IR Agents IR担当者向けセミナー

秋元洋平氏(以下、秋元):みなさま、こんにちは。これより「機関投資家目線で語るIR Agents関本氏が最近気になった決算資料/IR」を始めます。

こちらは、2022年3月に大好評となったセミナー「元ポートフォリオマネージャーが語る機関投資家の考え方 機関投資家が求めるIRとは?」にゲスト出演していただいたIR Agents代表の関本圭吾氏による、IR担当者向けセミナーの第2弾になります。

みなさまは日々、決算説明会や1on1で対話を行う機関投資家がどのように投資判断を行うのかご存知でしょうか? 発行体企業は、判断基準となる企業価値の計算において、投資家が使うフレームワークを理解し、資料を含む適切な手段で必要な情報を提供していくことが必要となります。そこで今回は、関本氏に直近の決算や取材などを踏まえて、良いと感じた決算資料やIRの対応などを具体的に取り上げていただきます。

アナリスト、ポートフォリオマネージャーを経験し、企業への取材に基づきファンダメンタルズベースの運用を行うファンド運用に関わってきた関本氏の視点から、投資家に響く良い決算説明会資料をご紹介していただき、IR担当者の方々により良い情報発信について理解を深めていただくことを目的としています。

あらためまして、自己紹介します。私は秋元洋平と申します。2016年にログミーに入社し、翌年の2017年に決算説明会の書き起こしメディア「ログミーFinance」を立ち上げました。現在は、同メディアと金融・IR関連サービスとのアライアンスを進めるほか、個人投資家やIR担当者向けのイベントを企画・運営しています。本日は少しでもみなさまのお役に立てればと思いますので、どうぞよろしくお願いします。

スピーカー紹介

秋元:それでは、スピーカーをご紹介します。合同会社IR Agents代表の関本圭吾氏です。

関本圭吾氏(以下、関本):よろしくお願いします。前回は内容がかなりボリューミーで、後半駆け足で終わってしまいましたので、本日は簡潔に進めていきたいと思います。

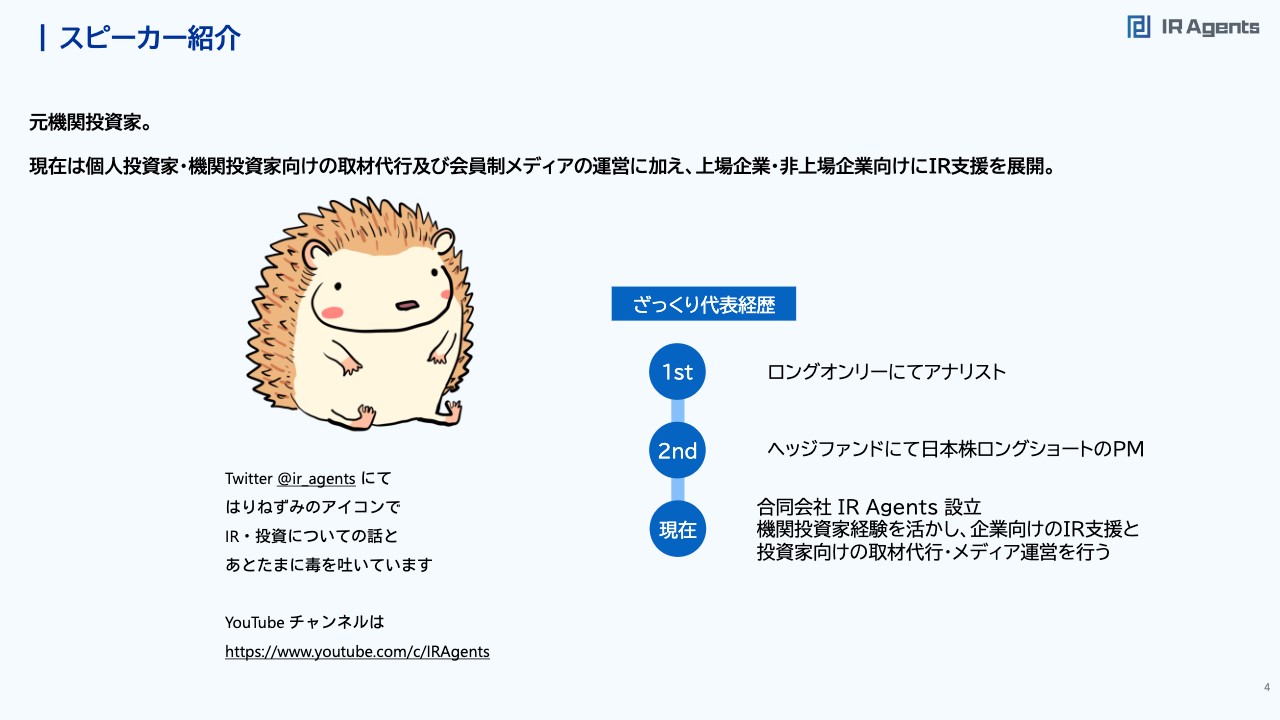

ご存じの方もいらっしゃるかもしれませんが、私は元機関投資家で、現在は個人投資家・機関投資家問わず投資家向けの取材代行や、上場企業・非上場企業向けのIR支援を行っています。

もともとロングオンリーでアナリストとして活動しており、その後ヘッジファンドにてポートフォリオマネージャーを務め、現在は合同会社 IR Agentsを運営しています。直近は今回の資料作成で忙しくてつぶやいていませんでしたが、「Twitter」でははりねずみのアイコンでIR・投資についての話をしたり、毒を吐いたりしています。

今回は、最近気になったIR資料というテーマです。良いIR資料の考え方を説明しつつ、「この会社は相変わらず良いですね」というようなお話をしたいと思います。

理論的な部分について

まず、IR資料に求める要素についてご説明します。前回、3月21日に行ったIRセミナーでは「企業から投資家に向けてコミュニケーションを行いましょう」とお話ししました。投資家の考え方を知っているほうが、コミュニケーションは当然取りやすいという考えのもと、「投資家の思考のプロセス」「理論上伝えるべきポイント」といった体系的なロジカルについてご説明しました。ぜひ、そちらもご覧いただければと思います。

本日は比較的エモーショナルな部分、例えば、投資家がパッと見て「これは良い」と思うような要素を、個人的な感情込みで伝えたいと思います。

良いIR資料の要素

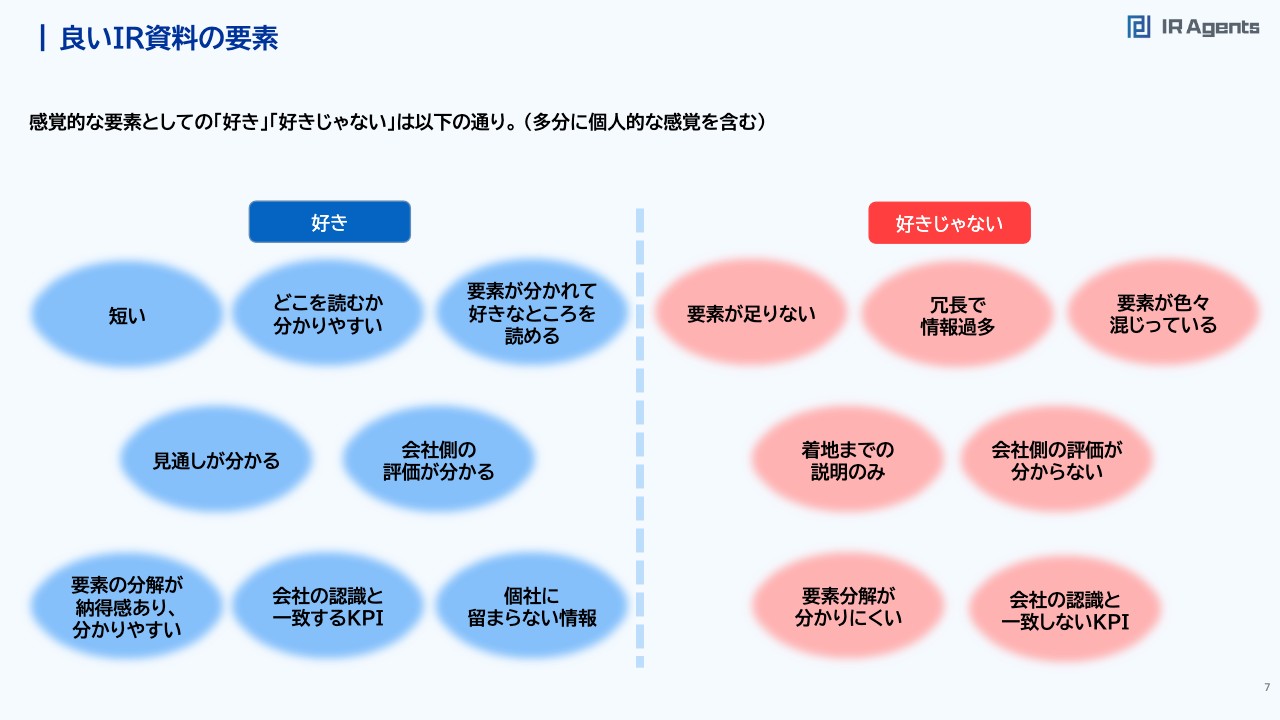

正直なところ、私はIR資料にスタンダードはないと考えており、「好き」「好きじゃない」に関して万人に共通する要素はないと思っています。しかし、個人的な感覚は伝えられるということで、スライド上に各要素をリストアップしました。

好きな要素として、「短い」「どこを読むか分かりやすい」「要素が分かれて好きなところを読める」「見通しが分かる」「会社側の評価が分かる」「要素の分解が納得感あり、分かりやすい」「会社の認識と一致するKPI」「個社に留まらない情報」が挙げられます。

好きじゃない要素としては、右側に記載のとおりです。それぞれの要素について、次のページから例を挙げながらご説明したいと思います。

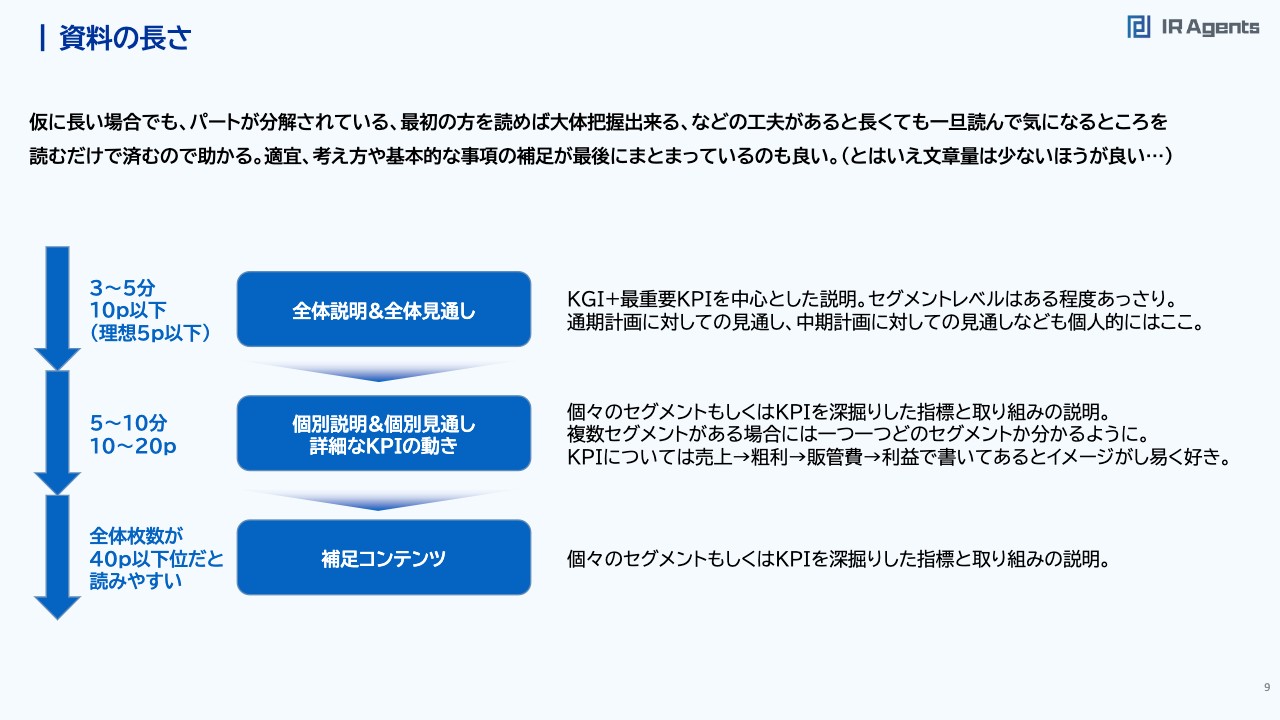

資料の長さ

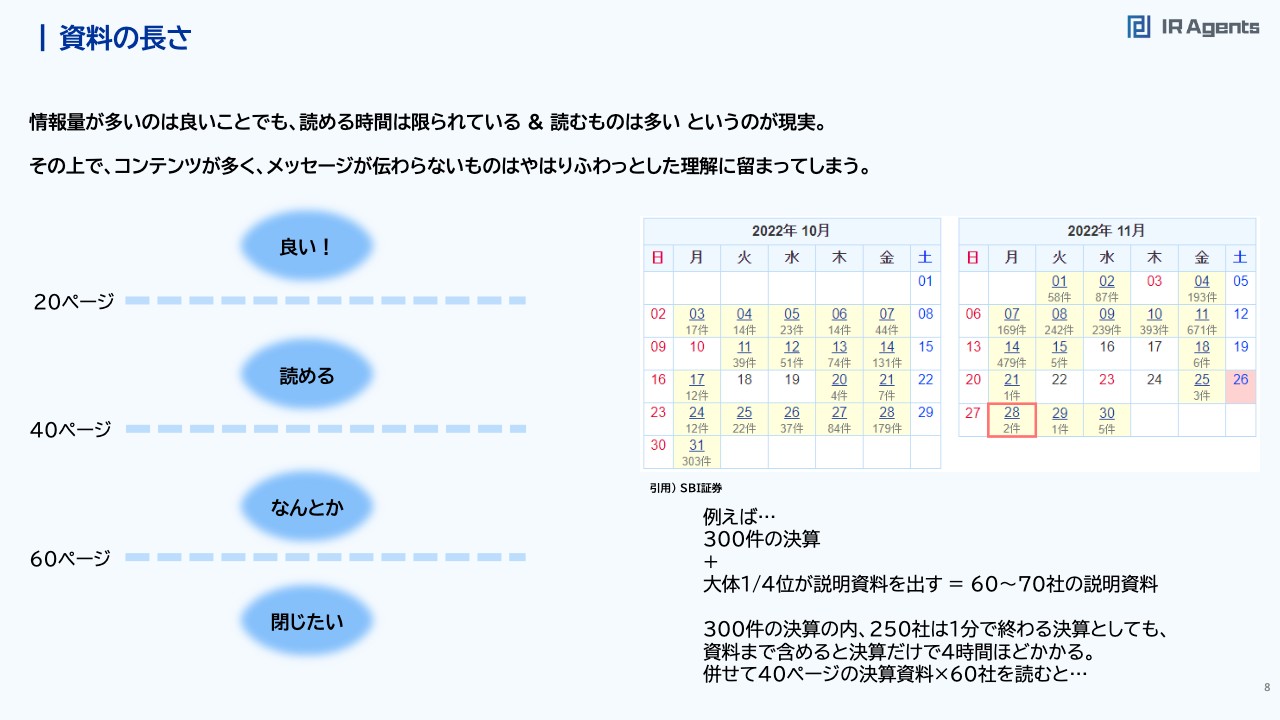

資料の長さについてご説明します。私自身も「情報量が多いほうが良いですよ」と提案することが多いですが、読める時間は限られている中で、読むものも多いというのが現実です。

例えばスライド右側の、SBI証券から引用した決算カレンダーをご覧いただくと、10月31日だけでも300件もの決算があることがわかります。以前に割合を調べたのですが、約4分の1が説明会資料を出しており、300件の決算があると60社から70社、多く見積もって80社くらいが説明会資料を出していることになります。どの会社も一生懸命資料を作っていますが、300件のうち、気になって深堀りしたくなるのは50社くらいです。

資料を読むのにかけられる時間は、1社につき5分や10分程度だと思いますので、それ以外の250社の情報を得ようとすると、1社につき1分くらいしか時間をかけられません。5秒や10秒で見るのをやめてしまう資料もありますが、300社分を見ようとすると400分から500分かかる計算です。短信をすべて見るだけでも、10分から数時間はかかってしまいます。

決算資料には重要な情報が載っているため、一通り目を通したいと思うのですが、40ページの資料を60社分となると、2,400ページを読むことになります。そうなるとけっこう時間がかかるため、どうしてもページ送りしながら流し読みすることになります。

いろいろな要素が混ざっていると、大事なところを見逃すこともあります。その中で、運良く目についたところをメモして後で見ようとするのが、基本的な株の運用者のフローではないかと思います。

資料のページ数と読みやすさの関係をスライドの左側にまとめました。一番良いのは20ページ以下で、これは読みやすいです。20ページから40ページだとなんとか全部読める、頭の中で追いかけられるラインです。

40ページから60ページの資料は、単なる事例や企業価値に直接関係ない情報があると、読み飛ばすことも多いです。60ページ以上になると、見るのをやめようと思ってしまうことがあります。ページ数に対する個人的な感覚ですが、ご参考になればと思います。

資料の長さ

「書きたい要素は多いのに、ページ数を短くするのはおかしい」と思うかもしれません。ページ数が多い場合でも、パートが分割されていたり、最初のほうを読めばだいたいの内容を把握できるなどの工夫があったりすれば、いったん目を通して気になるところだけ後で読むこともできるので助かります。

個人的な理想の構成は、全体的な説明と見通しという大枠に分けられているものです。具体的には、四半期決算概要とKPI、通期計画に対する実績と見込みに関する簡潔な説明であれば10ページ以下に収まり、3分から5分で読み終わります。ここまでのページでだいたい把握できれば、「この四半期は残念ながらポジションを取る要素はないけれど、頭には入れておこう」などのように結論付けて、資料を読み終えることができます。

全体的な説明を見て「下期にかけて投資のチャンスがありそうだな」と思った場合は、資料の次のパートを読みたくなるため、すぐに移れるように分割仕立てにされていると分かりやすいです。

資料の後半にAppendixなど補足コンテンツがあると「この会社のビジネスモデルは結局何だっけ」「中期経営計画はどうなったのか」と気になったときに読みに行くことができると「助かるな」と思います。

まず資料を開いて、ページ数が大量にあると「読むのをやめておこう」という気持ちになります。全体の枚数が40ページ以下だと資料としては読みやすいです。投資家のわがままのようですが、文章の量も少ないほうが良いです。

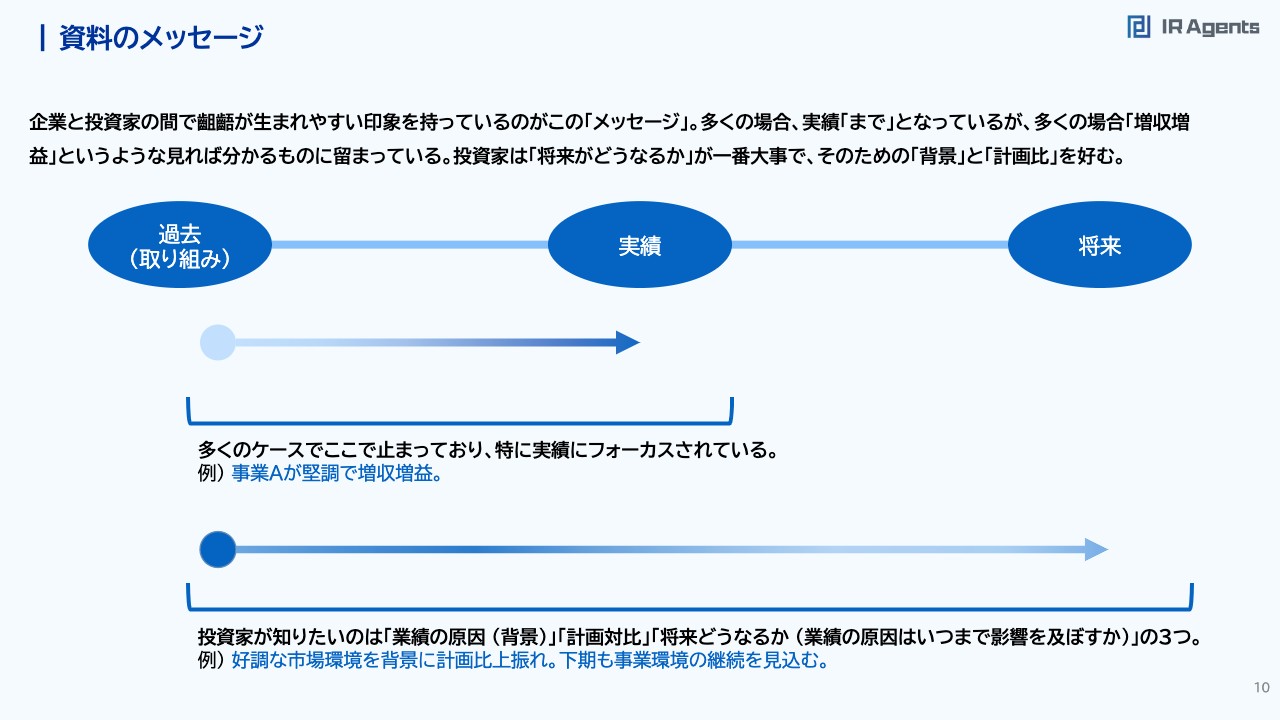

資料のメッセージ

資料の持つメッセージ性についてです。これは、ふだん資料を読んだりIR担当の方とお話ししたりする中で、企業と投資家の間で齟齬が生まれているのではと思うポイントでもあります。

多くの場合「過去にこういう取り組みをして、実績はこうでした」というお話にとどまり、具体的には「事業Aが堅調で、前年同期比何パーセントプラスで、増収増益でした。以上」という実績の話で説明が終わっています。

会社の立場として、実績にフォーカスして確実なことだけを書きたい気持ちはわかるのですが、投資家としては実績を確定したことと受け止めており、言いすぎかもしれませんが、あまり興味を持たないことが多いです。

本当に知りたいのは、過去の取り組み、言わば業績の原因や背景が何なのかと、その取り組みの結果を示す計画対比、また、将来どうなるかという点です。「増収増益」などの情報は見ればわかります。企業にとってその業績は良かったのか悪かったのか、良かった・悪かった理由は何か、そしてそれはいつまで続くのかの3点がわかることが、投資家にとってはありがたいメッセージになります。

例えば、「好調な市場環境を背景に計画比上振れ。下期も事業環境の継続を見込む」と書いてあれば、投資家は「この業績を、会社としては良いと認識している。原因は市場環境によるもので、下期も環境は良いと見込んでいる。そうすると、上期の上振れは下期も続きそうだ」などと検討できます。そこで初めて「次の四半期も投資しよう」「この四半期は話を聞きにいってみよう」と判断することができるのです。

それが「増収増益」のみの情報にとどまると、「この実績が会社としては良かったのか悪かったのかわからない。このくらいの業績を出している企業はいっぱいあるし、追わなくていいや」と思ってしまうため、少し残念だと思います。背景・計画対比・業績の将来動向という3つのメッセージ性が意識されていると、非常に良い資料だと個人的には考えています。

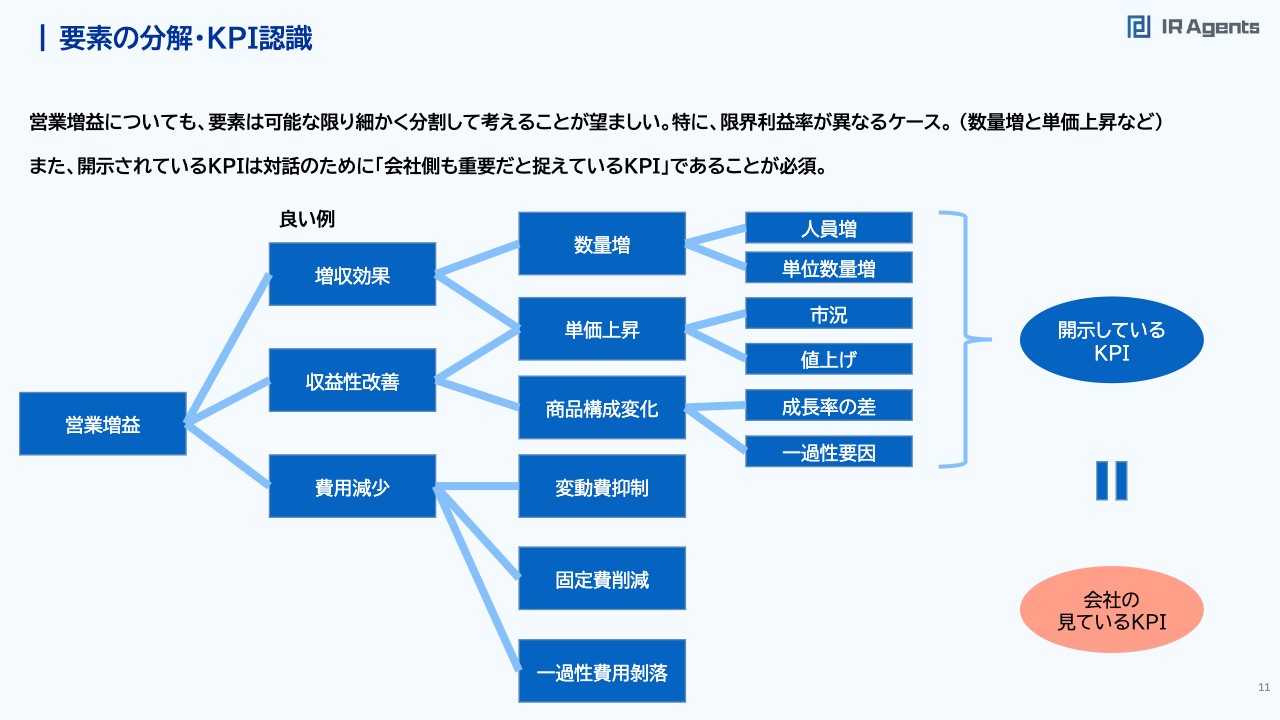

要素の分解・KPI認識

要素の分解やKPIの認識についてご説明します。基本的に営業増益や売上の増収の要因は、分解するといくつかの要素に分かれます。ここでは、営業増益を例にご説明します。まず、営業増益の理由として「増収効果」「収益性改善」「費用減少」が挙げられます。

「費用減少」の理由をさらに分解すると「変動費抑制」「固定費削減」「一過性費用剥落」が、「増収効果」を分解すると「数量増」「単価上昇」が、「収益性改善」を分解すると「商品構成変化」「単価上昇」が挙げられます。

さらに「数量増」の原因を分解すると「人員増」「単位数量増」が、「単価上昇」の原因は「市況」「値上げ」が、「商品構成変化」の原因は「成長率の差」「一過性要因」が挙げられるというように、分解すると要因が非常にわかりやすくなります。

要因がわかると、「人員増が原因なら、数量増は下期も続く」という見通しが立つほか、「市況が原因なら、これが落ち着いてくる頃には状況が悪くなる、あるいは良くなる」といった想像が働きます。わかりやすいところまで原因を分解して示すことで、投資家の想像の余地を広げることが大事だと思います。

KPIの認識についてもご説明します。例えば人材に重点を置く企業であれば、営業人員1人あたりの売上をKPIとして開示しています。それをベースに私が企業とお話しする中で「今回は人員がこれだけ増えて、計画対比で採用がこれだけ順調なので、業績としては良かったんですよね?」などとうかがいます。会社側が「そうですよ」と回答した場合は、私と会社の認識しているKPIが一致していることになります。これが資料としての大前提です。

当然と思われるかもしれませんが、このようにならないことは過去何度もありました。資料を見て「数字がこのように動いているから、実績としてはこうですか?」と質問した時に、「実は社内ではその数字は見ていません」と回答されることがあり、「では、なぜこの数字を開示しているのか?」と疑問に思ったことがたびたびあります。

会社が見ているKPIがあって、そのKPIが伸びているから業績としては良くて、それを投資家にも共有したい、という気持ちが表れている資料は、投資家にも成長ストーリーをしっかりと共有できますし、投資家としてもディスカッションを含めてコミュニケーションを取りやすい会社だという印象を持つものと考えています。

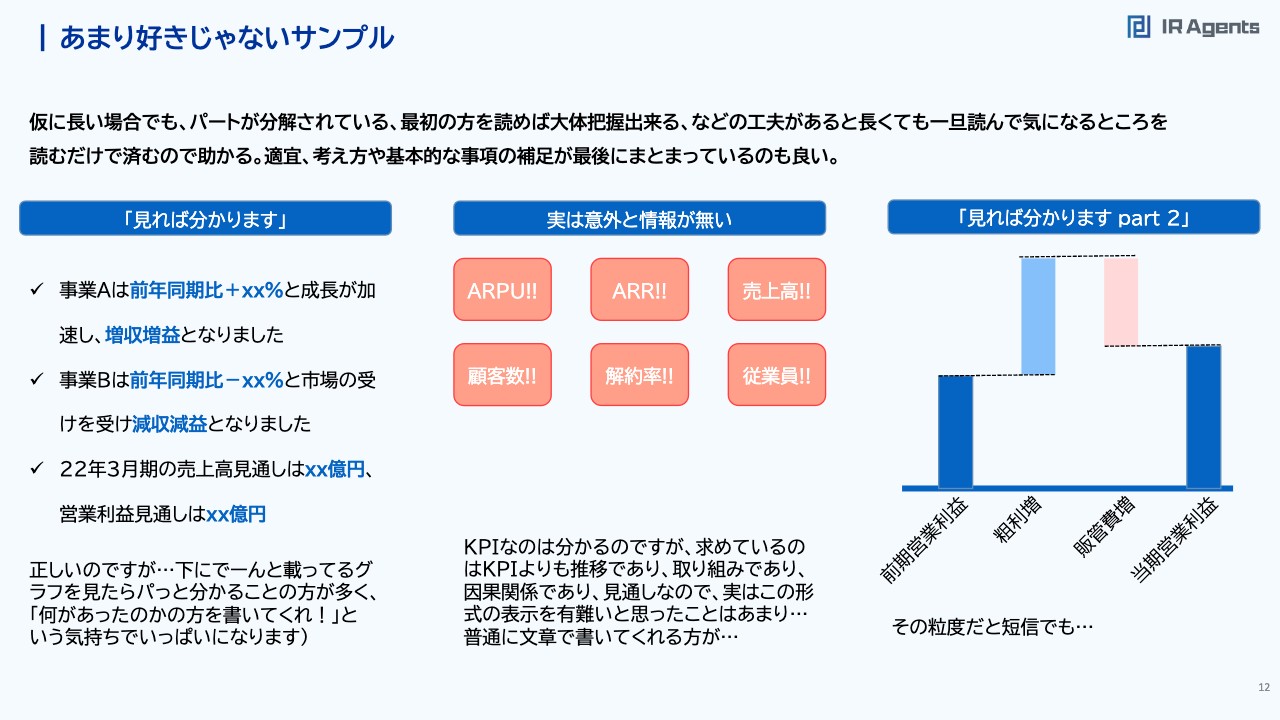

あまり好きじゃないサンプル

「あまり好きじゃないサンプル」についてご説明します。実際の会社名は出せませんので、架空のサンプルを3つご紹介します。

1つ目の「見れば分かります」は、スライド左側に記載があるように「事業Aは前年同期プラスxxパーセントと成長が加速し、増収増益となりました」「事業Bは前年同期比マイナスxxパーセントと市場の減速を受け減収減益になりました」といった例です。

このような資料の上部にまとまっている情報は、グラフを見ればわかるため「何があったのかを書いてほしい」と思います。先ほどの、メッセージ性に齟齬が出るというお話にもあったように、見ればわかることを要約した情報にはあまり意味がありません。

2つ目の「実は意外と情報が無い」については、特にSaaS企業に多いイメージがあります。最近よく見かけるテンプレートで、6つほどの箱に「ARPU」「ARR」「売上高」「顧客数」「解約率」「従業員数」などが書かれている資料があります。サマリー、ハイライトなどとして載っているものです。

求めている情報はこの四半期のKPIではなく、推移です。「何の取り組みを行った結果、どうだったのか」という因果関係を知りたいため、この形式の表示はありがたいと思ったことはあまりなく、飛ばして読んでしまいます。むしろ、ペライチの資料に文章でまとめてあるほうが把握しやすく、投資家にとってもありがたいのではと思います。

3つ目は、「見れば分かりますpart2」です。滝グラフ、いわゆるウォーターフォールチャートで増減益分解を行っている企業が最近増えており、良いことだと思っています。しかし、左側に提示しているチャートのように、「この前期の営業利益から、粗利と販管費がこれくらい増えて、今期はこのような営業利益になった」というだけの内容なら、短信を見ればわかります。

先ほどの分類の話のように、粗利増の要因としては数量が増えたのか、それとも単価が増えたのか、商品構成の変化によるものか、また、販管費の変動であれば固定費が増えたのか、それとも一過性の要因によるものか等、ここまで分解してもらって初めて、増減益について理解が及びます。

短信で見ればわかる粒度で説明されると、あまり役に立たない情報になってしまいます。したがって、個人的にはあまり好きではないサンプルとなっています。なお、再三説明していますが、資料の良し悪しの判断は個人的な感覚も大きいため、ご参考までにと思っています。

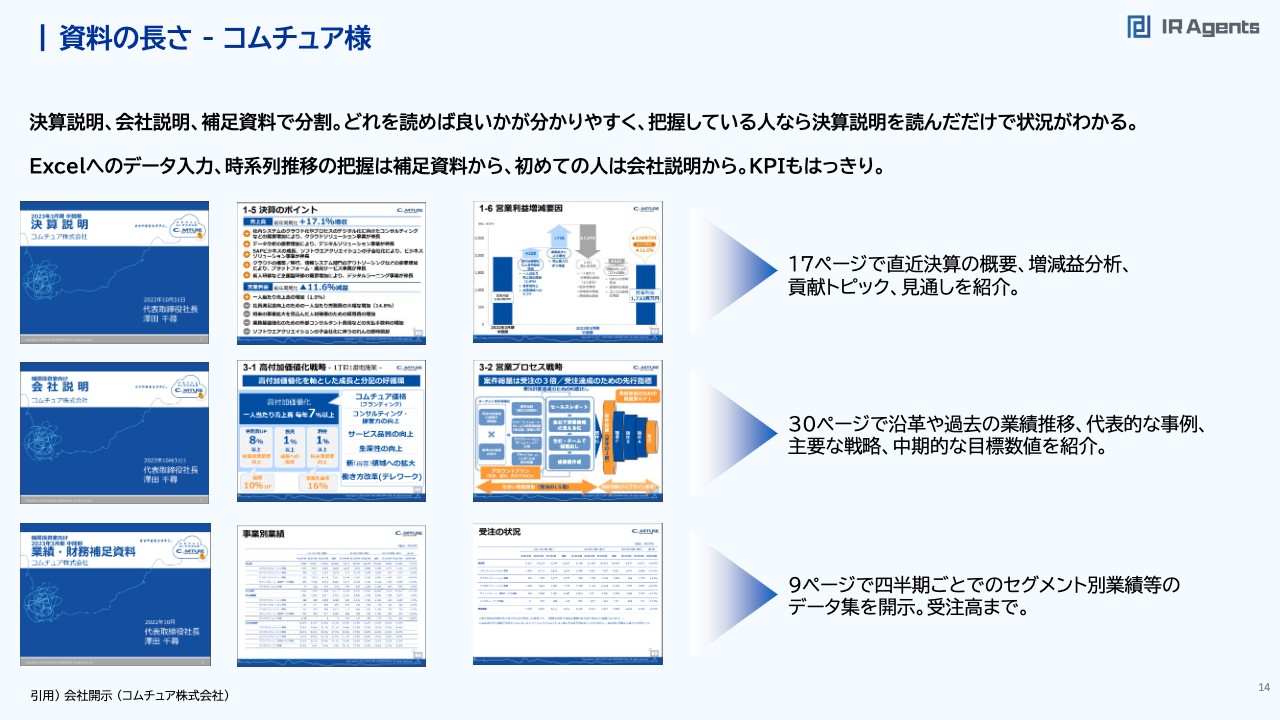

資料の長さ - コムチュア様

このスライドは具体的なサンプルです。過去に見てきた中で「僕はこのような企業が好きだ」というところも挙げられればと思っています。まず、資料の長さで挙げたのがコムチュアで、個人的には同社のIRページが非常に好きです。

資料としては毎四半期で、決算説明、会社説明、業績・財務補足資料の3つを出してくれています。それぞれ別々の資料になっているため、直近の業績について知りたい人は決算説明を、会社の概要や前提の基本的なところを知りたい人は会社説明資料を、データシートを見たい人は業績・財務補足資料を見てください、というルーティンがしっかりと分かれています。

例えば第2四半期でいえば、決算説明は計17ページで、直近決算の概要、増減益分析を紹介しています。増減益分析も1人あたりの売上高の増減や生産性改善によるもの、事業拡大によるものに分けられており「何がプラスに貢献したか?「何がマイナスに貢献したか?」の結果が出ています。さらに「下期に向けての見通しがどのようになっているか?」まで、たった17ページで紹介されていて、決算説明だけを見てもおおよそのことがわかります。

会社説明も、経営戦略、過去の沿革、業績推移、代表的な取り扱いの事例、主要戦略、中期的な目標数値が、30ページ程度で一通り紹介されています。業績・財務補足資料も四半期ごとでのセグメント別業績から受注高まで、売上利益もすべて書かれています。KPIも直近決算の概要がしっかりしていて、どれを見てもわかりやすいです。

全部で「26ページ+30ページ=56ページ」で、少し長い部類に入りますが、このように分けてあると「会社説明は知っているから、決算説明だけ読めばよい」となるため、非常にわかりやすいと思います。1つの資料が60ページから100ページになってしまったら、決算説明と会社説明とで資料を分けてみてもよいと思います。

ちなみに、今回の具体的なサンプルとしては、僕が関わったものをご紹介していませんのでご了承ください。お仕事上、何か一言でもお話しした企業の紹介は基本的に省いています。

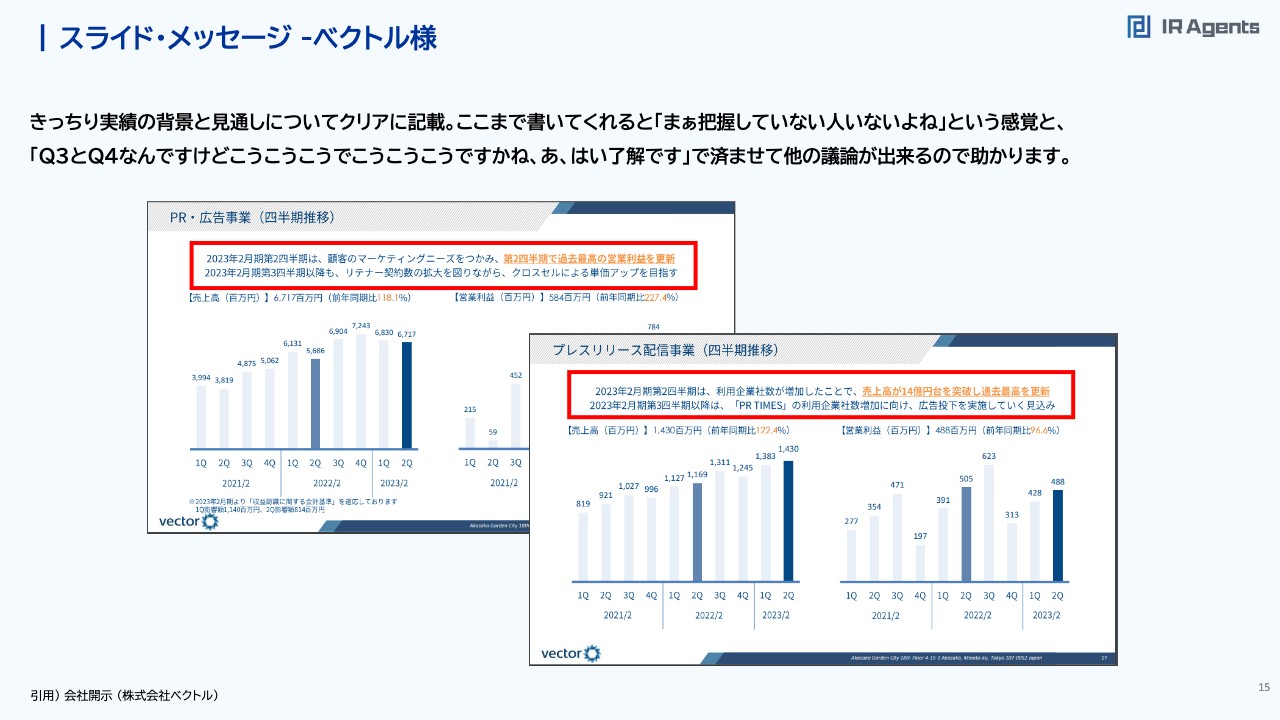

スライド・メッセージ -ベクトル様

スライド・メッセージについて、今回はベクトルをご紹介しています。同社は、メッセージのきれいさが随一だと思います。僕がいろいろな会社を見てきた中でどのくらいきれいかというと、資料を一読したら理解できて、「話を聞かなくてもよいかもしれない」と思うほどです。

スライドに、資料を2画面出しています。たくさんの事業がある中で、「第2四半期はニーズをつかみ、過去最高の営業利益を更新」「第3四半期以降も拡大を図りながら単価アップを目指す」と書かれています。この後に顧客単価のようなKPIも出ていますが、このように実績の背景と見通しについてクリアに記載されています。

ここまで書かれていて、僕として何がうれしいかというと、「下期に単価アップという前提を織り込んで、株価がついているな」という感覚が持てることです。その前提で単価が上がるか下がるかを考えることができたり、「単価が上がる前提で、マーケットとのギャップを考えよう」と説明ができたりもします。画面の向こう側にいる投資家がどこまで知っているかを絞って考えられるため、非常に本質的な議論ができます。

また下期の業績について、「第2四半期はどうだったのか?」「なぜ、そうなったのか?」「だとすると、第3四半期、第4四半期はこうなる」という手間をすべて省き、「第3四半期、第4四半期はこのように書かれているので、この程度の業績だと思いますが、何か違和感はないですか?」「あ、はい了解です。では、四半期の取り組みがいつごろ結実してくるかですが……」と、他の議論ができます。このようなことが、スライド・メッセージに情報を詰め込むメリットだと考えています。

そのような意味で、ベクトルのスライドを一通り見たのですが、「このスライドで何を伝えたいか?」「投資家が求めるのは何か?」をすべて把握して書かれている印象を受けるため、個人的には勉強になると思っています。

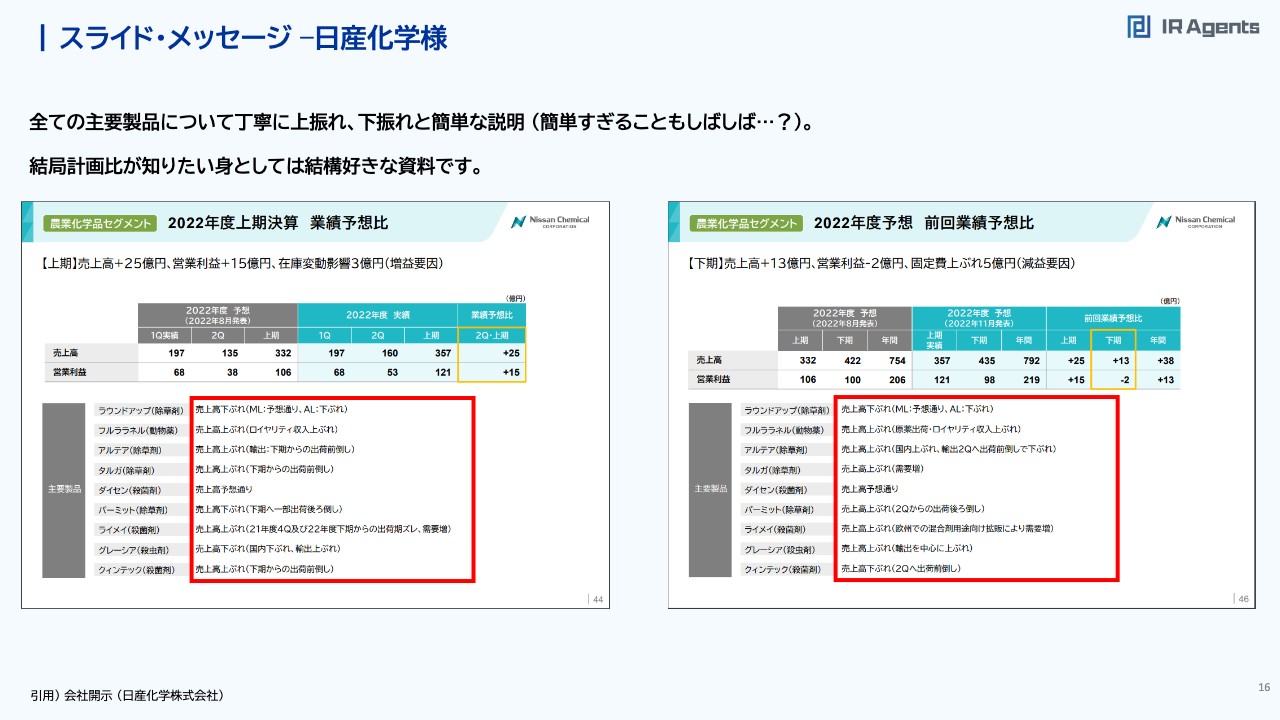

スライド・メッセージ –日産化学様

スライド・メッセージの、日産化学のサンプルです。すべての主要製品において、売上の上振れ、下振れ、予想どおりという説明が書かれているのは日産化学特有だと思います。

ただ、説明が簡単すぎることもしばしばですし、すべての資料がわかりやすいかというと、情報過多で淡々と語られるところがあり、もう少し削れたらよいとも思います。しかし、製品ごとの上振れ、下振れ、予想どおりという説明でいえば、非常によい資料だと思います。

投資家は横伸ばしにしようとする癖がある一方で、上振れ、下振れを知りたいものです。「ここから先に伸ばしている線を、上に傾きを修正するべきか、修正しなくてよいのか教えてほしい」というのが僕の基本的なスタンスですが、投資家は結局、計画比を非常に知りたがります。

そのような意味で、日産化学のように「ここは上振れです。ここは下振れです。ここは予想どおりです」とはっきり言ってくれると非常に助かりますし、議論もしやすいと思います。

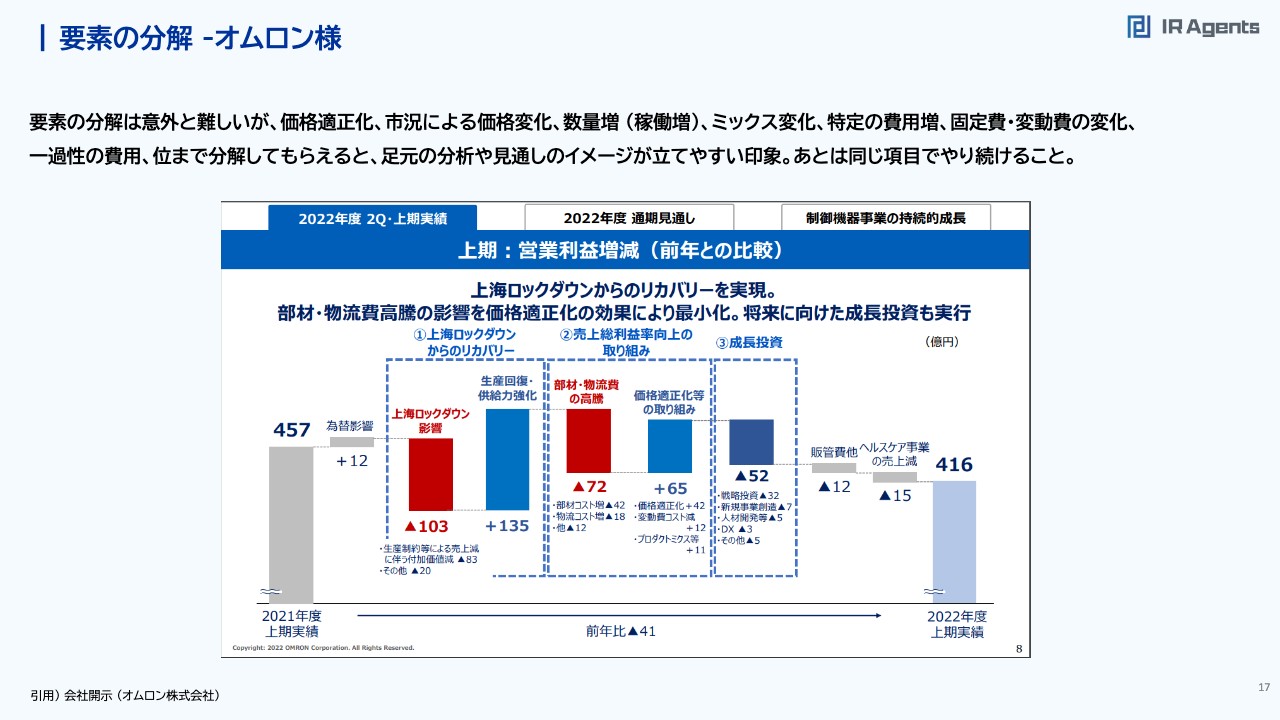

要素の分解 -オムロン様

要素の分解についてです。要素の分解は非常に難しく、僕も今回の資料をあらためて気にしながら見てみましたが、100パーセントできている会社はそこまで多くないと思います。紹介を受けたというのもありますが、その中でもオムロンは非常によかったと考え、紹介しています。

お話ししたように、要素の分解は意外と難しいのですが、価格適正化、市況変化、数量増、工場稼働の増加、ミックスの変化、特定の費用の増加、固定費・変動費の変化、一過性の費用まで分解してもらえると、足元の分析や見通しのイメージが立てやすい印象です。

「これは一過性だから、来期は削れますね」「部材コストの上昇で連動しているのは鉄骨ですか、それともメタルですか?」「こちらの上昇がこれだけかかったということは、足元の動向を見ていると、上期でマイナス42億円とありますが、下期はマイナス20億円程度で済みますね」という議論がいくらでもできると思います。

一つひとつが紐づけられる要素になるまで細かく分解して、ウォーターフォールチャートで示しています。ここまで分解してあると非常に分析しやすいですし、将来どうなるかという計画を立てた上で、「買いなのか、売りなのか? 様子見なのか?」といった戦略を立てやすいかたちになっていると思います。

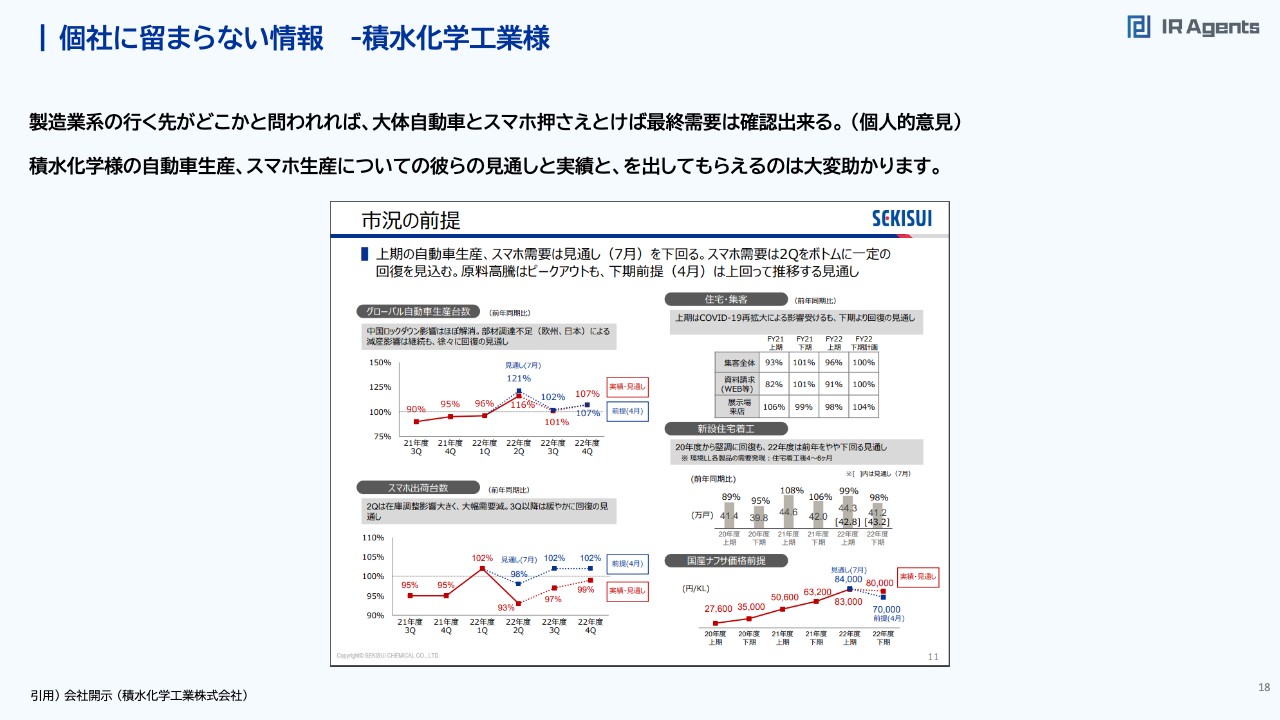

個社に留まらない情報 -積水化学工業様

先ほどご説明した中で覚えている方もいるかもしれませんが、投資家側は、個社にとどまらない情報も非常に見ています。その代表例として、積水化学工業を挙げています。

個人の意見ではありますが「製造業系の最終需要は、自動車とスマートフォンを押さえておけばよい」というのが、投資家的な感覚だと思っています。その上で、積水化学工業はグローバルの自動車生産台数とスマホの出荷台数についての見通しと実績を出しています。

そこから何がズレたのかをベースにしていくと、「このように見ているんだ。実態としては、これが予想より悪かったんだ」ということが整理できます。したがって、積水化学工業やそのような業界からの提示は、投資対象にするタイミングではなくても資料を見る人が多いと思います。

今回サンプルとして挙げ損ねたのですが、NSKや日本精工などは自動車半導体について、業界の向きを上下の矢印で示しています。そのようなところを見ている投資家はしっかりと見ているため、このように個社にとどまらない情報を提供してくれる会社は、非常にありがたいと思っています。

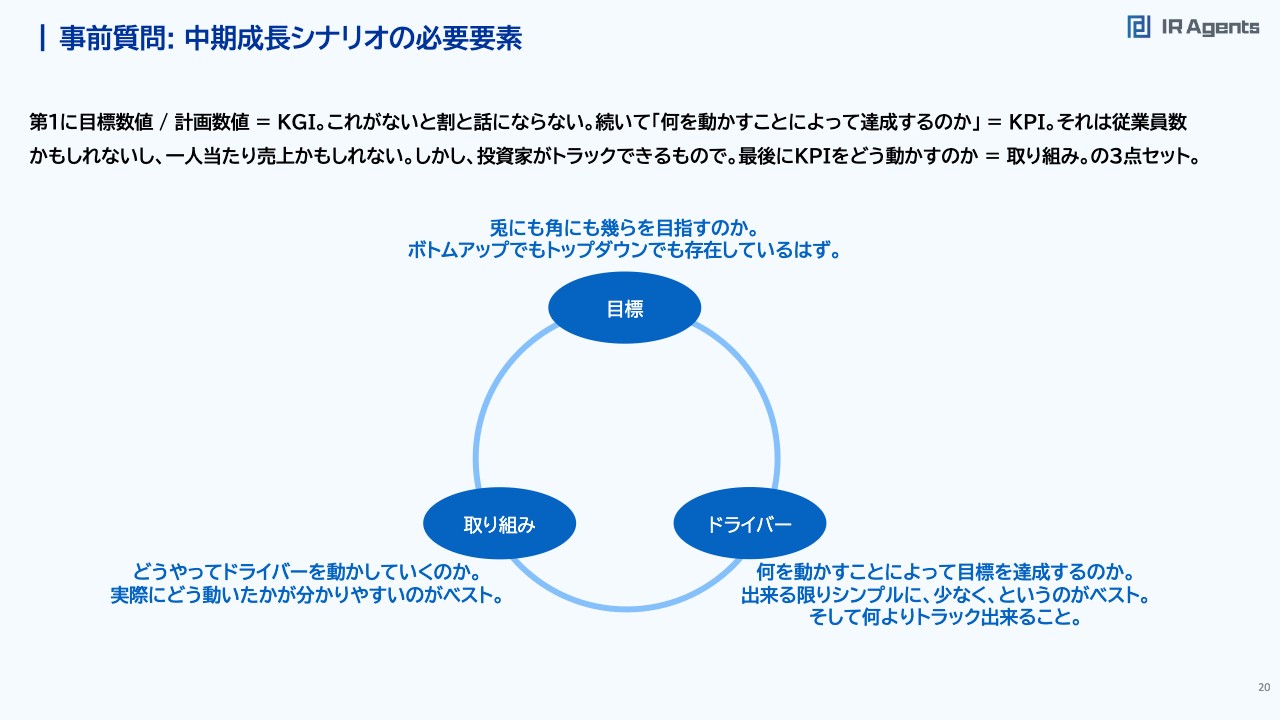

事前質問: 中期成長シナリオの必要要素

最後にQ&Aです。事前の質問で、「中期成長シナリオの必要要素はどういうものですか?」とありましたので、ご説明します。

第1に「目標数値/計画数値=KGI(キー・ゴール・インジケーター)」です。これがなければ話にならないと僕は思っていますが、中には「売上の数値って設定しづらいですよ」という意見もあると思いますし、よくお話を聞くところでもあります。

経営計画は、例えば「このような投資をして、このくらい返ってくることを前提に採用人数を増やす」「この数値目標を達成するために、このようなKPIを置いている」というように立てられているはずです。「兎にも角にもいくらを目指す」「どう積み上げていくかが存在しなければ、そもそも計画は存在していないのではないか?」というのが、おそらく投資家の感覚です。そのため、目標数値や計画数値の情報は絶対に欲しいと考えています。

何を動かすことによって目標を達成するのかが、業績ドライバーとなります。いわゆるKPIは従業員数かもしれませんし、1人あたりの売上高かもしれません。ただし、それは投資家がきちんとトラックできるもので、従業員数を伸ばせばKGIは達成できます。

「従業員数はしっかりと伸びていますね。では、きちんと進捗しているのですね」「1人あたりの売上が伸びていますし、従業員数が減っていてもきちんと進捗しているのですね」というところを、投資家としっかりコミュニケーションが取れるような中期成長シナリオのKPIを提示すること、ドライバーを提示することが大事だと思っています。そして、「できる限りシンプルに少なく」というのがベストだと考えています。

最後に、「KPIをどう動かすのか?」が、会社としての取り組みになると思います。例えば、「人員数の増加によって売上を達成します」「人員数増加のために人事の人数を増やします」「毎月の応募件数をこのくらい確保していきます」「これだけ費用を使っていきます」などという取り組みの部分です。このように、基本的に大事なのは、「目標」「ドライバー」「取り組み」の3点セットだと思っています。

補足として、成長シナリオに対するリスクシナリオや、気にしなければならないこと、より長期のビジョンで何を目指しているのかなどの要素はあってもよいと思うのですが、必須の要素といえば、こちらの3つだと思っています。

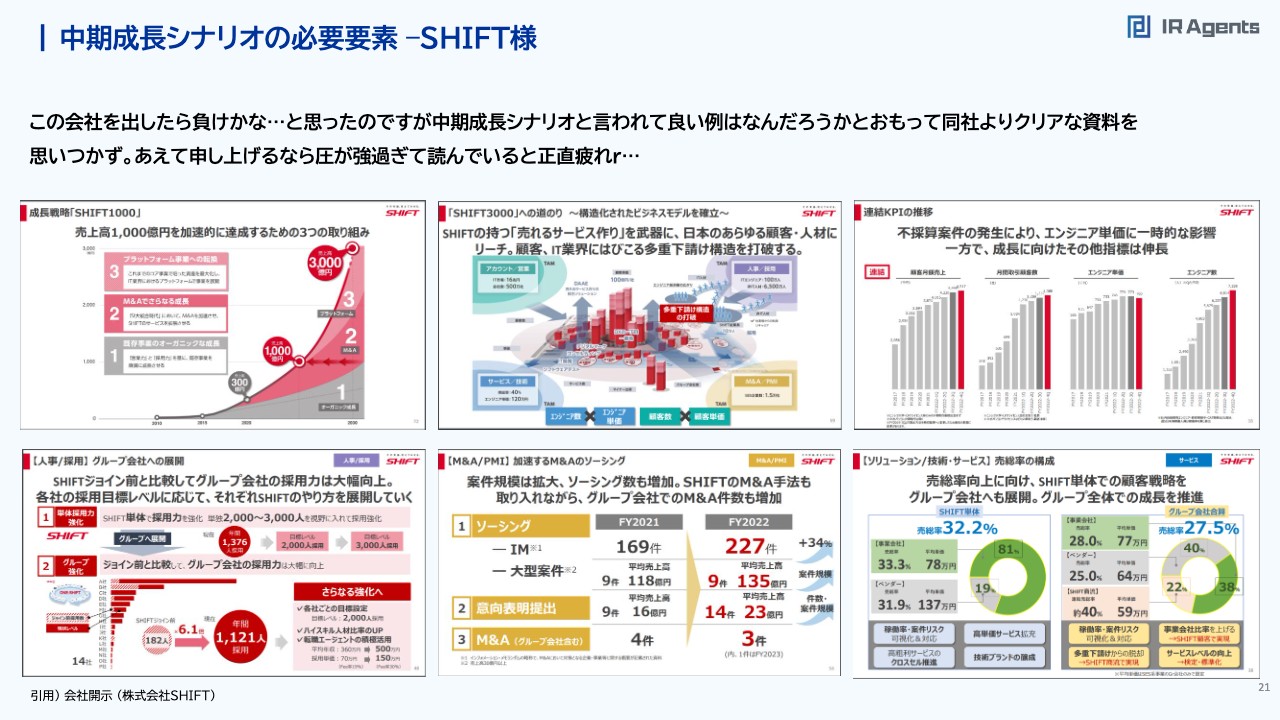

中期成長シナリオの必要要素 –SHIFT様

「この会社を出したら負けかな」と思ったのですが、中期成長シナリオでよい例は何かと考え、SHIFTよりもクリアな資料が思いつかなかったため、今回挙げました。

SHIFTは、基本的に成長戦略を非常にクリアに示しています。例えば、成長戦略「SHIFT1000」で、売上高1,000億円を達成するという目標の数値です。

SHIFTで3,000億円の売上を達成するために、M&Aの件数、人事の件数、アカウント、サービス・技術の4つを大事にしている中、「人員数1,376人採用のところを、2,000人採用できるようにする」などの目標設定をしています。

「ソーシングの件数はこのくらいしています」「粗利率はグループごとの割合としてこのように考えていて、このようなことをして、SHIFT商流の増加を通して売上粗利率を上げていきます」「見ているKPI、顧客月額売上、エンジニア単価、エンジニア数、取引顧客数はこのような感じです」と、資料はたくさんありますが、基本的には必要要素すべてをクリアに示した上で、どのような取り決めを行っているか、どのようにトラックしているのかまで、きちんと示しています。

あえてお伝えするのなら、圧が強すぎて読んでいると疲れるところがありますが、それは僕たちの責任ですので、がんばりたいと思います。以上、ポイントとQ&Aについてご説明しました。

質疑応答:決算短信でよくあるフレーズ「YoYで増収増益」について

秋元:「『YoYで増収増益』などは、決算短信でよくあるフレーズなので書きがちだと思うのですが、決算説明資料では対計画を念頭に、上振れ・下振れで書かないと見ていただけないということでしょうか?」というご質問です。

関本:見てもらえないというよりは、意味がありません。「YoYで増収増益」というメッセージが、投資判断に影響を与えないというのが正しいかと思います。

資料の目的にもつながるかもしれませんが、基本的に説明会資料は、投資家に自社の実績を把握してもらうためのものです。現状を把握してもらった上で、投資アクションを起こすか起こさないかを決めてもらうところだと思っています。

この「投資アクションを起こす、起こさない」で大事なのは、会社側が良いと思っているか、悪いと思っているかです。あるいは計画対比で良かったか、悪かったかという要素だと思います。

端的に「YoYで増収増益」が投資家を動かすことは、それほどないと思っています。ニュアンスを伝えるのが難しいですが、「書いても見てもらえない」というより「情報量がないのかな?」と思われるということです。

質疑応答:統合報告書に求める粒度について

秋元:セミナーの内容と少しズレるかもしれませんが、「統合報告書の成長戦略と決算説明資料の成長戦略は、内容の粒度が異なるものでしょうか? その他、統合報告書に求める要素を教えていただけますと幸いです」というご質問です。

関本:確かに少しズレていますが、おもしろい質問です。僕は統合報告書のプロではなく、この仕事を始める時に少し勉強した程度ですが、SRの方からお話を聞いた中で非常に印象的な言葉がありました。

統合報告書は、「お客さま向けの部分を抜き出せば営業資料になる。従業員向けの部分を抜き出せば採用資料に近いものになる。サステナビリティ向けを抜き出せばサステナビリティ報告書、ガバナンス向けを抜き出せばガバナンス報告書、投資家向けを抜き出せばIR資料になる。つまり、何かにおいてすべての根幹になるのが統合報告書だ」と言われたのです。

それを聞いて「Integrated Report」という呼び名は正しいんだと思いました。何が言いたいかというと、投資家向け資料は投資家が気にするところですが、統合報告書になった時に気にしなければならないのは、まず、会社としてのミッションやビジョンなど、そもそも会社のビジネスが解決するための課題がどこに存在しているのか? というところです。

そこから、会社は何をよりどころにして立っているのか? 経営資源は何か? その経営資源は従業員も含め、どのような投資をしていくのか? 給料を含め、どのように配分していくのか? 取引先や環境に向け、どのような配慮をしていくのか?

さらに「バリューチェーンの最後にいる投資家に向け、どのように還元していくのか?」まで、すべてのステークホルダーを気にかけた説明をしなければなりません。

そのため、統合報告書で語られる成長戦略を全体感として、最終的に社会に与えるインパクトまで踏まえた上で、従業員への還元や社会への還元、取引先への還元、株主への還元を全部網羅した、一貫した成長ストーリーではなければならないものです。

もしかしたら、財務の部分にフォーカスして説明しているパートは決算説明資料と同じような内容になるかもしれません。統合報告書全体で語られるストーリーとしては、あらゆるステークホルダーに向け、「自社がどうあり、どのように大きくなり、社会に価値を提供していくのか?」にフォーカスした成長戦略のほうが、統合報告書らしい成長ストーリーだと思います。

秋元:「投資家向け」だけではないというところですね。そうするとわかりやすさについても、より求められてくるのでしょうか?

関本:そのとおりです。僕はストーリー性や個性などをよく説明するのですが、そのようなところがあると良いと思います。

なかなか説明が難しいですね。僕は統合報告書のプロではありませんが、例えばこのような説明をする時に、よくfreeeを例に挙げています。

freeeは価値創出のプロセスが明確で、「中小企業の役に立つ」「中小企業の価値を上げていく」「そのために、バックオフィスの部分をサポートする」ところから資料が始まっています。

そのために、ERPや会員のソフトなどを統合し、「freee」というシステム1つで事業の価値を底上げすることにより、日本の中小企業が提供するバリューを上げられる、また、「僕たちも儲かりますし、利益を上げた分は創出に回します」ということを一貫して説明できます。このようなところも踏まえ、やはりストーリー性があると思います。

質疑応答:ソフトバンクグループの決算説明資料について

秋元:「ソフトバンクグループの決算説明資料について、どう思いますか? 非常にインパクトがあり、シンプルで有名ですが」というご質問です

関本:こちらは、どのように答えたらよいでしょうね。「あれは決算説明資料ではないですよね?」というのが正直なところです。

あれはプレゼンテーション資料といいますか、講演資料だと思いますし、孫正義さん以外にはあまり許されなさそうな形式だとは思っているところです。

秋元:エンターテイメントにされていますからね。

質疑応答:開示していない計画比の説明について

秋元:「計画比について、セグメント別の計画値は年間の数字しか公表していないのですが、第1四半期から第3四半期の決算説明資料では、どのように説明するのがベストでしょうか?」というご質問です。

関本:開示していない計画比に対し、どのように説明するかという話ですね。けっこう難しいのですが、個人的な感覚としては、開示していないが予想より良かった・悪かったという話はできるはずだと思います。

仮に開示していなかったとします。セグメントの計画を開示していないということは、そもそも設定していないか、競合他社に細かい内容を知られたくないのか、あるいはお客さまに対する影響を考慮しているかのいずれかだと思います。

通期の計画を示していない場合、「計画比で上振れ下振れを伝えることによって、果たしてどのような影響が出るのか」ということを、いろいろな会社と議論しますが、上振れ・下振れ程度の内容ならあまり影響は出ないといった結論に至る会社のほうが多いと思っています。

つまり、セグメント計画を出していない前提で、良し悪しを言えない理由はあるのか? といったことを、あらためて考えてみていただきたいと思います。

質疑応答:投資判断における定性的情報の重要度について

秋元:「諸事情によりどうしてもKPIを出せない場合、代わりに定性的情報を決算捕捉説明資料として出すことがありますが、投資判断においてどの程度参考にされますか?」というご質問です。

関本:開示されている定性的情報については、その会社が思っているほど、社外の人間にはその良し悪しがわかりません。つまり、「計画比で良かった」と言う必要はないかもしれませんが、「堅調な進捗」や「良かった」という話があった上で定性的な情報があれば、1on1で聞きに行くかもしれません。

定性的な情報の動きについて琴線に引っかかるものがあれば、話を聞きたくなることがあるし、投資判断の参考にするかもしれない、という回答です。

質疑応答:進捗率の説明の仕方について

秋元:「計画に対する進捗率の出し方がわかりやすい企業はありますか? 進捗率の説明についてポイントがあれば、あらためて教えてください」というご質問です。

関本:進捗率の出し方がわかりやすい企業はたくさんあります。多いゆえに具体的な名前を出しにくいのですが、例えば、前年度の計画や前年度の進捗率に加えて、計画に対する進捗率を出すことは、王道であり基本だと思います。

仮に今期の進捗率が70パーセントとして、その良し悪しを判断する際、季節性がある場合は前年度を見た方が良いですし、それを踏まえた上で、計画通りなのか計画より良いのかを示すことが大事だと思います。

例えば不動産などはそもそも季節性がなく、四半期のボラティリティが大きいとすれば、計画に対する進捗率だけを出して投資家に理解してもらうことはほぼ不可能です。そもそも進捗については、想定に対してどのように進んでいるのか、比較してどうなのかといったことを説明会資料で説明しないと、投資家側には伝わりません。

秋元:想定どおりに進んでいるのか、ポジティブなのかネガティブなのか、といった前提がある上で、その数字が意味を持ってくるということですね。

関本:そのとおりです。良し悪しの情報を出すことにはリスクがあるかもしれない、と捉えている会社は多そうですが、我々は「こうなった理由はなぜですか?」とは質問するものの、責めているわけではありません。

「第2四半期までは進捗率が良かったけれど、次の四半期から急に失速し始めて」といった情報が出てきても、「なんで手のひら返したんですか!」と怒ることはなくて、むしろ「なるほど、そうなのですね」と理解すると思います。

質疑応答:実績、見通しなどの提示方法について

秋元:「弊社の説明資料において、第2四半期資料では第2四半期累計実績の説明を行い、それから通期見通しの説明を行っています。しかし、ベクトル社のように1枚の中に実績、見通し、要因などを提示したほうが見やすいのでしょうか?」というご質問です。

関本:会社によると思います。僕がサポートする時には、1枚にまとめ、さらに通期でも同じことを伝える、といった提案をすることがあります。「進捗率が良い」などの情報を見ると、「これは計画より良いのか、もしくは悪いのか、どちらだろう?」などと気になるもので、その疑問に対して、同じスライド内に答えがあることが大事です。

また、見通しを示すところについては「計画比では良い進捗のため、今後も継続してがんばっていきます」などとあらためて説明します。つまり、両方書くことが一番理解しやすいと思います。

質疑応答:KPIの設定における参考企業について

秋元:「受託型かつ積み上げでない事業を本業としているのですが、KPIの設定の仕方などで参考になる企業はありますか?」というご質問です。

関本:「受託型かつ積み上げでない」とはけっこう難しいですね。受託型ということはサービス業のような印象ですが、イメージに近いところでは、シクリカル系の製造業で受注型の積み上げがないというところがあると思います。

このような企業では、「この時はかなり受託が進んだ」「この時は受託がある程度できた」などと、通期に対するイメージを設定するしかないと思います。「入ってきているリードの数やリードの転換率、あるいは営業で動いている人の稼働率などから、ある程度計画どおりで問題ないと考えています」などの説明があると、事業として順調な進捗なのか、そうでないのかをイメージしやすくなります。

質疑応答:決算説明資料における文字の表現について

秋元:「SHIFTの決算説明資料で感じる『圧』について教えてください。言葉の量なのでしょうか? それとも資料の文字数や色使い、フレーズなのでしょうか?」というご質問です。

関本:色と文字量でしょうか。ゴシック調の字体はカクカクしていて圧力を感じます。また、文字の太さがバラバラだと、一部の文字が浮き出ている感覚があります。場所によって文字サイズが違うと、奥行きが出るせいか非常に圧を感じやすいです。

それに加えて色の濃淡があると、デコボコ感もあるため、さらに圧を感じます。ただ、圧が小さいほうが読んでもらいやすいのかどうかは人次第で、圧の強弱が原因で読むか読まないかを決めることはないと思います。

秋元:圧が強いからといって、ネガティブなわけでもないということですね。

関本:そのとおりです。「疲れる」というだけです。

質疑応答:四半期ごとの業績発表について

秋元:「時価総額が1,000億円未満のプライム上場企業ですが、四半期ごとの市場業績動向変化まできちんと記載したほうが良いのでしょうか? 3ヶ月では変化が少なく、細かすぎる記載は読みにくくなるのではないかと危惧しています」というご質問です。

関本:事業のスパンにもよると思います。この話は四半期報告は必要か否かといった話にも関連しますが、投資家としては「事業環境が変わっていません」といった内容をきちんと説明してほしいのです。

大事なことは定点報告です。3ヶ月経ったところで「弊社の事業スパンでは3ヶ月くらいでは変わりませんが、順調に事業を進めています」「この部分で受注の引き合いが弱くなってきたように感じました」などのことが書かれていてもまったく問題ありません。むしろきちんと説明してくれている、という印象を持ちます。

質疑応答:サステナビリティ情報の必要性について

秋元:「気候変動や人的資本など、サステナビリティ情報に対する開示の拡充が求められています。重要とは思いますが、これらの情報は投資家も分析しづらいのではないでしょうか? 決算説明資料において、投資家はどれくらいの内容を求めているのでしょうか?」というご質問です。

関本:いろいろな価値観があると思いますし、正直に言うと怒られそうでもありますが、僕は1ページでよいと思っています。機関投資家はサステナビリティ情報を見て、「この会社は必要なことをきちんと開示していて、投資してはいけない企業ではない」と判断する、いわゆるネガティブスクリーニングを行っています。

決算説明資料としては「弊社はサステナビリティ対応をきちんと行っています。詳細はこのページをご覧ください」といった開示があるだけで良いと思います。

秋元:サステナビリティ情報の説明量は、企業の規模に関係するものですか?

関本:大企業に関してはサステナビリティ関連のページがあるので、きちんと見たいときはそのページに行きます。

先ほどの「決算説明資料で3ヶ月で変わるものではないです」という話と同じですが、「ここに詳細を開示していますが、今四半期はこのようなことを行いました」といったことを1ページ程度にまとめるくらいで良いと思います。

質疑応答:投資家から見た調整後営業利益について

秋元:「調整後営業利益について、機関投資家はどのように感じているのでしょうか? 『広告宣伝費を除くと黒字』という出し方をしている企業もありますが、『広告宣伝費を除くと売上も増えないのでは?』と感じる資料をたびたび見かけます。機関投資家として、調整後営業利益をどのように見ているのでしょうか?」というご質問です。

関本:調整後営業利益が黒字かどうかを見ることについて、広告宣伝費を削ると利益が出るのかどうなのかは非常に大事なことです。エンジニアや営業人員の拡大で利益がほとんど出ない会社もあります。そのような状況ではないことを示すために、広告宣伝費を除く営業利益の数字を出した上で、利益を更新しているという見せ方をすることもあります。それはそれでよいと思います。

根本的に大事なことは、広告宣伝費をこのタイミングで使用したが売上に転換されるのはいつなのか、リードが増えたのか、といったことです。つまり、調整後営業利益が伸びているから買い、もしくは売り、ということにはなりません。

調整後営業利益は実績に近いのです。繰り返しになりますが、なぜそうなったのか、将来どのように影響するのか、計画対比でどうだったか、ということが大事だと思います。

質疑応答:広告系業界の企業のIR資料について

秋元:「弊社はプライム市場に上場している販促系の会社です。広告系業界で受託型のビジネスを展開する会社が参考にすべきIR資料はありますか?」というご質問です。

関本:広告系業界で受託型のビジネスとなると、やはり基本は受注高で示すことになると思います。受注高の昨年度対比というところが気になるものですが、ご質問いただいたような具体的なIR資料としては思いつかないですね。うまく開示できている会社は多くない印象があります。

受託の広告系というと、「売上がこのように伸びました」といった説明しかしづらい業態という印象があります。それ以外はすみません、あまりイメージが湧きませんでした。

秋元:それだけ難しい業種ということですね。

宣伝 事業概要

秋元:関本さん率いるIR Agentsが提供されている、IR向けサービスのご紹介をお願いします。

関本:IR Agentsの事業概要を簡単にご説明します。当社では投資家向けの事業と企業向けの事業を行っており、企業向けではIR支援、投資家向けでは取材代行などを行っています。現在会員数は200人くらいです。1度の取材で200人近い投資家に「ここを取材してきました」と説明ができるため、効率が良くなってきています。

「取材しに来てもいいよ」「IRに関して壁打ちしたい」という方はお気軽にご連絡ください。

「logmi IR Live」について

秋元:最後に、ログミーのサービスのご紹介です。2022年10月に「logmi IR Live」というサービスをリリースしました。コンセプトは「上場企業と個人投資家をつなぎ、相互理解を深めるためのプラットフォームとなる」ことです。

通常、個人投資家向けセミナーでは、1回につき50万円から100万円、もしくは高いところでは200万円もの費用がかかるケースもあります。しかし、私どもは年間で50万円から60万円くらいの金額で何回でもイベントを開催できるプラットフォームを開発しました。

費用ネックがなくなり、工数も削減されるため、投資家と企業がより活発にコミュニケーションを取ることがでるサービスで、企業価値を上げることを目指しているサービスです。

本日は以上です。今後もみなさまに有益な情報を届けられるよう、このようなセミナーを開催していきますので、引き続きよろしくお願いいたします。