アナリスト・ポートフォリオマネージャー経験者に聞く 機関投資家との建設的なコミュニケーションのテクニック

元ポートフォリオマネージャーが語る機関投資家の考え方 機関投資家が「求める」IRとは?

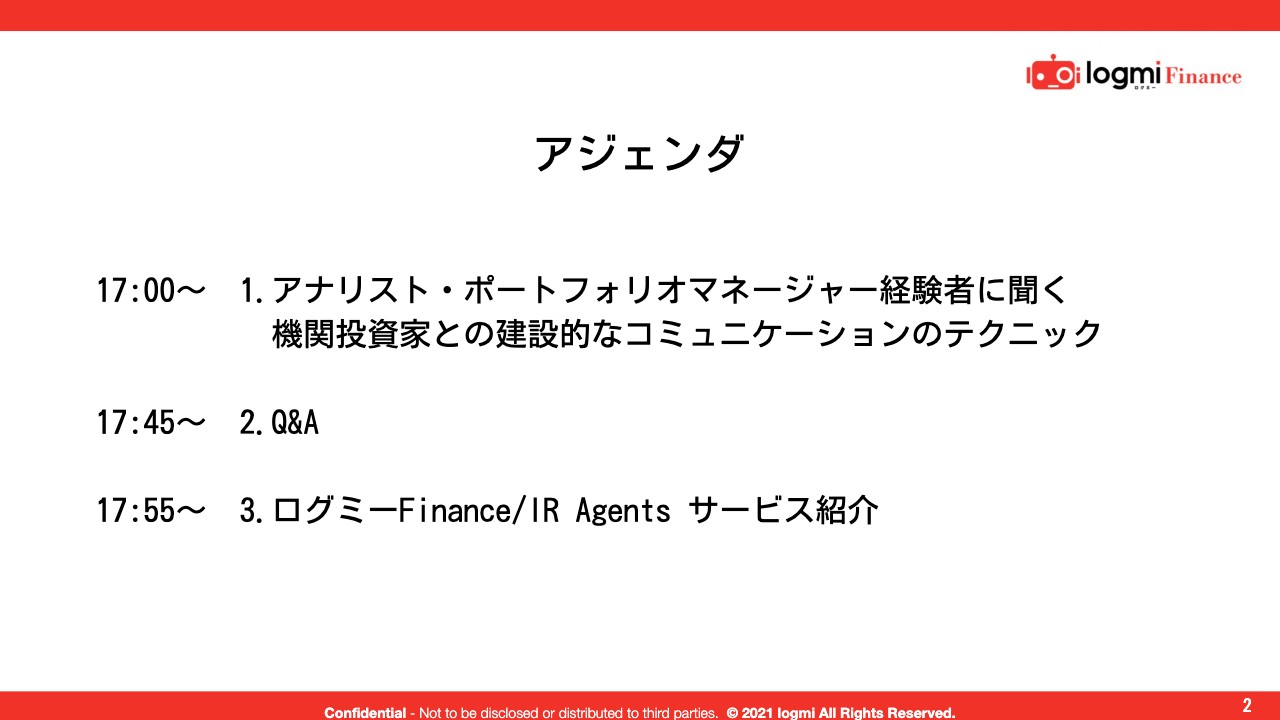

アジェンダ

秋元洋平(以下、秋元):これより「アナリスト・ポートフォリオマネージャー経験者に聞く 機関投資家との建設的なコミュニケーションのテクニック」を開始いたします。本日の企画についてご説明します。日々決算説明会や1on1で対話する機関投資家が、どのように投資判断を行うのかご存知でしょうか。

当然「割安なら買い、割高なら売り」が基本ですが、発行体企業としては、投資基準となる企業価値の計算において、投資家が使うフレームワークを理解し、資料を含む適切な手段で必要な情報を提供する必要があります。しかし、投資家の情報ニーズに対応できていない企業、また情報発信の仕方が最適化されていない企業が多く存在しているのも確かです。

そこで今回は、アナリスト、ポートフォリオマネージャーを経験し、企業への取材に基づきファンダメンタルズベースの運用を行うファンドで、運用に関わってきた合同会社IR Agentsの代表、関本圭吾氏に、機関投資家との対話を通じ、適切に自社を評価してもらうためのテクニックをうかがいたいと思います。

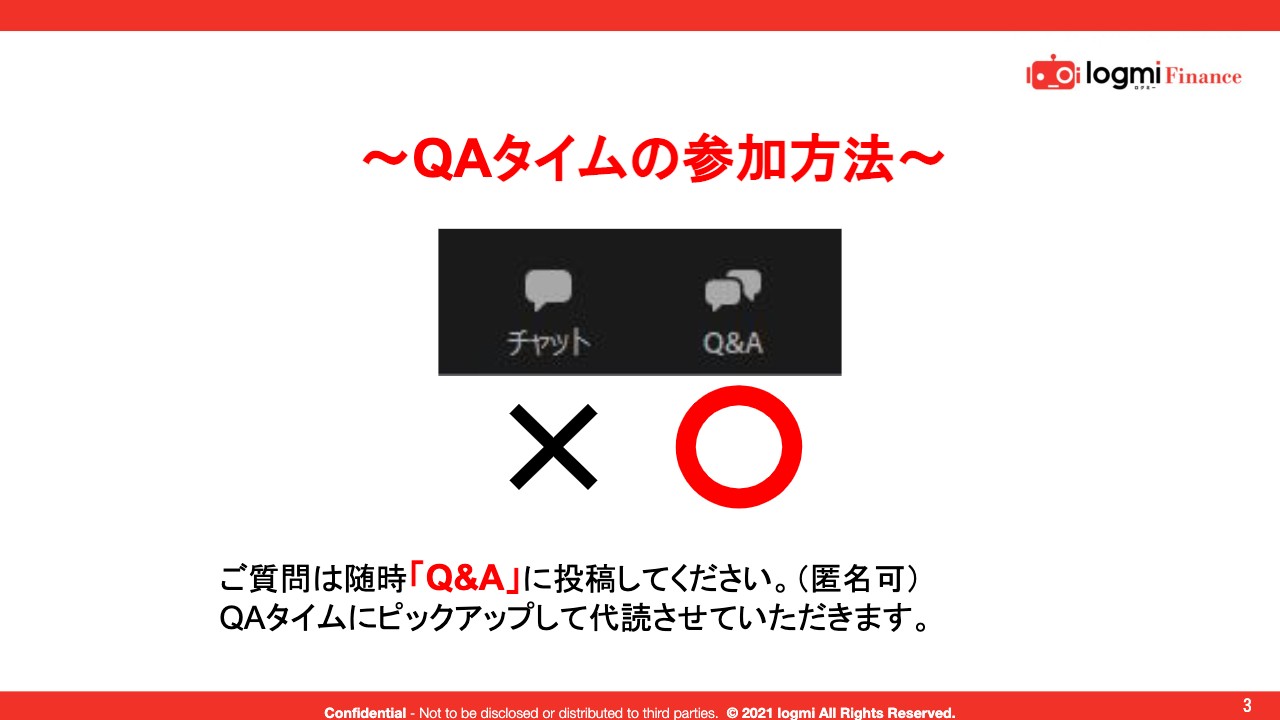

〜QAタイムの参加方法〜

質疑応答の時間も設けていますので、ご質問のある方は、随時「Zoom」のQ&Aボタンからご投稿ください。

ファシリテーター

あらためまして、秋元洋平と申します。簡単に自己紹介すると、2016年にログミーに入社し、翌年2017年に決算説明会の書き起こしメディア「ログミーFinance」を立ち上げました。

現在は、同メディアと金融・IR関連サービスとのアライアンスを進めるほか、個人投資家向けのイベントや、今回のような企業向けのイベントを企画・運営しています。少しでもみなさまのお役に立ちたいと思いますので、よろしくお願いいたします。

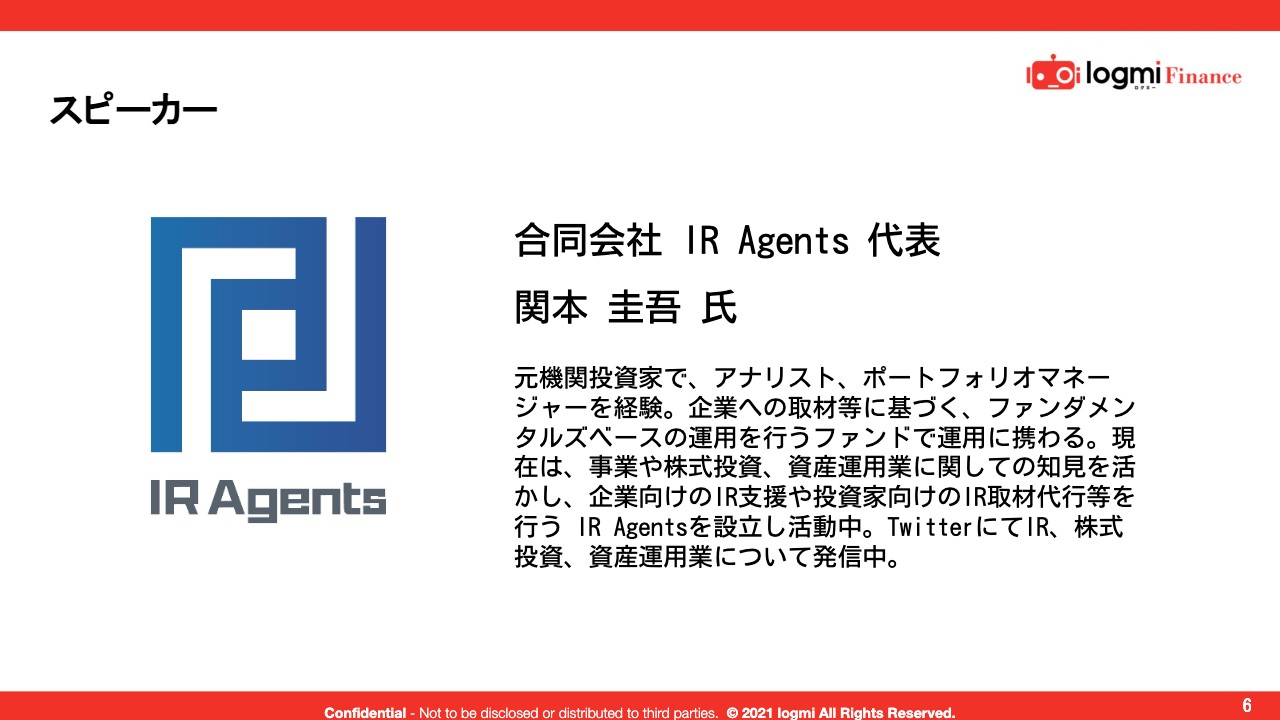

スピーカー

スピーカーをご紹介します。合同会社IR Agents代表の関本圭吾氏です。関本さま、よろしくお願いします。

関本圭吾氏(以下、関本):よろしくお願いします。

秋元:事前にいただいた資料を読み込んできたのですが、内容が非常に濃く、おそらくみなさまにとって見応えがあるものだと感じています。準備に時間がかかりましたか?

関本:けっこうかかったかもしれません。

秋元:通常は、スライドごとに私がいろいろと質問しますが、時間が押してしまうかもしれないため、今回は関本さまに終わりまで一気にご説明していただき、その後、会場のみなさまから出た質問などに答えていただくかたちで進めたいと思います。では、自己紹介からよろしくお願いします。

関本:あらためまして、合同会社IR Agents代表、関本圭吾と申します。今回は数多くの方が参加されていると聞いており、参加者の中にはお会いしたことがある方もいるかもしれません。

もともと、フィデリティ投信という会社でゲームエンターテインメントセクターとテクノロジーのスモールキャップのアナリストとして活動した後、ホライゾンアセットという日本株のロングショートのファンドで、ポートフォリオマネージャーをしていました。この時は、時価総額、業種問わず見ていました。この間、だいたい1,000社から1,100社くらいの企業にIR取材を行い、「買いか、売りか」といったところまで決定していました。事情により独立し、IR支援や取材代行などを行う会社を設立しました。本日はIRについて機関投資家の視点から説明したいと思っています。よろしくお願いします。

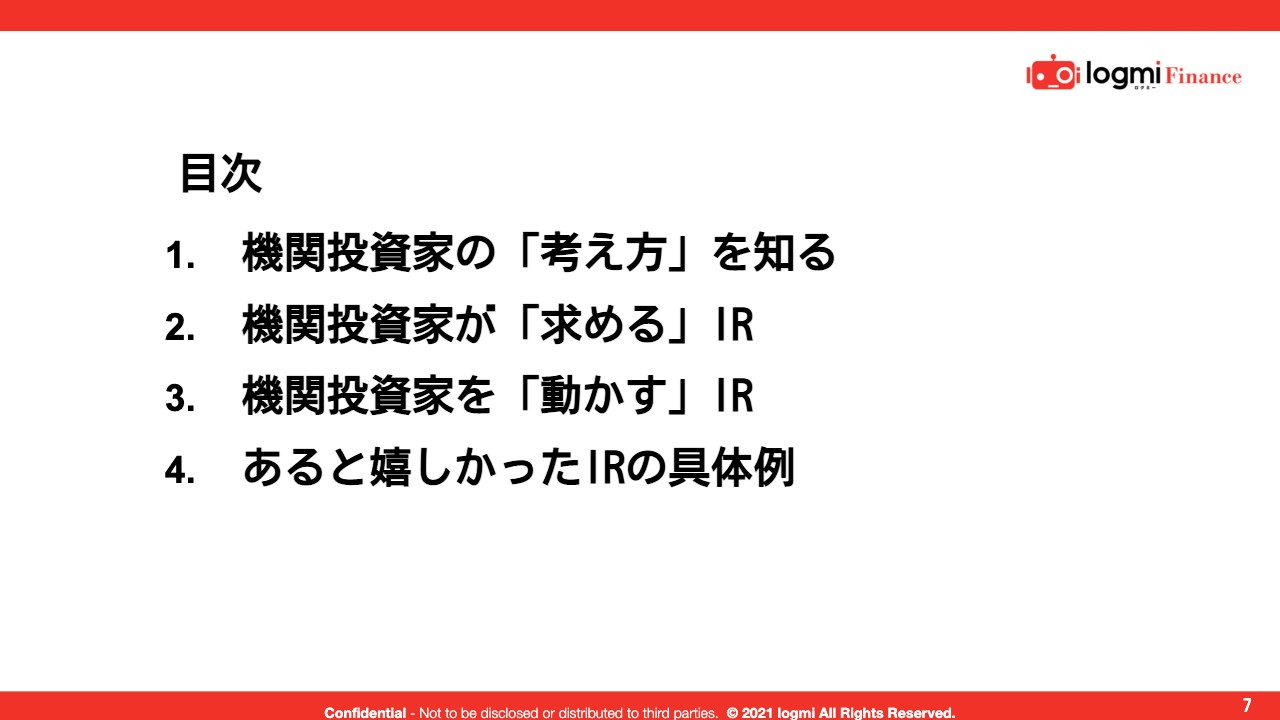

目次

今回の目次です。簡単に説明すると、最初は機関投資家の考え方について、次に我々があるとうれしいと思う「求める」IRについて、そして機関投資家を把握した上で、彼らを動かすIRとはどのようなものかについて、最後にIRの具体例についてお話しします。

まず、機関投資家の「考え方」を知る視点についてです。そもそもみなさまの会社でサービスなどの販売を進めていくとき、お客さまがどういったものを求めているか、また彼らにどのようなリターンがあるのかについて考えることがよくあると思います。

これは、機関投資家においても同じようなものだと思っています。ただし少し異なるのは、厳密に言いますと、彼らがどのようなルールで動いているのかわかりにくいところです。その点について話を進めていきます。

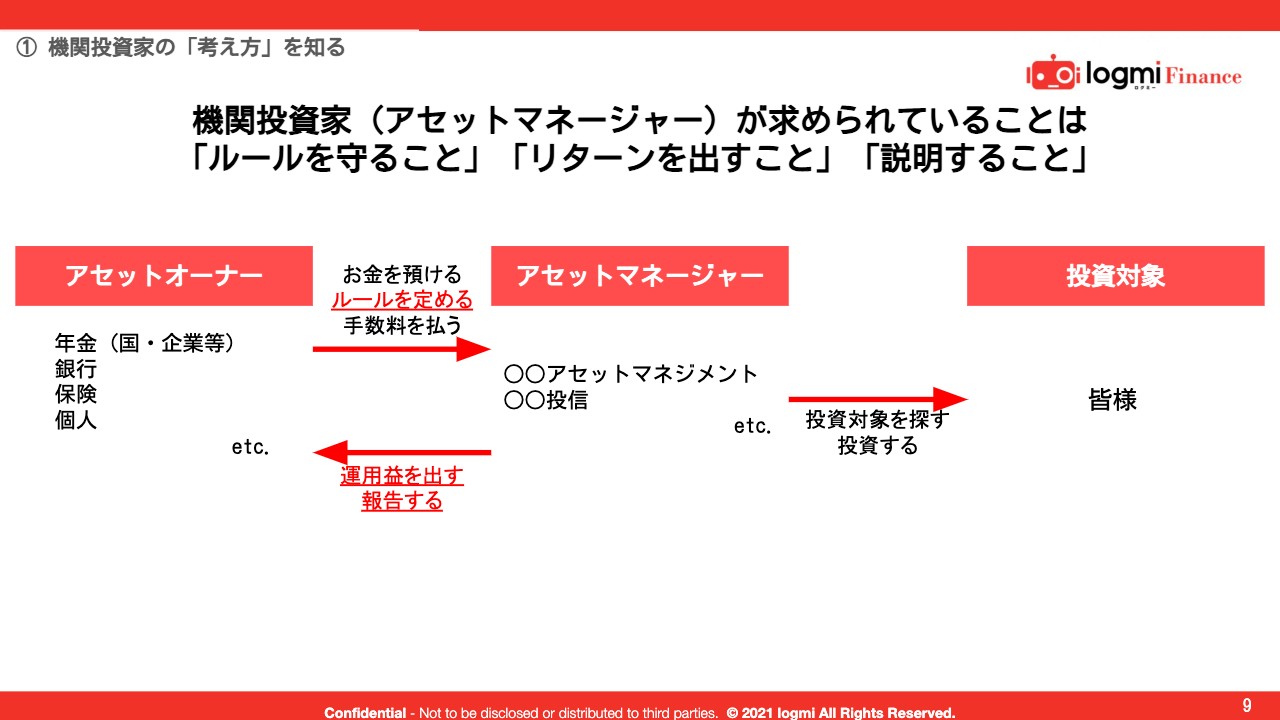

機関投資家 (アセットマネージャー) が求められていることは 「ルールを守ること」「リターンを出すこと」「説明すること」

大前提としてお金を預かって運用している機関投資家たちに求められていることはだいたい3つだと考えてください。それは、「ルールを守ること」「リターンを出すこと」「説明すること」です。特に、1つ目と3つ目が抜け落ちてしまうかと思います。

市場で運用している機関投資家は、主にアセットマネージャーというタイプの人たちで、国や企業などの年金、銀行、保険あるいはお金を持っている個人たち、アセットオーナーから直接お金を預かり、市場で運用します。このとき、お金を預けてくれている人からいろいろなルールが課せられているのです。

まず、求められていることの1つが、このルールに従って運用することだと思います。その上で運用益を出し、「運用益を出したのは我々の実力によるものです」ということを報告し、説明することが続きます。アセットマネージャーは基本的に、これらの3つを意識して動いていると思ってください。

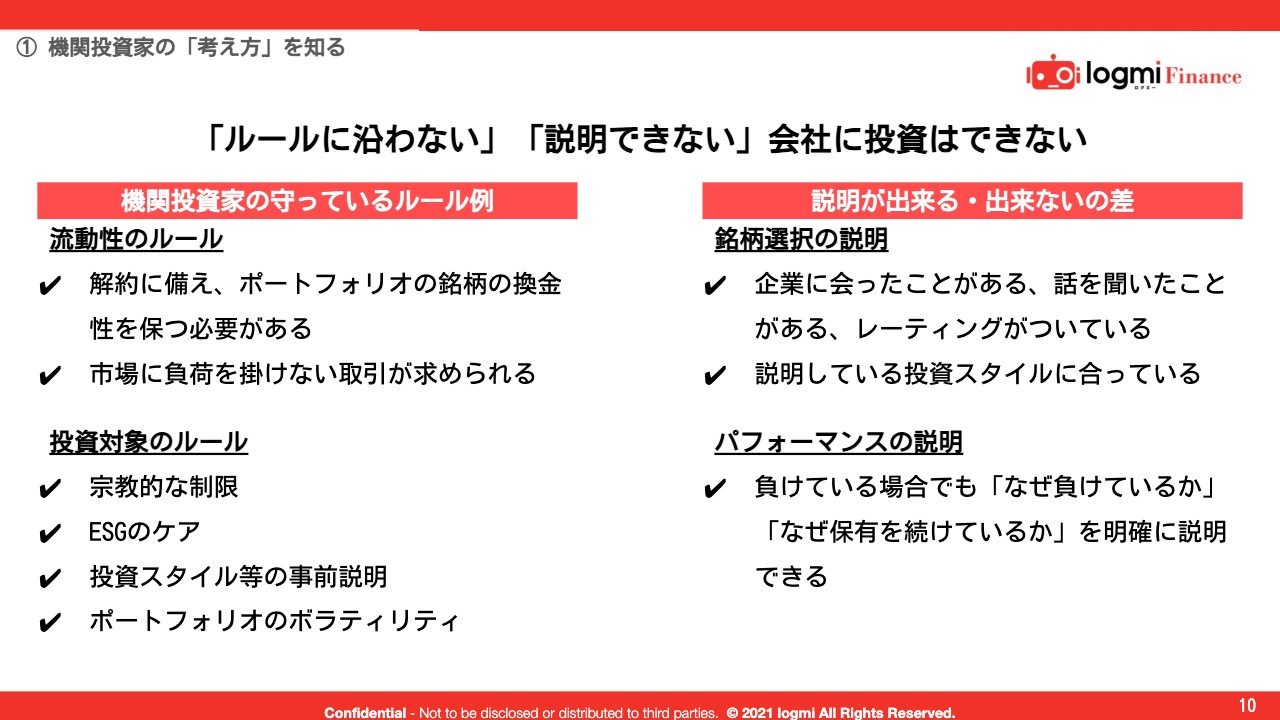

「ルールに沿わない」「説明できない」会社に投資はできない

2つ目の「リターンを出すこと」については後ほど説明しますが、「ルールに沿わない」「説明できない」会社に、投資は難しいと考えています。スライド10ページの左側に機関投資家が守っているルールの例を示しています。

例えば、流動性のルールについて、お客さまから「来週中にお金を返してください」と言われたとき、我々は市場でファンドの銘柄を売ってお金を返さなければなりません。そうすると市場に負荷をかけずに取引するために、ある程度流動性が高いものを持たなければならないのです。

売れない銘柄は持たないというルールは、かなり厳密に守っています。また投資対象として、例えば「アルコールはだめ」「銃器はだめ」といった宗教的な制限もみており、最近だとESGのケアも求められています。これは「環境へきちんと対応しているのかチェックしてください」という話です。

また、我々は事前に「このようなスタイル、バリュー、グロースで行います」といったことを説明しているため、これにそぐわない運用はできないことが多いです。

さらに、ポートフォリオのボラティリティですが、自分自身のポートフォリオの指数が数パーセントから数十パーセント動くのは、運用のアセットを預けてくれている方から「やめてほしい」と言われることもあります。このようなことが、我々が守っているルールの例です。

次に「説明できる、できない」の差は、まず銘柄選択について説明できるかということです。これは単純で「企業の方に会ったことがある」「話を聞いたことがある」「レーティングがついている」「説明する投資スタイルが合っている」といったことで、その銘柄でそもそもリターンが出せるか否かの前提として選択したことに対する説明をきちんと考えています。

そして、パフォーマンスの説明ができるかということです。負けている場合でも、「なぜ負けているのか?」「なぜ保有し続けているか?」を説明できるなら保有し、反対に勝ちそうであっても、なぜ勝つかが説明できないときには保有しにくいこともあります。

例えば、不祥事を起こした会社が売られることがあります。一方、不祥事を起こした後も銘柄を保有し負け続けた場合、「不祥事を起こした会社の銘柄であるにもかかわらず、なぜ持っているのか?」と聞かれたときに答えられるかどうかが課題だと思っています。

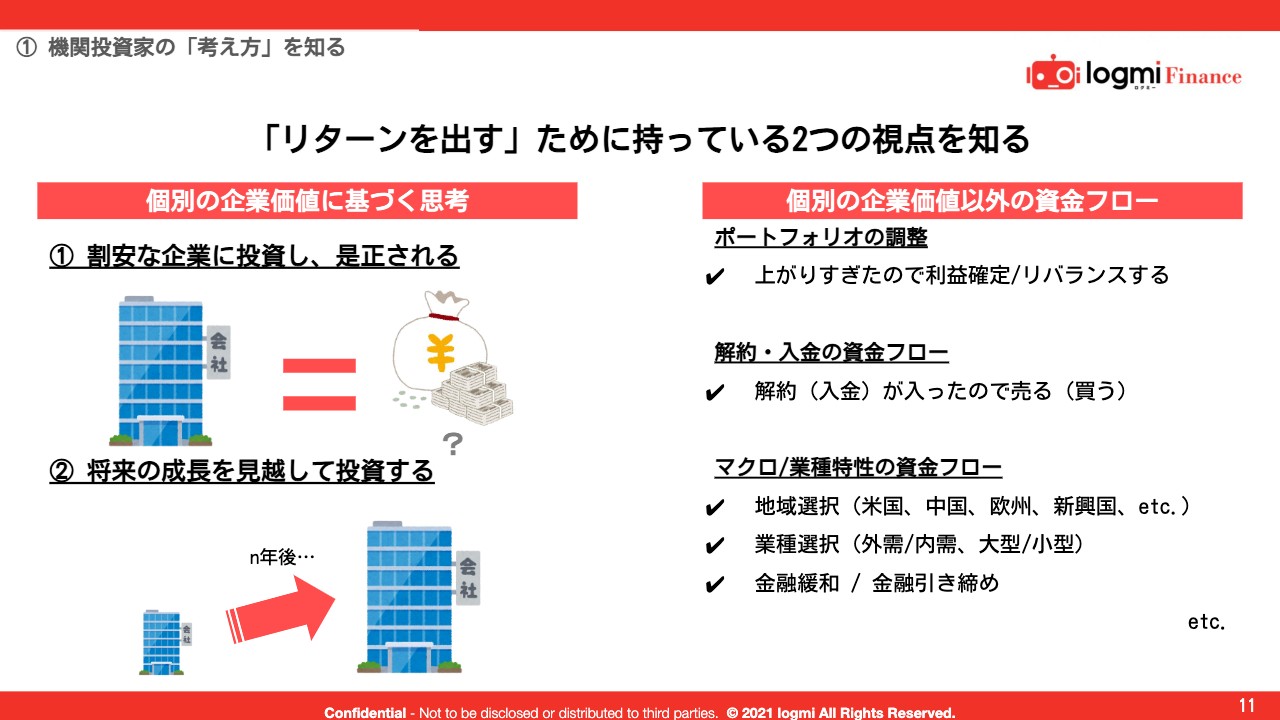

「リターンを出す」ために持っている2つの視点を知る

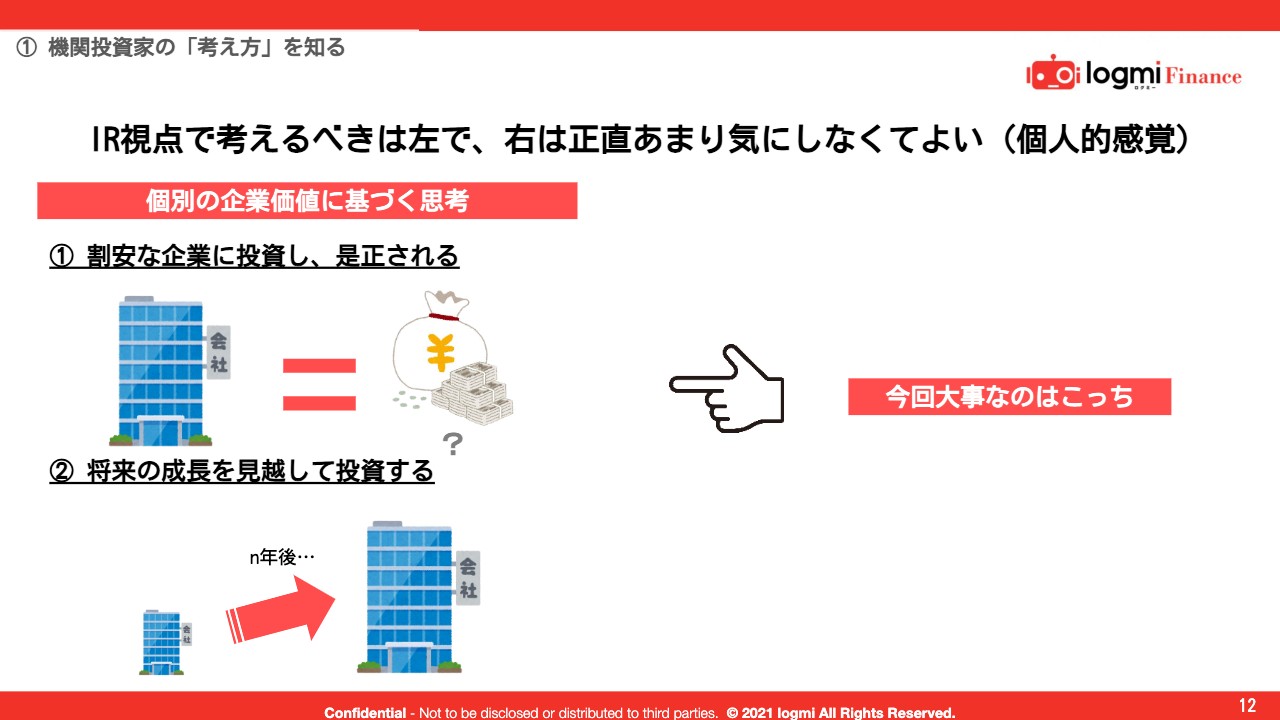

最も重要な「リターンを出すために考えていること」についてお話しします。投資家は基本的に、リターンを出すために2つの視点を持っています。1つ目は、個別の企業価値をきちんと見ることです。

これは冒頭で秋元さまがお伝えしたように、割安な企業に投資して是正される、また将来の成長を見越して投資するといったことです。一方、我々はやはり個別の企業価値以外の資金フローも考えています。

例えばポートフォリオの調整という点では、上がりすぎた、また先ほどお話ししたように1つの比重が大きくなりすぎてしまったことで利益確定したり、ポートフォリオの中のウエイトを下げるように考えたり、また解約などで入金があったため買う、売るといったフローが発生したりします。

そのほか、マクロや業種の資金フローについても考えています。例えば今だと「米国の10年金利が2.5パーセントまで上がって、インフレ率がどういった状況で、そうするとどうなる?」といった観点から見るのは、個別の企業価値からは少し外れた話かもしれません。

また、グローバルで話されているような金融緩和する、金融を引き締めるという話題も、個別の企業価値以上に、マクロに連動したフローがあると考えています。

IR視点で考えるべきは左で、右は正直あまり気にしなくてよい (個人的感覚)

実際、IR視点で考えるべきなのは、スライド12ページの左側に示している「個別の企業価値に基づく思考」をどのように動かすかだと思っています。そのため、今回はこの点について話を進めていきます。

「企業価値」とは「ビジネスを軸にどういった形・大きさでお金が巡っているか」

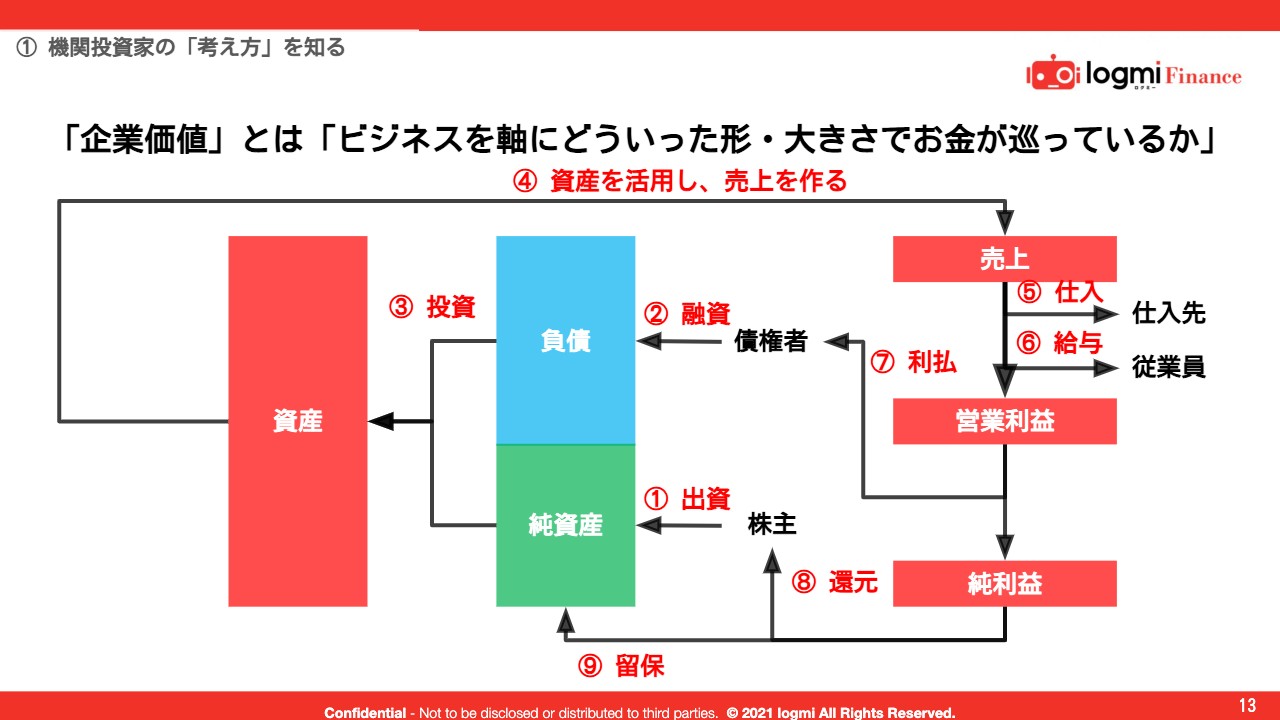

そもそも、我々が言う企業価値とは何でしょうか? 実は非常に難しい課題で、おそらく投資家一人ひとりに答えがあると思っていますが、おおまかに共通点を捉えていると私が考えるイメージをご紹介します。

IRご担当者さまですとよく財務指標を見られると思いますが、企業経営とは「バランスシートの右側に記載がある『純資産と負債』に対して株主と債権者がそれぞれお金を出す。その調達したお金を持ってきて資産に投資する。資産を活用して売上を作る。

売上を作った後、仕入先に支払ったり、従業員に支払ったりして営業利益が残る。営業利益から債権者、銀行などに利息を支払って純利益が残る。この純利益から株主に還元して一部純資産として留保される。また、膨れ上がった純資産に対して新たに融資がつき、また資産に投資して売上を作る」というサイクルができていることです。

そして、このサイクルがどういったかたちや大きさで回っているかが「企業価値」であると個人的には捉えています。

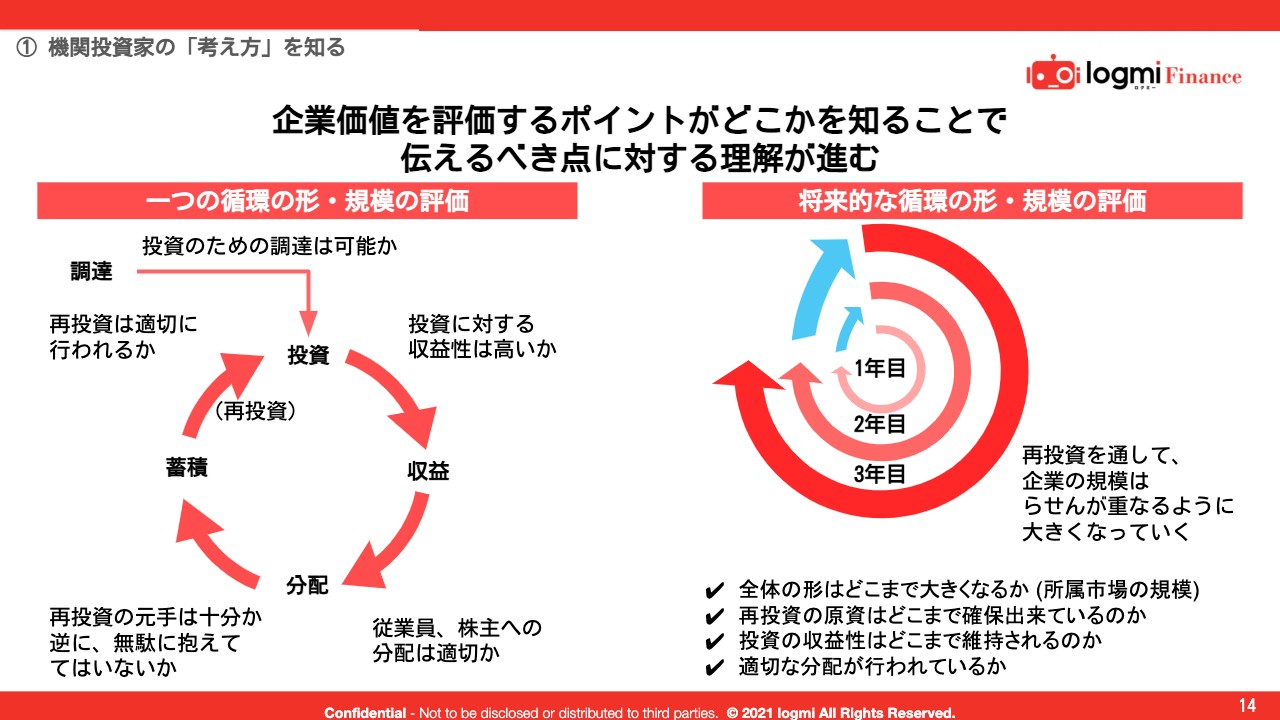

企業価値を評価するポイントがどこかを知ることで伝えるべき点に対する理解が進む

したがって、企業価値を評価するポイントがどこなのかを知れば、どの情報を伝えればよいのかについても理解が進むと考えています。「一つの循環の形・規模の評価」と「将来的な循環の形・規模の評価」といった2つのパターンを考えています。

スライド14ページの左側が「一つの循環の形」として評価する時のイメージです。まず、投資から収益という矢印では投資に対する収益性が高いかということです。

収益から分配、すなわち従業員や株主への分配が適切なのか、また分配した後に蓄積しますが、再投資の元手は十分か、反対に無駄を抱えてはいないか、また蓄積から投資に回す際、適切に再投資が行われているか、利益を生まないところに投資されていないか、そして外部から調達できるのかといったことが「一つの循環の形」だと思っています。

これはあくまでも1回の循環ですが、企業経営はやはり継続的なものであるゆえに、「これを1年間で回して、2年目にさらに大きく投資する」と連なると企業の規模がらせん状に大きくなっていくのです。それが将来的な循環といった「規模の評価」になると思っています。

ここを見るとなると、投資家は、全体がどこまで大きくなるか、また所属している市場の規模が大きいのか、小さいのか、再投資がきちんと回っていくのか、どこまで続けられるのか、投資に対する収益性がどこまで維持されるのか、適切な分配が行われているのか、株主還元まで回っているのか、そして無駄に抱えていないかといった点を評価すると思います。

企業価値のイメージ

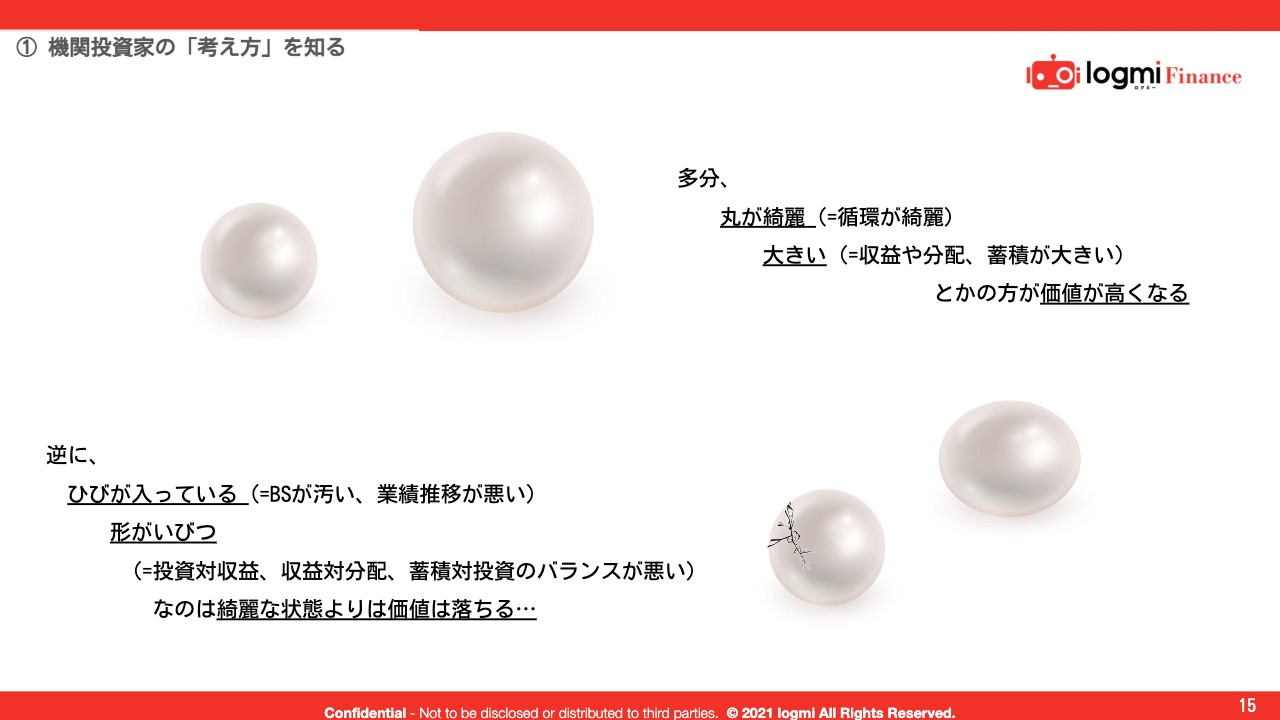

これは非常にイメージ的な話ですが、真珠に例えると、丸がきれいだったり大きかったりすると価値が高いと考えます。丸がきれいというのは循環がきれいだということ、大きいというのは分配や収益の額などの蓄積が大きいことを意味します。

反対に、ひびが入っていたり、かたちがいびつだったりするものはきれいな状態より価値が落ちます。これは結局、バランスシートが汚かったり、業績推移が悪かったりといったことと同じです。

あるいは投資対収益、収益対分配、蓄積対投資などのバランスが悪く、無駄な蓄積があるかもしれません。これらが存在すると、きれいな丸より価値が落ちるといったイメージで企業を見ています。

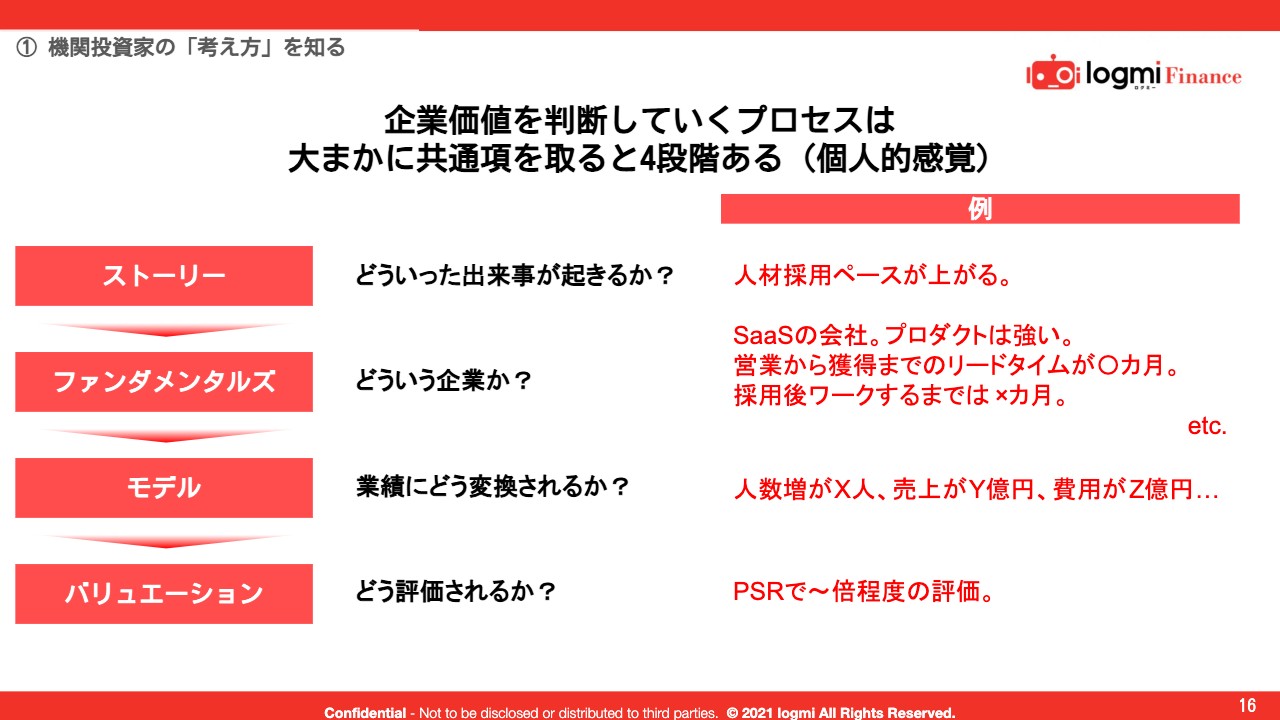

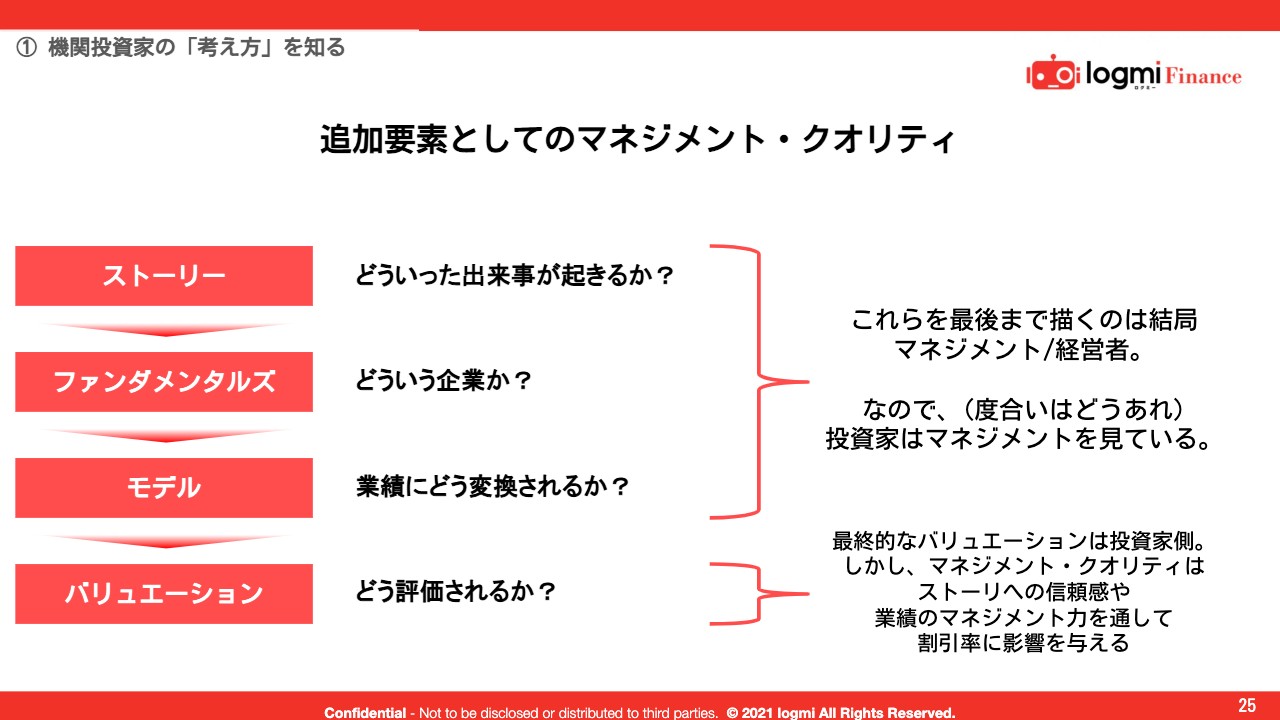

企業価値を判断していくプロセスは 大まかに共通項を取ると4段階ある (個人的感覚)

では、企業価値を判断していくプロセスについてお話しします。これもいろいろな考え方が投資家それぞれにあるのですが、共通項をおおまかに取ると、スライド16ページに記載のとおり、4段階に分けられると思っています。

「ストーリー」は「どういった出来事が起きるのか?」ということです。「ファンダメンタルズ」は「どういった企業か?」「モデル」は「業績にどのように変換されるか?」そして「バリュエーション」は、それらがどのように評価されるかということです。

スライドでは例を示していますが、「人材採用ペースが上がる」というストーリーに対して、「SaaSの会社でプロダクトは強い」「営業すれば売れる」といったファンダメンタルズがあります。

さらに「営業から獲得までのリードタイムは何ヶ月」で、「採用からワークするまでに何ヵ月かかる」といったこともファンダメンタルズに含まれます。競争に対して広告費をどれくらい使うかなどを整理した後に、人数増と1人あたりの売上と投資対効果を整理するとモデルに該当する業績が出てくるのです。

最後に、バリュエーションは「成長率に対してどのように評価されるか」を表します。「PSRだったらこれくらいだろう」といった評価を市場対比で見ながら行っています。これらが一連のプロセスです。

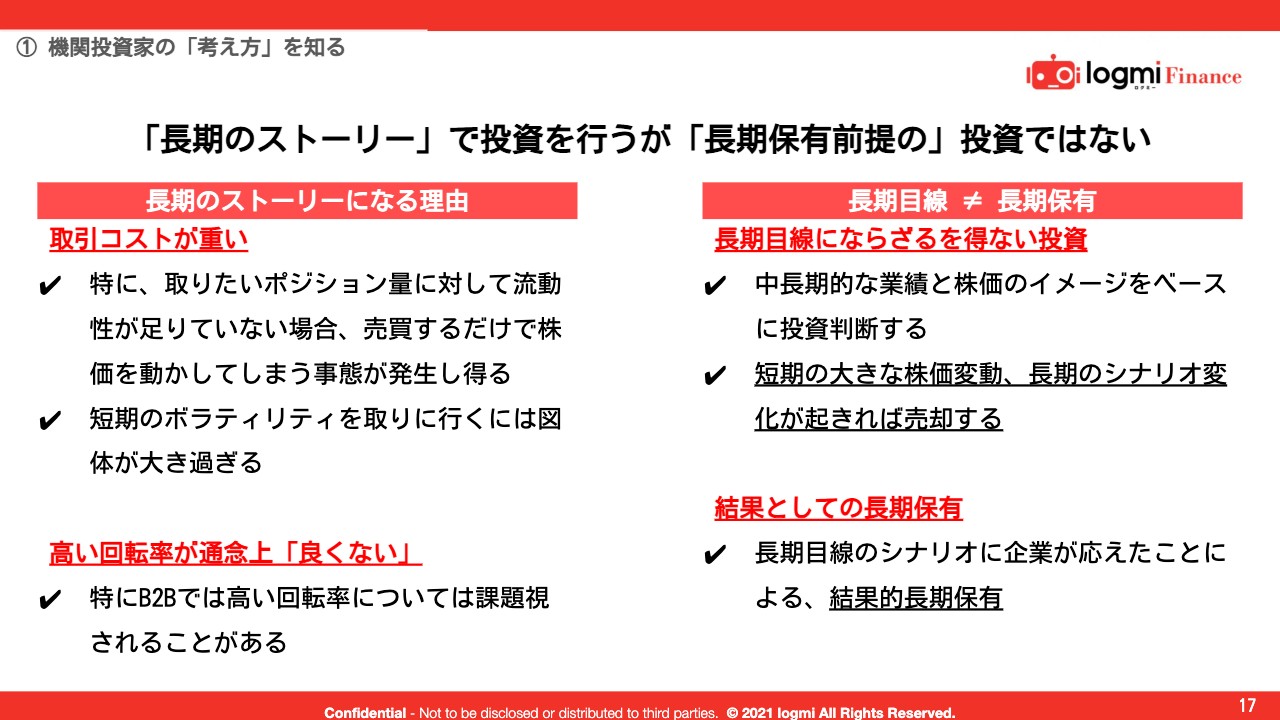

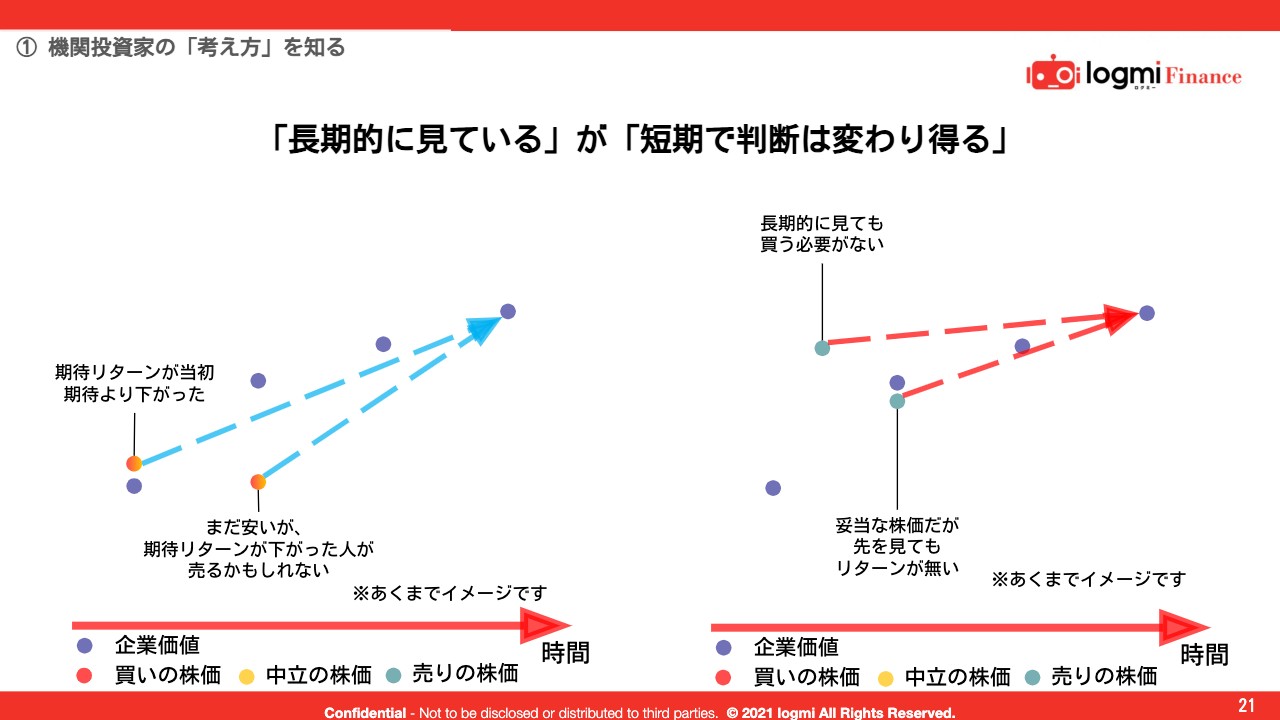

「長期のストーリー」で投資を行うが「長期保有前提の」投資ではない

1点目は、よく誤解されがちなのですが、機関投資家は長期のストーリーで投資を行います。ただし、これはよく言われる長期「保有」の投資とはまったく違うと説明しています。長期のストーリーとは、次の四半期で業績が上振れる、あるいは下振れるといったところではなく、中長期、2年から3年で見た時に業績がどうなるかということです。

なぜ長期のストーリーかと言うと、1つは取引コストが重いことです。機関投資家は基本的に100億円、200億円、数千億円などを運用しているわけです。これで20億円、30億円といったポジションを持とうとすると、実はポジションを持つだけで1週間、2週間、あるいは1ヶ月、2ヶ月かかってしまうのです。

この中で、ストーリーを短くしてしまうと、実際に売買するだけで株価を動かしてしまったり、ポジションを積み上げている段階でストーリーが実現してしまったりします。だからこそ、我々は長期のストーリーで見ることになります。

2点目は、冒頭にお伝えしたルールに関連しますが、高い回転率、つまり買ったり売ったりを繰り返すことが問題視されやすい点です。投資家によっては、アセットオーナー、お金を預けてくれる人に「なんか少し売買が多いですね」と言われたら、少しマイナス評価となることもあると思っています。

長期目線と長期保有はどのように違うかと言いますと、長期目線は中長期的な業績と株価のイメージをベースに投資判断するものであり、短期の大きな株価変動など、長期のシナリオに変化が起きれば、短期でも購入や売却をします。このことは頭に入れてほしいと思っています。

長期保有の投資はあくまで、「長期目線のシナリオに企業が応えたことにより、結果的に長期保有になった」ということになります。

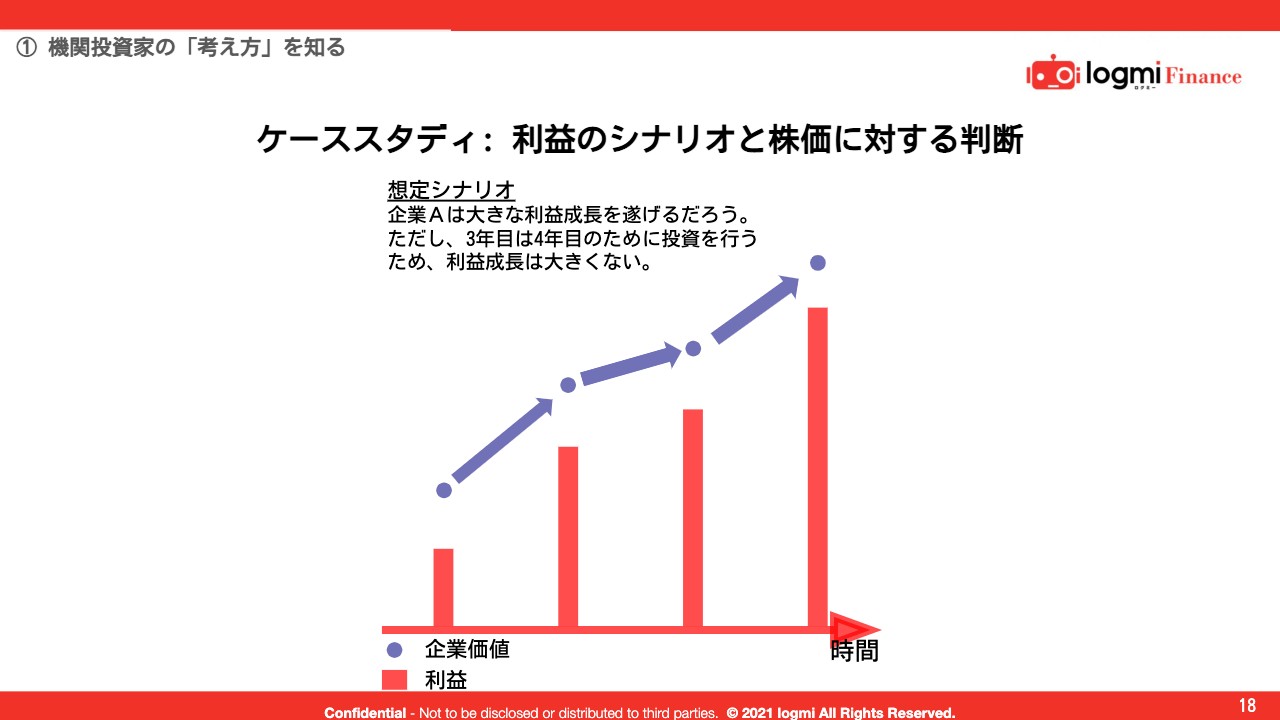

ケーススタディ: 利益のシナリオと株価に対する判断

少しわかりにくいため、ケーススタディをご用意しました。スライドで示しているとおり、企業Aはこのような利益成長を遂げるだろうと仮定します。

ただし、3年目は4年目のために投資を行い、利益成長は大きくないだろうと考えた時、利益に沿って企業価値がスライドに示すように動いていくと考えたとしましょう。

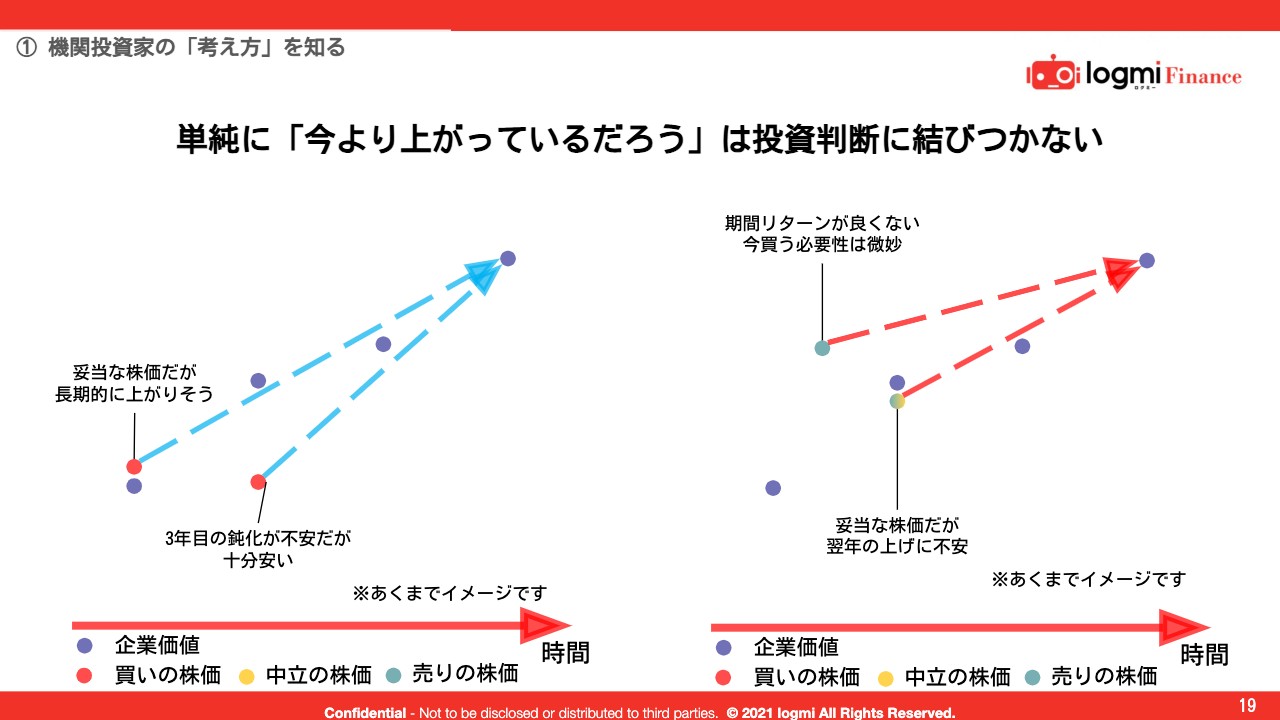

単純に「今より上がっているだろう」は投資判断に結びつかない

単純に、「今より4年後の株価が上だと思うから、買えばよいだろう」という考えにはならないのです。なぜかと言いますと、例えば、1年目において「1年目の企業価値より少し高いが、長期的に上がりそうだから買おう」はワークします。

そして、2年目に「2年目の利益が大きく上がった一方、企業価値がだいぶ安い。3年目は業績が鈍化するが、十分安いため買おう」は成り立ちます。

スライドの右側に示しているとおり、4年目に対してリターンが残っていますが、期間リターンはよくありません。2年目は妥当な株価だと思いますが、3年目は投資のために利益成長が落ちるわけで、ここのリターンを考えると「今、買うのは不安で、微妙な時期だ」となり、このようなものは買わないのです。

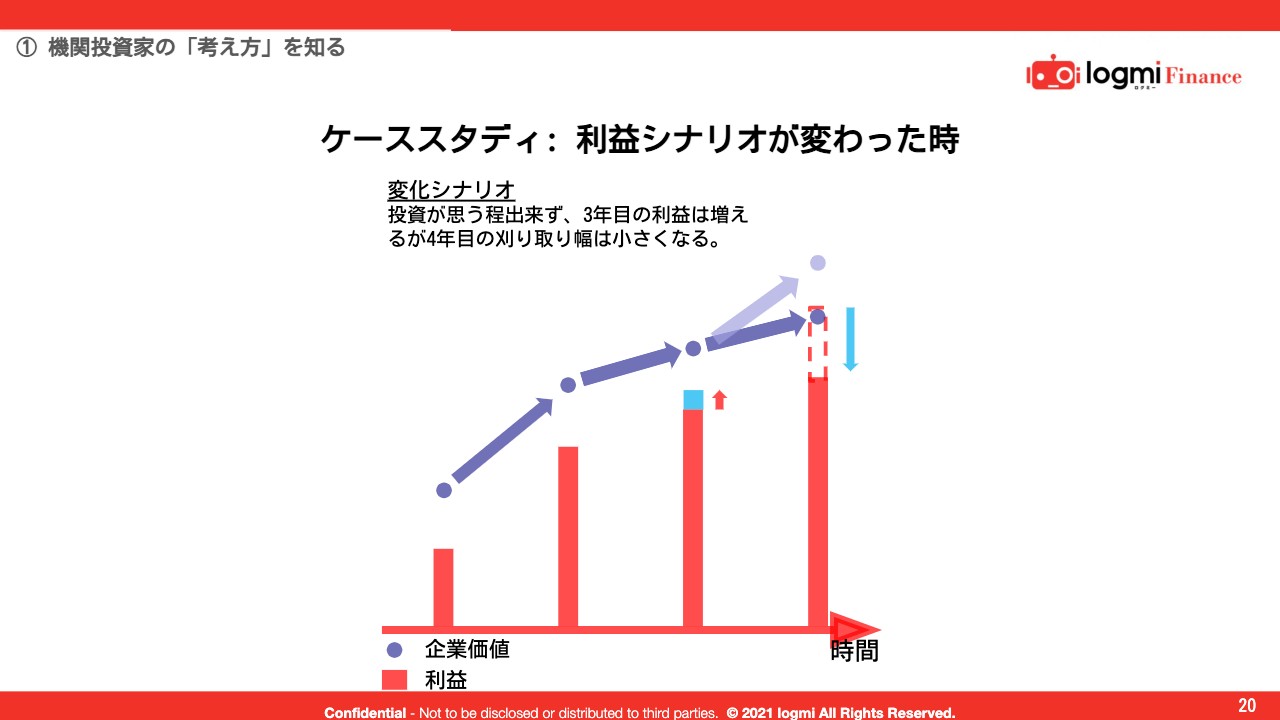

ケーススタディ: 利益シナリオが変わった時

このようなことを思っている投資家たちがいたとして、では、4年目に思ったより刈り取りができない、すなわち利益が出ないと推察した時にどうなるのでしょうか。まず、4年目の企業価値というところが下方修正されるわけです。

「長期的に見ている」が「短期で判断は変わり得る」

その上で、もともとスライドの左側の考えで買いだと思っていた人は、4年後を見た時にも十分買えると思っています。しかし修正後で考えると、年あたりの期待リターンが当初よりも下がってしまうため、少し買うか売るか不安を感じます。

今後は、この人が売る可能性が出てきます。そうすると、先ほど2年目が非常に安いため買いだと思っていた人も、以前に買った人が長期のシナリオが下がった段階で売る、またポジションを落とすといった人が出てくるかもしれない、と不安になる可能性があります。スライド右側で示すような売るか、あるいは中立か迷う人が、長期的に買う必要がないと判断したら、それは売りとなるのです。

2年目で妥当な株価だと思いどうしようか悩んでいた人は、長期で修正され、「妥当な株価だが先を見ても期待リターンがない」と評価します。この時、結局売るという判断になるのです。

つまり、長期的に見ていますが、判断は短期で変わり得るということです。このことは、ストーリーの1つとして覚えておくべきだと思います。

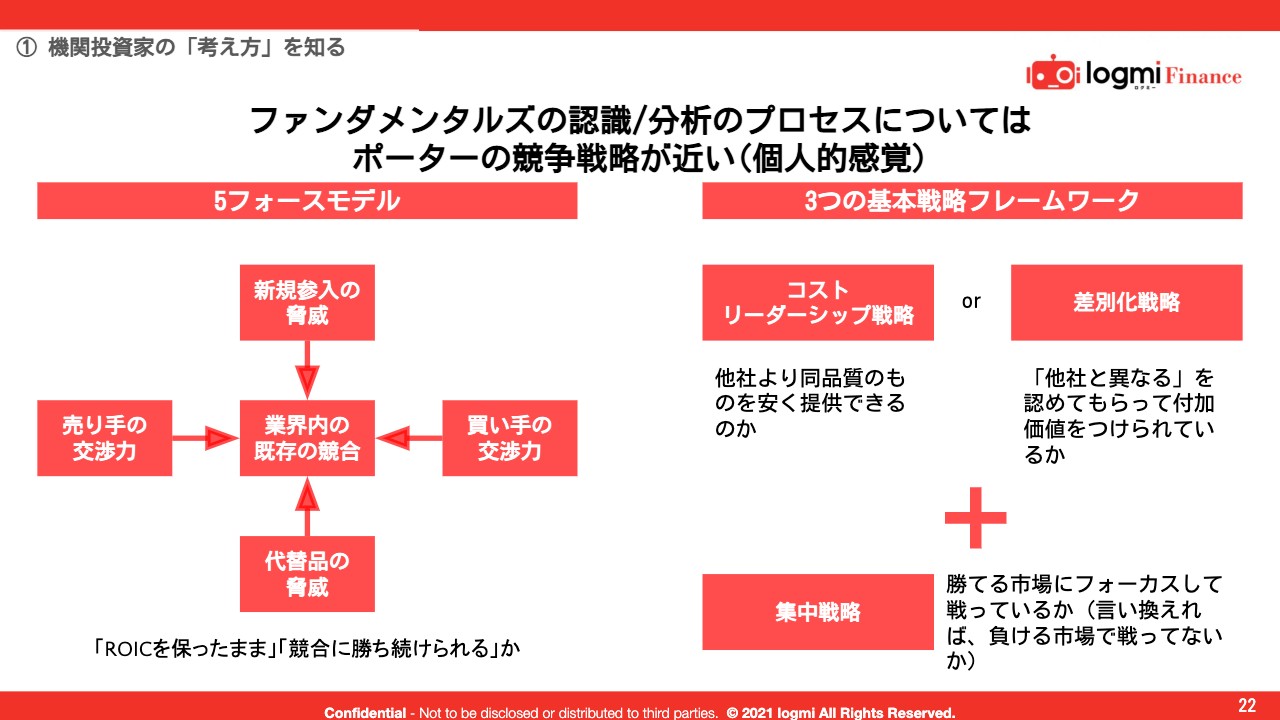

ファンダメンタルズの認識/分析のプロセスについては ポーターの競争戦略が近い(個人的感覚)

次に、ファンダメンタルズです。「どういう企業か」という認識に関する部分なのですが、個人的には、いろいろな投資家の話を聞いていると、着目点としてはポーターの競争戦略がベースにあると思っています。

単純に列挙すると、既存の業界内の競合や買い手と売り手の交渉力、その企業のポジションやどのような代替品が存在しているのか、イノベーションなどは起きているか、そして新規参入はあるかといったことにフォーカスして聞いています。

なぜこれらを尋ねるかと言いますと、極論として「ROIC(投資対収益)を保ったまま」「競合に勝ち続けられるか」という2点を確認するためです。

次の「3つの基本フレームワーク」も、ポーターと同じく「コストリーダーシップ戦略」つまり、他より安く作れるかどうか、もしくは「差別化戦略」つまり「他社と異なる」を認めてもらって付加価値をつけられているかのどちらの戦略なのかを確認しています。

その上で、勝てる市場にフォーカスして戦っているか、つまり、負ける市場や全体のROICを落とす市場で戦っていないかという以上の3点を聞くことにより、ファンダメンタルズの認識や分析を済ませています。

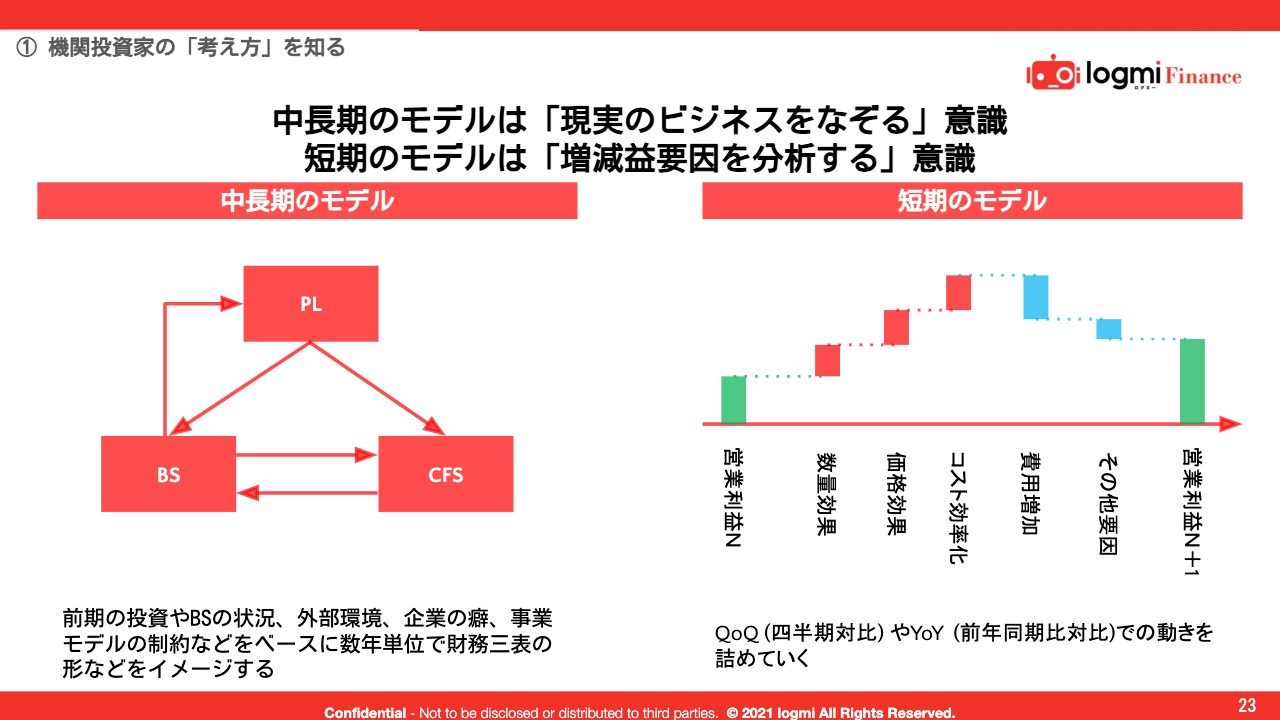

中長期のモデルは「現実のビジネスをなぞる」意識短期のモデルは「増減益要因を分析する」意識

次に、モデルの業績に転換することに関する考え方についてですが、中長期と短期のモデルによって観点が異なります。中長期モデルの場合、足元の動き以上に、会社が取り組んだビジネスにより物事を実現した際に起こるであろう財務三表の変化を想定し、そこに注目します。

例えば売上成長があるにもかかわらず投資が伸びていない想定になっていれば、事業に対しての認識が違うのか、あるいは企業側の計画に矛盾があるのか、といった考えになると思います。出てきた数字が現実に即していないケースに注意しています。

一方、短期モデルの場合は増減益を分析するイメージで組んでいることが多いです。前四半期対比、昨年対比、つまり、何が増減し、次の四半期以降は上げ幅がどのようになるのかという、いわゆる取材において多く聞かれる部分です。短期モデルはさまざまな増減益の要因を分析するところだと思っています。

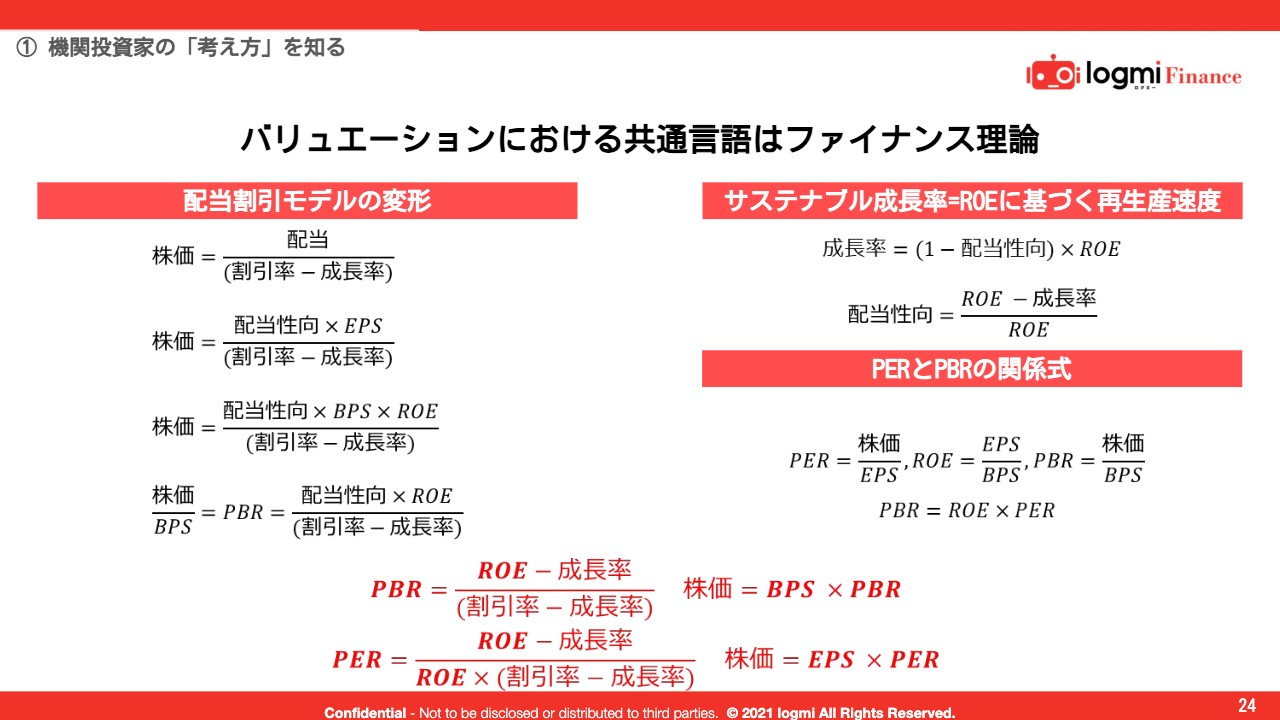

バリュエーションにおける共通言語はファイナンス理論

モデルで業績を出した後はバリュエーションとなりますが、こちらは我々の共通言語としてファイナンス理論を使っています。

特に、スライドの下側にお示ししたPERとPBR、株価の関係を表した数式にご注目ください。バリュエーションには「ROE」、「成長率」、御社に求めるリターンがどれほどあるかを期待している「割引率」という3点があると頭に入れておいてください。

追加要素としてのマネジメント・クオリティ

そして、取材を通してこの4つを総括する追加要素として経営陣の「マネジメント・クオリティ」にも注目しています。会社のストーリーを描くのも、どのような企業のかたちをとるのかも、モデルをどのように業績へ変換していくのかも、結局はマネジメントや、社長、経営者だと判断してる人も多いです。

投資家は多かれ少なかれマネジメントに注目しています。そのため、マネジメントにおいてどのような長期目線を持っているかを知りたがり、人柄や性格を見にいく人もいるのです。中にはこれだけを見て投資している人もいるくらいです。

バリュエーションに関しては、投資家側がボールを持っていますが、マネジメント・クオリティはストーリーへの信頼感や、どのように業績をマネジメントするかに対し、業績のボラティリティなどの観点から割引率に影響を与えます。ですので、マネジメント・クオリティは非常に大事なものとなっています。

最終的な投資判断に関する投資家の意識

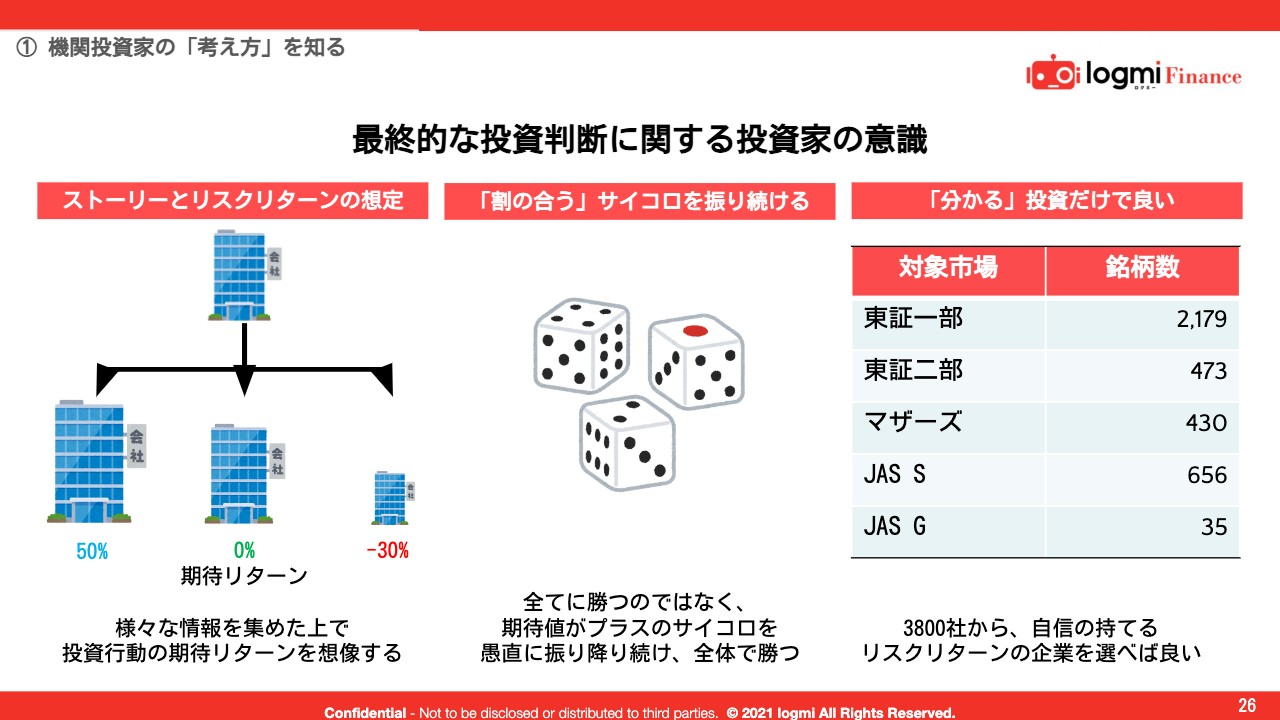

さらに、投資家の投資判断に関する意識は「上がるから買おう」「下がるからダメだ」というよりも、幅をもって考えているとご理解ください。

スライドの左側の図は、買った時の期待リターンの想像について示しています。投資家は「これが起きたらこれぐらいのリターンになるだろう、一番起こるのはこのぐらいだろう」などと計算した上で、割が良ければ投資するという動きになります。

ここで「間違えてしまったらどうなるのか」と考える人がいるだろうと思いますが、投資家は「間違えることは当然あるものだ」と考えています。

例えば「1」から「6」までのサイコロを振り、「1」が出たら資金が全て没収され、「6」が出たら倍になるとします。投資家は「サイコロを振り続けていたら勝つのではないか」というイメージでいるため、「1」が出て没収になったとしても「それではもう1回振ろう」と、割の合うサイコロを見つけてずっと振り続けるのです。そのようなイメージで投資しているとお考えください。

つまり、我々としては「分かる」投資だけで良い、上場企業が3,800社ある中、自信の持てるリスクリターンの企業を選べば良いと考えています。投資家は先ほどお伝えしたような性格をしていることもありますし、逆に我々が判断を誤り損を出してしまっても、我々の判断が正しかったのであれば仕方がない、と次のサイコロを振りに行きます。これが機関投資家の考え方です。

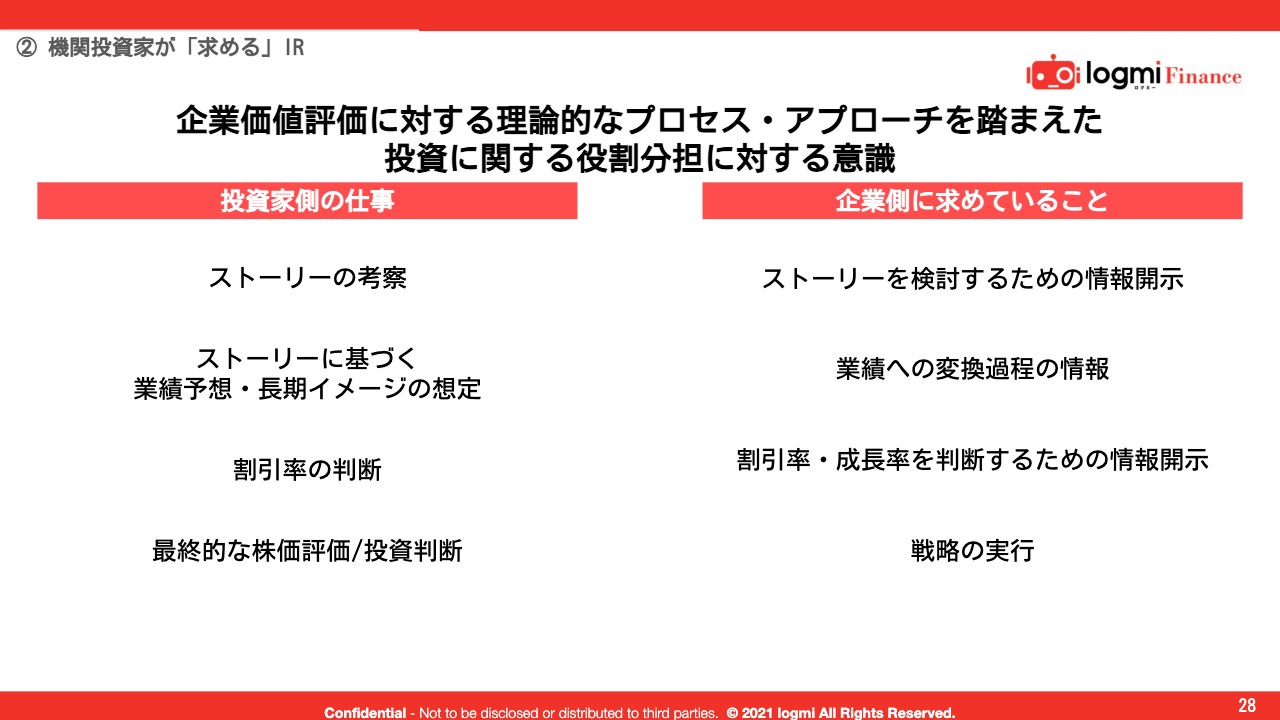

企業価値評価に対する理論的なプロセス・アプローチを踏まえた投資に関する役割分担に対する意識

次に「機関投資家が『求める』IR」についてお話しします。ここでは、今までの企業価値判断に対するプロセスやアプローチを踏まえ、我々が企業側と投資家側の仕事、投資家が巻き取るべき仕事、企業側に求めていることをどのように分けているかについて触れていきます。

まず、我々が考える投資家側の仕事は、「ストーリーの考察」「ストーリーに基づいて業績予想や長期イメージを作ること」「割引率の判断」となります。つまり、どのような会社かを判断することです。さらに「最終的な株価評価や投資判断」も含まれます。

一方「企業側に求めていること」は、「ストーリーを検討するための情報開示」「業績への変換過程の情報開示」「割引率・成長率を判断するための情報開示」と、あわせて説明したとおりに可能な限り「戦略の実行」へ取り組むことです。このように役割を分担しているとご理解ください。

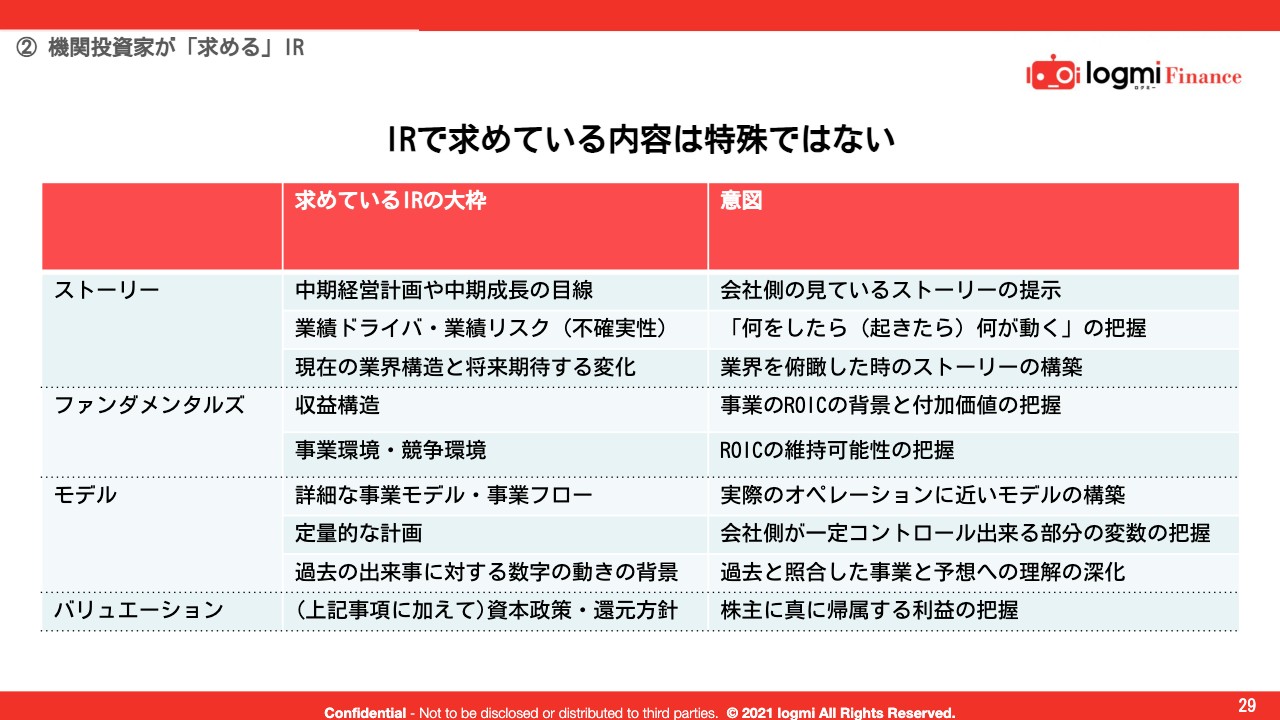

IRで求めている内容は特殊ではない

IRにおいて機関投資家が求める内容をスライドでお示しした「ストーリー」「ファンダメンタルズ」「モデル」「バリュエーション」の4つに即して考えると「求めているIRの大枠」は中央にあげた要素くらいで、それほど特殊なものは見当たりません。また、スライドの右側にあるとおり、その意図は、会社側が見ているストーリーの提示や、ROICの維持可能性の把握、実際の現場に近いモデルの構築を求めているところにあります。

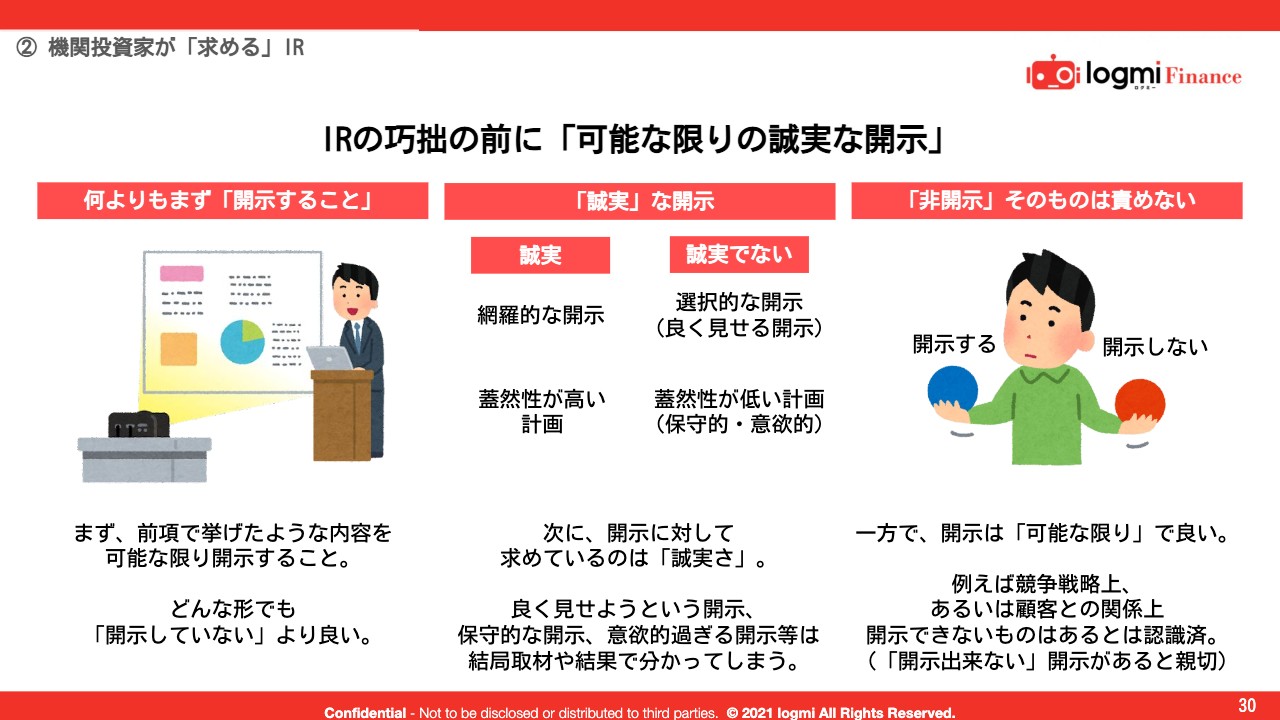

IRの巧拙の前に「可能な限りの誠実な開示」

IRにおいて一番大事なことは、巧拙の前に「可能な限りの誠実な開示」であり、我々もこの点に注目しています。何よりも、前項で示したような情報を可能な限り開示することです。どのようなかたちであっても、開示していないよりはずっと良いと思います。

「誠実」な開示とは「網羅的な開示」「蓋然性が高い計画」の2つが満たされているものです。逆に、「誠実でない」開示とはよく見せようとする開示、「蓋然性(可能性)が低い計画」となります。「蓋然性が低い計画」は、保守的だけでなく意欲的なものも含まれます。

よく見せようという開示、保守的または意欲的すぎる開示は、取材や結果により分かってしまいます。我々も「この人は数字の部分で結構適当だ」「この人は結構数字を盛る人だ」といったメモを残しています。そのようなところからも、誠実な人であるだけで「よいIR」と思われるとお分かりいただけるかと思います。

我々は「非開示」そのものを責めることはありません。可能な限りの開示で構わないと思っており、競争戦略上あるいは顧客との関係上、開示できないものがあるとは認識しています。「これは開示してないですよ」と伝えるだけで逆に親切だと感じます。非開示にしていることを理由と一緒に提供してもらえると、個人的にも非常に助かっています。

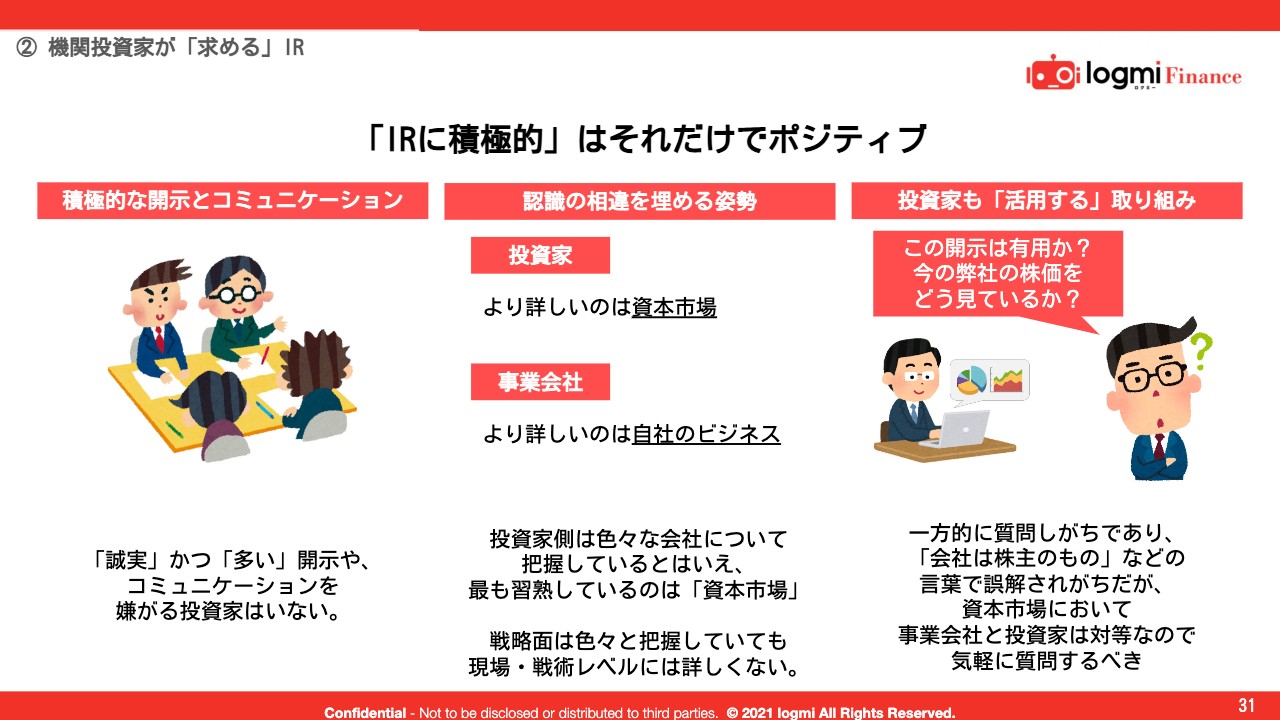

「IRに積極的」はそれだけでポジティブ

そして「IRに積極的」というだけでポジティブに受け止めています。基本的に「誠実」かつ「多い」開示や、コミュニケーションを嫌がる投資家はいません。「IRに積極的」になるには、認識の相違をお互いに埋める姿勢を持てること、お互いがパートナーであると考えられることが大切であると考えています。

投資家はいろいろなビジネスに関して聞いているものの、より詳しいのは「資本市場」です。一方、事業会社は自分たちのルーツや自社ビジネスに詳しいわけです。資本市場の論理が事業会社に伝わっていない時は投資家側が説明しなくてはいけませんが、事業会社からも「投資家は会社のビジネスに関する基本的なことも知らないかもしれない」とある程度歩み寄っていただき、お互いが説明できたら良いのではないかと思います。

また、個人的に投資家も活用しようとする姿勢は非常に好感が持てます。取材後、最後の5分、10分の質問として、情報開示の必要性、今の株価や、決算に対する見方と出てきた問いを聞き、次の四半期などに活かしたり資料に反映したりする会社は非常によい会社だと思います。

我々は一方的に質問しがちですし「会社は株主のもの」などの言葉でも誤解されがちですが、資本市場において事業会社と投資家は対等ですので、ぜひ気軽に質問してください。投資家にそのような質問を投げるだけでも相当強い印象を残します。そのような点においても「IRに積極的」であることはポジティブにはたらくことでしょう。

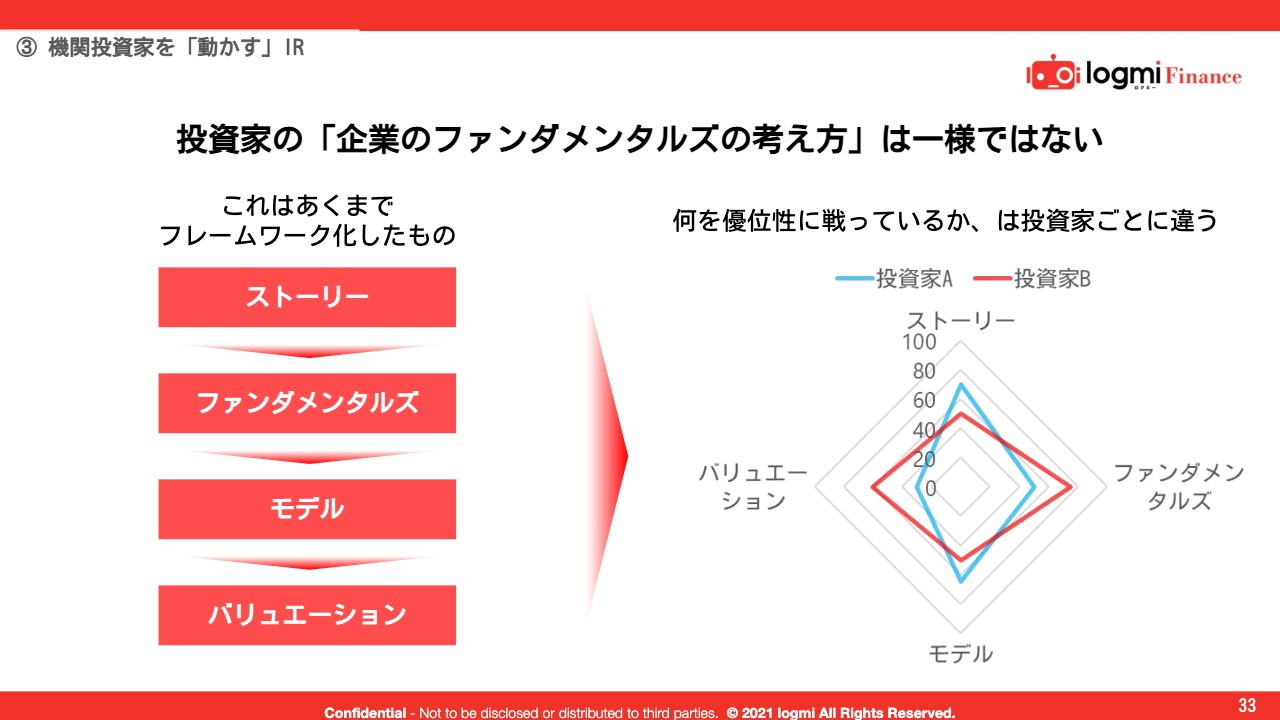

投資家の「企業のファンダメンタルズの考え方」は一様ではない

次は「機関投資家を『動かす』IR」についてお話しします。ここまで、フレームワークとして「ストーリー」「ファンダメンタルズ」「モデル」「バリュエーション」についてお伝えしてきました。ただ、これらはどれがよければよいという話ではなく、「何を優位性に戦っているか」は投資家ごとに違うのです。

業界の将来的な行く末を想像し、投資する会社を決めるような未来予知が好きな人もいれば、会社の背景から業界内のポジションの強さを判断し、バリュエーションも鑑みて「今は割安だから買う」という投資が好きな人もいます。ですから、どこを優位性に戦っているかは投資家ごとに違うと考える方がよいのです。

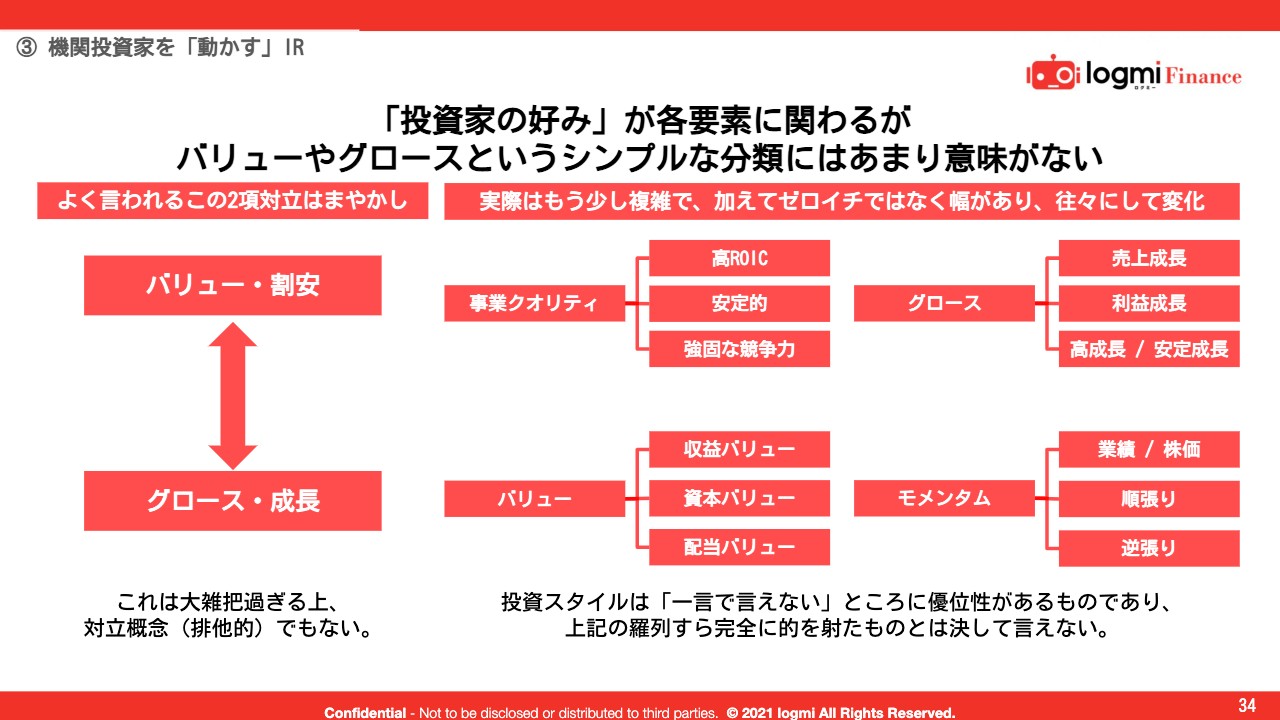

「投資家の好み」が各要素に関わるがバリューやグロースというシンプルな分類にはあまり意味がない

つまり、投資家の好みが好き嫌いに大きく関わります。「バリュー」「グロース」といったシンプルな分類について言われますが、投資家が単純にこの2軸で認識していることはあまりないと考えています。

私が機関投資家として取材している時に「あなたのスタイルは何ですか? バリューですか、グロースですか?」と聞かれることがありますが、「これは説明しきれていなくてあまり意味がない分類なのだけど」と思いながら答えています。なぜなら、「バリュー(割安)」「グロース(成長)」という分類は、大雑把である上に対立している概念ではないからです。

例えば、スライドの右側の図中で示している「事業クオリティ」を実際に見る場合は、ROICが高いことや、安定的なビジネス、強固な競争力がある、シェアが高い、寡占である、独占であるといったことが関わってきます。また、「バリュー」の場合も、PERで安いのか、PBRで安いのか、配当で安いのかといったことが関連します。そして、「グロース」においても、売上の伸び、利益の伸び、あるいは安定成長か、高成長なのかという部分が関連しますし、「モメンタム」を見る場合も、業績に順張りするのか逆張りするのか、株価に順張りするのか逆張りするのかといったところが関わります。

お伝えしたように各要素が非常に複雑に絡み合っているだけではなく、「収益バリューよりは資本バリューのほうが好きかな」というように、好みには幅があり、往々にして大きく変化しているのです。

投資スタイルは投資家の好みが関わりますので、シンプルに分類し、アプローチしてしまうと間違えることがあるかもしれません。

これは音楽の好みや趣味に近いもの、と認識した方が実感に合う

これは音楽の好みや趣味に近いものという認識です。クラシックが好きな人もいれば、ジャズ、J-POPが好きな人もいます。同じく、アウトドアが好きな人、インドアが好きな人もいます。どこかに趣味が合う人がいるように、おそらく御社が趣味に合う人がいます。以上のことから、機関投資家を動かす基本スタンスは「あまり無理に勧誘するべきものでもない」としたいです。

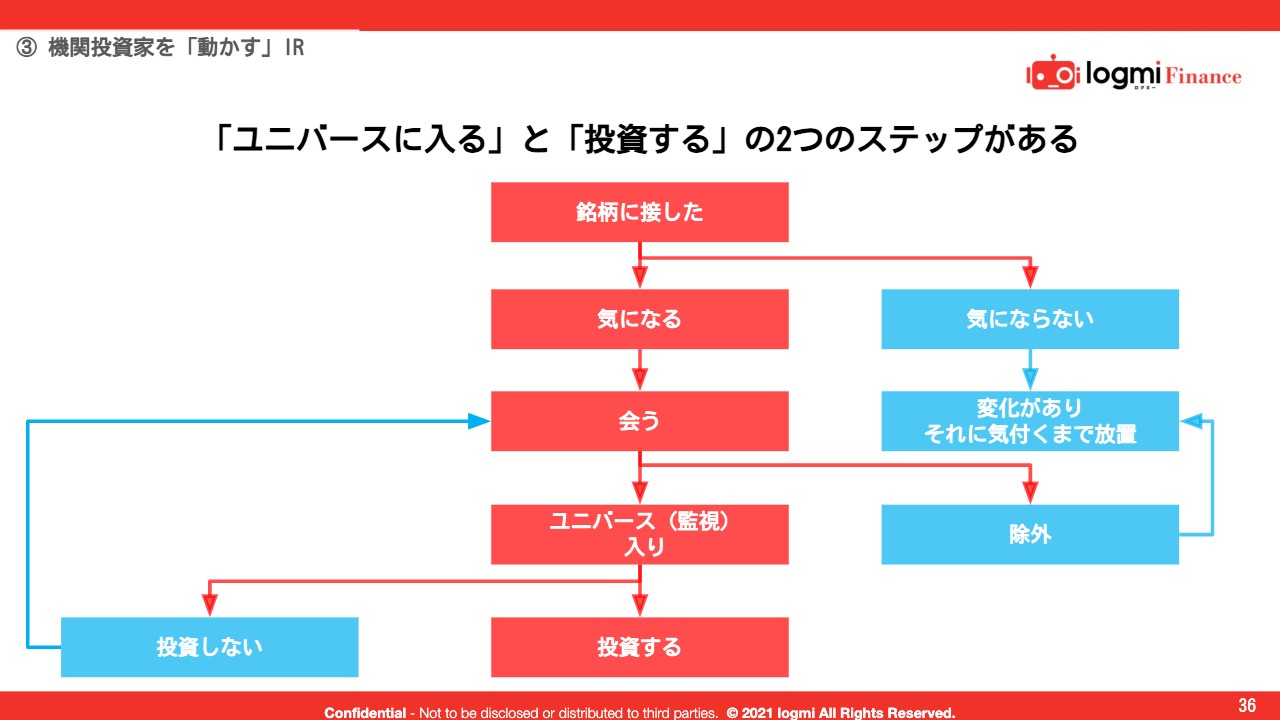

「ユニバースに入る」と「投資する」の2つのステップがある

それでは、御社が投資家の趣味に合う前提として、どのようにIRを動かしていくかという話に入ります。通常、機関投資家が投資するに至るまで、図に示したような段階があると考えています。上から順に、何かの機会に「銘柄に接する」、次に「気になる」から「会う」、会った後、良かったと思い「ユニバース(監視)に入れる」、そして監視に入れた中から「投資してもよい時期だろう」と思い「投資する」となります。その幅として、銘柄に接しても気にならなかったり、会った結果「これは違うな」と思ったりすること、またはユニバースに入ったが「今は買う場面じゃないから買わないな」と判断する場合があります。

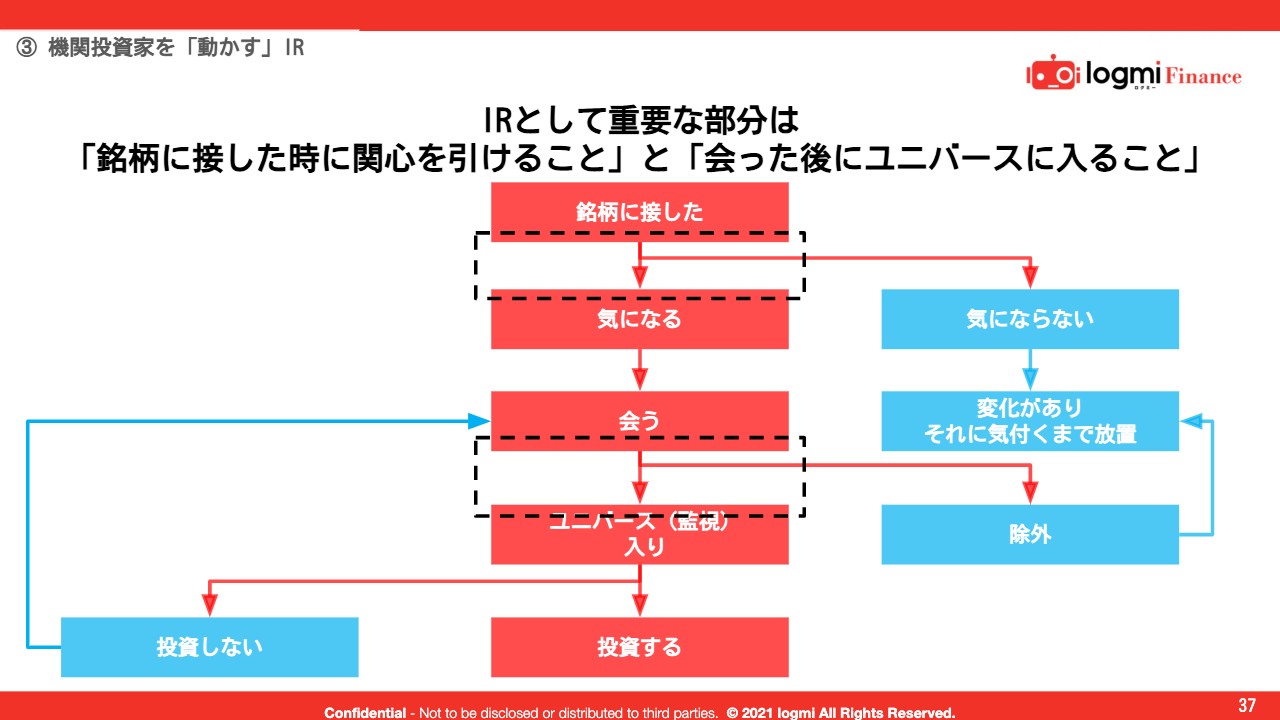

IRとして重要な部分は「銘柄に接した時に関心を引けること」と「会った後にユニバースに入ること」

一連の流れの中においてIRとして投資家を動かすことができる段階は、図中に点線で囲んだように、最初の「銘柄に接した」時に関心を引くことと、会った後に「ユニバースに入る」までの2つのみだと思います。「気になる」から「会う」までは操作できず、監視に入れてから投資するまでは投資家側の判断次第になると言えます。

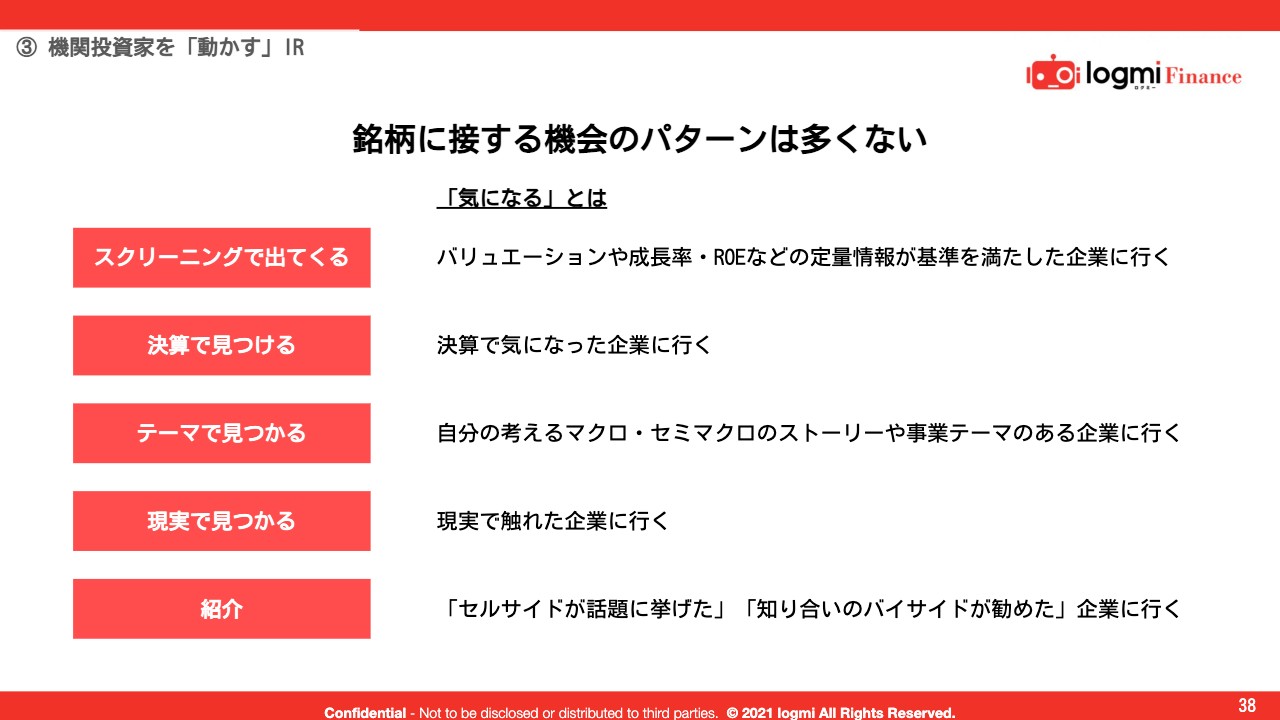

銘柄に接する機会のパターンは多くない

機関投資家が銘柄に接する機会のパターンはそれほど多くありません。スライドの左側にパターンを羅列しました。上から順に「スクリーニングで出てくる」「決算で見つける」「テーマで見つかる」「現実で見つかる」「紹介」となります。

さらに、各項目の右側に「気になる」とは具体的にどのようなことかについて示していますのであわせてご覧ください。

銘柄に接する機会のパターンは多くない

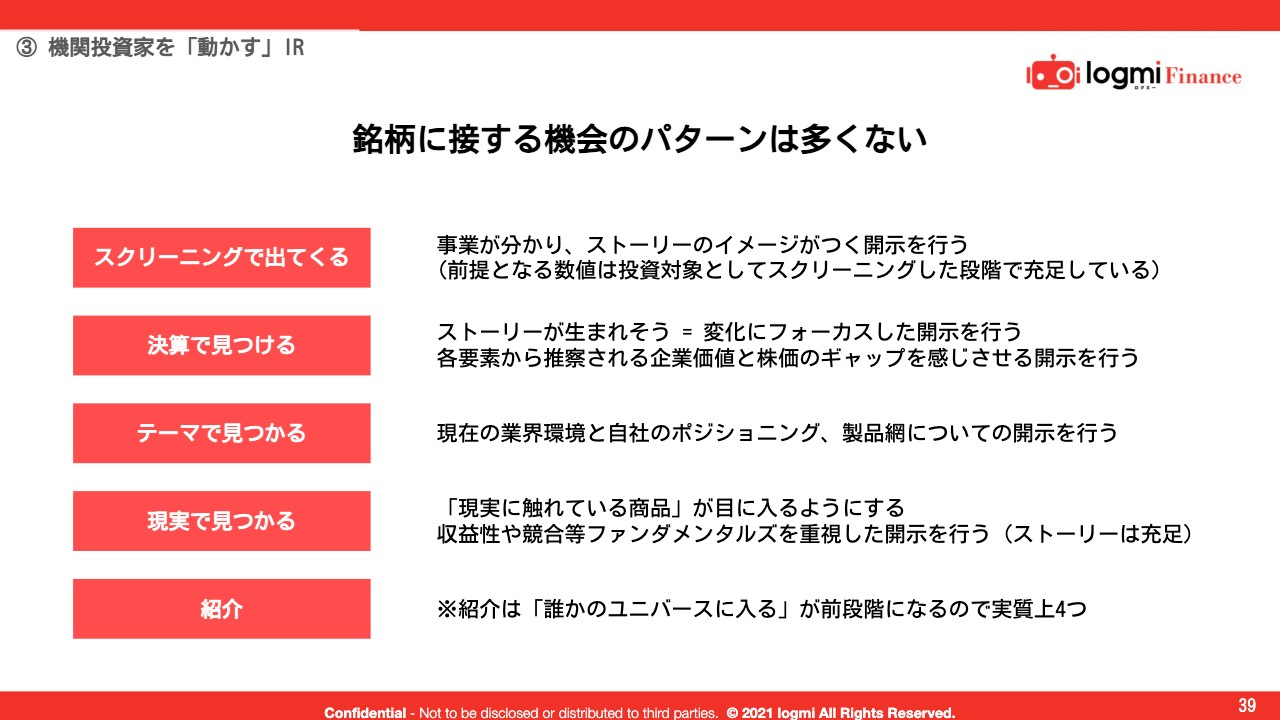

関心を持たせる働きかけは銘柄に接するパターンにより異なります。「スクリーニングで出てくる」場合は、成長率やバリエーション、ROEなどの水準に関する情報は、すでに投資対象として見ている状態で銘柄に接しています。ですので、事業内容がわかること、つまりストーリーのイメージがつく内容が開示されている情報から理解できれば「ちょっと会いに行ってみようか」と思うことでしょう。

「決算で見つける」場合は、数字の変化が大きく、資料を見てみると何かしらのストーリーがありそうなところに興味を持っているのです。そこで、変化にフォーカスした開示が確実にあることや、何が変化したかに関するストーリーを気にさせる開示を行うことが大事です。

「テーマで見つかる」場合ですが、例えば、投資家がEVがテーマと思う時「私の会社はEVのバリューチェーンでこのポジションに位置し、業界ではこのようなテーマに取り組んでおり、このような製品を扱っています」と詳細に開示している企業があれば「なるほど、ちょっと会いに行こうかな」となるわけです。実際にこのような開示があった時は、投資家が銘柄に接した後、興味を引くことができたのだと感じます。

そして「現実で見つかる」場合は、「『現実に触れている商品』とは何か?」が重要になります。売れている商品と会社名が異なる場合が多くあります。その際「この会社ってあの商品を扱っている会社なんだ」と気付くことができるように開示します。例えば、説明会資料の1ページ目に売れている商品を置いておくような、ちょっとしたことでも、我々の目に触れれば「あ、この会社なんだ」と気づけることにつながります。

その上で「手触り感がある」と思いながら資料を見ると、収益性やファンダメンタルズがよいらしく、さらに投資家の中で「現実に触れている気になった商品が売れれば伸びるはずだ」というストーリーがすでにできていれば「ファンダメンタルズがよかったらちょっと買いたいな」と思うことになるでしょう。そうすると、「銘柄に接して気になるから会いに行こう」となるだろうと考えられます。

「紹介」は「誰かのユニバースに入る」ことが前提になるため、実質的には上の4つに含まれることになります。

ストーリーを好む人は「変化」「計画からのズレの背景」「納得感」

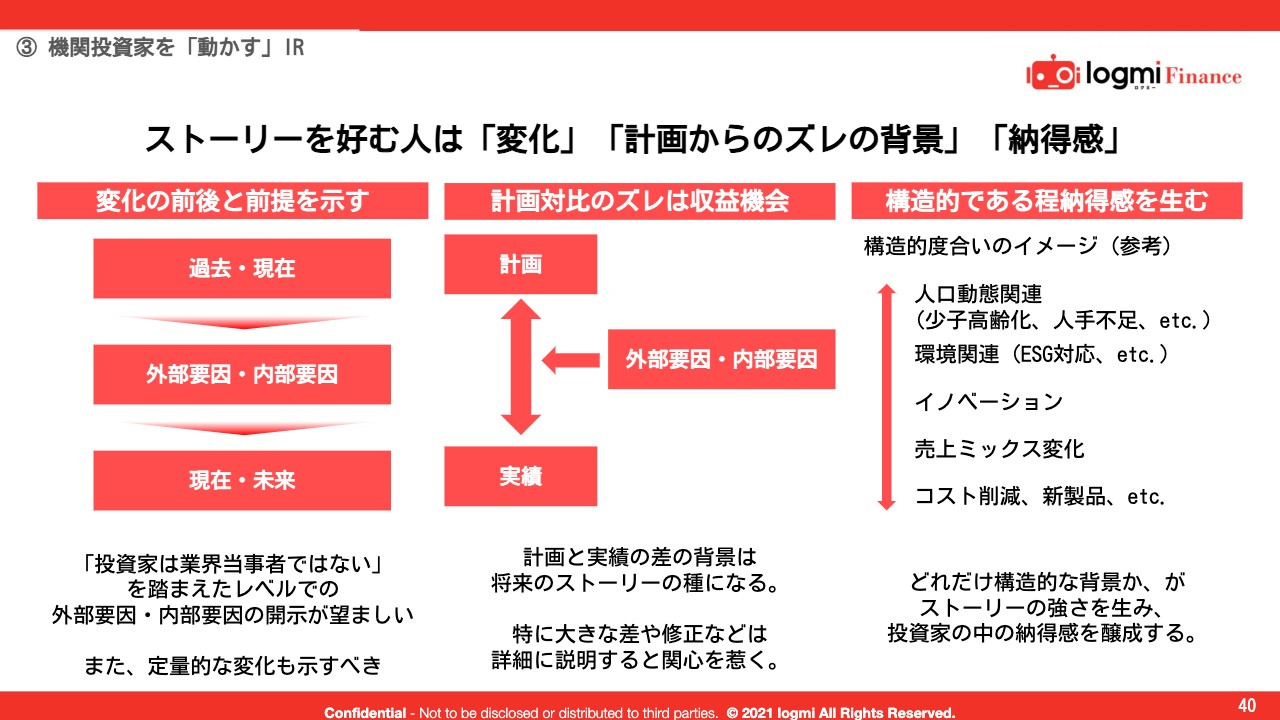

それでは、先ほどの4つのフレームワークについて、どのようなアプローチをしていくべきかお話ししていきます。まず、ストーリーを好む人は、「何が変わっているのか?」「計画から何がズレているのか?」「納得感」といったことを大事にしています。

そこで行うべき開示とは「変化の前後と前提を示す」ことと、その原因を示すことです。しかも「投資家は業界当事者ではない」と踏まえたレベルでの開示が望ましいです。また、投資家は頭の中で自動的に利益を計算するため、定量的な変化などもあるならばそちらも示しておくと良いでしょう。

次は予実の差、つまり「計画対比のズレ」ですが、これらは何らかの外部要因、内部要因が起きたために生じます。そのような話はストーリーにつなげやすいため、これが推察できる開示になっていると、頭の中で直感的にストーリーが組み合わさり、話を聞きに行く動きが出てきます。

ストーリーは「構造的である程、納得感を生む」と考えられます。個人的な感覚ですので、ご参考までにお聞きいただきたいのですが、構造的度合いのイメージとして、人口動態関連、いわゆる人口不足などは基本的にかなり構造的なもので、少子高齢化、人手不足に関わるストーリーは納得度が非常に強いと感じています。

また、足元でしたらESGなども納得感を生みやすいでしょう。納得度は徐々に下がってしまいますが、他にも技術革新、売上ミックスの変化、コスト削減などが構造的な背景にしやすいと思います。どれだけ構造的な背景かを意識することが、投資家の中の納得感につながるのです。

ファンダメンタルズを好む人には「会社の在り方」を

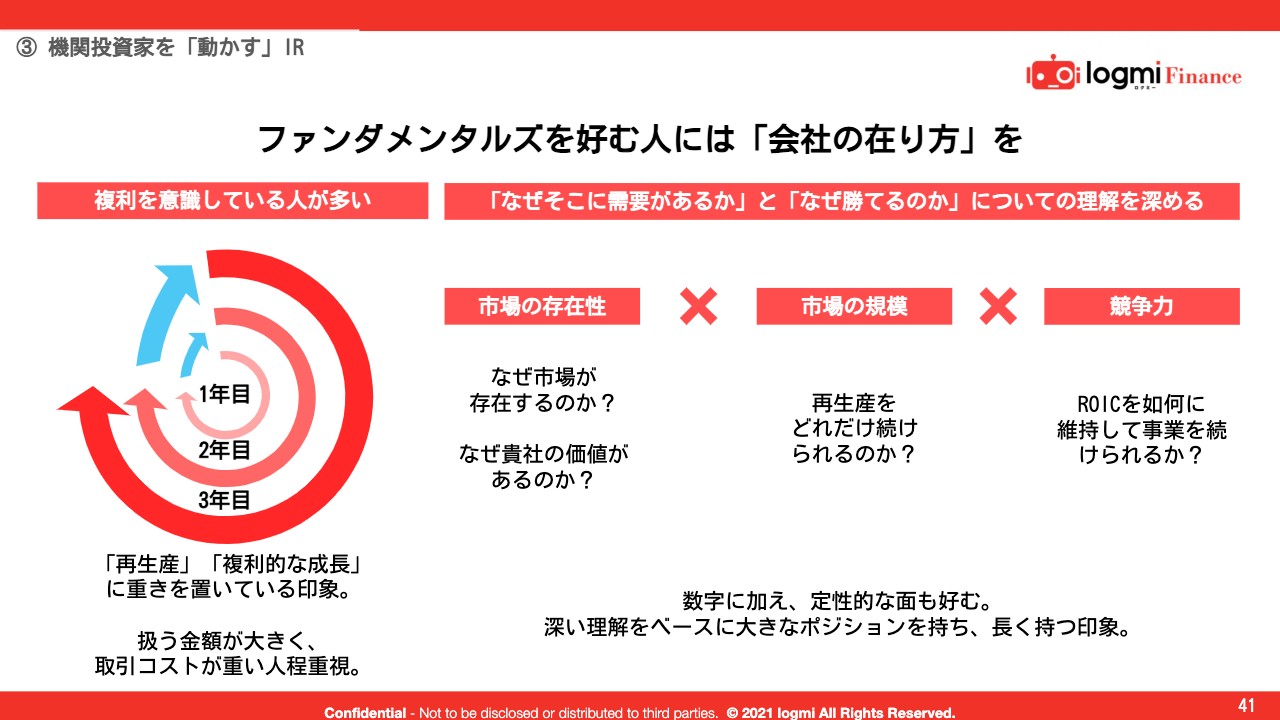

そして、ファンダメンタルズ、つまりこの会社はどのような会社かを好む人には「会社の在り方」を教えてあげてください。特に、非常に大きい金額を扱っている投資家は再生産や複利的な成長を非常に重視している人が多いです。

それは、そもそも売買できない前提において、預けたお金をROIC20パーセント、30パーセントで再生産し続けてくれることが何よりも大事だと知っているためです。その場合、「なぜそこに需要があるのか?」「なぜ勝てるのか?」「なぜそれだけ利益が出るのか?」の3つについて理解を深めることが大事です。

「なぜ市場が存在するのか?」「なぜ貴社の価値があるのか?」「再生産をどれだけ続けられるのか?」「ROICを如何に維持して事業を続けられるのか?」「競争力の源は何か?」このようなところを確実に説明すると、十分理解した上で大きいポジションのまま長く持ってくれます。一部の大きい超ロングオンリーのようなところに多い印象です。

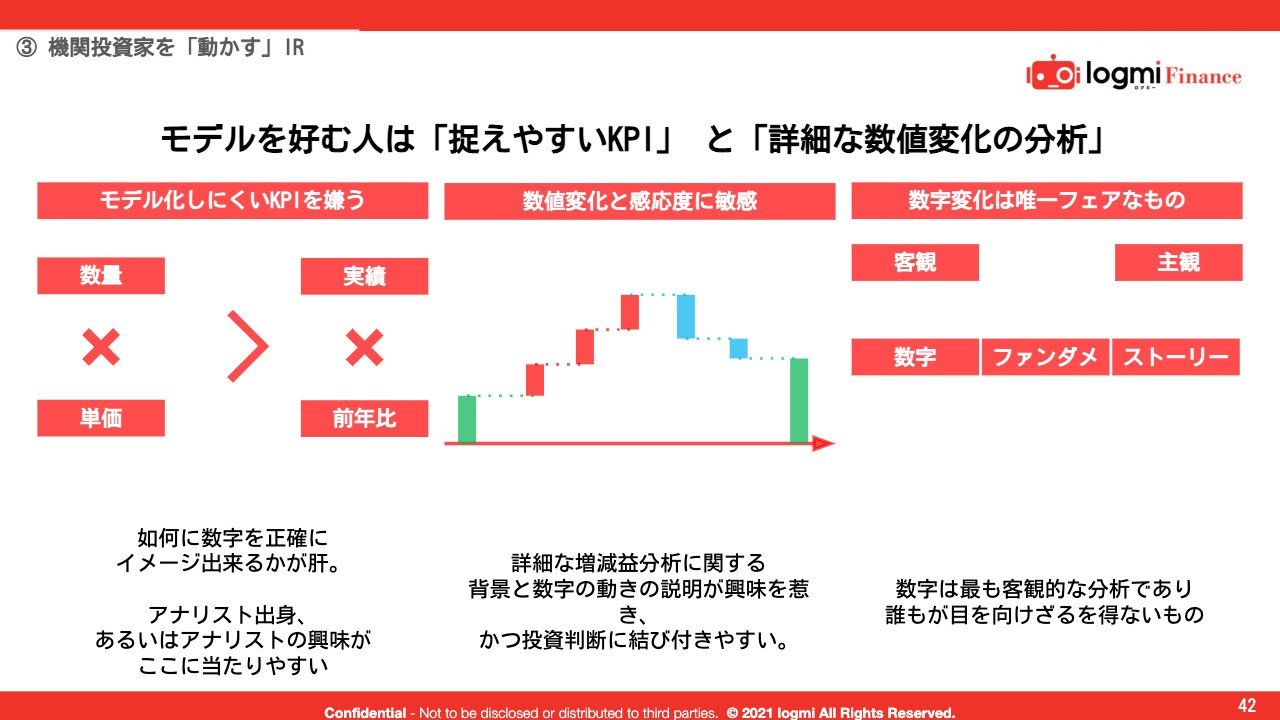

モデルを好む人は「捉えやすいKPI」 と「詳細な数値変化の分析」

次の、モデルを好む人は「捉えやすいKPI」と「詳細な数値変化の分析」があること、この2つが大事です。例えば、IT業界に多くみられる「昨年対比何パーセント」「何億円伸びる」としか言いようがない事業と、「数量×単価」に分解できる事業は、モデル化のしやすさが異なります。

何パーセント伸びるかは、我々では判断がつかず、想像で数字を入れるしかありません。しかし「数量×単価」という事業であれば、数量がマクロ要因で動き、単価をみると外部の価格交渉力の値上げがある、あるいは原材料が上がっているといったことが言えるかと思います。

また、モデルを好む人は数値変化と感応度に敏感です。このような増減気配があり、背景の数字の動きがこのようにリンクしていると説明すると、自発的に「来期にはこのような数字になるだろう」と計算し、「買いかもしれない」と興味を持ってくれて会いに来る動きになります。

相当細かいと思う人もいるかもしれませんが、数字変化はファンダメンタルズやストーリーのような主観に近いものと異なり、最も客観的なものです。

そのため、ここの部分は誰もが目を向けざるを得ないところであり、僕たちは絶対に気にしています。そのようにとらえていただければと思います。

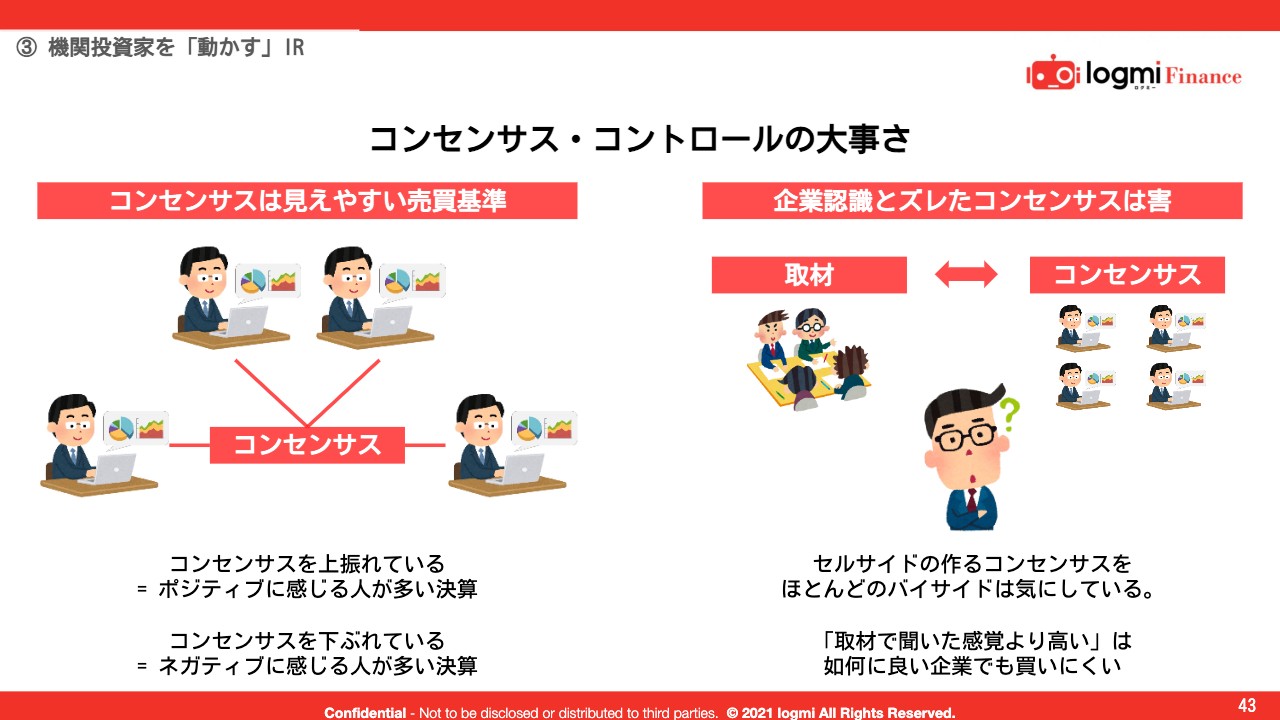

コンセンサス・コントロールの大事さ

ストーリー、ファンダメンタルズ、モデルときて、バリュエーションについては他のところになりますが、最後に一点、コンセンサス・コントロールの大事さをお伝えしたいと思います。

コンセンサス、つまり証券会社・セルサイドが作る業績予想の平均値については「コントロールすることに意味があるのか?」と思われる方がいるかもしれません。しかし、これは非常に大事です。

なぜならば、機関投資家は基本的に他人の考えがわからないため、コンセンサスは、上振れていれば「ポジティブに感じる人が多かったのだろう」と考え、逆に下振れていれば「ネガティブに感じる人が多かったのだろう」と判断するという1つの基準になりやすいからです。

取材した企業の中には、非常に強気な推奨をしているセルサイドが、なんらかの難しい理由により、著しく高いコンセンサスの数字を出しているところがあります。コンセンサスが高いのに業績が下振れていれば「何か嫌だな」と思います。

コンセンサスが取材で聞いた感覚より高い場合は、いかによい企業でも買いにくいと判断します。実はアメリカなどでは、コンセンサスを下に下に誘導する習慣があり、決算で上振れるように導くことを非常に厳密に行っていると言われています。

セルサイドが変な数字を入れていたら、コミュニケーションをとり誤解を解くことはするべきです。「セルサイドの頭の中をいじれないかなあ」と願望するのではなく、しっかりとコミュニケーションをとり、会社が考える数字を出してもらうことは、非常に大事なコンセンサス・コントロールであると思います。

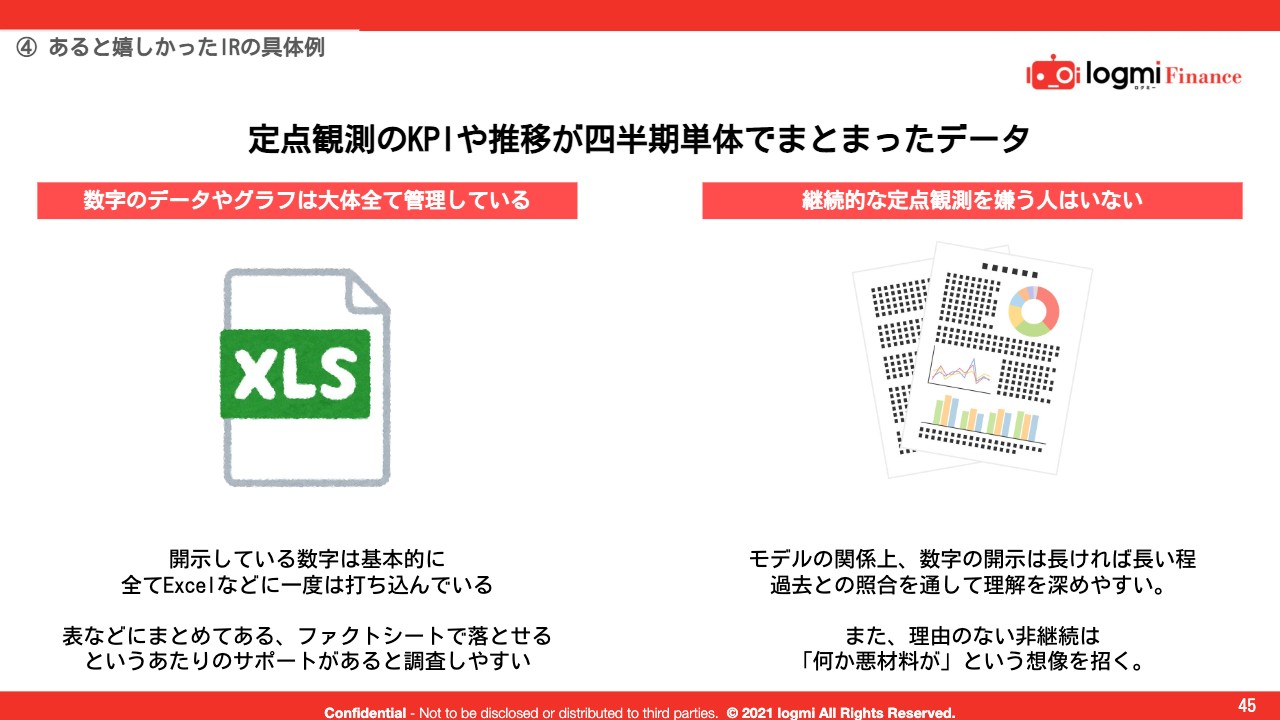

定点観測のKPIや推移が四半期単体でまとまったデータ

これまでは、概念的な「動かす」IRについてお伝えしましたが、最後は「あると嬉しかったIRの具体例」についてご説明します。

スライドには載せていない非常に大事なことが一点あります。それは、僕たちは実績に対する評価よりも、将来に対しての変化を投資判断に使うということです。

例えば「第3四半期の業績はこうでした」で終わるのではなく、「第3四半期の業績はこうで『好調でした』『計画対比で上振れていました』」など、将来を期待させるコメントがあればあるほど、僕たちは興味を持つことになります。

数字やデータを示すだけではなく、将来を感じさせるコメントがあればあるほど、具体的なIRとして嬉しかったと思っています。

次に、スライドに載せているとおり、定点観測のKPIや推移が四半期単体でまとまっているデータは非常に助かります。なぜならば、僕たちは基本的にExcelで数字を管理しているからです。

継続的な定点観測を嫌う人はいません。理由なく定点観測の継続をやめてしまうと、「なにか悪材料があるのではないか?」という想像を招いてしまうと思います。

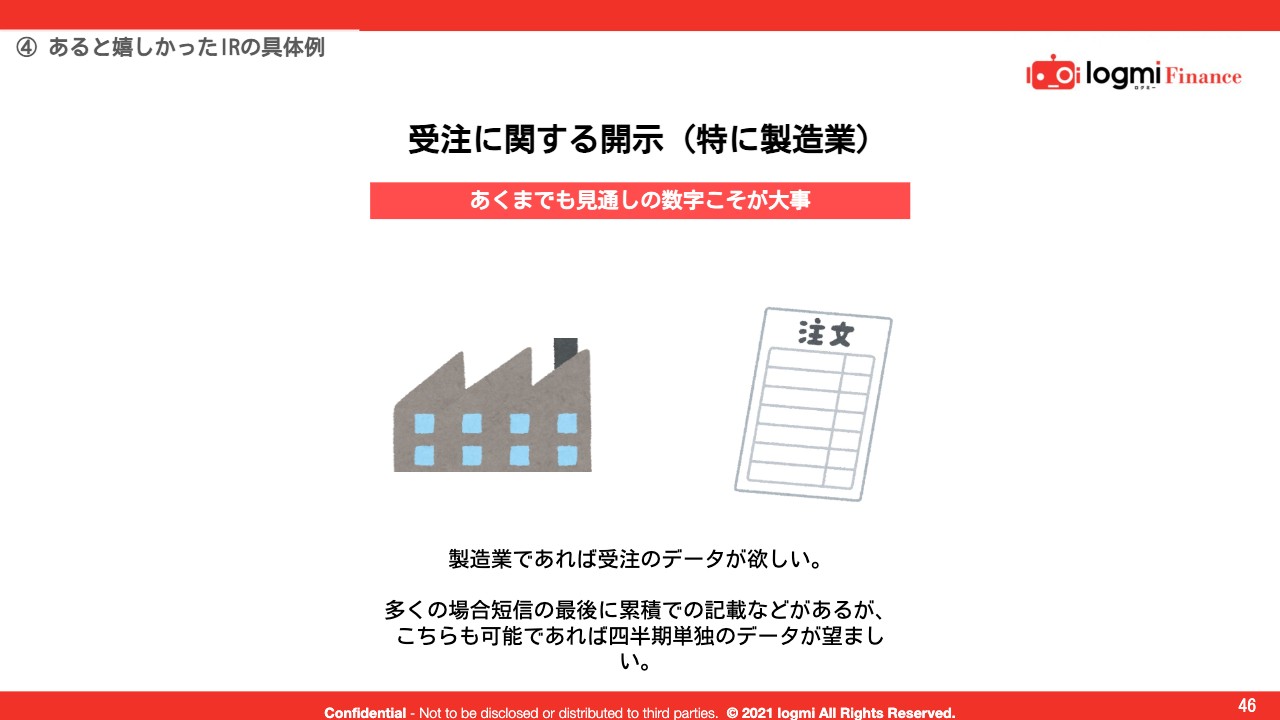

受注に関する開示 (特に製造業)

受注に関する開示も非常に助かります。特に製造業の場合、四半期決算短信の最後に累積での記載があるのですが、四半期単独での開示があれば嬉しいと思います。

説明会資料と説明会の書き起こし/質疑

これはマッチポンプではないのですが、説明会資料や説明会の書き起こしや質疑応答は非常にありがたいです。定量情報の観察であれば短信でよいのですが、先ほどお伝えしたような「このような評価でした」というものを求める場合は、説明会資料のほうがわかりやすく好ましいです。

それに加え、説明会の書き起こしがあればさらによいです。説明会は開催時間が重なると参加できないものもあります。また、視聴すると時間を多く使ってしまうため、文字で読んだほうが時間効率がよいと考えています。

説明会に参加するメリットは、会社側のニュアンスを知ることができることです。そのため、説明会をピュアに書き起こしてもらえると、ニュアンスも感じ取ることができ、非常に助かります。

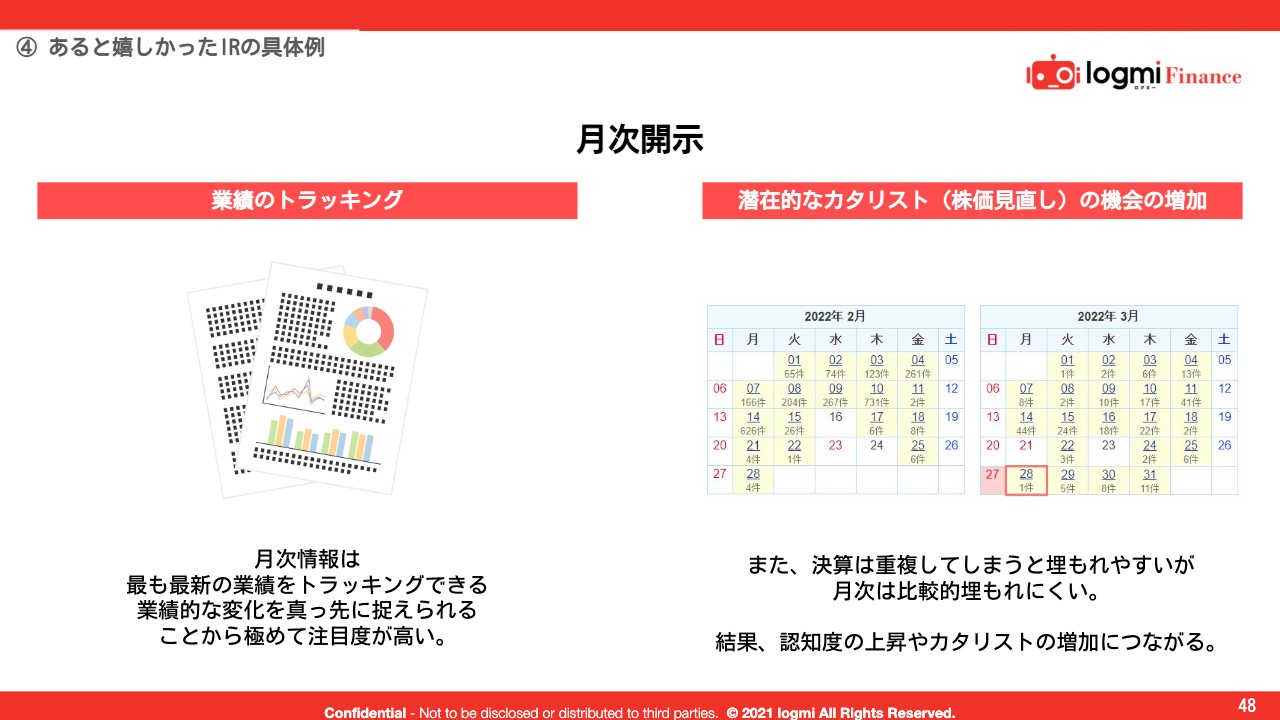

月次開示

月次開示については、まず非常に業績のトラッキングがしやすく、業績的な変化を真っ先に捉えられるため、あって困ることはない開示だと思っています。

さらに月次開示は潜在的なカタリストになることが多いです。決算発表は集中期に重なると200件、300件、500件、700件、1,000件とあり、実際にすべてを同日に見ていません。

一方、例えば3月などの決算発表の閑散期に月次が出てくると「今日はとりあえず開示を見るか。どれどれ、あ、なんか月次が出てる」というように、会社を認識する機会にもなります。

そのような意味で月次開示は、比較的埋もれにくく、IRへの積極的な姿勢も見えるため、あると嬉しいIRだと思います。

他の投資家と話したこと

「あると嬉しかったIRの具体例」の最後は、「他の投資家と話したこと」になります。僕たちも他の投資家と話してディスカッションしているわけではないのですが、IRを透かして他の投資家がどのように見ているかを考えているという話はよく聞きます。

僕も取材の時に「他の投資家も同じことを聞いていましたか?」「何を聞いていましたか?」「株価についてはどのように思っていましたか?」といった質問をすることがあります。他の投資家が何を考えているかを気にしている投資家は非常に多いです。

そのため、投資家からよく聞かれたことや、その投資家の株価認識などの情報は非常にありがたいと思っています。

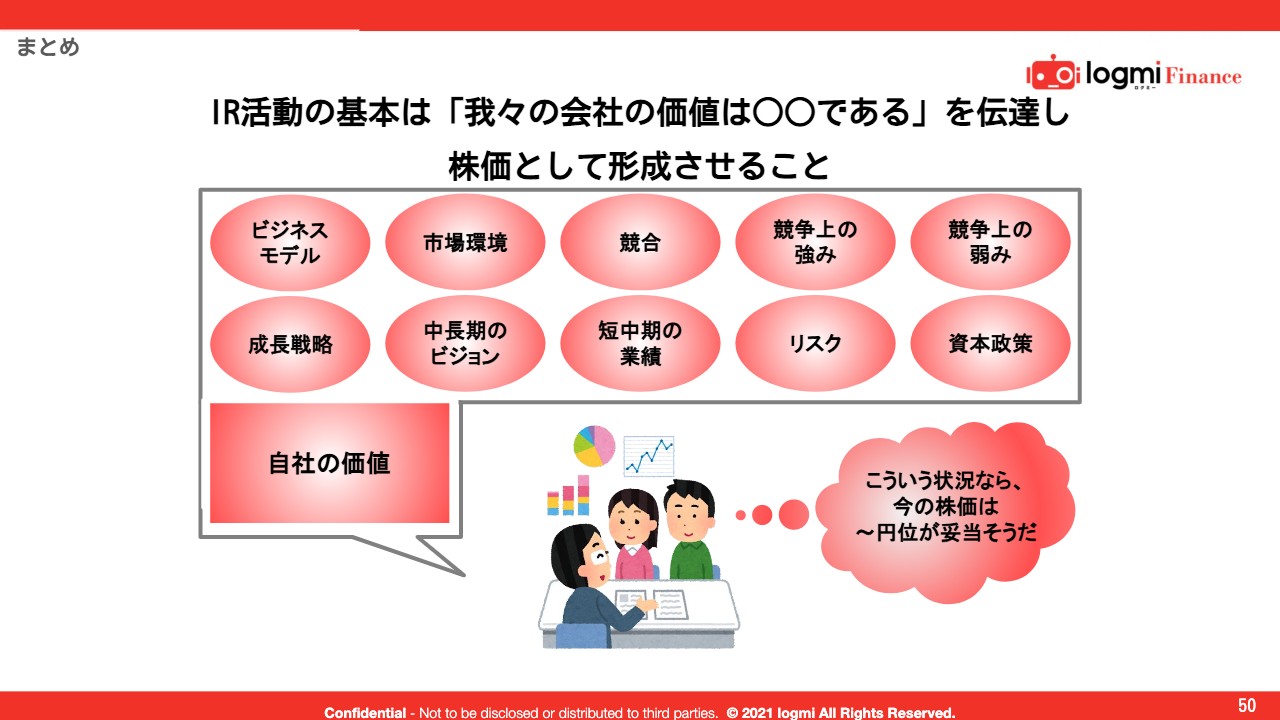

IR活動の基本は「我々の会社の価値は〇〇である」を伝達し株価として形成させること

まとめとして、IR活動の基本は「僕たちの会社の価値はこうです」ということを伝達し、株価として形成させることだと思います。

そのために必要なのは、スライドの囲みに記載している要素をきちんと、まんべんなく、過不足なく伝えることにより、自社の価値を伝達することです。その結果として、投資家側は妥当な株価を合理的に見積もることができます。これがIR活動の基本だと思っています。

質疑応答:機関投資家にとって不要な開示情報について

秋元:「よくある開示情報の中で、実は機関投資家にとって不要な情報はありますか?」というご質問です。

関本:基本的に、情報はあればあるほどよいと考えているため、不要な情報はないです。ただし、僕個人の感覚からすると活用するのが難しい、あるいは利用価値が薄いという意味では、累積の業績に対する評価は、使いどころがないことが多いです。

例えば、第3四半期累計で見たときに業績がよかったというのではなく、第3四半期単体ではどうなのかを知りたいです。累積のデータは進捗の評価ぐらいしか使い道がないため、四半期累積の情報はあまり使わないと思います。

※追記: 例えば、不動産の開発販売のような、季節性ではない四半期のブレが大きいような企業については「通期に対しての進捗」という観点でしか評価しにくいことがある、とは理解しています。結局のところ、事業に合った開示が必要だと言えます。

そのほかに、単純な技術についての情報が挙げられます。単に「この技術はすごいです」と言われても、僕たちは評価ができないです。「この技術がすごく、その結果、これだけの収益になり、これだけの競争力になる」といった話をしていただければ、非常に助かり、「そうなのか」で終わらない開示になると思います。

質疑応答:統合報告書を読む目的について

秋元:「統合報告書を読むことはありますか?」というご質問です。

関本:読んでいます。基本的に初回の取材前には統合報告書を全部読みます。統合報告書を読む目的は、会社がどのように価値を創造しているのかをきちんと把握すること、沿革について押さえること、社長がどのように考えているのかについてニュアンスを知ることだと思っています。

どの資料でどの内容を調べるのかは把握しています。僕の場合、統合報告書はそのような用途で使っています。

そのほか、足元の業績の評価や収益構造の把握でしたら決算説明会資料や会社説明資料を読みます。バランスシートを見るのでしたら、有価証券報告書か短信を読みます。この情報でこれを取得するということをいろいろ分けて考えています。そのように思っていくのが正しいのかもしれません。

秋元:逆にあまり目を通さない資料はありますか?

関本:これはよくないことかもしれませんが、ESG報告書はさっと眺めるだけだったりします。

ガバナンス報告書は要請があったとき以外、あまり見ることが多くなかったです。ただし、ESGについてコメントを求められる時は、ESG・ガバナンス報告書を見るため、最近は活用するケースが高まっていると思います。

秋元:もしかしたら企業とのギャップは、今のところにヒントがあるかもしれません。

質疑応答:長期目標の粒度について

秋元:「変化が激しい現代において、長期で目標を設定することは、企業としても難しい部分があると思います。どのくらいの粒度のストーリーを求めているのですか?」というご質問です。

関本:なかなか難しいご質問です。詳細であればあるほどよいとは思いますが、どちらかといえば、会社側としては「この粒度までしか高い蓋然性で言えません」というコミュニケーションの仕方がよいと思います。

逆に、機関投資家の側としては「可能な限りの粒度でお願いします」と思っています。

秋元:「ここまでの粒度でしか開示できない」という理由もきちんとセットであるとよいですね?

関本:それがあれば嬉しいです。

質疑応答:セルサイドアナリストにカバレッジしてもらう方法について

秋元:「どうすればセルサイドアナリストにカバレッジしてもらえるのか教えてください」というご質問です。

関本:これはセルサイド側の話だと思いますが、セルサイドにとってカバレッジは営業資料になるため、バイサイドからのニーズが高いことが選択理由の1つだと思います。

逆に、レポートを書くことにより、多くの投資家に受け入れられたり、利益になると思わせることも、セルサイドがカバレッジする背景だと思っています。

1つの方法として、ある程度コミュニケーションをとっているバイサイドに「レポートなどはセルサイドに書いてもらったりしないのですか?」と話を振ってみれば、その方がセルサイドに電話をかけてくれるかもしれないし、セルサイドはニーズがあると思ったら書いてくれると思います。

セルサイド側に直接行って「これくらいアップサイドがあり、おもしろい企業です」と伝えるのもよいと思っています。

ただし、セルサイド側も僕たちの運用ルールを知っているため、あまりにも流動性が低かったり小さかったりする場合は、「実際にカバレッジしても、お客さまから評判を得られない」と判断しカバレッジしないことはあると思います。

秋元:そのルールをきちんとクリアした中でという話ですね。

質疑応答:企業から受けた質問について

秋元:先ほど積極的なIRとして「投資家にどんどん質問しましょう」と勧められましたが、実際に関本さまが受けた質問で非常によかったというものはありますか?

関本:僕の中で「ピンとくる質問」というより、どちらかと言えばダイレクトに「株価はどのように思いますか?」と聞いてくれるほうが評価が高いです。

それに対し、僕も可能な限り素直に「このようなところでバリュエーションのディスカウントがあると思っています」「フェアだと思っています」「少し高いと思っています」などと伝えるのですが、そのあたりをきちんと聞いてくれる会社は、評価を高くしています。

秋元:「事業会社と投資家は対等」というお話もありましたが、やはり人と人のコミュニケーションは非常に大事です。

質疑応答:「嫌なIR」について

秋元:「このようなIRは嫌だ」というものはありますか? 例えば、語尾が「だと思います」などの断定しないIRや、「ただし、このようなリスクもあります」のように予防線を張るIRなどがあります。

関本:真っ向から「わかりません」と言われるのが一番嫌だと思います。なぜわからないのか、なぜ開示しないのかを説明してくれたらよいのですが、単に「それはわからないです」と言われても、「なぜわからないのですか?」と思ってしまいます。

端的に「わからない」と言われない限りはOKだと思っています。断定しない言い方や「このようなリスクもあります」などは、きちんとメモを取り、けっこうフェアに評価しているため、あまり嫌になったりはしないです。

ただし、投資家の中には「『よい』と言うなら、はっきり『よい』と言ってほしい」と考えている方もいます。

秋元:マネジメントの方の性格によるところもありますか?

関本:そのようなところもけっこうあります。

秋元:「このような性格の方だから、このような言い方をしているだけだ」と考えるのですか?

関本:それはあります。それに、意外と後ろのほうで「あの人が、あのように強気で言うのは初めて聞いた」と話していたり「そうするとこれ本当にいけるんじゃない?」などと話していたりして、けっこう人柄を見ているイメージです。

秋元:他にもかなり多くご質問をいただいているのですが、あとで関本さまに質問をシェアして、テキストベースでご回答をいただき、ご参加いただいているみなさまには後日、質問のQ&Aというかたちでご提供します。よろしくお願いします。それでは関本さま、どうもありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、関本さまに回答いただきましたのでご紹介します。

<質問1>

質問1:長期のストーリーというのは、財務的なストーリーでしょうか? それともビジョン的な意味合いでしょうか?

関本:明瞭に言語化するのが難しいところなのですが、「完結する、確認するまで時間がかかる」ものを長期のストーリーと呼んでいる、とみていただければと思います。ストーリーとして認めるのに必要なのは財務かビジョンかというよりは蓋然性の部分が課題だと思っています。

財務的な長期ストーリーの例としては、リソースが足りず伸ばし切れていなかったが、需要が高まり足元で採用を拡大、一時的に費用先行するが、育成して回り出せば過去よりも成長率が上がり、数年で利益が大きく伸びるだろうというようなものです。

ビジョン的な長期ストーリーの例としては、 業界構造がある課題や変曲点を迎えている中で、この会社は構造的な強みが確実にあり、戦略やマネジメントもしっかりしていて、将来に対する姿勢を持っている。変化・拡大していく市場の中で必ず一定のパイを占めていくだろうというものです。

どのような経路にせよ蓋然性高いシナリオと言えるかがカギで、その実現に時間がかかっても問題ない、という感覚が長期のストーリーです。

<質問2>

質問2:よく出来高が足りないといいますが、どの程度の出来高があるとリスクが少ないと感じますか?

関本:1日で1億円がギリギリ、2億円から3億円で「まぁなんとかなる」、5億円あれば「特に気にせず」くらいの感覚です。ただし、運用資産にも依ります。

2,000億円くらい運用している人が、意味あるポジションを持ちたいと思えば、最低でも20億円から30億円のポジションを作りたくなります。これを、「理想は数日以内」「可能なら1週間」「長くても1ヶ月程度で解消したい」と考えると、それぞれ「1日で50億円から100億円の売買代金」「20億円から30億円の売買代金」「1日で5億円の売買代金」となります。

個人投資家は無制限、小さめのヘッジファンドであれば1日で1億円、ヘッジファンドや小さめ国内ロングオンリーは2億円から3億円、国内ロングオンリーは5億円、海外ロングオンリーは10億円くらいが最低限の水準かな、という感覚です。

<質問3>

質問3:開示していない情報まで質問されますが、どこまで伝えるのがいいでしょうか? FDルールはどこまで守るのが適切でしょうか?

関本:「開示していない情報」について、絶対に答えてはいけないのはインサイダー規制上の重要事実だけなのですが、それ以外については発行体さま次第かと思います。

経験的にですが「基本的にフルオープン」「顧客情報に関わる部分はダメ」「対顧客での交渉や競争戦略上明らかにしたくない部分はダメ」「資料として開示している領域のみ可」など色々な粒度がある印象です。

FDルールの本質は「同じ質問については相手によらず同じ回答をする」だと思っていまして、究極的には個人であろうと機関であろうと同じ情報を開示する前提でこれは開示してよい、これは開示したくない、というのを企業側でコントロールしていただくのがよいと思っています。

勝手なことを言えば、個人投資家もお客さまに含み、IR取材をさせていただいている関係上、事前に体制についてご相談差し上げるのですが、「仮に競合がIRに電話かけて聞いてきたとしても問題ないことしか開示していないから大丈夫」と言い切って取材をお受け頂ける企業さまが一番格好いいなと思っています。

<質問4>

質問4:フィスコなどのレポート会社が書いたアナリストレポートは機関投資家は読むのでしょうか? 当社に昔いたバイサイドアナリスト出身の方はあまり読まないと言っていました。

関本:企業さま側から支払って書いてもらう、いわゆるスポンサードリサーチの類ですが、僕自身はShared Researchさまだけはあったら目を通していました。これは内容のクオリティやデータの量に一定水準の有用さはある、と考えていたからです。一方で、セルサイドが書くリサーチレポートは取材に行く企業、気にしている企業であれば基本的に目を通していました。周囲でも似たような人が多い気がします。

<質問5>

質問5:決算後の取材タイミングについては、決算直後の面談希望の方が興味関心が高い傾向はありますか?

関本:これは投資家次第だと思いますが、おおむね直後希望の方が喫緊の投資アイデアとして興味関心を持っている、という可能性は高いと思います。また、既に保有している場合は出来るだけ早く聞きたい人が多い印象です。

ただ、「ある程度会社側が取材をこなして落ち着いたタイミングで聞きに行きたい」あるいは「サイレントギリギリまで粘って情報を取りたい」という人もいます。

これは企業さま側のIRがどのようなIRか (重要事実に引っかからない範囲で結構足元まで細かく数字のイメージを教えてくれる人か否か) なども裏でケアしている人もいると思います。

あと1点、言えそうなことがあるとすれば、取材以上に決算当日か翌日に電話をかけてくる場合が一番アイデアとして興味関心を惹いている状態だと思います。

<質問6>

質問6:時価総額100億円未満の会社で、IR担当をしていますが、投資対象になる機関投資家は少ないですが、100億円にすればユニバースに入れますか?

関本:どちらかというと時価総額以上に売買代金が足切りラインとしてはシビアに見られている印象です。とはいえ、「時価総額が小さい」=「市場が冷めた時に売買代金が枯れる 」ということもあるので、やはり2桁億円の時価総額は抵抗感があります。

その状態でもなおユニバースに入る企業は、やはり単純に2倍、3倍見込めて流動性リスクを取る価値があるリスクリターンだ、と伝え切れる、あるいは想像出来る企業になります。

<質問7>

質問7:5ヶ年の中期計画を出す際、最終年度の成長率だけが、前年と比べ低く見える場合、ネガティブな印象を受けますでしょうか?

関本:ネガティブではないけど気になるところなので、理由が知りたいです。

<質問8>

質問8:最近はテレカンやWebばかりですが、リアル面談がなくなっても投資家サイドは気にしないものでしょうか?

関本:「直接会った方が雰囲気が分かるね」みたいなことは言ってはいるので、直接話した方が情報量が多いと思っている人はいます。ただし、「1の情報量がテレカンで0.8や0.9になってしまったね」のような話で、テレカン・Webに切り替えることで1日2社だったミーティングが3社から4社出来るというメリットの方を優先している投資家が多い気はします。「情報量1✕2社」より「情報量0.8✕4社」という感じです。

マネジメントミーティングなどは「やはり社長の雰囲気を感じ取りたい」というようなリアル面談を優先したい別の要因はあるかもしれません。

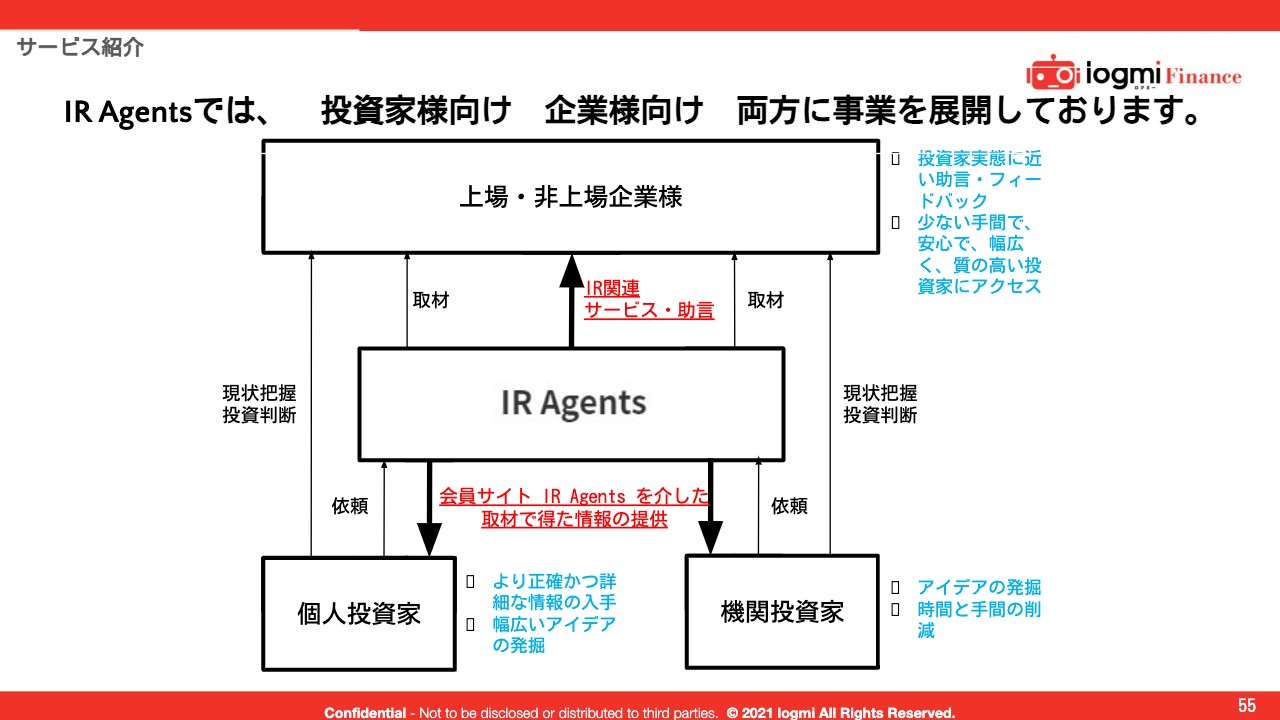

IR Agentsでは、投資家様向け 企業様向け 両方に事業を展開しております。

秋元:関本さまのご提供されているIR向けサービスのご紹介をお願いします。

関本:弊社は「IR Agents」という事業を行っています。全体像としては、投資家向けと企業向けの2種類の事業があります。投資家向け事業では、個人投資家と機関投資家問わず、投資家のお客さまから依頼を受けた取材代行をしています。

企業向け事業では、機関投資家としての経験をベースに、IRに関する助言やフィードバックを行っています。

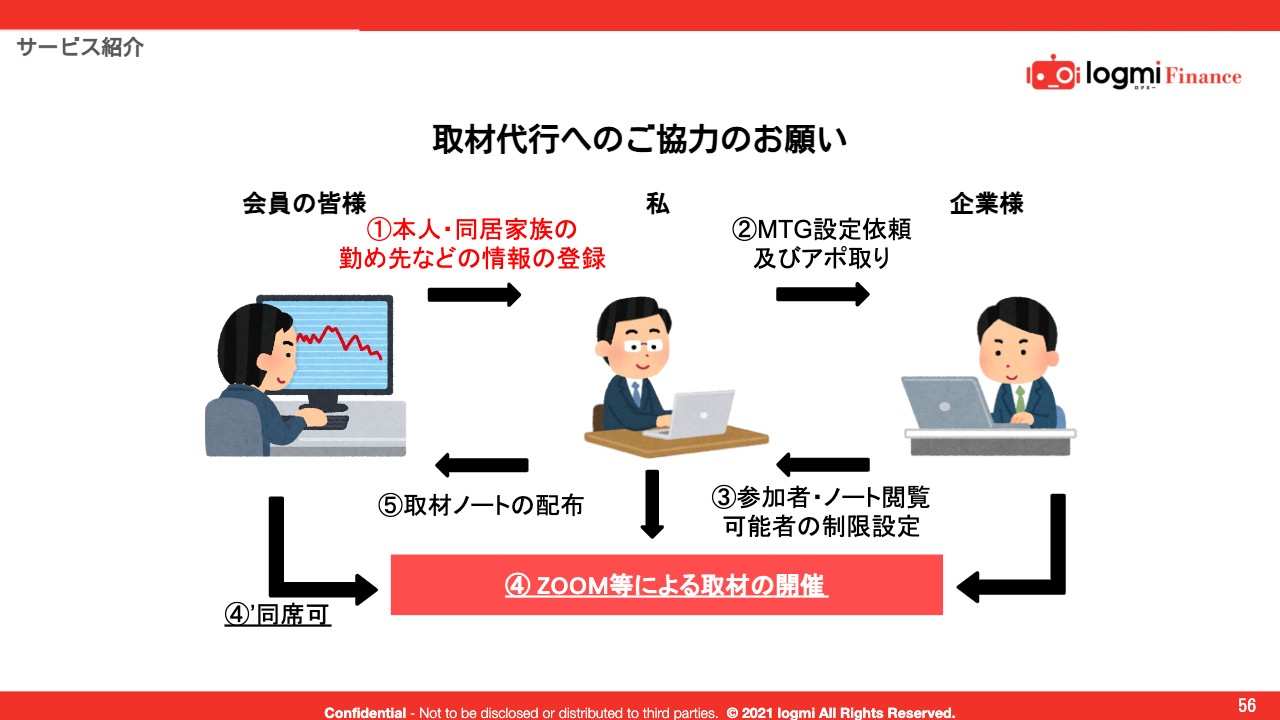

取材代行へのご協力のお願い

取材代行へのご協力をお願いしています。会員に個人投資家がいるため、「情報漏洩が気になる」という企業もあると思います。

ここをケアするために、弊社のサービスは、会員と同居家族の勤め先の情報などをいただいた上で、IR取材を行い、取材の内容を質疑のかたちでそのまま会員に共有するという取材代行のかたちをとっています。

その上で、ノートの事前検閲や「オフレコにしてください」「ぼやかしてください」などの要望にも対応しています。フェア・ディスクロージャーの観点からも、情報の非対称性の解消という観点からも、ぜひ取材代行にご協力いただければと思っています。

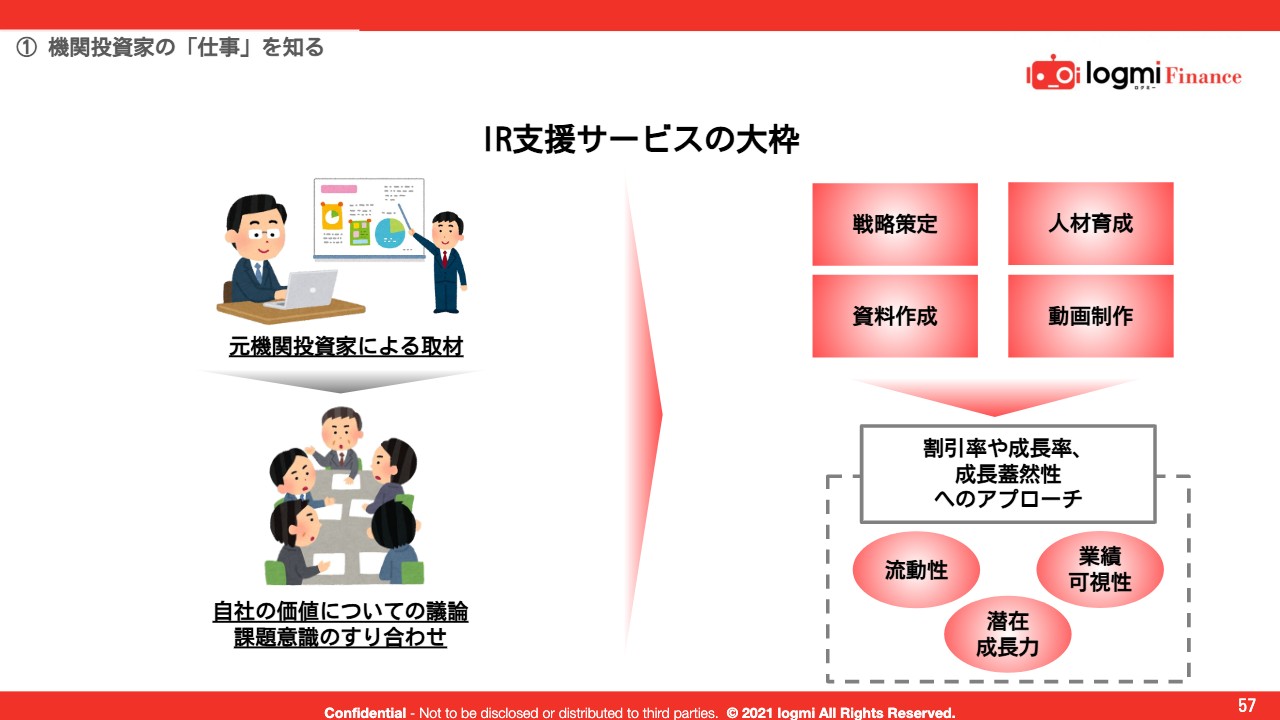

IR支援サービスの大枠

IR支援サービスの基本的なプロセスです。僕が取材を行い、会社の価値や課題意識のすり合わせを行った上で、「課題になっているのは流動性です」「資料で潜在成長力を伝えきれていないです」などと報告します。人材育成、動画制作、資料作成、戦略策定について、取材ベースで大枠を作ることを考えています。

IR戦略相談/IR資料・IR取材フィードバック (無償)

先ほどお伝えした4つのフレームワークです。「IR戦略相談」については、基本的に無償で行っています。もしご興味がありご連絡いただければ、1時間くらいかけて「何が課題ですか?」「これはこう思います」といったことをフィードバックします。お気軽にご連絡ください。

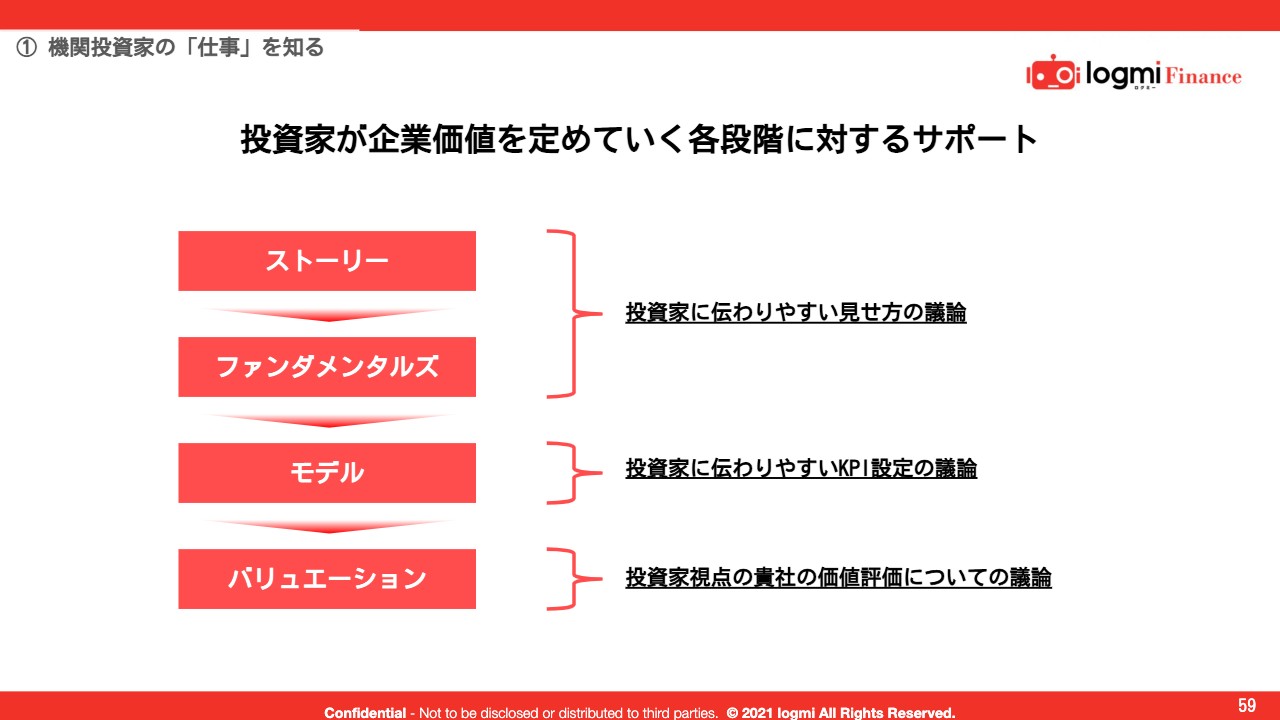

投資家が企業価値を定めていく各段階に対するサポート

先ほど4段階に分けることを説明しましたが、各段階に対して伝わりやすい見せ方の議論や伝わりやすいKPI設定、投資家視点での会社の価値評価などについて議論ができればと思っています。

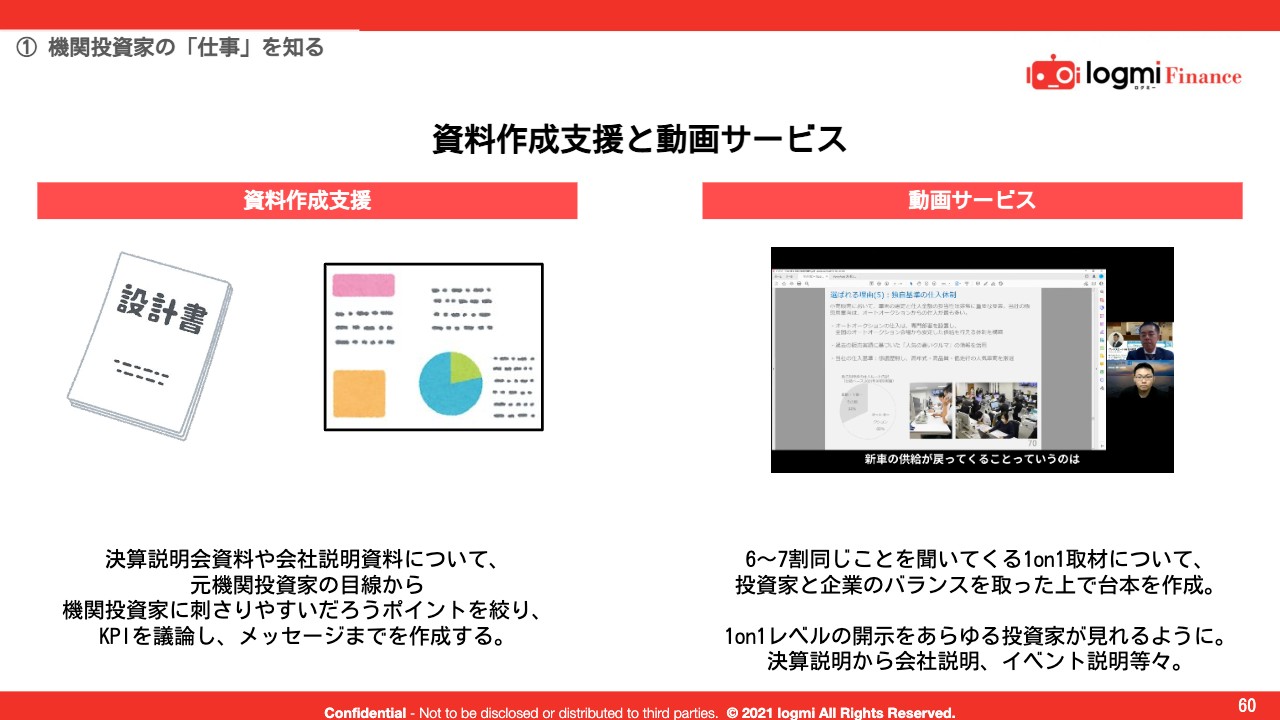

資料作成支援と動画サービス

具体的なサービスが2点あります。資料作成支援では、決算説明会資料や会社説明資料について、機関投資家の目線から本当にアナリストレポートを作るイメージで、刺さりやすいポイントを絞り、KPIを議論し、メッセージの作成支援まで行います。また、デザイナーをこちらで見つけてきて、でき上がりまで手伝うことを行っています。

もう1点は、何回かログミーさんと共同で行ったものです。1on1取材は6割から7割同じことを聞いてくるため、時間が無駄だと思うことがあります。また、基本的なところでは、個人投資家にも開示してほしいこともあると思っています。

「それなら台本をある程度作った上で1on1取材を動画化しましょう」という取り組みをしています。これが動画サービスになります。資料作成支援と動画サービスの2つを行っている状況です。

お気軽にご連絡ください。

投資家から見た事業・経営戦略の評価、IRについての相談は無償で承っています。こちらのアドレスか僕のホームページのご相談フォームからご連絡いただければと思っています。

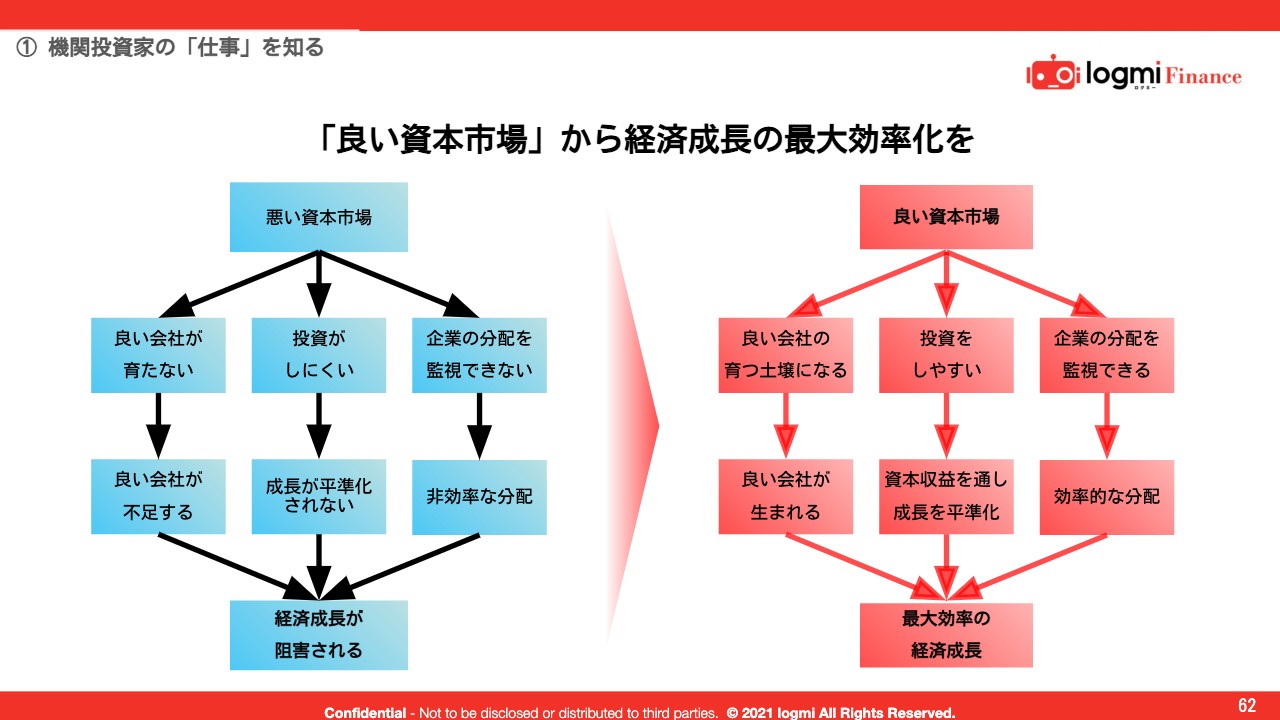

「良い資本市場」から経済成長の最大効率化を

最後は大義的なところです。資本市場をもう少しよい環境にして、投資がしやすく、よい会社の育つ土壌にして、企業がきちんと分配するようなことを行うことにより、最大効率の経済成長を描けるようにしたいです。これが仕事を始めている背景になっています。

そのため、もしできましたら取材代行にご協力ください。また、よい資本市場に取り組んでいきたいというところで、IRを見直したい方がいれば、ぜひご相談いただければと思っています。

ログミーFinance 〜複数の提携サービスへの配信で多くの投資家へアプローチ〜

秋元:最後にログミーFinanceからもサービスのご紹介をします。まず、IRイベントの書き起こしになります。ログミーFinanceでは、決算説明会や株主総会といった、IRイベントの内容を全文文字に起こして、最短で即日に公開し、さらに各種ニュースアプリやSNSで配信するサービスをご提供しています。

ログミーFinance 個人投資家向けIRセミナー 特徴②

続いて、個人投資家向けのオンラインIRセミナーです。こちらはIR Agentsともコラボレーションしています。特徴を2点まとめてご説明します。

まずは参加者層です。Twitterを中心に告知するため、20代から50代といった若い方たちが9割程度を占めています。若いだけではなく、非常にファンダメンタルズにきちんと投資をしていて、事業内容をしっかり理解している非常に質の高い投資家が参加しています。

2点目は費用対効果になります。通常、例えば「オンラインで行います」となると、視聴してくれた方にしか届かないと思います。しかし、私どもはYouTubeチャンネルや、ログミーFinanceというメディアを運営しているため、1回開催すると、だいたい7,000人以上にはリーチできます。非常に多くの方に見ていただけます。

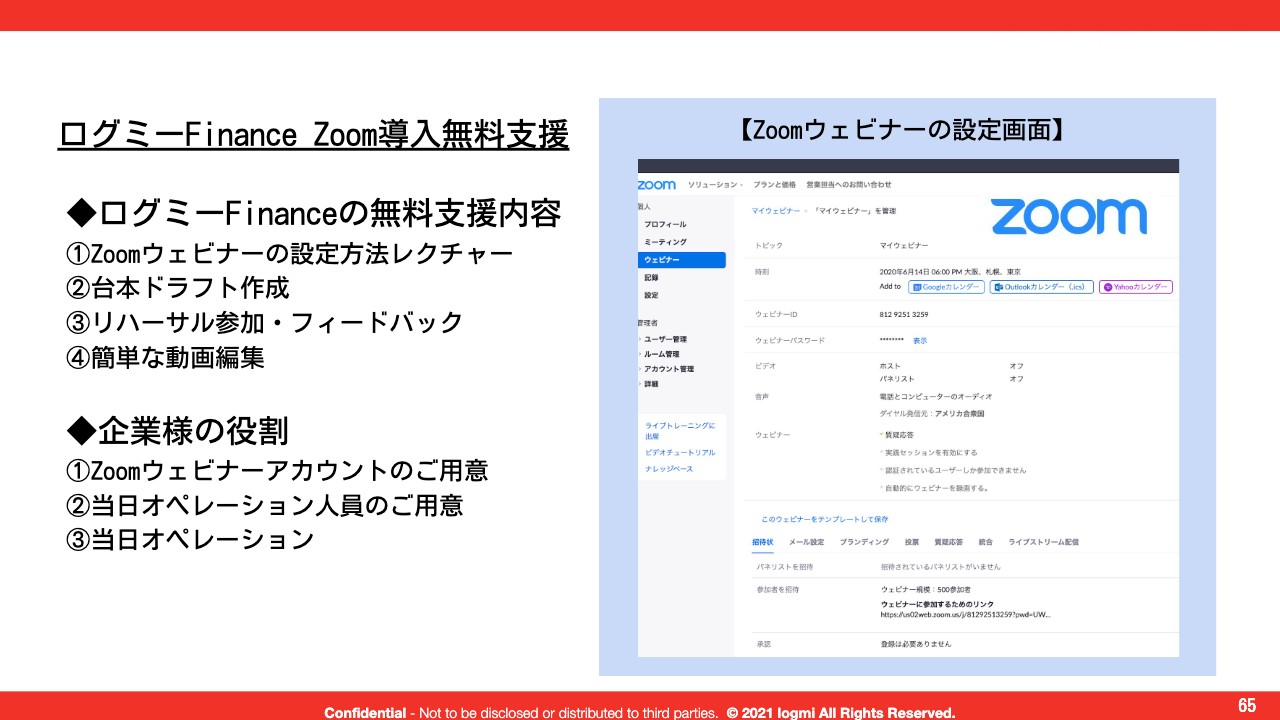

ログミーFinance Zoom導入無料支援

これは、ほとんどみなさま大丈夫だとは思うのですが、もし「決算説明会をオンライン化したいのだが、どのようにすればよいのかわからない」という声があれば、無料で支援します。こちらも、もしご興味があればというところです。

ログミーFinanceのYouTubeチャンネルで過去のセミナーをご覧いただけます

最後に、先ほどもお伝えしましたが、私どもはYouTubeのチャンネルを運営しています。本日のセミナーの内容や、個人投資家のIRセミナーなどをどんどんアップしているチャンネルです。もしご興味があればチャンネル登録していただければと思います。

また、みなさまの会社の決算説明会動画やIRに関する動画について「自社IRページに載せているだけではなかなか再生されない。どこかに置けないかな?」と思っていましたら、ぜひお声がけください。無料でアップします。

これらの紹介したサービスについては、もしご興味がある方はアンケートにチェックをお願いします。後日、私どものほうからご連絡します。

今後もみなさま向けにセミナーを実施予定です。少しでもみなさまに有益な情報をご提供し、この業界がよくなればと思っています。引き続きよろしくお願いいたします。