株式会社GA technologies 2022年10月期第3四半期決算説明会

GA technologies、RENOSYマーケットプレイス、ITANDI共に好調 2Qに続き、通期業績予想をさらに上方修正

Our Ambition(私たちの志)

樋口龍氏(以下、樋口):お忙しい中お集まりいただき、誠にありがとうございます。GA technologiesグループの第3四半期の決算説明を始めさせていただきます。

まず、我々の目指すべき姿は「テクノロジー×イノベーションで、人々に感動を生む世界のトップ企業を創る。」です。それに向かい、さまざまな事業領域に取り組んでいます。

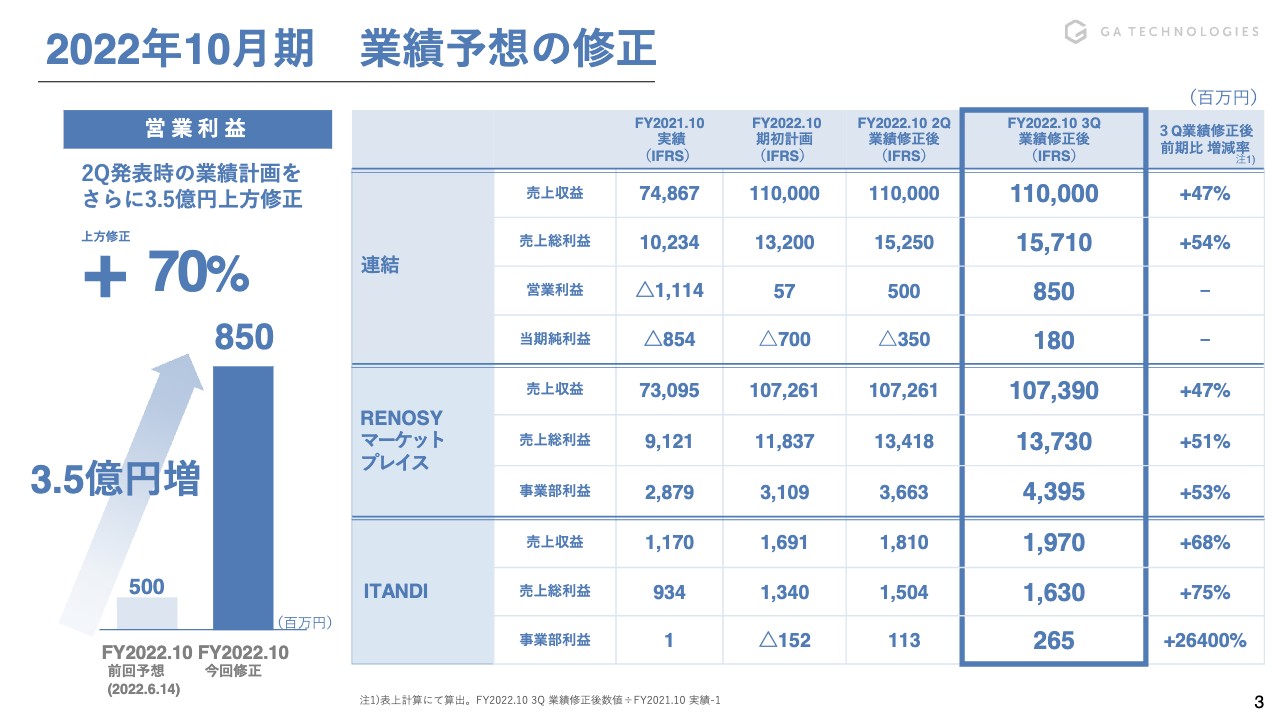

2022年10月期 業績予想の修正

業績を上方修正しました。営業利益は第2四半期の発表時点の業績計画からさらに3.5億円上方修正し、5億円から8.5億円となりました。売上総利益は152億5,000万円から157億1,000万円、当期純利益はマイナス3.5億円から黒字の1.8億円となりました。

RENOSYマーケットプレイスにおいては、売上収益はほぼ据え置きとなっています。その中で、売上総利益は134億1,800万円から137億3,000万円、事業部利益は36億6,300万円から約6億円アップの43億9,500万円となりました。

ITANDIに関しては、売上収益は18億1,000万円からARR約20億円に届く19億7,000万円に上方修正しています。売上総利益は15億400万円から16億3,000万円、事業部利益は1億1,300万円から2億6,500万円の大幅アップとなりました。

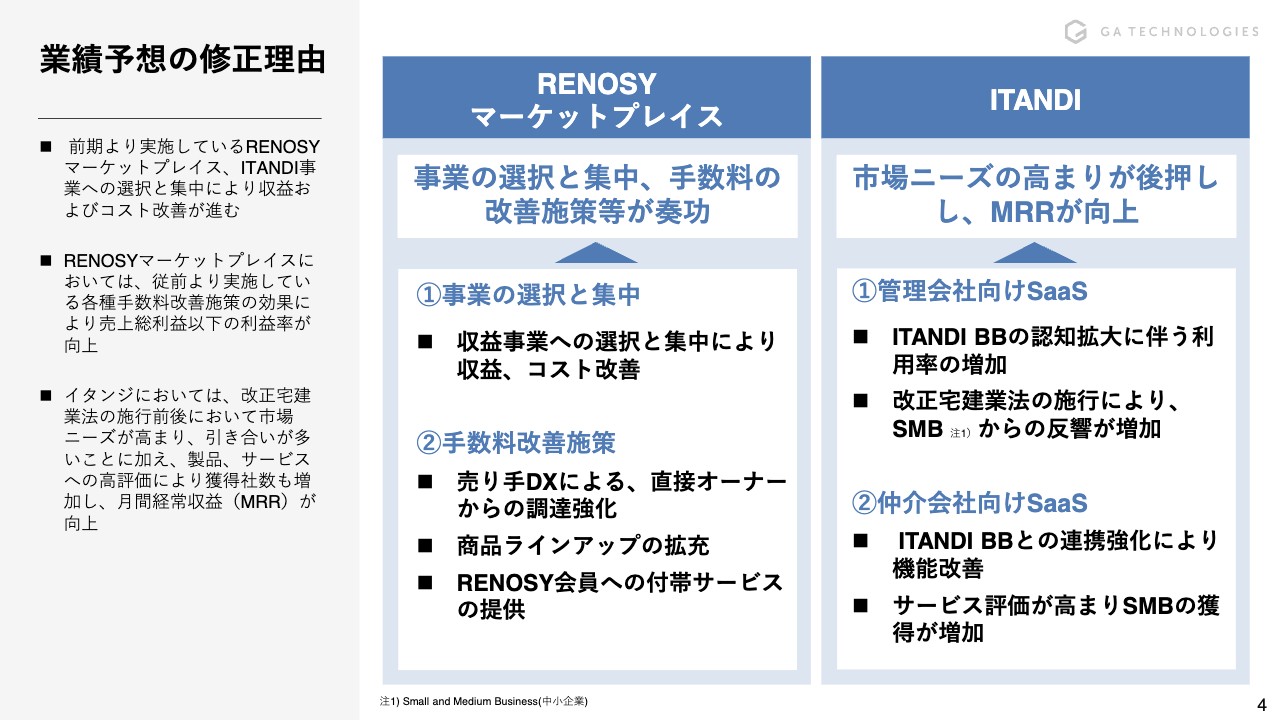

業績予想の修正理由

業績予想の修正理由です。RENOSYマーケットプレイスに関しては、収益事業への選択と集中、手数料の改善施策が主な理由です。

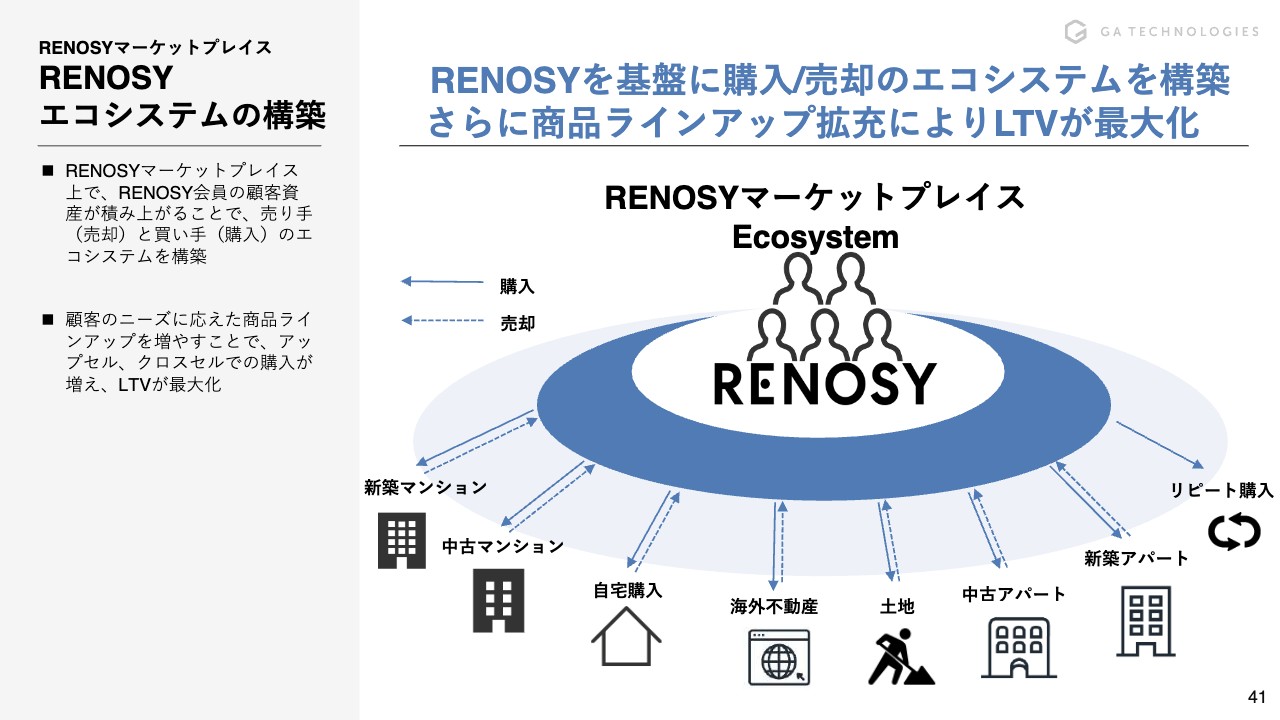

手数料の改善施策については第2四半期にも発表しましたが、売り手のDXにより、物件の直接調達の強化、顧客のニーズに合わせた商品ラインアップの拡充によるLTVの向上、そしてマーケットシェアを拡大してきていることによる「RENOSY」会員に対する付帯サービスの提供が挙げられます。

ITANDIに関しても、管理会社向けSaaSとして「ITANDI BB」の認知度拡大に伴う利用率の増加、宅地建物取引業法改正の施行によるSMB(Small and Medium Business)からの反響の増加が第2四半期から続いています。

また、仲介会社向けSaaSとして「ITANDI BB」との連携強化による機能改善や、ユーザビリティの上昇によりサービスの評価が高まったことで、管理会社向けと同様にSMBの獲得が増加していることが挙げられます。

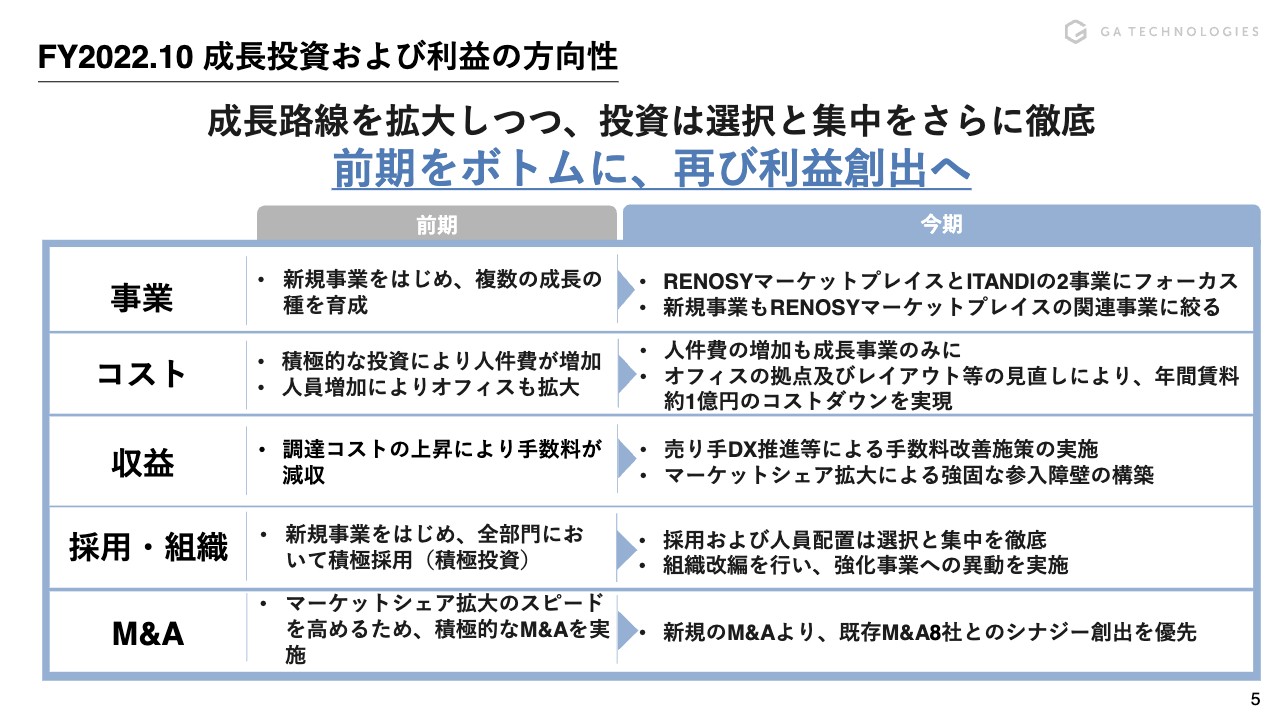

FY2022.10 成長投資および利益の方向性

「前期をボトムに、再び利益創出へ」ということで、マーケットシェアの拡大を狙いつつ、収益もしっかり出していく戦略は第4四半期も変わらず行っていきます。

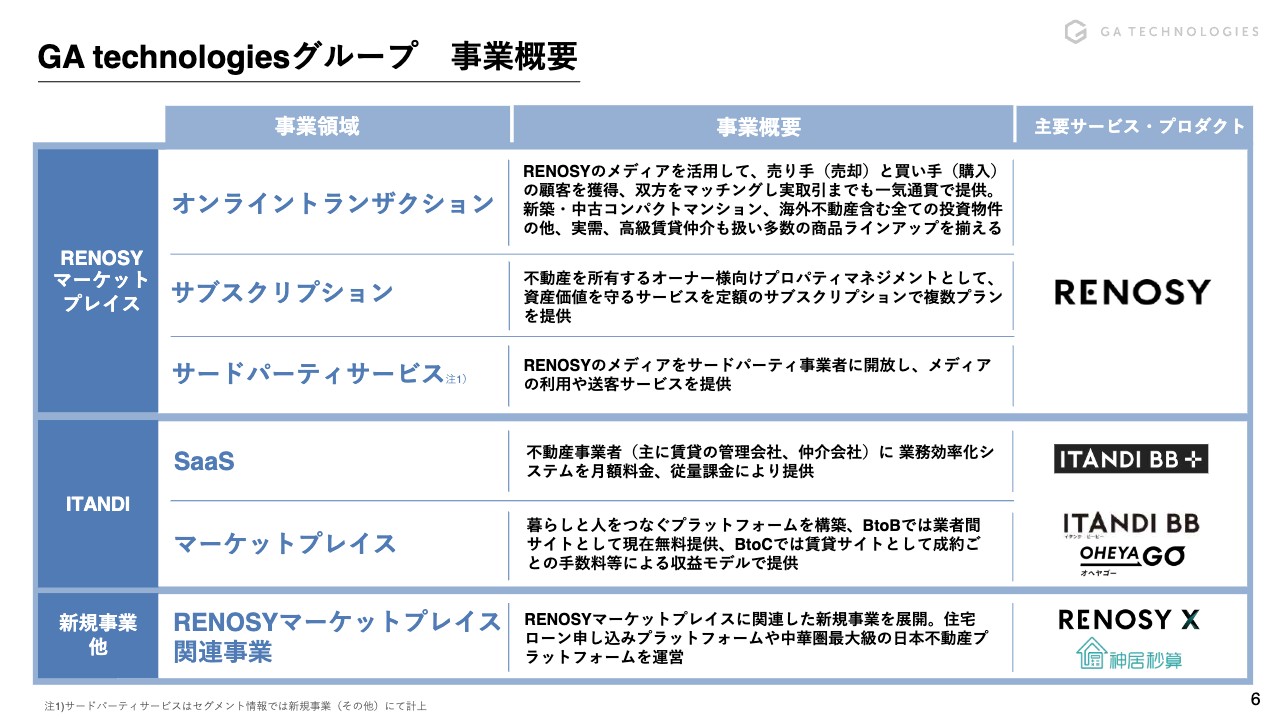

GA technologiesグループ 事業概要

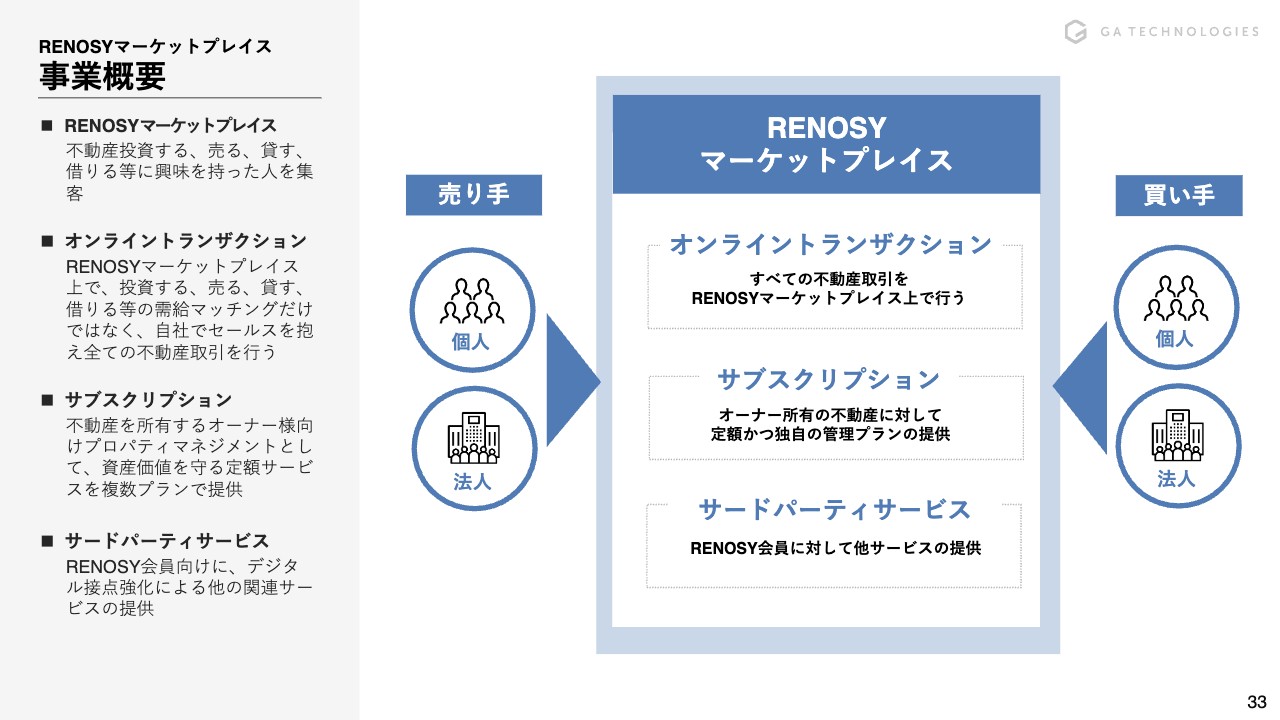

事業概要です。大きく分けて、RENOSYマーケットプレイスとITANDIの2つの事業があります。RENOSYマーケットプレイスの事業領域は、オンライントランザクション、サブスクリプション、サードパーティサービスの3つです。

ITANDIは、SaaSとマーケットプレイスに分かれます。そのサービスドメインとして、「RENOSY」「ITANDI BB+」「ITANDI BB」「OHEYAGO」というプロダクトを顧客に提供しています。

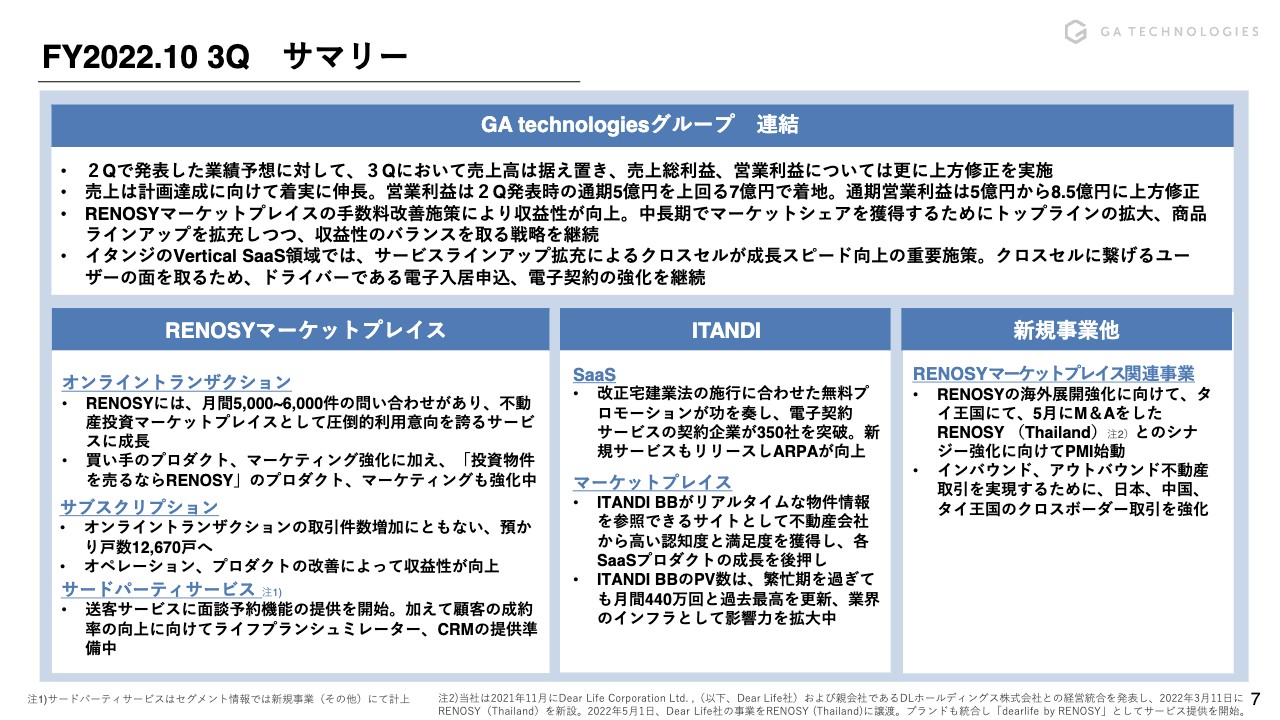

FY2022.10 3Q サマリー

サマリーになります。第2四半期で発表した業績予想に対し、第3四半期においては売上高は据え置き、売上総利益と営業利益についてはさらに上方修正しました。売上は計画達成に向けて着実に伸長しています。営業利益は、第2四半期発表時点の通期5億円を上回る7億円で着地しています。通期の営業利益に関しては、5億円から8.5億円に上方修正しました。

売上高は据え置きましたが、RENOSYマーケットプレイスの手数料改善施策により、収益性が向上しています。中長期でマーケットシェアを獲得するために、トップラインの拡大を目指しつつ、商品ラインアップの拡充と手数料の改善施策により、収益性のバランスを取る戦略を継続していきます。

ITANDIにおいても、Vertical SaaSの領域においてはサービスラインアップの拡充によるクロスセルが成長スピードを加速する上では重要施策になってきています。クロスセルにつなげるために、ユーザーの面を取るドライバーとなる電子入居申込ならびに電子契約の強化は今後も継続していきます。

具体的には、RENOSYマーケットプレイスのオンライントランザクションについては、「RENOSY」で月間5,000件から6,000件のお問い合わせがあり、不動産投資マーケットプレイスとして圧倒的な利用意向を誇るサービスに成長してきています。

買い手のプロダクトとマーケティングの強化は継続しつつ、「投資物件を売るなら『RENOSY』」というプロダクトならびにマーケティングも直近で強化しています。

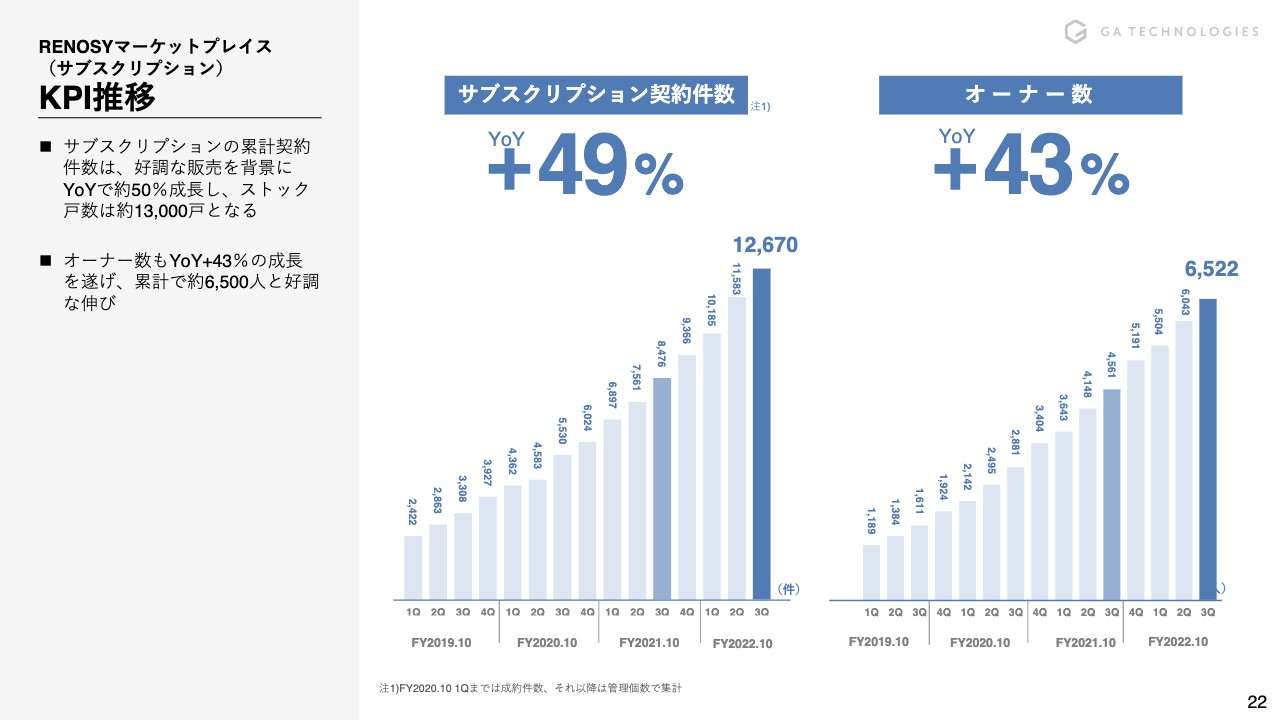

サブスクリプションはストックビジネスになりますので、オンライントランザクションの取引件数の増加とともに、サブスクリプションの預かり戸数は増加しています。預かり戸数は1万2,670戸で、1万3,000戸に届くかたちになっています。こちらはストック収入ですので、オペレーションとプロダクトの改善により、収益性の向上も図っています。

サードパーティサービスに関しては、「RENOSY」のプロダクトを他の不動産事業会社に提供する送客サービスの部分に関して、面談予約機能の提供を開始しています。加えて、顧客の成約率の向上のためのライフプランシュミレーターとCRMのSaaSプロダクトも提供しています。

ITANDIのSaaSに関しては、宅地建物取引業法の改正により無料プランのプロモーションが功を奏し、電子契約サービスの契約企業は350社を突破しました。新規サービスもリリースし、ARPAが向上しています。

マーケットプレイスに関しては、「ITANDI BB」がリアルタイムな物件情報を参照できるサイトとして不動産会社から高い認知と満足度を獲得し、各SaaSプロダクトの成長も後押ししています。「ITANDI BB」のPV数は、繁忙期を過ぎたにもかかわらず月間440万回と過去最高を更新しており、業界のインフラとして影響力を拡大しています。

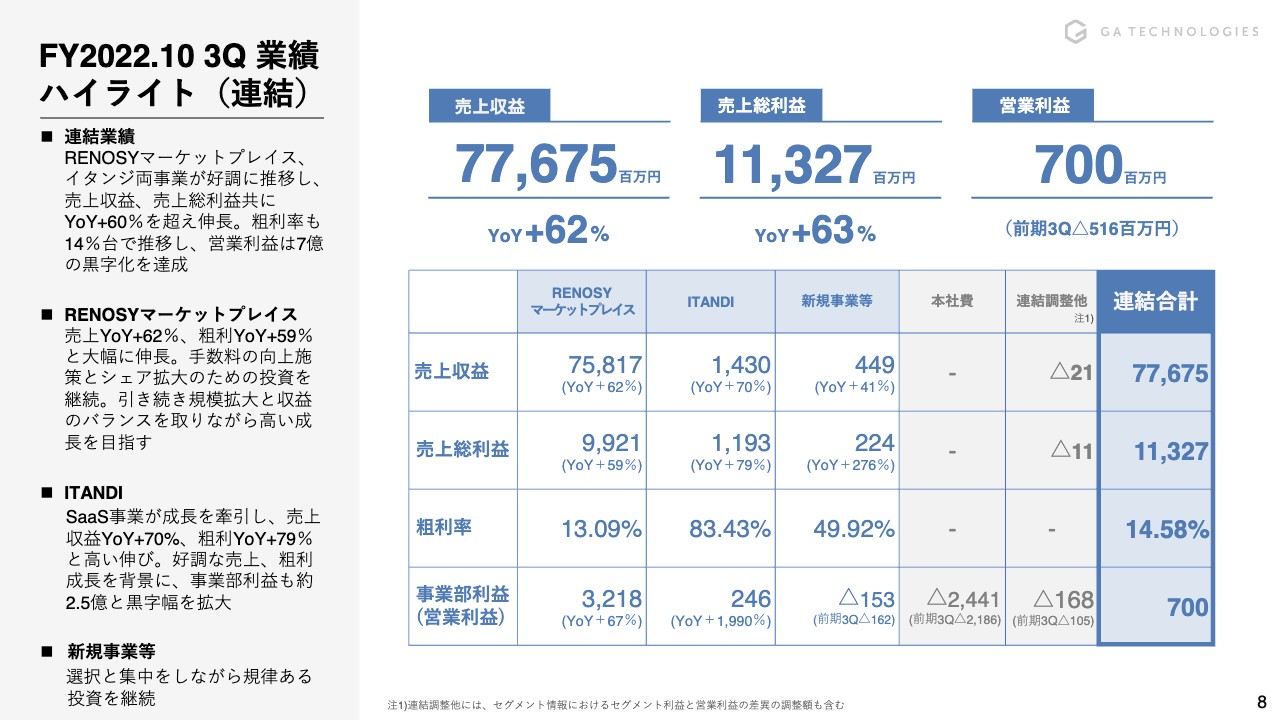

FY2022.10 3Q 業績ハイライト(連結)

業績のハイライトになります。売上収益は前年比62パーセント増、売上総利益は前年比63パーセント増、営業利益は7億円で着地しています。

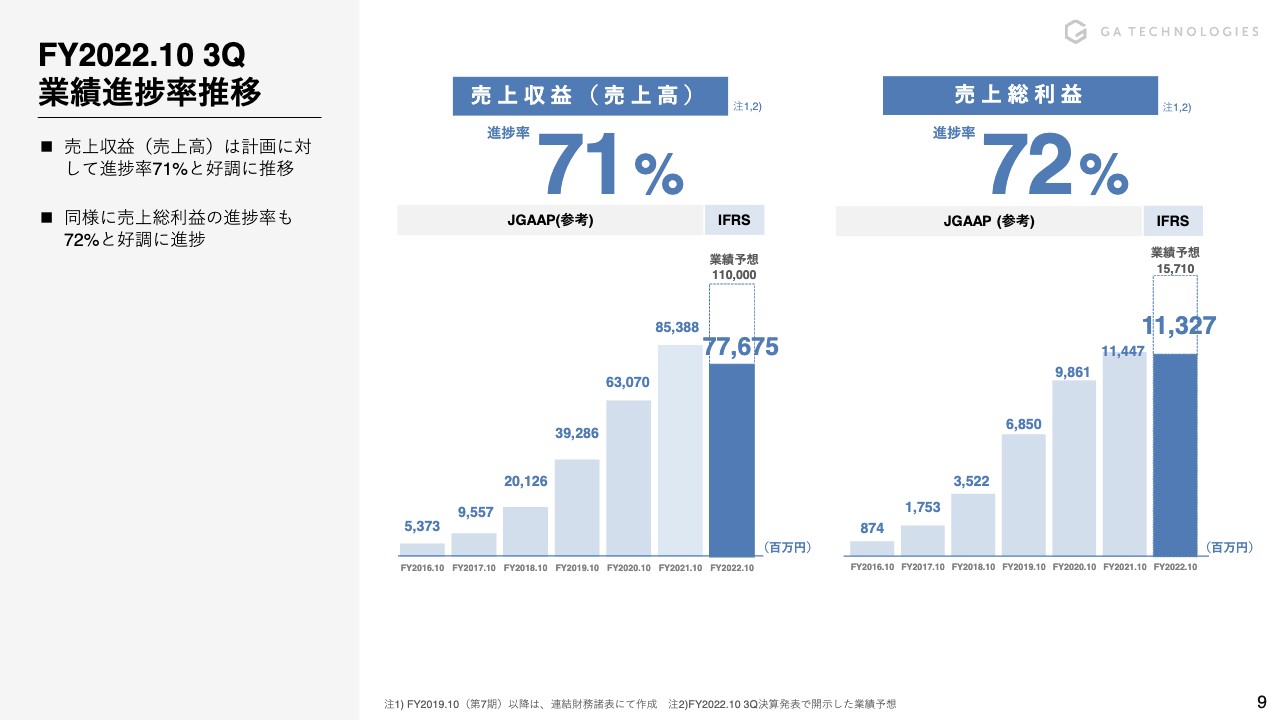

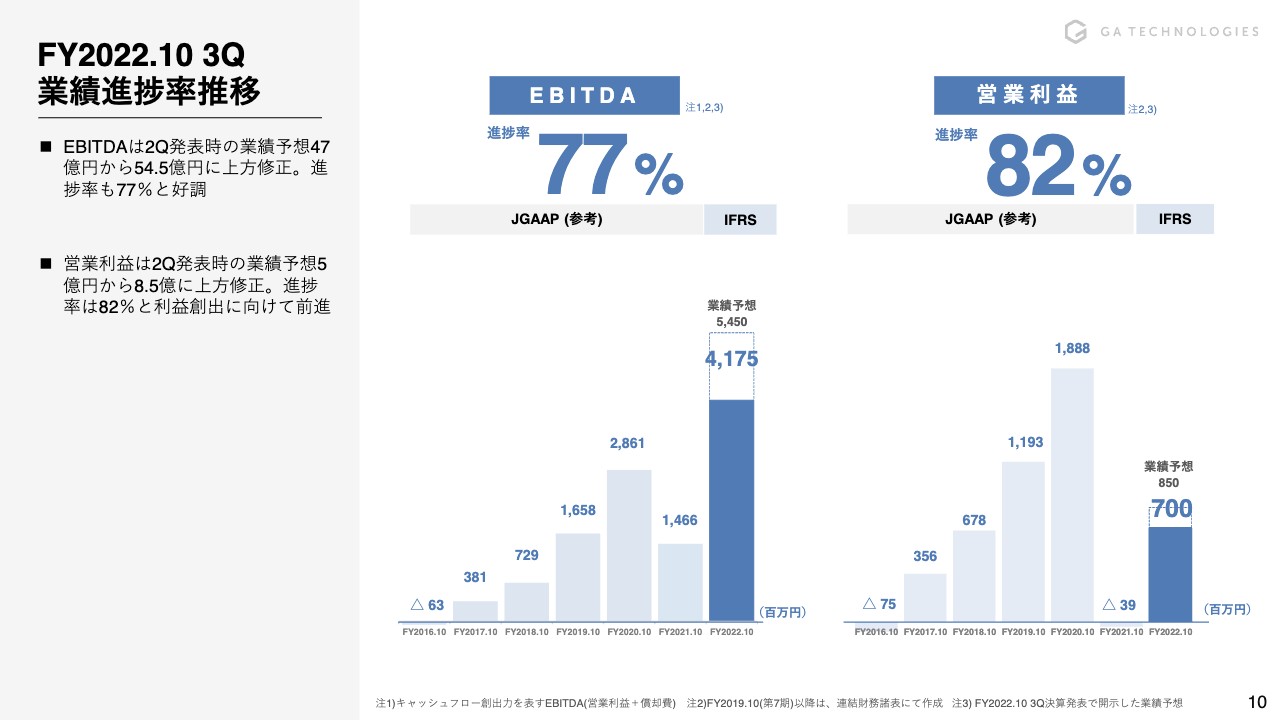

FY2022.10 3Q 業績進捗率推移

業績の進捗についてです。売上高の進捗率は71パーセント、売上総利益の進捗率は72パーセントと、業績予想に対してはオンタイムで来ているかと思います。

FY2022.10 3Q 業績進捗率推移

EBITDAは業績予想を54億5,000万円に上方修正し、進捗率は77パーセントとなっています。営業利益は業績予想を5億円から8.5億円に上方修正し、進捗率は82パーセントまで来ています。

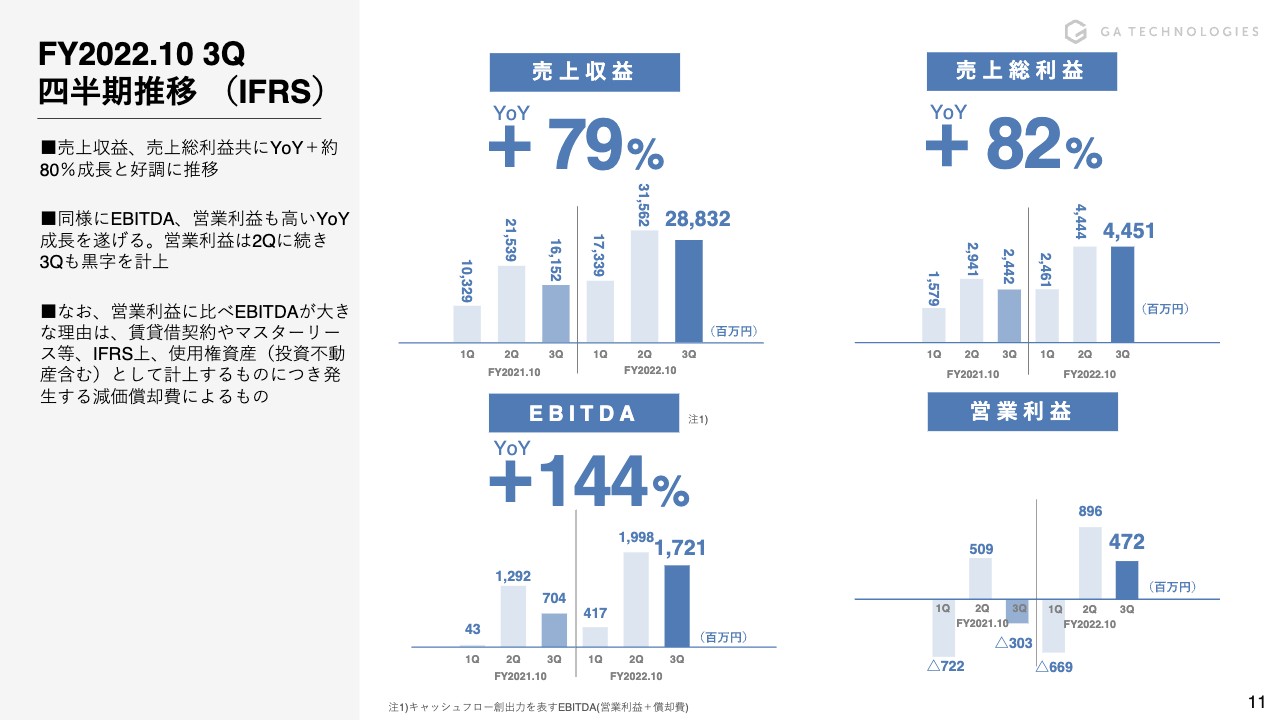

FY2022.10 3Q 四半期推移(IFRS)

四半期の推移です。売上収益は前年比79パーセント増、売上総利益は前年比82パーセント増、EBITDAは前年比144パーセント増となりました。営業利益は前期にマイナス3億300万円だったものが4億7,200万円となり、順調に数字を出すことができていると考えています。

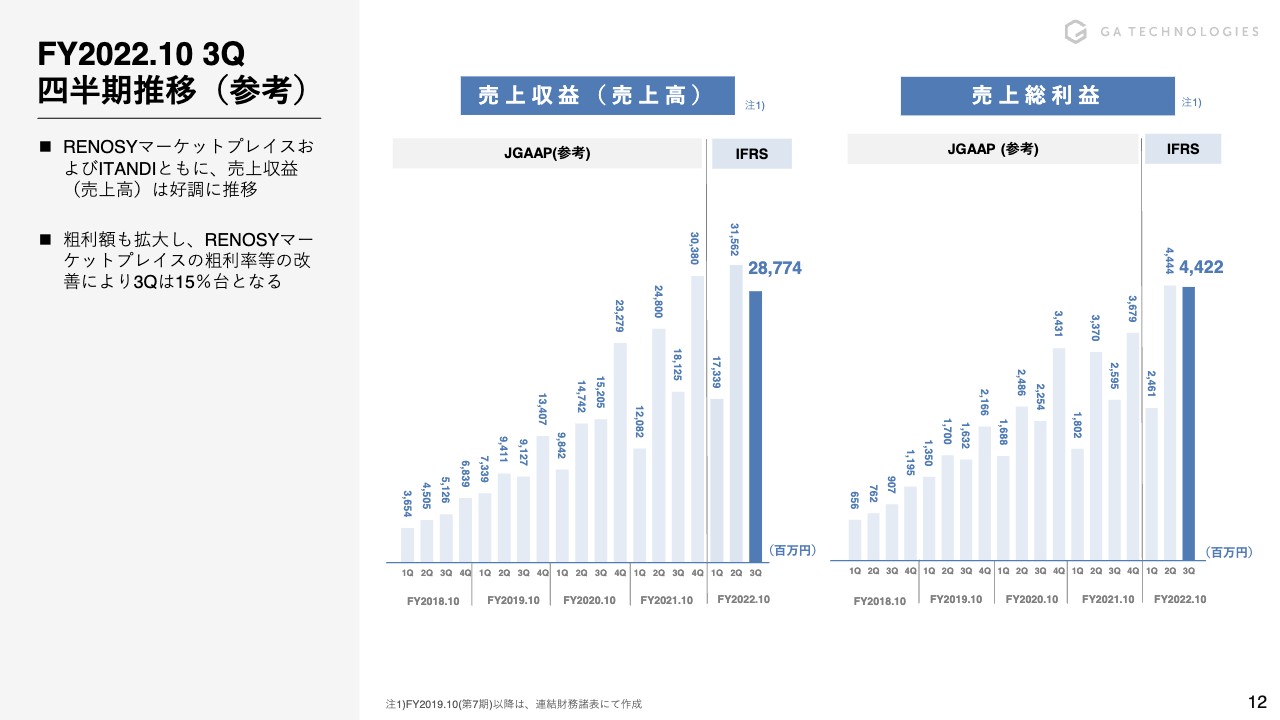

FY2022.10 3Q 四半期推移(参考)

売上収益と売上総利益の四半期推移についてはスライドに記載のとおりです。

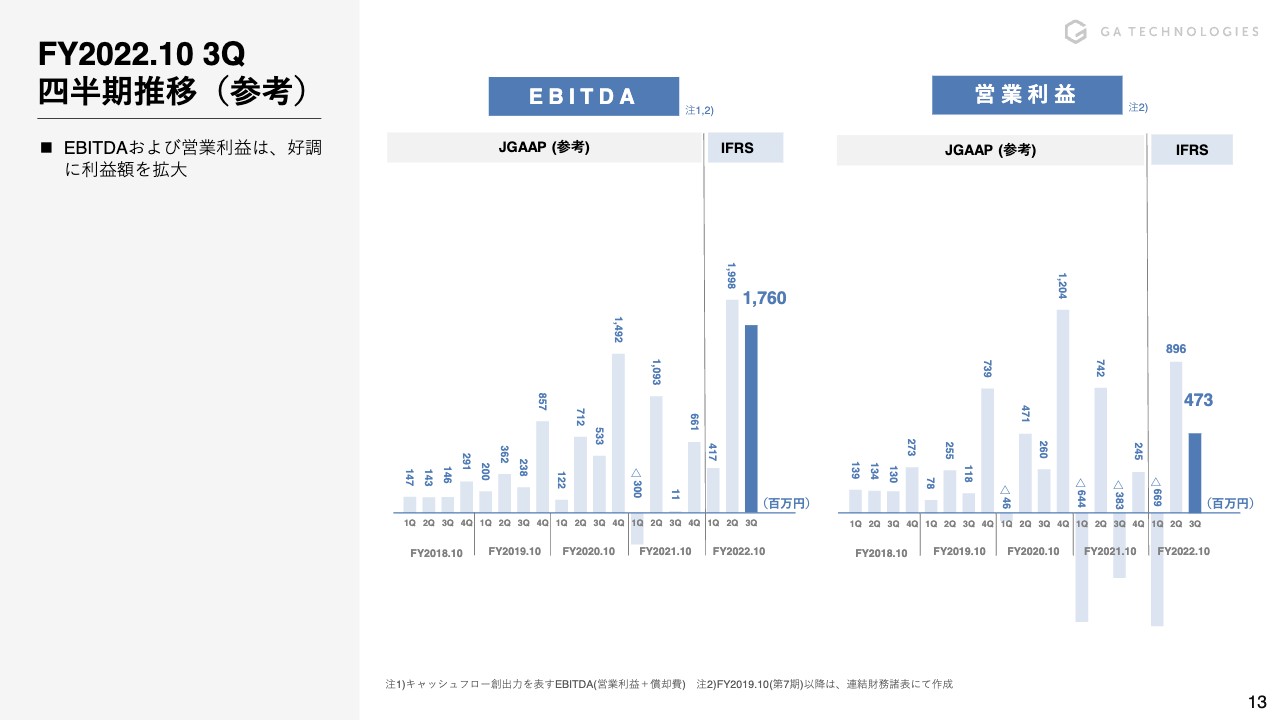

FY2022.10 3Q 四半期推移(参考)

EBITDAと営業利益の四半期推移もスライドに記載のとおりです。

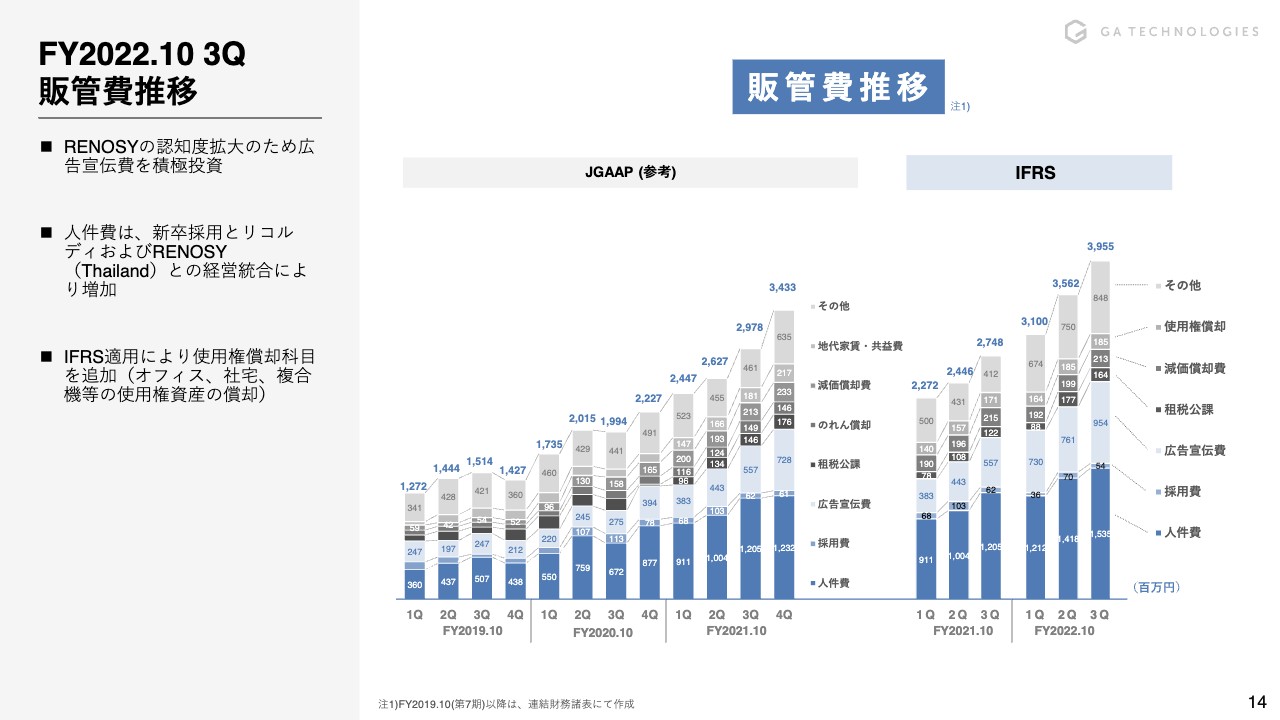

FY2022.10 3Q 販管費推移

販管費に関しては、スライド右側のIFRSのグラフをご覧ください。先ほど「収益性のバランスを取っている」とお伝えしましたが、一方でマーケットシェアの拡大も収益性の向上とともに引き続き狙っていますので、広告宣伝費など認知度獲得のための費用が約2億円弱伸びています。

お伝えしているとおり、収益性のバランスと認知の拡大は第4四半期も含めて今後も継続していきたいと考えています。

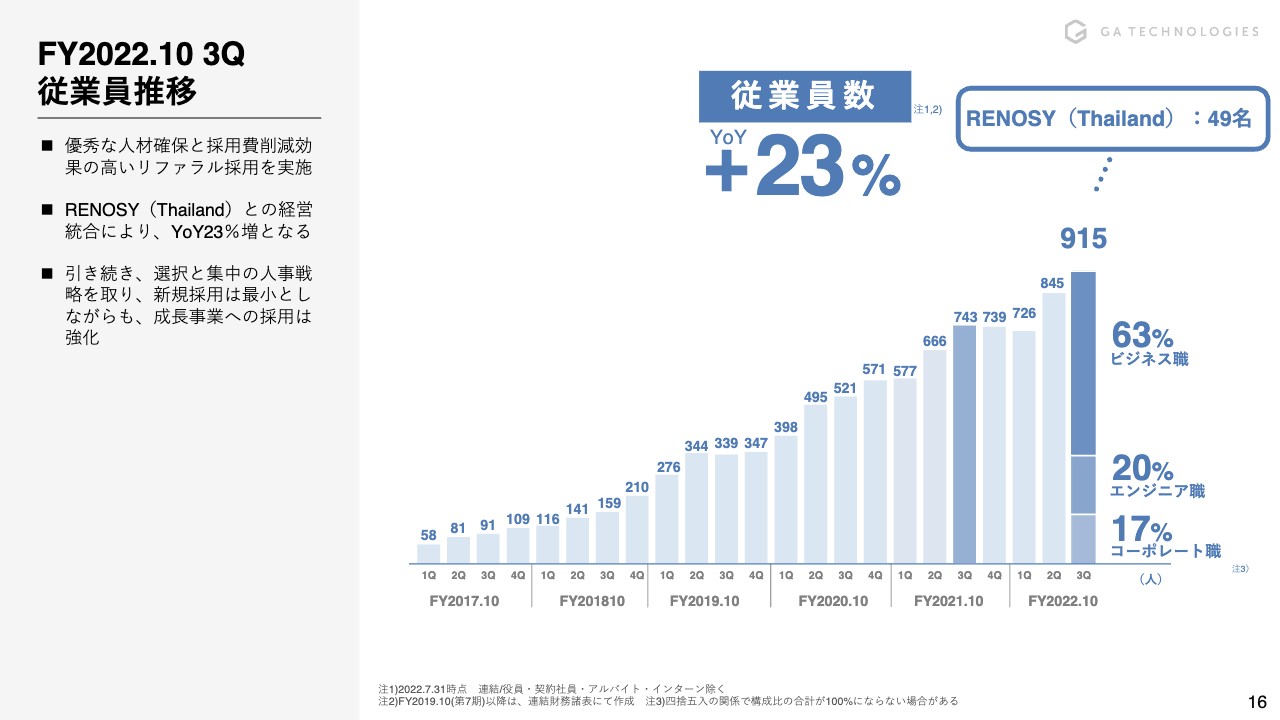

FY2022.10 3Q 従業員推移

従業員は5月にM&Aを行ったRENOSY(Thailand)で49名増え、結果として900名を超えるまでになっています。引き続き、選択と集中を進めながら中長期でマーケットシェアを獲得できるように、リファラル採用も含めて必要な部分に積極的に採用していきます。

ただし、こちらも再三お伝えしているとおり、選択と集中ならびに中長期で成長するだろう分野に関してしっかりと投資するかたちで、メリハリを持った採用計画としています。

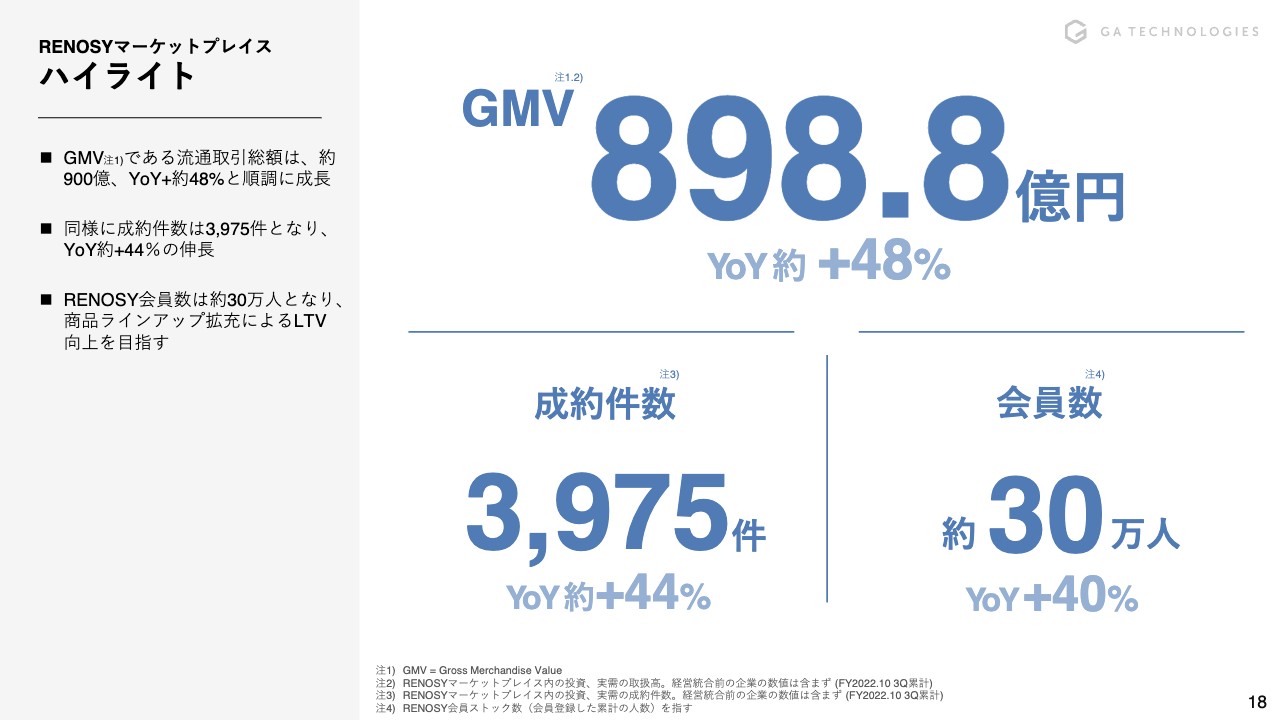

ハイライト

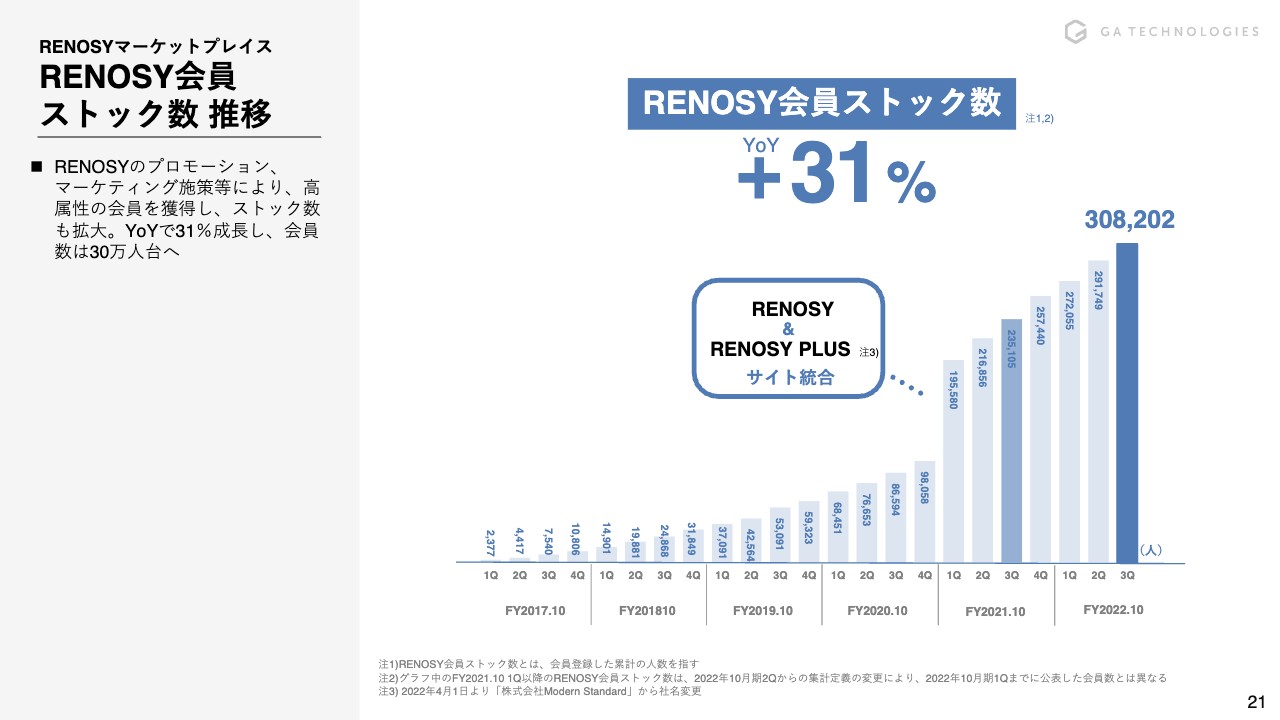

RENOSYマーケットプレイスに関する重要指標のハイライトです。GMVは前年比48パーセント増の898億8,000万円、成約件数は前年比44パーセント増の3,975件となりました。重要指標である会員数に関しても前年比40パーセント増で30万人に届くということで、高い成長となったと思っています。

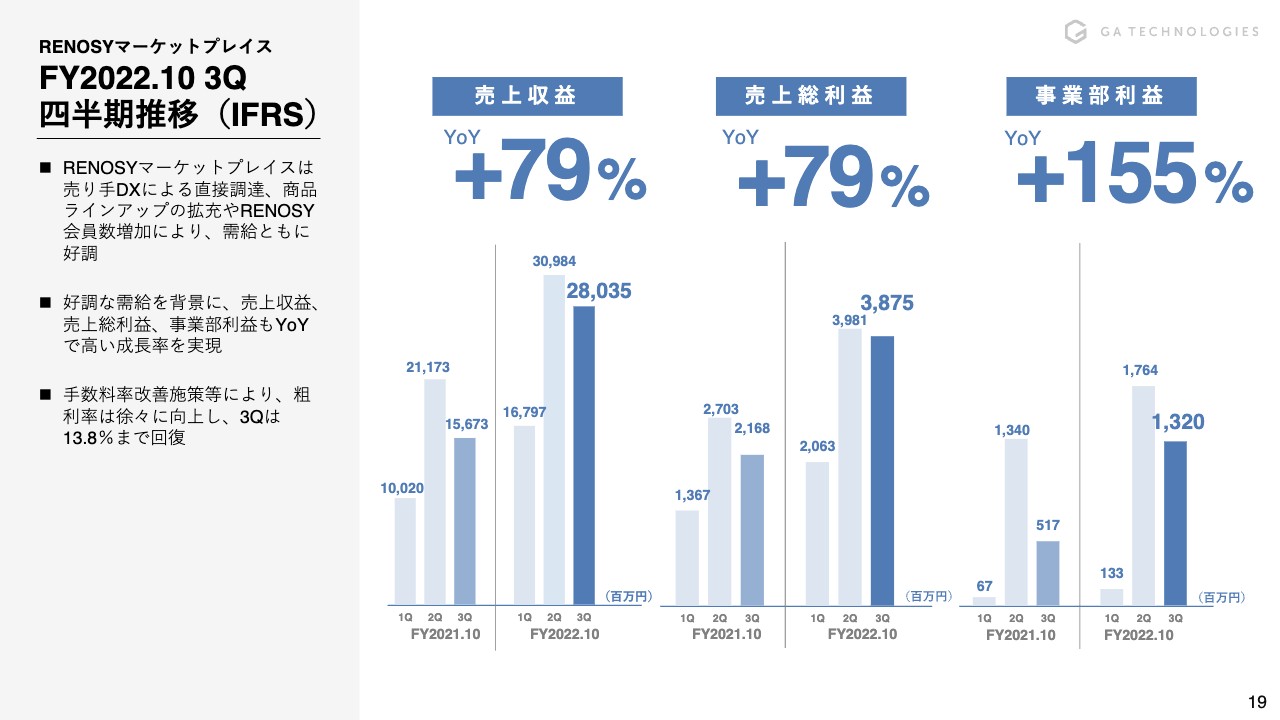

FY2022.10 3Q 四半期推移(IFRS)

RENOSYマーケットプレイスの四半期推移です。売上収益は前年比79パーセント増、売上総利益は前年比79パーセント増、事業部利益は前年比155パーセント増となりました。選択と集中や手数料の改善施策、マーケットの向上施策ともに、狙った部分がしっかりと結果として跳ね返ってきていると思っています。

RENOSY会員 ストック数 推移

会員は30万人を超えており、順調に獲得できていると思っています。

KPI推移

KPIです。サブスクリプションの契約件数は1万2,670件で、こちらは将来的な売却によりLTVの最大化につながっていきますので、重要指標として置いています。

オーナー数は6,522名です。我々がメインで扱っている商品は自分で住む物件ではなく、基本的に投資の商品としての不動産です。ですので、買って終わりではなく、その後我々が管理するためにサブスクリプションでお預かりするため、オーナーとリレーションを続けることができます。そのため、オーナー数も大事なKPIと考えています。

ハイライト

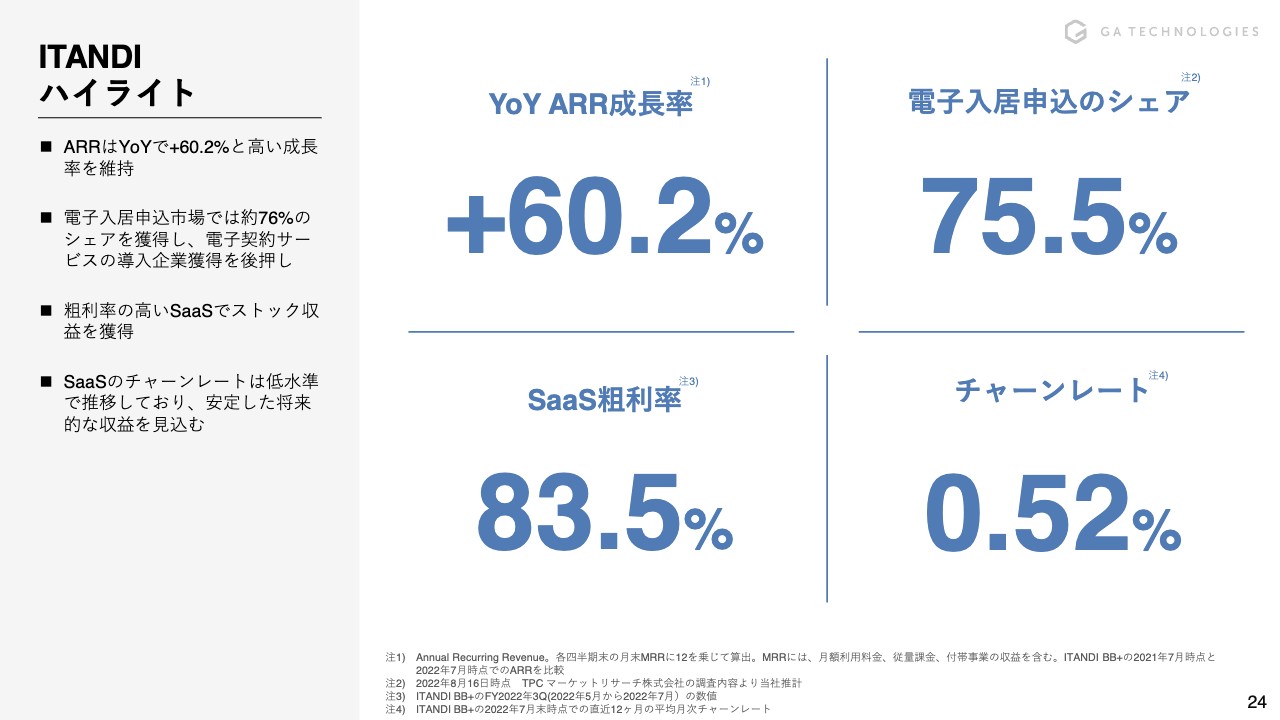

ITANDIのハイライトです。ARRは20億円近くなってきたにもかかわらず、60.2パーセントと高い成長を遂げています。電子入居申込のシェアに関しても、75.5パーセントという高いシェア率を誇っています。SaaSの特徴である高い粗利率も83.5パーセントで維持しており、チャーンレートも0.52パーセントと低い水準を保つことができています。

FY2022.10 3Q 四半期推移(IFRS)

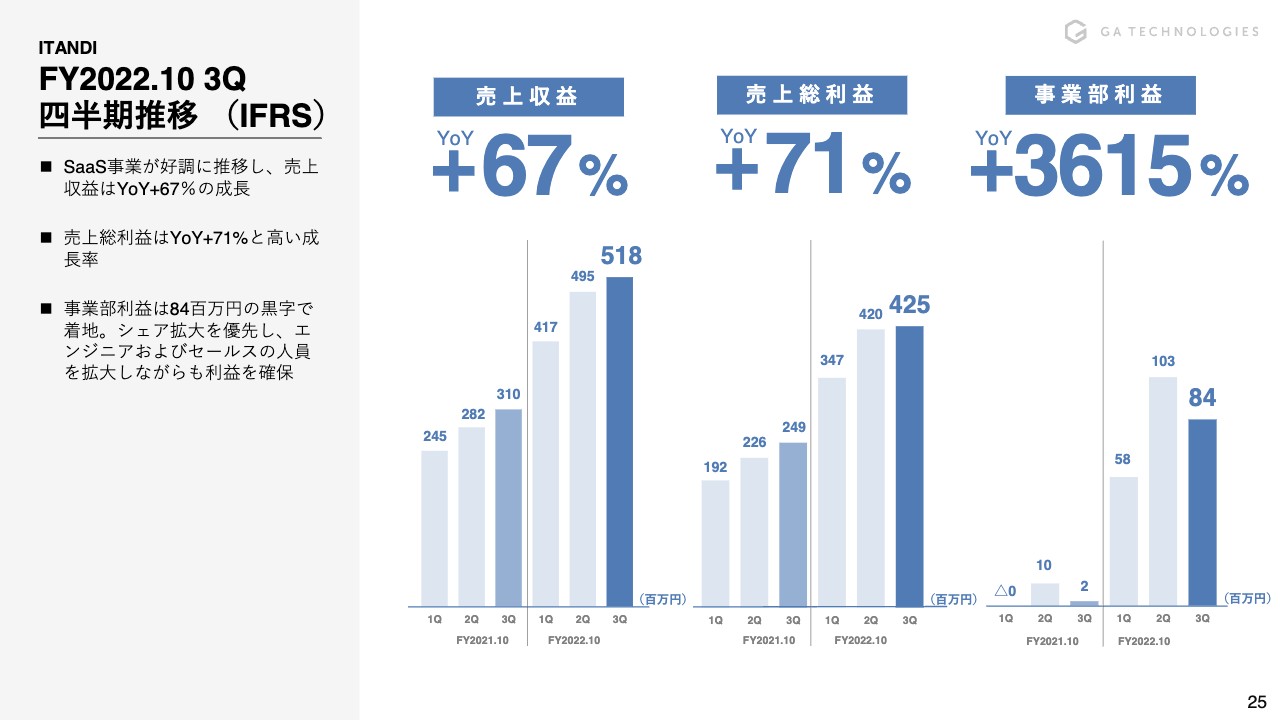

四半期推移です。売上収益は前年比67パーセント増、売上総利益は前年比71パーセント増、事業部利益は前年比3,615パーセント増と高い成長を遂げることができています。

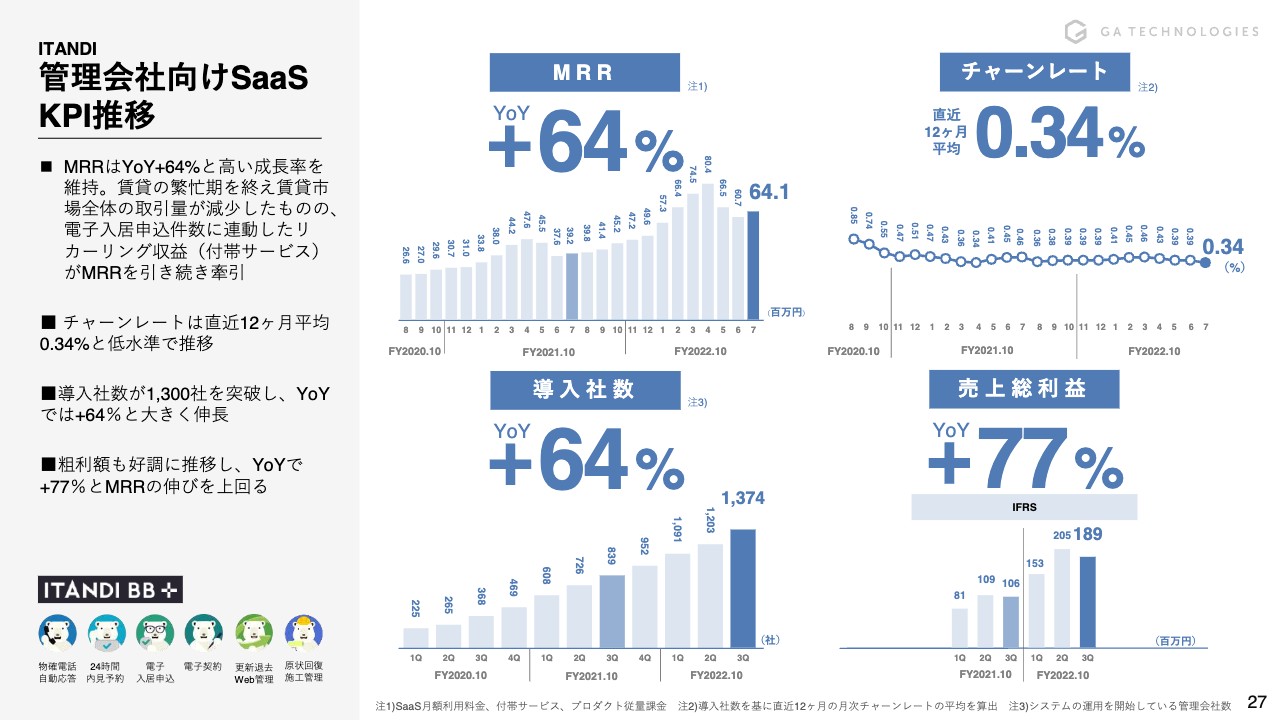

管理会社向けSaaS KPI推移

管理会社向けSaaSのKPIについてです。MRRは前年比64パーセント増となりました。期中の4月の8,000万円から6,400万円に下がっている部分に関しては、賃貸の繁忙期を終え、賃貸市場全体の取引数が6月、7月と減少するためです。ただし、これは季節性によるもののため、来期の3月、4月を越える頃にはまた高い数値になると考えています。

チャーンレートは0.34パーセントと低い水準を保っています。導入社数は1,300社を超え、前年比64パーセント増となりました。

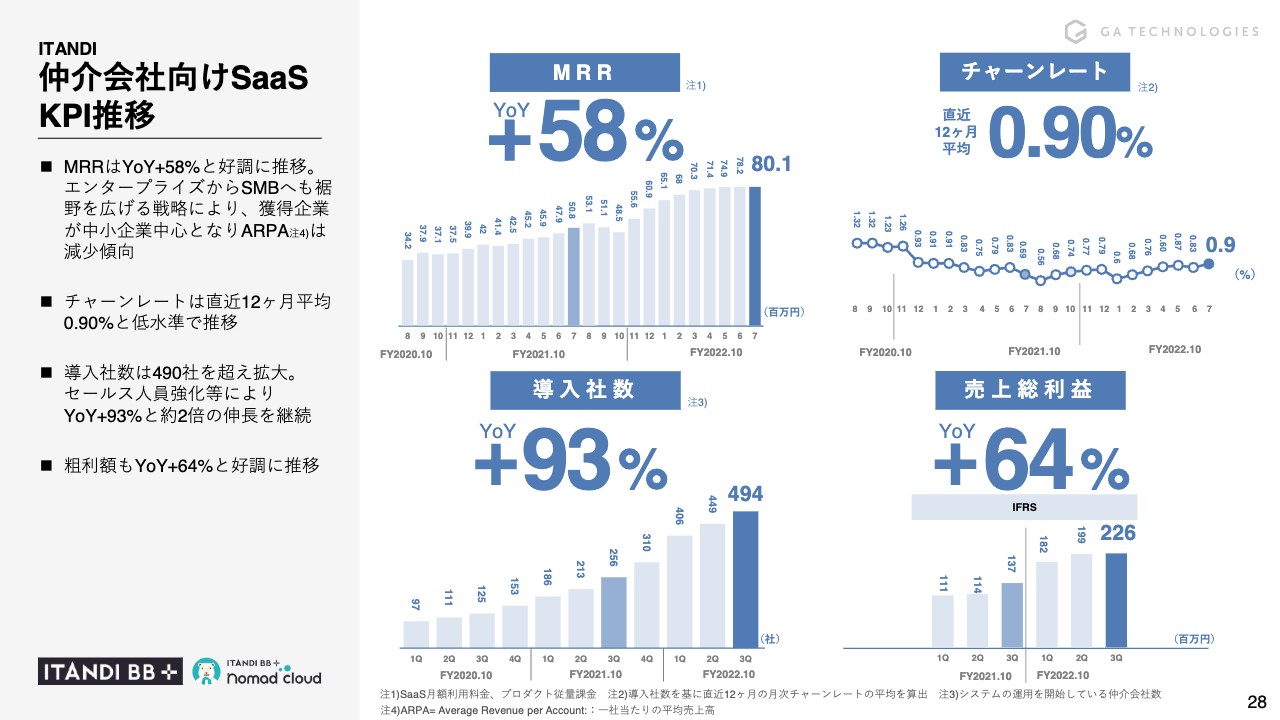

仲介会社向けSaaS KPI推移

仲介会社向けSaaSのKPIです。こちらもMRRは前年比58パーセント増となりました。エンタープライズからSMBといわれる中小企業に裾野を広げる戦略により、獲得企業が中小企業中心となりました。その結果、ARPAは減少傾向になっています。ただし、MRRは伸びてきていますので、ARPAの減少に関しては心配していません。

導入社数は494社で、セールスの人員強化により前年比93パーセント増と約2倍の大幅な成長となりました。

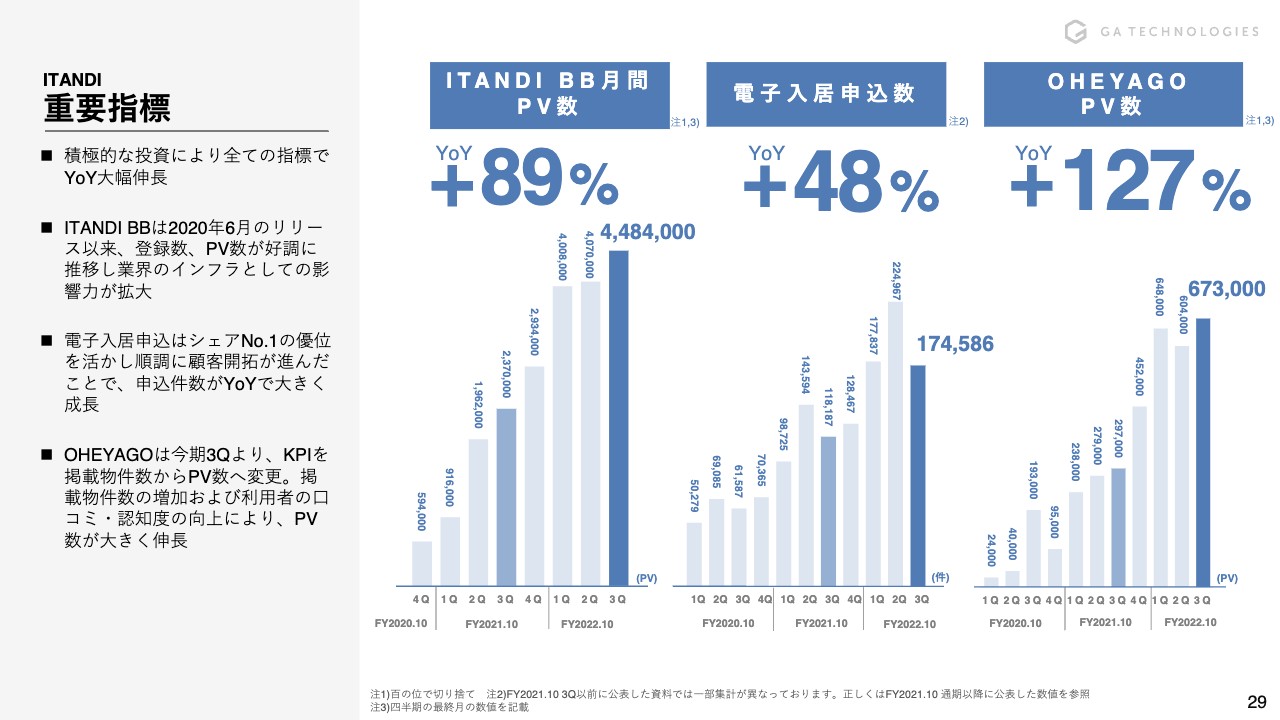

重要指標

重要指標です。「ITANDI BB」のPV数は前年比89パーセント増と順調に推移しています。電子入居申込数に関しても前年比48パーセント増と、No.1の優位性を活かしつつ大きく成長しています。

「OHEYAGO」に関しても、今期の第3四半期よりKPIを掲載物件数からPV数に変更しています。口コミならびに認知度向上により、PV数は前年比127パーセント増と大きく成長している状況です。

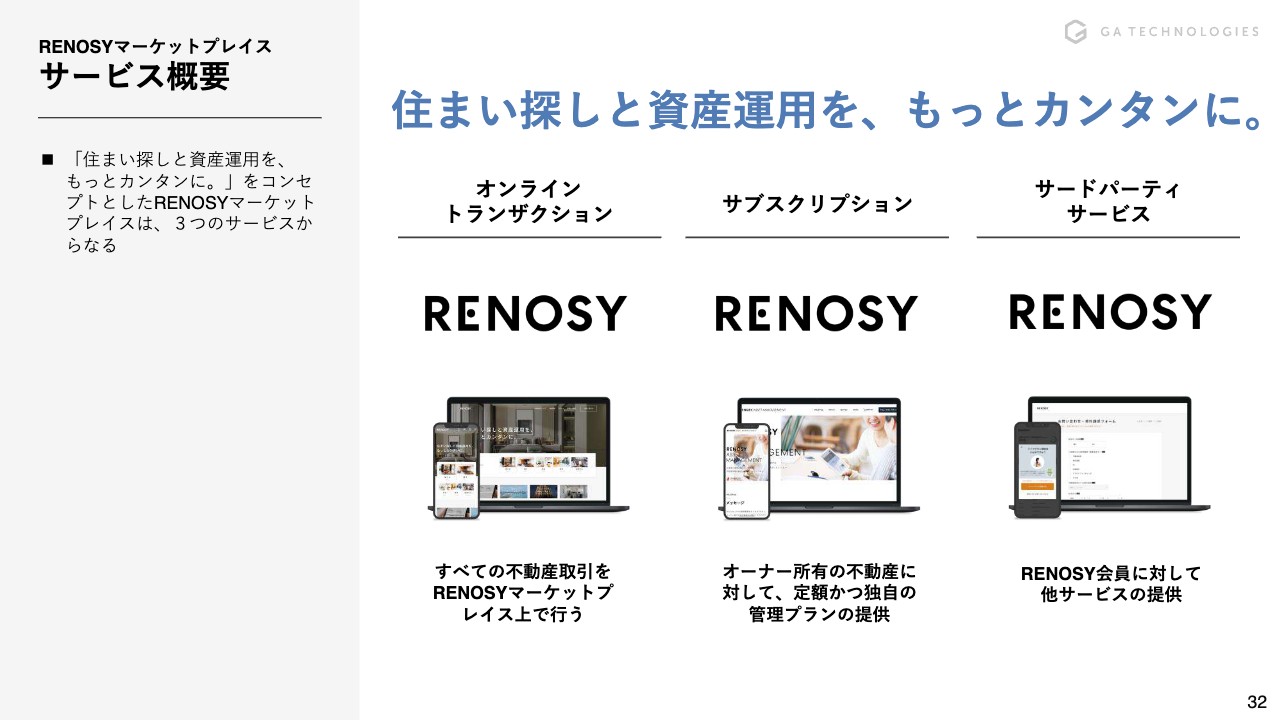

サービス概要

成長戦略をご説明します。お伝えしているとおり、RENOSYマーケットプレイスは、オンライントランザクション、サブスクリプション、サードパーティサービスの3つで構成されています。

オンライントランザクションは我々が取引に介在しているビジネスモデルで、サードパーティサービスは「RENOSY」のマーケットプレイスに他の不動産事業者に参画していただいている事業です。

ですので、オンライントランザクションがファーストパーティ、サードパーティビジネスがサードパーティの不動産事業者に提供しているサービスになります。サブスクリプションは、オンライントランザクションで不動産物件を購入していただいたあとの管理を預かる事業です。

事業概要

買い手と売り手の双方にRENOSYマーケットプレイスを活用していただいていますので、ビジネスモデルとしては買い手と売り手がRENOSYマーケットプレイス上で不動産の取引を行います。

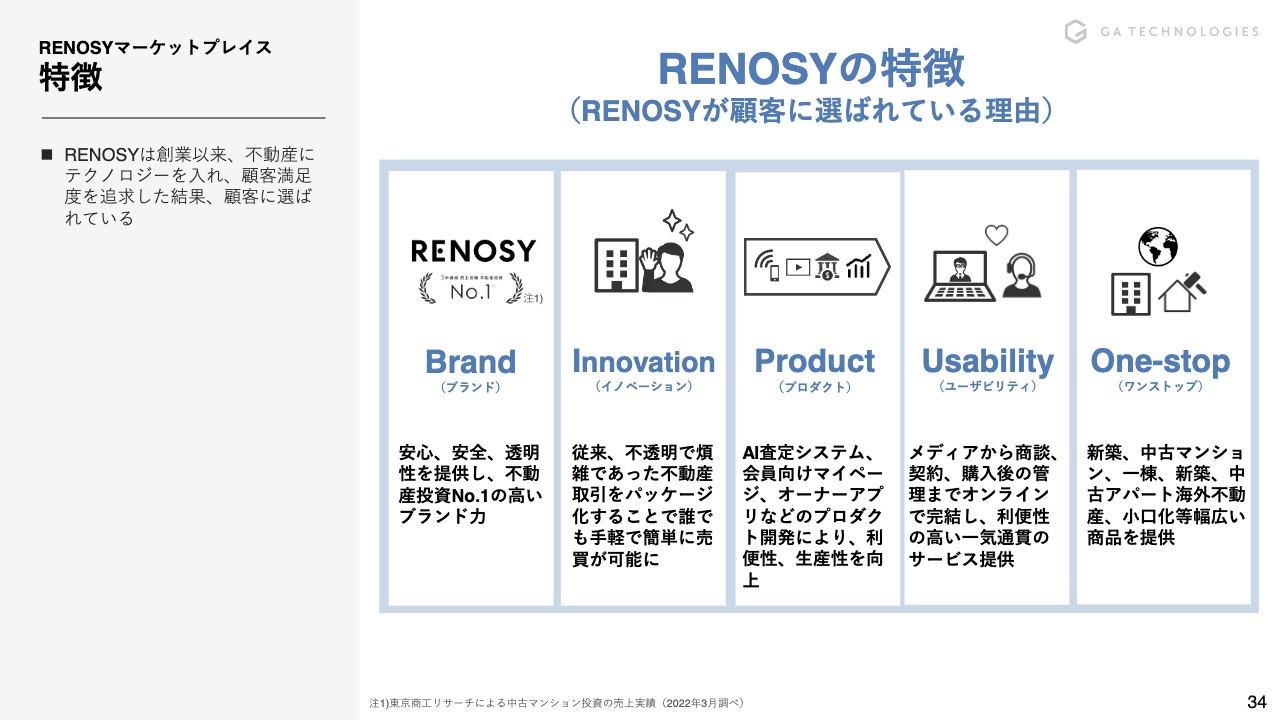

特徴

「RENOSY」の特徴を大きく5つに区切っています。ブランド、イノベーション、プロダクト、ユーザビリティ、ワンストップという強みにより「RENOSY」は顧客に選ばれています。

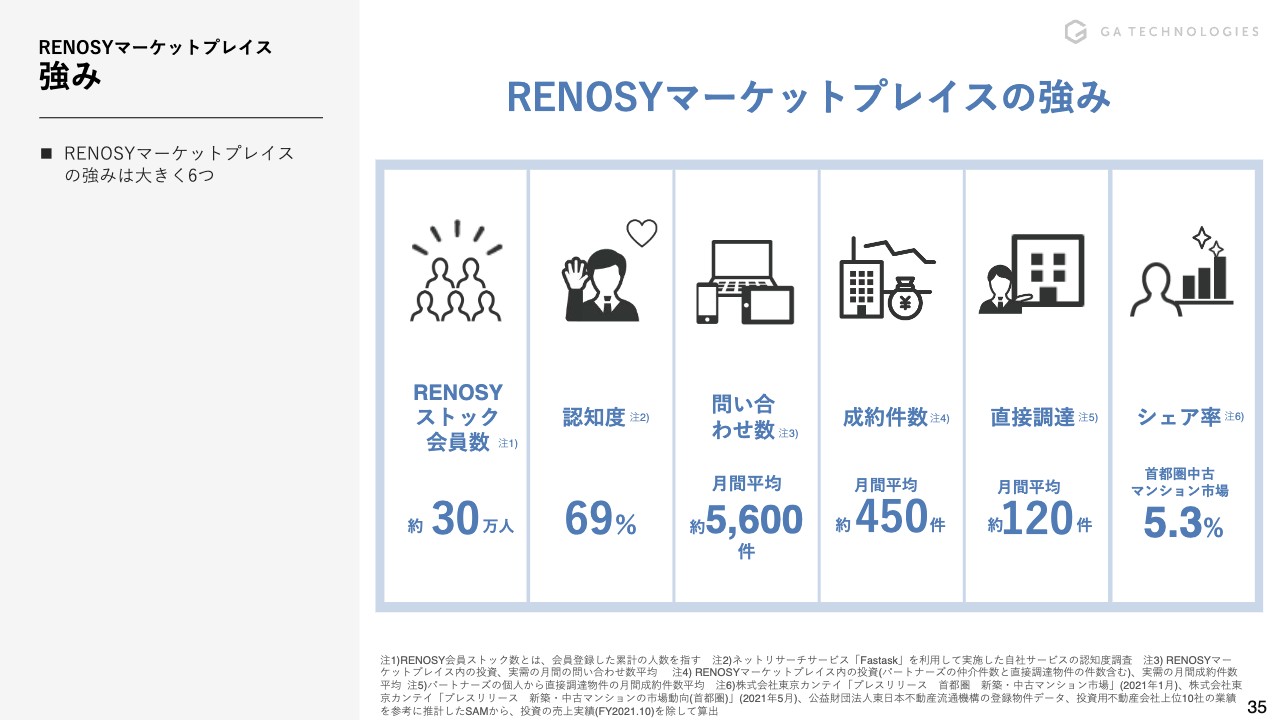

強み

その中での重要なKPIをご説明します。「RENOSY」の会員数は約30万人で、認知度は69パーセントです。月間のお問い合わせ件数は約5,600件で、RENOSYマーケットプレイスで生まれる成約件数は月間約450件となっています。

冒頭でお伝えした「不動産投資をするなら『RENOSY』」から「投資物件を売るなら『RENOSY』」というマーケティングのプロダクトも強化していることにより、月間約120件の売却が生まれています。

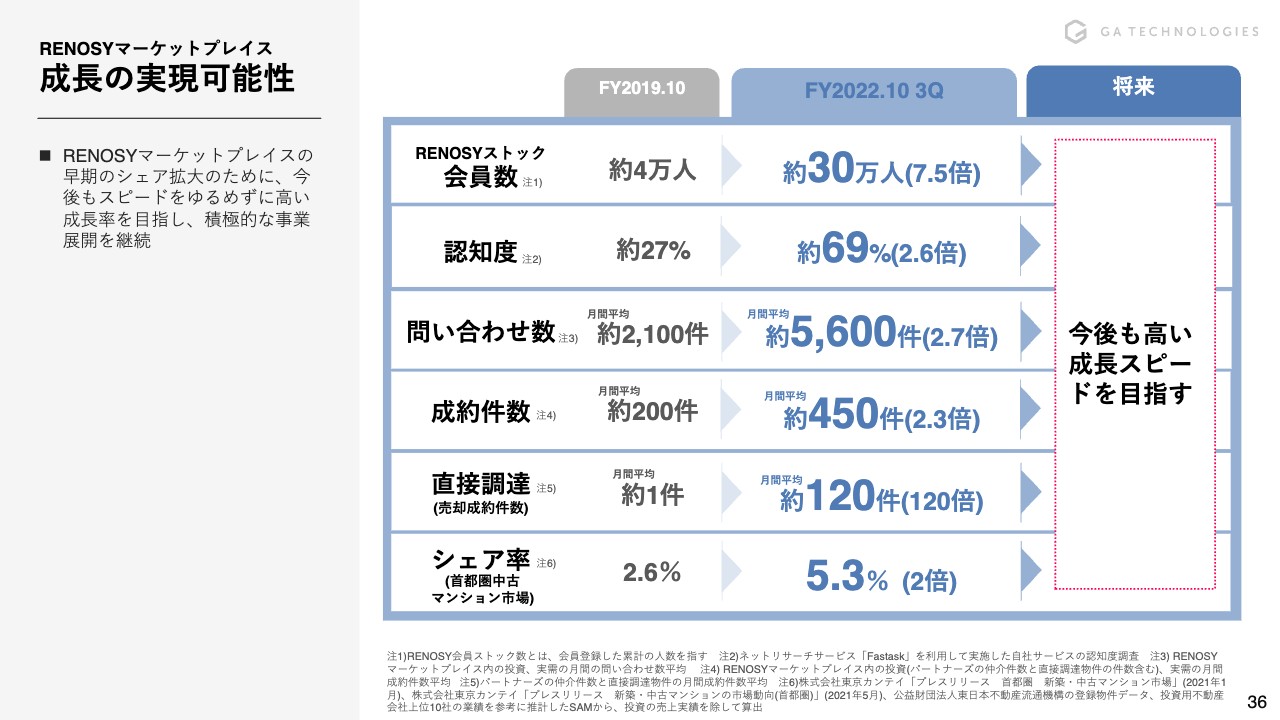

成長の実現可能性

これらの重要KPIに関しては、将来も高い成長を遂げるためにマーケティングならびにプロダクトに大きく投資しています。

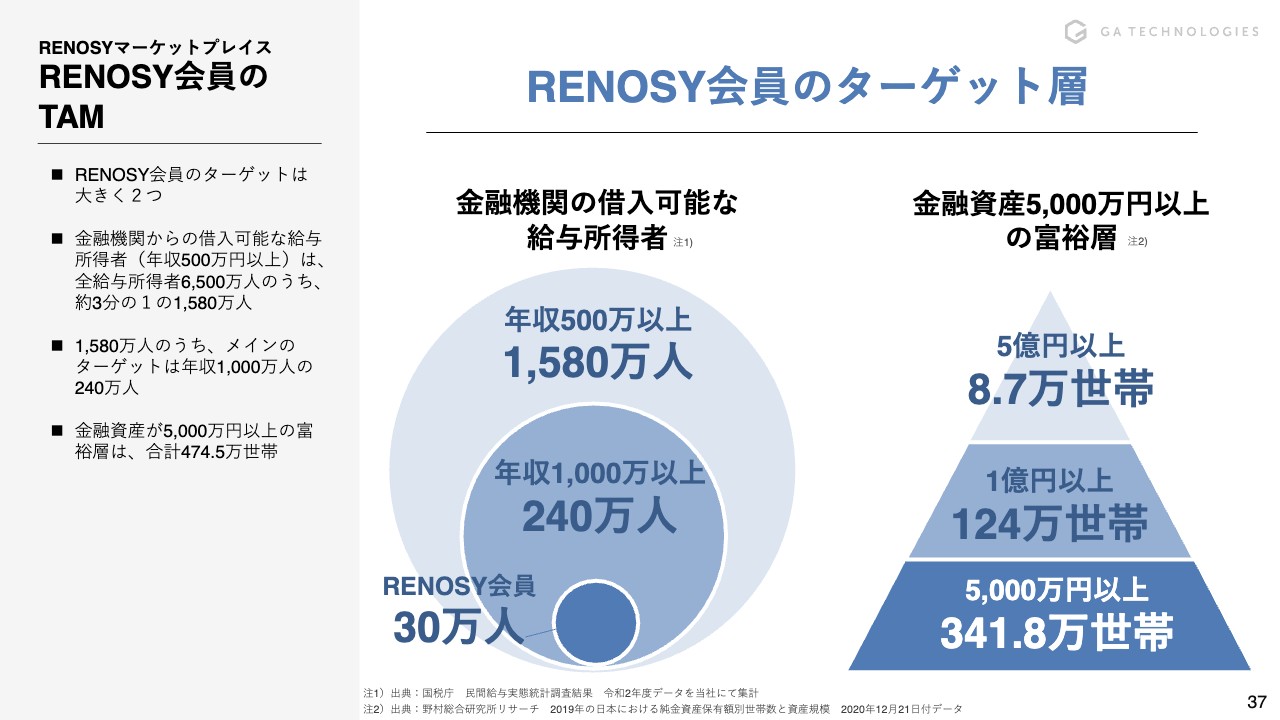

RENOSY会員のTAM

あらためて、RENOSYマーケットプレイスにおける顧客ターゲットをご説明します。現在の「RENOSY」の会員数は約30万人です。我々がターゲットとしている顧客は日本に約1,580万人います。

その中でも第1フェーズとして注力しているのが年収1,000万円の方々で、約240万人います。ですので、30万人から240万人、ひいては1,580万人のお客さまへのリーチを考えていますので、「RENOSY」の会員数にはまだ伸び代があります。

金融資産に関しても、5,000万円以上の金融資産を持っている方々は約341万世帯、1億円以上でも124万世帯、5億円以上でも8.7万世帯あります。これらの給与所得ならびに金融資産を保有している方が「RENOSY」の顧客ターゲットになりますので、まだまだプロダクトやマーケティングを強化していきます。

優良顧客基盤の拡大

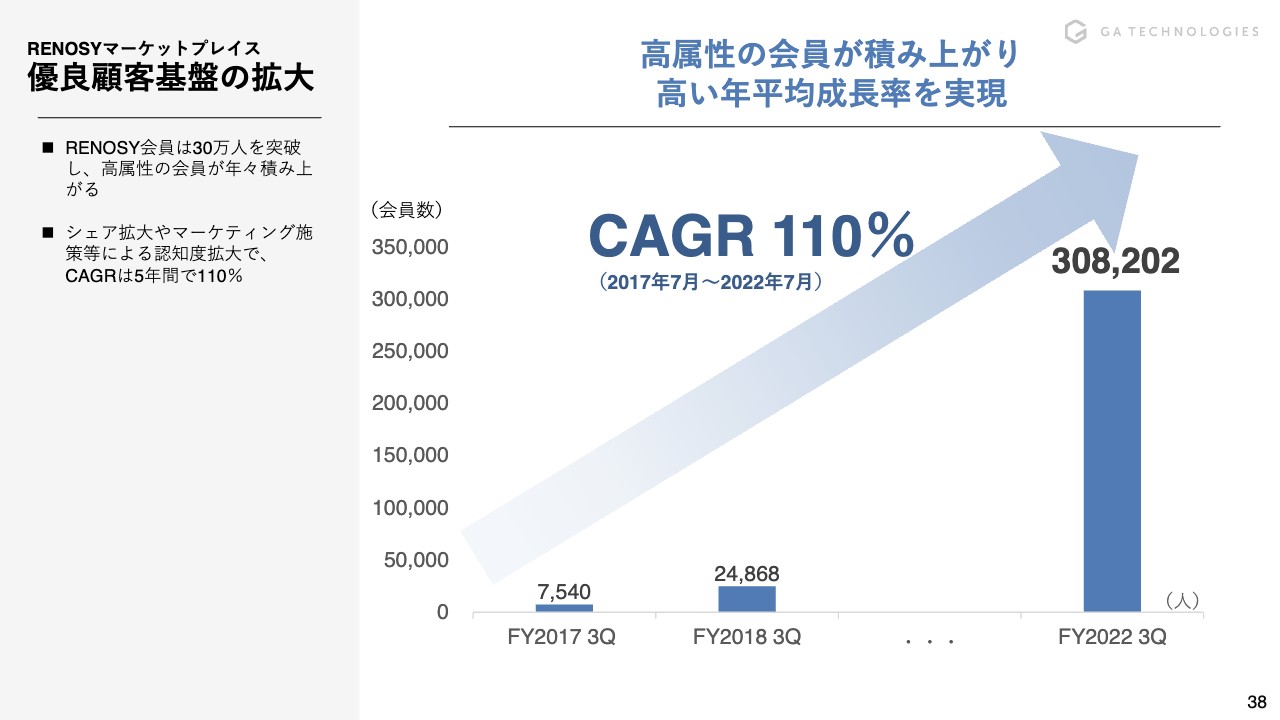

その結果、「RENOSY」の会員獲得については、この5年間でCAGR110パーセントとなり、大きく成長しているのがわかります。

収益力強化

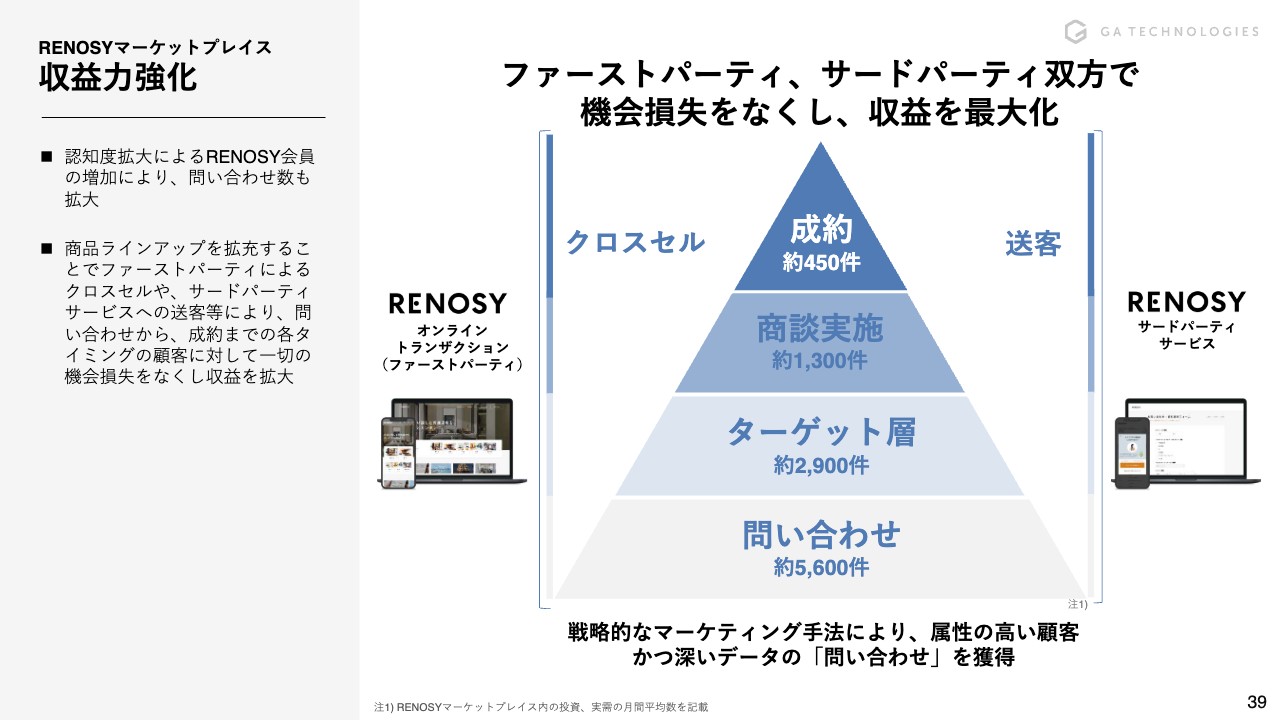

続いて、RENOSYマーケットプレイスにおける収益力の強化についてです。何度もお伝えしているように、我々は現在、マーケットシェアの拡大と収益力の向上に取り組んでいます。

その取り組みについてですが、まず、月間で約5,000件から6,000件のお問い合わせがあり、その中で実際に我々の商品・商材を購入できる方は約2,900件です。さらに購入のステップに進まれる方が1,300件で、実際に購入される方は約450件となっています。

5,000件から6,000件のお問い合わせに対し、提供できる商品と会社を増やしていくことで、お客さまの機会の損失を防ぐことができます。その結果、お客さまの機会やチャンスを増やし、RENOSYマーケットプレイス上で取引が生まれるようになるのです。

商品ラインアップの拡充、そして他の不動産事業者にRENOSYマーケットプレイスを活用してもらい、顧客の購入機会を増やすことで収益力を強化しています。

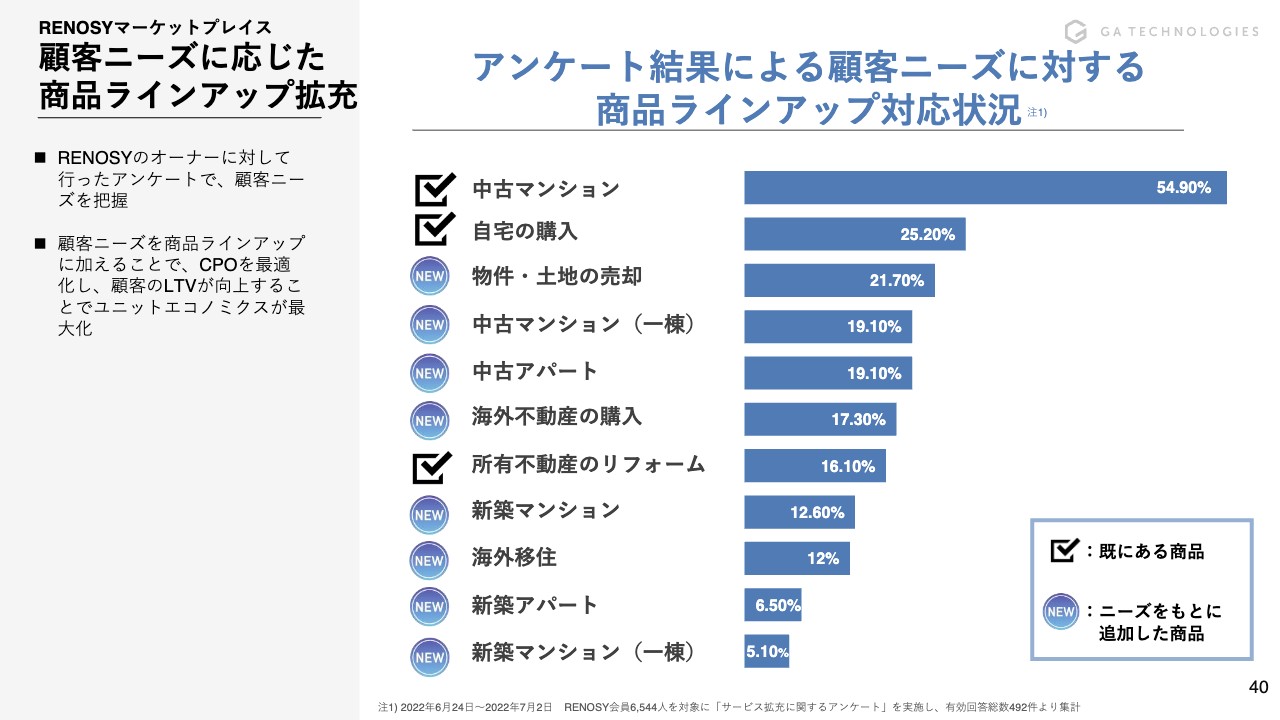

顧客ニーズに応じた商品ラインアップ拡充

その中で、どのように商品ラインアップを拡充しているのかと言うと、「RENOSY」のオーナーへのアンケートを参考にします。当然ながらLTVの向上、そしてCPOの最適化を図っています。

RENOSYエコシステムの構築

30万人のお客さまに対し、商品ラインアップを増やしていくことで顧客の積み上がりが出てくるため、その中で新たな商品を買っていただくことになります。そして、買っていただいた商品を売却する「RENOSY」のエコシステムとして、LTVの最大化とCPOの最適化を図れると我々は考えています。

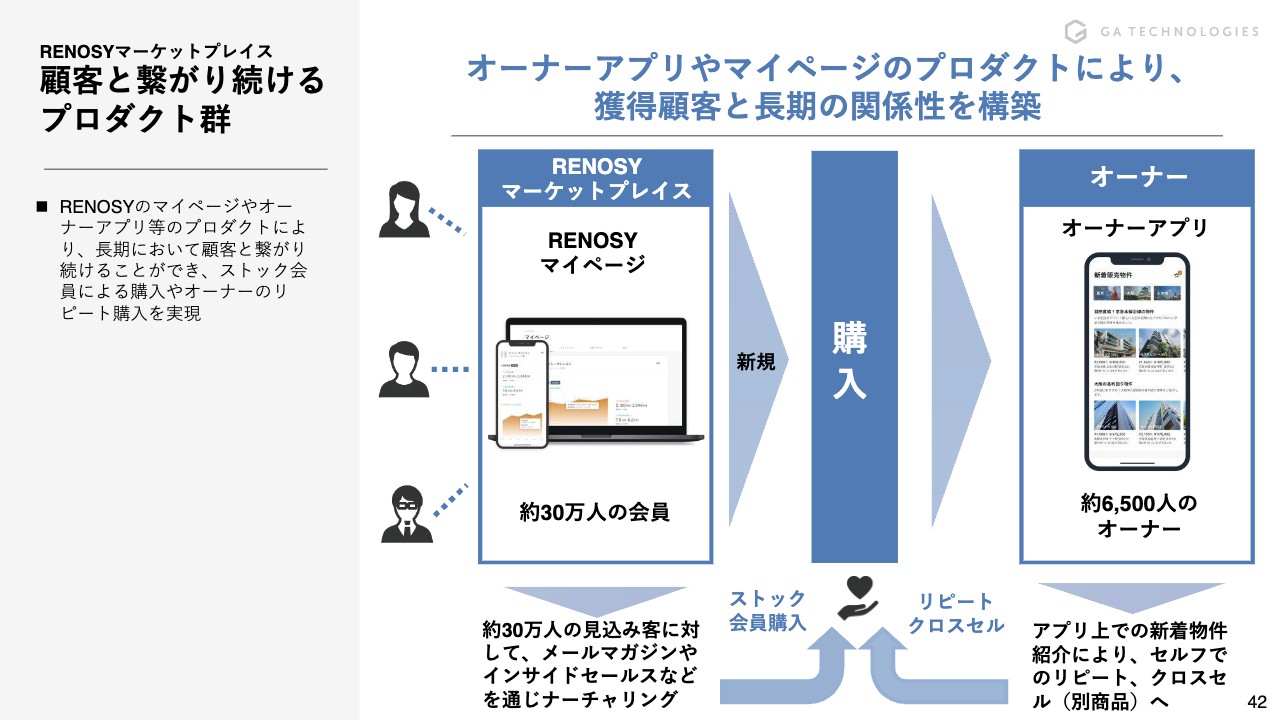

顧客と繋がり続けるプロダクト群

ポイントは、30万人もの会員をしっかり囲い込めるかどうかです。我々は、大きく2つの戦略をとっています。

まず1つ目です。RENOSYマーケットプレイス上で、30万人の会員の方が「RENOSY」でマイページを作っており、我々はメールマガジンやインサイドセールスのアプローチ、またキャンペーンなどにより、30万人に直接アプローチできるだけでなく、それによってお客さまを囲い込むことができています。

2つ目は、実際にオーナーになったお客さまの囲い込みです。約6,500人のオーナーが管理アプリにより、「RENOSY」とのリレーションをキープしています。我々が30万人の会員、そして6,500人のオーナーを囲い込むことで、LTVの最大化・CPOの最適化を図っています。

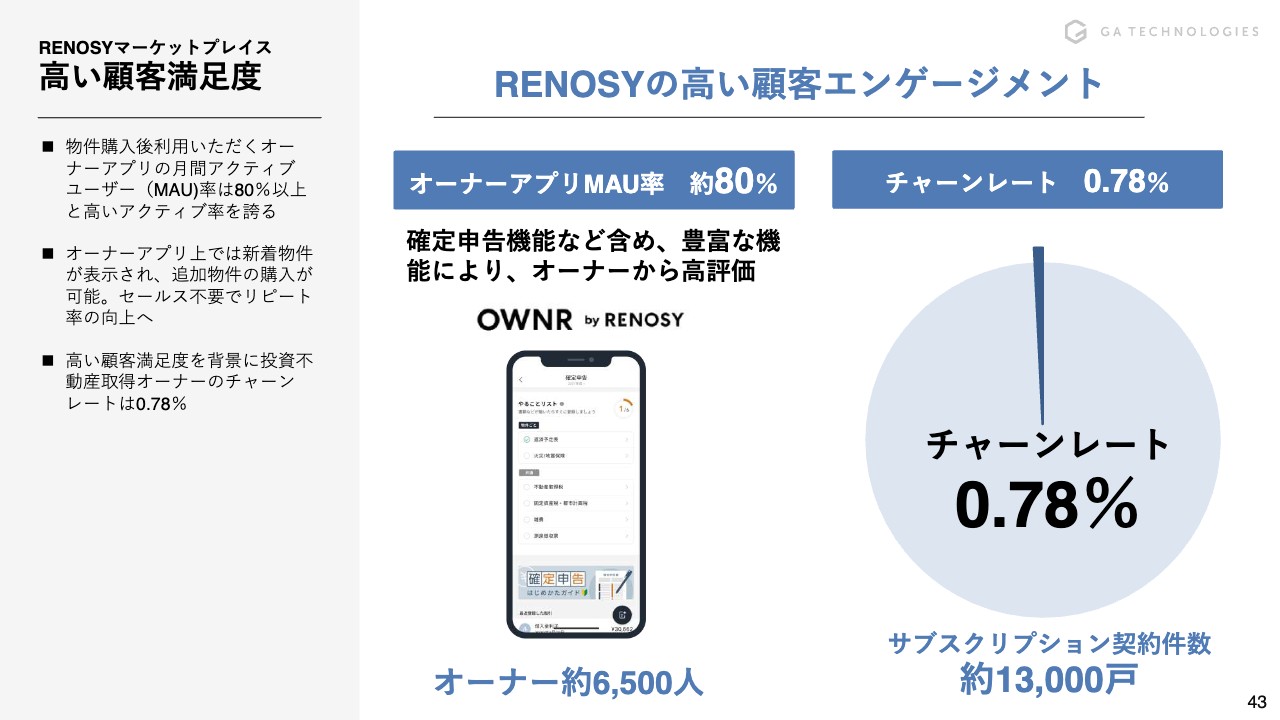

高い顧客満足度

実際の「RENOSY」のアプリに関してですが、確定申告の機能や、オーナー限定の物件を見ていただくことなどにより、オーナーアプリのMAUは約80パーセントとなっています。

そしてサブスクリプションについて、オーナーは約6,500人となっていますが、それぞれ複数の物件を持っているため、サブスクリプション契約数は約1万3,000戸です。チャーンも約0.7パーセントと、非常に低い数値を保っています。

したがって我々の戦略としては、収益性を向上させるために商品ラインアップを拡充し、さらにサードパーティの不動産事業者を、RENOSYマーケットプレイスに参画してもらうことを考えています。

30万人もの会員をいかにエンゲージメントが高いまま「RENOSY」内で物件の売り買い、また新規物件を購入してもらうかが大切です。そのために、マイページならびにオーナーアプリを活用することにより、LTVの最大化とCPOの最適化を図っています。

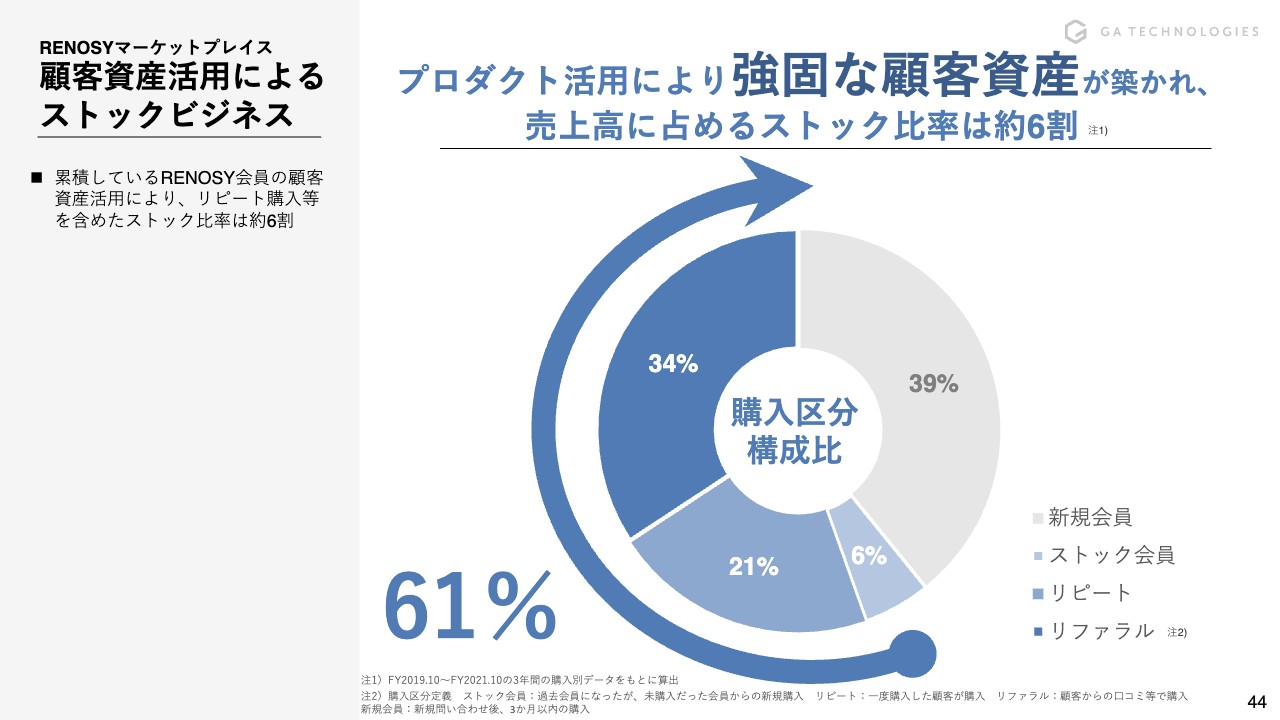

顧客資産活用によるストックビジネス

顧客資産を活用することで、売上高に占めるストック比率は約6割となっています。我々はRENOSYマーケットプレイス上で買い手・売り手をマッチングしていますが、一度、顧客になっていただいてからのリピート、リファラル率は6割です。RENOSYマーケットプレイスとしても、顧客基盤が強固になればなるほどストック比率が高まり、売上高と業績が安定していくと考えています。

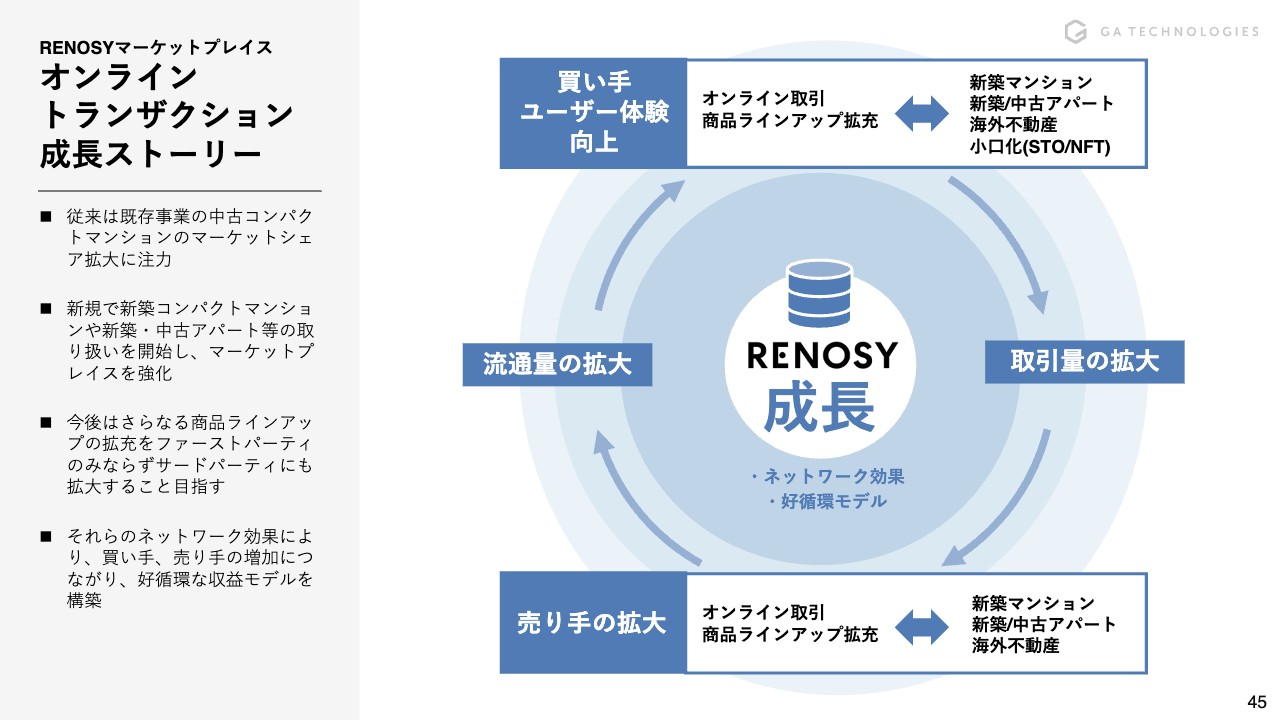

オンライントランザクション成長ストーリー

したがって、プロダクト・マーケティングの強化、会員の獲得、その会員をしっかり囲い込むことにより、LTV・CPOが向上し、さらにはストック収益も高まるというのが我々の戦略の大きな柱です。

そして買い手のユーザー体験のプロダクト強化・認知度強化をしていきます。商品ラインアップの拡充で取引量が拡大し、買い手の取引量が増えていくと、「売るなら『RENOSY』」で、売り手の取引の滑らかさと認知を高めています。

それによって売り手の商品ラインアップが拡大し、流通量も拡大していきます。我々としては、ネットワーク効果を含めた好循環モデルの1つになると考えています。

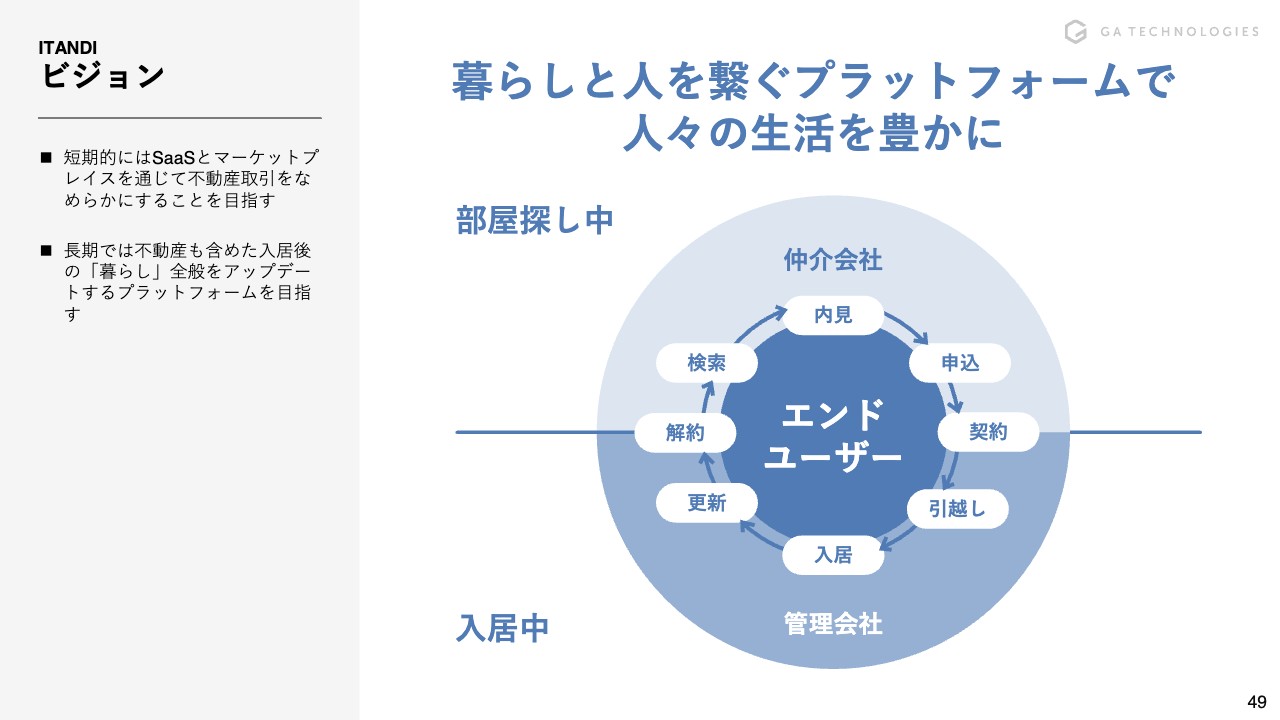

ビジョン

野口真平氏(以下、野口):ここからはイタンジの事業についてです。イタンジはビジョンとして、「暮らしと人を繋ぐプラットフォームで人々の生活を豊かに」を掲げています。

デジタルサービスを通じた部屋の検索、あるいは入居後の体験を最大化します。対象は、不動産の仲介会社やエンドユーザー、不動産の管理会社です。我々はどの立場に対しても、一気通貫でデジタル取引ができるプラットフォームを提供しています。

賃貸業界の課題とイタンジの提供価値

我々のターゲット市場は賃貸業界です。賃貸業界には多くの課題があり、その1つが情報の非対称性です。インターネット上の誤った不動産情報の多さや、生産性の低さ、また、労働人口の減少による労働力不足といった課題があります。

そのような課題に対し、我々はマーケットプレイス、そしてSaaSといったITサービスを通じて、生産性の改善や新たな商売の機会を創出したいと考えています。

サービス概要

続いて、サービス概要についてです。SaaSは「ITANDI BB+」という名称で、さまざまなサービスを提供しています。マーケットプレイスはtoBとtoCのどちらでも展開しており、BtoBの業者同士のサイトが「ITANDI BB」、toC向けには、セルフ内見型賃貸サイト「OHEYAGO」を展開しています。

これらすべてのサービスにおいて、独自のリアルタイムの物件データベースが共通基盤として使われています。これらのデータを活かしたサービスを展開することで、ユーザー数を伸ばしているのです。

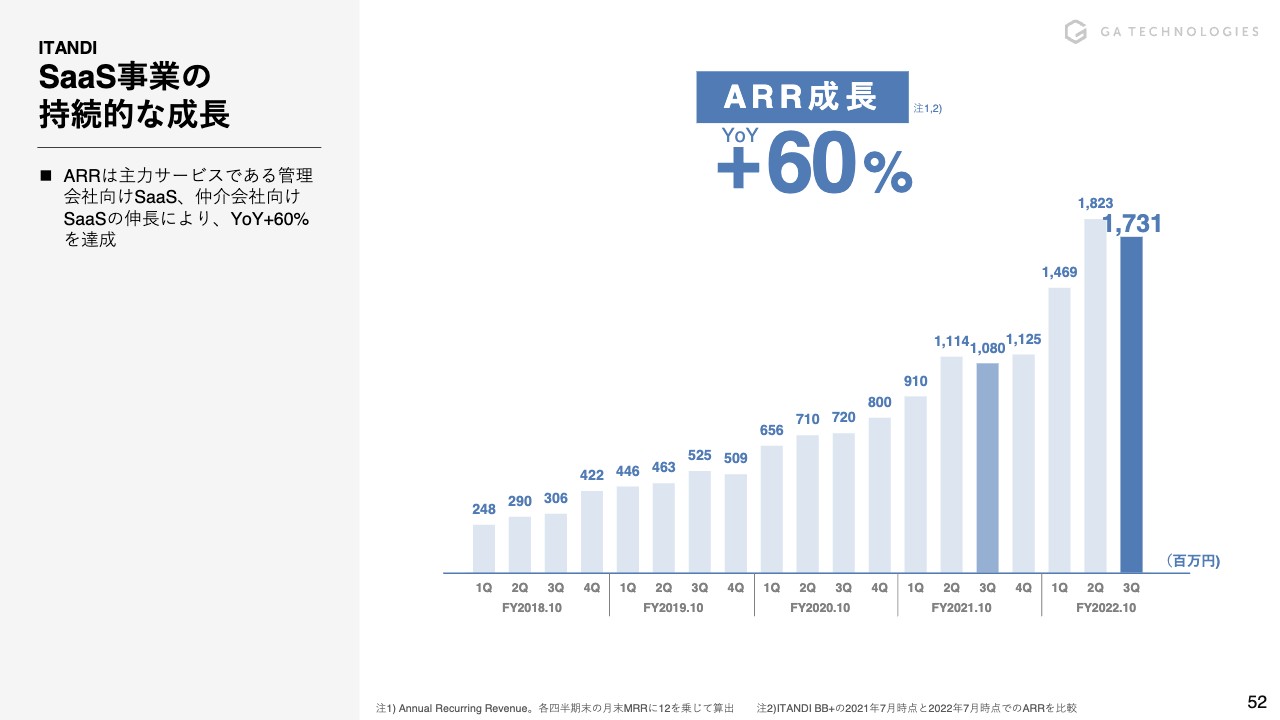

SaaS事業の持続的な成長

次は、ARRの成長推移についてです。第3四半期の前年同期比では60パーセントの増加となっています。第2四半期と比較すると、賃貸の繁忙期が終わった影響で下落していますが、季節性も大きく関係するため、成長率については前年同期比で見ていただけるとわかりやすいと思います。

成長を促進する3つの要因

イタンジの成長を促進している3つの要因があります。1つ目は市場ニーズの高まり、2つ目は「ITANDI BB」のネットワーク効果、3つ目はサービスラインアップの拡充です。

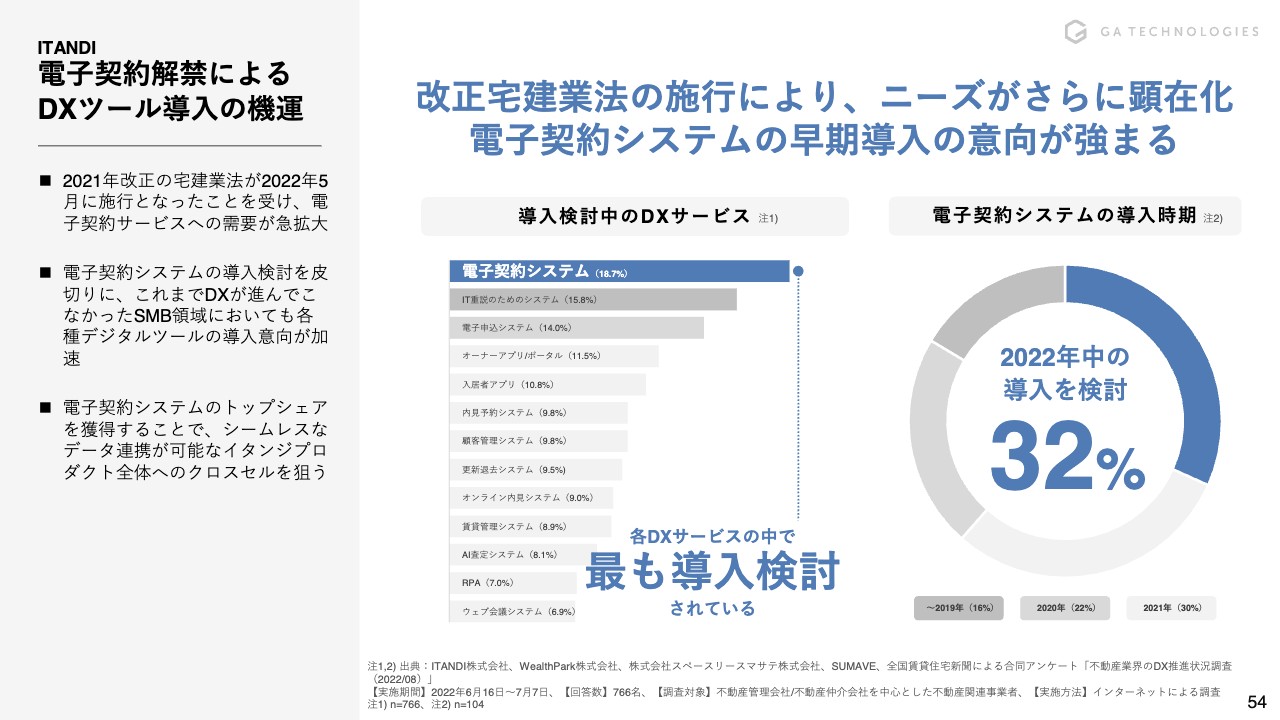

電子契約解禁によるDXツール導入の機運

今年の5月に電子契約が解禁され、新しい宅地建物取引業法の施行が始まりました。それに伴い、電子契約サービスの需要が急拡大しています。

不動産会社に「導入を検討しているDXサービスは何ですか?」とアンケートを取ったところ、もっともニーズがあったのは電子契約システムでした。ただし、それ以外のデジタルサービスも幅広く検討されている状況なので、これは宅地建物取引業法の改正に伴い、デジタルサービスの需要が底上げされている状況と言えます。

お客さまと話していると、電子契約サービス単体ではなく業務全般にわたり、デジタルサービスの導入を検討されている企業が増加していることがわかります。

そして、電子契約サービスの導入時期についてのアンケートも、2022年中に導入を検討している企業が32パーセントという結果でした。これまで以上に急ピッチで「デジタルサービスを導入していきたい」という声が増えており、業界全体が急速にデジタル化に向かっています。

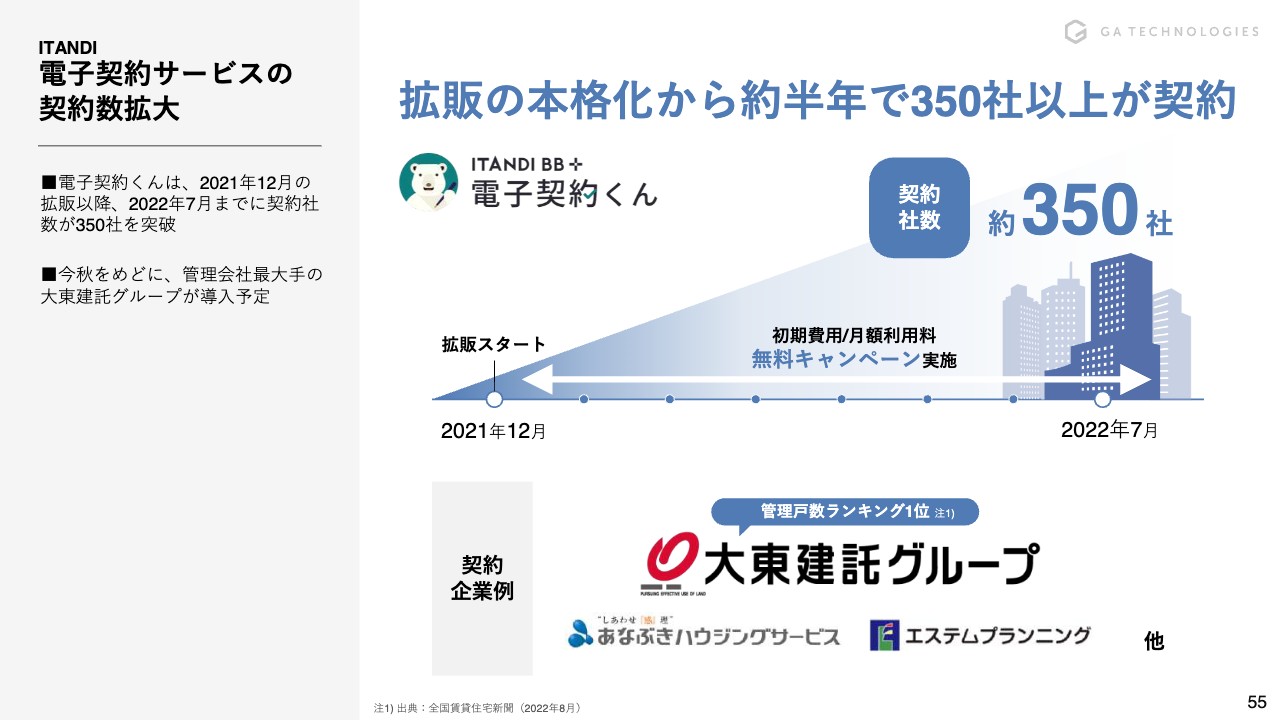

電子契約サービスの契約数拡大

足元の電子契約サービスの拡大状況についてですが、当社で展開している電子契約の累計契約企業は350社です。2021年12月から拡販をスタートし、約半年で350社以上になるなど急拡大しています。これまでの契約企業の中には、管理戸数ランキングトップの大東建託グループもあります。そのような大手企業も含め、契約企業が急増しています。

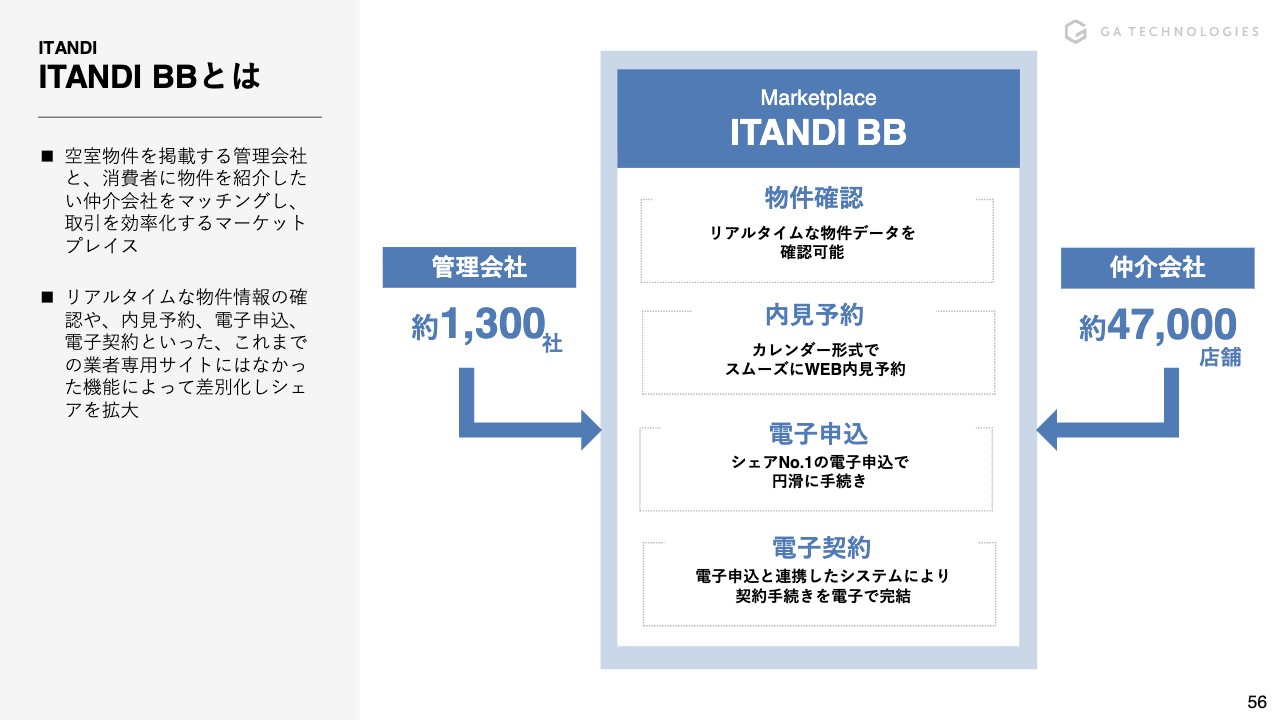

ITANDI BBとは

また、全体的な成長を後押しする要因として、「ITANDI BB」の急拡大があります。「ITANDI BB」は業者同士のマーケットプレイスで、賃貸の管理会社と仲介会社をマッチングし、さらに取引をデジタル上で行える機能があります。

例えば、物件の確認や内見の予約、申込や契約をオンライン上で行えるようになり、これまで電話やFAXで対応していた部分がデジタル取引となり、効率化することができます。また「ITANDI BB」は、他サイトよりもはるかに多くの物件データをリアルタイムで掲載しています。それらが独自の価値となり、結果としてユーザー数が急拡大しています。

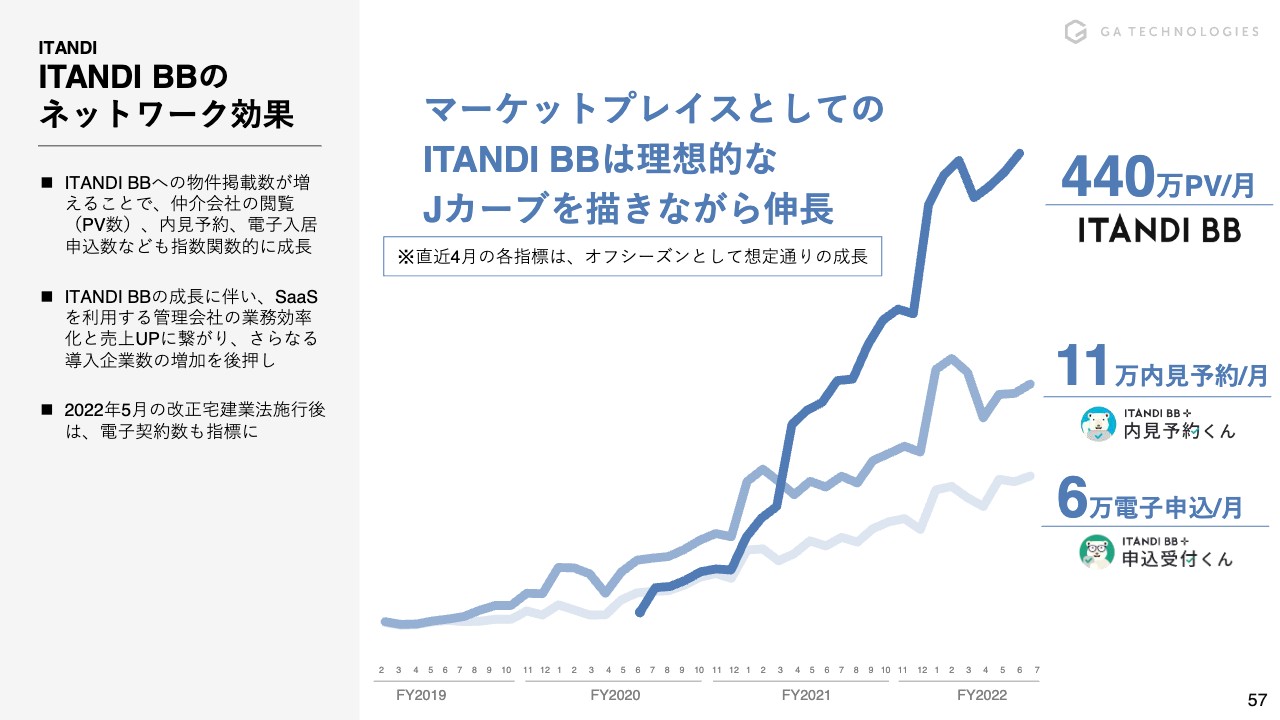

ITANDI BBのネットワーク効果

「ITANDI BB」のネットワーク効果が増してきているいくつかの指標があります。まずは、PV数の急拡大です。賃貸の繁忙期が終わってもなお成長しており、現在、月間440万PVを超えています。

それ以外では、内見予約数が月間11万件、電子申込の月間申込数は6万件で、他のマーケットプレイスよりも大きな数字となっています。

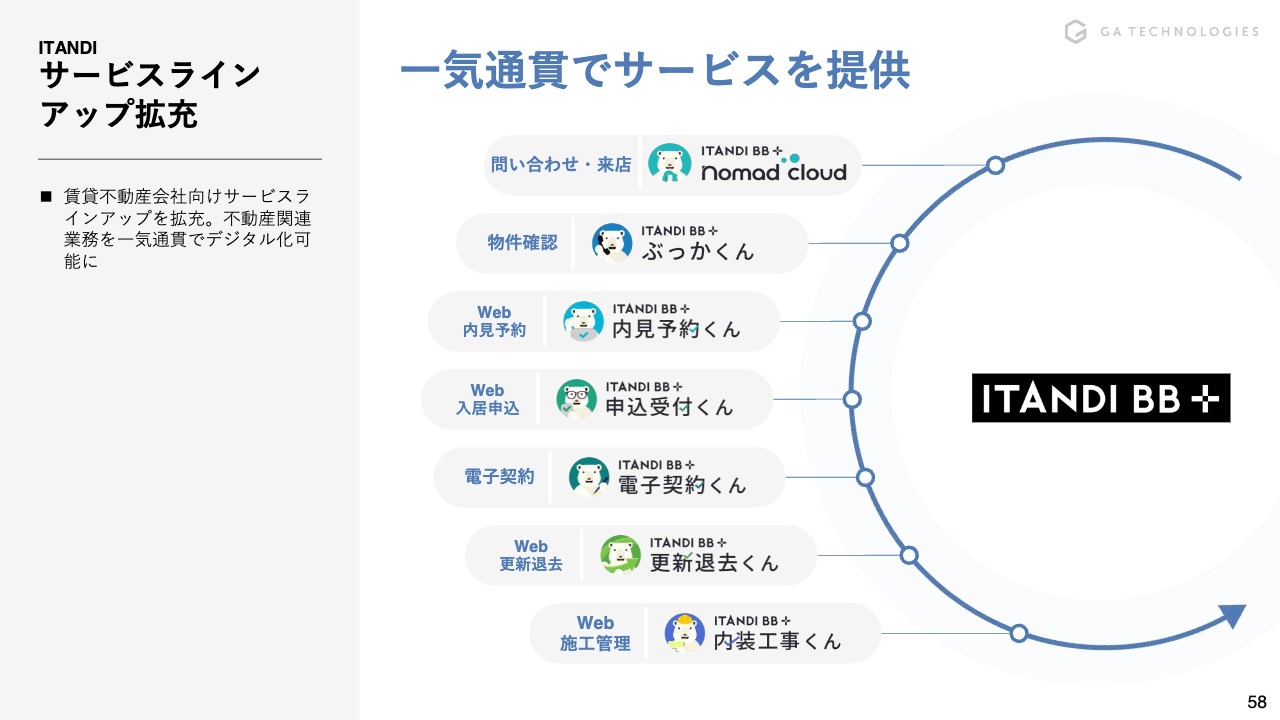

サービスラインアップ拡充

また、サービスラインアップの拡充により、顧客からの引き合いが増加しています。これまでも一気通貫でのサービス提供を目指していましたが、今回さらに「内装工事くん」という、賃貸の原状回復で発生する業務のデジタル化が可能となるサービスの提供も開始しました。

それに伴って、一気通貫でデジタル化できる領域がさらに増えます。それによって新規獲得につながるだけでなく、既存企業へのクロスセルも加速する状況となっています。

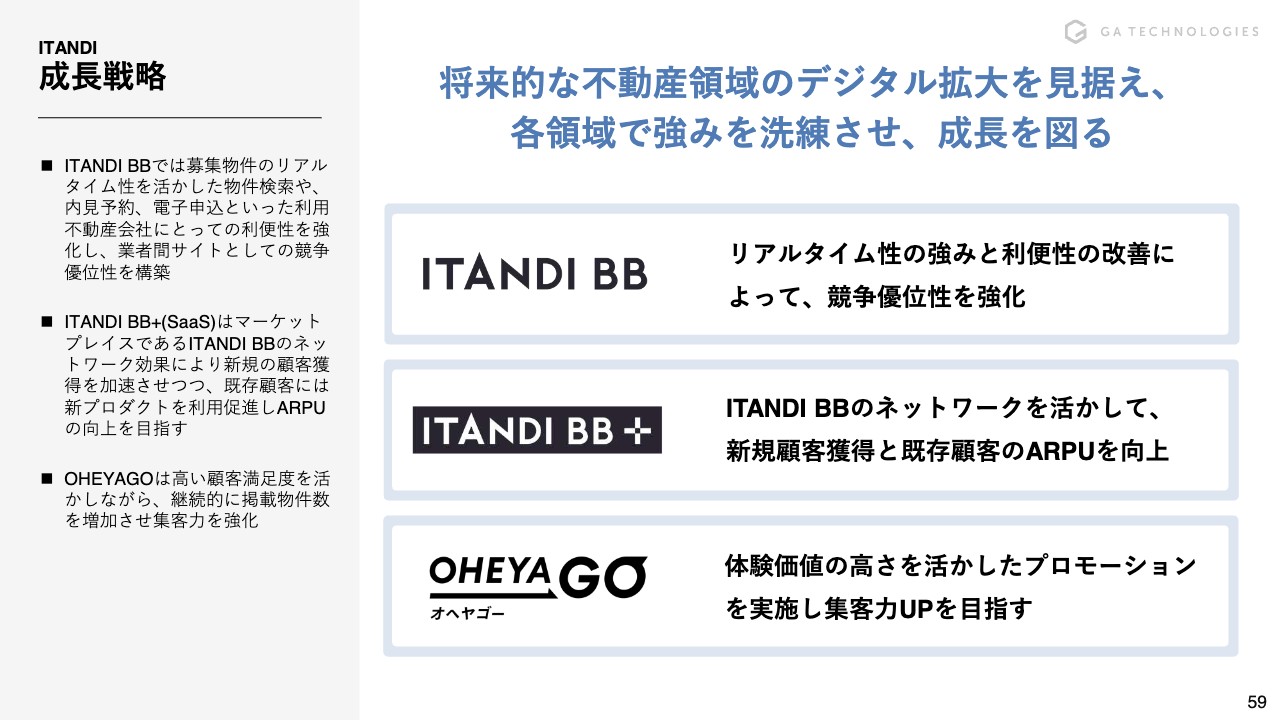

成長戦略

今後の成長戦略についてです。「ITANDI BB」の物件のリアルタイム性という強みをさらに強化しながら、マーケットプレイスとしての利便性を改善することで競争優位性を高めていきます。

また、SaaSの「ITANDI BB+」については、「ITANDI BB」の業者間サイトとしてのネットワークを活かし、新規顧客の獲得や既存顧客のARPUを向上させていきます。

そしてtoC向けのサービス「OHEYAGO」は、その特徴を活かして集客につなげるというのが成長戦略です。

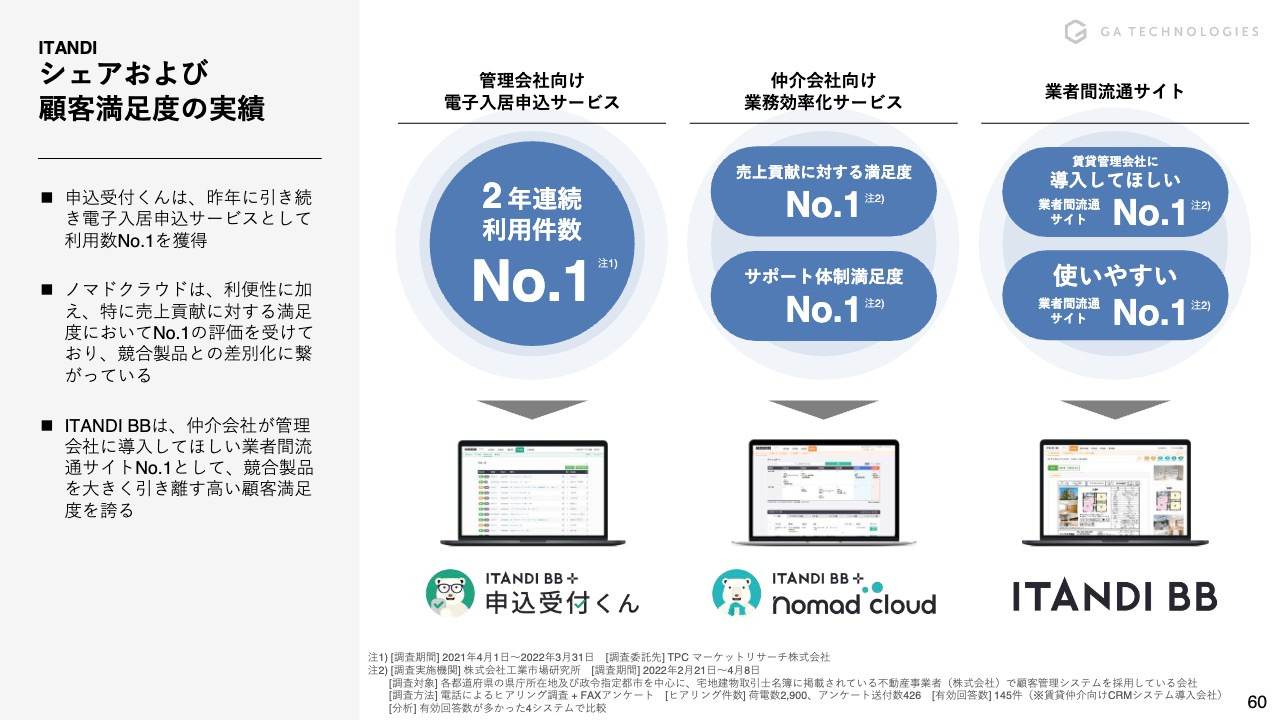

シェアおよび顧客満足度の実績

これまでイタンジが展開してきたサービスにおけるシェア、また顧客満足度の実績についてです。電子申込サービスは、2年連続利用件数No.1で、仲介会社向けの顧客管理システム「nomad cloud」も売上貢献度No.1、さらにサポート満足度についても同じくNo.1です。

業者間サイトの「ITANDI BB」は、賃貸物件の管理会社に導入してほしいランキングNo.1で、使いやすいサイトとしてもNo.1になるなど、我々が提供しているサービスは高く評価されています。

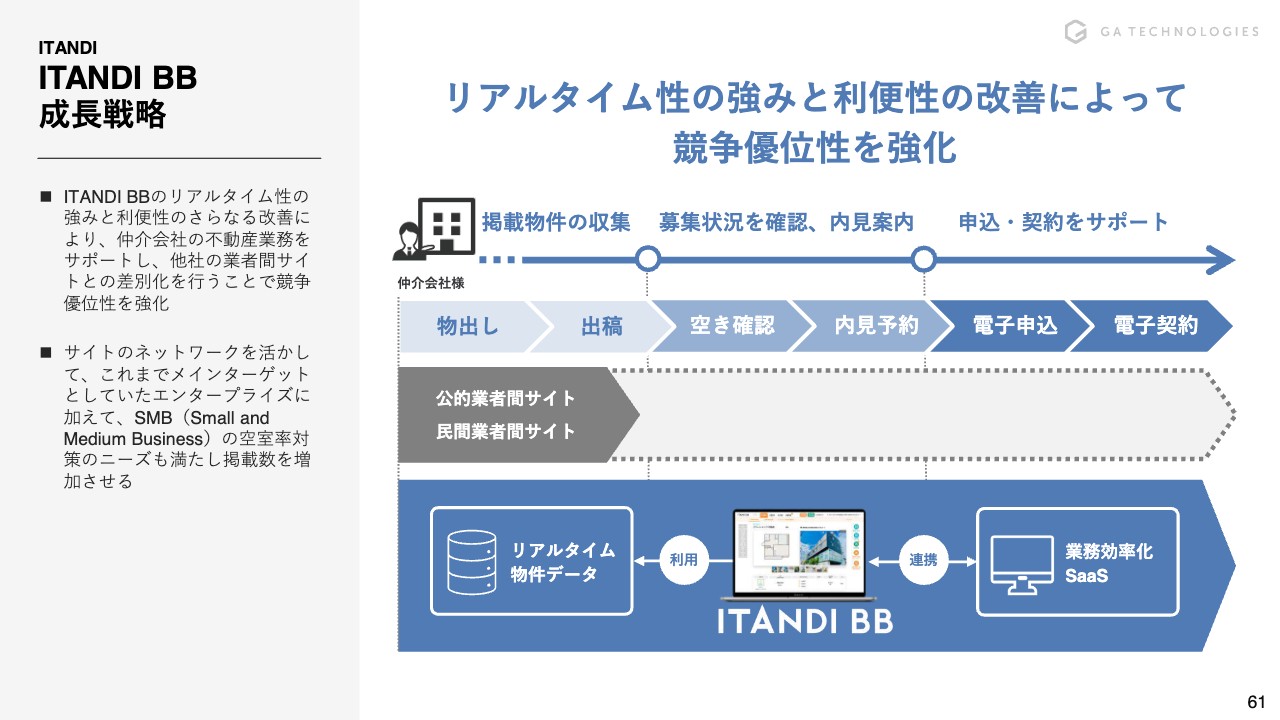

ITANDI BB成長戦略

さらに、今後の「ITANDI BB」についてですが、デジタル取引の領域をさらに拡大していきます。直近では、電子契約をデジタル化することで、競争優位性をより高めます。それによって利用する仲介会社や管理会社の数が増え、リアルタイムの物件データベースが充実し、ネットワーク性も拡大していくという好循環を作っていきます。また、これまではメインターゲットではなかったSMBも対象にすることで掲載数を増加させていきます。

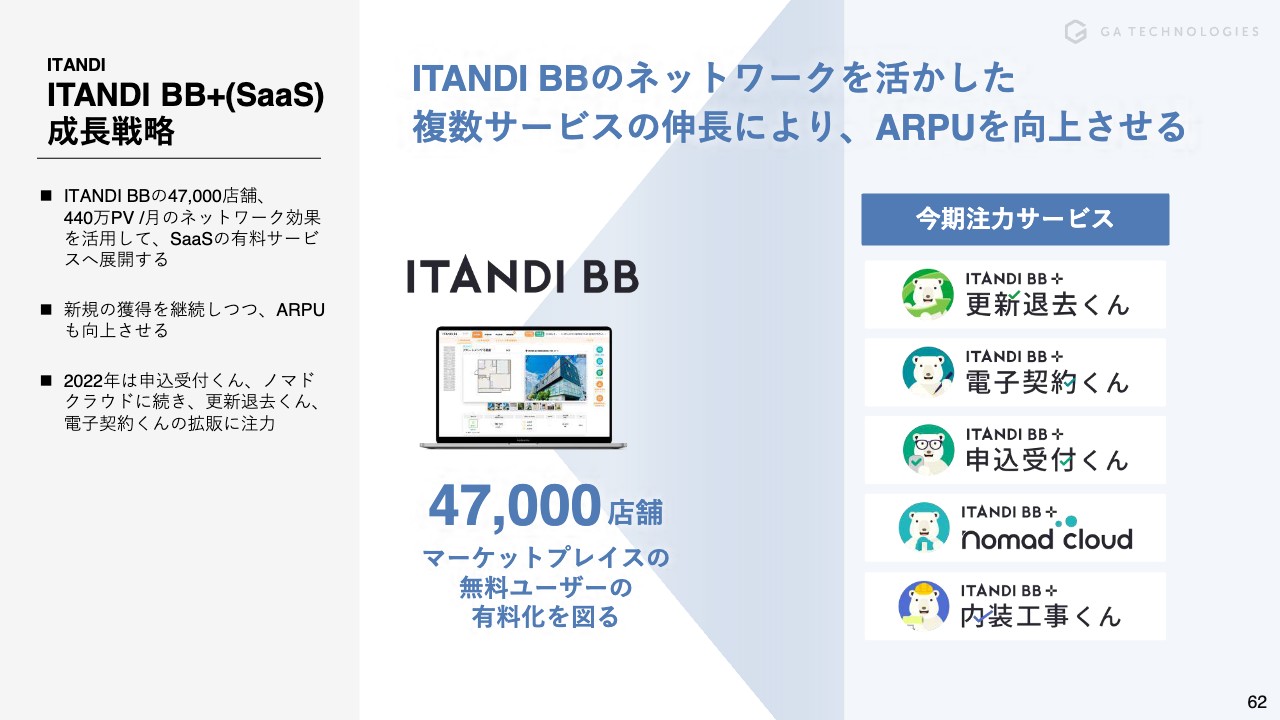

ITANDI BB+(SaaS)成長戦略

今後は「ITANDI BB」のネットワークを活かして、「ITANDI BB」を無料で使っている4万7,000件もの不動産店舗の有料転換を図っていきます。

今期、注力するサービスについてはスライドにあるとおりです。このような有料サービスを使っていただくことで、ARPUの向上が期待できます。

OHEYAGO成長戦略

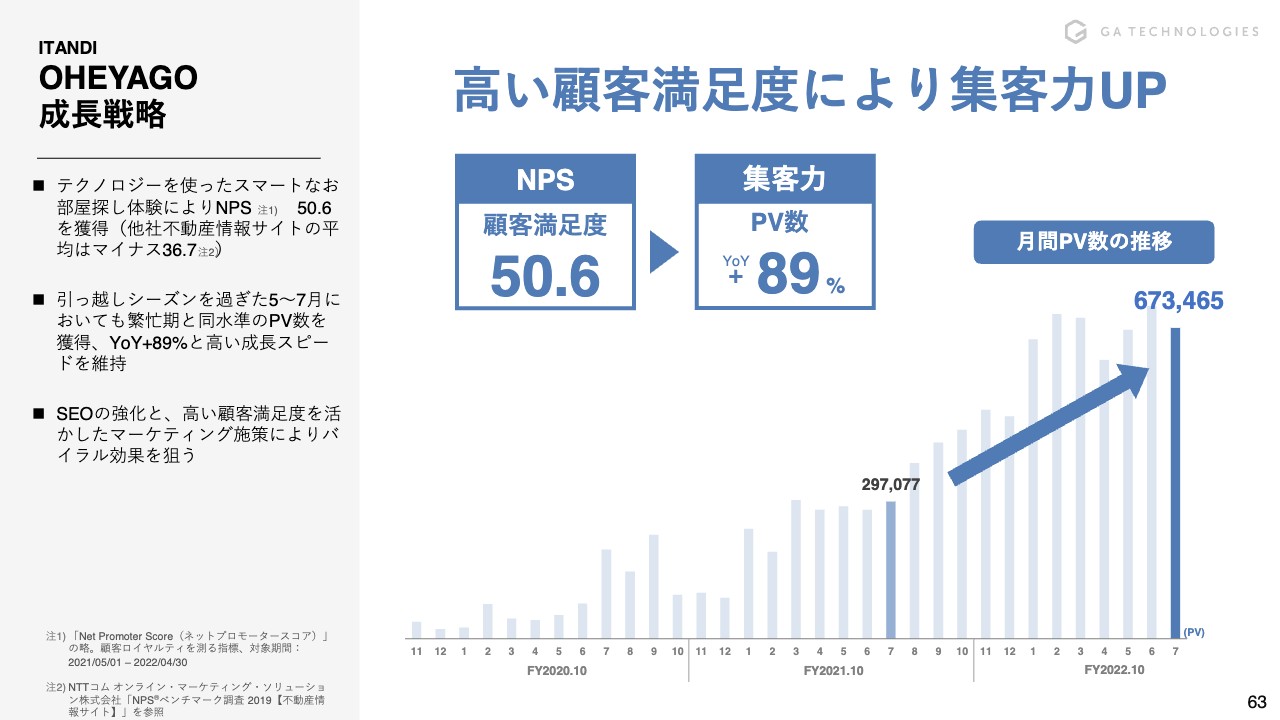

また、「OHEYAGO」に関してですが、通常、不動産サイトの顧客満足度(NPS)は平均マイナス36パーセントですが、それに対して「OHEYAGO」はプラス50.6パーセントで、顧客満足度の非常に高いサービスとなっています。

この高い顧客満足度を集客につなげていくのが重要な戦略で、現在、それらの口コミや、オーガニックでの検索が増えているため、PV数も増加傾向にあります。マーケティング施策をさらに実施することで、バイラル効果を狙っています。

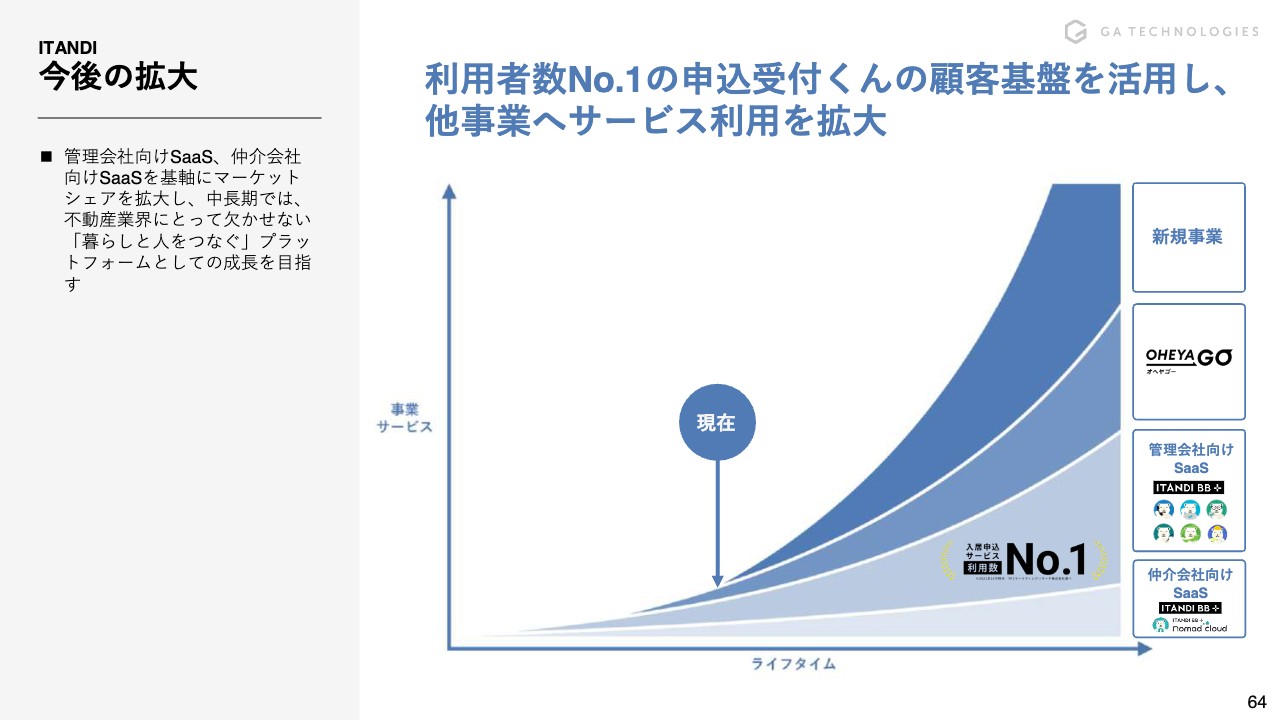

今後の拡大

今後の拡大に関してですが、現在の顧客基盤を活かしながら新規事業の創出についても重点的に展開していきます。

直近で新たに展開した「内装工事くん」以外にも、新規事業への投資を実施しており、将来的には、その新規事業が収益基盤となる投資を継続的に進めていきながら、暮らしと人をつなぐプラットフォームの創出を目指していきます。

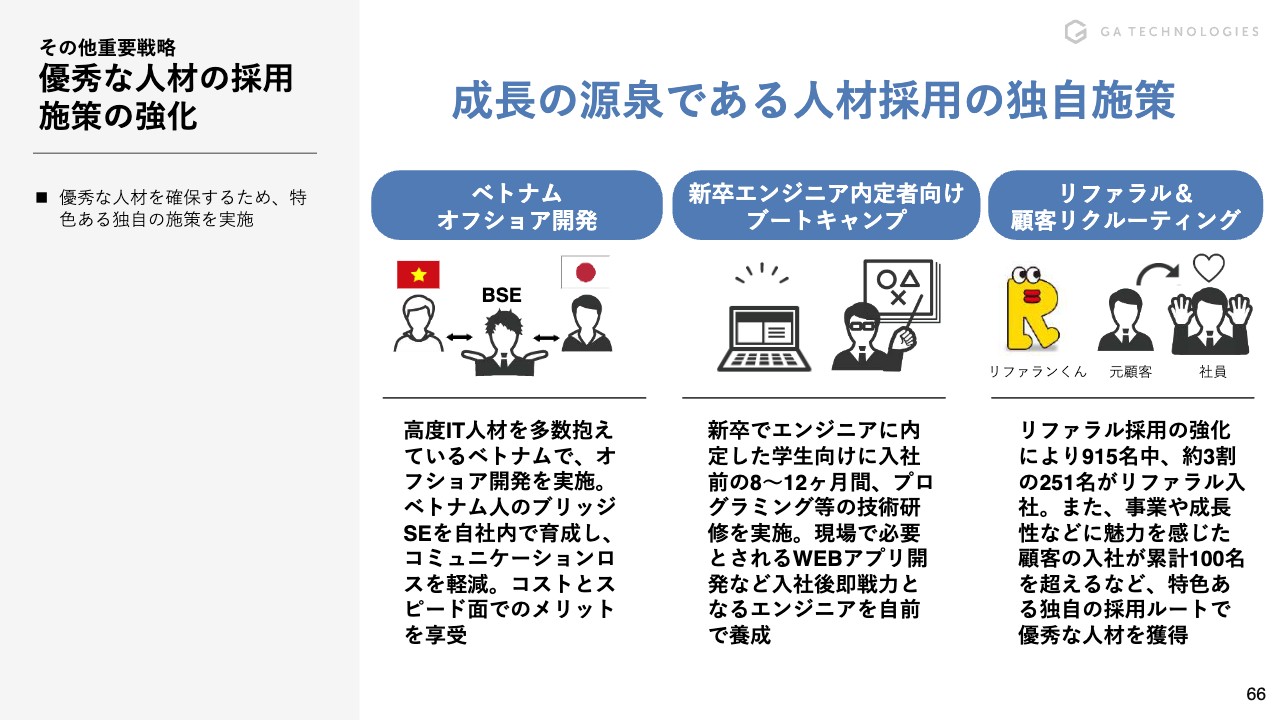

優秀な人材の採用施策の強化

樋口:続いて、その他の重要戦略についてです。優秀な人材を採用するために、我々は独自の施策を行っています。

現在、日本でもエンジニアの採用活動は激化していますが、我々はベトナムでオフショア開発の拠点を設立することで、国外に住むエンジニアを獲得しています。

また、新卒エンジニアの内定者向けにブートキャンプをしているのも特徴です。エンジニア志向の学生に関しては、入社8ヶ月前から12ヶ月前の約1年間、プログラミングをしっかり教えます。その結果、もともと未経験だった人材が、即戦力として入社することになるのです。そのようなブルーオーシャンの中でも、エンジニアの採用を強化しています。

また、リファラル&顧客リクルーティングも大切です。現在、社員数は全体で915名ですが、その3割となる約251名がリファラルです。さらにRENOSYマーケットプレイスで、「RENOSY」の商品を購入されたオーナーの社員が約100名を超えています。我々のサービスに共感してから、入社していただいているというのも特徴的なリファラルだと考えています。

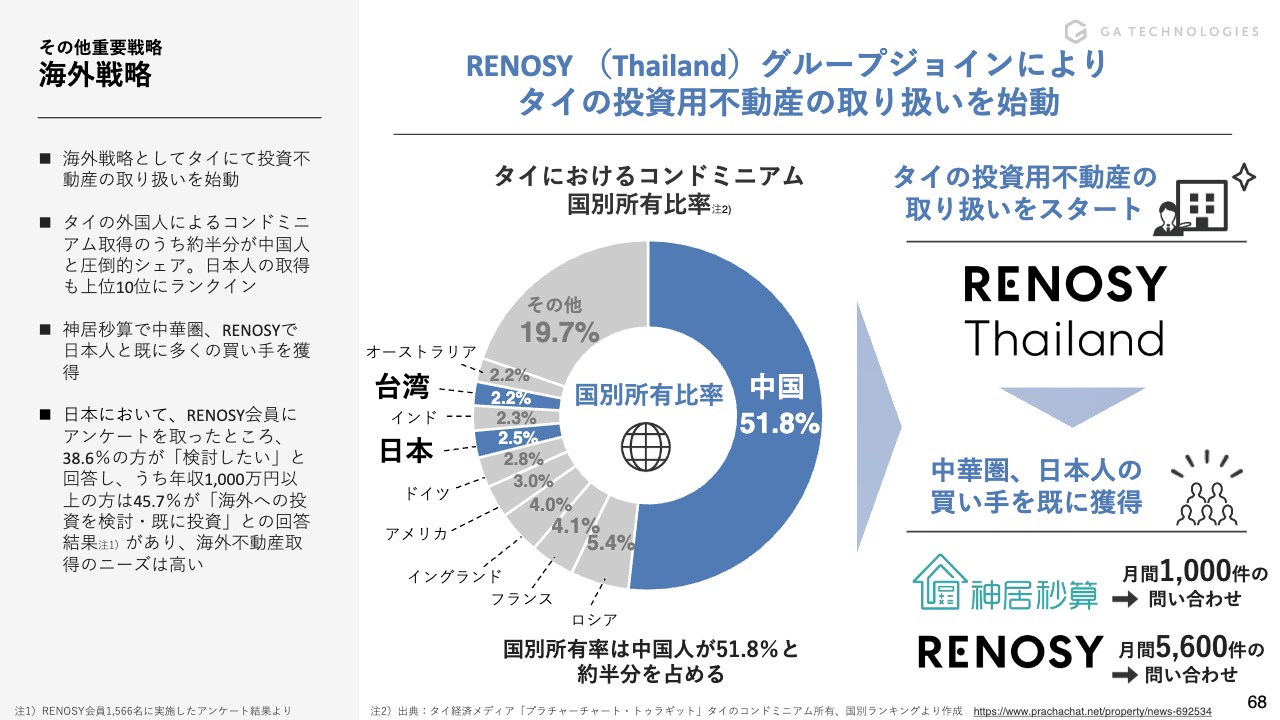

海外戦略

海外戦略についてですが、5月にRENOSY(Thailand)のクロージングが終了し、「RENOSY」上でタイの物件を扱い始めました。

海外戦略

具体的にどういう戦略かというと、「RENOSY」および「神居秒算」のプロダクトを活用しています。

タイのコンドミニアムを購入している外国人のうち、51.8パーセントが中国人で、2.5パーセントが日本人です。

我々はスライドの右側に記載のとおり、「『神居秒算』のプラットフォームで日本の物件を購入したい」という中国、香港、台湾の方からの問い合わせが、月間約1,000件あり、「RENOSY」は、投資用不動産を購入したい顧客をすでに5,000件から6,000件獲得できています。

もともとの「RENOSY」および「神居秒算」の強みを、RENOSY(Thailand)に活かしているということです。つまり、我々は買い手をすでに獲得しているため、タイの賃貸物件を取り扱っていくことにより、「RENOSY」のクロスボーダーでの取引もスタートしています。

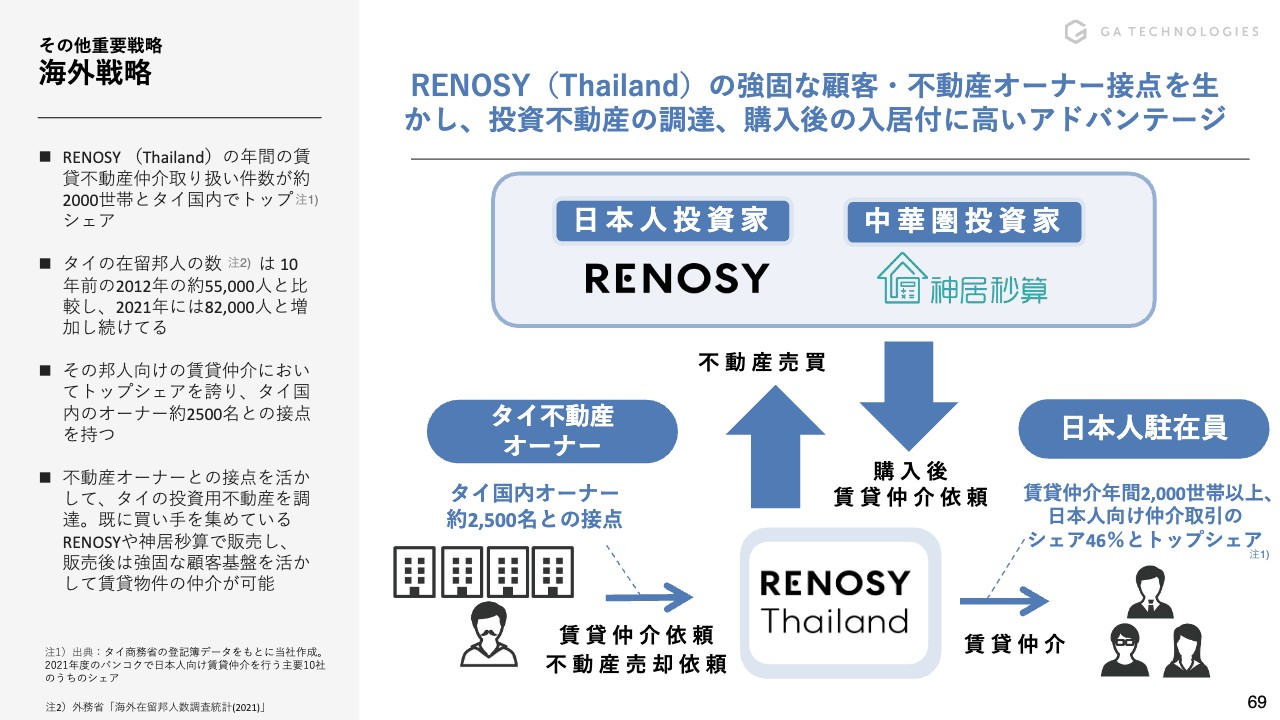

海外戦略

RENOSY(Thailand)の強みを活かした戦略について、もう少し具体的にご説明します。タイに住む日本人は、10年前の約55,000人から現在は約82,000人にまで増加しており、RENOSY(Thailand)では、年間約2,000世帯に不動産を賃貸しています。したがって、その裏側には同数のタイの不動産オーナーがいるということです。

スライドの左側に記載したとおり、約2,500人のタイ不動産オーナーとの接点があることにより、物件の調達が可能となりました。先ほどお伝えしたとおり、タイの物件を買う外国人のうち、51.8パーセントは中国人、2.5パーセントが日本人です。また、日本人投資家には「RENOSY」、中華圏投資家には「神居秒算」の買い手がいるため、タイ不動産オーナーの物件を獲得することにより、「RENOSY」「神居秒算」で買い手を見つけられるということです。

また、RENOSY(Thailand)は、もともと日本人駐在員向けに賃貸仲介をしており、契約は年間約2,000件ありますので、投資家の方がタイの投資用不動産を購入した場合、我々が入居付けすることも可能です。

したがって、「買い手をすでに見つけることができている」という双方の強みを活かすことにより、クロスボーダーでの取引を海外戦略として伸ばしていくことが現状のPMIとなっています。

「RENOSY」「ITANDI」そしてGAグループとして、我々は世界的な会社・サービスを目指しています。第4四半期や来期、再来期の数字を追うだけではなく、引き続き、中長期の世界的なサービスを作るためにしっかりと投資をしながら、収益の向上も図っていく戦略をとっていきたいと思っています。

お忙しい中、お集まりいただき誠にありがとうございました。GAグループ第3四半期の決算説明を終了いたします。

新着ログ

「不動産業」のログ