東亞合成株式会社2021年12月期第2四半期決算説明会

東亞合成、上期は増収増益の好決算 広範な分野で需要が拡大して販売数量が増加

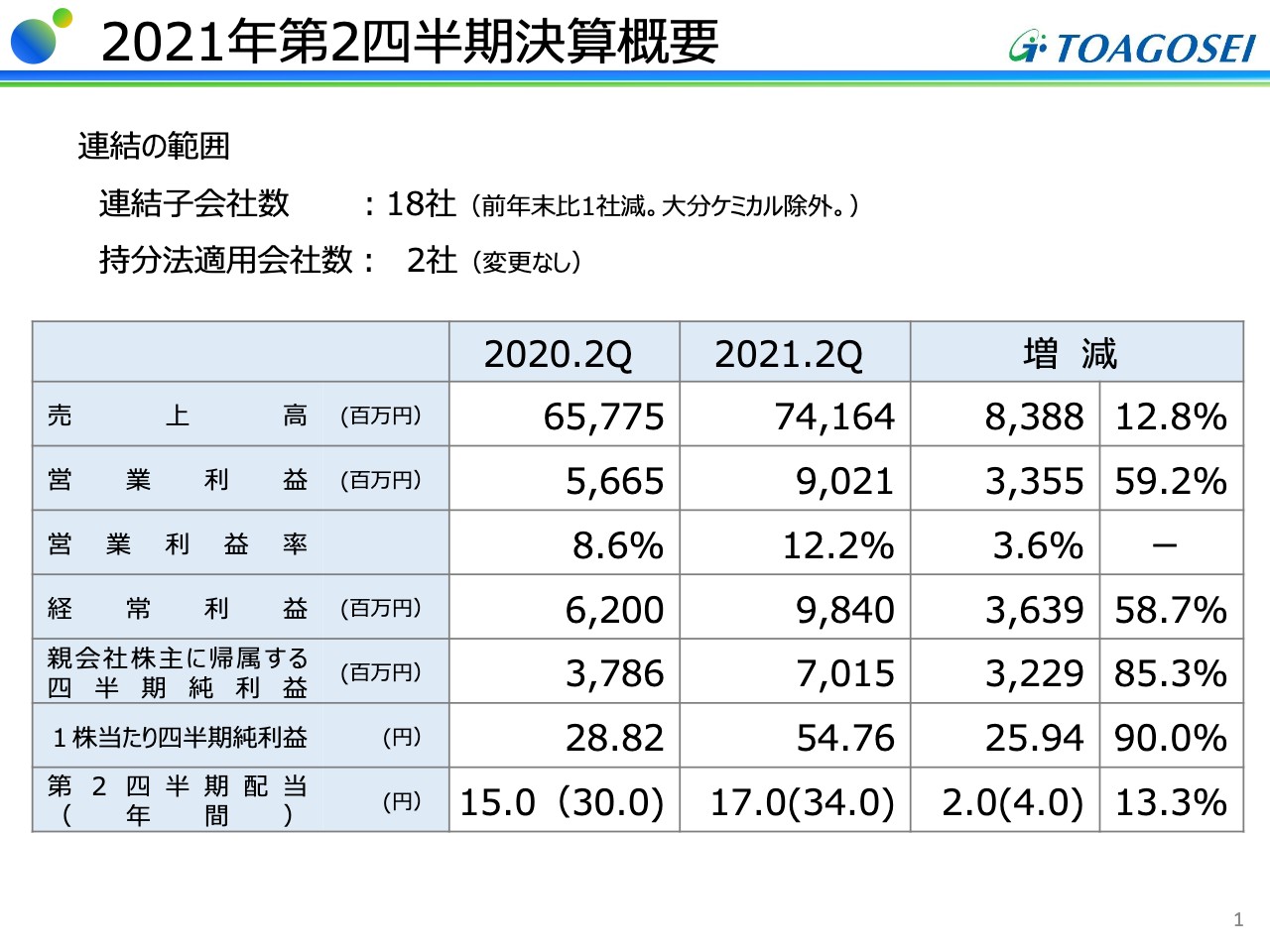

2021年第2四半期決算概要

髙村美己志氏(以下、髙村):東亞合成の社長の髙村でございます。当第2四半期の決算概要をご説明します。

1ページ目に全体の概要を記載しました。売上高、営業利益、経常利益、四半期純利益のすべてで増収増益ということで、前年同期と比較して順調に回復しています。

営業利益は90億2,100万円で、前年に比べて33億5,500万円の増益となりました。内訳としては、数量効果によるものがプラス29億円、価格差によるものがプラス9億5,000万円で、固定費差がマイナス5億円です。

前年同期比で約60パーセントの大幅な増益でしたが、過去を振り返ると、2015年から2016年にかけても、上期ベースで20パーセントから30パーセント近い増益を達成しました。

ただし、当時と比較すると、今回の増益は高機能製品の増益による部分が非常に大きくなっています。33億5,500万円の増益要因は、汎用製品の市況の改善によるものと、高機能製品の拡販によるものとで分けると、ほぼ半々くらいの割合になります。

ここ数年で高機能製品の設備投資を積極的に行ってきた成果が、数字面でも明確に表れてきていると考えています。

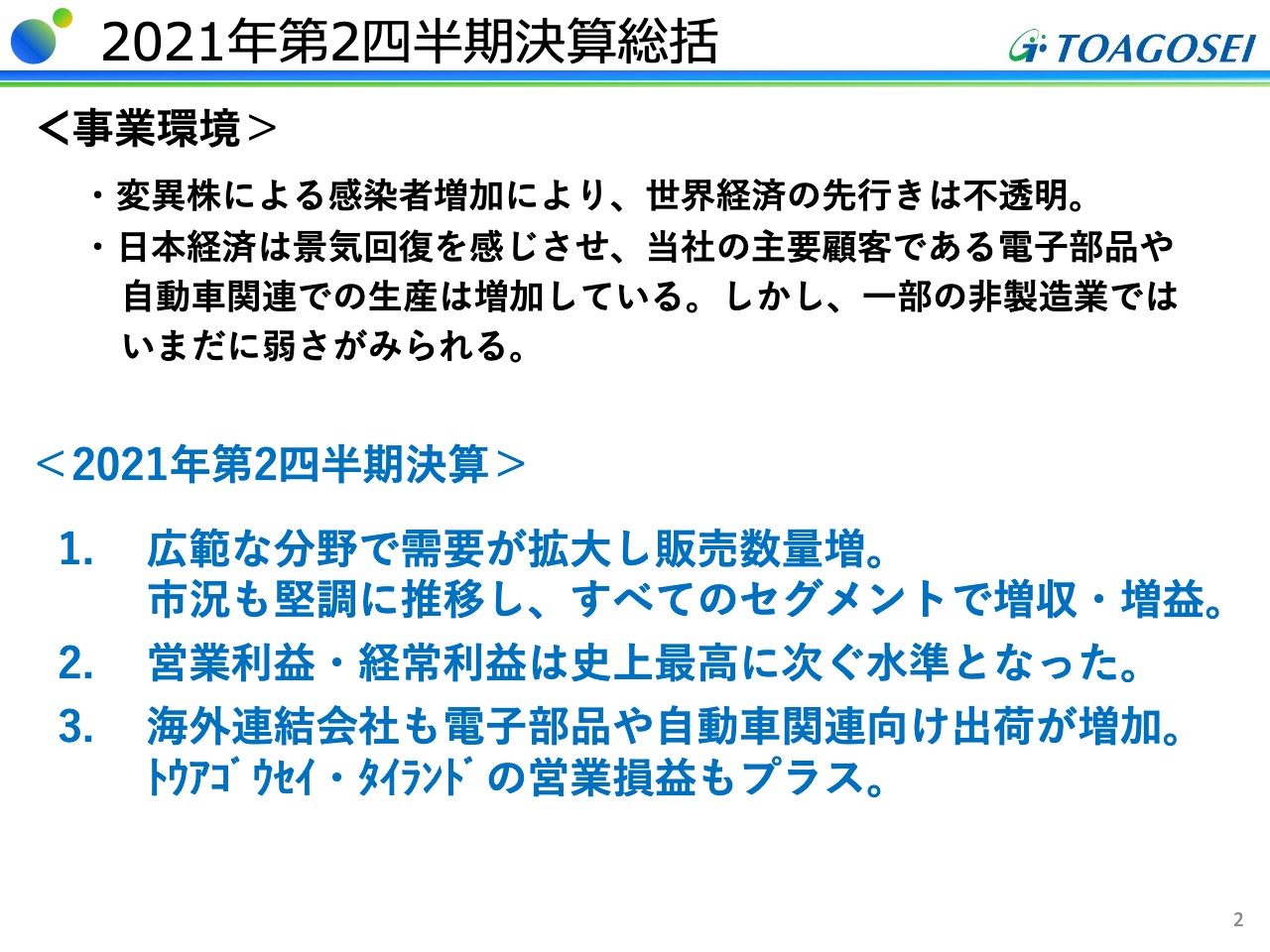

2021年第2四半期決算総括

2ページ目は、第2四半期の決算の総括です。全セグメントで増収増益となり、営業利益、経常利益は史上最高に次ぐ水準となりました。上期は営業利益で90億円、経常利益で98億円を計上できました。過去最高利益は2011年の上期で、この時は営業利益で103億円、経常利益で105億円だったため、こちらに次ぐ水準と考えています。

また、この上期は純利益で70億円という数字を計上することができましたが、こちらは上期としては過去最高額です。

また、海外子会社も非常に順調に推移し、3年ほど前に投資したトウアゴウセイ・タイランドも損益に明確に寄与してまいりました。

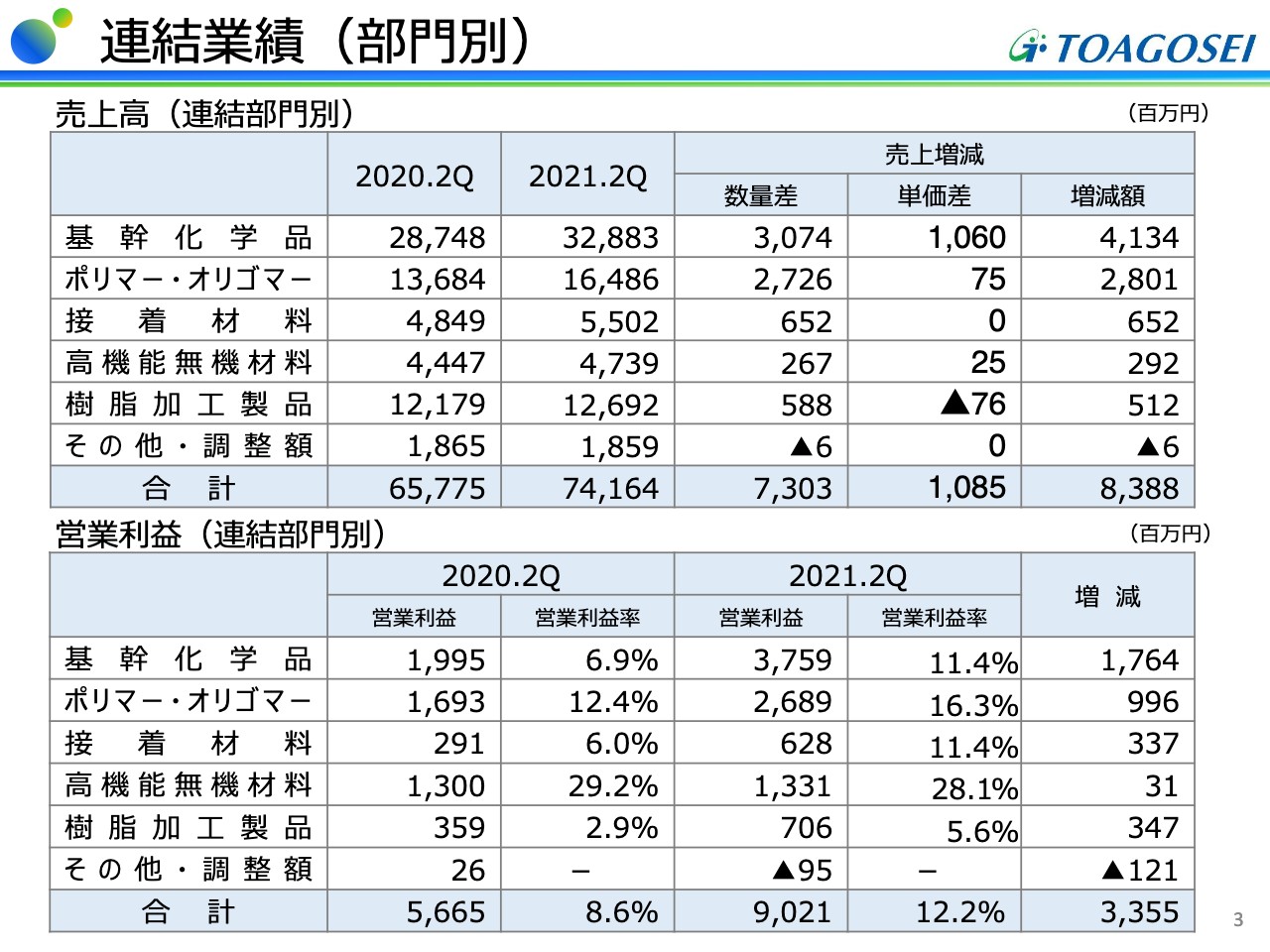

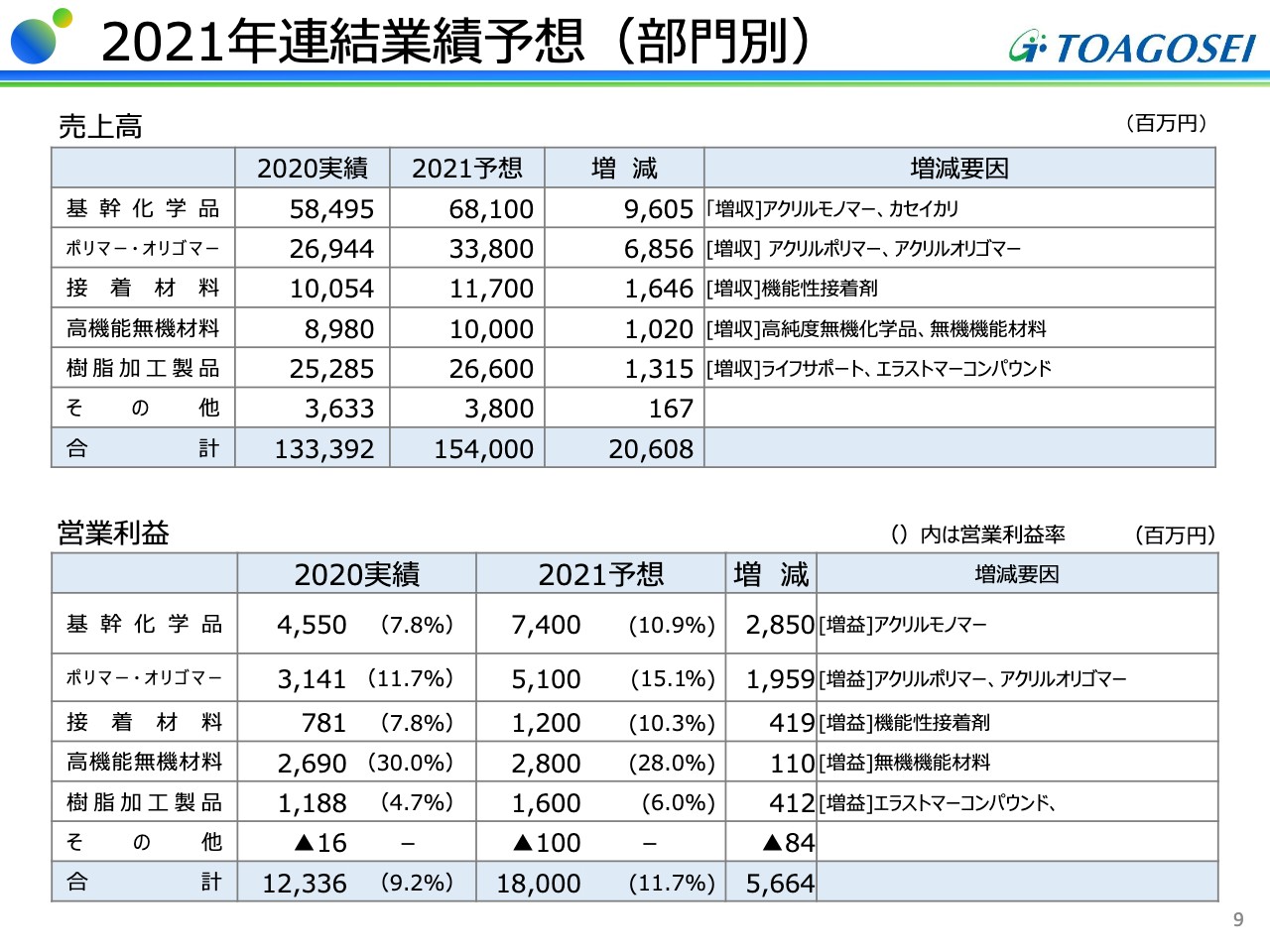

連結業績(部門別)

3ページ目は、5つのセグメント別の概要を記載しています。基幹化学品は全般に市況回復ということで、電解関連製品、硫酸、工業用ガス、アクリルモノマーが、すべて順調でした。

シンガポール子会社も、東南アジアの市況が非常に引き締まり、増益となりました。ポリマー・オリゴマー製品のアクリルポリマーは、自動車関連製品、アクリルオリゴマーは、塗料やインキ向け関係で需要が非常に活発になったため増益です。

接着材料セグメントは、瞬間接着剤の家庭用は昨年並みでしたが、工業用は自動車向けなどで需要が回復して増益です。機能性接着材も自動車関連向け、電子デバイス向けなどの出荷が好調で、増収増益を記録することができました。

高機能無機材料の高純度無機化学品は、引き続き半導体向けが好調ということで増収になりましたが、ここ数年で活発に行っていた設備投資の減価償却費も増え、若干の減益となりました。無機機能材料は、電子材料向け、無機抗菌剤などの販売が活発で増収増益となっています。

樹脂加工製品は、特にライフサポート製品、エラストマーコンパウンド関係が非常に順調に推移して増収増益です。管工機材関係は、下水道などインフラ工事が低調で減収ではありましたが、固定費減の効果もあって減収増益となりました。結果として、セグメント全体では増収増益を記録することができました。

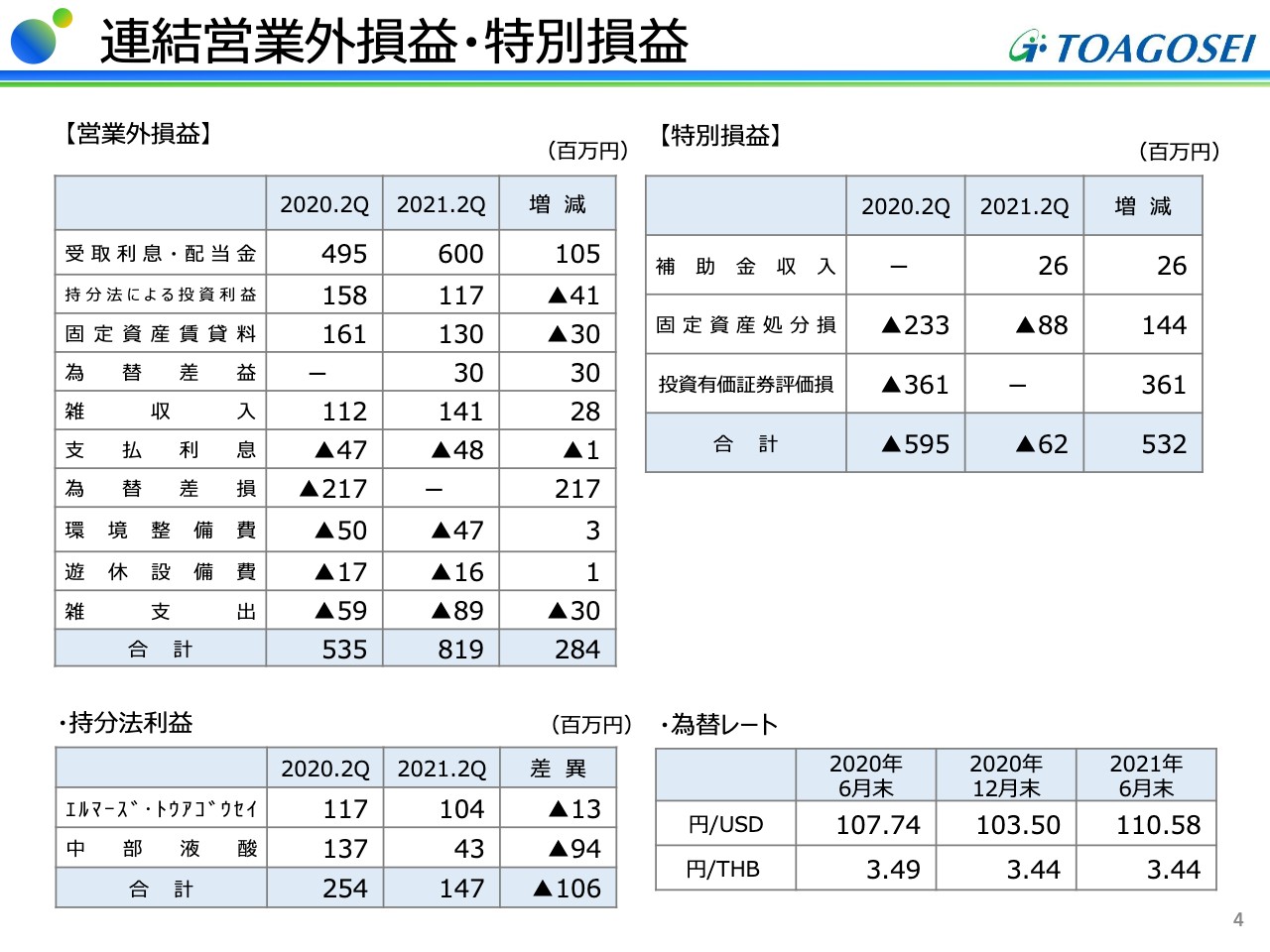

連結営業外損益・特別損益

営業外損益・特別損益ですが、今年は為替関係の差損益がプラスに寄与し、投資有価証券の評価損もなく、営業外損益・特別損益のどちらもプラスに寄与しています。

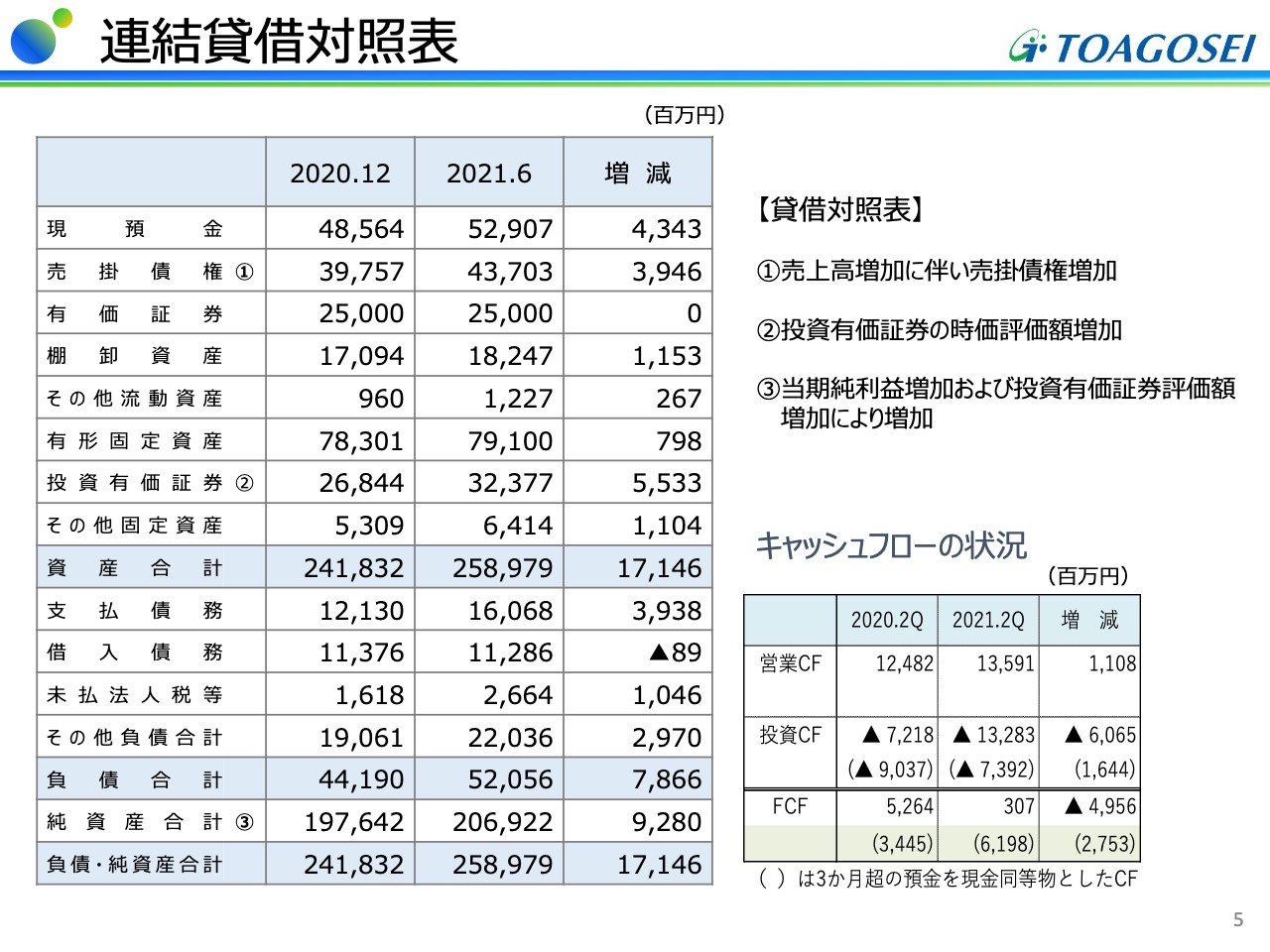

連結貸借対照表

5ページのバランスシートおよびキャッシュフロー表について、簡単にご説明します。売上高が大幅に増加したため、売掛金などが増えています。また、投資有価証券の評価額も増加しています。

スライド右のキャッシュフロー表の下部に注釈をつけておりますが、3ヶ月超の定期預金があるため、実質的には括弧内のとおりです。今年の第2四半期の実質のフリーキャッシュフローは61億9,800万円で、昨年よりも増えている結果となっています。

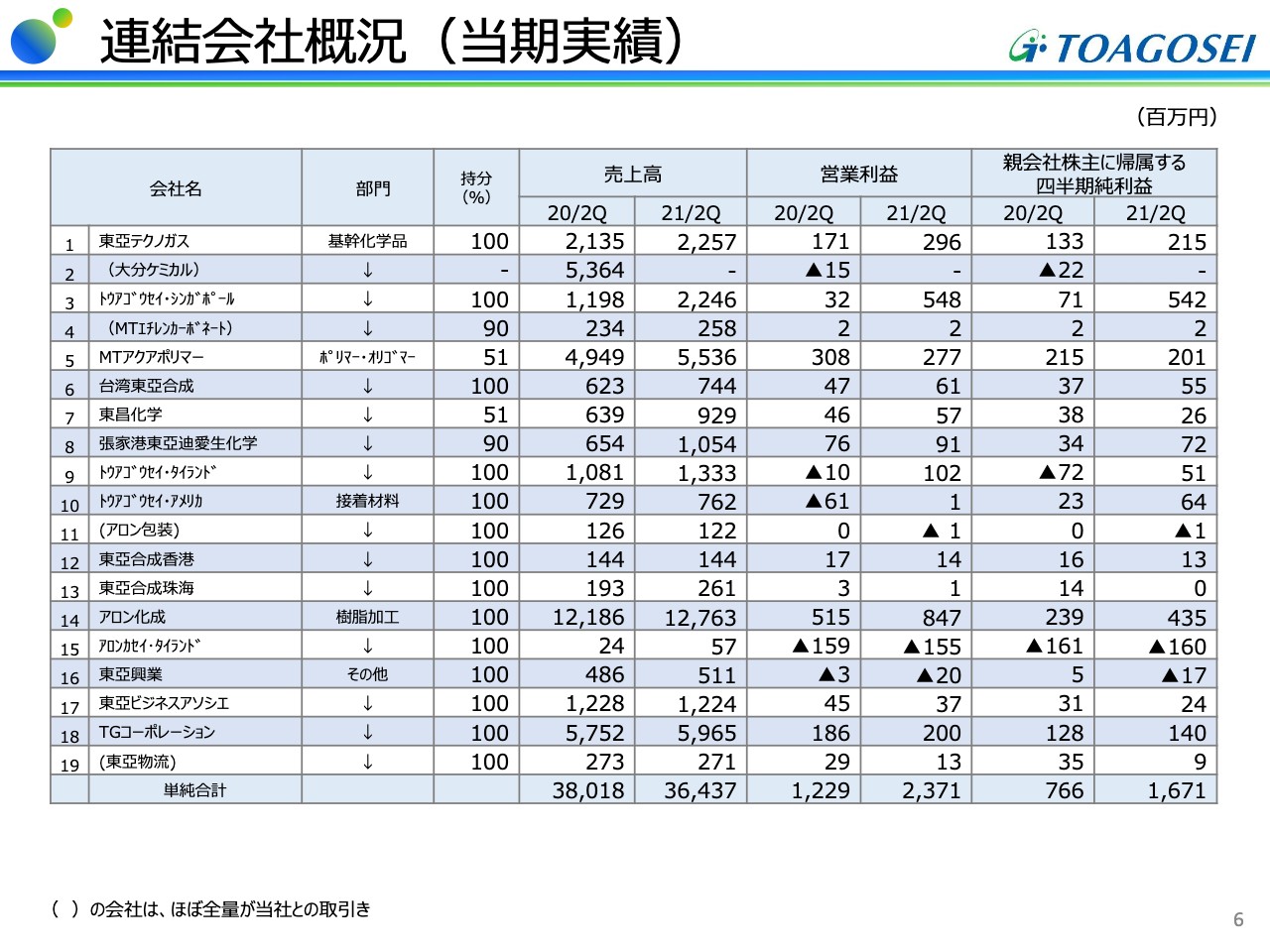

連結会社概況(当期実績)

6ページには、関係会社別の数字を記載しています。トウアゴウセイ・シンガポール、およびガス関連では東亞テクノガスが大幅な増益になっています。また、トウアゴウセイ・タイも今年から黒字に転換しています。

アロンカセイ・タイランドはまだ十分に稼働率が高まっていないこともあり、若干のマイナスが続いていますが、特に大きな心配はしていません。

瞬間接着剤関連では、トウアゴウセイ・アメリカが黒字になりました。工業用の瞬間接着剤も好調で、今年の下期以降も順調に推移することで、黒字幅を積み上げていくと考えています。

以上で、上期の概要の説明を終わります。

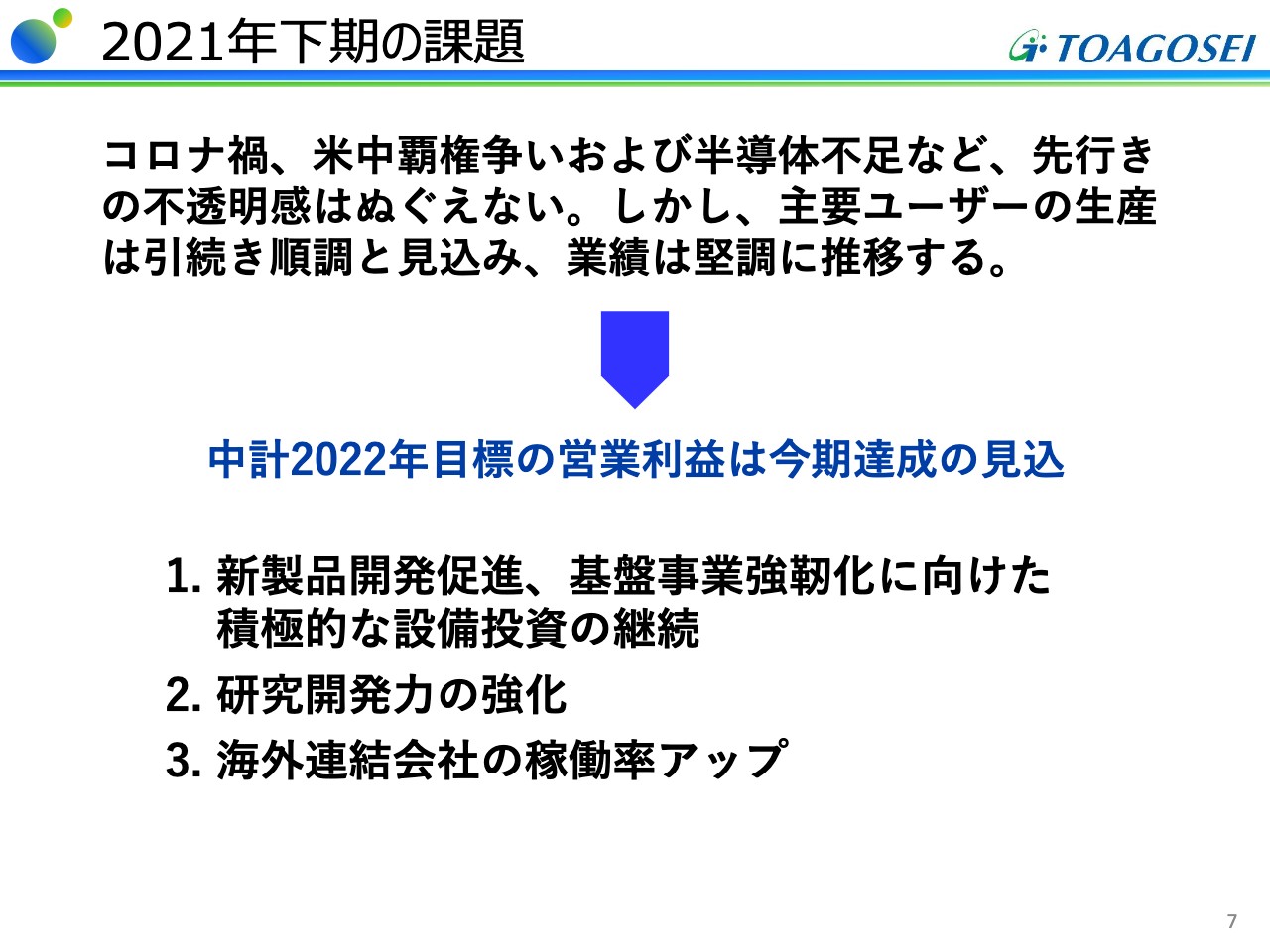

2021年下期の課題

7ページは、下期を含めた年間の予想です。営業利益、経常利益は今年中に2022年の中計最終目標を達成することを見込んでいます。

中計の2022年目標の営業利益は170億円ですが、今年中に180億円を達成する見込みです。また、2022年の中計値では、EBITDAは270億円という目標を立てていましたが、こちらもまた今年中に280億円を超えると見込んでおり、ROAも7パーセントの目標を上回る見込みです。

そのほか、海外売上高等も伸長していますが、中計目標の水準に達するかどうかはまだわからない状況です。

大きな傾向や予想をお伝えしましたが、7ページの1番から3番に掲げてある施策を、下期も継続して行っていきます。

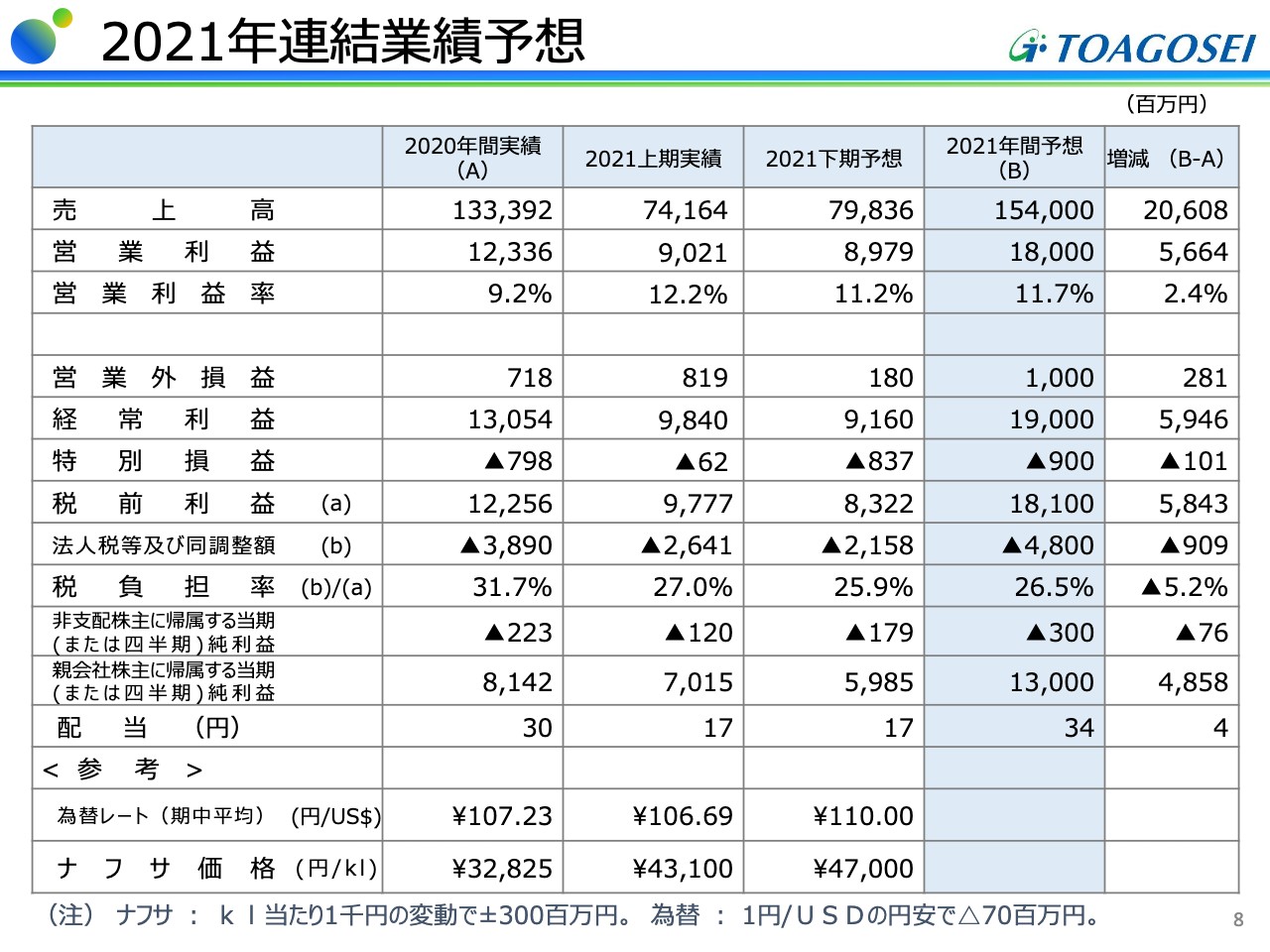

2021年連結業績予想

2021年の業績予想について、8ページに全体の数値を掲げています。売上高は1,540億円、営業利益は180億円、経常利益は190億円という数値を目指してがんばりたいと思っています。

すでに発表したとおり、配当は下期も増配して17円、年間では34円配当を考えています。

下期については、不透明な経済環境が続くと予想されます。コロナ禍も収まりつつあるかと思えば、変異株も出現しており、本当にあなどれないとも思っています。

しかし、自動車関連をはじめ半導体など、私どもの主要ユーザーでも順調に業績を伸ばす分野は多いと考えております。

自動車に関しては、部分的には半導体不足等で、工場のラインを数日間止めるというお話も伝わってきてはいますが、決して需要が消滅するということはなく、需要が少し先送りになるということであると考えています。

2021年連結業績予想(部門別)

9ページには、セグメント別の予想を掲げています。2021年下期は2020年下期と比較して、全セグメントが増収増益と予想していますし、年間を通しても、前年より増収増益という予想を立てています。

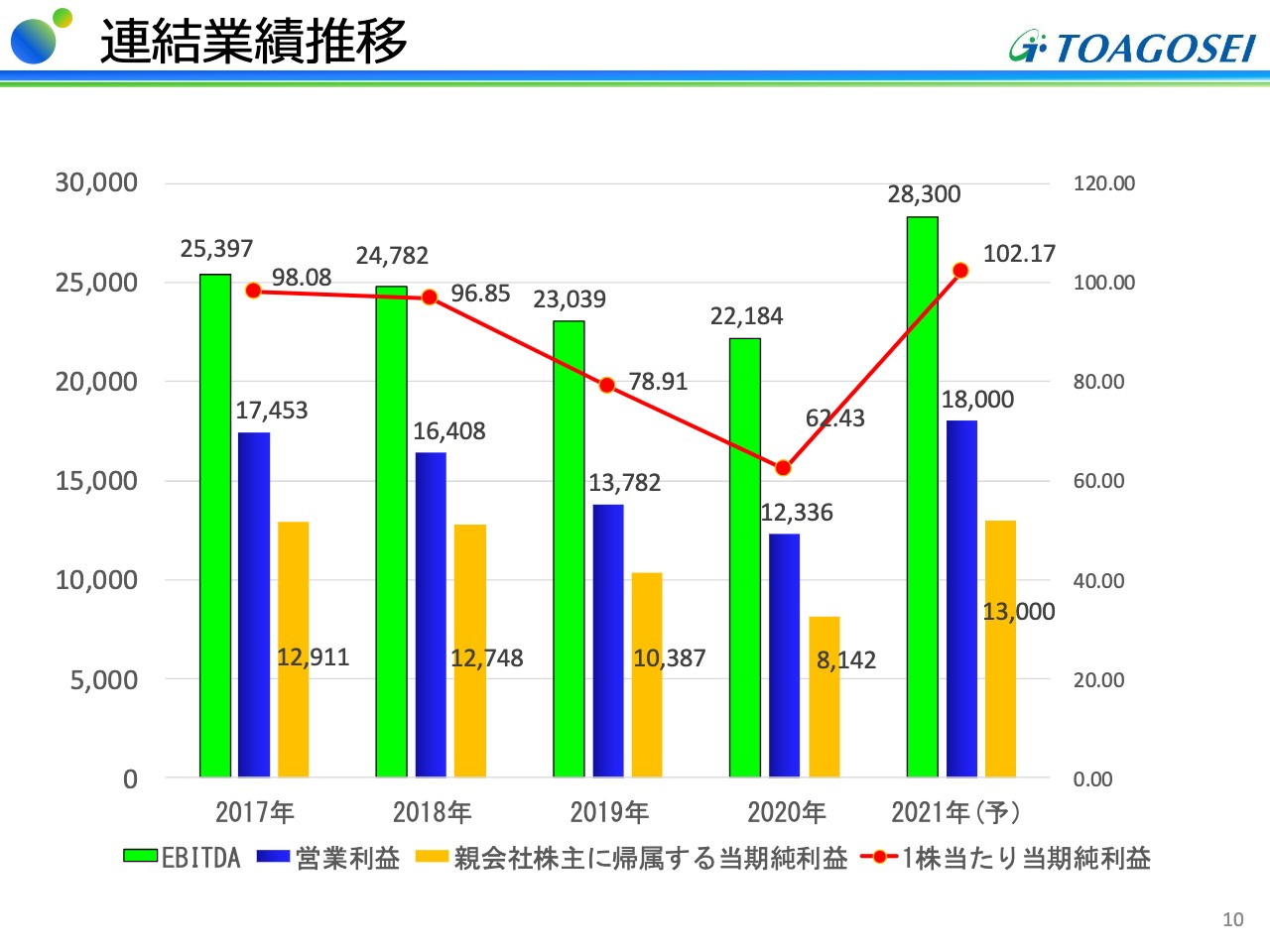

連結業績推移

10ページは、数年間の利益やEBITDAの推移を掲げています。2018年、2019年、2020年と減益が続いていましたが、2021年はEBITDAベースでも営業利益ベースでも、ここ数年の水準を上回る数値となるだろうと考えています。

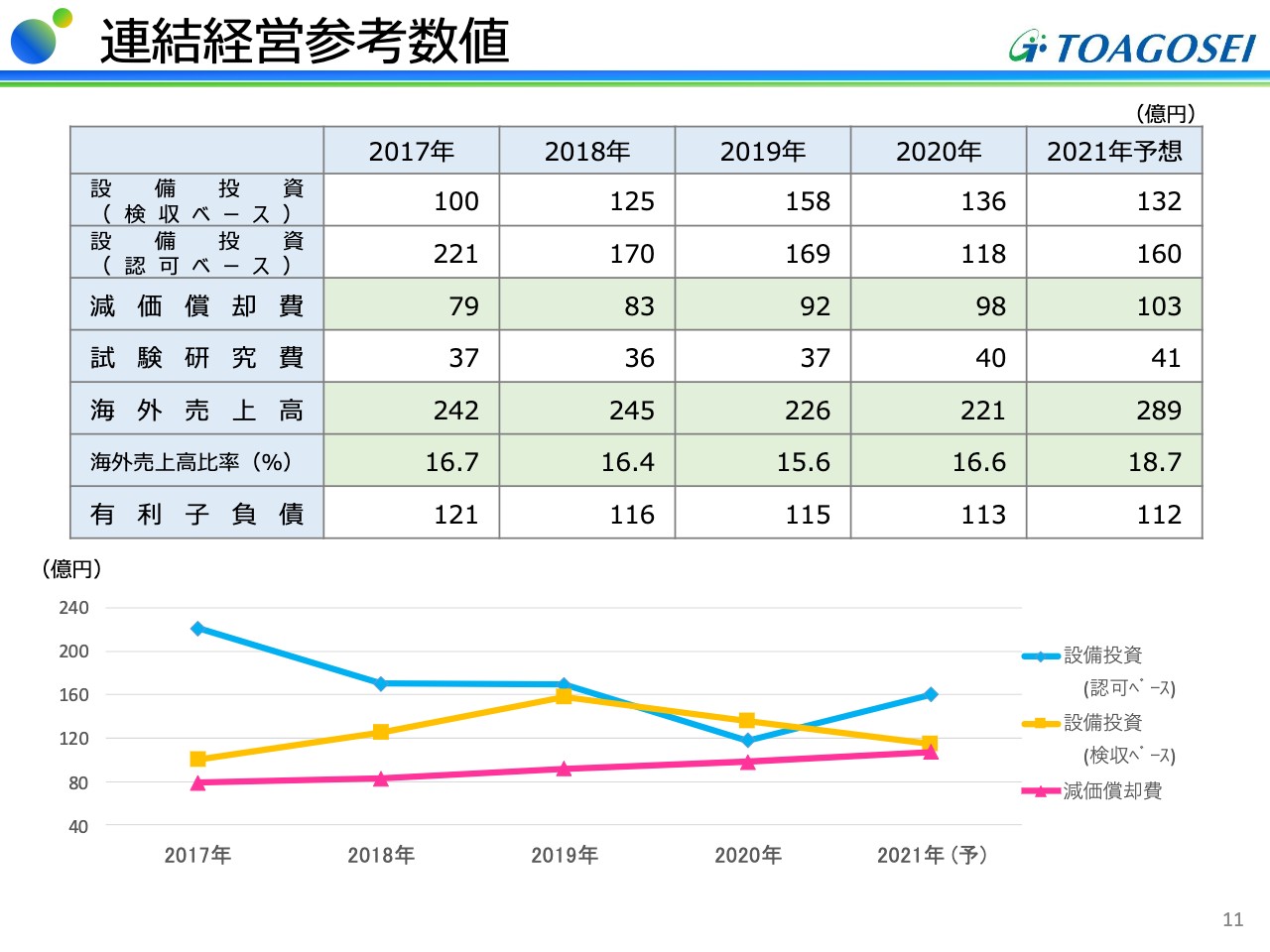

連結経営参考数値

11ページに、それ以外の連結経営に関する数値を掲げています。設備投資や減価償却費の数値については記載のとおりです。なお、設備投資のうち(検収ベース)の値が有価証券報告書に記載されている値と同じになります。

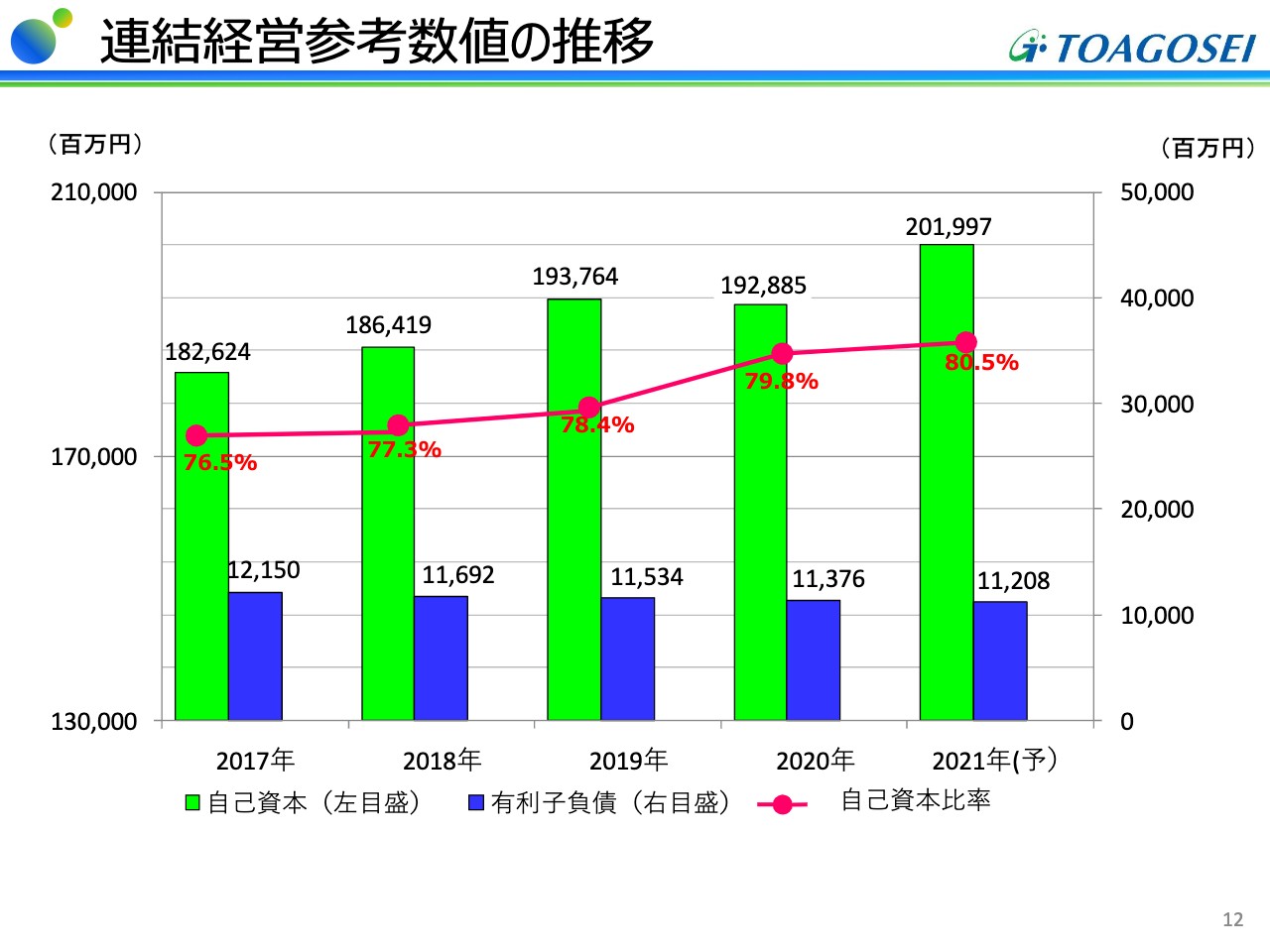

連結経営参考数値の推移

12ページには、こちらも連結ベースで、自己資本の額や比率、有利子負債などの数値を掲げています。

2019年末に比べて2020年末は、自社株買いを行ったことや売上高の減少などによる利益減から、自己資本の額が若干減っていることが、グラフから見てとれます。自己資本比率としては、継続して上昇しています。

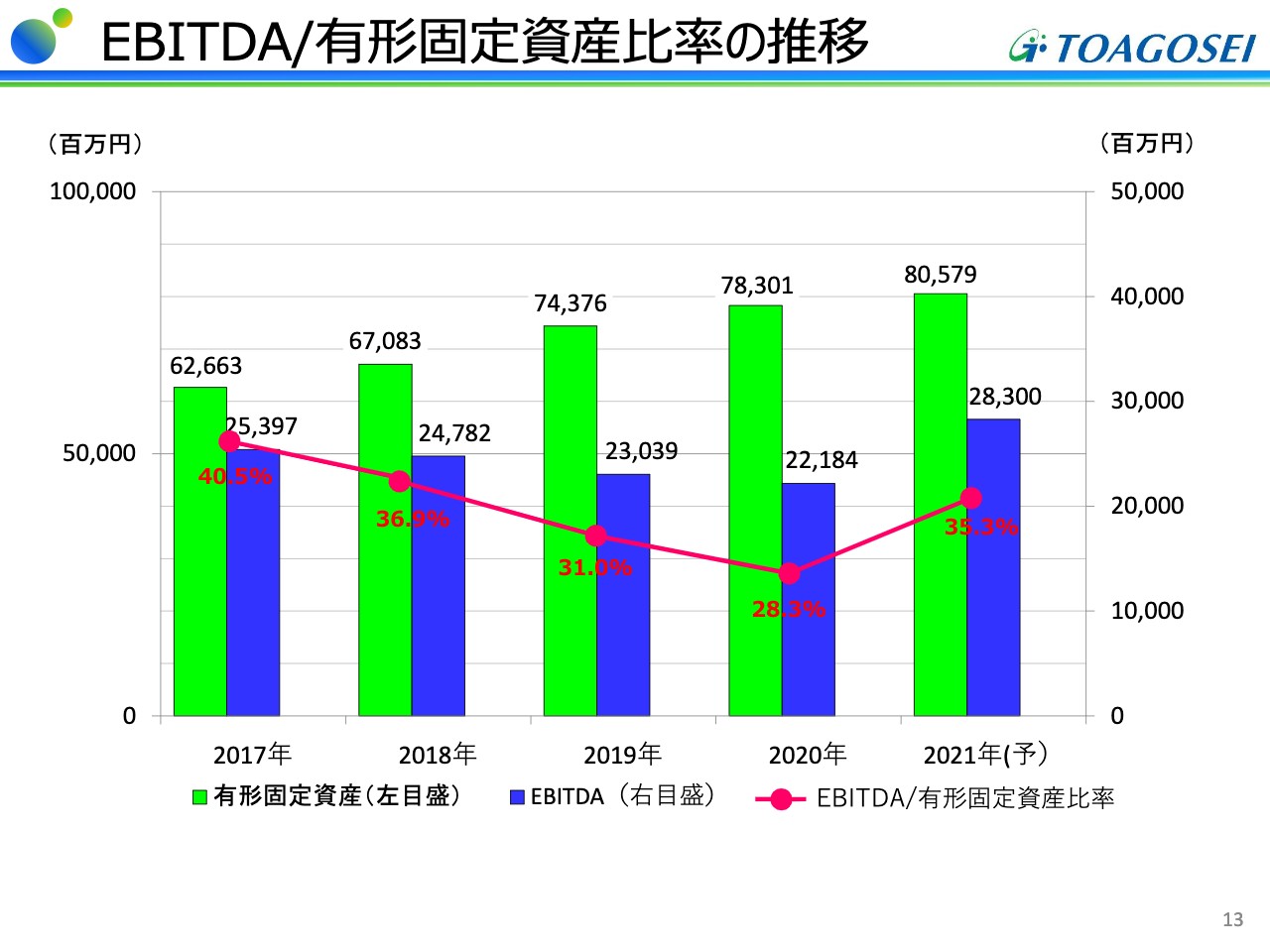

EBITDA/有形固定資産比率の推移

13ページです。ここ数年は積極的に設備投資していますが、利益に寄与しているのかどうかということで、有形固定資産を分母、EBITDAを分子として拾ってみた数値をグラフに表しました。有形固定資産の額は年々増えており、赤色の折れ線グラフの数値も今年から改善する見込みです。

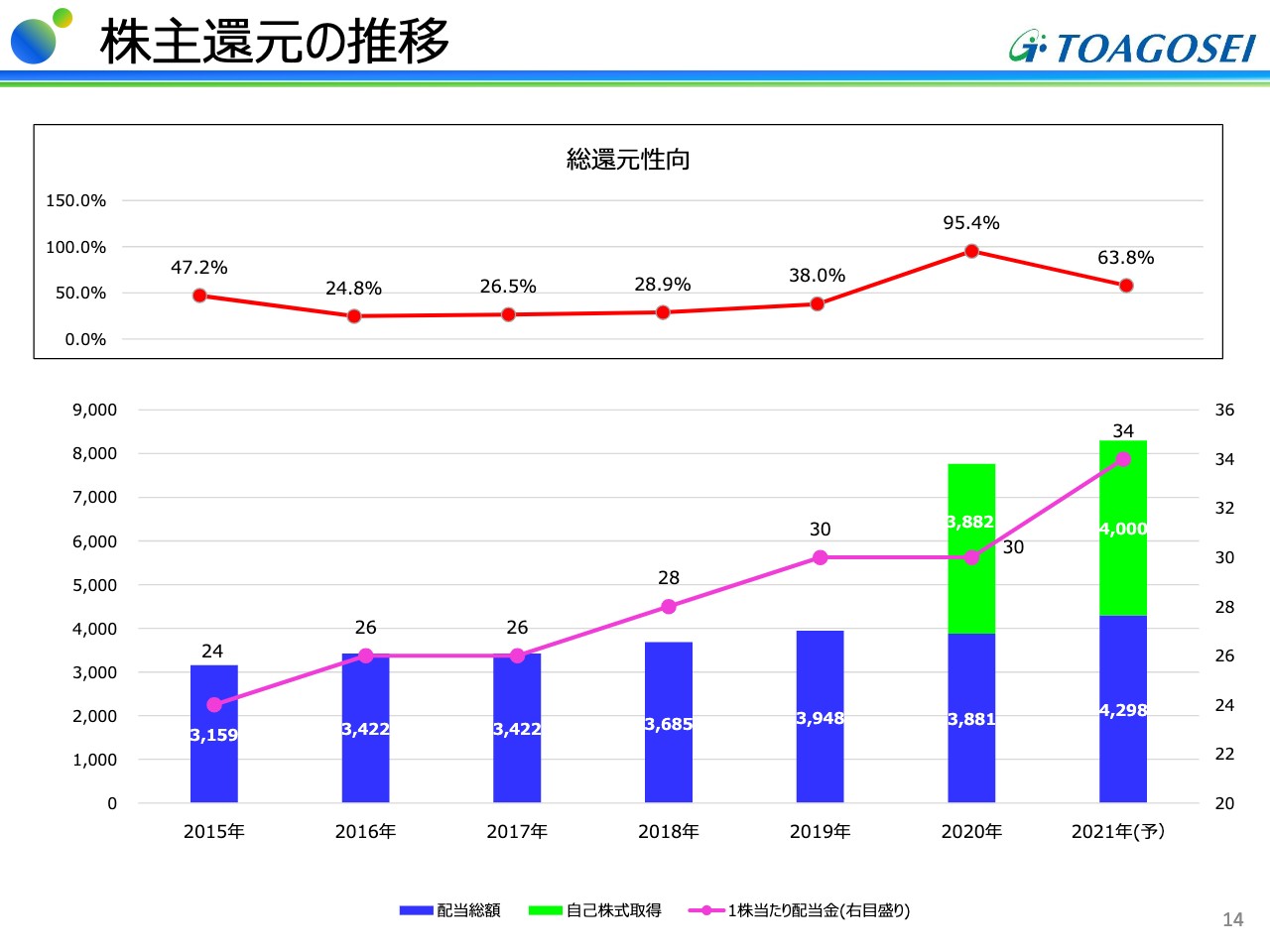

株主還元の推移

14ページは、株主還元です。青色の棒グラフが配当額、緑色の棒グラフが自社株買いの金額で、合計すると株主への総還元額となっています。スライド上部の折れ線グラフは総還元性向です。

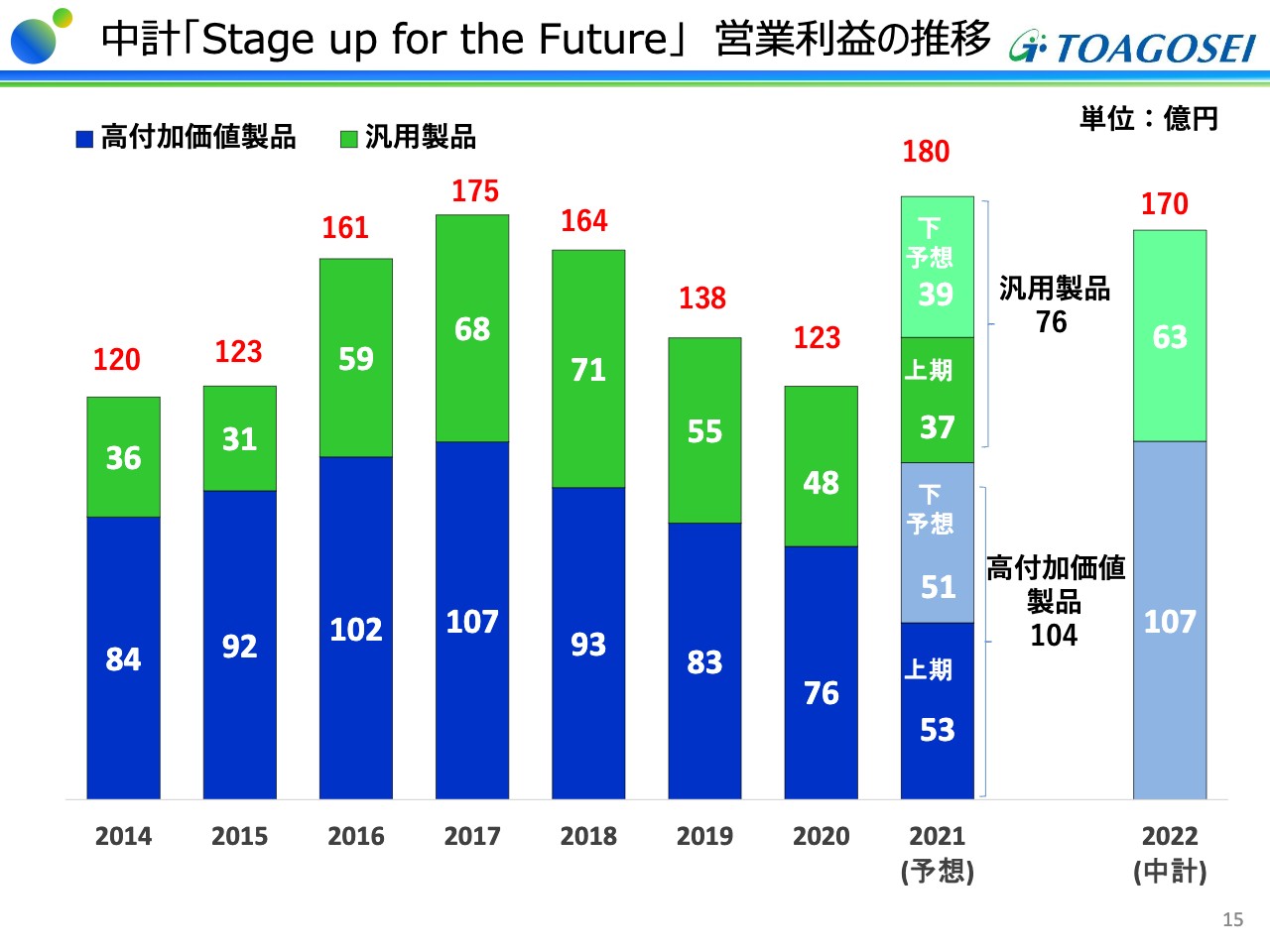

中計「Stage up for the Future」 営業利益の推移

15ページです。汎用製品と高付加価値製品に分けた営業利益のグラフです。

高付加価値製品の営業利益が絶対金額として一番多かったのは2017年の107億円でしたが、今年はこちらに次ぐ104億円を考えています。

高付加価値製品の営業利益は上期よりも若干減る数値にはなっていますが、原料価格の値上げが予想されるためです。

また、高付加価値製品を作っている設備の償却が開始され、償却費が少し増えるということで、上期よりは下期のほうが高付加価値製品の営業利益が減りますが、大きな問題ではないと考えています。

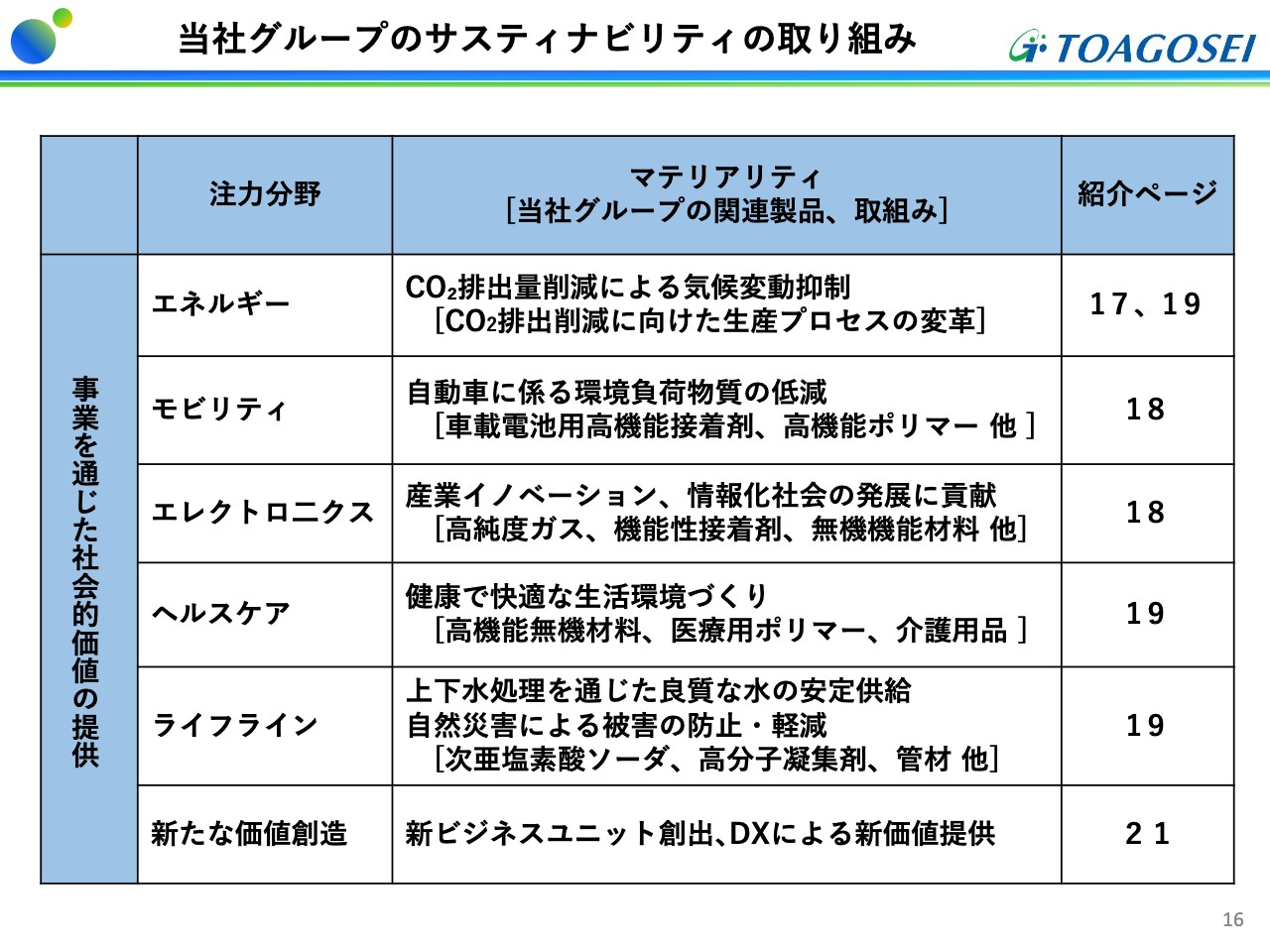

当社グループのサスティナビリティの取り組み

16ページ以降は、当社のサスティナビリティへの取り組みや新製品の開発状況をまとめてご説明いたします。

まず、サスティナビリティへの取り組みです。エネルギー、モビリティ、エレクトロニクス、ヘルスケア、ライフライン、新たな価値創造という分野において、スライド中央の「マテリアリティ」に記載していることに注力しています。

エネルギー分野の取り組み

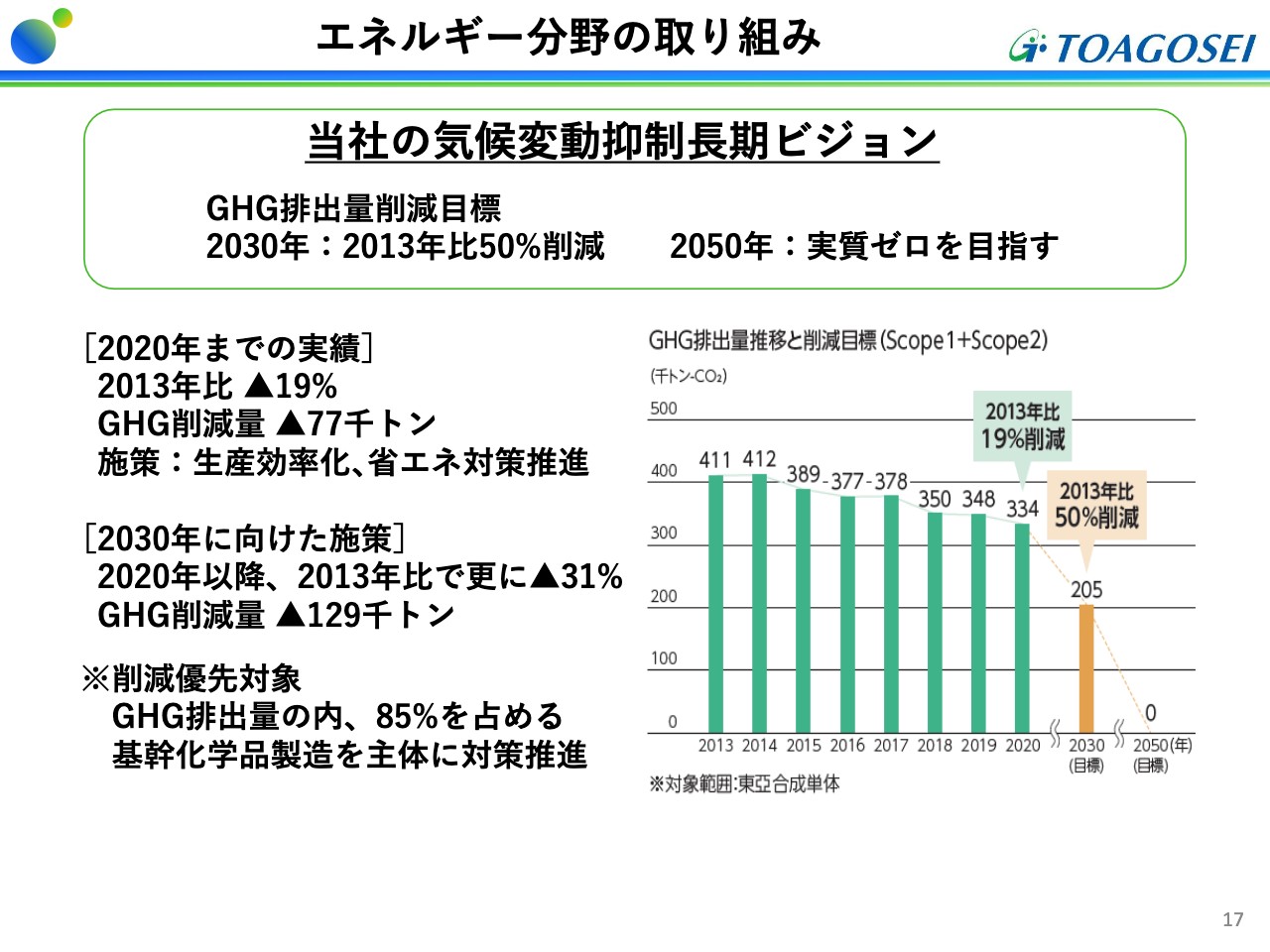

17ページ目は、当社の気候変動抑制に対する取り組みをエッセンスだけ記載しています。

CO2排出量削減に関しては、当社は2013年比で2030年に50パーセント削減、2050年にCN(Carbon Neutral)で実質ゼロを目指す目標です。

CO2排出量は、スライドの棒グラフを見てください。2020年の段階で19パーセントの削減が果たせました。削減量としては7万7,000トンです。2030年までに更に12万9,000トンの削減を行うことによって、2013年比で50パーセントの削減が達成できるということです。

CO2削減については、電解設備、硫酸工場、アクリル酸エステルの工場などでエネルギーを多く使うため、排出量のうち85パーセントくらいは基幹化学品製造関連で削減しなければ達成できないと考えています。

50パーセント削減を達成する具体的な方法などの細かい内容は、きちんと数字をまとめた段階で随時公表するように努めていきたいと思っています。

モビリティ、エレクトロニクス分野の取り組み

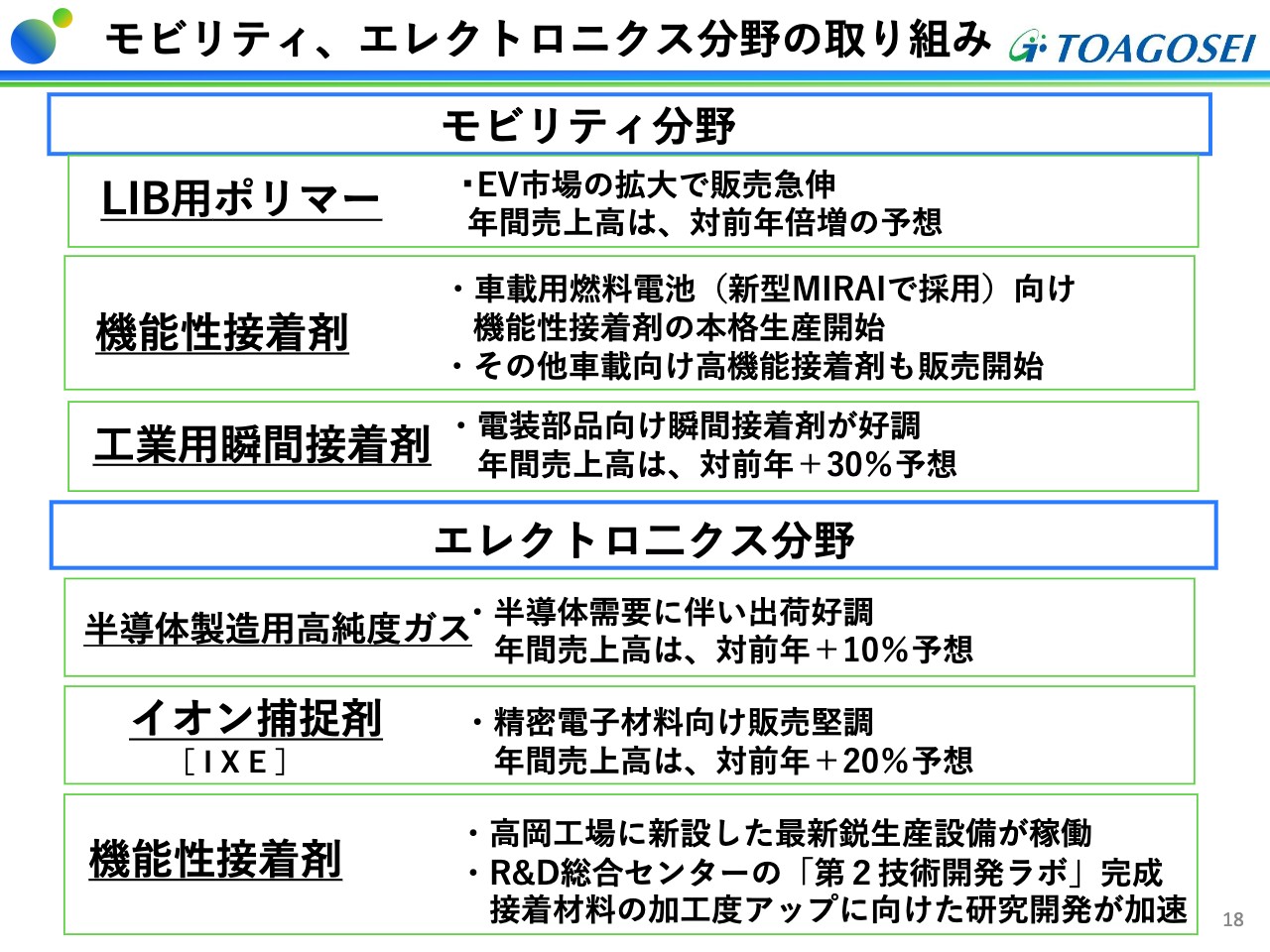

18ページ目以降は、いろいろな産業分野に対する当社の取り組みと、一部新製品開発について記載しています。すでに新聞で発表している項目がほとんどです。

モビリティ関係では、LIB用ポリマーが順調に販売を伸ばしています。機能性接着剤は、燃料電池車、EV車などに向けて電池用接着剤の本格生産を開始しています。工業用瞬間接着剤は、電装部品向けの使用が増えています。

エレクトロニクス分野では、半導体用の高純度液化塩化水素、電子材料向けのイオン捕捉剤「IXE」、機能性接着剤で活発な動きがあります。

機能性接着剤の開発に関しては、「第1技術開発ラボ」が手狭になったということで、「第2技術開発ラボ」を今回新設しました。

それにより、接着材料の高純度化や、接着材料をフィルムなどに加工したものの研究を加速させたいと考えています。

ヘルスケア、ライフライン分野 他の取り組み

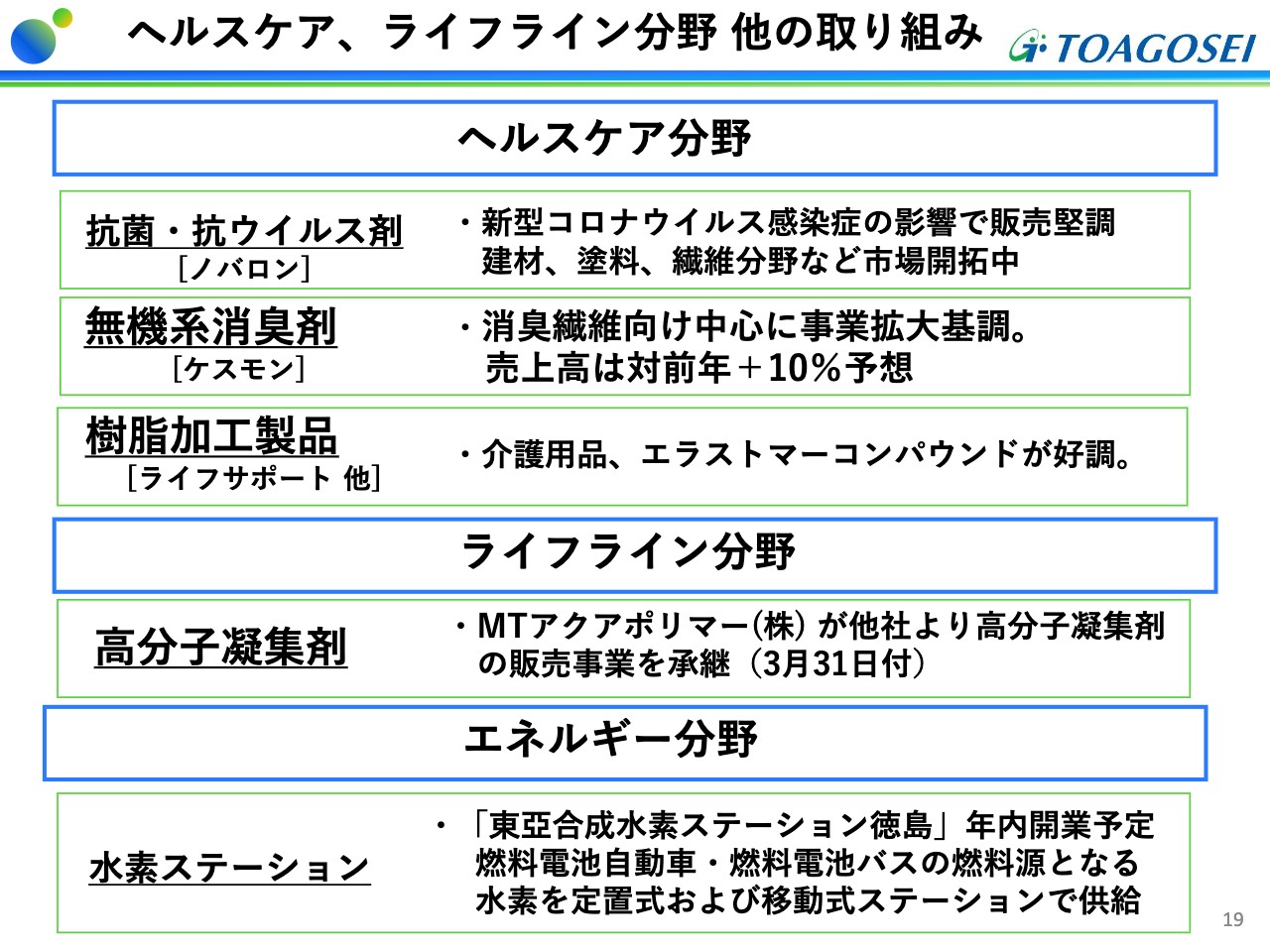

19ページには、ヘルスケア、ライフライン、エネルギー分野について掲げています。抗菌・抗ウイルス剤においてはノバロン、消臭剤関係ではケスモンが引き続き順調に伸びています。

樹脂加工製品においては、ライフサポートの介護用品が、今はなかなか外に出られず、在宅での介護など家で過ごす時間が増えていることから、順調に伸びています。

また、水素ステーションは、徳島工場に隣接した定置式のステーション、および移動式のステーションが今年末には完成すると考えています。

製品トピックス

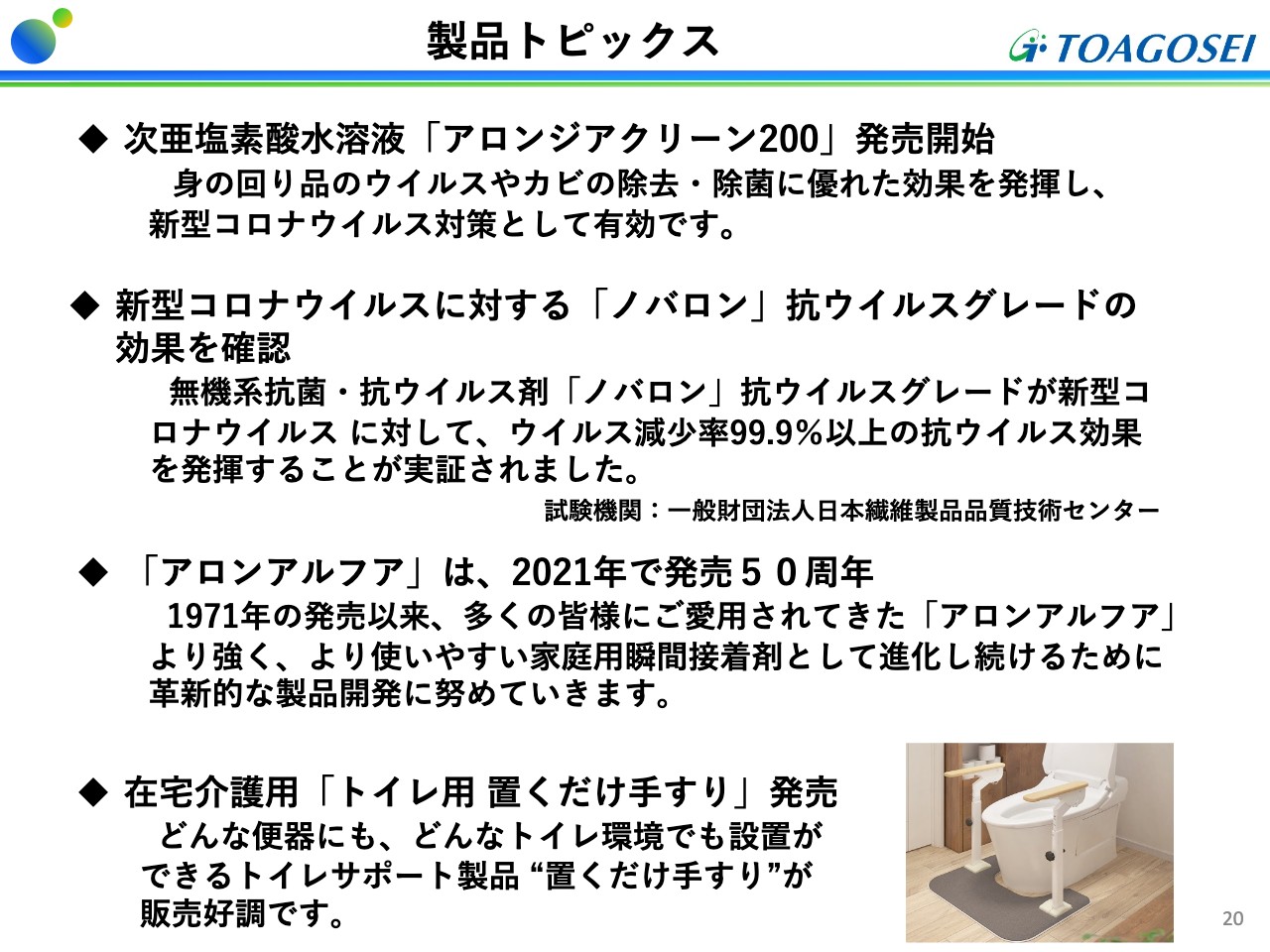

20ページは製品トピックスで、新型コロナウイルス対策製品の紹介です。次亜塩素酸水や、無機系の抗菌剤「ノバロン」について記載しています。

「アロンアルフア」は、今年発売50周年を迎えることができました。さらなる拡販に加え、新製品も積極的に出していきたいと考えています。

新たな価値創造

新規開発についてです。ヘルスケア関連の材料の充実については、すでに今年6月30日に発表しましたが、バイオマテリアルベンチャーのビーエムジーと、新製品創出などに向けて共同研究開発を始めている段階です。

セルロースナノファイバーに関しても、さらに技術開発が進んでいます。また、製品開発においては、「当社グループの製品にどのように加えたら機能がさらに向上するか」が今、一番注力しているところです。

以上で、私からのご説明を終わります。ありがとうございました。

質疑応答:中期のタームで最も成長を期待している製品について

質問1:さまざまな製品をピックアップしてご説明いただきましたが、5年、10年のタームで見て最も成長を期待している製品を教えてください。リチウムイオン電池用アクリルポリマーについても考えをお聞かせください。

髙村:5年、10年という中期のタームで見て、一番成長を期待しているのは、アクリルポリマー・オリゴマー、高純度の無機関係の製品、接着剤など、今取り組んでいる製品のほとんどではありますが、それぞれ進化しています。

オリゴマー製品など今一番伸びているところは、1年前から2年前に市場に出して好評いただいているものが利益的にも貢献度が大きいです。ポリマー関係の製品も自動車用に向けて非常に順調に伸びています。

リチウムイオン電池用のポリマーは確かに競争が激しいです。しかし、これから負極材もいろいろ変わると思います。海外の電池工場に向けても出荷されているため、そのようなところも含めてしっかり戦っていける製品の1つだと思っています。

質疑応答:CNFの開発の進捗について

質問2:CNF新技術の製品化実現のタイムラインについて、もし進捗があれば教えてください。

髙村:21ページで少しご説明しましたが、今一番注力しているのは「自社製品に入れることによって高機能化が果たせるか」です。また、お話しできるレベルまで開発が進捗しましたら公表いたしたいと考えております。

質疑応答:中計計画の修正について

質問3:今回の営業利益計画を180億円と修正されましたが、2022年の中計の目標値は前倒し達成です。また、EPSの目標値もほぼ達成見込みです。これを受けて、中計計画を上方修正しないのでしょうか?

髙村:ご指摘のとおり、一部の中計数値については今年中に達成しますが、2022年の下期には、次の2023年からの中計を作成する準備が始まります。

そのため、ここで手間暇かけて現中計の数値を直すことはしませんが、実質的な施策として、冒頭でもお伝えしたとおり、研究開発の強化などは次の中計を待たずに、来年のうちに実行できるものを進めたいと考えて、今いろいろと準備をしているところです。

質疑応答:成長投資の具体的な成果について

質問4:中計で挙げた海外展開加速、高付加価値製品拡大などで成果が出てきているという説明があり、過去からの成長投資のリターンを生み始めていると理解しました。すばらしいことだと思います。具体的な成果を、追加でアピールしていただけませんか?

髙村:大変好意的に見ていただけてありがたく思っています。設備投資という裏付けがあってこそ、今年の営業利益というリターンがあり、目標達成できたものと考えています。

成果としては、東亞合成としてこれからどこに投資をしていくのかについて、よく注目していただきたいと思っています。投資やプロジェクトの進捗が、必ず数年後に成果を生むようなことを行っていきます。

まだ設備投資までは行っていませんが、例えば、瞬間接着剤などの世界展開強化により中国やアメリカで挽回するなど、いろいろなことを考えています。

中国での展開については、まだ今後3年、4年、5年は利益を出す必要はないし、出せないと思っています。むしろ、5年後以降で大きな利益をあげられるような手立てを、今の段階ではよく考えておくことが必要だと考えています。

しかし、全体の利益水準が下がってもよいとはなりません。稼ぐところはしっかりと稼いでいきたいと思いますが、5年、10年以上先に向けたいろいろな施策で、必要な先行投資も行っていくということでご理解いただければと思います。

質疑応答:資本効率の改善について

質問5:利益の上振れにより、キャッシュフローは中計より上振れています。資本効率改善のために追加の自社株買いなどは検討されないのでしょうか? 業績も好調で、ROAの目標も達成に向けて順調な進捗となっています。次期中計に向けて、資本効率に関する目標はどのようになると考えておけばよいですか?

髙村:今年2月の公表のとおり、自社株買いに関しては今年は40億円購入する計画を立てています。こちらは予定どおりに完了すると思っています。2020年から2022年までの中計期間中は、3年間で100億円の自社株買いを行います。2022年は30億円の予定ですので、まずはそこまで確実に行いたいと思っています。

全体のバランスシートやキャッシュフローの推移を見て、配当と合わせて自社株買いを進め、どのように株主還元を行っていくかは次の中計を作る時によく考えていきたいと思います。

当然のことながら2022年までの実績値を踏まえて、さらに株主のみなさまのご期待に沿えるようなことを考えたいと思っています。

資本効率の目標も、配当に関しては現在配当性向30パーセントを目処と公表していますが、それ以外の資本、株主還元策についても貴重なご意見として承り、次の中計の時にはある程度出せるように考えていきたいと思っています。

質疑応答:新製品開発のタイムラインについて

質問6:ベンチャーとの協業や、セルロースナノファイバー、水素ステーションなど、中期・長期で開発のパイプラインがそろってきたように感じています。新製品や開発テーマがどのタイミングで花開くか、もう少し各テーマのタイムラインのイメージを開示していただけないでしょうか?

髙村:新製品開発、さらには、今日は言葉として出しませんでしたが、社内では事業の第4の柱を創出するため、研究陣などに発破をかけているところです。

第4の柱の一部になるようなものはいくつか出始めているとは思いますが、「これが柱」と言えるところまで育つには、「何を太くしていくのか」「どういう手立てをとっていく必要があるのか」を肉付けした段階でご説明したいと考えています。

新着ログ

「化学」のログ