提供:rakumo株式会社 2025年12月期第2四半期決算説明

【QAあり】rakumo、中計目標値へ順調に進捗 初年度でARR・調整後EBITA等の進捗率が50%超、M&A完了の2社がさらに貢献

目次

清水孝治氏:本日はお忙しい中、お集まりいただきありがとうございます。代表取締役社長グループCEOの清水が決算説明を務めます。目次はスライドのとおりです。

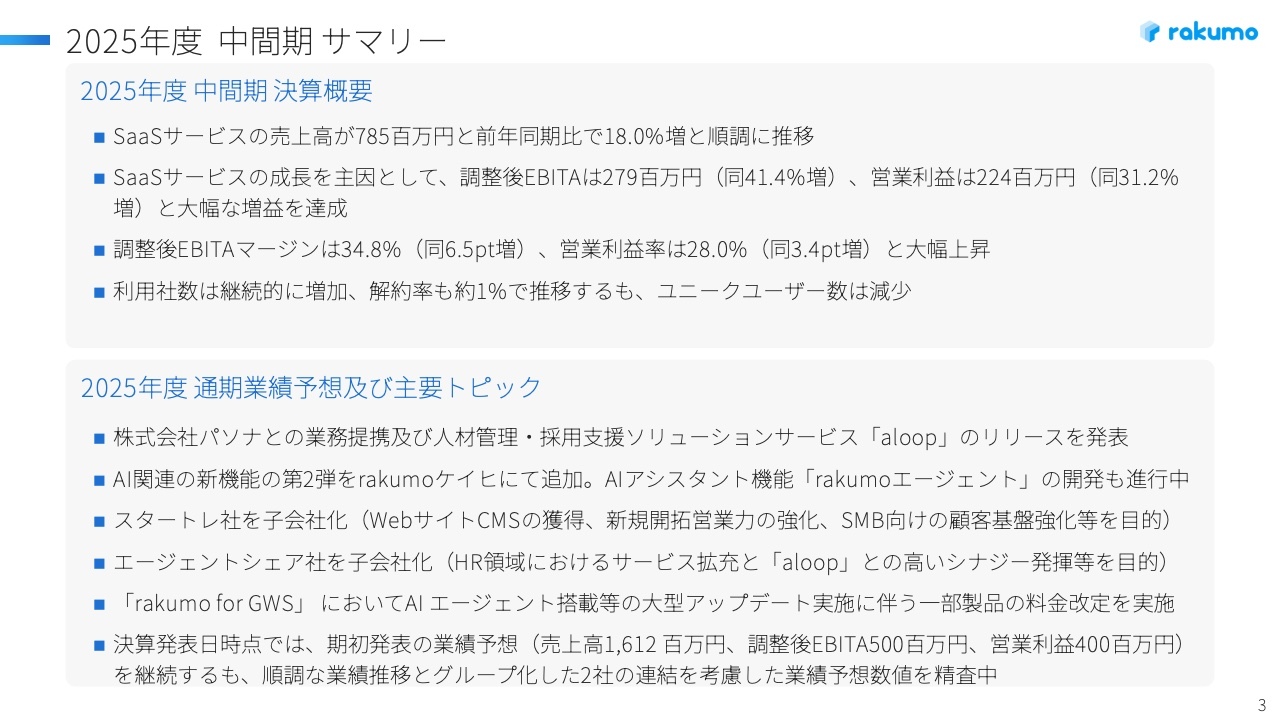

2025年度 中間期 サマリー

2025年度中間期のサマリーです。まず、決算概要についてご説明します。当社の主力事業であるSaaSサービスの売上高は7億8,500万円で、前年同期比18パーセント増と順調に推移しています。

SaaSサービスの成長を主因として、調整後EBITAは2億7,900万円となり、前年同期比41.4パーセント増と大幅に成長しました。営業利益は2億2,400万円で、前年同期比31.2パーセント増と大幅な増益を達成しています。

調整後EBITAマージンは34.8パーセントで、前年同期比6.5ポイント増となり、営業利益率は28.0パーセントの前年同期比3.4ポイント増と、それぞれ大幅な上昇となっています。

利用社数は継続的に増加しており、解約率は約1パーセントで推移しており順調です。しかし、ユニークユーザー数については、大手顧客の解約が重なった影響で若干減少しています。

次に、通期業績予想及び主要トピックについてです。当社は株式会社パソナさまと業務提携を行い、彼らと共同で人材管理・採用支援ソリューションサービス「aloop」を今年5月にリリースしました。

「rakumo」では継続的にAI関連の新機能を搭載しており、第2弾として「rakumoケイヒ」に新しいAIアシスタント機能を追加しました。AIアシスタント機能「rakumoエージェント」についても、今後リリースを予定して開発を進めています。

上期に取り組んでいたM&Aが実現し、2社が私どものグループに加わることになりました。1社目は、名古屋でCMSを販売しているスタートレ社で、新規開拓の営業力が非常に強い会社です。「rakumo」の商材をSMB向けに販売いただくことで、シナジー効果を想定しています。

2社目は、エージェントシェア社です。この会社はHR領域で4つのソリューションを展開しており、当社が注力するHR領域での取り組み、例えば「aloop」との間で高いシナジーを見込んでいます。

加えて、「rakumo for GWS」ではAIエージェントを搭載するなどの大型アップデートを発表しました。これに伴い、一部製品の料金改定を実施します。詳細については後ほどご説明します。

決算発表時点では、期初に掲げた売上高16億1,200万円、調整後EBITA5億円、営業利益4億円という業績予想を継続しています。ただし、順調な業績推移とグループ化した2社の連携を考慮し、業績予想の数値について精査を行っているところです。

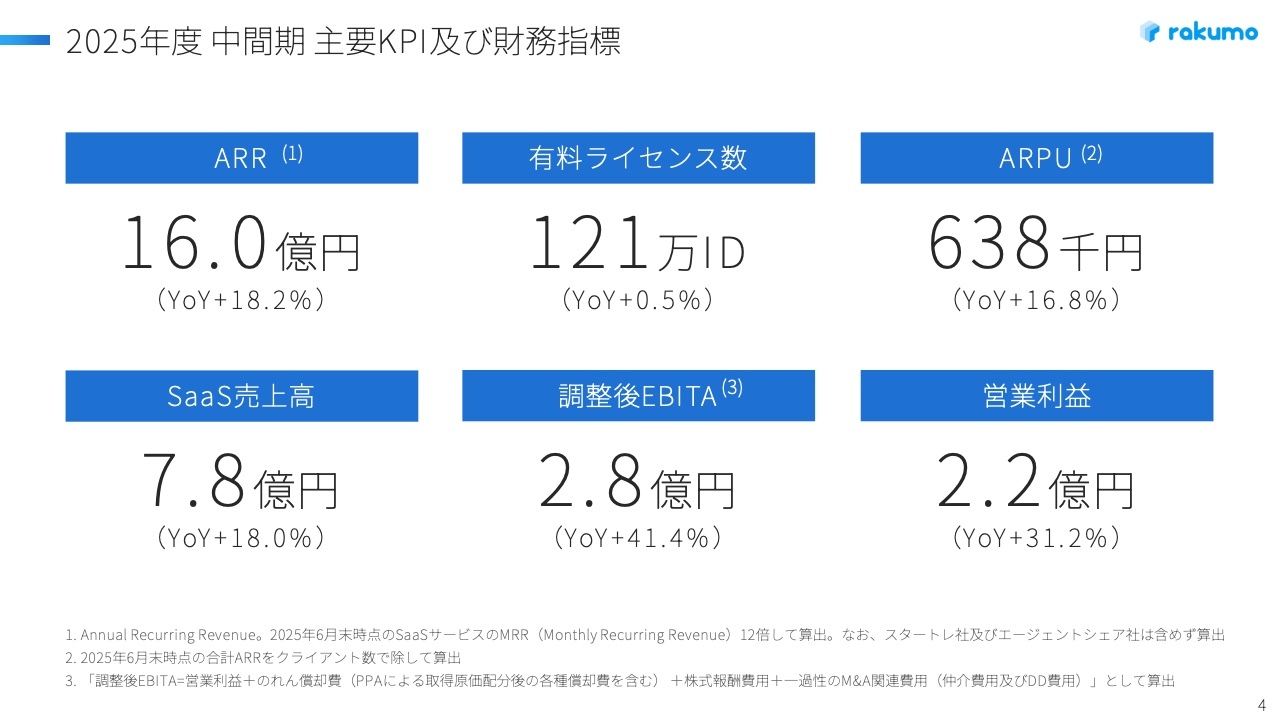

2025年度 中間期 主要KPI及び財務指標

中間期における主要KPI及び財務指標の状況です。ARRは16億円で、前年同期比18.2パーセント増と成長しています。有料ライセンス数は121万IDとなり、前年同期比で0.5パーセント増加しています。

ARPUは63万8,000円です。料金改定などが功を奏し、前年同期比で16.8パーセント増加しました。SaaS売上高は7億8,000万円で、前年同期比で18パーセント増加しています。

調整後EBITAは2億8,000万円で、前年同期比41.4パーセント増と大幅に成長しました。営業利益も2億2,000万円で、前年同期比で31.2パーセント増加しています。すべてのKPI及び財務指標は順調に成長しています。

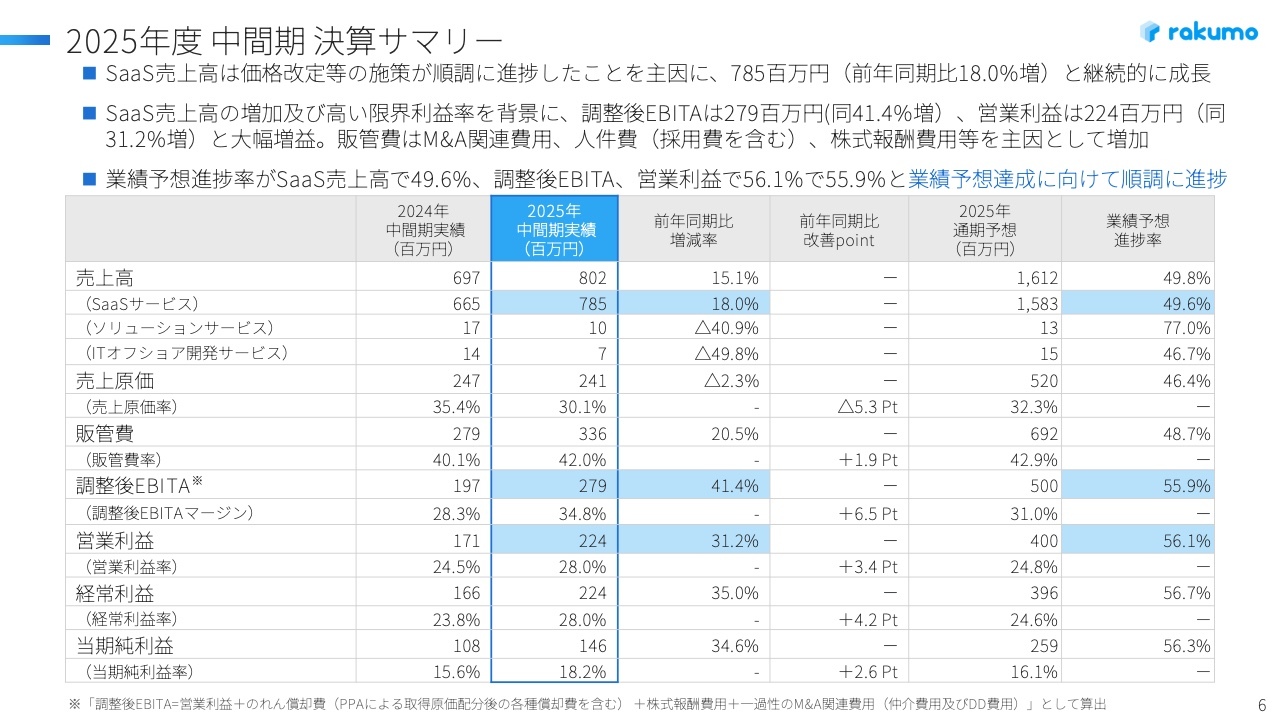

2025年度 中間期 決算サマリー

中間期決算の状況についてご説明します。決算サマリーは先ほどもお伝えしたとおり、SaaSサービスの売上高は7億8,500万円で、前年同期比18パーセント増となりました。業績予想進捗率は49.6パーセントで、順調に推移しています。

調整後EBITAは2億7,900万円で、前年同期比41.4パーセント増となり、業績予想進捗率は55.9パーセントとなっています。営業利益は2億2,400万円で、前年同期比31.2パーセント増となりました。業績予想進捗率は56.1パーセントとなっており、通期目標に向けて順調に進捗しています。

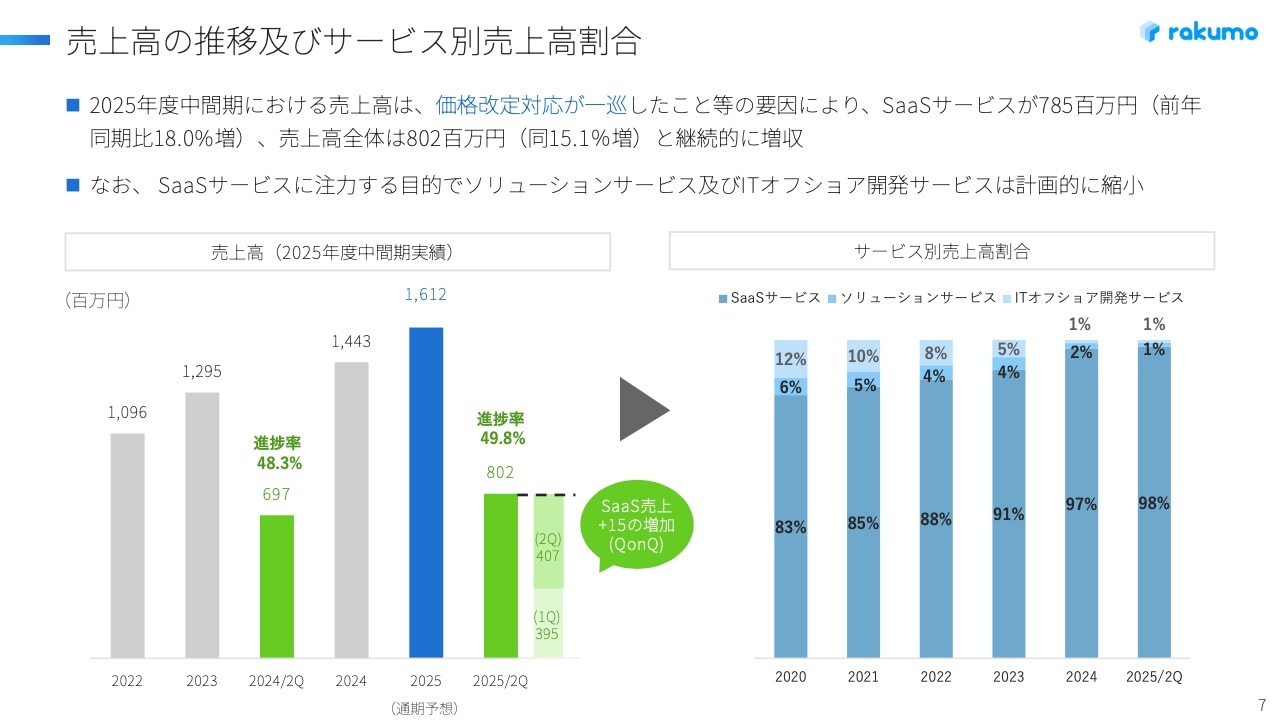

売上高の推移及びサービス別売上高割合

売上高の推移及びサービス別の売上割合です。売上高は8億200万円で、足元の進捗率は49.8パーセントとなっています。

サービス別の売上高割合については、当社にはソリューションサービスやITオフショア開発サービスといったSaaS以外のセグメントもありますが、SaaSサービスに注力しており、98パーセントとSaaSの割合が増加しています。

ソリューションサービスやITオフショア開発サービスの人材をSaaSサービスへ転換する取り組みが計画どおり進捗している状況です。

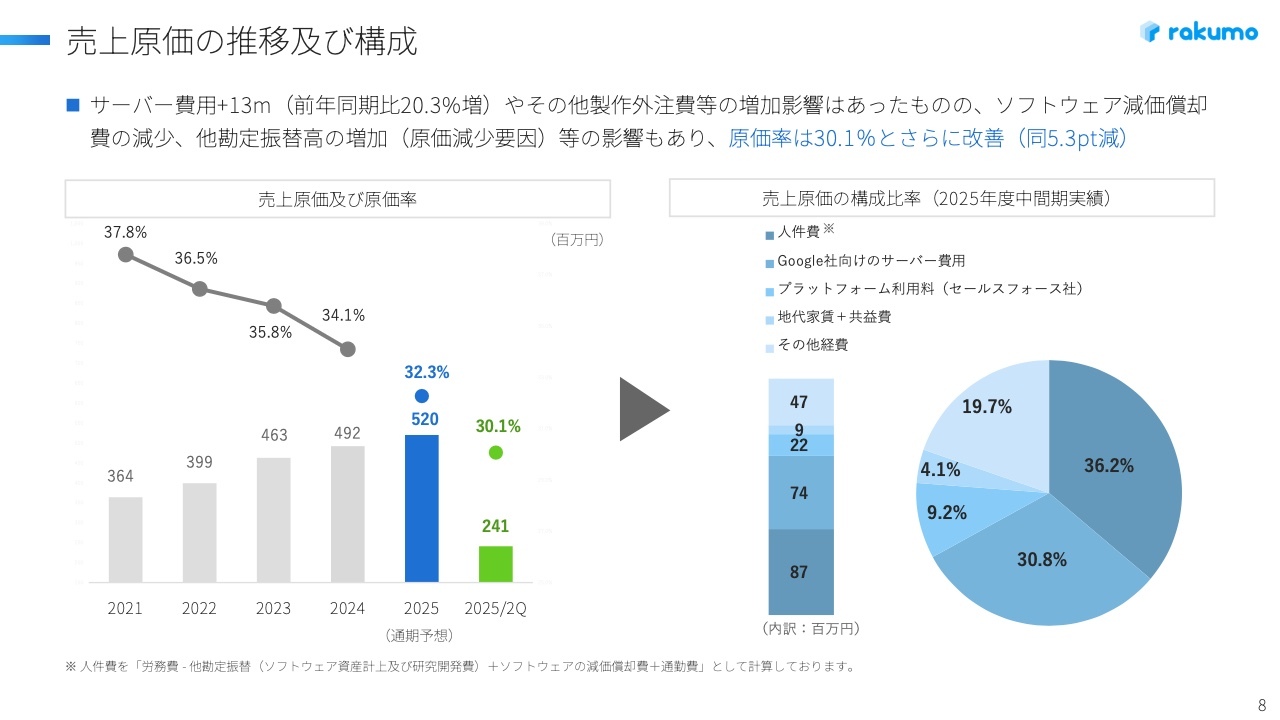

売上原価の推移及び構成

売上原価の推移及び構成です。第2四半期累計の売上原価は2億4,100万円で、原価率は30.1パーセントとなっています。昨年度の原価率は34.1パーセントであったため、今年度は原価率を抑えられています。原価で最も大きいのは開発に伴う人件費や、Googleさま向けのサーバー費用です。

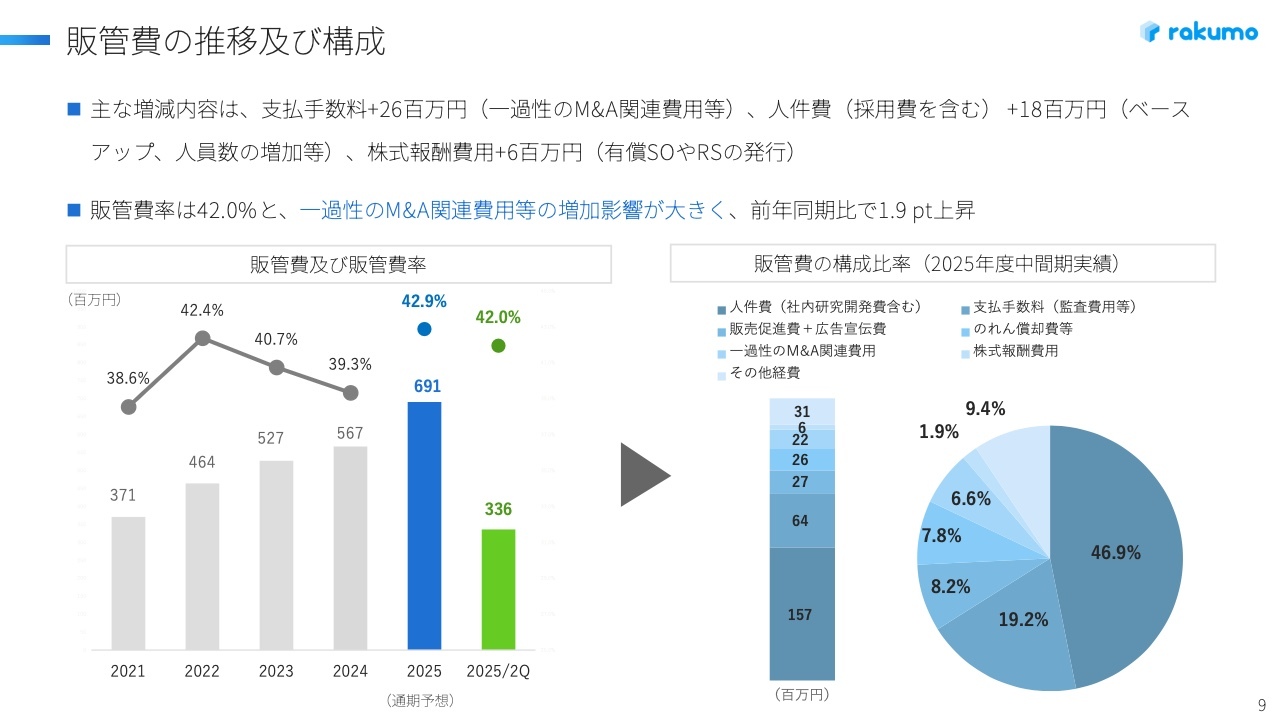

販管費の推移及び構成

販管費の推移及び構成です。販管費率は42.0パーセントで、昨年度の39.3パーセントから少し増加しています。

来年度以降、売上や利益を大きく成長させるために、当中間期では新サービスの開発や、AI機能を搭載するための研究開発費が増加しています。また、営業体制やM&A体制の強化に伴う人件費の増加が見られます。

さらに、M&Aを実行するための一過性の支払手数料や、経営陣が成長にコミットするための有償ストックオプションに伴う株式報酬費用も含まれており、これらが販管費の増加要因となっています。

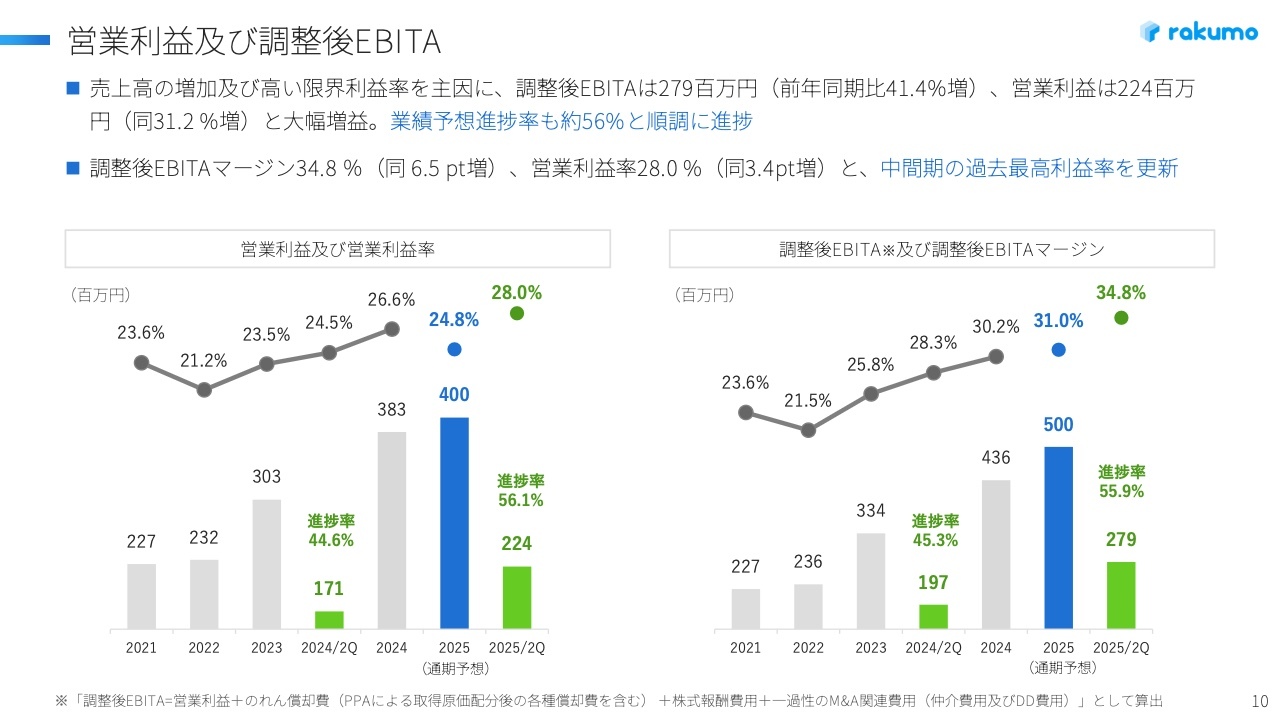

営業利益及び調整後EBITA

営業利益及び調整後EBITAについてです。営業利益率は28.0パーセントで、昨年度の26.6パーセントから向上しています。業績予想進捗率も56.1パーセントと非常に順調に推移しています。

調整後EBITAについては、EBITAマージンが34.8パーセントで、昨年度の30.2パーセントから大幅に向上しています。業績予想進捗率も55.9パーセントと順調です。

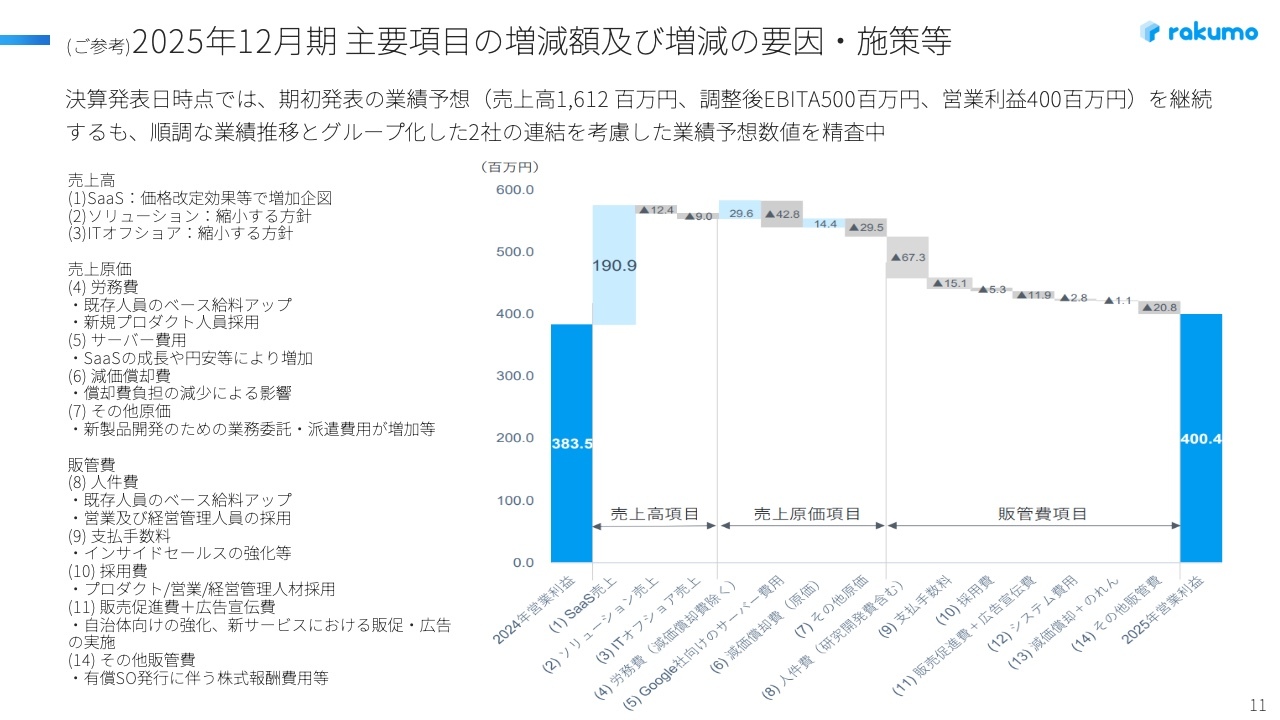

(ご参考) 2025年12月期 主要項目の増減額及び増減の要因・施策等

主要項目の増減額及び増減の要因・施策についてです。利益を大きく押し上げた要因として、SaaSの売上増加が挙げられます。昨年度から実施している料金改定による単価アップが奏功しています。

費用面では、体制強化に伴い人件費が増加しています。しかし、それ以上にSaaSの売上が伸びているため、結果として利益は昨年度を上回る状況となっています。

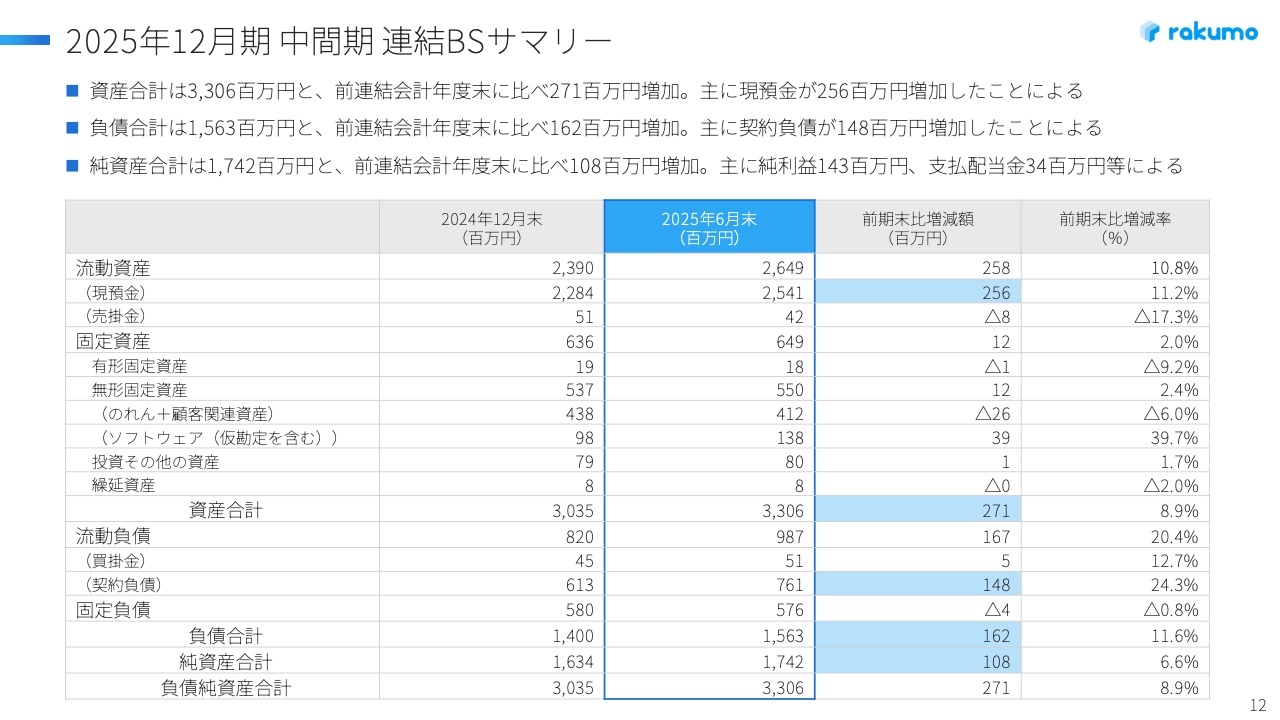

2025年12月期 中間期 連結BSサマリー

バランスシートについてです。資産の合計は33億600万円となり、前期末比で2億7,100万円増加しています。これは主に現預金が2億5,600万円増加したことが要因です。

負債の合計は15億6,300万円となり、前期末比で1億6,200万円増加しています。これは主に契約負債が1億4,800万円増加したことに起因します。

純資産の合計は17億4,200万円となり、前期末比で1億800万円増加しました。主な要因は、純利益の1億4,300万円と支払配当金3,400万円の影響によるものです。

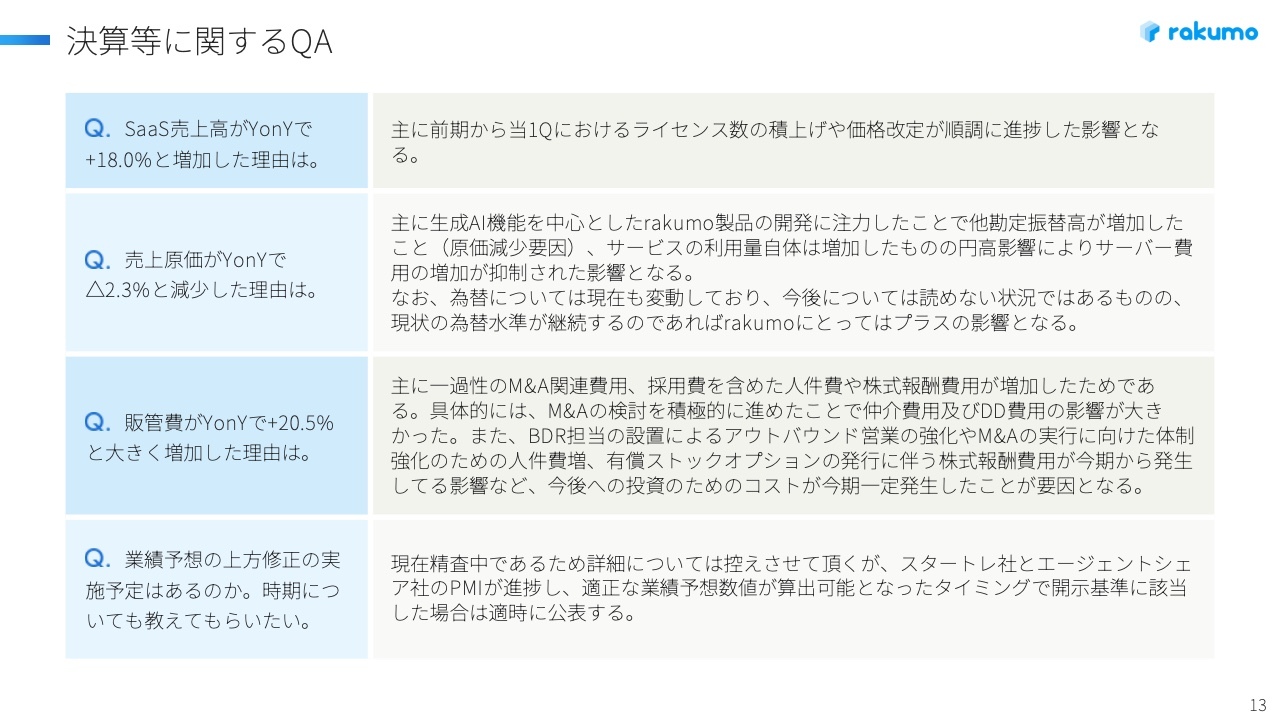

決算等に関するQA

こちらのスライドには、決算に関してよくいただくご質問をまとめています。1つ目の質問ですが、SaaS売上高が前年同期比で18パーセント増加した理由については、新規のお客さまの増加によりライセンス数が積み上がったこと、また、価格改定が順調に効果を発揮していることが主な要因です。

2つ目の質問ですが、売上原価が前年同期比で2.3パーセント減少した理由については、生成AI機能を中心とした「rakumo」製品の開発に注力した結果、他勘定振替高が増加したことが主な要因です。

また、為替の変動も影響しています。現在、やや円高に振れる傾向が見られるのではないかと考えていますが、円高になることでGoogleさま向けのサーバー費用に関する原価が抑えられるというプラスの効果があります。

3つ目の質問ですが、販管費が前年同期比で20.5パーセント増と大きく増加した理由については、M&A関連に伴う一過性の支払費用が発生したことや、体制強化のための採用費、人件費が影響しています。また、株式報酬費用の増加も要因です。

下期については、主要なM&Aの見通しがまだ立っていないため、上期よりもこれらの費用は減少すると考えています。ただし、体制強化のための採用費や人件費の増加は下期も継続していくため、上期よりも販管費がやや増加する見通しです。

4つ目の質問ですが、業績予想の上方修正については、スタートレ社とエージェントシェア社をグループに迎え入れたことで、2社の売上及び営業利益がどのように通期業績に反映されるかを現在精査中です。

今発表している通期の売上高は16億円ですが、これより増加すると見込んでいます。精査が完了し、適時開示基準を満たす場合は、速やかにお知らせしますので、もう少々お待ちいただければと思います。

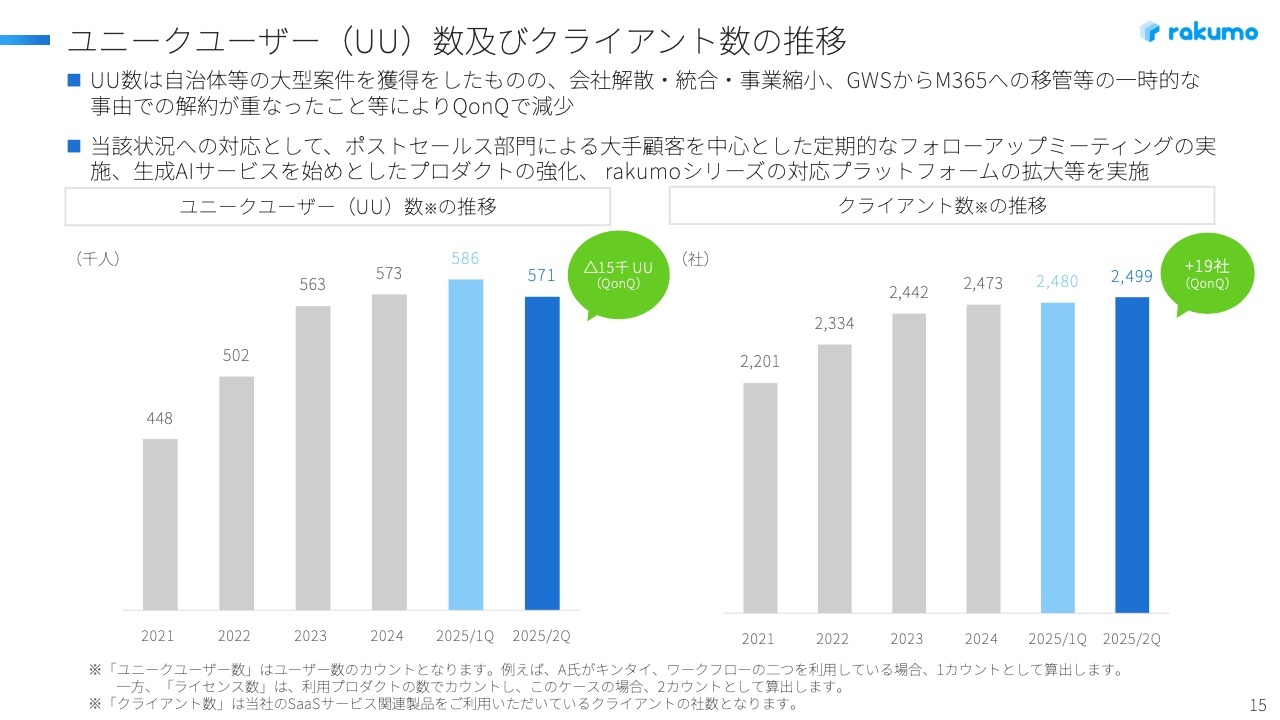

ユニークユーザー(UU)数及びクライアント数の推移

2025年度中間期のKPIの状況をご説明します。まず、ユニークユーザー数及びクライアント数の推移です。

ユニークユーザー数は、第2四半期時点で57万1,000ユーザーとなり、第1四半期の58万6,000ユーザーに対して1万5,000ユーザー減少しました。要因としては、利用企業の解散・統合・事業縮小、また「Google Workspace」からMicrosoftさまのプラットフォームへの乗り換えといった、大手顧客の解約が重なったことによるものです。

クライアント数については、第1四半期が2,480社だったのに対し、第2四半期は2,499社と、19社の純増となり、こちらは順調に増加しています。

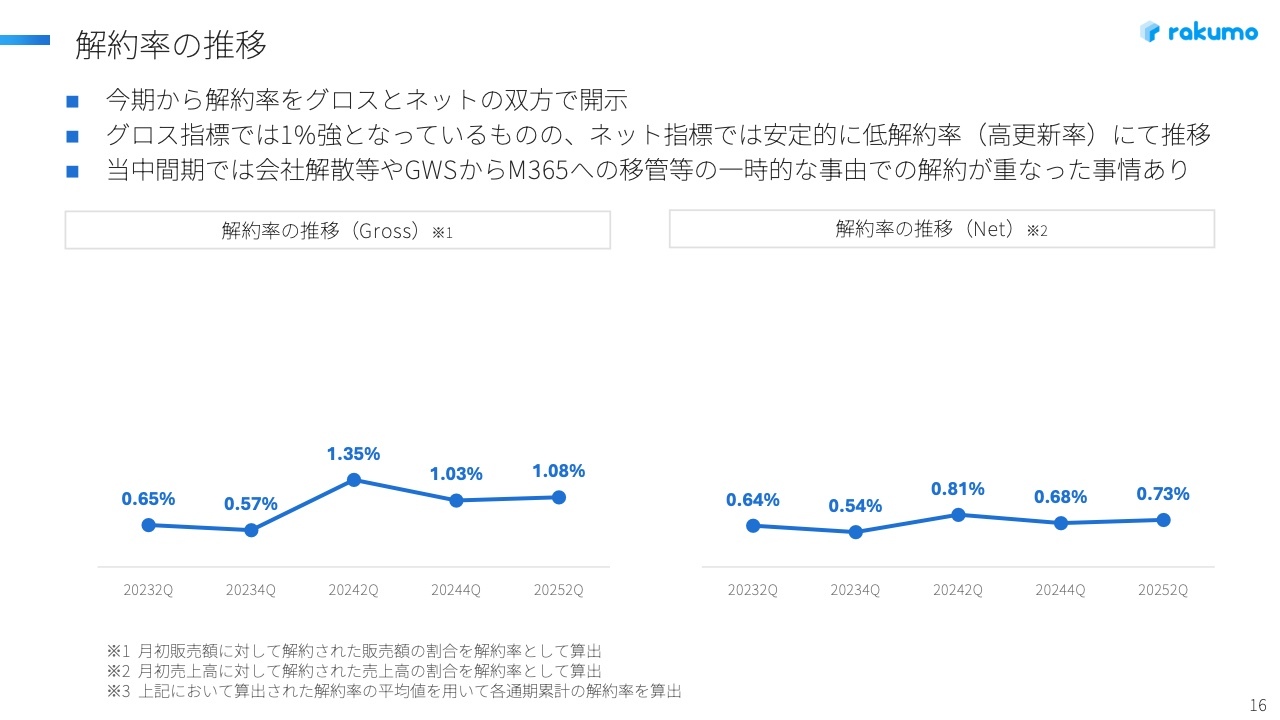

解約率の推移

解約率の推移についてご説明します。これまでグロスで計算した解約率を公表していましたが、今期からネットでの開示も行うこととしました。この理由については、後ほどご説明します。

グロスで計算した第2四半期の解約率は1.08パーセントで、ほぼ横ばいの低い解約率を継続しています。一方、ネットで計算した場合、解約率は0.73パーセントとなり、1パーセントを切る数値となっています。

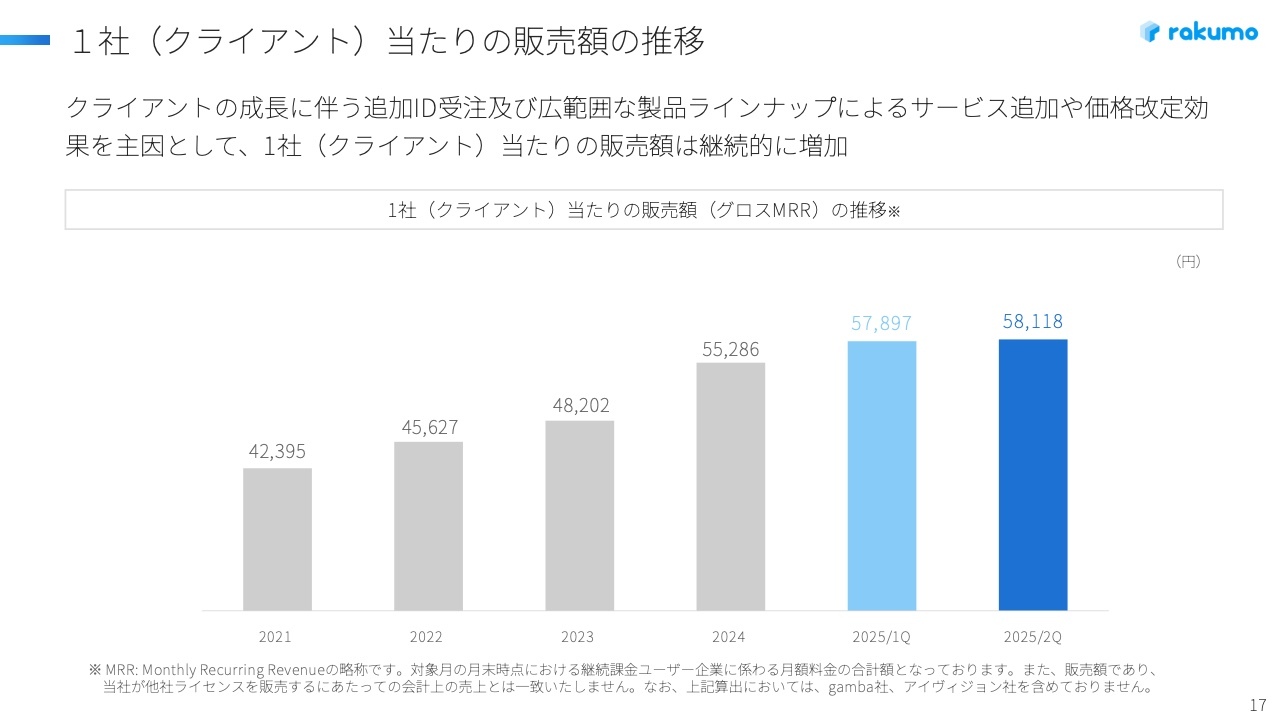

1社(クライアント)当たりの販売額の推移

1社当たりの販売額の推移です。第2四半期では1社当たり5万8,118円となり、第1四半期に対して増加しています。料金改定やアップセル、クロスセルが順調に進み、お客さまのグロスMRRも順調に増加している状況です。

KPIに関するQA

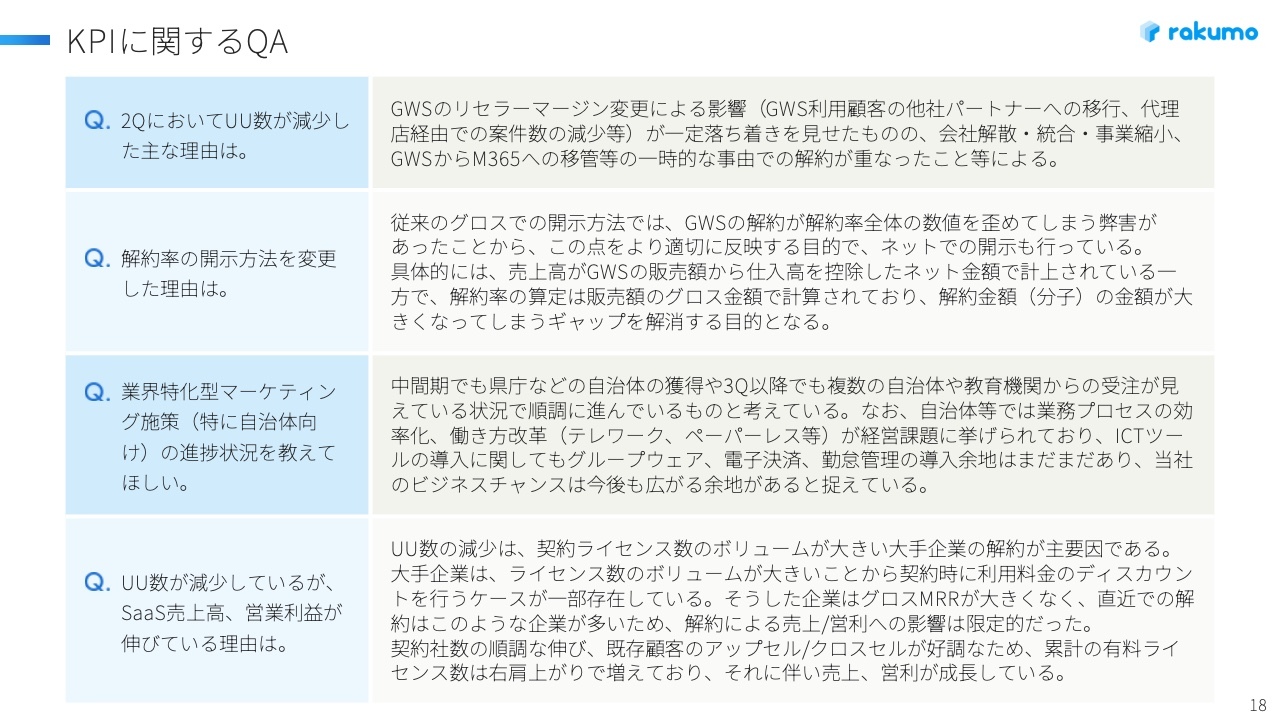

こちらのスライドには、KPIに関してよくいただくご質問をまとめています。1つ目の質問ですが、第2四半期においてユニークユーザー数が減少した理由については、「Google Workspace」のリセラーマージン変更による影響が挙げられます。

昨年度からこの影響を受け、「Google Workspace」を利用しているお客さまが他の代理店パートナー経由に移行することで解約が発生するという状況があります。現時点では昨年度より落ち着いてきていますが、大手のお客さまの都合による解約が相次いだことが要因です。

2つ目の質問ですが、解約率の開示方法を変更した理由についてご説明します。「Google Workspace」の解約に関して、私どもの売上として計上しているのはネット金額であり、手数料として得ている分が反映されています。

従来は解約率をグロスで計算していましたが、そうすると大きな金額が対象に含まれることになり、正確な数字になりません。売上をネット金額で計算しているのであれば、解約率もネット金額に合わせるべきと判断しました。

その結果、より正確な解約率の数字となりますので、今後はネットの解約率を主にお伝えしたいと考えています。なお、ネット金額ベースでの解約率の推移を見ると、昨年の料金改定期間においても解約率は1パーセントを切る低い値で推移しています。

3つ目の質問ですが、業界特化型マーケティング施策における自治体向けの進捗状況については、後ほど詳細をご説明します。自治体向けクライアントの獲得は順調に進んでおり、秋田県庁さまにも導入が決定しました。

このような特定セグメントの施策が成功しているのは、昨年度から実施しているさまざまな取り組みの成果だと考えています。自治体における業務プロセスの効率化や働き方改革の取り組みは、民間企業に比べて遅れているものの、現在は急速に進んでいます。そのような背景の中、「Google Workspace」と「rakumo」に対する引き合いが増えていることも一因です。

また、地方自治体でよく見られているメディアへの広告出稿や、上期から強化したマーケティング施策が足元で非常に効果を上げていることも要因と考えています。

4つ目の質問ですが、ユニークユーザー数が減少しているものの、SaaS売上高や営業利益が伸びている理由についてご説明します。ユニークユーザー数については第2四半期で減少しましたが、その主な要因は契約ライセンス数のボリュームが大きい大手企業の解約によるものです。

大手企業に対しては、定価でライセンスを販売するケースもありますが、ボリュームが大きいお客さまに対しては交渉が入り、ディスカウントを行うケースが一部存在しています。そのようなお客さまの解約が第2四半期に集中したことで、ユニークユーザー数の減少インパクトは大きく見えますが、グロスのMRRが比較的大きくないお客さまの解約が中心でした。そのため、SaaS売上高や営業利益に与える影響は限定的でした。

契約社数は第2四半期も順調に増加しており、既存顧客へのアップセルやクロスセルも好調です。この結果、お客さま1社当たりの単価が増加しており、SaaS売上高及び営業利益は順調に成長を続けています。

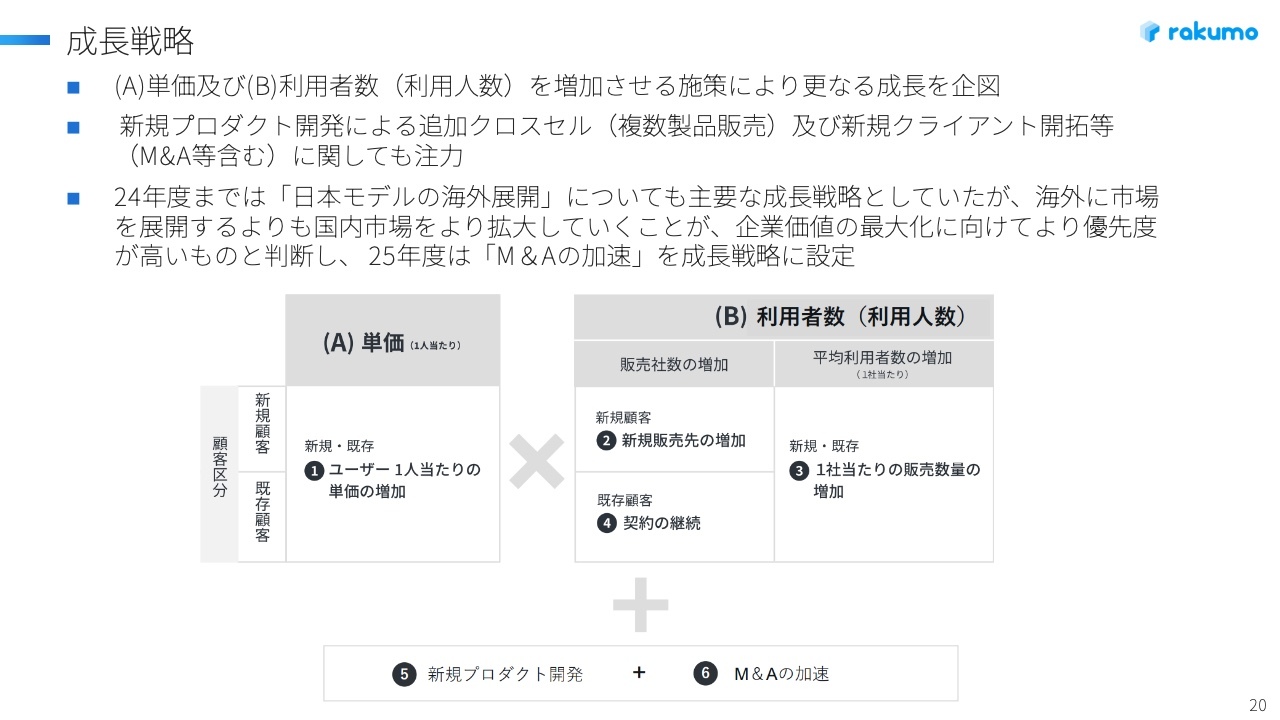

成長戦略

主要トピックスについてご説明します。当社は成長戦略の一環として、SaaSサービスに注力しています。この事業では新規のお客さまの増加を図るとともに、既存のお客さまに対して新規のお客さまと同様に、ユーザー当たりの単価を増加させることが重要です。

単価を増やす手段としては、新たな商材を増加させ、それらをクロスセルすることや、大型の機能アップデートによる料金改定を通じて、価値に見合った料金への見直しを行うことが挙げられます。これらの取り組みにより単価が上昇し、SaaSサービスの成長へとつながると考えています。

また、新しいHRテックサービスや、M&Aによりグループに迎え入れた2社にも注力しており、これからPMIを通じてさらなる成長を目指しています。オーガニックな成長に加え、インオーガニックな成長も組み合わせることで、中期経営計画に掲げた目標達成に向けて進んでいきます。

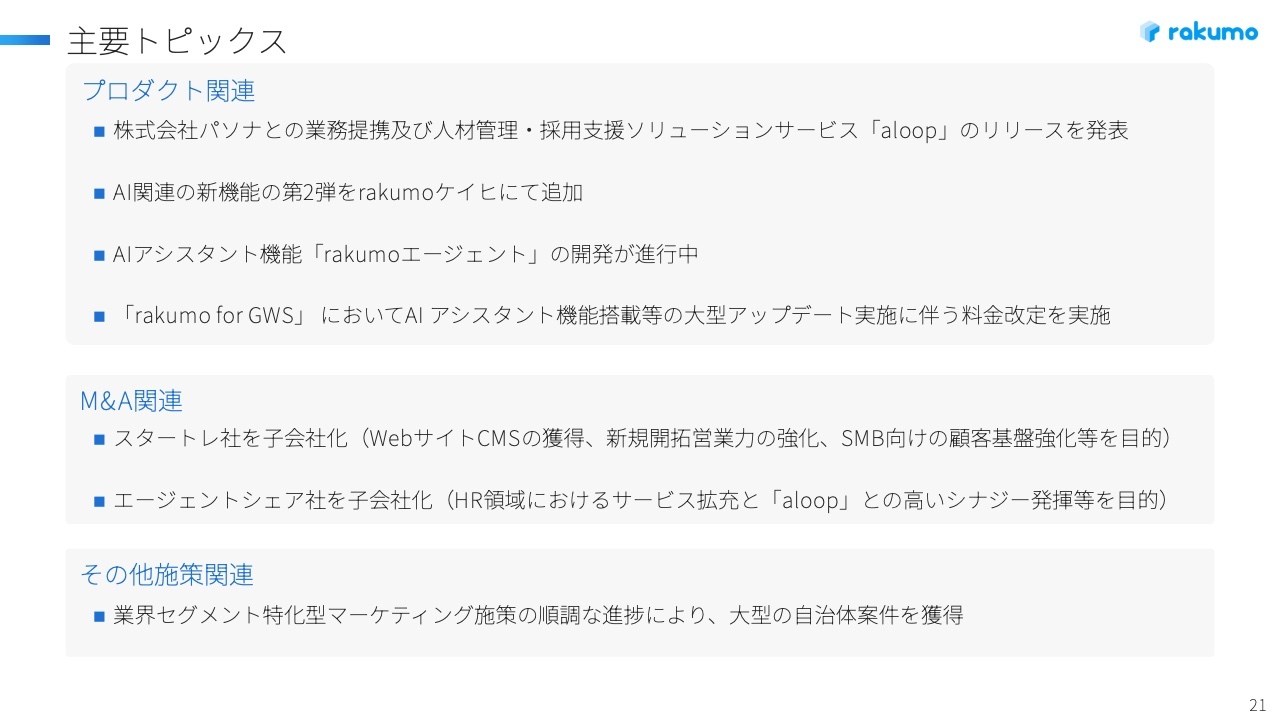

主要トピックス

中間期の主要トピックスはスライドのとおりです。プロダクト関連では、パソナさまと業務提携を行い、「aloop」という新しいサービスをリリースしました。

また、第1四半期にAI関連の新機能を「rakumoワークフロー」に実装しました。第2四半期では「rakumoケイヒ」に実装しました。

昨今、生成AIやAIエージェントが業務効率を大きく変える存在として注目されています。当社の「rakumo」においても、AIアシスタント機能「rakumoエージェント」を実装することを発表しました。「rakumo for GWS」においては、すでにAIアシスタント機能を搭載し、料金改定を実施しています。

M&A関連では、2件のグループジョインを実行し、スタートレ社とエージェントシェア社が加わることになりました。こちらの詳細は後ほどご説明します。

その他の施策としては、自治体向けのマーケティング施策が功を奏し、県庁での導入が実現しました。このように順調に推移しています。

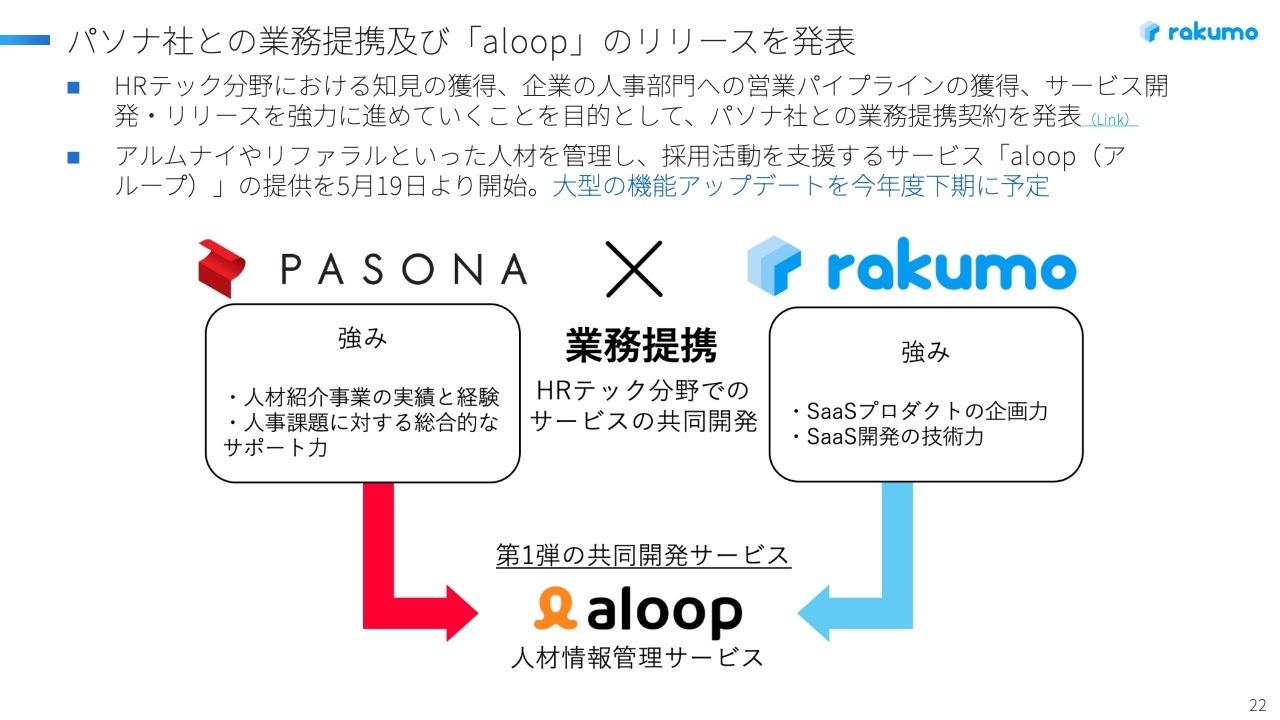

パソナ社との業務提携及び「aloop」のリリースを発表

それぞれのトピックスの詳細をご説明します。パソナさまと業務提携し、「aloop」をリリースしました。

役割分担については、HRテックを推進するにあたり、HR業界の深い知見が必要であると私たちは考えており、パソナさまからはそのような知見を提供いただきます。また、「aloop」はシステムと採用支援のBPOサービスをセットで企業に提供する構成になっていますが、BPOサービスの部分はパソナさまから提供するかたちとなります。

私どもは、強みであるSaaSプロダクトの企画・開発を担います。一方、パソナさまはその知見をもとに新機能の提案やBPOサービスの提供を担当します。さらに、多くのクライアントをお持ちである点を活かして、私どものサービスを代理店として販売いただくなど、力を合わせて進めていきます。

(参考)aloop(アループ)-サービスコンセプト

「aloop」は「再入社を当たり前に。」というキャッチコピーのもと、退職した方が再び企業にカムバックできるよう、システムで支援するサービスです。

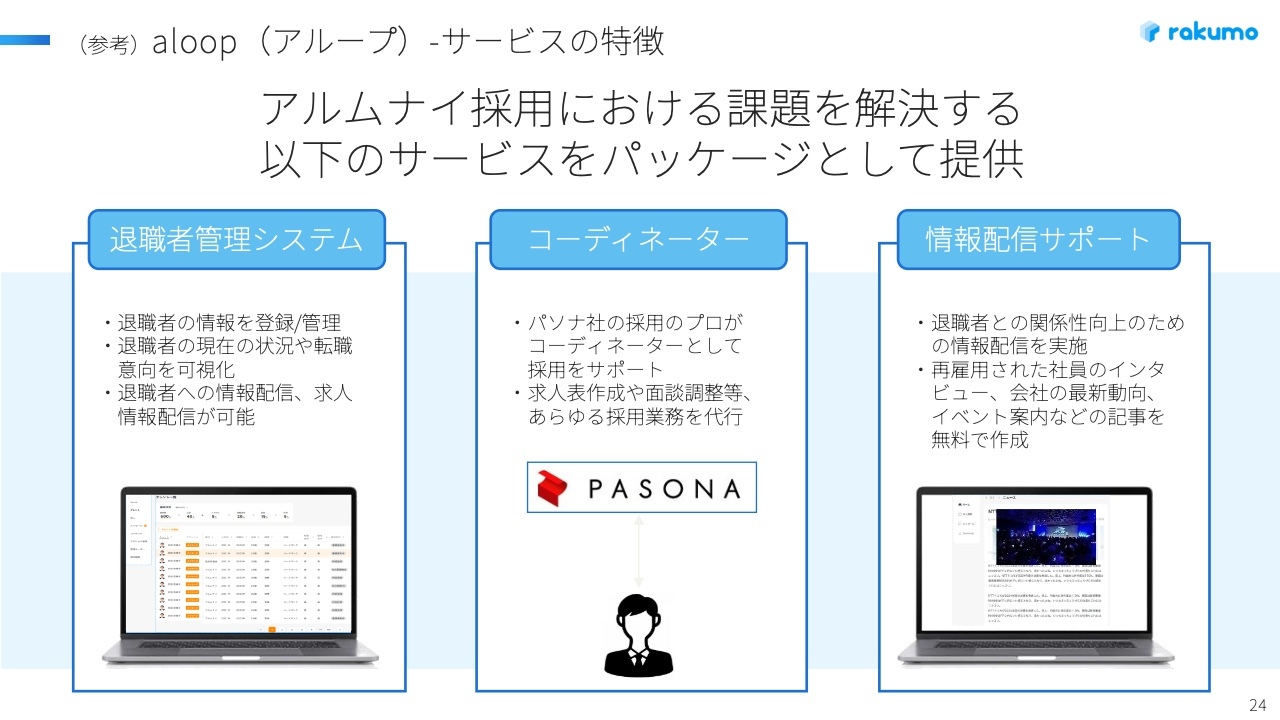

(参考)aloop(アループ)-サービスの特徴

退職した方を「アルムナイ」と名付け、大手企業では「アルムナイ採用」というかたちで退職者の再採用が進んでいます。「aloop」は、これを効率的に行うための機能やサービスが実装されています。退職者をデータベースで管理し、常にコミュニケーションを取れるようにする仕組みです。

パソナさまのコーディネーターが企業に寄り添い、どのような採用方針をアルムナイに対して行うかについて企画や伴走を行います。さらに、アルムナイに「退職した企業に戻りたい」と思ってもらえるような情報配信のサポートについても、パソナさまのコーディネーターが企画段階から関与し、コンサルティングを行います。

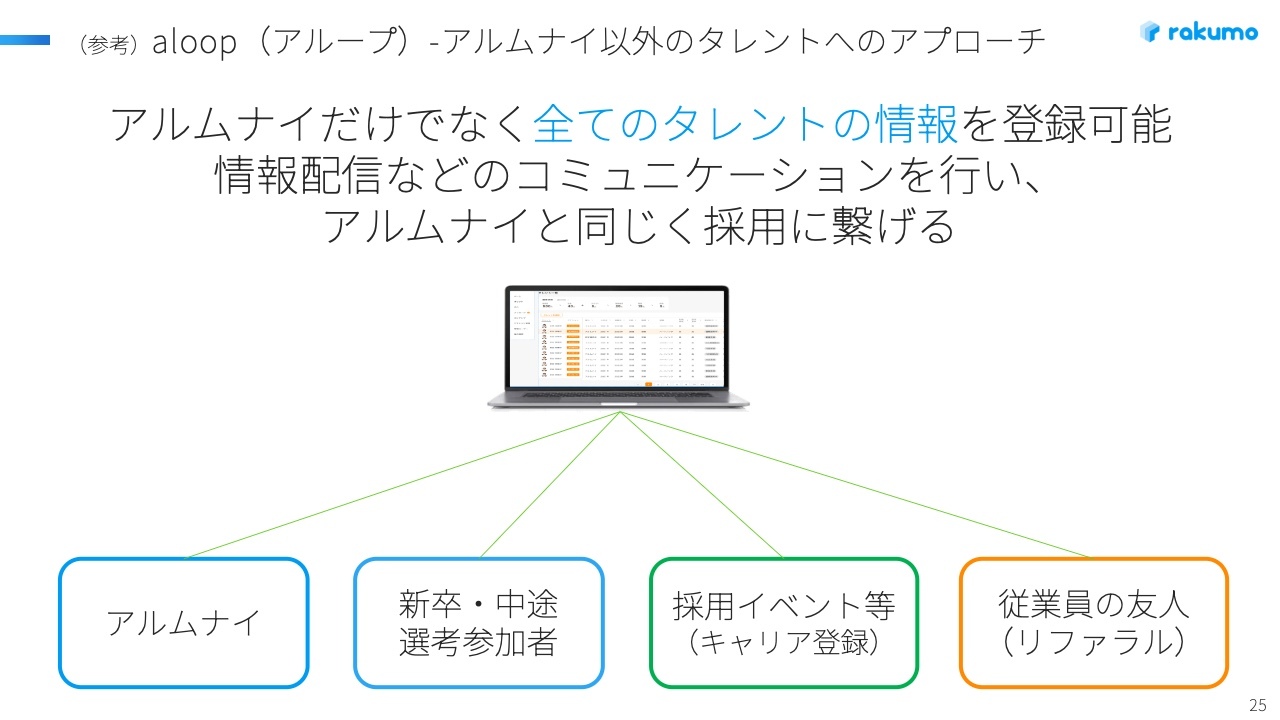

(参考)aloop(アループ)-アルムナイ以外のタレントへのアプローチ

「aloop」は、アルムナイの採用を促進するためのサービスではありますが、アルムナイ以外の属性の方も採用可能な機能を備えています。

例えば、新卒・中途採用の選考に参加したものの途中で辞退した方もデータベースに加えられます。これらの方は他の企業で働いていても、過去にその会社の選考を受けるほど興味を持った方々です。そのため、情報配信を継続することで、何かのきっかけで「再び選考を受けたい」という意向になり、採用につながる可能性があります。このようなことも「aloop」で実現可能です。

企業のニーズが高いリファラル採用におけるデータベース構築も、「aloop」を活用して行うことができます。例えば、従業員から紹介された方が今すぐ転職を考えていない場合でも、データベースに登録して情報を配信し続けることで、採用につながる可能性があります。この点について、多くの企業から高い評価をいただいています。

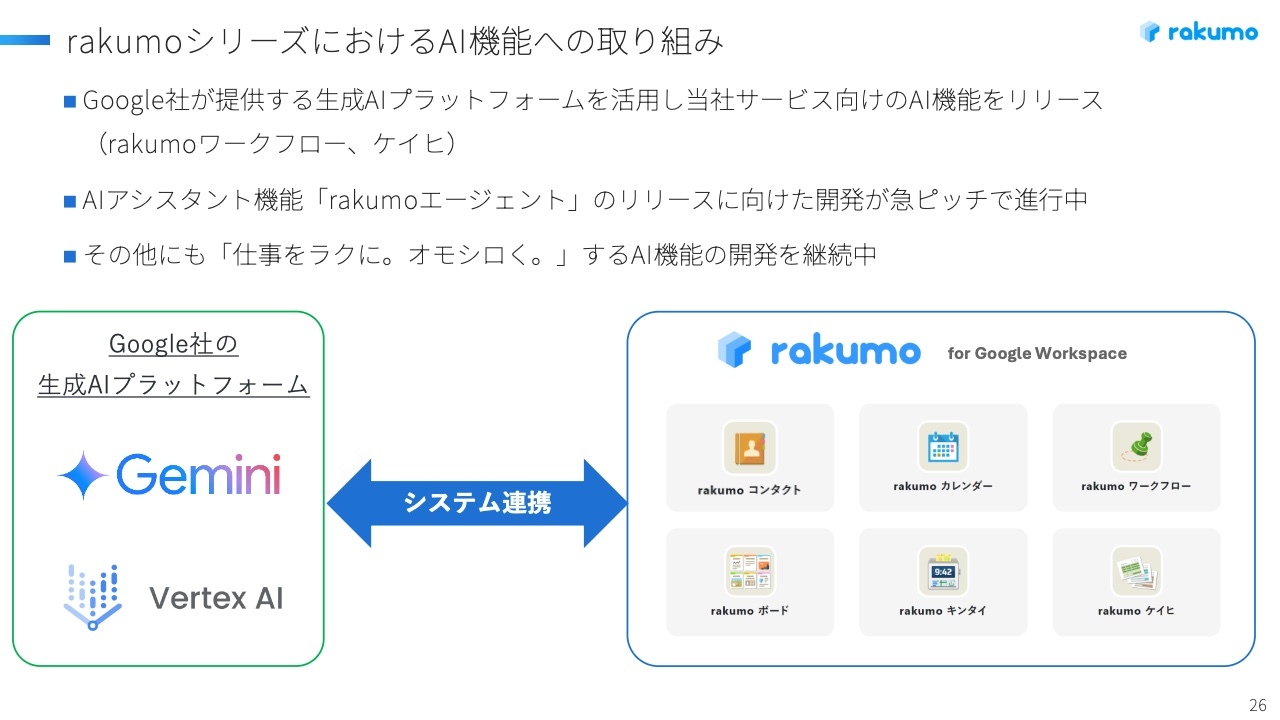

rakumoシリーズにおけるAI機能への取り組み

「rakumo」シリーズにおけるAI機能の取り組みです。Googleさまが提供する生成AIプラットフォーム「Gemini」については、みなさまもご存じだと思いますが、「Gemini」は精度が向上し続けており、多くの企業で利用が進んでいるとうかがっています。このような生成AIを活用し、「rakumo」のAI機能をさらに強化することで、業務効率化を促進する開発に、今年度からさらに力を入れて取り組んでいます。

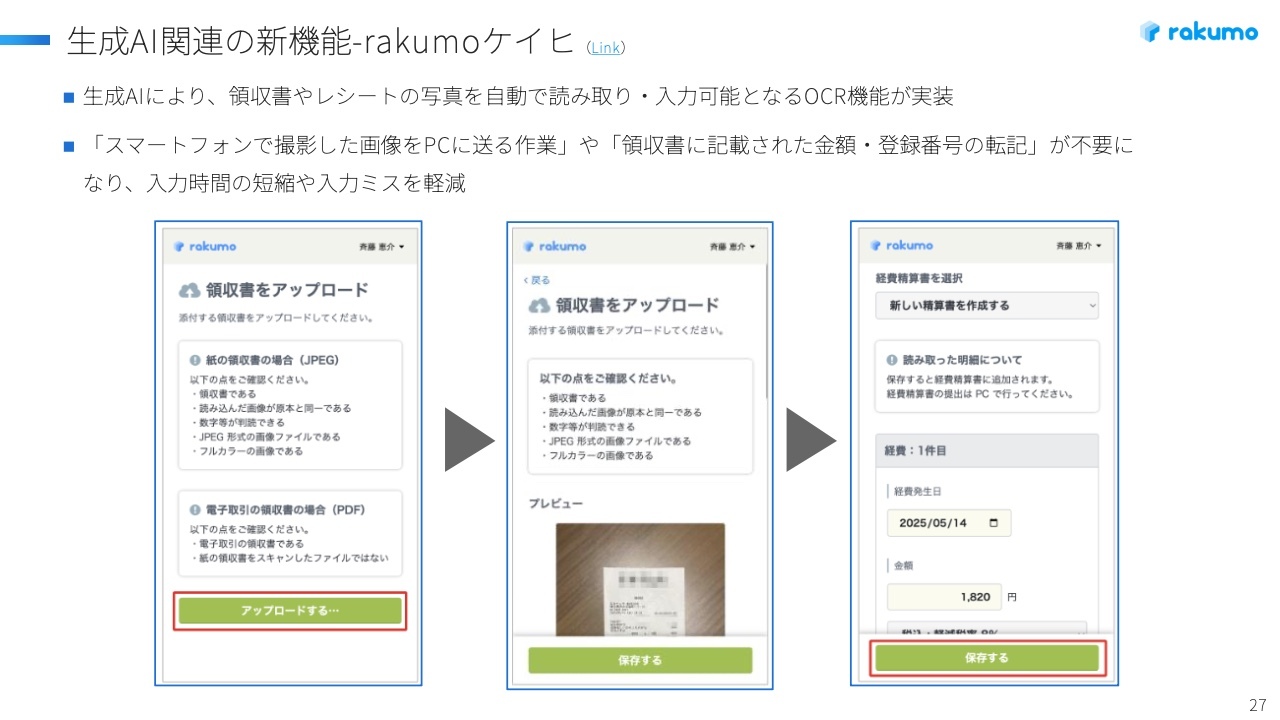

生成AI関連の新機能-rakumoケイヒ

今回、「rakumoケイヒ」に実装したAI機能についてご紹介します。スマートフォンで領収書やレシートを撮影し、「rakumoケイヒ」にアップロードすると、AIがその内容を読み取り、支払日や金額などの詳細情報を自動で入力してくれる仕組みです。

これにより、ゼロから人が入力する手間を省けるだけでなく、手入力によるミスを防ぐことができます。また、入力の工数を削減できるため、業務効率の向上に大いに貢献する機能となっています。

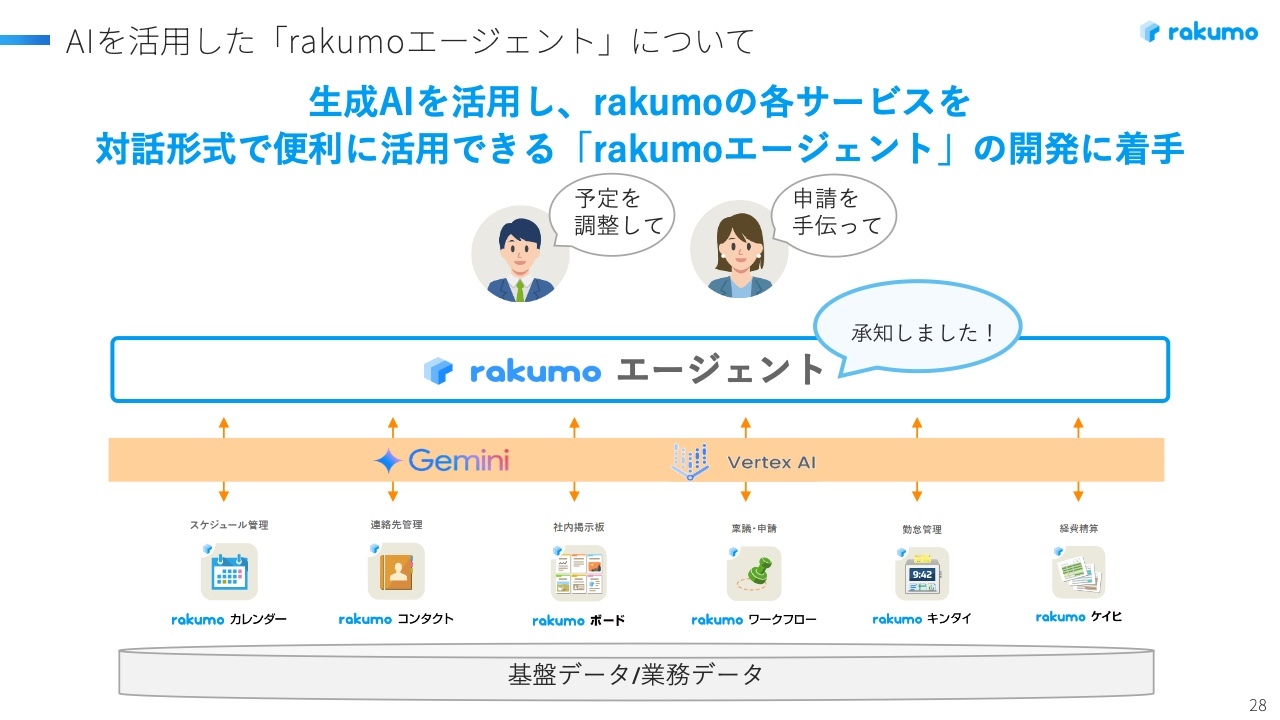

AIを活用した「rakumoエージェント」について

生成AIの機能を全面的に採用した「rakumoエージェント」という新機能を、各プロダクトに実装します。現在開発中であり、下期から順次実装を進めていく予定です。

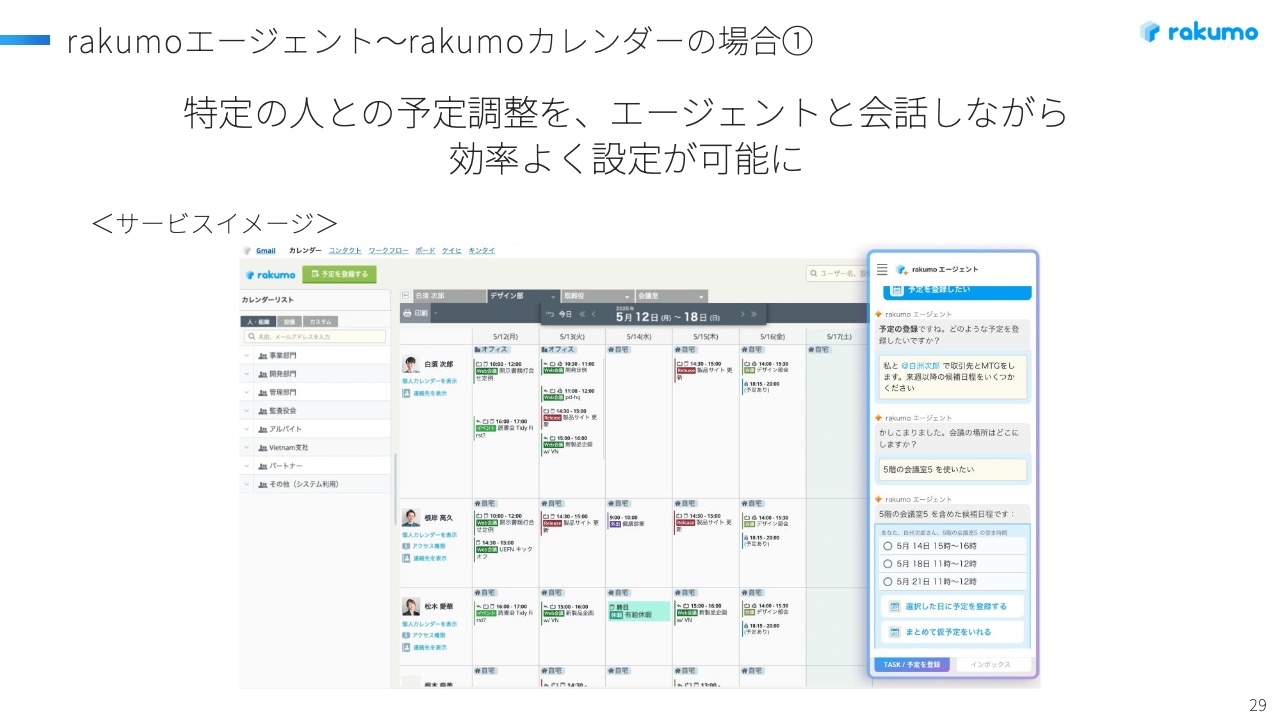

rakumoエージェント〜rakumoカレンダーの場合①

「rakumoエージェント」により可能になることとして、「rakumoカレンダー」の事例をご紹介します。例えば、特定の相手との予定調整を行う場合、「rakumoエージェント」に「Aさん、Bさん、Cさんとミーティングを設定したいので、空いている日を教えてください」などと入力すると、日程を設定してくれるだけでなく、利用可能な会議室まで教えてくれます。

これまではそれぞれの人がカレンダーを確認し、空いている日程や会議室を探して調整していた手間を、AIとの会話を通じて効率化できる機能です。

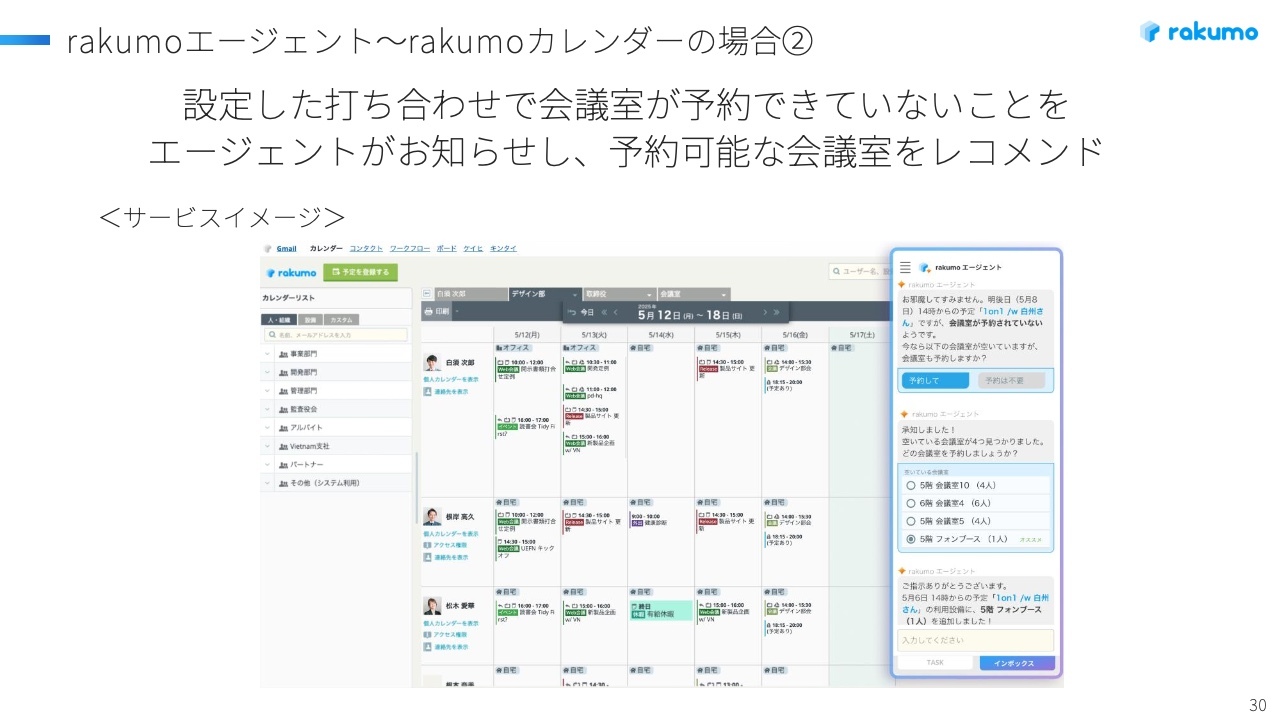

rakumoエージェント〜rakumoカレンダーの場合②

「ミーティングをカレンダーに登録したものの、会議室を予約するのを失念していた」という事例がよくあると、お客さまからもうかがっています。その場合、AIが事前に会議室が予約されていないことを分析し、「この会議室が空いているので予約しましょうか?」といったお知らせをします。かゆいところに手が届くコンシェルジュのような動きで対応するのがこちらの機能です。

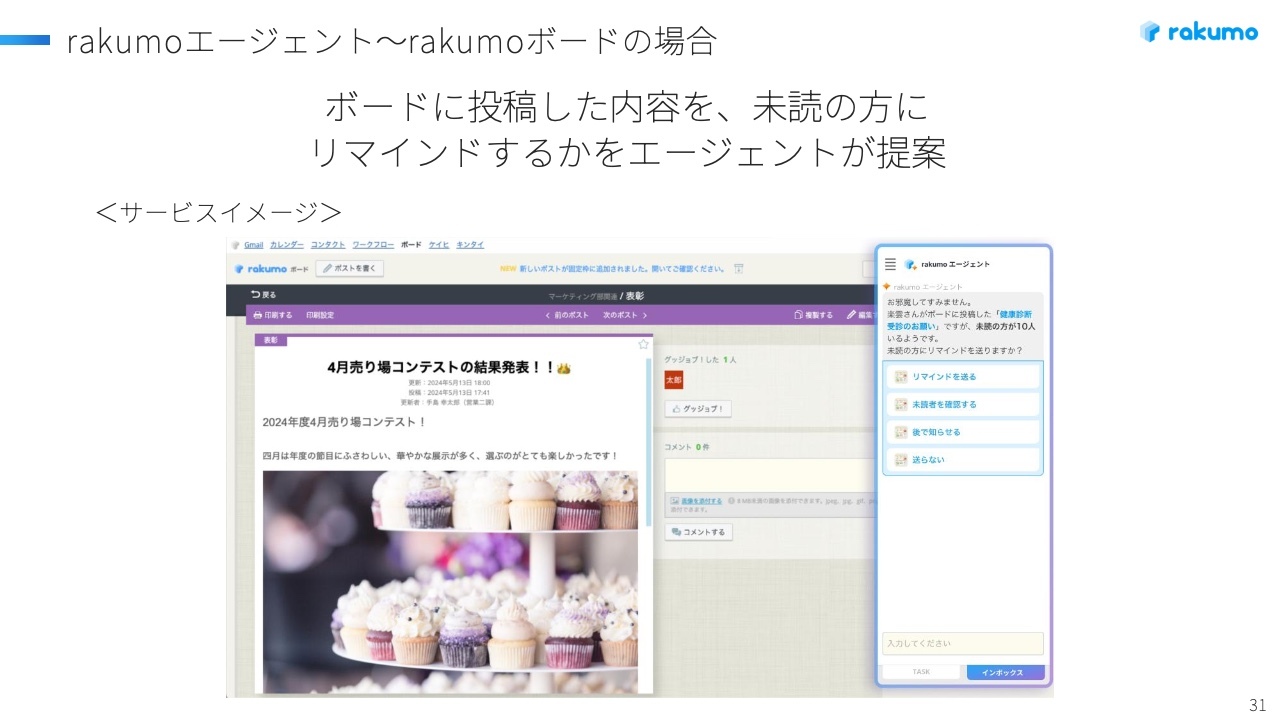

rakumoエージェント〜rakumoボードの場合

当社には「rakumoボード」という社内の情報共有を促進する掲示板サービスがあります。例えば、人事部が「この情報は全社に見てほしい」と投稿した情報があったとします。その情報があまり見られていない場合、AIが分析を行い、必要に応じて「もう一度見るように、みなさんにリマインドで通知しましょうか?」と、提案を行います。見てほしい情報が従業員に届くようアシストする仕組みです。

rakumoエージェント〜rakumoワークフローの場合

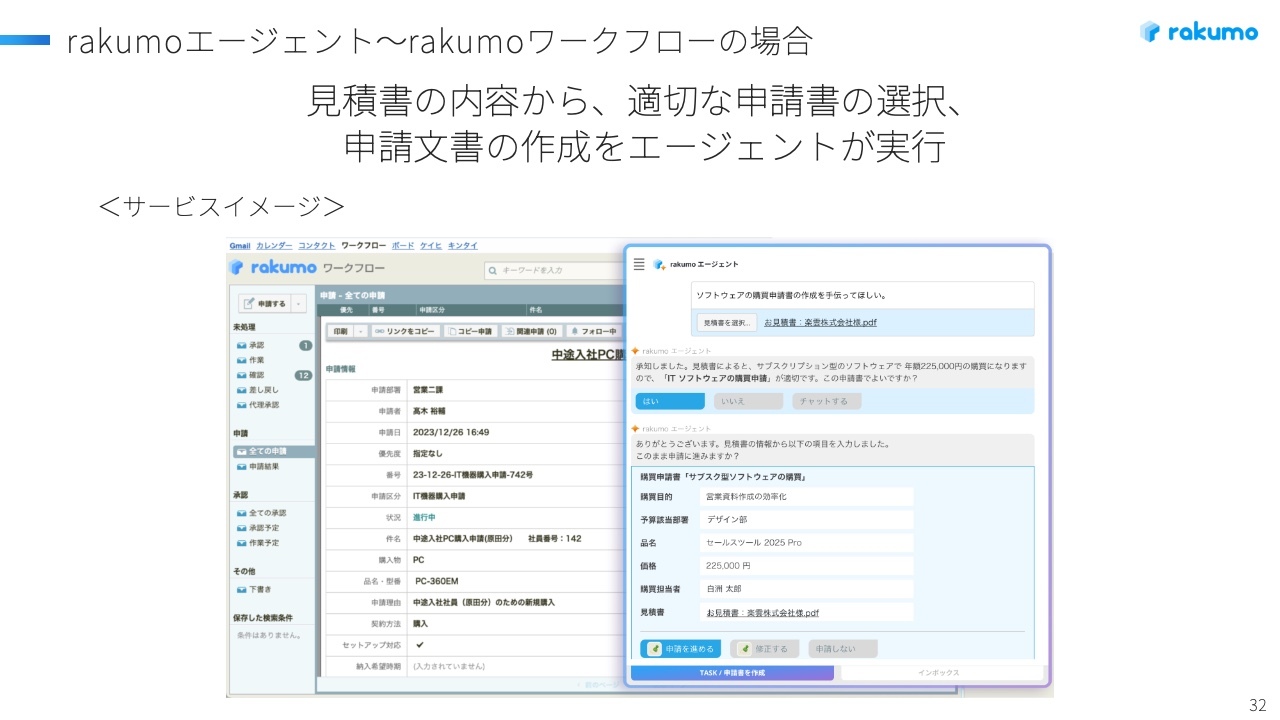

「rakumoワークフロー」では、すでにAIを機能として実装していますが、さらに進化させていきます。例えば、発注したいものがある場合、見積書のPDFなどをアップロードすると、その内容を読み取って、どの雛形を使用し、どの項目を入力すればよいかを自動で判断します。

そして、申請書の雛形を作成し、AIが入力した内容を確認して申請するだけで、ワークフローの申請が完了する仕組みです。AIの活用範囲を広げ、効率化を図ることを目的としています。

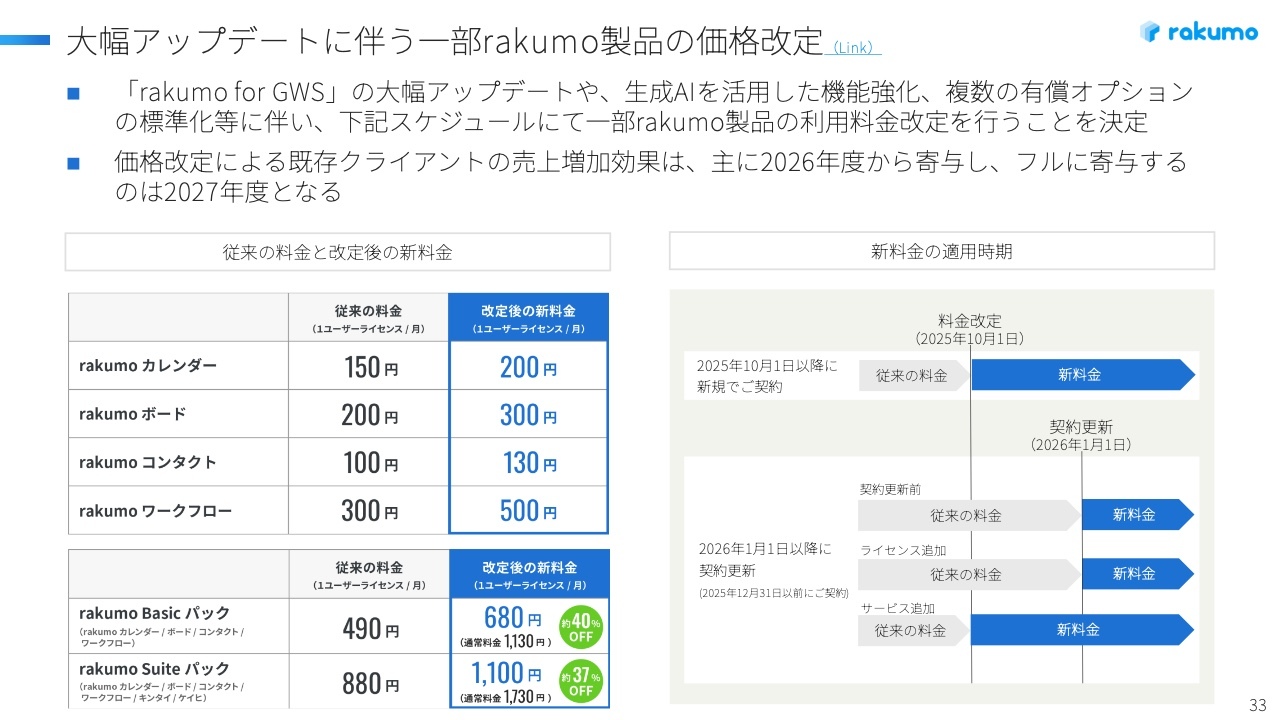

大幅アップデートに伴う一部rakumo製品の価格改定

「rakumoエージェント」の実装や、以前からお客さまの要望が多かったさまざまな機能の追加によって商品の付加価値が向上します。これに伴い、料金も付加価値に見合ったかたちで見直すことを発表しています。

具体的な料金については、スライドに記載しています。最も人気のあるプラン「rakumo Basicパック」では、1ユーザー当たりの料金が490円から680円へと改定されます。

この料金改定は、新規でご契約されるお客さまについては、今年10月以降に適用されます。既存のお客さまについては、来年1月以降の契約更新時に新料金が適用されるかたちになります。

この料金改定により、既存のお客さまも契約更新のタイミングで新しい料金に移行するため、2027年度のPLにおいて効果が最大化されると考えています。

スタートレ社を子会社化-サービス・プロダクト全体の概要

M&Aによりグループに加わった2社についてご紹介します。1社目はスタートレ社です。同社は独自開発のCMSをSaaSとして提供し、個人事業主や中小企業の集客や求人における課題解決を支援している企業です。

ARRは6億円、調整後EBITAは1億5,000万円の規模となっています。これまでに累計3,100社のお客さまと契約しており、かなりの数であると言えます。

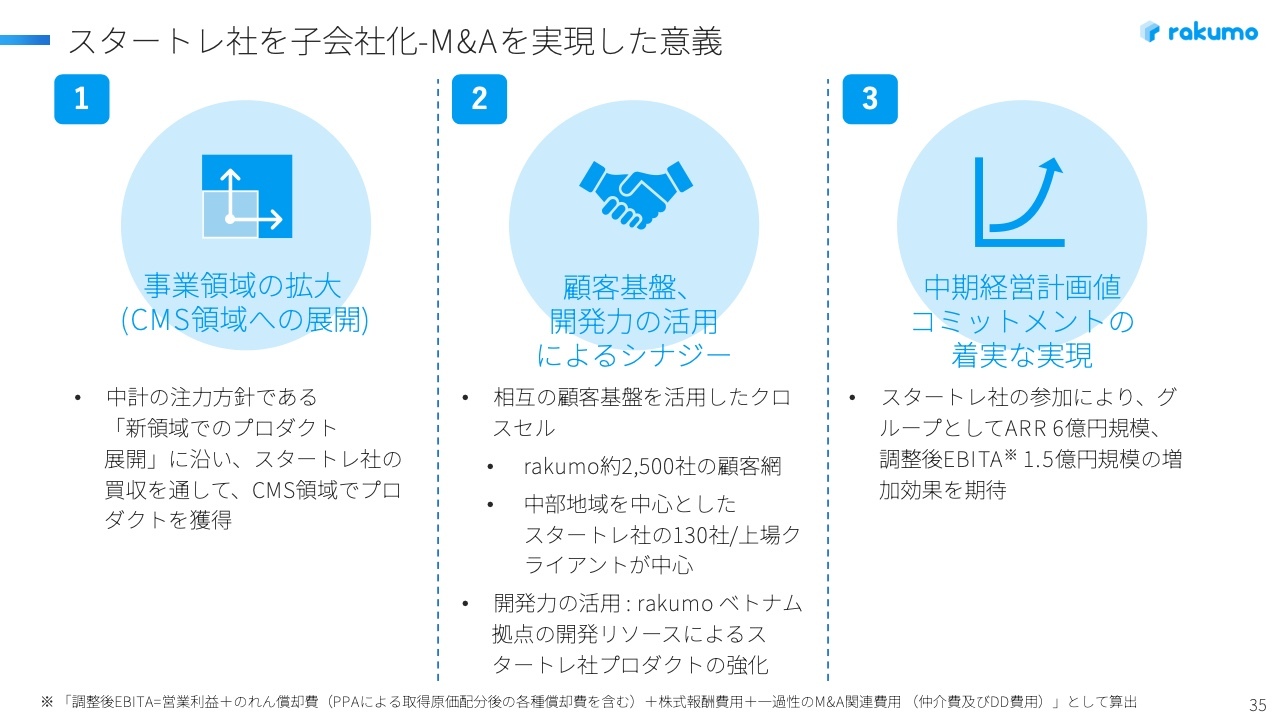

スタートレ社を子会社化-M&Aを実現した意義

スタートレ社とのシナジーについては、CMSは当社のプロダクトラインにはこれまでなかった分野ですが、今後はCMSサービスの提供が可能となり、プロダクトのラインナップがさらに広がりました。

双方の顧客へのクロスセルも推進していきます。「rakumo」の顧客に対しCMSを提案し、スタートレ社の顧客に対して「rakumo」を販売していく計画です。

当社は開発力に強みを持っているため、そのリソースを活用し、CMSをさらに強化するとともに、新しい商材をスタートレ社で開発するシナジーも期待しています。

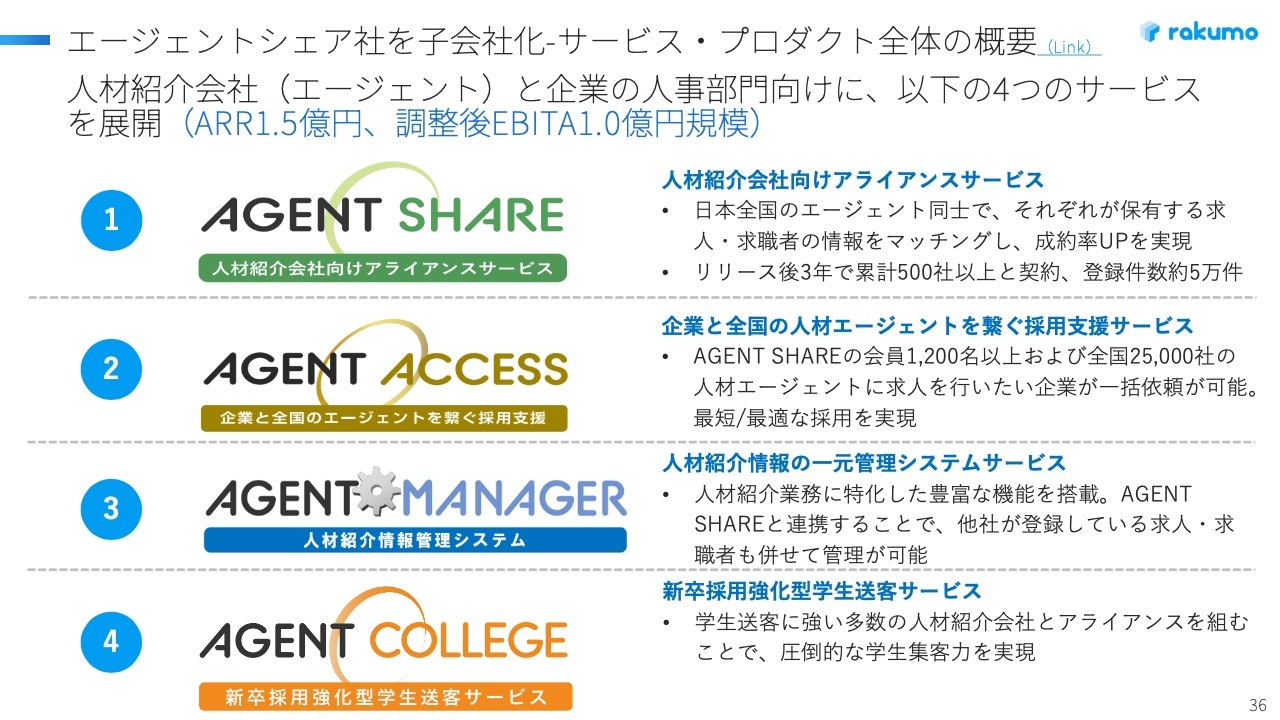

エージェントシェア社を子会社化-サービス・プロダクト全体の概要

2社目はエージェントシェア社です。同社は人材紹介エージェントを抱えており、企業の人事部門向けに4つのサービスを展開しています。

1つ目は「AGENT SHARE」というサービスです。これは人材紹介会社同士が求人情報や求職者情報を共有し合うことでマッチング率を向上させ、成約手数料の売上を向上させるサービスです。すでに累計で500社以上が契約しており、登録情報の件数は5万件に達するなど、かなりの規模にまで成長しています。

2つ目は「AGENT ACCESS」というサービスです。このサービスを利用することで、企業の人事部門は全国の人材エージェントに対して、「このような求人を行いたい」という情報を一斉に発信できます。その結果、津々浦々の人材紹介会社から求職者の提案があり、求人票に合った人材の提案を速やかに受けられるようになるサービスです。

3つ目は「AGENT MANAGER」という、人材紹介会社が業務効率化を図るためのシステムです。多くの企業がいまだに求職者や求人情報を「Excel」などで管理していると聞いていますが、このSaaSシステムを導入することで、データベースをクラウドで一元化し、効率的に管理できるサービスとなっています。

4つ目は「AGENT COLLEGE」という新卒採用を支援するサービスです。新卒を採用したい企業に対し、多数の人材紹介会社や大学とエージェントシェア社がアライアンスを組み、企業が求める学生を紹介することで手数料を得る仕組みとなっています。

このように4つのサービスを提供するエージェントシェア社は、売上・利益が倍々に成長しており、順調に推移しています。現在のARRは1億5,000万円、調整後EBITAは1億円ほどの規模です。

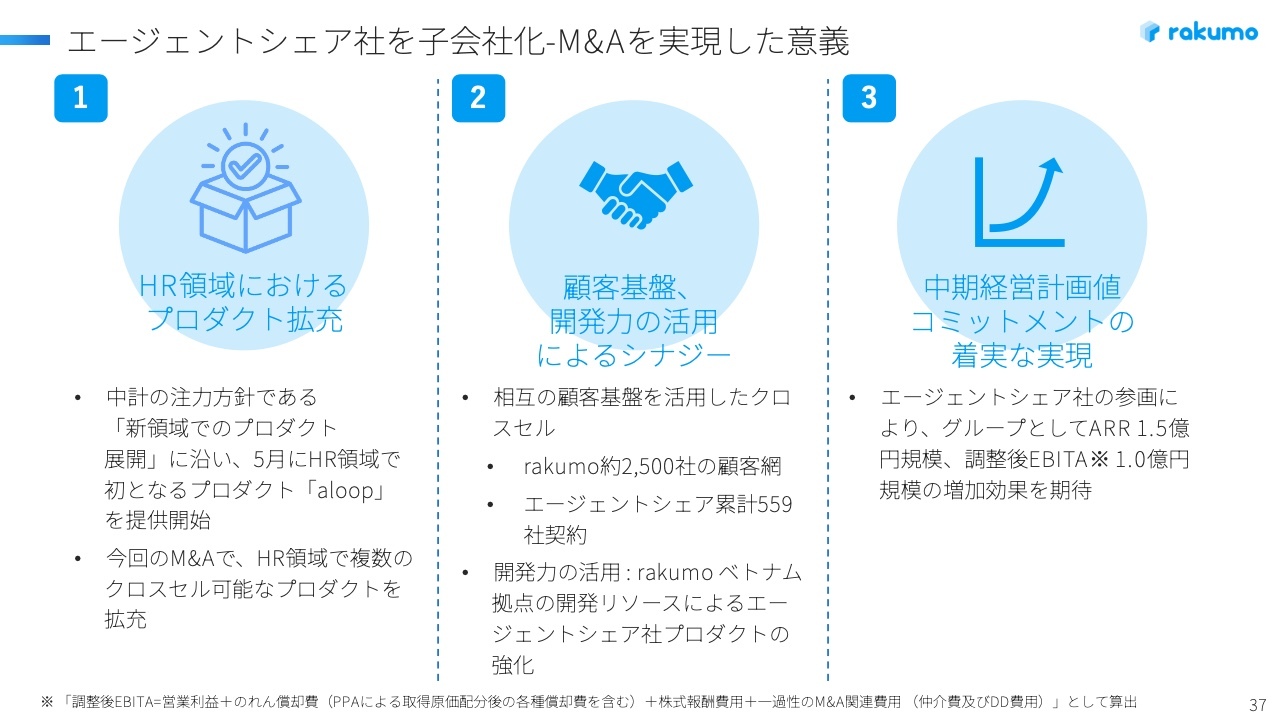

エージェントシェア社を子会社化-M&Aを実現した意義

エージェントシェア社とのシナジーですが、当社の「aloop」というサービスを提供し、HR領域を今後開拓していきます。そのHR領域において、エージェントシェア社のプロダクトを加えることで、クロスセルやアップセルを進めることが可能です。

彼らはすでに累計で559社のお客さまを抱えていますので、「aloop」で今後開拓するお客さまに対して、エージェントシェア社のプロダクトを勧めていければと考えています。さらに、私どもの開発リソースを活用して、エージェントシェア社のプロダクト強化も進めていきます。

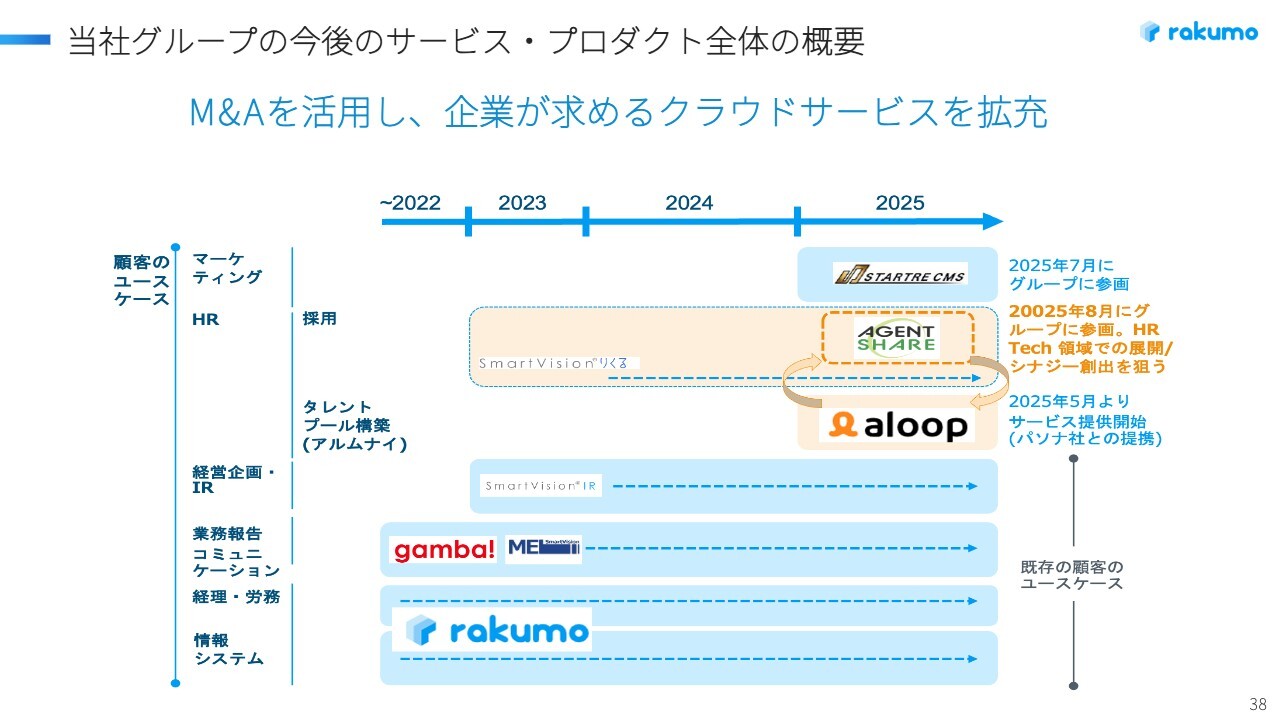

当社グループの今後のサービス・プロダクト全体の概要

当社が提供する「rakumo」というグループウェアのサービスや、HR関連の「aloop」に加え、これまでのM&Aで得たプロダクトとしては、業務コミュニケーションを促進するための日報サービス「gamba!」、IR動画配信サービス「SmartVision IR」があります。さらに、採用領域におけるエージェントシェア社のプロダクト、マーケティング領域ではスタートレ社のCMSが加わりました。

これらのM&Aによって、さまざまな領域でのプロダクトを拡充しています。今後もインオーガニックな手法としてM&Aを活用し、ラインナップを拡大するとともに、売上高や営業利益の向上を目指して取り組んでいきます。

業界セグメント特化型マーケティング施策により、自治体案件の獲得が順調に推移

業界セグメント特化型マーケティング施策の詳細についてご説明します。当社では、主に自治体、教育機関、医療分野の企業を特定業界のクライアントとしてセグメントし、マーケティングを強化しています。第2四半期には、このようなお客さまが前期末比で7社増加し、合計で86社となりました。

自治体に関しては、スライド右側にロゴが並んでいますが、初めて県庁での導入が実現しました。秋田県庁さまは、職員数が非常に多い県庁ですが、導入に成功しています。

私どもは、これまでも多くの地方自治体で導入を推進してきましたが、実績が大幅に増えたことにより、その成果を見た他の自治体からインバウンドで「rakumo」の引き合いが増加しています。その結果、商談数も前年と比べて大幅に増加しています。

ただし、自治体との商談がまとまったとしても、多くは来年度の導入となるため、今期のPLへの影響は限定的です。しかし、来年度もこれらの刈り取りが進めば、大規模な自治体がMRRに貢献してくれるものと考えています。

主要トピックス等に関するQA

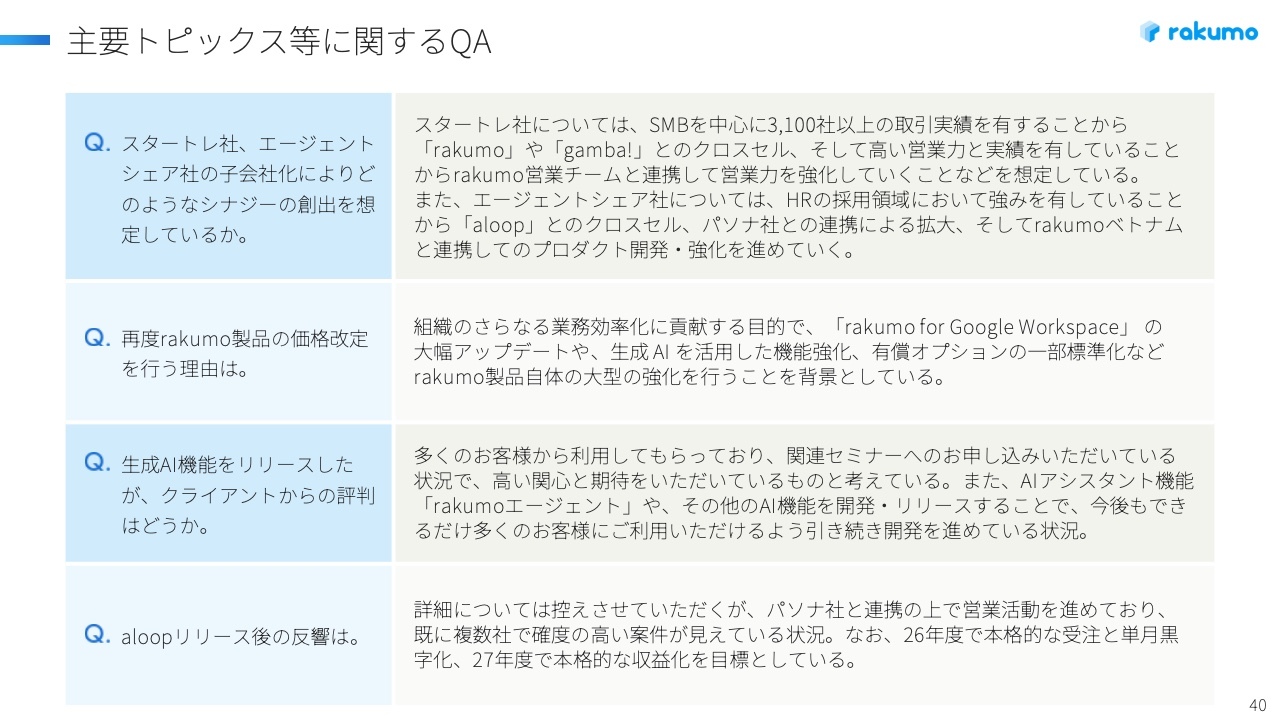

こちらのスライドには、主要トピックスに関してよくいただくご質問をまとめています。1つ目の質問ですが、スタートレ社及びエージェントシェア社の子会社化によるシナジーの創出については、先ほどもご説明したとおりです。

スタートレ社はSMBに非常に強い営業力を持ち、その実績としてすでに3,100社のお客さまを有しています。当社の「rakumo」のサービスは、SMBというよりも、従業員が数百名規模以上のお客さまを中心としています。

しかし、スタートレ社がSMBに対して営業力を持つことから、SMB市場に向けた営業に期待しています。また、彼らの開発を当社が支援することで連携を強化していきます。

エージェントシェア社については、HRの採用領域に非常に強みがあることから、当社の「aloop」で増加している人事部門との商談において、エージェントシェア社を紹介することを予定しています。

エージェントシェア社のお客さまに対して「aloop」を紹介したり、現在「aloop」に限定しているパソナさまとの連携をエージェントシェア社にも広げたりすることで、大きな効果が期待できると考えています。

2つ目の質問ですが、「rakumo」製品の価格改定を行う理由については、AIの機能を実装することで業務効率化が大きく進み、利用者の付加価値が大幅に向上すると考えています。その付加価値の向上に見合った料金であれば、解約率が上がることはないと想定しているため、今回の料金改定を決定しました。

3つ目の質問ですが、生成AI機能のクライアントからの評判については、お客さまから「非常に使いやすくなった」という声をいただいています。また、私どもは生成AIに関するセミナーも実施していますが、非常に多くの申込者があり、私どもも驚いています。

お客さまの中で「AIを活用して業務効率を高めたい」という意欲が非常に高まっていると感じており、これは私どもにとって追い風だと考えています。「rakumoエージェント」をはじめ、「rakumo」におけるAI機能の実装をさらに推し進めていきます。

4つ目の質問ですが、「aloop」のリリース後の反響については、詳細は控えるものの、パソナさまが営業に力を入れて進めており、すでに複数社で確度の高い案件が見えています。導入は早くても今年度下期からの開始が予想されており、売上高へのインパクトは2026年度から徐々に現れ、2027年度にはそれなりの売上規模になると計画しています。

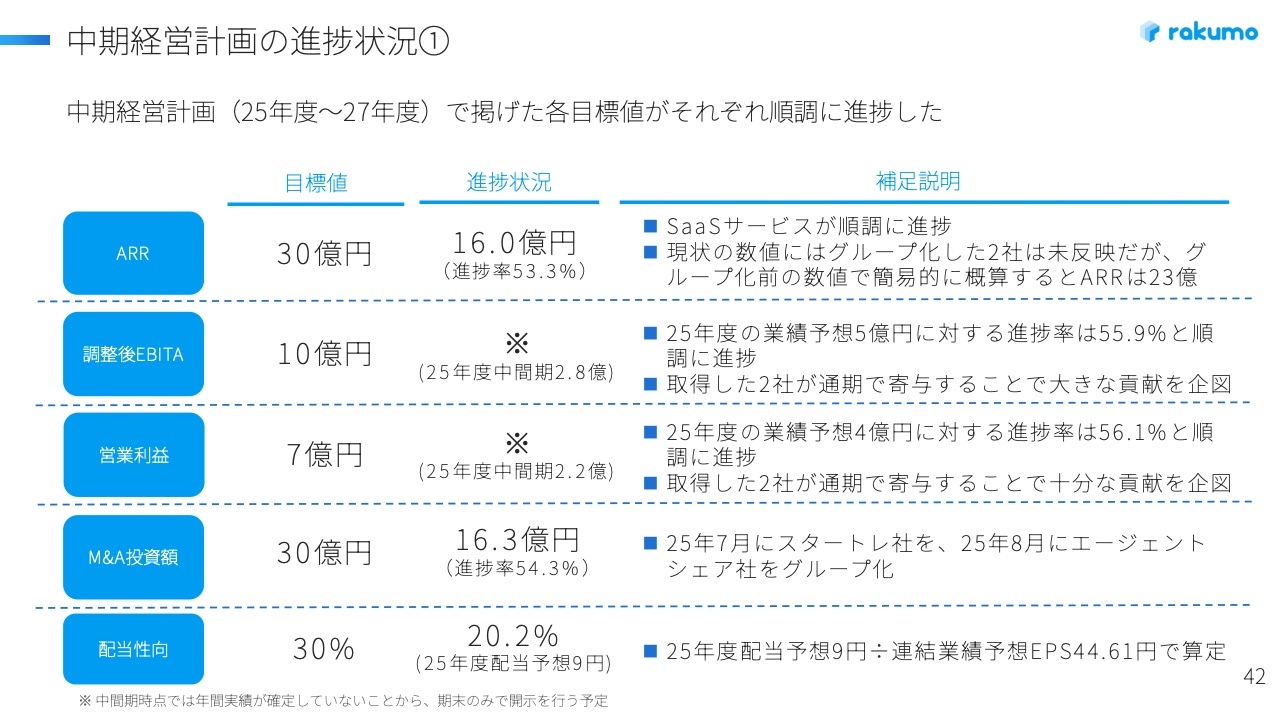

中期経営計画の進捗状況①

中期経営計画の進捗状況についてご説明します。当社は、2027年度にARR30億円という目標を掲げていますが、現状は16億円で進捗率は53.3パーセントです。さらに、グループインした2社のARRを加算すると、23億円規模となり、非常に順調に進捗しています。

調整後EBITAについては、2027年度に10億円を目標としていますが、当中間期では2億8,000万円です。通期の業績予想では5億円を見込んでおり、進捗率は55.9パーセントとなっています。こちらも順調で、グループインした2社のEBITAを加えることで一層増加する見込みです。

営業利益は2027年度に7億円を目標としていますが、当中間期では2億2,000万円です。通期の業績予想である4億円に対して進捗率は56.1パーセントと順調に推移しています。この数値にも、グループ化した2社の営業利益は含まれていないため、そちらもプラスに寄与すると考えています。

また、M&Aについては、3年間で30億円の投資を計画しており、現時点で2社のM&Aによる16億3,000万円の投資を行っています。こちらも順調に進んでおり、PLに対して2社が貢献すると見込んでいます。

配当性向については、2027年度に30パーセントを目標に掲げていますが、現在は20.2パーセントとなっており、こちらも順調に推移しています。

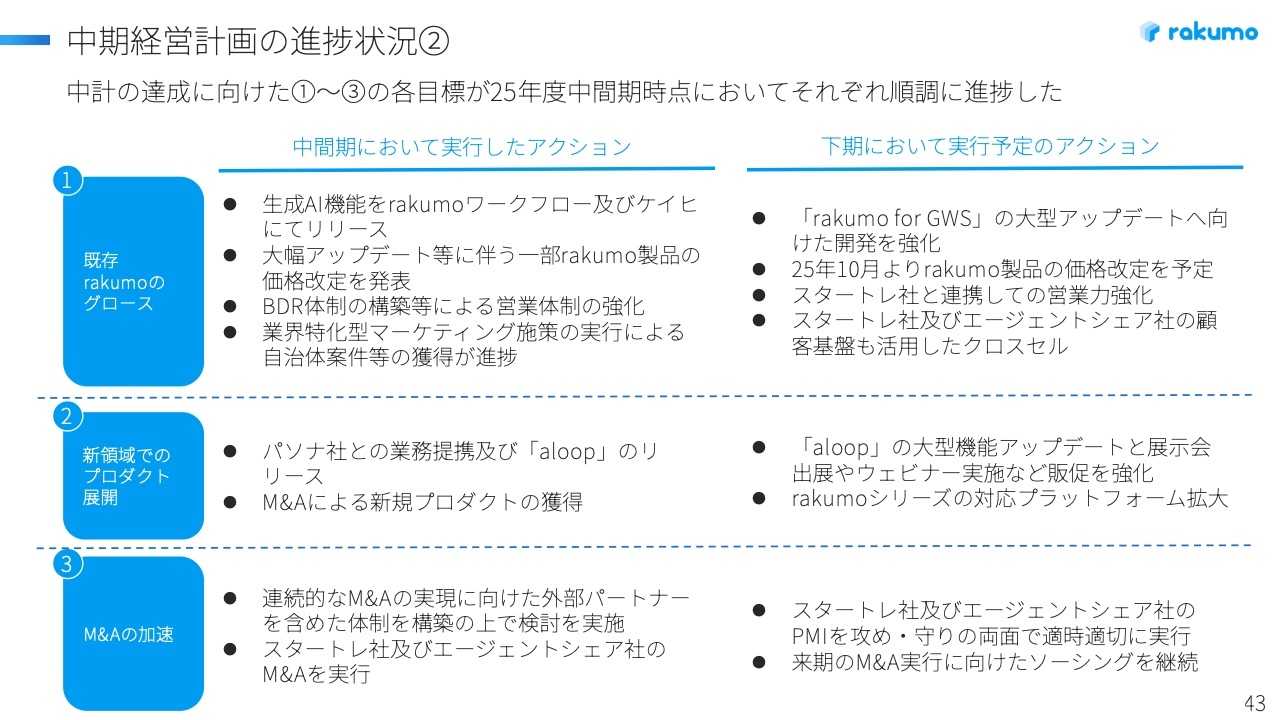

中期経営計画の進捗状況②

中期経営計画においては、「既存『rakumo』のグロース」「新領域でのプロダクト展開」「M&Aの加速」という3つの重点目標があります。

1つ目の「既存『rakumo』のグロース」に関しては、さまざまなAI機能のアップデートや大幅な機能拡張に伴う料金改定を発表しました。下期には、さらに機能を強化する計画で、新規のお客さまに対する新料金が10月から適用されます。

スタートレ社を通じて「rakumo」を販売していただく営業連携を開始し、スタートレ社及びエージェントシェア社の顧客に対するクロスセルを下期に進めていきます。

2つ目の「新領域でのプロダクト展開」については、パソナさまとの業務提携により、「aloop」を上期にリリースできました。また、M&Aにより新規プロダクトを獲得しました。

下期には「aloop」の大型機能アップデートを予定しており、その実施とともに、展示会への出展やウェビナーの実施など販促活動を強化し、受注に向けて進めていきます。また、「rakumo」シリーズの対応プラットフォーム拡大も検討しています。

3つ目の「M&Aの加速」については、上期にM&Aの体制構築が完了し、2社のM&Aを無事に完了することができました。下期には、この2社のPMIを攻めと守りの両面で進め、両社の業績を来年度以降成長させていきたいと考えています。また、来年度以降のM&Aに向けたソーシングも下期に進めていきますので、来年度以降も新たにM&Aが実行できると考えています。

以上で、2025年12月期中間期の決算説明を終わります。ありがとうございました。

新着ログ

「情報・通信業」のログ