株式会社ブリヂストン 2025年12月期第2四半期決算説明

【QAあり】ブリヂストン、調整後営業利益は増益 プレミアムタイヤの堅調な販売や再編・再構築効果により、欧米中心に業績貢献

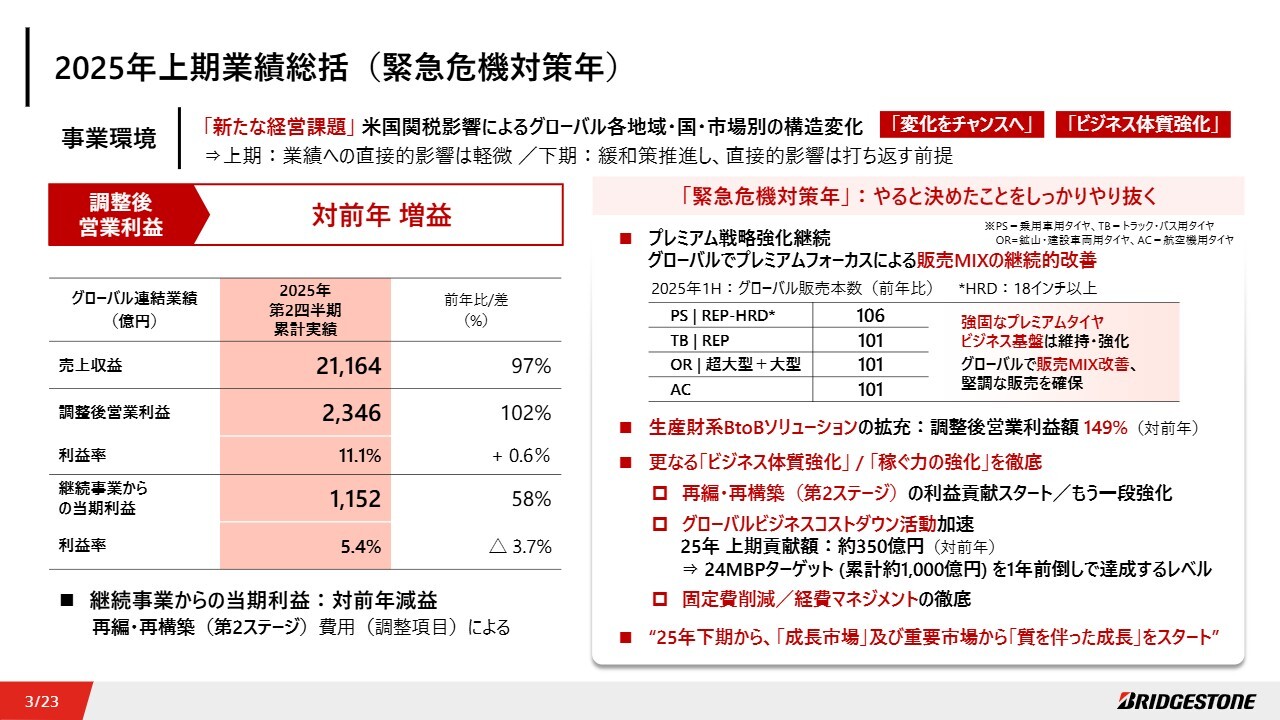

2025年上期業績総括(緊急危機対策年)

石橋秀一氏(以下、石橋):みなさま、こんにちは。代表執行役 Global CEOの石橋です。本日は2025年上期業績総括と通期見込みについてご説明します。

ブリヂストンは2025年を「緊急危機対策年」としています。事業環境の厳しさと不確実性の高さを鑑み、ますますこの意味性が強くなっています。米国関税影響など、グローバルで不確実性が高まる環境下、国・市場別にビジネス構造変化を想定し、変化をチャンスへ変えるべく経営を進めています。

上期業績は、売上収益2兆1,000億円強、調整後営業利益約2,350億円、調整後営業利益率11.1パーセント、対前年増益となりました。

上期の米国関税影響は、海上輸送および在庫期間があるため軽微です。2025年2月発表計画ベースで、ほぼ想定どおりの着地となっています。継続事業からの当期利益は、再編・再構築費用(調整項目)に計上しており、対前年減益となりました。

販売面においては、乗用車用、トラック・バス用に加え、鉱山・航空機用プレミアムタイヤの堅調な販売および販売ミックスの改善を継続し、加えて再編・再構築(第2ステージ)の効果により、欧米を中心に業績への貢献がスタートしました。

グローバルビジネスコストダウンは計画以上の効果を創出し、上期において約350億円の利益貢献となり、厳しい状況下で着実に業績を下支えしています。引き続き、やると決めたことをしっかりやり抜き、下期より「成長市場」から「質を伴った成長」をスタートさせていきます。

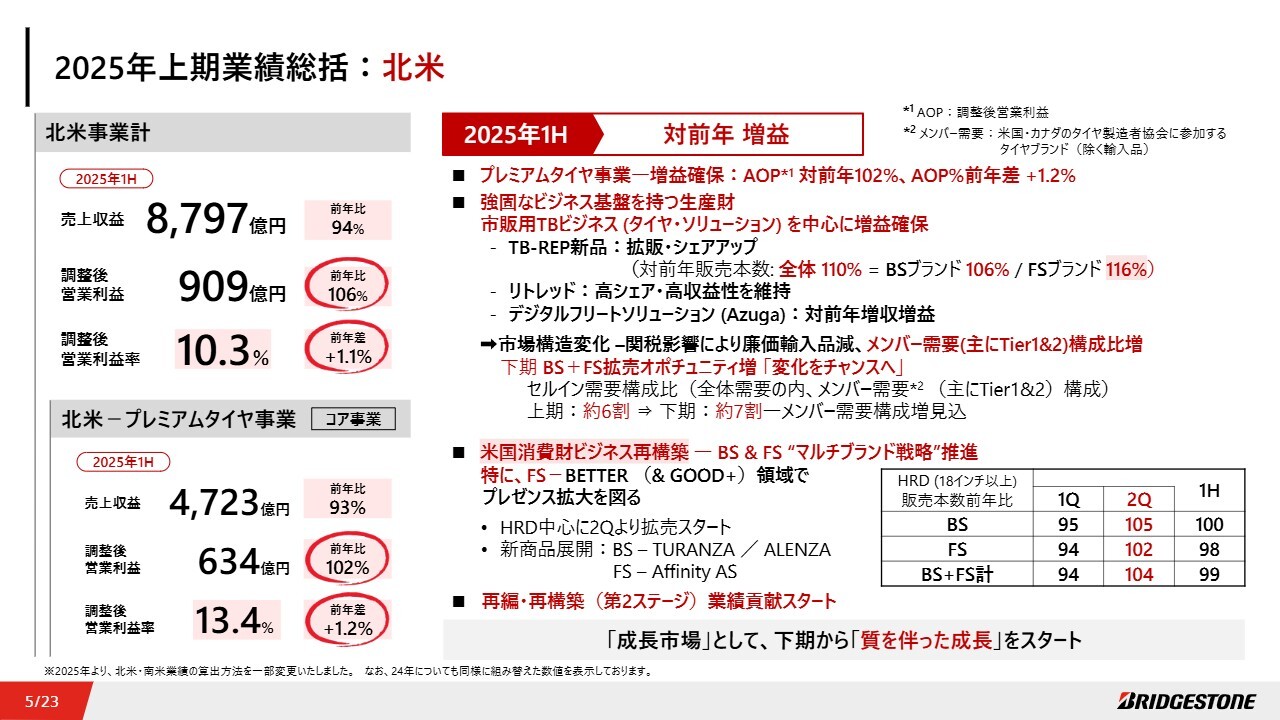

2025年上期業績総括:北米

重点経営課題エリア別に詳細をご説明します。北米事業は、プレミアムタイヤ全体で増益を確保しました。強固なビジネス基盤を持つ生産財ビジネスは、市販用において第1四半期から継続して拡売し、収益性も向上しました。

下期に向けては、米国関税影響により廉価輸入品減、メジャーブランドの需要構成比が増加すると見込んでおり、ブリヂストンとFirestoneの両ブランドをうまく活用することで、さらなる拡売オポチュニティの取り込みを図ります。

消費財においては、ビジネス再構築、ブリヂストンおよびFirestoneの“マルチブランド戦略”を加速させ、徐々に結果が出始めています。施策の進捗は後ほどご説明します。

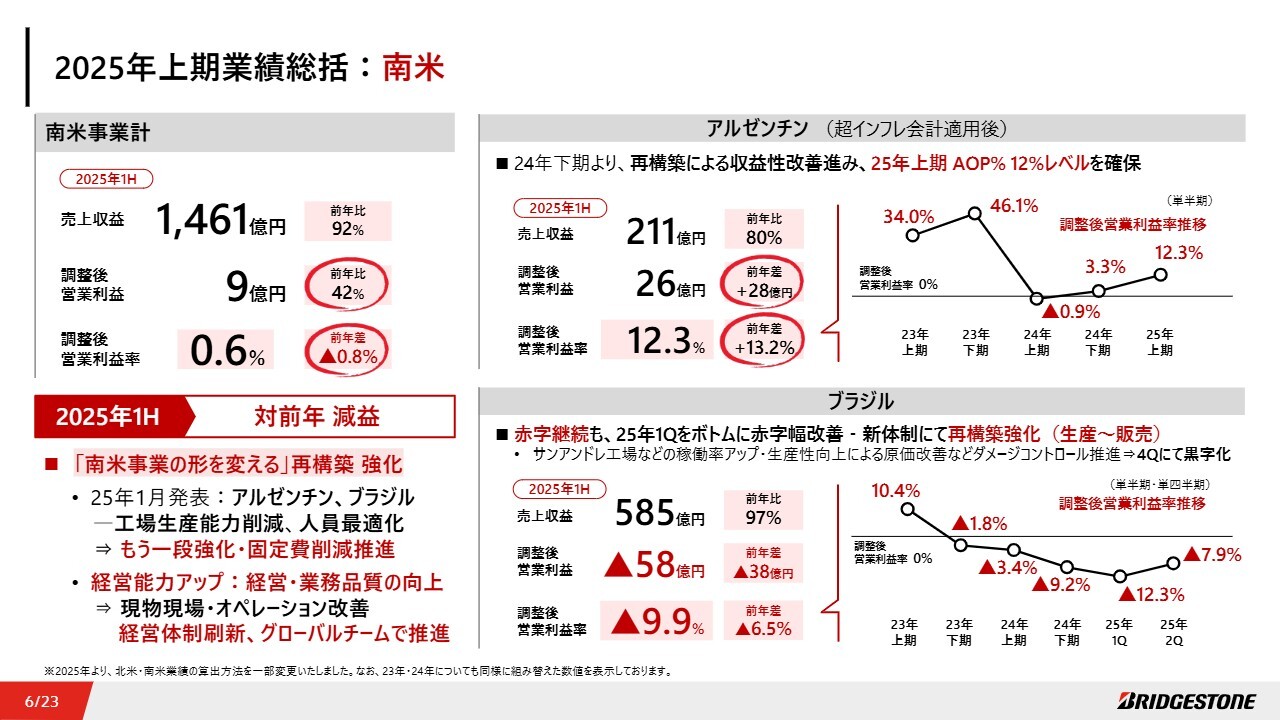

2025年上期業績総括:南米

経営課題である南米事業についてです。アルゼンチンは、調整後営業利益率12パーセントレベルまで改善した一方で、ブラジル事業は残念ながら想定を超える大幅赤字が継続しています。

5月以降、経営体制を刷新し、経営・業務品質の向上を最優先に現物現場で再構築を強化しています。グローバルチームで生産性向上や原価改善などの活動を推進しており、第1四半期を底に第2四半期では赤字幅を若干改善することができました。今後も生産から販売までの再構築を重点的に進め、第4四半期にて黒字化を図ります。

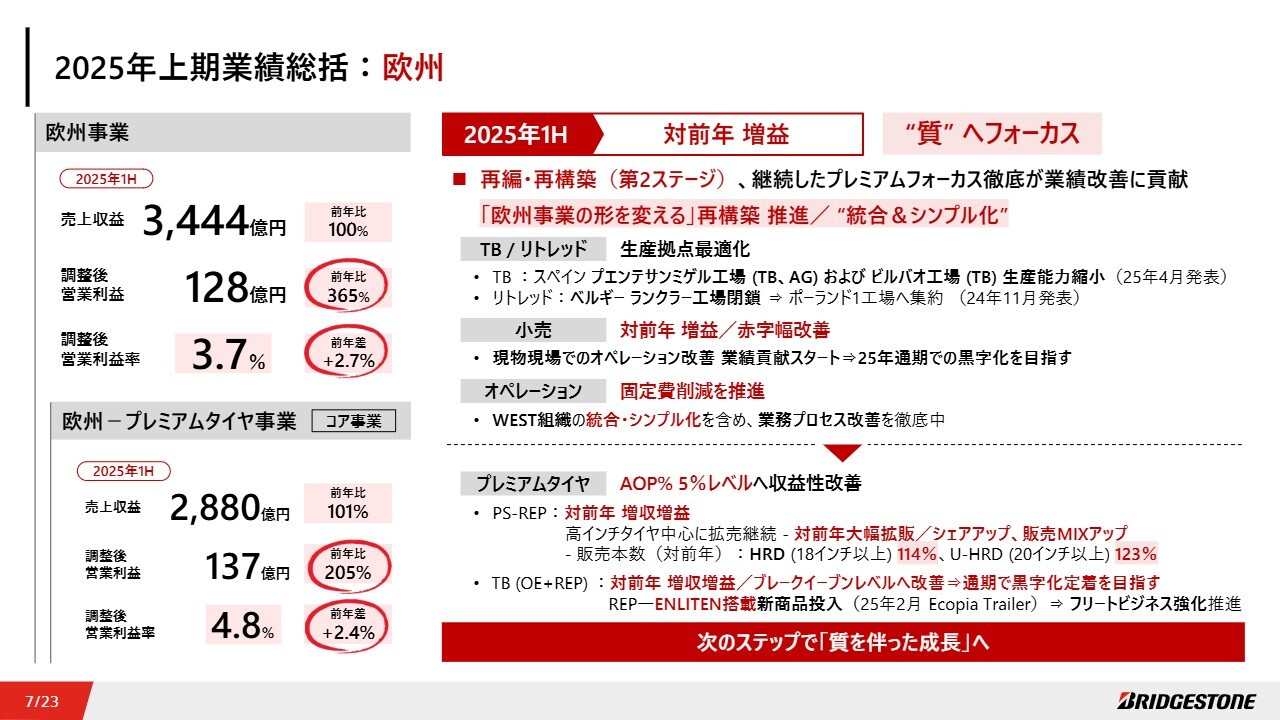

2025年上期業績総括:欧州

欧州事業は“質”へフォーカスを徹底し、再編・再構築を着実に進め、第1四半期に続き対前年増益を達成しました。TBビジネスにおいては生産拠点の最適化などを実行し、リトレッドを除き、上期にブレークイーブンレベルを達成しました。小売事業も対前年増益、赤字幅改善を継続しています。TB・小売ともに通期で黒字化定着を目指します。

パッセンジャービジネスにおいても対前年増収増益となり、高インチタイヤを中心に拡売を継続し、プレミアムタイヤ事業全体で5パーセントレベルの収益性を確保しました。2025年中に再編・再構築を着実に実行し、次のステップで質を伴った成長へとつなげていきます。

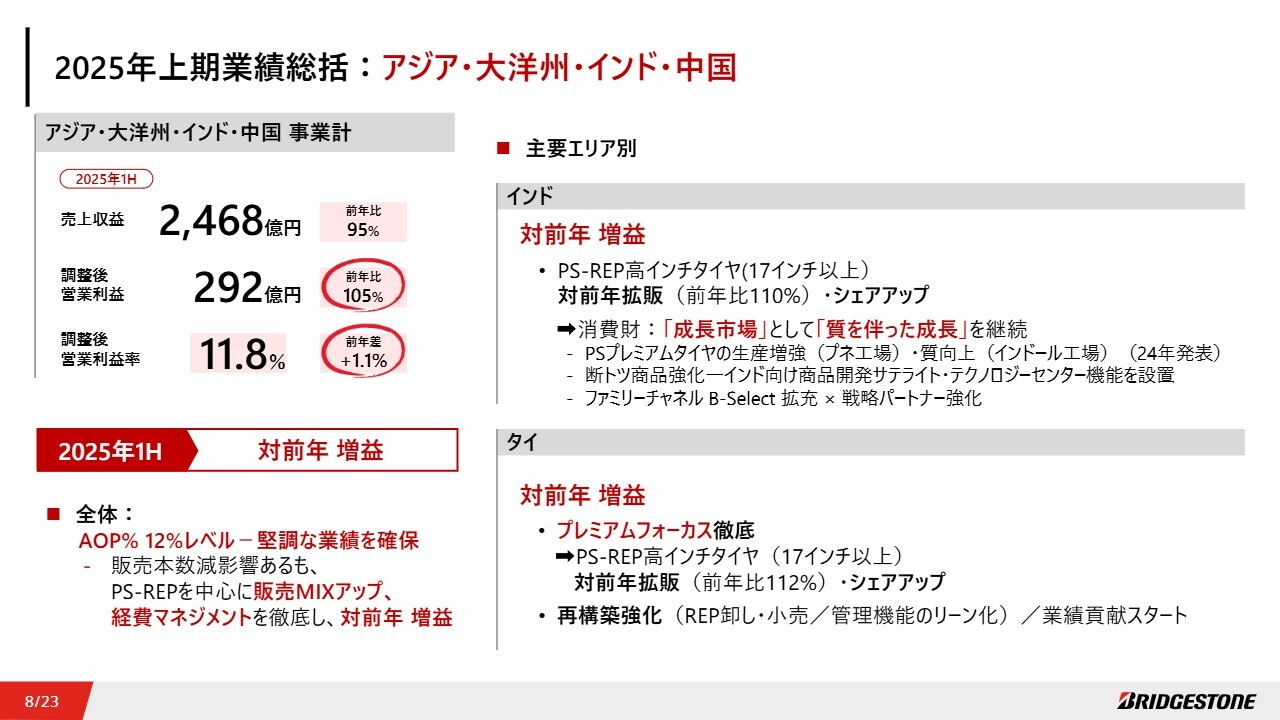

2025年上期業績総括:アジア・大洋州・インド・中国

第2のホームマーケットであるアジア・大洋州・インド・中国事業は、調整後営業利益率約12パーセントと堅調な業績を確保し、対前年増益となりました。成長市場に位置付けるインド消費財は、高インチタイヤのプレミアム領域にて対前年拡販、シェアアップを達成しました。タイは再構築を強化し、収益性を改善させています。

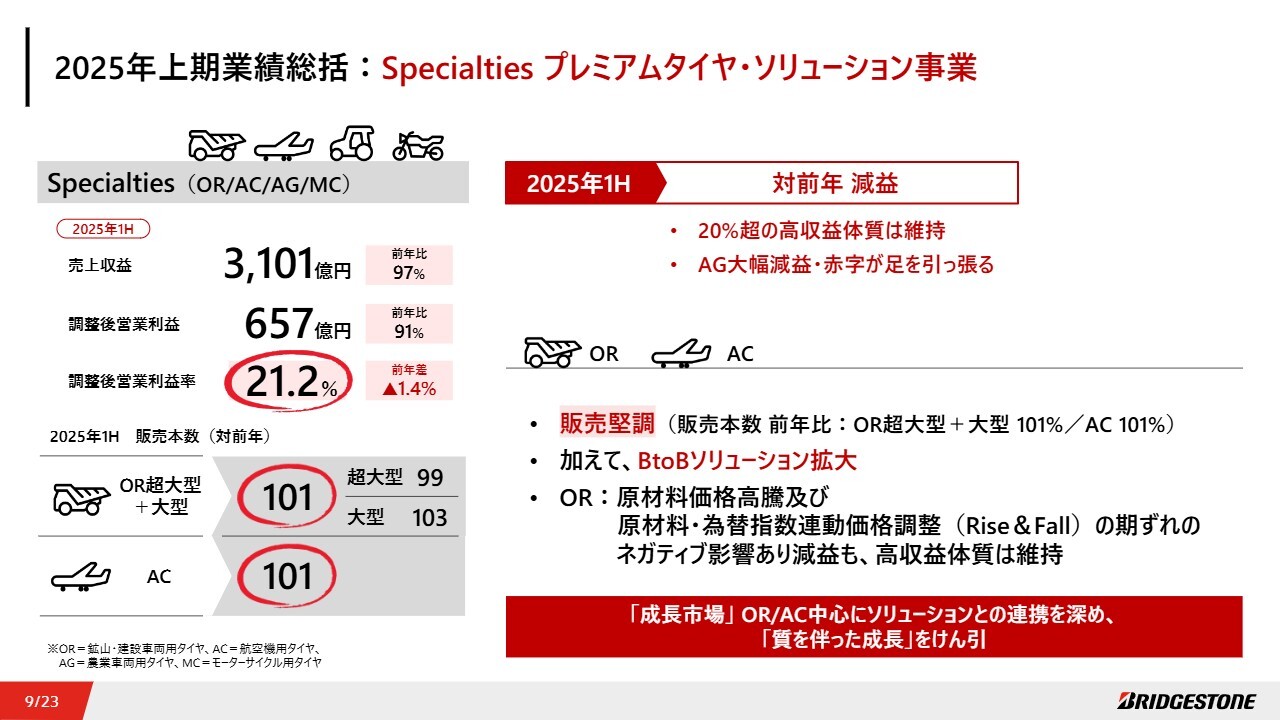

2025年上期業績総括:Specialties プレミアムタイヤ・ソリューション事業

Specialtiesプレミアムタイヤ・ソリューション事業は、鉱山・航空機において堅調な販売状況で、調整後営業利益率約20パーセントの高収益体質を維持しています。加えて、BtoBソリューションもお客さまとの共創を着実に拡大しています。

しかしながら、原材料価格高騰および鉱山用タイヤの原材料・為替指数連動価格調整(Rise&Fall)の期ずれ、農機用タイヤの大幅減益・赤字が足を引っ張り、対前年減益となりました。

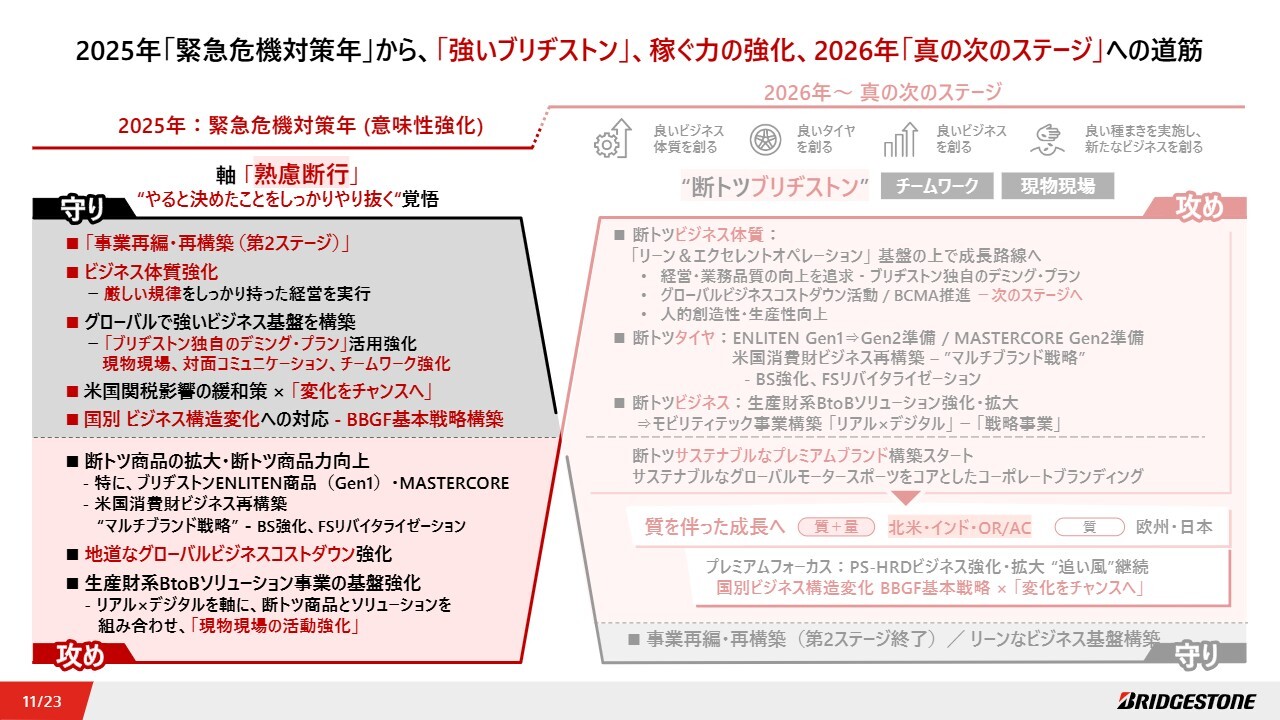

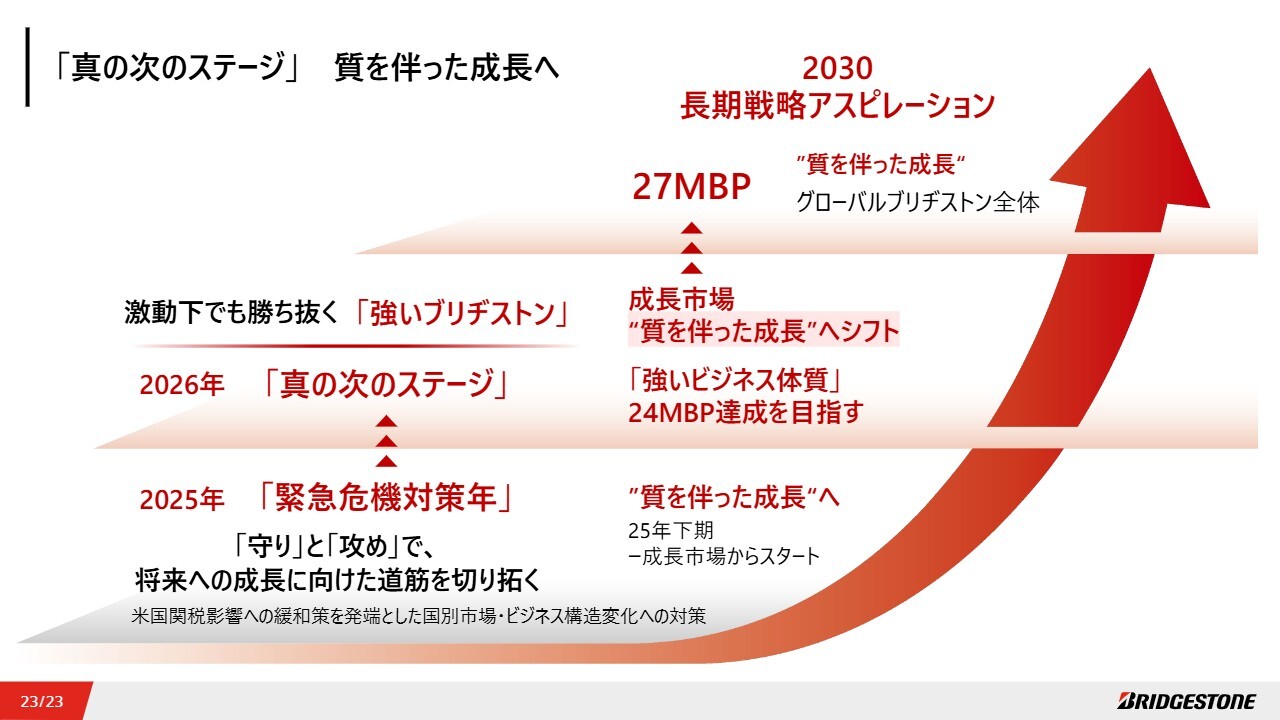

2025年「緊急危機対策年」から、 「強いブリヂストン」、稼ぐ力の強化、2026年「真の次のステージ」 への道筋

次に、2025年の「守り」と「攻め」の活動について進捗をご説明します。

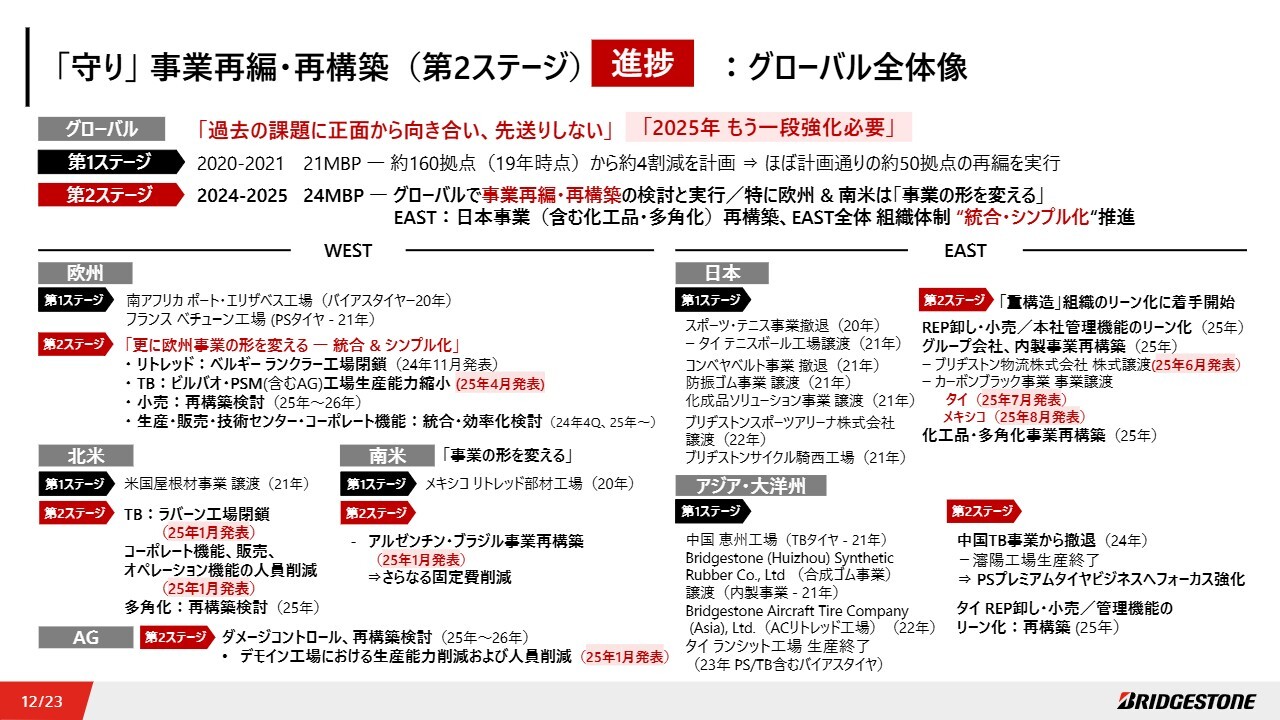

「守り」事業再編・再構築(第2ステージ)進捗:グローバル全体像

「守り」である再編・再構築(第2ステージ)では、これまでBRIDGESTONE WESTにて欧州リトレッド生産拠点集約、欧州のトラック・バスタイヤ工場生産能力縮小、米国ラバーン工場閉鎖、北米の各機能の人員最適化などを実行しました。BRIDGESTONE EASTにおいては、国内物流子会社の株式譲渡、内製カーボンブラック事業、タイ・メキシコ2拠点の事業譲渡を発表しています。

日本対応事業の「重構造」組織のリーン化や、化工品・多角化事業の再構築強化など、今後も2025年の施策について検討・実行していきます。

「攻め」断トツ商品の拡大・断トツ商品力向上:乗用車用プレミアムタイヤ

「攻め」の中核となるのは断トツ商品の拡大です。「断トツ商品なしに『質を伴った成長』なし」を指針として、断トツ商品力の強化にグローバルで取り組んでいます。

2025年には北米の乗用車プレミアムタイヤにおいて、上期にブリヂストンから「ENLITEN」技術を搭載した「TURANZA」の2商品を発売し、9月には「ALENZA」の新商品も発売予定です。Firestoneでも4月に新商品「AFFINITY AS(オールシーズン)」を投入しました。

インドにおいても昨年新商品を発売し、2025年の拡売につなげています。日本では、プレミアムタイヤブランドを代表する「REGNO」、冬タイヤの「BLIZZAK」から断トツの新商品を発売し、販売ミックスの改善と拡売・シェアアップを図ります。

「攻め」断トツ商品の拡大・断トツ商品力向上“新たなプレミアム” ENLITEN搭載新商品:トラック・バス用プレミアムタイヤ

トラック・バス用タイヤにおいても、北米・日本・欧州で2025年にENLITEN搭載新商品を発売し、断トツ商品を拡大しています。リトレッドやフリートビジネスの拡大と連携し、ビジネスを強化していきます。

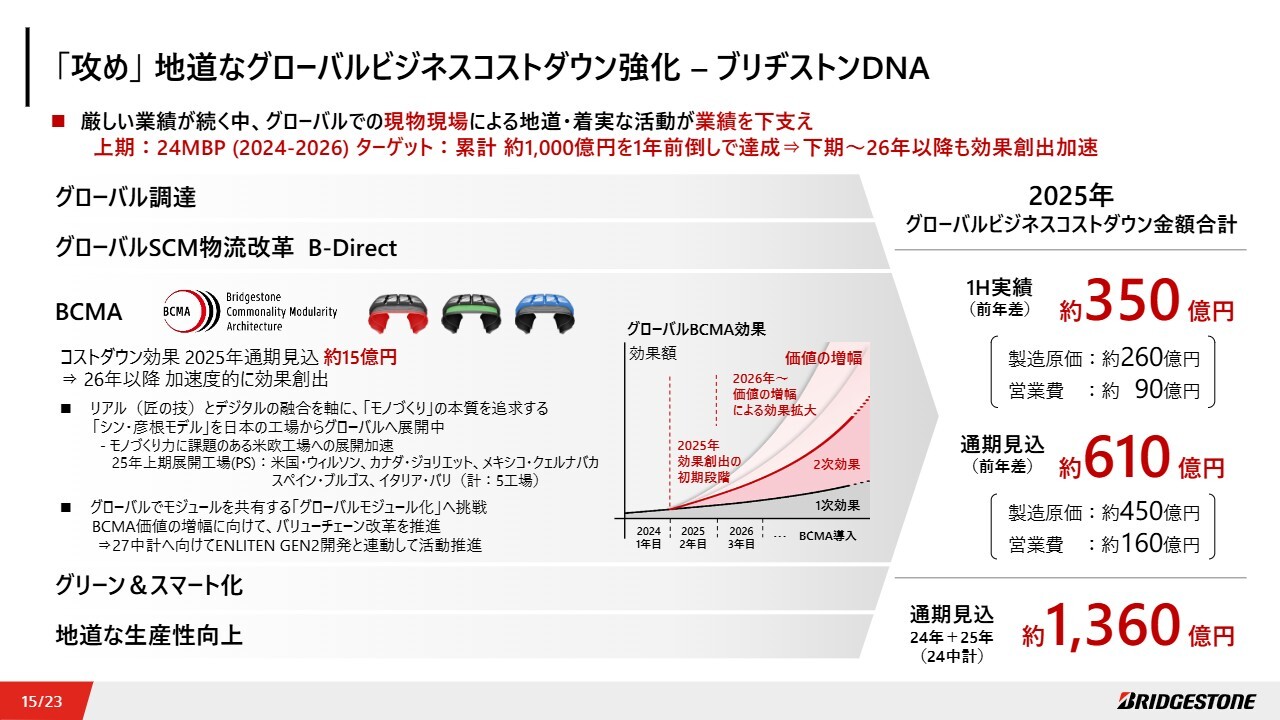

「攻め」 地道なグローバルビジネスコストダウン強化– ブリヂストンDNA

ブリヂストンらしい地道な活動であるグローバルビジネスコストダウンも継続・強化し、業績を下支えしています。2025年通期で対前年約610億円の効果を見込んでいます。2024年からの累計では、活動全体の効果として約1,360億円となる見通しで、2024中期事業計画のターゲットである累計約1,000億円を1年前倒しで達成できるレベルとなっています。

BCMAにおいては、現物現場で生産コストを中心に改善を進めています。年間で対前年約15億円の効果を見込み、2026年以降は調達や物流などにも効果を波及し、加速度的に業績貢献を拡大させていきます。

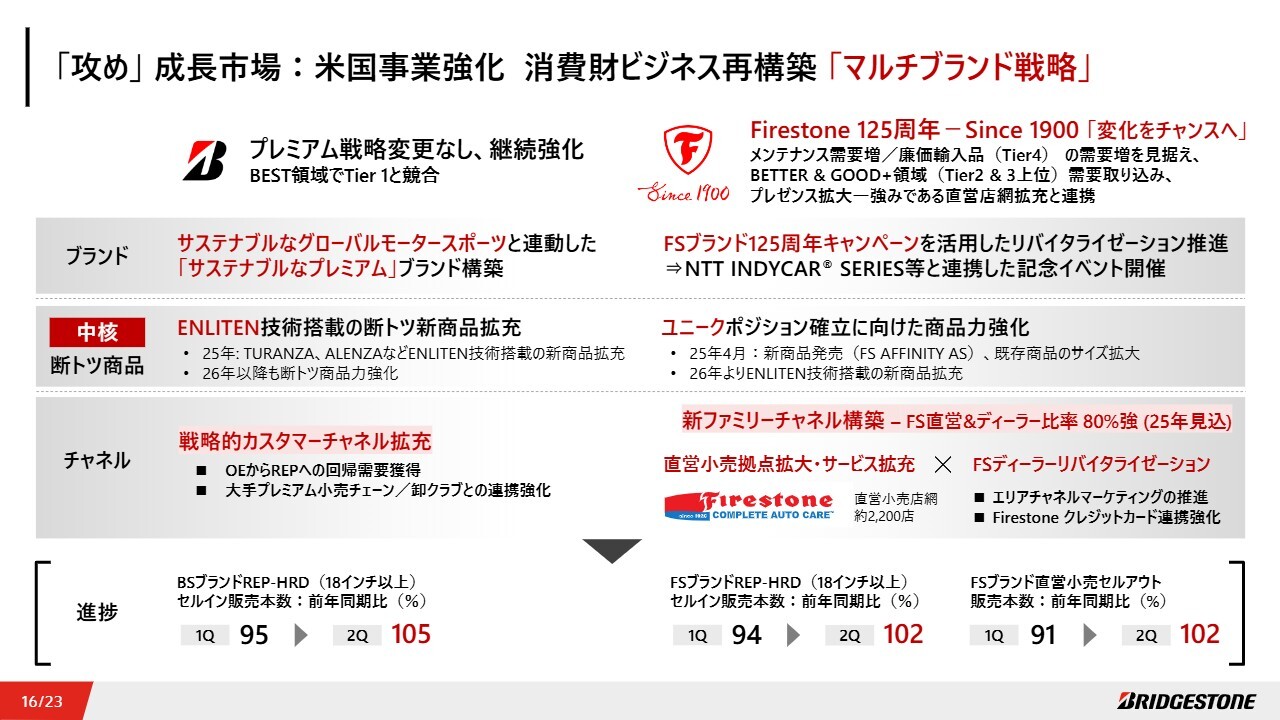

「攻め」成長市場:米国事業強化 消費財ビジネス再構築 「マルチブランド戦略」

次に、成長市場についてです。米国事業においては、市場構造変化を見据え、特に消費財ビジネス再構築を推進しています。ブリヂストンブランドはプレミアムフォーカスを維持し、断トツ商品と戦略的カスタマーチャネルの拡充を連動させて成長へとつなげます。

Firestoneブランドについては、米国関税影響により、市場構造変化が想定されるBETTER&GOOD+領域(Tier2&3上位)においてプレゼンスの拡大を図ります。Firestoneは1900年に設立され、2025年8月に125周年を迎える米国の伝統あるブランドです。

「Since 1900」をテーマに、米国INDYCAR SERIESモータースポーツなどとの連動を再強化し、ブランド力の向上とともに、新商品投入も含めた断トツ商品強化を推進します。2026年以降はENLITEN搭載商品の展開を予定しています。

チャネルについては、新ファミリーチャネルの構築を推進しています。Firestoneブランドのチャネルは、全米に2,200店を展開する直営小売店網、FirestoneコンプリートオートフェアおよびFirestoneディーラーなど、ファミリーチャネル比率が8割を超えており、当社の強みです。

第2四半期にはFirestoneブランドの直営小売セルアウトも対前年で拡大しており、2025年下期・2026年以降に向けてもFirestoneブランドを包括的に再強化していきます。

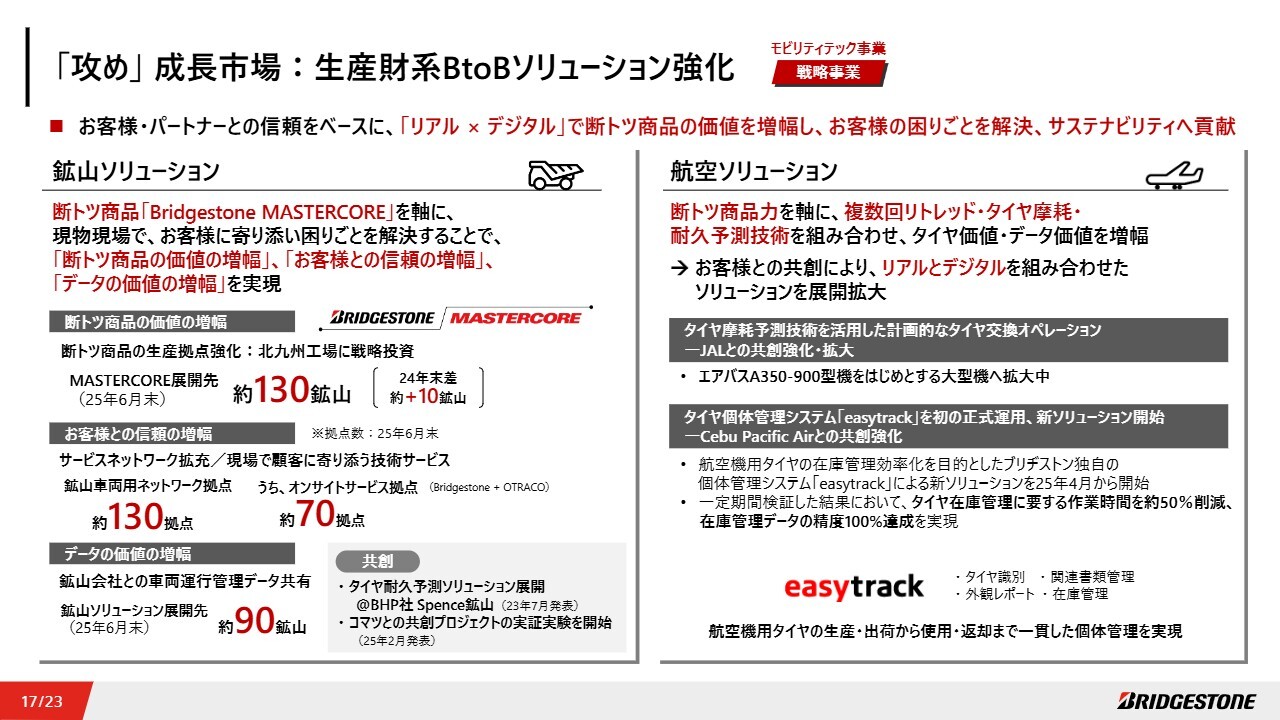

「攻め」成長市場:生産財系BtoBソリューション強化

生産財系BtoBソリューションは、鉱山・航空ソリューションを中核にお客さまとの共創をベースに拡充を進めています。鉱山では断トツ商品「Bridgestone MASTERCORE」を約130鉱山に展開しながら、現物現場でソリューションの拡充を推進しています。

航空ソリューションにおいては、新たな共創活動としてCebu Pacific Airと新たなソリューションを開始しました。当社独自のタイヤ個体管理システム「easytrack」を初めて正式運用し、タイヤ在庫管理の効率化・精度向上を支えています。

今後も強い「リアル×デジタル」でソリューションを拡充し、断トツ商品の価値を増幅するとともに、業績貢献も拡大していきます。

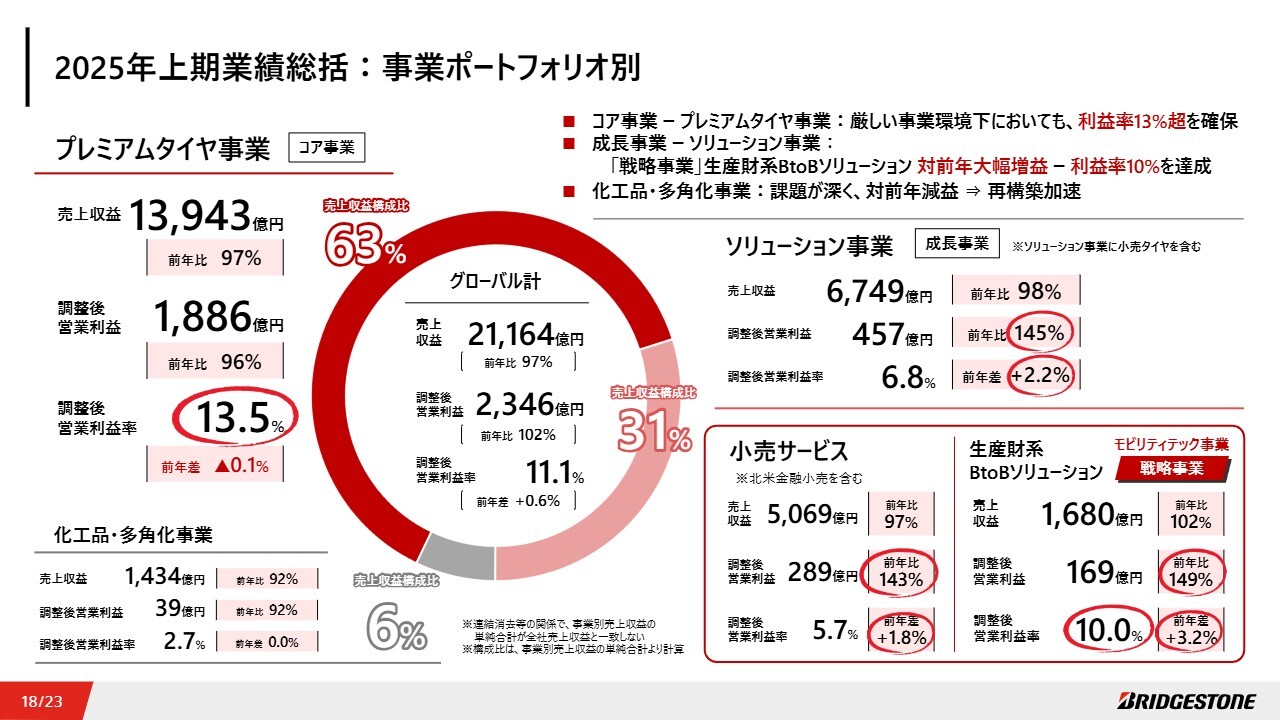

2025年上期業績総括:事業ポートフォリオ別

以上の活動を反映した事業ポートフォリオ別上期業績です。コア事業であるプレミアムタイヤ事業の調整後営業利益率は13.5パーセントを確保しています。

ソリューション事業は成長事業として収益性向上を継続し、調整後営業利益額は対前年145パーセント、利益率2.2パーセントの改善を達成しました。戦略事業である生産財系BtoBソリューションでは、調整後営業利益額は対前年149パーセント、小売サービスも欧州小売事業の改善などにより対前年143パーセントの増益となりました。

一方で、化工品・多角化事業は、黒字はキープしたものの依然として課題は深く、再構築の強化・加速が急務です。

2025年通期業績見込

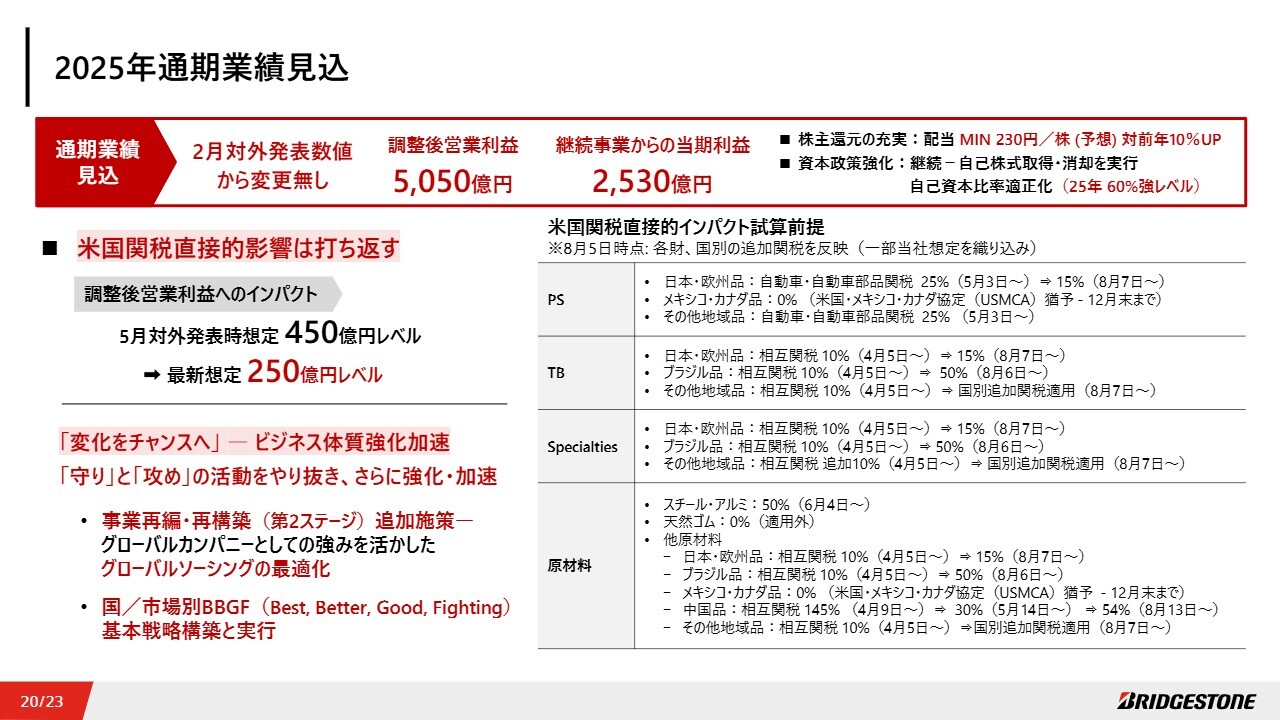

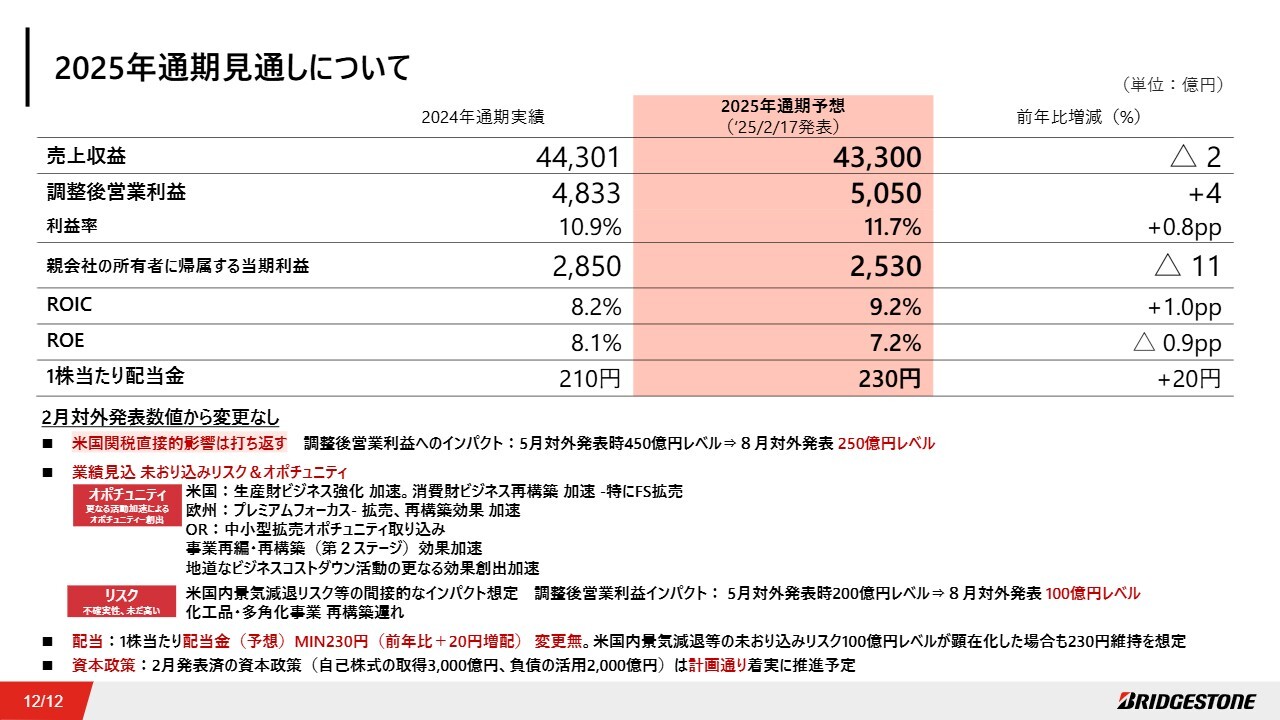

2025年通期業績見込みについてご説明します。最新の前提による米国関税の直接的影響を打ち返すことを前提に、通期業績は調整後営業利益額5,050億円、継続事業からの当期利益2,530億円を見込み、2月の対外発表数値から変更はありません。1株当たりの配当金額予想も230円を維持し、資本政策は当初計画どおり実行しています。

米国関税については、依然として不確実性が高いものの、2025年末までの直接的影響による調整後営業利益インパクトとして、5月の対外発表時点では約450億円レベルと見込んでいましたが、8月5日時点の最新の前提に基づき、約250億円レベルへと修正しています。

上期は海上輸送および在庫期間があったため軽微でしたが、下期は全面的に影響を受ける見込みです。これに対し、再編・再構築の追加施策、グローバルソーシングの最適化などの対策を推進しています。また国・市場ごとに、ビジネス構造変化に対応した基本戦略の構築・実行にも着手しています。

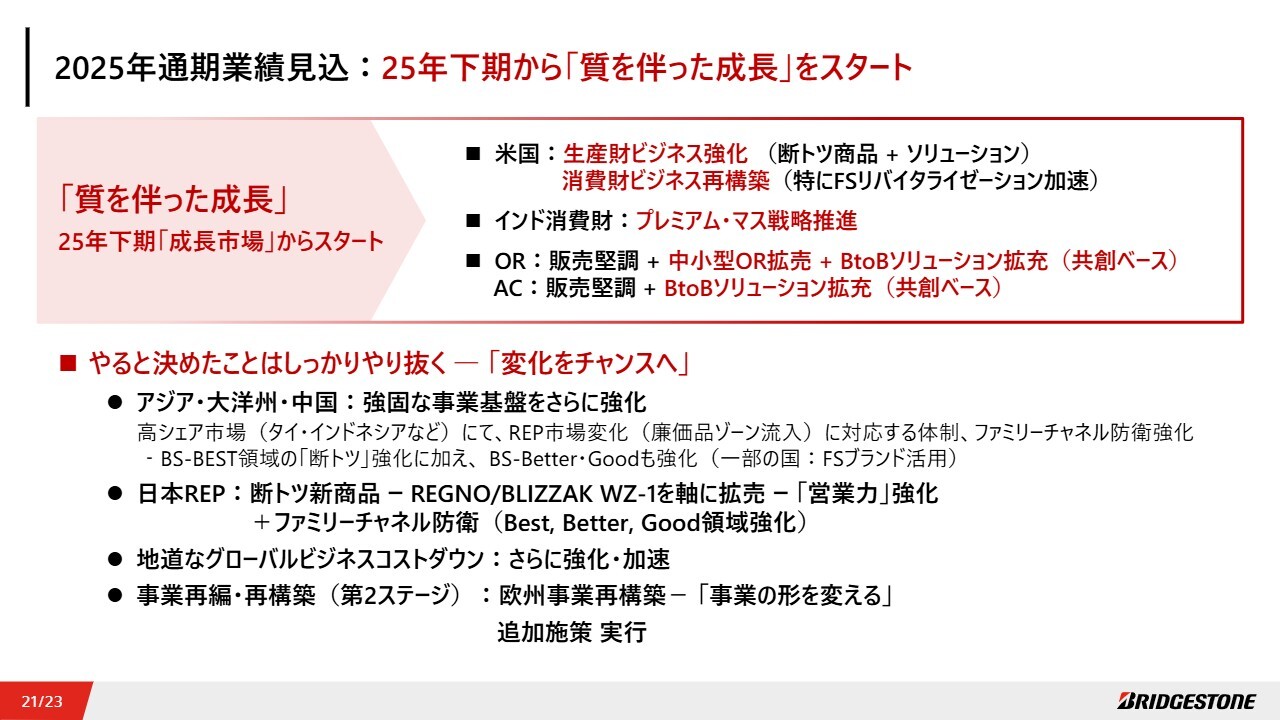

2025年通期業績見込:25年下期から「質を伴った成長」をスタート

同時に、2025年下期は、米国において生産財ビジネス強化・消費財ビジネス再構築、インド消費財のプレミアム・マス戦略、鉱山用中小型対応の拡売、鉱山・航空ソリューションの拡充などを推進し、「成長市場」から「質を伴った成長」をスタートさせていきます。

アジア市場においては、強固な事業基盤をさらに強化することで変化に対応していきます。ホームマーケットである日本市販用タイヤにおいては、「断トツ新商品」を軸に拡大を図るとともに、現物現場による営業力強化や「Best,Better,Good領域強化」によるファミリーチャネル防衛を徹底していきます。

加えて、地道なグローバルビジネスコストダウンや欧州事業再構築、その他事業の再編・再構築、追加施策など、やると決めたことはしっかりとやり抜き、変化をチャンスへ変えていきます。

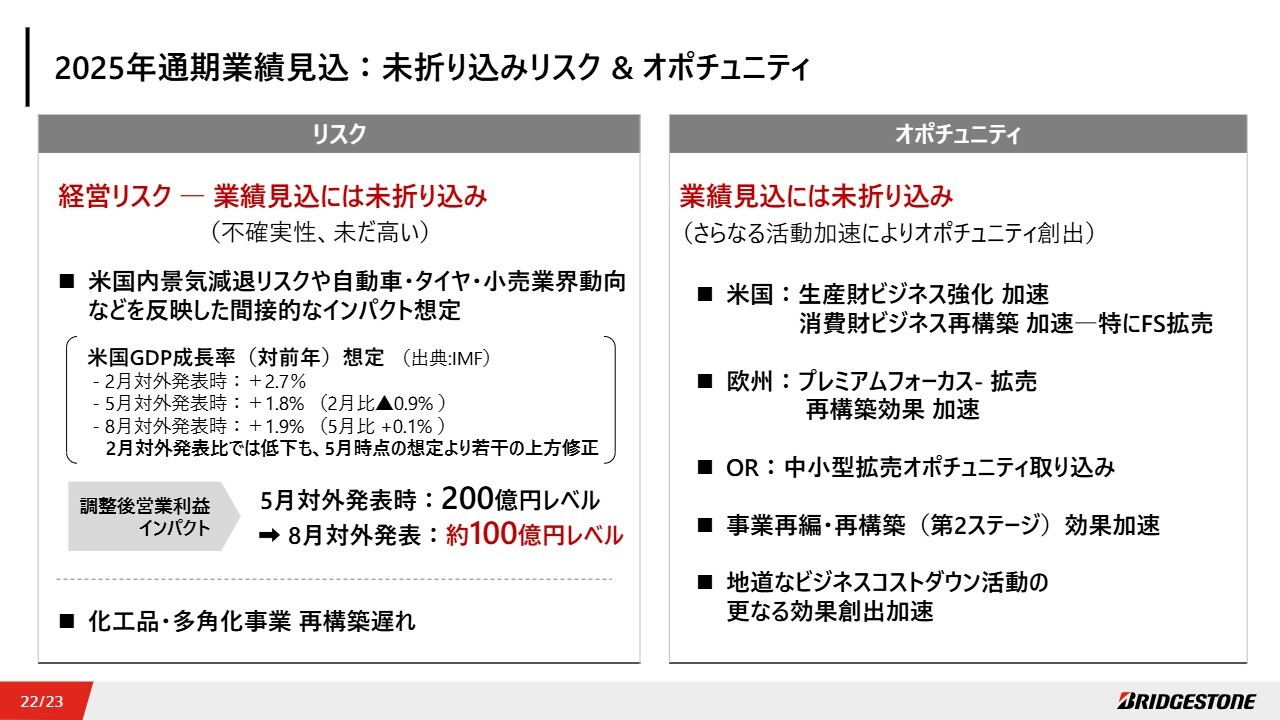

2025年通期業績見込:未折り込みリスク&オポチュニティ

一方で、不確実性が未だに高い事業環境を踏まえ、リスクとオポチュニティも想定しています。これらは業績見込みには織り込んでいません。

リスクについては、5月の対外発表において、米国内景気減速などを反映し、間接的なネガティブインパクトとして、調整後営業利益ベースで約200億円レベルを想定していました。これを直近の米国GDP成長率などをベースに精査し、約100億円レベルに見直しています。

さらに、化工品・多角化事業再構築の遅れもリスクと見ています。当然、ビジネス環境変化は感度良くキャッチし、適切な対策を迅速にとっていきます。

オポチュニティについては、基本的にはこれまでご説明してきた施策のさらなる加速を前提とし、ビジネス体質を強化していくことでリスクを打ち返します。

「真の次のステージ」 質を伴った成長へ

以上が、上期業績・通期見込みの総括となります。まずは「緊急危機対策年」とする2025年にやると決めたことをしっかりとやり抜き、「質を伴った成長」を下期からスタートさせることで、激動下でも勝ち抜く「強いブリヂストン」へ進化していきます。

引き続きご理解、ご支援のほどよろしくお願いします。ご清聴ありがとうございました。

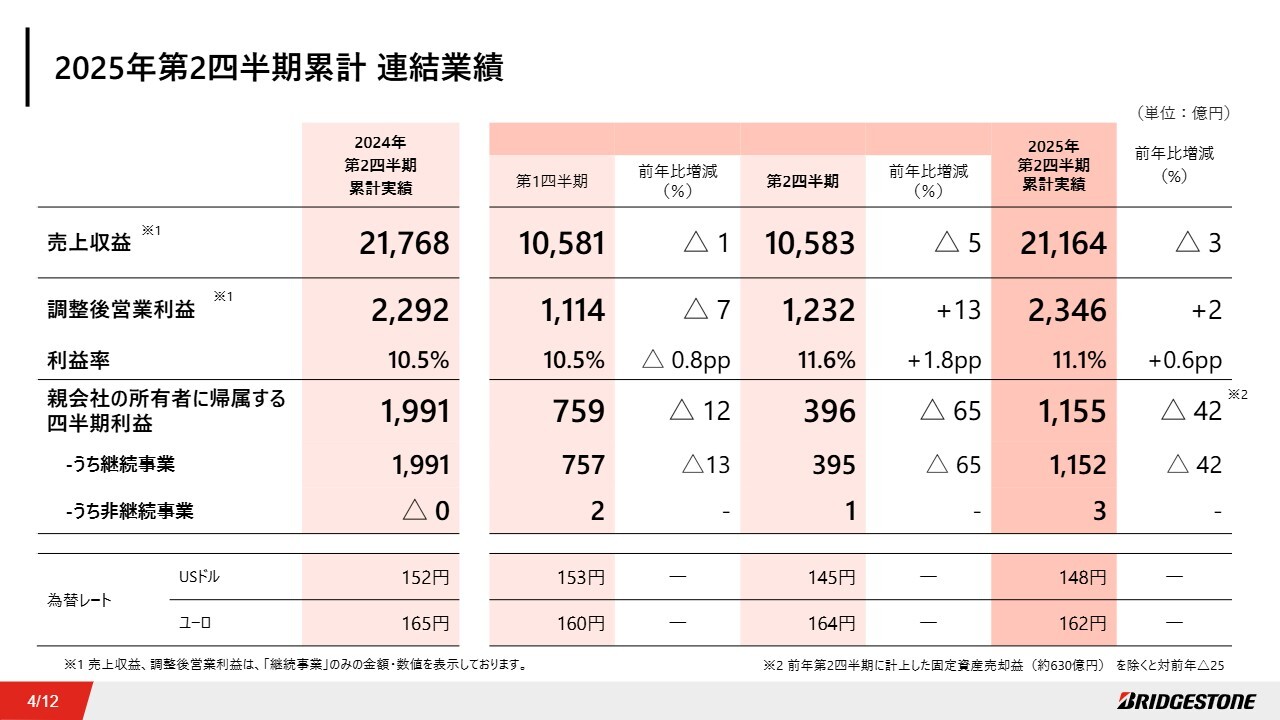

2025年第2四半期累計 連結業績

菱沼直樹氏(以下、菱沼):Global CFO・G財務統括部門長の菱沼です。2025年第2四半期連結業績からご説明します。2025年第2四半期累計の連結業績は対前年減収増益、調整後営業利益率は前年比で0.6ポイント改善し、11.1パーセントでの着地となりました。親会社の所有者に帰属する当期利益は1,155億円となりました。

ビジネス体質改善に向けて、再編・再構築(第2ステージ)を着実に推進し、関連費用を調整項目として約700億円を計上した一方で、前年は固定資産売却益約630億円の計上があったことなどにより、前年比では減益での着地となりました。

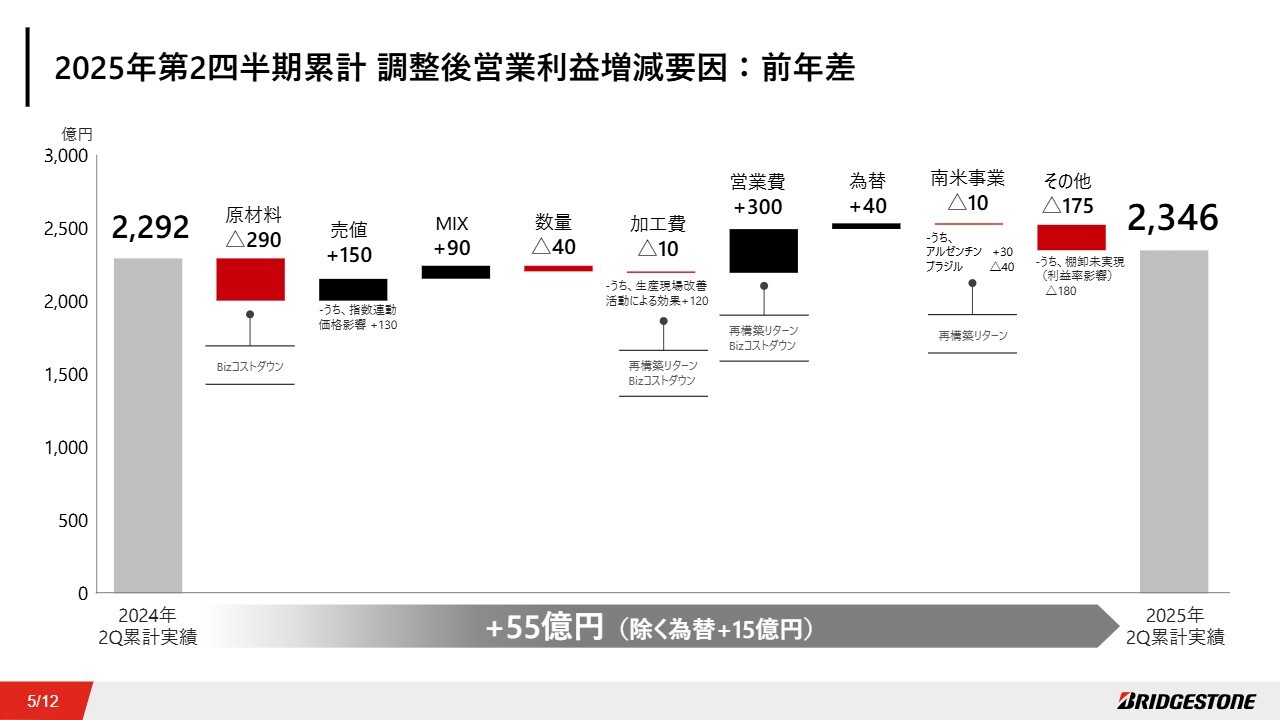

2025年第2四半期累計 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因についてご説明します。天然ゴムを中心とする原材料価格上昇やインフレなどによるコストアップ、ブラジル事業における減益、棚卸未実現などの影響を、売値ミックスの改善や再編・再構築の着実な推進によるビジネス体質改善に加え、グローバルビジネスコストダウンの効果でオフセットし、対前年で増益での着地となりました。

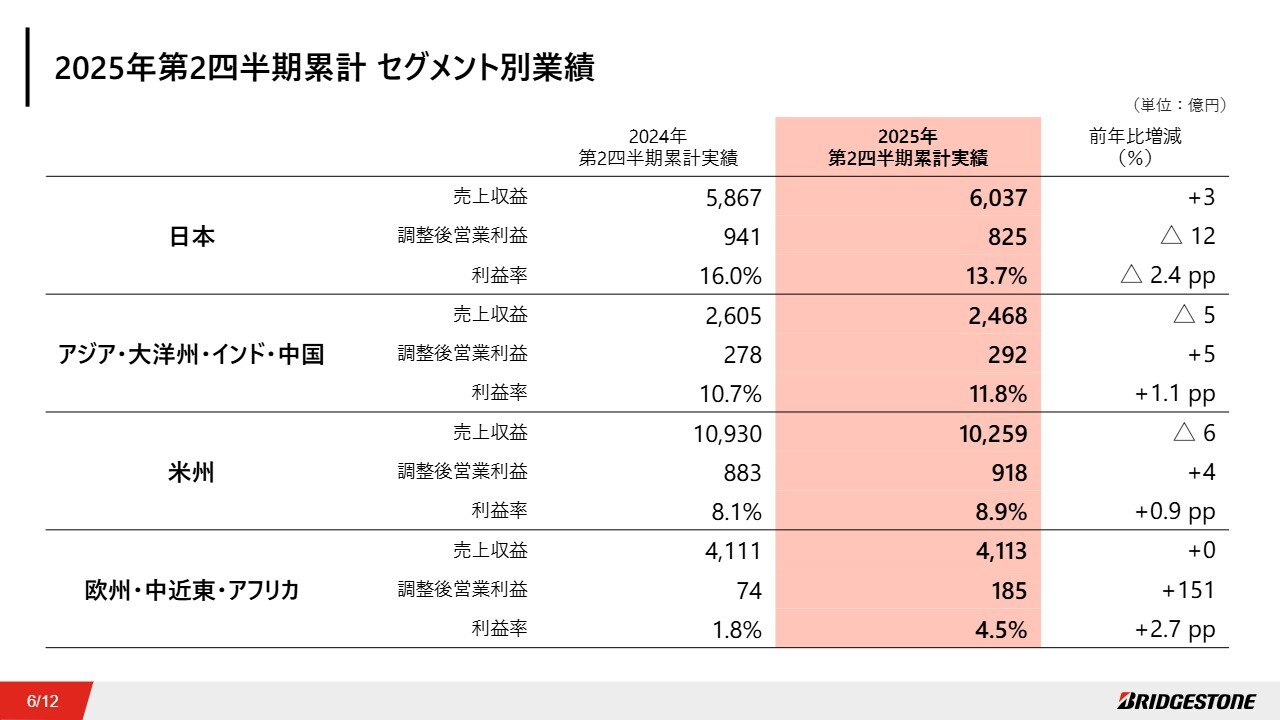

2025年第2四半期累計 セグメント別業績

セグメント別業績です。日本セグメントにおいては、鉱山用タイヤをはじめ販売は堅調に推移し増収となった一方で、化工品事業とスポーツ・サイクル事業での減益影響、ならびに海外への輸出取引において為替円高の影響もあり、前年比減益での着地となりました。

日本以外の海外3セグメントにおいては、ビジネスコストダウンに加え、再編・再構築の推進によるビジネス体質改善効果も寄与し、原材料等のインフレが続く事業環境下においても対前年で増益となり、収益性も改善しました。

米州では、北米のトラック・バス用タイヤ事業が増益となり、収益性向上に貢献しました。欧州では高インチタイヤを中心とした乗用車市販用タイヤの販売増・売値ミックス良化が収益性の改善に寄与しています。

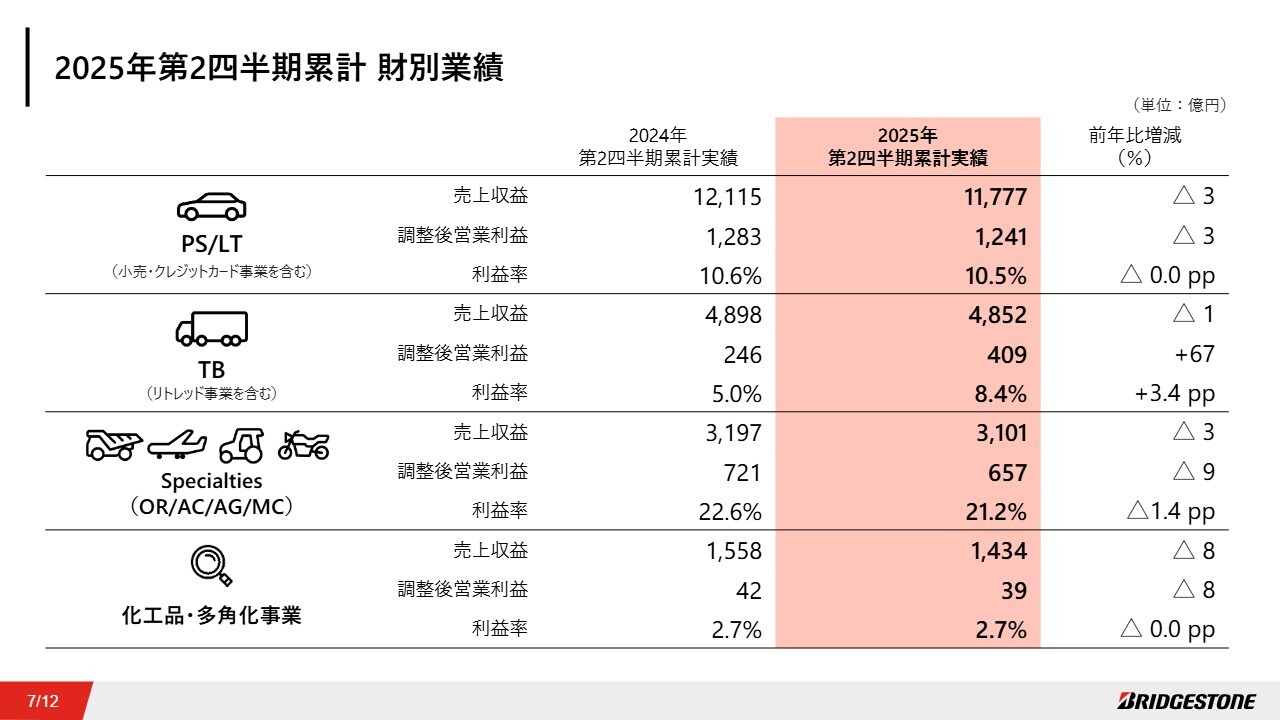

2025年第2四半期累計 財別業績

財別業績についてご説明します。乗用車・ライトトラック用タイヤは、市販用タイヤの販売が前年同水準だった一方で、新車用タイヤの販売数量減により減収、原材料高もあり前年比で減益となっていますが、高インチタイヤ等のプレミアムタイヤの拡販、構成比アップは継続し、利益率は10パーセント超と前年レベルを維持しています。

トラック・バス用タイヤは北米市販用を中心に販売伸長が継続し、前年比で増益、再編・再構築効果も徐々に発現し、収益性も前年比で大きく改善しています。Specialtiesは、農機用タイヤは販売数量減の影響が大きく、前年比減益での着地となりました。

鉱山用タイヤの販売は堅調に推移しています。BtoBソリューションも拡大した一方で、原材料価格の上昇および市況連動価格調整の期ずれの影響がありましたが、Specialties全体では21.2パーセントと高収益体質を維持しています。

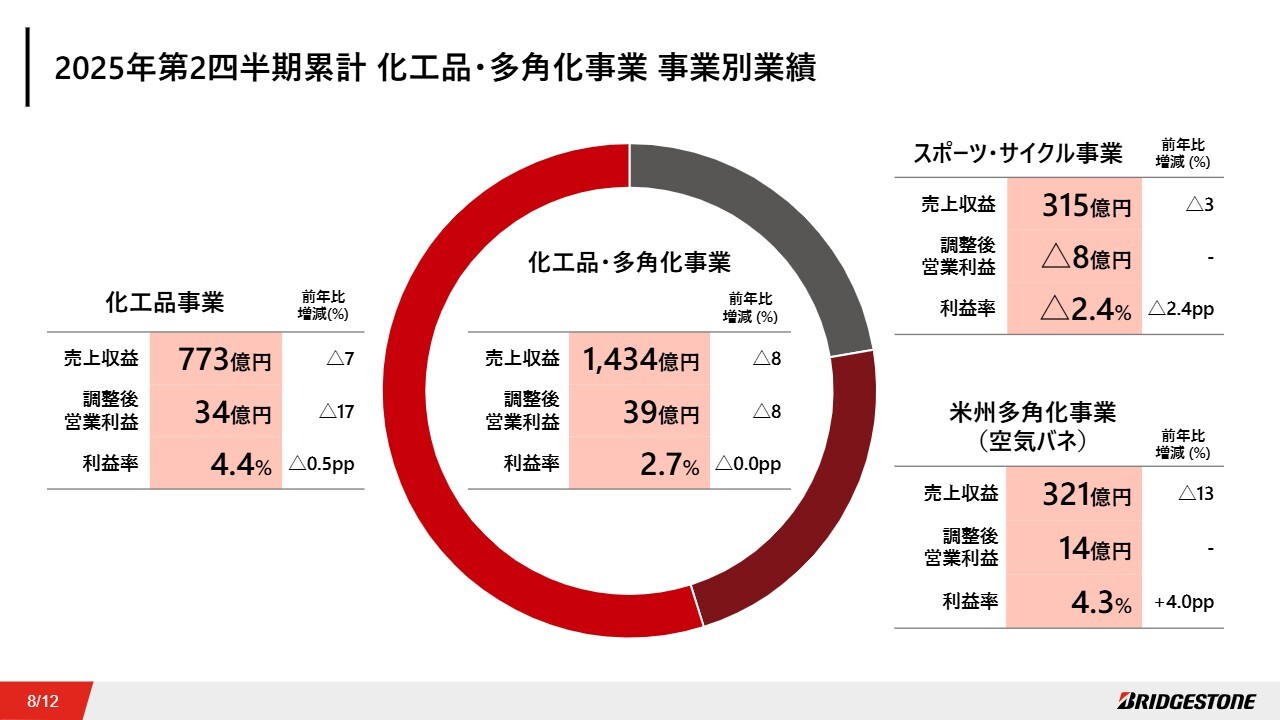

2025年第2四半期累計 化工品・多角化事業 事業別業績

化工品事業については、油圧ホース・クローラー事業において、建機・農機需要減を背景に前年比で販売数量が減少し、減収減益となりました。

スポーツ・サイクル事業については、スポーツ事業で国内ゴルフ事業は堅調に推移した一方で、米国での販売減影響が大きく減収減益となりました。サイクル事業では、販売台数は前年を上回る一方で、為替による原価上昇の影響が大きく、営業赤字での着地となりました。

米州多角化事業については厳しい事業環境は継続していますが、新車用ビジネスの採算が良化し、対前年増益となりました。

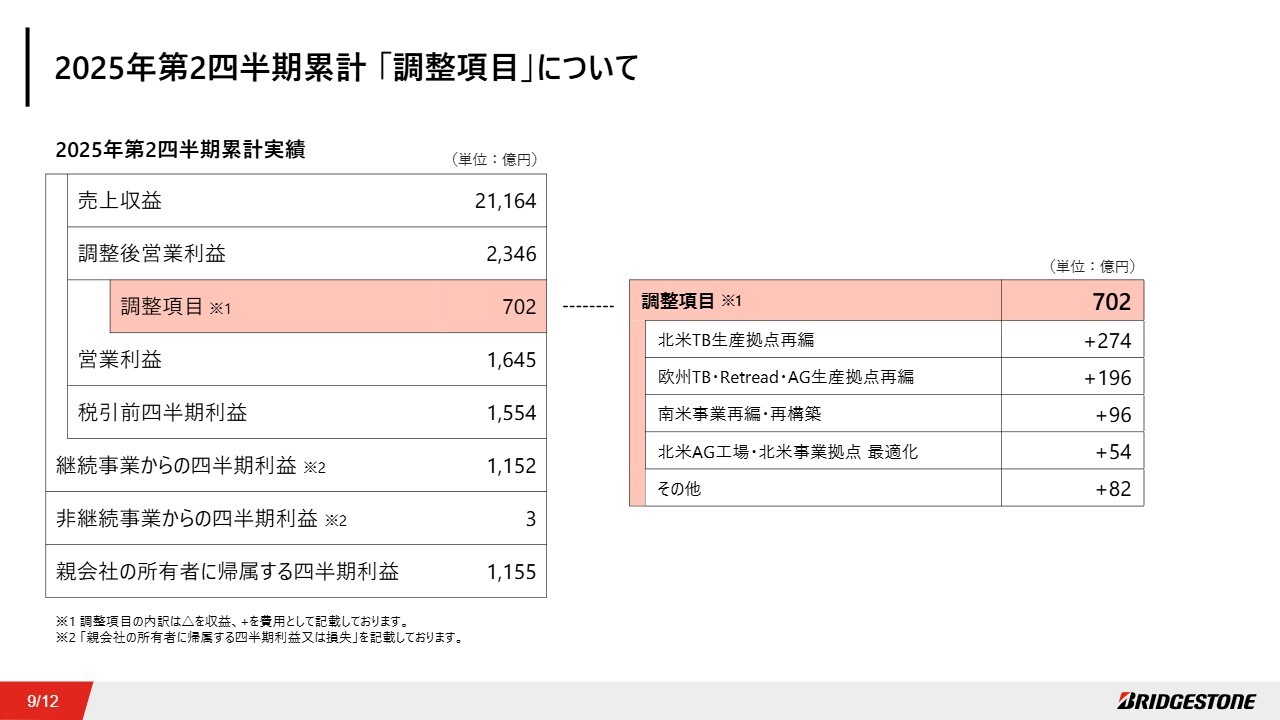

2025年第2四半期累計「調整項目」について

調整項目です。第2四半期累計で、再編・再構築関連費用を約700億円計上しました。主な内訳はスライドのとおりです。再編・再構築(第2ステージ)を加速しており、今年1月に発表した米国ラバーン工場閉鎖に伴う関連費用など、北米・南米・欧州地域を中心に事業再編・再構築関連費用を計上しています。

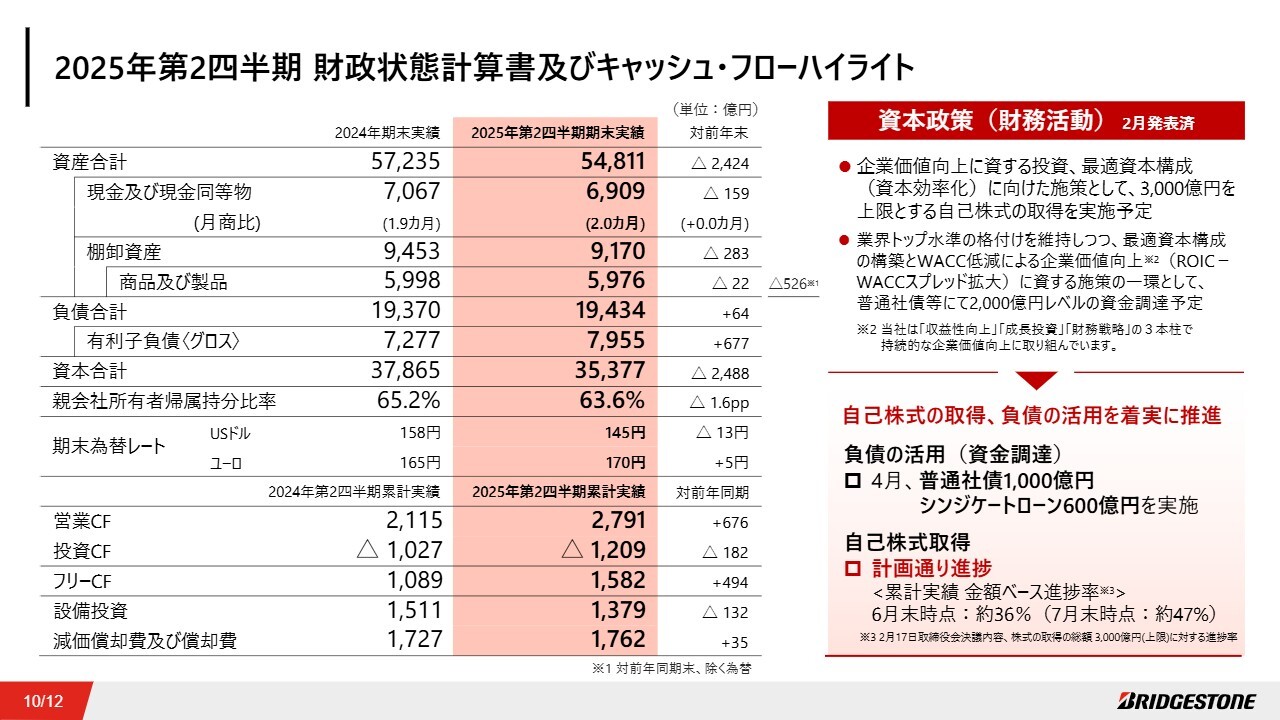

2025年第2四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書およびキャッシュ・フローの状況です。資産合計は為替円高の影響もあり、5兆4,811億円と前年末比で減少しました。

現金および現金同等物の月商比は、4月に実施した資金調達の影響があり、上期末では一時的に月商比が高いレベルとなっていますが、年末ターゲットの1.5ヶ月レベルに向けてリーンな管理を推進していきます。商品および製品については、リーンな在庫管理を継続・徹底し、前年同期比を除く為替で減少しています。

フリーキャッシュ・フローは1,582億円の収入となり、営業キャッシュ・フローの前年比改善に加え、厳選した投資を実施した結果、前年比494億円の増加となりました。また、2月に発表した資本政策については、自己株式の取得、負債の活用を着実に推進しており、自己株式取得については7月末時点で約47パーセントの進捗率と計画どおり進捗しています。

2025年通期見通しについて

2025年通期見通しについてご説明します。先ほどCEOより説明があったとおり、通期業績予想は2月対外発表数値から変更はありません。

配当予想についても1株当たり230円から変更はありません。仮に未織り込みの米国内景気後退リスク等により100億円規模のリスクが顕在化した場合でも、230円の配当を維持することを想定しています。また、2月に発表済みの資本政策についても計画どおり着実に推進していきます。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:関税による市場の動向と、状況が改善している要因について

質問者:今回はTB(トラック・バス用)が久しぶりにポジティブな数字になっています。アメリカでは関税措置前の駆け込みのような影響もあったのではないかと思いますが、市場の動向と、それに対して御社の状況が改善している一番の要因について教えてください。さらにマージンを積み上げていけるようなオ

新着ログ

「ゴム製品」のログ