株式会社銚子丸 2021年5月期第2四半期決算説明会

銚子丸、2Qは減収増益 テイクアウト専門店やQR決済の拡充・不要不急の経費圧縮等で営業利益は前年比+41.4%

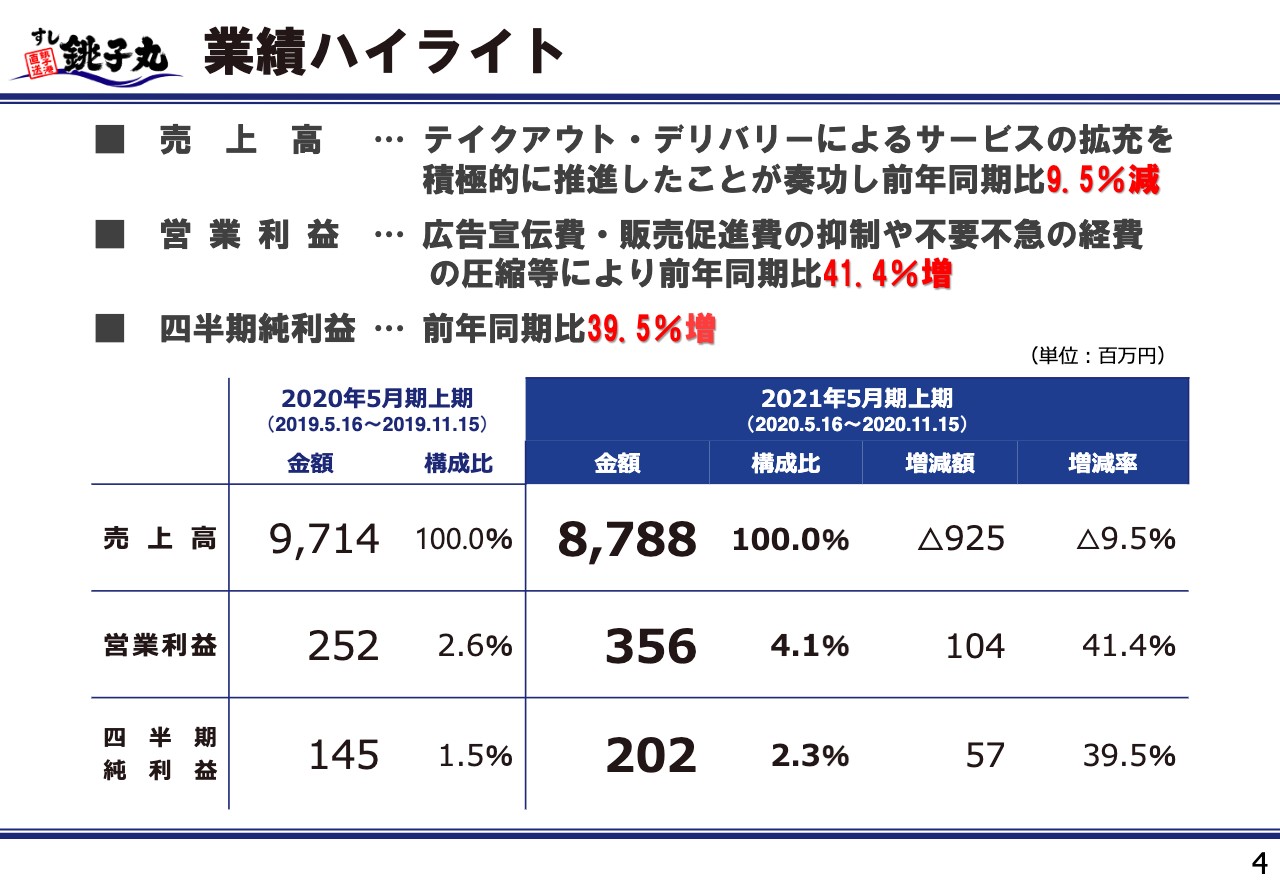

業績ハイライト

仁科善生氏(以下、仁科):管理本部長の仁科です。どうぞよろしくお願いします。今回は初めてのオンライン決算説明会となります。慣れない部分があるかと思いますが、ご理解ご協力のほどよろしくお願いします。さっそくですが、前期(上期)の決算内容について概要をご説明します。

まずは業績ハイライトです。すでに決算短信で発表している内容ですが、上期の売上高は87億8,800万円となりました。前年同期が97億1,400万円ですので、金額にして9億2,500万円、率にして9.5パーセントの減収となりました。

これに対して営業利益は3億5,600万円です。前期が2億5,200万円ですので、金額にして1億400万円、率にして41.4パーセントの増益となりました。

あわせて四半期純利益も2億200万円に対して、前期が1億4,500万円です。金額にすると5,700万円で、率にして39.5パーセントの増益です。全体としては減収増益が中間決算の上期結果です。

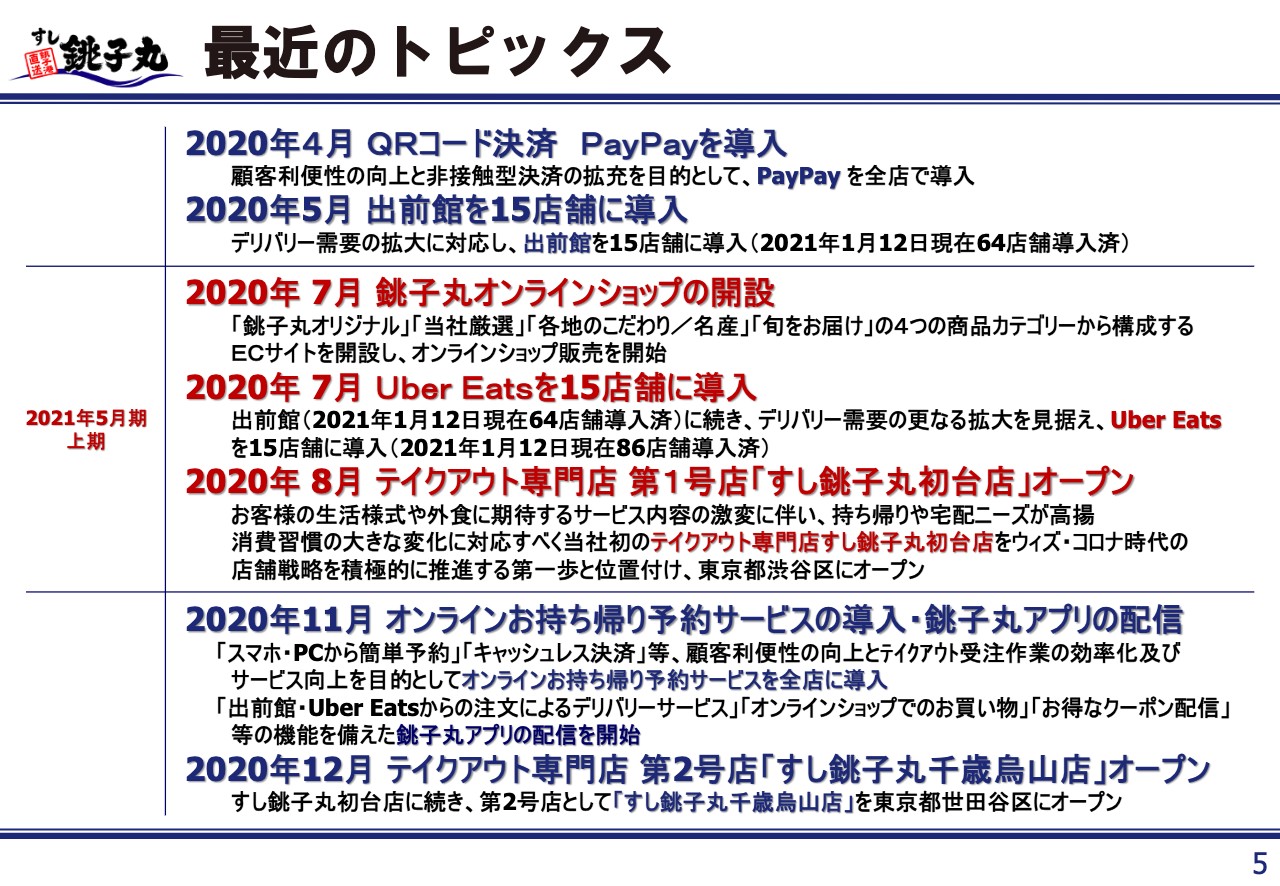

最近のトピックス

この業績の背景となったさまざまな対策についてご説明します。新型コロナウイルス感染症拡大は2月以降急速に広がってきました。当社の決算は5月15日になるのですが、その前期末の新型コロナウイルス感染症対応策として、4月にはQRコード決済の最大手であるPayPayを導入しました。こちらは非接触型決済の拡充を目的としたものです。

さらに5月にはデリバリーサービスに対応するために出前館を導入しました。最初は15店舗ですが、今期初以降も利用できる店舗の拡充に努めてきました。また、Uber Eatsを15店舗で導入しました。この取扱店舗も増やし、現時点では出前館が64店舗、Uber Eatsは86店舗で利用可能になっています。

そのほか、リアル店舗での販売だけでなく、ウィズ・コロナ・アフターコロナを見据えてオンラインショップを開設しました。こちらはまだまだ売上として寄与する段階にはなっていないのですが、将来を見据えて現在商品の品揃えを順次増やしている状況です。

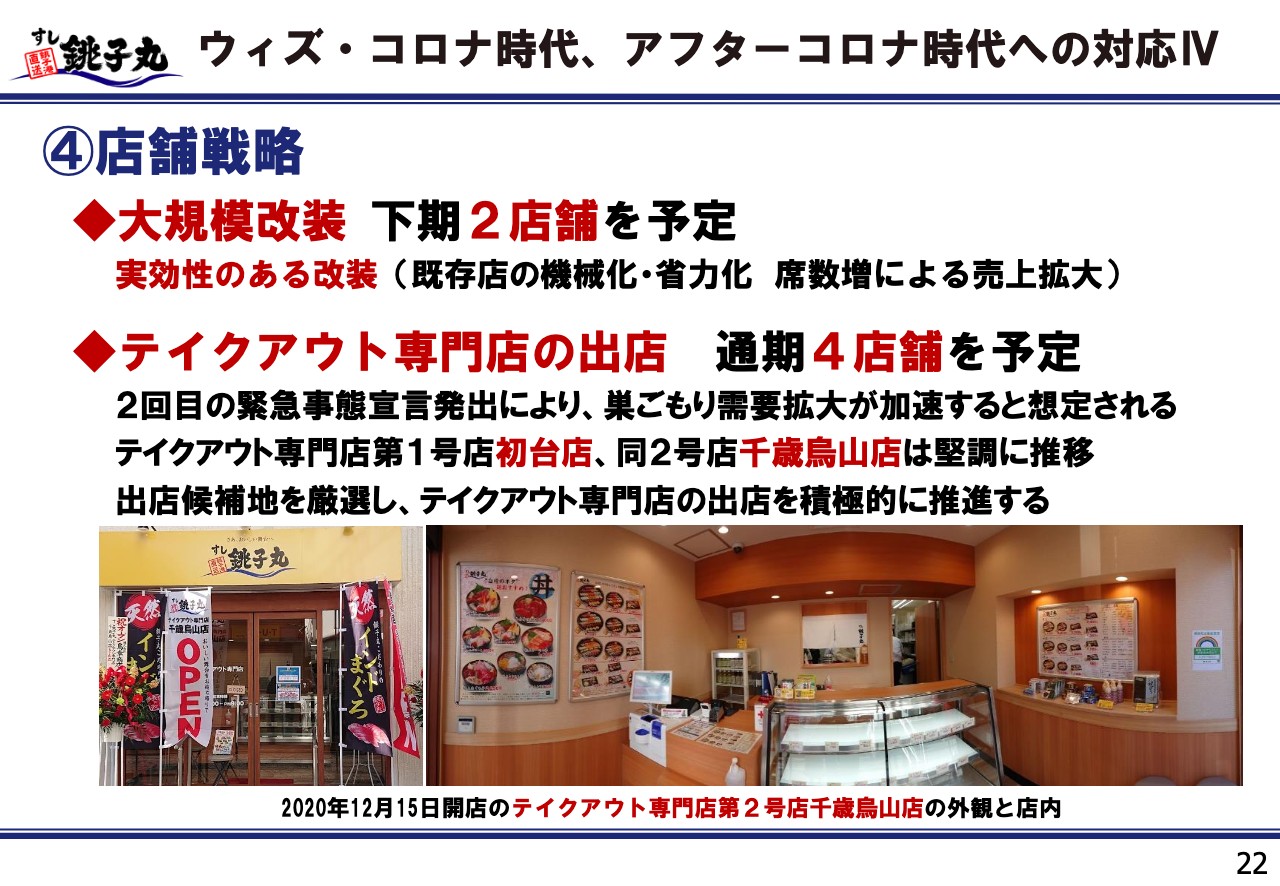

リアル店舗は8月にテイクアウト専門店として「すし銚子丸初台店」を第1号店舗として開店しました。従来型のイートインを中心とする店舗の展開では、ウィズ・コロナ・アフターコロナの時代に対応していけないということで、テイクアウトの専門店を開店しました。この2号店として12月に「すし銚子丸千歳烏山店」をオープンしています。

デリバリーやお持ち帰りのニーズが高くなってくる中で、当社としても、お持ち帰り予約サービスを導入しました。まずは11月のはじめに、約20店舗で試験導入を行い、11月25日に銚子丸アプリの配信スタートとともに全店に展開しています。現時点でオンラインでのお持ち帰り予約を全店で利用することが可能となっています。

銚子丸アプリは「出前館・Uber Eats」画面へのアクセスもでき、さらに「オンラインショップ」のサイト「お得なクーポン配信」等への機能も備えたものとなっています。

店舗政策:スクラップ&ビルドを推進

続きまして、店舗の状況についてご説明します。先ほどお話ししたとおり、テイクアウト専門店の第1号として初台店を出店しています。上期の出店数は、この1店舗です。

一方で、鮨Yasuke大手町プレイス店を退店しました。1店舗出店、1店舗退店とプラスマイナスゼロということで、期初の93店舗が期末の店舗数になっています。

鮨Yasukeについては、ビル人口が2万人とも言われていた大手町プレイス・ウエストタワーという大きなオフィスビルの中に出店していました。そのビルに勤務している方々をターゲットとして出店した次第ですが、新型コロナウイルス感染症の拡大とともにビル人口が7割、8割減という状況に至り、今後を見据え、こちらが回復する可能性はきわめて乏しいということで退店を決断したものです。

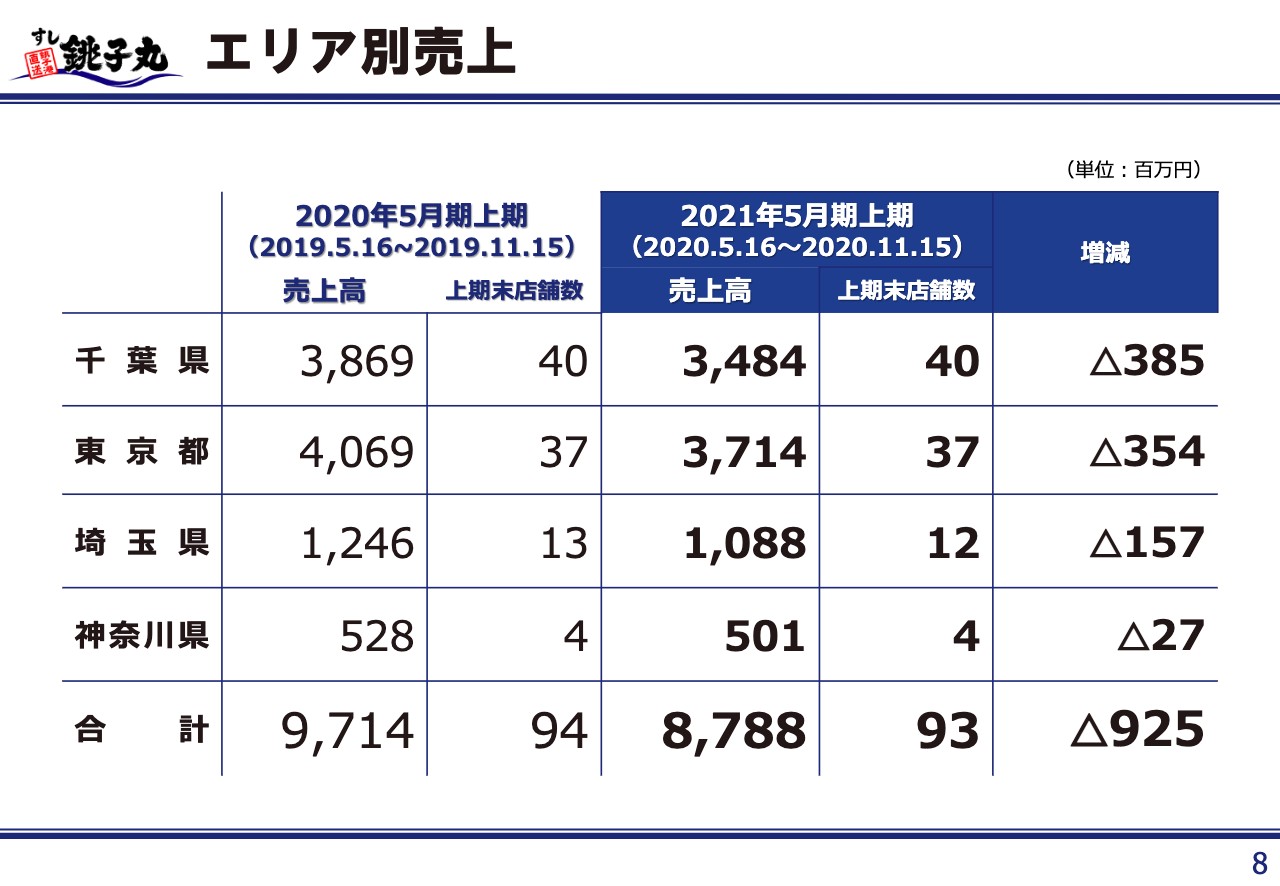

エリア別売上

次に、エリア別の売上高についてご説明します。千葉県については34億8,400万円、東京都は37億1,400万円、埼玉県は10億8,800万円、神奈川県5億100万円、合計で87億8,800万円となっています。千葉県・東京都の2つでそれぞれ売上高の約40パーセント、埼玉県で15パーセント弱、神奈川県で5パーセント。この比率は、前期の上期の売上の比率とほぼ同じ状況となっています。

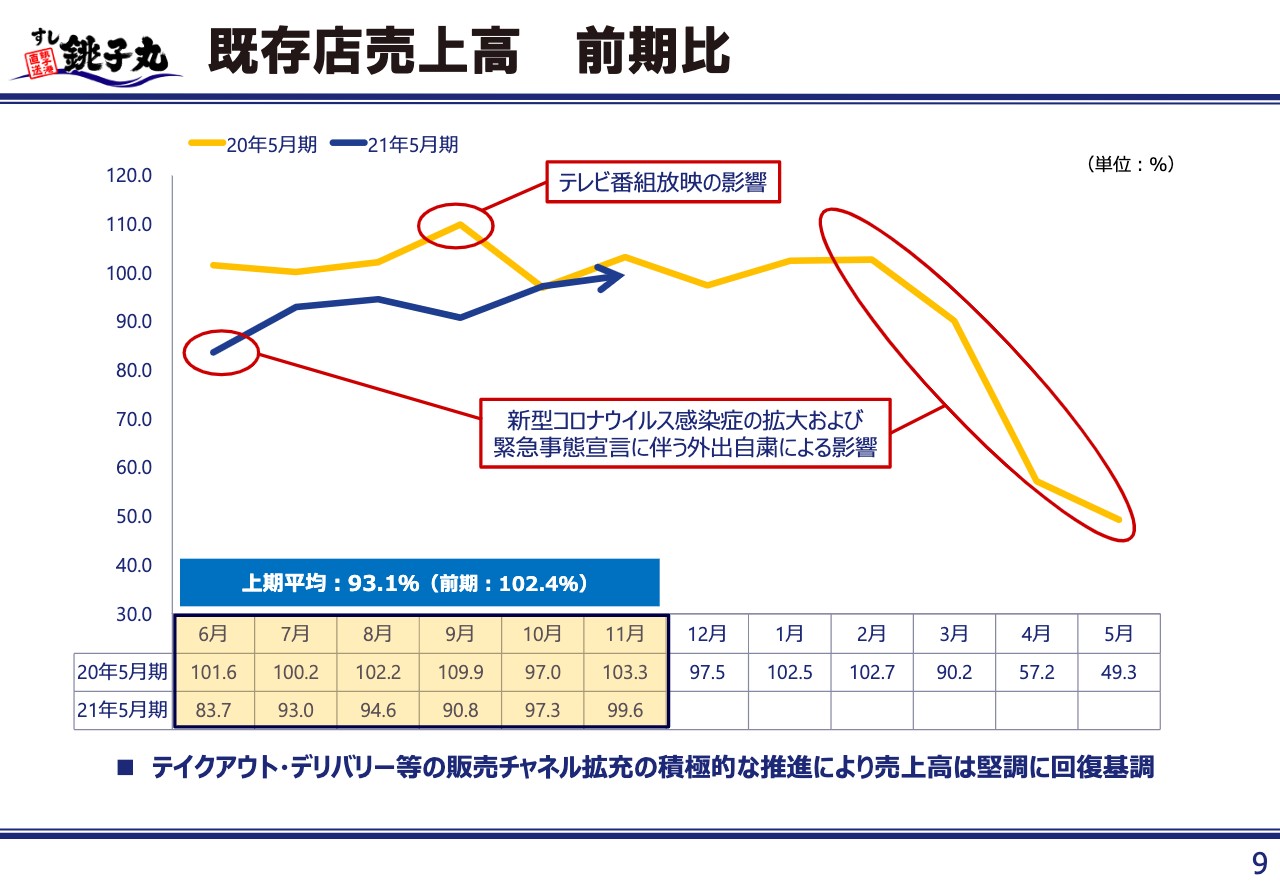

既存店売上高 前期比

既存店の売上高、ならびに顧客数・単価についてご説明します。前期末の4月、5月については、この表にあるとおり、57.2パーセント、49.3パーセントと、既存店売上高が前年同月比で大きく減少しています。これは、4月7日から5月25日にかけて、第1回目の緊急事態宣言が発令されたことによるものです。これを受けて、当期の期初6月には、前年比83.7パーセントの売上実績となっています。

この後、11月にかけて6ヶ月間、堅調に売上は回復を示してきました。上期の平均で前年比93.1パーセントという売上高になっています。

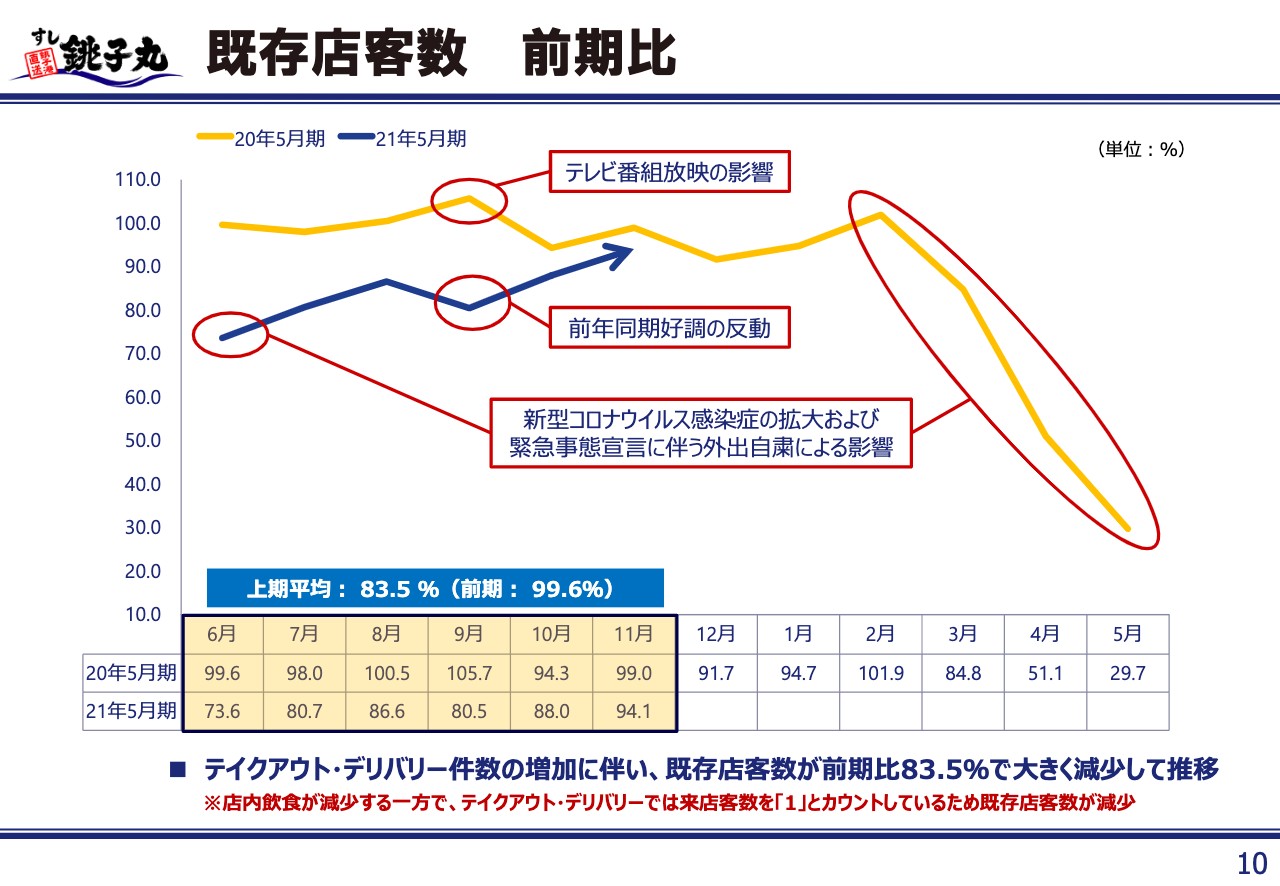

既存店客数 前期比

既存店の客数について、同じく4月、5月をご覧ください。4月が51.1パーセント、5月が29.7パーセントで、既存店客数は売上を上回って落ち込んでいます。上期の平均は83.5パーセントとなっています。売上高は上期平均で93.1パーセントですので、既存店の客数は売上よりも約10パーセント大きく減少していることになります。

要因としては、デリバリーやテイクアウトの売上にイートイン(店内飲食)の売上がシフトしたということがあります。具体的には、ご家族4人で店内飲食した場合は4人とカウントするのですが、テイクアウトで4人前を持ち帰った場合には1人としてカウントするため、売上が変わらなくても客数が減るという現象があります。今回、テイクアウトやデリバリー件数が増加し、店内飲食が減ったことが顧客数の減少というかたちで表れています。

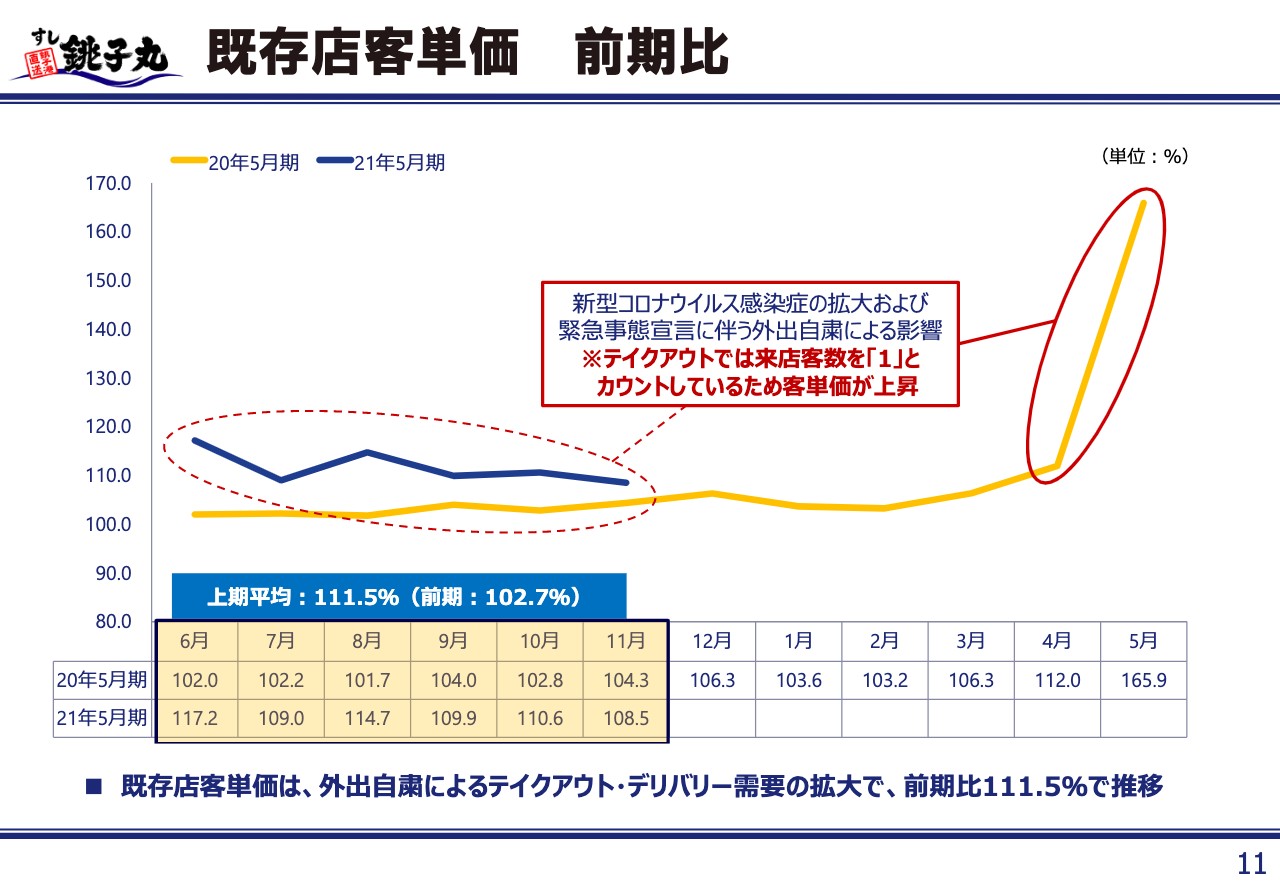

既存店客単価 前期比

こちらを受け、既存店の客単価についても大きく増加をしています。4月が112パーセント、5月が165.9パーセントになっていますが、上期の平均では111.5パーセントとなっています。これは、先ほどの顧客数、売上高それぞれの結果として、客単価が逆に増えたものです。

営業利益の変動

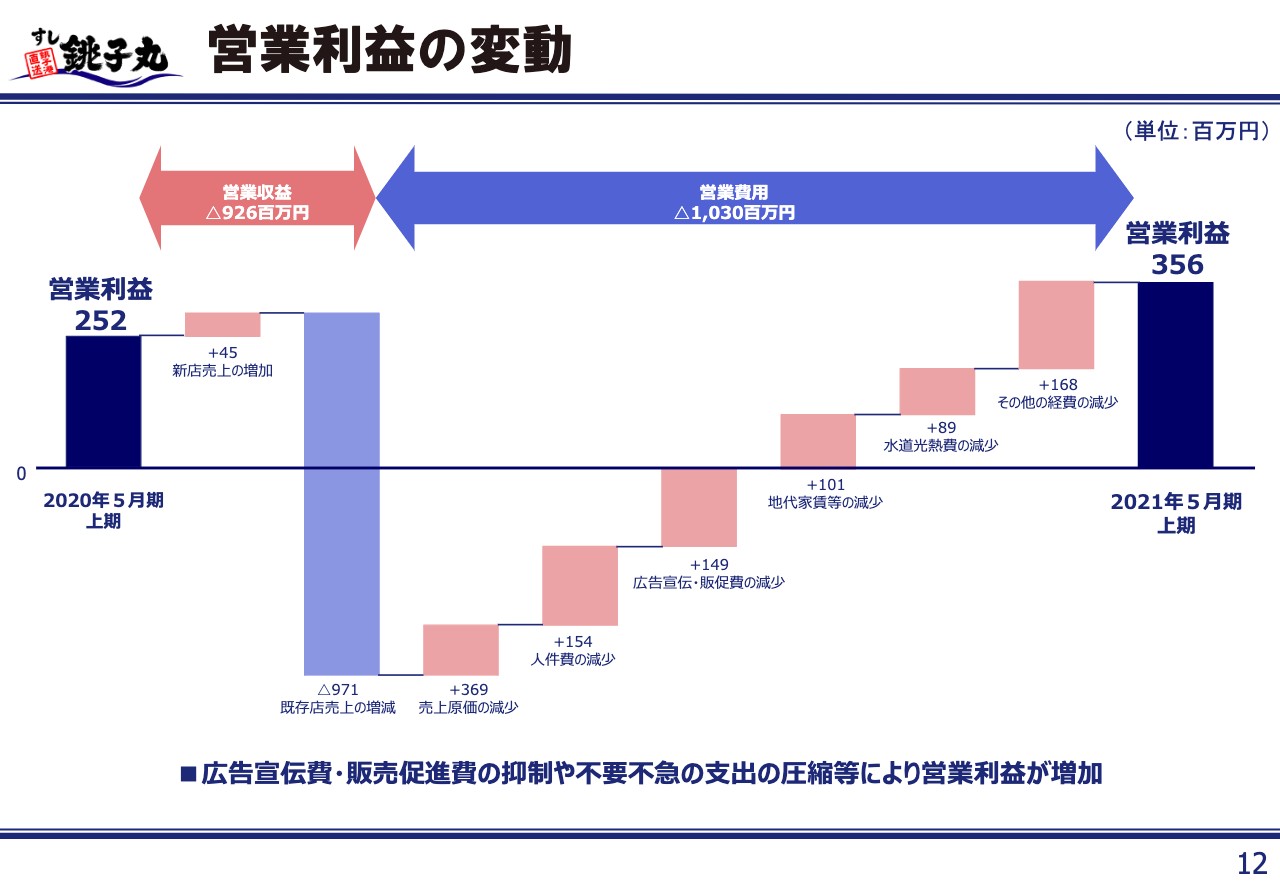

続いて、営業利益の変動についてご説明します。昨年上期の営業利益は2億5,200万円でした。今年の上期は新店の売上で収入が4,500万円増加しました。一方で、既存店の売上が9億7,100万円減少しており、差し引くと営業収益は9億2,600万円の減少となります。

一方で、営業費用は10億3,000万円の減少です。営業収益を上回る営業費用の減少の結果、営業利益が1億400万円増加したことになります。

費用減少の大きな要因が、こちらの赤い棒です。売上原価が3億6,900万円、人件費が1億5,400万円、広告宣伝・販促費が1億4,900万円、地代家賃等が1億100万円、そして水道光熱費が8,900万円の減少となっており、これらが主な経費の減少の要因です。

売上原価と主要な販管費

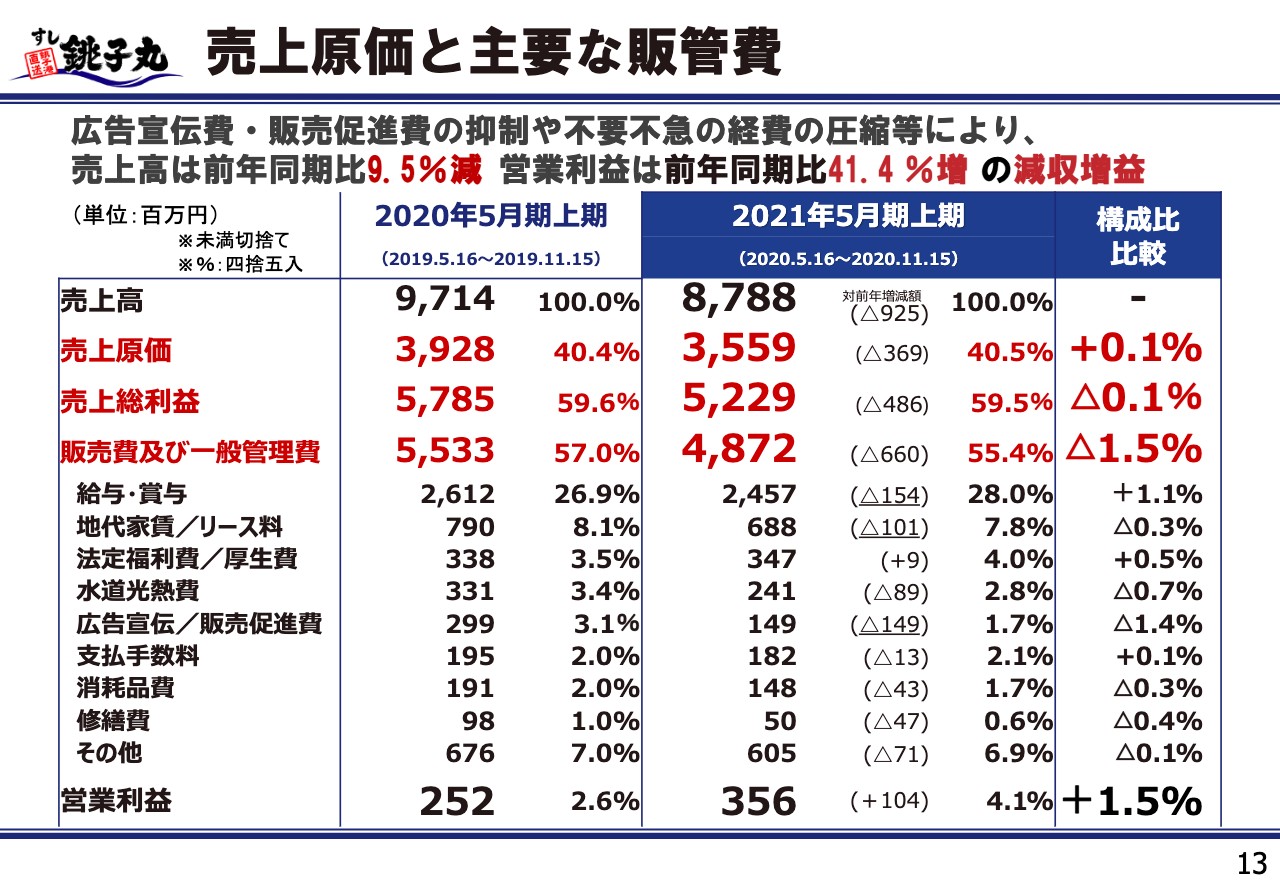

より具体的にご説明します。こちらの売上原価をご覧ください。当5月期の上期が35億5,900万円と、前年同期比3億6,900万円の減少となっていますが、原価率は40.5パーセントで、前年同期とほとんど変わりません。したがって、原価率による増益ということではないということです。

この結果、売上総利益は52億2,900万円、前年同期比4億8,600万円の減少となっています。一方で、販売費および一般管理費は48億7,200万円で、前期比6億6,000万円減少しています。売上総利益が4億8,600万円減った以上に、販管費が6億6,000万円減ったことで増益になっています。こちらの6億6,000万円の主な減少要因は下にあるとおり、給与・賞与、地代家賃、水道光熱費、広告宣伝・販売促進費となっています。

このうち、売上にスライドして増減する費目は、給与・賞与ならびに水道光熱費です。この2つの費目について構成比の比較を見ていくと、給与・賞与は、前年同期比1.1パーセントの増加となっています。社員の生活を保証していく観点から、売上の減少にスライドさせて給与を減少させるには、至っていないということです。

一方で、水道光熱費については0.7パーセントの減少となっています。水道光熱費も売上に連動して減ると考えれば構成比の変化は不自然なのですが、新型コロナウイルスに伴って多くのお客さまが店内飲食から持ち帰りやデリバリーに移行されたことや、営業時間の短縮等の実施によって、水道光熱費が大きく減少したということが要因として挙げられます。

さらに地代家賃が1億100万円の減少となっていますが、こちらは通常、店舗を構えている限りは減少する費目にはなりません。今回、このようなコロナ禍の厳しい経営環境の中で賃貸人のみなさまにいろいろとご協力を仰いだ結果です。

広告宣伝・販売促進費についても1億4,900万円減っています。本来であれば、どんどん広告宣伝して売上を増やすのが望ましいかたちではありますが、新型コロナウイルス感染拡大の渦中において、選択的に広告宣伝・販売促進費を投入したことによります。これらの結果、営業利益が1億400万円の増益になったものです。

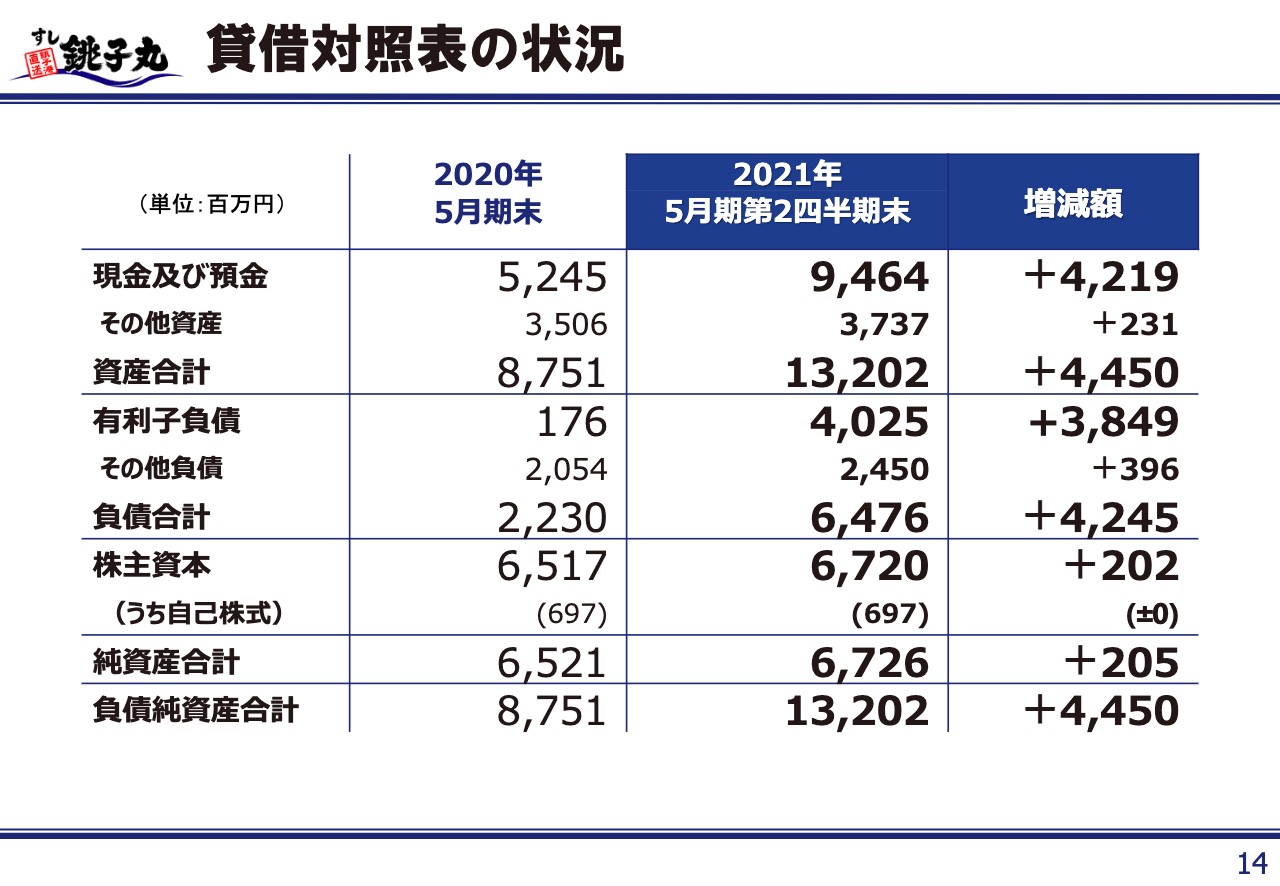

貸借対照表の状況

次に、貸借対照表についてご説明します。現金・預金については、前期末比42億1,900万円の増加となっています。一方で、有利子負債が38億4,900万円の増加となっていますが、これは金融機関からの借入によるものです。さらに、株主資本が2億200万円増加となっていますが、これは純利益によるものです。

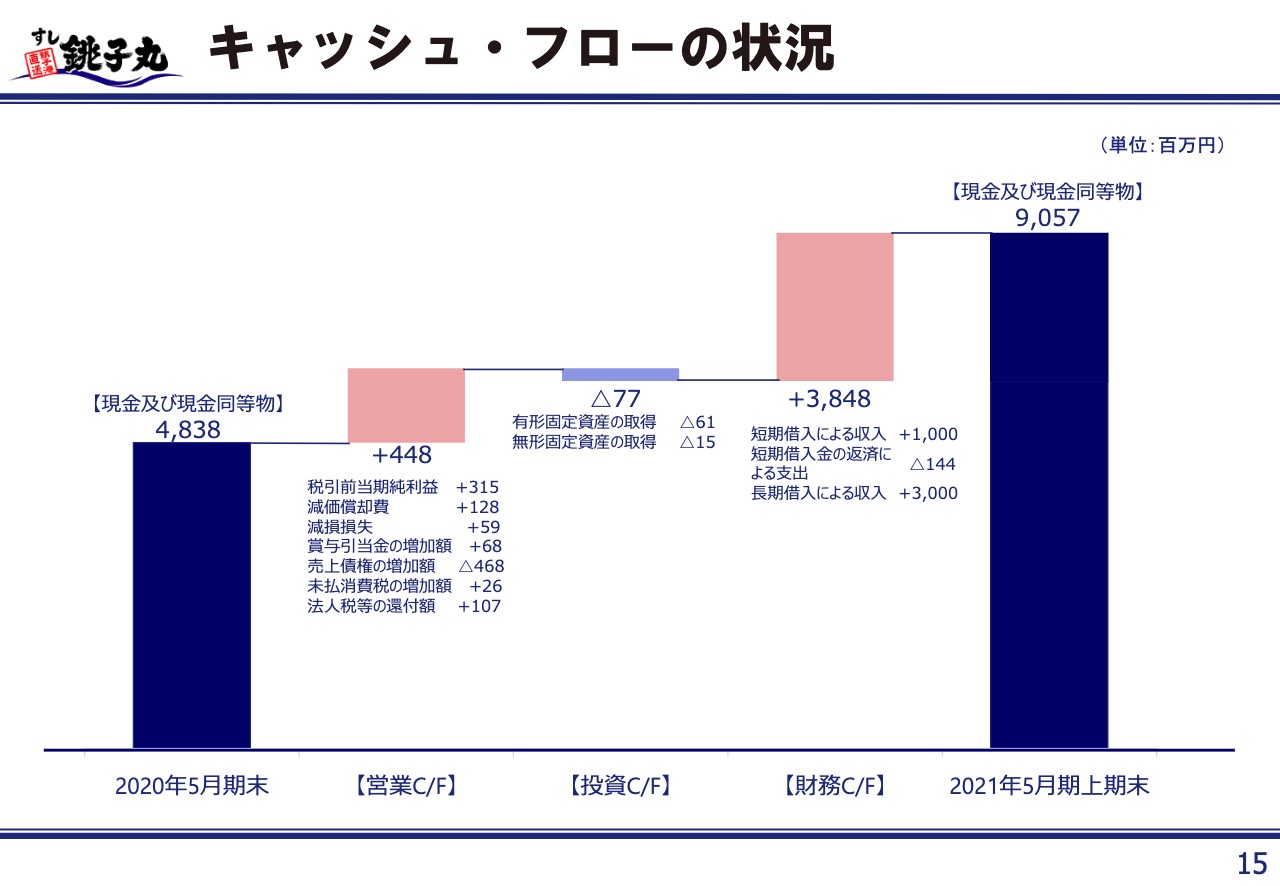

キャッシュ・フローの状況

借入について、キャッシュ・フロー表をご覧ください。右側に記載されているとおり、期初に40億円の借入を実施しました。こちらは10億円が短期借入、30億円が長期借入と区分されていますが、新型コロナウイルスの感染拡大の中で経営的に大きな出費、資金の流出を伴った時に備えて、十分な資金をプールしていくということで確保しておいたものです。幸いなことに、ほぼこちらに手を付けることなく上期は推移しました。

その結果、現預金として、この借入の40億円は残っています。後ほどまた、バランスシートをご確認いただけたらと思います。

長期の借入金30億円は、当社が「長期で借り入れたい」と申し出たわけではなく、実際は「1年で」と申し出たのですが、金融機関の都合等により、1年を若干超えたものが30億円となっています。中間・期末の資産負債残高の中の負債項目の中では、返済が1年以内に期限が到来する長期借入金ということで、流動負債に仕分けされています。

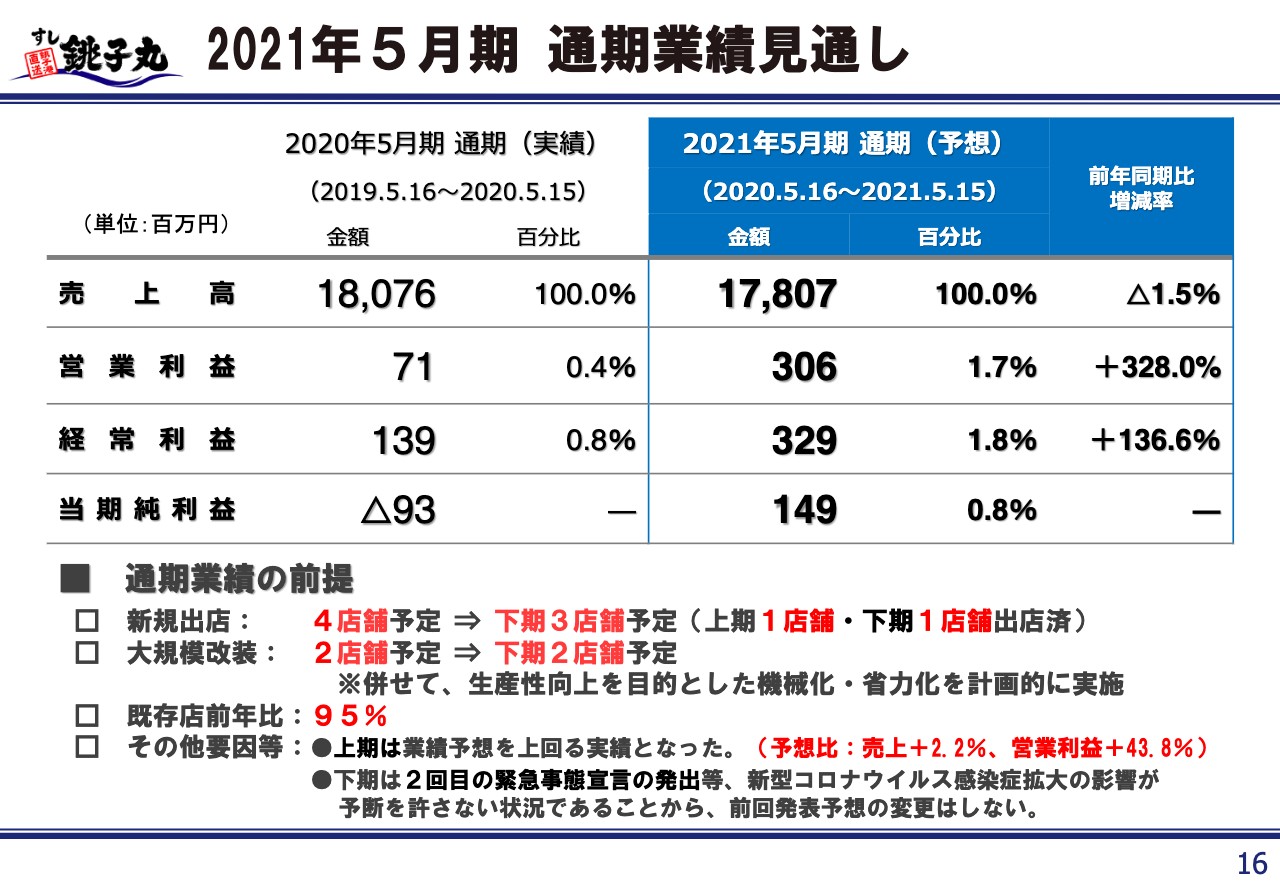

2021年5月期 通期業績見通し

最後に、通期の業績見通しについてご説明します。売上高は178億700万円、前年が180億7,600万円ですので、こちらに対して1.5パーセントの減収を予想しています。営業利益については3億600万円で前年比328パーセントの増益です。経常利益も3億2,900万円で、前年比136.6パーセントの増益です。当期純利益は1億4,900万円の予想で前年がマイナス9,300万円ですので、黒字に転換するということです。

前期の売上・利益については、前期の第4四半期の3ヶ月間で、第3四半期までに積み上げた利益が一挙に吹っ飛んで、このようなかたちになっています。今期は上期が堅調に推移していますが、前期の第4四半期の3ヶ月間で、コロナ禍の影響により一転して赤字になるという経験を積んでいますので、下期についてもしっかりと運営したいと考えています。

そのための施策となりますが、新規の出店は、下期に3店舗を予定しています。すでに「すし銚子丸千鳥烏山店」をオープンしていますので、残り2店舗の開店、それからウィズ・コロナ、アフターコロナを見据えて、大規模の修繕を2店舗で予定しています。残りの4ヶ月強について、しっかりと売上・利益の積み上げを図り、この業績予想値を達成していきたいと思います。以上が私からのご報告および説明です。ありがとうございました。

ウィズ・コロナ時代、アフターコロナ時代への対応Ⅰ

石田満氏(以下、石田):石田です。あらためまして、みなさま、あけましておめでとうございます。時節柄、オンラインにはなりましたが、2021年5月期の上期の決算説明会を開催することができました。本日はよろしくお願いいたします。昨年を振り返りますと、年明けから新型コロナウイルスの感染拡大が進んで、緊急事態宣言の発出に至り、43期の決算は銚子丸が始まって以来の赤字となりました。

その後で迎えた第44期は今、仁科から説明があったとおり、経費削減と働いている劇団員などにもご協力をいただいて、月次ベースでなんとか利益を出せるようになってきました。

そのようなときに、また2度目の緊急事態宣言が発出されましたので、なお予断は許さないところではありますが、年末年始の売上高の推移を見ると、繁忙期に対する銚子丸の強さを実感できたと考えている次第です。

第44期上期は前年を上回る利益を出してはいますが、先ほど説明したとおり、内容としては一時的なコストカットで得た利益になっています。役員報酬や管理職の給与の一部カット、家賃の減額のお願い、そして、折り込みチラシ等をやめるなどによって出た利益です。

家賃は戻ってきていますし、いつまでも給与や販促費をカットしたままでは、成長に影響が出てしまいますので、ずっとこのままで行くわけには行きません。下期はそのような経費を有意義にコントロールしながら、売上に注力しつつ利益を確保していくという、繊細な経営といいますか、操縦・操舵が強いられていると覚悟しています。

そんな中で、打っていくべき対応策の方向性は3つあります。1つは、やはりこのコロナ禍の中で、感染しない、させない営業を徹底するということです。まずは、劇団員の健康管理を徹底していくということで、マスクの着用やアルコール消毒、それから検温の実施、手洗いの実施、換気の励行を確実に行っていきます。

また、お店の環境でいうと、安心・安全な営業の徹底ということが挙げられます。安心・安全と言っても、数字的なエビデンスを出すにはなかなか至りませんので、まずはお客さまから見て安心感のある店舗運営を進めていこうと思っています。

マスクの着用やアルコール消毒をお願いするだけでなく、ソーシャルディスタンスとして、カウンター席にパーテーションを使ったり、椅子を間引いてお客さまとお客さまの間をあけたりするというようなことを徹底していきます。

また、これも先ほど仁科から説明がありましたが、QRコード決済等を拡充しましたので、非接触型の会計が可能になってきています。こちらについても今後さらに拡充していく予定で考えています。

いずれにしても、お客さまや従業員の安心と安全の確保を最優先にして店舗運営を行っていきます。働く者についても、お店に来ていただくお客さまについても、安心感のあるお店を作っていきます。

ウィズ・コロナ時代、アフターコロナ時代への対応Ⅱ①

2つ目は、新しい生活様式に対応したサービスを拡充していきます。コロナ禍になって、急速に進めたのがデリバリーサービスなのですが、現在は出前館で64店舗、Uber Eatsで86店舗で展開しています。

業者の拠点の都合等もあるため、全店での展開には至っていませんが、我々の出店の中では、通常配備として進めていこうと思っています。

そして、ECサイトの活性化です。現在は、ご覧いただくとわかるのですが、ECサイトの箱を立ち上げたところです。担当者をつけて努力させているのですが、なかなかうまく進んでいないため、こちらは専門家の招聘や専門部署を新設して力を入れていくように社内で検討しているところです。

ウィズ・コロナ、アフターコロナを見据えていくと、このECサイトの活性化は避けて通れないところだと思っていますので、しっかりと進めていく予定です。

ウィズ・コロナ時代、アフターコロナ時代への対応Ⅱ②

また、11月に立ち上げた銚子丸アプリ等の普及と電子決済の拡充をしっかりと行っていきたいと思います。QRコード決済の各社を取り揃えてはいますが、これらがまた増えてきたらどんどん追加して間口を広げていきたいと考えています。

また、いっとき「大変な武器になります」とお話しした出張回転寿司のサービスですが、この新型コロナウイルスの感染拡大が進んだ中で、実はゼロに近い状況もありました。ところが、このところ年末あたりから、老人施設や企業のご注文やご依頼が少しずつ入りはじめました。

やはり、コロナ禍の中で我慢をしていたものの、なかなか我慢しきれるものでもなく「安全・安心に十分配慮したかたちで営業ができるのであれば、ぜひやっていただきたい」というようなご依頼を受けています。現在、月の目標が約10件、実質ベースでは12月が7件から8件だったと記憶しています。こちらは小規模での開催が前提になるかと思うのですが、少しずつもとに戻っていくと考えていますので、力を緩めずに進めていきたいと考えています。

ウィズ・コロナ時代、アフターコロナ時代への対応Ⅲ

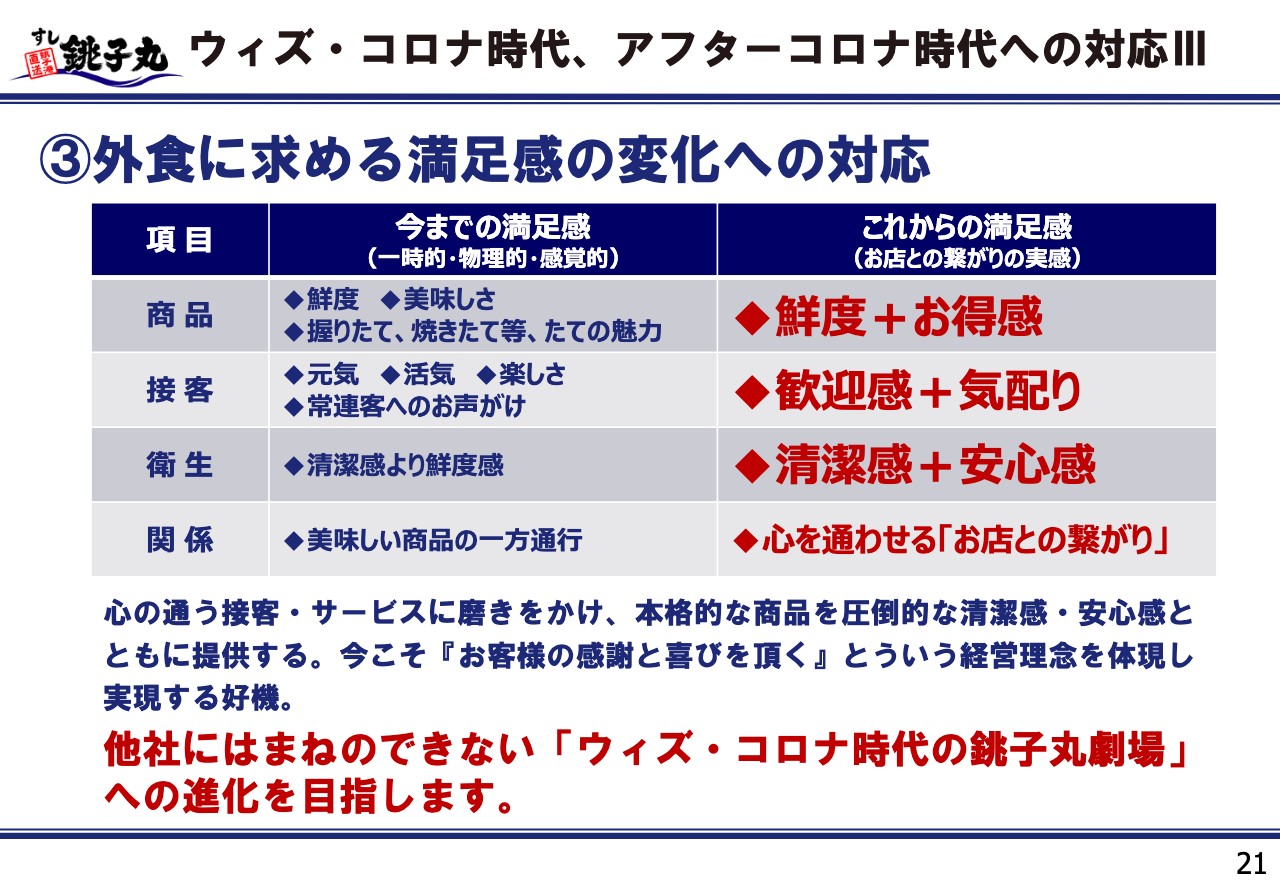

最後の3つ目、これは我々が肌感覚で感じているのですが、お客さまの満足感に大きな変化が表れています。コロナ渦の中にあって漠然とした不安があり、お客さまはすべてにおいて過敏になられているように感じています。

ですからお褒めの言葉やお叱りの言葉について見ても、お客さまが些細なことにも大きく反応されているように感じます。そのような中で、これからのお客さまは、すべてにおいて納得感を重視されるのではないかと考えています。

そのような意味で例えば銚子丸の商品について見直してみると、従前から鮮度感を重視して前面に打ち出してきたのですが、それだけでは物足りない、それだけでいいというものではないということで、これからはお客さまの納得感を得るためにお得感をプラスしていこうと考えています。

現実のできる範囲ではデカネタでの販売というような試みを行っていますが、この辺をしっかりと組み込んでいきます。

店舗での接客について銚子丸劇場と言われる歓迎感のあるお出迎えについては大変好評でしたが、これだけではやはり納得感は得にくいため、今後は、店舗での細かな気配りがしっかりできていることが条件になってくると考え、こちらを進めていきます。

また、店舗は清潔感をなによりも大事にしていたのですが、それだけではやはり納得感が得られないということで、新型コロナウイルスへの対応等を含めた安心感をしっかりプラスしていくということを考えています。

いずれにしてもお客さまとの関係性は、おいしい商品の一方通行からお客さまと心の通うつながりといいますか、お付き合いができるようなかたちを目指す必要があると考えています。これらによってお客さまの納得感を得て、そちらを目標にして教育・指導を下期にしっかりと進めていきたいと考えています。

ウィズ・コロナ時代、アフターコロナ時代への対応Ⅳ

次に数字の面について先ほども仁科が説明しましたが、まずは堅い線を数字で応えていけるように大規模改装を下期に実施していきたいと考えています。

こちらは投資したらしっかりと回収が見込めるような実績のある店舗を選んで確実に行っていこうと考えており、下期の計画では2店舗を予定しているのですが、コロナ下で業者様の都合もあって数字については未定となっています。こちらの改装でしっかりと数字をつくります。

それからテイクアウト店の出店です。現在は成功モデルの80坪、90坪という店舗を簡単に出していくわけにはいきませんので、投資額が少なくて済み、損益の構造が軽くてしっかりと見込める部分ということで、テイクアウト専門店の出店を行っていこうと考えています。

こちらは通期ということで5月15日までに4店舗の出店を予定しています。こちらの4店舗のうち、1号店の初台店、2号店目の千歳烏山店はともに順調に推移していますので、これらをモデルとして、あと2店舗をしっかりと作っていきたいと考えています。その上でECサイトの活性化ということになるわけですが、こちらについては先ほどお伝えしたとおりです。

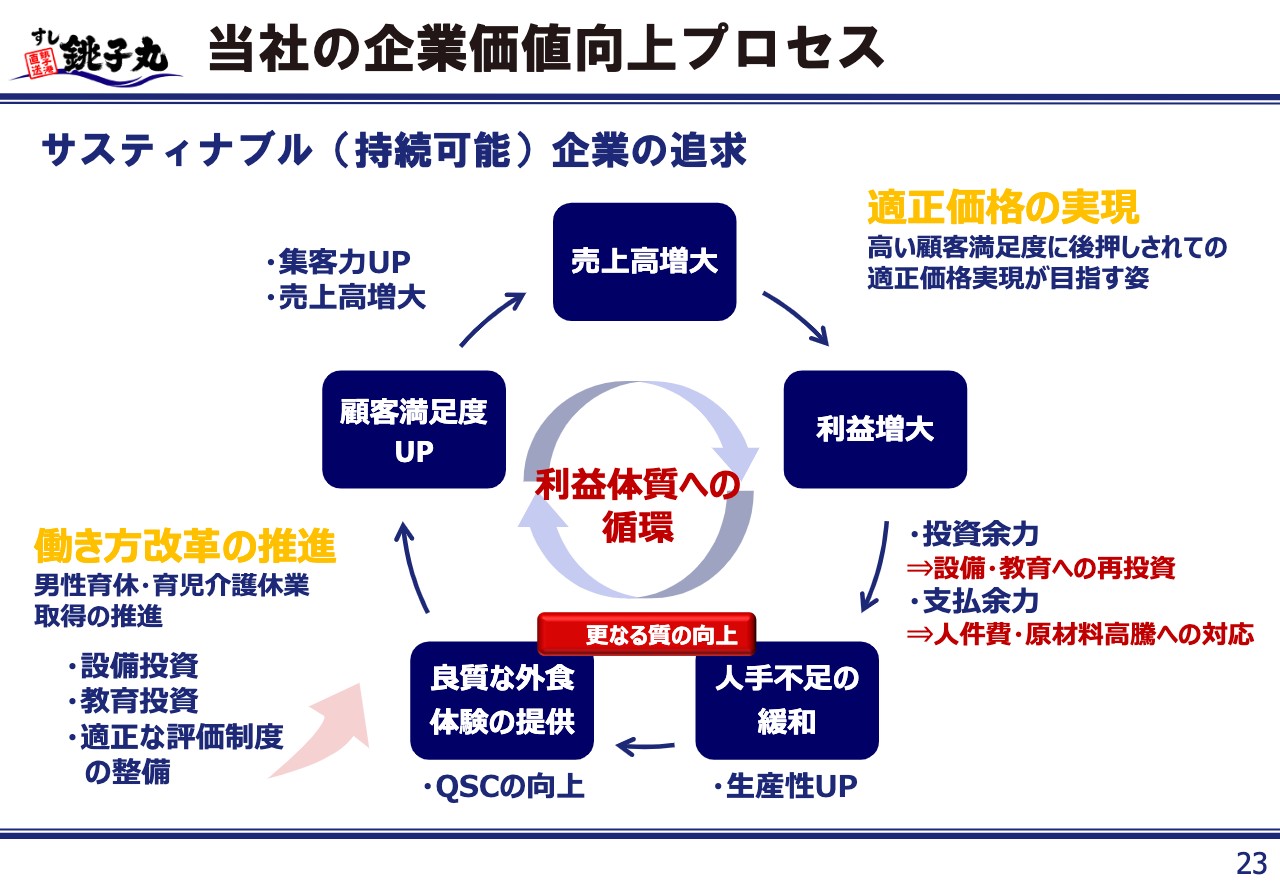

当社の企業価値向上プロセス

このあたりをしっかりと進め、いつもお伝えしているように、サスティナブル(持続可能)な企業を追求していきたいと考えています。現在、銚子丸の中では働き方改革がやっと定着してきたのですが、今後はそちらを重視して男性の育休100パーセント取得、介護についてもお休みが取りやすいところを目指していくということを打ち出しながら、評価制度の整備なども含めて劇団員のやる気・モチベーションを上げることをまず第一に考え、お客さまには良質な外食体験を提供できるようにするということを進めていきます。

そちらが顧客満足度につながり、顧客満足度が上がればお客さまが増えて売上が増大します。売上が増大すれば、よほどの疎漏がない限り利益も伴って増大していきます。その利益の増大分をまた投資の余力として回していくことで、さらに良い循環が回っていきます。

このようなかたちで何周か回るうちに顧客満足度が飛躍的に高まり、できれば適正価格の実現というところで売価政策にも手を付けて行きたいと考えています。このように顧客満足度を高め、お客さまに納得感を感じていただけるお店づくりに邁進していきたいと考えています。

このコロナ禍にあって、なかなか目新しく華々しい施策を発表することはできませんが、確実に成長への階段を上っていきたいと考えています。どうぞよろしくお願いします。

質疑応答:テイクアウト・デリバリーについて

質問1:テイクアウト・デリバリーの売上構成比が増えることによる採算の変化についてお答えいただきたいです。

仁科:まず、テイクアウトの売上に占める構成比ですが、コロナ禍の前は10パーセントくらいでした。そちらがコロナ禍の後では、2倍の20パーセントくらいになっている状況です。こちらは上期を通期として見た場合の話になります。したがって、第1回目の緊急事態宣言の渦中では、50パーセントを超えるほどとなっており、イートインのお客さまは本当に少なくなった、という状況がありました。

ただ、テイクアウト・デリバリーのお客さまのニーズは、11月の前期末の状況時点においても大きくは変わっていませんので、間違いなく、コロナ禍の前に比べて2倍程度、ご利用が増えており、売上に対する比率が増加しています。

一方でデリバリーについては、店舗とは違うデリバリー用の価格を設定しています。こちらは、デリバリーのためにお支払いする費用が少なからずあるということで、この部分についてはお客さまに持っていただくということを旨として、価格を設定をしています。

この結果、利益については、できれば店内飲食と同じようなものを期待したいのですが、売上に対する比率として手数料が設定されている関係で、利益率は通常のテイクアウトよりも若干落ちています。

デリバリーの売上に占めるシェアは、1パーセント台の後半というイメージです。こちらは、これまでの実績ですので、今後はどのようなかたちになるか、我々も想定しきれないところです。

全体の利益への影響度合いは、テイクアウトに既存のイートインが全面的にシフトすることを考えると、水道光熱費などのコストは、持ち帰りのほうが少なくなりますので、採算面は改善することになります。

一方で、テイクアウトではなくデリバリーの場合には、手数料がかかってきます。こちらがどうしても、当社の粗利率に何パーセントか食い込んでいくことになりますので、テイクアウトと比較すると、かなり採算面が低下するという状況になります。これは個別の話としてのご説明です。全体の数字等についての開示は、この場では控えさせていただきます。

質疑応答:売価政策について

質問2:最終のスライドで「売価政策に手を付けていきたい」というお話がありました。それは、どのような意図なのでしょうか? また、適正価格は現状に対してどのような価格と認識されているのでしょうか?

石田:手前どもの仕入れ原価の中心は魚なのですが、水産資源については、ここ数年、ずっと高騰を続けており、上がっていないまでも高止まりという状況になっています。

そして、手前どもの品質を担保する意味からも、数字を前提にした仕入れは行っていません。基本的には高くなっても同じレベルの商材を仕入れているため、数年前から比べると原価は高止まりしている状況です。

「じゃあ、売価を上げればいいじゃないの」という話はよくあるのですが、お客さまの満足が高まっていないうちに売価を上げてしまえば、ただの値上げと取られてしまいますので、そのような意味で現在の状況は、食材の仕入れ価格や食材のレベルと売価のアンバランスを多少感じているところがありますので、店舗の状況や商品の提供等において顧客満足度を高めることで、売価を上げる時が来ても、お客さまに納得していただけることを考えています。

そのため、今すぐ値上げや売価を変更するつもりはないのですが、利益体質への循環が持続可能につながるものですから、循環を回していく中では、必ずそのような時期が来ると考えています。

質疑応答:折込チラシについて

質問3:折込チラシは本当に必要だったのでしょうか? 外食で折込チラシを行っている会社は少ないですし、コロナ禍後の売上は、他社と比較しても堅調に推移しているようにも見受けられます。

石田:結果として、折込チラシをやめてもそれほど売上は悪くならなかったのですが、不必要だったのかと言われると、その当時は必要だと思って行っていました。

クーポンが付いていますので、そちらをお持ちになってご来店されるお客さまの数も一定数いましたし、そのような意味ではなかなか止めきれず、そもそも止めるという発想があまりなかったということです。

しかしながら、「これで全面的に止めるの?」という話になると、また違ってきます。Web媒体などに対して実力をしっかりと蓄えてきた段階では、そのようなこともあるかもしれないのですが、まだ新聞や折込の紙媒体で受け取ることをよしとしているお客さまもずいぶんいますので、そちらを止めるというよりも回数や部数を減らすことは考えています。

また、会社の存在をお知らせする手段としても、何らかのかたちで打ち出していかなければいけなくて、紙媒体を望んでいるお客さまには、今のところ折込チラシは1つの武器かと考えています。

新着ログ

「小売業」のログ