シスメックス株式会社 2021年3月期第2四半期決算説明会

シスメックス、収益性は回復傾向にあるもコロナ影響で試薬の売上が減少し2Qの営業利益は前年比28%減

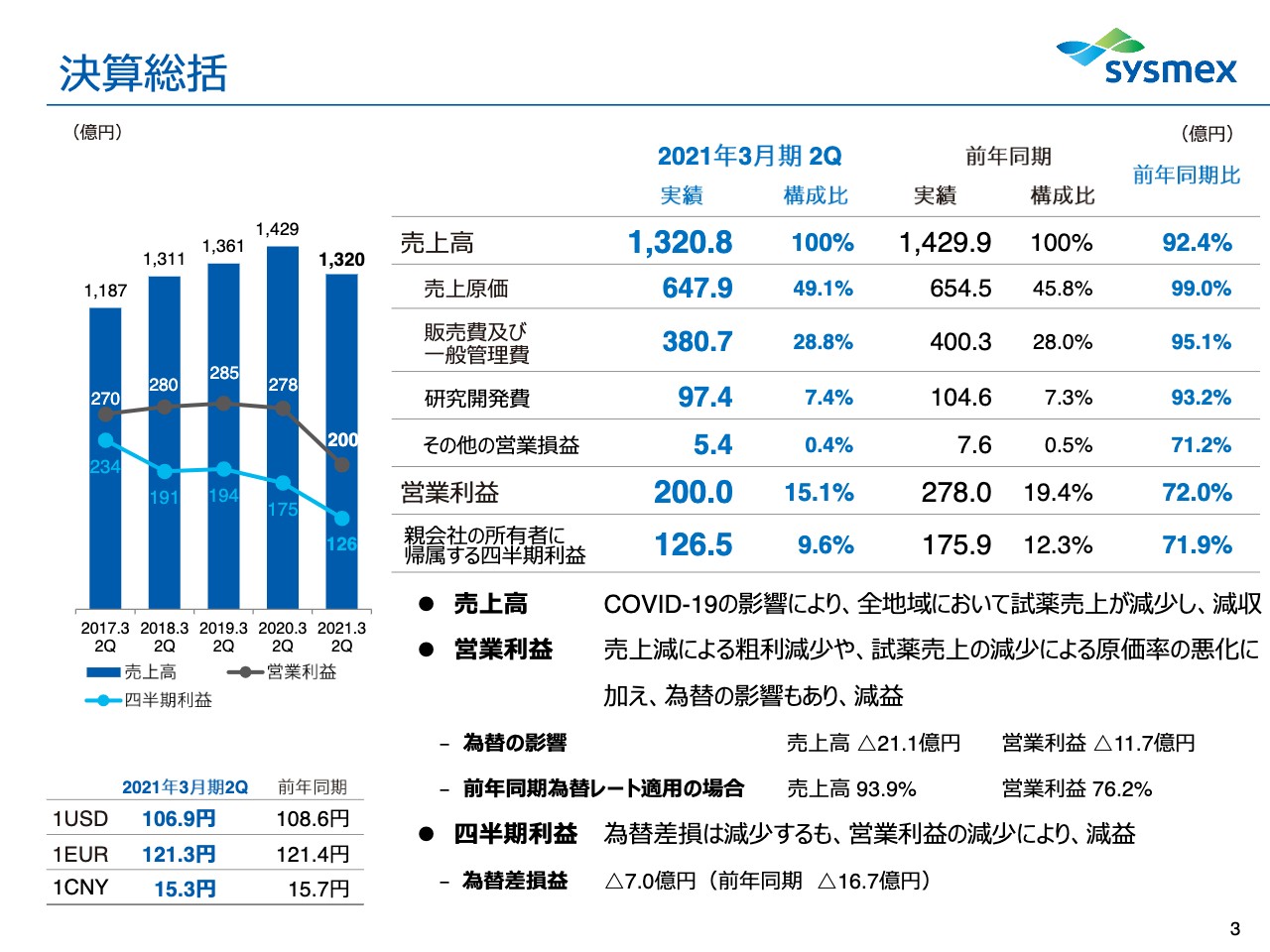

決算総括

家次恒氏:おはようございます。シスメックスの家次です。本日は2021年度3月期第2四半期の決算概要と、2021年度3月期の業績予想についてご説明申し上げたいと存じます。

スライドの3ページをご覧ください。決算の総括です。上半期の決算の売上は1,320億8,000万円、前年同期比で92.4パーセントで、前年に比べて7.6パーセントのダウンです。

営業利益率は15.1パーセントで、前年に比べて28パーセントのダウンでした。親会社の所有者に帰属する四半期利益のボトムは126億5,000万円で、28.1パーセントのダウンです。

ご案内のように今期はCOVID‐19が猛威をふるっている状況で、結果として全地域において試薬の売上が減少したことにより減収減益になりました。中国では2月、3月あたりが非常に厳しい状況でした。それが伝搬して、日本もそうですが、世界的には米州、ヨーロッパ全体で第1四半期は4月、5月あたりが非常に厳しい状況でした。

そのような状況の中、今回の新型コロナウイルスのために一般の患者さま、慢性疾患も含め、そのような方々が病院に行かなくなりました。こちらは当然ながらそれぞれの地域でロックダウンしたということがあります。

また、病院は非常に危ないため控えるという状況で、例えば一般の手術も減り、入院患者も減りました。一方、日本で特有の健康診断も、ある意味ですべてキャンセルされたということでした。

ショックが起こったような状況の中で、受診者が減り、検査の総数が減ったことが我々の試薬売上に大きなマイナスインパクトを与えています。試薬は非常に収益性の高いものですので、収益性が落ちた状況です。為替も若干の円高で推移し、そのようなことが相まってこの上期は厳しい決算になったと考えています。

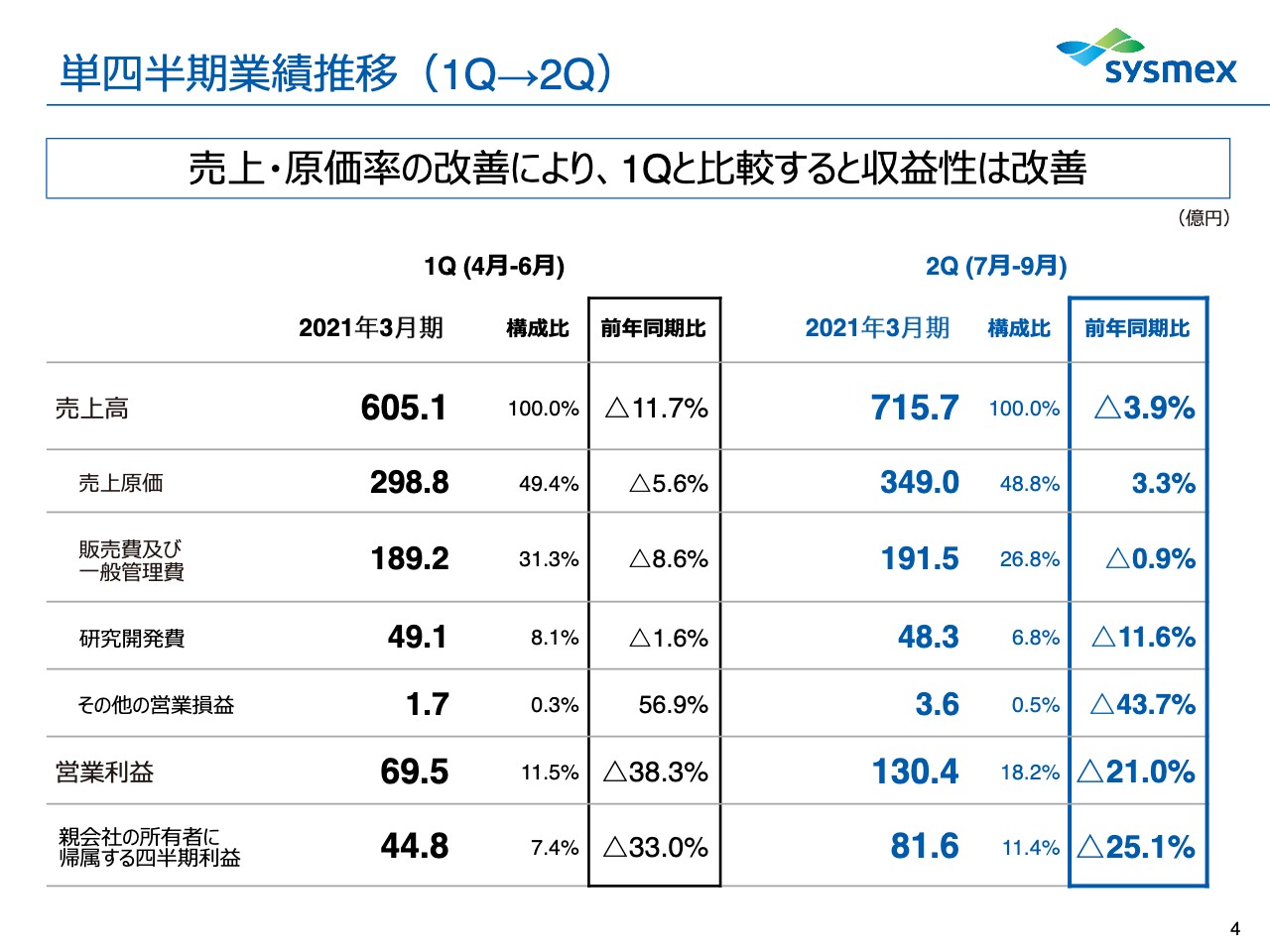

単四半期業績推移(1Q→2Q)

4ページは単四半期の業績推移です。先ほどお伝えしたとおり、第1四半期は4月、6月が非常に厳しい状況でした。我々は中国も代理店を使っていますので、2月、3月の落ち込みが厳しい状況でしたが、結果として第1四半期の4月から6月に大きく落ち込み、試薬の減少につながりました。

先ほどご説明したように、第1四半期の売上は前期比で11.7パーセント落ちました。第2四半期は改善して、マイナス3.9パーセントでした。4月、6月のショックがいかに大きかったかというところですが、我々の営業利益そのものも38.3パーセントと非常に大きなダウンとなり、第2四半期は21パーセントのダウンとなりました。

活動があまりできない中、販管費等については従来に比べて落ちています。トータルでは特に収益に関して大きなマイナスインパクトがありましたが、第2四半期では改善しており、足元の第3四半期を含めて改善基調にあります。

またヨーロッパ、アメリカあたりはサードウェーブが発生していると聞いていますが、このあたりは第1四半期よりはいろいろな意味での身構えや構造も含めて、影響は少ないのではないかと考えています。

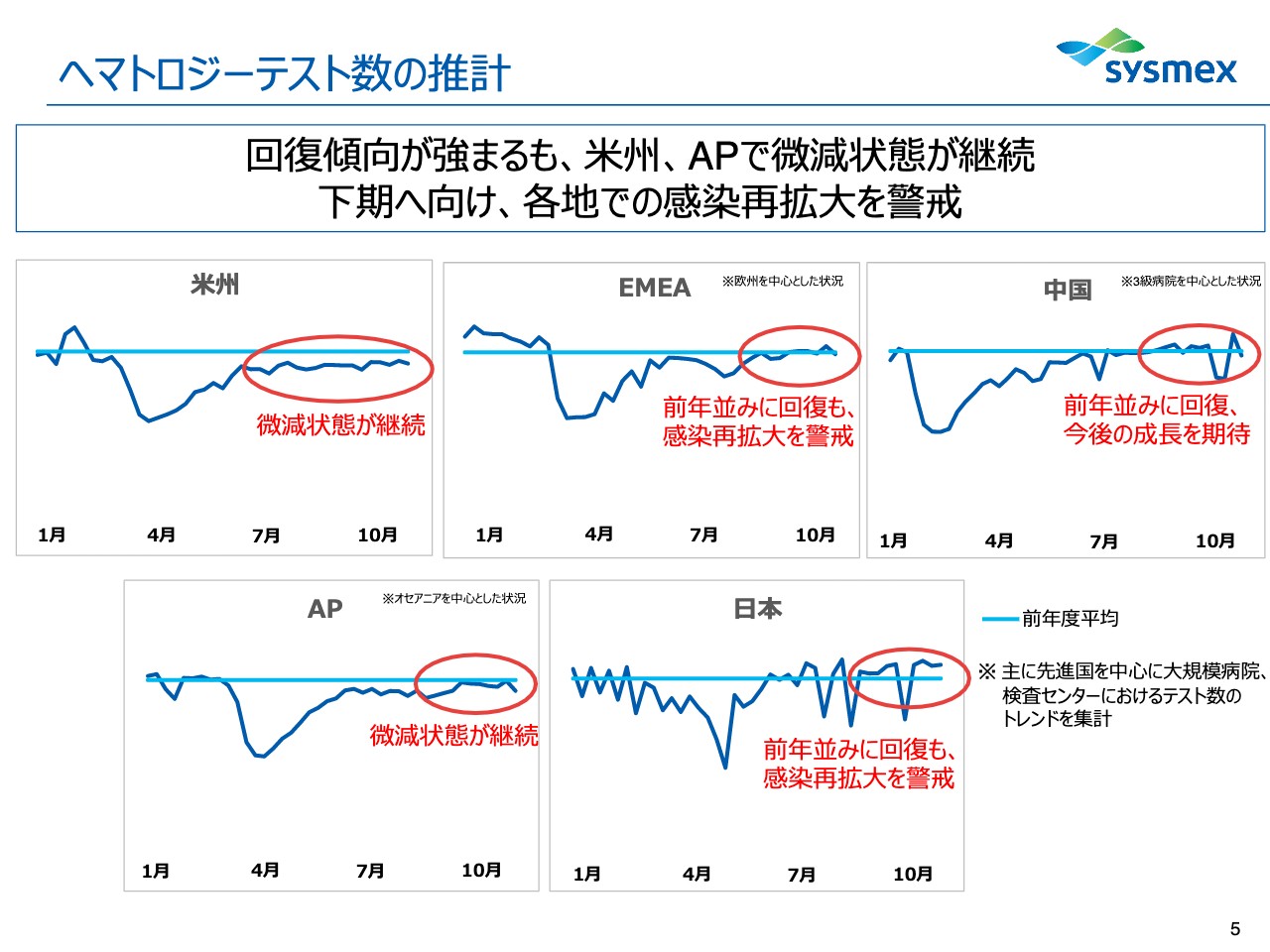

ヘマトロジーテスト数の推計

それぞれの地域ですが、米州は4月に約半分くらいに落ち込みました。7月以降は数パーセントのダウンだと思いますが、若干の微減状態が続いている状況です。足元もそのような状況で、現在のところあまり大きな落ち込みはないと聞いています。

EMEAも同じようなかたちでした。8月、9月は前年並みに回復していますが、これからセカンドないしサードウェーブがどのような状況になるか注視していきます。

中国は2月頃が一番大きな落ち込みになりました。中国では今COVID‐19がほとんど制覇されたと公式で言われていますので、検査数そのものは戻ってきているということです。

やや落ち込みが見えるのは休日の関係です。国休日で「長い休日があったらこれは落ち込む」という状況の中、このような数字になりました。中国は基本的には戻ってきていると思われます。

APも同じようなかたちで、4月、5月に大きな落ち込みがあり、今は微減状態です。ただし、インドやインドネシアはまだけっこう厳しい状況にあるということで、そのような意味では予断を許さない状況にあるのかもしれません。

日本については、まさに4月、5月に大きなダウンがありましたが、今は前年並みにほぼ回復している状況です。

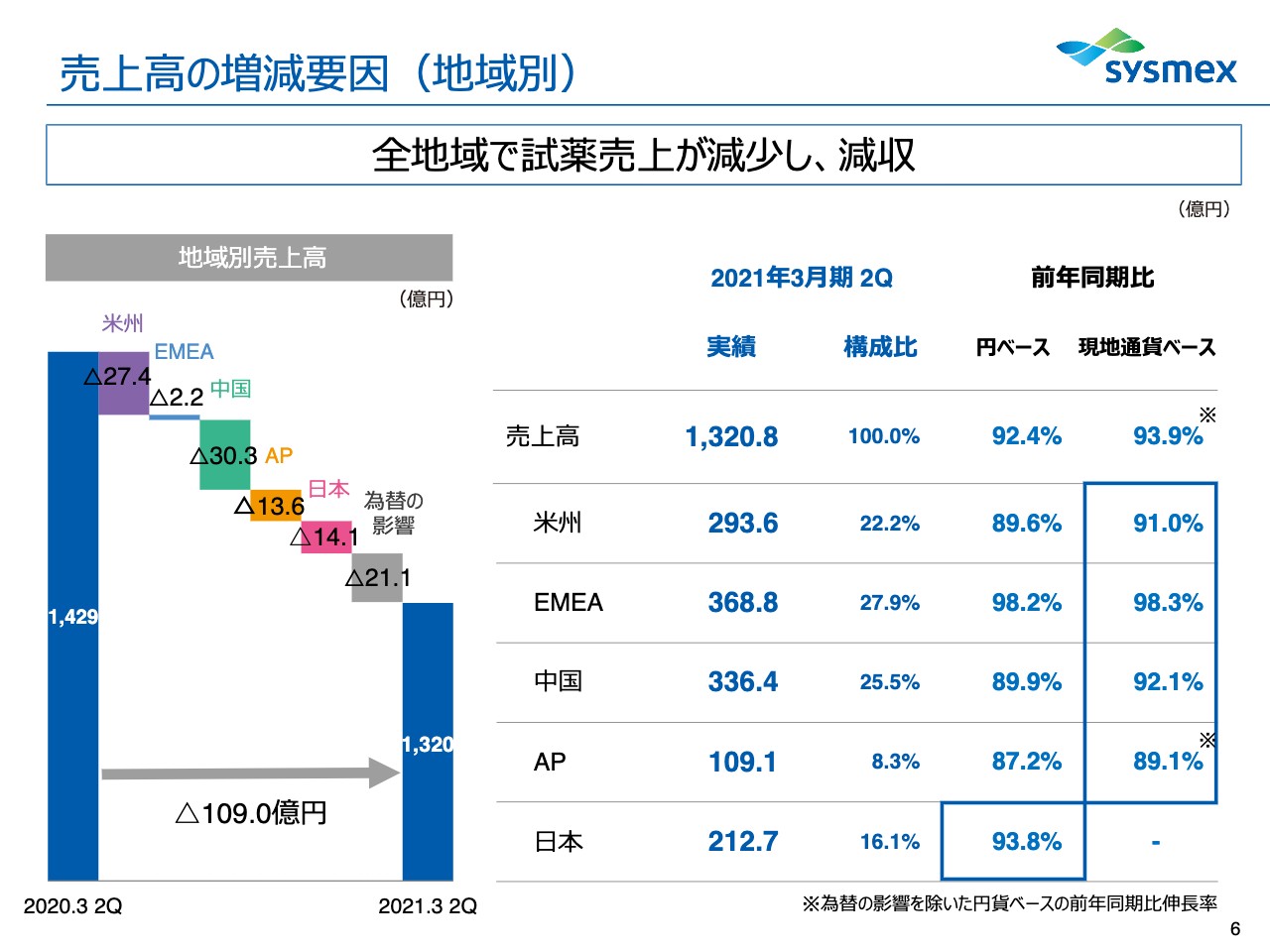

売上高の増減要因(地域別)

売上高の増減を地域別にご覧いただきますと、特に現地通貨ベースでは米州が9パーセントのダウンで、中国も7.9パーセントのダウンです。EMEAのダウンが少ないのは機器が好調だったためで、試薬の落ち込みは同じような状況です。

APは10.9パーセントのダウンで、いずれにしても全世界で試薬売上が減収となりました。結果として、今回の業績のマイナスインパクトになったということです。

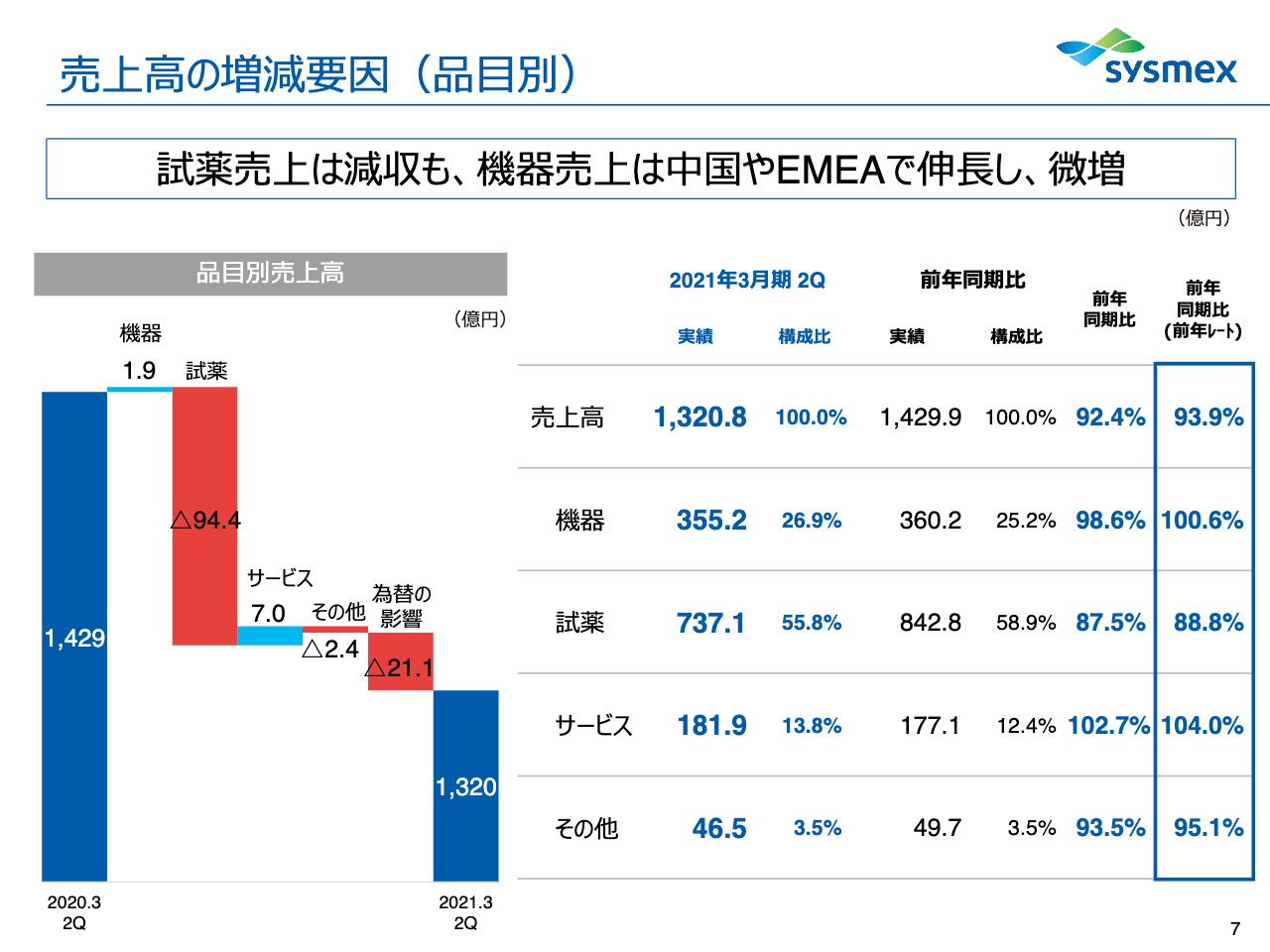

売上高の増減要因(品目別)

品目別の売上高の増減要因です。先ほどからご説明しているように試薬の落ち込みが非常に大きく、94億4,000万円のマイナスです。売上は先ほどご説明したように現地通貨ベースで6.1パーセント落ちていますが、機器については前年レートでほぼフラットになっています。

試薬は11.2パーセントのダウンです。サービスは当然ながらずっと行っている中、ほぼ従来どおり4パーセントの増加です。

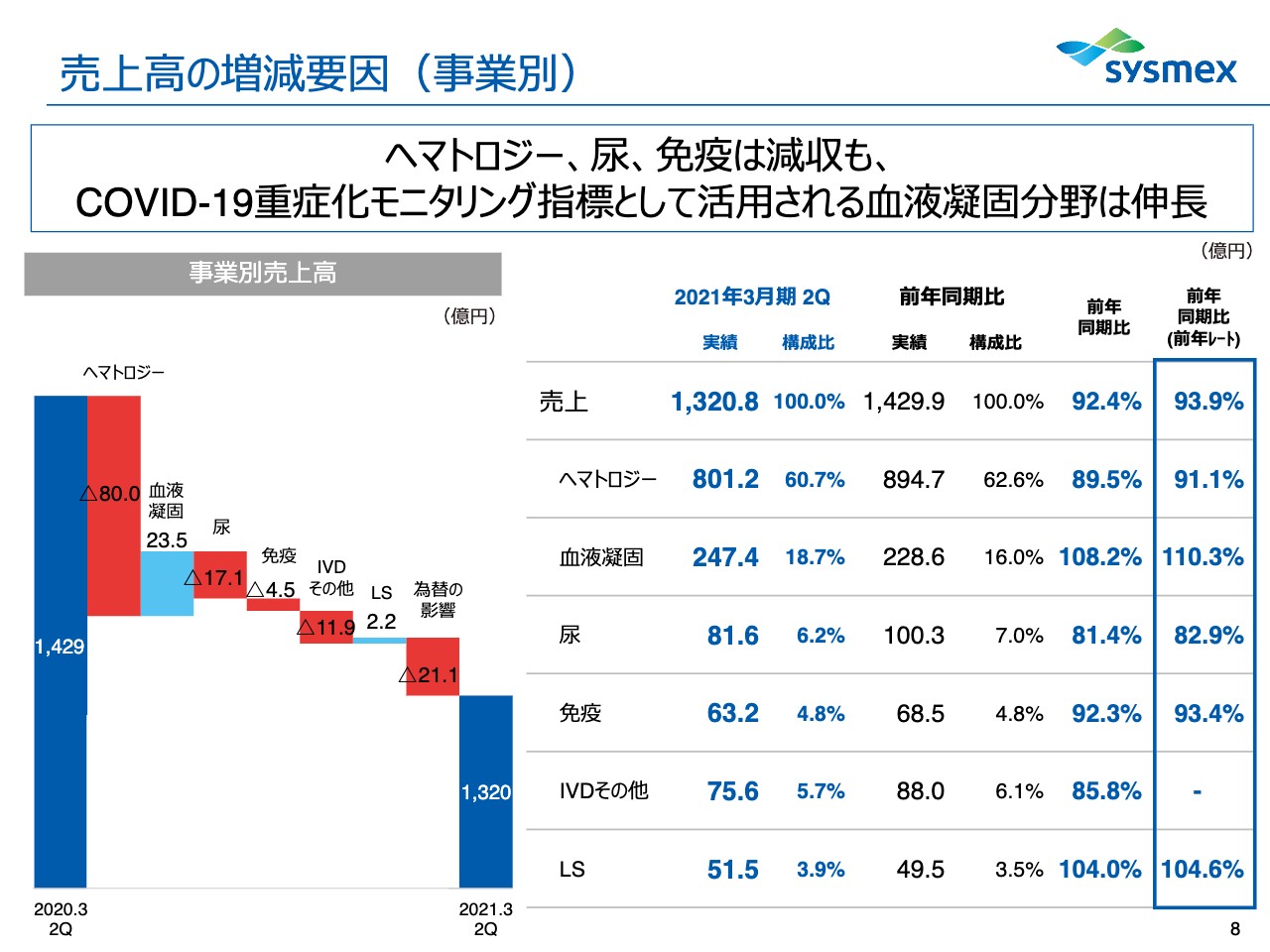

売上高の増減要因(事業別)

8ページは事業別の売上です。我々の根幹であるヘマトロジーが8.9パーセント落ちました。血液凝固についてはCOVID-19の重症化モニタリングで「Dダイマー」という試薬が使われるということで、前年レートで10.3パーセント増えました。尿はかなり厳しく17.1パーセント落ち、免疫についても6.6パーセント落ちました。

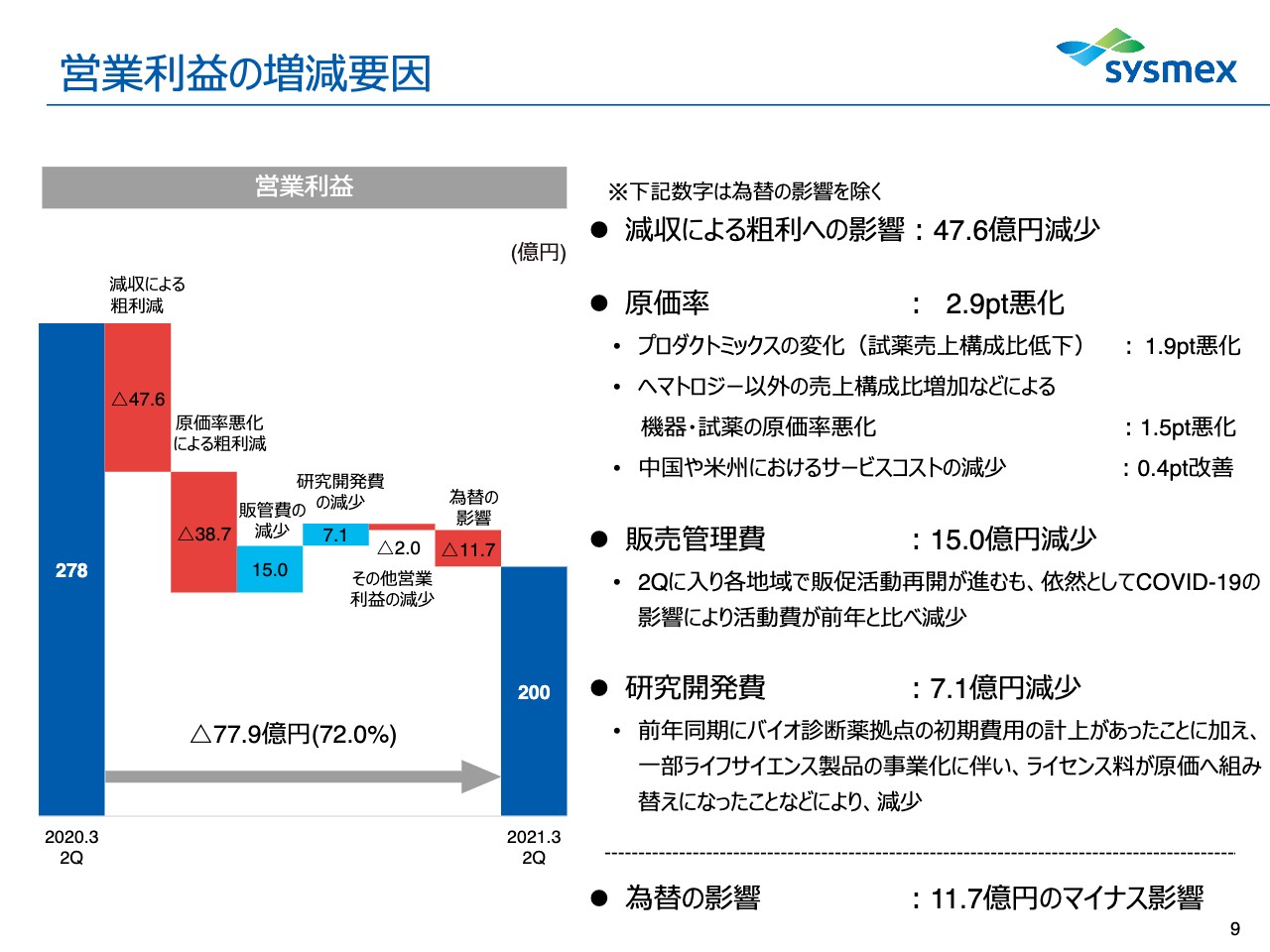

営業利益の増減要因

営業利益の増減要因です。減収による粗利への影響で47億6,000万円減少し、原価率は2.9ポイント悪化しました。こちらはスライドにプロダクトミックスの変化と記載していますが、つまり試薬の売上が落ちたということです。試薬は圧倒的に原価率がよいため、このような結果になりました。

販管費は15億円減少しました。サービス部隊は動いていますが、特に営業部隊はリモートワークでしか活動できない状況だったため、全体の活動が落ちました。また、イベントなどがすべてなくなり、そのような意味で言いますと、おそらく旅費、交通費が大きく落ちたと思っています。

研究開発費も若干落ちました。こちらはバイオ診断薬拠点の初期費用の計上があったことや、ライフサイエンスの事業化に伴ってライセンス料が原価へ組み替えになったことにより減少しました。為替の影響は11億7,000万円のマイナスでした。

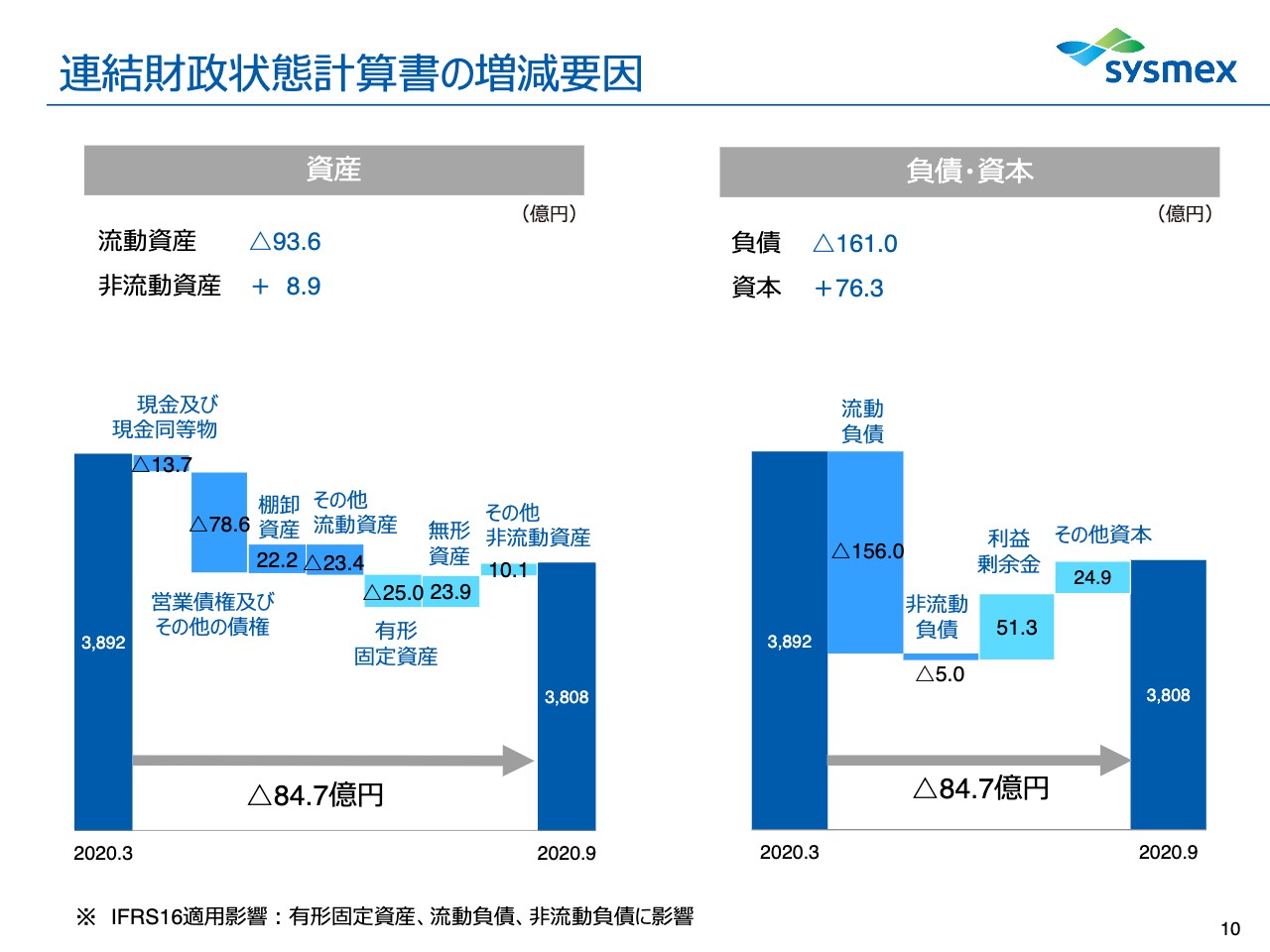

連結財政状態計算書の増減要因

財政状態ですが、全体としては84億7,000万円のマイナスで、こちらはスライドのとおりです。

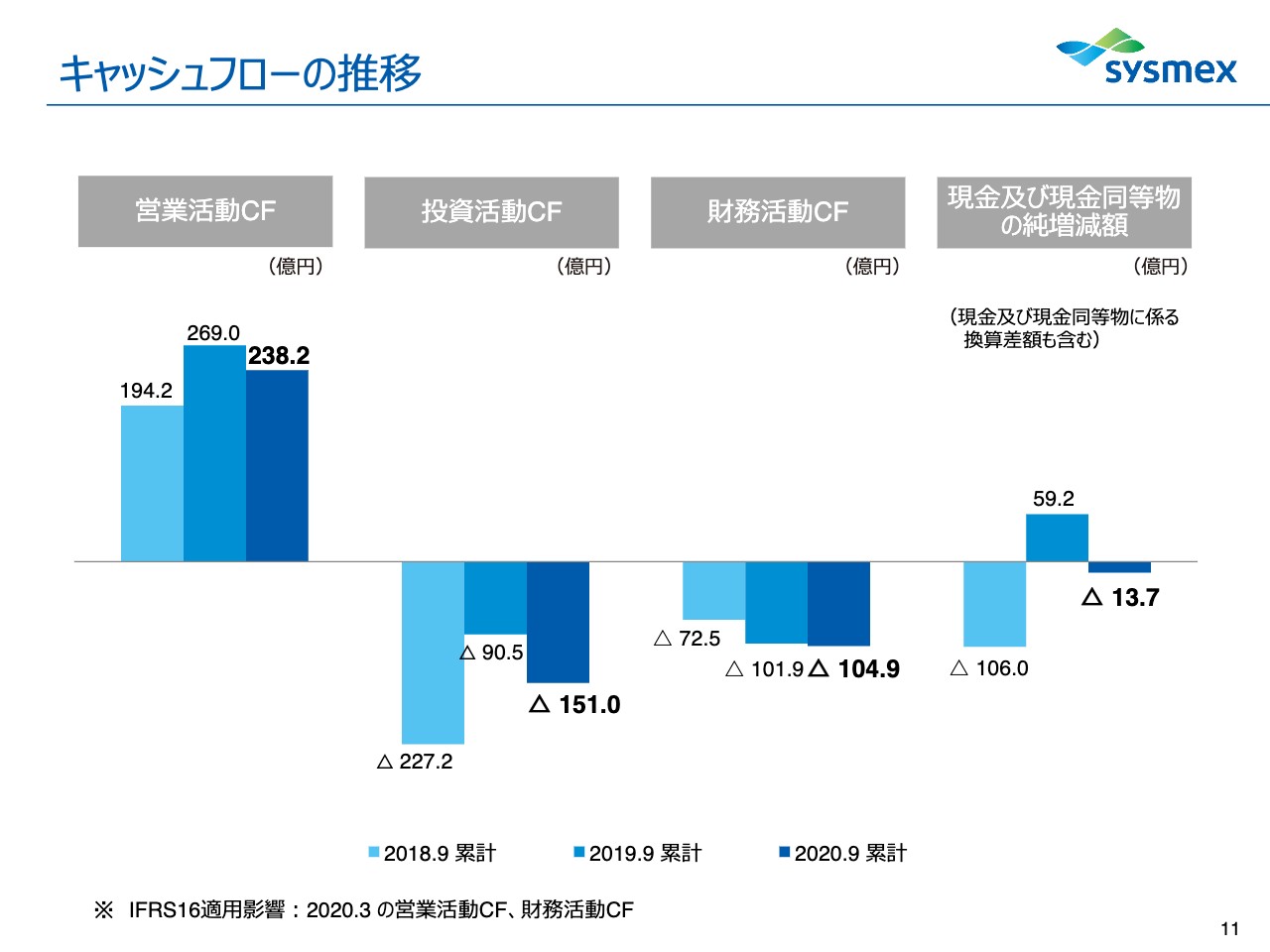

キャッシュフローの推移

キャッシュフローも同じようなかたちで、営業活動のキャッシュフローが若干落ち、全体として現預金が13億7,000万円のマイナスとなりました。

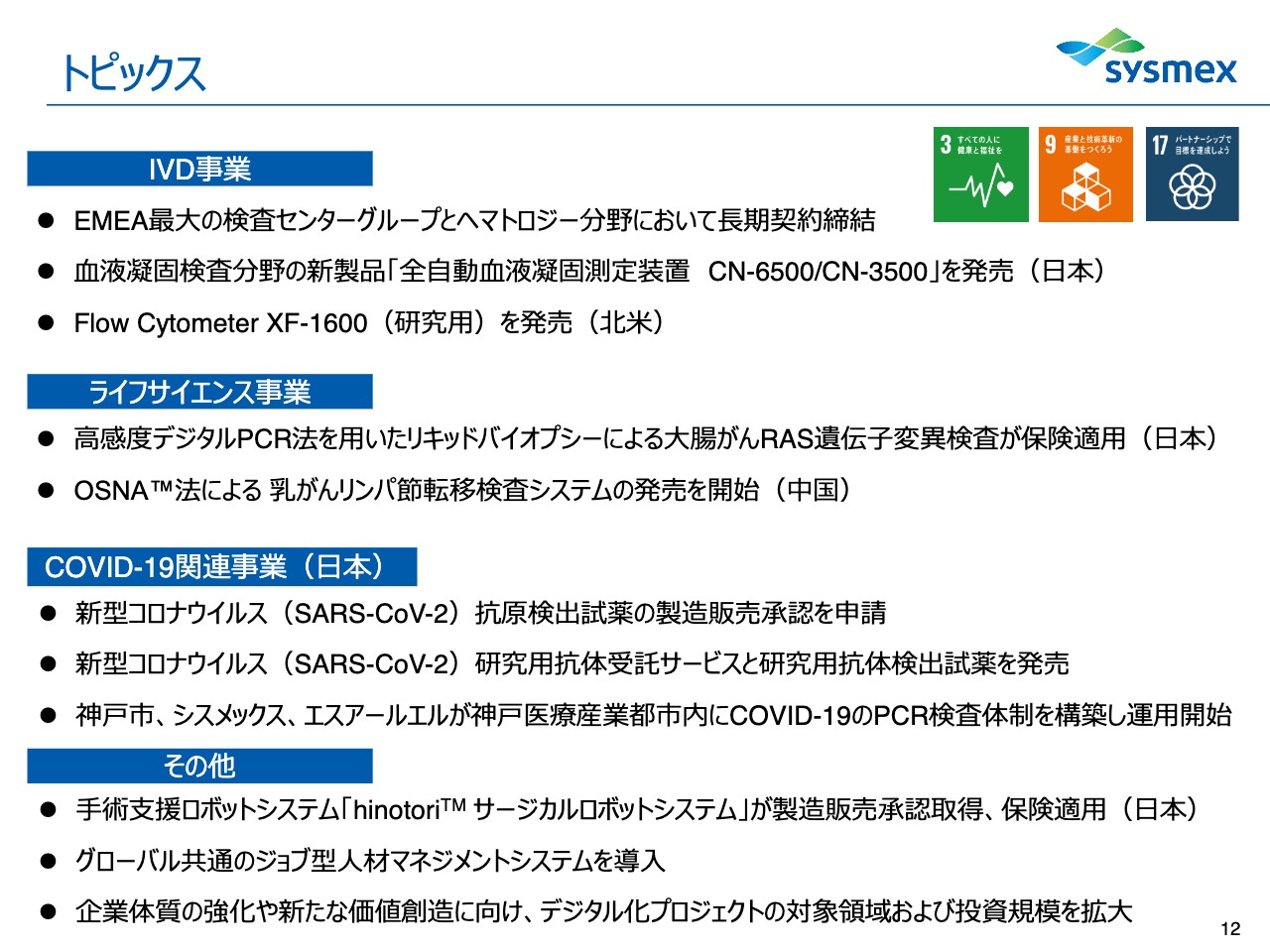

トピックス

12ページはトピックスです。IVD事業については、先ほどEMEAは機器が好調だったとお伝えしましたが、EMEA最大の検査センターグループのディールが取れたことも非常に大きなお話でした。それから、血液凝固の新しい機械を日本で発売し、足元ではかなり好調に推移しています。

ライフサイエンス事業は、OSNAの乳がんリンパ節転移検査システムそのものが中国でアプルーバルを受けることができ、今スタートしています。こちらは10年ほどかかっており、念願が叶った状況です。

COVID‐19関連事業は、PCRの検査キットをスタートさせたことも含めて今、抗原検査は申請中で、間もなくアプルーバルを受けられるのではないかと思っています。研究用としては抗体検査で展開していきます。また、PCRの検査ラボを神戸に作って運用しています。

その他としては、手術支援ロボット「hinotori サージカルロボットシステム」が製造販売の承認を取得し、保険適用可能となりました。こちらは今月後半に説明会を開きます。いずれにしてもロボットシステムはこれから楽しみな、プロミッシングなエリアだと思っています。

また、企業体質強化や価値創造に向けて、デジタル化プロジェクトというかたちで対象領域を拡大し、まさにデジタルトランスフォーメーションの実施に向けて進んでいるところです。

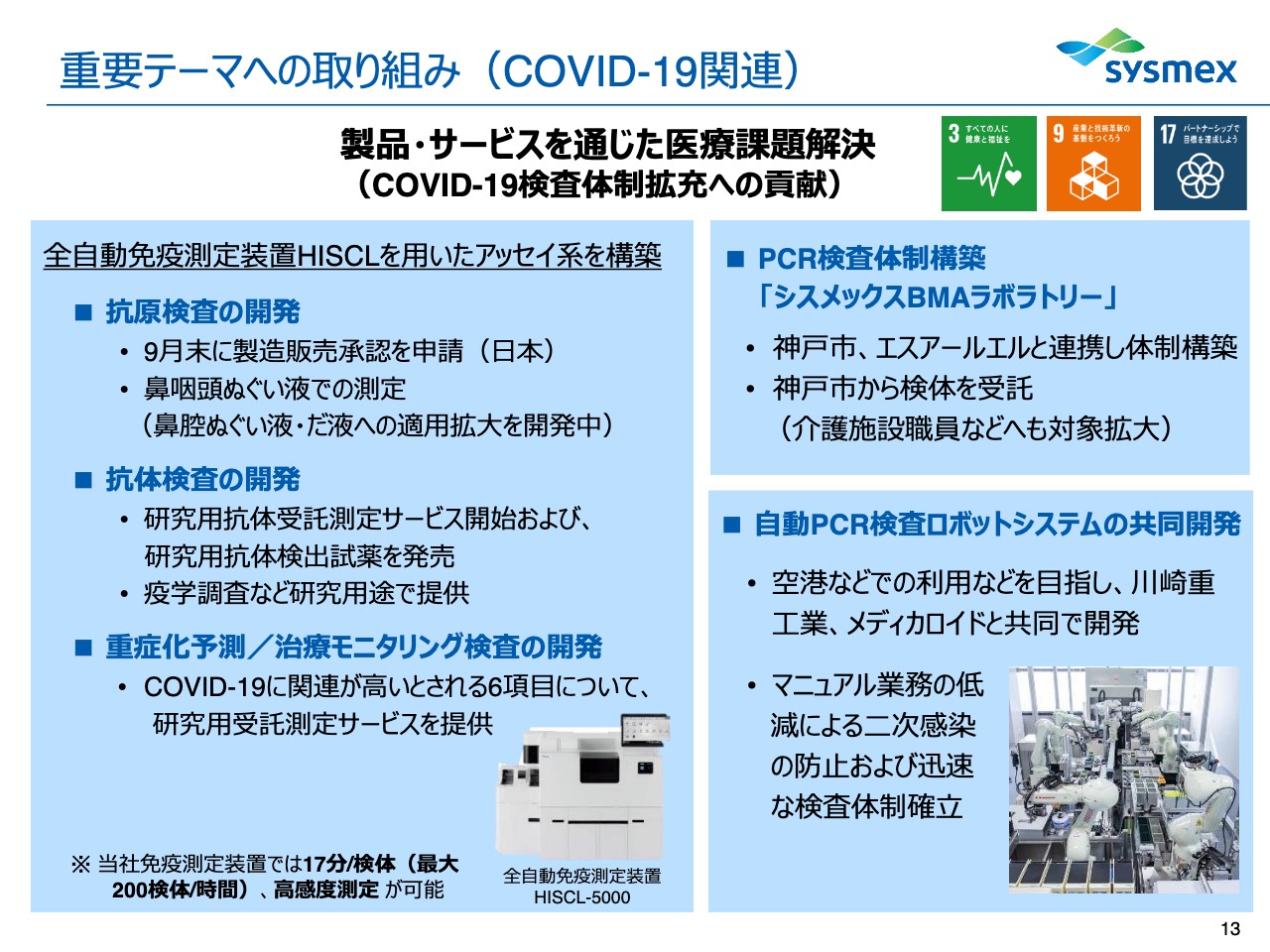

重要テーマへの取り組み(COVID‐19関連)

COVID‐19関連の取り組みは、先ほどお伝えした抗原検査の開発がある意味では終わり、今申請しているところです。唾液については来年の1月頃にアプルーバルを受けられるのではないかと思っています。抗体検査や重症化のモニタリング検査も今スタートしている状況です。

先ほどお伝えした「シスメックスBMAラボラトリー」は、神戸でPCRの検査体制を敷きました。今チャレンジしているPCRの自動化ロボットシステムは川崎重工業と共同開発しており、空港でこれから大変大きな需要があると考えています。

ロボット化によって感染リスクを抑えるということ、それから検査技師の方々がけっこう重労働のため、それらを解消するような仕組みを来年1月頃から導入できるのではないかと考えています。

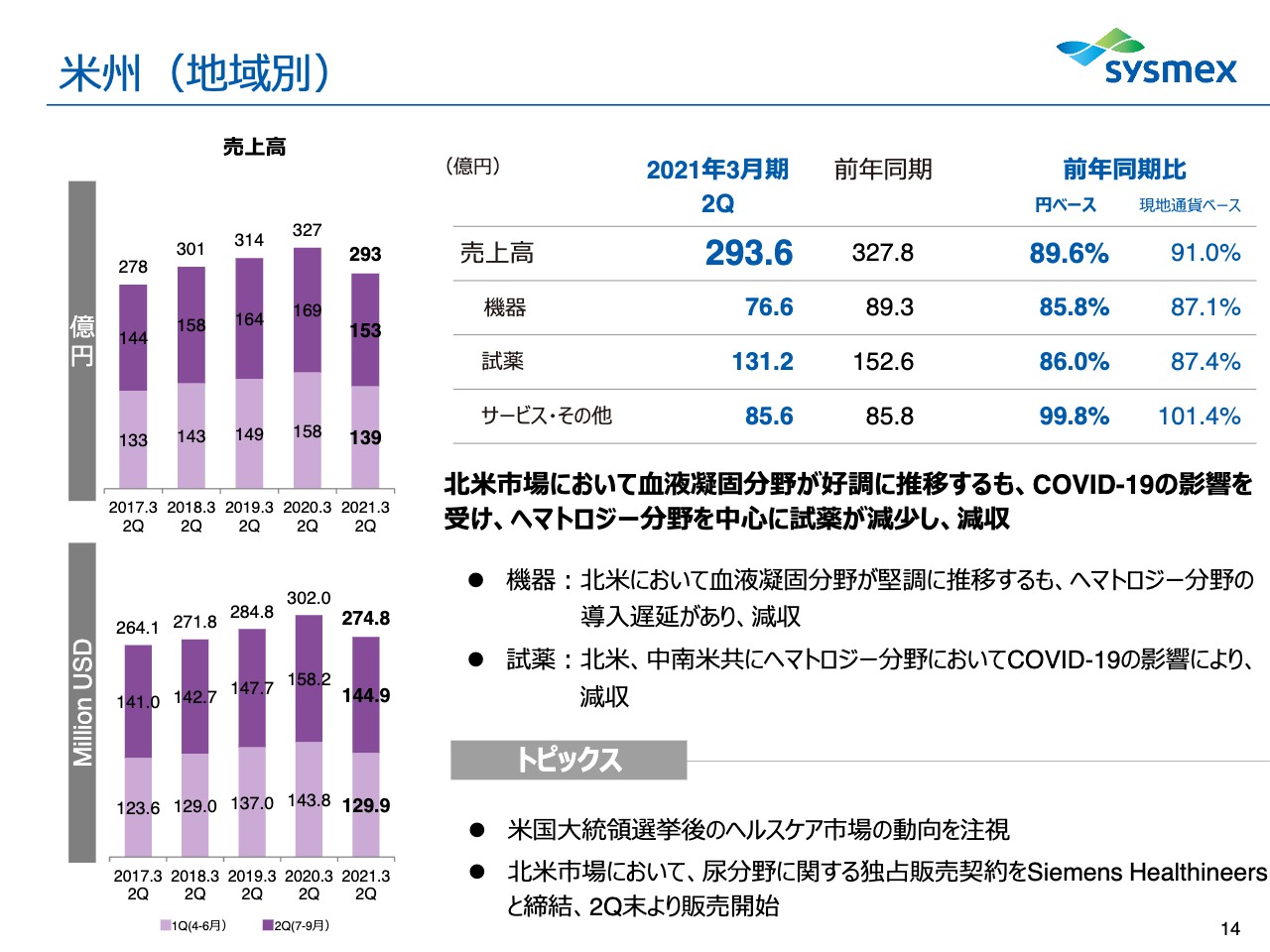

米州(地域別)

地域別に簡単にご説明します。米州は血液凝固分野が好調に推移しており、北米の場合はシーメンスが行っているのですが、我々が機械をプロバイドしている状況です。ただし、ヘマトロジーを中心に試薬が減少しています。

また、大統領選挙が大変な状況ですが、このあたりの動向を注視しています。バイデンはおそらくオバマケアの継続というのがあるということで、このあたりは少し期待できると思っています。

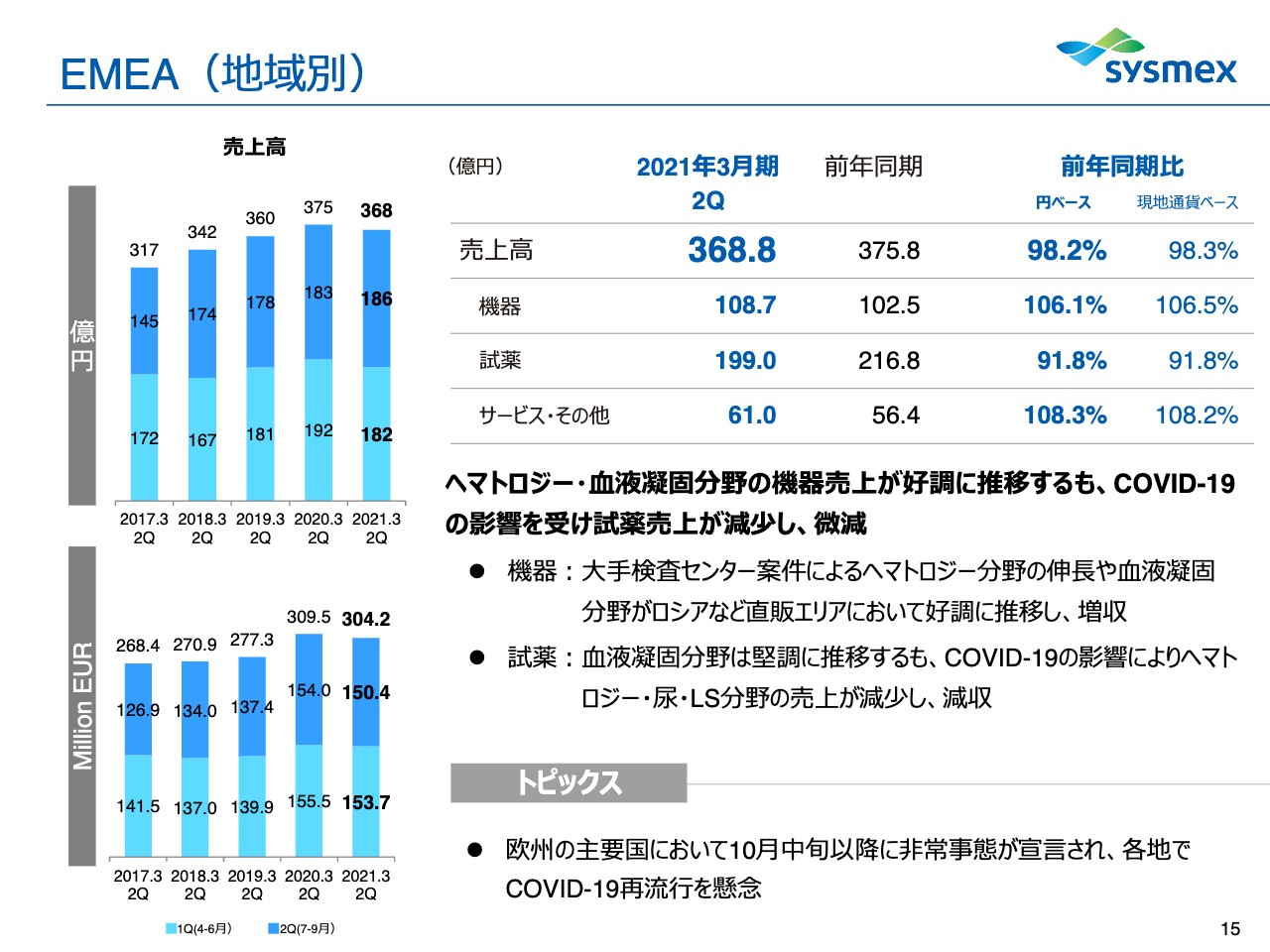

EMEA(地域別)

15ページはEMEAです。先ほどお伝えしたように、ヘマトロジーや凝固の機械が好調に推移しています。ただし、試薬の売上が全体で落ちてきており、トータルとしては厳しい状況にあります。

また、今もう一度サードウェーブのようなかたちで燃え盛りつつあり、このあたりは若干注視する必要があると思っていますが、当初ほどのマイナスインパクトにはならないのではないかと期待しています。

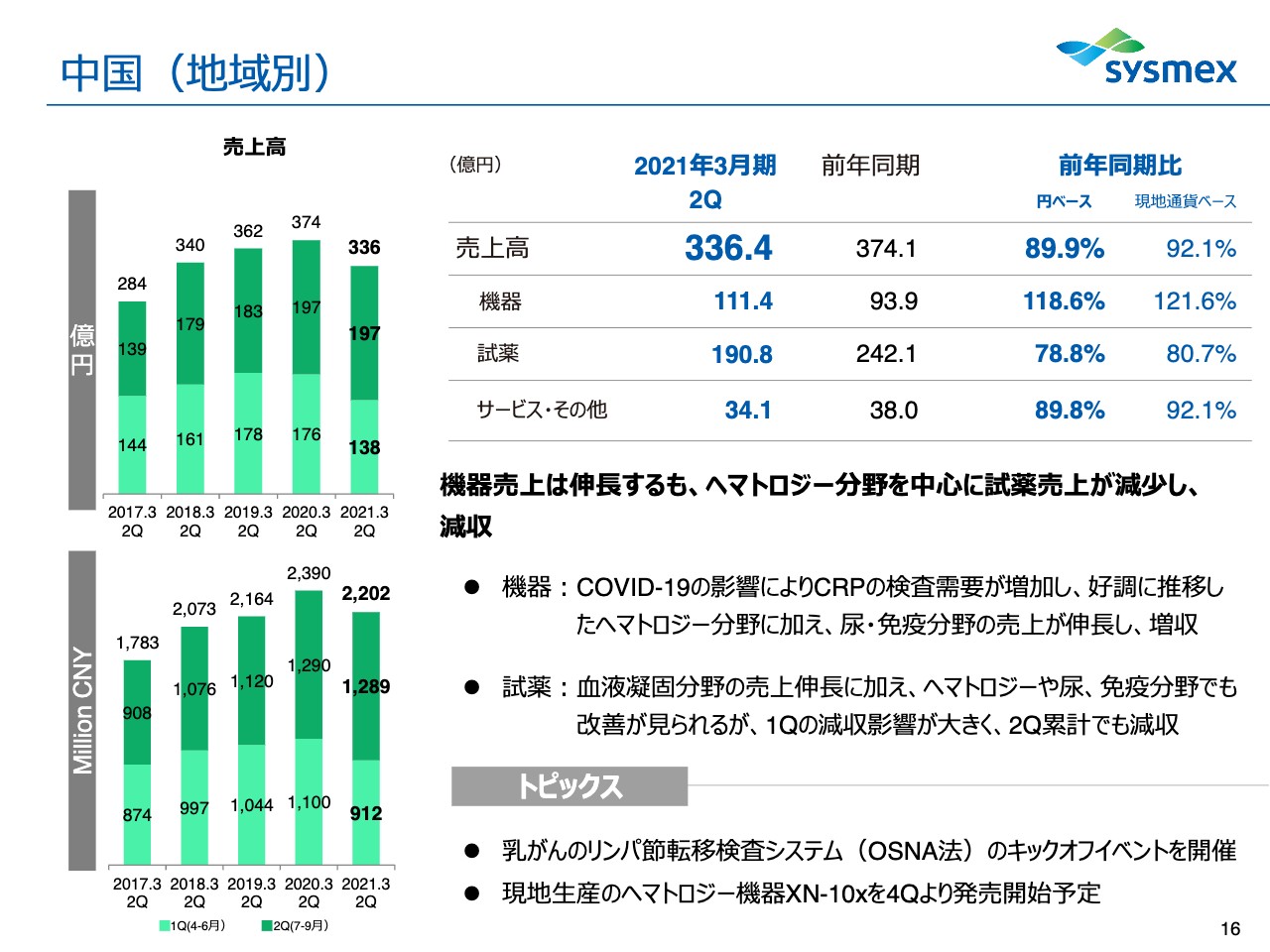

中国(地域別)

中国については機器の売上が伸長しましたが、ヘマトロジーを中心に試薬が減収となりました。ただし、状況そのものはかなり戻ってきていると聞いており、試薬もほぼ回復したのではないかと思っています。

先ほどお伝えしたように、乳がんのリンパ節転移検査システム(OSNA法)をキックオフしました。ただし、COVID関係の時はスロースタートになっており、バイ・チャイナに対する現地生産でヘマトロジーの「XN-10x」というハイエンドのものを第4四半期から発売する予定です。

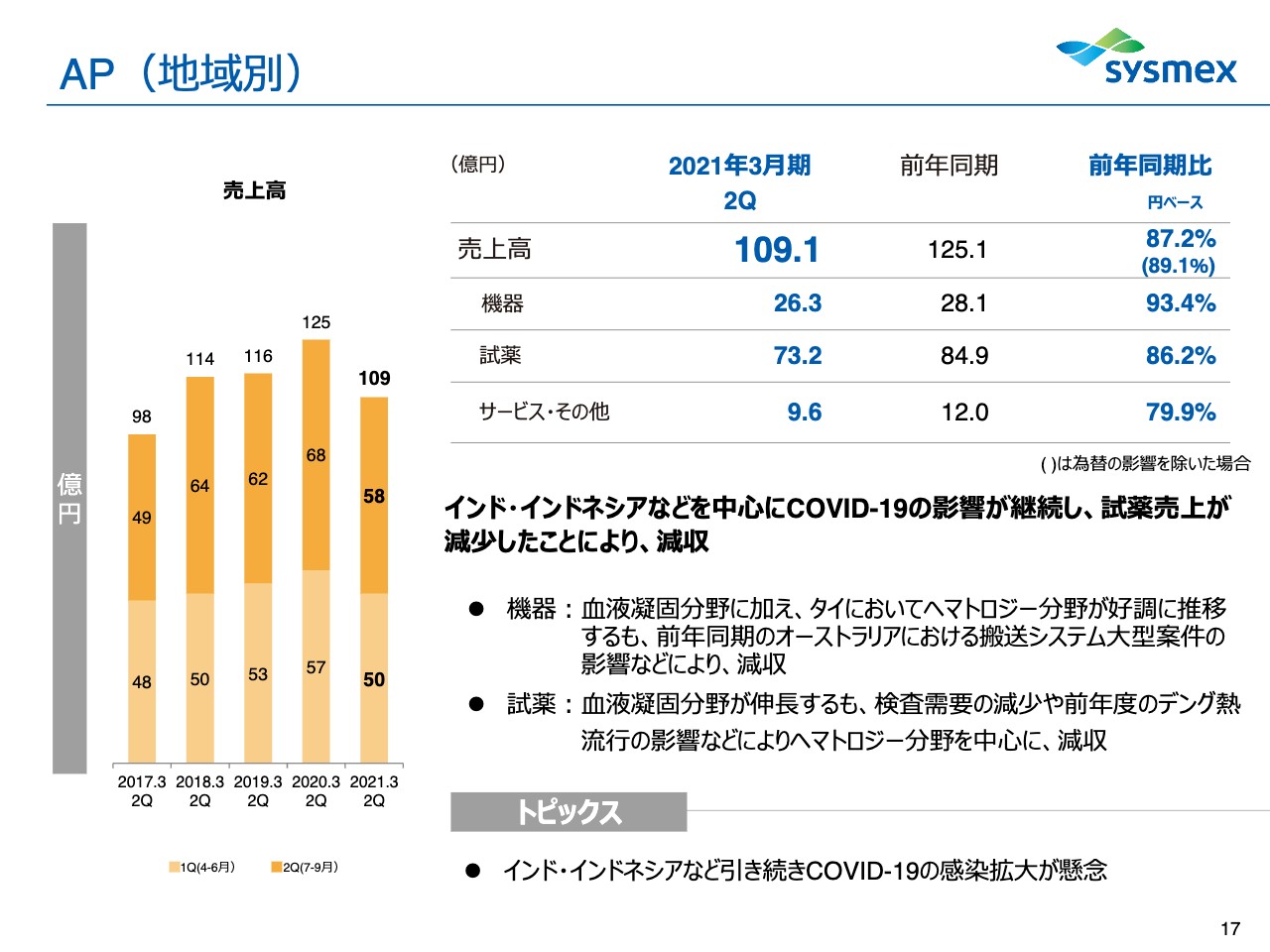

AP(地域別)

APですが、インドやインドネシアを中心に影響がかなり大きい状況です。また、去年はデング熱が流行ったため、そちらの反動も含めて今かなり苦戦している状況です。

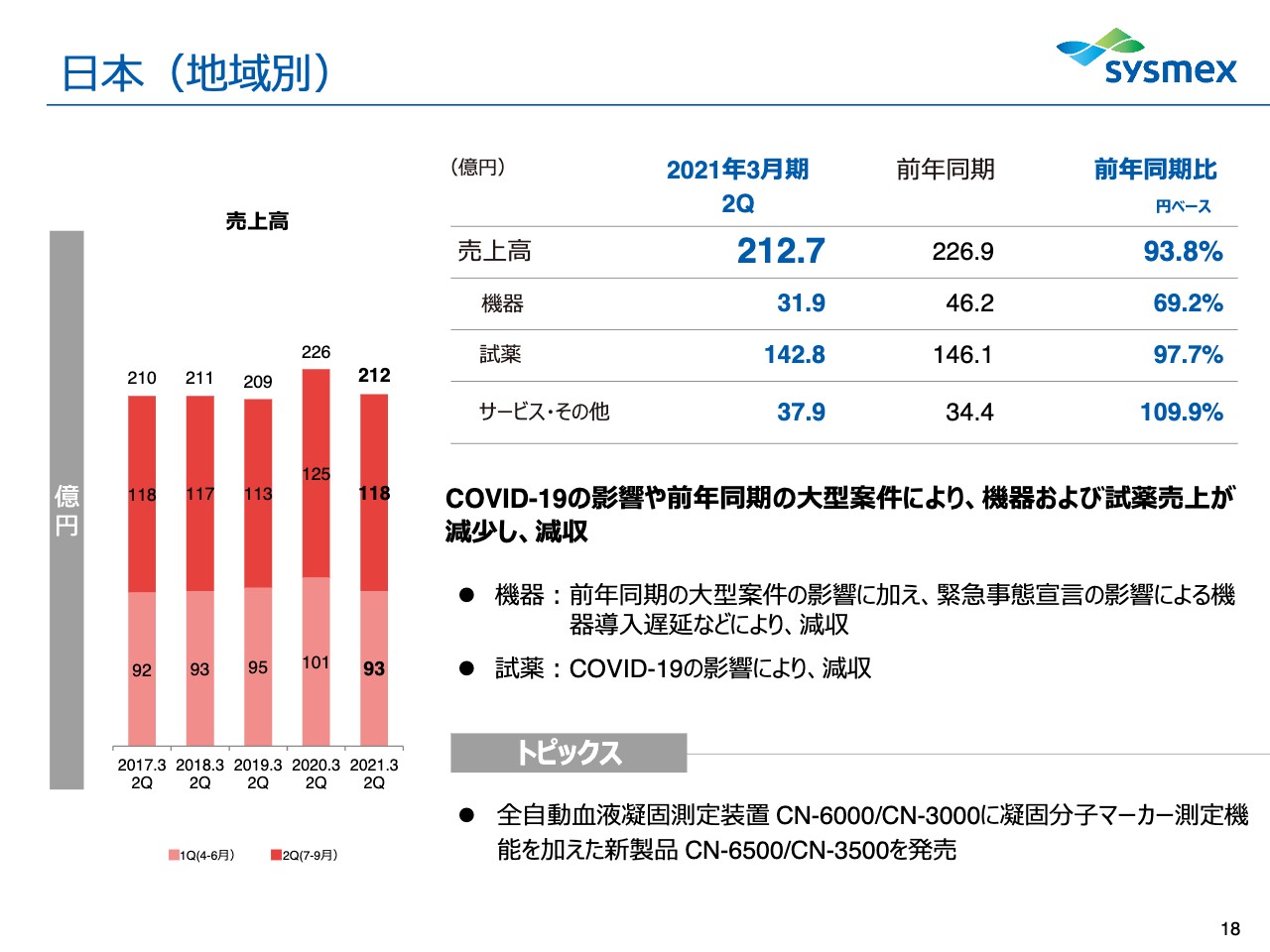

日本(地域別)

日本についてはCOVID‐19の影響で試薬が落ちました。機械は、去年はご承知のとおりオリンピックのために大きな病院が開院して新たにたくさんの導入がありましたが、そちらが今剥げ落ちて苦戦している状況です。

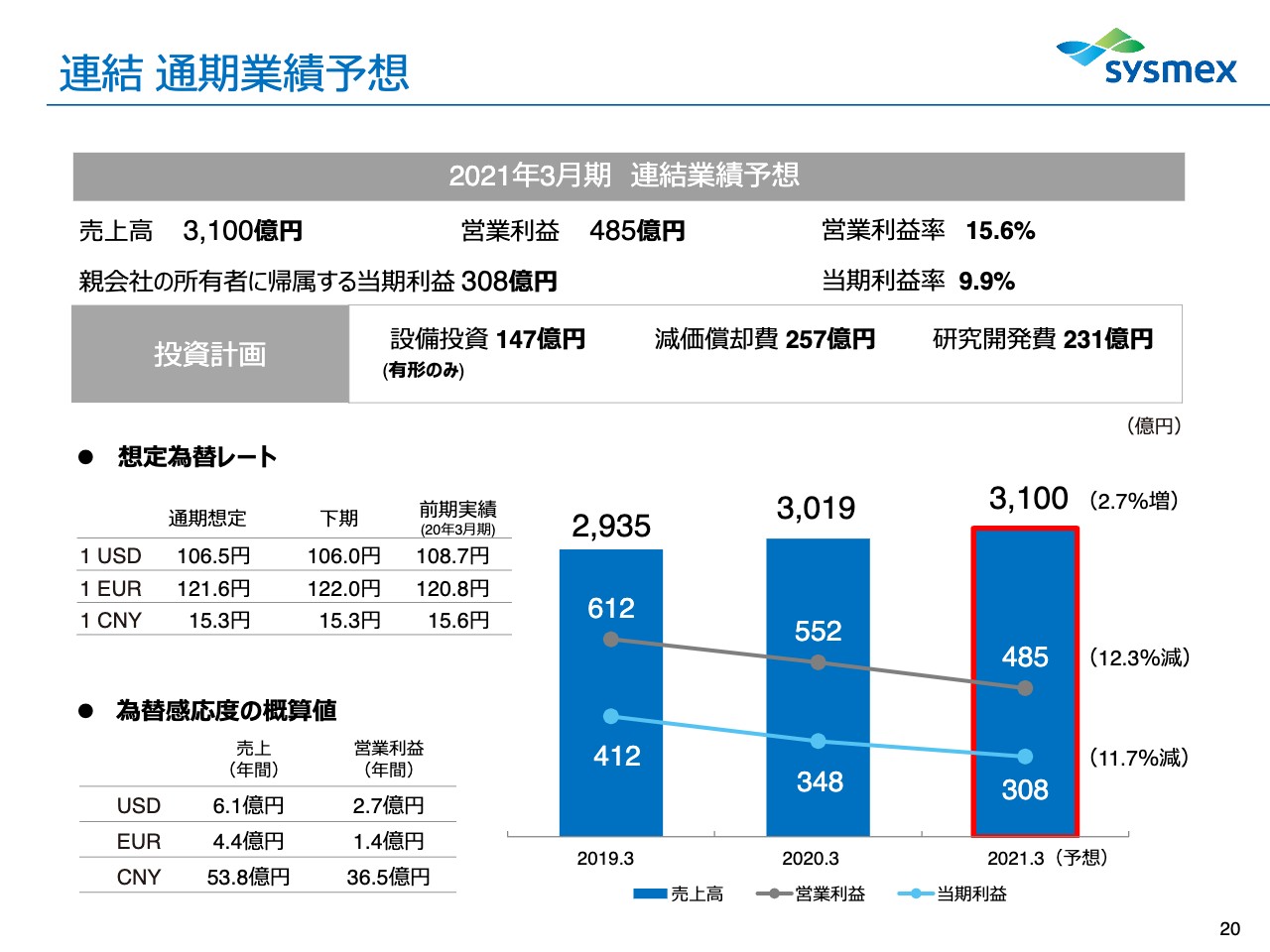

連結 通期業績予想

今期の業績予想ですが、売上は3,100億円、営業利益は485億円、営業利益率は15.6パーセントと厳しい状況です。売上については、下期に試薬がかなり戻ってきていることや、COVID‐19の検査がこれから増えるという予測も含めて、なんとか増収に持っていきたいと思っています。

利益については、特に今上期は残念ながらCOVID‐19の影響が大きかったことで、少し引きずられてこのような展開になっています。為替については、米ドルが106円、ユーロが122円、チャイニーズ元が15.3円で計画しています。

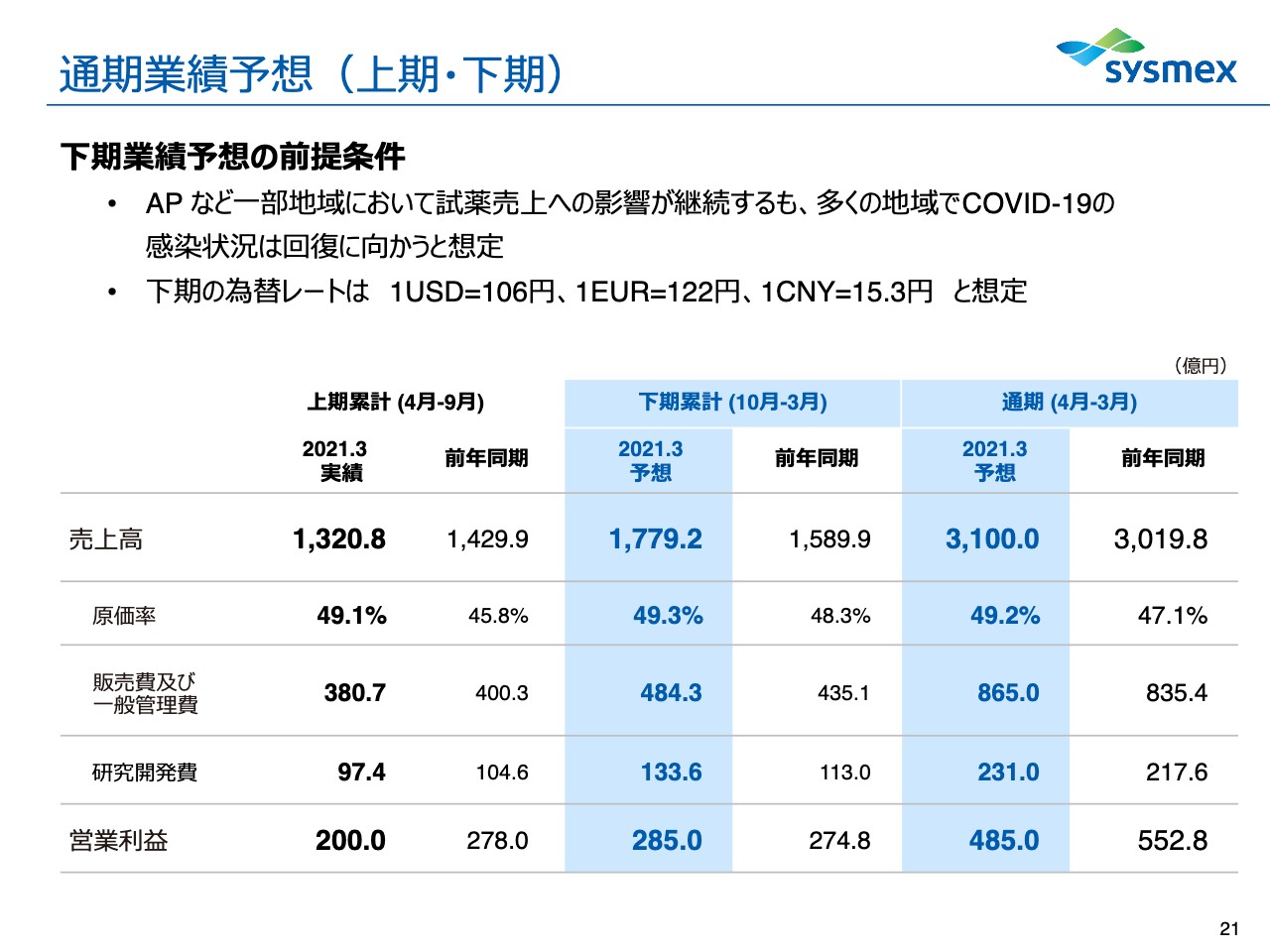

通期業績予想(上期・下期)

そのような意味で言いますと、下期に回復していこうと計画していました。上期はかなり厳しい状況の中からのリカバリーを考えています。

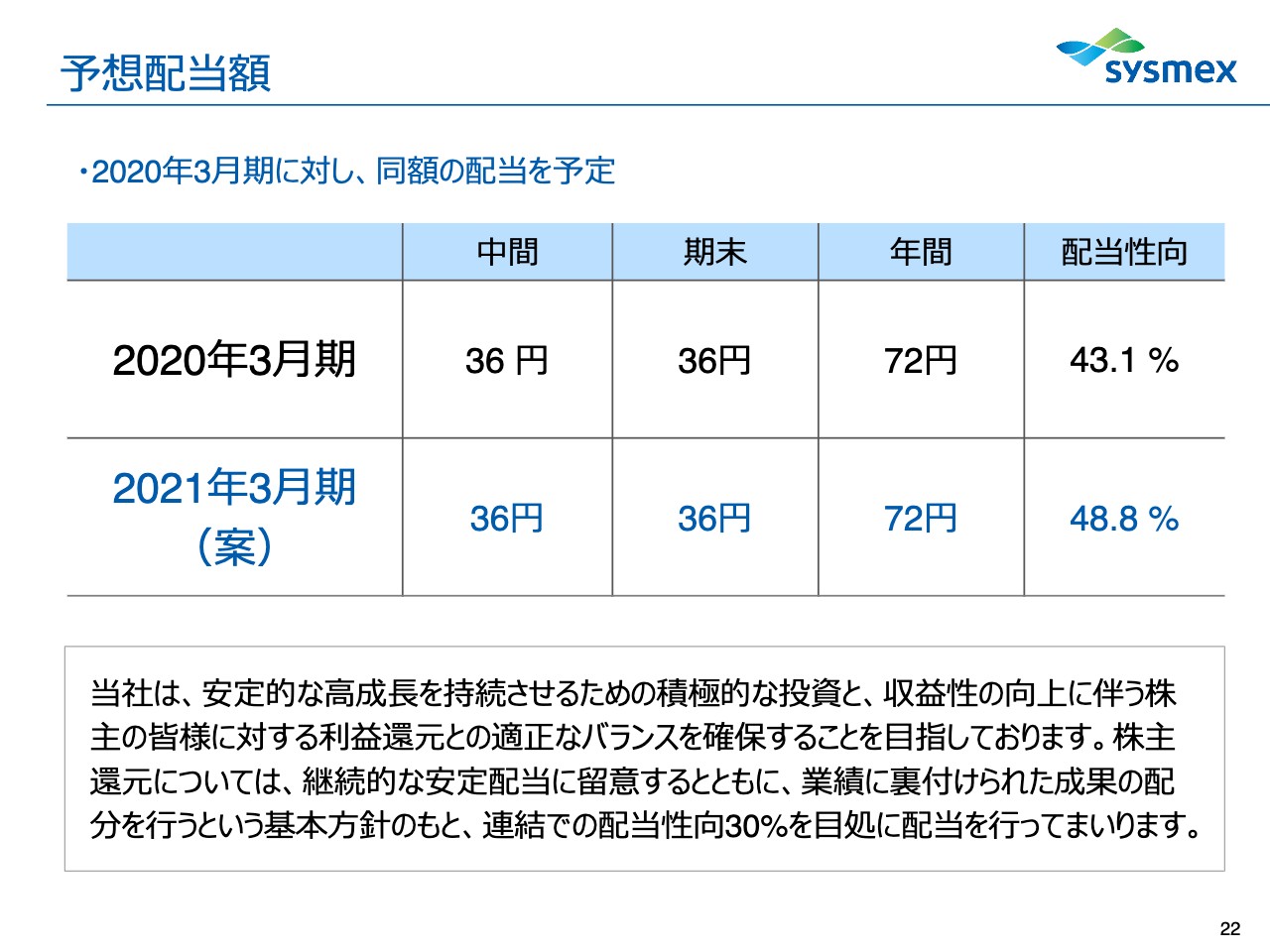

予想配当額

配当については、18年連続増配してきました。今期はかなり厳しい状況の中で、基本的にフラットと言いますか、中間で36円、期末で36円、年間で72円で展開させていただきたいと考えています。

いずれにしても、今期はある意味では暴発的なパンデミックの中で苦労している状況ですが、COVID‐19の検査に対して、我々はよりチャレンジしていく必要があると思っています。

先ほどお伝えしたロボット化等も含めて、このパンデミックがどうあるかということもありますが、しっかりした検査体制をとれるように進めていきます。特にこれから国際交流が増えていく中で、我々は空港に対してフォーカスして展開し、状況をどのようにインプルーブするかが大変大事な経営課題でした。

ある意味では着実に進んでいるところもあります。一方、アメリカで今日エーザイの薬がMDAの審査を受けます。我々は検査薬がありますので、来期以降になるかもしれませんが、そのあたりが楽しみな状況です。

アルツハイマーに対しても我々は長くチャレンジしてきましたが、ようやく少し光が見えてきたということです。以上で、私のプレゼンテーションは終わります。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ