株式会社共立メンテナンス 2019年3月期第2四半期決算説明会

共立メンテナンス、上期ベースの経常利益は8期連続増益 自然災害への早期対応が奏功

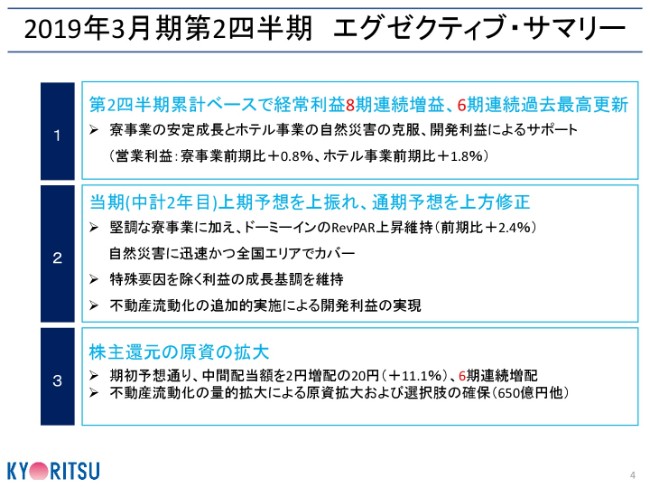

2019年3月期第2四半期 エグゼクティブ・サマリー

上田卓味氏:みなさん、おはようございます。本日は早朝から、またご多忙のところ、当社の決算説明会にご出席賜り、誠にありがとうございます。ただいまご紹介いただいた、上田でございます。

本日は、ちょっと時間が経ってしまいましたが、まず2019年3月期第2四半期決算の概要をご説明させていただいた後に、3月期の業績予想について説明させていただくと同時に、さらに将来の進捗展望というかたちで、中期経営計画の進捗についてお話をさせていただければと思います。

それではまず、レジュメの4ページをご覧いただければと思います。2019年3月期第2四半期、エグゼクティブ・サマリーであります。

当初は、先行的開発推進に伴う開業準備費用で(通期で)19億円。これは、上期は9億4,000万円でございますが。(また)顧客満足度向上のためのリニューアル費用で(通期で)8億円。これは、上期については2億2,000万円なんですが。それがあるために、穏やかな成長と予測していました。

ところが、ここの1番でご覧のように、第2四半期累計ベースで経常利益は8期連続増益、6期連続の過去最高益を更新いたしました。また、この上振れによりまして、2番でございますが、通期予想も上方修正いたしました。

これは、堅調な寮事業に加え、ドーミーインのRevPARが、1万180円から1万428円と上昇を維持したことと、今年度起こりましたいろいろな自然災害に対して、極めて迅速かつ全国エリアでカバーしたこと。それから、それらのいろいろな特殊要因を除いて、コアの部分だけを見てみましたら、基本的な部分についてはちゃんと成長基調を維持できたということ。それから、今期からの大きな特記事項になります、不動産流動化の追加的実施による開発利益の実現でございます。

3点目。株主さまの還元ということで、期初予想どおり、中間配当額を前上期対比2円増配の20円とさせていただきました。

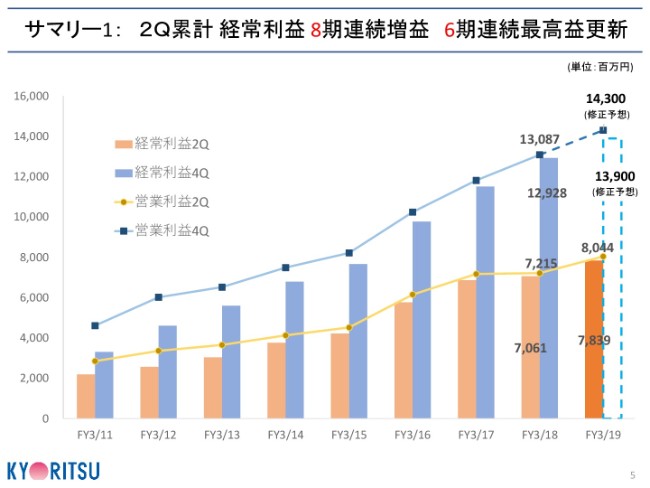

サマリー1:2Q累計 経常利益 8期連続増益 6期連続最高益更新

今説明したトピックスの1番目のグラフを表しますと、5ページのようになります。第2四半期累積ベースおよび通期累積ベースでも、右肩上がりを維持しています。

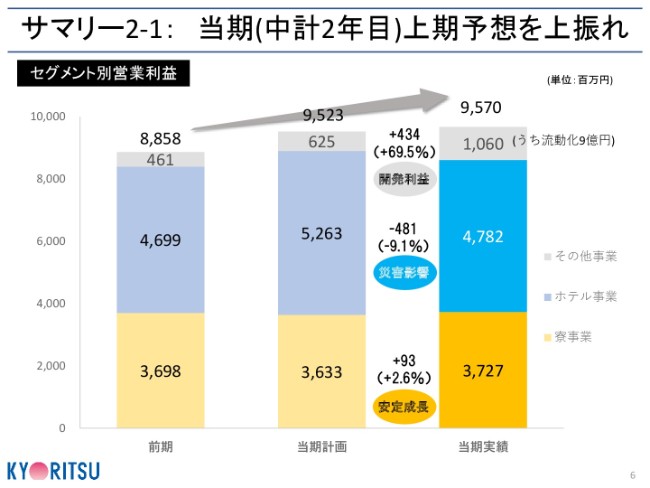

サマリー2-1:当期(中計2年目)上期予想を上振れ

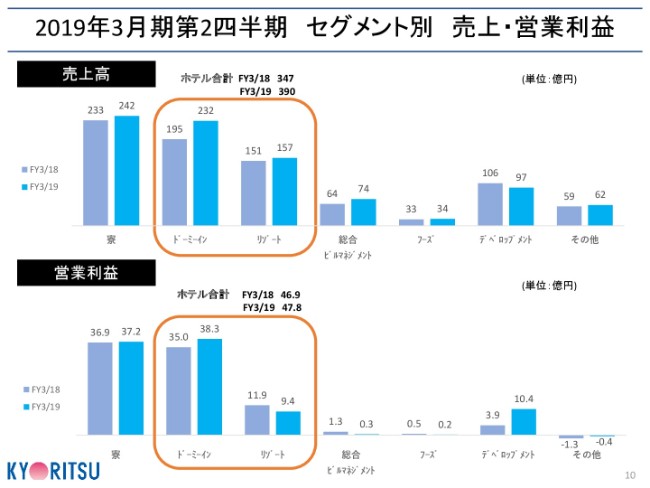

それを主要な事業セグメントでブレイクダウンしますと、一番下のオレンジ色で示した主力事業の寮事業は、前期比0.8パーセント。ここの表に書いているのは予想比でございますが、計画比2.6パーセントほどと着実に増加しているということ。

それから、真ん中の青色のホテル事業は、前期比で1.8パーセント増加。ただし計画比は、災害等の影響があって9.1パーセント減となりました。開業費や修繕費、災害損失の特殊要因によるものですが、これは後ほど説明します。

その上の灰色の部分。前期より開始した不動産流動化事業の開発利益と、その他セグメントも増益となりました。

この表では、合計で95億7,000万円でございますが、連結消去の15億2,500万円をやった結果、連結営業利益のトータルは80億4,000万円と、前期比11.5パーセント・計画比7.3パーセントの増益となりました。

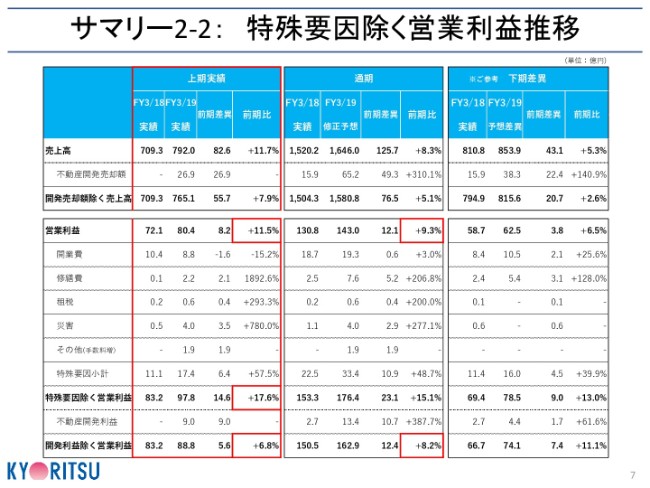

サマリー2-2:特殊要因除く営業利益推移

それでは、次のページをご覧ください。これは、特殊要因を一部クローズアップしてみた表でございますが、通常の収益力がどうだったかということを記載したものであります。

上期では、この表で一番左の営業利益の2段目、開業費が8億8,000万円。それから1つ飛んで、租税。それから、修繕費で2億2,000万円、災害損失で4億円の、不定期により発生する特殊要因コストを表記させていただきました。

プラスの面では、不動産流動化事業の開発に係る売上利益を各々で除いてみますと、売上高の3行目にあります、開発売却のところの(売却額を除く)売上高が7.9パーセント(プラス)。営業利益は、表の一番下の6.8パーセント(プラス)となります。

同様に、修正後の通期予想では、売上高が5.1パーセント(プラス)、営業利益が8.2パーセント(プラス)と、基本的な部分では増益基調を維持していることがおわかりいただけるかと思います。

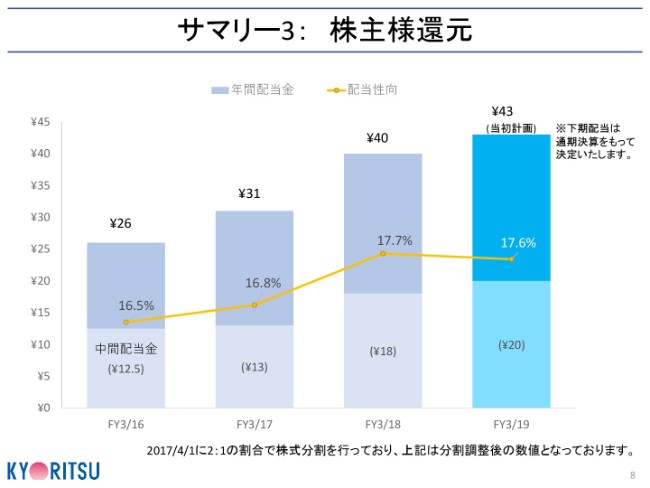

サマリー3:株主様還元

続いて、株主さまの還元についてです。先ほどは上半期ベースで申し上げましたが、通期で申し上げます。

配当予想ですが、配当性向20パーセント超を目標として、7年連続の増配となる前期比3円増配の43円。率にして、プラス7.5パーセントの増配を見込んでいます。

ただ、利益予想を修正した結果、現時点では配当性向が17.6パーセントと(前年度の)17.7パーセントより下回る可能性が出てまいりましたので、これにつきましては、通期決算の利益を見ながら最終決定とさせていただきますので、ご安心いただきたい。というのは、中期経営計画の場合には、「20パーセントを施行して、確実に増配をしてまいります」とお約束していますので、この点のオペレーションがあるということでございます。

また、これはまた後ほど詳しく説明しますが、不動産流動化の進展によりまして、計画を上回る新たな資金の増加が発生いたしました。その資金使途について、資本政策を含め、株主さまの中長期的な利益につながる選択肢の組み合わせが、1つは投資、1つは配当。その他(にも)あるかと思いますが、そのあたりを総合的に考えてまいりたいと思います。

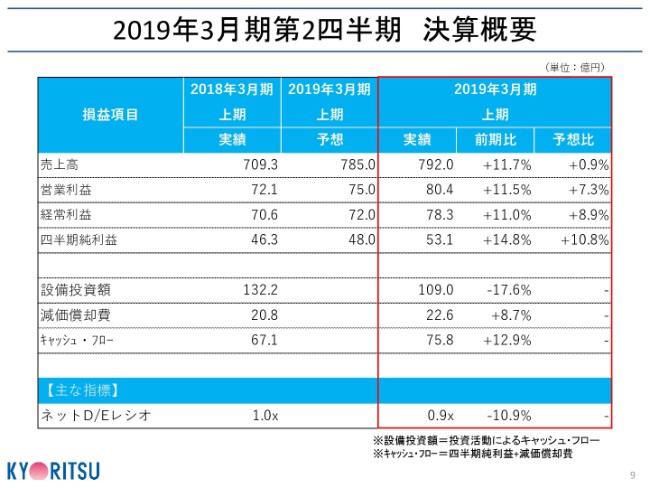

2019年3月期第2四半期 決算概要

それでは、2019年3月期の上期決算の概要について説明いたします。

売上高は792億400万円で、前期プラス11.7パーセント。当初予想は10.7パーセントでございました。

営業利益は80億4,400万円で、前期比プラス11.5パーセント。

経常利益は78億3,900万円で、前期比プラス11.0パーセント。ここは、当初予想は2パーセントとしていました。

当期純利益は53億1,900万円で、前期比プラス14.8パーセント。ここも、当初予想は3.6パーセントとしていましたが、いずれも上方修正したものです。

また、主な経営指標でございますが、ネットD/Eレシオは0.9倍と、財務健全性を引き続き維持しています。

2019年3月期第2四半期 セグメント別 売上・営業利益

次のページで、セグメント別の売上高および営業利益をご覧ください。

ここを見ていただきますと、営業利益のところでリゾートが減益となっています。これについて、各セグメント別にご説明させていただきます。

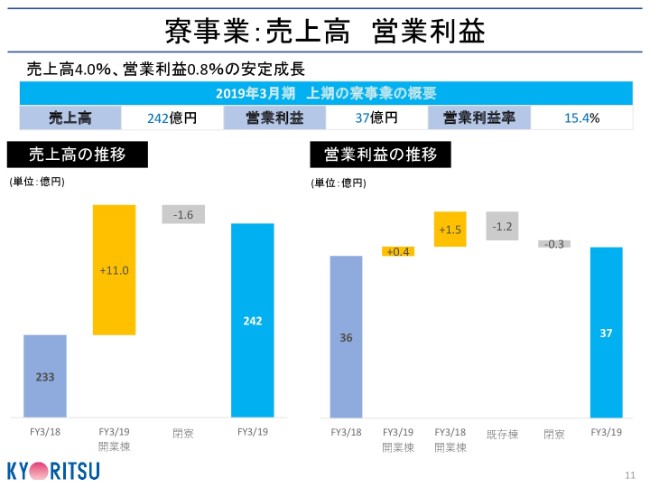

寮事業:売上高 営業利益

まず、次のページは寮事業でございます。

当期の期初稼働率は97.7パーセントとして、順調に推移しています。寮事業の売上高は242億8,300万円と、4.0パーセントの増収となりました。その要因については、新規開業による売上増加が11億円。「閉寮」……閉めたやつです。各々契約が満了して、将来的にも展望がないものにつきましては、オーナーさまとのご了解のもとに閉寮したものがございますが、それによる減収が1億6,000万円となりました。

営業利益は37億2,700万円として、0.8パーセントの増益となりました。この内訳は、新棟開業による利益増加、前年開業棟による増加が(ございました)。既存棟では若干、修繕によるコスト増加が7,000万円、水道光熱費の増加によるコスト増が5,000万円となりました。それらを差し引いた金額が、これでございます。

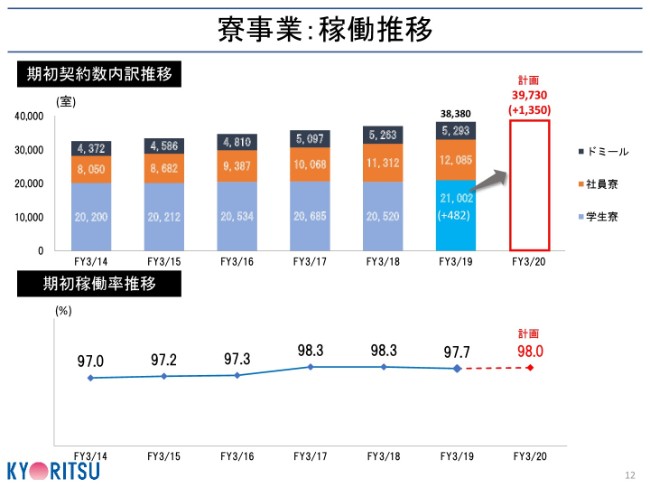

寮事業:稼働推移

続きまして、寮事業の基本要素となる、稼働推移について説明いたします。

2019年3月期の期初稼働率は97.7パーセントとして、微減となりました。ただし契約数そのものは、学生寮が482室増、社員寮が773室増、ドミール契約数が30室増となりました。これは、学生寮部門の海外留学生入寮者が引き続き増加したことによるものと、大学と連携した学生寮の新規開業、また企業さまの社員寮制度の導入によるニーズが堅調だったことが、契約数の増加に寄与しました。

ただ、学生寮につきまして、予備校生数の減少の影響により前期の期初契約数が減りました。2019年3月期は、減少前の2017年3月期の前の年を上回って、すでに増加傾向へ回復しています。来春の2020年3月期ですが、期初稼働率は98パーセント、契約数は3万9,730室を予定しています。

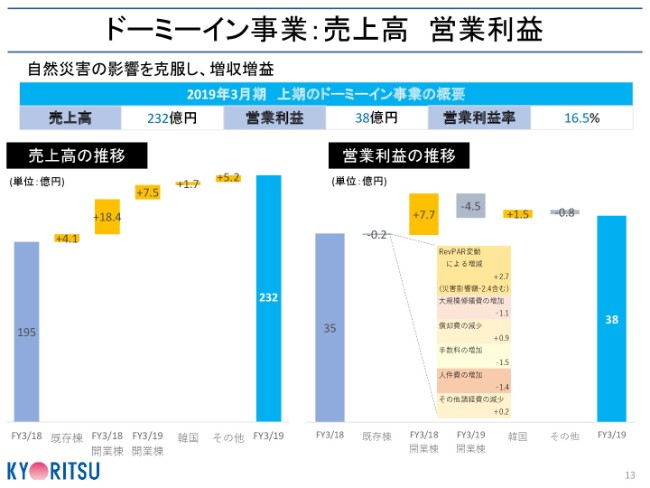

ドーミーイン事業:売上高 営業利益

それでは次に、成長のキーとなりますドーミーインのところでございます。

ドーミーインの売上高は232億7,800万円。前期比36億9,500万円、18.9パーセントの増収となりました。営業利益は38億3,600万円と、前期比3億2,800万円、9.4パーセントの増益となりました。ここについては、若干中身を見させていただきます。

既存棟につきまして、RevPARの上昇による限界利益の上昇がプラス2億7,000万円。ただし、ここの中には、上期に発生した大阪地震や北海道地震の影響の、マイナス2億4,000万円を吸収しています。従って今、仮にこの震災がなければ、ここで5億1,000万円の増加となっています。それから、当初の予定どおり、大規模修繕費を1億1,000万円かけました。その他、代理店の手数料の増加、人件費の増加、その他水道光熱費の増加等による利益の減少もありまして、これらを合計した数字がこれ(既存棟の営業利益)でございます。

前期開業棟の利益増加は、7億7,000万円。当期開業したものは、開業準備費用等で4億5,000万円の開業赤字が出ています。それから、懸念でございました韓国事業の収益改善がプラス1億5,000万円となり、合計で38億3,600万円と増益になりました。

なお、韓国につきましては、稼働率が前期の65パーセントから86.3パーセントと上昇しています。RevPARも1,892円上がり、9,370円と推移いたしています。直近のところでは、2棟あるうちの1棟が事業部利益で、単月で黒字に転換しました。

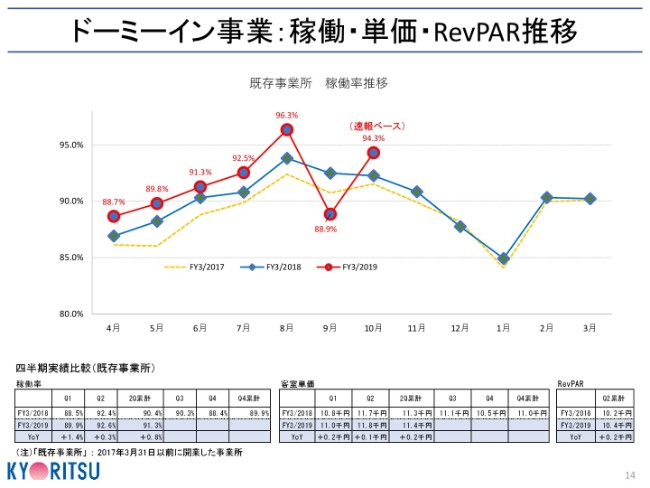

ドーミーイン事業:稼働・単価・RevPAR推移

このドーミーイン事業の好業績のもととなる、稼働・単価・RevPARの推移。これらが基本になるんですが、ご説明させていただきます。

まず、稼働率と単価の推移ですが、この表に出ています。赤い線が今年度です。上期において、合計では前期を上回りました。客室稼働率は、下の左の表になります。91.3パーセントで、前期比0.8パーセント増。平均客室単価は1万1,425円で、前期比1.5パーセント、167円と上昇しました。

なお、この(FY3/2019の)9月は、この表(赤い折れ線グラフ)でありますように、すとんと稼働が落ちていますが、これは自然災害の関係でありまして。とくに、関西の「野乃なんば」……インバウンドで多いところでございますが、前期比で99パーセントから74パーセントにダウン。「PREMIUMなんば」が、98.5パーセントから79.3パーセントのダウン。札幌が、99.8パーセントから85.6パーセントと落ちたことが大きく(影響)します。

しかしながら、見ていただきますように、速報ベース……これはもう、実際は速報ベースじゃなく、ほぼ確定でございますが。足元の10月は、すでに前期を上回る94.3パーセントに稼働が回復しています。

次に、RevPARの推移も、上期において前期比を上回りました。RevPARは1万428円。前期比2.4パーセント、248円上昇となりました。

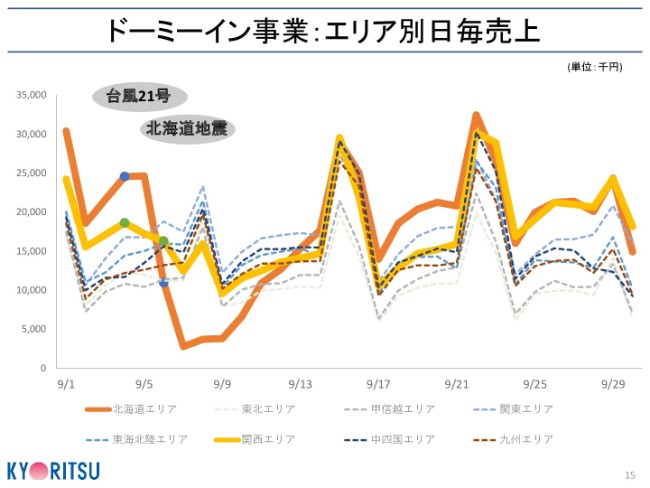

ドーミーイン事業:エリア別日毎売上

では、「なぜこんなに回復したのか?」「(回復したというのは)本当なんですか?」ということを、次の表で示させていただきます。

この表は、ドーミーイン事業のエリア別日ごとの売上であります。これは(2018年)9月の1ヶ月間のデイリーの分です。この一番上のオレンジの色の部分が、北海道エリアです。9月6日の地震と停電ですとんと落ち込みましたが、1週間で通常形態に回復しています。

それから、黄色は関西です。関空閉鎖の関西エリアもちょっと低迷していたのですが、9月22日の関空オープンと同時に、短期間で回復いたしました。

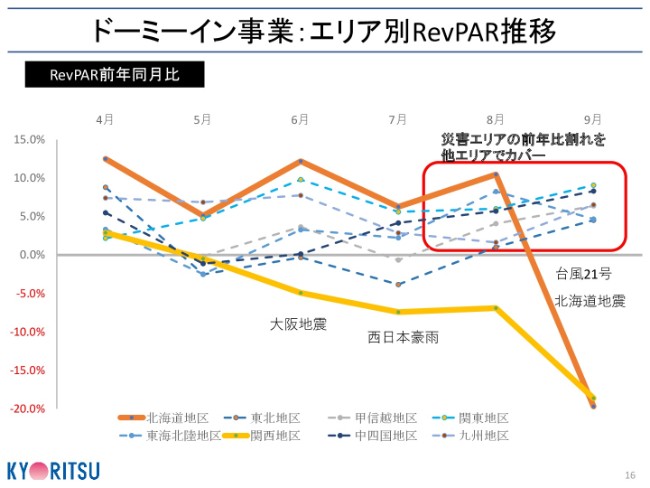

ドーミーイン事業:エリア別RevPAR推移

次のページです。これは、また1つのおもしろいところでございますが、ドーミーイン事業の各エリアごとのRevPARの前期同月比を、月別で捉えたものです。

黄色い、だらだらと下がっているところ。黄色の関西エリアは、(2018年)6月に大阪北部地震、7月に西日本豪雨、9月に台風、それから関西空港クローズということで、RevPARが降下いたしました。

一番上なのですが、オレンジ色の北海道エリア。ここも、9月の停電と相次ぐ自然災害の影響を受け、大きく落ち込みました。

しかしながら、真ん中のところで点々と青いラインで描いている、その他地区のところを見ていただきます。その他地区が8月・9月でRevPARを大きく上昇させていまして、まさに北海道と関西地区の減少を他の地域でカバーしたということが、おわかりいただけると思います。前年割れを、他地区でカバーしたということです。

また、さらに北海道については、官公庁からの発信による政策的サポートが付いています。それから当社独自といたしまして、国内のビジネス客のお客さまへ振替えました。北海道については、震災に対する復興需要、その他エリアの一層の販売促進で、カバーしたということでございます。

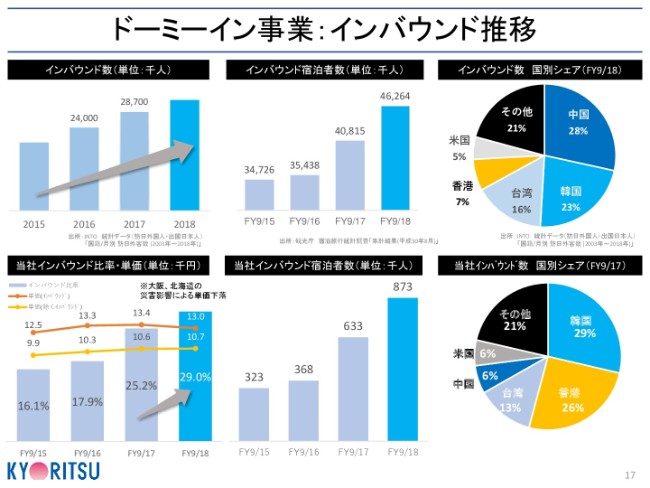

ドーミーイン事業:インバウンド推移

これらの稼働率のもとになる、インバウンドの状況がどうであったか。この表は基本概念ですが、ドーミーインにおけるインバウンドの状況について説明します。

まず、2017年の日本へのインバウンド旅行者は2,800万人を超え、前期比19.6パーセント増となりました。当期(2018年)は7-9月の自然災害の影響で、9月はインバウンド全体が落ち込みましたけれども、中期的な増加傾向に変化はありません。

ちなみに、すでに新聞で発表されていますが、10月については前年を上回って戻っています。ここのお客さまのところで見ている、中国の影響というのはあるんですが、当社の場合は、依然として韓国が当社のトップシェアであることについて、変わりはありません。

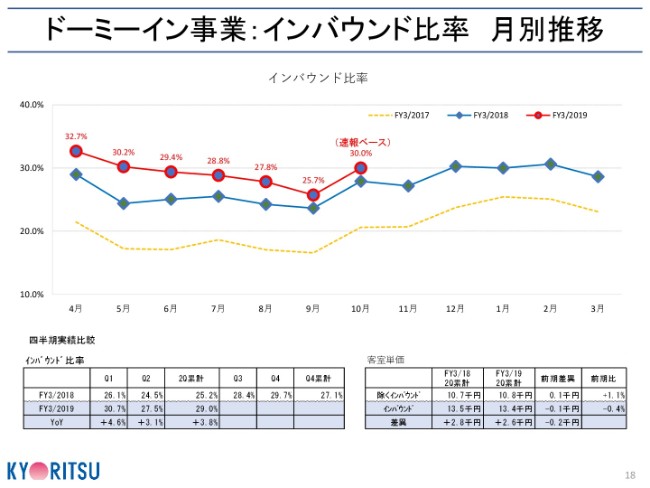

ドーミーイン事業:インバウンド比率 月別推移

インバウンド比率がどうなったかというのは、次のページであります。

この赤の(折れ線グラフ)は、また今年度(FY3/2019)ですが。前期の25.2パーセントから当期は29.0パーセントと、3.8ポイントの増加となっています。しかも、見ていただきますように、毎月前年を上回っています。あの9月でさえ、前年を上回っています。大阪は確かに落ちましたけれども、他でカバーしたということになると思います。しかも10月の連結ベースでは、それもすでに持ち上がりました。

ただ客室単価は、インバウンドが1万3,500円から1万3,400円と、マイナス100円となりました。これは災害の影響によるもので、稼働は増えたんですけれども、いろいろと他のホテル業界とのシェア争いの中で、価格が上がりきれなかったというかたちでございます。

なお、10月のインバウンドについては、もうすでに比率が……先ほど言いましたように30パーセントと、前期比2.1パーセントの増加であります。客室単価は1万3,305円と、前期比を若干下回っています。ここの戻りに、まだ時間がかかっているということです。これはやっぱり、関西地区の影響がまだ尾を引いているということだと思います。

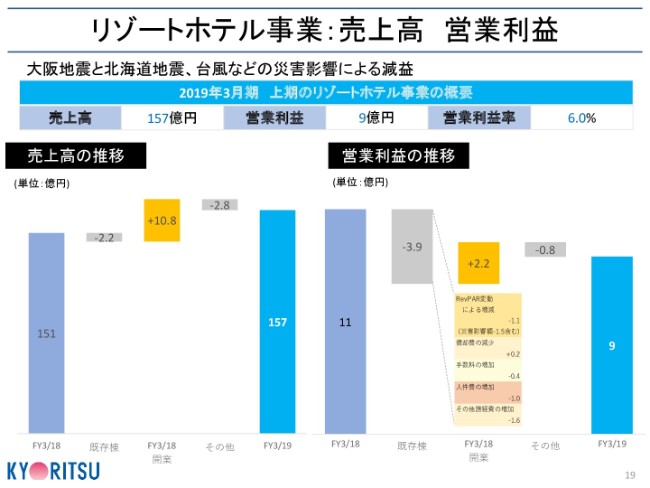

リゾートホテル事業:売上高 営業利益

続いて、リゾートホテルでございます。

売上高は157億6,500万円と、前期比5億7,800万円、3.8パーセントの増収となりました。営業利益は9億4,500万円と、前期比2億4,500万円の減益となりました。

これは、既存棟の利益減少で3億9,000万円。これの中身を要因別に分析しますと、まず既存棟でRevPARが伸びきれず、災害影響のマイナス1億5,000万円を吸収できずに、基本部分でマイナス1億1,000万円となってしまいました。

それから、手数料の増加、人件費の増加、清掃費の値上げ等がありまして、この部分はマイナスとなりました。ただ、前期開業棟は、2億2,000万円の増益でございました。開業準備費用等でマイナス8,000万円もあり、相対で減益となってしまいました。

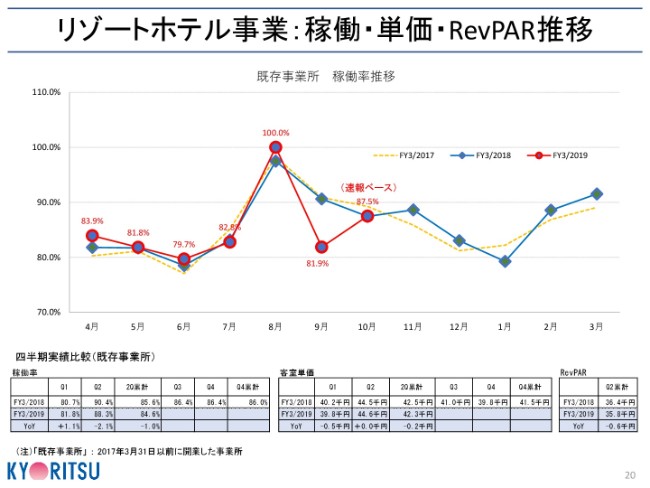

リゾートホテル事業:稼働・単価・RevPAR推移

続いて、将来の展望を見る、リゾートホテルの稼働・単価・RevPARの推移でございます。

上期客室稼働率は、(2018年)8月に「全棟100パーセント運動」をやりまして、達成してしまいました。本当に不思議なことなんですが、お客さまが全部満員になってしまったという運動をしてしまいました。しかしながら9月にどすんと落ち込み、ここの表にありますように、累計では84.6パーセントと、前期比マイナス1.0パーセントとなると(いうことです)。

これは、リゾートでの一番の稼ぎ頭の「ラビスタ函館ベイ(北海道)」が、一番大箱で収益の高いところなんですが、これが1週間止まってしまったこと。それから、台風の影響で、南紀白浜が89.7パーセントから74.9パーセントと、痛手を被ったことによります。上期の客室単価は4万2,310円と、前期比0.5パーセント減、223円マイナスとなりました。

その結果、RevPARの推移ですが、上期は3万5,808円で前期比マイナス1.6パーセント、572円の減となりました。ただ、10月につきましては、今の速報ベースでは、稼働率が去年の87.4パーセントから87.5パーセントと0.1パーセント増加。RevPARにつきましても、3万5,261円から3万5,411円と、0.4パーセントの増加をいたしました。

ここで、リゾートホテルについての施策として、この第3四半期・第4四半期については、今まである程度の稼働を維持するために、単価のADRの上昇を抑えていましたが、完全な施策として、第3四半期・第4四半期についてはADRの値上げを実施してまいります。ただし(そうは)言っても1,000円~2,000円の差ですが、その上昇を図ります。

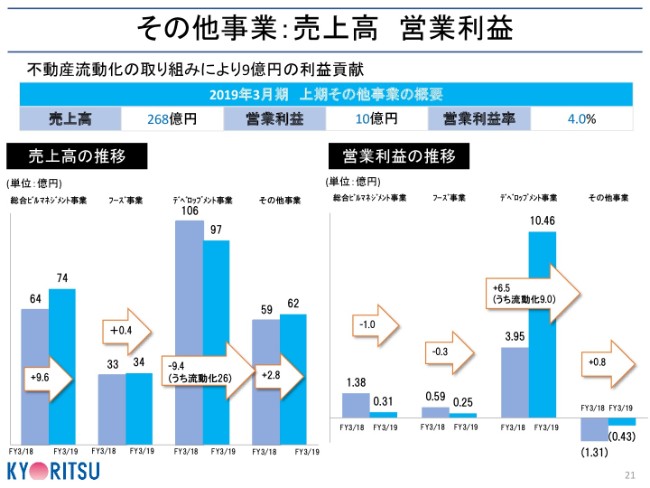

その他事業:売上高 営業利益

次に、その他事業ですが、この中には寮事業やホテル事業に付随する内部取引や、メインの事業稼働が数多く含まれていますので、事業の利益率は低くなります。

その中で、売上高のところを見ていただきますように、デベロップメント事業の売上高は97億3,200万円、前期比で9億4,400万円と減っています。これは開発時期のずれの問題でありますので、実際的な変動ではありません。

営業利益は10億4,600万円で、逆に前期比6億5,000万円のプラスとなっています。これは、ホテル開発の受注増加によるものと、不動産流動化の開発利益の9億200万円が加わったことによります。

それから、もう1つの特記事項として、第3の柱として懸念していましたシニア事業でございますが、前期まで売上総利益ベースで赤字でございました。

当期につきましては、ブレークイーブンとなる稼働率に到着し、売上総利益ベースでは黒字に転嫁しています。今後は利益貢献できる見込みとなりました。今後も、事業の強化は確実に進めてまいります。

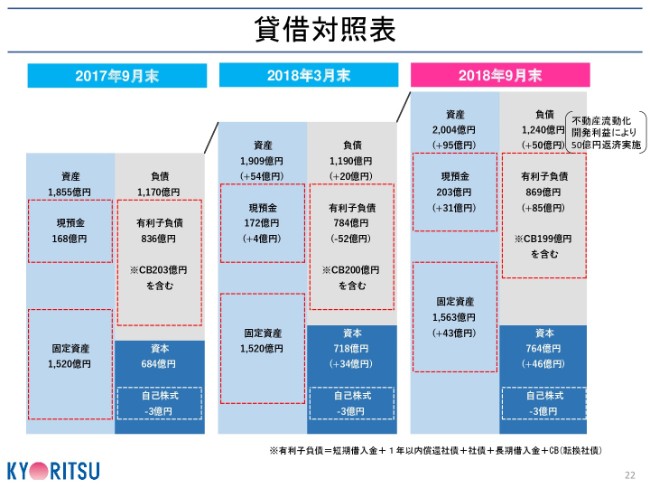

貸借対照表

次に、財政状態でございます。

中期経営計画に基づく先行的開発投資により、2018年3月から2018年9月末にかけて、土地建物や敷金・保証金などの事業所開発に係る固定資産が、1,520億円から1,563億円へと43億円増加していますが、これは当初の計画に基づいたものになります。

また、負債が50億円増加しています。これは9月末でございますが、設備投資に絡む短期借入金の増加として増えたものでございます。10月に実施した流動化に伴いまして、50億円をすでに金融機関に返済して、この部分は減っています。

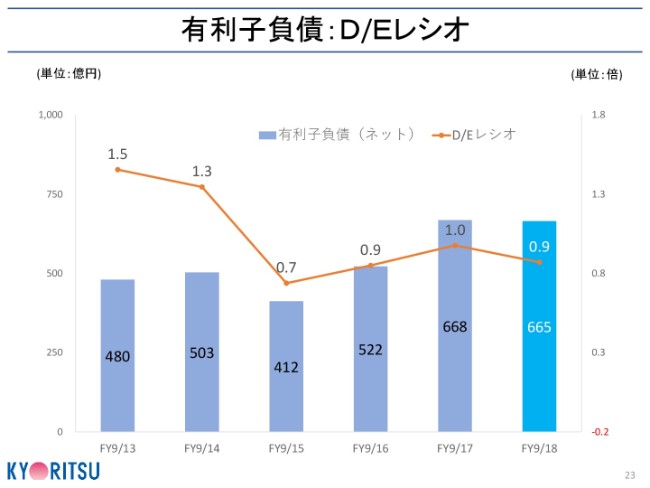

有利子負債:D/Eレシオ

次に、有利子負債の状況であります。

弊社は、管理すべき重要な財務指標の1つとして、純資産に対する有利子負債の割合を示すD/Eを掲げています。当期においては事業所開発の先行投資により、有利子負債は増加しましたが、2018年9月末のD/Eは0.9倍と、当社水準の健全な水準を維持しています。今後はさらに、流動化の関係で低下していく予定でございます。

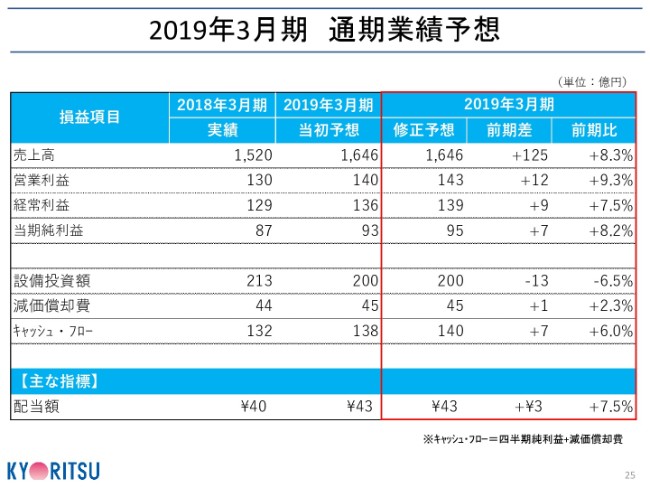

2019年3月期 通期業績予想

それでは、これらの上期の状況を踏まえて、3月期がどうなるかということでございますが、25ページをご覧ください。

2019年3月期の業績予想ですが、売上高は1,646億円、前期比8.3パーセント増加します。これは、当初の計画とは変わりません。

営業利益は、当初の140億円から上方修正して143億円、前期比9.3パーセントの増。

経常利益は139億円、7.5パーセント増を計画します。経常利益につきましては、当初予想では5.2パーセントの増と予測していましたが、今回上方修正して7.5パーセント増であります。

当期純利益につきましても、同じく95億円、8.2パーセント増。これは、当初の5.9パーセントを上方修正した数字であります。ただ、ここで「上半期の10パーセントを超える伸びから見ますと、穏やかなんですね」「2桁にいっていませんね」という声があることも、確かだと思います。

これにつきましては、当社のいつもの体質ではございますが、若干時期的なものと、リゾートの回復にちょっと時間がかかる(こと)。価格の引き上げに1、2ヶ月遅行することもありまして、保守的な数値としています。ただ、すでに10月・11月の今の速報ベースでは、好調な出だしとなっていますことを、ここでご報告させていただきます。

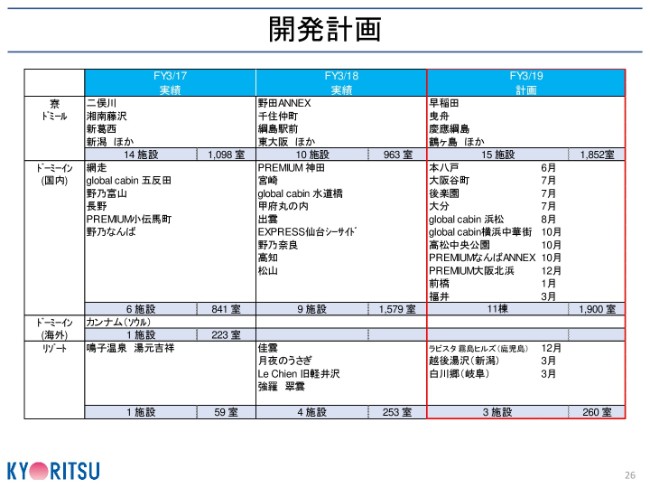

開発計画

そして、もう1つのキーとなる開発計画です。

新規事業所の出店についてご説明しますと、寮事業は早稲田大学さまと提携し、キャンパスからほど近い立地の専用国際シェアハウスの「WID早稲田」……500室です。それから、慶応大学さまと提携した、専用国際学生寮の「綱島SST」など、全国に15棟・約1,852室を開業します。

ドーミーインはインバウンドに加え、ビジネス利用のお客さまからの需要も旺盛な大阪に3棟を含め、首都圏の横浜中華街や幸楽苑を含む11棟、約1,900室を順次開業しています。たまたま今年、大阪3棟のインバウンド対応もありまして増設したんですが、その後、先日大阪万博の発表がございまして、関西地区については、まだまだ伸び代ができる可能性が増えたということだと思います。

リゾートにつきましては、前期並みの3棟・260室の開業を予定しています。ということで、比較的穏やかというか、上半期についてちょっと保守的な数字で出していますが、必ずやこれを上回る結果になろうかというつもりで、意気込んでいます。

持続的な成長に向けた開発計画

それでは、その元になる中期経営計画。これが将来を展望するものでございますが、まず、持続的な成長に向けた開発計画です。

寮事業につきましては、現在は計画値の58パーセント(弱の進捗です)。一番左のところの、寮・ドミールのところをご覧いただければと思うんですが、4,000室が決定しています。寮やドミールはホテルと違い、着工から竣工まで最短半年程度でできますので、こちらも7,000室の開発(への懸念)はまったくありません。後半の4年目・5年目が空欄ですが、これが埋まるということでございます。

それから、ドーミーインについては、計画値の9,000室に対して8,800室。約98パーセントの案件がもうすでに確定しており、中期計画値の目標室数達成はすでに見えています。

リゾートホテルにつきましては、すでに土地の仕入れ等はすべて終わっており、計画値の1,400室は達成可能であります。この表の中で、後ほど見ていただければ(と思う部分が)赤い字で書いてあります。

例えばドーミーインの中で、今年度のところと「global cabin 横浜中華街」「PREMIUMなんばANNEX」、それから来年度の「野乃浅草」「PREMIUM銀座」「野乃金沢」と赤い字で書いてありますが、この赤い(アンダー)ラインは、インバウンド比率が高い地域への出店でございます。

それから、それ以外で黒いアンダーラインが引いてあるところ。とくにリゾートのところですが、これは流動化予定の物件であります。650億円の流動化の物件については、すでにもう確定しているということになります。

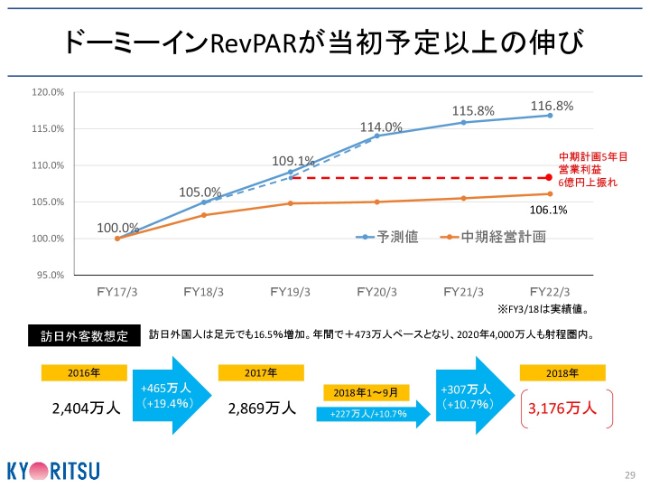

ドーミーインRevPARが当初予定以上の伸び

そして、中計のもう1つの柱の1つは、開発がちゃんとうまくいくかということ。もう1つは、私どものキーとなる、ドーミーインのRevPARがどれだけのパワーを持つかということになりますが、これ(を示したもの)がこの表でございます。

何度も言っていますが、当初の中期経営計画では、RevPARの上昇は具体的に織り込んでいませんが、お客さまのご好評を得たドーミーインブランドの競争力の顕在化やインバウンド需要の高まりにより、想定以上の上昇をしました。この赤いラインが中計の数字、青いラインが今の伸びの予想であります。

ところが、この中で真ん中の点々点々と入っている線が、このインバウンドの趨勢を加味して(いるもので)、ドーミーインの将来にわたるRevPARはこの青いラインで(示しているように)中期経営計画の最終年度には、想定を上回るプラス16.8パーセントとなる予定でございます。

現在までの109.1パーセントの伸び率として、仮にこれがこのまま止まって横ばいになった場合でも、中計5年目では、営業利益で6億円の上振れが予想されます。これは、中計に入れていません。プラス要因になります。

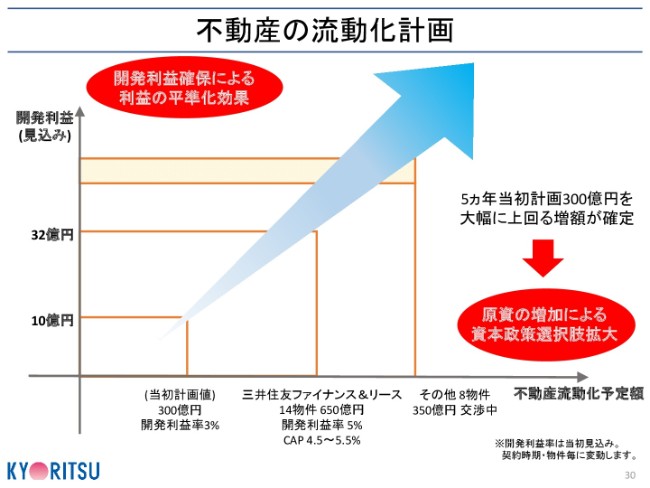

不動産の流動化計画

それと、もう1つ。これは今回、大きなあれ(インパクト)になりましたが、不動産の流動化計画であります。当初計画では、中計期間の後半での実施を見込んでいましたが、不動産流動化事業部を立ち上げ、オフバランスのスピードを加速いたしました。今期においては、大きなインパクトとなりました。

当初は300億円の不動産流動化を計画していましたけれども、(2018年)3月28日のリリースでお伝えしましたとおり、三井住友ファイナンスリースさまとの間で、約650億円の不動産流動化を含む「包括ブリッジリース取引に係る基本協定書」を締結しました。つまり、物件をすべて確定しているということです。これにより、2つの大きな特徴が出ました。

1つは、左上の縦の欄にありましたが、(率にして)5パーセント・32億円の開発利益が見込まれるということであります。今はこれが650億円ですが、さらにその後の追加部分が交渉に入っていますので、その部分をプラスすると、開発利益がさらに増加するということであります。これらの使い道としましては、例えば今年度の災害損失の4億円については、これで十分カバーできたということで、補完的材料として使っています。

それから、もう1つ。これが新しいのですが、2つ目として、横のラインです。新たに300億円を超える資金が確保できました。これを、何に使うかということです。つまり、300億円のうちの何十パーセントかを、新たな投資……ここの今の中計の中には入っていませんが、投資に組み込んで、さらなる利益を増加させるという方法が1つ。

それから、株主さまあたりのの還元というかたちでの選択肢も出ると(いうことです)。これらを総合的に今後検討してまいるということで、選択の幅が非常に増えたということでございます。ここはぜひ、今後ともご注視いただきたいと思います。

ということで長期計画については進捗のみポイントを説明しましたが、すでに開発の部分、RevPARの部分、それから新たな流動化計画に伴う枠の増加と利益の増加というかたちで、ほぼ順調な推移ができるということはお約束できると思います。

企業認知

それでは一方で、「共立は前々から、状況についてIRが不足しているんじゃないか?」ということで、昨年度から非常に力を入れました。とくに海外については、積極的にやっています。

例年は年1回だった海外IRも、2018年3月期は3回にわたりまして、アジアおよびロンドンにてミーティングを行いました。当期も北米をはじめ、ロンドン、西地区を積極的に活動してまいりたいと思います。

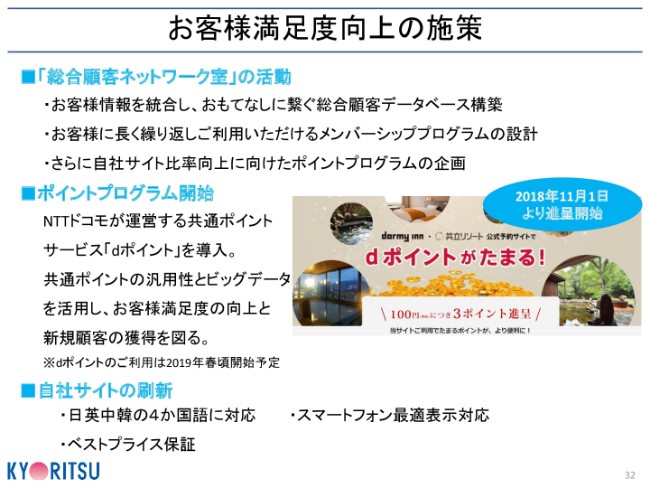

お客様満足度向上の施策

それから、もう1つ。お客さま満足度の向上ということで、「総合顧客ネットワーク室」の組成をいたしました。これは、当社をご利用いただくお客さま……例えば寮のお客さま、ホテルのお客さま、シニアのお客さますべてを、情報を一元管理する組織であります。そして、これらの完成の暁としては、グレード別にお客さまのサービスの強化をします。

まず(2018年)11月より、NTTドコモが運営するポイントサービス「dポイント」を導入し、共通ポイントの汎用性とビッグデータを活用し、お客さまの利用促進を実施します。すでに11月から開始しています。(ポイントを)付与する分だけあります。「dポイント」を使うのは、年明けになろうかと思います。

それから、もう1つの課題であった、自社サイトの更新です。すでにプログラムしてリニューアルしていますが、他社からの予約が多いために、自社サイトの予約率は現在4.1パーセントと、低いところであります。他社に対して、実はエージェントフィーとして、全体で60億円超の手数料を払っています。これをいかに低めていくかが課題でございましたが、中計計画中の43期には、この自社比率を15パーセントまで引き上げて、お客さまの関係をより強固なものとするということです。

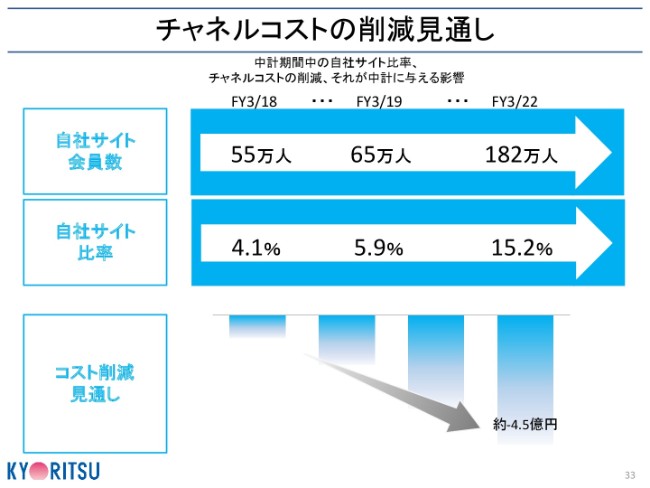

チャネルコストの削減見通し

これ(が施策どおり)にいきますと、チャネルコストの抑制を、43期単体では約4億5,000万円と見込んでいます。これにつきましても、すでに動き出しました。まだスタートしたばかりでありますが、着々と進んでいますので、これがさらに大きな威力を出してくるかと思います。

以上、当社の中計と今後の展望について、ポイントを申し上げさせていただきました。今後とも、どうかご支援のほどをよろしくお願いします。どうもありがとうございました。

新着ログ

「サービス業」のログ