ソフトバンク株式会社 2015年3月期 第2四半期決算説明会

【全文速報】孫正義「モバイル事業はついに"収穫期"を迎えた」 ソフトバンク決算説明会

ドコモやKDDIを確実に上回る業績

孫正義氏:皆さん、こんにちは。今日は、この事について話したいと思います。「ソフトバンクはガチョウである」。

ソフトバンクがなぜガチョウなのかという内容については、この後にじっくりと説明としたいと思います。

「ソフトバンクはガチョウである」、この事をまず、覚えておいていただきたいと。その理由はこの後、ご説明申し上げます。

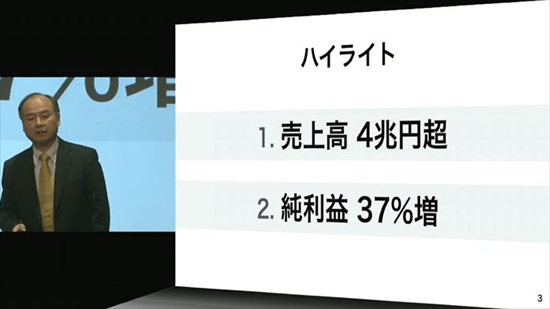

まずハイライトですけれども、売上は4兆円を越えました。営業利益は37%を越えまして、増加になりました。

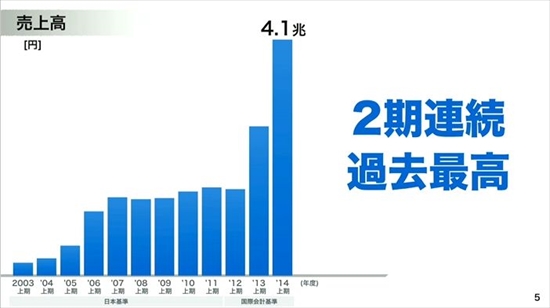

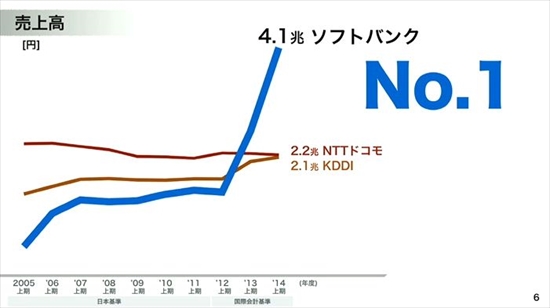

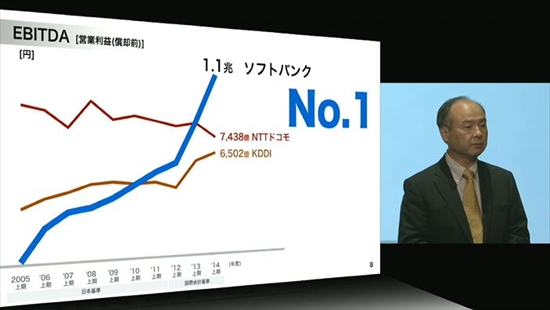

(連結)業績ですけれども、売上はこのグラフにある通りでございます。その売上を他社と比較しますと、大きく我々が、docomoさん、そしてKDDIさんを上回ったということがお分かりいただけると思います。

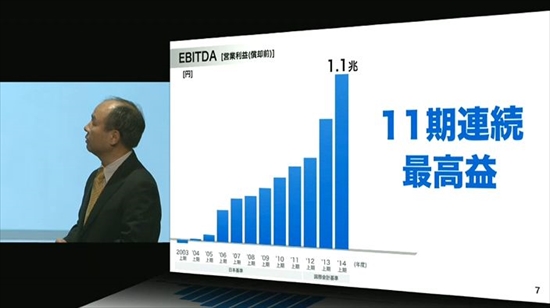

欧米では営業利益よりむしろEBITDAを中心に会社の業績を測っておりますが、半期で1.1兆円を超えたと。半期で1.1兆円を超えたのは、我々にとっても初めての経験でございます。

このEBITDAを他社と比較しても、確実に他社を上回っている、というのがお分かりいただけると思います。

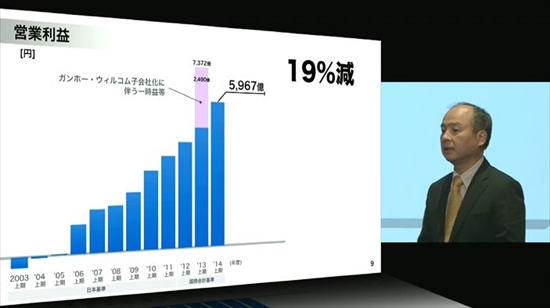

営業利益は、これは昨年の段階から申し上げておりましたが、一時益としてガンホー及びウィルコムの子会社に伴う評価益が出ております。

この部分がいわゆる一時益として計上されておりますが、あくまでも一時益ですので、その部分を外して、いわゆる通常の会社の営業、オペレーションからくる営業利益、そちらは22%増であったということがお分かりいただけると思います。

営業利益を他社と比較していただいても、着実に我々が他社を上回ってきたということがお分かりいただけると思います。

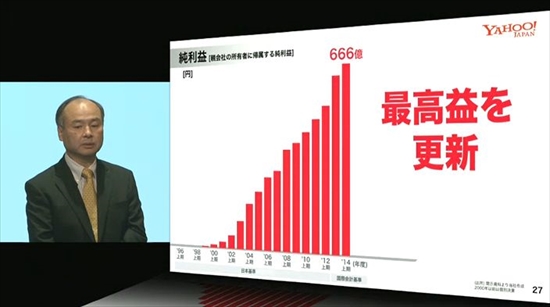

純利益は37%、全体を1ページにまとめたのがこちらのハイライトでございます。

ソフトバンクの株式が"割安"な理由

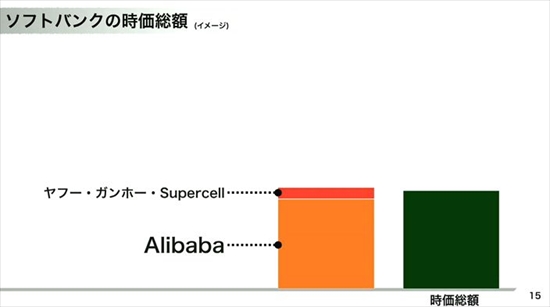

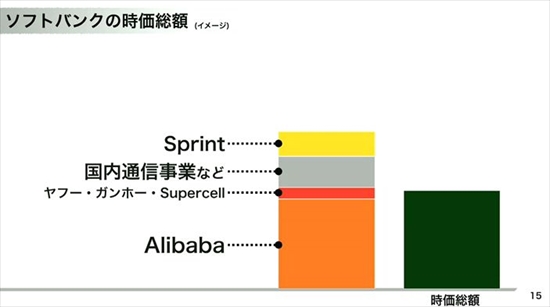

次に、ソフトバンクが何故ガチョウなのか、という話の、始めの部分をしたいと思います 。まずこちらがソフトバンクの時価総額です。約10兆円というところでございます。

一方、ソフトバンクが保有しておりますアリババと、ヤフージャパン、ガンホー、こちらを足しますと、現在のソフトバンクの時価総額を上回っております。

じゃあ残りの、ソフトバンクが通常の営業利益としてカウントしている、あるいは業績としてカウントしている部分というのは、ソフトバンクの時価総額という部分から見て一体どこにいったのか、という事になりますが。

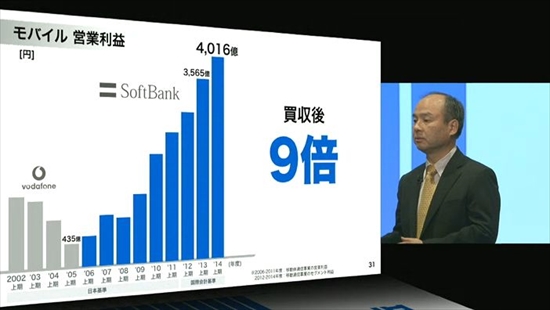

その上に積み上げると、Vodafoneジャパンから買収して、営業利益を9倍増させたと。

世界の中でも携帯事業者として、もっとも収益率が高い企業の1社でございます。それがタダで付いてくる。ソフトバンクの株主であれば、ソフトバンクの携帯部門及びSprintはタダで付いてくる、ということになります。

まあSprintの株式も時価総額で時価総額で2兆円を越える、2兆数千億円の規模がありますが、そちらもタダで付いてくるという状況にあるわけでございます。

じゃあソフトバンクにとって最近価値が顕在化した、アリババというのはどういう状況にあるかということですが、先日、すでに皆さんが承知の通り、ニューヨークに上場いたしました。

まあ仲良く写真に写っているところであります。このアリババは、ついに全世界の全業種を見ても、世界のトップ10に入ったというところであります。

10数年前、創業したばかりで、我々ソフトバンクが投資をした時、ちょうど14年前ですかね、まだ社員が30数名だったと思いますが、売上がほぼ0という状況。そんな会社がたった十数年で世界のトップ10に入るということを、一体だれが想像しただろうか、ということであります。

IT業界のなかでも、世界で4位というところまで来ました。

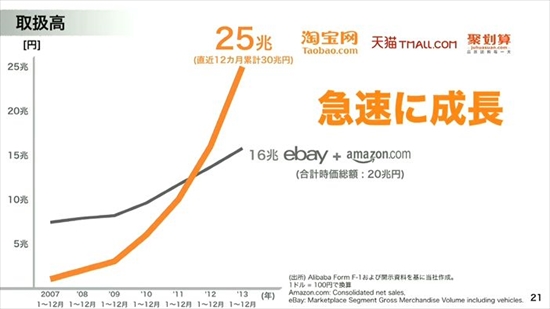

このアリババは、昨年(時点)で日本円で25兆円規模の取扱金額がございますけれども、今日先ほど、アリババも決算発表を行っていると思いますが、前年比5割、50%くらい、更に取り扱い規模が伸びているという状況でございます。

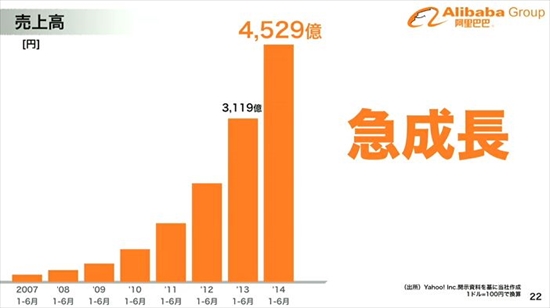

売上高、そして純利益、それぞれ非常に急成長しているという状況であります。

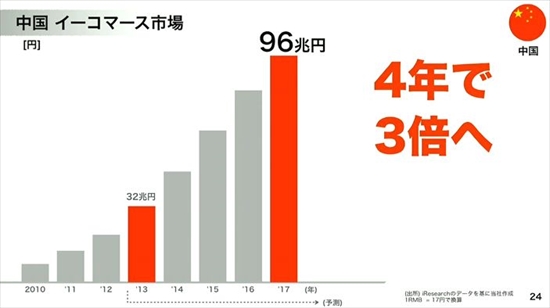

その中国のEコマースは、更にこれから伸びて、今から数年後には100兆円規模のEコマースの市場規模になるだろう、ということであります。

そのうち市場規模の80%くらいがアリババだ、という事を考えると、非常に大きな存在になってきたということでございます。

アリババはこれから更に大きく成長していくと我々は思っております。

アリババ方式に切り替えたヤフージャパンのEC事業

次にヤフージャパンでございます。ヤフージャパンはコンスタントに純利益を伸ばしている、そういう会社でございます。

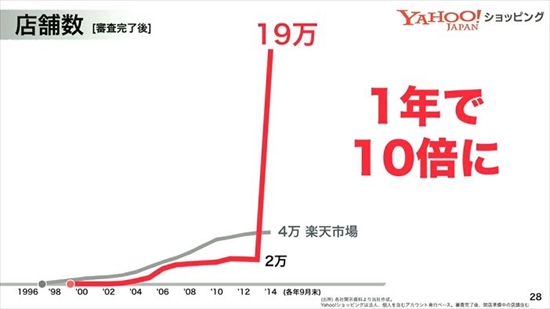

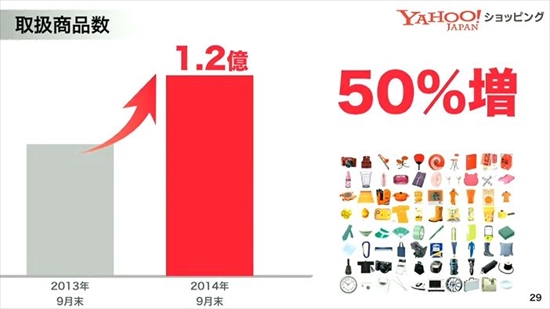

そのヤフージャパンが、アリババのようなビジネスモデル、つまり各店舗から出店料をもらって、手数料をもらって、という方式ではなくて、もっと広く多くのEコマースの販売店舗を集めるプラットフォームになっていく、アリババのようなモデルに切り替える、ということでモデルを変えました。

そしたら1年間で出店の店舗数が約10倍になって、取扱商品数も50%増えました。ですからこれから、ヤフージャパンのEコマースにおける存在感というのは、大きく増えてくると私は思っております。

ソフトバンクモバイルは、いよいよ収穫期を迎えた

さて、一般的にこれまでソフトバンクの本業と見られております通信事業、モバイルの事業はどうかということです。

我々がVodafoneジャパンから買収した直後は、まだ利益が真っ逆さまに減っているという状況でしたけれども、我々の買収以降、営業利益が9倍になったということであります。先ほどから言っておりますように、ソフトバンクの保有株式だけでソフトバンクの時価総額と同等になっておりますので、まあモバイルのところは、それなりの価値があるというふうに私は強く信じております。

この上期で4000億円の営業利益を、モバイルだけで出しているということであります。

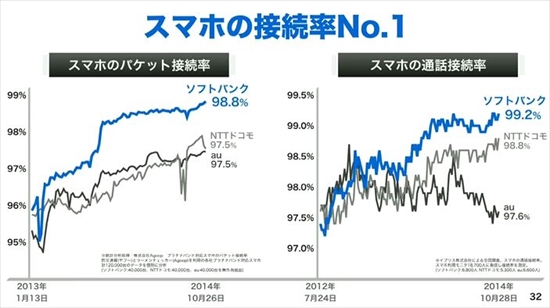

そのモバイルの接続率は、コンスタントにしかも確実に1位を継続しております。他社のグラフと比較して見たいただいて、一時的に他社を上回ったのではなく、コンスタントに接続率で他社を上回っているという状況が出ております。

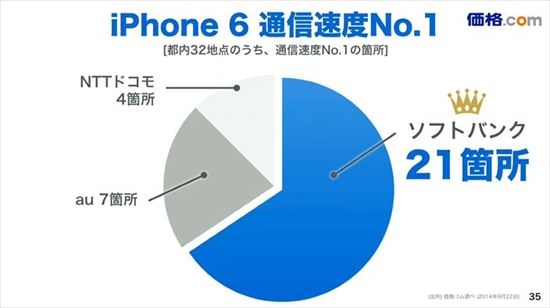

また通信速度においてもNo.1。iPhone6、これはもう同じ機種ですからスピードですとか接続率とかを比較しやすいわけですけれども、こちらにおいてもNo.1であると。第三者であるカカクコムの調査なんかでも、我々が1位というところが出ております。

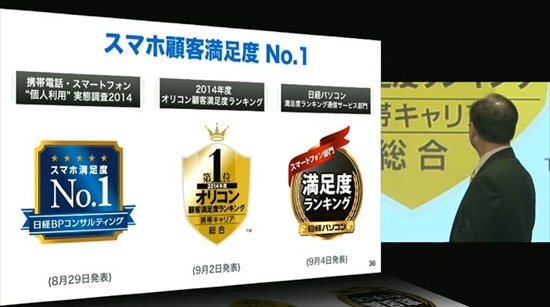

最近は満足度におきましても我々が1位、というところが続々と出てまいりました。日経パソコンさんとか、一度も我々、満足度で1位と評価されたことないんですが、初めて1位だと。あの日経パソコンさんが! と、僕からすると今までなかなか評価してもらえないなあと思っておったんですが、満足度でついに1位になったということでございます。

それも、接続率がついに1位になったと、実際のユーザからの声が高まってきたということであります。

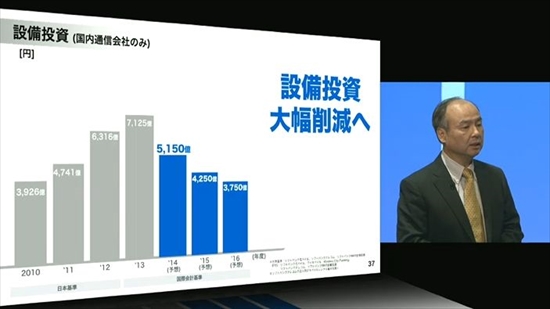

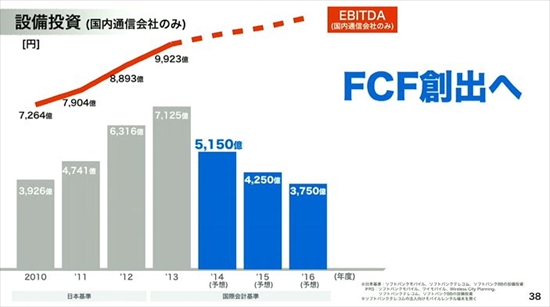

このように接続率が1位になった、スピードが1位になったという点から見て、我々はこの2,3年間、設備投資を集中的に行ってきた。鉄塔の数を増やし、プラチナバンドを得て、そしてLTE化、ということで設備投資を一気に集中的に行ったわけです。

しかし、このピークをいよいよ越えて、ここからは設備投資についてもだいぶ収まっていくことが出来る、といった状況になったわけでございます。

で、EBITDA、いわゆる営業から稼ぐ収益ですね、それから設備投資を差し引いた額が、実質的なその事業によってもたらされるフリーキャッシュフローということになります。もちろんここから税金を引くということが必要ですけれども、この差額から税金を引いたのがフリーキャッシュフロー。

つまり年間、数千億円のフリーキャッシュフローがコンスタントにこれから稼いでいくことができる。いよいよ、キャペックスのピークを越えることが出来たということで、ソフトバンクのモバイル事業というのは、現金を稼ぐ、フリーキャッシュフロー創出のステージにやっとやってきた、収穫期が来たということを、我々は認識しております。

Sprintの業績予想を1000億円下方修正

次に、まだ投資のステージですけれども、Sprintがあります。

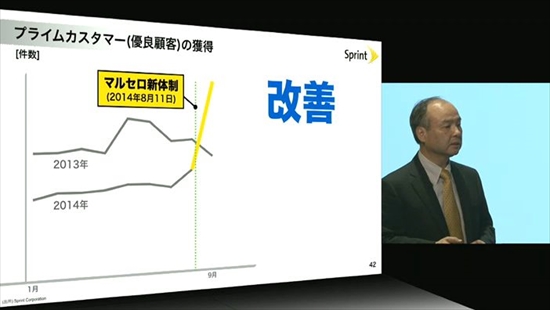

Sprintについては、我々が買収してから止まらない顧客の純減、という問題がありました。しかし、新しい経営陣、マルセロ体制になって、一気にこれが改善してきたということであります。番号ポータビリティによる純増・純減で言えば、マイナスであったものが一気に改善してきた、ということで、ここからいよいよ、業績を反転させていくことが出来るというふうになったわけであります。

今までSprintは、ユーザが純減しているという状況のなかで、サブプライムの、どちらかというと支払い実績の悪いお客様を無理してとっている、という状況がありましたけれども、新しい経営陣になって、プライムカスタマーですね、支払いの良い、そういうお客様の比率を一気に高めることができました。

つまり単純に客を増やすのではなくて、支払いの悪いお客様については審査を厳しくする。無理してお客を取るのではなくて、審査を、クレジットを厳しくするということを行いながら、合わせて尚且つ純増に向かっていけている、とそういうことでございます。

ですからそういう意味では、非常に業績がこれから中長期で反転するだろうというふうに見ているわけであります。

ということで、今までは目先の顧客を純減して、顧客の獲得コストをかけずに増益、ということを過去の経営体制の方針ではやっておりましたが、むしろ顧客獲得コスト、お客を取ると頭ではコストがかかるわけです。そこはいいじゃないかと。目先の利益を追い求めるよりも、中長期で良い顧客を増やし、且つ、顧客獲得コストを払って、一時的に利益の伸び率が少し減っても、そのほうがベターであると。

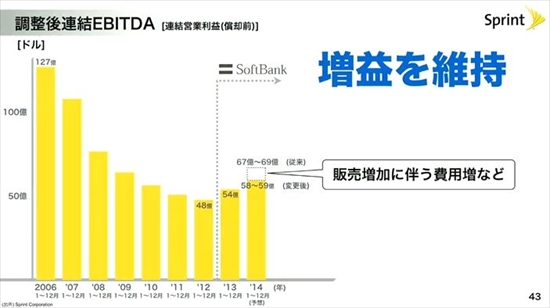

ちなみにソフトバンクの傘下に入って、Sprintは初めて営業利益で黒字になっております。一番底であったところからソフトバンクの経営傘下に入って、そこで反転して、営業利益では初めて黒字になり、着実に業績が改善してきている。

この改善の幅を、目先の営業利益の改善を追うのではなくて、中長期の本質的改善に向かおうというふうに切り替えました。ということで、新しい体制で反転攻勢へと。

その新しい体制で反転攻勢をするのにおいて、Sprintの業績予想を、1000億円ほど少なめにすることにしました。新しい経営陣の方針によってですね。

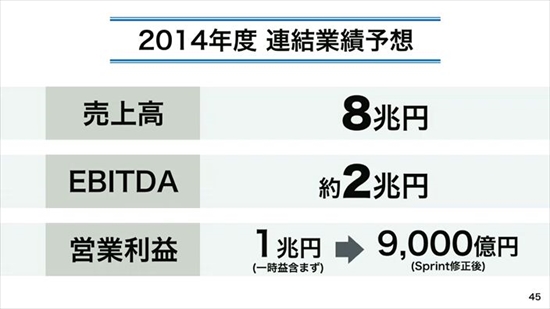

したがって、Sprintの1000億円の業績見通しを下げることによって、ソフトバンクの連結も合わせて、一時益を除いて9000億円と。1000億円ほど、Sprintの修正予想にともなって、我々も連結で下げることと致しました。

Sprintの業績以外については、ほとんど年初の読み通り、順調に推移しております。これまでのところが、いわゆる本業についてのお話でございます。

新着ログ

「情報・通信業」のログ