トーカロ株式会社 2017年3月期決算説明会

トーカロ、4期連続増収増益 半導体・FPD分野向け売上が100億超で推移

2017年3月期決算説明会

三船法行氏:こんにちは。トーカロ株式会社三船です。今日は、お忙しいなか、私どもの2017年3月期決算会社説明会にお集まりいただきまして、誠にありがとうございます。

また日頃は、私どもの事業活動にご高配をいただきまして、厚く御礼申し上げます。

それでは、私どもの2017年3月期決算会社説明会を始めたいと思います。どうぞよろしくお願いします。

今日の説明会の内容は4つほどに分かれており、初めは私どもの会社の概要です。非常にニッチなところをやっているのでその説明をします。

2番目は2017年3月期連結決算の概要です。

3番目は来年3月期の連結の業績予想です。

最後に、今からどのようなかたちで事業を伸ばしていくか、会社を運営していくかという持続的成長に向けて、サステナビリティをどうしていくのかを簡単にご説明したいと思います。

会社概要

それではまず1番目の会社概要からお話しいたします。

私どもは、トーカロ株式会社と申します。1951年の創業です。今年67期を迎えますが、最初は東洋カロライジング工業株式会社という社名で、カロライズと申しまして、アルミの拡散処理をやっておりました。

それが技術的に、今もカロライズ処理をされているところはありますが、溶射への転換を行い、昭和56年に東洋カロライジングの社名を、前々からトーカロと呼ばれていましたので、縮小するかたちでトーカロという社名にしました。

本社は兵庫県神戸市。ここが創業の地であり、今もここで運営しております。

溶射についてはあとで説明しますが、事業内容は溶射を中心とする表面処理加工を行っております。

1995年には阪神大震災で大変な目に遭ったのですが、紆余曲折ありながら、現在に至っているところです。

資本金が26億5,882万3千円 、売上は連結で289億63百万円、2017年3月期の業績です。

当社の主な事業所

当社の主な事業所ですが、本社は創業の地である神戸にあります。

元々その溶射技術が、日本の鉄鋼業とともに盛んになってくるといいますか、日本の鉄鋼業が、世界一の品質を作るレベルに達した支えとなったものの1つが溶射技術です。

鉄鋼業を支えたという意味から、昔でいう太平洋ベルト地帯、東京・京浜地区、名古屋地区、関西では神戸・明石、それから水島そして北九州。そのような製鉄所があるところに、地産地消的に、鉄鋼関係の技術エンジニアの方といろいろ試行錯誤しながら溶射を盛り上げていったという歴史があり、工場を設けています。

それが少し改善し、いろいろなことをやるようになったため、例えば、私どもの最大の得意先であります東京エレクトロンさんが宮城に工場があるので、技術的なサービスに対応をするために、宮城県に宮城技術サービスセンターを配置しています。

グループ会社

それから、グループ会社の連結対象ですと、日本コーティングセンター株式会社という、住友金属鉱山から2004年に譲り受けた、PVDという物理蒸着の薄膜をやる会社があります。

それから、海外に4つほどグループ会社があり、2つは中国にあります。1つは半導体・FPD、フラットパネルの関係をやっており、昆山にあります。

それから広州には、これは一般産業機械用を中心に鉄、オイルアンドガス、それから紙関係の溶射ジョブをやっている合弁の工場です。

それから台湾に、これも半導体とフラットパネルを加工する工場がございます。

それから、アメリカにもTOCALO USA, Inc.を作りましたが、まだいろいろ環境対応や、消防対応等をやっております。今年の末ぐらいには稼働するかという状況です。

あと、タイとインドネシアに、日本の亜鉛めっき鋼板の工場が進出されていますので、そのメンテナンスというかたちで、合弁ですが2社ほど設置しております。

さまざまな産業界に拡がる事業領域

続いて、私どもの事業領域についてご説明します。

円グラフの外側に青で囲んでいるところが、溶射加工です。事業領域的に、発表しているのは、溶射加工(単体)と子会社の国内、先ほど日本コーティングセンターを言いましたが、ここの部分、あと海外の子会社とその他表面処理加工はその他として、事業領域を3つに分けております。

メイン事業はやはり溶射でして、単体のトーカロでやっている溶射加工が77パーセントあります。それから、海外の子会社、先ほどもご説明しましたが、台湾に1つと中国に2つありますが、これで大体10パーセントほどありますので、87パーセントは溶射で売上を上げている会社です。

先ほど申し上げた、国内の物理蒸着やPVDをやっている日本コーティングセンター。これが7パーセント。

それから溶射以外でその他表⾯処理加⼯、円グラフの緑の部分はトーカロでやっているのですが、溶射以外で熱処理、化学緻密化処理等をやっておりまして、これをTD/ZAC/PTAと呼んでいるのですが、これが6パーセントほど。このような事業構成になっています。

その中で、やっぱり溶射の中で規模が一番大きいのは、半導体・フラットパネルディスプレイの分野でして、これが35パーセントほどです。

次に産業機械、一般的にはエンジニアリング部門といいますが、ガスタービン等をはじめとするエネルギーとか発電関係のパーツや、それから新幹線の絶縁ベアリング等をやっております。

それから、従来からありました鉄鋼が12パーセント。この3つが大きいと。その他で石油化学、製紙の関係の部材に対して、溶射をやっているというのが現状です。

溶射とは

ここで、溶射とはどんなものかを少しだけ簡単にご説明します。

漢字のとおり、溶かして射ると書きますが、溶射材料は金属や、サーメットや、セラミックス等いろいろあるのですが、それらをあるエネルギーで、例えば燃焼炎、プラズマ炎等で溶かして、噴き付けて、基材は金属や非金属もあるでしょうし、プラスチックもあるでしょうし、ガラスもあるでしょう。そういう基材に噴き付けてコーティングをすると。ここの表面にコーティングをする単純なものです。

溶かしてくっつけると、すごく単純なのですが、それをいかに制御していくかがミソでして、そこの部分に、私どもの生きる、ビジネスをやっている価値があるところです。

表面改質とは

例えば、鉄の素材でその上に酸化物セラミックスの溶射をやりますと。

例えば、500ミクロンなり1ミリなりを溶射するところでどういうものができるかというと、鉄素材の上にセラミックスの皮膜ができますので、鉄は非常に強度があり加工しやすいとかそういう性質があって、その上に鉄だったら電気絶縁性はありませんがセラミックスを付ければ絶縁性を持った部材ができると。

さらに、耐腐食性を強化するために、そういう物質を表面にコーティングすればできるというかたちになり、このような部材を作るのが私達の仕事です。

ニーズ的には2つありまして、1つは、例えば製鉄所や製紙業界さんなどに製造ラインがありまして、しっかりいい品質のものを作るために、精度のいいロールや、部材が並んでいるのですが、工場の設備に対して溶射を付けるもの。

2つ目は、例えば新幹線のベアリングのように、ベアリングメーカーさんに、表面に絶縁を付与したベアリングを供給することにより、彼らはそれをモーターにつけて、例えば、車輌メーカーや鉄道会社さんに売られると。

お客様のところの製品の高付加価値化・高品質化を目論むものと、工場内で生産されるための高品質化であるとか、生産性・耐久性を上げるためにコーティングをやる。この2つが大きくあろうかと思います。

溶射以外の表面改質技術

溶射だけで本当はいきたいのですが、溶射だけですと全てのことが解決するわけではありませんので、様々な分野にも適応していこう、いろんな分野のものもやっていこうということで、表面処理の範疇から外れることはあまりないのですが、他の表面処理もやっております。

1つは、先ほど説明した、TD/ZAC/PTAの表面処理。溶射ではなく拡散浸透法や、化学緻密化法、特殊粉体肉盛法、こういった溶射ではないものもやっています。

それから、子会社の1つ、これはもう、セグメントの1つになりますが、PVD処理加工、Physical Vapor Depositionという、物理蒸着の世界で薄膜によってコーティングをしようというところです。そういう意味では、コーティングのメニューを広げているところです。

売上構成比的には、PVDは7パーセントと21億円ぐらいの世界ですので、そんなに大きくはないのですが、今後これとの絡み、複合化によって、違う特質が出てくるかという思いはあります。

沿革・業績の推移(1951年度〜)

トーカロの歴史ですが、1951年に創業しまして、今67歳を迎えているわけですが、いろいろ紆余曲折がありました。

1990年ごろ、バブルの頃までは、先ほど少し説明しましたが、日本の鉄鋼業と共に、溶射が盛んになり、少しずつですが伸びてきました。

1991年にここでバブルが弾けまして、ちょっとしんどい目に遭うのですが、その後、店頭公開等も行い、ちょうど2000年あたり、少し前からテスト的にいろいろやっていた半導体に対して非常にヒットした商品がありました。

半導体のエッチング装置のなかで、そのエッチングのガスから基材を守るためのコーティングを新しく開発し、これが爆発的に売れて、急速立ち上げ的に伸びたと。

ちょうどこの時にMBOをやっており、それぞれ重なった時期があり、うまいことMBOも成功させて、2003年に東証2部に上場、2005年に1部に上場、鞍替え指定になりました。

2007年ぐらいまで非常に良かったのですが、ちょっと一息つきまして、今度はリーマンショックでガタッときまして、それから立ち直る云々という話なのですが、最近、また良くなってきました。

この部分については、もちろん半導体の堅調さもあるのですが、他、例えば高速鉄道のベアリング、紙パルプの関係、エネルギーにおいては石炭火力を中心にいろいろなところで採用されており、鉄鋼ももちろんいいところもありました。

半導体だけでなくて、他もバランスよく全体的に事業ができるようになってきたかと。半導体に依存するところはあるのですが、他のところも伸びてきたところはあるかと思います。

2017年3月期 連結決算 ハイライト

それでは、次に2017年度3月期の連結決算の概要をご説明いたします。

実績の概要ですが、ハイライト的に申し上げますと、1つは4期連続の増収増益を経常利益ベースですが、なんとか達成しまして、若干右肩上がりになってきているところです。

とくに2番目に書いてありますように半導体・FPD(フラットパネルディスプレイ)分野向けの売上が2期連続で100億円を超えまして、それがやはり私どもの事業のベースになっているところが否めません。

とくに、この2016年3月期に新しい皮膜の開発が行われ、この需要がアップしたこともあり、その時に100億円いったのですが、前期も100億円いったことから、けっこう安定してきている状況です。

それから何といいましても前期の特徴になるのですが、製紙分野向けの売上が急増しまして、とくに家庭紙、トイレットペーパーや、フェイシャルティッシュ等の製造ラインがあるのですが、それのリコート需要がかなり増大しまして、それを確実に取り込んだというところがありました。

とくにインバウンドの関係も大きいようですが、そこの投資が製紙各社にございまして、そこの部分で私どもも少し潤ったところです。

それから4番目は、国内子会社、PVDの関係のお客様は自動車関連が多いのですが、そこの生産水準が非常に高く、好調であったということから、子会社の日本コーティングセンターも最高水準の業績を得たところです。

ただ最後に1点。海外の子会社については円高の進行がありまして、その分の為替影響により、現地の通貨ではそこそこプラスになっていたのですが、円に換算すると減収になったところもあります。

2017年3月期 連結決算 実績概要

数字的にみてみますと、売上高は289億6,300万円。経常利益は58億円。純利益は40億7,000万円でして、後から子会社の関係はご説明しますので、ここではこの数字だけにしたいと思っております。

前年同期比 経常利益 増減要因分析

前年同期比で、経常利益がどのように増減したかを分析したものになります。前期16/3期の50億2,700万円が17/3期は58億100万円になりました。

増益要因の1つは売上です。そんなにプラスではなかったのですが若干売上の効果です。

それから大きかったのは、変動費率の低下でコストダウン的に非常に頑張っているところはあると思います。

先ほども言いましたが、製紙関係のロールなど高付加価値商品の増加がかなり寄与したところがあります。

もう1つは、人件費の減少において退職給付会計がありまして、16年の3月期はマイナス3億4,500万円の処理をしていたのですが、それが17年3月期はプラスに転じまして、1億円弱プラスになり、差し引き4億数千万円がプラスに働きました。

人件費はもちろん上がったのですが、その分をカバーできるぐらいの効果がありました。

これらにより最終的には58億円という数字になりました。

セグメント情報

セグメントの情報では、先ほど申し上げましたが、セグメント的には3つに分かれております。トーカロの溶射加工の単体、日本コーティングセンターのPVD、それからその他です。

その他の中にトーカロでやっていますTD・ZAC・PTAのその他表面処理加工というのと海外子会社。今は4社ですが、実質3社なので、3社の部分がありますと。台湾が1つと中国2つです。

1つは、台湾は半導体とFPDの世界。それから、中国も昆山にあるのは半導体とFPDの世界。

この部分については、半導体・FPDの業績は世界的に状況がいいものですから、現地通貨ベースではプラスの状況です。

ただ、為替の関係で、為替相場が前年度比ドルベースで120円が109円ぐらいの差がありまして、現地通貨ベースではよかったのですが、円ベースではマイナスになりました。

もう1つ、広州は一般産業機械向けで、鉄鋼、紙の関係、オイルアンドガスと、この3つが主力ですが、昨年は中国の景気が非常に悪く、その分でもともとマイナスが19パーセントほどの減収になりまして、赤字ではなかったのですが、90パーセントほど減収になりました。これが一番足を引っ張ったところとなりましたが、台湾は非常に好調でして、そういう意味ではよかったのですが、最終的には17年3月期の売上は28億円で、4億9,000万円の利益になりました。

他の溶射加工単体や、日本コーティングセンターがプラスになりましたので、そこが引っ張ってくれたかたちになりました。

財政状態

財政状況ですが、総資産が増えています。これは固定資産の関係で、後ほど設備投資の状況についてご説明しますが、総資産が63億円ほど増えています。

自己資本はプラスになっています。自己資本比率も4ポイントほど下がっていますが、それでも自己資本比率は69パーセントでそこそこ高水準は維持しているところです。

負債に関しましては、32億円の長期借入を入れています。 トーカロの本体が31億円と、台湾の子会社が新しく工場を作りましたので、1億7,000万円の借入を行っています。

キャッシュ・フローの状況

キャッシュフローの状況です。営業キャッシュフローについては、本業も順調であり、52億円ほど受け取っております。

投資キャッシュフローは今回固定資産の取得に55億円ほど、あとは有価証券の取得で10億円使っています。合計65億円ほど投資キャッシュフローを使っています。

固定資産の取得が55億円に対して営業のキャッシュフローが52億円ですので、その辺りもそこそこのかたちとなった状況です。最終的には現金は80億円ほど残っておりまして、昨年並みの水準を維持しているところです。

主な設備投資について

設備投資を積極的に行いまして、2017年3月期の設備投資は59億円となっています。

もちろん将来のためにコーティング設備の導入なども行うのですが、一方で足許の増産のイメージがありまして、千葉県船橋市に東京工場があるのですが、手狭になってきまして、東京第二工場用の不動産を12億円で買っています。

今期にもう少し整備して、半導体製造装置業界の増産要請に対応していく予定でいます。それから、漢泰国際電子、台湾・台南市にあるのですが、台湾は非常に半導体・FPDの好調な世界でして、今年の3月に第二工場を竣工しました。

今、内部的にいろいろと調整して動かせるようにしているのですが、これに7億円使いました。スライド19ページ右下の写真が新工場です。

それから、アメリカも整備していかないといけないのですが、とりあえず2億円ほど使っているところです。ただ、稼働は今年の末になりますかね。

あと、航空機分野では名古屋工場で次のための投資で、量産化設備の対応で2億円ほど使っております。

本社が兵庫県神戸市にあるのですが、だんだん手狭になってきており、本社を移転しようということで、神戸のポートアイランドに移転を計画しています。

それから、日本コーティングセンターですが、今神奈川と名古屋と明石にあるのですが、第4の工場ということで、自動車産業のメーカーというともちろん中部地区なのでしょうが、北関東にもかなりありまして、ここの需要が非常に大きいものですから栃木県佐野市に新しい工場を作っております。

2018年3月期の概要

それでは、2018年度3月期の連結業績予想に入りたいと思います。

ポイントは、事業環境から申しますと、半導体は今非常にいいということはみなさんご承知の世界だと思うのですが、私どもにとりましては、石炭火力を中心とするエネルギーや、高速鉄道系のエンジニアリングでの絶縁のベアリング、それから鉄鋼の関係、とくにハイテンとか亜鉛メッキを中心とする高級鋼板、高級素材・材質といった加工が非常に堅調な世界でして、半導体だけではなく、半導体を中心に全体的に好調という状況です。

ただ、非常に要求される機能が、表面の機能が非常に微細化して、機能が上がって、技術開発が非常に難しくなってきているところがありまして、そういう部分に高度化して対応できるかが事業をもう少し広げていけるかどうかのポイントと思っています。

テーマとしては、今は半導体・FPDの関係でどこも好調だと思うのですが、増産要請に対して対応ができるかどうか。

そして、微細化。私どもはとくにエッチングの関係をやっていますのが、配線が細かくなってきており、それに対応できるかどうかが1つの勝負かと思っています。

あと持続的成長への布石で、エネルギー、新素材、航空機等を挙げていますが、これは後ほどの成長分野でご説明したいと思いますので、ここでは割愛します。

2018年3月期 通期連結業績予想

数字的に申しますと、売上高は前期が289億6,300万円だったのですが、今期計画は300億円に致しました。3.6パーセント増です。

経常利益は58億円だったのが、今期計画は60億円としています。増収増益と経常利益ベースではしています。

ただ、純利益に関しましては、実効税率の関係で少し下がるようなことにはなっているようなのですが、そういう状況で経常利益ベースでは増収増益です。5期連続の増収増益に向かってやっていこうというかたちです。

為替の前提については、子会社の関係もありますので、今回はドルベースで112円という設定で計算しております。

半導体・FPD分野の売上推移

何と言ってもメインは、半導体とフラットパネルディスプレイの世界なのですが、ここ数年をみてみますと、売上は段々上がってきていまして、前々期から100億円を突破しまして、昨年も100億円を突破しました。今期はもうちょっと伸びるだろうと。

世の中的にはもっと伸びると言われているのですが、私どもは、すべてがその溶射に関わってくる世界ではなくて、反対に、技術的に上がってきますと、素材であるとか、他の分野にもいろいろ広まってきていまして、すべてが私どもに取り組んでくれるかというと、そうはうまくいきませんので、このぐらい伸びるだろうと予測しています。

設備投資計画について

そのために設備投資も含めていろいろ、前期に箱物的なことを作っていきましたので、今年は中身の話だと思っています。全体で45億円を考えてトーカロ本体で35億円、子会社で10億円と考えています。

とくに半導体・FPD分野での増産対応については、東京地区ですが、去年箱物を買いましたので、中を整備して増産の対応をしていこうと。この状況は1、2年続くかと。もう少し続くかもしれませんが、それに耐えうる対応をしていこうと。

それから次世代のためのコーティング技術や設備を入れていかなくては対応できない話。

半導体以外では、エネルギーの関係ですと、大型の部品が大きいのです。例えば、地熱発電用の軸やブレードが非常に大きいものですから。それにも対応できるような物を作っていこうということです。これは明石工場でやっていこうとしています。

子会社JCCの関係と、それから海外、台湾とアメリカで、中身を充実させようというかたちにしています。

設備投資額・減価償却費・研究開発費

設備投資、減価償却の流れですが、昨年59億円を使って、今年45億円ですので、減価償却も少し上がってきている。あと研究費ですが、従来より研究費はだいたい売上の3パーセントほどみていますので、その線でやっていこうとしています。

1株当たり配当額・配当性向の推移

配当ですが、3月に85円へと上方修正を発表しているのですが、前期かなりいい成績だったものですから、配当性向を見ますと、31.7パーセントと3分の1を切ったような数字になっていますので、今期は売上300億円、経常利益60億円という数字をうたっていますので、90円の配当としようと。5円増配して年間90円の配当というかたちで発表しています。

ROE・純資産配当率の推移

ROEの流れですが、一橋大学の伊藤先生に一時褒められたのですが、昨年までは13.9パーセントでそれなりの推移をしているかと。ただ今期のベースで60億円の経常利益になりますと、自己資本がふくらむ関係で、ちょっと落ちるかと。

できるだけ13パーセントあたりをキープしておきたいところです。

トーカロの成長戦略

最後になりますが、持続的成長に向けて簡単にご案内させていただきたいと思います。

私ども溶射のトップメーカーとして、一応自負しておりまして、日本でのジョブショップでの需要が500~600億円といわれております。

私どもトップメーカーとしては、その中のパイを取り合うのではなく、新商品や新しいものを開発していきながら、新市場を創出しないといけない、これが使命と思っております。

そのために何をしていくのかと。業界的、フィールド的には、この商品開発・技術開発の5本柱をあげております。

半導体・FPDは、これを今やらないといつやるのだという話になってくると思いますので、これに対しては非常に力を入れています。

それから、これだけではなく、将来のために新素材やエネルギー・環境等の非常に日本が産業分野で強い分野があるのですが、鉄鋼、二次電池のセパレータのフィルム、光学フィルム、不織布などの製造ラインで、日本品質が非常に高いレベルであって、それに対して溶射でサポートしたいなと思っていまして、そこの部分での適用を狙います。

それからエネルギー。先ほど石炭火力といいましたけども、原子力はああいうかたちになっておりまして、エネルギーミックスをどうするかということで、石炭火力ですと摩耗や腐食が大きいものですから、この部分に対する協力とか。

今後、水素社会になってくるときに、水素発生装置の電極をどうするのだとか溶射の採用の道がありまして、そういうところの技術開発をやっていきたいなと。

それから高速鉄道でのベアリングです。先ほども言いましたが、ベアリングは今絶好調の世界ですので、キープをするのと、将来的に航空機の関係で、名古屋に拠点を設けておりますが、そこの部分を伸ばしていこうと。

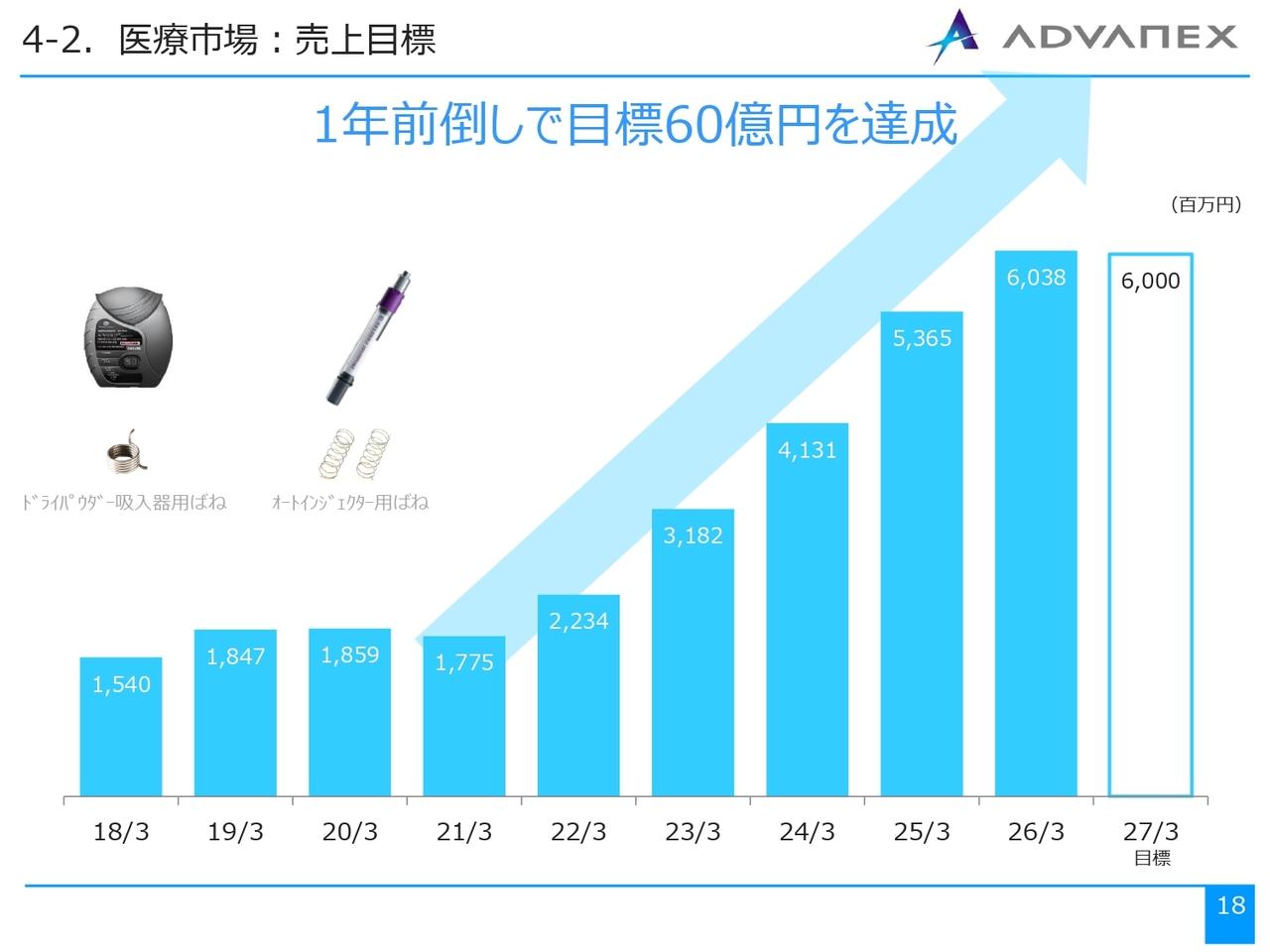

それから、神戸を中心にやっていますが、医療の関係。これはたぶん10年後20年後の世界だと思いますが、そういうものをやっていこうというかたちにしています。

それらを中心にマーケットを創出していくことを狙っていまして、もちろん、そのマーケットは世界なのですが、私どもとしては、日本で技術開発をきちっとやって、日本でベースを作って世界に展開していこうという考え方でおります。

半導体関連受注高(世界 vs トーカロ)

この図の青い線は、世界の半導体製造装置の受注高です。私どもはあくまでも半導体を作っているものではなく、半導体製造装置に対して溶射を供給している会社です。この半導体製造装置の受注高が、クォーターごとに示されています。

もちろんリーマンショックでガクッと落ちるのですが、シリコンサイクルというところまでは、最近はだんだんなくなってきておりまして、こういう動きをしています。

この赤いのが私どもの受注動向でして、この一昨年の新皮膜の開発のリリース特需が急激な立ち上がりだったのですが、これを除くと、世界の半導体製造装置の動きにマッチングしていまして、そういう意味で今後どうなるのかと。

更に、いちばん下にこの回路幅の変遷を書いています。

だんだん細かくなってきているのですが、それに対して14ナノメートルぐらいまでは、なんとか対応できたかと。

今後10ナノ、7ナノ、4ナノまでいっているのですが、そういう世界で、本当に溶射が対応できるかという状況です。そのために新しいコーティング装置を開発していかなければならないのです。

更に、今までは半導体はモバイルやPCを中心として、情報端末での使われかただったのですが、今はどちらかというと、IoTですとか、AIとか、ビッグデータの世界、つまりインフラのなかで半導体が使われる世界になってきました。

これでとくにメモリー系が爆発的に伸びている状況です。3Dと言われるものです。

それらに対応するために、中国を中心に半導体製造装置が爆発的に売れるとのことで増産がかかってきていて、これがどうなるのかというのがあるのですが、私どもとしては、それにある程度対応すべく、活動して伸ばしていきたいと考えております。

ただ先ほども言いましたように、この半導体ではなく、もちろん半導体もこの1、2年は力を入れるのですが、違う産業分野でも力を入れて、バランスのいい会社を作っていきたいと考えております。

以上で説明を終わりたいと思います。ありがとうございました。

新着ログ

「金属製品」のログ