提供:株式会社リビングプラットフォーム 2025年3月期決算説明

【QAあり】リビングプラットフォーム、連結売上高は前年比+15.3%と好調な着地 今後は介護・障がい者支援事業の領域拡大で収益基盤強化

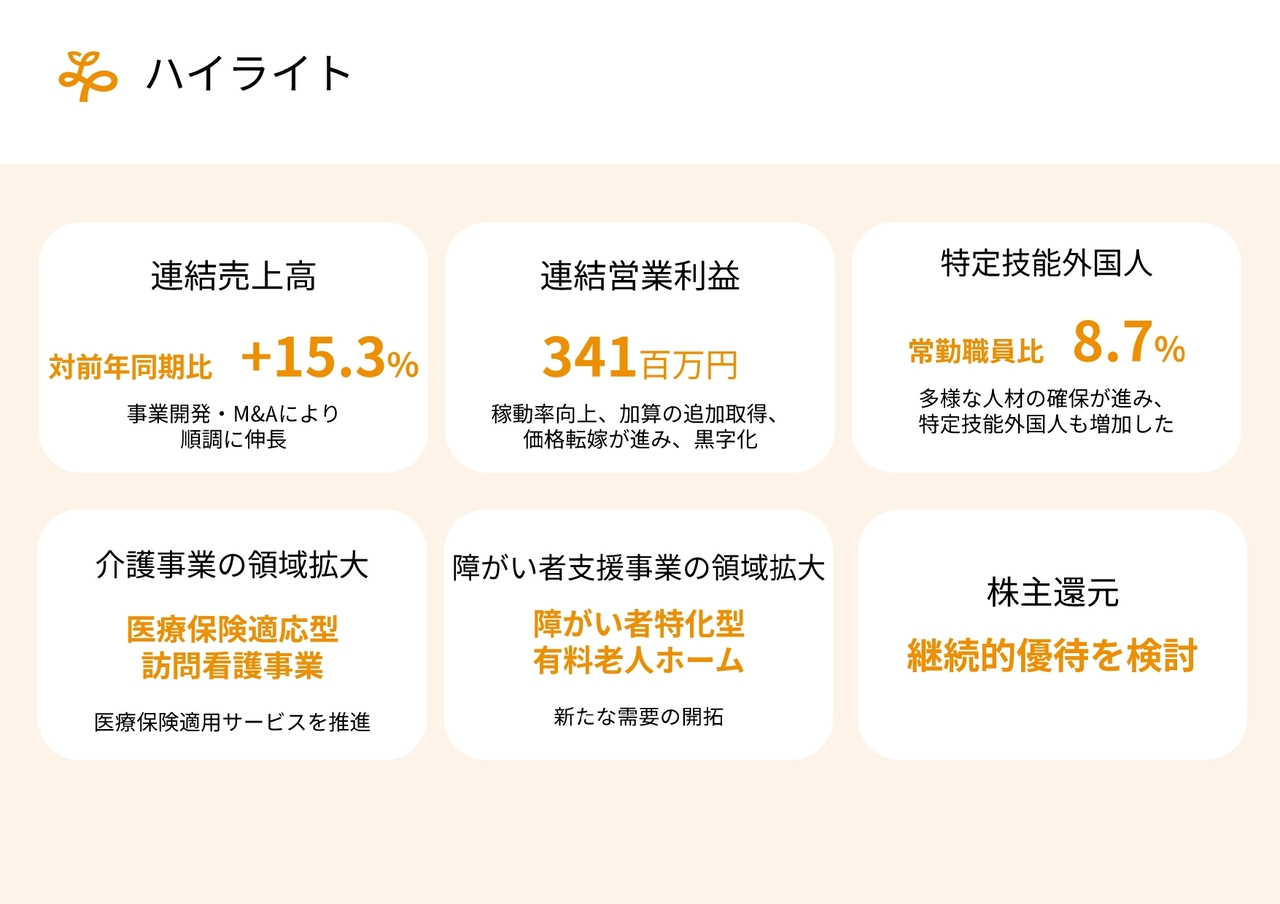

ハイライト

金子洋文氏(以下、金子):株式会社リビングプラットフォーム代表取締役の金子洋文です。2025年3月期決算説明会にご参加いただき誠にありがとうございます。

まず、ハイライトです。連結の売上高は前期比15.3パーセント増と順調に伸長しています。営業利益は3億4,100万円となりました。計画には届きませんでしたが、四半期ごとに着実に利益が積み上がっていると考えています。特に第4四半期は2月の日数が少ない中での四半期利益のため、トレンドとしては着実に上がっているという認識です。

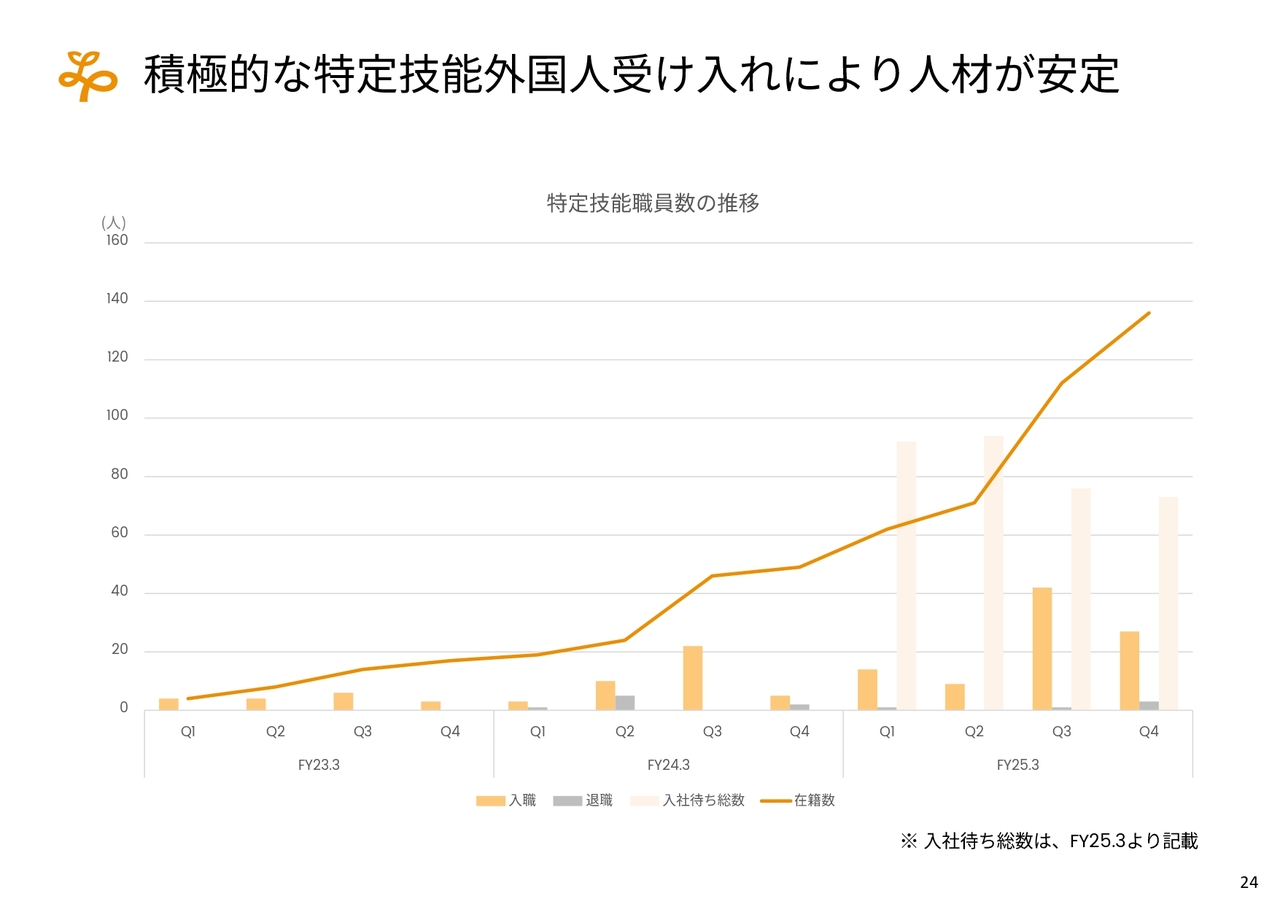

特定技能外国人については、昨年度は約100名を採用でき、今年度は障がい者支援事業も含めて150名程度を採用する予定です。人材の確保も順調に進み、着実な定着も図られているため、コスト要因であった人材の採用費用や定着による人件費の抑制などが図られていくと考えています。

また、昨今の建築単価も含めたインフレの対応として、新しい事業モデルを作っていく必要に迫られています。そのうちの1つの施策が、介護事業の領域拡大です。医療保険が適用される訪問看護事業を強化していきます。

これは医療保険適用のため、本来の介護事業者としてのサービスを行うと、株式市場でいろいろと話題になっている事業者の単価にはいかないものだと思っています。しかし、我々は我々なりにコンプライアンスを重視したサービス提供ができます。需要は必ずあるところのため、コンプライアンスを重視したサービス提供によって単価が上がっていくと思っています。

もう1つの施策として、障がい者支援事業の領域も拡大します。この数年、同じ業界のいろいろな事業者がそれぞれに特色を出した有料老人ホームを展開してきました。我々としては障がい者の方々に特化した有料老人ホームを作っていこうと、今年度から開発を進めています。

実験的な事業所として仙台で数年間取り組んだ結果、価格高騰に十分耐え、利益が上がっていく事業モデルができたと考えています。今年度に建設して、来年度から実際に運営を拡大していき、この分野を打ち出すことにしました。

株主還元については、新しい施策として株主優待を始めました。株主優待と配当を含めた株主還元を継続的に続けていき、新規の検討も進めていきます。この数年、決算説明資料等においても配当に触れています。今回は先行的に株主優待を導入しましたが、そろそろ配当のステージにきていると考えており、前向きに検討していきたい考えです。

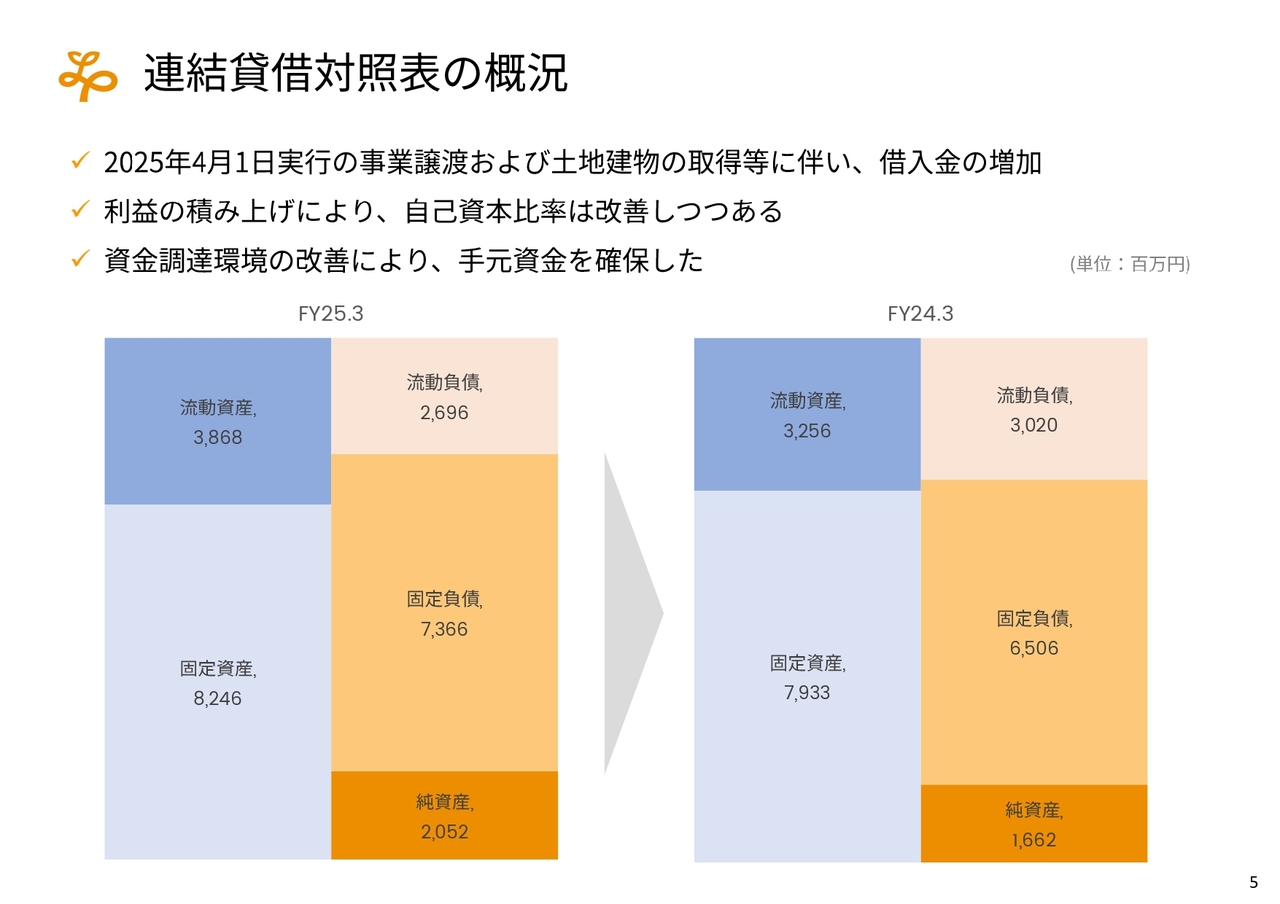

連結貸借対照表の概況

貸借対照表です。流動負債が若干減って、現金および純資産が増えており、指標が少しずつ改善しています。

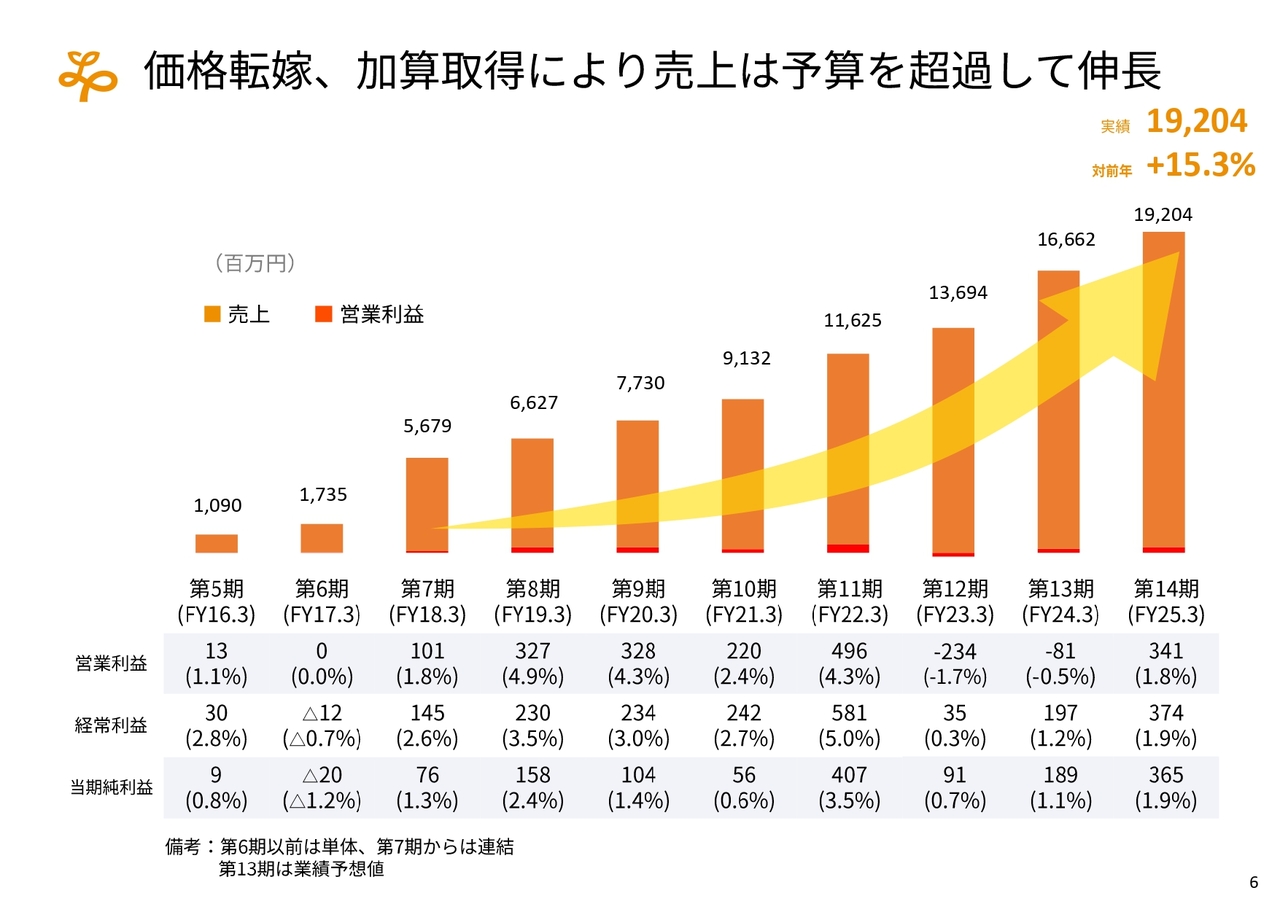

価格転嫁、加算取得により売上は予算を超過して伸長

売上高は190億円を超え、今年度はほぼ間違いなく200億円に到達すると考えています。

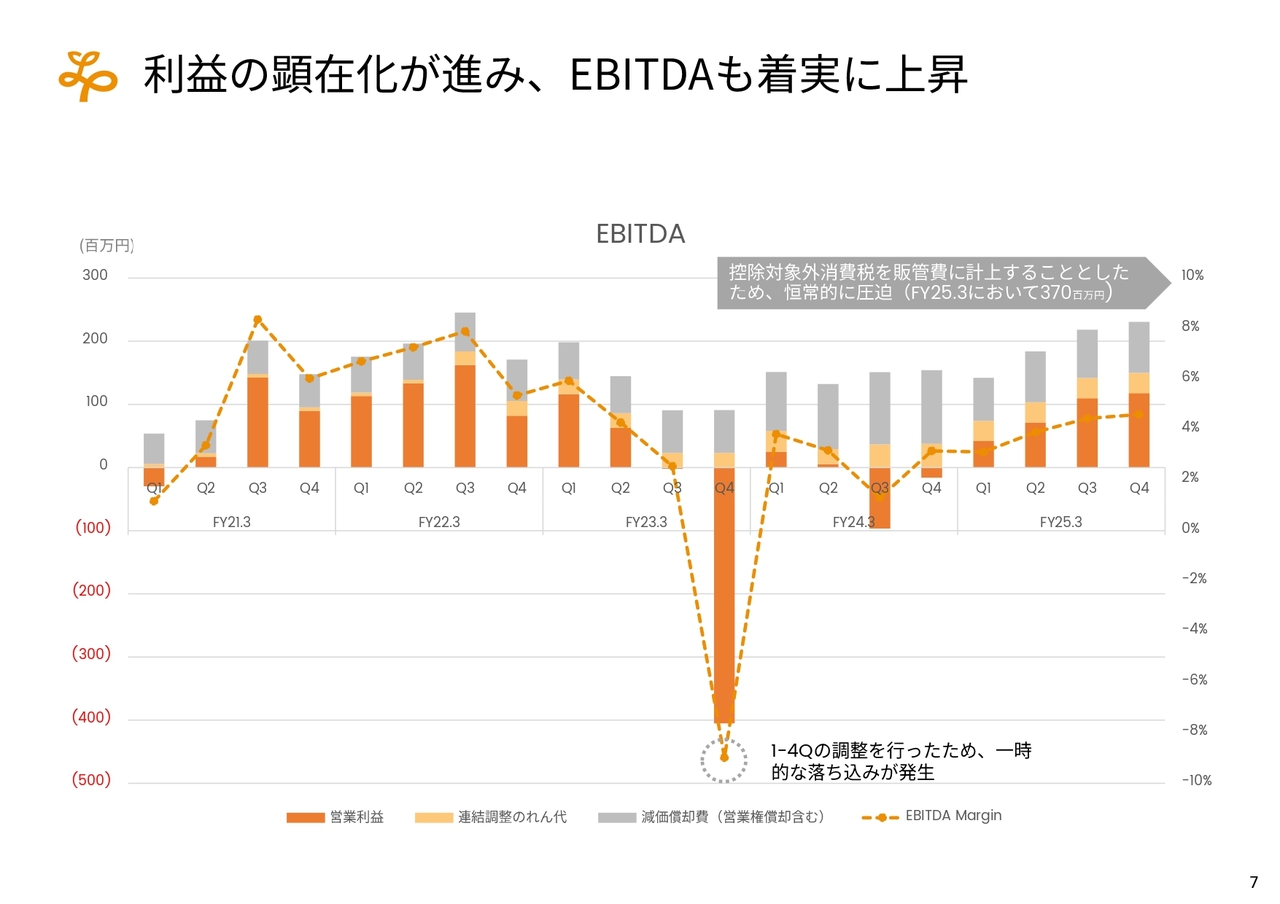

利益の顕在化が進み、EBITDAも着実に上昇

EBITDAについては一時期いろいろな混乱がありました。スライドのグラフのうち左側は、控除対象外消費税が控除されていないため、その頃に比べるとEBITDAはさらに増しています。この傾向は四半期ごとにさらに強まっていくと認識しています。

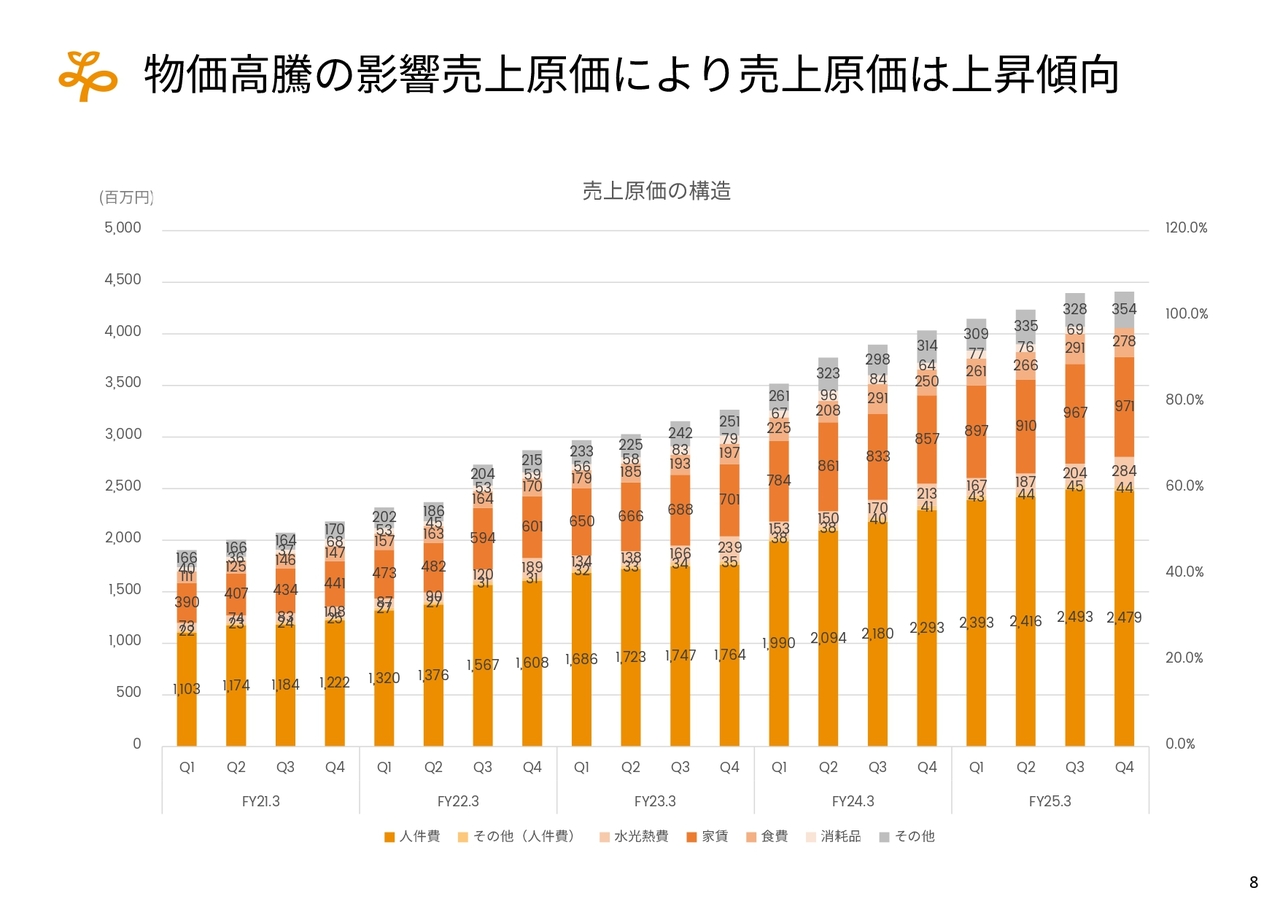

物価高騰の影響により売上原価は上昇傾向

売上に比例して売上原価もある程度伸びてはいますが、特にインフレの食材や水道光熱費は多くの部分を利用者に転嫁しています。

事業者によっては転嫁できていないところがあると聞いていますが、我々はサービスに対していただいている利用料がリーズナブルであると考えています。サービスについては、リハビリや医療対応を強化しながらさらなる質の向上を考えています。コストを転嫁するだけではなく、サービスをさらに良くしていくことによって、コストパフォーマンスを良くする方針です。

売上原価の上昇についても、さらに利益が上がるように転嫁していく方針を打ち出しています。

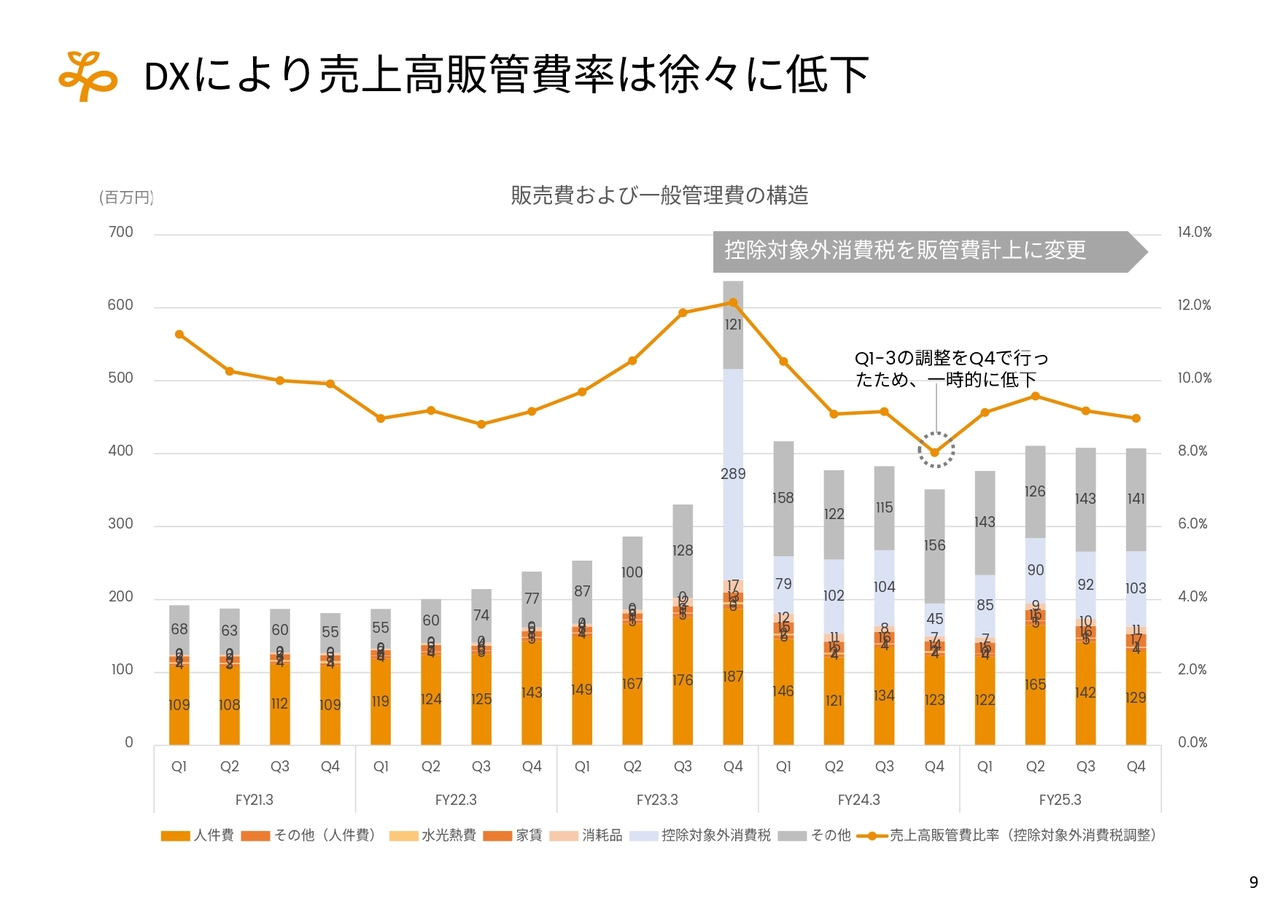

DXにより売上高販管費率は徐々に低下

販管費です。いろいろな投資家から「売上対比の販管費率が下がっていくのは本当なのか?」とご質問いただきました。実際、着実に下がってきています。現在は売上に対し9パーセント程度の販管費率ですが、さらに下がっていくと考えています。

システム投資もかなり増えてきています。また、現在は導入したいろいろなデバイスやシステムを統合しており、そのデータを活用するというDXの次のフェーズに入っています。本部のスタッフが多くなくても、本部的な処理・対応ができる体制がかなり整ってきました。

今後は大きく伸びることなくマネージできるため、売上対比の販管費率は徐々に下がっていく想定です。

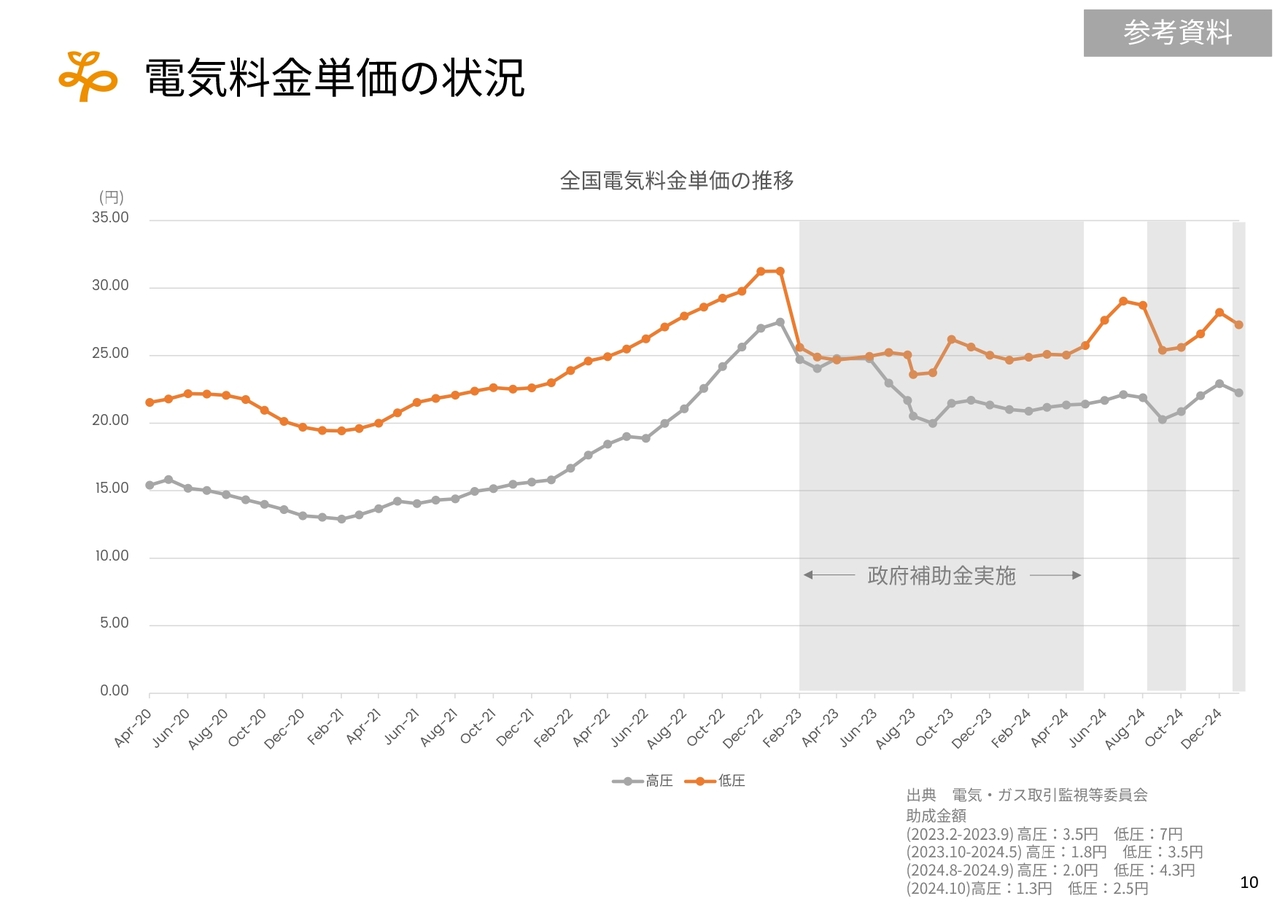

電気料金単価の状況

電気料金単価については、補助金の有無など政治的な要因にも左右されるため、アップダウンが頻繁にあります。

一方で、さまざまな地域で原子力発電所が再稼動していく流れがあります。我々の営業エリアでは、北海道電力の泊発電所3号機が2026年12月に再開するといわれていました。それが多少延びるにしても、東北電力、東京電力については順次動いていくと想定しています。

現在も、新潟県を含めてさまざまな自治体で議論がありますが、ある程度は電気料金単価を抑制していってほしいと期待しています。

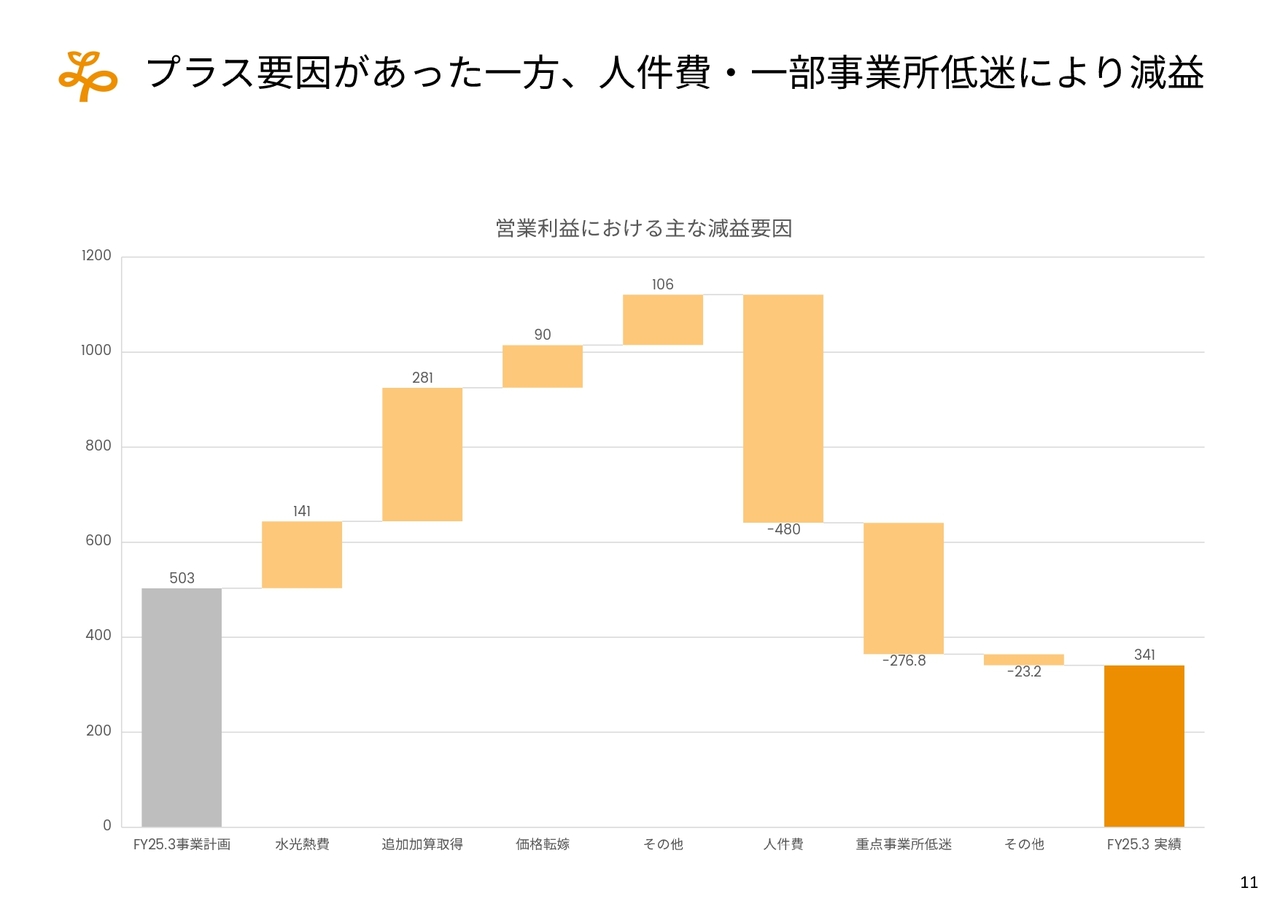

プラス要因があった一方、人件費・一部事業所低迷により減益

昨年度の営業利益のプラス要因とマイナス要因のウォーターフォールチャートです。事業計画である程度固めに見ていたこともあり、水道光熱費については計画対比でプラスになりました。

また、我々は介護保険制度や障害者総合支援法に基づくさまざまなサービス対価をいただいています。昨年度の決算説明でご説明したとおり、我々がすでに整えた体制をもとに追加的にいただける報酬を受け取っていく方針を掲げており、順調に取れています。

価格転嫁についてもかなり進んでおり、コスト増をある程度カバーできている状況です。

一方で人件費に加え、重点事業所のうち7事業所で2億7,000万円程度のマイナスが出てしまいました。この2大トピックが大きな減益要因になっています。逆にいえば、それらの事業所が回復すればずいぶん改善するという状況です。

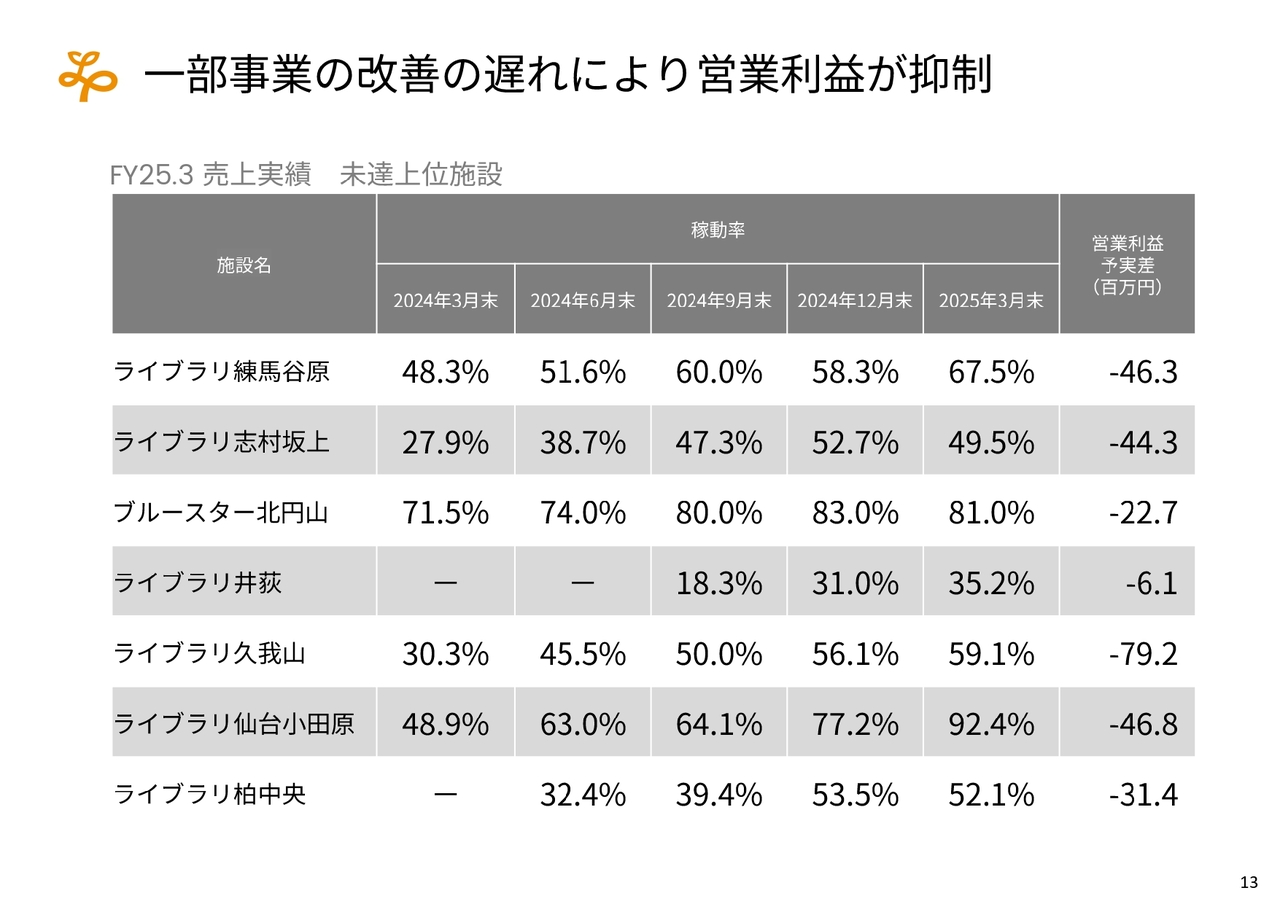

一部事業の改善の遅れにより営業利益が抑制

先ほど触れた7つの事業所です。「ライブラリ仙台小田原」については、2025年3月末時点で稼働率90パーセントを超えています。立地も非常に良く、直近では満床に近い状況となっています。

「ライブラリ練馬谷原」は120室の大型施設で、そろそろ黒字化するところです。2025年3月末時点の稼働率は67.5パーセントですが、現状は70パーセントを超えており、もう赤字にはならないという状況まできています。

数年前に事業を承継したブルー・ケア最大の大型施設「ブルースター北円山」は200床あります。組織の構築に時間がかかりましたが、稼働率はかなり上がってきており、夏前には我々が標準とする90パーセントを超えると考えています。

「ライブラリ井荻」「ライブラリ久我山」「ライブラリ志村坂上」といった西の東京エリアは、特別に営業の管理単位を分け、管理職を配置しました。できるだけ早く改善が進むように注力している地域です。

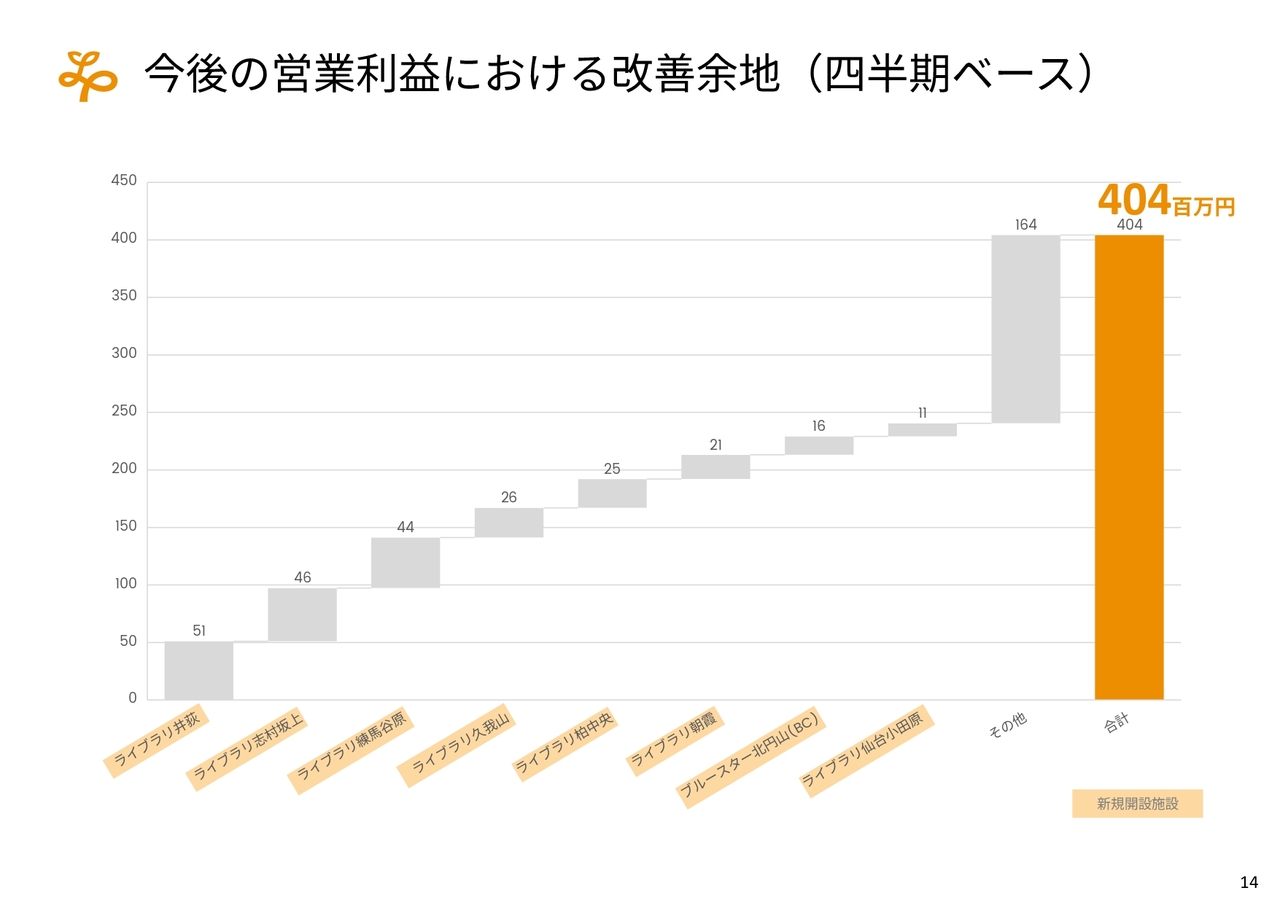

今後の営業利益における改善余地(四半期ベース)

現状の改善余地です。「ライブラリ井荻」は東京の中心部にあるため、家賃が先行してかなりマイナスになっています。それがきちんとした稼働率になれば、それなりの利益が出ると考えています。

1番の問題は「ライブラリ志村坂上」で、最も苦戦しています。こちらが改善し、少なくともプラスマイナスゼロになれば、利益が大幅に改善するという状況です。

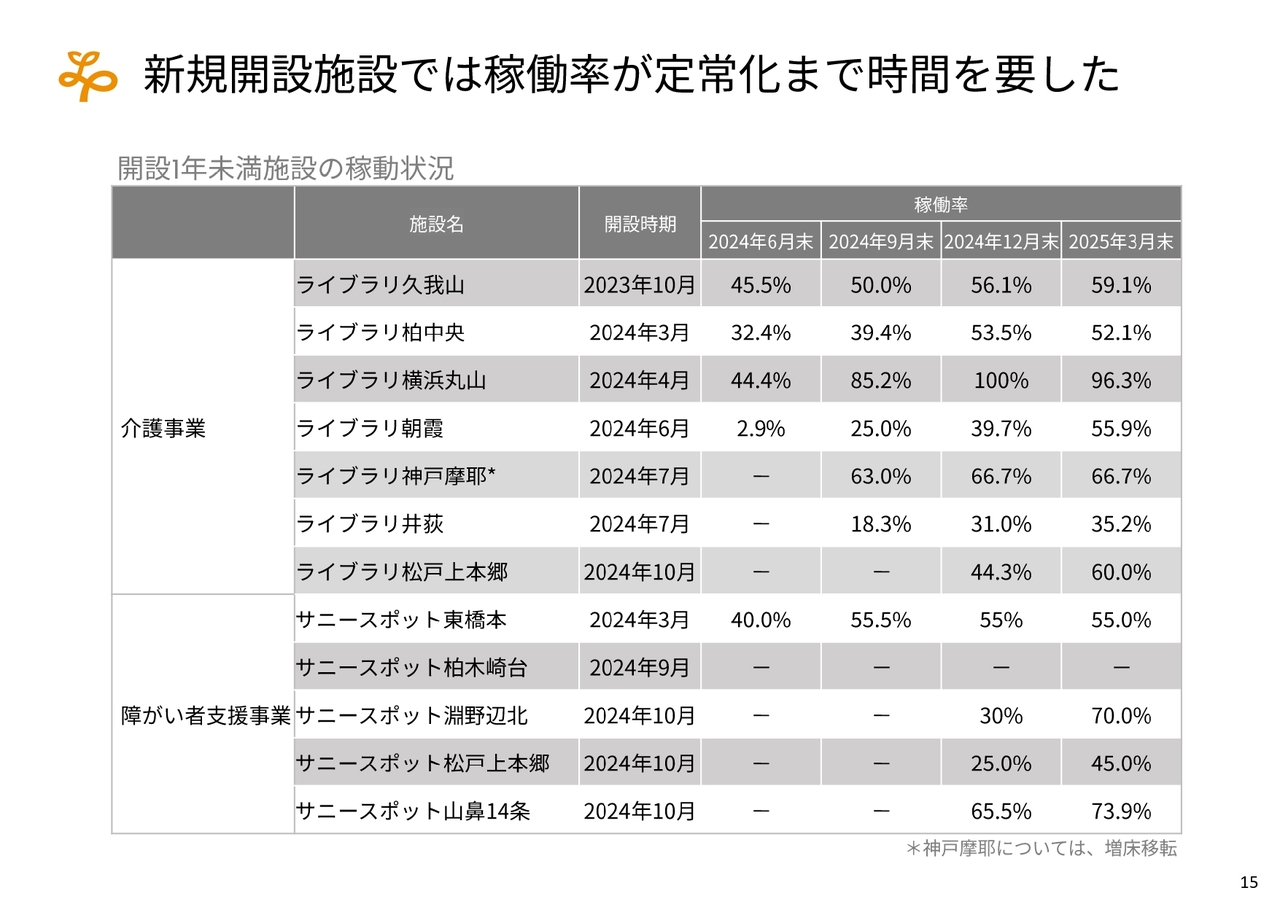

新規開設施設では稼働率が定常化まで時間を要した

昨年度に新規開設した事業所です。一部の事業所はすぐに定常状態まで稼働率が上がりましたが、「ライブラリ神戸摩耶」やサニースポットという障がい者支援事業の各種事業所では、職員の不足によって一部のフロアを開けられないことがありました。

対策として、特定技能外国人をあらかじめ雇用することがありますが、その雇用が滞りました。ただし、「ライブラリ神戸摩耶」も夏前に最後のフロアがオープンします。需要はあるため、その3分の1のフロアがオープンすれば、満床までそれほど時間はかからないと考えています。

サニースポットについても、5月か6月ぐらいからようやく特定技能外国人が職員として入ってきます。これにより稼働率が一気に上がる想定です。ちなみに、特定技能外国人の紹介には、リクエストを出してから半年から10ヶ月ぐらいかかります。

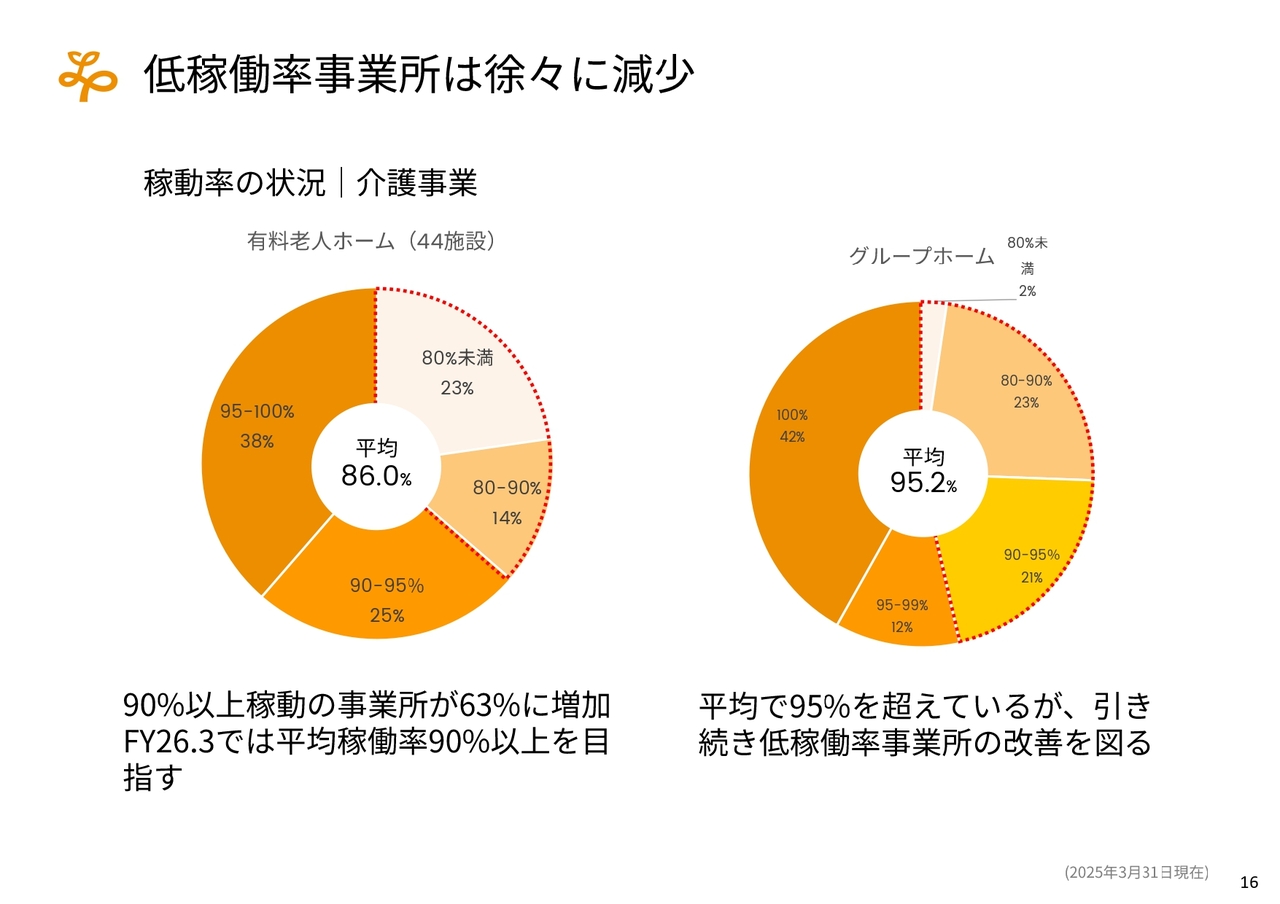

低稼働率事業所は徐々に減少

それらの結果、現時点でも低稼働率の事業所は徐々に減少しています。有料老人ホームについては、かなりの部分が稼働率90パーセント以上になっています。開設後間もない事業所も含め、低稼働率事業所が職員の重複も含めて一気に上がってくると、全体の稼働率も90パーセントを超えてくると思います。ちなみに、全体の38パーセントが稼働率95パーセント以上で回っています。稼働率95パーセント以上の事業所を少なくとも半分以上にしていくことを期待しています。

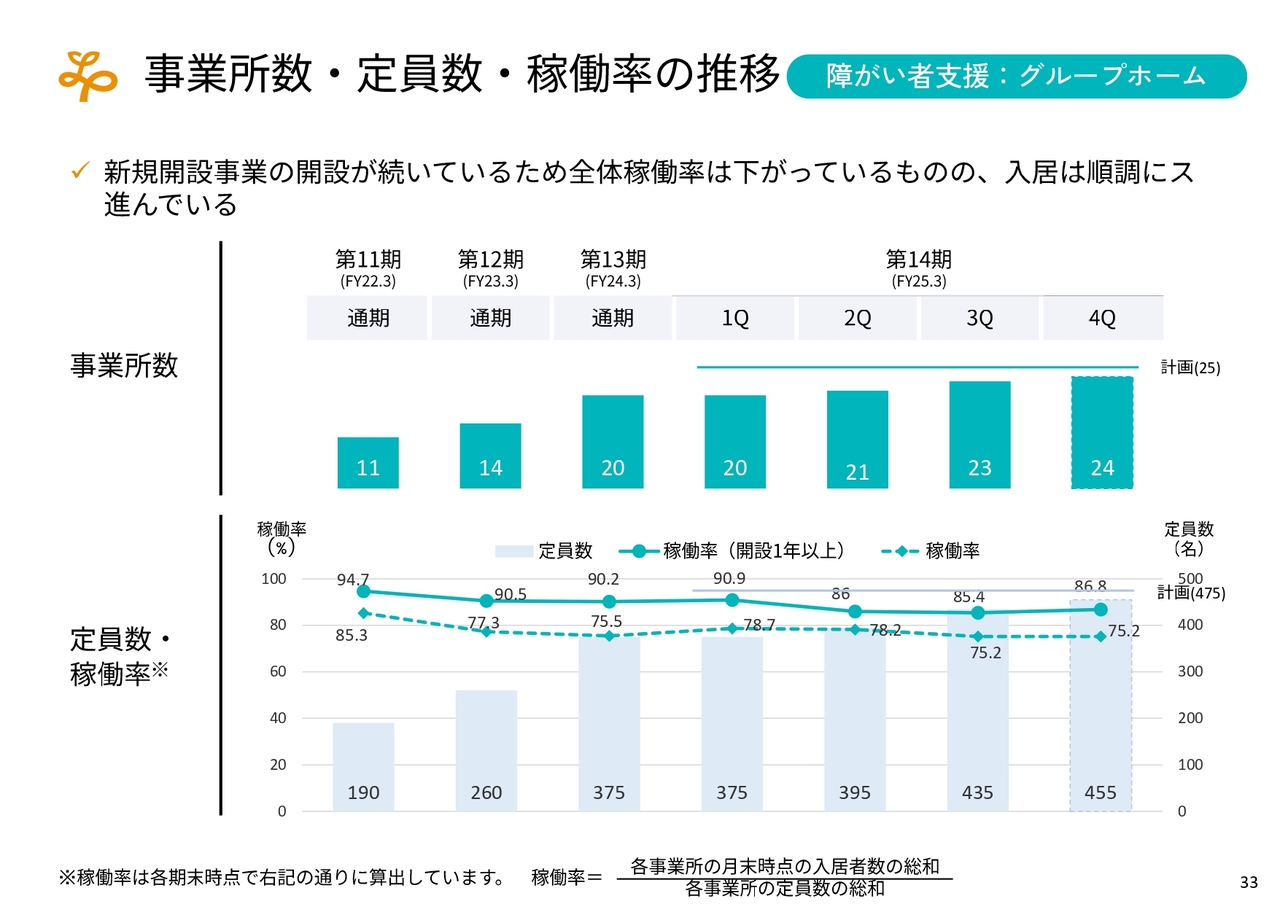

グループホームについては、稼働率95パーセント以上の事業所がすでに半分以上あります。低稼働率事業所の一部はもう少しで整う状況になるため、そこまで時間はかからないと思っています。なお、グループホームは全事業所の平均でもすでに稼働率90パーセントを超えている状況です。

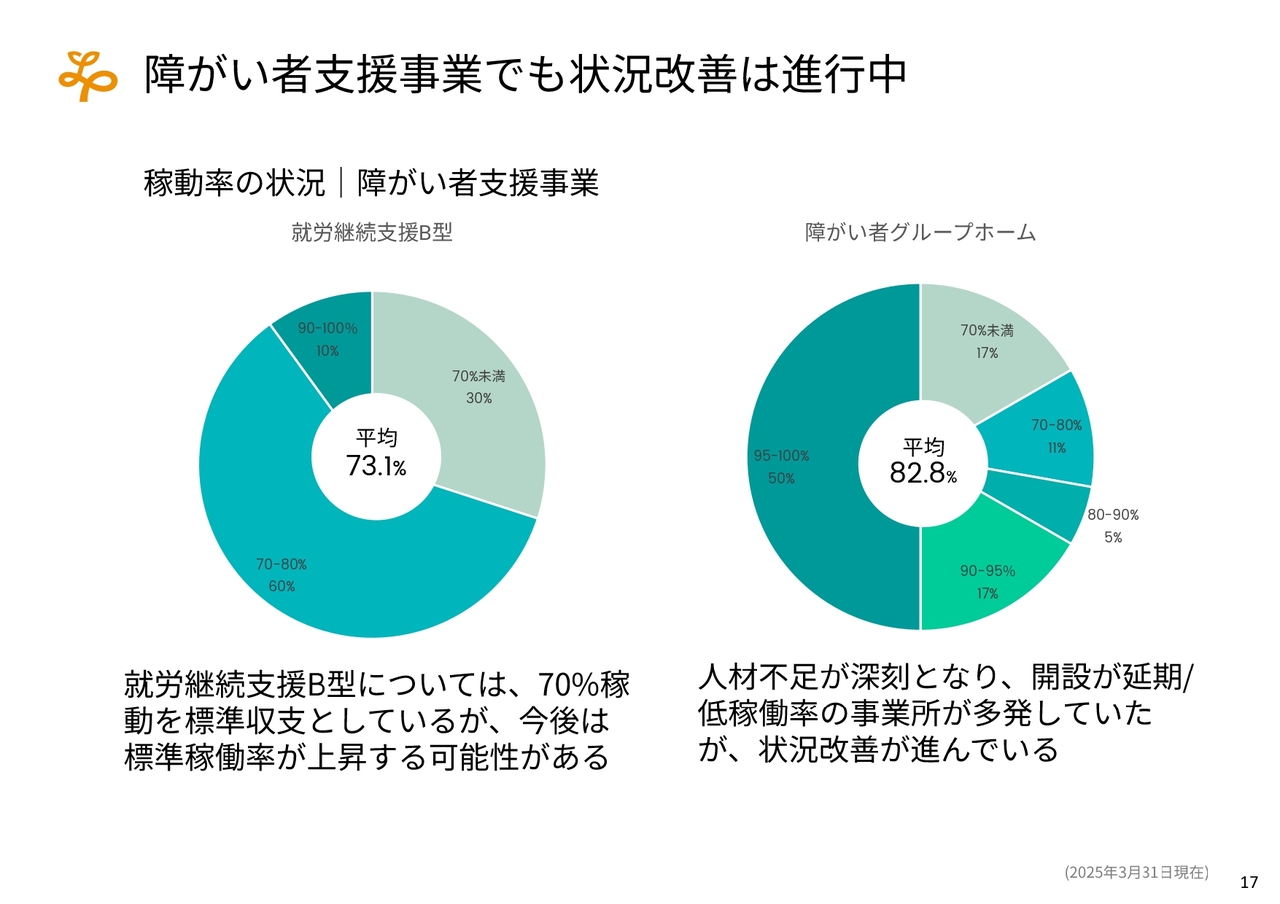

障がい者支援事業でも状況改善は進行中

障がい者支援事業の稼働率もかなり上がってきました。就労継続支援B型については、当社が想定している平均稼働率70パーセントをすでに超えています。ただし、最近は運営のノウハウが蓄積され、個別の利益や稼働率も上がってきています。このため、中長期的には想定している平均稼働率がもう少し上がると思っています。

一方で、障がい者グループホームについては、立て続けに新規オープンする中で職員不足から稼働が上がっていない事業所が非常に多くなっています。これには構造的な手立てを打たなければならないことから、特定技能外国人に入ってきていただく予定です。したがって、これから半年間で劇的に改善すると考えています。

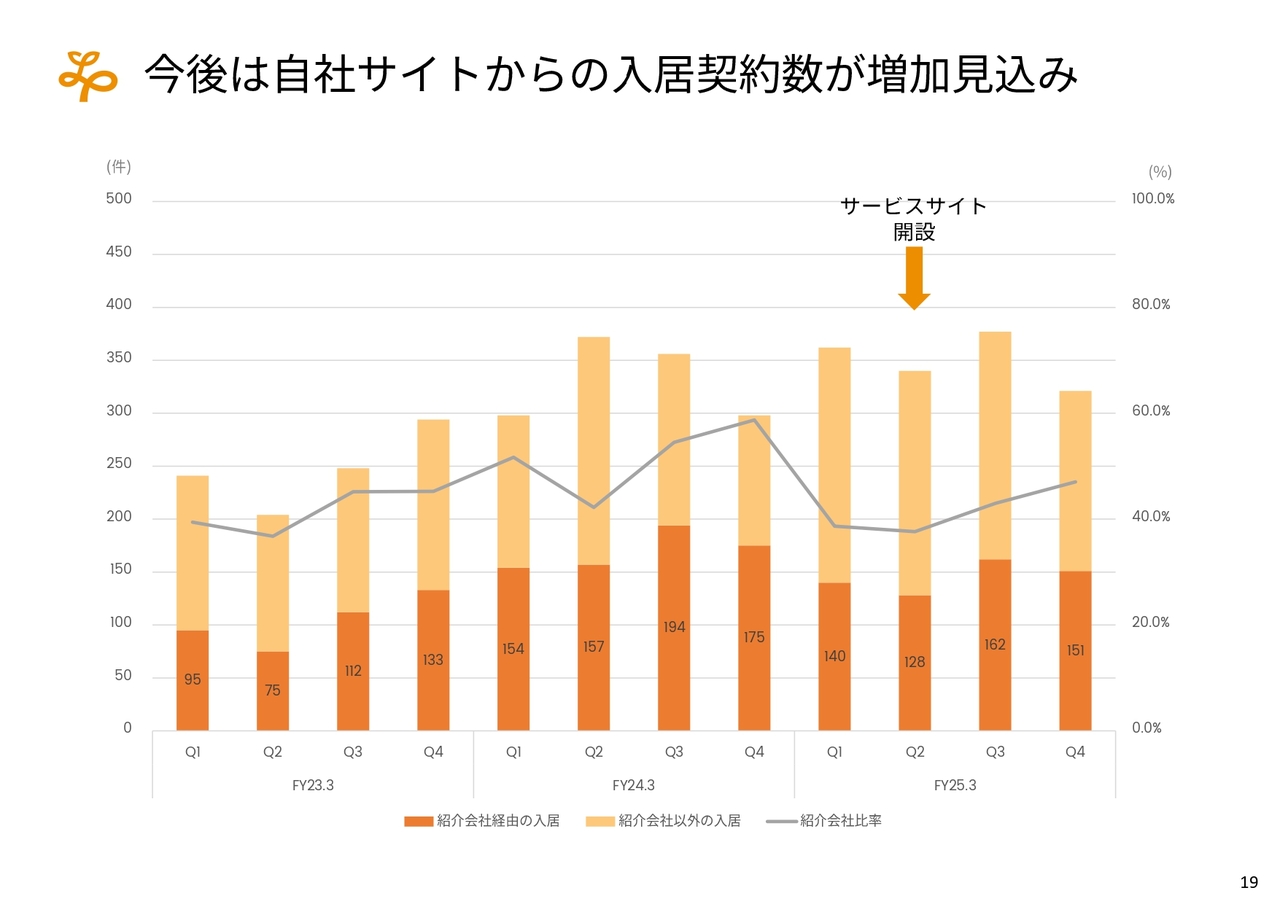

今後は自社サイトからの入居契約数が増加見込み

我々が支払っている費用のうち、採用費用と入居費用についてご説明します。昨年度、コーポレートサイトの他にサービスサイトを開設したことで、Webサイトからの流入がかなり増えて規模が大きくなっています。一方で、費用はある程度抑えられている状況です。

現在はバナーやアドも含めて試行錯誤しておりますが、マーケティングの成果としてさまざまな費用対効果がわかるようになってきました。今後、PDCAの先に入居の効率がさらに上がることを期待しています。

その上で、プラスで現在必要としているものがブランディングです。中期経営計画にも記載したとおり、そこまで踏み込むことができるステージに到達したということで、さらに効率良く入居費用をセーブできるように構造を変えていきたいと考えています。

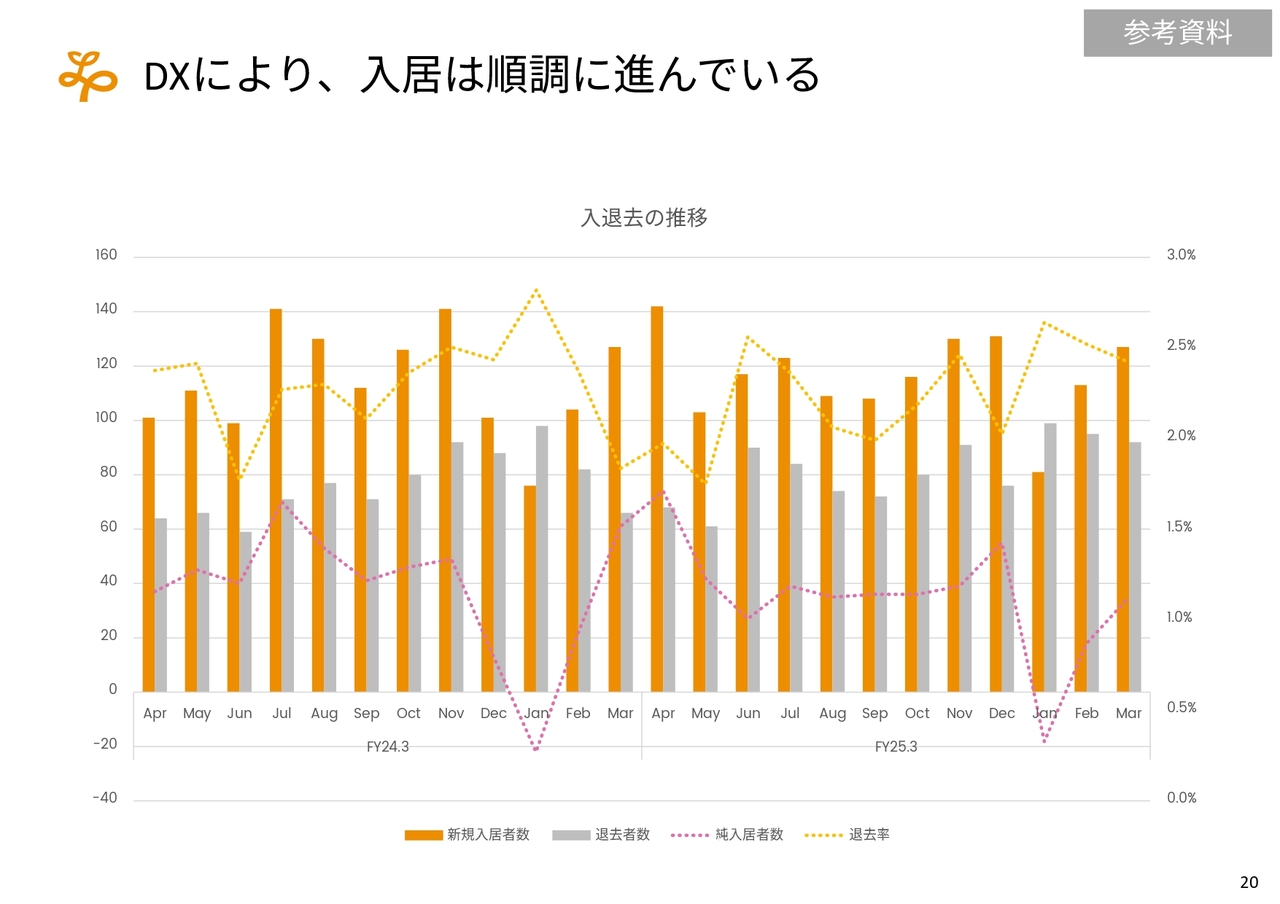

DXにより、入居は順調に進んでいる

スライドのグラフは、入居と退去の推移として、退去率や純入居者数を記載しています。退去がかなり増えている一方で、入居も順調に増えている状況です。これまで以上に純入居者、稼働率が全体として上がるように進めていきたいと考えています。

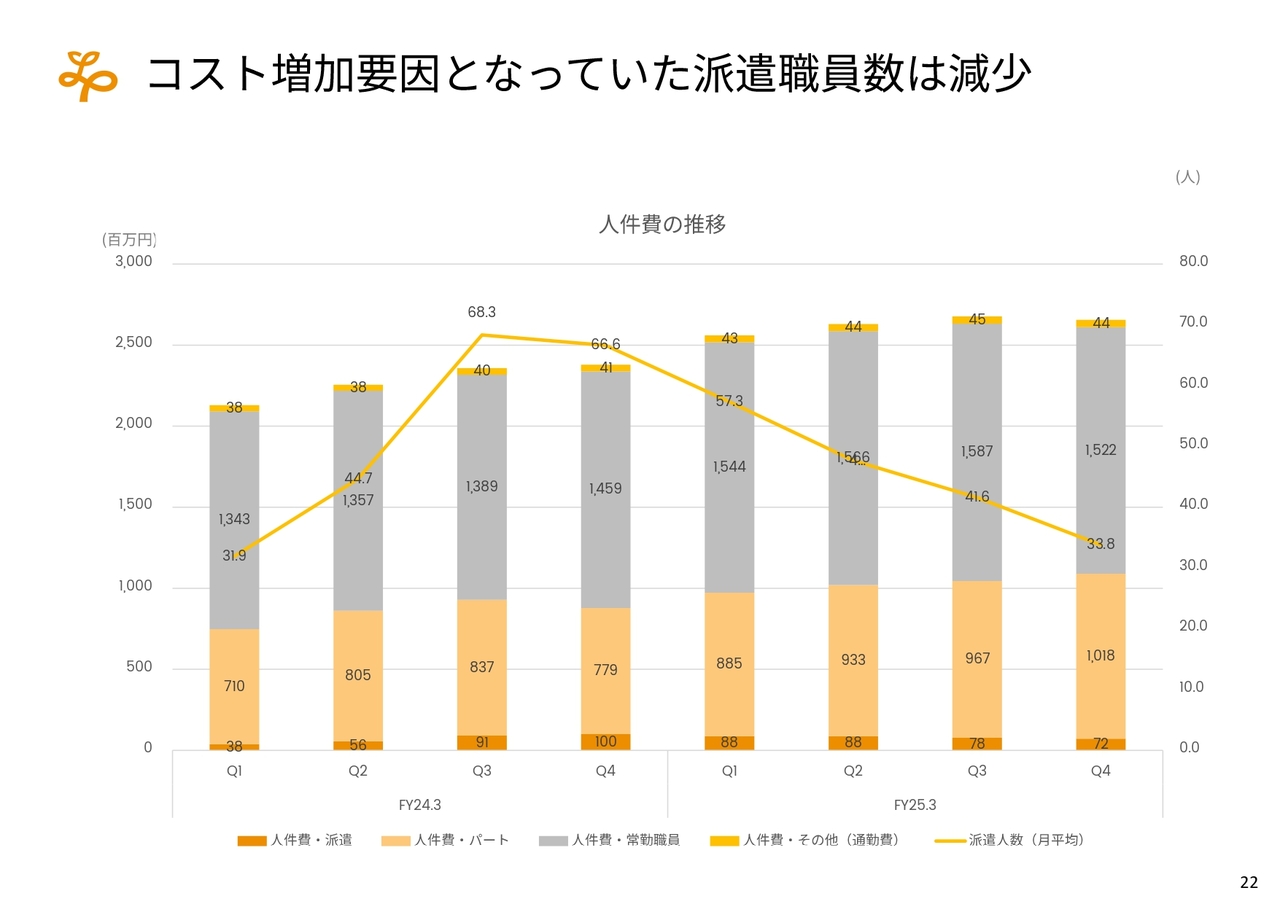

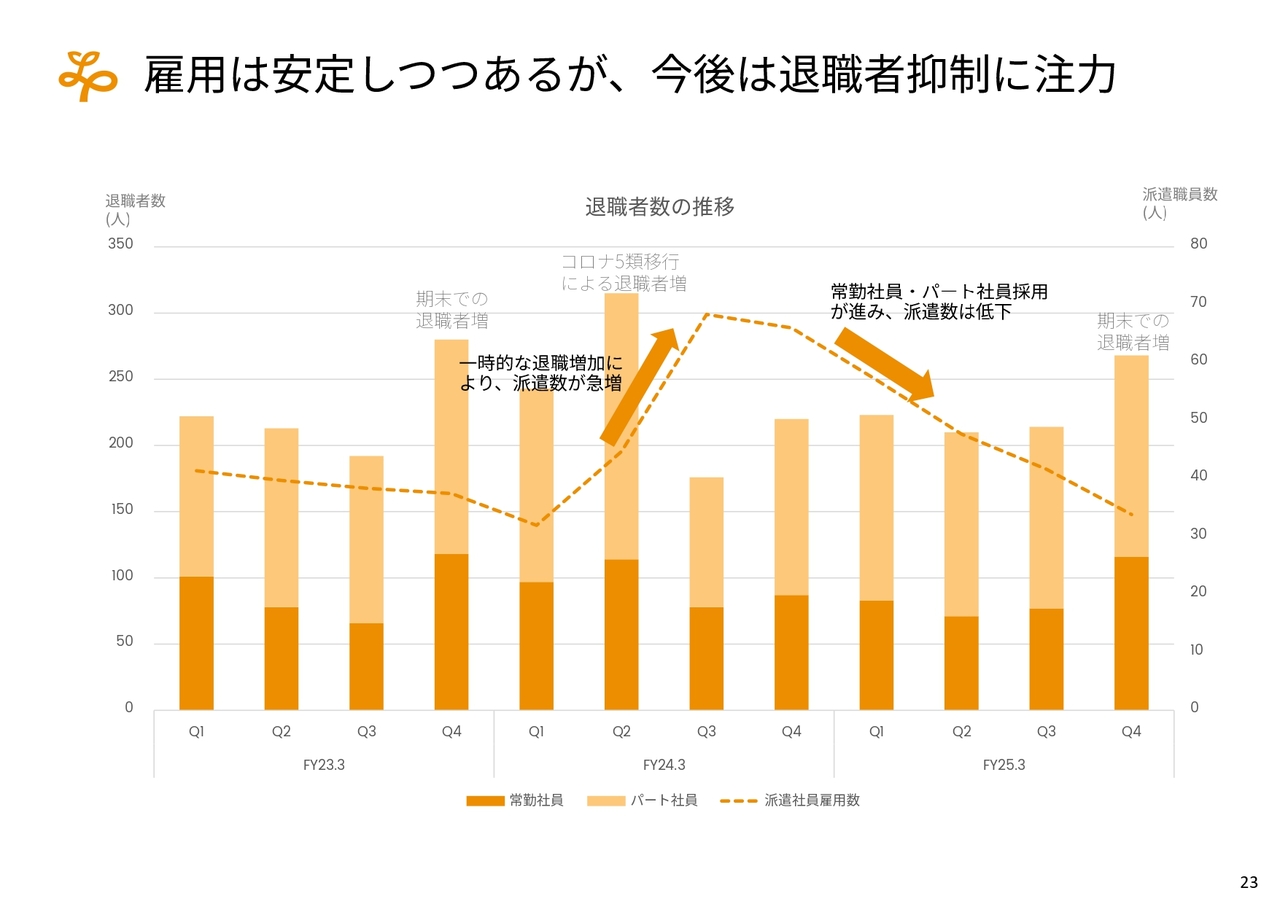

コスト増加要因となっていた派遣職員数は減少

人件費です。人件費増の要因の1つに派遣職員がありました。元来、我々は派遣職員をほとんど使わずに運営してきましたが、この1年から2年で状況がかなり変わりました。ただし、スライドの折れ線グラフのとおり、前期第4四半期で30人強まで下がっています。

介護事業の派遣職員は22人まで下がっている状況です。なお、1月にNTT系のテルウェル東日本から承継した事業所で5名の派遣職員を活用しており、それがなければ5名少なかったと考えられます。このため、最大の事業体である介護事業の派遣職員は、今年度中にほぼいなくなると思います。

前期第4四半期で、障がい者支援事業と保育事業だけで派遣職員が十数名増えたことが誤算でした。ただし、障がい者支援事業についても、特定技能外国人の採用によって人件費はかなり減っていくと考えています。したがって、人材において懸念があるのは保育事業です。保育事業については、間口を広げることによって人材の募集を強化していく方針です。

雇用は安定しつつあるが、今後は退職者抑制に注力

ある大手会社によると、職員の雇用について、我々は業界でも断トツの採用コストだと聞いています。一方、我々は全体で月100名から120名ぐらい採用していますが、平均の採用コストは10万円以下で、かなり安く抑えられていると考えています。

今後は高齢やご家族の転勤、体調を崩した方を除いて、退職者をできるだけ減らしていくことで、さらに採用コストを下げていきたい考えです。人材データベースを作り、今年度からさまざまな退職者抑制の施策を行うため、退職はかなり抑制されるのではないかと思っています。

積極的な特定技能外国人受け入れにより人材が安定

特定技能外国人についてです。我々は、業界の中でもかなり先行して特定技能外国人を受け入れてきました。社内の研修施設で、介護事業の場合は国家資格である介護福祉士の手前まで研修を受講します。今年度はその研修施設を倍増させていく目標を立てています。

今後、特定技能外国人を順調に受け入れ、望む方には介護福祉士の資格まで取得できる体制を構築することで、特定技能制度を活用して来日した方に対する雇用の安定性が表れてくると考えています。

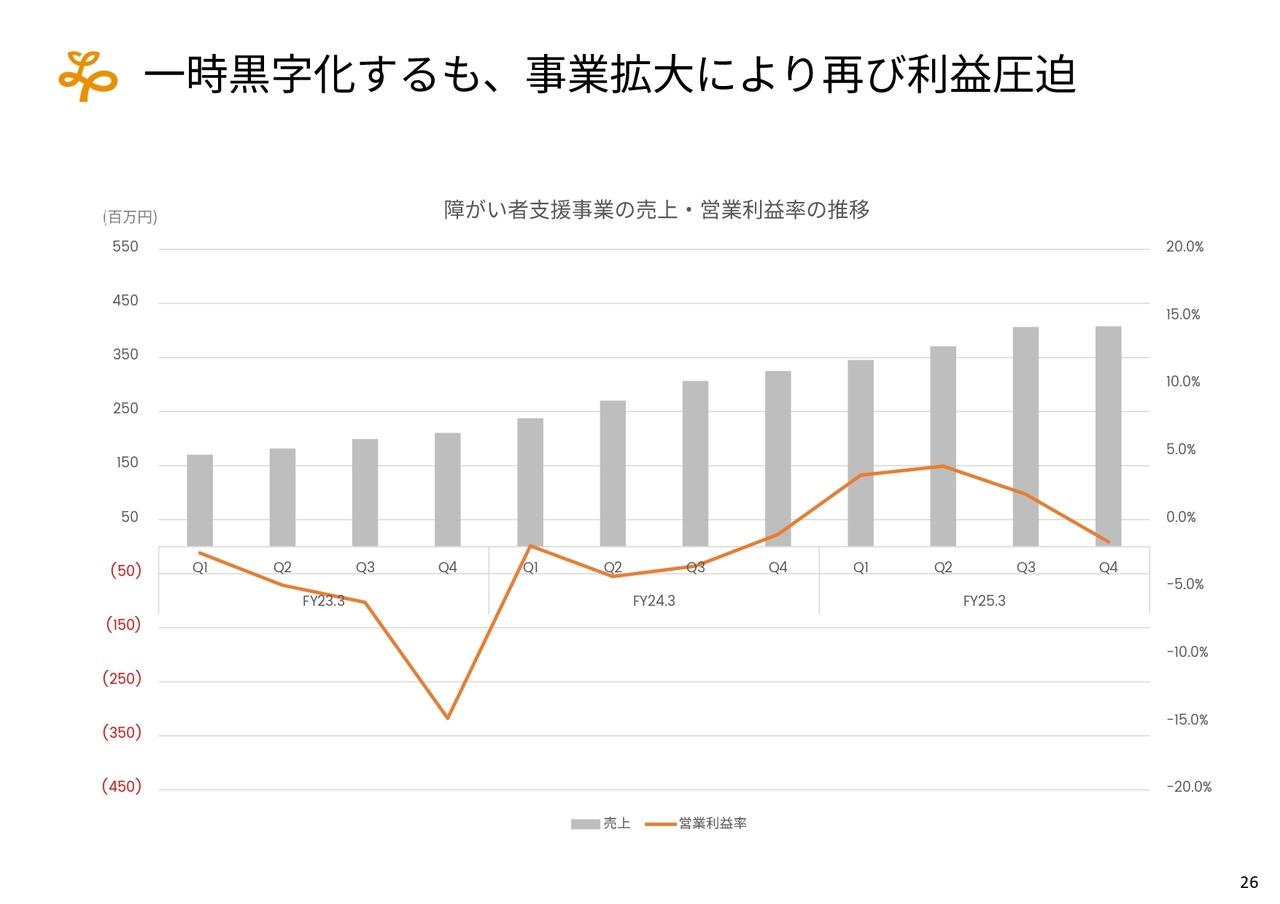

一時黒字化するも、事業拡大により再び利益圧迫

障がい者支援事業です。我々のグループの中で最も伸ばしていこうとしている事業です。利益はかなり積み上がってきていますが、新規事業所をどんどんオープンしている中で、不動産としてはできていても人材の問題でオープンできていない事業所が比較的多く、利益を圧迫している状況です。

これも、特定技能外国人が今年度150名程度入ってくる予定のため、一気にオープンできる見込みです。需要として、入居の申し込み自体はたくさんいただいているため、オープンさえできれば一気に稼働率が上がり、利益も出ると考えています。

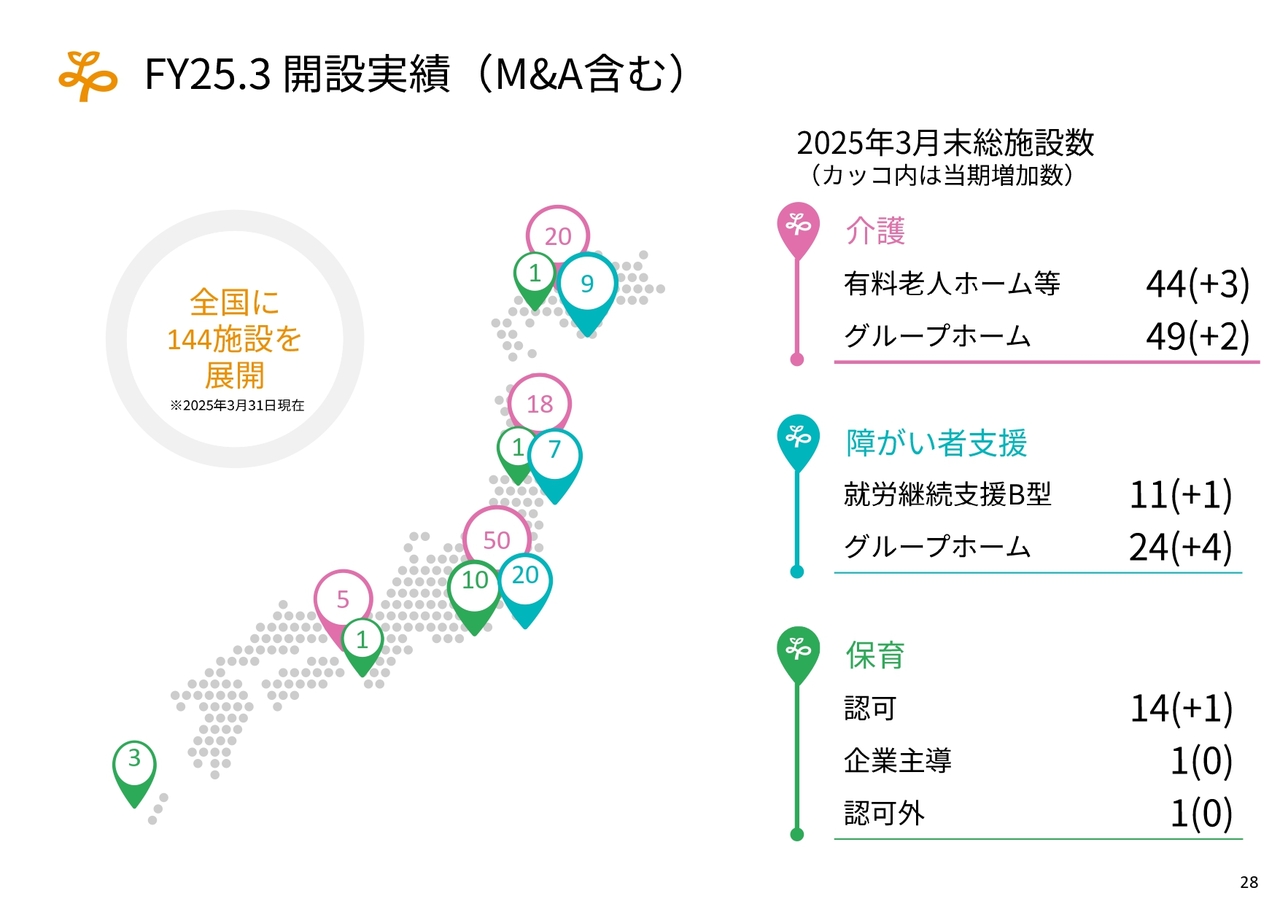

FY25.3 開設実績(M&A含む)

開発実績です。昨年度は11施設増加数し、着実に増えている状況です。

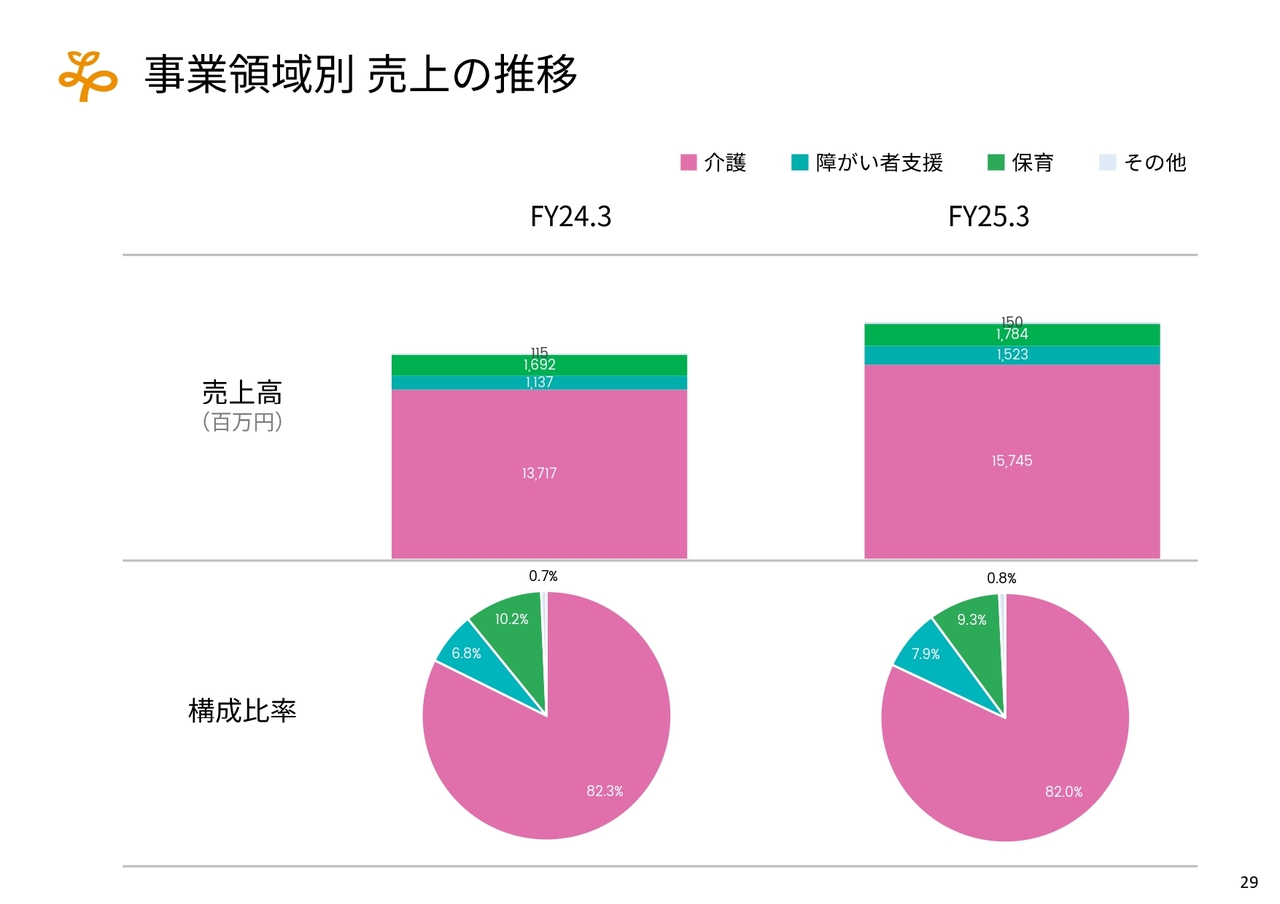

事業領域別 売上の推移

売上高の比率としては、82パーセント程度を介護事業が占めています。保育事業および障がい者支援事業は、売上がかなり近似してきました。保育事業は今後成長する分野ではないため、M&A以外での拡大はなかなか難しいと思います。一方で、障がい者支援事業については、一気に拡大していこうと考えています。

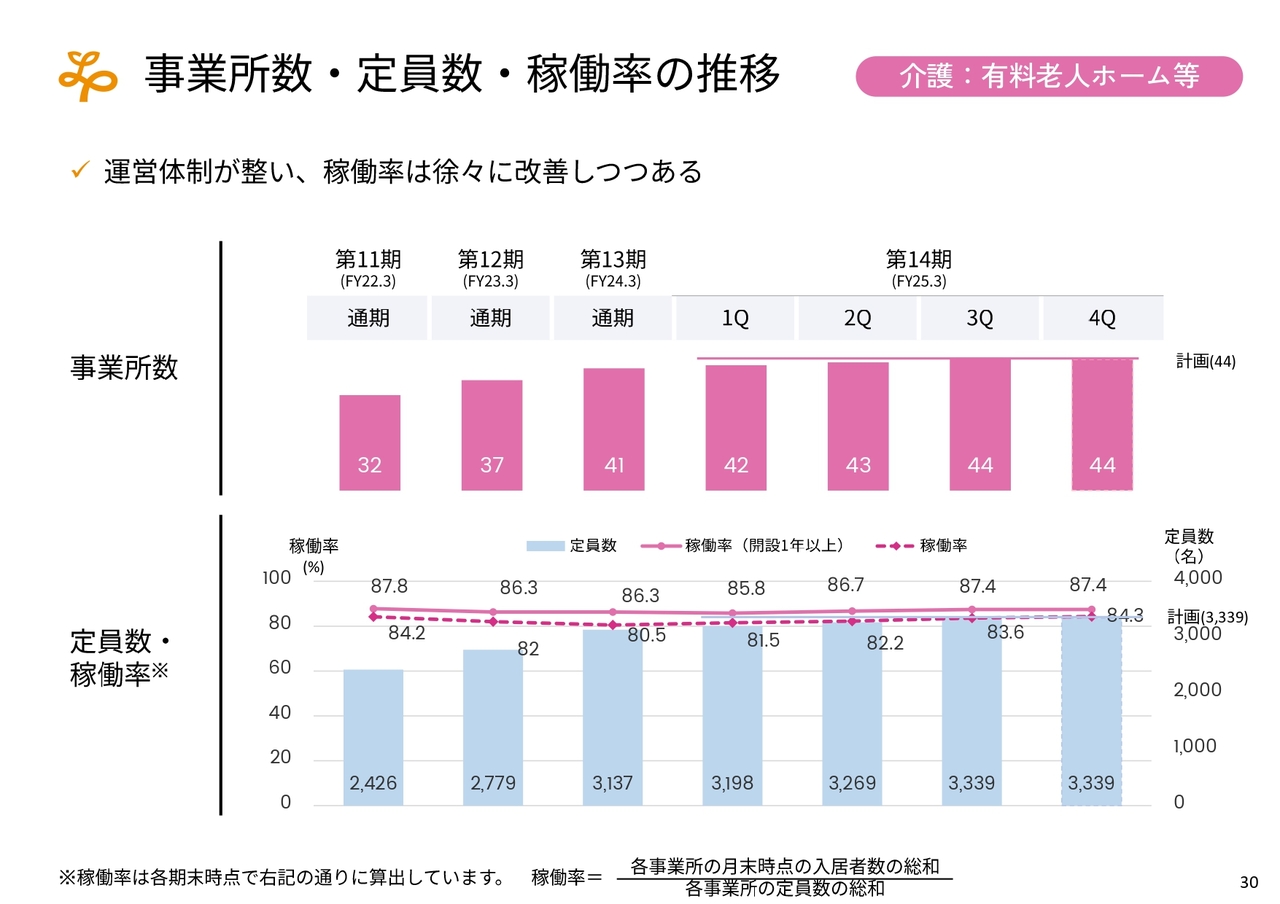

介護事業|有料老人ホーム等

昨年度の開設実績です。有料老人ホーム等の事業所数は想定どおりに推移しました。

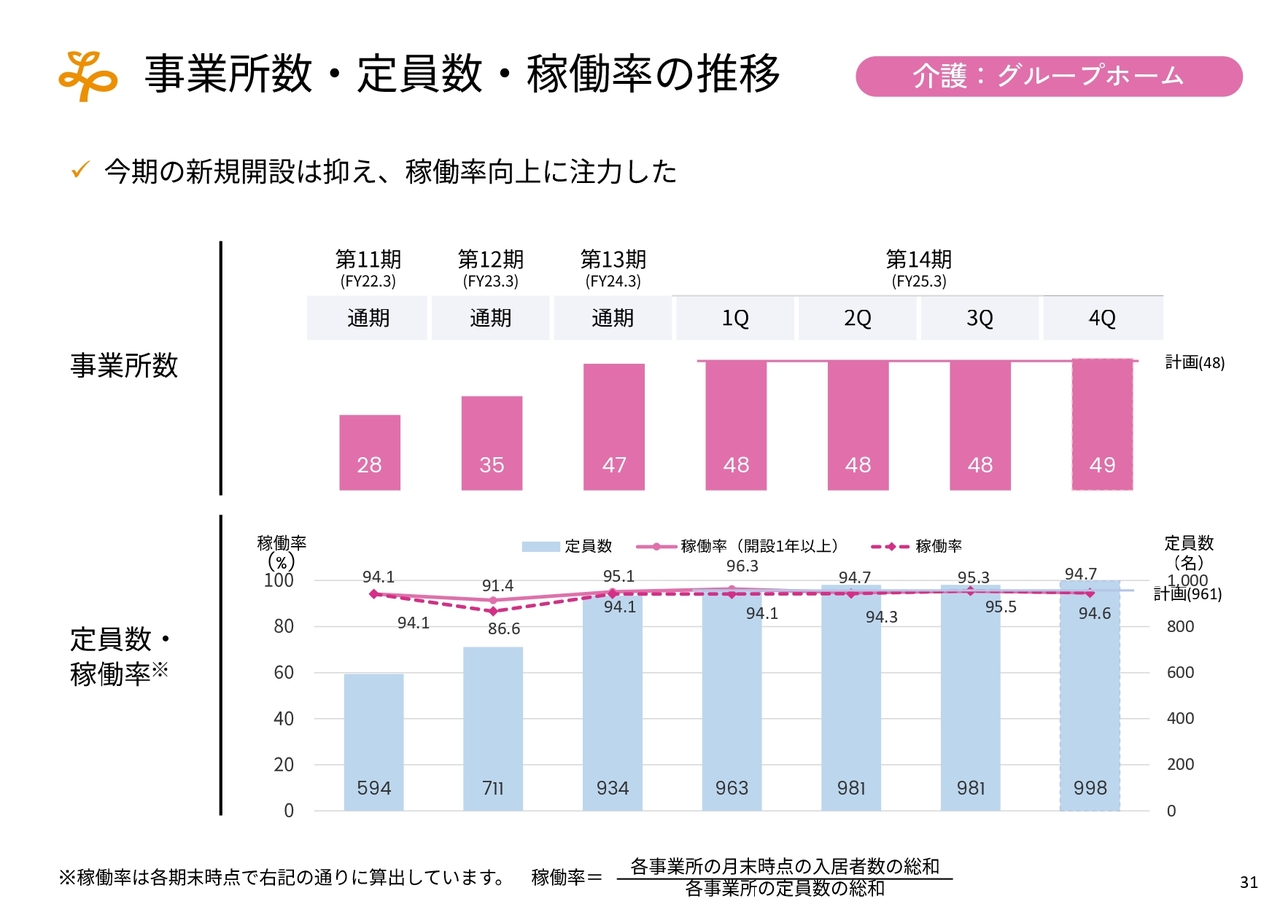

介護事業|グループホーム

グループホームについては、追加で1棟増えましたが、稼働率も含めて粛々と運営しています。数棟でまだ改善の余地があり、それだけでも利益が年間数千万円変わりますので、稼働率を安定させていきます。

4月には、福島県で7棟のグループホームを取得しました。改善の余地がある部分がありますので、今年度はそちらに注力しながら、安定的に運用していきたいと考えています。

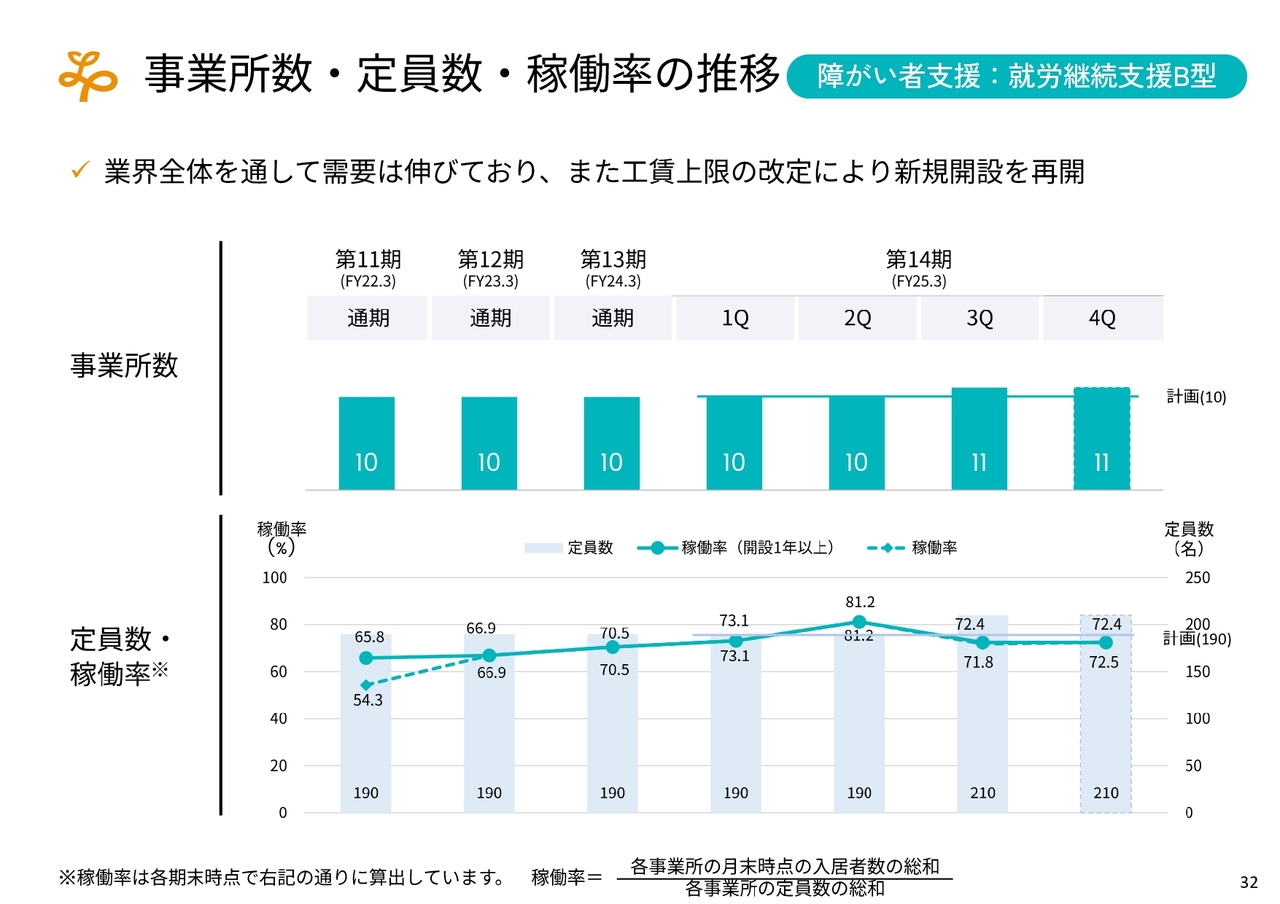

障がい者支援事業|就労継続支援B型

就労継続支援B型については、前回の報酬改定で体系が大きく変わりました。行政からの大きな方向性として、来てくださるメンバーの方々の給与に当たる工賃を高くしていくことが示されました。

我々はグループとしてたくさんの事業を展開しており、仕事もたくさんあります。グループの仕事も請け負っていただき、最終的に我々が一般就労も受け入れるかたちで単価を高く設定できています。このため、今後も稼働率や収益性は上がっていくと考えています。

新規開設は一時止めていましたが、前回の報酬改定で事業の構造が変わったことから、今後は新規開設を増やしていく方針に切り替えています。

障がい者支援事業|グループホーム

我々が伸ばしていきたい2大事業は障がい者支援事業のグループホームと有料老人ホームなので、今後は新規開設をさらに増やしていく予定です。

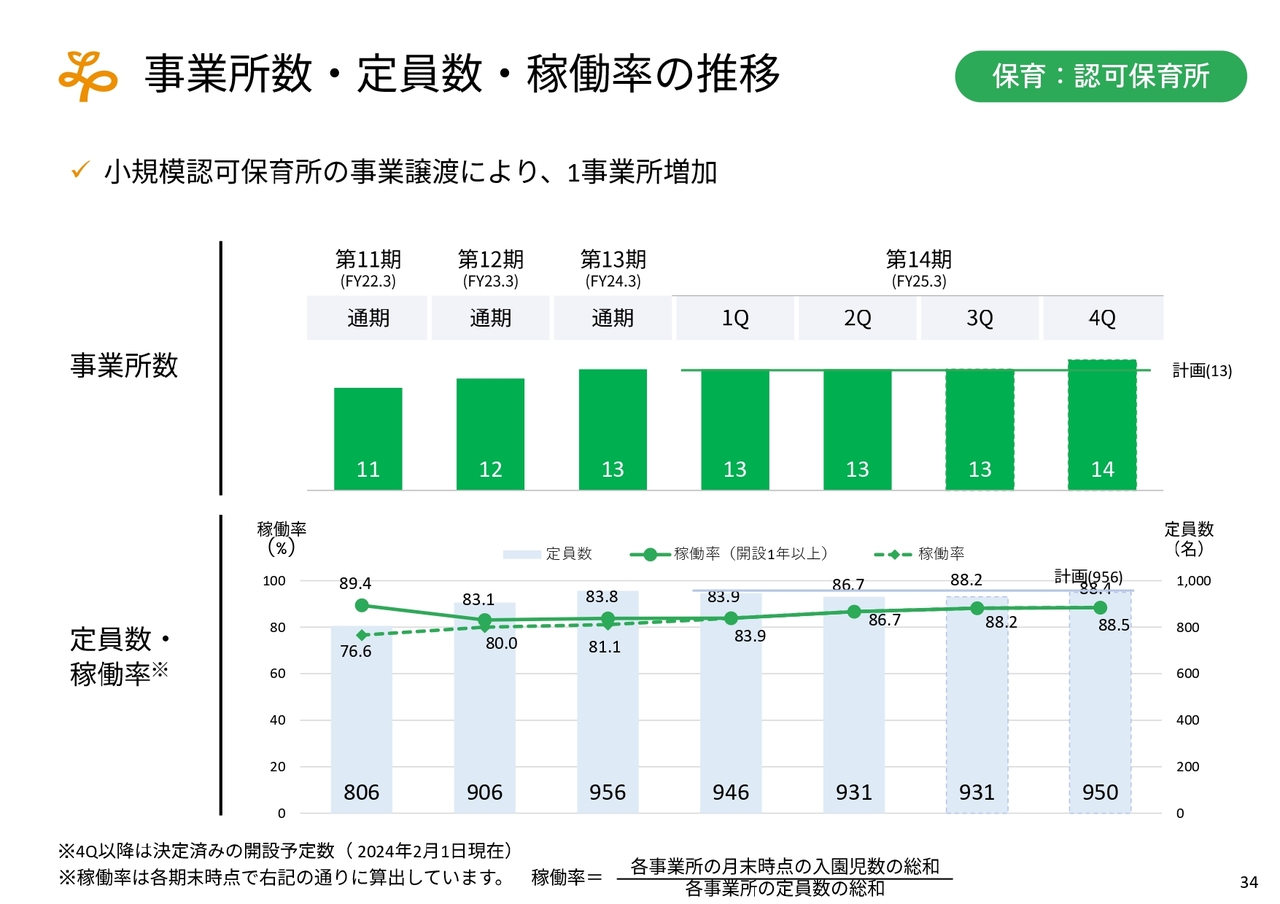

保育事業

保育事業については、大きく拡大する業界環境にはありません。このため、今ある事業所をさらに強化し、レピュテーションを高めていきます。

現時点においては、バリュエーションが高くて将来の伸長の余地がなく、M&Aマーケットにおいて効率が非常に悪い状況です。現時点ではありませんが、適切なバリュエーションの案件があれば、積極的に取得していく可能性もあると考えています。

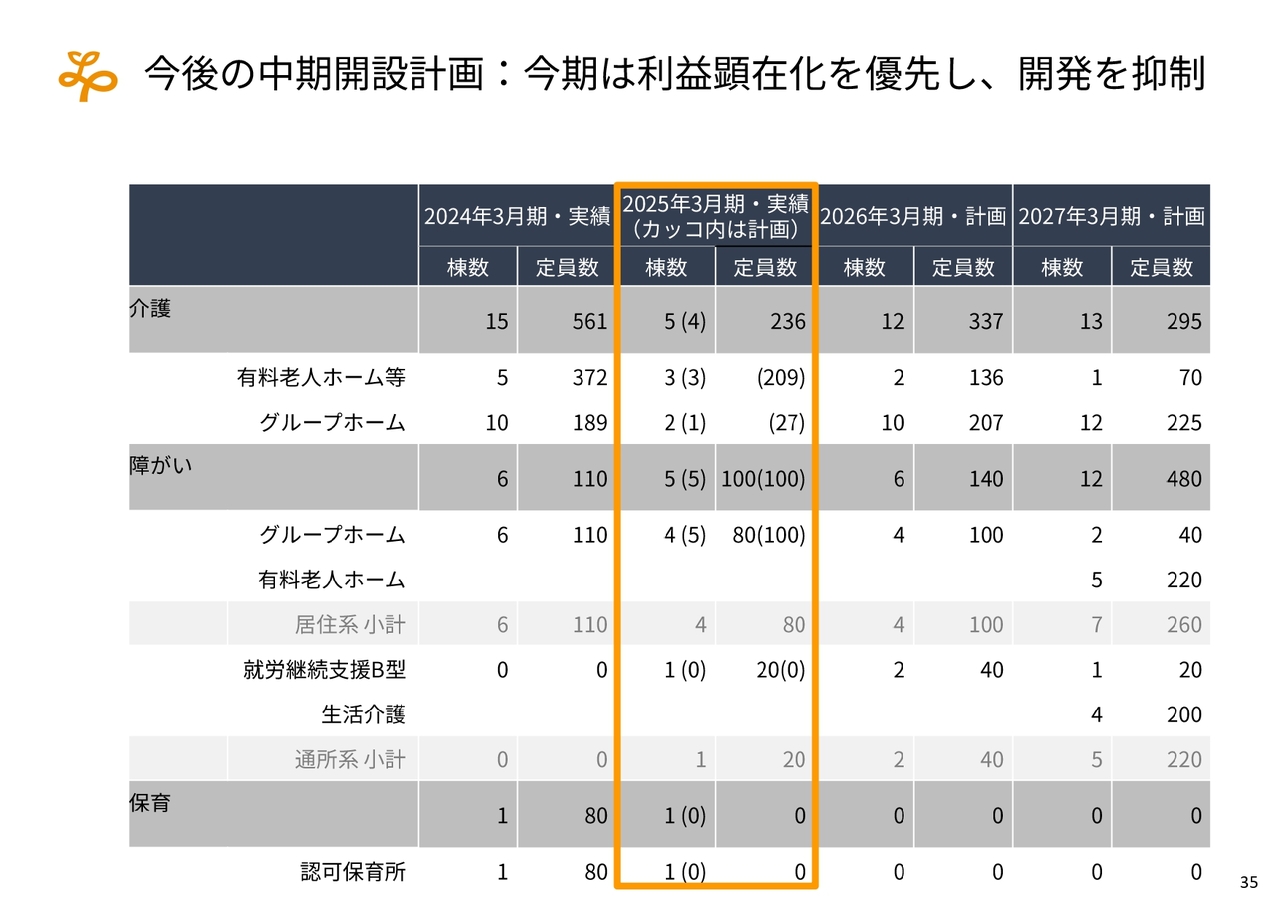

今後の中期開設計画:今期は利益顕在化を優先し、開発を抑制

今後の中期開設計画です。スライドには、今年度および来年度の計画も掲載しています。今年度、2026年3月期においては、介護事業で12棟、障がい者支援事業で6棟増やす計画です。保育事業はゼロです。

介護事業のグループホームは10棟中7棟をすでに承継していますので、実際に開発するのは5棟です。そこまで難しい数字ではないと考えています。障がい者支援事業のグループホームや就労継続支援B型についても、なんとかこなしていきたいと考えています。

来年度、2027年3月期は、障がい者支援事業の有料老人ホームを5棟増やす計画です。冒頭でお伝えしたとおり、障がい者に特化した有料老人ホームを来年度からオープンしていきます。また、事業との親和性が非常に高く、介護でいうところのデイサービスのようなものとして、生活介護があります。こちらも併せて開発していく方針です。

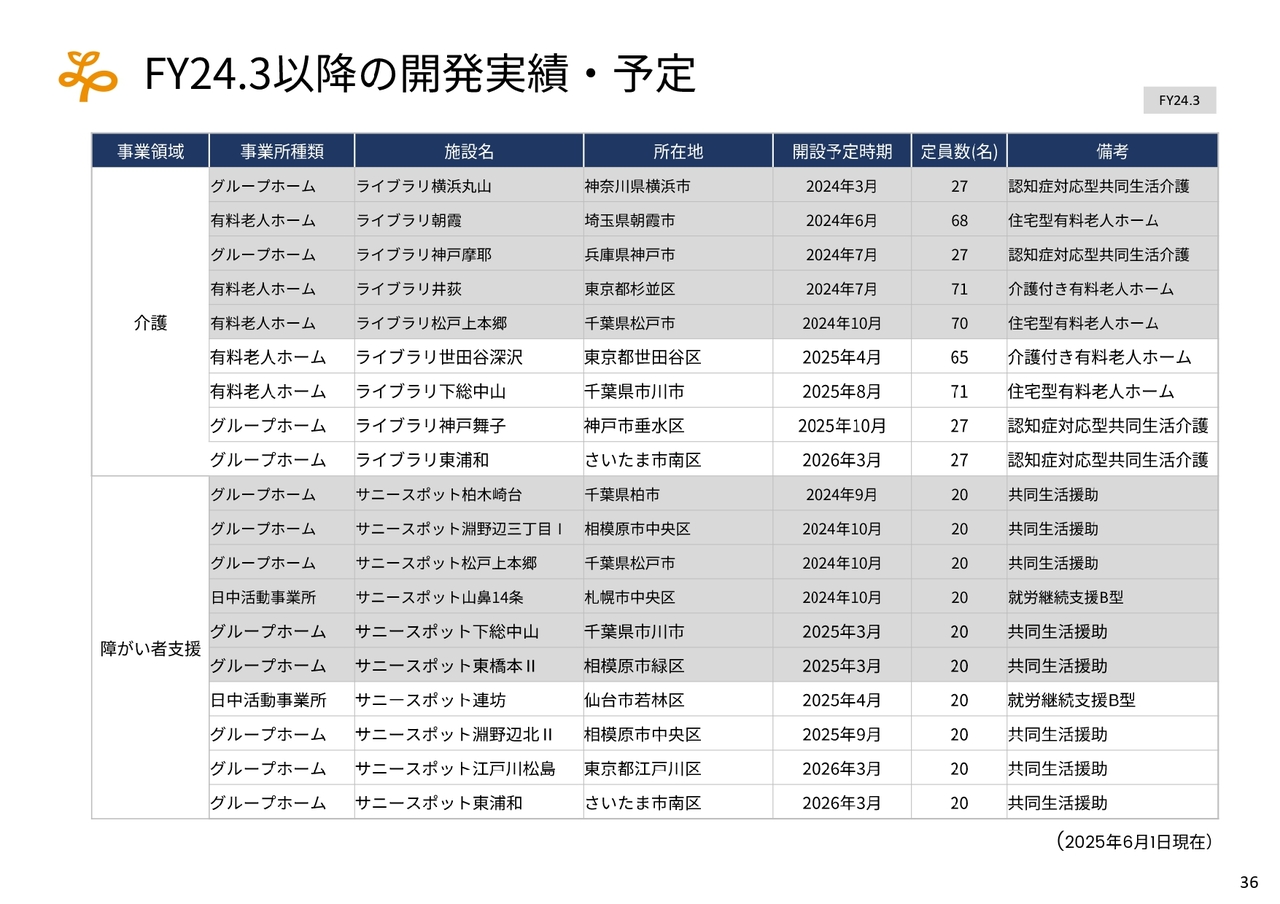

FY24.3以降の開発実績・予定

昨年度も含めた開発計画です。スライドのとおり、一つひとつ粛々と開発しています。この2年、3年程度で建築単価が1.5倍ほどになりましたが、それでも耐え得るような事業モデルを作るべく、開発を行っています。

もう少しすると、障がい者支援事業に有料老人ホームという新しいカテゴリの開発計画が加わります。開発計画については、固まった段階でマンスリーレポートで公表していますので、ぜひ期待していただければと思います。

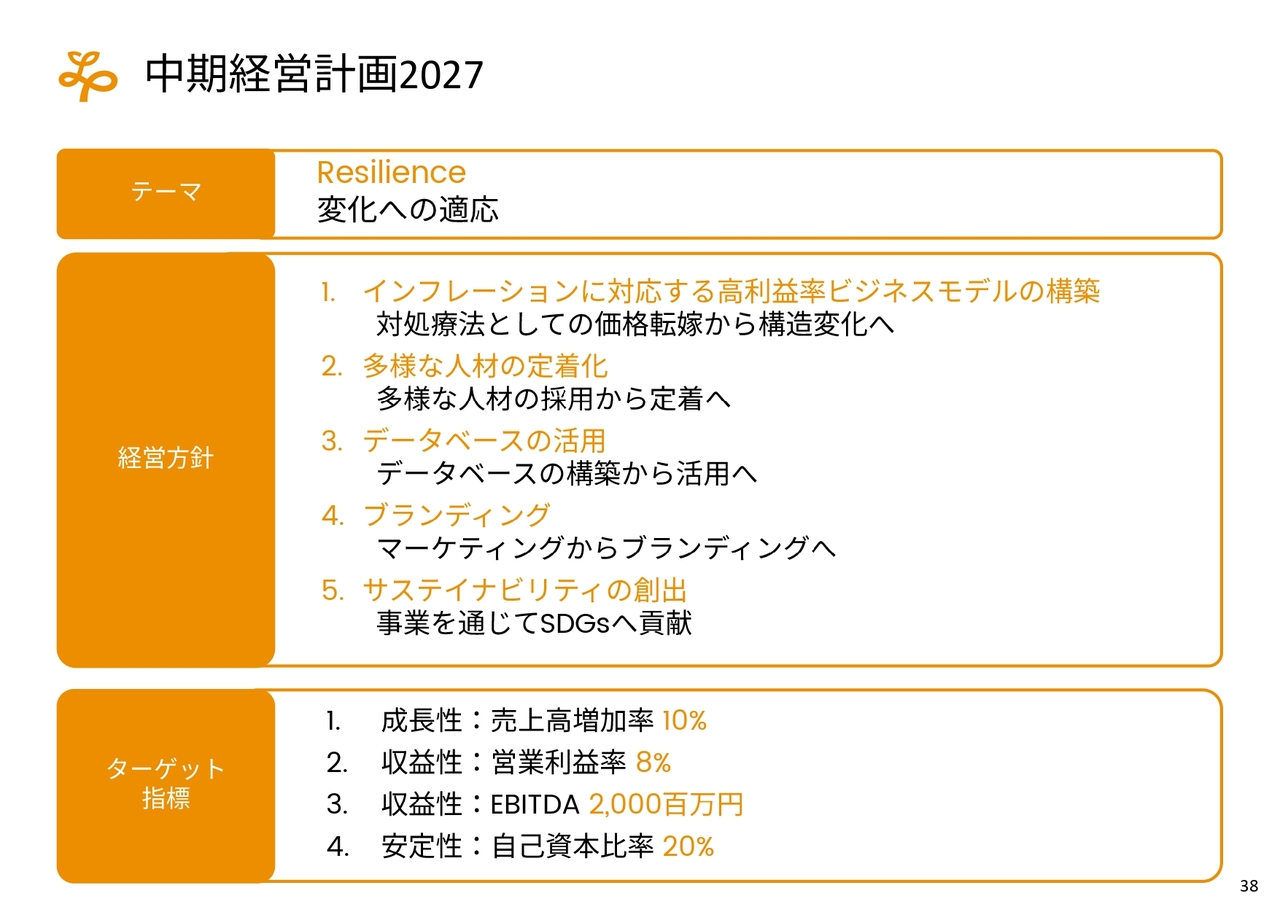

中期経営計画2027

新しい3年間がスタートするということで、中期経営計画を公表しました。戦争だけではなく、トランプ大統領のさまざまな急進的な政策も含めて、世界が大きく動いています。そして、団塊世代が後期高齢者に入っていくステージに突入しました。それも踏まえて非常に変化がある中で、変化への適応性を高めるための施策をいくつか打ち出しました。

1つ目は、繰り返しになりますが、高利益率ビジネスモデルの構築です。これまではスピード感を持って価格転嫁に取り組んできましたが、構造として高利益率モデルを構築していくことを考えています。

2つ目は、年齢、国籍、主義主張を問わず、多様な人材が採用できる基盤が整ってきました。先ほどお伝えしたとおり、そこから定着していき、キャリアアップしていただくような施策を打っていくステージにきたかと思っています。

3つ目は、これまで培ってきたデータベースを活用し、システムの統合も含めたデータベースの統合を図っていきます。当たり前のようにデータを活用するステージに持っていこうと考えています。

4つ目は、PDCAで費用対効果を見ながらマーケティングを行い、技術的なところがかなり進んできました。今後、グループとしてのブランディングを高めることにより、いろいろな施策の底上げができるステージにきましたので、この3年間を有効活用しながら、会社としてのブランド力を高めていきたいと思っています。

これらの施策を推進する結果、ターゲットとする指標として4点を挙げています。特に変わっていませんが、売上高増加率は10パーセントの目標としており、今年度も来年度も十数パーセントになると思います。できるだけ早期に成長できるように取り組んでいきたいと考えています。

営業利益率については、昨年度に一部の事業所の立ち上がりが遅かったことに加え、障がい者支援事業で職員の採用計画が大きく狂ってしまったため、利益率の改善が想定どおりに進みませんでした。しかし、目標とする8パーセントは達成可能だと考えています。

また、成長を止めたら8パーセントをさらに上げられる自信があります。それを実行するつもりはありませんが、売上高を10パーセント成長させながらでも、営業利益率8パーセントを早期に達成していく計画を立てているところです。

EBITDAについては、利益があってはじめて会社を存続・維持できますので、特にキャッシュフローにこだわりながら成長を高めていきたいと思っています。

一方で、金利が高くなる中で、ある程度の自己資本比率は必要です。このため、自己資本比率20パーセントを早期に達成したいと考えています。

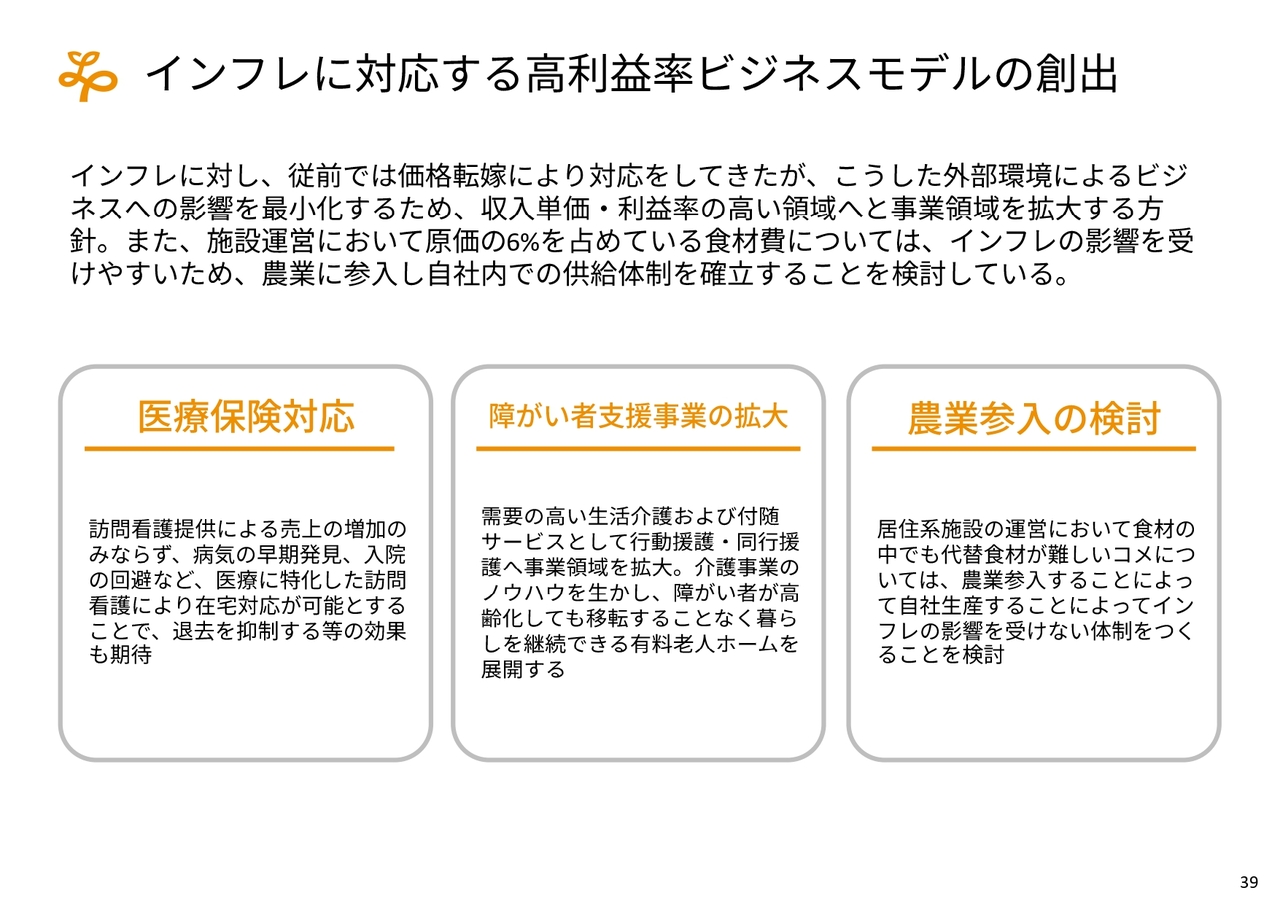

インフレに対応する高利益率ビジネスモデルの創出

インフレに対応する高利益率ビジネスモデルの創出についてです。冒頭でお伝えしたとおり、医療保険対応における訪問看護サービスの拡大を図っていきます。マンスリーレポートでも一番下に新しい項目をつけており、実際に利用してくださっている数を記載しています。

やり方はかなりわかってきましたので、スピード感を持って取り組むことで、おそらく今年度中に売上高1億円内外を達成すると考えています。それなりの利益率がありますので、それをさらに増やしていきます。

また、今期はまだ企画段階ですが、来期から障がい者支援事業において、有料老人ホームや新しい事業である生活介護を増やしていく方針です。

農業への参入についてです。最近の物価高もありますが、我々は年間数百トンの米を消費しているため、もはや自分たちで作ったほうがいいと考えました。農業については、大学時代から考えていた人生3大事業の最後のラストピースです。いよいよ我々のマーケットの中で事業が成立する規模になっていますので、今年度中に参入したいと考えています。

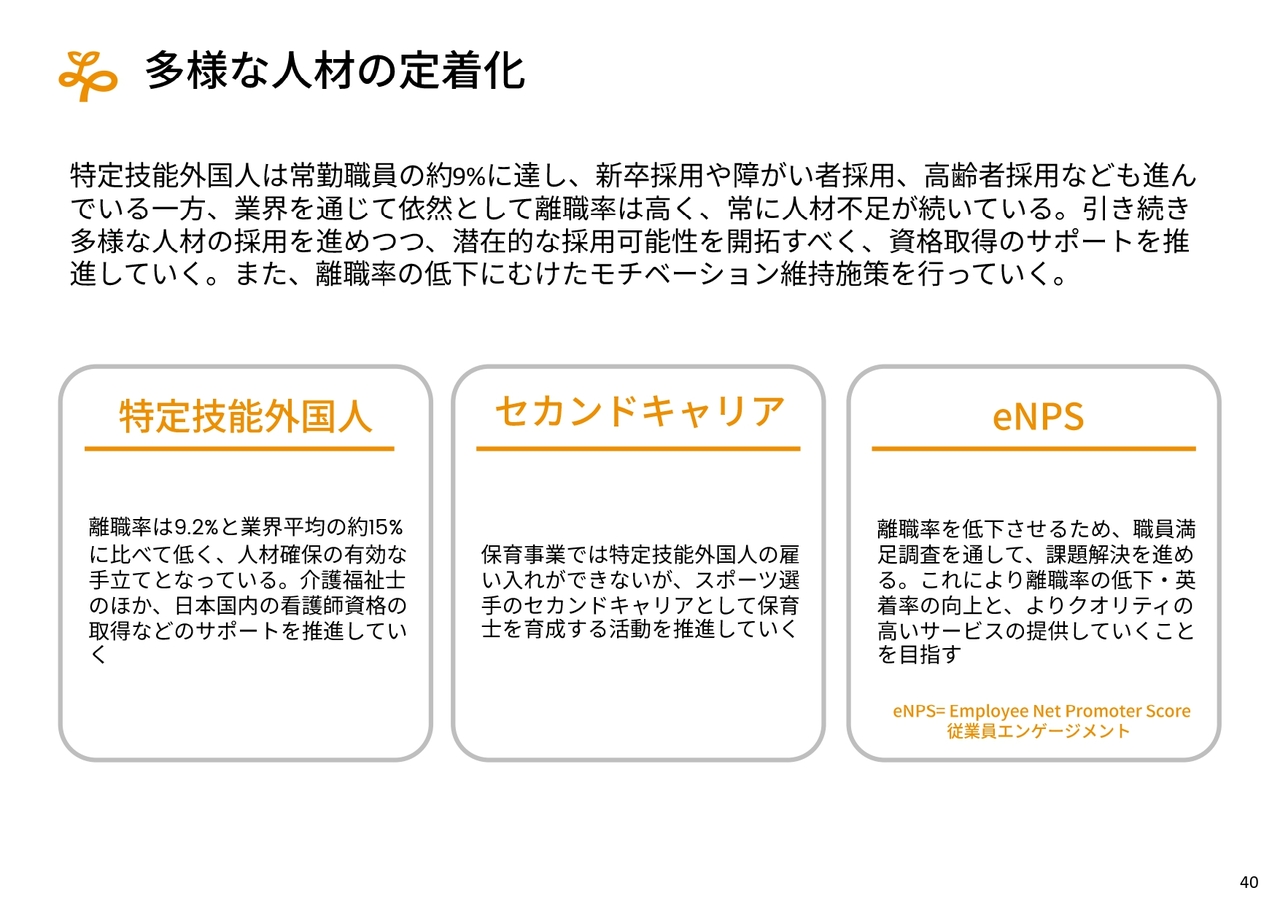

多様な人材の定着化

人材の定着化についてです。特定技能外国人を採用して定着していただいたり、スポーツ選手などのセカンドキャリアとして、我々が資格取得の費用を負担し、イチから伴走して一緒に働いていただくことを進めています。そのようなかたちでさまざまな門戸を開き、将来に向けた雇用の安定、人材の安定を図っていきたいと考えています。

特に職員の離職率を下げるために、定期的な調査を基にモチベーション維持の施策を行っています。具体的には、コロナ禍前にあったグループ内でのサークル活動のようなものを復活させたり、リアルに集まる機会を増やしたりしています。コミュニティの創造に伴う満足感や安心感を醸成し、離職を防いでいきたいと思っています。

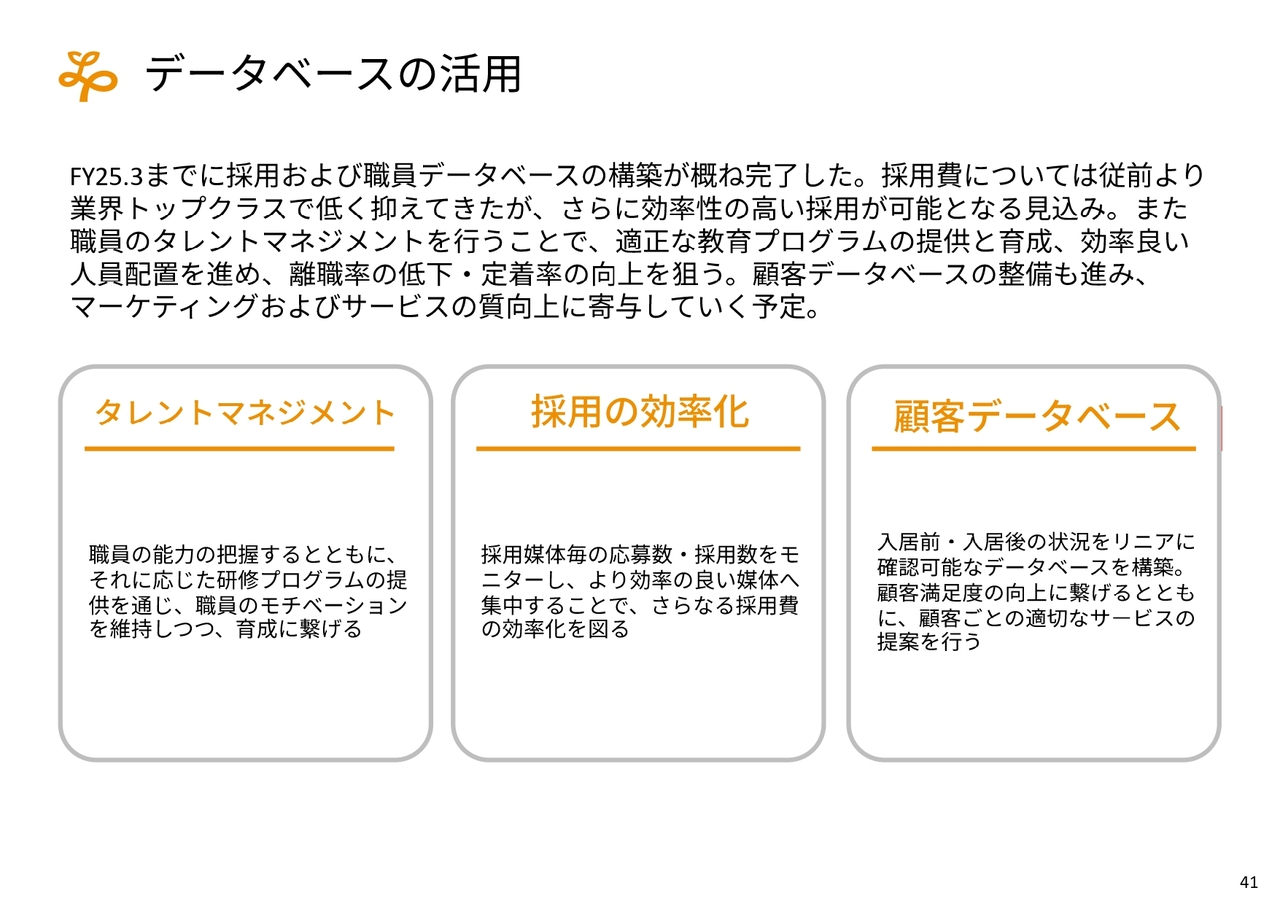

データベースの活用

職員や顧客のデータベースをさらに活用していくことで、業務の効率を上げていきたいと考えています。

ブランディング

先ほどお話ししたとおり、マーケティングからブランディングに、注力する点を変えていく方針です。したがって、ブランディングについては今期から非常に力を入れていきたいポイントとなっています。

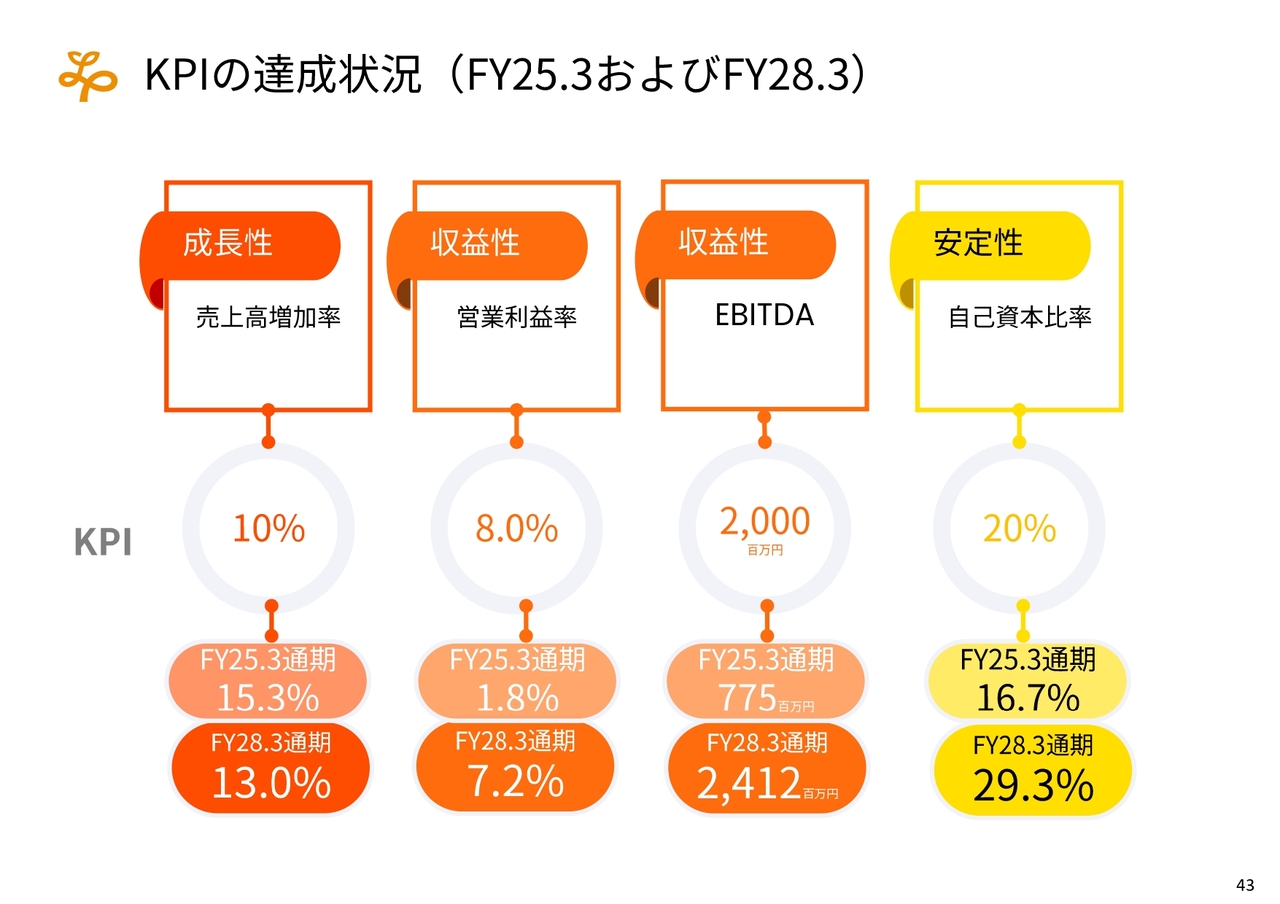

KPIの達成状況(FY25.3およびFY28.3)

KPIについてです。今回の中期経営計画で営業利益率8パーセントを達成できるかどうかはまだ不透明な状況ですが、他の部分については十分達成できると考えています。

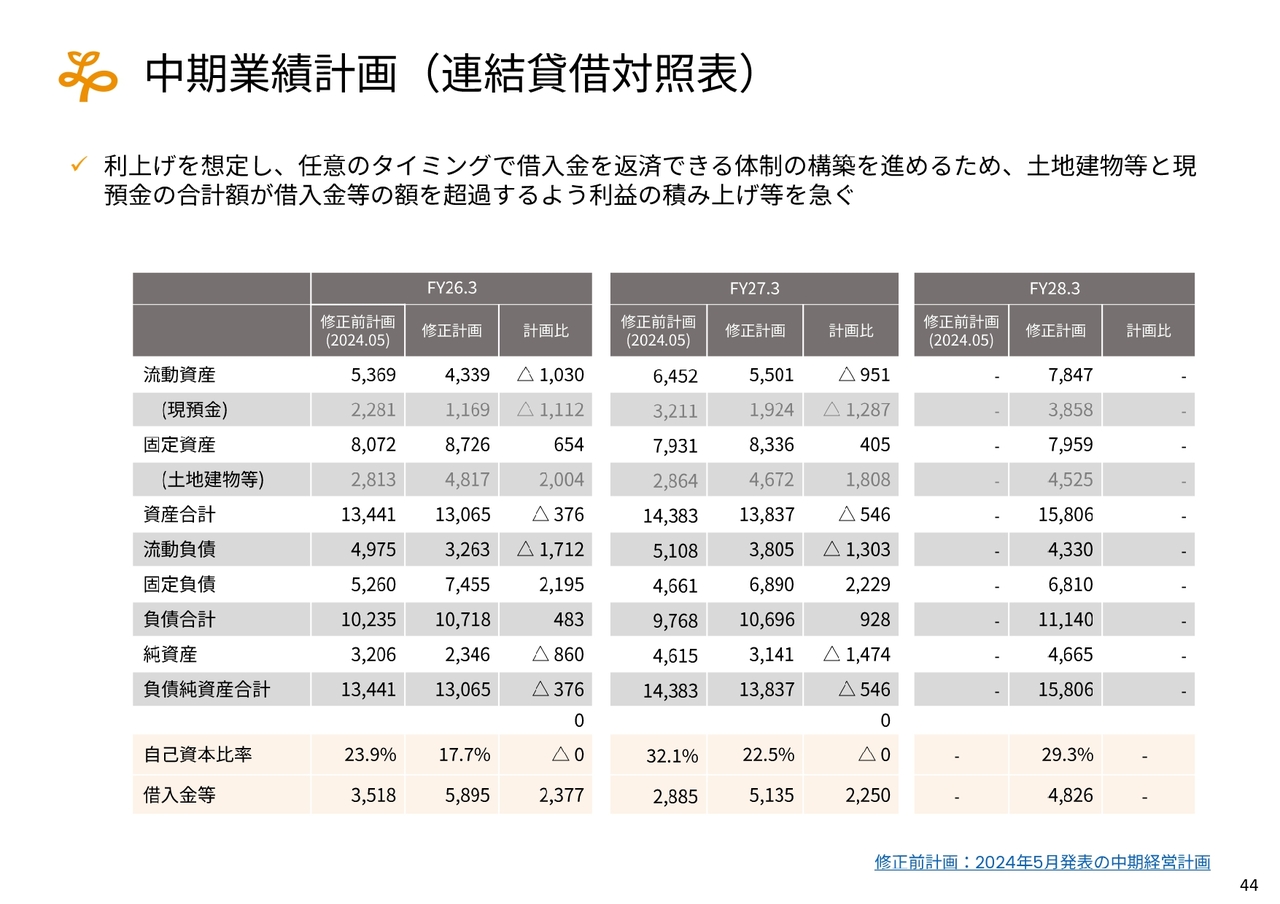

中期業績計画(連結貸借対照表)

中期経営計画における貸借対照表についてです。次ページの損益計算書の裏返しにもなりますが、計画の遅れが多少あるものの、十分なキャッシュをある程度手元に持ちながら、実質的な借入を圧縮していくことは可能だと考えています。

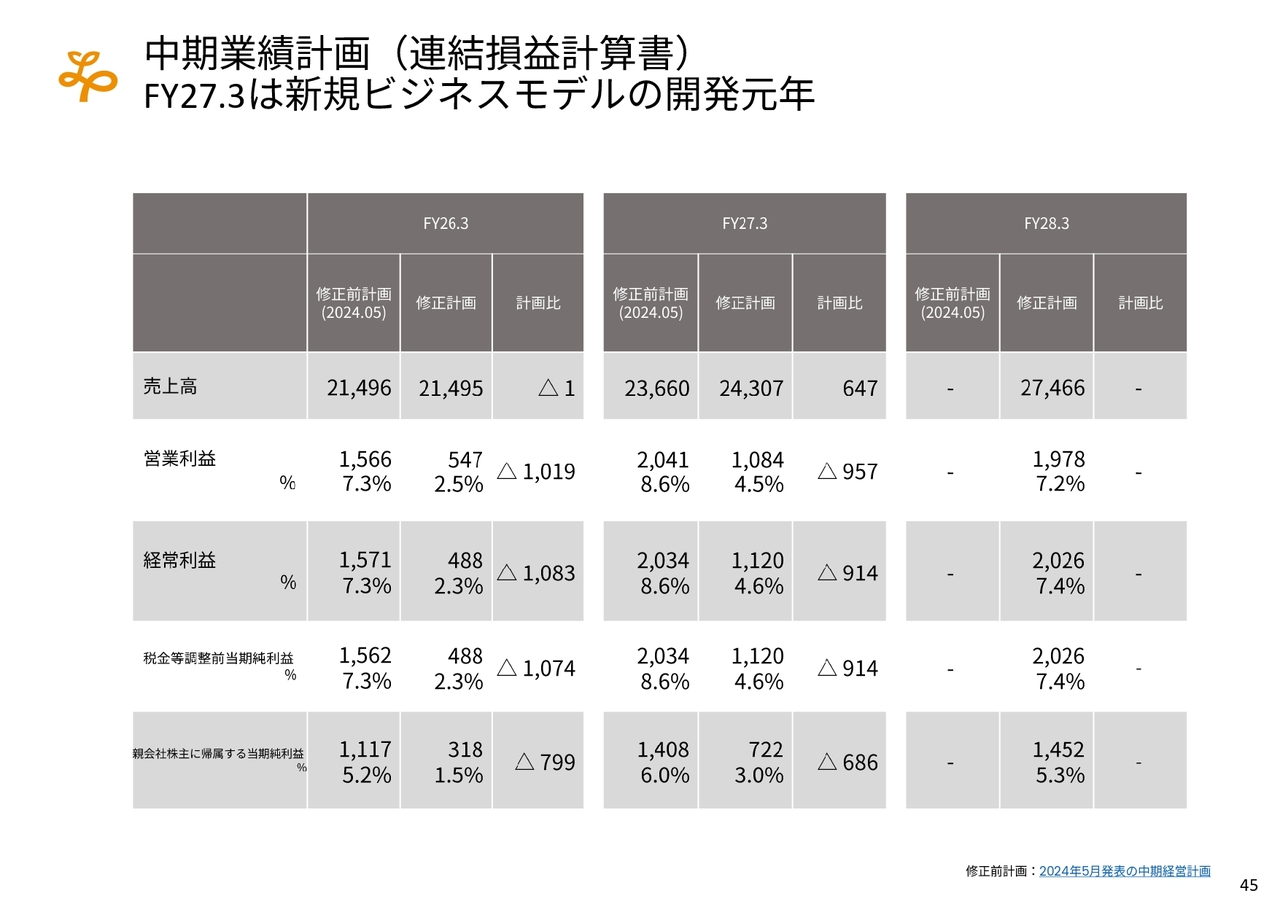

中期業績計画(連結損益計算書)

損益計算書です。昨年度の立ち上がりの悪さが今年度の計画に影響を及ぼしています。さらに、来年度から障がい者支援事業でアクセルを踏むため、来年度の障がい者支援事業は前回公表した事業計画との差異が一番大きいです。

すでに公表しているところからは大きく下がりますが、それでも将来の飛躍のために、あえて今年度、来年度でアクセルを踏む計画です。

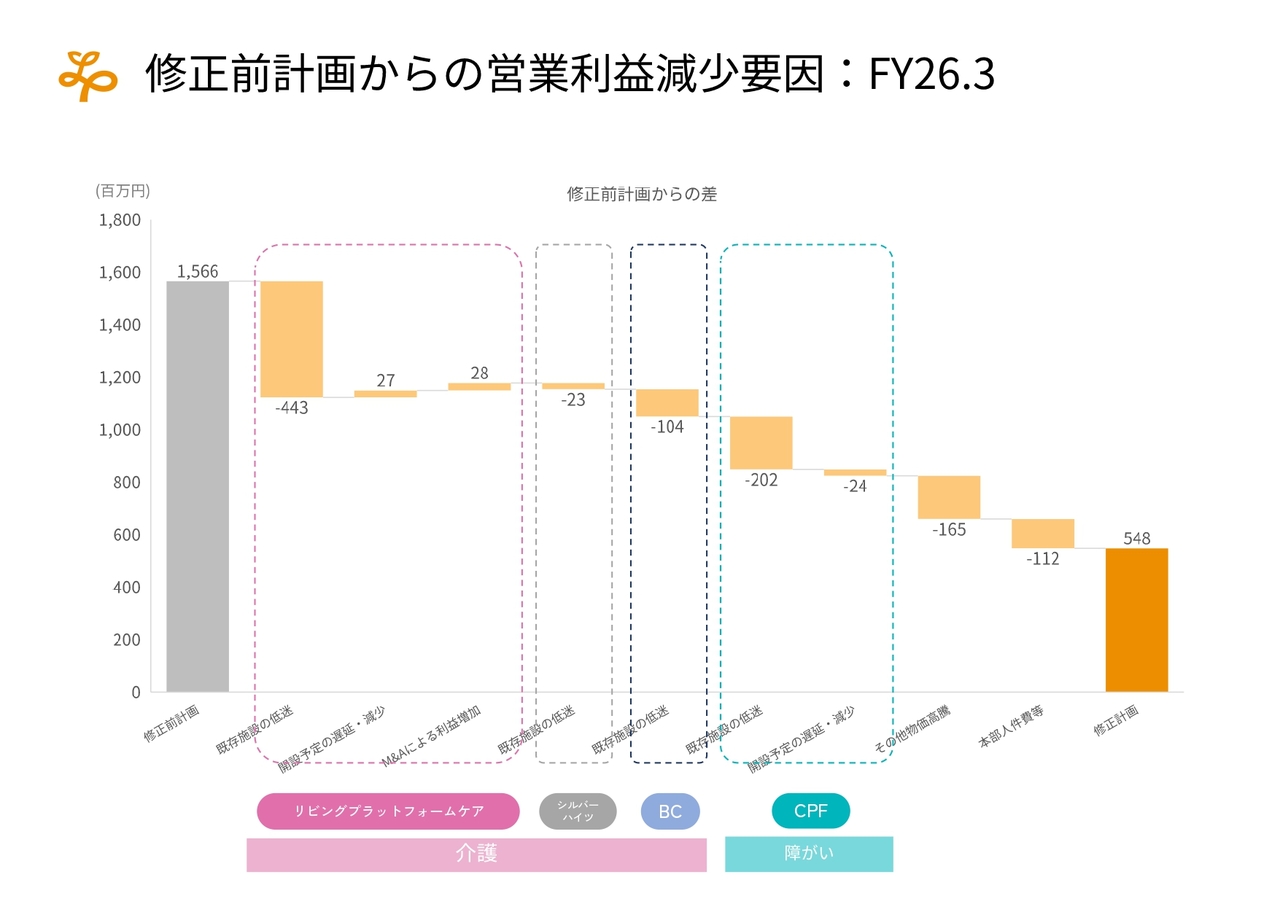

修正前計画からの営業利益減少要因:FY26.3

今年度の計画について、もともと公表していた中期経営計画からの差という観点では、介護事業および障がい者支援事業において、昨年度の運営のマイナスを引きずることにより、大きなマイナス要因となっています。

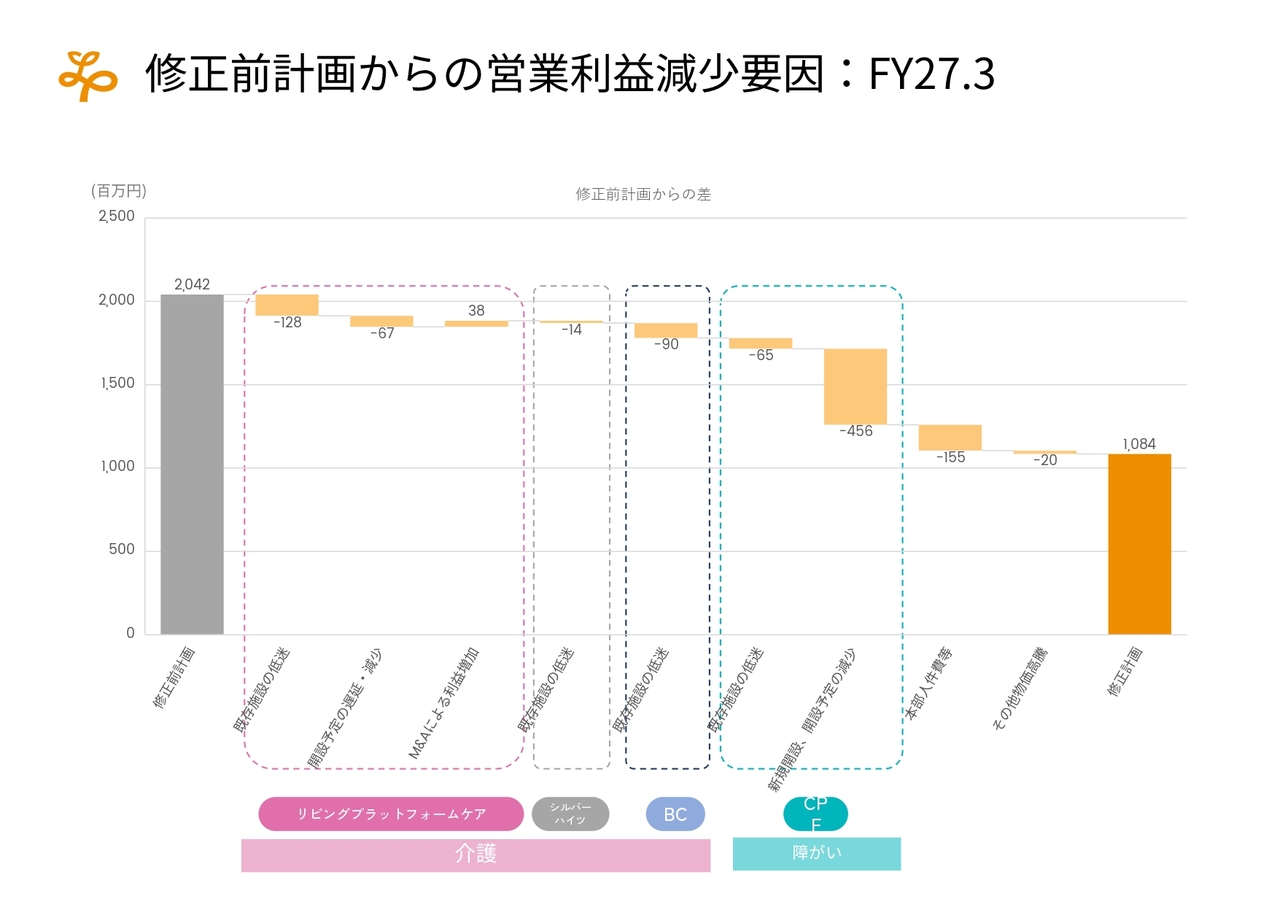

修正前計画からの営業利益減少要因:FY27.3

2027年3月期における、修正前計画からの差についてです。介護を担当している事業会社のリビングプラットフォームケアは、そこまで大きな差はありません。一方で、障がい者支援を担当している事業会社のチャレンジプラットフォーム(CPF)は、新規開設によって一気にアクセルを踏むため、4億円以上のマイナスが発生する計画となっています。

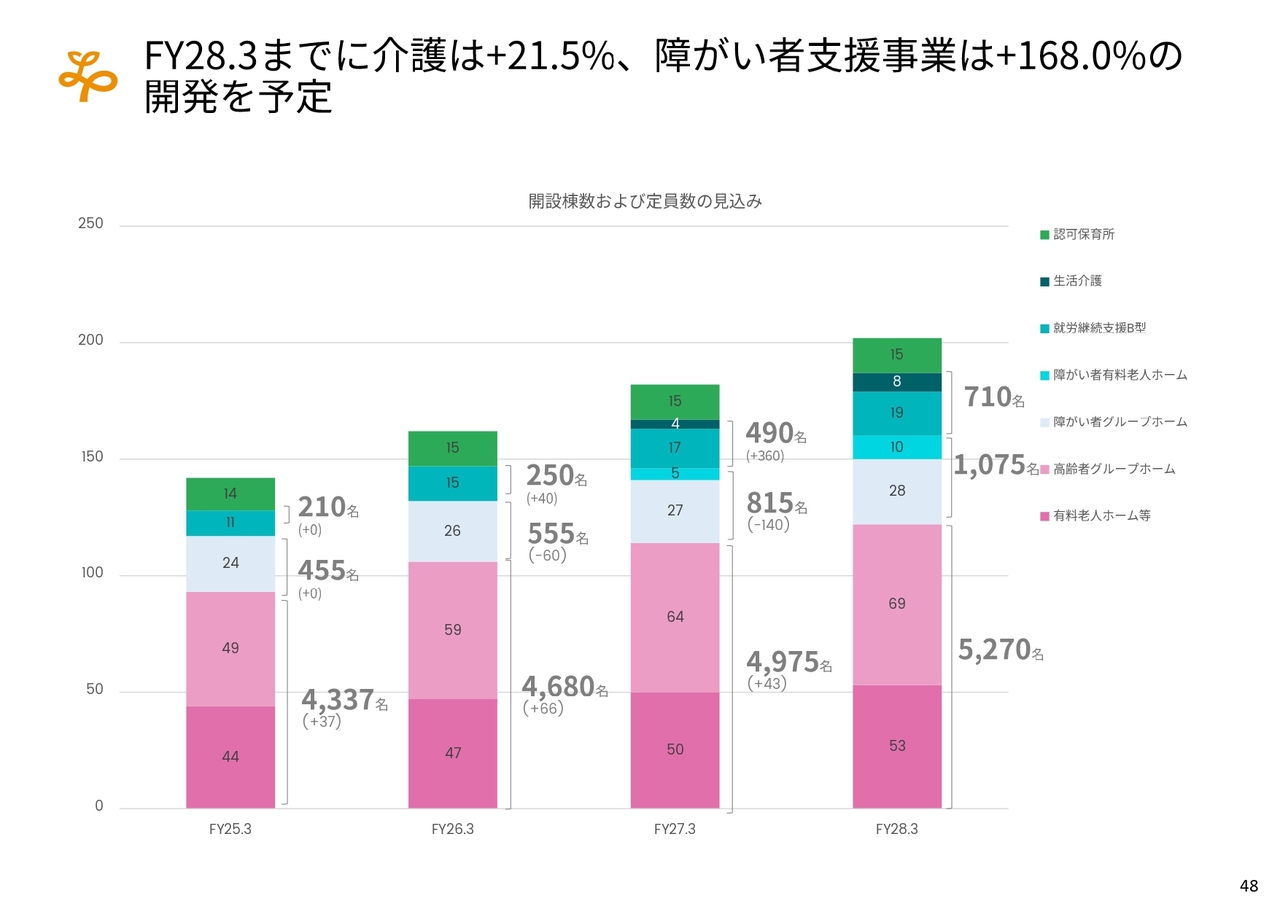

FY28.3までに介護は+21.5%、障がい者支援事業は+168.0%の開発を予定

今後の予定です。スライドの棒グラフをご覧いただくとおわかりのとおり、障がい者支援事業に最も注力していく計画になっています。

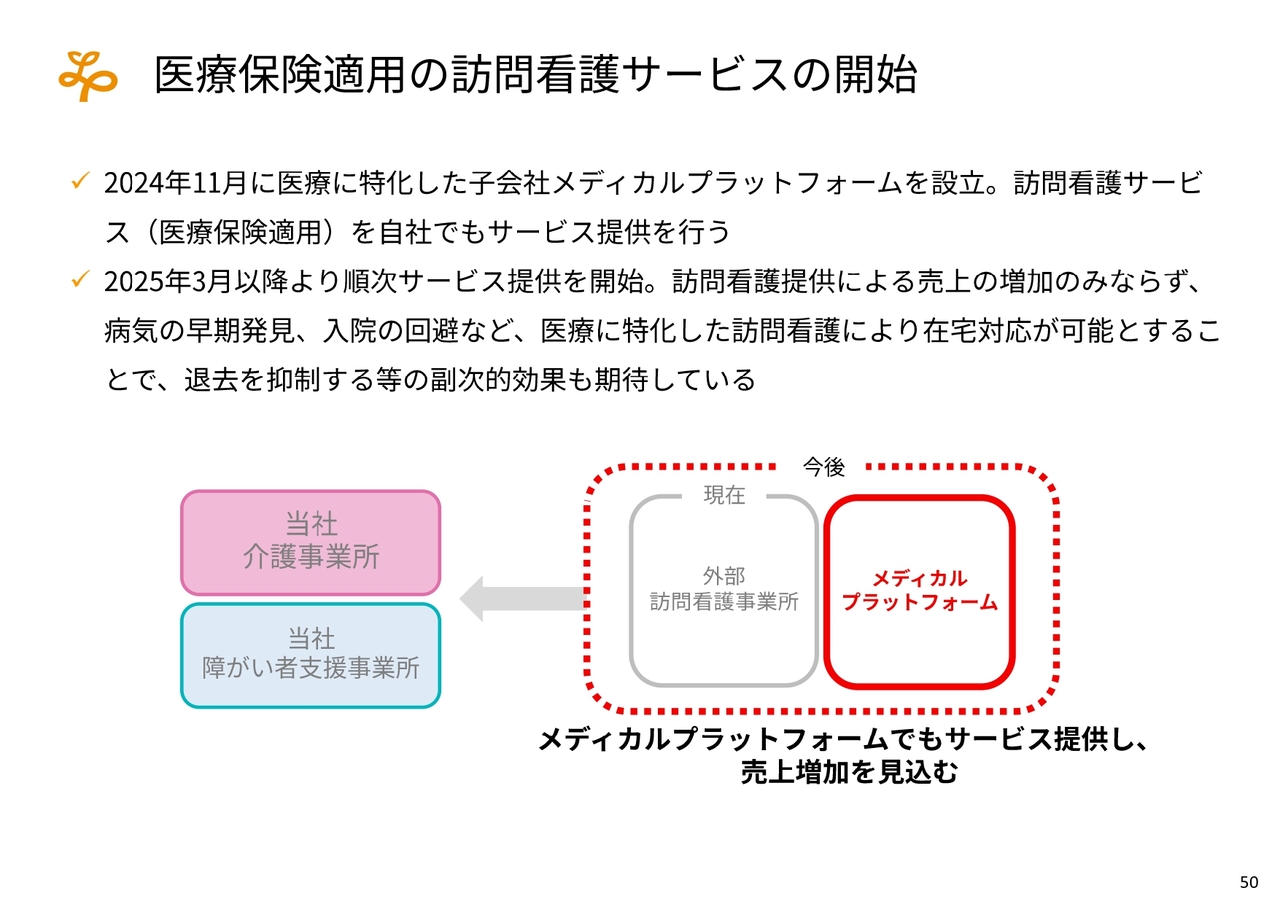

医療保険適用の訪問看護サービスの開始

訪問看護サービスについてです。現在も他の医療法人や訪問看護の事業者が我々のグループの入居者にサービスを提供していますが、我々も体制が整いました。外部の事業者が提供しているところについて、要望があれば内部でもサービスを一部提供していくことをすでに始めています。

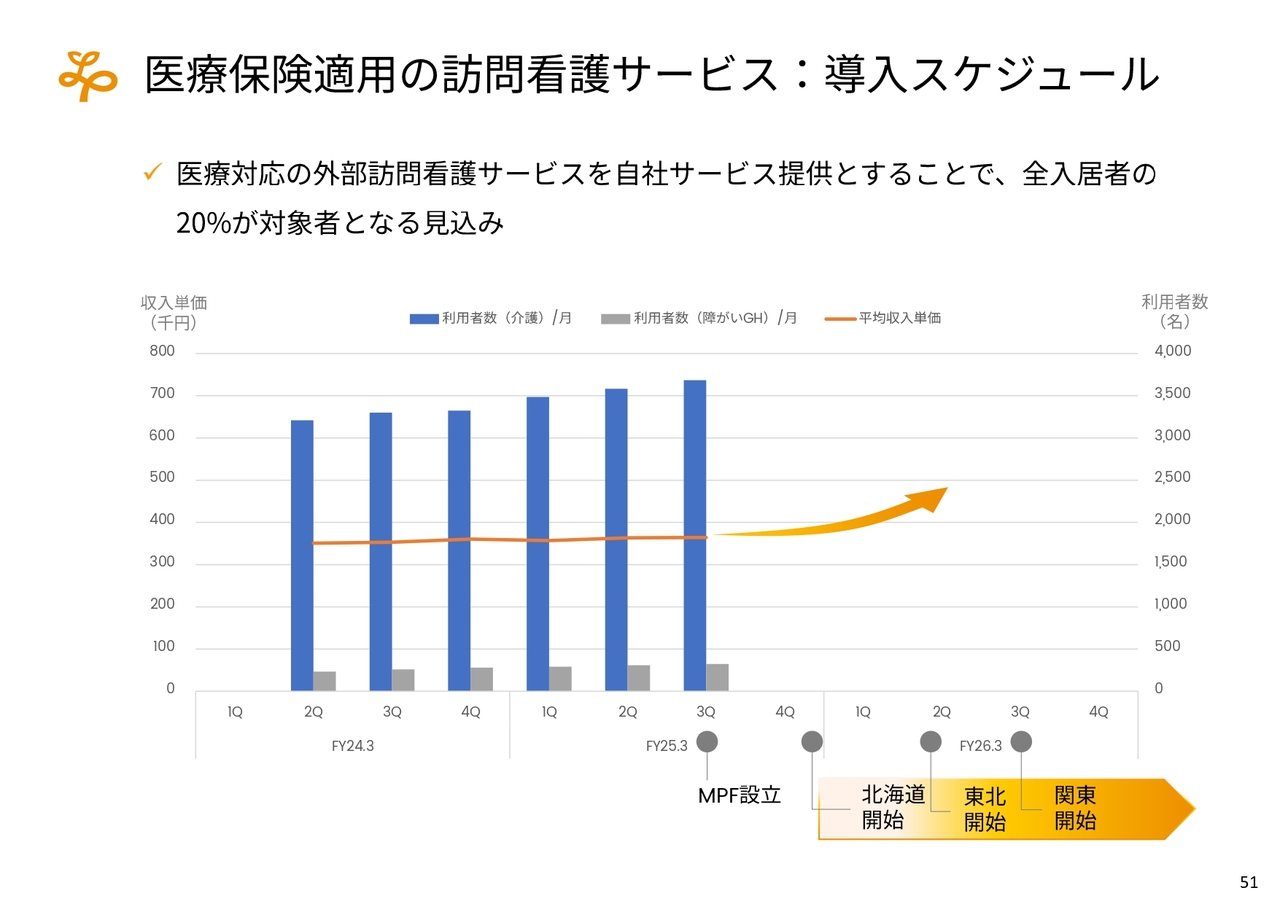

医療保険適用の訪問看護サービス:導入スケジュール

訪問看護サービスの導入スケジュールです。すでに北海道で開始しており、今後は東北、関東など、要望をお聞きしながら適用を広げていきます。

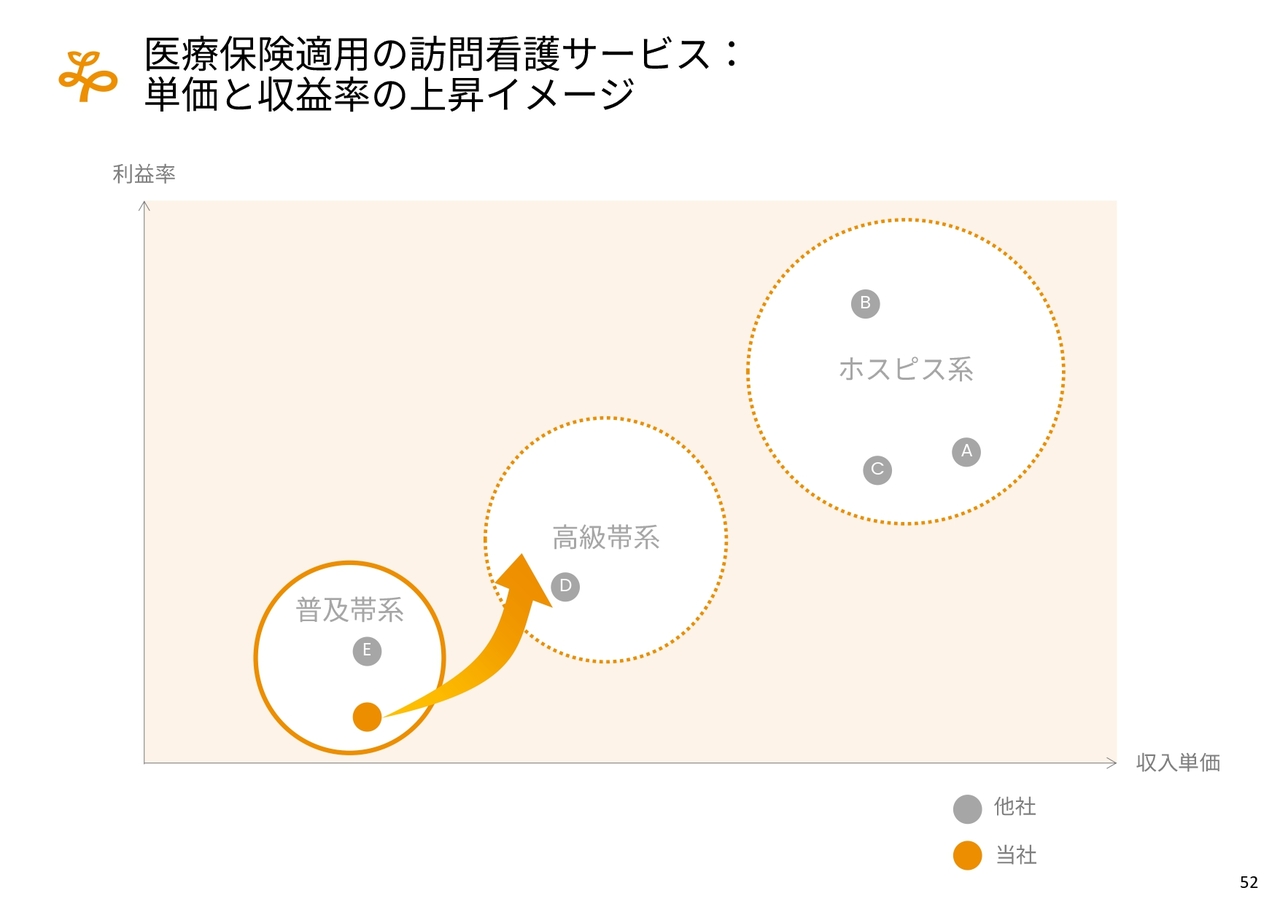

医療保険適用の訪問看護サービス:単価と収益率の上昇イメージ

その結果として、株式市場で大きく揺らいでいるような事業者ほどの利益率が出るとは思っておらず、そこを目指しているわけでもありませんが、少なくとも今よりは利益率も単価も高くなると考えています。

ホスピス系では、1人当たりの請求額が80万円や100万円、あるいはさらに高い方もいるようです。我々は例えば介護付き有料老人ホームで20万円ですが、彼らは4倍、5倍、6倍を請求しています。我々としては、そこまでするほどの需要はないと思っています。

人によって必要度は違うと思いますが、5万円や10万円など適正な価格で行っても、売上が何割も違ってきます。そのインパクトは決して小さくないと考えていますので、早期にその仕組みを進めていきたいと思っています。

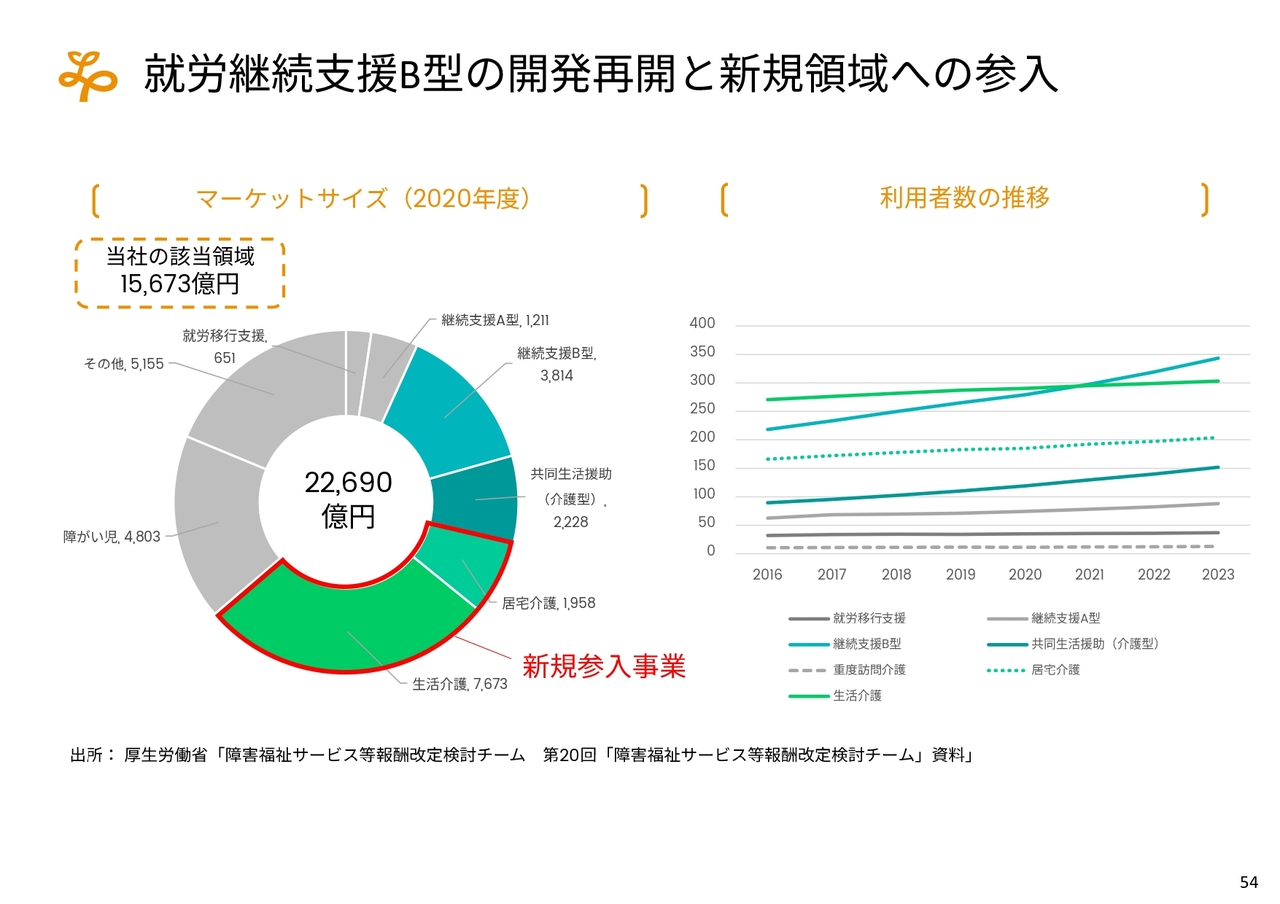

就労継続支援B型の開発再開と新規領域への参入

障がい者支援事業の新しい展開についてです。生活介護はデイサービスのようなもので、居宅介護は訪問介護のようなものです。そのような分野も一部取り組んでいますが、仕組みとして事業を始めることにしました。

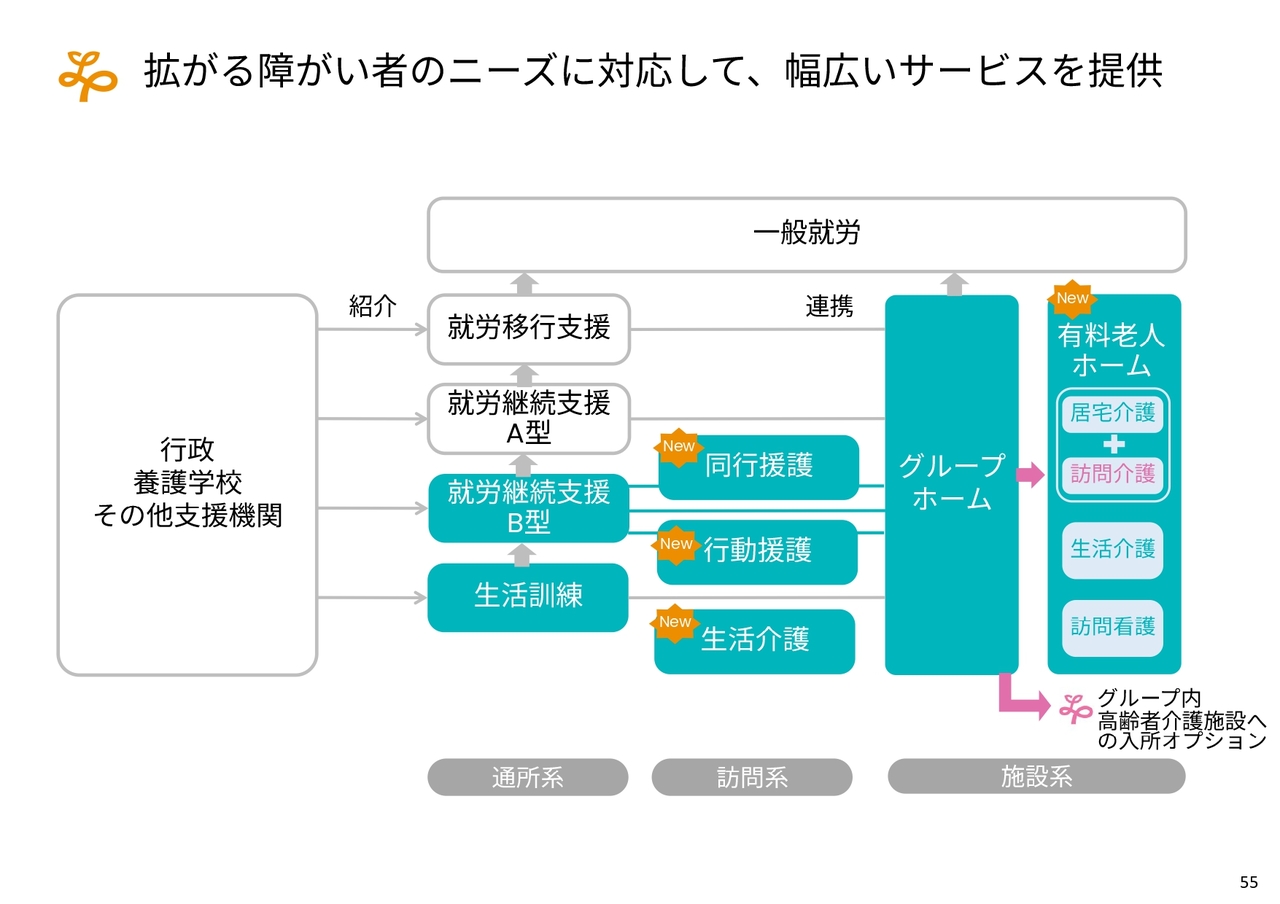

拡がる障がい者のニーズに対応して、幅広いサービスを提供

さらに、同行援護などさまざまな付帯的なサービスも始める予定です。障がい者支援事業がより重層的になっていくとともに、利益率も収入も上がっていくと考えています。

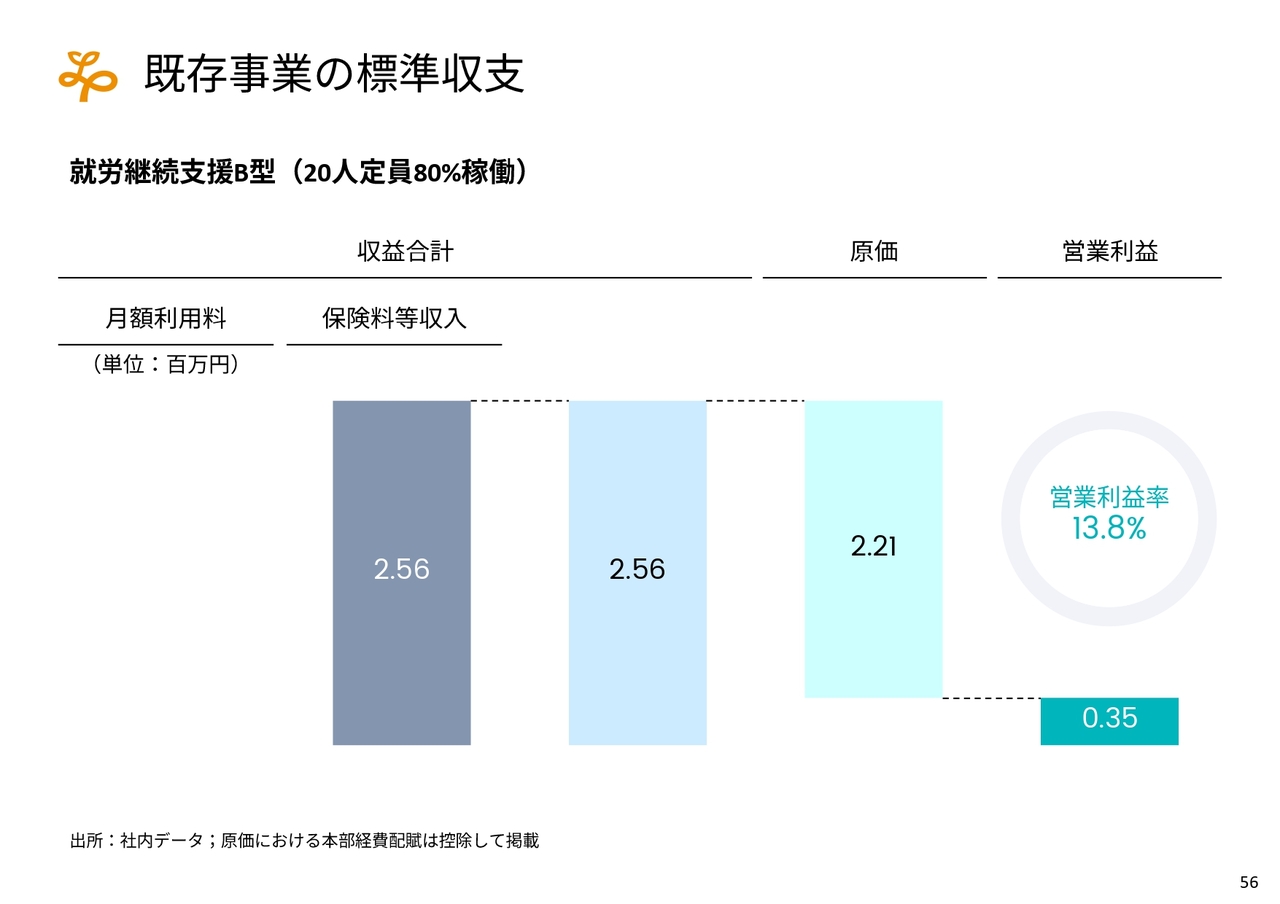

既存事業の標準収支

就労継続支援B型は設備投資がほとんど必要ないため、ROIが非常に高い事業です。営業利益率は13.8パーセントとなっています。

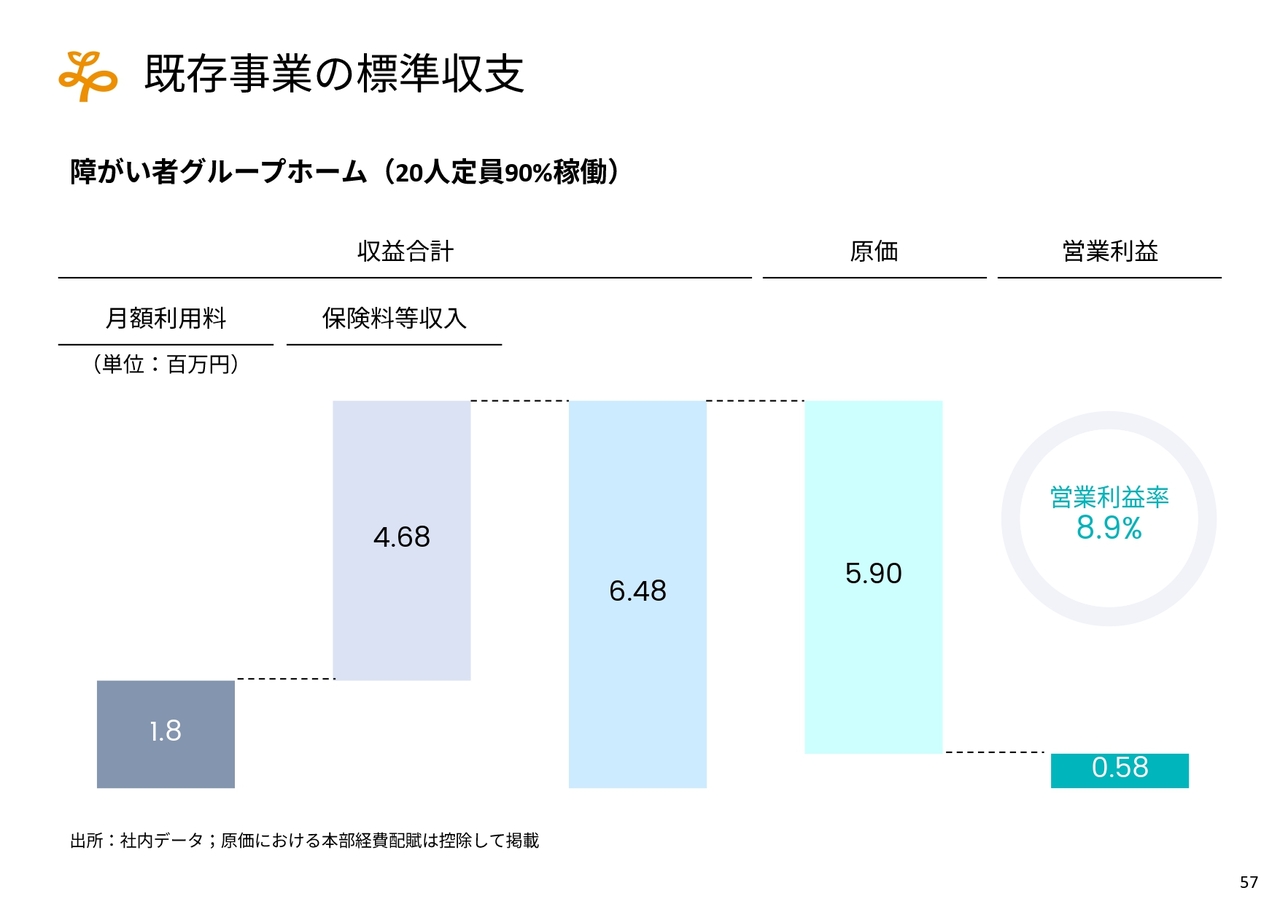

既存事業の標準収支

障がい者グループホームの営業利益率は8.9パーセントです。

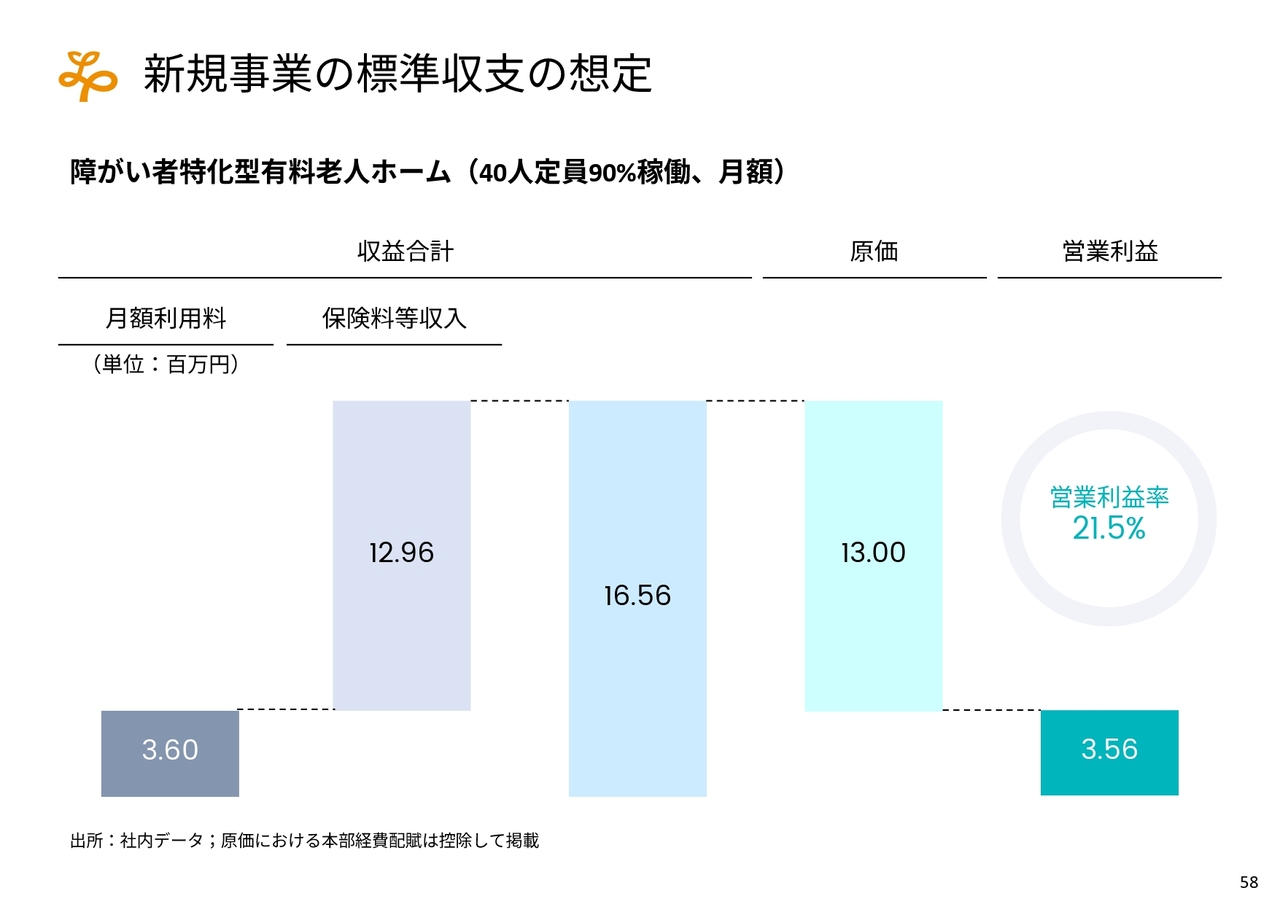

新規事業の標準収支の想定

障がい者特化型有料老人ホームの営業利益率は、20パーセントを超えるところまで高まっています。さらに生活介護や付帯的なサービスが伴えば、それなりの売上と利益が立ってくると思います。

ただし、さまざまな会社でいろいろな問題が起きる中で、あくまで利用者との関係で必要なものを提供していくことになると思います。

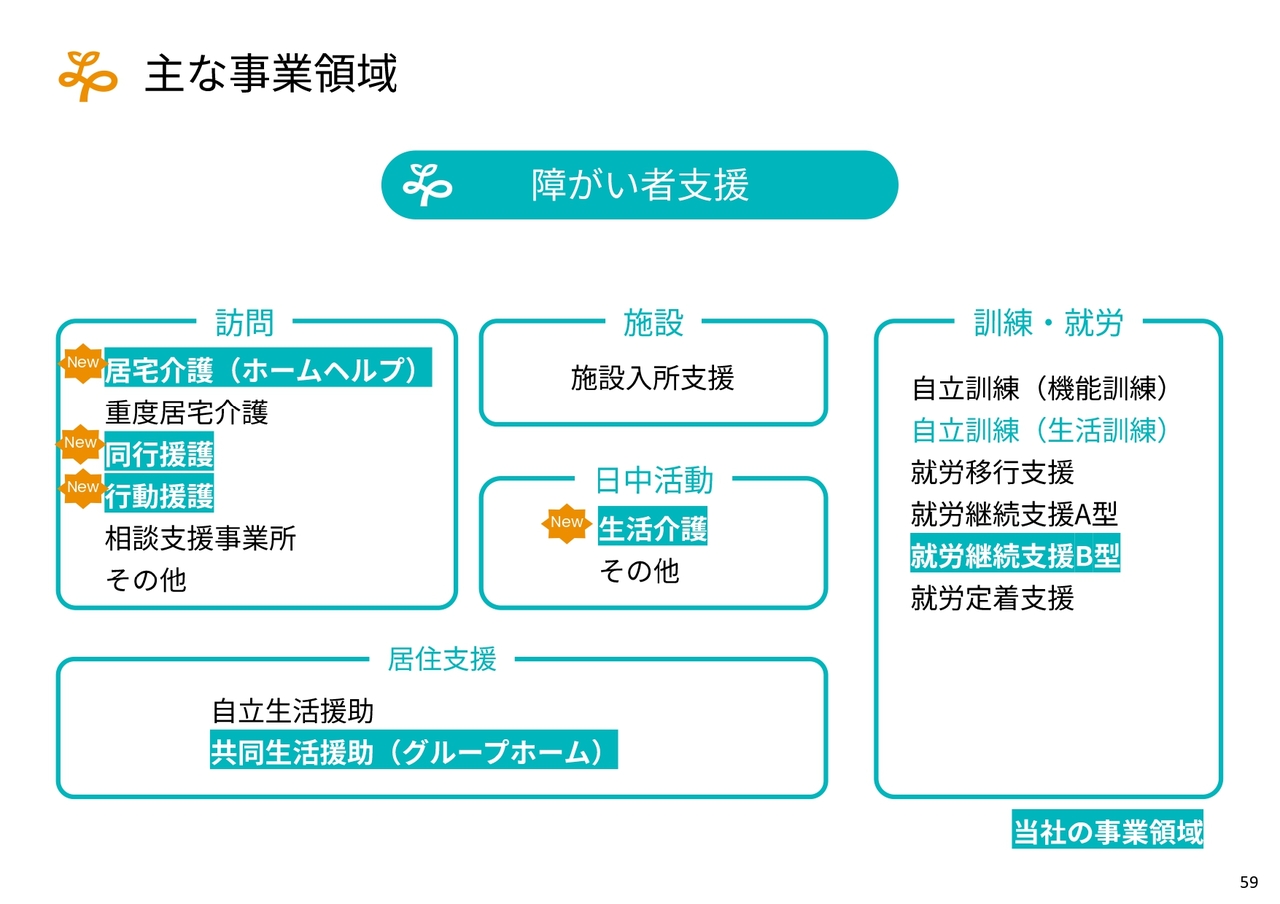

主な事業領域

障がい者支援事業は構造がなかなか難しいため、スライドの図にわかりやすく示しています。

以上で、決算説明を終了します。

質疑応答:今期の事業計画の達成確度について

司会者:「昨年度は利益が未達でしたが、今期の

新着ログ

「サービス業」のログ