2026年3月期決算説明

グローバル・ワン、賃料改定は7期連続増額 月額賃料前期比370万円増で内部成長が進展

目次

山内和紀氏(以下、山内):代表取締役社長の山内です。本日は、グローバル・ワン不動産投資法人の第45期決算説明会にご参加いただきましてありがとうございます。

みなさまには日頃より本投資法人に対しご支援とご理解を賜りまして、誠にありがとうございます。

それでは決算説明資料の4ページの目次をご覧ください。

まず私の方から、Ⅰ.の「はじめに」で、直近の実績と中期成長戦略の進捗状況についてご説明します。その後、IR部長の山崎からⅡの決算ならびにⅢの運用状況の詳細を説明します。説明が終わりましたら質疑応答とします。

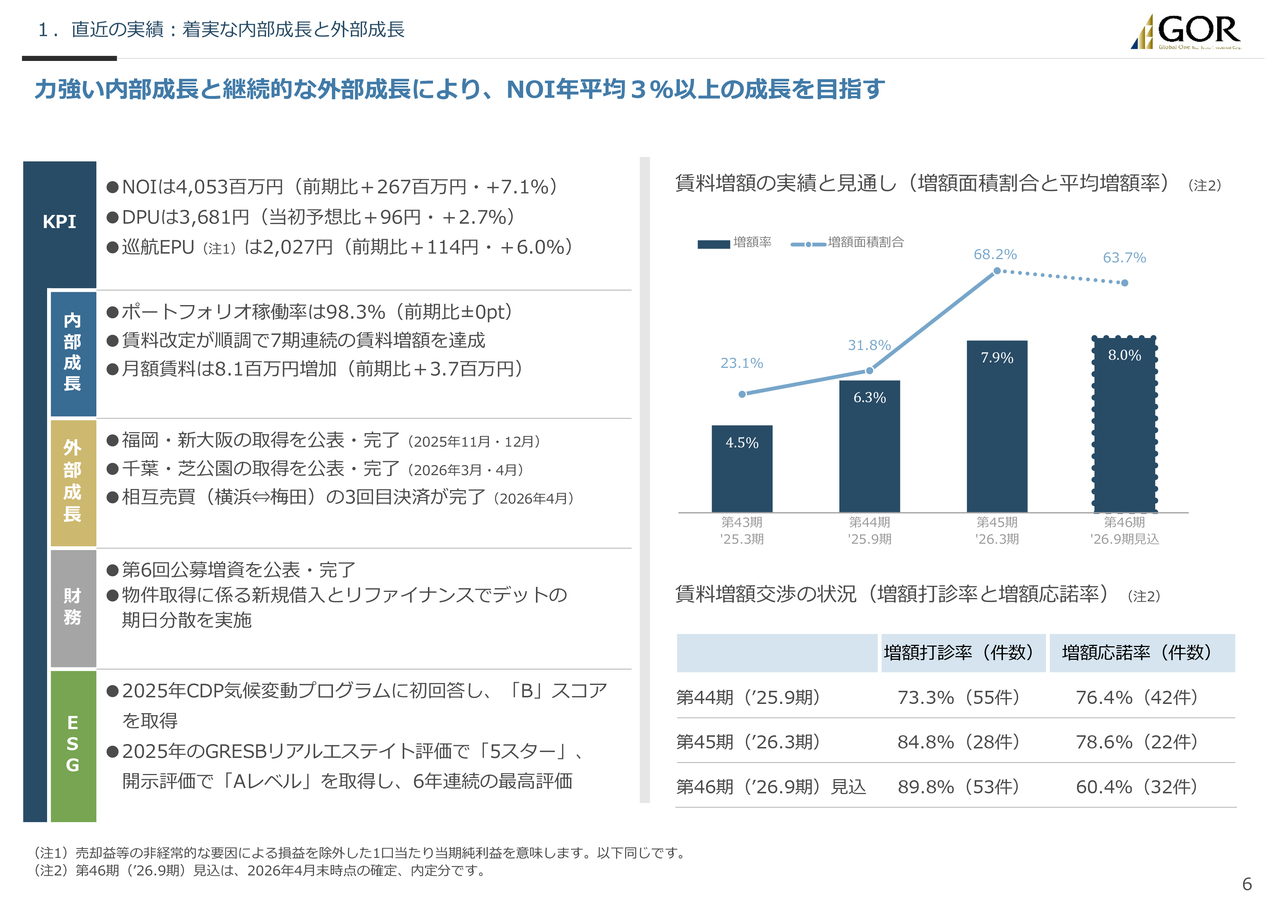

1.直近の実績:着実な内部成⻑と外部成長

資料の6ページをご覧ください。

まず、中期成長戦略で掲げたKPIの実績です。

NOIは前期比プラス2億6,700万円の40億5,300万円、DPUは当初予想比プラス96円の3,681円、巡航EPUは前期比プラス114円の2,027円となり、以下の内部成長と外部成長の効果により、収益力は着実に向上しました。

内部成長については、ポートフォリオ稼働率は前期比横ばいの98.3パーセント、賃料改定は7期連続の賃料増額を達成しました。月額賃料では、前期比プラス370万円の810万円の賃料増額を実現しました。

右のグラフは、賃料改定における増額の実績と見通しを示していますが、粘り強い賃料増額交渉の結果、当期の増額面積割合は68.2パーセント、平均増額率は7.9パーセントと、前期を大幅に上回る着地となりました。今期は、4月末時点の確定・内定分で賃料増額割合が63.7パーセント、平均増額率が8.0パーセントとなっており、半年前を上回る進捗です。また、マーケット賃料の上昇とともにテナントに対する増額打診率は毎期上昇しており、増額応諾率も高水準で推移しています。

次に、外部成長についてですが、昨年11月と12月に福岡と新大阪を取得、その後、3月と4月には千葉と芝公園を取得し、NOIの成長に大きく貢献しました。

財務に関しては、2022年11月以来、グローバル・ワンにとって6回目の公募増資を実施するとともに、物件取得に係る新規借入とリファイナンスを行いました。

最後にESGですが、2025年CDP気候変動プログラムに初回答し、8段階評価の上から3番目の「Bランク」を取得しました。

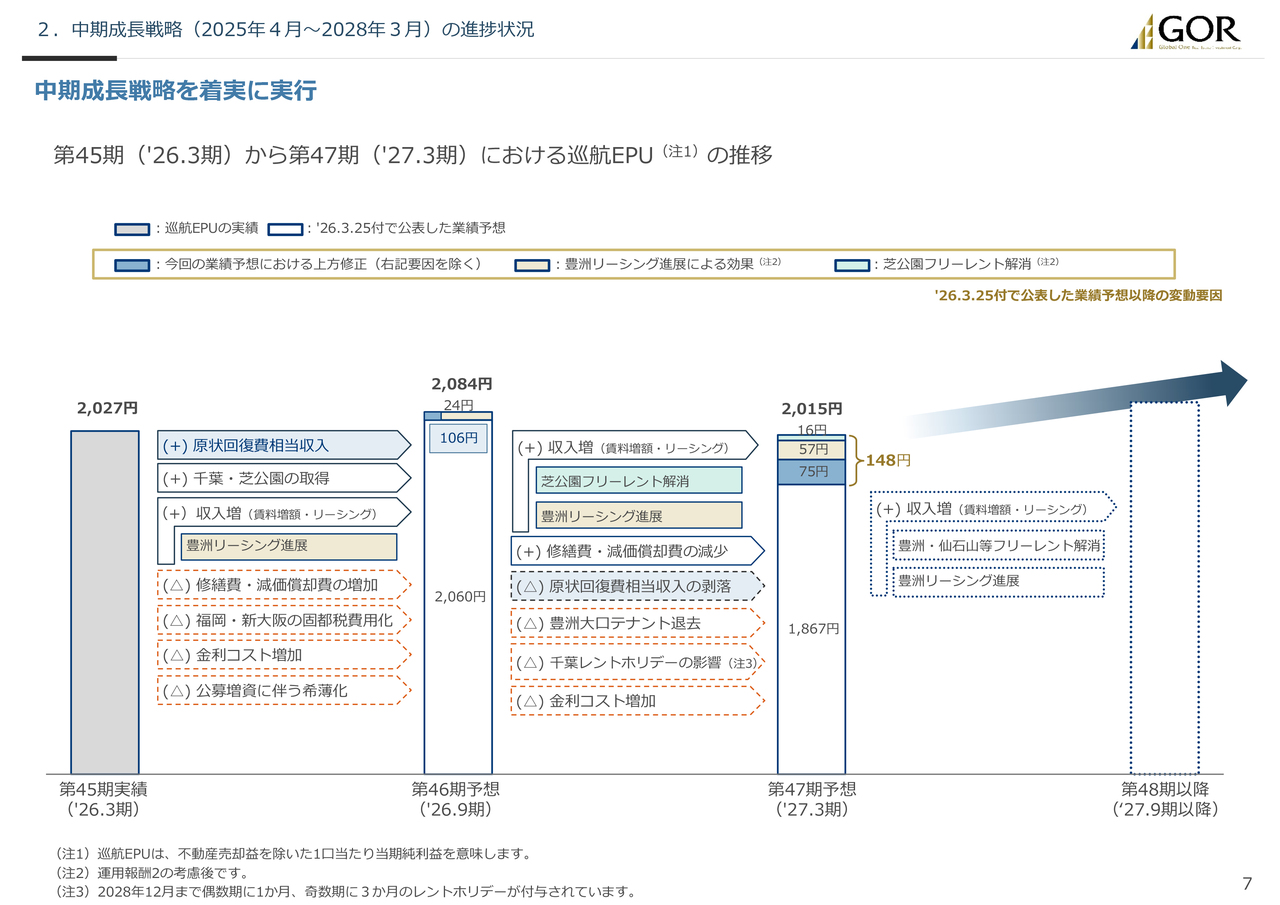

2.中期成⻑戦略(2025年4月〜2028年3月)の進捗状況

続いて、中期成長戦略の進捗状況についてご説明します。

7ページをご覧ください。こちらは45期から47期までの巡航EPUの推移と48期以降のアップサイド要因を図示したものですが、増減要因の具体的な数値については、後程ご説明する12ページと13ページの業績予想にてご確認ください。

46期の巡航EPUは2,084円、45期実績対比57円のプラスを予想しています。また、3月25日公表の業績予想比では24円の上振れとなりますが、これは3月25日時点では空室でみていた豊洲のリーシングが進展したことが主因です。

一方、47期は、賃料増額とフリーレント解消による収入増に対し、原状回復費相当収入の剥落、豊洲の大口テナント退去、千葉のレントホリデー、金利コスト増加といったマイナス要因のため、46期比マイナス69円の2,015円を予想しています。なお、3月25日時点の業績予想対比で148円上振れていますが、こちらも当時空室でみていた芝公園と豊洲のリーシングが進展したことが主因となっています。

48期以降については、豊洲・仙石山等のフリーレント解消や豊洲のリーシング進展などによるアップサイド要因があるため、47期に巡航EPUは一旦へこみますが、その後は回復する見込みです。

続きまして、Ⅱの決算より、山崎が説明します。

2.決算概要(2026年3月期)(1)予想⽐較

山崎弦氏(以下、山崎):10ページをご覧ください。当期決算の予想との対比です。

当期45期の分配金は、予想比プラス96円の3,681円となりました。

右の表に増減益の要因を記載していますが、不動産売却益と賃貸事業損益が予想より上振れ、営業利益は3,600万円・DPU換算で37円のプラスとなりました。

2.決算概要(2026年3月期)(2)前期⽐較

続いて11ページは、前期44期の実績との比較です。

当期は、賃貸事業収益が2億400万円増加する一方で、不動産等売却益が前期比7億4,800万円下振れたため、営業収益は75億4,400万円と前期比5億4,300万円の減収となりました。賃貸事業費用の減少と資産運用報酬の減少により営業費用は8,000万円減少しましたが、賃貸事業収益の減少が大きいため、当期純利益は39億7,600万円と6億3,700万円の減益となりました。

右の表をご覧ください。

まず、当期の不動産等売却益は、横浜の売却割合が25パーセントから15パーセントに減少したことにより、前期比7億4,800万円のマイナスとなりました。

一方、賃貸事業損益は、錦糸町と横浜の売却により2億5,000万円の期中収益の減少がありましたが、梅田・福岡・新大阪・千葉の取得により4億4,600万円の期中収益の増加があり、トータルでは2億4,200万円の増益となりました。

しかしながら、不動産等売却益のマイナス分を賃貸事業損益の上振れでカバーしきれず、営業利益は4億6,300万円・DPU換算で476円の下振れとなりました。

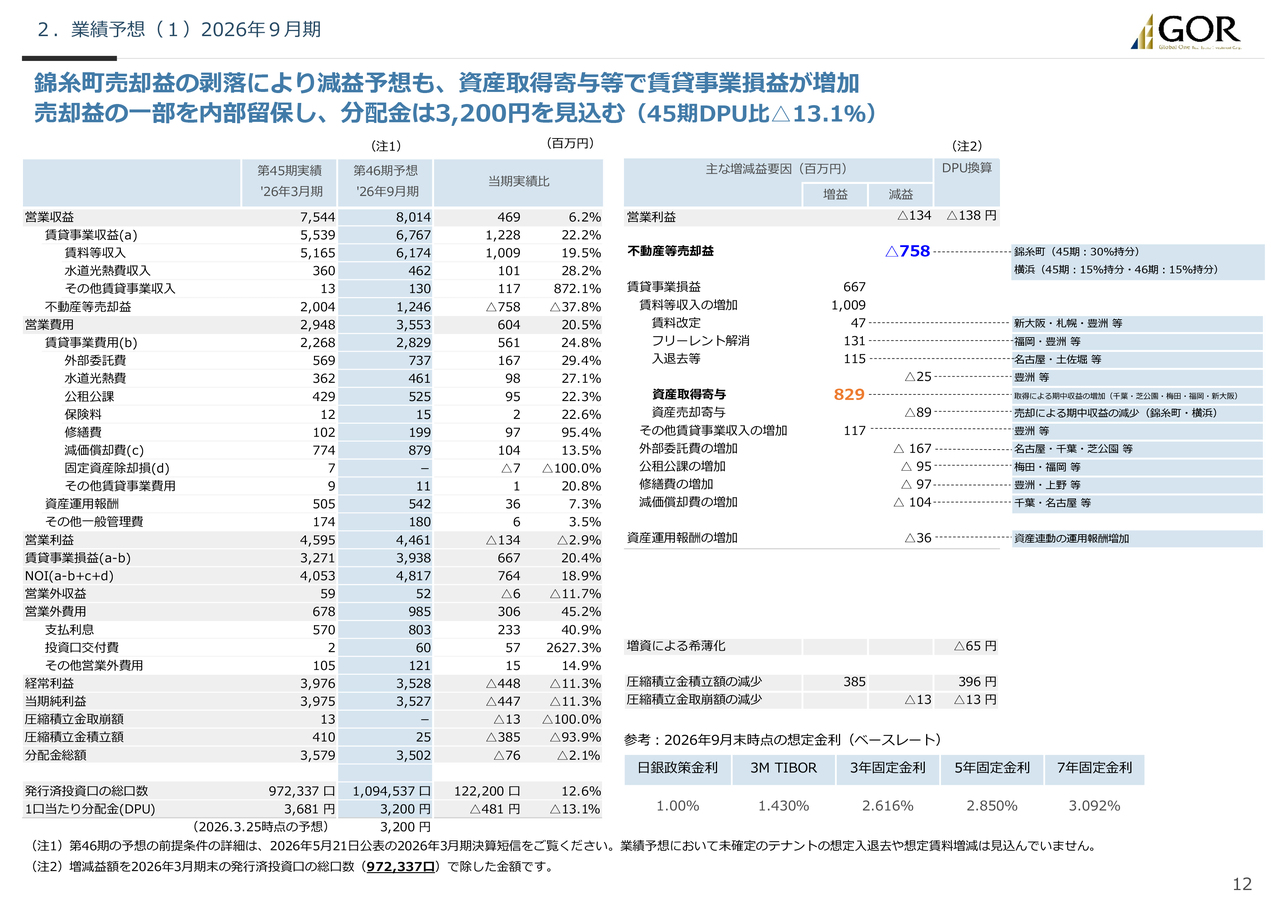

2.業績予想(1)2026年9月期

12ページは、46期、2026年9月期の業績予想です。

今期は、営業収益80億1,400万円、当期純利益35億2,700万円と、増収減益を見込みます。分配金は目標の下限としている3,200円を維持し、横浜の売却益のうち2,500万円を内部留保する計画です。

右の表をご覧ください。

賃料等収入は、賃料改定、フリーレント解消、テナント入居、千葉・芝公園・梅田・福岡・新大阪の取得による期中収益の増加、その他賃貸事業収入の増加により、10億900万円の増加を見込みます。一方、外部委託費・公租公課・修繕費・減価償却費の増加といった減益要因があるため、トータルの賃貸事業損益は6億6,700万円のプラスにとどまる見込みです。

さらに、錦糸町の売却益剥落による7億5,800万円の下振れ要因や、資産規模に連動する資産運用報酬増加による減益要因のため、営業利益は前期比1億3,400万円の減益を見込みます。

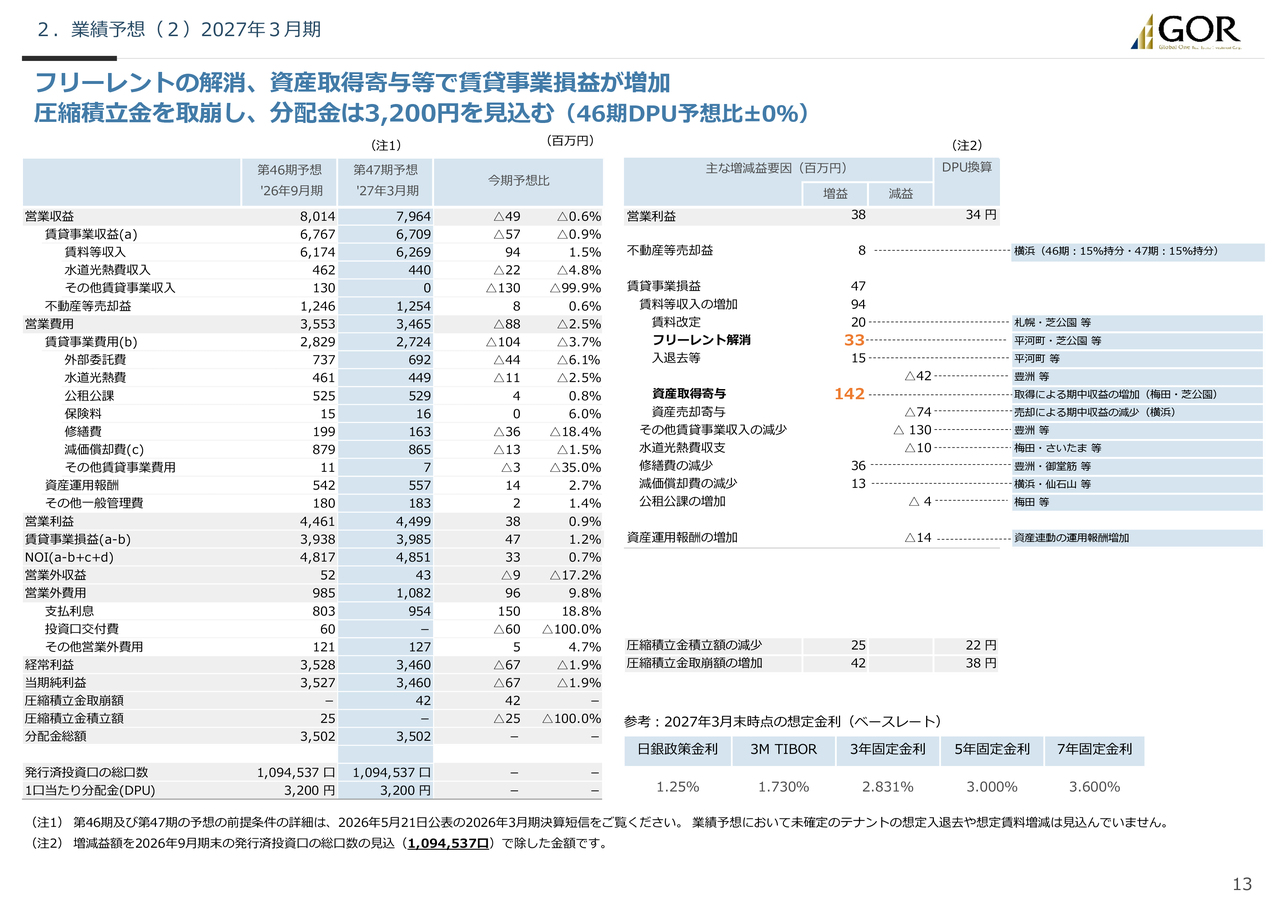

2.業績予想(2)2027年3月期

13ページは、47期、2027年3月期の業績予想です。

来期は、営業収益79億6,400万円、当期純利益34億6,000万円と、減収減益を見込むため、内部留保を42億円取り崩して、3,200円の分配金を維持する計画です。

右の表をご覧ください。

賃料等収入は、賃料改定・フリーレント解消・テナント入居、梅田・芝公園の取得による期中収益の増加により、9,400万円の増加を見込みます。一方、修繕費と減価償却費の減少による増益要因はありますが、その他賃貸事業収入の反動減による1億3,000万円のマイナスがあるため、トータルの賃貸事業損益は4,700万円のプラスに止まり、さらに資産規模に連動する運用報酬の増加もあり、営業利益としては前期比3,800万円の増益となる計画です。

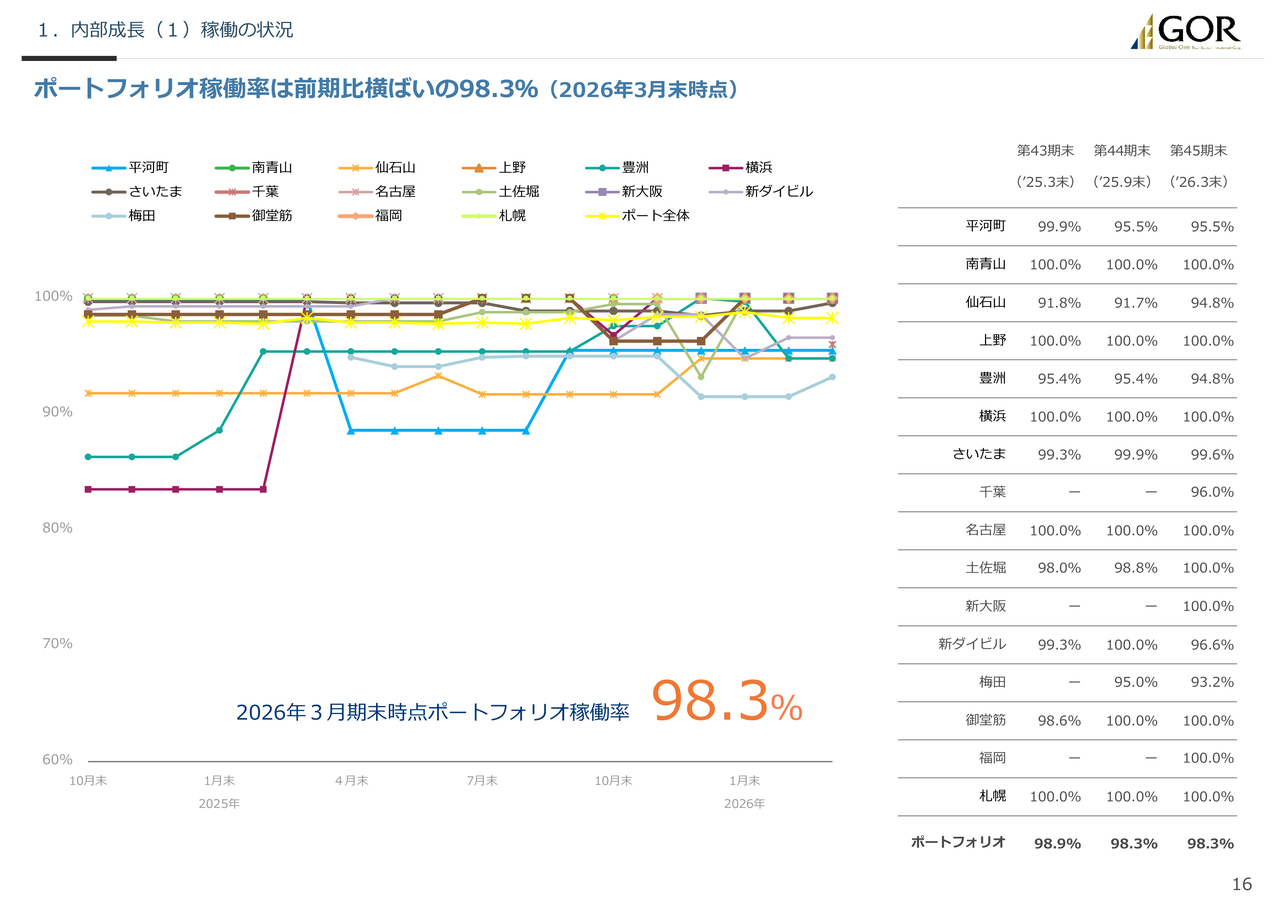

1.内部成⻑(1)稼働の状況

続きまして、Ⅲの運用状況について、ご説明します。

内部成長についてです。16ページの稼働状況をご覧ください。

当期の稼働率は、豊洲・新ダイビル・梅田などでテナント退去がありましたが、仙石山で埋戻しが進展したほか、満室稼働の新大阪と福岡を取得したことにより、ポートフォリオ全体では前期比横ばいの98.3パーセントとなりました。

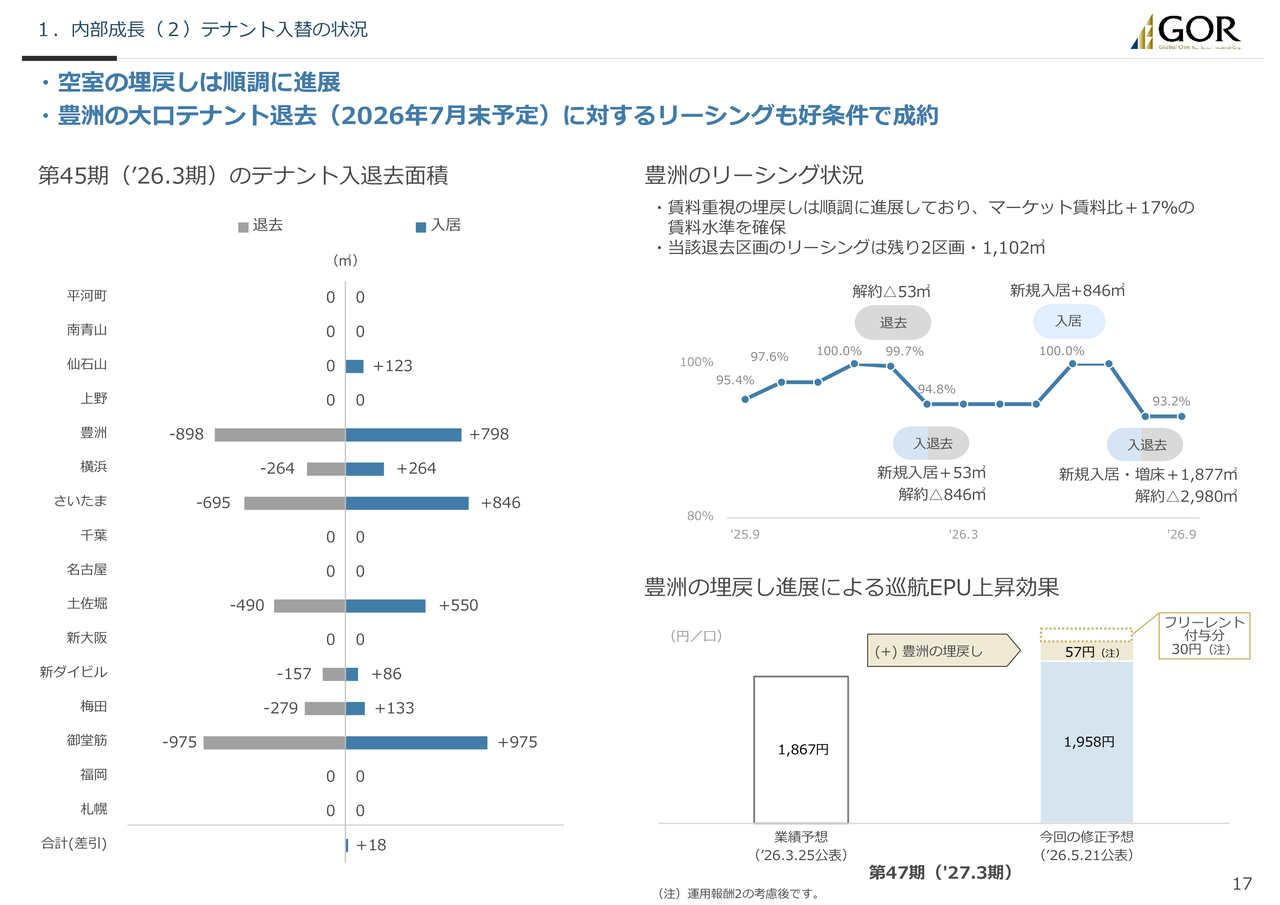

1.内部成⻑(2)テナント入替の状況

次の17ページの左側のグラフで当期のテナント入退去について、右側では豊洲のリーシングについてご説明します。まずテナント入退去の方をご覧ください。当期は、豊洲・さいたま・土佐堀・御堂筋などで比較的大きなテナント退去がありましたが、空室の埋戻しは順調に進展し、ポートフォリオ全体では18平方メートルの入居超となりました。

続いて豊洲のリーシング状況ですが、本年1月末に発生した846平方メートルの空室は6月に新規テナントが入居するため、稼働率は一旦100パーセントに回復します。その後、7月末には2フロア・2,980平方メートルに入居している大口テナントの退去が予定されていますが、そのうち1,877平方メートルについてはダウンタイムなく埋戻し、当該退去区画のリーシングは残すところ2区画・1,102平方メートルとなりました。ここ最近は、広めの面積を確保することが難しい都心部からの染み出し需要のため、交通利便性の高い豊洲の物件を物色する動きもみられることから、引き続き賃料水準重視の方針でリーシングに臨みます。

3月25日公表の47期業績予想ではこれらの埋戻しを取り込んでいませんでしたが、今回の予想で57円分を織り込み、48期にはフリーレント付与分30円相当が巡航EPUに寄与することになります。

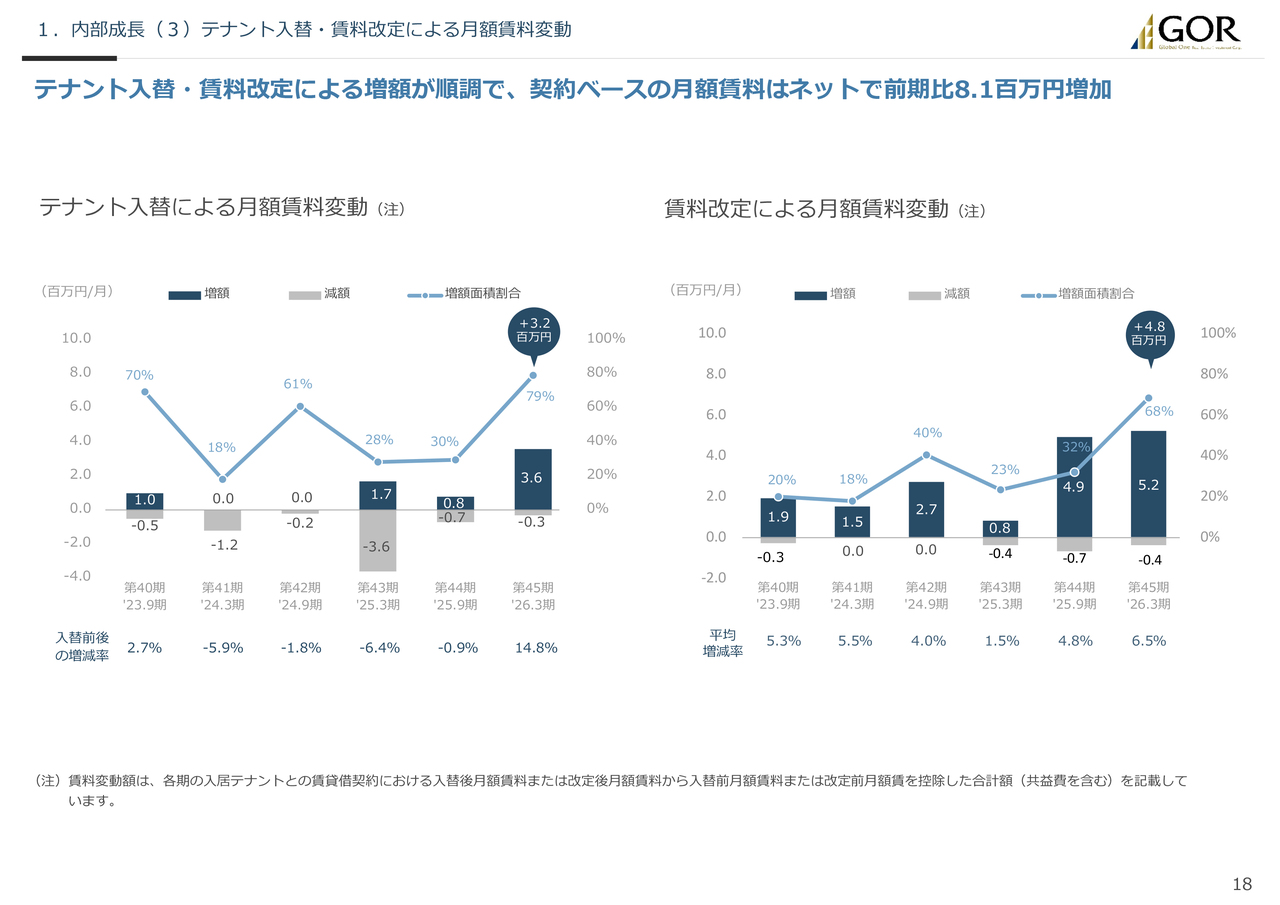

1.内部成⻑(3)テナント入替・賃料改定による月額賃料変動

次に、18ページのテナント入替と賃料改定による契約ベースの月額賃料変動についてです。

当期のテナント入替は、少額の入替減額と月額360万円の入替増額があり、320万円の純増となりました。また、賃料改定では、好調なオフィス市況を追い風に増額改定は順調に進み、月額520万円の賃料増となりましたが、退去防衛のための賃料減額があったため、480万円の純増となり、テナント入替と賃料改定を合計すると、月額賃料はネットで810万円増加しました。

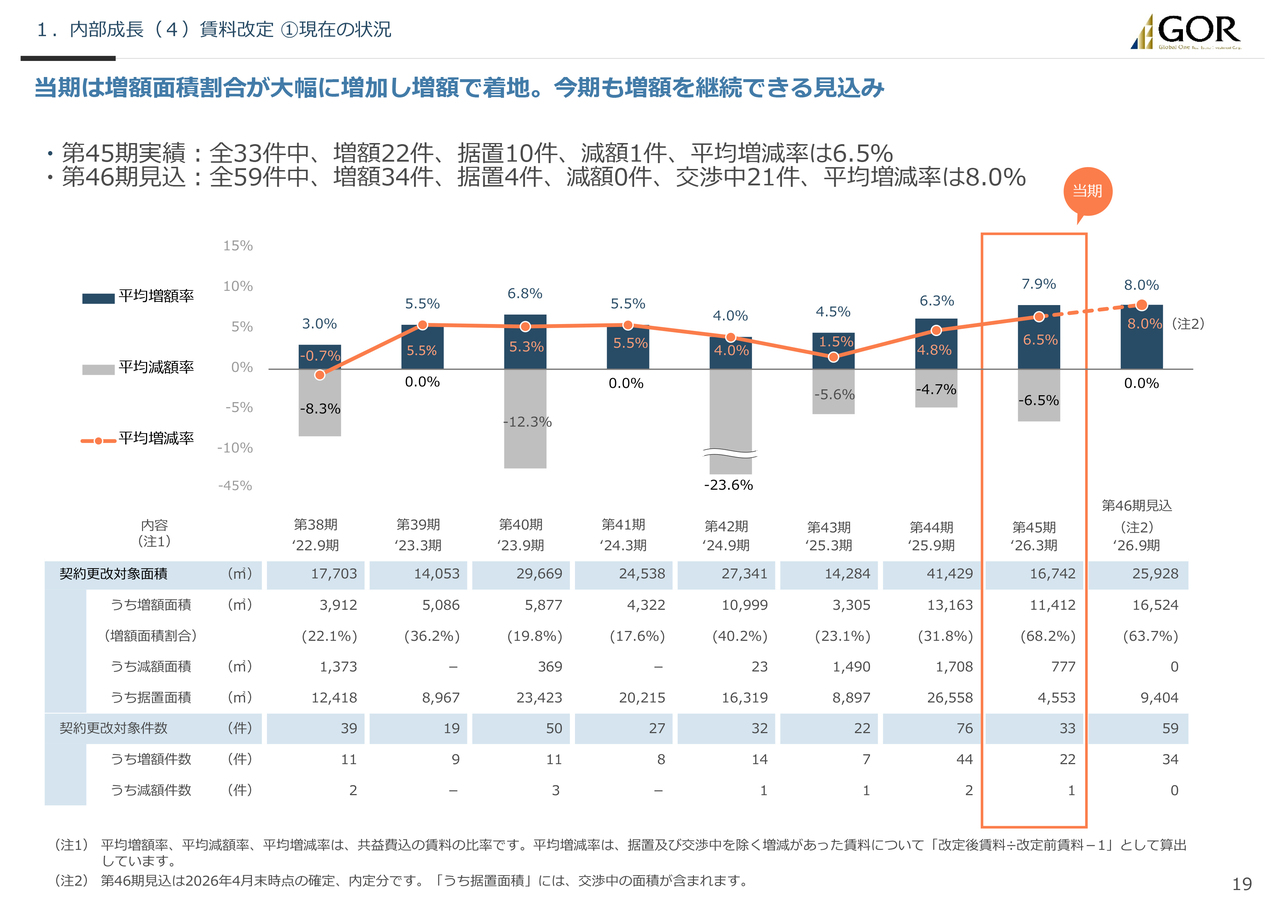

1.内部成⻑(4)賃料改定 ①現在の状況

続いて、19ページと20ページで賃料改定の状況についてご説明します。

45期の実績は、改定対象33件のうち、増額22件、据置10件、減額1件で、平均増額率は7.9パーセント・平均増減率で6.5パーセントのプラスとなりました。

46期は、改定対象59件に対し、4月末時点で34件の増額があり、残りは、据置4件、交渉中21件の状況であり、平均増額率・平均増減率ともにプラス8.0パーセントと、8期連続で賃料増額を達成する見込みです。

1.内部成⻑(4)賃料改定 ②今後の⾒通し

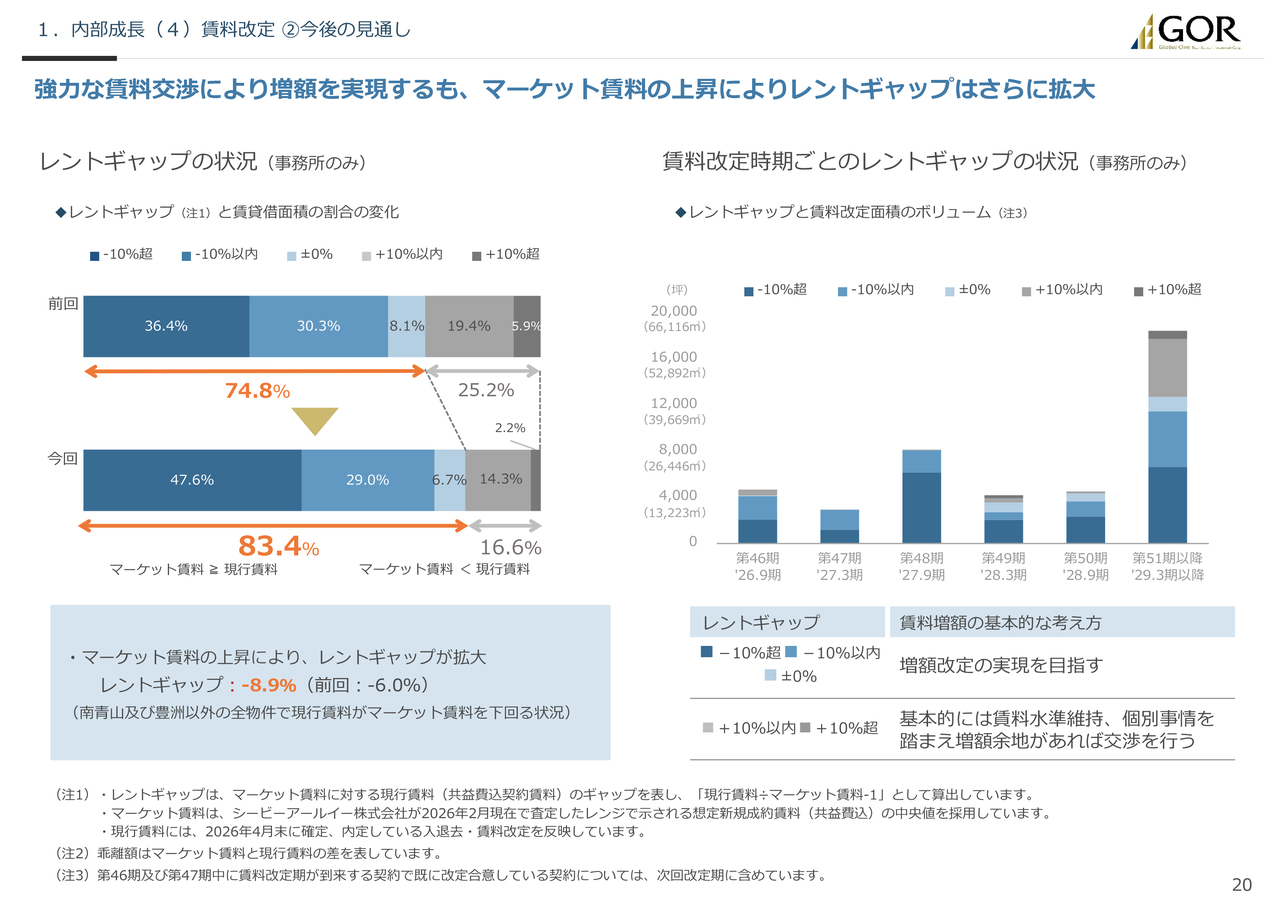

次に賃料改定の今後の見通しについてです。20ページをご覧ください。

当期も順調に賃料増額を実現してきましたが、次ページのとおり札幌を除く全物件でマーケット賃料がさらに上昇したため、現行賃料よりもマーケット賃料の方が高いネガティブ・レントギャップになっている面積の割合が、前期の74.8パーセントから当期は83.4パーセントに拡大しました。

南青山と豊洲の2物件を除いてすべての物件がネガティブ・レントギャップになっており、マイナス幅も6.0パーセントから8.9パーセントに拡大し、賃料の増額余地はさらに拡大しました。

当期の増額面積割合は7割近くを確保することができましたが、今期もインフレや金利上昇に負けないように増額面積割合と賃料増額率を意識して賃料交渉を強力に進めていきます。

2.外部成⻑(1)外部成⻑への取組み

続いて外部成長についてです。23ページをご覧ください。

錦糸町と品川の物件売却により資産規模は一旦縮小しましたが、福岡・新大阪・梅田の取得によって、2,083億円まで回復しました。

さらに、ICON PLACE SHIBAKOENとGRAND CENTRAL CHIBAの2物件を取得した結果、資産規模は2,350億円に到達しました。

3月6日に当社株主の異動を公表し、スポンサーは明治安田生命と三菱UFJ信託銀行・三菱UFJフィナンシャル・グループとなりましたが、今後も当社がこれまで築き上げてきた独自ルートによるソーシングを主軸としつつ、今回の株主再編によるプラスアルファの物件取得の可能性を追求すべく、各スポンサーとの協議を継続し、目標としている2,500億円をできる限り早期に達成したいと考えています。

2.外部成⻑(2)本取得の概要

24ページは、今回の公募増資で取得した芝公園と千葉の概要についてまとめています。

芝公園は、2023年9月に公表した、日本ビルファンド投資法人を相手方とする「淀屋橋フレックスタワー」と「グローバル・ワン上野」の交換取引の一環で、「淀屋橋フレックスタワー」を高く評価した同投資法人から割安な条件で優先交渉権を取得しました。その後、ブリッジ期間中に大規模リニューアル工事を実施して収益性の向上を図りました。

千葉は、築3.3年の築浅物件ということもあり、取得直後の償却後利回りはポートフォリオ利回りを下回りますが、築浅物件故に大規模な修繕工事が不要なため、当面は安定的な収益を見込みます。また、所在するエリアの新規物件供給は限定的であり、タイトな需給バランスのもとマーケット賃料の上昇が十分見込まれ、将来的にはアップサイドを追求できる物件であると評価しています。

2.外部成⻑(3)本取組みのポイント①

次のページをご覧ください。

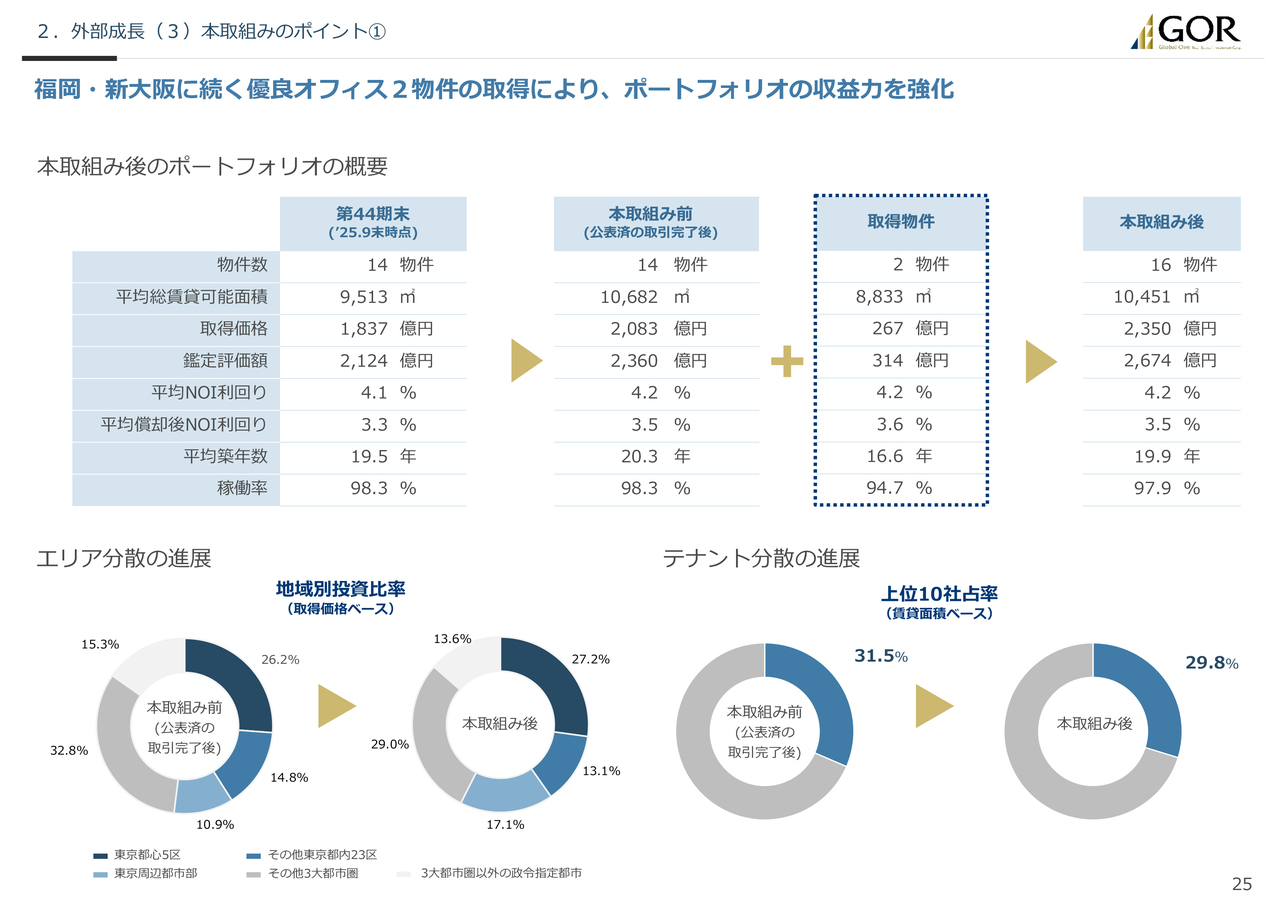

今回の取組みにより、ポートフォリオの収益力向上と、エリア分散・テナント分散が進展しました。

収益力に関しては、44期末時点のNOI利回りと償却後利回りは4.1パーセントと3.3パーセントであったものが、利回りが高く賃料のアップサイドが見込める芝公園と築浅で安定的な収益が見込める千葉を組み合わせることにより、本取組み後で4.2パーセントと3.5パーセントに上昇します。

また、下のパイチャートのとおり、一連の取組みにより、エリア分散とテナント分散が進みました。

芝公園・千葉の2物件と資産入替で取得した福岡・新大阪の詳細については、27ページから33ページでご確認ください。

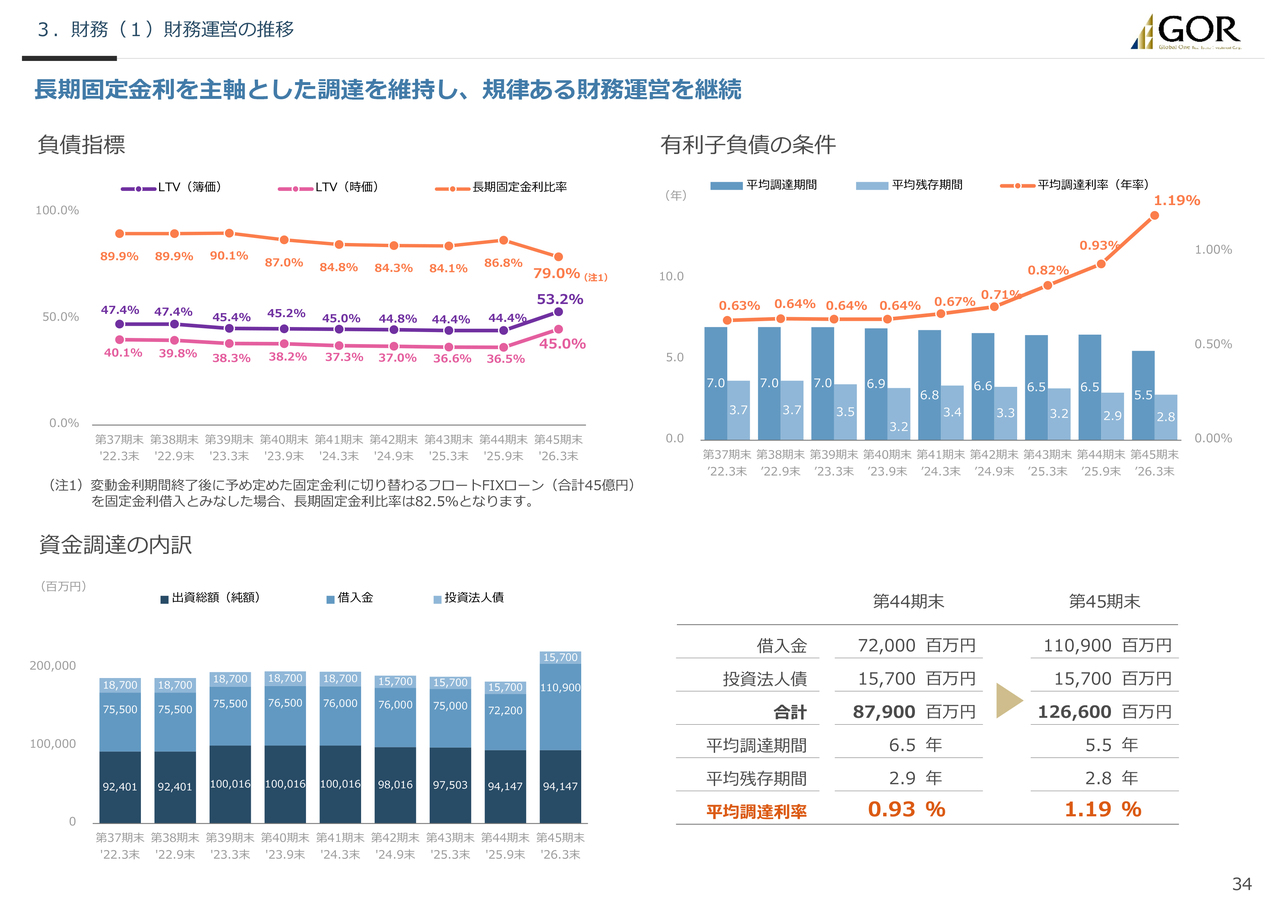

3.財務(1)財務運営の推移

これより財務についてご説明します。34ページをご覧ください。

当期は、福岡・新大阪・千葉の取得資金を借入金で調達したため、借入金は前期比389億円増加し、有利子負債の残高は1,266億円、簿価ベースLTVは53.2パーセントに上昇しました。また、千葉の取得資金175億円を変動金利借入で調達したため、長期固定金利比率は79.0パーセントに低下しました。

また、当期の平均調達利率は前期比プラス26ベーシスポイントの1.19パーセントとなり、支払利息の負担増加は巡航EPUや分配金の運営に大きな影響を及ぼしています。

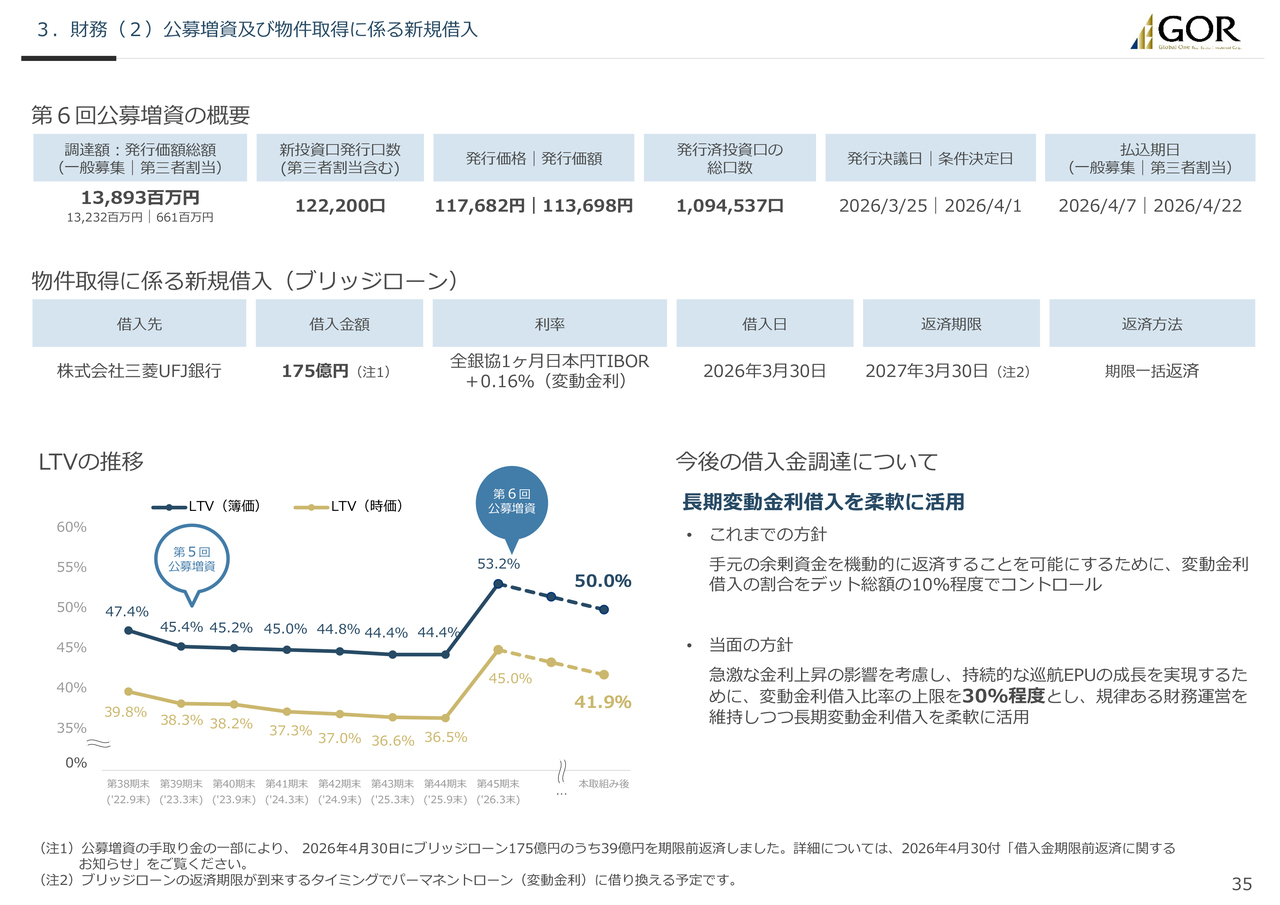

3.財務(2)公募増資及び物件取得に係る新規借入

次のページでは、今回の公募増資と千葉の取得に係る新規借入の概要に加え、増資後のLTV水準や変動金利借入の活用方針についてまとめています。

今回の取組みは、「稼ぐ力」の強化、「将来成長期待」の醸成、バランスシートコントロールを実現するものであり、芝公園と千葉の取得資金を公募増資と借入金で調達しました。

公募増資は当初想定よりも約19億円少ない調達金額となりましたが、3月末時点53.2パーセントまで上昇した簿価ベースLTVは本取組み後に50.0パーセントまで低減し、追加借入余力は約277億円に拡大します。

また、変動金利借入比率は、これまで10%程度でコントロールしてきましたが、足元の急激な金利上昇による分配金や巡航EPUへの影響を考慮し、上限を30パーセント程度まで引き上げることとしました。今後も、規律ある財務運営を維持しつつ長期変動金利借入を柔軟に活用しながら、持続的な巡航EPUの成長に努めていきます。

4.ESGへの取組み 当期のトピックス

最後にESGへの取組みについてです。

当期に実施したESGに関する各種取組みについて、38ページにまとめていますので、以降のページと併せて、後程ご確認ください。

以上で説明を終わります。ご清聴ありがとうございました。

質疑応答(要旨)①

質問者:豊洲のリーシングについてお伺いします。第48期以降、フリーレント解消によって約30円の

新着ログ

「REIT」のログ