2026年4月期決算説明

トーセイ・リート投資法人、巡航分配金は4期連続過去最高を更新 賃料増額の取り組みで着実な成長を実現

目次

大河内幸貴氏:こんにちは。トーセイ・アセット・アドバイザーズ株式会社REIT運用本部長の大河内です。本日はお忙しい中、トーセイ・リート投資法人の第23期決算説明会にご参加いただき、誠にありがとうございます。それでは、さっそく決算説明に移ります。

スライドに、本日の目次を記載しています。

トーセイ・リートの概要(2026年4月30日時点)

トーセイ・リートの概要をまとめています。

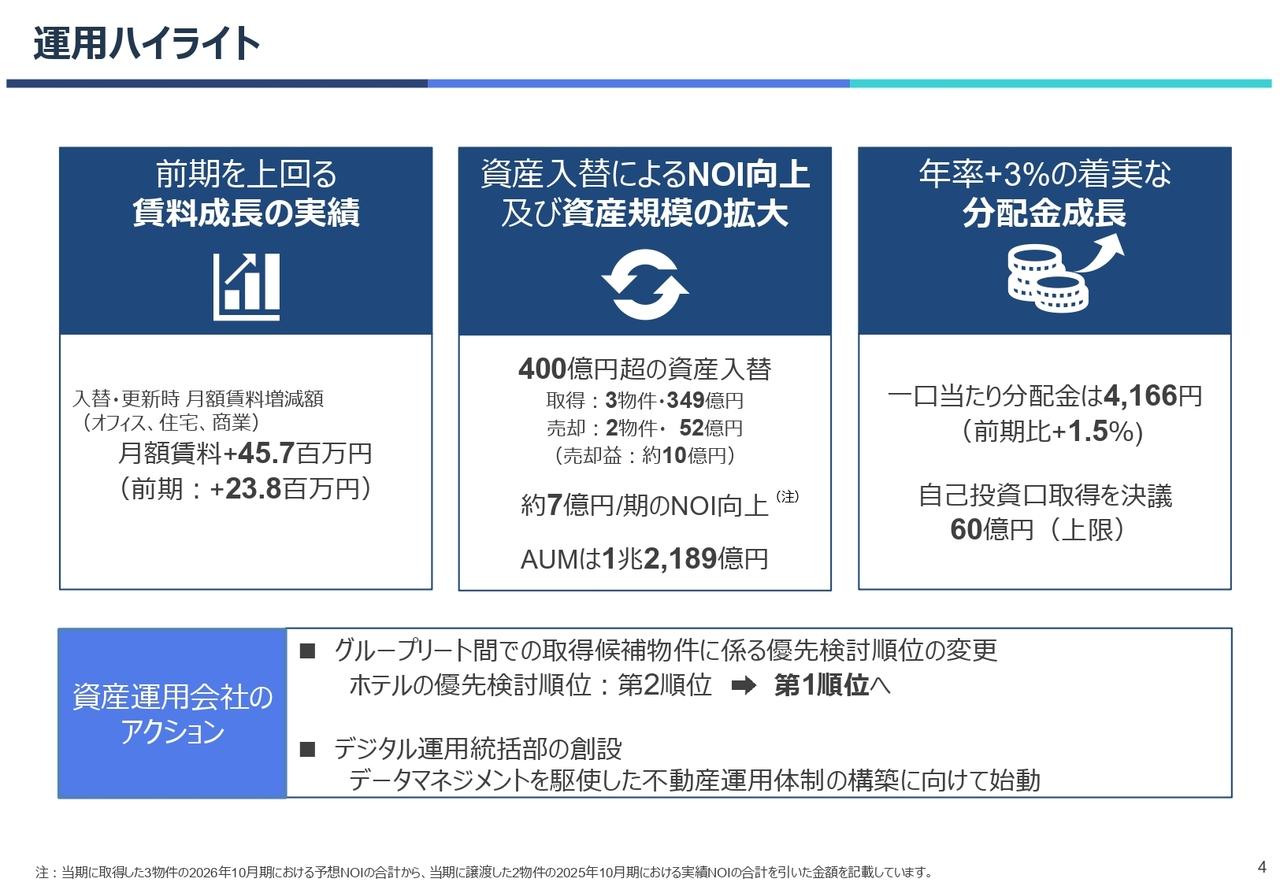

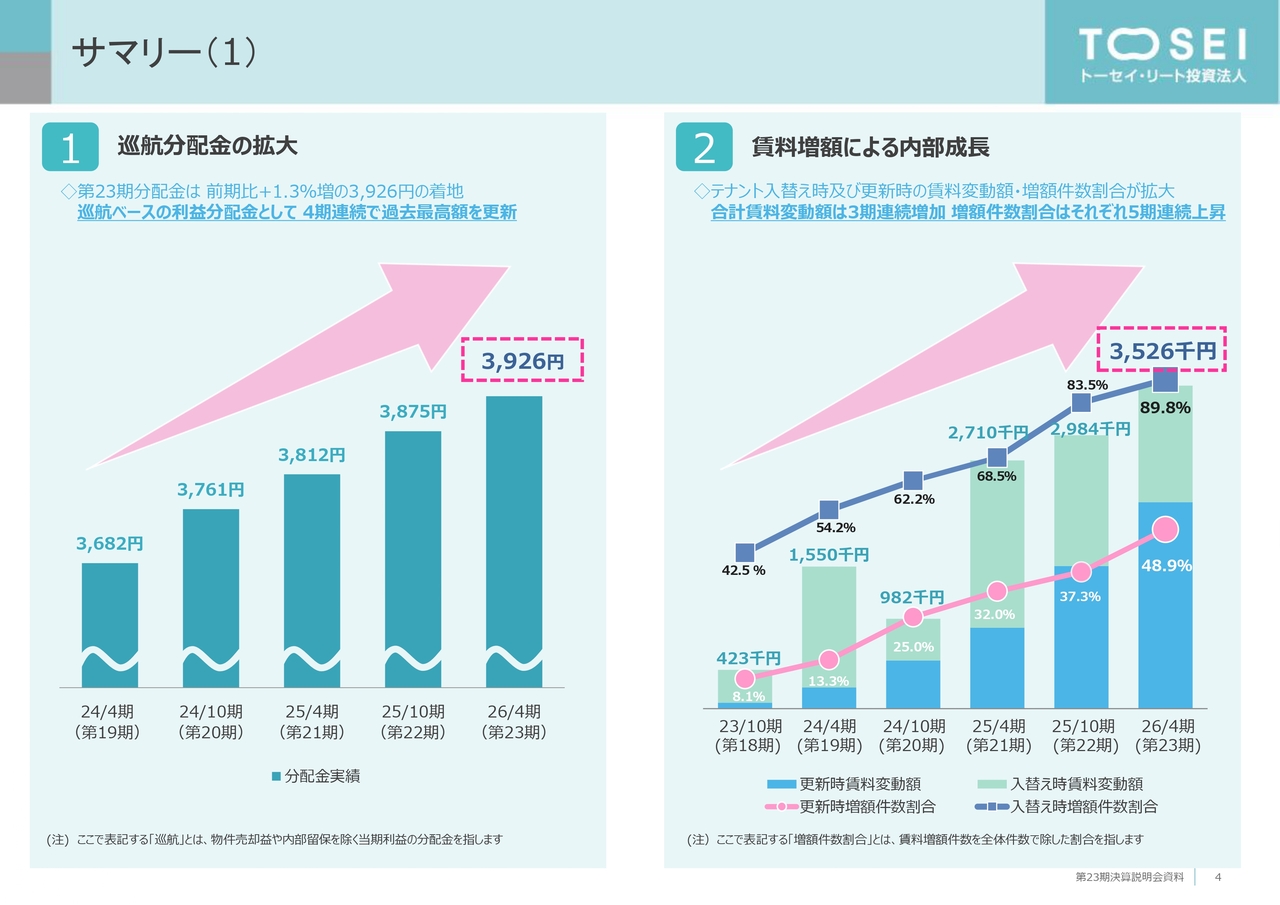

サマリー(1)

第23期のサマリーをご覧ください。今回の決算のサマリーは、次のページに記載したものを含む4点です。詳しくは後ほどご説明しますので、ここではポイントのみお伝えします。

1点目は、分配金についてです。第23期の分配金は、前期比51円増の3,926円となりました。売却益や内部留保の取崩しを除く巡航ベースでの利益分配金としては、4期連続で過去最高額を更新しています。地道な賃料増額の取り組みが、着実な分配金の拡大につながっています。

2点目は、内部成長についてです。賃貸マーケットが改善し、テナントの入替えや更新時に賃料が増額となった件数の割合が順調に拡大しています。併せて、賃料の変動額も右肩上がりで増加しています。

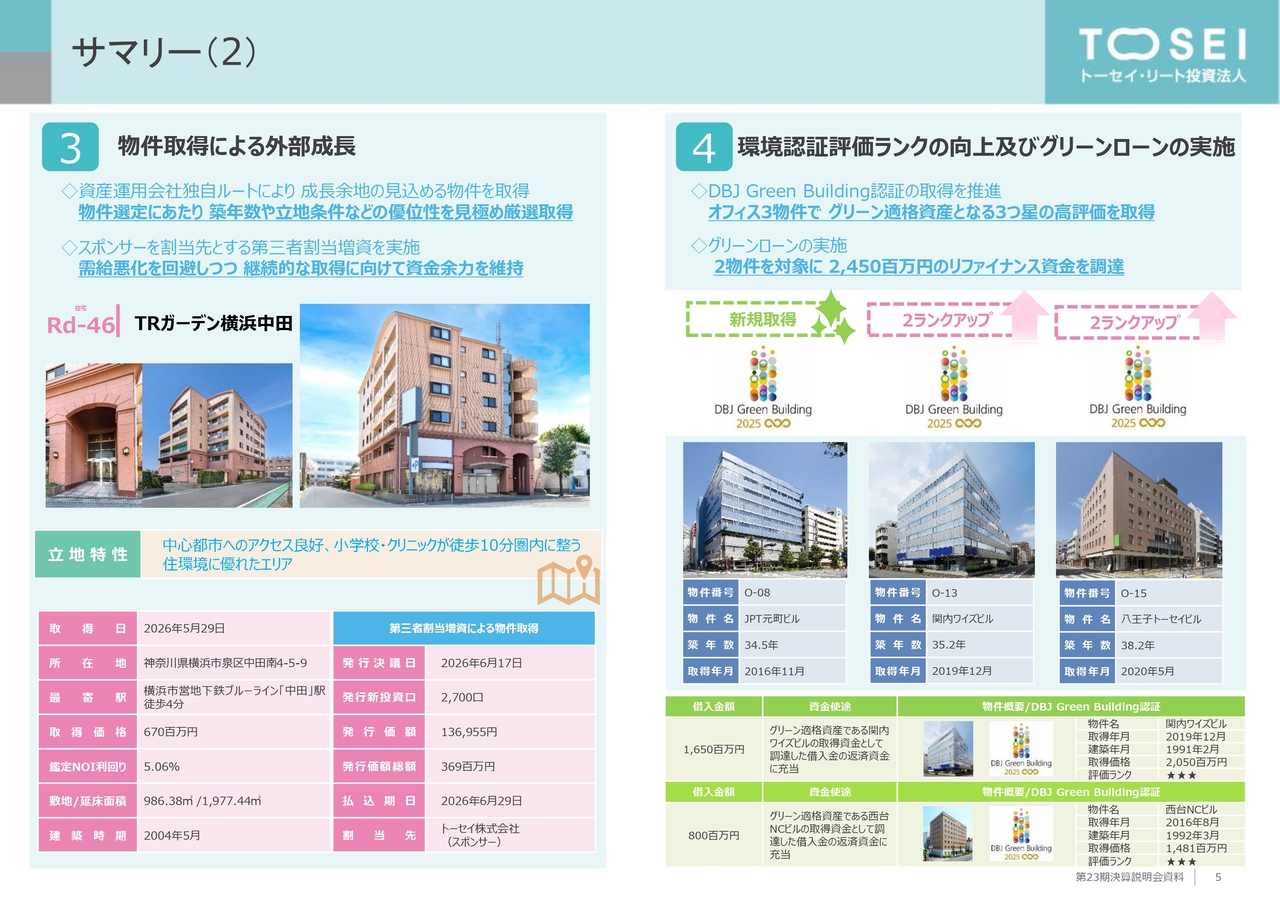

サマリー(2)

3点目は、外部成長についてです。借入とスポンサーによる第三者割当増資を活用し、ファミリーレジを1物件取得しました。詳細は後ほどご説明しますが、稼働が安定していることに加え、成長余地のある物件です。

4点目は、バリューアップ事例についてです。物件のバリューアップ施策として、DBJ Green Building認証の取得を推進しています。築30年以上のオフィス3物件で、グリーン適格資産となる3つ星を新たに取得しました。これは、物件価値やテナント満足度の向上施策が評価されたものであると理解しています。

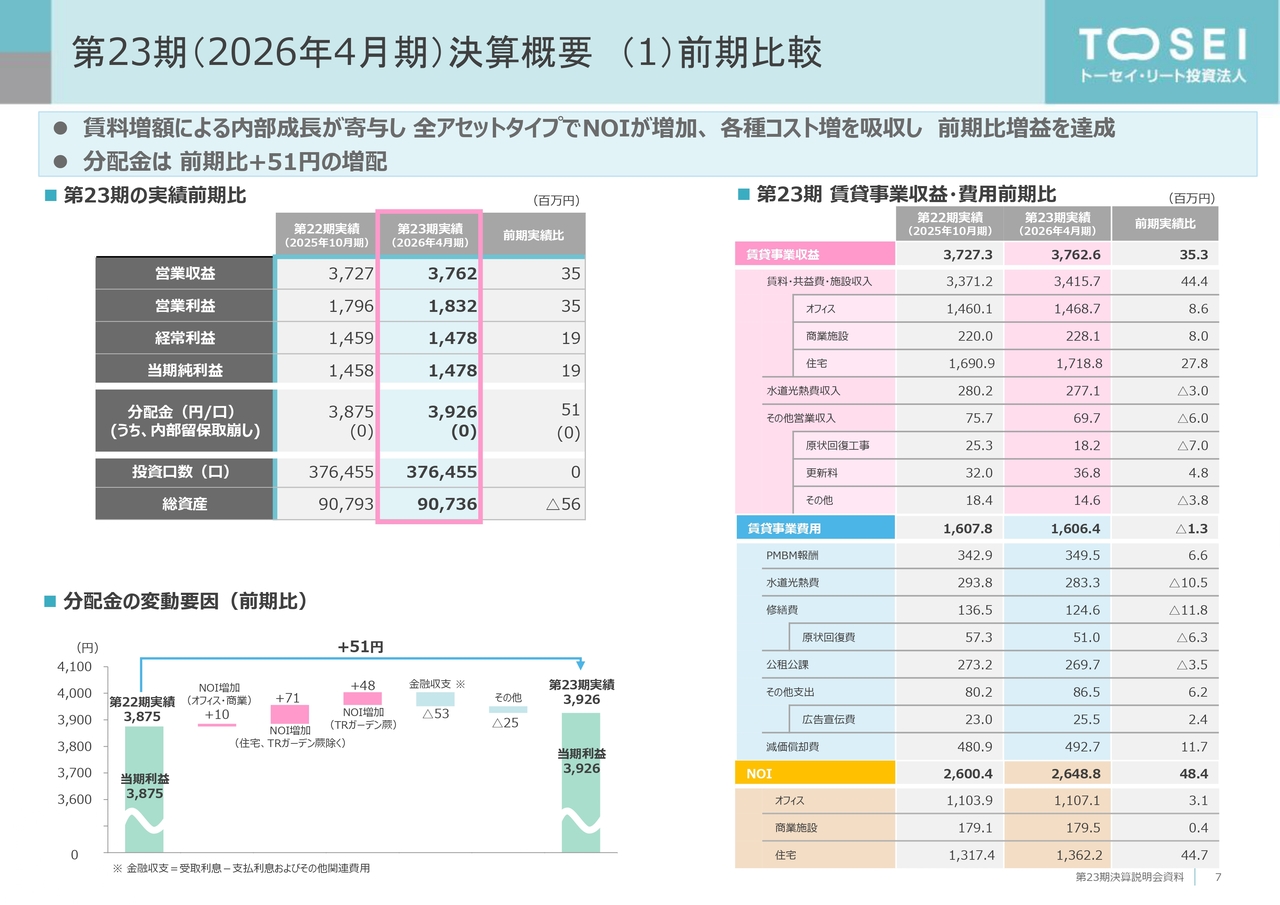

第23期(2026年4月期)決算概要 (1)前期比較

決算概要に移ります。第23期(2026年4月期)の決算概要をご説明します。まず、前期との比較です。

第23期は、賃料単価の上昇や物件取得効果による賃料収入の増加により、全アセットタイプでNOIが増加しました。また、支払金利の増加をはじめとした各種コストアップを吸収し、各利益段階で増益を確保しました。分配金は、前期比で51円の増配となっています。

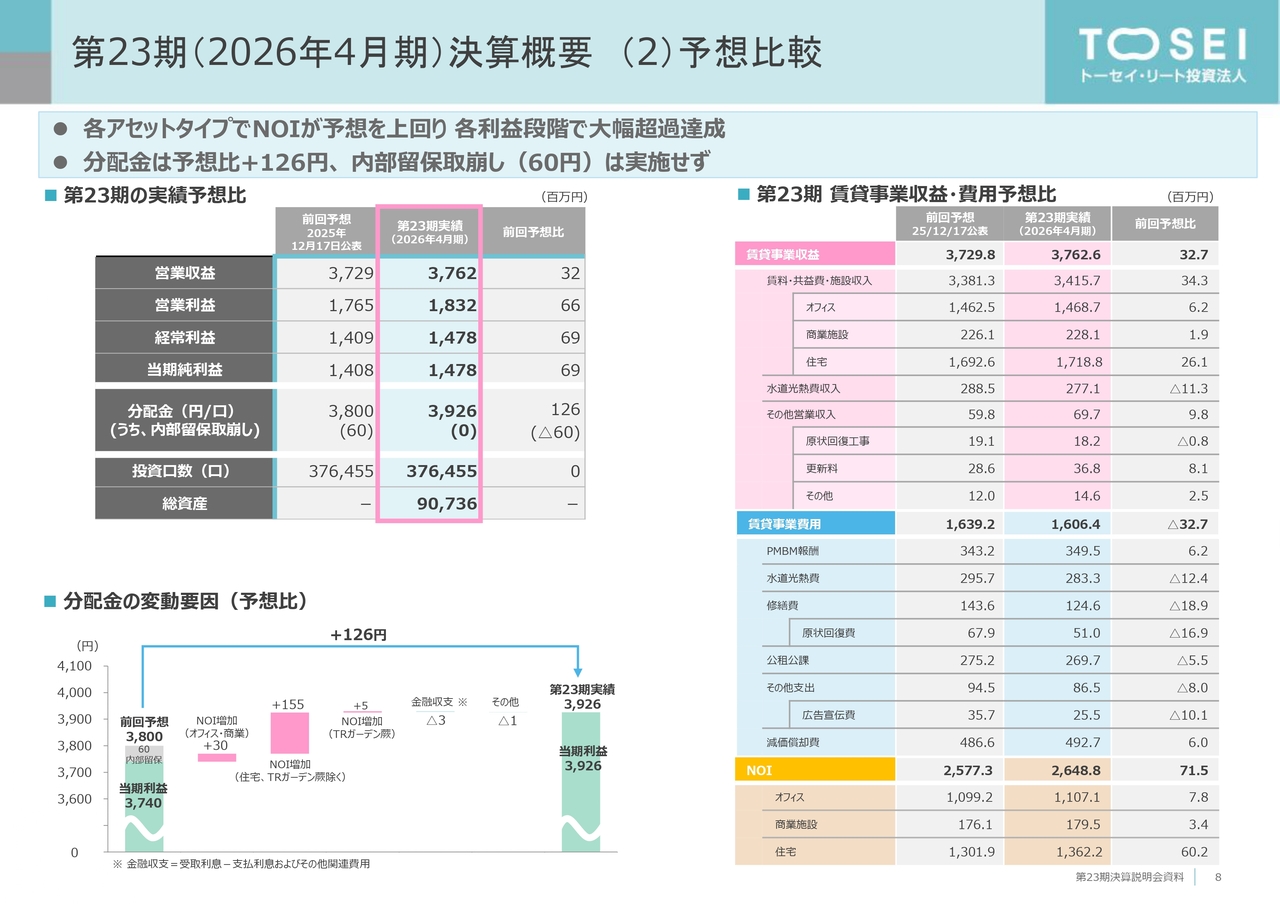

第23期(2026年4月期)決算概要 (2)予想比較

予想比較です。第23期は、住宅を中心とした賃料の上振れに新規物件取得効果が加わり、営業収益およびすべての利益段階で大幅超過達成となりました。

分配金は、前回予想比で126円増の3,926円となっています。利益相当部分の分配金が前回予想比で186円上振れたことに伴い、当初予想していた内部留保の取崩し(60円)は実施せず、今後の安定的な分配継続のために温存しました。

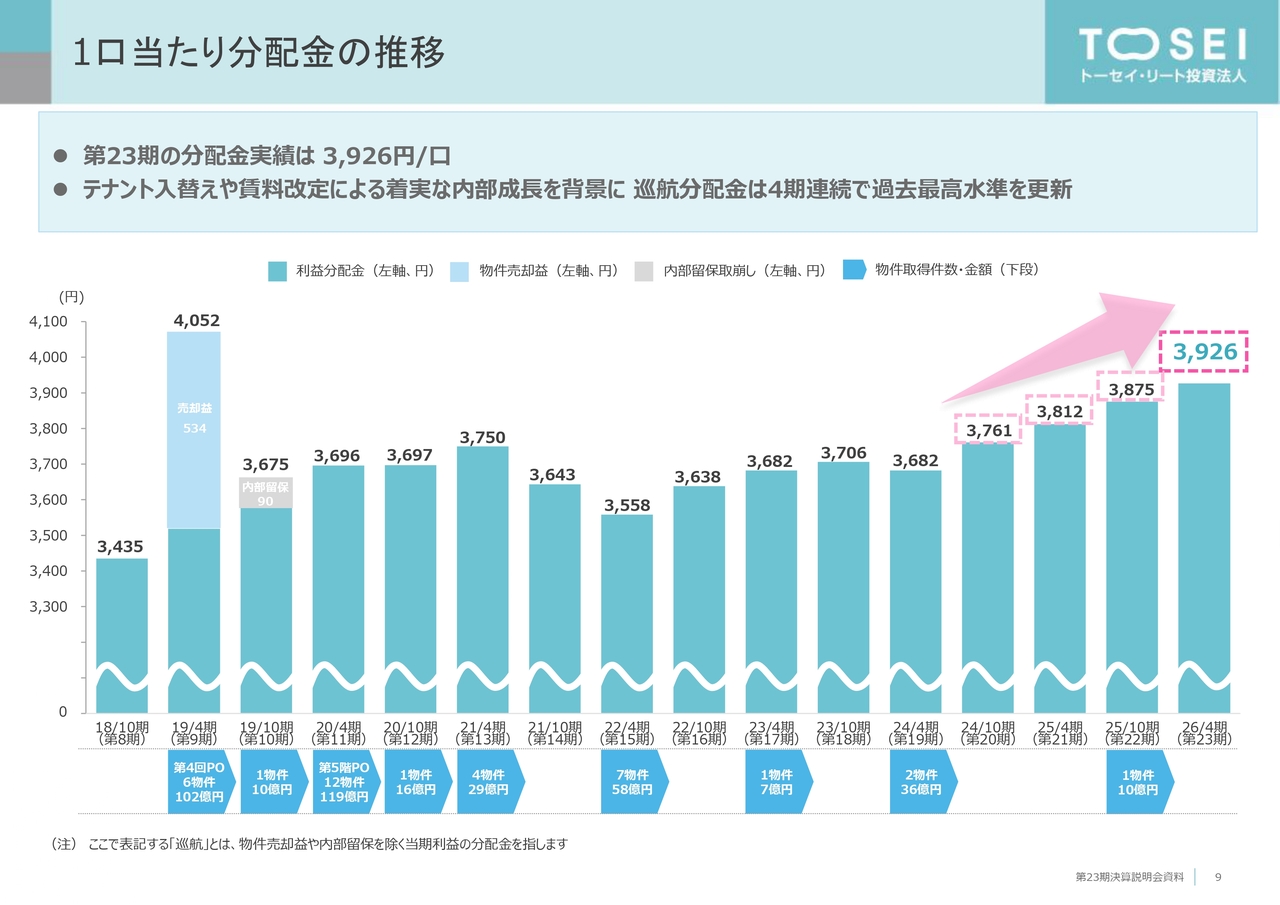

1口当たり分配金の推移

1口当たりの分配金の推移です。第23期の分配金は3,926円で着地し、巡航ベースでの分配金としては4期連続で過去最高額を更新しています。

コロナショック発生以降、マーケット環境を踏まえた無理のない外部成長と、物件の付加価値向上による内部成長を積み重ねてきた結果、巡航ベースの分配金の支払い能力が向上しました。これにより、譲渡益に頼ることなく、分配金の成長を実現しています。

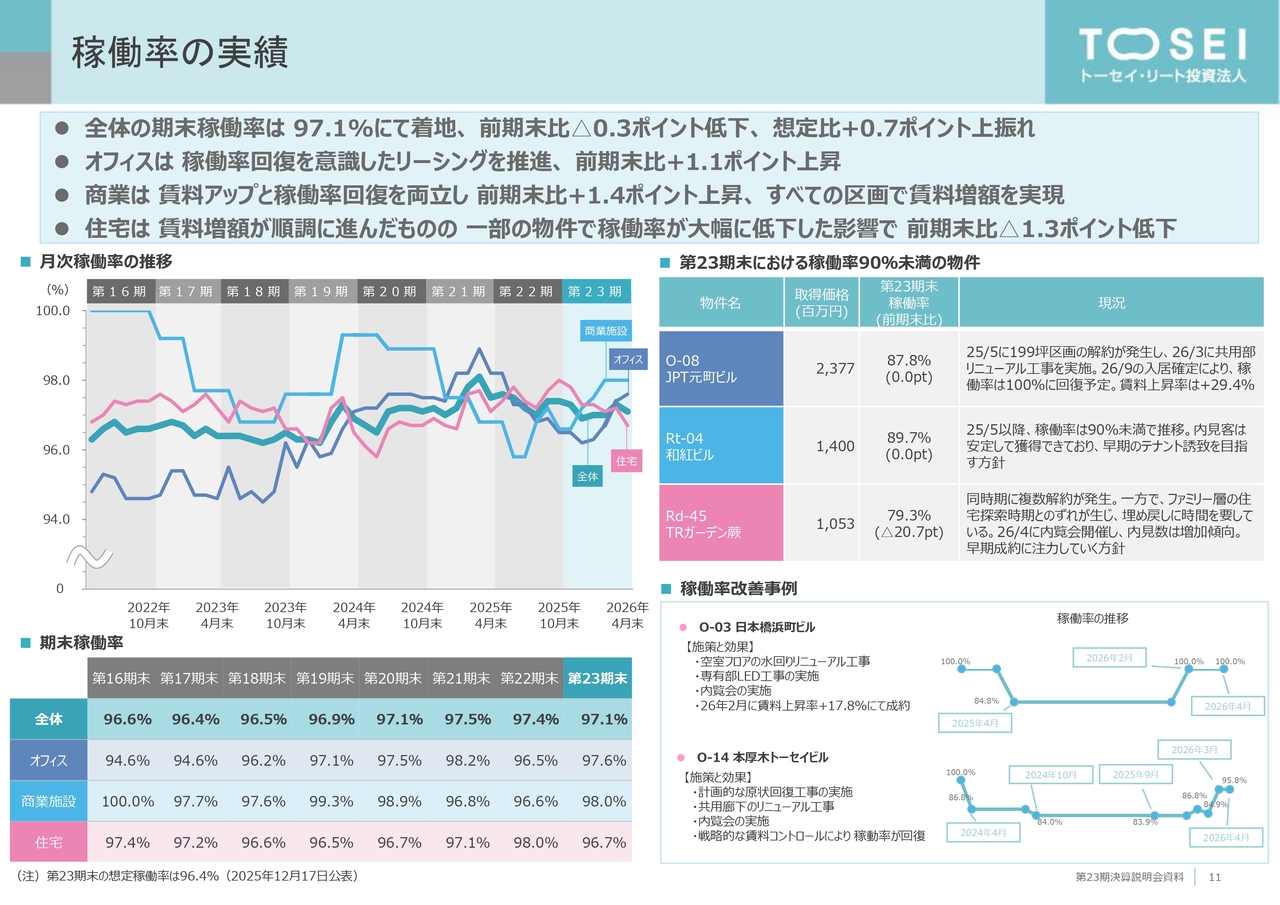

稼働率の実績

運用実績についてご説明します。まず、稼働率の実績です。第23期末の全体の稼働率は97.1パーセントで着地しました。前期末比で0.3ポイントの低下、前回予想比では0.7ポイントの上振れとなっています。

オフィスについては、賃料アップと並行して稼働率の上昇に努めた結果、期末稼働率は97.6パーセントと、前期末比で1.1ポイント上昇しました。オフィスは平均2ヶ月程度のフリーレントを許容しているため、収益への貢献は来期の第24期以降に表れてくることとなります。

商業施設は、前期末比で1.4ポイント上昇の98.0パーセントとなりました。テナントが入れ替わったすべての区画において賃料を増額することができました。

住宅は、賃料アップを重視する方針に舵を切っていますが、一部の物件で稼働率が大幅に低下した影響で、前期末比1.3ポイント低下の96.7パーセントとなりました。住宅全体としては積極的な賃料アップを目指しつつ、状況に応じて稼働率の改善も進めていきます。

スライド右上の表には、保有する63物件のうち、第23期末時点で稼働率が90パーセントを下回る3物件を掲載しています。前期末から1物件減少していますが、それぞれの状況をご説明します。

「JPT元町ビル」は、ワンフロアの空室が発生したことにあわせ、共用部のリニューアル工事を実施しました。2026年9月に入居予定の新規テナントと契約を締結し、29.4パーセントの賃料アップが確定するとともに、満室稼働に回復します。

「和紅ビル」は、稼働率が90パーセント未満の状況が1年経過していますが、問い合わせや内見など潜在的な引き合いはある状況です。早期のテナント誘致を進めます。

「TRガーデン蕨」は、昨年8月に新規取得した物件です。前所有者は、企業社宅を空の状態で取得し、リニューアル工事完了後にテナント誘致を行ったため、多くの入居者が同じ時期に契約を開始しています。

その影響で、今年3月、4月にまとまった戸数の退去が発生しました。ファミリー層が転勤などを機に物件を探す時期である3月を原状回復工事に費やすかたちとなり、稼働率が大きく低下しています。

なお、4月に内覧会を開催し、内見数は増加しています。4月末の空室6室に対し、現時点で4件の新規申し込みを取得しており、早期の稼働率回復に注力していきます。

スライド右下には、稼働率が改善した事例を2件記載しています。1つ目の「日本橋浜町ビル」は、水回りのリニューアル工事を実施し、リテナントにより賃料を17.8パーセント上昇させた好事例です。

2つ目の「本厚木トーセイビル」は、2年間にわたり稼働率が90パーセント未満であった物件です。直近の2026年3月には、稼働率を優先し、賃料を下げてテナントを誘致しました。今後も稼働率の状況を見ながら、柔軟な運営を実施していきます。

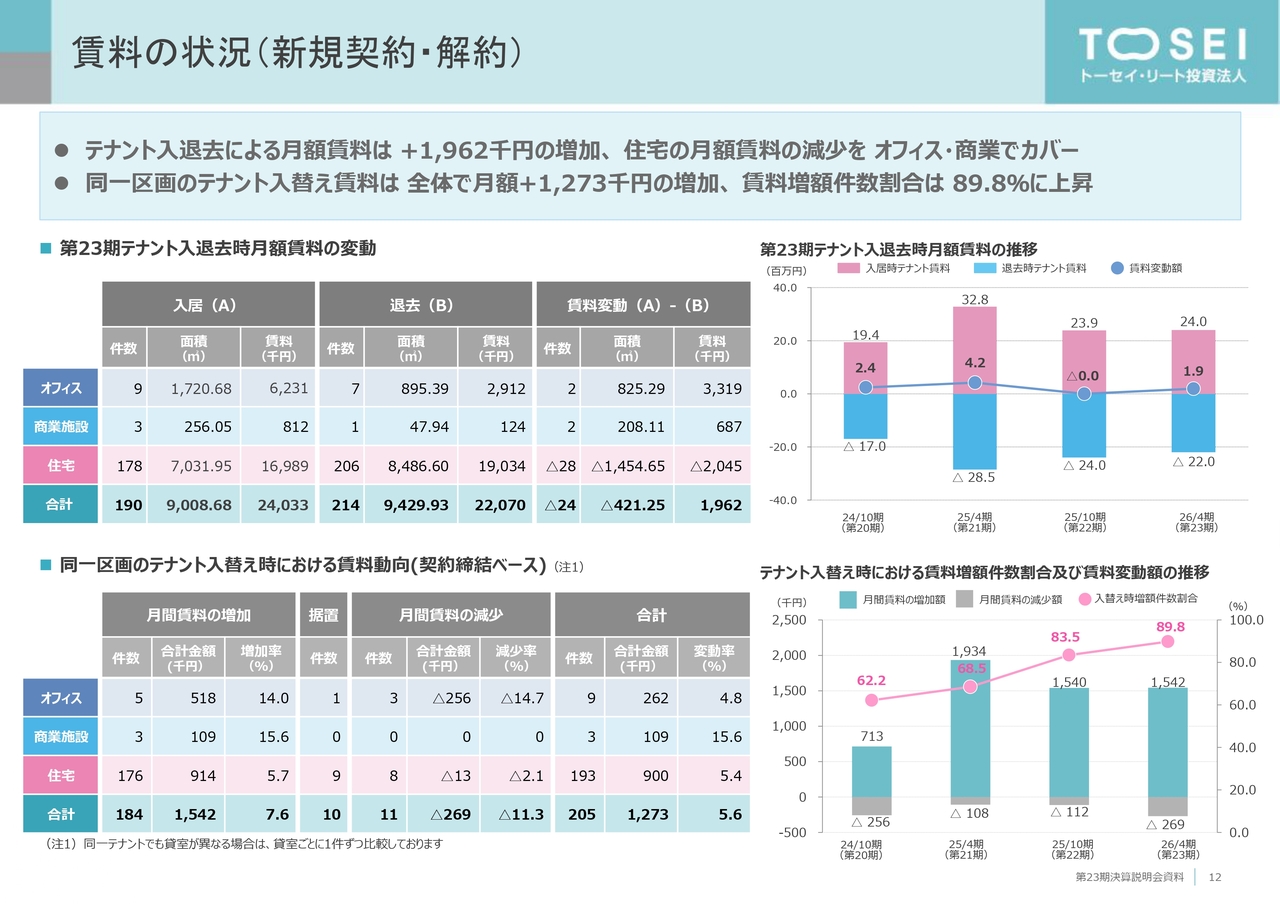

賃料の状況(新規契約・解約)

賃料の状況についてご説明します。第23期に発生したテナントの入退去に伴う月額賃料の増減に関しては、全体の稼働率は低下しましたが、賃料単価の上昇により、196万2,000円増加しました。稼働率が低下した住宅の賃料減少を、オフィスと商業施設でカバーしました。

スライド左下の表では、同一区画におけるテナントの入替えにより、賃料がどのように変化したのかを比較しています。

第23期に発生した205件の入替えのうち、約9割にあたる184件で賃料の増額が実現しました。月額賃料については、大口の増加案件が発生しなかったことや、「本厚木トーセイビル」において稼働率を優先したリーシングを実施したことから、127万3,000円の増加にとどまりました。

一方で、第24期には「JPT元町ビル」における大口の賃料アップ案件があるなど、改善傾向に変化はないと認識しています。今後も、入替えによる賃料の増額を積極的に進めていきます。

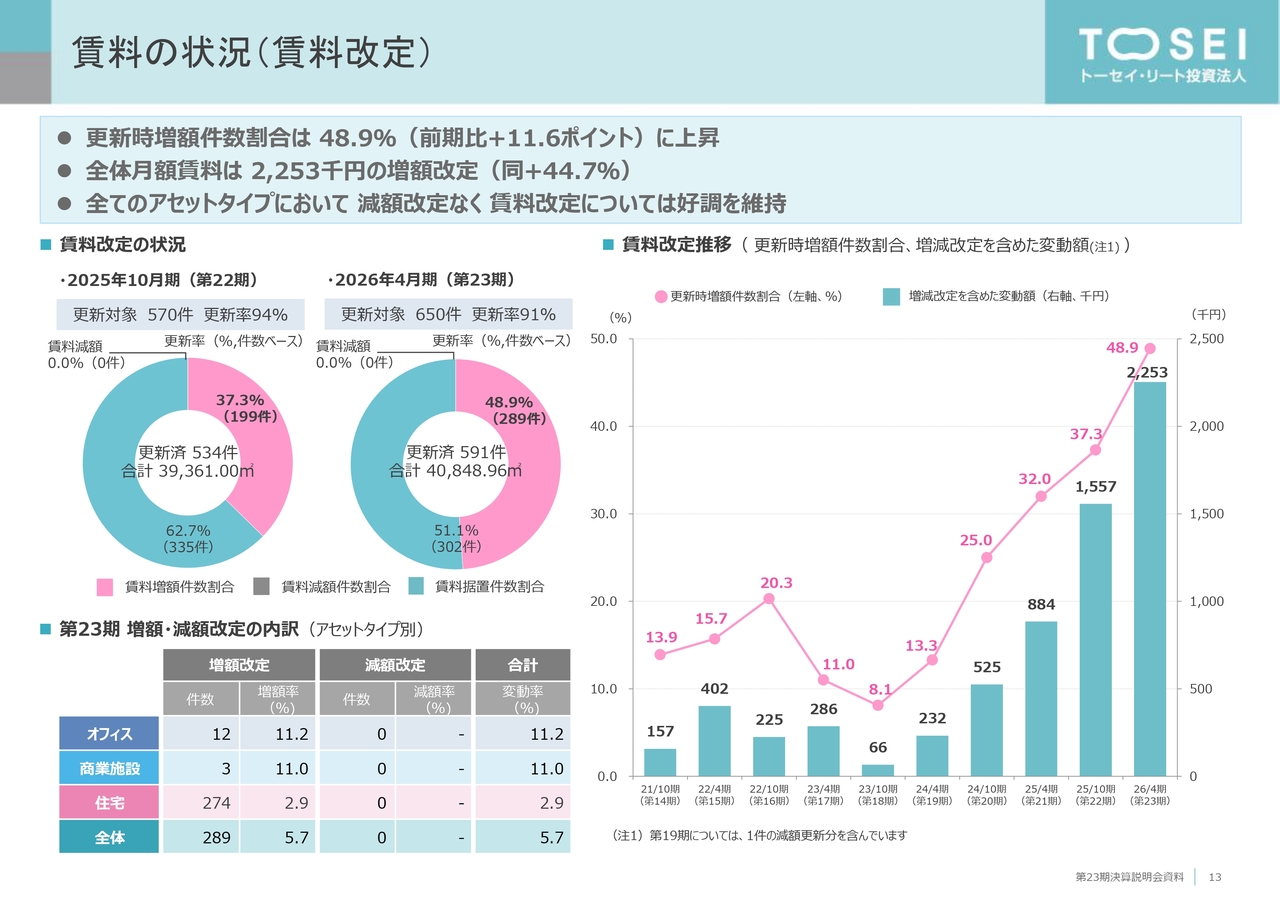

賃料の状況(賃料改定)

更新時の賃料改定の状況についてです。増額更新件数の割合は48.9パーセントとなり、前期実績を11.6ポイント上回りました。月額賃料も、225万3,000円の増加となっています。賃料増額率はプラス5.7パーセントとなり、前期比で0.7ポイント拡大しました。

季節要因により、4月期の更新件数は10月期比で増加する傾向にあり、増額件数割合とともに増額率も改善していることから、前期比で44パーセントの賃料増額を確保しました。第23期も、すべてのアセットタイプで増額改定が進捗し、減額改定はありませんでした。

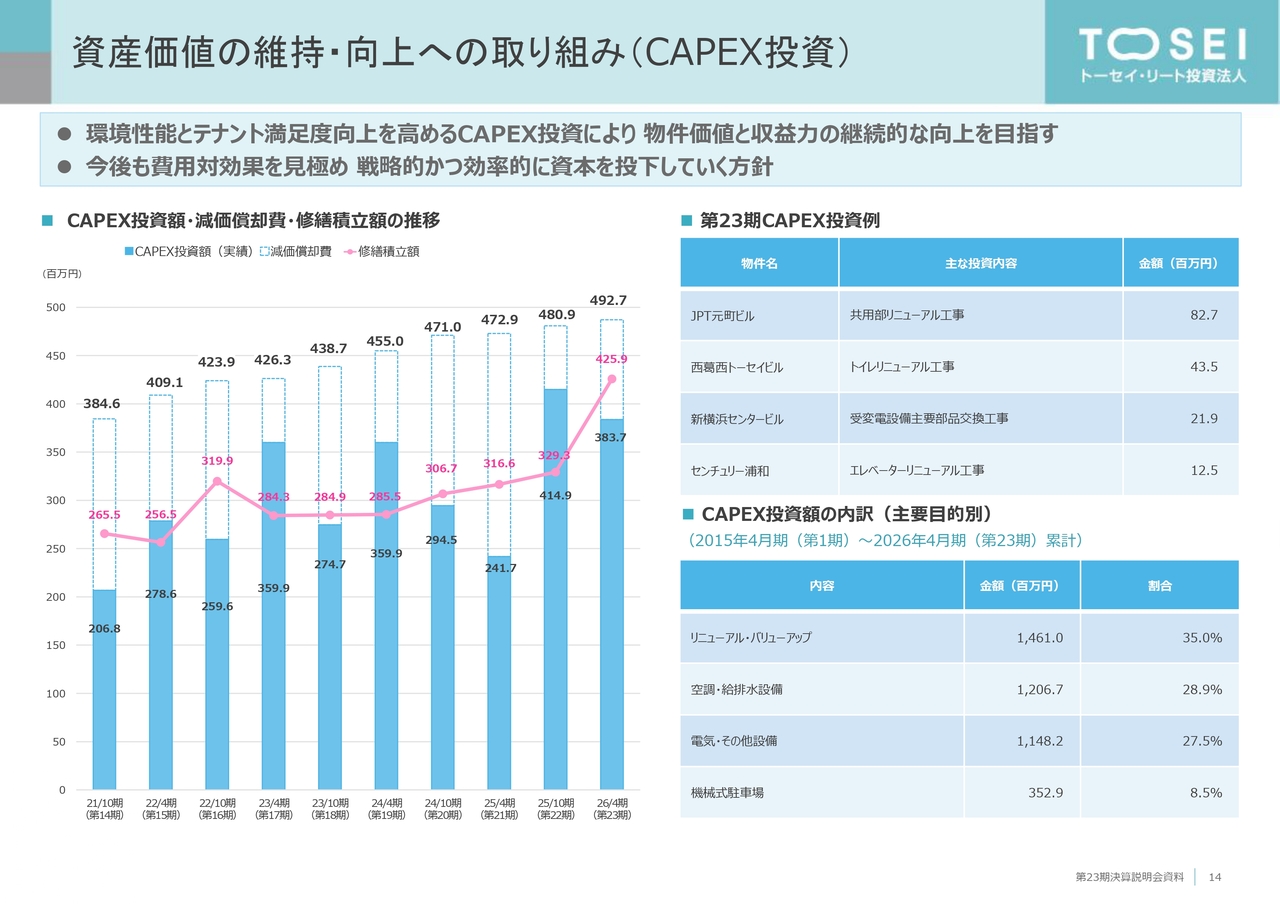

資産価値の維持・向上への取り組み(CAPEX投資)

CAPEX投資についてご説明します。第23期も、物件の資産価値、環境性能、テナント満足度向上に資するCAPEX投資を積極的に進めてきました。費用対効果を見極めた投資を心掛け、稼働率向上と賃料水準の引き上げにつなげています。

スライド左側のグラフは、CAPEX投資額および減価償却費の推移を表しています。第23期のCAPEX投資額は、巡航ベースに戻ったこともあり、前期に比べ減少していますが、今後も減価償却費の7割から8割程度を目安に積極的に実施していく方針です。

第23期は、「JPT元町ビル」で共用部のリニューアル工事を行ったほか、「西葛西トーセイビル」でトイレのリニューアル工事を実施しました。保有物件全体の状況を把握し、バリューアップと機能向上のバランスを取りながら、着実に設備の更新を進めていきます。

資産価値の維持・向上への取り組み(共用部リニューアル)

資産価値の維持・向上への取り組みです。第23期も、賃料アップを目指したリニューアル工事を進めてきました。「JPT元町ビル」では、エントランスおよび各階の共用部リニューアル工事を行っています。空室だったワンフロア199坪が契約締結となり、入替賃料は29.4パーセント増加しています。

ROIは59パーセントと、極めて効率の良い投資となったほか、賃料体系の異なる1階を除く6フロアの既存テナントとの賃料ギャップは41.8パーセントとなっています。今後も粘り強く賃料アップに努めていきます。

資産価値の維持・向上への取り組み(専有部リニューアル)

専有部のリニューアル好事例をご紹介します。1つ目の「サンセール与野本町」はシングルレジのリニューアル工事で、投資額を抑制しつつROIを高めた好事例です。

スライド下段の2つはいずれもファミリーレジとなりますが、コストを意識したバリューアップ工事により、ROIは15パーセントを超える水準を確保しています。今後も費用対効果を見極めた投資により、収益拡大に努めていきます。

取得物件 / 第三者割当増資の概要

サマリーでご説明したとおり、2026年5月末にファミリーレジ1物件を取得しました。築年数は22年と相応に経過していますが、適切な管理が施されていることに加え、横浜などの中心部へのアクセスが良好で、生活利便性に優れた物件です。

長期にわたり高い稼働率を維持しており、今後は積極的に賃料アップを進めていきたいと考えています。

また、今後の物件取得余力を温存するため、スポンサーを割当先とする第三者割当増資を実施します。第三者割当増資を選択した理由は、投資口の需給悪化を回避しつつバランスシートを調整するためです。希薄化により分配金の増加は限定的となりますが、物件取得余力を維持することができます。

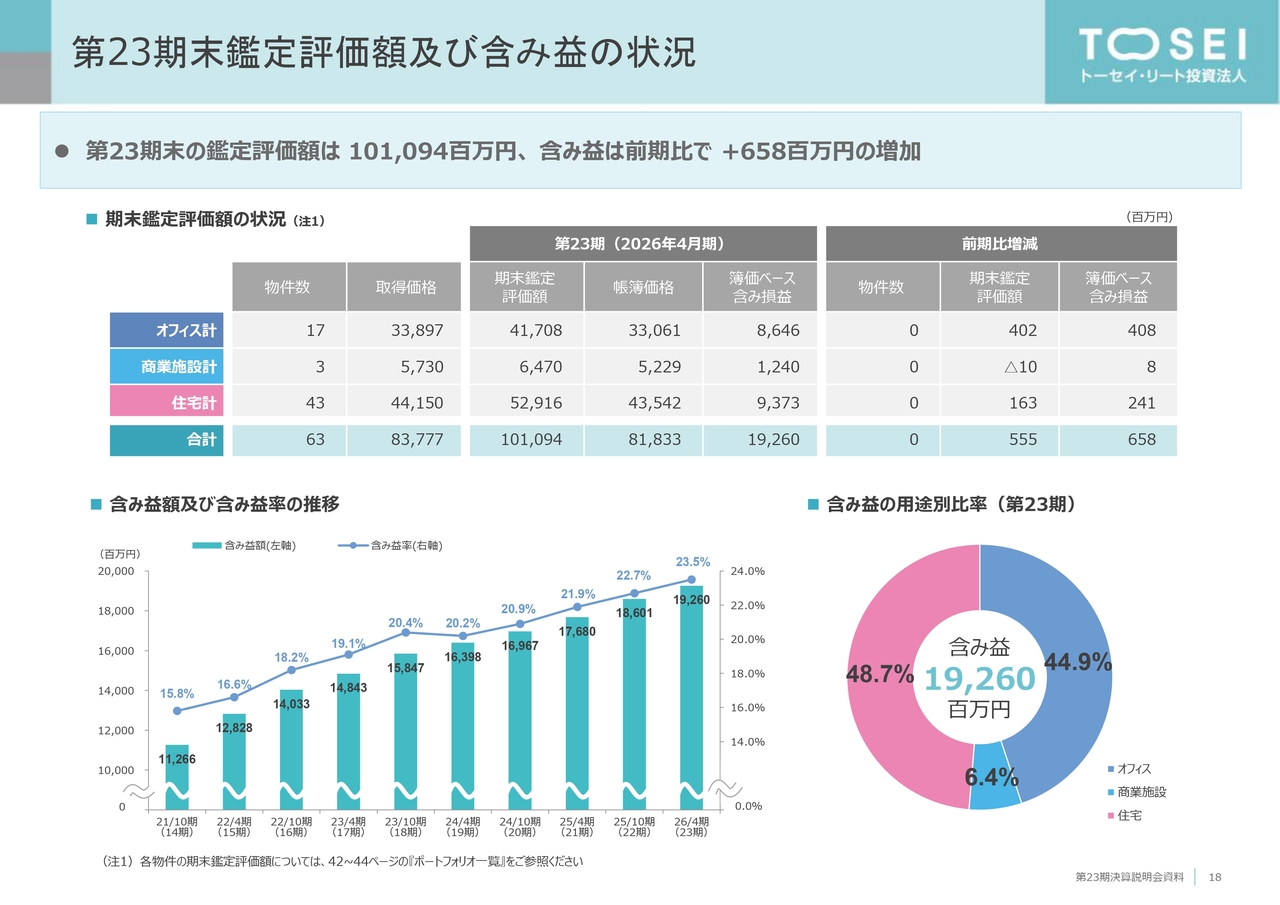

第23期末鑑定評価額及び含み益の状況

第23期末の鑑定評価額は1,010億9,400万円で、含み益は前期末比6億5,800万円増加の192億6,000万円となりました。各アセットタイプにおいて含み益が拡大し、含み益率は23.5パーセントとなっています。

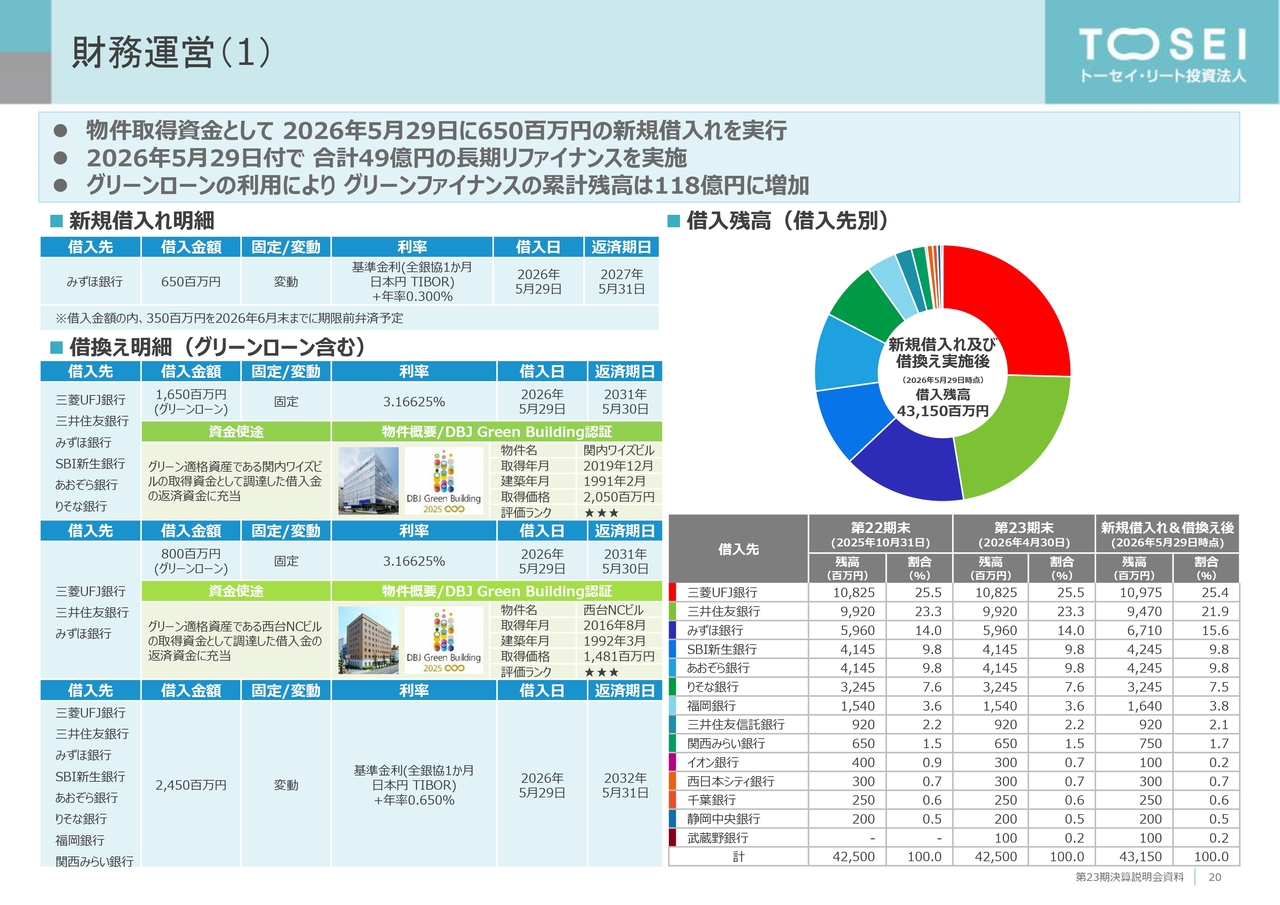

財務運営(1)

財務運営についてご説明します。2026年5月末に物件取得資金として6億5,000万円の新規借入を実行しました。同じく5月末付で、合計49億円の長期借入を実施しています。

返済期限は5年と6年での調達を行い、固定金利50パーセント、変動金利50パーセントで実行しています。固定金利のベースレートが急速に上昇していますが、変動金利での調達によって当面の支払金利の上昇を一部緩和しています。

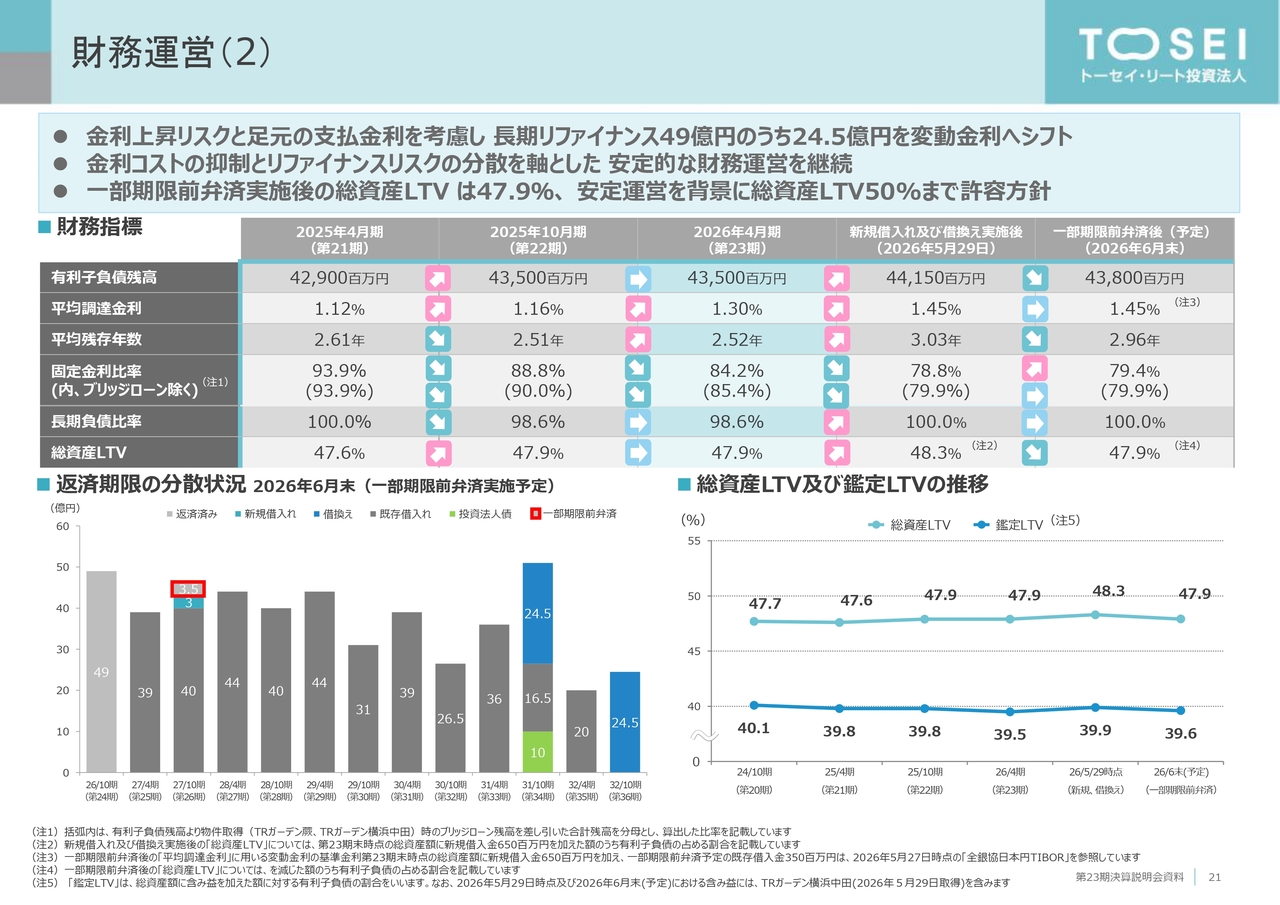

財務運営(2)

各種財務指標はスライドに記載のとおりです。保有物件の大半が賃料交渉に適した2年の契約形態であることを踏まえ、リファイナンス資金の50パーセント部分は変動金利で調達します。

期間6年の固定金利と変動金利のベースレートの差は1.6パーセント程度あるため、変動金利を導入することで、当面の利払い低減メリットを享受できます。また、借換え後も固定金利比率は約79パーセントを維持しており、金利上昇に対する耐久性も備えています。

なお、鑑定LTVは40パーセントを下回る水準まで低下しており、資金調達余力は増しています。保有資産の分散により安定した業績が見込めることから、総資産LTVを50パーセント水準まで引き上げることも可能ですが、昨今の金融環境を踏まえ、厳選して物件を取得していく方針です。

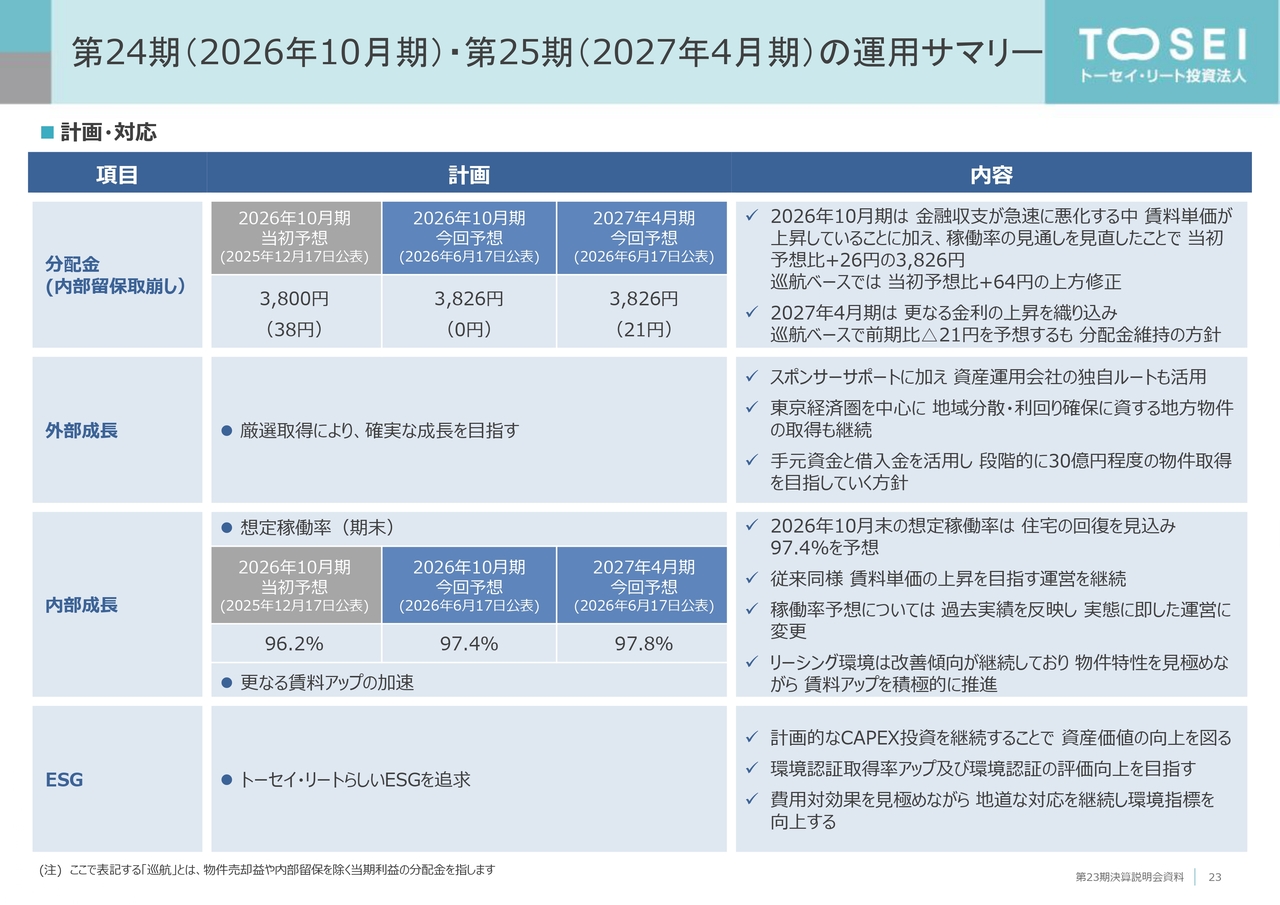

第24期(2026年10月期)・第25期(2027年4月期)の運用サマリー

業績予想です。第24期(2026年10月期)および第25期(2027年4月期)のサマリーをまとめています。

まず、分配金についてです。2026年10月期の分配金は、金融収支が急速に悪化する中、賃料単価が上昇していることに加え、稼働率の見通しを見直したことで、前回予想から26円上方修正し、3,826円としました。巡航ベースの分配金では、64円の上方修正となっています。2027年4月期は、第24期と同額の3,826円を維持する予定です。

次に、外部成長についてです。今後も東京経済圏の物件取得を主体としつつ、利回り確保に資する地方物件の取得も目指していきます。

JREITマーケットは、市場金利の急激な上昇を受けて厳しい環境が続いています。そのため、手元資金と借入金を活用し、物件を厳選しながら、段階的に30億円程度の取得を目指す方針です。

続いて、内部成長についてです。2026年10月末の想定稼働率は、前回予想を1.2ポイント上方修正し、97.4パーセントとしました。

従前は一定のストレスを乗じた保守的な稼働率予想としていましたが、今回から実態に即した稼働率予想に変更しました。オフィスではすでに確定している退去と新規契約をベースに、現実的な範囲で想定可能な新規契約を織り込み、住宅での稼働率回復を想定した予想としています。

2027年4月末の想定稼働率は、好調なオフィス稼働率のさらなる上昇を織り込み、97.8パーセントと見込んでいます。

ESGについては、トーセイ・リートらしい深化を進めていきます。築年数の経過による各種機能の低下を、費用対効果を見極めた設備投資でカバーし、サステナブルな運営を推進します。

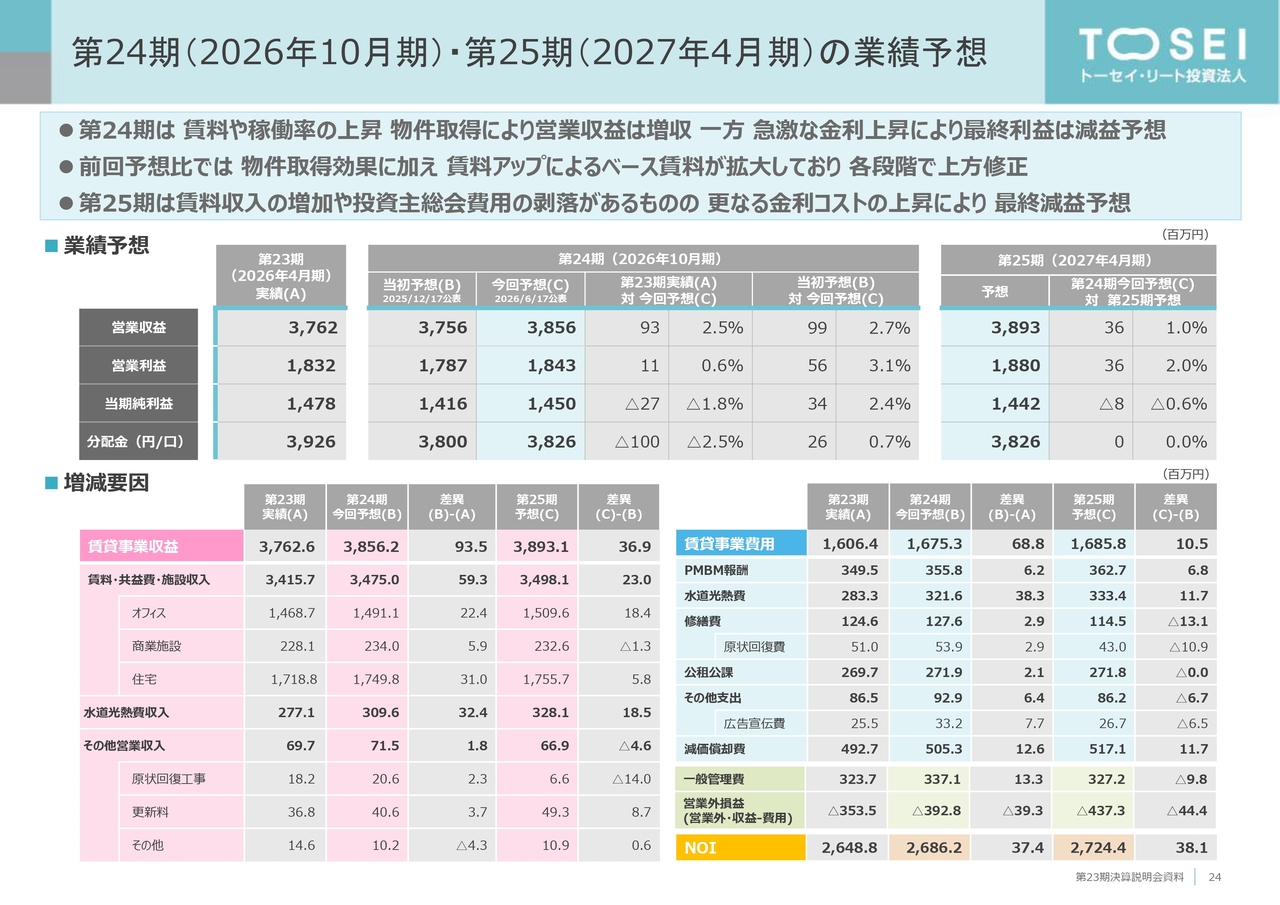

第24期(2026年10月期)・第25期(2027年4月期)の業績予想

第24期・第25期の業績予想です。第24期は、賃料単価の改善に加え、第23期のオフィス稼働率の改善効果が第24期に発揮されること、および新規物件の取得により、前期比で大幅な増収を予想しています。

営業利益については、投資主総会のスポット費用やその他コストの増加を織り込みつつ、増益を見込んでいます。一方で、市場金利の急上昇による金融収支の悪化により、当期利益は前期比で減益を予想しています。分配金についても、前期比で100円の減配を見込んでいます。

前回予想比では、想定以上の金利上昇により金融収支が悪化していますが、内部成長および外部成長により、各利益段階で上方修正を行っています。

第25期は、「JPT元町ビル」の新規テナントからの賃料が寄与することや、全般的な稼働率の改善により、増収を見込んでいます。総会費用の剥落などが発生する一方で、さらなる金融収支の悪化を想定しており、当期利益は減益となる見通しです。

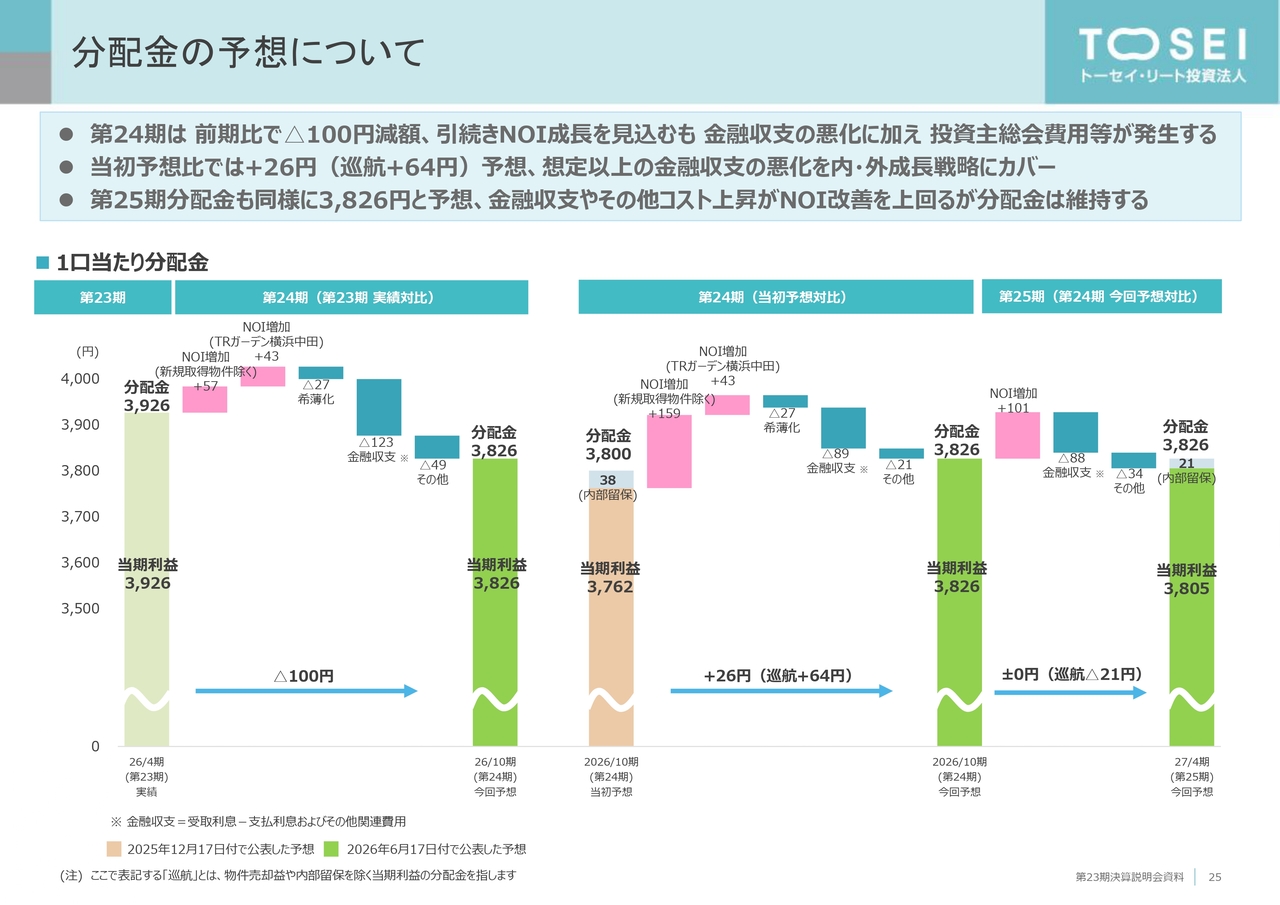

分配金の予想について

第24期の分配金は、前期比で100円減配の3,826円を予想しています。NOIは順調に成長するものの、金融収支の大幅な悪化や投資主総会費用などの発生が要因となっています。前回予想比では、金融収支の悪化がある一方で、NOIの増加でカバーし、巡航ベースの分配金は64円上方修正しました。

第25期の分配金は、金融収支の悪化やその他コストのさらなる上昇を織り込むものの、NOIの増加と内部留保の取崩しにより、分配金を維持する予定です。

なお、一昨日の金融政策決定会合で、政策金利が0.25パーセント引き上げられました。今回発表した決算予想では、短期金利が毎月一定の割合で上昇することを想定しており、政策金利の引き上げにより支払金利が予想を超過する見込みです。

一方で、全体の79パーセントが固定金利であるため、第24期への影響は分配金で10円程度にとどまりますので、運営努力でしっかりと吸収していく考えです。

昨今の長期金利をはじめとする急激な金利上昇により、NOIの成長だけでは右肩上がりの分配金の維持が容易でない状況となっています。長短金利差が広がった状態が続く場合、リファイナンスにおける変動金利での調達割合を拡大することも検討していきます。

また、トーセイ・リートは譲渡益に頼らず運営してきたため、譲渡益剥落で現状の分配金水準が大幅に低下するといった事象は想定していません。一方で、今後は金利上昇による分配金低下をカバーするという観点から、物件の入替えなどにより、これまで温存してきた含み益の顕在化も検討していきます。

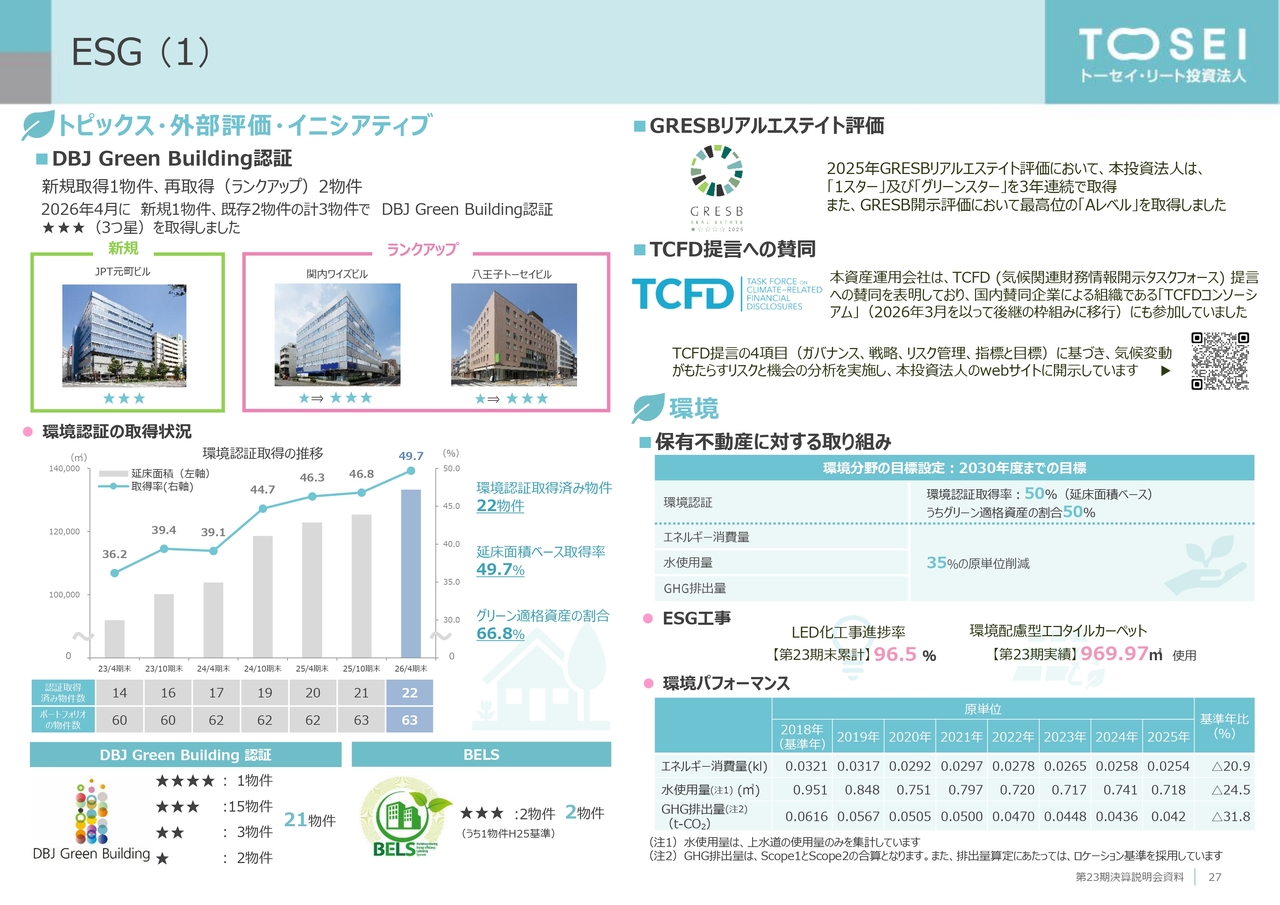

ESG(1)

ESGについてです。第23期も、環境対策を含めた物件価値の向上を進めています。築年数が30年を超えるオフィス3物件で新たに3つ星を取得しました。この結果、認証取得率は49.7パーセント、うちグリーン適格資産の割合は66.8パーセントに上昇しています。今後も、トーセイ・リートらしいESG貢献を続けていきます。

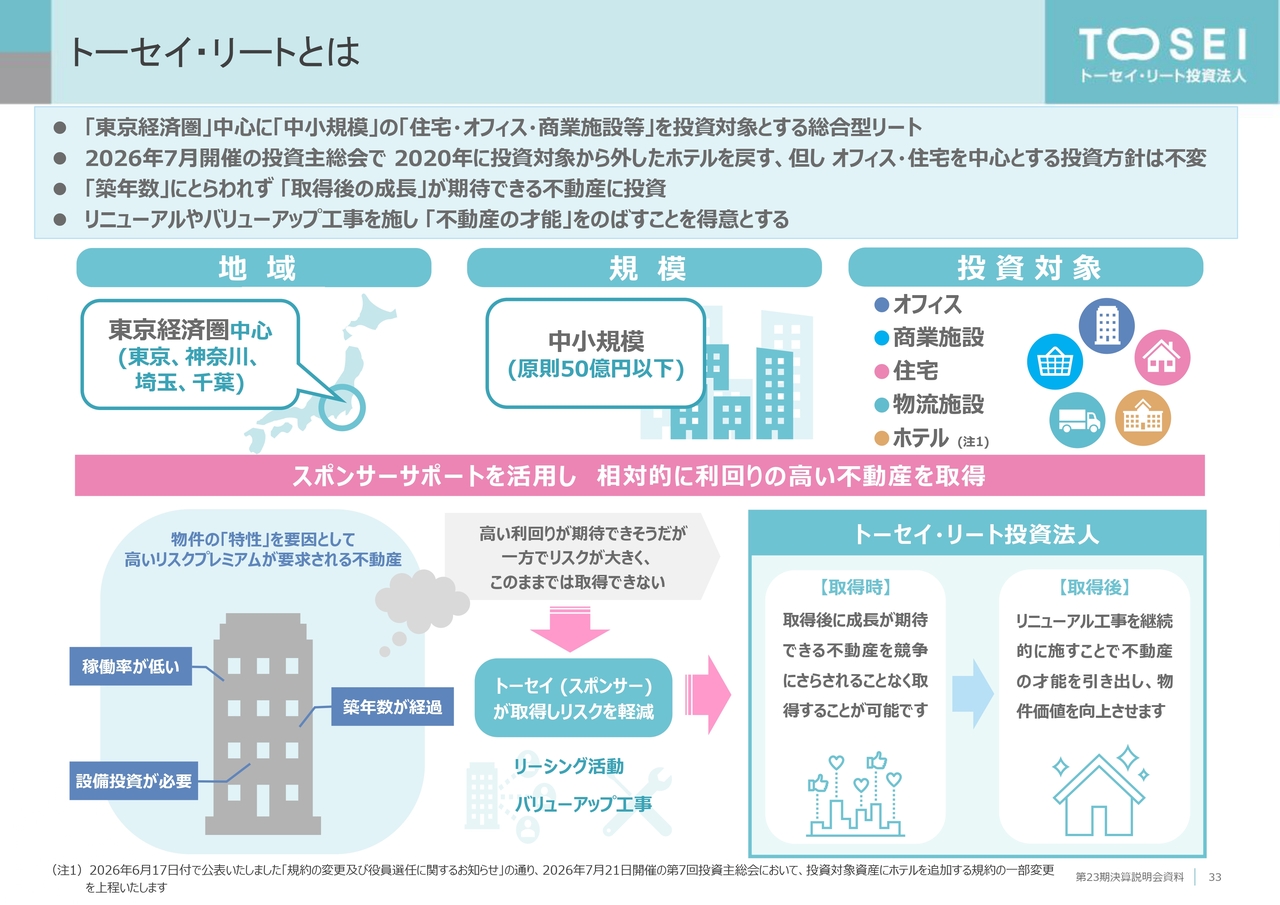

トーセイ・リートとは

最後に、APPENDIXの最初のページに掲載している「トーセイ・リートとは」をご覧ください。2026年7月に開催の投資主総会で、投資対象にホテルを組み込む予定です。

ホテルはコロナ禍において安定した運営の確保が難しいとの判断から、2020年の投資主総会で投資対象から外していました。ホテルの運営環境が安定してきたことから、あらためて投資対象に戻します。

なお、トーセイ・リートとしては、今後もオフィス・住宅を中心とするポートフォリオを構築していく方針は不変であり、引き続き安定した運営を目指していきます。

ご説明は以上です。ご清聴、誠にありがとうございました。

新着ログ

「REIT」のログ