決算でつかむ企業の変化|ノースサンド(446A)

売上59.5%増・営業利益2倍、高稼働率と採用拡大で急成長するコンサル銘柄の成長戦略

上場後初の通期決算で高成長を確認

今回の記事では、売上YoYプラス59.5パーセント、利益2倍と絶好調のノースサンド(446A)を取り上げます。

同社は、2025年11月21日に東京証券取引所グロース市場へ新規上場しました。先日発表された上場後初の通期決算は注目を集めました。

また、同社は「人にフォーカスを当てた、唯一のコンサルティング会社」を掲げているように、他コンサル企業と比べてもコンサルタントの採用面も大きく拡大していました。

本記事では、この成長がどこまで続くのかを「単価×稼働率×人数」という観点から分解し、ノースサンドの伸びしろを検証します。

売上YoY+59.5%・営業利益100%増、成長率は業界内でも突出

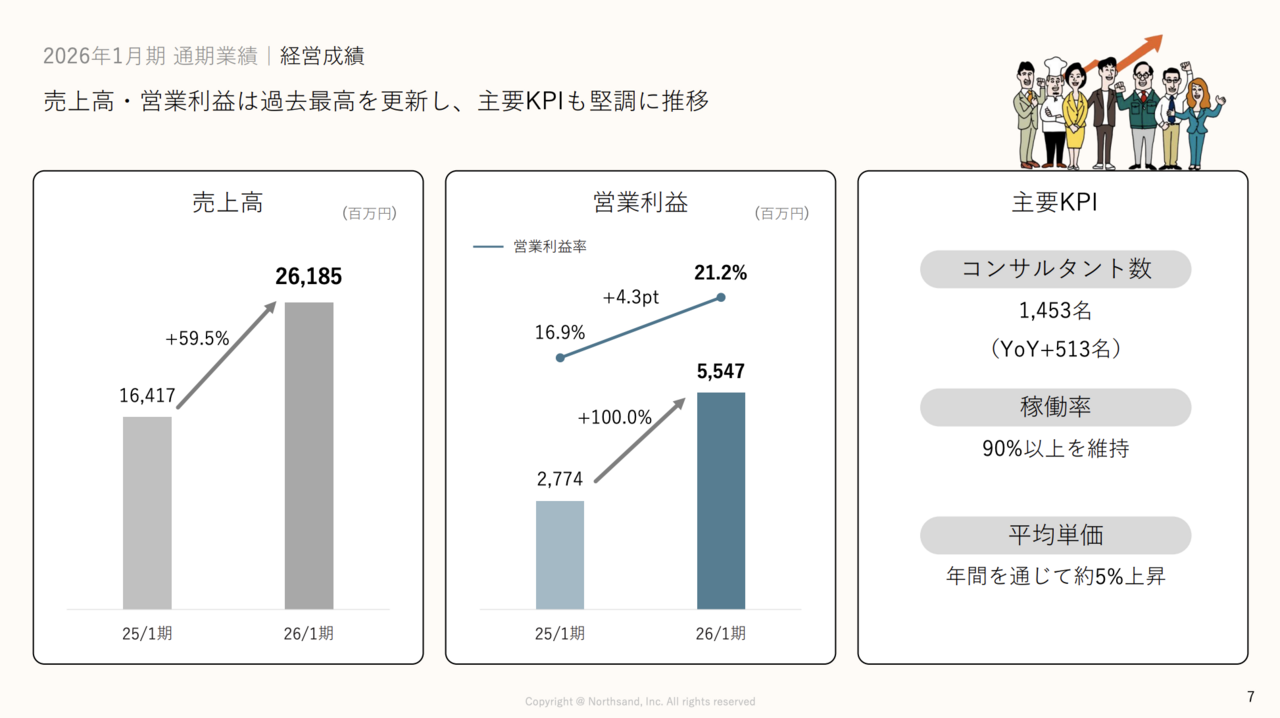

2026年1月期(2025年2月から2026年1月)のノースサンドの売上高は261億円(YoYプラス59.5パーセント)、営業利益55億円(YoYプラス100パーセント)と大きく伸長しています。

2026年1月期(2025年2月から2026年1月)のノースサンドの売上高は261億円(YoYプラス59.5パーセント)、営業利益55億円(YoYプラス100パーセント)と大きく伸長しています。

また2027年1月期の業績予想でも、売上高384億円(YoYプラス47パーセント)、営業利益86億円(YoYプラス55.6パーセント)と右肩上がりの成長を予定しており、絶好調と言えるでしょう。

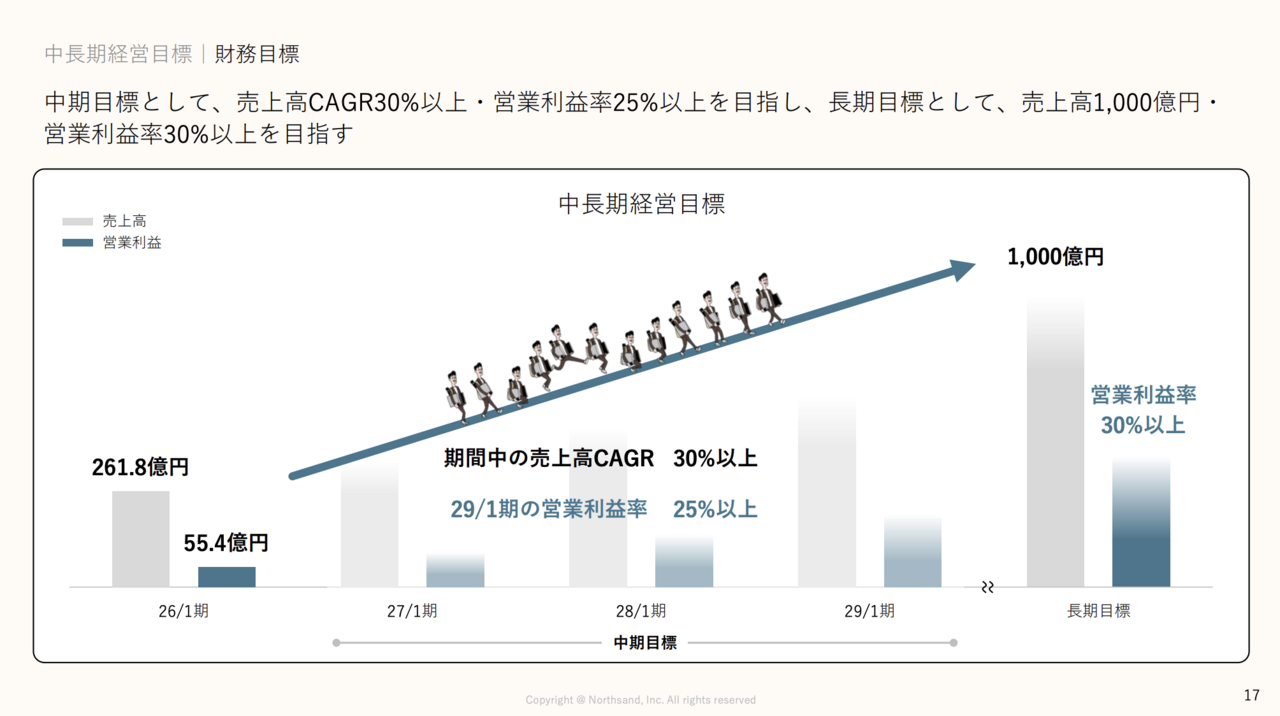

売上1,000億円・営業利益率30%以上へ、中期成長目標を掲げる

ノースサンドの2026年3月13日に発表された中期経営計画では、「売上高1,000億円、営業利益率30パーセント以上」を掲げています。

ノースサンドの2026年3月13日に発表された中期経営計画では、「売上高1,000億円、営業利益率30パーセント以上」を掲げています。

同時に中期目標として、「売上高CAGR30パーセント以上、2029年1月期の営業利益率25パーセント以上」も掲げており、今後の成長が期待されています。

コンサル売上は「単価×稼働率×人数」で決まる構造

コンサルティングビジネスの売上は、「単価」「稼働率」「人数」の掛け算で決まり、どの要素を伸ばすかによって、売上の拡大の仕方は大きく異なります。

加えて、この3要素(単価・稼働率・人数)は利益率にも大きく影響します。

特に単価・稼働率の改善は追加コストを伴いにくく、増収がそのまま利益に乗りやすい一方、コンサルタント人数の拡大は成長と同時にコスト増につながるため、収益性への影響は相対的に緩やかになります。

次章より、ノースサンドのこれらの3要素を見ていきます。

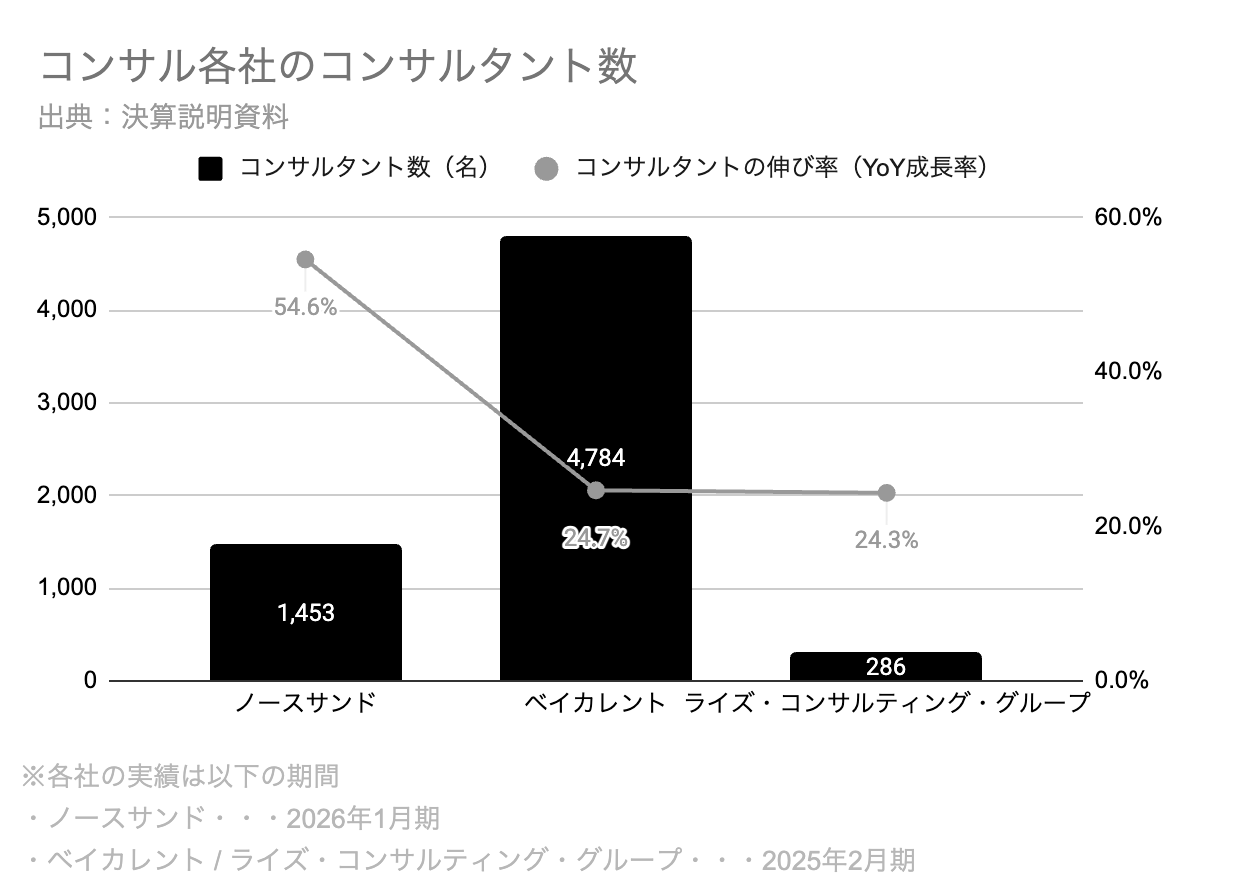

コンサルタント数YoY+54.6%、人員拡大が成長ドライバー

ノースサンドはコンサルタントを前年比プラス513名入社しており、YoYプラス54.6パーセントと非常に高い成長率となっています。

ノースサンドはコンサルタントを前年比プラス513名入社しており、YoYプラス54.6パーセントと非常に高い成長率となっています。

一方で、ベイカレント、ライズ・コンサルティング・グループのコンサルタント増加率はYoYプラス20パーセント台に留まっており、ノースサンドのコンサルタントの増加率が際立っています。

つまり、ノースサンドは人員の拡大をドライバーとした成長戦略を推進しています。

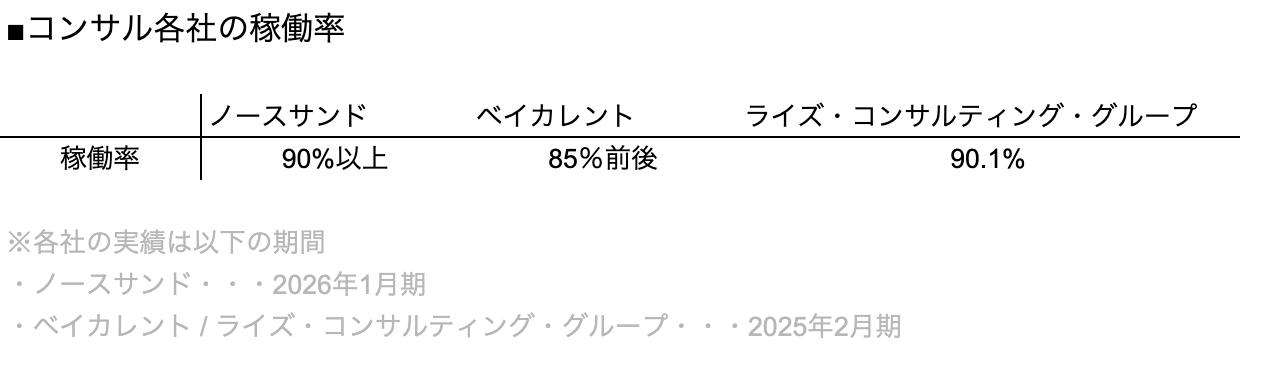

稼働率90%以上を維持、採用増でも効率を維持

ノースサンドはコンサルタント数を急拡大させる中でも、稼働率90パーセント以上という高水準を維持しています。

ノースサンドはコンサルタント数を急拡大させる中でも、稼働率90パーセント以上という高水準を維持しています。

一般的に人員を急増させる局面ではアサインが追いつかず、稼働率が低下しやすい傾向があります。また同社は新卒・若手人材を積極的に採用しているため、立ち上がり期間も稼働率の低下要因となりやすいにも関わらず、案件獲得と人材配置を両立させています。

ノースサンドの稼働率は、ベイカレント(約85パーセント前後)やライズ・コンサルティング・グループ(90.1パーセント)と比較しても遜色ない水準にあり、採用しても稼働が落ちない体制を構築していることが競争優位性の一つです。

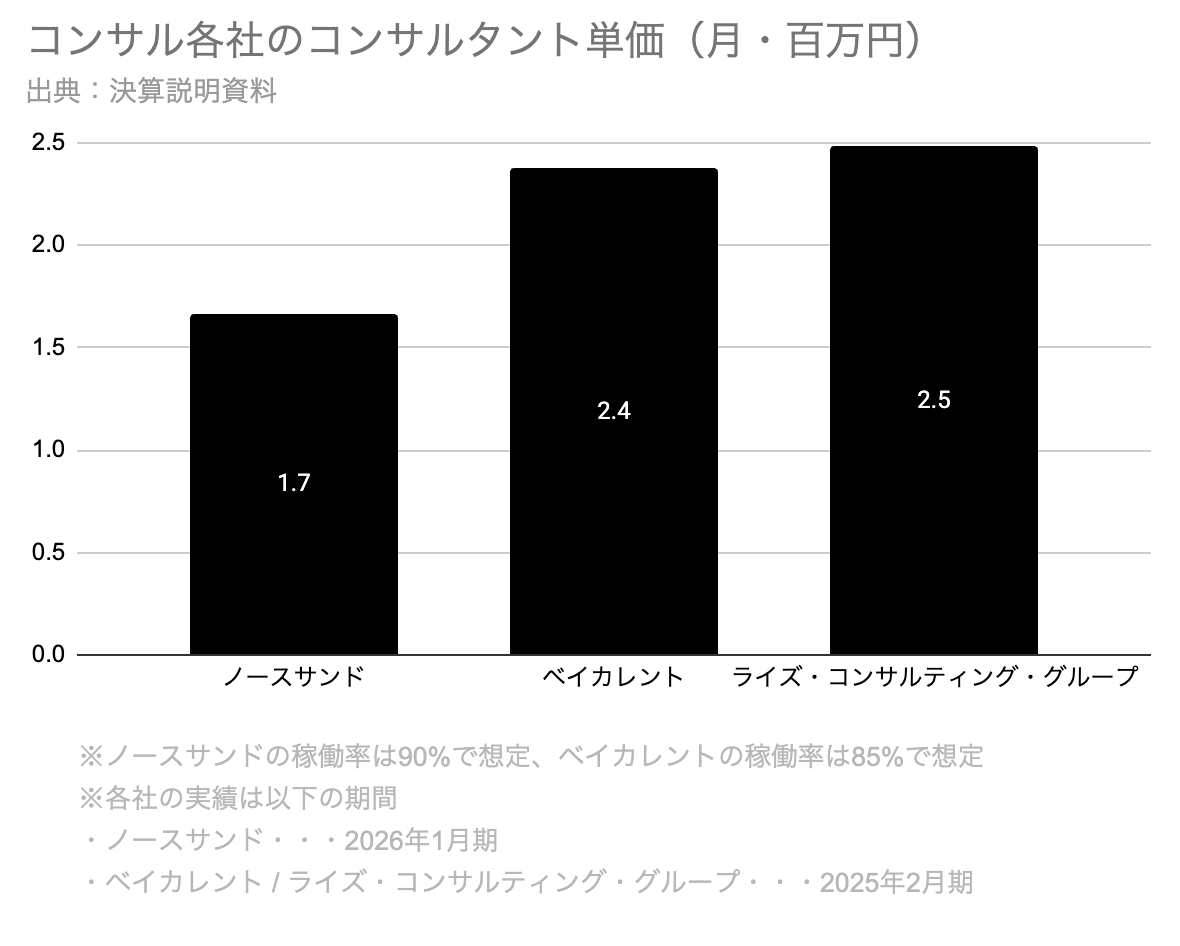

単価はベイカレントの7割。ノースサンドに残された"伸びしろ"

ノースサンドのコンサルタント単価は約1.7百万円と、若手比率が高い組織構成を踏まえると一定水準を確保しています。

ノースサンドのコンサルタント単価は約1.7百万円と、若手比率が高い組織構成を踏まえると一定水準を確保しています。

一方で、ベイカレント(約2.4百万円)やライズ・コンサルティング・グループ(約2.5百万円)と比べると差があり、単価の引き上げ余地は大きいと考えられます。

将来的な単価上昇ポテンシャルを内包

ノースサンドのコンサルタント単価1.7百万円は、上流案件の拡大や大手顧客比率の上昇によって、段階的な引き上げ余地があります。

戦略立案やDX構想といった上流案件は単価が高くなりやすく、大手企業向けプロジェクトも契約単価が高くなる傾向があります。

若手比率の高さは単価を押し下げる要因である一方、将来的な単価上昇ポテンシャルを内包しているとも言えます。

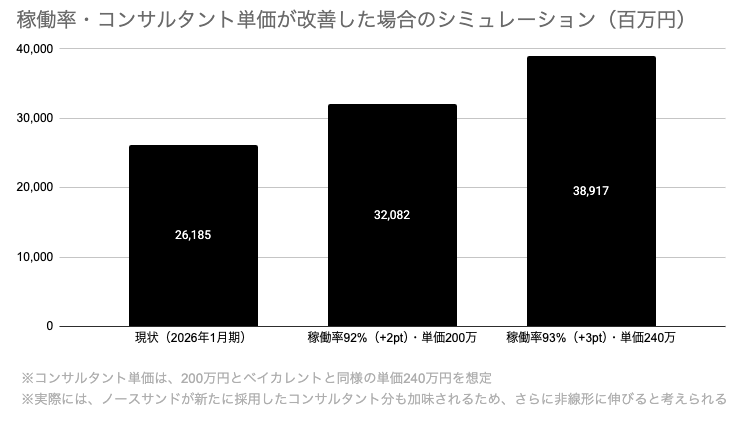

単価×稼働率の改善で利益は加速度的に伸びる

コンサルビジネスでは、単価と稼働率が掛け算で効くため、両方が上がると売上だけでなく利益も一気に伸びます。

ノースサンドはすでに稼働率90パーセント以上と高水準にあるため改善余地は限定的ですが、わずかな改善でも利益への影響は大きくあります。

仮に稼働率を92パーセント、単価を200万円まで引き上げると売上は約320億円、さらに稼働率93パーセント・単価240万円まで達すれば約389億円に伸びる計算です。

仮に稼働率を92パーセント、単価を200万円まで引き上げると売上は約320億円、さらに稼働率93パーセント・単価240万円まで達すれば約389億円に伸びる計算です。

このように単価と稼働率の小さな改善が利益成長を大きく押し上げる構造となっています。

現在は人員拡大が成長の主軸ですが、今後は「単価と稼働率の引き上げ」が重要な論点になると考えられます。

▼ノースサンド(446A)の最新記事(2026年1月期決算説明)を読む▼

ノースサンド(446A)売上高・営業利益ともに過去最高を更新 「ファンづくりサイクル」により持続的な成長を目指す

2026年1月期通期 決算説明会資料

2026年1月期 決算短信〔日本基準〕(非連結)

ベイカレント FY2025 通期 決算説明会資料

ライズ・コンサルティング・グループ2025年2月期 決算説明会資料/中期経営計画

より引用しています。

執筆:松本吉史

執筆:松本吉史Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年4月3日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がございますが、当社および執筆者が投資を推奨するものではありません。

新着ログ

「サービス業」のログ