2026年3月期通期決算説明(個人投資家向けIRセミナー)

コプロHD、売上高・各利益が過去最高を更新 2桁増収増益で着地、建設技術者派遣が成長を牽引

SECTION

清川甲介氏(以下、清川):みなさま、こんばんは。株式会社コプロ・ホールディングス代表取締役社長の清川です。2026年3月期通期の決算説明を開始します。本日はセクション1から4までご用意しています。

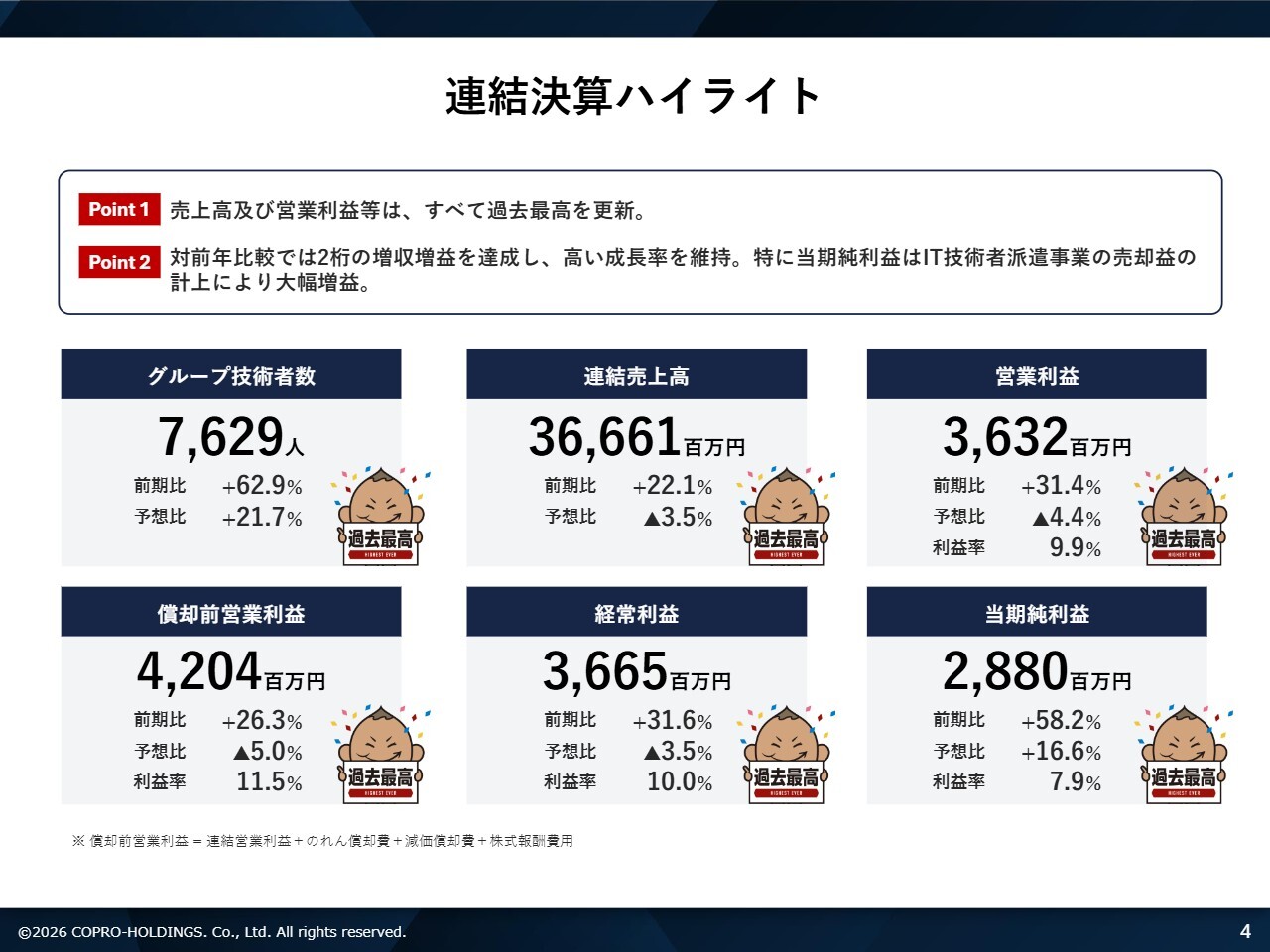

連結決算ハイライト

清川:セクション1では、2026年3月期通期の決算概要についてご説明します。

こちらは連結決算のハイライトです。ご覧のとおり、すべての領域で過去最高を更新しています。ポイントは2点です。

ポイント1として、売上高および営業利益など、すべてが過去最高を更新しています。

ポイント2として、前年対比で2桁の増収増益を達成し、高い成長率を維持しています。特に当期純利益については、コプロテクノロジーが主管していたIT技術者派遣事業の売却益の計上により、大幅な増益となっています。

非常に重要な部分ですので、スライドにある6つの数字について確認します。

まず、グループ技術者数は7,629人で、前期比プラス62.9パーセント、予算比プラス21.7パーセントです。

連結売上高は366億6,100万円で、前期比プラス22.1パーセント、予算比マイナス3.5パーセントです。

営業利益は36億3,200万円で、前期比プラス31.4パーセント、予算比マイナス4.4パーセントです。

償却前営業利益は42億400万円で、前期比プラス26.3パーセント、予算比マイナス5パーセントとなりました。

経常利益は36億6,500万円で、前期比プラス31.6パーセント、予算比マイナス3.5パーセントです。

最後に、当期純利益は28億8,000万円で、前期比プラス58.2パーセント、予算比プラス16.6パーセントで着地しました。

昨年と比較すると、どの指標も大幅に増加しましたが、年間の予想には若干届かない結果となりました。

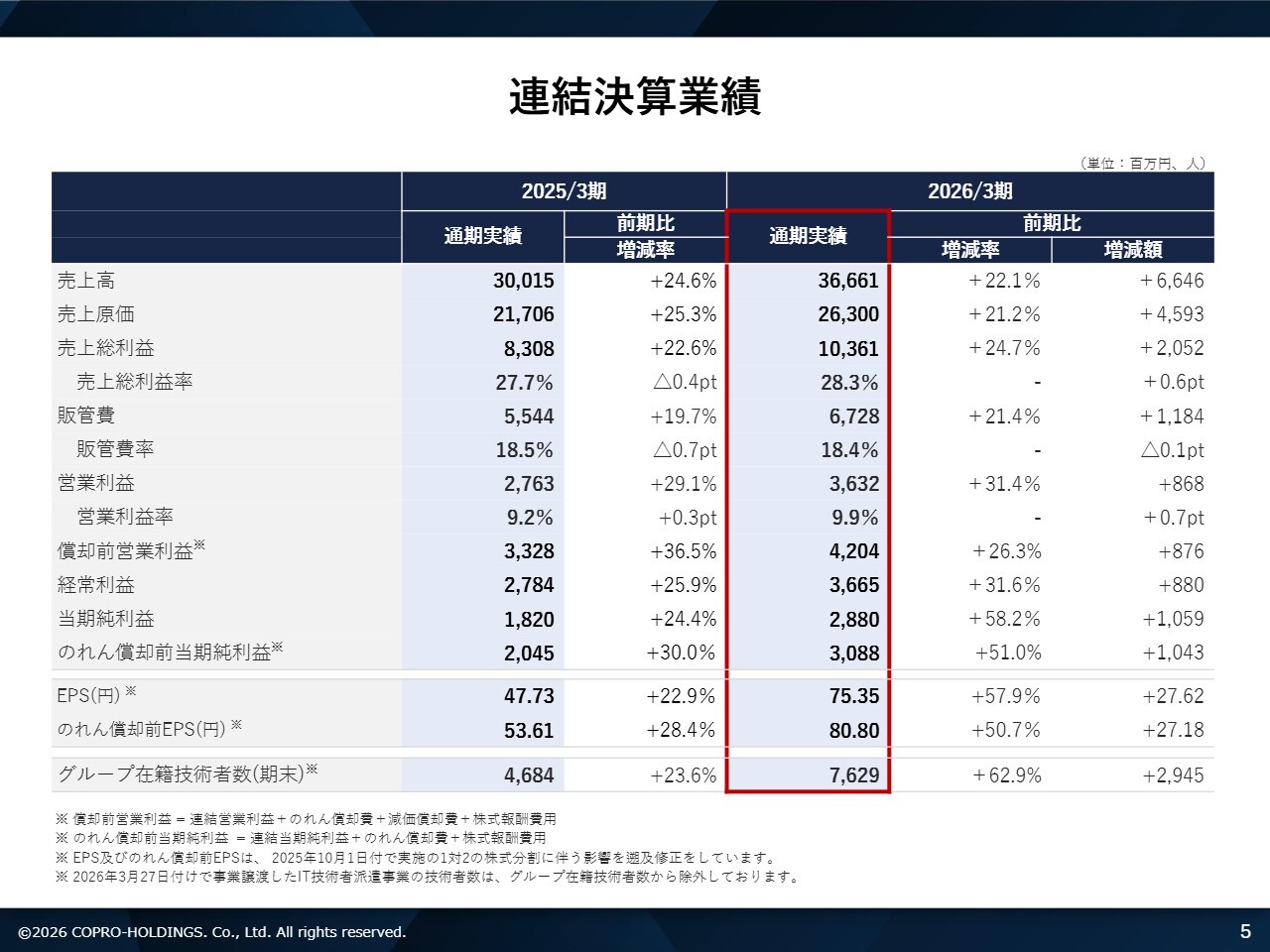

連結決算業績

清川:連結の決算業績についてご説明します。売上総利益率は28.3パーセント、販管費率は18.4パーセント、営業利益率は9.9パーセントです。

のれん償却前の当期純利益は30億8,800万円です。1株当たりの利益(EPS)は75.35円ですが、のれん償却前EPSで計算すると80.8円となります。

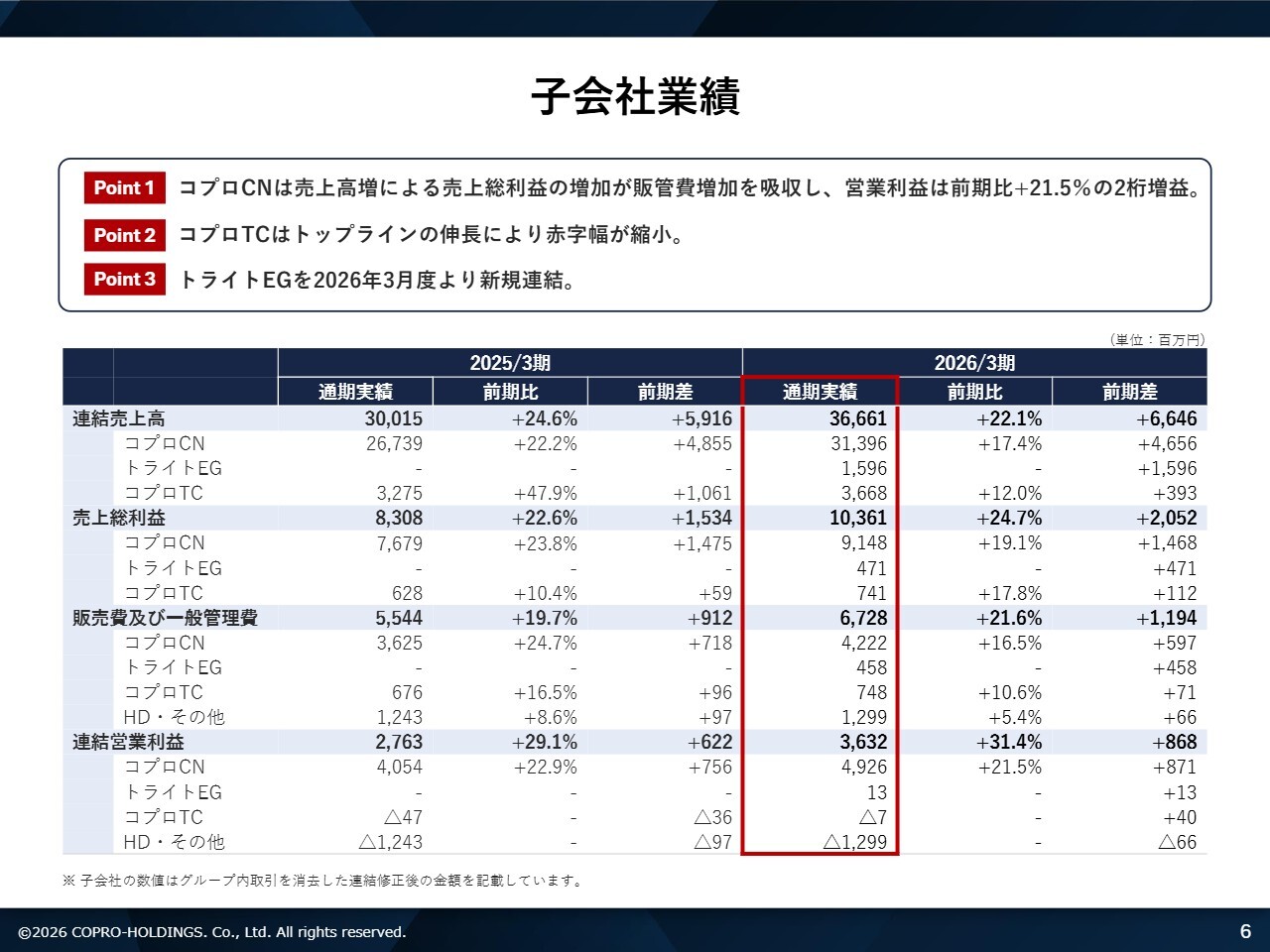

子会社業績

清川:子会社ごとの業績について簡単にご説明します。ポイントは3つあります。

ポイント1は、主要事業である建設領域の「コプロコンストラクション」です。オーガニックな成長により、売上高の増加が売上総利益の増加をもたらし、販管費の増加を吸収しました。その結果、営業利益は前期比21.5パーセント増となり、2桁の増益で着地しています。

ポイント2は、機電・半導体領域の「コプロテクノロジー」です。トップラインの伸長により、赤字幅が大幅に縮小しました。

ポイント3は、今回の通期決算資料の中で最も注目すべき事項となっています。2026年3月度より「トライトエンジニアリング」を新規で連結に組み入れました。この結果、トライトエンジニアリングの1ヶ月分の連結売上高は16億円弱となっています。

スライドには、それぞれの販管費や連結営業利益が記載されていますので、お時間がある際にゆっくりご覧ください。

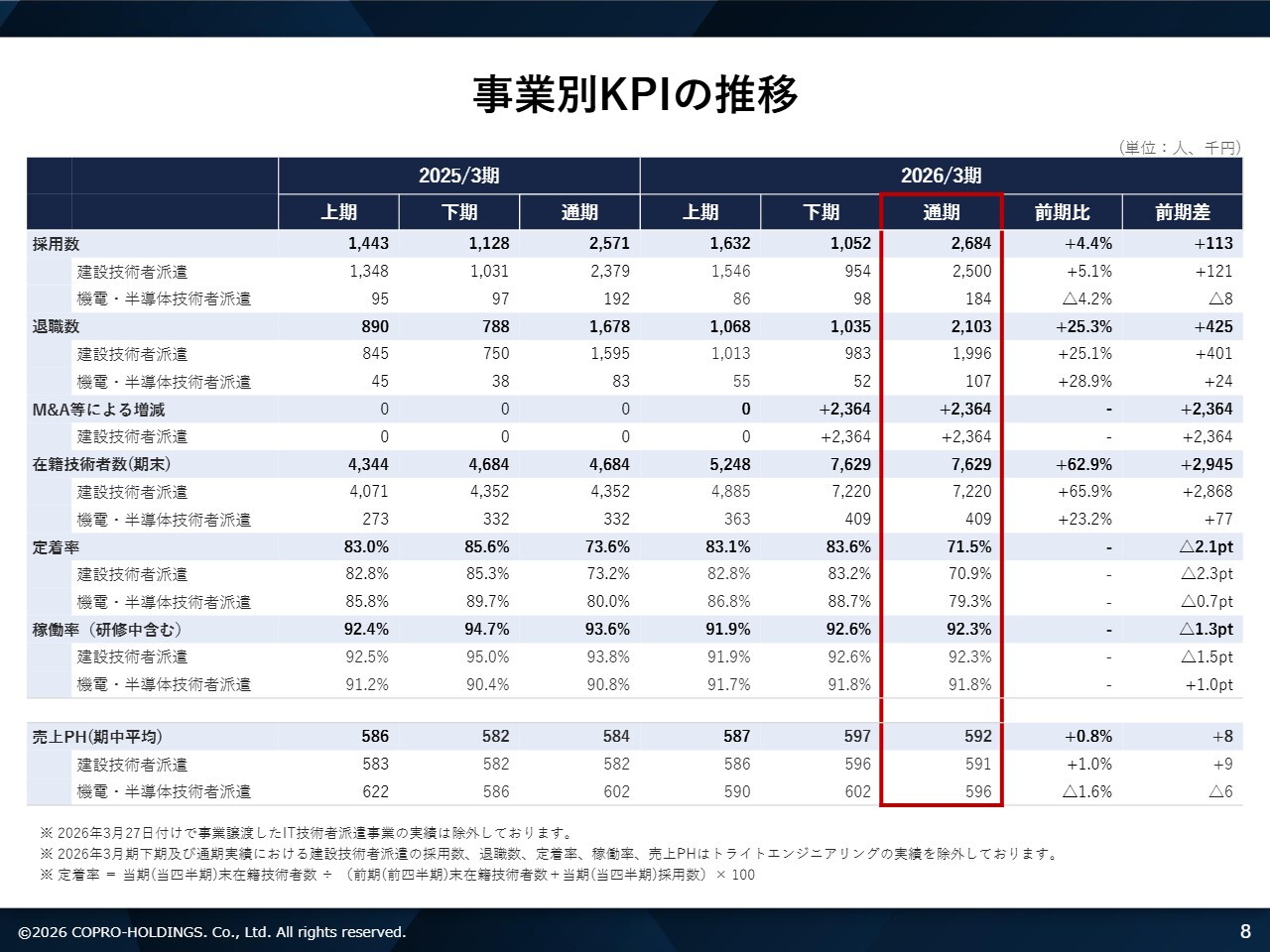

事業別KPIの推移

清川:セクション2として、事業別KPIの分析についてご説明します。スライドには、事業会社ごとの採用数、退職数、トライトエンジニアリングのM&A等による増、在籍技術者数、定着率、稼働率、売上PHが記載されています。

スライド内の赤枠中央にある「M&A等による増減」と表記された「建設技術者派遣」のセクションで、2,364人という数字についてですが、これはすべてトライトエンジニアリングを買収し、グループに組み込んだことで寄与している部分を示しています。

採用数は、建設領域で2,500人、機電・半導体領域で184人です。これからさらに注視すべきは、採用数、定着率、稼働率といった点です。これらをしっかり向上させていかなければならないという課題認識を持っています。

定着率については、建設領域で70.9パーセント、機電・半導体領域では79.3パーセントと比較的高い結果となっています。機電・半導体領域は80パーセントを少し下回っていますが、今後さらに改善できると考えています。

稼働率については、未経験者の研修期間中も含めた数字です。建設技術者派遣では92.3パーセント、機電・半導体領域では91.8パーセントとなっています。

売上PHは、建設技術者派遣が59万1,000円、機電・半導体領域が59万6,000円という結果になりました。

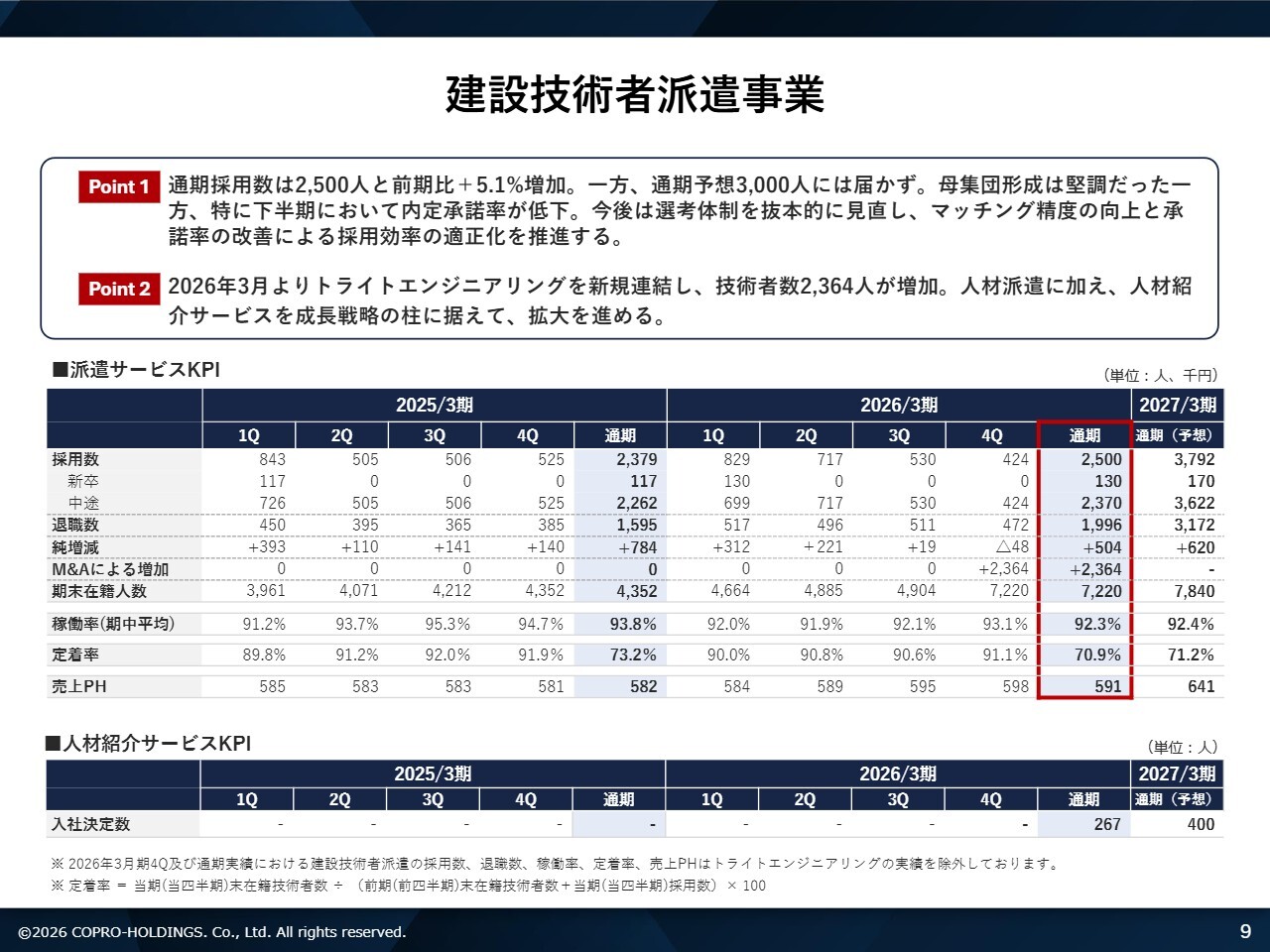

建設技術者派遣事業

清川:ここからは、事業会社ごとのKPIをさらに分解し、建設技術者派遣事業のトピックスについてご説明します。

ポイント1として、通期採用数2,500人を達成し、前期比5.1パーセント増加しました。一方で、通期予想として計画していた3,000人には届かない結果となっています。スライドに記載のとおり、母集団形成は堅調でしたが、特に下半期において内定承諾率が低下しました。

この点については課題が明確になっており、我々が改善を進めるべき部分と認識しています。今後は選考体制を抜本的に見直し、マッチング精度を向上させ、承諾率の改善を図ることで、採用効率の適正化を推進していきたいと考えています。

ポイント2は、2026年3月からトライトエンジニアリングを新規連結し、技術者数が2,364人増加した点です。トライトエンジニアリングの強みについては後ほどシナジーの説明で触れますが、同社は人材派遣に加え、人材紹介サービスにおいても大きな強みを持つ企業です。

今後は、人材紹介サービスをコプログループの成長戦略の柱に据え、派遣と人材紹介という2つのサービスをハイブリッド形式で拡大していきます。

採用数は新卒・中途、退職数をそれぞれ記載していますので、お時間のある時にご覧いただければと思います。

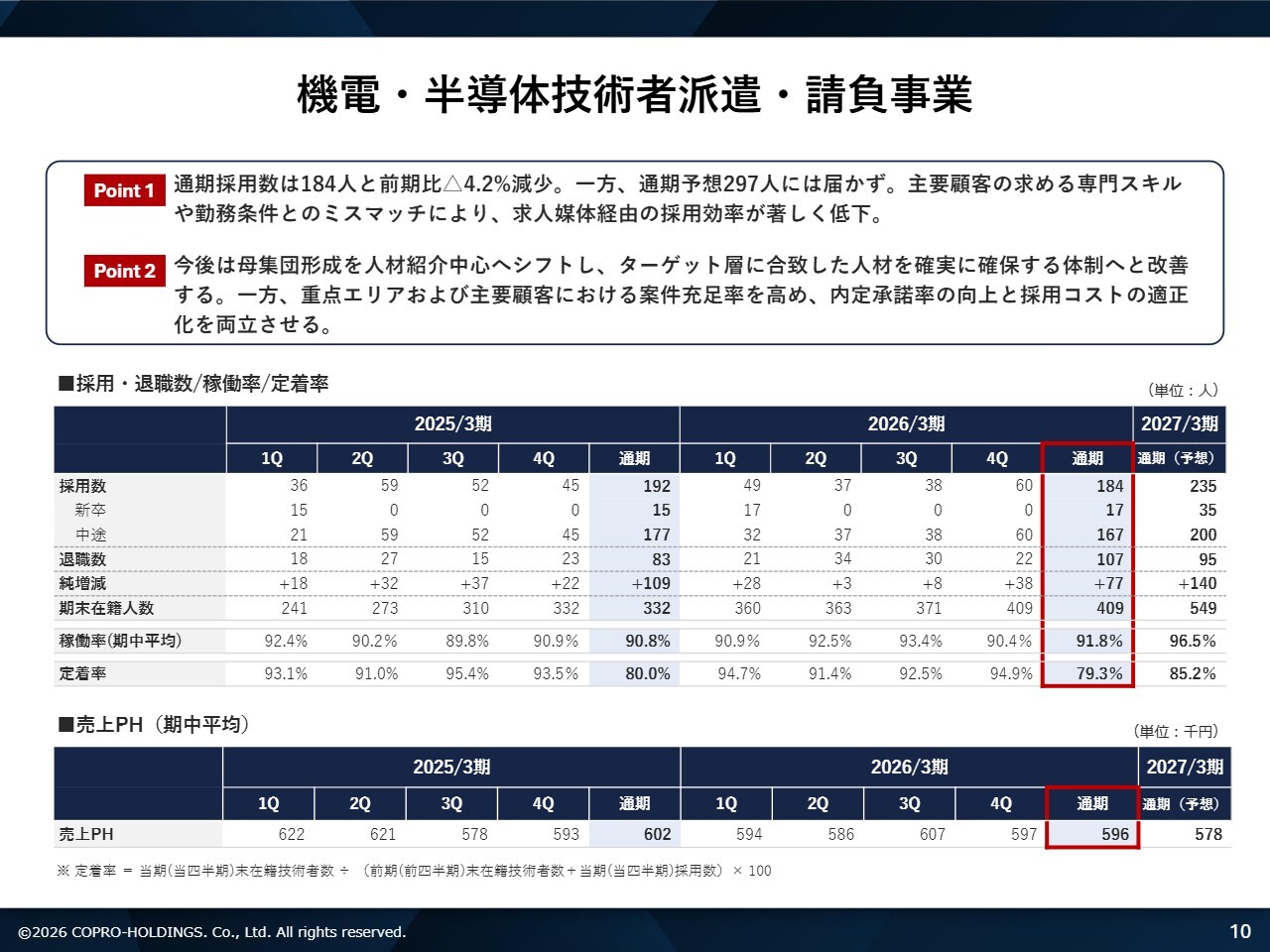

機電・半導体技術者派遣・請負事業

清川:コプロテクノロジーが担う機電・半導体技術者派遣・請負事業についてです。ポイントは2つあります。

ポイント1は、通期採用数が184人で前期比マイナス4.2パーセントの減少となったことです。通期予想の297人には届かず、主要顧客が求める専門スキルや勤務条件とのミスマッチにより、求人媒体経由での採用効率が著しく低下しました。

ポイント2としては、今後の母集団形成を人材紹介中心へとシフトし、ターゲット層に合致した人材を確実に確保する体制への改善を図ります。一方で、重点エリアおよび主要顧客における案件充足率を高め、内定承諾率の向上と採用コストの適正化を両立させていく方針です。

具体的に、コプロテクノロジーは名古屋エリアと東京エリアの2地域に業務が分散しており、さらなる成長が求められる中、エリアを少し広げすぎたことが課題の一因となっています。

そこで、製造業の拠点である愛知県および東海3県を中心とした名古屋地区に重点を置き、自動車メーカーや半導体メーカーに対する営業を集中的に行っていきます。そして、採用活動も東海エリアへ絞り込むことで、効率的かつ効果的に採用を進めるとともに、営業活動を展開し、マッチング率の向上を目指します。

これらの徹底した取り組みによって、採用の回復と売上のさらなる向上を実現していきたいと考えています。この戦略に基づき、方向性をしっかり定めながら進めていく計画です。

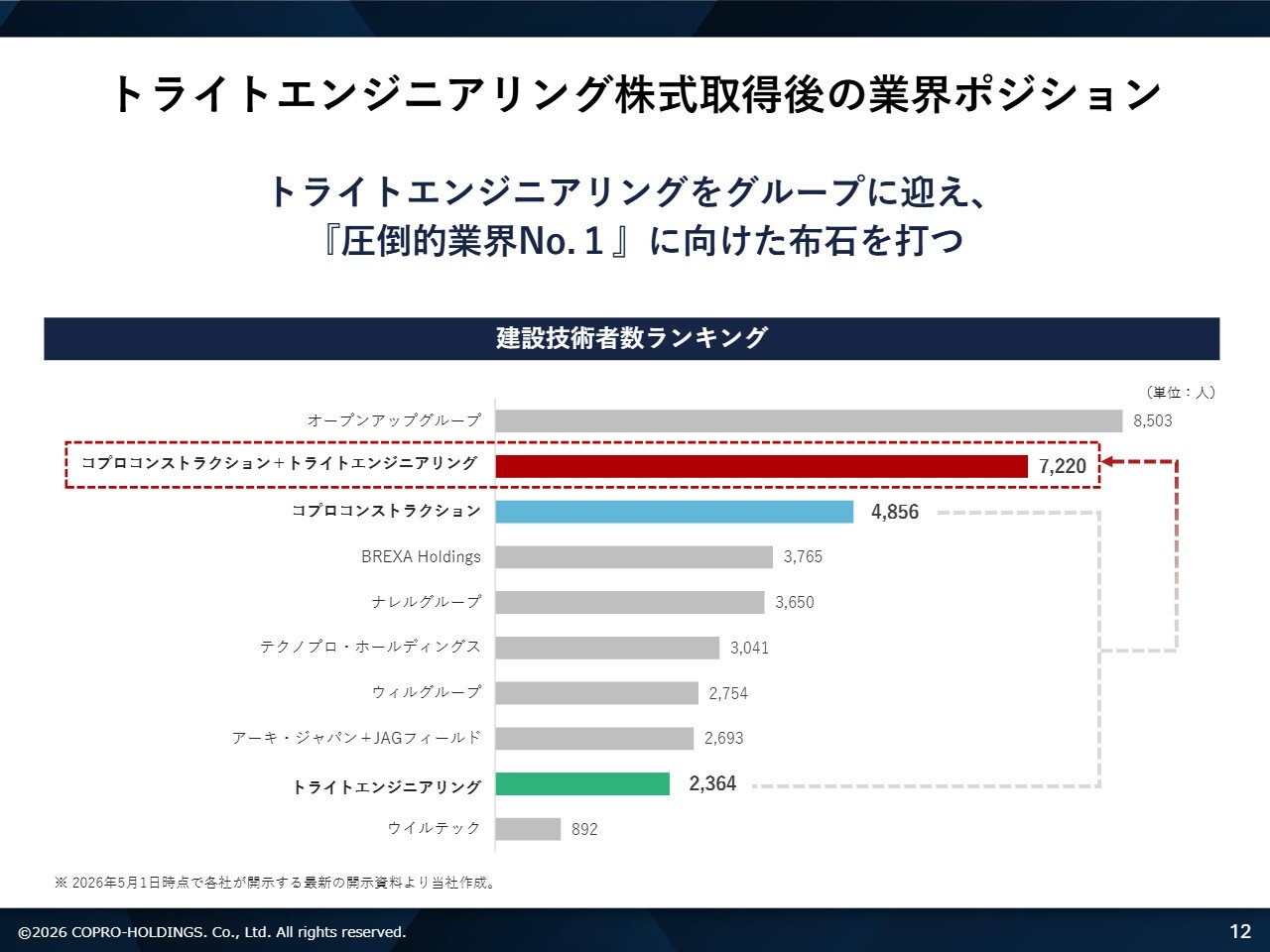

トライトエンジニアリング株式取得後の業界ポジション

清川:セクション3として、「『圧倒的業界No.1』を目指して」というタイトルを掲げています。こちらのスライドでは、建設技術者派遣業界の現在のマーケット状況について、同業他社も含めたグラフで示しています。

記載のとおり、我々の立ち位置としては、これまで業界2位のポジションでした。その中で、業界2位である我々コプロが、業界9位であったトライトエンジニアリングをM&Aで買収し、現時点ではコプロコンストラクションとトライトエンジニアリングの両社で、技術者数が7,200人を突破しています。

業界1位は現状、オープンアップグループです。そこに対して、これからはオーガニックな成長を見据えつつ、人数だけでなく品質の向上にも注力し、「圧倒的業界No.1」というポジションを確立して業界全体の価値や派遣社員の方々の価値をさらに高めていきます。これらをリーディングカンパニーとして実現していきたいと考えています。

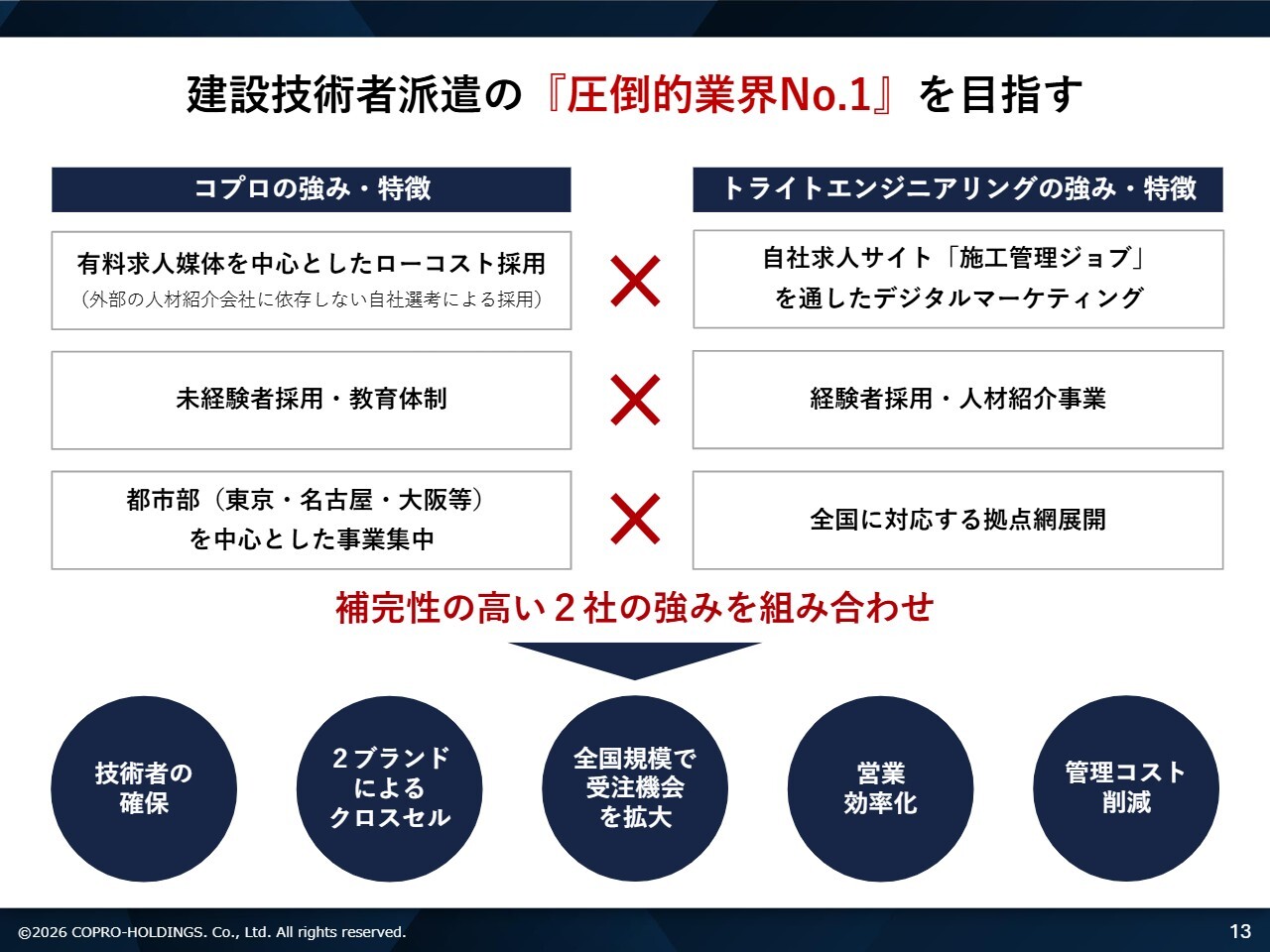

建設技術者派遣の『圧倒的業界No.1』を目指す

清川:建設技術者派遣で「圧倒的業界No.1」を目指すという観点から、今回のトライトエンジニアリングのM&Aの意図についてご説明します。

まず、スライド左側に当社コプロの強み・特徴を示しており、右側にはトライトエンジニアリングの強み・特徴を整理しています。

当社コプロの強み・特徴は、有料求人媒体を中心とした圧倒的な「ローコスト採用」にあると考えています。いわゆる外部の人材紹介会社に依存せず、自社でコストをかけ、自社のリクルーターの面接力で採用を行う「ローコスト採用」を徹底的に磨き上げてきた会社です。

そして、未経験者採用に圧倒的な強みを持ち、未経験者の教育体制も非常に磨き上げられてきたと考えています。エリア的な特徴としては、東京、名古屋、大阪などの都市部にリソースを集中させ、業績を大きく拡大してきた強みを持つ会社です。

一方で、トライトエンジニアリングの強み・特徴としては、自社求人サイト「施工管理ジョブ」を活用した圧倒的なデジタルマーケティング力が挙げられます。

このデジタルマーケティングを活用し、建設業界経験者をターゲットとした採用に強みを持つ会社です。また、先ほどご説明したとおり、人材派遣のみならず、人材紹介にも大きな強みを持っています。

現在の業界では、お客さまのニーズとして派遣サービスの需要が圧倒的に強い一方で、社員が欲しいという声も多くあります。今後は派遣サービスに加え、人材紹介を通じて社員の提案も進めていきます。このようなサービス展開はトライトエンジニアリングの強みであり、グループ内の連携を強化して、大きくスケールしていきたいと考えています。

また、トライトエンジニアリングは、エリアとして東名阪にとどまらず、全国に対応する拠点網を展開している会社です。

この2社の大きな強みや特徴をしっかりと融合させ、スライドに記載のとおり、技術者の確保、2ブランドによるクロスセルでの展開、全国規模での受注機会の拡大、営業の効率化、管理コストの削減といった成果につなげ、シナジーを生み出していきたいと考えています。

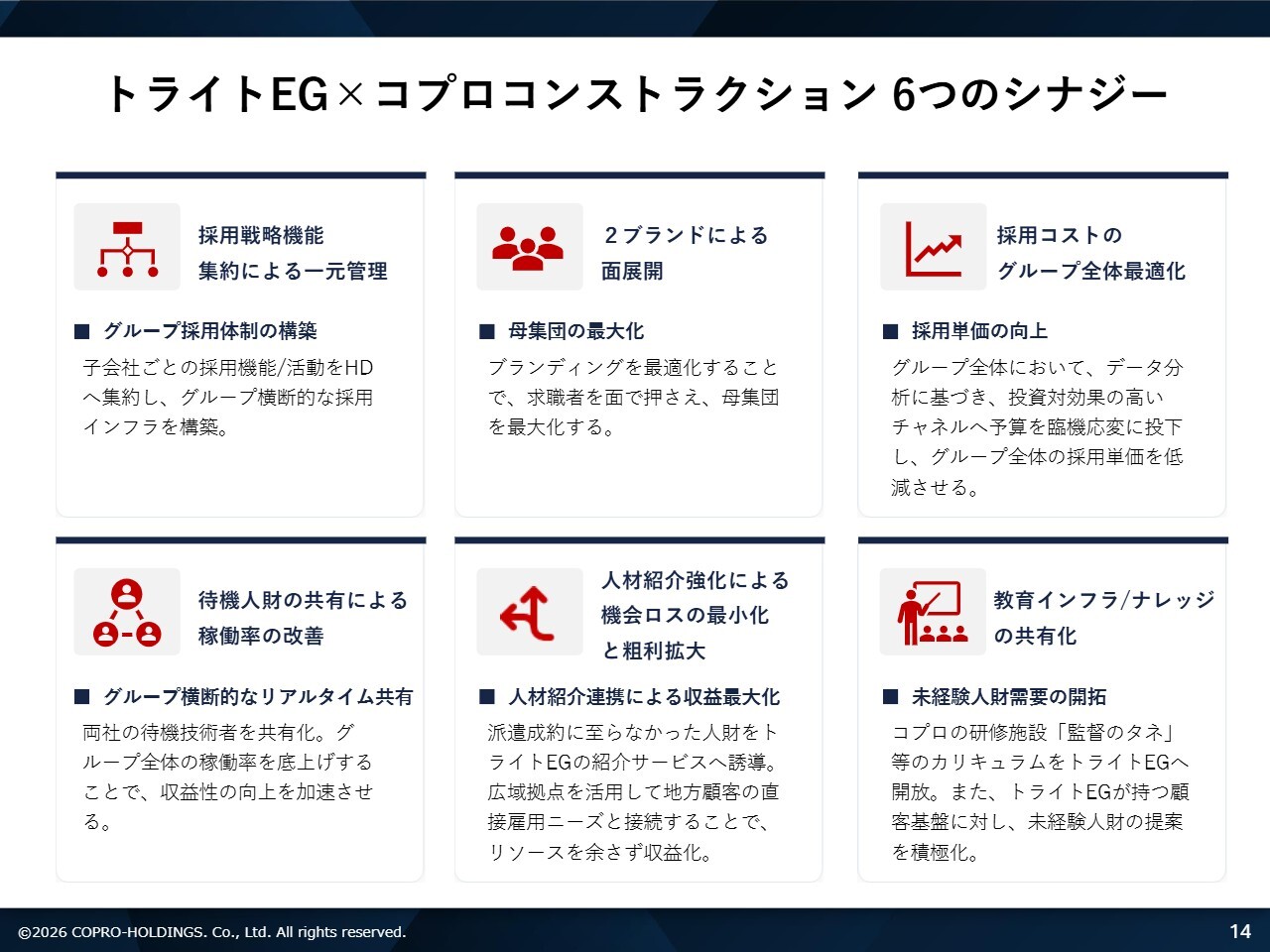

トライトEG×コプロコンストラクション 6つのシナジー

清川:ここまで、我々コプロの強みとトライトエンジニアリングの強みについてご説明してきました。トライトエンジニアリングをグループに加えたことで、我々が具体的に何に取り組んでいるのか、また戦略としてどのように融合させていくのかについて、日々打ち合わせや会議を重ねながら取り組んでいるところです。

スライドには、その大きな6つのシナジーが記載されています。

まず1つ目は、採用戦略の機能です。現在、事業子会社であるコプロコンストラクションとトライトエンジニアリングに属している採用機能を、コプロ・ホールディングスに一元化していきます。これにより、集客機能をグループ全体で統合し、最適なコスト管理を行うことで、効率的なコントロールを目指しています。

2つ目は、2ブランドによる市場展開です。「コプロ」というブランドと「トライト」というブランド、この2つのブランドを活用したクロスセル戦略により、圧倒的な母集団形成を見込んでいます。この取り組みを最大化していきたいと考えています。

3つ目は、採用単価のコントロールです。コプロ・ホールディングスに機能を集約することで、グループ全体でデータ分析を深く行い、採用に関わるさまざまな要素をしっかりと分析できるようになります。また、投資対効果の高いチャネルに予算を柔軟に投入することで、グループ全体の採用単価を低減させていきます。これを確実に実現していきたいと考えています。

4つ目は、待機人材の共有による稼働率の改善です。ここでも大きなシナジーを生み出すと考えています。グループ横断的なリアルタイムの共有により、両社の待機している技術社員の共有化を進めます。それにより、グループ全体の稼働率を底上げし、さらなる収益性の向上を加速させたいと考えています。

5つ目は、人材紹介の強化による機会ロスの最小化と粗利の拡大で、ここが最も重要なポイントになると考えています。

派遣成約に至らなかった人材をトライトエンジニアリングの紹介サービスへ誘導します。これにはさまざまなアプローチが可能です。待機している人材を紹介として進めることもできるほか、トライトエンジニアリングやコプロコンストラクションで待機している方、あるいは新規で入社される方々、それぞれのニーズをしっかりと捉えていきます。

派遣でさまざまな企業に行き、自身のキャリアを形成していきたいという求職者もいれば、1回目でゼネコンに正社員として就職したい方など、ニーズは多岐にわたります。それらのニーズに確実に応えていくことが、我々の使命だと考えています。

これまでコプロコンストラクションとしては、人材紹介にあまり注力してきませんでした。むしろ派遣を主軸として、ストック型の事業として積み上げることを明確に掲げて取り組んできました。しかし、今回トライトエンジニアリングのグループインを機に、同社の人材紹介における強みを活かした横展開を進め、大きく売上を拡大していきたいと考えています。

6つ目は、当社の強みである教育インフラとナレッジの共有化です。これから、技術者や人材にどれだけ投資できるかが、差別化を図る上で大きなポイントの1つであると考えています。

研修というスクールの部分をさらに磨き上げつつ、トライトエンジニアリングの技術社員にも、コプロが培ってきた教育を提供し、価値を高めてお客さまに展開していきます。この取り組みが2社の大きなシナジーにつながると考えています。

このように、6つの部分でしっかりとかたちを作り、売上や粗利といった数字に結びつけていきたいと考えています。

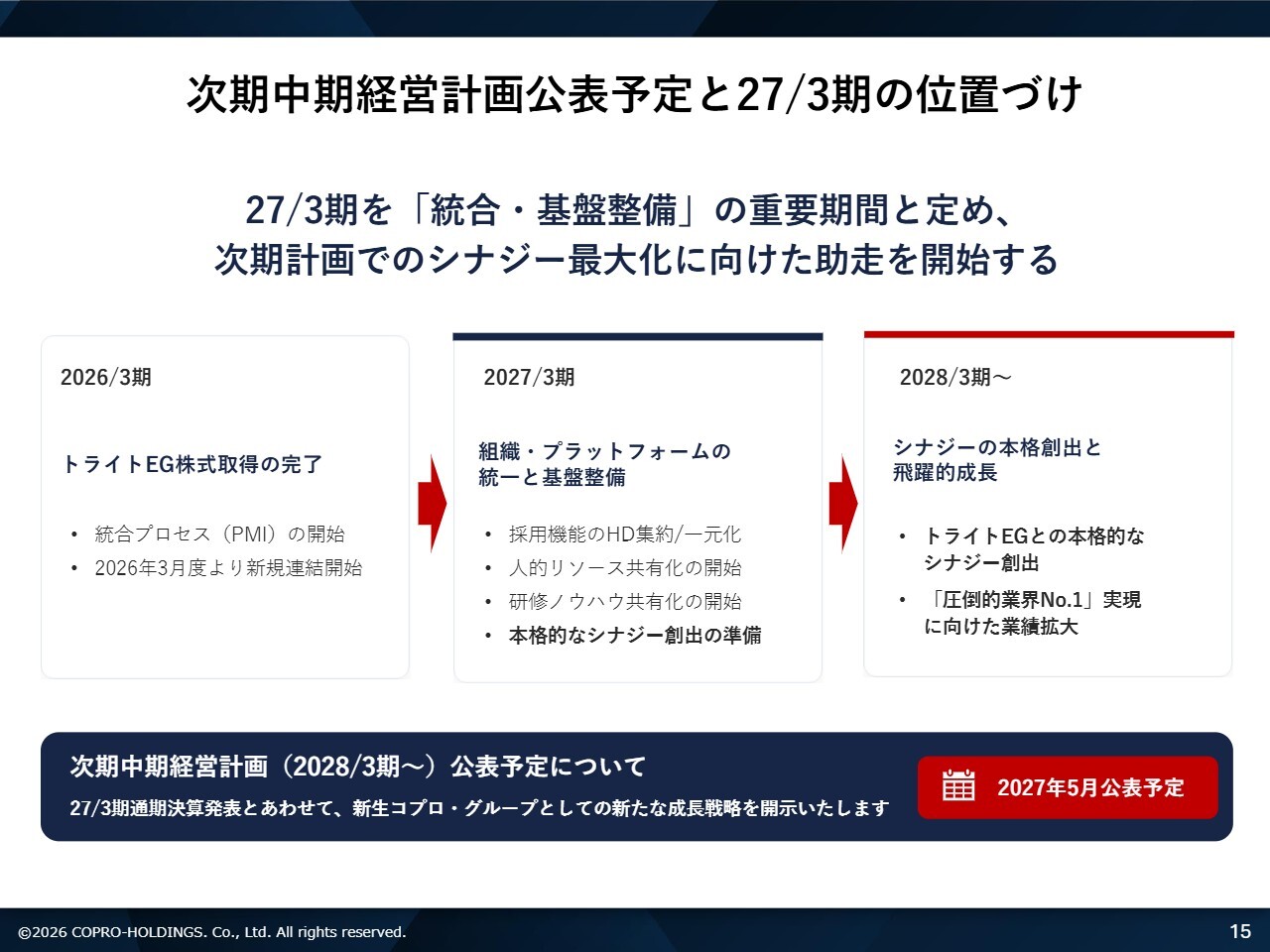

次期中期経営計画公表予定と2027年3月期の位置づけ

清川:次期中期経営計画の公表予定と2027年3月期の位置づけについてです。スライドに記載のスケジュールを簡単にご説明すると、まず、2026年3月期にトライトエンジニアリングの株式取得を完了しています。

そして、スケジュールの中央にある2027年3月期が進行期にあたり、この1年間は、コプロ・グループとトライトエンジニアリングの統合および基盤整備を行う重要な期間と位置づけています。

2028年3月期からの次期中期経営計画で、先ほどご説明したようなシナジーを確実に実現することが非常に重要な1年だと捉えています。もちろん、今期でも効果がすぐに現れるようなシナジーを実現していく必要がありますが、より抜本的で根本的な大きなシナジーを最大化するための1年間として、進行期は取り組んでいきたいと考えています。

その後、2028年3月期からは、シナジーの本格創出と飛躍的成長の期間として位置づけていますので、今期については、統合や基盤整備にしっかりと時間をかけ、PMI(統合作業)の完了を目指したいと考えています。また、次期中期経営計画の2028年3月期からは、大きなシナジーを成果として実現する期間にしたいと考えています。

スライド下部に記載のとおり、中期経営計画の考え方としては「第2弾」となりますが、2028年3月期から始まる第2弾の中期経営計画を、2027年5月に公表する予定です。

27年3月期 通期業績予想

清川:セクション4として、今期2027年3月期の業績予想と配当予想についてご説明します。こちらのスライドには、2027年3月期通期の業績予想を示しています。ポイントは2点です。

ポイント1は、売上高に関してです。連結売上高は570億円で、前期比プラス55.5パーセントを見込んでいます。また、償却前営業利益は55億円で、前期比プラス30.8パーセント、のれん償却前EPSは102.86円で、前期比プラス27.3パーセントを見込んでいます。売上高・利益ともに大幅な増収増益を予想しています。

ポイント2は、2027年3月期末の有価証券報告書より、日本会計基準から国際財務報告基準(IFRS)へ変更予定である点です。この変更により、のれんが償却の対象外となるため、のれん償却費用が減少し、各段階利益およびEPSが大きく押し上げられる見込みです。

この点を踏まえて、2027年3月期通期の予想をスライドに記載しています。私たちがこれから注視していきたい点は、表内の赤枠で示している償却前営業利益です。

もちろん、償却を含めた営業利益や当期純利益、さらにはEPSについても注視しなければならない点は認識しています。その意識を大前提としつつ、我々としては償却前営業利益を重視していきたいと考えています。

先ほどもご説明したとおり、今回トライトエンジニアリングの買収に伴い、約300億円弱という大きな投資を行いました。その結果として、大きなのれん償却費が計上されることになりますが、2027年3月期末の有価証券報告書からIFRSへ移行することにより、この大きなのれん償却費が計上されなくなります。繰り返しとなりますが、これにより各段階利益が大きく押し上げられる見込みです。

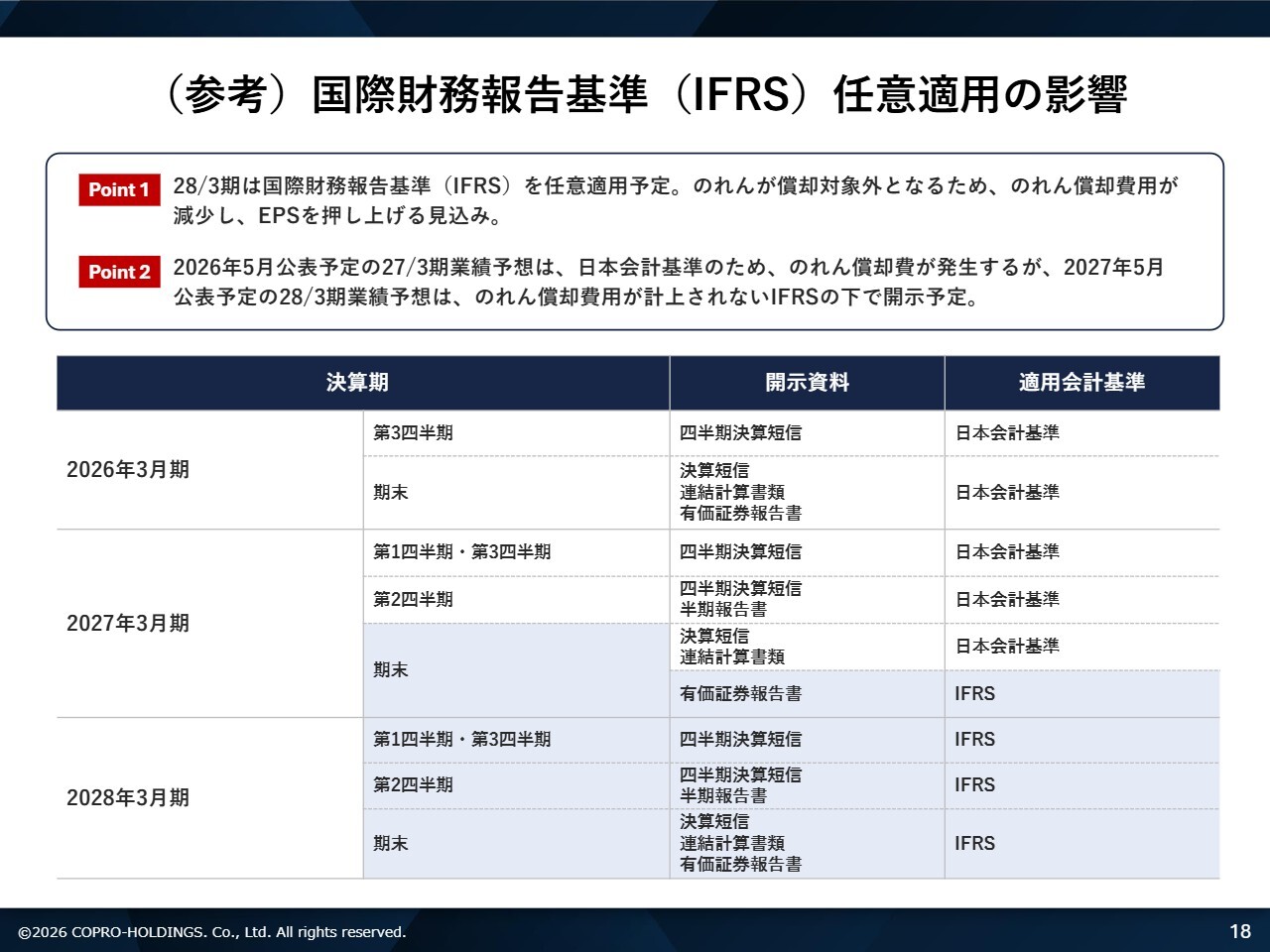

(参考)国際財務報告基準(IFRS)任意適用の影響

清川:こちらは参考資料です。有価証券報告書などの開示資料がどのように適用会計基準となるのかですが、ご覧のとおり、2027年3月期末より日本会計基準から国際財務報告基準(IFRS)へ変更する予定です。

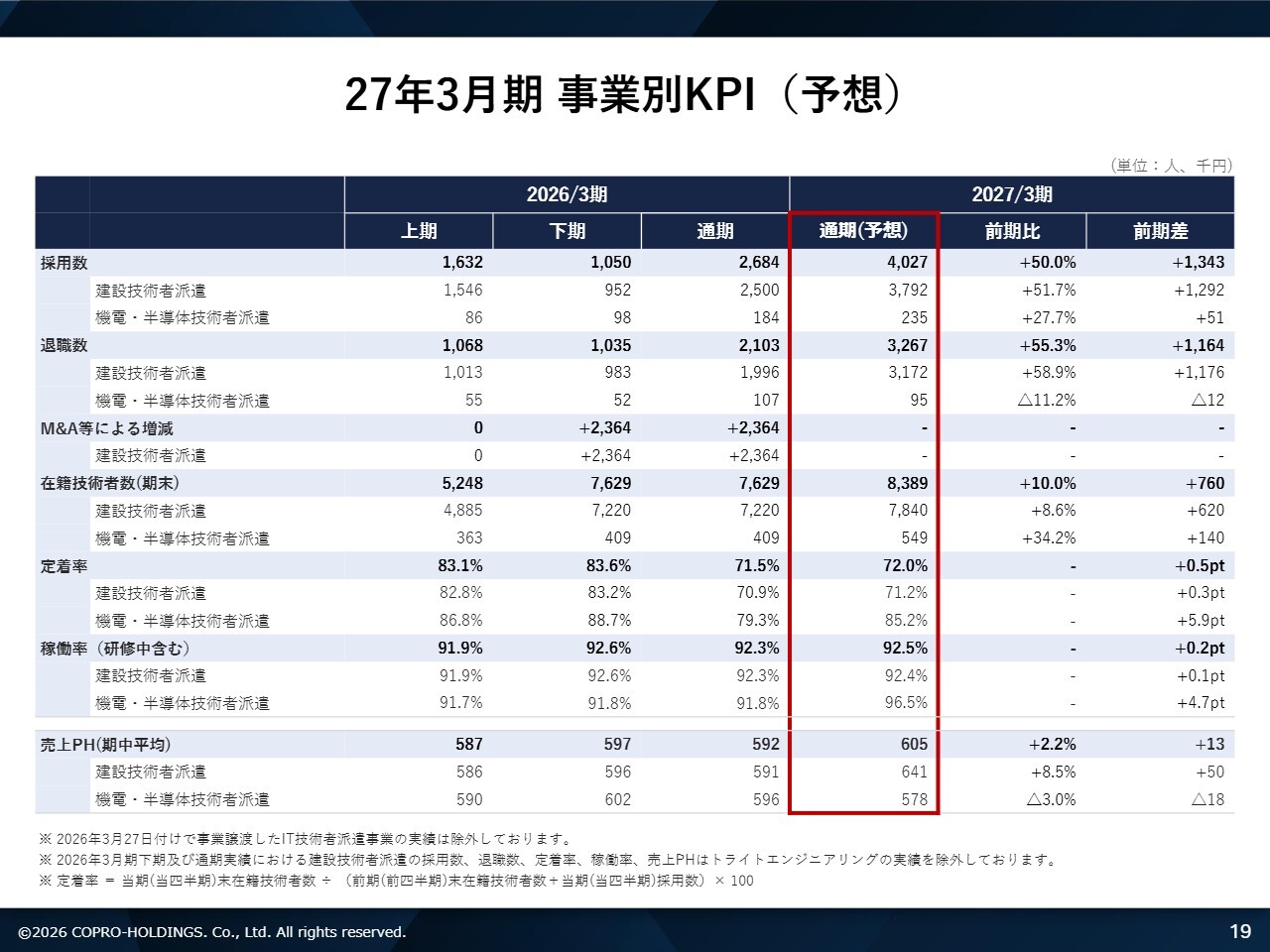

27年3月期 事業別KPI(予想)

清川:2027年3月期の事業別KPI予想です。スライド表内の赤枠で囲った部分で、M&A等による増減は線で示されており、金額が計上されていません。

ここからは、建設技術者派遣という派遣セグメントにおける採用数、退職数、定着率、稼働率については、コプロコンストラクションとトライトエンジニアリングの両社を合算した数字となっています。

今期の予想採用数は、グループ全体で4,027人を計画しています。建設技術者派遣領域は3,792人、機電・半導体領域は235人となります。

退職数はグループ全体で3,200人を超える見込みです。定着率は建設技術者派遣領域で71.2パーセント、機電・半導体領域で85.2パーセントまで押し上げる計画です。

稼働率(研修中を含む)は、建設技術者派遣で92.4パーセント、機電・半導体領域で96.5パーセントです。

我々の建設2社間のシナジーを高めることで、定着率や稼働率をさらに向上させることが可能と考えています。具体的には、コプロコンストラクションおよびトライトエンジニアリングのオーガニックに加え、プラスアルファでシナジーを追求し、さらなる定着率および稼働率の向上につなげていきたいと考えています。

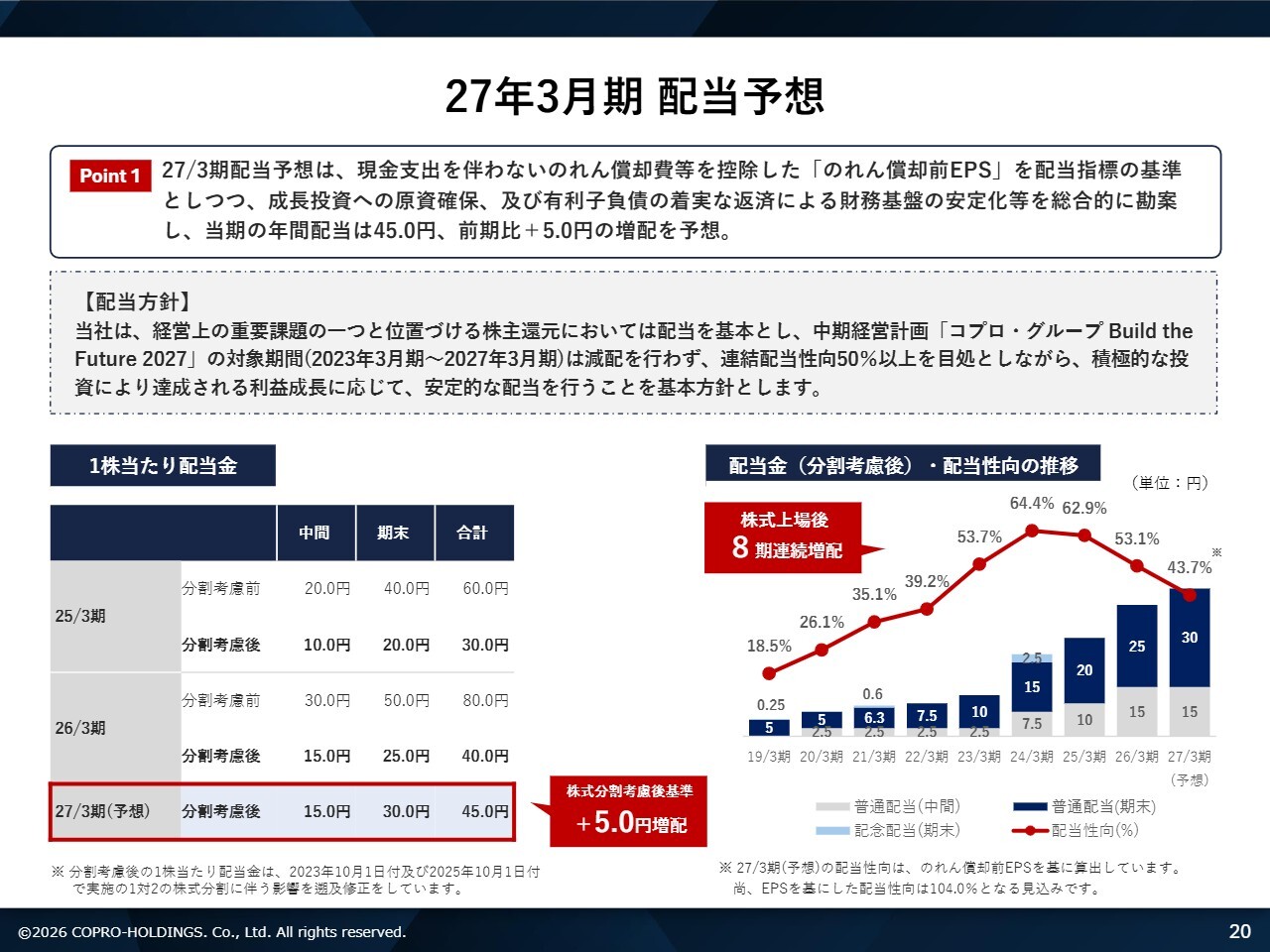

27年3月期 配当予想

清川:2027年3月期の配当予想です。スライドには我々の配当方針を記載しています。現在の2027年3月期は中期経営計画の最終年度ですが、配当方針は変わっていません。重要なことなので、あらためて配当方針を読み合わせます。

「当社は、経営上の重要課題の一つと位置づける株主還元においては配当を基本としています。中期経営計画『コプロ・グループ Build the Future 2027』の対象期間(2023年3月期から2027年3月期)は減配を行いません。連結配当性向50パーセント以上を目処としながら、積極的な投資により達成される利益成長に応じて、安定的な配当を行うことを基本方針とします」

この配当方針に準じて、ポイント1についてご説明します。

2027年3月期配当予想は、現金支出、いわゆるキャッシュアウトを伴わないのれん償却費等を控除した「のれん償却前EPS」を配当指標の基準としつつ、成長投資への原資確保、および有利子負債の着実な返済による財務基盤の安定化等を総合的に勘案し、当期の年間配当は年間で45.0円、前期比プラス5.0円の増配を予想しています。

1株当たりの配当金は、2027年3月期において中間配当15.0円、期末配当30.0円、年間合計45.0円を予定しており、株式分割考慮後の基準で前期比5.0円の増配を実現したいと考えています。

スライド右下には、上場以降の配当実施額および配当性向の推移を示した折れ線グラフが表示されています。先ほどもご説明しましたが、今回、トライトエンジニアリングの買収という大規模な投資を実現しました。その結果、大きな額ののれん償却費が発生しますが、当社としては、のれん償却費を考慮しないEPSの考え方を採用しています。

これはキャッシュアウトを伴わない費用計上であるため、株主や投資家のみなさまに安定した配当を提供しつつ、より良い投資環境を整える企業でありたいと考えています。

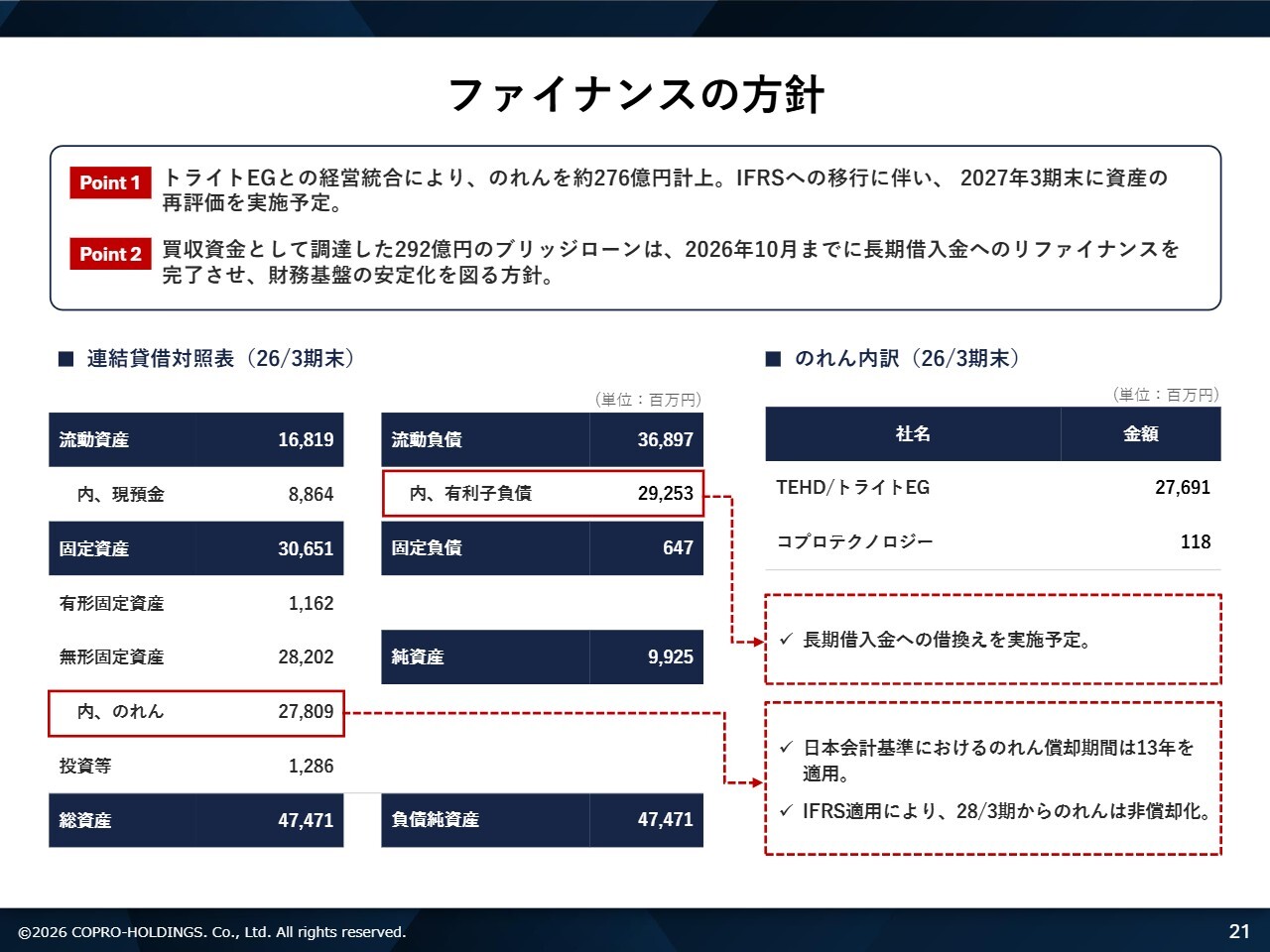

ファイナンスの方針

清川:こちらは非常に重要な、ファイナンス方針についてのスライドです。ポイント1、ポイント2、連結対象貸借対照表、のれんの内訳が記載されています。

ファイナンス方針について、投資家や株主のみなさまの中には、自己資本比率が低下し財務基盤が悪化したという見方をされている方もいらっしゃるかもしれません。

しかし、ポイント2に記載のとおり、今回のトライトエンジニアリングの買収資金としてメインバンクから調達した292億円のブリッジローンについては、2026年10月までに銀行の長期借入金へとリファイナンスを行う予定です。10月までに完了させ、財務基盤の安定化を図る方針です。

連結貸借対照表についてはご説明を割愛しますので、ご覧いただければと思います。

1点、我々の会計監査人との交渉の結果、今回の約290億円ののれん償却は13年での適用でほぼ決着する見通しとなっていますことを申し添えます。

名古屋の新たなランドマークへ本社を移転

清川:最後に少し補足になりますが、2026年5月11日、我々コプログループは本社を移転しました。

これまで名古屋地区では、コプロ・ホールディングスの本社、コプロコンストラクションの名古屋支店、コプロテクノロジーの本社と事務所がそれぞれ点在しており、研修センターも複数箇所に分かれていました。

今回、新たに名古屋地区に完成し全国的にも話題となっている「ザ・ランドマーク名古屋栄」というビルの30階および29階に本社を移転しました。

これから半世紀にわたり、名古屋を代表するシンボル的なビルに入居することで、我々のサービスをお客さまや求職者の方々にしっかりと展開しながら、「圧倒的業界No.1」へと成長していきたいと考えています。

最後は少しアピールのようなかたちになりましたが、非常にすばらしいビルであり、私を含め社員全員がモチベーション高く仕事に取り組んでいきたいと考えています。

以上で2026年3月期通期の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:トライトエンジニアリングの買収後の状況について

荒井沙織氏

新着ログ

「サービス業」のログ