2026年3月期決算説明

エフビー介護S、売上高・経常利益が過去最高 2027年3月期も売上高・営業利益が最高額更新で2期連続増配計画

目次

栁澤美穂氏:エフビー介護サービス代表取締役社長の栁澤美穂です。本日は当社2026年3月期決算説明をご視聴いただき、誠にありがとうございます。

今回の決算説明は、動画と書き起こしの配信のみの実施となります。そのため、ご質問をいただいても回答することができません。代わりに、書き起こしの最後に、当社側でよくいただくご質問に対する回答をまとめていますので、ご覧いただければ幸いです。

また、決算数値は5月15日に決算短信で発表したものから修正があり、過年度の法人税等調整額の見直し等により、法人税等調整額が約1,300万円減少しています。その結果、親会社株主に帰属する当期純利益が1,300万円近く増加していますので、ご了承ください。

今回の決算説明では、「2026年3月期 エグゼクティブサマリー」「2026年3月期 連結決算の概況」「2027年3月期 連結業績予想」、そして3年目になりました「中期経営計画」についてご説明します。では、スライドの目次に沿ってご説明します。

2026年3月期 エグゼクティブサマリー (1)

エグゼクティブサマリーです。2026年3月期は人手不足・物価高・人件費上昇といった厳しい経営環境のもと、業績拡大に努めた結果、売上高が過去最高を記録し、経常利益も最高益を達成しました。

営業利益についても、後述の「2026年3月期 連結決算の概況」に記載のとおり、実質的に最高益を達成したといえます。

その反面、特別損失として減損損失を計上したことで、親会社株主に帰属する当期純利益は前期比14.3パーセント増と増益になり、2026年3月期業績予想として発表していた業績計画を達成できたものの、大変申し訳なく思っています。2026年3月期は、事業拡大と利益獲得の両立の難しさを痛感する事業年度となりました。

①事業の拡大についてです。2026年3月期は、福祉用具事業でM&A(事業譲受)により、当社の福祉用具営業所に比較的近く、相乗効果が見込める営業所2ヶ所を取得し、介護事業でも介護事業所(グループホーム)1ヶ所を開設して事業拡大に努め、売上高が過去最高を達成しました。

経常利益も福祉用具事業が増収効果とM&A効果により増益、介護事業も人手不足や物価高、人件費上昇という厳しい経営環境のもと、介護の原点に立ち返り、介護技術や接遇の再習得、サービスの向上、業務の見直しなどを行った結果、過去最高を記録しました。

②重度訪問介護の撤退についてです。当社は2025年4月に長野県上田市で重度訪問介護事業に進出しましたが、2026年3月期のうちに撤退しました。

当社は地域密着型の介護サービス企業、すなわち福祉用具レンタル販売から在宅介護・通所介護・居住系介護まで、総合的なサービスを提供する企業として、利用者さまの介護度が軽度から重度に変わっても、サービスをトータルで提供できる体制を整えています。

その中で、重度訪問介護を当社のサービスに加えることで、利用者さまにさらに充実したサービスを提供することが可能になり、当社にとっても強みとなります。

2026年3月期 エグゼクティブサマリー (2)

また、重度訪問介護が重度障がい者介護の領域に近いことから、障がい者介護という新しい分野への挑戦の足掛かりになるのではないかと考え、重度訪問介護事業へ進出しました。

しかしながら、重度訪問介護事業に進出してみると、今まで経験したことのない新しい分野とあって、実際に事業化し、採算ベースにのせるには想定以上の時間を要することがわかりました。

重度訪問介護事業への進出は当社の強みになるものの、現在の介護業界の厳しい経営環境を鑑みると赤字のままでの事業の継続は、上場企業として利益の減少を意味し、資本の効率的な運用と相反することから、撤退を決断しました。

重度訪問介護事業に関しては、サービスを期待していた利用者さまを始め、投資家のみなさまには業績拡大のチャンスと期待していただいたと思いますが、残念な結果となりました。

③減損損失の計上については、2026年5月15日に発表した「特別損失(減損損失)の計上に関するお知らせ」のとおりです。全額、介護事業での計上です。

介護事業の場合、介護報酬が定額化しており、特に近年は物価高や人件費の上昇により、厳しい事業所運営を強いられています。また、サービスの差別化や施設のリニューアルなどによるテコ入れを行うための原資の確保が難しいというのが正直なところです。

また、事業が社会インフラとしての福祉・介護である性格上、サービス提供の継続は会社の責務であり、今後もサービスの提供を続けていく方針です。

これからは、上場企業として各事業所の採算性をあらためて重視し、介護サービスの持続的な提供を目指していきます。

2026年3月期 エグゼクティブサマリー (3)

④中期経営計画についてです。2024年5月に発表した中期経営計画も、進行期である2027年3月期で3年目を迎えました。当初は新規の介護事業所開設と、同業者へのM&Aにより事業拡大を図り、数値目標を達成する計画でした。

しかしながら現在、物価の高騰は介護事業所の建設コストにまで及び、今後は中東情勢の緊迫化によるさらなる物価高騰と、建設コストの上昇が予想されます。

現在の介護業界の厳しい経営環境では、新規の介護事業所を建設しても高コストとなり、採算ベースにのせるのが難しい状況です。そこで、2027年3月期は、長野県上田市に所在する既存の介護事業所(住宅型有料老人ホーム)1ヶ所を改修し、グループホームに転換することにしました。2027年3月に開設予定です。

グループホームの需要が高まっているものの、新規開設は建設コストが課題となり、困難な状況にあります。そこで、既存の介護事業所の改修であれば、建設コストが軽減されるため、利用者さまのニーズに合い、かつ事業所の採算も取れると判断しました。

今後は、新規の介護事業所開設よりも同業者へのM&Aに重点を置き、中期経営計画の達成を目指していきます。

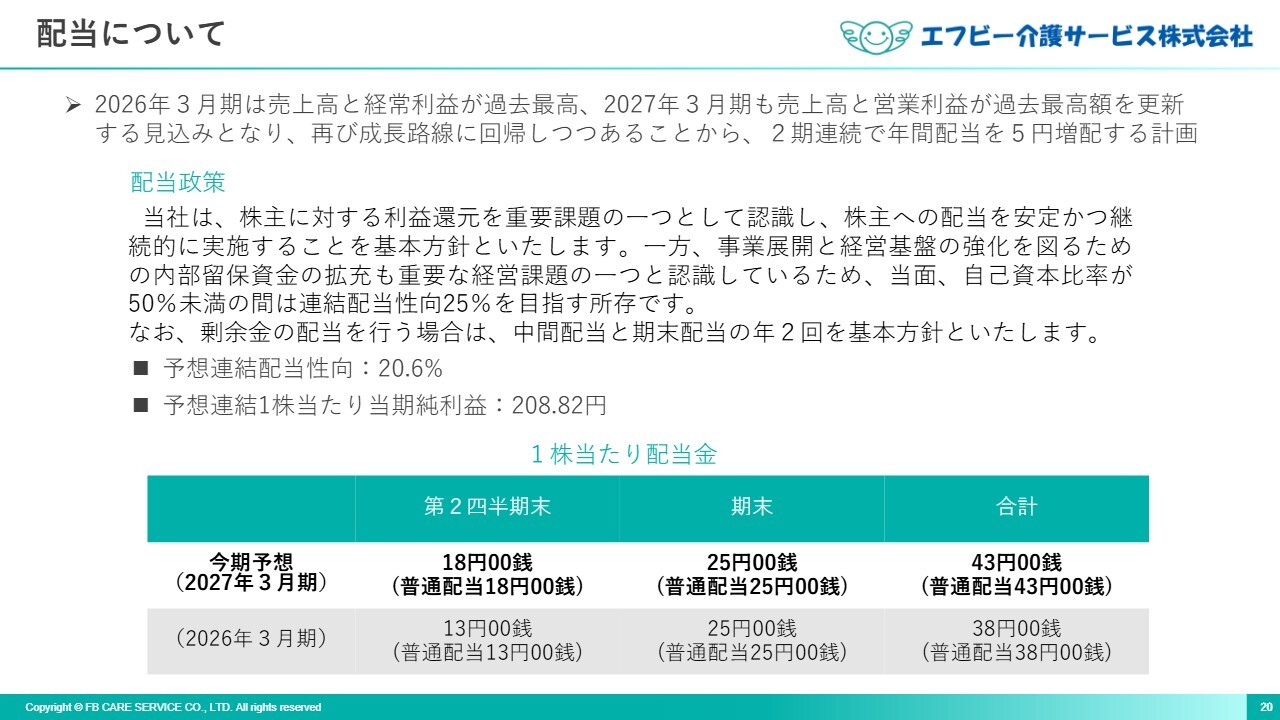

⑤配当についてです。株主さまに対する利益還元として、今回は2027年3月期の1株当たり配当額(予想)を5円増配する計画です。

2026年3月期に引き続き、2年連続の増配(普通配当5円)を発表することができました。2022年4月の上場以来、配当政策として、経営基盤が盤石となる自己資本比率50パーセントを目途に、連結配当性向25パーセントを目指すことを掲げてきました。しかし、介護業界を取り巻く厳しい経営環境が厳しくなり、増配できませんでした。

その後、業績の回復に努めた結果、2026年3月期には実績が伴ってきました。再び成長路線に回帰しつつある現状を踏まえ、2期連続の増配に踏み切りました。2027年3月期も、業績拡大を図り、事業計画を達成し、配当政策の実現に向けて邁進していきます。

2026年3月期 Topics

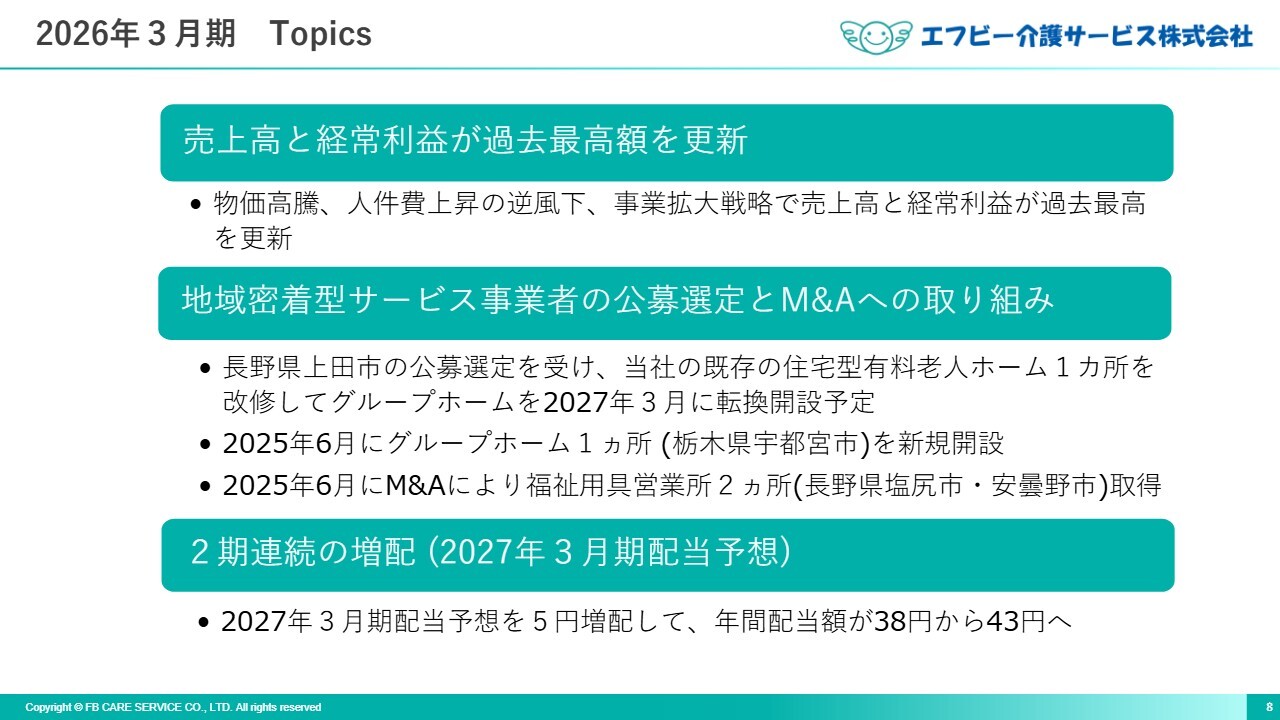

2026年3月期連結決算の概況です。当社の2026年3月期のトピックスとして、1つ目に物価高騰、人件費上昇の逆風下、事業拡大戦略で売上高と経常利益が過去最高を更新したことが挙げられます。

2つ目に、長野県上田市の公募選定を受け、既存の住宅型有料老人ホーム1ヶ所を改修し、2027年3月にグループホームとして転換開設する予定です。

2025年6月には、栃木県宇都宮市のグループホーム1ヶ所を新規開設、また、長野県塩尻市・安曇野市に所在する福祉用具営業所2ヶ所をM&Aにより取得しました。

3つ目に、2027年3月期の配当予想を5円増配し、年間配当額を38円から43円としています。

2026年3月期 連結業績

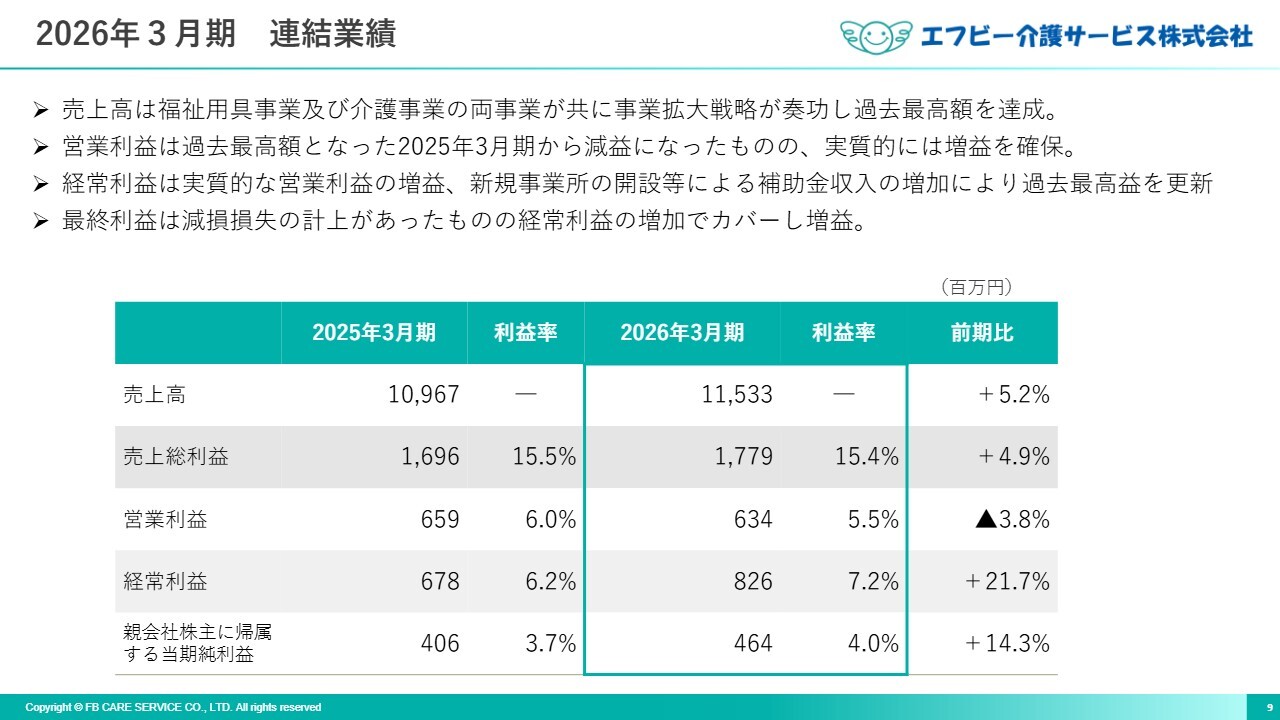

2026年3月期連結業績の概要についてご説明します。連結売上高は、福祉用具事業および介護事業の両事業がともに、事業拡大戦略、すなわちM&Aによる福祉用具営業所2ヶ所の取得とグループホーム1ヶ所の新規開設が奏功し、115億3,300万円と、前期比5.2パーセントの増収となり、過去最高額を達成しました。

売上総利益は17億7,900万円と、前期比4.9パーセントの増益、営業利益は6億3,400万円と、前期比3.8パーセントの減益となりました。営業利益は、過去最高額となった2025年3月期から減益となりましたが、実質的には増益と見ることができます。

介護事業で、介護人材確保・職場改善等事業補助金等を原資とした賞与の支給額を費用計上しましたが、これに対応する補助金が、会計処理上、営業外収益である補助金収入に計上されています。

これは、会計基準に従った処理ですが、そもそも賞与の支給は補助金が支給されることを前提としており、実質的には賞与支給額と、それに対応する補助金収入が相殺される性格のものです。

当該補助金は3,000万円支給されたことから、減益幅と比較すると、実態としては営業利益は増益と見ることができます。

経常利益は、前述のグループホーム1ヶ所の新規開設に伴う建設補助金収入6,100万円の他、先ほどご説明した介護人材確保・職場改善等事業補助金収入3,000万円等により、前期比21.7パーセント増の8億2,600万円と、過去最高額になりました。

親会社株主に帰属する当期純利益は、特別損失として介護事業所の減損損失、1億4,000万円を計上しましたが、経常利益の増益でカバーし、前期比14.3パーセント増の4億6,400万円と、増益になりました。

2026年3月期 事業セグメント別サマリー

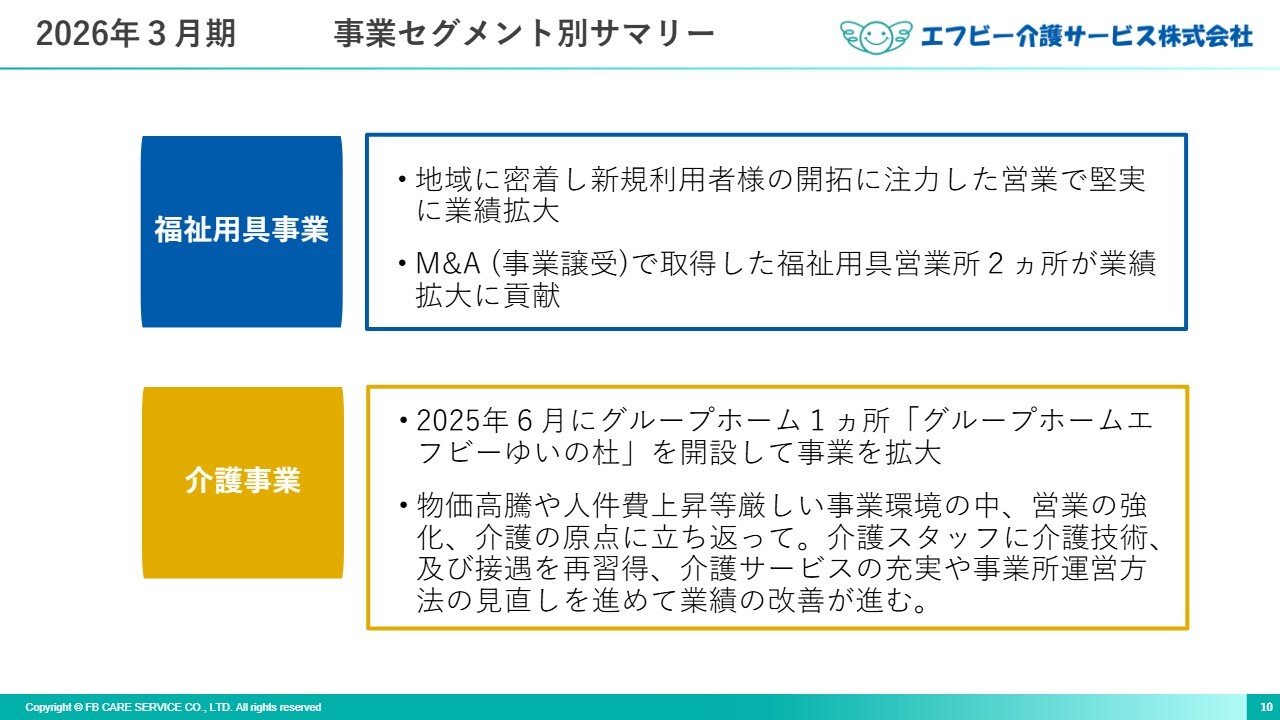

事業セグメント別の決算サマリーについてです。福祉用具事業では、地域に密着し、新規利用者さまの開拓に注力した営業活動により、堅実に業績を拡大しています。また、M&A(事業譲受)で取得した福祉用具営業所2ヶ所が業績拡大に貢献しています。

介護事業では、2025年6月にグループホーム1ヶ所「グループホームエフビーゆいの杜」を開設し、事業を拡大しました。

物価高騰や人件費上昇など、厳しい事業環境の中、営業を強化し、介護の原点に立ち返り、介護スタッフに介護技術および接遇を再習得することで、介護サービスの充実や、事業所運営方法の見直しを進めた結果、業績の改善が進みました。

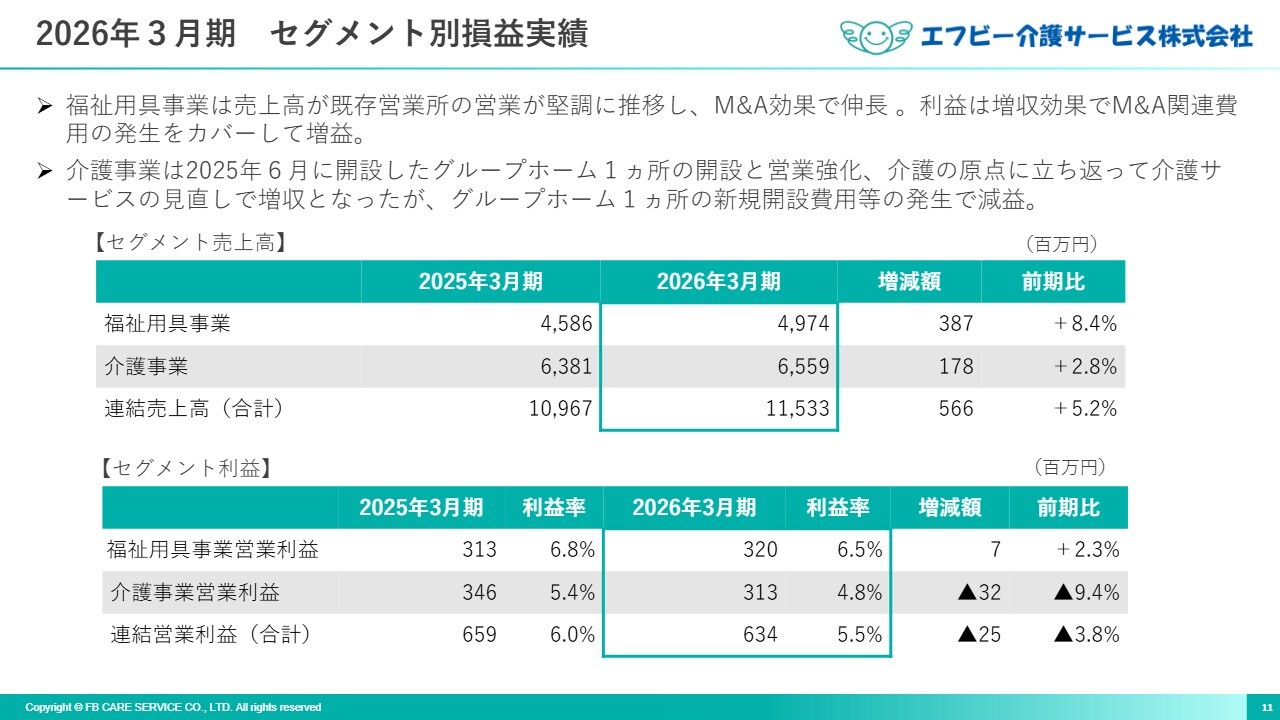

2026年3月期 セグメント別損益実績

セグメント別の業績概要についてご説明します。福祉用具事業では、長年にわたり利用者さまやケアマネージャー、病院などから信頼を得て、きめ細やかに、地域に密着した営業を進めました。

さらには、2025年6月にM&A(事業譲受)で取得した福祉用具営業所2ヶ所の営業を開始した結果、セグメント売上高は前期比8.4パーセント増の49億7,400万円となりました。セグメント利益は前期比2.3パーセント増の3億2,000万円となりました。

自社レンタル品の仕入は前期と同様、高水準を維持しましたが、堅調な既存営業所の販売による増収効果の他、前述のM&A効果により、M&A関連費用の発生を吸収し、増益となりました。

介護事業のセグメント売上高は、前期比2.8パーセント増の65億5,900万円となりました。2025年6月に開設したグループホーム1ヶ所が増収に寄与した他、既存介護事業所の営業を強化し、介護の原点に立ち返り、サービスの向上を図った結果、増収となりました。

セグメント利益は前期比9.4パーセント減の3億1,300万円となりました。介護の原点に立ち返り、介護技術や接遇の再習得、業務の見直し等を進め、事業運営を見直し、コスト削減に努めました。

しかし、物価高騰による食材費等のコスト増加や、新規介護事業所の開設費用、介護人材確保・職場改善等事業補助金等を原資とした賞与が、営業利益を計算する上で費用として計上されたのに対し、当該補助金が営業外利益(補助金収入)に計上されたことにより、減益となりました。

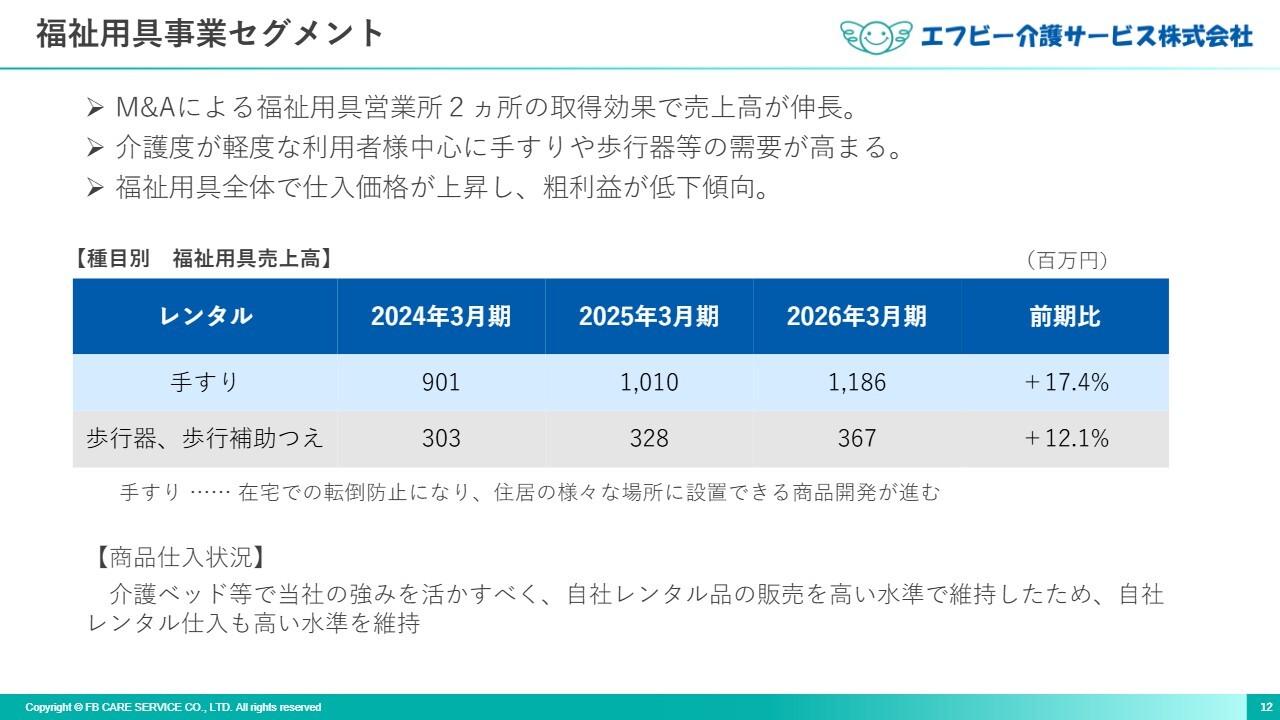

福祉用具事業セグメント

福祉用具事業セグメントにおけるレンタル商品の売上推移についてご説明します。2026年3月期は、M&Aによる福祉用具営業所2ヶ所の取得効果により、売上高が例年より伸長しています。

現在の傾向として、高齢者の増加に伴い、介護が必要になってきた利用者さまが増えており、介護度が軽度な利用者さまを中心に、手すりや歩行器などの需要が高まっています。また、新規利用者さまの開拓を営業の重点としていることも、手すりや歩行器の売上高が増加している要因です。

レンタルで手すりなどを利用された利用者さまは、その後の体調の状況に応じて、車いすや介護ベッド等、複数の福祉用具を利用されるケースが多く見られます。そのため、今後の売上向上のためにも、介護が必要な入口にあたる利用者さまの獲得は重要です。

商品仕入状況については、介護ベッド等で当社の強みを活かすべく、自社レンタル品の販売を高い水準で維持した結果、自社レンタル仕入も高い水準を維持しています。

現在、中東情勢の緊迫化に伴う物価の高騰と供給制約が日本や世界レベルで懸念されていますが、現時点で福祉用具自体に価格の高騰はなく、供給制約もほとんどありません。

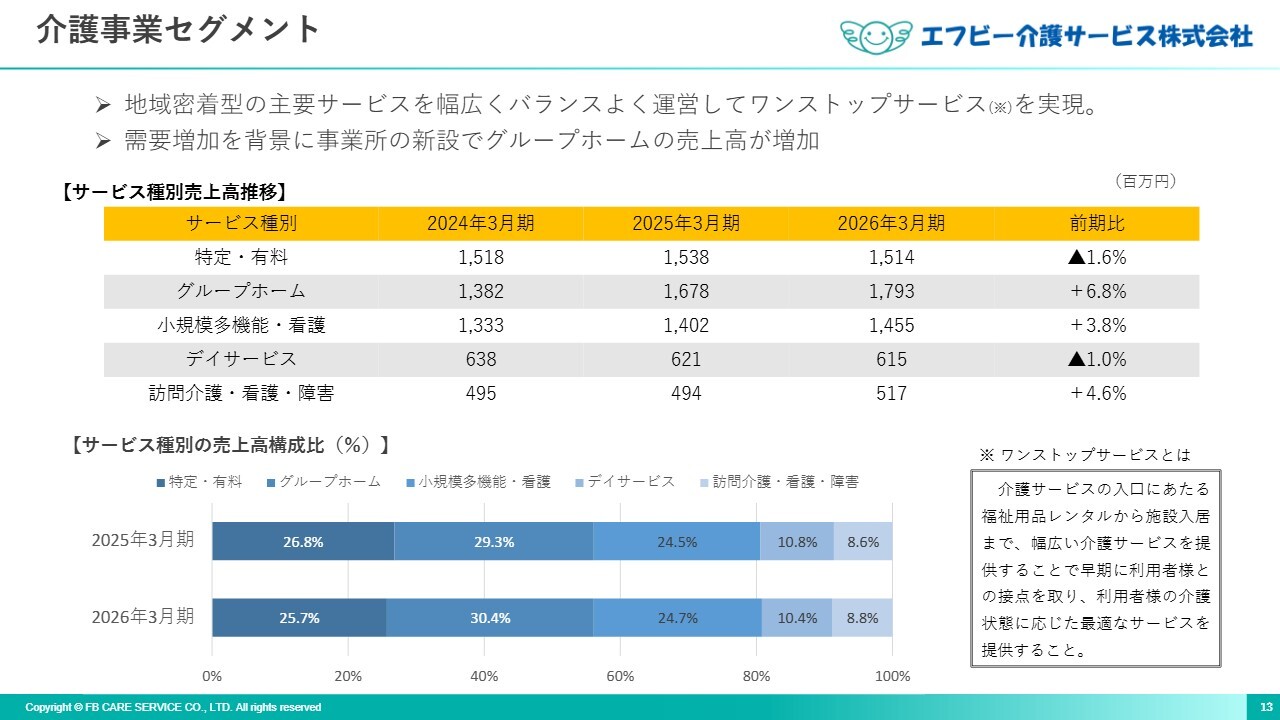

介護事業セグメント

介護事業セグメントにおけるサービス種別の売上推移についてご説明します。当社グループは、介護保険における「地域密着型サービス」を中心に展開しています。施設サービスと在宅サービスの両部門をバランスよく運営することで、ワンストップサービスを実現し、それが当社の強みとなっています。

特定・有料老人ホームは、施設の老朽化による住宅型有料老人ホーム1ヶ所の閉鎖により、前期比1.6パーセント減少しました。

グループホームは需要増加を背景とし、2025年6月に1ヶ所新規開設したことで、前期比6.8パーセント増加しました。

また小規模多機能・看護、および訪問介護・看護も、需要増加を背景に、それぞれ前期比3.8パーセント、4.6パーセントの増加となりました。

デイサービスは、介護業界全体の傾向として、需要が減少傾向になっており、前期比1.0パーセントの減となりました。

また、グループホームの需要増加を背景に建設が進み、2026年3月期の売上高における構成比も、グループホームの上昇が継続しています。

当社グループでは介護事業サービスを幅広く提供し、福祉用具事業とのシナジー効果を活かしながら、引き続き利用者さまにワンストップサービスを提供していきます。

2026年3月期 連結貸借対照表

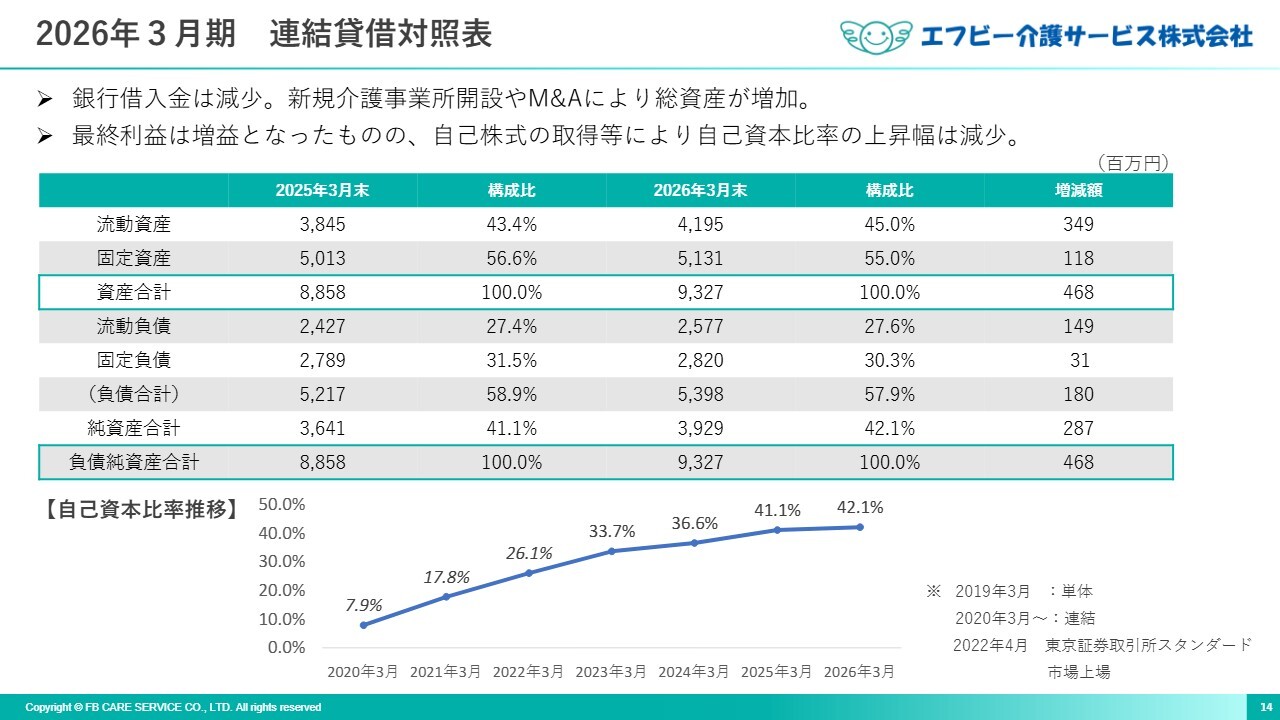

連結貸借対照表の状況についてご説明します。2026年3月期は、新規介護事業所の開設やM&Aの実施により総資産は増加しましたが、銀行借入金は減少しています。

前期と比較して、資産合計は4億6,800万円増加し、93億2,700万円となりました。主な増加要因として、流動資産が現金預金を2億1,000万円増やしてM&A実行資金等として手当てしたことから、3億4,900万円増加しました。

固定資産は、減価償却による減少がありましたが、増加要因として、2025年6月開設の介護事業所1ヶ所の完成等により、1億1,800万円増加しています。

負債合計は、1億8,000万円増加し、53億9,800万円となりました。主な要因として、流動負債は1年内返済予定の長期借入金が3,200万円減少しましたが、未払法人税等8,200万円の増加により、1億4,900万円増加しました。

固定負債は長期借入金が2億8,000万円減少しましたが、資産除去債務が原状回復費用の見積もり変更により、2億円増加しました。また、新規介護事業所の建物附属設備等の長期未払金が9,100万円増加し、結果として3,100万円増加しました。

純資産は2億8,700万円増加しました。自己株式を9,300万円取得し、2億4,900万円を消却しましたが、利益剰余金が親会社株主に帰属する当期純利益4億6,400万円の計上等により、1億3,200万円増加しています。

これにより、自己資本比率は2025年3月期の41.1パーセントから1.0ポイント増加して42.1パーセントとなり、財務基盤が強化されました。

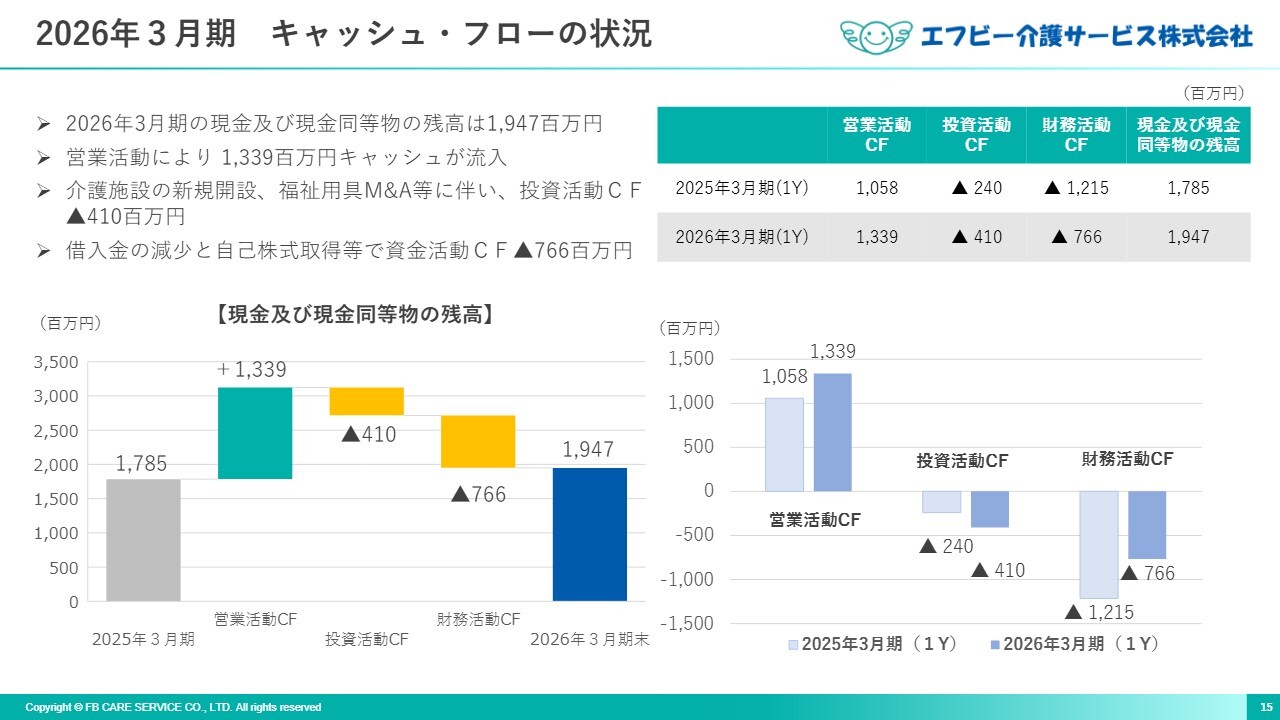

2026年3月期 キャッシュ・フローの状況

キャッシュ・フローの状況をご説明します。2026年3月末の現金及び現金同等物の残高は19億4,700万円となり、2025年3月末より1億6,100万円増加しました。

営業活動の結果、得られた資金は13億3,900万円となりました。増加の主な要因は、税金等調整前当期純利益6億8,500万円と、減価償却費3億8,600万円です。

投資活動によるキャッシュ・フローは4億1,000万円の資金の減少となりました。主な要因は、2025年6月に開設した介護事業所1ヶ所等に係る投資支出が2億4,300万円、M&Aによる福祉用具営業所2ヶ所の取得費用で1億2,000万円の支出があったことによるものです。

財務活動によるキャッシュ・フローは、7億6,600万円の資金の減少となりました。主な要因は、長期借入金の返済による3億1,300万円等の有利子負債の返済と、自己株式の取得9,300万円、配当金の支払い8,200万円によるものです。

2026年3月期は、営業活動によるキャッシュ・フローの範囲で投資資金を賄い、借入金を圧縮した結果、現金及び現金同等物が1億6,100万円増加しています。

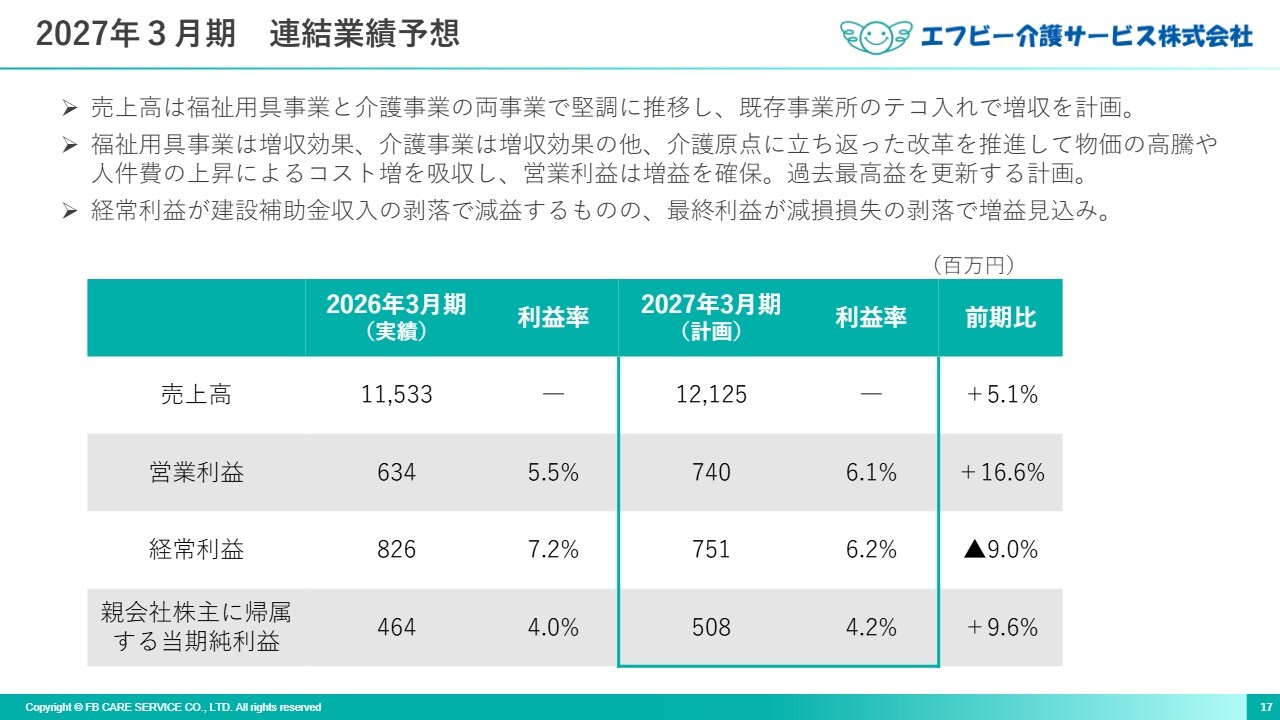

2027年3月期 連結業績予想

2027年3月期の連結業績予想についてです。2027年3月期の売上高は121億2,500万円を見込んでいます。

現在、新規開設予定の事業所としては、2027年3月に既存の介護事業所をグループホームに転換する1ヶ所を予定しています。

福祉用具事業および介護事業の両事業において、既存の営業所・事業所の営業活動の強化や介護サービスの充実と見直しを進めることで、業績は順調に推移し、過去最高を記録する見込みです。

営業利益は、福祉用具事業および介護事業の両事業での増収効果の他、介護事業が介護の原点に立ち返った改革を進め、物価高騰に伴うコストの上昇分を吸収する計画です。

また、新規開設事業所(グループホーム1ヶ所)の初期投資費用が発生するものの、既存の介護事業所からの転換により費用の軽減が見込まれ、前期比16.6パーセント増の7億4,000万円を見込んでいます。営業利益も過去最高益を更新する計画です。

経常利益については、新規に開設した介護事業所の建設補助金収入等の剥落により、前期比9.0パーセント減の7億5,100万円を見込んでいます。なお、2027年3月に開設する介護事業所の転換による建設補助金収入は、2028年3月期の計上になる予定です。

親会社株主に帰属する当期純利益は、経常利益が減益となるものの、税金費用の減少や前期に計上した減損損失の剥落により、前期比9.6パーセント増の5億800万円の増益となる計画です。1株当たり当期純利益は208円82銭となる見込みです。

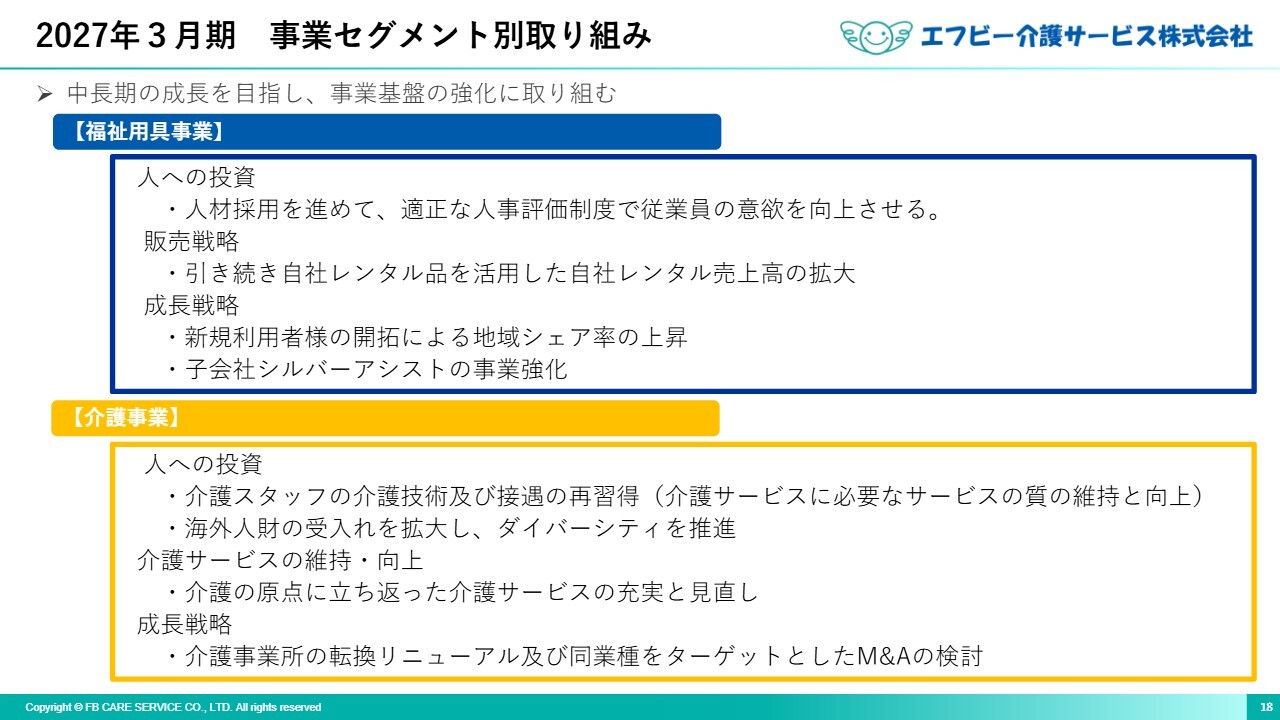

2027年3月期 事業セグメント別取り組み

次に、事業別セグメントの今期の取り組みです。福祉用具事業は、人への投資として人材採用を進め、適正な人事評価制度で従業員の意欲を向上させます。

販売戦略では、引き続き自社レンタル品を活用した自社レンタル売上高の拡大を目指します。そして、成長戦略では、新規利用者さまの開拓による地域シェア率の向上と、子会社シルバーアシストの事業強化に取り組みます。

子会社シルバーアシストが所在する東京都多摩市は、特に高齢者人口が増加している地域であるため、福祉用具事業を拡大していきます。

介護事業は、人への投資として、介護スタッフの介護技術や接遇の再習得(介護サービスに必要なサービスの質の維持と向上)に取り組みます。また、海外人財の受入れを拡大し、ダイバーシティを推進します。

介護サービスの維持・向上においては、介護の原点に立ち返った介護サービスの充実と見直しを行います。

成長戦略としては、介護事業所の転換リニューアルおよび、同業種をターゲットとしたM&Aの検討を進めていきます。

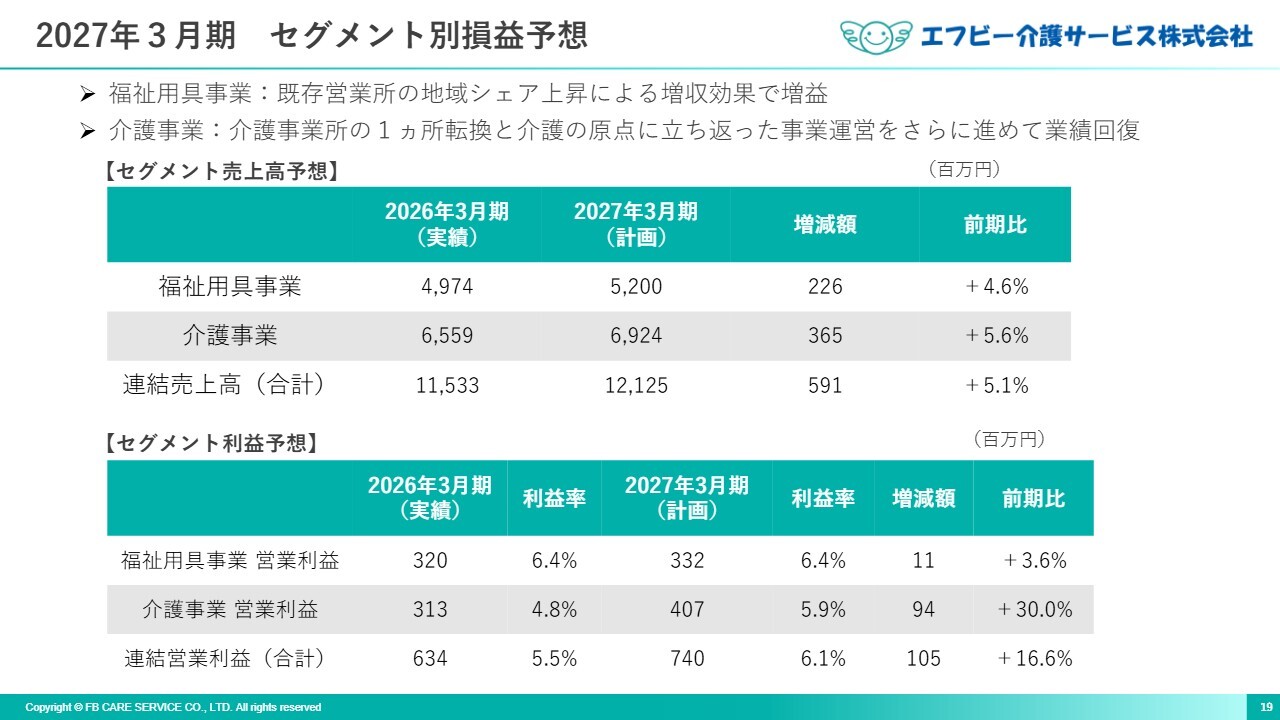

2027年3月期 セグメント別損益予想

セグメント別の損益予想をご説明します。福祉用具事業セグメントでは、長年にわたり地域に密着した営業活動で培ってきた利用者さまやケアマネジャー、病院等の信頼をもとに、引き続き既存営業所での営業に注力します。

2025年6月にM&Aで取得した福祉用具営業所2ヶ所についても、当社の既存営業所と同様に売上の伸びを期待しています。売上高は前期比4.6パーセント増の52億円となる見込みです。

利益は自社レンタル品の仕入が高水準であった前期を上回る見込みですが、増収効果の他、自社レンタル品売上増加による粗利率の上昇効果で、前期比3.6パーセント増の3億3,200万円を見込んでいます。

介護事業セグメントの売上高は、介護事業所の転換が2027年3月の予定になることから、増収への寄与は限定的です。しかし、既存事業所で積極的に営業を進めるとともに、介護の原点に立ち返り、介護サービスの充実と見直しを進めることで、前期比5.6パーセント増の69億2,400万円を見込んでいます。

利益については、介護スタッフへの介護技術および接遇の再習得に取り組むとともに、介護事業所の運営方法を見直すことでコストの削減を図り、2027年3月期にも見込まれる物価高騰による食材費等のコスト増や人件費の上昇を吸収する見通しです。

また、新規介護事業所(グループホーム1ヶ所)の初期投資費用が発生するものの、今期は既存の介護事業所の転換に伴う費用の減少に加え、前期に開設した介護事業所の損益改善も寄与し、前期比30.0パーセント増の4億700万円という大幅な増益を見込んでいます。

配当について

配当についてです。2027年3月期の配当予想を、中間配当18円、期末配当25円、年間配当43円とします。2026年3月期も5円増配を行いましたが、これにより2期連続での5円増配となります。

当社では、利益の内部留保を進めて事業展開を図り、2026年3月期には自己資本比率が42.1パーセントとなり、財務基盤は確固としたものになりつつあります。

一方で、介護業界を取り巻く経営環境は厳しさを増していますが、当社は中期経営計画のとおり、「介護の原点に戻って介護事業を見直し、当社グループを再び成長路線に回帰させる」取り組みを進めています。

2026年3月期は売上高と経常利益が過去最高を記録し、2027年3月期も売上高と営業利益が過去最高額を更新する計画で、成長路線に回帰しつつあります。

このような状況の下、一刻も早く株主さまの期待に応えられるよう、2期連続の5円増配を実施し、2027年3月期の1株当たり配当予想額を年間43円としました。その結果、連結配当性向は20.6パーセントとなっています。

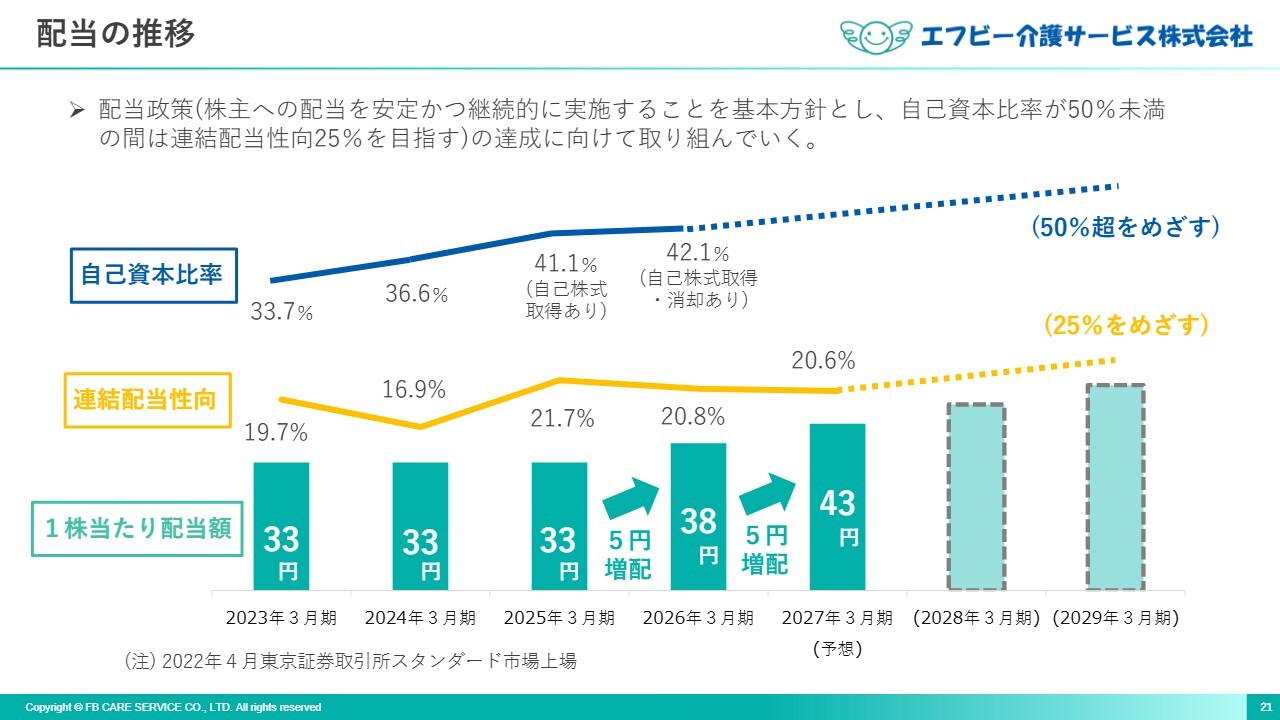

配当の推移

当社は配当政策で、株主のみなさまに安定かつ継続的に配当を実施し、自己資本比率が50パーセント未満の間は連結配当性向25パーセントを目指すことを掲げています。

当社は事業展開を進め、利益の内部留保を図り、財務基盤を強化しています。上場以来、自己資本比率は着実に上昇し、2026年3月期には42.1パーセントとなりました。

上場後は、物価の高騰や人件費の上昇といった課題に直面し、介護業界の経営環境は厳しい状況が続いています。そのような中、配当は上場以来、1株当たり配当額33円を維持し、安定かつ継続的に配当を実施してきました。

連結配当性向は、最終利益の減少で20パーセント超となっていましたが、目標である25パーセントの達成は難しい状況が続いていました。

2026年3月期以降は業績回復の兆しが見え、再び成長路線に回帰しつつあることから、2027年3月期は2期連続の5円増配としました。

今後も業績の拡大に努めて自己資本を充実させるとともに、配当政策を進め、株主さまへの利益還元を検討していきます。

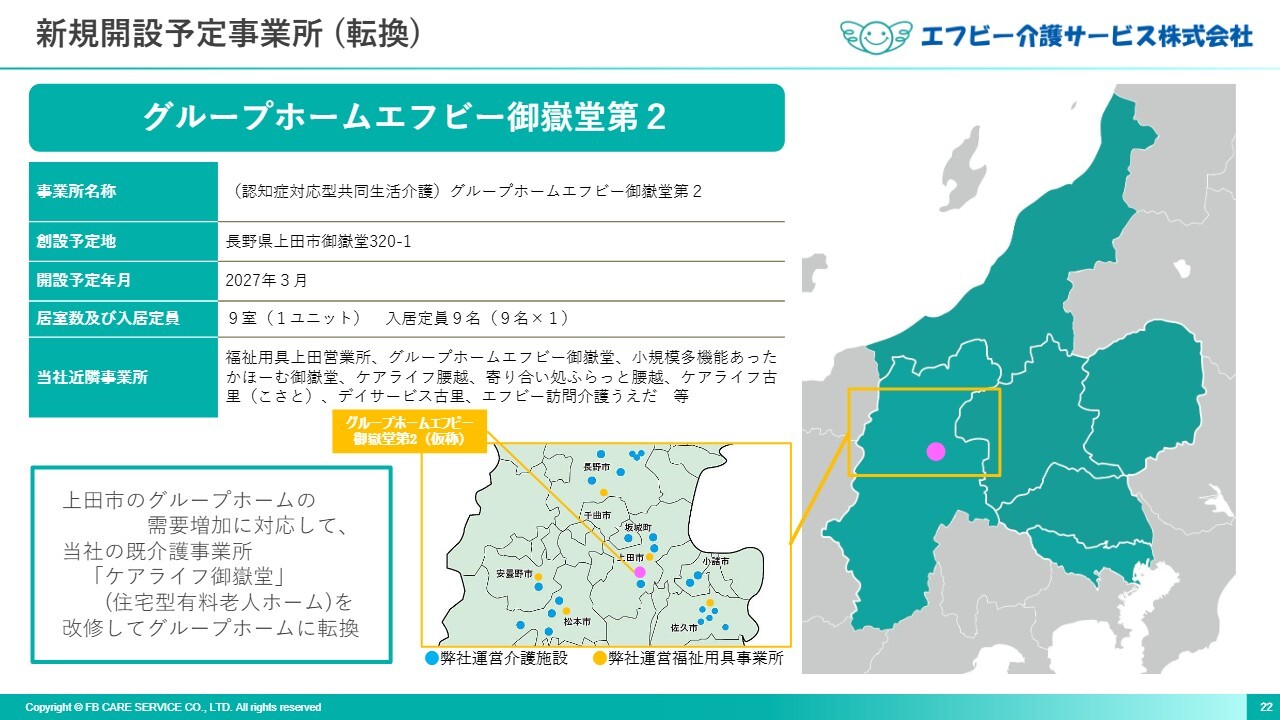

新規開設予定事業所 (転換)

ここで、新たに地方公共団体の公募選定を受けた介護事業所、「グループホームエフビー御嶽堂第2」をご紹介します。

2027年3月、長野県上田市に開設予定で、グループホーム1ユニット、入居定員は9名です。今回開設するグループホームは、当社既存の住宅型有料老人ホーム「ケアライフ御嶽堂」を改修し、グループホームへと転換するものです。

介護サービスの需要が高まる中、グループホームへの需要が特に増加しています。当社ではこれまで、需要に対応するため、グループホームを新たに開設してきました。しかしながら、現在は物価高騰の影響が建設コストにも及び、グループホームの建設コストが従来の約2倍に跳ね上がっています。

建設コストが約2倍になると、会社として最大限努力して事業所を運営しても利益が出ず、最悪の場合は赤字になってしまいます。そこで、既存の住宅型有料老人ホームをグループホームへと改修・転換することで建設コストを抑え、グループホームの需要に応えることにしました。

建物構造上、住宅型有料老人ホームとグループホームは基本的に同様ですので、改修に係る建設コストを抑えることができたと考えています。住宅型有料老人ホームは、近隣に当社の同種の施設が存在するなど、供給力に若干余裕があると判断し、介護サービスを提供するキャパシティの有効活用を図りました。

ご紹介したグループホームの周辺には、介護付有料老人ホームや通所介護施設、訪問介護、グループホーム、福祉用具営業所などがあり、当社が提供可能なほぼすべてのサービスを提供できるよう、ドミナント方式で事業展開している地域です。

今回選定されたグループホームが加われば、需要により的確に対応した手厚いサービスの提供が可能となり、当社の強みである地域密着型のワンストップサービスに磨きをかけることができると考えています。

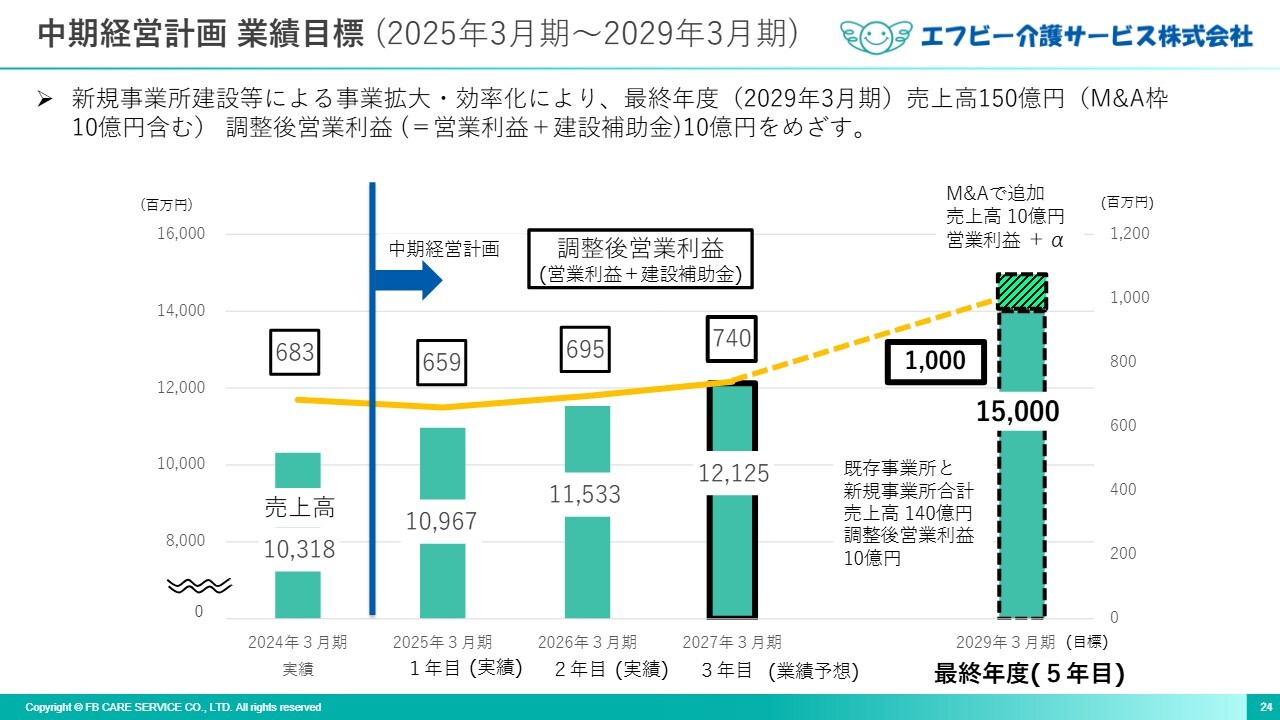

中期経営計画 業績目標 (2025年3月期~2029年3月期)

中期経営計画についてご説明します。当社は、2025年3月期を初年度とする中期経営計画を発表し、2027年3月期で3年目を迎えました。

業績目標は、5年目の最終年度に売上高150億円、調整後営業利益、すなわち営業利益に建設補助金を加えた利益で10億円を目指しています。また、売上高のうち10億円はM&Aにより拡大させる計画です。

中期経営計画の3年目にあたる2027年3月期は、売上高と営業利益が過去最高額を更新する見込みです。売上高は121億2,500万円、調整後営業利益は7億4,000万円となる計画です。

介護業界の人材不足や物価高騰、人件費上昇といった厳しい経営環境の下、介護の原点に立ち返り、介護スタッフへの介護技術および接遇の再習得に取り組むことで、介護サービスの充実を図ります。また、事業運営の見直しを行い、業績の改善を目指します。

さらに、新規介護事業所の開設や同業者とのM&Aを通じて事業を拡大し、中期経営計画を達成します。

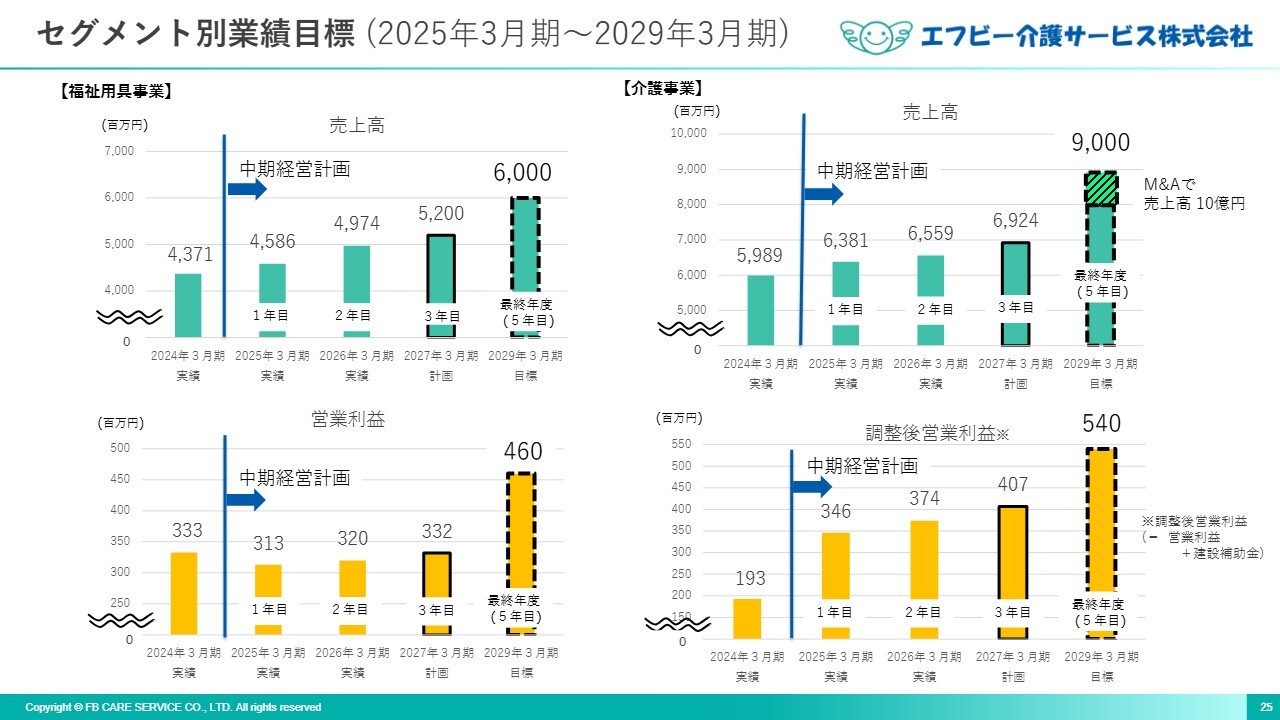

セグメント別業績目標 (2025年3月期~2029年3月期)

セグメント別の業績目標です。福祉用具事業セグメントでは、中期経営計画の最終年度に売上高60億円を目指しています。

新規営業所の開設については通常、福祉用具事業のビジネス形態として、早期に損益が改善するものではありません。そこで、今回の中期経営計画では利益を重視し、新規営業所の開設ではなく、既存事業所の営業強化による事業拡大を目指します。

また、福祉用具事業はM&A枠を設けていませんが、2025年6月にM&Aで福祉用具営業所2ヶ所を取得しています。今後も同業種にM&A案件があれば、積極的に検討していきます。

セグメント利益は、4億6,000万円を目標としています。新規利用者さまの開拓を行い、多くの利用者さまにサービスを提供することに努め、当社の強みである自社レンタル品の売上比率を向上させます。これにより、既存営業所の地域シェア率を高め、利益を確保していきます。

介護事業セグメントでは、中期経営計画の最終年度に売上高80億円を目指します。介護施設はいわゆる箱物(はこもの)であり、定員以上の利用者さまのご利用は不可能です。そのため、事業拡大や売上高の増加を図るには、新規介護事業所の開設やM&Aによる介護事業所の取得が必要となります。

M&Aについては、特にM&A枠として10億円を設定しました。M&Aの実施により、中期経営計画最終年度までに10億円の売上増加を計画しています。

また、セグメント利益については、介護スタッフに対する介護技術および接遇の再習得を進め、介護サービスの充実および見直しを図ります。

さらに従業員のシフトなど、介護事業所の運営方法を見直すことで、介護事業所の損益改善を図り、営業利益と新規介護事業所の建設補助金の合計額として、5億4,000万円の達成を目指します。

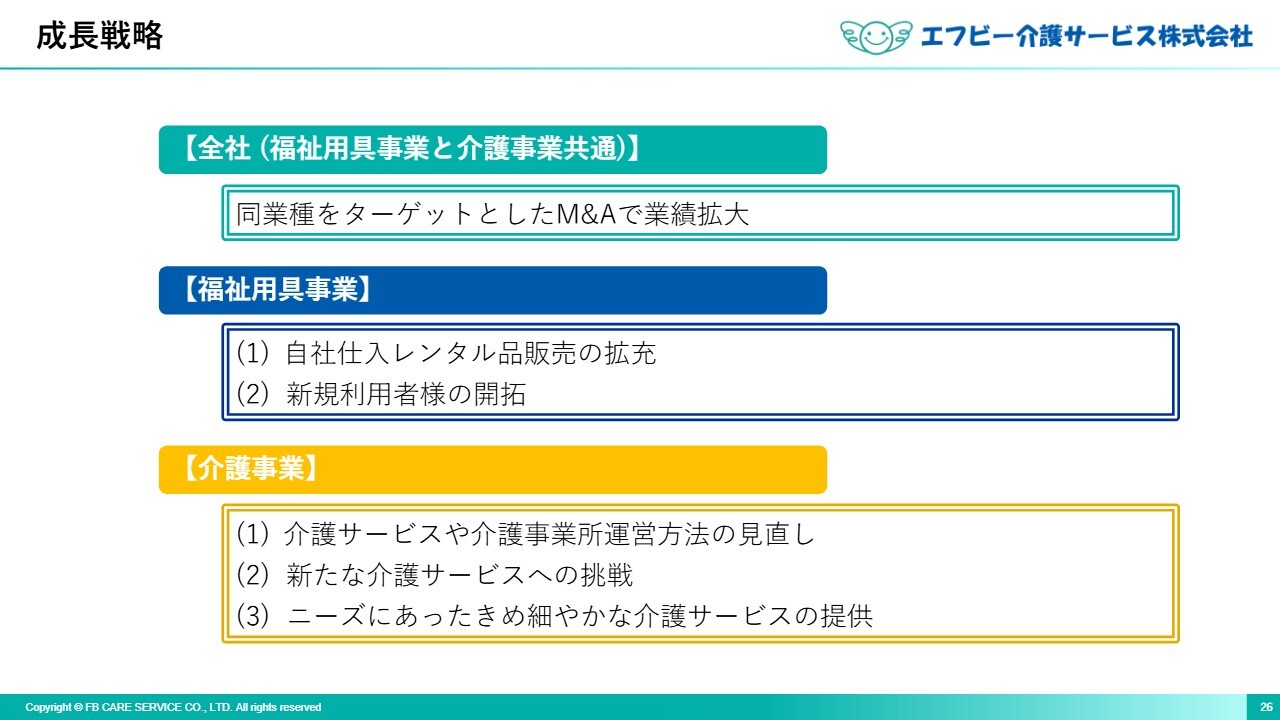

成長戦略

成長戦略については、近年の建設コストの高騰により、介護事業での新規事業所の建設が困難な状況にあります。そのため、同業種をターゲットとしたM&Aで、福祉用具事業と介護事業、両事業の業績拡大を目指します。

福祉用具事業では、①自社仕入レンタル品販売の拡充、②新規利用者さまの開拓を、介護事業では、①介護サービスや介護事業所運営方法の見直し、②新たな介護サービスへの挑戦、③ニーズにあったきめ細やかな介護サービスの提供を引き続き進めていきます。

以上で、2026年3月期の決算説明を終了します。お忙しい中ご視聴いただき、ありがとうございました。

今回、動画のみの説明となりましたので、代わりによくいただくご質問に対して回答いたします。

質疑応答(要旨)①

Q:中東情勢の緊

新着ログ

「サービス業」のログ