2026年9月期第2四半期決算説明

粧美堂、6期連続増収増益・過去最高益更新に意欲 通期利益予想を上方修正し5円増配を計画

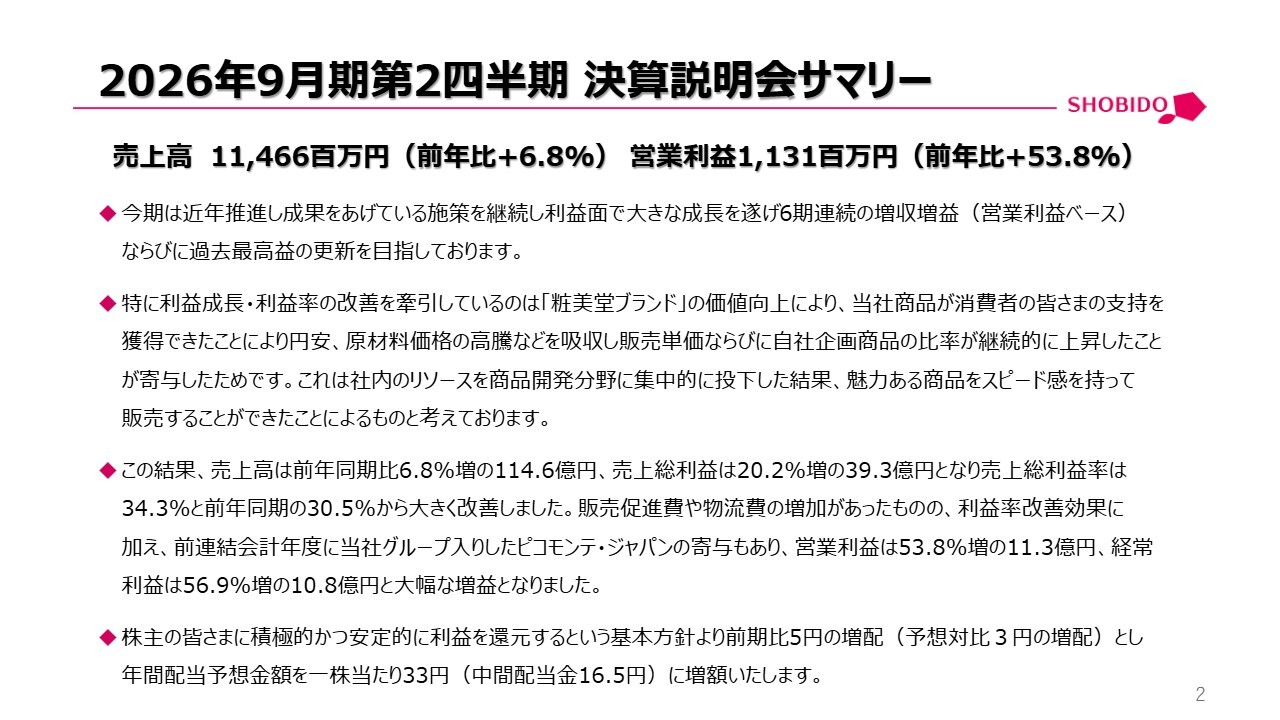

2026年9月期第2四半期 決算説明会サマリー

寺田正秀氏:代表取締役社長の寺田です。みなさま、本日はお忙しい中、粧美堂株式会社2026年9月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。決算概要、通期の見込み、今後の取り組みについてご説明します。

決算のサマリーについてです。今期は、6期連続の増収増益ならびに過去最高益の更新を目指しています。第2四半期までの売上高は114億6,600万円で、前年同期比プラス6.8パーセント、営業利益は11億3,100万円で、前年同期比プラス53.8パーセントと、売上高・利益ともに過去最高を更新しています。

特に利益成長や利益率の改善が顕著ですが、その要因として「粧美堂ブランド」の価値向上が挙げられます。当社の商品が消費者の支持を獲得した結果、円安や原材料価格の高騰といった影響を吸収し、販売単価および自社企画商品の比率が継続的に上昇したことが寄与していると考えています。

この結果、売上総利益は前年同期比20.2パーセント増の39億3,000万円となり、売上総利益率は前年同期の30.5パーセントから34.3パーセントへと大きく改善しました。

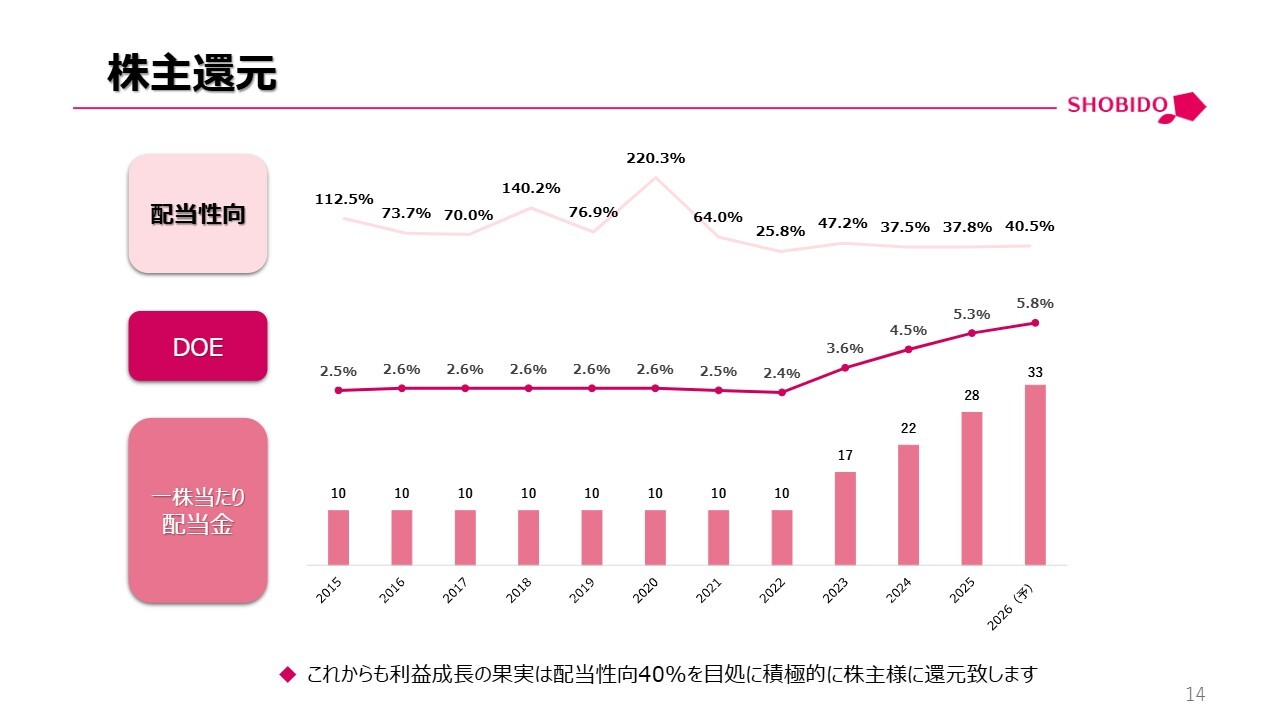

配当については、株主のみなさまに積極的かつ安定的に利益を還元するという基本方針のもと、前期比で5円の増配を行い、年間配当予想金額を1株当たり33円に増額します。

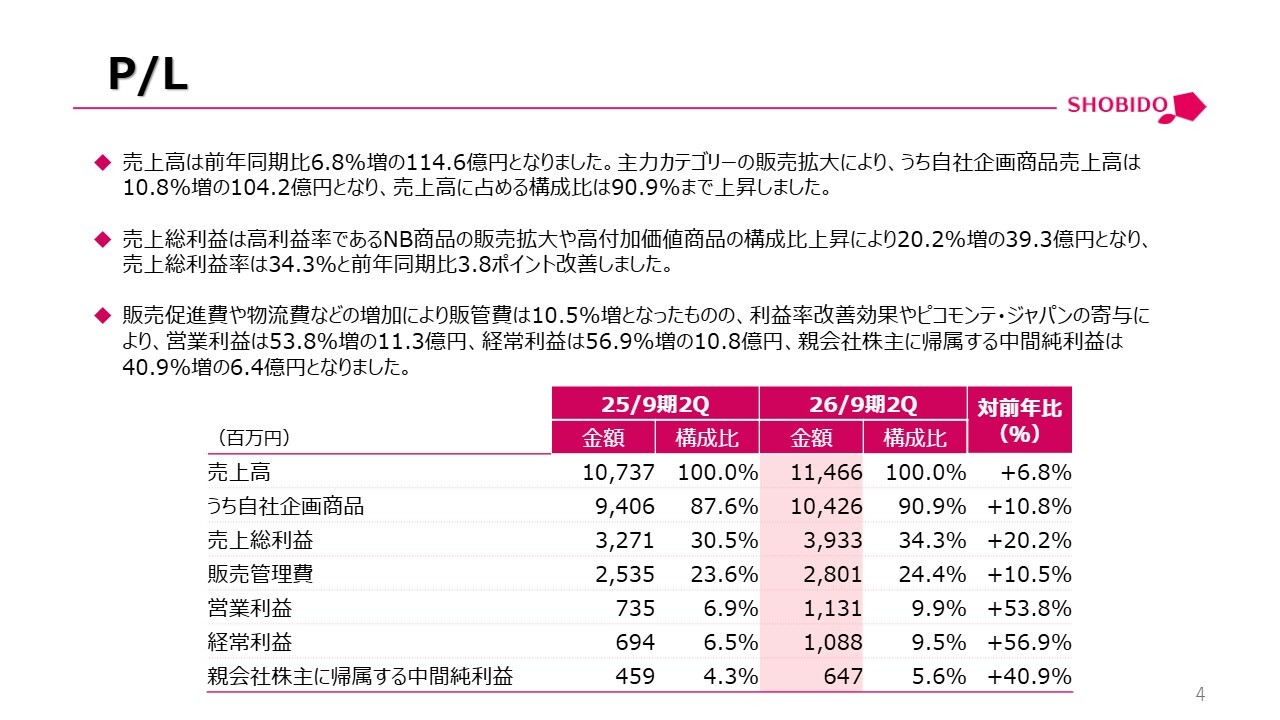

P/L

第2四半期の決算概要をご説明します。P/Lについてです。売上高は前年同期比6.8パーセント増の114億6,000万円となりました。このうち、自社企画商品の売上高は前年同期比10.8パーセント増の104億2,000万円で、売上高に占める構成比は90.9パーセントまで上昇しました。

売上総利益は、高利益率のNB商品の販売拡大や高付加価値商品の構成比上昇により、前年同期比20.2パーセント増の39億3,000万円となり、売上総利益率は34.3パーセントと前年同期比で3.8ポイント改善しました。

販売管理費は、販売促進費や物流費の増加により前年同期比10.5パーセント増加しました。

一方で、利益率の改善効果やピコモンテ・ジャパンの寄与により、営業利益は前年同期比53.8パーセント増の11億3,000万円、経常利益は前年同期比56.9パーセント増の10億8,000万円、親会社株主に帰属する中間純利益は前年同期比40.9パーセント増の6億4,000万円となりました。

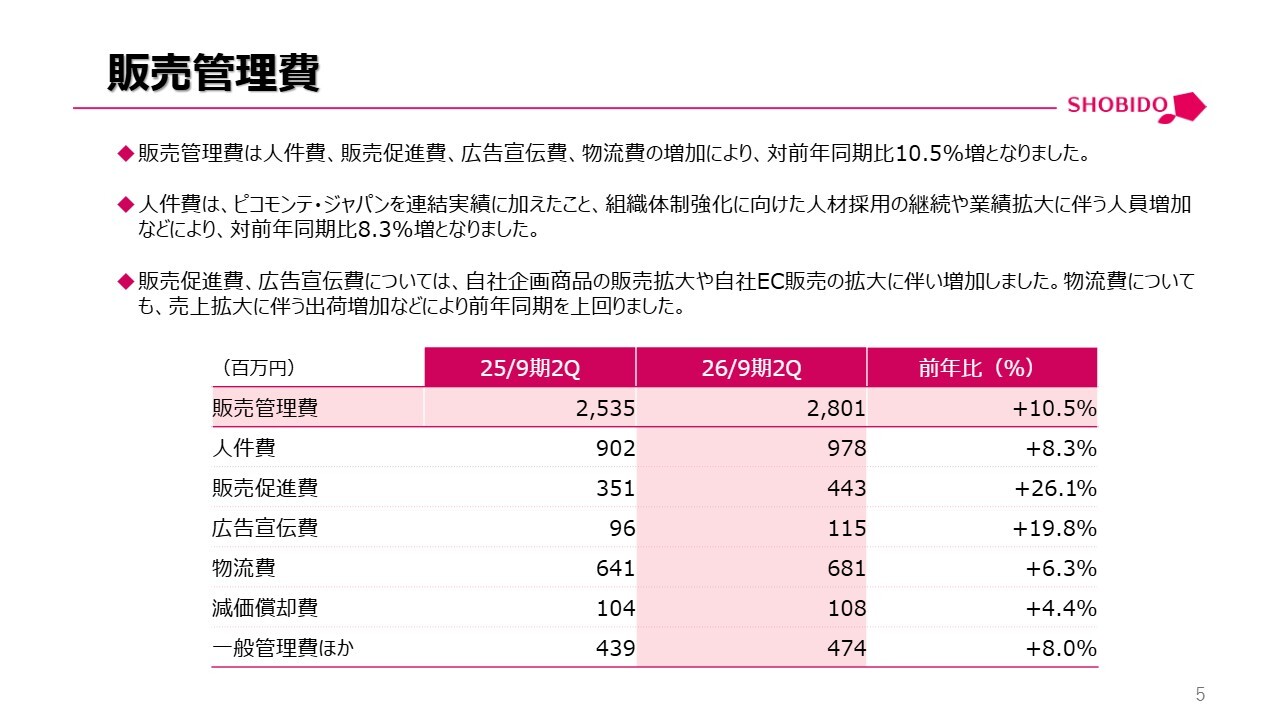

販売管理費

販売管理費の詳細についてご説明します。販売管理費は、人件費、販売促進費、広告宣伝費、物流費の増加により、前年同期比10.5パーセント増となりました。

人件費については、ピコモンテ・ジャパンを連結実績に加えたことや、組織体制の強化を目的とした人材採用の継続、業績拡大に伴う人員増加などにより、前年同期比8.3パーセント増となっています。

販売促進費と広告宣伝費については、自社企画商品の販売拡大や自社EC販売の拡大に伴い増加しました。物流費についても、売上拡大に伴う出荷増加などにより前年同期を上回っています。

すべて業容拡大に伴う前向きな販売管理費の増加であり、売上総利益の増加率よりも低く抑えることができています。そのため、極めて良好な状況と理解しています。

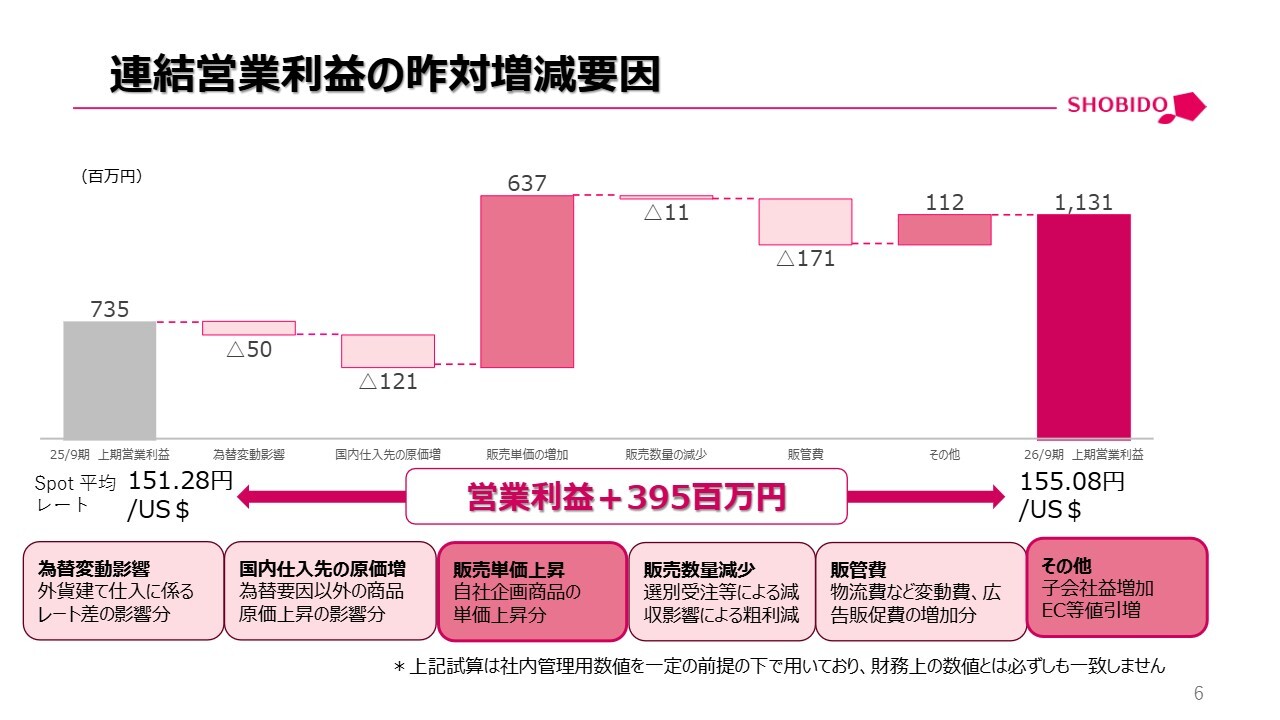

連結営業利益の昨対増減要因

連結営業利益の前年同期比での増減要因を分析します。営業利益は前年同期比で3億9,500万円増加し、11億3,100万円となりました。

要因別の影響についてです。為替が前期と比べて4円弱円安に振れた影響でマイナス5,000万円、国内仕入先の原価増の影響でマイナス1億2,100万円、売上増加やピコモンテ・ジャパンの連結に伴う販売管理費増の影響でマイナス1億7,100万円となっています。

しかし、これらのマイナス要因を自社企画商品の販売単価上昇で補い、大幅な営業増益を達成することができました。

直近では、為替水準が160円近くで推移しています。また、ホルムズ海峡の影響による原価増については現時点では見られませんが、今後、その影響が出る可能性も十分に考えられます。

そのため、新規調達先の開拓に引き続き取り組むとともに、「Only SHOBIDO」の高付加価値で、価格競争に巻き込まれない魅力的な商品開発に注力することで、利益が出る体質を維持し続けていきたいと考えています。

B/S&C/F

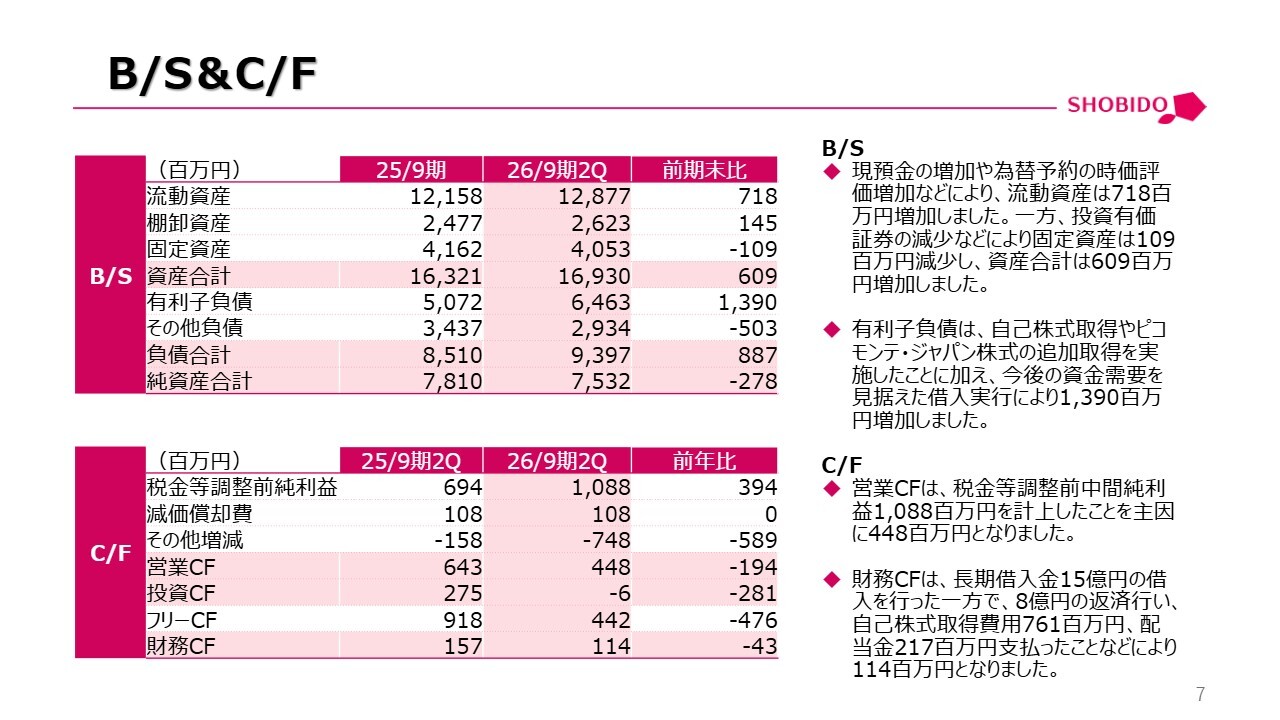

B/Sとキャッシュフロー計算書についてです。大きなところでは、有利子負債が前年同期比で13億9,000万円増加していますが、自己株式の取得およびピコモンテ・ジャパン株式の追加取得が主な要因であり、特に問題はありません。キャッシュフローについては、特筆すべき点はありません。

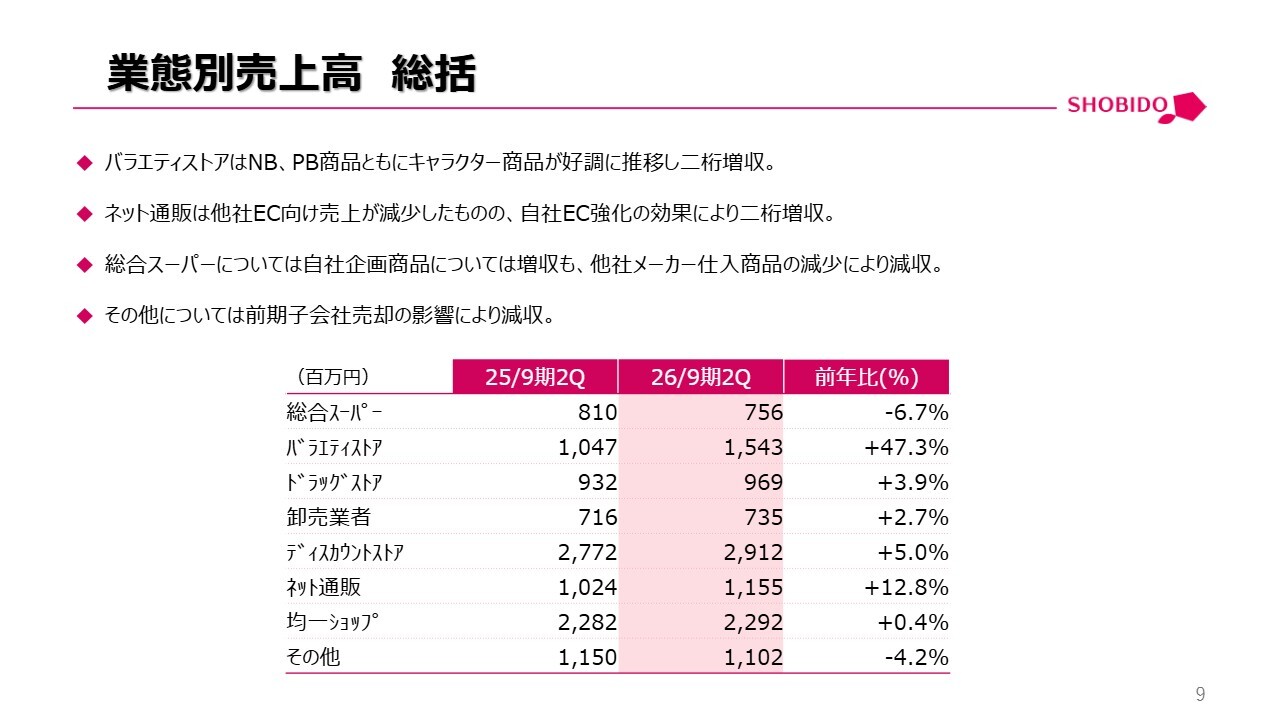

業態別売上高 総括

売上高の詳細についてご説明します。業態別の売上高についてです。「ロフト」や「キデイランド」をはじめとするバラエティストアでは、NB商品およびPB商品においてキャラクター商品が好調に推移し、前年同期比47.3パーセント増と大幅な増収となりました。

ネット通販については、他社EC向けの売上は減少したものの、自社EC強化の効果により2桁の増収となり、順調に進捗しています。総合スーパーでは、自社企画商品の売上は増収となりましたが、他社メーカーからの仕入商品の売上減少により、全体では減収となりました。

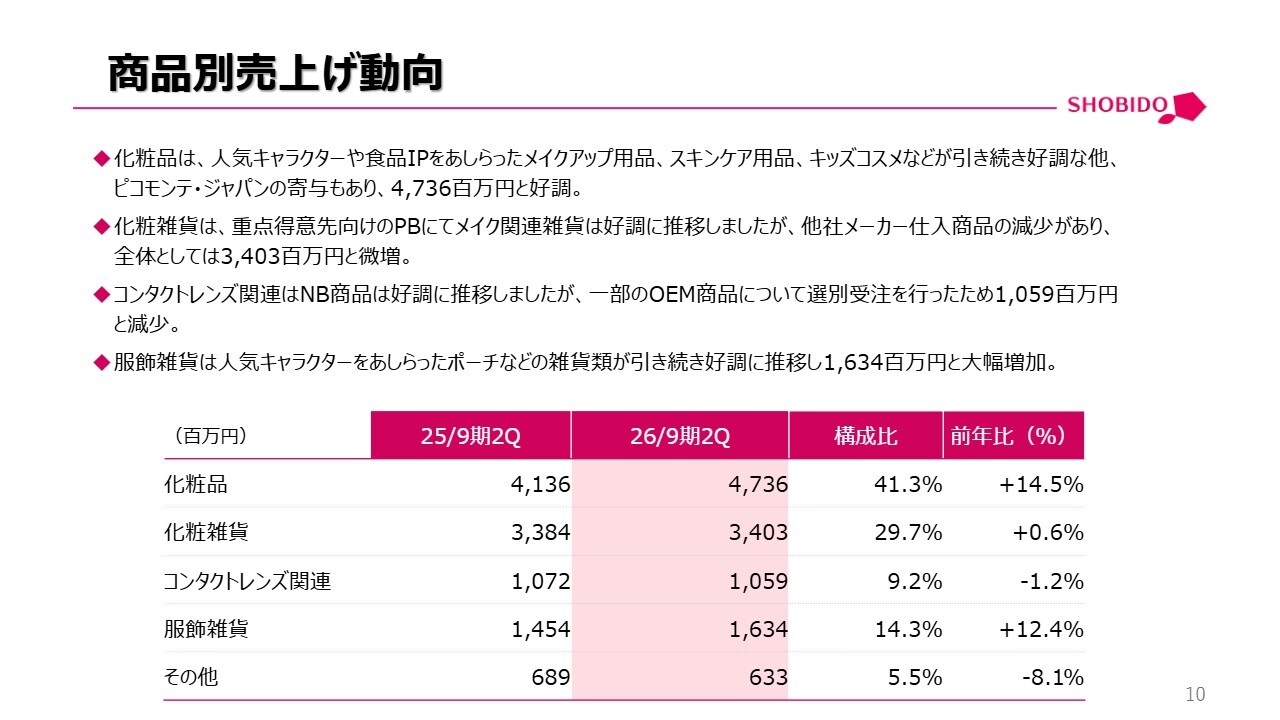

商品別売上げ動向

商品別の売上動向です。化粧品は、人気キャラクターや食品IPをあしらったメイクアップ用品、スキンケア用品、キッズコスメなどが引き続き好調で、さらにピコモンテ・ジャパンの寄与もあり、前年同期比14.5パーセント増の47億3,600万円と好調に推移しています。

化粧雑貨は、重点得意先向けのPB商品においてメイク関連雑貨が好調に推移しましたが、営業方針に基づき他社メーカー仕入商品の減少があり、全体では34億300万円と微増にとどまりました。

コンタクトレンズ関連は、NB商品が好調に推移したものの、一部のOEM商品で低採算案件の選別受注を行った影響で10億5,900万円と微減となりました。

服飾雑貨は、人気キャラクターをあしらったポーチなどの雑貨類が引き続き好調で、前年同期比12.4パーセント増の16億3,400万円と、大幅な増加となっています。

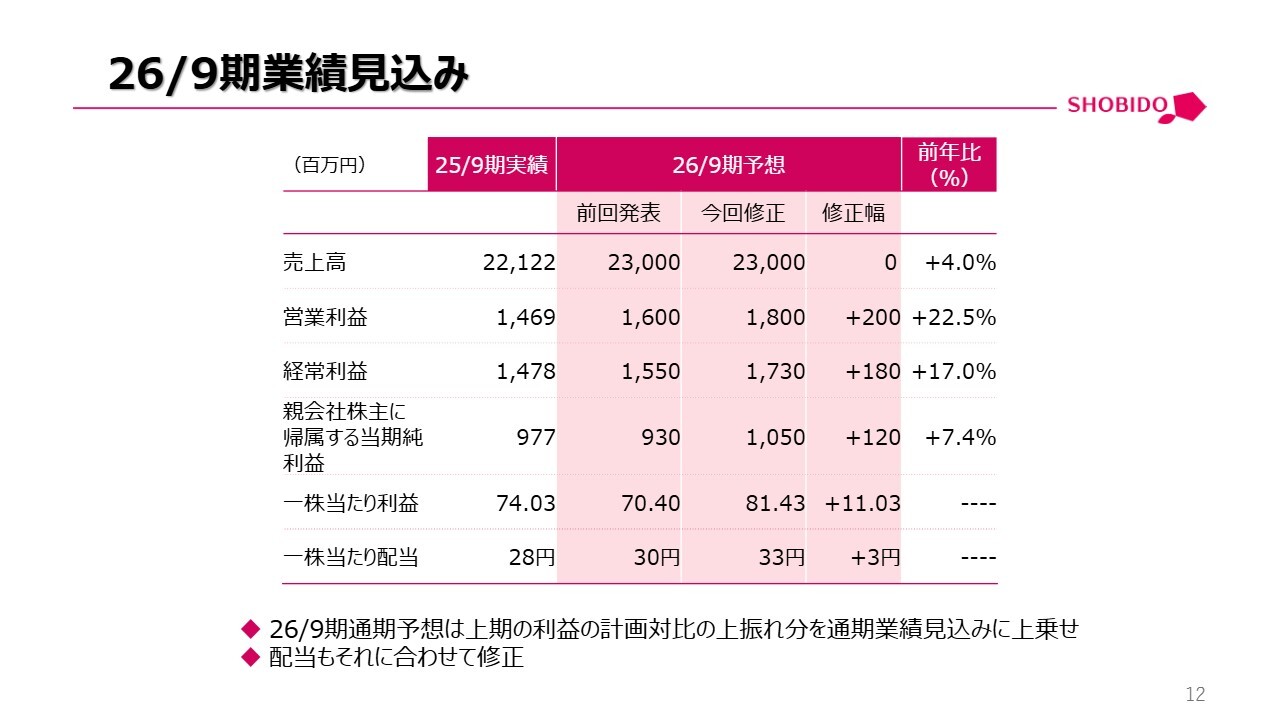

26/9期業績見込み

2026年9月期の業績見込みでは、売上高は230億円です。営業利益は18億円で、前回発表から2億円上方修正しています。経常利益は17億3,000万円で、前回発表から1億8,000万円の上方修正となりました。

親会社株主に帰属する当期純利益は10億5,000万円で、前回発表から1億2,000万円の上方修正となりました。1株当たり利益は前回発表から11.03円増加し、81.43円を予想しています。

2026年9月期の通期予想については、上期の利益が計画を上回った分を通期業績見込みに上乗せしています。下期については、現状のところ商売面で特に懸念点はなく、現在のトレンドどおり順調に推移できると手応えを感じています。

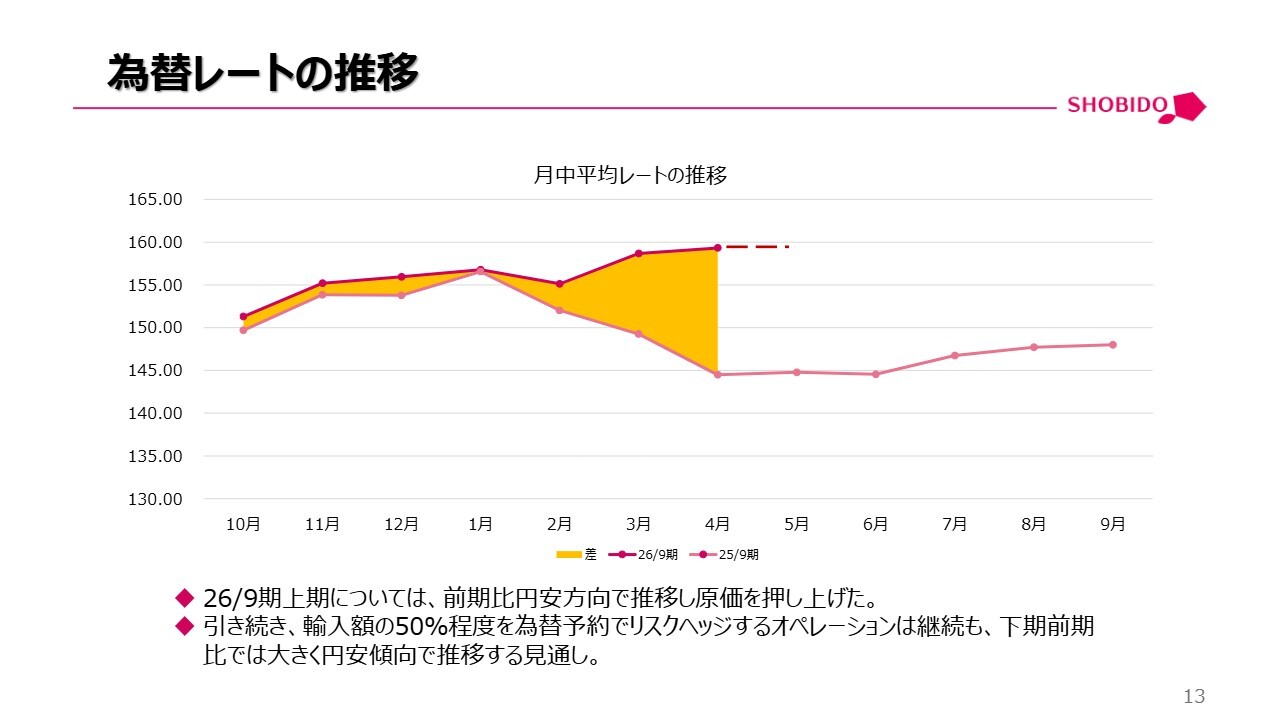

為替レートの推移

為替レートの推移です。スライドのとおり、2026年9月期上期では2月以降、前年同期比で円安傾向が強まりました。

下期については、輸入額の50パーセント程度を為替予約でリスクヘッジするオペレーションを継続しています。ただし、前期比では大きく円安傾向で推移すると見込まれています。

また、先ほども述べたように、原油価格の問題も重なって逆風となるため、楽観視はできないと考えています。そのため、2026年9月期の業績見込みを先ほどのスライドのとおりに提示しています。

株主還元

配当については、株主のみなさまに積極的かつ安定的に利益を還元する方針です。今期も順調な利益成長に伴い、前年より5円の増配を計画しています。

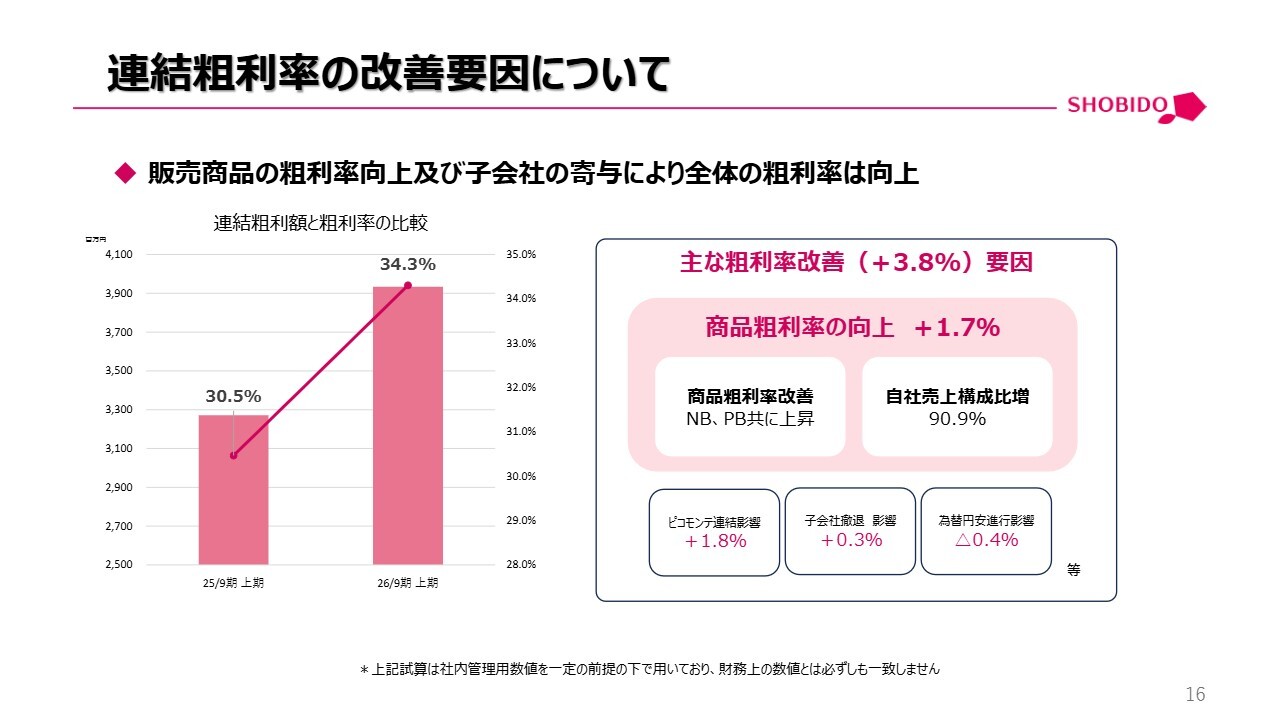

連結粗利率の改善要因について

5つのトピックについてお話しします。1つ目は連結粗利率の改善要因、2つ目は商品粗利率の改善、3つ目はNB商品の「SHOBIDO」ブランドについて、4つ目は自社ECビジネスの強化、最後にその他の事項についてです。

1つ目の連結粗利率の改善要因についてです。円安の影響がある中で、粗利率は前年同期比で3.8ポイントと大幅に改善しました。主な要因は商品粗利率の向上で、前年同期比で1.7ポイントの改善となっています。

NB商品、PB商品ともに調達先を日々見直し、商品の付加価値を高めることで粧美堂ならではの商品開発を進めた結果、商品粗利率が改善しました。

また、一般メーカーからの仕入商品よりも大幅に粗利率の高い自社企画商品の売上構成比が90パーセントを超えたことに加え、粧美堂商品の生産も請け負っている子会社のピコモンテ・ジャパンを連結していることが、連結粗利率の改善に大きく寄与しています。

今後もグループのノウハウを最大限活用し、確実にシナジーを発揮していきたいと思います。

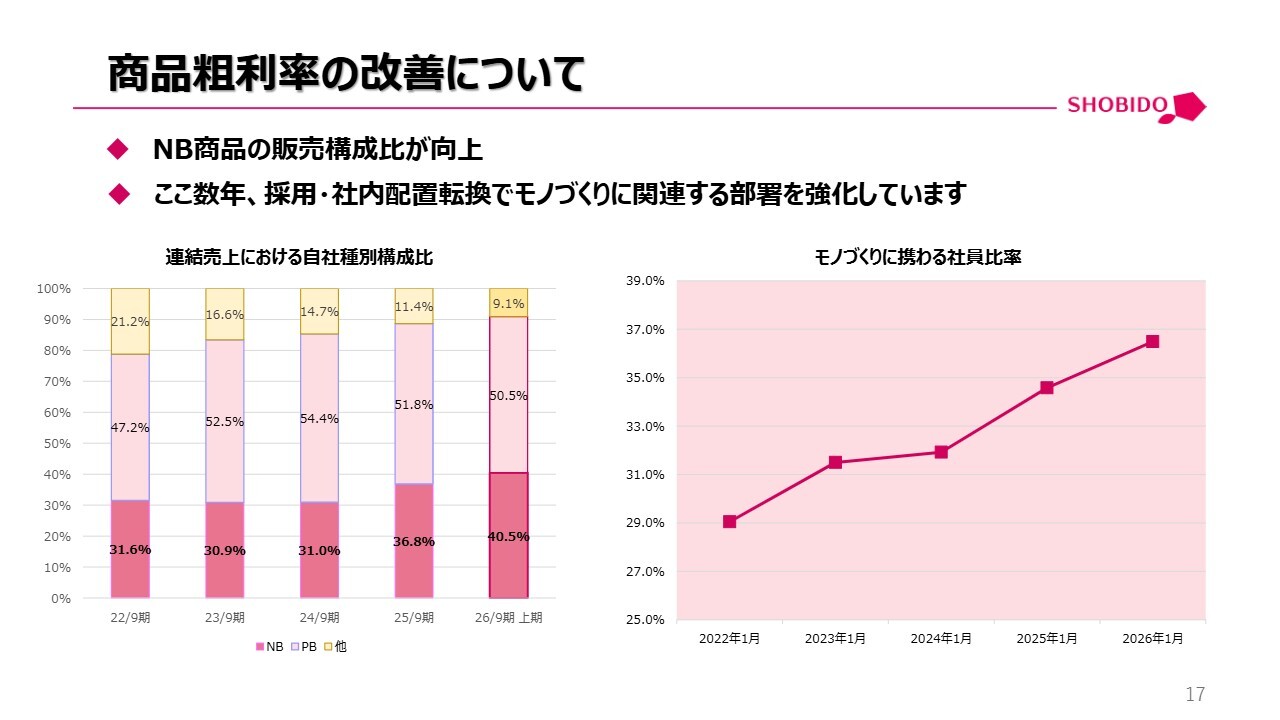

商品粗利率の改善について

2つ目のトピックは、商品粗利率の改善についてです。スライド左側のグラフにあるとおり、最も粗利率の高いNB商品比率が40パーセントを超えました。NB商品とPB商品を合わせた自社企画商品全体の構成比も、先ほど申し上げたように90パーセントを超えています。

今後は特に最も利益率の高いNB商品を強化する方針であり、この構成比は限りなく100パーセントに近づくとともに、最重要KPIである営業利益率10パーセントの実現も可能になると考えています。

そのための投資として、ここ数年は採用や社内の配置転換を通じて、モノ作りに関する部署を強化しています。モノ作りに携わる社員の比率は、この4年間で約8ポイント増加し、現在は37パーセント弱となっています。今後もこの方針を継続していきます。

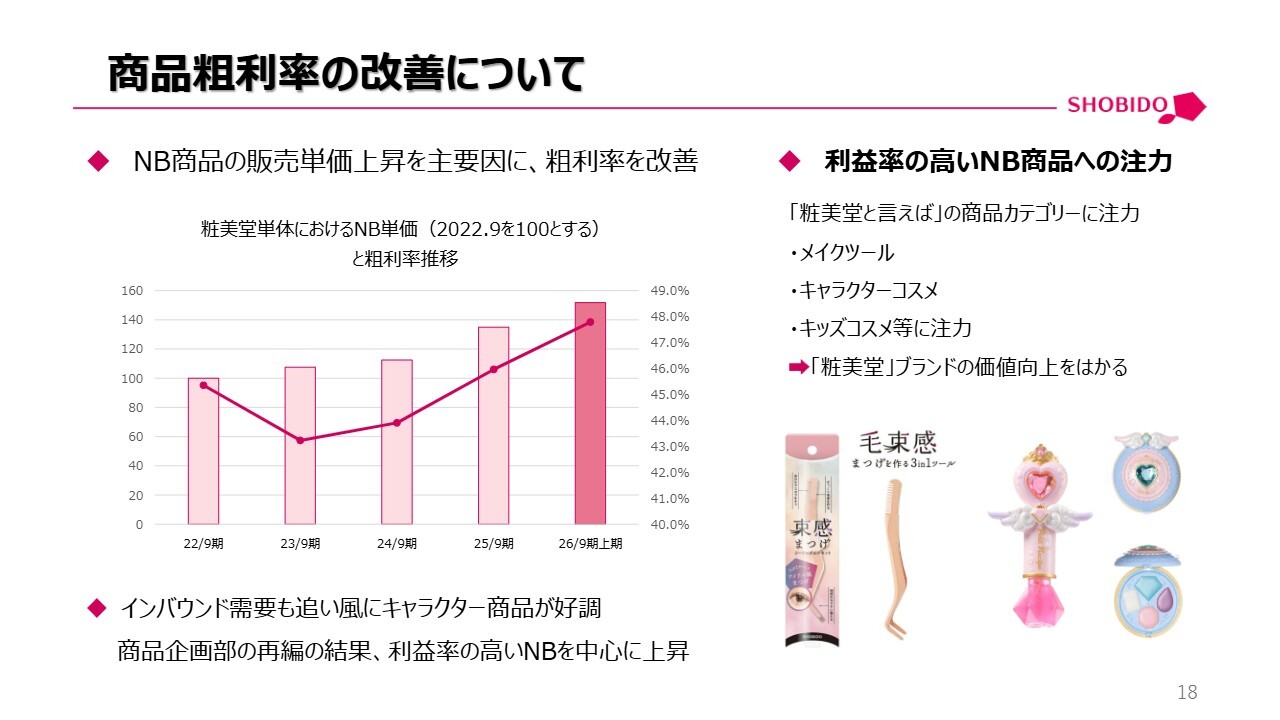

商品粗利率の改善について

先ほどから、NB商品の強化や、価格競争に巻き込まれない「Only SHOBIDO」のモノ作りについてお話ししています。

現状はスライド右側にあるように「粧美堂と言えば」の商品カテゴリであるメイクツール、キャラクターコスメ、キッズコスメなどに注力し「粧美堂」ブランドの価値向上を図っています。

【NB】SHOBIDOブランドについて

スライドに記載のとおり、さまざまなメディア媒体でも多数の賞を受賞しています。

【NB】SHOBIDOブランドについて

SNSでも数多く取り上げられることで、知名度やブランド力が確実に上昇し、それが売上にも直結していると考えています。弊社が得意とするSNSマーケティングを活用し、さらにブランド力を高めていきたいと考えています。

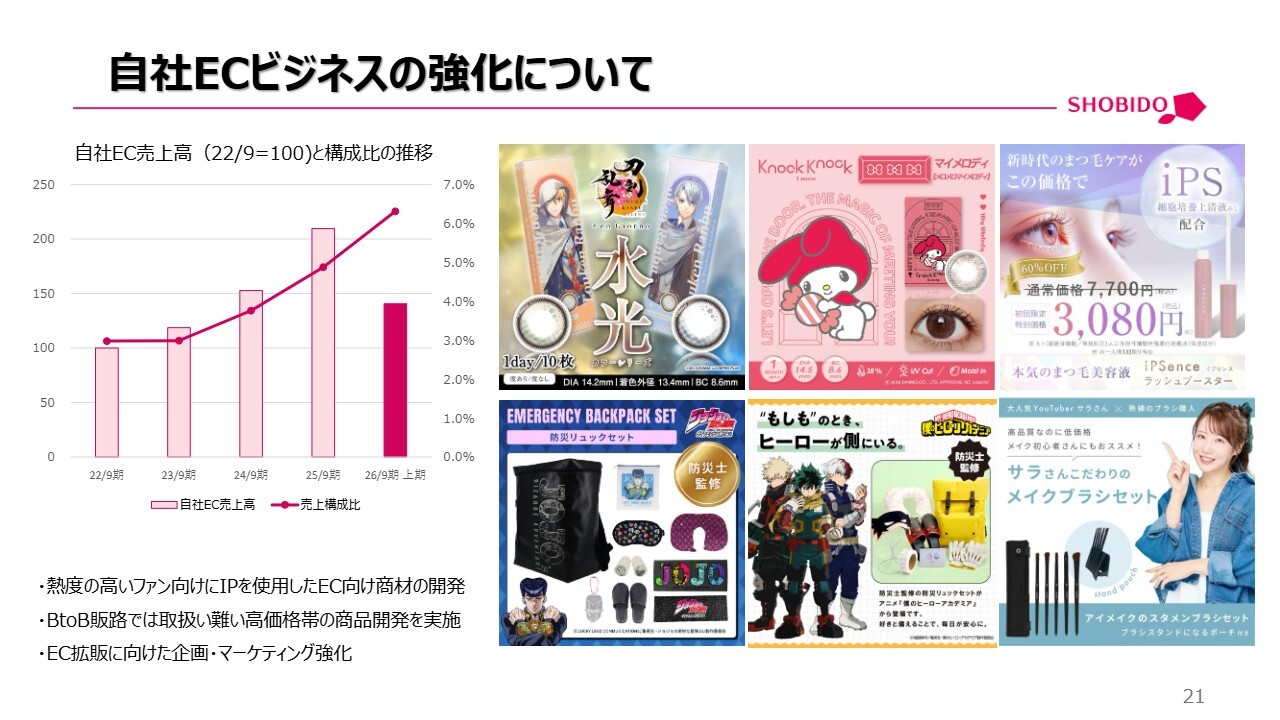

自社ECビジネスの強化について

4つ目のトピックは、自社ECビジネスの強化についてです。自社ECの売上高は過去3年で倍増し、今期も前期比140パーセントから150パーセントで推移しています。粧美堂のECでしか購入できない限定商品の開発に注力することで、着実にユーザー数が伸びている状況です。

スライド右側の画像にあるように、iPS細胞を使用したまつ毛美容液や、スライド右下の有名インフルエンサーと共同開発したメイクツールなど、当社の祖業の分野に含まれる商品もあります。

また、画像の左側に示されているように、大人気IPとコラボしたカラコンや防災グッズなど、粧美堂のECでしか手に入らない、そして粧美堂にしか作れない商品を通じて、高付加価値・高単価の商品展開を広げていきたいと考えています。

ここでも挙げた「カラコン×IP」や「コスメ×IP」は、まさに「Only SHOBIDO」の商材であり、当社が圧倒的な競争力を持つ分野です。

海外ビジネスについて

5つ目のトピックは、海外ビジネスについてです。ECでの販売に加え、海外ビジネスにおいても「Only SHOBIDO」のグッズが広がりを見せています。

海外ビジネスは、この3年間で2.5倍に成長するなど、着実に進捗しています。現在はアジアが中心ですが、アメリカなども徐々に市場に入り始めており、今後の大きな可能性を感じています。

キャラクターIPはもちろんのこと、スライドに掲載した「コアラのマーチ」や「ハイチュウ」などの日本のお菓子をモチーフにした食品IPコスメも非常に人気があります。IPの力を活用しつつ販路の開拓を進めるとともに、「SHOBIDO」ブランドのメイクツールやコスメの海外展開にも注力していきます。

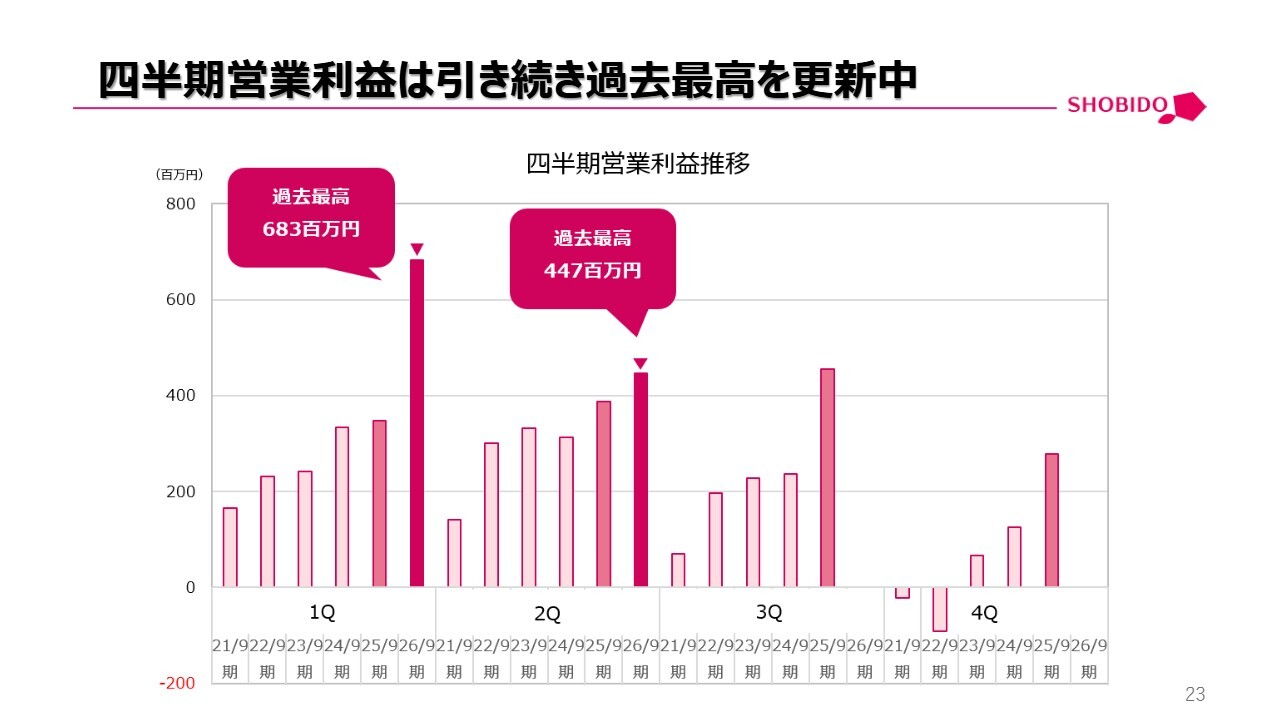

四半期営業利益は引き続き過去最高を更新中

今期は、第1四半期が過去最高益を達成し、第2四半期も同様に過去最高益を更新しました。その結果、累計でも過去最高益を更新しています。

一時的な為替の影響や商品の発売時期に伴う月ごとの利益計上額の変動はありますが、当社のビジネスが好調であるというトレンドに変化はありません。

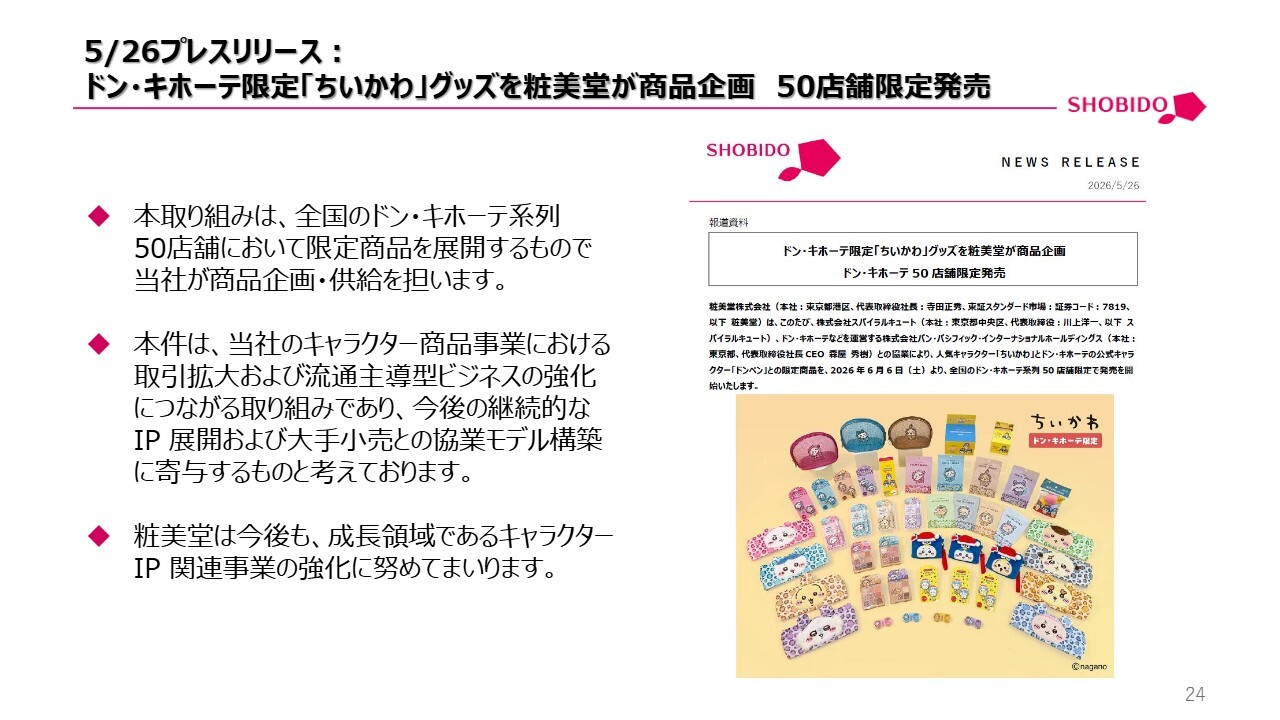

5/26プレスリリース:ドン・キホーテ限定「ちいかわ」グッズを粧美堂が商品企画 50店舗限定発売

スライドに記載した「ドン・キホーテ×ちいかわ」の案件は一例です。第3四半期、第4四半期にも、我々にしか実現できないような楽しみな案件が控えていますので、引き続きご期待いただければ幸いです。

今期の残り、そしてこれからも、「Only SHOBIDO」の商品開発と、大企業にはないアジリティを武器に、さらなる成長を目指していきます。引き続き、温かいご支援を賜りますようお願い申し上げます。本日は誠にありがとうございました。

新着ログ

「その他製品」のログ