2026年5月期決算説明

ブックオフグループHD、売上高・経常利益が2期連続で過去最高更新 経常利益50億円を1年前倒し、40円へ増配

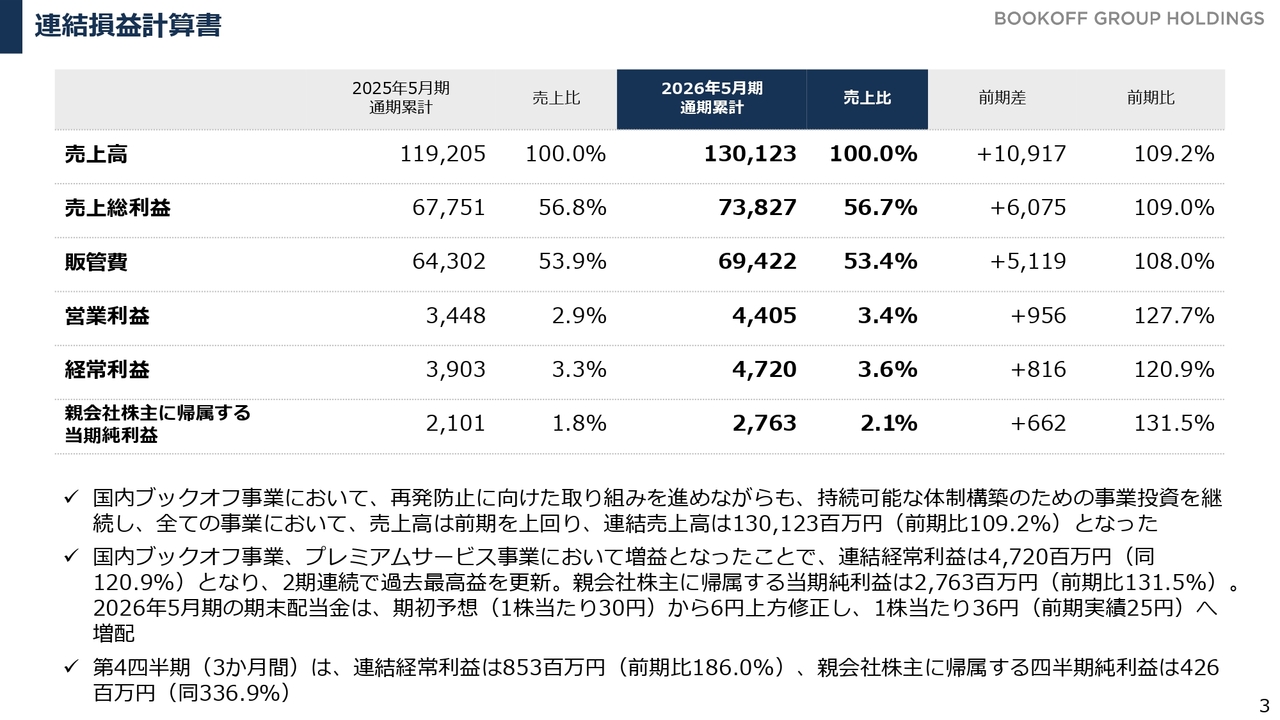

連結損益計算書

堀内康隆氏(以下、堀内):ブックオフグループホールディングス代表取締役社長の堀内です。いつも大変お世話になっています。本日はお忙しいところ、2026年5月期決算説明会にご参加いただきまして、誠にありがとうございます。

はじめに、私から2026年5月期の連結決算の概要についてお話しします。まず、損益計算書です。売上高は1,301億2,300万円、営業利益は44億500万円、経常利益は47億2,000万円、親会社株主に帰属する当期純利益は27億6,300万円となりました。売上高、営業利益、経常利益はいずれも2期連続で過去最高を更新する結果となりました。

また、当期純利益が当初の見通しを大幅に上回る結果となったことを受け、期末配当金については、当初1株当たり30円と公表していましたが、6円上方修正し、1株当たり36円に決定しました。

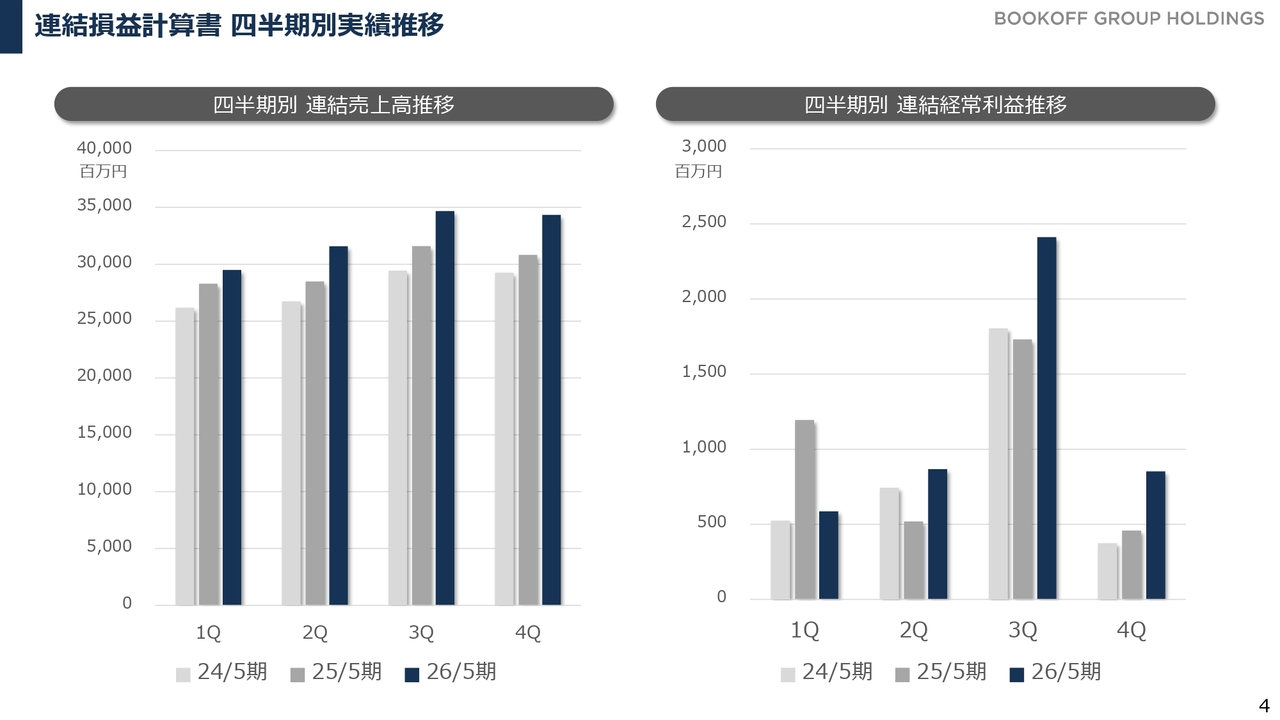

連結損益計算書 四半期別実績推移

四半期ごとの業績推移です。連結売上高は、全四半期を通じて前年同期を上回る結果となりました。経常利益は、第1四半期に前年同期を大きく下回る結果となりましたが、第2四半期以降は各四半期ともに前年同期を上回る結果となり、通期では過去最高の経常利益を更新することができました。

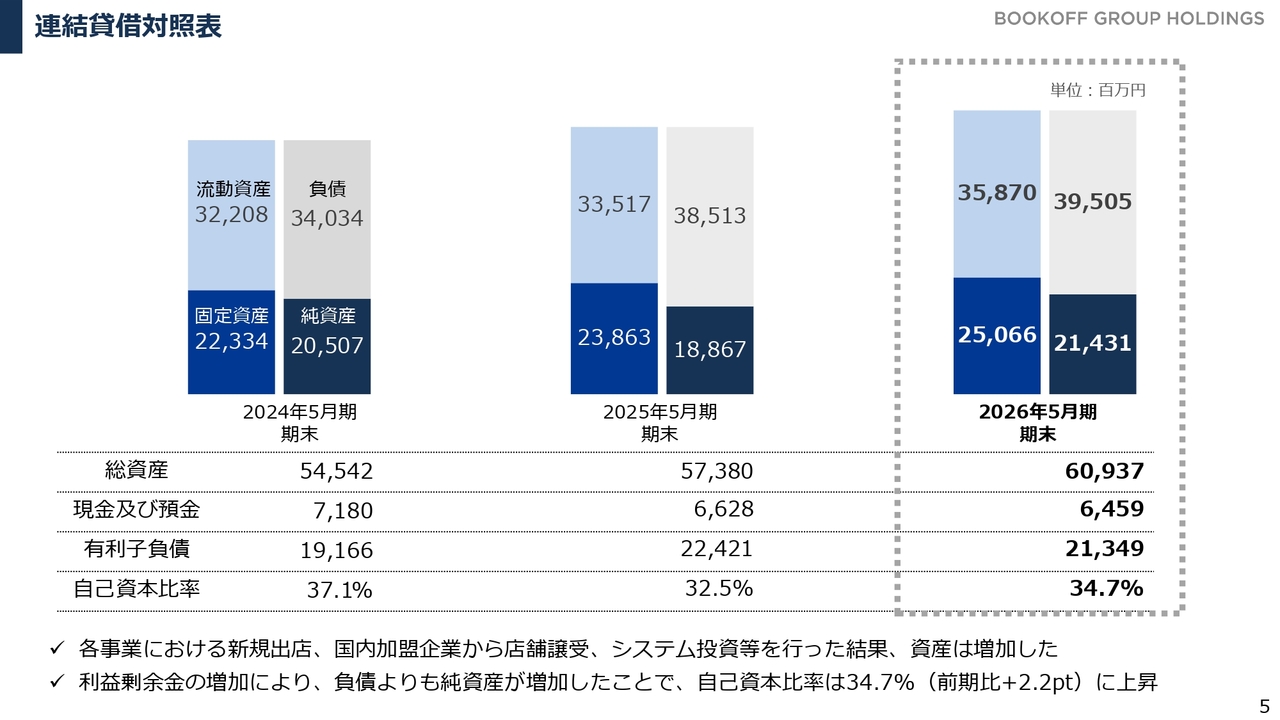

連結貸借対照表

貸借対照表です。総資産は609億3,700万円、純資産は214億3,100万円となりました。結果として、自己資本比率は34.7パーセントとなり、前期末から2.2パーセントポイント上昇しています。

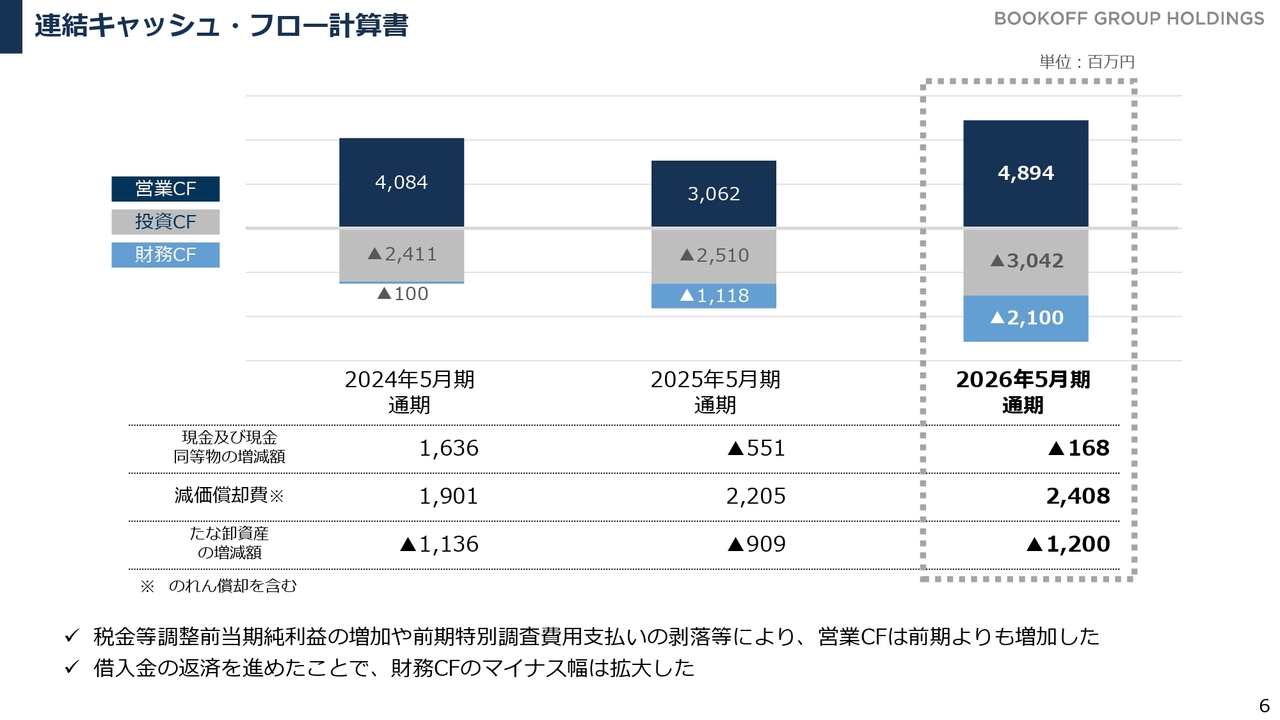

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローは48億9,400万円で、過去最高を更新しました。積極的な投資を進めた結果、投資キャッシュ・フローはマイナス30億4,200万円となりましたが、営業キャッシュ・フローの大幅な増加を背景に、借入金の返済を進めることができています。

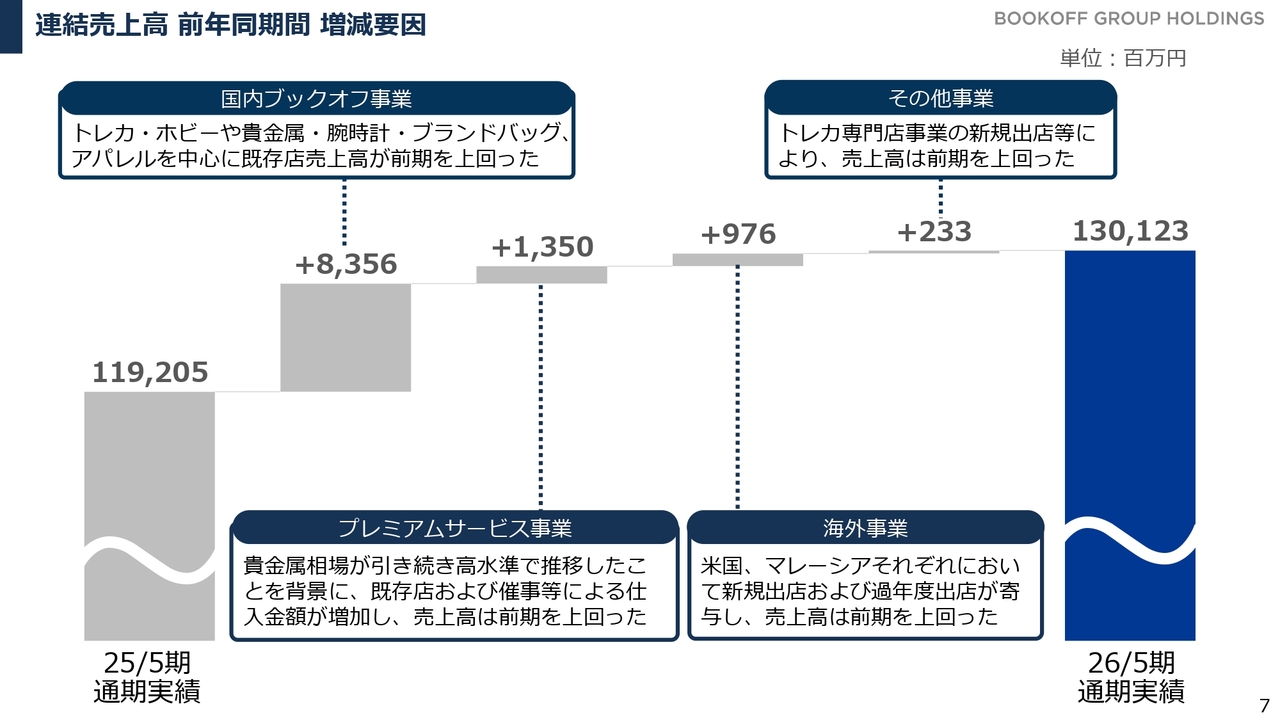

連結売上高 前年同期間 増減要因

スライドのグラフは、売上高について主要セグメントごとに分解したものです。増収を牽引したのは、国内ブックオフ事業です。トレーディングカード・ホビー、貴金属・腕時計・ブランドバッグ、アパレルを中心に既存店の売上高が前期を上回ったことに加え、新規出店を継続したことも功を奏して売上高が大きく伸びました。

プレミアムサービス事業は、特に第2四半期以降、貴金属相場が高水準で推移したことを背景に、既存店ならびに催事等で買取が伸び、売上高が増加しました。海外事業については、アメリカおよびマレーシアで過年度に出店したことを背景に、売上高が大きく伸びています。

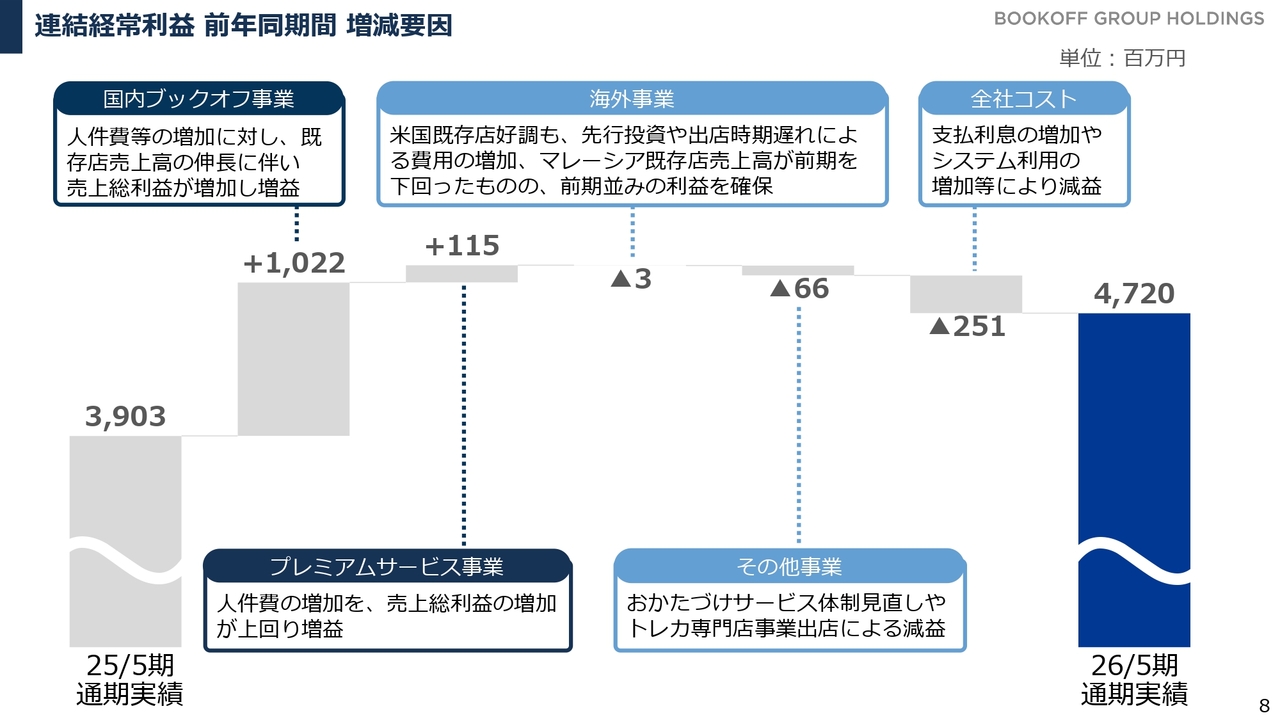

連結経常利益 前年同期間 増減要因

経常利益の増減についてです。国内ブックオフ事業は、人件費の増加など、コストが増える要因がありましたが、既存店が好調に推移した結果、売上高と粗利がコスト増加を上回り、前年同期比10億2,200万円の増益となりました。

プレミアムサービス事業は、貴金属相場の好調もあり、人件費を上回る売上総利益を獲得しています。

海外事業は、アメリカでは既存店が好調に推移した一方、今後の新規出店に備えた先行投資や、前期に新規出店が予定どおりに進まず、時期が遅れたことにより先行費用が発生した影響がありました。マレーシアでは、既存店の売上が前年を下回りやや苦戦したことを背景に、利益水準は前年並みにとどまっています。

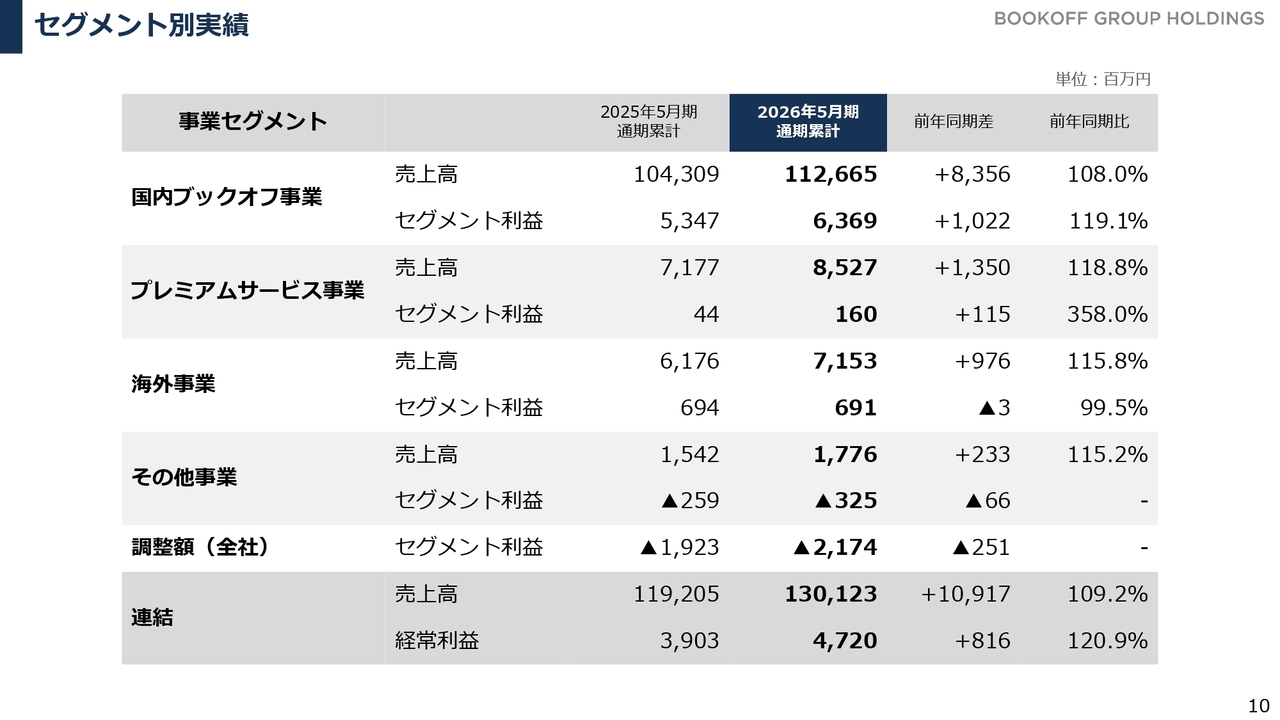

セグメント別実績

ここから、主要な事業セグメントごとの概要および主な取り組みについてご説明します。スライドに、セグメント別の売上高・利益の実績を掲載しています。増減の要因については、先ほどご説明したとおりです。

事業セグメント別 新規出店一覧

前期の出店についてです。主要セグメントそれぞれで、積極的に出店を進めてきました。国内ブックオフ事業では6店舗、海外事業では加盟店を含めて8店舗、プレミアムサービス事業では7店舗、その他の事業ではトレーディングカード専門店を4店舗出店しました。

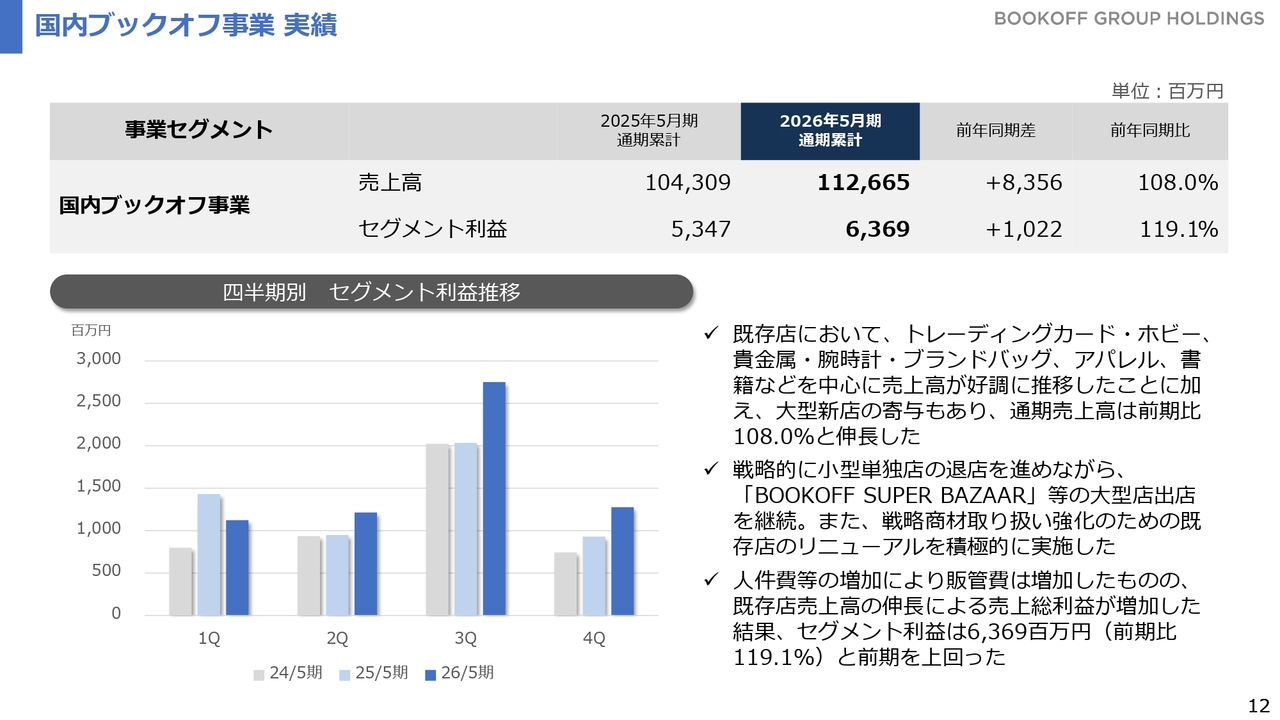

国内ブックオフ事業 実績

国内ブックオフ事業についてです。売上高は1,126億6,500万円、セグメント利益は63億6,900万円と、前年同期比で増収増益となりました。既存店において各種商材が売上を伸ばしたことを背景に、通期の売上高は前年同期比108パーセントと大きく伸びています。

事業の動きとしては、小型単独店の退店を進める一方で、大型複合店「BOOKOFF SUPER BAZAAR」の出店を継続することで売り場を拡大し、売上の増加につながっています。さらに、既存店のリニューアルを積極的に行った結果、売上の向上に寄与しました。

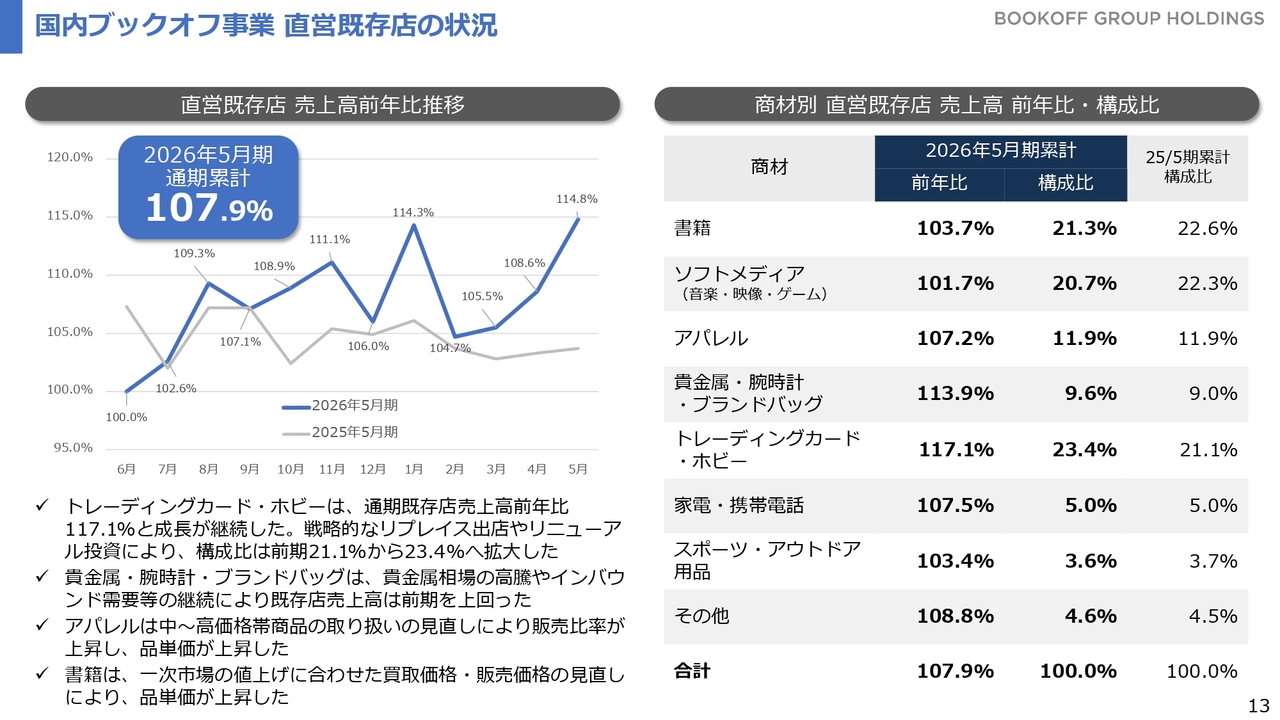

国内ブックオフ事業 直営既存店の状況

既存店の状況についてです。スライド左側に示しているとおり、既存店は通期を通じて非常に好調に推移し、売上高は通期累計で前年同期比107.9パーセントと大きく伸ばしました。

その背景としては、スライド右側に商材別の実績を示していますが、一次流通では、ダウントレンドである書籍について価格の見直しや売り場構成の改革、ネットの活用を行ったことなどが奏功し、前年同期比103.7パーセントと売上を伸ばしました。

また、トレーディングカード・ホビーについては戦略的に取り扱いを強化してきたことや、インバウンド需要の影響などにより国内のIPコンテンツの需要が大きく拡大しました。これらを背景に、全商材で前年同期比を上回る結果を出しています。

なお、トレーディングカード・ホビーは前年と比べて大きく伸びたことにより、売上構成比が書籍を上回り、ナンバーワンの商材へと成長しています。

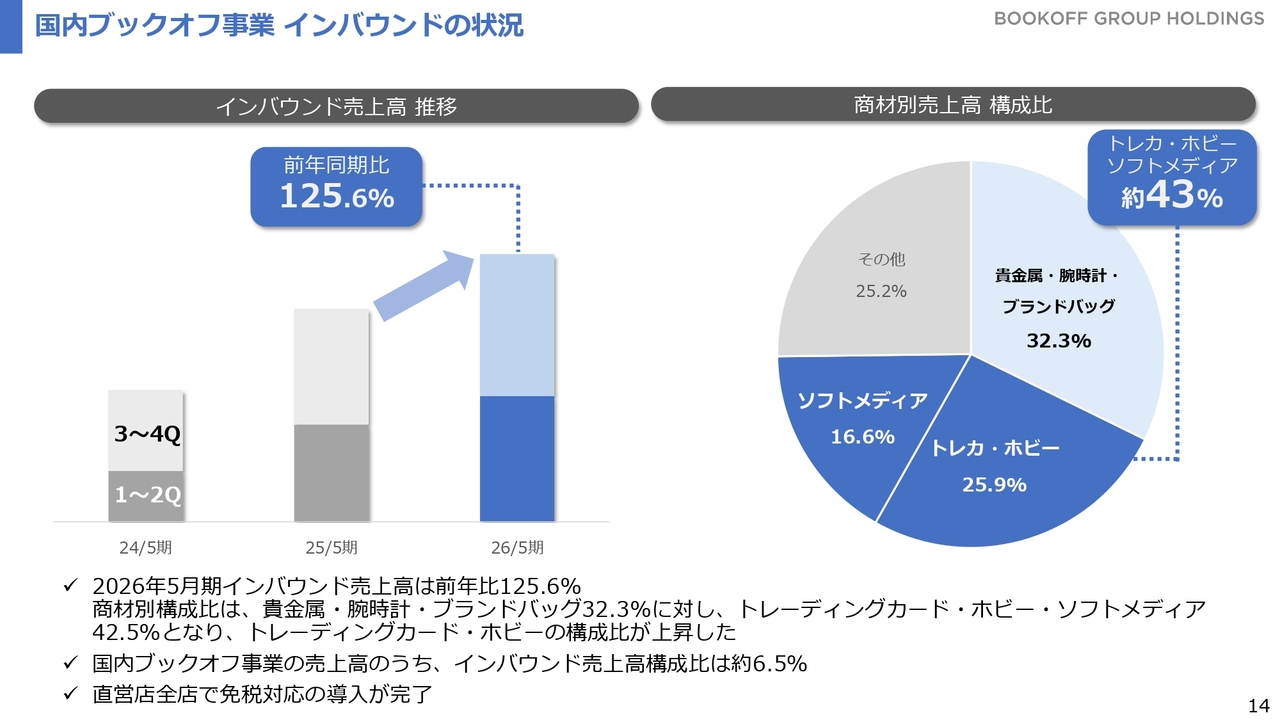

国内ブックオフ事業 インバウンドの状況

この背景の1つには、既存店の強化に加え、訪日外国人によるインバウンド需要の高まりがあります。スライド左側に示しているグラフは、インバウンド売上高の推移です。年間を通じて大きく伸び、前年同期比で125.6パーセントと大きな成長を遂げました。

商材別売上高の構成比については、スライド右側をご覧ください。従来は貴金属・腕時計・ブランドバッグが大きな割合を占めていました。

しかし近年、日本のアニメコンテンツの需要の高まりを受け、ソフトメディアやトレーディングカード・ホビーの構成比が増加しています。前期1年間では、これらがインバウンド売上高の構成比のうち4割を超える水準に成長しました。また、こうした需要を背景に、直営店全店で免税対応の導入を完了しています。

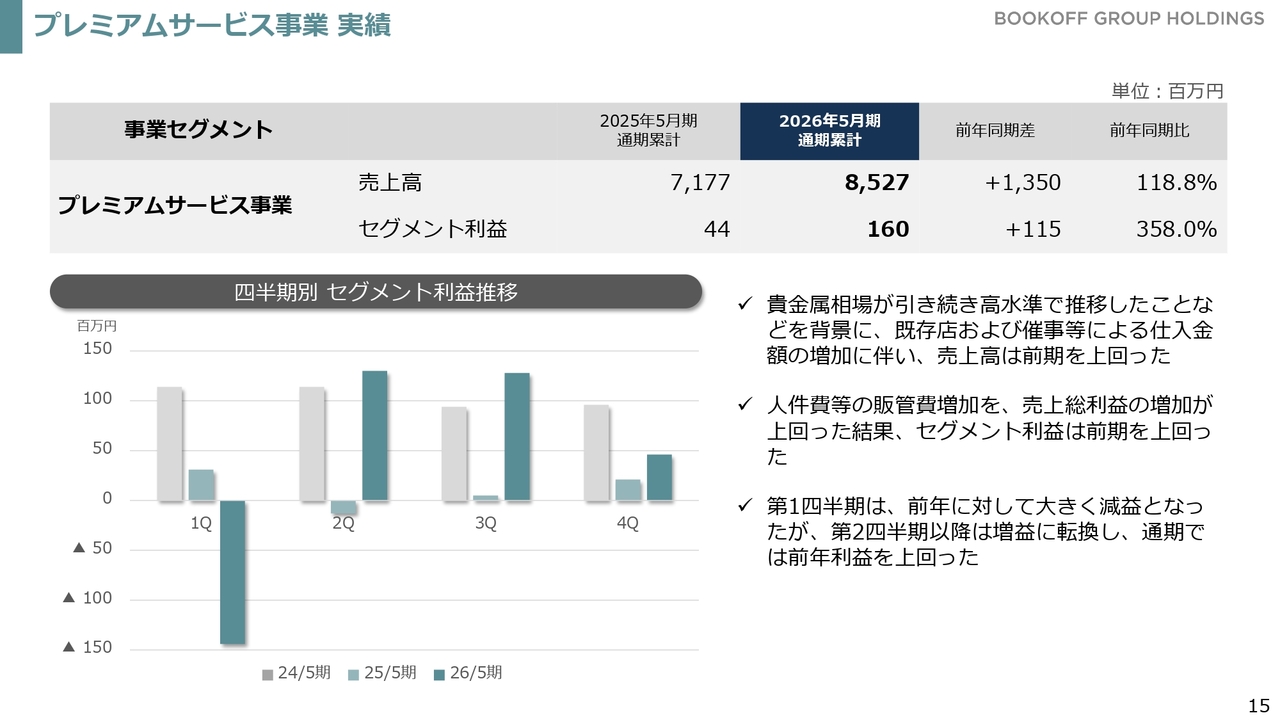

プレミアムサービス事業 実績

プレミアムサービス事業についてです。売上高は85億2,700万円、セグメント利益は1億6,000万円で、増収増益となりました。スライドのグラフに示しているとおり、第1四半期は非常に苦戦を強いられましたが、第2四半期以降、貴金属相場の高騰を背景に買取・仕入が伸び、売上・利益の増加につながっています。

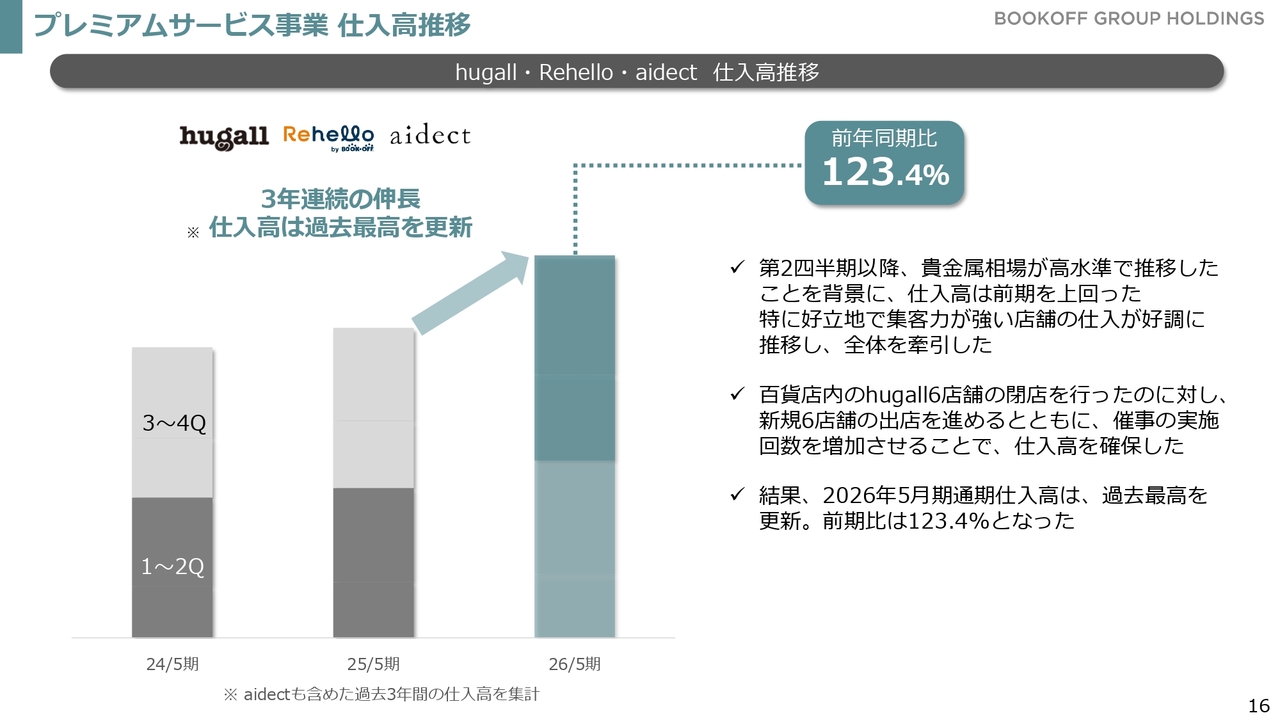

プレミアムサービス事業 仕入高推移

プレミアムサービス事業を構成する「hugall(ハグオール)」「Rehello(リハロ)」「aidect(アイデクト)」の仕入高の推移です。3年連続で着実に伸びています。前年同期比123.4パーセントとなり、貴金属相場の高騰を背景に、お客さまにお持ち込みいただく環境をしっかりと整えることができました。

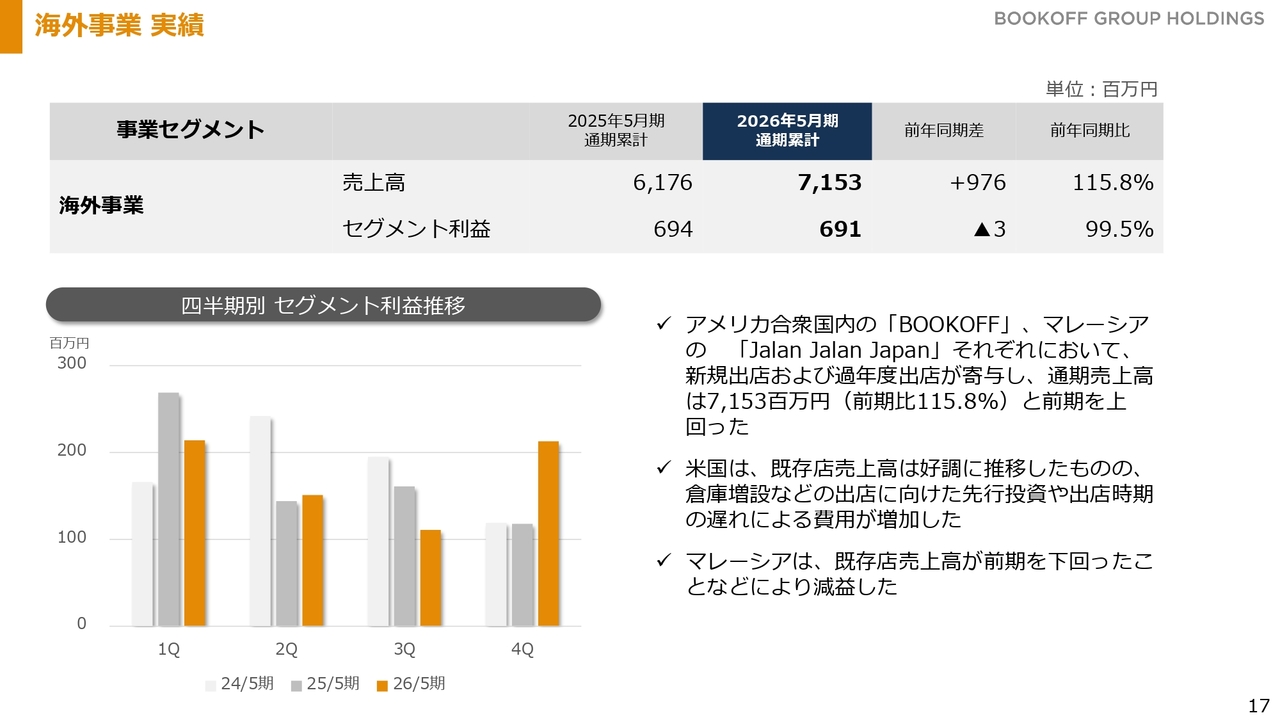

海外事業 実績

海外事業についてご説明します。売上高は71億5,300万円、セグメント利益は6億9,100万円で、増収となりましたが、利益は前年並みとなっています。アメリカでの「BOOKOFF USA」、マレーシアでの「Jalan Jalan Japan」のそれぞれにおいて新規出店を継続したことにより、通期の売上高を伸ばすことができました。

利益に関しては、アメリカでは既存店が好調に推移している一方で、将来に向けた投資や新規出店の先行費用が影響しました。マレーシアにおいては、既存店の売上高が前年を下回る傾向が続いたことが影響し、利益水準は前期並みにとどまりました。

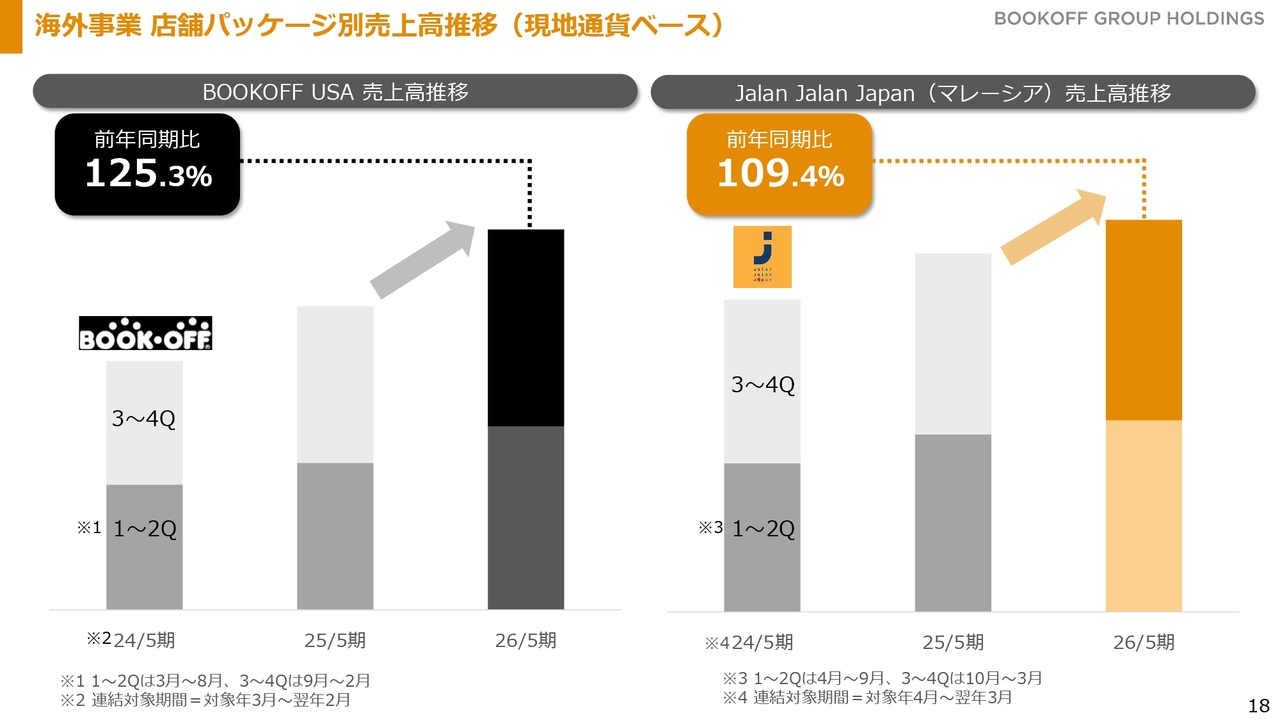

海外事業 店舗パッケージ別売上高推移(現地通貨ベース)

海外各国での売上高についてご説明します。スライド左側に示しているアメリカの「BOOKOFF USA」の売上高は、既存店の好調や新規出店の寄与により、前年同期比125.3パーセントと非常に好調に推移しました。

スライド右側に示しているマレーシアの「Jalan Jalan Japan」の売上高は、新規出店の継続により伸びているものの、既存店の売上高が前年を下回る傾向が続き、前年同期比109.4パーセントの伸びにとどまる結果となりました。

ここまでが、前期までの各事業セグメントの振り返りです。ここからは、現在掲げている中期経営方針の進捗および、2月に発表した伊藤忠商事との提携事業についてご説明します。

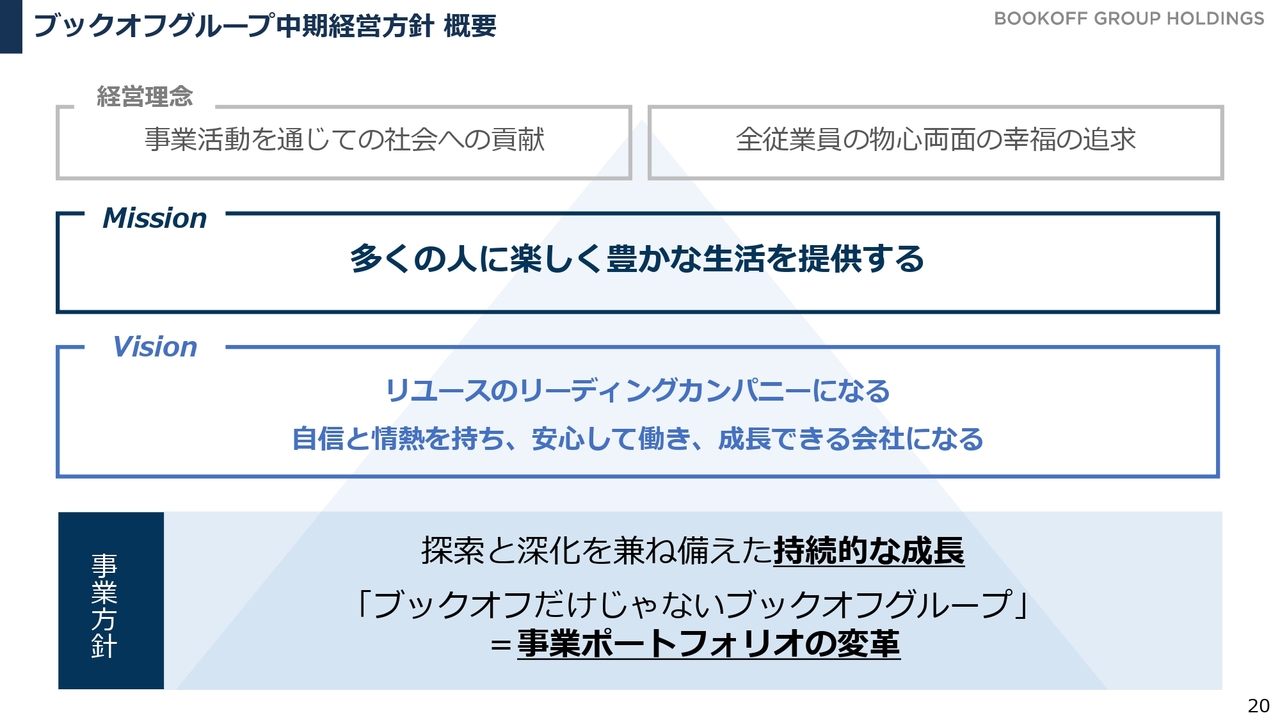

ブックオフグループ中期経営方針 概要

中期経営方針の概要です。創業以来掲げている2つの経営理念を実践する上で、ミッションとビジョンを掲げています。

事業方針としては、長年積み上げてきたブックオフ事業だけでなく、そのノウハウや人材、知見を活かし、探索と深化を兼ね備えた持続的な成長を描くために、「ブックオフだけじゃないブックオフグループ」を作る事業ポートフォリオの変革に現在取り組んでいます。

ブックオフグループ価値創造MAP

企業価値を最大化するための事業の描き方についてご説明します。国内ブックオフ事業では、全国の店舗網と知名度を活用し、安定的な収益を積み重ねています。その中で、今後の成長が期待されるプレミアムサービス事業と海外事業では、売上規模および利益規模の拡大を図っています。

また、現在は種まきの段階ですが、新たな事業の開発やM&Aを通じて、将来的に企業価値をさらに拡大させる取り組みを進めています。

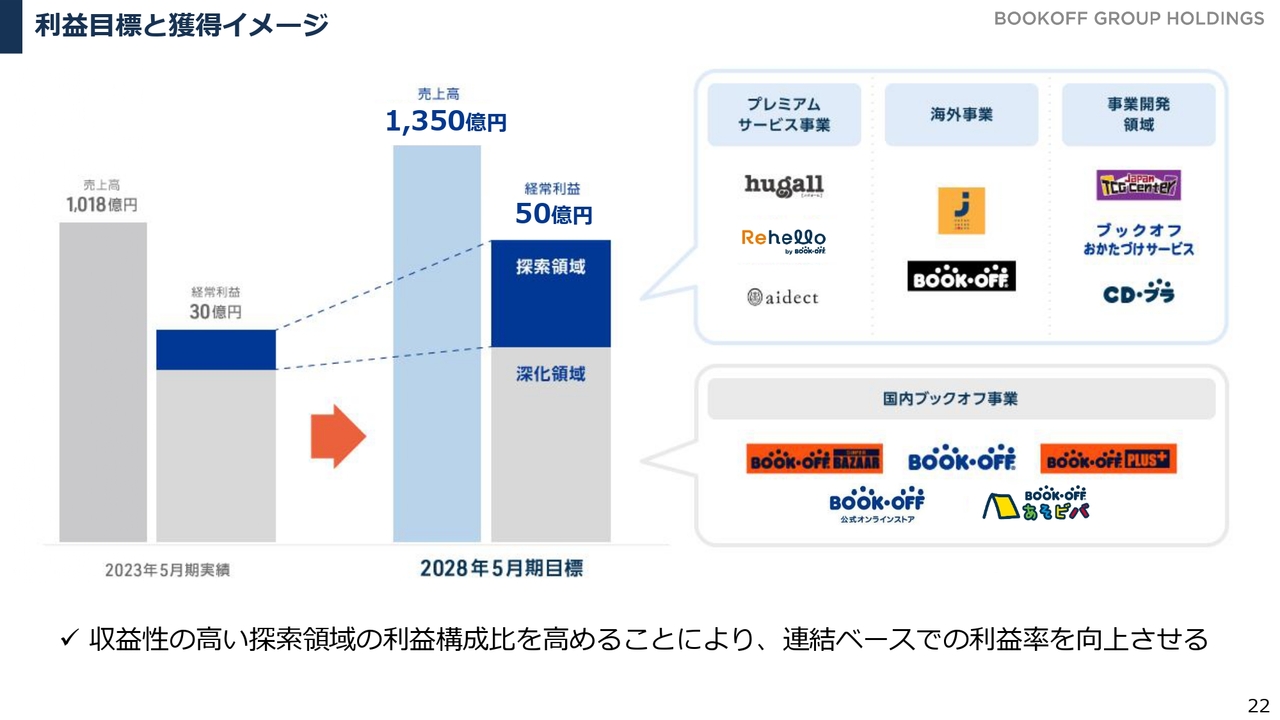

利益目標と獲得イメージ

目指す利益目標と業績のイメージとしては、連結売上高1,350億円以上、経常利益50億円以上を2028年5月期までに達成することを掲げ、取り組みを進めています。

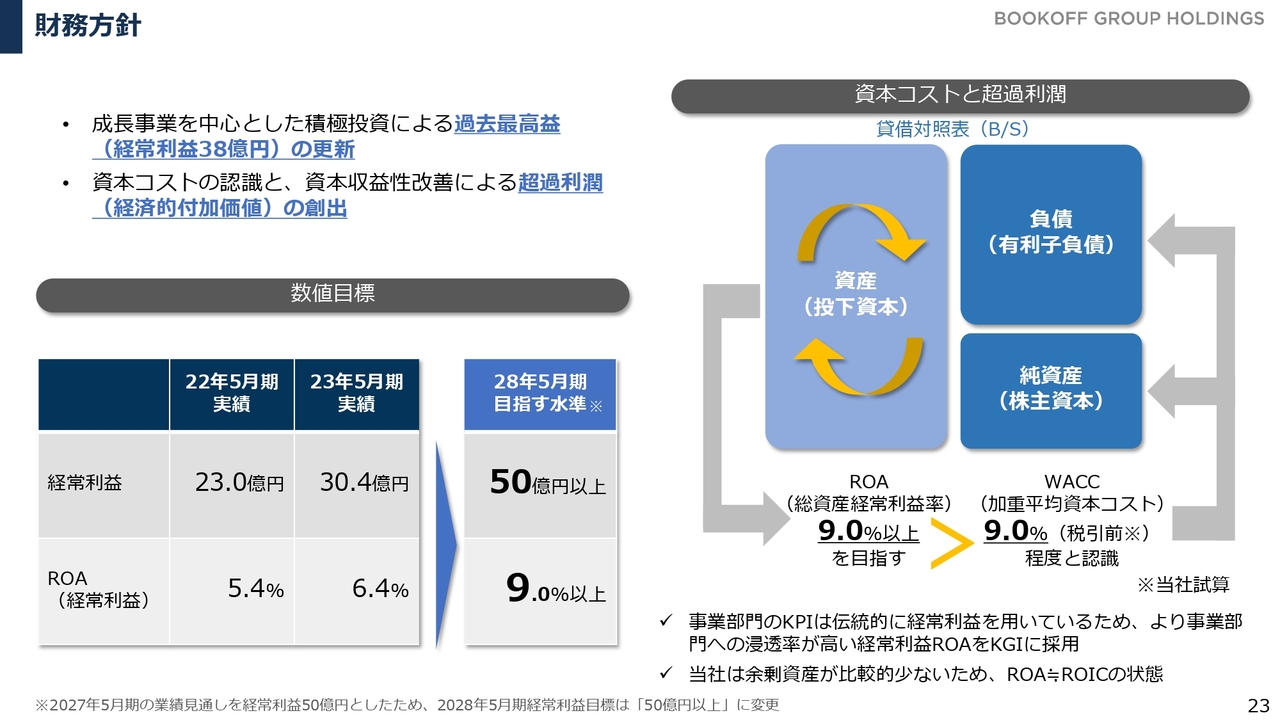

財務方針

中期経営方針では、単に売上高や利益を押し上げるだけでなく、資本コストを意識しながら資本効率をいかに高めていくかという挑戦を掲げています。

連結経常利益50億円以上の目標とともに、ROA(総資産経常利益率)をKPIに設定し、ROAを9.0パーセント以上に引き上げることで、調達コストを上回る資本効率を実現するべく取り組みを進めています。

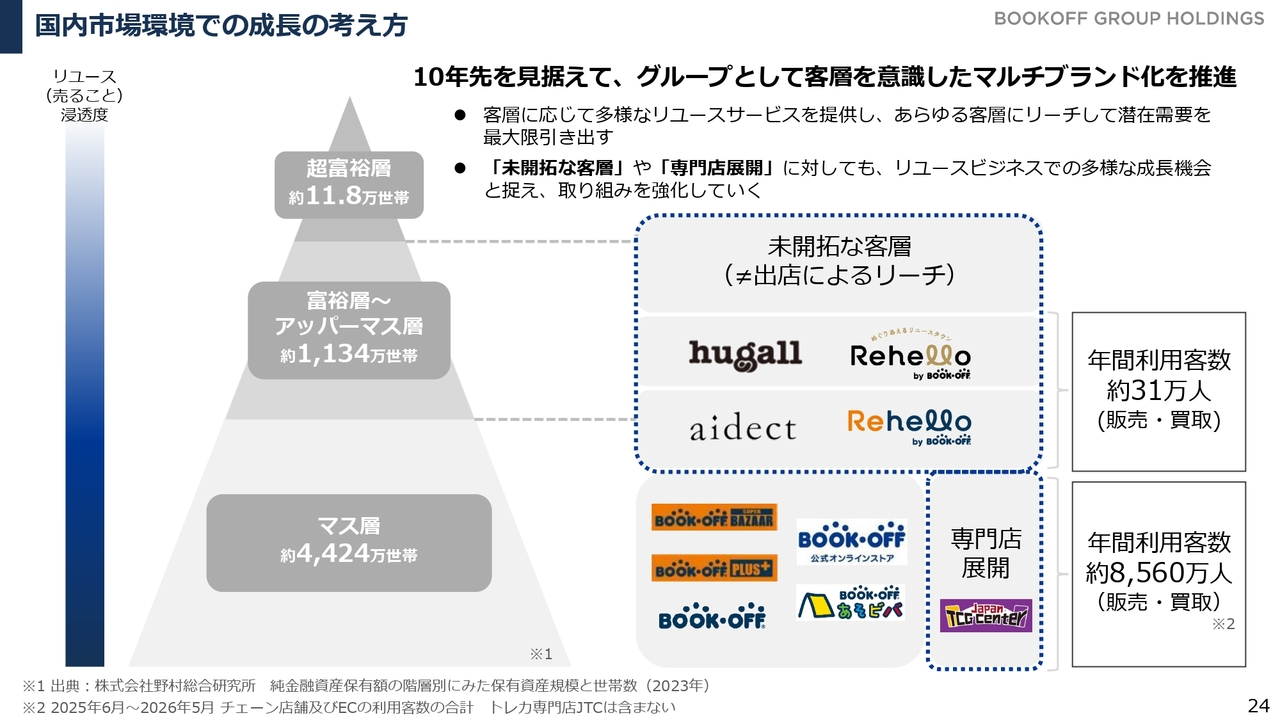

国内市場環境での成長の考え方

この方針の下、成長を続ける国内リユースマーケットにおいて、私たちがどのように市場を捉え、取り組んでいるのかを示したのがこちらのスライドです。

成長を続ける中で、10年先を見据え、ブックオフグループとしてさまざまな客層にリーチするため、客層を意識したマルチブランド化を進めています。具体的には、35年以上事業を展開してきた国内ブックオフ事業の高い知名度を活かし、マス層に確実にリーチして多くの方にご利用いただいています。

一方で、まだリユースに馴染みのないお客さま層として、アッパーマス層以上の富裕層の方々が挙げられます。これらの方々は、「ブックオフ」に馴染みがなかったり、物を売る・手放すことに対し、安心してご利用いただける環境が十分に整っていないと感じています。

こうしたお客さまにリーチするため、私たちはプレミアムサービス事業を立ち上げ、さまざまな施策を通じてこの客層にアプローチし、事業の拡大を目指しています。

また、マス層においては、国内ブックオフ事業でライト層を含む幅広い層に向けて総合的な取り組みを進めています。

そのような中で、私たちがまだ期待に十分に応えられておらず、深いニーズを持つお客さまへのリーチをさらに拡大していくため、トレーディングカード専門店の事業を立ち上げるなど、専門店の展開を進めています。

この取り組みを通じてさまざまなお客さま層にリーチし、リユース市場の裾野を広げていくことが、国内での戦略です。

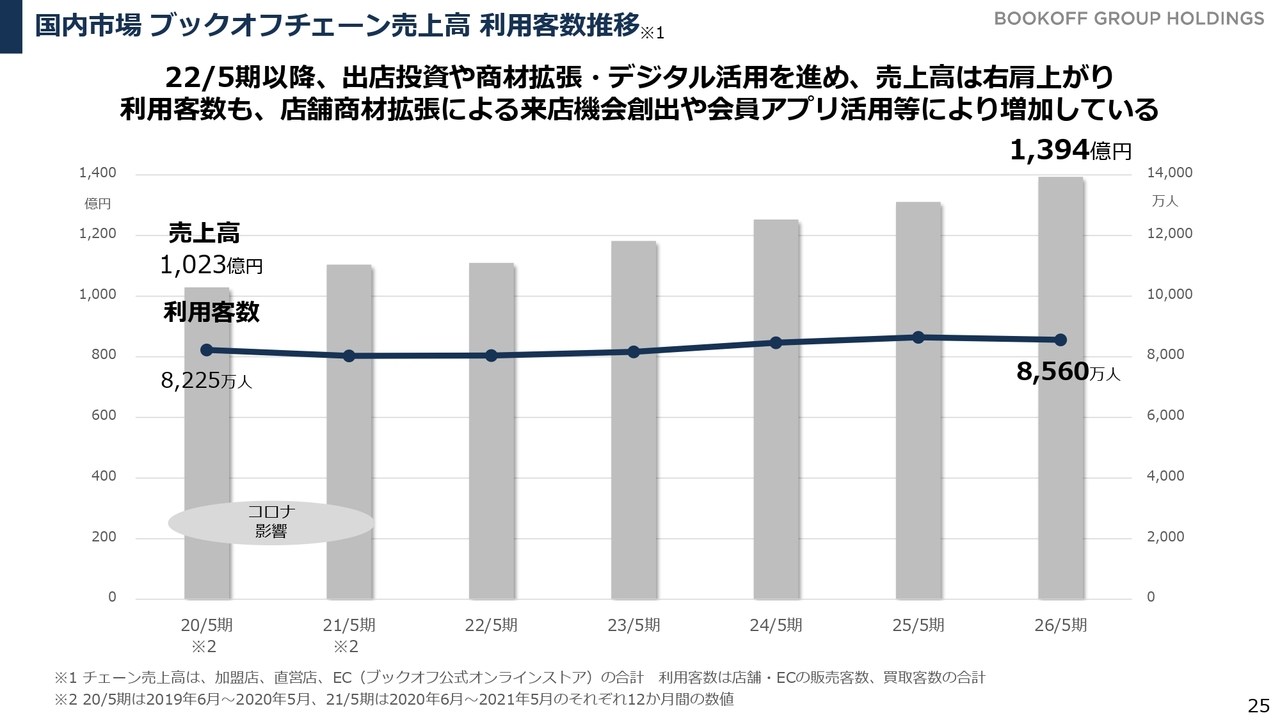

国内市場 ブックオフチェーン売上高 利用客数推移

この中核となるのが国内ブックオフ事業です。加盟店を含むブックオフチェーン全体の実績は、コロナ禍以降、堅調に推移しています。特にコロナ禍が収束した後に商材の拡張やデジタルの活用を積極的に進めた結果、チェーン全体の売上高は1,400億円に迫る水準にまで成長しました。

また、利用客数についてはコロナ禍の時期に一時的に減少しましたが、商材の拡張に伴う来店機会の増加やアプリ会員の拡充、さらなるサービスの充実を図ることで利用機会が増加し、総利用客数も増加しています。

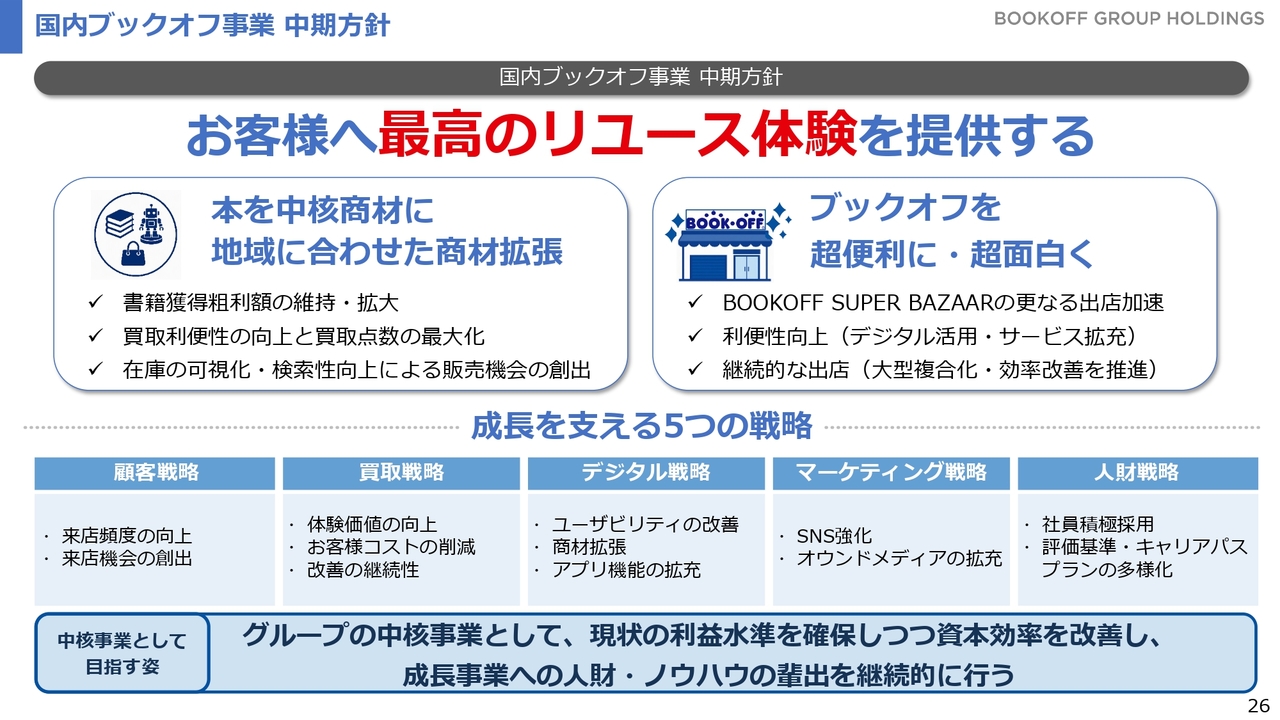

国内ブックオフ事業 中期方針

国内ブックオフ事業の中期方針として、長年ご利用いただいているお客さまにもっと楽しいサービスをお届けし、「お客様へ最高のリユース体験を提供する」ことをミッションとしています。

本を中核商材としつつ、地域のお客さまに合わせた商材の拡張を着実に進め、その上で売り場面積を拡大して「もっと便利に、もっとおもしろい売り場」を作り上げることを目標に掲げています。

具体的には、5つの成長戦略を策定し、グループの中核事業として現状の収益水準をしっかりと確保しながら、資本効率の向上を目指します。また、この事業を通じて培った人財やノウハウを成長事業へ継続的に提供していくことを目指す姿として掲げています。

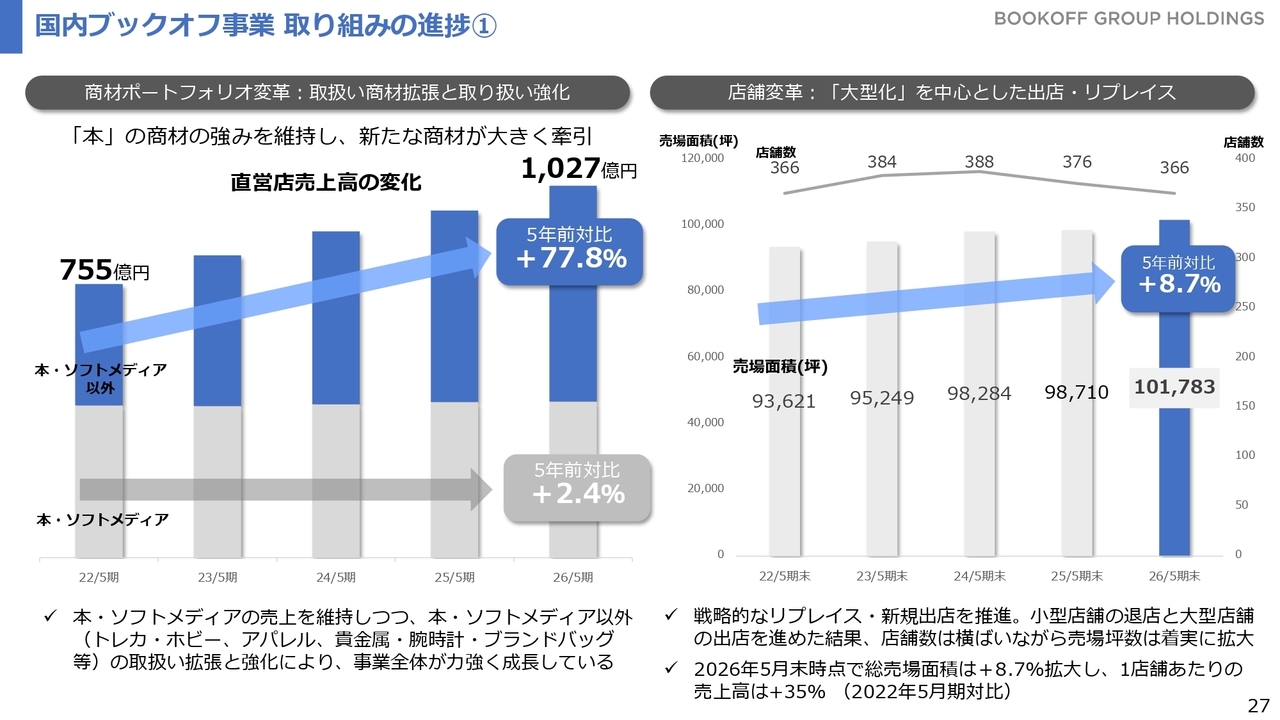

国内ブックオフ事業 取り組みの進捗①

直近5年間を振り返ると、直営店の売上高はスライド左側に示しているとおり、一次流通市場では減退傾向にある本・ソフトメディアは、さまざまな努力を重ね、売上水準を維持してきました。

一方、本・ソフトメディア以外の商材については、買取の増加、売り場面積の拡大、ネットの拡張、デジタルの活用などを背景に、大きく売上を伸ばしています。

安定した収益を稼ぐ本・ソフトメディアに加え、本・ソフトメディア以外の商材が大きく伸長したことで、直営店の売上高は1,000億円を超える水準となりました。4年前と比較して、77.8パーセントの増加となっています。

その背景にあるのが売り場の変革です。スライド右側に、店舗数と売場面積を記載しています。店舗数は4年前と比較してほぼ変化がありませんが、面積は8.7パーセント拡大しました。その結果、1店舗当たりの売上高は4年前と比較して35パーセント増加しています。

これは、スライド左側に示しているとおり、本・ソフトメディアで安定した収益を確保しつつ、新たな商材が成長したこと、それを展開できる売り場を確保したこと、さらにネットとリアルを融合させて利用価値を高めるといった取り組みが功を奏したことによります。

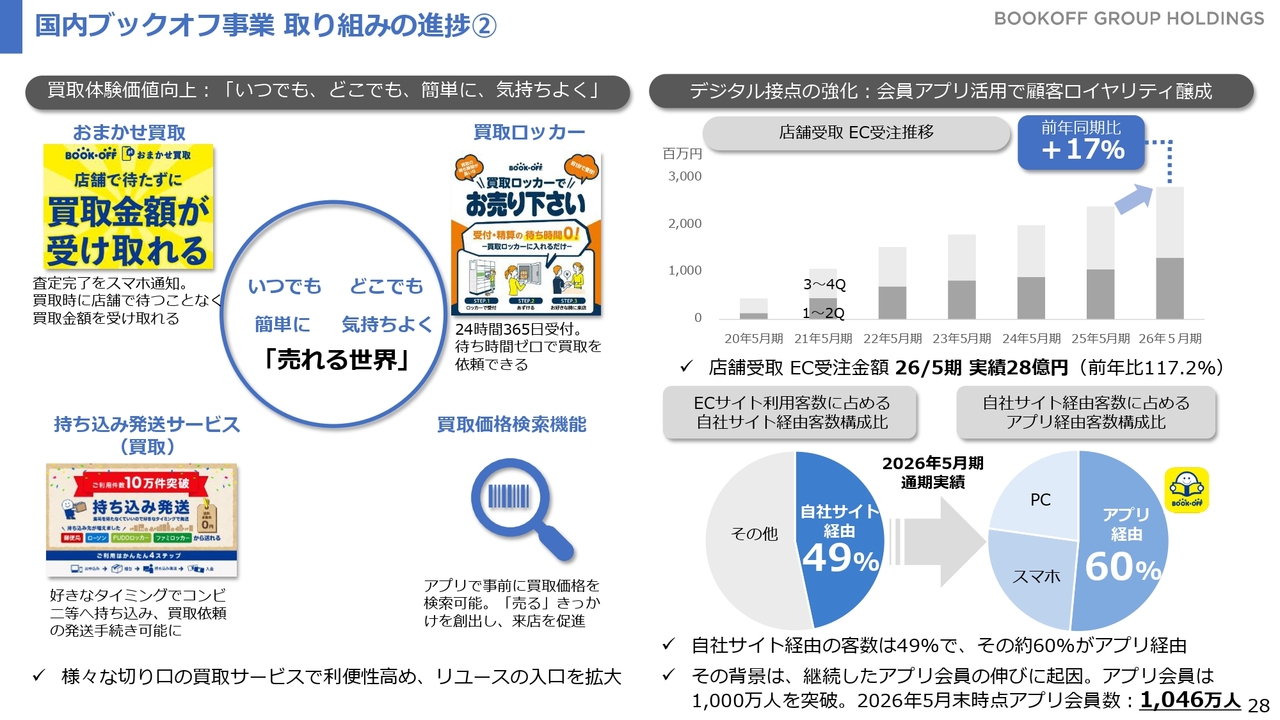

国内ブックオフ事業 取り組みの進捗②

それを土台として支えているのが、私たちが長年培ってきた会員アプリです。アプリ会員数は前期末の段階で1,000万人を超え、1,046万人に成長しました。

会員アプリを土台に、直近では買取の体験価値向上に取り組んできました。「いつでも、どこでも、簡単に、気持ちよく『売れる世界』」を作ることで商品を確保し、お客さまのもとへ届けます。

商品のお届け方法は、店舗での販売だけでありません。スライド右側に記載しているとおり、ネットで注文して店舗で受け取る「店舗受取サービス」が堅調に推移しています。

ECサイトを通じた販売では、自社サイト経由の売上が約半分を占め、そのうち6割が会員アプリを通じた販売となっています。会員アプリが国内ブックオフ事業の好調を支える重要な土台となっていることがうかがえます。

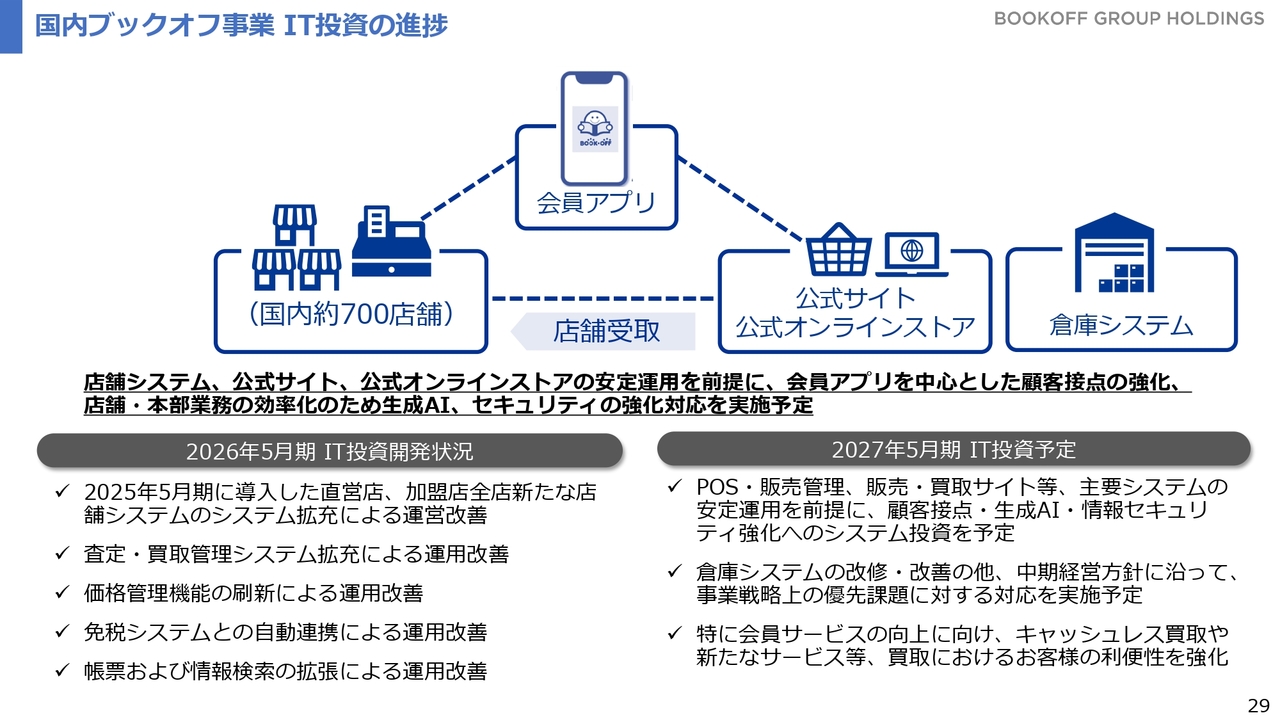

国内ブックオフ事業 IT投資の進捗

国内ブックオフ事業においては、IT投資を引き続き進めていきます。会員アプリを中心に、店舗でのPOS・販売管理やECサイト、主要システムの安定運用への積極的な投資を行うと同時に、顧客接点のさらなる拡大を目指します。また、近年成長著しい生成AIを活用し、店舗・本部業務の効率改善を図っていきます。

これを継続的に進めるにあたり、昨今課題となっている情報セキュリティの強化に取り組み、安定した運営を実現する世界を目指していきます。

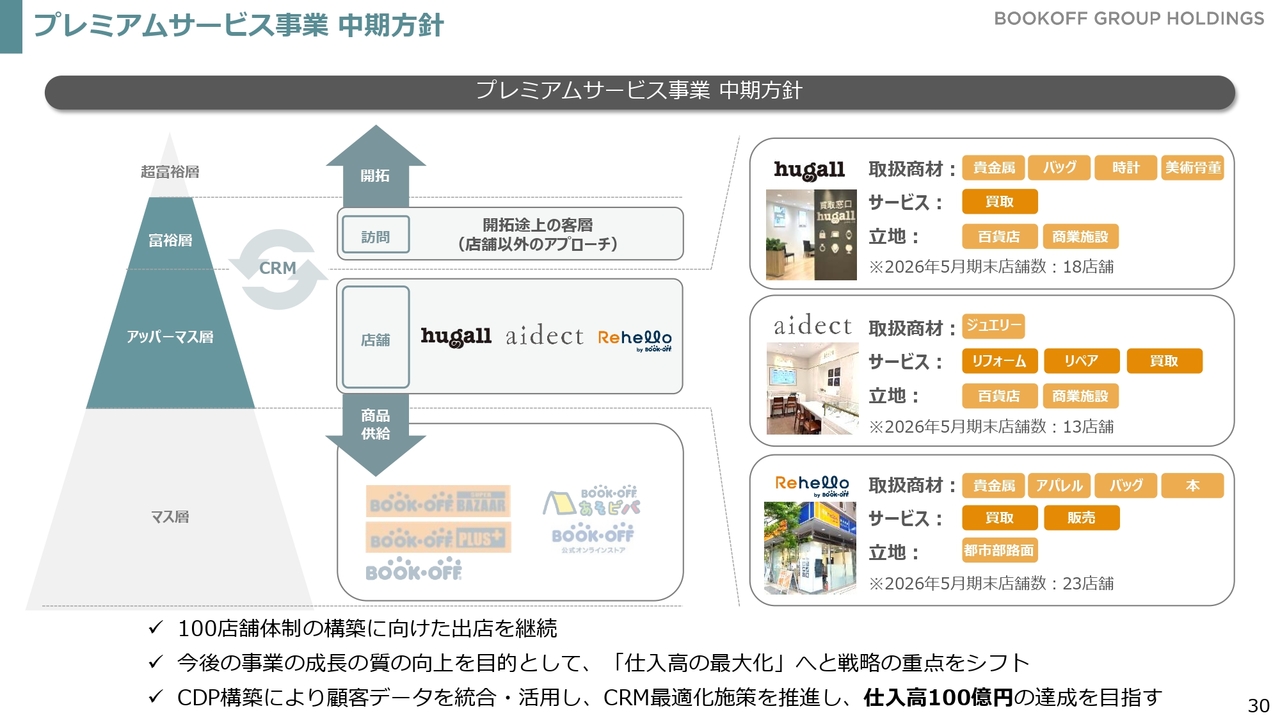

プレミアムサービス事業 中期方針

プレミアムサービス事業の中期方針についてです。プレミアムサービス事業では、「ブックオフ」に馴染みがないお客さま層にリユースを安心してご利用いただくため、百貨店を中心とした「hugall」、ジュエリー専門の「aidect」、首都圏を中心に路面店を展開する「Rehello」の3つのブランドを展開しています。

これらのブランドを通じて、買取、販売、リペア、リメイクのサービスを提供してきました。

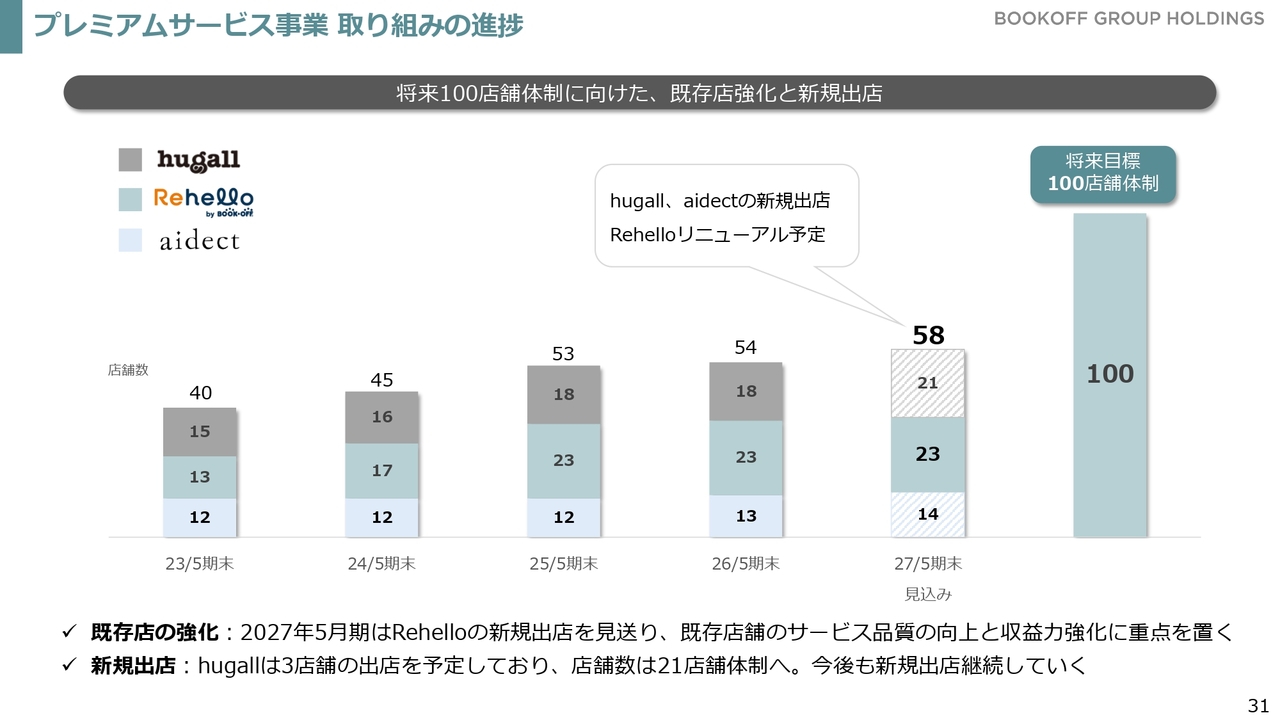

プレミアムサービス事業 取り組みの進捗

プレミアムサービス事業で掲げている目標としては、これらのサービスを通じて仕入高を100億円以上にすることで、売上・利益を成長させていくことです。それを実現するための土台として、店舗網を着実に増やしていく方針を掲げていますが、単純に数を増やすだけではなく、一つひとつの店舗を磨くことを意識して取り組んでいます。

将来的には100店舗まで拡充することを目指す中で、路面店である「Rehello」については、既存店の磨き込みとサービス品質の向上をあらためて目指していきます。

一方で、「hugall」に関しては、まだまだ出店の余地が多いと考えています。ジュエリー専門店の「aidect」とともに出店を加速させ、この3ブランドで将来的に100店舗を構築し、お客さまからお引き受けする仕入高100億円を目指して進めていきます。

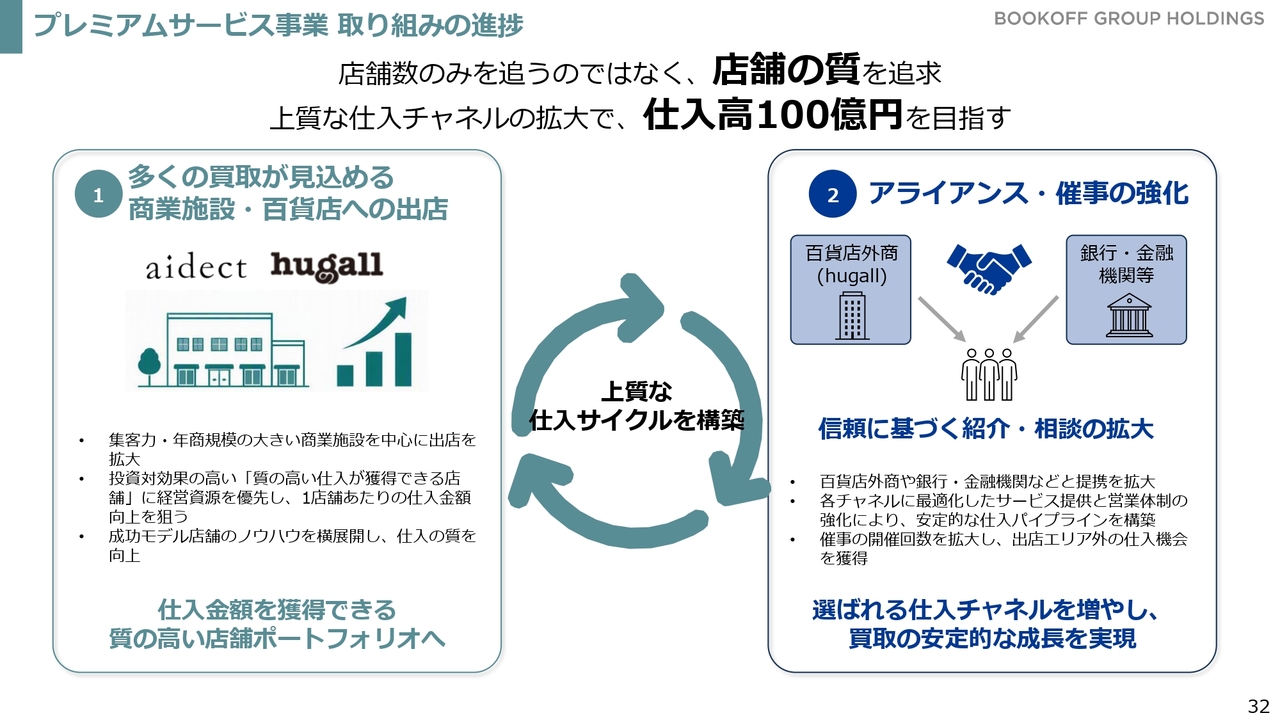

プレミアムサービス事業 取り組みの進捗

これを進める上で重要な要素は、アッパーマス層以上のお客さまのニーズに対応できる店舗の質を追求することです。この層はまだリユースに馴染みがありませんが、求められるサービスレベルが高いと考えています。

上質な仕入チャネルの拡大により仕入高100億円を目指すため、多くの買取が見込める商業施設や百貨店への出店を「aidect」「hugall」で継続的に行います。また、路面店やインショップを展開するだけでなく、訪問型の買取にも注力していきます。

そのために、自社での店舗展開に加え、百貨店の外商や銀行、金融機関などとのアライアンスを拡充し、信頼に基づく紹介や相談の幅を広げる施策を進めていきます。多くの競合がいる中で選ばれる仕入チャネルを増やし、買取の安定的な成長を実現していきます。

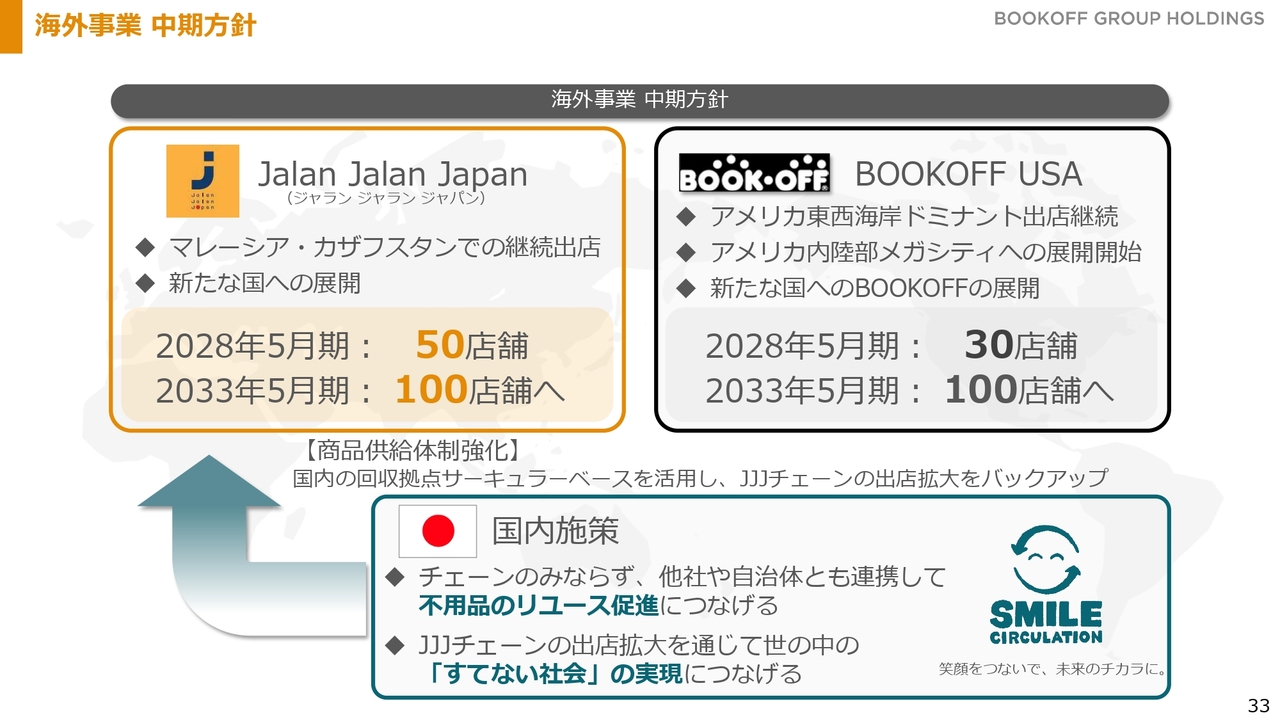

海外事業 中期方針

海外事業についてです。中期方針として、スライド右側に示している「BOOKOFF USA」をアメリカで展開し、左側に示している「Jalan Jalan Japan」をアジアで展開するという2軸で捉えています。「BOOKOFF USA」と「Jalan Jalan Japan」のそれぞれについて、将来的に100店舗を目指す旗印を掲げて進めているところです。

特に「Jalan Jalan Japan」の事業においては、現地で買い取って販売を行うモデルではなく、日本国内で買い取って売れ残った品物や回収品を提供するモデルとなっています。そのため、国内での取り組みも非常に重要です。

また、私たちのチェーンで買い取って売れ残った品物を供給するだけでなく、同業他社から商品を引き受けたり、自治体と連携して回収ボックスを展開したりすることで、不用品のリユース促進につなげていきます。

「Jalan Jalan Japan」のチェーンの出店拡大を通じて、日本国内および海外で「すてない社会」の実現を目指して取り組んでいます。

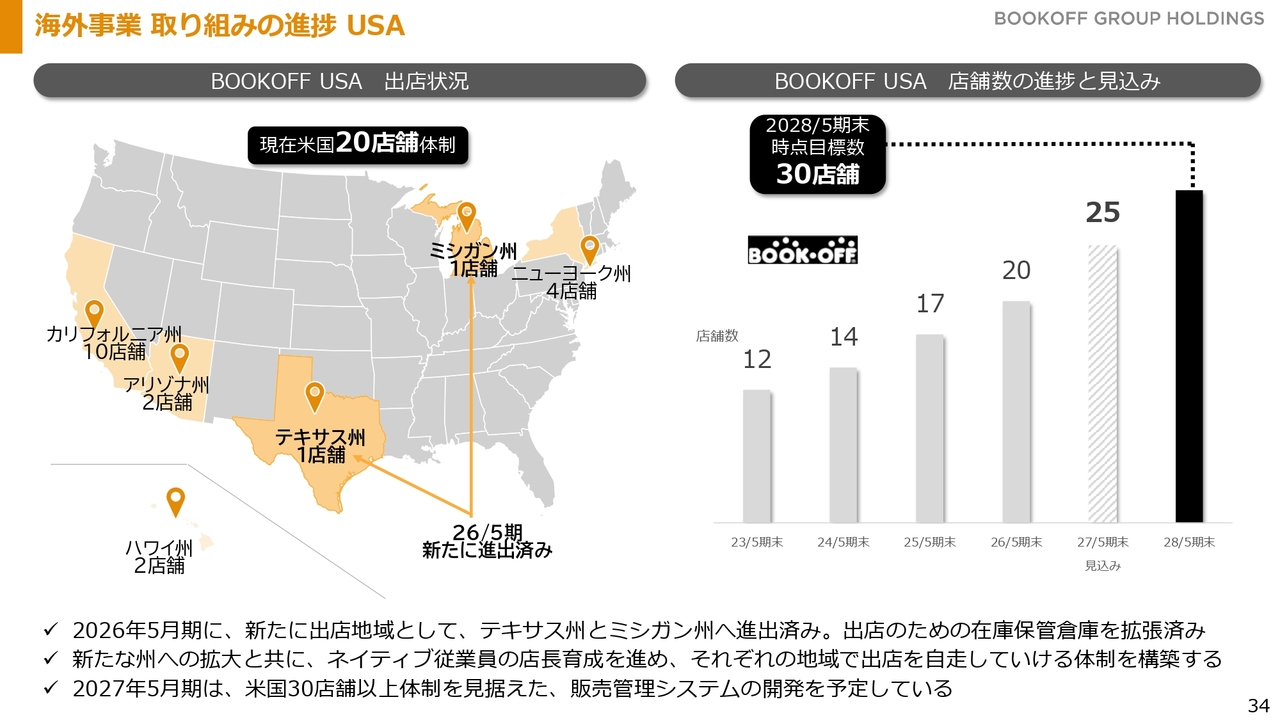

海外事業 取り組みの進捗 USA

アメリカでは現在20店舗を展開しています。直近1年間では、新たにテキサス州とミシガン州への進出を果たしました。新たな州への拡大と並行して、ネイティブ従業員の店長育成を進めています。

それぞれの地域で自走可能な出店体制を整備し、2028年5月期には30店舗体制の構築を目指します。その後、さらなる100店舗体制を目指し、システム基盤である販売管理システムの開発に着手する予定です。

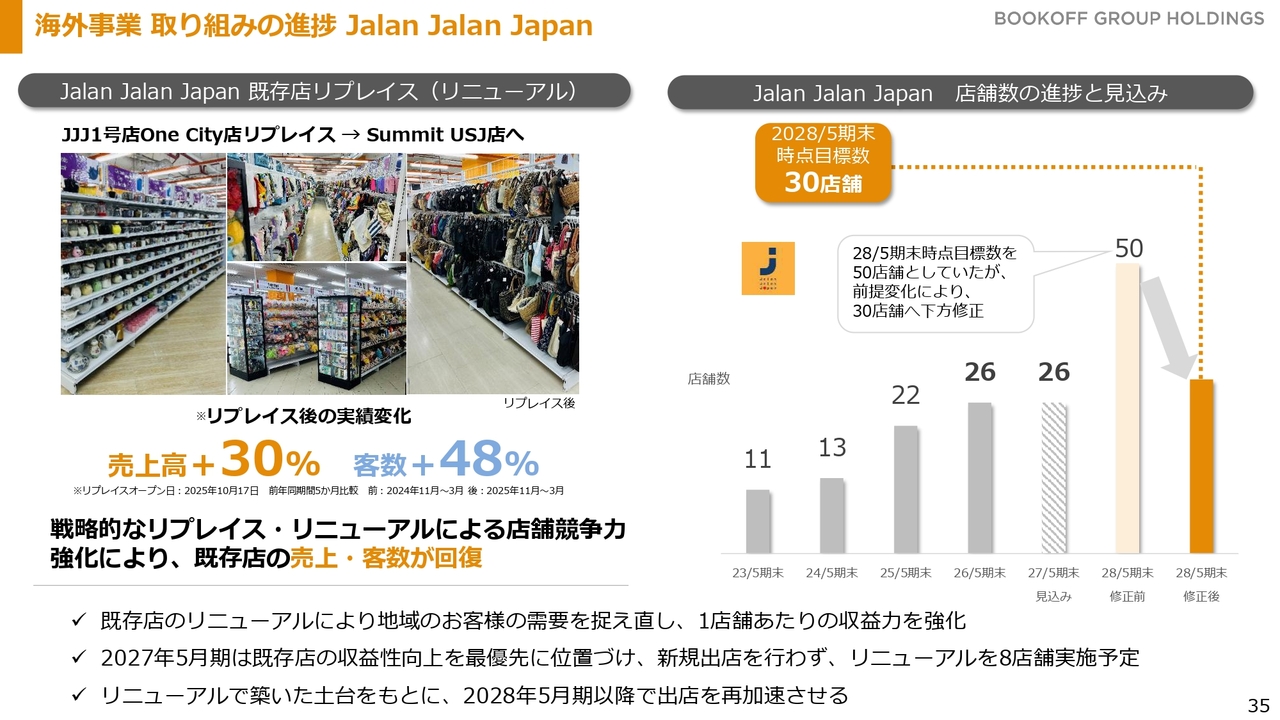

海外事業 取り組みの進捗 Jalan Jalan Japan

「Jalan Jalan Japan」の事業についてです。直近1年間は、マレーシアの既存店の売上高が前年を下回る厳しい状態が続きました。地域のお客さまの需要をあらためて捉え直し、前期後半ではリニューアルを通じてテコ入れを図りました。その結果、リプレイスやリニューアルの効果が表れていることを確認できました。

2027年5月期は、既存店の収益性向上を最優先課題とし、8店舗のリニューアルを進めていきます。出店を控え、既存店の力を高めることで、その後にスピード感を持って出店を加速させる土台作りを進めていきます。

したがって、2028年5月期には当初計画していた50店舗体制ではなく、その先の出店加速を優先し、30店舗体制を構築する方針で取り組みを進めています。

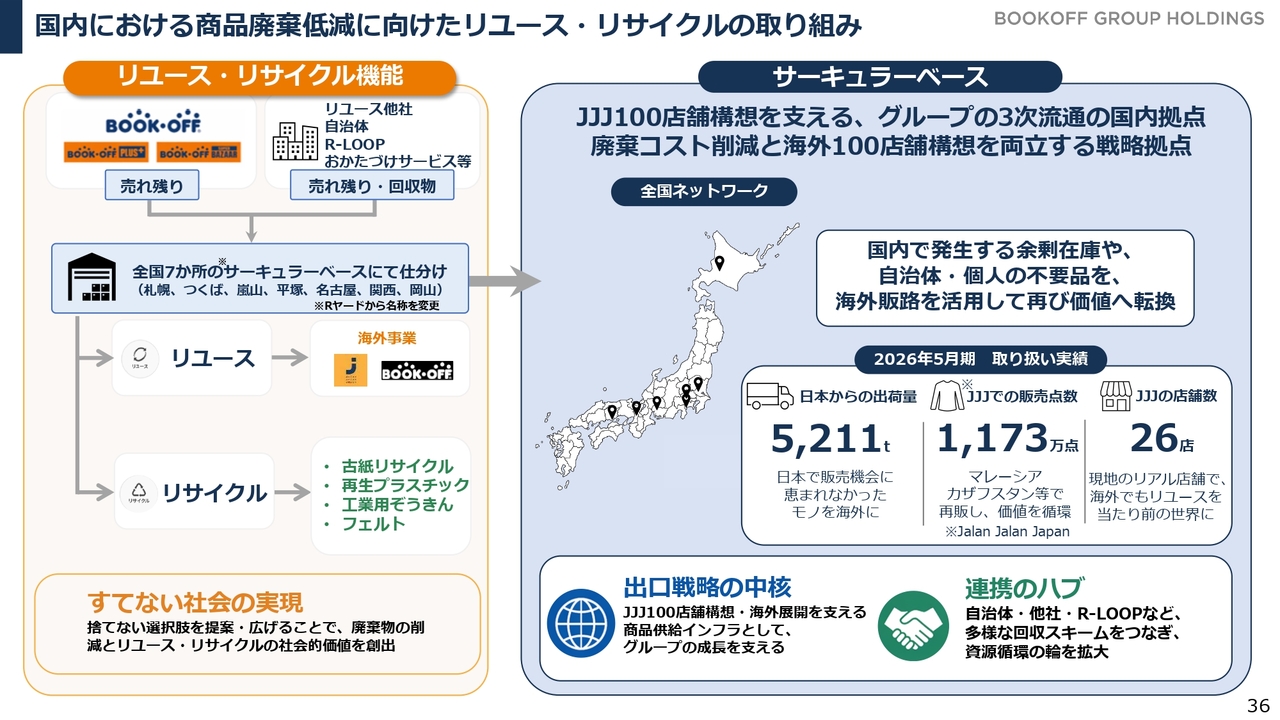

国内における商品廃棄低減に向けたリユース・リサイクルの取り組み

これを支えるのが、国内におけるリユース・リサイクルの環境です。ブックオフグループで買い取った品物を土台とするだけでなく、リユース他社、自治体、「R-LOOP(アールループ)」などの展開、さらに新規事業である「おかたづけサービス」との連携を通じて、国内で不要になった品物を回収し、それを選別して海外に供給しています。

その基盤となるのが、全国7ヶ所にあるサーキュラーベースです。この1年間の活動により、日本から海外へ出荷した量は5,000トン以上にのぼります。

今後も、私たちグループの出口戦略の中核として、「Jalan Jalan Japan」100店舗体制に向けた基盤として、このサーキュラーベースがより一層深く広く活動できるよう推進していきます。

また、サーキュラーベースは、自治体や他社との連携におけるハブ役を果たすと考えています。私たちは買取を増やすだけでなく、日本国内で使われなくなった品物をリユースする環境を整え、国内外で「すてない社会」の実現を進めていきます。

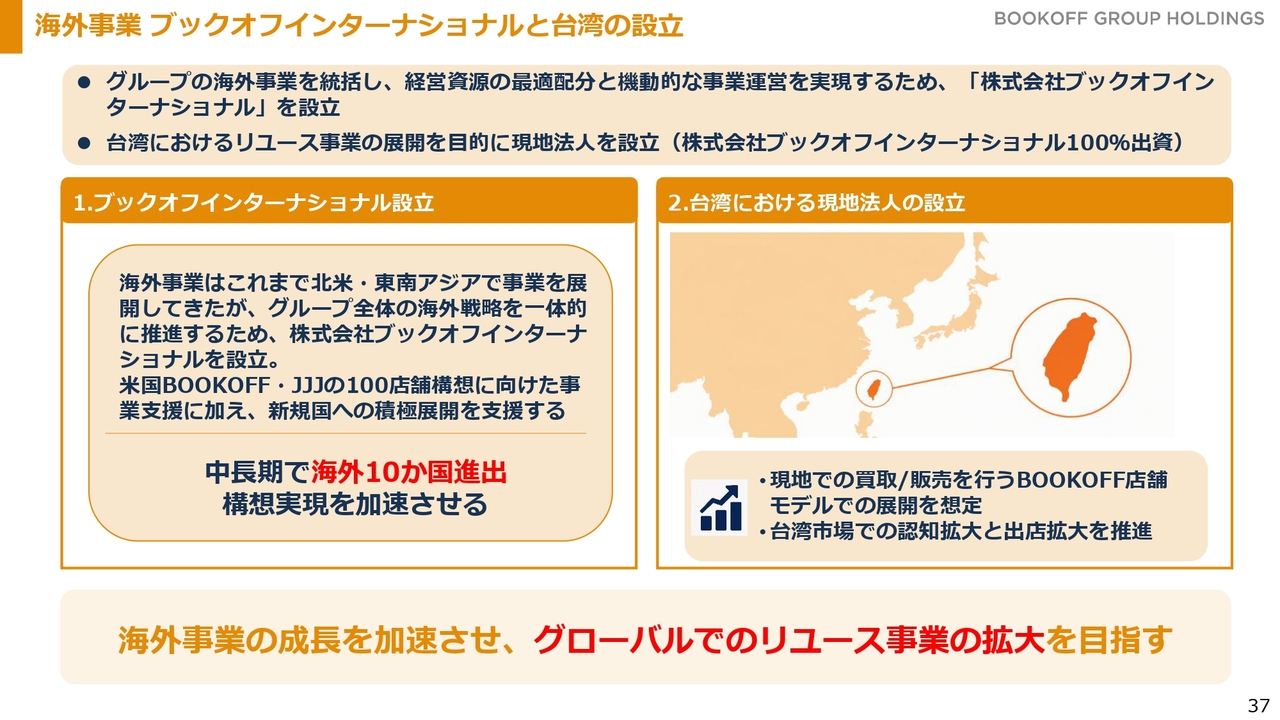

海外事業 ブックオフインターナショナルと台湾の設立

海外事業では、今期新たにブックオフインターナショナルを設立しました。これにより、海外事業の加速を図ります。

ブックオフインターナショナルでは、中長期的に海外10ヶ国への進出を目指し、その実現を加速させたいと考えています。その第一歩として、台湾に現地法人を設立しました。買取・販売を行う「ブックオフ」の店舗を展開していく予定です。

また、今後は海外事業の成長に伴い、グローバルでの事業展開を推進し、リユースを世界に広げる取り組みを進めていきます。

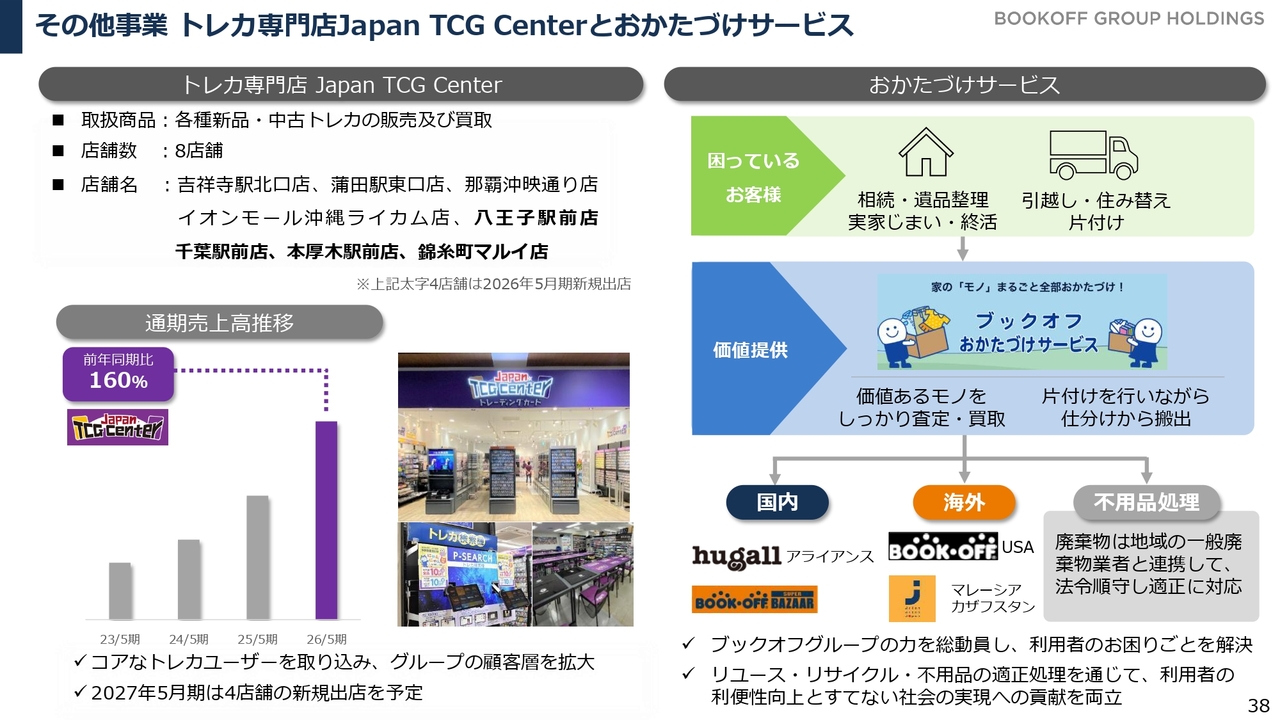

その他事業 トレカ専門店Japan TCG Centerとおかたづけサービス

主要3事業以外にも、トレーディングカード専門店「Japan TCG Center」と「おかたづけサービス」について種まきを進めています。今後、これらを収益化し、企業価値の向上につなげていきます。

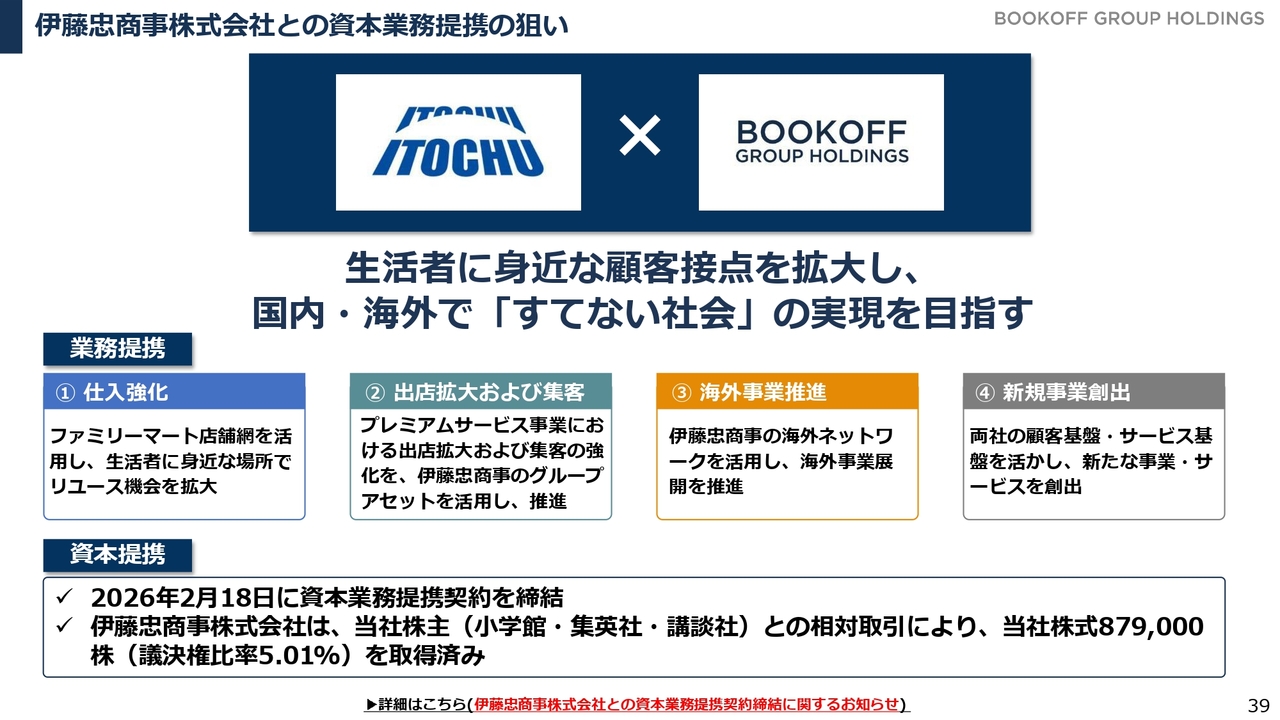

伊藤忠商事株式会社との資本業務提携の狙い

これまで取り組んできた事業展開をさらに加速させるため、2月に伊藤忠商事と資本業務提携を行いました。

この提携の狙いは、私たちが取り組んでいる内容を伊藤忠商事とともにさらに加速させることで、生活者に身近な顧客接点を拡大し、国内外でさらに「すてない社会」の実現を目指していくことです。具体的には、スライドに掲げている4つの軸で取り組みを進めています。

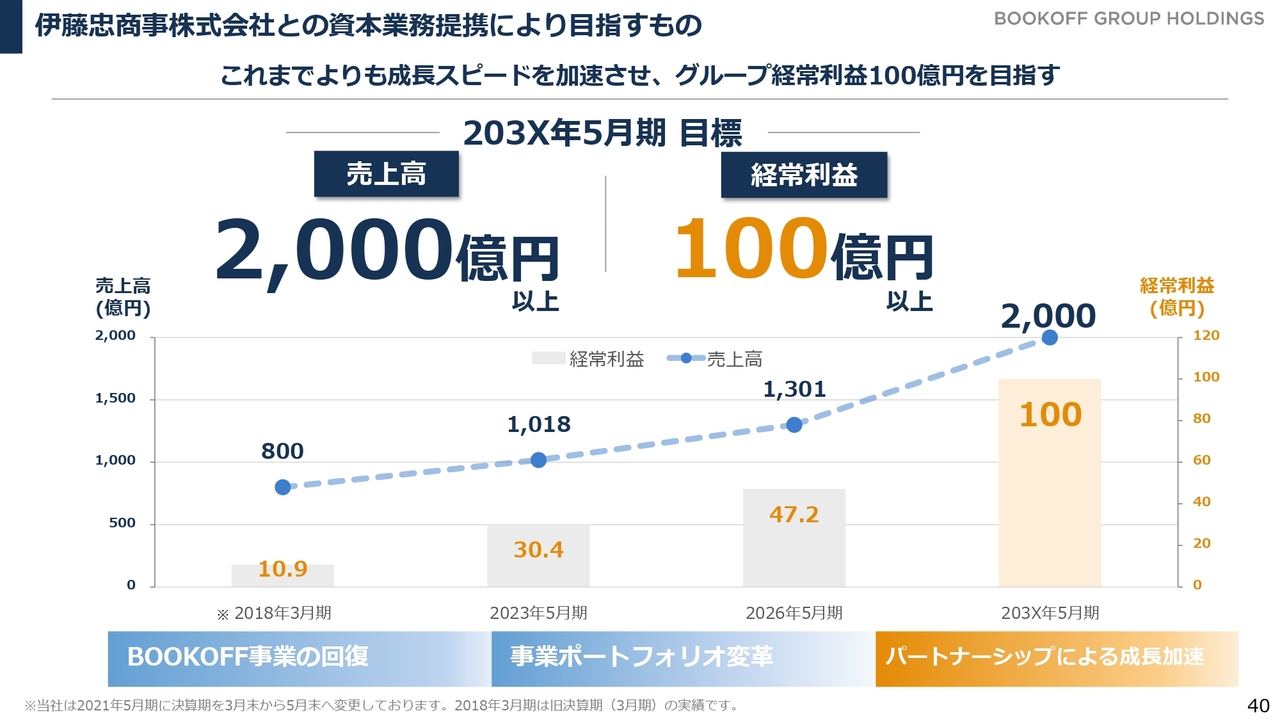

伊藤忠商事株式会社との資本業務提携により目指すもの

この取り組みにより目指すのは、成長著しいリユース市場において、私たちがリーディングカンパニーとして成長のスピードを加速させることです。10年前、ブックオフ事業は非常に厳しい状況にあり、まずはその回復からスタートしました。そして現在掲げている中期経営方針に基づき、事業ポートフォリオの変革を進めています。

これから先は、事業ポートフォリオの変革に加え、パートナーシップによる成長の加速を実現することで、2030年代には売上高2,000億円以上、連結経常利益100億円以上の企業グループを目指して進めていきます。

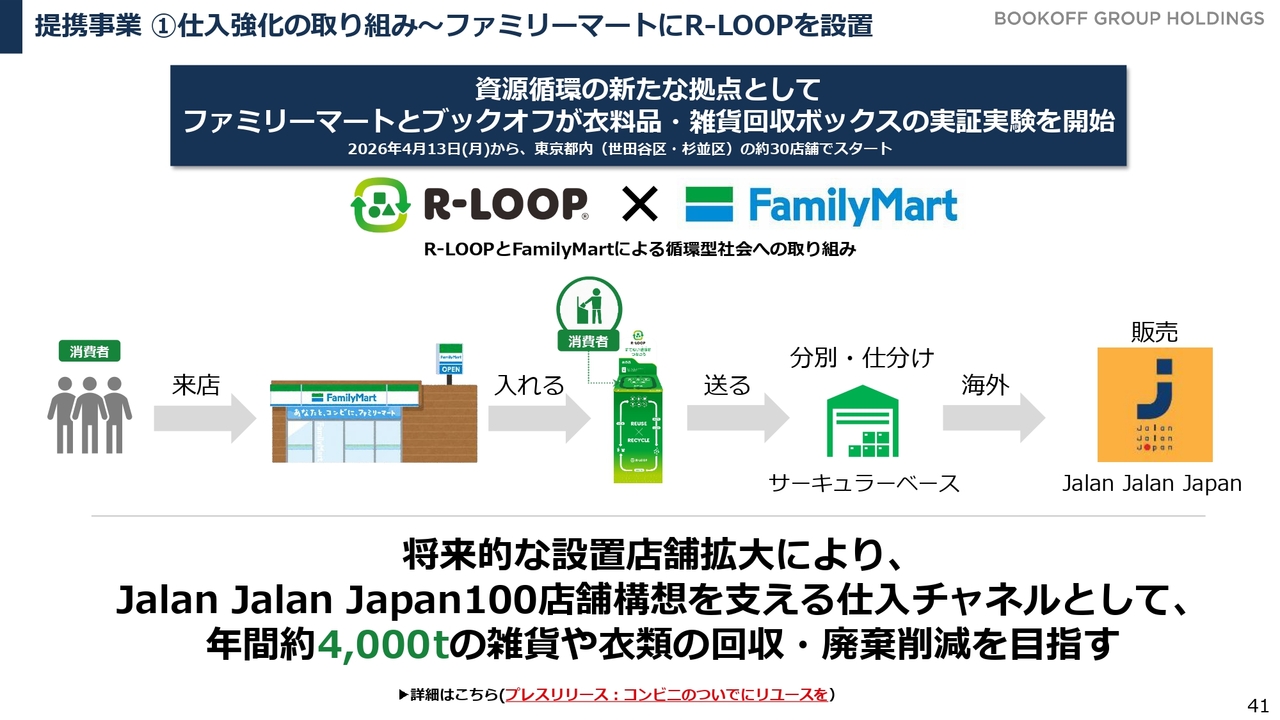

提携事業 ①仕入強化の取り組み~ファミリーマートにR-LOOPを設置

その手始めとして、不用品回収ボックス「R-LOOP」を「ファミリーマート」へ展開する取り組みを4月に発表しました。まずは都内30店舗で実証実験を開始しています。将来的に設置店舗を拡大することで、年間約4,000トンの雑貨や衣類を回収し、それを海外へ輸出することで廃棄削減を実現していきます。

提携事業 ②仕入強化の取り組み

次なる一手として、「ファミリーマート」という拠点における買取サービスの拡充を通じたライフスタイルの提案を具体的な取り組みとして検討しています。

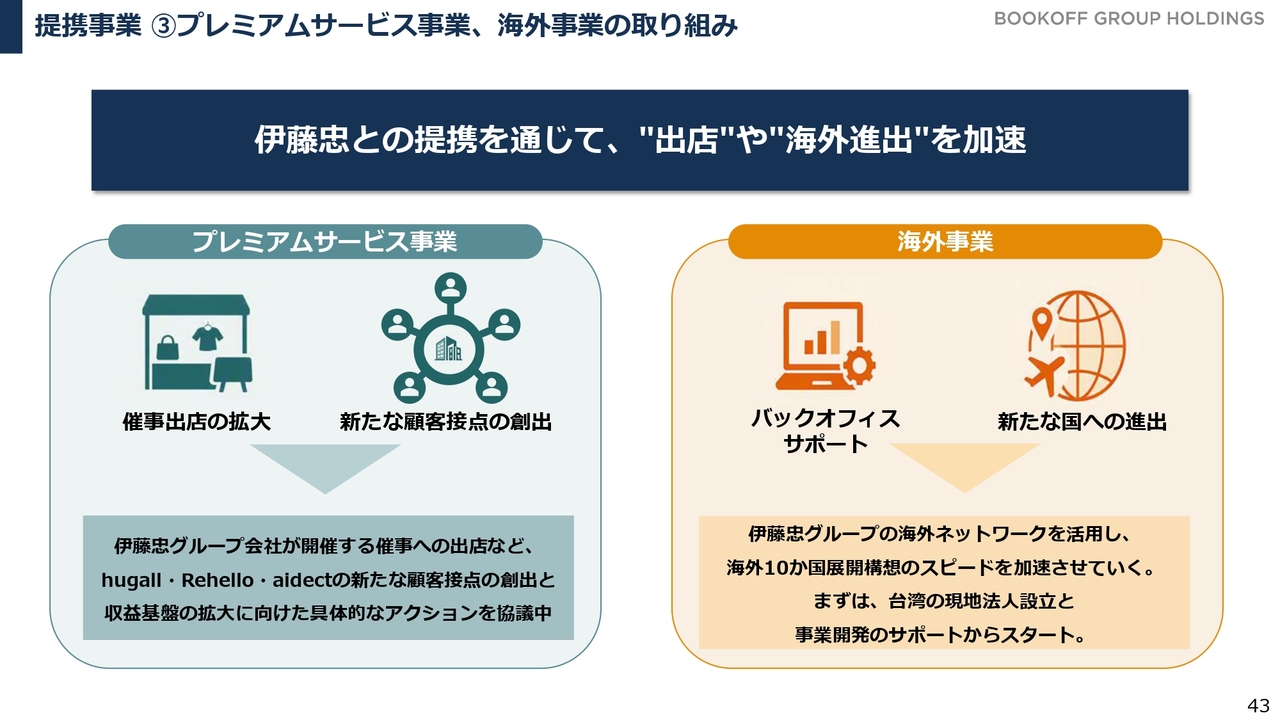

提携事業 ③プレミアムサービス事業、海外事業の取り組み

海外事業においては、海外ネットワークも活用し、ブックオフインターナショナルが掲げる海外10ヶ国への展開構想のスピードを加速させるため、まずは台湾の現地法人設立と現地での事業開発のサポートからスタートしています。

今後、さまざまな議論を進める中で固めたものを一つひとつみなさまに発表していきたいと考えています。

サステナビリティTOPICS① 基本方針

それと同時に、サステナビリティの活動に取り組んでいます。スライドに掲げているESGの切り口で、7つのテーマについて現在取り組みを進めています。

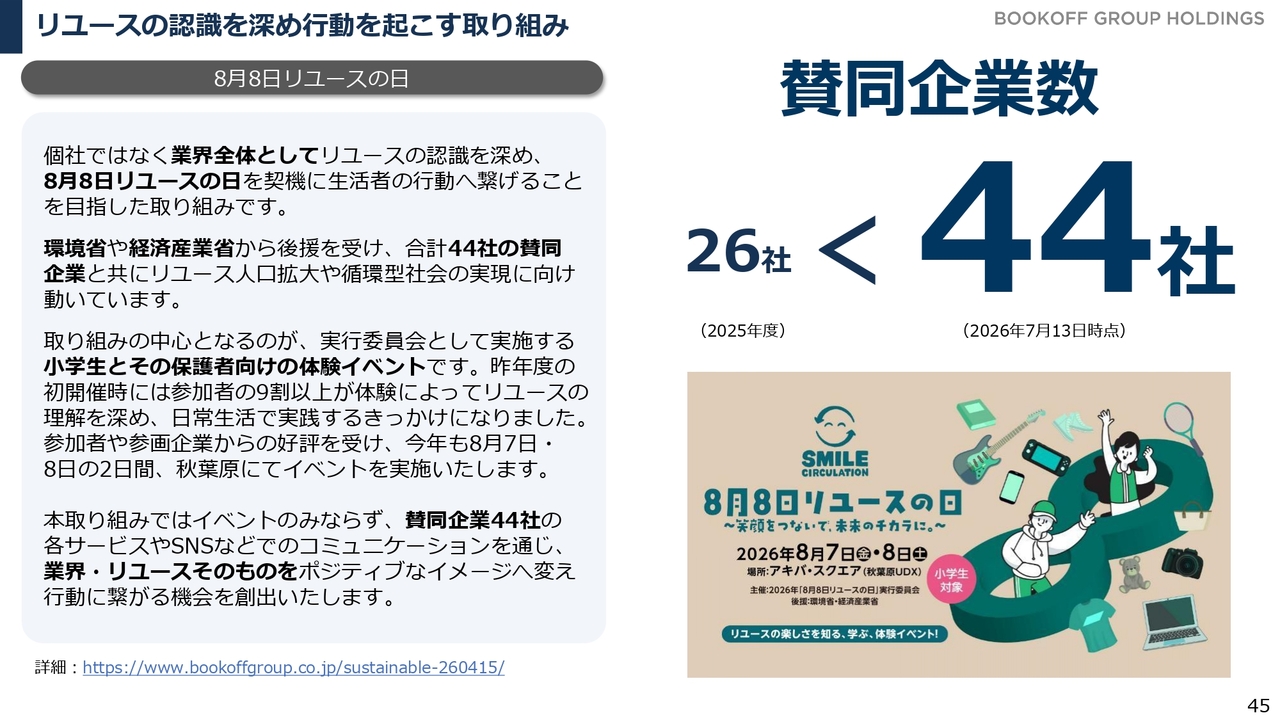

リユースの認識を深め行動を起こす取り組み

重要な要素としては、リユースというサステナブルな活動をいかに浸透させるかがポイントです。日本リユース業協会が制定する8月8日の「リユースの日」に合わせ、私たち単独ではなく、業界全体で盛り上げることを目指し、昨年8月8日にイベントを開催しました。

26社の協力を得て、リユース他社と手を取り合いイベントを開催し、多くの方々にご利用いただきました。このイベントは非常に好評だったため、今年2026年8月8日にも実施することとなりました。今年は環境省に加え、経済産業省からも後援を受け、44社の賛同を得て取り組みを進めています。

これらの取り組みに加え、各サービスやSNSを活用したコミュニケーションを通じて、業界やリユースそのもののイメージをポジティブなものへと変え、国内でのリユース拡大を目指していきます。その結果として市場の拡大を図り、私たちの業容拡大につなげていきます。

リユースを身近にし「すてない選択」を実現する取り組み

物を売るという行為がまだハードルが高い環境の中で、使わなくなったものをより手軽にリユースできないかという観点から開発したのが「R-LOOP」です。私たちの店舗網に設置するだけでなく、さまざまな場所に設置を進めています。

現在の設置拠点数は700拠点を超えています。特に自治体との連携を進めており、7つの自治体と連携協定を結び、各自治体の事業所に設置を進めています。

また、伊藤忠商事との資本業務提携をきっかけに、都内の「ファミリーマート」30店舗で実証実験を行っています。今後は、「ファミリーマート」への設置も広げていきたいと考えています。

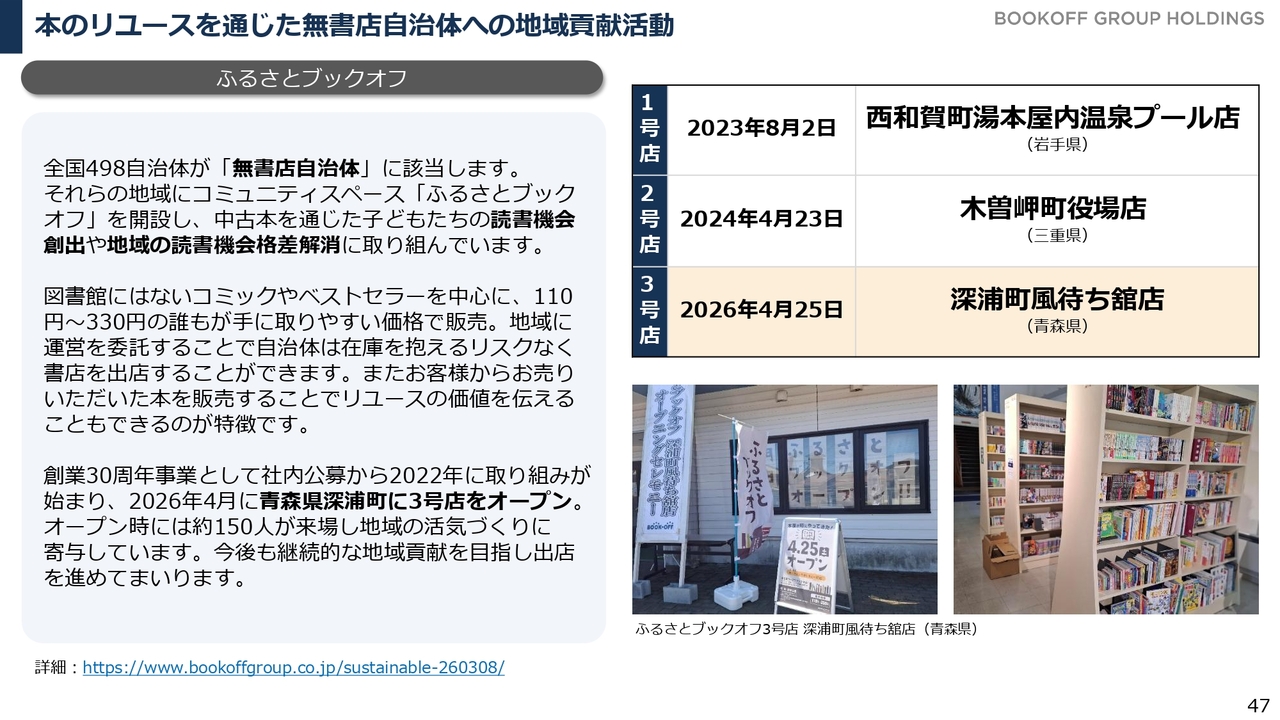

本のリユースを通じた無書店自治体への地域貢献活動

私たちの祖業である書籍に関する取り組みについてです。書店のない自治体において本を手に取りやすい環境を作ることを目的に、「ふるさとブックオフ」を展開しています。前期には、2026年4月に青森県深浦町に「深浦町風待ち舘店」をオープンしました。

私たちは、子どもたちにより多くの読書機会を提供し、地域のお客さまが本を手に取りやすい環境を作ることで文化資本の格差をなくすことを1つの大きなポイントとしており、社会貢献活動にも資すると考えています。今後も、このようなかたちで継続的に地域貢献を実践していきます。

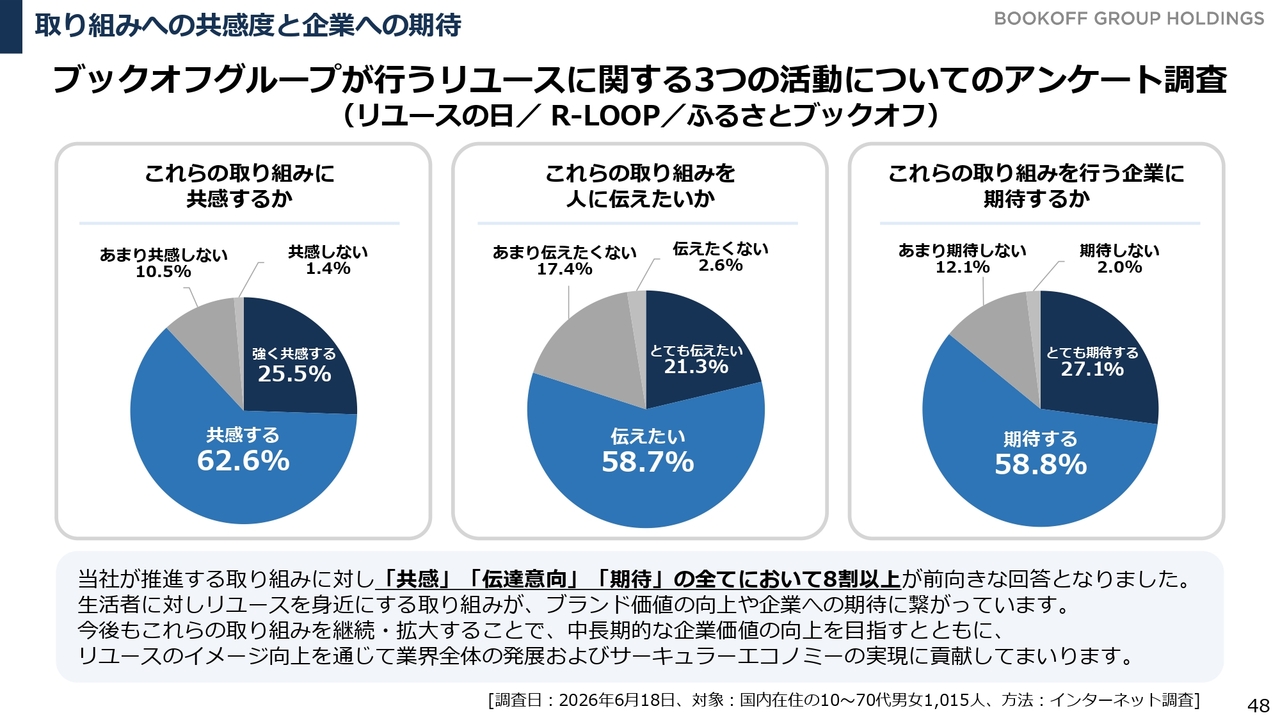

取り組みへの共感度と企業への期待

このような活動を通じて、私たちの取り組みをみなさまに知っていただくことで、リユースそのものにポジティブな印象を与えていきたいと考えています。共感を得ることでリユースをさらに促進し、またご利用いただきたいと感じていただけるような環境を作っていきます。

サステナビリティTOPICS② 気候変動への対応

環境への対応についてです。TCFDに関する取り組みは、目標に向けて着実に進めています。

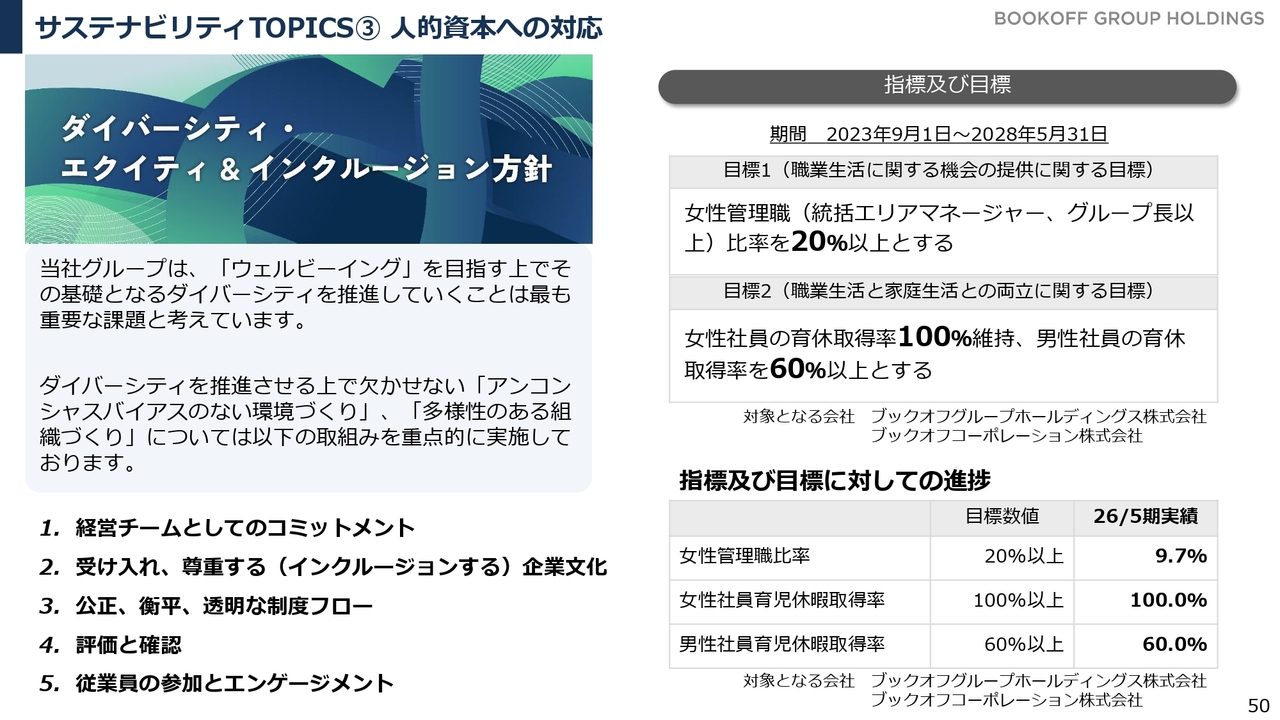

サステナビリティTOPICS③ 人的資本への対応

人的資本への取り組みについては、男性・女性ともに育児休暇に関する目標を達成しています。一方で、ダイバーシティや女性の管理職比率については、まだ道半ばの状況です。これらに関しては、引き続き取り組みを進めていきます。

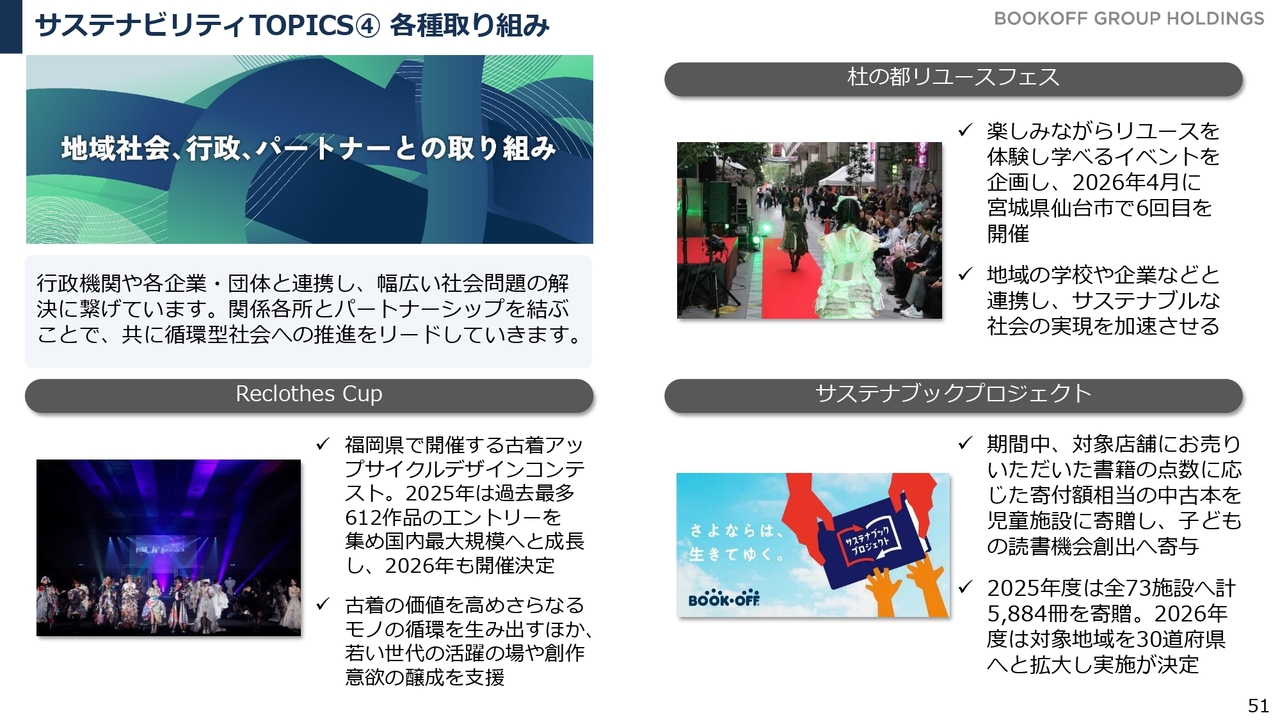

サステナビリティTOPICS④ 各種取り組み

他にも地域との連携やリユースを促進する取り組みを進めています。先ほどの「ふるさとブックオフ」に加え、「サステナブックプロジェクト」として全国73施設に本を寄贈しています。本がより身近になり、子どもたちが手に取りやすい環境作りを進めていきます。

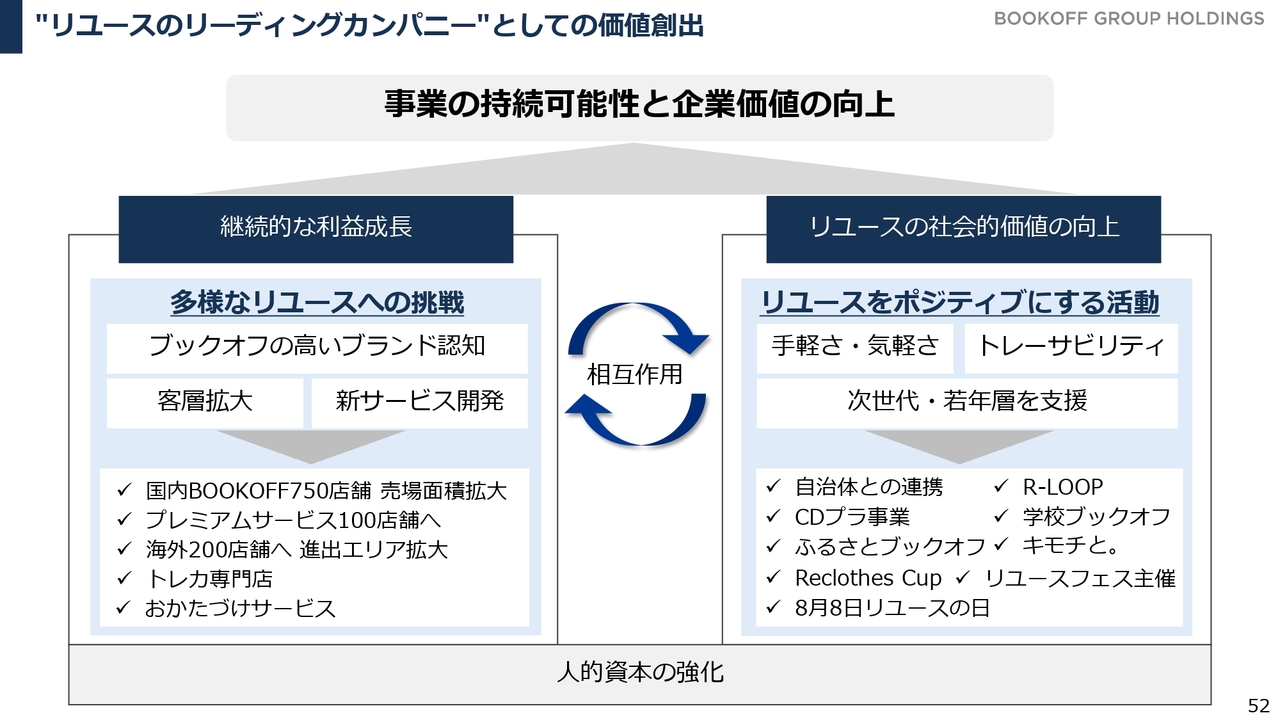

"リユースのリーディングカンパニー"としての価値創出

これらを通じて継続的な利益成長とリユースの社会的価値の向上を図ることで、最終的に事業の持続可能性と企業価値の向上につながっていくと考えています。これが私たちが描くリユースのリーディングカンパニーとしての姿です。

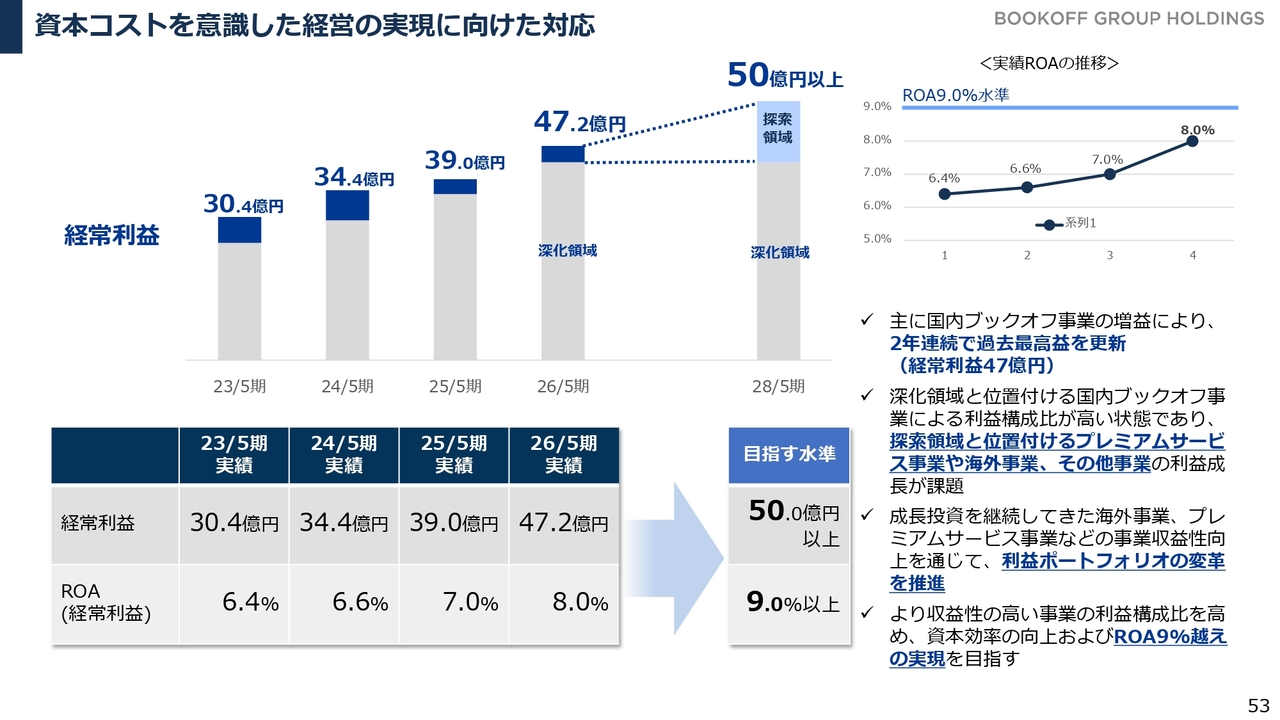

資本コストを意識した経営の実現に向けた対応

このような取り組みを通じて、将来的には経常利益50億円以上、ROA(総資産経常利益率)9.0パーセント以上を達成することを目指しています。ROAについては、利益が大幅に伸びたことを背景に着実に改善しています。以上が中期経営方針の進捗状況です。

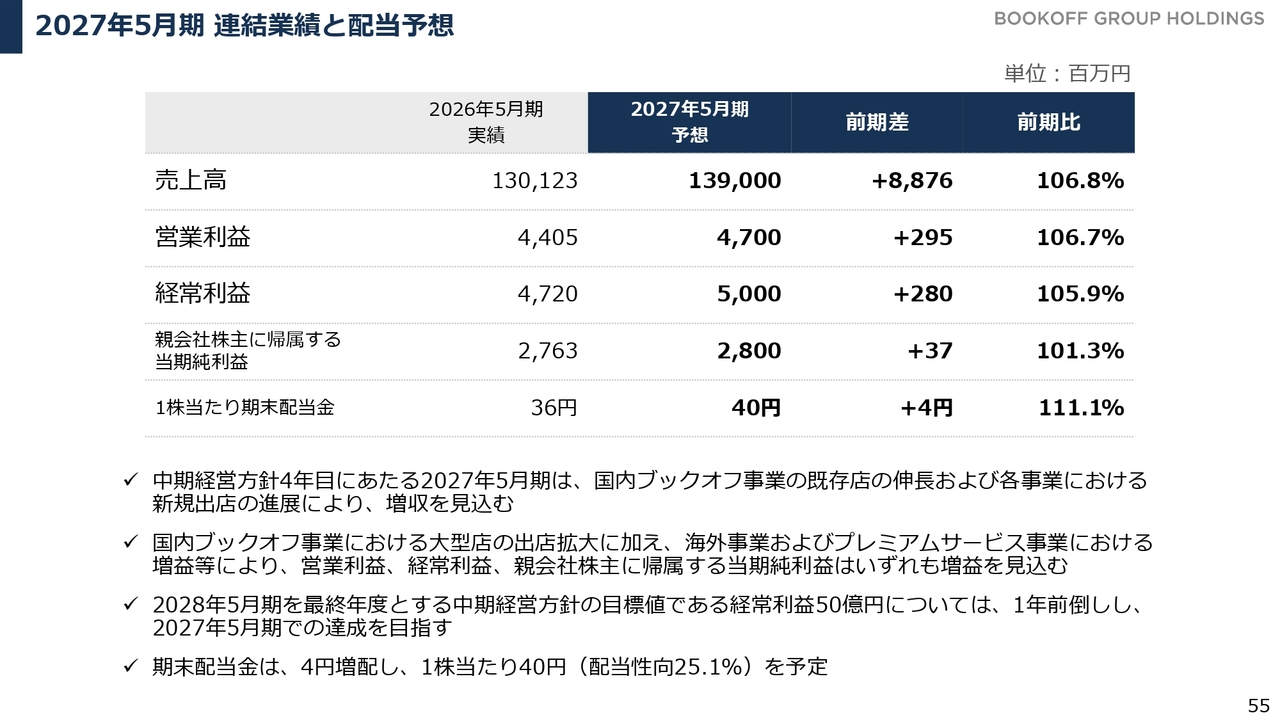

2027年5月期 連結業績と配当予想

最後に、今期2027年5月期の連結業績および配当予想についてお話しします。今期2027年5月期は、売上高1,390億円、営業利益47億円、経常利益50億円、親会社株主に帰属する当期純利益28億円を見込んでいます。引き続き、過去最高の売上および利益の更新を目指していきます。

経常利益については、中期経営方針で掲げていた2028年5月期の目標を1年前倒しし、進行期である2027年5月期に達成する見通しです。

このような状況を踏まえ、株主還元としての配当については、配当性向を25.1パーセントに設定し、4円増配の1株当たり40円を予定しています。

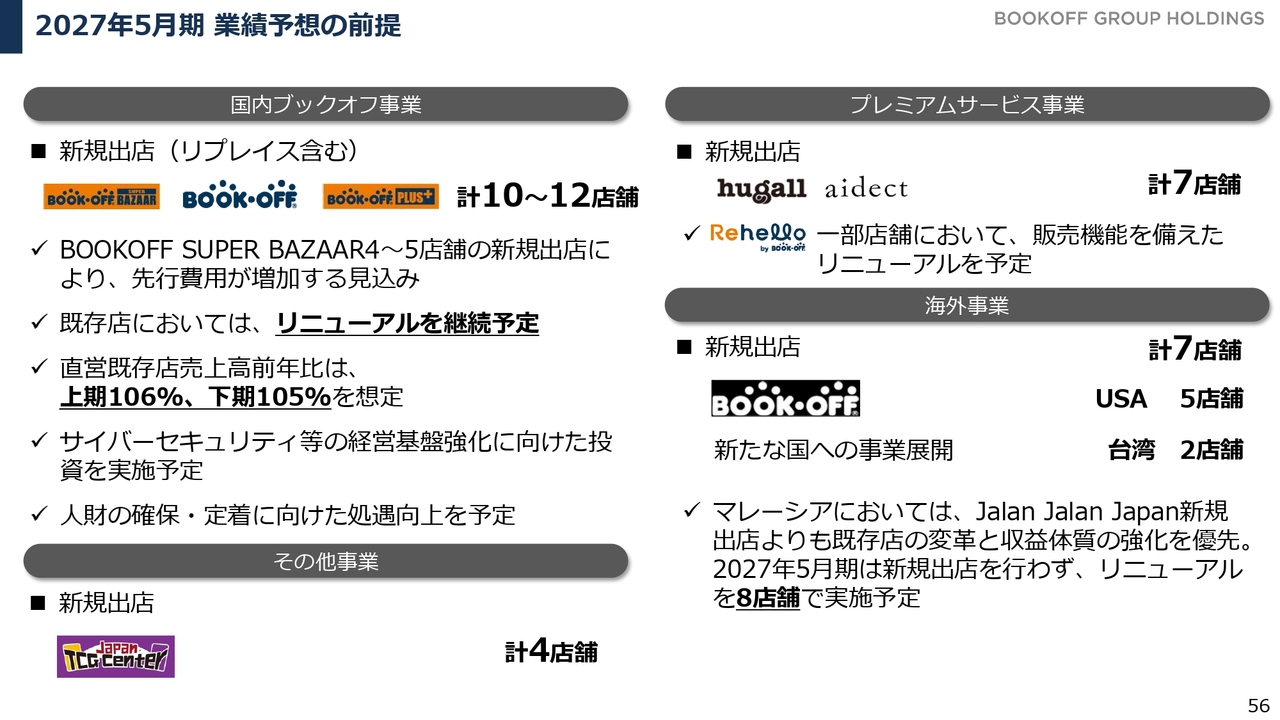

2027年5月期 業績予想の前提

今期予想の前提です。引き続き、全事業で積極的な出店を進めていきます。特に国内ブックオフ事業においては、大型複合店「BOOKOFF SUPER BAZAAR」の出店数を増やすことに伴い、先行費用が増加する見通しです。既存店については、コスト増に対応する売上および粗利の増加を実現していく考えです。

また、昨今必要とされているサイバーセキュリティなど、経営基盤の強化に向けた投資を積み重ねていく予定です。

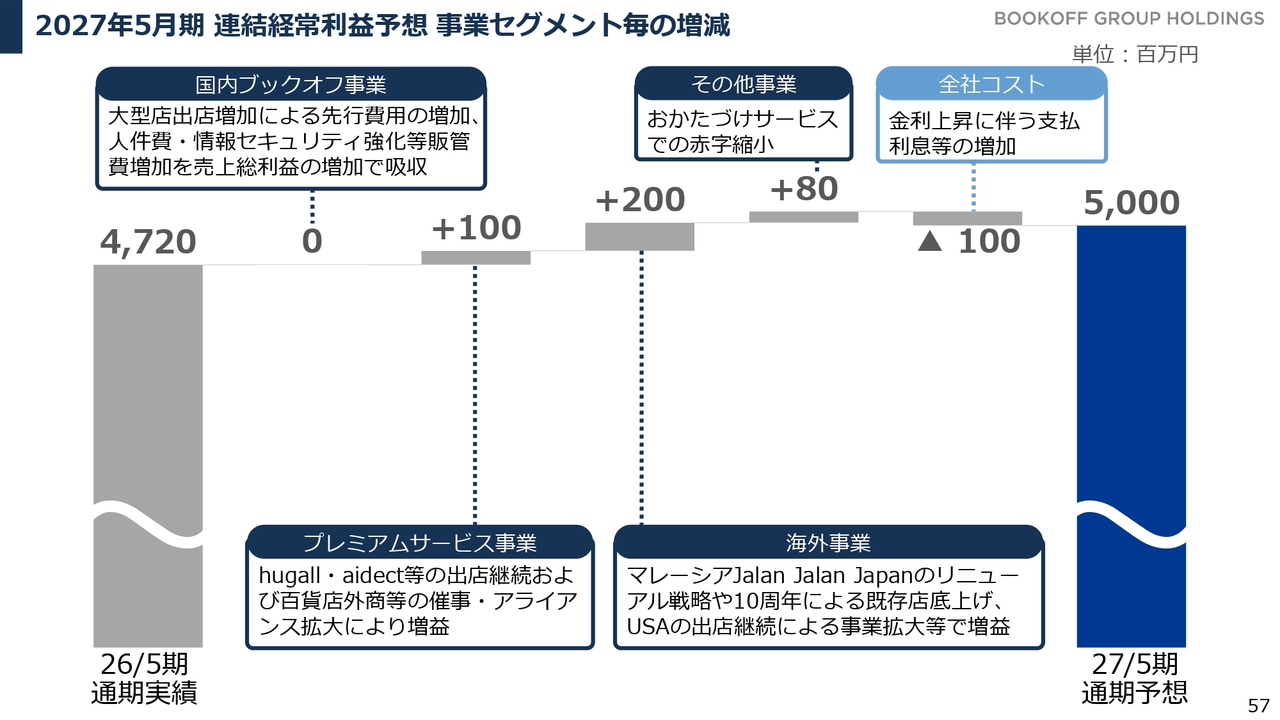

2027年5月期 連結経常利益予想 事業セグメント毎の増減

経常利益の増減についてです。国内ブックオフ事業では、さまざまな先行費用や投資を考慮し、前期並みの利益水準を想定しています。成長が期待されるプレミアムサービス事業と海外事業で利益を伸ばし、経常利益50億円を達成したいと考えています。

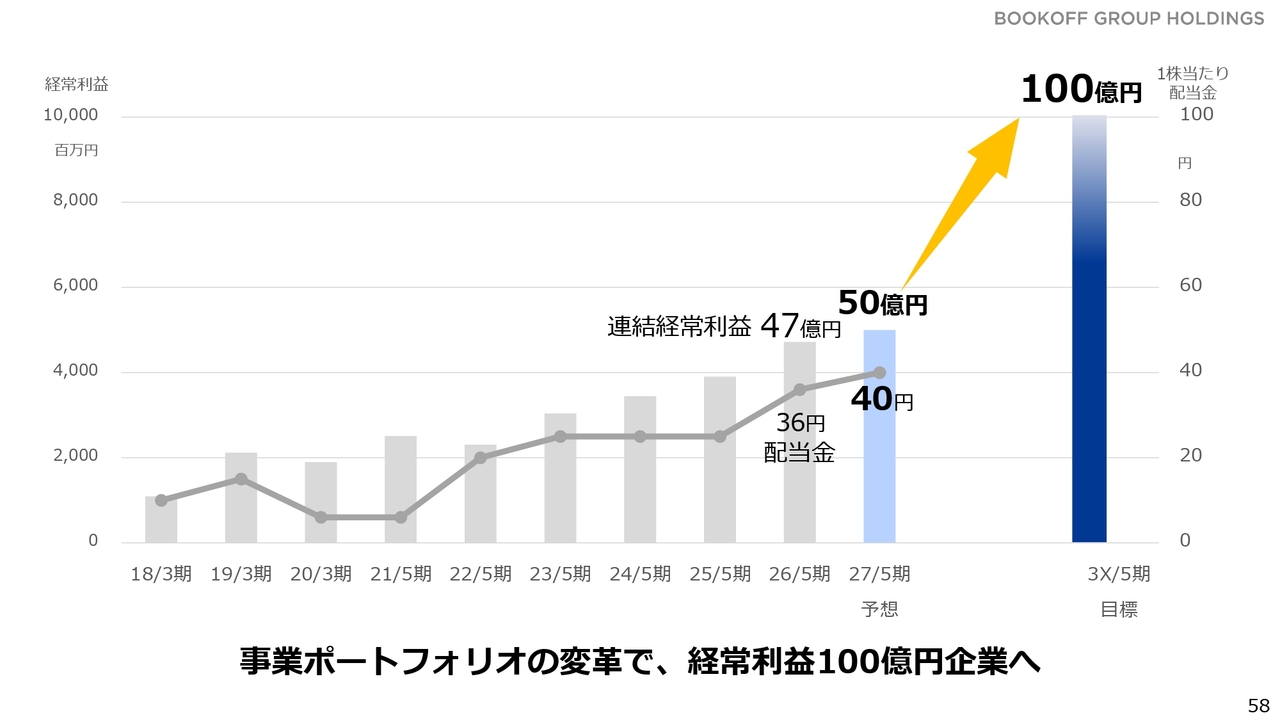

事業ポートフォリオの変革で、経常利益100億円企業へ

私たちが中期経営方針で掲げている連結経常利益50億円という水準は、この進行期に達成できる見通しです。

2月に発表した伊藤忠商事との提携を契機として、2030年代に連結売上高2,000億円以上、連結経常利益100億円以上の企業になることを目指し、これから歩みを進めていきます。さまざまな取り組みを推進することで、スピード感を持って目標達成を実現していきます。

私からの説明は以上です。

質疑応答:過去最高益更新の要因および国内・海外各事業の成長性について

司会者:「2期連続で過去最高益を更新しましたが、主な要因は何でしょうか? また、この成長は持続可能と考えていますか?」というご質問です。

堀内:あらためて前期の要素を振り返りたいと思います。各事業が出店を重ねたことで前期の売上は増収となりましたが、利益については事業ごとにばらつきがありました。

国内のブックオフ事業については、非常に力強い成長を遂げていると考えています。本の売上を維持しつつ他の商材をしっかりと伸ばせたこと、さらに日本のIPコンテンツをはじめとしたインバウンド需要の高まりも背景として、この1年間で大きく利益を伸ばすことができていることが大きな土台となり、過去最高の利益を更新することができています。

今後について、国内のブックオフ事業では、物価高を背景としたコスト増加の要素や人件費の拡大に対応するべく売上や粗利を確保し続けること、そのために売り場を拡張して安定収益を実現することが重要だと考えています。

一方で、プレミアムサービス事業や海外事業については競争環境の課題はありますが、依然として成長余地があると考えています。

プレミアムサービス事業については、まだ利用されていないアッパーマス層以上の客層が存在しており、そうしたお客さまにしっかりとリーチできるサービスを実現できると考えています。現時点では規模が小さい事業ではありますが、今後の成長が期待できます。

海外事業については、アメリカおよびマレーシアにおいて成長機会が非常に大きく、出店余地も多いと認識しています。

したがって、今後は国内のブックオフ事業で安定した収益を確保しつつ、プレミアムサービス事業や海外事業をさらに成長させていく方針です。

現在、その他事業で約3億円の赤字が発生しています。これらの事業が収益化することにより、今後も安定した事業の拡大と利益の伸長が実現できると考えています。

質疑応答:経常利益目標の前倒し達成について

司会者:「中期経営方針の業績目標である経常利益50億円を、1年前倒しで2027年5月期の達成を目指すとのことですが、その確度および根拠はどのように考えているのでしょうか?」というご質問です。

堀内:一番大きな要素としては、前期、2026年5月期に当初予想していたよりも大きく利益が伸びたことが背景にあります。

ご承知のとおり、期初の段階で発表した業績見通しは40億円でしたが、最終的には連結経常利益が47億円となりました。これはブックオフ事業が大きく成長したことが要因です。

このように発射台が大きく伸びたという土台があり、現在取り組んでいるプレミアムサービス事業や海外事業についても、さらに利益を伸ばせる余地が大きいと考えています。

今期の業績予想においては、先ほどウォーターフォールチャートで示したとおり、国内のブックオフ事業に関しては、コスト増への対応として粗利を増やすことや、新規出店に伴う先行費用など、多くの費用を投下する計画です。

一方で、プレミアムサービス事業や海外事業といった成長が期待できる分野では、さらなる成長を目指して推進しており、これらの取り組みは高い確度で成果を上げられると考えています。

また、先ほどは説明を省略しましたが、昨今、金利の上昇に伴い借入金の利息が増加しています。そうした要素も織り込んだとしても、連結経常利益50億円の達成は可能であると考えています。

質疑応答:経常利益目標100億円の達成計画について

司会者:「『203X年に経常利益100億円を目指す』とのことですが、どのような成長戦略で実現するのでしょうか? 国内事業、海外事業、提携事業、それぞれの貢献イメージを教えてほしいです」というご質問です。

堀内:現在、100億円の構成については計画を描いている途中ではありますが、ブックオフ事業について、当初は収益水準がそれほど上がらないと見込んでいたものの、直近の業績では、ブックオフ事業が牽引役となり、大きく利益が伸びている状況です。

したがって、100億円の経常利益のうち、半分以上をブックオフ事業が貢献するかたちになり、残りの半分弱をプレミアムサービス事業と海外事業が構成するかたちとなっています。

そして、新たな事業として、現在の赤字事業を黒字転換し、さらに伊藤忠商事と新たな事業の開発を行うことで、その差分を埋めていければ、経常利益100億円の達成が見えてくるのではないかと考えています。

具体的な数字の構成については、この1年の中で議論を重ねながら、より詳細な計画を示していきたいと考えています。

現時点でお示しできる内容としては、当初の見通しを上回るかたちでブックオフ事業が利益を伸ばしていける見込みであること、プレミアムサービス事業や海外事業が期待どおりの成長を遂げていること、そして現在取り組んでいる事業が黒字転換を遂げる見込みが立っていることです。

質疑応答:伊藤忠商事との資本業務提携と協業の展開について

司会者:「2月に締結した伊藤忠商事との資本業務提携の進捗を教えてください。台湾事業の立ち上げや『ファミリーマート』との協業など、具体的な取り組みはどうなっていますか?」というご質問です。

堀内:こちらのスライドに示しているとおり、伊藤忠商事との資本業務提携において4つの柱を掲げています。

先ほどご説明したとおり、まず資本業務提携の第一歩として動いているのが、全国に店舗網がある「ファミリーマート」との協業です。

4月には、新たな回収ボックス「R-LOOP(アールループ)」を30店舗に展開しました。地域のお客さまが回収ボックスを利用して洋服や雑貨類を預けていただく件数が、しっかりと確認できています。

今後、この店舗数を全国に広げることで、売るという選択肢以外の新たな選択肢を提供できると考えています。現在も毎月のように対話しながら実績を把握し、さらなる展開を進めています。

スライド右側の海外事業に関しては、今年、台湾の現地法人を設立しましたが、実はこの現地法人は伊藤忠商事の台湾事務所内に設置しており、立ち上げにあたってしっかりと支援をいただいています。

私たちがゼロから立ち上げたわけではなく、すでに多くの海外拠点を有している伊藤忠グループの海外ネットワークを活用し、バックオフィス業務などの土台構築にご協力をいただいている最中です。

私たちは、サービスに集中して拡大していくための環境が整っていると考えています。海外についてはさまざまな交渉が予想されるため、そうした交渉の部分でも伊藤忠商事の力を借りながら、円滑に進めていきたいと考えています。

現在、毎月のように提携協議会の議論に私も参加し、進捗を確認しています。一つひとつを形に変えながら、みなさまに発表していく予定ですので、ご期待いただければと思います。

質疑応答:今後の株主還元と配当方針について

司会者:「配当金は、2025年5月期の25円から前期は36円へ大幅増配、進行期は40円を予定しているとのことですが、今後の株主還元方針、配当方針についての考えをお聞かせください」というご質問です。

堀内:当社では「配当性向20パーセントから30パーセントの範囲の中で取り組む」という配当方針を掲げています。これまでは、事業投資を優先しつつ、売上高および利益を増加させ、株主のみなさまへの還元を拡大していくという考え方で進めてきました。

前期については、配当性向を23パーセントの目標として設定し、純利益が大幅に伸びたことを背景に、当初予定していた1株当たり30円の配当金額を、36円に引き上げています。

進行期については、昨今の株主還元を求める流れを念頭に置きながら、利益規模の拡大に伴い営業キャッシュフローが大きく増加していることから、積極的な投資を行っても株主還元をさらに増やすことが可能であると考えました。そのため、配当性向を25パーセントに引き上げ、利益見通しに基づき1株当たり40円という増配を見通しとして設定しました。

今後の株主還元については、引き続き事業投資を通じて売上と利益を伸ばし、みなさまへの還元をさらに拡大していきます。配当性向に関しては、市場の動向やみなさまのご意見を踏まえつつ、検討を進めていく方針です。まずは安定した配当を行い、配当金額を着実に増加させていくことが重要だと考えています。

新着ログ

「小売業」のログ