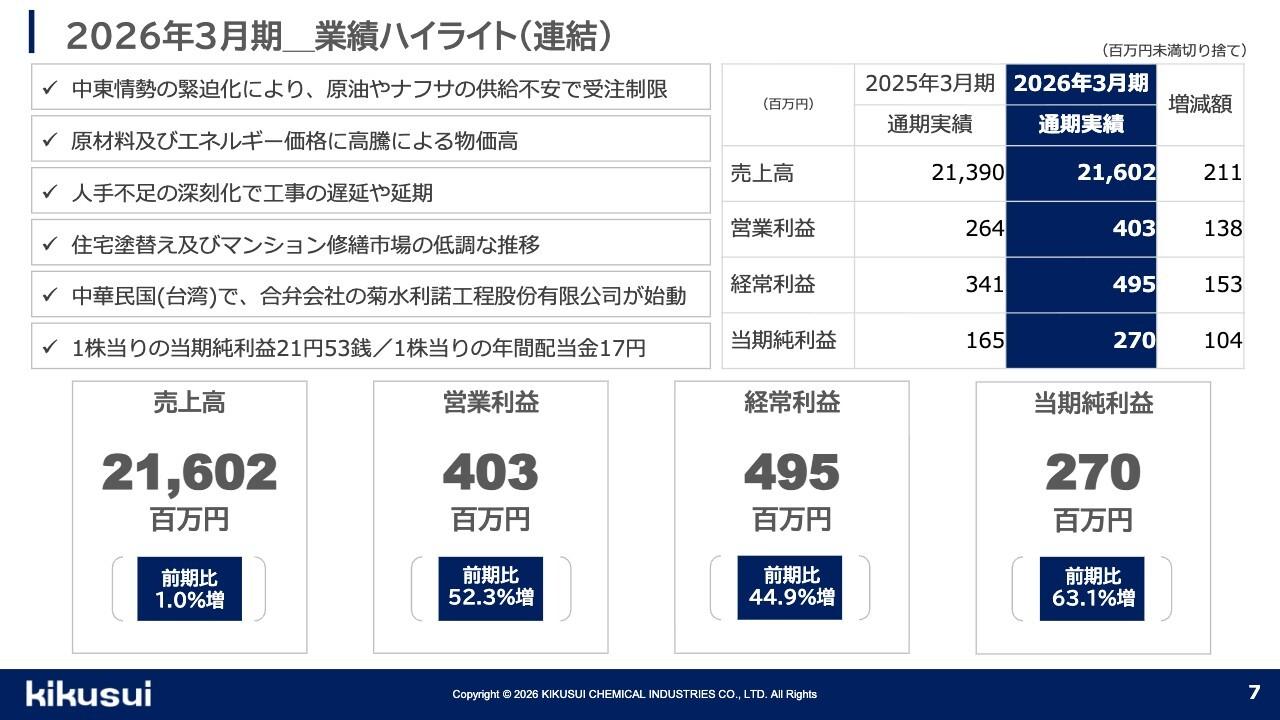

フランスベッドホールディングス株式会社【速報版】

【速報版】フランスベッドホールディングス株式会社 2026年3月期決算説明

※当記事は速報版です。スライド情報は割愛している他、数値などに誤りが含まれる可能性がございます。正確な情報は決算短信・決算説明資料などの正式な開示資料、または追って公開予定の確定版記事にてご確認ください。

2026年3月期決算説明

長田明彦氏:皆様、おはようございます。フランスベッドホールディングスの長田でございます。本日はお忙しい中、2026年3月期決算説明会にご参加いただき、誠にありがとうございます。本説明会は、多くの皆様にご参加いただけるよう、ライブ配信形式にて実施しております。何卒ご了承のほど、お願い申し上げます。

目次

スライド2ページをご覧ください。本日の説明内容はご覧のとおりです。まず私より「2026年3月期の業績」と「2027年3月期の業績見通し」をご説明いたします。その後、社長の池田より今後の主な取り組みについてご説明いたします。

トピック

それでは、まず昨年11月27日開催の中間期決算説明会から本年5月15日の決算発表までの期間の「トピック」につき、ご説明いたします。

スライド4ページをご覧ください。まず、2026年2月6日に「通期業績予想の修正および中期経営計画の一部取り下げ」を公表いたしました。当社は、当初想定からの事業環境の変化および収益構造の見直しを踏まえ、2027年3月期を最終年度とする中期経営計画の数値目標を取り下げております。

次に、2026年3月27日には、「2027年3月期の連結業績予想」および「配当予想」を公表しております。あわせて、期末配当は前期比1円増配の年間42円を予定している旨を公表しております。

連結業績(2026年3月期)

続いて、「2026年3月期の業績」につきまして、ご説明いたします。2026年3月期の連結業績は、売上高は61,769百万円と前期比+1.9%の増収となりました。

一方で、利益面では、人件費・物流費の上昇に加え、事業拡大に伴う固定費増加の影響により、経常利益は4,335百万円と前期比▲7.4%の減益となりました。また、インテリア領域の構造改革関連費用など83百万円を特別損失に計上した結果、当期純利益は2,746百万円(前期比▲6.8%)となりました。

その結果、ROEは6.7%と前期比▲0.7ポイント低下いたしました。

連結業績(営業利益増減要因)

こちらは、連結業績の前期から当期にかけての営業利益の増減要因を、グラフで示したものであります。ご覧の通り、売上増加および原価率の改善により売上総利益は増加したものの、賃上げを含む人件費の増加(約6億円増)に加え、サービスセンターの新設・機能強化に伴うコストの増加により、販管費は前年差+1,100百万円を超える増加となりました。

加えて、ITサービス利用料の上昇や郵便料金の改定など、外部環境の変化に伴うコスト増加も影響しております。

結果として、売上総利益の増加額を費用増加が上回り、営業利益は7.7%の減益となっております。

セグメント別業績(2026年3月期)

次にスライド8ページにてセグメント別業績につきご説明いたします。メディカルサービス事業は増収減益、インテリア健康事業は減収減益となりました。

メディカルサービス事業では、需要拡大に伴う売上成長は維持したものの、人件費・物流/メンテナンス費の上昇により利益が圧迫され、また、インテリア健康事業では、消費低迷が続く中、催事・販促を強化するも効果は限定的にとどまり減収、利益面では、固定費負担が重く、減益となっております。

メディカルサービス事業の概況

スライド9ページをご覧ください。当スライドは、メディカルサービス事業の内訳であります。メディカルサービス事業は増収減益、決算期変更の影響を除いた実力ベースにおいても、同様の傾向となっております。

売上面では、主力の「福祉用具レンタル」を中心に、「病院・施設向け取引」や「リネンサプライ」も含め、主要領域すべてで売上が拡大いたしました。

一方、利益面では、レンタル事業の拡大に伴う人員・メンテナンス/物流投資の増加など固定費が増加したことに加え、リネンサプライ事業では取引拡大に伴い受入職場がボトルネックとなり「一時的な対応費用」が発生、減益となっております。

当社としては、これらの費用増加は主に成長に伴う先行投資および一時的要因によるものであり、収益性は今後改善していくべき課題であると認識しております。

メディカルサービス事業の経常利益増減要因

こちらのスライドは、メディカルサービス事業の前期からの経常利益の増減要因を、グラフでお示ししたものでありますが、ここには前述の決算期変更影響を含んでおりますので、これを除いた次ページのスライドにてご説明させていただきます。

実力ベース増減要因(決算期影響除き)

こちらは、ホームケアサービス山口の前期2か月分の影響を除いた、実力ベースでのメディカルサービス事業の経常利益増減要因です。売上拡大に伴い売上総利益は925百万円増加も、賃上げやサービスセンター費用の増加に加え、事業拡大にスライドした人員/車両への投資などにより、販管費は1,115百万円増加、この結果、経常利益は前期比149百万円の減益となっております。

インテリア健康事業の概況

スライド12ページをご覧ください。続いて、インテリア健康事業についてご説明いたします。売上面では、訪日外国人の増加を背景に「ホテル向け取引」は伸長したものの、継続的な物価上昇の影響により耐久消費財需要の低迷が続きました。

このような環境下で、催事・販促施策を強化し需要喚起を図りましたが、市場環境の弱さを補うには至らず、売上高は前期比0.5%減の19,380百万円となりました。利益面では、売上減少下、相対的に固定費負担が増加したことにより、経常利益は前期比10.7%減の952百万円となりました。

インテリア健康事業の経常利益増減要因

こちらは、インテリア健康事業の経常利益の増減要因です。ホテル向け取引の伸長や高付加価値商品の販売により、売上総利益は増益を確保したものの、賃上げによる固定費負担の増加に加え、特に期前半、催事参加収入の減少による販促費負担の影響により販管費が増加、経常利益は前期比114百万円の減益となりました。

連結貸借対照表の状況

2026年3月末の総資産は67,747百万円と、前期末比3,140百万円の減少となりました。主な増減項目としては、資産の部では、現預金・短期有価証券が2,367百万円減少したほか、棚卸資産が1,231百万円減少しております。

また、負債の部では、取引適正化法対応による支払サイト短縮の影響などにより仕入債務が1,377百万円減少し、加えて未払法人税等が1,338百万円減少しております。この結果、自己資本比率は59.2%と、前期末比2.0ポイント上昇いたしました。

連結キャッシュ・フローの状況

2026年3月期の連結キャッシュ・フローは、現金及び現金同等物が前期末比867百万円減少し、12,355百万円となりました。営業活動によるキャッシュ・フローは6,333百万円の収入となりましたが、法人税等の支払が2,555百万円と増加、投資活動によるキャッシュ・フローは4,323百万円の支出であり、主な内容はレンタル資産等を含む固定資産の取得、そして、財務活動によるキャッシュ・フローは2,876百万円の支出で、自己株式取得1,503百万円、配当金支払1,359百万円が主な要因です。

なお、短期有価証券を含めた実質的な現預金残高は、前期末比2,367百万円の減少となっております。

2027年3月期 連結業績見通し

続いて、2027年3月期の業績見通しについてご説明いたします。スライド17ページをご覧ください。2027年3月期の連結業績見通しにつきご説明いたします。次期につきましては、売上規模の拡大に加え、当期において発生した成長投資の先行および供給能力制約に起因するコスト増の解消と、費用効率の改善を進めることで、収益性の改善を図ってまいります。

この結果、売上高は63,400百万円、前期比2.6%増、営業利益は4,600百万円、前期比6.1%増、経常利益は4,700百万円、前期比8.3%増を見込んでおります。また、親会社株主に帰属する当期純利益は3,070百万円、前期比11.7%増を見込んでおります。

2027年3月期 セグメント別損益見通し

スライド18ページをご覧ください。次に、2027年3月期のセグメント別損益見通しについてご説明いたします。メディカルサービス事業では、売上高43,700百万円、前期比4.4%増、経常利益3,700百万円、前期比9.8%増を見込んでおります。

主力の福祉用具レンタルを中心に売上拡大を継続する一方、サービスセンター機能の強化や業務プロセスの見直しにより、費用効率の改善を進めてまいります。

インテリア健康事業では、売上高19,400百万円、前期比0.1%増、経常利益1,000百万円、前期比5.0%増を見込んでおります。

売上は概ね横ばいを前提としつつ、当期に決定した構造改革施策の効果発現により、製造・物流コストの削減や原価構造の見直しを進め、収益性の改善を図ってまいります。

メディカルサービス事業

スライド19ページをご覧ください。当事業では、レンタル需要の拡大を着実に取り込みつつ、病院・施設向け取引による安定収益基盤を維持するとともに、当期に課題となったリネンサプライ事業の収益性改善を進め、事業全体の収益性向上を図ってまいります。

具体的には、市場伸長率を上回って推移する「福祉用具レンタル」領域では、高齢者人口の増加が都市部に集中して進展する中、都市部を中心とした営業体制の強化や顧客譲受の推進により売上拡大を図る一方、サービスセンターの機能強化や業務プロセス見直しにより、費用効率の改善と生産性向上を進めてまいります。これにより、成長と収益性の両立を実現してまいります。

インテリア健康事業

スライド20ページをご覧ください。続いて、インテリア健康事業でありますが、当事業では、売上の拡大以上に収益基盤の立て直しを重視しております。当期は、売上減少に対し固定費負担が重い構造が顕在化しており、次期は構造改革の効果発現による収益性の改善を進めてまいります。

具体的には、工場再編等による製造コストの低減、不採算ショールームの整理などを通じて固定費の削減を進め、需要変動に耐えうる収益構造へ転換してまいります。そのうえで、高付加価値商品やホテル向け分野への注力により、売上基盤の維持・強化を図ってまいります。

2027年3月期 設備投資の状況

続いて、設備投資の状況についてご説明いたします。2027年3月期の設備投資額は4,850百万円を計画しており、このうちレンタル資産への投資は3,800百万円を予定しておりますが、足元の製造コスト・仕入コストの上昇を踏まえ、新規のレンタル資産投下については抑制的に運用してまいります。

具体的には、レンタル戻り品の早期メンテナンス・再投入を徹底することにより、新規投下を抑えつつレンタル原価の低減を図ってまいります。そのため、サービスセンターにおけるメンテナンス機能の省力化・効率化投資を継続的に実施し、保有資産の回転率向上とコスト削減の両立を進めてまいります。これにより、投資額の適正化と収益性の改善を同時に実現してまいります。

株主還元

スライド22ページをご覧ください。次に、株主還元についてご説明いたします。当社は、安定配当を基本方針としつつ、連結配当性向50%程度を目安に、株主還元の充実に努めております。

2027年3月期の配当予想につきましては、中間17円、期末25円、年間42円とし、前期予想比1円の増配を予定しております。また、自己株式取得につきましても、継続的な実施を基本方針としております。今後も、業績動向、財務健全性、投資とのバランスを踏まえながら、株主還元の充実を図ってまいります。

直近5期の連結業績推移

スライド23ページをご覧ください。最後に、直近5期の連結業績推移をご覧ください。当社の業績は、売上高は継続して拡大している一方で、直近は人件費や物流費の上昇、事業拡大に伴う費用増加により、収益性が低下する局面となっております。当社としては、一旦売上成長を追う経営から、収益構造の改善を重視した経営へと明確に転換してまいります。

具体的には、成長が見込まれるメディカルサービス事業においては体制強化と効率改善の両立を進めるとともに、インテリア健康事業においては構造改革を通じ、事業規模に見合ったコスト構造への転換を進めてまいります。

また、人員増加の抑制や過去投資に係る償却負担の一巡、在庫処分の進展などにより、収益を圧迫していた要因は順次解消が進んでおります。

これらの取り組みにより、当社は既に収益改善に向けた基盤が整いつつあると認識しており、次期以降は収益力の回復を着実に実現してまいります。

以上で、私からの説明を終わらせていただきます。引き続き、今後の主な取り組みについて、社長の池田よりご説明いたします。

事業環境の認識と収益構造改革の基本方針

池田茂氏:皆様、おはようございます。フランスベッドホールディングスの池田でございます。本日は、当社の今後の取り組みについて、収益力の向上という観点からご説明いたします。

まず、事業環境と当社の基本方針です。当社の事業は大きく2つございます。メディカルサービス事業は、高齢化を背景に、今後も安定的な成長が見込まれる市場です。一方で、インテリア健康事業は、市場環境の変化の影響を受けやすく、需要の変動が大きい事業です。

このため当社は、メディカルでは成長の加速と収益力の向上を両立し、インテリアでは収益基盤の再構築を進めるという方針で取り組んでまいります。そして全社としては、レンタルを軸とした事業構造への転換を進め、収益の安定化と成長の両立を図ってまいります。

今後の取り組み_メディカルサービス事業

まずは、メディカルサービス事業の取り組みです。主な取り組みは大きく3点です。第一に、レンタル領域の拡大です。家具・家電レンタルの展開エリア拡大をはじめ、補聴器の関東でのレンタル開始や、老人ホームへのマッサージ器のレンタルなど、介護保険に依存しない領域を広げ、継続収益の構築を進めてまいります。

第二に、介護ロボット・ICT領域の強化です。人手不足を背景に需要が高まっている、見守り機能を持つ介護ロボットの拡販など、ICTを活用した商品の拡充により、付加価値の向上を図ってまいります。

第三に、業務の効率化です。DXや自動化の推進により、契約・請求の電子化や自動化、さらに生成AIを活用し、コスト上昇に耐えられる体制を構築してまいります。

これらにより、成長市場を確実に収益につなげ、売上拡大と収益力向上の両立を図ってまいります。

今後の取り組み_インテリア健康事業

続いて、インテリア健康事業です。主な取り組みは3点です。第一に、成長領域の拡大です。電動ベッドを新たに、ホテル向けレンタルに加え展開することや、ECでのDtoC領域への参入、売上好調な自社静岡工場生産の羽毛布団拡販など、ベッド販売以外の売り上げ拡大に取り組みます。

第二に、製造コストの低減です。木工工場の集約や不採算ショールームの閉鎖など、固定費の削減を進め、コスト構造の見直しを行います。

第三に、生産体制の最適化です。機種統合や、受注生産から計画生産への転換により、生産効率の向上と、収益性の改善を図ります。

これらを通じて、需要変動に左右されにくい、安定した収益体質へ転換してまいります。

今後の取り組み_全社

最後に、全社の進捗と目標です。レンタル売上の構成比は着実に上昇しており、2026年3月期は45.8%となりました。さらに、2026年4月には一時的ではありますが、50%に到達しております。当社は、このレンタル比率の向上により、継続収益の積み上げによる収益の安定化を進めております。今後は、2029年3月期にレンタル比率50%の定着を現実的な目標として、取り組みをさらに強化してまいります。

以上の施策を通じて、メディカルでは成長と収益力向上、インテリアでは収益基盤の再構築を進め、全社として持続的な企業価値の向上を実現してまいります。

そしてまずは、進行期である2027年3月期において、5月15日の決算短信で開示しているとおり、増収増益の達成を目指してまいります。

以上で、私からの説明を終わります。

新着ログ

「その他製品」のログ