提供:粧美堂株式会社 2025年9月期決算説明

粧美堂、営業利益は前年比+45.5%、14年ぶりに最高益を更新 「Only SHOBIDO」のモノづくりでNB事業の高収益化に成功

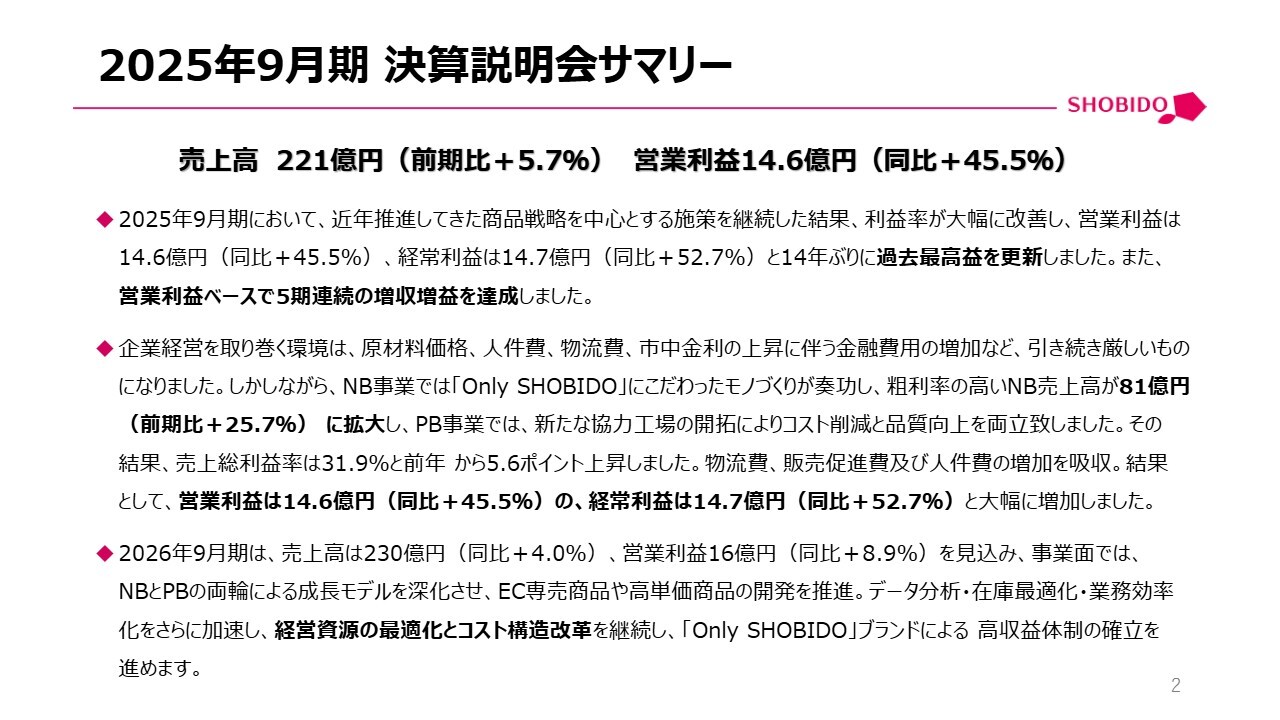

2025年9月期 決算説明会サマリー

寺田正秀氏:粧美堂株式会社代表取締役社長の寺田です。みなさま、本日はお忙しい中、2025年9月期決算説明会にご参加いただき、誠にありがとうございます。私から、決算概要、当期の業績見込み、最近のトピックについてご説明します。

2025年9月期の決算サマリーです。売上高は前期比5.7パーセント増の221億円、営業利益は前期比45.5パーセント増の14.6億円となり、いずれも過去最高を更新しました。

2025年9月期においては、近年推進してきた商品戦略を中心とする施策を継続した結果、利益率が大幅に改善し、営業利益は14.6億円、経常利益は14.7億円と、14年ぶりに過去最高を更新しました。また、営業利益ベースで5期連続の増収増益を達成しています。

企業経営を取り巻く環境は、原材料価格、人件費、物流費、市中金利の上昇に伴う金融費用の増加など、引き続き厳しい状況にありました。

しかし、NB(ナショナルブランド)事業では「Only SHOBIDO」にこだわったモノづくりが奏功し、粗利率の高いNB売上高が81億円、前期比25.7パーセント増と大幅に拡大しました。また、PB(プライベートブランド)事業では、新たな協力工場の開拓により、コスト削減と品質向上を両立させることができました。

その結果、売上総利益率は31.9パーセントとなり、前年から5.6ポイントも改善しました。利益率上昇の詳細については、後ほどご説明します。

2026年9月期は、売上高230億円、営業利益16億円を見込み、事業面ではNBとPBの両輪による成長モデルを進化させ、EC専売商品や高単価商品の開発などを推進していきます。「Only SHOBIDO」の商品開発により、高収益体制の確立を続けていきます。

P/L

2025年9月期決算の概要についてご説明します。

損益計算書(P/L)です。自社企画商品、特に主力カテゴリーであるメイク関連化粧品、キャラクターコスメ、服飾雑貨などが好調に推移しました。さらにピコモンテ・ジャパンの子会社化による寄与もあり、売上高は221億円となりました。

そのうち、自社企画商品の売上は前年比9.8パーセント増の196億円となり、売上高に占める自社企画商品の割合は88.6パーセントまで高まり、過去最高となっています。

売上総利益は前年比28.3パーセント増の70億6,400万円と、大幅な増益を達成しました。営業利益は粗利率の大幅な改善で、販売促進費や物流費の増加を吸収し、14.6億円となり、過去最高益を更新しました。

親会社株主に帰属する当期純利益は、ビューティードアの株式譲渡益を計上したことなどにより、前年比26.4パーセント増の9.7億円となっています。

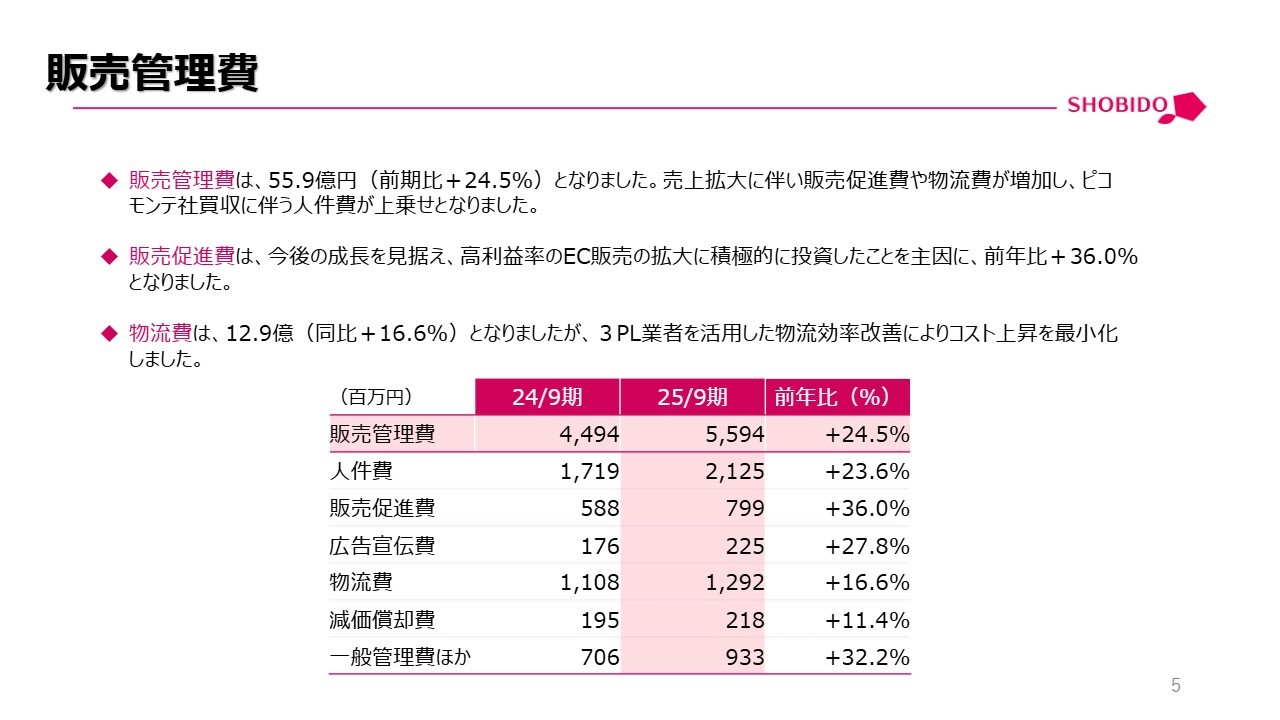

販売管理費

販売管理費の詳細です。販売管理費は全体で前期比24.5パーセント増の55.9億円となりました。売上拡大に伴い、販売促進費や物流費が増加し、ピコモンテ・ジャパン買収に伴う人件費の上乗せとなりました。

販売促進費は、今後の成長を見据え、高利益率のEC販売の拡大に積極的に投資したことを主因に、前年比36パーセント増となりました。

物流費は前年比16.6パーセント増の12.9億円となりましたが、3PL業者を活用した物流効率改善により、コスト上昇を最小化することができました。

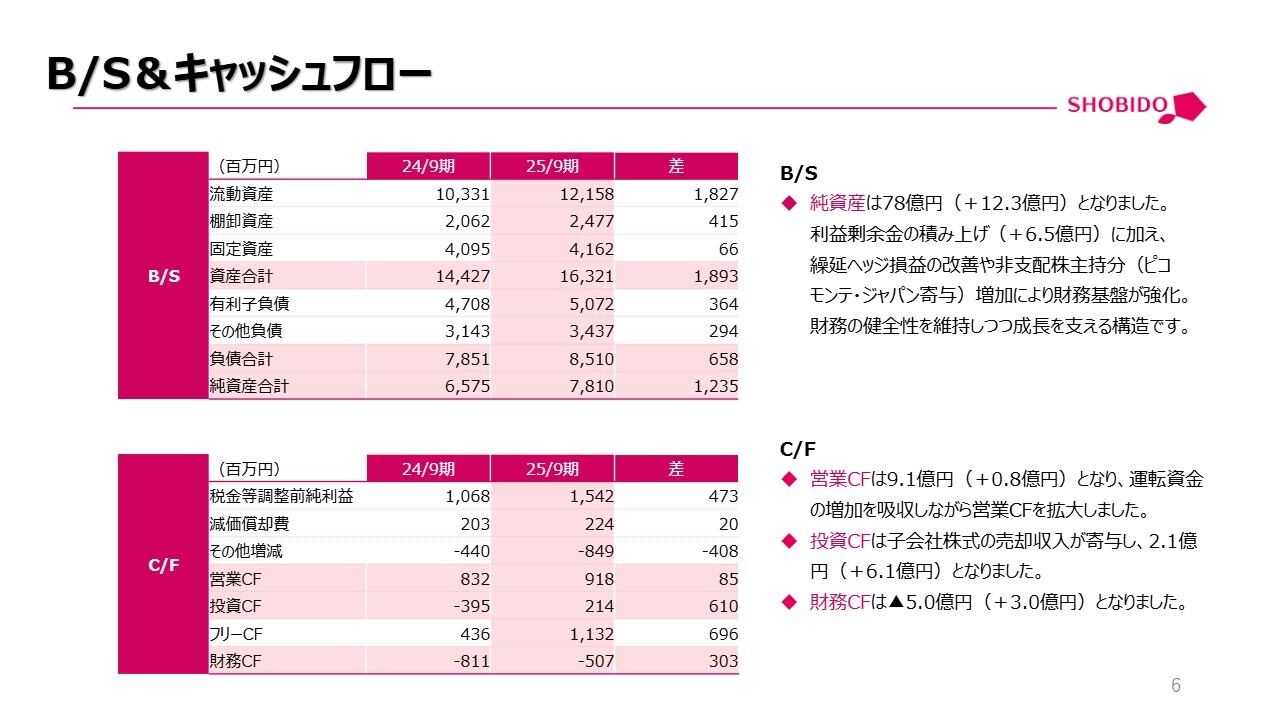

B/S&キャッシュフロー

B/Sとキャッシュフロー計算書です。純資産は78億円で、前期末から12.3億円増加しました。利益剰余金が6.5億円積み上がったことに加え、繰延ヘッジ損益の改善や、ピコモンテ・ジャパンをM&Aしたことにより、財務基盤がさらに強化されました。

キャッシュフロー計算書については、フリーキャッシュフローが11億3,200万円となり、懸念事項はまったくありません。

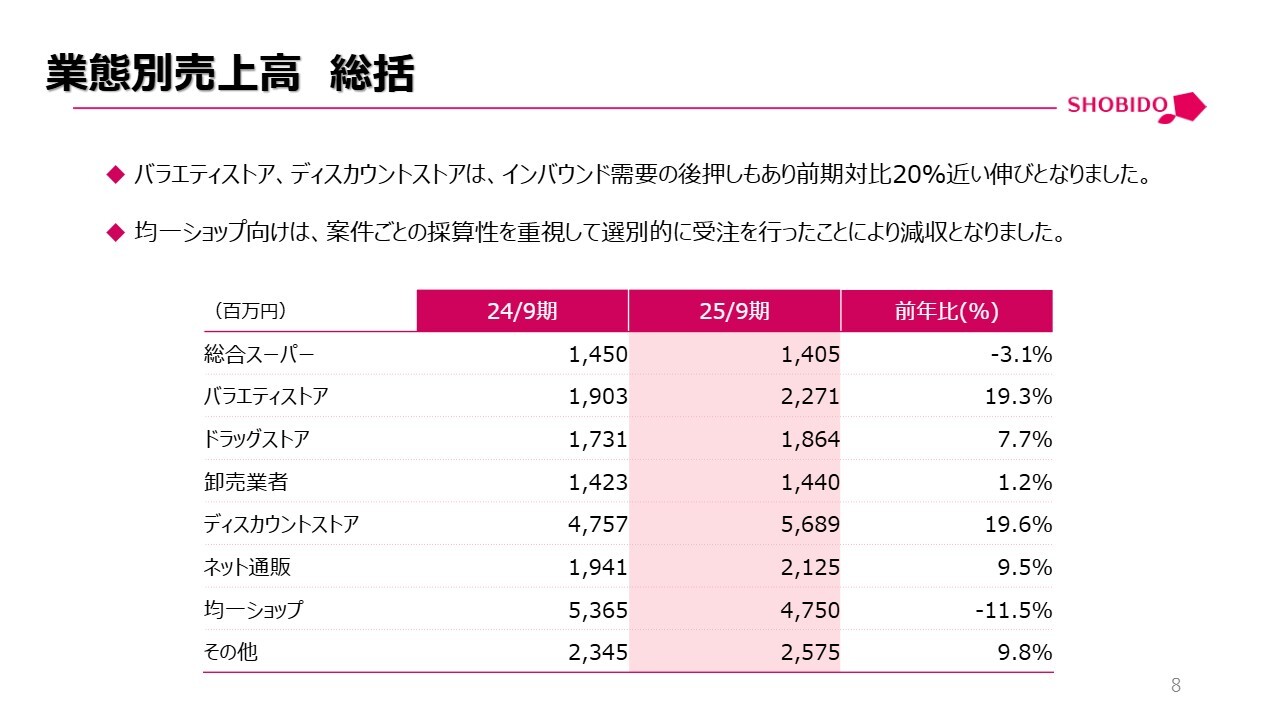

業態別売上高 総括

2025年9月期のレビューとして、販売先や商品についてご説明します。

業態別の売上高です。バラエティストアやディスカウントストアは、インバウンド需要の後押しもあり、前期比で20パーセント近い伸びとなりました。一方で、均一ショップ向けは、案件ごとの採算性を重視して選別的に受注を行ったことにより、減収となりました。

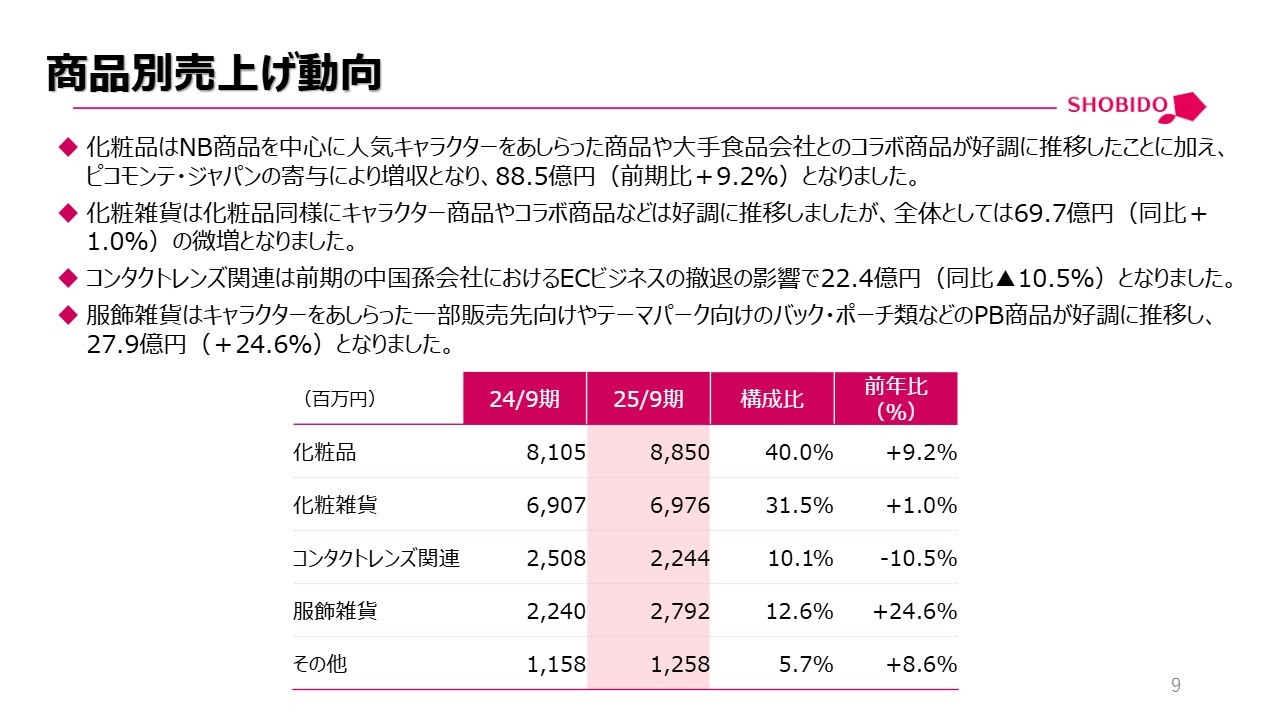

商品別売上げ動向

商品別の売上動向です。化粧品は、NB商品を中心に、人気キャラクターをあしらった商品や、大手食品会社とのコラボ商品が順調に推移したことに加え、ピコモンテ・ジャパンの寄与により増収となり、売上高は前期比9.2パーセント増の88.5億円となりました。

化粧雑貨は、化粧品と同様にキャラクター商品やコラボ商品が好調に推移しましたが、全体では前年比1パーセント増の69.7億円と、微増となりました。

コンタクトレンズ関連は、前期に中国孫会社におけるECビジネスの撤退の影響を受け、前年比10.5パーセント減の22.4億円となりました。

服飾雑貨は、キャラクターをあしらった一部販売先向けや、テーマパーク向けのバッグやポーチ類といったPB商品が好調に推移し、前年比24.6パーセント増の27.9億円となっています。

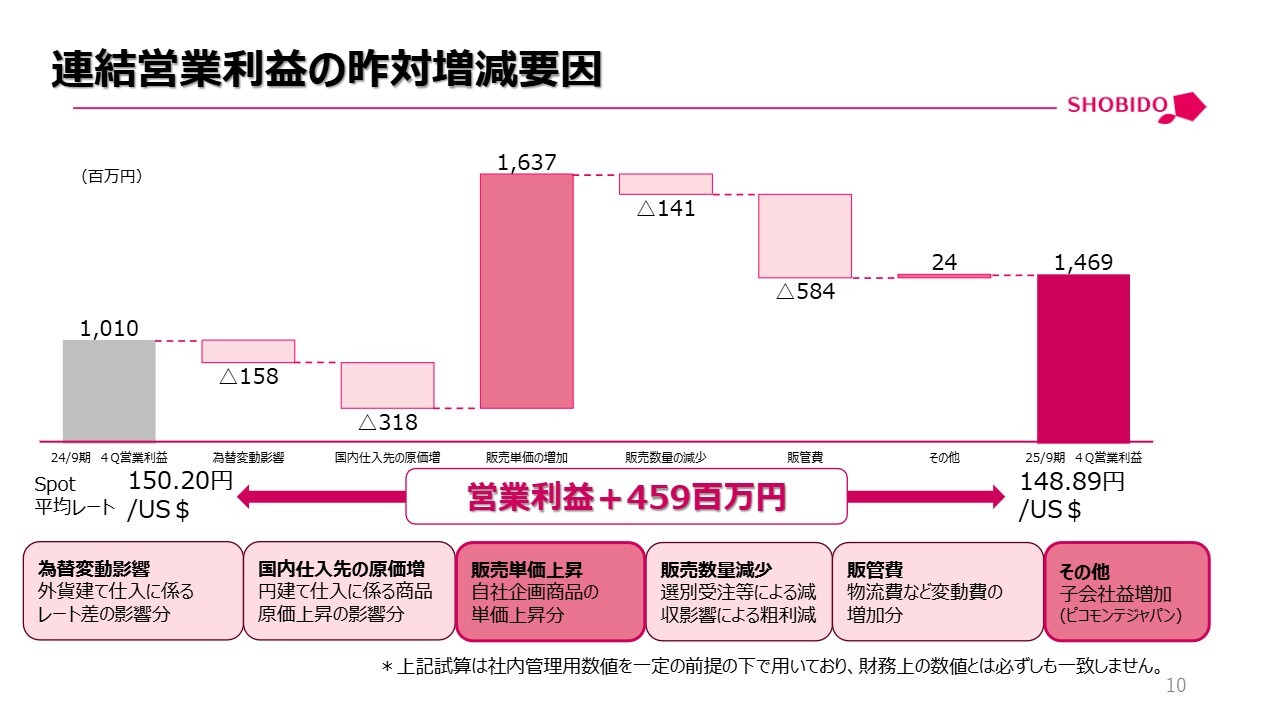

連結営業利益の昨対増減要因

連結営業利益の昨対増減要因を分析します。スライド左端にグレーで示したのが2024年9月期の通期営業利益、右端に濃いピンクで示したのが2025年9月期の通期営業利益です。

営業利益は前年比4億5,900万円増の14億6,900万円となりました。2025年9月期は、為替変動の影響が近年の中では比較的小さく、利益ベースでマイナス1億5,800万円の影響がありました。

また、国内仕入先の原価増の影響でマイナス3億1,800万円、選別受注による販売数量減の影響でマイナス1億4,100万円、売上増とピコモンテ・ジャパンのM&A、そしてECへの投資などによる販売管理費増の影響でマイナス5億8,400万円の影響がありました。

それらのマイナス要因すべてを、自社企画商品の販売単価上昇で打ち返し、大幅な営業増益で着地しました。

14年ぶりに過去最高益を更新

2025年9月期も営業利益は大きく改善しましたが、2019年9月期に社内改革を断行して以降、過去数年間の利益率の改善についてご説明したいと思います。

2025年9月期は、2011年9月期以来、14年ぶりに最高益を更新しました。また、ここ最近では5期連続で増収増益を達成しています。

コロナ禍の前年である2019年9月期に社内で大改革を断行しました。2020年9月には新型コロナウイルスの影響で一時的に業績が落ち込みましたが、その後は円安という逆風の中でも、利益額と利益率を着実に積み上げてきました。

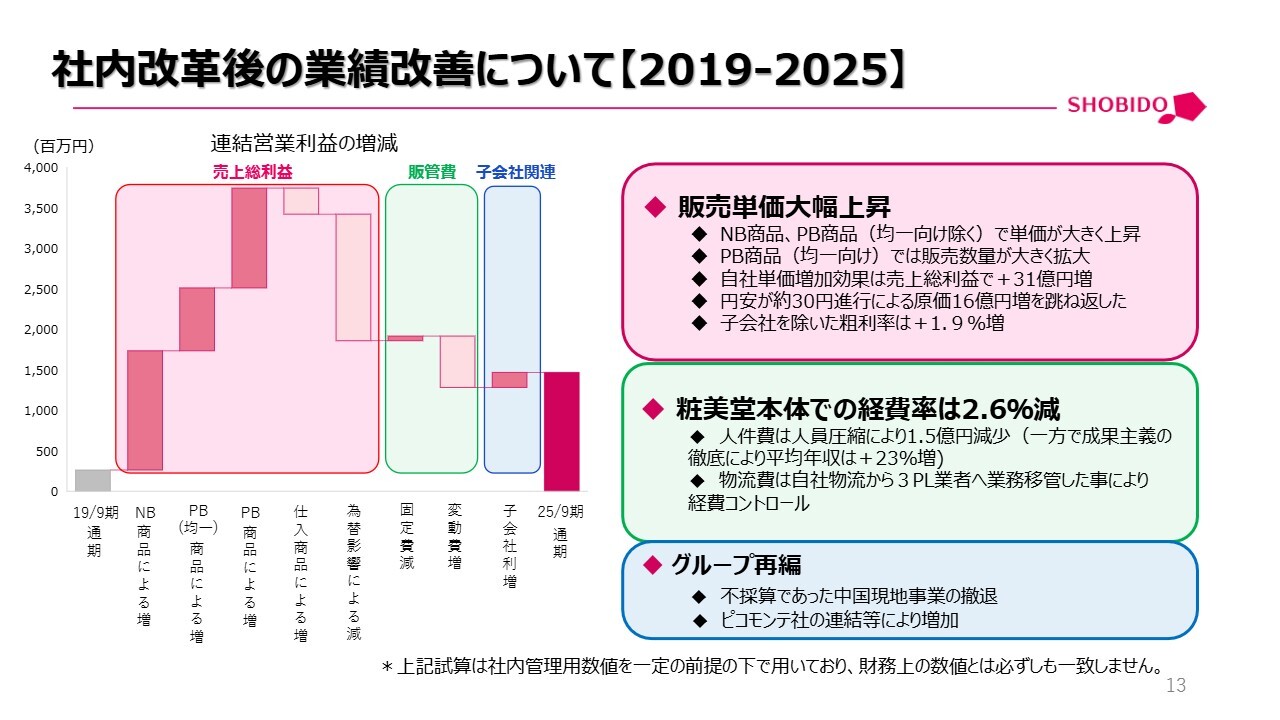

社内改革後の業績改善について【2019-2025】

スライドのグラフは、2019年9月期と2025年9月期を比較したものです。業績改善の主な要因は、大きく3つに分けられます。

1つ目が最も大きな要因なのですが、ピンク色で示した、販売単価の大幅な上昇です。NB商品、PB商品(均一向けを除く)において、単価が大きく上昇しました。

自社企画商品の単価増加の効果として、売上総利益でプラス31億円となりました。この期間、円安が約30円進行したことで原価が16億円増加しましたが、その増加分を大きく跳ね返しました。その結果、子会社を除いた粗利益率は1.9パーセント増加しました。

2つ目の要因は、緑色で示した、販管費の抑制・コントロールです。人件費は、人員の圧縮により1.5億円減少しました。物流費は、自社物流から3PL業者への業務移管したことにより経費コントロールを実施し、粧美堂本体での経費率は2.6パーセント減少するなど、しっかりとコントロールできるようになってきています。

一方で、この期間には成果主義の徹底により、平均年収が23パーセント増加しました。相反する部分ですが、うまく達成することができています。

3つ目の要因は、青色で示した、子会社関連・グループ再編による影響です。不採算であった中国現地事業の撤退や、ピコモンテ・ジャパンの連結などが、増益要因となっています。

これら3つの要因により、利益は大幅に増加しました。

NB商品の付加価値向上

最大の要因である販売単価の上昇による利益増加について、NBのリップクリームを例に挙げて具体的にご説明します。

3年前、リップクリームの販売価格は約300円でした。当時の商品は、キャラクターをプリントしただけのシンプルなものでしたが、最近では付加価値を加えています。

スライドの画像のように、「ハイチュウ」や「セボンスター」など、他社にはないIPを活用し、かわいいマスコットを付け、さらにブラインド仕様に設計することで、キダルトマーケットにもアピールする工夫を施しました。

その結果、原価は3パーセント上がったものの、販売単価は1.3倍、販売数量は6倍に増加しました。リップクリームというニッチなカテゴリーながらも、粗利額は10倍と非常に大きな額へと成長しました。

今取り上げたのはリップクリームの一例ですが、このような細かな工夫を積み重ねることで、販売単価の上昇を実現し、それが利益の増額につながっています。

SHOBIDOブランド価値の向上

IPの活用や、デザイン・機能にこだわったモノづくりを、社内では「Only SHOBIDO」と表現しています。「Only SHOBIDO」の商品開発で、スライドの画像のようなヒット商品が、近年数多く生まれています。

このおかげで、「SHOBIDOブランド」の価値向上や、業績の向上に大きく貢献しています。

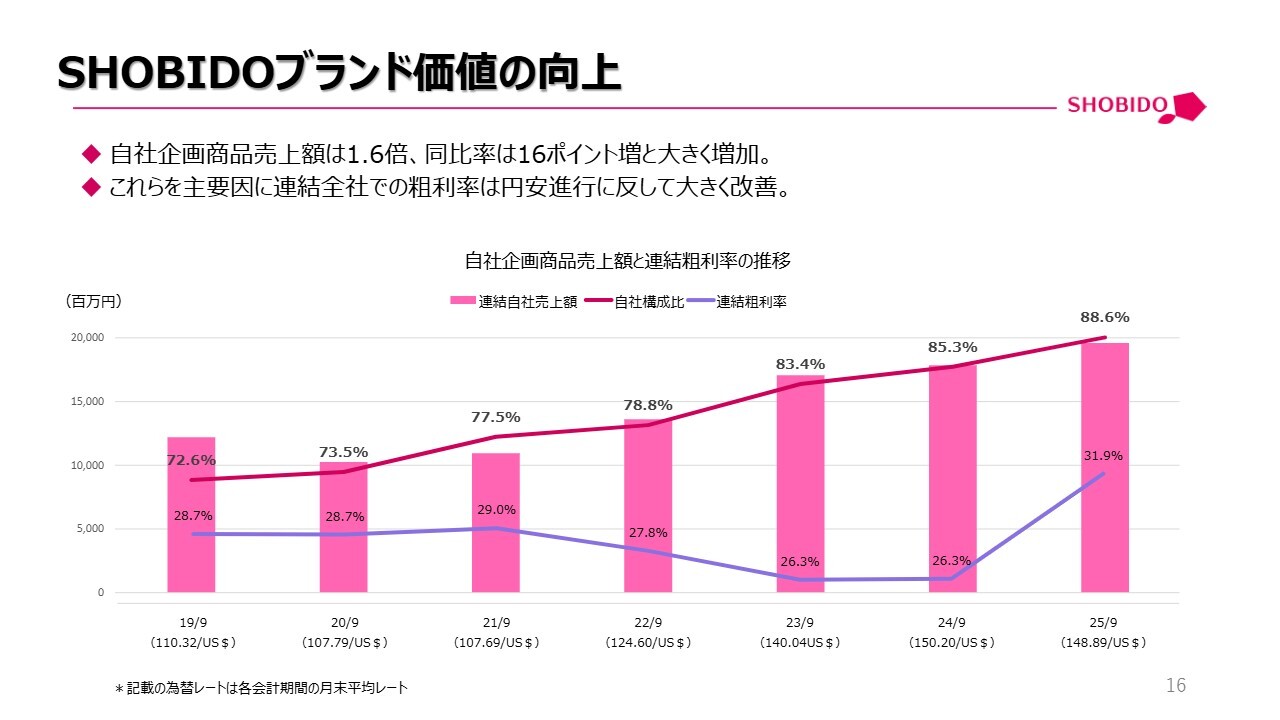

SHOBIDOブランド価値の向上

「SHOBIDOブランド」の価値が向上し始め、またヒット商品を多く生み出せる仕組みが整ってきました。

これにより、2019年9月期と2025年9月期を比較すると、自社企画商品の売上額は1.6倍に拡大しました。また、自社企画商品比率は、2019年9月期の72.6パーセントから2025年9月期には88.6パーセントと16ポイント増加しています。

これらを主要因として、連結全社での粗利益率は、2019年9月期の28.7パーセントから2025年9月期には31.9パーセントへ改善しました。この期間には40円近い円安が進行し、当社にとって非常に不利な状況でしたが、それに反して利益率を大幅に改善することができています。

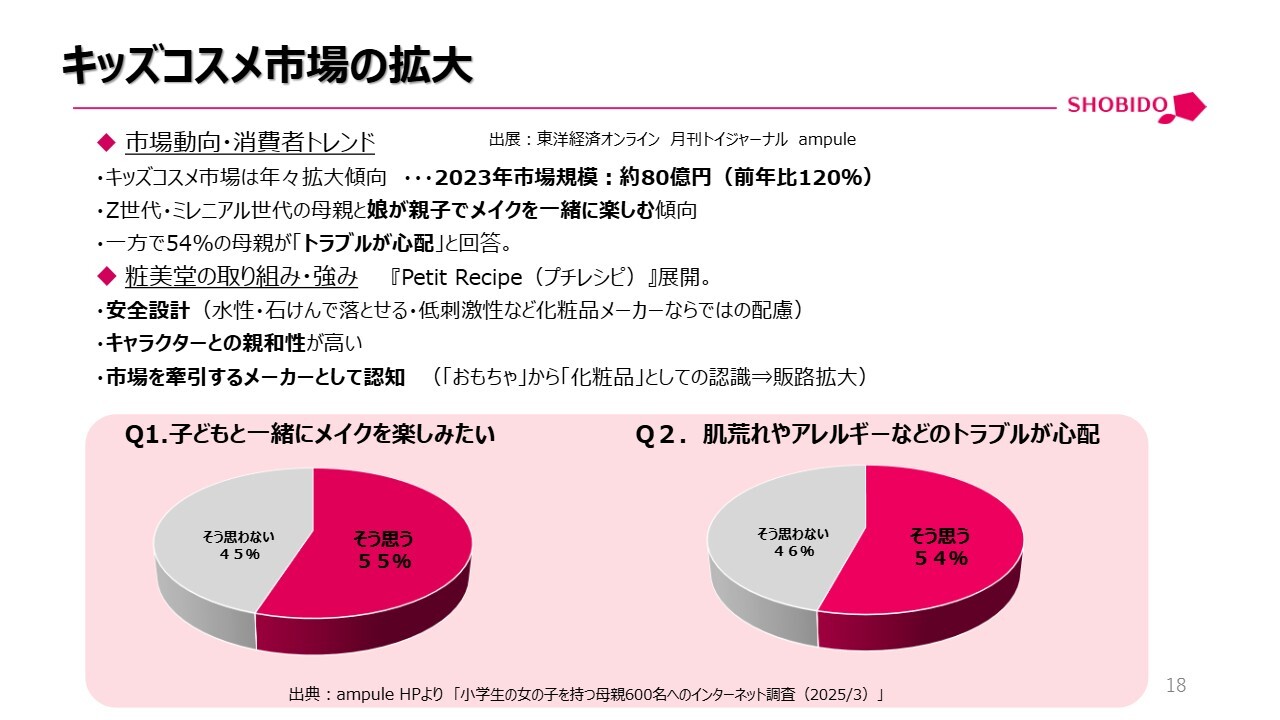

キッズコスメ市場の拡大

トピックスを2つお話しします。1つ目はキッズコスメ市場への取り組みについて、2つ目はライセンスビジネスについてです。

1つ目のキッズコスメ市場についてです。近年キッズコスメが注目を集め、市場は年々拡大しています。一方で、ある調査では、54パーセントの母親が「化粧品による肌荒れやアレルギーなどのトラブルが心配だ」と回答しています。

このような背景の中で、粧美堂では、水性、石鹸で落とせる、低刺激性といった化粧品メーカーならではの安全設計にこだわり、キッズコスメをおもちゃから化粧品へと昇華させました。

また、キッズコスメは、粧美堂の強みであるキャラクターとの親和性が非常に高いこともあり、近年、粧美堂はキッズコスメ市場を牽引するメーカーとして認知されつつあります。

市場が大きく拡大傾向にある中で粧美堂がマーケットを牽引するメーカーとして位置付けられつつあることから、今後さらなる売上の拡大が期待できると考えています。

キッズコスメ市場への取組みについて

スライドには、テレビや雑誌、ネットなどのメディアで取り上げられた最近の事例を示しています。

キッズコスメ市場への取組みについて

粧美堂は、キッズコスメ市場を牽引するメーカーとして、啓蒙活動や情報発信などに積極的に取り組んでいます。

ライセンスビジネス

2つ目のトピックスは、ライセンスビジネスの開始です。これまではライセンサーにライセンス料を支払うだけでした。

それに加えて、ライセンス元からサブライセンサーとして版権を粧美堂が預かり、多くのメーカーにライセンスアウトすることで、粧美堂がライセンスフィーを受け取るフィービジネスがスタートしました。

すでにここで挙げている「セボンスター」や、インフルエンサーのしなこ、また『あかちゃんのあそびえほん』など、多くのライセンスをお預かりしています。

当社が版権元に代わり、多数のメーカーとの調整、交渉、契約、監修などを担うことで、ライセンス元にとってもプラスとなるビジネスであると認識しています。

日本にはまだまだ非常に魅力的なIPが数多くあります。これらのIPを国内外に広げていきたいと考えています。

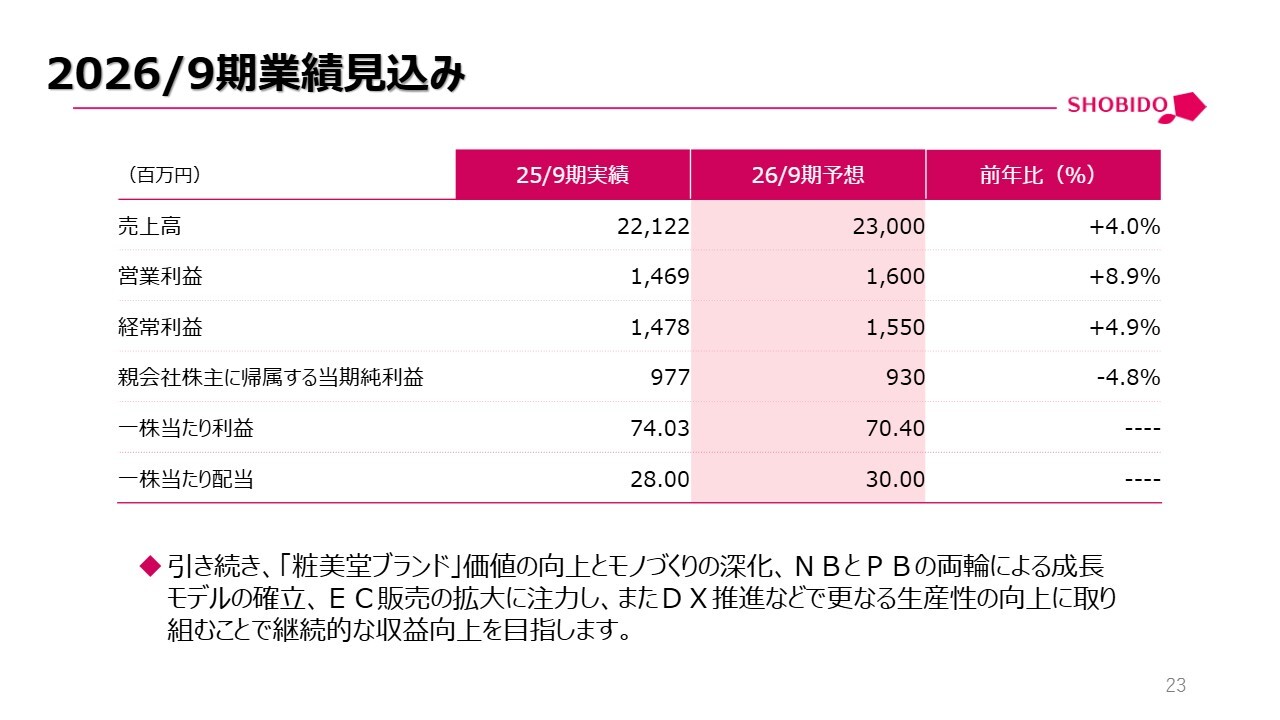

2026/9期業績見込み

2026年9月期の業績見込みと配当についてご説明します。2026年9月期は、売上高を230億円、営業利益を16億円とし、ともに過去最高を見込んでいます。

引き続き、「SHOBIDOブランド」価値の向上とモノづくりの深化、NBとPBの両輪による成長モデルの確立、EC販売の拡大に注力します。また、DX推進などでさらなる生産性の向上に取り組むことで、継続的な収益の向上を目指していきます。

配当については、1株当たり30円と、引き続き増配を目指しています。今後も利益成長に合わせて、積極的に株主還元を行っていく予定です。

寺田氏からのご挨拶

おかげさまで、2025年9月期は売上・利益ともに過去最高を更新することができました。

一人ひとりが主役になれるSNSの時代だからこそ、大手ブランドではない我々でも、チャンスをつかめる可能性に満ちていると思っています。つまり、粧美堂にとっては追い風であると認識しています。

「Only SHOBIDO」の商品開発と、大企業にはない機動力を武器に、さらに成長を続けていきますので、引き続き粧美堂にご注目いただき、ご支援をお願いします。本日は誠にありがとうございました。

新着ログ

「その他製品」のログ