2026年3月期決算説明

リンナイ、過去最高収益を達成 新中計ではヒートポンプ給湯器を中核に電化商品を拡大、地域特性に応じた展開を推進

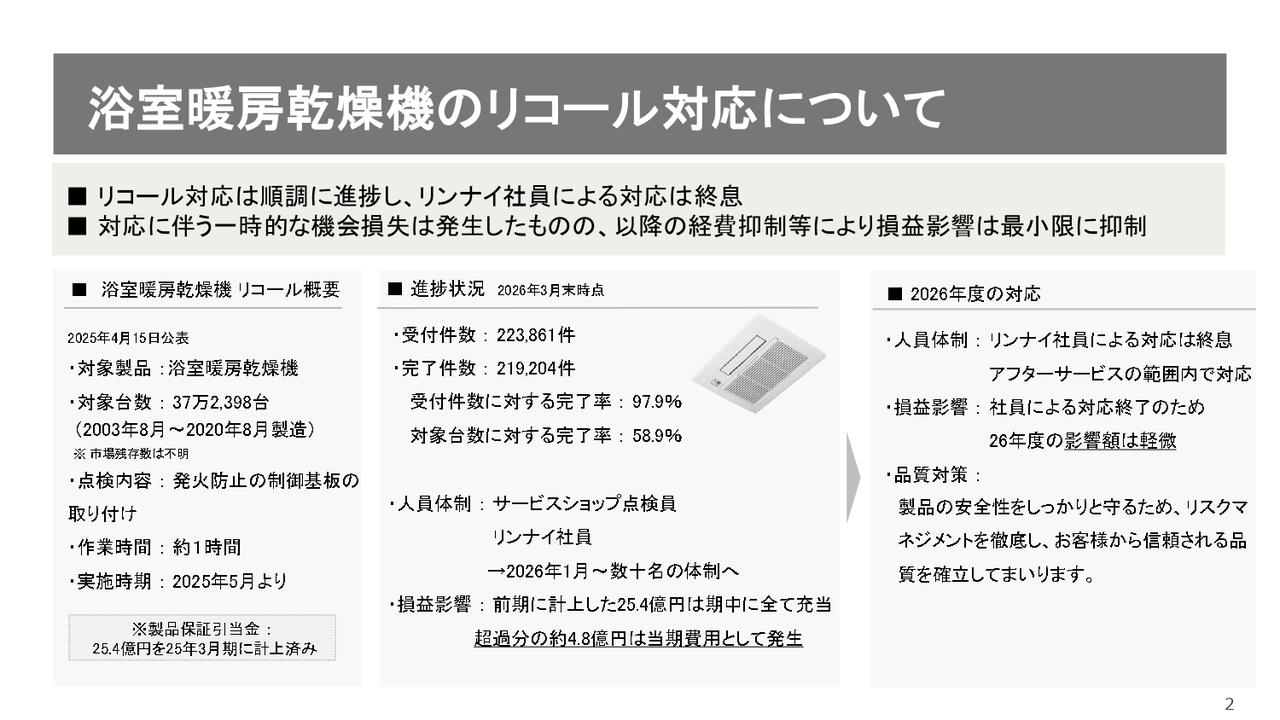

浴室暖房乾燥機のリコール対応について

内藤弘康氏(以下、内藤):リンナイ株式会社代表取締役社長の内藤です。2025年度期末決算についてご説明します。

みなさまにご迷惑をおかけした浴室暖房乾燥機のリコール対応については、本社から300人ほど派遣して対応し、おおむね昨年12月で目途がつきました。その後、人員を減らし、現在はアフターサービスの範囲内で対応を行っています。

受付件数は約22万件ありましたが、すでに約21万9,000件が対応済みとなり、かなり終息に近づいている状況です。実際には30万台を超える対象台数がありますが、古くなり使用されていないものも含まれているため、受付件数は約22万件にとどまっています。

受付件数に対する完了率は97.9パーセントです。対象台数に対する完了率は、実際に販売された台数よりも少なくなるため、58.9パーセントとなります。

これからも品質には十分留意し、このような事態が再発しないよう再発防止に努めていきたいと考えています。

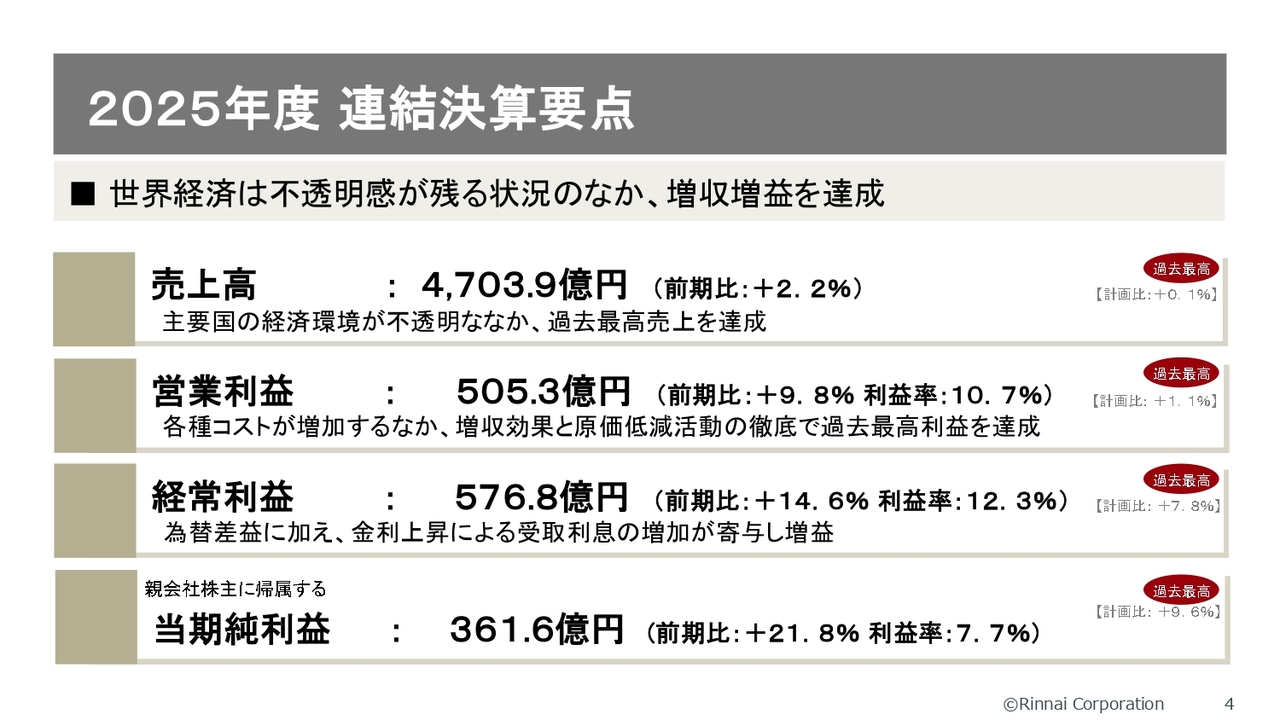

2025年度 連結決算要点

2025年度連結決算の要点についてです。世界経済は不透明感が残る中でも、増収増益を達成しました。売上高は4,703億9,000万円で、前期比プラス2.2パーセントとなり、主要国の経済環境が不透明な中でも過去最高売上を達成しました。

営業利益は505億3,000万円で、前期比プラス9.8パーセント、利益率は10.7パーセントとなりました。各種コストが増加する中でも、増収効果と原価低減活動の徹底によって過去最高利益を達成しています。

経常利益は576億8,000万円で、前期比プラス14.6パーセント、利益率は12.3パーセントです。為替差益に加え、金利上昇による受取利息の増加が寄与し、増益となりました。

親会社株主に帰属する当期純利益は361億6,000万円で、前期比プラス21.8パーセント、利益率は7.7パーセントです。売上高、営業利益、経常利益、当期純利益のすべてにおいて過去最高となりました。

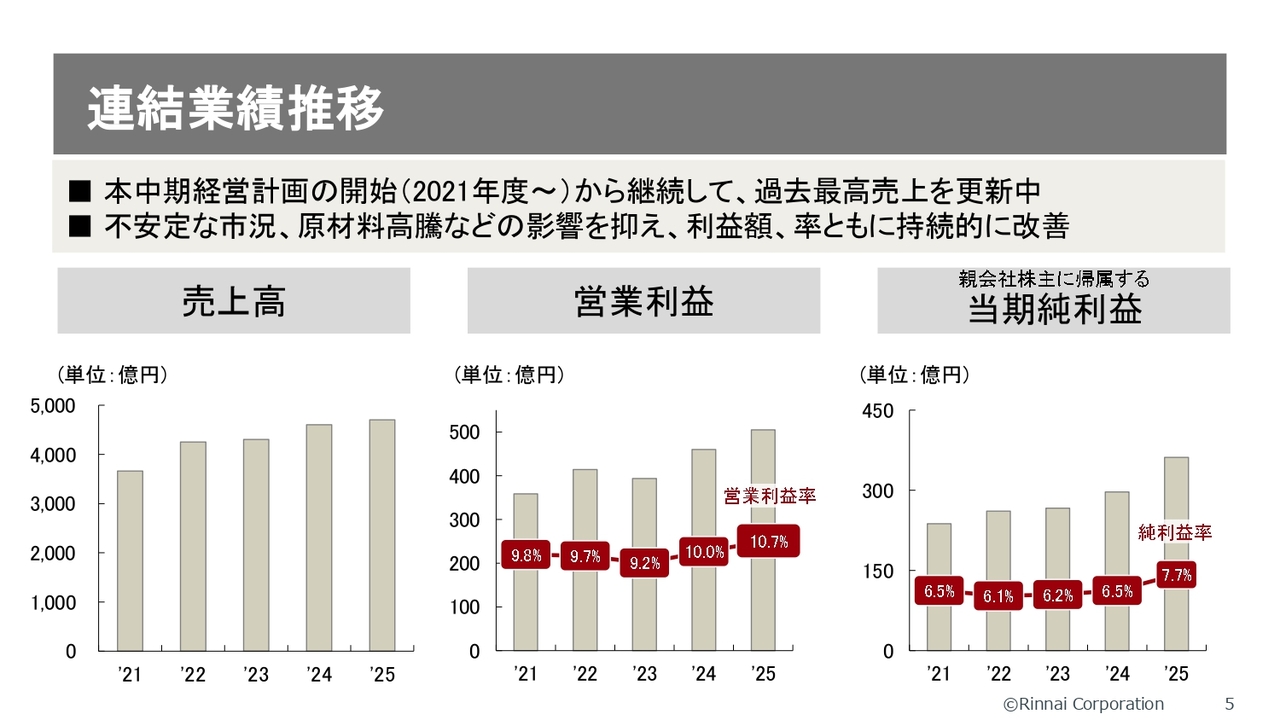

連結業績推移

連結業績の推移についてです。売上高は順調に増加しており、5年前の初期は3,600億円から3,700億円ほどでしたが、そこから約1,000億円増加しています。営業利益も順調に伸びており、2025年度には営業利益率が10.7パーセントと10パーセントを超えました。

純利益も増加しており、昨年度の純利益率は7.7パーセントとなりました。

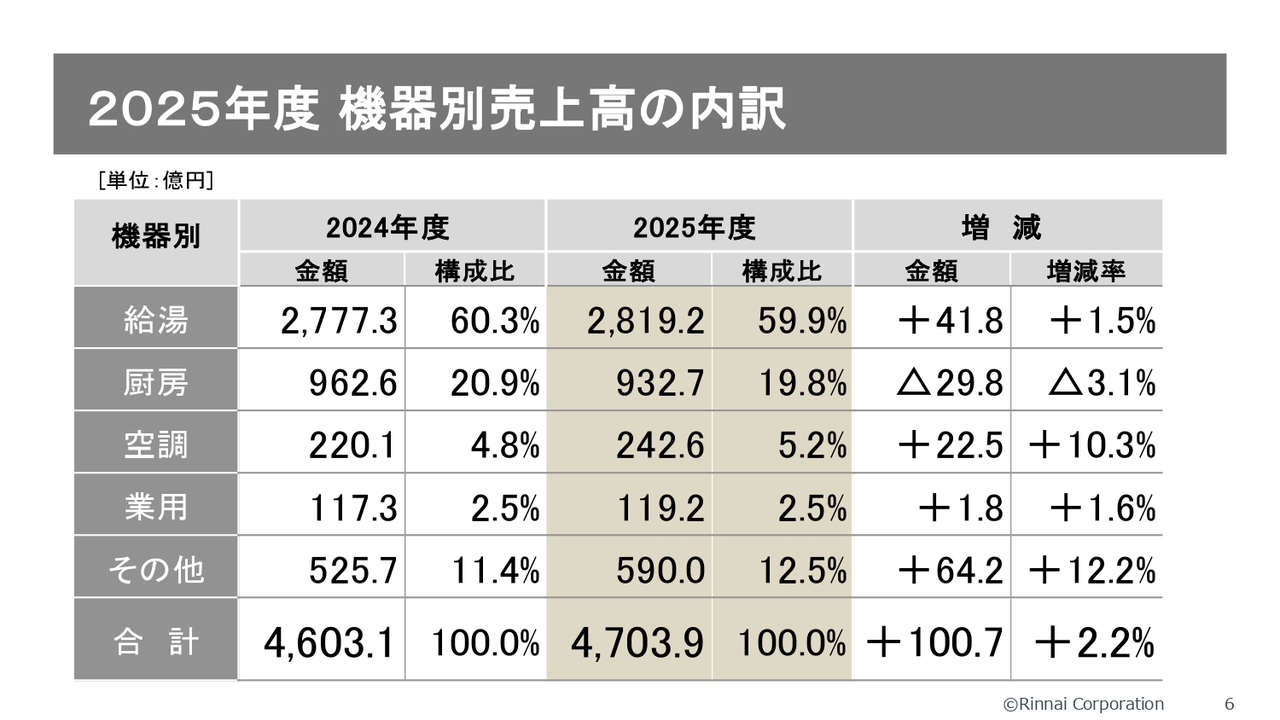

2025年度 機器別売上高の内訳

売上高の詳細についてです。

「給湯機器」の構成比は全体の約60パーセントで、売上高は2,819億2,000万円でした。その次が「厨房機器」で、売上高は932億7,000万円となり、伸び率はマイナス3.1パーセントでした。注目すべきは「その他」で、売上高は590億円、増減率はプラス12.2パーセントです。

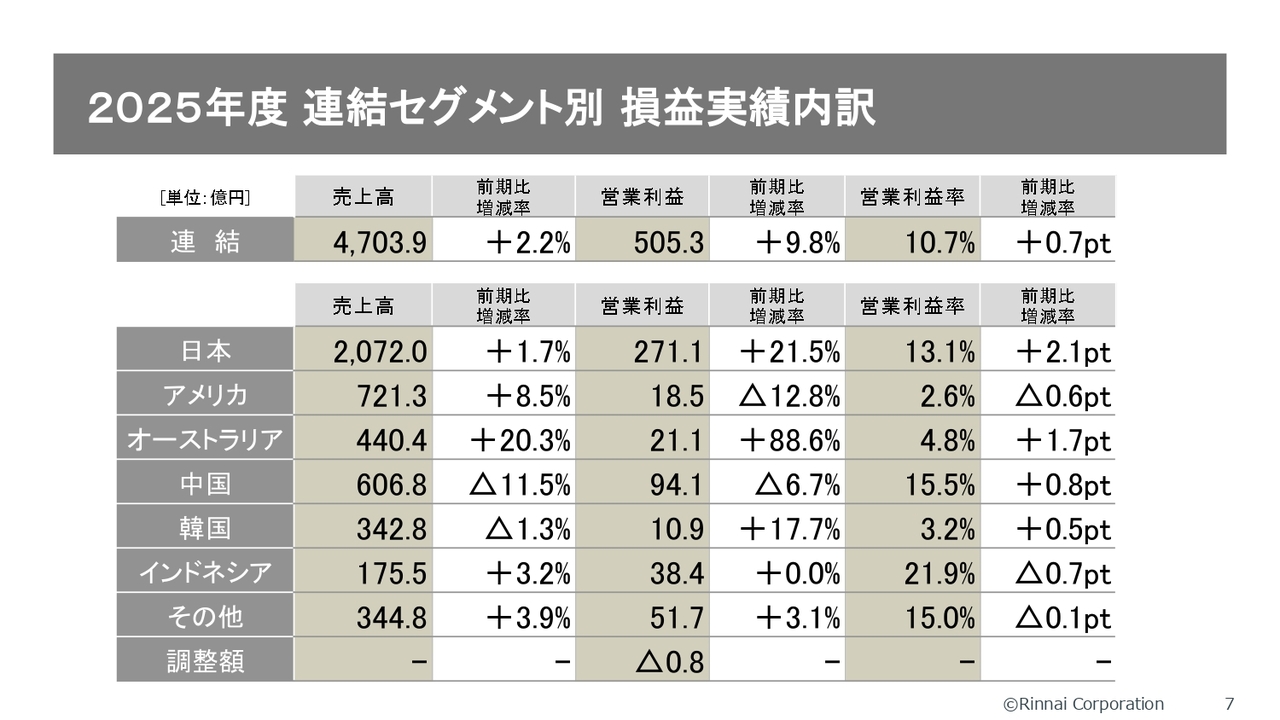

2025年度 連結セグメント別 損益実績内訳

地域ごとの売上についてご説明します。全体の売上高は4,703億9,000万円です。日本セグメントの売上高は2,072億円で、営業利益が271億1,000万円、利益率は13.1パーセントとなっています。アメリカの売上高は721億3,000万円で、営業利益が18億5,000万円、利益率は2.6パーセントと非常に低い数値です。

アメリカは、売上が伸びた一方で営業利益が減少しました。オーストラリアでは売上高が440億4,000万円、営業利益が21.1億円となり、大きく改善しています。特に営業利益は前年比で約90パーセント増加しました。

中国の売上高は606億8,000万円、営業利益は94億1,000万円です。売上は前年から10パーセント以上減少したものの、営業利益の減少幅は6.7パーセントにとどまっています。さらに、営業利益率は15.5パーセントと非常に高い水準を維持しています。

中国においては、売上減少や値引き競争が激化し、赤字となる企業も多く見られます。しかし、リンナイは売上が約10パーセント減少しながらも、営業利益率を15.5パーセントに保つなど、非常に健闘していると言えるのではないでしょうか。

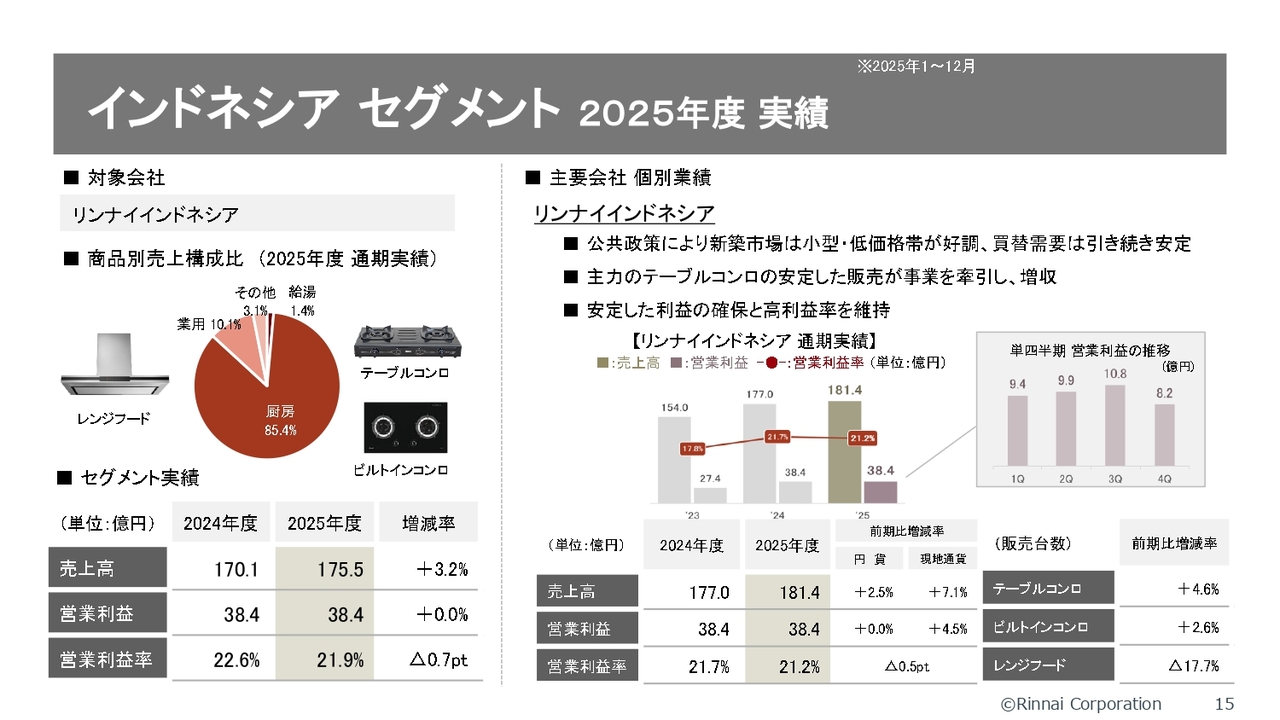

韓国の売上はほぼ横ばいで、利益率は高くありません。インドネシアの売上は3.2パーセント増となり、営業利益は38億円です。利益率が21.9パーセントと非常に高くなっています。テーブルコンロの市場シェアが7割を占め、ほぼ1社で70パーセントから80パーセントを獲得していることが、この結果に寄与しています。

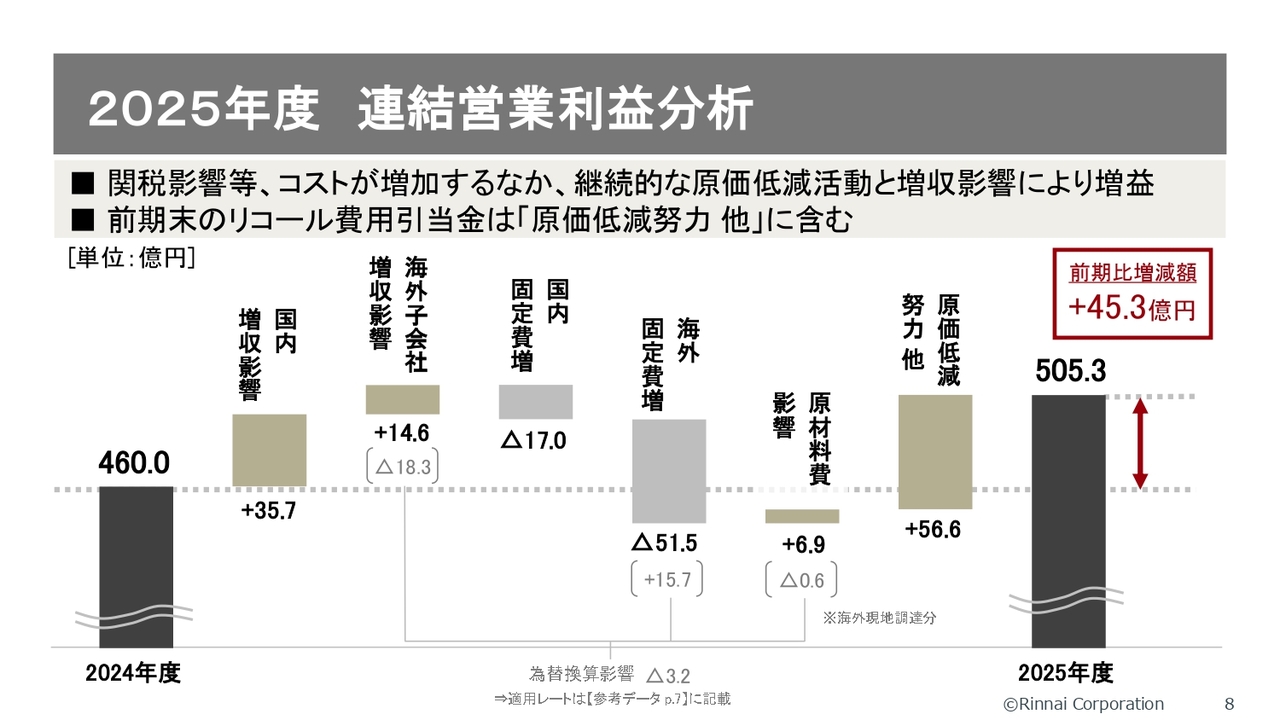

2025年度 連結営業利益分析

連結営業利益の分析です。2024年度の営業利益は460億円でした。

国内の増収影響は35億7,000万円、海外子会社の増収影響は14億6,000万円、国内の固定費増加はマイナス17億円、海外の固定費増加はマイナス51億5,000万円となりました。

プラスの影響としては、原材料費がわずかに減少したことが挙げられます。また、原価低減努力他は、56億6,000万円の増加となりました。

これらを合わせた結果、前期比で45億3,000万円の増加となり、合計は505億3,000万円となります。

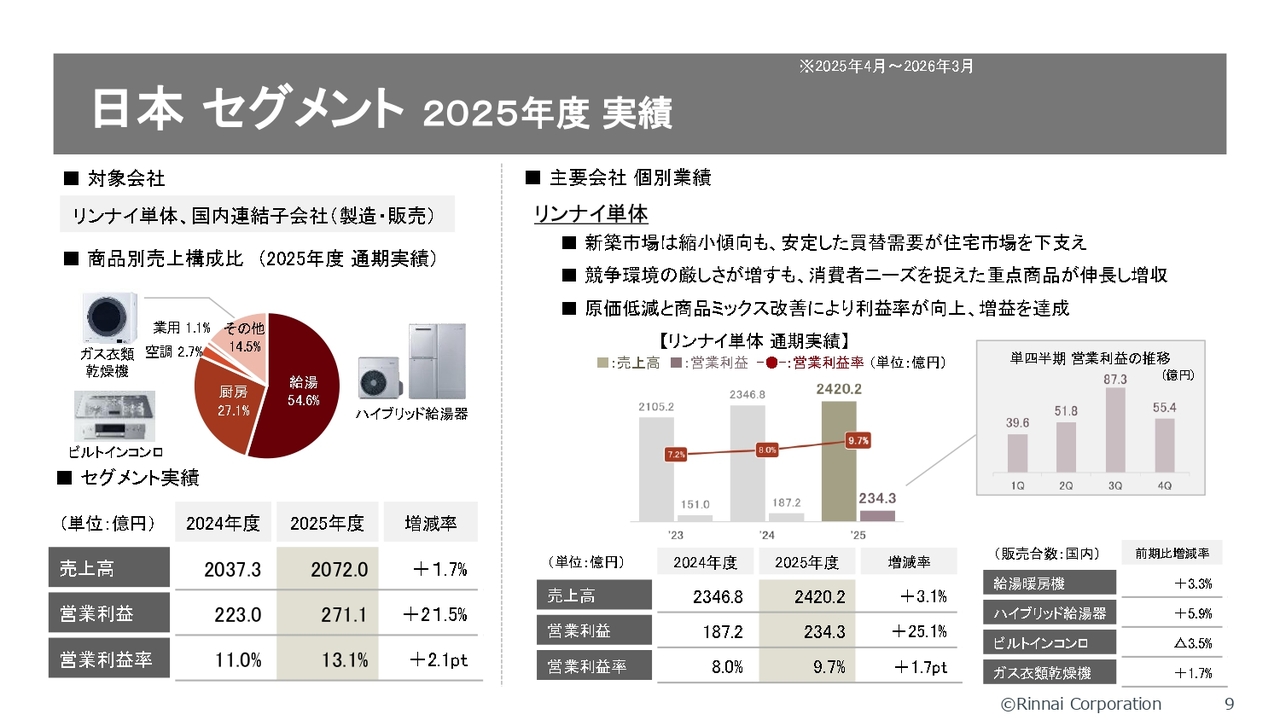

日本 セグメント 2025年度 実績

セグメント別の実績についてです。日本セグメントです。

リンナイ単体では、売上高が2,420億2,000万円となりました。給湯暖房機、ハイブリッド給湯器、ガス衣類乾燥機が業績を押し上げた一方で、調子があまりよくない厨房機器のビルトインコンロは、売上が前年同期比マイナス3.5パーセントとなりました。

営業利益は234億3,000万円です。

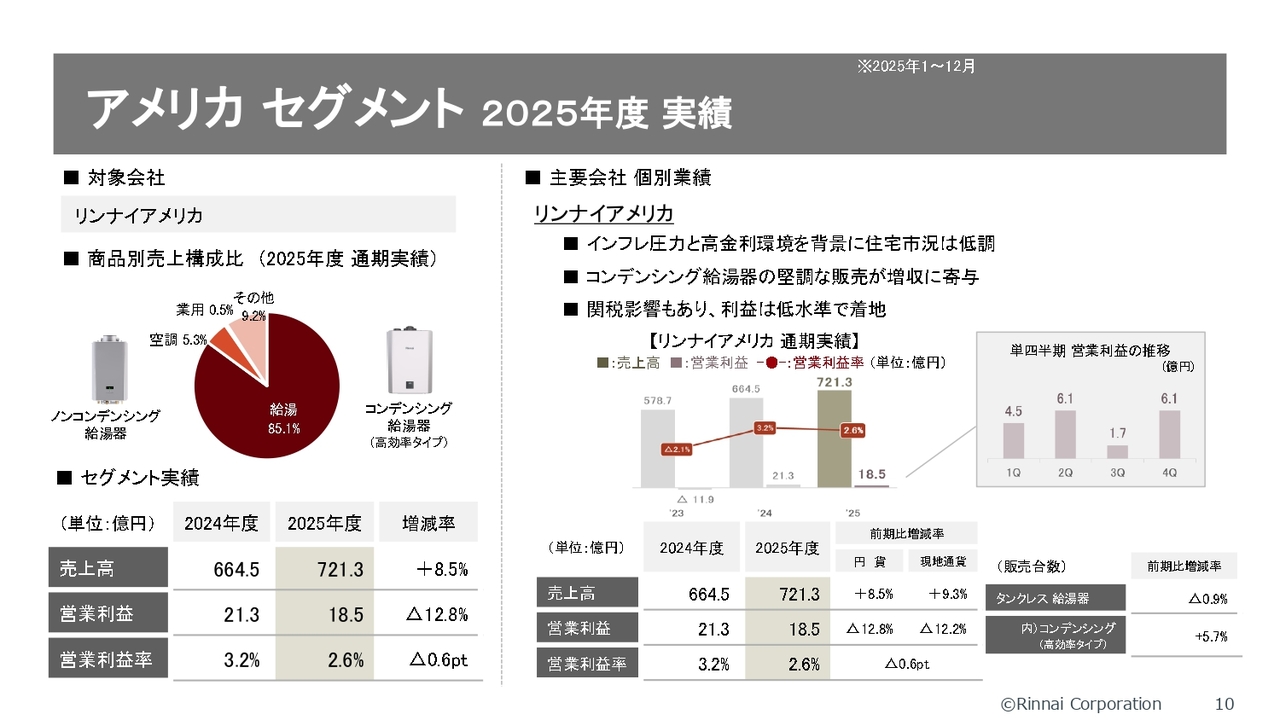

アメリカ セグメント 2025年度 実績

アメリカセグメントです。リンナイアメリカは、売上高が721億3,000万円、営業利益は18億5,000万円で、利益率は非常に低い状況です。

タンクレス給湯器が売上の多くを占めていますが、ほぼ横ばいで微減しました。その中で、高効率なコンデンシング給湯器は価格が高いながらも、前期比5.7パーセントの伸びを示しました。

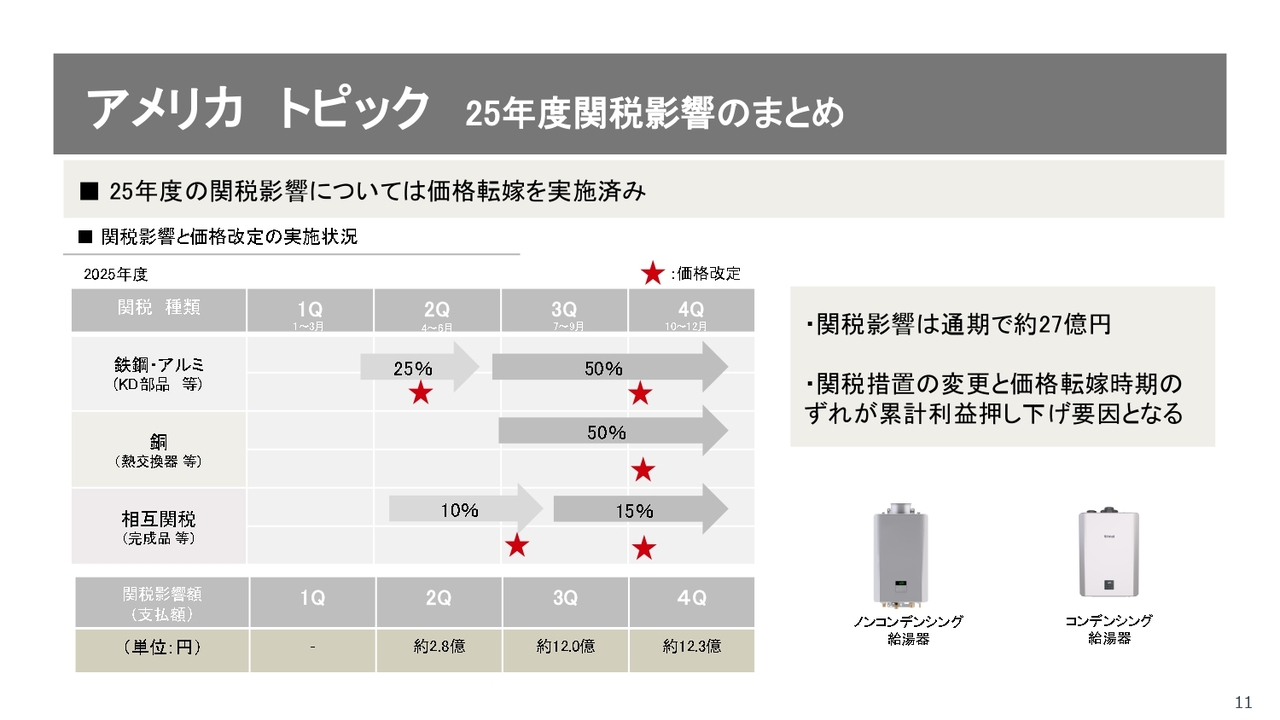

アメリカ トピック 25年度関税影響のまとめ

アメリカの関税影響については、上昇分を価格に転嫁したため、大きな混乱はなかったと考えています。関税影響額は通期で約27億円です。

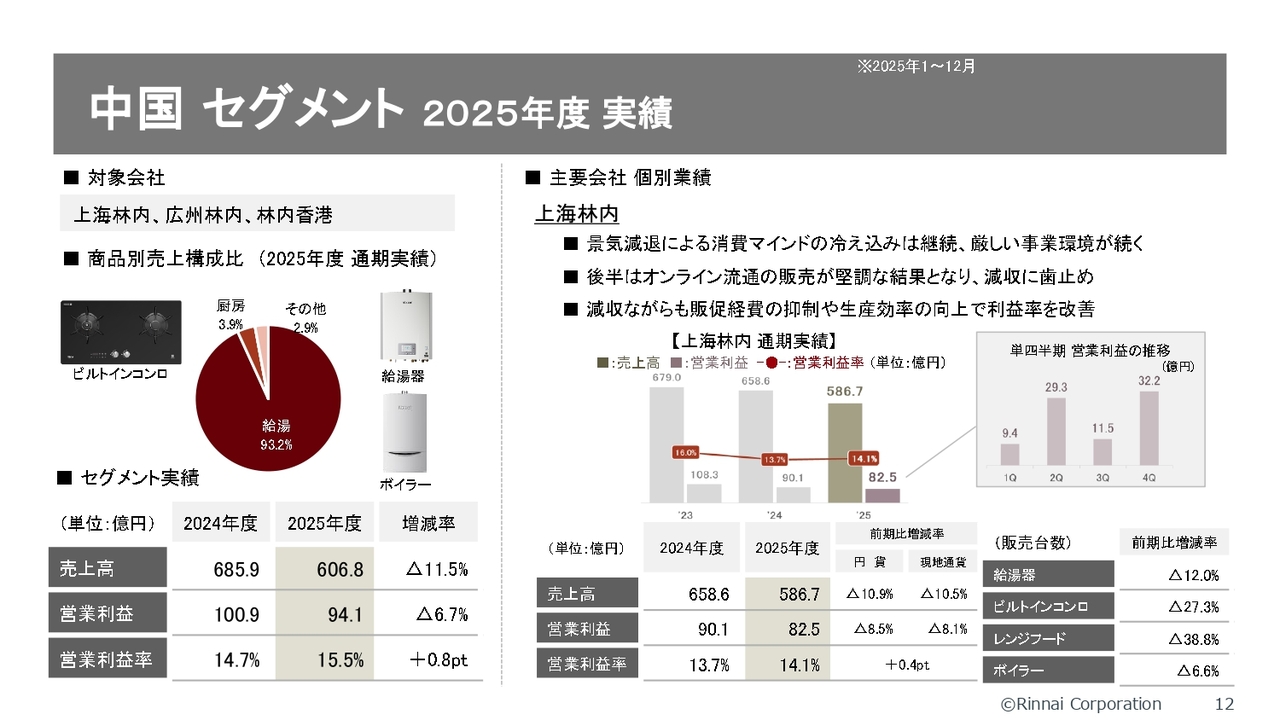

中国 セグメント 2025年度 実績

中国セグメントです。中国では景気がなかなか回復せず、難しい状況が続いています。売上高は586億7,000万円で、昨年の658億6,000万円から約10パーセント減少しました。営業利益は82億5,000万円、営業利益率は14.1パーセントです。

主要商品は給湯器で、ビルトインコンロの比率は少なく、売上順では給湯器、ボイラー、ビルトインコンロ、レンジフードとなります。いずれにおいても景気が悪いため、通期でマイナスとなっています。

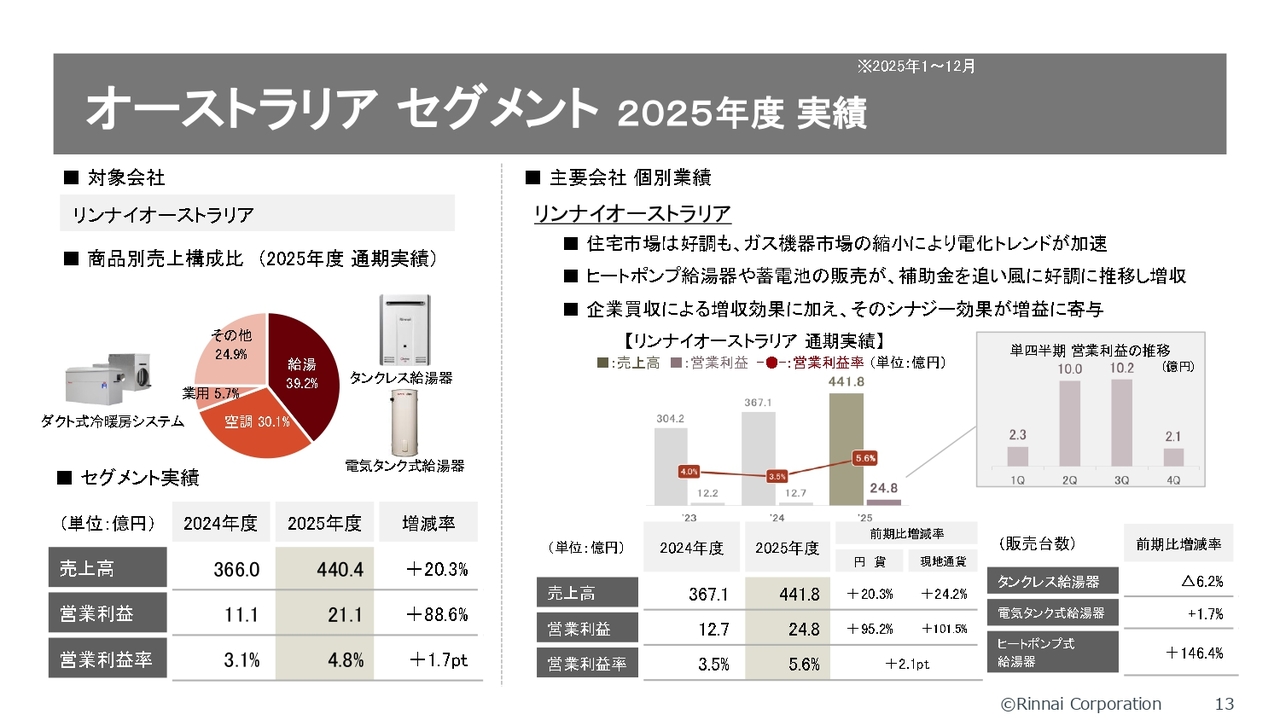

オーストラリア セグメント 2025年度 実績

オーストラリアセグメントです。オーストラリアでは、ガスに対する風当たりが非常に強く、住宅市場は好調であるものの、ガス機器市場は厳しい状況に置かれています。

特にビクトリア州では、住宅を建てる際にガス管を引くことが禁止される規制が存在します。ガス給湯器が故障して交換を検討する場合にも、「それもダメ、電気にしなさい」と規制される予定で、当社にとって逆風となっています。

当社は、以前からヒートポンプの給湯器を取り扱っています。その販売が補助金の後押しも受けて好調に推移しており、増収となっています。また、Smart Energy社を買収したことにより、その増収効果に加え、シナジー効果が増益に寄与しています。

売上高は441億8,000万円、営業利益は24億8,000万円、営業利益率は5.6パーセントです。ガス給湯器市場から電気給湯器市場へ大きく変わる波に、うまく乗っていると考えています。

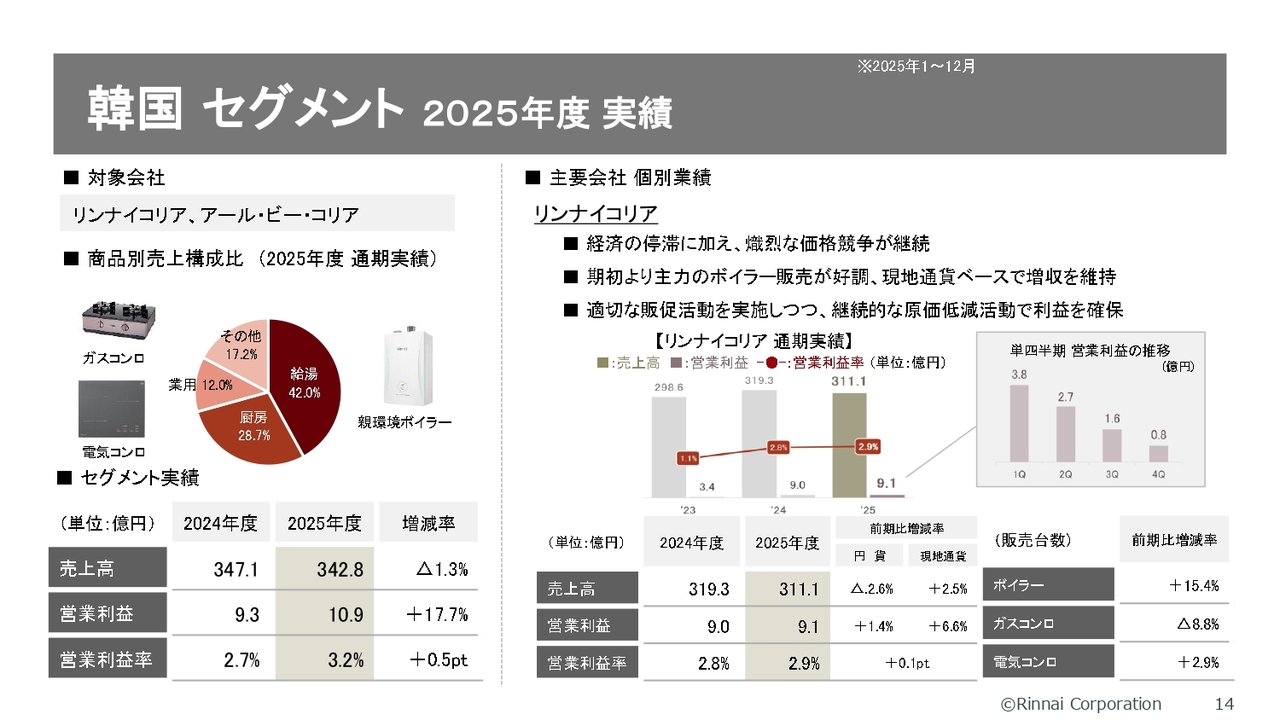

韓国 セグメント 2025年度 実績

韓国セグメントです。韓国は減少傾向にあり、営業利益率も3パーセント弱と期待できない状況です。主にボイラーの販売が中心となっています。

インドネシア セグメント 2025年度 実績

インドネシアセグメントです。インドネシアではテーブルコンロ市場の7割から8割を押さえており、売上もわずかに伸びました。営業利益はほぼ横ばいで、営業利益率は21.2パーセントと非常に高い水準を記録しています。営業利益は40億円近くあり、非常に貴重な海外子会社となっています。

主にテーブルコンロが中心ですが、今後は高級ビルトインコンロなど単価の高い商品の販売に力を入れていく方針です。

リンナイ が創造する“暮らしの未来”

中期経営計画についてご説明します。長期ビジョンでは、私たちの生活を取り巻くさまざまな課題に対峙する方針を示しています。エネルギー・環境やレジリエンス、ヘルスケア、水質改善など、取り組むべき課題は多岐にわたります。

その中で、当社は「Creating a healthier way of living」をスローガンに掲げ、全力で取り組む考えです。

リンナイ が貢献すべき分野

当社が目指しているのは、生活の質の向上、ワクワクな暮らしに貢献すること、利便性が向上することや、カーボンニュートラル関連、CO2削減といった社会に貢献する取り組みです。メーカーとして取り組むべき重要な課題だと考えています。

当社では、2年から3年前に給湯器が納入できず、日本中で大騒ぎになったことを受け、商品の安定供給にきちんと対応していく必要があると考えています。当社の商品は生活に密着したものであるため、サプライチェーンの見直しや在庫量の増加といった対策を進めています。

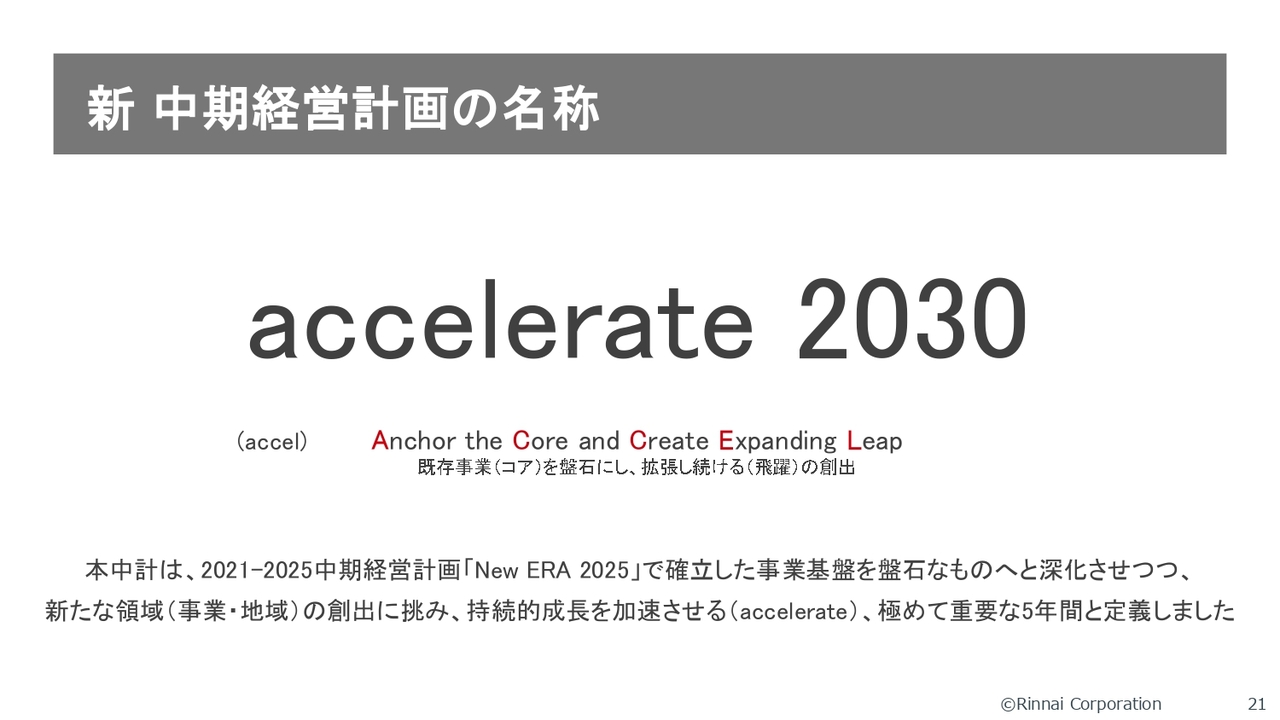

新 中期経営計画の名称

新中期経営計画「accelerate 2030」についてです。「既存事業(コア)を盤石にし、拡張し続ける(飛躍)の創出」を英語で掲げました。加速しようという思いを込めています。

本中期経営計画は、2021年から2025年の中期経営計画「New ERA 2025」で確立した事業基盤を堅固なものへと深化させながら、新たな領域の創出に挑み、持続的成長を加速させる、極めて重要な5年間と位置づけています。

中期経営計画「accelerate 2030」 経営数値目標

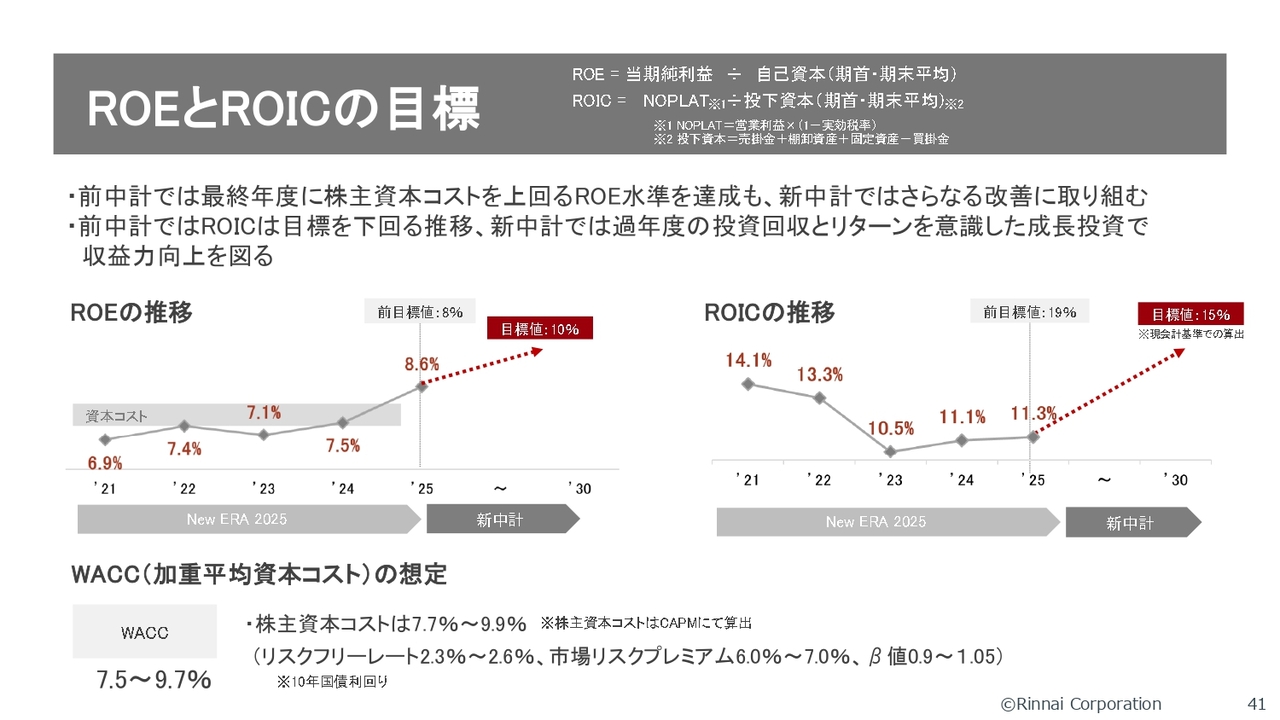

経営数値の目標です。2025年度は売上高が4,703億円でした。5年後の2030年度には6,200億円を目指します。営業利益については、505億円を700億円まで引き上げたいと考えています。ROIC(投下資本効率)についても、11.3パーセントから15.0パーセントを目指しています。

各項目には細かい目標を設定しており、環境貢献や財務力についても触れています。ROE(自己資本利益率)は2025年度には8.6パーセントでしたが、2030年度には10パーセントを目指します。

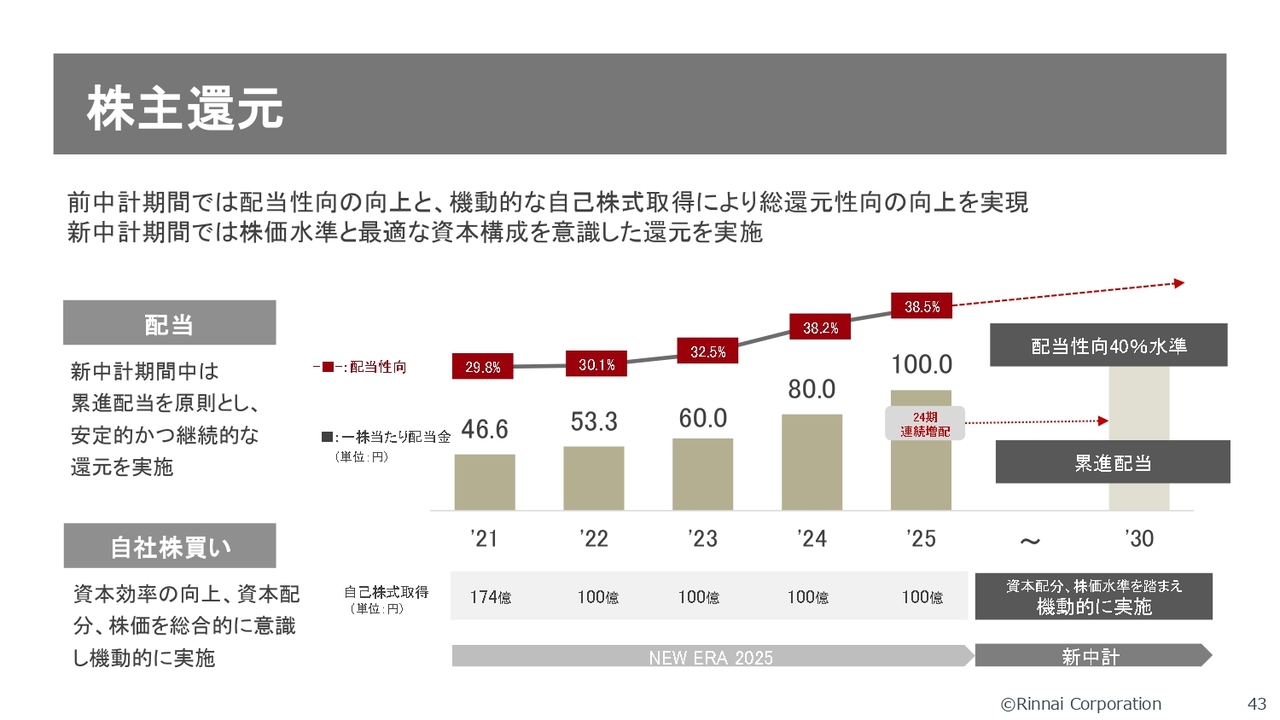

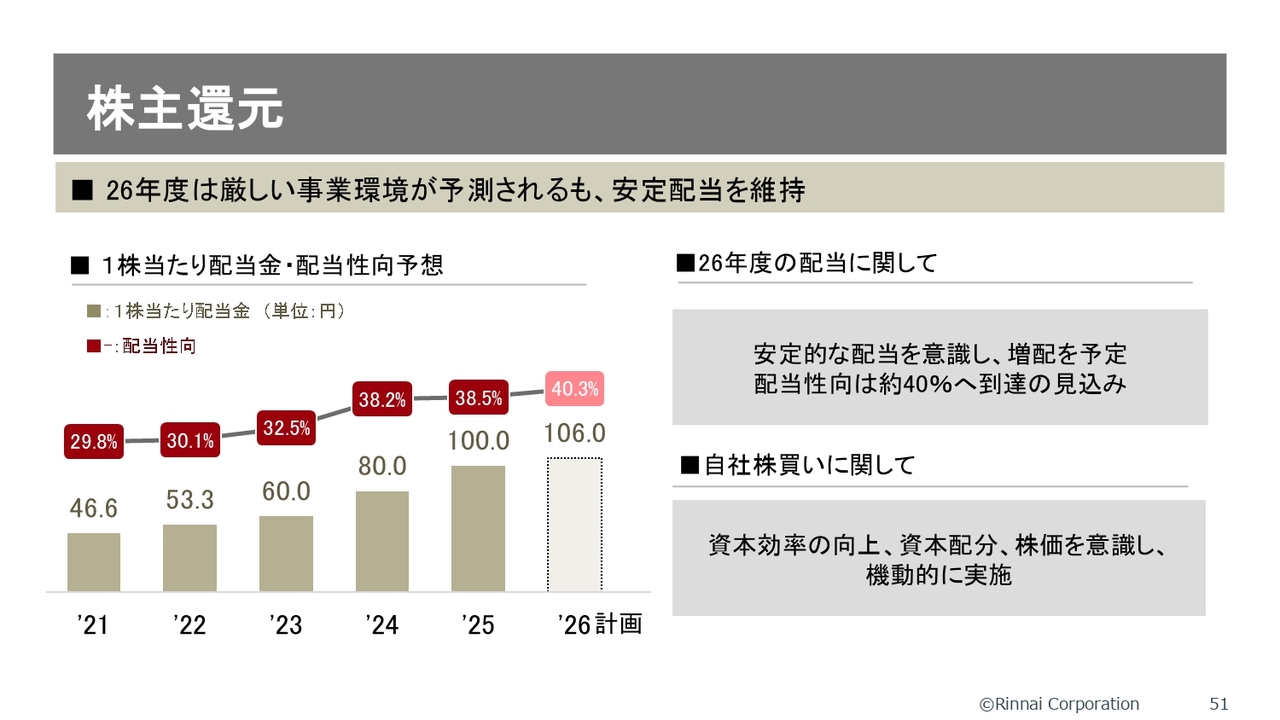

配当性向は2025年度が38.5パーセントでしたが、新中計期間中は40パーセントの水準を維持したいと考えています。

社会課題解決においては、生活の質を向上させる商品である「ウルトラファインバブル」やガス衣類乾燥機「乾太くん」について、2020年度比で5年後の2025年度末には2.0倍に成長しています。これをさらに5年かけて1.5倍に増やしていきます。

地球環境貢献商品については、高効率給湯器「エコジョーズ」やハイブリッド給湯器の拡充を進め、1.5倍まで伸ばしていきます。

従業員エンゲージメントスコアは、2025年度の56パーセントから61パーセント以上に引き上げたいと考えています。

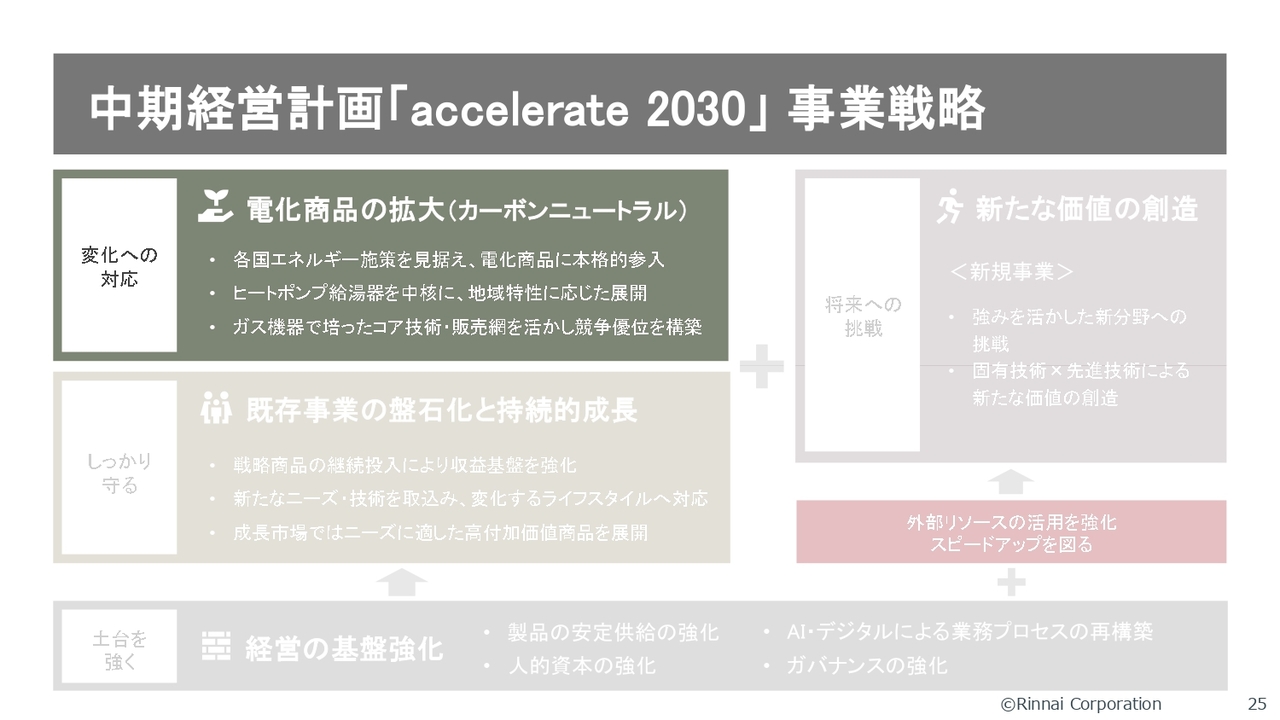

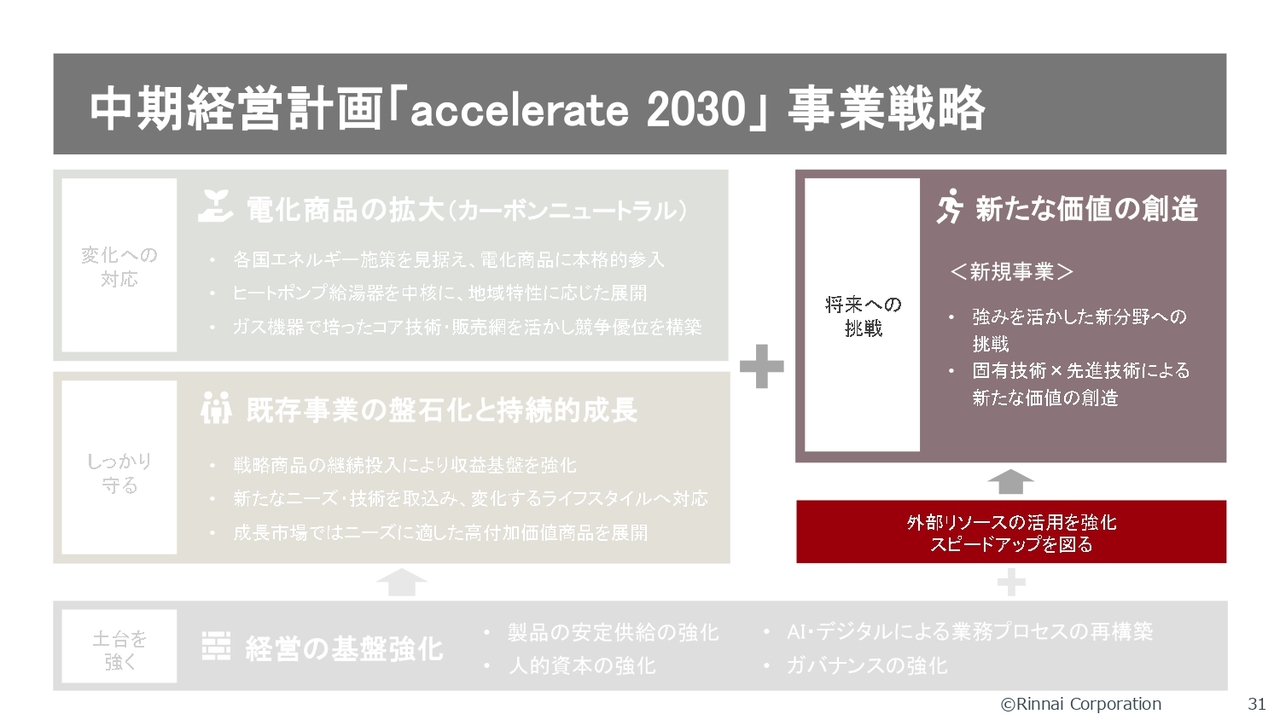

中期経営計画「accelerate 2030」事業戦略

重点施策についてご説明します。事業戦略として、電化商品の拡大に取り組んでいます。「各国エネルギー施策を見据え、電化商品に本格的に参入」「ヒートポンプ給湯器を中核に、地域特性に応じた展開」に関して、日本とオーストラリアでは環境が異なります。

例えば、オーストラリアのビクトリア州では、給湯器の交換でガスからガスへの変更が禁止される予定です。

一方、日本では狭い家が多いこともあり、「タンクを置けないから、ガスの給湯器がいいよね」となり、高効率給湯器「エコジョーズ」の需要が減るわけではありません。国ごとに事情が異なります。

ペルーでは、天然ガスが産出されているにもかかわらず、家庭へ供給されている件数はわずか10万件にとどまっています。大使館関係者によれば、「10年後には200万件に増やしたい」という状況です。ガスは禁止だと言われる一方で、現実にはガスの利用が拡大しているのです。

ヒートポンプ給湯器が先進国を中心に普及していくことは間違いありません。当社は、ヒートポンプ給湯器を中核に、地域特性に応じた展開を進めていきたいと考えています。

電化商品の方向性

電化商品の方向性として、厨房機器においても電化製品を展開していきます。これまでガスのビルトインコンロが主流でしたが、IHとの組み合わせやIHのみの商品も対応可能です。韓国では、すでにこれらの取り組みを進めています。

レンジフードにも積極的に取り組んでいきたいと考えています。食洗機については、当社はビルトインタイプのシェアで2位につけており、ぜひ1位を目指していきたいと考えています。オーブンについても、現在はガスのみですが、今後は電気にも対応していく予定です。

給湯電化商品では、東南アジアで使用される小型電気の瞬間湯沸かし器を、当社でも製造しています。そのような製品に参入し、将来的には大型の給湯器を取り入れるなど、生活水準が向上していくことを見込んでいます。

その際には、ガスでもヒートポンプの給湯器でも、どちらにも対応できるようにしていきたいと考えています。

ヒートポンプ給湯器は、先進国を中心にこれから普及していくと見込まれています。通常は電気専用ですが、当社では日本でハイブリッド給湯器を展開しており、使い心地や効率においてもNo.1を誇ります。ぜひ、これを世界に向けて広げていきたいと考えています。

すでにヒートポンプの少し大きめの製品はオーストラリアで製造しており、アメリカではヒートポンプ給湯器をOEMで取り扱っています。現在、台数が増えてきており、ラインナップの充実と販売網を強みに拡大を進めていきます。

市場変化の大きい北米を重点地域として、魅力的な新製品を投入し、成長につなげます。北米市場が大きく変化する中で、ぜひ当社も参入していきたいと考えています。

他の電化商品については、すでに販売している国・地域を基軸に、既存の商流を活用しながら拡販を図るとともに、ガス機器で培った機能を電化商品にも適用していきます。

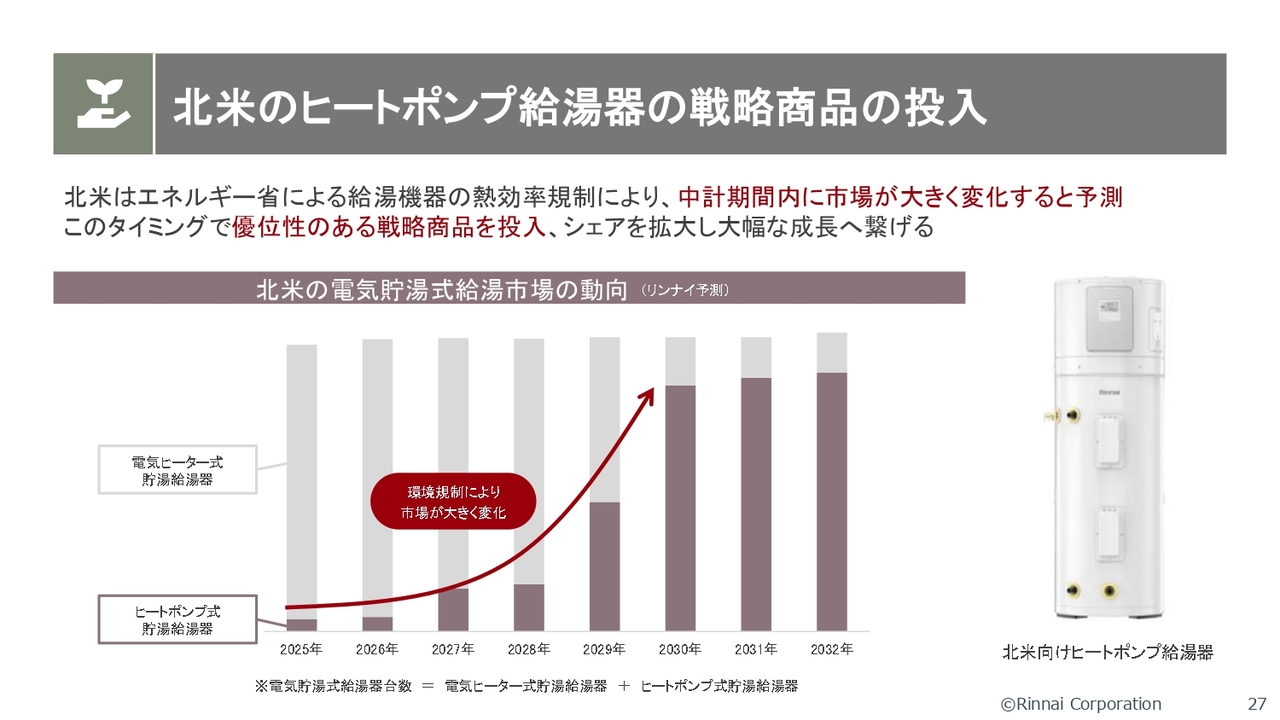

北米のヒートポンプ給湯器の戦略商品の投入

北米では、エネルギー省による給湯機器の熱効率規制の影響で、2030年度までの中期経営計画期間内に市場が大きく変化すると予測しています。その間に、アメリカの年間500万台に達する電気貯湯式給湯市場が、ヒートポンプ給湯器市場へと移行する見込みです。

当社としては、この大きな変化を機会と捉え、市場に参入していきたいと考えています。そのタイミングで優位性を持つ戦略商品を投入し、市場シェアの拡大と大幅な成長につなげていきたいと考えています。

実際にカリフォルニア州など、一部の州では非常に厳しい規制が課されており、すでにヒートポンプ給湯器の売上が伸びてきています。

中期経営計画「accelerate 2030」事業戦略

2020年から2025年までの5年間で築いた既存事業で、しっかりと利益を上げています。これを盤石なものにし、さらなる成長を目指していきたいと考えています。

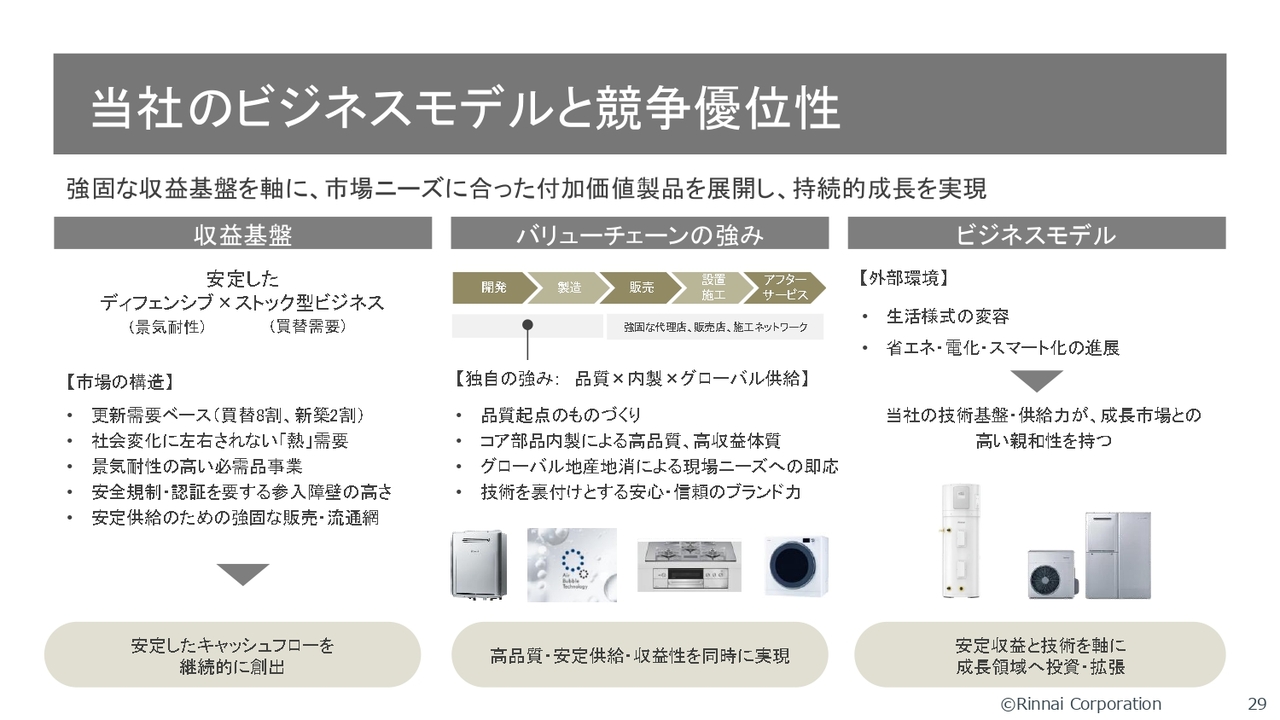

当社のビジネスモデルと競争優位性

収益基盤を重視し、安定したキャッシュフローを継続的に創出していきます。当社の独自の強みである品質を活かし、重要部品を内製化して内製化率を高めていきます。また、グローバル供給にも取り組んでいきます。

国内だけでなく海外に対しても、部品商品の供給ではなく、ノウハウの供給を行い、海外でもそれを推進していきたいと考えています。

グローバル地産地消による現場ニーズへの即応については、中国でうまくいった例が挙げられます。中国でも設計が可能となり、当初は工数も多く大変でしたが、現地メンバーのスキルが大幅に向上しました。

その結果、リンナイ本体の開発負荷が軽減され、他の業務に集中できるようになりました。これこそ、技術のグローバル供給につながる事例だと言えるでしょう。

技術に裏付けられた安心・信頼のブランド力について、中国において非常に高いブランド力を発揮しています。中国でイベントがあった際に隣の女性と名刺交換をしました。彼女がリンナイのことをよく知っており、私がその会社の社長だとわかると驚かれていました。

「みなさん、知っていますか?」と聞いたところ、高級品として知られているとのことでした。そのため、あれだけの利益率を上げられるということになるのだと思います。

成長市場のニーズに適した事業の拡大

今までは、あまり手をつけていなかった地域です。「人口増加」「所得増加による中間層の拡大」「インフラの拡大」といった成長が見込まれる地域での事業を拡大し、当社の技術や販路を活用して「生活の質の向上」に貢献していきたいと考えています。

中南米では、中米共同市場、アンデス共同体、メルコスールといったガスインフラが拡大する地域で、事業を拡大していきたいと考えています。特にペルーでは天然ガスが産出され、今後200万世帯のガス利用を増やしていきたいというペルー政府の意向もあります。

今後、ブラジルも成長が見込まれています。給湯器について、ブラジルや台湾などでは、現在の基準で見ると能力のわりにはかなり大型のCF式の給湯器が使用されていました。

対して、いわゆるFE式(強制排気)は、室内の空気を燃焼に利用し、ファンで空気を送り込みながら熱交換器とバーナーを小型化できるという特徴があります。

当初は、我々がCF式の給湯器からFE式の給湯器への移行を推奨してもなかなか進みませんでした。しかし結果的に現在は移行が進んでいます。ブラジル、台湾ともにFE式の給湯器が売れています。

ブラジルでは、電気シャワーにニクロム線を巻いた給湯器を使用しており、相変わらず感電死が多いと言われています。一方で、マンションなどにはガス管が引かれるようになり、ガス給湯器が適切に設置できる環境が整いつつあります。

その結果、状況は大きく改善されてきたと考えています。このような市場をターゲットにしていきたいと考えています。

インドネシアでは、テーブルコンロのシェアが70パーセントから80パーセントを占めていますが、今後、生活水準が向上するにつれて、二口コンロからビルトインコンロへの移行が進むと見込まれます。

日本でも同様の流れがありましたので、インドネシアにおいてもビルトインコンロのさらなる普及を目指したいと思います。リンナイのブランド力については非常に強いと考えていますが、インドネシアの方々はリンナイを現地の企業だと思っているようです。

ほとんどの方がリンナイのブランドを認識しているものの、日本の会社だと知ると驚かれることが多いです。また、シェア80パーセントということは、中上級層が含まれていないと考えています。今後、ブランドイメージを改善していきたいと考えています。

中期経営計画「accelerate 2030」事業戦略

新たな価値の創造についてです。

新たな価値創造の方向性

既存の商品としては、ビルトインコンロや給湯器が挙げられますが、現在我々が取り組んでいるのは、新たな展開としての水素燃焼機器です。具体的には、水素燃焼給湯器や、水素を燃料とするグリラーなどがあります。

グリラーについては、トヨタ自動車と協力して開発を進めています。このような取り組みは、北九州市など各自治体で展開されており、その都度、問い合わせをいただいています。高齢者向け機器についても取り組みを進めたいと考えています。

収益モデルにおいては、従来のように単品を販売するのではなく、製品を設置していただき、いわゆるサブスクリプション化を目指したいと考えています。

新たな機器としては、水の処理設備なども検討しています。エアバブルだけを見ても、さまざまな効能があります。肌に良い、汚れが取れるといった魅力を付加することで、給湯器をさらに拡販していきたいと考えています。

ヘルスケア分野でも、例えばお風呂に入った際に心拍数を自動的に計測できないかなど、さまざまな取り組みを行っています。これらは大学との連携の中で進めており、さらに深い研究が進んでいくと考えています。

人のみならず、ペットやスポーツ関係の用途にも活用が期待されており、泥だらけの状態での利用なども視野に入れています。服の洗濯や乾燥の際には「乾太くん」が活躍します。

介護施設では、マイクロバブルユニットを使用することで、白い泡が発生し、透明な浴槽が苦手な方にも好まれています。

1人で入る場合は問題ありませんが、他の人がいる中で透明な浴槽は嫌だと感じられる方もいらっしゃいます。マイクロバブルによって白い雲がかかったようになり、安心感を得られるとのことです。商品をスマート化することで、外出先から携帯を使って操作できるなどの利便性向上も図っています。

複数の給湯器が使用されていない形跡を検知し、その箇所には水が通っていないことを把握するといったことや、災害時に利用できる機器としての活用を考えるといったさまざまな利用方法が見えてきています。

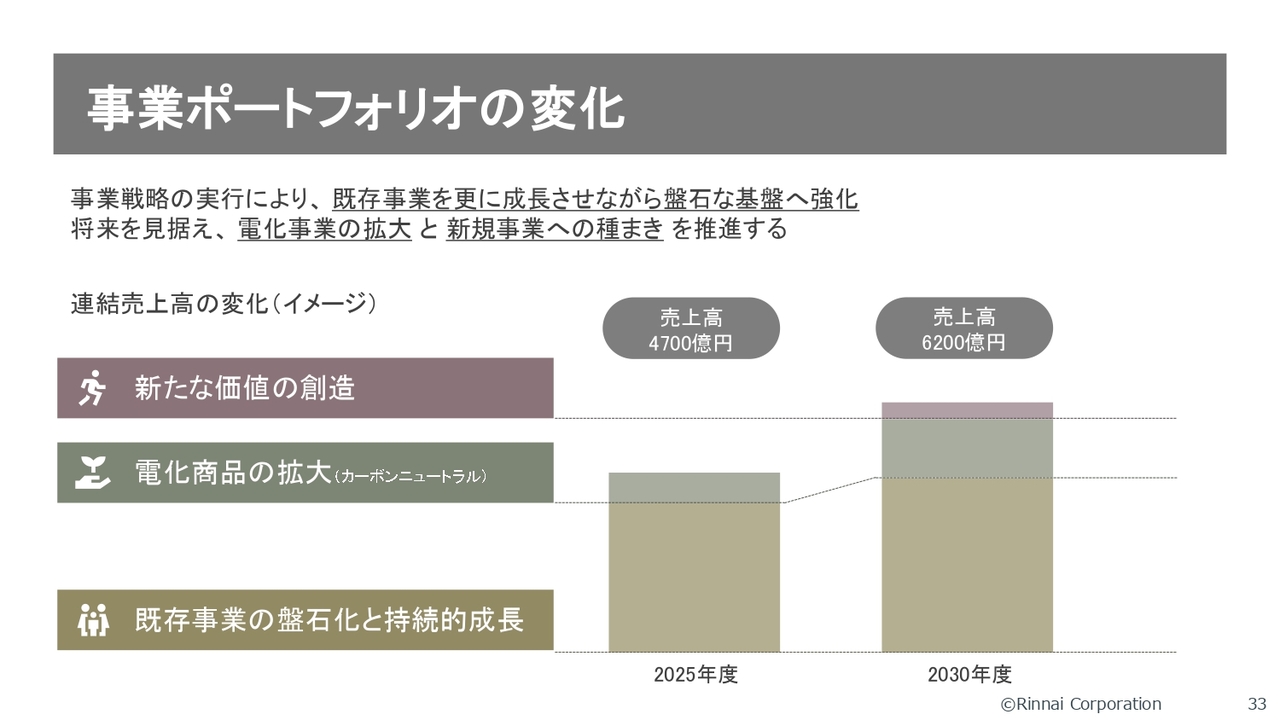

事業ポートフォリオの変化

事業ポートフォリオが大きく変化します。事業戦略の実行によって既存事業をさらに成長させ、盤石な基盤へと強化していきます。将来を見据えながら、電化事業の拡大と新規事業への種まきを推進します。

連結売上高の変化についてです。2025年度の売上高には既存商品が多く含まれており、さらに現在すでに電化商品を少し販売しています。これが2030年度にはどうなるかというと、既存商品も成長する中で、電化商品の売上が大幅に増加しています。

新たな価値を創造した商品が加わることで、売上高は4,700億円から6,200億円へと増加を目指しています。

中期経営計画「accelerate 2030」事業戦略

経営の基盤強化です。

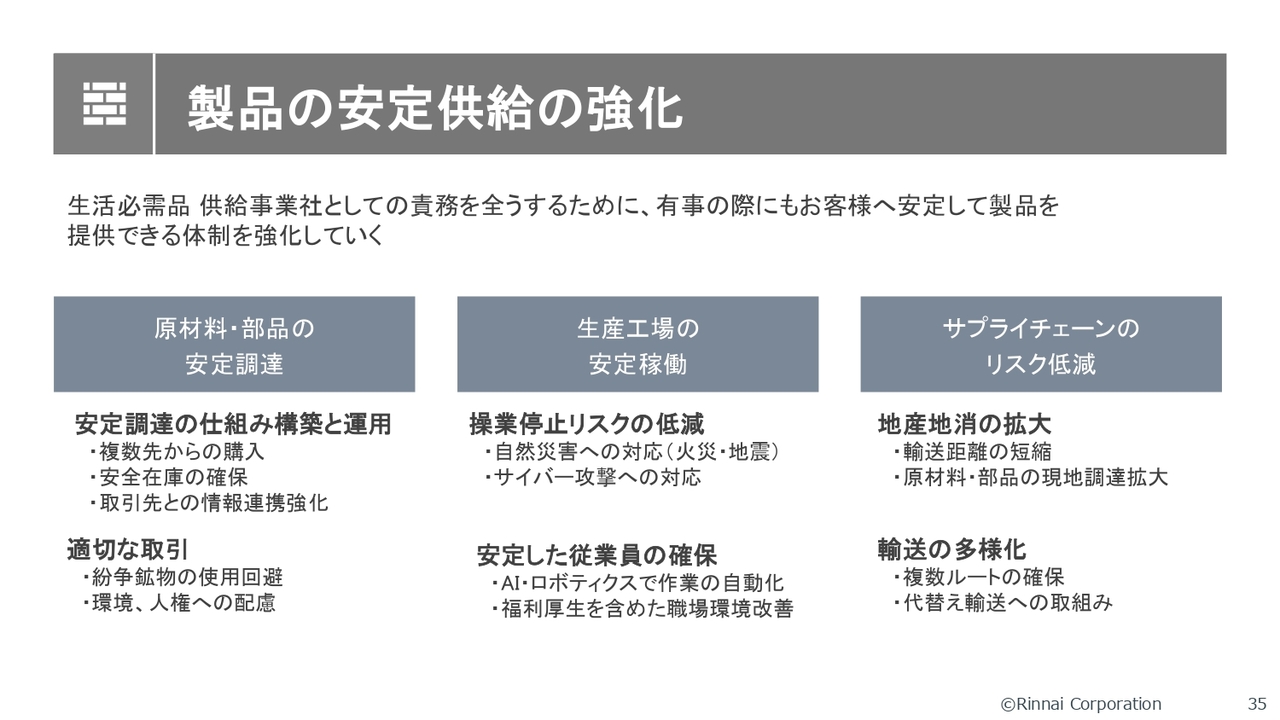

製品の安定供給の強化

2年、3年前、生活必需品供給事業者として、我々は業界全体として反省すべき点があり、多くのみなさま方に大変ご迷惑をおかけしました。商品の供給がままならない状況が続き、ご不便をおかけしたことを深くお詫び申し上げます。

その際の反省を踏まえ、経営基盤強化の一環としていくつか対応策を講じました。まず、安定した調達先や仕入れ先の確保が必要です。複数の供給元からの仕入れを行うこと、そして従来は在庫が非常に少なかった点を見直し、在庫を増やす対応を進めています。

安定供給を優先するにあたり、経営効率の面では厳しい部分もありますが、取引先との情報連携を強化し、連携を密にすることで誤った情報が伝わらないよう努めていきます。

さらに、紛争の影響を受けている国からの部品や材料の使用を回避し、環境や人権への配慮も進めていきたいと考えています。

生産工場の安定稼働および操業停止リスクの低減に取り組んでいます。自然災害への対応を忘れず実施していきます。

サイバー攻撃については、完全に防ぐことは難しいものの、弱点を狙われるリスクを考慮し、当社の規模における同業他社と比較して評価は良好です。完璧とはいえませんが、まずまずの水準であるとの評価をいただいています。

安定した従業員の確保についてです。福利厚生に最近は特に注意を払っており、職場環境の改善が進んでいると考えています。

サプライチェーンのリスク低減や地産地消の拡大については、当社では部品だけでなく製品においても現地生産・現地販売を進めています。

例えば、上海林内ではほとんどの部品を中国で生産し、組み立てた製品を中国で販売しています。一方で、日本では中国製の部品を輸入して使用することはありません。以前から、リンナイは地産地消、現地生産、現地販売に取り組んできました。また、輸送ルートの確保に努めています。

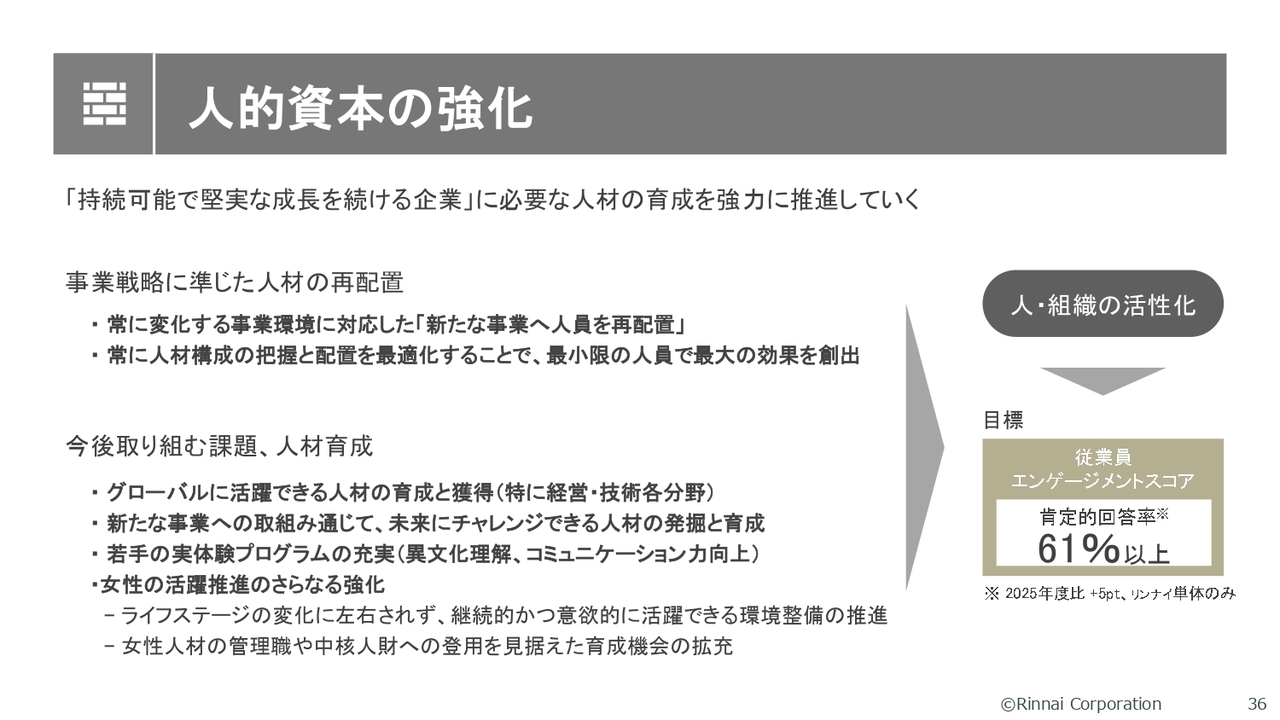

人的資本の強化

人的資本は非常に重要です。特に、持続可能で健全な成長を続ける企業にとっては、人材の育成を強力に推進することが必要です。これには、事業戦略に合わせた人材の再配置を行い、成長する分野に人員を投入し、新たな事業への人員再配置を進めることが含まれます。

常に人材構成を把握し、配置を最適化することで、最小限の人員で最大の効果を創出していきたいと考えています。

女性の活躍推進についてです。当社は一見すると進んでいないように見えますが、実際には女性管理職の一歩手前にあたる人材がかなり増加しています。今後数年で女性管理職が大幅に増えると考えています。

従業員のエンゲージメントスコアについて、61パーセント以上に引き上げることを目指します。現在は56パーセント程度であまり高い状況ではありませんが、改善していきたいと考えています。

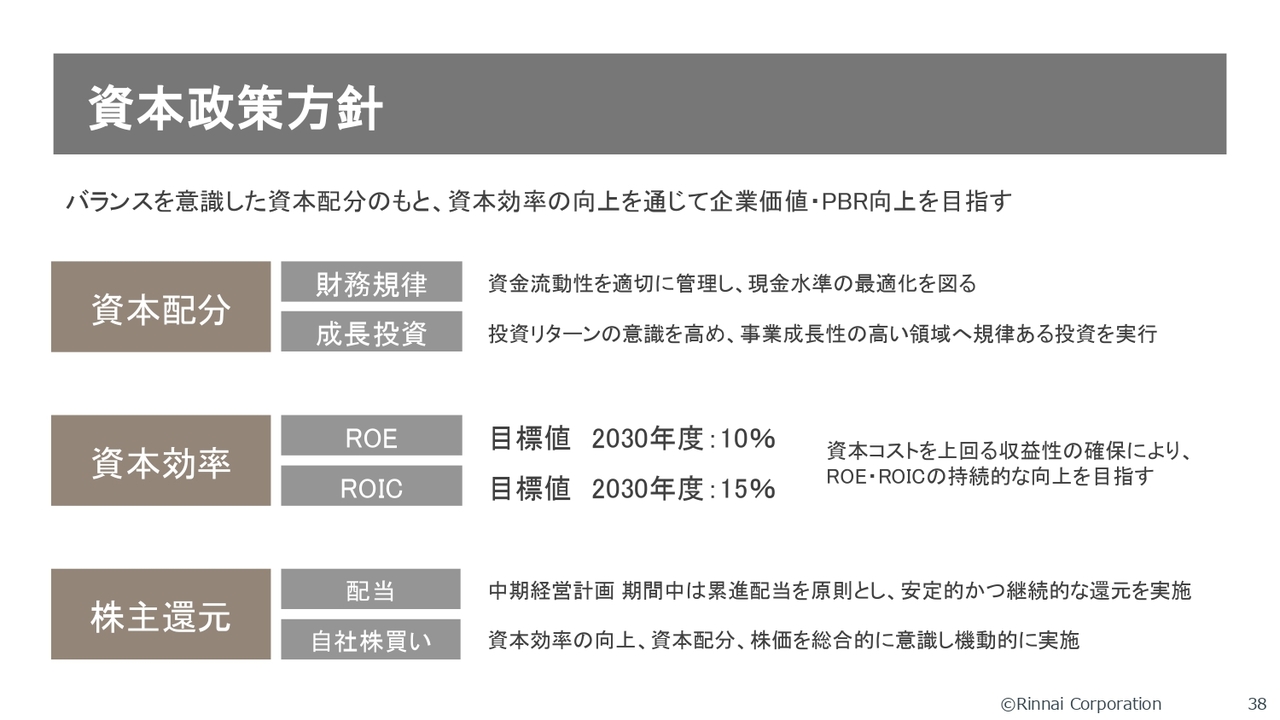

資本政策方針

資本政策についてです。バランスを意識した資本配分のもと、資本効率の向上を通じて企業価値およびPBRの向上を目指していきます。資本配分では、資金流動性を適切に管理し、現金水準の最適化を図っていきます。

投資リターンの意識を高め、事業成長性の高い領域へ規律ある投資を実行していきます。

資本効率、ROEは2025年度終了時点で8.6パーセントでしたが、2030年度には10パーセントまで引き上げることを目指します。ROICは11パーセントから15パーセントまで向上させることを目指します。

株主還元として、配当や自社株買いを進めています。配当性向については、以前は3割に満たない水準でしたが、現在は4割程度となっています。自社株買いを含めた総還元性向では、この5年間の平均で約70パーセントに達しました。以前とは大きく異なっています。

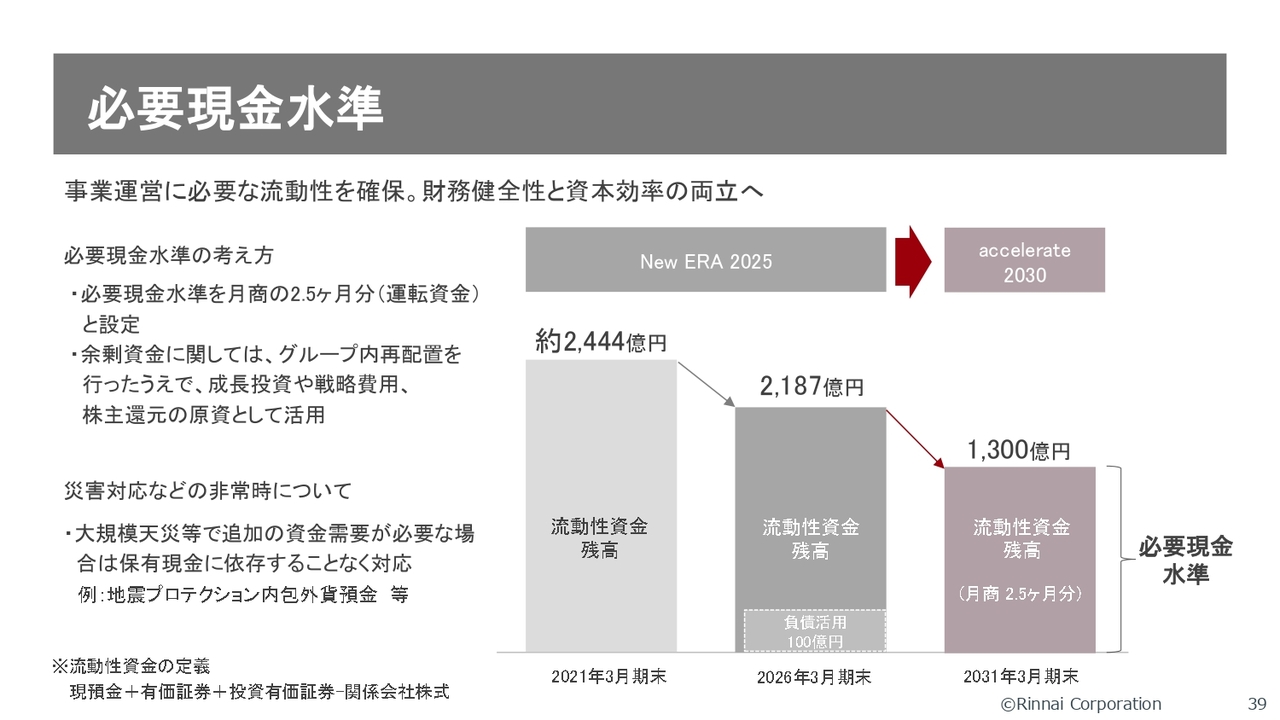

必要現金水準

必要現金水準についてです。5年前の流動性資金は約2,444億円と多いという状況でしたが、現在は2,187億円まで減少しました。

さらに減少させていく方針です。月商の2.5ヶ月分が適切かどうかについては、さまざまな議論があると思いますが、必要現金水準は1,300億円と常に念頭に置いていきたいと考えています。

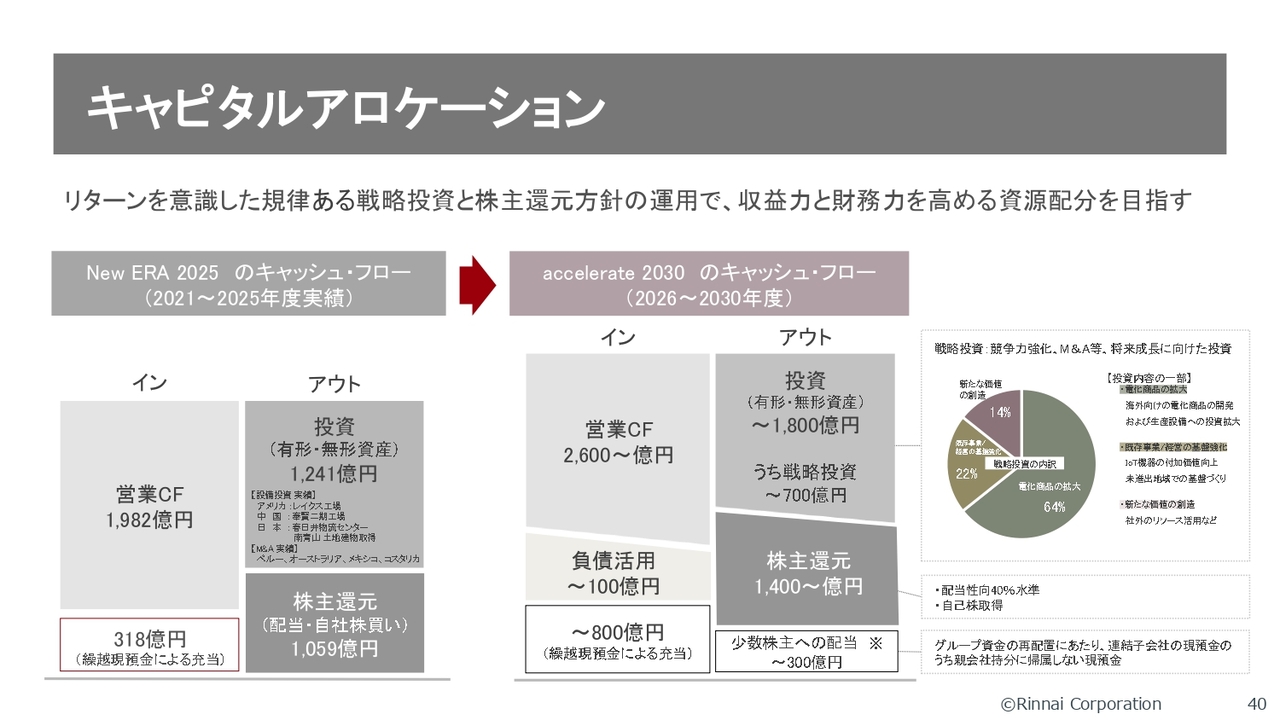

キャピタルアロケーション

キャピタルアロケーションについてです。リターンを意識した規律ある戦略投資を行う方針です。

負債活用とは、銀行からの借り入れを指します。銀行からの借り入れを行いながら、投資を着実に進め、株主還元にも取り組んでいきたいと考えています。

ROEとROICの目標

ROEは、この5年間で着実に増加してきました。ROICについてはやや低下しましたが、これはちょうどこの時期に給湯器の不足が問題となり、在庫を持つようにしたことが影響しています。今後、ROICも15パーセントを目指して進めていきたいと考えています。

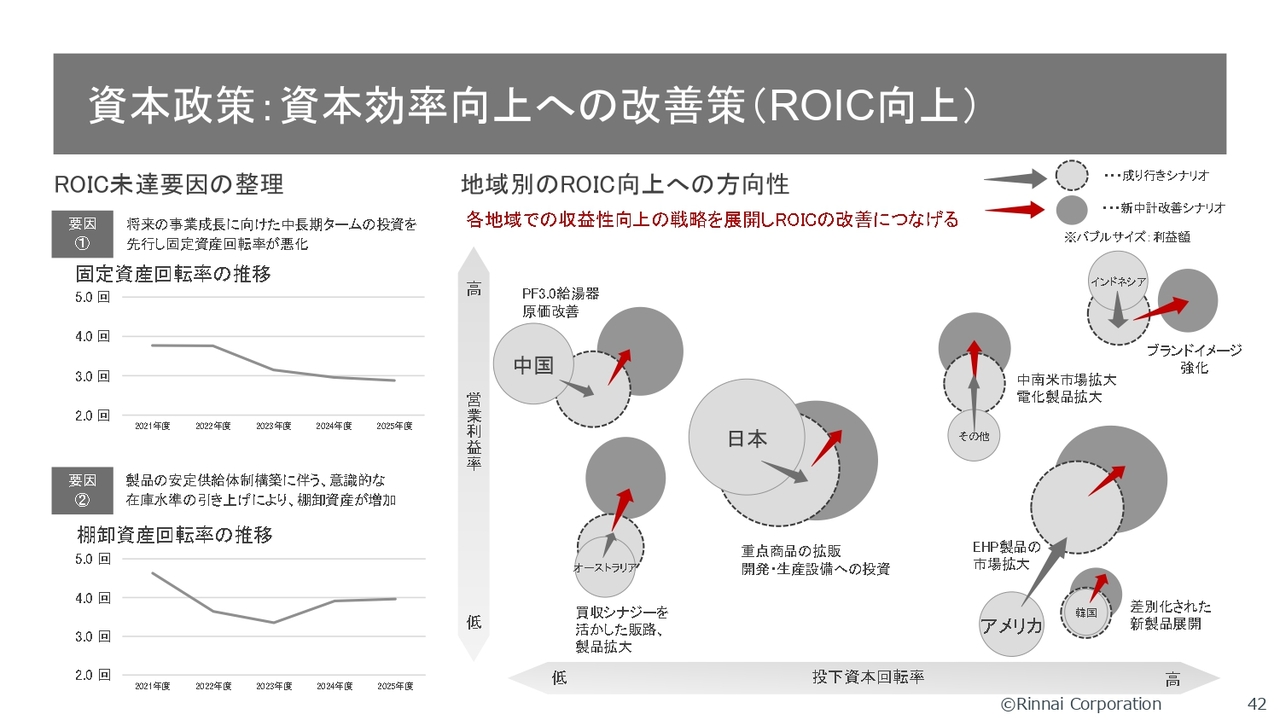

資本政策:資本効率向上への改善策(ROIC向上)

資本効率向上のための改善策についてです。常にROICを念頭に置きながら、向上に努めていきます。

株主還元

株主還元についてです。2026年度の計画では、配当性向40パーセント水準を目指して進めていきたいと考えています。また、自己株買いについても、機動的に進めていきたいと考えています。

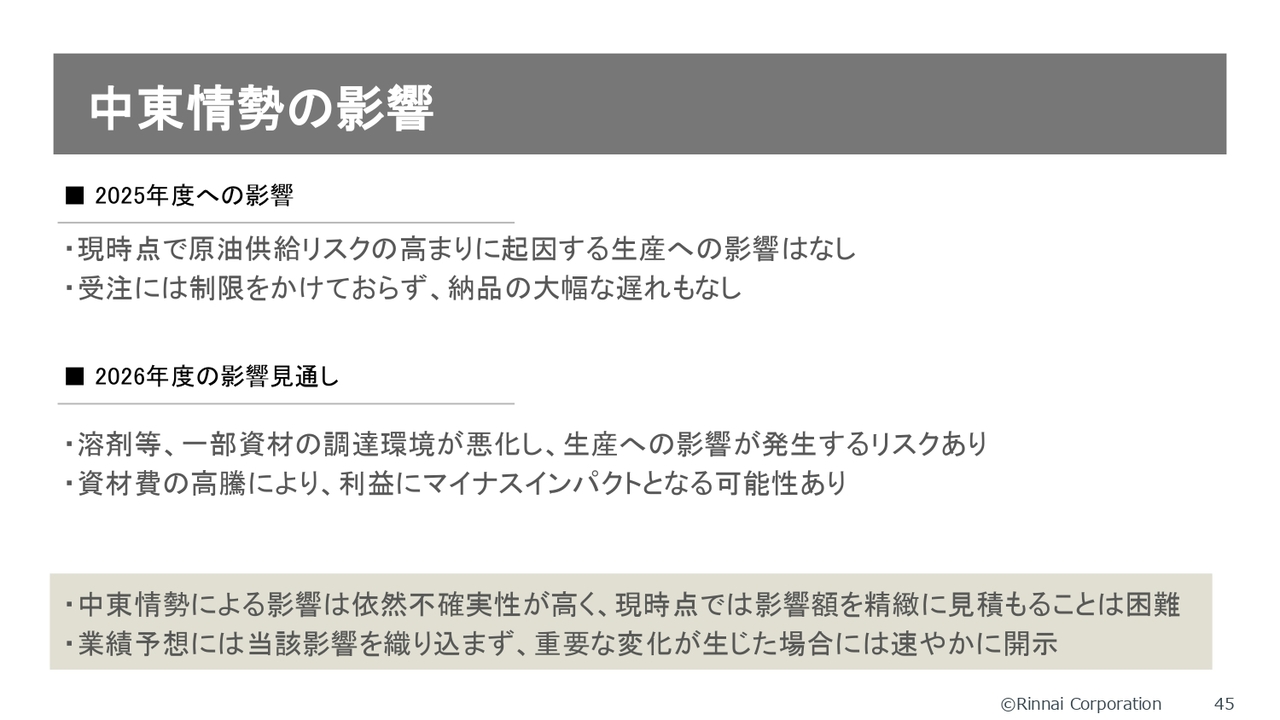

中東情勢の影響

2026年度の計画についてです。現時点で、2025年度の影響によりリスクが高まるような状況は生じていません。受注に制限をかけることもなく、納品の大幅な遅れも現在のところ発生していない状況です。

2026年度の影響見通しについては、一部資材、特に溶剤やシンナーの調達に懸念が見込まれています。これらの資材が不足してくると、調達管理環境が悪化し、生産に影響を及ぼすリスクが懸念されます。

資材費の高騰により、利益にマイナスの影響が及ぶ可能性があります。中東情勢の影響については依然として不確実性が高く、現時点では影響額を精緻に見積もることは困難です。業績予想にはこの影響を織り込んでおらず、重要な変化が生じた場合には速やかに開示していきたいと考えています。

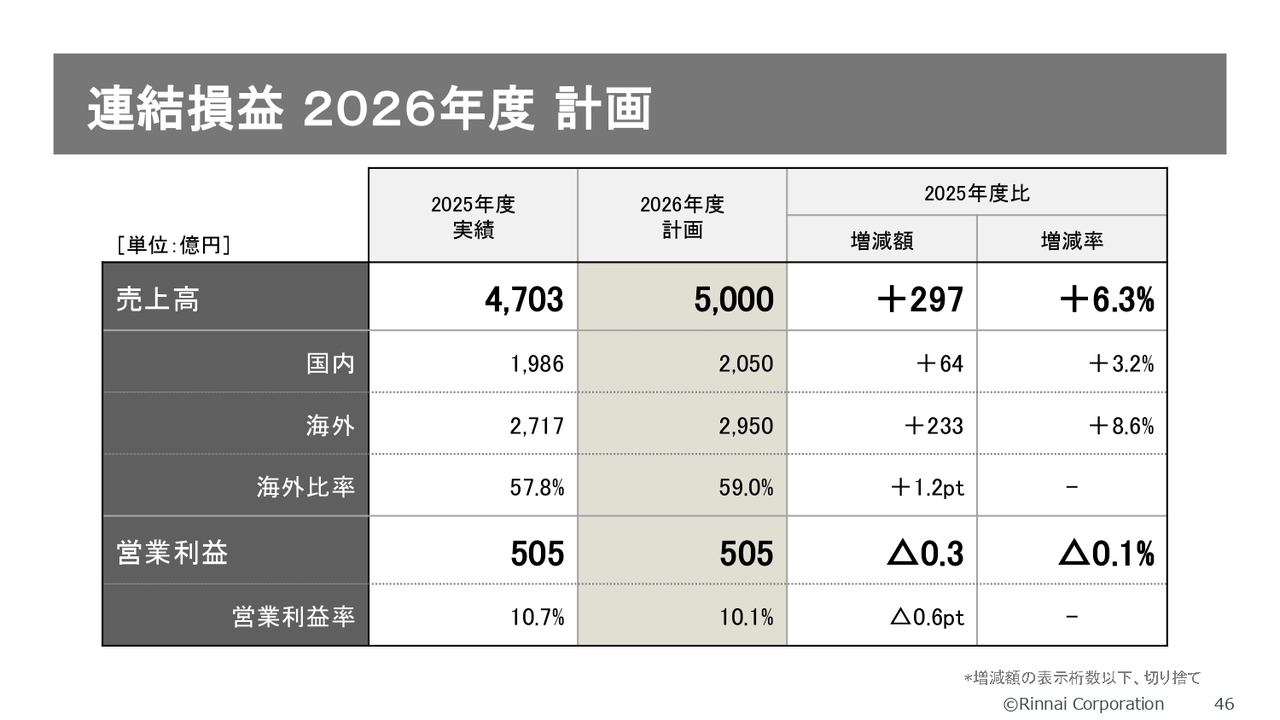

連結損益 2026年度 計画

以上を踏まえた目標について、売上高は300億円増の5,000億円を目指しています。内訳として、国内が2,050億円、海外が2,950億円となり、海外比率は6割を占める見通しです。

営業利益は505億円を目標としています。材料費が高騰し、利益を圧迫する要因もありますが、最終的に吸収しきれない分については値上げで対応することになるかと思います。現時点ではどうなるかははっきりお伝えできませんが、努力によって505億円まで達成したいと考えています。

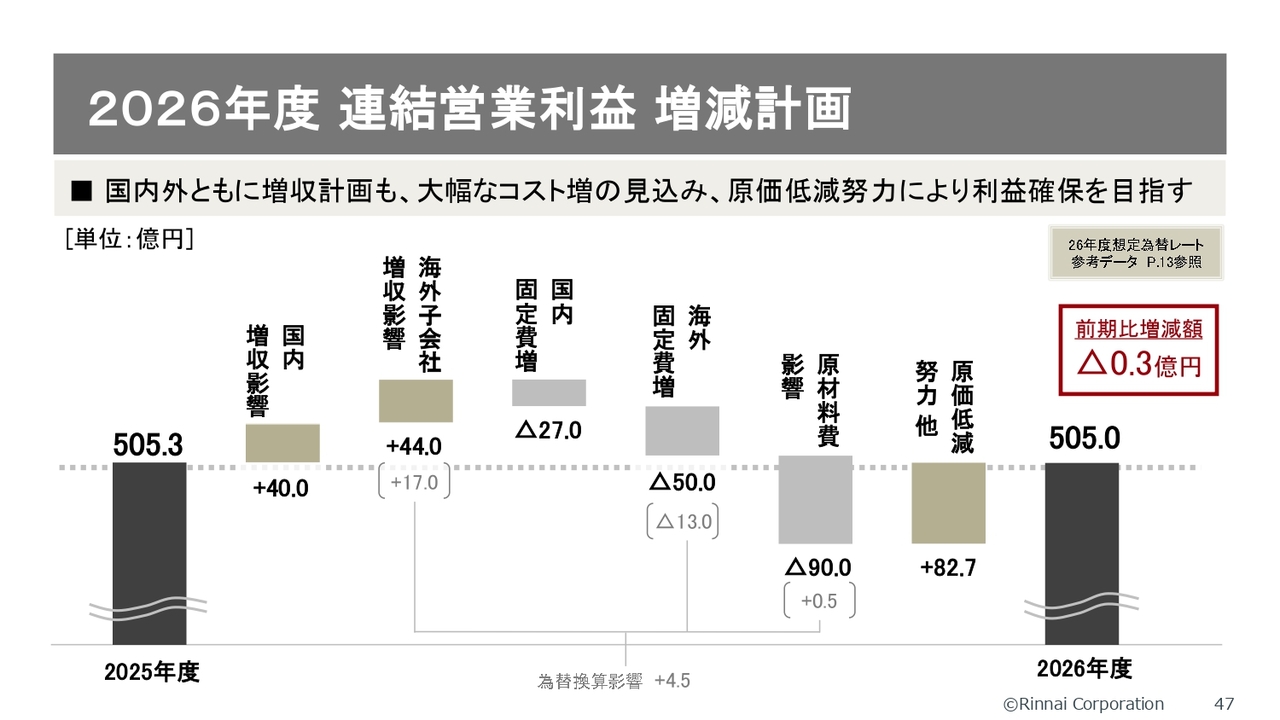

2026年度 連結営業利益 増減計画

営業利益の増減計画は、スライドのような状況です。この中には、イランの件は含まれていません。

原材料費について、現状のままでは材料費が90億円上昇する見込みです。銅材料を含む原材料の高騰により、90億円の負担が増加するという状況です。これに対して、原価低減やその他の努力を行い、505億円を目指していく方針です。

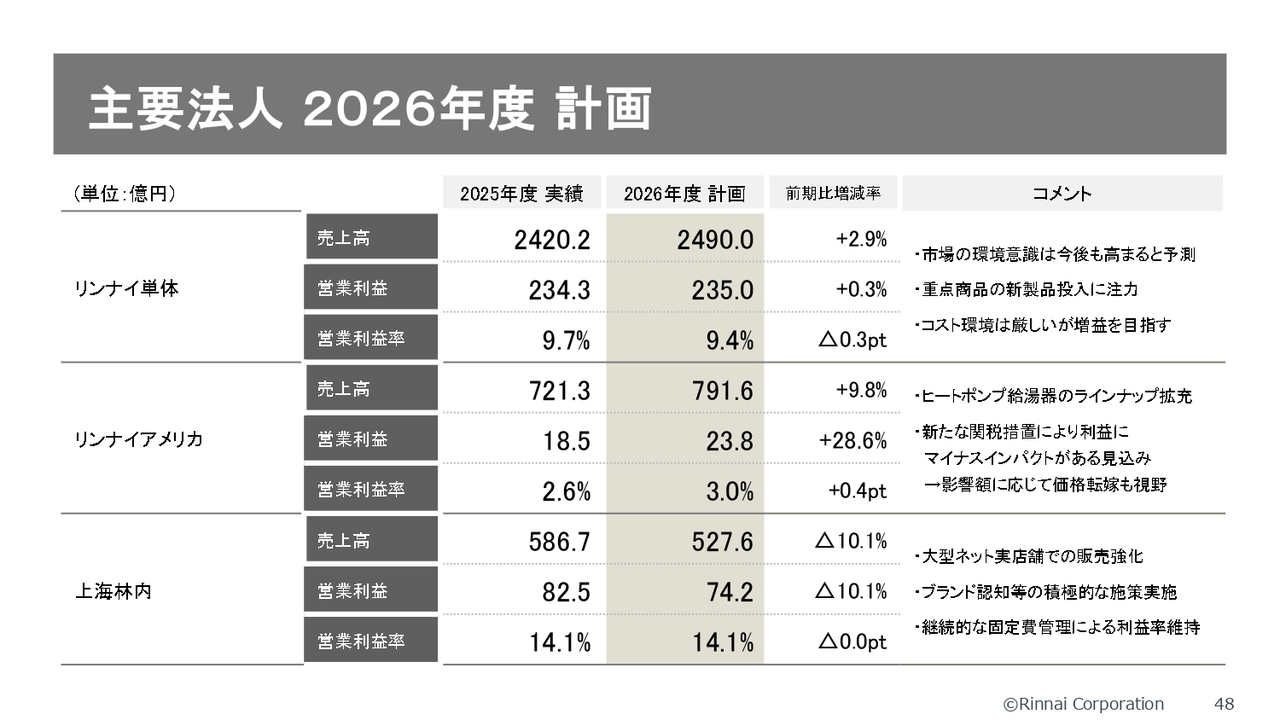

主要法人 2026年度 計画

リンナイ単体では2,490億円の売上、リンナイアメリカでは791億6,000万円、上海林内では527億6,000万円です。

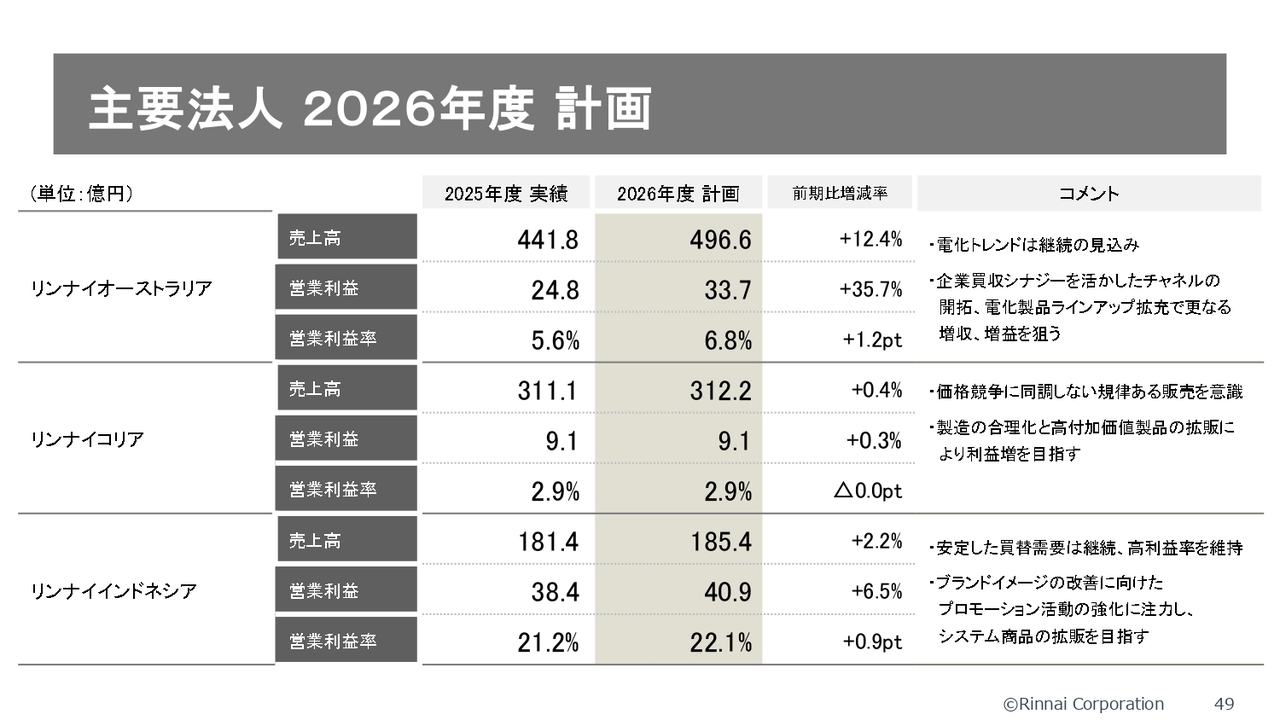

主要法人 2026年度 計画

リンナイオーストラリアが496億6,000万円、リンナイコリアが312億2,000万円、リンナイインドネシアが185億4,000万円です。

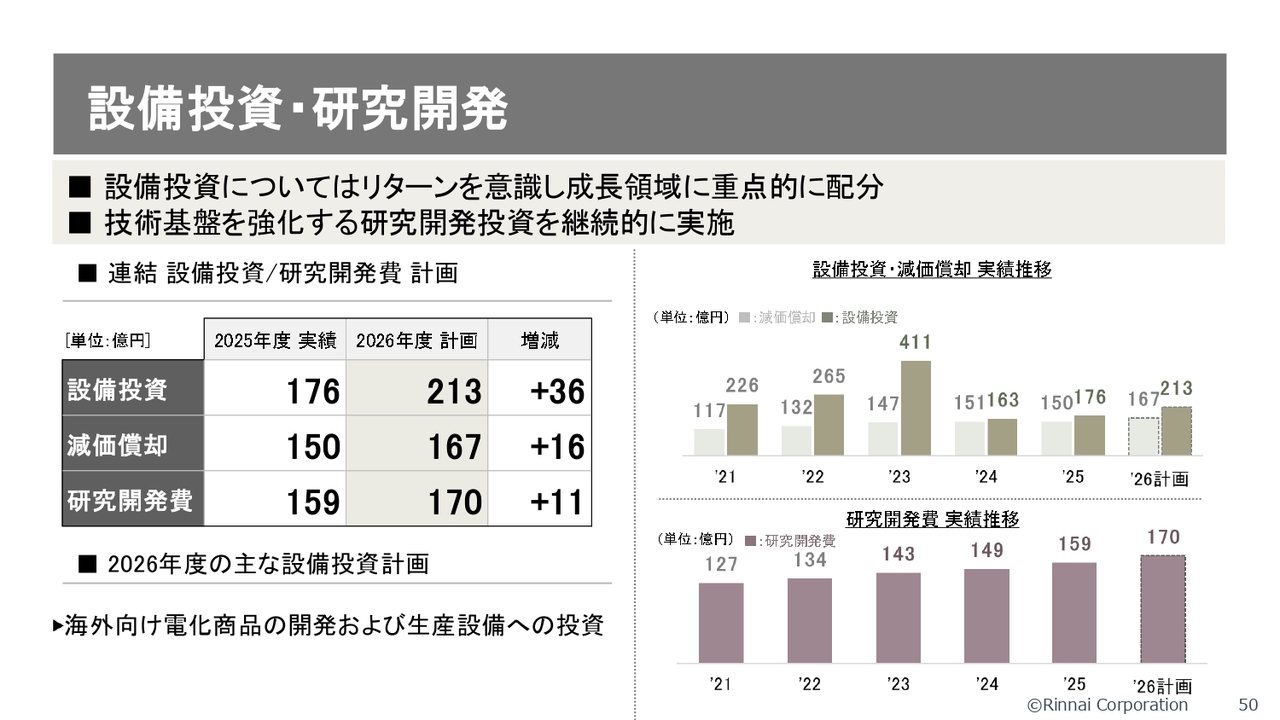

設備投資・研究開発

設備投資は213億円、減価償却費は167億円、研究開発費は170億円を想定しています。

株主還元

株主還元についてです。配当性向は40パーセント前後を目指していきます。自社株買いは機動的に実施していく方針です。

質疑応答:キャピタルアロケーション方針と材料価格高騰の影響について

質問者:前中期経営計画期間中には、毎年自社株買いを実施され、累計で570億円程度行われました。しかし、今回は自社株買いの公表はありませんでした。

一方で、先ほど提示されたキャピタルアロケーションの表では、新たな中期経営計画期間中の株主還元が1,400億円以上と示されていたかと思います。

40パーセントの配当性向で考えた場合、どの程度の利益が出るかによるものの、700億円から800億円規模で自社株買いを行うことになるという計算になります。このような考え方でよろしいのでしょうか?

また、「機動的に」とのお話がありましたが、具体的にどのような局面で機動的な対応を検討しているのでしょうか? 足元では、中東情勢の影響もあり、還元を一時的に見合わせているということなのか、どのような条件を想

新着ログ

「金属製品」のログ