2026年3月期決算説明

バイタルケーエスケーHD、新薬創出加算品の売上が寄与し通期は増収 27年3月期は最大40億円の自己株式取得予定

2026年3月期決算説明

村井泰介氏(以下、村井):みなさま、こんにちは。株式会社バイタルケーエスケー・ホールディングス代表取締役社長の村井泰介です。お忙しい中、弊社2026年3月期通期決算説明会にご参加いただきありがとうございます。

本日の説明会は、私に加えて、鈴木と喜多の3名で担当します。どうぞよろしくお願いします。

本日のアジェンダ

こちらが、本日お話しする内容です。はじめに、2026年3月期通期決算ハイライトについてご説明します。続いて、昨年4月よりスタートした「中期経営計画2027」1年目の振り返りを行います。

最後に、通期業績予想と株主還元についてご説明し、その後、時間の許す限り、みなさまからのご質問にお答えしたいと考えています。どうぞよろしくお願いします。

ではまず、2026年3月期通期決算ハイライトです。こちらは、経理財務担当の喜多よりご説明します。

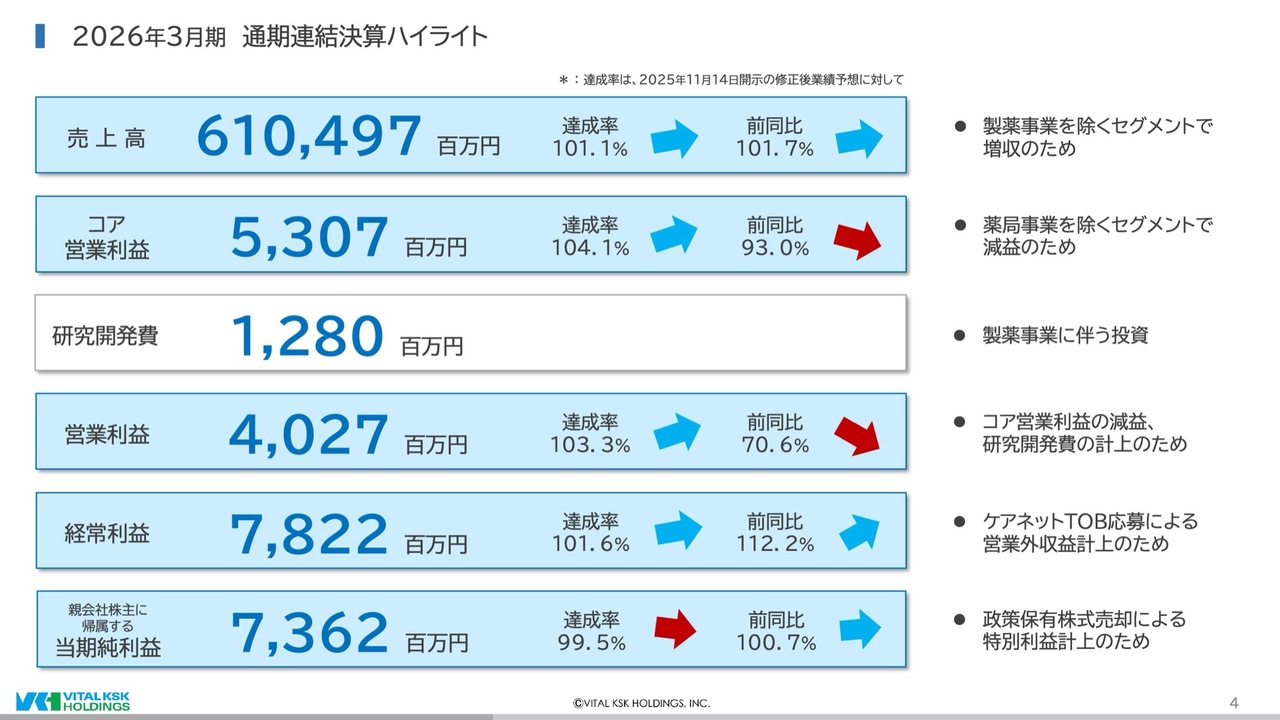

2026年3月期 通期連結決算ハイライト

喜多勇夫氏(以下、喜多):みなさま、こんにちは、喜多です。どうぞよろしくお願いします。私からは、まず2026年3月期、通期連結決算ハイライトについてご説明します。

売上高は、製薬事業を除くセグメントで増収のため、達成率101.1パーセント、前同比101.7パーセントの6,104億9,700万円となりました。

一方、製薬事業に伴う研究開発費を控除する前の利益であるコア営業利益は、薬局事業を除くセグメントで減益だったため、達成率104.1パーセント、前同比93.0パーセントの53億700万円となりました。なお、製薬事業に伴う研究開発費は、12億8,000万円を計上しました。

その結果、営業利益は達成率103.3パーセント、前同比70.6パーセントの40億2,700万円となりました。

経常利益は昨年8月のケアネットの株式公開買い付けへの応募に伴い、営業外収益が大幅に増えた結果、達成率101.6パーセント、前同比112.2パーセントの78億2,200万円となりました。

親会社株主に帰属する当期純利益は、政策保有株式の売却に伴う特別利益の計上もあり、達成率99.5パーセント、前同比100.7パーセントの73億6,200万円となりました。

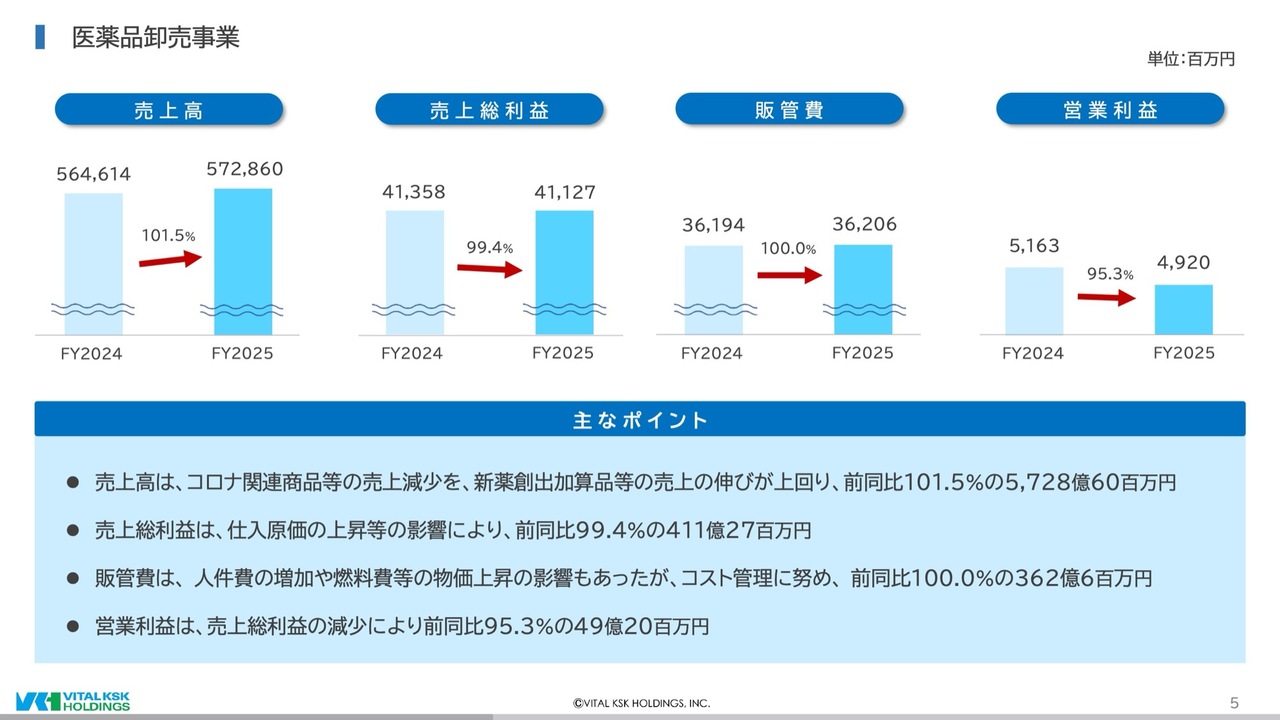

医薬品卸売事業

続いて、セグメント別の状況について説明します。

はじめに、医薬品卸売事業です。売上高は、抗がん剤を中心とした新薬創出加算品や先発品の販売に加え、帯状疱疹ワクチン等の販売による増収分が、コロナ関連商品やHPVワクチンの販売減による減収分を上回り、前同比101.5パーセントの5,728億6,000万円となりました。

また、適切な価格交渉に努めた一方で、仕入原価の上昇等の影響もあり、売上総利益は前同比99.4パーセントの411億2,700万円となりました。

販管費は、人件費の増加や燃料費等の物価上昇の影響もありましたが、コスト管理に努め、前同並みの362億600万円となりました。

以上より、最終的な営業利益は前同比95.3パーセントの49億2,000万円となりました。

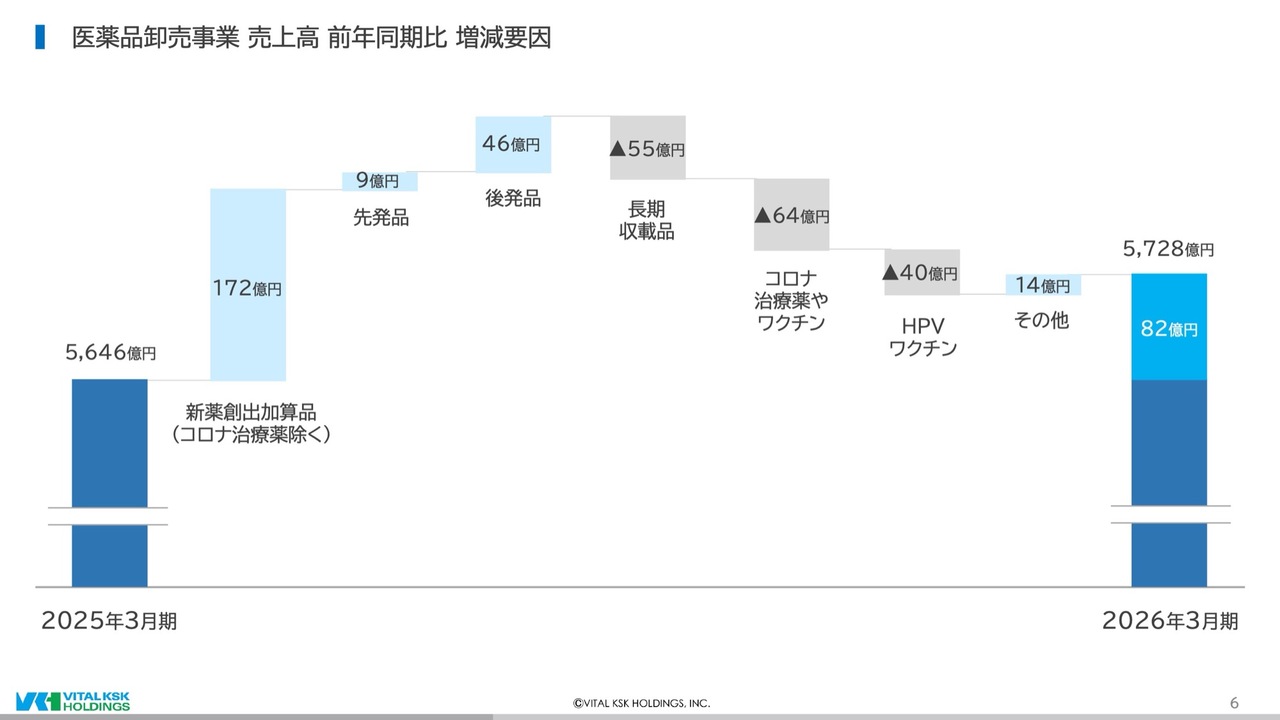

医薬品卸売事業 売上高 前年同期比 増減要因

次に、医薬品卸売事業の売上高の主な増減要因についてご説明します。

まず、かねてより注力してきた新薬創出加算品は172億円増加しました。さらに、先発品が9億円、後発品は46億円増加しています。

一方で、長期収載品は薬価改定や選定療養の影響もあり、55億円減少しました。また、治療薬やワクチンなどのコロナ関連商品は64億円、キャッチアップ接種が終了したHPVワクチンは40億円減少しました。

なお、帯状疱疹ワクチンなどその他のワクチンは好調に推移した結果、最終的に、売上高は前同比82億円増の5,728億円となりました。

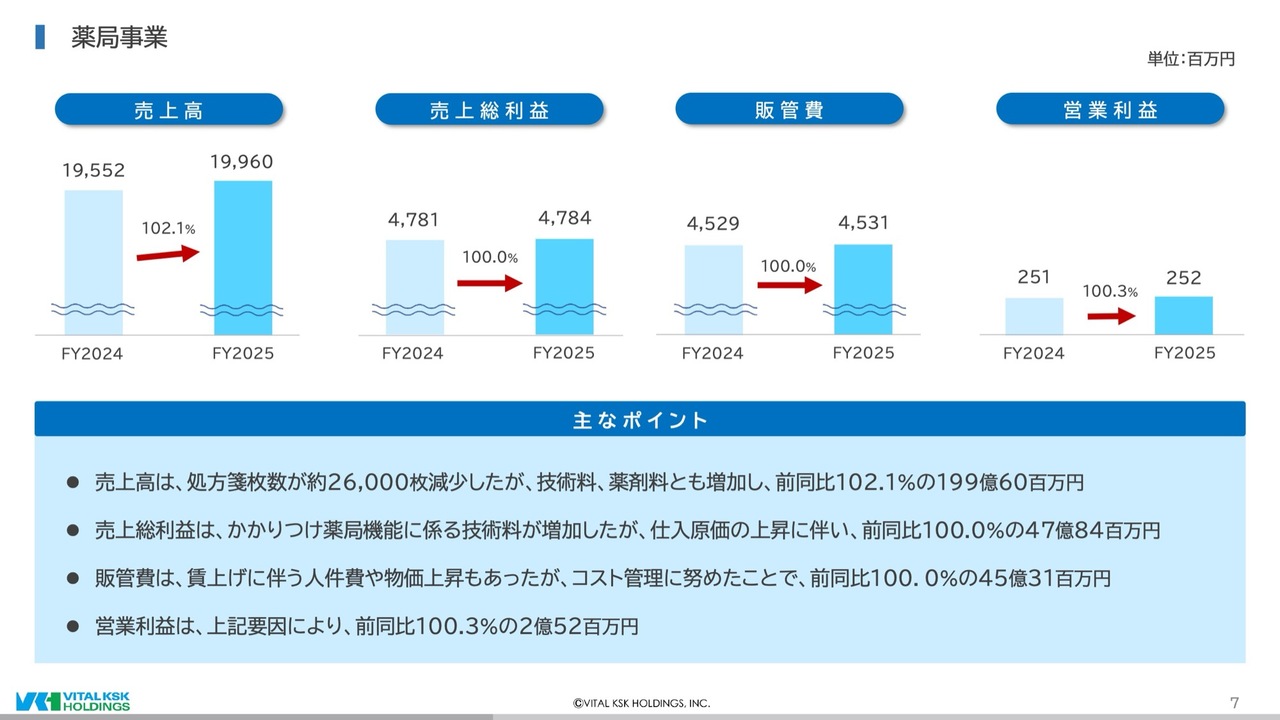

薬局事業

続いて、薬局事業です。

売上高は、処方箋枚数が約2万6,000枚減少しましたが、技術料や薬剤料が増加した結果、前同比102.1パーセントの199億6,000万円となりました。

一方、営業利益は、売上総利益、販管費がほぼ前年並みで推移した結果、前同比100.3パーセントの2億5,200万円となりました。

処方箋枚数や処方箋単価の推移

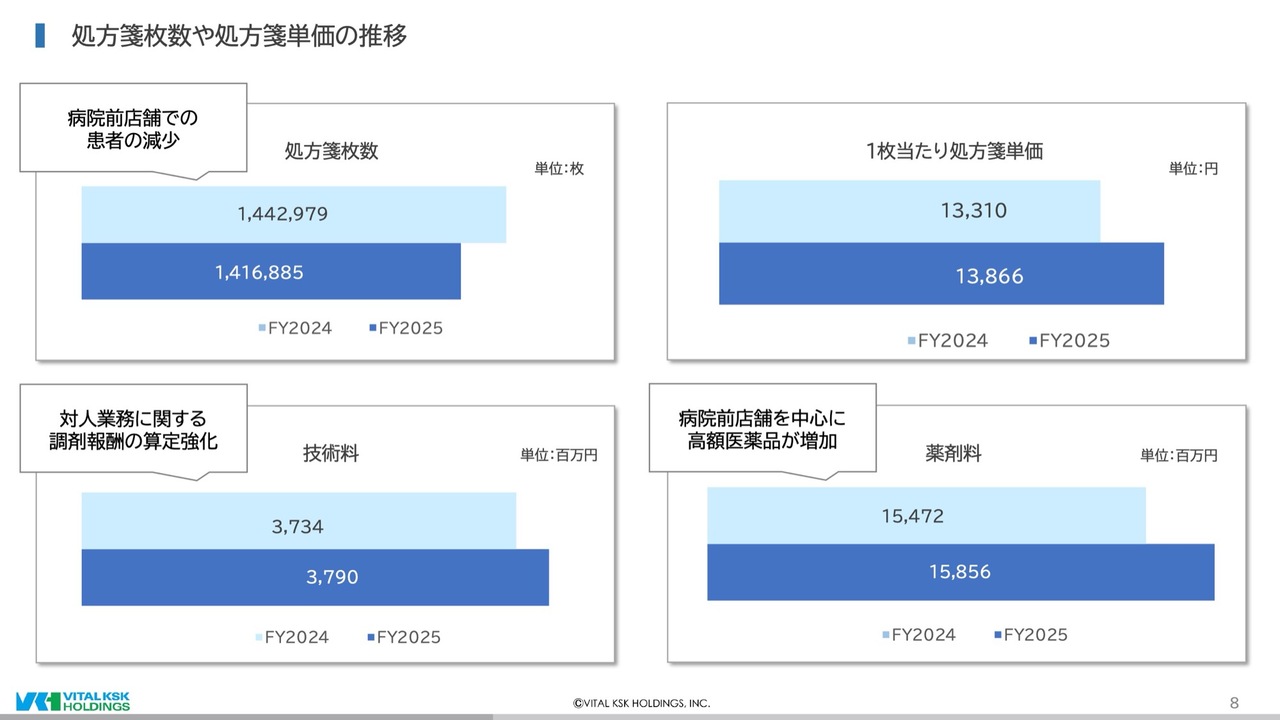

では、薬局事業について、少し掘り下げてご説明します。

まず処方箋枚数は、病院前の薬局における患者数減少の影響が大きく、前同比98.2パーセントの141万6,885枚となりました。一方で、1枚当たりの処方箋単価は前同比104.1パーセントの1万3,866円と上昇しました。

技術料は、前同比101.4パーセントの37億9,000万円と増加しました。全体の処方箋枚数が減る中、技術料総額で前年同期を上回ることができたのは、国が求める対人業務に関する調剤報酬の算定に積極的に取り組んだ結果と言えます。

また薬剤料も、前同比102.4パーセントの158億5,600万円と増加しました。これは、病院前店舗を中心に、高額な医薬品の処方箋応需が増えたためで、今後もこの傾向は続くと思われます。

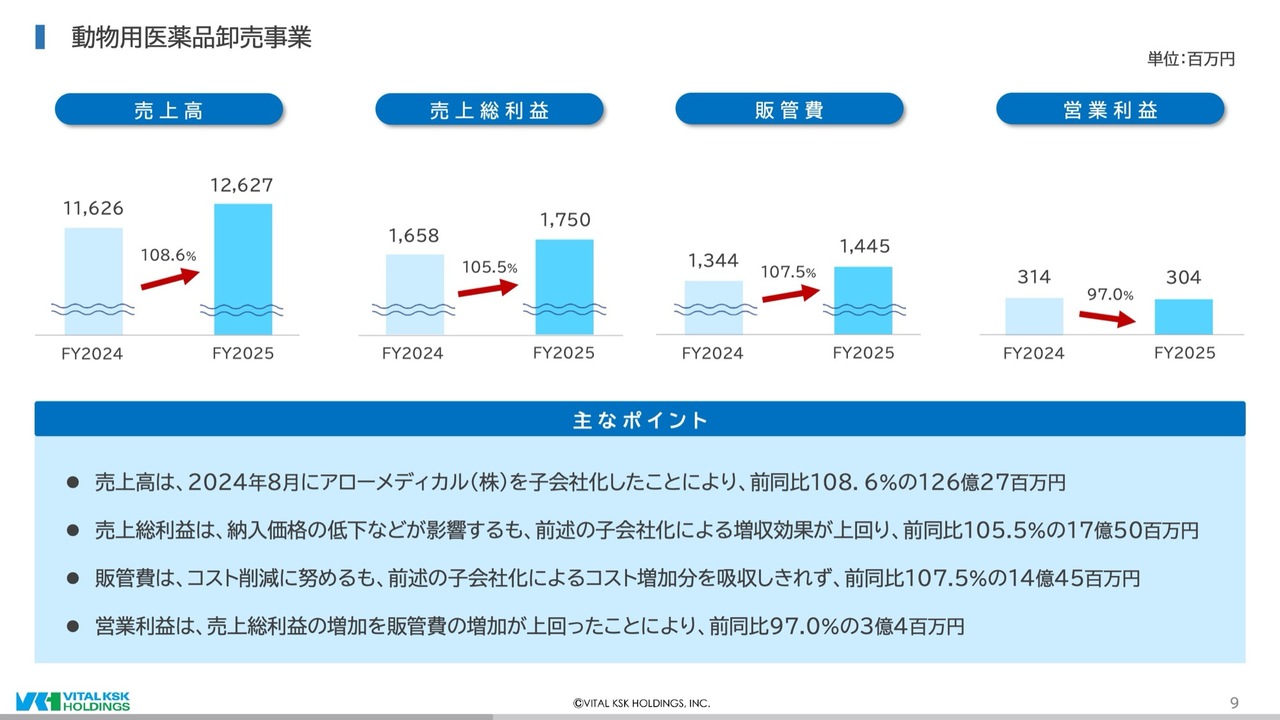

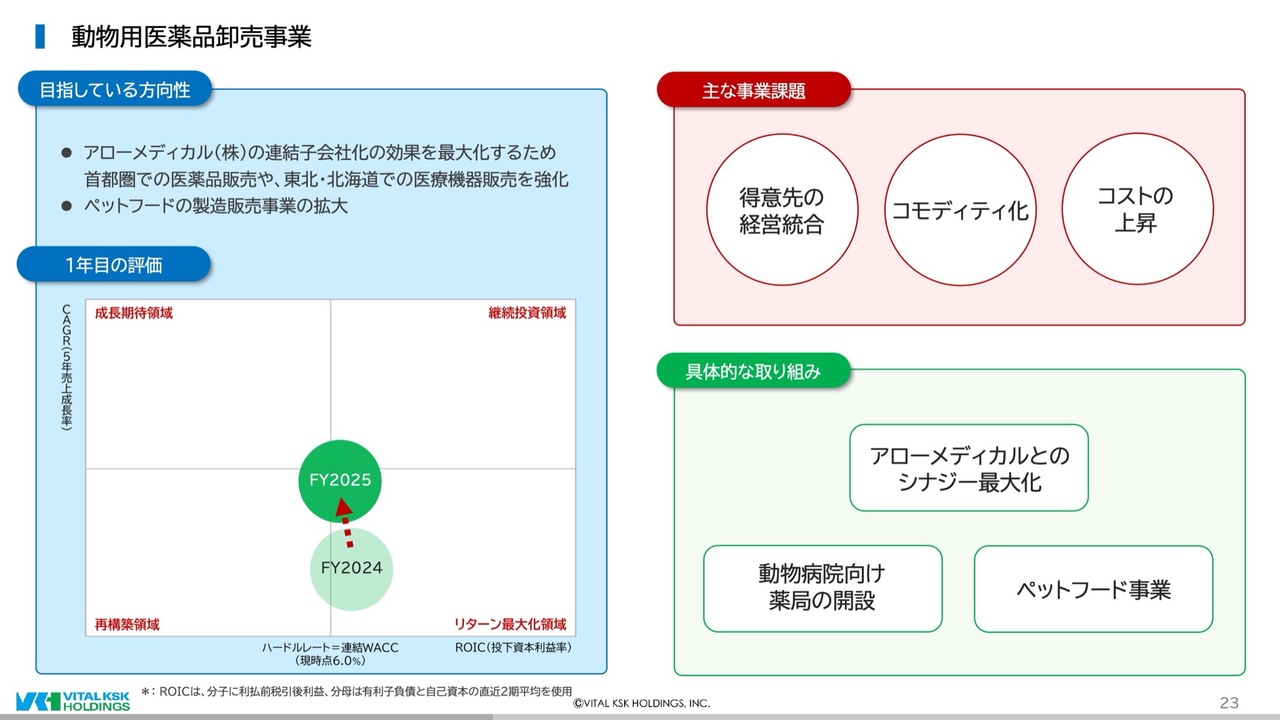

動物用医薬品卸売事業

続いて、動物用医薬品卸売事業です。

売上高は、2024年8月にアローメディカル株式会社を連結子会社にしたことが寄与し、前同比108.6パーセントの126億2,700万円となりました。

一方、営業利益は、コスト削減に努めたものの、アローメディカルの子会社化に伴うコスト増加分を売上総利益の増加で吸収しきれず、前同比97.0パーセントの3億400万円となりました。

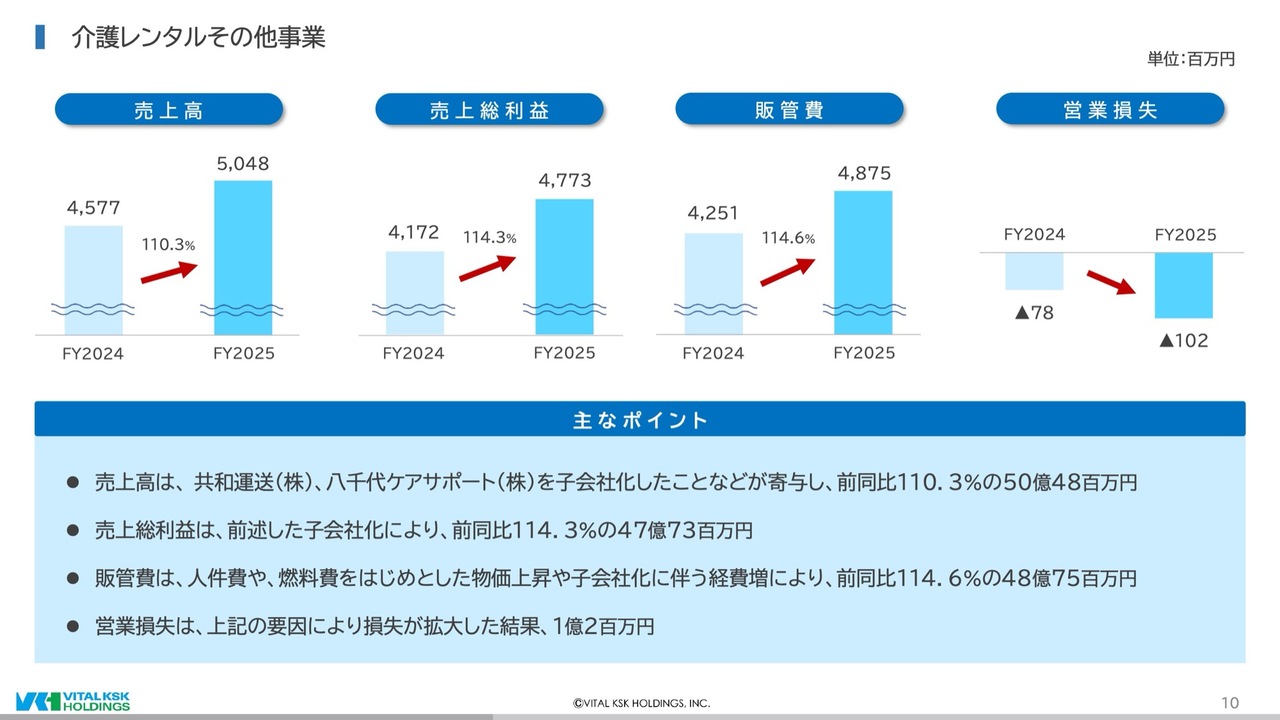

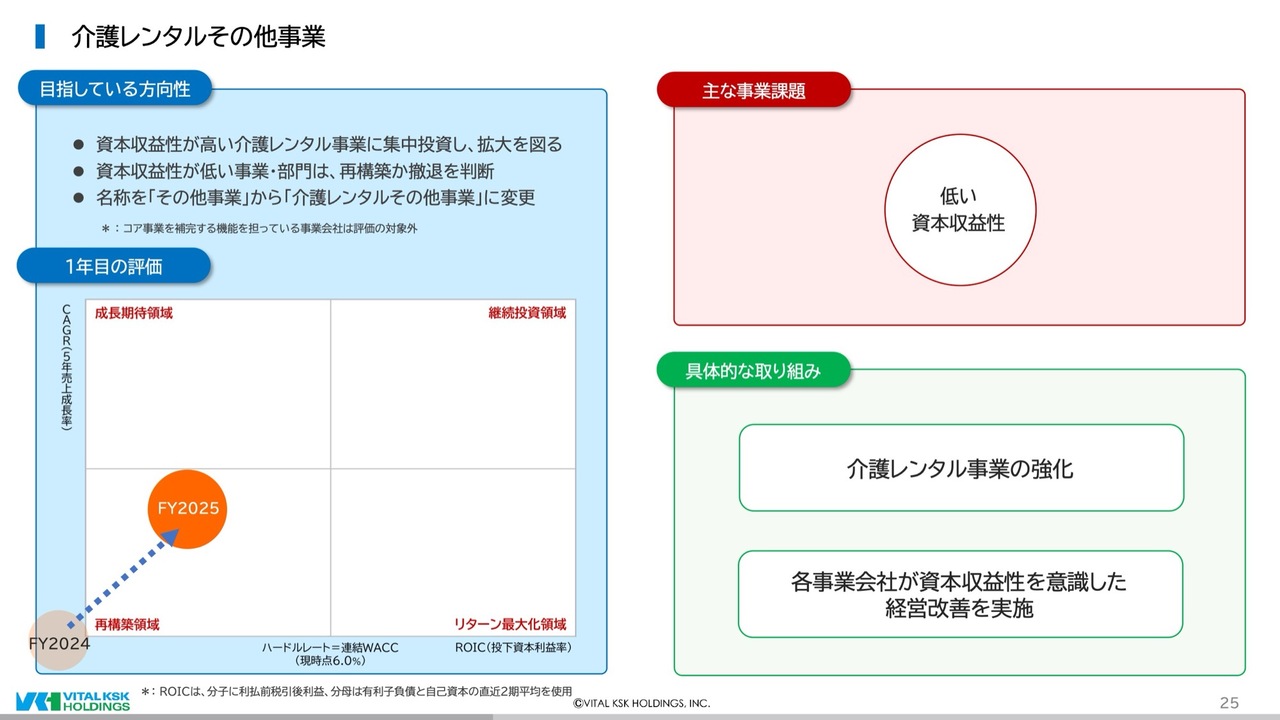

介護レンタルその他事業

続いて、介護レンタルその他事業です。

各事業会社において売上が回復したことと、共和運送株式会社、八千代ケアサポート株式会社を子会社化したことが寄与し、売上高は前同比110.3パーセントの50億4,800万円となりました。

一方、子会社化に伴う経費増の影響で、販管費が前同比114.6パーセントの48億7,500万円と増加したため、営業損失は2,400万円拡大して、1億200万円となりました。

貸借対照表

最後に、貸借対照表についてご説明します。

まず、2026年3月末時点の資産合計は、前期末から211億4,100万円増加し、3,205億6,800万円となりました。流動資産は70億円増加しました。主な要因は、前期と比較し売上が増えたためです。また固定資産は、政策保有株式の売却を進めた一方で、一部の有価証券の評価益が大幅に増えたことなどの影響で、141億3,300万円増加しました。

続いて負債合計は、前期末から97億4,100万円増加し、2,018億6,100万円となりました。その主な要因は、前期と比較して仕入が増えたためです。

純資産は、114億円増の1,187億700万円となりました。その主な要因は、親会社株主に帰属する当期純利益が配当金支払分を上回り、株主資本が46億7,700万円増加したことと、投資有価証券の評価差益66億3,300万円を計上したためです。

以上が、2026年3月期通期決算ハイライトになります。

では続いて、コーポレートコミュニケーション担当兼事業開発担当の鈴木より、「中期経営計画2027」1年目の振り返りについてご説明します。

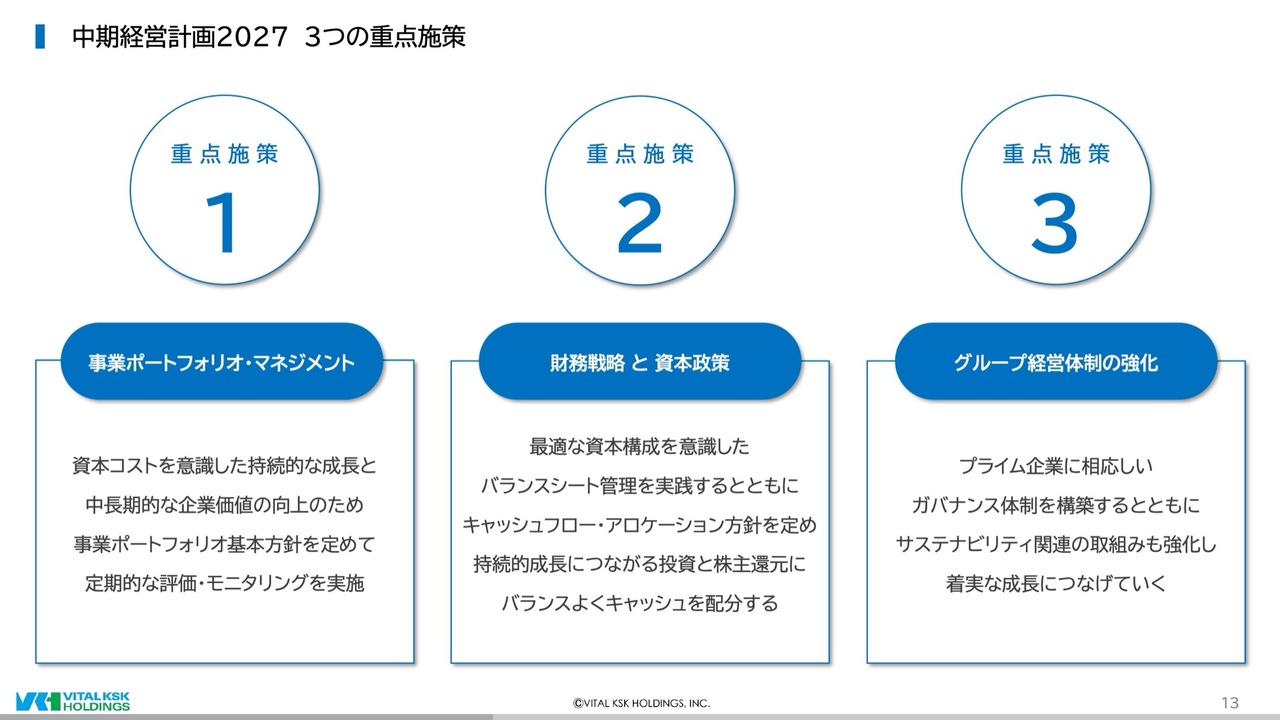

中期経営計画2027 3つの重点施策

鈴木三尚氏(以下、鈴木):みなさま、こんにちは。鈴木です。ここからは、「中期経営計画2027」1年目の振り返りをします。

まずこちらが昨年4月からスタートした「中期経営計画2027」で掲げた、3つの重点施策になります。

私からは、事業ポートフォリオ・マネジメントと、グループ経営体制の強化について、この1年間取り組んできたことをご報告します。

事業ポートフォリオ・マネジメント

はじめに、事業ポートフォリオ・マネジメントです。

医薬品卸売事業

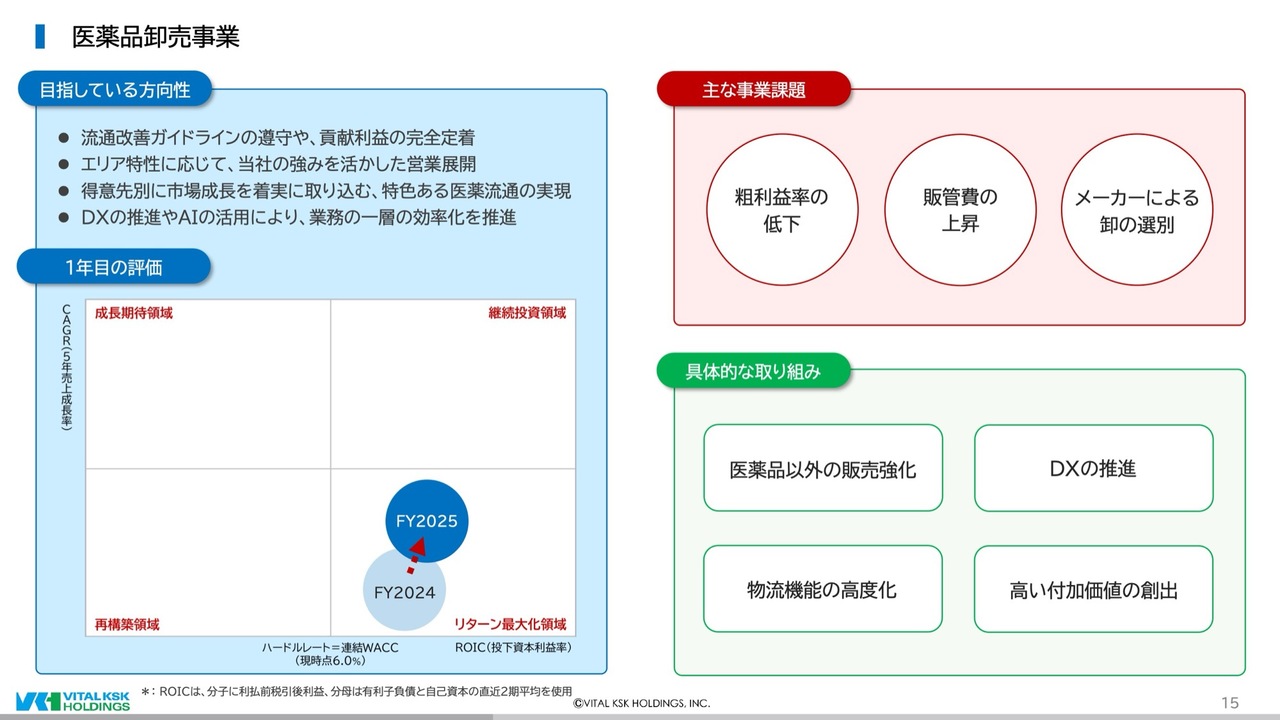

医薬品卸売事業は、当社のコア事業であり、安定した売上と利益を創出することが期待されているセグメントです。

同事業のROICは0.8ポイント改善し9.5パーセントとなりました。これは、連結WACCを大きく上回っています。また、売上も着実に伸びています。

続いて、同事業が直面している主な課題ですが、仕入原価の上昇に伴う粗利益率の低下、インフレによる販管費の上昇、そしてメーカーによる卸の選別です。

これらの課題に適切に対処するため、さまざまな取り組みを行っています。具体的には、利益率向上につながる医薬品以外の販売強化、効率を高めるDXの推進、物流機能の高度化、そして高い付加価値の創出です。

1つずつ詳しくご説明します。

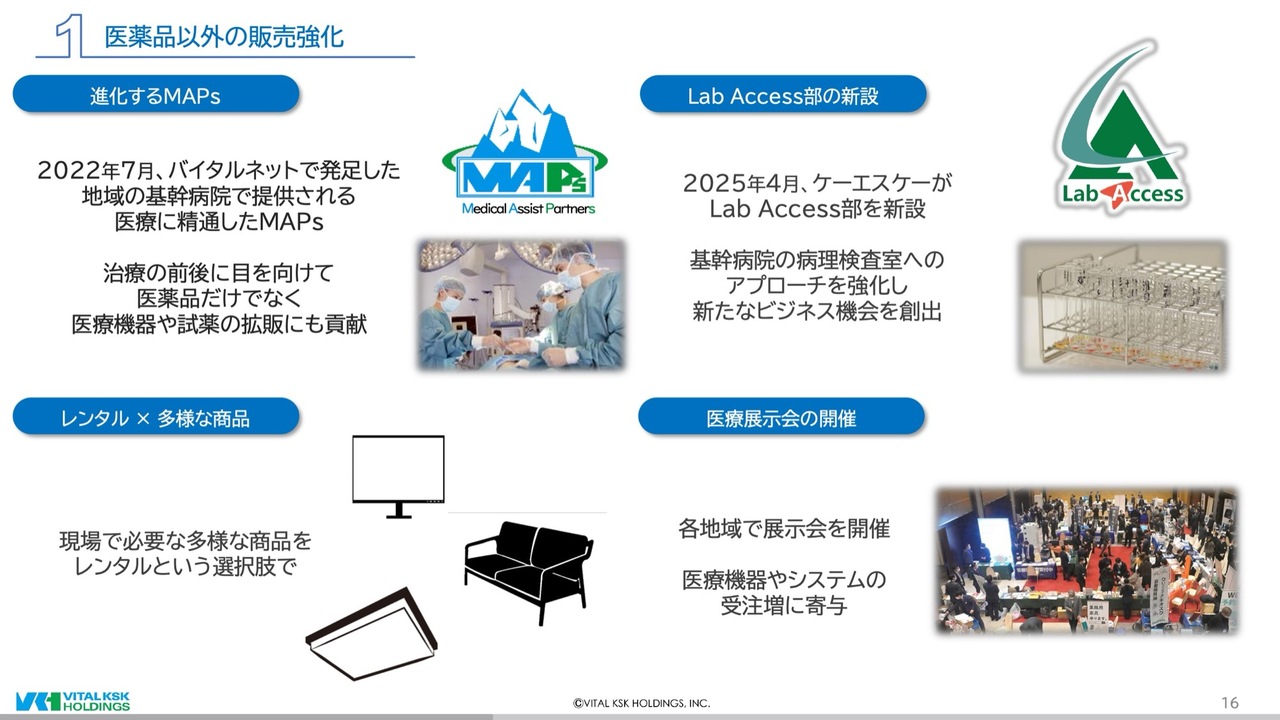

医薬品以外の販売強化

まず、医薬品以外の販売強化です。

2022年に株式会社バイタルネットで発足したMAPsは、地域の基幹病院で提供される医療に精通したプロフェッショナルです。病理医や臨床医と深い信頼関係を構築することで、従来の医薬品だけでなく、これまで当社が取り扱うことがなかった医療機器や試薬の販売にもつながるなど、年々進化を遂げています。

また、2025年4月には、株式会社ケーエスケーがLab Access部を新設しました。これにより、基幹病院の病理検査室へのアプローチが強化され、新たなビジネス機会につながっています。

従来から取り組んできたレンタルは、パートナー企業との連携のもと、家電や家具、LED照明などさまざまな商品の取扱いが増えており、新規の取引につながっています。

さらに、当社は多くの医療展示会を各地で開催してきました。地域で働く医師や薬剤師に最新の医療機器やシステムに直接触れていただく機会を作ることで、医療の質向上はもちろん、受注増にも寄与しています。

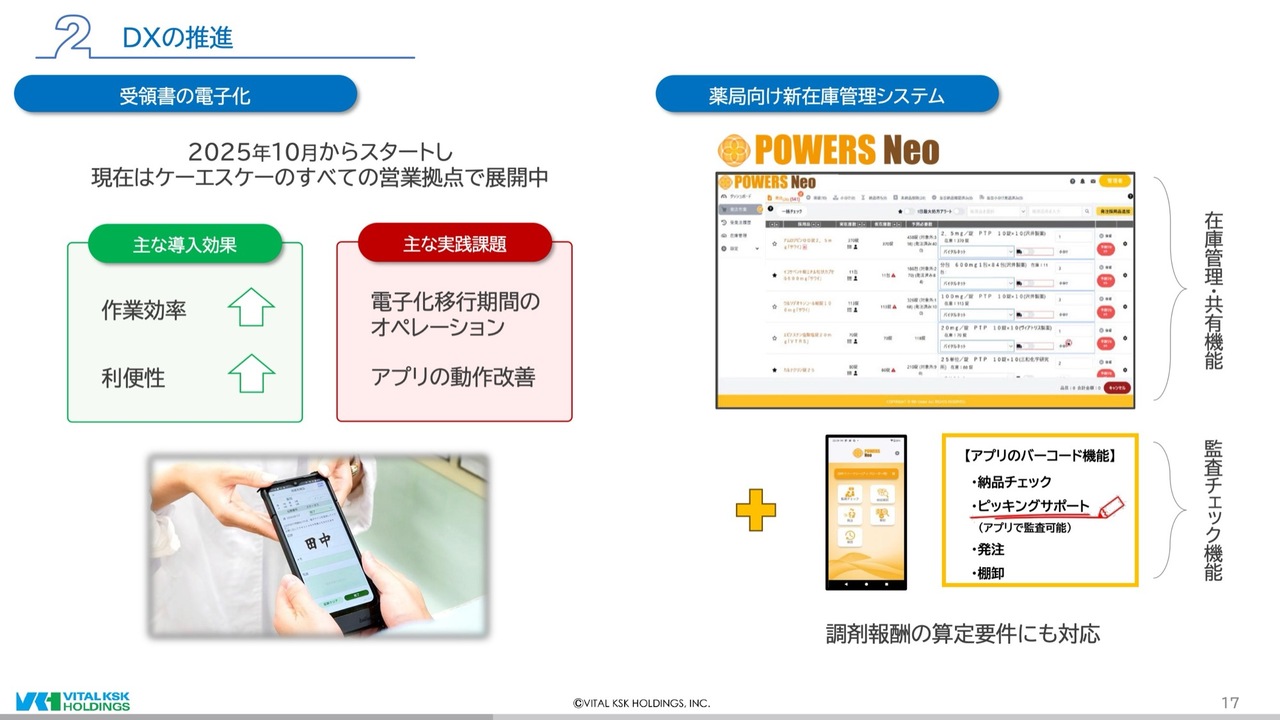

DXの推進

続いて、DXの推進です。

ケーエスケーでは2025年10月から、受領書の電子化に取り組んできました。まず大阪支店からスタートしましたが、現在までに32のすべての営業拠点で展開しています。

電子化で作業効率や利便性が大きく向上した結果、現場スタッフや得意先の評判も上々です。また、現在はシステム導入の過渡期であり紙とデジタルが混在していますが、得意先のご理解を得ながら着実に進んでいる状況です。引き続き、さらなる生産性向上と、医薬品流通機能の持続可能性を高めていきたいと思います。

また、バイタルネットでは、新たな在庫管理システム「POWERS Neo」をリリースしました。この「POWERS Neo」は、業務効率化と安全性向上を実現し、誰でも扱える「在庫管理システムプラス監査アプリ」の複合型クラウドサービスです。

医薬品の安定供給確保につながる機能も搭載し、調剤報酬で新設された地域支援・医薬品供給対応体制加算の算定要件にも対応しています。今後も、さらなる機能を追加し、薬局現場の課題解決に貢献していきたいと思います。

物流機能の高度化

次に、物流機能の高度化です。

2026年4月9日、バイタルネット伊勢原ロジスティクスセンターが竣工しました。ここは、医薬品流通に係るGDP基準だけでなく、医薬品製造に係るGMP基準にも適合した、高品質な物流機能を備えた施設です。

今後、このセンターを拠点として、3PL事業の一層の拡大に努めていきます。

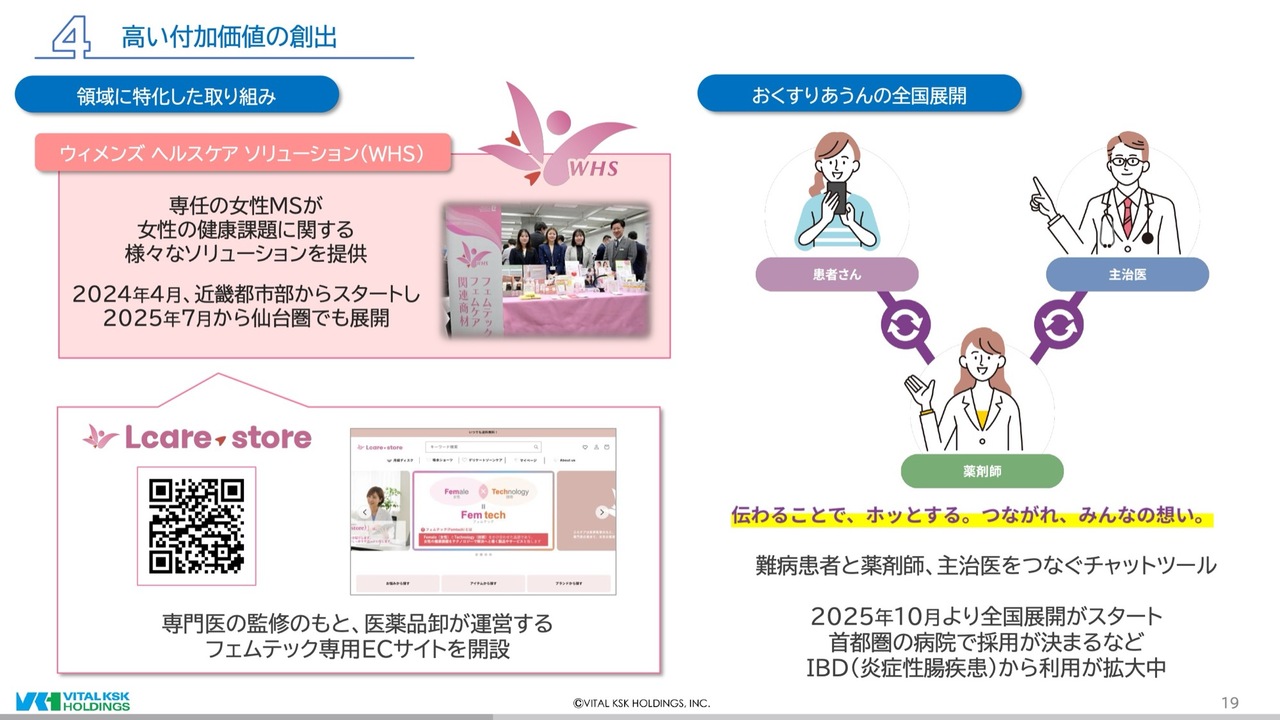

高い付加価値の創出

続いて、高い付加価値の創出です。

まず、領域に特化した取り組みであるウィメンズ・ヘルスケア・ソリューションです。専任の女性MSが女性の健康課題に関するさまざまなソリューションを提供するこの取り組みは、近畿都市部だけでなく、仙台圏でも展開が始まりました。

さらに、2026年4月には、フェムテック専用ECサイト、「Lcare Store」を開設しました。ここでは、専門医監修のもと、安全性が高い商品のみを販売しており、女性が安心して購入することができます。

また、難病患者と薬剤師、主治医を結ぶチャットツール、「おくすりあうん」は、2025年10月より、IBD患者を対象に全国にサービスを拡大しました。採用病院も着実に増えており、今後さらなる発展が期待されています。

高い付加価値の創出

さらに、当社は、地域に深く根差した企業として、自治体との連携を強化してきました。2026年4月までに、災害や健康増進、高齢者や認知症見守りなどの協定を締結した自治体は260自治体にも上ります。これらの自治体と、ワクチンや疾患啓発などのイベントを協働で開催することで、住民の健康維持増進に貢献するだけでなく、ワクチンなどの売上にも結び付いています。

このように、当社だからこそ生み出せる高い付加価値を創出していくことで、同事業のさらなる成長につなげていきます。

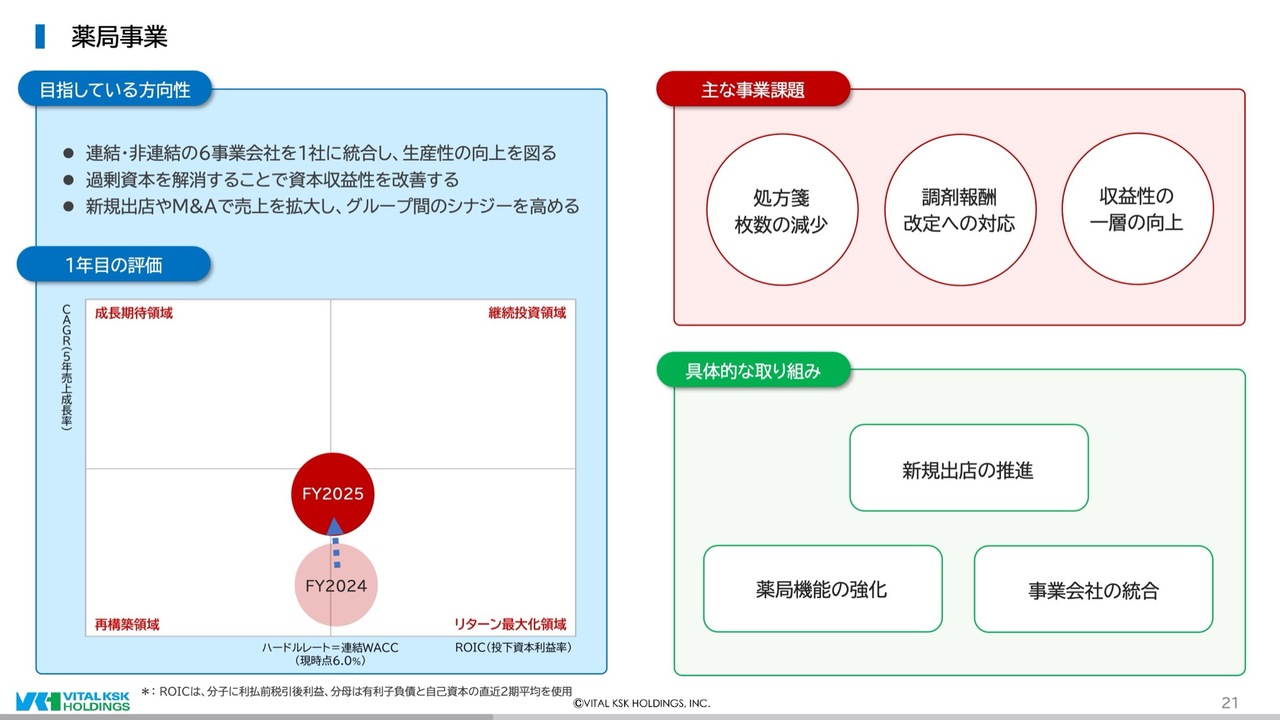

薬局事業

次に、薬局事業です。

ROICは0.2ポイント下がり、6.0パーセントとなりました。これは、連結WACCと同水準です。一方、売上は着実に伸びています。

同事業が直面している主な課題は、処方箋枚数の減少、調剤報酬改定への対応、そして収益性の一層の向上です。

これらの課題に適切に対処するため、新規出店の推進、薬局機能の強化、そして事業会社の統合を進めています。

薬局事業

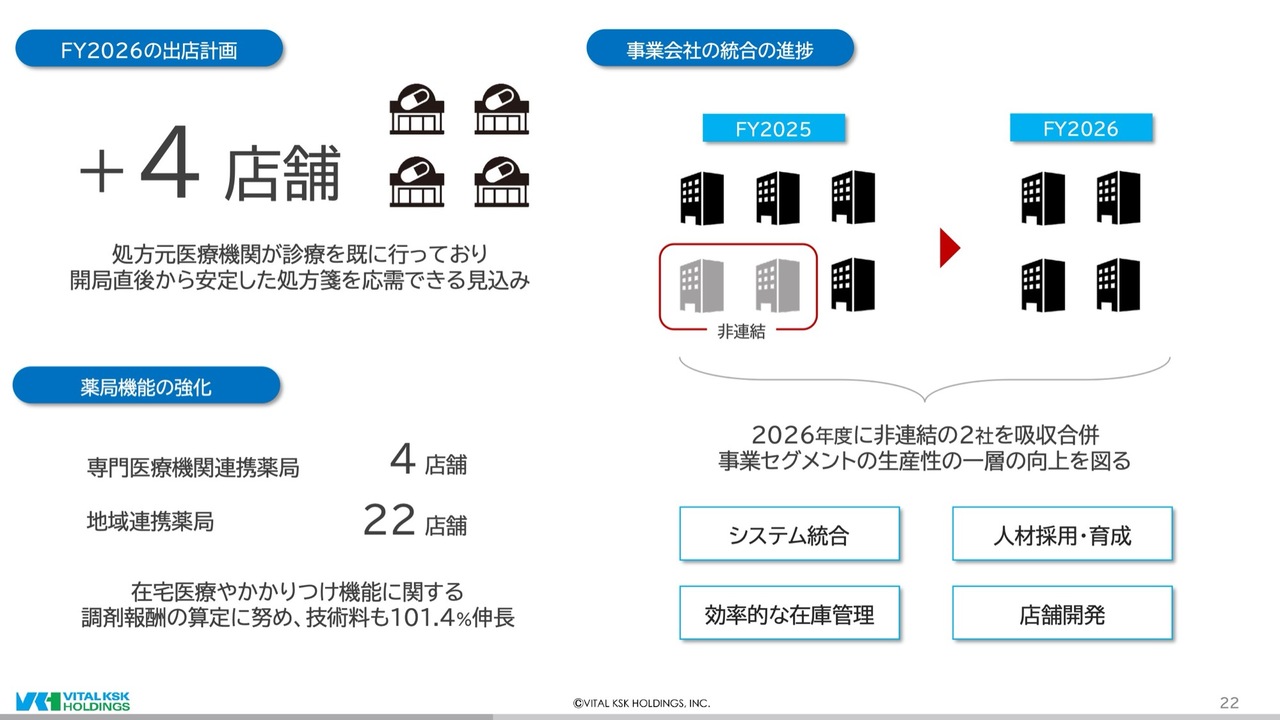

まず、今期の出店計画です。近年は、病院前の薬局において処方箋枚数の減少が顕著です。それに対処するため、2026年度には診療所門前を中心に、新たに4つの新規出店を予定しています。いずれも、主な処方元がすでに診療を行っており、開局直後から安定した処方箋を応需できる見込みです。

また、認定薬局の取得に加えて、対人業務に関連する調剤報酬の算定に努めてきた結果、技術料は前同比101.4パーセントと着実に増加しています。調剤報酬改定にも適切に対応していくことで、さらなる薬局機能の強化と安定した利益の確保に努めます。

さらに今期は、中計の方針に則り、非連結の2社を吸収合併します。これによりバックオフィス機能の統合を進め、資本収益性を一層高めていきます。

動物用医薬品卸売事業

続いて、動物用医薬品卸売事業です。

ROICは0.4ポイント下がり6.2パーセントとなりましたが、連結WACCは依然上回っています。また、売上はM&Aの効果もあり、着実に伸びています。

同事業が直面している主な課題は、得意先の経営統合による価格交渉の激化、商品やサービスのコモディティ化、そしてコストの上昇です。

これらの課題に適切に対処するため、株式会社アグロジャパンとアローメディカルのシナジー最大化、動物病院向け薬局の開設、そしてペットフード事業など、新たな取り組みを進めています。

動物用医薬品卸売事業

まず、2024年8月に子会社化したアローメディカルとのシナジー最大化です。現在、両社の特徴を活かした協働企画の推進に加え、高利益商品や医療機器販売での連携を強化しており、少しずつ成果が出始めています。

また、差別化を図り収益改善につながる、新たなチャレンジも積極的に行っています。2026年2月には、アグロアニマルファーマシーを開設しました。この薬局では、動物病院から委託を受けて、薬剤をまとめて分包し、納品しています。在庫管理アプリを活用することで効率化にもつながるため、これから契約先の動物病院を各地に増やしていきます。

また、新潟大学との産学共同研究から生まれたプレミアムペットフード「ShinShin」は、人間が食べても問題ない水準の品質を確保したおやつで、大切なペットの健康をサポートしています。最近、新商品である鹿肉ミートボールの販売も開始し、全国各地のペットを愛する飼い主のみなさまのニーズに応えていきます。

介護レンタルその他事業

次に、介護レンタルその他事業です。

各事業会社が経営改善に努めた結果、ROICは3.4ポイント改善して2.5パーセントとなりましたが、連結WACCは依然下回っています。また、M&Aにより売上は大きく伸びました。

同事業が直面している主な課題は、資本収益性が低いことです。これらの課題に適切に対処するため、介護レンタル事業の強化、そして一層の経営改善を進めています。

介護レンタルその他事業

2025年12月には、「中期経営計画2027」の方針に則り、兵庫県と京都府で福祉用具レンタル事業を展開していた八千代ケアサポートを子会社化しました。

役員を相互派遣するなど株式会社たんぽぽとの連携を強化しており、京阪神エリアを中心にドミナント展開を進めて、シナジーを一層高めていきます。

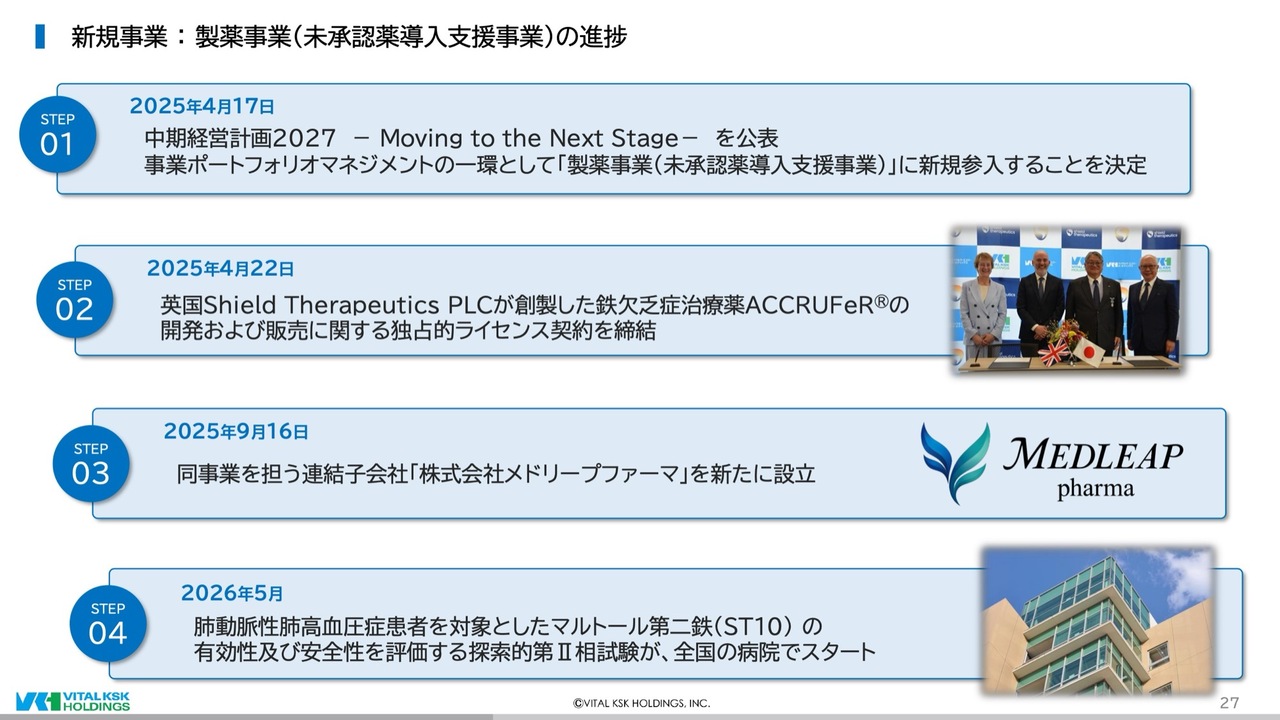

新規事業 : 製薬事業(未承認薬導入支援事業)の進捗

最後に、新規事業として注力している製薬事業の進捗報告です。

2025年4月のライセンス契約締結を経て、同年9月には株式会社メドリープファーマを新設しました。

英国Shield Therapeutics社が創製した鉄欠乏症治療薬「ACCRUFeR」ですが、ドラッグリポジショニングにより、世界初となる肺動脈性肺高血圧症での適応を目指し、開発を進めています。現在は、全国の病院で探索的第Ⅱ相試験がスタートしています。

以上が、事業ポートフォリオ・マネジメントに関する報告です。

グループ経営体制の強化

続いて、グループ経営体制の強化についてご説明します。

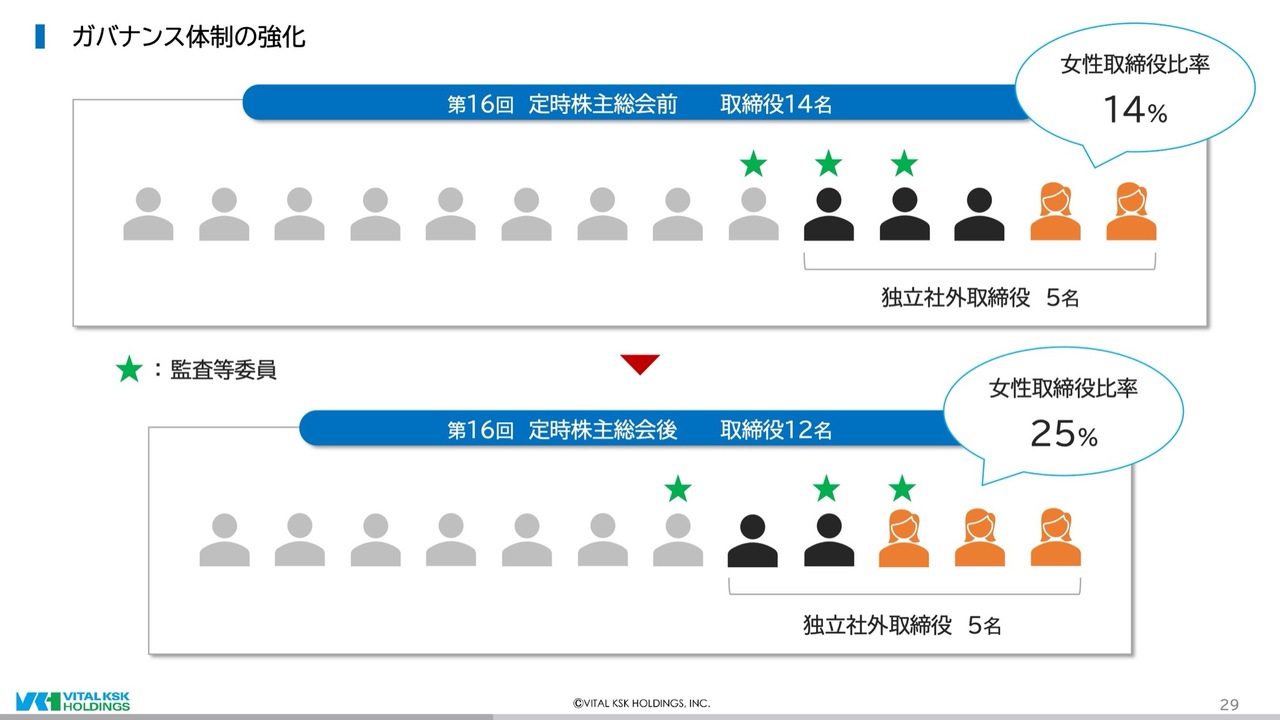

ガバナンス体制の強化

まず、ガバナンス体制の強化です。

昨年6月の第16回定時株主総会を経て、取締役会の構成を変更しました。具体的には、人数を14名から2名削減し12名にするとともに、女性取締役を新たに1名増員しました。これにより、社外取締役比率は42パーセント、女性取締役比率は25パーセントに増加しました。

また、2023年度より当社は監査等委員会設置会社へ移行しましたが、昨年より同委員会に女性社外取締役にも加わっていただいています。

持続的な企業価値の向上とコーポレートガバナンスの強化に向けて、今後も取締役会の機能を一層高めていきます。

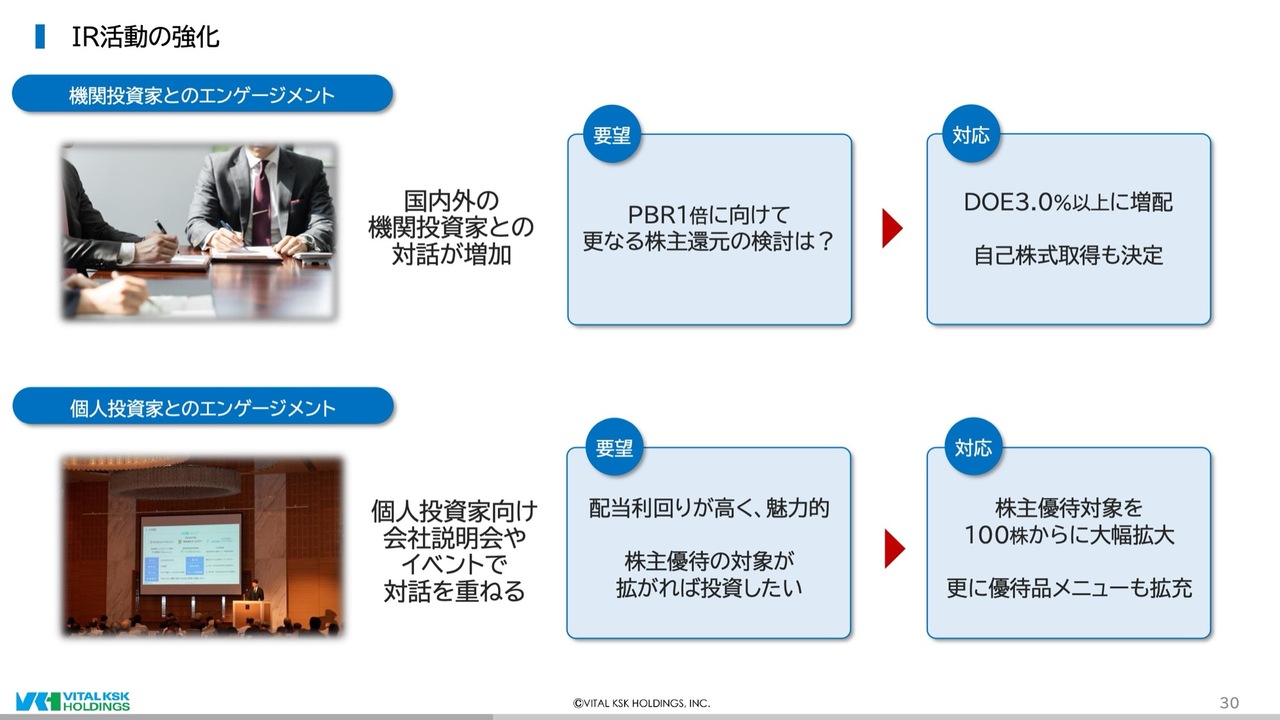

IR活動の強化

続いて、IR活動の強化です。

まず機関投資家との対話ですが、その数は年々増加しています。主なテーマは、足元の経営状況の確認に加えて、中計の進捗、そしてPBRやROEを高める施策です。頂戴した意見は速やかに共有し、取締役会での議論につなげています。

また、当社は個人投資家との対話も重視しています。昨年秋には個人投資家向けオンラインセミナーを開催し、多くの方にご参加いただきました。参加者アンケートでは、株主優待に関するご意見を多数いただきましたので、今回制度の拡充も行いました。

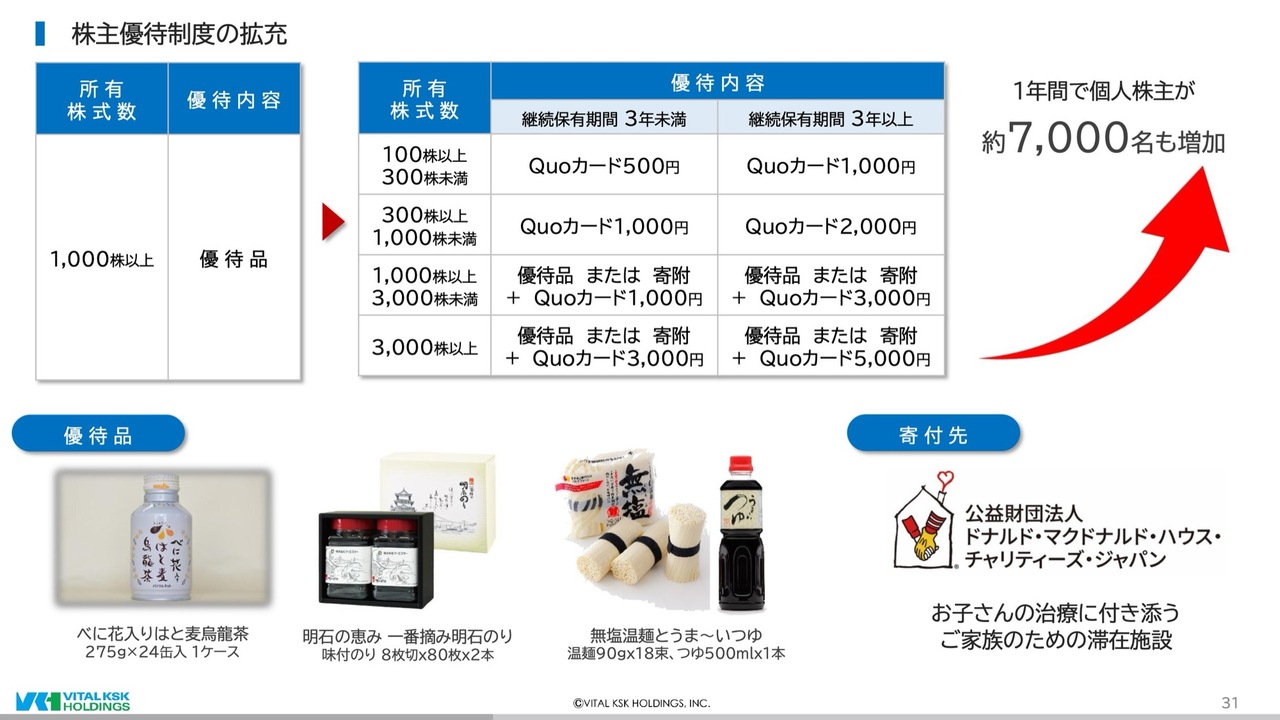

株主優待制度の拡充

では、株主優待制度の拡充について、具体的にご説明します。

まず対象者ですが、従来の1,000株以上から、100株以上の株主へと大幅に拡大しました。あわせて、優待内容も、優待品だけでなく継続保有期間に応じて、「QUOカード」と優待品または寄附を選択できるようにしました。

なお、寄附ですが、お子さんの治療に付き添うご家族のための滞在施設を運営している、公益財団法人ドナルド・マクドナルド・ハウス・チャリティーズ・ジャパンに行います。

DOE3パーセント以上への引き上げによる高配当と、この優待制度の拡充を評価いただき、この1年間で個人株主は約7,000名も増加しました。

以上で、私からのご説明を終わります。

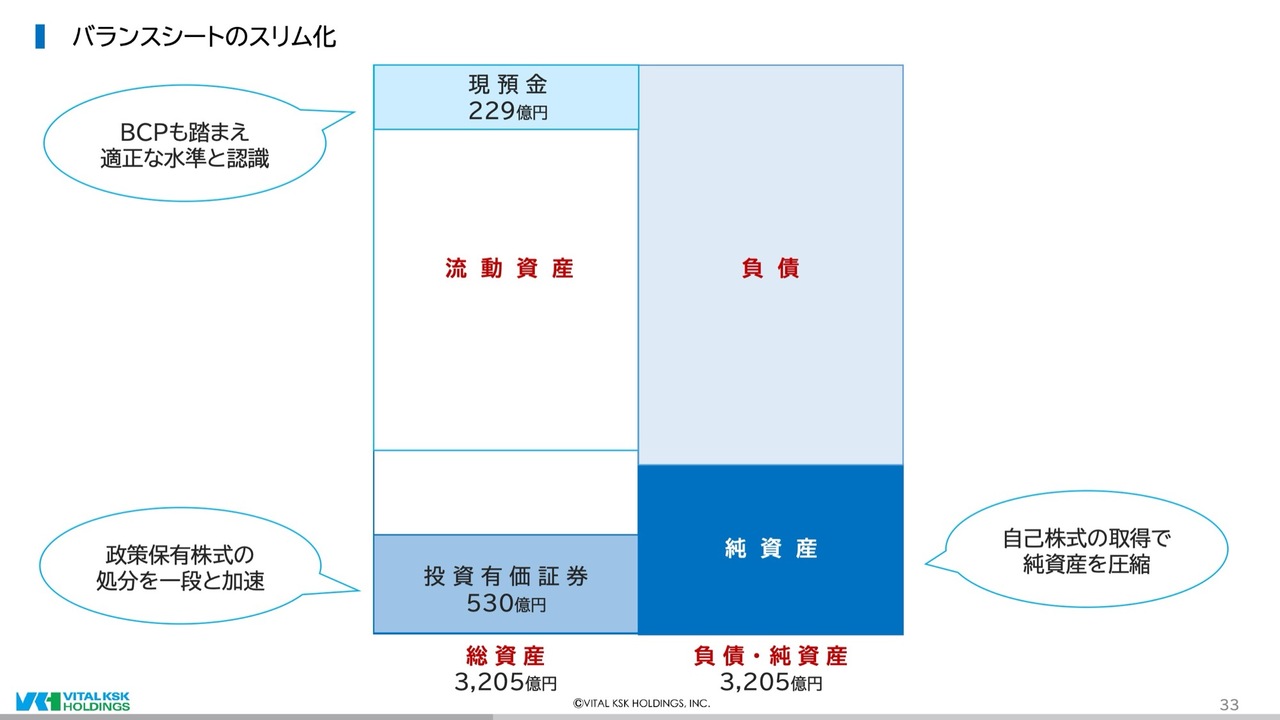

バランスシートのスリム化

村井:では最後に、通期業績予想と株主還元について、私、村井よりご説明します。なお、業績予想の発表の前に、関連する資本政策にも少し触れます。

まず、バランスシートのスリム化についてです。

当社の2026年3月末の総資産は3,205億円です。うち、現預金は229億円ですが、これは月商の約0.4ヶ月分であり、BCPも踏まえ、適正な水準と認識しています。

次に、投資有価証券です。毎期政策保有株式の売却を進めてきましたが、一部の有価証券の評価益が大幅に増えた結果、530億円となりました。今期、来期とさらに処分を進め、縮減に努めていきます。

また、株主還元の一環として、今期、自己株式の取得を行うことにしましたが、これにより純資産を圧縮し、資本収益性の一層の改善につなげていきます。詳細は後ほどご説明します。

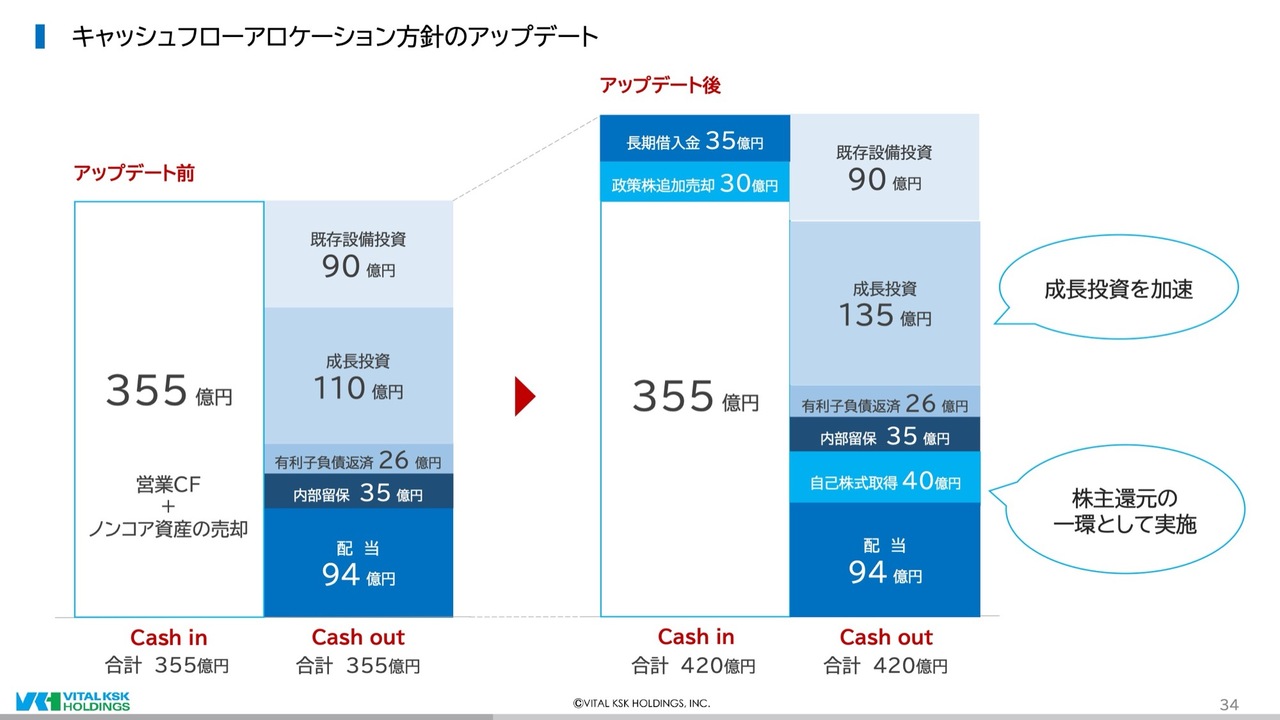

キャッシュフローアロケーション方針のアップデート

続いて、キャッシュフローアロケーション方針のアップデートです。

当初は、中計3年間で355億円のキャッシュインを、既存設備投資、成長投資、配当にバランスよく配分していく方針でしたが、1年が経過しましたので見直しを行いました。

まず、キャッシュインは、政策保有株式を追加で売却することに伴い30億円、さらに長期借入により35億円、トータルで65億円増の420億円を見込んでいます。この増加分ですが、政策保有株式の追加売却分は株主還元の一環として、自己株式の取得に充てる予定です。

また35億円の借入は、主に成長投資に充て、中長期のさらなる企業価値向上につなげていきたいと考えています。

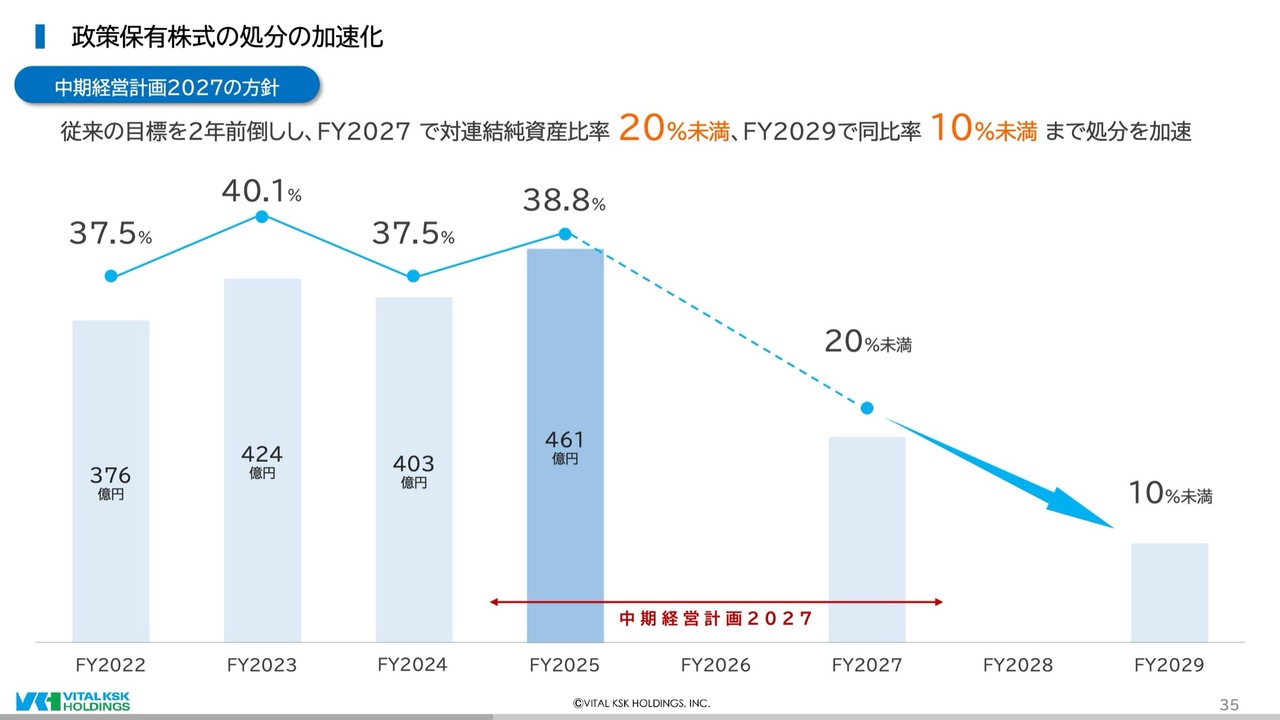

政策保有株式の処分の加速化

次に、政策保有株式の処分の加速化について、ご説明します。

当社は、資本コストを踏まえた経営を実践するため、毎期政策保有株式の処分を進めてきましたが、一部の有価証券の評価益が大幅に増加したことで、金額、純資産比率とも前同比で増加しました。

対連結純資産比率を20パーセント未満にするという「中期経営計画2027」の方針に則り、今期は当初想定よりも多くの株式の処分を進めていく予定です。

通期業績予想

以上を踏まえて、今期の業績予想についてご説明します。

売上高は、前同比101.6パーセントの6,200億円を見込んでいます。

次にコア営業利益は、この増収効果に加え、各種営業施策やDXの推進による収益性の向上により、前同比107.4パーセントの57億円を見込んでいます。製薬事業に伴う研究開発費は、開発が順調に進んでいることにより、16億円を計上しました。その結果、営業利益は前同比101.8パーセントの41億円となります。

経常利益は、前期のような一時的な営業外収益は発生しない見込みのため、50億円となります。親会社株主に帰属する当期純利益は、先ほどご説明した政策保有株式処分の増加で、前同比101.9パーセントの75億円を見込んでいます。

また、調整後ROEは前期より0.2ポイント上回り7.9パーセントの予想です。EPSは155.03円と、こちらも前期を上回る予定です。

なお、昨年4月に公表した「中期経営計画2027」の資料では、2年目の計画として売上高6,400億円、コア営業利益66億円、営業利益51億円、経常利益60億円、当期純利益70億円としていました。今回の業績予想では、当期純利益以外、もともとの計画からは劣後したかたちになりますが、眼下の事業環境を踏まえて再策定しました。

ご理解のほど、よろしくお願い申し上げます。

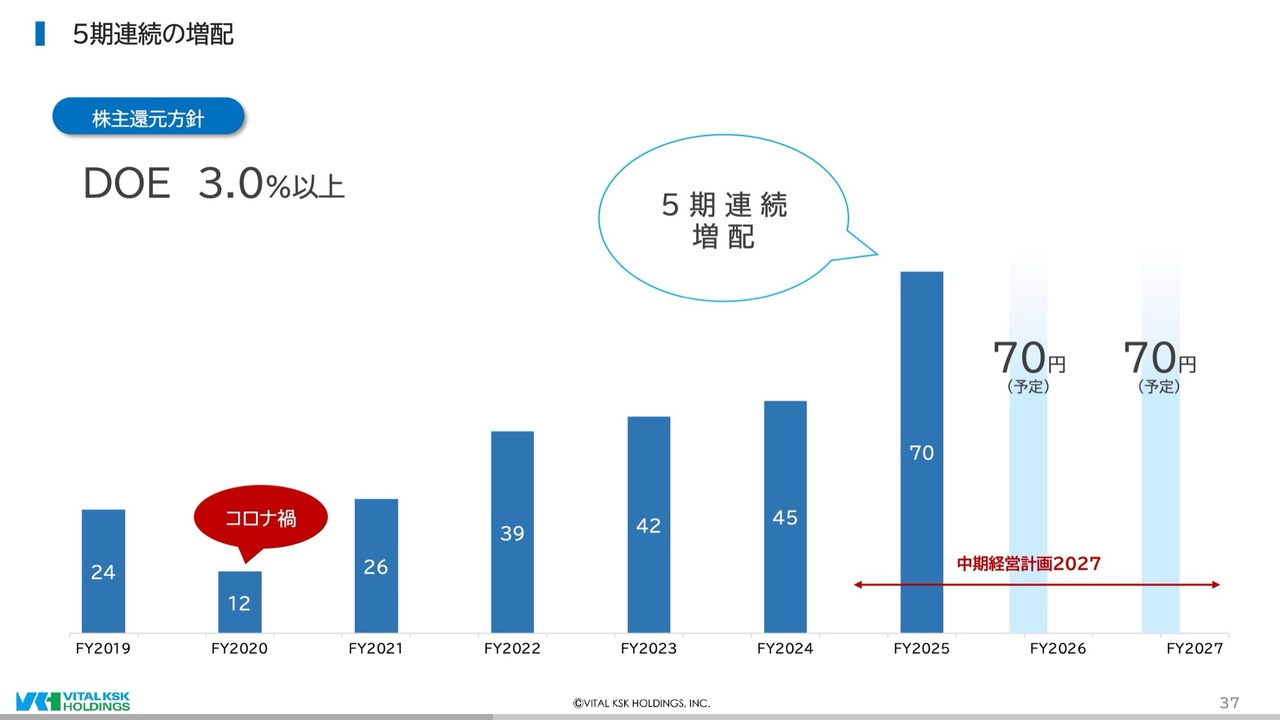

5期連続の増配

続いて、配当についてです。

当社は、「中期経営計画2027」の株主還元方針をDOE3.0パーセント以上としています。その結果、中間34円、期末が36円と、前期より25円増配の通期70円の配当となりました。これで、5期連続の増配となります。

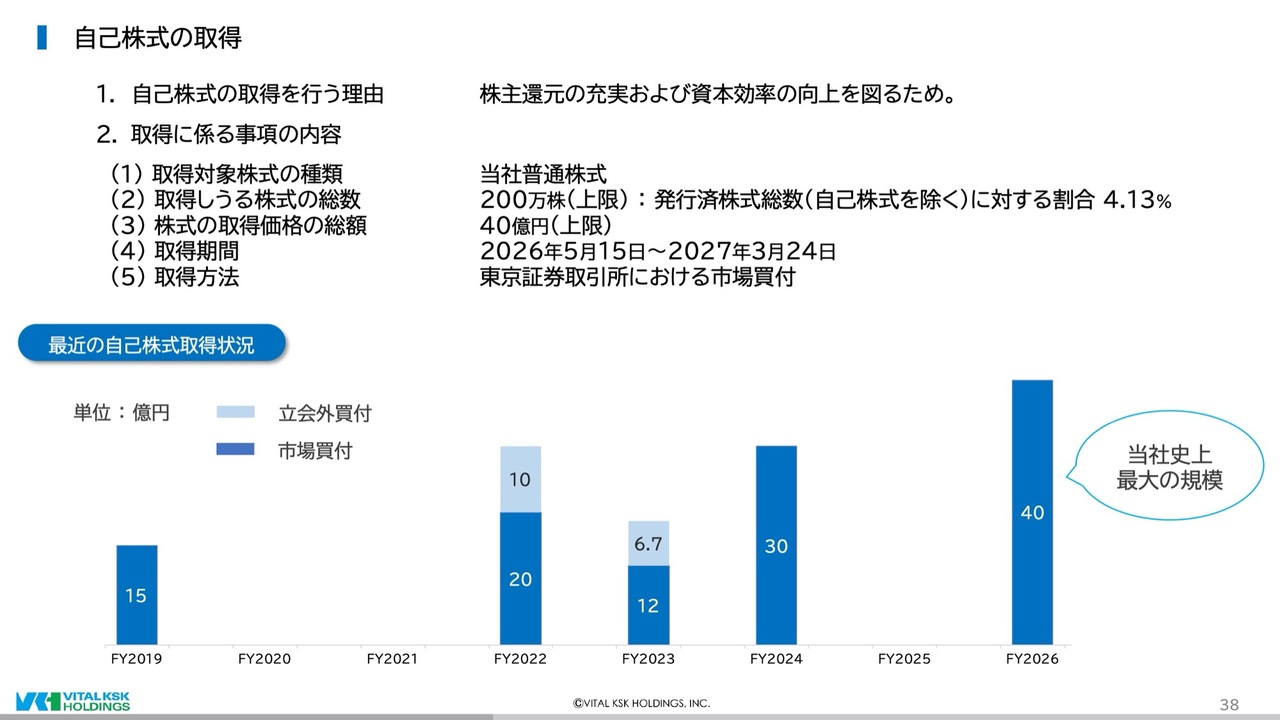

自己株式の取得

最後に、自己株式取得についてご説明します。今期は、当社史上最大規模の40億円を上限に行います。

なお、当社はDOE3パーセント以上をベースとした累進的な配当を基本としつつ、PBR1倍割れの早期解消に向け、自己株式の取得も機動的に実施していく考えです。特に、現在加速させている政策保有株式の縮減等により創出されたキャッシュは、成長投資と株主還元の拡充に優先的に割り当てていく方針です。

その結果として、足元の利益水準においては総還元性向が100パーセント近くなる局面も想定されますが、あくまでキャッシュ・ポジションや投資機会とのバランスを考慮し、最適かつ柔軟な配当、還元を今後も実施していきます。

将来見通しに係る記述事項/当資料に関するお問い合わせ先

当社からのご説明は以上となります。

将来見通しに係る記述事項は、ここに記載のとおりです。当資料に関するお問い合わせは、当社経営企画部、コーポレートコミュニケーション室にお寄せください。

ご清聴いただき、ありがとうございました。

質疑応答:中東情勢悪化による影響について

新着ログ

「卸売業」のログ