株式会社セイワホールディングス(523A)新規上場記者会見

セイワHD上場会見、製造業特化型の事業承継プラットフォーマー 事業志向のハンズオンで収益性向上へ

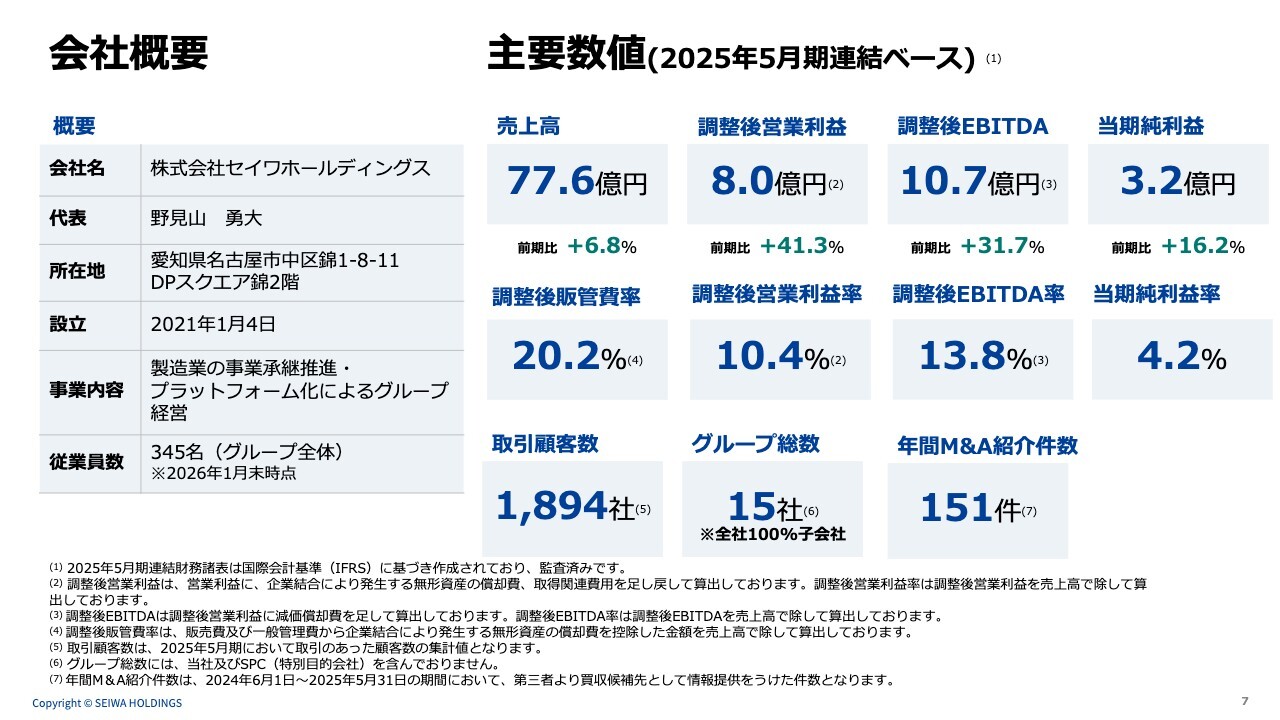

会社概要

設立:2021年1月

事業内容:製造業の事業承継推進、プラットフォーム化によるグループ経営

登壇者名

株式会社セイワホールディングス 代表取締役社長 野見山勇大 氏株式会社セイワホールディングス 取締役副社長 井川径成 氏

目次

井川径成氏(以下、井川):セイワホールディングス取締役副社長の井川です。本日はお忙しい中、セイワホールディングスの上場記者会見にお集まりいただき、誠にありがとうございます。

代表の野見山より事業概要と今後の成長戦略についてご説明します。

野見山勇大氏(以下、野見山):セイワホールディングス代表取締役社長の野見山です。

本日、無事に東京証券取引所のグロース市場に上場しました。みなさまに多大なるご支援をいただきましたことを、あらためて御礼申し上げます。

今後も当社が掲げる日本の製造業の後継者問題という課題解決に向けて、しっかりと取り組んでいきますので、どうぞよろしくお願いします。

セイワホールディングスとは

当社は後継者不在である中小企業のM&Aを連続的に行い、独自の仕組みでバリューアップを行う、製造業特化型の事業承継プラットフォーマーです。

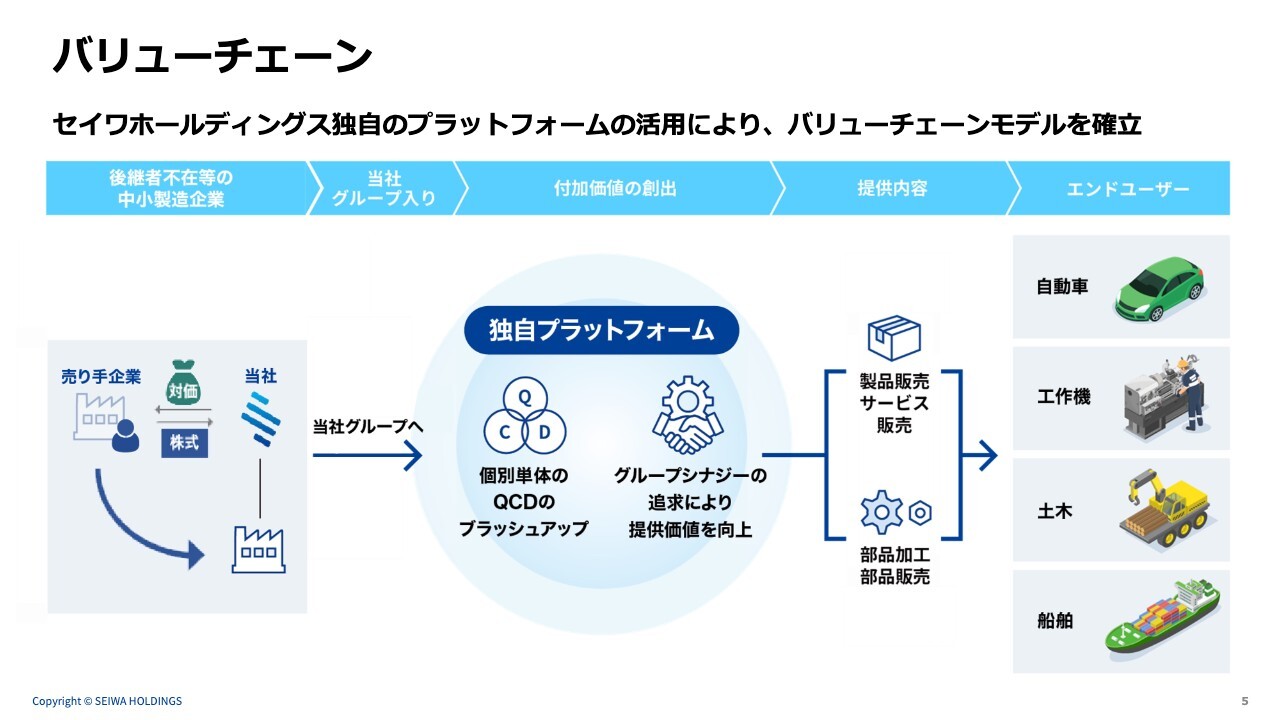

バリューチェーン

当社のバリューチェーンです。

後継者不在などの中小製造企業の株式を譲り受け、自社独自のプラットフォーム内でグループ会社単体での成長を図ります。さらに周辺のM&Aを繰り返すことでグループ間のシナジーを最大限に発揮し、エンドユーザーに対して販売を行っています。

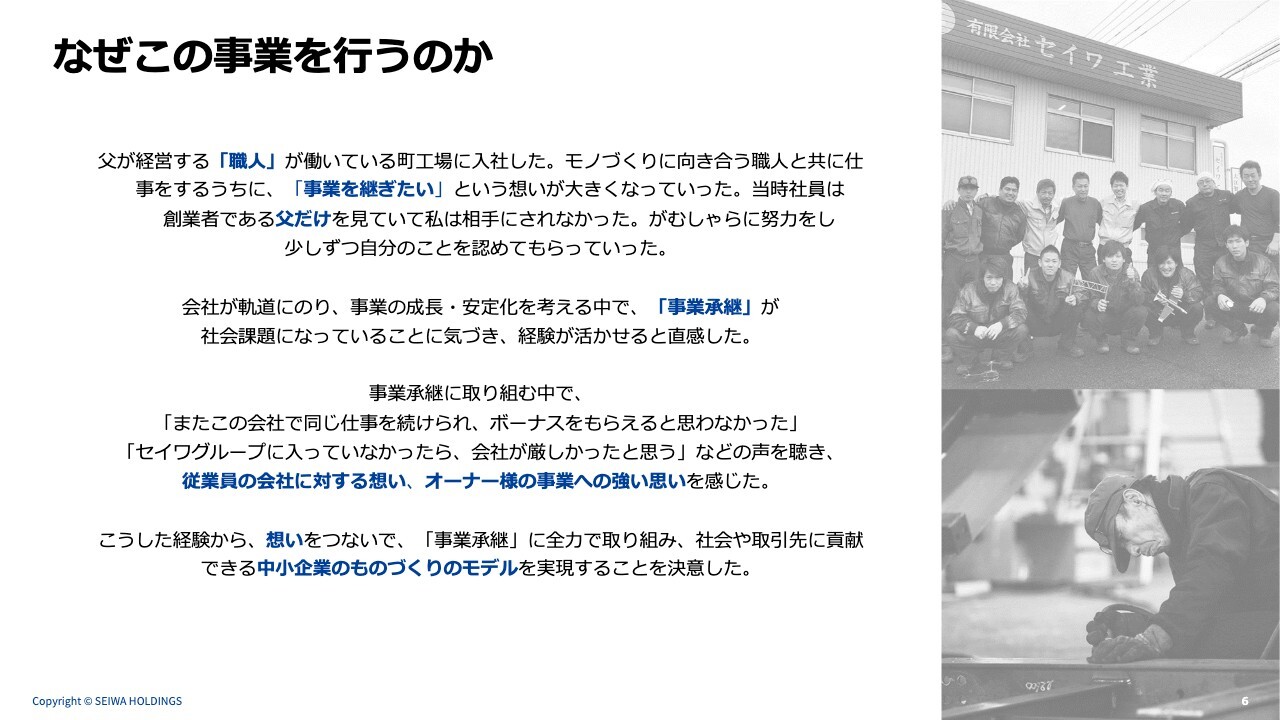

なぜこの事業を行うのか

当事業を行うに至った経緯です。もともと私は、父が経営する町工場に2代目として入社しました。

入社当時は「職人さん」がどのような存在なのか理解していませんでした。しかし、一緒に働いていくうちに、彼らが日本を支える非常に重要な存在であり、このような人々が世の中に多くいることに感銘を受けました。

そこで、父の会社を継ぐことを決意し、事業承継には苦労を伴いましたが、なんとか成功させることができました。一方で、世の中を見渡した際に、多くの企業が後継者不在に悩んでいることを強く感じ、この課題を解決できる可能性があると考え、M&A事業を開始しました。

実際に事業承継をしていく過程で、従業員の方々やオーナーさまから事業に対する強い想いをお聞きする機会が多くありました。当社では「『想い』をつないでいく事業承継」と表現していますが、本当に「想い」が詰まったものを次世代に残していくことが当社の強みであり、果たすべき責務でもあると考えています。

会社概要/主要数値

当社の主要数値です。ご説明は割愛します。

当社の主要製品群について

当社の主要製品群です。こちらは売上を基に日本標準産業分類に基づいて分類したものです。金属製品が売上の大半を占めています。

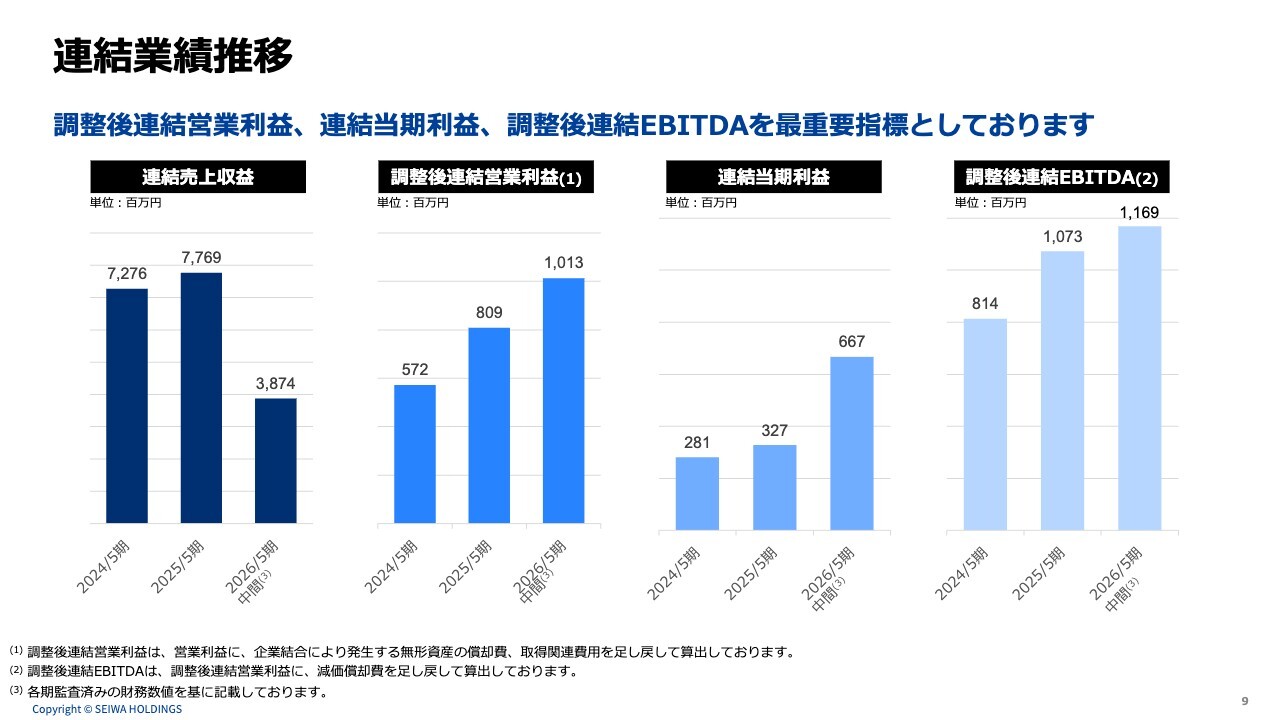

連結業績推移

連結業績推移です。2026年5月期は半期の数字ではありますが、いずれの指標も前期を大幅に上回っています。

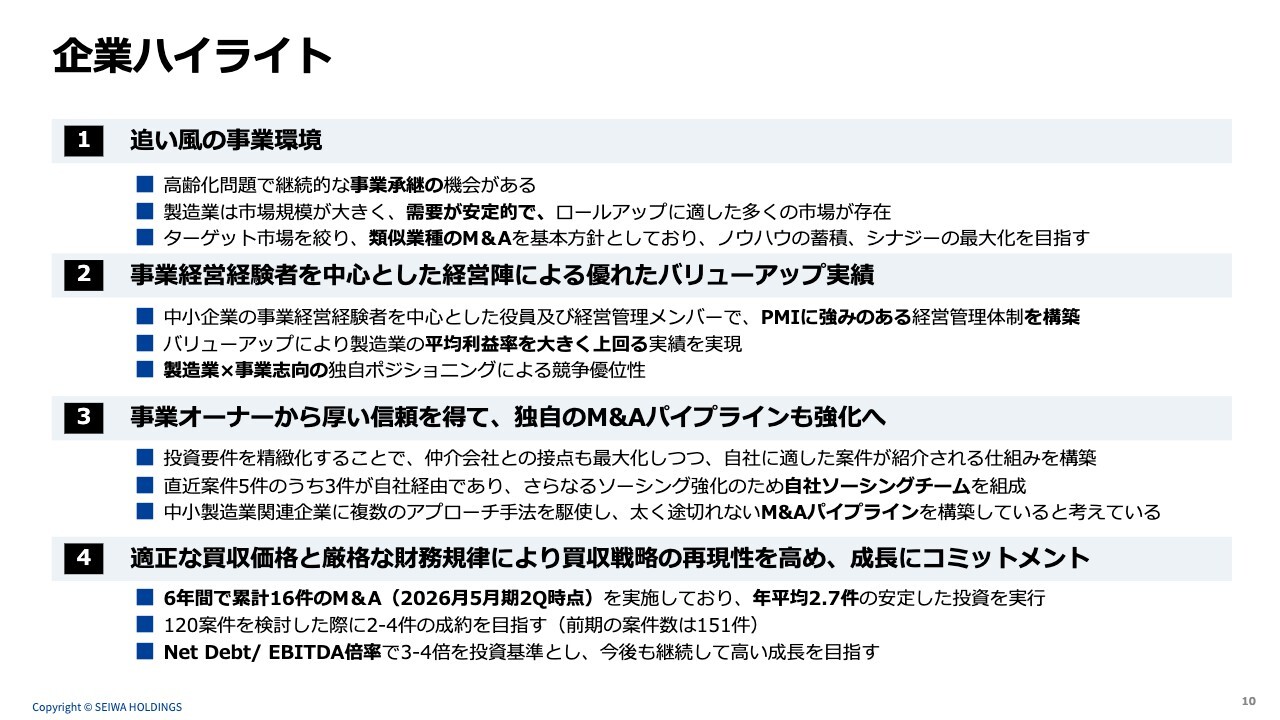

企業ハイライト

当社の企業ハイライトです。

1点目に、追い風の事業環境が挙げられます。高齢化問題は構造的に日本の非常に大きな課題ですが、連続的に対応できる企業は限られています。直近の状況として、対処しきれないほど多くの引き合いをいただいています。

2点目に、当社は永続保有を前提としたM&Aを実施している会社です。そのため、事業が5年、10年、20年、30年といった長期的な競争優位を保てるかどうかが非常に重要です。

事業経営や事業のバリューアップに長けたメンバーを中心に据えることで、「製造業×事業志向」という独自のポジショニングを確立できていると考えています。

3点目は、独自のM&Aパイプライン強化です。直近の5件中3件は自社経由でのソーシングができています。これを踏まえ、今期からソーシングに専任の部隊を新たに配置しています。

仲介会社からの引き合いが非常に強い状態を継続していますが、当社が重点的に取り組んできた会社については、自社ソーシングチームなどを活用しながら進めています。

4点目は、当社は6年間で累計16件のM&Aを実行しており、しっかりとしたトラックレコードを積み上げています。上場後もしっかりと安定して取り組んでいきたいと考えています。Net Debt/EBITDA倍率は、投資が可能なレバレッジの上限として設定しています。

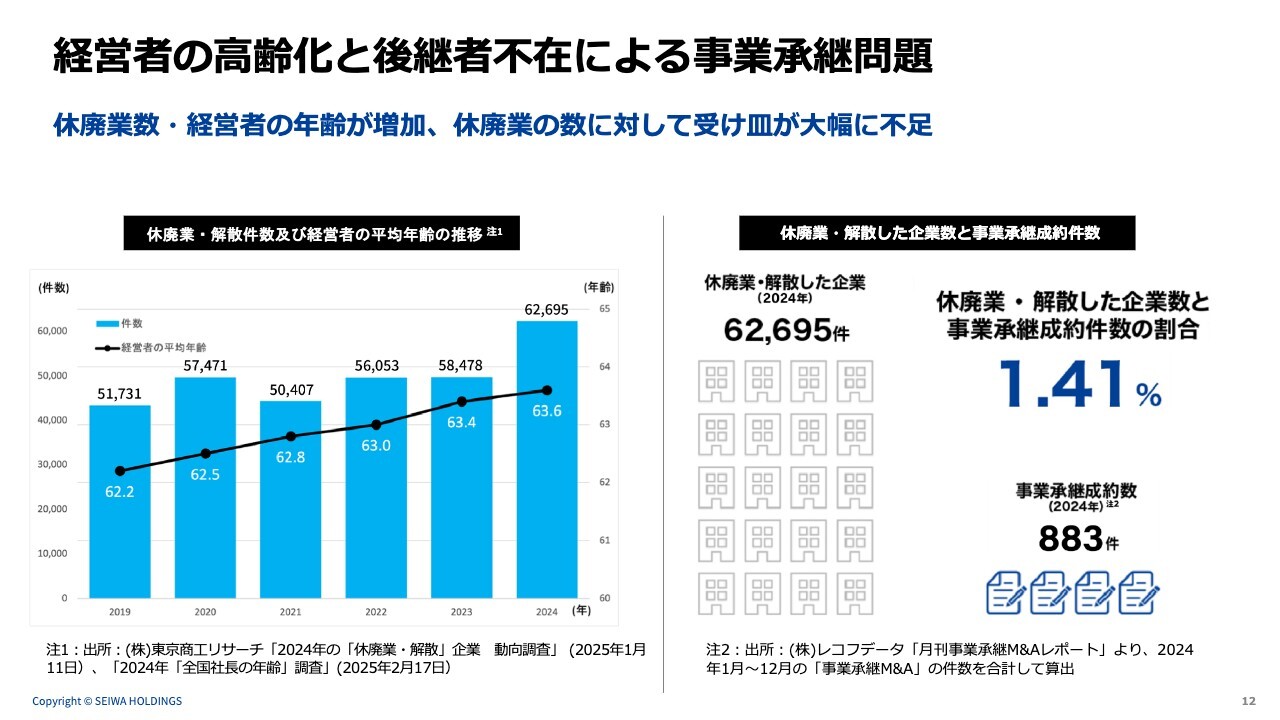

経営者の高齢化と後継者不在による事業承継問題

事業環境についてです。

日本の後継者問題には非常に大きな潜在的な可能性があると言えます。一方で、解決しなければならない課題も残されています。

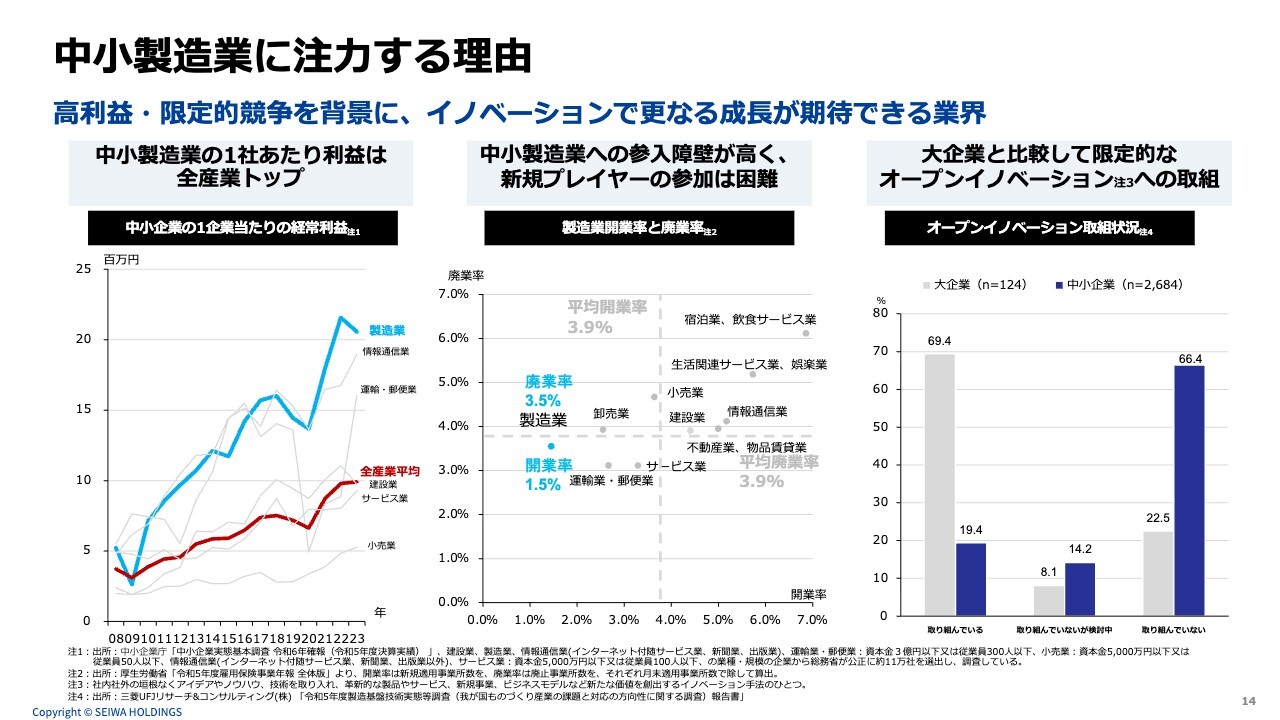

中小製造業に注力する理由

当社が中小製造業に注力する理由です。

特に注目していただきたいのは、スライド中央のグラフです。全業種の平均開業率3.9パーセントに対し、製造業の開業率は1.5パーセントと、新規参入が難しく参入障壁の高い領域となっています。

この点については、グループ化をしっかりと進め、新たな成長戦略を見いだせると考えています。

主要メンバー

当社では中小企業の経営、生産管理、経営管理の実務を担ってきたメンバーを中心にチームを構成しています。

M&Aを得意とする会社では、財務やファンド関連のキャリアを持つ方々が多い印象がありますが、当社はバリューアップに非常にこだわって取り組んでいます。

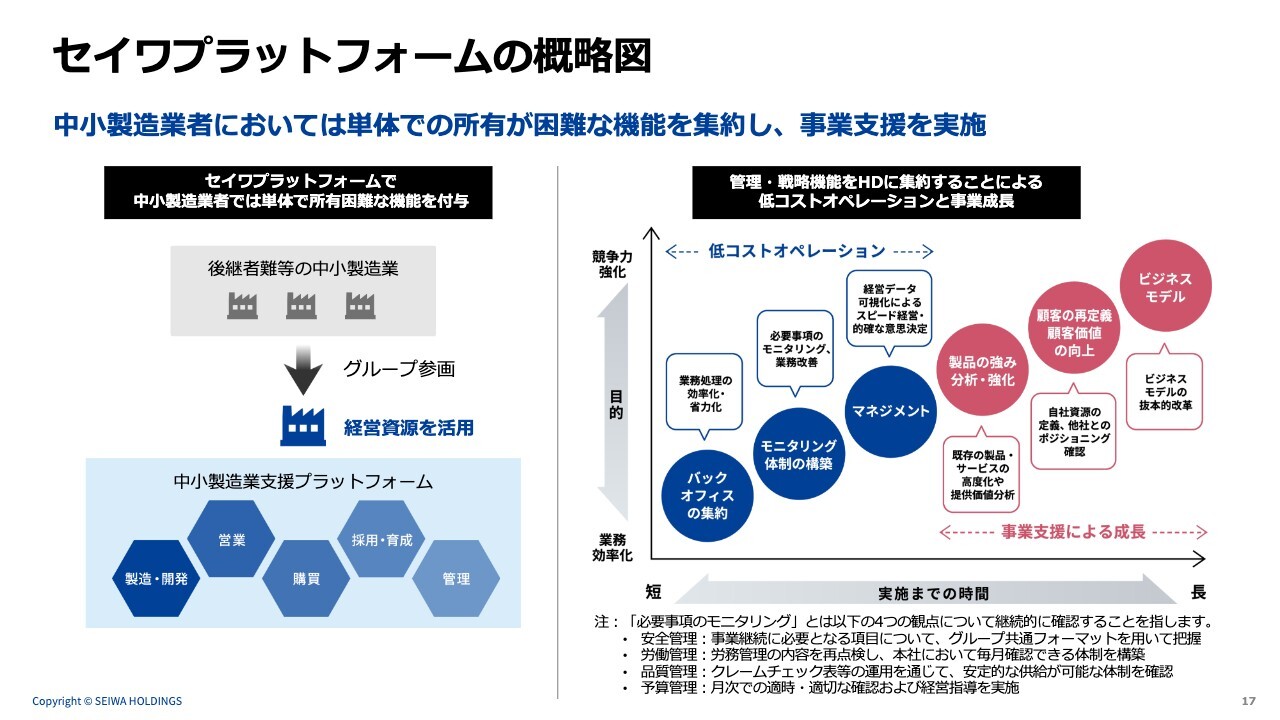

セイワプラットフォームの概略図

セイワプラットフォームの概略図です。

後継者不足などの課題を抱える中小企業がグループに参画した際、その企業がすべての営業や製造機能を最大限に活用して成長しているケースはほとんどありません。そのため、各企業に必要な支援を必要な分だけ行うことで、補完的なM&Aを実施できると考えています。

また、これらの機能をホールディングスに集約することで、効率的に改善を図るという両方のアプローチで事業を推進しています。

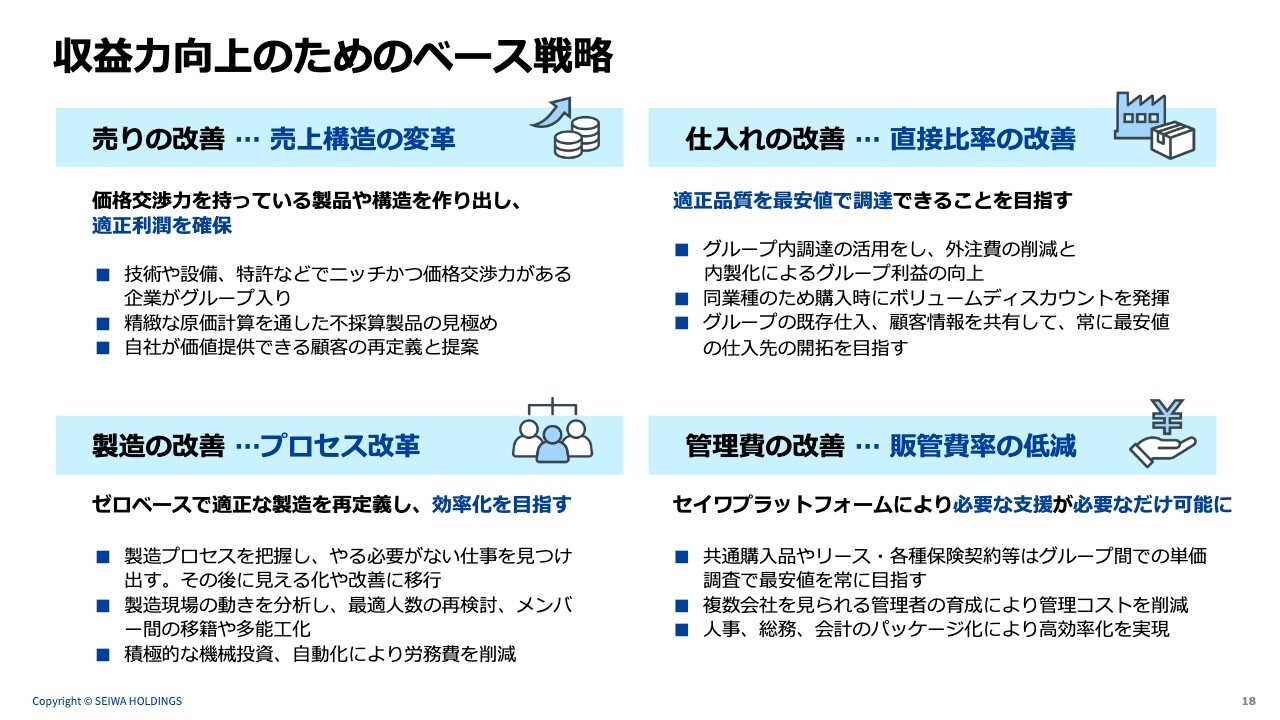

収益力向上のためのベース戦略

収益力向上のためのベース戦略です。ご説明は割愛します。

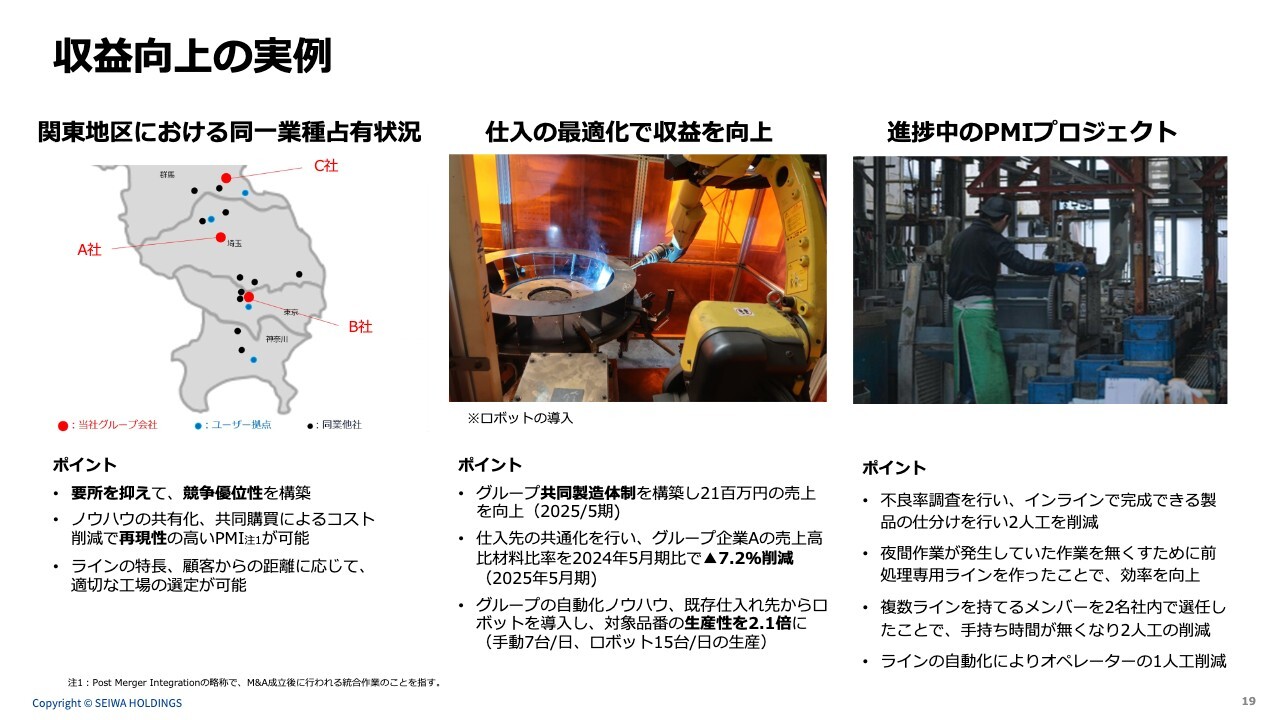

収益向上の実例

収益向上が実際にどのように実現されているか、特にスライド左側の事例が興味深いと思いますのでご紹介します。

関東地区においては、A社、B社、C社が当社グループ会社となっており、主要なロケーションを押さえています。その結果、大手企業とタイアップすることで、材料仕入れの価格面でも競合する中小企業より安価に仕入れることが可能となっています。

また、さまざまなラインの特性に応じて、お客さまに一番近いところで一番良いかたちの工場を選定するといった取り組みも進めています。

現在は収益率と顧客満足度を両立する仕組みが整っている状態です。このような事例を今後さらに増やしていきたいと考えています。

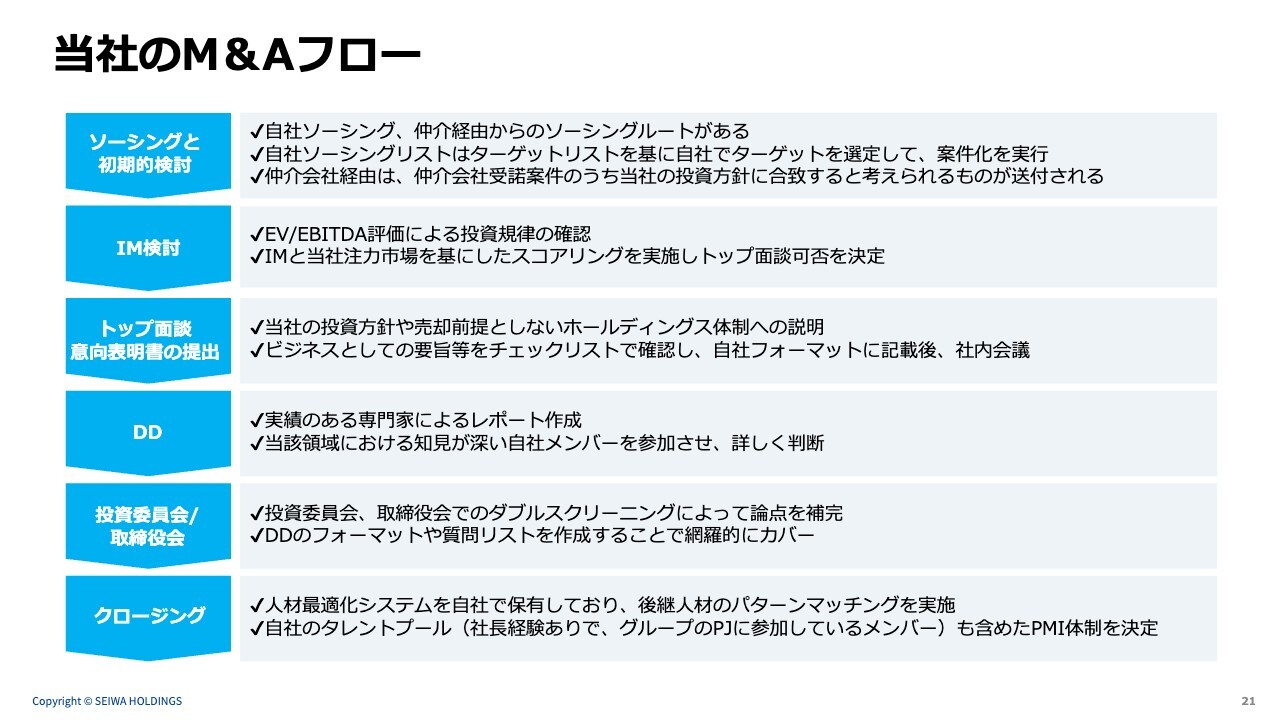

当社のM&Aフロー

当社のM&Aフローです。一般的な検討の形式に比較的近い内容ですが、IM検討ではEV/EBITDA評価を用い、キャッシュフローを基にした指標で企業価値を評価しています。

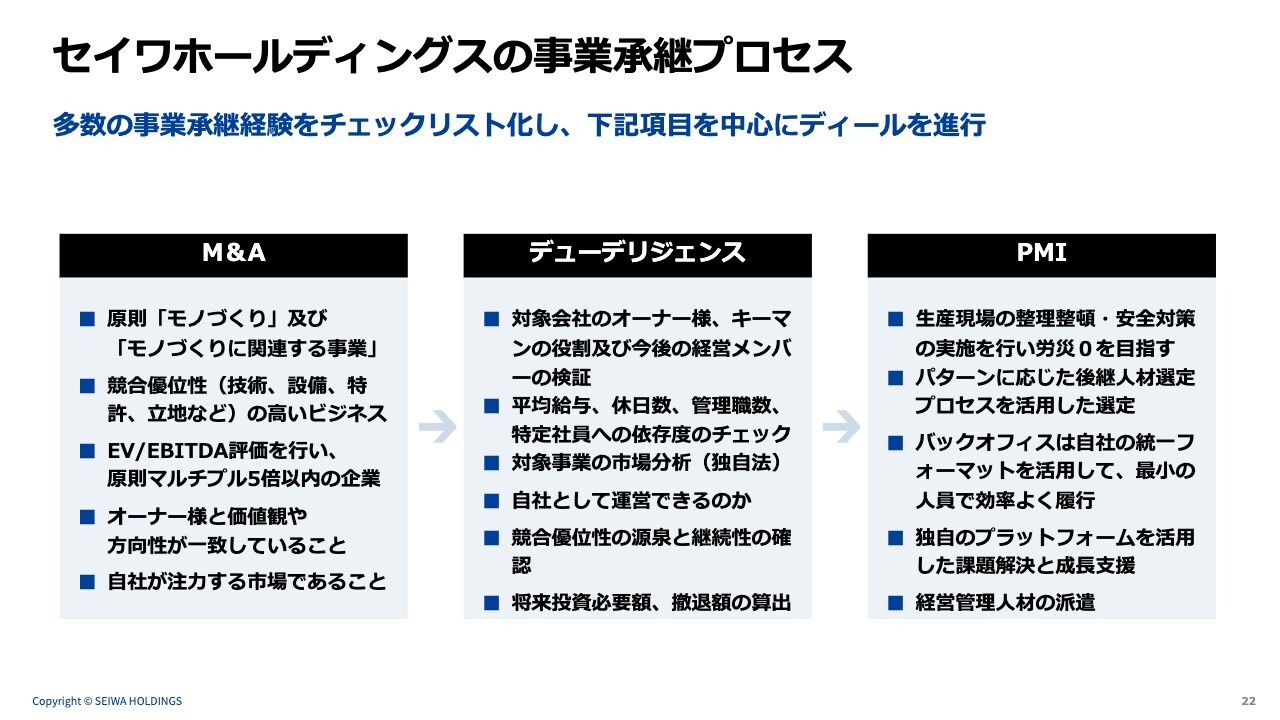

セイワホールディングスの事業承継プロセス

実際の事業承継のプロセスです。

M&Aについては、原則として「モノづくり」および「モノづくりに関連する事業」を対象としています。当社は長期保有を行うため、オーナーさまとの価値観がしっかりと一致しているかを非常に重視しています。

デューデリジェンスでは、特定のキーマンやオーナーさまが中小企業において非常に重要な役割を担っている点に注目します。また、中小企業に特有の労務管理などの脆弱性がある場合には、過去の経験を活かし、しっかりとピンポイントで対応していきます。

PMIについては、複数の製造工場を預かっていますので、生産現場の安全対策を重視しています。すべてのベースとなる安全にしっかりと対策を講じながら、長期的に事業を継続できる仕組み作りに取り組んでいます。

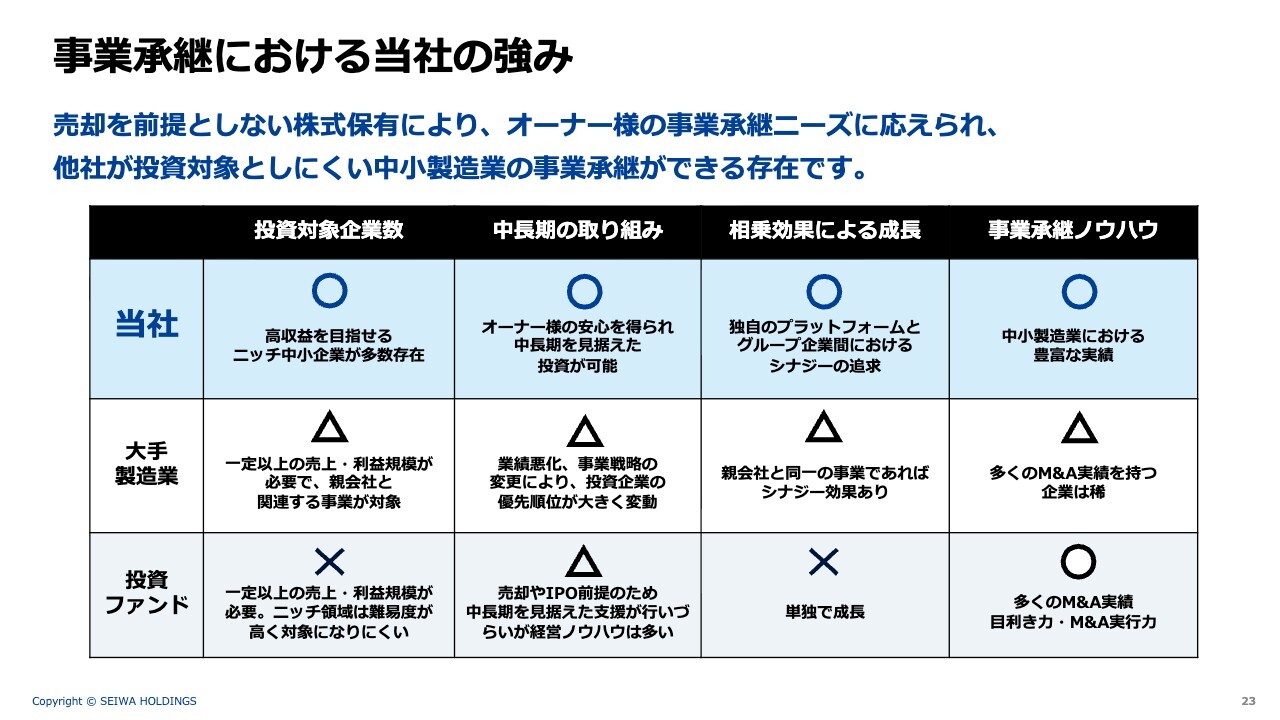

事業承継における当社の強み

事業承継における当社の強みです。当社は、売却を前提としない株式保有を行っており、オーナーさまの多様なニーズにお応えできていると考えています。

投資対象として、ファンドや大手製造業ではなかなか手を出せないようなニッチな製造業が多数あり、そのような分野をしっかりとカバーできている点が特徴です。さらに、中長期の取り組みとして、ファンドなどではイグジットの期間が決まっている場合が多いのに対し、当社では長期を見据えた投資が可能です。

加えて、独自のプラットフォームやグループシナジー、中小製造業における豊富な実績、そしてM&Aの経験がある点も、当社の大きな強みとなっています。

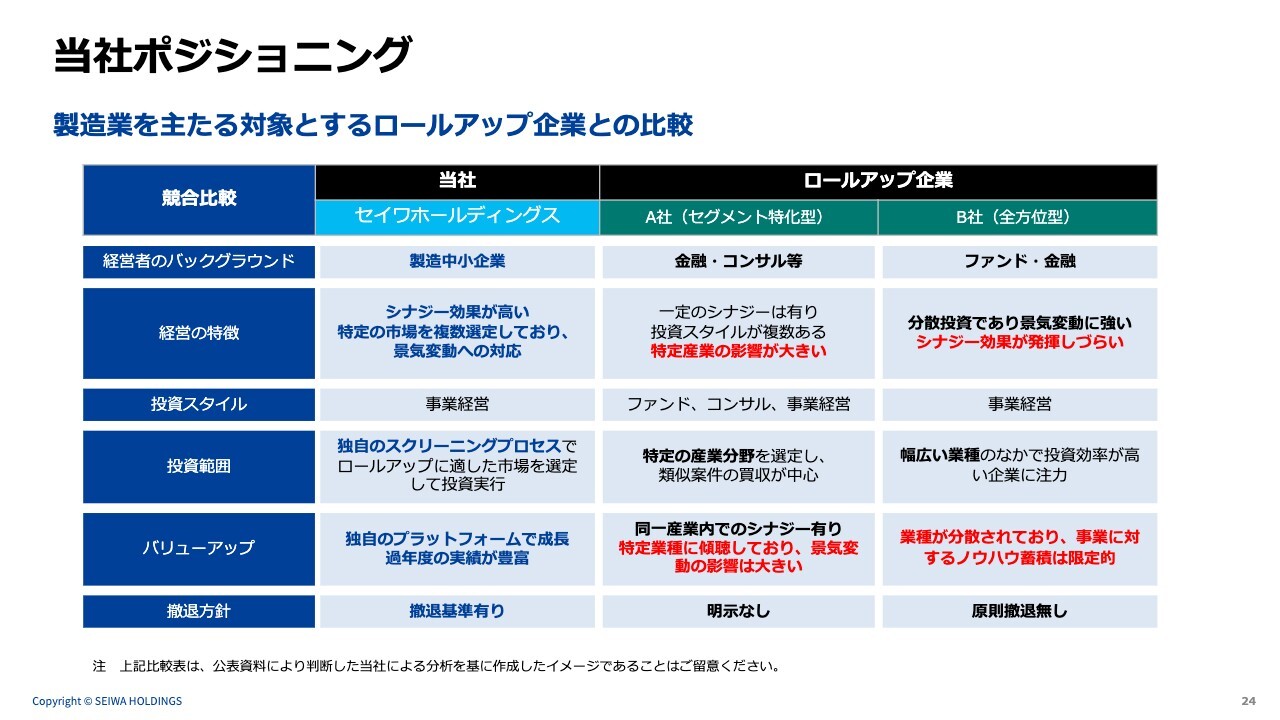

当社ポジショニング

当社のポジショニングです。スライドには、他のロールアップ企業との比較を記載しています。

先ほどお話ししたとおり、我々自身が事業承継を自分たちで経験し、製造業を中心としたメンバーでチームを組んでいる点が大きな特徴だと思います。

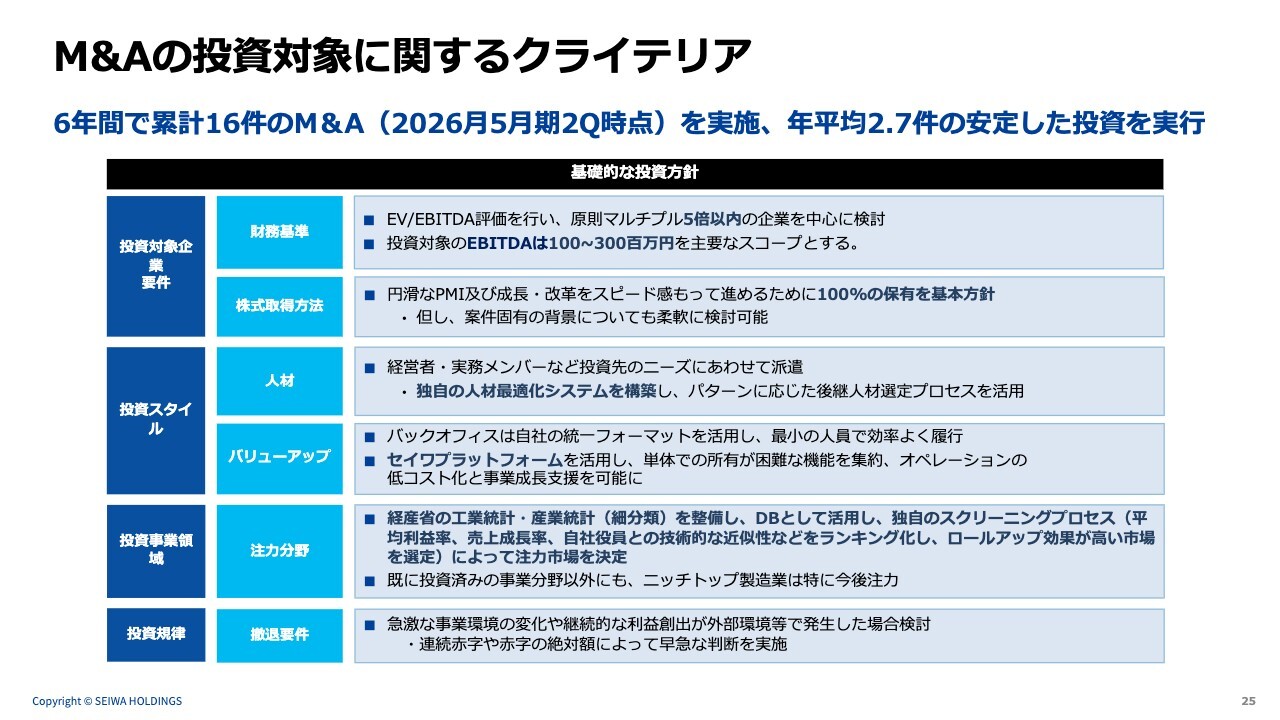

M&Aの投資対象に関するクライテリア

こちらはM&Aの投資対象に関するクライテリアです。

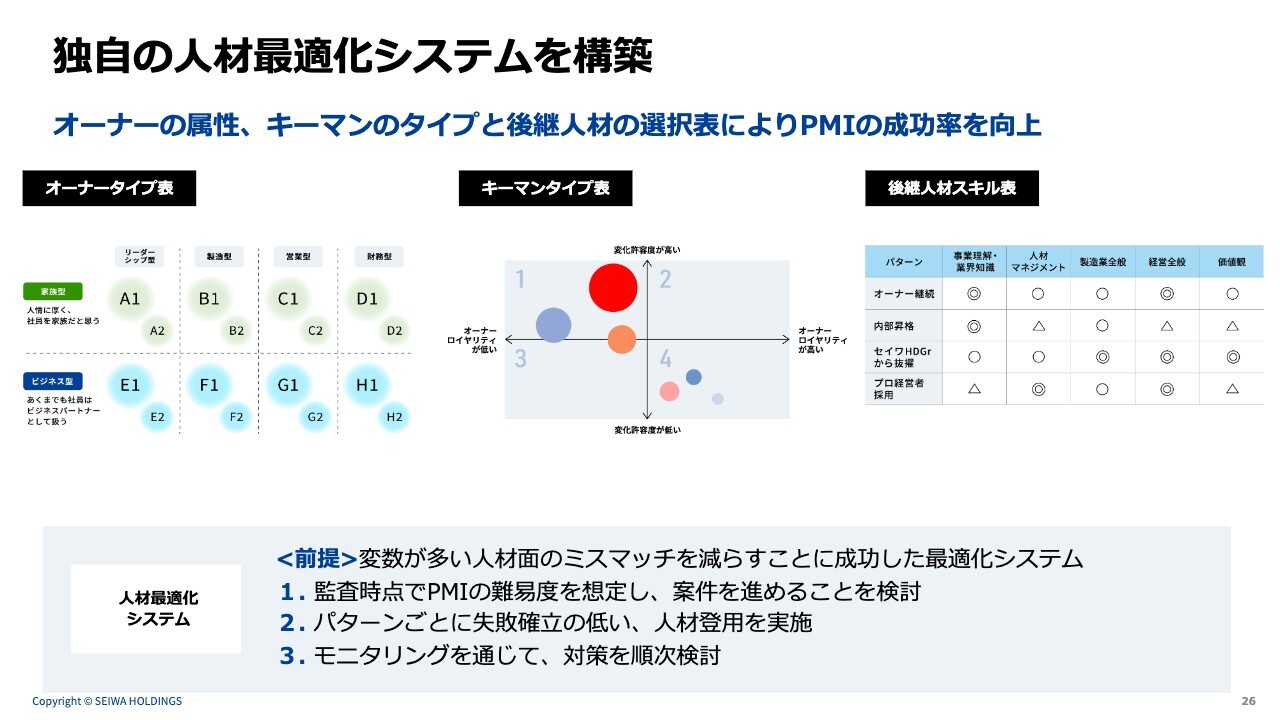

独自の人材最適化システムを構築

独自の人材最適化システムについてです。

当社では中小企業のオーナーさまや、それを支えているキーマンがどのような属性を持つのかを分析し、その企業においてどのような人材を後継者に据えるべきかをパターンマッチングによって導き出すことを重視しています。

このプロセスを通じて、中小企業のM&Aにおける大きな変数を減らすことができると考えています。

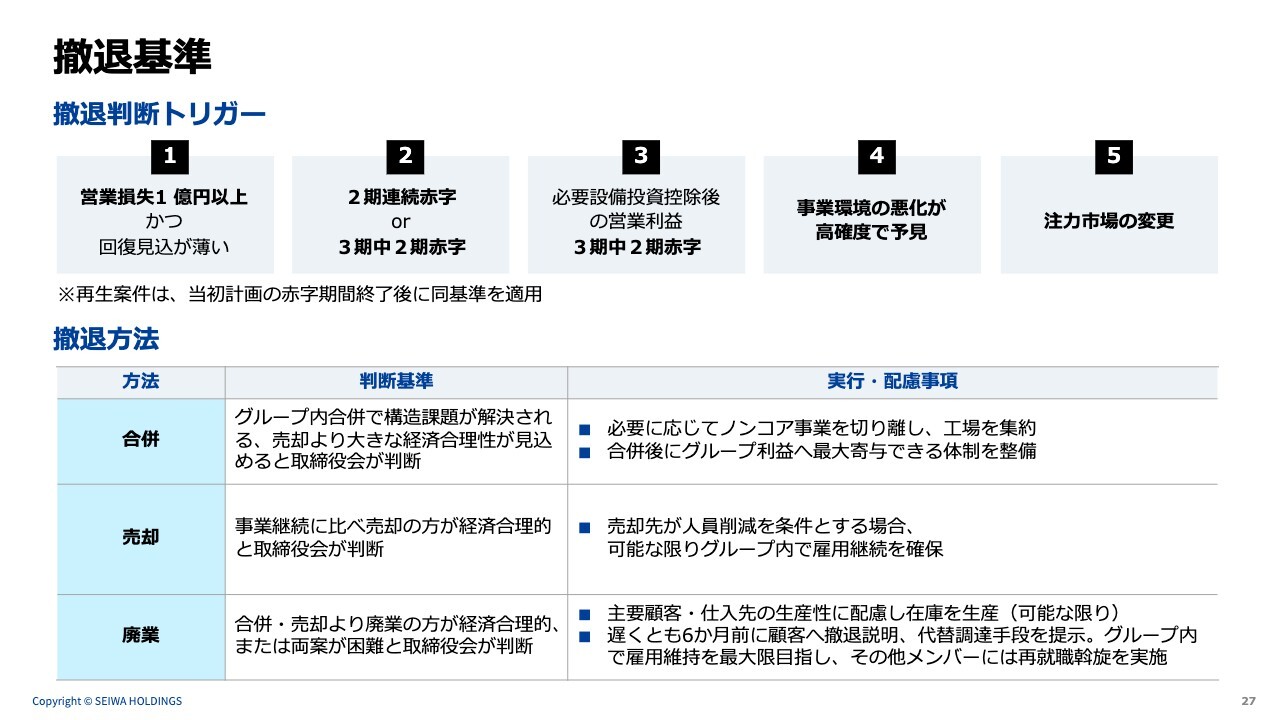

撤退基準

撤退基準です。原則として当社は撤退しない方針ですが、急激な環境変化などに対応するため、クライテリアを設けています。

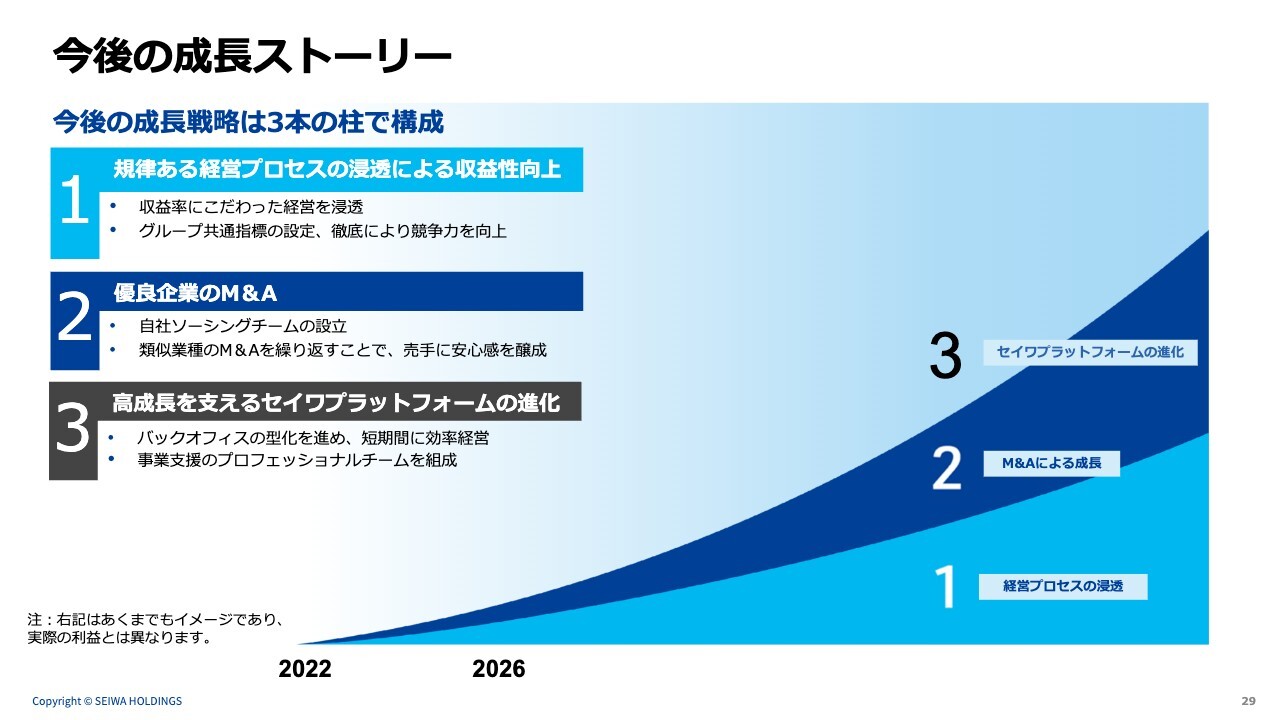

今後の成⻑ストーリー

今後の成⻑ストーリーについてご説明します。

1点目は、当社は経営プロセスの収益率に非常にこだわっています。前年同期比でも高い営業利益率の伸びを達成していると考えていますが、このようなプロセスをさらに浸透させることで、生産性を改善していきます。

2点目は、非常に優れた仲介会社からの案件に加え、自社ソーシングで新たな種をしっかりとまくことで、今後も継続的に高い成果を上げられるM&A体制を構築していきます。

3点目として、当社の強みであるプラットフォーム自体を強化していきます。

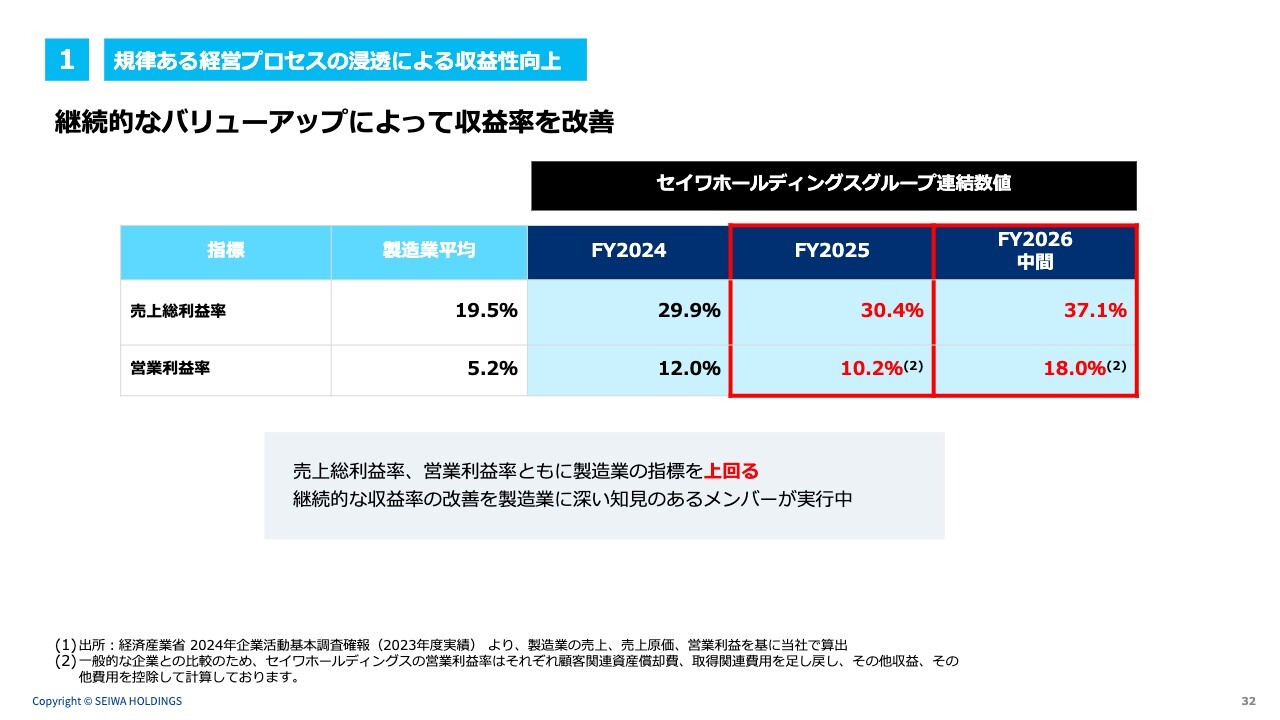

1 規律ある経営プロセスの浸透による収益性向上|継続的なバリューアップによって収益率を改善

売上総利益率および営業利益率についてです。こちらは一過性の要因で収益が上振れたものをすべて控除した実力値での数字です。

目論見書の数字では、営業利益率が20パーセントを超える結果となっていますが、修正後も18パーセントとなっており、製造業の平均と比較すると約3倍以上に達しています。

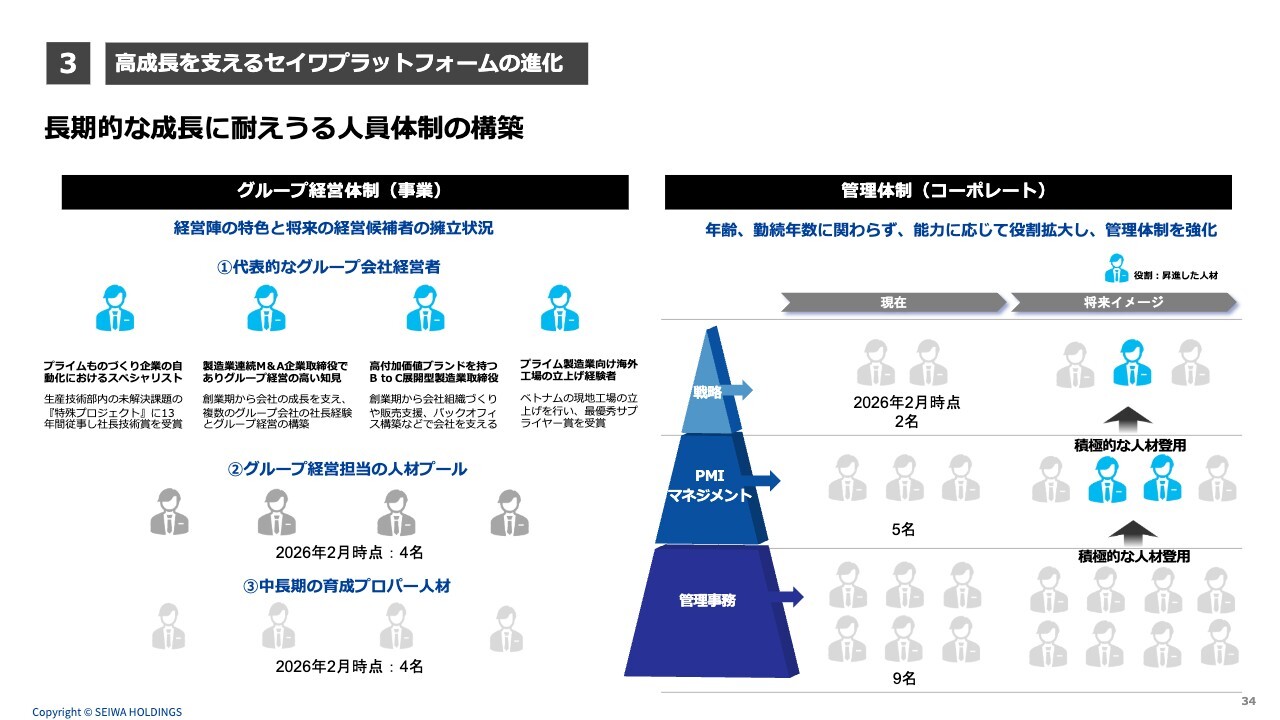

3 ⾼成⻑を⽀えるセイワプラットフォームの進化|⻑期的な成⻑に耐えうる⼈員体制の構築

継続的にM&Aを進める上で、どのような人員体制にするかが非常に重要です。

スライド左側に「②グループ経営担当の人材プール」と記載しています。この4名は新たに企業がグループに加わった瞬間に社長を務められるような人材です。当社内で抱えている人材であり、横断的にプロジェクトを担当しています。

今後新たに多くのM&A会社が加わっても対応できるよう、このプールを保持するかたちを考えています。

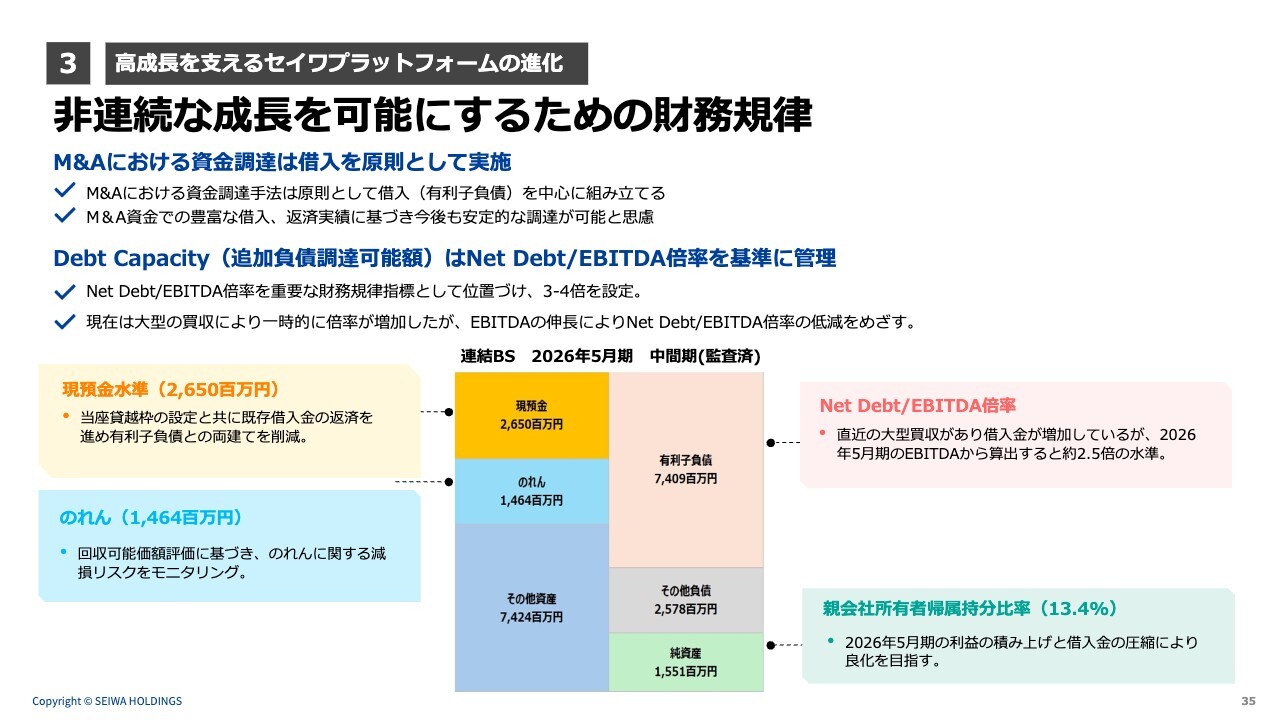

3 ⾼成⻑を⽀えるセイワプラットフォームの進化|⾮連続な成⻑を可能にするための財務規律

最後にバランスシートについてご説明します。本日、40数億円の吸収額をグループに入れており、Net Debt/EBITDAのほぼフラットに近い数字となっています。この結果、バランスシートは相当改善してきている状況です。

今後もEV/EBITDAは3倍から4倍の範囲でレバレッジをかけながら、安定的に株主のみなさまにしっかり応えられるよう成長していきたいと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:上場初日のマーケット評価について

質問者:本日上場され、初値で公開価格が2パーセントほど下がった後、ストップ高となるような動きが見られました。このマーケットの評価について率直な感想をお願いします。

野見山:価格については、市場のみなさまから当社をご判断いただくものと考えています。その上で、しっかりとご評価いただき身が引き締まる思いです。

本日の価格はあくまでも一時的なものですが、今後も自社の企業価値をしっかりと高め、投資家のみなさまの期待に応えていきたいと考えています。

質疑応答:過去の撤退事例について

質問者:撤退基準についてうかがいます。原則は撤退しない前提で、撤退基準を設けて取り組んでいるとご説明がありました。これまで16社のM&Aを実施され、現在のグループ企業は14社ですが、すでにこの撤退基準に基

新着ログ

「金属製品」のログ