2026年3月期決算説明

DMP、フィジカルAI需要を捉え「Data for AI」を拡大 ライセンス型中心の収益構成に移行し投資回収フェーズへ

目次

吉村修一氏(以下、吉村):ダイナミックマッププラットフォーム株式会社代表取締役CEOの吉村です。本日はお忙しい中、当社の2026年3月期通期決算説明会にご参加いただき、誠にありがとうございます。

スライドは本日の流れです。まず会社概要と事業概要についてご説明します。その後、2026年3月期通期決算実績、2027年3月期通期業績予想についてお話しします。さらに、パイプラインのアップデートを行い、Q&Aに移ります。

本日のポイントですが、2026年3月期は修正予想を上振れで着地し利益改善を実現した点、2027年3月期はフィジカルAI市場を背景に調整後EBITDAが黒字化する点を中心に、ご説明します。どうぞよろしくお願いします。

会社概要

まず、会社概要です。これまでの説明会での内容と重複する部分もありますが、当社についての理解を深めていただくために、おさらいを兼ねて最新の会社概要をご説明します。

2016年6月に日本国政府の主導のもと、自動車会社をはじめとする事業会社各社が協調出資するかたちで設立されました。その後、北米の同業他社を海外買収しています。

自動運転や社会のデジタル化に関わるビジネスを進める上で、自動車会社や中央省庁との関係が、当社の事業推進において有利に働いています。

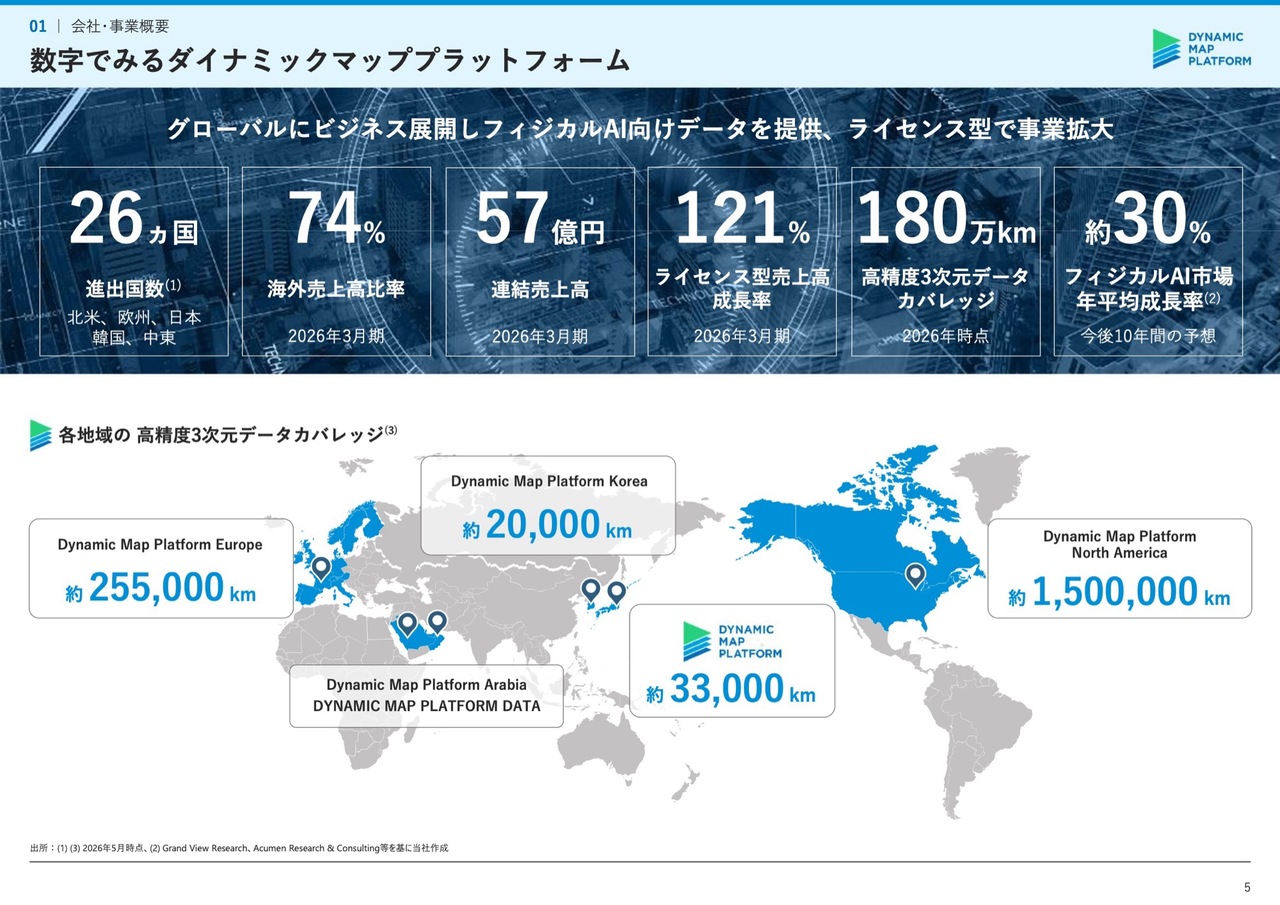

数字でみるダイナミックマッププラットフォーム

スライドは、当社DMPの特徴を1枚にまとめています。進出国数は26ヶ国、海外売上高比率は74パーセントと、グローバルにビジネスを展開しています。

ライセンス型売上高は2026年3月期に、前年比2.2倍に成長しています。各地域における高精度3次元データカバレッジが180万キロメートルに達しており、今後、年平均約30パーセントの成長が見込まれるフィジカルAI向けに高精度3次元データを提供しています。

これらの数字から、すでにグローバルで優良なデータアセットを保有し、フィジカルAIの進展に向けて、当社のライセンスビジネスが成長していくことをご理解いただけるかと思います。

ハイライト

当社のハイライトは4点です。1点目に、当社はダイナミックマップという高精度な位置情報基盤をグローバル規模で構築するディープテック型のスタートアップとなります。今後、グローバルで飛躍的拡大が見込まれる自動運転を含むフィジカルAIの市場において、先進技術をベースに先行して事業を展開してきました。

2点目に、当社は日系大手自動車メーカー10社や北米のGeneral Motors Company(GM)、日本国政府等の優良な顧客基盤を有しており、高い売上成長性が期待できます。

これは、当社が大手企業の技術を結集するかたちで設立されたこと、その後、米国の最大手企業を買収した経緯によるものです。当社は拡大するグローバル市場の恩恵を一手に享受できるポジションにあります。

3点目に、当社は競合比でも圧倒的なデータ量を保有しており、世界初のレベル2+・レベル3の自動運転を実現した技術力という競争優位性があります。

当社の従業員は、グローバルで現在235名いますが、その7割がエンジニアです。日本と米国を中心としたエンジニアがそれぞれの技術を持ち寄り、開発を継続しています。

最後に、ビジネスモデルについては後ほどご説明しますが、フロー型のプロジェクトビジネスと、ストック型のライセンスビジネスの2本柱で取り組んでいます。

プロジェクトビジネスを通じて事業基盤が整いましたので、以降、収益性の高いライセンスビジネスによって、全社として高収益体質が実現可能となります。この点について、本日はご説明します。

Modeling the Earth

当社のビジョンを一言で表すと、スライドに記載のとおり「Modeling the Earth」、日本語では「地球のデジタル化」となります。

現実世界をデジタル空間に複製し、デジタル社会のインフラとなる高精度3次元データを提供するプラットフォーマーを目指しています。

このプラットフォームとさまざまな情報を結びつけることで、分析・制御・予測を可能にし、社会課題の解決に資するイノベーションを実現しています。

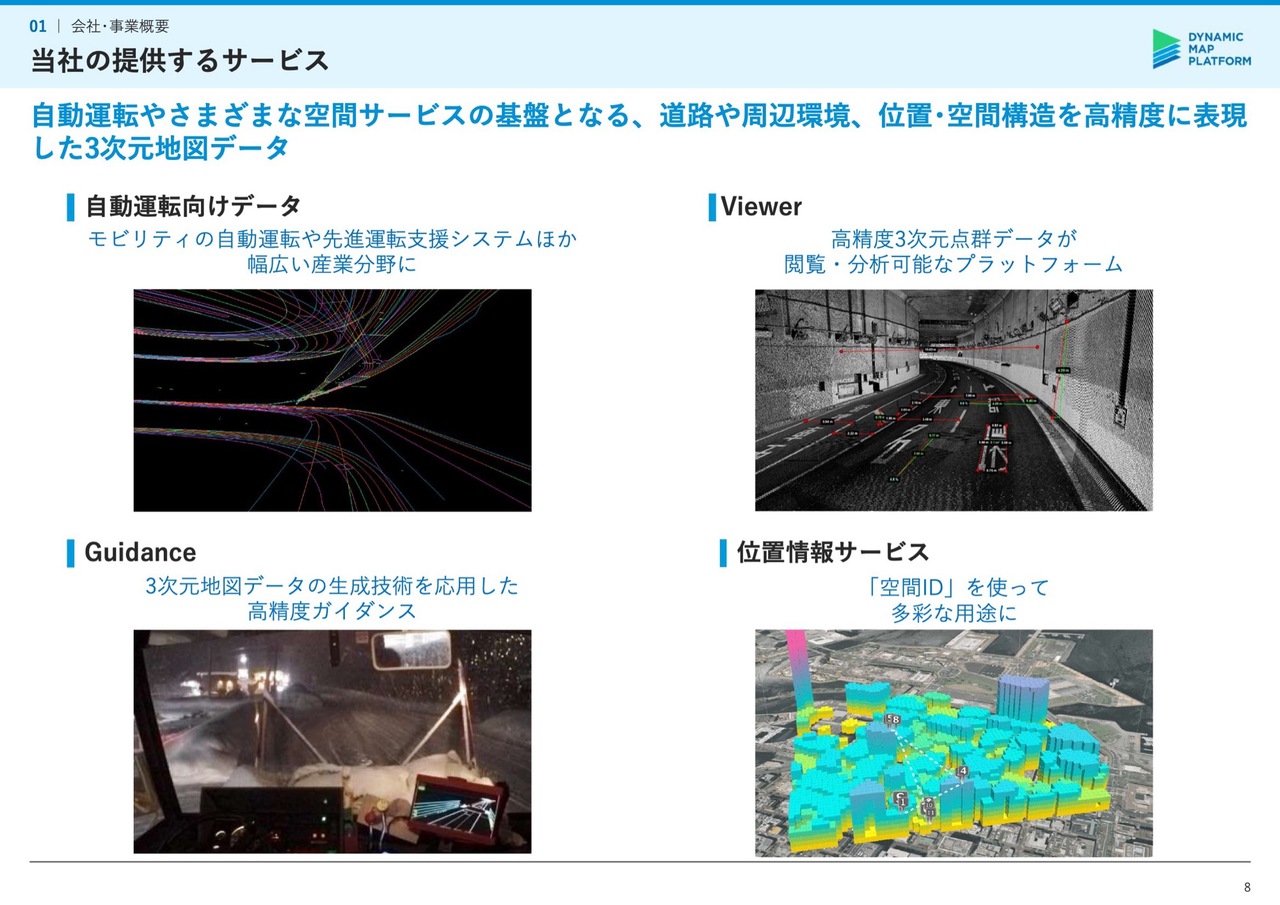

当社の提供するサービス

続いて、当社の提供するサービスについてご説明します。当社のサービスは大きく分けて4つです。まず、スライド左上の「自動運転向けデータ」は、自動走行システムなどが使用する高精度な3次元地図データです。

このデータには、車線数や区画線の情報、道路に含まれるさまざまな情報、建物や構造物の位置情報などが含まれています。自動運転の制御の際に車載される他、AIの学習用等に用いられています。

右上は、そのデータを可視化する「Viewer」です。点群データは一つひとつの点がセンチメートル級の高い位置精度、つまり緯度・経度・高さという座標情報を持っています。これらのデータは、インフラ管理や事故調査、シミュレーションなどに活用されています。

左下は「Guidance」システムです。高精度な3次元ガイダンスを実現し、除雪作業の支援の他、空港や港湾、物流センターなどで使用されています。

最後に右下は「位置情報」サービスです。「空間ID」をはじめ、その他広範な位置情報サービスを提供しています。

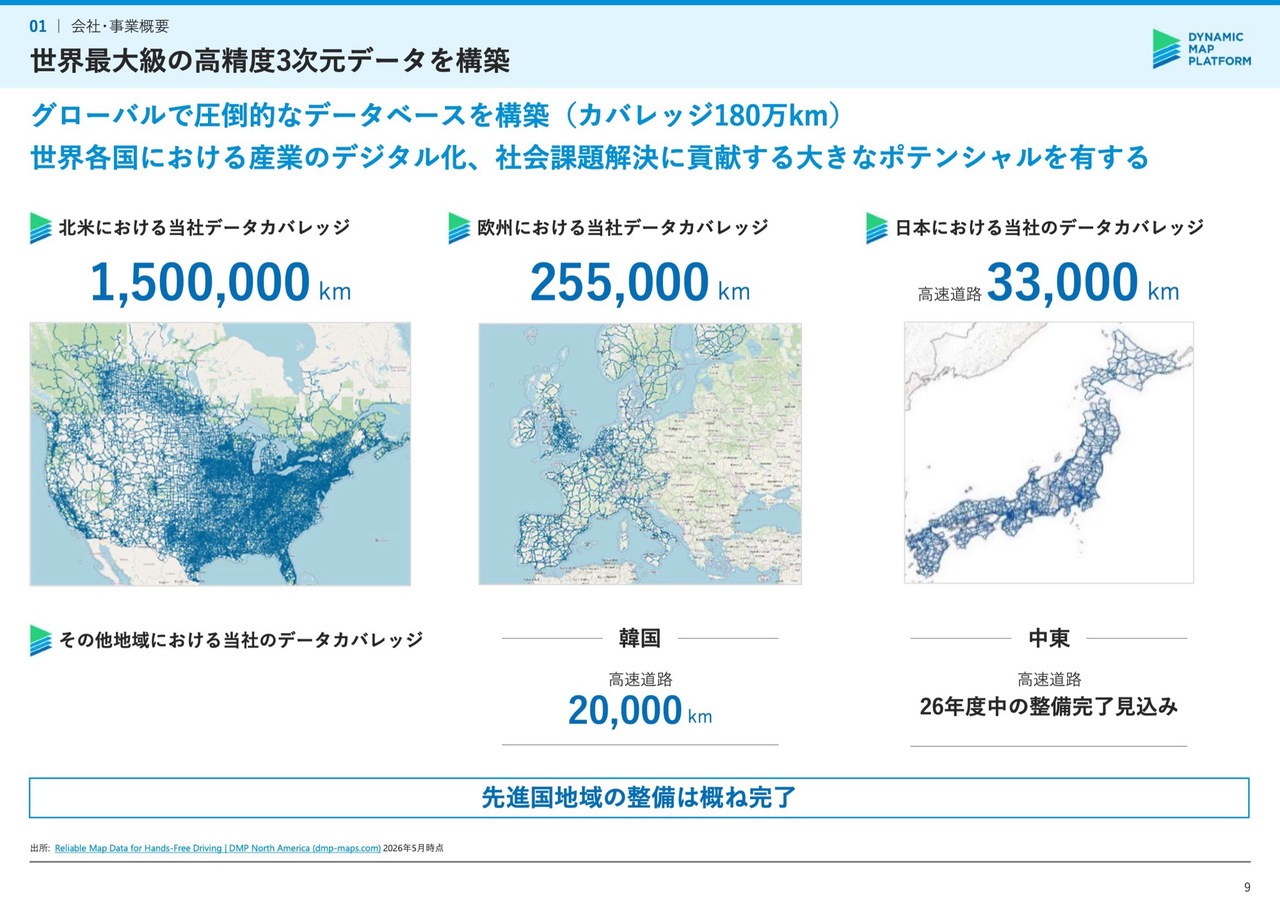

世界最大級の高精度3次元データを構築

当社の最大の強みは、世界最大級のデータ量になります。この領域に特化して、研究開発と設備投資を進めた結果、主なお客さまである自動車メーカー各社の要求を充足し、かつ競合比でも圧倒的なデータ量を、高精度3次元データとして構築することに成功しました。

グローバルで合計180万キロメートルに及ぶ整備済みデータは、量産車に搭載される自動運転およびADAS向け利用にとどまらず、世界各国における産業のデジタル化、社会課題解決に貢献する大きなポテンシャルを持つと考えています。

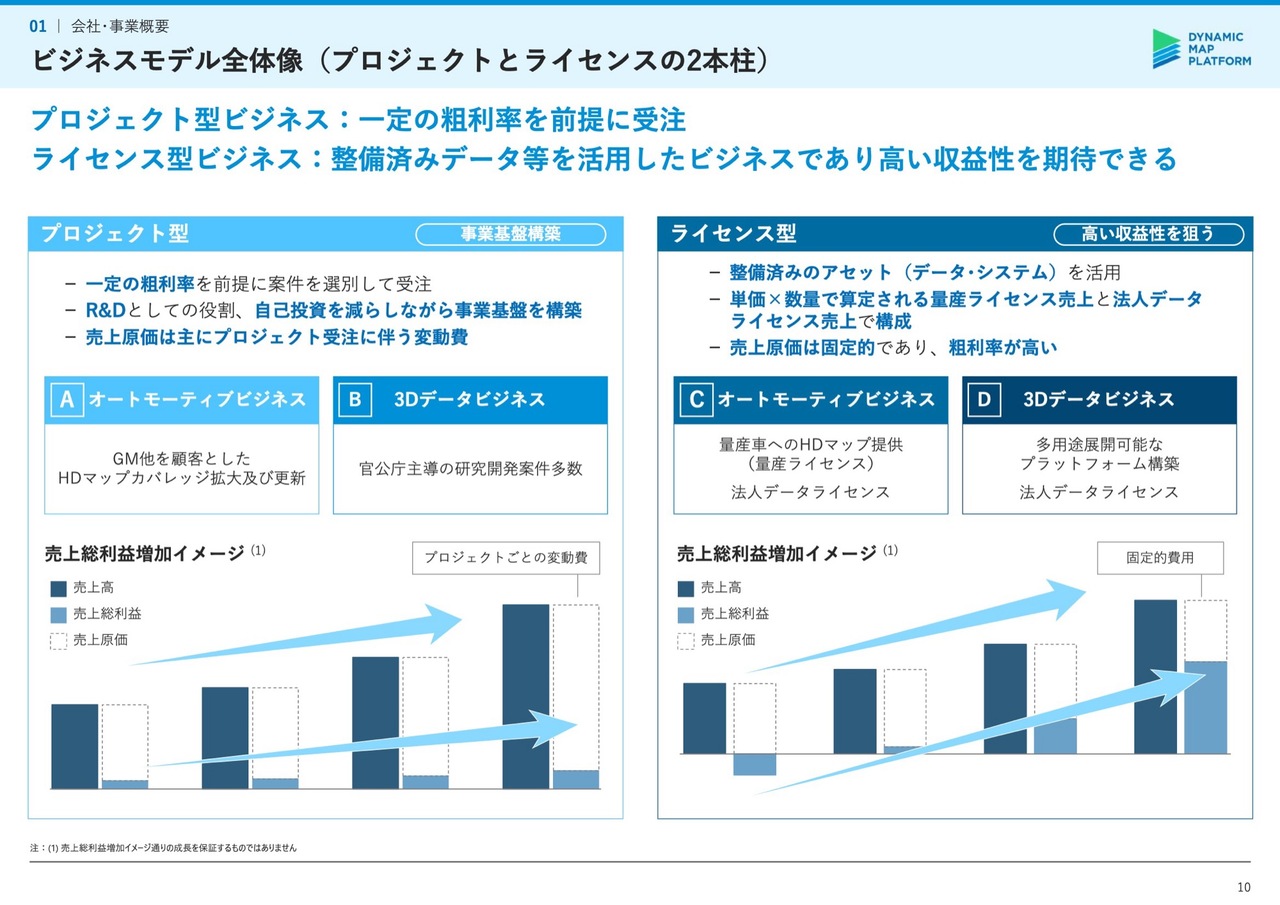

ビジネスモデル全体像(プロジェクトとライセンスの2本柱)

当社のビジネスモデルは、プロジェクト型ビジネスとライセンス型ビジネスの2つに分類されます。

スライド左側のプロジェクト型は、安定した利益率を確保しながらデータやソフトウェアの整備を進めるため、事業基盤の構築を担う役割を担います。当社が有する180万キロメートルに及ぶ世界最大のデータは、このプロジェクト型ビジネスを通じて整備してきました。

そして、このプロジェクト型ビジネスで整備したデータ・ソフトウェアをライセンス型として提供することで、コストを増やさずに収益を増加させることが可能です。このように高い収益性を実現できるというのが、スライド右側のライセンス型ビジネスです。

特定のお客さまからの受注で整備したデータを、他の自動車メーカーや自動運転システム会社、半導体メーカー向けにライセンス提供することで、高い利益率を実現できます。

現実世界の変化に合わせてデータの更新が必要となるため、1回限りではなく、継続的かつ累積的に売上が伸びていくビジネスモデルになっています。

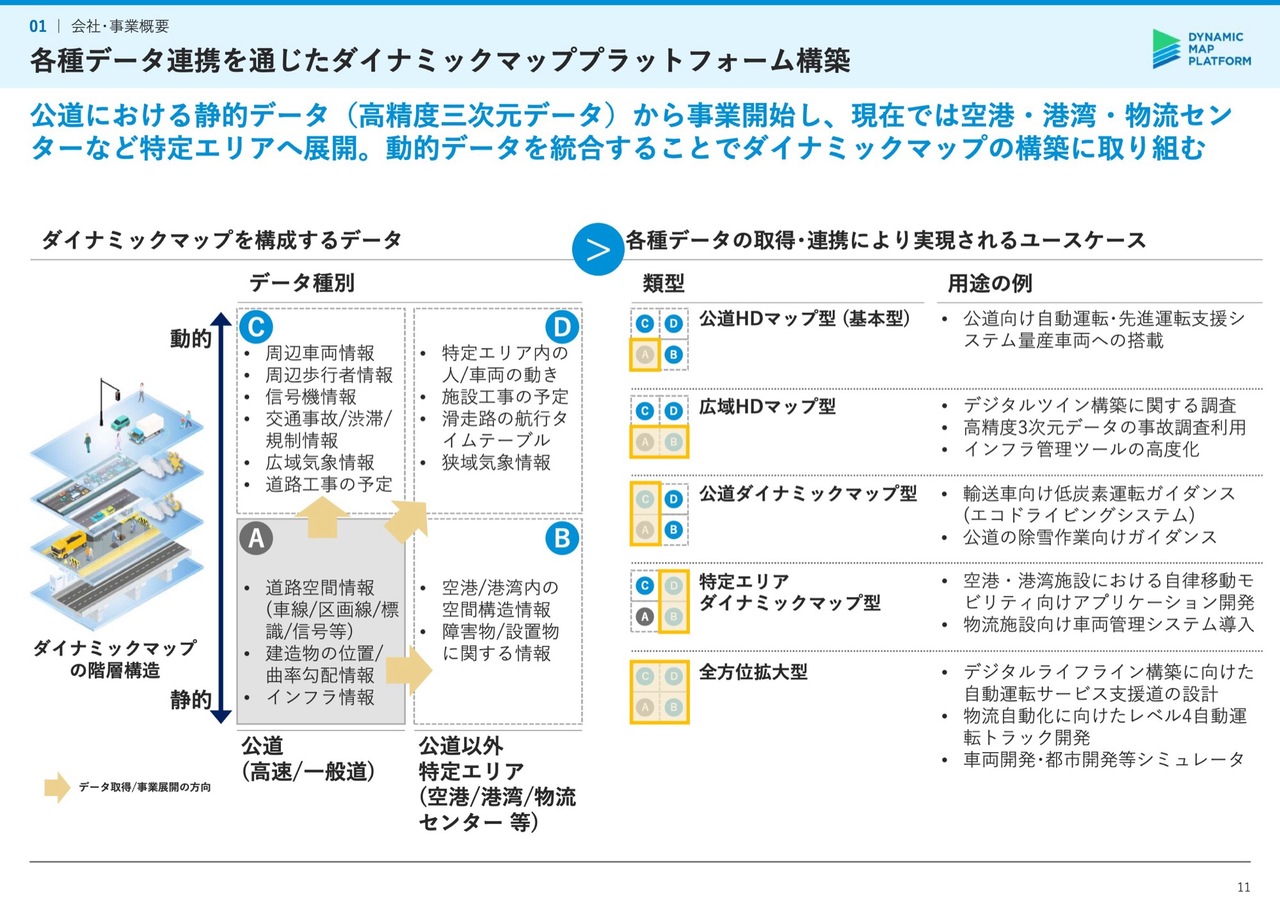

各種データ連携を通じたダイナミックマッププラットフォーム構築

当社の歴史を振り返ると、公道における静的なデータ取得からスタートし、そのカバレッジを拡大させ、現在では世界26ヶ国、180万キロメートルにまで達しています。

スライド左上にあるように、さまざまな動的データとの統合・システム化を進めながら、ダイナミックマップを構築してきました。

近年では、スライド右下の空港、港湾、物流センターといった、公道以外の特定エリアでの需要が高まっており、このエリアで事業を拡大しています。

ダイナミックマップは、今後の産業のデジタル化・効率化を進めるための社会的な共通基盤になることが期待できます。

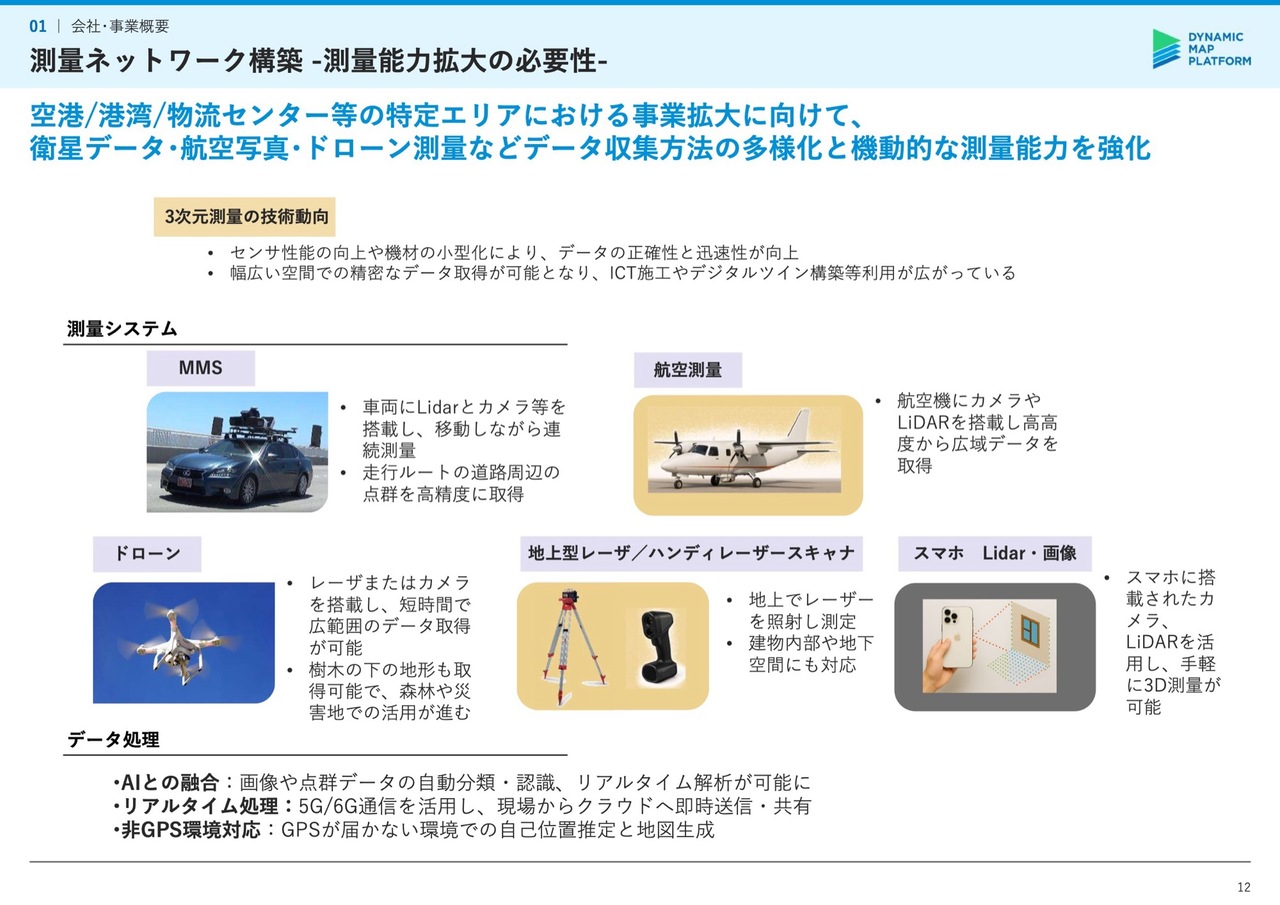

測量ネットワーク構築-測量能力拡大の必要性-

そのために、公道向けのデータ収集に用いてきたスライド左上のMMS(モービル・マッピング・システム)に加え、データ取得の手法の拡大に取り組んでいます。

特に、先ほどお伝えしたような狭域、特定エリア向けには、MMSを走行させるのではなく、ドローンやハンディレーザースキャナ、スマホの「LiDAR」など、他の技術・方法を積極的に活用し、機動的な測量、データ収集の体制構築が必要です。既存の測量パートナーに加え、自社での測量能力の強化に取り組んでいます。

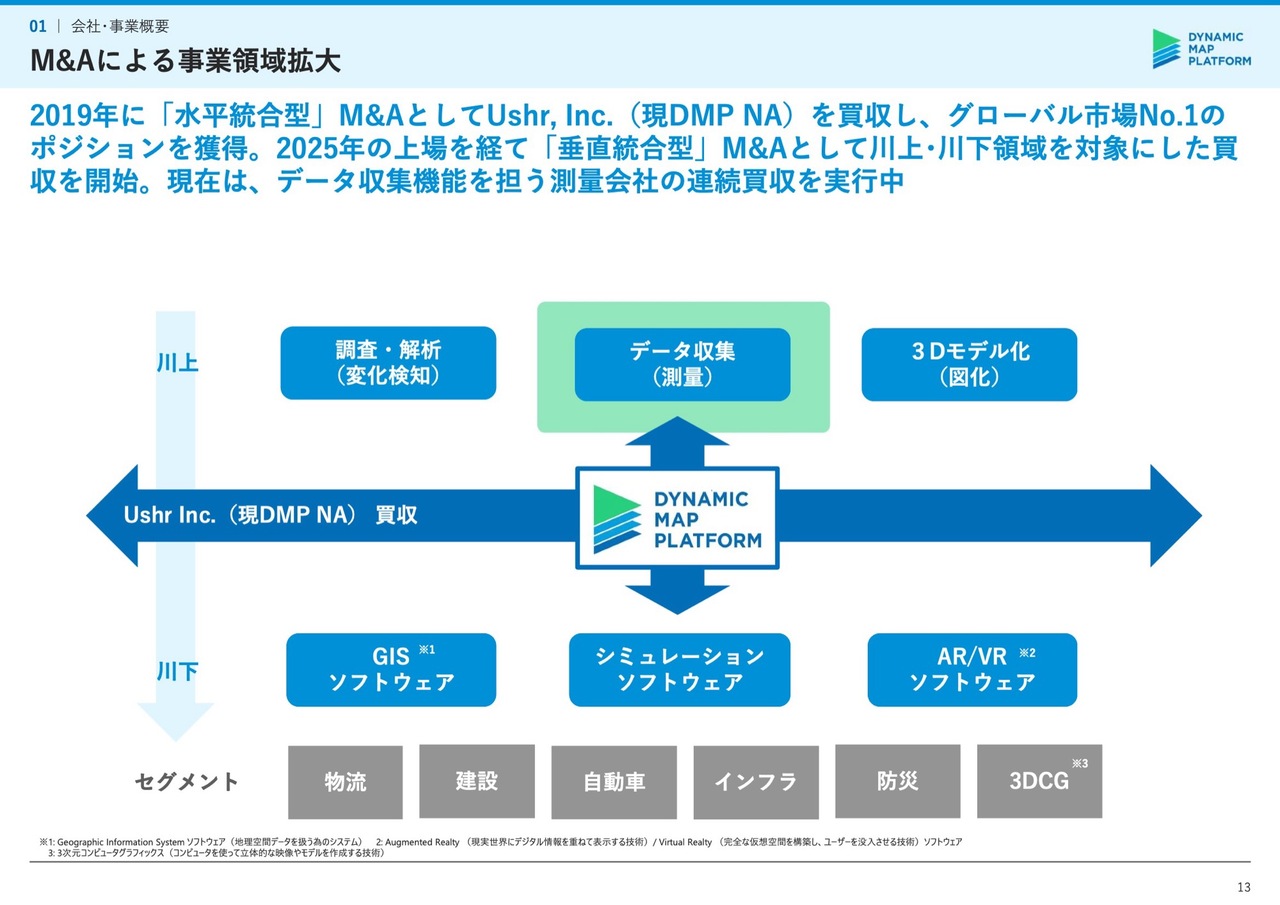

M&Aによる事業領域拡大

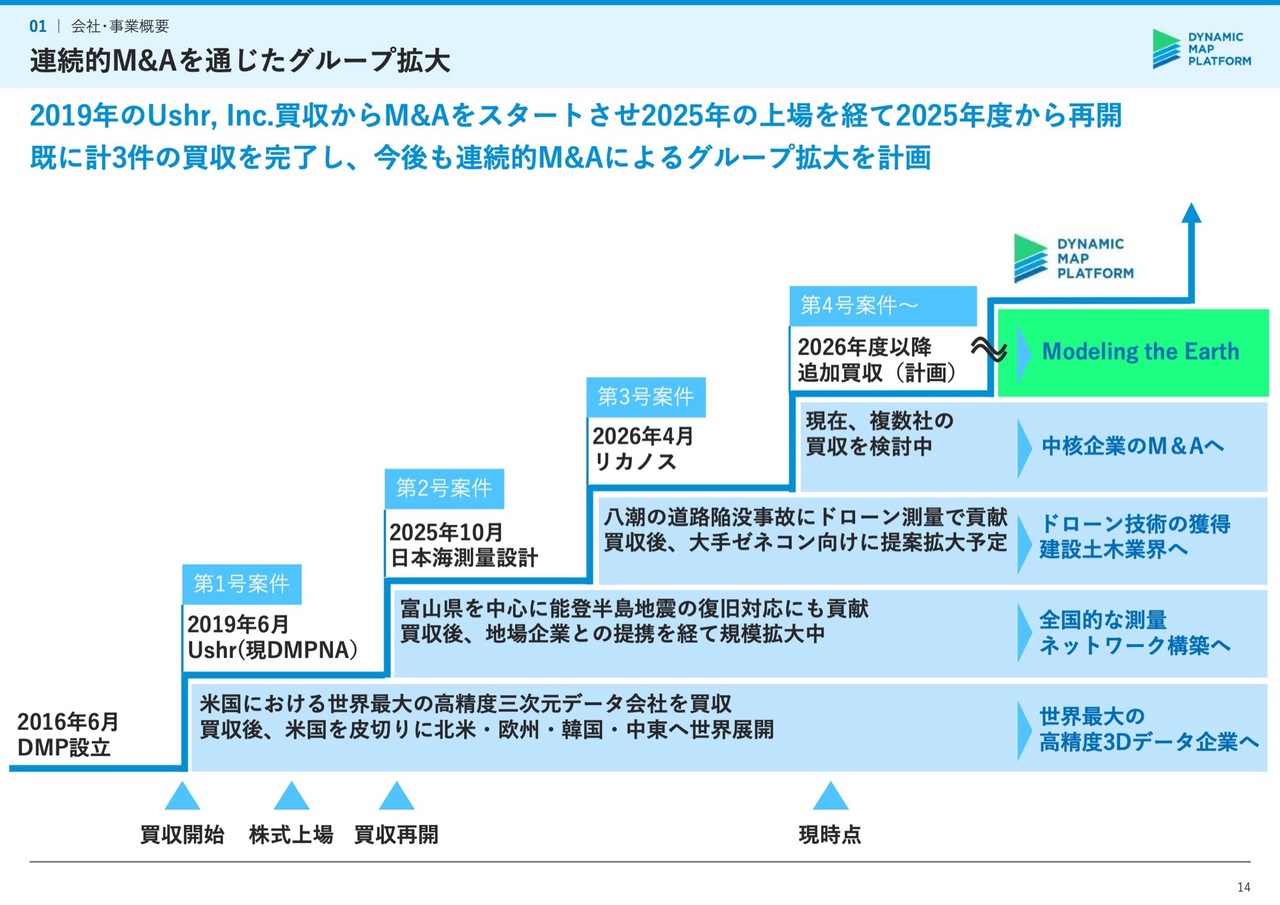

その方法として、M&Aを通じて事業領域の拡大に取り組んでいます。過去には、2019年に市場シェアの獲得を目的とする水平統合型のM&Aとして、Ushr, Inc.(現DMP North America)という北米の企業を買収し、グローバル市場No.1のポジションを獲得しました。現在は、「垂直統合型」M&Aとして、川上・川下の両方の領域での買収を進めています。

すでに実施した日本海測量設計株式会社と株式会社リカノスの買収は、川上における「データ収集」、すなわち現実世界を正しく計測する事業領域の拡大に該当します。

川上の領域で、その他には、当社のデータ生成に必要となる「調査・解析」「3Dモデル化」を行う企業を対象としています。

また、川下の領域では、当社が保有するデータを活用することで、分析・制御・予測の向上が期待されるエリア、すなわち「GIS」「シミュレーション/3DCG」「AR/VR」の業界が対象となります。

連続的M&Aを通じたグループ拡大

当社では、このようなM&Aを通じた非連続的な成長を、オーガニックな成長に加えて重要な戦略と位置づけています。

当社の歴史を振り返ると、2019年にUshr, Inc.を買収し、一体経営を進めたことで、日本のベンチャーながら欧州・韓国・中東を含む26ヶ国への進出が可能となりました。このM&Aは、当社の事業拡大における大きなターニングポイントとなりました。

その後、上場を経て、昨年(2025年)からM&Aを再開しています。2025年10月に日本海測量設計株式会社をグループに迎えて、先月、2026年4月には株式会社リカノスをグループに迎え入れました。

これらの会社が有する地域密着型の測量能力やドローン測量技術、建設土木業界における実績をグループに取り込むことで、当社のビジョンである「Modeling the Earth」を実現していきたいと考えています。

今後も、複数の測量会社の連続的な買収、測量事業の中核となる企業の買収、さらには先ほどのスライドでご説明したような川上・川下にあたる事業領域の拡大を通じて、グループの成長に取り組んでいきます。

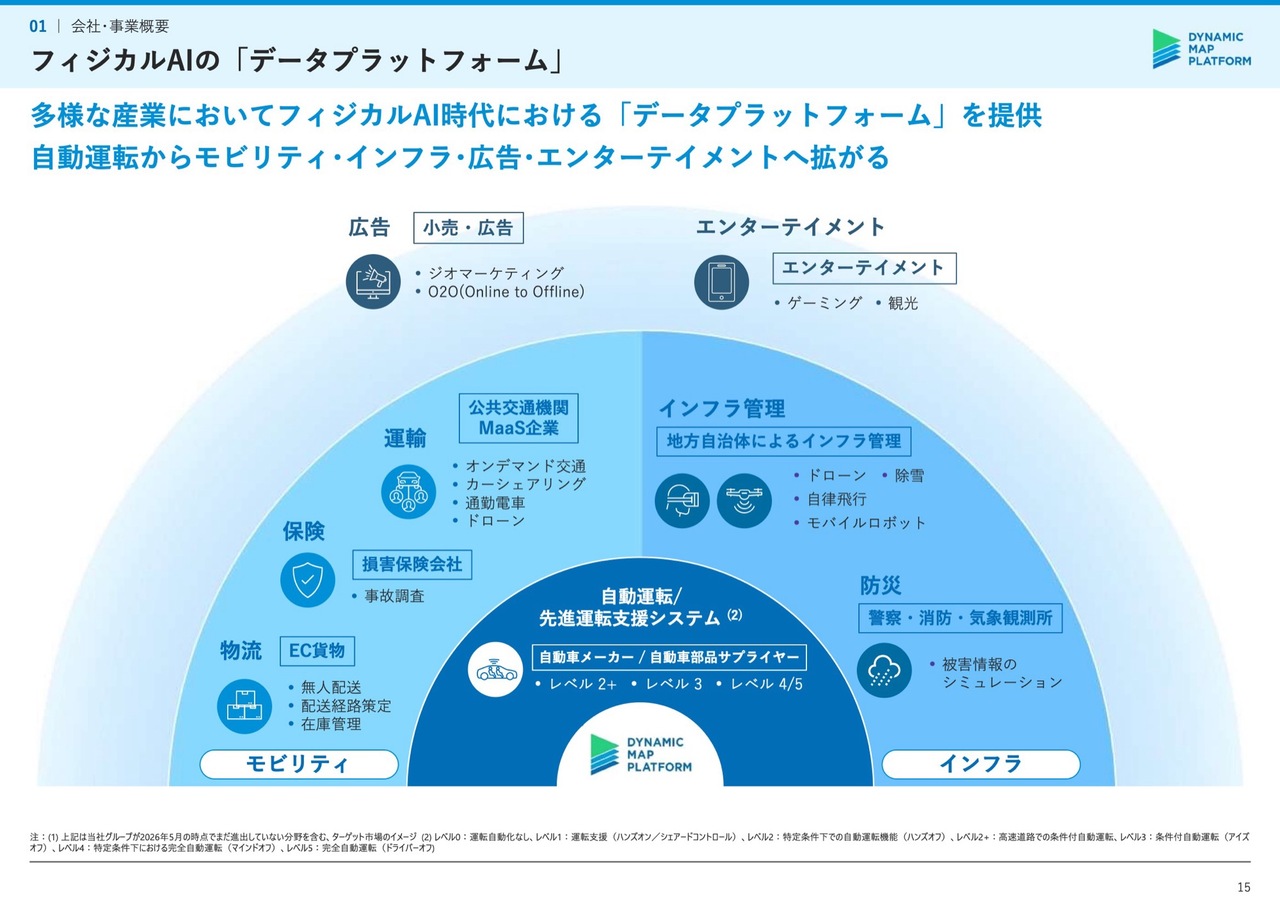

フィジカルAIの「データプラットフォーム」

以上のような取り組みを通じて、自動運転からモビリティ・インフラ・広告・エンターテインメントへと活用領域を広げているところです。多様な産業において、フィジカルAI時代に適した「データプラットフォーム」を提供していきます。

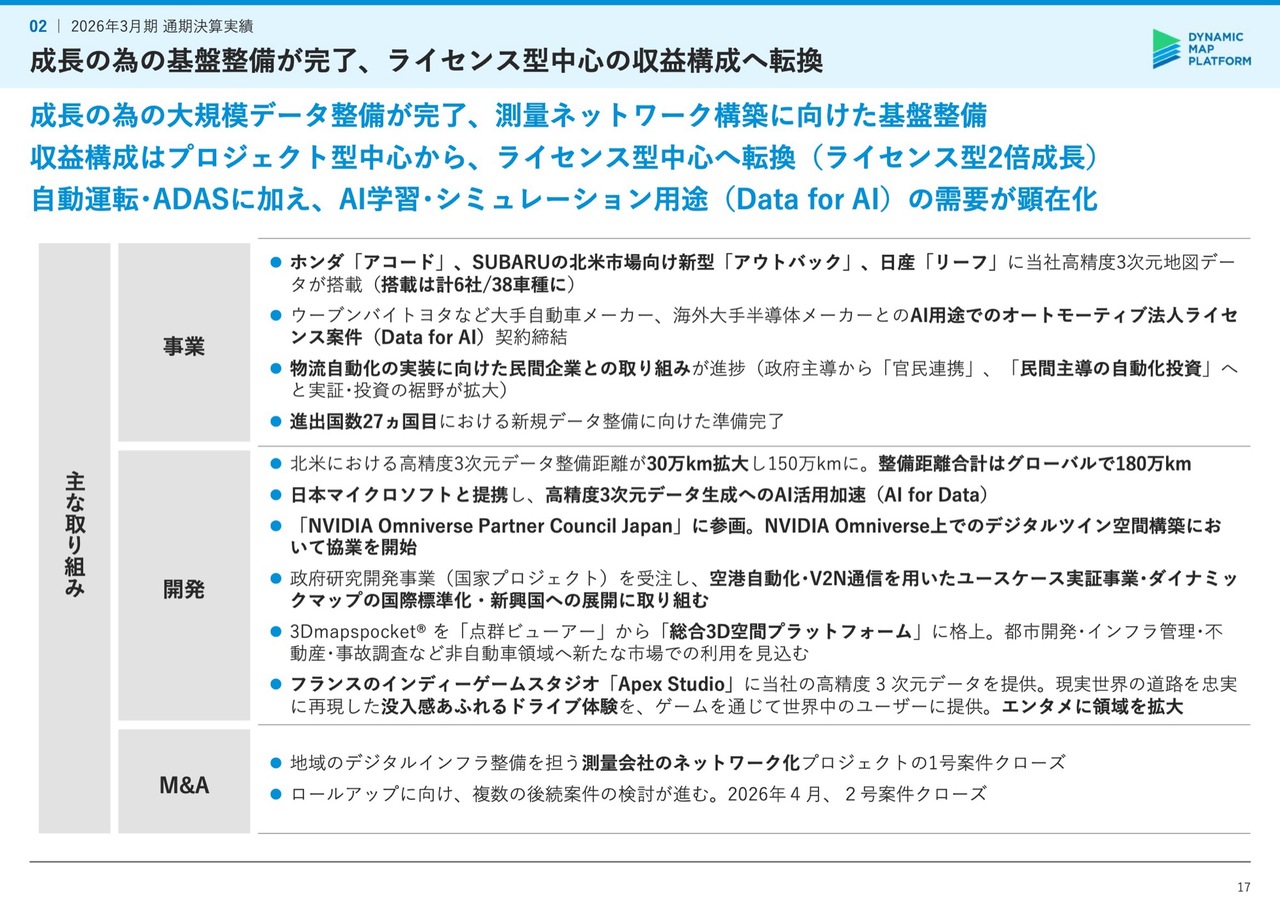

成長の為の基盤整備が完了、ライセンス型中心の収益構成へ転換

ここからは、2026年3月期の通期決算実績についてご説明します。スライドにサマリーをまとめています。

2026年3月期は、これまで進めてきた成長のための基盤整備が概ね完了し、収益構成がプロジェクト型中心からライセンス型中心へと転換した重要な年度であったと振り返っています。あらためて、2026年3月期は、当社創業以来10年間の「仕込みが終わった年」と総括しています。

スライドの上から、事業面では、当社の高精度3次元地図データが、ホンダの「アコード」、SUBARUの北米向け新型「アウトバック」、日産「リーフ」などに搭載され、搭載車種は累計で6社38車種となりました。

ウーブン・バイ・トヨタをはじめ、大手自動車メーカーや海外の大手半導体メーカーとの間で、AI用途、いわゆる「Data for AI」と呼ばれるビジネスで、ビジネス向けのオートモーティブ法人ライセンス契約を締結しました。AIの学習・検証用途での需要が顕在化し、法人ライセンス売上高の成長につながりました。

開発面では、北米における高精度3次元データの整備距離が拡大し、グローバルで180万キロメートルに到達したのが2026年3月期の特徴です。

AI活用やデジタルツイン関連の取り組みとして、日本マイクロソフト、NVIDIAとの提携・協業を開始しました。

また、当社データの活用領域拡大を目指し、都市開発・不動産市場を見据えたビューアーシステム「3Dmapspocket」の機能強化を進めるとともに、ゲームへのデータ提供による実績が生まれ、エンタメ領域への事業拡大が進捗しました。

スライドの一番下に記載されているM&Aでは、測量会社のネットワーク化に向けた最初の買収を完了し、ロールアップに向けた基盤整備も進展しました。

以上をまとめると、2026年3月期は、事業・開発・M&Aの各面で基盤整備が進み、ライセンス型中心の収益構成へと移行する重要な転換点だったと捉えています。

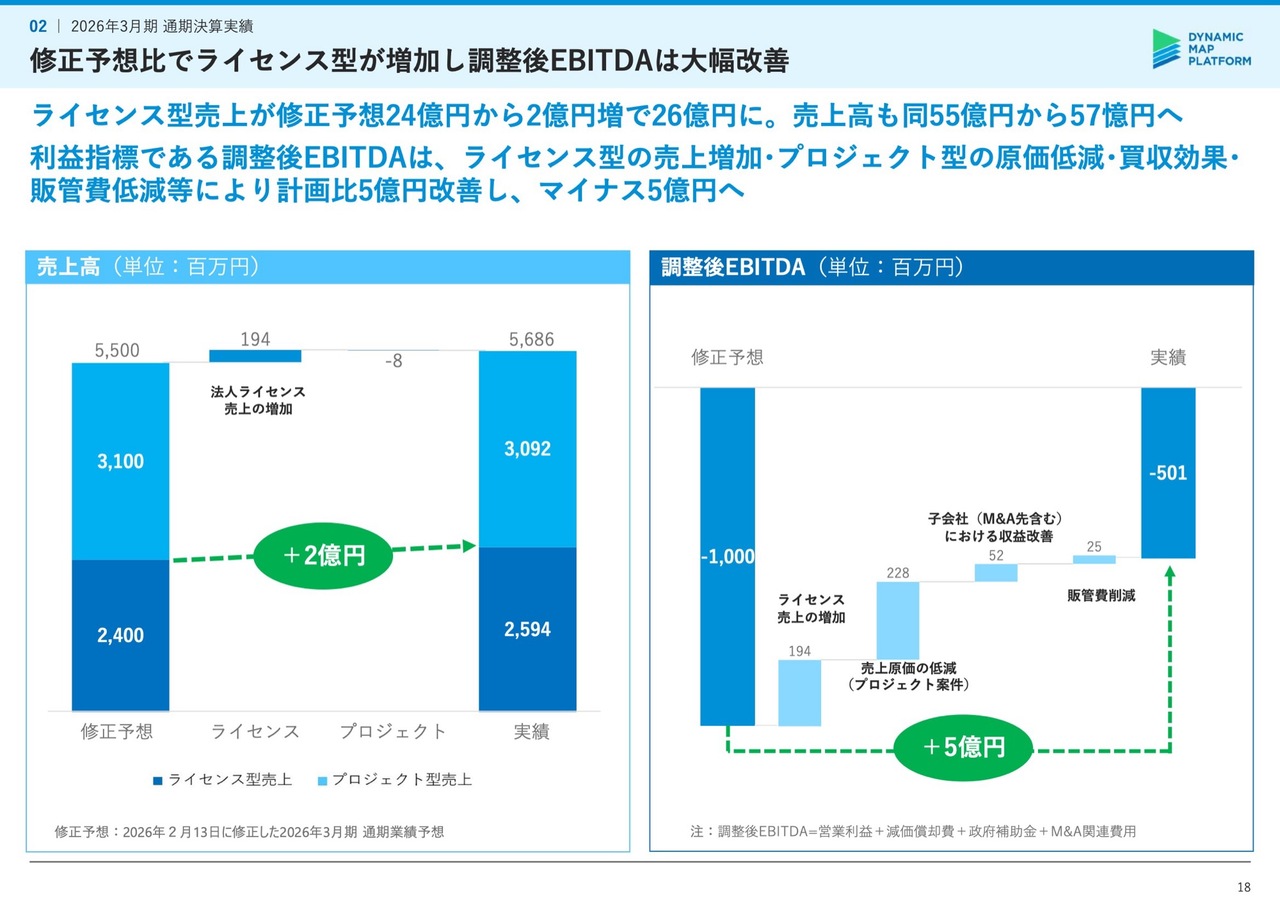

修正予想比でライセンス型が増加し調整後EBITDAは大幅改善

2026年3月期の実績について、修正業績予想との比較をご説明します。スライド左側は売上高、右側は調整後EBITDAを示しています。

2026年3月期の実績は売上高が約57億円と、ライセンス型売上の伸長により修正予想を約2億円上回って着地しました。

スライド右側の調整後EBITDAについても、ライセンス型売上の増加に加え、プロジェクト型案件での原価低減、買収効果、販管費低減などが寄与し、修正予想比で約5億円改善しています。結果として、収益性が大きく改善しており、事業構造転換の効果も表れています。

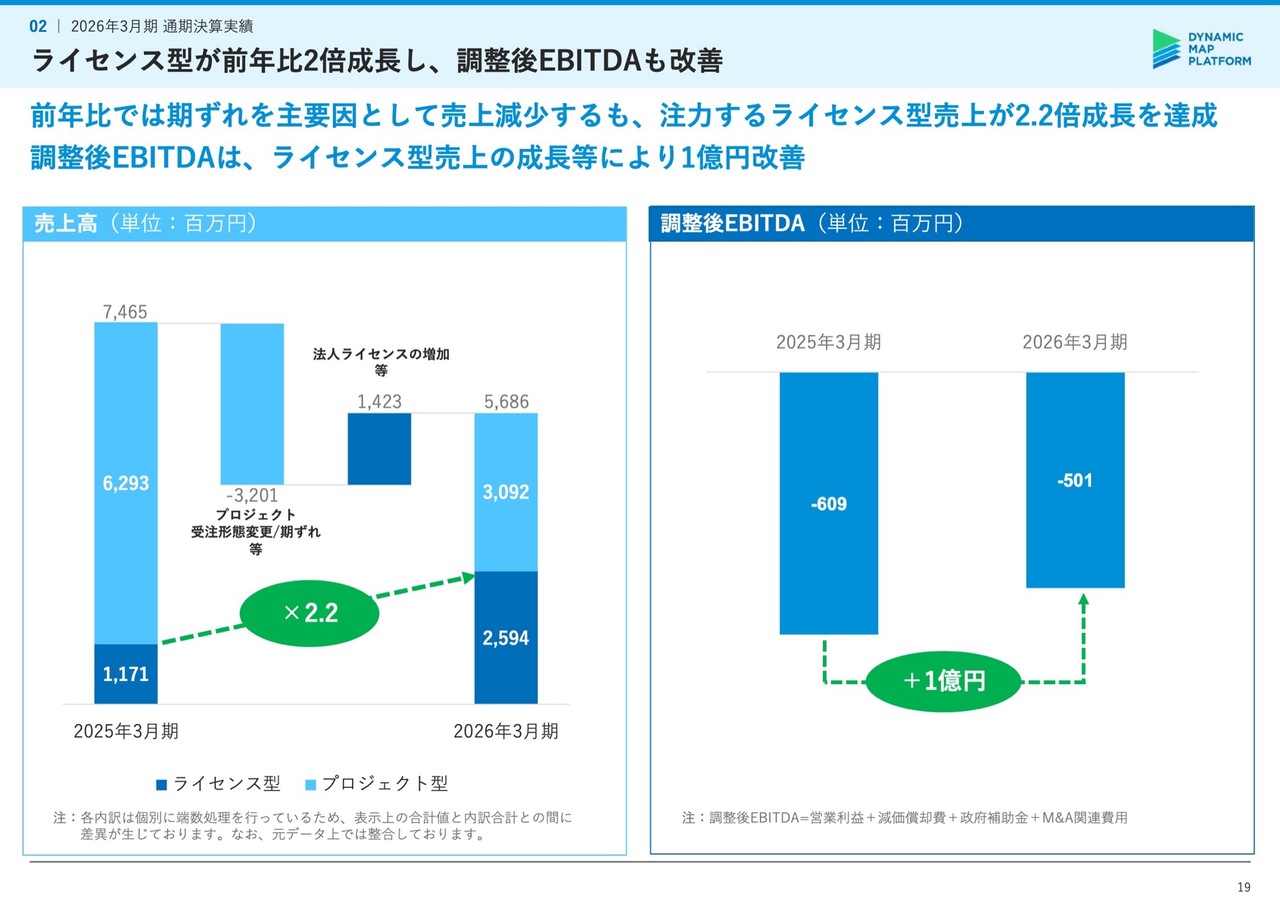

ライセンス型が前年比2倍成長し、調整後EBITDAも改善

前年度との比較についてご説明します。前年比では、中東における新規整備案件についてプロジェクトに遅延等が生じたため、プロジェクト型売上の期ずれを主因として減少しました。

一方で、ライセンス型売上は前年同期比で2.2倍以上の成長となりました。具体的には、ライセンス型売上が前年の約12億円から約26億円へと拡大しており、量産ライセンスや車載ライセンスの積み上がりに加えて、AI用途を中心とした法人向けライセンスの伸長が大きく寄与しています。

その結果、売上高全体としては前年を下回ったものの、収益性の高いライセンス型売上の構成比が上昇しました。これにより、スライド右側の調整後EBITDAも前年度から約1億円改善しています。

スライドでは、当社の収益構造がプロジェクト型中心からライセンス型中心へと着実に転換し、収益性が改善している点をご確認いただけると思います。

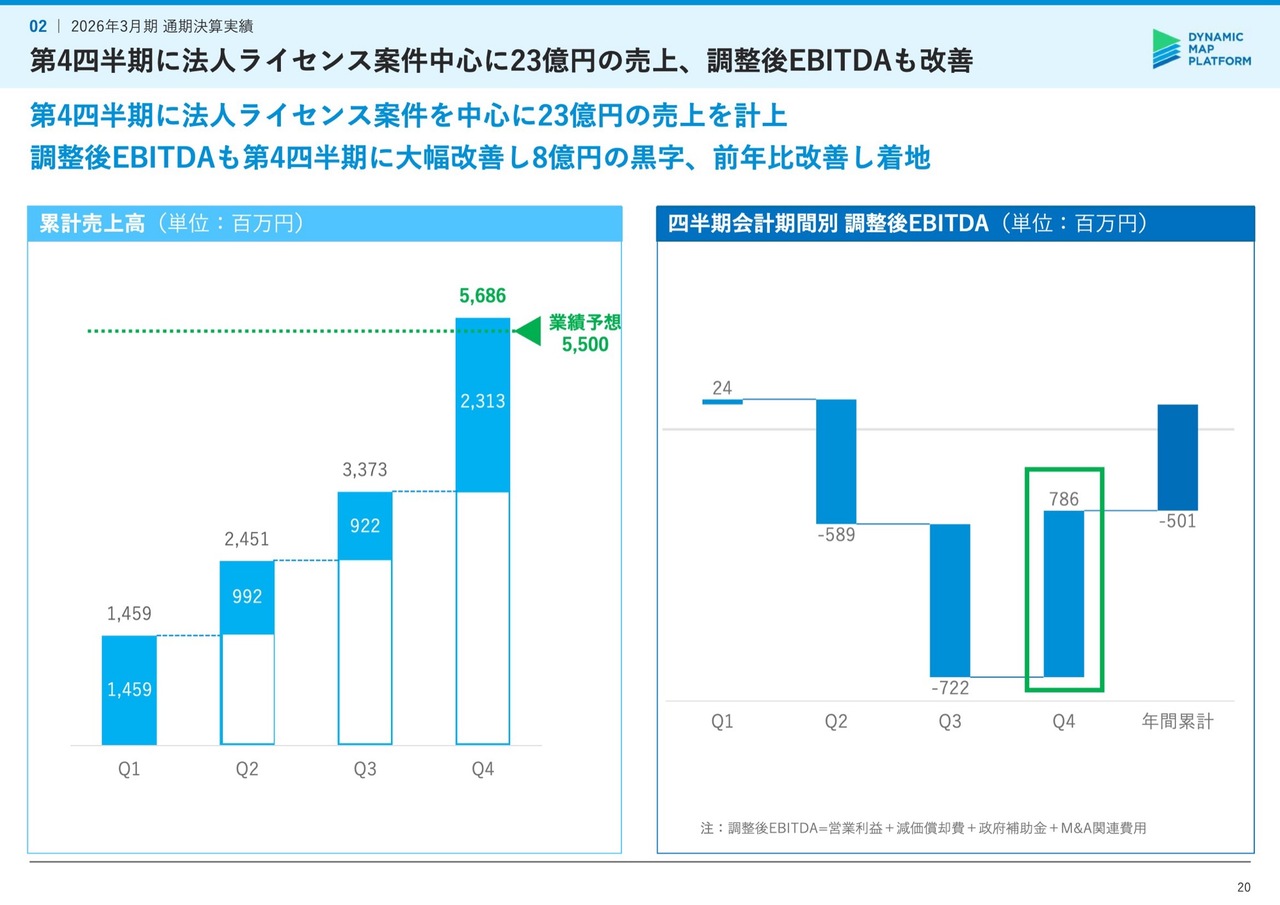

第4四半期に法人ライセンス案件中心に23億円の売上、調整後EBITDAも改善

第4四半期の状況についてご説明します。第4四半期は法人ライセンス案件を中心に売上が伸長し、約23億円の売上となりました。その結果、通期の売上高は修正予想を上回って着地しています。

スライド右側の調整後EBITDAについても、第4四半期は緑の四角で囲っているとおり、約8億円の黒字となり、通期ベースでも修正予想および前期実績からいずれも改善して着地しました。

ライセンス型が大幅続伸。プロジェクト型は期ずれと政府案件縮小で不調

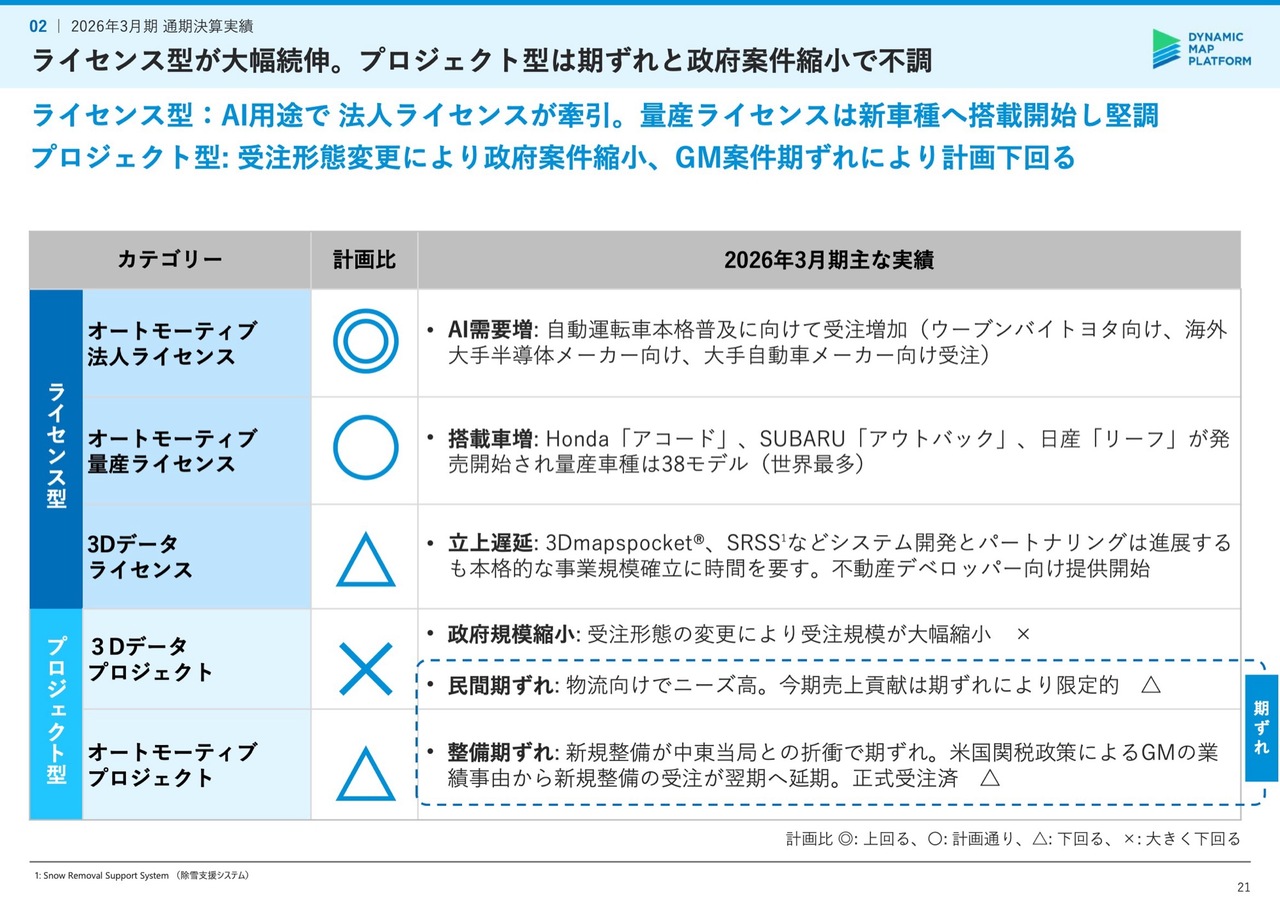

続いて、カテゴリー別の事業実績についてご説明します。ライセンス型では、AI用途等の法人ライセンスが牽引し、量産ライセンスも新たな車種への搭載が開始されて堅調でした。

一方、プロジェクト型は、受注形態の変更により政府案件の規模が縮小し、GM向け案件の期ずれにより計画を下回りました。こちらは第3四半期の決算説明会でご説明したとおりです。

表の一番上の「オートモーティブ法人ライセンス」は、自動運転の本格普及に向けたAI学習用途・シミュレーション用途・法規対応用途などの需要の高まりを背景に、期初計画を上回る受注・売上となりました。

具体的には、ウーブン・バイ・トヨタ、海外大手半導体メーカー向けに加え、第4四半期に新たに大手自動車メーカーから2件受注しました。この結果、売上全体が修正予想を上回り、「Data for AI」の需要顕在化が実績として示されるかたちとなりました。

2つ目の「オートモーティブ量産ライセンス」は、Honda「アコード」、SUBARU「アウトバック」、日産「リーフ」の発売が開始され、量産車種数が世界最多の38モデルとなりました。

3つ目の「3Dデータライセンス」は、本格的な事業規模の確立に時間を要した展開となりました。都市開発・不動産市場を見据えたビューアーシステム「3Dmapspocket」の機能強化を行い、不動産デベロッパー向けの提供開始にとどまりました。

4つ目の「3Dデータプロジェクト」は、政府案件の受注形態の変更により受注規模が大幅に縮小しました。民間案件については自動化ニーズが高まっていますが、残念ながら2026年3月期の売上貢献は、期ずれにより限定的でした。

最後に、一番下の「オートモーティブプロジェクト」は、案件の期ずれが発生しました。中東エリアについては、現地の情勢を注視していますが、2027年3月期には計画どおりプロジェクトを完遂する予定です。

サウジアラビアをはじめとする中東における3Dデータは、さまざまな要因により通常取得が困難な稀少なデータであるため、今後の大きな発展が期待されます。

なお、2027年3月期に延期となった新規国におけるGMからの整備案件は、期ずれが発生したものの、今年度正式に受注済みです。

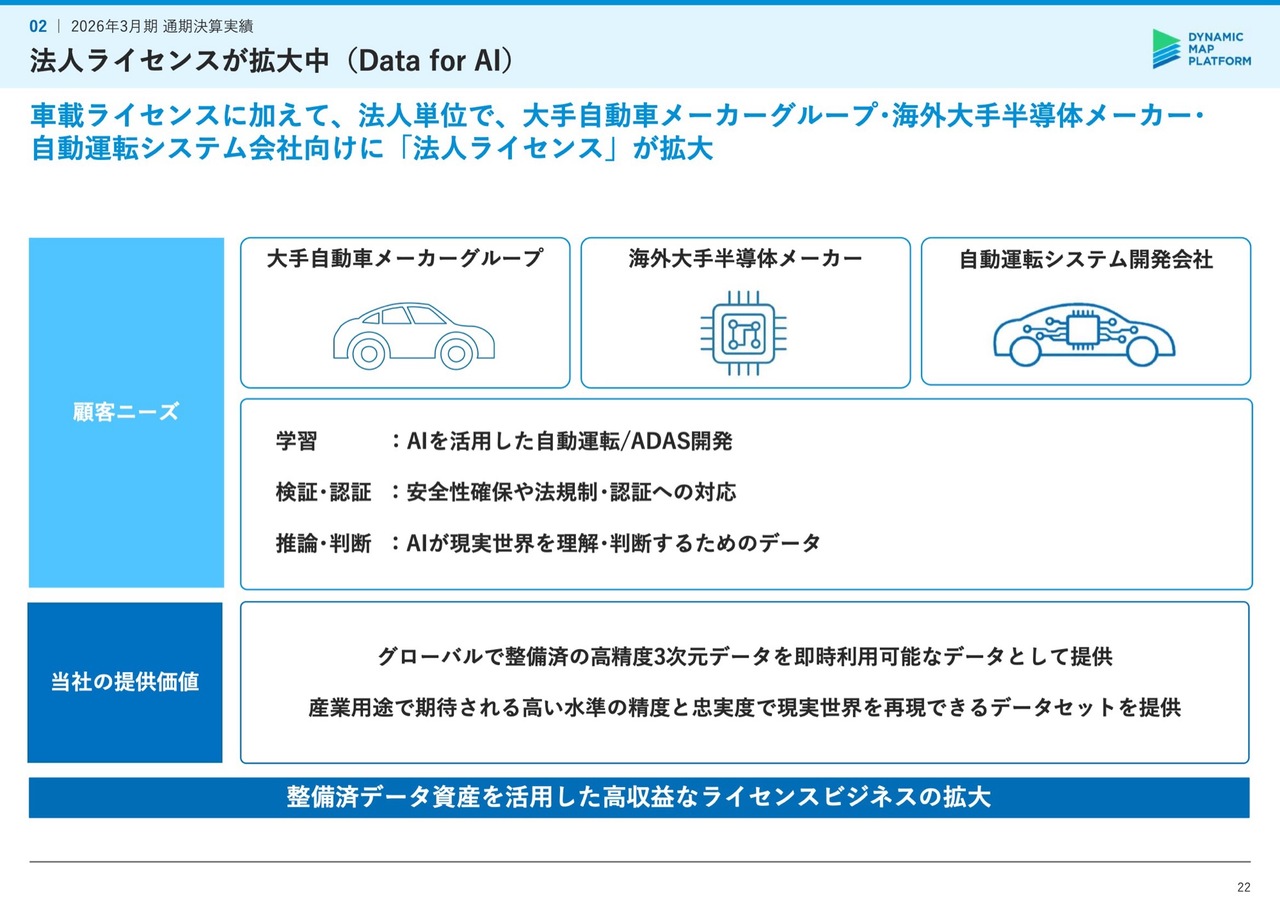

法人ライセンスが拡大中(Data for AI)

ここであらためて、「Data for AI」に対して具体的にどのような顧客ニーズがあり、当社がどのような価値を提供しているのかをまとめています。

スライド上段に記載しているとおり、当社は、大手自動車メーカーグループ、海外大手半導体メーカー、自動運転システム開発会社の、大きく3つの分類の企業に対し、高精度3次元データを法人単位でライセンス提供しています。

これらの顧客企業では、AIを活用した自動運転やADASの開発が本格化しており、学習用途のデータに加え、安全性検証や法規制・認証対応での用途、さらにAIが現実世界を正しく理解・判断するための推論・判断用途として、高品質な実世界データが求められています。

当社が提供するデータは、グローバルで整備済みの高精度3次元データを、即時に利用可能なかたちで提供できる点が強みです。

産業用途で使用されるデータであるため、忠実性が高く現実世界を再現できています。それがデータセットとしては重要であり、お客さまのAI開発プロセスにおける効率化と高度化の両立に貢献していると考えています。

このように、当社はこれまで整備してきたデータ資産を活用し、AI用途向けに法人ライセンスとして提供することで、高収益なライセンス売上の拡大を進めています。その成果が顕在化したのが昨年でした。

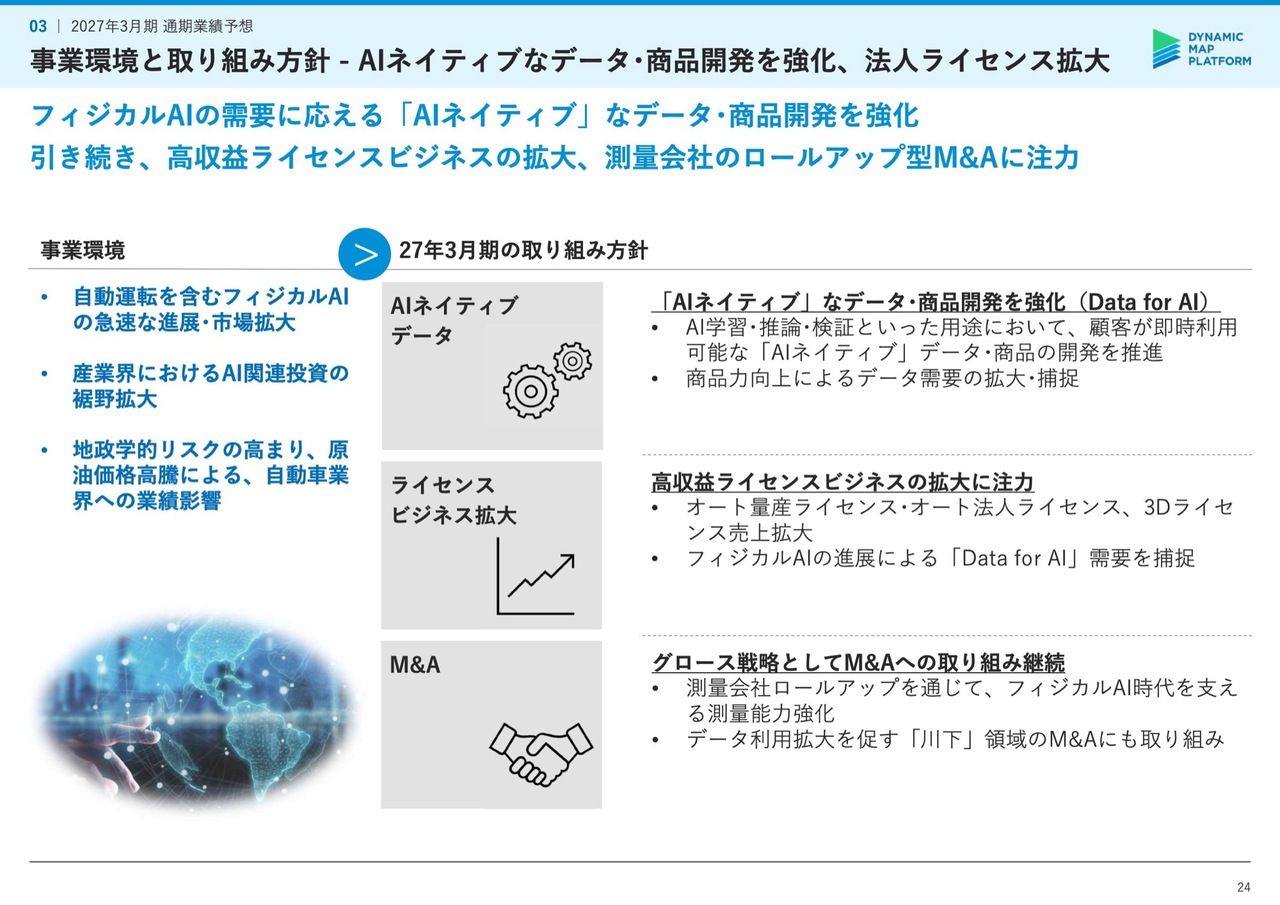

事業環境と取り組み方針- AIネイティブなデータ・商品開発を強化、法人ライセンス拡大

ここからは、2027年3月期通期業績予想についてお話しします。まず、2027年3月期の事業環境と、当社の取り組み方針についてご説明します。

事業環境ですが、自動運転を含むフィジカルAIの進展が見込まれ、産業界におけるAI関連投資の裾野拡大も見込まれています。

一方で、地政学的リスクや原油価格の動向など、自動車業界を取り巻く事業環境には依然として不確実性が存在しています。

このような環境認識のもと、スライド右側に3つの取り組み方針を記載しています。1つ目に、技術的な観点から、「AIネイティブデータ」の開発を一段と強化していきます。

AIの学習、推論、検証といった用途において、お客さまが即座に利用可能なデータを提供することが非常に重要であり、「Data for AI」、つまりAIのためのデータを提供する中で、技術開発を進めています。

2つ目に、フィジカルAI市場における旺盛な需要を、ライセンスビジネスとして高利益に拡大していきます。

最後に、測量会社のロールアップを中心としたM&Aに継続的に取り組み、フィジカルAI時代を支える測量能力を強化します。また、データ利用拡大を促す「川下」領域のM&Aにも取り組んでいきます。

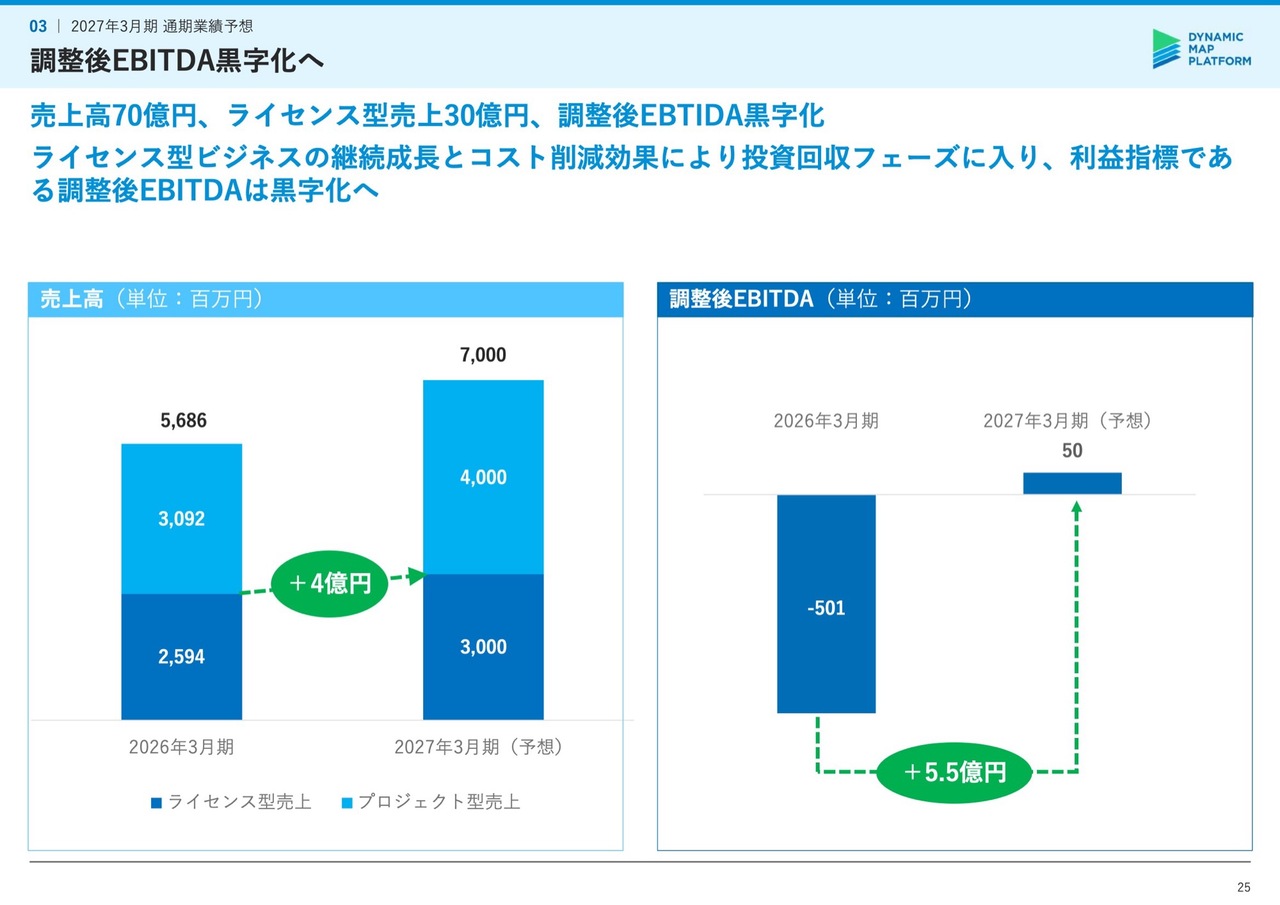

調整後EBITDA黒字化へ

2027年3月期の通期業績予想についてご説明します。前のスライドでご説明した事業環境や不確実性を踏まえ、売上高を70億円、ライセンス型売上高を30億円、調整後EBITDAを5,000万円としています。

HDマップ搭載車種の増加やAI用途を中心とした法人ライセンスの拡大により、ライセンス型売上を30億円にまで着実に成長させる計画です。

その結果、スライド右側の利益指標である調整後EBITDAについては、ライセンス型売上の拡大とコスト構造の改善を背景に、黒字化を見込んでいます。

これまで10年にわたり進めてきた成長のための事業基盤構築が一巡し、2027年3月期は本格的な投資回収フェーズへ移行する重要な年度になると捉えています。

なお、今期の業績予想の前提として、想定為替レートは足元の水準よりも円高に設定しており、円建て海外売上・利益の観点では保守的な前提となっています。

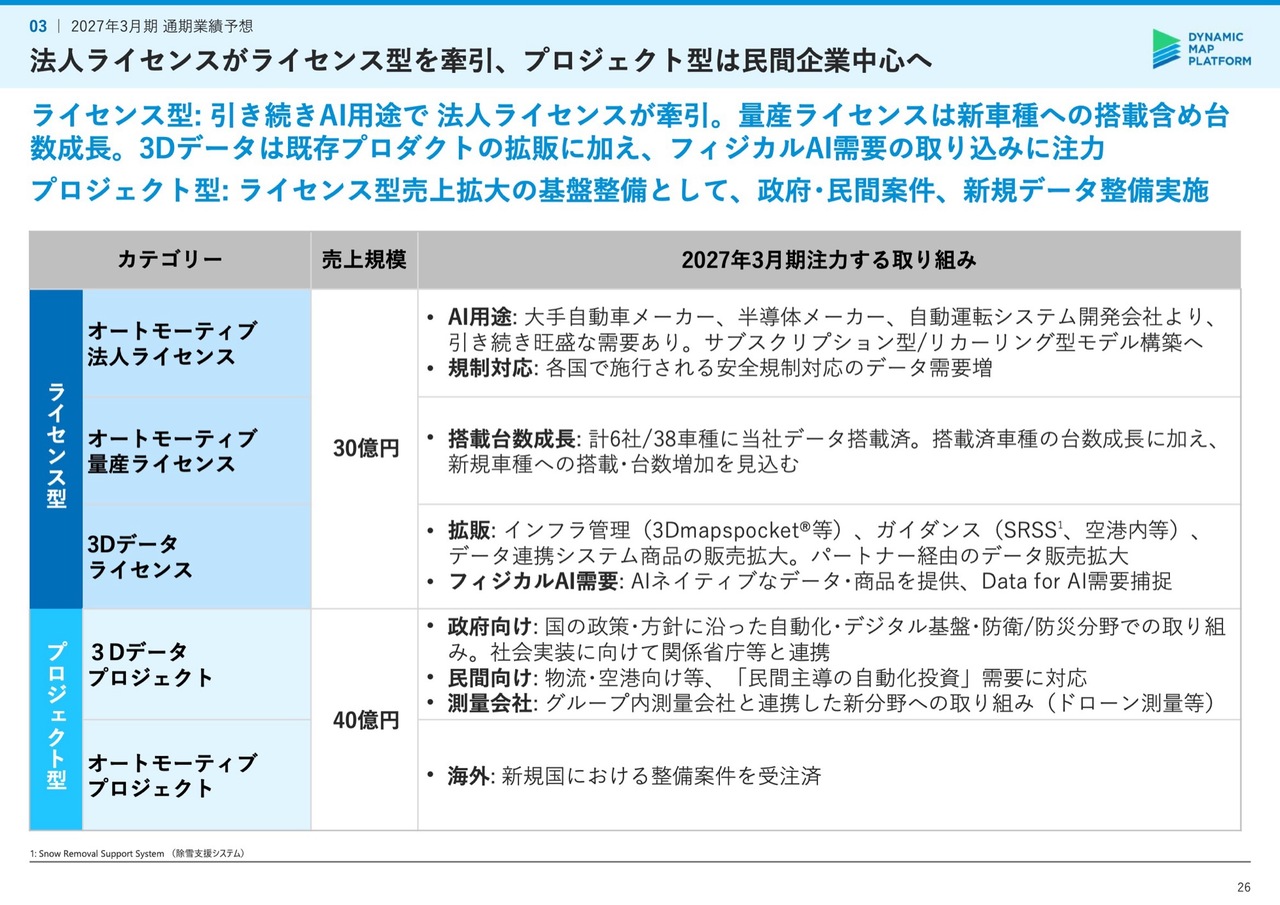

法人ライセンスがライセンス型を牽引、プロジェクト型は民間企業中心へ

スライドでは、カテゴリーごとに注力する取り組みをまとめています。上から順にご説明します。

「オートモーティブ法人ライセンス」については、大手自動車メーカー、半導体メーカー、自動運転システム開発会社から、「自動運転向けAIで活用したい」という引き合いがあります。各国で施行される安全規制対応のデータ需要も含め、これらの需要を着実に取り込んでいく方針です。

2つ目の「オートモーティブ量産ライセンス」は、すでに当社データが搭載されている6社38車種の台数増加に加え、新規車種への搭載も進めていきます。これにより、車両台数の積み上がりに伴う安定的なライセンス収益の拡大を目指します。

3つ目の「3Dデータライセンス」は、インフラ管理用途における「3Dmapspocket」をはじめ、空港・物流施設向けのガイダンスシステム、データ連携システムの拡販を進めます。

また、販売パートナーを通じたデータ提供や、フィジカルAI用途に対応したAIネイティブデータの展開を、自動車以外の領域でも進めていきたいと考えています。

次に、プロジェクト型ビジネスについてです。プロジェクト型は、ライセンス型売上拡大のための基盤整備として、引き続き一定規模で取り組みを進めていきます。

政府向けでは、国との関係が近いこともあり、国の政策・方針に沿った自動化、デジタル基盤、防衛防災・宇宙といった領域の案件に取り組み、社会実装に向けて関係省庁と連携していく方針です。

民間向けでは、物流や空港分野を中心とした「民間主導の自動化投資」の需要に対応していきます。また、グループに加わった測量会社と連携し、当社がこれまであまり取り組んでいなかったドローン測量や建設・土木分野など、新たな分野への展開も進めていきます。

一番下の「オートモーティブプロジェクト」は、中東地域における整備案件を着実に遂行するとともに、新規国でのデータ整備も新たに受注したため、これまでのような大規模な量ではありませんが、27ヶ国目のデータ収集に取り組む方針です。

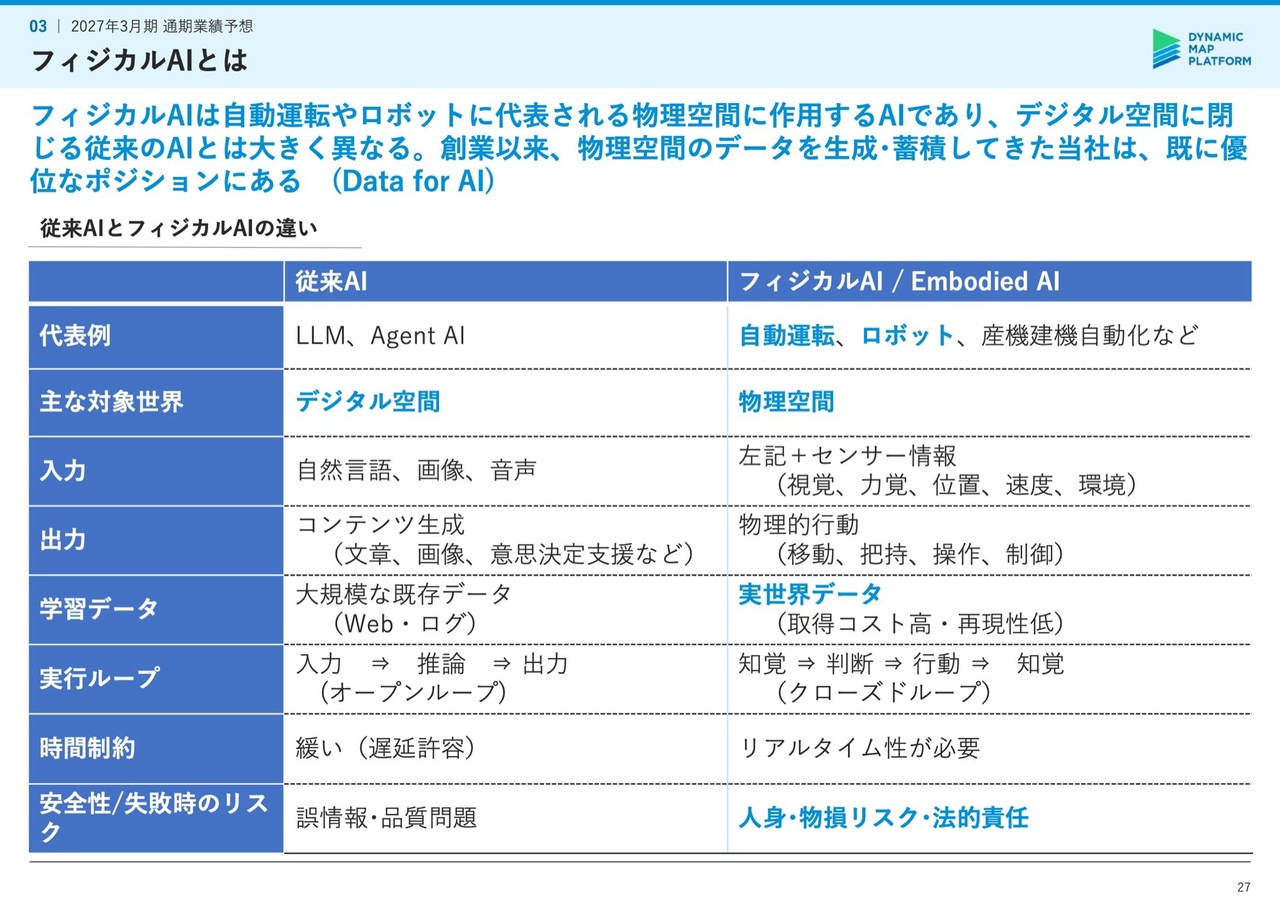

フィジカルAIとは

当社を取り巻く市場環境として重要なフィジカルAIについて、あらためて整理します。最近はみなさまも耳にされる機会が多いかと思いますが、フィジカルAIは自動運転やロボティクスに代表されるように、物理空間に作用するAIを指します。

従来のAIが自然言語や画像など、デジタル空間の閉じたデータを対象とするのに対し、フィジカルAIは、実世界を知覚、判断、行動し、その結果を再び知覚するというクローズドループで動作します。

そのため、カメラや「LiDAR」といったセンサー由来の情報が不可欠となり、出力も単なる情報提供ではなく、実際の移動や操作など、物理的な行動につながります。

その際、特に重要な点が安全性と信頼性です。フィジカルAIでは、失敗した時に人身事故や物損といった現実世界にダメージが発生するため、従来のAI以上に高い水準の検証や説明可能性が求められます。

このような背景から、フィジカルAIにおいては、実世界を高い精度で再現した信頼性の高いデータが重要です。

当社は創業以来、物理空間のデータを生成・蓄積してきた実績があり、この領域において一定のデータ基盤と技術を有しており、すでに優位なポジションにあります。

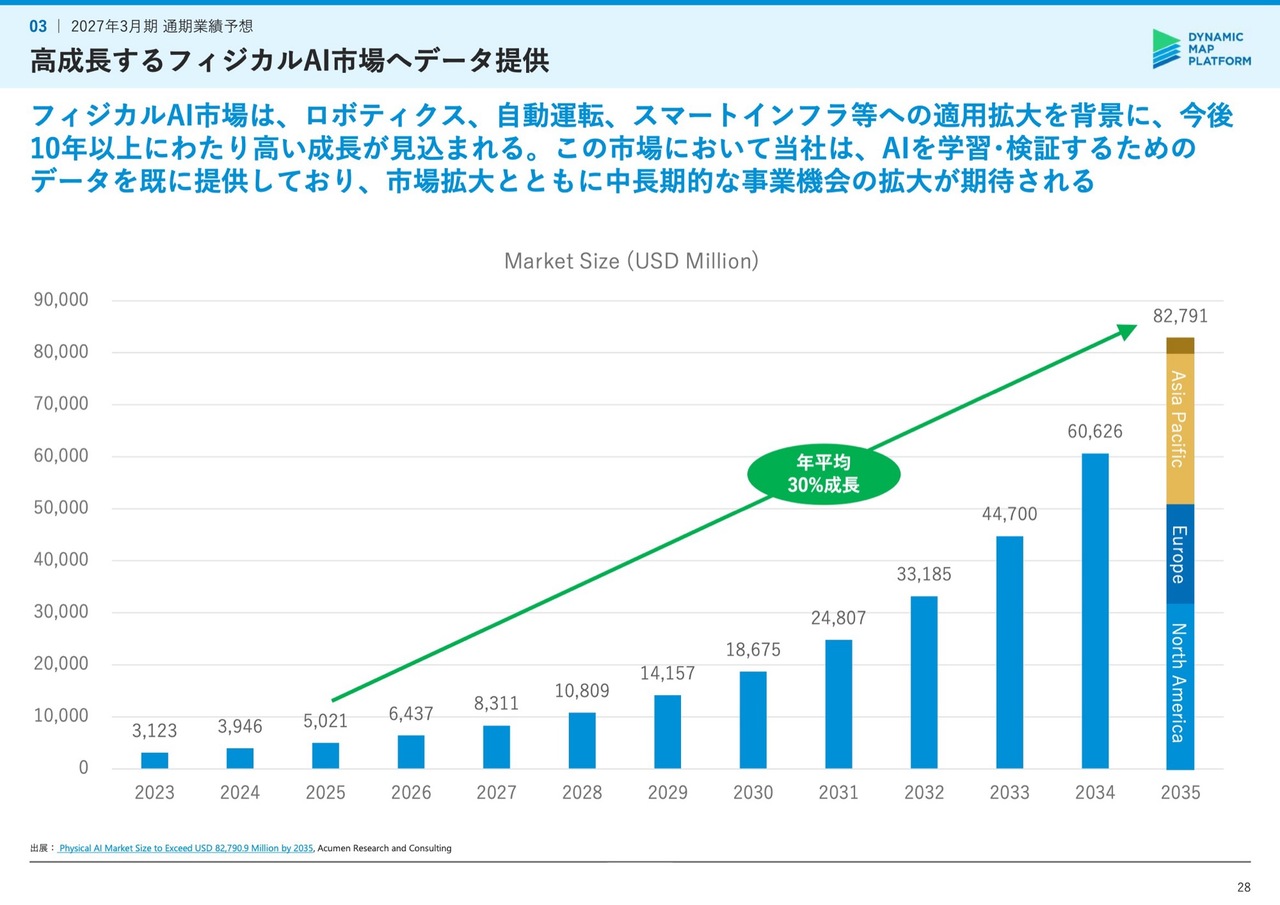

高成長するフィジカルAI市場へデータ提供

外部調査機関によると、フィジカルAI市場は2025年に約50億ドルの規模で、2035年には約830億ドルにまで拡大し、今後10年間で年平均30パーセントを超える高い成長が見込まれています。

また、この成長は、自動運転やロボティクスを中心に、研究・実証段階から、実際の社会実装のフェーズまで短期間で急速に進展することが期待されています。

製造、物流、医療など幅広い分野でフィジカルAIを活用した自動化投資が進み、物理空間でAIが動作するユースケースが急激に拡大していくと考えられています。

地域別に見ても、北米に加えてアジア太平洋地域でも高い成長が見込まれており、フィジカルAIはグローバルに拡大する市場とされています。

当社は、これらのフィジカルAI市場において、AIの学習・検証・シミュレーション用途向けの高精度3次元データをすでに提供しており、市場拡大とともに中長期的な事業機会の拡大が期待されています。

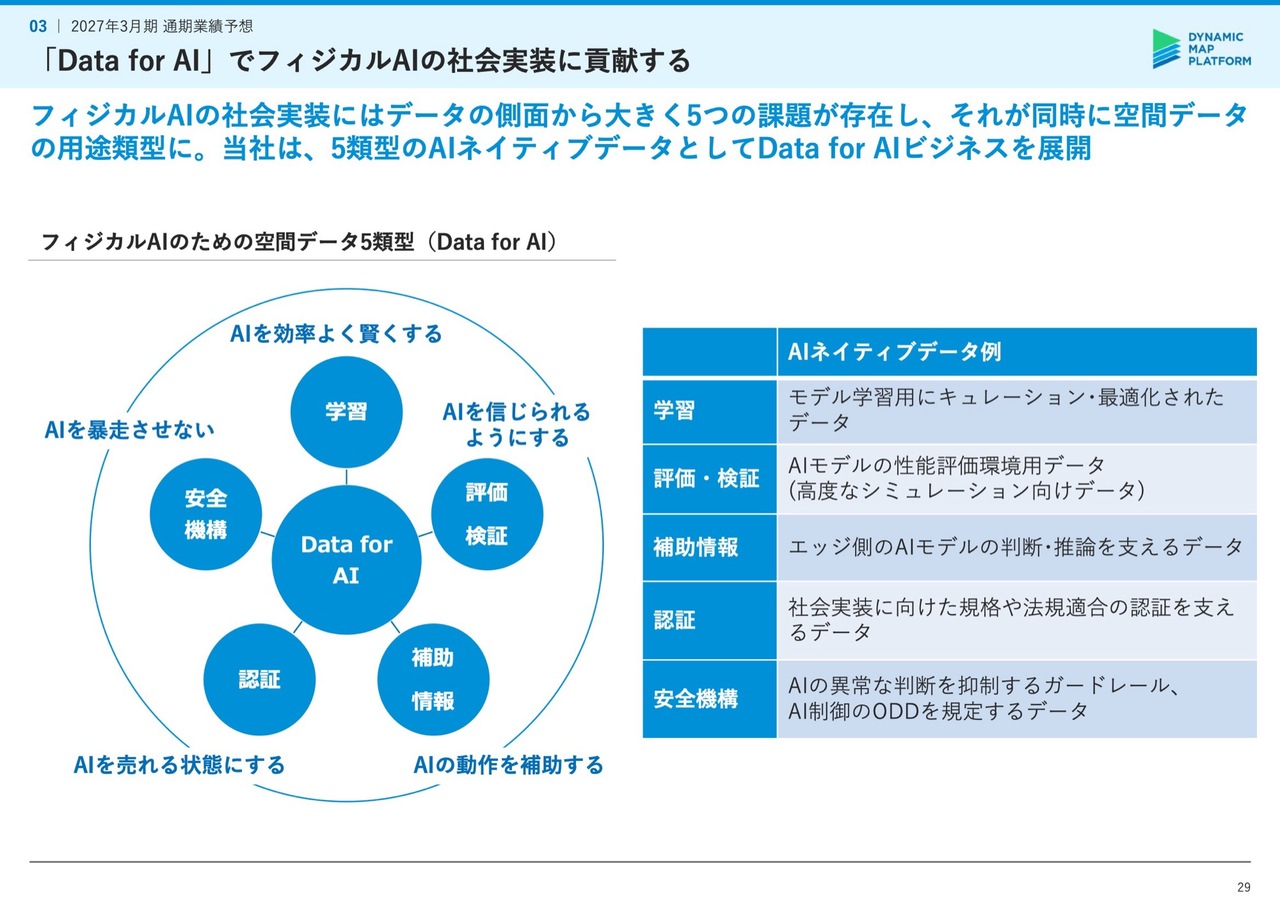

「Data for AI」でフィジカルAIの社会実装に貢献する

それでは、当社のデータがフィジカルAIにどのように役立つのか、フィジカルAIが抱える課題の観点から、データの用途類型を簡単にご紹介します。

当社のデータがフィジカルAIに役立つ類型としては、「学習」「評価・検証」「補助情報」「認証」「安全機構」の5つに大別されます。

1つ目の学習用データは、AIモデルを効率よく賢くするために必要となる基礎データです。2つ目の評価・検証用データは、実環境を高精度で再現し、AIの性能を確認する、つまりAIを信頼できるようにするために用いられます。

3つ目の補助情報は、今後エッジ側にフィジカルAIが搭載される際に、AIの判断や推論の精度を支え、AIの動作を補助する役割を果たします。

4つ目の認証は、先ほどお伝えしたように安全性が重要となりますので、当局により法規・規格への適合性を示すことの根拠となります。こちらはAIを販売できる状態にする役割を果たします。

5つ目の安全機構について、AIの動作範囲、自動運転でいうODDを規定し、異常な動作を抑制・制限する役割を担います。

これら5類型に共通するのは、実世界を正確に表現した高品質な空間データが不可欠であるという点です。

当社では、これらを「Data for AI」として体系的に整理し、フィジカルAIが実装されるためのデータ提供を行っています。

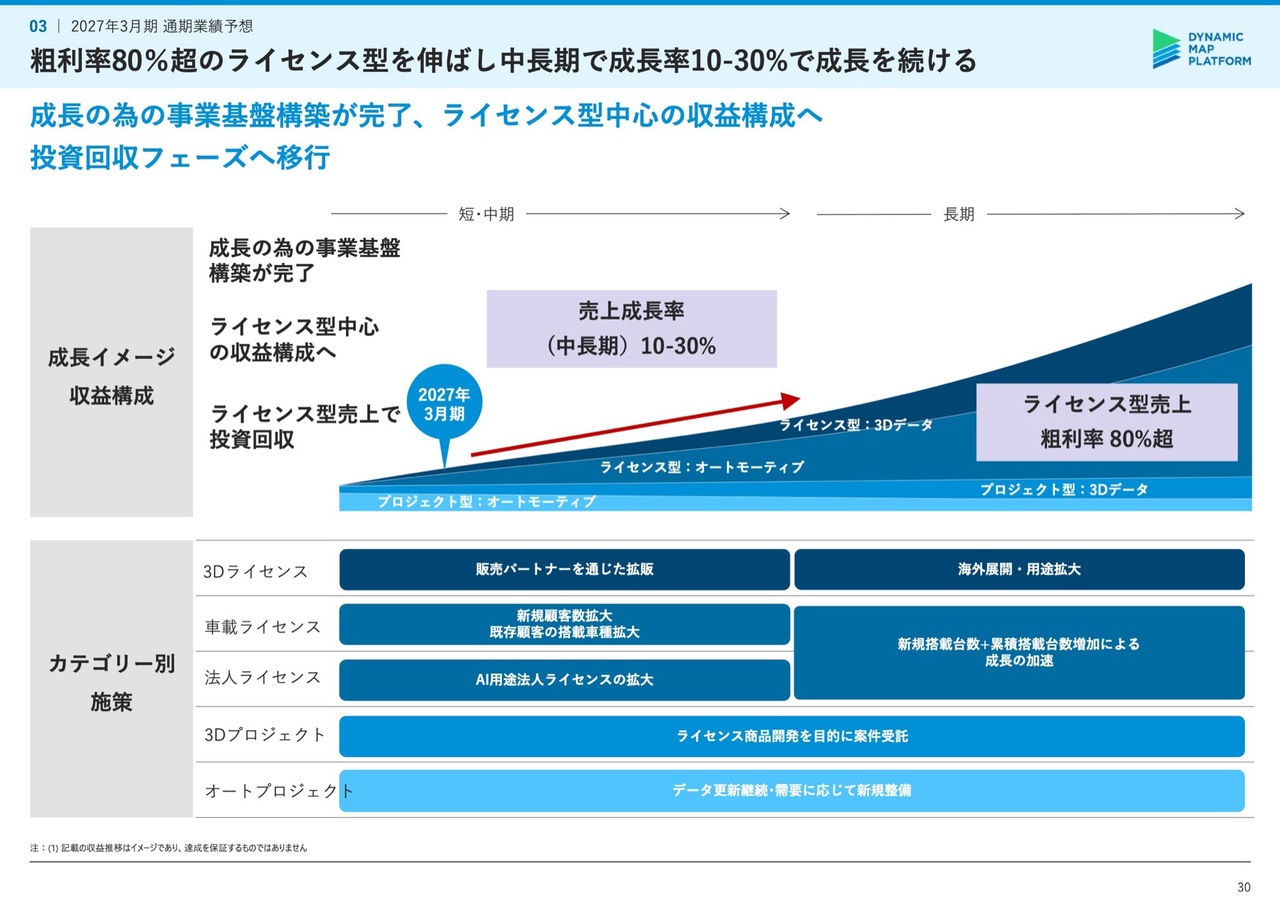

粗利率80%超のライセンス型を伸ばし中長期で成長率10-30%で成長を続ける

最後に、中長期的な成長方針についてご説明します。当初の計画どおり、2026年3月期にデータ新規整備が完了し、成長のための事業基盤構築が完了しました。

全社として、売上高は中長期的に10パーセントから30パーセントと着実に成長を続けていきたいと考えています。

その成長を牽引するのは、やはりライセンス型の売上です。ご説明したAI用途向け法人ライセンスでは、粗利率が100パーセントとなる案件もありますが、ライセンス型売上全体としては80パーセント超の粗利率を狙っていきます。

2026年3月期はライセンス型の売上が前年比で2.2倍に成長しました。2027年3月期以降は、フィジカルAI市場や自動運転市場などの成長を背景に、ライセンス型の売上をさらに伸ばし、投資回収フェーズへ移行していきたいと考えています。

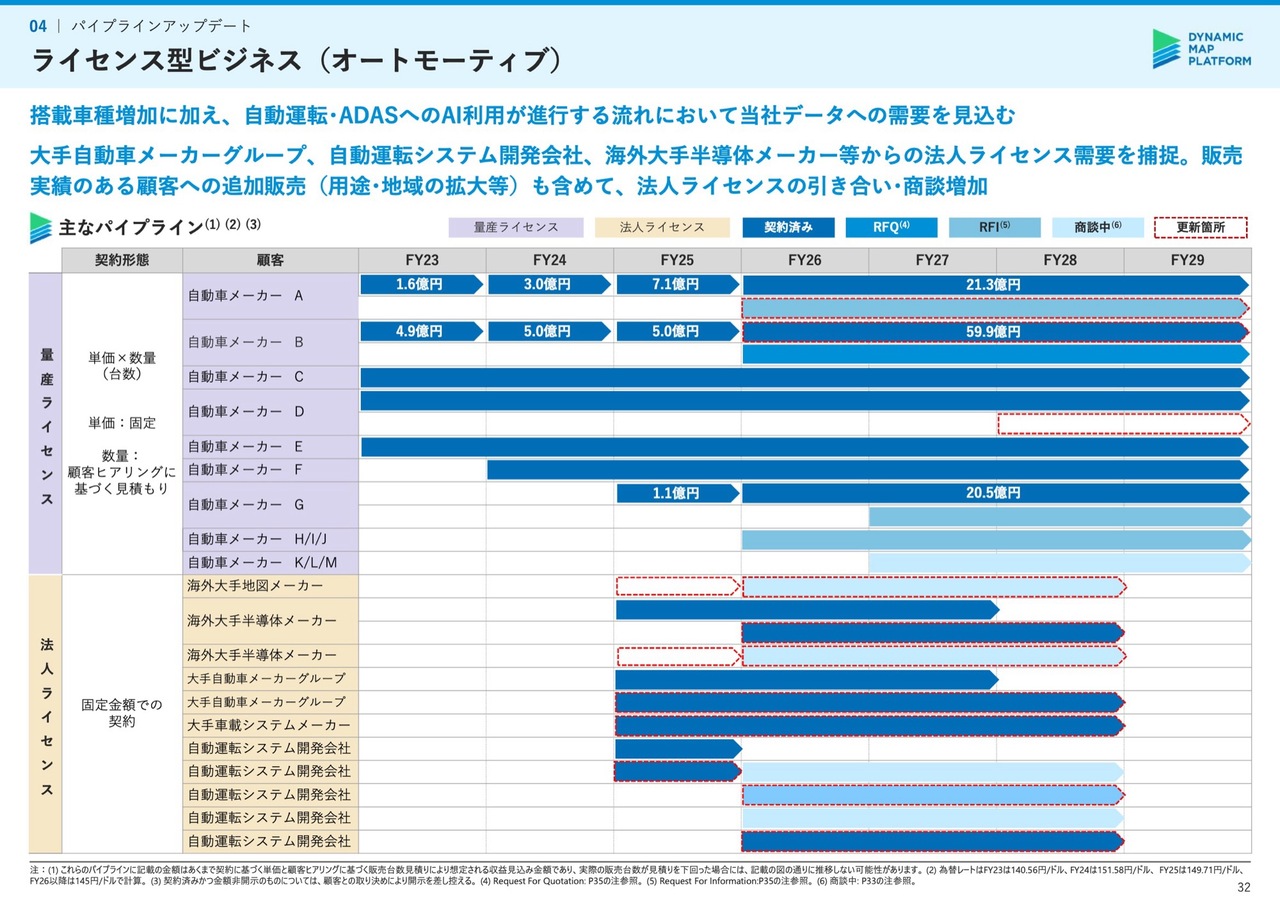

ライセンス型ビジネス(オートモーティブ)

毎四半期実施している、パイプラインのアップデートについてお話しします。これまでどおり、4つに分けていますが、本日は2月に開示したものからの更新箇所に絞ってご説明します。

1つ目は、ライセンス型ビジネス(オートモーティブ)です。自動車メーカーAと自動車メーカーBの両社で今年度に新規車種への搭載のパイプラインが追加されました。

一方、自動車メーカーDは2028年モデルが見送りとなりましたが、既存モデルでの累積台数が着実に増加しています。

次に、スライド下段に黄土色で示した法人ライセンスについてです。2025年度に追加で大手自動車メーカーグループ、大手車載システムメーカー、自動運転システム開発会社からの受注・契約締結がありました。2025年度に受注に至らなかった海外大手地図メーカーと海外大手半導体メーカーの案件は、引き続き、2026年度の受注を目指して活動しています。

2026年度の案件としては、2025年度に北米データの提供実績があった海外の大手半導体メーカー向けに、日本、欧州16ヶ国、韓国など地域を拡大し、追加契約を締結しています。

また、海外における自動運転システムの開発会社向けに新たに受注・契約した他、自動運転システム開発会社向けの案件を受注に向けて進めています。

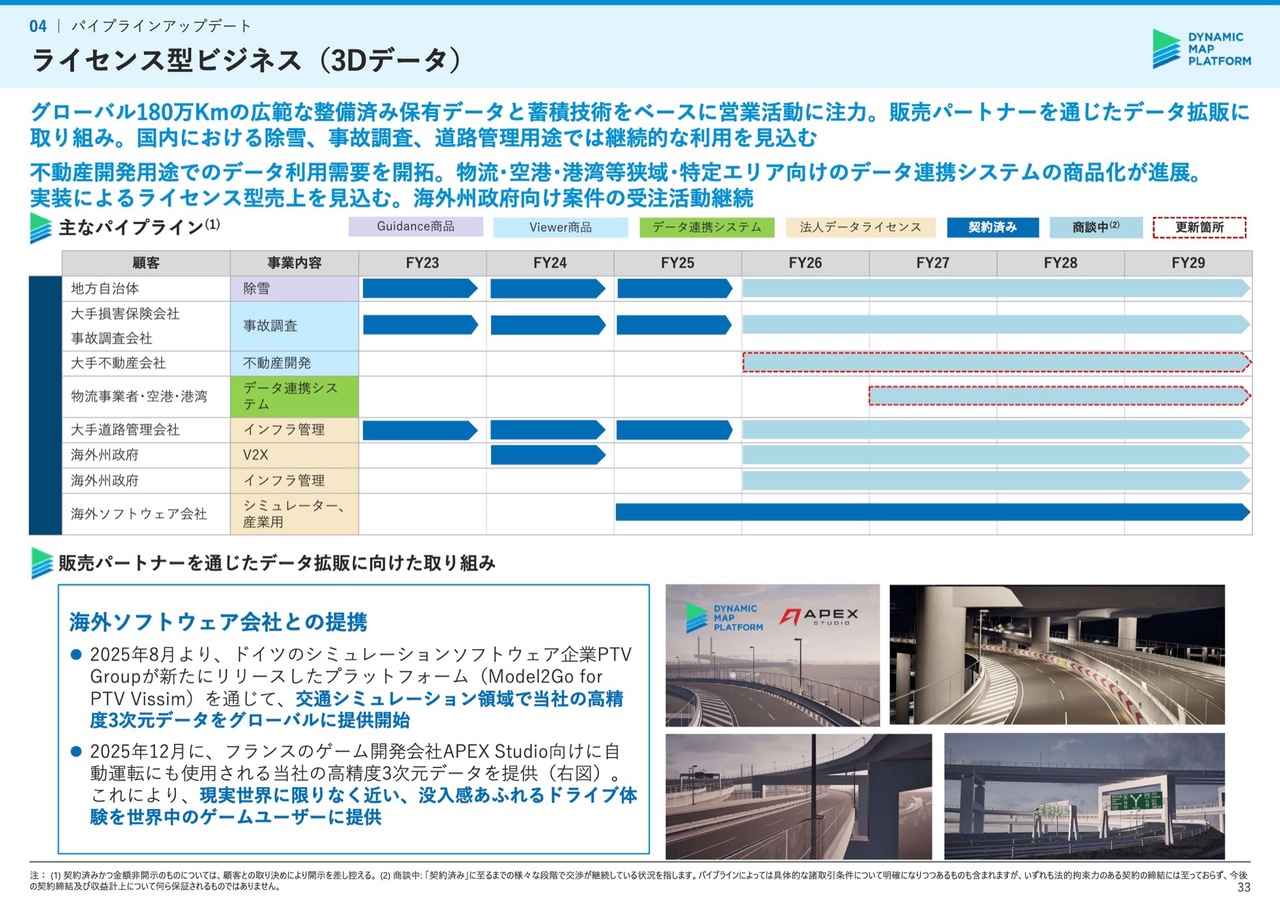

ライセンス型ビジネス(3Dデータ)

2つ目は、ライセンス型ビジネス(3Dデータ)です。除雪支援については、今年も冬から春にかけて日本各地でご利用いただき、2025年度の提供台数は前年比で大幅に成長しました。これにより、降雪地域での生活維持、担い手不足への対応に貢献できたと考えています。

都市開発・不動産用途を見据えて機能を強化した「3Dmapspocket」については、大手デベロッパー向けに提供を進めています。

商品化が進展した物流・空港・港湾など、狭域・特定エリア向けのデータ連携システムについては、2027年度以降の提供・実装に向けて、取り組みを進めています。

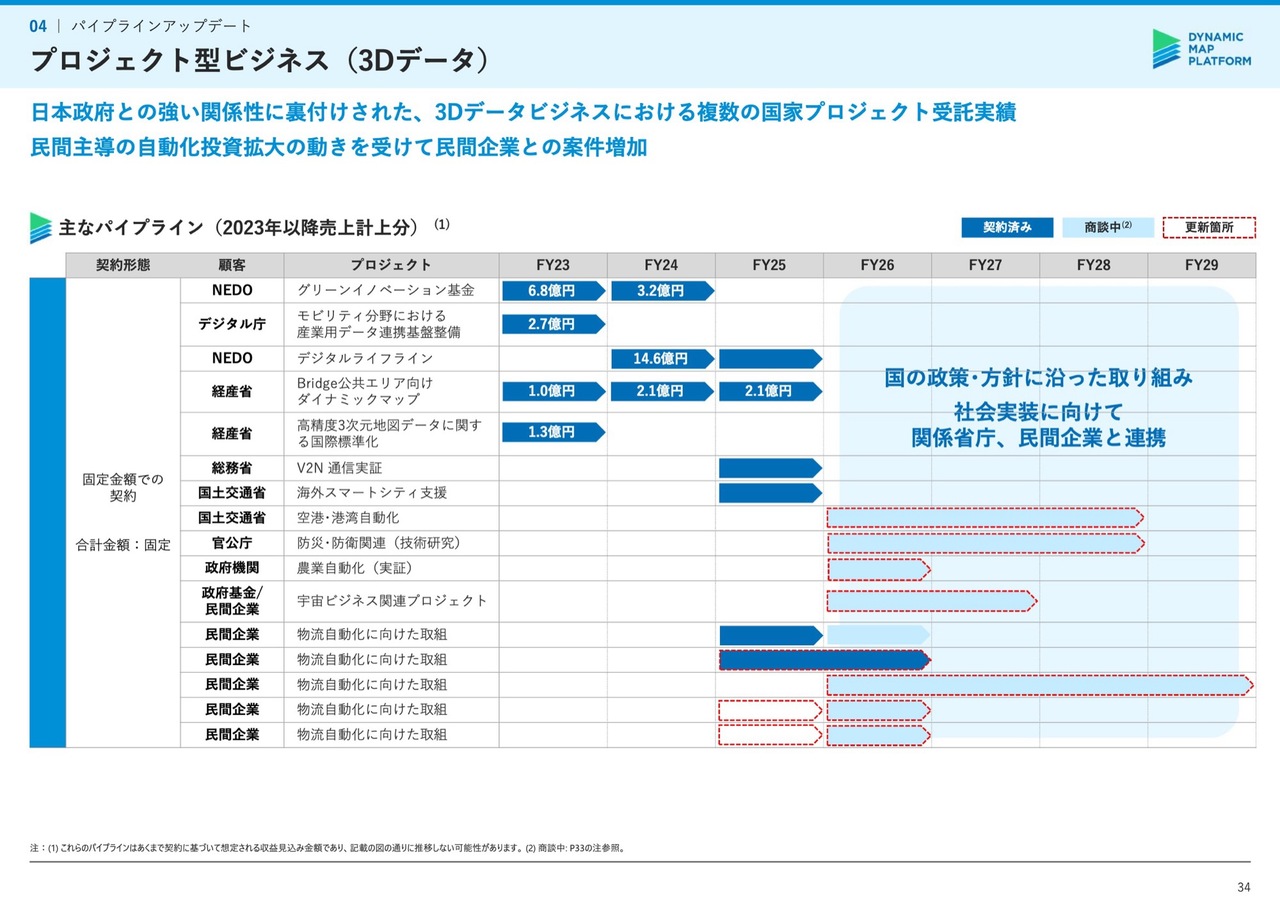

プロジェクト型ビジネス(3Dデータ)

3つ目はプロジェクト型ビジネス(3Dデータ)です。2026年度は、政府向けでは空港・港湾自動化、防災防衛、農業、宇宙分野におけるパイプラインがあります。

民間向けでは、物流自動化など民間主導の新しい需要が高まっていますので、追加しています。引き続き、社会実装に向けて、関係省庁、民間企業との連携を進めていきます。

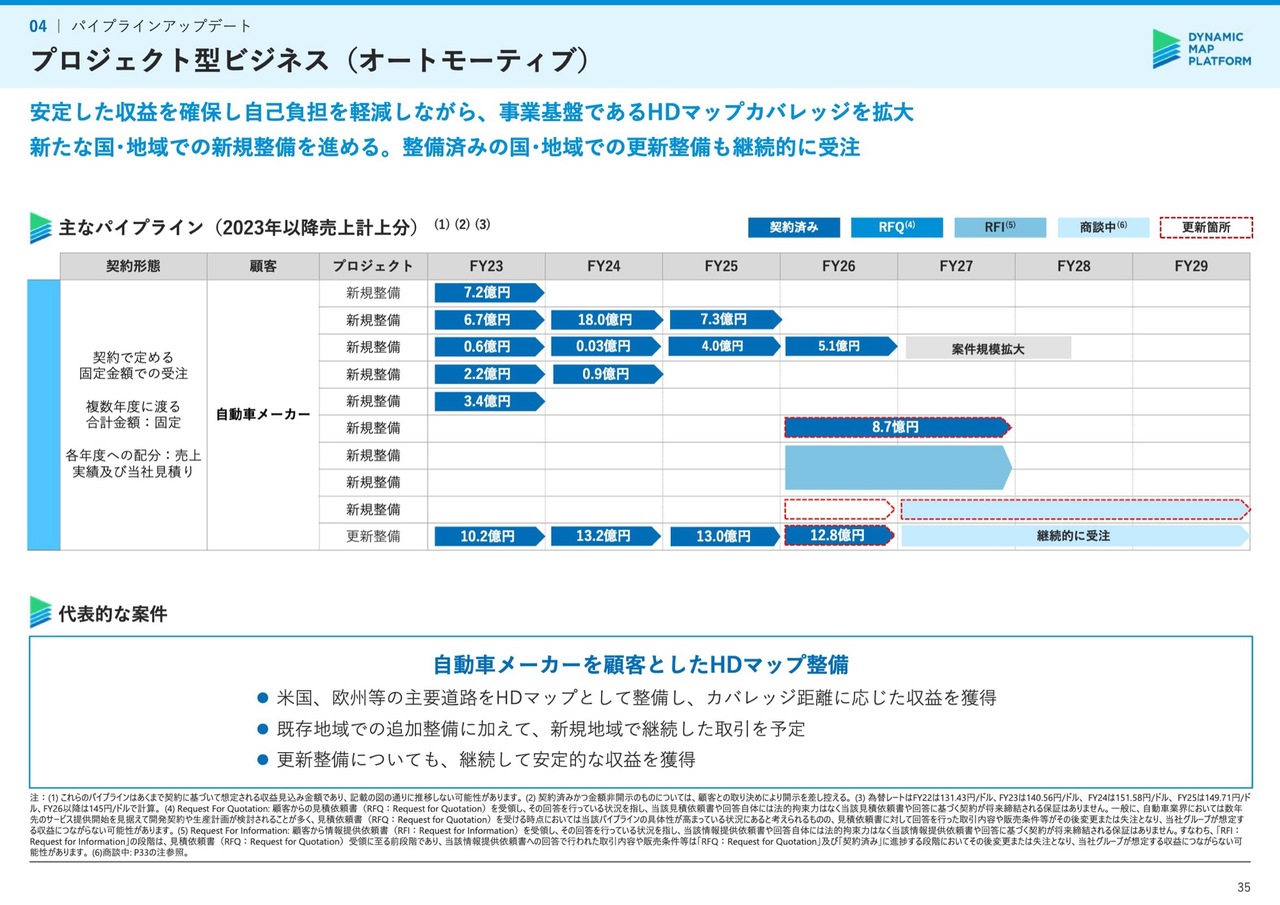

プロジェクト型ビジネス(オートモーティブ)

4つ目は、プロジェクト型ビジネス(オートモーティブ)です。中東における受注済み案件は、一部売上計上の期ずれが発生しましたが、案件規模を拡大して受注を完了しており、今年度にプロジェクトを完遂する予定です。

新規案件については、今年に入って米国子会社の第1四半期に新たな国での新規整備案件を受注済みです。その他の商談中の案件も、引き続きクローズに向けて取り組んでいきます。

更新整備は、今年度分の受注が完了しており、来年度以降も継続的に受注していきます。

中長期ビジョン

最後に、当社の中長期ビジョンです。「Modeling the Earth」を実現するため、DMPグループとして、中長期で事業を成長させるべく取り組んでいきます。引き続き、ご支援いただけますと幸いです。

質疑応答:2月修正予想より増加したライセンス型売上の用途と契約内容について

司会者:「2月の修正予想より増えたライセンス型売上2億円について、どのような用途や契約が多かったのか、イメージがわかるように教

新着ログ

「情報・通信業」のログ