2025年12月期決算説明説明

フルテック、26年12月期は建具関連事業とリニューアル売上の増収により営業利益前期比31.6%増と増配の見込み

目次

古野元昭氏:代表取締役社長 社長執行役員COOの古野です。2025年12月期決算説明を始めます。

本日は、2025年12月期の決算概要、2026年12月期の通期連結業績予想、中期3ヶ年経営計画 2025-2027の順にご説明します。

2025年12月期 決算概要 主な連結経営成績

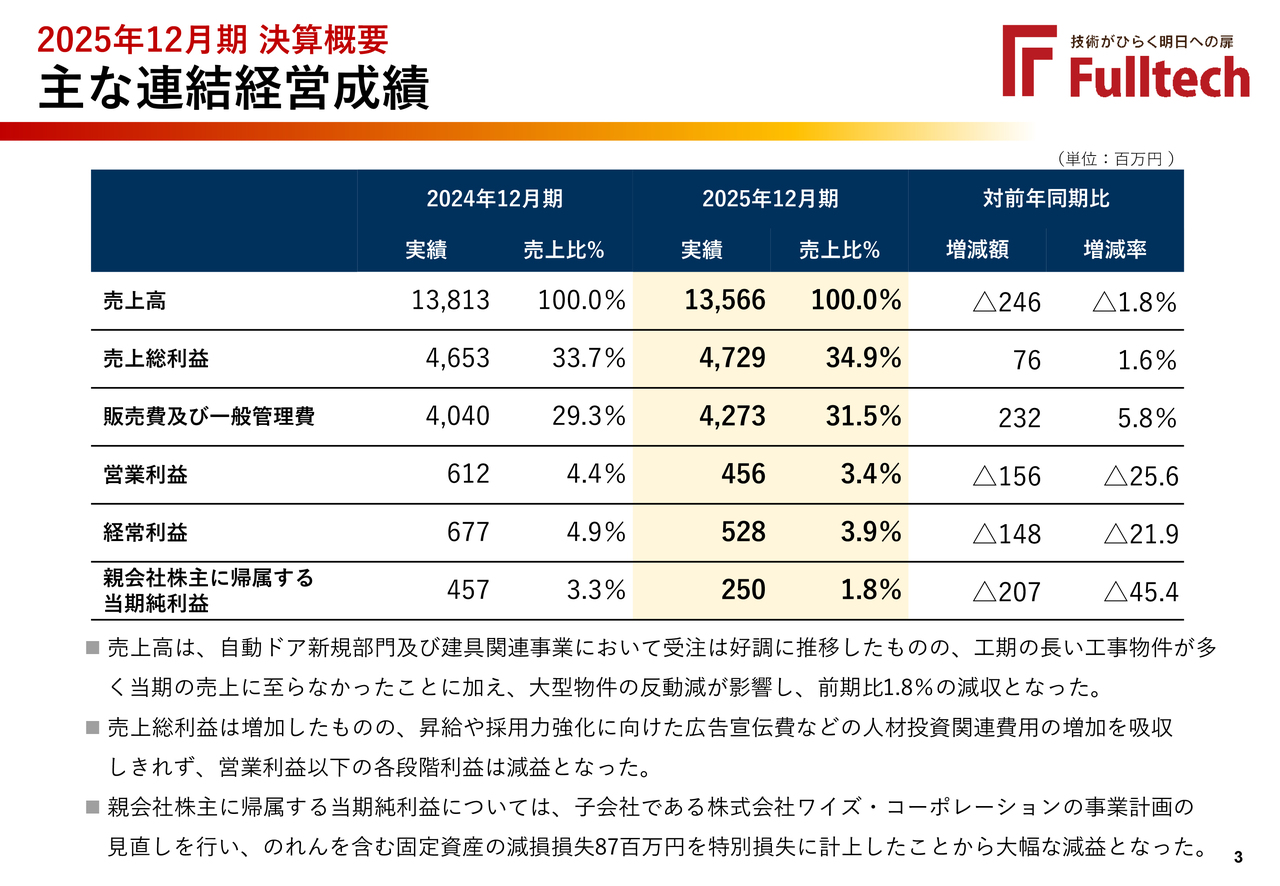

まず、2025年12月期の主な連結経営成績です。

売上高は前期比1.8パーセント減の135億6,600万円となりました。売上総利益は前期比1.6パーセント増の47億2,900万円、販売費及び一般管理費は前期比5.8パーセント増の42億7,300万円でした。

営業利益は前期比25.6パーセント減の4億5,600万円、経常利益は前期比21.9パーセント減の5億2,800万円、親会社株主に帰属する当期純利益は前期比45.4パーセント減の2億5,000万円となりました。

売上高は、自動ドア新規部門と建具関連事業で受注が好調に推移した一方、工期の長い工事物件が多く当期の売上計上に至らなかったことに加え、大型物件の反動減もあり、減収となりました。

利益面では、売上総利益は増加したものの、昇給や採用力強化に向けた広告宣伝費など、人材投資に関する費用の増加を吸収しきれず、営業利益以下の各段階利益は減益となりました。

また、親会社株主に帰属する当期純利益は、子会社である株式会社ワイズ・コーポレーションの事業計画見直しに伴い、のれんを含む固定資産の減損損失8,700万円を特別損失として計上したことから、減益幅が大きくなりました。

2025年12月期 決算概要 自動ドア関連事業

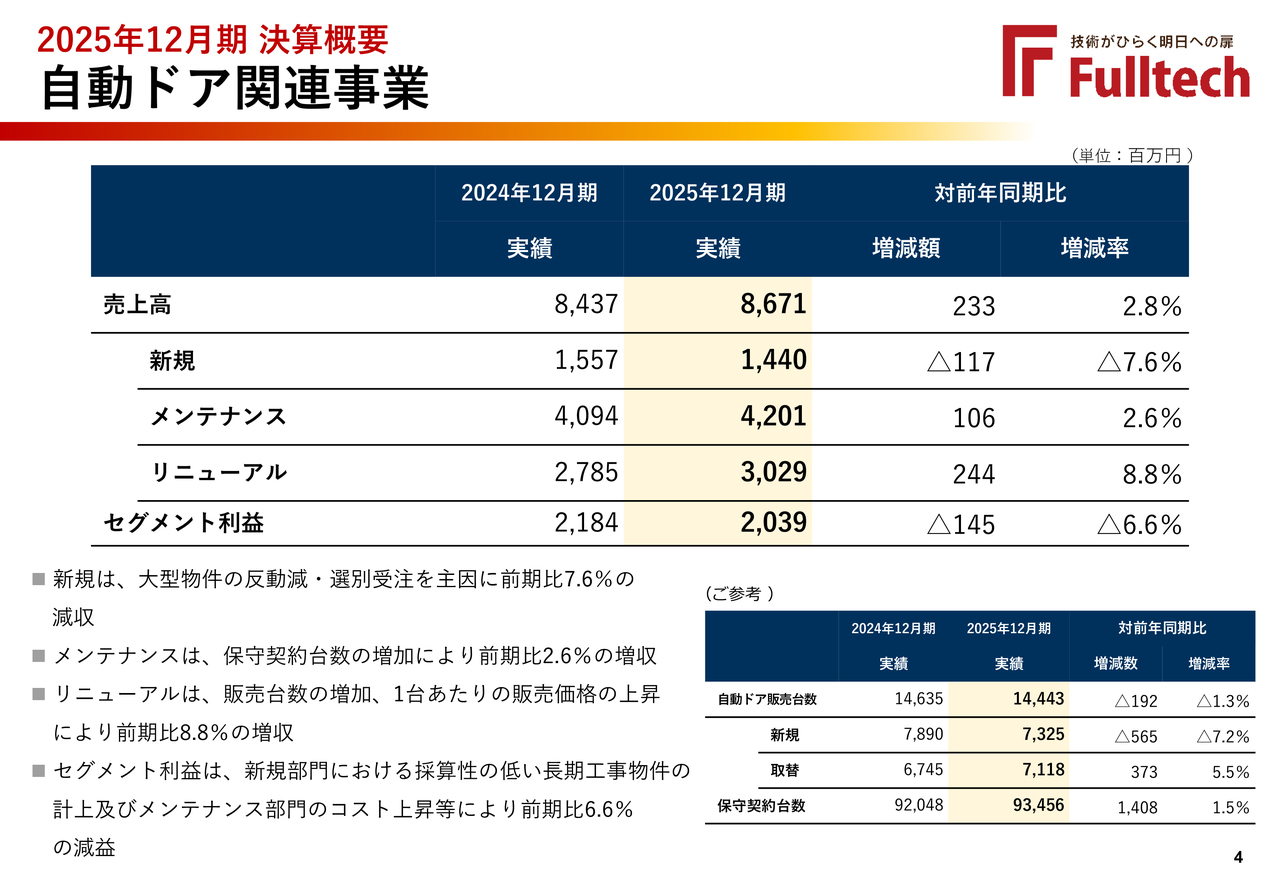

続いて、自動ドア関連事業です。

売上高は前期比2.8パーセント増の86億7,100万円でした。内訳は、新規が前期比7.6パーセント減の14億4,000万円、メンテナンスが前期比2.6パーセント増の42億100万円、リニューアルが前期比8.8パーセント増の30億2,900万円となりました。

新規は、大型物件の反動減と選別受注の影響で減収となりました。メンテナンスは保守契約台数の増加により増収、リニューアルは販売台数の増加と1台当たりの販売価格上昇により、増収となりました。

一方、セグメント利益は前期比6.6パーセント減の20億3,900万円となりました。新規部門で採算性の低い長期工事物件を計上したことに加え、メンテナンス部門でもコストが上昇したためです。

参考値として、自動ドア販売台数は前期比1.3パーセント減の1万4,443台、このうち新規は前期比7.2パーセント減の7,325台、取替は前期比5.5パーセント増の7,118台でした。保守契約台数は前期比1.5パーセント増の9万3,456台でした。

2025年12月期 決算概要 保守契約台数及び取替台数の推移

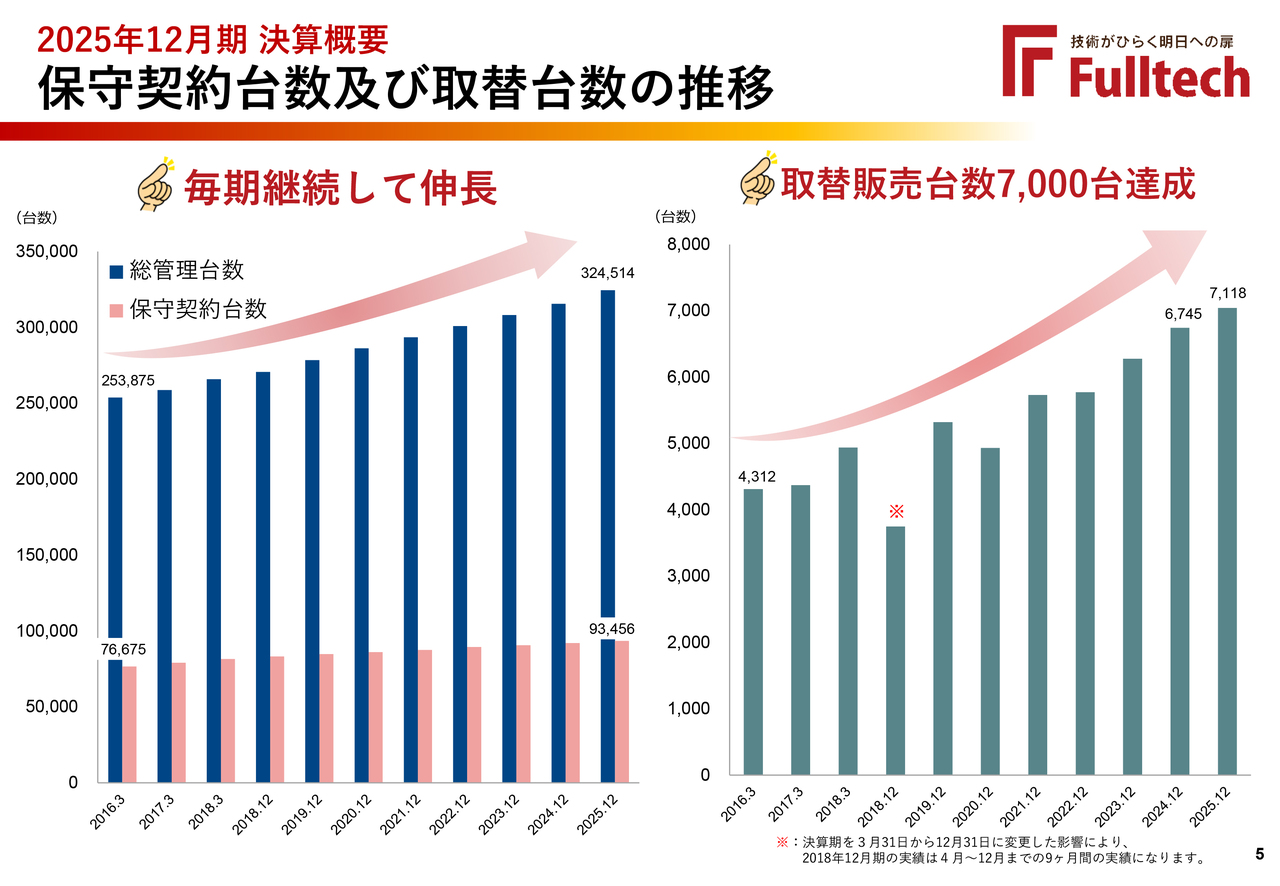

自動ドア関連事業の保守契約台数及び取替台数の推移についてご説明します。

保守契約台数、取替販売台数ともに継続して伸長し、取替販売台数は7,000台を達成しました。

2025年12月期は、総管理台数が32万4,514台、保守契約台数が9万3,456台、取替販売台数が7,118台となりました。

2025年12月期 決算概要 建具関連事業

続いて、建具関連事業です。

売上高は前期比8.1パーセント減の40億3,800万円で、受注は好調に推移したものの、工期の長い工事物件の増加や大型物件の反動減などにより、減収となりました。

一方、セグメント利益は前期比50.4パーセント増の4億6,200万円で、子会社工場の稼働率改善に加え、選別受注と採算管理の徹底によって利益率が上昇し、増益となりました。

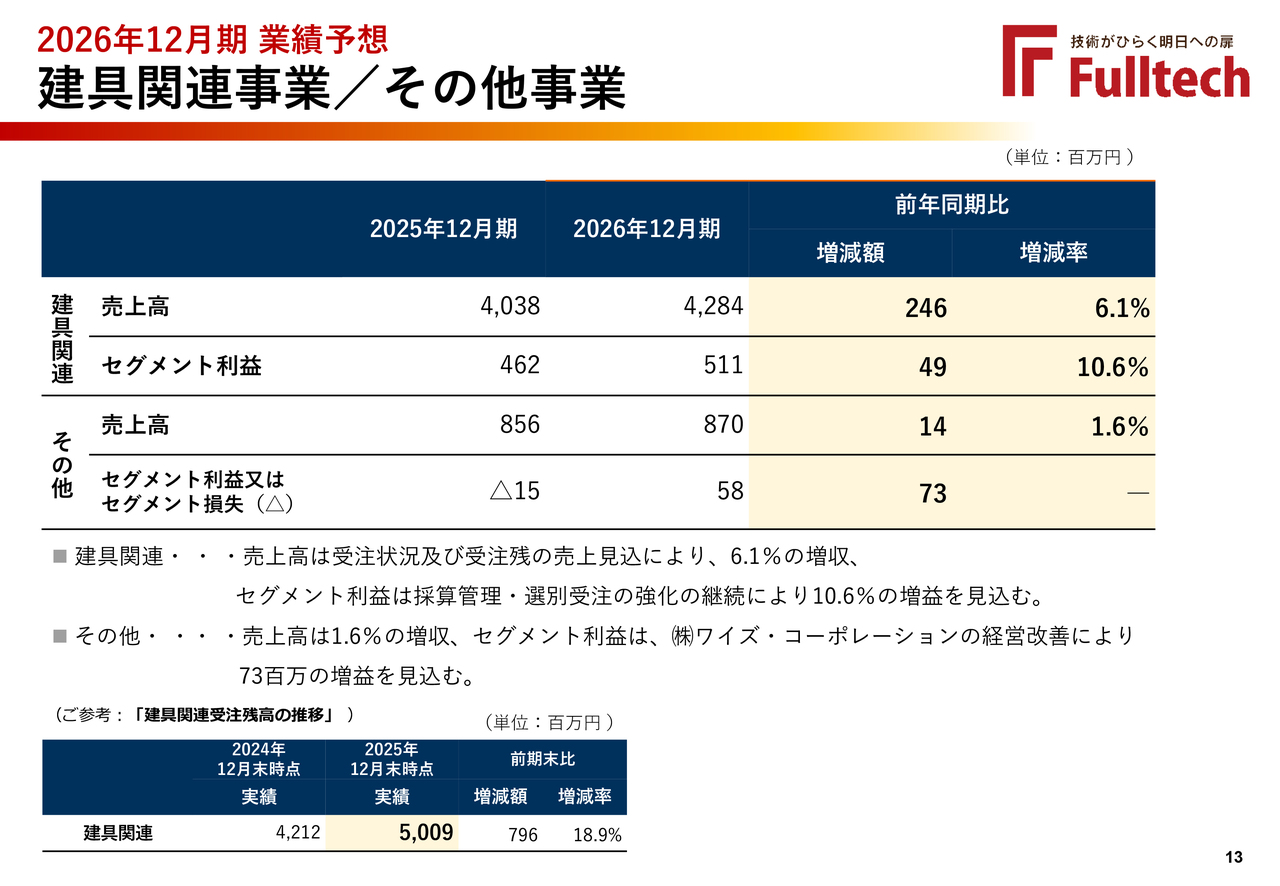

なお、建具関連の受注残高は、2025年12月末時点で50億900万円と、前期比18.9パーセント増加しました。

2025年12月期 決算概要 その他事業

次に、その他事業です。

売上高は前期比12.9パーセント減の8億5,600万円、セグメント利益はマイナス1,500万円となりました。

駐輪事業及び子会社の売上減少により減収となった一方、セグメント利益は前期比1,800万円改善しました。

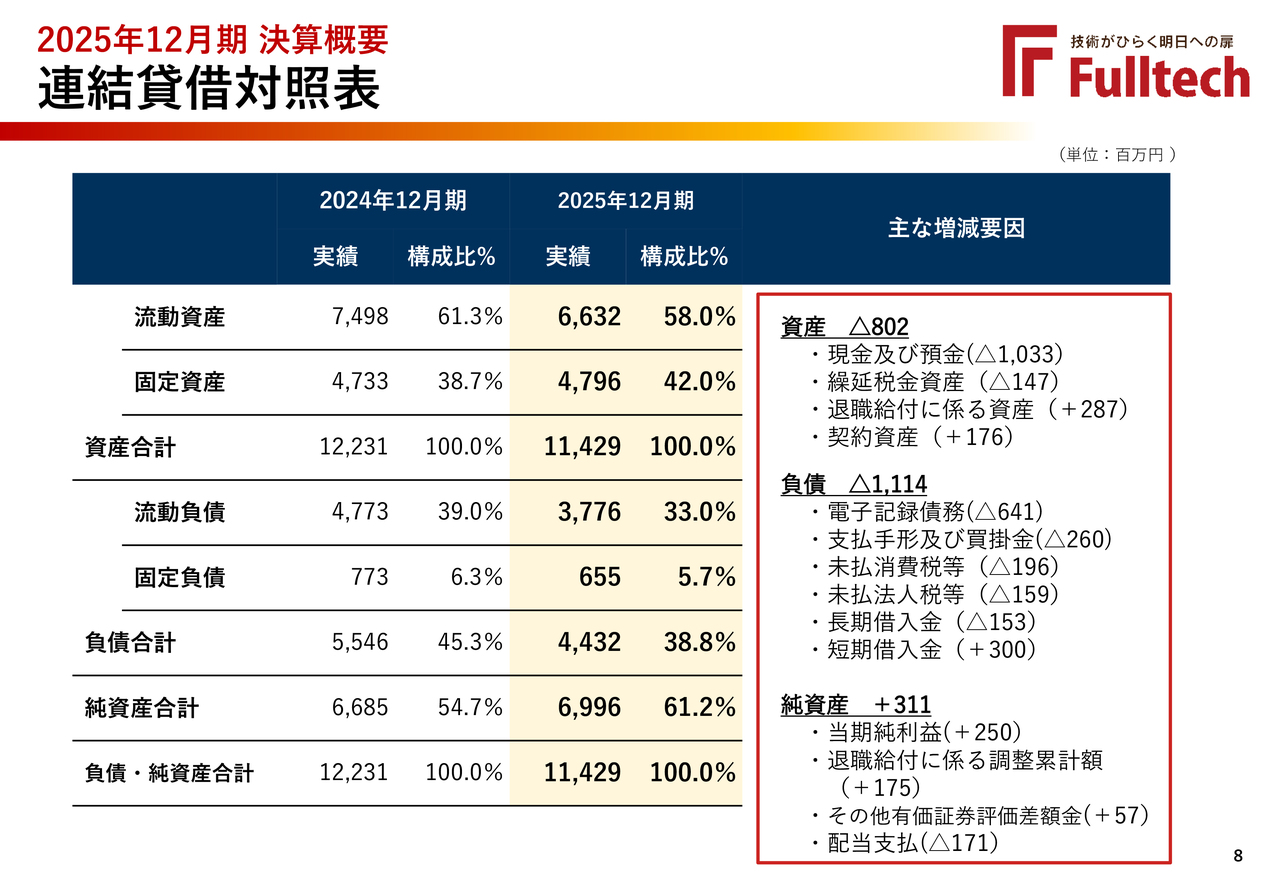

2025年12月期 決算概要 連結貸借対照表

続いて、連結貸借対照表です。

2025年12月期末の資産合計は114億2,900万円、負債合計は44億3,200万円、純資産合計は69億9,600万円となりました。

前期末比では、資産合計が8億200万円減、負債合計が11億1,400万円減、純資産合計が3億1,100万円増となっています。

主な増減要因として、資産合計では現金及び預金が10億3,300万円、繰延税金資産が1億4,700万円それぞれ減少した一方、退職給付に係る資産が2億8,700万円増加し、契約資産も1億7,600万円増加しました。

負債では、電子記録債務が6億4,100万円、支払手形及び買掛金が2億6,000万円、未払消費税等が1億9,600万円、未払法人税等が1億5,900万円、長期借入金が1億5,300万円、それぞれ減少しました。一方で、短期借入金は3億円増加しています。

純資産は、当期純利益2億5,000万円の計上に加え、退職給付に係る調整累計額が1億7,500万円、その他有価証券評価差額金が5,700万円増加したことなどにより増加しました。また、配当支払により1億7,100万円減少しました。

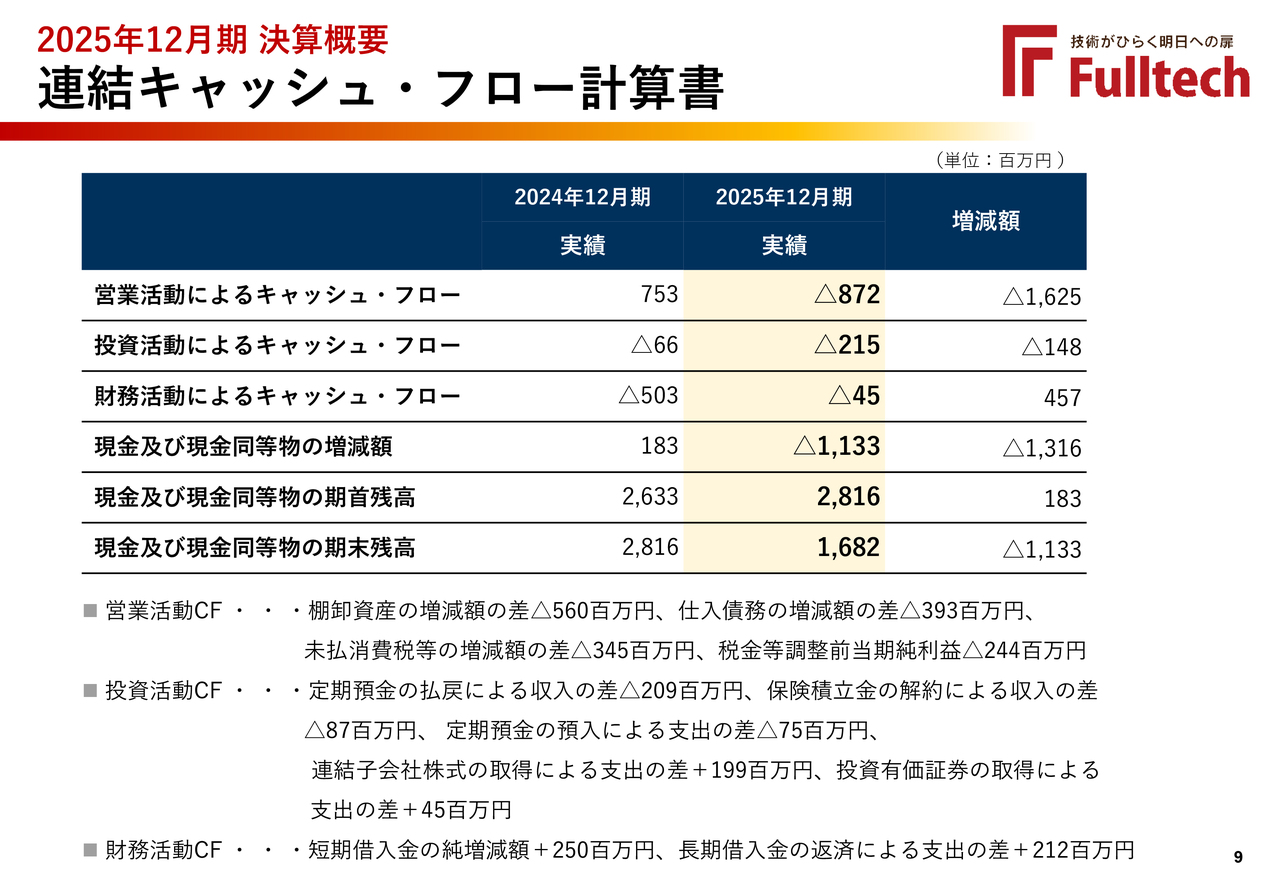

2025年12月期 決算概要 連結キャッシュ・フロー計算書

次に、連結キャッシュ・フロー計算書です。

営業活動によるキャッシュ・フローはマイナス8億7,200万円、投資活動によるキャッシュ・フローはマイナス2億1,500万円、財務活動によるキャッシュ・フローはマイナス4,500万円となりました。この結果、現金及び現金同等物の期末残高は16億8,200万円と、前期末から11億3,300万円減少しました。

営業活動によるキャッシュ・フローの減少の主な要因は、棚卸資産の増減額の差によるマイナス5億6,000万円、仕入債務の増減額の差によるマイナス3億9,300万円、未払消費税等の増減額の差によるマイナス3億4,500万円、税金等調整前当期純利益マイナス2億4,400万円によるものです。

投資活動によるキャッシュ・フローでは、定期預金の払戻による収入の差がマイナス2億900万円、保険積立金の解約による収入の差がマイナス8,700万円、定期預金の預入による支出の差がマイナス7,500万円ありました。一方で、連結子会社株式の取得による支出の差はプラス1億9,900万円、投資有価証券の取得による支出の差はプラス4,500万円となりました。

財務活動によるキャッシュ・フローでは、短期借入金の純増減額がプラス2億5,000万円となり、長期借入金の返済による支出の差はプラス2億1,200万円でした。

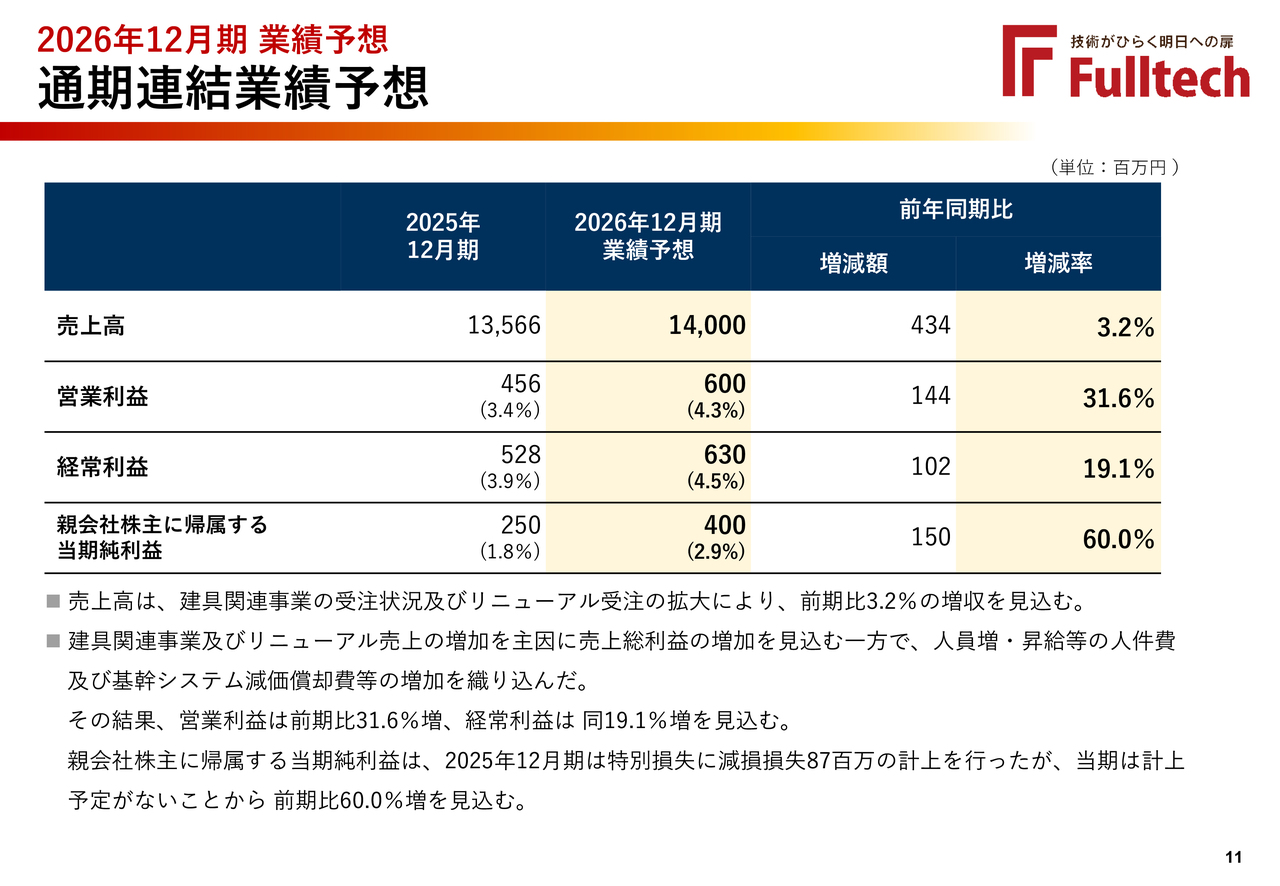

2026年12月期 業績予想 通期連結業績予想

ここからは、2026年12月期の通期連結業績予想です。

売上高は前期比3.2パーセント増の140億円、営業利益は前期比31.6パーセント増の6億円、経常利益は前期比19.1パーセント増の6億3,000万円、親会社株主に帰属する当期純利益は前期比60.0パーセント増の4億円を見込んでいます。

売上高は、建具関連事業の受注状況とリニューアル受注の拡大により、増収を見込んでいます。利益面では、建具関連事業とリニューアル売上の増加による売上総利益の拡大を見込む一方、人員増や昇給に伴う人件費、基幹システムの減価償却費などの増加を織り込んでいます。

また、親会社株主に帰属する当期純利益は、2025年12月期に計上した減損損失8,700万円が当期には発生しないことから、増益を見込んでいます。

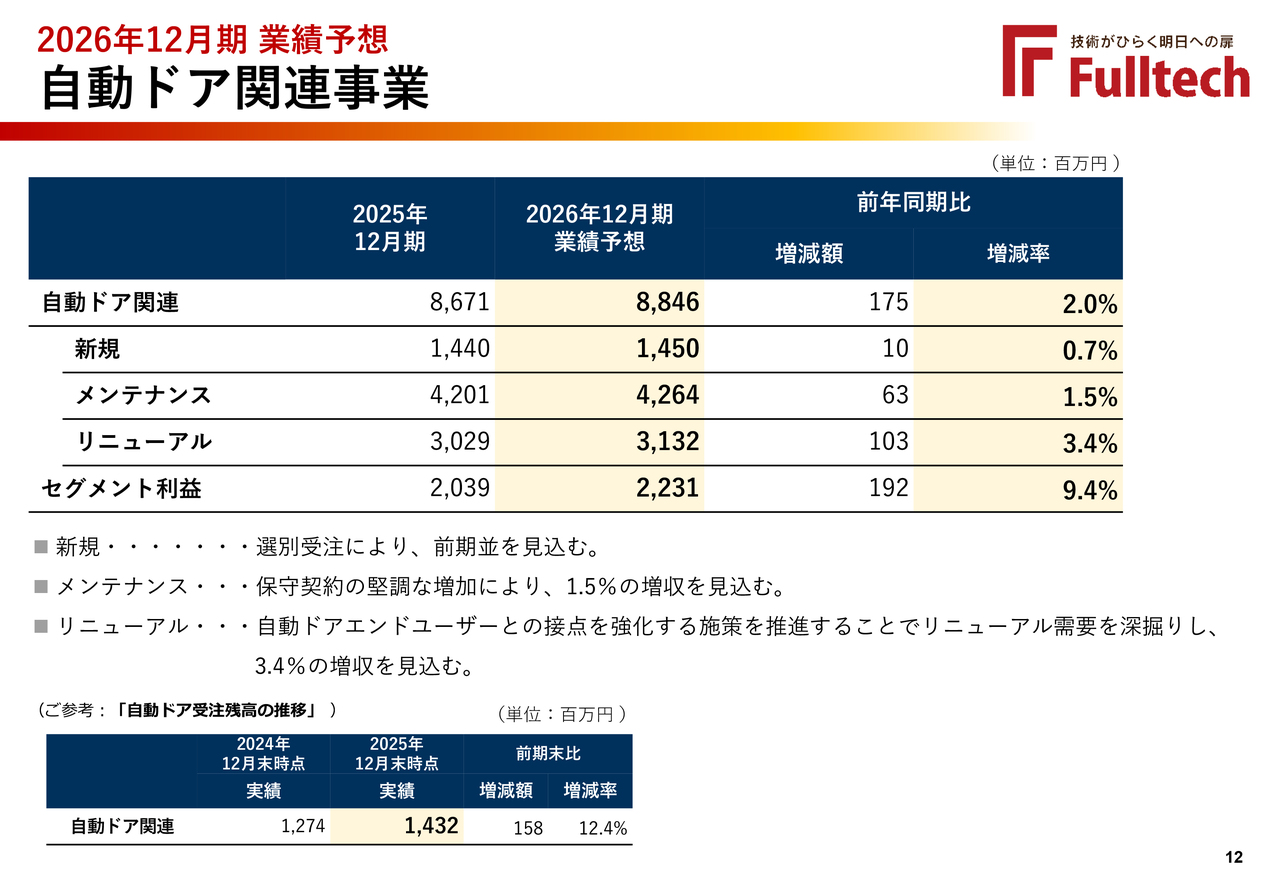

2026年12月期 業績予想 自動ドア関連事業

次に、自動ドア関連事業の業績予想です。

売上高は前期比2.0パーセント増の88億4,600万円、セグメント利益は前期比9.4パーセント増の22億3,100万円を見込んでいます。

売上高の内訳は、新規が前期比0.7パーセント増の14億5,000万円、メンテナンスが前期比1.5パーセント増の42億6,400万円、リニューアルが前期比3.4パーセント増の31億3,200万円です。

新規は選別受注により前期並みを見込みます。メンテナンスは保守契約の堅調な増加、リニューアルは自動ドアエンドユーザーとの接点強化による需要の深掘りを通じて、それぞれ増収を見込んでいます。

なお、自動ドア関連の受注残高は、2025年12月末時点で14億3,200万円と、前期比で12.4パーセント増加しました。

2026年12月期 業績予想 建具関連事業/その他事業

続いて、建具関連事業とその他事業の業績予想です。

建具関連事業は、売上高が前期比6.1パーセント増の42億8,400万円、セグメント利益が前期比10.6パーセント増の5億1,100万円を見込んでいます。受注状況と受注残の売上化に加え、採算管理と選別受注の強化継続が主な要因です。

その他事業は、売上高が前期比1.6パーセント増の8億7,000万円、セグメント利益は5,800万円を見込んでいます。ワイズ・コーポレーションの経営改善により、前期比7,300万円の増益を見込んでいます。

なお、建具関連事業の受注残高は、2025年12月末時点で50億900万円と、前期比で18.9パーセント増加しました。

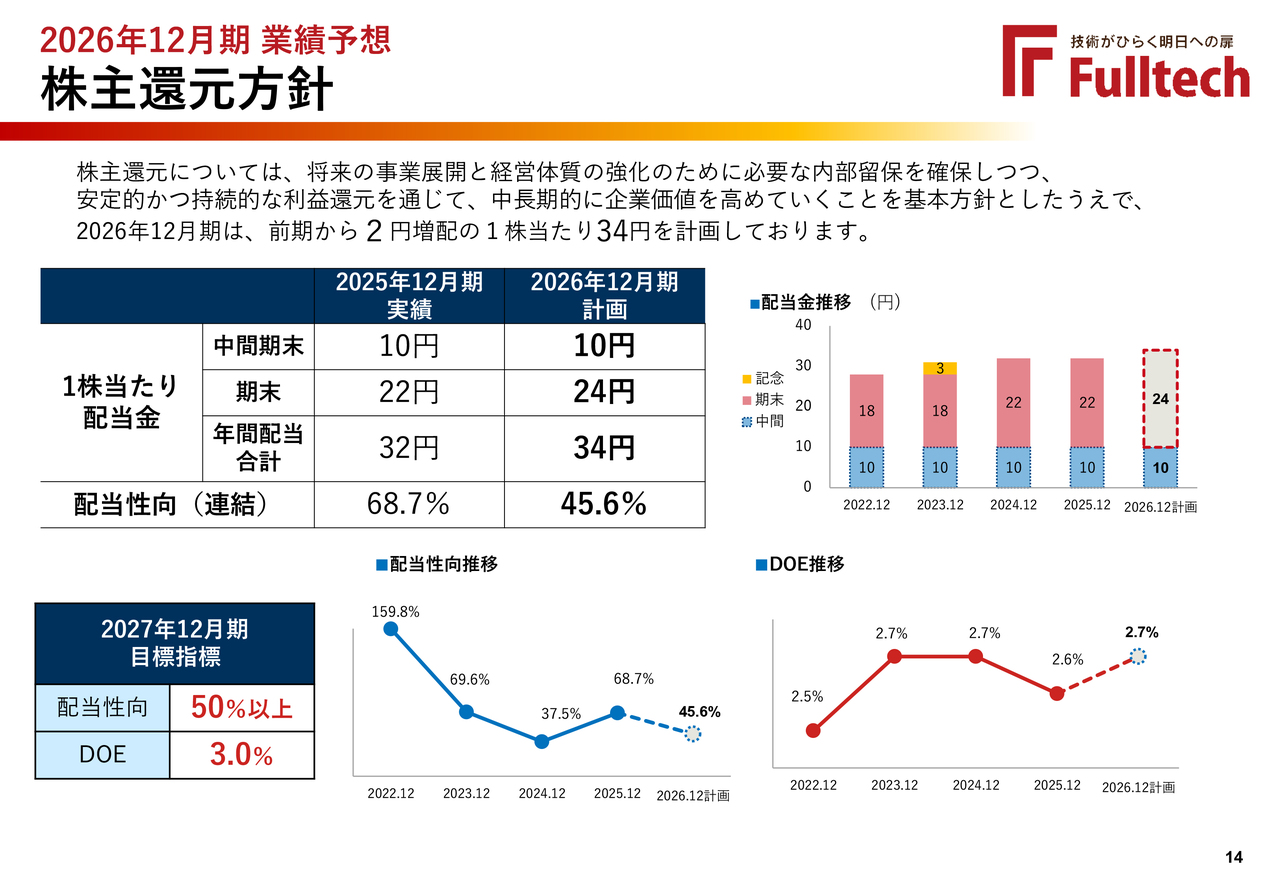

2026年12月期 業績予想 株主還元方針

次に、株主還元方針です。

株主還元は、将来の事業展開と経営体質強化に必要な内部留保を確保しつつ、安定的かつ持続的な利益還元を通じて中長期的な企業価値向上を目指す方針です。

2026年12月期は、1株当たり34円の配当を計画しており、前期比2円の増配となります。配当性向は45.6パーセントを見込んでいます。

2025年12月期の年間配当は32円、配当性向は68.7パーセントでした。2027年12月期の目標指標としては、配当性向50パーセント以上、DOE3.0パーセントを掲げています。

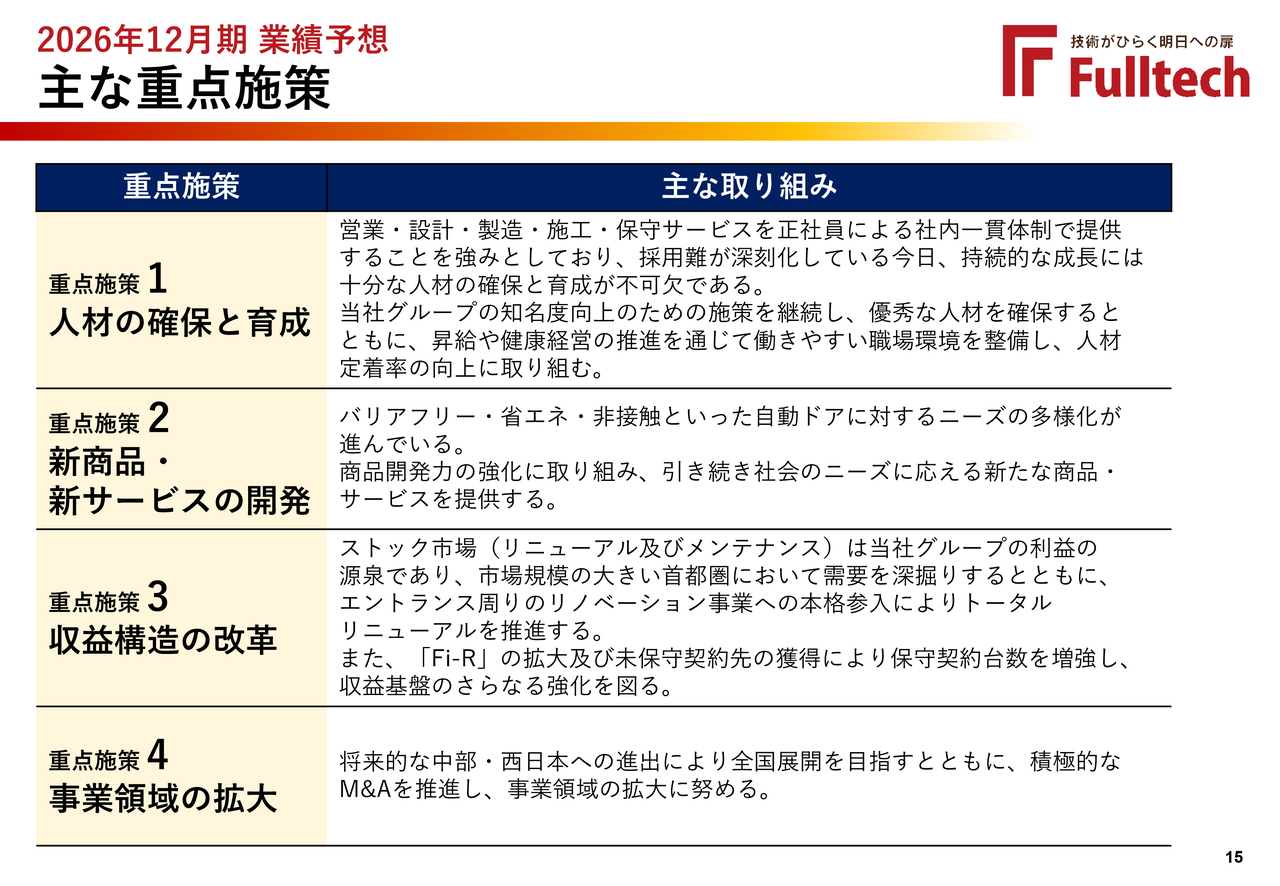

2026年12月期 業績予想 主な重点施策

続いて、2026年12月期の主な重点施策です。

重点施策の1つ目は、人材の確保と育成です。営業、設計、製造、施工、保守サービスを正社員による社内一貫体制で提供する強みを維持し、持続的な成長につなげるため、知名度向上による採用強化、昇給や健康経営の推進による働きやすい環境整備、人材定着率の向上を進めていきます。

2つ目は、新商品・新サービスの開発です。バリアフリー、省エネ、非接触といった自動ドアに対するニーズの多様化に対応するため、商品開発力を強化し、新たな商品やサービスの提供を進めます。

3つ目は、収益構造の改革です。利益の源泉であるリニューアルとメンテナンスについて、首都圏を中心に需要を深掘りするとともに、エントランス周りのリノベーション事業へ本格参入し、トータルリニューアルを推進します。あわせて、「Fi-R」の拡大や未保守契約先の獲得を通じて、保守契約台数を増やし、収益基盤の強化を図ります。

4つ目は、事業領域の拡大です。将来的な中部、西日本への進出を通じて全国展開を目指すとともに、積極的なM&Aも推進していきます。

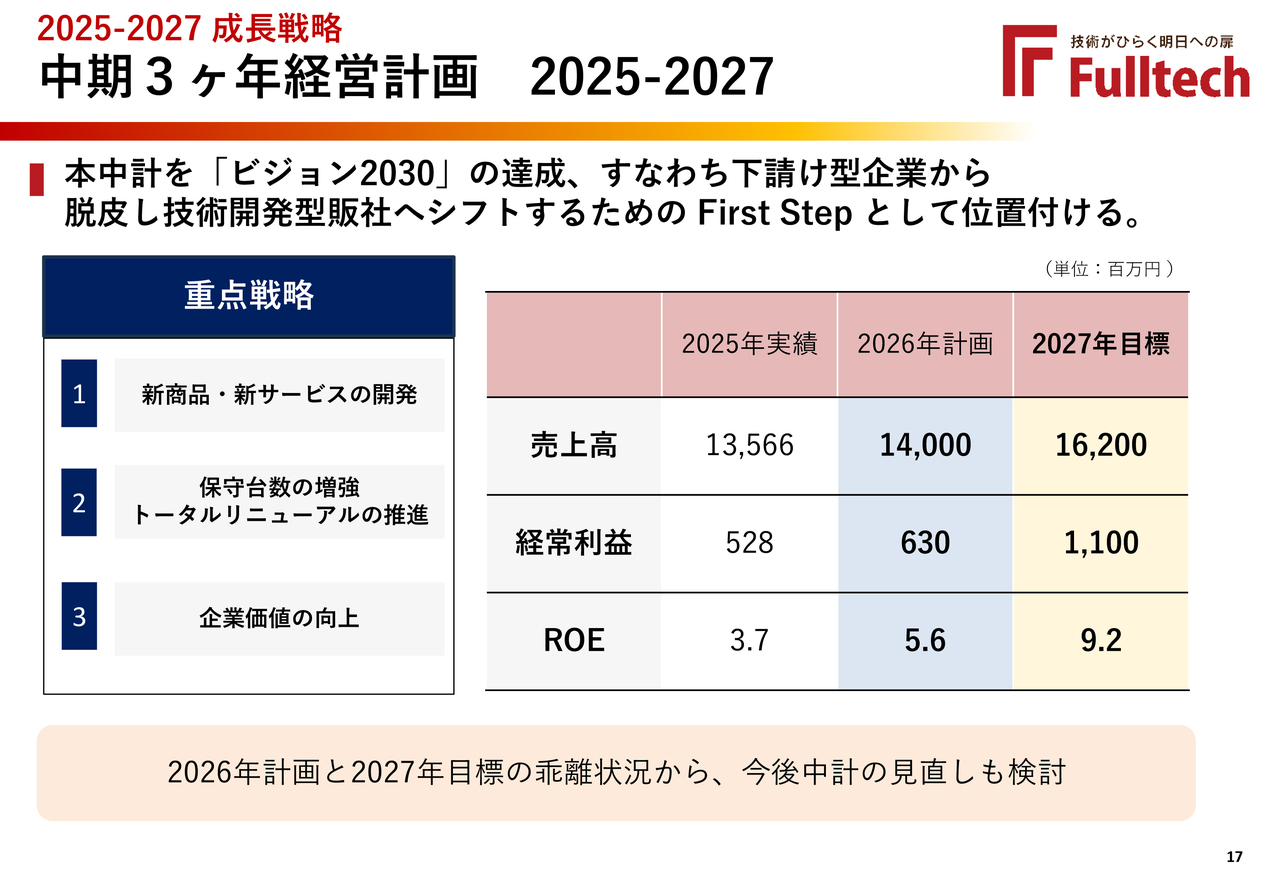

2025-2027 成長戦略 中期3ヶ年経営計画 2025-2027

次に、中期3ヶ年経営計画 2025-2027です。

本計画は、「ビジョン2030」の達成に向け、下請け型企業から技術開発型販社への転換を進める第一歩と位置付けています。重点戦略は、新商品・新サービスの開発、保守台数の増強、トータルリニューアルの推進、企業価値の向上です。

2027年の数値目標としては、売上高162億円、経常利益11億円、ROE9.2パーセントです。

また、2026年計画と2027年目標の乖離状況を踏まえ、今後は中期経営計画の見直しも検討します。

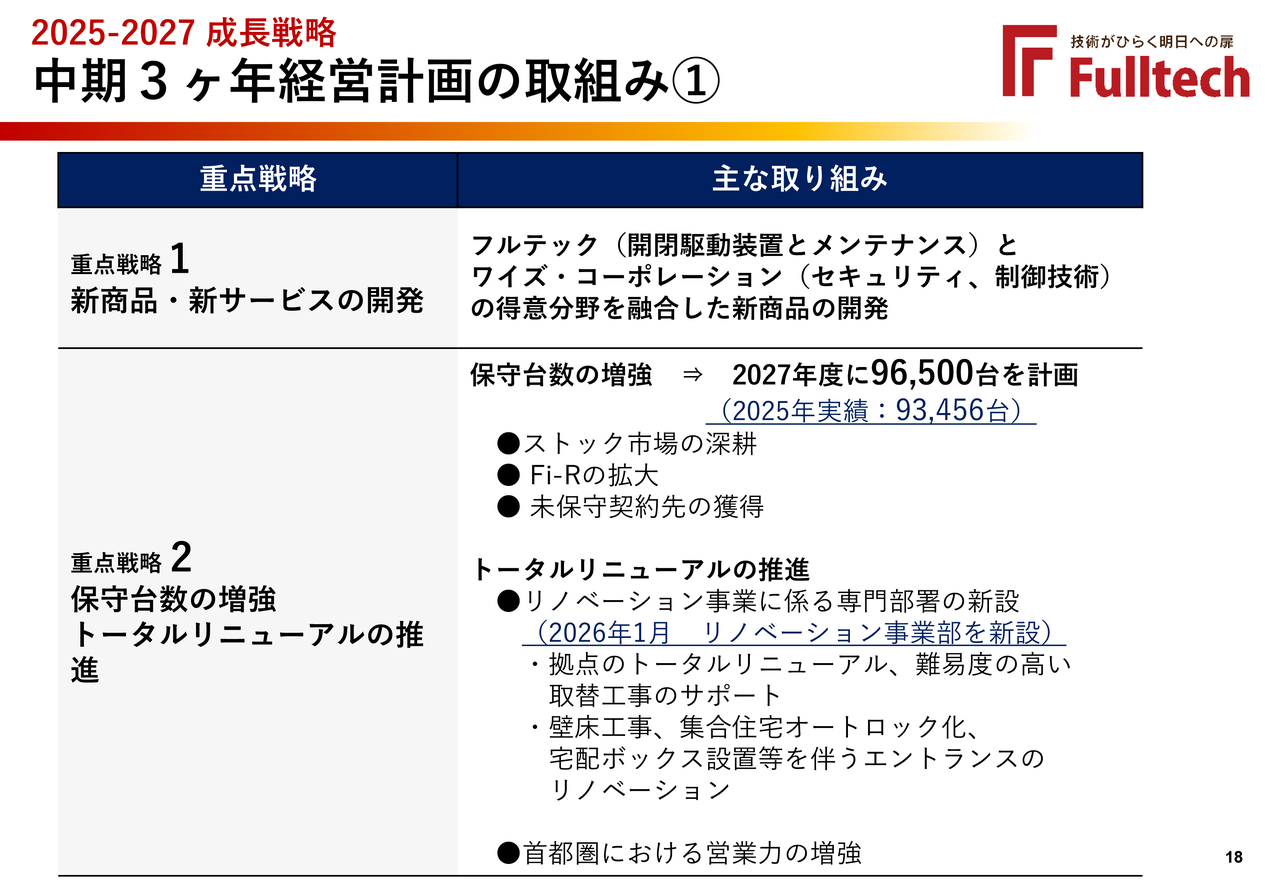

2025-2027 成長戦略 中期3ヶ年経営計画の取組み①

ここでは、中期3ヶ年経営計画の取組みをご説明します。

重点戦略の1つ目は、新商品・新サービスの開発です。フルテックの開閉駆動装置やメンテナンスと、ワイズ・コーポレーションのセキュリティ及び制御技術を融合し、新商品の開発に取り組みます。

2つ目は、保守台数の増強とトータルリニューアルの推進です。保守台数は、2025年実績9万3,456台に対し、2027年度に9万6,500台を計画しています。施策として、ストック市場の深耕、「Fi-R」の拡大、未保守契約先の獲得を進めます。

また、トータルリニューアルの推進に向けて、2026年1月にリノベーション事業部を新設しました。拠点のトータルリニューアル、難易度の高い取替工事のサポート、壁床工事や集合住宅のオートロック化、宅配ボックス設置などを含むエントランスリノベーション、首都圏での営業力強化に取り組みます。

2025-2027 成長戦略 中期3ヶ年経営計画の取組み②

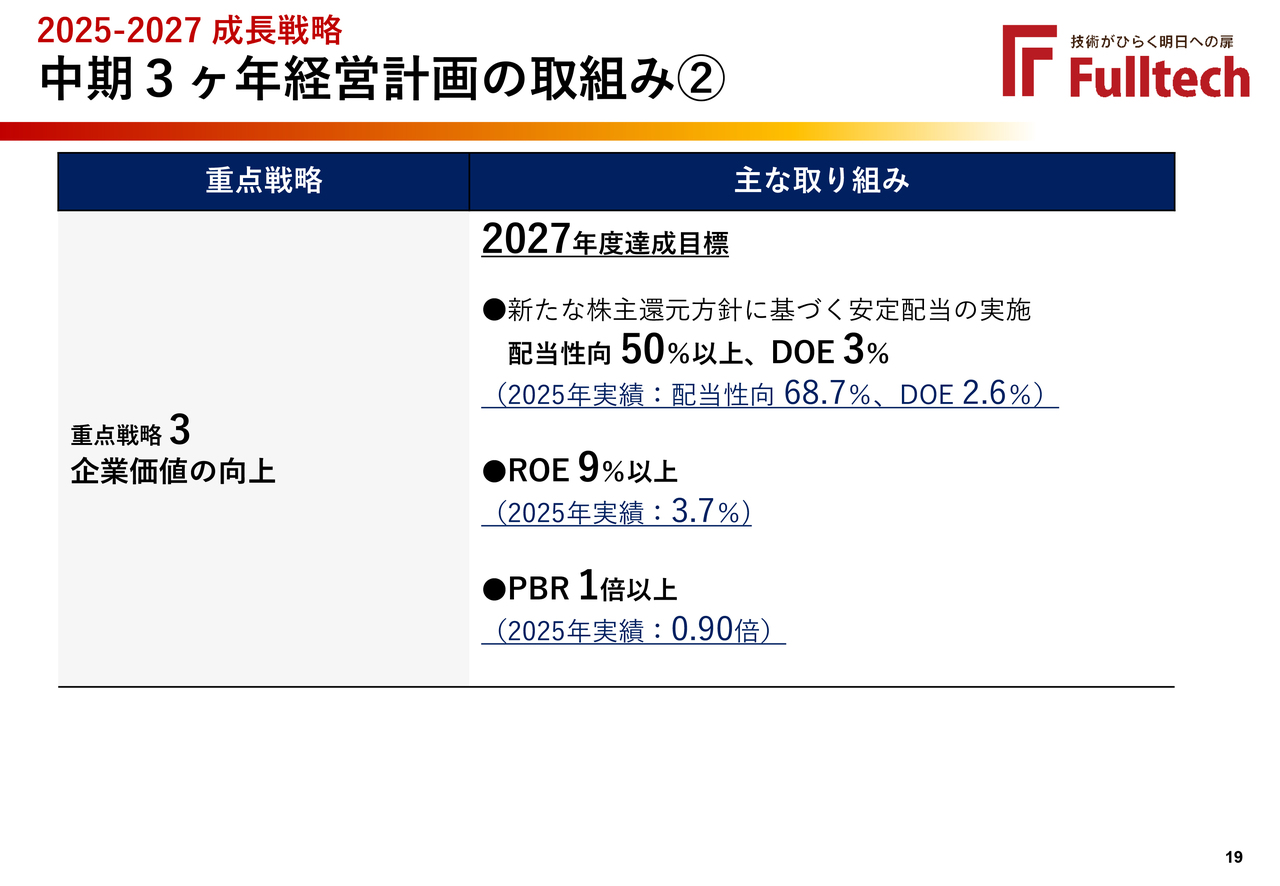

最後に、重点戦略の3つ目は、企業価値の向上です。2027年度の目標として、新たな株主還元方針に基づく安定配当を実施し、配当性向50パーセント以上、DOE3パーセントを掲げています。2025年実績は、配当性向68.7パーセント、DOE2.6パーセントでした。

あわせて、ROE9パーセント以上、PBR1倍以上も2027年度の達成目標としています。2025年実績は、ROEが3.7パーセント、PBRが0.90倍でした。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ