提供:フルテック株式会社 2025年12月期第2四半期決算説明

フルテック、大型物件の反動減のため減収も、選別受注・採算管理で売上総利益は増益 受注好調により通期では増収見込み

目次

古野元昭氏:代表取締役社長 社長執行役員COOの古野です。本日お話する内容についてご案内します。

まず、2025年12月期中間期の決算概要についてご説明します。続いて、2025年12月期の通期連結業績予想についてご説明します。最後に、参考資料をご覧いただきます。

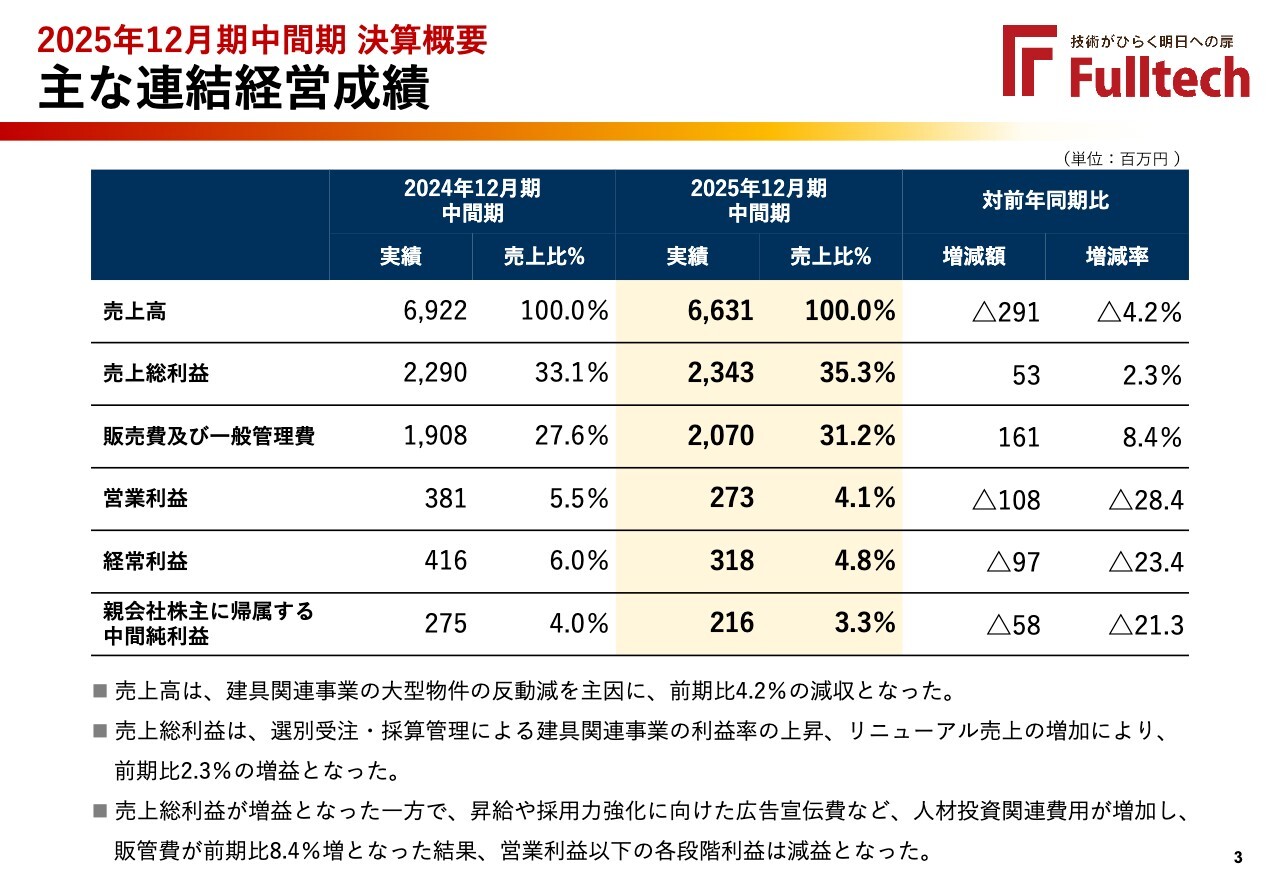

2025年12月期中間期 決算概要 主な連結経営成績

主な連結経営成績についてご説明します。

2025年12月期中間期の売上高は66億3,100万円となり、前年同期比で4.2パーセント減少しました。主因は建具関連事業における大型物件の反動減です。

売上総利益は23億4,300万円となり、前年同期比で2.3パーセント増加しました。要因は建具関連事業における選別受注や採算管理による利益率の上昇、さらにリニューアル売上の増加です。

一方で、人材投資関連費用の増加により販売費および一般管理費は20億7,000万円となり、前年同期比8.4パーセント増加しました。その結果、営業利益以下の各段階利益は減益となりました。

営業利益は2億7,300万円となり前年同期比28.4パーセント減、経常利益は3億1,800万円となり、前年同期比23.4パーセント減、親会社株主に帰属する中間純利益は2億1,600万円となり、前年同期比21.3パーセント減となりました。

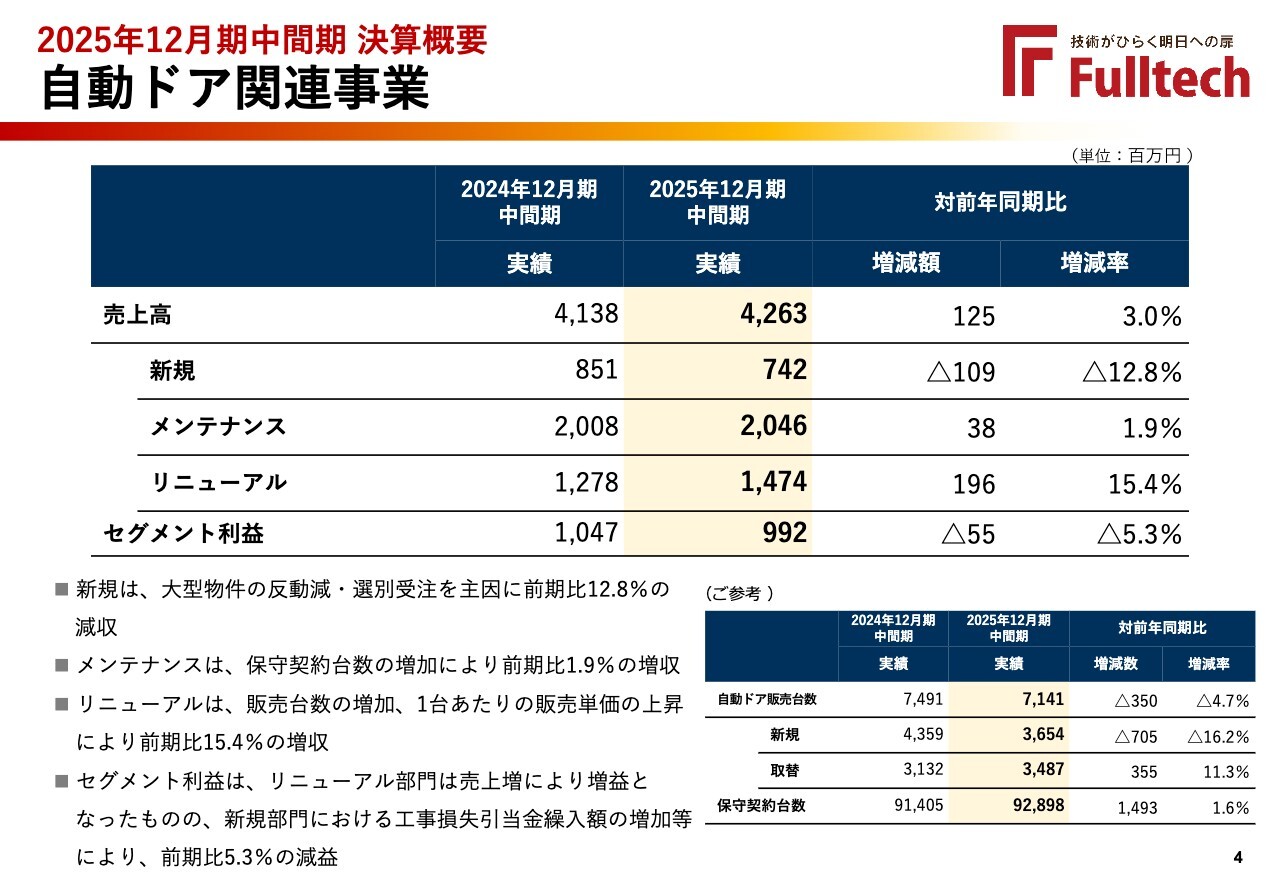

2025年12月期中間期 決算概要 自動ドア関連事業

自動ドア関連事業についてご説明します。

売上高は42億6,300万円となり、前年同期比で3.0パーセント増加しました。内訳は、新規が7億4,200万円で12.8パーセントの減少、メンテナンスが20億4,600万円で1.9パーセントの増加、リニューアルが14億7,400万円で15.4パーセントの増加です。

新規は大型物件の反動減・選別受注を主因に減収となりましたが、リニューアルは販売台数の増加・売上単価の上昇、メンテナンスは保守契約台数の増加によりそれぞれ増収となりました。

セグメント利益は9億9,200万円となり、前年同期比で5.3パーセント減となりました。リニューアル部門は売上増により増益となった一方で、新規部門では工事損失引当金繰入額の増加などにより減益となりました。

販売台数については、自動ドア全体で7,141台と前年同期比で4.7パーセント減となりました。内訳は、新規が3,654台で16.2パーセント減、取替が3,487台で11.3パーセントの増加です。

保守契約台数は9万2,898台となり、前年同期比1.6パーセントの増加となりました。

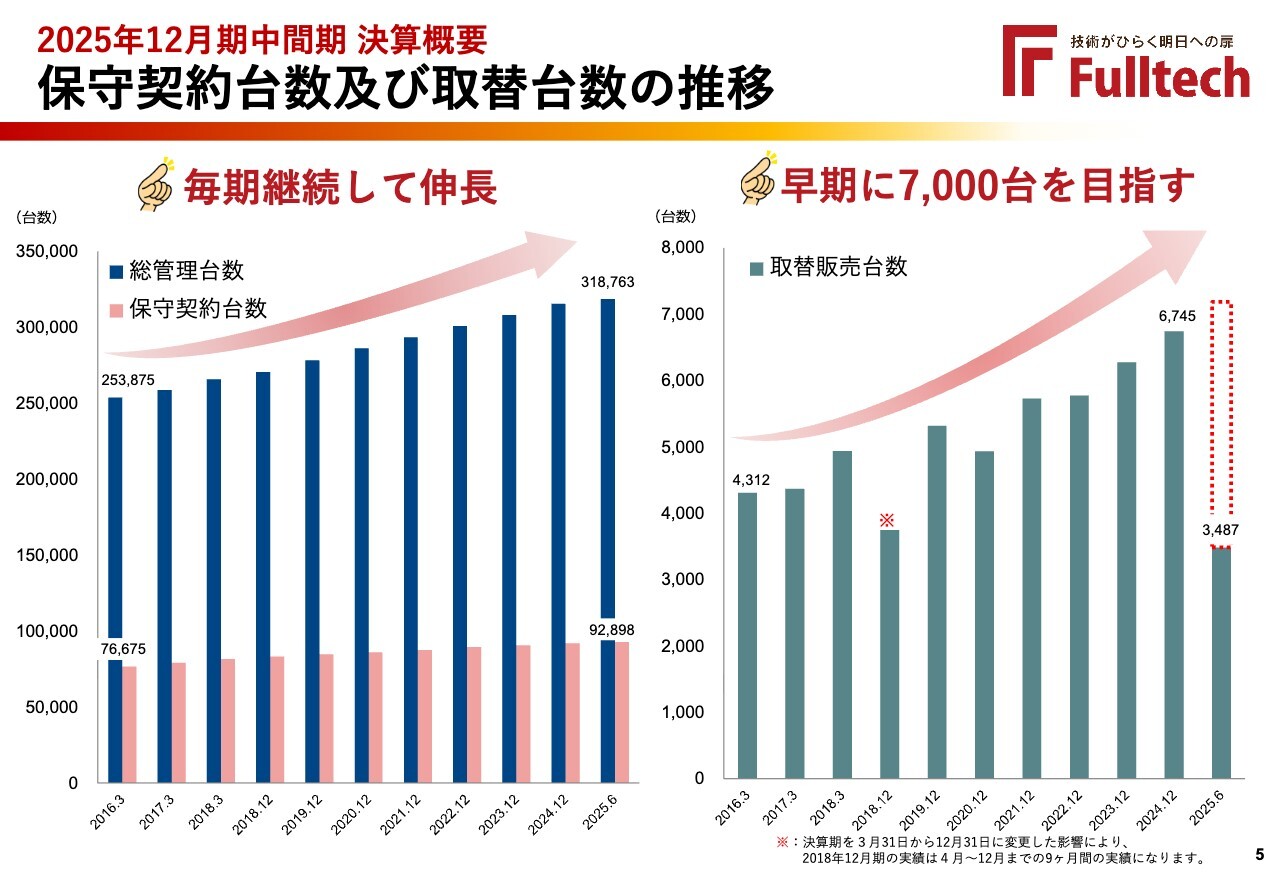

2025年12月期中間期 決算概要 保守契約台数及び取替台数の推移

自動ドア関連事業の保守契約台数および取替台数の推移についてご説明します。

総管理台数と保守契約台数は毎期継続して増加しています。2025年12月期中間期における総管理台数は31万8,763台、保守契約台数は9万2,898台となりました。

また、2025年6月時点での取替販売台数は3,487台となっており、早期に年間7,000台の達成を目指しています。

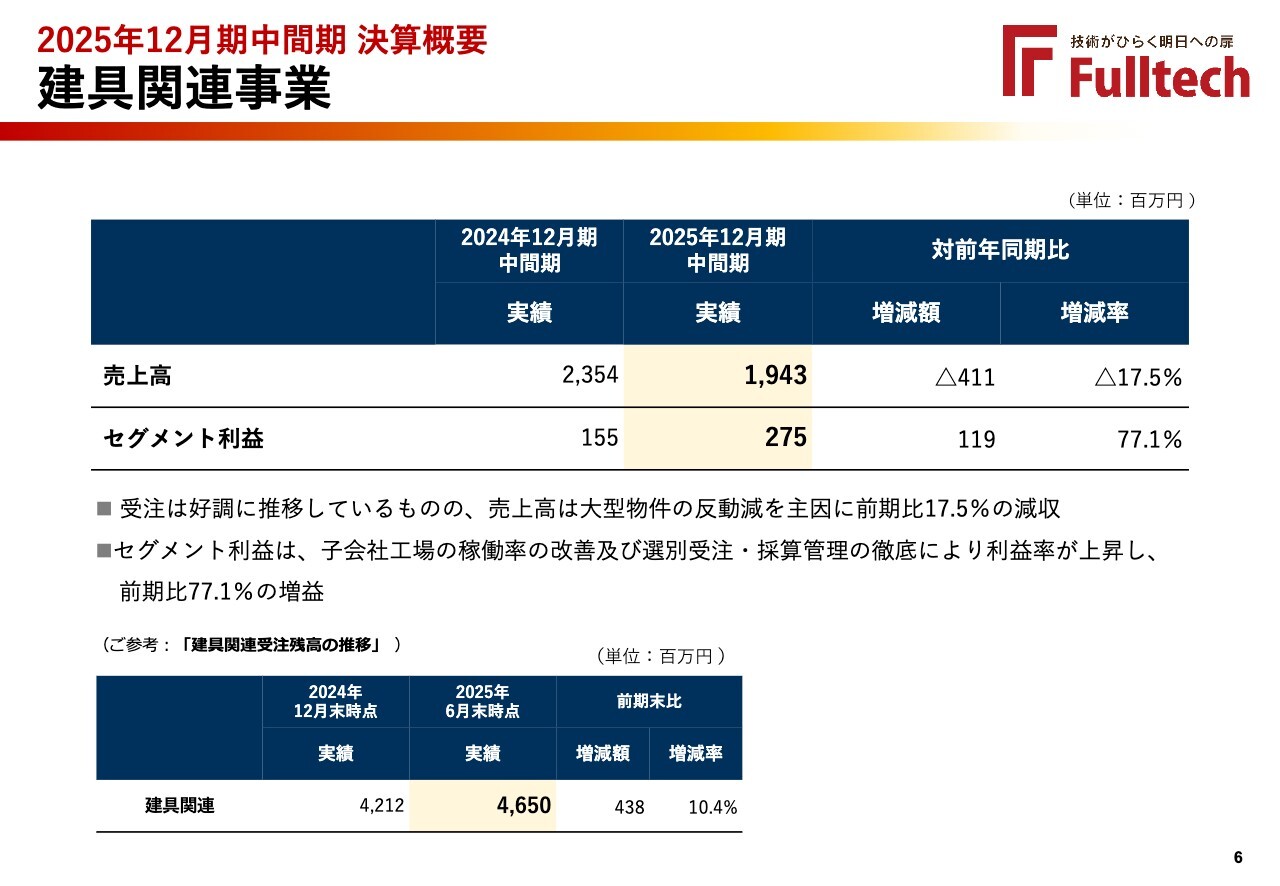

2025年12月期中間期 決算概要 建具関連事業

建具関連事業についてご説明します。

売上高は19億4,300万円となり、前年同期比で17.5パーセント減少しました。主因は大型物件の反動減です。

一方で、セグメント利益は2億7,500万円となり、前年同期比で77.1パーセント増加しました。要因は子会社工場の稼働率改善および選別受注、採算管理の徹底による利益率の上昇です。

また、建具関連の受注残高は2025年6月末時点で46億5,000万円となり、前期末比で10.4パーセント増加しました。

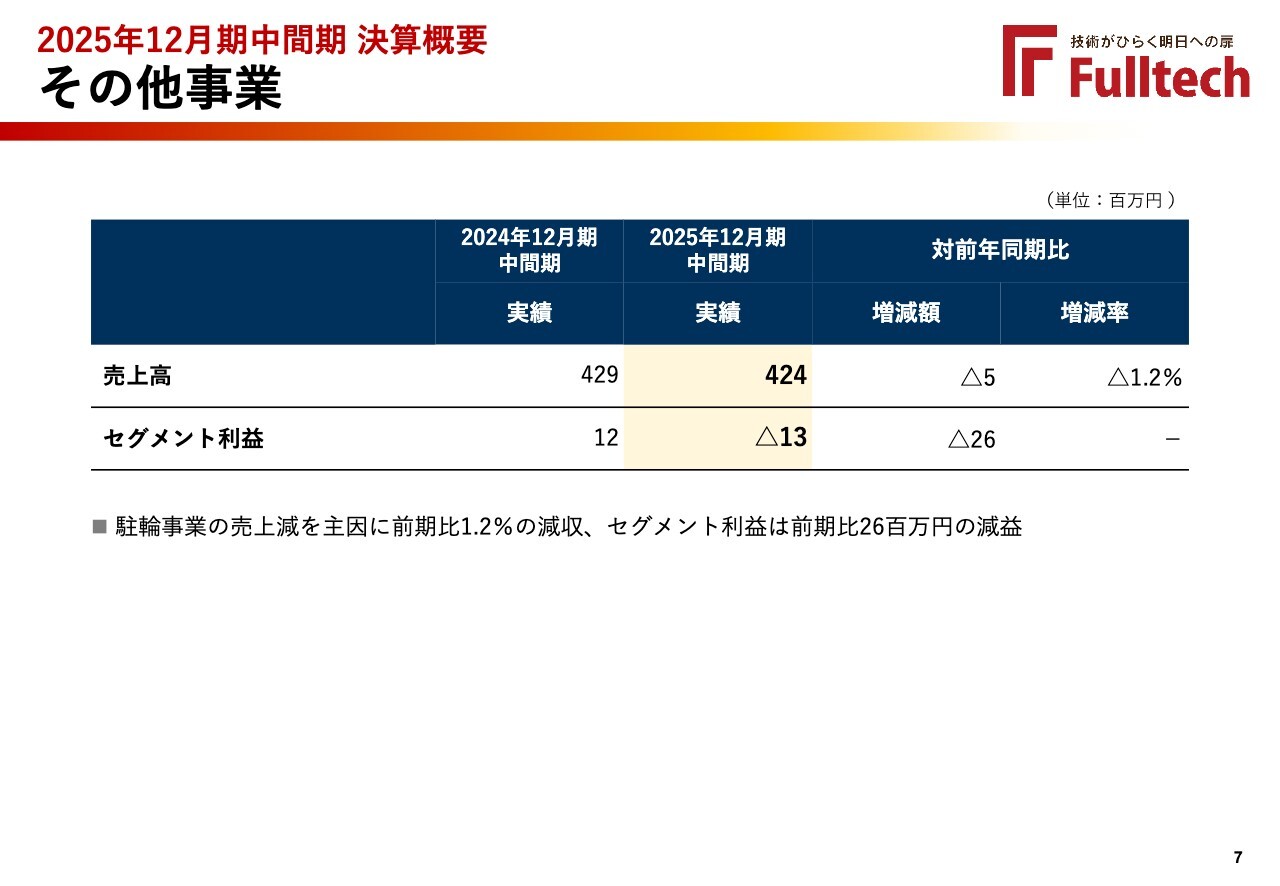

2025年12月期中間期 決算概要 その他事業

その他事業についてご説明します。

売上高は4億2,400万円となり、前年同期比で1.2パーセント減少しました。主因は駐輪事業の売上減です。

セグメント利益はマイナス1,300万円となり、前年同期比で2,600万円減少しました。

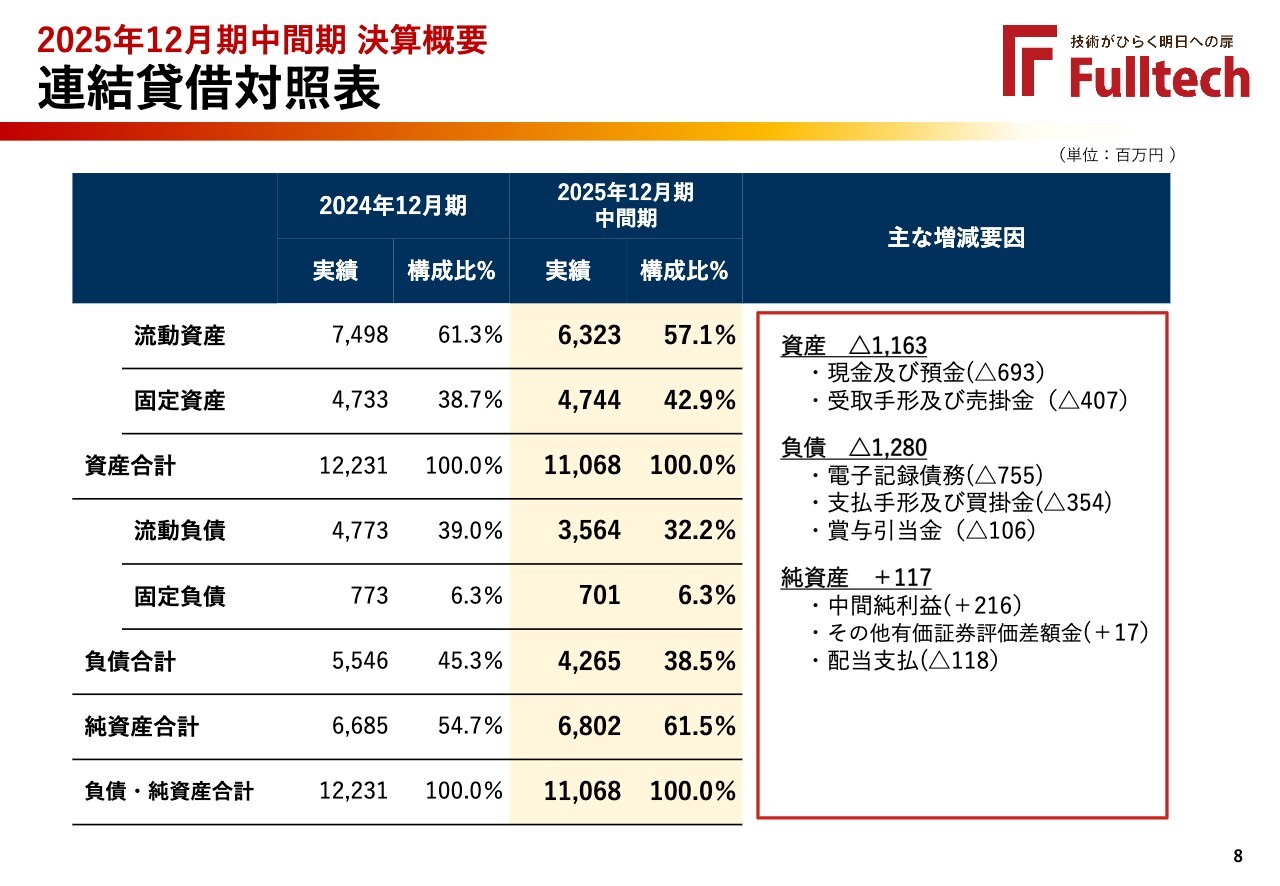

2025年12月期中間期 決算概要 連結貸借対照表

連結貸借対照表についてご説明します。

資産合計は110億6,800万円となり、前期末比でマイナス11億6,300万円となりました。主な要因としては、現金および預金がマイナス6億9,300万円、受取手形および売掛金がマイナス4億700万円となっています。

負債合計は42億6,500万円となり、前期末比マイナス12億8,000万円となりました。主な要因としては、電子記録債務がマイナス7億5,500万円、支払手形および買掛金がマイナス3億5,400万円、賞与引当金がマイナス1億600万円です。

純資産合計は68億200万円となり、前期末比で1億1,700万円の増加となりました。主な要因として、中間純利益プラス2億1,600万円、その他有価証券評価差額金プラス1,700万円による増加の一方で、配当支払マイナス1億1,800万円がありました。

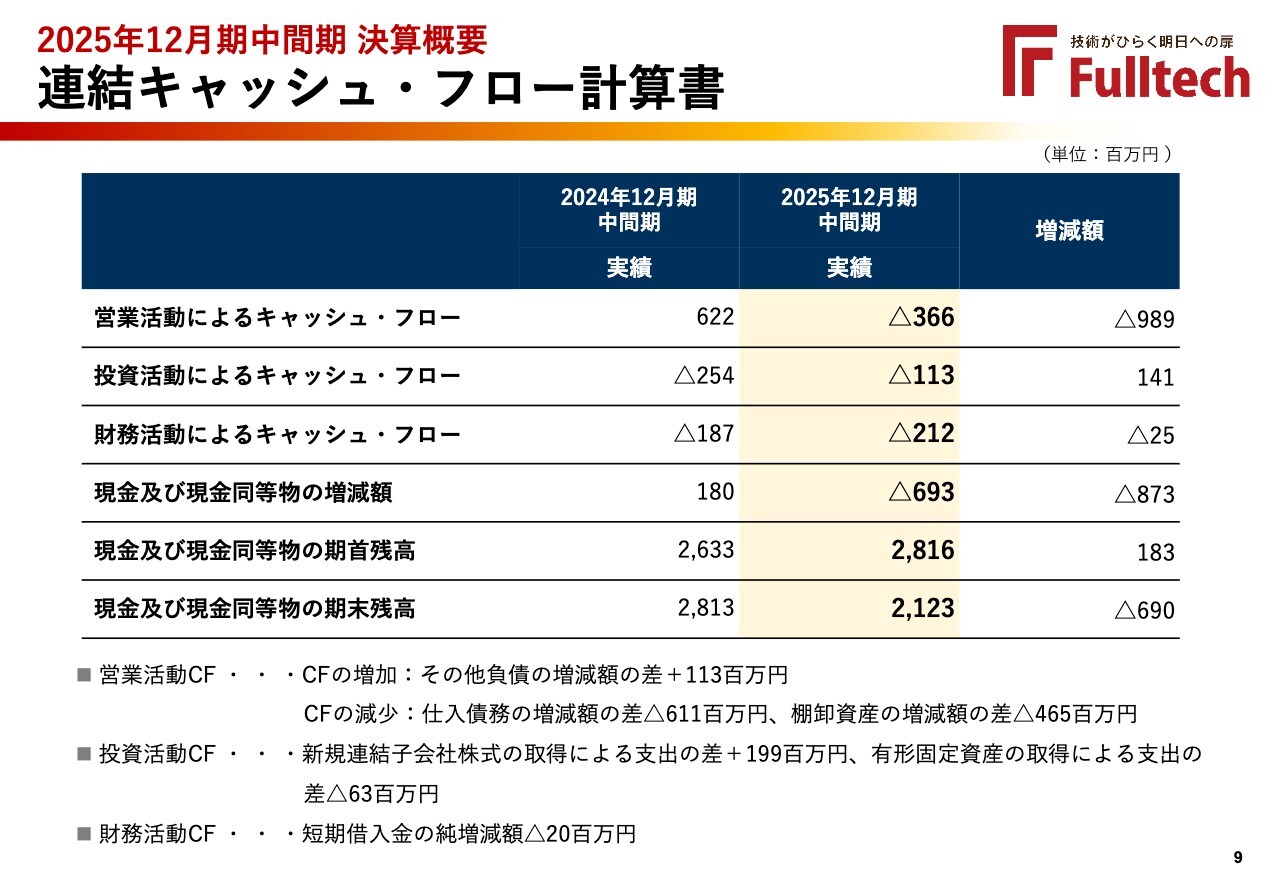

2025年12月期中間期 決算概要 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明します。

営業活動によるキャッシュ・フローはマイナス3億6,600万円となり、前年同期比マイナス9億8,900万円となりました。要因は仕入債務の減少によるマイナス6億1,100万円、棚卸資産の増加によるマイナス4億6,500万円などです。

投資活動によるキャッシュ・フローはマイナス1億1,300万円となり、前年同期比プラス1億4,100万円となりました。新規連結子会社株式の取得による支出の差はプラス1億9,900万円となった一方で、有形固定資産の取得による支出の差はマイナス6,300万円となりました。

財務活動によるキャッシュ・フローはマイナス2億1,200万円となり、前年同期比マイナス2,500万円となりました。要因は短期借入金の純減マイナス2,000万円です。

その結果、現金および現金同等物の期末残高は21億2,300万円となり、前年同期から6億9,000万円減少しました。

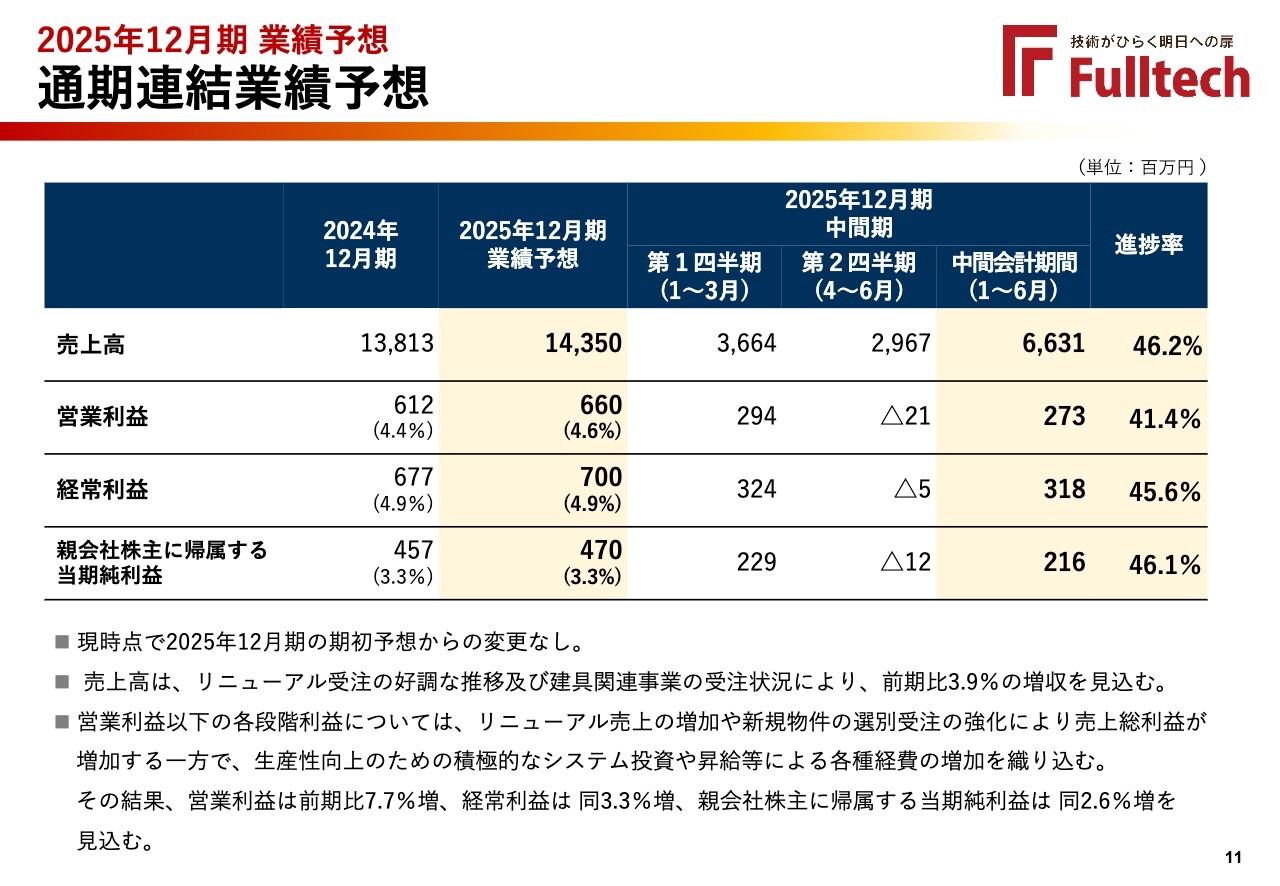

2025年12月期 業績予想 通期連結業績予想

通期連結業績予想についてご説明します。2025年12月期の期初予想から変更はありません。

リニューアル受注の好調な推移および建具関連事業の受注状況から、売上高は143億5,000万円、前年同期比3.9パーセントの増収を見込んでいます。

営業利益は6億6,000万円で前年同期比7.7パーセントの増益、経常利益は7億円で3.3パーセントの増益、親会社株主に帰属する当期純利益は4億7,000万円で2.6パーセントの増益を見込んでいます。

2025年12月期中間期時点での進捗率については、売上高が46.2パーセント、営業利益が41.4パーセント、経常利益が45.6パーセント、当期純利益が46.1パーセントとなっています。

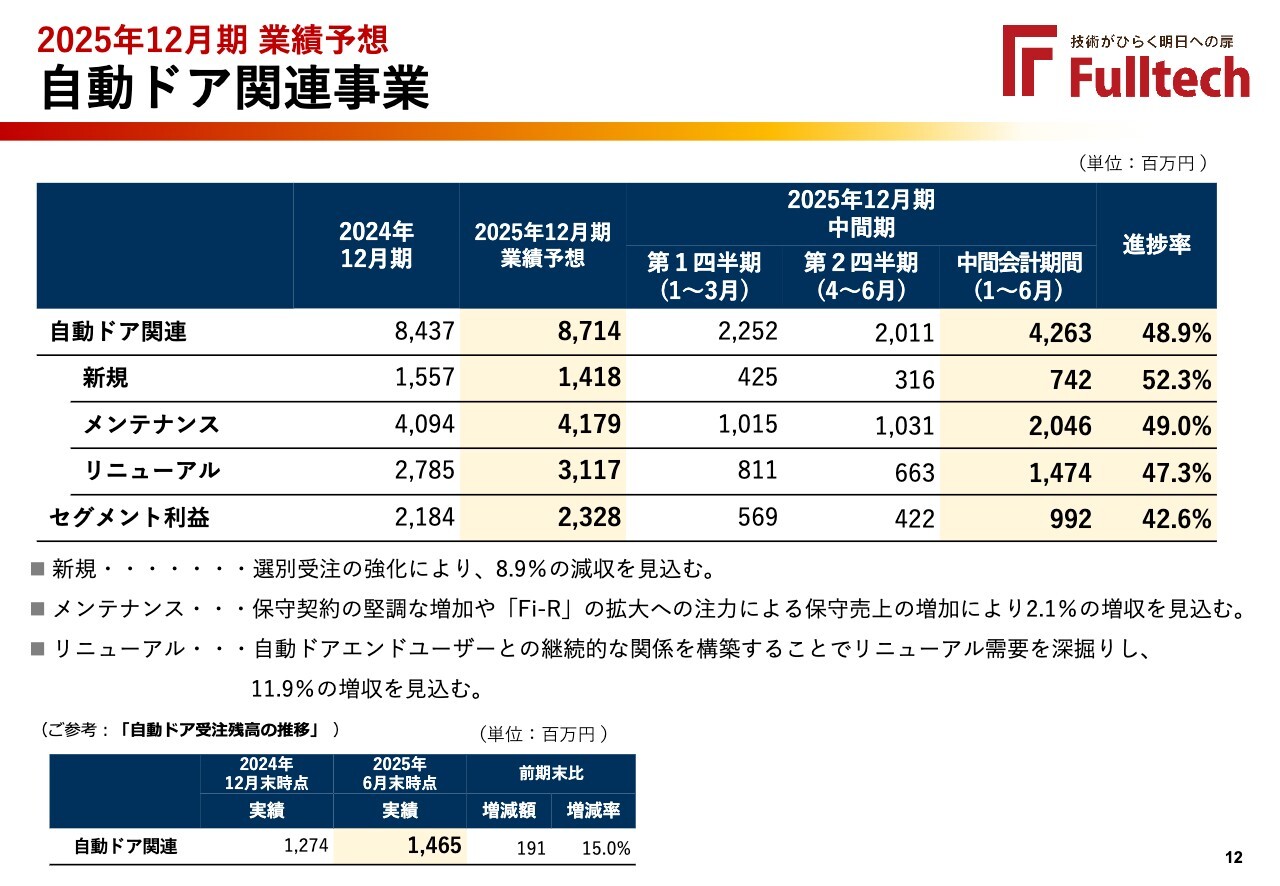

2025年12月期 業績予想 自動ドア関連事業

自動ドア関連事業の業績予想についてご説明します。

売上高は87億1,400万円を見込み、前年同期比3.3パーセントの増収となります。内訳は、新規が14億1,800万円で8.9パーセントの減収、メンテナンスが41億7,900万円で2.1パーセントの増収、リニューアルが31億1,700万円で11.9パーセントの増収を見込んでいます。

新規は選別受注の強化により減収、メンテナンスは保守契約の堅調な増加や「Fi-R」の拡大への注力による保守売上の増加により増収、リニューアルは自動ドアエンドユーザーの需要深掘りによる増収を見込んでいます。

セグメント利益は23億2,800万円を見込み、前年同期比6.6パーセントの増益となります。

自動ドア関連事業の進捗率については、売上高が48.9パーセント、新規が52.3パーセント、メンテナンスが49.0パーセント、リニューアルが47.3パーセント、セグメント利益が42.6パーセントとなっています。

自動ドア関連事業の受注残高は2025年6月末時点で14億6,500万円となり、前期末比15.0パーセントの増加となっています。

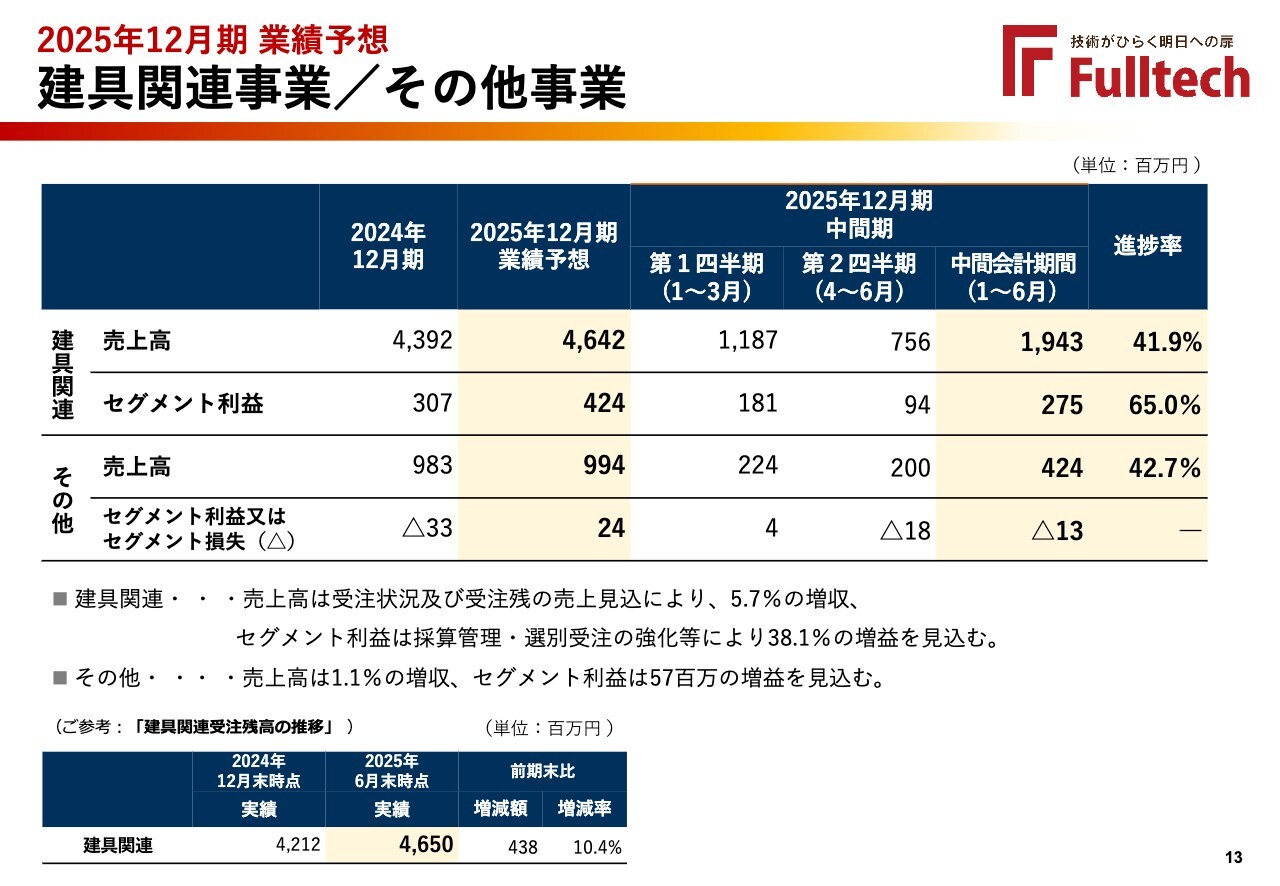

2025年12月期 業績予想 建具関連事業/その他事業

建具関連事業とその他事業についてご説明します。

建具関連事業の売上高は受注状況及び受注残から、46億4,200万円、前年同期比5.7パーセントの増収、セグメント利益は4億2,400万円で前年同期比38.1パーセントの増益を見込んでいます。

その他事業の売上高は9億9,400万円を見込み、前年同期比1.1パーセントの増収、セグメント利益は5,700万円の増益を見込んでいます。

建具関連事業の進捗率については、売上高が41.9パーセント、セグメント利益が65.0パーセントです。その他の事業の進捗率については、売上高が42.7パーセントです。

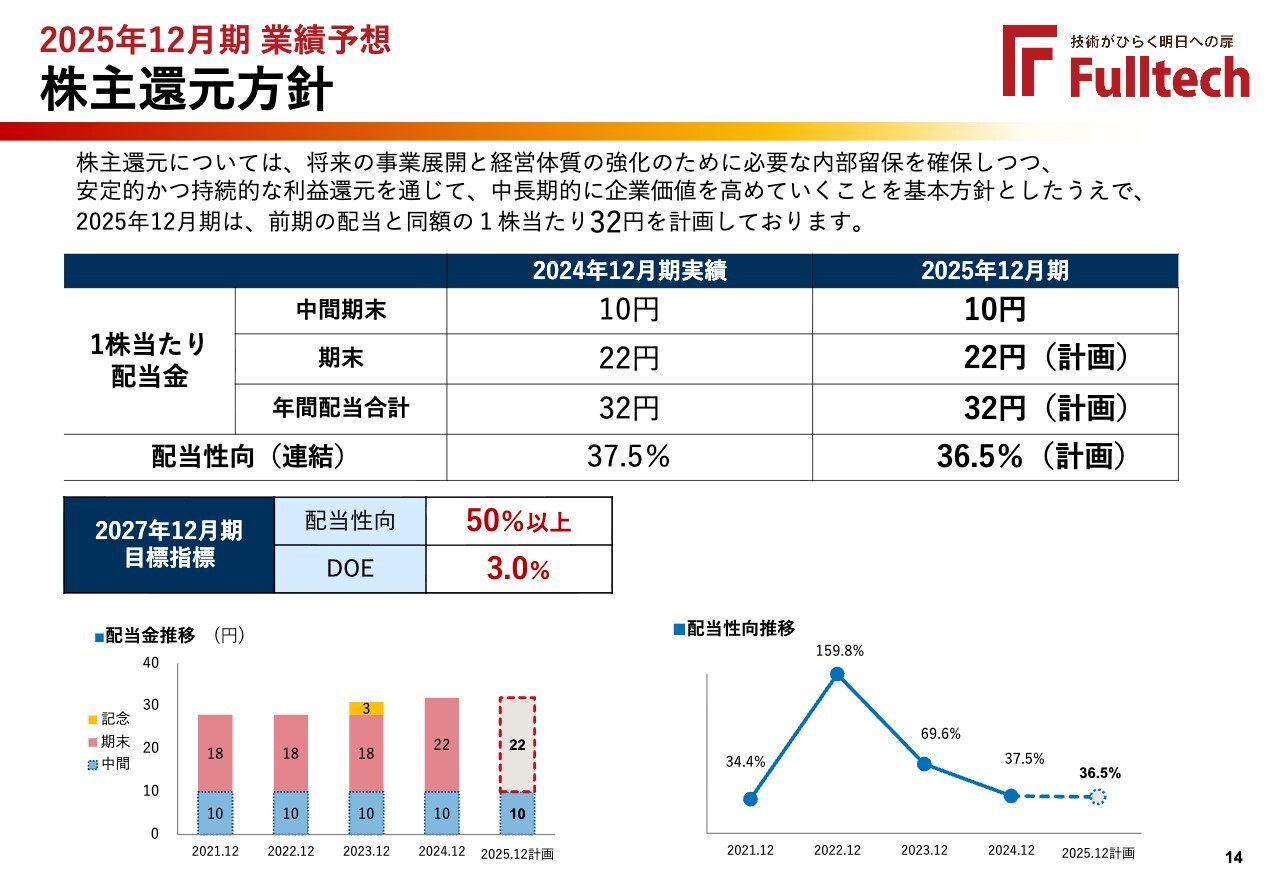

2025年12月期 業績予想 株主還元方針

株主還元方針についてご説明します。

当社は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定的かつ持続的な利益還元を通じて、中長期的に企業価値を高めることを基本方針としています。

2025年12月期の配当については、前期と同額の1株当たり年間32円を計画しています。内訳は、中間期末が10円、期末が22円です。連結配当性向は36.5パーセントを計画しています。

また、2027年12月期の目標指標として、配当性向50パーセント以上、DOE3.0パーセントを掲げています。

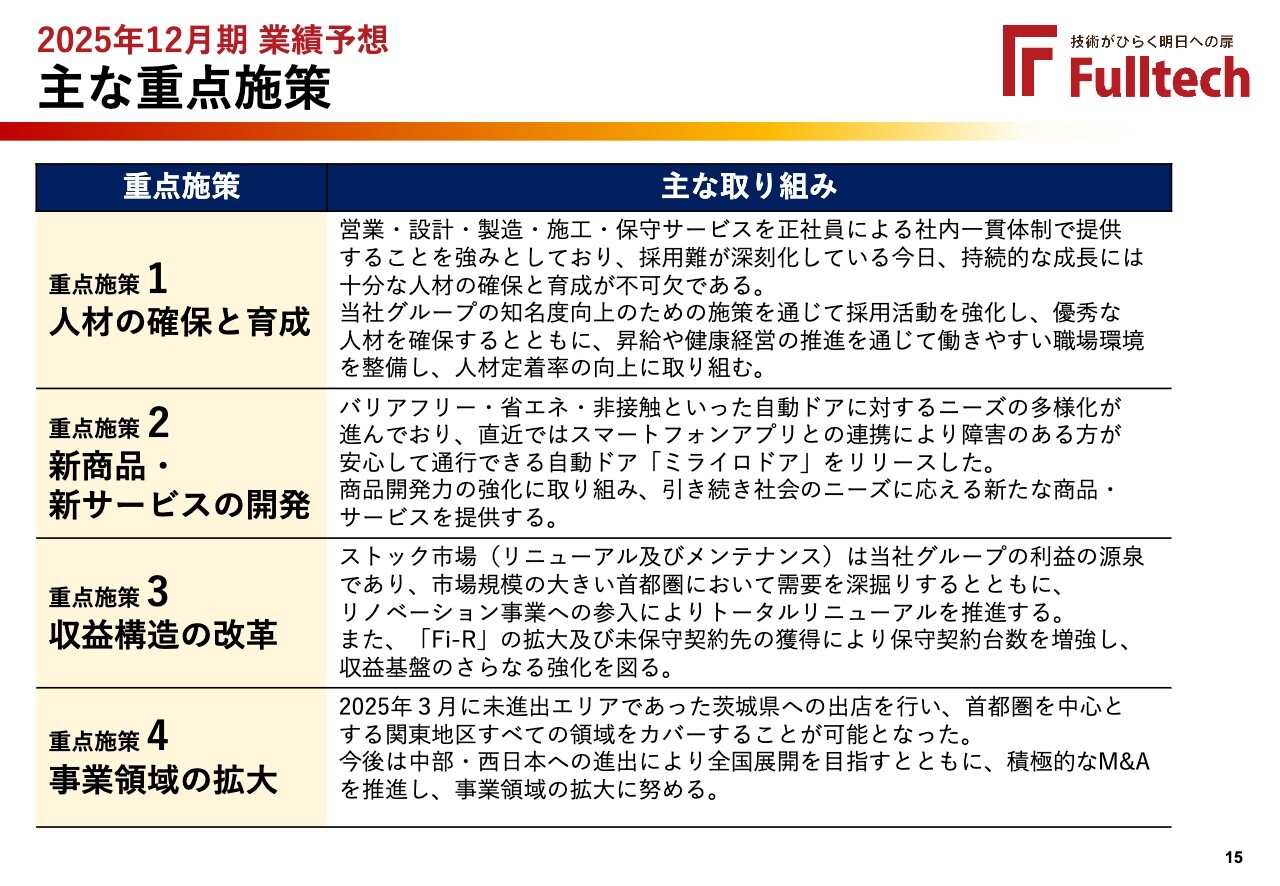

2025年12月期 業績予想 主な重点施策

主な重点施策についてご説明します。

重点施策の1つ目は、人材の確保と育成です。当社は営業、設計、製造、施工、保守サービスを正社員による社内一貫体制で提供することを強みとしており、持続的な成長には十分な人材の確保と育成が不可欠です。当社グループの知名度向上施策を通じて採用活動を強化するとともに、昇給や健康経営の推進により働きやすい職場環境を整備し、人材定着率の向上に取り組みます。

2つ目は、新商品・新サービスの開発です。バリアフリー、省エネ、非接触といった自動ドアに対するニーズの多様化に対応し、直近ではスマートフォンアプリと連携することで障害のある方が安心して通行できる「ミライロドア」をリリースしました。今後も商品開発力を強化し、社会のニーズに応える新商品・新サービスを提供します。

3つ目は、収益構造の改革です。当社の利益の源泉であるリニューアルおよびメンテナンスといったストック市場において、特に市場規模の大きな首都圏で需要を深掘りします。また、リノベーション事業への参入によりトータルリニューアルを推進します。さらに、「Fi-R」の拡大や未保守契約先の獲得により保守契約台数を増やし、収益基盤をさらに強化します。

4つ目は、事業領域の拡大です。2025年3月に茨城県へ出店し、関東地区全域がカバー可能となりました。今後は中部・西日本への進出により全国展開を目指すとともに、積極的なM&Aを推進し、事業領域の拡大に努めます。

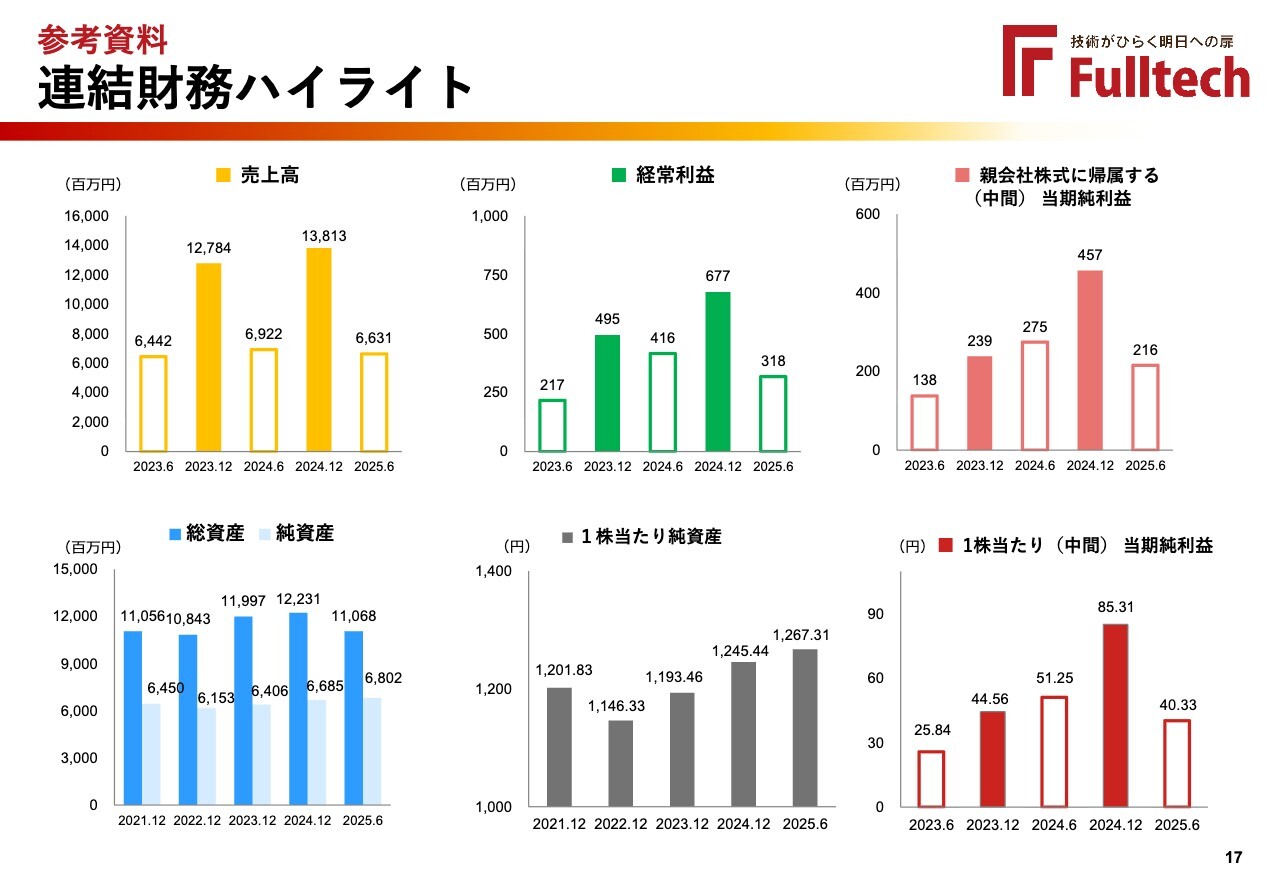

参考資料 連結財務ハイライト

連結財務ハイライトについてはスライドのとおりです。

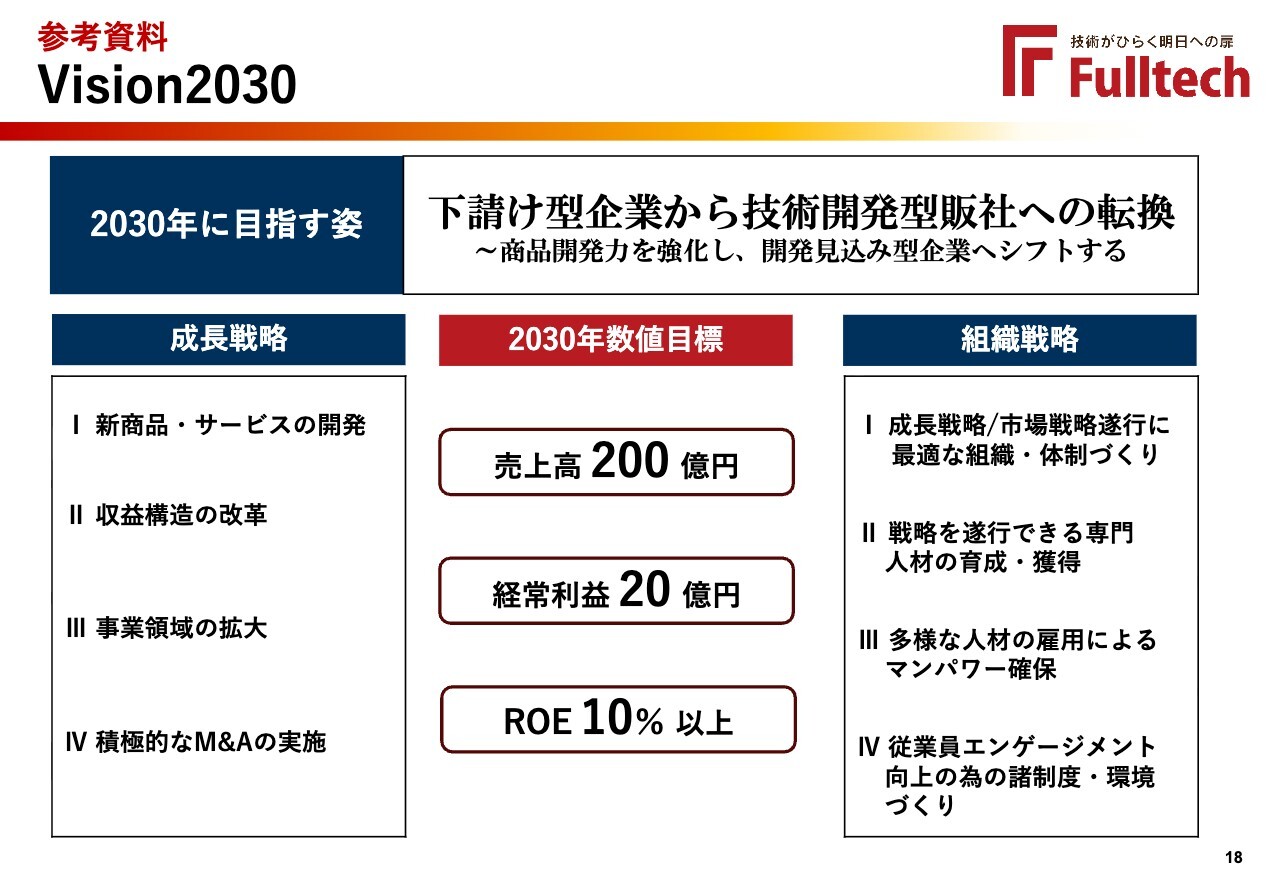

参考資料 Vision2030

Vision2030についてその概要をご説明します。

当社は2030年に向けて、下請け型企業から技術開発型販社への転換を目指します。商品開発力を強化し、開発見込み型企業へシフトしていきます。

2030年の数値目標を、売上高200億円、経常利益20億円、ROE10パーセント以上としています。

その達成に向けた成長戦略としては、新商品・サービスの開発、収益構造の改革、事業領域の拡大、積極的なM&Aの実施を掲げています。

組織戦略としては、成長戦略および市場戦略を遂行するために最適な組織と体制をつくること、戦略を遂行できる専門人材の育成と獲得、多様な人材の雇用によるマンパワーの確保、従業員エンゲージメント向上のための制度と環境づくりを進めます。

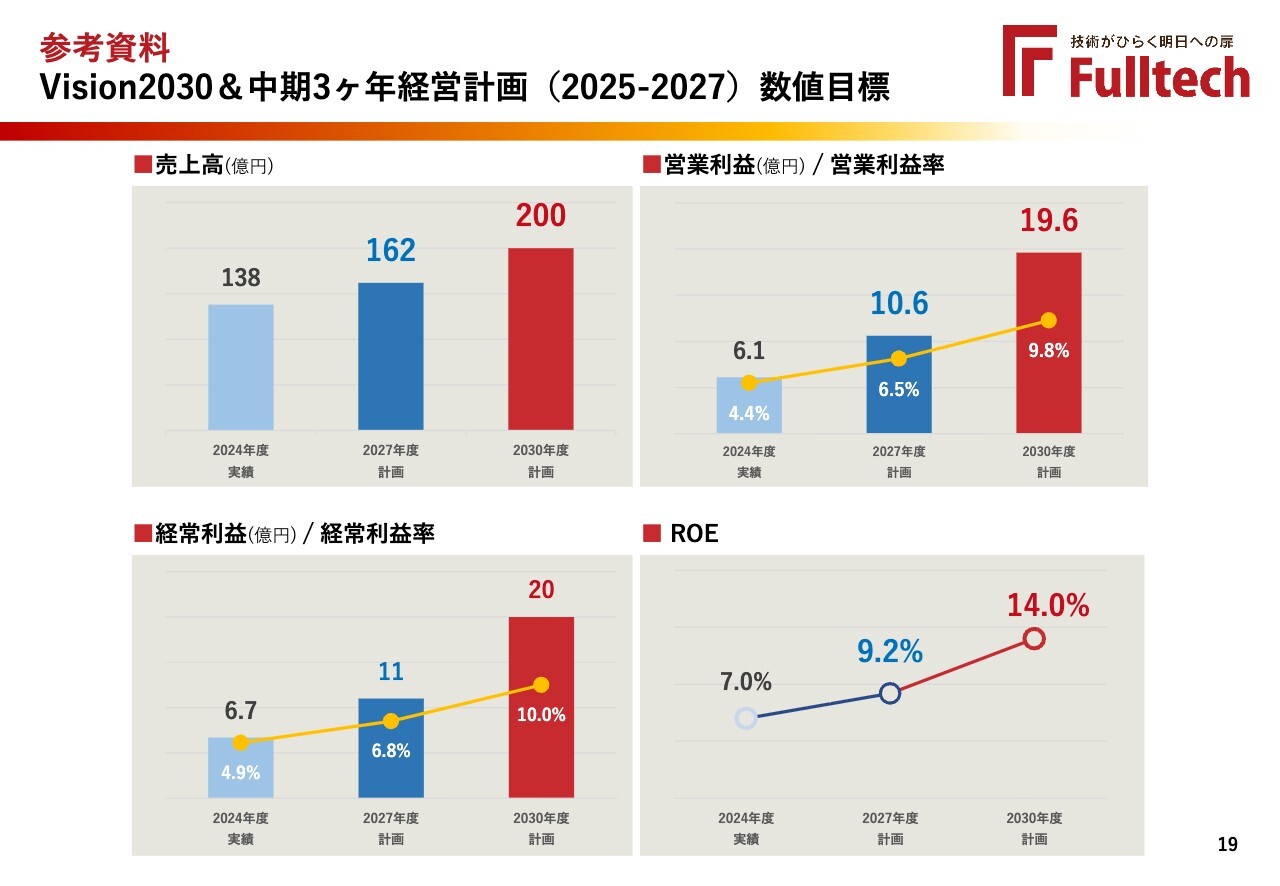

参考資料 Vision2030&中期3ヶ年経営計画(2025-2027)数値目標

Vision2030および中期3ヶ年経営計画の数値目標についてご説明します。

売上高は、中期経営計画の最終年度である2027年度計画は162億円、先程のとおり2030年度計画が200億円です。

営業利益は、2027年度計画が10億6,000万円、2030年度計画が19億6,000万円です。

経常利益は、2027年度計画が11億円、2030年度計画が20億円です。利益率は、2027年度計画が6.8パーセント、2030年度計画が10.0パーセントです。

ROEは、2027年度計画が9.2パーセント、2030年度計画が14.0パーセントです。

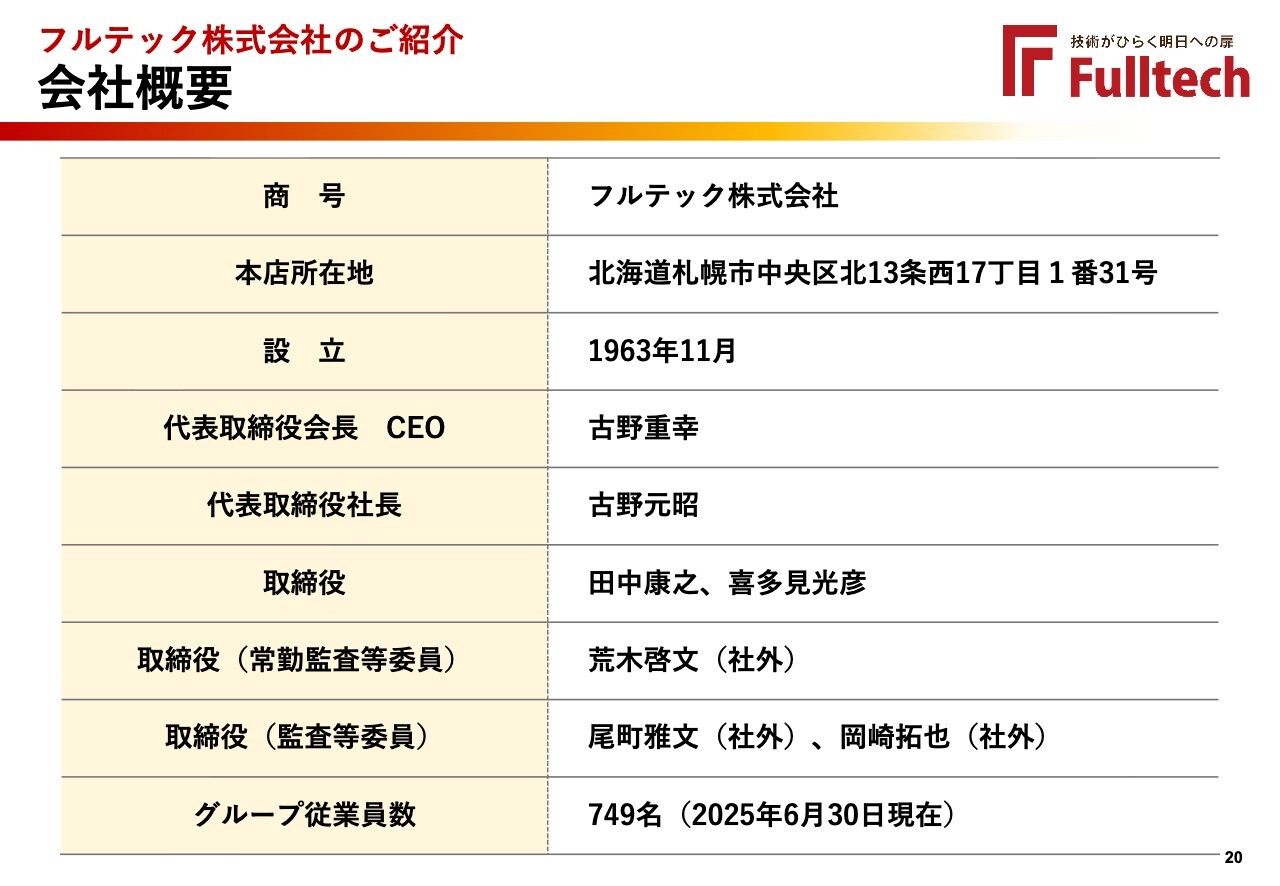

フルテック株式会社のご紹介 会社概要

会社概要についてはスライドのとおりです。

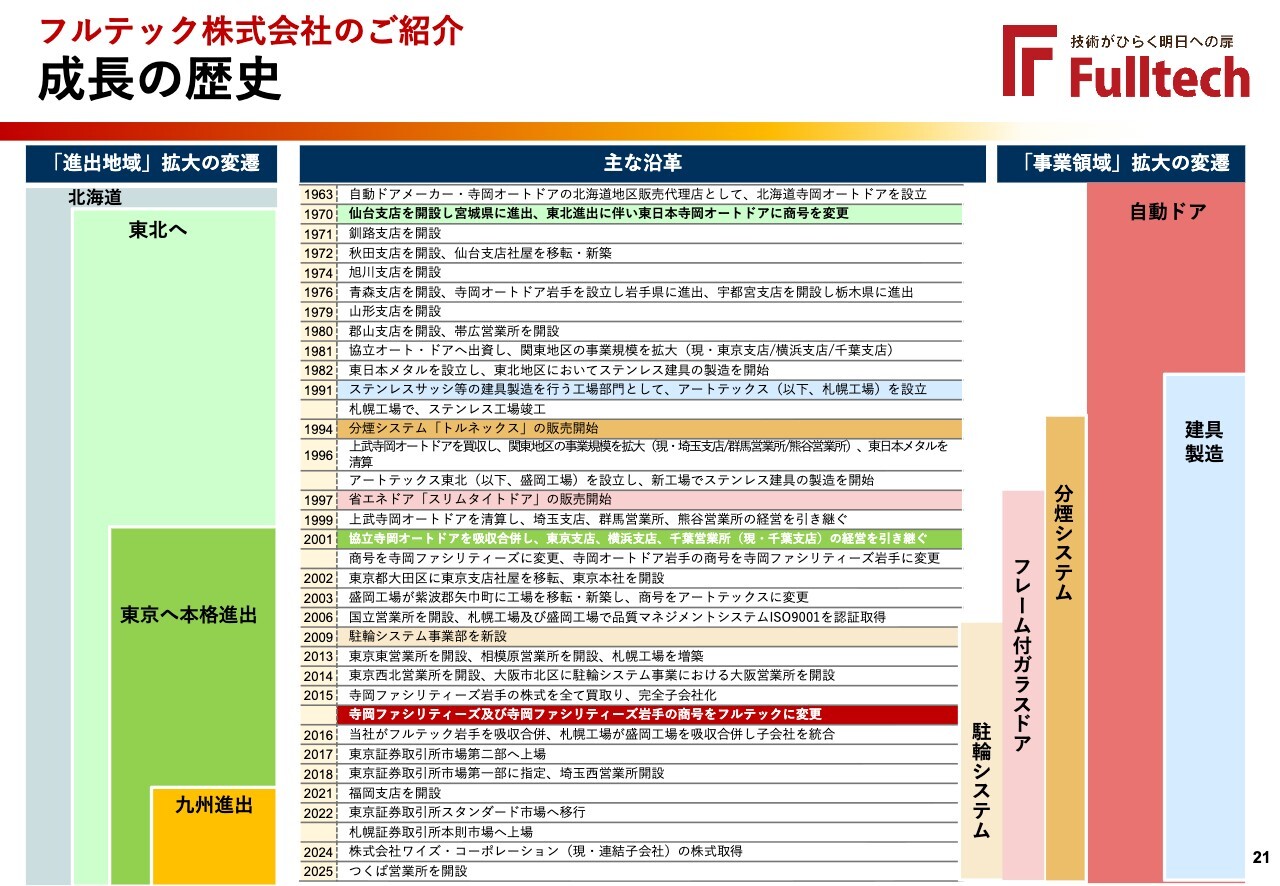

フルテック株式会社のご紹介 成長の歴史

当社の成長の歴史について要点を絞ってご説明します。

1963年に自動ドアメーカー寺岡オートドアの北海道地区販売代理店として、北海道寺岡オートドアを設立しました。1970年に仙台支店を開設して東北に進出し、東日本寺岡オートドアに商号を変更しました。

東京への本格進出として、2001年には協立寺岡オートドアを吸収合併し、商号を寺岡ファシリティーズに変更しました。2015年には商号を現在のフルテックに変更しました。

2017年に東京証券取引所市場第二部へ上場、2018年に第一部へ指定替えし、2022年に東京証券取引所スタンダード市場へ移行しました。2024年に株式会社ワイズ・コーポレーションの株式を取得、今年3月に未進出エリアであった茨城県につくば営業所を開設しました。

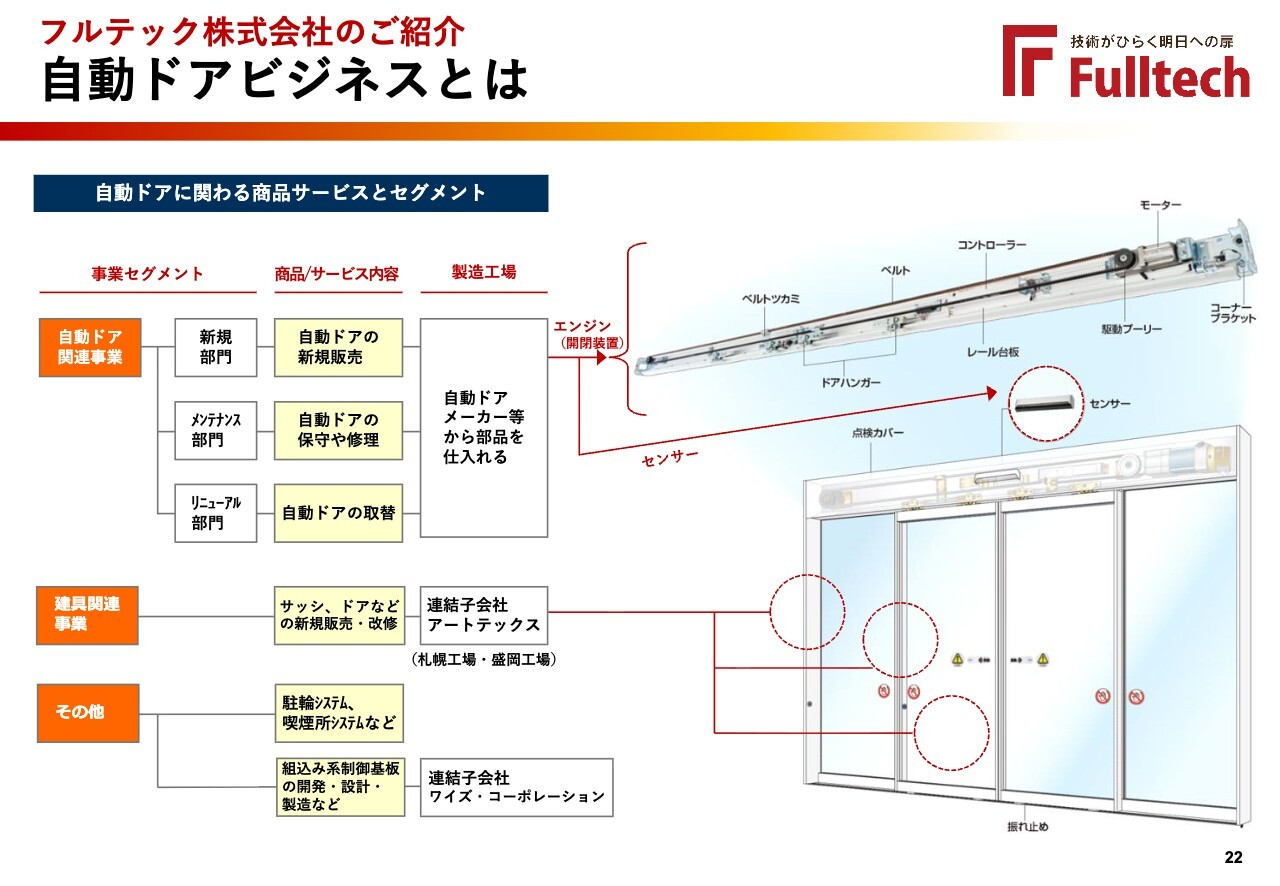

フルテック株式会社のご紹介 自動ドアビジネスとは

自動ドアビジネスについてご説明します。

自動ドア関連事業は、新規部門、メンテナンス部門、リニューアル部門に分かれています。新規部門は自動ドアの新規販売、メンテナンス部門は自動ドアの保守や修理、リニューアル部門は自動ドアの取替を行います。自動ドアメーカーなどから部品を仕入れて製品を提供しています。

建具関連事業では、サッシやドアなどの新規販売や改修を行い、連結子会社アートテックス(札幌工場・盛岡工場)で製造しています。

その他事業としては、駐輪システムや喫煙所システム、さらに組込み系制御基板の開発・設計・製造を行っており、これらは連結子会社ワイズ・コーポレーションが担っています。

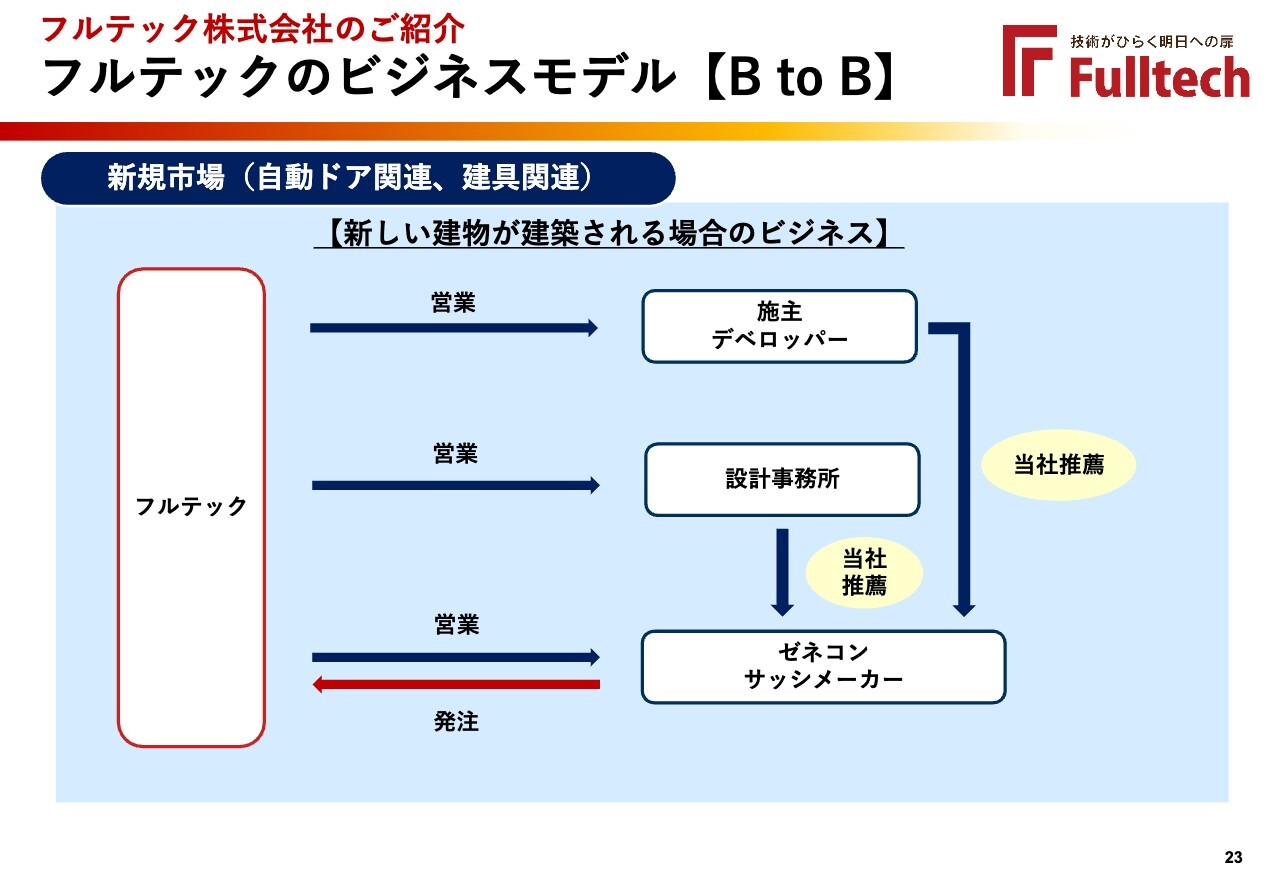

フルテック株式会社のご紹介 フルテックのビジネスモデル【B to B】

BtoBのビジネスモデルについてご説明します。新しい建物が建築される場合のビジネスモデルを図にしました。

当社は発注元となるゼネコン、サッシメーカーへの営業活動を行うほか、施主やデベロッパー、設計事務所などにもアプローチをし、ゼネコン、サッシメーカーに当社を推薦していただくという取り組みを行っています。

このようなプロセスを経て、新規市場における自動ドア関連および建具関連の需要を獲得しています。

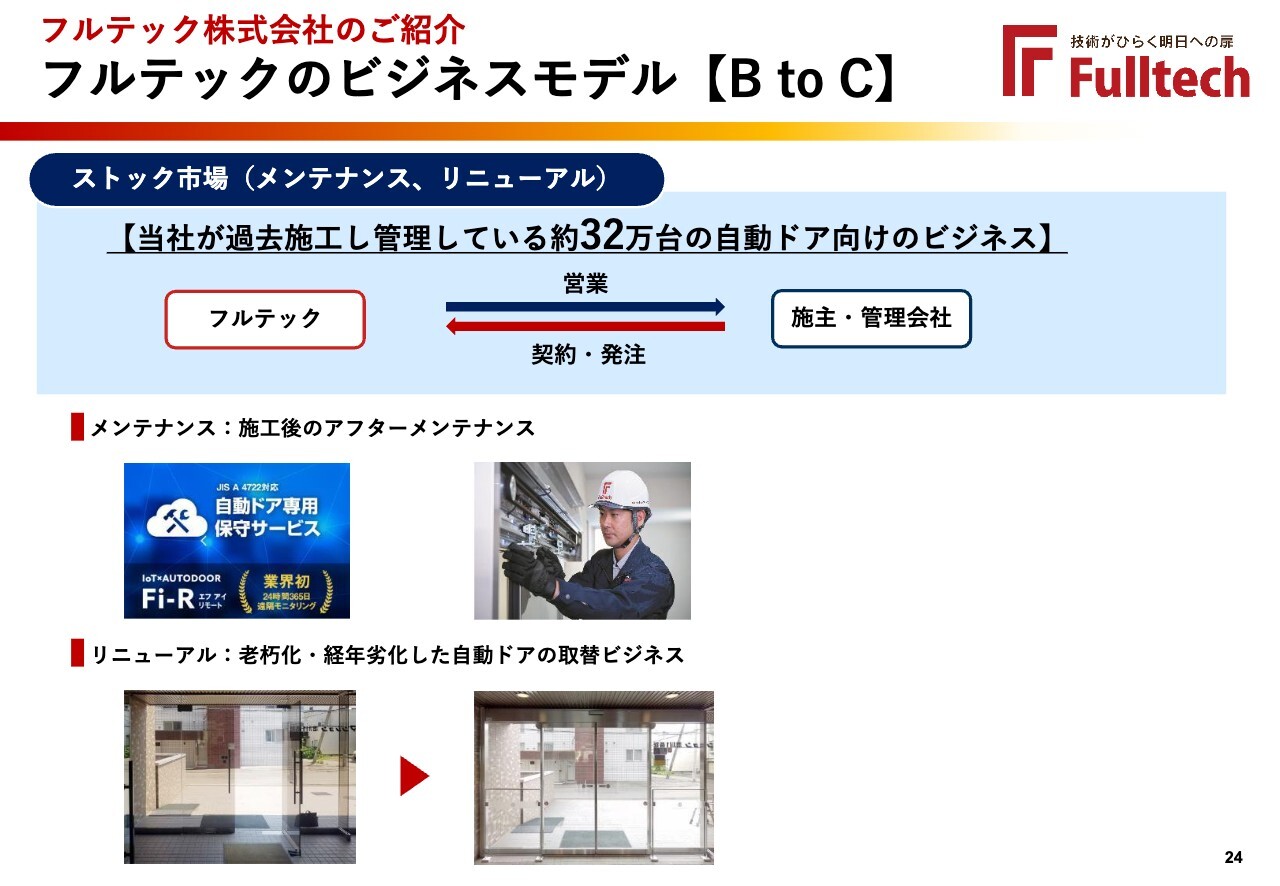

フルテック株式会社のご紹介 フルテックのビジネスモデル【B to C】

BtoCのビジネスモデルについてご説明します。

当社が過去に施工し、現在管理している約32万台の自動ドアを対象としたビジネスモデルです。施主や管理会社に対し営業活動を行い、契約や発注を獲得します。

具体的には、施工後のアフターメンテナンスを行うメンテナンス事業と、老朽化や経年劣化した自動ドアを取替えるリニューアル事業を展開しています。

フルテック株式会社のご紹介 フルテックの強み

当社の強みについてご説明します。

当社は東日本地区を基盤に38拠点を展開し、主要拠点すべてに設計要員を配備しています。自社工場ではステンレス建具の製造を行い、施工には独自の厳格な施工基準を設定し、安全を確保しています。さらに24時間365日のアフターサービス体制を整えています。

これにより、仕入から営業、設計、製造、施工、保守/サービス、技術開発や商品開発まで、基本的な事業活動すべてについて社内一貫体制を確立しています。

2024年1月には株式会社ワイズ・コーポレーションを連結子会社化しました。同社は、宅配ボックスやロッカー、保管庫向けの電気錠制御や各種認証技術の制御基板開発、システム販売、さらに遠隔監視やIoT、省電力化に関する技術を保有しています。

当社は「開発の内製化」に取り組み、さらなる拡大成長を目指しています。

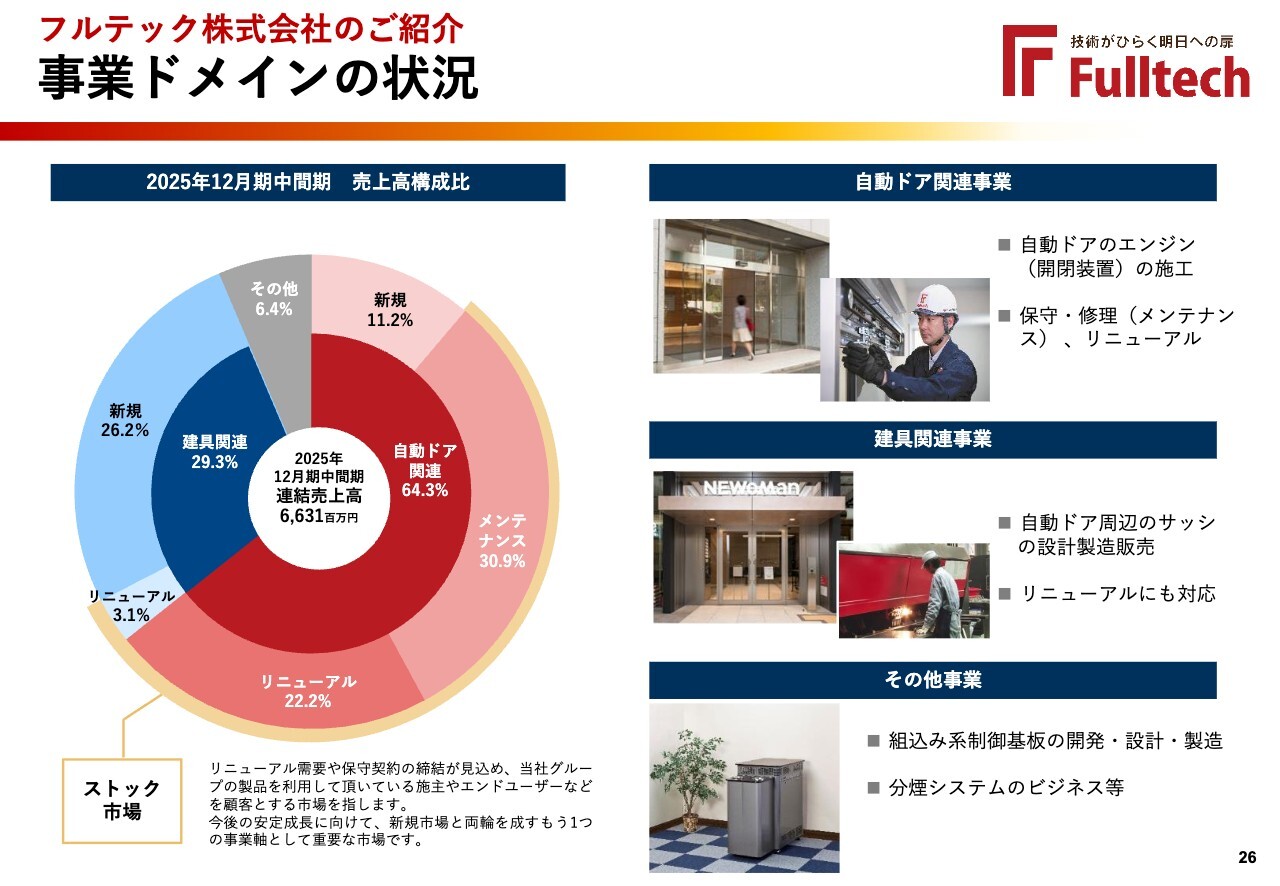

フルテック株式会社のご紹介 事業ドメインの状況

事業ドメインの状況についてご説明します。

2025年12月期中間期の連結売上高は66億3,100万円です。その構成比は、自動ドア関連事業が64.3パーセント、建具関連事業が29.3パーセント、その他事業が6.4パーセントです。

自動ドア関連事業の内訳は、新規が11.2パーセント、メンテナンスが30.9パーセント、リニューアルが22.2パーセントです。建具関連事業は新規が26.2パーセント、リニューアルが3.1パーセントを占めています。

当社では、リニューアル需要や保守契約の締結が見込め、当社グループの製品を利用している施主やエンドユーザーなどを顧客とする市場をストック市場と位置付けています。今後の安定成長に向けて、新規市場と両輪を成すもう1つの事業軸として重要な市場であり、売上高の50%超を占めています。

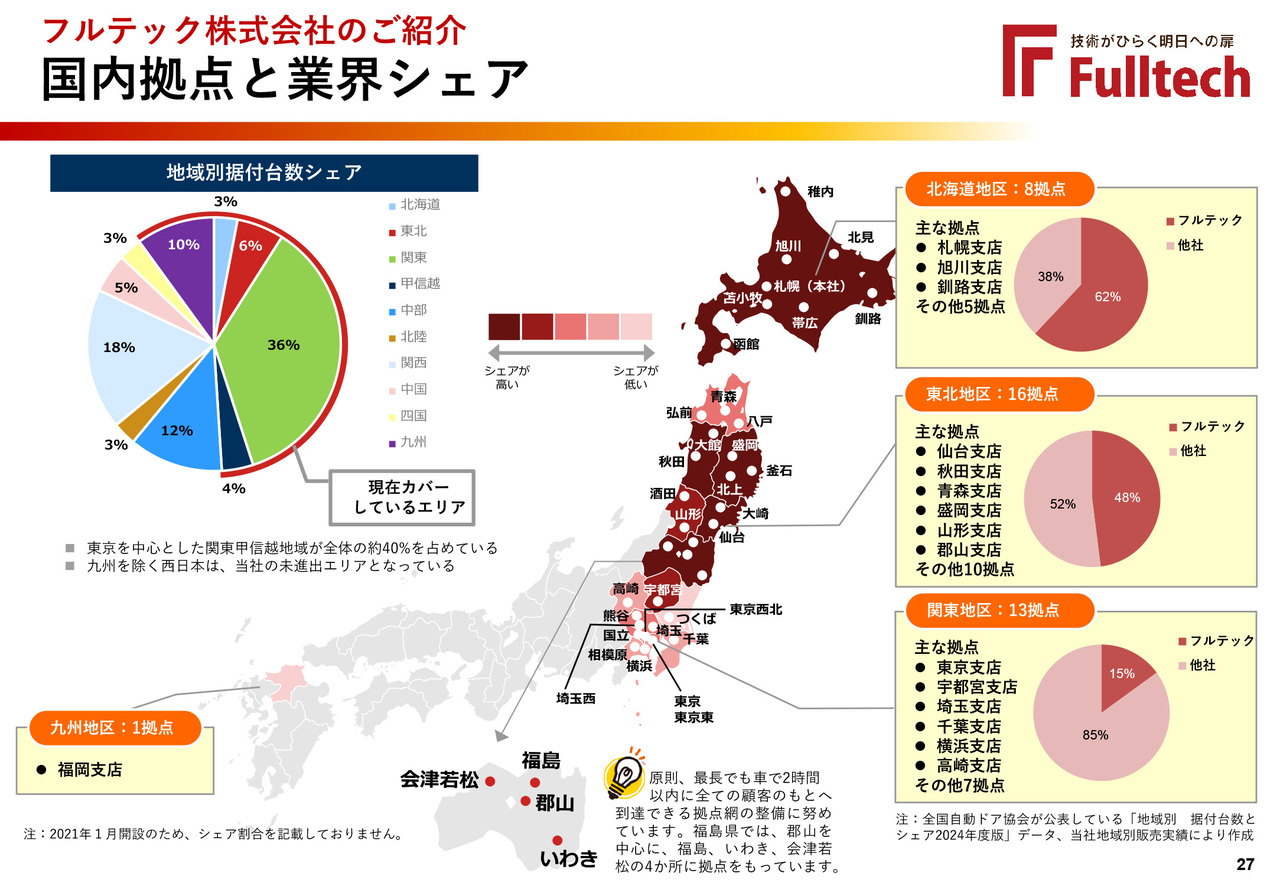

フルテック株式会社のご紹介 国内拠点と業界シェア

国内拠点と業界シェアについてご説明します。

地域別据付台数シェアについて、東京を中心とした関東甲信越地域が全体の約40パーセントを占めています。一方、九州を除く西日本は当社の未進出エリアとなっています。

北海道地区では当社のシェアは62パーセント、東北地区では48パーセントとなり、高いシェアとなっています。

一方で、関東地区での当社のシェアは未だ15パーセントであり、首都圏におけるシェア向上に注力しています。

私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「サービス業」のログ