2026年3月期決算説明

一家HD、通期の売上高は過去最高を更新し黒字化達成 飲食事業が牽引し27年3月期も増収増益見込み

業績の季節変動について

髙橋広宜氏:株式会社一家ホールディングス取締役管理部長の髙橋です。業績についてご説明します。

当社グループの季節変動について毎度ご説明していますが、あらためてお伝えします。当社が展開している飲食およびブライダルの2つの事業は、いずれも第3四半期に売上や利益が集中する傾向があります。

飲食事業においては、12月の忘年会シーズンがあるためです。ブライダル事業に関しては、11月に施行件数が最も増加するため、第3四半期に売上・利益が偏重する傾向があります。

昨年11月末に茨城でレジャー施設「THE BOTANICAL RESORT『林音』(ザ ボタニカルリゾート リンネ)」をオープンしました。2027年3月期より、レジャー事業が本格稼働していくことで、売上・利益の偏重が年間を通じて緩やかになると考えています。

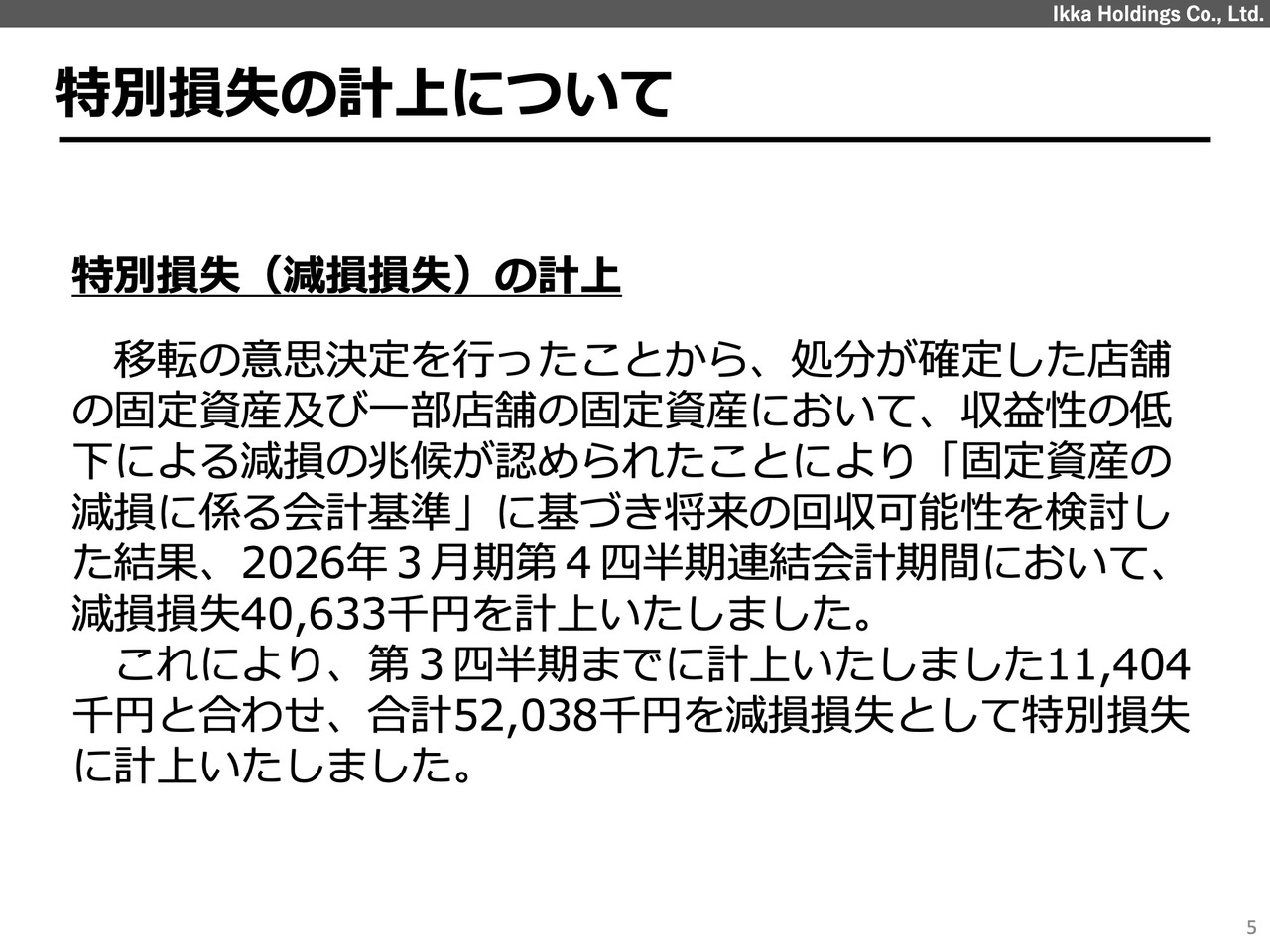

特別損失の計上について

特別損失の計上についてご説明します。移転の意思決定をし、処分が確定した店舗の固定資産および減損の兆候が認められた一部店舗の固定資産について、2026年3月期第4四半期の連結会計期間において、減損損失として4,063万円を計上しました。

これにより、第3四半期までに計上した1,140万円と合わせ、通期合計で5,203万円の減損損失を計上しています。

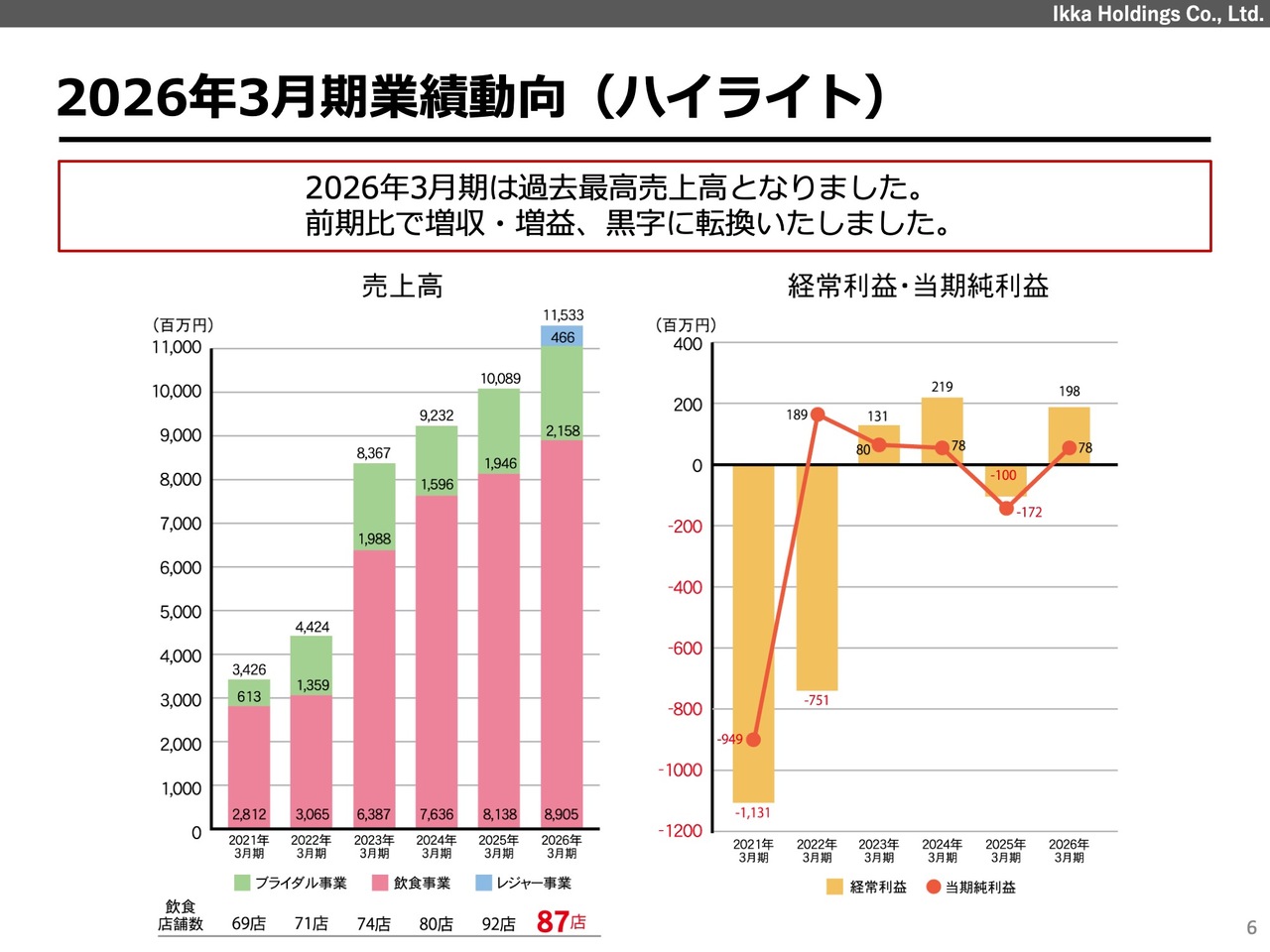

2026年3月期業績動向(ハイライト)

2026年3月期業績動向のハイライトです。2025年3月期は営業利益以下が赤字でしたが、2026年3月期は売上高が115億3,300万円と過去最高を記録し、最終利益は7,800万円となりました。前期比で増収・増益を果たし、黒字化での着地となっています。

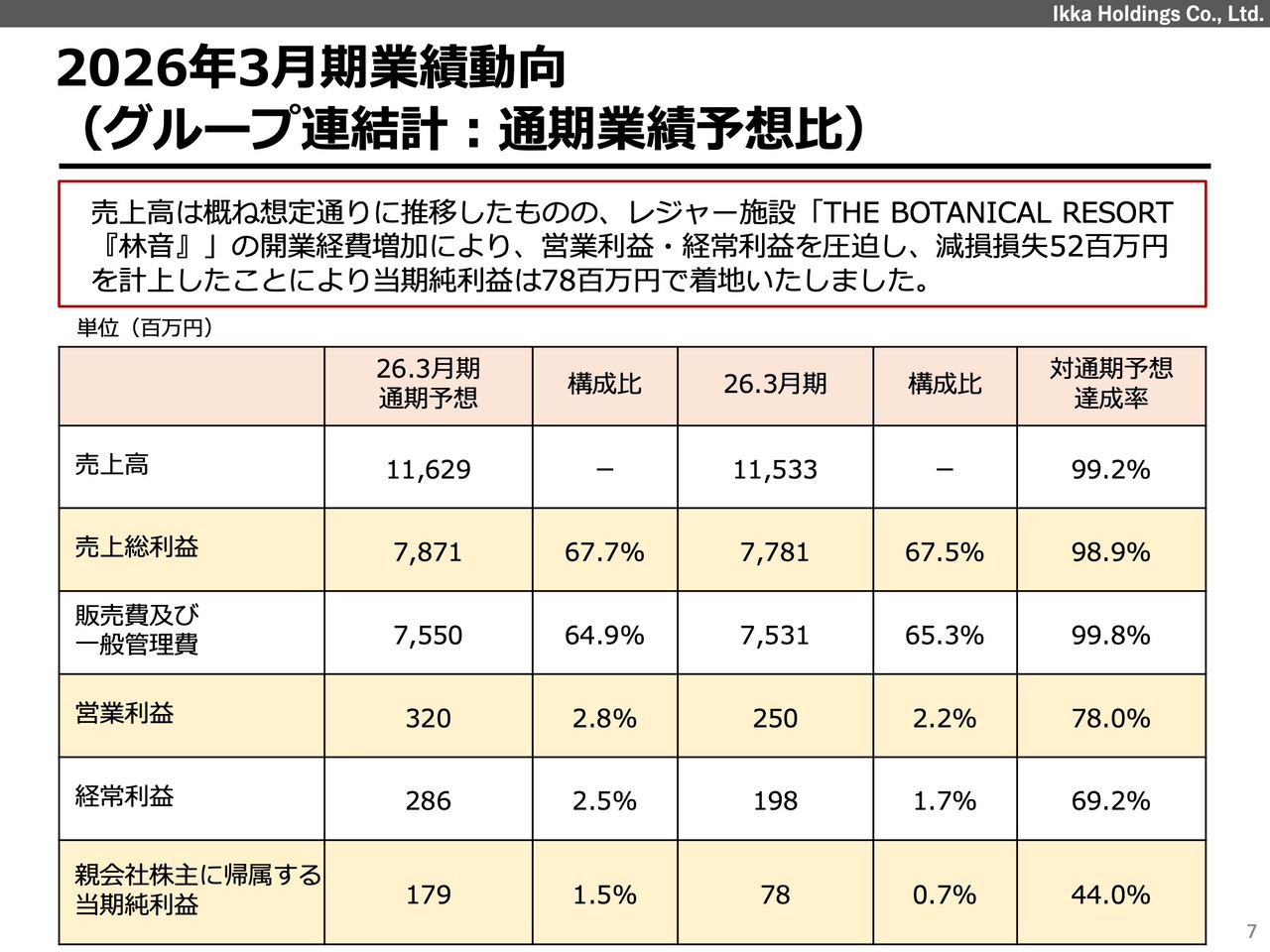

2026年3月期業績動向(グループ連結計:通期業績予想比)

グループ連結計の通期業績予想についてです。当初の業績予想に対して、売上高は対通期予想達成率99.2パーセントと概ね想定どおりに推移しました。

一方で、レジャー施設「THE BOTANICAL RESORT『林音』」の開業経費の増加により営業利益・経常利益が圧迫され、さらに先ほどご説明した減損損失5,203万円を計上したことから、当期純利益は7,800万円での着地となりました。

売上高の内訳についてです。ブライダル事業では、新規来館数や成約数が想定を下回ったため、売上が伸び悩む結果となりました。レジャー事業では「THE BOTANICAL RESORT『林音』」の開業が後ろ倒しになったことがマイナス要因となりました。

一方で、飲食事業では、2025年3月期の反省を活かし、メニュー価格の調整を行ったことが売上高の上昇に寄与し、好調に推移しました。それにより、グループ全体では、業績予想に対しておおむね想定どおりの推移となっています。

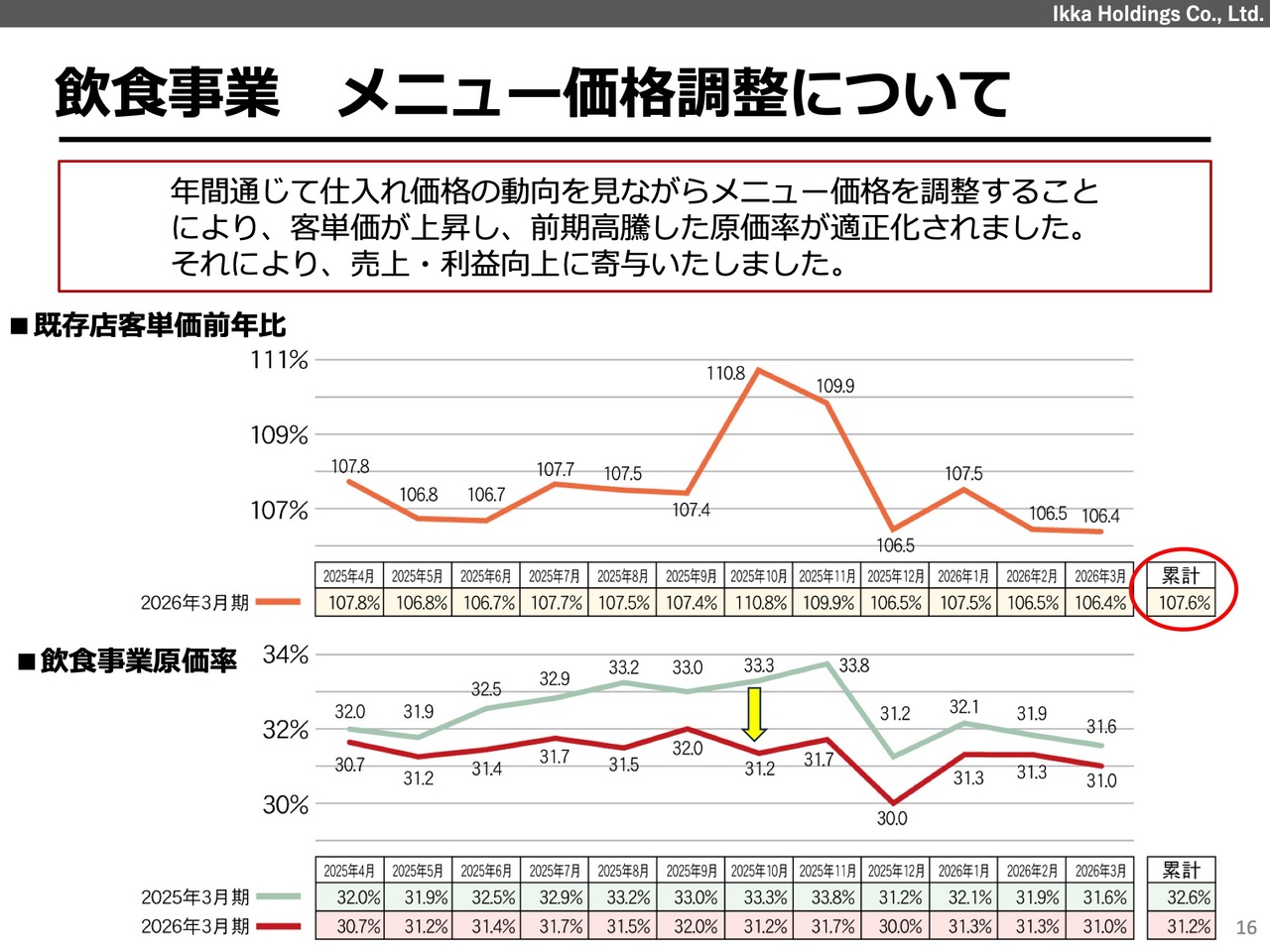

飲食事業では、メニュー価格の調整が原価率の適正化にも大きく寄与しました。

販管費において「THE BOTANICAL RESORT『林音』」の開業経費が、工期の延長や資材価格の高騰などにより当初の計画から大幅に増加したことで、営業利益および経常利益を押し下げる結果となりました。

また、減損損失を計上したことにより、当期純利益は7,800万円となり、予想値を下回る結果となっています。

飲食事業においては、2025年3月期の反省点であった夏場の売上低下や原価率の上昇に対し、2026年3月期ではメニュー価格の調整をはじめ、原価コントロールや夏場の売上対策など、さまざまな施策を継続的に行いました。その結果、既存店に関しては全月予算を達成し、非常に好調に推移しました。

一方で、ブライダル事業においては、少子化や「ナシ婚」層の増加により、非常に厳しい市場環境が続いています。

ブライダル事業については、ブライダル産業全体のマーケットが縮小傾向にある中で、当社も非常に苦戦した1年となりました。しかし、この1年は、秋山から後ほど発表する抜本的な利益構造改革の足がかりとなる年でもあったと感じています。

レジャー事業においては、「THE BOTANICAL RESORT『林音』」を無事にオープンすることができました。これにより、当社グループがおもてなしの事業領域を拡大していくための大きな一歩を踏み出せた1年だったと考えています。

業績予想に未達の部分もありましたが、「THE BOTANICAL RESORT『林音』」の開業工事の遅れや開業経費の増加など、イレギュラーな事象があった中で黒字に転換できたことは、1つの成果だと感じています。

2026年3月期では、各事業が通年を通じてやるべきことや課題が明確になってきました。そのため、期が明ける2027年3月期には、その課題に対して一つひとつ施策を実行しながら、さらなる利益向上と企業価値の向上を目指していきます。

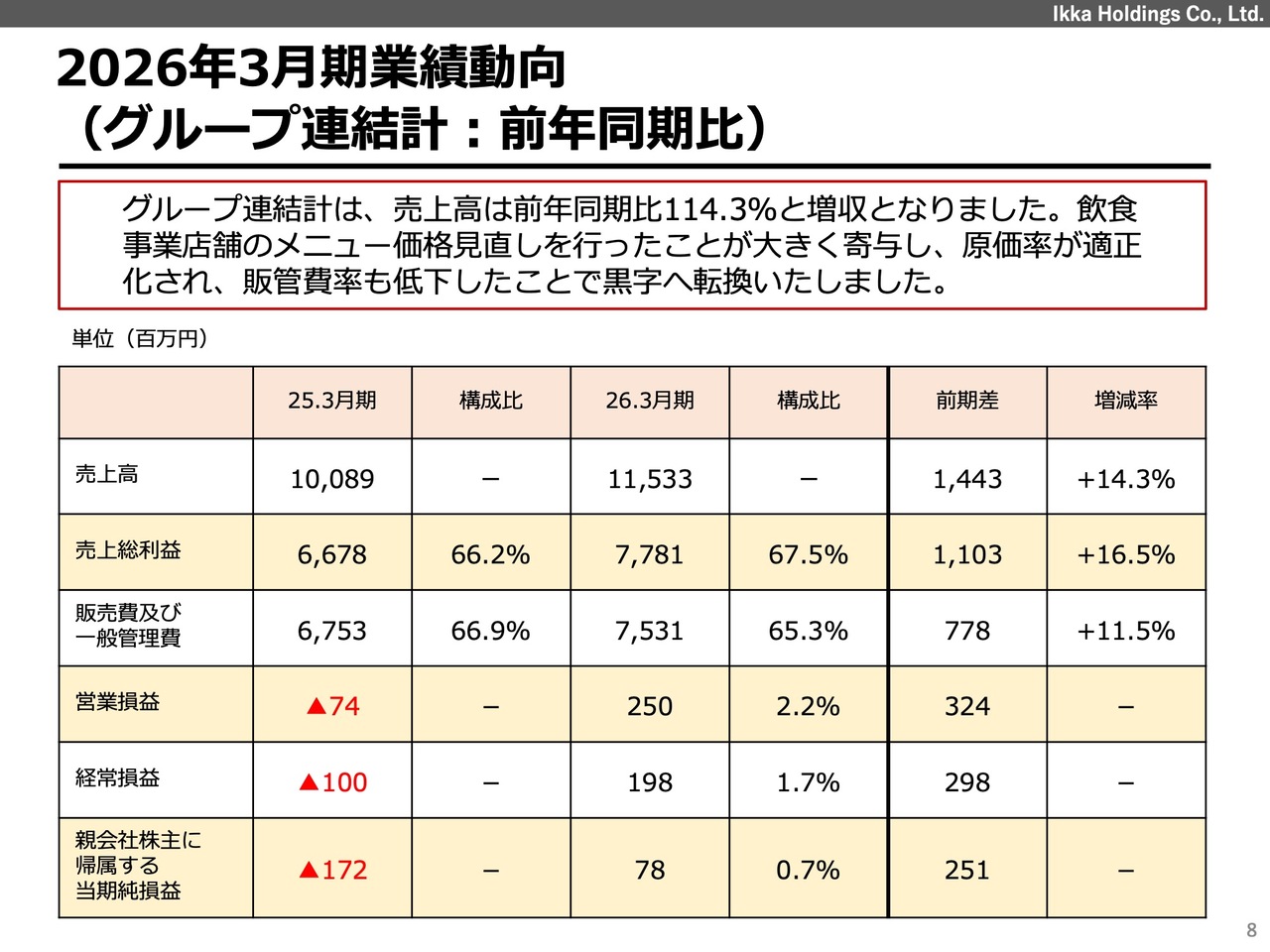

2026年3月期業績動向(グループ連結計:前年同期比)

グループ連結計の前年同期比についてです。売上高は前年同期比14.3パーセント増となりました。飲食事業のメニュー価格の調整が売上高の上昇と原価率の適正化につながり、黒字化へ転換しています。

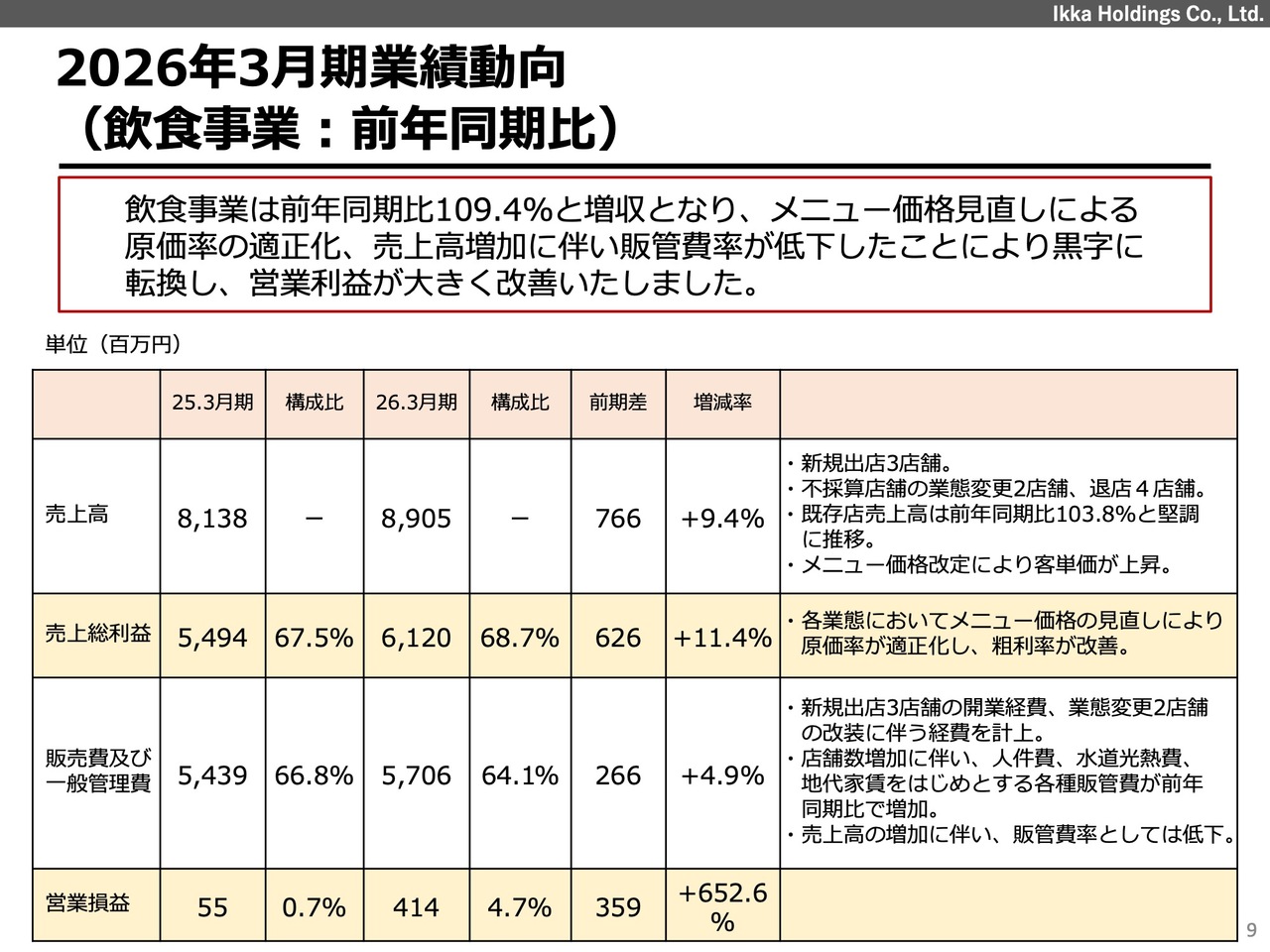

2026年3月期業績動向(飲食事業:前年同期比)

飲食事業の前年同期比についてです。売上高は前年同期比9.4パーセント増の89億500万円となりました。3店舗の新規出店、2店舗の業態変更を行いました。

既存店売上高は前年同期比103.8パーセントと堅調に推移しました。原価率が適正化され、粗利率も改善されています。前年同期比で店舗数が増加したため、各社の販管費は前年同期比で増加しました。一方で、売上高が上昇したことで販管費率は低下し、営業利益は前年同期比で大幅に改善し、4億1,400万円となりました。

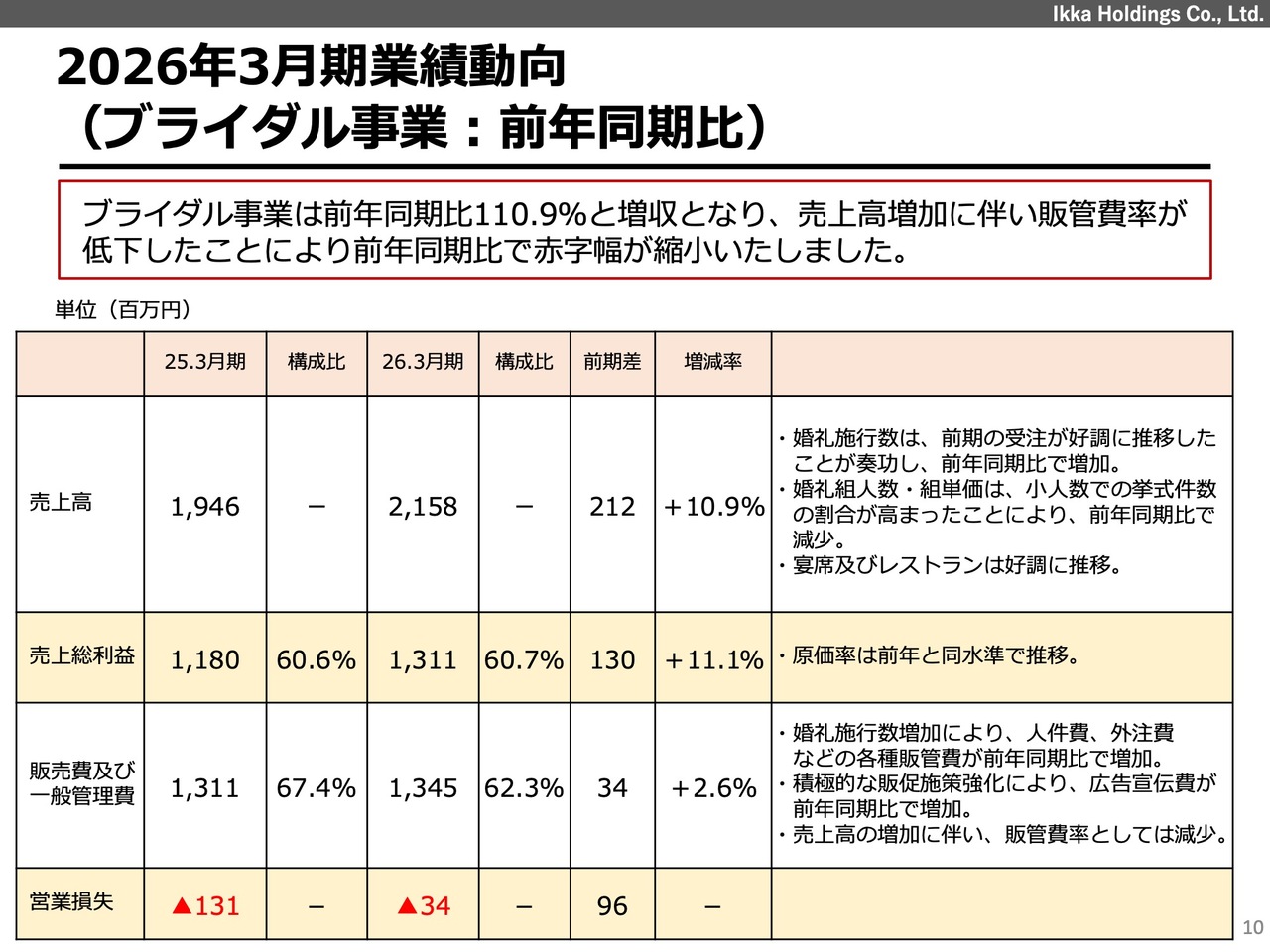

2026年3月期業績動向(ブライダル事業:前年同期比)

ブライダル事業の前年同期比についてです。ブライダル事業の売上高は前年同期比10.9パーセント増の21億5,800万円で着地しました。婚礼施行数は前期の受注が好調に推移したことが奏功し、前年同期比で増加しています。

一方で、婚礼における組人数および組単価は、小人数の挙式の割合が高まったことにより、前年同期比では減少しています。宴席およびレストランの売上では、開業以来過去最高の売上高を記録し、好調に推移しています。

原価は前年と同水準です。販管費については婚礼施行数が増加したことに伴い、人件費や外注費などの各種販管費が前年同期比で増加しました。ただし、売上高が上昇しているため販管費率は低下し、最終的に営業損失は3,400万円のマイナスで着地しました。前年同期比では赤字幅が縮小しています。

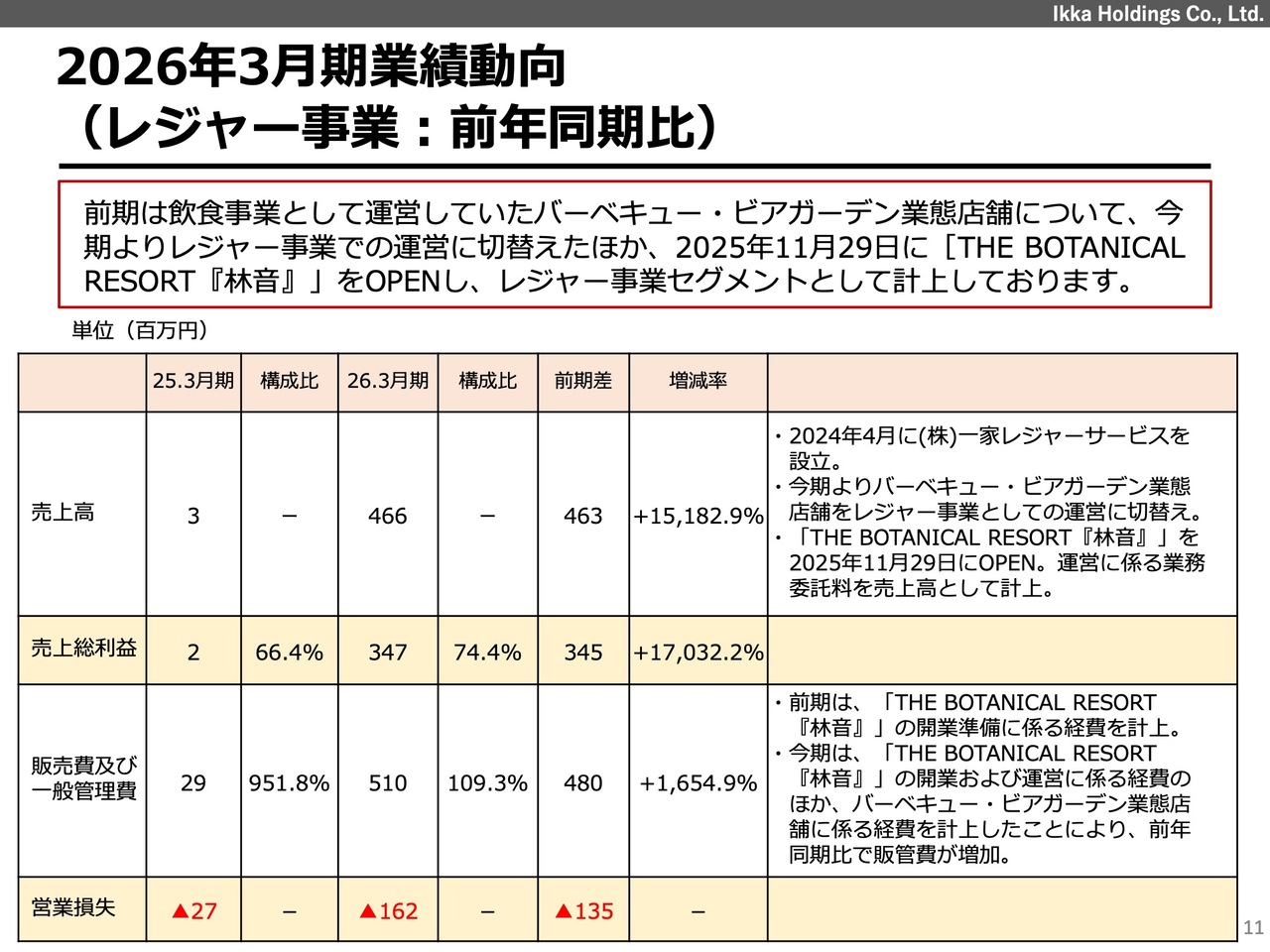

2026年3月期業績動向(レジャー事業:前年同期比)

レジャー事業の前年同期比についてです。前期は主に「THE BOTANICAL RESORT『林音』」の開業前経費の計上がほとんどを占めていました。

2026年3月期からは、飲食事業として2025年3月期まで運営していたバーベキュー・ビアガーデンの店舗運営をレジャー事業での計上に切り替えています。

「THE BOTANICAL RESORT『林音』」のオープンに伴い、売上および経費が計上された結果、前年同期比としては数字が比較にならない状況となりましたが、最終的に売上高は4億6,600万円で着地しています。

販管費では、「THE BOTANICAL RESORT『林音』」の開業費が大きな割合を占めています。その他には、バーベキュー・ビアガーデン業態店舗の運営に関わる経費が計上されています。

また、「THE BOTANICAL RESORT『林音』」の開業経費が想定を大きく上回ったため、営業損失はマイナス1億6,200万円という結果になりました。

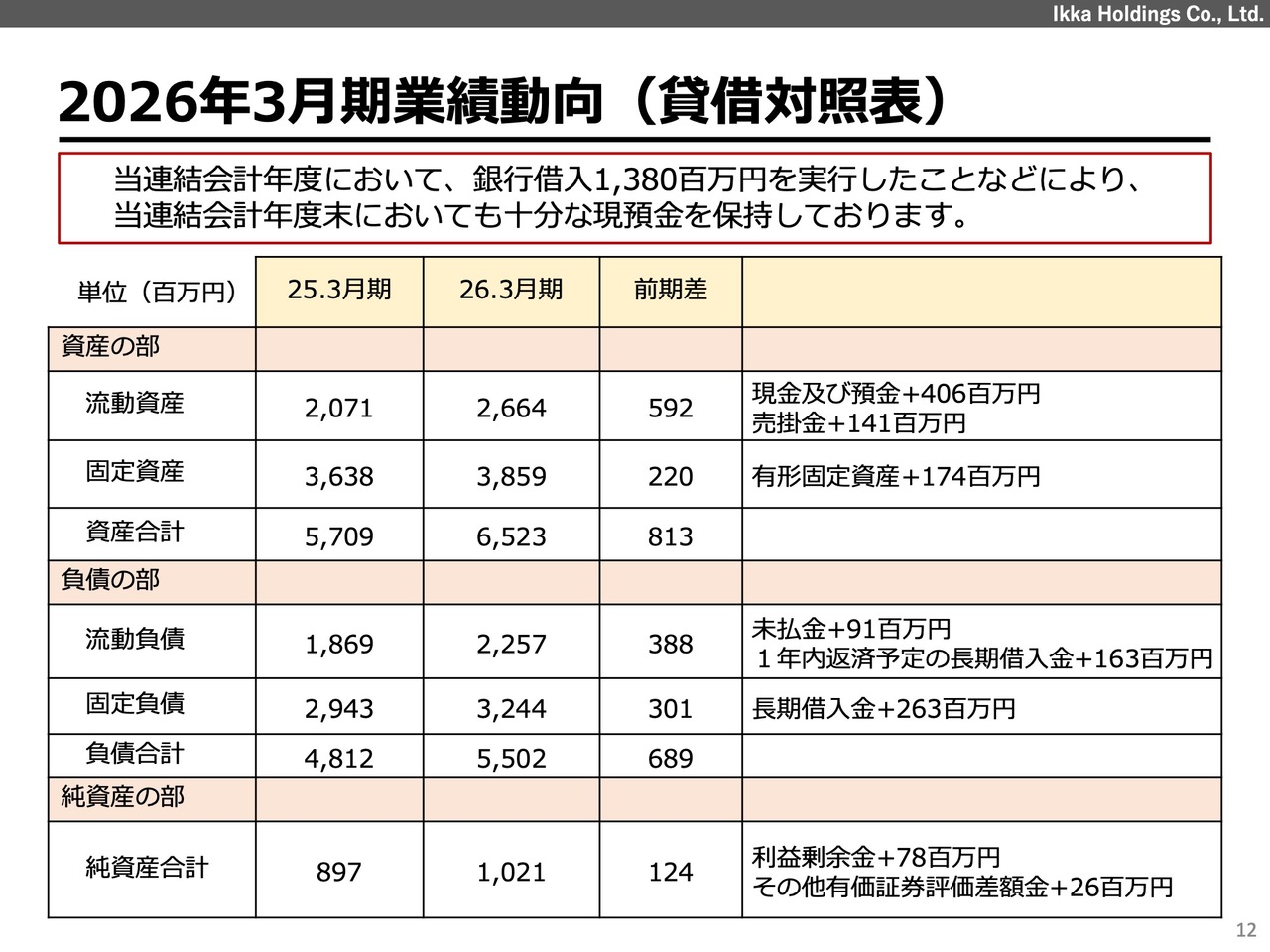

2026年3月期業績動向(貸借対照表)

B/Sです。2026年3月期も引き続き銀行借入を実施しており、期末において十分な現預金を保持しています。

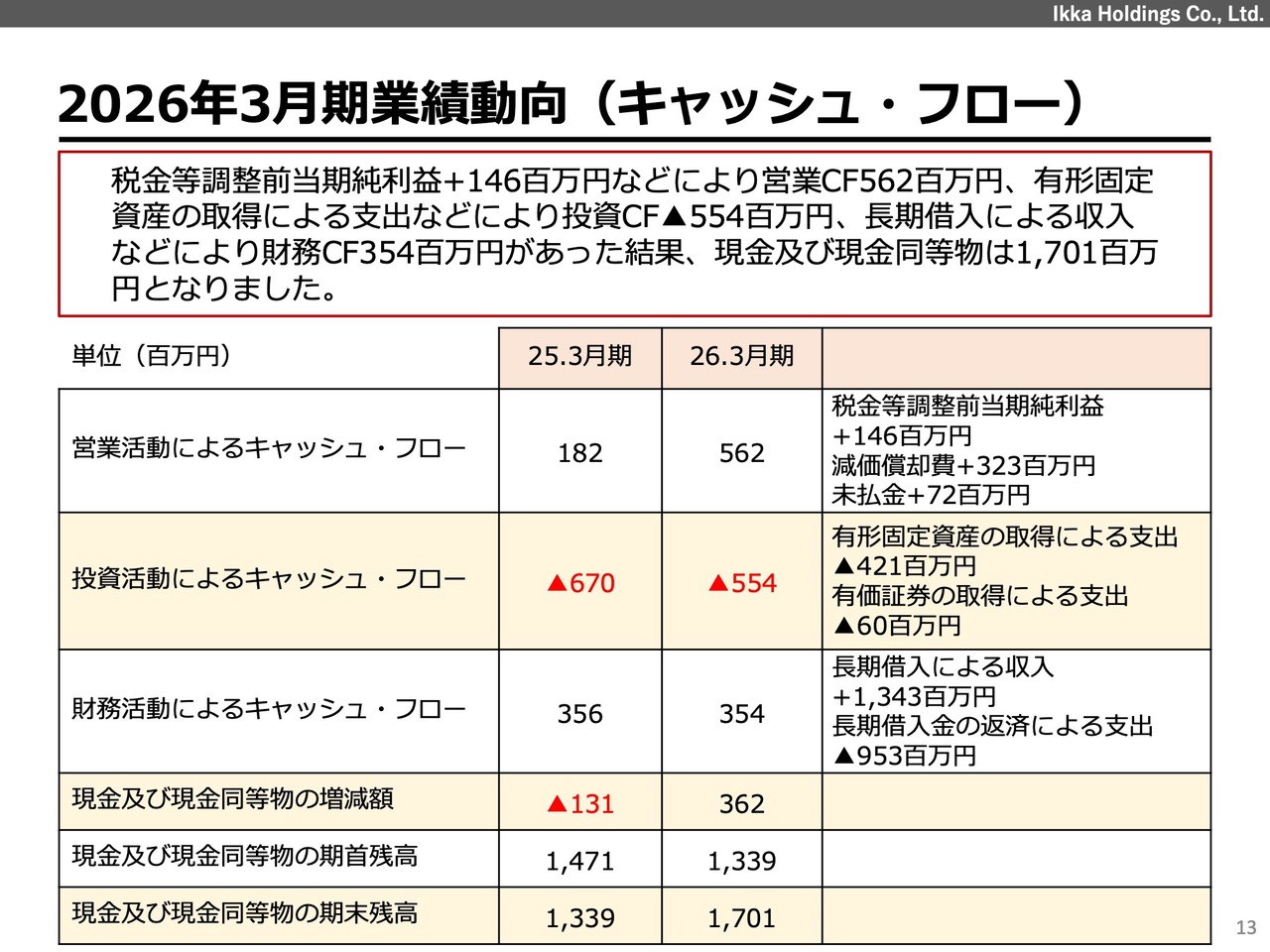

2026年3月期業績動向(キャッシュ・フロー)

キャッシュ・フローについてです。営業活動によるキャッシュ・フローはプラスとなっており、現金および現金同等物の期末残高は17億100万円となっています。

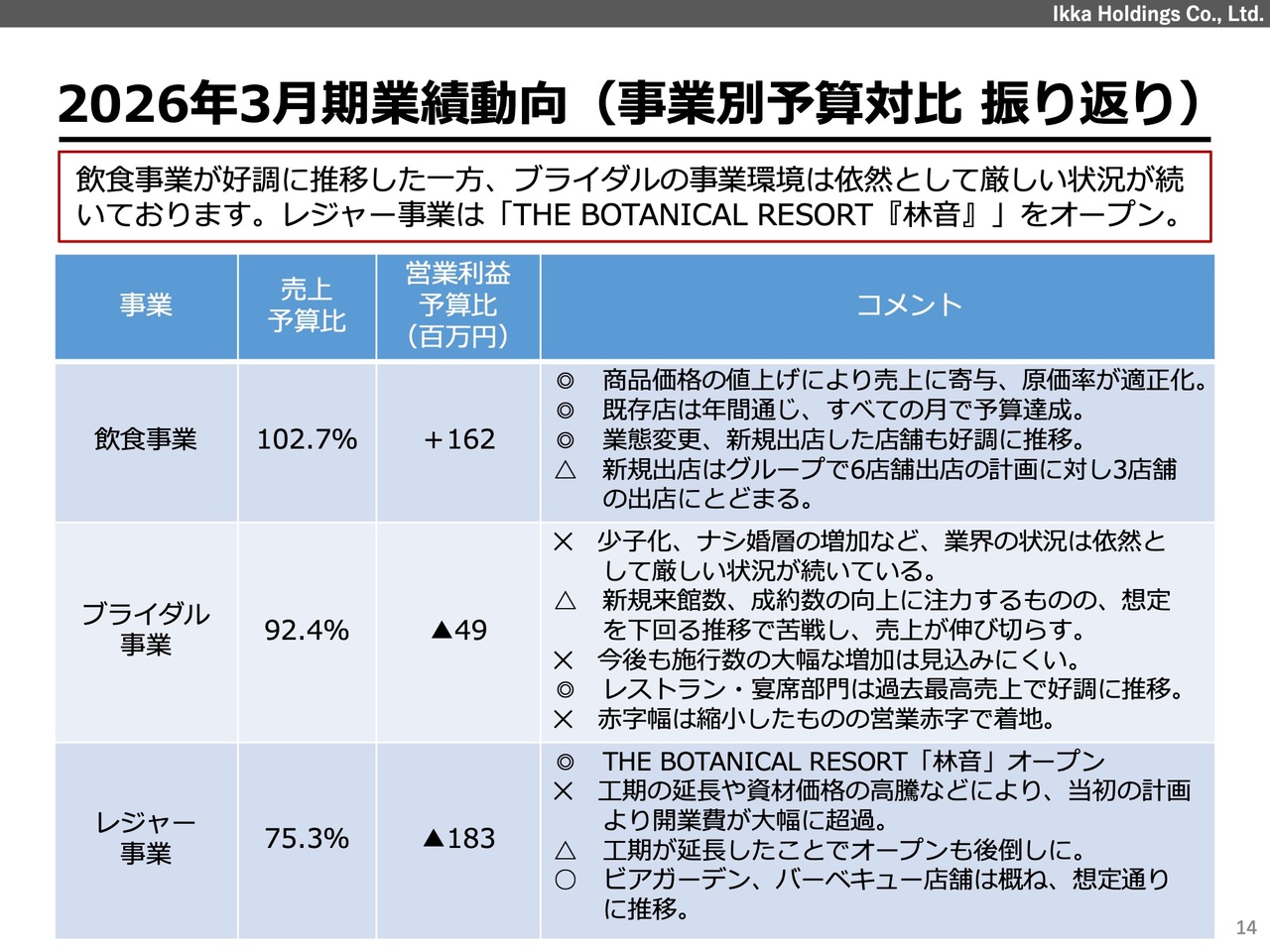

2026年3月期業績動向(事業別予算対比 振り返り)

秋山淳氏:取締役副社長の秋山です。前期の取り組みおよび2027年3月期の重点施策についてご説明します。スライドは、当社の運営する3つの事業に関する2026年3月期の業績をまとめた表です。

飲食事業については、売上高は予算比102.7パーセント、営業利益は予算比プラスで着地しました。

2025年3月期は客単価の向上、いわゆる値上げになかなか踏み切れない状況でした。2026年3月期は世の中の状況を鑑みて、しっかりと当社の価値を高めながら、適正価格での値上げを実施した結果、今期は売上高および原価率ともに改善することができた非常に良い1年であったと考えています。

既存店に関しては、年間を通じてすべての月で予算を達成しました。また、業態変更を含む新規出店の店舗も好調に推移しました。

新規出店に関しては、グループ全体で6店舗の出店を計画していましたが、「THE BOTANICAL RESORT『林音』」の開業が遅れたことや物件取得の状況を考慮し、3店舗にとどめました。その代わり、内部体制をしっかりと固めた1年であったと感じています。

ブライダル事業に関して、売上高は予算比92.4パーセント、営業利益は予算比マイナス4,900万円で着地しました。現在、ブライダル業界は非常に厳しい状況が続いています。

少子化による人口減少に伴い、結婚する人が減少し、さらに結婚式を挙げる人も減少している、いわゆる三重苦の状況です。ただし、当社はこの施設を守るという意味でも努力を続けており、売上を伸ばすことができました。

赤字幅は縮小しましたが、今後も引き続き価値をお客さまに伝えながら、売上および利益の改善を進めていきます。

ブライダル事業については、依然として厳しい状況が続いていますが、宴席や1階のレストランに関しては非常に好調に推移しています。特に過去の実績を見ても、過去最高の成績を記録し、売上高では部門として好結果を残しました。

「Terrace Dining TANGO」においてはプロポーズ販売の単価が大幅に上昇しつつ、売上をしっかりと確保できている状況です。

レジャー事業については、売上高は予算比75.3パーセントとなりました。「THE BOTANICAL RESORT『林音』」は、当初は8月開業の予定で数字のシミュレーションを行っていましたが、11月末にオープンしました。開業が11月末までずれ込んだことで、シミュレーションとの乖離が生じました。

ビアガーデンやバーベキュー店舗については概ね想定どおりの成績となりました。後ほどご説明しますが、「THE BOTANICAL RESORT『林音』」は非常に期待が持てるかたちでオープンできたと考えています。

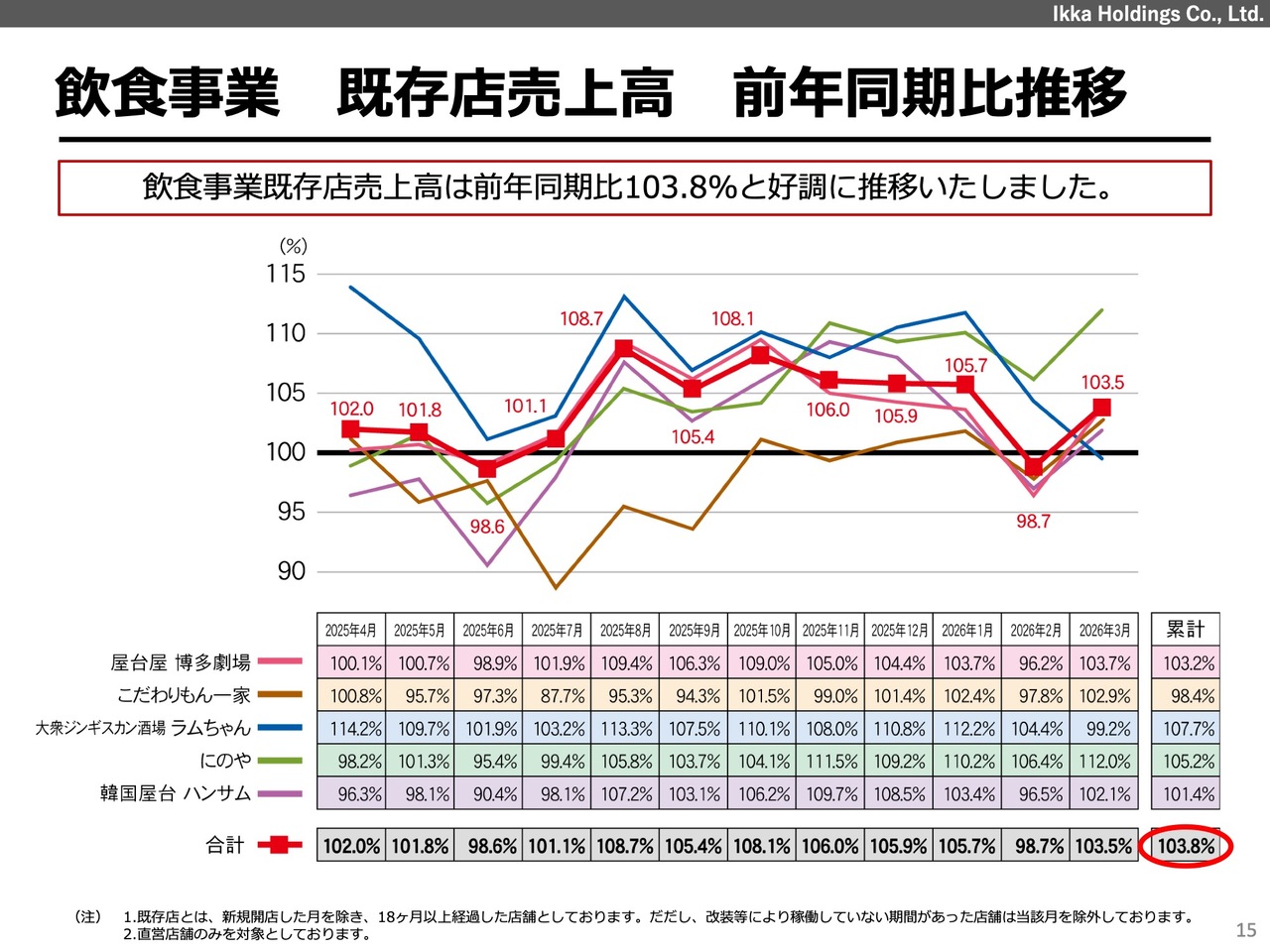

飲食事業 既存店売上高 前年同期比推移

飲食事業について詳しくご説明します。既存店の売上高は前年同期比103.8パーセントとなり、年間を通して非常に好調でした。既存店に関しても、非常に良い結果を残すことができました。

飲食事業 メニュー価格調整について

メニュー価格の調整についてです。年間を通じて仕入れ価格の動向を見ながら価格調整を行った結果、客単価が上昇しました。それにより、前期に高騰した原価率が適正化され、売上高の向上と原価率の削減、そして利益向上に非常に大きく貢献できたと考えています。

既存店の客単価については累計107.6パーセントとなり、ゆっくりと調整を進める中で客数が減りすぎないよう工夫を重ねました。

飲食や居酒屋の業態では、お客さまにコストパフォーマンスを実感していただけないと、「使いすぎちゃったな」「割高だったな」「お会計した時に意外に高かったな」と思われてしまい、次回の来店までの期間が長くなり、さらには足が遠のいてしまうこともあります。

わずか100円や200円の価格差であっても、現在のお客さまの目は非常に厳しいと感じています。

そのような中で、接客やお店全体の雰囲気を通じて、お帰りになる際に「おいしかった」や「楽しかった」と感じていただき、価格以上の価値を提供できるような営業を心がけています。

原価率については、前期はメニューバランスや原価コントロールが難しく高騰し、なかなか改善が進まない部分もありました。しかし、適正な価格設定を行うことで、原価率の改善も進展したと考えています。

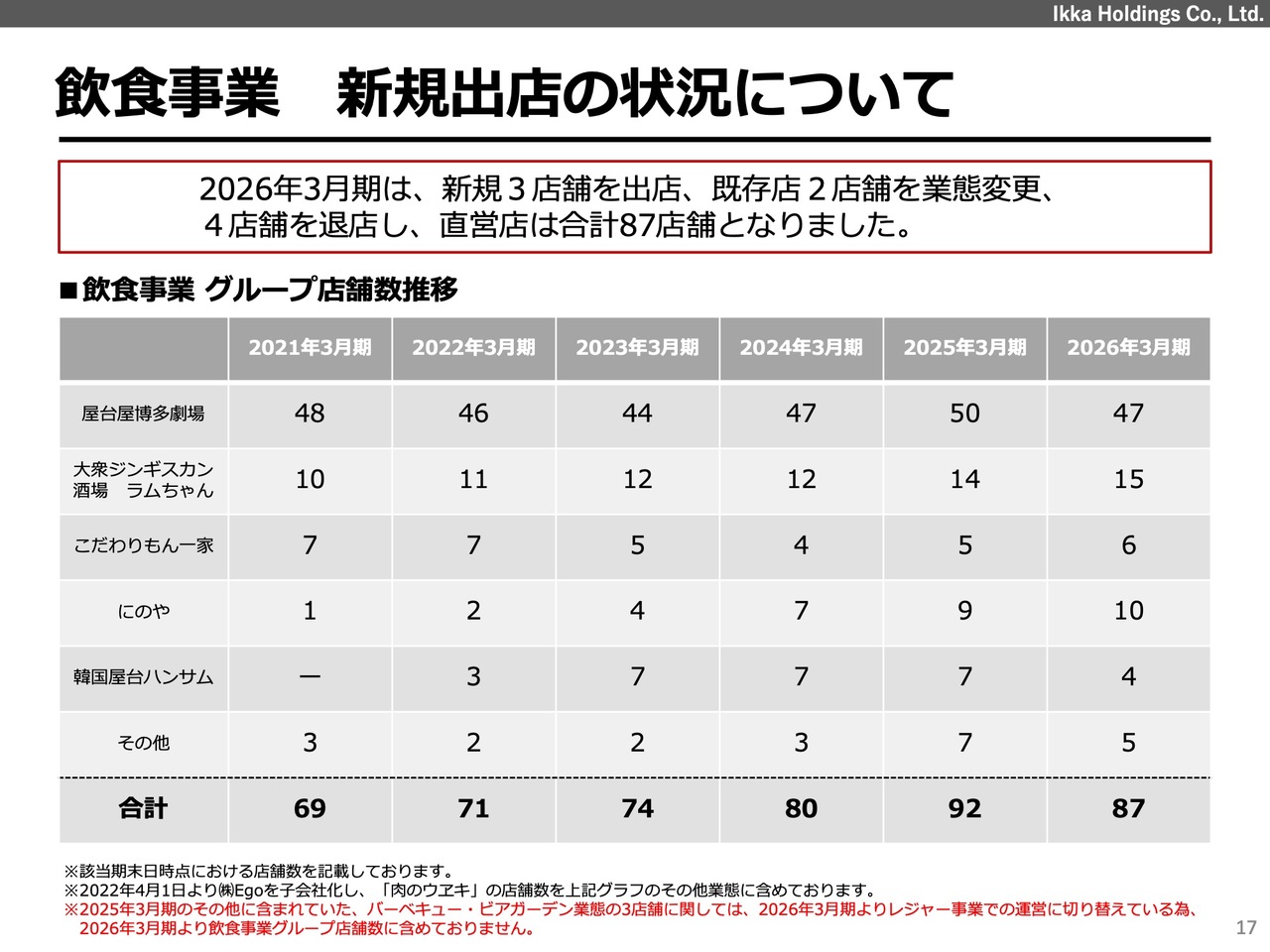

飲食事業 新規出店の状況について

新規出店の状況についてご説明します。バーベキュー・ビアガーデンの店舗運営をレジャー事業に切り替えたほか、今期は、新規3店舗の出店や2店舗の業態変更、そして4店舗の退店を行いました。その結果、直営店は87店舗となっています。

飲食事業 新規出店・退店について

2026年3月期における出店状況についてです。6月に「大衆ジンギスカン酒場ラムちゃん」成田店がオープンし、「こだわりもん一家」成田店を隣接するかたちでオープンしました。

一方、4店舗が退店となり、そのうち1店舗である「韓国屋台ハンサム」藤沢店は「にのや」に業態変更しています。子会社のEgoにおいては「肉のウヱキ」本八幡店を新たに出店しました。

飲食事業 業態変更について

業態変更に関してです。業績不振店舗であった「韓国屋台ハンサム」の2店舗を渋谷では「屋台屋 博多劇場」に変更し、汐留では「寿司トおでん にのや」へと業態変更を行いました。

渋谷では、現在のところ売上は10パーセント程度の改善にとどまっていますが、汐留では月平均売上が118パーセント増加し、売上が2倍以上に伸びています。

飲食店の運営においては「立地と業態で7割、8割が決まる」という言葉がよくありますが、まさにそのとおりです。汐留エリアはサラリーマンや男性が非常に多い地域であることから、「寿司トおでん にのや」へ業態変更し、日本酒やおでん、寿司といった年齢層がやや高めの方にも好評なメニューを提供した結果、リニューアル後に売上が大きく改善しています。

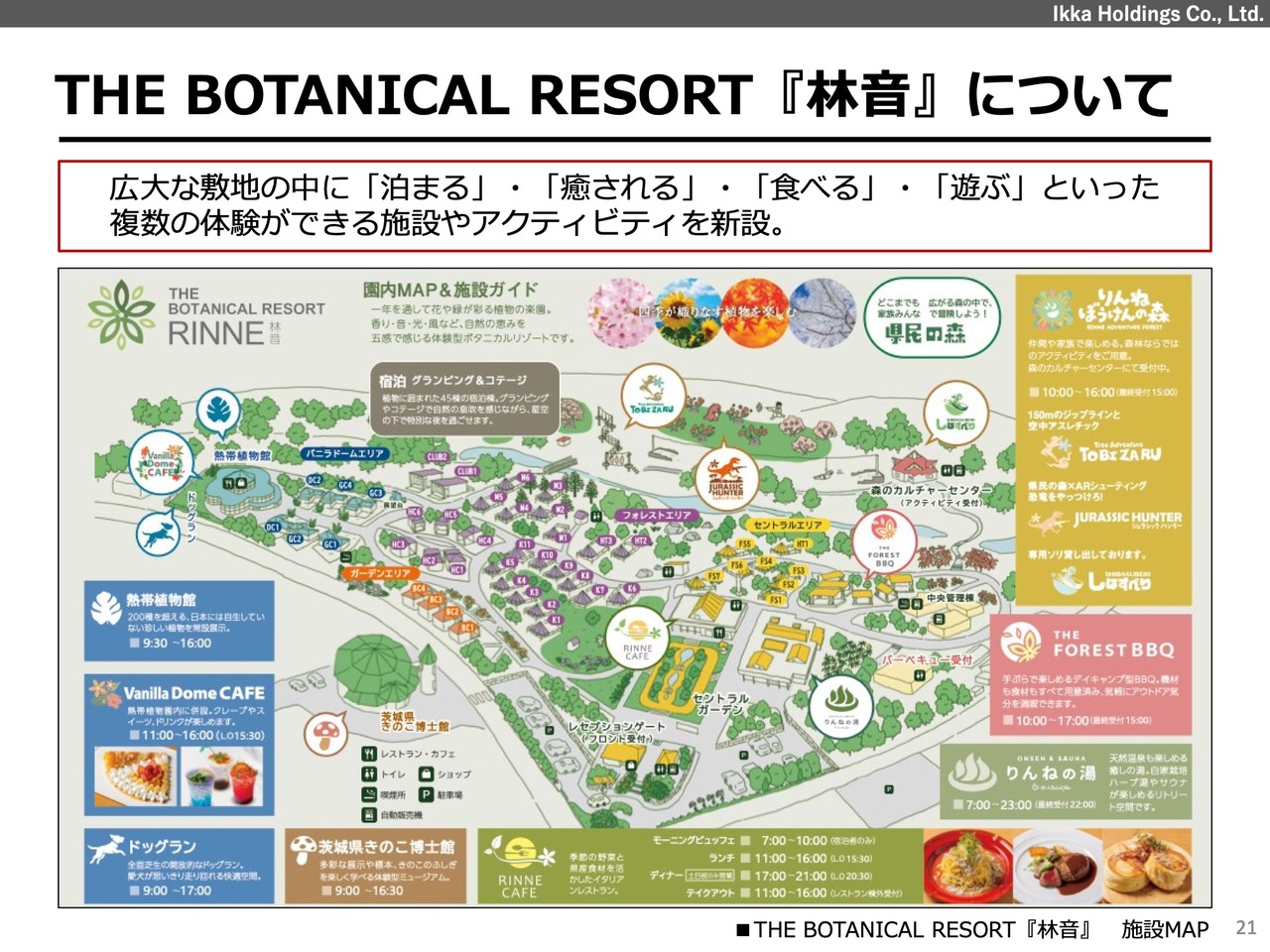

「THE BOTANICAL RESORT『林音』」について

「THE BOTANICAL RESORT『林音』」についてです。2025年11月29日に日本初の「泊まれる体験型植物園」としてオープンしました。広大な敷地内には、「泊まる」「癒される」「食べる」「遊ぶ」といった複数の体験ができる施設やアクティビティを追加しています。

THE BOTANICAL RESORT『林音』について

もともと植物園があった場所を改装し、グランピング施設や温浴施設、レストランなどを建設し、運営を開始しています。

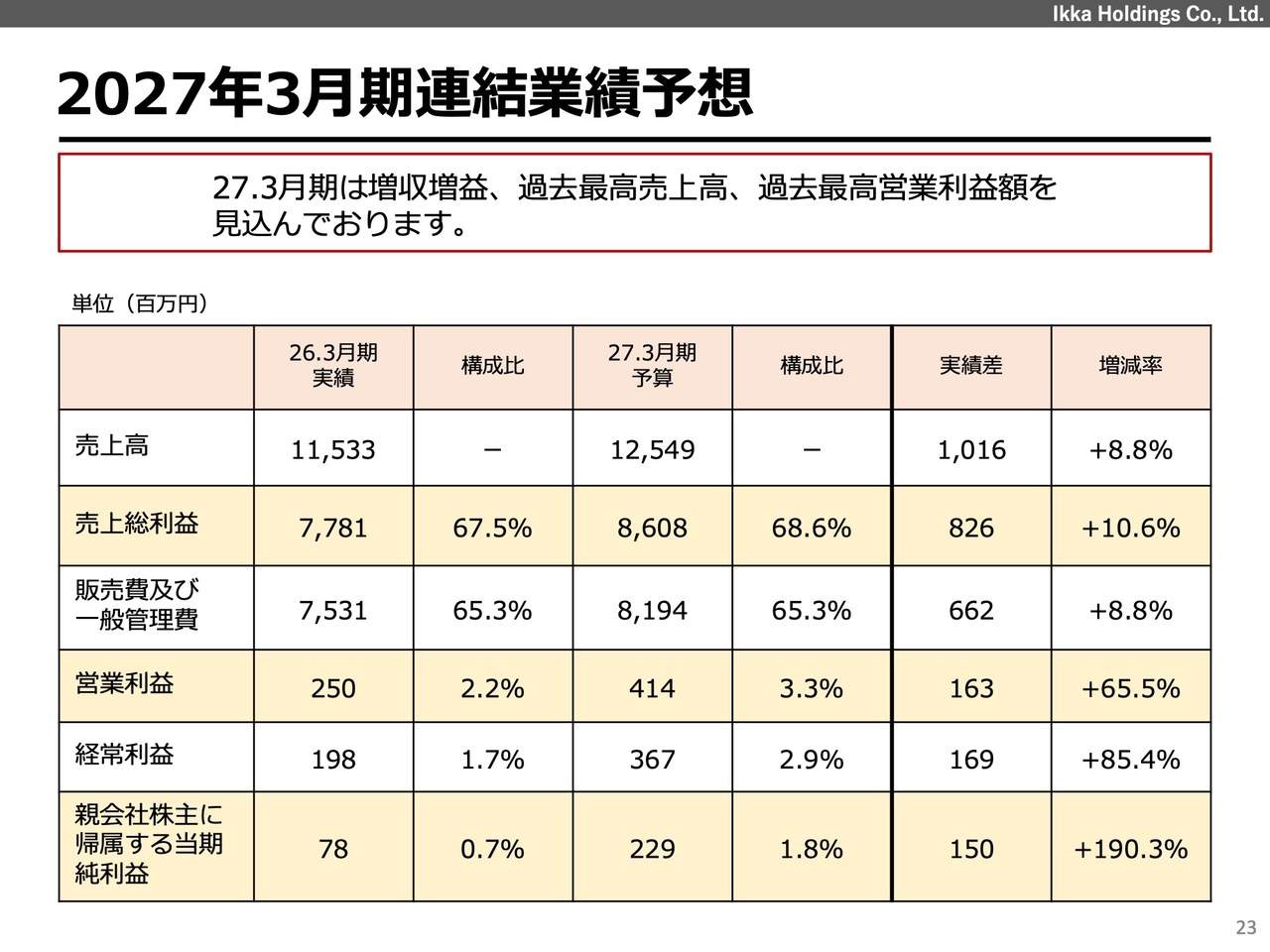

2027年3月期連結業績予想

2027年3月期業績予想と重点施策についてお話しします。2027年3月期は、増収増益を計画しており、過去最高の売上高と利益額を見込んでいます。売上高は125億4,900万円を目標としており、前年同期比8.8パーセントの増加を計画しています。営業利益は4億1,400万円を計画しています。

飲食事業が引き続き好調で、同事業が全体を牽引する中、ブライダル事業では収益構造の改善を進め、レジャー事業では「THE BOTANICAL RESORT『林音』」を軌道に乗せることで、しっかりと数字を積み上げていきたいと考えています。

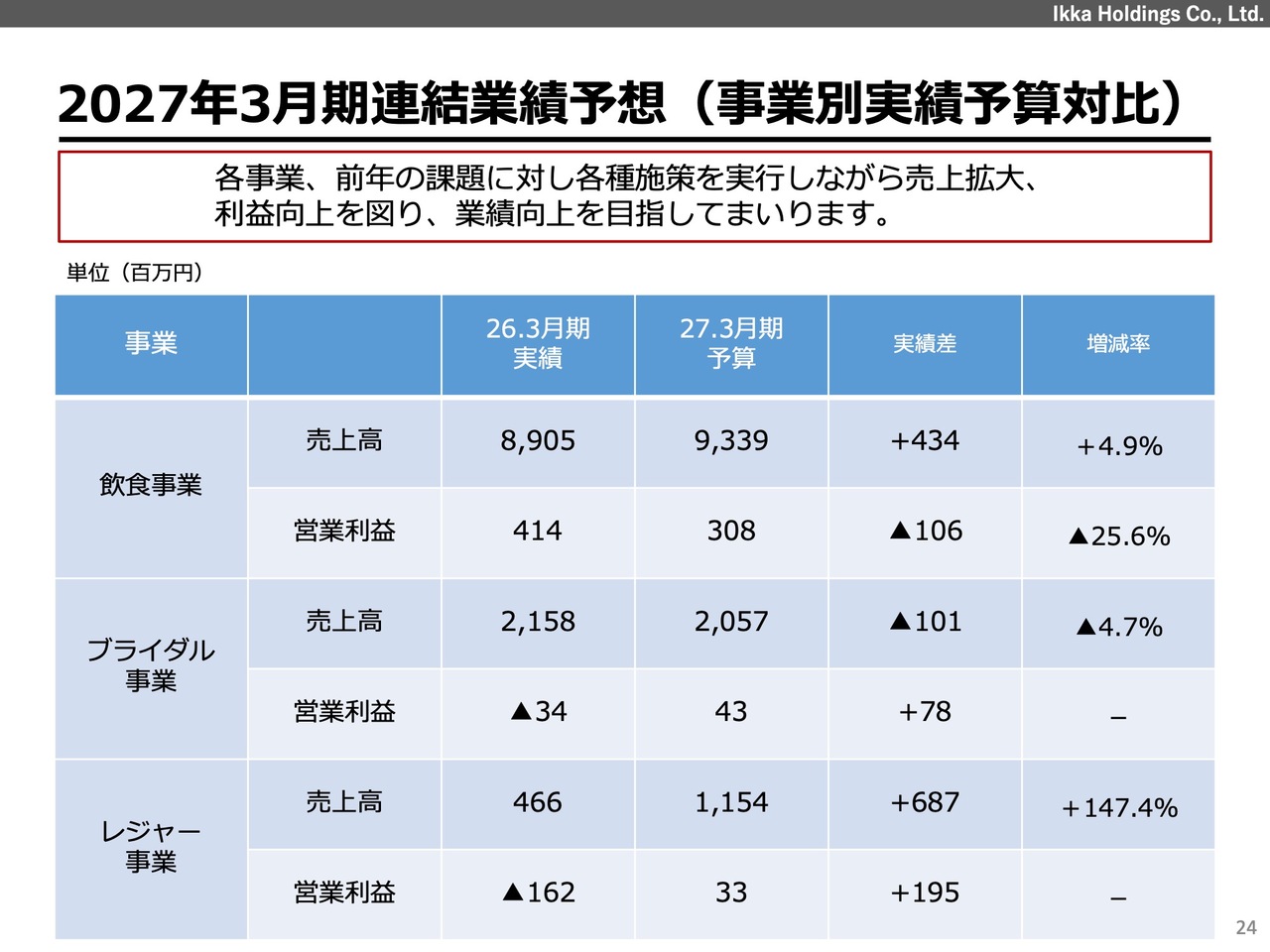

2027年3月期連結業績予想(事業別実績予算対比)

飲食事業について、売上高は前期は約89億円でしたが、今期は約93億円を見込んでいます。営業利益は前期で約4億1,000万円でしたが、今期は約3億円を想定しています。

今期に新規出店を10店舗ほど予定しており、積極的に出店を進める方針が影響しています。開業費が前期比で増加することから営業利益は前期より減少する見込みですが、必要な利益はしっかり確保していきたいと考えています。

ブライダル事業に関しては、売上高が約21億円から約20億円へ微減し、ほぼ20億円程度の売上規模を維持する計画です。営業利益については、内部構造の変更を進めることで収益の改善を見込んでいます。

レジャー事業についてです。売上高11億5,400万円を計画しており、前期は開業費の影響で大きな赤字となりましたが、これをしっかりと黒字に転換し、営業利益は前期比で約2億円の改善を図る計画です。この計画に基づき、レジャー事業を推進していく方針です。

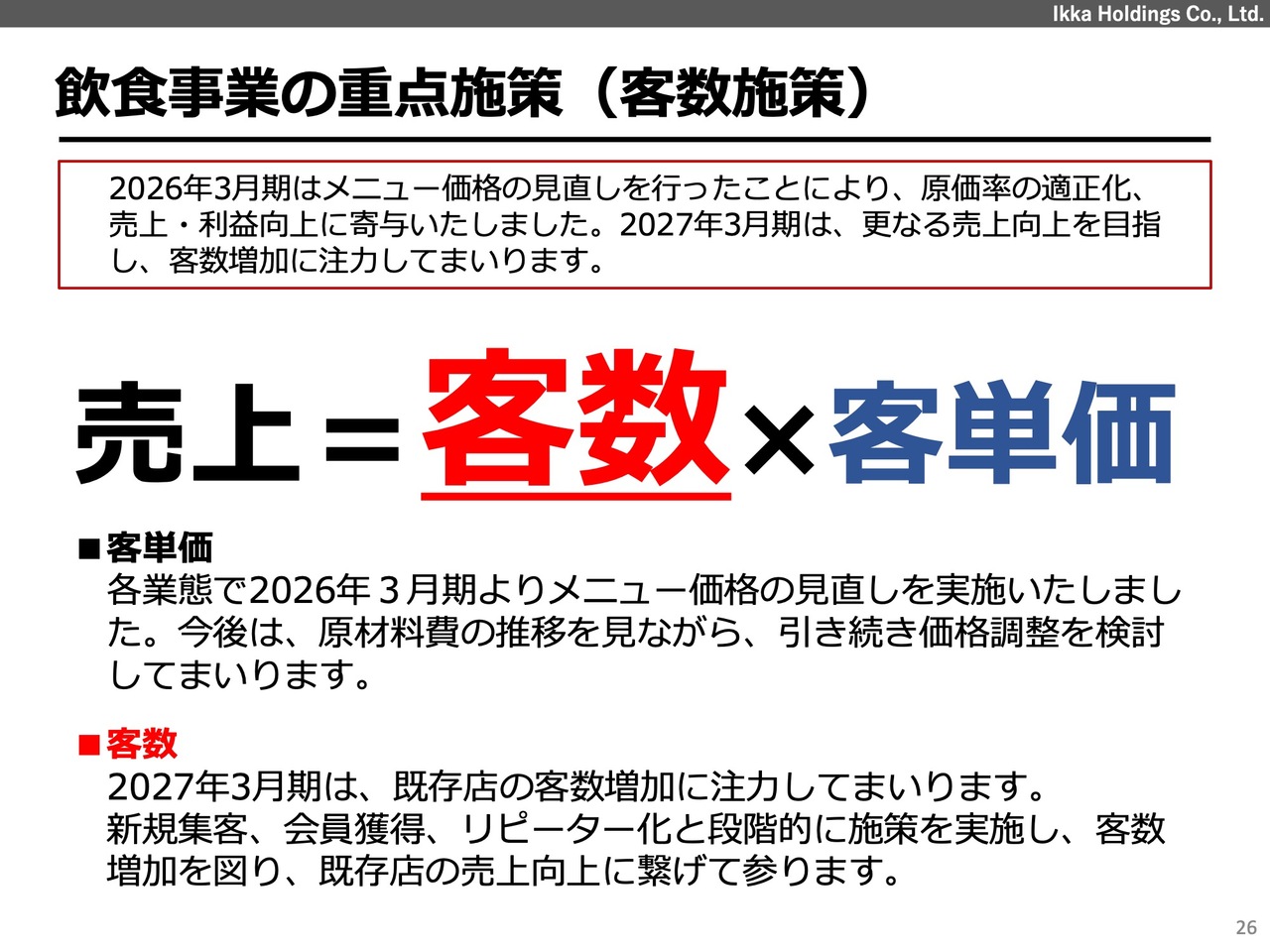

飲食事業の重点施策(客数施策)

事業ごとの具体的な重点政策についてご説明します。先に何度もお伝えしましたが、メニュー価格の見直しをしっかりと行いました。これにより、原価率の適正化を図るとともに、売上や利益の向上に寄与しました。

今後のさらなる売上向上に向けて、今期においては客単価について大きな値上げの計画は立てず、しっかりと客数を回復させる戦略で、飲食事業に取り組みたいと考えています。

既存店の客数増加、新規顧客の集客、会員獲得などによってリピーターを確保し、客数をしっかりと確保した上で、客単価を維持すれば、自然と前期の数字を上回ることができるため、そこに注力していきます。

顧客数は、店舗のファンの数やご来店いただけるお客さまの数であり、それは店舗にご来店いただいているリアルなお客さまからの評価の数字だと感じています。そのため、現場の一人ひとりが客数をしっかり追っていきながら、今後取り組んでいきたいと考えています。

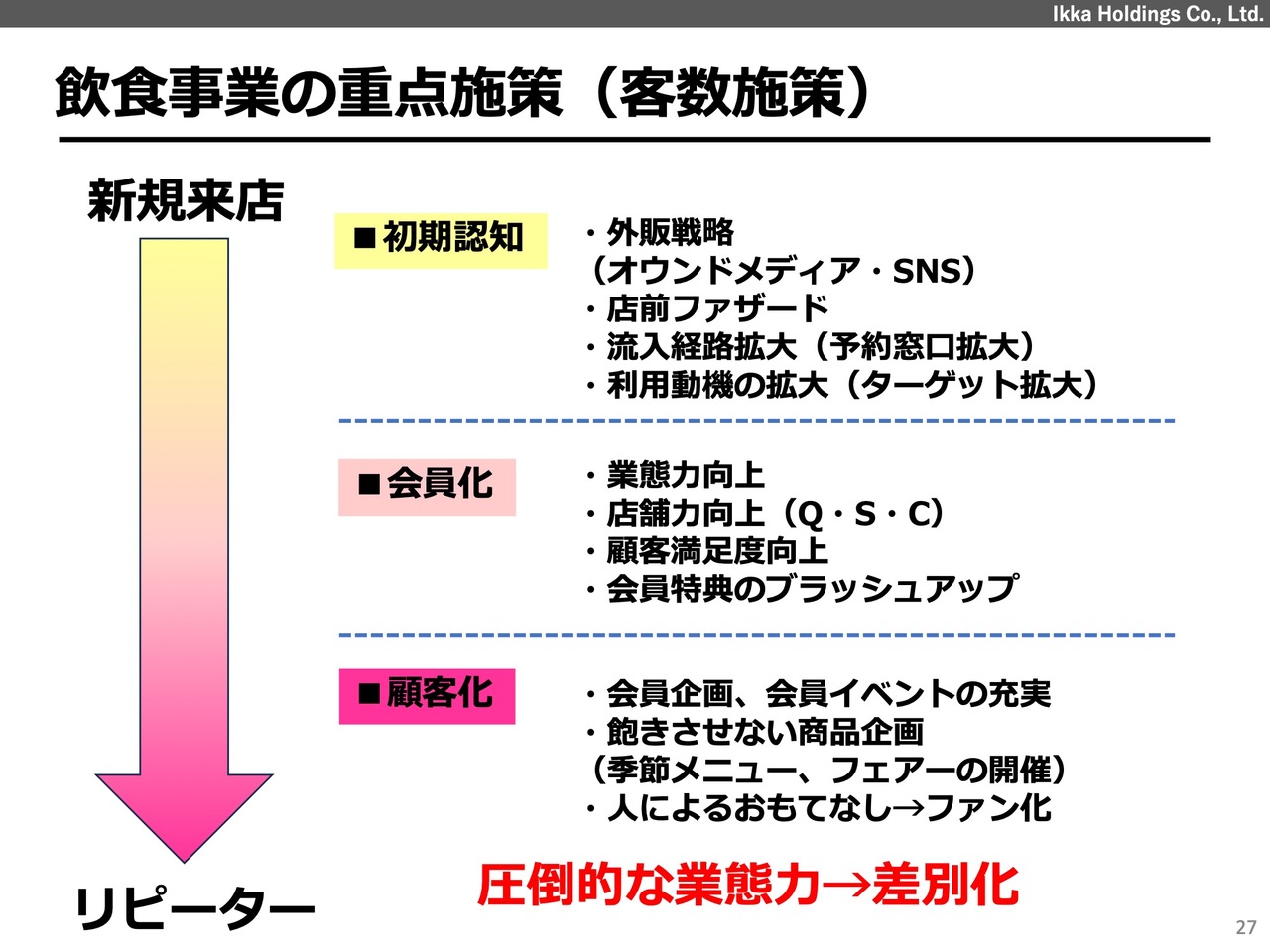

飲食事業の重点施策(客数施策)

客数施策に関しては、初期認知から新規来店、リピーター、さらに常連になっていただくまでのプロセスとして、スライドのようなステップを想定しています。

初期認知の段階では、いわゆる外販戦略として、ネットやスマートフォンで検索可能な形式を整え、オウンドメディアを活用した取り組みを行っています。「Instagram」「Facebook」「TikTok」といったSNSを活用し、宣伝広告を展開しています。

店舗前のファサードは、ただ目立つような看板を設置するだけではなく、何がいくらで食べられるのかをわかりやすく示す看板を設置しています。この看板がどのターゲット層を意識したものなのかについても見直しを行っています。

店舗はほとんどが1階の路面店であるため、その強みを活かしていきたいと考えています。

当社の店舗では、どの業態においても会員獲得を進めており、ファン化・リピーター化に向けた施策を展開しています。その中で、各店舗の業態力を向上させつつ、お客さまに喜んでいただけるサービスを提供し、満足度を高めていくことを目指しています。

会員特典のブラッシュアップを行い、何度でも足を運びたくなるような特典を用意しています。アプリ会員へのプッシュ通知を活用しながら、セグメント別の対象に対し細かいアプローチを進めていきます。

最終的には、私たちの人によるおもてなしで非常に喜んでいただき、「また来るよ」と会いに来てくれるファンを増やすことが、圧倒的な業態力を築き、他店・他社との差別化につながると考えています。

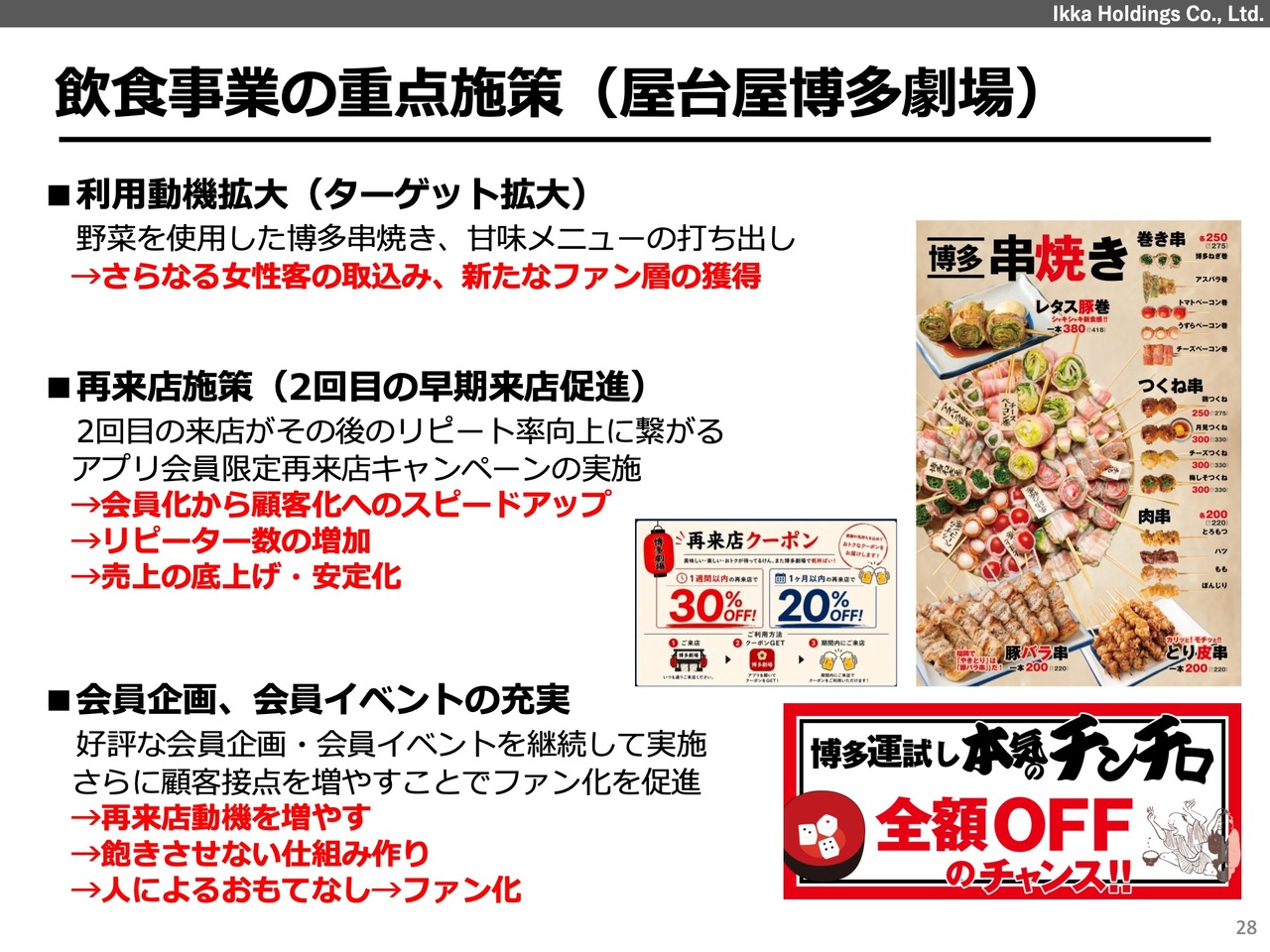

飲食事業の重点施策(屋台屋博多劇場)

「屋台屋 博多劇場」について、1号店は2010年にオープンしましたので、16年前に作った業態となります。当初から男性サラリーマンをターゲットに絞り、男性サラリーマンが喜ぶようなメニュー構成や商品開発を行ってきました。

そのような戦略が功を奏し、営業を続けてきました。しかし、新型コロナウイルスの影響が明けた後、年齢層ごとの居酒屋の利用の仕方に変化が見られました。コロナ禍以降、女性や異なる世代からの利用が増えていることを実感しています。

そのような社会的な変化を踏まえ、女性が入りやすいようなメニューを打ち出しています。「博多串焼き」として提供している、野菜を豚バラ肉やベーコンで巻いた串は、野菜も摂れておいしいと非常に満足度が高かったものの、十分に認知されていませんでした。

そのため、女性をターゲットにした「博多串焼き」を新たに打ち出し、甘味を取り入れたデザートメニューを少し増やすことで、最後まで楽しんでもらえるような施策を進め、ターゲットの拡大を図っています。

会員に関しては、2回目の早期来店を促進するという、再来店施策として非常に重要な取り組みを実施しています。

当店では有料のアプリ会員制度を導入しており、無料で提供する会員システムとは異なり、入会金として200円を頂戴しています。そのため、再来店の意思がなければ、会員になっていただけない仕組みとなっています。

一方で、会員になっていただいたお客さまには、再来店が期待できる会員システムを提供しており、安定的な来店を見込めるようになっています。とはいえ、一定期間が空いてしまうとお客さまに忘れられてしまう可能性があります。

多くのライバル店がある中で、我々のお店を選んでいただき、思い出していただきたいと考えています。そのため、当店への来店を2回、3回と重ね、VIP会員になることで非常に大きな特典をご提供できるよう努めています。

2回目の早期来店促進策として、1週間以内の再来店時に30パーセント割引を適用するなどの施策を打ち出し、今期に実施していく予定です。顧客接点、すなわちお客さまとの接点を大切にし、そこを楽しんでいただける業態をさらに深めていきたいと考えています。

モバイルオーダーや人を介さないサービスについては、お客さまにとって便利であることを前提に、全店舗に導入しています。ただし、これらは人手を省くことや接客を排除することを目的としたDXの導入ではありません。

これらの手段を活用することで、接客のための時間をより多く確保することが、当社における「屋台屋 博多劇場」の接客およびサービスに対する基本的な考え方です。その一環として、顧客接点を強化するためのイベントを開催しています。

「あそこの居酒屋おもしろいぞ」と感じていただければ記憶に残り、誰かに話したくなるような体験を居酒屋でも楽しんでいただけると考えています。

飲食事業の重点施策(大衆ジンギスカン酒場ラムちゃん)

「大衆ジンギスカン酒場ラムちゃん」についてです。初期認知拡大の一環として、昨年メディアに大きく露出したことが好調の要因の1つと考えています。

『日本経済新聞』への掲載を皮切りに、夕方や朝のニュース番組などでもたびたび取り上げられ、ジンギスカンのトレンドやブームが来ているように感じています。

出店が加速する中で、ローカルの立地ではファミリー層の需要を取り込み、ビジネス立地ではランチメニューを開発するなど、一都三県で出店を進めつつ、各地域に合わせた商品開発や企画を進めていきたいと考えています。

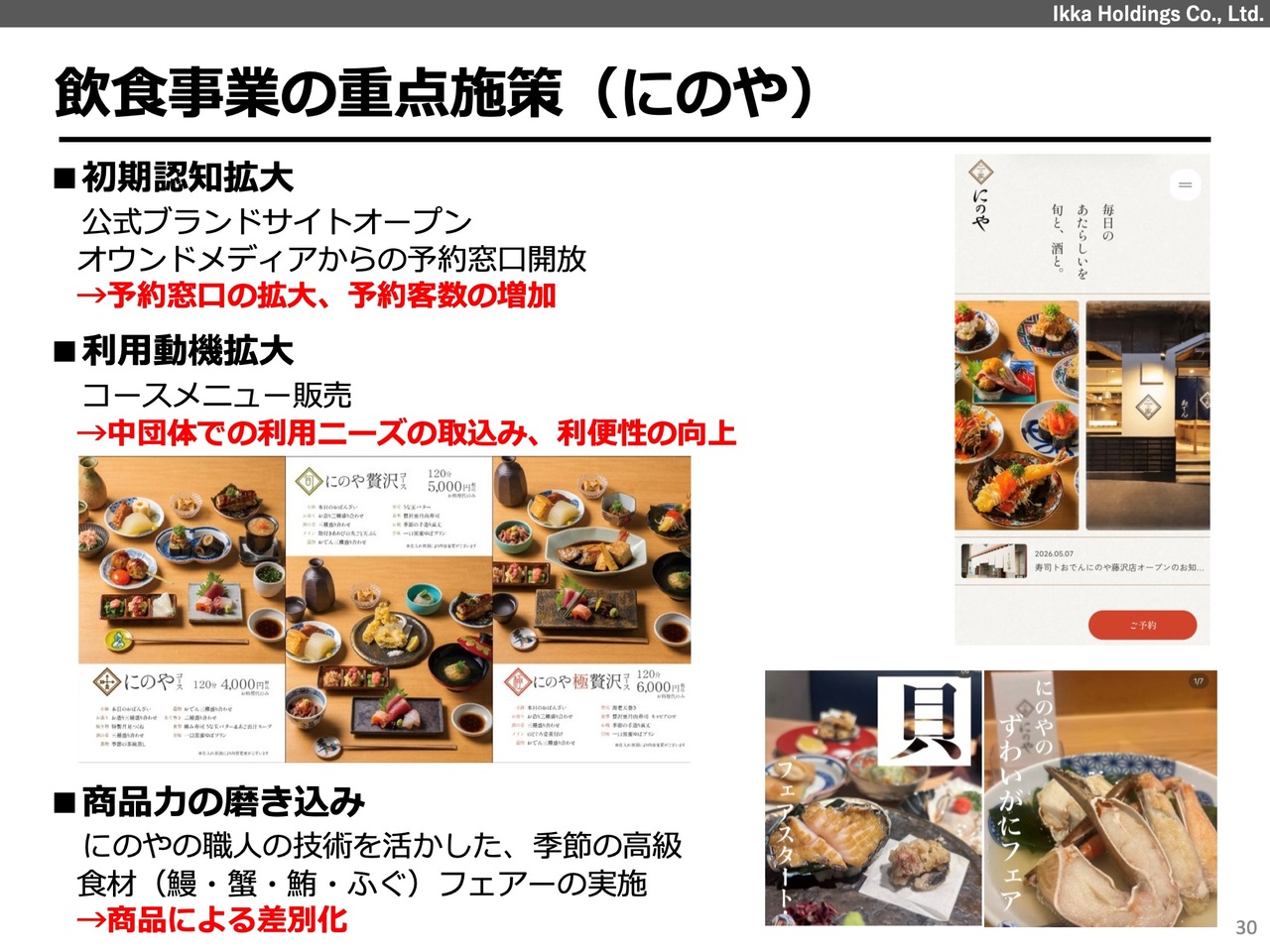

飲食事業の重点施策(にのや)

「にのや」業態についても非常に好調です。

日替わりメニューに関しては、本日の仕入れをもとにした商品開発が非常に好調であると感じています。

公式ブランドサイトをオープンしたり、オウンドメディアからのネット予約を可能にしたりすることで、お客さまが便利に、隙間時間を利用して予約できるよう利便性の向上を図っています。

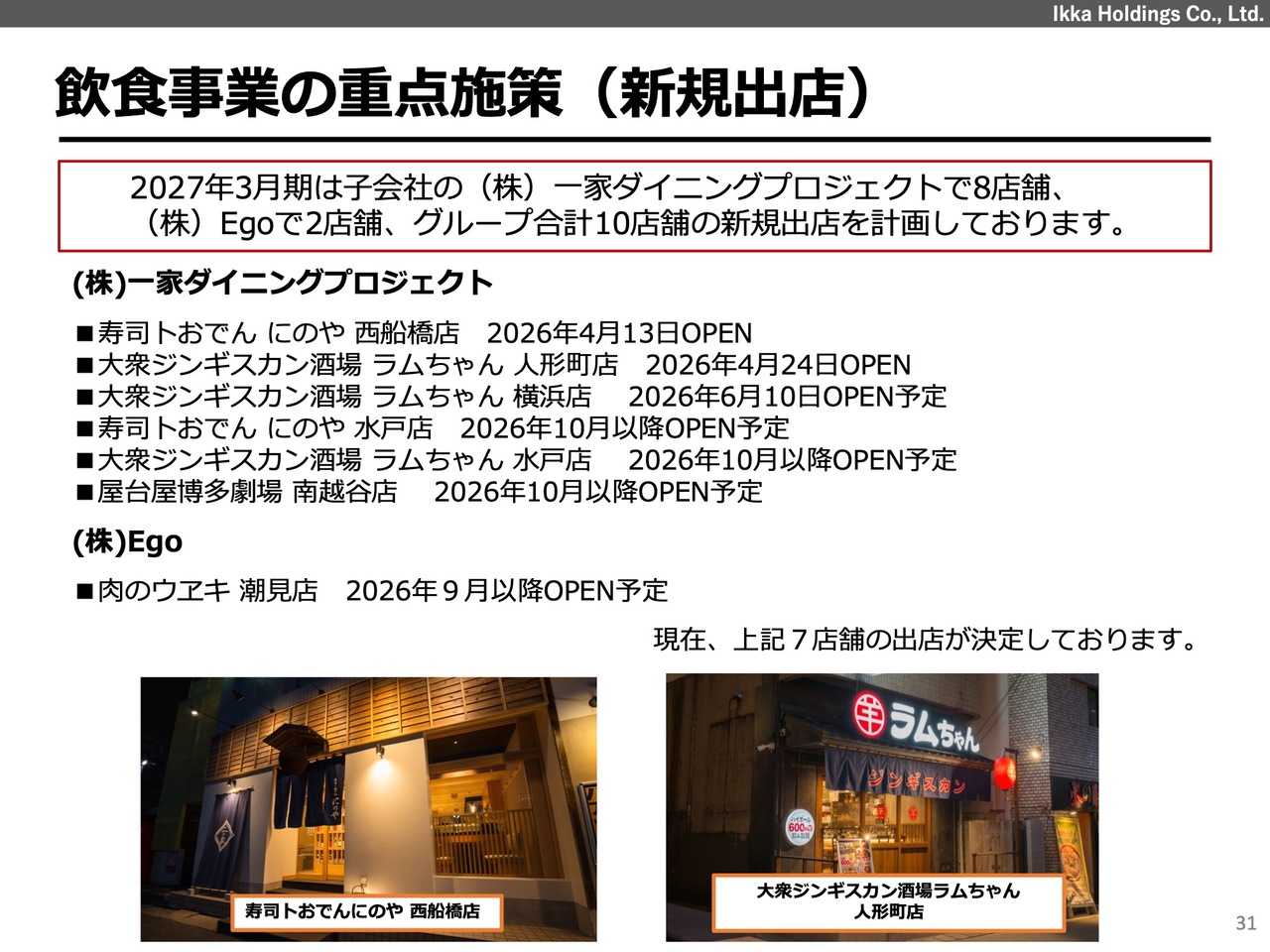

飲食事業の重点施策(新規出店)

新規出店についてです。今期は、一家ダイニングプロジェクトで8店舗、Egoで2店舗、グループ全体で合計10店舗の新規出店を計画しています。

すでに4月に「寿司トおでん にのや」西船橋店と「大衆ジンギスカン酒場ラムちゃん」人形町店をオープンしました。6月には「大衆ジンギスカン酒場ラムちゃん」横浜店を開業する予定です。

10月には茨城県初出店として「寿司トおでん にのや」と「大衆ジンギスカン酒場ラムちゃん」の水戸店を2店舗隣接して出店する計画です。10月以降に「屋台屋 博多劇場」南越谷店をオープンする予定です。

「肉のウヱキ」については、潮見で9月以降のオープンを予定しています。

以上、現在の時点で10店舗の計画に対し、7店舗の出店が確定しています。今後も引き続き、競争優位な立地を獲得し、出店を進めていきたいと考えています。

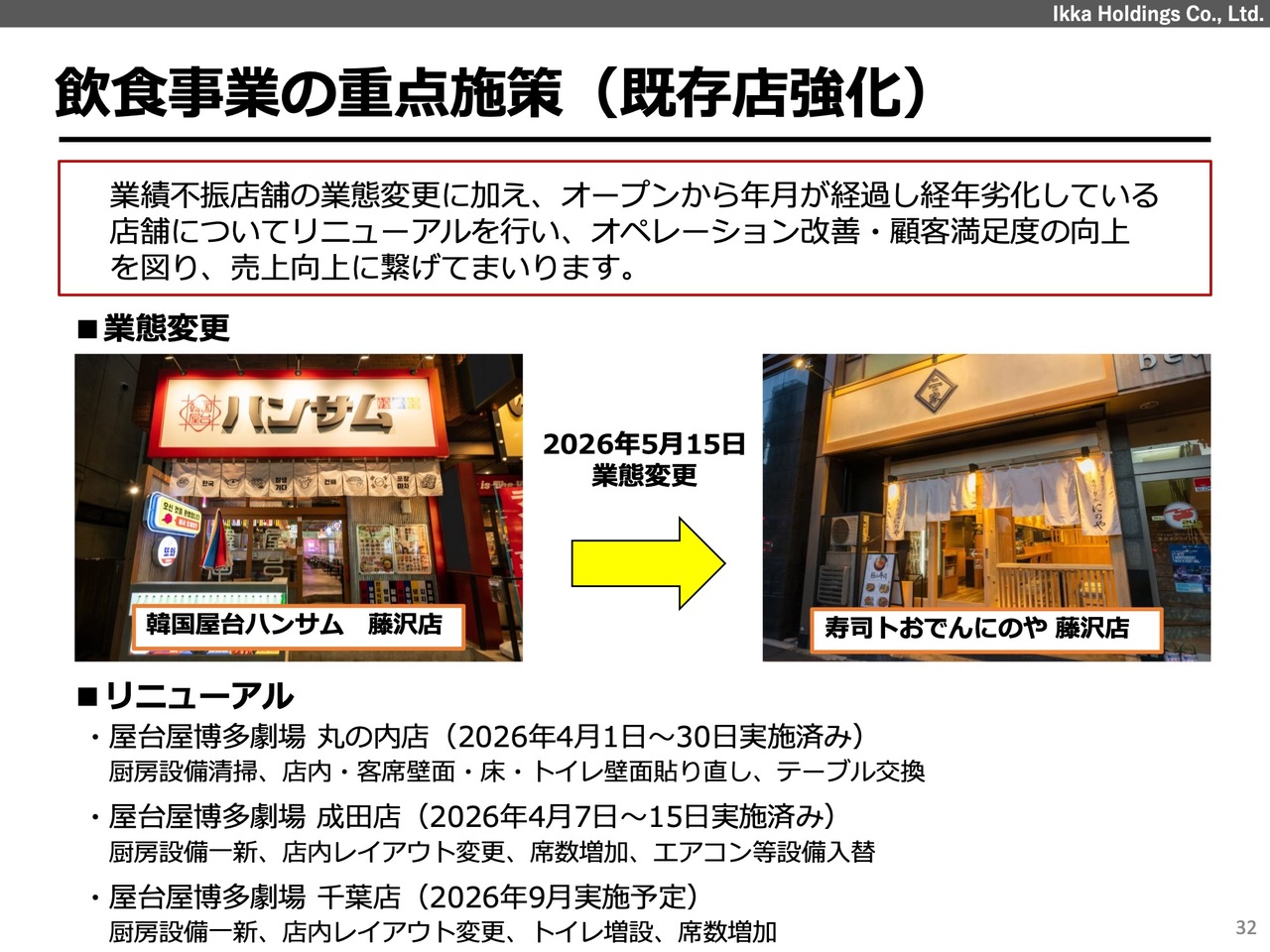

飲食事業の重点施策(既存店強化)

既存店強化として、1店舗の業態変更を行いました。5月に「韓国屋台ハンサム」藤沢店を「寿司トおでん にのや」藤沢店へ変更しました。

「屋台屋 博多劇場」は2010年に1号店を開店して以来、16年目を迎えます。上場前の2015年頃には「屋台屋 博多劇場」の出店を加速し、年間で約10店舗を出店してきました。それから約10年が経ち、多くの店舗が老朽化してきています。

そのため、十分な費用と時間をかけ、顧客の満足度や居心地の改善を図りつつ、しっかりと清掃しながら店舗のリニューアルを進めていきます。

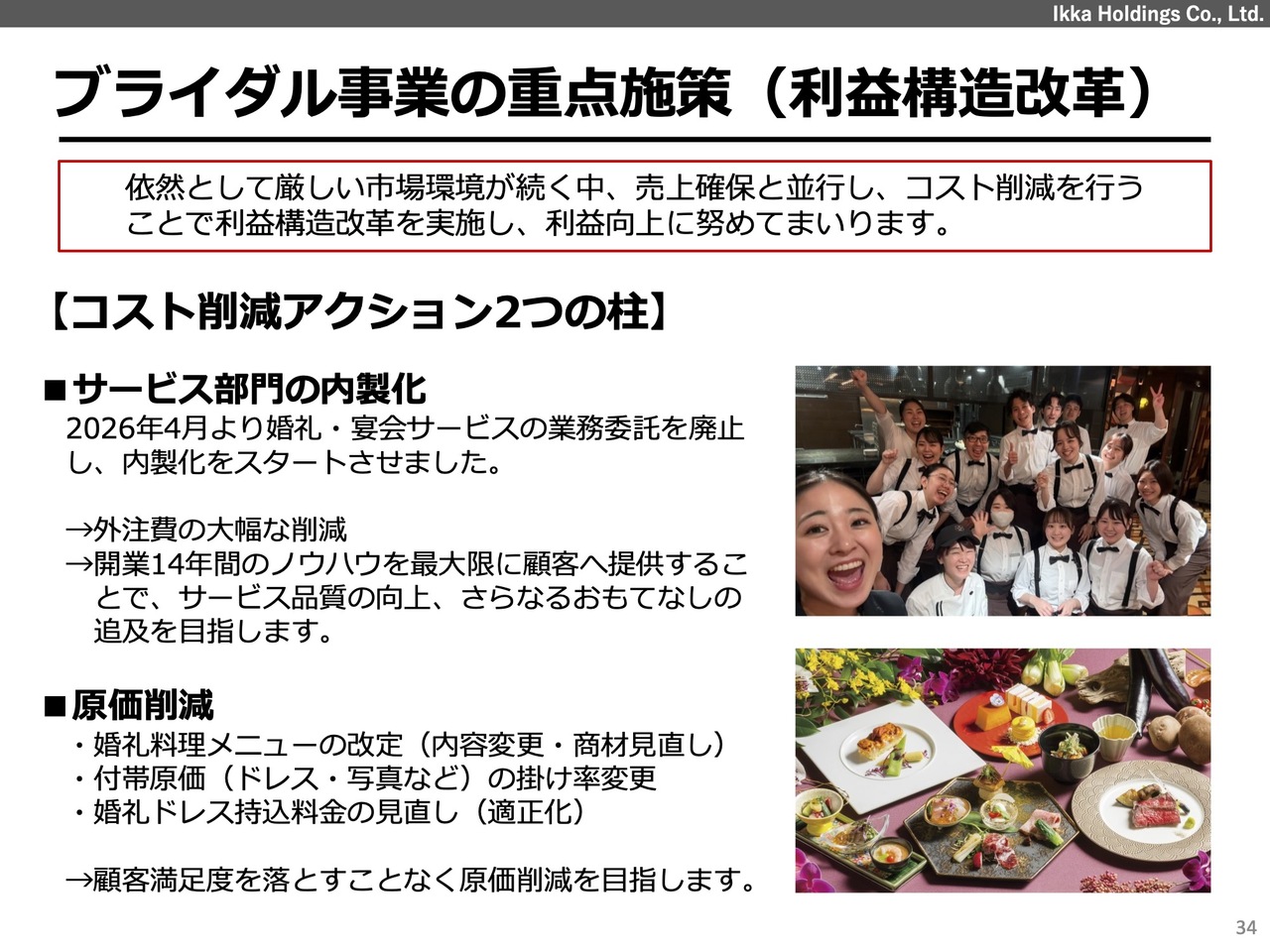

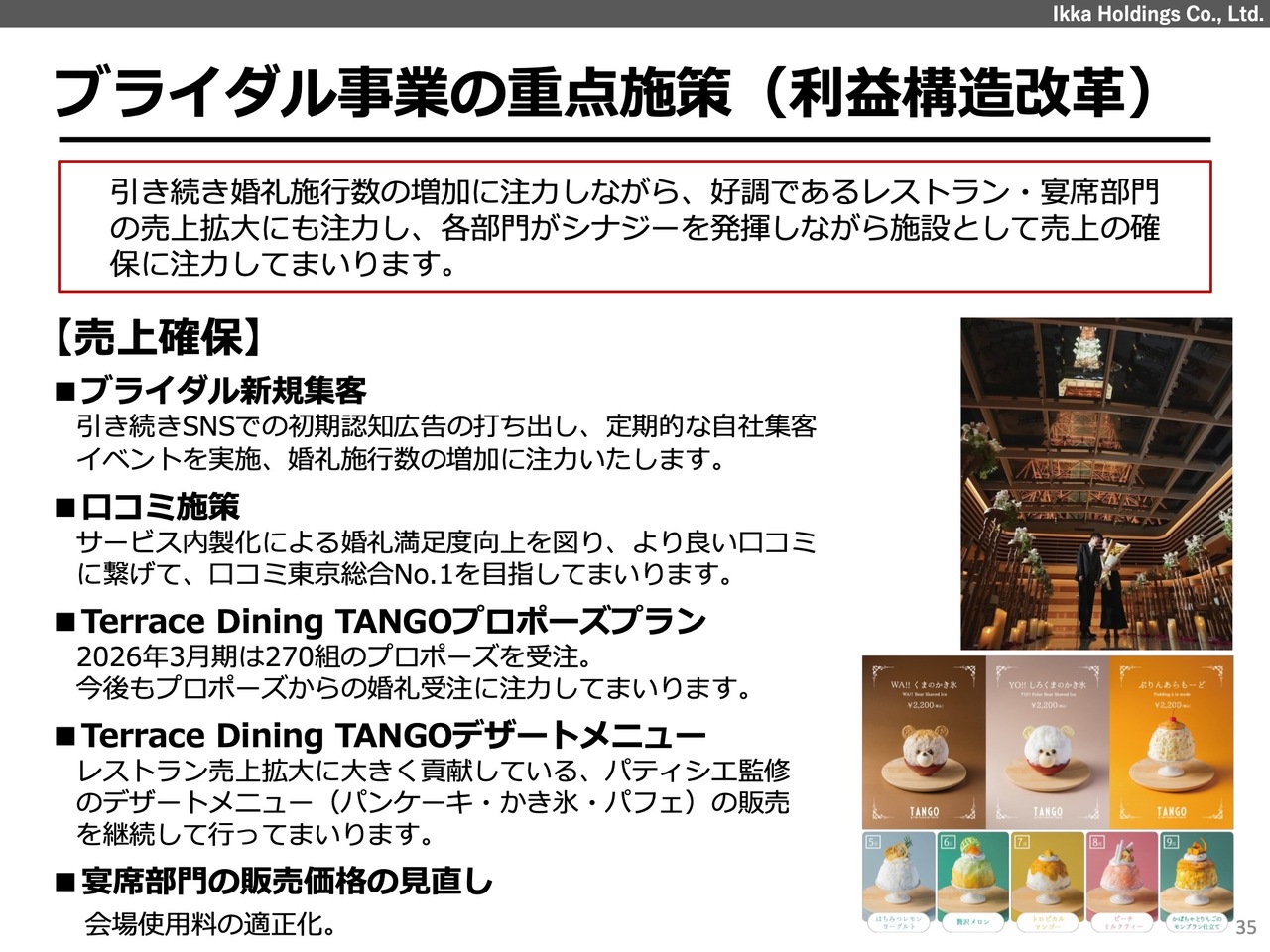

ブライダル事業の重点施策(利益構造改革)

ブライダル事業の重点施策についてです。利益構造の改革において、厳しい環境が続く中でも20億円強の売上を維持しつつ、コスト削減を図ることで利益構造を改善し、利益向上を目指します。

具体的なアクションとしては、2つの柱があります。1つ目は、サービス部門の内製化です。従来、婚礼や宴会サービスにおいて業務を委託しており、サービススタッフや婚礼料理を提供するフロアスタッフも外注していました。

サービス部門については、業務委託を行ってきましたが、外注費の額は非常に大きなものとなっていました。

当社が「The Place of Tokyo」を開業してから14年が経過しました。その間、開業当初からブライダルの常識にとらわれることなく、お客さまに喜んでいただけるよう、グループ店舗間で相乗効果が得られるかたちで運営を続けてきました。

そのような中、今回、思い切ってサービスを内製化することにしました。当社が自ら思いを込めて教育したスタッフがお客さまの前に立つことのメリットはすでに大きく感じており、今後はさらなるおもてなしの追求を目指します。

加えて、原価の削減にも取り組んでいます。婚礼料理メニューの改定をはじめ、ドレス・写真などの付帯原価の掛け率変更や婚礼ドレス持込料金の見直しなどを行っています。

顧客満足度やお客さまの喜び、感動を損なうことなく、コストについては厳しく改善・削減を目指していきたいと考えています。

ブライダル事業の重点施策(利益構造改革)

単にコストカットを行って利益を出すのではなく、売上についても21億円の水準をしっかりと維持していきたいと考えています。

ブライダルの集客に関しては、引き続きSNSなどの広告に注力するとともに、口コミ施策ではサービスの内製化を進めることで婚礼満足度をさらに向上させ、東京での口コミ総合No.1を目指します。

「Terrace Dining TANGO」に関しては、引き続きプロポーズプランが好評です。またデザートメニューでは、クマのかき氷が非常に好評です。一昨日にもテレビで取り上げられるなど、こうした取り組みを通じて認知度を広げ、売上向上を図っていきます。

レジャー事業の重点施策(林音の基盤造りの一年)

レジャー事業の重点施策についてです。昨年11月にオープンしてから半年が経過しました。今期は基盤を整えるための1年であると捉えており、まだ手探りの状態ではありますが、多くのチャレンジを進めていきたいと考えています。

メディアやSNS、PR、「楽天トラベル」や「じゃらんnet」などオンライントラベルエージェントからの予約流入拡大を図っています。

「じゃらんnet」の口コミ評価では、現在4.7という非常に高い評価をいただいており、私たちが飲食やブライダル事業で培ってきたおもてなしの精神が評価されていると感じ、大変うれしく思っています。

ブライダルも含め、現在の時代では口コミが重視される傾向にあります。企業や施設が出す宣伝広告も美しくわかりやすく作り込まれていますが、やはり利用者の感想、すなわち口コミのほうが信頼される傾向にあります。

口コミで非常に良い評価をいただけることが、未来の売上につながると考えています。ブライダル事業もレジャー施設・宿泊業界も共通する点があるため、口コミに力を入れていきたいと思います。

レジャー事業の重点施策(林音の基盤造りの一年)

基盤造りの1年として、「泊まる」「癒される」「食べる」「遊ぶ」といった体験コンテンツを中心に、さまざまな企画を立てて積極的にチャレンジしていく予定です。

レジャー事業の重点施策(林音の基盤造りの一年)

茨城県の事業でもあることから、県との連携をしっかりと強化していきたいと考えています。

現在、国営ひたち海浜公園のネモフィラが非常に有名で、多くの方が訪れているため、公園を訪れた方々に「THE BOTANICAL RESORT『林音』」に宿泊していただくプランを提供しています。

アクアワールド茨城県大洗水族館とも連携を進めており、地元の食材を使用したメニューを開発しています。クインシーメロンは非常においしい県産品の一例ですが、このような地元の特産品を活用しながら、観光拠点としての価値向上を図っていきたいと考えています。

レジャー事業の重点施策(新規出店)

レジャー事業においては、バーベキュー・ビアガーデン3店舗に加え、今期新たに2店舗を出店しました。「THE BBQ POINT FUJI PARK」は、「THE RIVERSIDE BBQ NISHIKASAI」との相乗効果を期待しています。

また「韓国屋台ハンサム」のイベント出店として、国立競技場内でポップアップ出店をしています。

新卒採用について

新卒採用に関して、今期は48名を採用しました。来期も60名程度を採用し、引き続き優秀な人財の確保に注力していく予定です。

新卒採用について

就活学生による企業へのアプローチは多様化しています。大手サイトへの掲載はもちろんのこと、採用エージェントの活用や合同説明会の実施など、さまざまな手法が取られています。

おもしろい例として、フットサルを行った後に会社説明会を開く取り組みもあります。学生と直接会える機会やチャンスを多く作ることが非常に重要です。当社の魅力や楽しさを学生に伝えるため、積極的に足を使って活動を展開していきたいと考えています。

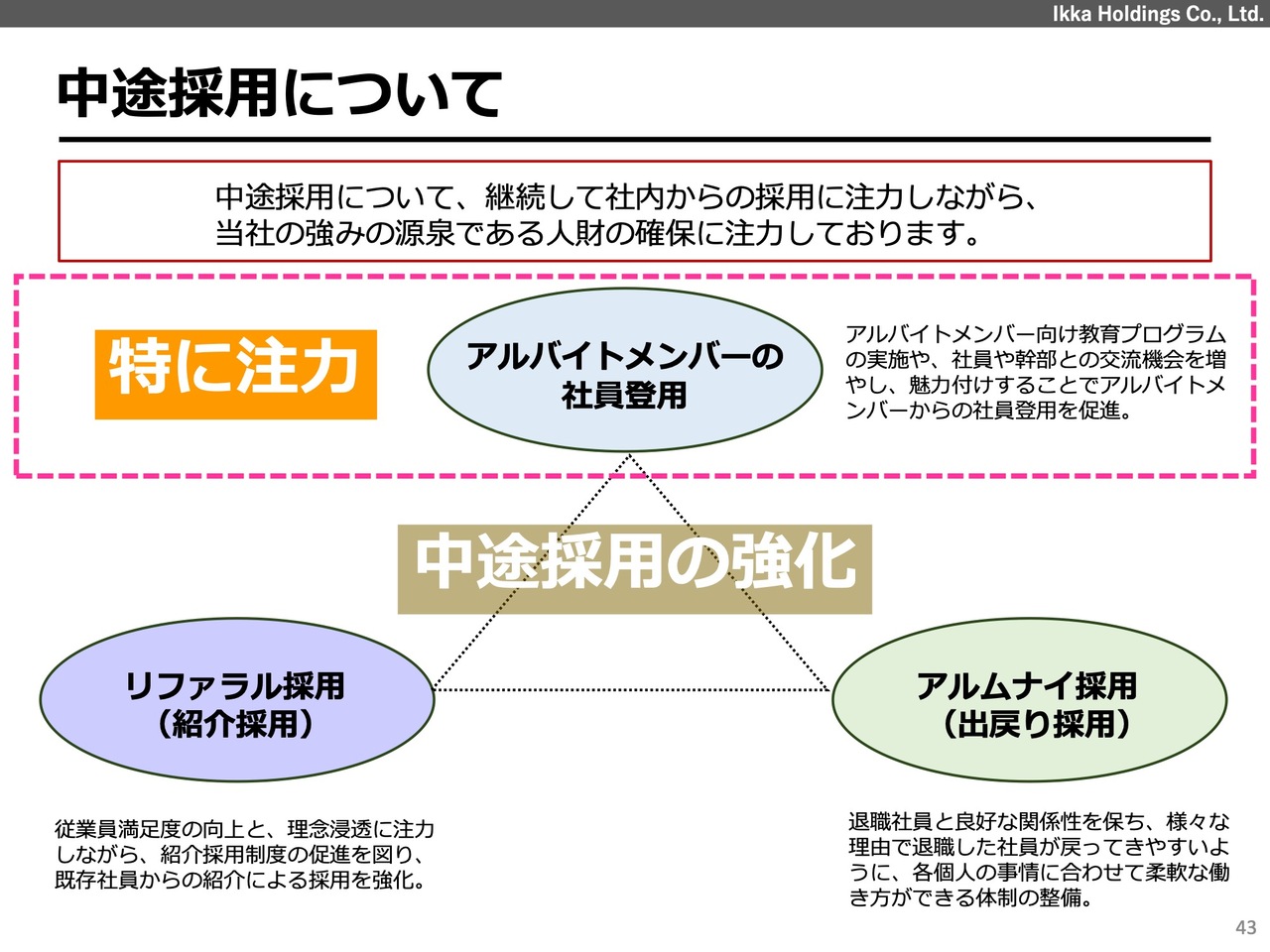

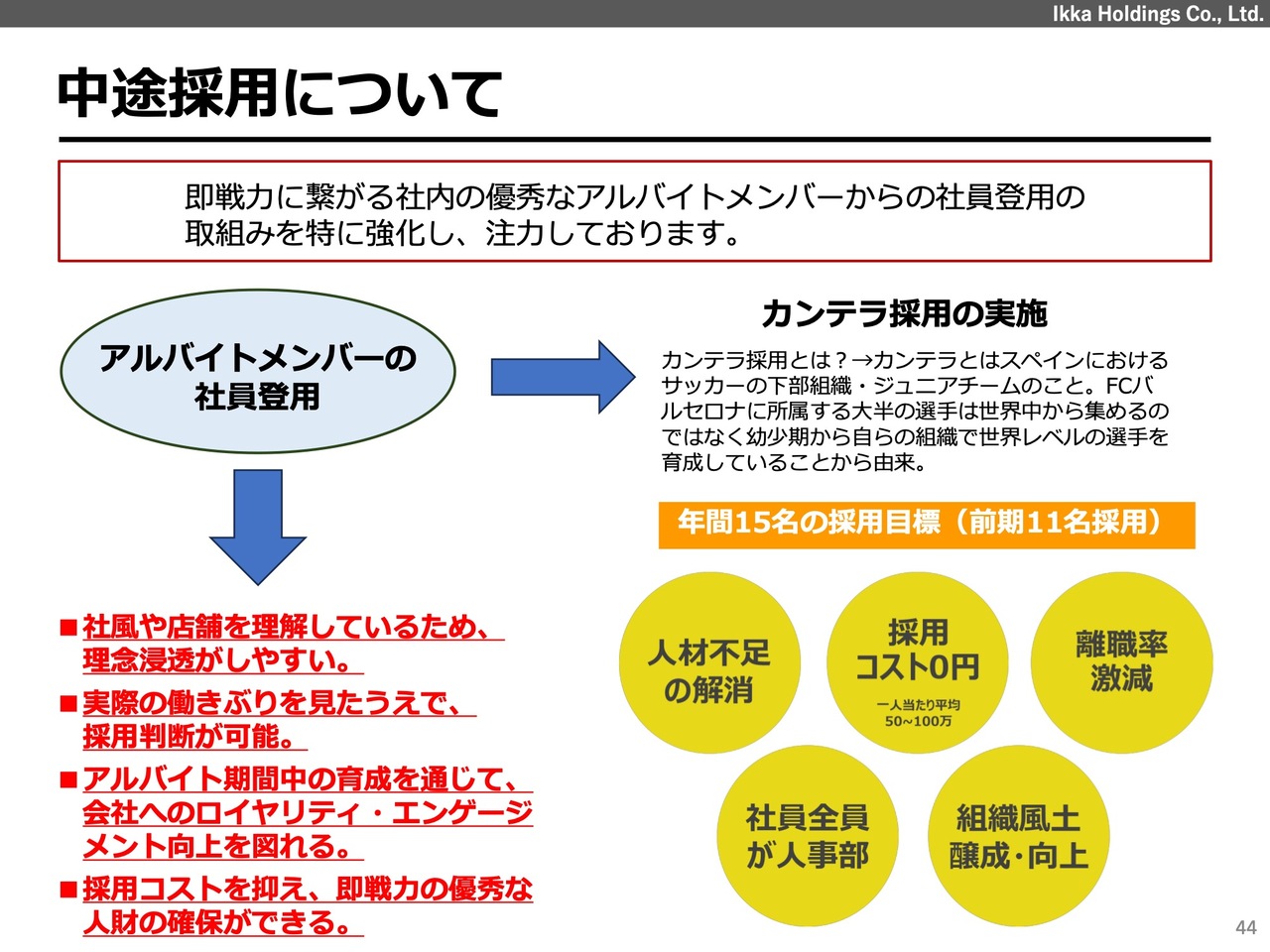

中途採用について

中途採用にも力を入れています。現在、中途採用や転職市場は非常に活性化しており、その影響で採用単価も上昇しています。

中途採用について

そのような背景から、当社はアルバイト採用を強化しています。

実は、私も髙橋もアルバイト出身です。私はアルバイトとして入社し、この会社が好きになり、楽しい職場だと感じました。そのような経験を経て現場の店長となり、さらにマネージャー、役員を務めるまでになりました。

会社のことを深く理解し、「一緒に働いて楽しかった」「一緒に成長できた」といった気持ちを持ってアルバイトの方が入社してくれることは、即戦力となり、非常に良い採用だと思います。現在、そのような採用を強化し、社員教育を進めています。

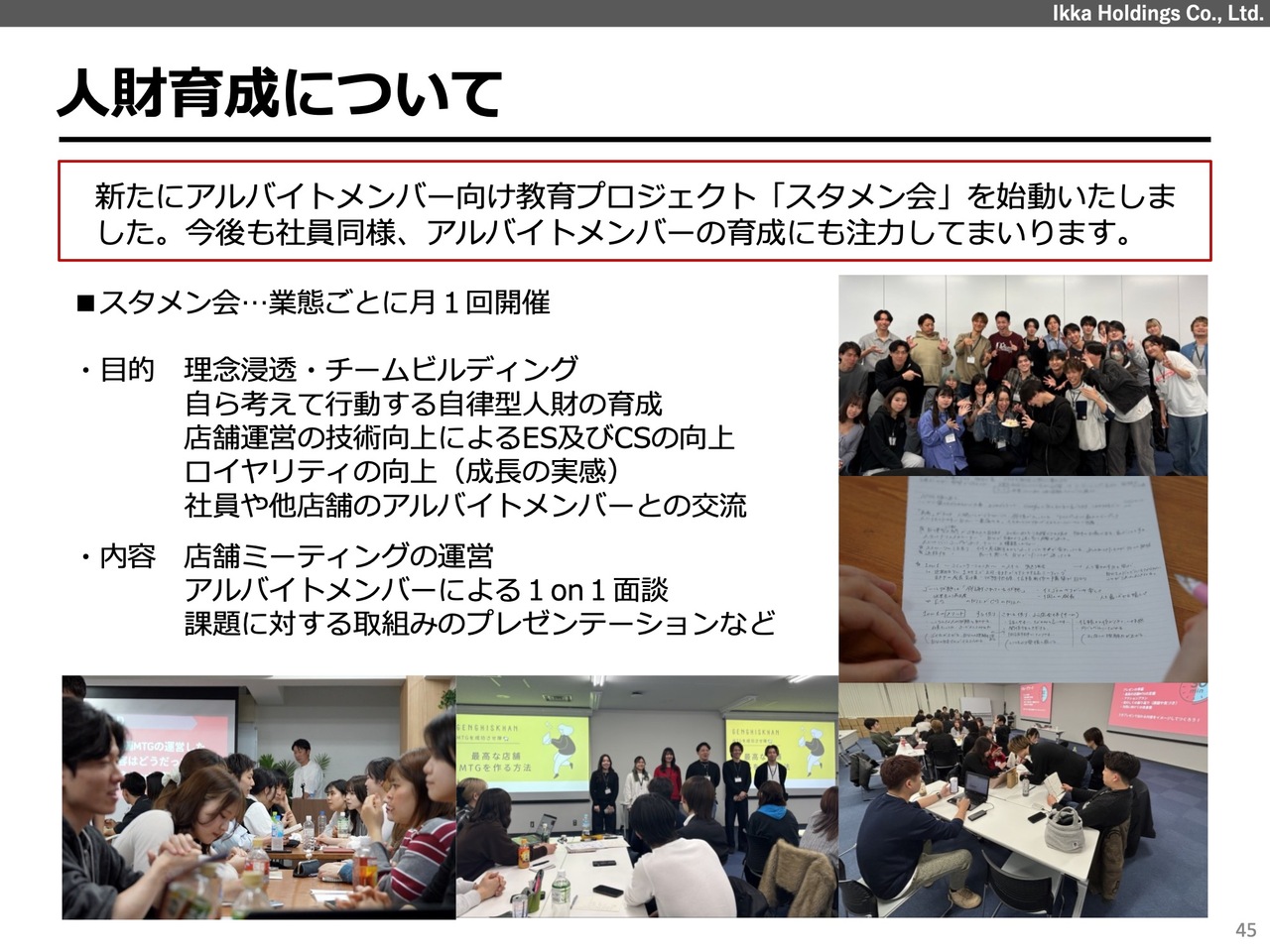

人財育成について

人財育成は当社の強みであると考えており、引き続きさまざまなプログラムを用意しながら、社員をしっかり育て、「おもてなし人財」を育成していきたいと考えています。

最後は駆け足となりましたが、前期の取り組みと今期の重点施策についてご説明しました。本日はありがとうございました。

新着ログ

「小売業」のログ