2026年5月期決算説明

ファーマライズHD、営業利益が前期比+233.5%となり、純利益は黒字転換 PMI推進と成長基盤強化で次なる飛躍へ

ファーマライズホールディングス株式会社 令和8年5月期 決算説明資料

秋山昌之氏(以下、秋山):おはようございます。ファーマライズホールディングス株式会社代表取締役社長の秋山です。本日はお忙しい中、またお暑い中お集まりいただき、誠にありがとうございます。これより、令和8年5月期の決算説明を始めます。よろしくお願いします。

本日のご説明は、4部構成でお送りします。

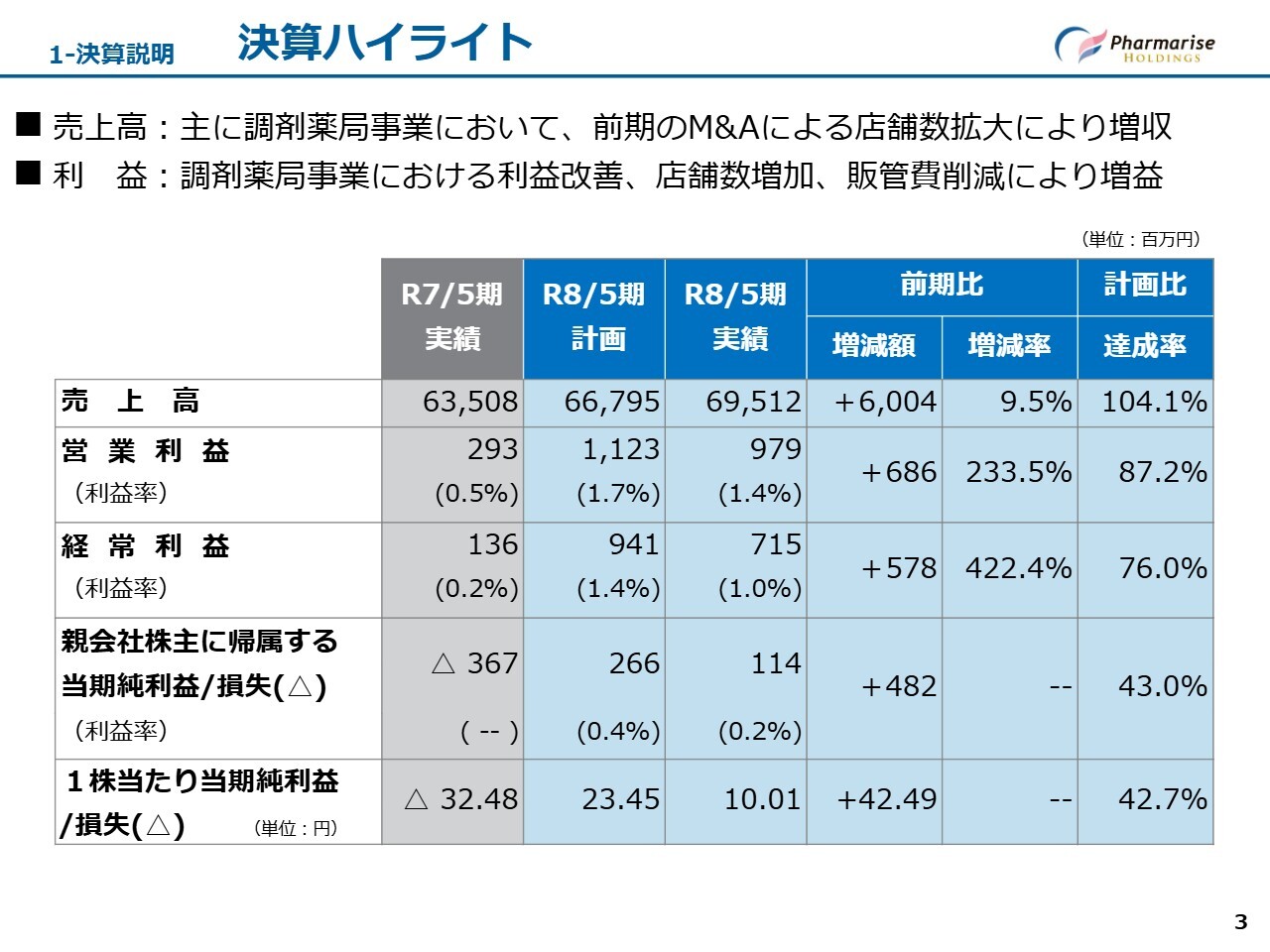

1-決算説明 決算ハイライト

決算内容についてご説明します。はじめに、決算ハイライトです。売上高は695億1,200万円で、前期比プラス60億400万円、9.5パーセント増、営業利益は9億7,900万円で、前期比プラス6億8,600万円、233.5パーセント増と大幅に回復しました。

経常利益以下の各段階利益も含めて増収増益となり、親会社株主に帰属する当期純利益は黒字化しました。計画比では、売上高は達成しましたが、調剤薬局事業の利益が計画を若干下回ったことに加え、主に物販事業の予算未達およびM&A関連費用の発生等により、営業利益は計画未達となりました。

また、M&Aの資金調達に伴う金融費用が増加したため、経常利益以下についても計画未達となっています。

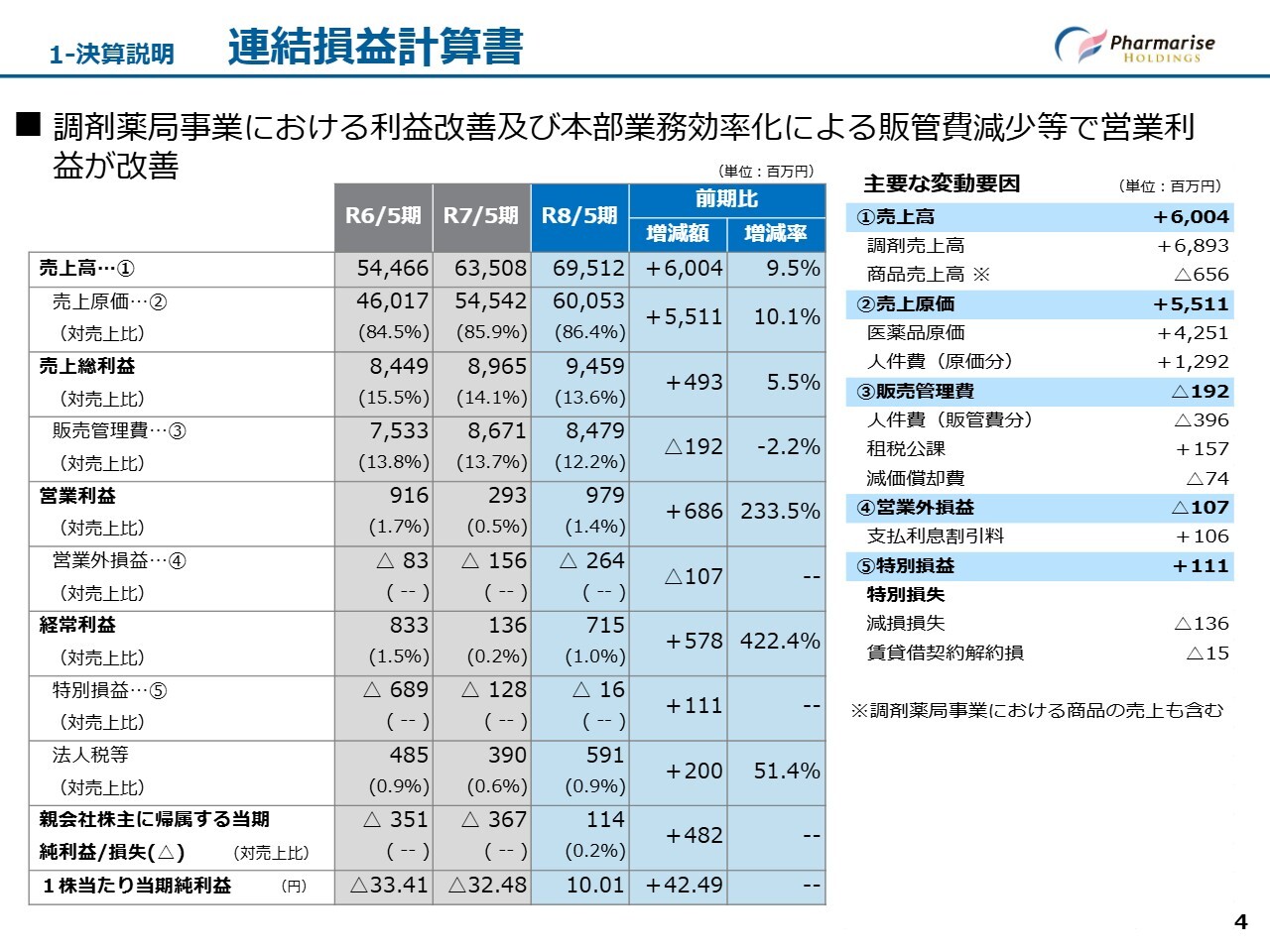

1-決算説明 連結損益計算書

直近3期分の連結損益計算書です。前連結会計年度までに実施したM&Aや新規出店による事業規模の拡大に加え、調剤技術料の算定強化、M&A後の統合効果の創出、本部業務の効率化による人件費削減などの販管費低減が寄与し、売上高、営業利益ともに前期比で増収増益を達成しました。親会社株主に帰属する当期純利益は、2期ぶりに黒字化しています。

経常利益についても、営業利益の回復を受けて前期比プラス5億7,800万円の7億1,500万円と大幅な増益となっています。主な変動要因はスライド右側に記載していますので、ご覧ください。

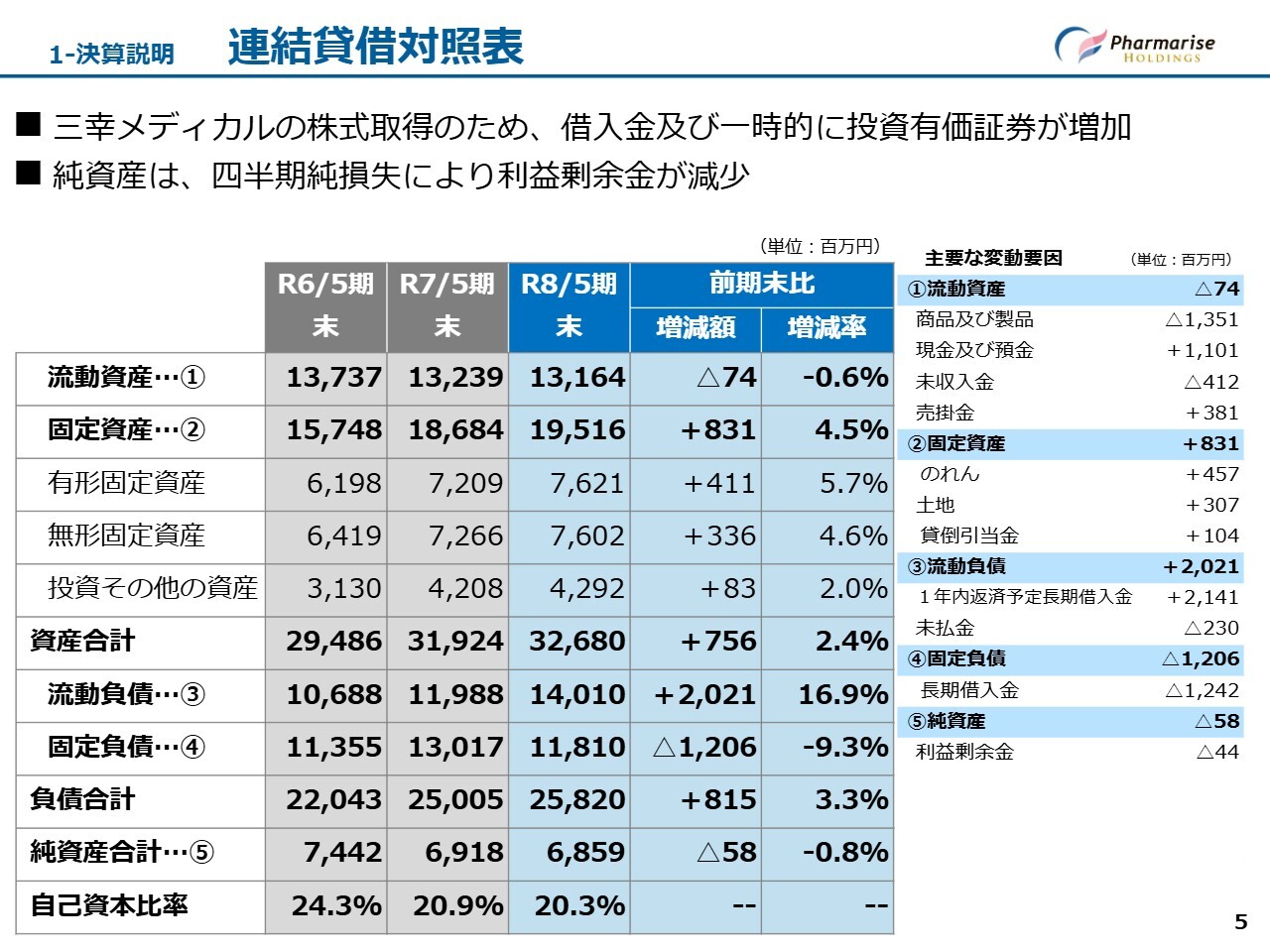

1-決算説明 連結貸借対照表

貸借対照表について、前期末と比較した際に変動が大きかった項目をご説明します。まず、資産の部です。資産増加の主な要因は、三幸メディカルのM&Aによるのれん12億3,200万円と土地2億1,500万円の計上によるものです。

負債の部については、三幸メディカルのM&A資金として15億円を借り入れたものの、返済を計画どおりに行ったことで、約8億円の増加にとどまっています。主な変動要因はスライド右側に記載していますので、ご覧ください。

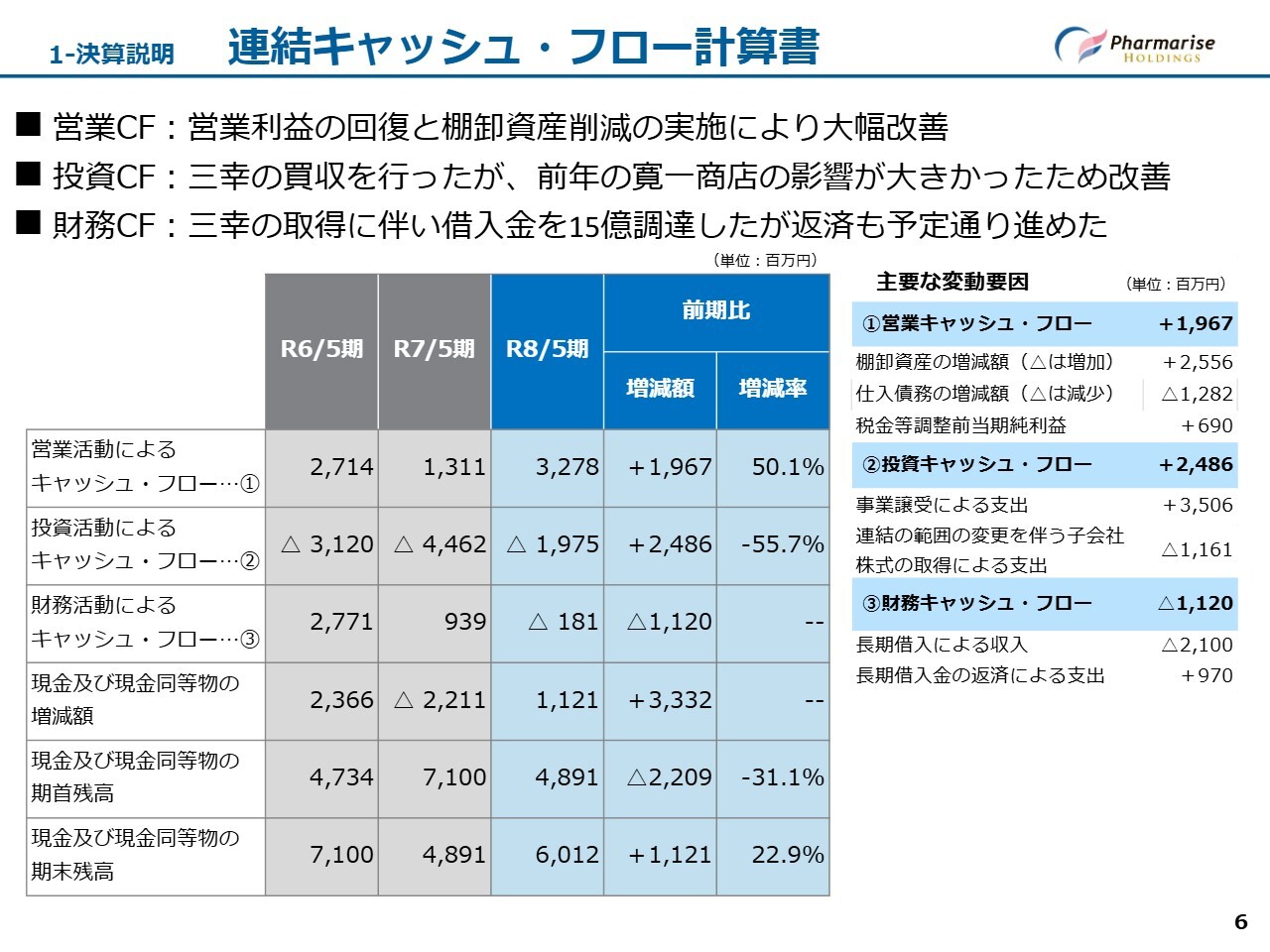

1-決算説明 連結キャッシュ・フロー計算書

連結キャッシュ・フローについて、スライドの表に示しているとおり、前期比でご説明します。営業活動によるキャッシュ・フローは、営業利益の回復と棚卸資産削減の実施により、プラスとなりました。

投資活動によるキャッシュ・フローは、三幸メディカルの買収を行いましたが、前年の寛一商店グループの事業譲受による影響が大きかったため、プラスとなりました。

財務活動によるキャッシュ・フローは、M&Aに伴い借入金を調達しましたが、返済を予定どおり進めたことにより、当期はマイナス1億8,100万円となっています。

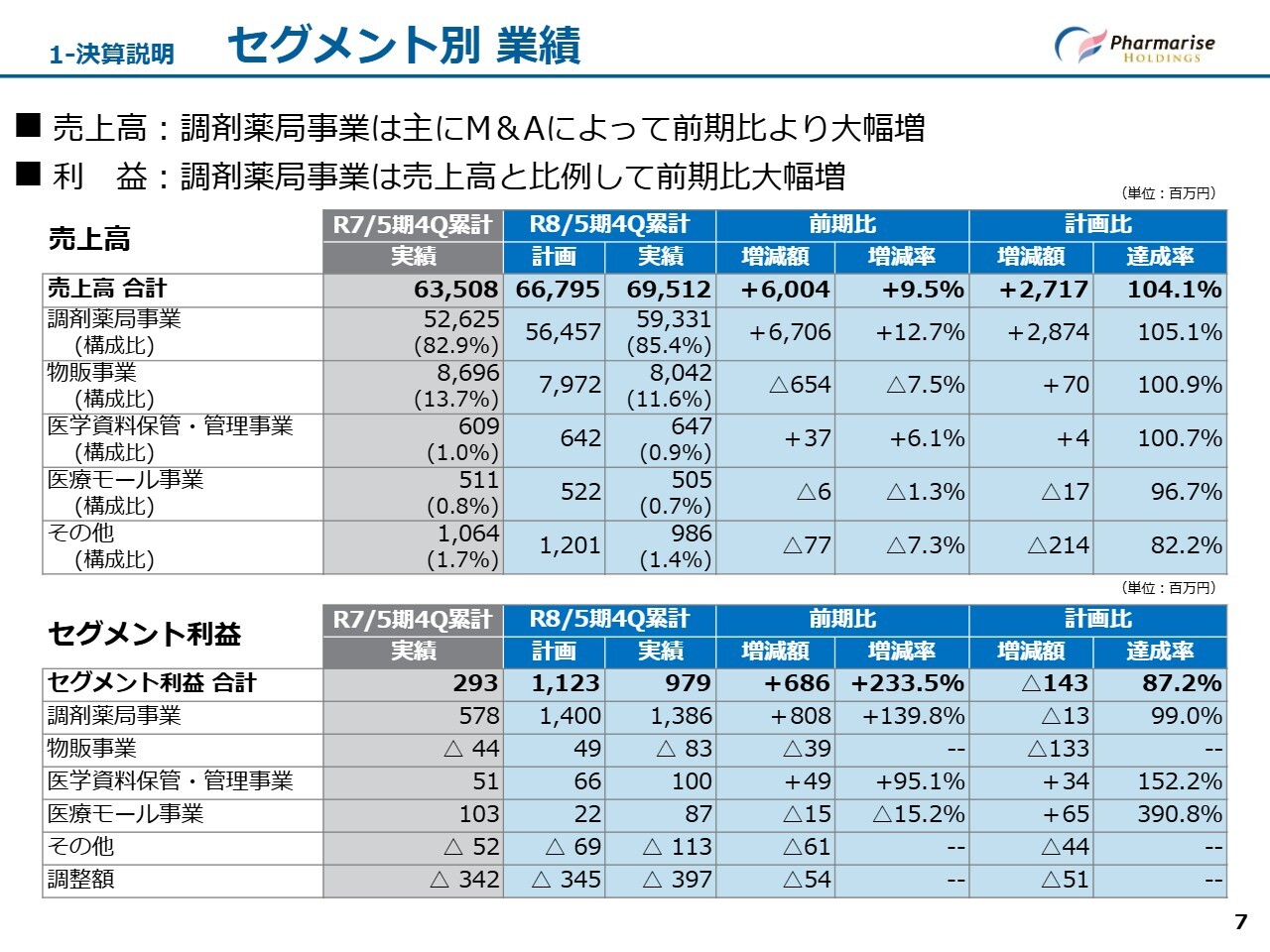

1-決算説明 セグメント別 業績

セグメント別の業績についてご説明します。調剤薬局事業は、セグメント売上高が前期比プラス67億600万円の593億3,100万円となり、12.7パーセントの増収を達成しました。セグメント利益は前期比プラス8億800万円の13億8,600万円で、139.8パーセントの増益です。

当期の業績は、中期経営計画に基づく成長戦略を着実に実行した成果です。薬剤師のかかりつけとしての機能強化、患者中心の薬局運営の継続、応需処方せん枚数増加に向けた取り組みの徹底を行いました。

さらに、M&Aによる事業規模の拡大と収益基盤の強化を推進したことで、売上高と営業利益はいずれも前期を大きく上回る実績となりました。また、これらの取り組みの結果、売上高は前期同様に計画を大きく達成しました。

利益面では、長期処方化の進行による来局頻度の低下や、小児科・耳鼻科を中心とした流行性疾患の発生が低水準で推移するなど、事業環境としては厳しい要因もありました。しかし、セグメント利益の計画未達は1,300万円に抑えることができました。

続いて、物販事業についてです。セグメント売上高は前期比マイナス6億5,400万円の80億4,200万円で、7.5パーセントの減収となりました。セグメント利益は前期比マイナス3,900万円のマイナス8,300万円となっています。

計画比では、セグメント売上高は7,000万円超過しましたが、セグメント利益はマイナス1億3,300万円となりました。

セグメント利益の計画未達の主な原因は、収益性の高いドラッグストア店舗の外部的要因による一時休業や競合出店の影響、ならびに季節性医薬品の販売不振、賃金上昇に伴う人件費増加などの費用が発生したことによります。

これに対し、マーケティング戦略およびプロモーションの見直しを進めるとともに、店舗開発を強化し、収益性の高い店舗の出店に取り組んでいます。

以上の結果、セグメント合計では売上高・利益ともに前期を上回る着地となりました。計画比では、売上高が目標を上回った一方、利益は目標を下回る結果となっています。

セグメント別の計画差異は、調剤薬局事業がマイナス1,300万円、物販事業がマイナス1億3,300万円となった一方、医学資料保管・管理事業はプラス3,400万円、医療モール事業はプラス6,500万円となりました。その他事業はマイナス4,400万円で、調整額はマイナス5,100万円となっています。

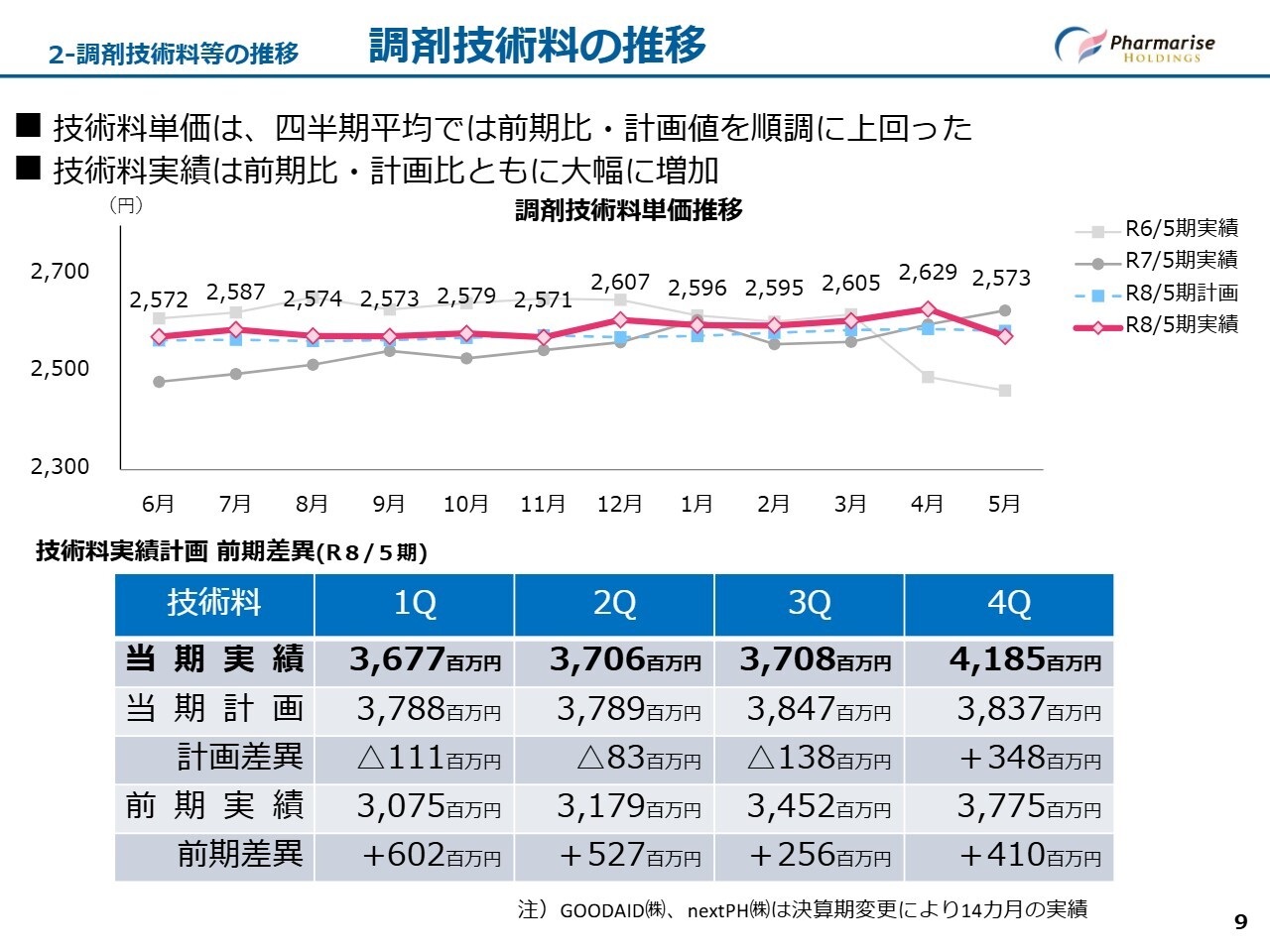

2-調剤技術料等の推移 調剤技術料の推移

ここからは、調剤技術料の推移についてご説明します。スライド上段のグラフは、直近2年間の調剤技術料単価の推移と、令和8年5月期における調剤技術料単価の計画値および実績値の推移を示したものです。

技術料単価は、300店舗以上のチェーングループ適用により大きく引き下げられた令和6年4月以降、全社的な地域支援体制加算等の技術料算定に注力した結果、元の水準に戻りました。技術料実績は、前期比・計画比ともに通期で達成しています。

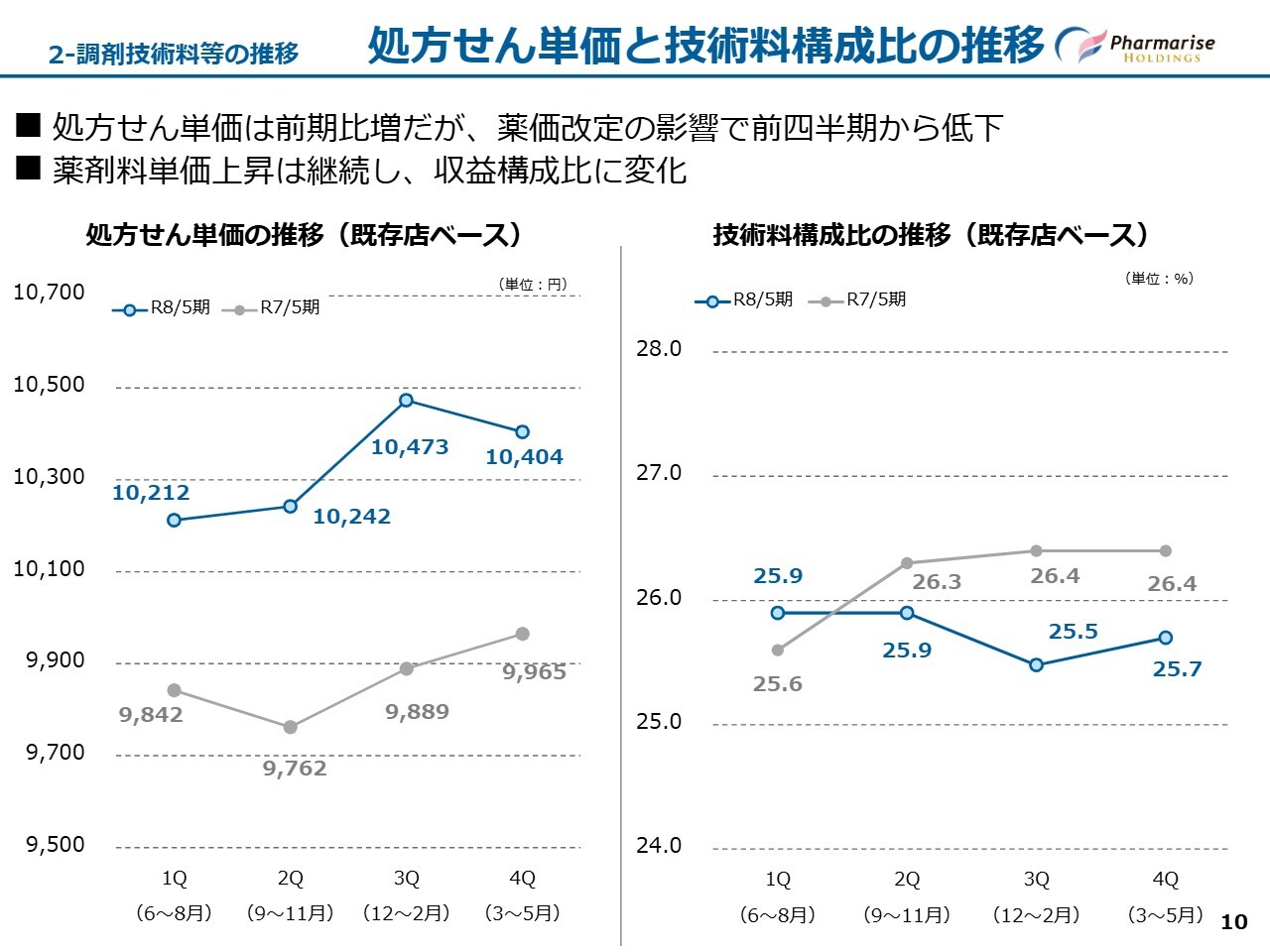

2-調剤技術料等の推移 処方せん単価と技術料構成比の推移

スライドのグラフは、既存店ベースの処方せん単価および技術料構成比の四半期ごとの推移を示しており、令和7年5月期と令和8年5月期の2期分を掲載しています。

当四半期において、既存店の処方せん単価は前期比プラス439円、4.41パーセント増の1万404円となりました。一方で、技術料構成比は前期を0.7パーセント下回る25.7パーセントとなりました。

処方せん単価の内訳は、薬剤料単価が前期比4.7パーセント増、金額として342円増加、技術料単価が前期比1.9パーセント増、金額として51円増加となっています。

技術料構成比が前期比で低下している理由は、当期においても継続している薬剤料単価の上昇によるもので、技術料単価は今お伝えしたとおり増加しています。薬剤料単価の上昇は、主に処方日数の長期化が要因となっています。

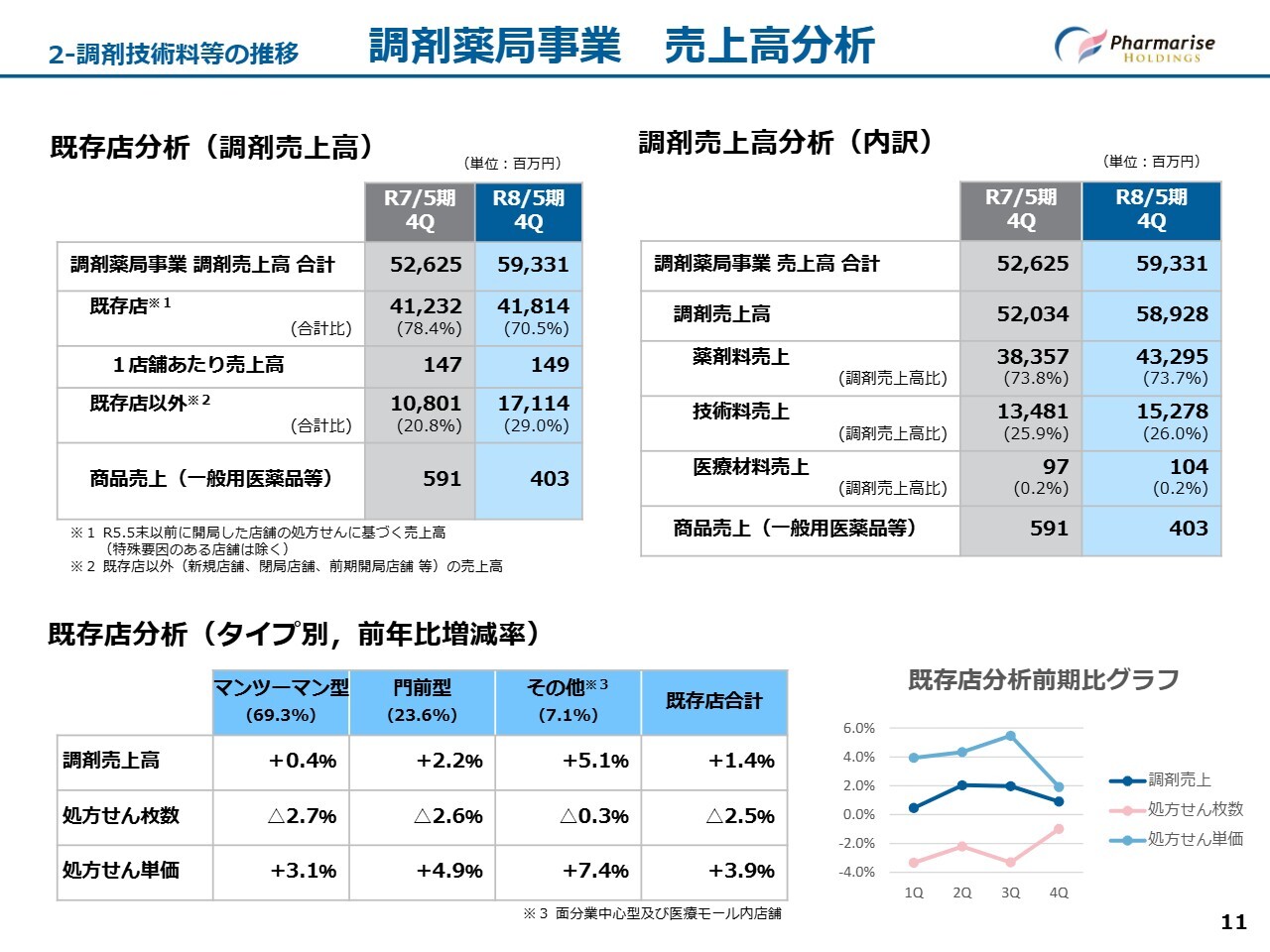

2-調剤技術料等の推移 調剤薬局事業 売上高分析

調剤薬局事業における売上高分析です。スライド左上の表は、調剤薬局事業を、既存店と、新店等の既存店以外に分けて、前期と当期の通期累計を比較したものです。スライド右上の表は、全店舗の調剤売上高を薬剤料売上や技術料売上などの項目別に分けて、前期と当期の通期累計を比較しています。

まず、スライド左上の表についてです。調剤売上高全体では大幅に増加していますが、既存店のみの調剤売上高は418億1,400万円、前期比1.4パーセント増となっています。既存店以外の調剤売上高は171億1,400万円で、主にM&Aによる店舗数増加により、前期比58.4パーセント増となりました。

商品売上高は4億300万円で、前期比31.8パーセント減少しています。主な要因は、厚生労働省の通知に基づき、GOOD AID社における医療用医薬品の零売を取りやめたことによるものです。

次に、スライド右上の表についてです。調剤売上高における薬剤料売上は432億9,500万円で前期比12.9パーセント増、技術料売上は152億7,800万円で前期比13.3パーセント増となりました。

M&Aによる処方せん枚数の増加が主な要因ですが、既存店における地域支援体制加算等の施設基準の算定が進んだことも大きかったと考えています。

スライド左下の表は、既存店におけるタイプ別の増減率を示しています。既存店全体では、処方せん枚数が前期比で2.5パーセント減少したものの、処方せん単価が前期比で3.9パーセント上昇したことにより、調剤売上高は前期比で1.4パーセント増と、全体としては増加しました。

処方せん枚数の減少および処方せん単価の増加の主な理由は、主に処方日数の長期化によるものです。通期では既存店の処方せん枚数が減少していますが、スライド右下のグラフに示しているとおり、第4四半期には前期比の減少率がマイナス1.0パーセントまで圧縮されています。

中期経営計画で掲げる応需処方せん枚数の増加の成果が少しずつ現れてきているのではないかと考えています。

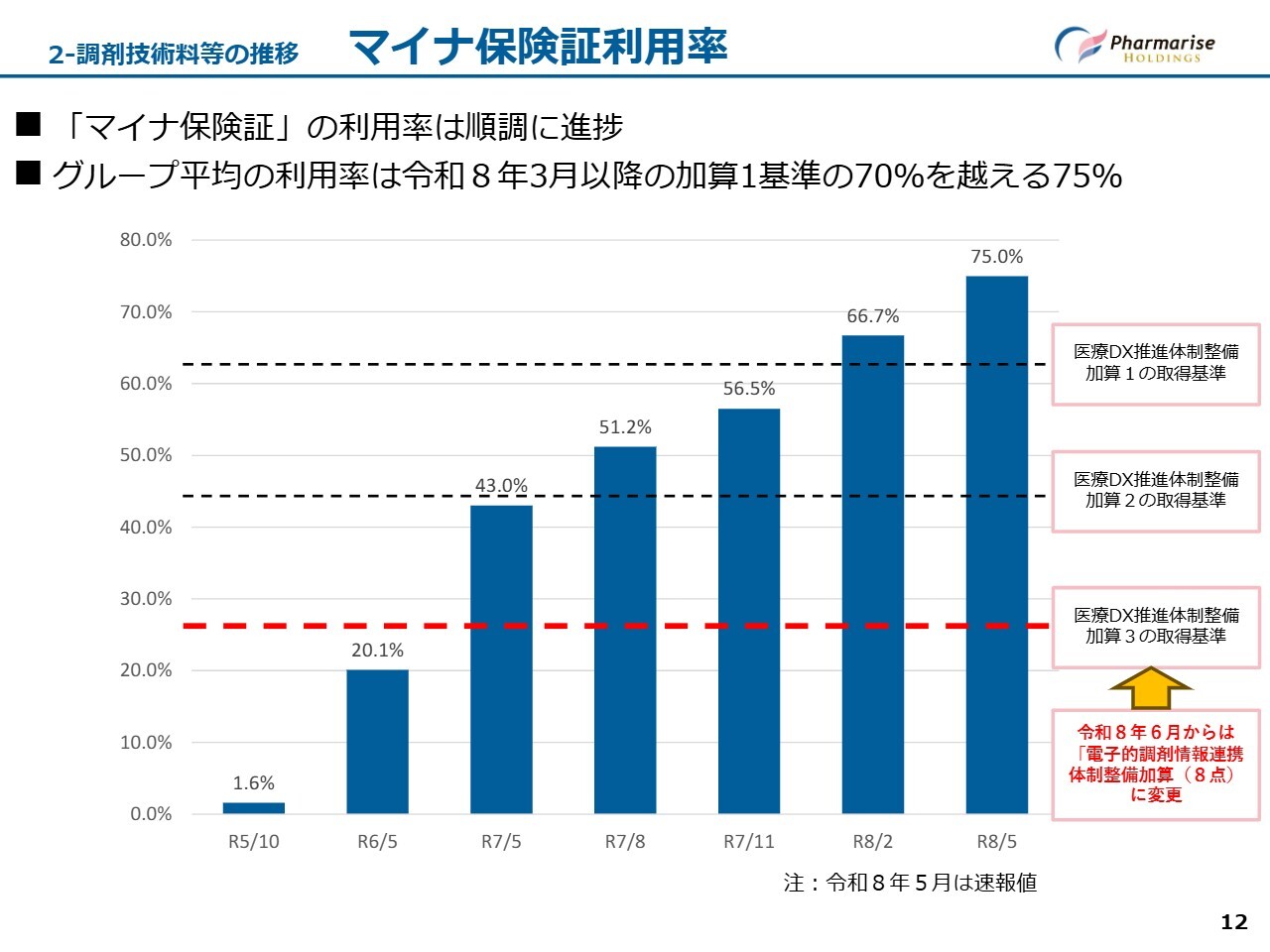

2-調剤技術料等の推移 マイナ保険証利用率

マイナ保険証利用率の進捗状況です。直近の令和8年5月の速報値ベースでは75パーセントとなりました。当社グループの平均では、令和8年3月以降の医療DX推進体制整備加算のうち、最も高い点数である加算1(10点)の基準である利用率70パーセントを超えている状況です。

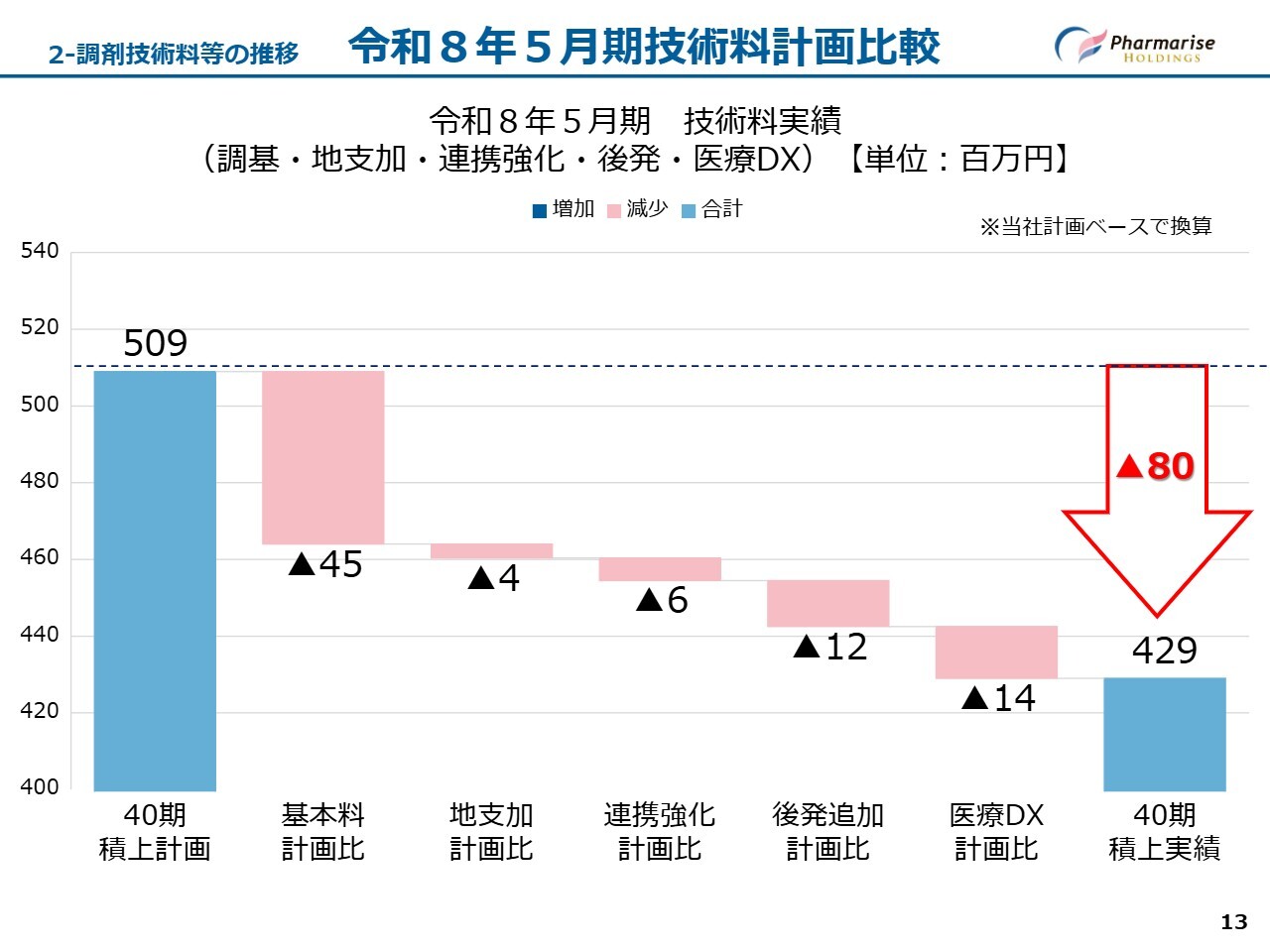

2-調剤技術料等の推移 令和8年5月期技術料計画比較

当期の技術料の計画比の状況です。40期積上計画の5億900万円を基準に、グラフ右端に40期通期の積上実績を表示し、その間に各加算の増減を示しています。調剤基本料の計画未達は、処方せん枚数が想定より少なかったことが要因です。

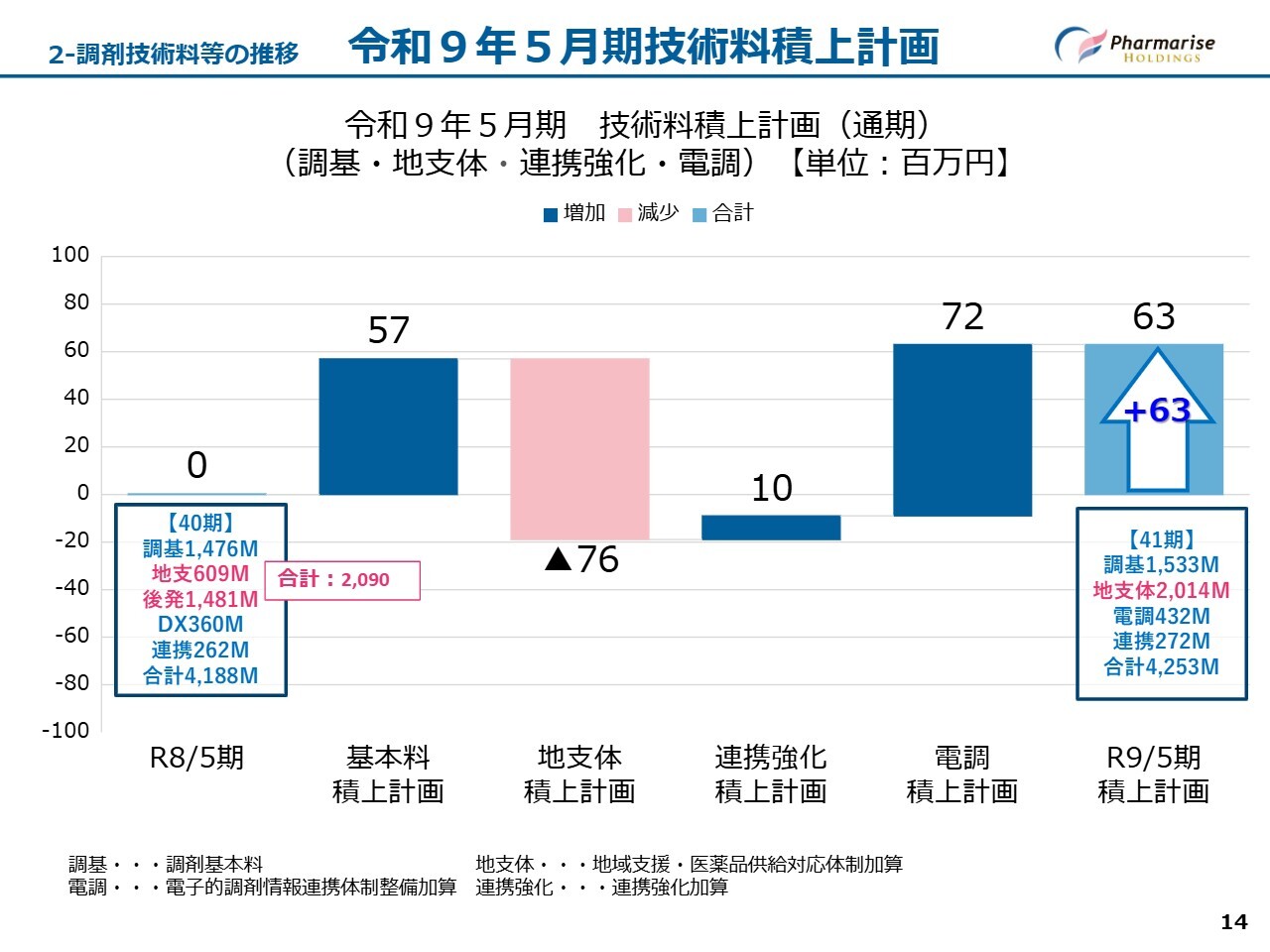

2-調剤技術料等の推移 令和9年5月期技術料積上計画

スライドのグラフは、令和8年5月期を基準とし、令和9年5月期の積上計画を示したものです。全体で6,300万円の積上げを計画しています。

地域支援・医薬品供給対応体制加算の減少要因は、力を入れていた後発医薬品調剤体制加算が今期から地域支援・医薬品供給対応体制加算に統合され、後発医薬品調剤体制加算の点数が下がったためです。

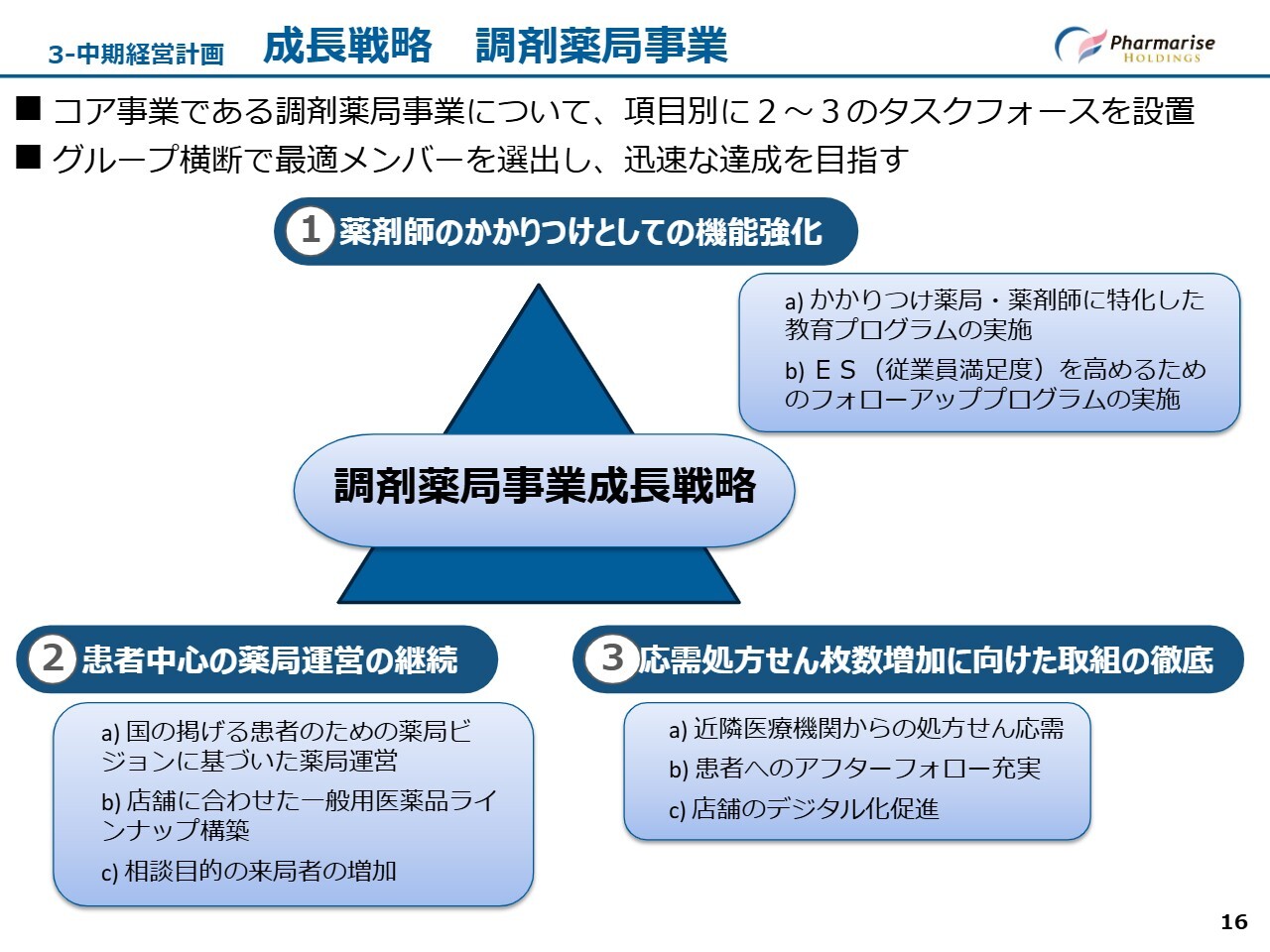

3-中期経営計画 成長戦略 調剤薬局事業

ここからは、中期経営計画の進捗および施策についてご説明します。当社では、中期経営計画最終年の目標である売上高700億円、営業利益16億円の達成に向け、6つの成長戦略を策定して取り組んでいます。詳細については、スライド35ページから37ページに参考資料を掲載していますのでご覧ください。

6つの成長戦略のうち3つは、主要事業である調剤薬局事業に関するものです。こちらについては特に迅速かつ確実に進捗していく必要があるため、成長戦略別に2つまたは3つのタスクフォースを設置して進めています。

次のスライドでは、特に重要な「応需処方せん枚数増加に向けた取組の徹底」に関わる項目を取り上げてご説明します。

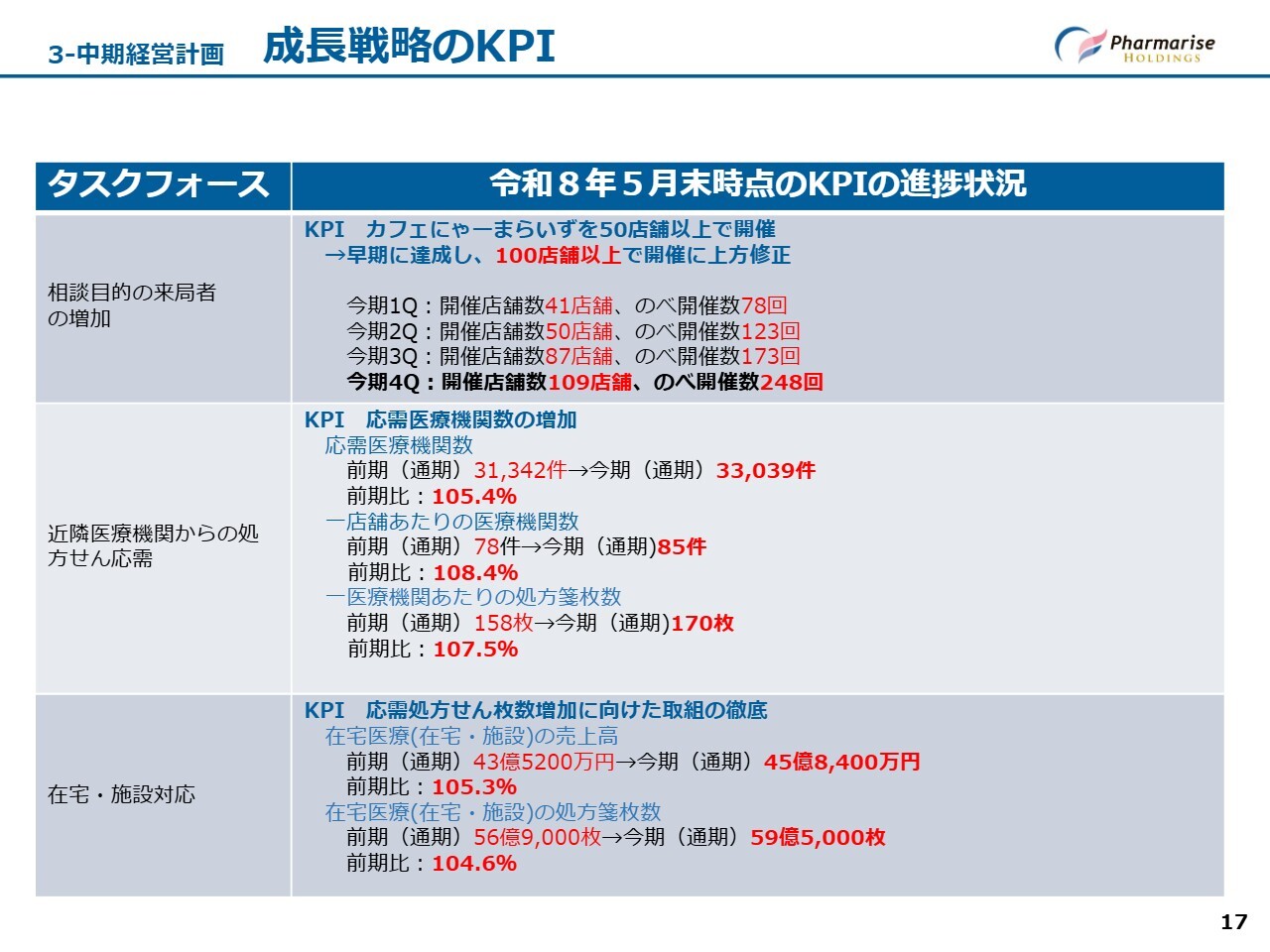

3-中期経営計画 成長戦略のKPI

成長戦略のKPIです。1つ目は、「相談目的の来局者の増加」の取り組みについてです。当社が展開する認知症カフェをベースとしたオリジナル健康イベント「カフェにゃーまらいず」については、当初設定したKPIをすでに達成したため、目標を50店舗以上から100店舗以上に上方修正しました。5月末時点で開催店舗数を109店舗まで拡大し、目標を達成しています。

2つ目は、「近隣医療機関からの処方せん応需」に向けた取り組みについてです。応需医療機関数が増加すれば応需処方せん枚数も増加するという前提で、こちらのKPIを設定しています。令和8年5月末時点で、応需医療機関数は前期(通期)と比較してプラス5.4パーセント、1,697件増と順調に伸びています。

また、1店舗あたりの医療機関数も前期比プラス8.4パーセントを達成しました。1医療機関あたりの処方せん枚数も前期比プラス7.5パーセントと、順調に増加しています。

3つ目は、応需処方せん枚数の増加に向けた取り組みです。当社は、「高齢者の健康維持・医療・介護ニーズにきちんと寄り添う調剤薬局グループ」をありたい姿として掲げており、在宅・施設対応にも引き続き力を入れています。

在宅医療(在宅・施設)の売上高は前期比プラス5.3パーセント、処方せん枚数も前期比プラス4.6パーセントと安定した成長を維持しつつ、基盤構築を着実に進めています。M&Aを経て対応可能なエリアが広がってきていますので、引き続き地域のみなさまに貢献できるよう、在宅・施設対応を強化していきます。

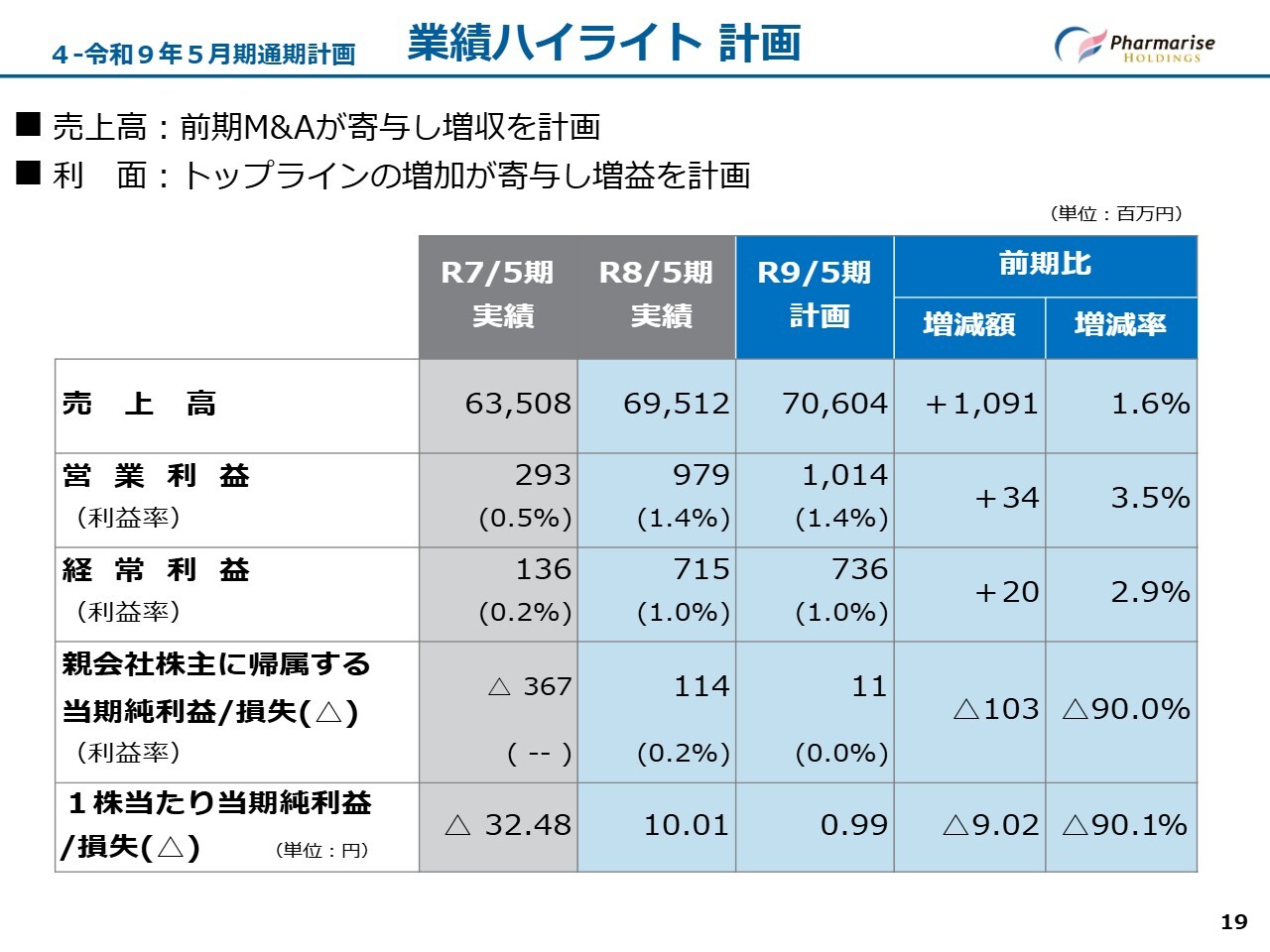

4-令和9年5月期通期計画 業績ハイライト 計画

令和9年5月期の通期計画についてご説明します。まず、計画のハイライトについてお話しします。

売上高は、前期比1.6パーセント増の706億400万円を計画しています。調剤薬局事業において調剤報酬改定の影響が見込まれるものの、前連結会計年度に実施したM&Aの寄与に加え、グループ各事業における営業基盤の強化を進めることで、増収を見込んでいます。

営業利益は、前期比3.5パーセント増の10億1,400万円を計画しています。販管費の適正化や業務効率化を継続するとともに、M&Aで取得した医薬品卸売事業との連携強化、およびPMIの推進によるシナジー創出を図ることで、収益性の向上を目指していきます。

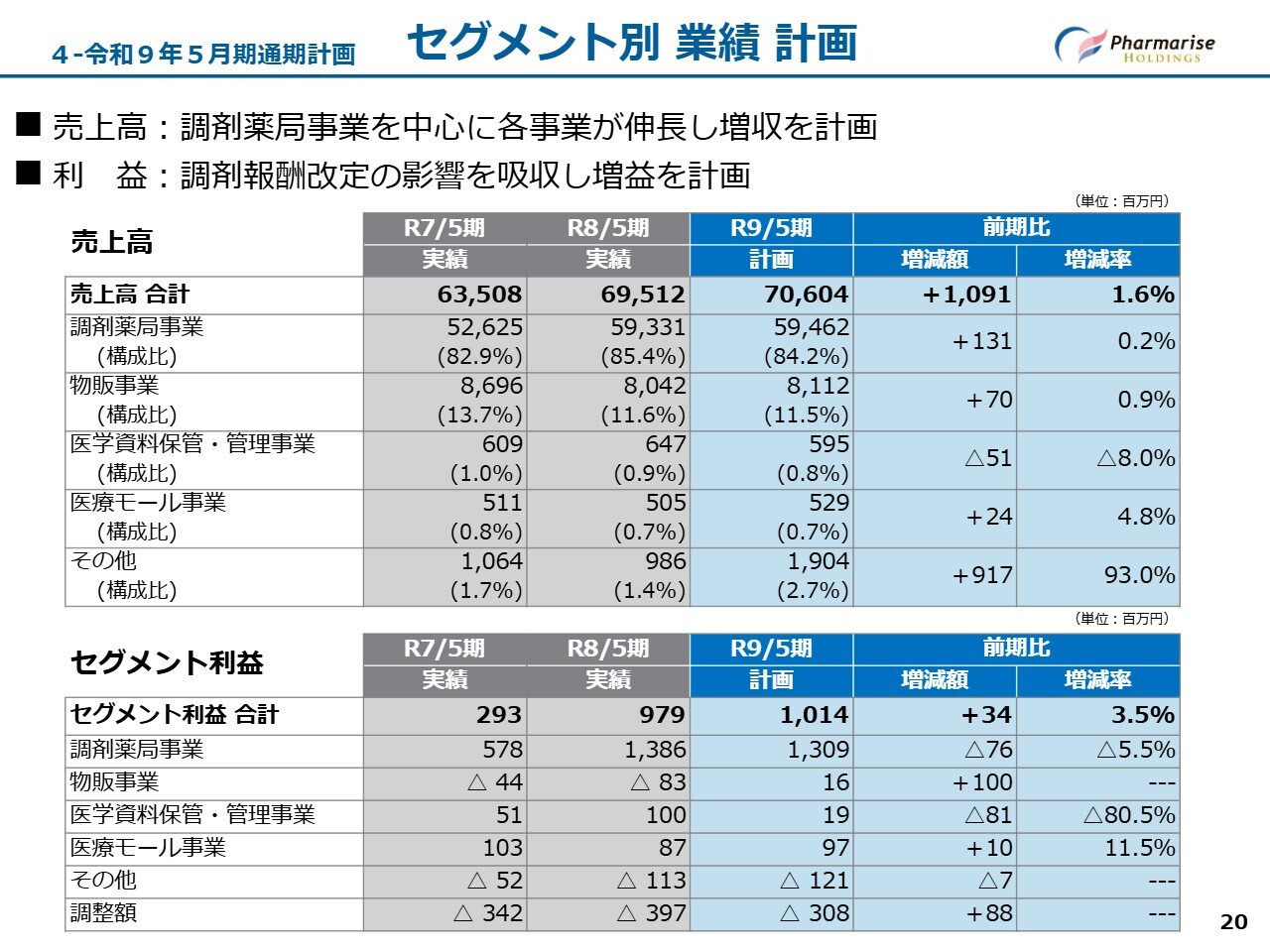

4-令和9年5月期通期計画 セグメント別 業績 計画

セグメント別の業績計画についてご説明します。まず、各事業セグメントにおける売上高についてお話しします。調剤薬局事業は、前期並みの594億6,200万円を計画しています。物販事業は、81億1,200万円を見込んでいます。その他事業では、医薬品卸売事業の寄与により、前期比93パーセント増の19億400万円を計画しています。

続いて、各事業セグメントにおけるセグメント利益についてご説明します。調剤薬局事業は、賃金上昇や調剤報酬改定の影響を織り込み、前期比5.5パーセント減の13億900万円を見込んでいます。物販事業は、一時休業している高収益店舗の営業再開や新規出店効果などにより、1,600万円の黒字を計画しています。

次期計画については、調剤報酬改定の影響を見込むものの、物販事業の収益改善や医薬品卸売事業の成長により、全社で増収増益を見込んでいます。

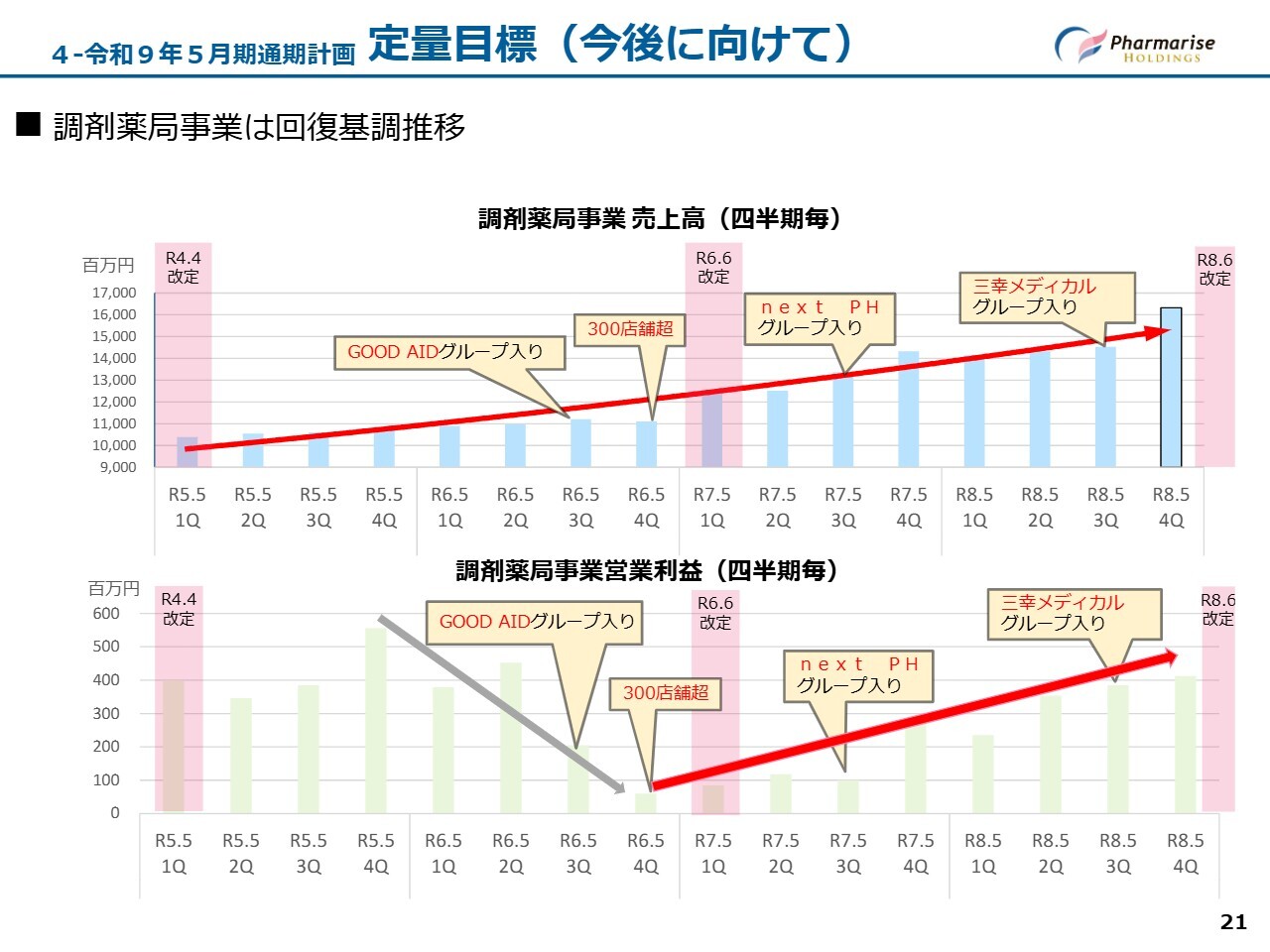

4-令和9年5月期通期計画 定量目標(今後に向けて)

最後に、調剤薬局事業のこれまでの業績推移と今後の見通しについて所感を述べます。スライドのグラフは、調剤薬局事業における第37期から前期の第40期までの売上高と営業利益の四半期ごとの推移を示しています。

売上高については、この4年間に2回の調剤報酬改定があり、令和6年4月には300店舗を超えたことで調剤基本料と地域支援体制加算が大幅に下がりました。一方で、比較的大きなM&Aにより3社がグループ入りした影響で、順調に右肩上がりに推移しています。

営業利益については、300店舗を超えた時点が一番の底となりました。しかしその後、地域支援体制加算、後発医薬品調剤体制加算、医療DX推進体制整備加算、かかりつけ薬剤師指導料などの算定アップに向けて、積極的に取り組んできました。

さらに、特に前期の第40期では、GOOD AID社とnext PH社の利益が貢献し、営業利益も順調に右肩上がりの基調となっています。

今期第41期は、令和8年6月の改定による影響があるものの、令和8年2月にグループ入りした三幸メディカルの業績が加わるため、営業利益はそれほど落とさずに、むしろ次の第42期に向けて増加させることができると考えています。今後ともみなさまの応援をよろしくお願いします。

以上をもって、私からのご説明を終了します。ありがとうございました。

質疑応答:黒字転換の評価について

質問者:決算の振り返りについておうかがいします。これまで赤字が続いていた中で今期は黒字になった点を、どのように評価していますか?

秋山:ご説明の中でもお話ししましたが、利益面では300店舗を超えた時点が一番の底となりました。その前の2年間については、300店舗がある中で出店をある程度抑制し、営業利益を維持する方針で進めてきました。

当社は上場企業として、この水準にとどまり続けるわけにはいかないということで、「超えるなら一気に超えよう」と考えました。そこに、ちょうどGOOD AID社のグループ入りと、その後にnext PH社がグループ入りしたことにより、新規出店と合わせて店舗数が100店舗近く増加しました。このことが黒字化につながる一因になったと考えています。

もう1つは、令和6年6月に調剤報酬改定がありました。調剤報酬の技術料や指導料への対応を、既存店舗はもちろん、新たにグループ入りした店舗も着実に行いました。その結果、技術料および指導料が上昇し、営業利益に寄与しました。

300店舗の時点で、私は対外的に「この後はV字回復していく」とお話ししていました。スライドのグラフを見ると、V字回復に近いかたちで回復しているのではないかと思います。

今後については、先ほどお話ししたとおり、三幸メディカルが今年2月にグループ入りし、今期の業績には寄与していませんが、来期からは業績に反映される予定です。また、令和8年6月の改定に対しても、各店舗でしっかりと対応してくれると思っていますので、今後も成長を続けていけるのではないかと考えています。

質疑応答:「M&A対応の高度化」における具体的な取り組みについて

質問者:成長戦略として「M&A対応の高度化」を掲げていますが、具体的にどのような取り組みを進めているのか、もう少し詳しく教えてください。

秋山:「M&A対応の高度化」は、成長戦略として掲げている6つの柱の中の1つです。これまでもM&Aを繰り返し実施してきましたが、今後は対象となる企業をより正確に把握した上で、取り組むべきかどうかを判断して実行していきたいと考えています。

ドミナント化が図れるような地域であれば、1店舗、2店舗といった小規模のM&Aも可能性として考えられますが、今後はより大きな規模のM&Aになると想定されますので、精査を徹底しながら取り組んでいきたいと考えています。

質問者:三幸メディカル以降もM&Aを続けていく方針で、このような戦略を掲げていると見てよいでしょうか?

秋山:中期経営計画では、それまで比較的大きめのM&Aをいくつか実施してきましたので、PMIをしっかり行い、基盤や足場を固めて次の飛躍につなげたいという位置づけになっています。今次新たにグループ入りした会社も含めて、しっかり業績を向上させたいと思っています。

質問者:そのような意味ではPMIを実施した後ということで、現在進行中の期については、あまりM&Aの実施を検討していないということでしょうか? 以前にもそのようなお話があったかと思います。

秋山:そのとおりです。ただし、私の気持ちとしては、いつまでも足場固めを続けているわけにはいかないと考えています。資金の状況を見ながら、本当に良いご縁があれば取り組んでいきたいと思っています。

新着ログ

「小売業」のログ