2026年3月期決算説明

日本特殊塗料、販売機会最大化と製品ポートフォリオ最適化を推進 27年3月期は自動車部品販売増で増収増益を計画

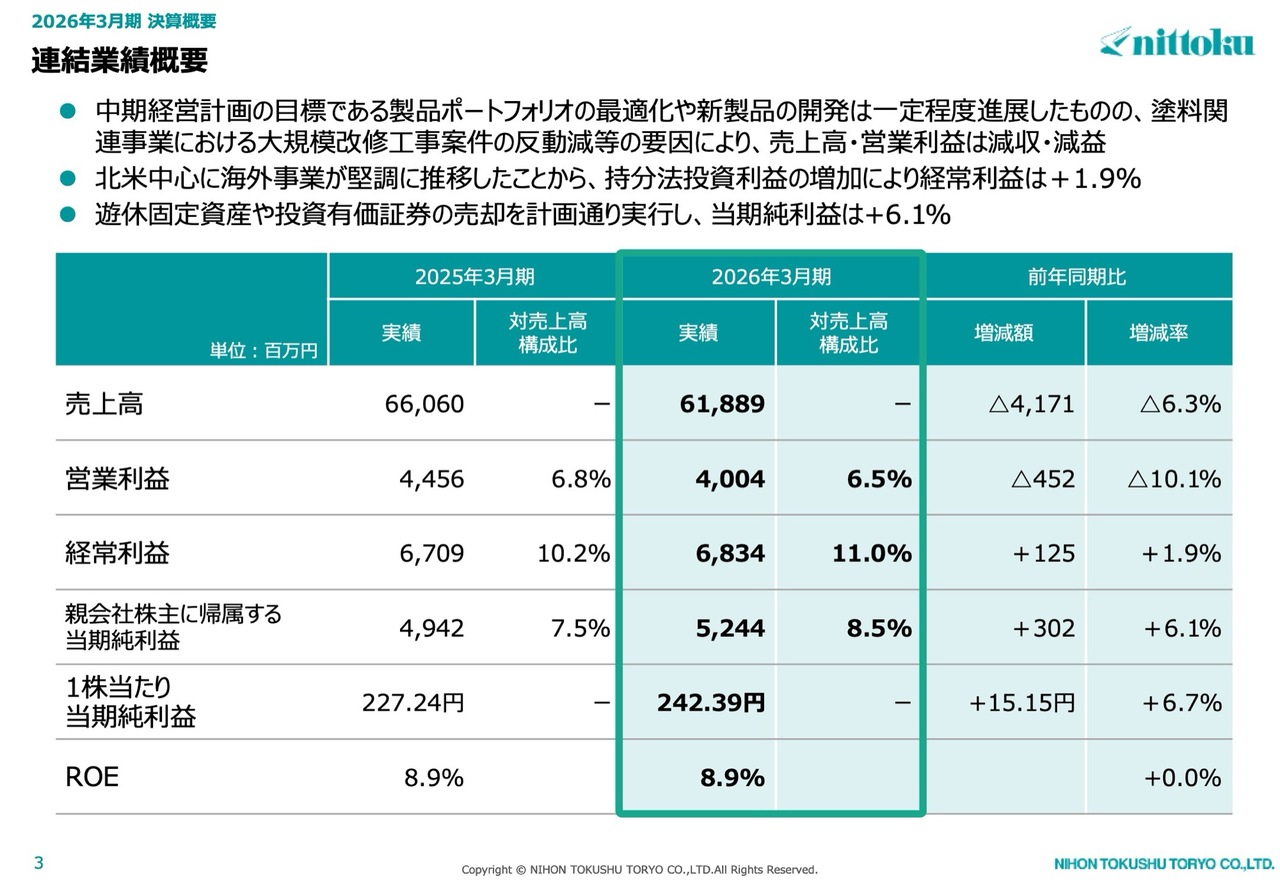

連結業績概要

力武洋介氏(以下、力武):みなさま、本日はお忙しい中お集まりいただき、誠にありがとうございます。日本特殊塗料株式会社、常務執行役員CFOの力武です。どうぞよろしくお願いします。私からは、2026年3月期の業績および2027年3月期の計画についてご説明します。

2026年3月期の連結業績概要についてご説明します。売上高は前年同期比6.3パーセント減収、41億7,100万円減収の618億8,900万円となりました。営業利益は前年同期比10.1パーセント減益の40億400万円、対売上高構成比は6.5パーセントとなりました。

中期経営計画の目標である製品ポートフォリオの最適化や新製品の開発は一定程度進展しましたが、塗料関連事業における大規模改修工事案件の反動減などの要因により、減収減益となりました。

一方、経常利益は前年同期比1.9パーセント増益の68億3,400万円となりました。対売上高構成比は11パーセントと、前期と比較して上昇しています。北米を中心に海外事業が堅調に推移したことから、持分法投資利益の増加により増益となりました。

親会社株主に帰属する当期純利益は前年同期比6.1パーセント増益の52億4,400万円、対売上高構成比は8.5パーセントと前年同期比で1ポイント上昇しました。また、経常利益以下では特別損益における固定資産の売却益や株式の売却益等が反映されています。

1株当たり当期純利益は242円39銭となり、前年同期比で15円15銭増加しました。ROEは前年と同様の8.9パーセントとなりました。

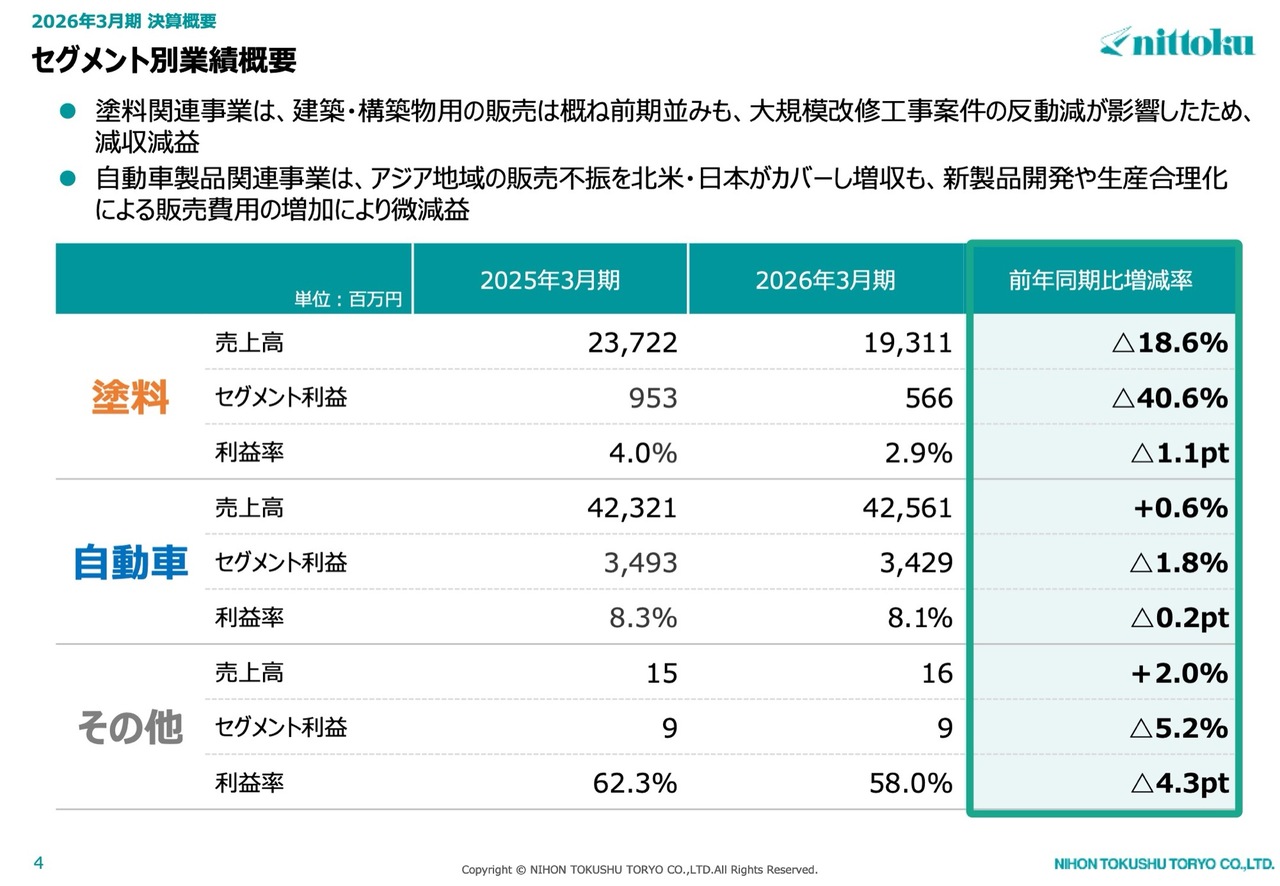

セグメント別業績概要

セグメント別の業績概要についてご説明します。塗料関連事業の売上高は前年同期比18.6パーセント減収の193億1,100万円、セグメント利益は前年同期比40.6パーセント減益の5億6,600万円となりました。

建築・構築物用の販売はおおむね前期並みでしたが、大規模改修工事案件の反動減が影響しました。利益率は前期が4.0パーセント、2026年3月期が2.9パーセントと、1.1ポイント減少しました。

自動車製品関連事業の売上高は前年同期比0.6パーセント増収の425億6,100万円、セグメント利益は前年同期比1.8パーセント減益の34億2,900万円となりました。利益率は8.1パーセントで0.2ポイント下げています。

主な要因として、アジア地域の販売不振を北米と日本がカバーし増収となったものの、新製品開発や生産合理化に伴う販売費用の増加により、セグメント利益は前年同期比で若干の減益となっています。

その他については、売上・セグメント利益ともに前期並みとなりました。

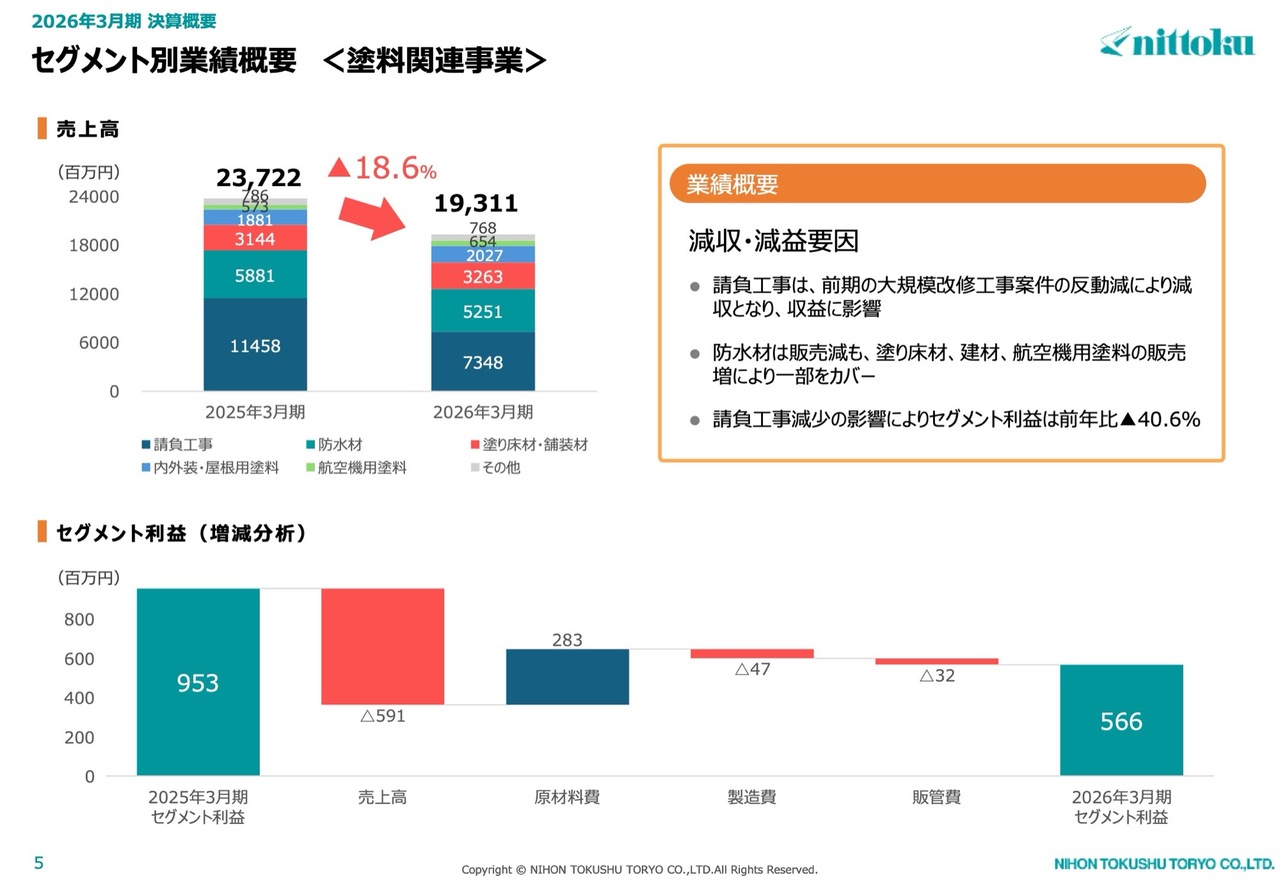

セグメント別業績概要<塗料関連事業>

セグメント別の売上高と利益についてご説明します。塗料関連事業の売上高は193億1,100万円で、前年同期比18.6パーセントの減収となりました。

スライド左上のグラフに示されているとおり、請負工事や防水材は前期に比べて売上が減少しています。一方で、赤色部分の塗り床材・舗装材と、水色部分の内外装・屋根用塗料では、前期に比べて若干の増加が見られます。

スライド下部は、セグメント利益の増減分析を示しています。2025年3月期のセグメント利益9億5,300万円に対し、請負工事の売上減少によりセグメント利益が5億9,100万円減少しました。

原材料費については、商品などの販売価格や原材料の販売構成が改善されたことで原材料費が低減し、それによる利益増が2億8,300万円となりました。製造費に関しては、製造原価の上昇により4,700万円の減少となっています。

販管費は、全体の変動費・固定費が増加したことで3,200万円の減少となりました。最終的に、2026年3月期のセグメント利益は5億6,600万円となりました。

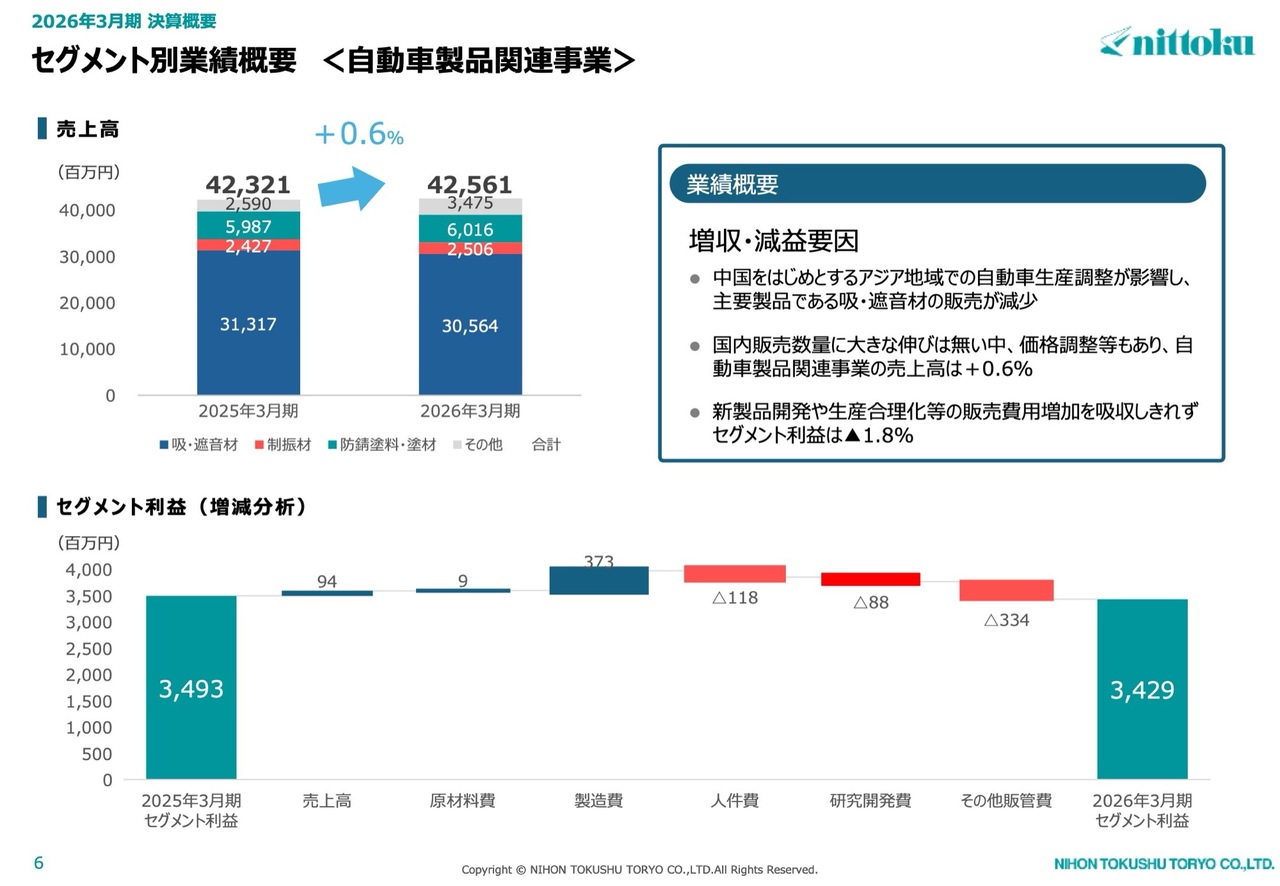

セグメント別業績概要<自動車製品関連事業>

自動車製品関連事業の売上高とセグメント利益についてご説明します。

売上高はスライド左上のグラフに示すとおり、主に吸音材・遮音材が占めており、次いで制振材、防錆塗料・塗材、その他が続きます。吸音材・遮音材の売上高は前期比7億5,300万円の減収となりました。

一方で、制振材は約8,000万円、防錆塗料は約3,000万円と、それぞれ増加しています。その他では、主に金型売上が前期比約8億円増加したことや、ロイヤリティ収入の増加を合わせて、約8億8,500万円の増加となっています。

セグメント利益の増減分析です。2025年3月期のセグメント利益34億9,300万円に対し、主に金型等による売上高の増加で9,400万円、原材料費は900万円の改善となりました。

製造費については、主に労務費や変動費・固定費の削減による製造原価の低減で、特に中国における会社の取り組みが製造原価の低減に影響を及ぼしています。また、人件費の増加により1億1,800万円の利益が減少しました。

研究開発費についても、8,800万円の増加により利益が減少しています。その他の販管費は、変動費と固定費を合わせて3億3,400万円減少しました。その結果、2026年3月期のセグメント利益は34億2,900万円となりました。

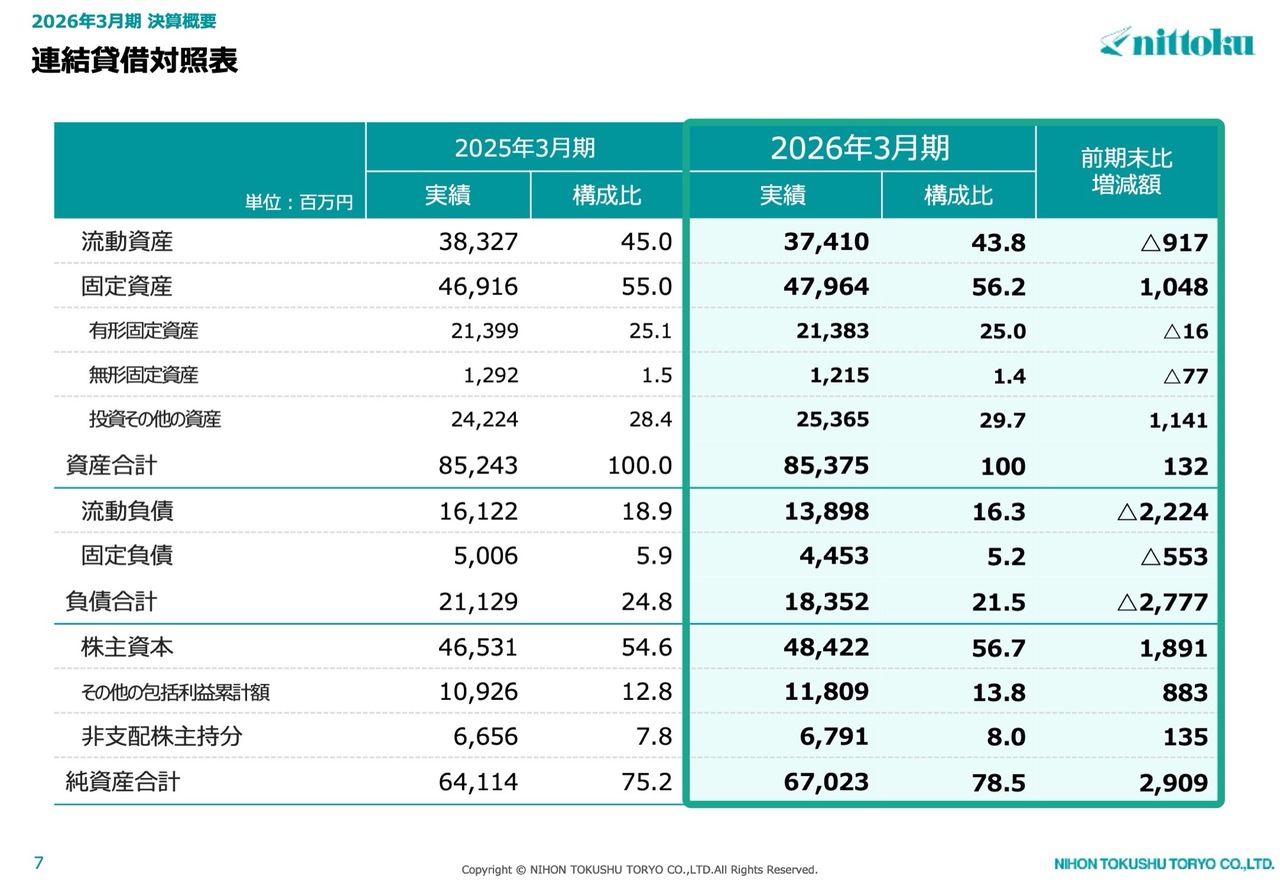

連結貸借対照表

2026年3月期の連結貸借対照表についてご説明します。

資産合計は853億7,500万円で、前期末比1億3,200万円増加しました。このうち、流動資産は374億1,000万円で、前期末比9億1,700万円減少しました。一方、固定資産は479億6,400万円で、前期末比10億4,800万円増加しています。

主な増加要因は、有形固定資産、無形固定資産、投資その他の資産です。特に、投資その他の資産が前期末比で11億4,100万円増加しており、主に投資有価証券の評価等によるものです。

負債合計は183億5,200万円で、前期末比27億7,700万円の減少となりました。内訳として、流動負債は138億9,800万円で前期末比22億2,400万円の減少、固定負債は44億5,300万円で前期末比5億5,300万円の減少となっています。流動負債の主な減少要因は支払手形や買掛金の減少です。

純資産合計は670億2,300万円で、前期末比29億900万円の増加となりました。

株主資本は前期末に比べて18億9,100万円増加し、484億2,200万円となりました。利益剰余金は28億9,900万円増加しており、このうち当期純利益が52億4,400万円を占めます。一方、利益配当金の支払いなどにより25億7,900万円が減少しています。

その他の包括利益累計額は前期末に比べて8億8,300万円増加しました。主な要因は有価証券評価差額金の増加です。

流動資産におけるキャッシュ・フローの増減について簡単にご説明します。期末の現金および現金同等物は前期末に対して34億3,700万円減少し、125億8,600万円となりました。

主な内訳として、営業活動によるキャッシュ・フローは約64億2,000万円の収入、投資活動による資金は51億9,100万円の支出、財務活動による資金は47億1,000万円の支出で構成されています。

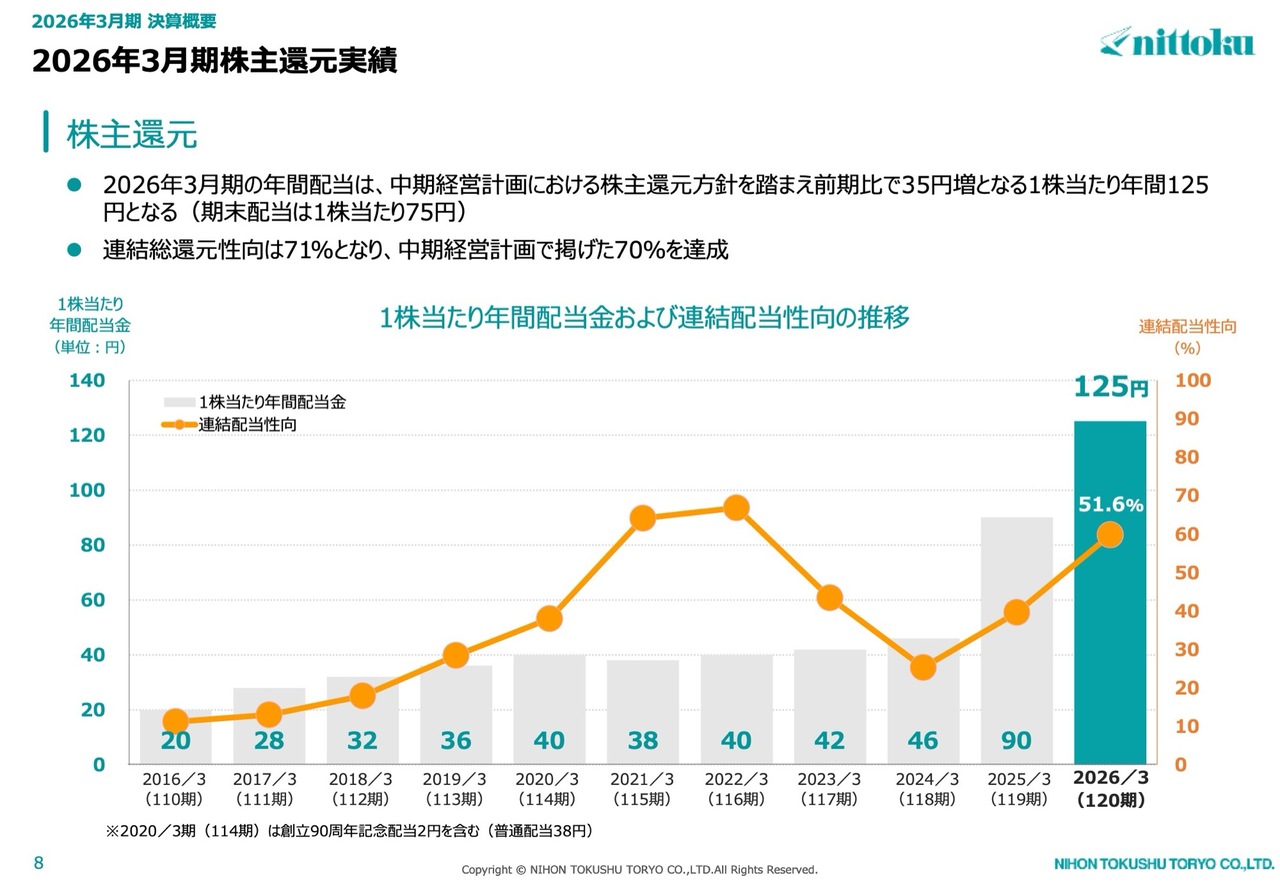

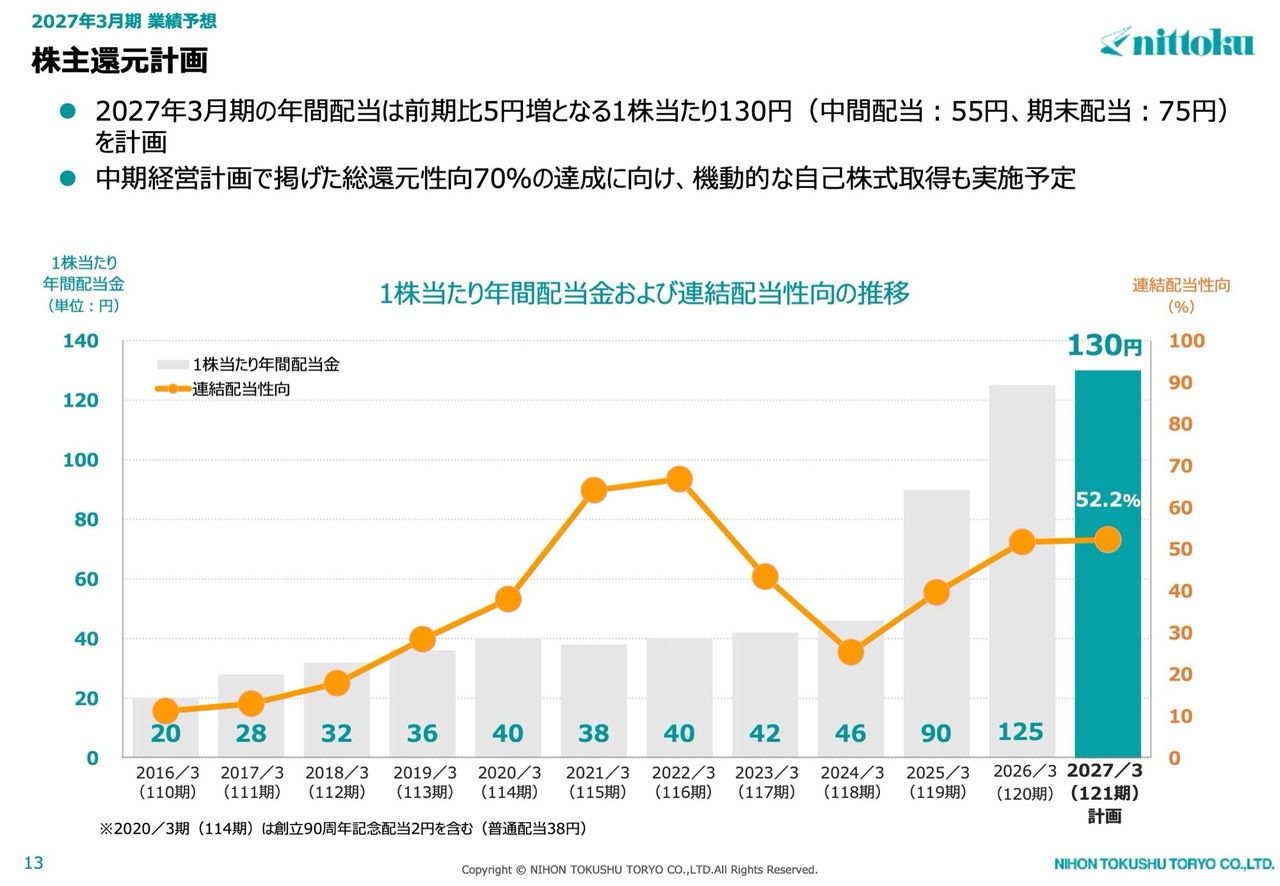

2026年3月期株主還元実績

株主還元についてご説明します。2026年3月期の株主利益還元の実績については、スライドのグラフに記載しています。グラフには、2016年3月期(110期)から2026年3月期(120期)までの推移が示されています。

グラフにあるとおり、配当金は基本的に安定配当の方針に基づいて実施してきました。リーマンショックやコロナ禍を経ても、減配することなく安定した配当を続けています。

2026年3月期について、年間配当は125円で、連結配当性向は51.6パーセントとなっています。中期経営計画に掲げている総還元性向は71パーセントであり、中期経営計画に掲げた70パーセントを1年目で達成しています。

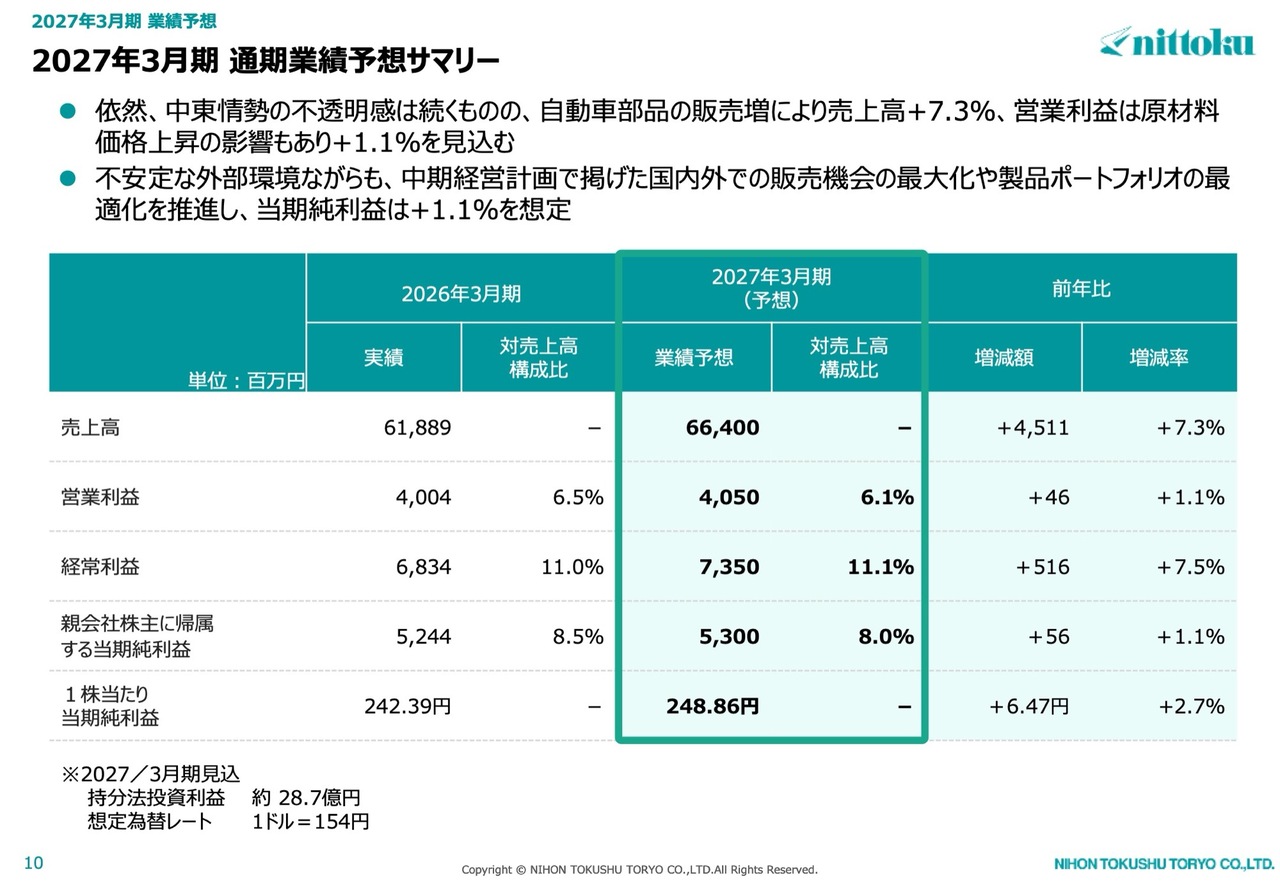

2027年3月期 通期業績予想サマリー

2027年3月期の業績予想についてご説明します。スライドは、全体の連結業績予想サマリーを示しています。

2027年3月期通期の売上高は664億円を予想しています。前期比7.3パーセント増、45億1,100万円の増加を見込んでいます。足元では中東情勢の不透明感が続くものの、自動車部品の販売増により売上高の増加が見込まれています。

営業利益は40億5,000万円、対売上高構成比は6.1パーセントと、前期の6.5パーセントに比べて0.4ポイント低下しています。これは、現在の中東情勢に伴う原油由来の化学品やナフサ価格の高騰を若干織り込んだ結果です。

経常利益は73億5,000万円、前期比7.5パーセント増、5億1,600万円の増加を見込んでいます。対売上高構成比は11.1パーセントとなり、前期よりも0.1ポイントプラスと見込んでいます。

経常利益には持分法投資利益が寄与しており、2027年3月期は28億7,000万円程度を見込んでいます。前期実績の24億4,300万円から4億3,000万円程度の増加です。想定レートは足元で160円台ですが、通期では154円の見込みです。

親会社株主に帰属する当期純利益は53億円、対売上高構成比は8パーセント、前期比1.1パーセント増を想定しています。スライドに記載のとおり、不安定な外部環境の中、中期経営計画に掲げた国内外での販売機会の最大化や、製品ポートフォリオの最適化を推進する計画です。

1株当たり当期純利益は248.86円、前期比6.47円のプラスを見込んでいます。

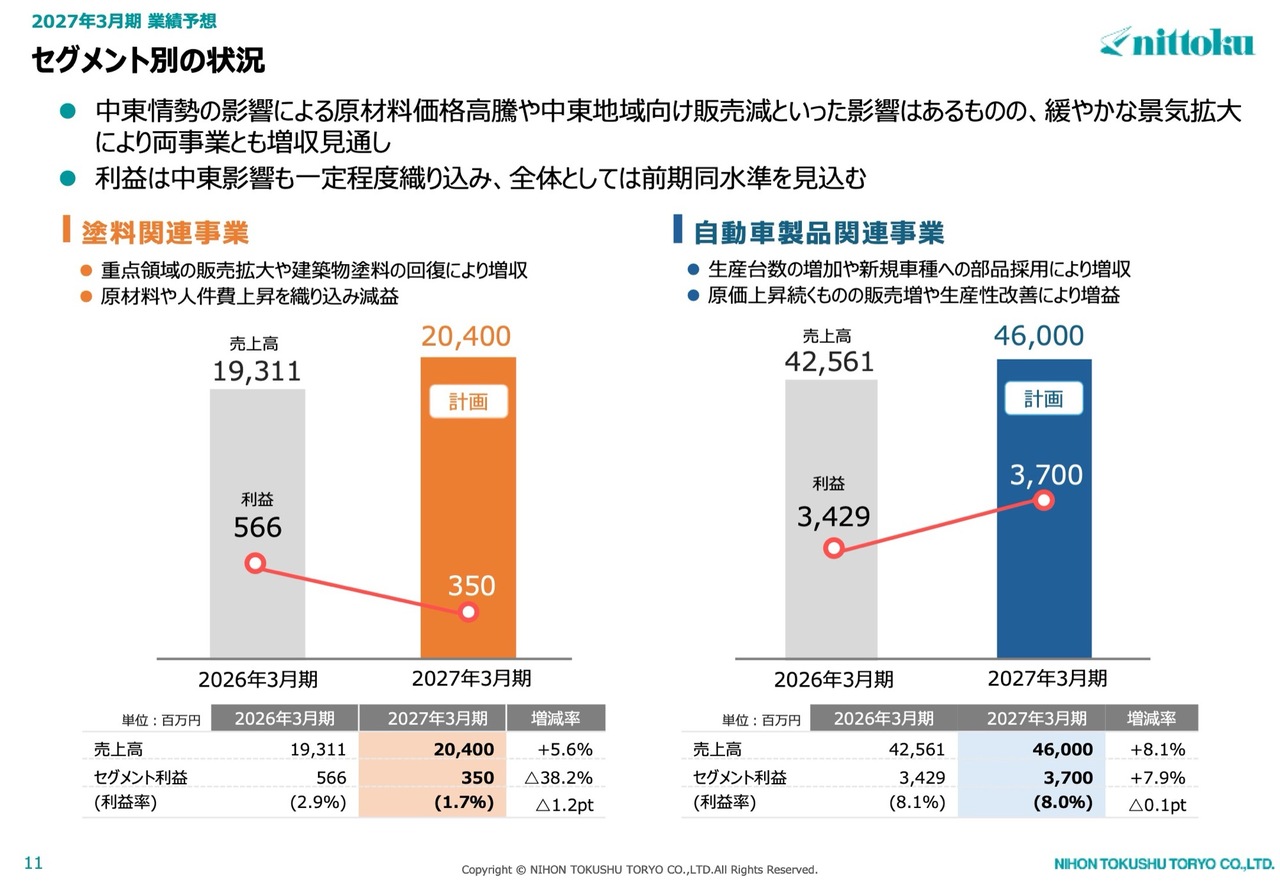

セグメント別の状況

セグメント別の状況について簡単にご説明します。

塗料関連事業について、売上高は204億円を見込んでいます。セグメント利益は3億5,000万円で、前期の5億6,600万円から38.2パーセント減少となります。原材料費の高騰などに関しては、売価の是正で対応しますが、すべてを回収することは困難な部分もあると見込んでいます。

自動車製品関連事業について、売上高は460億円、セグメント利益は37億円で、売上高は前期比8.1パーセントの増加、セグメント利益も前期比7.9パーセントの増加を見込んでいます。

設備投資・減価償却費計画

設備投資および減価償却費について、スライドのグラフでは2016年3月期から並べています。2027年3月期については、設備投資(工事ベース)で60億円を計画しています。主に自動車製品関連事業を中心に、生産の拡大や老朽化設備の更新などを計画しています。

スライド下部の減価償却費については、28億2,200万円を見込んでおり、前期である2026年3月期とほぼ同水準の数値を想定しています。

株主還元計画

株主還元の計画についてご説明します。スライド右端の濃い青色部分にありますが、2027年3月期については、昨年と同様に安定配当を基本方針と考えています。そのため、通期配当は130円、連結配当性向は52.2パーセントを見込んでいます。

中期経営計画でも掲げている総還元性向70パーセントの達成に向けて、自己株式の取得についても機動的に進めていきます。

私からのご説明は以上です。ありがとうございました。

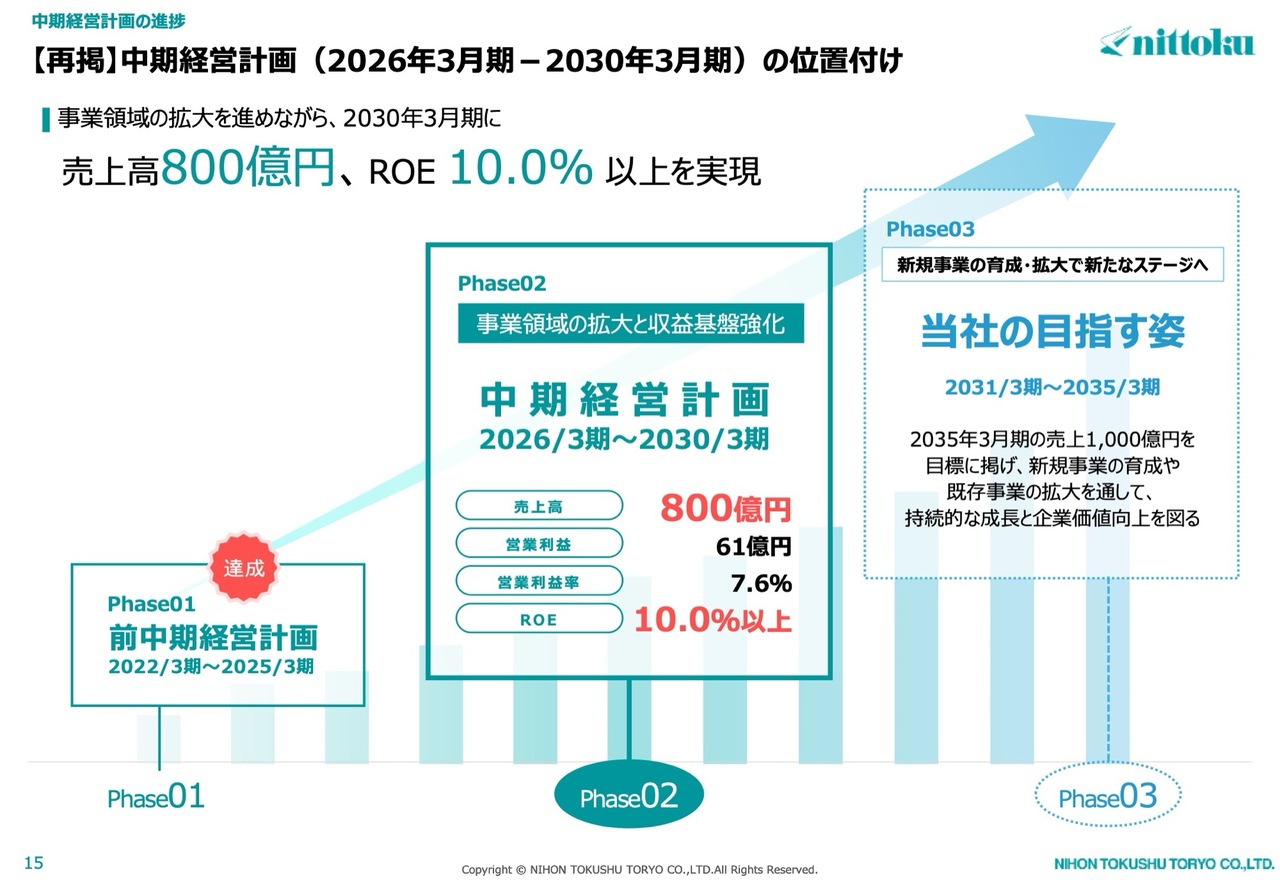

【再掲】中期経営計画(2026年3月期-2030年3月期)の位置付け

遠田比呂志氏(以下、遠田):みなさま、本日はお忙しい中お集まりいただき、誠にありがとうございます。代表取締役社長COOの遠田です。どうぞよろしくお願いします。私からは、中期経営計画の進捗についてご説明します。

まず、中期経営計画の進捗状況をご説明するにあたり、その位置づけを確認します。当社は、2030年3月期に売上高800億円、ROE10パーセント以上を目指しています。

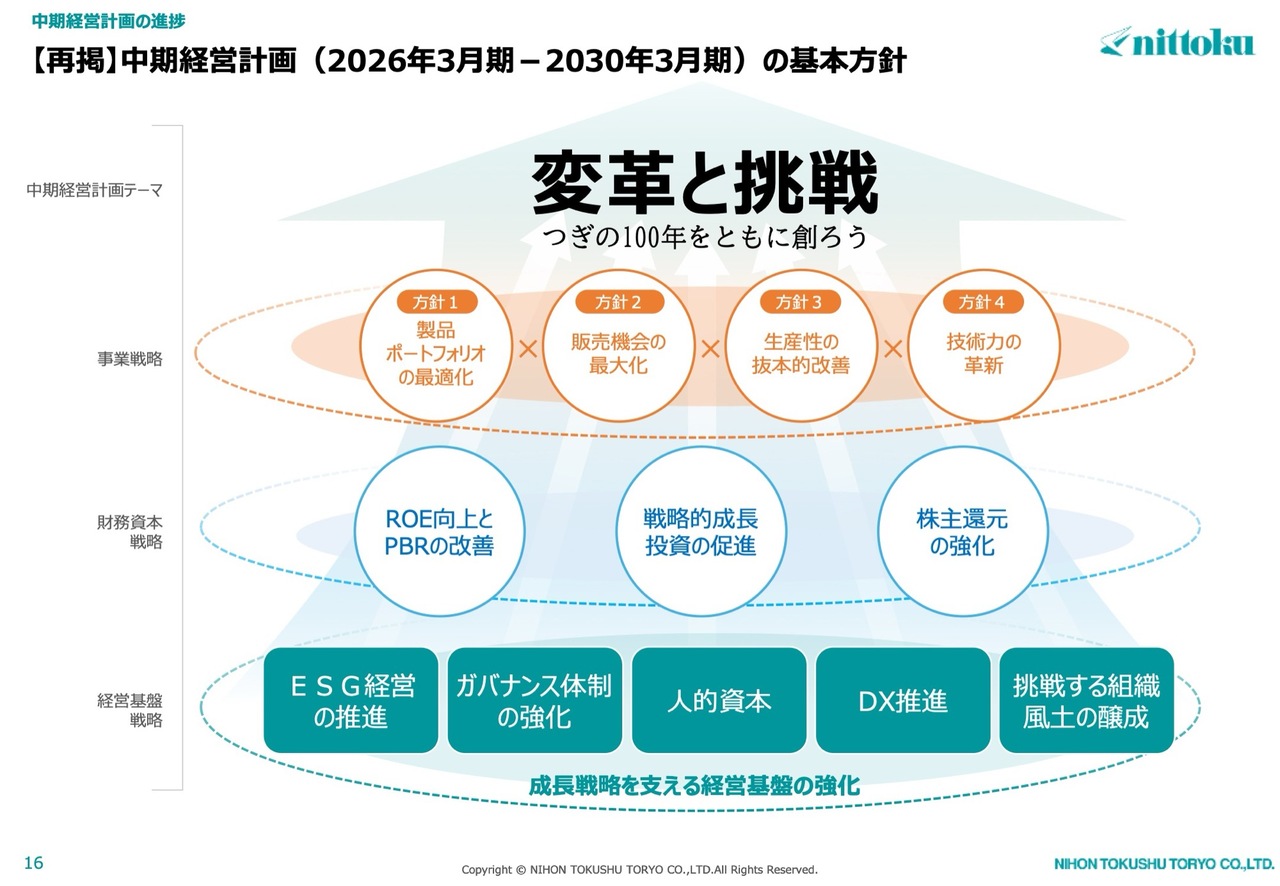

【再掲】中期経営計画(2026年3月期-2030年3月期)の基本方針

基本方針についてです。「変革と挑戦 つぎの100年をともに創ろう」というテーマのもと、事業、財務資本、経営基盤の各戦略を掲げています。

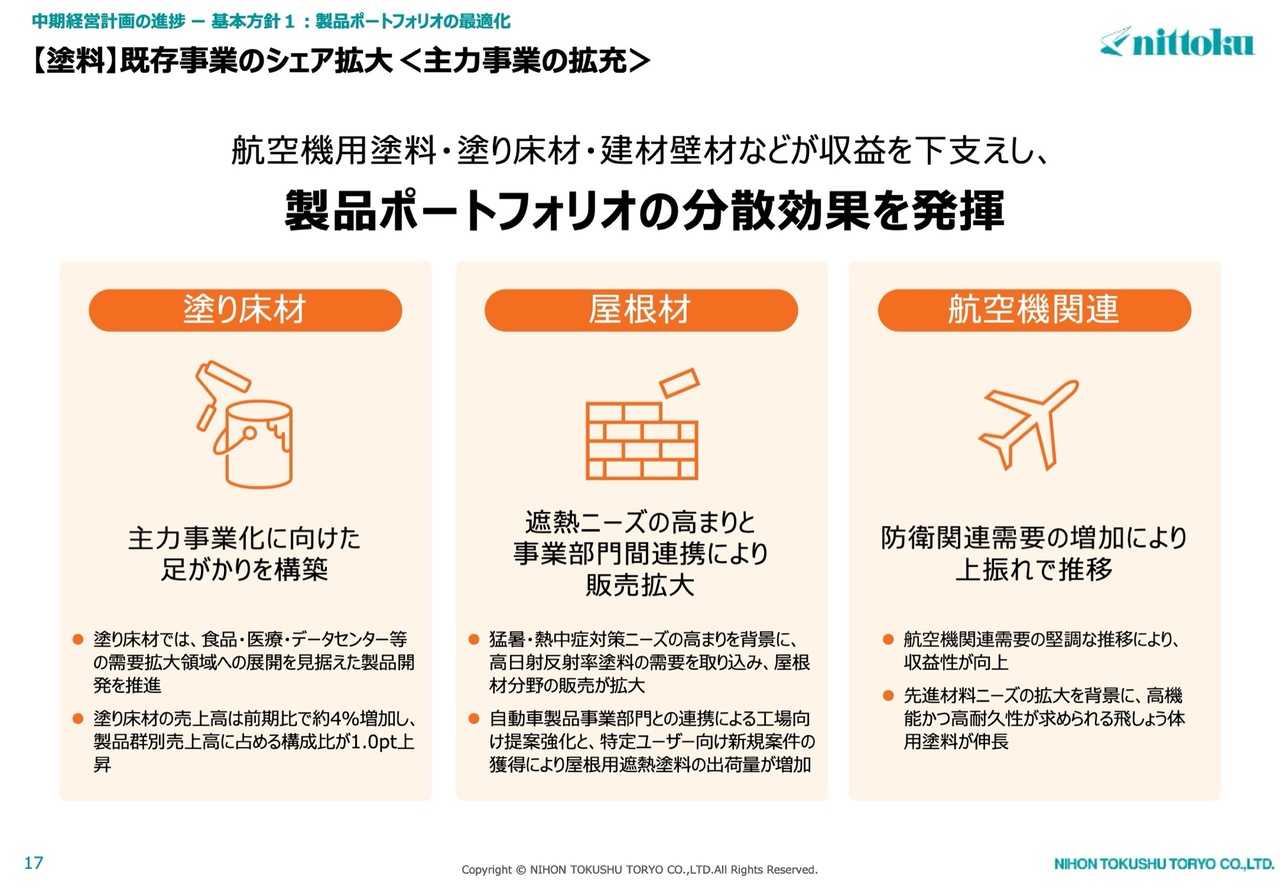

【塗料】既存事業のシェア拡大<主力事業の拡充>

セグメント別の事業戦略についてご説明します。塗料関連事業についてご説明します。

基本方針の1つ目として「製品ポートフォリオの最適化」に取り組みます。塗り床材、屋根材、航空機関連の販売を伸ばし、当社塗料部門の売上構成の半分弱を占める防水材販売のリスクを低減するとともに、販売商品のバランスを図る考えです。

今後、塗り床材においては、食品、医療、データセンターなど需要が拡大している分野への展開を見据え、商品開発を推進します。屋根材においては、猛暑や熱中症対策ニーズの高まりを背景に、高日射反射率塗料の需要を取り込み、屋根材分野の販売拡大を目指します。

航空機関連については、需要の堅調な推移により売上構成比を上げています。これらを支える商品については、後ほど高付加価値製品開発の項目で触れます。

【塗料】首都圏・東日本エリアの営業力強化

基本方針の2つ目「販売機会の最大化」についてご説明します。

首都圏および東日本エリアの営業力強化を推進しており、国内最大市場である首都圏において専門性と提案力を高めるため、営業担当者を3名増員しました。その結果、現状では前期比プラス10パーセントを超える売上高を達成しています。

今後も営業の増員を図り、首都圏の大規模案件、未開拓エリア、新規顧客開発に迅速かつ的確に対応できる体制を構築していく考えです。物流倉庫、精密部品工場、インフラ施設といった成長分野における建築主や総合建築企業に対し、直接提案営業を展開していきます。

異業種である展示会に出展し、フードサービス企業や厨房を保有する事業者から改修工事に関する相談を受けたり、自動車産業のサステナビリティ関連展示会を活用したりして、各企業の工場向け提案機会の拡大にも取り組んでいます。

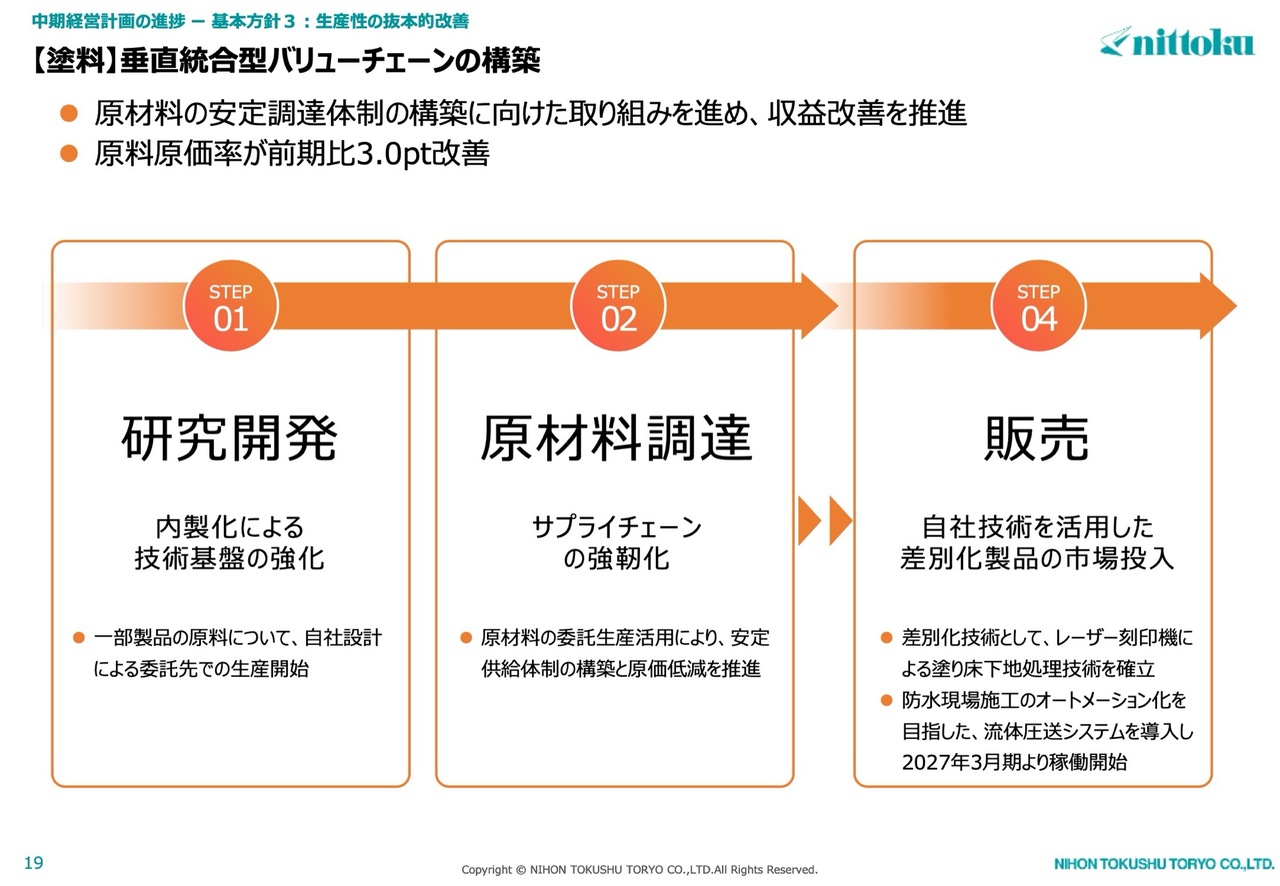

【塗料】垂直統合型バリューチェーンの構築

基本方針の3つ目「生産性の抜本的改善」についてご説明します。生産性の向上と供給体制の安定化を目指し、垂直統合型バリューチェーンの構築を進めており、最終的には主要商品に必要な樹脂の内製化を目指しています。

現状、まずは自社設計による樹脂を製造委託先で生産することに着手しました。販売面では、工法の差別化を提案し、それに対応した商品の供給を進めています。

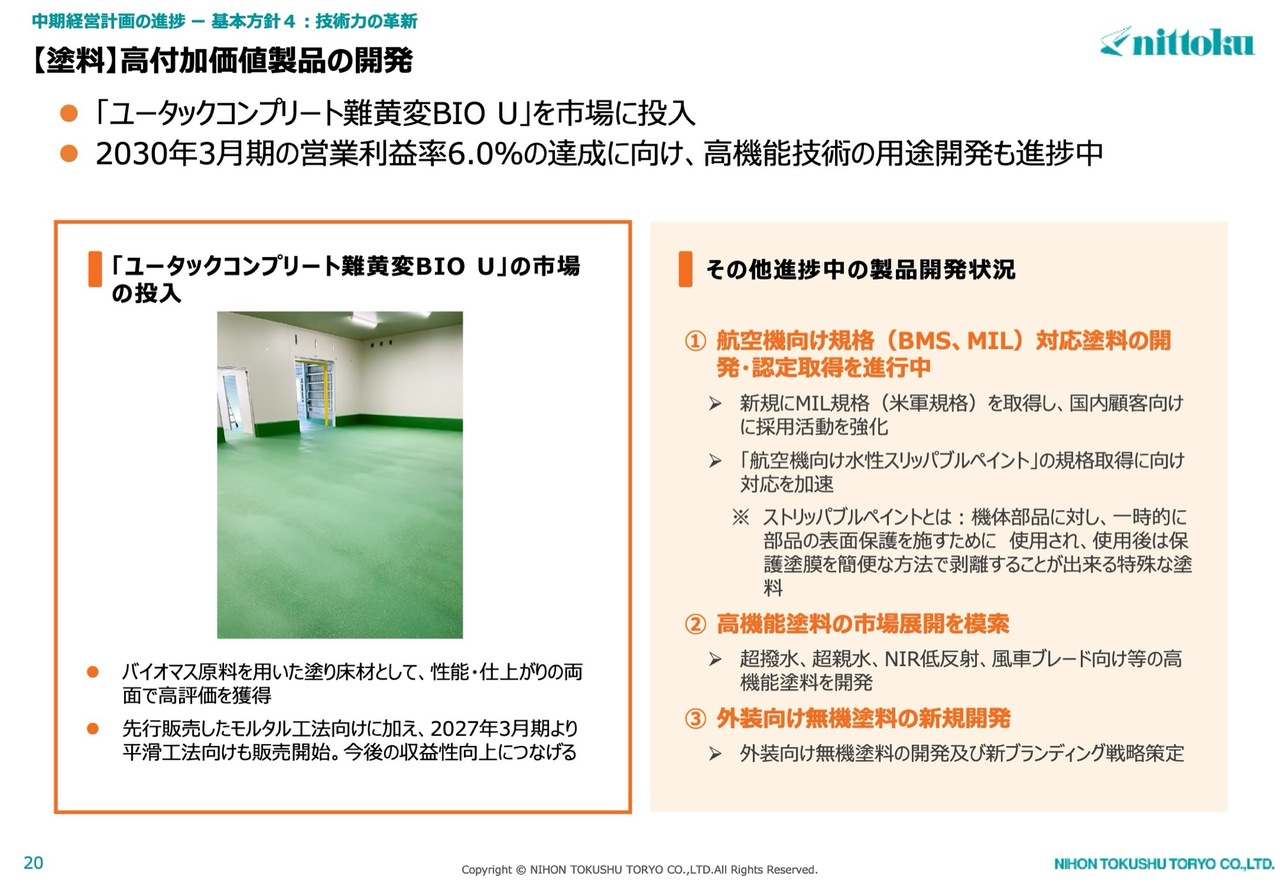

【塗料】高付加価値製品の開発

基本方針の4つ目「技術力の革新」についてご説明します。

「ユータックコンプリート難黄変BIO U」は、従来にない薄膜タイプの水性硬質ウレタンでバイオマス原料を用いた商品です。従来の塗り床はエポキシ系の溶剤タイプが主流でしたが、バイオマス原料と水性化により、従来よりも環境にやさしい商品となっています。

従来品より価格は少し高くなっていますが、施工者や利用者にやさしい新製品であり、高性能であることが特徴です。また、当社の収益向上につながる商品でもあります。今後も、このような商品開発を引き続き進めていきます。

航空機用塗料では、複数の商品でボーイングや米軍規格の認証取得を行い、また、一時的な表面保護のための「航空機向け水性ストリッパブルペイント」の開発および規格認証を進めています。

まだ、公にはお話しできませんが、外装向け無機塗料では新たなコンセプトで販売機会の拡大を目指しています。

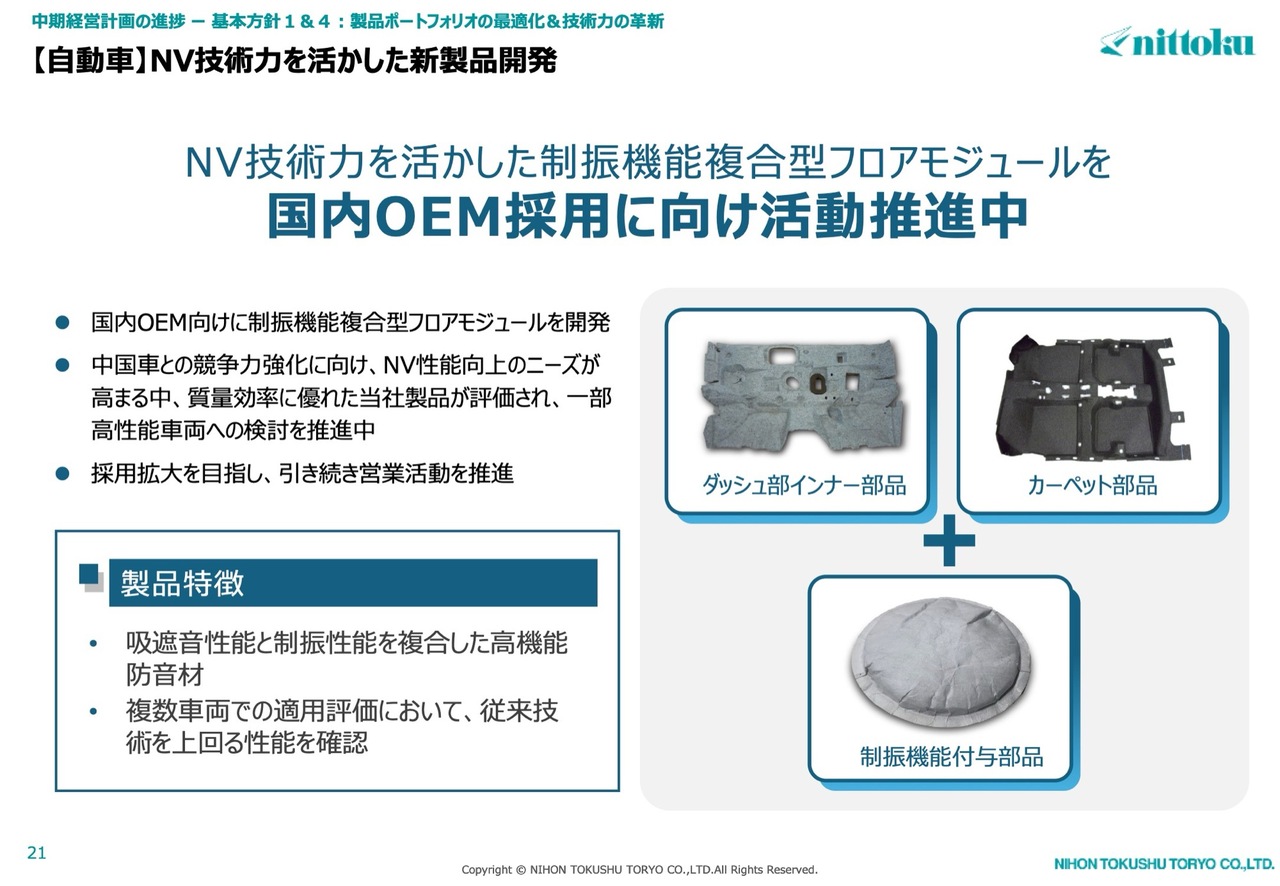

【自動車】NV技術力を活かした新製品開発

自動車製品関連事業についてご説明します。基本方針の1つ目「製品ポートフォリオの最適化」および4つ目「技術力の革新」についてお話しします。

当社のNV技術力を活用した新商品として、吸遮音性能と制振性能を組み合わせたモジュール製品を現在開発・展開中です。従来、当社はシート焼付け型制振材において国内シェアを独占していましたが、塗布型化の中で塗り物メーカーの参入を許しました。

現在、カーボンニュートラルという高い目標に向き合い、技術革新が求められています。その中で、従来よりも少ない質量で高い効果を発揮し、製品の使用者側と製造者側双方でCO2排出量の削減を実現し、作業環境の改善を導く商品を生み出すことに成功しました。

また、新製品開発として、NV機能を活かしたリア周りのモジュール部品を市場展開する予定です。

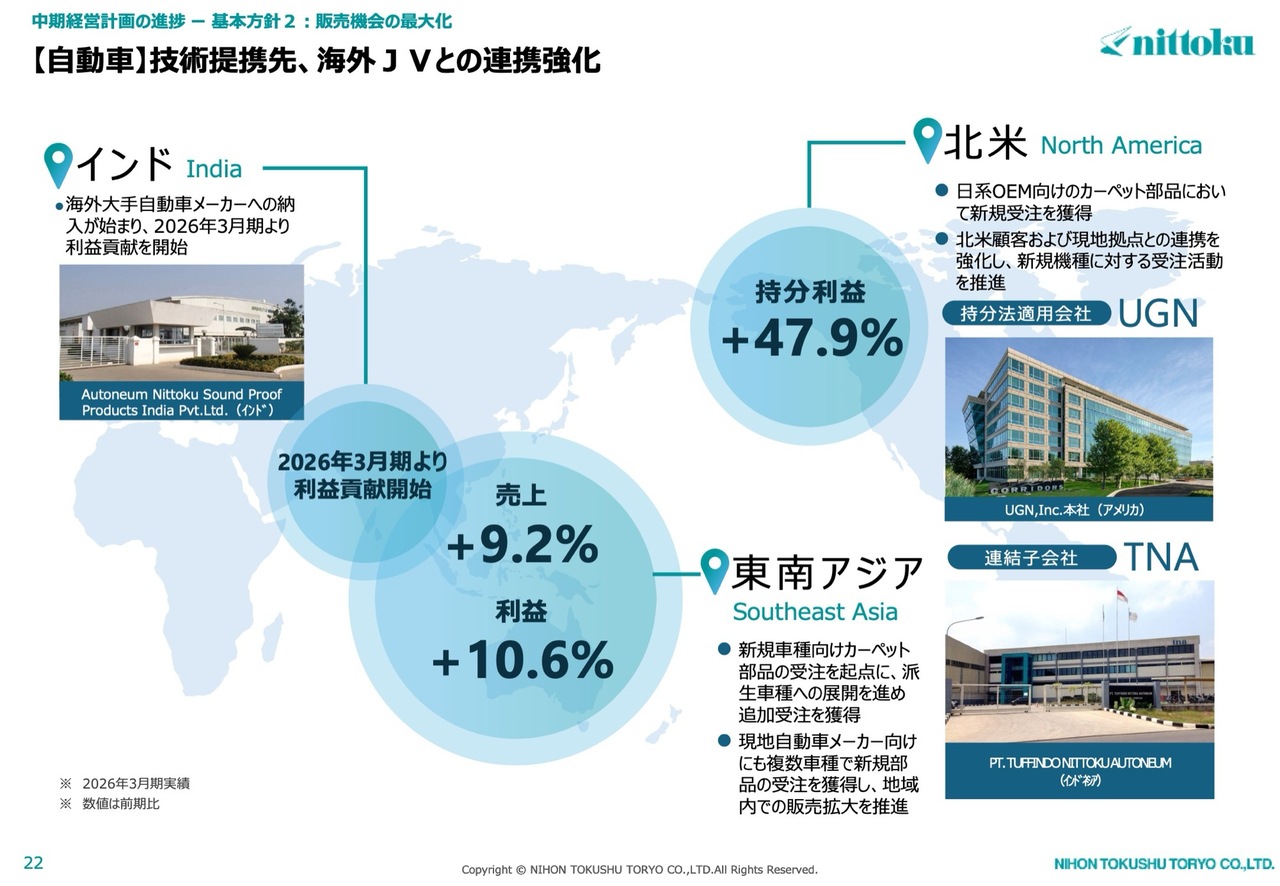

【自動車】技術提携先、海外JVとの連携強化

基本方針の2つ目「販売機会の最大化」についてです。拡大を続ける海外市場において、事業基盤の維持拡大を目指しながら、海外3市場において販売拡大を進めています。

北米では、日系内装部品の受注を踏まえて、フロアカーペットやトランクシステムの拡販に取り組んでいます。

東南アジアでは、日系および非日系向けの新規フロアカーペット受注を受け、フロアカーペットの拡販に注力し、売上と利益の増加を見込んでいます。

インドでは、非日系の販売による増収増益を図り、将来の市場拡大および他メーカーの拡販に注力することで、成長市場で収益の拡大を目指します。

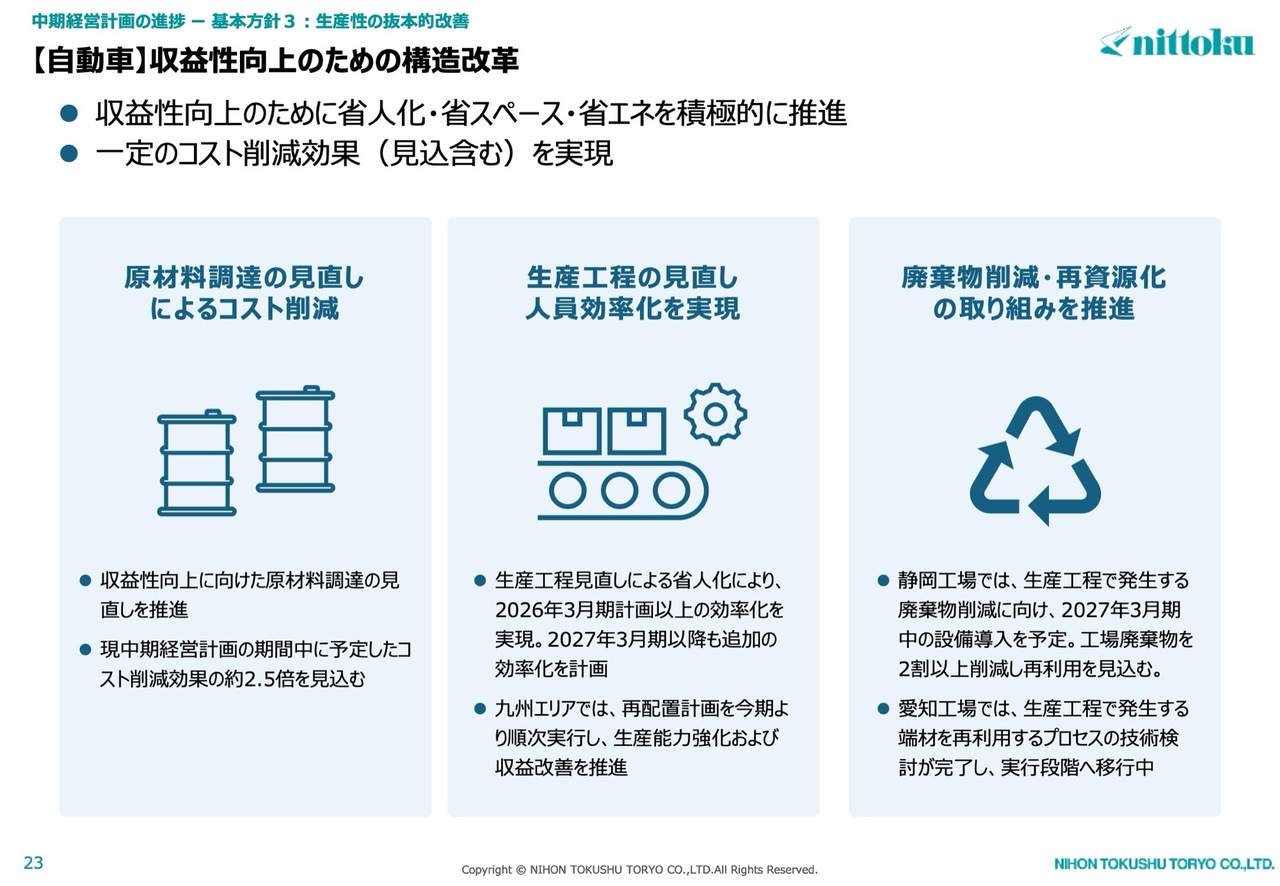

【自動車】収益性向上のための構造改革

基本方針の3つ目「生産性の抜本的改善」についてご説明します。収益性向上のための構造改革のポイントは、新工法、専有面積の縮小、省人化、標準化により、従来比で生産性を2倍にし、CO2排出量を30パーセント削減することです。

2026年3月期においては計画を上回る成果を上げており、新工法については順次導入を進めるかどうかを再検証中です。

九州および東北エリアの生産体制強化を含めた生産拠点の再配置や統廃合について、検討を進めています。原材料の調達に関しては、市場の変化に対応した仕様や調達先の見直しを図っていきます。

産廃物削減および再資源化の取り組みにおいては、2027年3月期に工場廃棄物を2割、年間で約130トン以上削減し、再利用を見込んでいます。

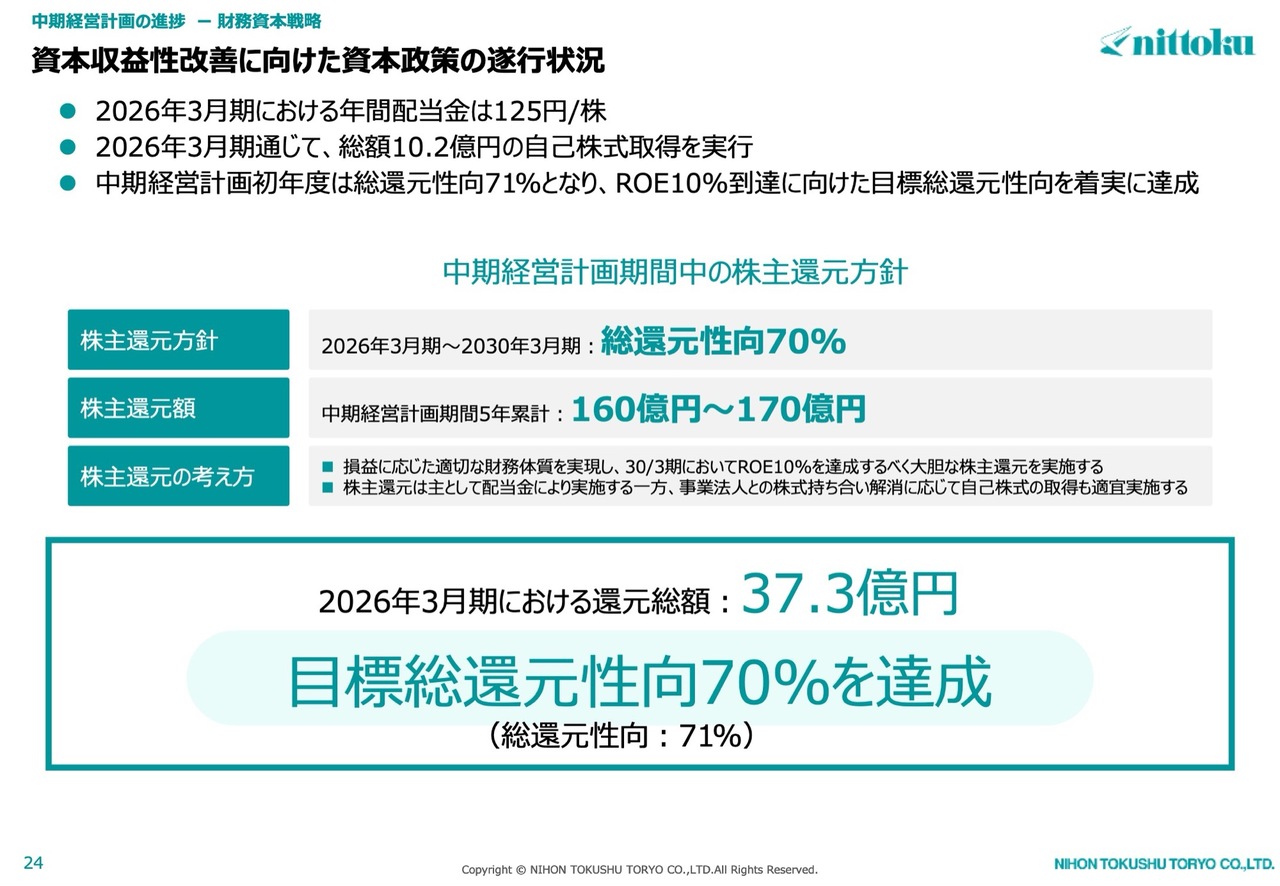

資本収益性改善に向けた資本政策の遂行状況

財務資本戦略の重要な点についてご説明します。資本政策の遂行状況についてです。

中期経営計画に掲げました株主還元方針として、目標総還元性向70パーセントを達成することができました。金額にして37億3,000万円です。引き続き、株式持ち合いの解消を進め、キャッシュアロケーションに取り組んでいきます。

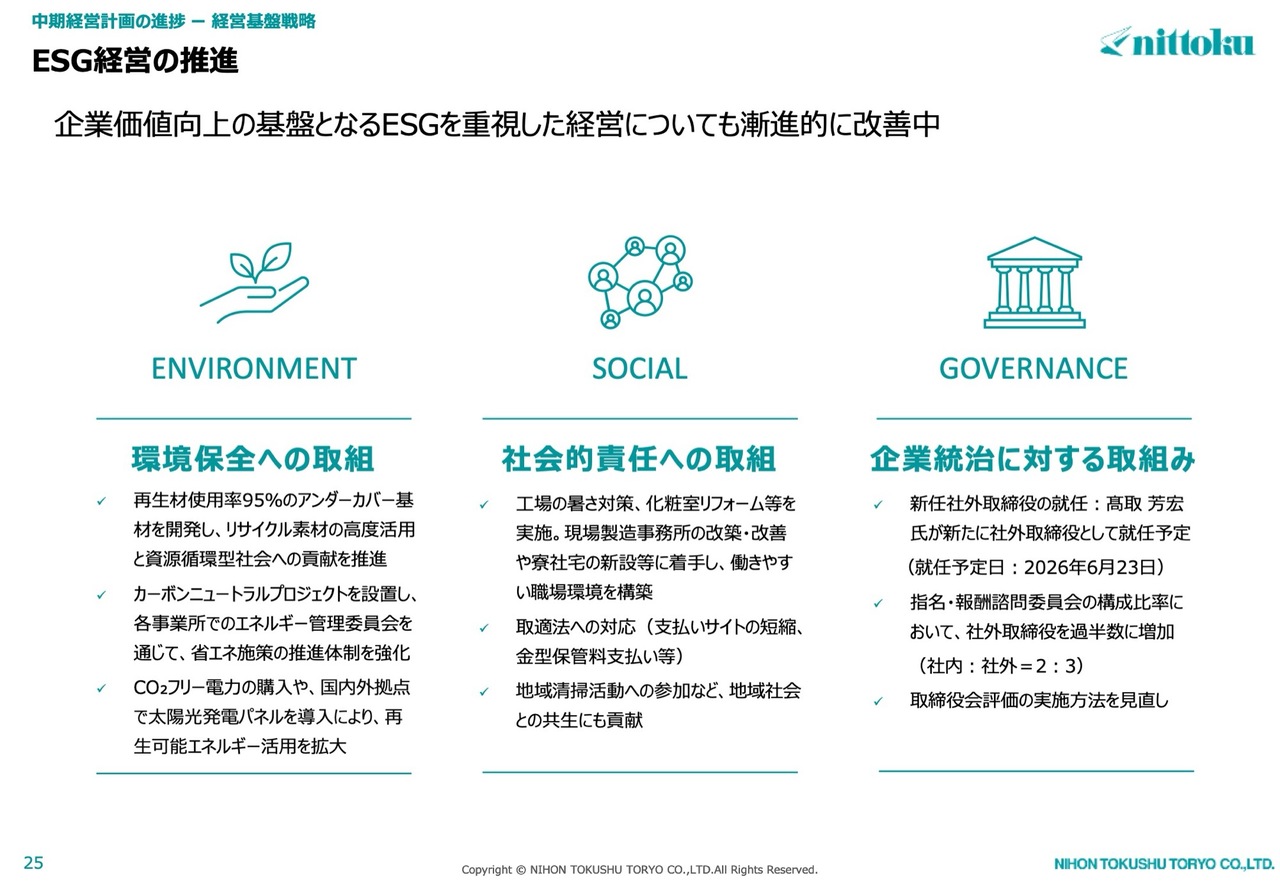

ESG経営の推進

経営基盤戦略の重要な点についてご説明します。ESG経営の推進として、環境保全への取り組みでは、新聞でも紹介された再生材使用率95パーセントのアンダーカバー基材を開発し、リサイクル素材の高度活用と資源循環型社会への貢献を推進しています。

社会的責任への取り組みでは、中小受託取引適正化法に基づく支払いサイトの短縮や金型保管料支払いへの対応、働きやすい職場環境の整備、地域清掃活動への参加などを通じて、地域社会との共生にも取り組んでいます。

企業統治に対する取り組みでは、取締役会評価の実施方法の見直しに着手しています。

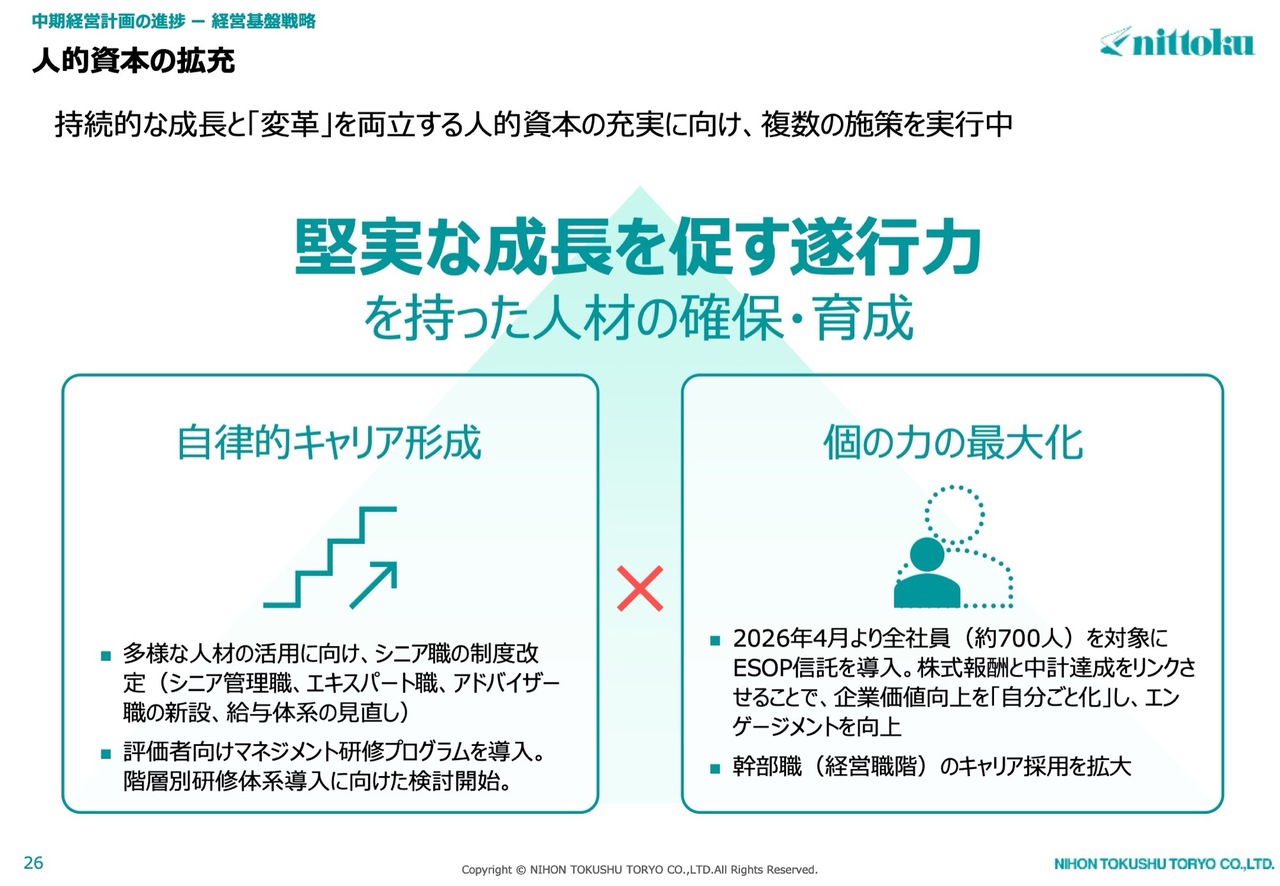

人的資本の拡充

人的資本の拡充についてです。堅実な成長を促す遂行力を持った人材の確保・育成に向けて、キャリア形成を支援するための各階層別研修体系の導入を検討しています。

優先すべき評価者向けのマネジメント研修プログラムについては、2027年3月期から実施しています。また、多様な人材の活用に向けて、シニア職の制度を2027年3月期から改定します。

個々の力の最大化を図るため、全社員を対象にESOP信託(株式報酬制度)を導入し、株式報酬と中期経営計画の達成を連動させることで企業価値の向上を目指し、エンゲージメントを高めていきます。

私からのご説明は以上です。ありがとうございました。

質疑応答:インドにおける自動車業界の受注動向について

司会者:「インドでの自動車製品関連事業の販売

新着ログ

「化学」のログ