提供:日本特殊塗料株式会社 2026年3月期第2四半期決算説明

【QAあり】日本特殊塗料、原材料費率の改善等で収益性向上へ 売上高は下振れも順調な業績進捗から通期利益予想を上方修正

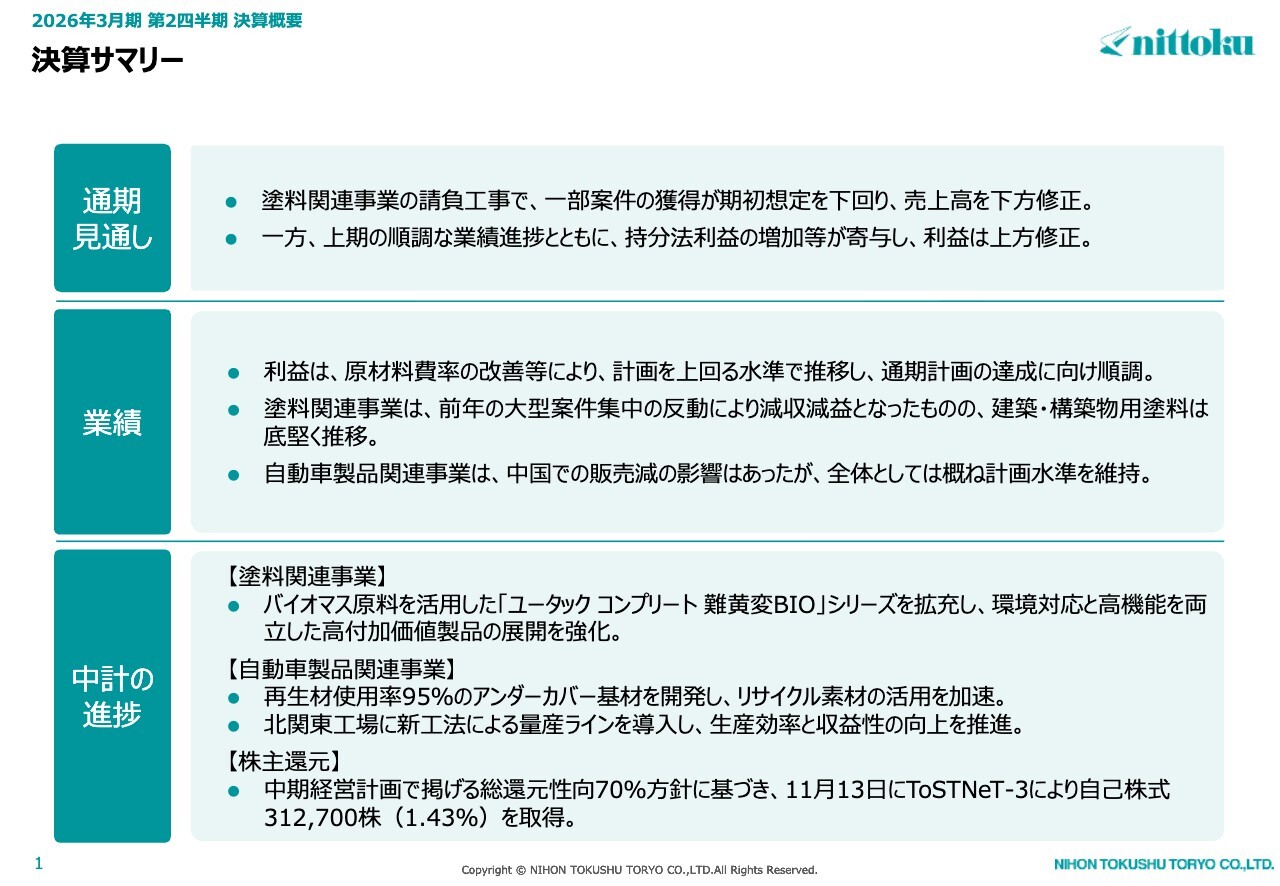

決算サマリー

遠田比呂志氏(以下、遠田):みなさま、本日はお忙しい中ご参加いただき、誠にありがとうございます。代表取締役社長COOの遠田です。それでは、2026年3月期第2四半期の決算サマリーおよび通期業績予想についてご説明します。

まず通期の見通しです。売上高に関しては、塗料関連事業の請負工事で一部案件の獲得が期初予想を下回り、下方修正しています。一方、営業利益は原材料費率の改善等、また経常利益は持分法利益の増加が寄与し、計画を上回る水準で推移しています。期初予想の達成に向けて順調に進んでいることもあり、上方修正しました。

業績については、塗料関連事業は前年の大型案件集中の反動により減収減益となったものの、建築・構築物用塗料の需要は底堅く推移しました。また自動車製品関連事業では、中国市場での販売減の影響があるものの、全体としてはおおむね計画水準を維持しています。

中期経営計画の進捗状況についてご報告します。塗料関連事業では、環境対応と高機能を両立した高付加価値製品を順調に展開しています。

自動車製品関連事業では、リサイクル材使用率95パーセントの製品開発や、生産効率および収益性を向上させた新たな生産ライン導入が順調に推移しています。

さらに、株主還元策として11月13日に自己株式の取得を行ったことをご報告します。

2026年3月期 通期業績予想

以上を踏まえた通期業績予想です。売上高は期初予想比4パーセント減となる25億円減、営業利益は期初予想比13パーセント増となる3億5,000万円増を見込んでいます。

経常利益は期初予想比10.8パーセント増となる5億5,000万円増を予想しています。

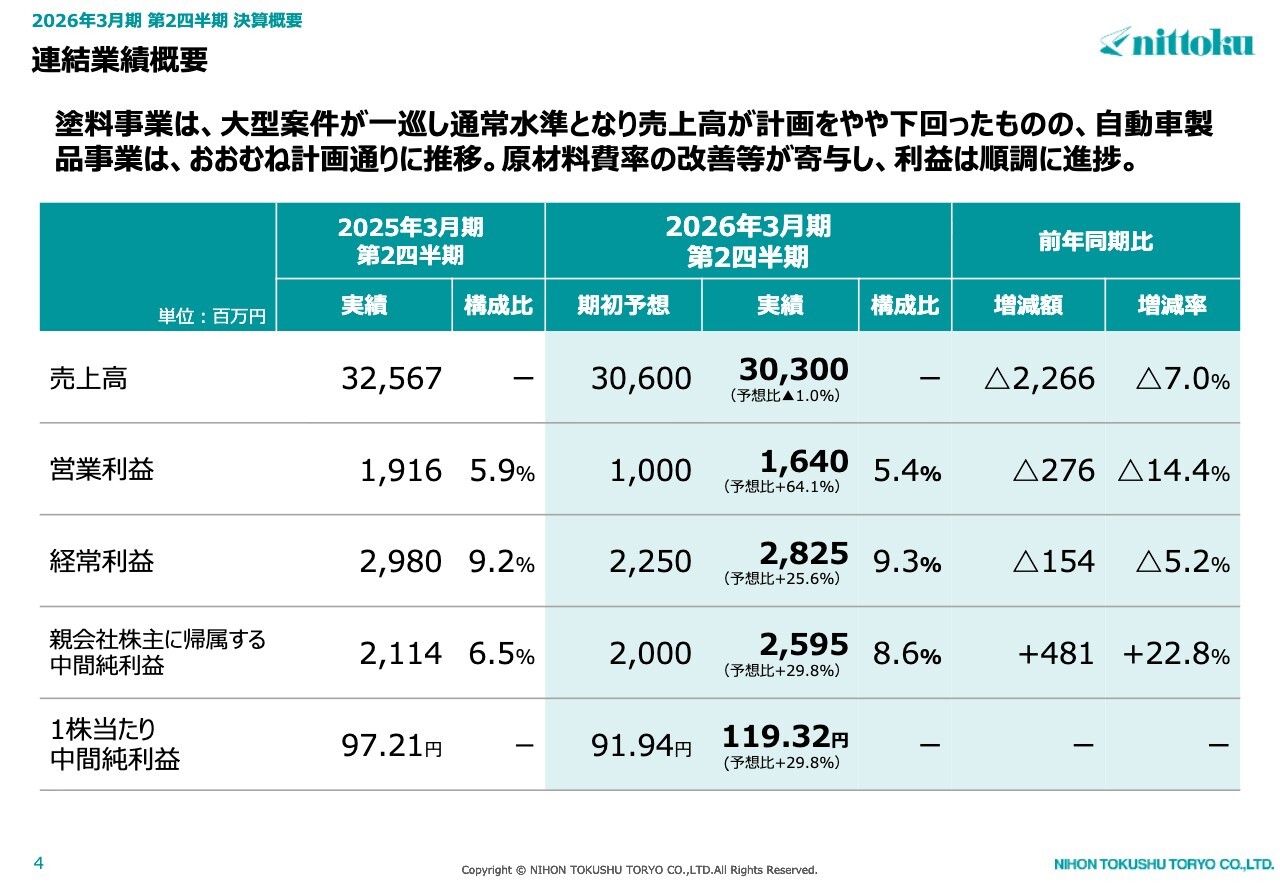

連結業績概要

力武洋介氏(以下、力武):常務執行役員CFOの力武です。はじめに、第2四半期の連結業績概要についてご説明します。

売上高は、期初予想の306億円から3億円減収の303億円となり、前年同期比7パーセントの減少となっています。営業利益は、期初予想の10億円から6億4,000万円増益の16億4,000万円となり、構成比5.4パーセントとなりました。

経常利益は、期初予想の22億5,000万円から5億7,500万円増益の28億2,500万円となり、構成比は9.3パーセントでした。営業利益からの増加は、主に持分法適用会社からの投資利益10億2,600万円によるものです。

親会社株主に帰属する中間純利益は、期初予想の20億円から5億9,500万円増益の25億9,500万円となりました。構成比は8.6パーセントで、前年同期比で22.8パーセントの増加となっています。これは、主に特別利益としての固定資産売却益5億900万円、および投資有価証券売却益2億3,700万円によるものです。

1株当たり中間純利益は119円32銭で、期初予想から29.8パーセントの増加となりました。

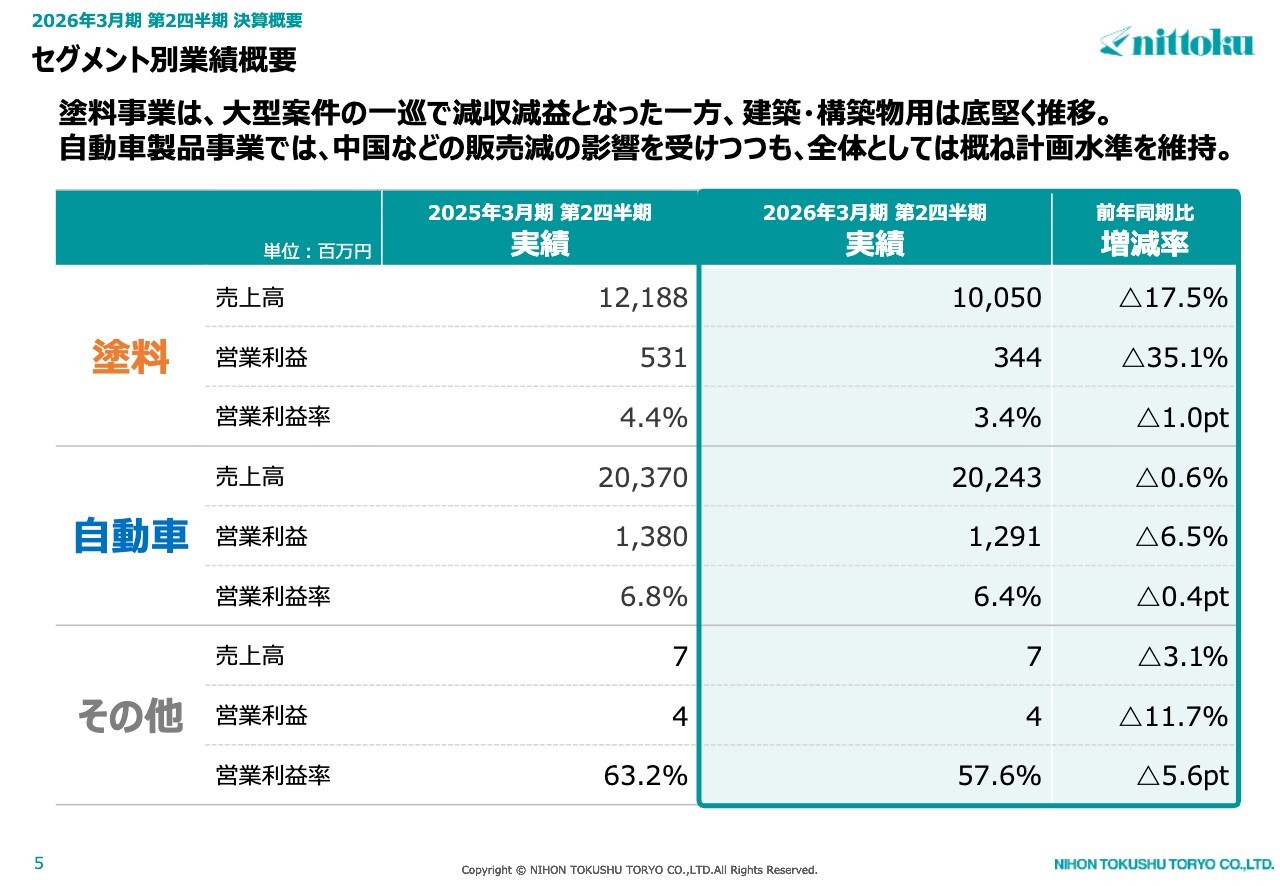

セグメント別業績概要

各セグメント別の業績概要についてご説明します。スライドは売上高と営業利益を各セグメント別に分けたものです。各セグメント業績の詳細は以降のスライドでご説明します。

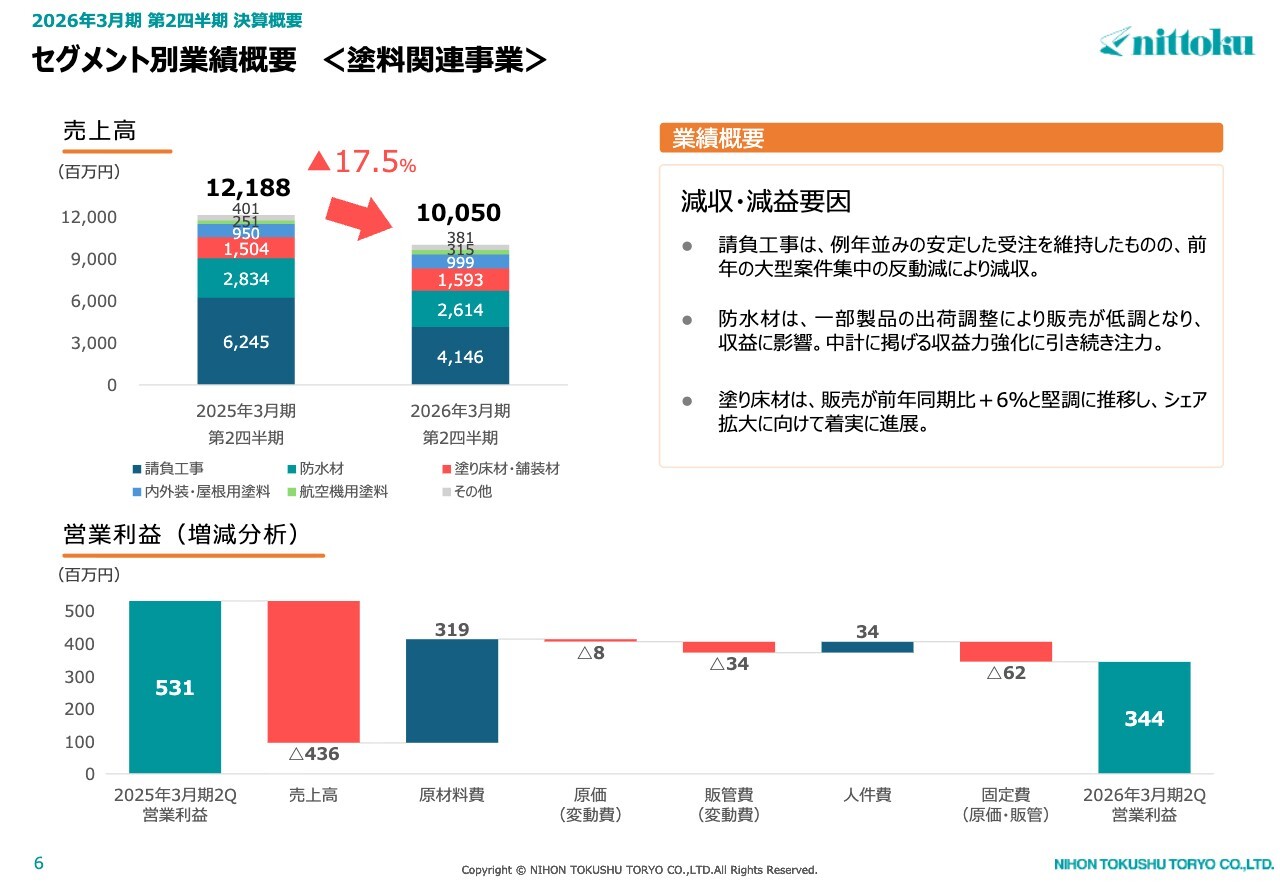

セグメント別業績概要<塗料関連事業>

まずは塗料関連事業です。売上高は前年同期の121億8,800万円から17.5パーセント減少し、100億5,000万円となりました。

スライド左上のグラフは、売上高の品種ごとの項目とそれぞれの金額を記載したものです。右側には減収減益の要因を記載しています。まず請負工事については、先ほど遠田が説明したとおり、前期に比べ大型工事案件などの反動減があり、前年同期比で約21億円の減収となりました。

防水材については一部で販売低迷の影響を受け、売上高は約2億2,000万円の減収となっています。一方、塗り床材については前年同期比6パーセント増、金額にして8,900万円の増加となり、堅調に推移しています。

営業利益の増減分析です。前年同期の営業利益5億3,100万円に対し、売上高は先ほどご説明したとおりの内容により、4億3,600万円減少しています。

原材料費については、前年と比較して価格がある程度安定したことが影響し、3億1,900万円の増加となりました。また人件費については、労務費の上昇やベースアップなどを加味して増加しています。

以上の結果、当第2四半期の営業利益は3億4,400万円となりました。

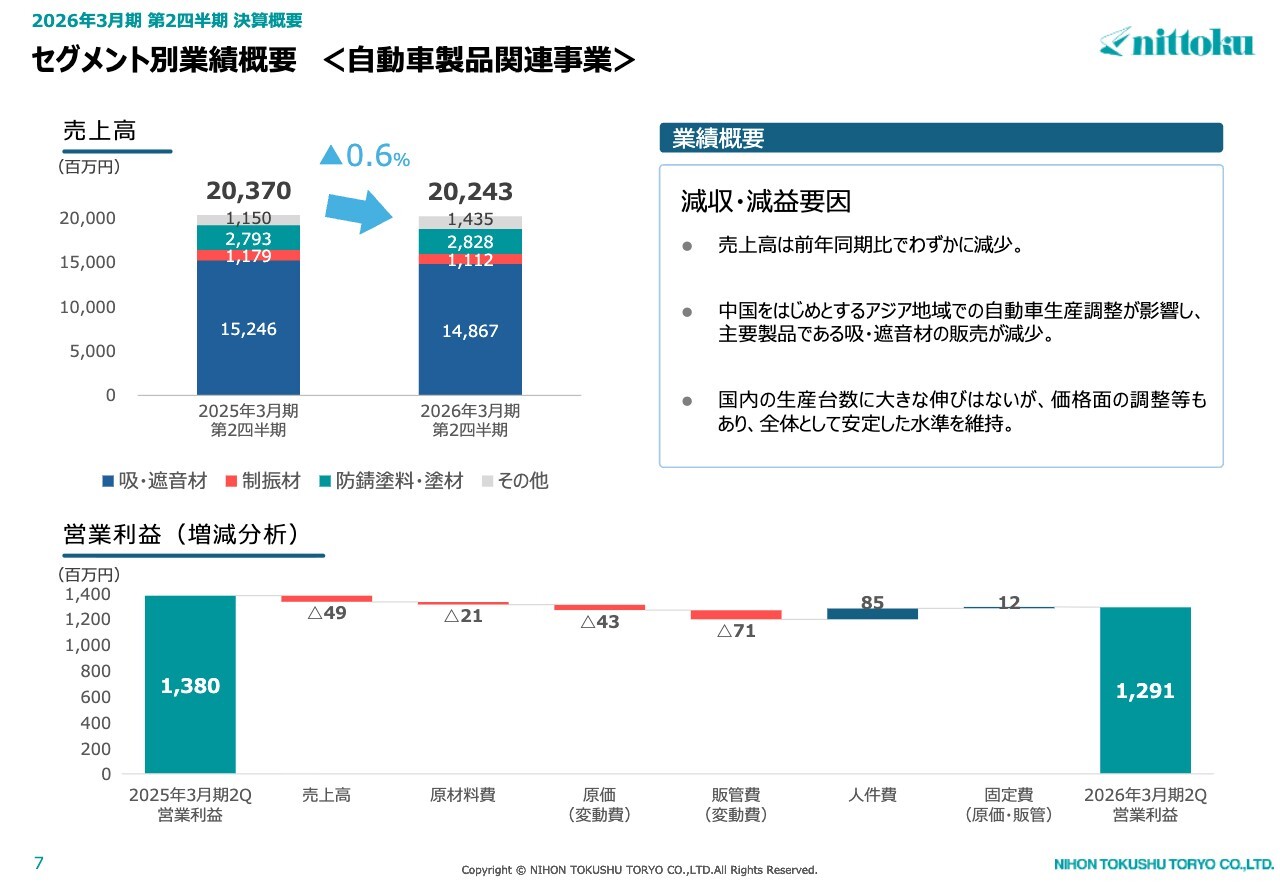

セグメント別業績概要<自動車製品関連事業>

自動車製品関連事業についてご説明します。売上高は前年同期の203億7,000万円から0.6パーセント減の202億4,300万円となりました。スライド左上のグラフに示すとおり、吸・遮音材、制振材、防錆塗料・塗材、その他で構成されています。その他にはロイヤリティや金型売上などが含まれています。

売上高の減収要因については、吸・遮音材で約3億8,000万円減少しましたが、その他に含まれる金型売上などが前年に比べて増加したため、全体としては前年同期比でわずかな減少となっています。

スライド右上のコメントにもあるように、中国市場は日系OEMが苦戦していることもあり、売上が前年に比べてやや減少しています。この影響は主に吸・遮音材の数字に反映されています。

ただし全体としては、国内の生産台数に大きな伸びはないものの、売上高には労務費の回収やエネルギーコストの転嫁等もあり、微減という状況になっています。

営業利益の増減分析についてです。前年同期の営業利益13億8,000万円に対し、売上高の減収が約4,900万円、また販管費(変動費)が7,100万円の減少となっています。人件費については、労務費等の増加により8,500万円の増加となりました。

以上の結果、当第2四半期の営業利益は12億9,100万円となりました。

人件費については、当初の計画や前年実績と比較するとベースアップ等により増加していますが、全体的には中国の子会社での人件費減少が進んだことが寄与しています。

2026年3月期 通期業績予想

通期の連結業績予想についてです。売上高は期初予想の630億円に対して、今回の予想では25億円減収の605億円となっています。増減率はマイナス4パーセントです。

営業利益に関しては、期初予想の27億円から13パーセント増の30億5,000万円となり、構成比としては5パーセントとなります。これは主に中間期で当初の計画を上回ったことが反映されたものです。

経常利益については、期初予想の51億円から5億5,000万円増の56億5,000万円と見込んでいます。こちらも営業利益と同様、上がった部分をそのままスライドしたかたちとなっています。

また、親会社株主に帰属する当期純利益については、期初予想40億円から8億円増となる48億円を予想しています。これにより、1株当たり当期純利益は、期初予想の183.85円から220.62円となる見込みです。

経常利益に含まれる持分法投資利益については、約21億5,000万円を計画しています。また為替レートについては、主要通貨であるドルについて、1ドル150円で織り込んでいます。

売上高および営業利益のセグメント別の詳細につきましては、売上高605億円のうち、塗料関連事業は191億円、自動車製品関連事業は414億円となっています。

またセグメント利益は、塗料関連事業が5億円で利益率2.62パーセント、自動車関連製品が25億5,000万円で利益率6.16パーセントです。

連結貸借対照表

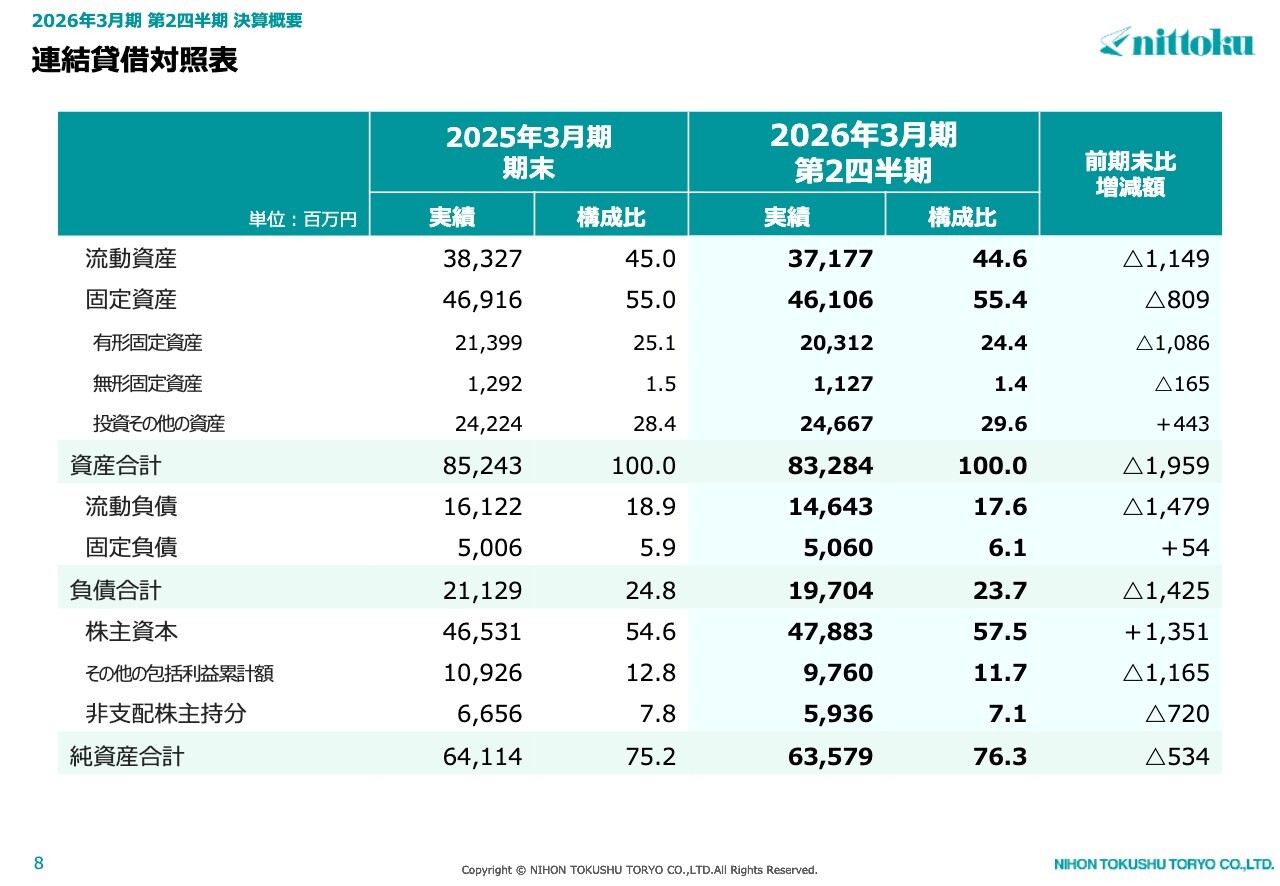

連結貸借対照表についてご説明します。こちらは前期末である2025年3月期期末との比較となっています。

まず資産合計です。今期第2四半期の数字が832億8,400万円となり、前期末比で19億5,900万円減少しました。このうち流動資産は前期末比で11億4,900万円減少しており、これは主に売掛金等の減少によるものです。

固定資産は前期末比で8億900万円減少しました。これは主に有形固定資産の減価償却によるものです。

負債合計は197億400万円となり、前期末比で14億2,500万円減少しました。こちらは主に流動負債の売掛金などの減少によるものです。

純資産合計は635億7,900万円で、前期末比5億3,400万円の減少となりました。これは株主資本の中の利益剰余金が13億4,200万円増加したことや、その他の包括利益累計額のうち為替換算調整勘定が減少したことによるものです。

自己資本比率は69.2パーセントとなり、前期末比で1.8ポイント増加しました。

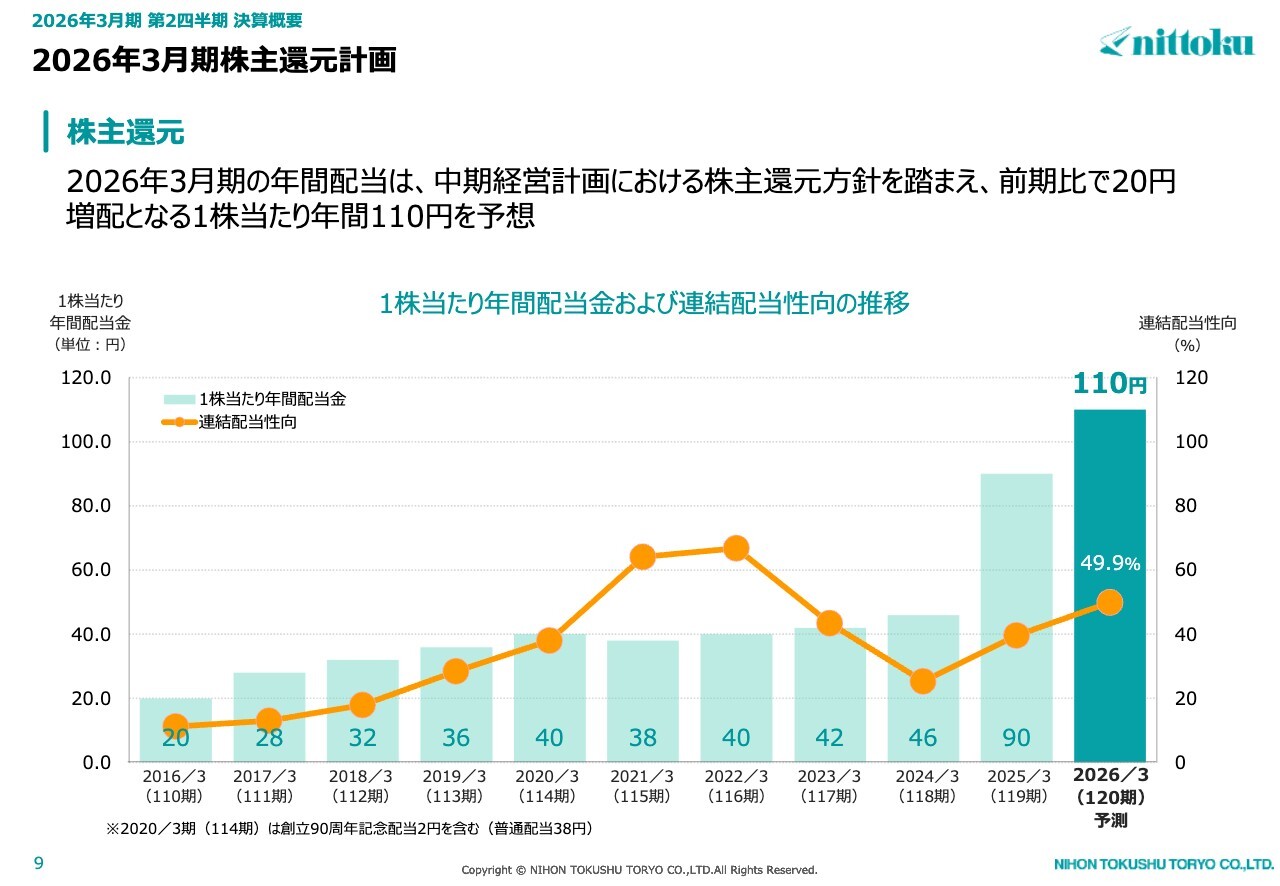

2026年3月期株主還元計画

2026年3月期の株主還元計画についてご説明します。まず年間配当は、中間経営計画における株主還元方針を踏まえ、前期比で20円増配となる1株当たり年間110円を予想しています。

なお、自己株式取得を加えた株主還元については、この後の中期経営計画の進捗の中で遠田よりご説明します。

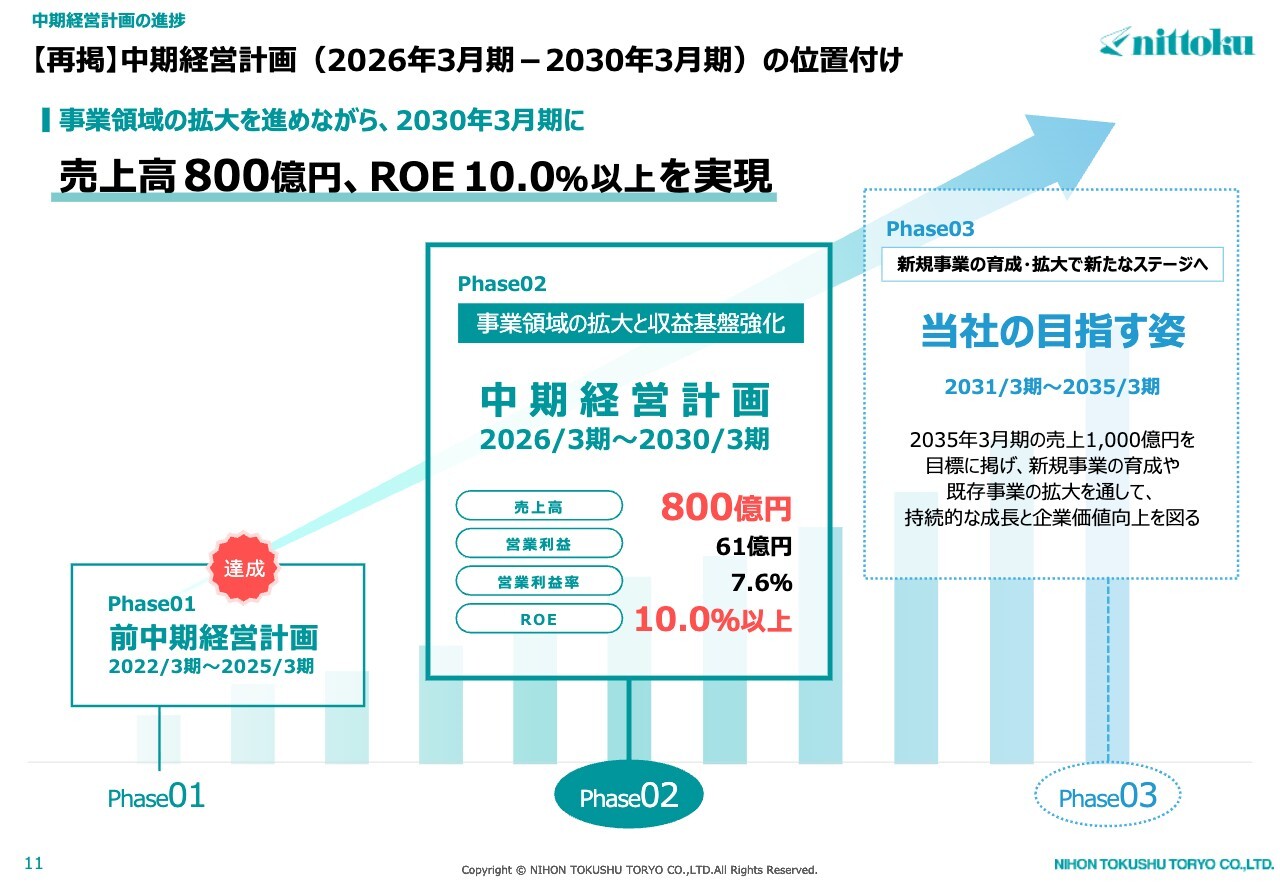

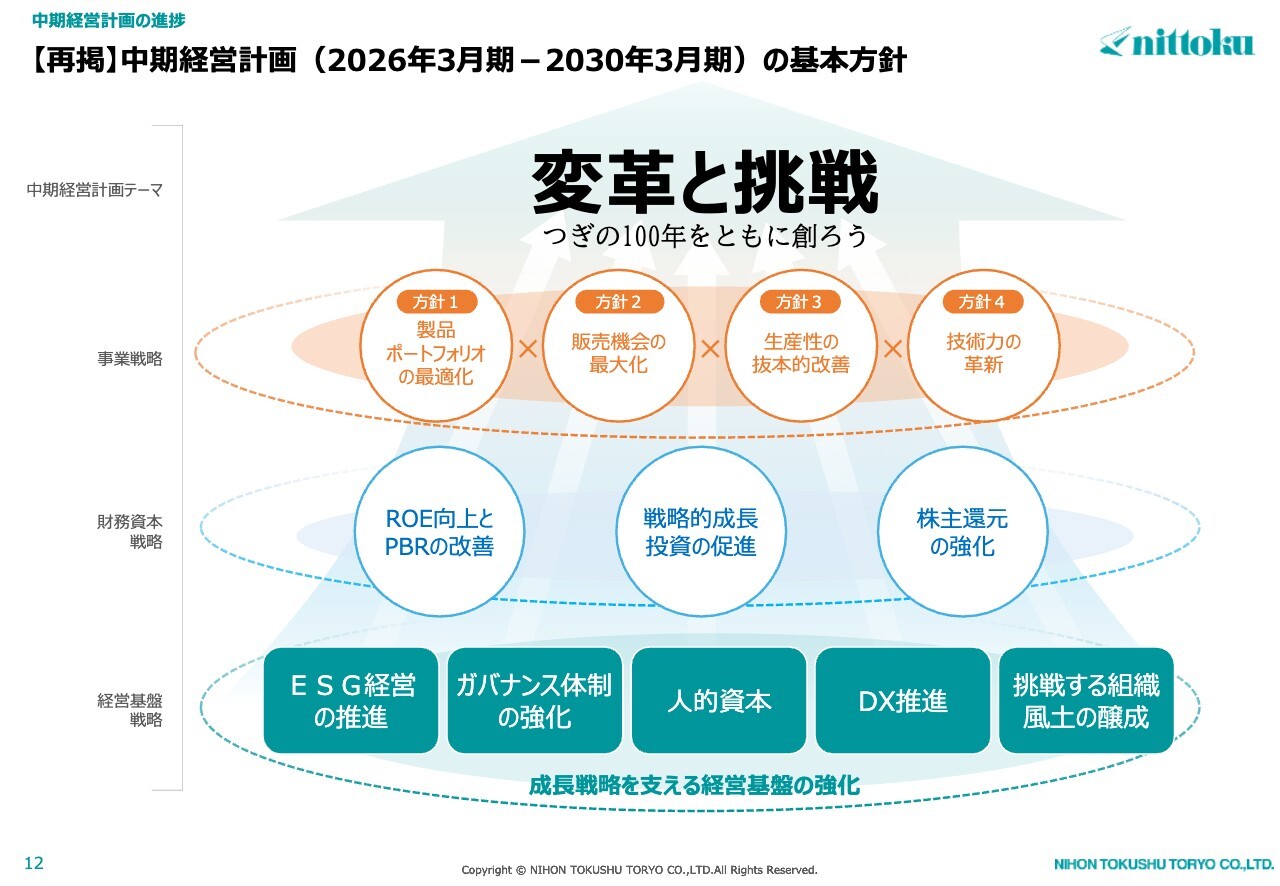

【再掲】中期経営計画(2026年3月期-2030年3月期)の位置付け

遠田:今期スタートした中期経営計画の進捗状況についてご説明します。まず5月に発表した本中期経営計画では、5年後の2030年3月期に売上高800億円、ROE10パーセント以上の達成を目指します。

【再掲】中期経営計画(2026年3月期-2030年3月期)の基本方針

本中期経営計画の基本方針として「変革と挑戦 つぎの100年をともに創ろう」を掲げ、事業、財務資本、経営基盤それぞれの戦略を立てています。

本日は、事業戦略における「技術力の革新」「生産性の抜本的改善」と、財務資本戦略における「株主還元の強化」についてご説明します。

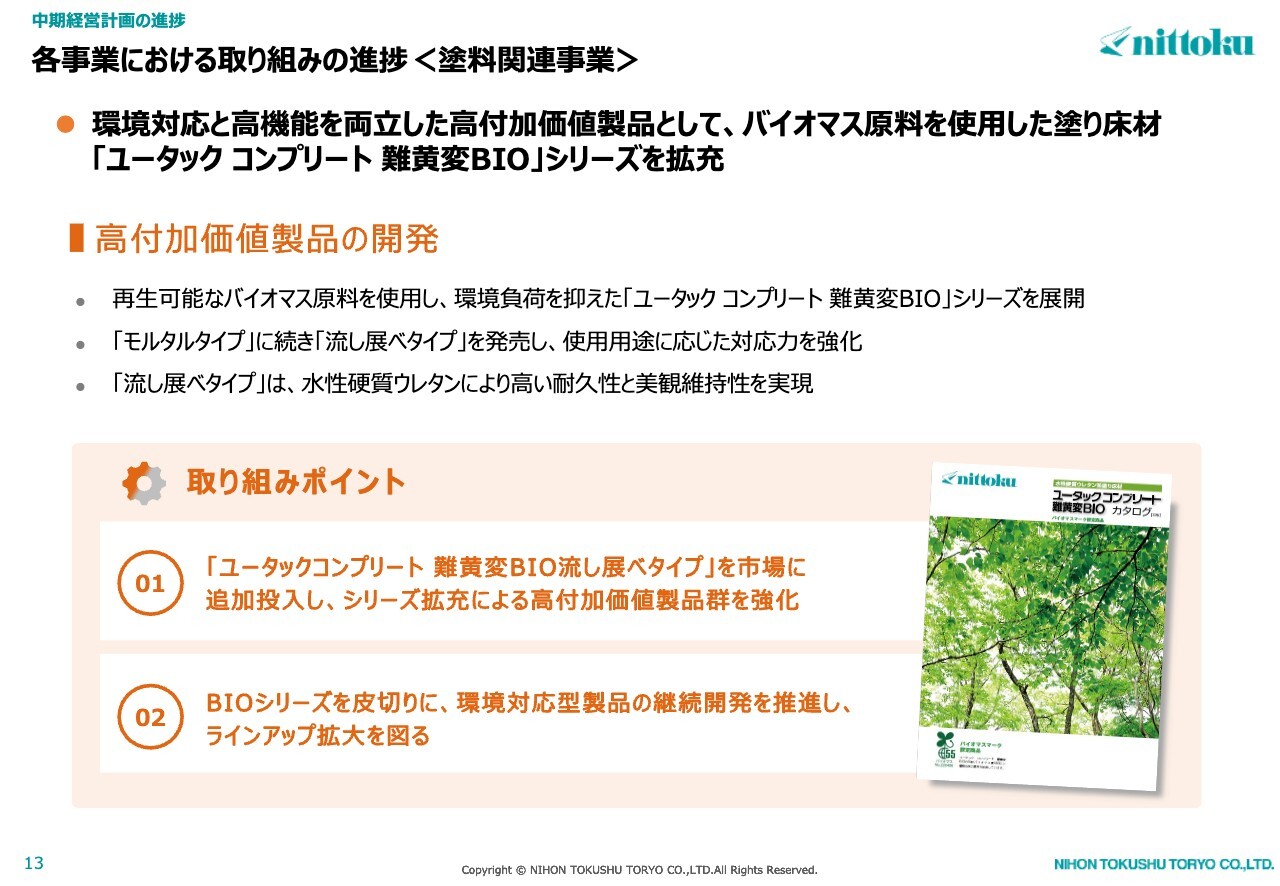

各事業における取り組みの進捗<塗料関連事業>

塗料関連事業における高付加価値製品の開発状況についてお話しします。環境対応と高機能を両立した高付加価値製品として、バイオマス原料を使用した塗り床材「ユータック コンプリート 難黄変BIO」シリーズを新たに拡充しました。

高付加価値製品開発の取り組みのポイントについてご説明します。バイオマス原料の使用、難黄変、高耐久といった高付加価値をベースに、従来の厚膜・高耐久・高耐熱で主に食品工場や厨房向けであったモルタルタイプに加え、新たに薄膜・高耐久で主に工場の床向けとなる流し展べタイプを追加しました。これにより、お客さまや当社にとって適用用途や範囲拡大のメリットをもたらしています。

また「BIO」シリーズを皮切りに、環境対応型製品の継続開発を推進し、来期には新たな機能を追加した新製品をラインアップに加え、売上高の伸長を目指します。

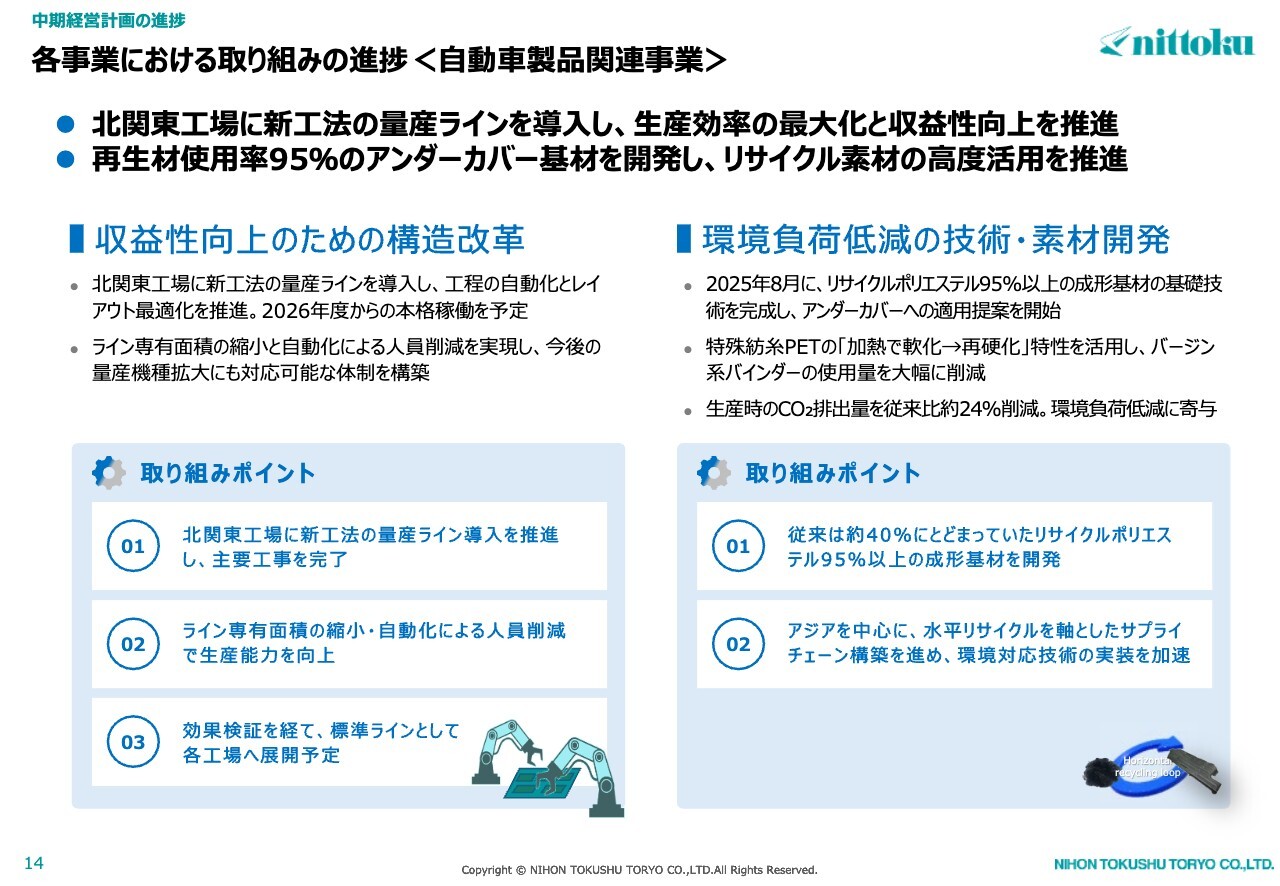

各事業における取り組みの進捗<自動車製品関連事業>

自動車関連事業における収益性向上のための構造改革と、環境負荷低減に向けた技術と素材の開発についてお話しします。

まず収益性向上のための構造改革として、北関東工場に新工法の生産ラインを計画どおり導入し、2026年度から本格稼働を予定しています。

また環境負荷低減の対応として、再生材使用率95パーセントの基材を開発し、リサイクル素材の高度活用を推進しています。

収益性向上のための構造改革の取り組みのポイントは、「新工法」「生産ライン専有面積の縮小」「省人化」「標準化」です。

工法の詳細は控えますが、当社は工場単位面積当たりの生産性出来高を2倍にすることを目標として掲げており、現在の達成度は約70パーセント、従来比1.4倍の生産性を実現しています。最終的には、達成度120パーセント、従来比2.4倍の生産性を目指しています。

また、北関東工場における量産検証と実績評価を経た上で、同ラインを他の工場にも展開していく計画です。

次に、環境負荷低減の技術や素材開発への取り組みとして、従来は約40パーセントにとどまっていた再生材使用率を95パーセント以上に引き上げる技術や製品開発を行いました。特殊紡糸されたポリエステル繊維の特性を活かし、バージン系バインダーの使用率を大幅に削減することにも成功しています。

すでに技術確立を終え、特殊紡糸されたポリエステル繊維の品質検証を進めながら、2026年1月を目途に、各OEM別に評価サンプルの提出準備を進めています。

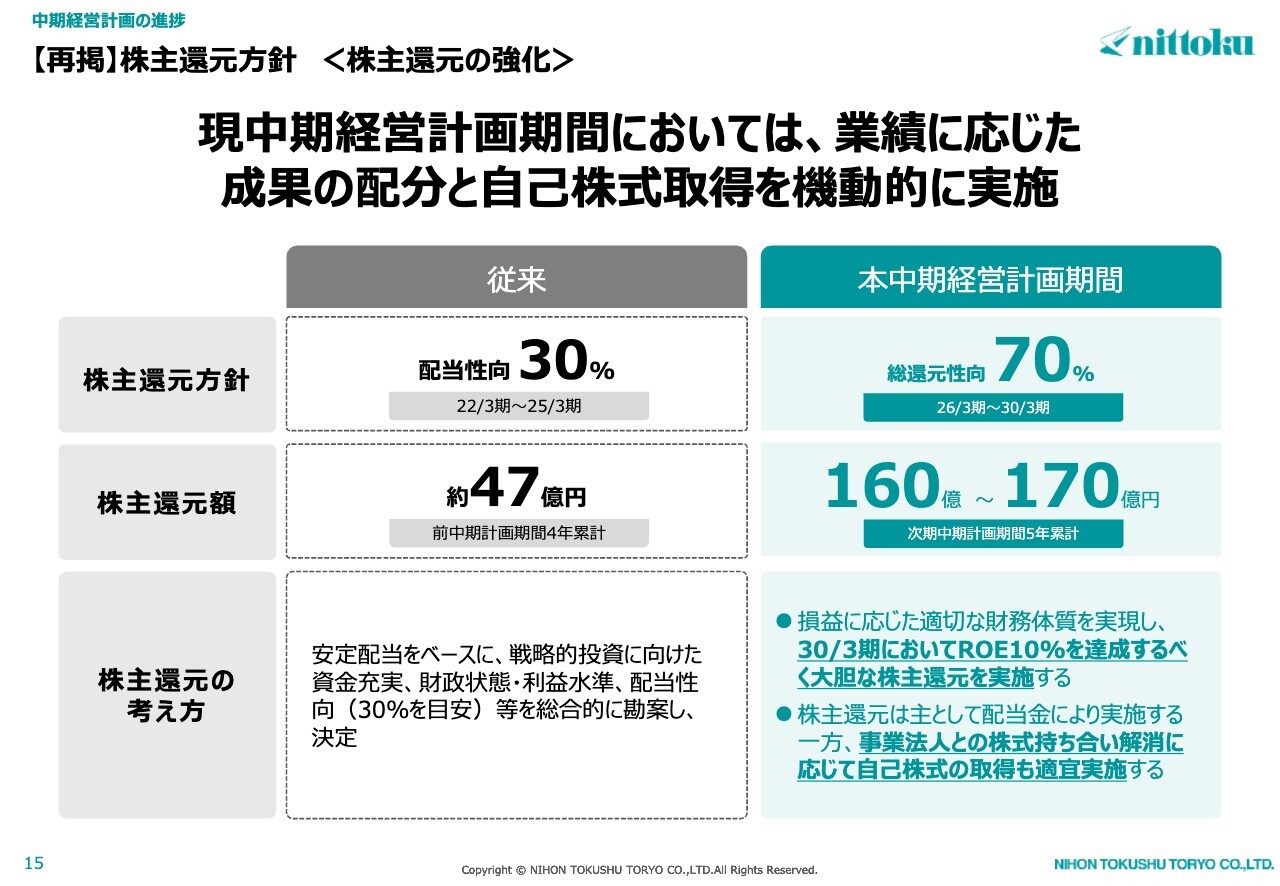

【再掲】株主還元方針<株主還元の強化>

株主還元方針についてご説明します。新たな中期経営計画における株主還元の強化として、総還元性向を70パーセントと設定しました。また、株式持ち合いの解消を進め、自己株式の取得も早期に実施する方針でスタートしています。

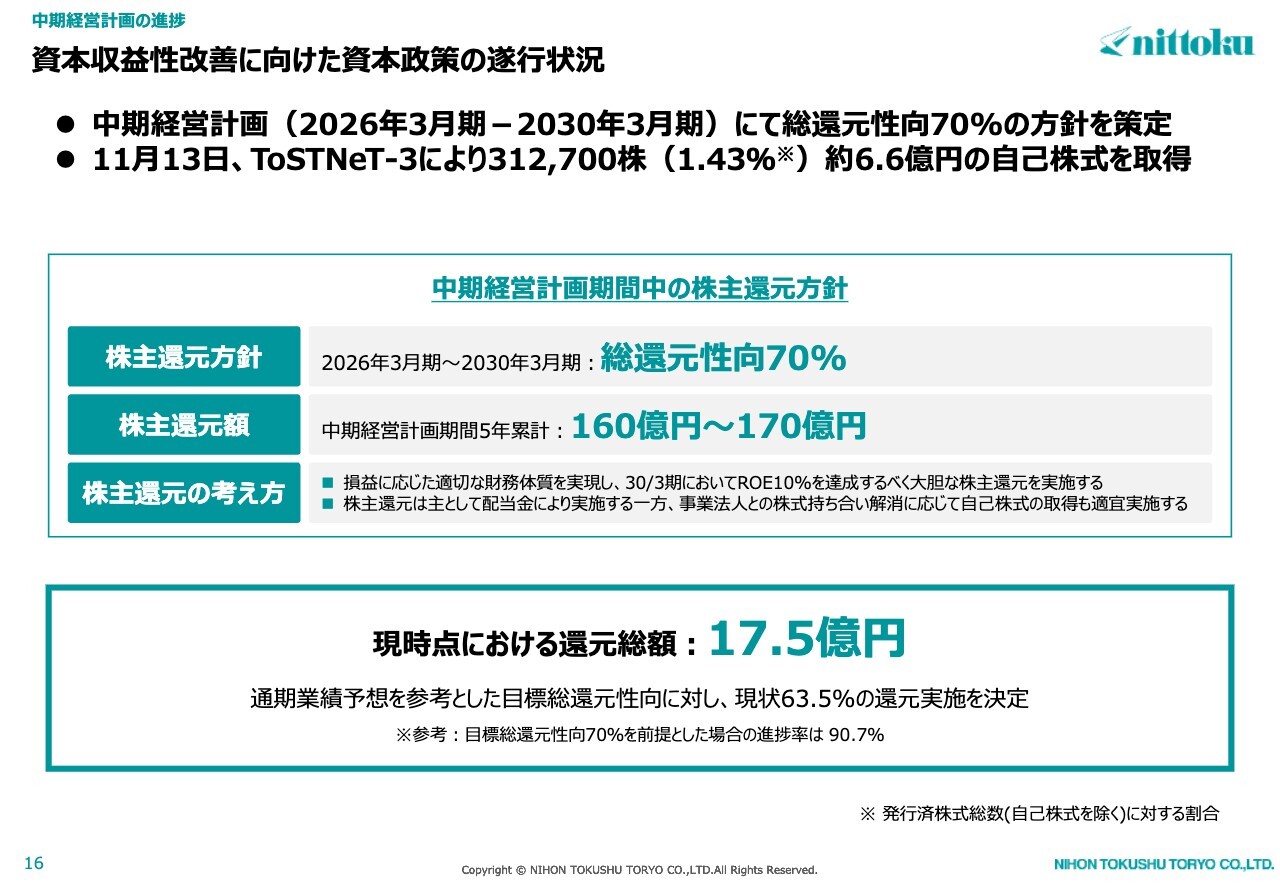

資本収益性改善に向けた資本政策の遂行状況

これまでの資本政策の遂行状況についてご説明します。中間配当は50円としています。11月13日に実施した約6億6,000万円の自己株式取得を含め、現時点での還元総額は17億5,000万円です。

最終的に想定する年間配当110円に基づき、通期業績予測を参考とした目標総還元性向70パーセントに対し、現状の見通しとしては、還元実施率63.5パーセントとなる見込みです。

統合報告書の開示

最後にトピックスについてご説明します。11月6日に、当社初の「統合報告書2025」を公表しました。当社のあるべき姿や、現状の取り組みについてご説明しています。

当社が社会に貢献するため、どのようなプロセスを経て価値を創造していくのかについてご理解いただければ幸いです。ぜひご一読ください。

質疑応答:自己株式取得の背景と活用方針について

司会者:「今回の自己株式取得の背景と今後の活用方針について、可能な範囲でお聞かせいただけます

新着ログ

「化学」のログ