2026年11月期第2四半期決算説明

大阪有機化学工業、通期業績予想を上方修正し12年連続増配へ 半導体材料の需要拡大で好調な業績を維持

目次

安藤昌幸氏:代表取締役社長の安藤です。本日はご多忙の中ご参加いただき、誠にありがとうございます。

それでは、2026年11月期第2四半期の決算についてご説明します。こちらのスライドには、本日お話しする内容を記載しています。

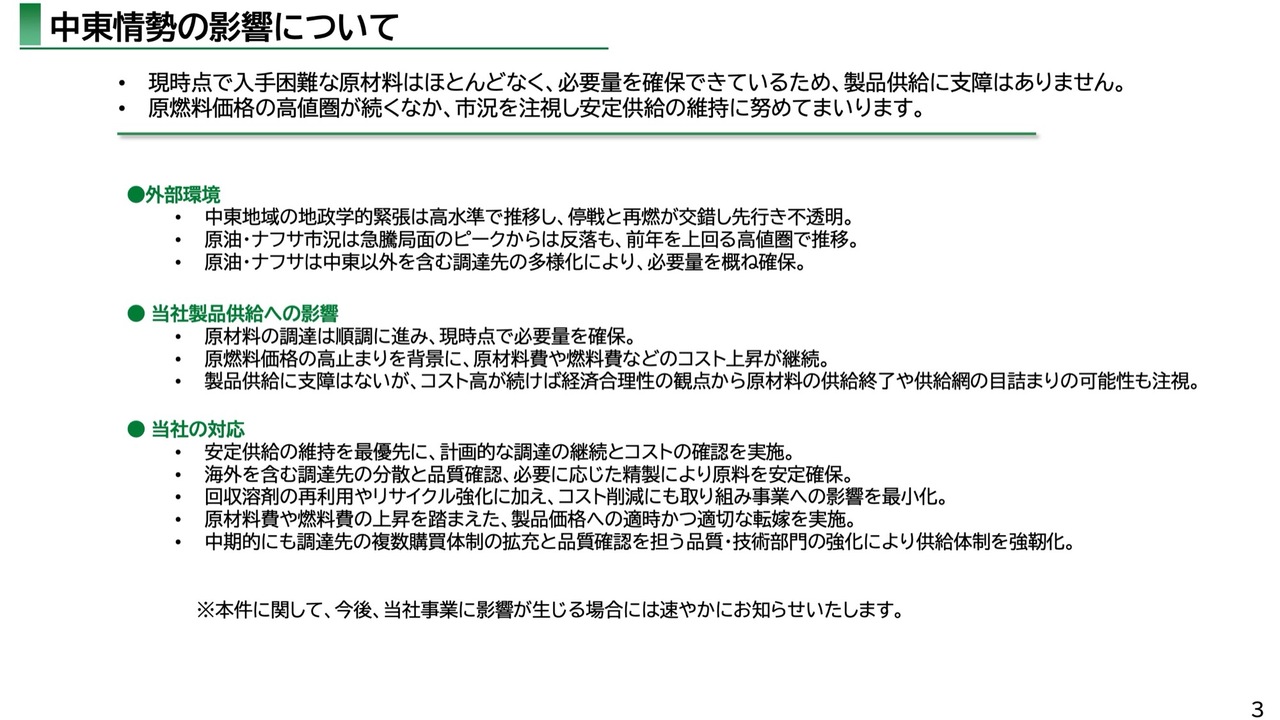

中東情勢の影響について

まずは、中東情勢の影響について簡単にご説明します。

報道のとおり、中東情勢は依然として緊張が続き、先行きが不透明な状況です。また、原油やナフサの価格も高止まりしていますが、調達先の多様化により、必要な量はおおむね確保できていると見ています。

このような状況の中、当社製品への影響については現時点で入手が困難な原材料はほとんどなく、必要量を確保できているため、製品供給に支障はありません。

一方で原燃料価格の高止まりによるコスト上昇が続いており、長期化した場合の供給網への影響については、引き続き注視していきます。

当社の対応としては、安定供給の維持を最優先に計画的な調達を継続しながら、調達先の分散や品質確認、リサイクルの強化、そしてコスト削減を進め、事業への影響を最小限に抑えていきます。

また、自社努力では対応が困難なコスト上昇分については、お客さまに丁寧にご説明し、適切に製品価格に転嫁していく考えです。

今後も複数購買体制の拡充と品質技術部門の強化を図り、供給体制のさらなる強化に努めます。引き続き市況を注視しながら、安定供給の維持に取り組んでいきます。

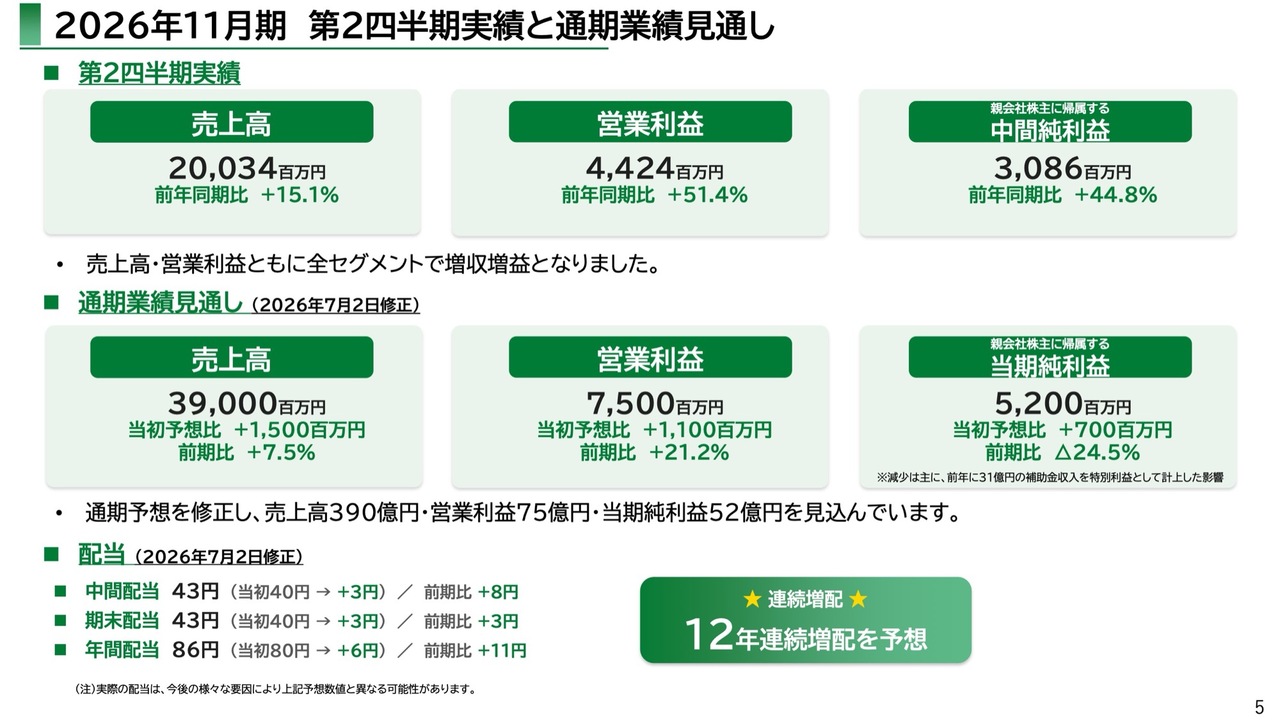

2026年11月期 第2四半期実績と通期業績見通し

続いて、決算概要についてご説明します。まずは、本日の決算のポイントです。

上期の売上高は前年同期比15.1パーセント増の200億3,400万円、営業利益は51.4パーセント増の44億2,400万円となり、全セグメントで増収増益を達成しました。

これを受けて7月2日に通期業績予想を上方修正し、売上高390億円、営業利益75億円、当期純利益52億円を見込んでいます。

配当については、今期の中間配当を当初計画の40円から43円に増額修正しました。通期でも年間配当を86円に引き上げ、当社として12年連続となる増配を予想しています。

上期実績および通期の見通しの詳細については、この後、各ページに沿ってご説明します。

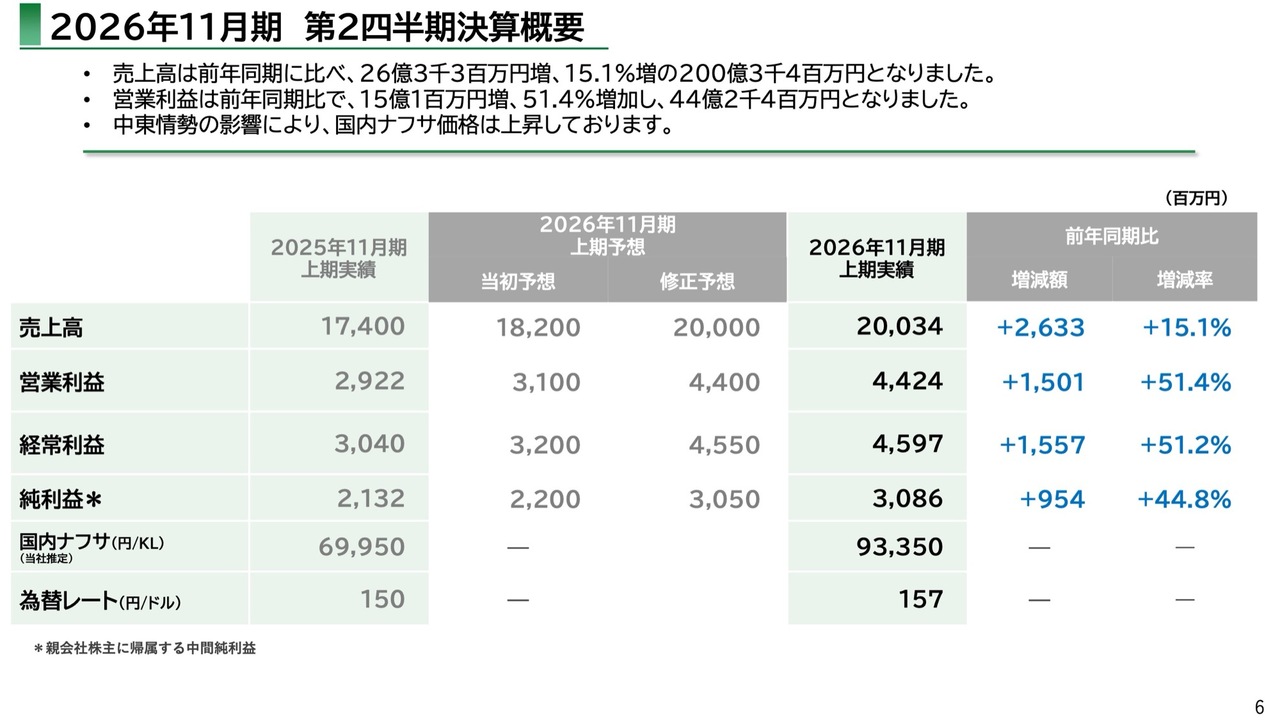

2026年11月期 第2四半期決算概要

それでは、ここからは各項目の詳細をご説明します。

売上高は前年同期比で26億3,300万円増、15.1パーセント増の200億3,400万円となりました。当初の予想を上回る、好調な結果となっています。

営業利益は前年同期比で15億100万円増、51.4パーセント増の44億2,400万円となりました。

経常利益は51.2パーセント増の45億9,700万円、親会社株主に帰属する中間純利益は44.8パーセント増の30億8,600万円となりました。

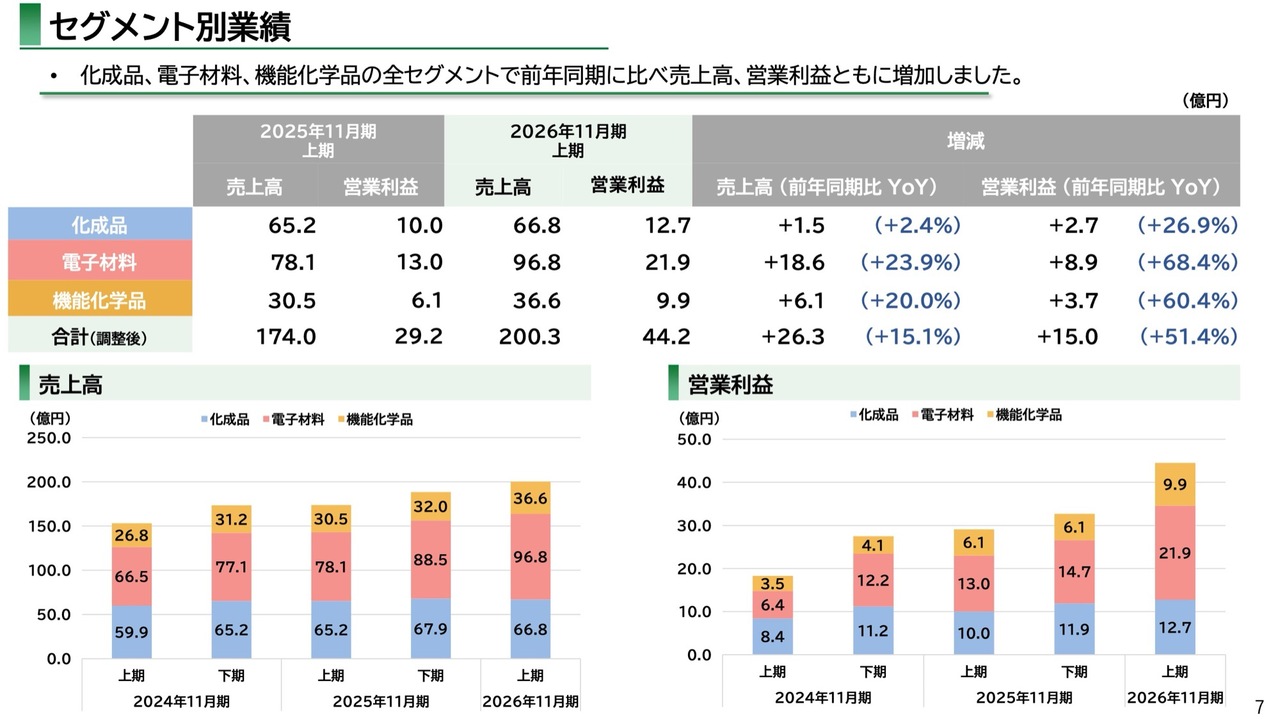

セグメント別業績

セグメント別実績についてご説明します。化成品、電子材料、機能化学品の全セグメントにおいて、前年同期に比べて売上高および営業利益ともに増加しました。

まず、化成品事業の売上高は前年同期比2.4パーセント増の66億8,000万円、営業利益は26.9パーセント増の12億7,000万円となりました。

電子材料事業では、半導体需要の拡大を追い風に、売上高が前年同期比23.9パーセント増の96億8,000万円、営業利益が68.4パーセント増の21億9,000万円となりました。

機能化学品事業は、化粧品原料や特殊溶剤の需要が伸びたことにより、売上高が前年同期比20.0パーセント増の36億6,000万円、営業利益が60.4パーセント増の9億9,000万円となっています。

これら各セグメントの好調な結果を受け、全社合計でも大幅な増収増益を実現しました。

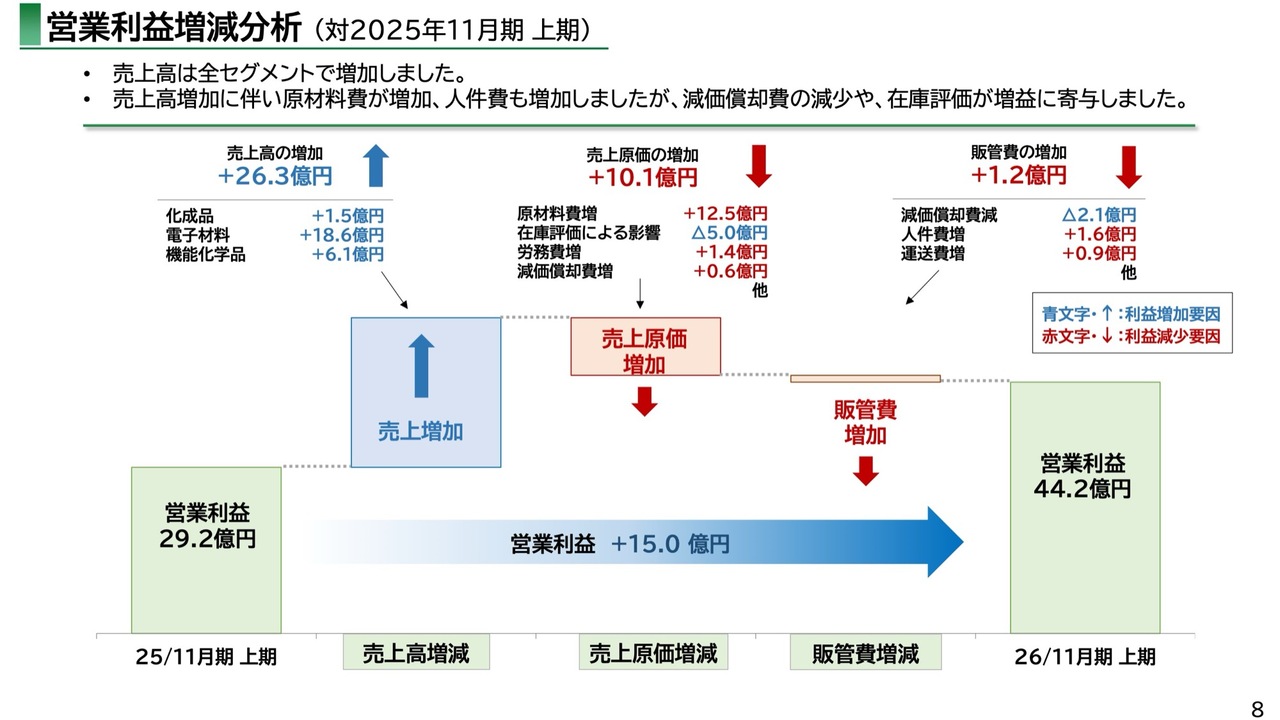

営業利益増減分析 (対2025年11月期 上期)

前年上期に対する営業利益の増減要因についてご説明します。

売上高は電子材料を中心に全セグメントで増加し、全体では26億3,000万円の増収となりました。売上原価は売上高の増加に伴い、原材料費が12億5,000万円、労務費が1億4,000万円増加しました。

一方で、在庫評価における影響がマイナス5億円と、原価を押し下げる要因となったため、売上原価全体は10億1,000万円の増加にとどまりました。

販管費は、人件費が1億6,000万円、運送費が9,000万円増加しましたが、減価償却費が2億1,000万円減少したため、全体では1億2,000万円の増加となりました。

その結果、営業利益は前年同期比で15億円増加し、29億2,000万円から44億2,400万円となりました。

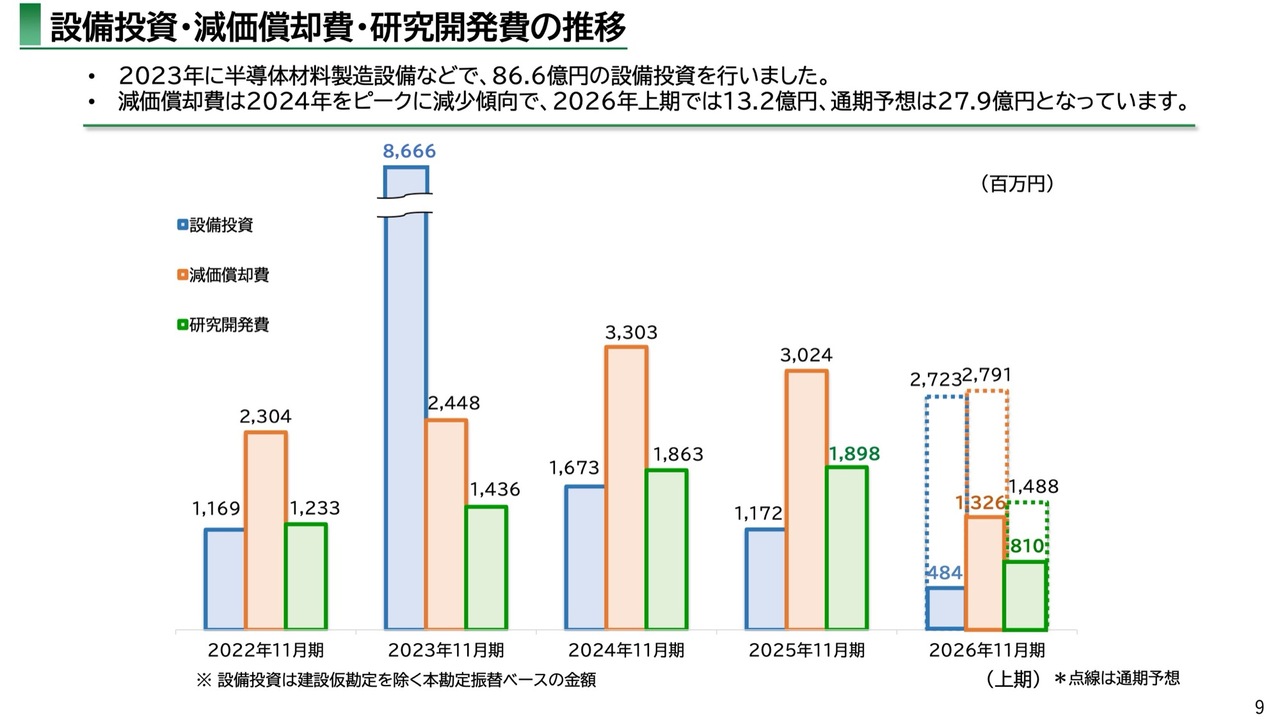

設備投資・減価償却費・研究開発費の推移

設備投資、減価償却費、研究開発費については、スライドに記載のとおりです。

2023年には、半導体材料製造設備の増強などにおいて、約87億円の大型設備投資を実施しました。その影響により、減価償却費は2024年をピークに増加しましたが、以降は減少傾向にあります。2026年上期は約13億円、通期予想は27億円台後半となる見込みです。

研究開発費は、2026年上期が約8億円、通期予想では約15億円となる見込みです。新規設備投資に関しては、2026年通期予想を約27億円と見込んでいます。

上期の実績はこれを下回る水準となっていますが、主な設備投資を下期に予定しているためです。今後も計画に沿って着実に投資を進めていきます。

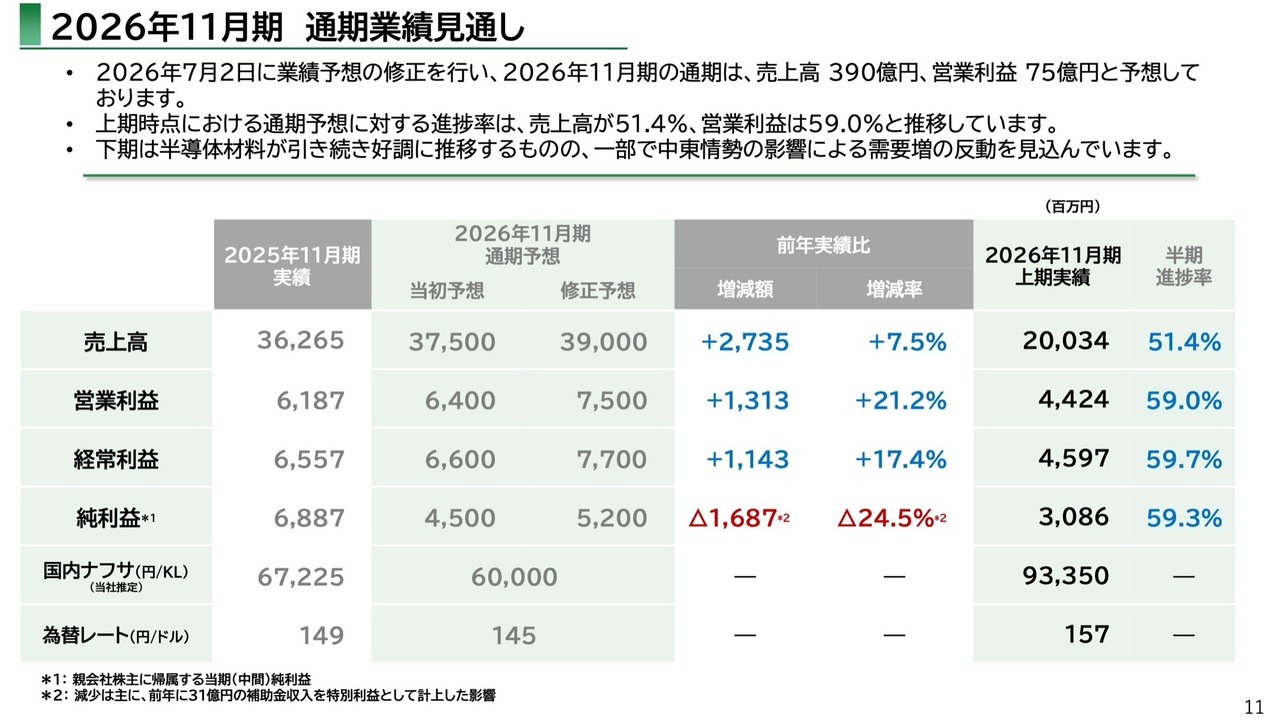

2026年11月期 通期業績見通し

続いて、2026年11月期の通期業績見通しについてです。7月2日に業績予想の上方修正を行い、通期の売上高を390億円、営業利益を75億円と予想しています。

前期実績に対しては、売上高が7.5パーセント増、営業利益が21.2パーセント増となります。上期時点における通期予想に対する進捗率は、売上高が51.4パーセント、営業利益が59パーセントです。

下期について、半導体材料は引き続き好調に推移するものの、その他の一部製品では中東情勢の影響による反動が見込まれます。

事業自体は引き続き堅調ではありますが、上期の利益を押し上げた価格転嫁などの効果が反転し、コストと価格のタイミングのずれなどが影響することで、利益の伸びは鈍化する見通しです。

また、今後予定している大型設備投資の円滑な立ち上げを見据えて、人材への先行投資を進めています。新たな人材の採用や育成に加え、既存の人材の定着を図るために処遇面の配慮を進めており、これらの取り組みを下期に向けて一層拡充していきます。

これらは足元の利益率には一定の影響を及ぼすものの、将来の収益を生み出す設備を確実に立ち上げるための人的資本投資と位置付けており、中長期的な成長基盤の強化につながると考えています。

なお、当期純利益が前期比で減少しているのは、前年に計上した31億円の補助金収入による反動であり、業績そのものは堅調に推移しています。

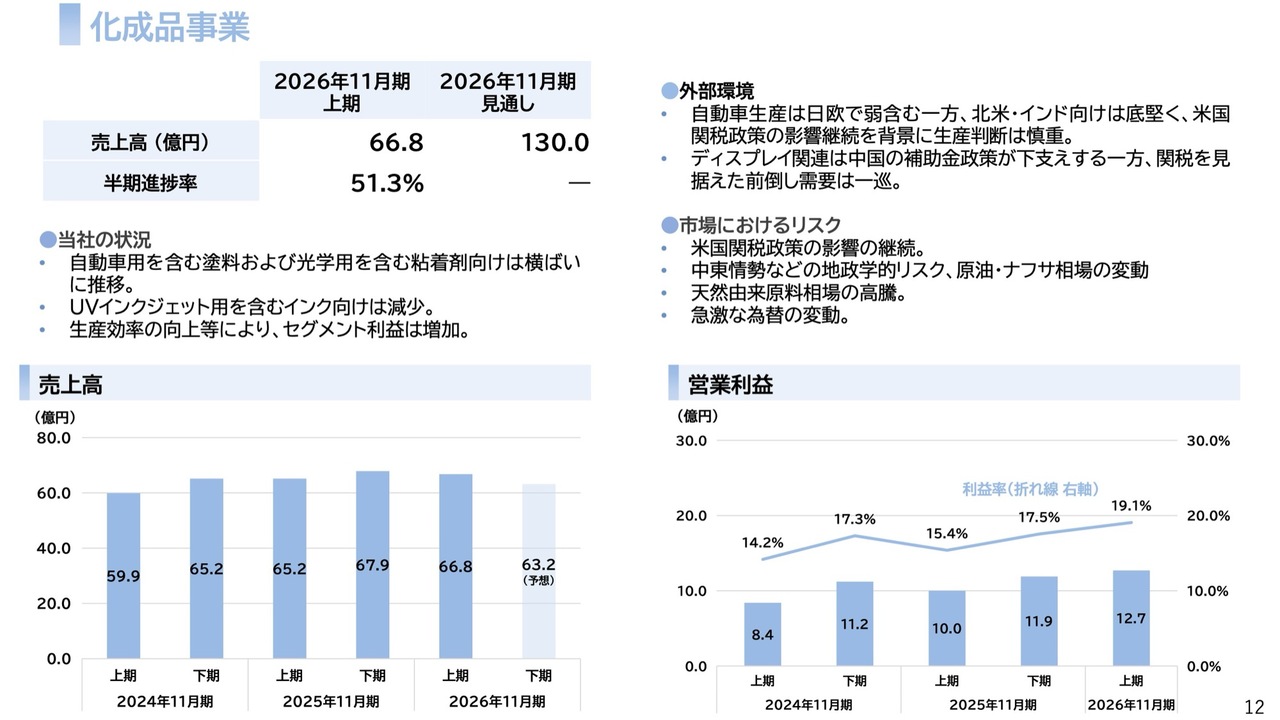

化成品事業

ここからは、セグメントごとの見通しについてご説明します。まずは化成品事業について、スライド左上に当社の状況、右上に外部環境をまとめていますが、説明は省略します。

2026年上期の当社の状況としては、塗料や粘着剤向けは横ばい、インク向けは減少しましたが、生産効率の向上によりセグメント利益は増加しました。

上期の売上高は66億8,000万円、下期は上期の需要反動を考慮し63億2,000万円を見込み、通期では130億円を見込んでいます。進捗率は51.3パーセントです。

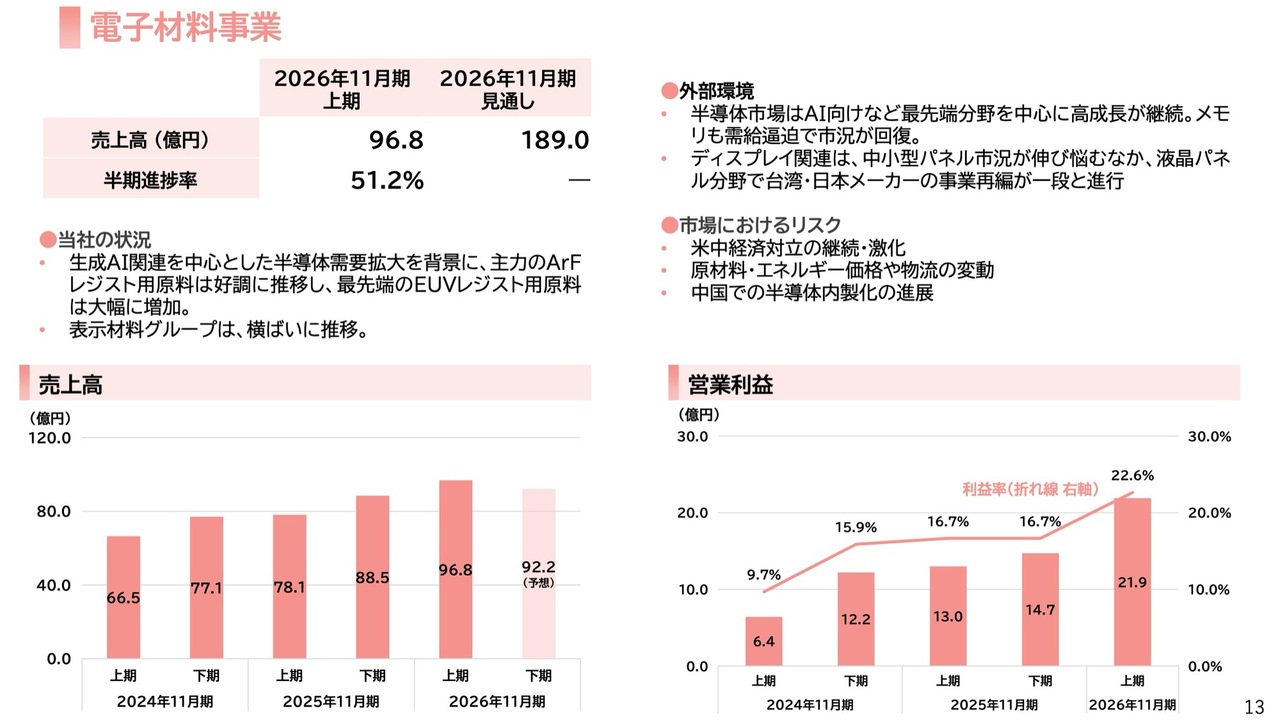

電子材料事業

電子材料事業についてご説明します。

当社の状況として、生成AI関連を中心とした半導体需要の拡大を背景に、主力製品であるArFレジスト用原料が好調に推移し、最先端のEUVレジスト用原料も大幅に増加しました。一方、表示材料グループは横ばいで推移しています。

上期の売上高は96億8,000万円となりました。半導体材料は引き続き底堅いものの、表示材料グループの落ち込みなどを考慮し、下期は92億2,000万円、通期では189億円を見込んでいます。進捗率は51.2パーセントです。

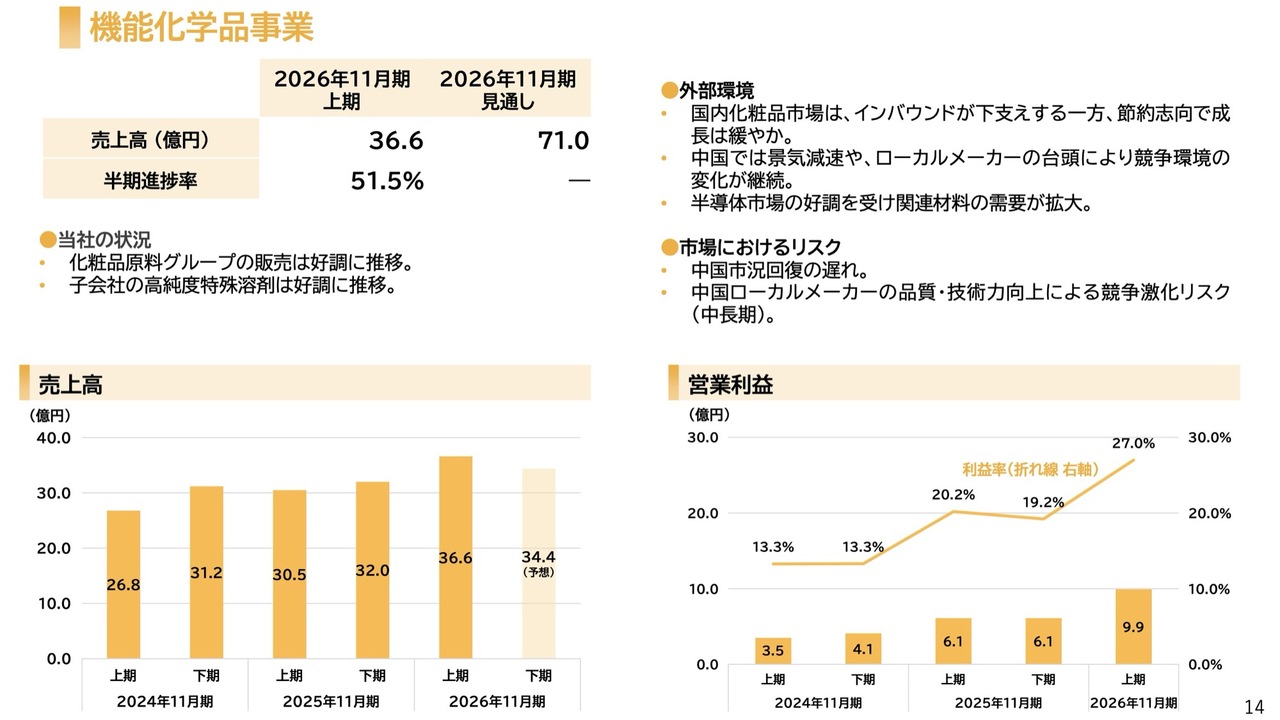

機能化学品事業

機能化学品事業についてご説明します。当社では、化粧品原料グループと子会社の高純度特殊溶剤がともに好調に推移しました。

上期の売上高は36億6,000万円となりました。特殊溶剤は好調に推移しているものの、化粧品原料・受託品の季節要因や中東情勢の反動もあり、下期の売上高は34億4,000万円、通期の売上高は71億円を見込んでいます。進捗率は51.5パーセントです。

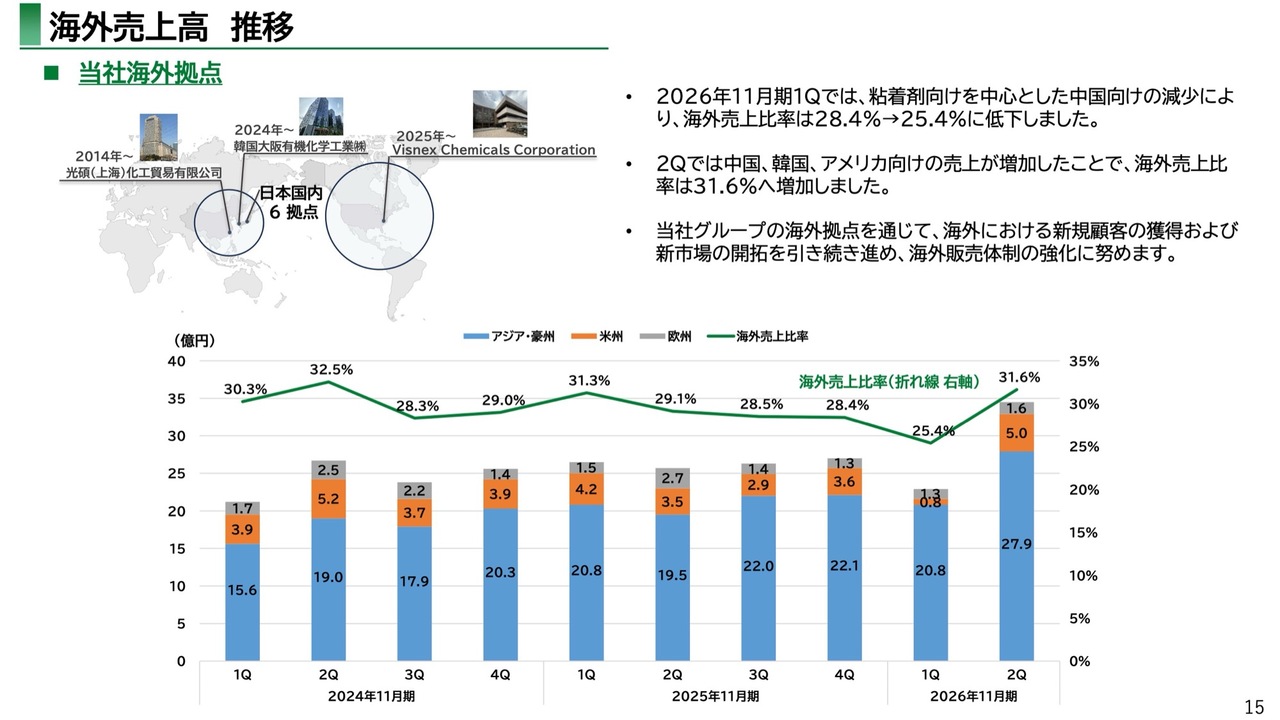

海外売上高 推移

海外売上高の推移についてご説明します。

2026年11月期第1四半期は粘着剤向けを中心とした中国向け売上の減少により、海外売上比率が前期末の28.4パーセントから25.4パーセントに低下しました。

第2四半期では、中国、韓国に加え、北米拠点であるVisnexが本格的に稼働したことでアメリカ向けの売上が増加し、海外売上比率は31.6パーセントへと上昇しています。

当社は、中国および韓国の拠点に加え、このVisnexを含む海外拠点を通じて、新規顧客の獲得および新市場の開拓を推進し、海外販売体制のさらなる強化に努めます。

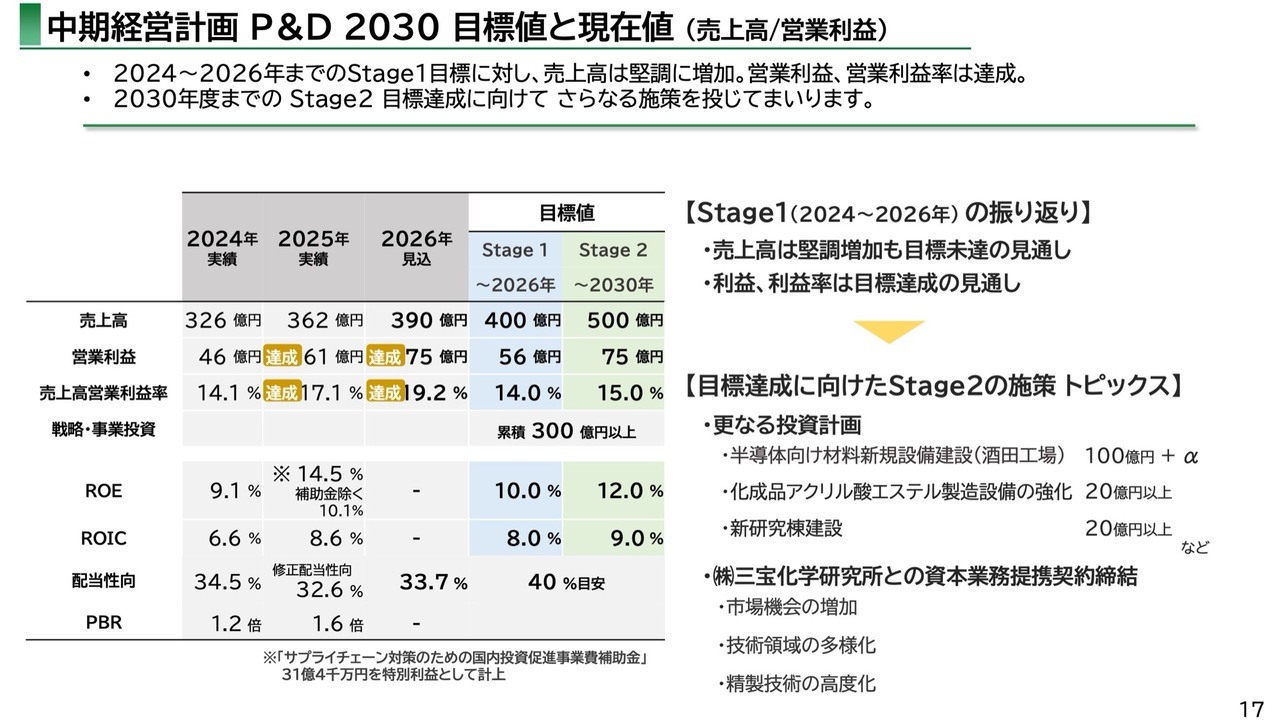

中期経営計画P&D 2030 目標値と現在値 (売上高/営業利益)

続いて、中期経営計画の進捗状況についてご説明します。

まずは、中期経営計画「P&D 2030」の目標値と現在の進捗についてです。2024年から2026年までをStage1、2030年までをStage2とし、それぞれ目標値を定めています。

Stage1は、売上高が堅調に増加しているものの、目標である400億円に対し、2026年の見込みは390億円とわずかに未達となる見通しです。

一方、営業利益は2025年実績において目標の56億円を上回る61億円となり、2026年見込みでは75億円と、営業利益率と合わせて目標を達成する見通しです。ROEやROICなどの資本効率指標も着実に改善しています。

2030年までのStage2の目標達成に向けて、半導体向け材料の新規設備建設、化成品アクリル酸エステル製造設備の強化、新研究棟の建設など、さらなる施策を講じます。

また、株式会社三宝化学研究所との資本業務提携により、今後シナジーが発揮される見通しです。これらの施策を着実に実行することで、2030年には当初の目標を達成したいと考えています。

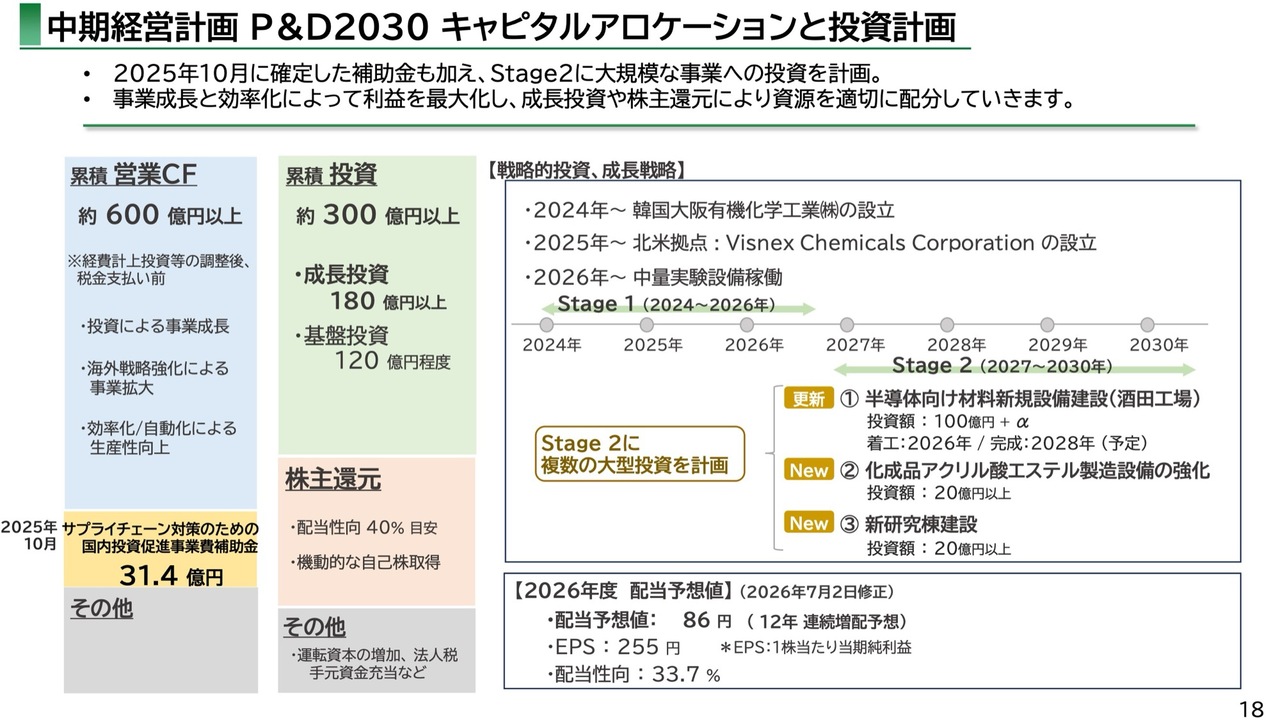

中期経営計画P&D2030 キャピタルアロケーションと投資計画

中期経営計画におけるキャピタルアロケーションと投資計画についてご説明します。

Stage2の累積営業キャッシュフローは約600億円以上を見込んでおり、2025年10月に確定した31億4,000万円の補助金を加え、大規模な事業投資を計画しています。

投資累積では約300億円以上を計画しており、その内訳としては、成長投資に180億円以上、基盤投資に120億円程度を配分します。

具体的な成長投資としては、酒田工場での半導体向け材料の新規設備建設に、最近の建設費上昇の影響もあり、100億円以上を投じます。

また、化成品アクリル酸エステルの製造設備の強化や新研究棟の建設に、それぞれ20億円以上を投じる予定です。事業成長と効率化を図りながら利益を最大化し、成長投資および株主還元への資源を適切に振り分けていきます。

株主還元については、配当性向40パーセントを目安として設定し、機動的に自己株の取得も実施していきます。

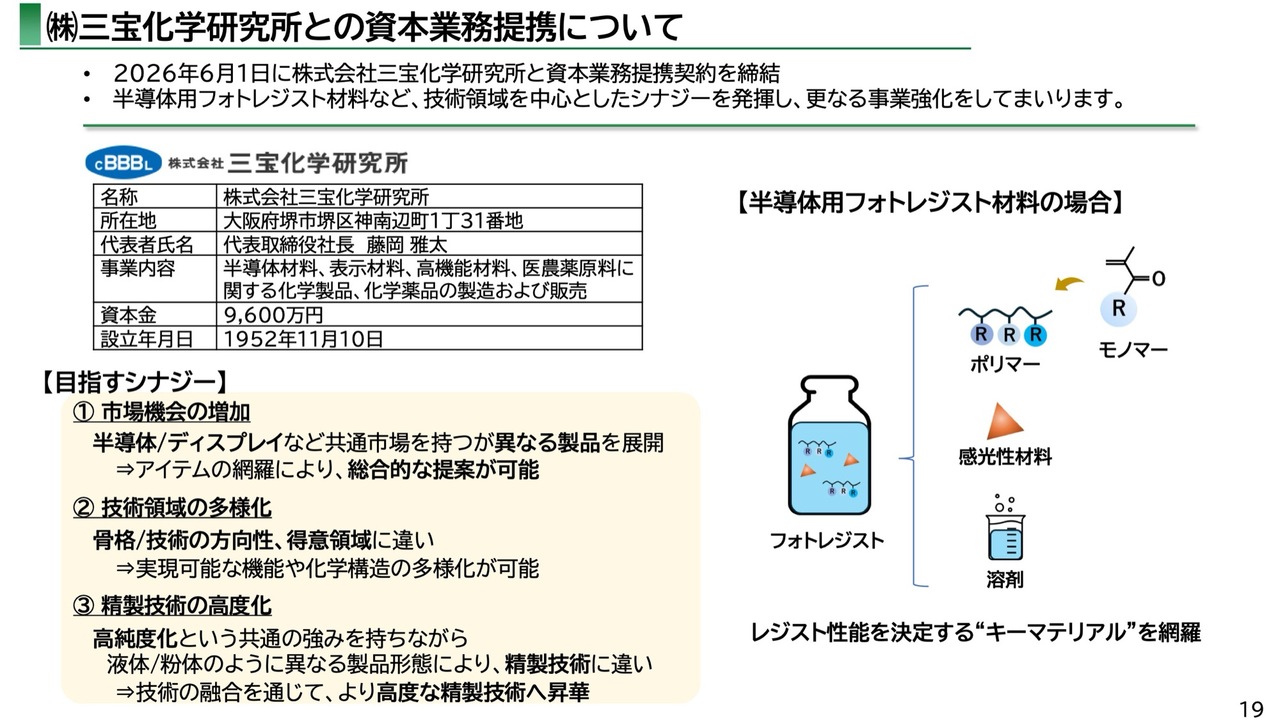

(株)三宝化学研究所との資本業務提携について

株式会社三宝化学研究所との資本業務提携についてご説明します。

当社は、2026年6月1日に資本業務提携契約を締結しました。両社は半導体用フォトレジスト材料などの共通市場を持ちながら、液体、粉体といった異なる製品形態や異なる骨格技術の方向性を有しています。

この提携により、市場機会の増加、技術領域の多様化、そして精製技術の高度化という3つのシナジーを見込んでいます。

微細加工に伴う半導体材料の品質強化に向けて、両社が共通して有する高純度化の強みを組み合わせ、技術融合を通じてより高度な精製技術へと進化させていきます。

また、レジスト性能を決定するモノマー、感光性材料、溶剤といった「キーマテリアル」を網羅することで総合的な提案力を向上させ、技術領域を軸とした提携により、さらなる事業強化を図ります。

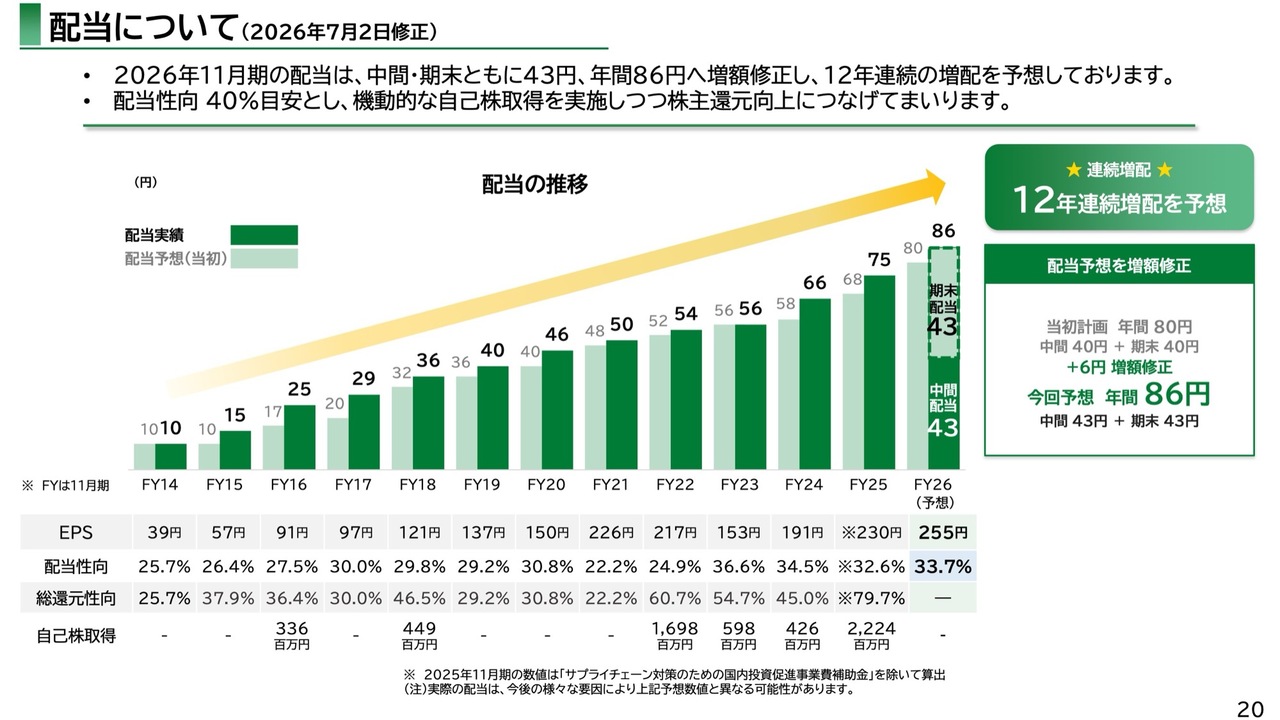

配当について (2026年7月2日修正)

先ほど触れた配当についてご説明します。

2026年11月期の配当は7月2日の修正により、当初予定していた年間80円から中間・期末ともに43円、年間86円へと6円増額しました。前期からは11円の増配となり、これにより12年連続の増配を予想しています。

2026年の配当予想は、配当性向33.7パーセント、年間86円を見込んでいます。グラフのとおり、当社の配当は着実に増加を続けています。今後も配当性向40パーセントを目安とし、機動的な自己株式の取得を実施しながら、株主還元の一層の向上に努めます。

私からのご説明は以上です。21ページ以降は、参考資料として貸借対照表、損益計算書、キャッシュフロー計算書などを添付しているためご参照ください。

長時間にわたりご清聴いただき、ありがとうございました。

新着ログ

「化学」のログ