2026年3月期決算説明

テノックス、基礎収益力・大型プロジェクト収益力・投資収益の3軸で成長ステージ転換へ

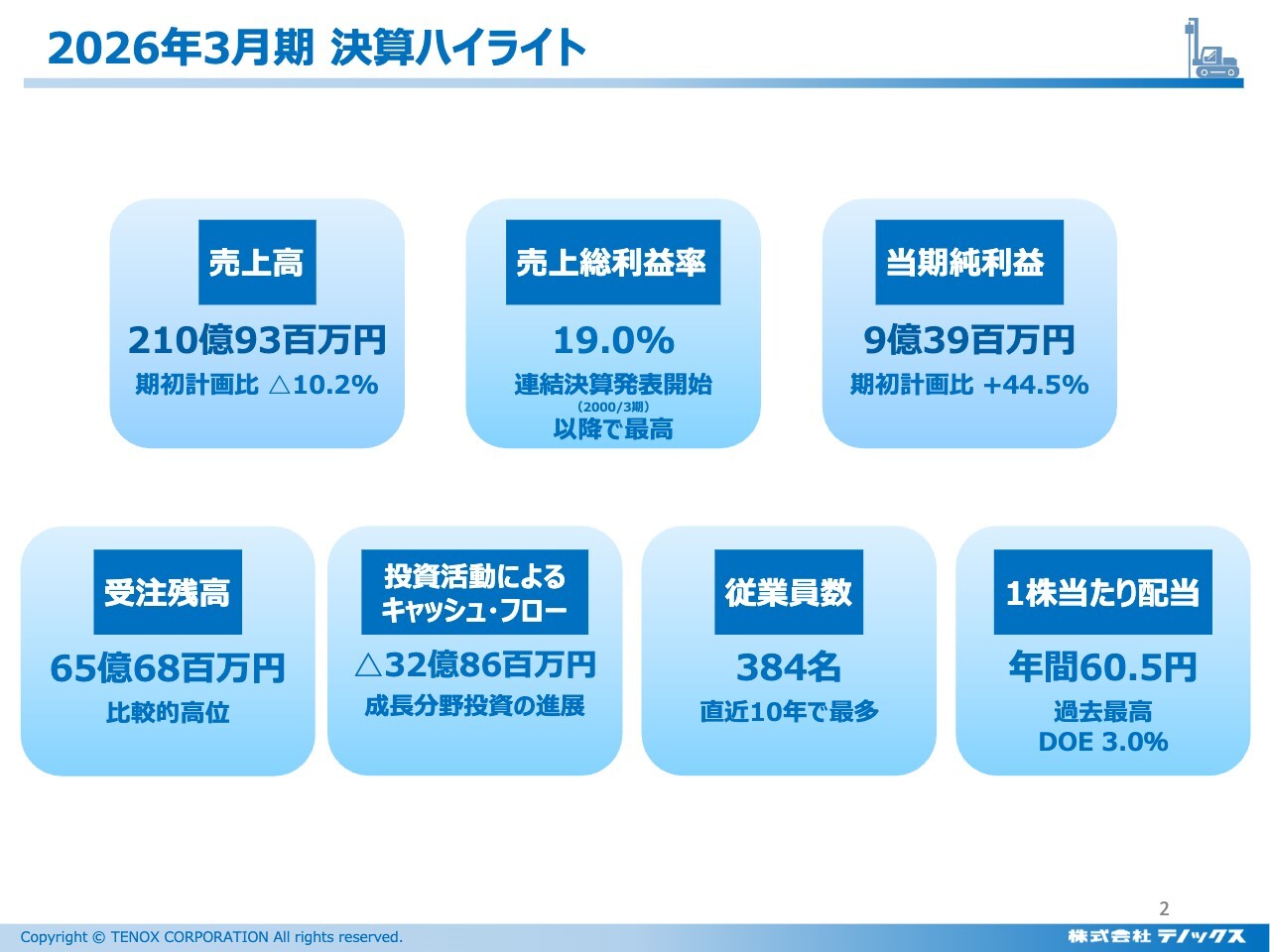

2026年3月期 決算ハイライト

若尾直氏:株式会社テノックス代表取締役社長の若尾です。本日はお足元の悪い中お集まりいただき、誠にありがとうございます。

それでは、2026年3月期のハイライトについてご報告します。売上高は計画を大幅に下回る210億円となりましたが、売上総利益率が向上したことで親会社株主に帰属する当期純利益は9億3,900万円、期初計画比で44.5パーセント増となりました。

その結果を受け、配当も増配し、合計60円50銭となりました。また、目安としているDOEの3.0パーセントを達成することができました。

受注残高や投資活動についても順調に推移していると考えています。

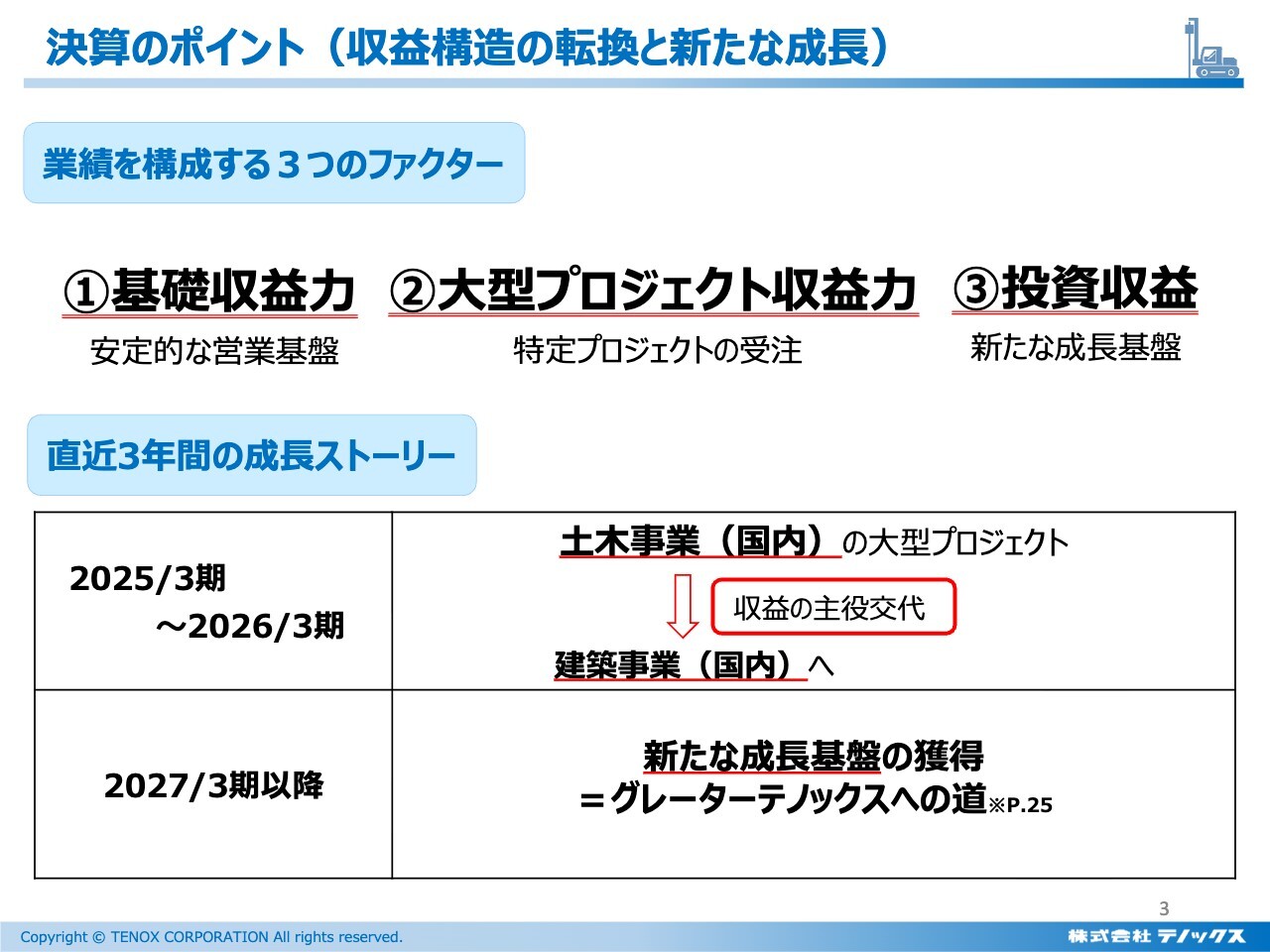

決算のポイント(収益構造の転換と新たな成長)

これから業績をご説明しますが、まずはスライドにお示しした3つのファクターについてご理解いただくとわかりやすいかと思います。

今年4月から始まった2027年3月期は、中期経営計画の3年目で、最終年度にあたります。この3年間で、これらのファクターがどのように変化し、成長していったのかというストーリーを最初に示すことが、全体像を理解していただく上で役立つと考えています。

まず、当社の収益のファクターは、次の3つに分けられます。1つ目は、「テノコラム工法」などによる地盤改良工法を中心とした、安定したお客さまをお相手とする基礎的な収益力です。

2つ目は、昨今の北海道新幹線工事に象徴される、土木事業の大型プロジェクトによる収益力です。

3つ目は、2026年4月から得られる投資による収益、新しい成長基盤の獲得です。この3つのファクターが変化しながら、当社の業績を構成しています。

中期経営計画初年度の業績は、後ほどご報告しますが、大型プロジェクトの収益力が大変活躍を見せたものの、ピークアウトし、2026年3月期、2027年3月期と、利益の度合いが徐々に減少しています。

それに代わるように、地盤改良を中心とした基礎収益力が高まり、主軸となったのが過去2年間の状況です。

そこに、2026年4月以降には、後ほどお話しする投資収益が加わる予定であり、この3年間で大きな変化が見込まれる状況です。いよいよ今年度からは、グループ全体でシナジーを追求する「グレーターテノックス」に向けて新たな道を歩み始めます。

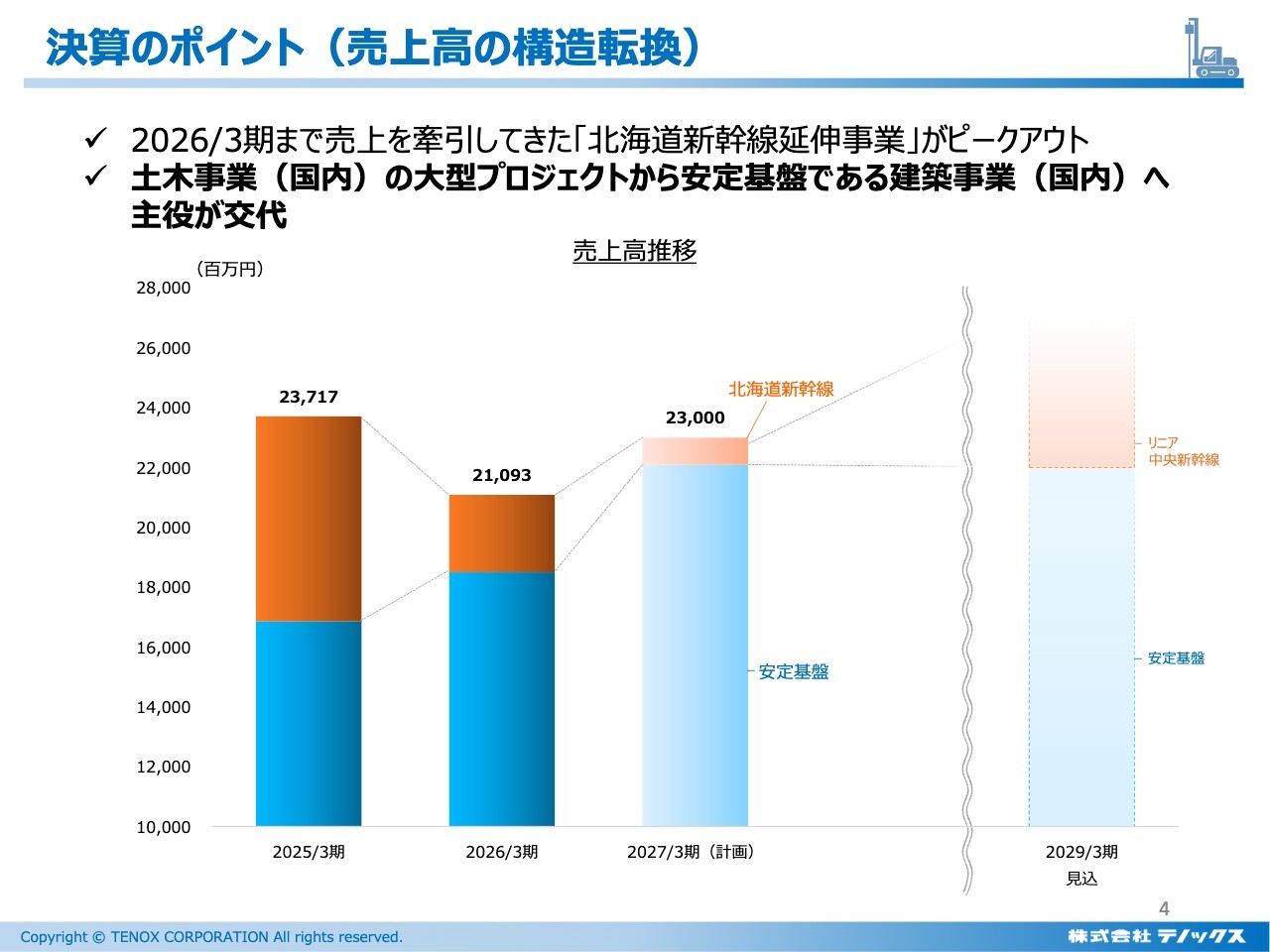

決算のポイント(売上高の構造転換)

スライドの棒グラフをご覧ください。青は安定基盤、すなわち基礎収益力を示し、赤は北海道新幹線、大型プロジェクトによる収益力を示しています。

2025年3月期には北海道新幹線の工事によってかなり大きな収益がありましたが、その後年々減少していきます。2027年3月期には、当初の10分の1程度にまで落ち込み、ここで工事はおおむね完了することになります。一方で、安定基盤が成長し、それに代わって収益力を向上させていく見込みです。

この大型プロジェクトに関しては、次のプロジェクトとして、リニア中央新幹線が2029年3月期頃から収益に貢献を始めると想定しています。

本来は中期経営計画の3年目、今年から効果を発揮する予定でしたが、ご存知のとおり静岡の問題が政治化し、リニューアル工事が約3年遅れました。そのため、当社への収益貢献も約3年遅れる見込みです。

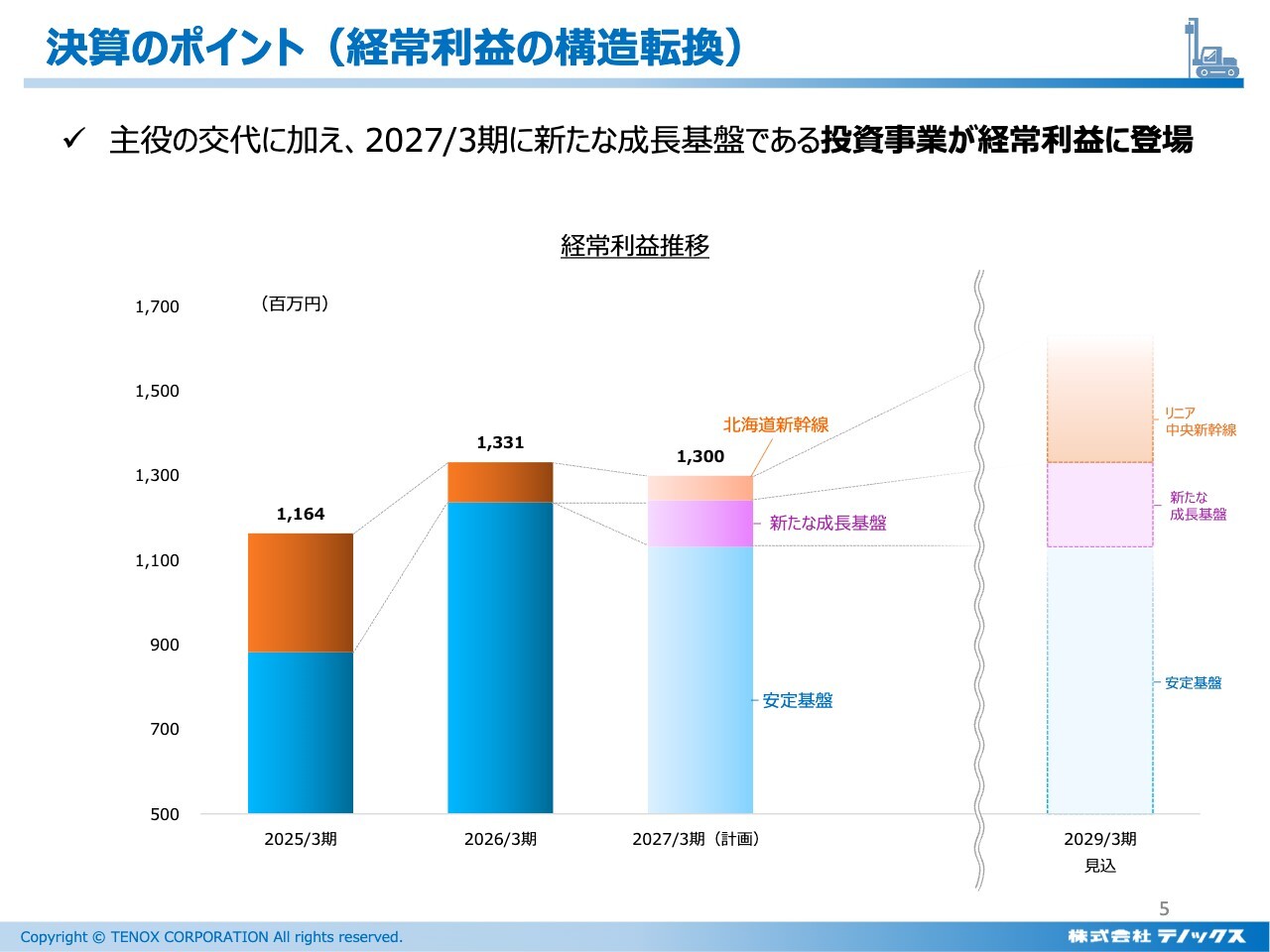

決算のポイント(経常利益の構造転換)

経常利益の面からご説明します。基礎収益とプロジェクト収益力はスライドのとおりですが、3年目となる2027年3月期には、新たな成長基盤として、ジャパンホームシールド株式会社に対する投資に係る収益が計上され始めます。

初年度である今年は連結収益程度にとどまりますが、現在、提携推進委員会を設置しているため、来年度以降はそのシナジー効果が順次発揮される見込みで、非常に楽しみな成長基盤として進展しています。

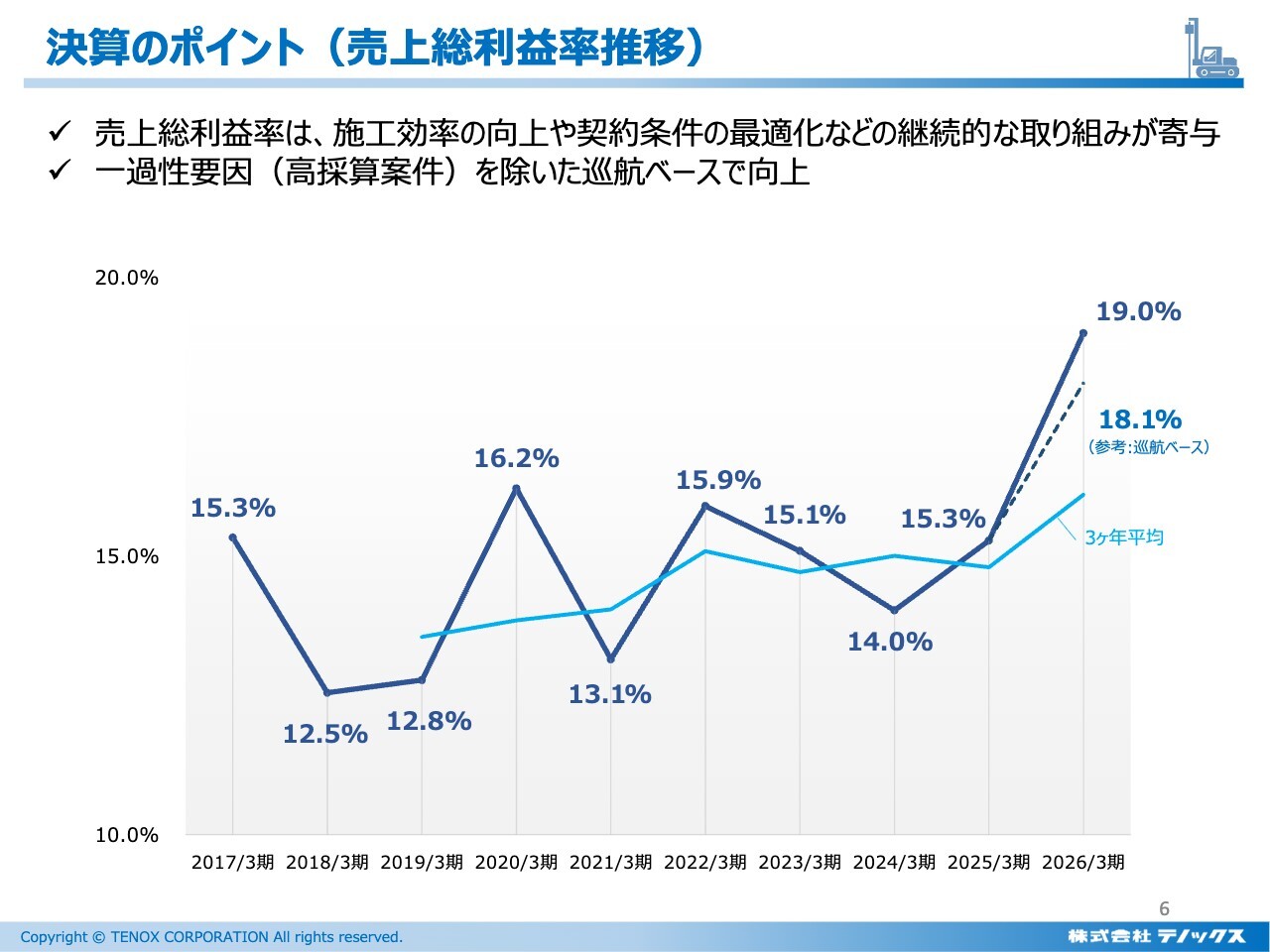

決算のポイント(売上総利益率推移)

基礎収益力の向上について補足します。スライドは売上総利益率の推移です。3ヶ年平均の折れ線をご覧いただくと、右肩上がりで推移しています。また、2026年3月期は19.0パーセントの利益率を計上しています。これにより、採算が大幅に改善されていることがおわかりいただけると思います。

なお、点線で示された巡航ベースという数値は、2026年3月期の中で一時的に高収益が上がった案件を除いたものです。その場合でも18.1パーセントとなっており、このことからも収益力が着実に向上していることがおわかりになるかと思います。

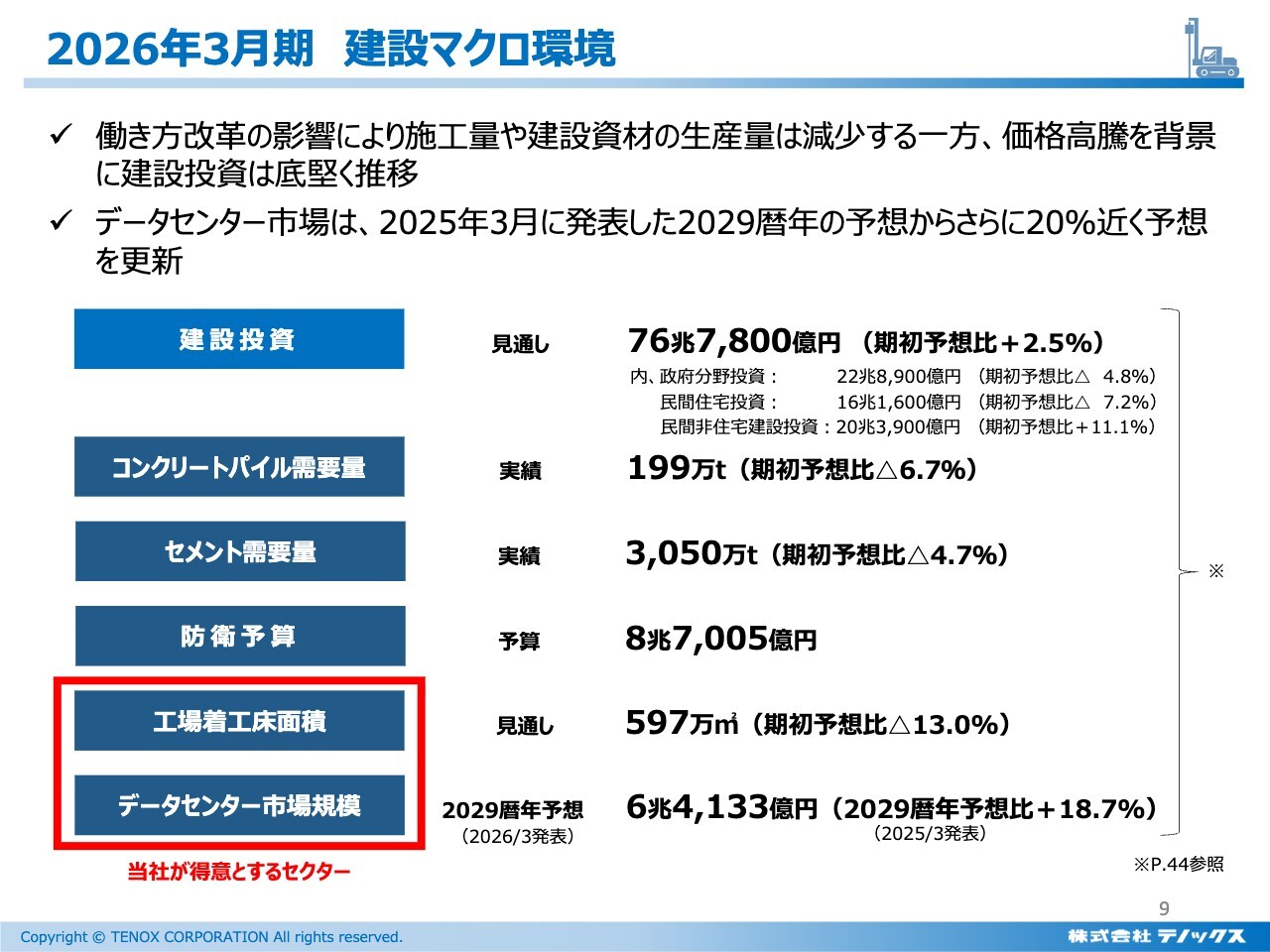

2026年3月期 建設マクロ環境

業績説明の本題に入ります。まず、2026年3月期の決算説明をご報告する前に、マクロ状況を簡単にご説明します。

スライドの表は、期初の見通しに対してどの程度の実績となったのかを示しています。期初予想比をご覧ください。建設投資は非常に順調で、期初予想に対しプラス方向に作用しています。一方で、コンクリートパイルとセメントはマイナス方向に作用しています。

これは、おそらく建設単価は上昇したものの、工事の進捗があまり進んでいないことを示しているのではないかと思います。ご存じのとおり、「2024年問題」で残業規制が大変厳しくなったため、工事の進捗に時間がかかっていることの表れであると考えています。

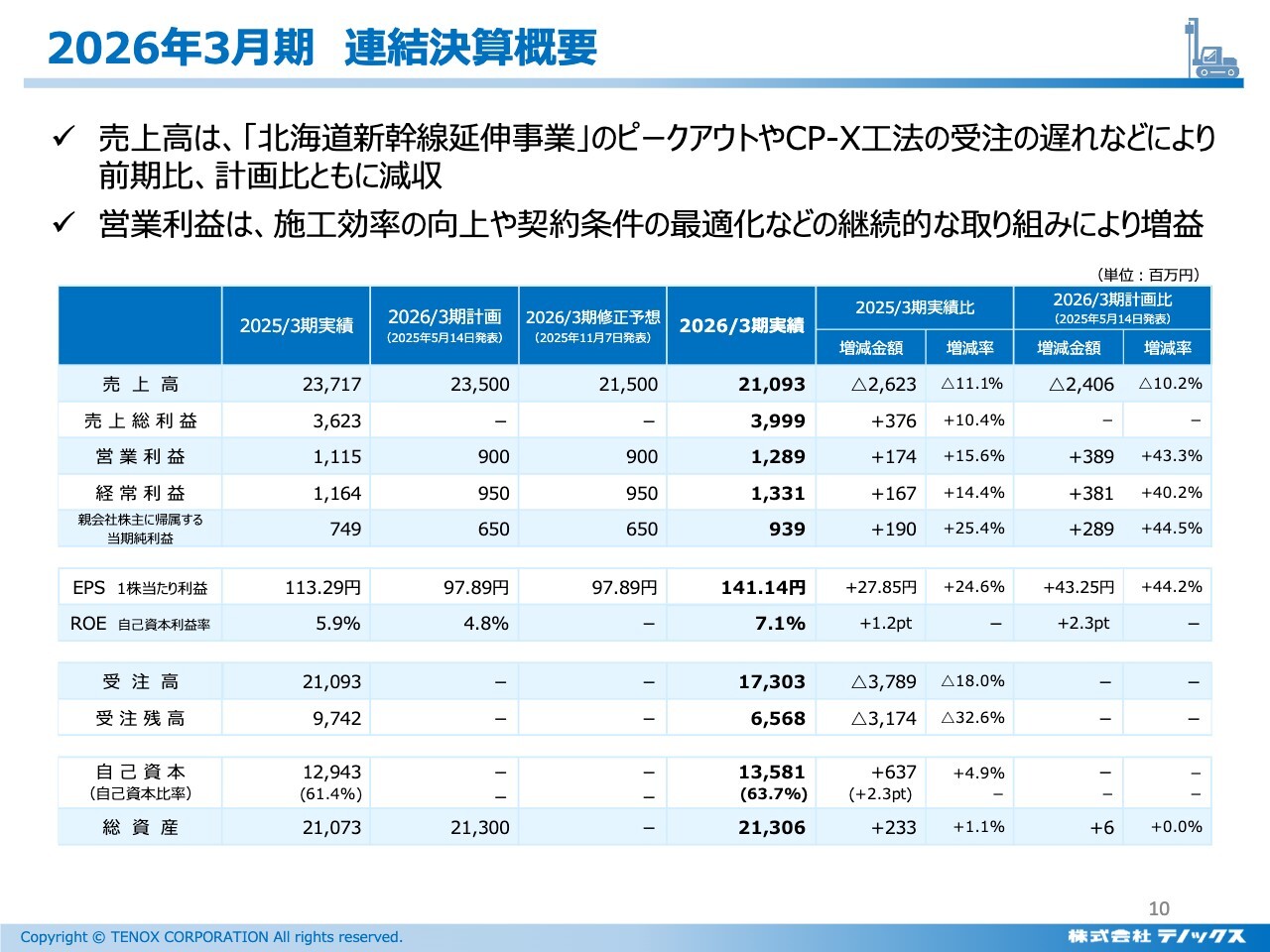

2026年3月期 連結決算概要

連結決算値です。スライドの太い黒文字が、2026年3月期の実績です。売上高は210億円、営業利益は約13億円、親会社株主に帰属する当期純利益は9億3,000万円となりました。

ROEは7.1パーセントで、計画比で2.3パーセント向上しています。自己資本はやや積み増し、約136億円となっています。一方で、受注残高が減少傾向にある点が気になるところですが、こちらについては後ほど説明します。

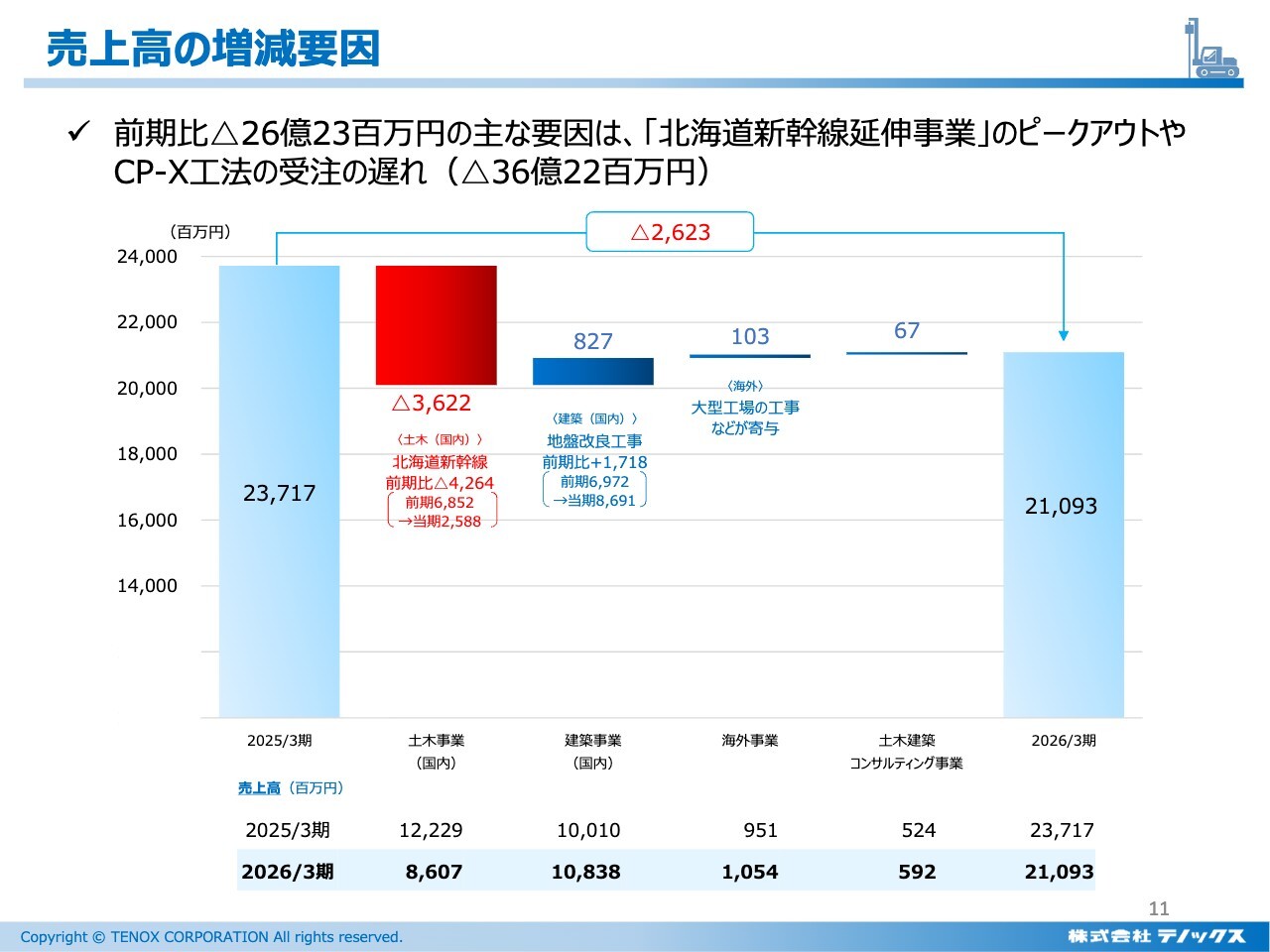

売上高の増減要因

売上高の増減要因です。冒頭でもご説明したとおり、赤い北海道新幹線の部分が昨年に比べて大きく減少している一方で、基礎収益力である地盤改良工事がプラスに動いている状況を示しています。

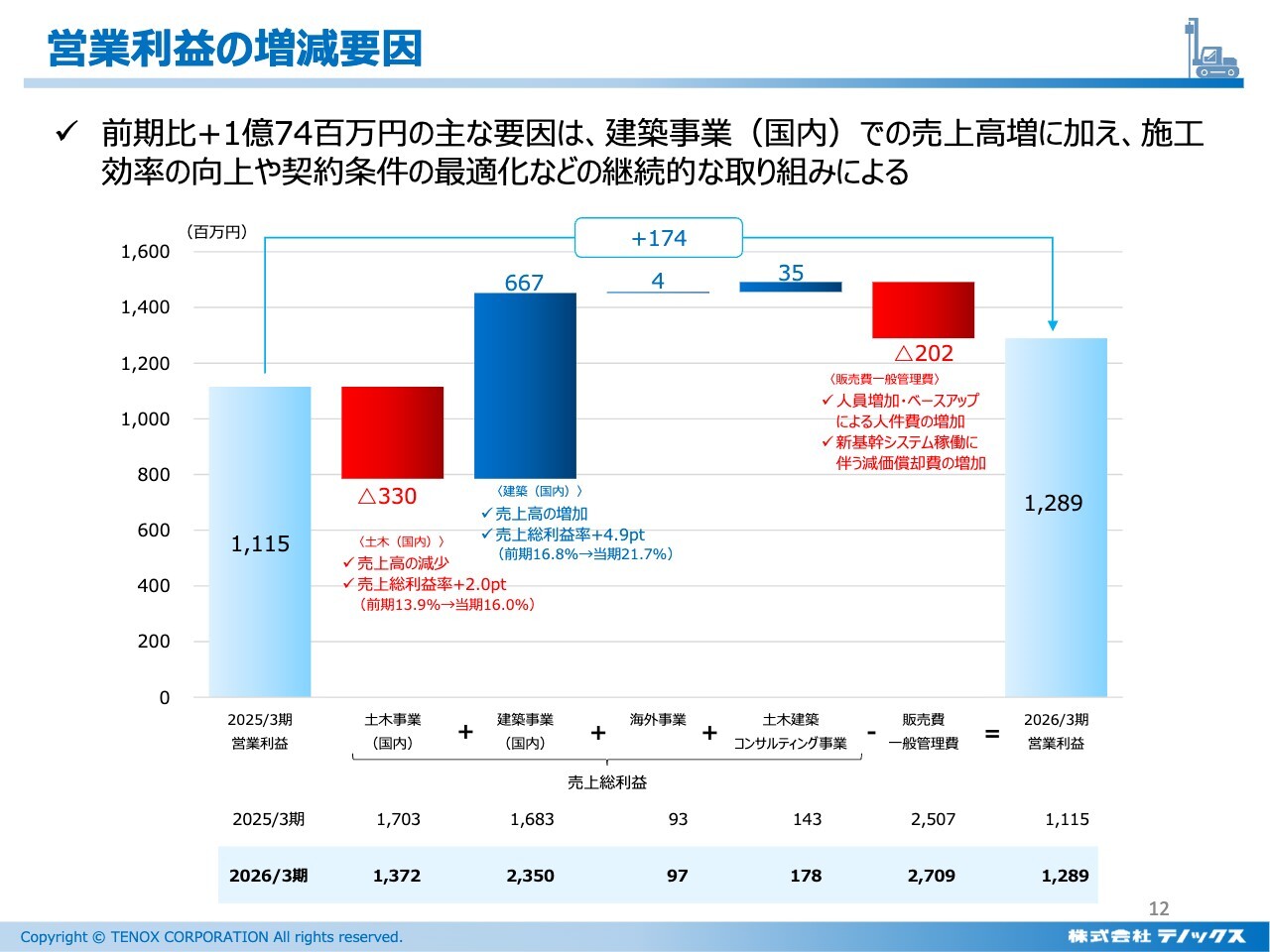

営業利益の増減要因

営業利益の増減要因です。北海道新幹線のプロジェクトがピークアウトしたことで土木事業はマイナスに働いていますが、建築事業がプラスに働いています。

先ほどの売上高の滝チャートと比較すると、建築事業の寄与程度が大幅に増えているように見えます。これは、建築事業の粗利益率が高いため、利益面でより強く貢献している結果です。

一方で、2026年3月期は、販管費が約2億円増加しました。この増加は、人員増加による人件費増加に加え、基幹システムの更新に伴う償却が始まったことが主な要因です。その結果、2億円弱の利益増となっています。

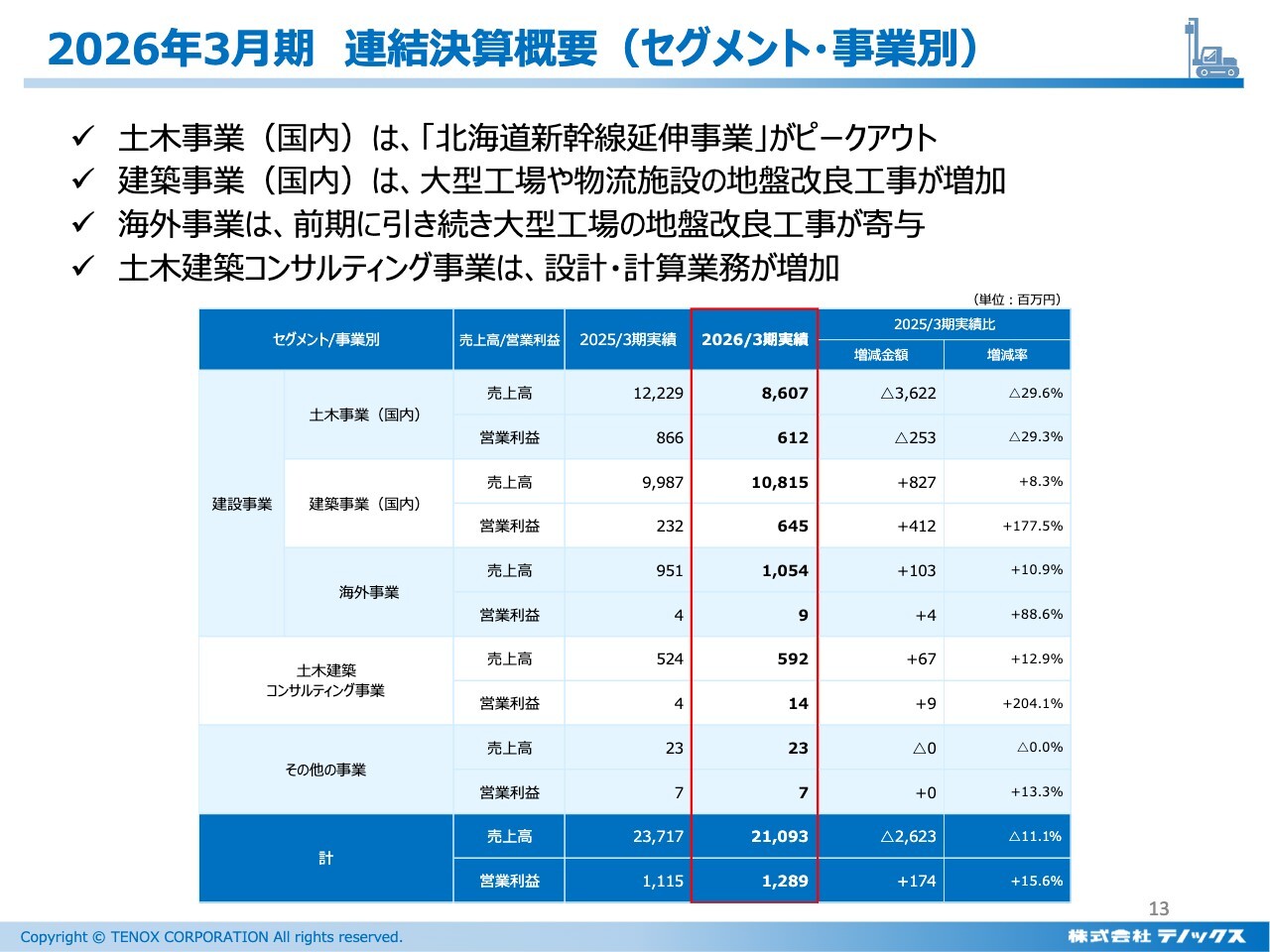

2026年3月期 連結決算概要(セグメント・事業別)

セグメント情報です。当社のセグメントは、建設事業、土木建築コンサルティング事業、その他の事業と分かれています。スライドでは、このうち建設事業を、土木、建築、海外の3つに分けてお示ししています。

こちらでも、土木事業が昨年度の実績に比べて大きく減少する一方、建築事業が伸びている点をご確認いただけると思います。

海外については、ベトナムの経済状態が非常に良く、プラスの方向に寄与していることもご確認いただけると思います。

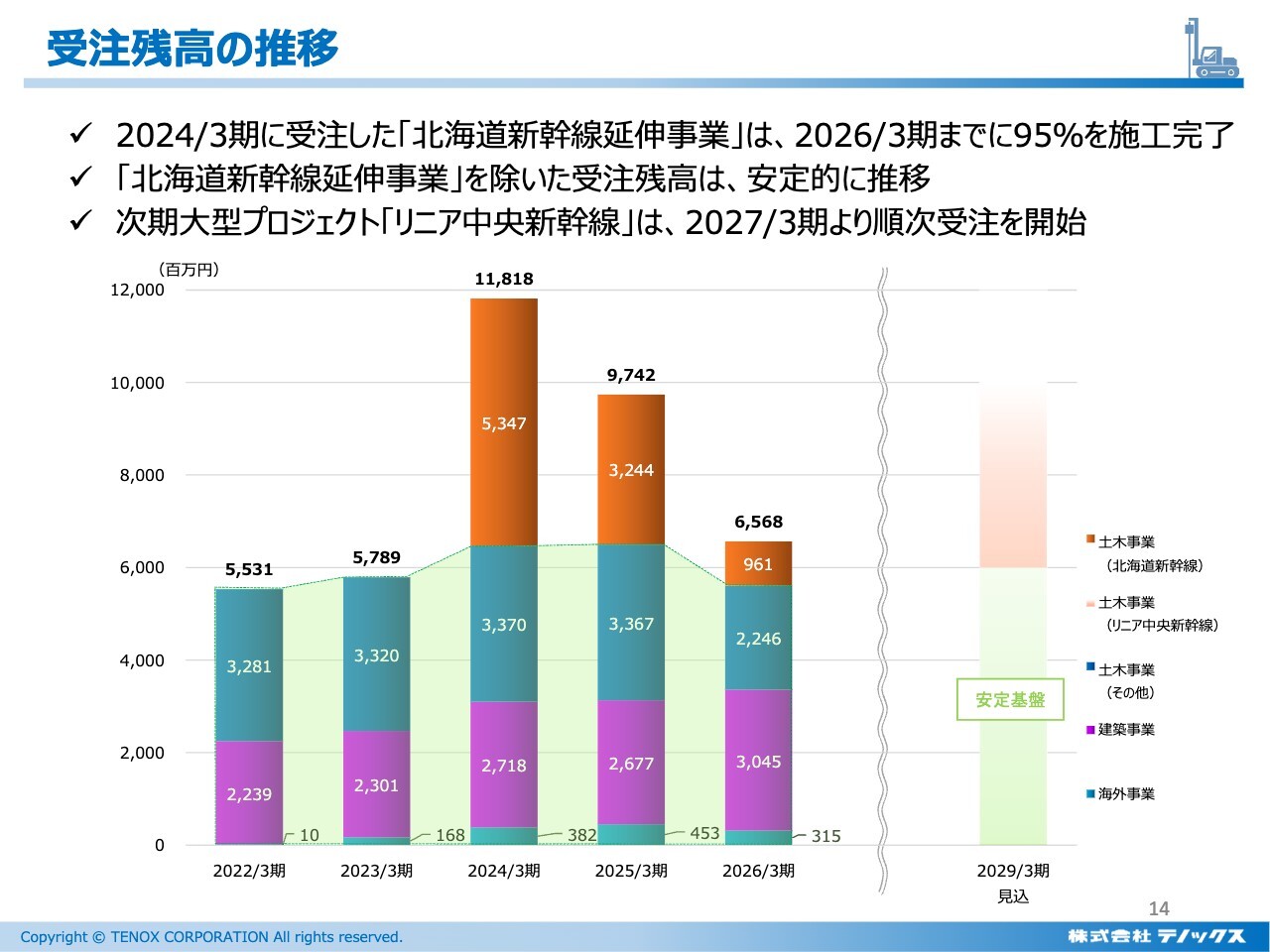

受注残高の推移

受注残高の推移です。2024年3月期をピークに右肩下がりとなっています。下がっている主な要因は北海道新幹線の工事で、進捗に伴い受注残高が減少しています。そのため、ピークアウト後は受注残高が減り続けています。一方、基礎収益部分はおおむね横ばいであり、安定的な収益力が期待される状況です。

2026年3月期は、建築事業の受注残高が増加しています。建設事業においては粗利益率が高く、工期が短いため、見かけ上の残高は少なめに見えますが、実際には非常に豊富な受注残高を保有していることを申し添えます。

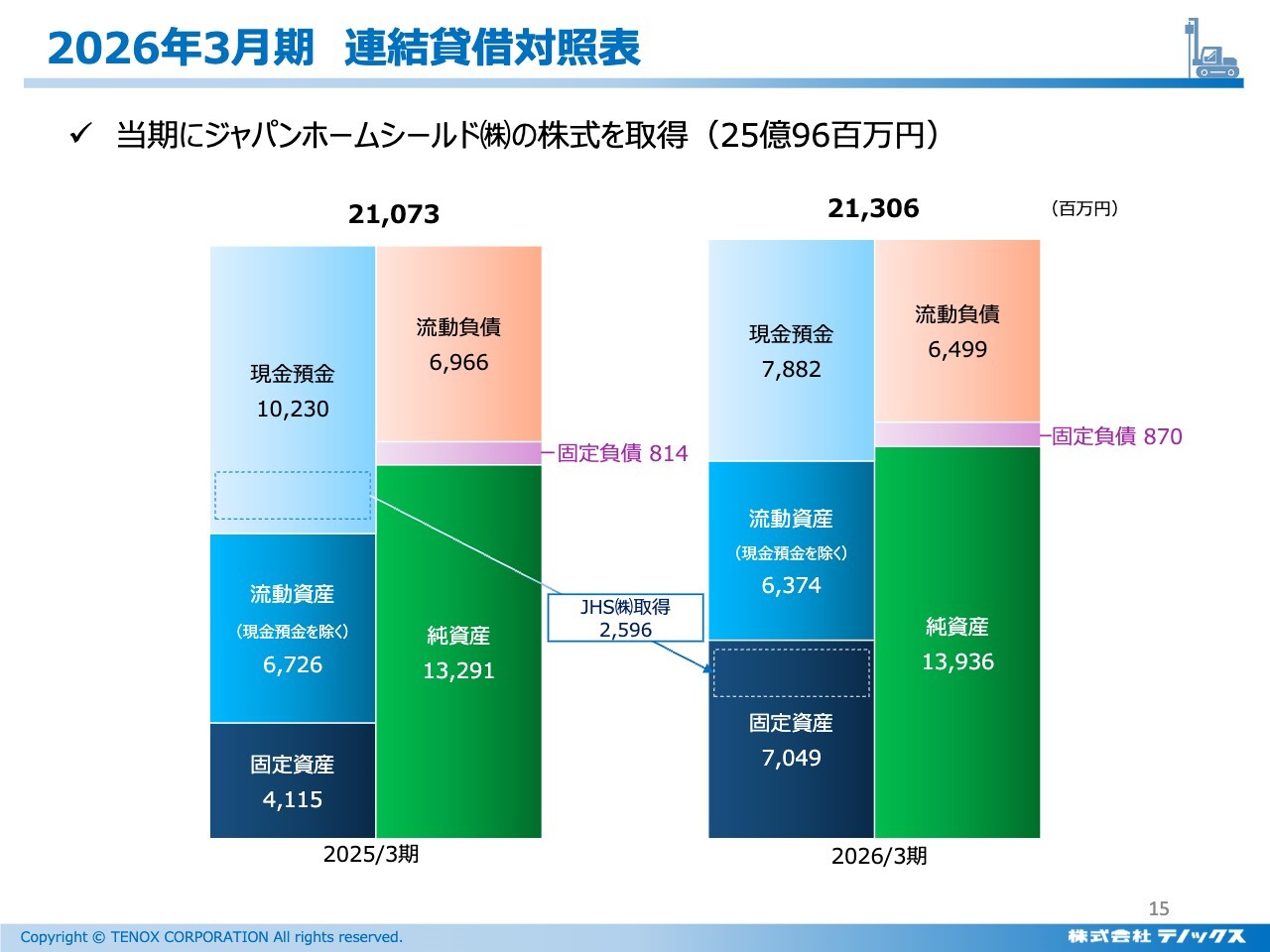

2026年3月期 連結貸借対照表

連結貸借対照表です。全体の構造に大きな変化はありませんが、2026年1月にジャパンホームシールドへ出資を行いました。その出資金および付帯費用、約26億円が現預金から固定資産へ移動したことが確認できます。

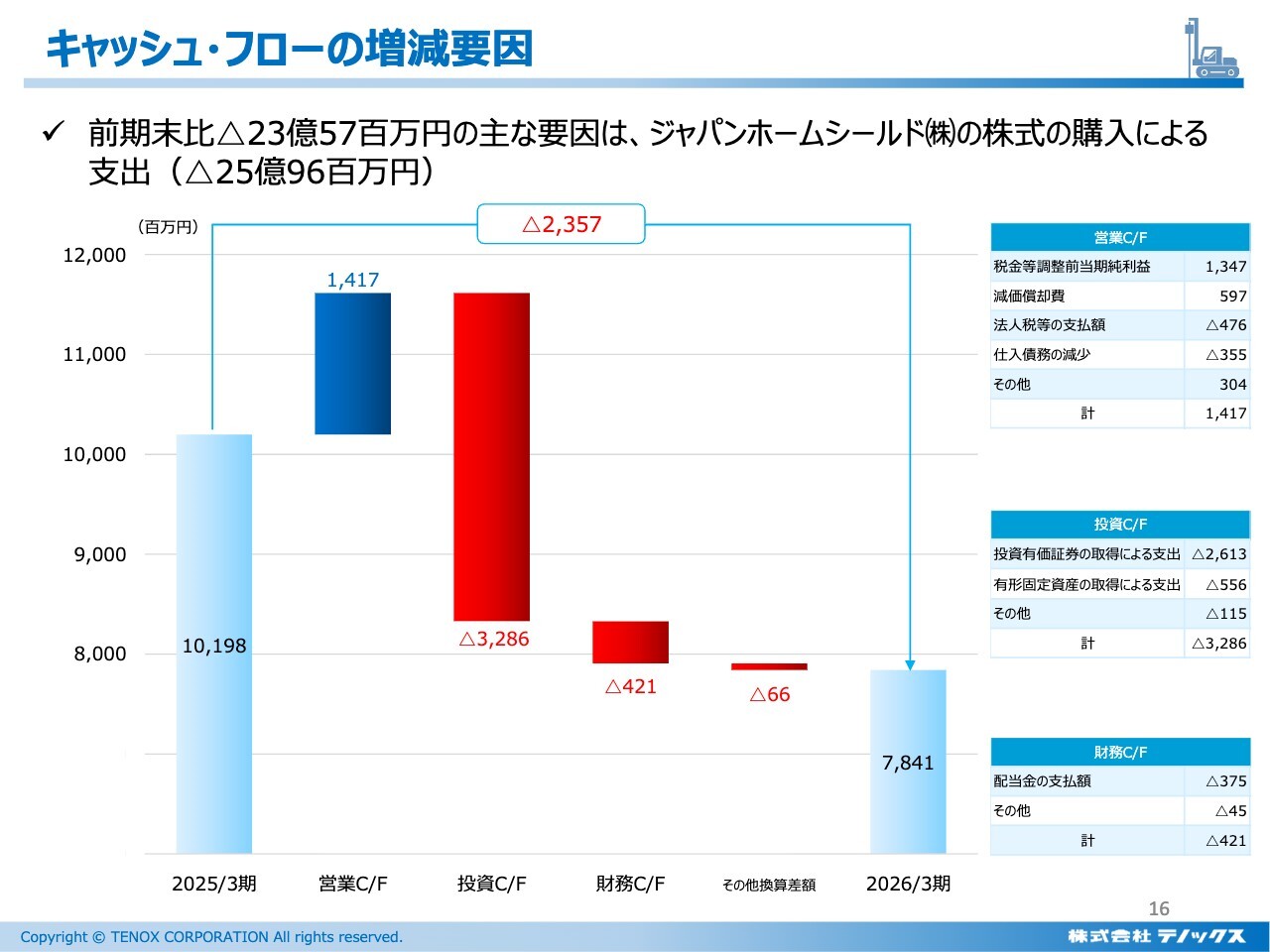

キャッシュ・フローの増減要因

キャッシュ・フローの増減要因です。営業キャッシュ・フローはプラスに働きましたが、一方で投資による投資キャッシュ・フローは約33億円のマイナスとなりました。

また、配当金の支払いにより財務キャッシュ・フローも影響を受けた結果、今期のキャッシュ・フローは78億4,100万円となり、昨年に比べて減少しています。

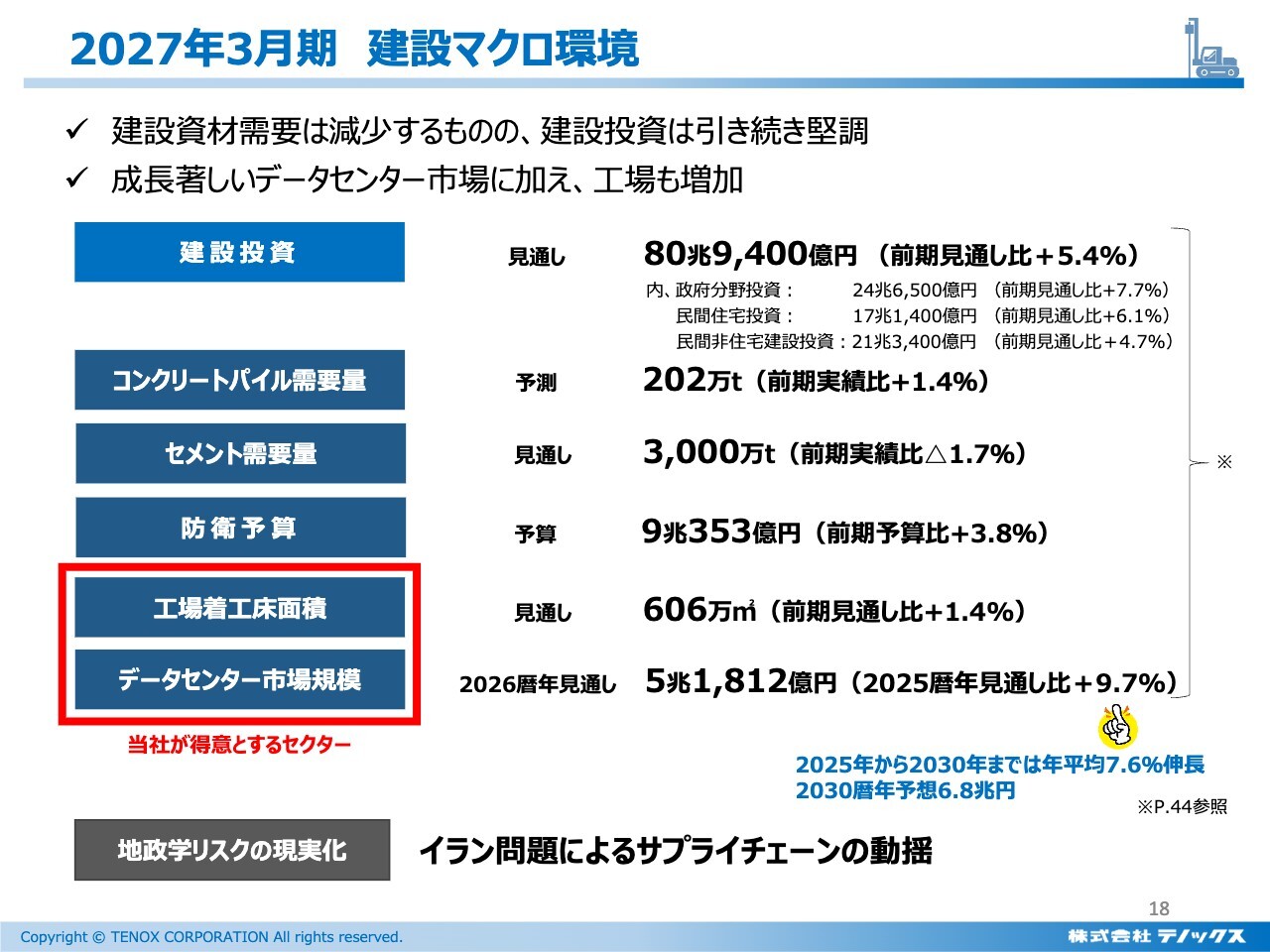

2027年3月期 建設マクロ環境

来期の予想についてご説明します。こちらも、まずマクロの数値を2026年3月期と同じ観点からレビューしました。

特徴的なのは、建設投資やコンクリートパイル・セメント需要が概ね横ばいの中、防衛予算が前期予算比で約4パーセント増加、データセンターが2025暦年見通し比で9.7パーセント増加という方向に働いていることです。これにより、需要の軸が防衛やデータセンターに移っていることが見て取れるかと思います。

懸念要因として、昨今のイラン問題によるサプライチェーンの動揺が挙げられますが、マクロ的にはこうした数値を捉えています。

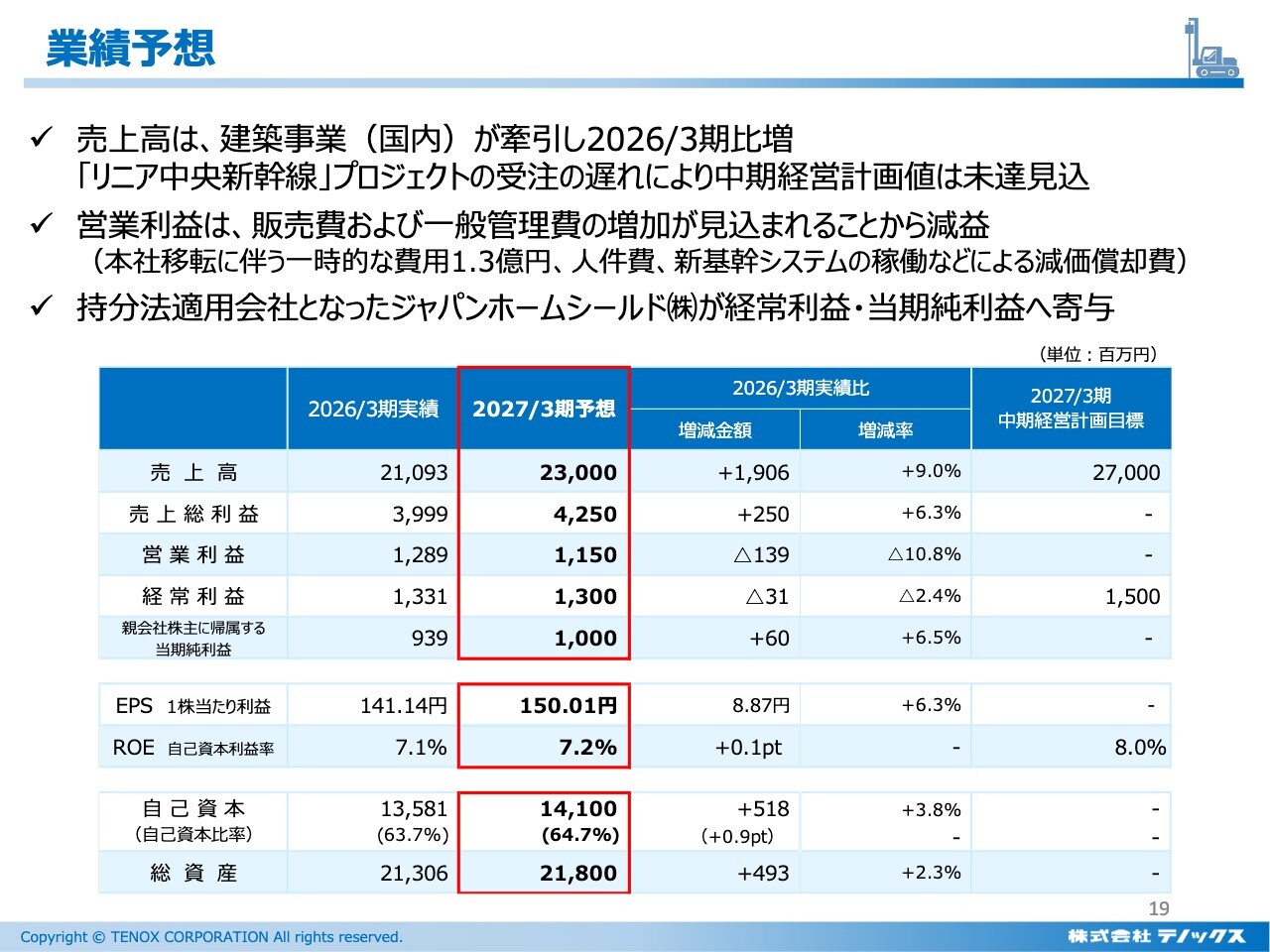

業績予想

2027年3月期の業績予想です。売上高は230億円、営業利益は11億5,000万円、純利益は10億円、ROEは7.2パーセントを見込んでいます。建築が引き続き好調であることから、増収増益を予想しています。

スライドの一番右端に、中期経営計画の目標値を示しました。2027年3月期は最終年度であり、この目標の達成が必然的に求められます。先ほどリニア中央新幹線のプロジェクトが3年延びたとご報告しましたが、中期経営計画に織り込んでいたリニアの部分が先送りされたため、売上高を下押しする要因となっています。

経常利益は13億円と、目標の15億円には届かない見込みです。ただし、経常利益15億円は税後に換算すると約10億円となりますが、今期の親会社株主に帰属する当期純利益の予想値も同じく10億円となります。

これは、先ほど申し上げたジャパンホームシールドの連結収益に営業外収益が含まれており、税金がかからず、そのまま税後利益に直結するためです。その結果、当期純利益は10億円となり、利益面では中期経営計画を達成する見込みとなります。

ROEは7.2パーセントと、目標の8パーセントには少し届いていない状況です。引き続き利益率の向上に努めるとともに、配当の考え方を再検討するプロセスを通じて、目標達成を目指していきます。

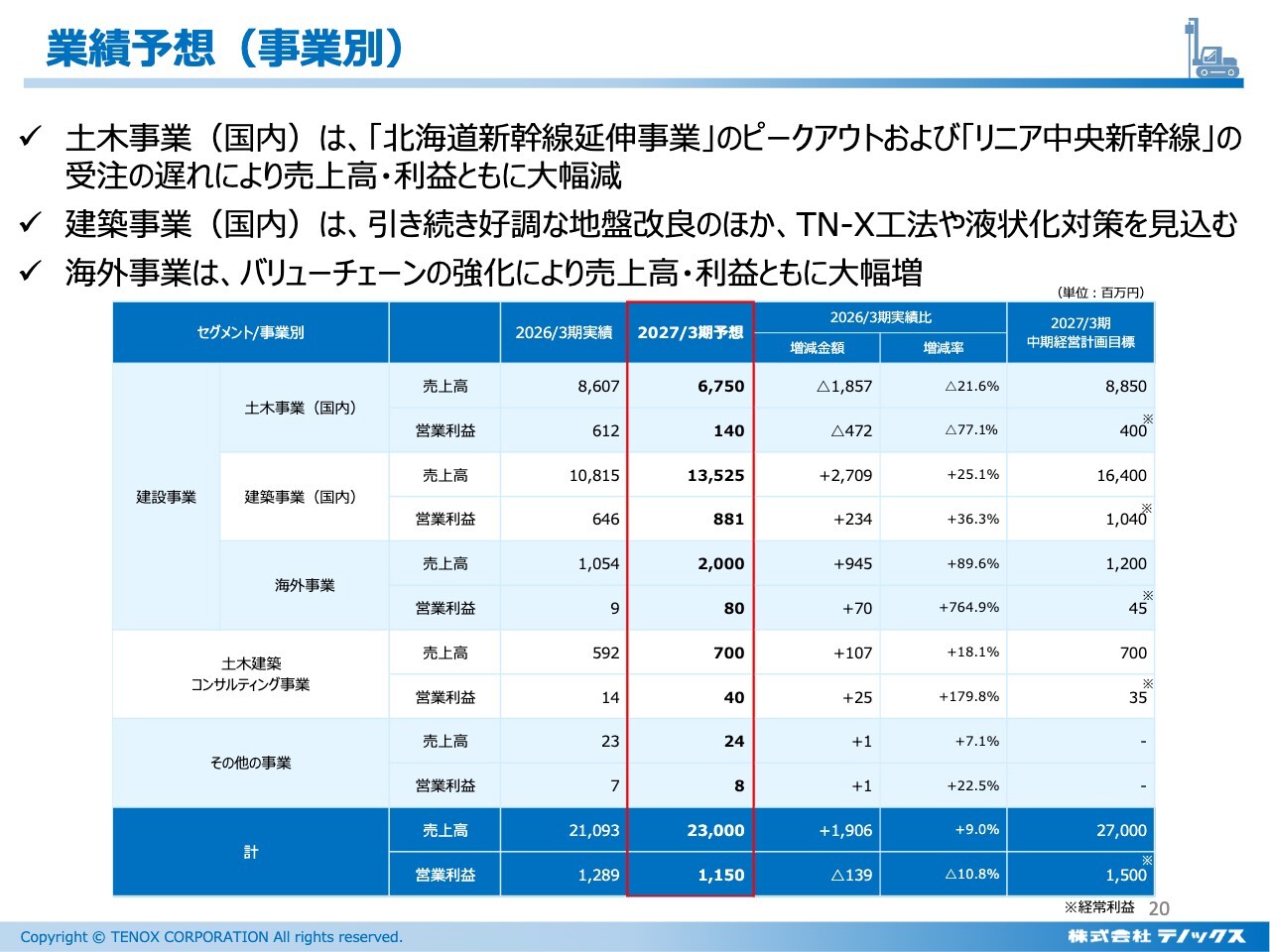

業績予想(事業別)

事業別の業績予想です。スライドは先ほどの表と同じ形式で作成されています。土木部門は予想に比べて約20億円少なく、建築部門も約20億円少ないため、合計で約40億円少ない結果となります。

このうち建築の20億円については、「CP-X」という新たな工法の実現が少し遅れている点が理由の1つになっています。

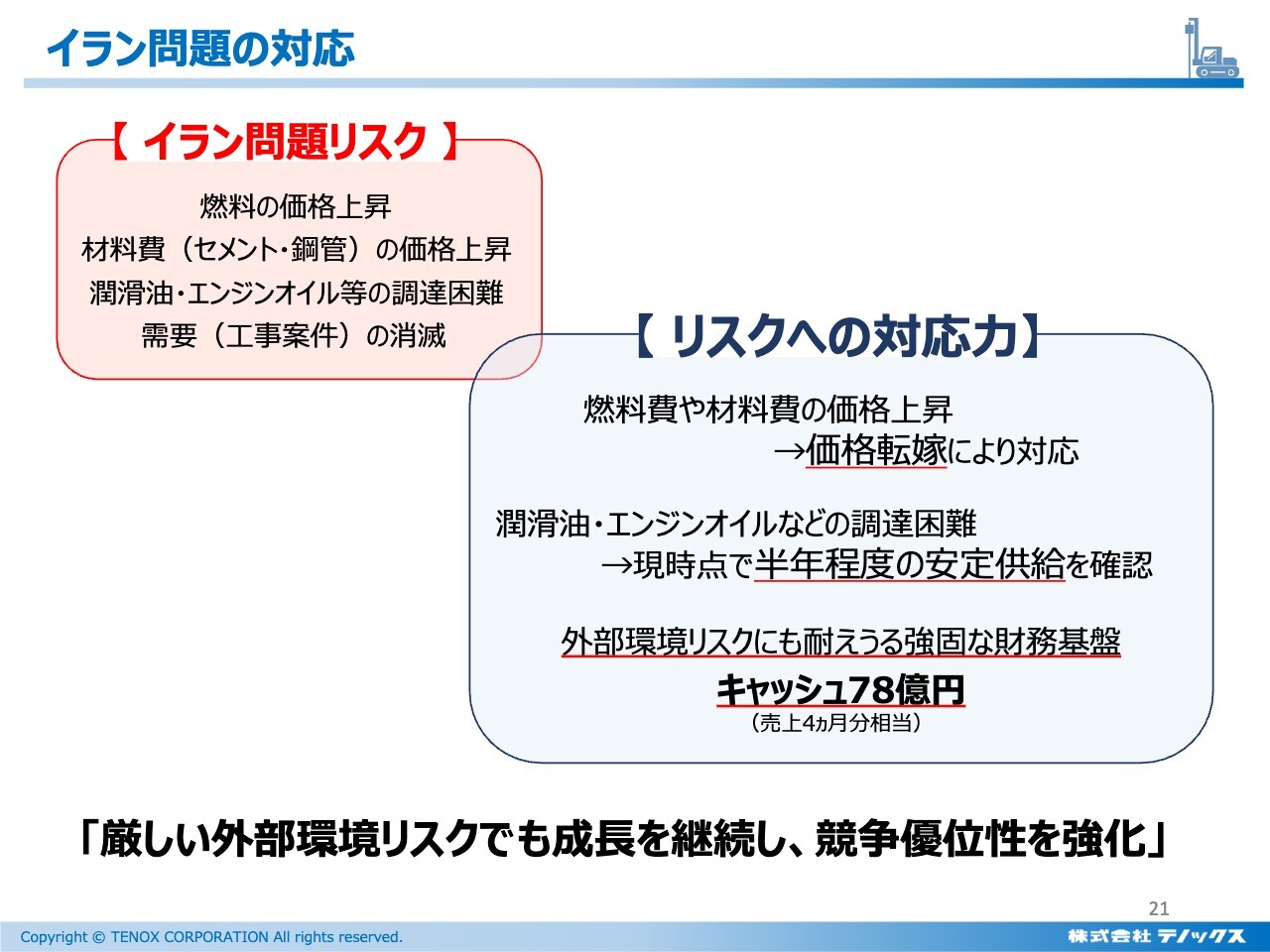

イラン問題の対応

イラン問題についてご報告します。この問題が当社に及ぼす影響ですが、燃料価格の上昇や、セメントや鋼管等すでに値上げが発表されている材料費のさらなる高騰、あるいは、エンジンオイルや潤滑油等の作業に必要な油が調達困難になることが考えられます。

しかし、現在これらについてはあまり大きな影響は出ていません。今後、懸念されるリスクではありますが、現時点の影響は限定的です。

我々が最も懸念しているのは需要の消滅です。サプライチェーンが壊れつつある中で工事案件が消える可能性があり、我々にとって非常に深刻で大きな懸念事項であると考えています。

燃料費や材料費については適切な価格転嫁により対応されています。また、潤滑油やエンジンオイルについても、現時点で半年分以上の安定的な供給が確保されていることを確認しています。

ただ、需要の消滅については、私たちの努力だけでは対応が難しい問題です。この厳しい状況に対しては、当社が持つ強固な財務基盤を活用し、耐え忍びながら次の展開の準備を進めることが重要だと考えています。

現在のところ、当社は78億円のキャッシュを保有しています。これは売上高で約4ヶ月分に相当し、強固な財務基盤であると自負しています。

そのような基盤があるからこそ、この苦しい時期においても成長に向けた投資や展開を進め、競争優位を実現することが当社の方針です。

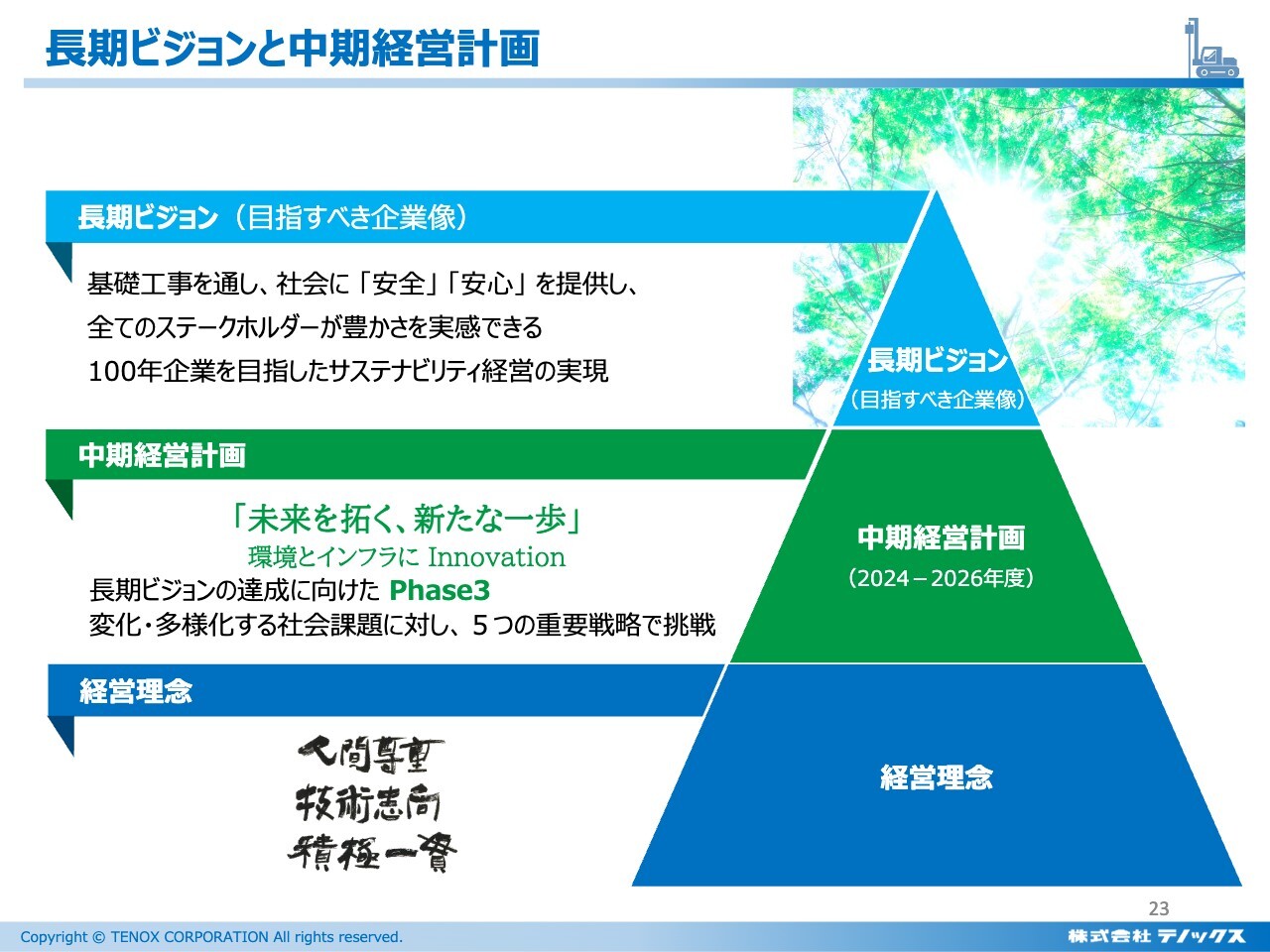

長期ビジョンと中期経営計画

中期経営計画の進捗についてご報告します。スライドの三角形は以前よりご覧いただいているかと思います。「人間尊重、技術志向、積極一貫」という理念の下、長期ビジョンの実現に向け、引き続き努力していきます。

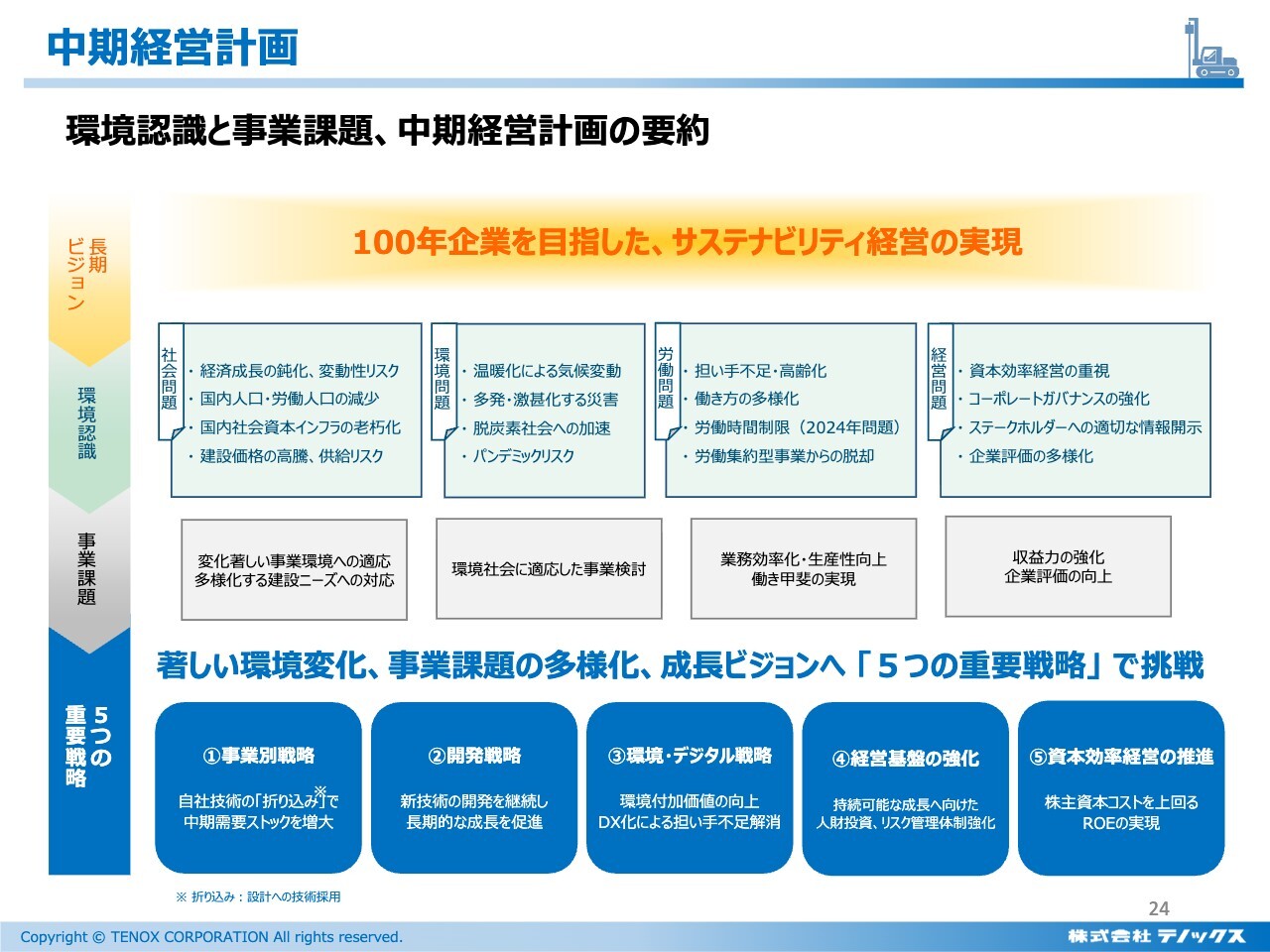

中期経営計画

こちらのスライドもすでにご覧いただいているかと思います。100年企業を目指し、サステナビリティ経営をいくつかの戦略で展開していきます。

投資 ~ジャパンホームシールドとの資本業務提携~

投資についてです。先ほどもご報告しましたが、今年1月末に、ジャパンホームシールドという会社の株式を30パーセント取得しました。ジャパンホームシールドは、戸建て住宅分野の地盤調査・地盤保証で、日本全体の25パーセントのシェアを持つトップ企業です。

この会社と資本業務提携を結んだことで、当社は戸建て住宅の基礎市場へのアクセスを確立したということになります。

ちなみに、これまで当社が基盤としてきた非住宅需要は、住宅建設需要とマーケットサイズが同程度です。したがって、当社は戸建て住宅の基礎市場へのアクセスを得たことにより、営業基盤を倍に広げたといえるのではないかと思います。

一方、住宅基礎と非住宅基礎の分野を比較すると、技術的な優位性は非住宅基礎のほうに多くあります。この技術を住宅基礎の分野へ展開することで、さらなる成長の礎を築けると大きな期待を寄せています。

さっそく提携委員会が進捗しており、シナジーの現出をいち早く実現すべく、推進を加速しています。

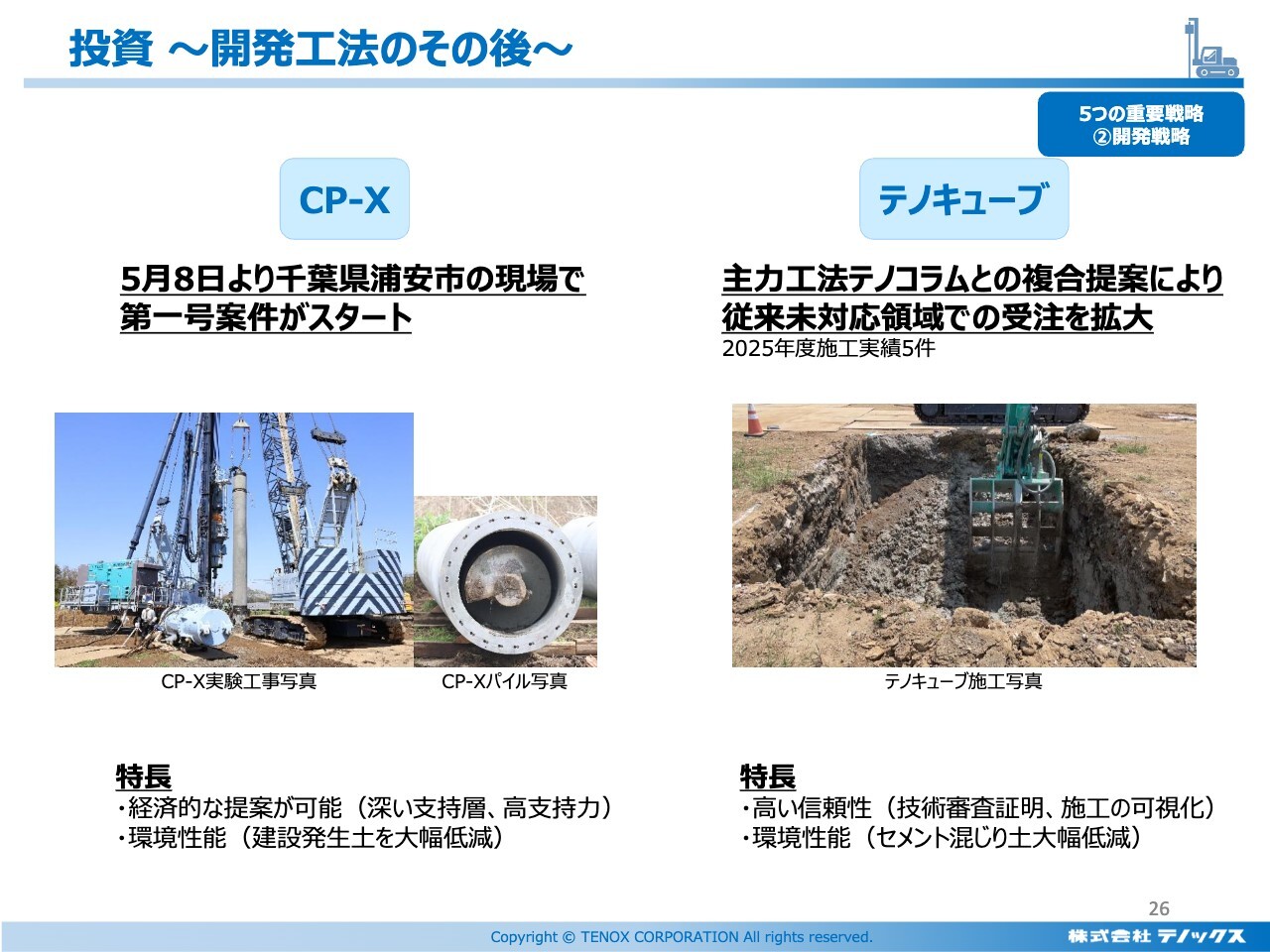

投資 ~開発工法のその後~

スライド左側には、立ち上がりに少し時間を要した「CP-X工法」の第1号案件がスタートしたことを掲示しています。我々の想定以上に「CP-X工法」を使用する案件の規模が大きかったため、設計や交渉に時間を要した結果、やや遅れ気味となりましたが、第1号案件がいよいよ始まったことで今後の展開に大いに期待しています。

スライド右側の「テノキューブ工法」は、「テノコラム工法」を補完する地盤改良工法ですが、こちらも順次実績が上がっています。この補完が効果的に機能していることもあり、建築事業の収益率が上向きになっていると考えられます。

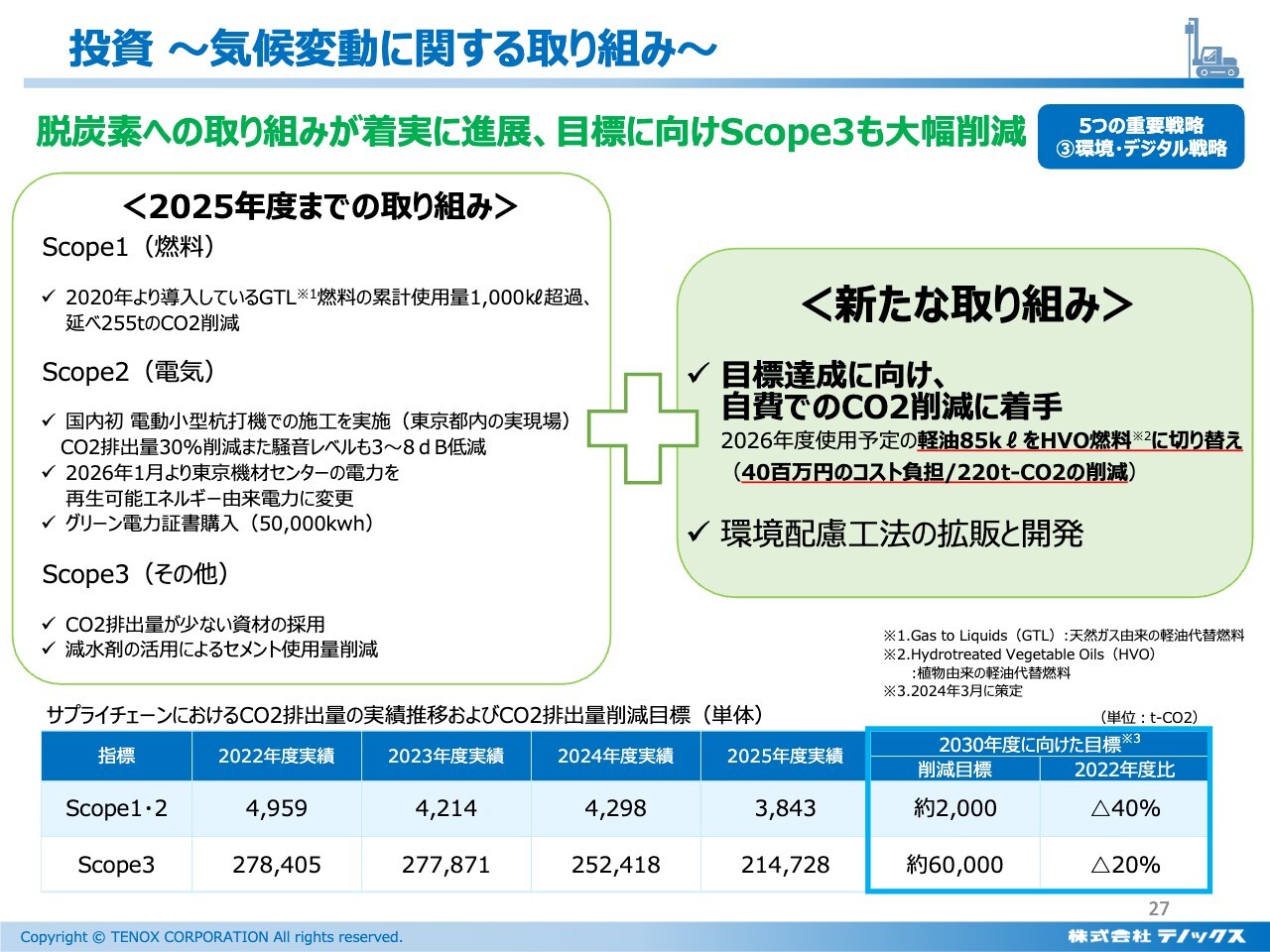

投資 ~気候変動に関する取り組み~

気候変動に関する取り組みです。CO2削減状況はスライド下部の表のとおりであり、少なくとも数値面では、2030年度に向けた目標を着実に実現している状況です。

Scope3については、おおむね達成に近いレベルに到達していますが、変動があるため予断を許さない状況にあります。

そのような中、2027年3月期のポイントとしては、CO2削減のために軽油をHVO燃料に切り替える取り組みを進めています。HVO燃料はCO2フリーの燃料です。価格はやや高めですが、自社で約4,000万円のコストを負担することで、約220トンのCO2削減に着手しました。

投資 ~その他の取り組み~

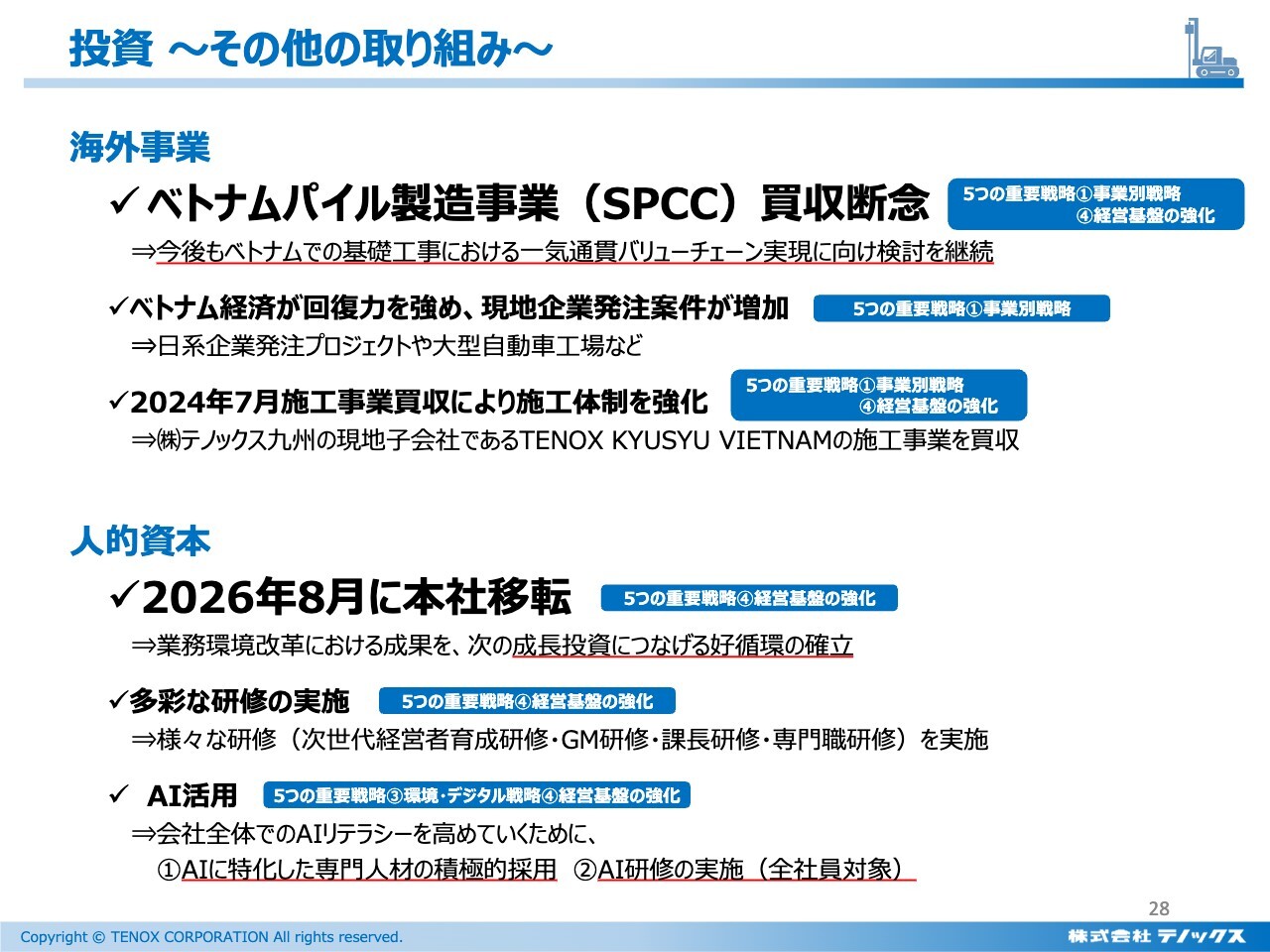

一方、ご報告しなければならない点として、つい先日開示したとおり、SPCC(SINO-PACIFIC CONSTRUCTION CONSULTANCY CO,LTD)というベトナムパイル製造事業の買収を断念しました。

昨年7月にMOU締結を開示して以来、数ヶ月にわたって契約締結の交渉を行ってきましたが、どうしても回避できないリスクを解決できず、断念せざるを得ないという結論に至りました。

ただ、我々としては、ベトナムで新たなバリューチェーンを築くチャンスが大きいという認識に、なんら変更はありません。そのため、次なるプロジェクトに向けたリサーチをさっそく開始しています。

また、スライド下部に記載のある人的資本に関しては、今年の8月に本社を移転する予定であることをすでに開示しています。

さらに、昨今活用が必須となりつつあるAIについて、全社員を対象にしたAI研修を開始しました。それによってAIリテラシーを高め、AIの活用につなげていきます。

AIについては大上段に構える姿勢も必要ですが、日々の目先の作業をAI化することで大幅な効率化が期待できるため、全社員のリテラシーを向上させる取り組みを進めています。

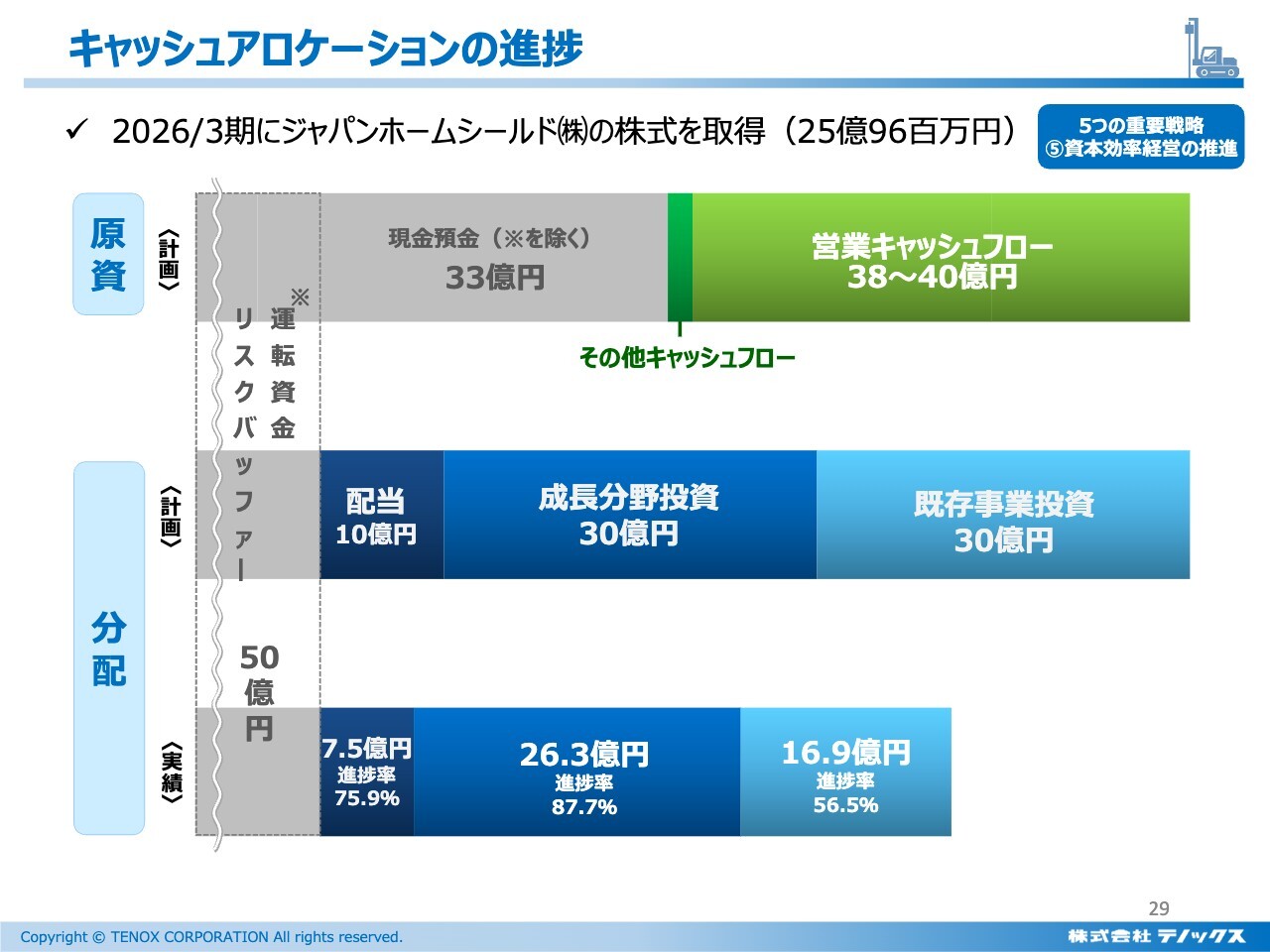

キャッシュアロケーションの進捗

中期経営計画におけるキャッシュアロケーションの進捗状況です。スライド一番上が3年間で予定している原資です。

スライド真ん中はその分配計画で、成長分野に30億円、配当に10億円、既存事業に30億円としています。スライド一番下がこの計画に対する進捗状況です。おおむね順調に推移していることがご確認いただけるかと思います。

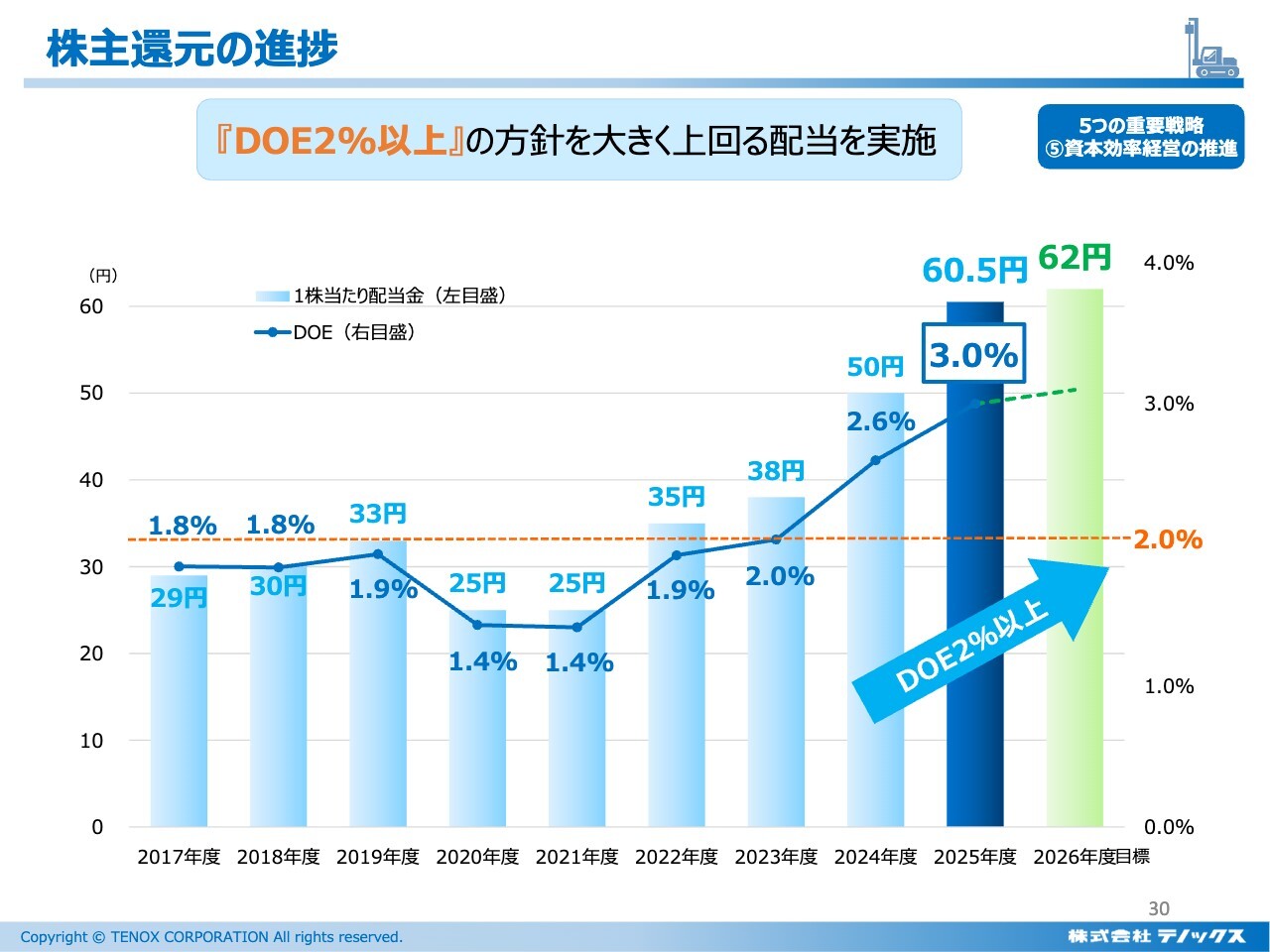

株主還元の進捗

株主還元の進捗です。2025年度はDOE3.0パーセントの配当として、60.5円に増配しました。

2026年度についても、DOE3.0パーセントは剰余の結果としてしっかりと維持しつつ、配当を進めていく予定です。

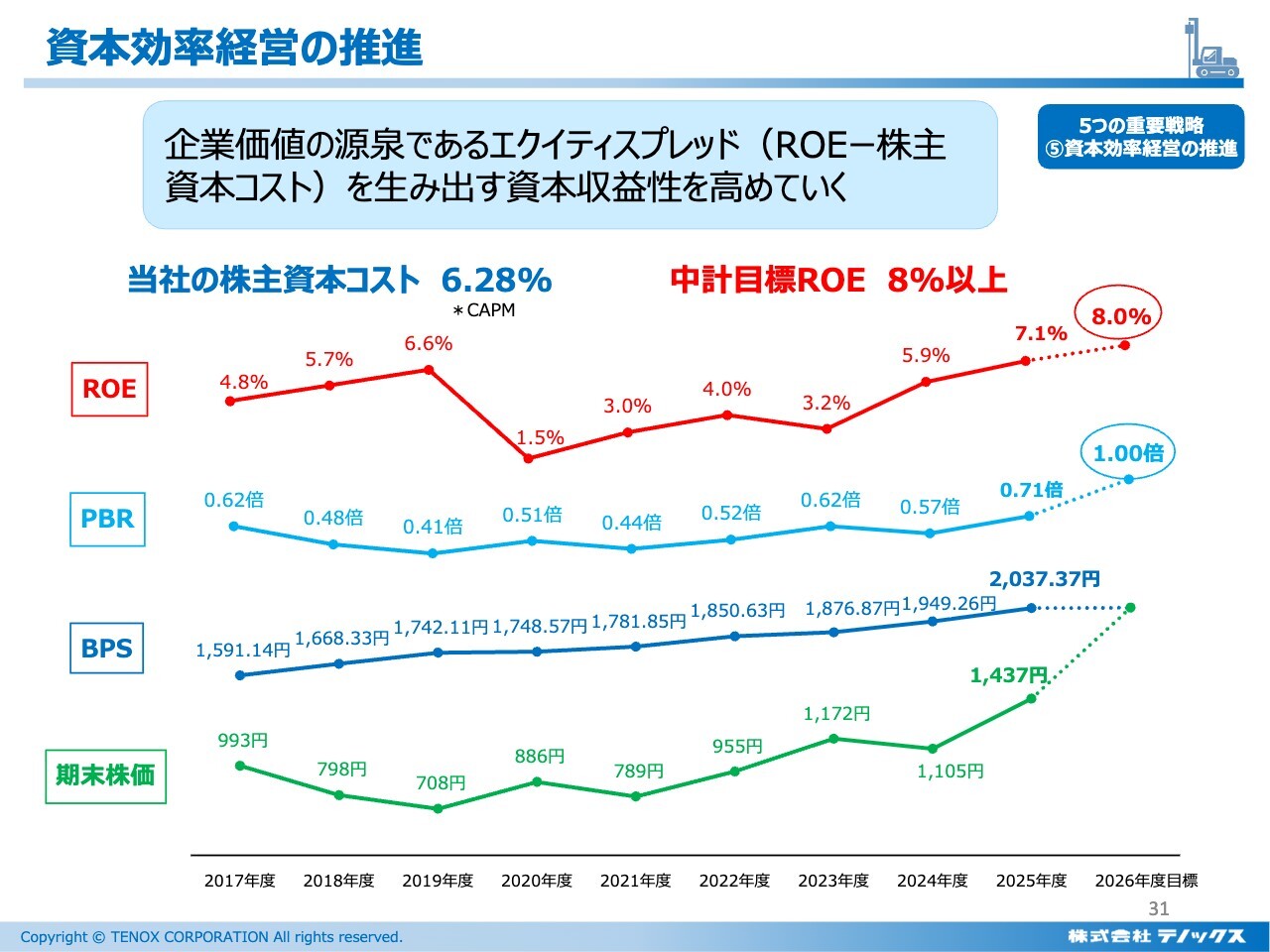

資本効率経営の推進

資本効率経営の推進についてです。2025年度、2026年3月期のROEは7.1パーセントです。

中期経営計画の目標値は、スライドに赤い丸で囲っているとおり、8.0パーセントです。この実現に向けてしっかりと取り組んでいきます。

また、それによってPBRが1.00倍になることが期待されます。現状のPBRは0.71倍です。

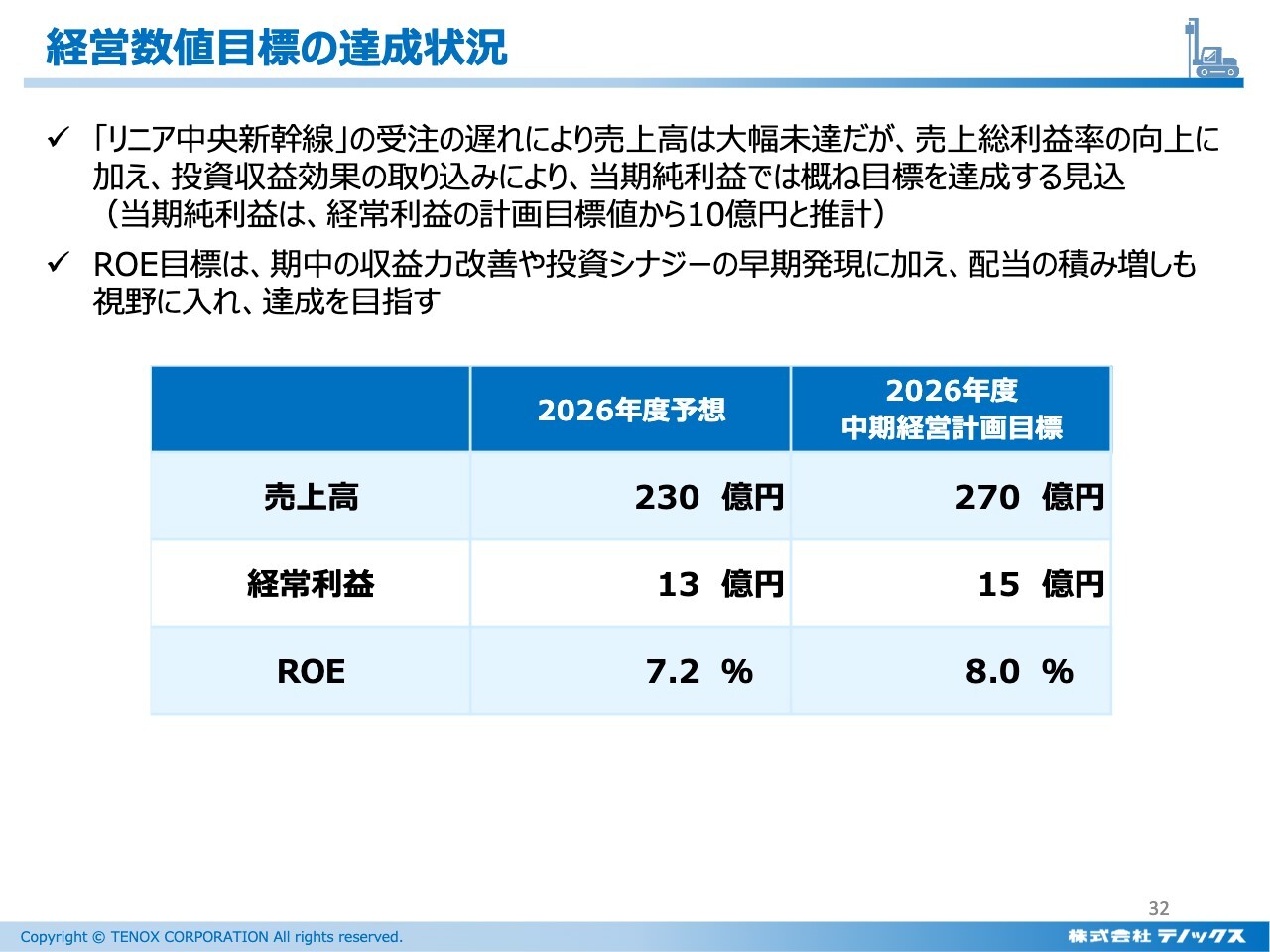

経営数値目標の達成状況

中期経営計画の目標に対する今回の予想の位置づけを示しています。売上高は、中期経営計画の目標に比べて40億円少なく、経常利益も2億円ほど少ない状況です。

ただし、スライドには記載がありませんが、純利益ベースではどちらも10億円となり、利益面では中期経営計画の目標を達成する見通しです。

ROEは、これまでにご報告しているとおり、7.2パーセントで目標未達となります。今後は、予想にかかわらず収益をしっかりと積み上げる努力を続けるとともに、配当の積み増しなども視野に入れながら、目標値の達成を目指していきたいと考えています。

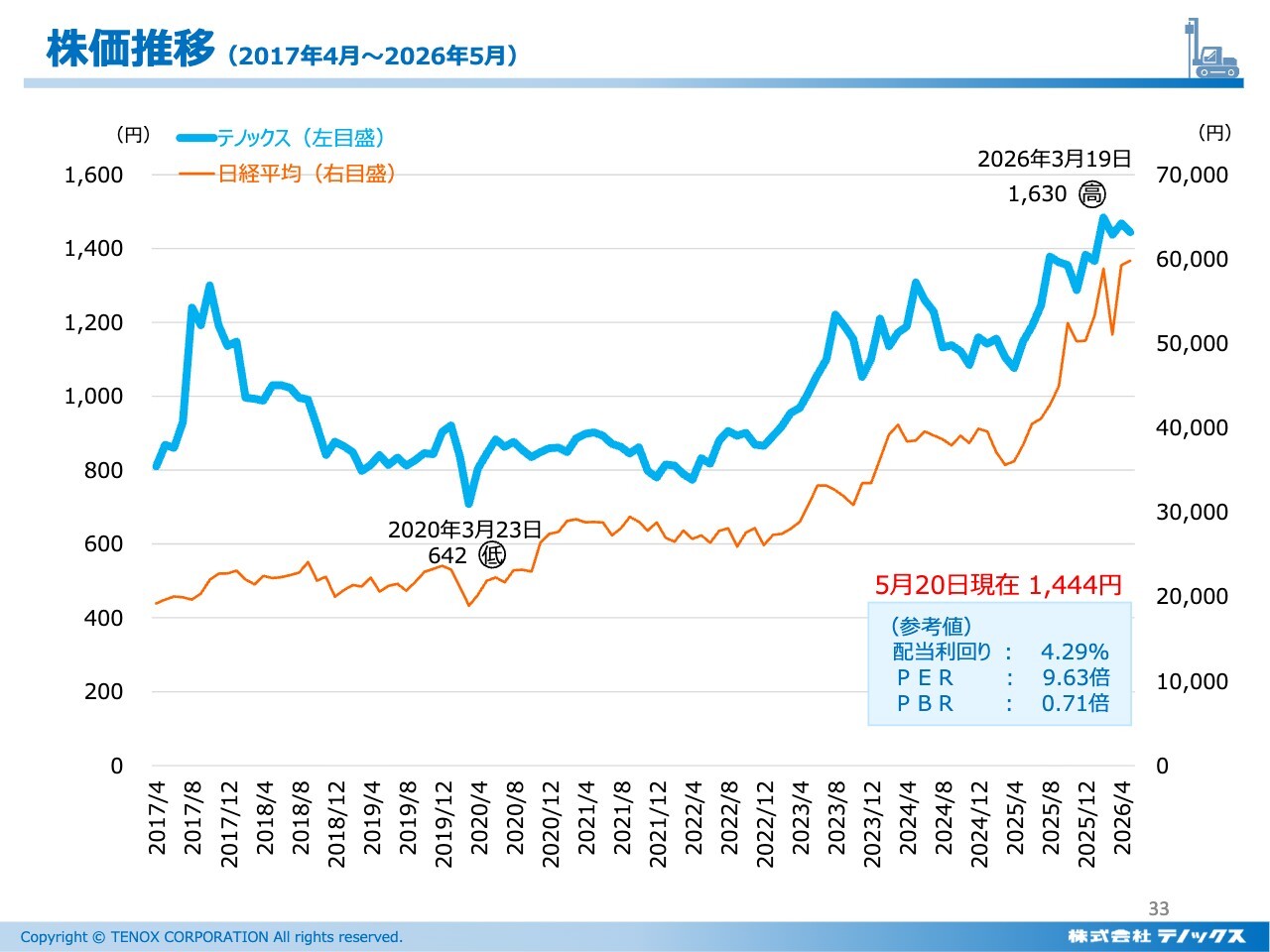

株価推移 (2017年4月~2026年5月)

株主推移です。今年3月19日には最高値の1,630円を記録しましたが、5月20日現在は少し落ち着いて1,444円となっています。配当利回りは4.29パーセントで、引き続きしっかりとした配当を行う方針に変わりはありません。

やや簡略化したご報告となり恐縮ですが、ご清聴いただきありがとうございました。

新着ログ

「建設業」のログ