2026年5月期決算説明

ロゴスHD、売上・利益で過去最高を達成、売上は前年比+36.5%となり計画を超過 札証物産の販売用不動産売却が寄与

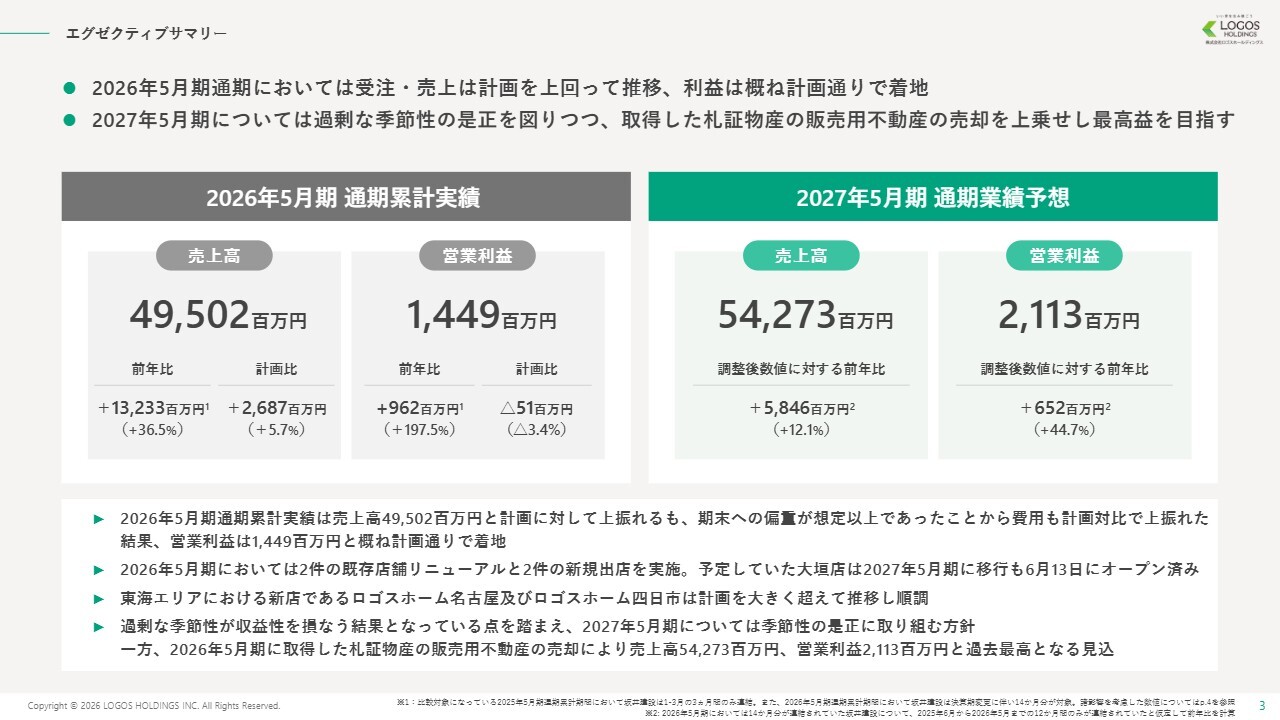

エグゼクティブサマリー

池田雄一氏:みなさま、本日はご多忙の中、当社の決算説明会にご参加いただき、ありがとうございます。株式会社ロゴスホールディングス代表取締役社長の池田雄一です。

本日は、2026年5月期通期の決算概要と今後の見通しについてご説明します。

こちらのスライドは、エグゼクティブサマリーです。2026年5月期通期においては、期初予想に対して受注と売上が上回って推移し、利益はおおむね計画どおりの着地となりました。売上が計画を上回る一方で、利益が計画どおりとなった背景には、期末への偏重に伴い一部で業務過多な状態となった結果、外注費用などが増加したことが挙げられます。

これを踏まえ、2027年5月期においては、収益性の改善や現場の負担軽減を目的に、過剰な季節性を是正するため、適切な想定施工期間を確保し、施工の平準化を進める方針です。具体的には、施工の平準化に向けて、期内に完工・引渡する着工を2月までとすることで、今期に限り売上として計上可能な着工月数が11ヶ月分となり、業績に対してマイナスの影響が生じます。

しかし、2028年5月期以降は、第1四半期から売上計上が可能となるほか、期末に引渡が集中することで発生する利益率の低下が解消される見通しです。

これらの取り組みにより、今期のグループ既存事業の成長は限定的と計画していますが、2026年4月に発表したスポンサー契約を締結した札証物産から取得した販売用不動産の売却により、売上高・営業利益とも過去最高を更新する見込みです。

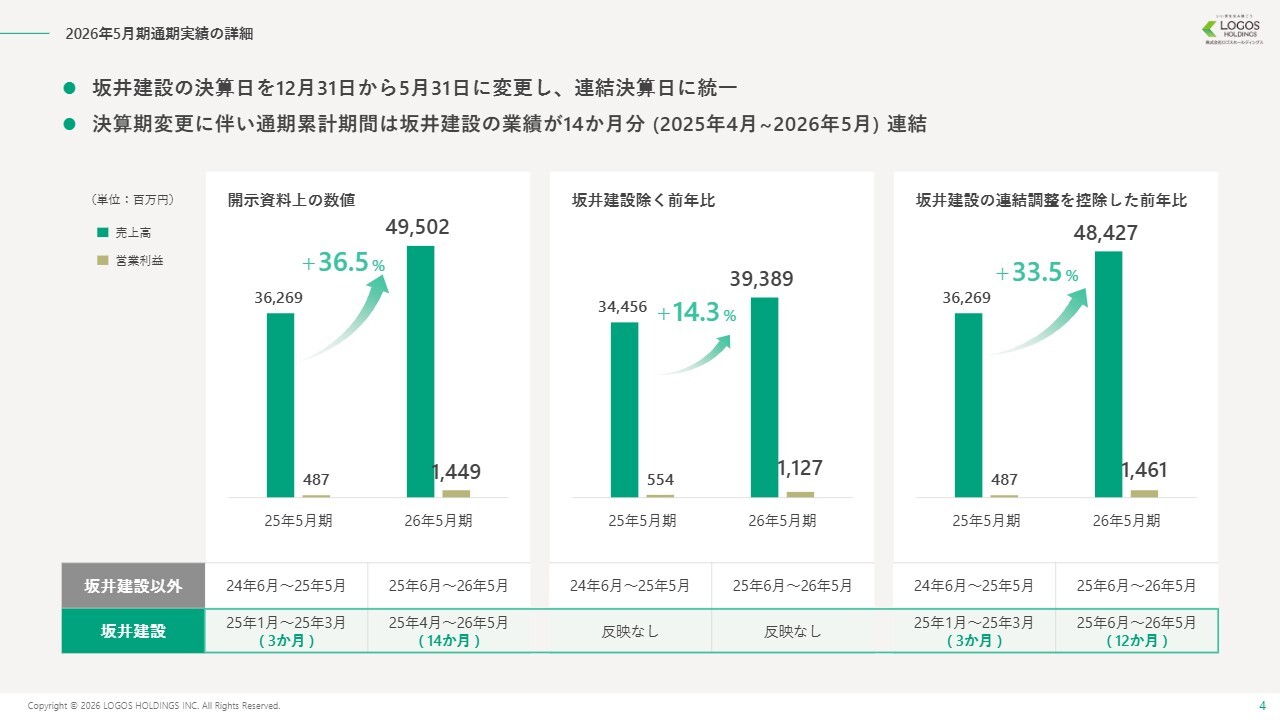

2026年5月期通期実績の詳細

当期は、坂井建設の連結および決算期の変更に伴い、連結による業績影響や一過性の影響がありました。スライドは、2026年5月期通期における実績について、それらを整理した詳細です。坂井建設を除いても、非常に好調に推移した1年となりました。

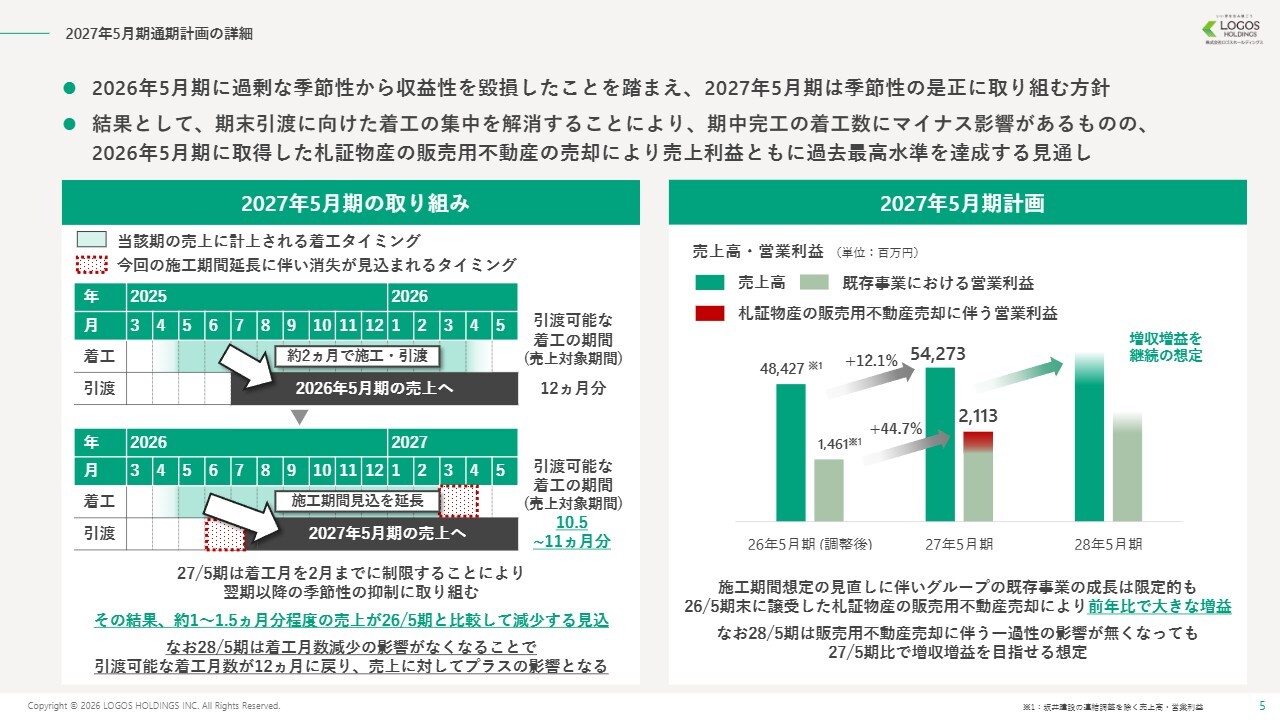

2027年5月期通期計画の詳細

2027年5月期に向けた取り組みについて詳しくご説明します。

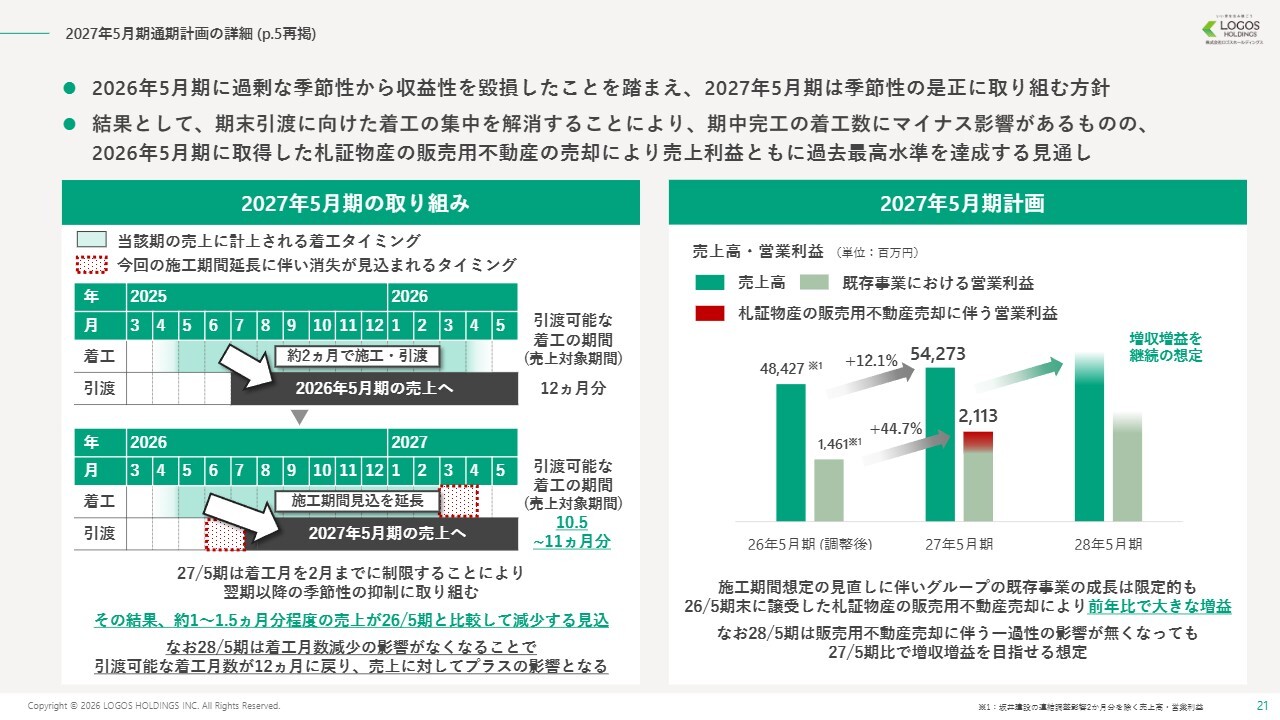

2026年5月期以前は、3月までに着工した物件を期末までに引き渡していました。その結果、4月・5月の工事が過密となり、外注費用の増加や第1四半期に向けた着工物件の減少などにより、原価の悪化や業績の過度な季節偏重を招いていました。これは、現場だけでなく社内全体でも特定期間に業務が集中したことで、生産性の低下を引き起こしたためです。

2027年5月期は、適切な施工期間の確保を徹底し、特定期間への過度な工事の集中を解消することで、収益性の改善、現場および社内の負担軽減、生産性の向上に取り組んでいきます。

一方、従来は最短で3月までに着工した物件を期内に引き渡していましたが、着工時期を2月までに制限することで、2027年5月期は2026年5月期以前と比べ、年間の着工月数が約1ヶ月から1.5ヶ月少なくなります。これは一過性のもので、影響は今期のみとなります。

着工月数の減少に伴う売上の減少は、「ロゴスホーム名古屋」「ロゴスホーム四日市」などの新店の成長で補う見込みです。そのため、今期は既存事業の成長が限定的となります。一方、2027年5月期は、2026年4月に発表した札証物産とのスポンサー契約で取得した販売用不動産の売却により、利益を得ることを見込んでいます。結果として、売上・利益ともに過去最高を更新する計画です。

なお、札証物産の資産売却に伴う利益の獲得は、2027年5月期における一過性の要素となります。そのため、2028年5月期に向けては、工事の平準化により、札証物産の利益減少を考慮しても増収増益を目指せると想定しています。

INDEX

それでは詳細のご説明に移ります。スライドは本日の目次です。

2026年5月期通期 決算概要

2026年5月期通期の実績についてご説明します。まず、決算概要です。売上高は、新規出店や坂井建設のM&Aが寄与し、前年同期比36.5パーセント増の495億200万円となり、過去最高を記録しました。

営業利益は14億4,900万円の黒字となり、2025年5月期の約3倍での着地となりました。

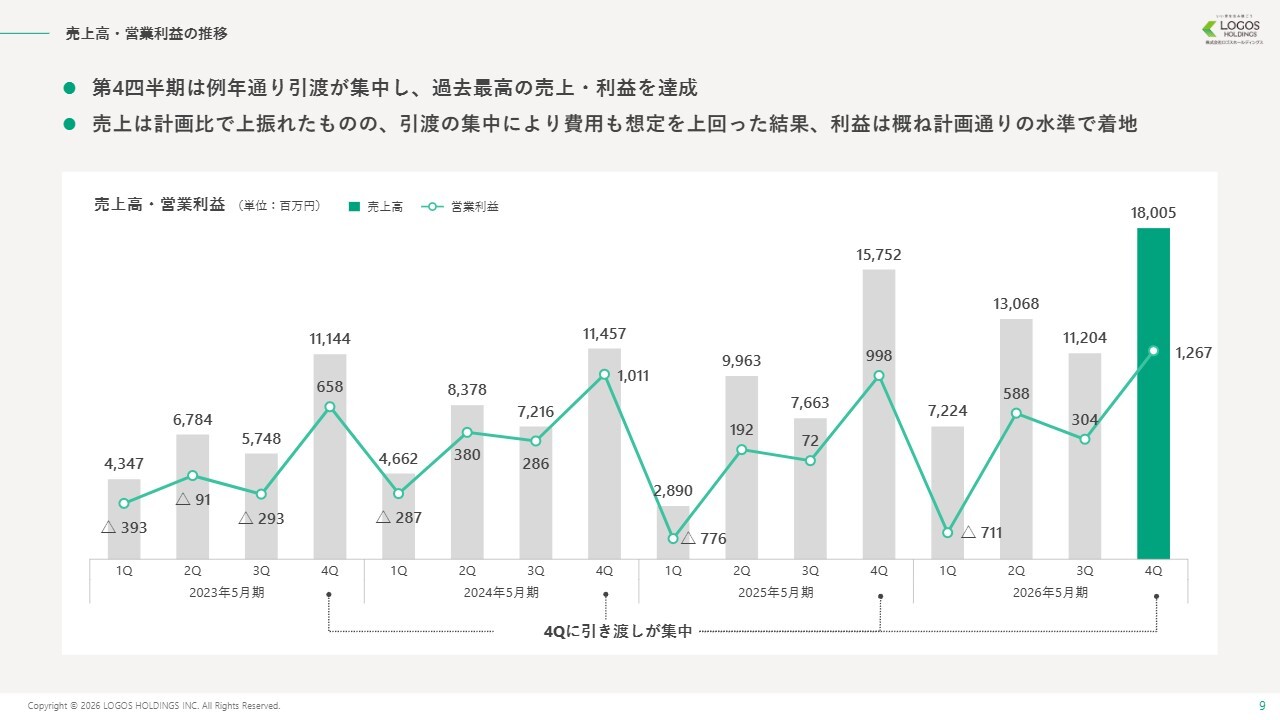

売上高・営業利益の推移

2026年5月期の四半期推移についてです。当期も第4四半期に引渡が集中し、四半期としては過去最高の売上高および営業利益を記録しました。売上高は計画比で上振れたものの、引渡の集中により費用が想定を上回った結果、利益はおおむね計画どおりの水準で着地しました。

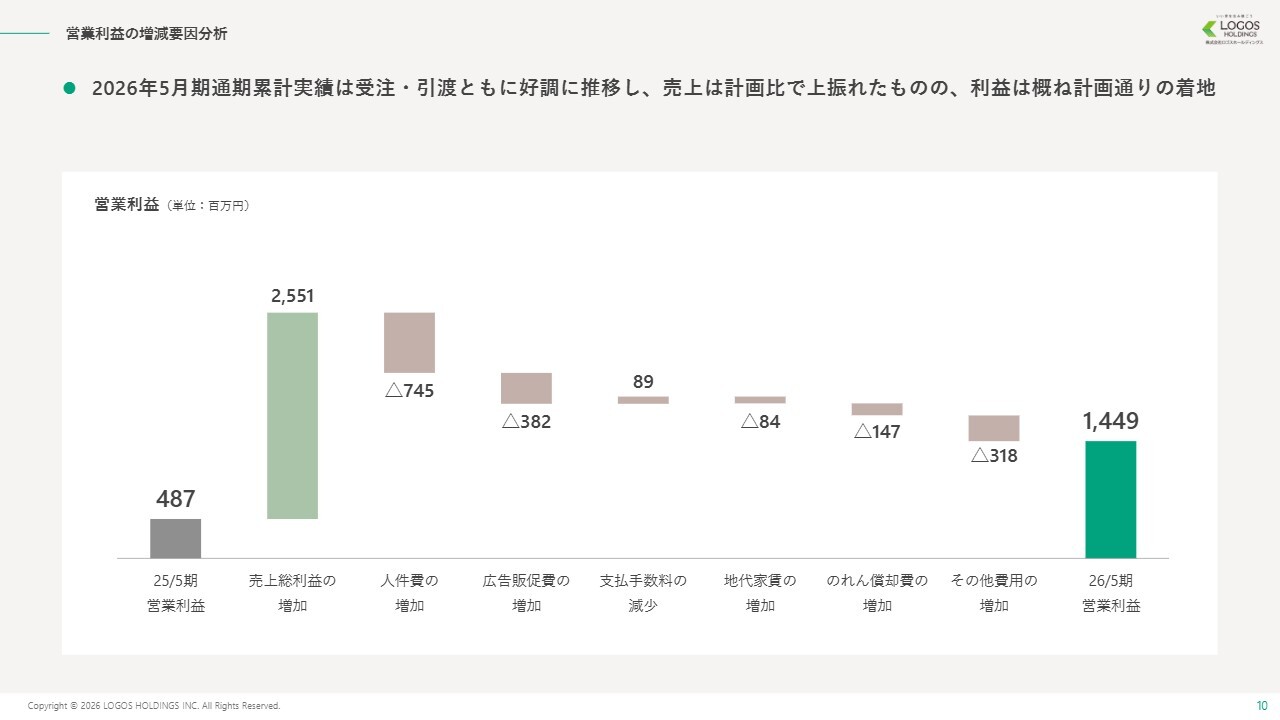

営業利益の増減要因分析

こちらのスライドには、前年からの営業利益増減分析を示しています。

坂井建設においては、年間の販管費の増加に加え、新規出店に伴う人件費や採用費の増加、広告販促費の増加がありました。しかし、引渡棟数の増加に伴う売上総利益がこれを大きく上回ったため、営業利益は大幅に増加しました。

バランスシートの状況

2026年5月末時点のバランスシートの状況です。期末に引渡が進んだ結果、現金および預金が大幅に増加しました。

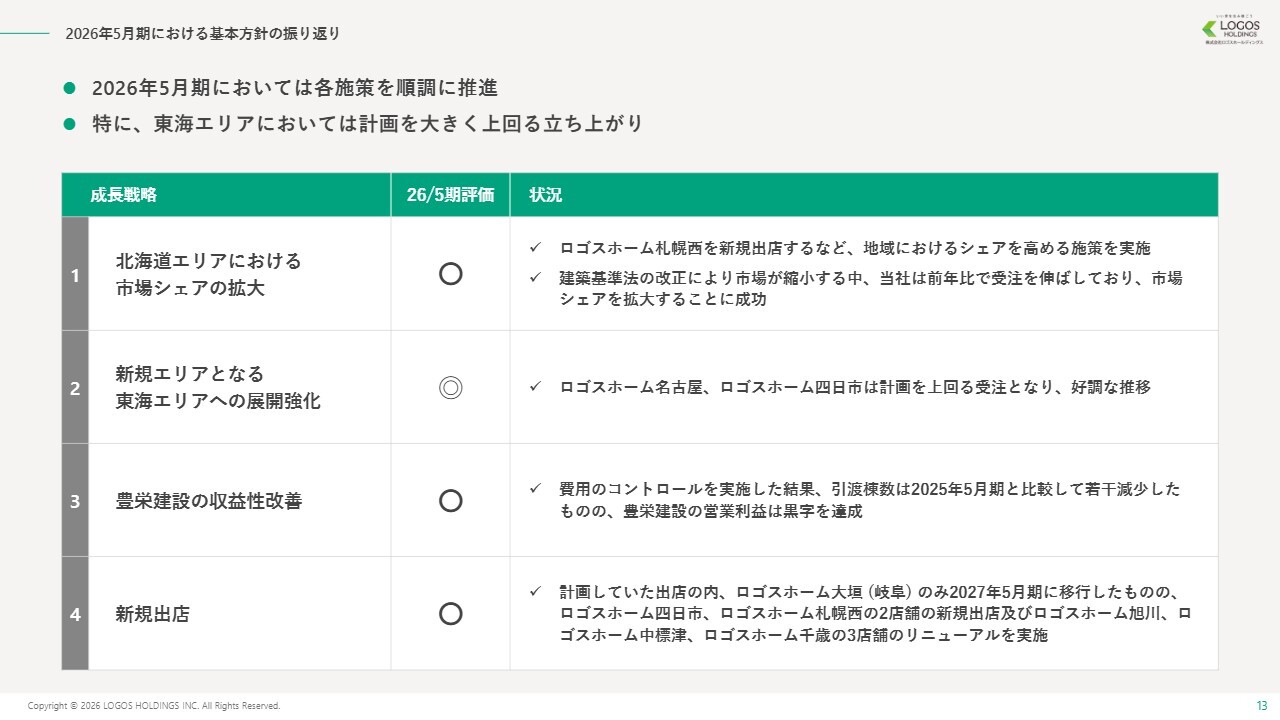

2026年5月期における基本方針の振り返り

2026年5月期通期のトピックスについてご説明します。

まず全体の戦略を振り返ります。店舗のリニューアルや新規出店を強化し、北海道エリアでは市場シェアの拡大、東海エリアでは新規エリアの拡大を通じて、受注の増加を目指してきました。

前期はいずれも順調に推移したと考えています。特に「ロゴスホーム名古屋」と「ロゴスホーム四日市」による東海エリアの展開は、非常に順調に進んでいます。

また、2025年5月期で課題となった豊栄建設については、コスト改善などにより、計画どおり収益性を改善させることができました。

新規出店に関しては、「ロゴスホーム大垣」のオープンがわずかに後ろ倒しとなり、2027年5月期にずれ込んだため、前期の新規出店は「ロゴスホーム四日市」と「ロゴスホーム札幌西」の2店舗となりました。

店舗展開の状況について

2026年5月期は、ショールームと常設型モデルハウスを備えた大型の自社展示場として、新規出店と既存店舗のリニューアルを実施しました。その結果、受注実績は計画を上回って推移しました。

特に「ロゴスホーム名古屋」は、受注実績が計画比で約90パーセント上振れしており、早期の黒字化が期待されています。また、「ロゴスホーム旭川」と「ロゴスホーム四日市」も、リニューアルおよび新規出店後、非常に順調に推移しています。

さらに、2026年6月には「ロゴスホーム大垣」をオープンしました。引き続き拠点の大型化を通じた業績拡大に取り組んでいきます。

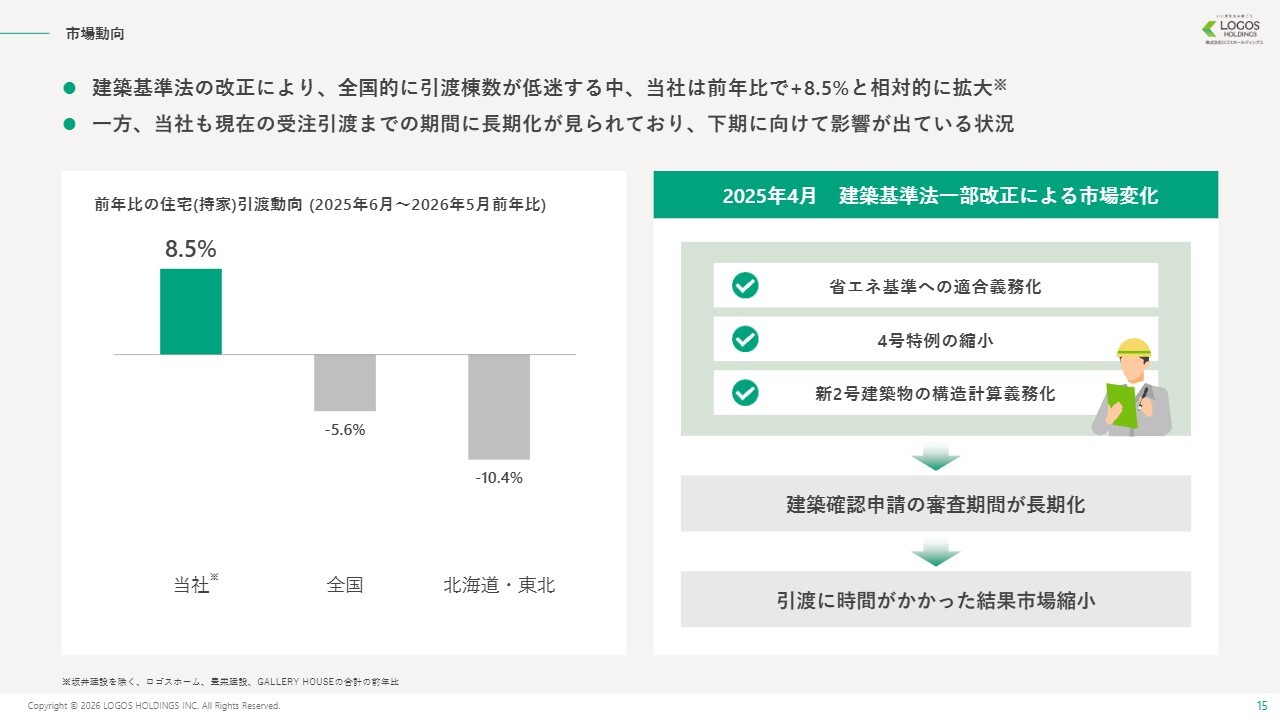

市場動向

2025年4月の建築基準法の改正に伴い、建築確認申請の審査期間が長期化した結果、今年度の住宅引渡数は全国的に前年対比でマイナスとなりました。当社においても審査期間の長期化による影響はあるものの、新規出店による拡大効果により、引渡棟数は相対的に増加しており、戦略どおりに市場シェアの拡大に成功しています。

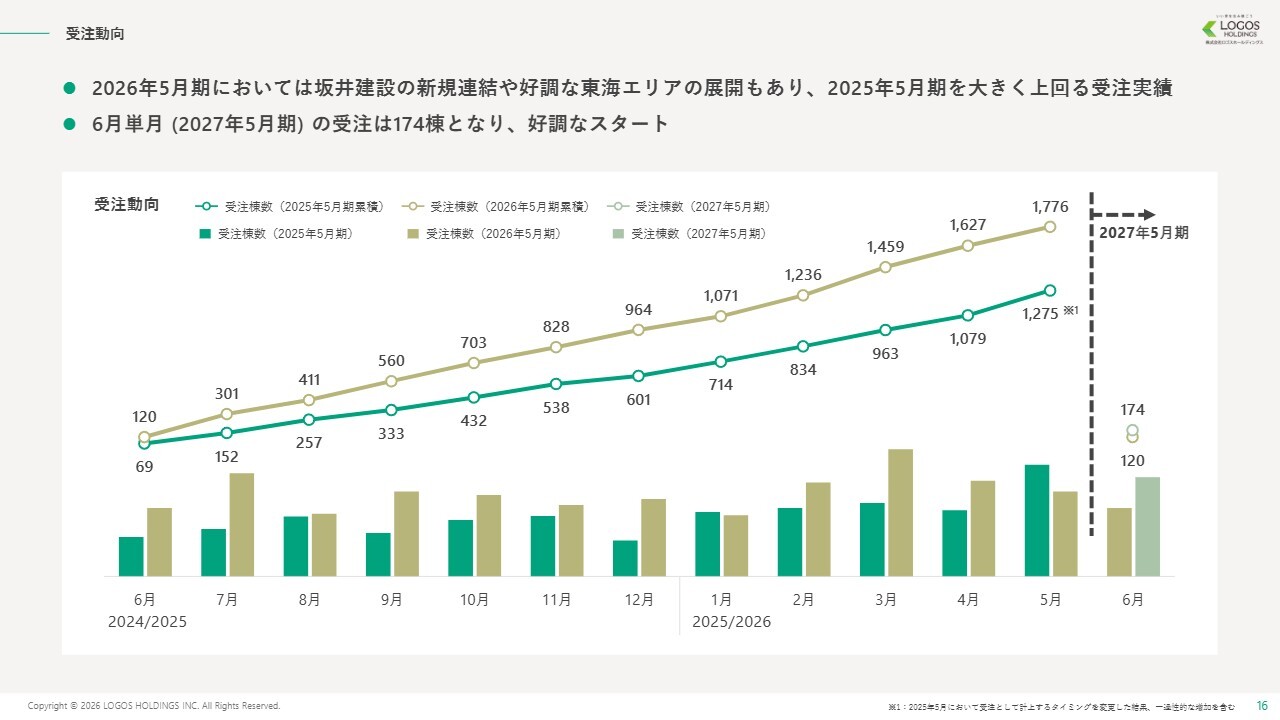

受注動向

2026年5月期より月次受注速報を開示しています。坂井建設の新規連結による影響を考慮しても、当社の業績は非常に好調に推移しました。6月も174棟を受注し、好調なスタートが切れています。2027年5月期の業績達成に向けて、現時点では順調に推移しています。

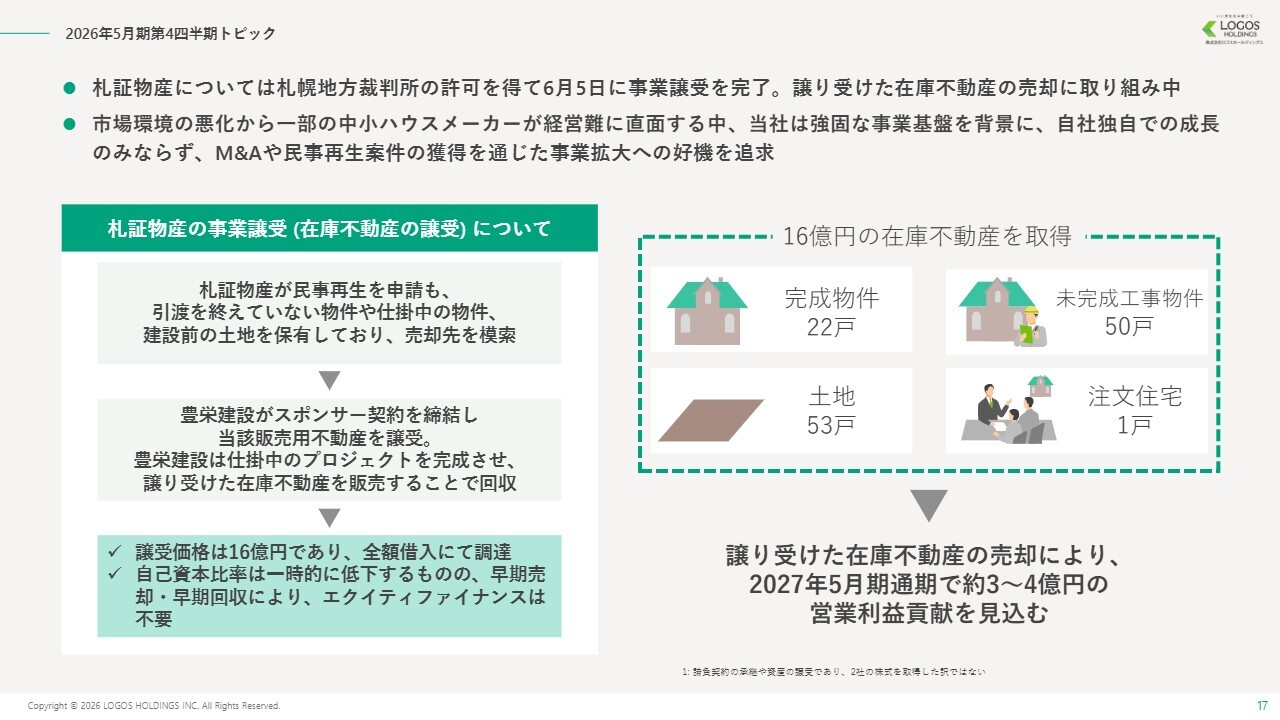

2026年5月期第4四半期トピック

第3四半期にご説明した札証物産とのスポンサー契約について、進捗状況および2027年5月期への影響をご説明します。

札証物産の事業譲受は、札幌地方裁判所の許可を得て、6月5日に完了しました。本スポンサー契約は、民事再生手続に基づき、建売事業を営んでいた札証物産の販売用不動産在庫である完成物件、仕掛物件、土地などを承継する内容です。

当社グループが保有する札幌圏での豊富な販売実績と木造住宅の施工力を活用し、現在仕掛中のプロジェクトを完成させ、在庫不動産の早期販売を進めることで、資産価値の最大化と本事業の早期再建を図ることを目的としています。

これら販売用不動産の販売により、2027年5月期には約3億円から4億円の営業利益を見込んでいます。この利益の上乗せを活かし、2027年5月期は季節偏重の改善に努めていきます。詳細は後ほどご説明します。

2027年5月期における基本方針

2027年5月期の通期計画についてご説明します。こちらのスライドが、2027年5月期の基本方針です。中長期の方針に沿って、新規出店と店舗リニューアルを引き続き進めていきます。

今期は東海エリアに加え、神奈川県平塚市への新規出店を通じ、関東エリアへも展開していきます。

前期は「ハウジングカフェ」と統合し、大型の自社展示場としてリニューアルした「ロゴスホーム旭川」を中心に、北海道エリアにおける既存店舗のリニューアルを強化しました。2027年5月期は、新規エリアへの出店拡大を一層強化する方針です。

また、これらの中長期方針に基づく戦略に加え、札証物産の販売用不動産の売却益を活用し、これまでの課題であった季節偏重の解消に取り組んでいきます。

着工スケジュールの見直しによる工事の平準化により、2027年5月期の業績には一過性のマイナス影響が生じるものの、来期以降は通年で安定的な業績と収益性改善の効果が得られる見込みです。

2027年5月期 業績予想

2027年5月期の業績予想です。新規出店による受注・引渡棟数の増加を基盤に、季節偏重の解消に取り組みつつ、札証物産の販売用不動産の売却を活かし、過去最高の売上高542億7,300万円、営業利益21億1,300万円を目指しています。

2027年5月期通期計画の詳細(p.5再掲)

こちらのスライドは、冒頭でご説明した、2027年5月期に向けた取り組みを示しています。2027年5月期では、適切な施工期間の確保を徹底することで、特定期間における過度な工事の集中を解消し、収益性の改善や現場および社内の負担軽減、生産性の向上を図っていきます。

これにより、既存事業の成長は限定的となる見込みですが、全体としては大幅な増収増益を見込んでいます。

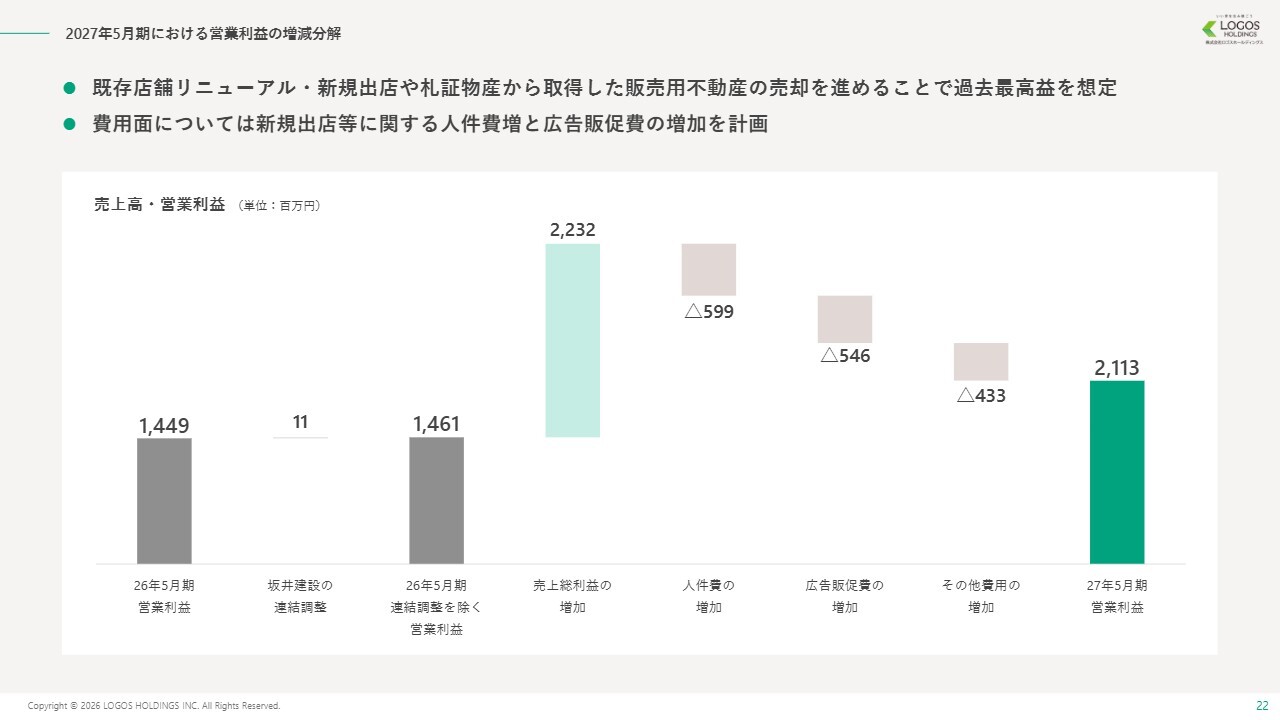

2027年5月期における営業利益の増減分解

2026年5月期から2027年5月期における営業利益の増減分析です。

坂井建設の決算期変更に伴う連結調整を考慮しています。坂井建設では、通期での販管費の増加に加え、新店出店に伴う人件費や採用費、広告販促費の増加がありましたが、引渡棟数の増加による売上総利益がそれを大きく上回り、営業利益が大幅に増加しました。

2027年5月期についても同様に、人件費、広告販促費、その他費用など、出店に伴う費用増を見込んでいますが、札証物産の資産売却利益や、前期の新規出店による販売増の貢献により、増益となる見込みです。

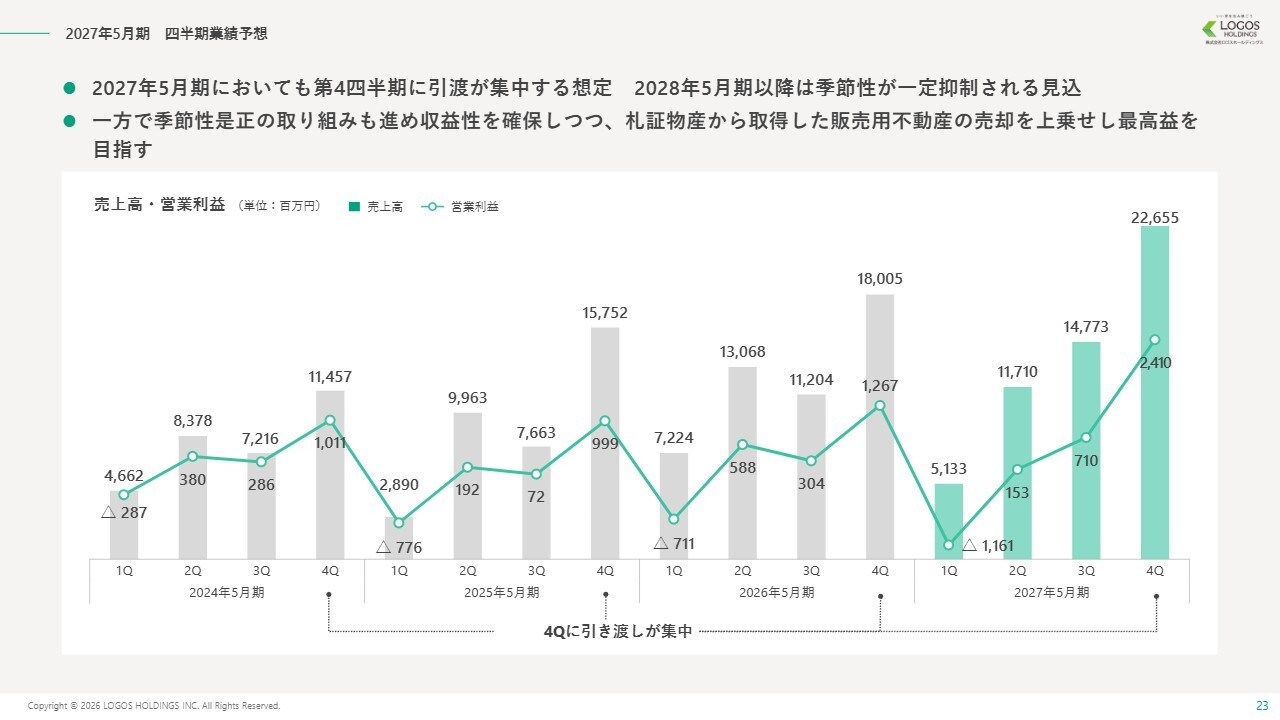

2027年5月期 四半期業績予想

2027年5月期の四半期業績予想です。今期は例年どおり、前期末に工事が集中した結果、第1四半期の物件の引渡が少なくなっています。また、ナフサ不足の影響も依然として先行き不透明な状況が続いており、工事スケジュールを保守的に試算した結果、今期はこれまで以上に業績が偏重する見通しです。

一方で、工事の平準化に向けて着工月の制限を行うことで、2028年5月期以降の季節偏重を解消する予定です。

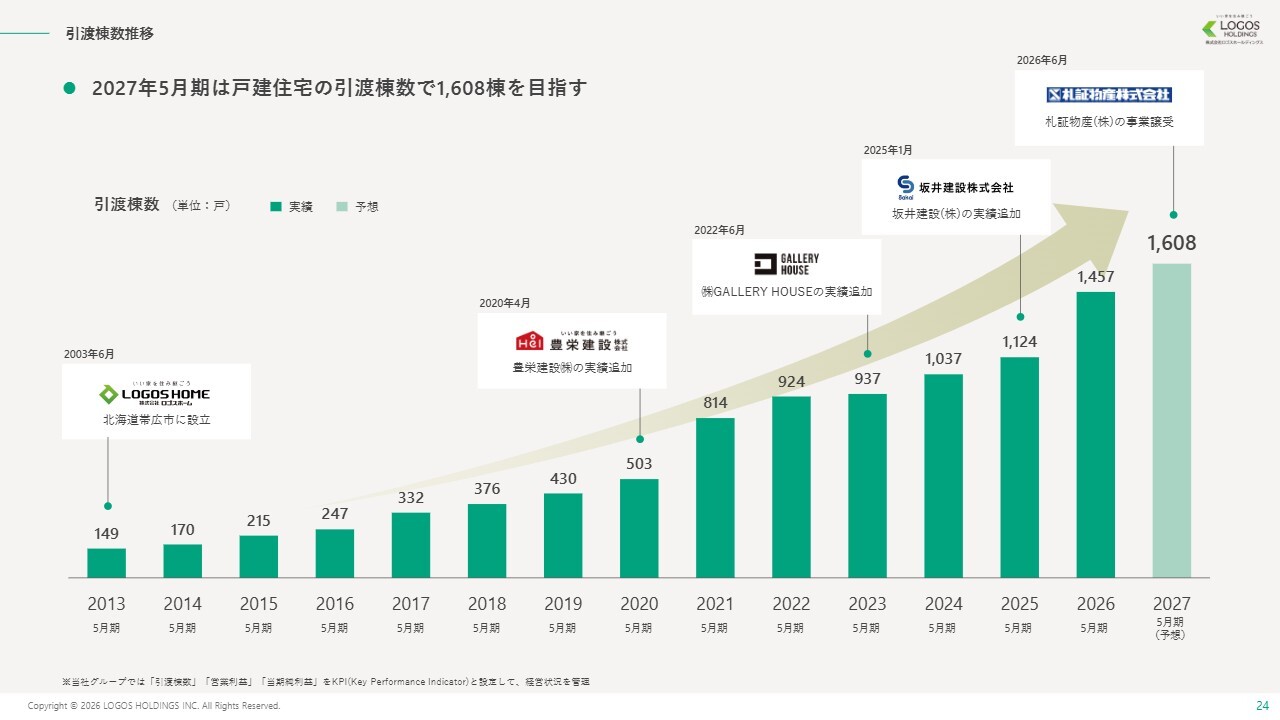

引渡棟数推移

工事の平準化への取り組みにより引渡棟数にはマイナスの影響がありますが、新規出店や店舗リニューアルによるエリア拡大やシェア拡大を通じて、今期の引渡棟数は1,608棟と前期比で約10パーセント増加する計画です。

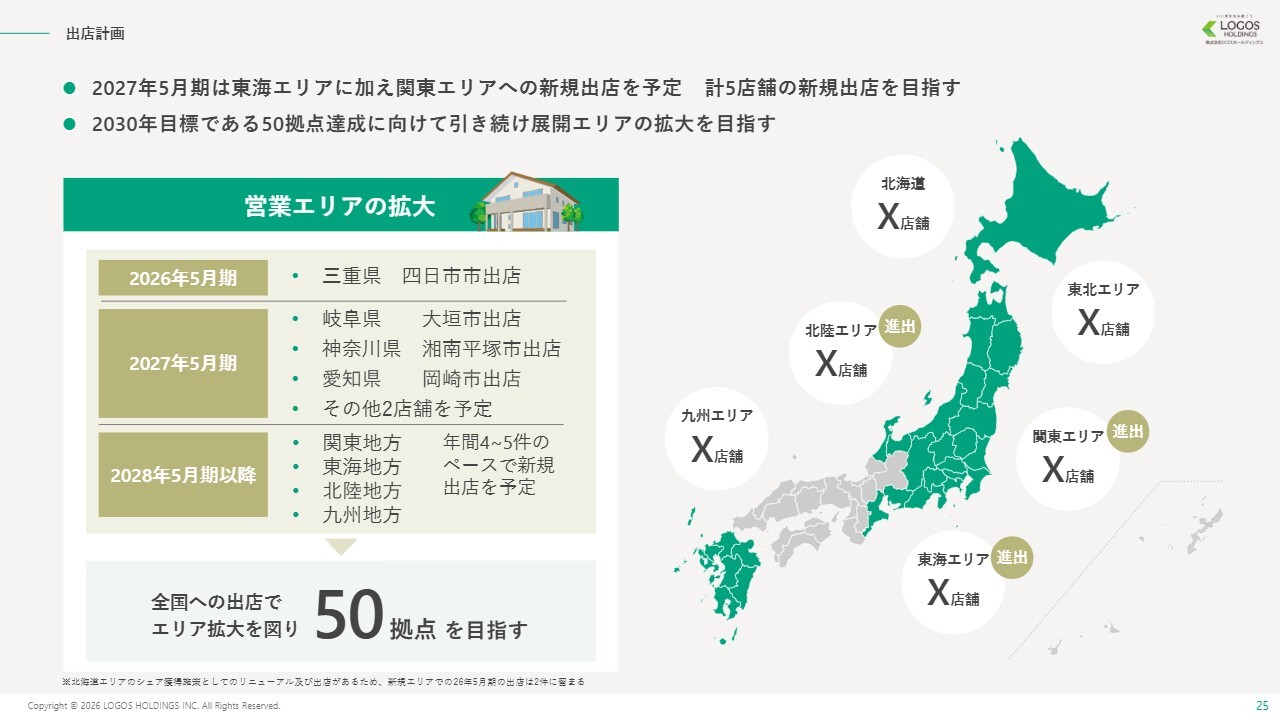

出店計画

出店計画のイメージです。2026年5月期は、「ロゴスホーム大垣」のオープンが翌期にずれ込んだことや、北海道エリアの店舗リニューアルへの投資強化により、新規出店は1店舗にとどまりました。

2027年5月期は、6月にオープン済みの「ロゴスホーム大垣」に加え、神奈川県湘南平塚市、愛知県岡崎市、そして東海エリア以外の新規エリアも含め、計5店舗の出店を計画しています。引き続き、中期的な目標である50拠点を目指していきます。

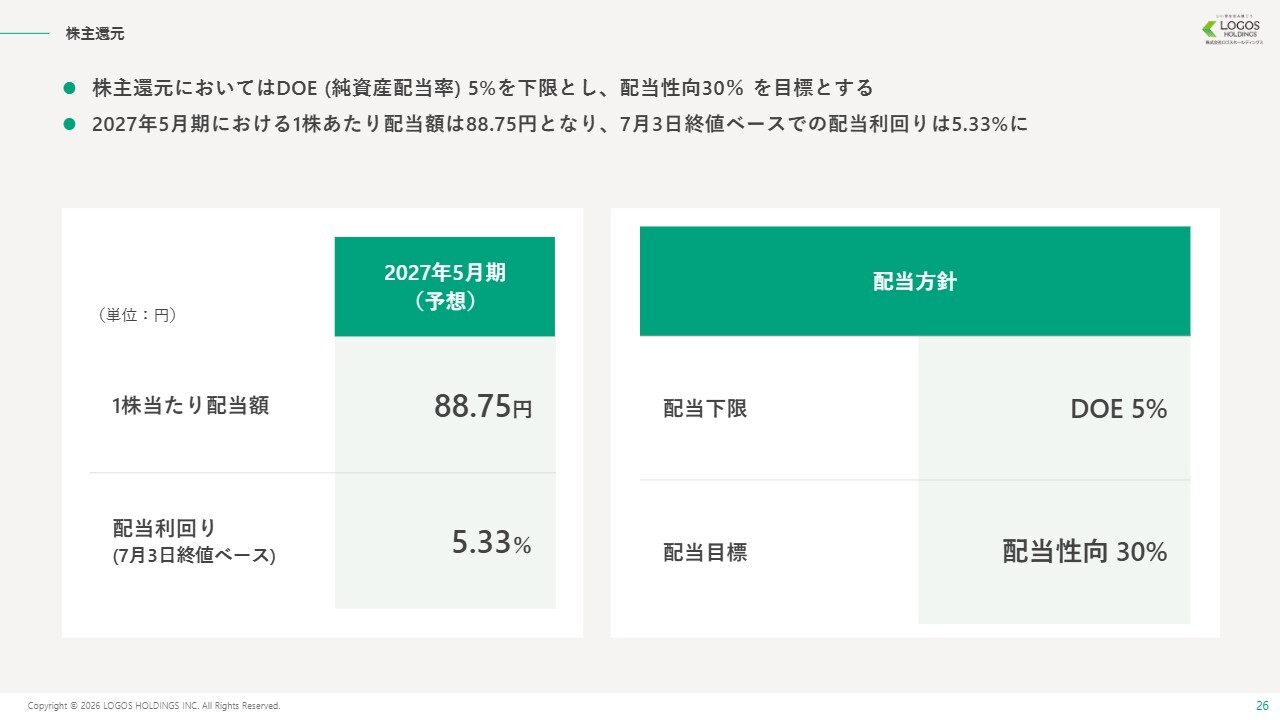

株主還元

株主還元についてです。2026年5月期の株主還元は、1株当たり88円75銭の配当を予定しており、配当利回りは7月3日の終値ベースで5.33パーセントです。引き続き、安定的な経営基盤の構築に注力します。

株主優待

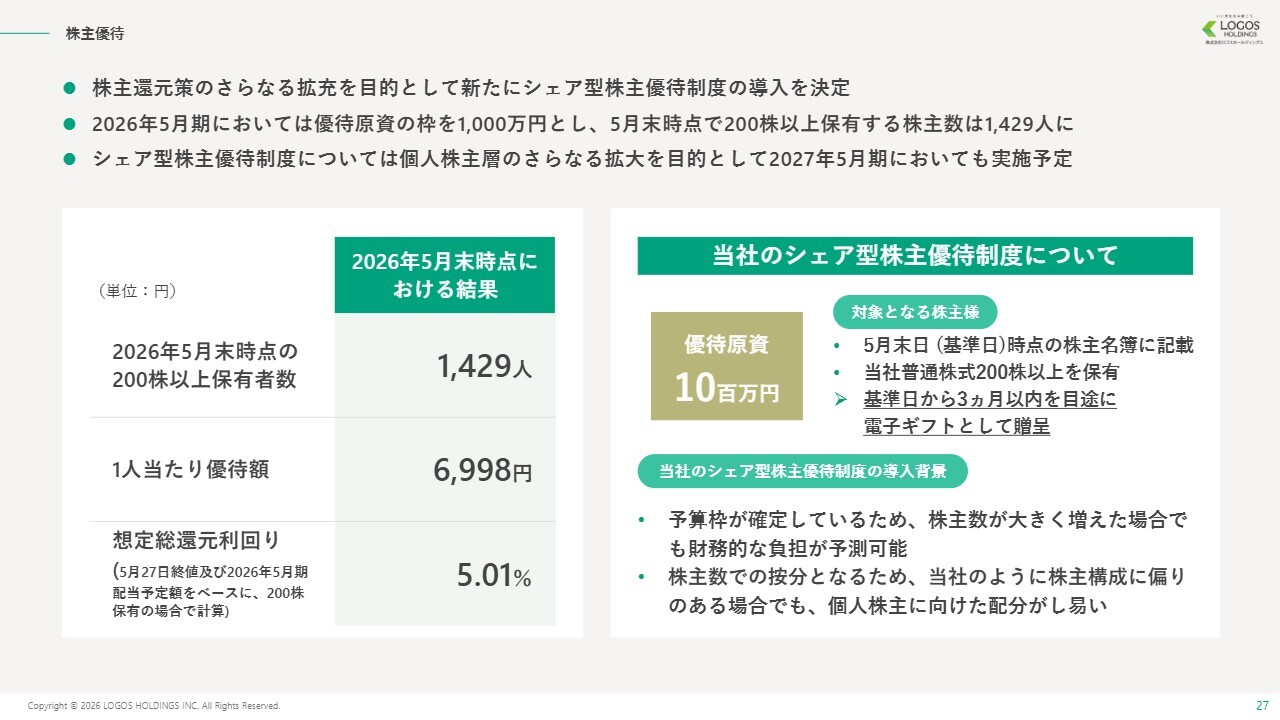

第3四半期において、株主還元策のさらなる拡充として、新たにシェア型株主優待制度の導入を決定しました。

本制度は、あらかじめ設定した優待総額を、基準日時点の対象株主数で按分して贈呈する仕組みです。特徴は、株主数に応じて1人当たりの贈呈額が変動する点にあります。

今回は、2026年5月末日を基準日とし、優待総額を1,000万円に設定しました。その結果、5月末時点の対象株主数は1,429人となり、1人当たりの贈呈額は6,998円となりました。これを、5月27日の終値ベースで200株を保有していた場合の総還元利回りに換算すると、5.01パーセントとなります。

シェア型株主優待制度は、2027年5月期も継続します。なお、次回以降の優待総額は、株主数の推移や財務状況に加え、時価総額や流通株式比率などを総合的に勘案し、適切な還元水準となるよう継続的に検討していきます。

今回の導入の背景には、当社株式の流動性を向上させるという明確な課題があります。

個人株主のみなさまとの関係を一層強化し、ファン層を拡大することが、中長期的な株主価値の向上に不可欠だと判断しました。

配当方針については、従来のDOEおよび配当性向に基づく安定的な利益還元の方針に変更はありません。安定配当を維持しつつ、本優待によるプラスアルファの還元を行うことで、株主のみなさまとともに持続的な成長を目指していきます。

以上で、2026年5月期通期決算のご説明を終わります。当社は、今後も中長期的な成長と安定的な還元に努めていきます。引き続き、みなさまのご支援を賜りますようお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「建設業」のログ