提供:フランスベッドホールディングス株式会社 2026年3月期第2四半期(中間期)決算説明

【QAあり】フランスベッドHD、福祉用具レンタルの顧客譲受を加速 関西でサービスセンター新設し供給体制強化、DXで生産性向上へ

目次

長田明彦氏(以下、長田):フランスベッドホールディングス取締役の長田です。本日はお忙しい中、2026年3月期中間期の決算説明会にご参加いただき、誠にありがとうございます。

本日の目次はスライドに記載のとおりです。2026年3月期中間期の業績報告および通期業績見通しについては私より、今後の主な取り組みについては社長の池田よりご説明します。

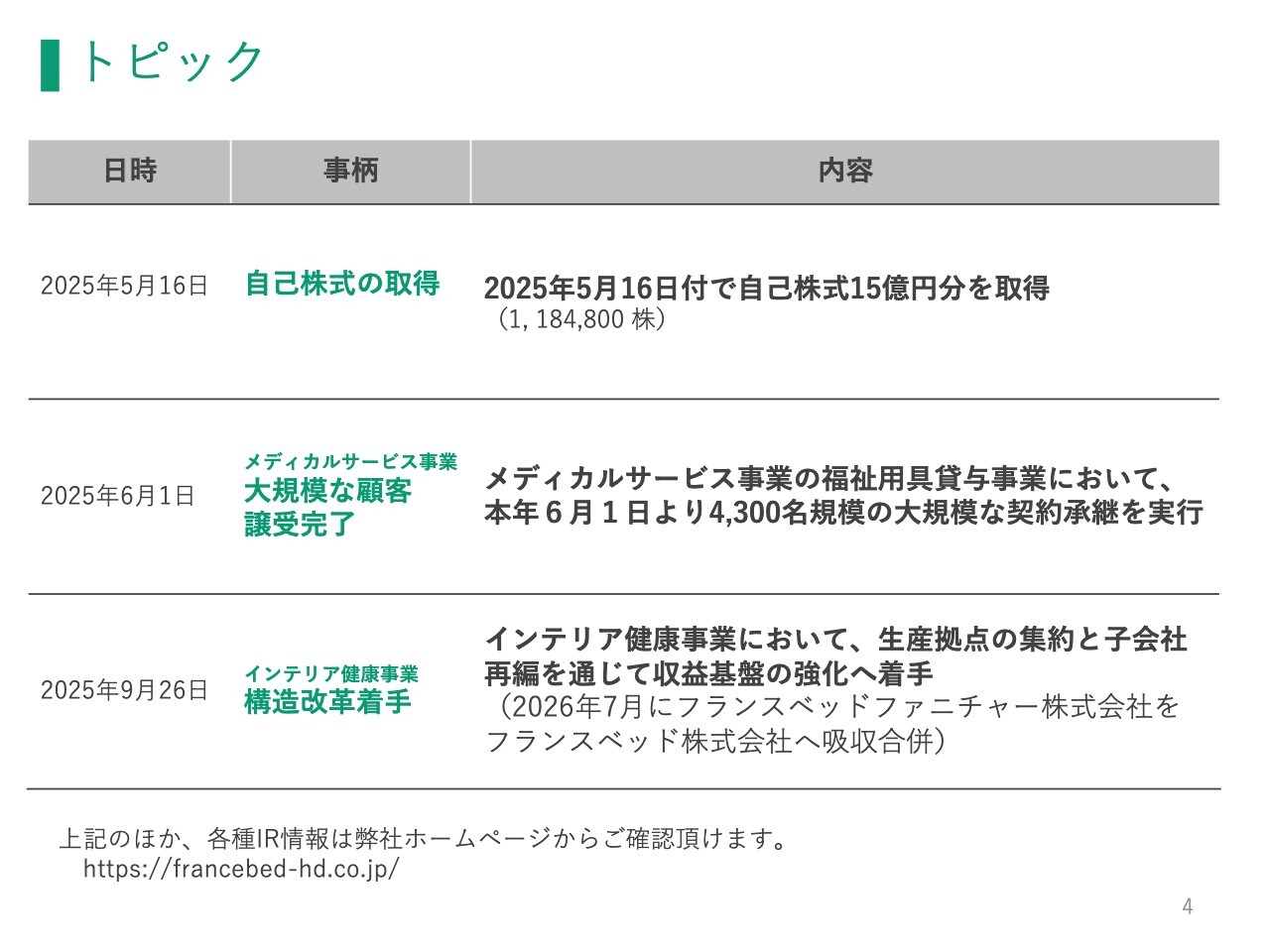

トピック

2026年3月期中間期のトピックについてご説明します。本年5月16日に、資本効率の向上と株主還元を目的として、総額15億円、約118万株の自己株式を取得しました。

メディカルサービス事業における福祉用具貸与事業では、6月1日に4,300名規模の大規模な顧客承継を実施しました。これにより、事業基盤の拡大と競争力の強化が図られました。

インテリア健康事業では、厳しい市場環境下で事業構造改革に着手しました。2026年度に、生産拠点の集約と子会社再編を通じて収益基盤の強化を図ります。

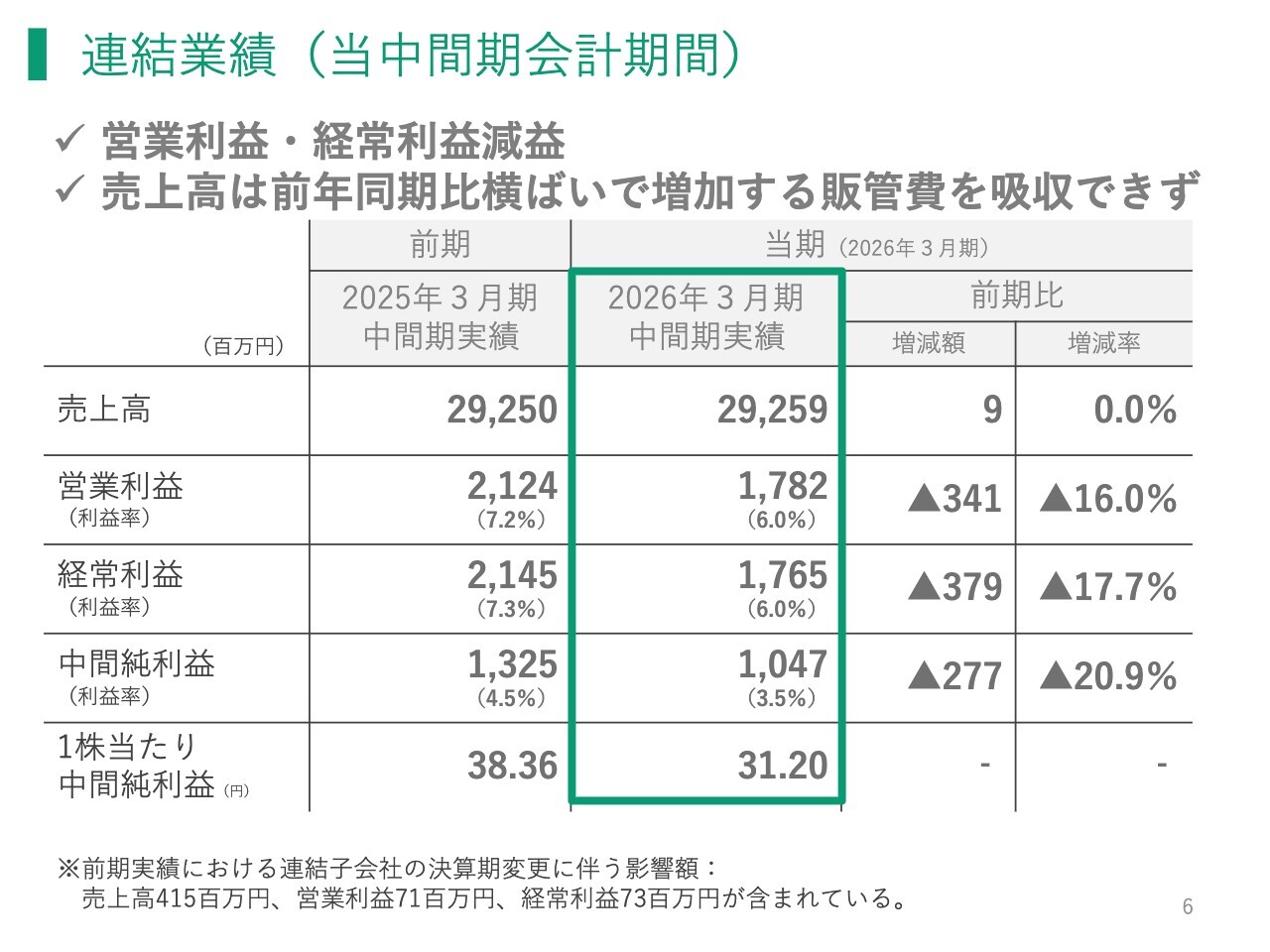

連結業績(当中間期会計期間)

2026年3月期中間期の業績についてご説明します。当中間期の連結業績は、売上高が前期比900万円増の292億5,900万円となりました。経常利益は前期比17.7パーセント減、3億7,900万円減の17億6,500万円、中間純利益は前期比20.9パーセント減、2億7,700万円減の10億4,700万円となりました。

なお、前期より連結子会社ホームケアサービス山口の決算日を10月31日から3月31日に変更しており、前中間期は当該子会社の損益をこれまでより2ヶ月多い8ヶ月分連結しています。この2ヶ月分の影響額は、売上高で4億1,500万円、経常利益で7,300万円となります。

この影響を除いた実力値は、売上高が前期比1.4パーセント増、4億2,400万円の増収となる一方で、経常利益は前期比マイナス14.8パーセント、3億600万円の減益という状況です。

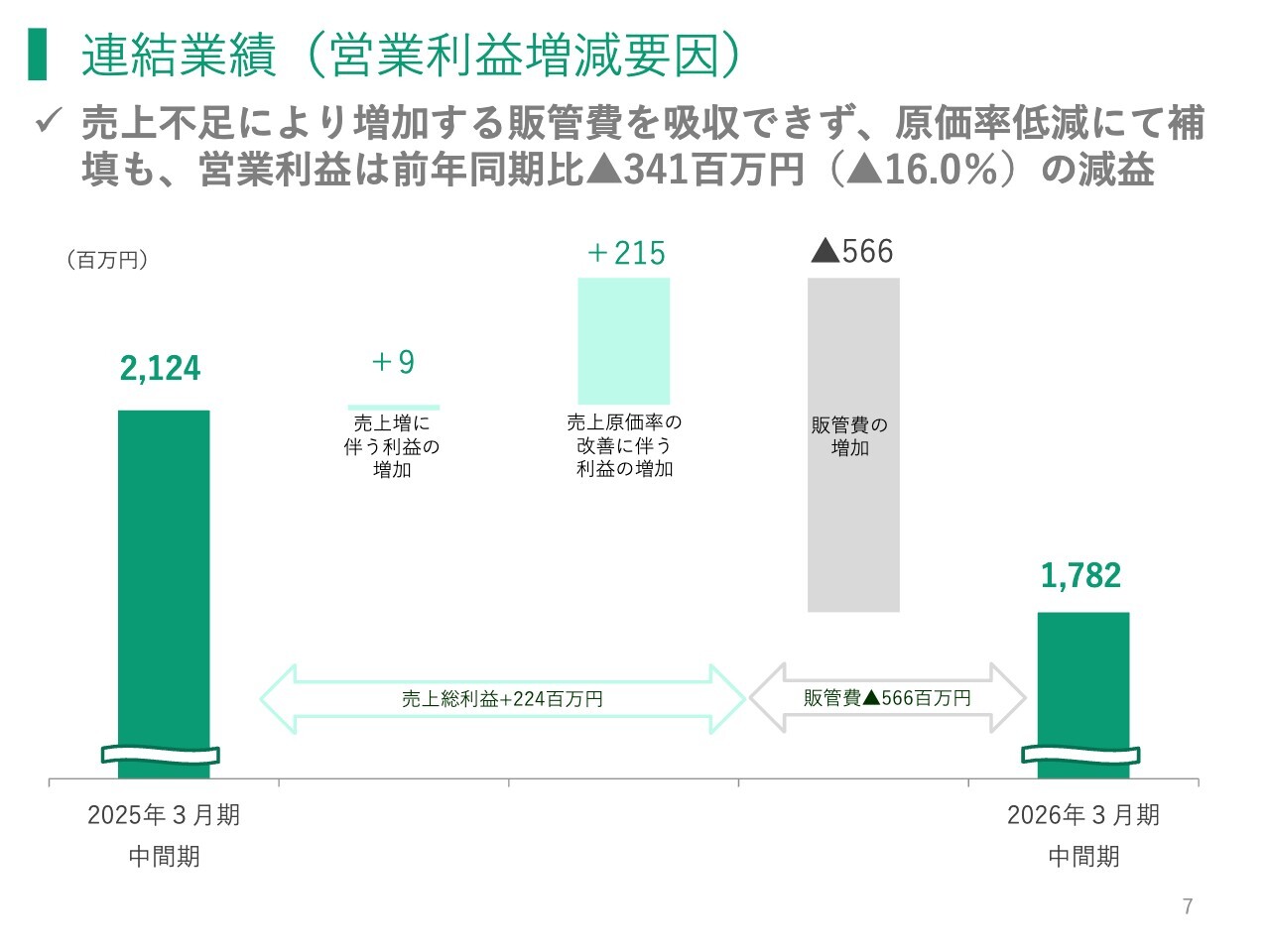

連結業績(営業利益増減要因)

連結業績における前期中間期からの営業利益の増減要因です。スライドのグラフには前期の連結子会社の影響が含まれていますので、次ページの実力値に基づいてご報告します。

(ご参考)連結業績の営業利益増減要因(前期HCSY2か月分除く)

スライドのグラフは、ホームケアサービス山口の前期2ヶ月分を除いた実力値で、前期中間期からの営業利益の増減を要因別に示したものです。売上増加と原価率の改善による売上総利益の増加4億300万円を大きく上回る、販管費の増加6億7,300万円が減益の主因となりました。

賃上げ等に伴う人件費で約3億円、広告宣伝費や販促費で約1億円、運賃で6,000万円など、あらゆる費用が増加した結果、中間期においてこの費用増を上回る売上を獲得できず、2億7,000万円の減益となっています。

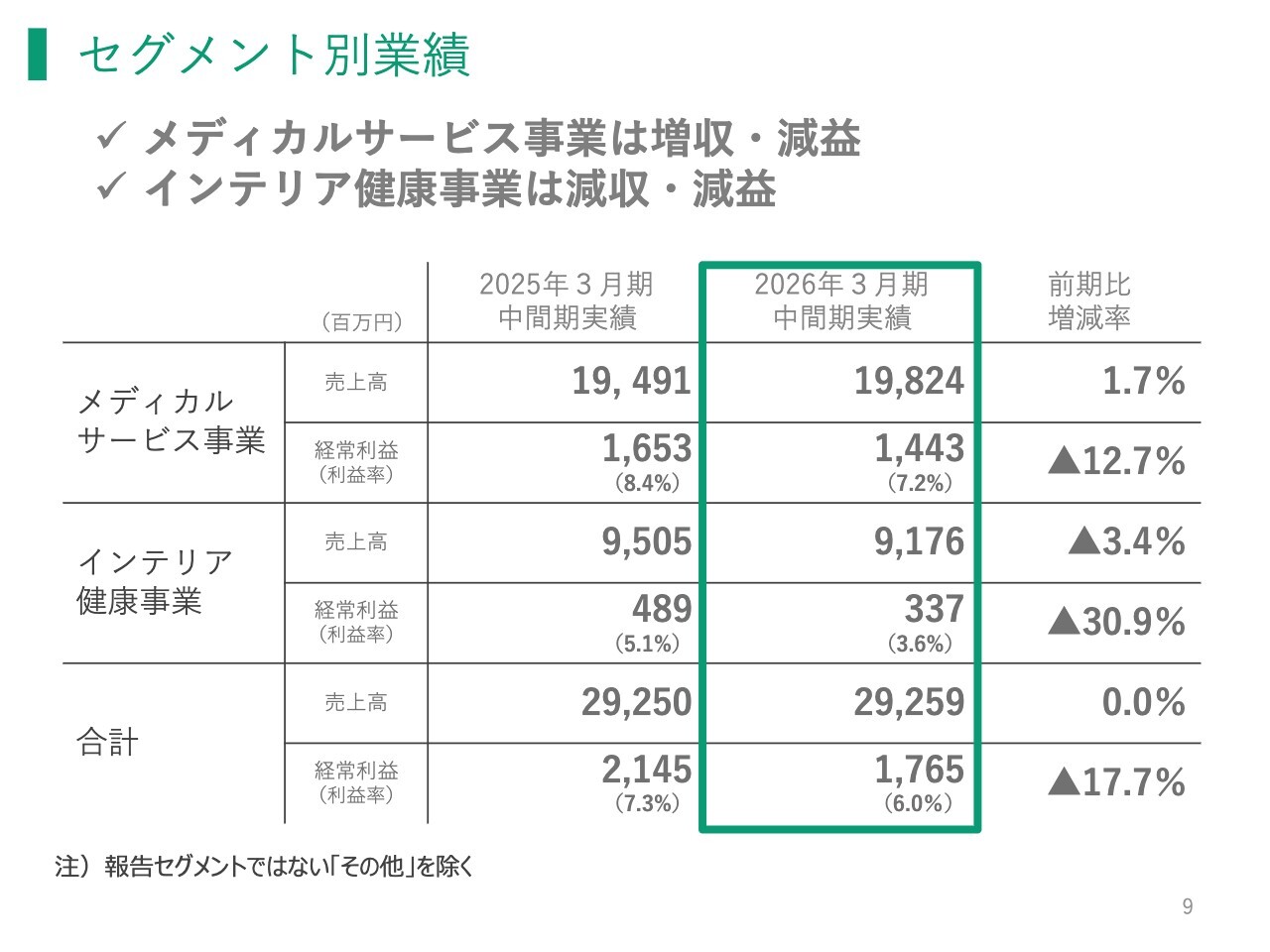

セグメント別業績

セグメント別の業績についてご説明します。メディカルサービス事業は、売上高が前期比で1.7パーセント増加しましたが、販管費の増加により、経常利益は前期比12.7パーセント減、2億1,000万円減の14億4,300万円となりました。

インテリア健康事業は、売上高が前期比3.4パーセント減少しました。経常利益は前期比30.9パーセント減、1億5,100万円減の3億3,700万円となりました。

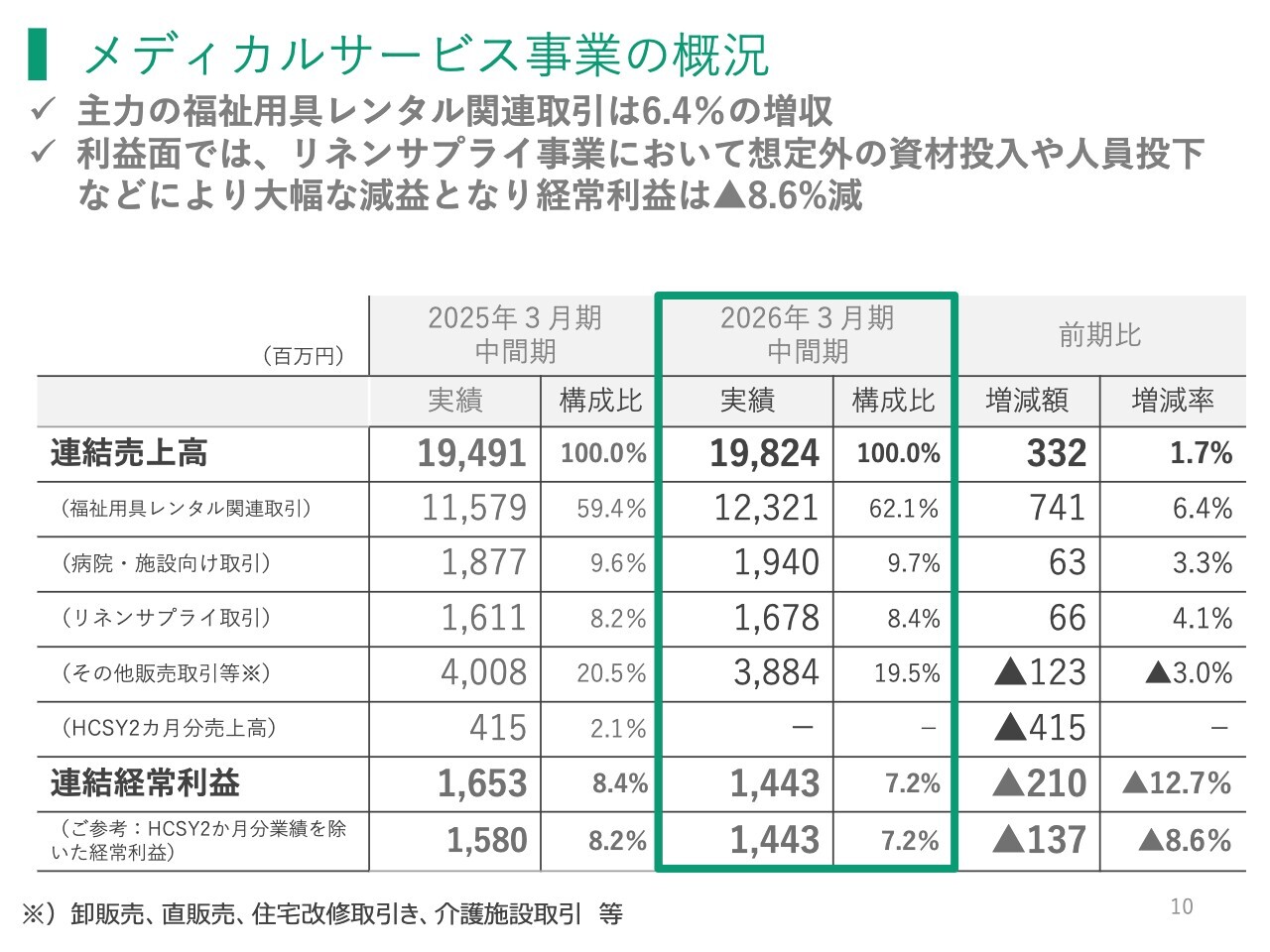

メディカルサービス事業の概況

メディカルサービス事業の内訳です。売上高については、福祉用具レンタル、病院・施設向け、リネンサプライといった主要区分のいずれも増収となりました。

主力である福祉用具レンタルでは、大規模なレンタル契約の承継が収益拡大に寄与しました。さらに、市場が3.4パーセントで拡大する中、営業員や配送車両の増強といった体制強化や軽度者向けの取り組みを強化した結果、介護認定時に当社を選定いただくケースが増加し、契約拡大につながりました。これにより、売上高は前期比6.4パーセント増となりました。

病院・施設向けの販売においては、人手不足対応やケア品質向上を目的とした見守り機能搭載のIoTベッドの需要が拡大しました。助成金制度の後押しもあり、売上高は前期比3.3パーセント増となりました。

リネンサプライ事業では、病院や施設の衛生管理意識の高まりを背景に外部委託ニーズが拡大する中、当社ではユニフォーム洗濯設備の導入や静岡での洗濯ラインの新設を行いました。この設備投資効果もあり、売上高は前期比で4.1パーセント増加しました。

一方、受注急増により洗濯品受け入れ職場がボトルネックとなり、想定外の資材や人員の投入、時間外手当の発生などで費用が増加した結果、利益面では前年を大きく下回る結果となりました。

なお、連結子会社ホームケアサービス山口の決算期変更に伴う影響を除いた実力値は、売上高が前期比3.9パーセント増、7億4,700万円の増収、経常利益が前期比8.6パーセント減となっています。

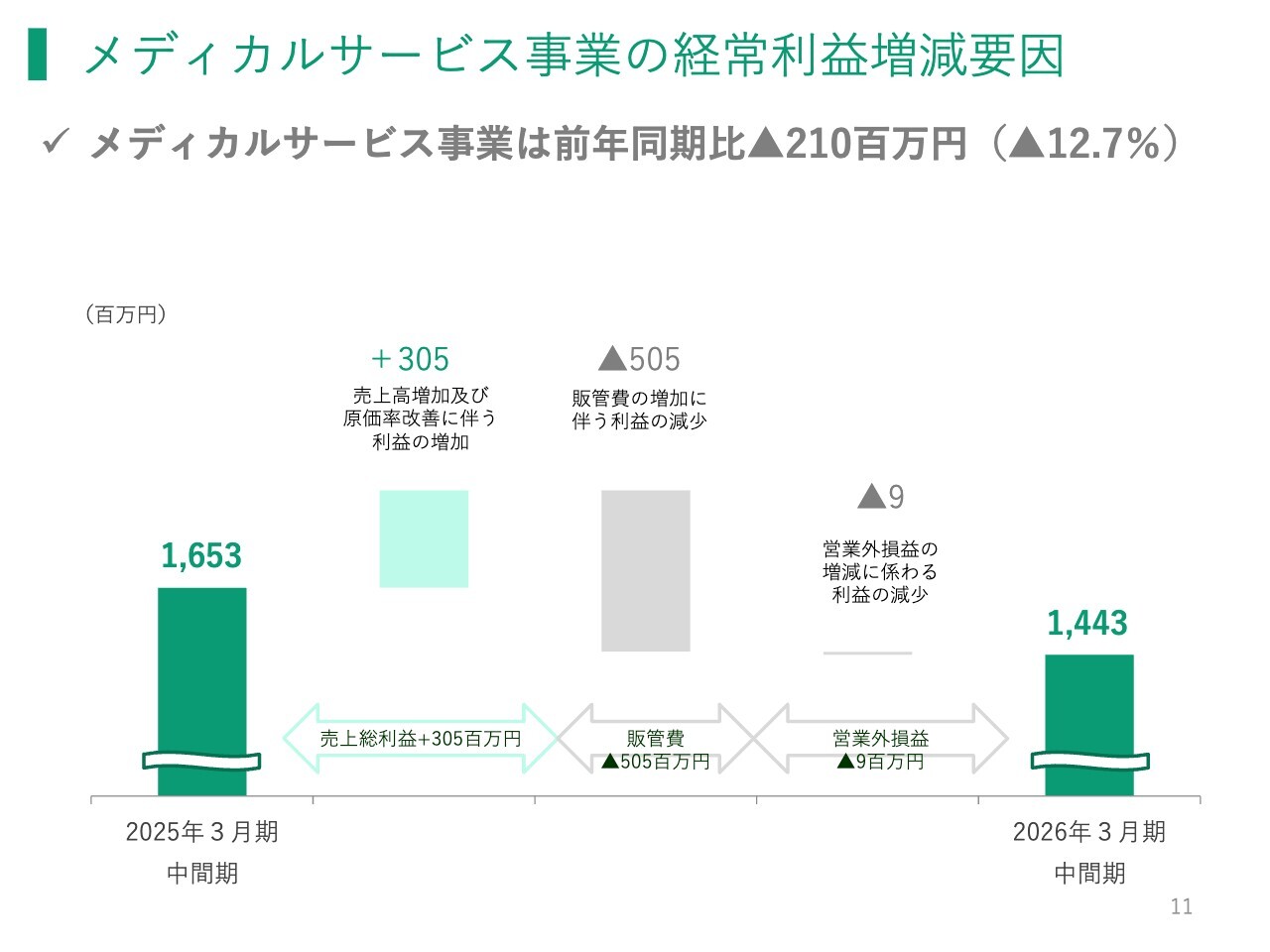

メディカルサービス事業の経常利益増減要因

メディカルサービス事業の前期中間期からの経常利益の増減要因です。スライドのグラフは連結子会社の決算期変更の影響を含んでいるため、次ページのスライドでこれを除いた内容をご説明します。

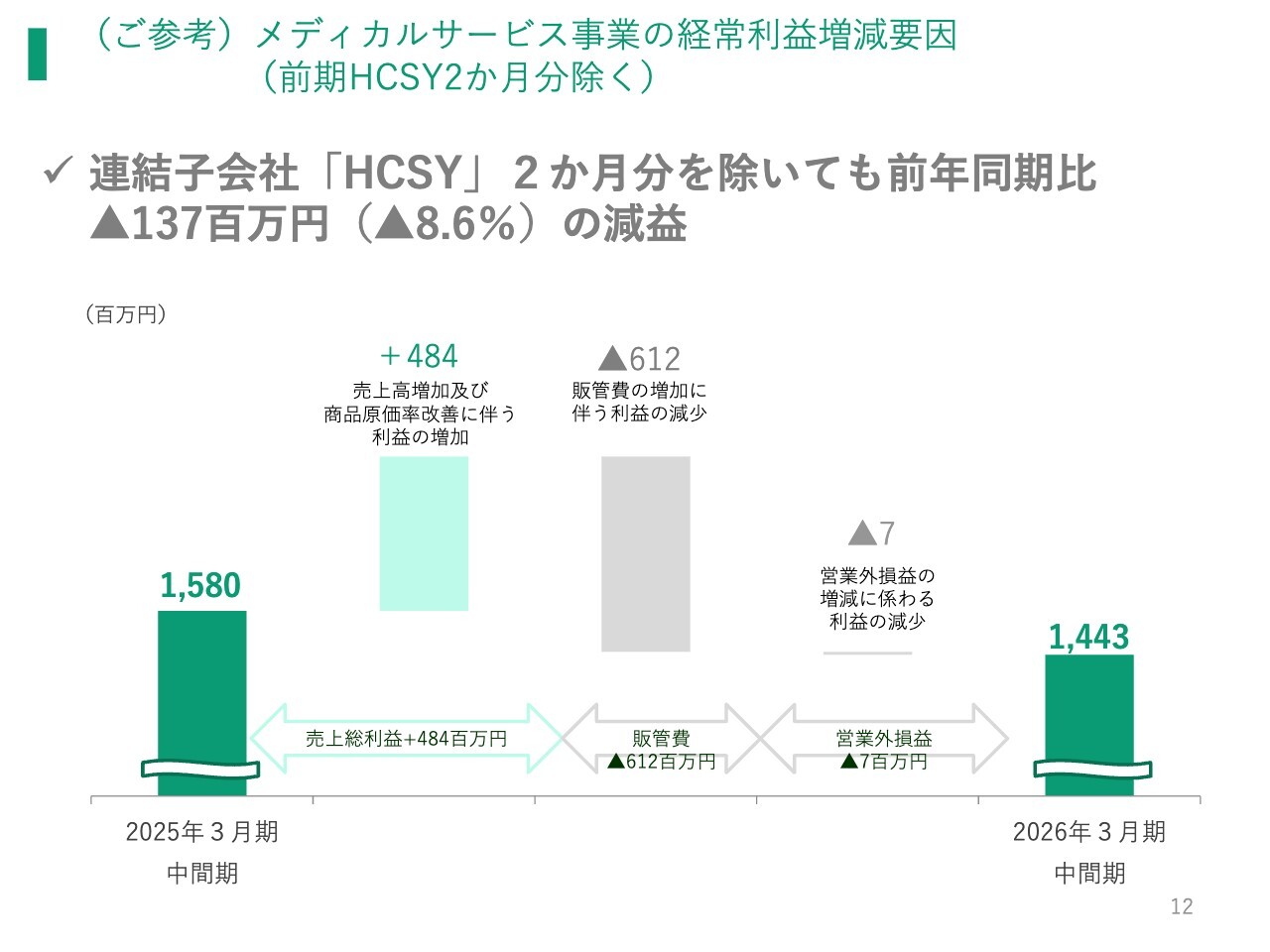

(ご参考)メディカルサービス事業の経常利益増減要因(前期HCSY2か月分除く)

スライドのグラフは、ホームケアサービス山口の2ヶ月分を除いた実力値による、前期中間期からの経常利益の増減を要因別に示したものです。

売上総利益の増加額である4億8,400万円を大きく上回る販管費の増加額6億1,200万円により、1億3,700万円の減益となりました。リネンサプライ領域での計画を下回る粗利不足が、8.6パーセントの減益の主因となっています。

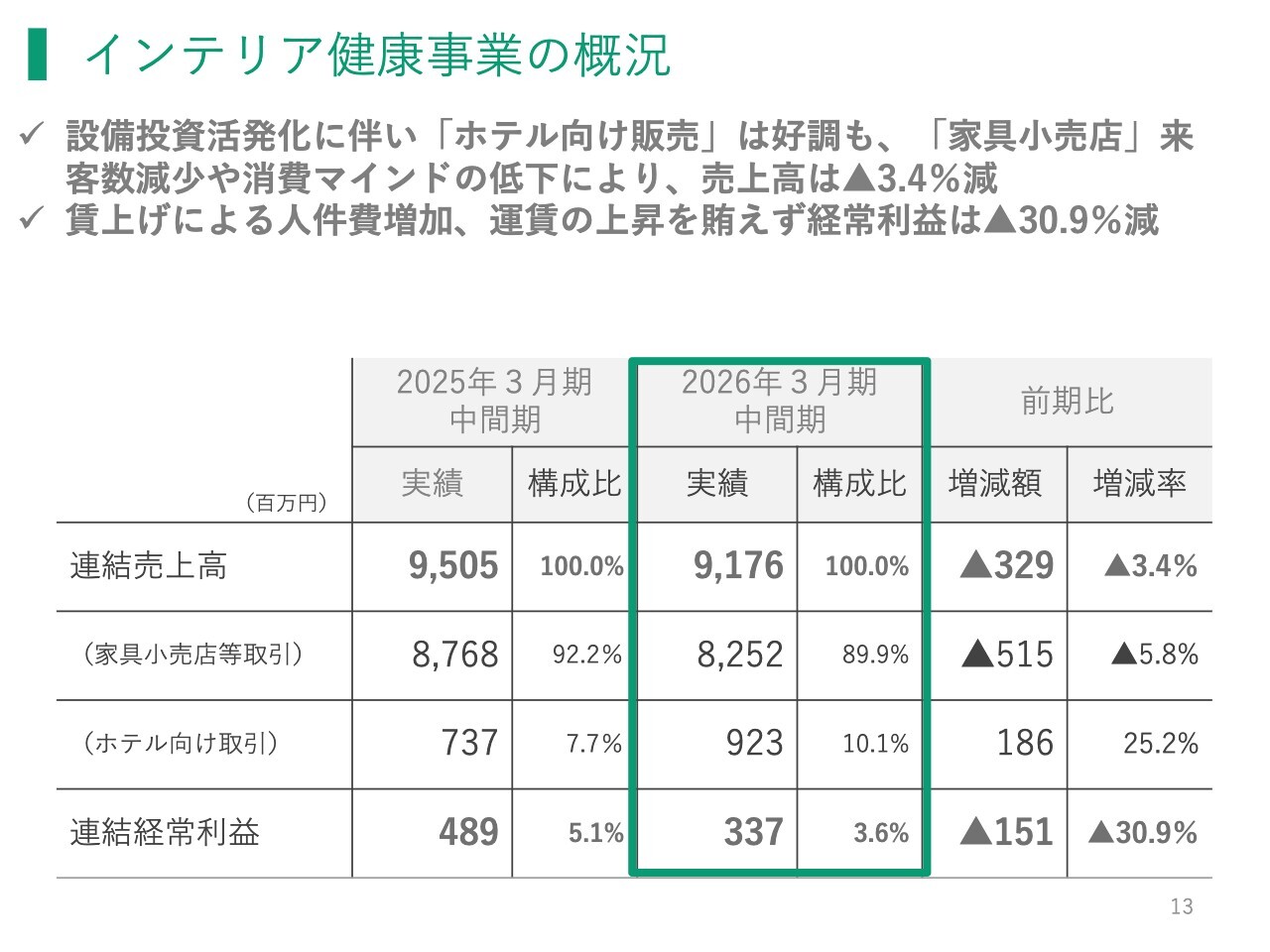

インテリア健康事業の概況

インテリア健康事業の内訳です。家具小売店取引では、近年例を見ない新設住宅着工戸数の減少や、耐久消費財への消費マインドの低下により、特にベッドの売上が振るいませんでした。

催事開催数の増加による販売機会の拡大に努めましたが、記録的な猛暑の影響もあり十分な集客を果たせず、売上高は前期比5.8パーセント減少し、利益も大幅に減少する結果となりました。

一方、訪日外国人の増加や大阪・関西万博の影響を受け、設備投資が活発化しているホテル向けの販売は、前期比プラス25.2パーセントの大幅な増収となりました。また、エコマーク認定商品の採用が拡大し、利益率の上昇に寄与しています。

インテリア健康事業の経常利益増減要因

スライドのグラフは、インテリア健康事業における前期中間期からの経常利益の増減要因を示したものです。

新設住宅着工戸数の減少や物価高による消費マインドの低下により売上高が大きく落ち込み、原価率の低減を図ったものの、30.9パーセントという大幅減益を余儀なくされたことを表しています。

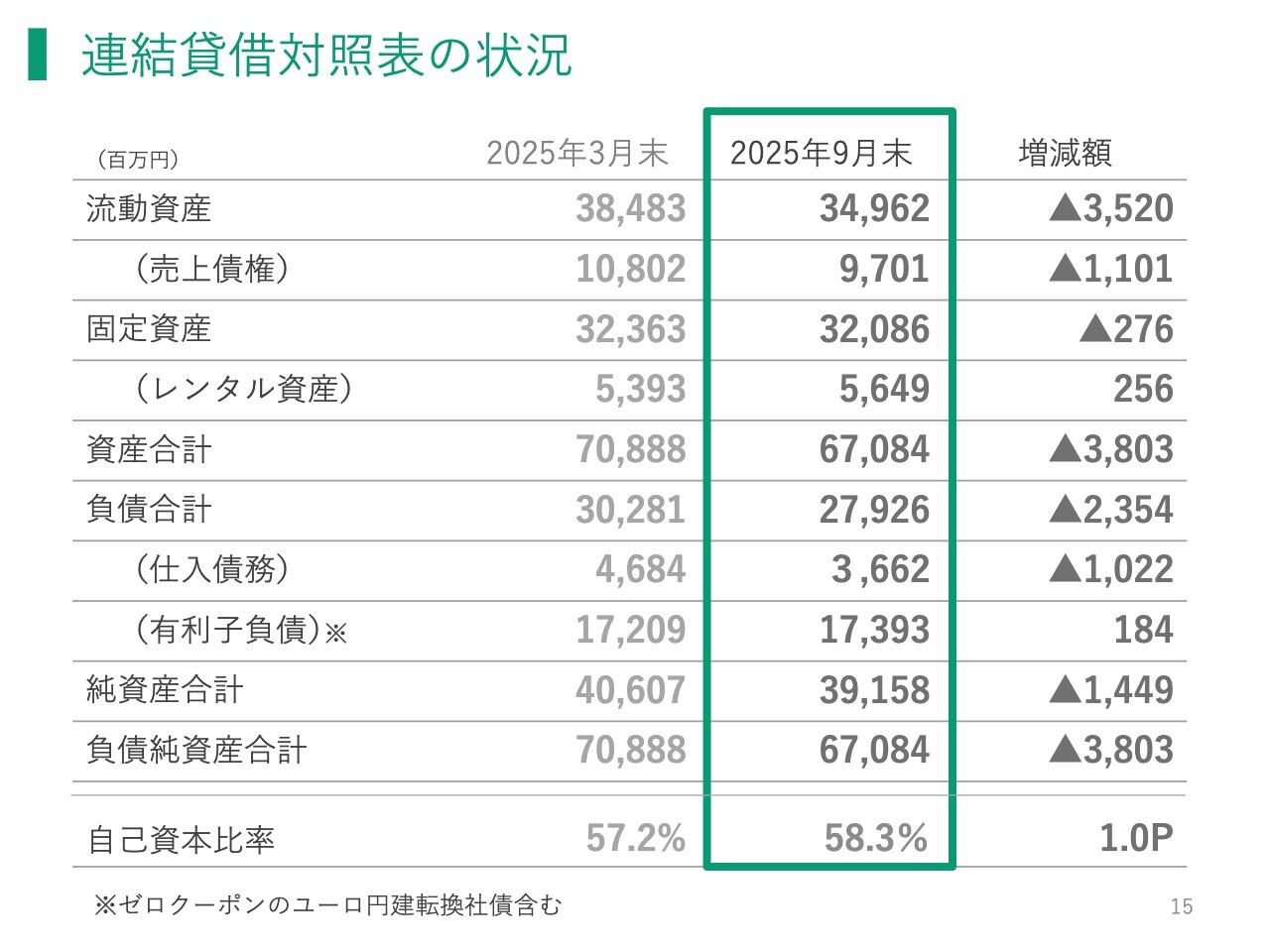

連結貸借対照表の状況

2025年9月末時点の連結貸借対照表の状況です。総資産は、前期末比38億300万円減の670億8,400万円となりました。現預金や短期有価証券の減少は、配当金や税金の支払いおよび自己株式取得によるものであり、株主還元と成長投資を両立させた結果です。

また、レンタル資産の増加や有利子負債の増加は、事業成長に向けた戦略的な投資によるものです。

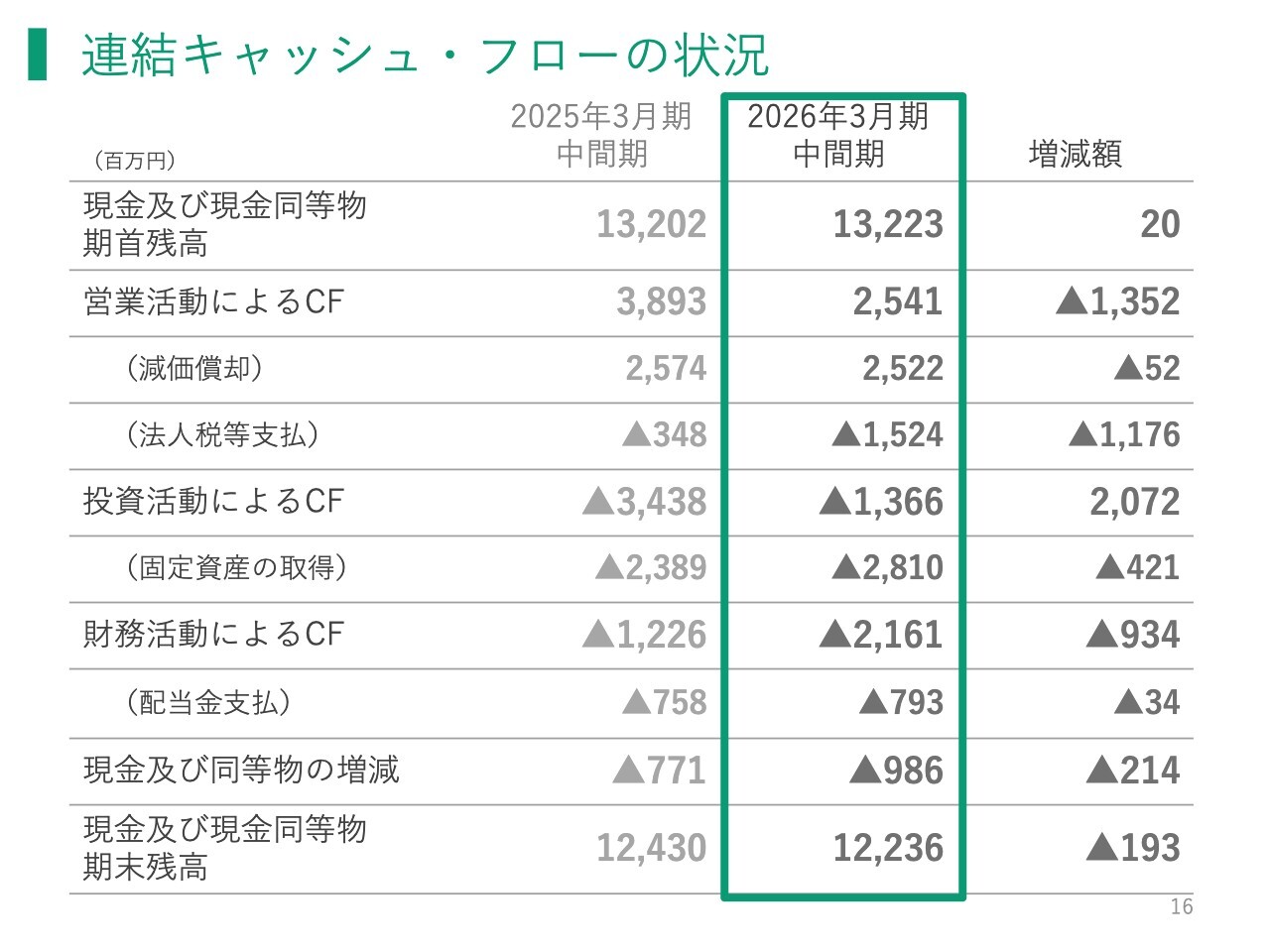

連結キャッシュ・フローの状況

連結キャッシュ・フローの状況です。当中間期末における現金及び現金同等物の期末残高は、前期末比で9億8,600万円減少し、122億3,600万円となりました。

なお、このキャッシュ・フロー計算書上では、現金同等物とみなされない3ヶ月超の短期運用資産は計上されていません。これを加味した実質的な現預金及び有価証券の残高は147億3,600万円となり、期首からの増減額はマイナス24億8,600万円です。

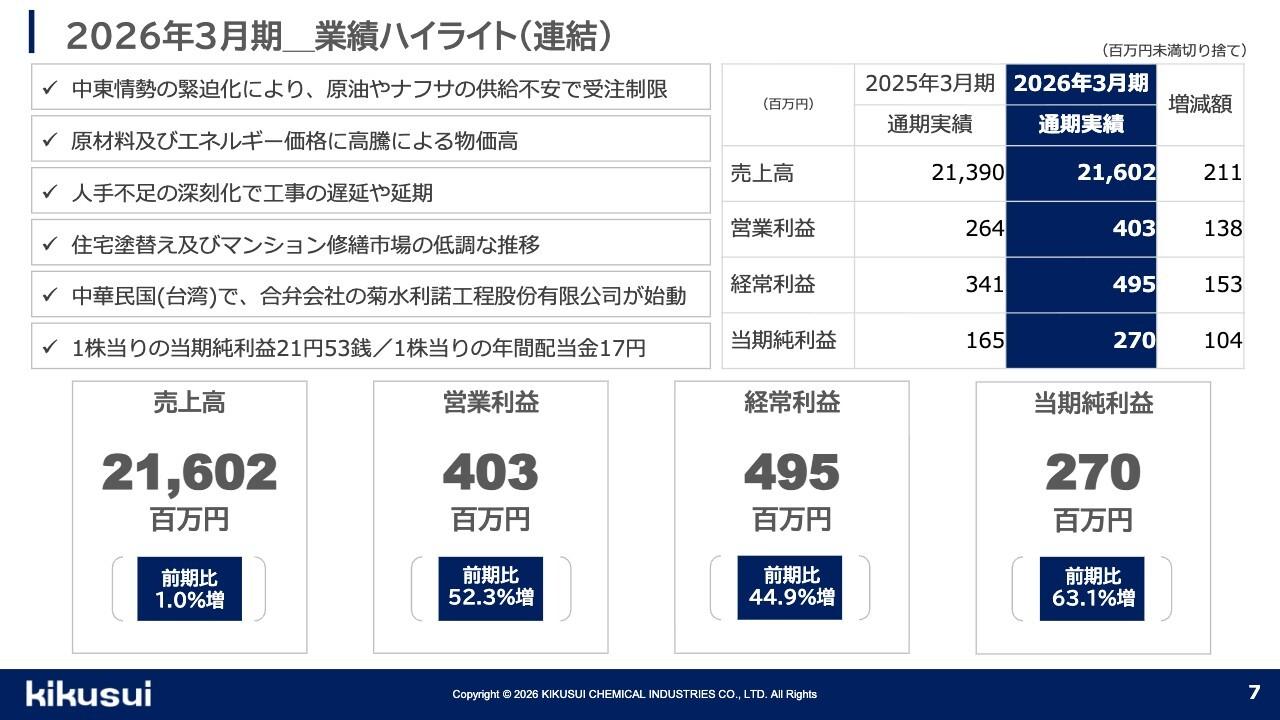

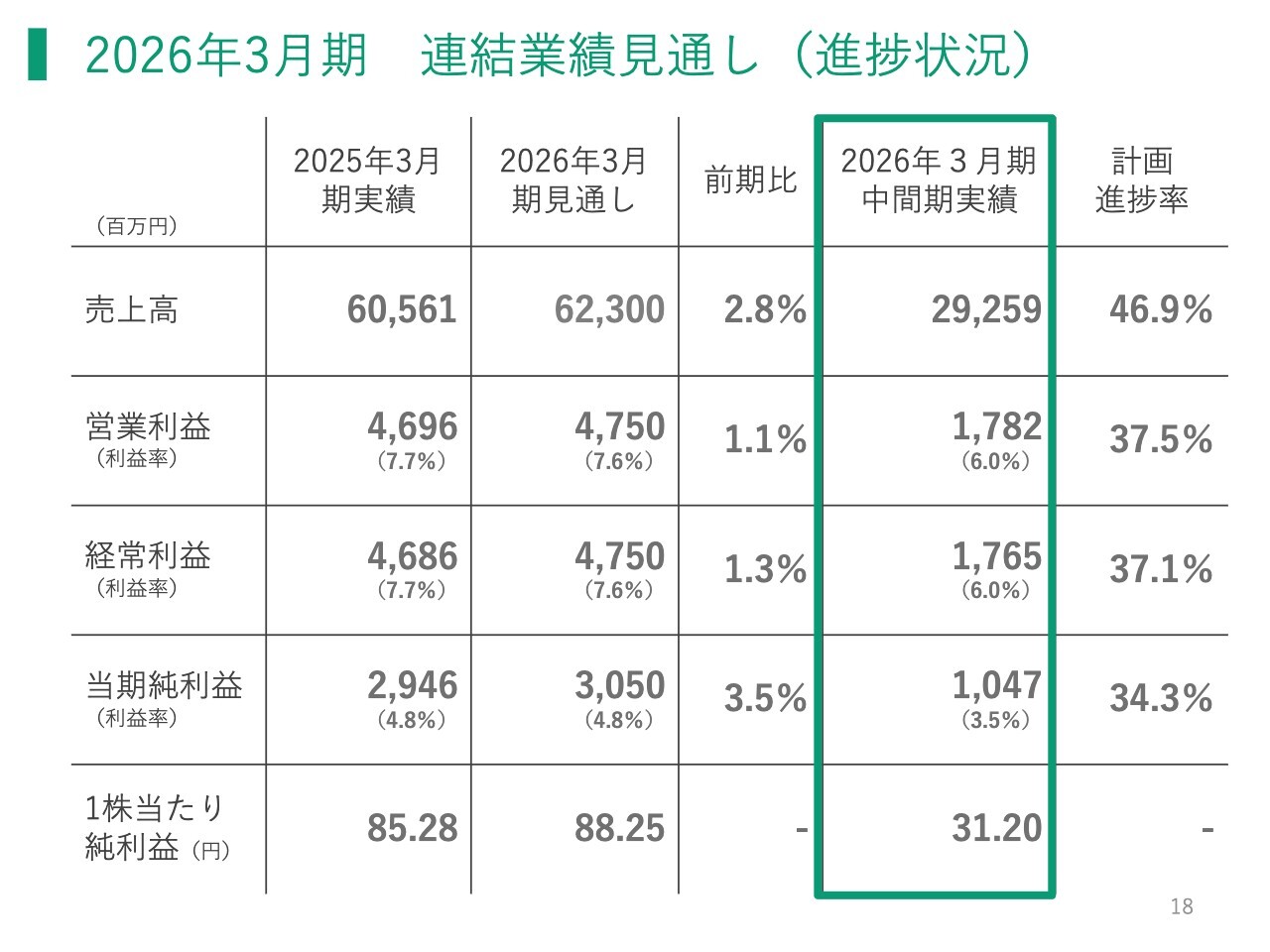

2026年3月期 連結業績見通し(進捗状況)

2026年3月期通期の業績見通しについてご説明します。本年5月15日に公表した数値から変更はなく、売上高は前期比2.8パーセント増の623億円、経常利益は前期比1.3パーセント増の47億5,000万円、当期純利益は30億5,000万円を見込んでいます。

計画に対する進捗率はいずれも50パーセントを下回っています。計画達成には一定のハードルがあると認識していますが、当社の事業は年度末に売上が集中する特性があること、さらには次ページ以降でご説明する主な施策を通じて、通期での計画達成を目指しています。

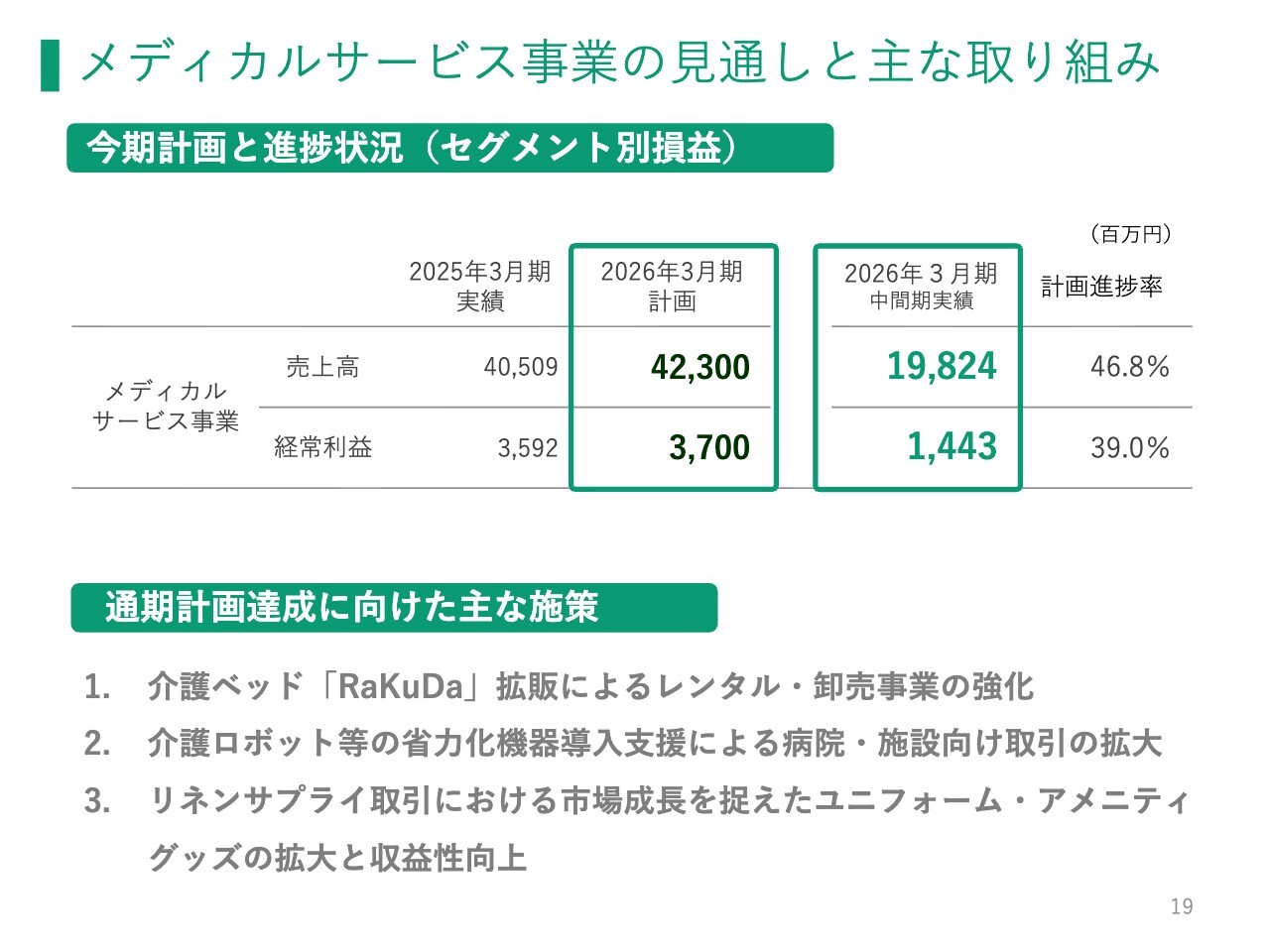

メディカルサービス事業の見通しと主な取り組み

メディカルサービス事業における下期の主な施策についてご説明します。

福祉用具レンタルに関しては、中間期に大規模な顧客引き継ぎを行ったことでレンタルは好調でしたが、この引き継ぎ作業に多くの工数を費やした結果、通常の受注活動が不足しました。また、費用増加も影響し、利益の伸びが限定的となりました。

下期は、通常の営業活動に戻ることで、レンタルのさらなる上積みと利益の増加を図ります。また、組み立てが容易な卸専用介護ベッド「RaKuDa」の販売や、中小介護施設向けに助成金を活用した物販提案を強化し、売上と利益の向上を目指していきます。

病院や施設向けの取引については、現場の労力軽減につながる機器の導入が下期に本格化する予定です。国の補助金・助成金制度を活用した案件は、あくまで見込み段階ではありますが、過去を上回る水準となる見通しです。期後半には、前期を上回る成果を確実に刈り取っていきます。

リネンサプライ事業においては、中間期にユニフォーム分野の成長を見込んでいましたが、受け入れ職場の混乱により十分な成果をあげられず、さらに想定外の費用が発生しました。

現在は現場の混乱が収束しており、市場拡大が著しいユニフォームやアメニティグッズの受注拡大を進めるとともに、採算性の低いリネン契約については適正価格への見直しを進め、中間期の不足分を取り戻していきます。

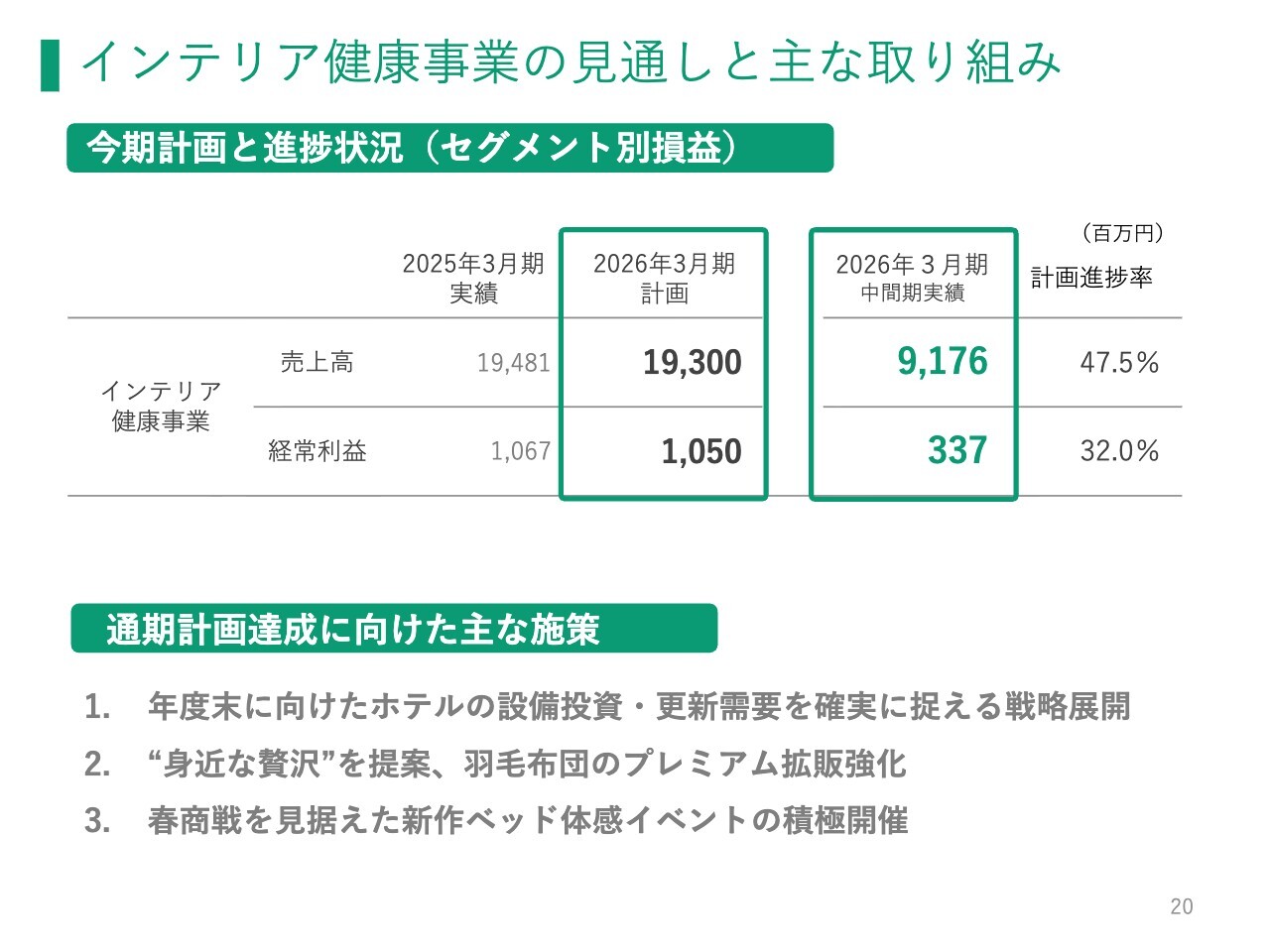

インテリア健康事業の見通しと主な取り組み

インテリア健康事業における下期の施策についてご説明します。需要が旺盛なホテル市場では、下期は比較的「閑散期」と言われる時期にあたり、中小宿泊施設を中心に設備投資や備品更新が活発化し、年度末に向けた駆け込み需要が見込まれます。

当社は、環境配慮型のホテル向けマットレスなど、他社と差別化された商品を積極的に提案することで、こうした需要を確実に取り込み、売上拡大を牽引します。

家具小売店取引領域では、耐久消費財全般の消費マインドの冷え込みにより、ベッドなど大型の家具の買い控えが続いています。ただし、羽毛布団は冬の必需品として需要が底堅く、快適さや健康志向の高まり、身近な贅沢品への投資意欲の向上により、業界全体でも足元は2桁成長を見せています。

当社は、高品質素材や付加価値加工を強化するとともに、適正価格や多チャネル展開を推進し、さらに上を目指していきます。

主力商品のベッドについては、中間期ほどではないものの、家具店への来店客数が依然として減少している状況を踏まえ、催事回数を増やして対応しています。加えて、3月の春需要に向け、11月発表の新作商品を多くのお客さまに体感・購入していただけるよう努めています。

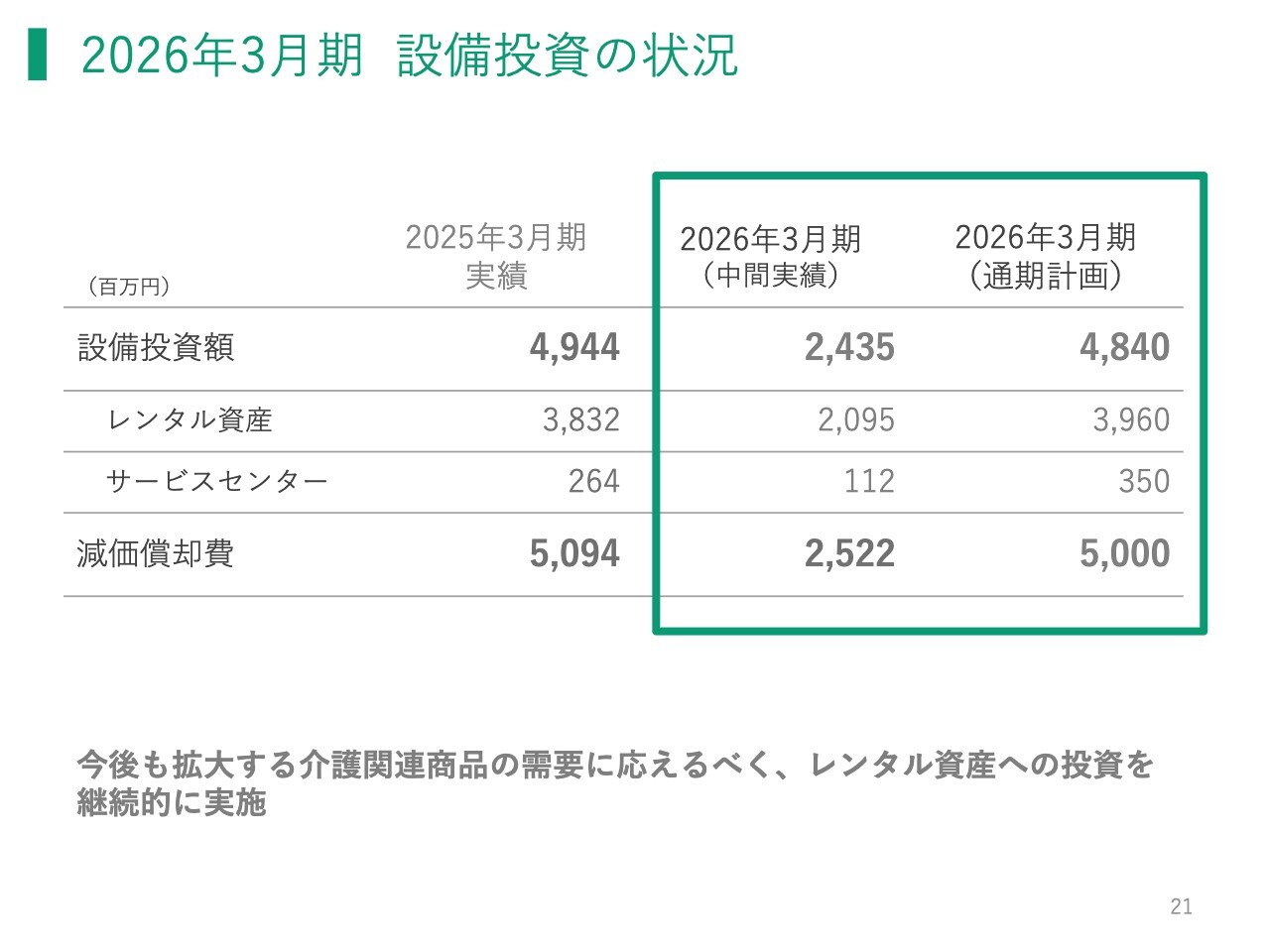

2026年3月期 設備投資の状況

設備投資についてご説明します。2025年9月期中間期の設備投資額は24億3,500万円で、そのうち介護関連レンタル資産への投資は約21億円となりました。

2026年3月期の年間投資額は総額48億4,000万円を見込んでおり、その中で介護関連レンタル資産への投資額は39億6,000万円を予定しています。また、福祉用具の洗浄・メンテナンス・保管を行うサービスセンターへの投資として、3億5,000万円を見込んでいます。

今後も拡大するレンタル需要に応えるため、レンタル資産およびサービスセンターへの投資を継続して実施していきます。

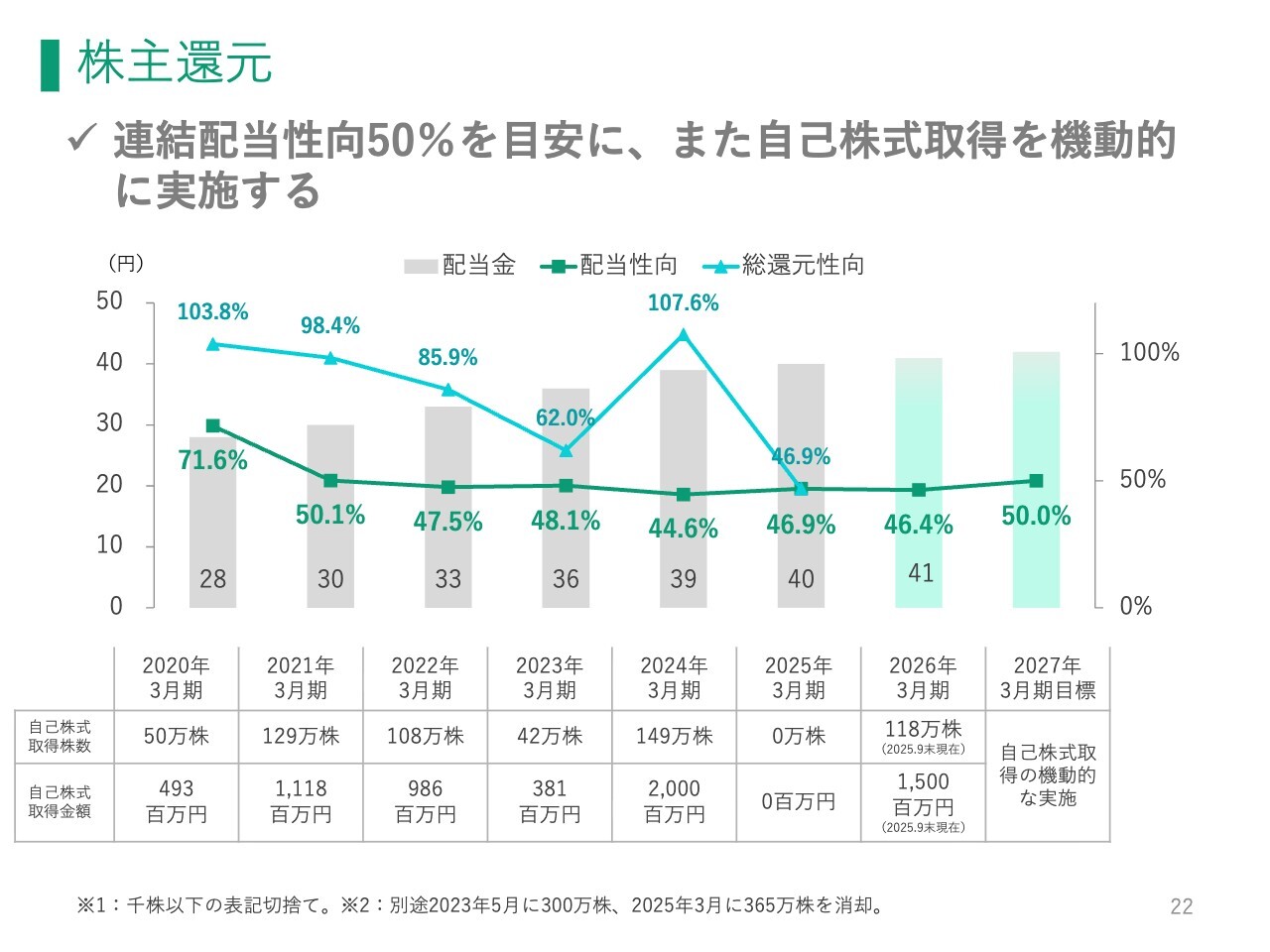

株主還元

株主還元についてご説明します。配当については、5月15日に公表した内容から変更はありません。連結配当性向50パーセントを目安に、総合的に判断しながら配当水準の向上を目指していきます。

自己株式の取得についても、柔軟かつ機動的に対応を進めていきます。

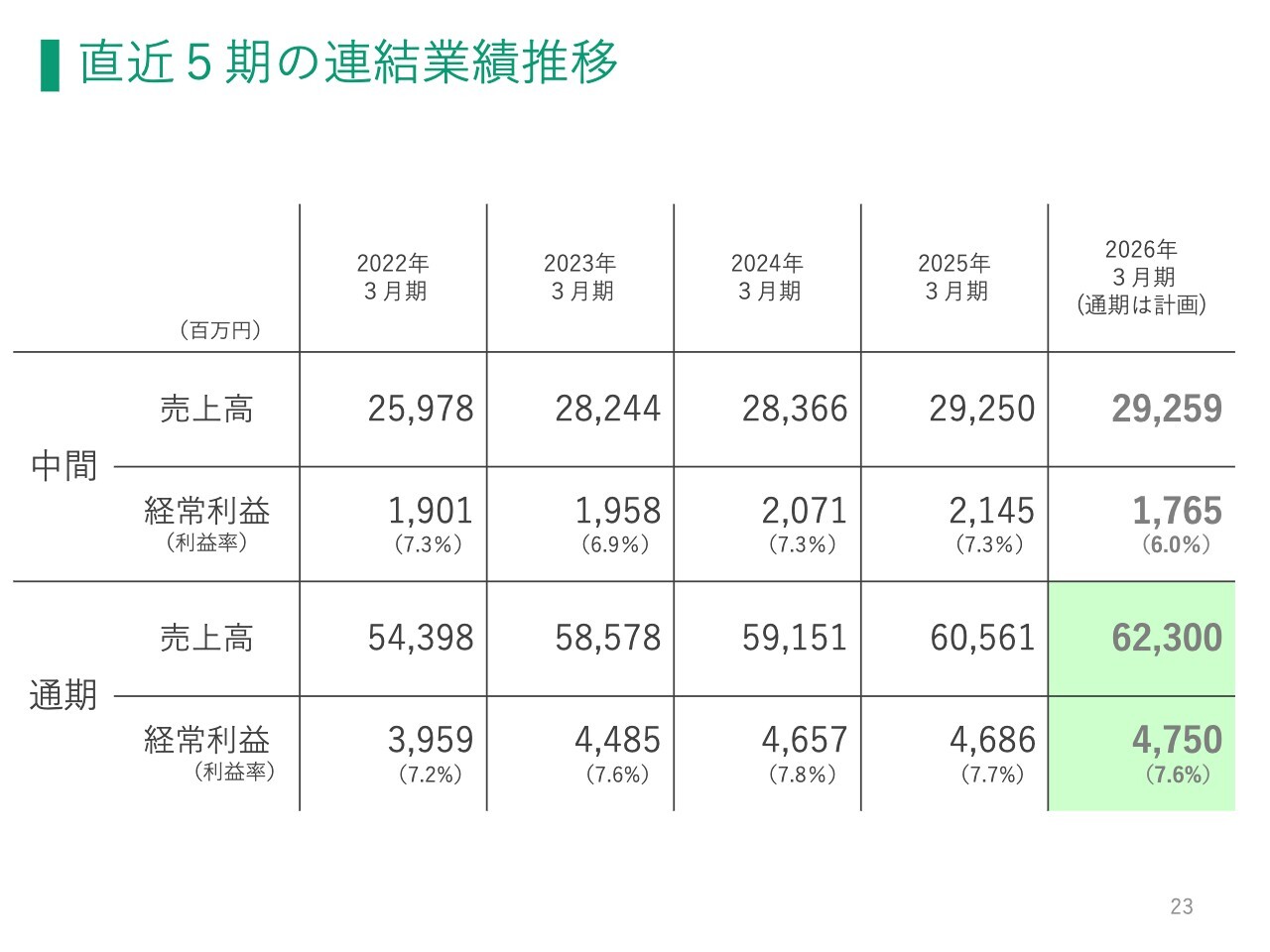

直近5期の連結業績推移

直近5期の連結業績推移です。前述のとおり、今期中間期の連結業績は、売上高が5期連続で増収となったものの、計画段階である程度想定していたとはいえ、経常減益という結果になりました。

当社は第4四半期に受注・出荷が集中する特性があるため、先ほど掲げた諸施策を着実に推進し、通期での計画達成を目指します。

一方で、あらゆる費用が増加する中、介護保険制度下においてはレンタル価格への転嫁が難しく、時間を要する状況です。そのため、生産性の向上が喫緊の課題となります。生産性の向上なくして安定した利益の増加は実現しないことを、この中間期にあらためて確認しました。

現在、営業、メンテナンス、配送、業務のすべての領域における生産性向上施策の完遂と、レンタル資産の効率向上による原価低減に取り組んでいます。これにより、安定した売上の伸長と、利益率を確保した増益の継続ができる会社を目指していきます。

今後の主な取り組み_メディカルサービス事業

池田茂氏:フランスベッドホールディングス代表取締役会長兼社長の池田です。先ほどのご説明のとおり、当中間期の業績は売上高が前期比で横ばい、経常利益は減益となりました。これは、利益の伸び以上に費用が増加した結果によるものです。

ただし、主力の福祉用具貸与事業では、市場の成長を上回る伸びを達成しています。また、病院施設向けやホテル向けの法人取引も好調に推移しています。今後は、いかに費用を削減していくかが課題となります。

私からは、今後の主な取り組みについてご説明します。メディカルサービス事業の主な取り組みは、スライドに記載の3つです。

今後の主な取り組み_メディカルサービス事業

1つ目は、都市部への経営資源の集中です。その一環として、関西地区の福祉用具レンタルの供給体制を強化します。2022年5月には、首都圏の旺盛な福祉用具貸与需要に対応するため、東京サービスセンターを移転・新設しました。

現在は関西地区での福祉用具貸与事業を支えるインフラ整備に着手しており、次期中期経営計画期間中には、新たにサービスセンター1ヶ所とサービスデポ倉庫2ヶ所の開設を計画しています。

これらのインフラを整備することで、大都市部における福祉用具貸与需要に応えていきます。

今後の主な取り組み_メディカルサービス事業

2つ目は、DX活用による労働生産性の向上です。従来、制度ビジネスである福祉用具レンタルサービスでは、さまざまな書類が紙ベースで運用されており、送付の手間や送料などの費用、書き間違いによる再申請などで、必要以上の工数がかかっていました。

これらを電子化することで効率を上げるとともに、コスト削減につなげていきます。

今後の主な取り組み_メディカルサービス事業

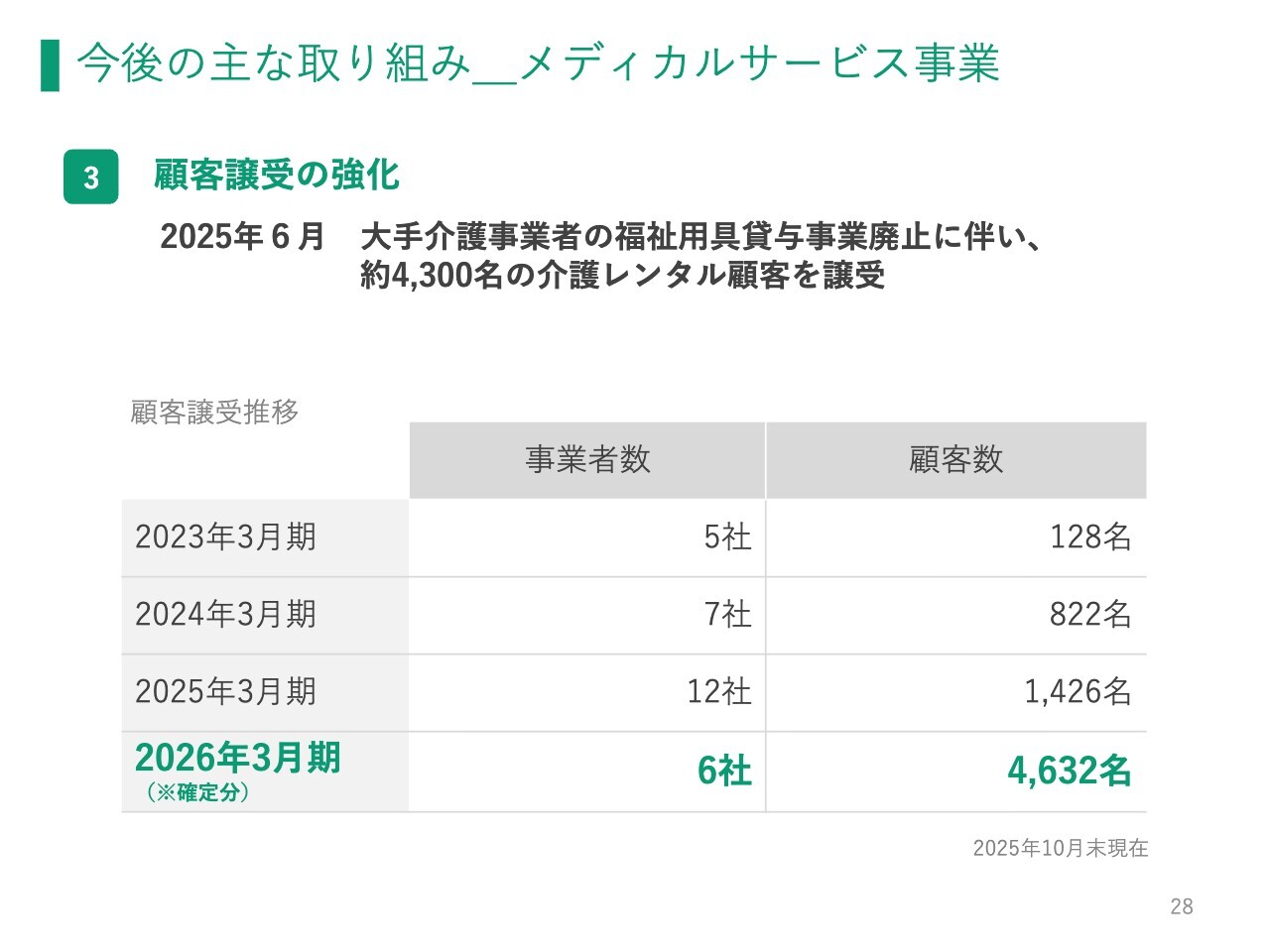

3つ目は、顧客譲受の強化です。近年、当社は福祉用具貸与事業における顧客譲受に積極的に取り組んでおり、譲り受ける顧客数が年々増加しています。

この背景には、後継者問題を抱える小規模事業者の増加や、事業の選択と集中を進める大手企業の増加に加え、当社が安心して顧客を引き継げる企業であるという認識が広がってきたことが要因と考えています。

本年6月には、約4,300名の大規模な顧客譲受を完了しました。当社のメイン事業である福祉用具貸与事業の成長のためにも、引き続き顧客譲受に注力していきます。

今後の主な取り組み_インテリア健康事業

インテリア健康事業の主な取り組みについてご説明します。主な取り組みは、スライドに記載の2つです。

今後の主な取り組み_インテリア健康事業

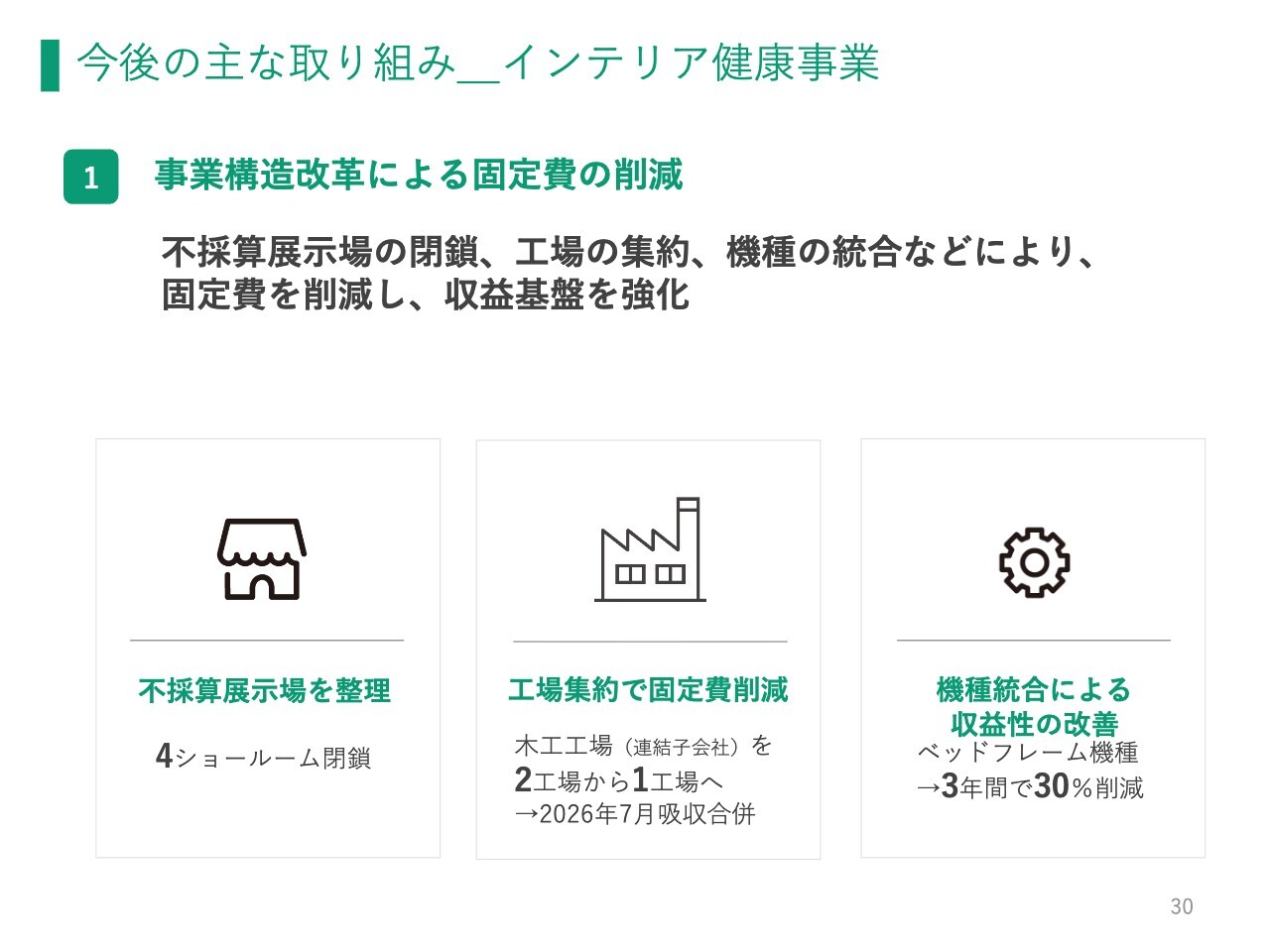

1つ目は、事業構造改革による固定費の削減です。当社のインテリア健康事業では、特に家具店向けのベッド等の卸売事業がインフレによる消費減退の影響を受け、厳しい状況が続いています。

これを改善するため、業績が振るわないショールームの閉鎖、工場の集約による固定費の削減、ベッドフレームの機種統合を通じて収益性の向上を目指します。このような構造改革を通じて、事業の効率化と収益基盤の強化を図り、持続可能な事業運営を実現します。

今後の主な取り組み_インテリア健康事業

2つ目は、EC強化による販売基盤の拡大です。家具業界全体ではEC市場が拡大しています。スマートフォンで簡単に購入できる利便性や、部屋に置いた際のイメージを確認できる情報提供の充実、中間コスト削減による価格の魅力がその背景にあります。

当社のインテリア健康事業においても、EC関連売上高が前年比105パーセントと成長を遂げており、その可能性を実感しています。こうした状況を受け、当社はEC市場でのさらなる成長を目指し、通常の宅配便で配送可能なEC向け商品の開発、ECサイト向け動画などの提供情報の充実、物流体制の最適化といった施策を進め、販売基盤の整備を加速します。

これらの取り組みによってEC売上の拡大を図り、事業全体の成長を推進していきます。

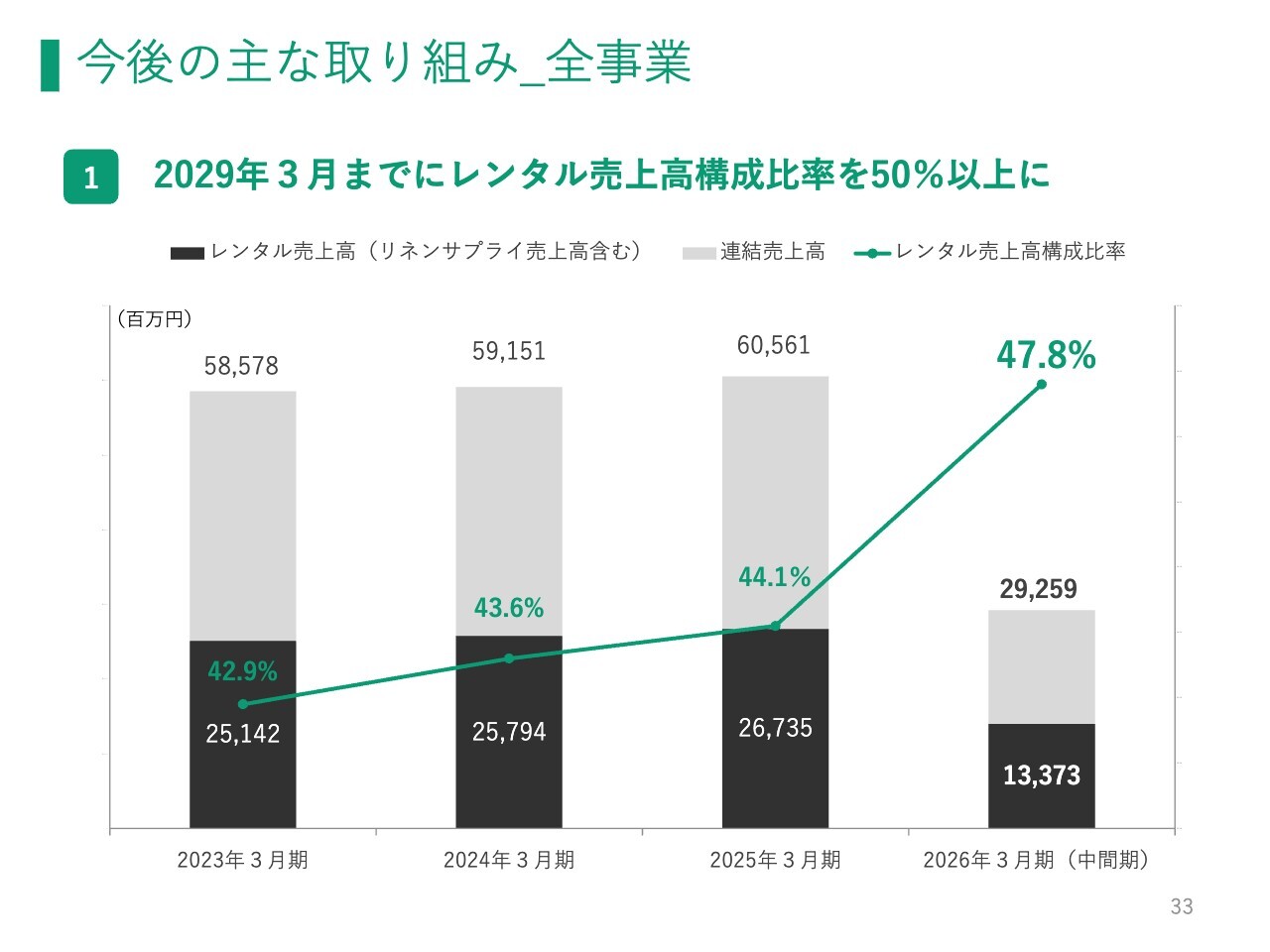

今後の主な取り組み_全事業

全事業における取り組みについてご説明します。当社グループは、2029年3月までに連結売上高に占めるレンタル売上高比率を50パーセント以上に引き上げることを目標としています。

日本国内市場を主軸とする当社のビジネスには、高齢者の増加によって市場が拡大するメディカルサービス事業がありますが、介護保険制度改正に伴うリスクが存在します。また、インテリア健康事業では、国内家具市場の縮小により物販での売上拡大が難しい状況です。

このような環境の中、当社の強みである「レンタル」を活用したサービスを全事業で展開することで、持続的かつ安定的な成長を目指していきます。

質疑応答:政府による病床数削減の影響について

新着ログ

「その他製品」のログ