提供:株式会社ドウシシャ 2026年3月期中間期決算説明

ドウシシャ、中間期は売上・各利益で過去最高、増収増益で着地 開発型ビジネスモデルを中心に新商品の拡販、利益率も改善

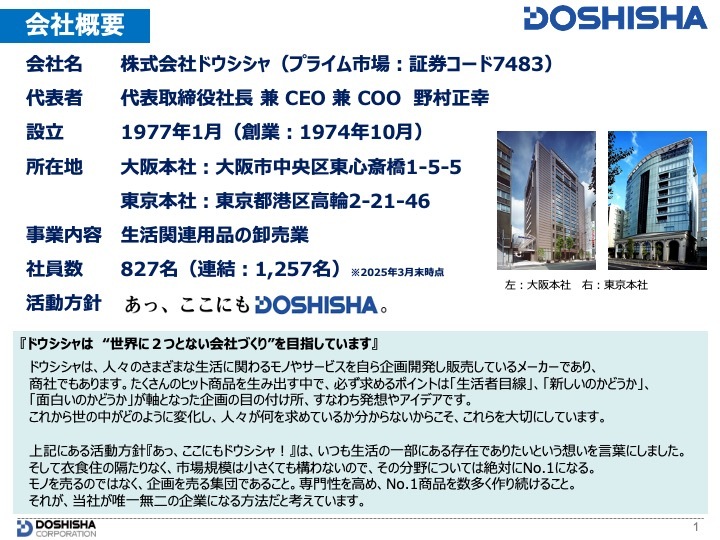

会社概要

野村正幸氏:みなさま、こんにちは。株式会社ドウシシャ代表取締役社長の野村です。スライドは会社概要となりますので、ご覧ください。

会社概要

こちらのスライドでは、当社の成り立ち、創業理念と事業概要をまとめています。

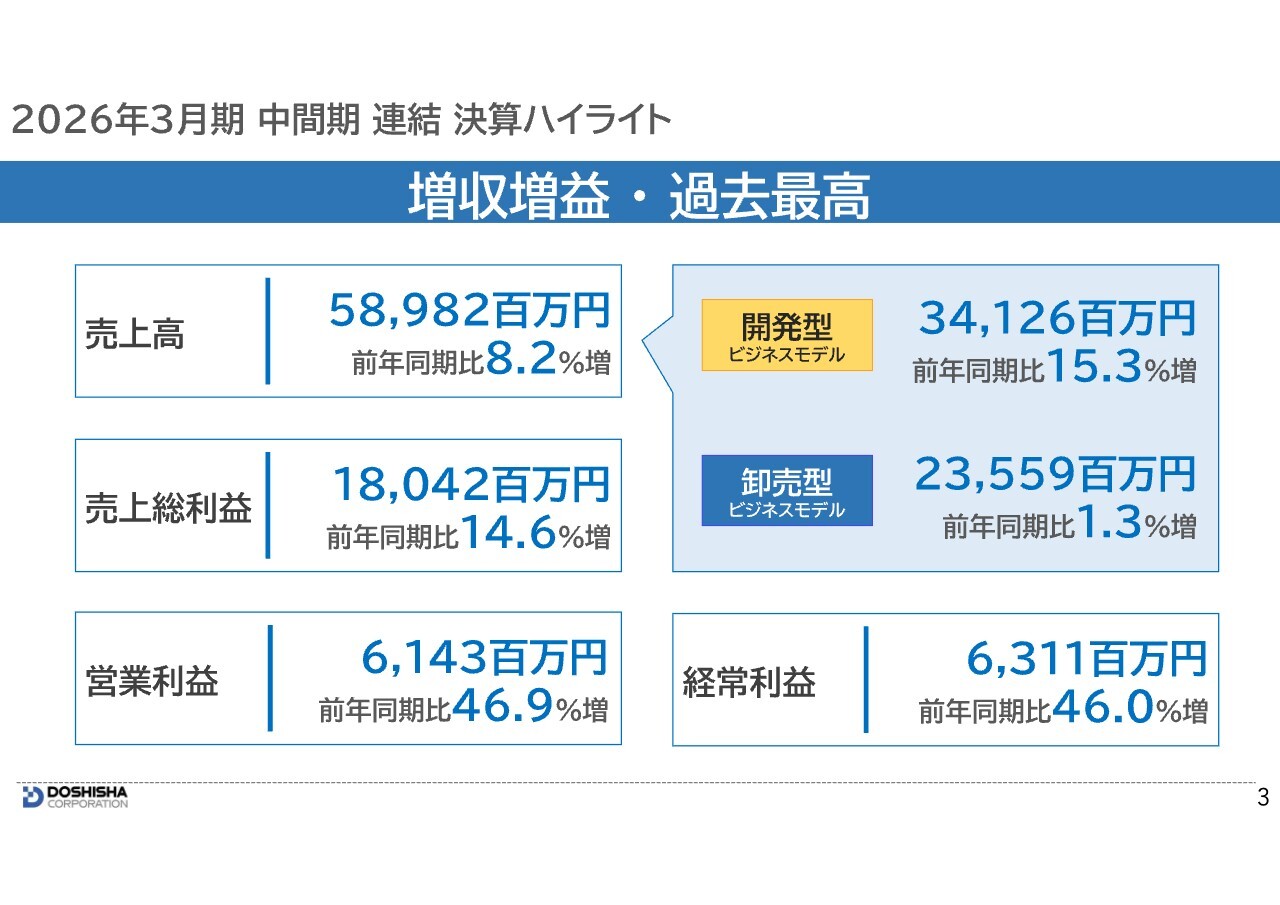

2026年3月期 中間期 連結 決算ハイライト

それでは、これより2026年3月期の中間決算をご説明します。最初に2026年3月期中間期の連結決算概要、次に2026年3月期連結通期業績予想の概要と「中期経営計画の進捗状況」をご説明します。

ハイライトです。円安や原材料価格の高騰が続く中、開発型ビジネスモデルを中心に新商品の拡販やお得意先さまとの取り組みにより、売上高は中間期で過去最高の589億円となり、前年同期比でプラス8.2パーセントの増収となりました。

売上総利益も利益率の改善により、180億円、前年同期比プラス14.6パーセントとなりました。

営業利益・経常利益は、販売管理費の効率化もあり、前年同期から大幅に伸長し、過去最高の増収増益となりました。

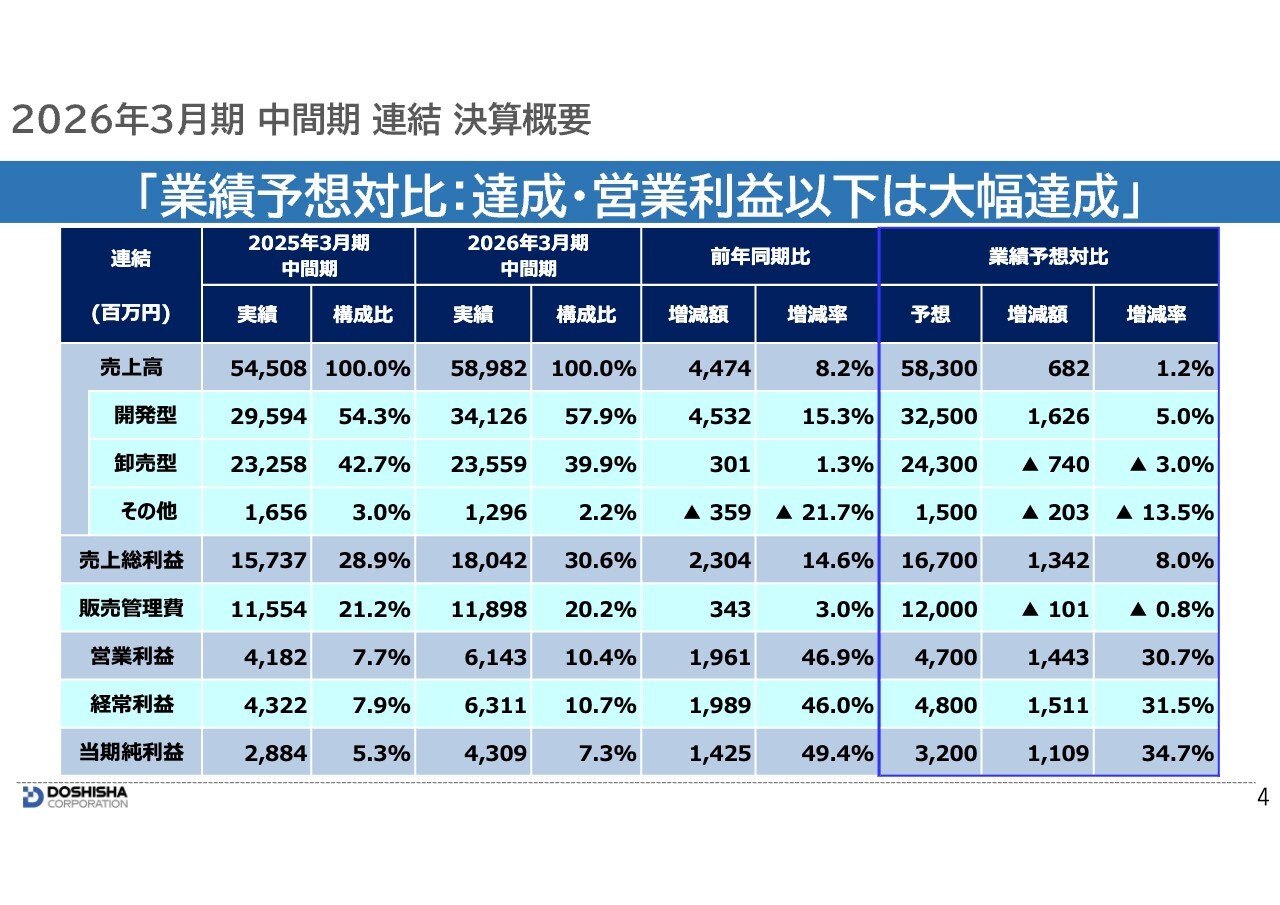

2026年3月期 中間期 連結 決算概要

本年5月9日付の業績予想との対比をご説明します。売上高はプラス6.8億円、プラス1.2パーセントとなりました。

セグメント別の内訳では、開発型は、プラス16.2億円、プラス5.0パーセントの増収になりました。卸売型は、マイナス7.4億円、マイナス3.0パーセントの減収となりました。

連結子会社など本業以外の「その他セグメント」では、主に、中国で製造・販売を行う子会社などの減収によりマイナス13.5パーセントとなりました。

営業利益・経常利益は利益率の改善と販売管理費の効率化により、どちらもプラス30パーセント超の増益となりました。

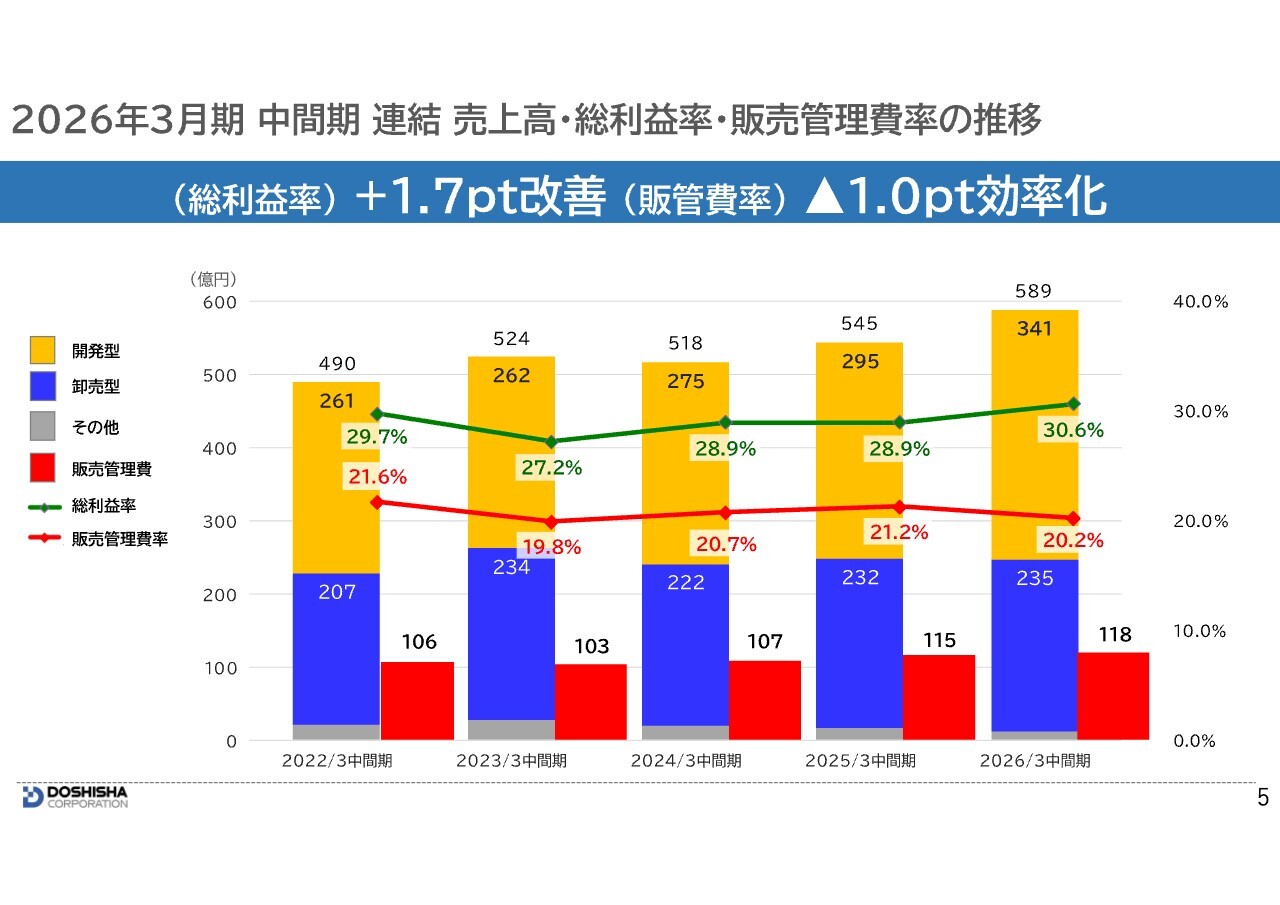

2026年3月期 中間期 連結 売上高・総利益率・販売管理費率の推移

売上高、総利益率・販売管理費率の推移です。

緑色の折れ線が示す売上総利益率は、新商品の展開に加え、キャッシュ・フロー経営の一環として推進している不要在庫の削減が奏功したことにより、損金販売の減少も寄与して、前年同期比プラス1.7ポイントの30.6パーセントに改善しました。

赤色の販売管理費率は、各種経費の効率化が進み、マイナス1.0ポイントの20.2パーセントとなりました。

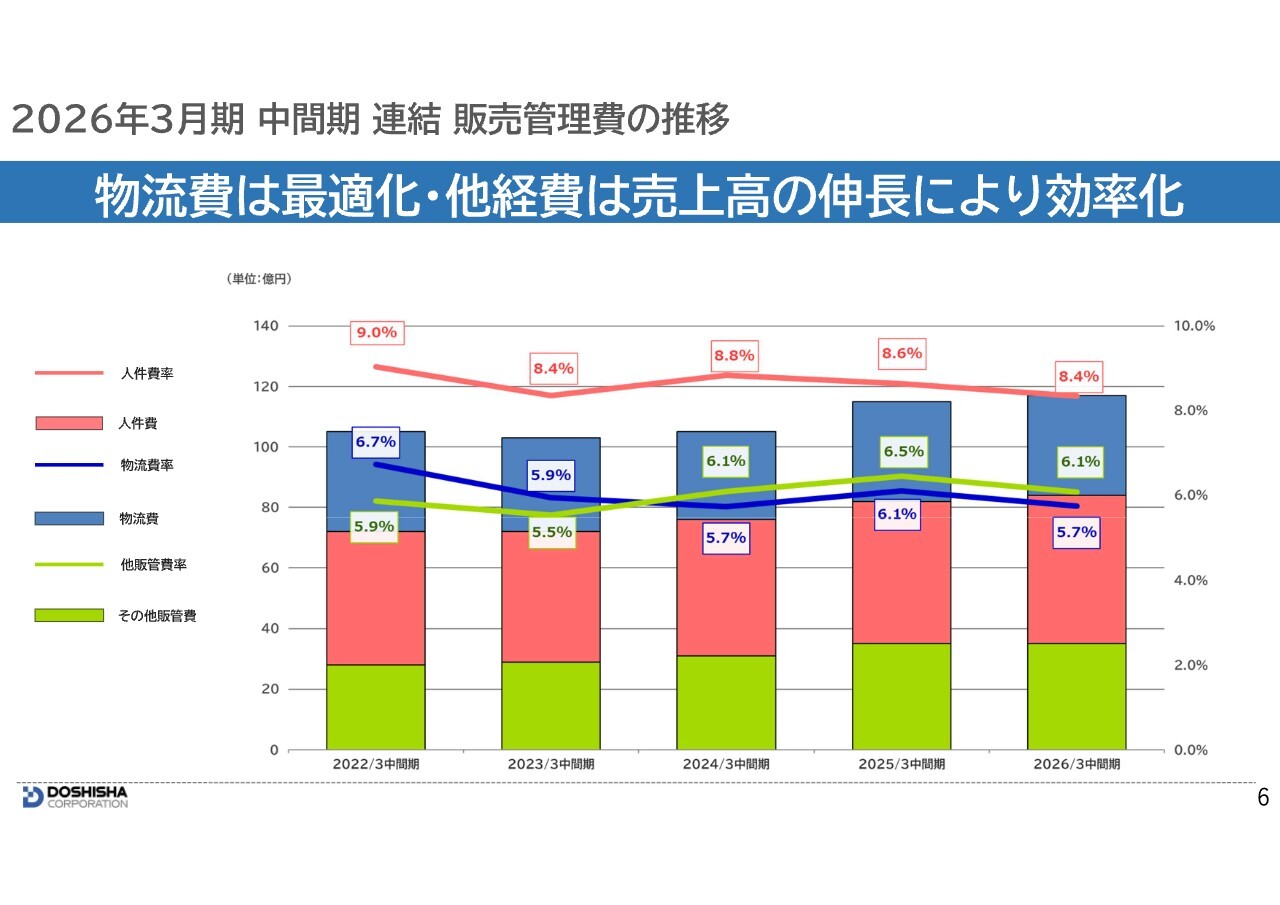

2026年3月期 中間期 連結 販売管理費の推移

販売管理費の内訳です。まず青色の「物流費率」ですが、物流の最適化・効率化が進み、前年同期より0.4ポイントの改善となりました。

赤色の「人件費率」ですが、前半期の業績に連動した報酬体系により人件費総額は前年同期よりも増加しましたが、売上高の伸長により0.2ポイントの改善となりました。

緑色の「その他販管費率」も0.4ポイントの改善となりました。

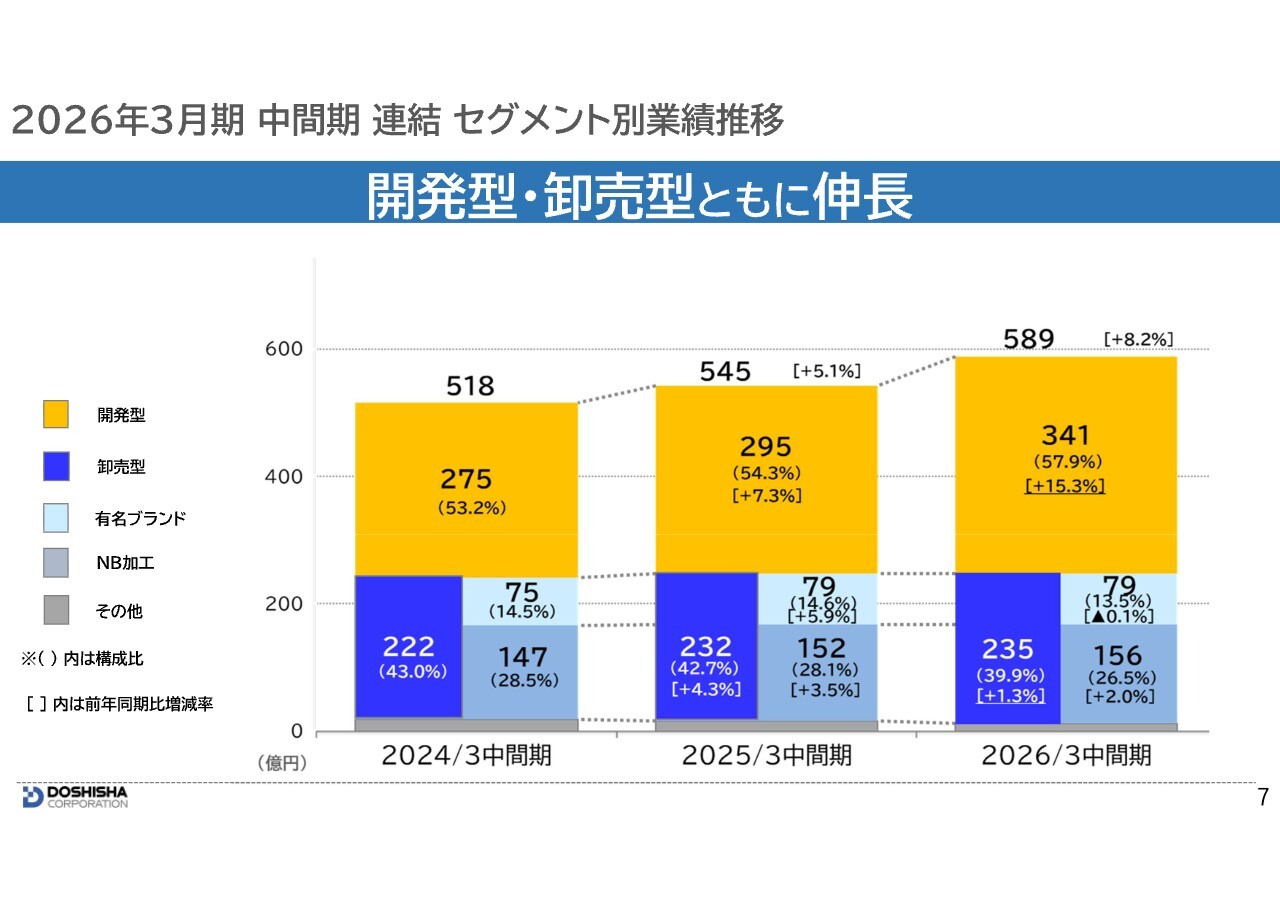

2026年3月期 中間期 連結 セグメント別業績推移

セグメント別の売上高推移です。開発型ビジネスモデルは、341億円で前年同期比プラス15.3パーセントの増収となりました。

卸売型ビジネスモデルは235億円でプラス1.3パーセントの増収となりました。内訳として、有名ブランドはマイナス0.1パーセントの微減となりましたが、NB加工ではプラス2.0パーセントの増収となりました。

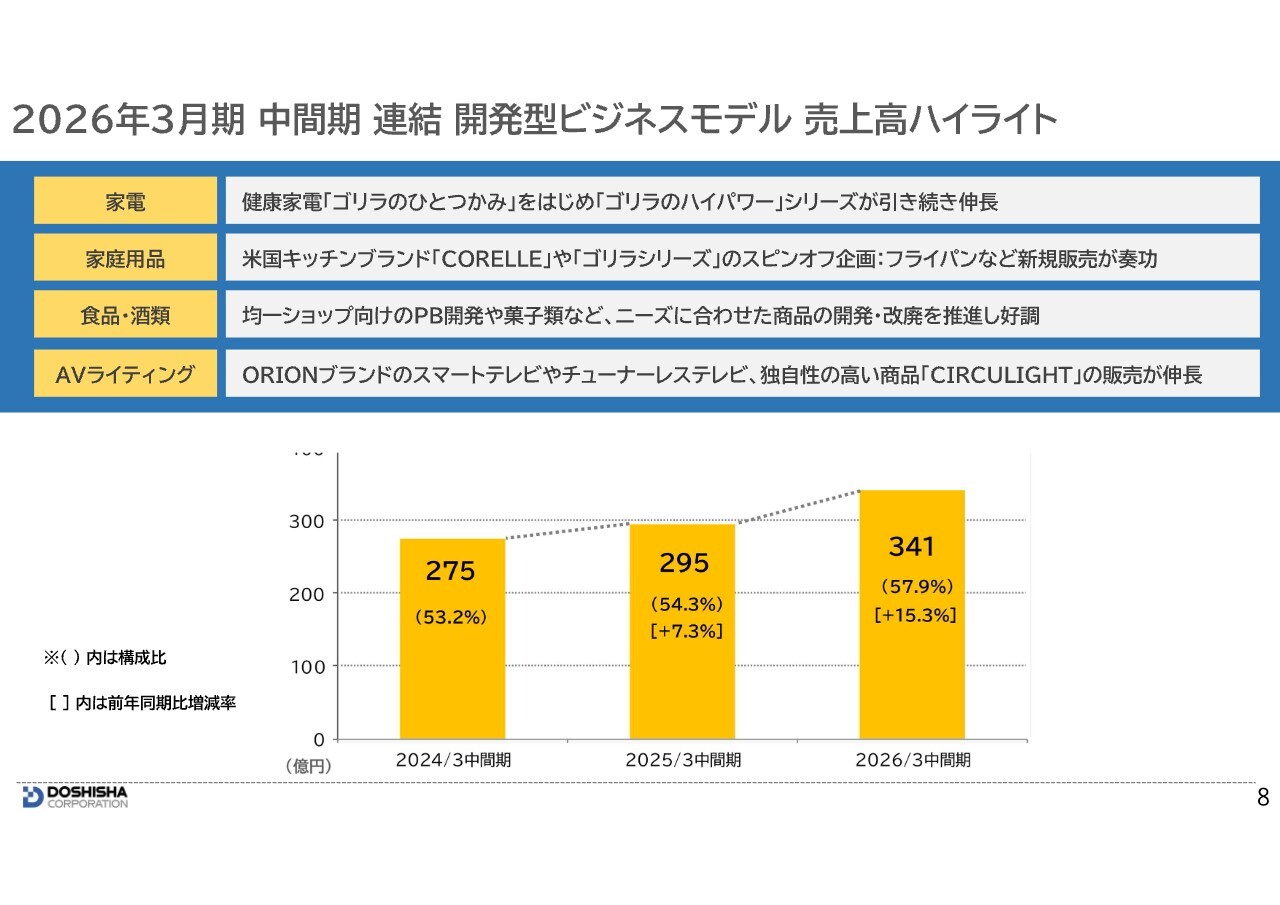

2026年3月期 中間期 連結 開発型ビジネスモデル 売上高ハイライト

開発型のハイライトです。主に、「家電」と「家庭用品」、「食品・酒類」、「AVライティング」の販売が伸長しました。

まず「家電」では、ふくらはぎをケアする健康家電「ゴリラのひとつかみ」をはじめとする「ゴリラのハイパワー」シリーズが引き続き伸長しました。

「家庭用品」では、米国発のキッチンブランド「コレール」のフライパンや、ゴリラシリーズのスピンオフ企画として展開した超軽量フライパン「ゴリラのひとつまみ」などの新規販売が奏功しました。

その他、「食品・酒類」では均一ショップ向けなどのPB開発や菓子類、「AVライティング」ではスマートテレビやチューナーレステレビ、独自性の高い「サーキュライト」の販売が伸長しました。

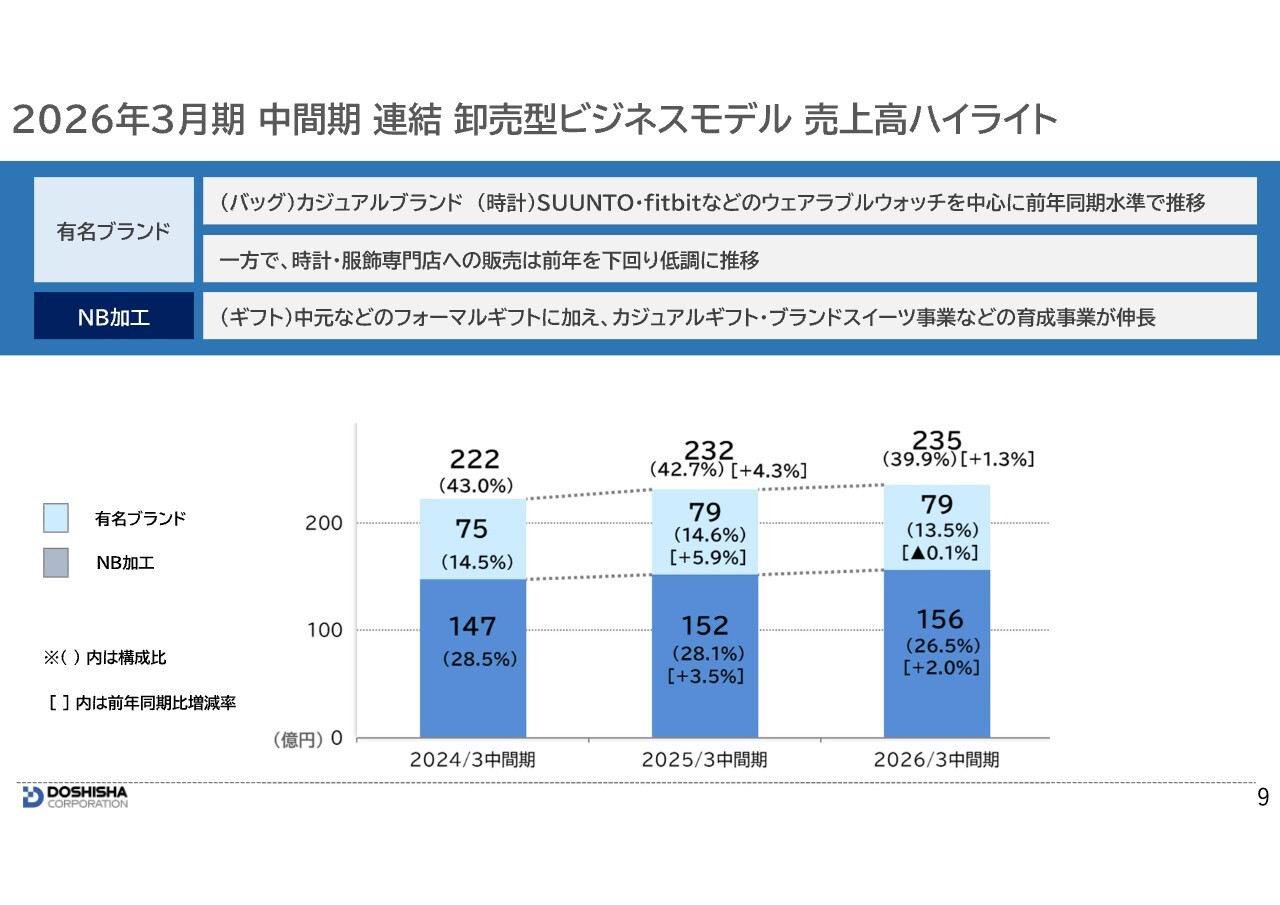

2026年3月期 中間期 連結 卸売型ビジネスモデル 売上高ハイライト

卸売型のハイライトです。有名ブランドでは、バッグ関連のカジュアルブランド、時計関連では「スント」「フィットビット」などウェアラブルウォッチの販売が伸長しました。一方で、時計・服飾専門店への販売は低調に推移しました。

NB加工のギフト関連では、中元などのフォーマルギフトに加え、カジュアルギフトやブランドスイーツ事業などが成長し販売が伸長しました。

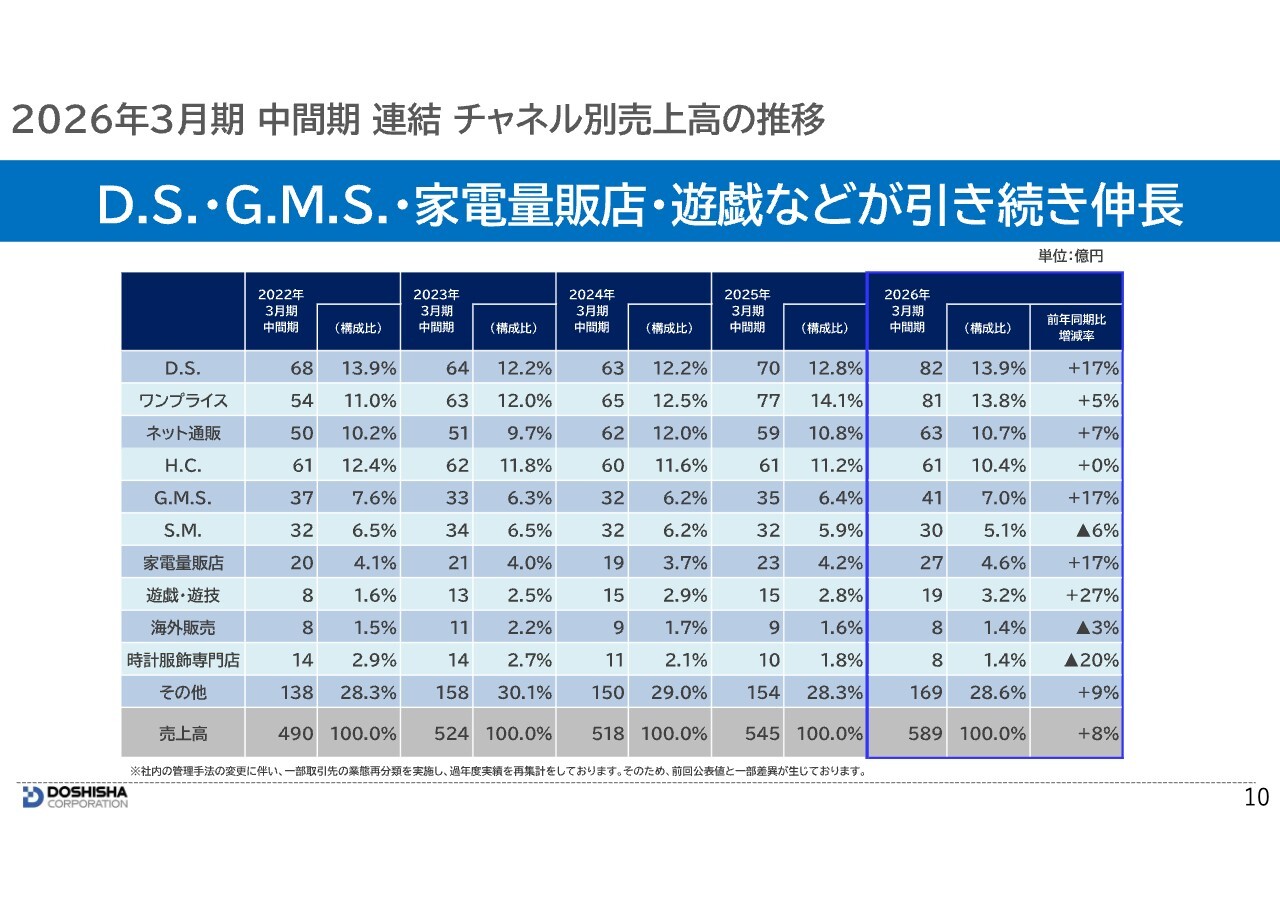

2026年3月期 中間期 連結 チャネル別売上高の推移

チャネル別の売上高推移です。主に「D.S.(ディスカウントストア)」「G.M.S.」「家電量販店」「遊戯」の業態が、前年同期比で大きく伸長しました。

「D.S.(ディスカウントストア)」では、大手得意先さまとの取り組みが奏功し、前年同期比プラス17パーセントの82億円となりました。

「G.M.S.」では、得意先さまのニーズに合わせた提案を各事業部で連携して行った結果、プラス17パーセントの41億円となりました。

「家電量販店」では、健康家電シリーズ「ゴリラのひとつかみ」をはじめ、同シリーズのラインアップ拡充が寄与し、販売が好調に推移しました。

「遊戯」では、インバウンド需要の追い風を受け、アミューズメント施設向けの販売が奏功し、大きく伸長しました。

「ワンプライス」「ネット通販」も堅調に推移しました。

一方で、「S.M.(スーパーマーケット)」や「時計服飾専門店」向けの販売は、減少しました。

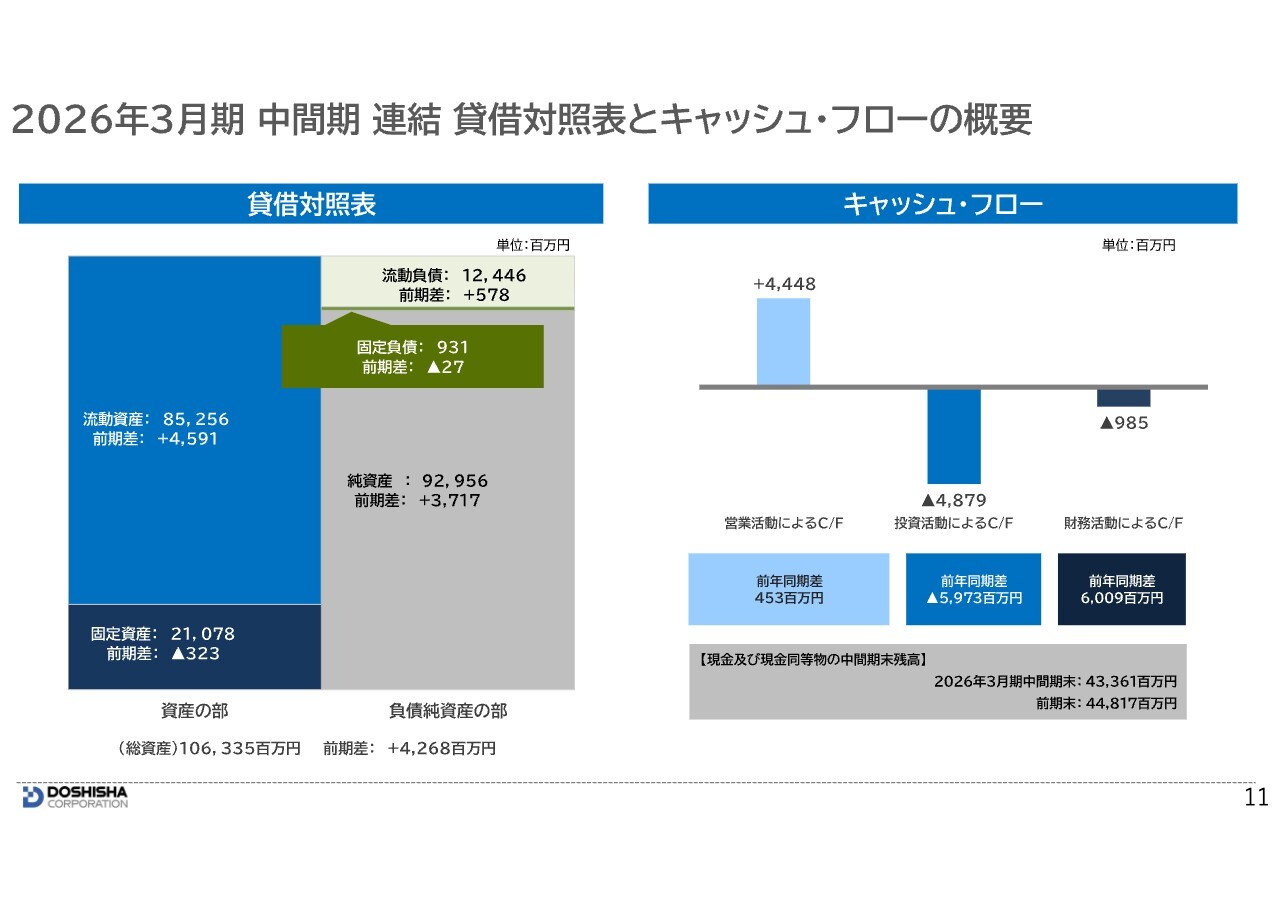

2026年3月期 中間期 連結 貸借対照表とキャッシュ・フローの概要

左側の貸借対照表の概要です。総資産合計は、1063億円となり、前期差プラス42億円となりました。内訳として、流動資産はプラス45億円、固定資産はマイナス3億円となりました。

流動負債はプラス5億円、固定負債はマイナス0.2億円となりました。純資産はプラス37億円となりました。

右側のキャッシュ・フローですが、営業活動によるキャッシュ・フローは44億円の増加、投資活動によるキャッシュ・フローは主に、定期預金の預入により48億円の減少です。財務活動によるキャッシュ・フローは、主に、配当金の支払いにより9億円の減少となりました。

2026年3月期 連結 通期業績予想

2026年3月期通期の業績予想をご説明します。

今期計画は10月31日に発表したとおり、中間期の業績が期初予想を上回る結果となりましたので、通期予想の上方修正を行いました。

期初予想に対し、売上高は1,200億円のままとしていますが、売上総利益は、339億円から348億円、前期比108パーセントに、営業利益は、98億円から108億円、同120パーセントに、経常利益は、100億円から111億円、同118パーセントに見直しました。

ビジネスモデル別の売上計画は、中間期実績の趨勢を踏まえた計画としています。

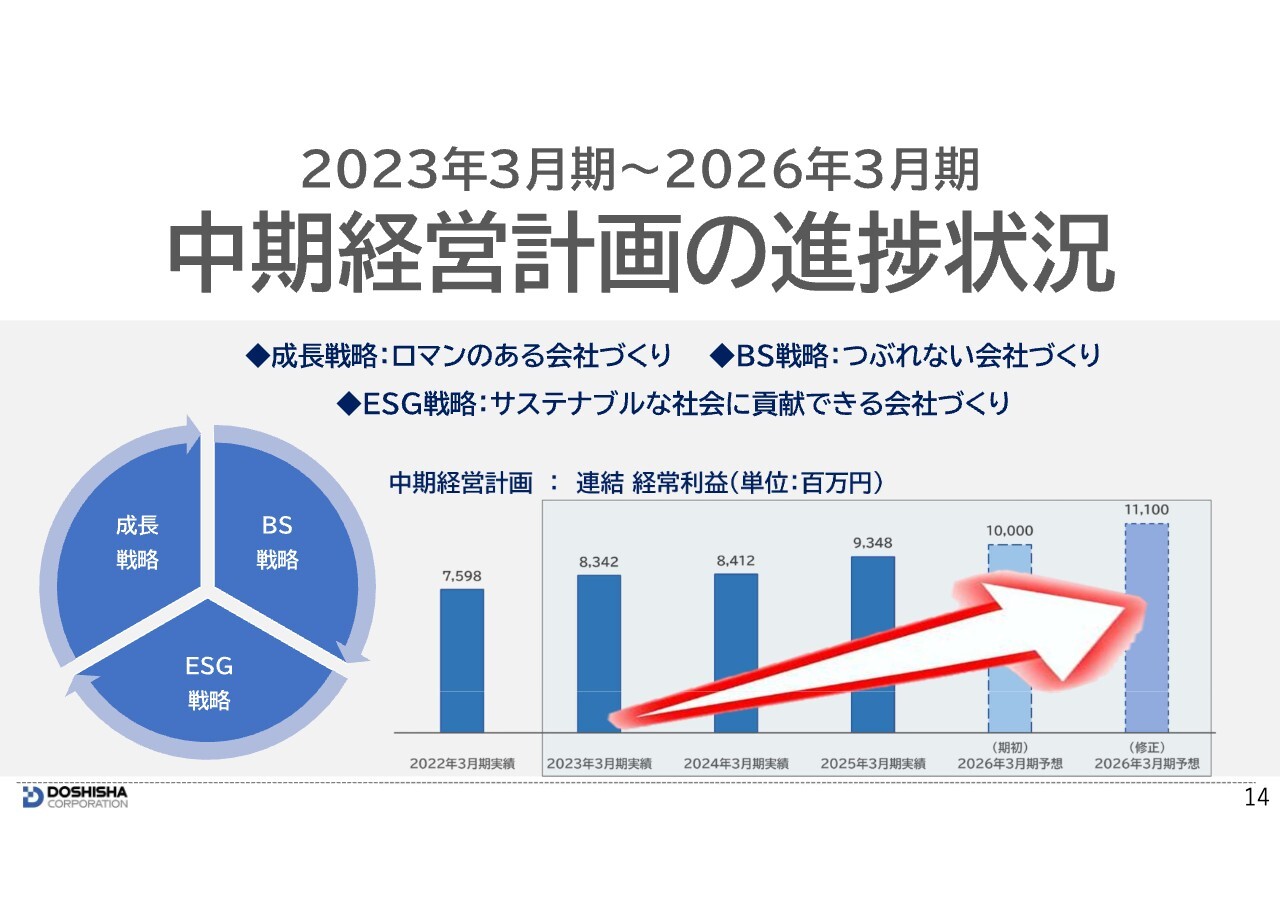

また、今期を最終年度とする中期経営計画の定量目標である連結経常利益100億円も、111億円に変更し、達成に向けて邁進します。

中期経営計画の進捗状況

中期経営計画の3つの重点戦略「成長戦略」「BS戦略」「ESG戦略」の進捗として、今期の主な取り組みポイントをご説明します。

成長戦略(開発型ビジネスモデル)

開発型ビジネスモデルの取り組みです。生活者の視点から「面白さ」と「新しさ」を生み出すことを原点としています。まだ形になっていない不満やニーズを掘り起こし、ユーモアや驚きに変えて新しい市場を創造することを目指すビジネスモデルです。

直近の事例に「ゴリラシリーズ」があります。シンプルに1つの機能に特化した「ゴリラのひとつかみ」は、多機能化と高価格化が進むマッサージ機器市場に対し、「手頃でしっかり効く家電」というコンセプトから生まれました。

分かりやすいネーミングとユーモアがSNSで反響を呼び、シリーズ累計100万個を突破しました。機能と遊び心を両立した開発思想が支持を集めたと見ています。11月中旬には、ハイパワーなドライヤー「ゴリラのひとふき」を販売します。「毎日使う道具を面白く、エンターテインメント化する」という挑戦です。

また別ラインでは、インパクトかつクセが強めの切り口で展開するスピンオフ企画として、筋トレに使える2キロのダンベルビアジョッキ「ゴリラのひとくち」、超軽量フライパン「ゴリラのひとつまみ」をはじめ、日々の暮らしのアイテムへもおもしろアイデアを拡張しています。

機能と感性を合わせた企画を軸に、開発型ビジネスモデルを推し進めます。

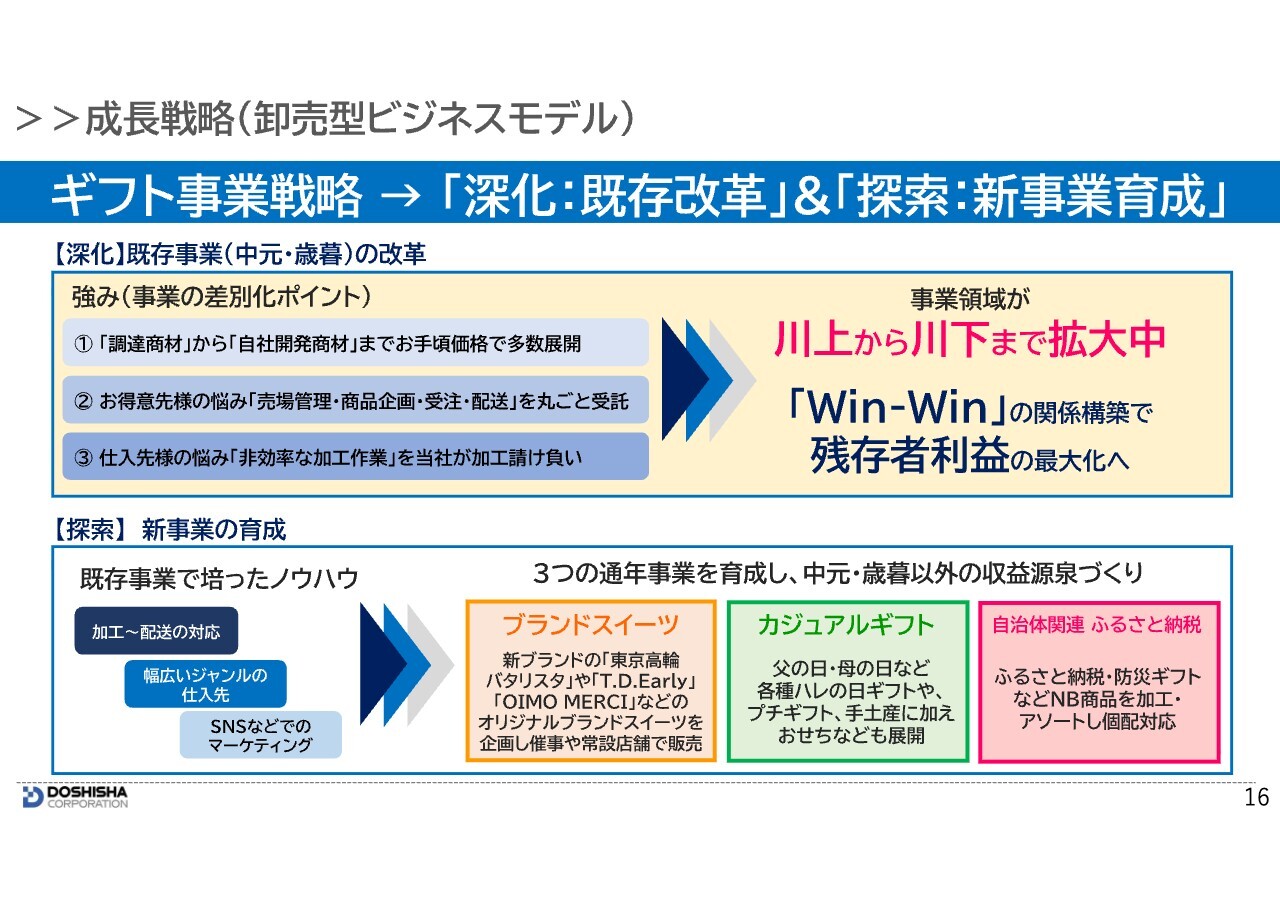

成長戦略(卸売型ビジネスモデル)

ギフト事業は、「深化(既存改革)」と「探索(新事業育成)」の2軸で事業を強化しています。

「深化」既存事業の改革ですが、中元・歳暮市場が縮小する中、当社は小売店の煩わしく非効率な業務のすべてを代行し、ワンストップで担うフルフィルメント型支援を展開しています。

具体的には、商品MDから売場作り、受注、発送までを一括で引き受け、お取引先さまの効率化と売場強化を同時に実現しています。

さらに、今期の歳暮シーズンから仕入先の商品加工作業を当社が請け負う事業を開始し、事業領域を川上まで拡大します。中元・歳暮の市場は縮小傾向ですが、依然として1兆円超のマーケットがあり、まだまだ大きなポテンシャルがあると見ています。

当社は、お取引先さま・仕入先さまとのWin-Winな関係構築を通じて、他社が撤退していく中で、うま味ある残存者利益を着実に獲得しています。

次に「探索」、新事業の育成です。既存事業で培った「加工から配送までのインフラ」、「幅広い仕入先と企画力を掛け合わせた商品開発力」、「SNSを活用したマーケティング力」を活かし、通年で収益を生む新しいビジネスモデルを育成しています。

その代表がブランドスイーツ、カジュアルギフト、ふるさと納税関連ギフトです。スイーツでは自社ブランドを立ち上げ、大丸東京店の常設店舗や、東京駅・品川駅など主要な駅での催事展開により認知を拡大しています。

カジュアルギフトでは、父の日や母の日などのハレの日や日常のプチギフト需要に対応し、売場を拡大しています。ふるさと納税では新しい販路と顧客層の獲得を進めています。

これらの新事業はいずれも、調達から販売までを自社で完結できる体制を基盤に、「深化」で市場を固め、「探索」で成長を目指す両輪で、ギフト事業の拡大を進めています。

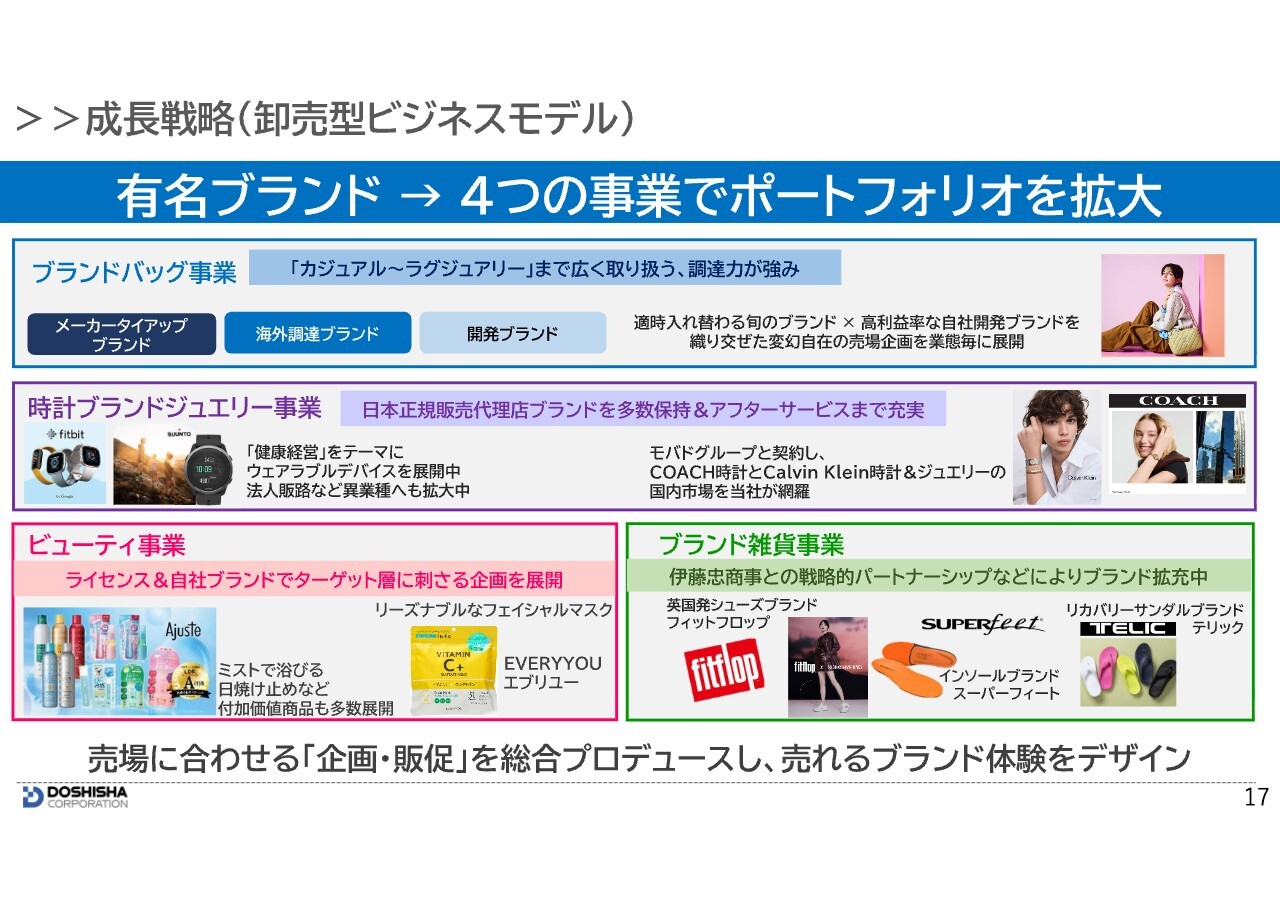

成長戦略(卸売型ビジネスモデル)

有名ブランド事業では、多様化するニーズに応えるため、調達・販促・売場提案を一体化したポートフォリオ戦略を軸に、事業基盤を着実に強化しています。

売場では、来店客の属性や立地に応じてブランド構成や演出を柔軟に設計し、最適な世界観作りを進めています。

また、リアル店舗に加えてEC販売も強化し、オンラインとオフラインの両面からブランド価値を高めています。販路はセカンドマーケットから専門店、法人領域まで幅広く、それぞれに最適なプロモーションを展開しています。単なる商品供給に留まらず、「人が集まる売れる売場」作りを目指しています。

また、各ポートフォリオの取り組みとして、ブランド雑貨事業では、販売代理店となるブランドとの連携強化に加え、自社で公式HPを運営するなど、ブランド体験を自ら発信する取り組みも進めています。

時計ブランドジュエリー事業では、ウェアラブル領域の拡充など新たな可能性を静かに広げています。さらに、海外大手ブランドホルダーのモバドグループとの取り組みにより、彼らの持つグローバルブランドの日本における展開も着実に進捗しています。

30年にわたり続くブランド事業は、時代の変化を敏感に捉えながら進化を続けています。

BS戦略

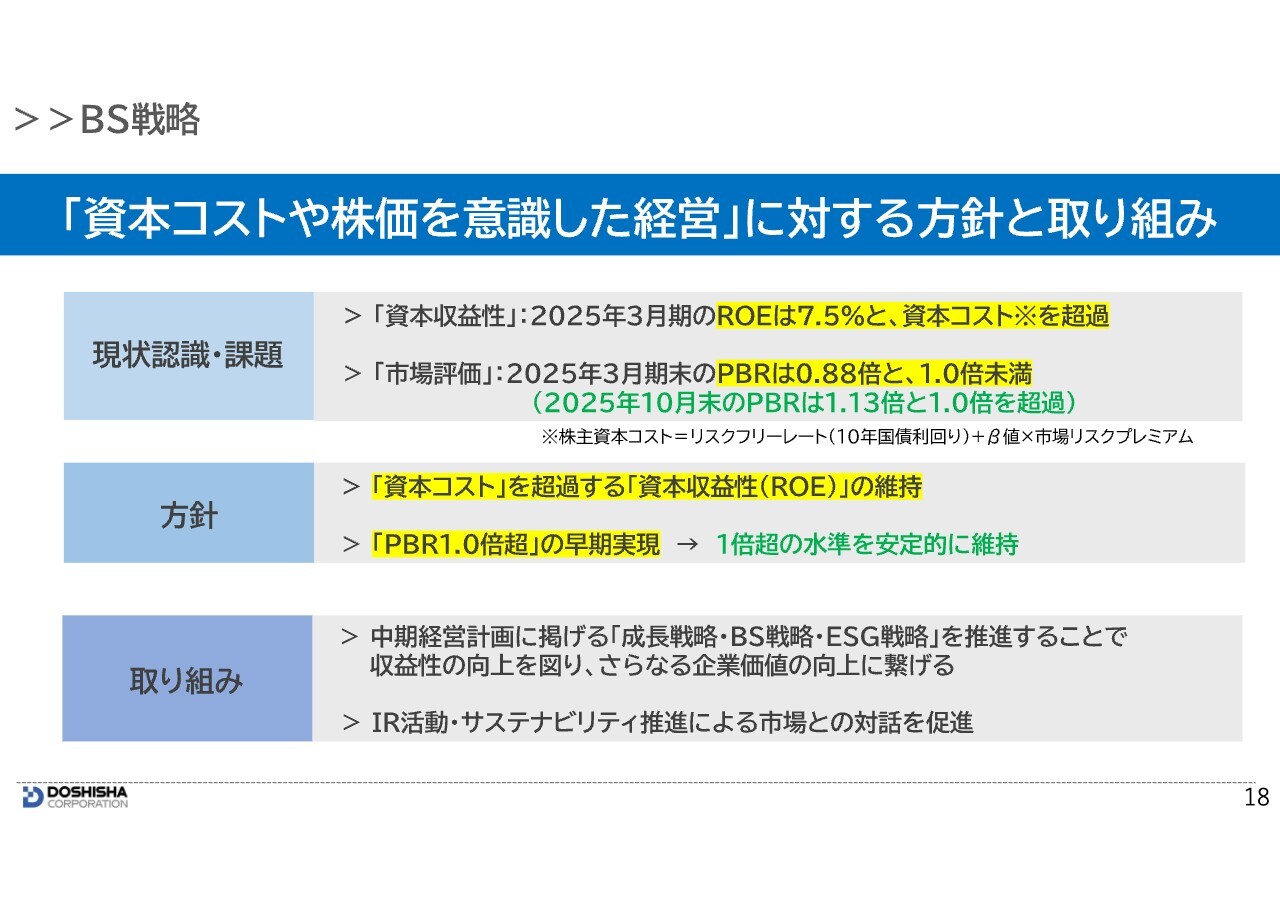

続いて、BS戦略です。「資本コストや株価を意識した経営」に向けた方針と取り組みについてご説明します。

前期末の「資本収益性」は、ROEが7.5パーセントと資本コストを上回る水準となりました。一方で、当時のPBRは0.88倍でしたが、10月末時点の株価では1倍を超えています。

今後の方針として、ROEについては引き続き資本コストを上回る収益性の維持を、PBRについては、この1倍超の水準を安定的に維持することを目指します。

その実現に向けて、「成長戦略」「BS戦略」「ESG戦略」の三位一体の推進と、市場との建設的な対話をさらに深めることで、企業価値の持続的な向上を目指していきます。

BS戦略

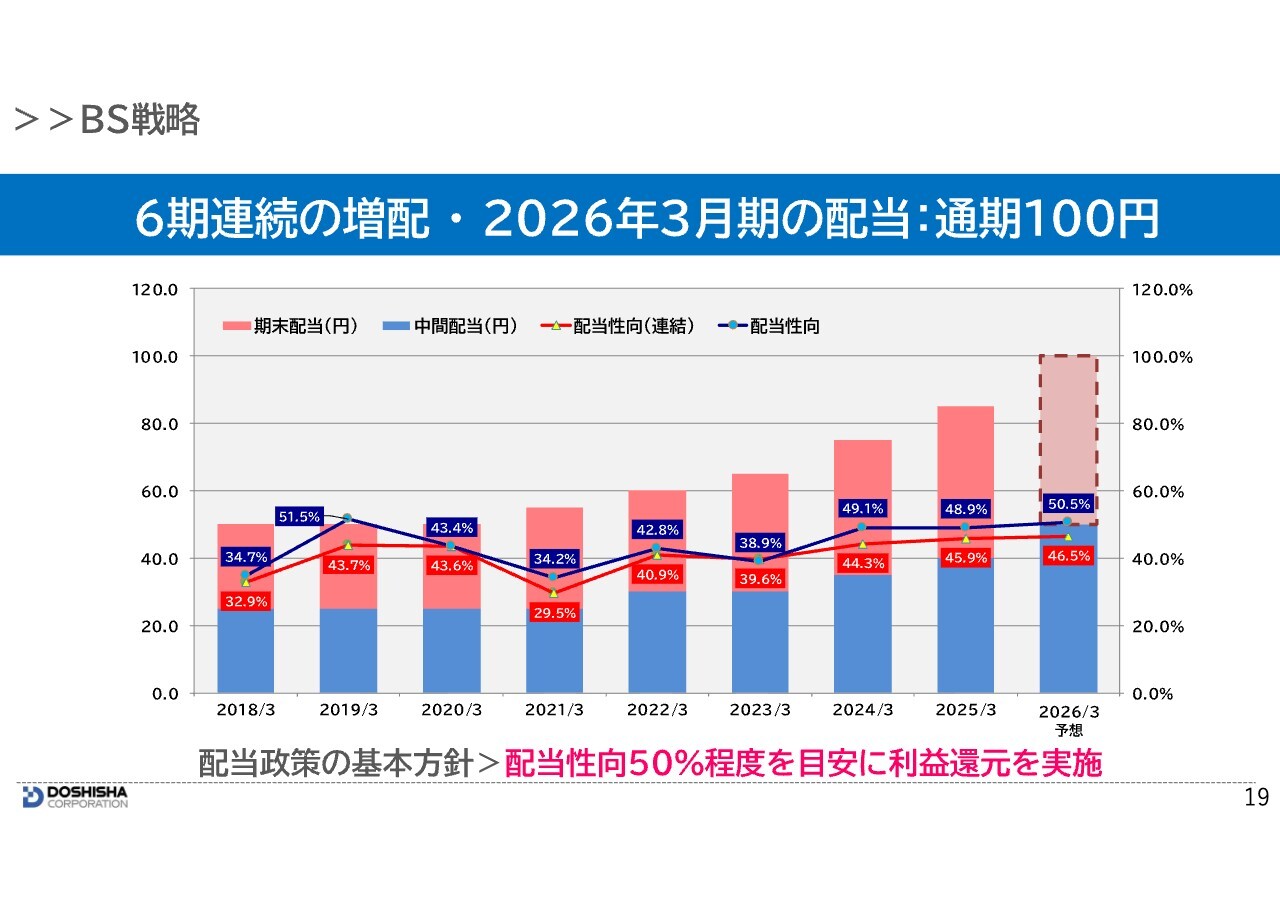

株主さまへの利益還元についてご説明します。当社では、配当政策として、「配当性向50パーセント程度を目安とすること」を基本方針に掲げています。

2026年3月期の配当は、5月9日に発表したとおり、中間50円、期末50円の通期100円を予定しており、配当性向は単体50.5パーセント、連結46.5パーセントとなる見通しです。これにより、配当は6期連続で増配となります。

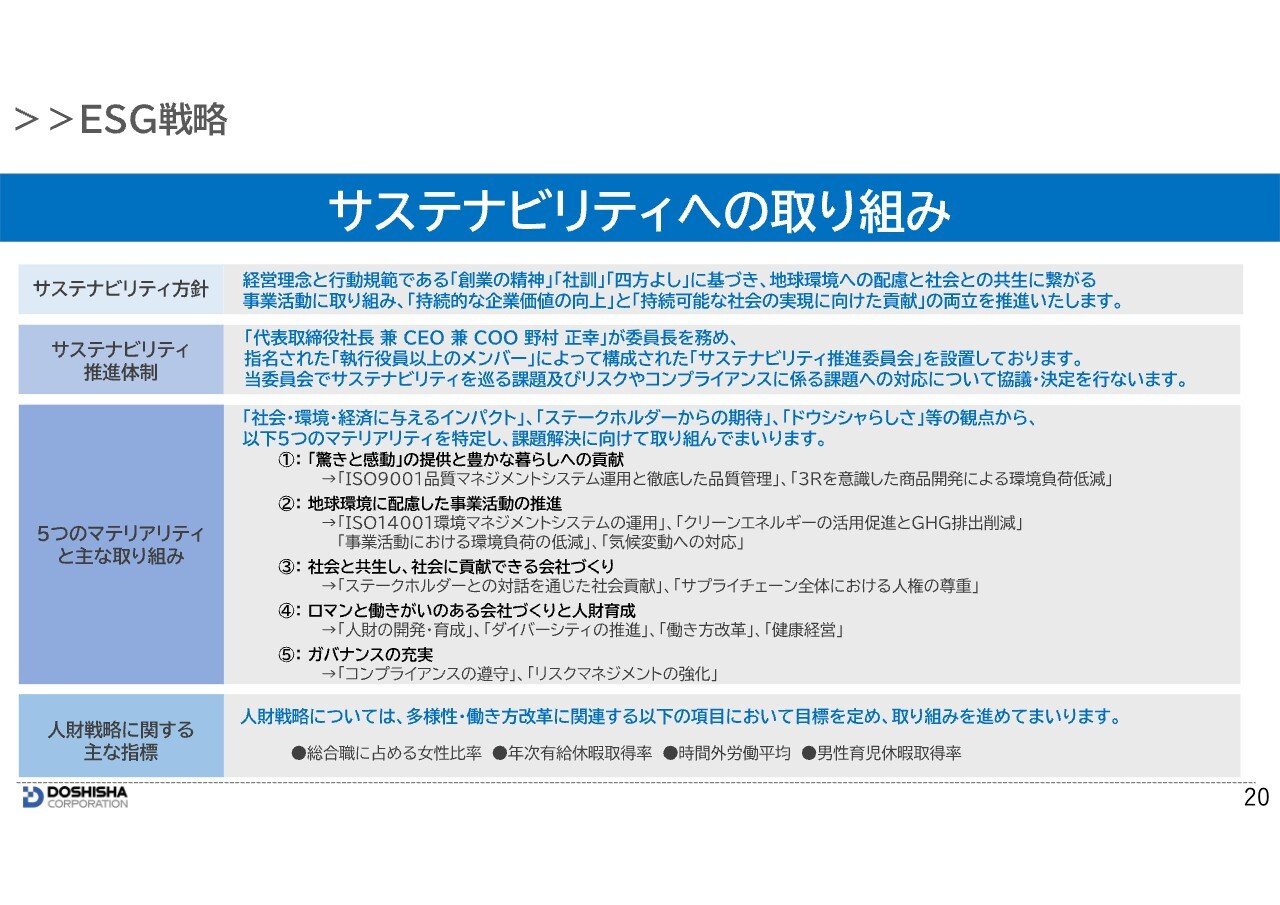

ESG戦略

最後に、ESG戦略のサステナビリティの取り組みです。スライドに記載のとおり、「サステナビリティ方針」と「サステナビリティ推進体制」、「5つのマテリアリティと主な取り組み」、「人財戦略に関する主な指標」を設定しています。

これらの課題解決に向けた取り組みを推進することで、持続可能な社会の実現に向けた貢献を目指していきます。詳細は、弊社ホームページに掲載していますので、是非ご覧ください。

以上、ご紹介した「成長戦略」「BS戦略」「ESG戦略」を推進し、「中長期的な株主価値の向上」に取り組むことで、「経営理念」および「ビジネスモデル」にご賛同いただき、今後の成長にご期待いただける投資家のみなさまに貢献していきます。

引き続き、どうぞ宜しくお願いします。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ