提供:株式会社バイタルケーエスケー・ホールディングス 2026年3月期第2四半期決算説明

【QAあり】バイタルケーエスケーHD、EQTによるケアネットTOBで上期の経常利益・中間純利益が大幅増 製薬事業への成長投資を推進

2026年3月期第2四半期決算説明

村井泰介氏(以下、村井):みなさま、こんにちは。株式会社バイタルケーエスケー・ホールディングス代表取締役社長の村井泰介です。お忙しい中、弊社2026年3月期第2四半期決算説明会にご参加いただきありがとうございます。

今回からは、当社の取り組みについて少しでも多くの方に知っていただくために、より参加しやすいオンライン説明会に変更しました。ご理解のほど、よろしくお願い申し上げます。

さて、本日の説明会は、私に加えて、鈴木と喜多の3名で担当させていただきます。どうぞよろしくお願いします。

本日のアジェンダ

こちらが、本日お話しする内容です。

はじめに、2026年3月期第2四半期の決算ハイライトについてご説明します。続いて、今期よりスタートした当社の「中期経営計画2027」の主なトピックスについてご説明します。

最後に、通期業績予想の修正と株主還元についてご説明し、その後、時間の許す限り、みなさまからのご質問にお答えしたいと考えています。どうぞよろしくお願いします。

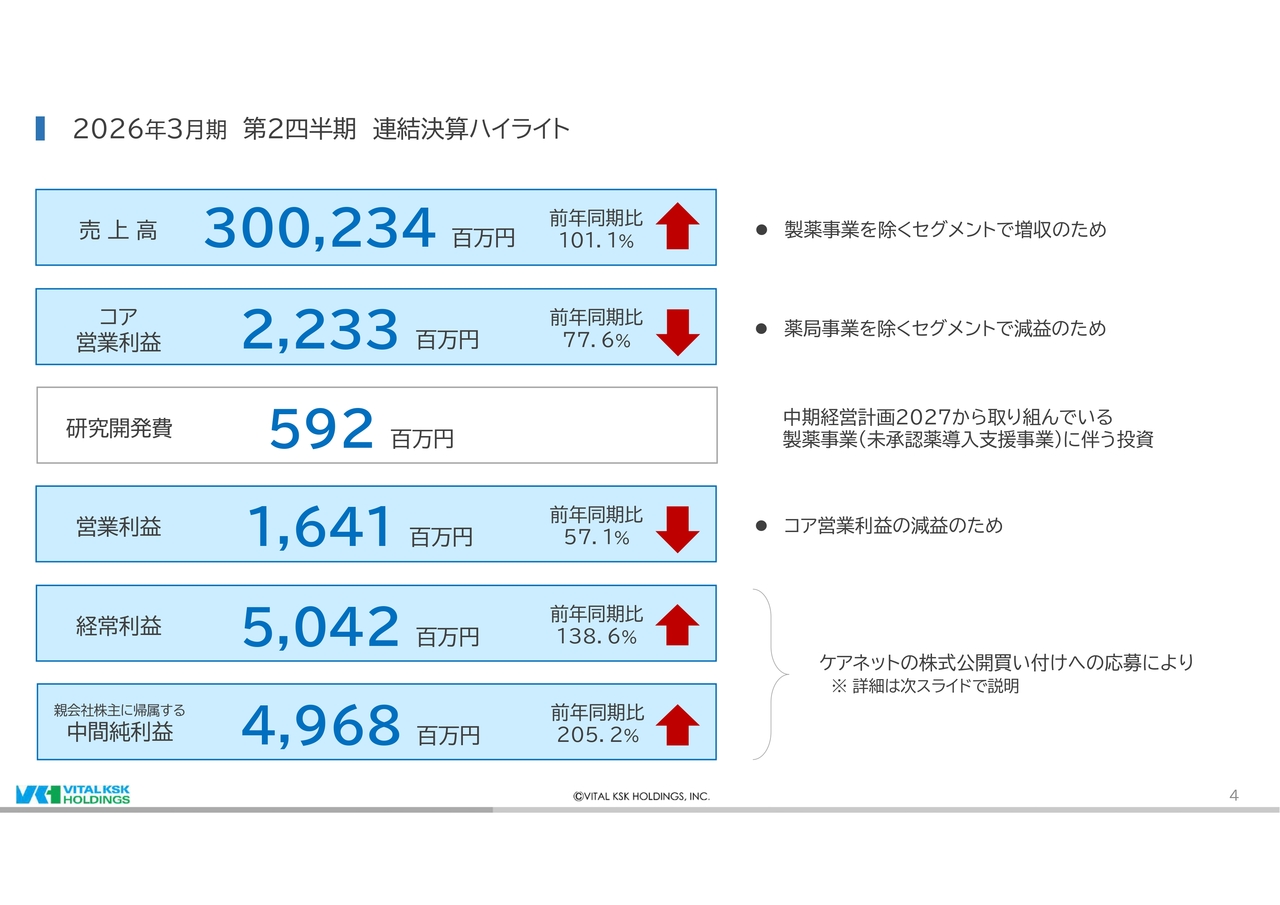

2026年3月期 第2四半期 連結決算ハイライト

まず、2026年3月期第2四半期決算ハイライトです。こちらは、私と経理財務担当の喜多よりご説明します。

当期の決算についてです。売上高は、製薬事業を除くセグメントで増収のため、前同比101.1パーセントの3,002億3,400万円となりました。

一方、今期より製薬事業に伴う研究開発費を控除する前の利益であるコア営業利益は、薬局事業を除くセグメントで減益のため、前同比77.6パーセントの22億3,300万円となりました。

「中期経営計画2027」の新規事業である製薬事業に伴う研究開発費は、5億9,200万円を計上しました。その結果、営業利益は前同比57.1パーセントの16億4,100万円となりました。

次のスライドで詳しくご説明しますが、経常利益は株式会社ケアネットの株式公開買い付けへの応募に伴って営業外収益が大幅に増えた結果、前同比138.6パーセントの50億4,200万円となりました。

親会社株主に帰属する中間純利益も同様に、特別利益の計上の結果、前同比205.2パーセントの49億6,800万円となりました。

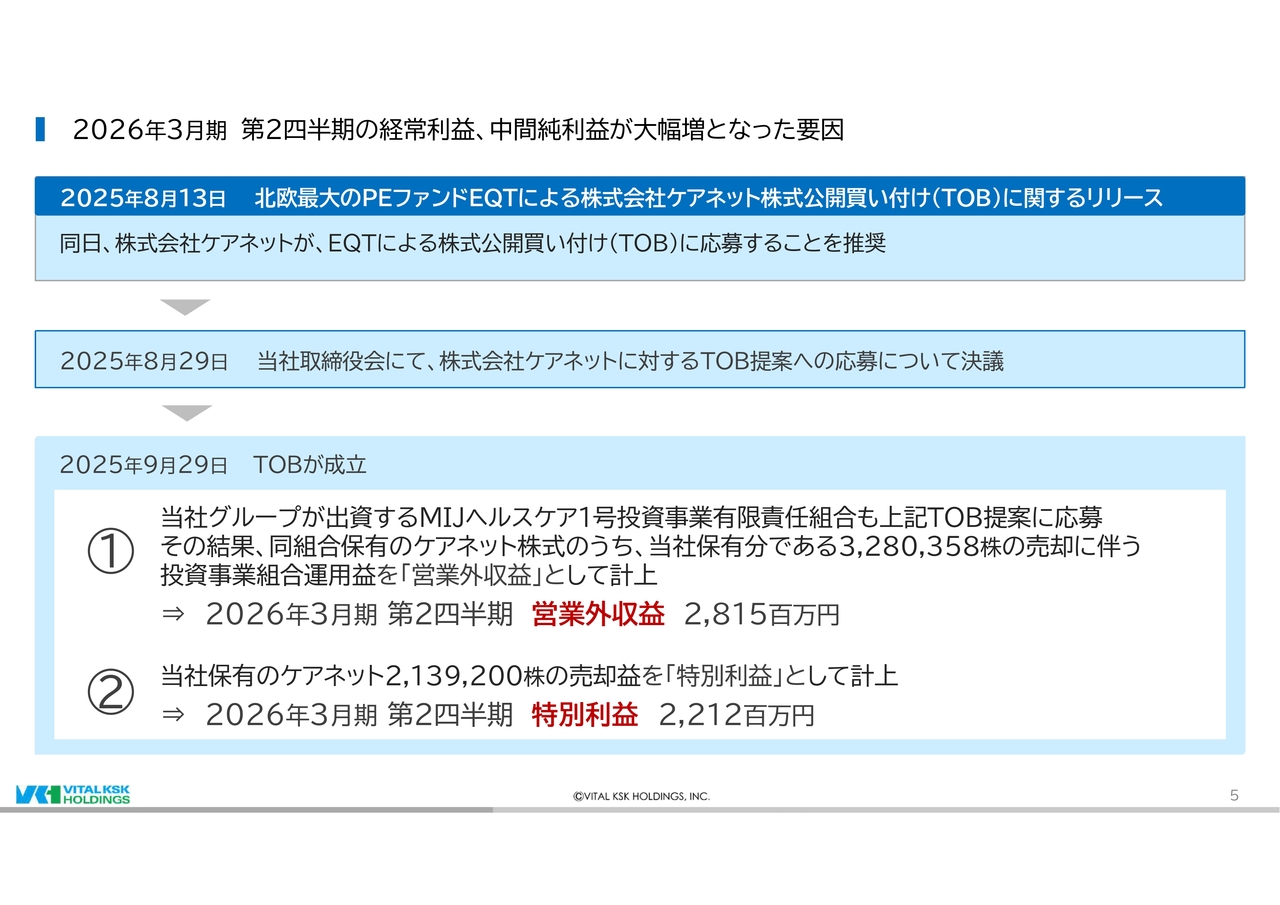

2026年3月期 第2四半期の経常利益、中間純利益が大幅増となった要因

ではここで、先ほどお話ししたケアネットの株式公開買い付けへの応募に伴う影響について、その経緯も含めてご説明します。

まず、2025年8月13日に、北欧最大のPEファンドであるEQTがケアネットへのTOBを実施することがリリースされました。また、同日、ケアネットは、このTOBに応募することを推奨する旨のリリースも行いました。

これらを踏まえて、8月29日の当社取締役会にて、当社が保有するケアネットの株式への対応を協議し、その結果、今回のTOB提案に当社としても応募することを決議しました。

そして、TOBの成立日が9月29日となったことにより、当期の決算に次のような影響がありました。

まず1つ目に、当期の経常利益が前同比138.6パーセントと大幅に増加しました。これは、当社グループが出資するMIJヘルスケア1号投資事業有限責任組合によるケアネット株式売却に伴う投資事業組合運用益が発生したことで、営業外収益として28億1,500万円を計上したためです。

また、当社が直接保有していたケアネットの株式約214万株の売却益として、特別利益22億1,200万円も計上しました。

これらの要因により、当期の親会社株主に帰属する中間純利益が、前同比205.2パーセントと大幅に増加することとなりました。

では、ここからは経理財務担当の喜多より、各セグメント別の損益概況についてご説明します。

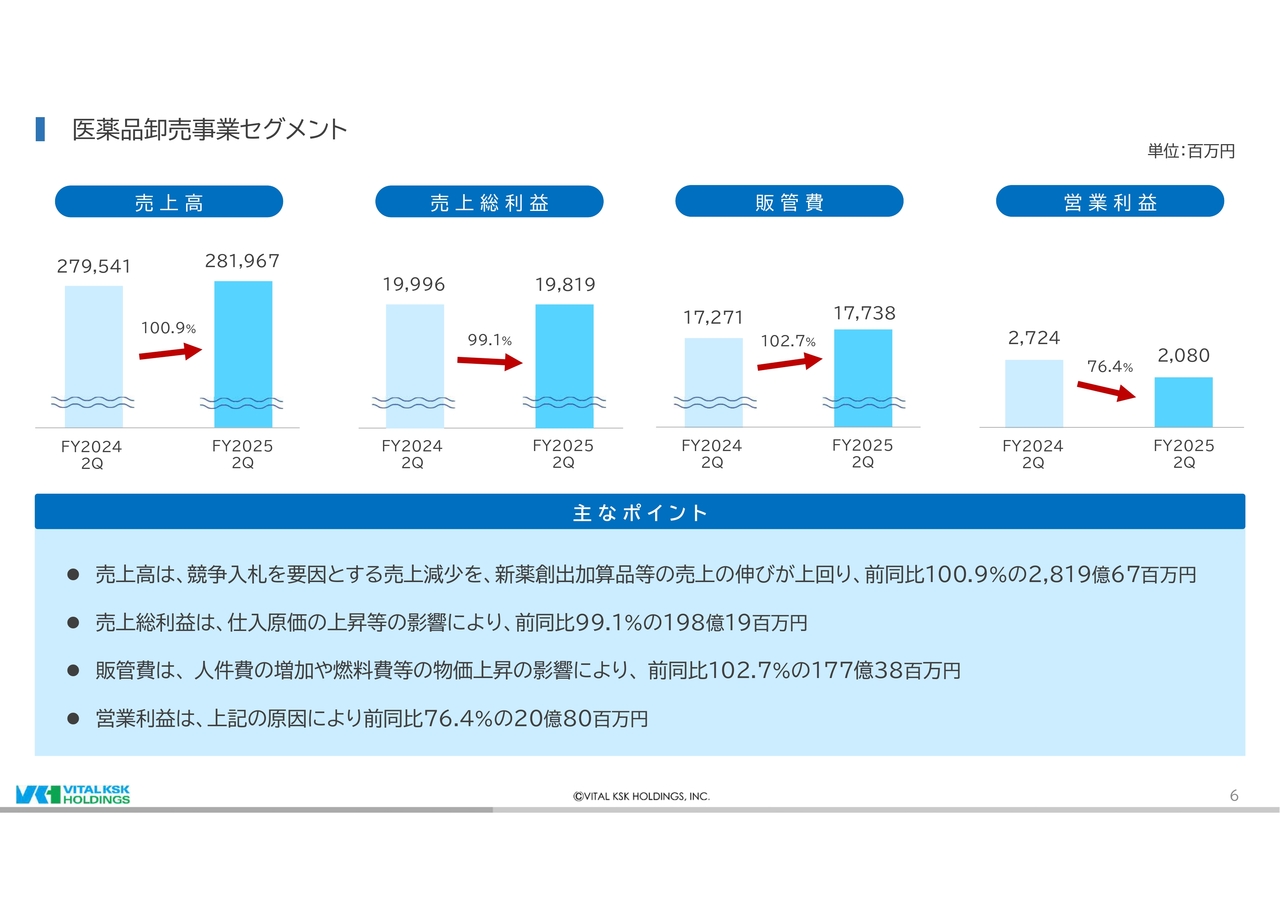

医薬品卸売事業セグメント

喜多勇夫氏:みなさま、こんにちは、喜多です。ここからは私から、セグメント別の状況についてご説明します。

はじめに、増収減益となった医薬品卸売事業です。

売上高は、抗がん剤を中心とした新薬創出加算品や先発品、インフルエンザの流行による検査キットや治療薬の販売に加え、帯状疱疹ワクチンの販売による増収分が、薬価改定や局地的なエリアの競争入札を要因とする販売減による減収分を上回り、前同比100.9パーセントの2,819億6,700万円となりました。

また、適切な価格交渉に努めた一方で、仕入原価の上昇等の影響もあり、売上総利益は前同比99.1パーセントの198億1,900万円となりました。

販管費は、人件費の増加や燃料費等の物価上昇の影響により、前同比102.7パーセントの177億3,800万円となりました。

以上より、最終的な営業利益は前同比76.4パーセントの20億8,000万円となりました。

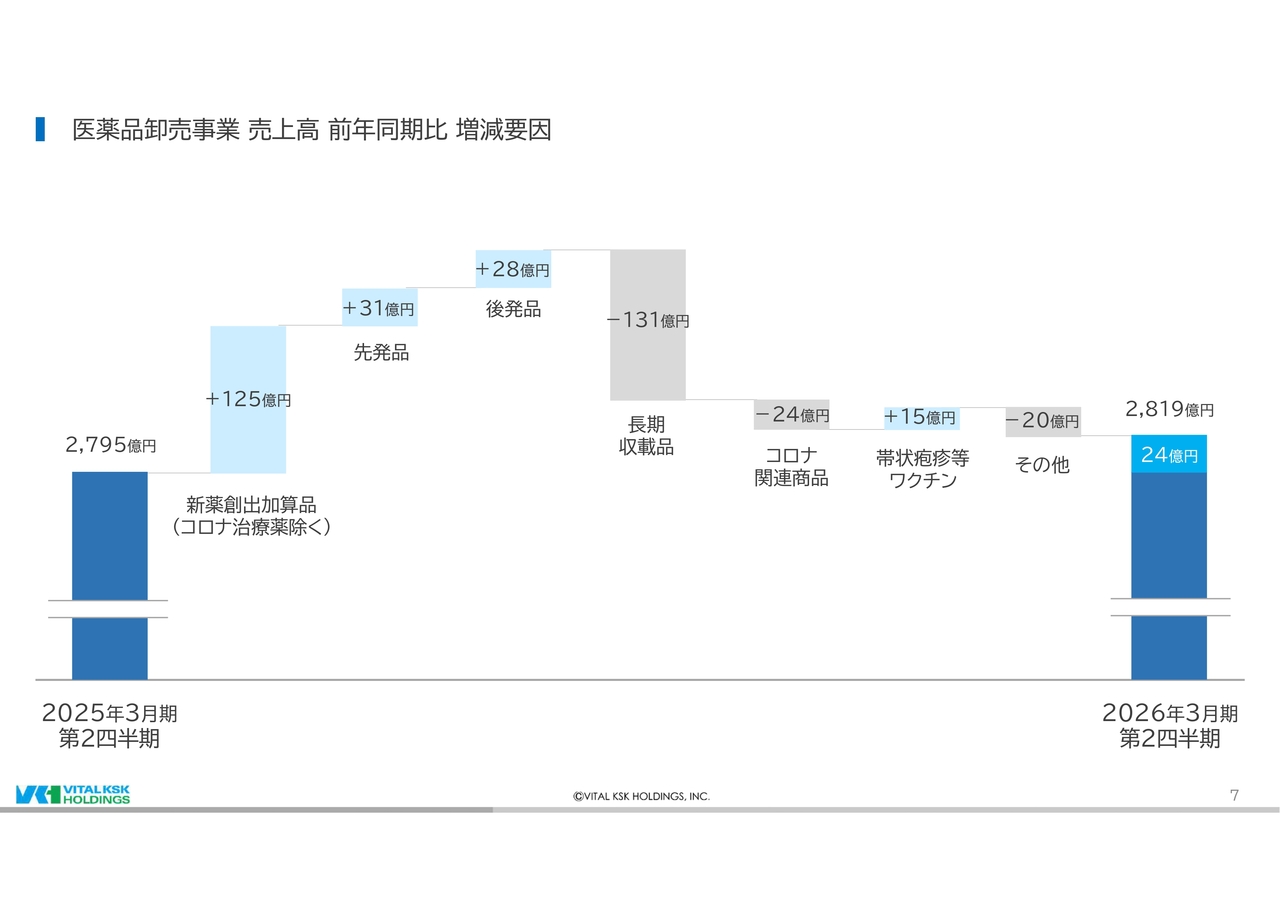

医薬品卸売事業 売上高 前年同期比 増減要因

次に、医薬品卸売事業の売上高の主な増減要因について詳しくご説明します。

当社は、一定期間薬価が維持される新薬創出加算品の販売にかねてより注力してきました。その取り組みが功を奏し、同カテゴリの販売高は125億円増加しました。また先発品が31億円、後発品も28億円増加しています。

一方、長期収載品は薬価改定や昨年10月から導入された選定療養の影響もあり、131億円減少しました。

また、コロナ関連のワクチンや治療薬は24億円減少した一方、帯状疱疹ワクチンなどのワクチン販売は好調に推移し15億円増加しました。

その結果、売上高は前同比24億円増の2,819億円となりました。

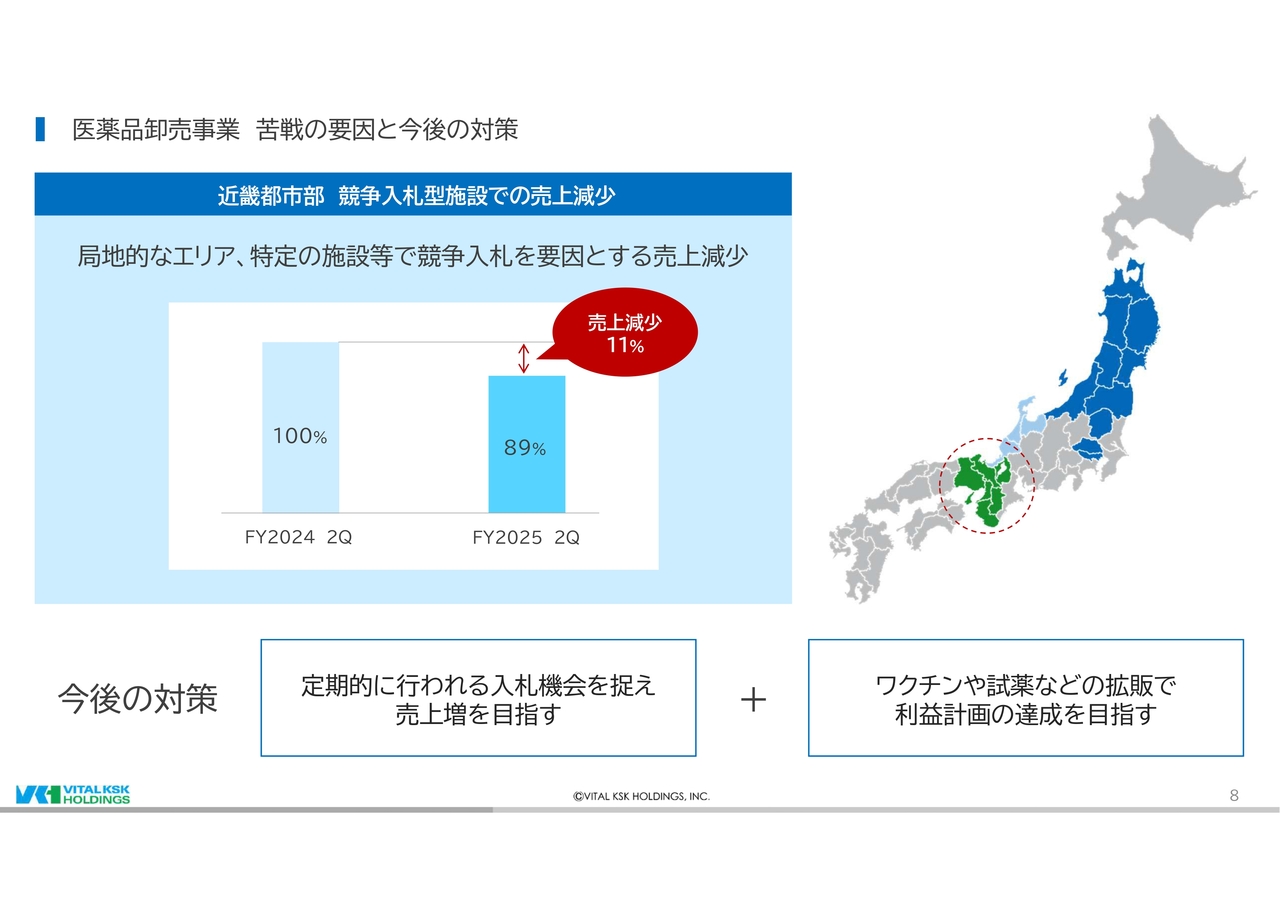

医薬品卸売事業 苦戦の要因と今後の対策

続いて、医薬品卸売事業セグメントの売上の伸長に影響を与えている主な要因についてご説明します。

当社事業会社であるケーエスケーが地盤としている近畿都市部の局地的なエリアにおいて、競争入札を要因として、売上が前同比で11パーセント減少しました。

今後の対策としては、これからも定期的に実施される入札機会を捉えるとともに、ケーエスケーが従来注力してきた地域に根差した営業活動を一段と推し進めていくことで、ワクチンや試薬などの一層の拡販を目指します。

これらの取り組みにより、売上の増加および利益計画の達成を目指します。

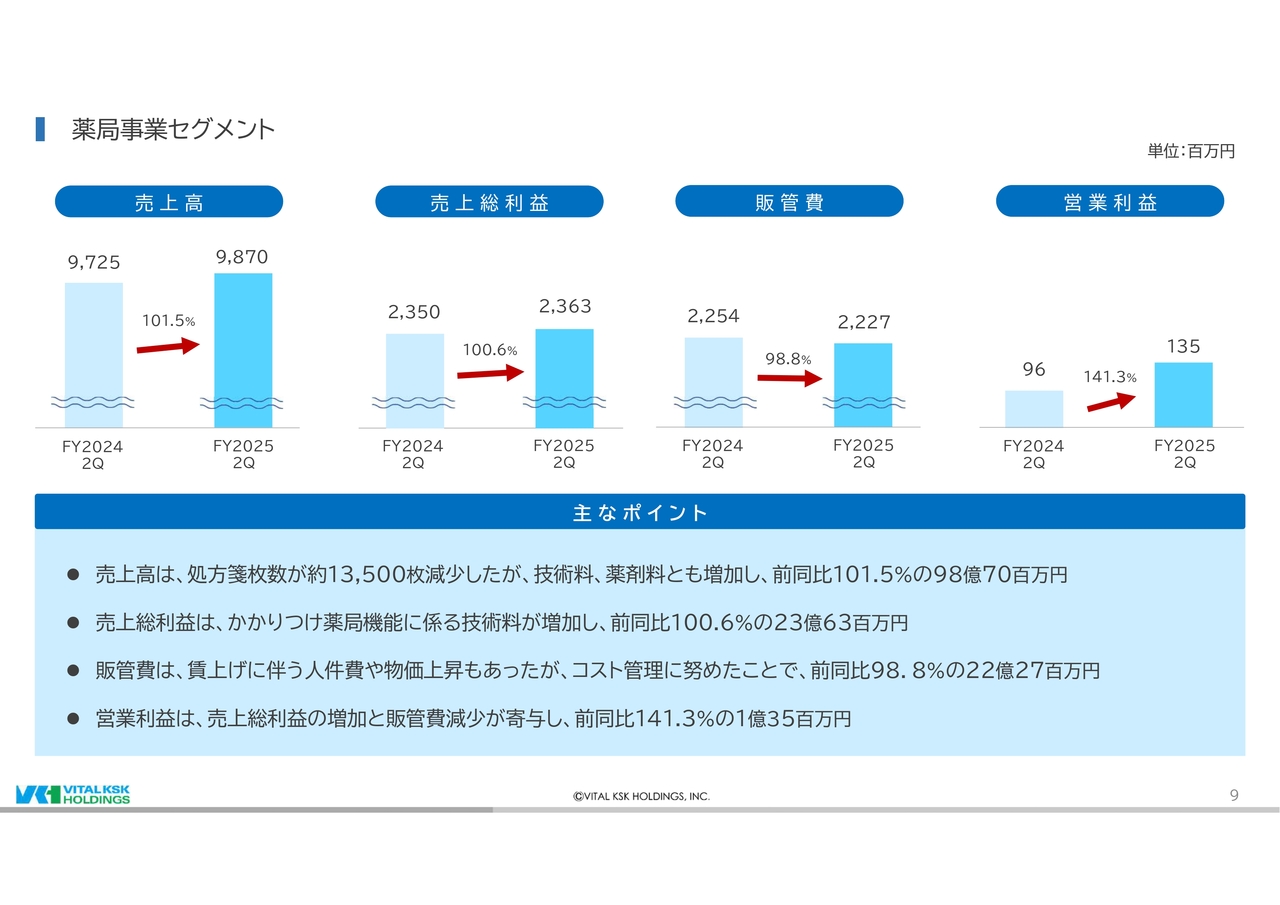

薬局事業セグメント

続いて、薬局事業です。

売上高は、処方箋枚数が約1万3,500枚減少しましたが、技術料や薬剤料が増加した結果、前同比101.5パーセントの98億7,000万円となりました。

一方、営業利益は、売上総利益の増加と販管費減少が寄与し、前同比141.3パーセントの1億3,500万円と、大幅な増益となりました。

薬局事業の詳細

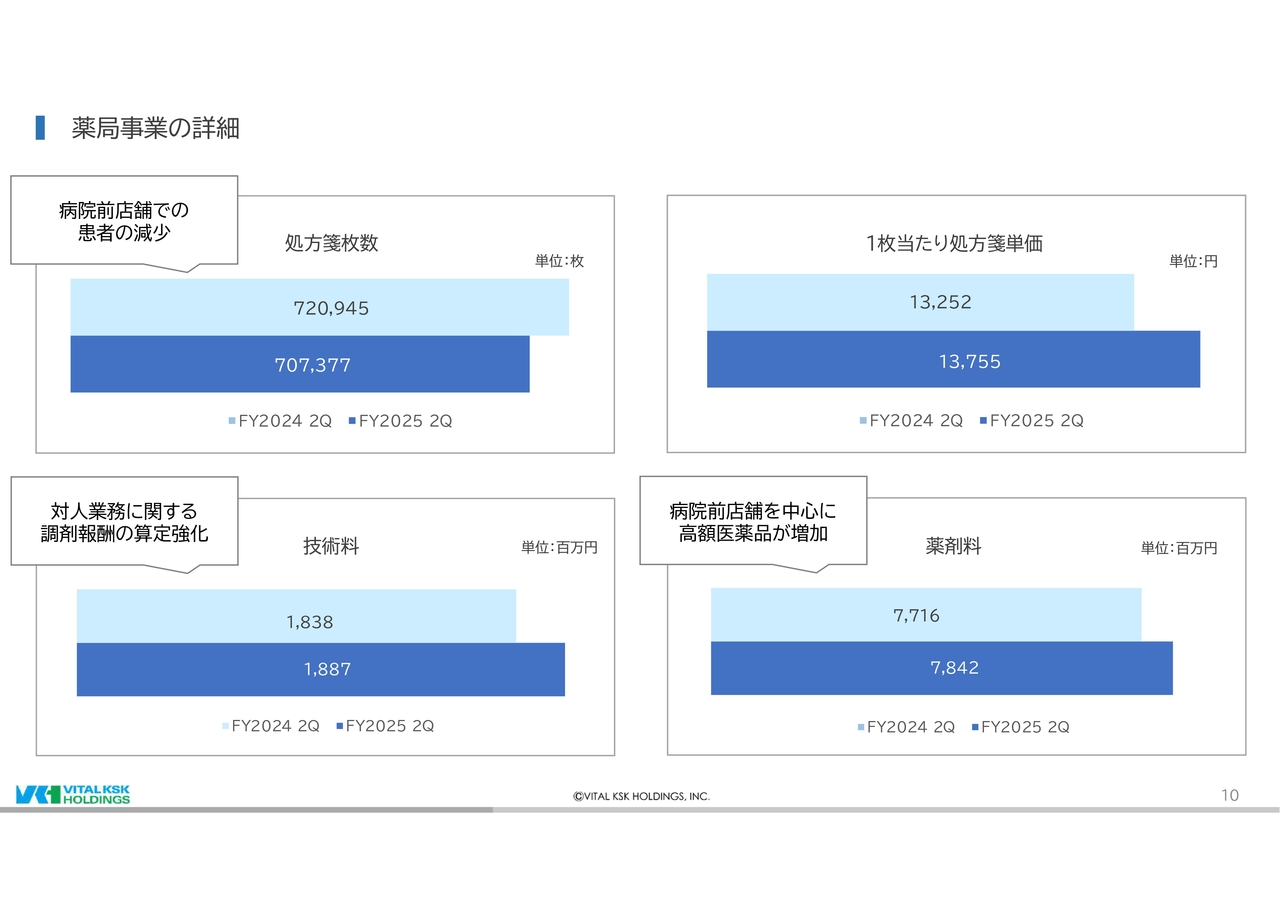

では、薬局事業について、少し掘り下げてご説明します。

まず処方箋枚数は、病院前の薬局における患者数減少の影響が大きく、前同比98.1パーセントの70万7,377枚となりました。一方で、1枚当たりの処方箋単価は前同比103.7パーセントの1万3,755円と上昇しました。

この要因は2つあります。まず技術料が、前同比102.6パーセントの18億8,700万円と増加しました。全体の処方箋枚数が減る中、技術料総額で前同比を上回ることができたのは、国が求める対人業務に関する調剤報酬の算定に積極的に取り組んだ結果と言えます。

また薬剤料も、前同比101.6パーセントの78億4,200万円と増加しました。これは、病院前店舗を中心に、高額な医薬品の処方箋応需が増えたためで、今後もこの傾向は続くと思われます。

薬局事業については、引き続き国が求めるかかりつけ薬局機能に係る調剤報酬の算定に取り組むことで、適正な利益の確保に努めていきます。

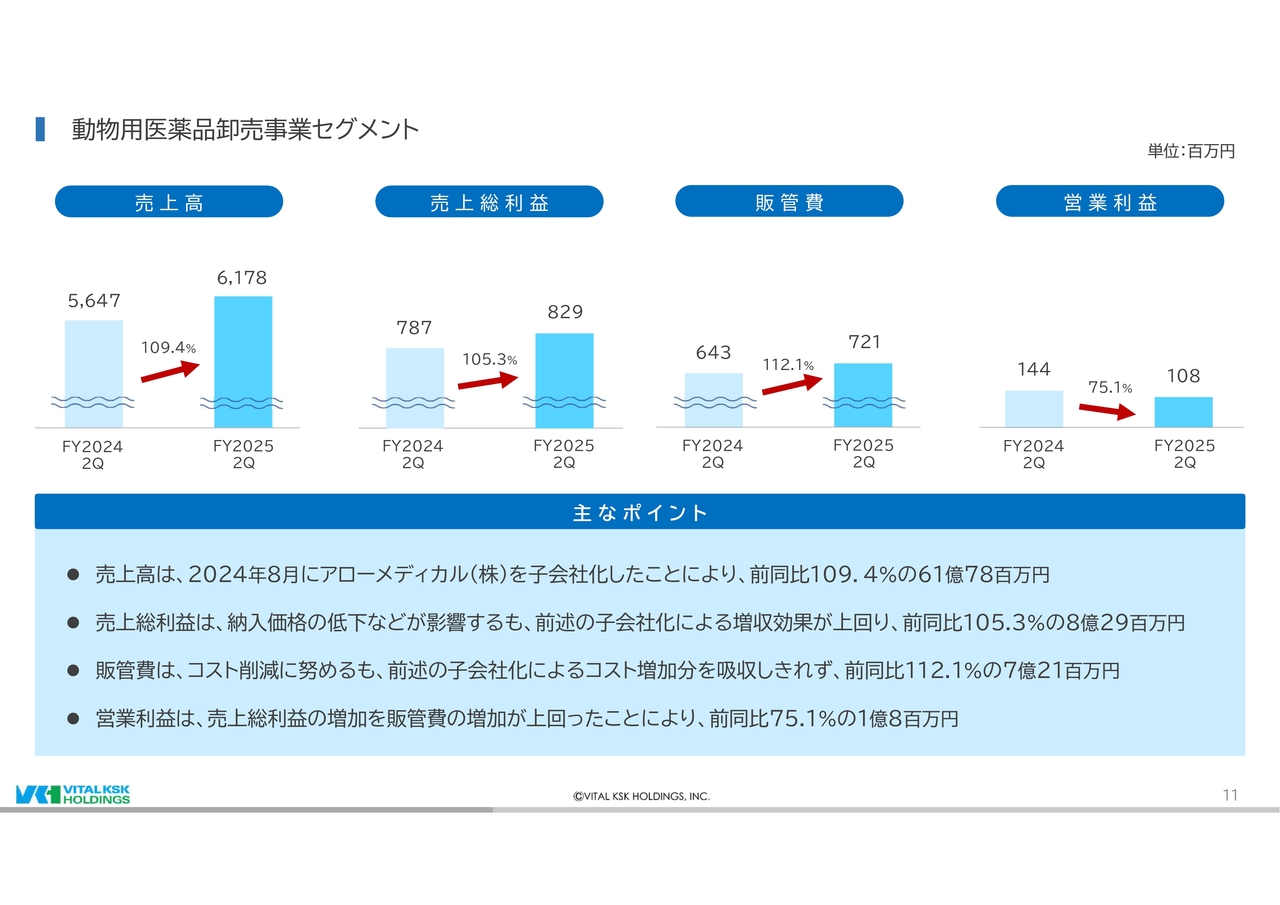

動物用医薬品卸売事業セグメント

続いて、動物用医薬品卸売事業です。

売上高は、一部商品がメーカー直販になることによる切り替え等のマイナスの影響はありましたが、2024年8月にアローメディカル株式会社を連結子会社にしたことが寄与し、前同比109.4パーセントの61億7,800万円となりました。

一方、営業利益は、コスト削減に努めるも、アローメディカルの子会社化に伴うコスト増加分を売上総利益の増加で吸収しきれず、前同比75.1パーセントの1億800万円と、増収減益となりました。

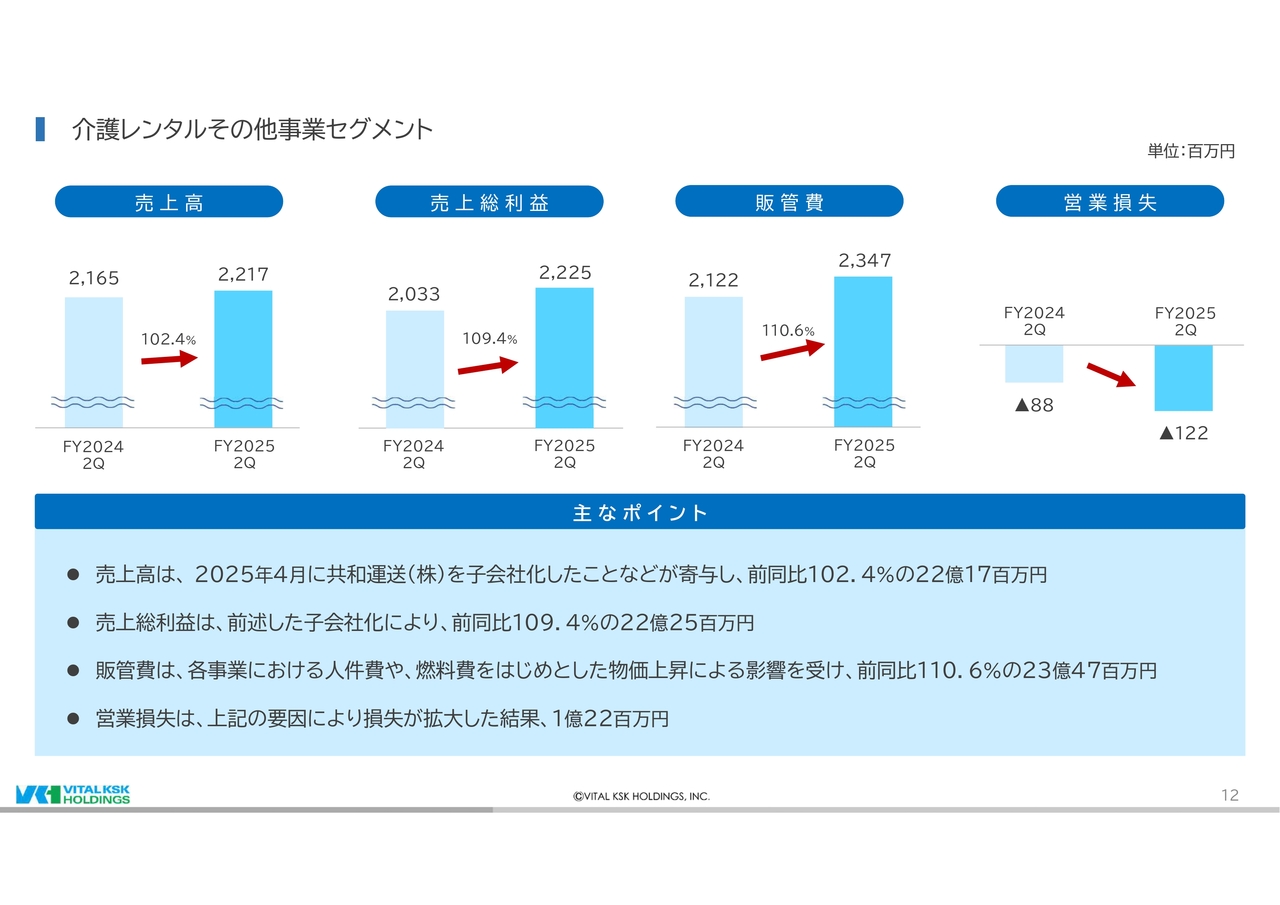

介護レンタルその他事業セグメント

最後に、介護レンタルその他事業です。

各事業において売上が回復したことと、本年4月に共和運送株式会社を子会社化したこと、グループ内事業再編により、ケーエスケーが運営していた大阪エリアの福祉用具貸与事業を、たんぽぽの運営下へと移管したことが寄与し、売上高は前同比102.4パーセントの22億1,700万円となりました。

一方、販管費が前同比110.6パーセントの23億4,700万円と大きく上昇した結果、営業損失が3,400万円拡大して1億2,200万円となりました。

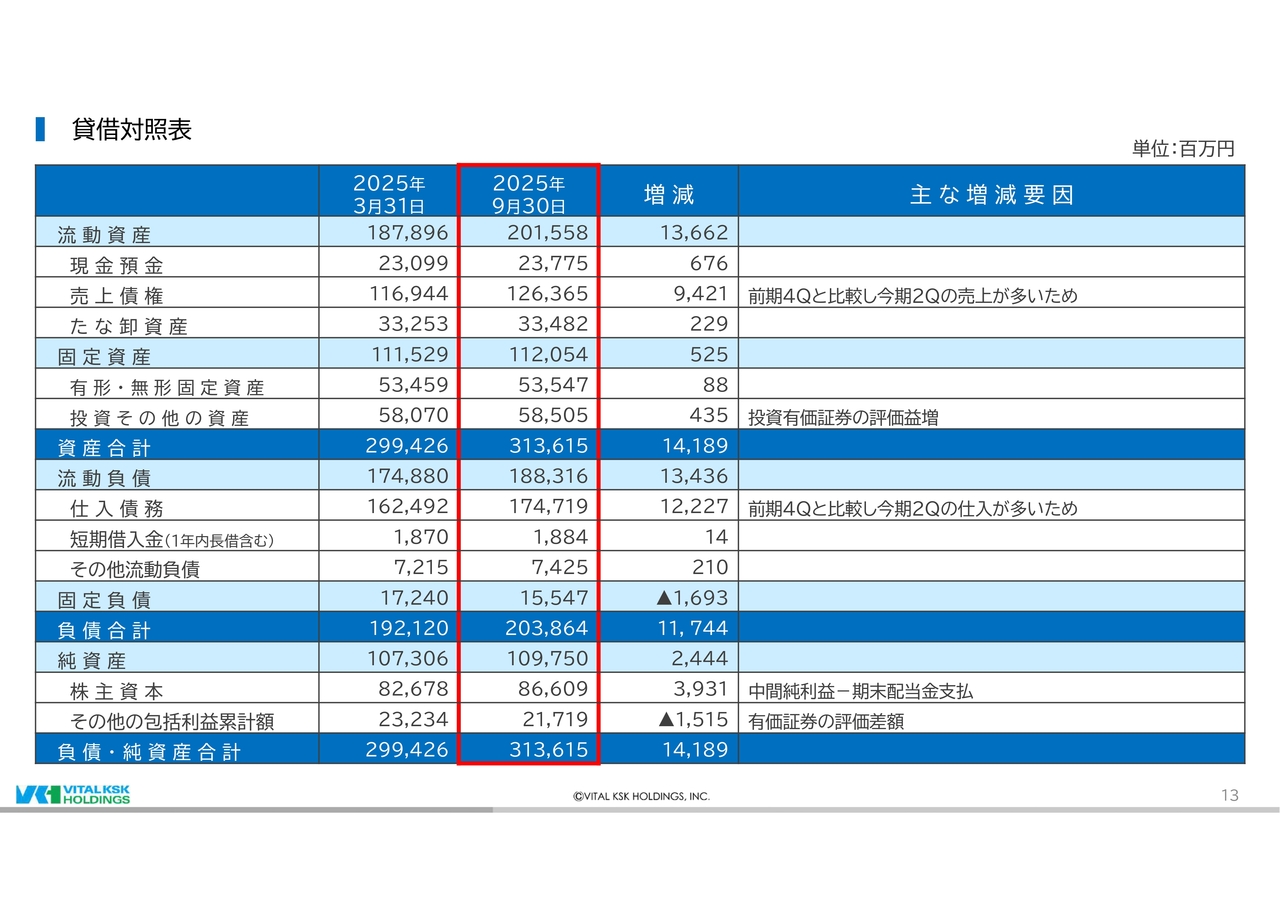

貸借対照表

最後に、貸借対照表についてご説明します。

まず、2025年9月末時点の資産合計は、前期末から141億8,900万円増加し、3,136億1,500万円となりました。

流動資産は136億6,200万円増加しました。主な要因は、前期第4四半期と比較し、今期第2四半期の売上が多いためです。また固定資産は、投資有価証券の評価益が増えたことにより、5億2,500万円増加しました。

続いて負債合計は、前期末から117億4,400万円増加し、2,038億6,400万円となりました。その主な要因は、前期第4四半期と比較し、今期第2四半期の仕入が多いためです。

純資産は、24億4,400万円増の1,097億5,000万円となりました。その主な要因は、親会社株主に帰属する中間純利益が期末配当金支払分を上回り、株主資本が39億円増加したためです。

以上が、2026年3月期第2四半期の決算ハイライトになります。

では次に、コーポレートコミュニケーション担当兼事業開発担当の鈴木より、「中期経営計画2027」の主なトピックスについてご説明します。

事業ポートフォリオ・マネジメント – 医薬品卸売事業 –

鈴木三尚氏(以下、鈴木):みなさま、こんにちは。鈴木です。ここからは、今期よりスタートした「中期経営計画2027」の主なトピックスについてご説明します。

はじめに、医薬品卸売事業の取り組みです。

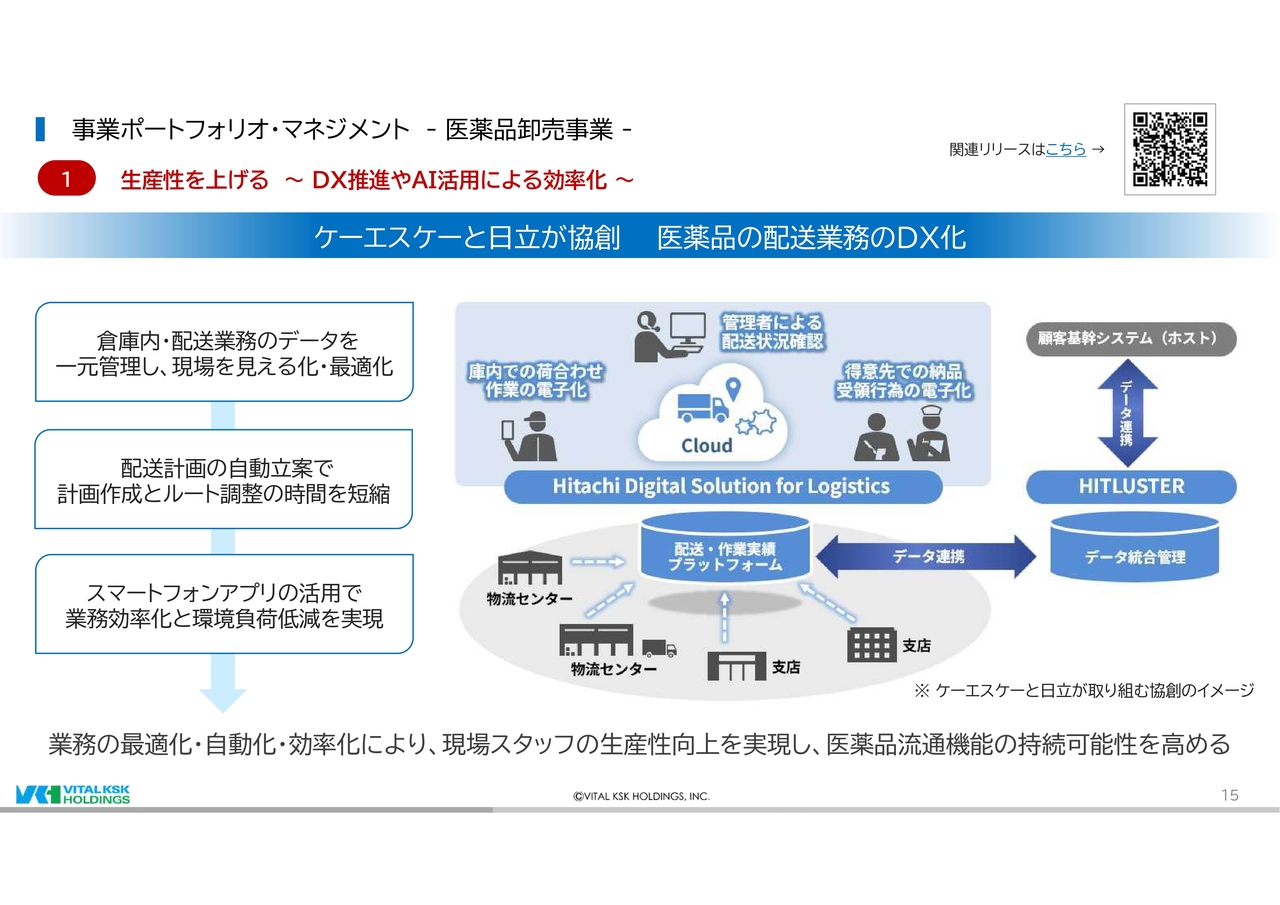

当社のコア事業である医薬品卸売事業では、今回の中計で3つのコンセプトを定めました。その1つ目、「生産性を上げる」の具体的取り組みをご紹介します。

ケーエスケーでは、この度株式会社日立製作所と協創し、医薬品の配送業務のDX化に取り組むこととなりました。

これまでの運用では、配送コースの仕分けや回収済み受領書のスキャン、受領書の保管など、アナログ的に対応しなくてはならない作業が数多く、配送スタッフや支店担当者の業務負荷をなかなか減らすことができませんでした。それを、先進のデジタル技術を活用し、医薬品の配送業務のDX化を行うことで、業務の最適化、自動化、効率化を実現します。

具体的には、「倉庫内・配送業務のデータを一元管理し、現場を見える化・最適化すること」「配送計画を自動で立案し、計画作成とルート調整の時間を短縮すること」「スマホアプリの活用で業務の効率化と環境負荷低減を実現すること」です。

まずは、ケーエスケー大阪支店で本年9月より取り組みを開始し、2026年春にかけてケーエスケー全32支店に展開する予定です。これらの取り組みを通じて、当社は現場スタッフの生産性を一層向上させるとともに、医薬品流通機能の持続可能性を高めることに挑戦します。

事業ポートフォリオ・マネジメント – 医薬品卸売事業 –

「生産性を上げる」の取り組みを、もう1つご紹介します。

バイタルネットでは、新たな薬品在庫管理システム「POWERS Neo」を2025年10月1日にリリースしました。この「POWERS Neo」は、現場密着型のクラウドシステムとして、在庫管理に関連する業務の効率化、安全性向上を実現し、誰でも扱える「在庫管理システム+監査アプリ」の複合型サービスです。

特に画期的なのが、従来の在庫管理機能に加えて、今回新しく実装した調剤監査アプリです。このアプリでのバーコード照合によるピッキングサポート機能は、もしエラーがあれば音と振動で通知される仕組みとなっており、ヒューマンエラーを削減します。

さらに医薬品卸からの納品時のチェック機能や小分け購入時の納品チェック、バーコードで棚卸ができる棚卸機能も搭載しましたので、現場での作業を大幅に削減することが可能になります。

当社は、今後も地域医療の最適化のため、さらなる機能の追加や改善計画を進めていく予定です。

事業ポートフォリオ・マネジメント – 医薬品卸売事業 –

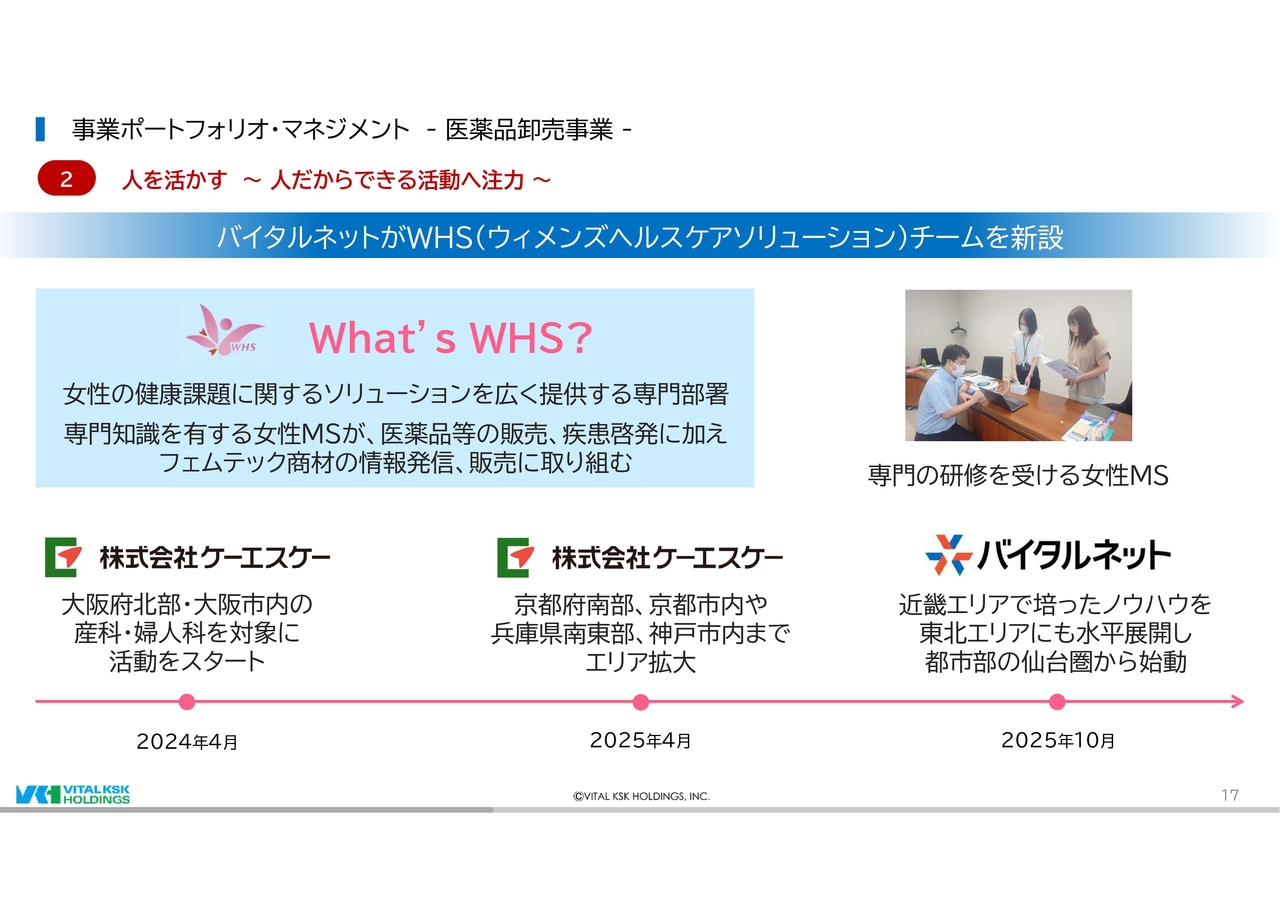

続いて、「人を活かす」の取り組みです。

ケーエスケーでは、2024年4月にウィメンズヘルスケアソリューション部を立ち上げました。そこでは、女性特有の疾患や医薬品、フェムテック商材に精通した女性MSが、産科や婦人科を担当し、さまざまなソリューションを提供しています。

まずは、大阪府北部および大阪市内から活動をスタートしましたが、得意先や製薬企業の評判も上々のため、本年4月には京都府や兵庫県の都市部にも活動エリアを拡大しました。

さらに、そこで培ったノウハウを、同じグループのバイタルネットにも水平展開し、本年10月より仙台圏でも活動をスタートしました。

グループ間のシナジーを発揮して、当社はあらゆるニーズに応えていきたいと考えています。

事業ポートフォリオ・マネジメント – 医薬品卸売事業 –

続いて、「質を高める」の取り組みです。

まず1つ目として、神奈川県伊勢原市に建設中の、新しい物流センターについてです。このセンターは、医薬品流通に係るGDP基準だけでなく、医薬品製造に係るGMP基準にも適合した、高品質な物流機能を備えています。

順調に工事が進捗しており、2026年6月の運用開始予定です。このセンターが稼働後は、当社の3PL事業の拡大が期待されます。

事業ポートフォリオ・マネジメント – 医薬品卸売事業 –

2つ目として、「おくすりあうん」の全国展開開始についてご紹介します。

「おくすりあうん」は、バイタルネットと東北大学病院との共同研究として開発された、患者さんと薬剤師、薬剤師と主治医の緊密な連携を強化するサービスです。

本年10月より、バイタルケーエスケー・ホールディングス事業開発部が主管となり、活動対象を全国の大学病院などへ広げることにしました。IBD(炎症性腸疾患)患者さんやIBD診療に携わる医療関係者のみなさまに本サービスをお役立ていただくことで、より良い医療環境の醸成に貢献したいと考えています。

先ほどの3PL事業と、この「おくすりあうん」は、当社の「長期ビジョン2035」、「垣根を越えて 薬の先へ “つなぐ”ことで医療の未来を革新する」にもあるように、地域卸である当社が、エリアの垣根を越えて展開していくサービスになります。ぜひ、今後にご期待いただければと思います。

事業ポートフォリオ・マネジメント – 薬局事業 –

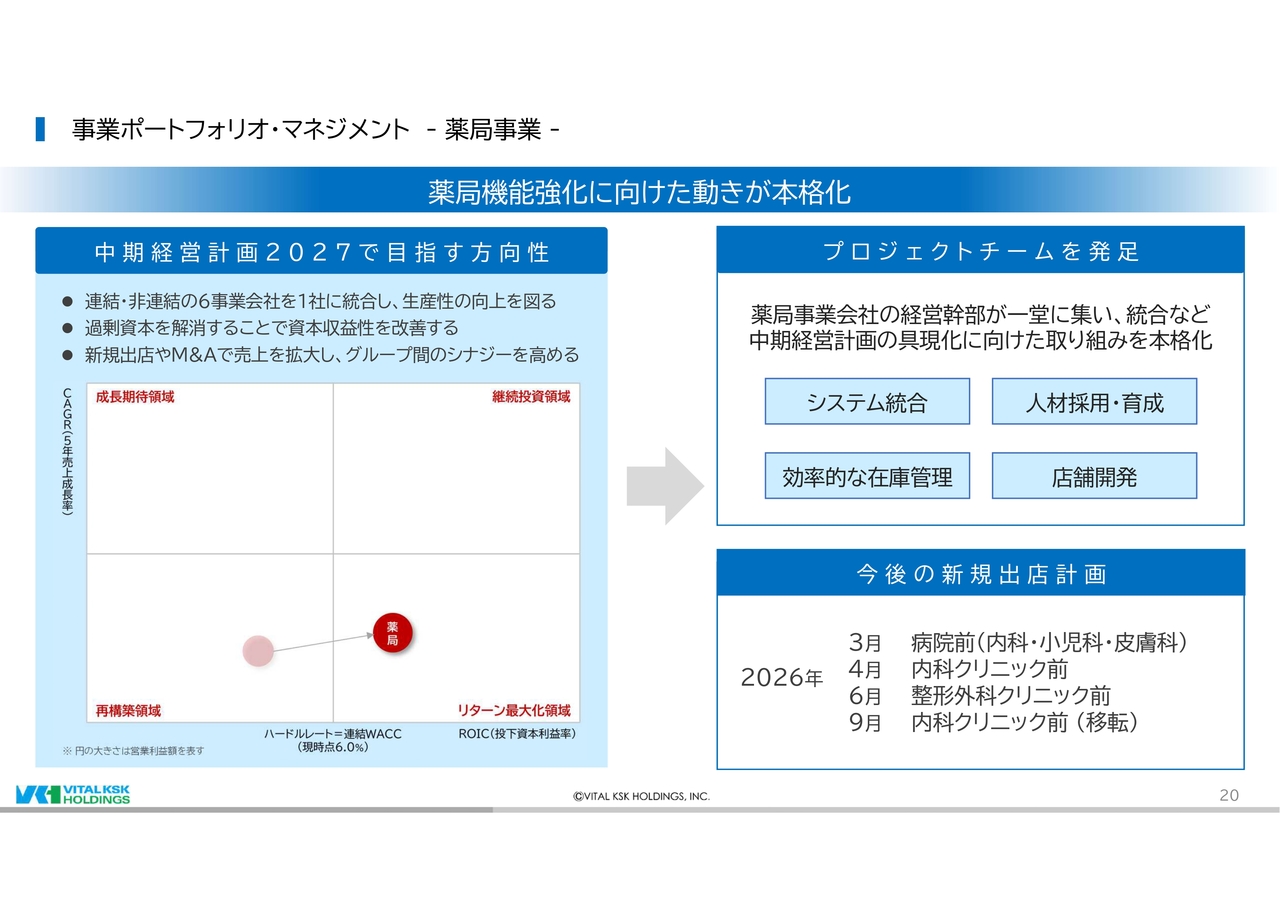

では、続いて薬局事業の取り組みです。

薬局事業は、「中期経営計画2027」の期間中、連結・非連結の6事業会社を1社に統合することで、生産性の向上を目指しています。統合を着実に進めるため、薬局事業会社の経営幹部が一堂に集う、プロジェクトチームを発足しました。

ここでは、システム統合、人材採用や育成、効率的な在庫管理、そして店舗開発について徹底した議論を行い、統合の効果を最大限発揮するための具体的施策について検討しています。

また、統合の動きと合わせて、新規出店やM&Aによる売上拡大にも取り組んでいます。現時点で、2026年中に移転も含めた4件の出店計画があります。この4件は、処方元となる医療機関すべてがそれぞれの地域ですでに診療を行っていて、一定の患者さんが利用されています。そのため、当社の薬局にとっても安定した売上と利益が見込めることとなります。

事業ポートフォリオ・マネジメント – 動物用医薬品卸売事業 –

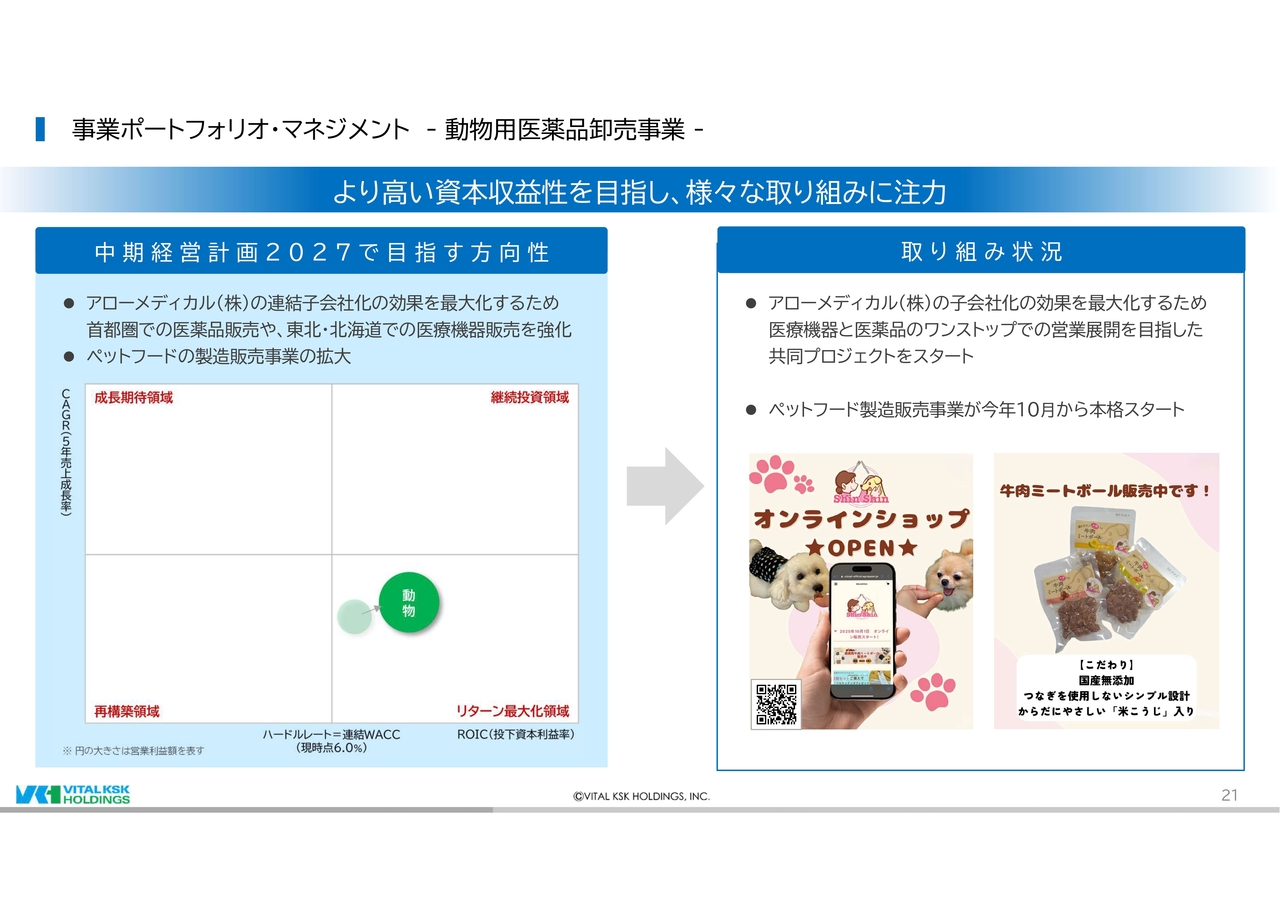

次に、動物用医薬品卸売事業の取り組みです。

同事業は、元々資本収益性が高いセグメントでしたが、中計期間内にそれを一層高めていくことを目指しています。

まずは、2024年8月に子会社化した、首都圏を中心に事業展開しているアローメディカルと、東北・北海道を中心に事業展開しているアグロジャパンのシナジーの最大化に努めています。医療機器と医薬品、それぞれの会社が得意とする商材をうまく組み合わせることで、ビジネスチャンスを拡大していきます。

また、アグロジャパンでは、本年10月より独自に開発したペットフード製造販売事業をスタートしました。人間が食べても問題ない水準の品質を確保し、大切なペットの健康をサポートしていきます。

事業ポートフォリオ・マネジメント – 製薬事業(未承認薬導入支援事業) –

続いて、「中期経営計画2027」の新規事業である、製薬事業についてご説明します。

本年9月に、株式会社メドリープファーマをグループ内に立ち上げ、今後は同社が中心となってこの事業を推進していきます。

社名であるメドリープファーマは、社内公募により決定しました。医療を意味する「Med」と、跳躍を意味する「Leap」を組み合わせた造語で、当社が大切にしていきたいコンセプトを盛り込みました。

代表取締役には、大手グローバル製薬会社にて、新薬の立ち上げやマーケティングを数多く経験してきた小林が就任しました。専門的な知見を持った人材をグループ内に採り入れることで、製薬から流通までサプライチェーン全体での価値創造に挑戦していきます。

事業ポートフォリオ・マネジメント – 製薬事業(未承認薬導入支援事業) –

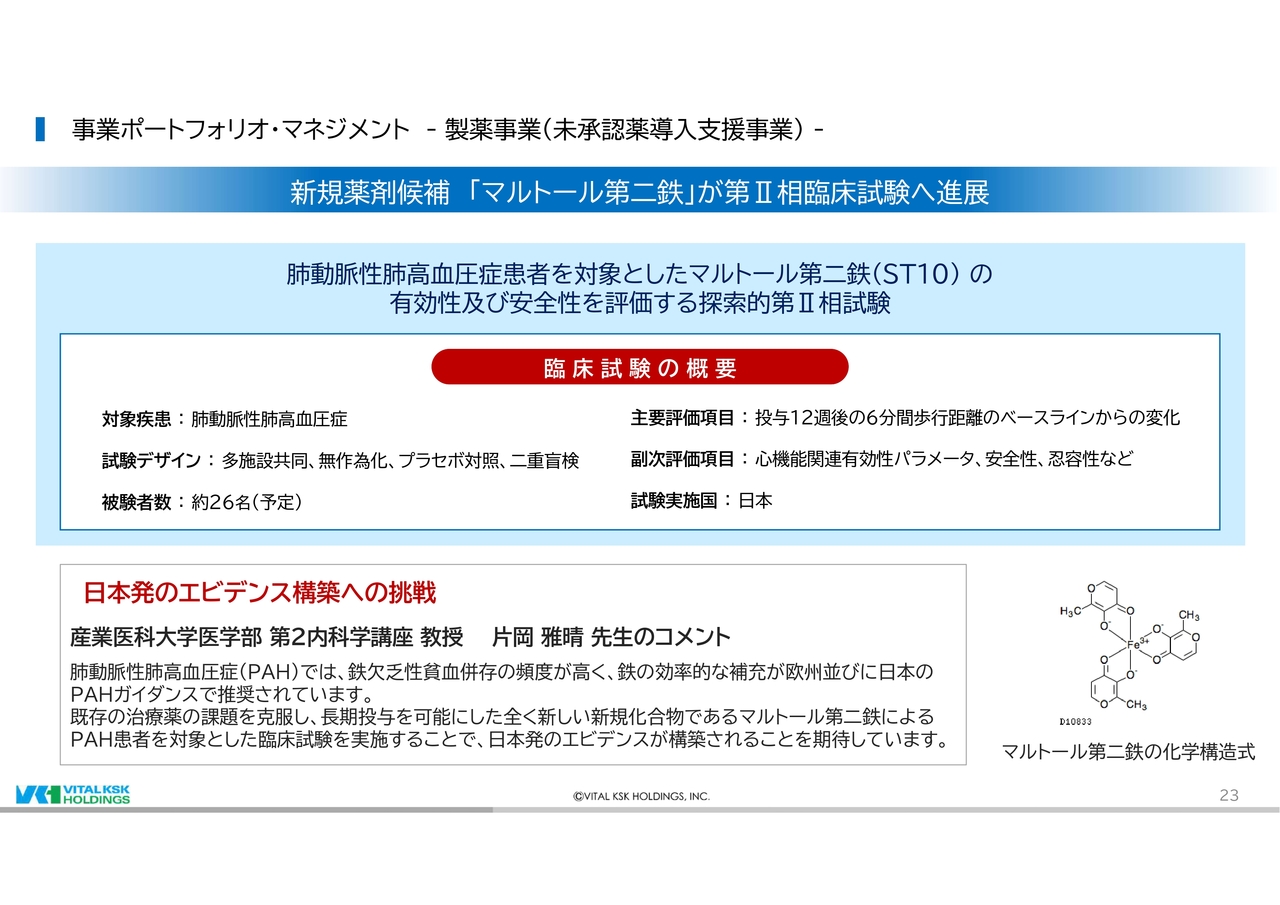

また、英国Shield Therapeutics社とライセンス契約を締結し、開発に取り組んでいるマルトール第二鉄の進捗についてご報告します。

このたび、肺動脈性肺高血圧症(PAH)患者への同薬剤の適応に向けた探索的第Ⅱ相試験を行うことをPMDAから承認されました。多施設共同、無作為化、プラセボ対照、二重盲検比較試験で、主要評価項目は、投与12週後の6分間歩行距離のベースラインからの変化になります。被験者数は約26名を予定しています。

同薬剤は、欧米では主に鉄欠乏症の治療薬として使われていましたが、当社ではドラッグ・リポジショニングとして世界初の肺動脈性肺高血圧症での適応を目指しています。

日本の肺高血圧症診療ガイダンス委員長でもある産業医科大学医学部の片岡雅晴先生からも、日本発のエビデンスの構築への期待をコメントにていただいています。既存の治療薬の課題を克服できる可能性がある今回の臨床試験については、今後も適時その状況をご報告します。

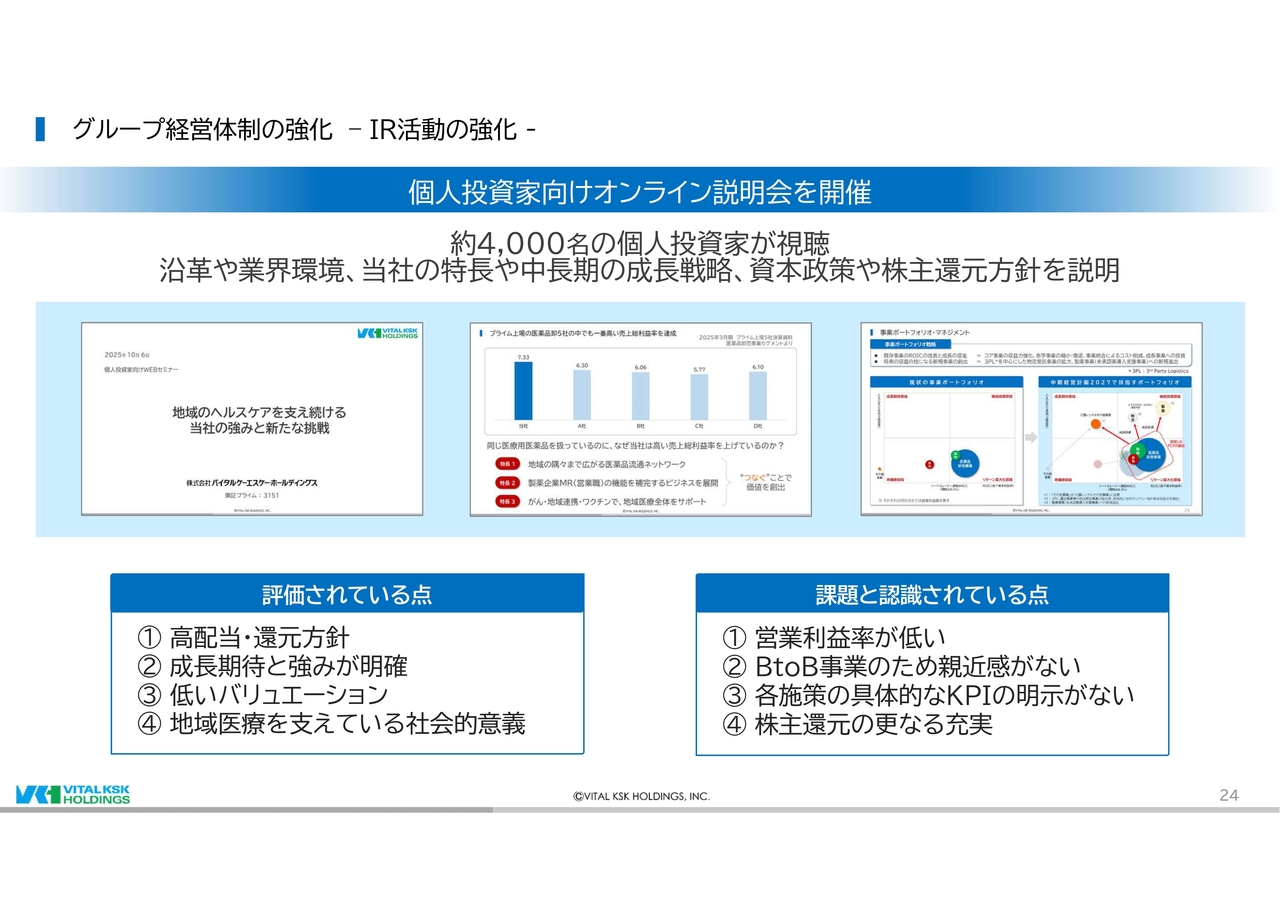

グループ経営体制の強化 – IR活動の強化 –

続いて、「中期経営計画2027」の主要施策の1つである「グループ経営体制の強化」に関し、IR活動の強化についてご説明します。

当社は、投資家のみなさまとのコミュニケーションを大切に考えています。その一環として、個人投資家向けオンライン説明会を開催しました。約4,000名の投資家が参加されましたが、説明会後のアンケートによれば、高配当や還元方針、低いバリュエーション、地域医療を支えている社会的意義を高く評価いただいているようでした。

一方で、医薬品卸売業界共通の課題である低い営業利益率の改善や、細かなKPIの明示、そして優待などの株主還元のさらなる充実について、ご要望をいただきました。当社としては、1つずつ着実に、これらの課題に対処していきたいと考えています。

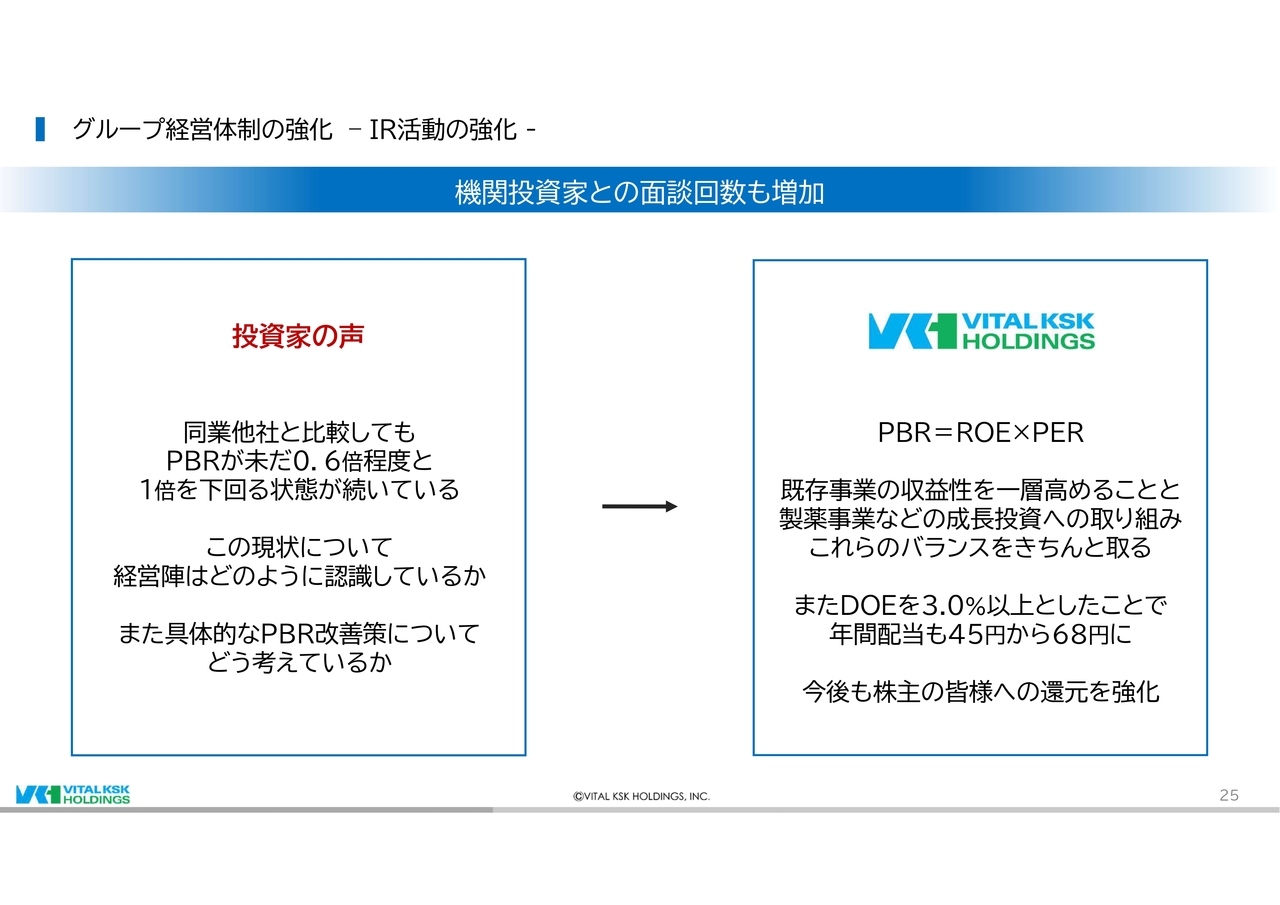

グループ経営体制の強化 – IR活動の強化 –

また、個人投資家だけでなく機関投資家のみなさまとのコミュニケーションも当社は大切にしています。毎年、インタビュー件数は増加しており、国内外問わず多くの機関投資家に関心をお寄せいただいています。ここでは、いくつか投資家のみなさまの声をご紹介させていただきます。

まず、当社のPBRが1倍を下回る状態が続いていることへの具体的対応についてです。

PBRはROEとPERの掛け算です。当社としては既存事業の収益性を一層高めていくことに加えて、先ほどご説明した製薬事業などの成長投資も積極的に行うことで、ROEとPERの改善を図っていきます。

また、今期よりDOEを3.0パーセント以上とし、年間配当も45円から68円に増配しました。このように株主のみなさまへの還元を一層強化していくことで、可能な限り早く、PBR1倍以上を目指します。

グループ経営体制の強化 – IR活動の強化 –

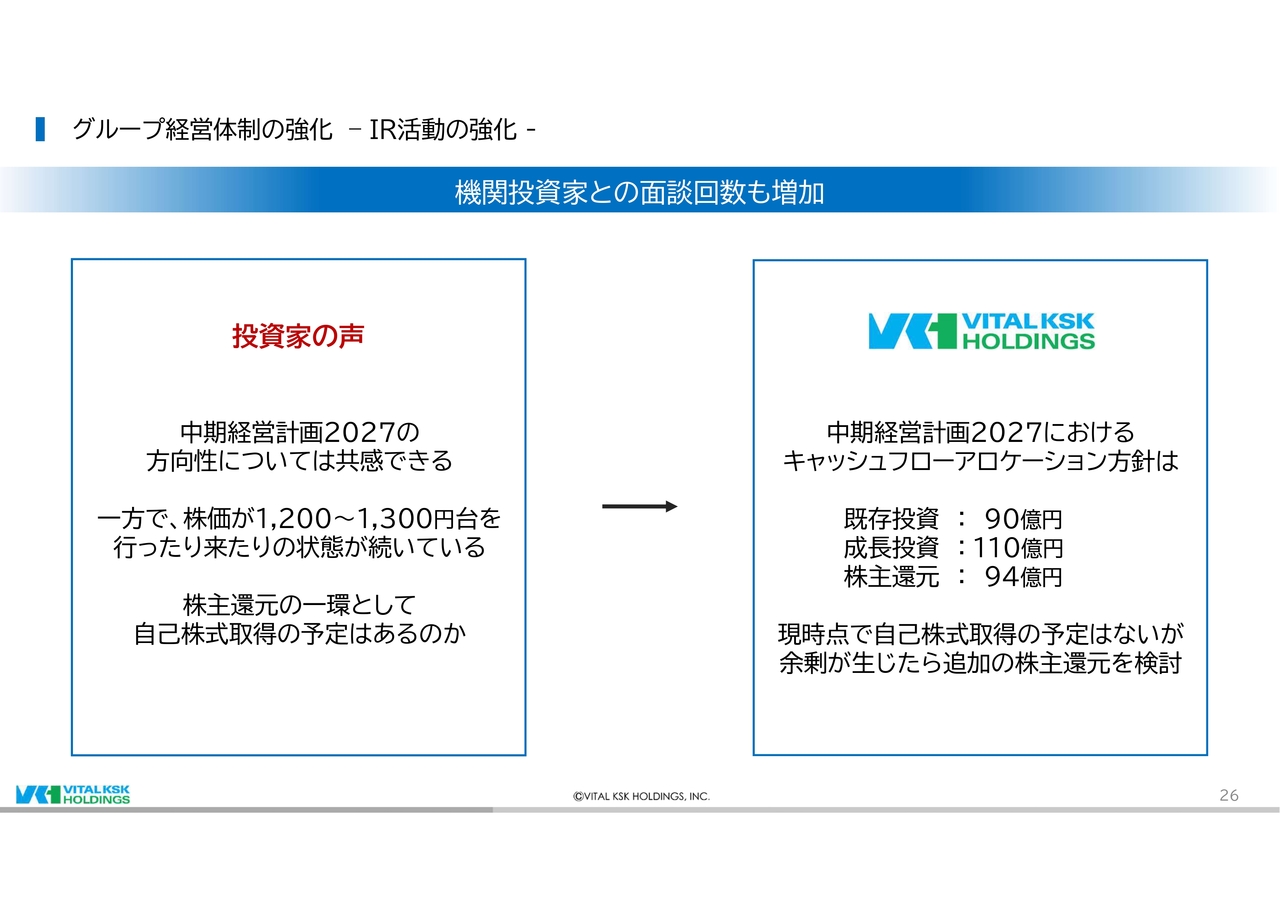

続いて、株主還元の一環としての自己株式取得に関するご意見です。

現時点で、自己株式の取得予定はありません。当社は、「中期経営計画2027」におけるキャッシュフロー・アロケーション方針として、355億円のキャッシュインを、既存事業への投資、新規事業への成長投資、株主還元の3つにバランスよく配分していく予定です。株主還元については、現時点では配当金として94億円を想定しています。

なお、既存設備投資や成長投資で余剰が生じた際は、自己株式取得も含めた追加の株主還元を検討していく考えです。

私からの説明は以上となります。

最後に、村井より、通期業績予想の修正と株主還元についてご説明します。

通期業績予想の修正と株主還元

村井:では、私、村井より通期業績予想の修正と株主還元についてご説明します。

当社は、今期の業績予想として、売上高6,200億円、コア営業利益60億円、研究開発費9億円、営業利益51億円、経常利益60億円、当期純利益72億円を掲げていました。

しかし、これまでご説明してきましたように、近畿都市部の局地的エリアでの取引が減少しており、下期もその改善が十分に見込めていません。また、製薬事業に係る研究開発費も、臨床試験の詳細が確定していく中で当初見込みより増加する予定です。

さらに、冒頭でご説明したケアネットの株式公開買い付けへの応募に伴い、営業外収益が計画を大きく上回ることになりました。

これらを踏まえて、通期の業績予想を次の通り修正させていただきます。

売上高は160億円減の6,040億円、コア営業利益は9億円減の51億円、研究開発費は3億円増の12億円、営業利益は12億円減の39億円、経常利益は17億円増の77億円、当期純利益は2億円増74億円となります。また、研究開発費を控除する前の調整後ROEは0.3ポイント上昇し7.9パーセント、ROEは据え置きの6.8パーセント、株主還元は年間配当68円となります。

「中期経営計画2027」の初年度より業績予想を修正することとなることを、ご理解賜りたくお願い申し上げます。

将来見通しに係る記述事項/当資料に関するお問い合わせ先

当社からのご説明は以上となります。

将来見通しに係る記述事項は、ここに記載のとおりです。当資料に関するお問い合わせは、当社経営企画部、コーポレートコミュニケーション室にお寄せください。

ご清聴いただき、ありがとうございました。

質疑応答:医薬品配送業務におけるDX化の他事業会社への展開について

質問

新着ログ

「卸売業」のログ