提供:株式会社ファインシンター 2026年3月期第2四半期決算説明

ファインシンター、全利益項目黒字化 通期業績予想を上方修正

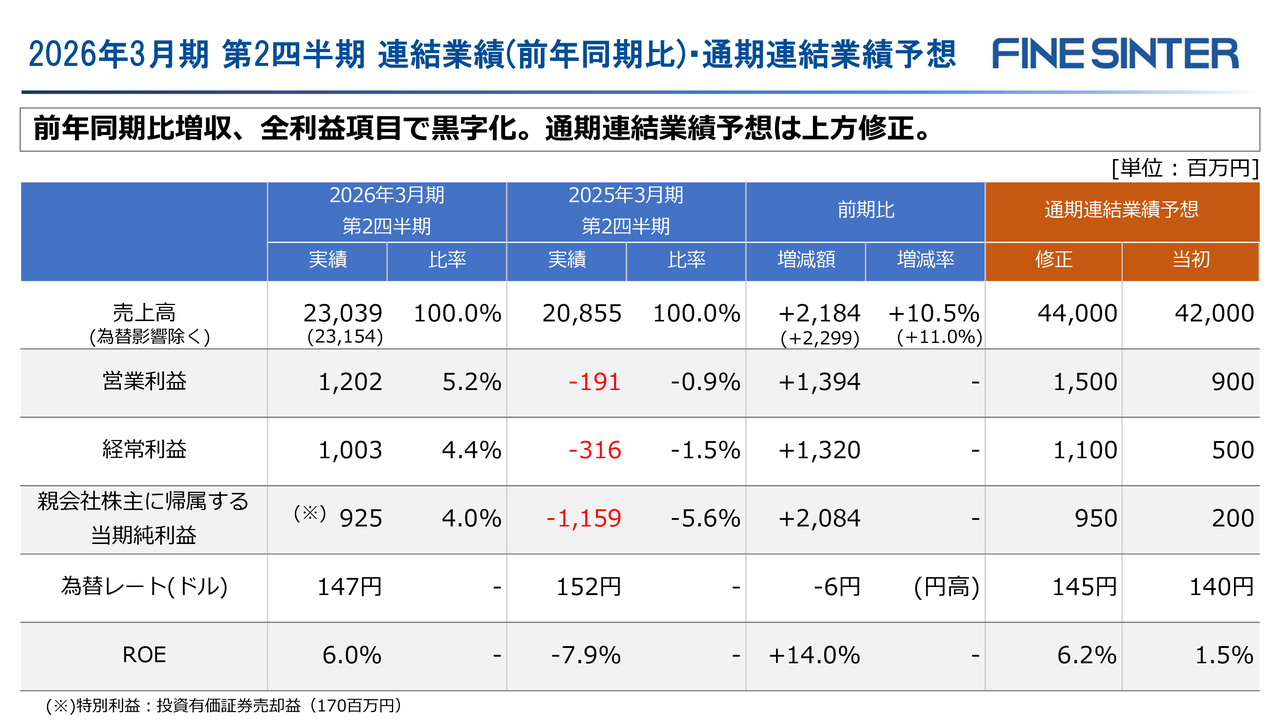

2026年3月期 第2四半期 連結業績(前年同期比)・通期連結業績予想

山口登士也氏:2026年3月期第2四半期の連結経営成績は、前年同期に対して増収となり、全利益項目で黒字化しました。

売上高は前年同期比10.5パーセント増の230億3,900万円、営業利益は特殊要因5億7,000万円を含めて12億200万円、経常利益は10億300万円、親会社株主に帰属する当期純利益は9億2,500万円となりました。

2026年3月期の業績予想については、直近予想を上方修正し、売上高440億円、営業利益15億円、経常利益11億円、当期純利益9億5,000万円とします。

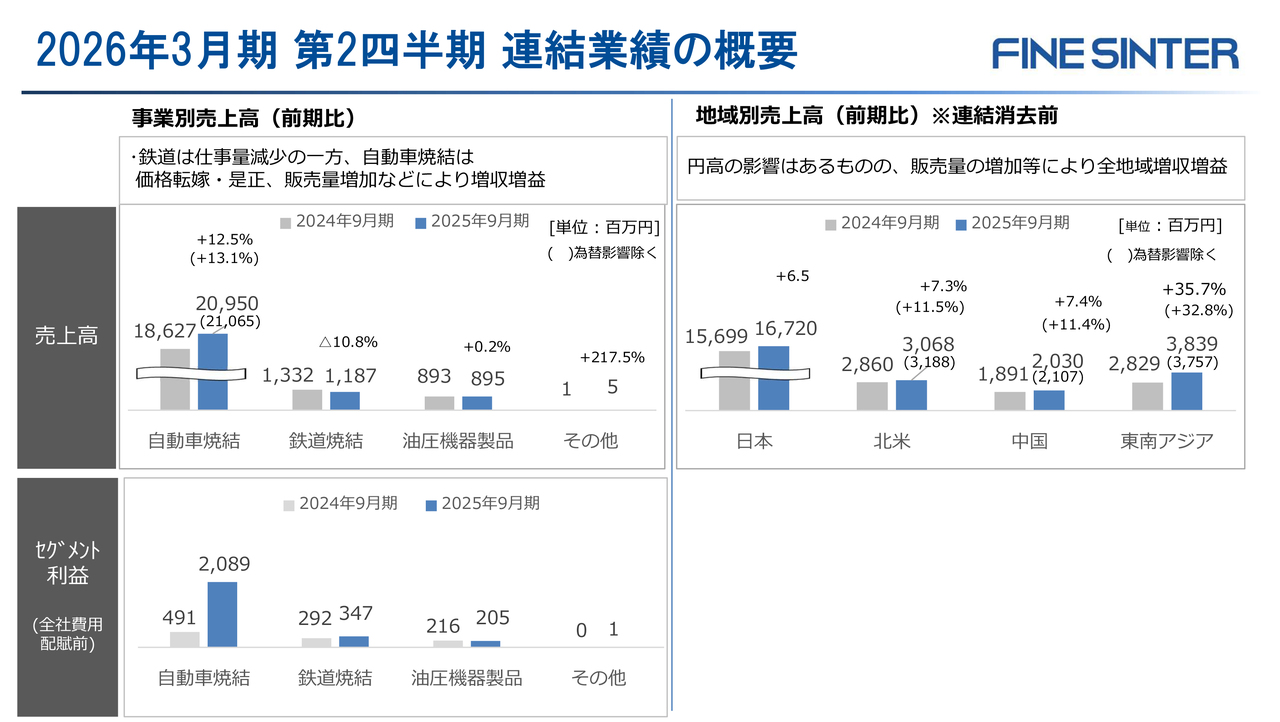

2026年3月期 第2四半期 連結業績の概要

事業別にみますと、自動車焼結は、昨年立ち上げたタイ第2拠点やハイブリッド車用インバーター部品の新規ラインの寄与など、販売量の増加で12.5パーセントの増収となりました。

セグメント利益については、販売量の増加、労務費等の価格転嫁や不採算品の価格是正が進み、過年度の価格に関する特殊要因も加わり、前年同期と比べ、約15億円の増益となりました。

鉄道焼結は昨年の高い受注レベルから通常レベルに戻り10.8パーセントの減収となりましたが、仕入価格上昇の販売価格転嫁などが進み、5,500万円の増益となりました。

油圧機器製品については、米国関税の影響で中国向け売上が一部減少したものの、北米向けの売上が増加し、0.2パーセントの増収となりました。セグメント利益については、工場の環境対策による一時的な固定費増加の影響などにより、1,100万円の減益となりました。

売上を地域別にみますと、日本の売上はハイブリッド車用インバーター部品の新規ライン追加などで6.5パーセントの増収、北米については7.3パーセントの増収、中国はBEV車用ショックアブソーバー部品の受注などが寄与し、販売量では7.4パーセントの増収となりました。

東南アジアはタイ第2工場が寄与し、35.7パーセントの大幅な増収となりました。

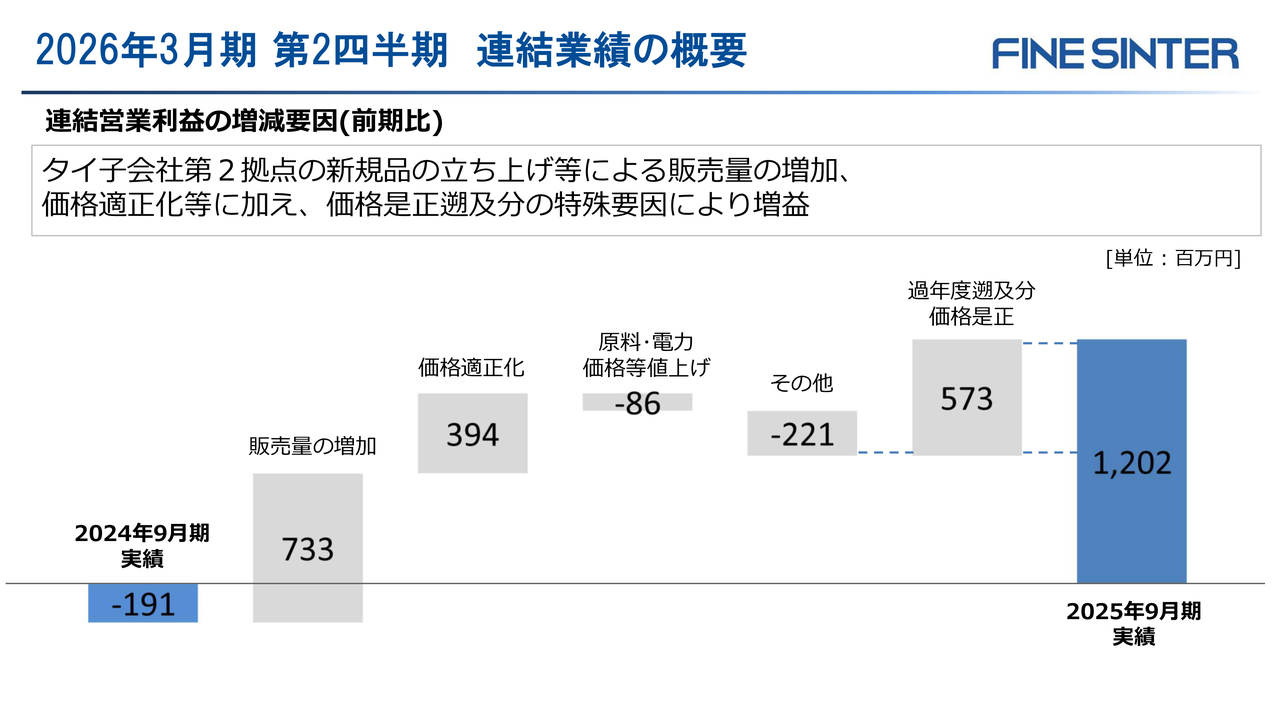

連結営業利益の増減要因(前期比)

営業利益を前年同期と比べますと、販売量の増加による約7億円の増益効果の一方、原料・エネルギー価格変動・労務費ベースアップ・米国関税等8,600万円のコストアップがありましたが、販売価格への転嫁や不採算品の価格是正で3億9,400万円を計上し、さらに過年度における原材料単価変動に関する調整による特殊要因5億7,300万円があり、前年同期に比べ、13億9,400万円増益の12億200万円となりました。なお、この特殊要因がなかった場合、当第2四半期営業利益は6億円強の実力であったと認識しています。

経常利益についても、13億2,000万円増の10億300万円となりました。

当期純利益については、資本効率向上の一環で縮減を進めている政策保有株式の売却に伴う特別利益1億7,000万円などにより、9億2,500万円の黒字となりました。

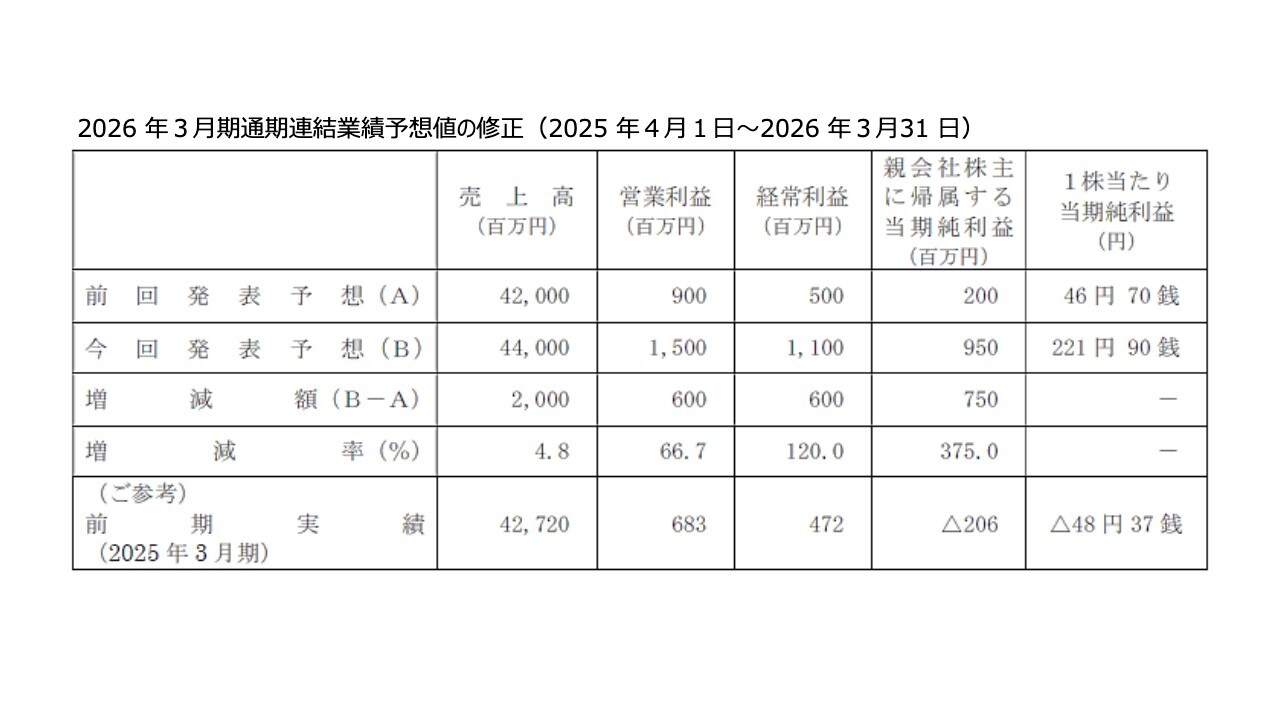

2026年3月期通期連結業績予想値の修正(2025 年4月1日~2026 年3月31 日)

主要顧客のグローバルな生産・販売が好調に推移していることに加え、新たに調整対象となった原材料に係る過年度の単価変動に伴う販売価格への反映により、売上高及び各段階利益に一定の上振れが見込まれる状況となったことに加え、職場環境改善含む人への投資等も鑑み、上方修正をします。

売上高は従来予想420億円を440億円に、営業利益は9億円から15億円へ、経常利益については11億円、親会社株主に帰属する当期純利益は9億5,000万円とします。

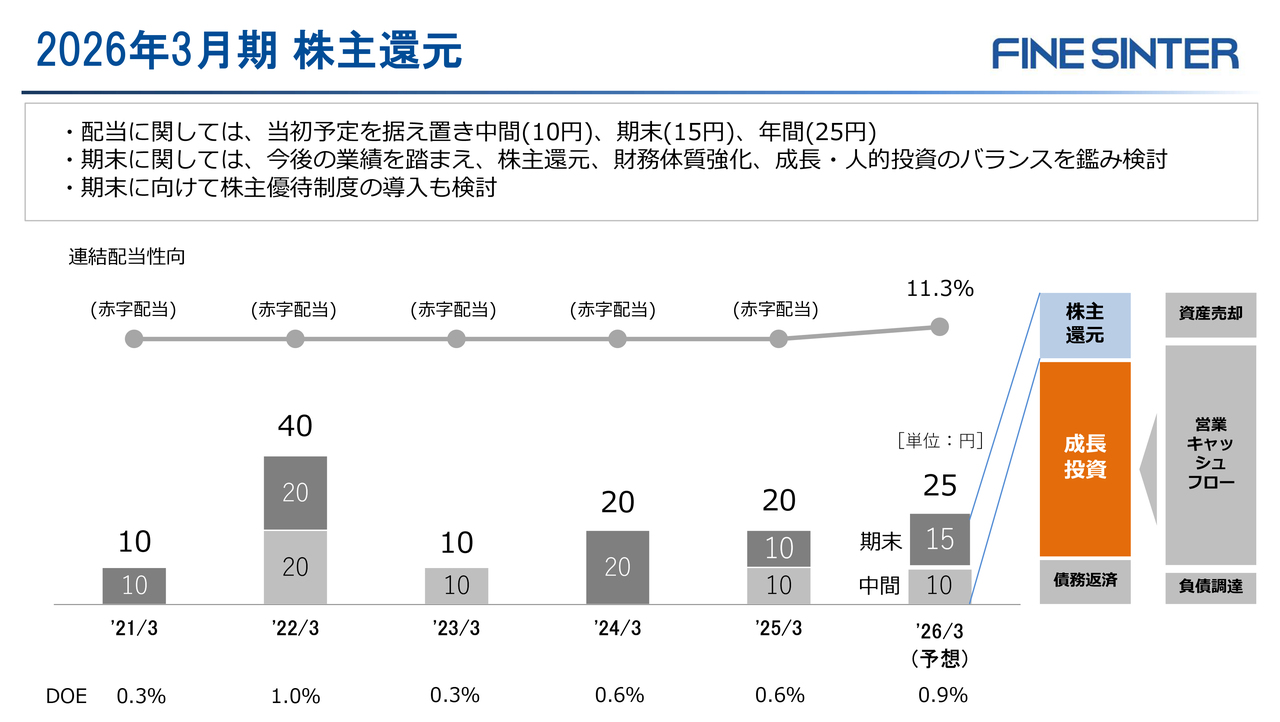

2026年3月期 株主還元

配当については、中間は前回予想どおり10円、期末配当予想は15円に据え置き、年間25円とします。

当面のキャッシュアロケーションとしては、来年量産化を予定しているリアクトルアッシーなどの成長投資や財務体質改善を優先に考えています。期末配当については、今後の業績、財務基盤強化・将来への成長投資・人的資本投資と株主還元のバランスを鑑みて検討していきます。また、株主優待制度の導入についても検討しており、確定しましたら別途公表します。

なお、米国の関税については、当第2四半期で、米国子会社における仕入価格の上昇で3,700万円強の影響が認められますが、それについてはお客さまとすでに価格転嫁のご相談をしています。また油圧事業において一部影響はあるものの、大きな影響は認められません。当社としては、今後の動向を注視し、引き続き収益力向上の取組みや柔軟な生産対応などに取り組んでいきます。

「決算短信」2ページ目に記載のとおり、自動車業界の変革期で不確実性が高まる中、当社は、財務基盤の建て直しと足元の収益力強化に重点を置き、さらに将来の成長への仕込みを行う改革フェーズと位置づけ、「経営基盤の再整備」と「収益構造の抜本的改革」に取り組んでいます。特に少量で不採算となっている製品について価格適正化含めた改善や国内拠点再編による生産性向上と固定費低減を進めています。

また、「事業ポートフォリオ変革」に向け、電動関連の磁性材製品の拡大及び自社設計のユニットなど付加価値向上、油圧事業について北米営業拠点設置などを通じた販売拡大、鉄道事業の販売拡大や収益力の向上などに重点的に取り組み、企業価値向上を図っていきます。

新着ログ

「金属製品」のログ