提供:アルインコ株式会社 2026年3月期第2四半期決算説明

【QAあり】アルインコ、新型足場「アルバトロス」拡販進む 利益成長や配当性向40%を目標とし企業価値向上へ

目次

小林宣夫氏(以下、小林):アルインコ代表取締役社長の小林です。本日はお忙しい中、決算説明会にご参加いただきありがとうございます。厚く御礼申し上げます。

まずは目次です。トピックスを2件ご説明した後、この資料に沿って進めていきます。2026年3月期第2四半期の実績については、10月20日に開示しました。本日はこの説明を中心に進めたいと思います。よろしくお願いします。

トピックス

まず、トピックスです。1件目は、ブランドステートメントの制定についてです。当社は、1983年に「井上鉄工株式会社」から「アルインコ株式会社」に社名を変更して以来、42年間、アルインコブランドを育ててきました。

そのような中で、当社の理念、使命、価値観を明確にするため、本年6月5日に「安心と豊かさを創る」というブランドステートメントを制定しました。

我々は、「安全と安心をお届けする」「便利さと豊かさをお届けする」という使命を持っています。その中から「安心」と「豊かさ」という2つのキーワードを採用し、「安心と豊かさを創る」をブランドステートメントとして制定しました。今後もこのブランドを育てていきたいと考えています。

トピックス

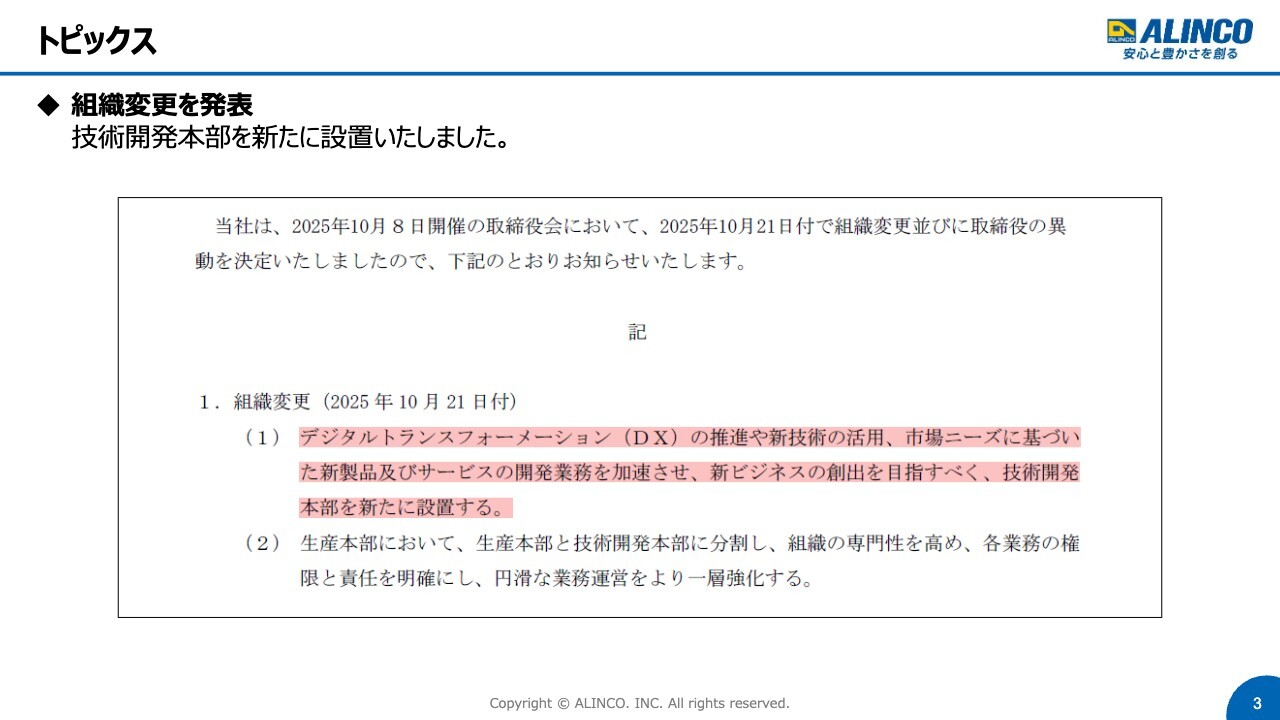

2件目のトピックスは、組織変更についてです。これからは開発が企業発展の基本となる部分です。従来は生産本部の中に開発部がありましたが、生産本部から独立し、「技術開発本部」に格上げしました。

DXの推進および開発業務のさらなる強化を目的として、新たに組織を設置しました。この組織を活用し、さらに役立つ製品をスピーディに提供していきます。

基本情報

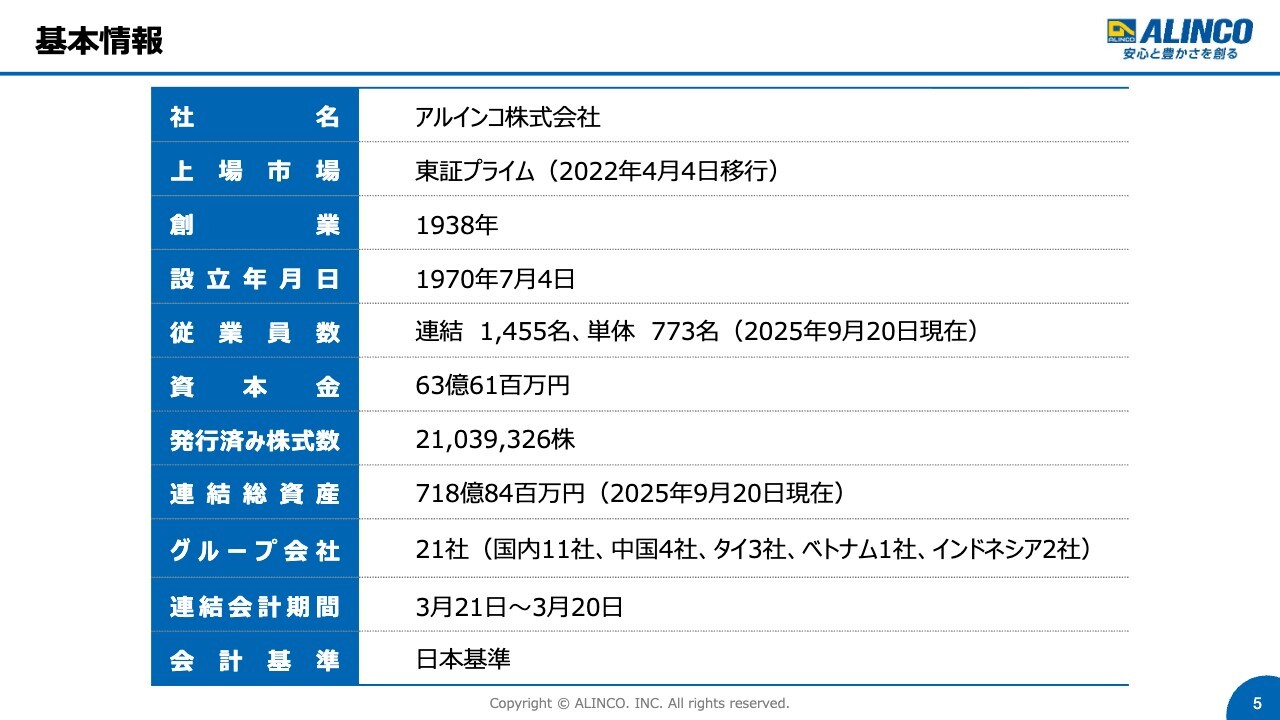

会社概要です。1938年に個人創業し、井上鉄工所という町の鉄工所からスタートしました。創業当初は自転車の部品製造を中心に行っていましたが、1950年頃からは足場の部品の製造も手掛けるようになりました。

これはある企業の下請けとして始めたものですが、「将来的には自社ブランドの足場を持ちたい」と考え、1960年に自社ブランドの足場を開発しました。それ以降、建設用の足場を中心に事業を展開しています。

当社の特徴としては、コア事業として建設用足場の製造・販売・レンタルを手掛けている点が挙げられます。それに加え、鉄とアルミニウムの製造技術を有していることも特徴です。このようなコア事業を基盤に、事業の多角化を進めています。

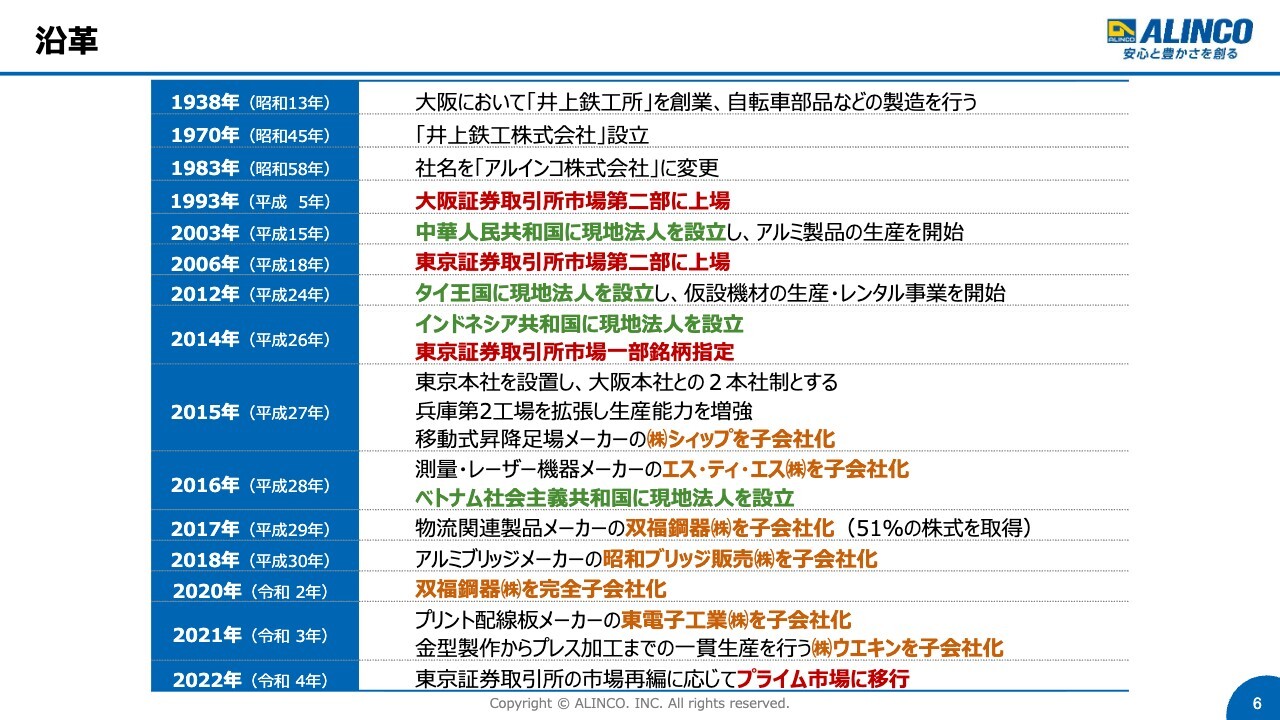

沿革

年表をご覧いただくとおわかりのとおり、当社は1938年に創業し、1970年に法人設立しました。1983年には、アルインコ株式会社に社名変更しています。

2000年代には、スライドに緑色の文字で記載しているとおり、主に海外展開を中心に取り組み、現在は海外に10社の子会社を擁しています。

2015年以降については、スライドにオレンジ色の文字で記載しているとおり、M&Aにより事業のさらなる展開を進め、現在は国内に11社の子会社を擁しています。このようなかたちで事業展開を推進してきました。

1983年に社名変更を行いましたが、この社名変更の際に「アルインコテレビショッピング」がスタートしました。テレビショッピング事業を開始するにあたり、井上鉄工株式会社という名前はふさわしくないと判断し、アルインコ株式会社に社名変更したということです。

それ以降、1989年までテレビショッピングを続けましたが、テレビショッピングは非常にコストがかかる事業であったため、6年間の実行を経て最終的には撤退しました。この期間に主に販売された製品群、特に健康関連製品については、現在当社のフィットネス事業部で展開しています。

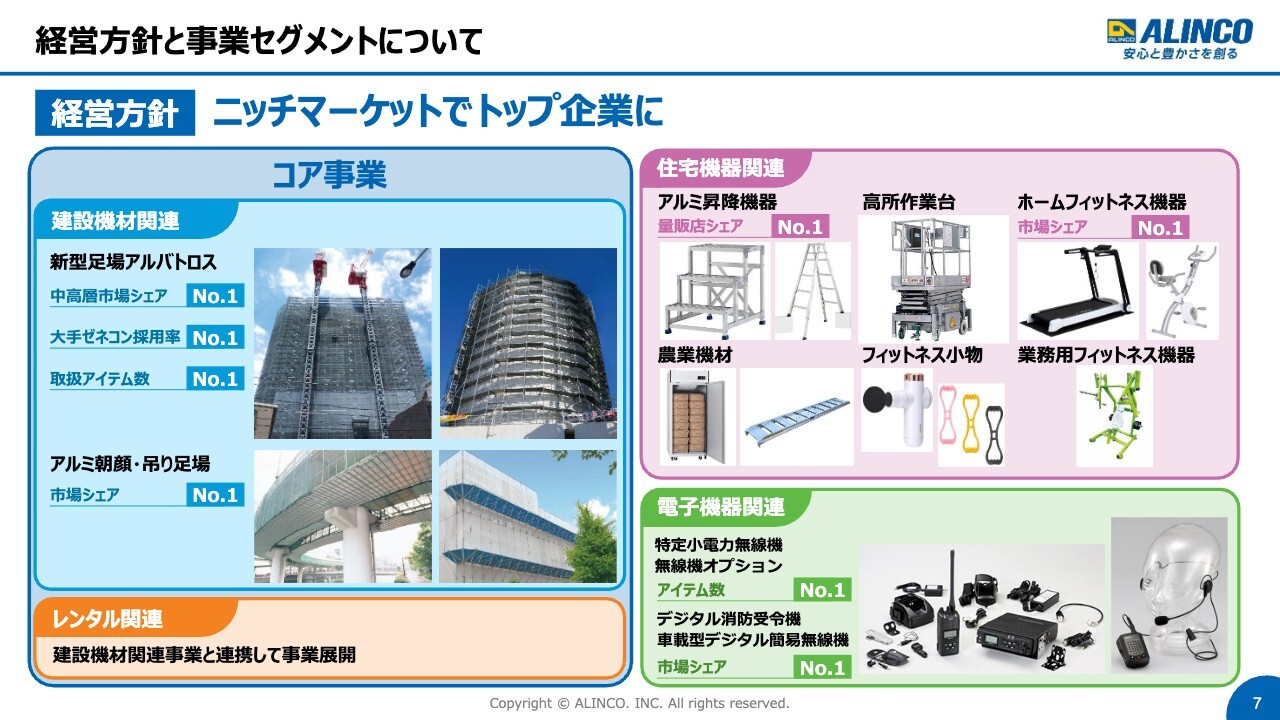

経営方針と事業セグメントについて

経営方針と事業セグメントについてご説明します。当社には4つの事業セグメントがあります。1つ目は建設機材関連事業で、建設用足場の販売を行う事業です。2つ目は、その機材を活用してレンタル関連事業を展開しています。

3つ目は住宅機器関連事業で、ご家庭で使用されるはしごや脚立を中心とする部門と、ホームフィットネス機器を取り扱う部門があります。4つ目は電子機器関連事業で、やや毛色の異なる事業です。無線機を中心に展開しています。

当社の経営方針は「ニッチマーケットでトップ企業に」であり、トップ企業を目指しています。

トップ企業を目指す理由としては、トップ企業になることで、当社の製品を利用されている消費者からさまざまな情報が集まる点にあります。この情報を活用し、他社にない製品をいち早く開発することで、市場シェアをさらに高めていこうという戦略です。

1つの例として、当社が電子機器関連事業で取り扱っている特定小電力無線機があります。これは俗に「インカム」と呼ばれているもので、よく飲食店などで使用されている機器です。

こちらについては、「もう少し小さくできないか」「バッテリーが長持ちする機種が欲しい」といったさまざまなニーズがあり、当社では24機種を展開しています。一方で、他社は多くても10機種程度の展開にとどまっています。

このように、ご利用いただいている方のニーズを製品に反映させることで、トップシェアを維持する戦略を取っています。この方針については、今後も継続していく考えです。

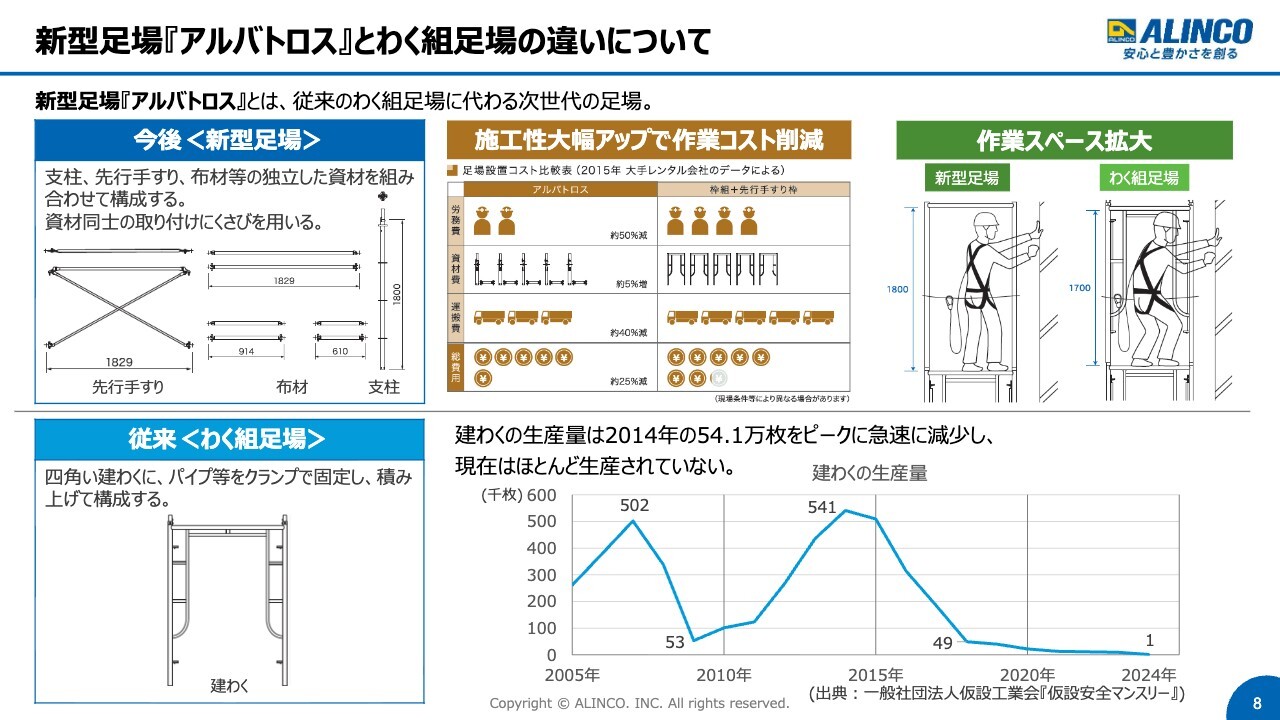

新型足場『アルバトロス』とわく組足場の違いについて

当社のコア事業として、新型足場「アルバトロス」という製品があります。これは当社の戦略商品であり、非常に特徴的な製品ですので、スライドを用いてご説明します。

スライド下段に示している従来のわく組足場は、1950年代にアメリカから導入されて以来、約70年にわたり建設用の足場として日本の高度経済成長を支えてきました。

しかし、現在は変革期を迎えています。下段右側に、わく組足場の生産実績を記載しています。2014年をピークに減少が続き、現在ではほとんど生産するメーカーがなくなっているのが実情です。

このような背景から、スライド上段に示している新型足場への置き換えが静かに進行しています。当社では新型足場として「アルバトロス」を2011年に発売しました。この製品は非常に好評で、市場で大きなシェアを獲得しています。

わく組足場は20年以上使用可能であるため、市場にはまだ約70パーセントのわく組足場が残っていると推測されます。一方、新型足場には当社製品を含め多くのメーカーが参入しており、現在では約30パーセントが新型足場に置き換わったと感じています。

今後も、わく組足場から「アルバトロス」を含めた新型足場への移行が進むと考えています。さらなる市場シェアの向上を図るべく、これを推進したいと思っています。

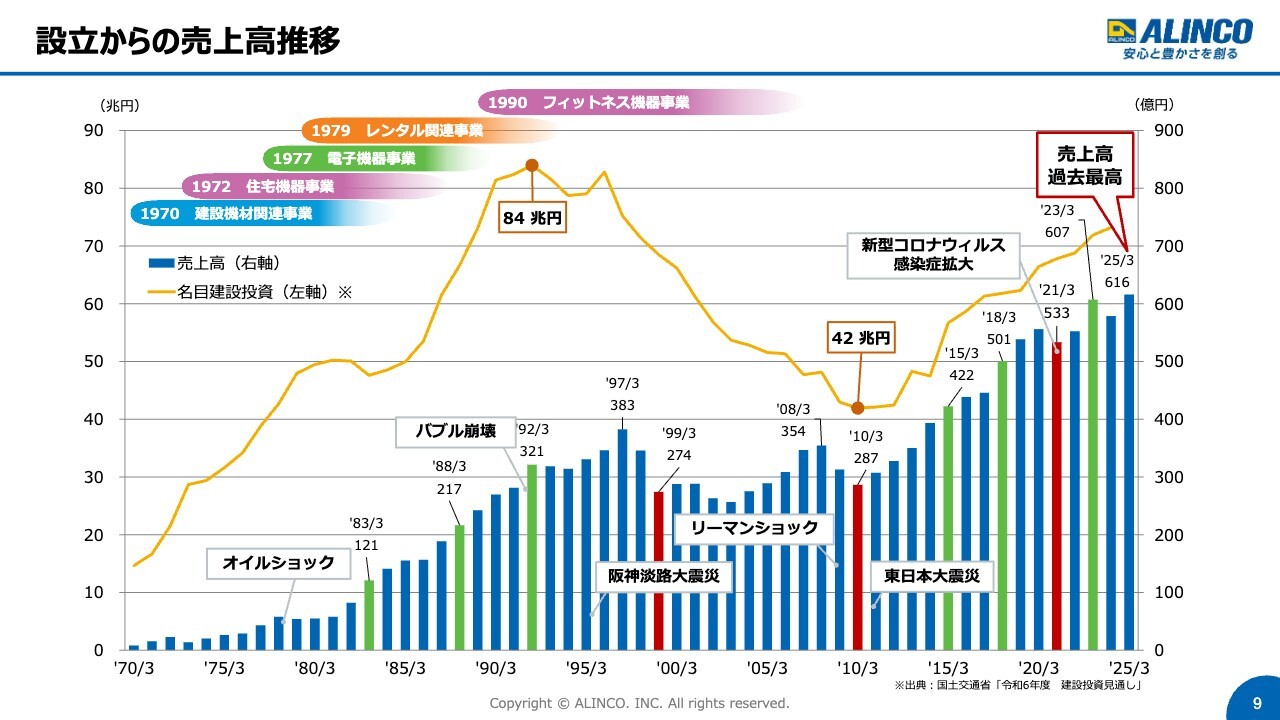

設立からの売上高推移

法人設立以来の売上高の推移についてご説明します。スライドの棒グラフは当社の売上高を示しており、黄色の折れ線グラフは名目建設投資額を示しています。高度成長に伴い、名目建設投資額は右肩上がりで増加し続けました。1992年には84兆円となり、これは過去最高の名目建設投資額です。

それ以降、バブルの崩壊などが影響し、名目建設投資額は18年かけて42兆円まで半減しました。当社の中心事業である建設機材関連事業は、名目建設投資額と非常に相関性が高いという特徴を持っています。

緑色の棒グラフは、売上高が100億円単位で増加した時期を示しています。1970年の法人設立以来、初めて100億円を超えたのは設立から13年目の1983年、200億円を超えたのは1988年で、3年から5年程度の周期で100億円ずつ増加してきました。

しかし、名目建設投資額が右肩下がりに転じた1992年の321億円から、400億円を超えるまでには23年を要しました。当社にとって非常に厳しい時期であり、特にリーマンショックなどの影響を受け、最近の売上高のボトムは2010年の287億円でした。

その後、名目建設投資額は順調に右肩上がりに推移し、当社の事業も同様に右肩上がりの増加傾向をたどっています。

前期の2025年3月期の売上高は616億円と、過去最高を記録しました。今期2026年3月期は635億円を予定しており、2期連続で過去最高の売上高を更新できるのではないかと考えています。

これはひとえに、名目建設投資額が70兆円を超える水準まで順調に推移しており、当社にとって非常に追い風となる状況になっているためです。この波を大きく捉え、さらなる業績の伸長を図りたいと考えています。

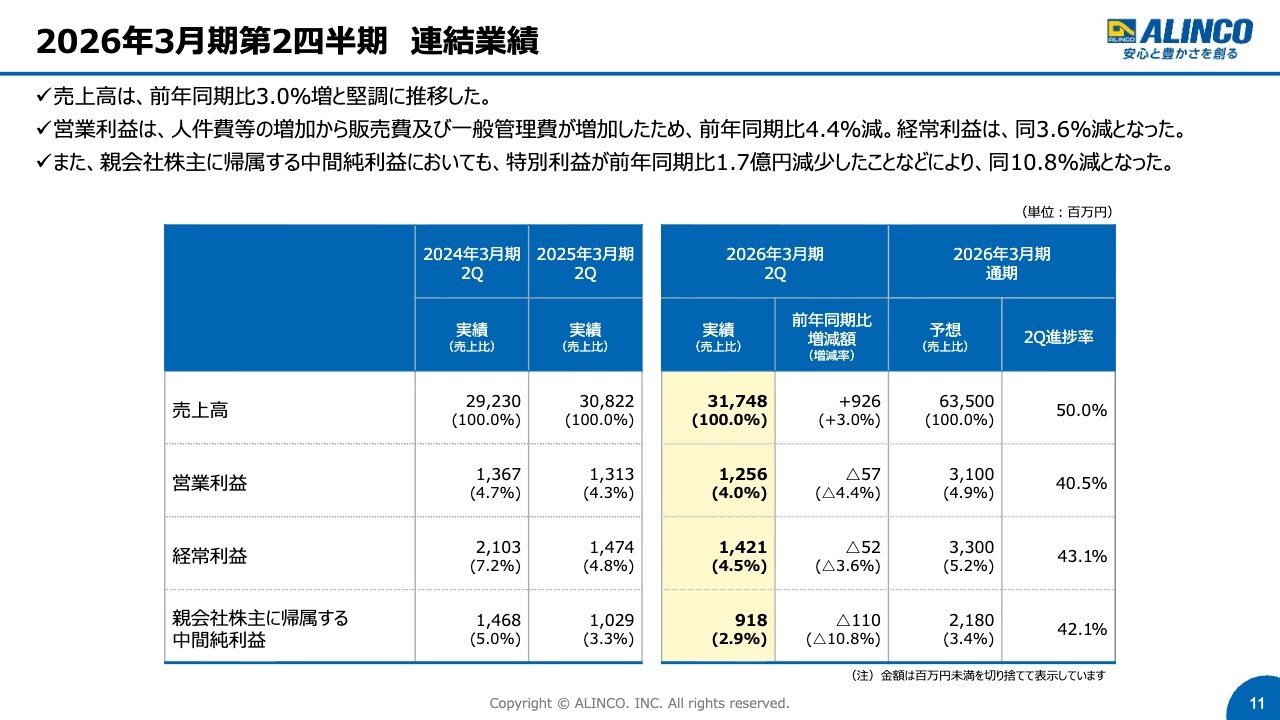

2026年3月期第2四半期 連結業績

2026年3月期第2四半期の業績についてご説明します。スライドは10月20日に発表したデータです。表中の網掛け部分が、2026年3月期第2四半期の実績です。

売上高は317億4,800万円で、前年同期比9億2,600万円増、比率にして3パーセントの増加となり、引き続き順調に推移しています。

一方で、営業利益は前年同期比5,700万円減、比率にして4.4パーセントの減少となりました。これは、人件費を中心とした販売費及び一般管理費が前年同期比で約1億3,300万円増加したため、この増加分を吸収しきれなかった結果です。

経常利益は14億2,100万円で、前年同期比5,200万円の減少、比率にして3.6パーセント減となりました。前期に為替関連で発生した4,400万円の影響が2026年3月期には減少したことを考慮すると、実質的にはほぼ横ばいと言える状況です。

中間純利益は9億1,800万円で、前年同期比1億1,000万円の減少、比率にして10.8パーセント減となりました。この要因は、前年同期に投資有価証券の売却益と受取和解金などの計2億1,000万円が計上されていた一方で、今期はそれがなく、最終的には1億1,000万円の減少でとどまりました。

通期の進捗率については、表の一番右の欄に記載しています。売上高は進捗率50.0パーセントとなり、ちょうど半分の水準です。営業利益は40.5パーセント、経常利益は43.1パーセント、中間純利益は42.1パーセントです。売上高は順調に推移しているものの、利益関係の進捗率はやや劣っていると見られるかもしれません。

期初の計画に対する数値については後ほどご説明しますが、下期に少しウエイトを置いた計画のため、概ね期初に立てた計画どおりに進捗しています。

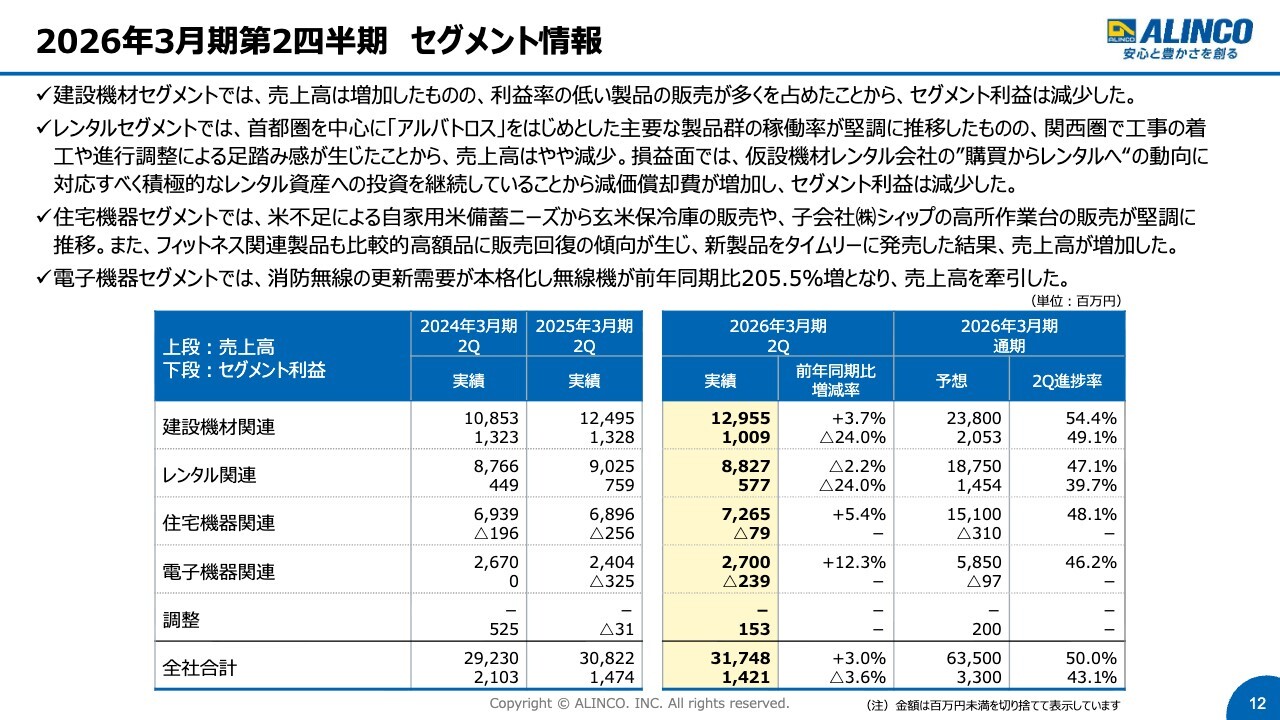

2026年3月期第2四半期 セグメント情報

セグメント別の業績についてご説明します。まず、建設機材関連事業は「アルバトロス」を中心に売上が堅調に推移しています。

ただし、利益は前年同期比で24.0パーセント減少しています。これは、主に利益率の低下によるものです。当社には多様な製品群がありますが、利益率は製品ごとにかなり違いがあるため、売上高が増加している一方で、商品構成の変化により利益が減少したと考えています。

レンタル関連事業については、「購買からレンタルへ」という流れは前期から継続しています。首都圏および関東圏は非常に好調に推移していますが、関西圏は計画に対してやや劣る状況です。積極的なレンタル投資を行っている影響で減価償却費が増加しており、利益は若干減少しています。ただし、下期には関西圏の業績回復が見込めると考えています。

住宅機器関連事業については、販売は好調です。特に玄米保冷庫や高所作業台、フィットネス機器などが好調に推移しています。ただし、利益については前期より回復しているものの、為替の影響もあり、利益水準はまだ戻っていないのが現状です。

電子機器関連事業については、消防無線を中心に売上は好調です。利益については前期より回復しているものの、まだ赤字脱却には至っていません。

2つの赤字事業について下期にどのように回復させるかが大きな経営課題となっており、改善に注力していきたいと考えています。

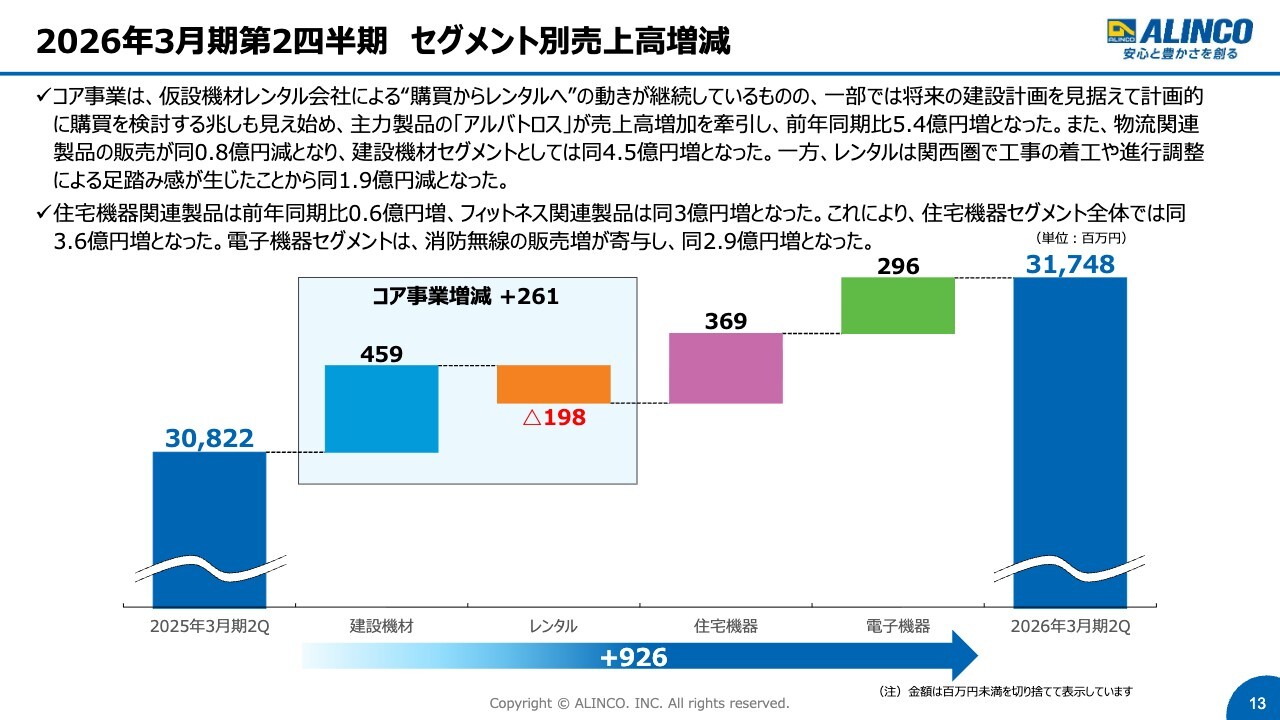

2026年3月期第2四半期 セグメント別売上高増減

セグメント別売上高の増減について、図を用いてわかりやすくご説明します。現在、コア事業では建設機材関連事業とレンタル関連事業が連携し、さまざまなかたちで事業を進めています。この2つの事業を合わせた売上高は前年同期比で2億6,100万円増と、非常に順調に推移しています。

住宅機器関連事業および電子機器関連事業はそれぞれ大きく売上を伸ばすことができており、売上について特に大きな問題はないと判断しています。

全体的には、前年同期比で9億2,600万円の増加となりました。

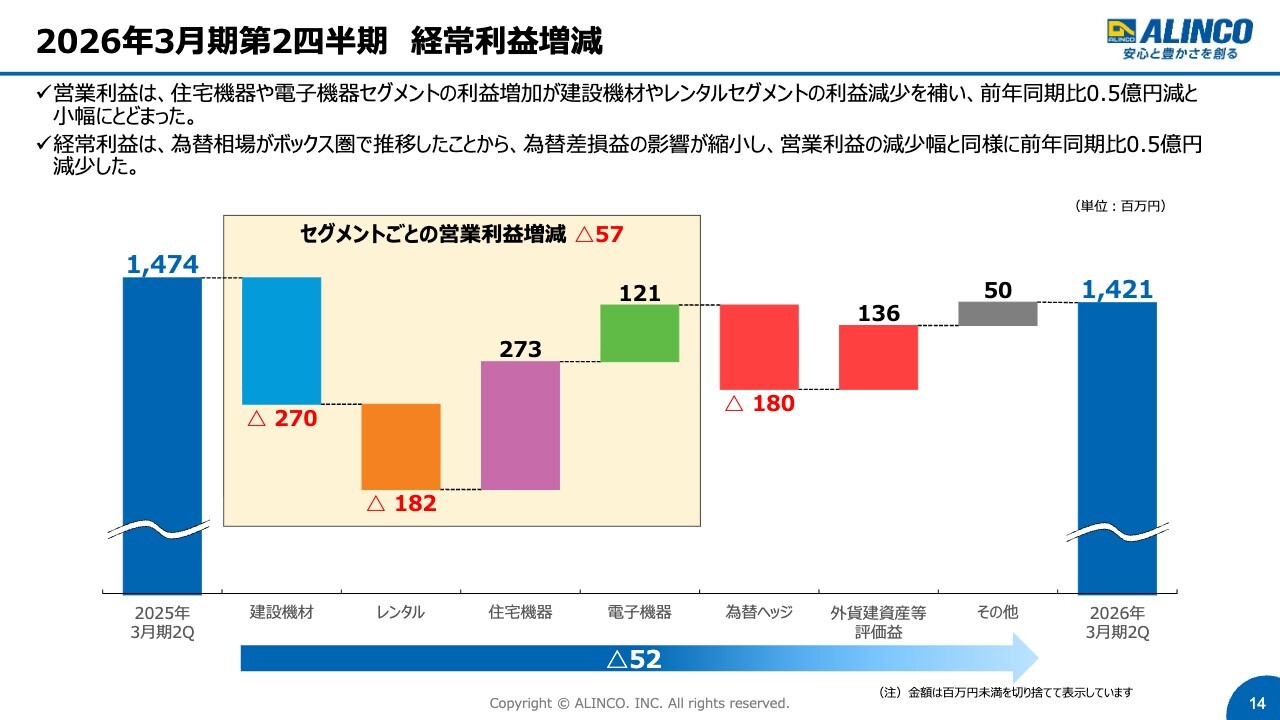

2026年3月期第2四半期 経常利益増減

経常利益の増減要因についてです。グラフ内の網掛け部分は営業利益を示しています。建設機材関連事業およびレンタル関連事業では高水準の利益を上げていますが、若干のマイナスとなりました。

一方で、前期には非常に悪かった住宅機器関連事業および電子機器関連事業では、大幅な改善が見られました。その結果、最終的な営業利益は前年同期比で5,700万円の減少となり、大きな損失を出すことなく推移しています。

当社は4つのセグメントで事業の多角化を進めており、各セグメントが補完し合うかたちで事業を運営しています。そのため、営業利益についてはほぼ前期並みとなっています。

為替の影響による変動はありましたが、経常利益は前年同期比で5,200万円の減少となりました。大きな崩れを起こすことなく第2四半期を終えることができています。

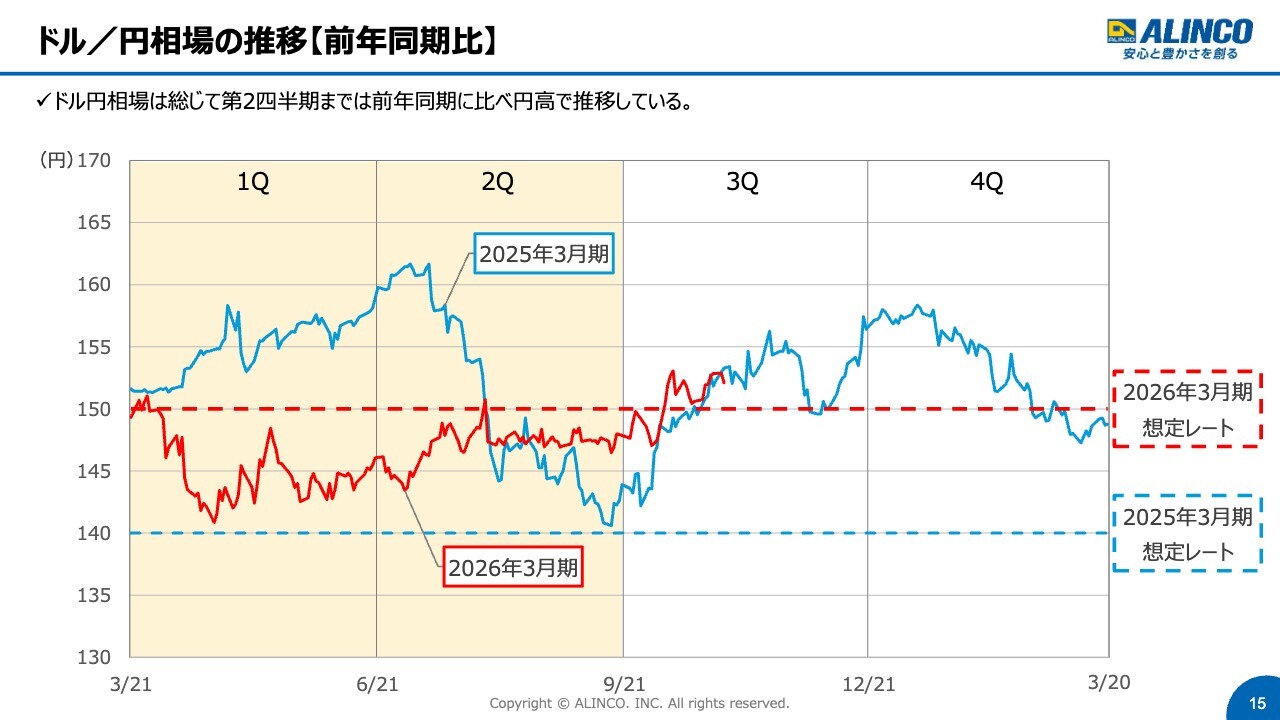

ドル/円相場の推移【前年同期比】

当社は海外からの輸入が多いため、為替についてもご説明します。前期2025年3月期は、想定レートを140円と設定していましたが、青色のチャートで示した実績のとおり、通期で140円より円安で推移しました。この結果、コスト増につながり、非常に厳しい1年間となりました。

今期については、想定レートを150円として計画を立てています。第2四半期までの実績を見ると、為替相場は150円よりやや円高傾向で推移しました。そのため、第2四半期については、想定していた為替レートよりも我々にとって良い水準で終わったと考えています。

一方で、チャートをご覧いただくとおわかりのとおり、足元では152円から153円程度の為替相場が続いています。したがって、第3四半期および第4四半期については、為替の動向に注意を払いながら対応していきたいと考えています。

《ご参考》ドル/円相場の推移【2022年3月期~現在】

直近5年間のドル/円の為替相場の推移を示しています。赤色の線は、我々が計画を立てる際に想定したレートです。この4年間は、残念ながら想定レートより円高に振れることはなく、円安で推移してきました。これは当社にとって製品の仕入コスト増加につながり、非常に厳しい環境が続いています。

2022年3月期の想定レートは1ドル105円でしたが、今期は150円と円安が大幅に進行しています。特に輸入比率の高い住宅機器関連事業等は、引き続き厳しい環境が続いているのが現状です。

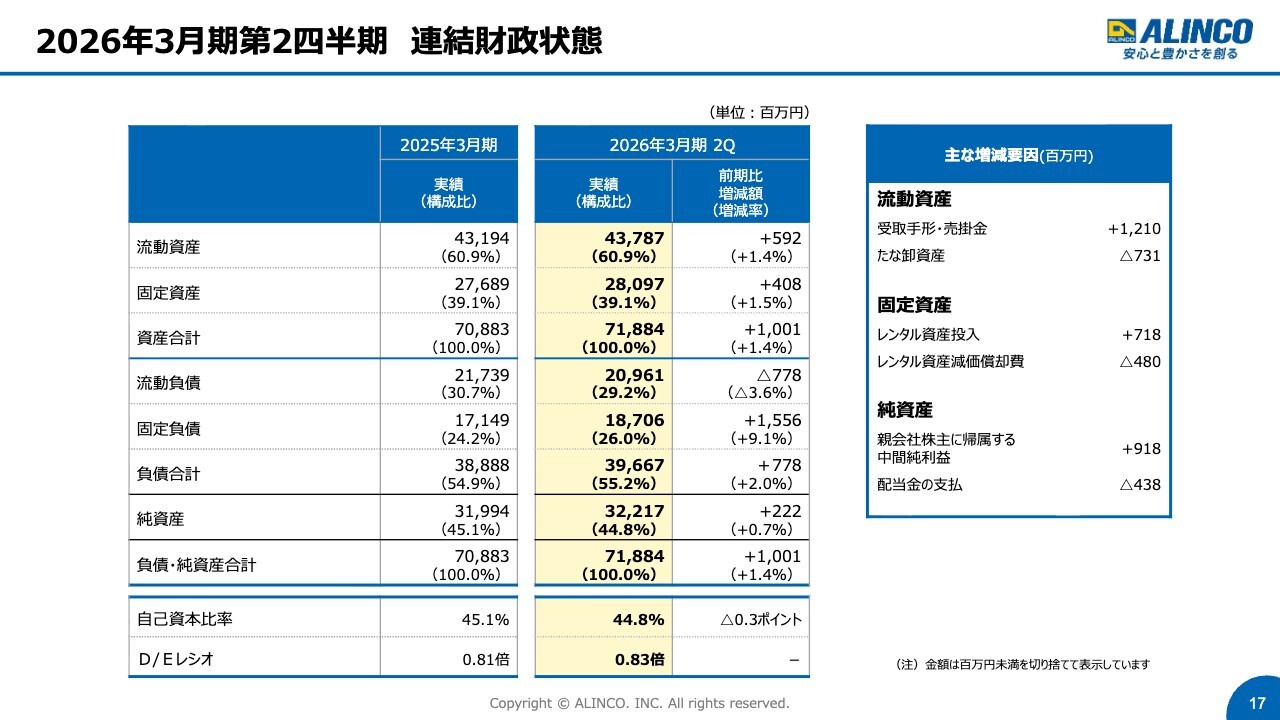

2026年3月期第2四半期 連結財政状態

連結の財政状態についてご説明します。自己資本比率は毎期45パーセント程度を確保しており、この中間期についても44.8パーセントと大きな変動はなく、安定した自己資本比率を維持しています。

当社の長短借入金は約269億円ですが、D/Eレシオは0.83倍と安定して1倍を下回る水準で推移しています。したがって、財政面では特に大きな問題なく推移していると考えています。

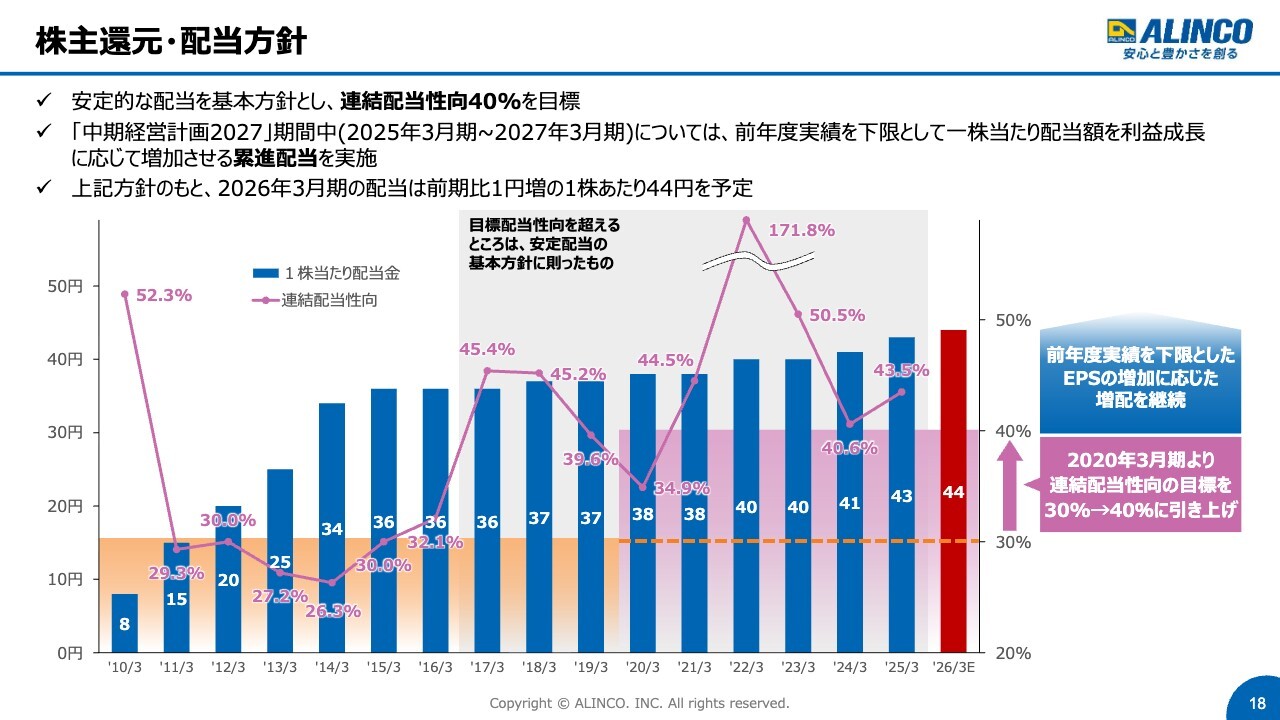

株主還元・配当方針

株主還元・配当方針についてです。スライドに、2010年から17期分の配当について掲載しています。ご覧のとおり、2010年以降、一度も減配していません。この点から、当社の配当基本方針である「安定的な配当」を守りながら配当を実施していることをご理解いただけるかと思います。

配当性向については、2019年3月期までは30パーセントでしたが、2020年3月期からは10パーセント引き上げ、40パーセントとしています。

現在は、2025年3月期から2027年3月期を対象とする「中期経営計画2027」のちょうど中間期に当たります。「中期経営計画2027」の期間中は累進配当を実施することを宣言しており、少なくとも2027年3月期までは減配しないことを約束しています。

直近では、当社の株価は1,030円程度で推移しており、配当利回りはおよそ4.26パーセントになると見込んでいます。また、2010年の配当額は8円からスタートしましたが、直近の配当額は44円を予想しており、この16年間で約5.5倍となっています。

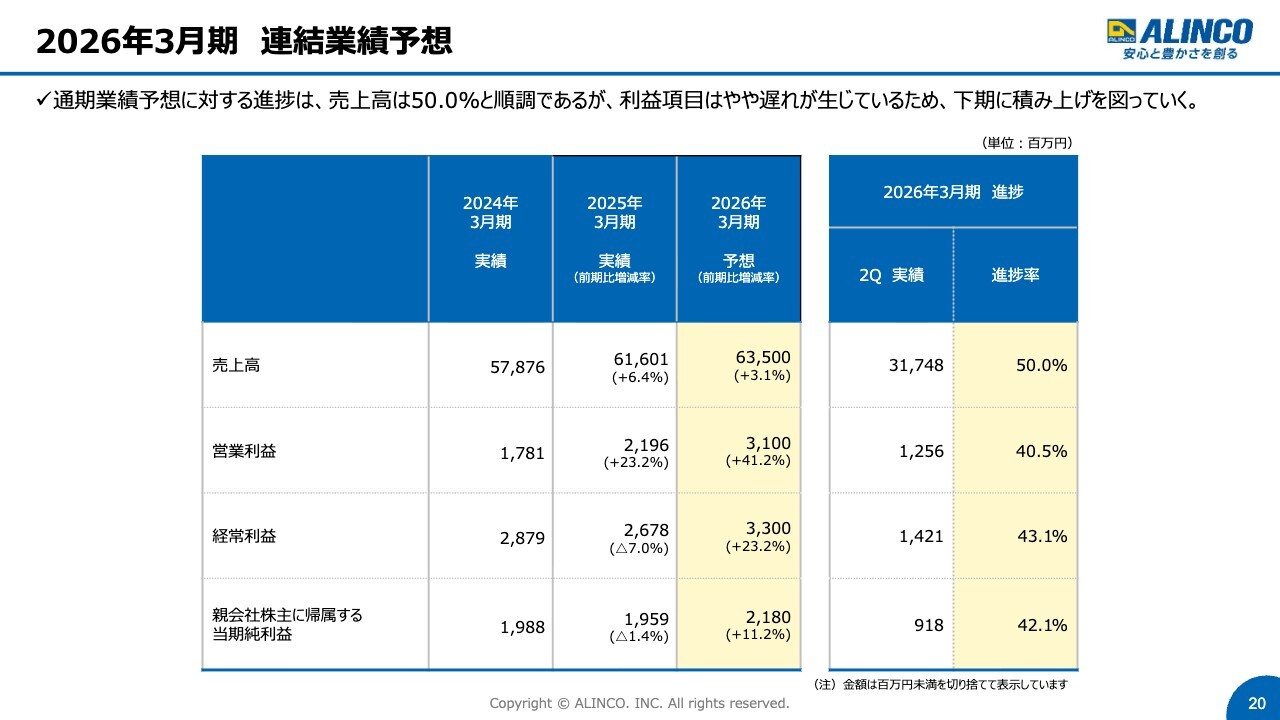

2026年3月期 連結業績予想

2026年3月期通期の業績予想についてご説明します。2026年3月期は増収増益を見込んでおり、売上高は2025年3月期に続き、2期連続の過去最高を目指しています。

スライドには記載がありませんが、計画に対する第2四半期の実績値について口頭でお伝えします。計画に対して、売上高は102パーセント、営業利益は95パーセント、経常利益は95パーセント、親会社株主に帰属する当期純利益は99パーセントと、第2四半期はほぼ計画どおりに進捗しました。

前年同期と比較すると、利益関係の進捗率が40パーセント程度とやや遅れているように見えますが、期初計画では下期の計画が達成できれば通期の計画は十分に達成可能であると考えています。

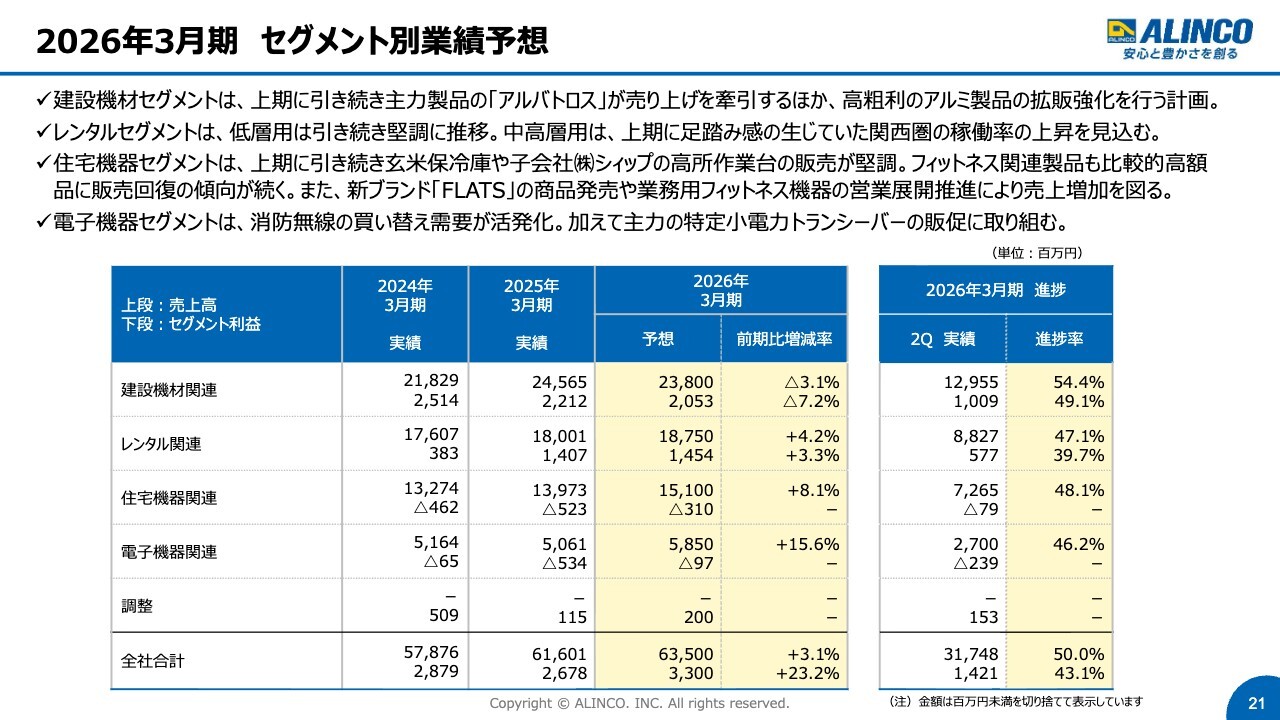

2026年3月期 セグメント別業績予想

セグメント別にご説明します。建設機材関連事業においては、「アルバトロス」の売上増強や高粗利のアルミ製品販売の強化により、通期計画を達成したいと考えています。

レンタル関連事業については、低層用と中高層用の2つのレンタル事業を展開しています。低層用事業は毎期安定した推移を見せていますが、中高層用については関西圏の稼働率がやや遅れています。

ただし、大阪・関西万博が終了し、下期からは次の計画が進行していくことで、関西圏の稼働率は上昇が見込まれます。このような状況を踏まえ、通期計画達成に向けてさらなる努力を重ねていきたいと考えています。

住宅機器関連事業については、上半期と同様に玄米保冷庫や高所作業台が販売の中心となっています。それに加え、フィットネス製品において粗利率の高い業務用のフィットネス関連製品の強化、および新ブランドの新製品を発売することで、さらなる強化を図っていきたいと考えています。

電子機器関連事業については、消防無線の買い替え需要がピークに差し掛かっているため、消防無線を中心とした売上増強を図っていきたいと考えています。

一方で、住宅機器関連事業については、海外からの輸入比率が高く、今期は為替を1ドル150円で計画しています。そのため、150円より円安が進むようであれば、新たな対応を検討する必要があります。この点については、引き続き為替の動向に注意していきたいと考えています。

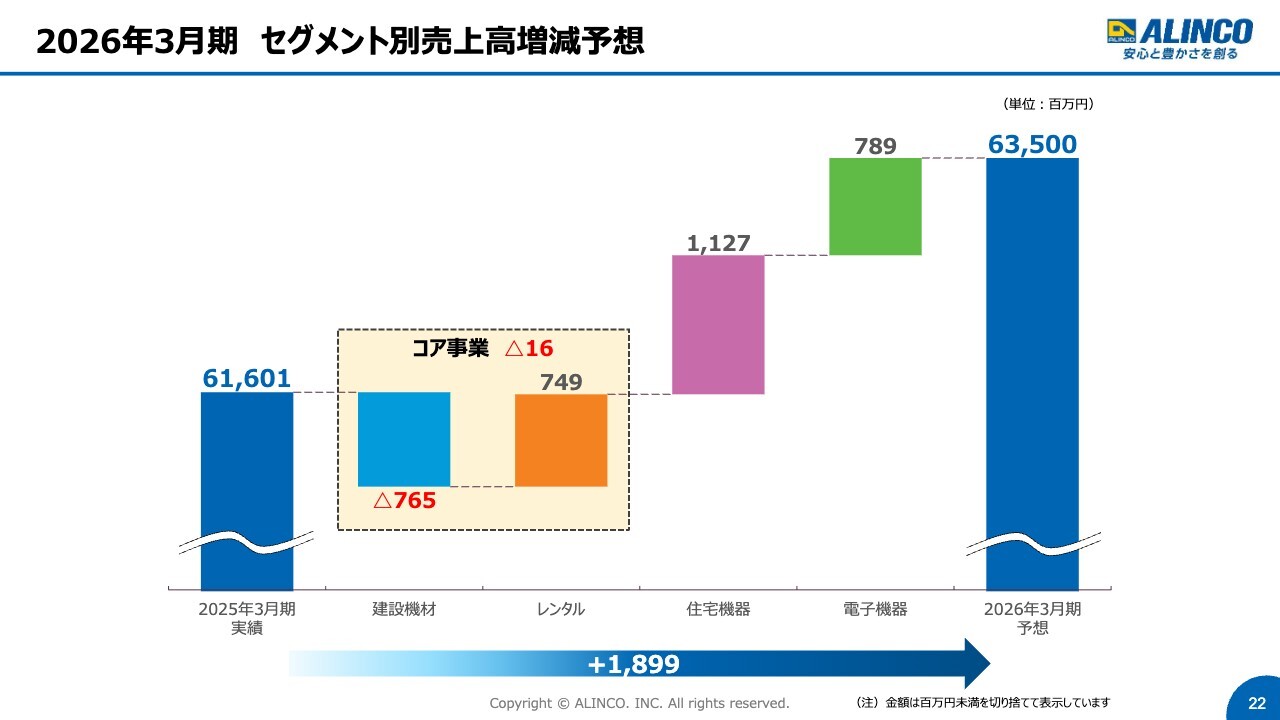

2026年3月期 セグメント別売上高増減予想

売上高の増減予想についてセグメント別にご説明します。コア事業は前期比で1,600万円の減少と記載していますが、前期同様、高水準の売上を維持できると考えています。

全体の売上高は、通期で約19億円の増加を計画しています。前期に苦労した住宅機器関連事業および電子機器関連事業が売上高の増加を補い、最終的には2期連続で最高売上高となる635億円を目指したいと考えています。

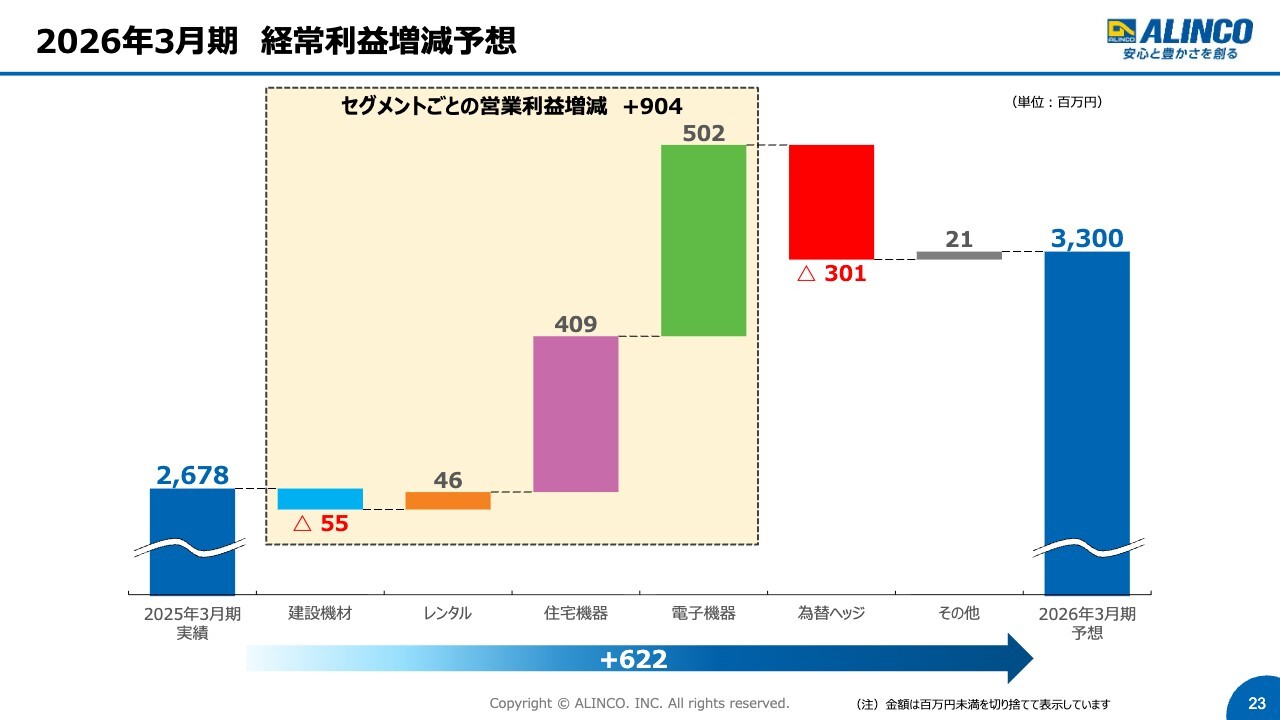

2026年3月期 経常利益増減予想

経常利益の増減予想についてご説明します。営業利益は9億400万円の増加を見込んでいます。コア事業である建設機材関連事業およびレンタル関連事業では大きな変更はありませんが、住宅機器関連事業および電子機器関連事業では、前期比で大きな増加を計画しています。

今期は大きく為替差益が出るほどの予約を持っていないため、為替ヘッジについては前期比で約3億円減少します。ただし、経常利益は約6億円の増加を計画しており、33億円の達成を目指しています。

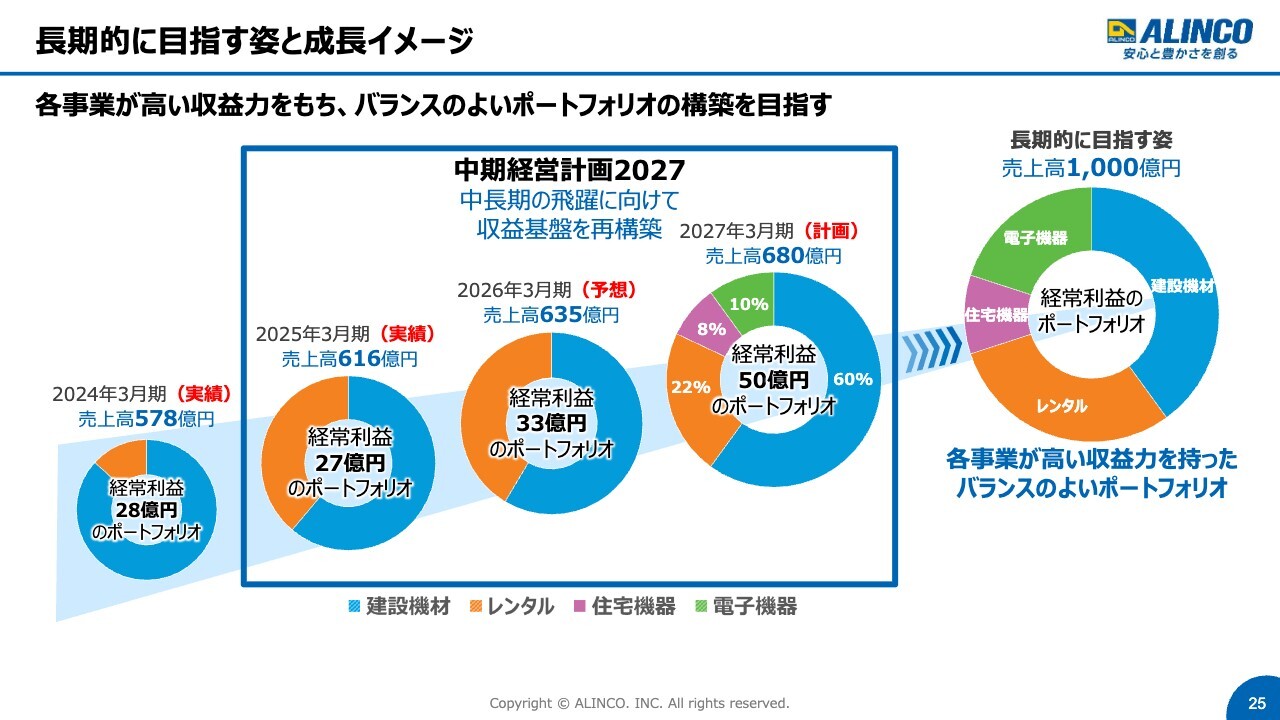

長期的に目指す姿と成長イメージ

「中期経営計画2027」の進捗状況についてご説明します。スライドの図の青色の枠で囲まれた部分が、この中期経営計画の3年間を表しています。

中期経営計画が始まる前の2024年3月期は、売上高は578億円、経常利益は28億円でした。中期経営計画の1期目は売上高が616億円、経常利益が27億円という結果で、売上高は計画どおり伸びたものの、残念ながらさまざまな事情により経常利益がスタート時より減少しました。

今期は、売上高635億円はもちろんのこと、経常利益33億円を是が非でも達成したいと考えています。中期経営計画3年目のゴールは、売上高が680億円、経常利益が50億円です。2026年3月期はピッチを刻みつつ、3年目の計画達成に向けてチャレンジしていきたいと考えています。

4つのセグメントを展開しているとご説明しましたが、残念ながらスタート期および2026年3月期においても、建設機材関連事業とレンタル関連事業で利益を支えている状況は変わりません。

2027年3月期の計画では、4つのセグメントがそれぞれ着実に利益を上げることで、経常利益50億円を目指しています。住宅機器関連事業および電子機器関連事業については、残り1年半をかけて黒字化し、利益に貢献できるようにすることが重要です。業績回復を目指して、全力で取り組んでいきたいと考えています。

長期的には売上高1,000億円を目指しています。時期は明示していませんが、できる限り早期にこの目標を達成する体制を構築していきたいと考えています。したがって、成長のための投資については引き続き積極的に対応していきます。

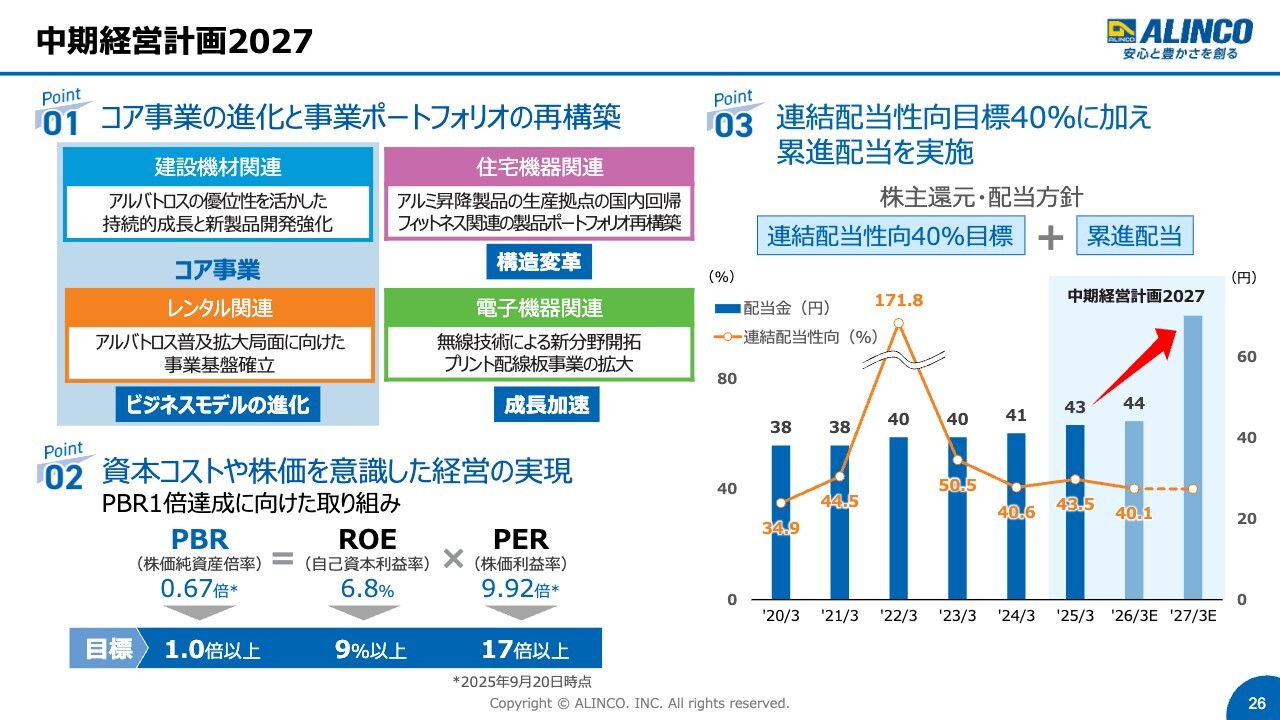

中期経営計画2027

計画の具体的なポイントを3つご説明します。1つ目のポイントとして、どのように事業のポートフォリオを組み立てていくかという点ですが、先ほどお話ししたとおり、住宅機器関連事業と電子機器関連事業がやや出遅れています。

コア事業については、販売とレンタルの連携により、ビジネスモデルをさらに進化させたいと考えています。また、冒頭でお伝えしたとおり、わく組足場から新型足場への更新需要がベースにあるため、戦略商品「アルバトロス」の販売を強化し、市場シェアを高めていきたいと考えています。

住宅機器関連事業については、スライドに「構造改革」と記載していますが、為替の影響により赤字から脱却できていない状況です。

例えばフィットネス製品では、従来の家庭向けフィットネス製品から業務用製品へ参入することで、大きく利益を伸ばすことを目指しています。この取り組みが着実に進み、中期経営計画期間中に成果を上げると考えています。

電子機器関連事業については、当社の保有する無線技術をさまざまなかたちで活用し、事業拡大を図っていきたいと考えています。

ポイントの2つ目は、資本コストや株価を意識した経営の実現です。これは東京証券取引所から求められている部分で、PBR1倍を達成する必要があります。 現在のPBRは0.67倍程度ですので、さらなる事業の拡大が求められます。

そのためには利益率を高める必要があり、現状6.8パーセントであるROE(自己資本利益率)を9パーセント以上に引き上げることで、PBR1倍達成を早期に目指したいと考えています。

ポイントの3つ目は、累進配当です。減配しないことをお約束しており、中期経営計画中に売上高や利益の目標を達成することで、さらなる配当額の増加も見込んでいます。魅力ある企業としてPBR1倍に少しでも近づけるよう、利益率を向上させ、株価引き上げに向けた努力を継続していきたいと考えています。

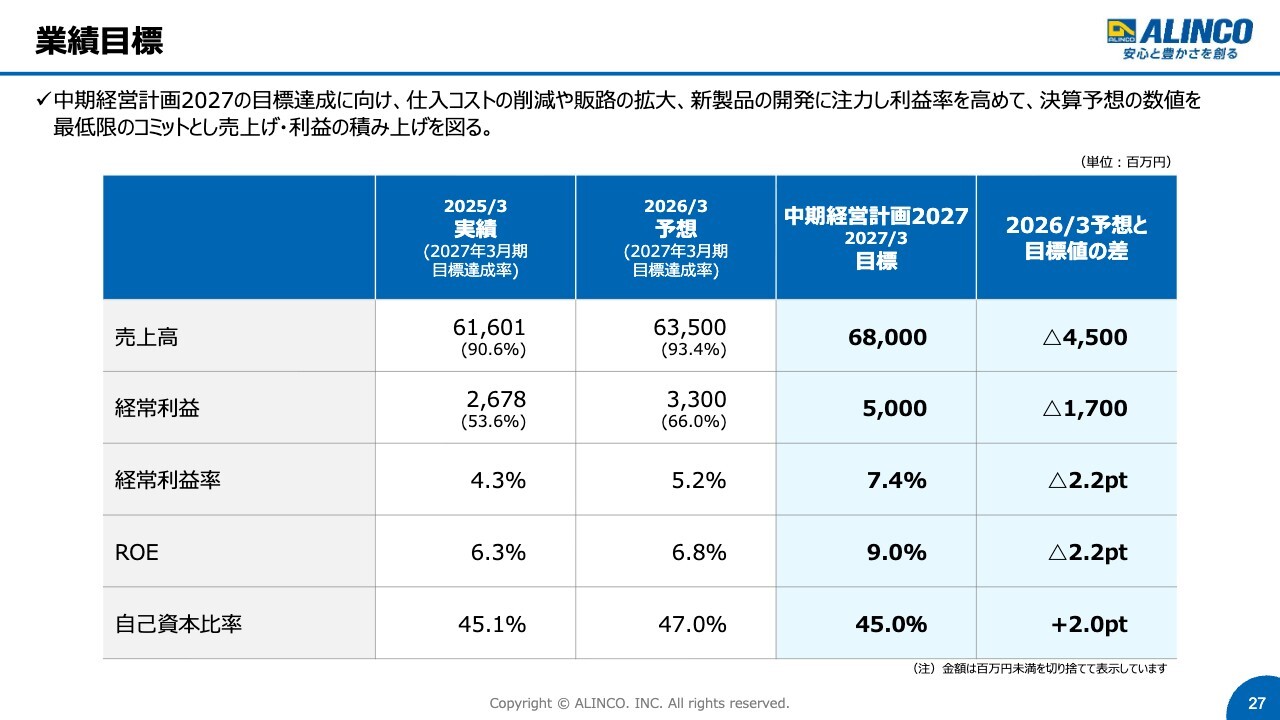

業績目標

中期経営計画の目標についてお話しします。スライドに、2025年3月期の実績、今期の業績予想、3年目の計画の着地点を記載しています。

今期の業績予想が達成できることを前提とすると、来年1年間で売上高はさらに45億円の増加が必要であり、経常利益については17億円の積み上げが必要です。この目標を着実に達成していきたいと考えています。

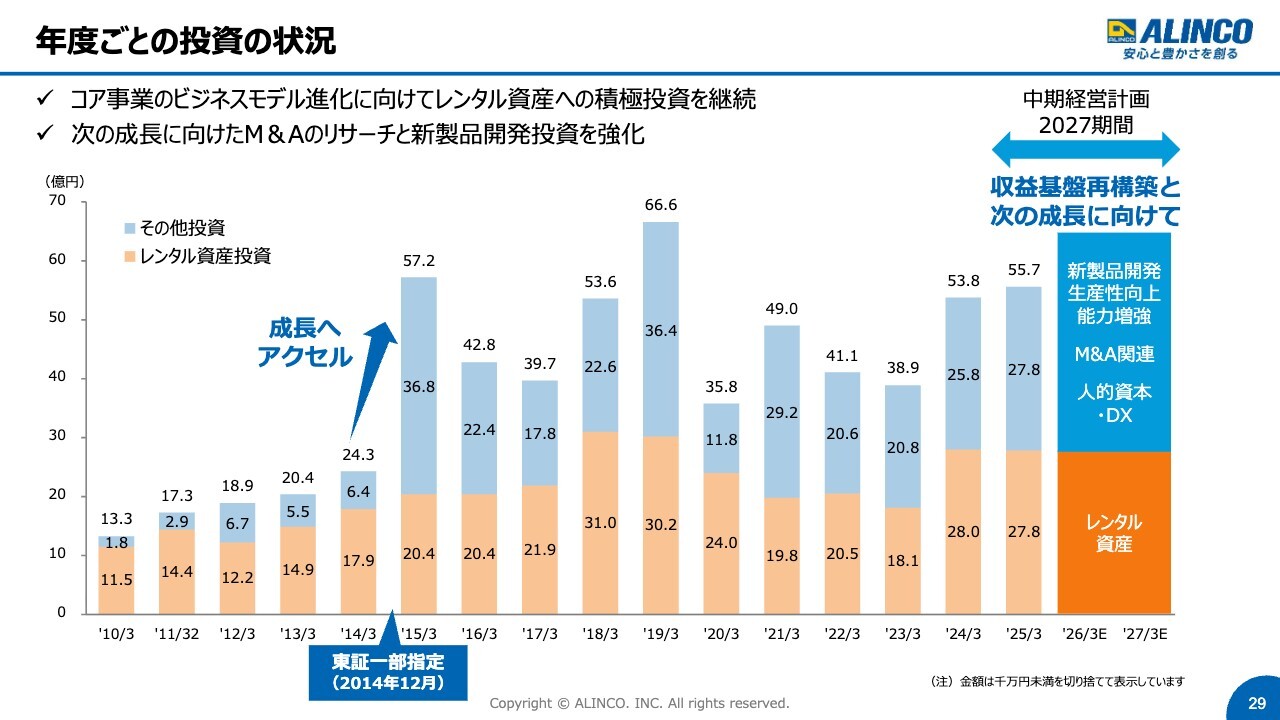

年度ごとの投資の状況

この目標達成のためには、投資が必要です。スライドに、2010年度以降に当社が次世代や将来に向けて行ってきた投資の実績を示しています。

2008年9月にリーマン・ショックが発生し、当社の業績は2010年3月期が底となりました。この状況を立て直すことを最優先としたため、2014年3月期までは投資を抑える方針を取っていました。

財務基盤の回復ができたことから、2015年3月期以降は投資を拡大しています。レンタル事業を営む限り、安定的にレンタル資産への投資は必要であり、海外展開やM&Aによる事業の幅を広げるための投資も行ってきました。その結果、先ほどご説明したように業績が回復しています。

「中期経営計画2027」の3年間においても、引き続きレンタル資産への投資を含めた投資を計画しています。将来の成長を見据える上で投資は不可欠であり、今後も安定的に進めていきたいと考えています。

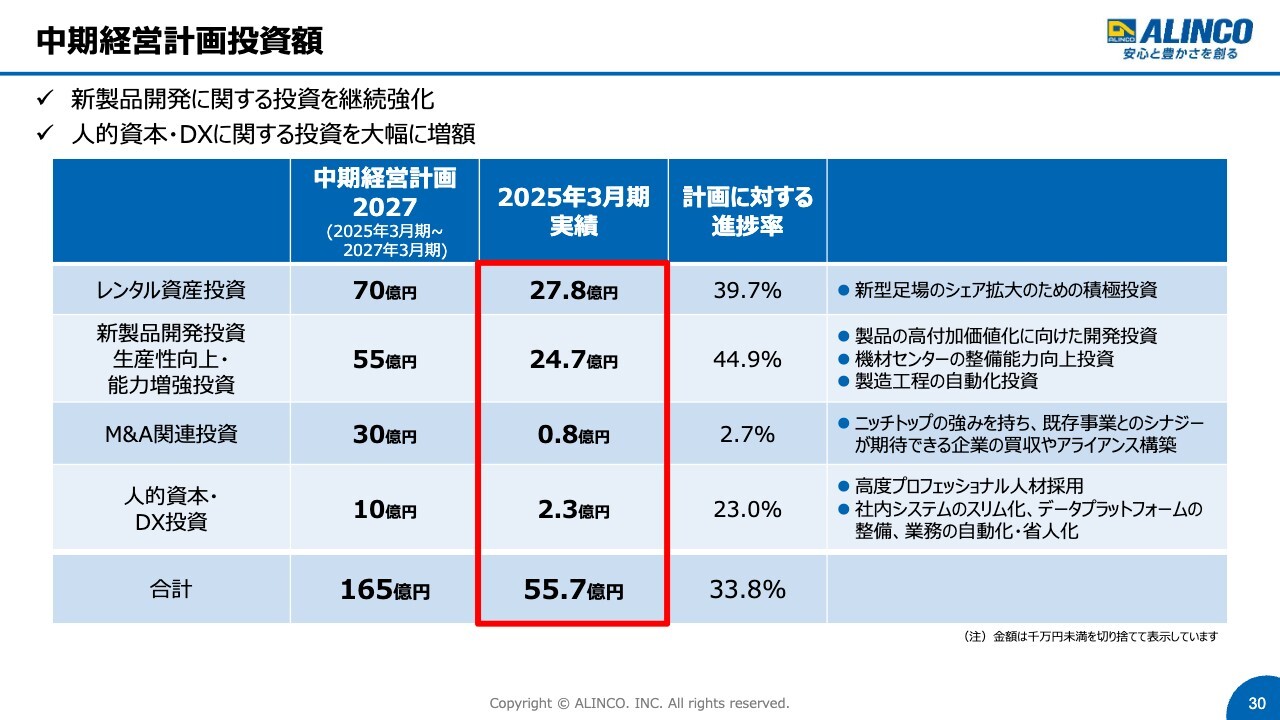

中期経営計画投資額

この中期経営計画期間中の投資計画について、少し詳しくご説明します。スライドの表は、「中期経営計画2027」における投資計画を示したものです。1年間が終了した実績としては、約55億円の投資を完了しています。

3年間で165億円の投資を予定しており、1年間が終了した段階での進捗率は33.8パーセントです。年間で約50億円の投資を計画しており、1年間を終え、順調に将来に向けた投資が完了しました。

残りの投資については、引き続き今期および来期に将来に向けた投資を進めていきたいと考えています。

特に重要なポイントは、人的資本およびDXへの投資となります。先ほどお伝えした組織変更も関連していますが、現在は人的資本経営が求められる時代であり、ハードだけでなくソフトを組み合わせないと商品が売れない時代です。

このような背景から、人的資本およびDX投資として10億円の枠を確保し、投入していく計画です。前回の中期経営計画では計画額が1億円でしたが、今回は10倍の10億円を投資します。この計画も着実に進捗しており、さまざまな施策を検討しているところです。

そのような状況の中で、DXの強化という観点から、冒頭でご説明したように組織を大胆に変革することで、さらなるDXの推進を予定しています。

最後に、「資本コストや株価を意識した経営の実現に向けて」についても次のスライドから資料を掲載していますので、参考にしていただければと思います。

現在は中期経営計画の2年目に当たりますので、今期の期初に立てた業績予想を達成し、最終年度である2027年3月期に向けて弾みをつけていきたいと考えています。引き続き、よろしくお願いします。

以上で私の説明を終わります。本日はありがとうございました。

質疑応答:消防無線の更新需要に

新着ログ

「金属製品」のログ