提供:株式会社ミツバ 2026年3月期第2四半期決算説明

【QAあり】ミツバ、二輪EV駆動システムの量産準備が進展 成長続くインドで新たなR&D拠点を設立、5年で売上700億円体制構築へ

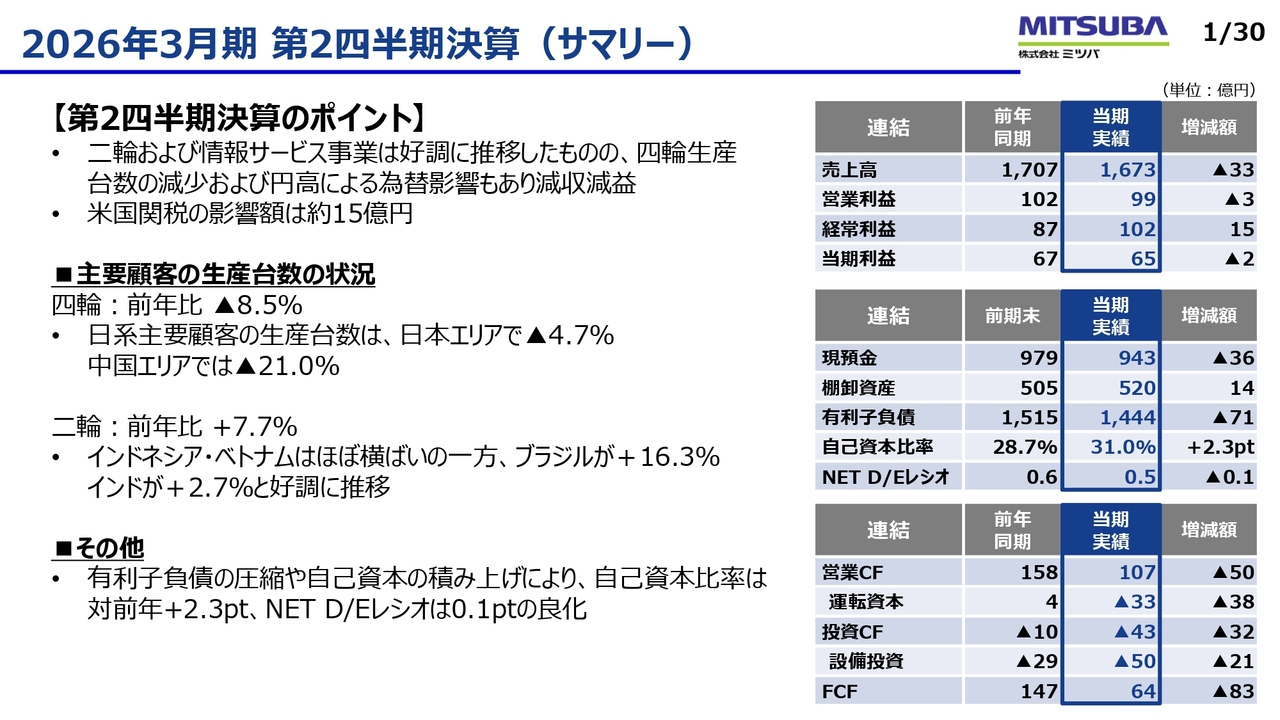

2026年3月期 第2四半期決算(サマリー)

武信幸氏:代表取締役副社長の武です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

決算数値の概要について、私からご報告します。

まず、サマリーです。第2四半期決算のポイントとして、二輪事業および情報サービス事業は好調に推移したものの、四輪生産台数の減少や円高による為替影響により、トータルでは減収減益となりました。

米国の関税のインパクトについては、この半期で約15億円でした。この影響については、自助努力を含めた緩和策を実施した結果、実質的な影響としては約半分と見ています。

通期でのインパクトは45億円を見込んでいます。サプライチェーンの変更には時間がかかるため、引き続き自助努力を含めて緩和策を練り、実行していきたいと考えています。

次に、主要なお客さまの生産台数についてです。

四輪については前年比マイナス8.5パーセントとなりました。日系では、特に本田技研工業や日産自動車の生産台数が日本エリアで前年比マイナス4.7パーセント、中国エリアでは前年比マイナス21.0パーセントという結果です。

二輪は前年比プラス7.7パーセントとなっています。インドネシアおよびベトナムはほぼ前年並みの横ばいです。なお、ベトナムではハノイ市へのエンジン車の乗り入れ規制がアナウンスされ、心配はありますが、数値上は前年並みという結果です。

一方、ブラジルについては前年比プラス16.3パーセントで、前期より10万台増加し、非常に好調なマーケットとなっています。インドは前年比プラス2.7パーセントで推移しました。

また、有利子負債の圧縮や自己資本の積み上げにより、自己資本比率は対前年でプラス2.3ポイントとなりました。ネットD/Eレシオも0.1ポイントの良化となりました。

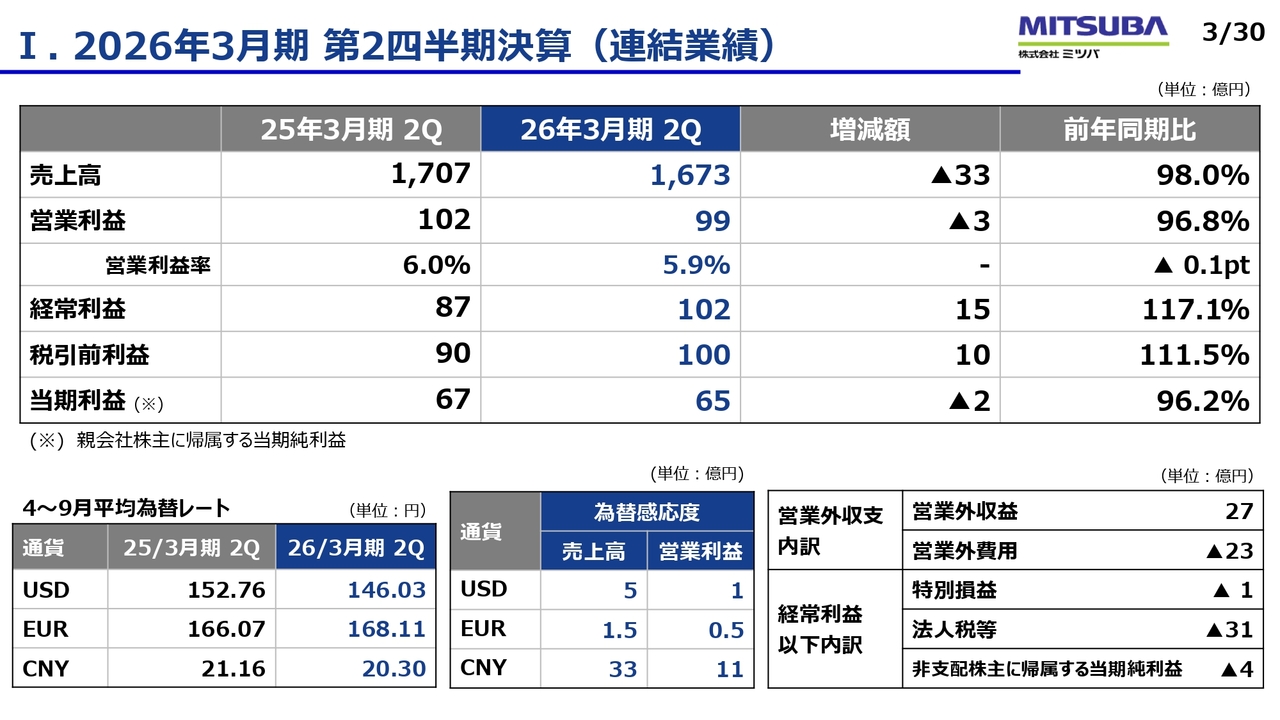

I. 2026年3月期第2四半期決算(連結業績)

売上高は1,673億円です。冒頭でもお伝えしたように、ドル円で6円以上の円高が影響し、売上高において61億円の減収要因となりました。

営業利益は99億円で、為替の影響により6億円の減益要因となりました。営業外収益については、前期は為替差損で14億円ありましたが、当期は為替差益が3億円となりました。

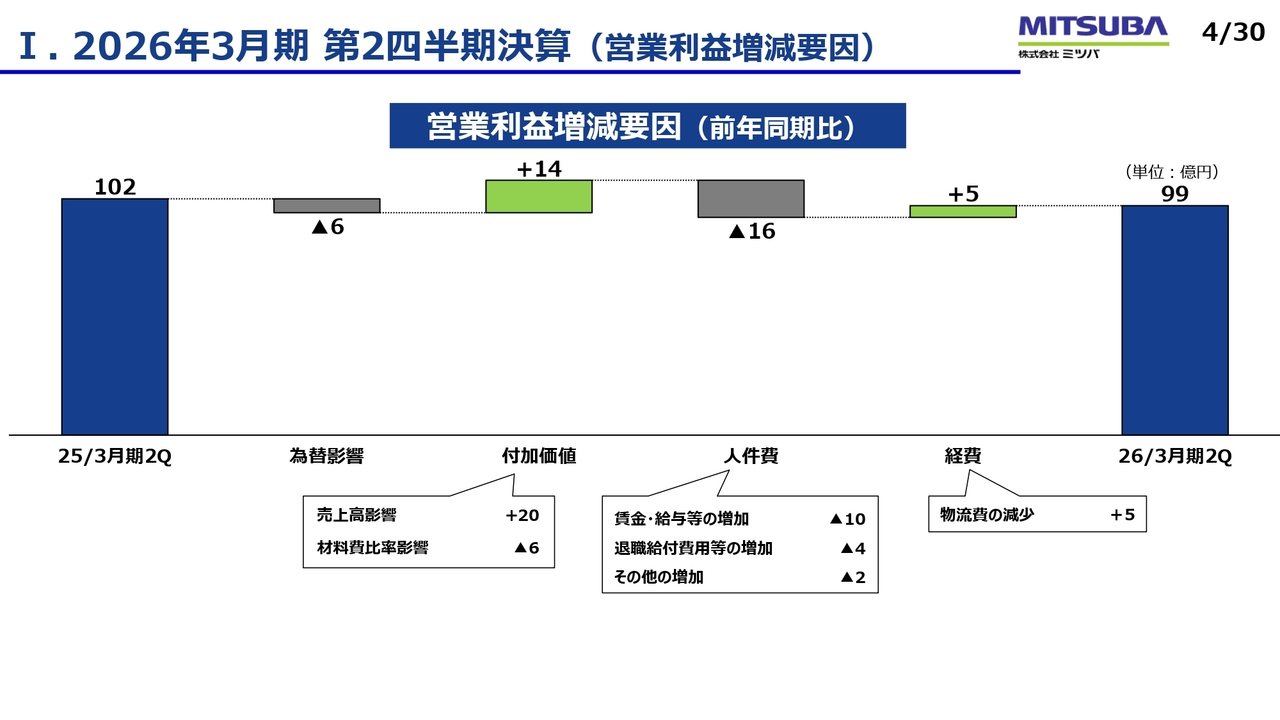

I. 2026年3月期 第2四半期決算 (営業利益増減要因)

前年同期比における営業利益の増減要因のグラフです。為替の影響は6億円でした。また、当期において情報サービス事業の売上が大変好調で伸びたことに加え、二輪事業の売上増により、付加価値として14億円の増加がありました。

一方、費用面については、人件費は一部の稼働増による増加もありましたが、特に日本における賃上げの影響が非常に大きく、合計で16億円の増加となりました。経費は物流費を中心に5億円の減少となり、最終的には99億円となりました。

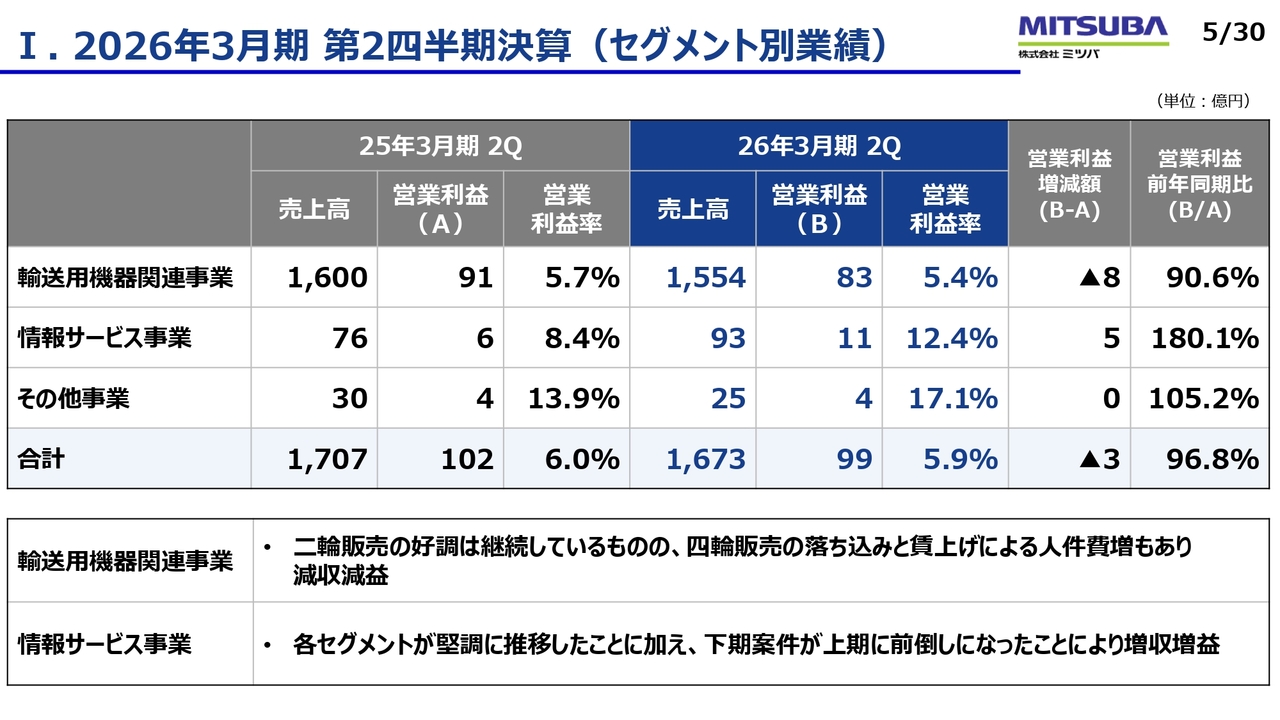

I. 2026年3月期 第2四半期決算(セグメント別業績)

セグメント別に見ると、先ほどお話しした情報サービス事業は、前年同期は売上高が76億円、営業利益が6億円でしたが、当期は売上が17億円増加し、93億円となりました。営業利益も11億円に増加しています。また、当社の連結に占める割合も大きくなっています。

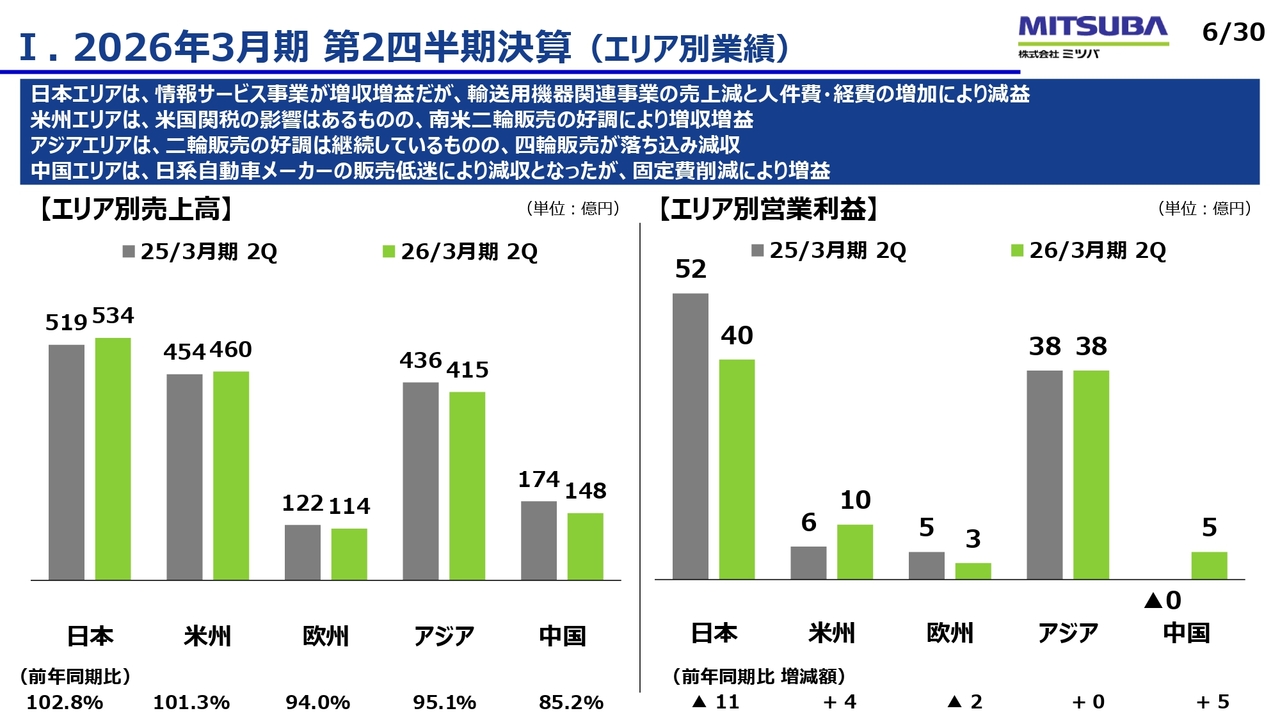

I. 2026年3月期 第2四半期決算 (エリア別業績)

エリア別の業績についてです。特に日本では、人件費の上昇や、製品保証費や技術研究費など経費の増加が影響し、減益となりました。

一方、中国は非常に厳しい市場環境にありますが、固定費の削減を進めた結果、前年同期と比較して人件費と経費で10億円の固定費改善を達成し、5億円の利益を確保することができました。

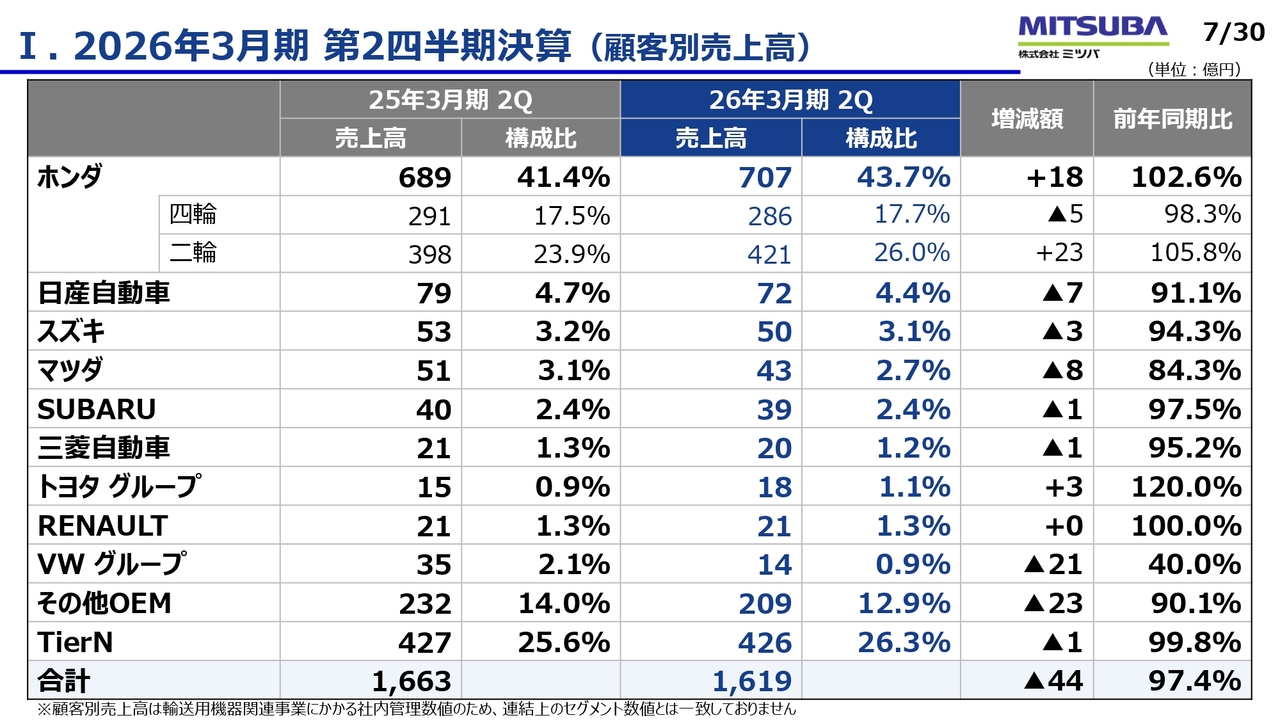

I. 2026年3月期 第2四半期決算 (顧客別売上高)

輸送用機器関連事業における顧客別売上高についてです。本田技研工業の二輪は前年同期比プラス23億円となりました。一方、四輪については、日産自動車、マツダ、フォルクスワーゲングループが大きく落ち込んだ状況です。

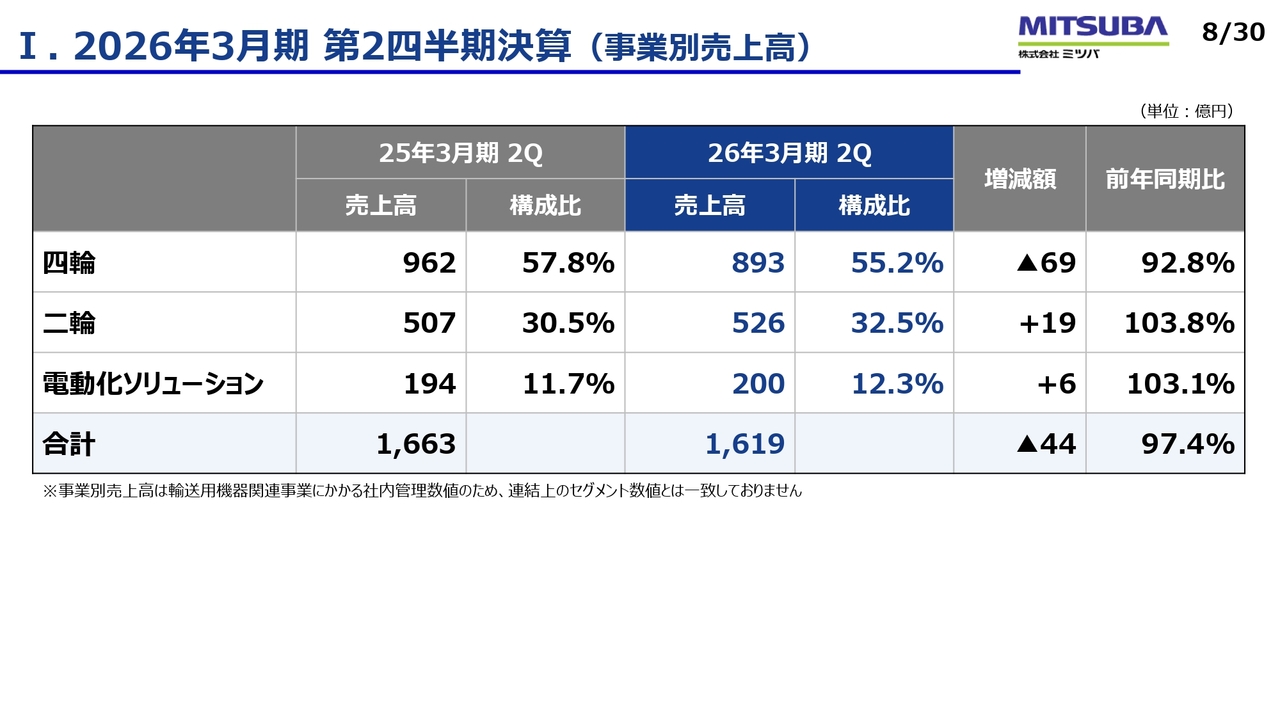

I. 2026年3月期 第2四半期決算 (事業別売上高)

輸送用機器関連事業の事業別売上高です。二輪の売上構成比については前年同期30.5パーセントに対し、当期は32.5パーセントとなり、売上高も構成比も増加しています。

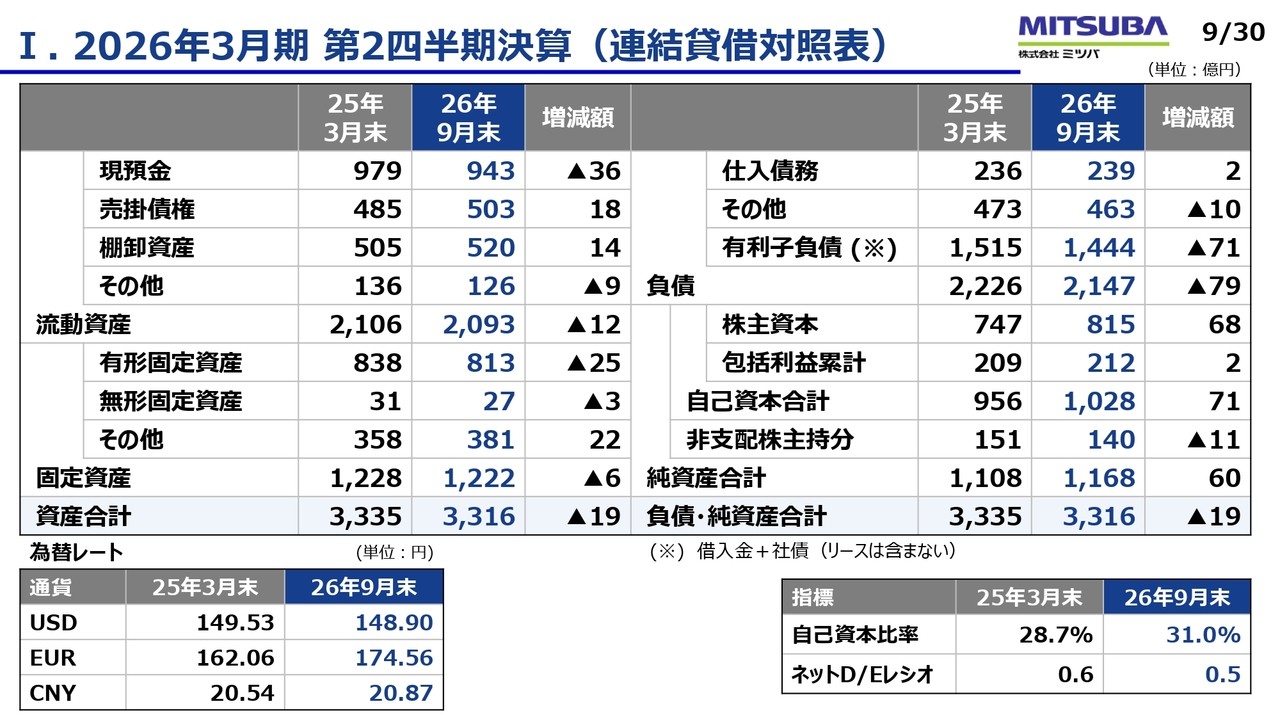

I. 2026年3月期第2四半期決算(連結貸借対照表)

連結貸借対照表についてです。為替の影響や債権債務の時期ずれなどが一部あるものの、大きな変動はありません。

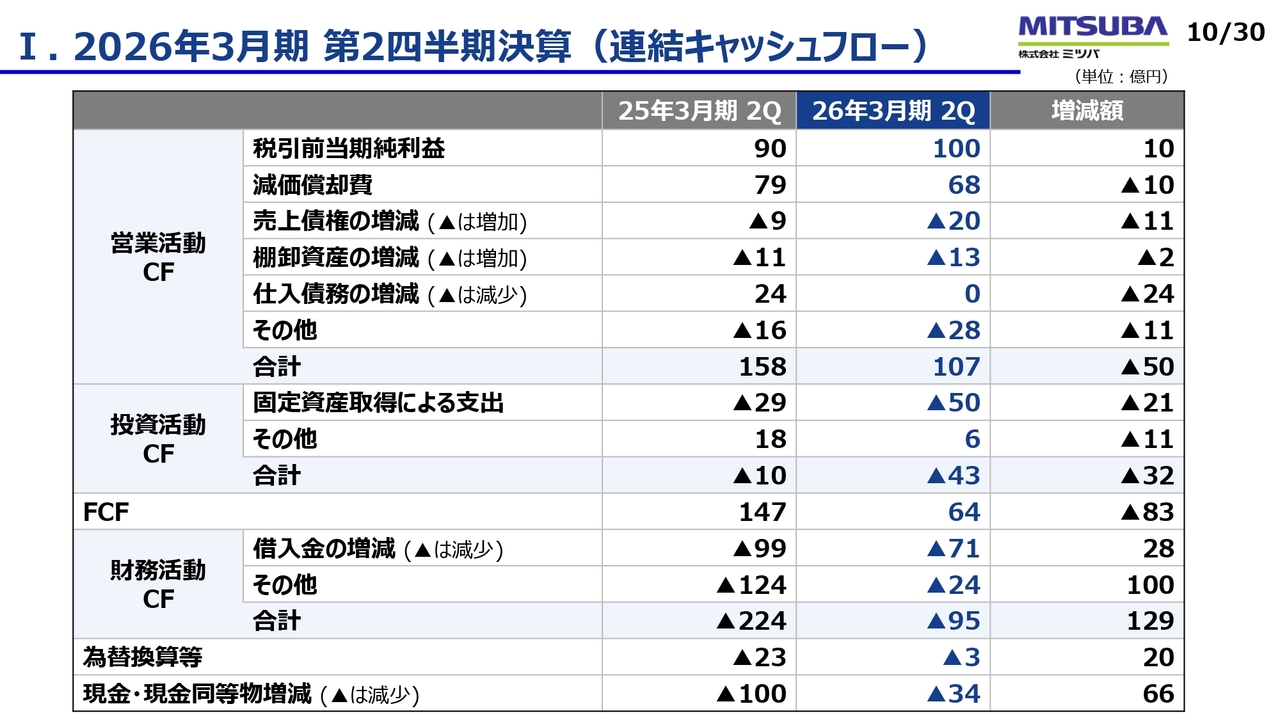

I. 2026年3月期 第2四半期決算(連結キャッシュフロー)

キャッシュフローについてです。債権債務の影響および設備投資など固定資産の増加があり、フリーキャッシュフローは前年同期比で83億円の減少となりました。

なお、現在公表中の業績予想については、修正を行っていません。ご承知のとおり、ネクスペリア社の半導体供給問題や、アメリカのアルミサプライヤーの火災などの影響があります。

主要なお客さまである本田技研工業も、米国で11万台、グローバルで28万台の四輪車の減産見通しを発表されています。

当社としては現時点で合理的に見積もることができなかったため、修正は行っていません。この点についてご理解いただければと思います。

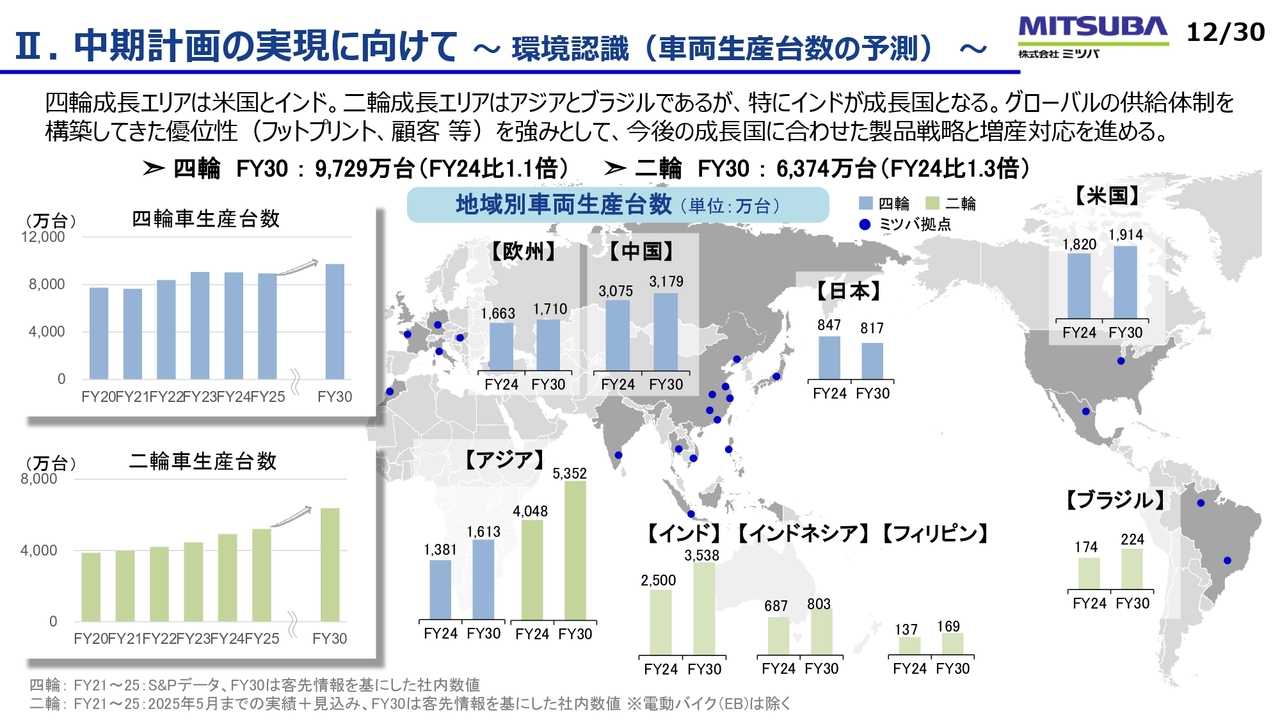

II. 中期計画の実現に向けて ~ 環境認識(車両生産台数の予測) ~

日野貞実氏:代表取締役社長の日野です。私からは中期経営計画の進捗、特にインドにおける取り組みについてご紹介したいと思います。

スライドは、外部環境として車両生産台数のこれまでの推移とFY30の見込みを示したものです。

スライド左側の四輪車を示す青色のグラフからおわかりいただけるとおり、この6年間で生産台数は徐々に増加しており、FY30はFY24比でさらに10パーセント増加する見通しとなっています。

下段の二輪車を示す緑色のグラフでも、生産台数はこの6年間で増加しています。今後はFY30に向けてFY24比で30パーセントの増加が見込まれ、二輪車の生産はさらに拡大する見通しです。

エリア別の内訳は、スライド右側のグラフに示しています。四輪については、米国や中国エリアが今後さらに拡大すると見られます。特にアジアでは、左下のグラフが示すとおり、四輪の生産が大きく伸びる見込みです。

また、アジアでは二輪車の生産も大幅に拡大すると予測しています。アジアの二輪車生産については、国別の内訳を示しています。インドネシアやフィリピンでの増加に加えて、特にインドでの大きな拡大が見込まれます。また、南米のブラジルでも今後二輪車が拡大していくという予測です。

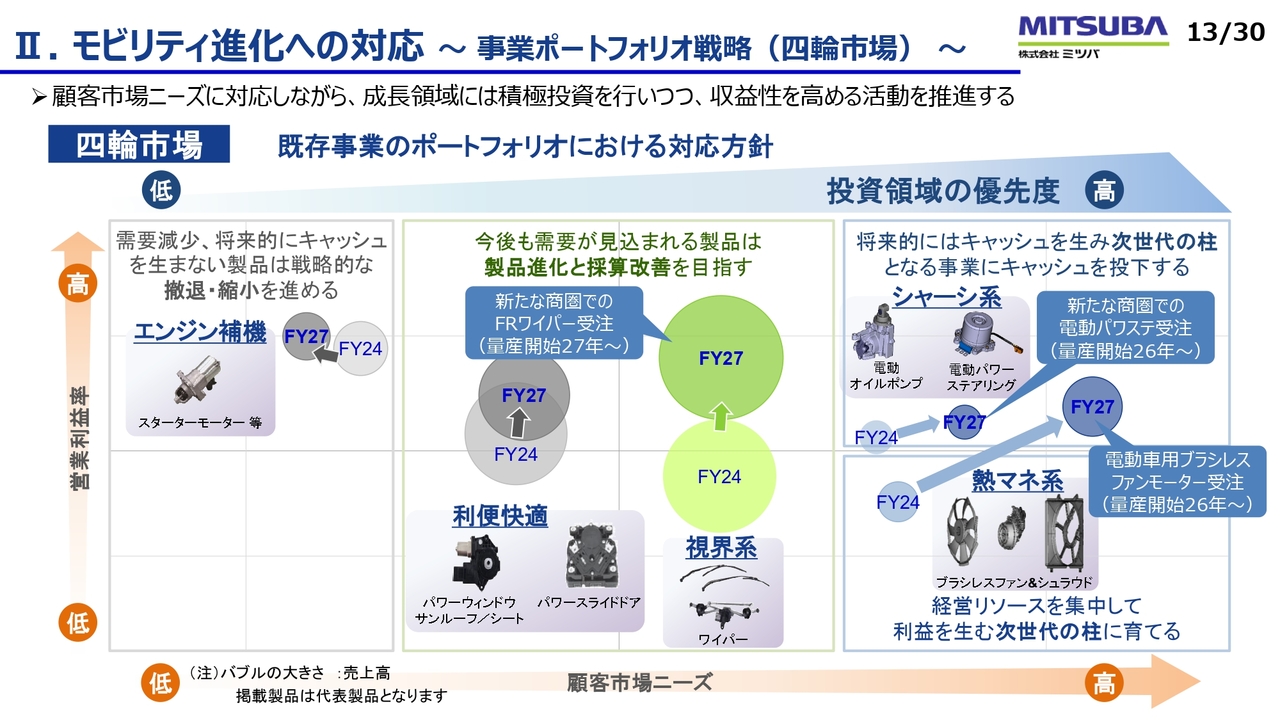

II. モビリティ進化への対応 ~ 事業ポートフォリオ戦略(四輪市場) ~

現在中期経営計画の3年目を迎えており、スライドには事業ポートフォリオの変革を示しています。

生産台数の推移とともに、四輪の領域では大きなポイントとして、車の進化、特に電動化によるハイブリッド車やBEVの増加というトレンドがあります。

さらに、ADASやSDVといった車の知能化というトレンドも考慮する必要があります。このような背景を踏まえ、我々のモーターおよびコントローラーを一体化した機電一体モーターがどのような領域で増加するのかを見極め、注力範囲を設定したのがこちらのスライドです。

特に注力したい領域として、スライド右側の熱マネジメント系とシャーシ系があります。これらはEVやハイブリッド車でますます活用される領域であり、直近の進捗は吹き出しで表しています。

熱マネジメント系では、電動車用のブラシレスファンモーターの量産開始がいよいよ来年に迫っています。まず北米で生産を立ち上げ、その後に日本でも量産を開始する計画を進めています。

現在、OEMメーカー4社から受注を獲得しており、BEVおよびハイブリッド車向けに生産体制を整えています。

また、シャーシ系においては、OEMではなくTier1が当社のお客さまになります。これまで取引のなかった新たなお客さまと新規に受注を達成しており、電動パワーステアリングの量産を2026年から開始する計画です。

こちらは日本でスタートし、その後拡大があればグローバルでも成長を目指していく予定です。

スライド中央は、私たちがこれまで拡大を続けてきたメインの領域であり、視界系や利便快適系といった分野です。これらは電動化に関係なく今後も必要となる領域であるため、まずはしっかりと利益率を向上させること、さらに伸ばせる分野を見定めて確実に拡大を進める方針です。

進捗としては、新たな商圏や新規顧客からフロントワイパーを受注し、2027年から量産を開始する計画です。

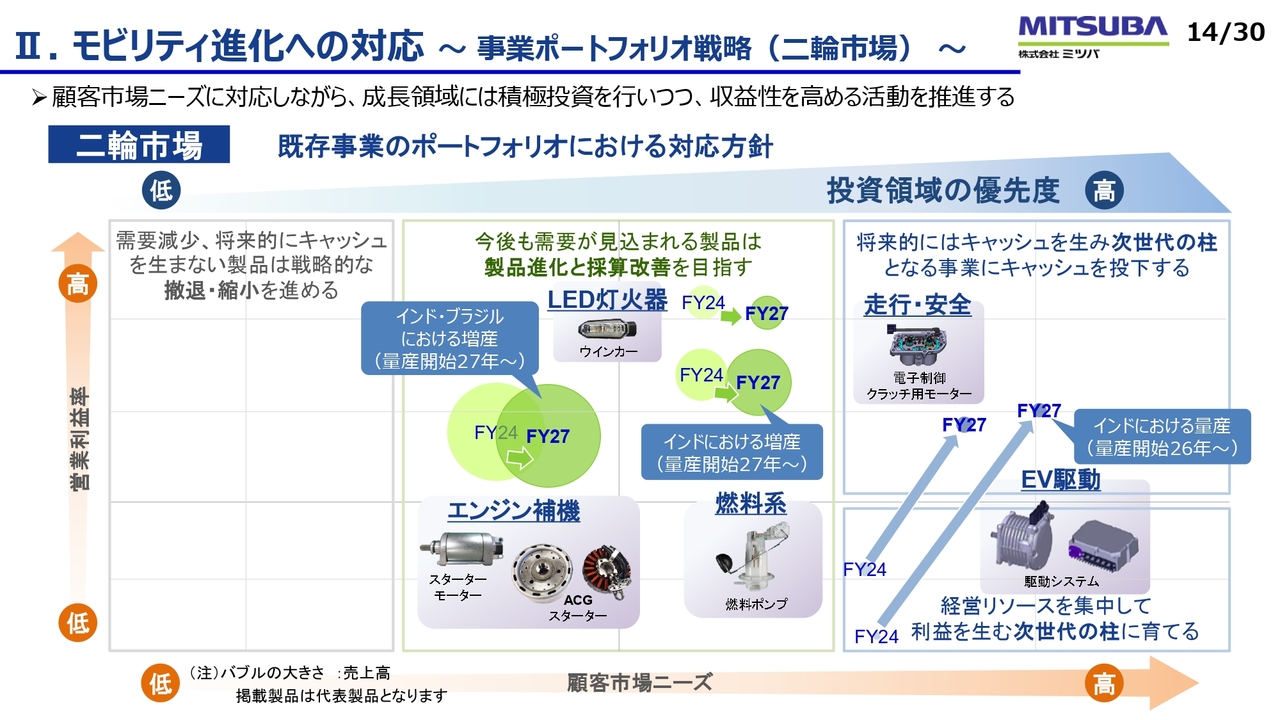

II. モビリティ進化への対応 ~ 事業ポートフォリオ戦略(二輪市場) ~

二輪市場についてです。二輪においては四輪に比べて電動化のスピードは遅いと考えていますが、将来的な電動化に備え、準備を着実に進めています。

スライド右側に優先度の高い拡大領域と示されている、二輪用EV駆動システムについて、モーターとコントローラーをセットで開発する工程はすでに完了しており、来年にはインドで量産ラインを立ち上げる計画です。

こちらは二輪向けに開発を進めてきたものですが、まず最初は日本の小型モビリティ向けからスタートします。

「mibot」という小型モビリティが2025年12月頃から納車が開始される予定であり、この「mibot」向けの駆動モーターが量産開始の第一弾となります。

また、スライド中央にはエンジン補機系や燃料系といった内燃機関周りが挙げられています。二輪ではまだ内燃機関のバイクやスクーターがインドやASEAN、ブラジルなどで大きく伸びる計画となっています。

燃料系については、インドで2027年から大幅な増産を予定しています。また、エンジン補機系についてもインドやブラジルで同じく2027年から大幅な増産を計画しています。四輪、二輪とも、ポートフォリオの変革については、現時点では順調に推移している状況です。

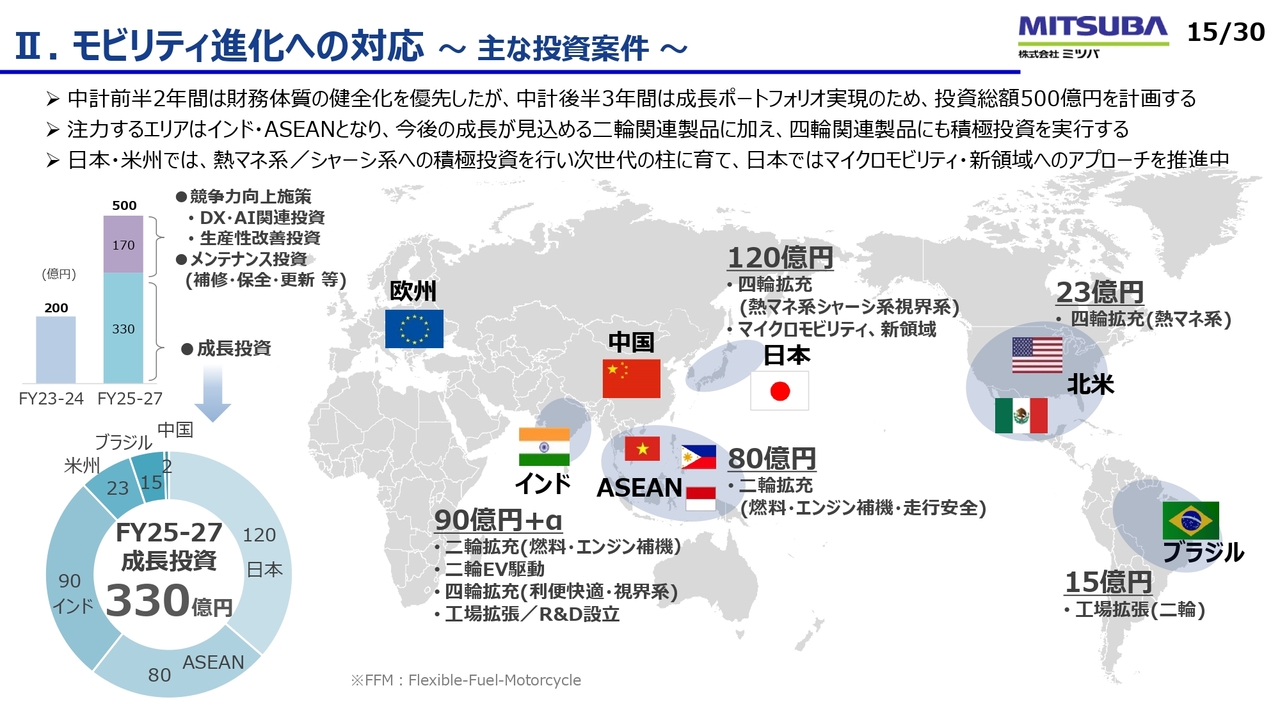

II. モビリティ進化への対応 ~ 主な投資案件 ~

ポートフォリオの変革に向けた投資計画についてです。過去2年間において当社が投資した金額は200億円でしたが、今期からの3年間で大幅に増加し、総額500億円を計画しています。

特に、その中の成長投資として330億円を予定しており、その内訳はエリア別にスライドに記載しています。

日本および北米では、四輪の電動化領域への投資を大きく計画しています。また、インドでは四輪および二輪の拡大に向けた投資を予定しています。さらに、ASEANやブラジルでは二輪向けの投資計画を進めています。

このスライドは半年前の5月にご紹介した内容ですが、インドについては、その後90億円からさらに追加の投資が必要な状況となっています。順調に受注が積み上がっており、さらなる対応が求められる状況です。

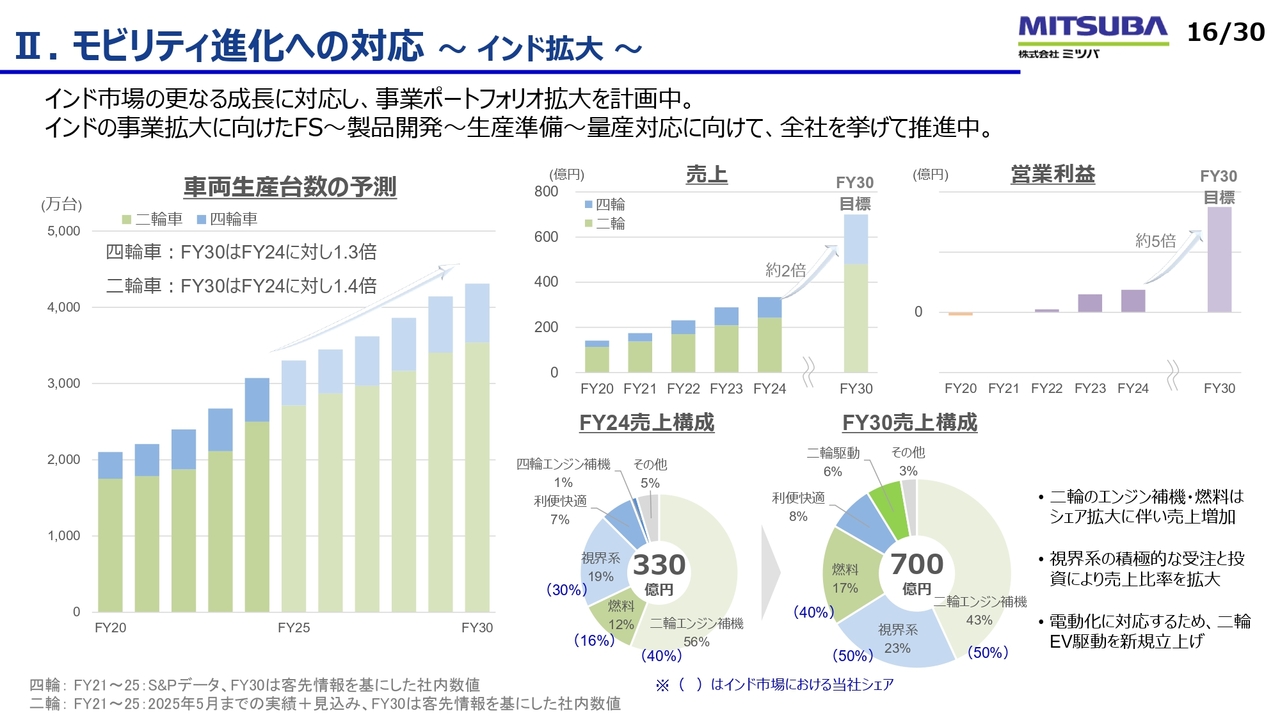

II. モビリティ進化への対応 ~ インド拡大 ~

インドについては、スライド左側のグラフで、青色が四輪、緑色が二輪の生産台数推移を表しており、どちらも大きく伸びる計画となっています。二輪は40パーセント増、四輪は30パーセント増という市場の成長予測が示されています。

このような市場環境において、スライド右側の売上グラフやその中のFY30の目標をご確認いただければわかるとおり、過去5年間、当社のインドにおける売上は順調に伸び、約2倍になっています。

これからの5年間もさらに2倍となり、市場の成長を大きく上回る売上の伸びを目指しています。

その右側に営業利益のグラフがあります。インドは価格に厳しい市場であり、簡単に利益を出せる市場ではありません。しかし、ここ2年でしっかりと利益を出せる水準まで持ってきています。今後、利益のさらなる拡大を目指していく方針です。

売上の構成を、スライド下部の円グラフで表しています。FY24時点の売上構成、FY30時点の売上構成ともに、青字のかっこ書きの数字は、インド市場における当社のシェアを表しています。

二輪については、二輪のエンジン補機の現在の市場シェアは40パーセントですが、FY30では50パーセントを目指しています。また、燃料系においては、現在のシェア16パーセントを40パーセントまで伸ばしたいと考えています。

こちらは主に日系メーカーが中心ですが、一部インド系の会社も含めて進めています。

また、四輪車の視界系については、現在の30パーセントの市場シェアをFY30には50パーセントまで拡大する計画です。

具体的には、マルチ・スズキ・インディアなどの市場リーダーや、インド系OEMであるタタ・モーターズ、マヒンドラ&マヒンドラを中心にシェアの拡大を目指しています。

現状の進捗としては、売上推移の中でFY27、つまり2年後には500億円が見えている状況です。すでにしっかりと受注が積み上げられており、500億円を超える見込みとなっています。

まだ多くのRFQ対応中の案件があるため、受注を積み上げ、引き続きFY30の700億円達成を目指して進めていきます。

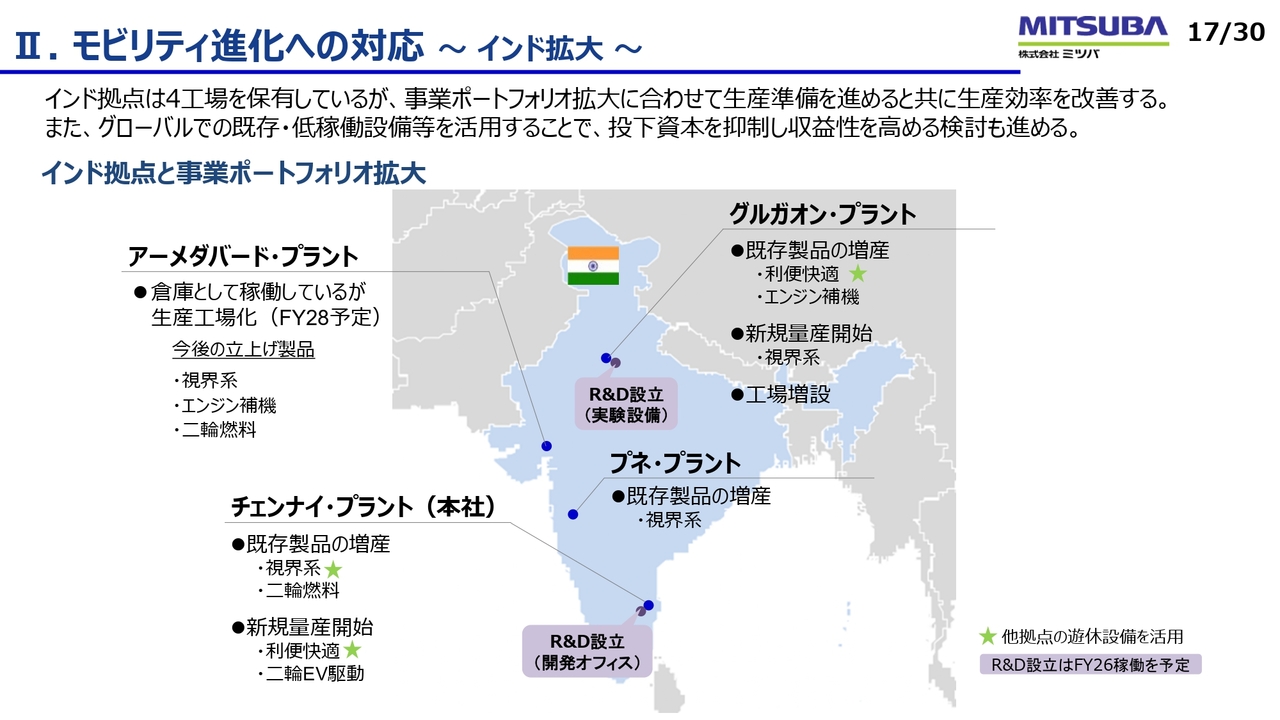

II. モビリティ進化への対応 ~ インド拡大 ~

弊社では、インフラ整備の一環としてインドに4つの拠点を構えています。この会社設立は2001年で、今期が25周年を迎えています。ただし、その前の技術提携を含めると、1980年代から技術提携に取り組んでいるため、長い歴史を持つ拠点ということになります。

最下段のチェンナイ・プラントでは、既存製品の増産に加え、新規量産を開始する製品の予定があります。現在、パススルーで行っているものを現地調達化する計画や、二輪EV駆動のようなまったく新しい取り組みも計画しています。

一番北にあるグルガオン・プラントでは、既存製品の増産および新規量産開始を計画しています。また、土地はすでに確保されていましたが、工場の建屋が不足するため、現在新たに工場を建設中です。

中央に位置するプネ・プラントでも既存製品の増産を行っています。また、西側のアーメダバード・プラントについては、現在は倉庫として稼働していますが、FY28には生産工場化する予定です。

また、新規立ち上げについても予定しています。このような工場建設だけでも今後25億円を予定しています。

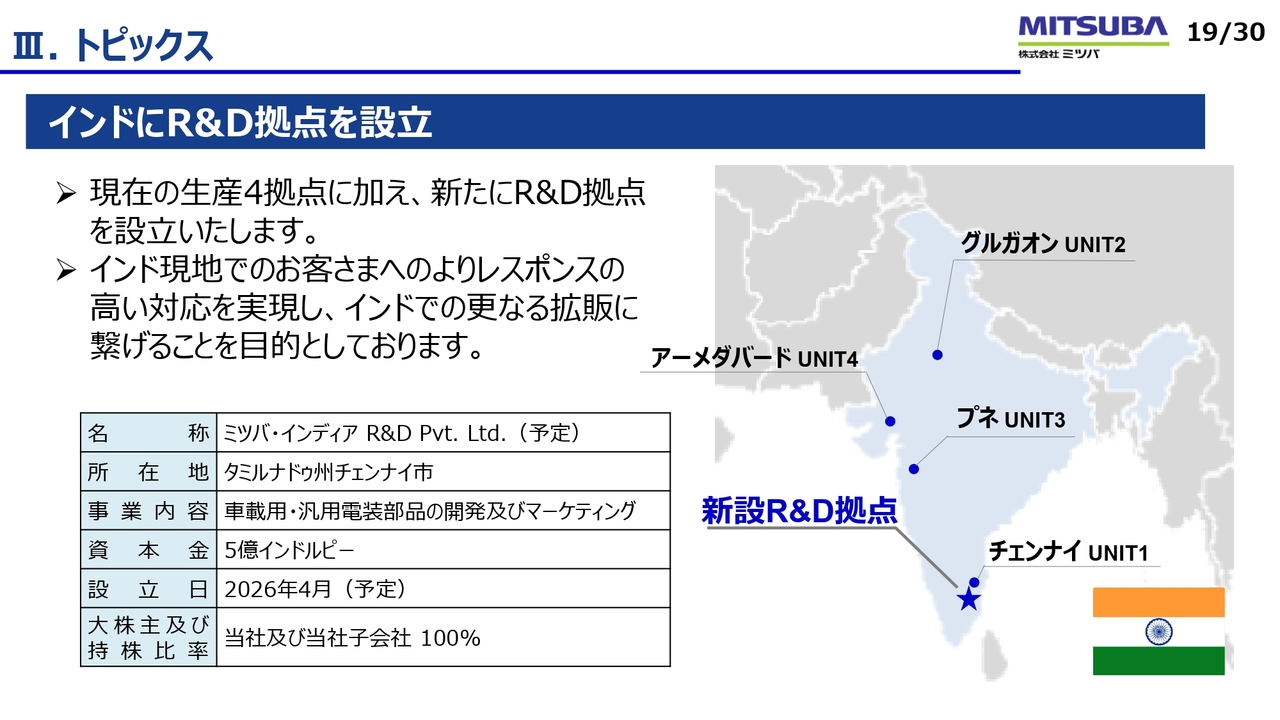

さらに、単なる生産体制の増強だけでなく、R&Dを行う会社を設立することも今回リリースしています。本社をチェンナイに設置し、サテライトをグルガオンに設置する計画を、併せて進めています。

III. トピックス

このR&D拠点に関しては、価格競争が厳しいエリアである点が特徴です。

これまでの知見に加え、現地の材料やサプライヤー、サプライチェーンを活用し、コスト競争力のある商品を創出する必要があります。そのため、現地で設計、開発、評価を行い、開発スピードを向上させていきます。

そして、現地仕様の製品をしっかりと開発し、コスト競争力の向上を確実に実現するために、今回R&D拠点の設立を進めています。インドの取り組みについては以上です。

III. トピックス

今年は米国による追加関税があり、続いて中国によるレアアースの輸出規制が発生しました。

振り返ると、2010年にも日本は同様の状況を経験しており、当社ではその頃からレアメタルフリーのモーター開発に取り組んできました。現在では、フロントワイパー用ブラシレスモーターでレアメタルフリーを実現しています。その事例の紹介となります。

従来仕様のネオジ磁石を使用した製品を、フェライト磁石に置き換え、さらにそれに最適な制御を組み合わせることで、同一の体格で同等の性能を実現しています。

すでに2023年から量産を開始し、順次拡大しているところです。今後も他の製品にも展開を広げる予定です。

地政学的リスクは今後も継続すると考えられるため、その対応を進めるとともに、ネオジ磁石の高価格に対して、より安価なフェライト磁石を使用することで、大幅なコスト削減にも取り組んでいます。

現在、弊社は中期経営計画の3年目となり、過去2年間は財務体質の健全化に注力してきました。今期からそれに加えて成長に向けた取り組みを再開しています。

その中で、上期を終えた段階では受注も着実に積み上がっており、順調に推移しています。今後も成長市場や成長商品を的確に見極めて注力し、この中期経営計画を実現していきたいと考えています。

私からの説明は以上です。ありがとうございました。

質疑応答① インド事業の利益改善について

Q:インドは価格競争が

新着ログ

「電気機器」のログ