提供:株式会社ミツバ 2025年3月期決算説明

【QAあり】ミツバ、インドエリアで二輪販売が堅調に推移し増収を確保 ホンダの二輪が売上高で前年同期比115.8%と大幅に伸長

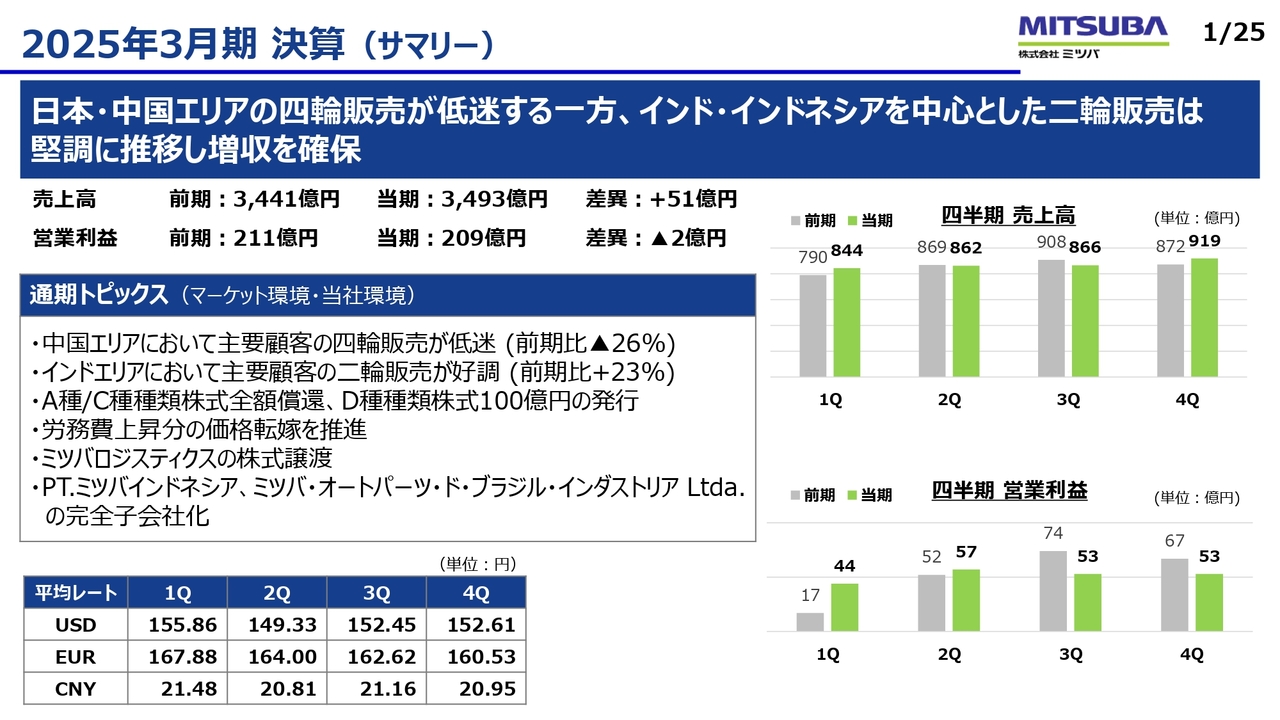

2025年3月期 決算(サマリー)

武信幸氏:株式会社ミツバ代表取締役副社長の武です。本日は、当社の2025年3月期決算説明会にご参加いただき、誠にありがとうございます。最初に、2025年3月期決算ならびに2026年3月期業績予想についてご報告します。

スライドは2025年3月期決算サマリーです。スライド上部に記載しているとおり、日本・中国を中心に四輪販売が低迷しました。

特に当社の主要のお客さまであるホンダ、日産自動車については、中国において前期比26パーセントの販売減です。グローバルでも、当社の計画に対してホンダは10パーセント以上販売が減少しています。

一方、二輪販売は堅調に推移しています。特にインドにおいては前期比23パーセント増となり、580万台強のホンダの販売がありました。

資本政策については、昨年6月にA種、C種の種類株式を全額償還しており、こちらで200億円のキャッシュアウトです。一方、新たな引受先である金融機関からD種種類株式で100億円を調達しました。

また、特に日本を中心にグローバルで労務費と賃上げの影響が出ていますが、主に日本で価格転嫁を進めてきました。

国内の構造改革については、選択と集中、およびノンコアの売却等を進めてきました。2024年4月1日に物流子会社のミツバロジスティクスの株式譲渡を行い、国内の構造改革はおおむね目途が立ったところです。

海外子会社のPT.ミツバ・インドネシア、ミツバ・オートパーツ・ド・ブラジル・インダストリア Ltda.の四輪事業については、少数株主としてホンダから出資を受けていましたが、当社で全株式を取得し、100パーセント子会社化しています。キャッシュアウトは約57億円です。

スライド右側に、前期および当期の四半期ごとの売上高、営業利益の推移を示しています。前期は特に第3四半期以降、半導体不足の解消が進み、四輪販売が増えました。また、通期で緩やかな円安だったこともあり、利益を積み上げました。当期は四半期ごとに平準化している状況です。

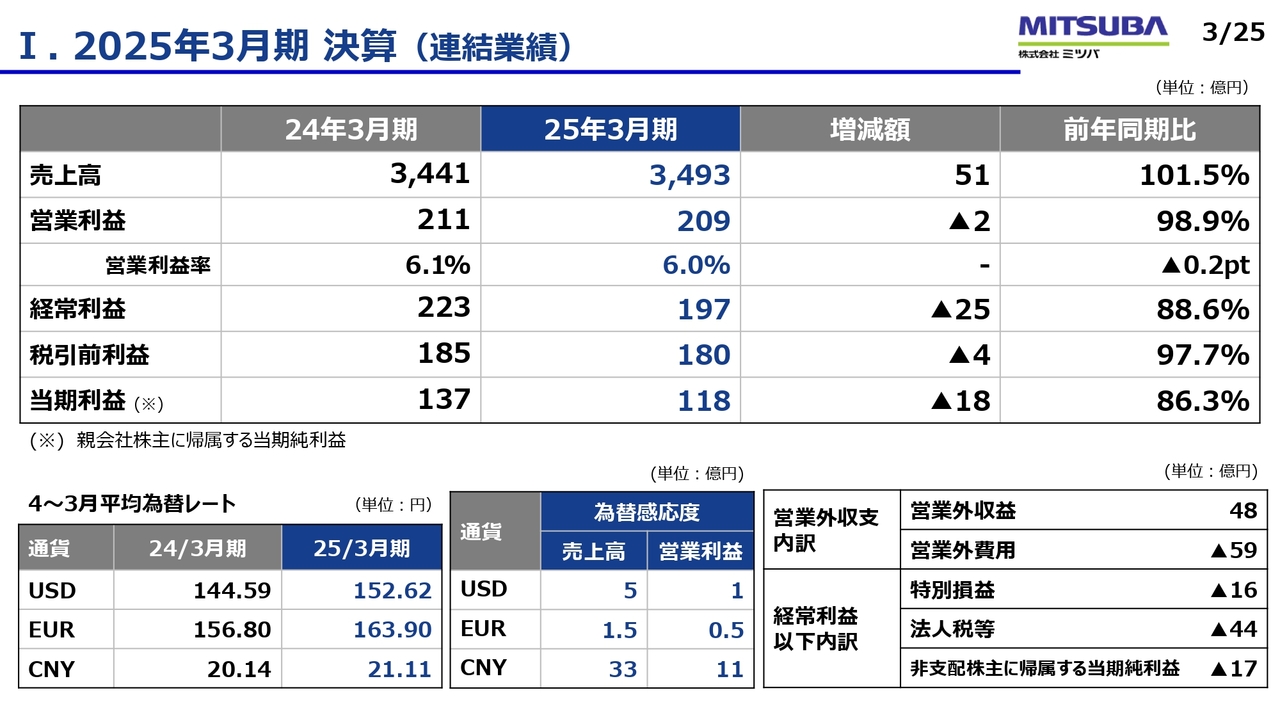

I. 2025年3月期 決算(連結業績)

連結業績です。2025年3月期は為替が円安で推移しました。USドルは2024年3月期に対して8円の円安となり、売上高は3,493億円となりました。円安の影響で72億円押し上げています。営業利益は209億円で、円安の影響で17億円押し上げている状況です。

経常利益は197億円です。2024年3月期に為替差益を16億円計上したのに対し、当期は為替差損を12億円計上したため、この差が大きく出ています。

最終の当期利益は118億円となりました。2024年3月期は繰延税金資産を18億円計上していますので、その差が出ています。

スライド右下に、経常利益以下の内訳を記載しています。特別損益で16億円の損失です。主な内容としては、トルコの子会社で6億円、中国・武漢の子会社で8億円の減損損失を計上しました。

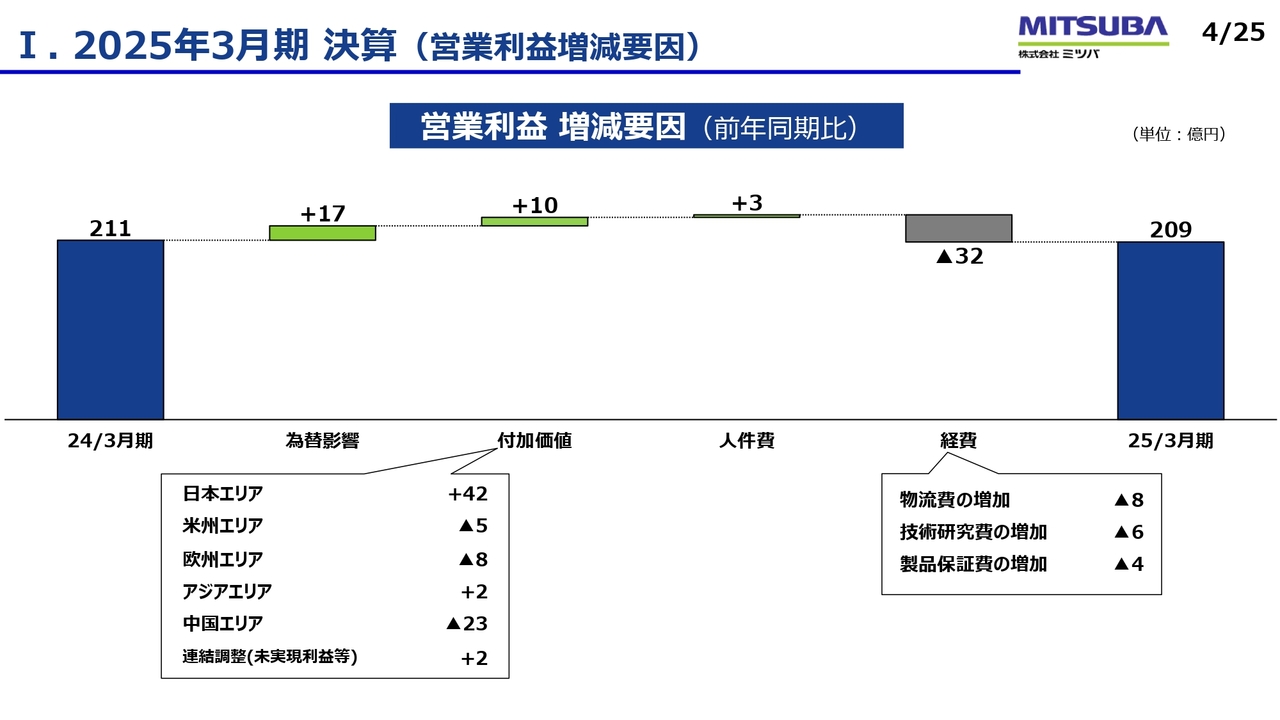

I. 2025年3月期 決算(営業利益増減要因)

営業利益の増減要因を滝グラフで表したものです。

2024年3月期に対し、2025年3月期は為替の影響や価格改善効果がありました。四輪販売は減少しましたが、付加価値は増加しています。経費については、2025年3月期はまだ物流網の混乱もあり、8億円の増加となりました。

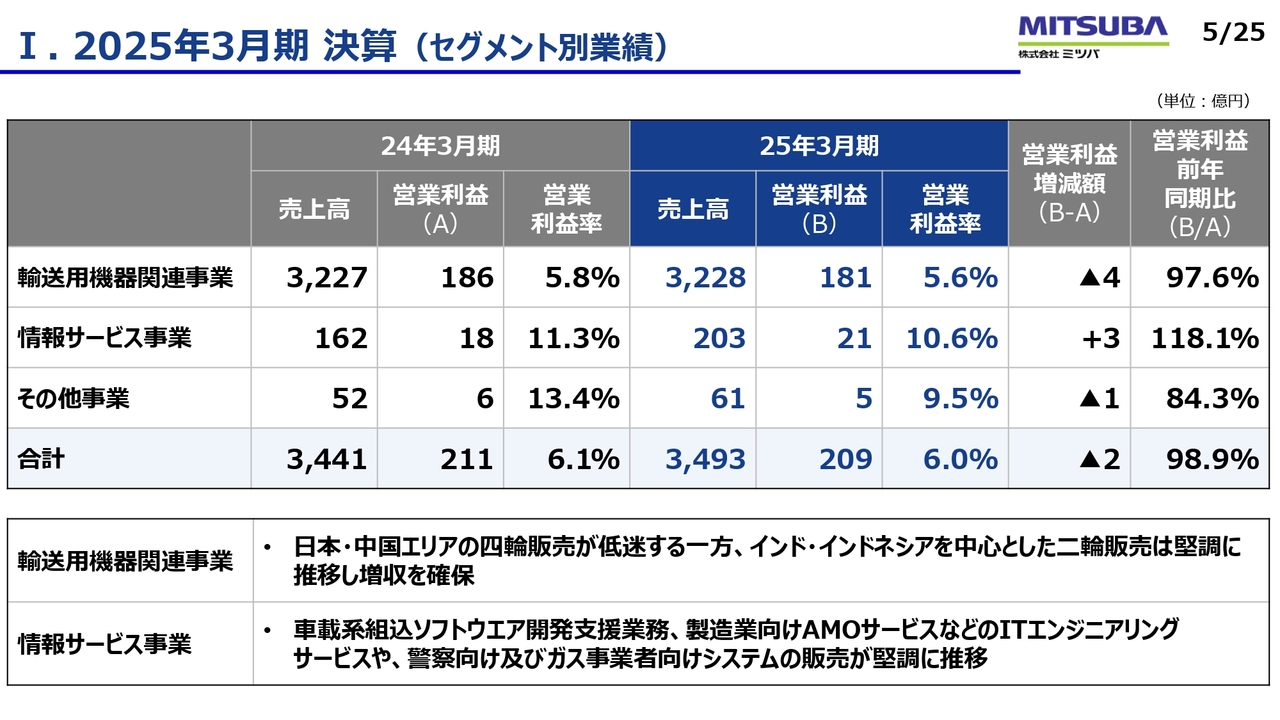

I. 2025年3月期 決算(セグメント別業績)

セグメント別業績です。情報サービス事業については、両毛システムズを中心に引き続き堅調に推移しています。

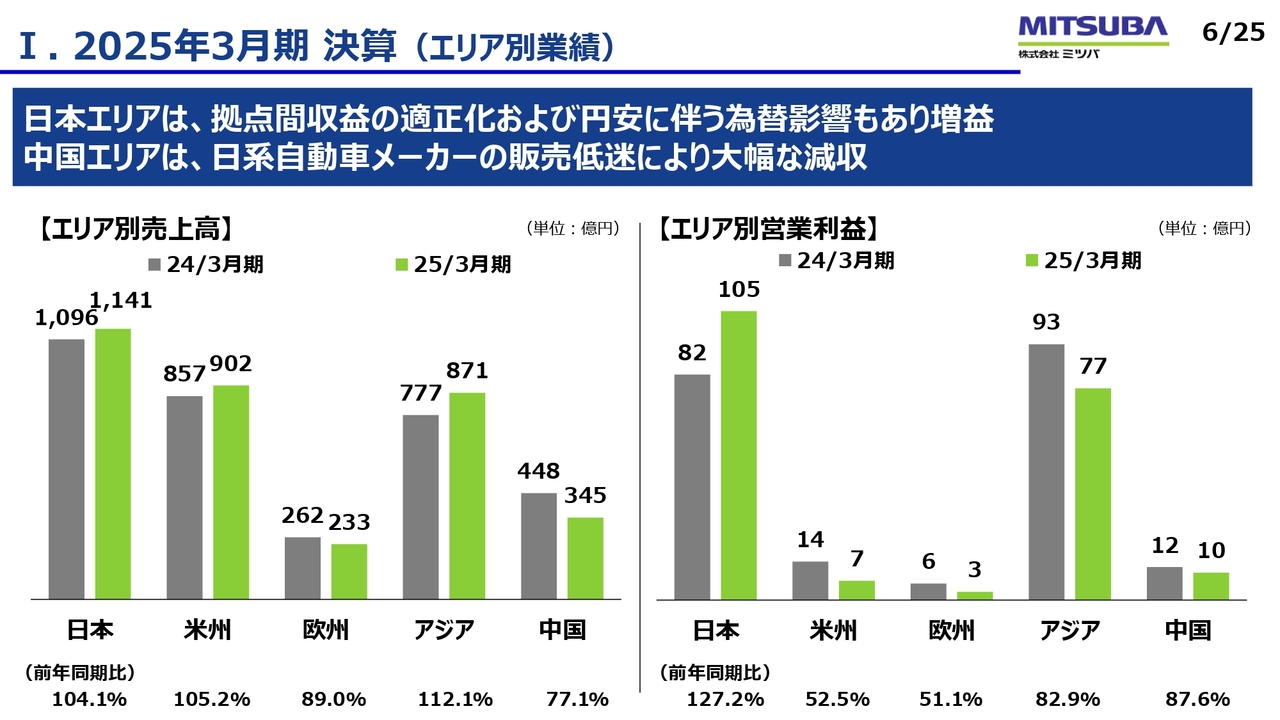

I. 2025年3月期 決算(エリア別業績)

エリア別業績です。2024年3月期および2025年3月期について、スライド左側には売上高、右側には営業利益の推移を示しています。

日本は特に営業利益が伸びています。引き続き、当社の移転価格ポリシーによる拠点間収益の適正化により、主にアジアから日本へ収益を移転しています。

一方、中国においてはやはり大幅な減収となりました。ただし、中国でも固定費削減の努力を続けています。例えば、2025年3月期の1年間で中国の人員は15パーセント削減しています。

四輪の影響を一番大きく受けているのは広州の拠点ですが、こちらについてはトータルでの取引価格の見直しを行っています。大連ではヨーロッパへの輸出が堅調に推移しました。トータルでは、中国エリアでもなんとか利益を確保できています。

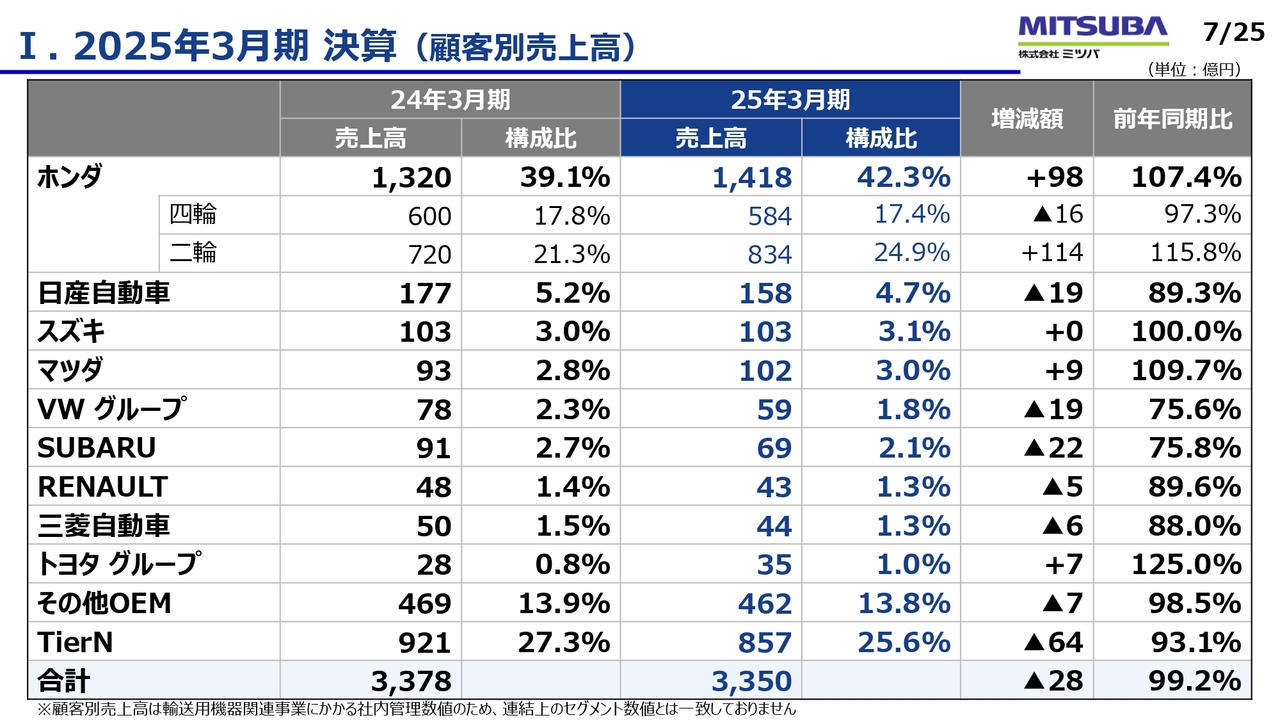

I. 2025年3月期 決算(顧客別売上高)

こちらのスライドには、顧客別売上高について2024年3月期および2025年3月期の比較を示しています。

ご覧のとおり、ホンダの二輪においては、前年同期比115.8パーセントと大きく増加しました。四輪のSUBARUについては、当社の選択と集中の中でミラー事業を譲渡しており、一部北米で残っているミラービジネスが収束に近づきつつあることから、売上を戻しています。

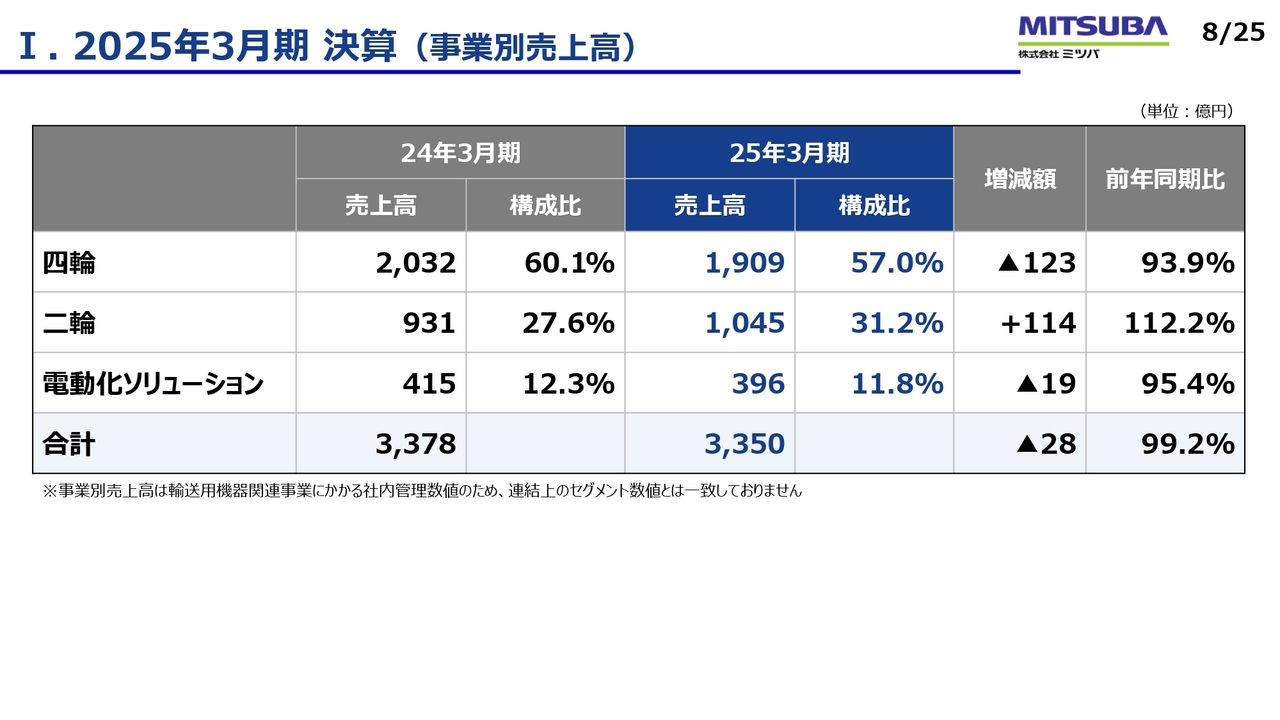

I. 2025年3月期 決算(事業別売上高)

輸送用機器事業における事業別の売上高です。先ほどからお伝えしているとおり、前年同期比で四輪事業は減少、二輪事業は増加しました。

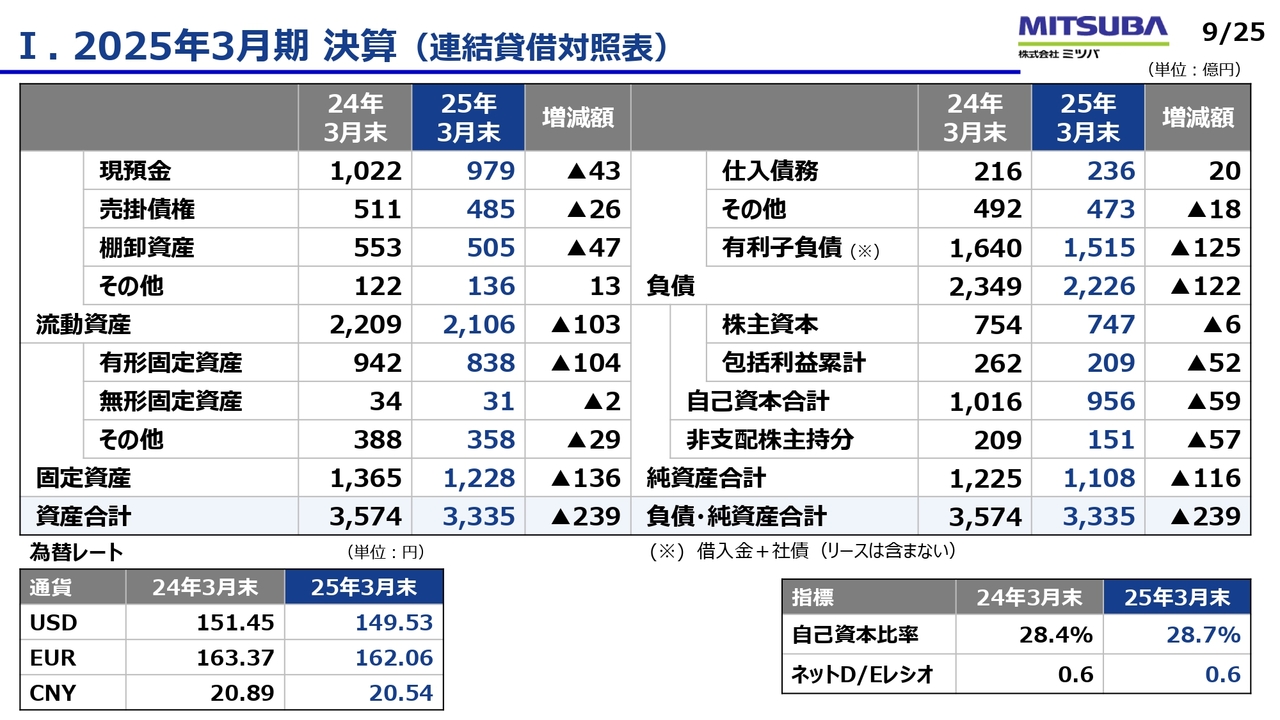

I. 2025年3月期 決算(連結貸借対照表)

連結貸借対照表です。スライド左下に記載している、期末の為替レートでの換算となります。

資産の部においては、棚卸資産が47億円減少しています。負債については、有利子負債で125億円の返済が済み、期末の有利子負債残高は1,515億円となりました。引き続き、年間100億円レベルの返済を進めていく計画です。

資本の部では、特に非支配株主持分が57億円減少しています。こちらは、冒頭でお伝えしたPT.ミツバ・インドネシアの100パーセント子会社化による42億円の減少、および非支配株主の配当等による減少です。指標についてはスライド右下に記載のとおりです。

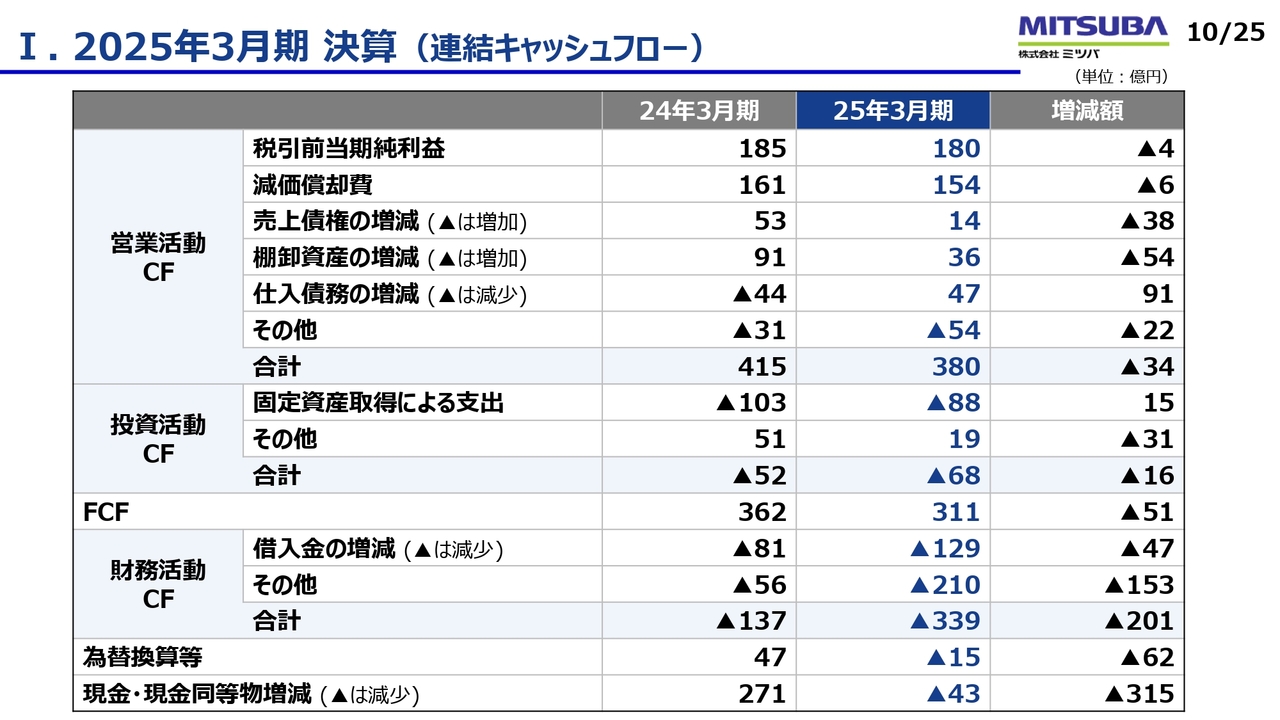

I. 2025年3月期 決算(連結キャッシュフロー)

連結キャッシュフローです。営業活動によるキャッシュフローは380億円となりました。こちらには法人税等の支払い54億円が含まれています。

投資活動によるキャッシュフローは68億円となりました。そのうち、その他の19億円は、冒頭でお伝えした物流子会社の株式譲渡によるキャッシュインです。

フリーキャッシュフローは311億円となりました。

財務活動によるキャッシュフローは、借入金の返済に加え、その他で210億円となっています。こちらについては、種類株式の償還で200億円のキャッシュアウトとなりました。一方、新たな種類株式の発行で98億円のキャッシュインがあり、インドネシア、ブラジル子会社の100パーセント子会社化により57億円のキャッシュアウトがありました。

II. 2026年3月期 業績予想

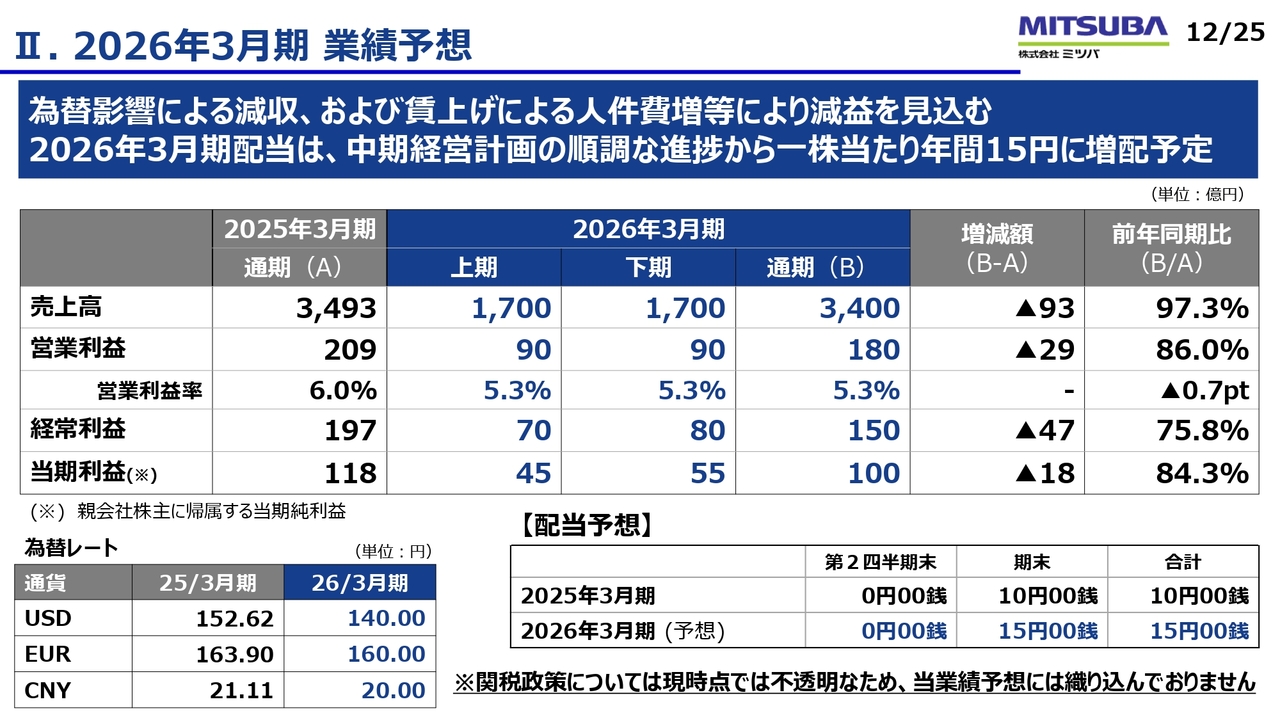

2026年3月期の業績予想についてご説明します。為替の前提は、スライド左下に記載のとおり、USドルで140円の計画レートを置いています。

車両の販売台数については、四輪事業ではマーケットの読みとして2025年3月期並みの水準で計画しました。一方、二輪事業については、ホンダでさらに140万台程度の増産がありますので、そちらを織り込んでいます。

結果として、円高ではあるものの、売上高は前年同期比93億円減収の3,400億円、営業利益は前年同期比29億円減益の180億円、最終の当期利益は前年同期比18億円の減益を予想しています。配当予想については、年間15円としました。

なお、関税政策については現時点では不透明・不確実ですので、関税の影響およびそれに伴う数量の影響については、当業績予想には織り込んでいません。

II. 2026年3月期 業績予想

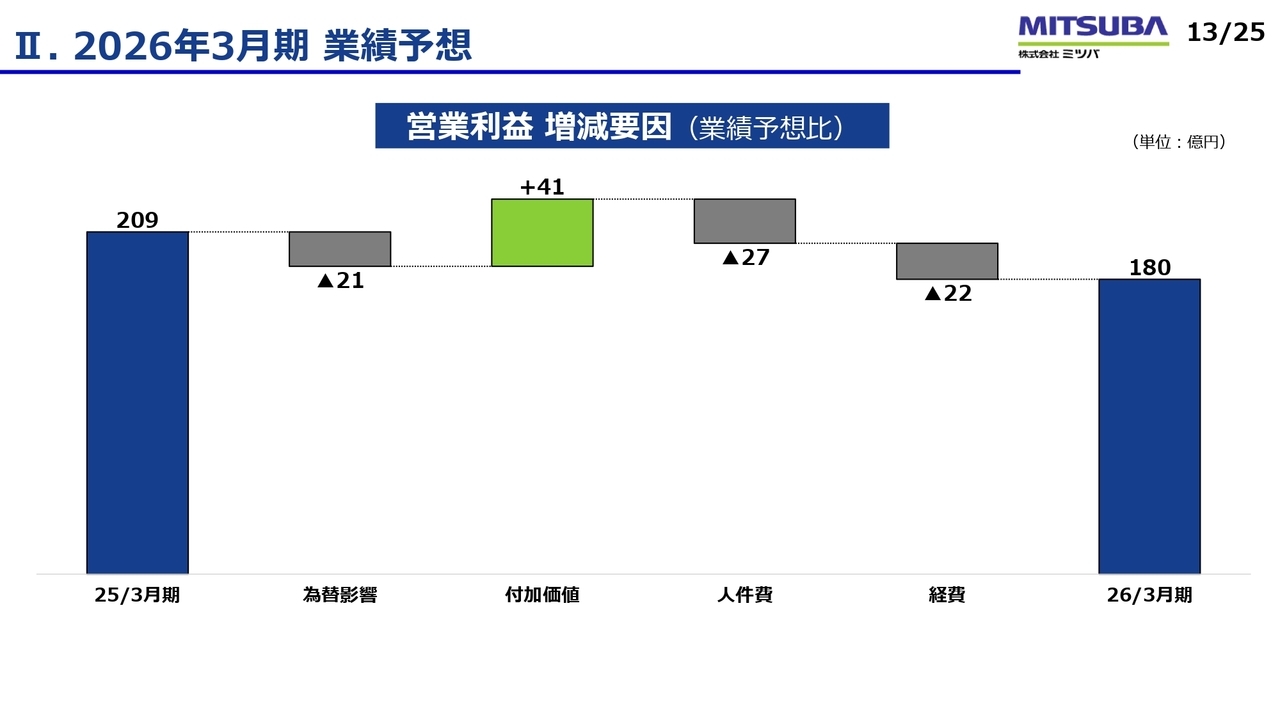

営業利益の業績予想数値を2025年3月期の決算と比較しています。まず、12円円高の計画レートとなっていることから、為替影響で21億円の減益です。

付加価値は41億円の増加と見ています。こちらは為替を落としていますが、二輪販売を中心に数量が伸びていることに加え、ここ数年進めてきた売価改定の効果や商品の置き換えの影響も含めています。

やはり商品の置き換えがなければ売価改定が難しい部分もあることから、2026年3月期も四輪販売を中心に商品の置き換えが大きく貢献します。

一方、賃上げの影響で人件費は27億円のマイナス影響です。特に日本・アジアについては最低賃金が上昇する傾向が続いていますので、こちらを織り込んでいます。経費については、物流費が落ち着いてきているものの、当社としては成長投資を進めていきますので、減価償却費と開発費は増加しています。

以上のことから、2026年3月期の営業利益は180億円を予想しています。

続いて、中期経営計画の進捗状況について日野からご報告します。

III. 中期経営計画進捗と2025年度以降計画

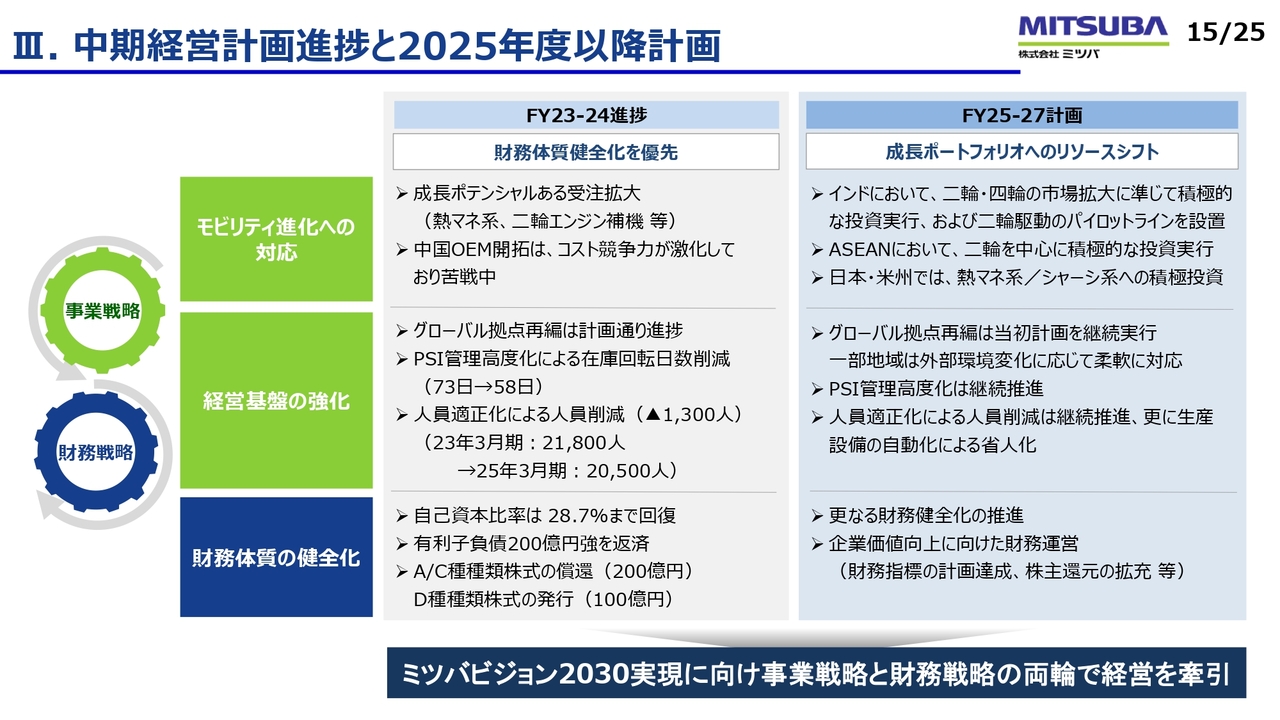

日野貞実氏:代表取締役社長の日野です。2026年3月期は5ヶ年の中期経営計画の3年目にあたります。私からは、これまでの進捗と今後の計画についてご報告します。

本中期経営計画では3つの重点施策を進めています。1つ目は「モビリティ進化への対応」です。これまでの2年間、財務体質の健全化を優先するために投資は抑えてきましたが、その先に向けて、受注を積み上げてきています。

今後拡大を見込んでいる熱マネ系などは受注が増えており、二輪においても、今後ICE(内燃機関)が伸びることから投資を進めており、エンジン補機や燃料計などの受注が積み上がってきています。

また、中期経営計画のスタート時点では想定していませんでしたが、現在の中国市場では、日系OEMの販売が減少しています。

当社の中国拠点の売上も減少していることから、中国OEMの開拓に取り組んできましたが、結果としては中国市場のコスト競争が激しく、苦戦している状況です。今後の3年間については、これまで受注してきたものへの投資を実行に移していきます。

インド市場においては二輪・四輪どちらも拡大に向けて投資を行います。将来に向けては、インドで二輪のEV駆動のパイロットラインを設置する計画です。

ASEANにおいては、今後も引き続き二輪の領域が伸びていきますので、こちらに投資していきます。日本・米州では、四輪の熱マネ系、シャーシ系への投資を計画しています。

先ほどお伝えした中国OEMの開拓については、今後もチャレンジしていきますが、昨今では中国OEMが中国以外のエリアに進出してきていますので、中国以外での受注にも並行して取り組んでいきたいと考えています。

重点施策の2つ目は「経営基盤の強化」です。本中期経営計画ではグローバル拠点の再編に取り組んでおり、計画どおり進捗しています。

また、PSI管理の高度化による在庫回転日数についても、73日から58日まで削減しています。人員の適正化においても、2023年3月期の2万1,800人から2025年3月期には2万500人へと1,300人削減することができました。

この2年間は投資を抑えてきましたが、今後は設備投資の中で自動化・省人化のスピードをさらに上げ、経営基盤の強化に向けた3点にしっかりと取り組んでいきます。

重点施策の3つ目は「財務体質の健全化」です。自己資本比率は28.7パーセントまで回復し、この2年間で有利子負債200億円強を返済することができました。昨年6月には、種類株式の償還および新規発行も行っています。

今後も財務の健全化を図っていくと同時に、企業価値の向上に向けた施策にしっかりと取り組んでいきます。

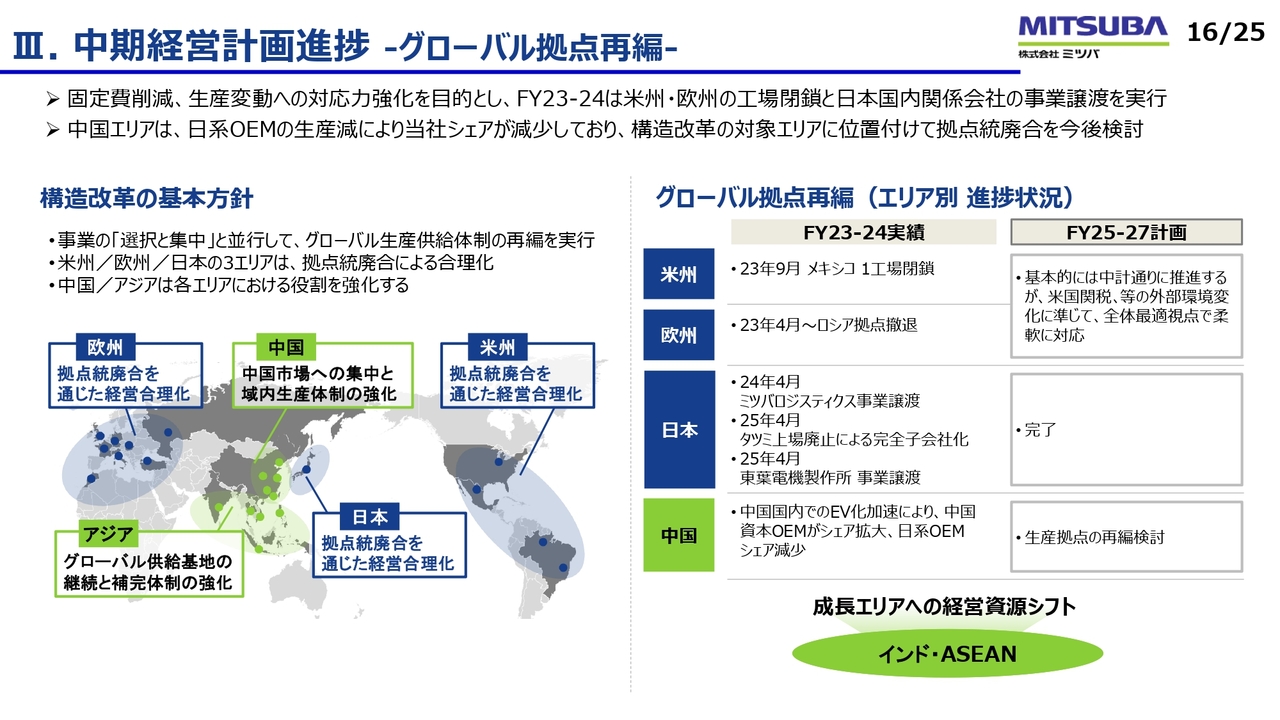

III. 中期経営計画進捗 -グローバル拠点再編-

グローバル拠点の再編についてです。スライド左側は、中期経営計画スタート時点での基本方針です。日本・米州・欧州では拠点統廃合によって経営合理化を図り、中国・アジアについてはしっかりと体制強化をしていく方針でスタートしています。

スライド右側がエリア別の進捗状況です。米州・欧州ではそれぞれ1拠点を閉鎖・撤退しています。今後も、米州・欧州については最適な固定費、生産供給体制の構築に向けて、拠点統廃合を進めていく計画です。

ただし、足元では米国の関税政策の影響が大きく出ていますので、この状況が最終的にどのようなところに落ち着くのかをもう少し見定めた中で、柔軟に対応していきます。

日本においては2つの子会社の譲渡、1つの子会社の完全子会社化を行ってきました。

中国においては拠点の強化を目指してスタートしましたが、足元の状況を踏まえ、生産拠点の再編も検討していきます。今後の強化エリアとしては、インド・ASEANを含むアジア領域を成長エリアに掲げています。

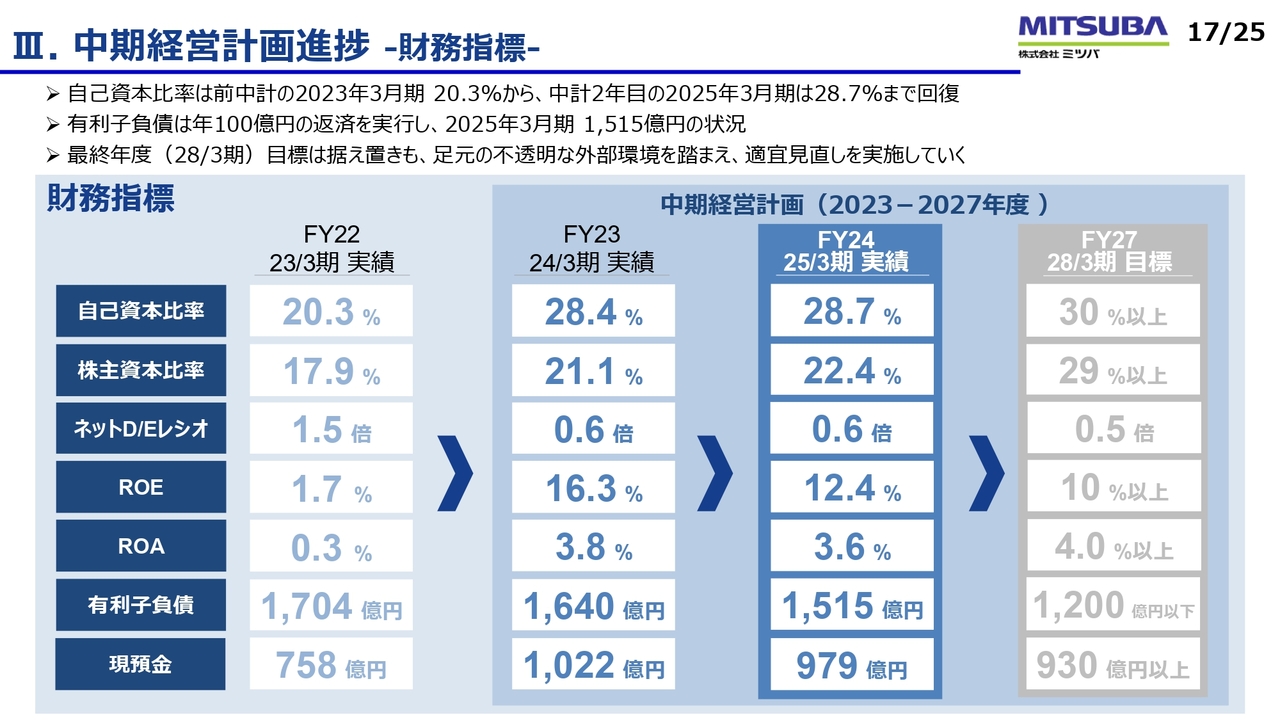

III. 中期経営計画進捗 -財務指標-

財務指標についてです。スライドには、過去3ヶ年と中期経営計画最終年度の目標を記載しています。

自己資本比率は先ほどもご説明したように、目標にかなり近いところまで進捗していると考えています。ネットD/EレシオやROE、ROAも順調に進捗しており、有利子負債においては計画どおり削減が進んでいます。今後もこの計画に沿ってしっかりと取り組んでいきます。

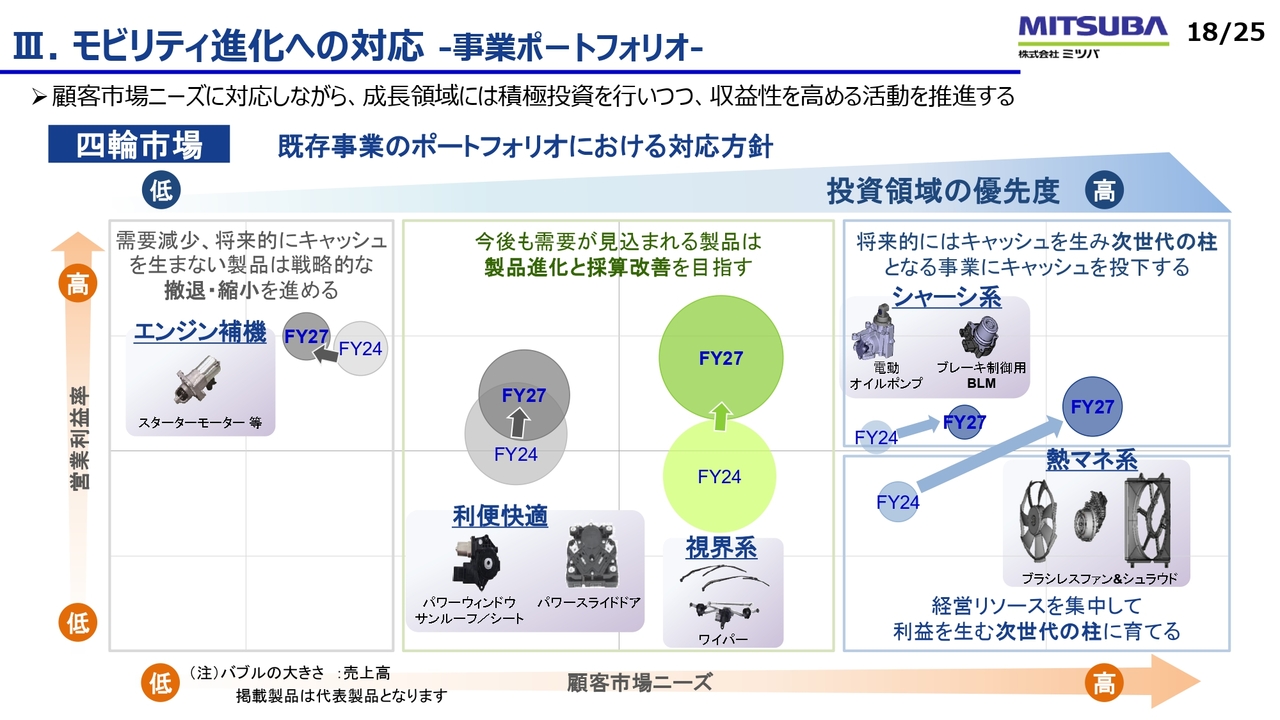

III. モビリティ進化への対応 -事業ポートフォリオ-

中期経営計画のスタート時点で、事業ポートフォリオの方針も掲げました。

こちらのスライドは、四輪市場の事業ポートフォリオです。現状においてはBEVが減速しており、代わりにHEVやPHEVが伸びるなど、電動化の中での変化はあるものの、電動化のトレンド自体には変わりないと考えています。また、今後はインド市場の拡大が見込まれることを踏まえています。

スライドの図の横軸は顧客市場のニーズを表しています。右にいけばいくほど、今後伸びてくる領域となります。我々としては、電動化によって伸びてくる熱マネ系、シャーシ系を次の柱に育てていきます。実際に足元ではすでに受注しており、今後上市するものも出てきています。

中段にある利便快適・視界系は当社にとって売上規模の大きい領域です。また、この領域は電動化においても今後も変わらず必要とされる商品群ですので、しっかりと利益を創出していくために、採算改善にも確実に取り組んでいきます。

足元では中国の売上減の影響を受けていますが、今後拡大が見込まれるインド市場の成長をしっかりと取り込んでいきたいと考えています。

縮小しているエンジン補機については、足元のBEVの減速を踏まえると、縮小のスピードが少し緩やかになっていくとみています。

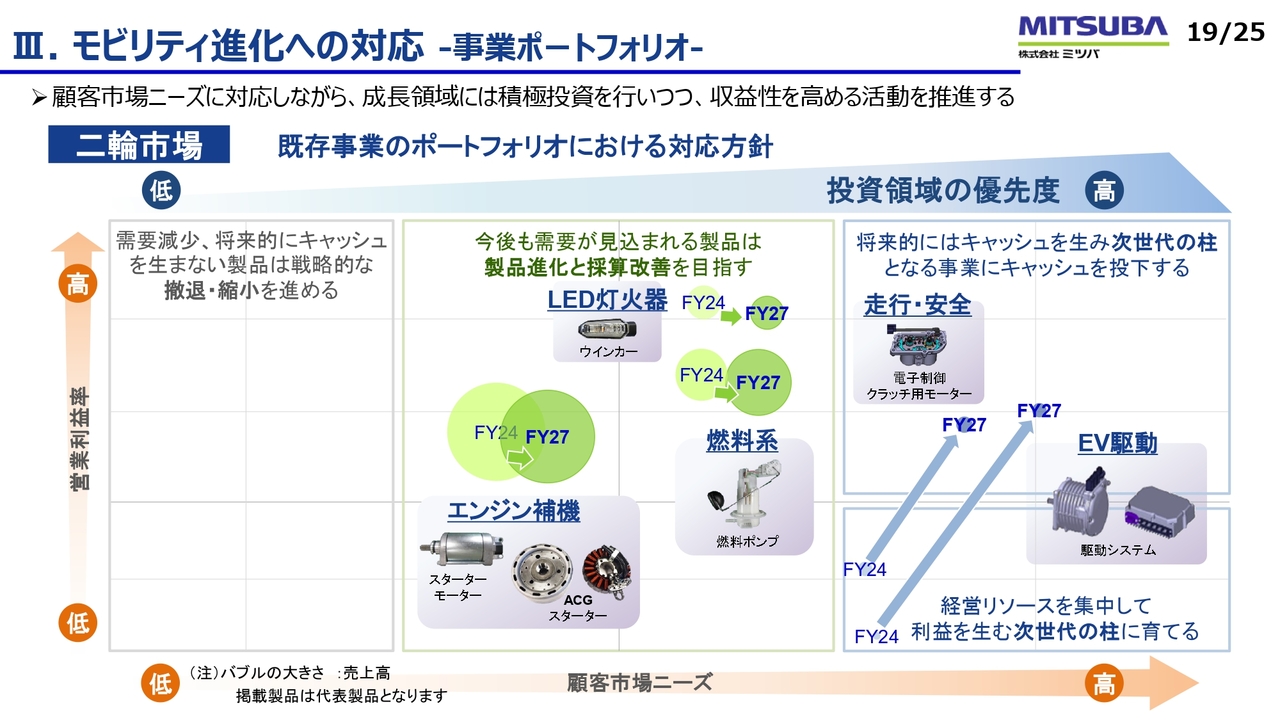

III. モビリティ進化への対応 -事業ポートフォリオ-

こちらは二輪市場の事業ポートフォリオです。二輪市場は、四輪に比べると電動化のスピードが遅れてくると考えています。そのため、今後もICEの領域が拡大していくことから、スライド中段のエンジン補機・燃料系・LED灯火器などをさらに拡大させ、利益を出していきます。

その一方で、将来に向けてEV駆動システムを上市し、しっかり育てていきます。FY27での売上規模は小さく、本格的な二輪EVの普及にはまだ時間がかかると思いますが、今から上市することで実績を作っていく考えです。

また、ここ数年では、走行・安全の領域でユーザーの利便性や乗り心地の向上、燃費改善のためのさまざまなアイテムが出てきています。そのような中でモーターの需要が見えてきていますので、成長領域として取り組んでいきます。

III. モビリティ進化への対応 -主な投資案件-

以上の事業ポートフォリオを踏まえた、今後の投資計画についてご説明します。過去2年間は計200億円と投資を抑えてきましたが、これからの3年間では500億円の投資を計画しており、そのうち成長投資は330億円です。

インドでは90億円の投資を計画しています。二輪の拡大、四輪の利便快適・視界系の拡大、将来に向けた二輪EV駆動システムの上市と、それに伴い必要となる工場の拡張やR&Dの設立などが主な内容です。

ASEANでは引き続き二輪の拡大に80億円、日本・米州では四輪の熱マネ系・シャーシ系・視界系を中心に、それぞれ120億円、23億円を計画しています。日本のマイクロモビリティ・新領域についても、今から将来に向けた投資を進めていきます。

南米のブラジルにおいては、二輪の拡大を見込んでおり、工場の拡張も含めて15億円の投資を予定しています。

現行製品の拡大および将来への投資をバランス良く計画しています。

III. モビリティ進化への対応 -トピックス-

トピックスを4つご説明します。

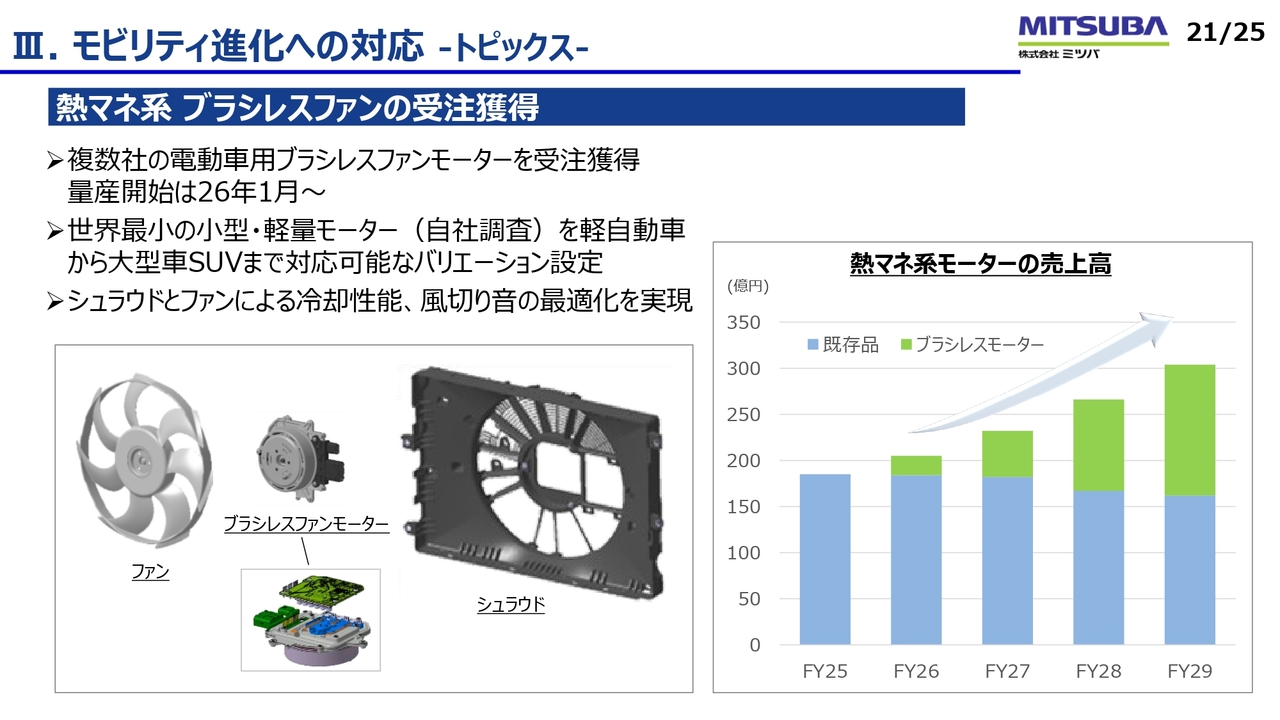

1つ目は、熱マネ系でのブラシレスファンの受注獲得です。当社はファンモーターを長く取り扱っていますが、昨今では電動化の流れの中において、長寿命や静音性のニーズが高まっています。それに対応できるブラシレスファンモーターを開発してきましたが、今回受注が確定し、2026年1月から量産を開始することが決まりました。

小型・軽量といった特徴もありますが、バリエーション設定により軽自動車から大型SUVまで対応可能で、出力帯を変えられるようにしてあります。また、シュラウドとファンによる冷却性能などの最適化も実現しています。現時点では、スライド右側のグラフのように売上の拡大を見込んでいます。

III. モビリティ進化への対応 -トピックス-

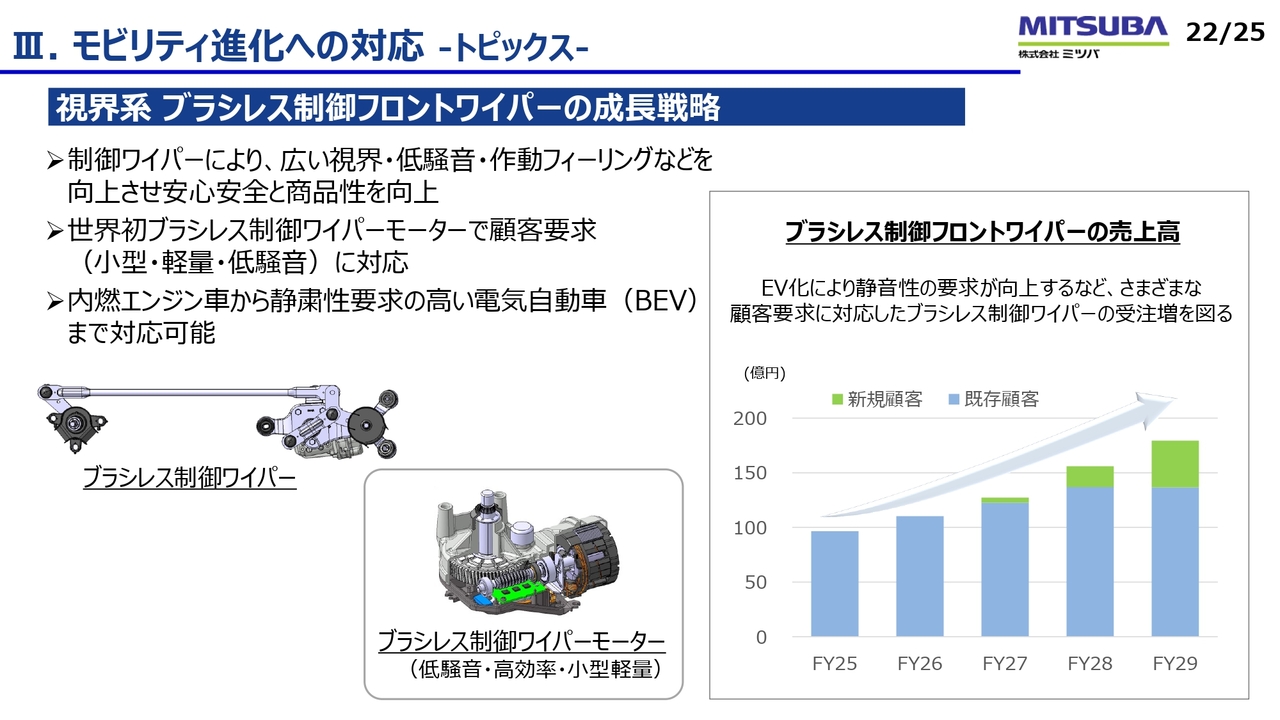

2つ目は、視界系でのブラシレス制御フロントワイパーの成長戦略です。

当社では、2016年のブラシレス制御フロントワイパーの上市以降、徐々に拡大しており、顧客も徐々に増えてきています。

また、EVの分野においては、さらなる静粛性や、車の形が変化していく中での広い視界の確保といったニーズが高まっています。新規顧客の受注も確定していますので、さらに拡大していく計画です。

III. モビリティ進化への対応 -トピックス-

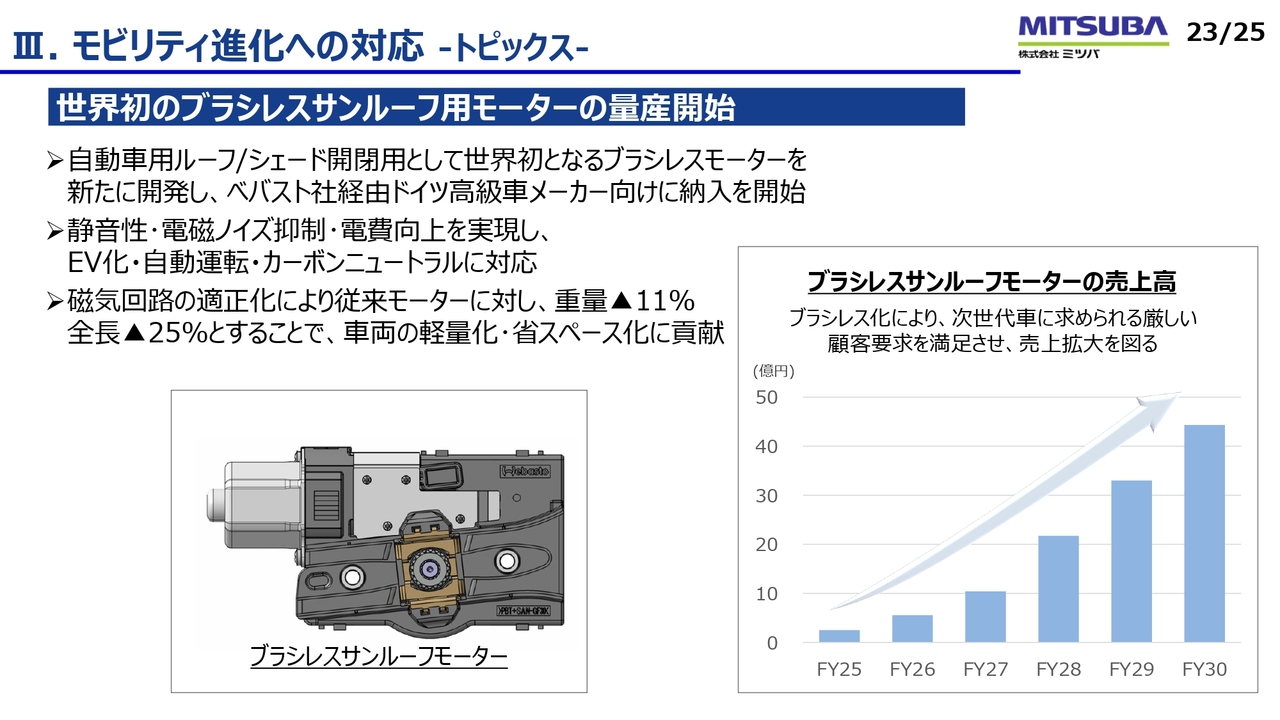

3つ目は、ブラシレスサンルーフ用モーターの量産開始についてです。

当社はサンルーフ用モーターのシェアで世界トップを誇っていますが、今回さらなる静粛性と電磁ノイズ抑制、電費向上を実現し、サンルーフ向けとしては世界初となるブラシレスモーターの上市を行うことができました。

こちらはサンルーフシステムのシェアトップであるベバスト社のシステム開発と、我々のサンルーフ用モーターの開発をセットで行うことで上市を実現しました。

まずはドイツ高級車メーカーへの納入が順次増えていく予定ですが、今後さらに電動化が進んでいくと、よりニーズが拡大してくるものと考えています。

III. モビリティ進化への対応 -トピックス-

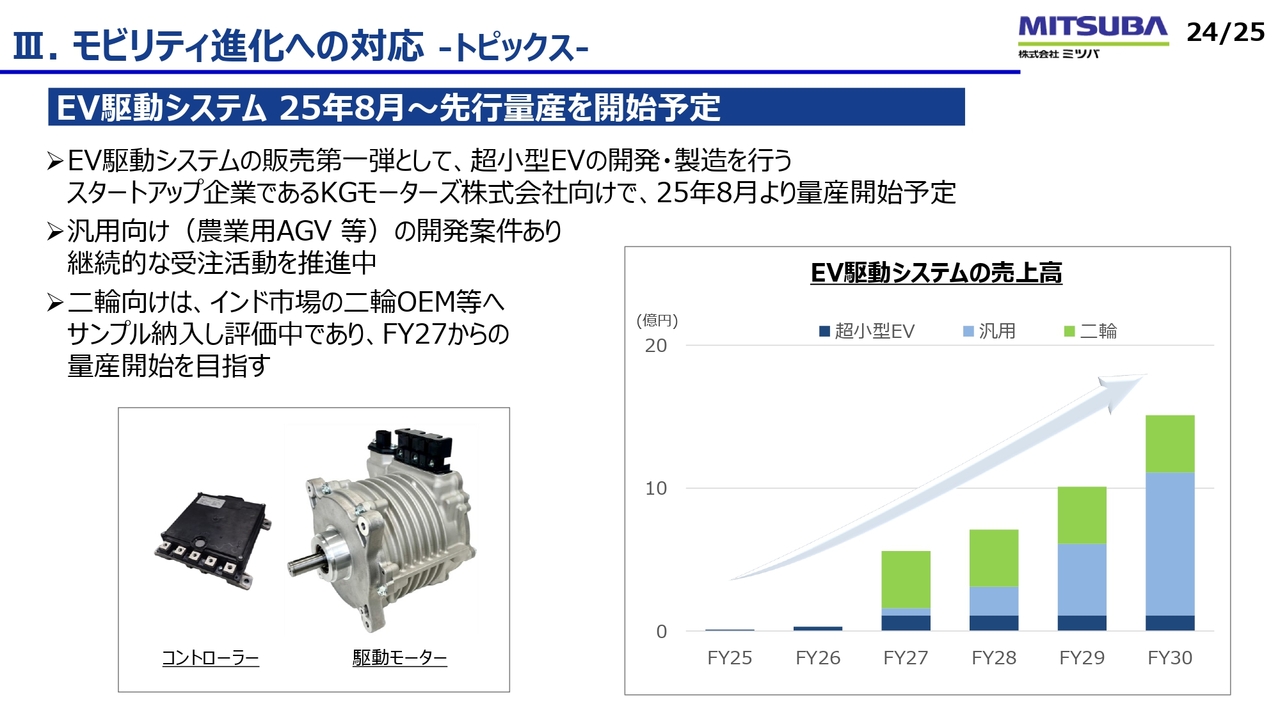

4つ目は、EV駆動システムについてです。

当社では長らくEV駆動システムの開発を続けてきましたが、2025年8月についに量産を迎えます。今回はKGモーターズ向けに、小型モビリティ「mibot」の駆動モーターとして上市することが決定しています。

それ以外にも、農業用AGVなど汎用向けの開発案件も進んでいます。また、二輪向けについては、二輪OEMへサンプルを納入して評価中となっており、FY27にはさらなる量産開始を計画しています。

以上でご説明を終了します。ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「電気機器」のログ