提供:大幸薬品株式会社 2025年12月期第3四半期決算及び中期経営計画説明

大幸薬品、利益ベースで計画を上回り通期利益を上方修正 中計は医薬品事業の海外展開とブランド強化でグローバル成長推進

目次

中條亨氏:コーポレート本部経理部長の中條です。それでは、2025年12月期第3四半期の連結決算の概要についてご説明します。

本日は中期経営計画のご説明もございますので、第3四半期の決算説明はポイントを絞ってご説明したいと考えています。どうぞよろしくお願いします。

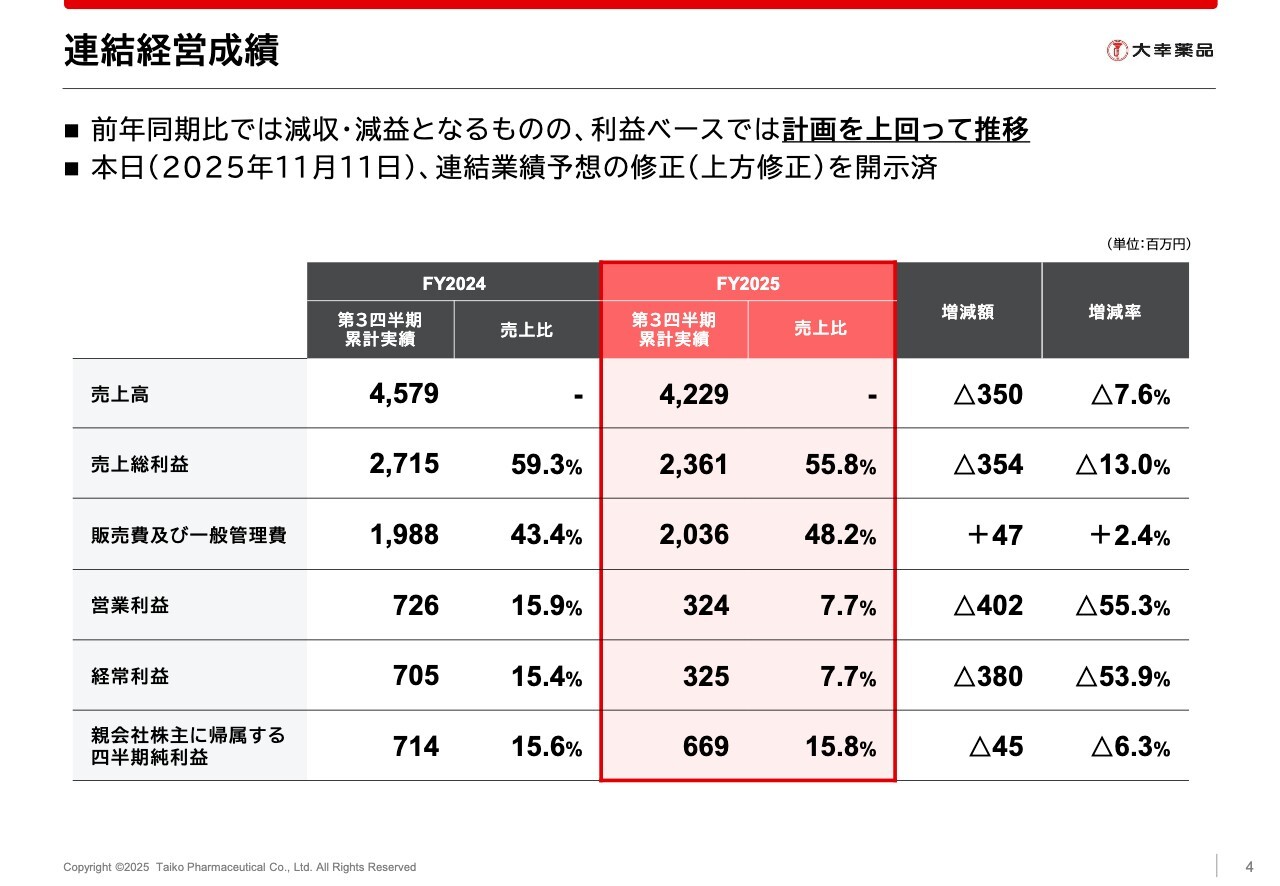

連結経営成績

はじめに、第3四半期累計の連結経営成績についてです。売上高は42億2,900万円で、前年同期比7.6パーセントの減収となりました。売上総利益は23億6,100万円で、売上総利益率は55.8パーセントとなり、前年同期よりやや悪化しました。

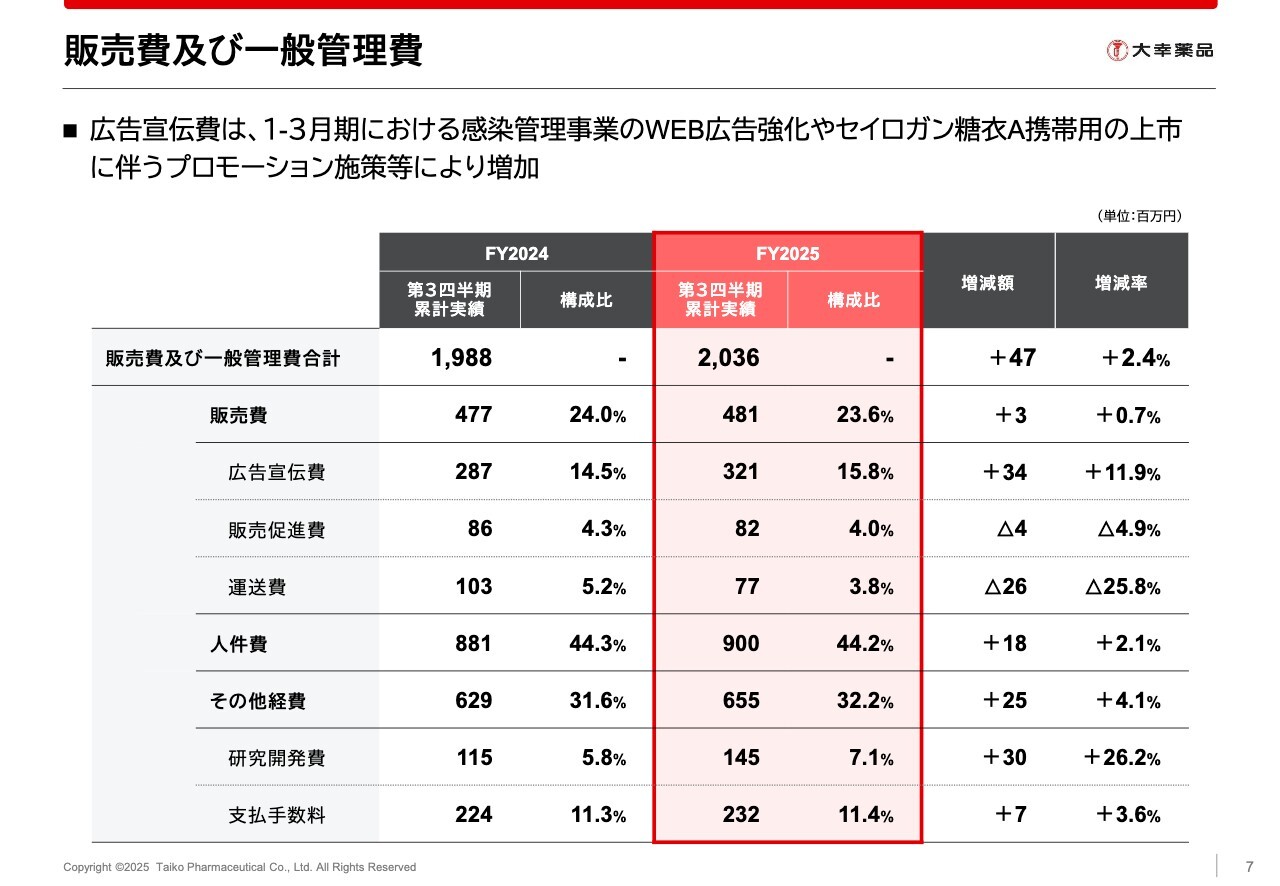

販売費及び一般管理費については、広告宣伝費が若干増加したため、前年同期比で4,700万円増加し、20億3,600万円となりました。

これらの結果、営業利益は3億2,400万円、経常利益は3億2,500万円となりました。また、特別利益の計上もあり、親会社株主に帰属する四半期純利益は6億6,900万円となりました。

前年同期比では減収・減益となりましたが、利益ベースでは計画を上回り、順調に推移したと考えています。第3四半期までの状況を踏まえ、昨日、業績の上方修正を開示しましたので、こちらについては後ほどご説明します。

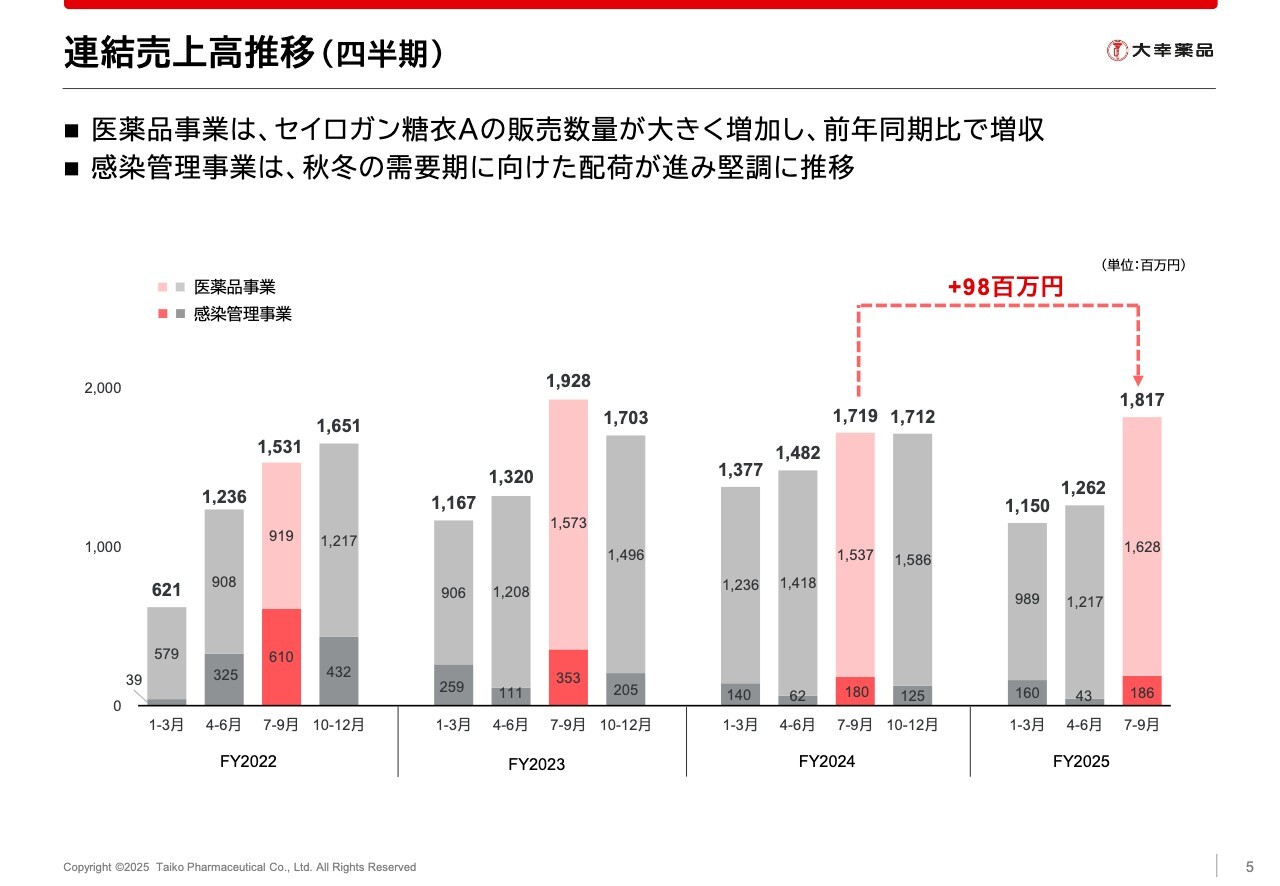

連結売上高推移(四半期)

四半期ごとの売上高推移についてです。前年同四半期比で9,800万円の増加となっています。詳細はスライドをご覧ください。

営業利益の変動要因

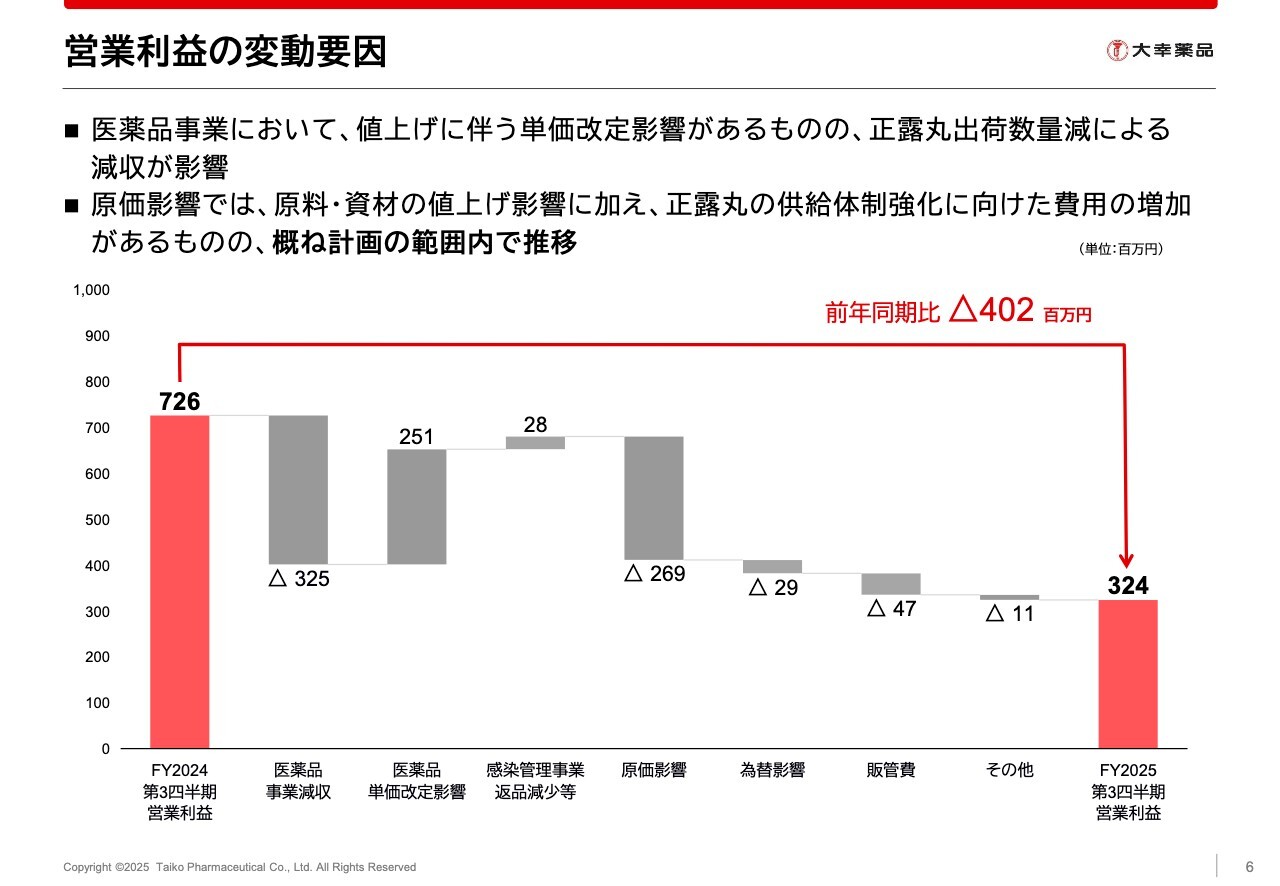

営業利益の変動要因についてご説明します。まず、営業利益は前年同期比で4億200万円の減少となりました。主な要因として、国内医薬品事業における単価改定の影響でプラス2億5,100万円の増加が見られたものの、主に「正露丸」の供給不足による医薬品事業の減収影響がマイナス3億2,500万円あったためです。

また、原料・資材の値上げ影響や「正露丸」の供給体制強化を目的とした人件費の増加も影響し、原価がマイナス2億6,900万円となっています。さらに、為替影響がマイナス2,900万円、販管費の増加が4,700万円となりました。

原価影響として人件費や製造費用の増加がありますが、これらのコストは計画対比で改善傾向にあります。

販売費及び一般管理費

販管費の主な増減についてご説明します。販管費は前年同期比で4,700万円増加しましたが、主な要因は広告宣伝費が前年同期比で3,400万円増加したことによるものです。これは、第1四半期における感染管理事業のWeb広告の強化や、第2四半期における「セイロガン糖衣A携帯用」の上市に伴うプロモーション費用によるものです。

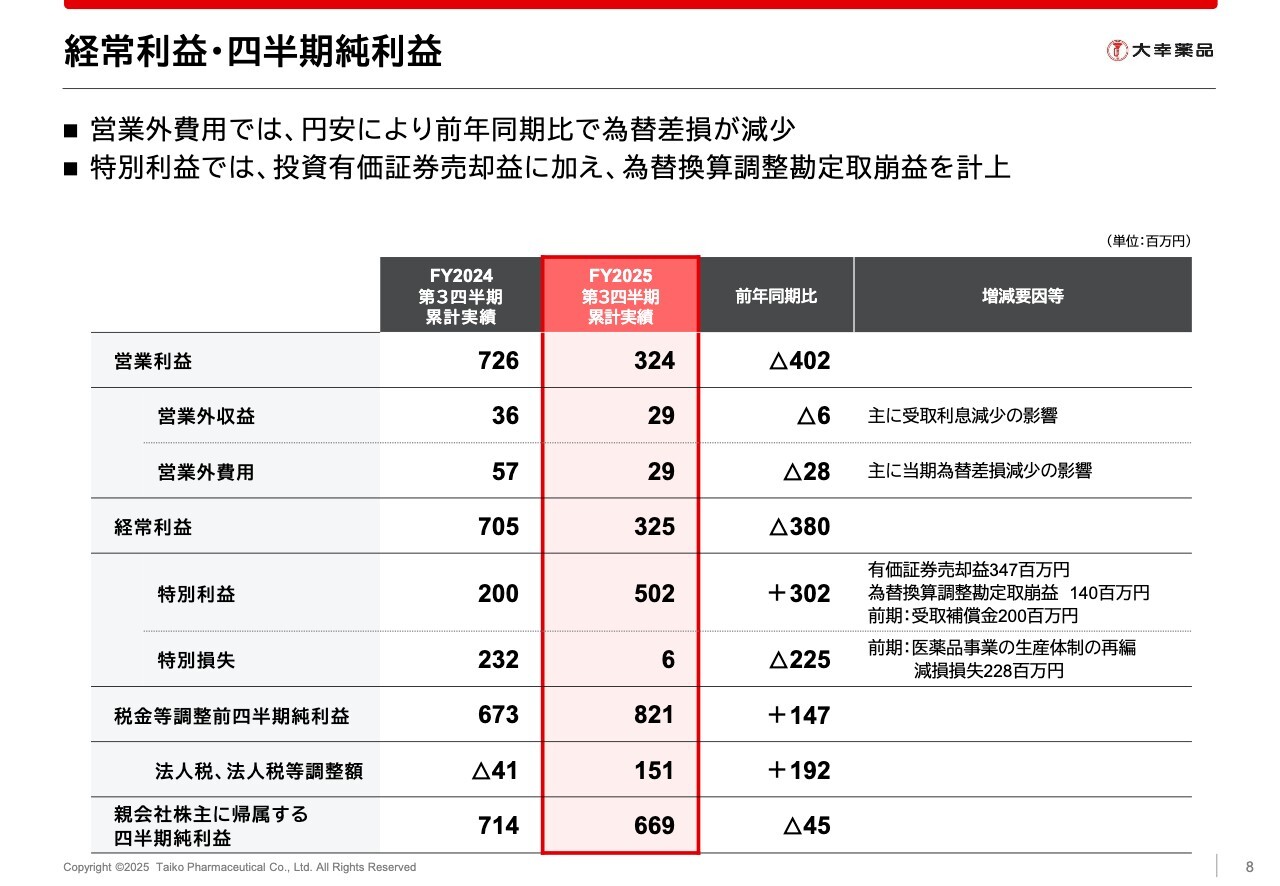

経常利益・四半期純利益

営業外収支の状況についてご説明します。営業外収支では、四半期末にかけて円安が進んだことにより、営業外費用の為替差損が減少した結果、経常利益は3億2,500万円となりました。

また、特別利益として、中間決算までに発生していた投資有価証券売却益に加え、海外の連結子会社の清算結了に伴う為替換算調整勘定の取崩益が8月に1億4,000万円発生しました。

法人税および法人税等調整額を差し引いた結果、四半期純利益は6億6,900万円となりました。

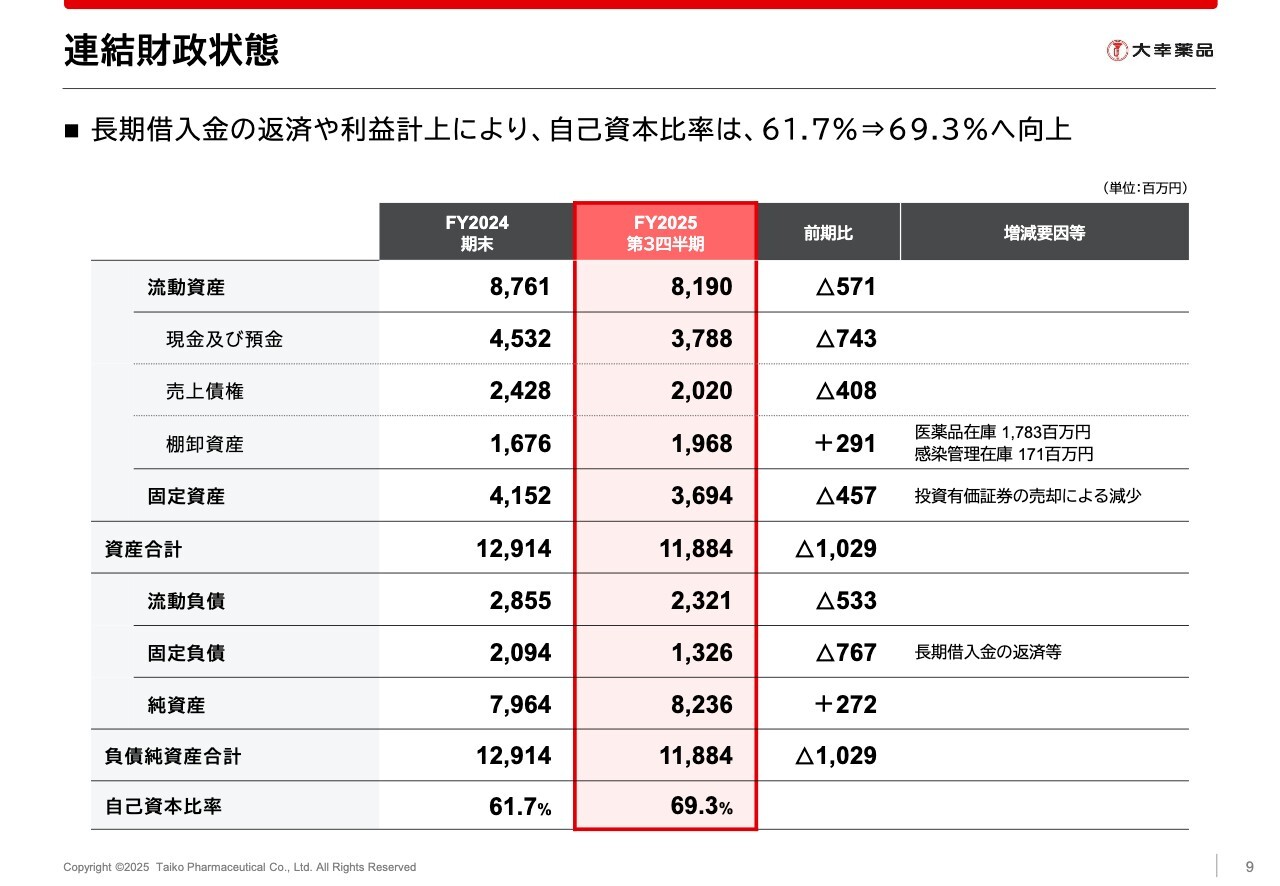

連結財政状態

第3四半期のバランスシートの状況です。こちらについては、この3ヶ月間で大きなトピックスはなかったため、説明は省略します。財務面については、おおむね安定した財務基盤が維持できていると考えています。

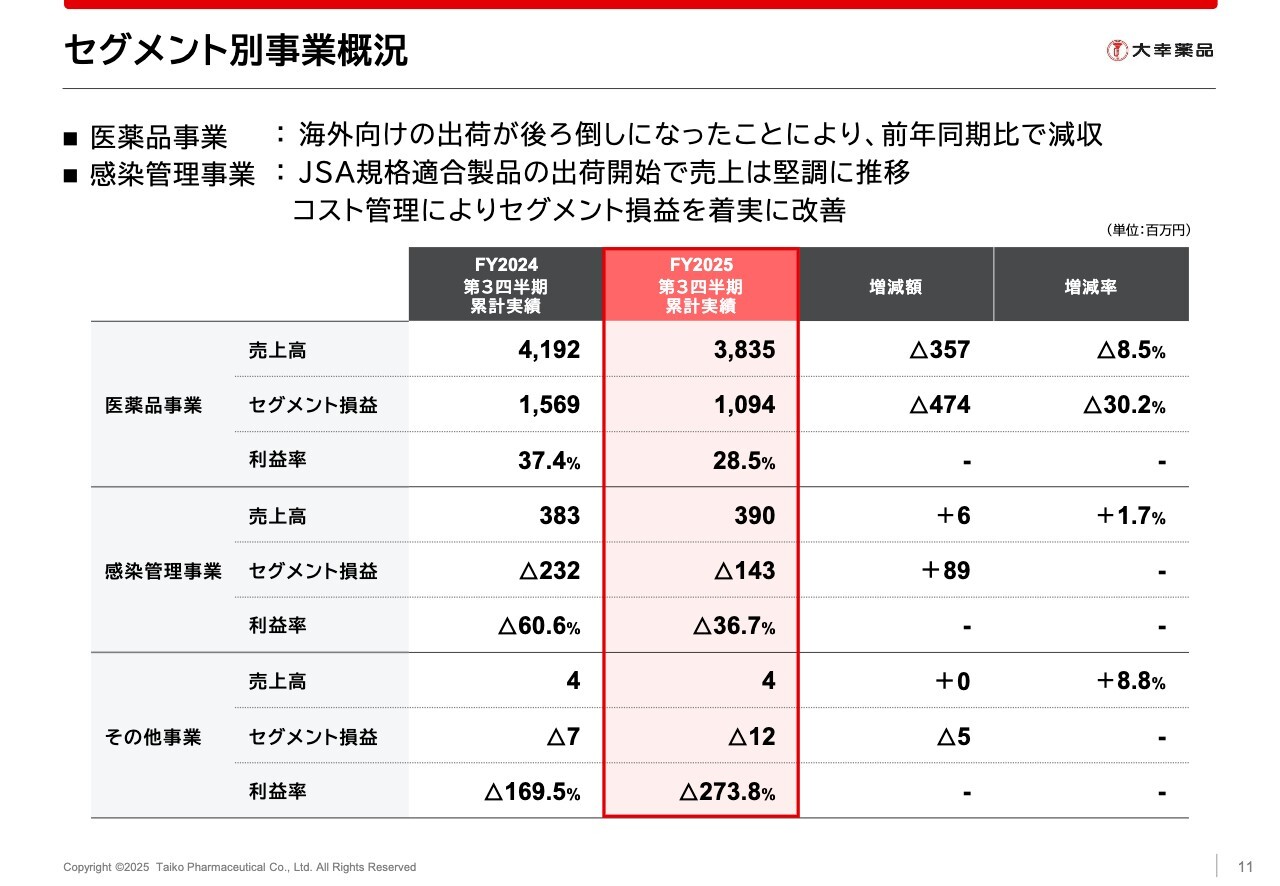

セグメント別事業概況

当期の状況をセグメント別にご説明します。

まず、「正露丸」「セイロガン糖衣A」を中心とする医薬品事業についてです。売上高は主に「正露丸」の出荷減少により、前年同期比で3億5,700万円減少し、38億3,500万円となりました。セグメント利益は10億9,400万円、セグメント利益率は28.5パーセントです。海外向け製品の出荷が後ろ倒しとなったことで、前年同期比で減収・減益となりましたが、通期では前年並みの売上高を確保できる見込みです。

感染管理事業の売上高はほぼ横ばいの3億9,000万円でした。セグメント損益は8,900万円改善し、1億4,300万円のセグメント損失となっています。海外事業では広告宣伝費が増加しましたが、マーケティング以外の費用を削減したことで収益性が改善しました。

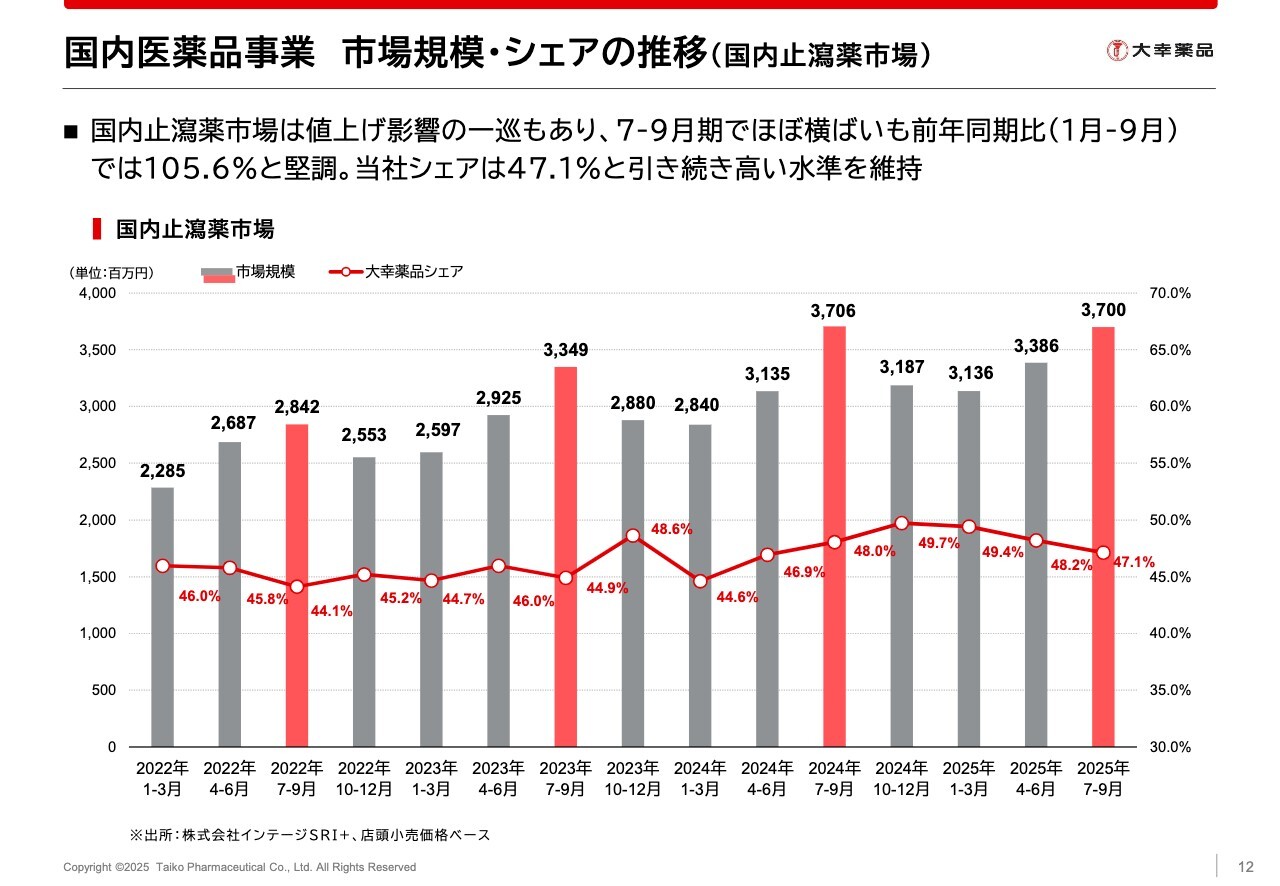

国内医薬品事業 市場規模・シェアの推移(国内止瀉薬市場)

四半期ごとの国内止瀉薬市場の規模と当社のシェアの推移についてです。棒グラフが市場規模、折れ線グラフが当社のシェアを示しています。昨年の値上げ影響が一巡したことで、7月から9月期はほぼ横ばいとなっていますが、市場環境は引き続き堅調であると考えています。

競合製品の出荷再開や「正露丸」の供給不足により市場シェアは若干減少しましたが、それでも47.1パーセントと高い水準を維持できていると考えています。

国内医薬品事業 業績

こちらは国内医薬品事業における製品カテゴリ別の売上高です。先ほどのシェア減少の要因でもご説明したとおり、「正露丸」は前年同期比で14.9パーセント減少し、13億6,000万円となりました。「正露丸」については、引き続き100粒入りの1製品のみの供給制限が続いています。200粒や400粒といった大容量サイズへのご要望を多くいただいており、これらを供給できればさらなる売上の増加が可能と考えています。

一方で、「セイロガン糖衣A」は供給課題が解消したことや、4月に上市した携帯用製品の販売が堅調に推移したため、前年同期比34.4パーセント増の15億1,600万円を記録し、「正露丸」を上回る結果となりました。

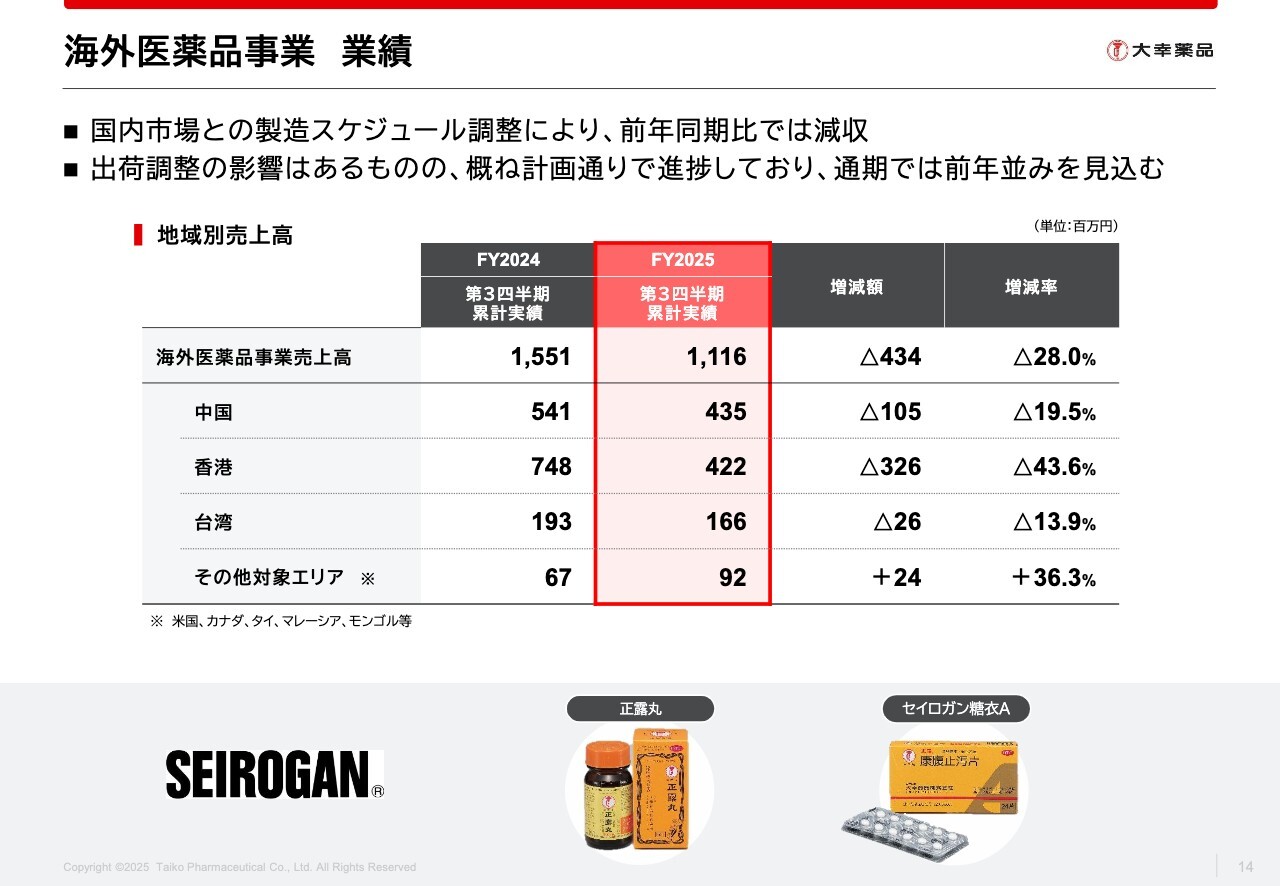

海外医薬品事業 業績

海外医薬品の地域別売上高動向についてです。主力地域である中国、香港、台湾における需要は国内同様堅調に推移していますが、上期に続き国内市場との製造スケジュールに起因する出荷調整により、売上高は前年同期比で4億3,400万円減少し、11億1,600万円となりました。

第3四半期までの前年同期比では大きなマイナスとなっていますが、通期ではほぼ前年並みまで改善する見込みです。

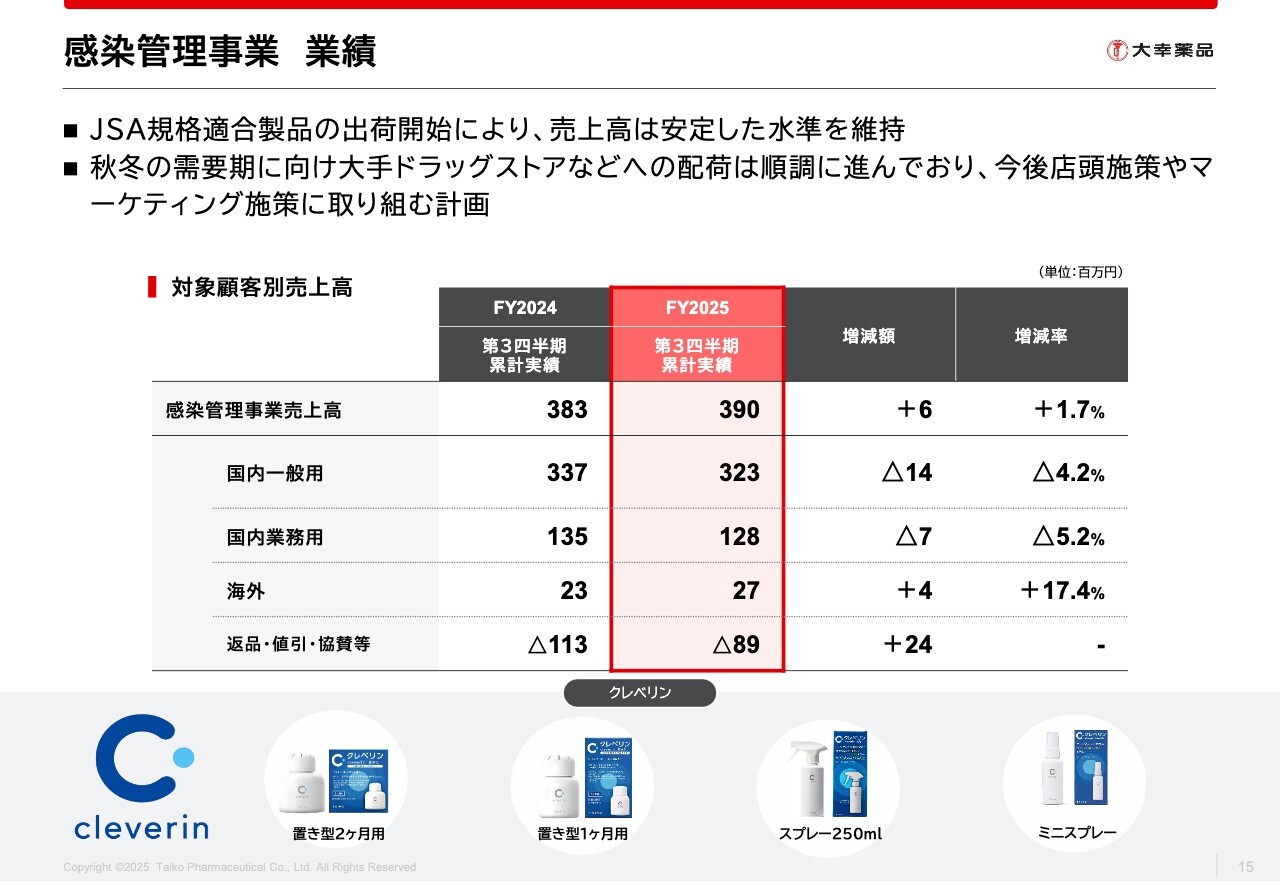

感染管理事業 業績

感染管理事業の売上高についてです。全体の売上高は前年同期比でほぼ横ばいの3億9,000万円となりました。以前よりご説明していました二酸化塩素ガス製品に関する国内初のJSA規格が9月に制定され、「クレベリン置き型」がこの規格適合試験に適合しました。

この秋冬商戦から、JSA規格適合商品として大手ドラッグストアを中心に順調に配荷が進んでおり、今後も店頭施策やマーケティング施策に取り組んでいく計画です。

以前よりお客さまの信頼向上施策に取り組んできましたが、このJSA規格により、お客さまが品質や性能を判断する基準の一つとなり、健全な二酸化塩素ガス製品市場の形成が期待されることを期待しています。

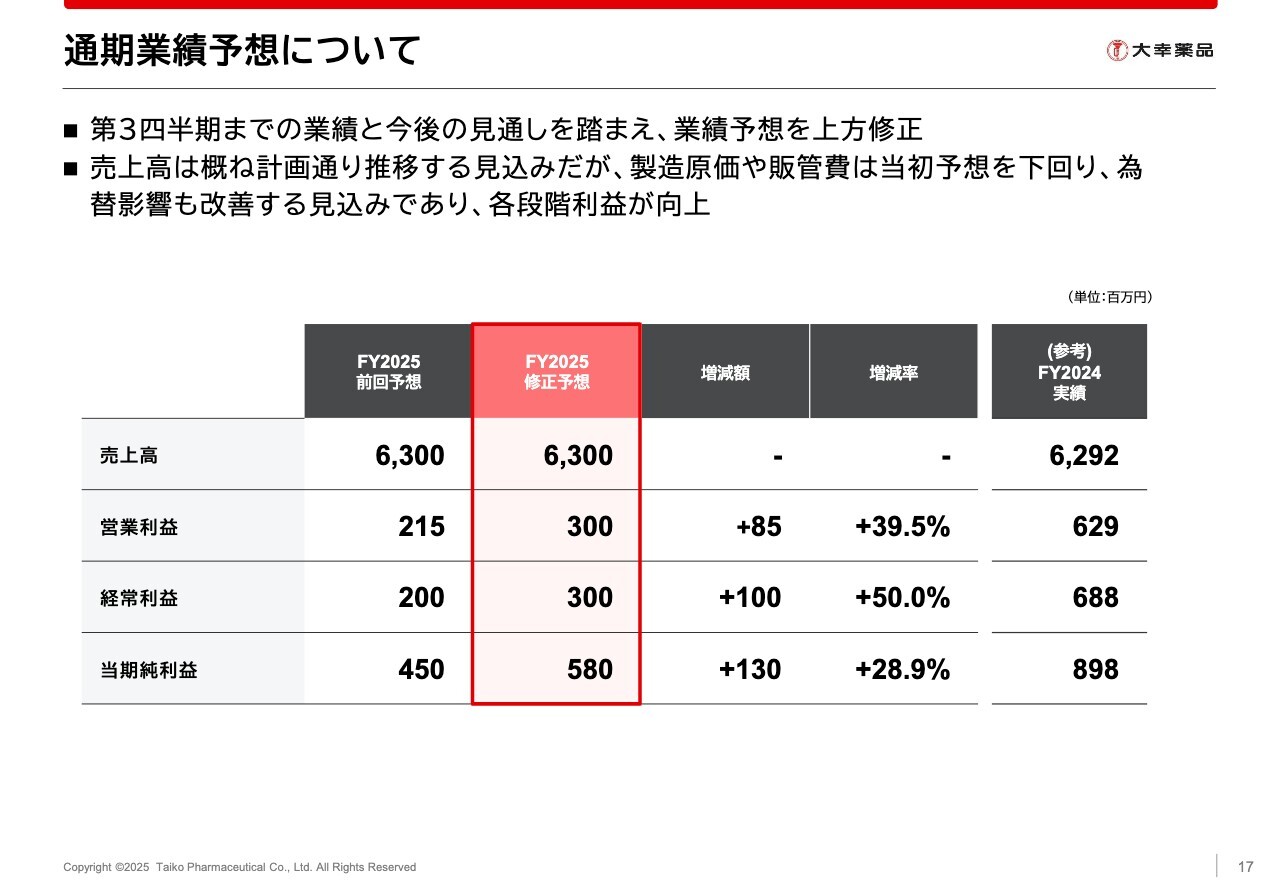

通期業績予想について

通期業績予想の修正についてご説明します。こちらは昨日の決算発表に合わせて開示したものです。第3四半期までの業績と今後の見通しを踏まえ、営業利益以下の各段階利益について上方修正を行いました。

売上高はおおむね計画どおりを見込んでいますが、製造原価や販管費が計画対比で低減している状況に加え、足元の為替状況も円安水準で推移していることから、今回上方修正を行いました。

第3四半期の決算説明は以上です。ありがとうございました。

アジェンダ

柴田高氏:代表取締役社長の柴田高です。それでは、中期経営計画の全体方針についてご説明します。

企業理念・ビジョン・スローガン

まず、大幸薬品についてご紹介します。大幸薬品は「正露丸」と「クレベリン」を大きな柱として事業を展開しています。また、「正露丸」については、1902年に「忠勇征露丸」という製品を中島佐一薬房が発売し、1946年に事業を継承して以降、大幸薬品として約80年が経過している状況です。

なお、大幸薬品の「大幸」という名称は「大きな幸せ」と書きますが、それを基に企業理念を掲げています。それが「大幸薬品は『自立』、『共生』、『創造』を基本理念とし、世界のお客様に健康という大きな幸せを提供します」です。

企業理念についてご説明しましたが、一方でスローガンについては、オリジナリティに特化し、研究開発や基礎研究からイチから作り出すという歴史的な背景があります。そのため、「健康社会の『ないと困る』を追究する」というスローガンを掲げ、本格的に研究開発を行っています。

また、特許に基づく二酸化塩素を用いた感染管理事業では、新たな空間除菌市場を形成してきました。昨今の状況もあり、ようやくJSA規格が制定されましたので、今後さらなる発展をご期待いただければと思います。今回の中期経営計画では、医薬品「正露丸」の事業計画を中心にご紹介します。

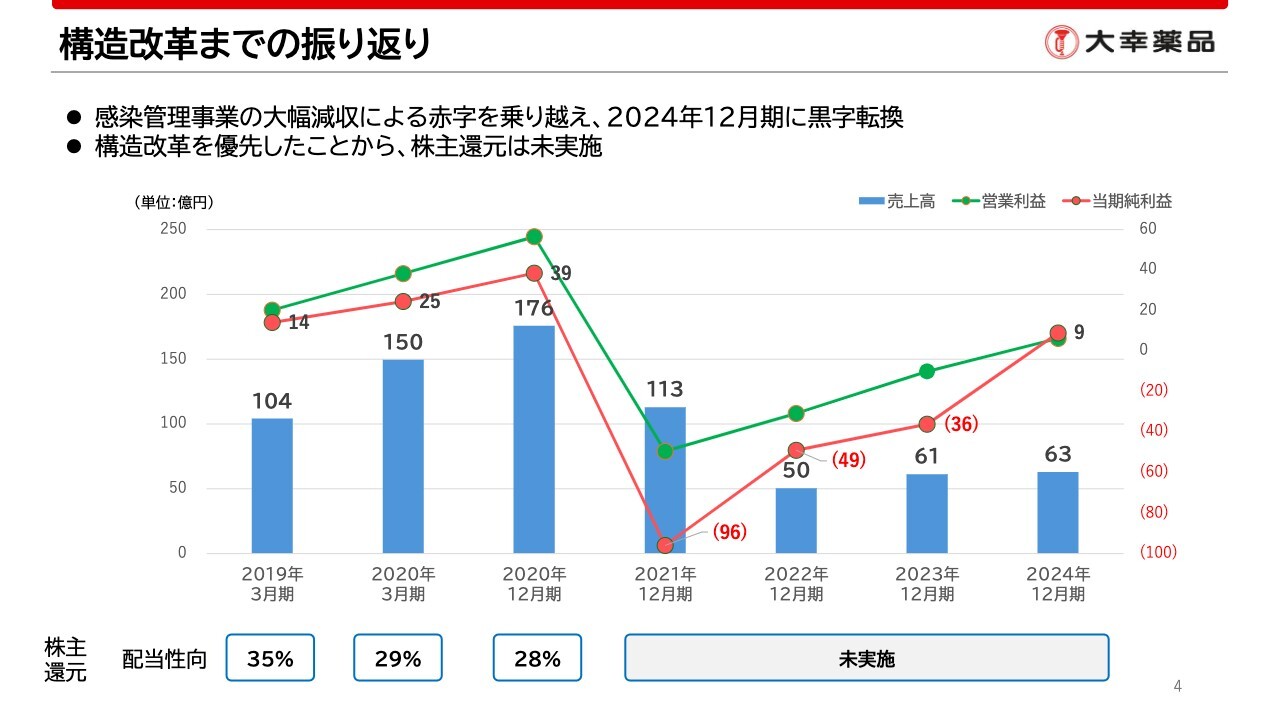

構造改革までの振り返り

これまでの振り返りです。コロナ禍以降、感染管理事業の大幅な減収に伴い業績が悪化しましたが、構造改革を実施したことで2024年12月期に黒字転換しました。構造改革を優先した結果、株主還元は未実施となっており、これについては中期経営計画においても重要課題として認識しています。

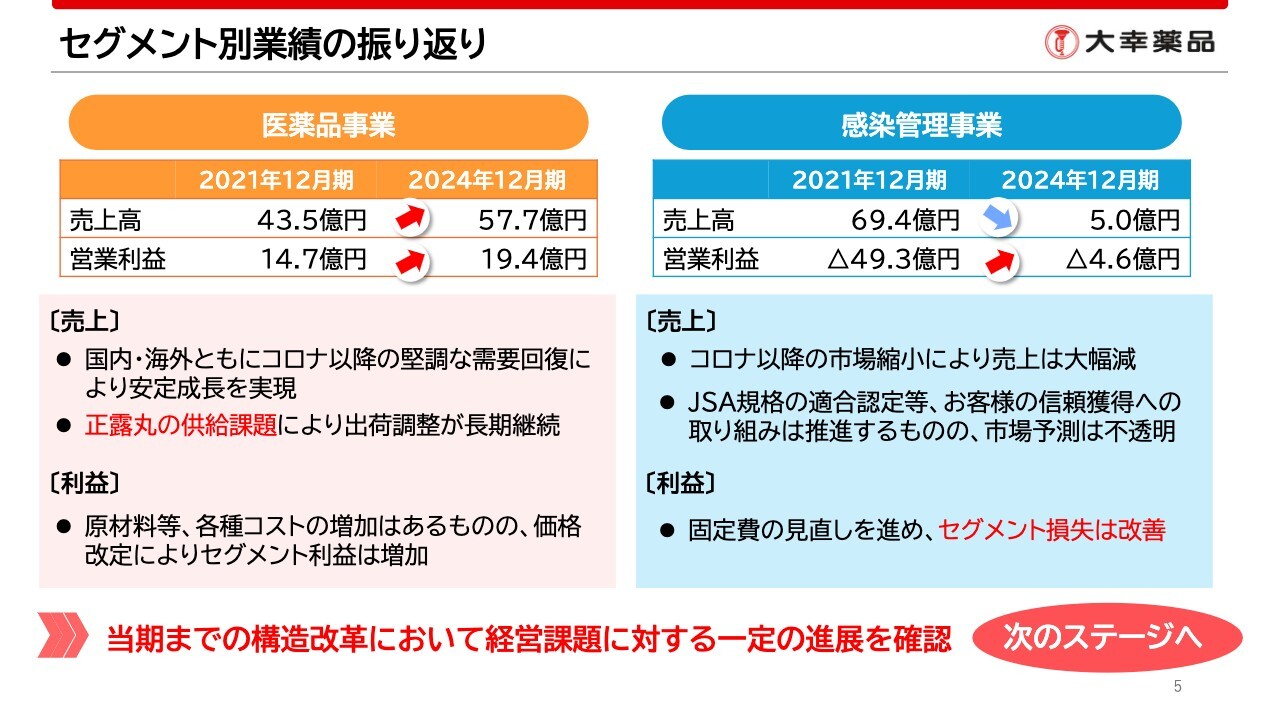

セグメント別業績の振り返り

セグメント別の業績の振り返りです。医薬品事業は、新型コロナウイルスの流行以降、堅調な需要状況や価格改定の影響もあり、売上高・利益ともに安定した成長を実現しました。

セグメント別の業績の振り返りです。医薬品事業は、新型コロナウイルスの流行以降、堅調な需要状況や価格改定の影響もあり、売上高・利益ともに安定した成長を実現しました。

感染管理事業では、売上高の大幅な減少があったものの、固定費の見直しを進めた結果、セグメント損失は改善してきています。

医薬品事業における医薬品「正露丸」の供給課題や、感染管理事業における収益性の改善といった経営課題は残るものの、当期までの構造改革で一定の進展を確認しています。来期からは中期経営計画のもとで、次のステージに向けた取り組みを進めていきたいと考えています。

中期経営計画の位置づけ

今回発表する中期経営計画についてです。これまで当社では社内で中期経営計画を作成していましたが、外部への公表は行っていませんでした。しかし、株主や機関投資家のみなさまとの対話において、中期経営計画および今後の成長シナリオを共有することの重要性を認識し、今回の発表に至りました。

今回の中期経営計画は、先ほどご説明した「構造改革」を乗り越え、「グローバル成長を加速する大幸薬品」へとつながる重要な3年間と位置付け、成長への戦略転換を図っていきます。

さらに、2035年までにグローバル企業としての大幸薬品へ成長し、海外売上や新製品売上の向上を実現するとともに、低濃度二酸化塩素ガスの社会実装を将来的に推進していきます。

2035年までに時価総額1,000億円以上、アジアの胃腸薬市場でNo.1を目指すポジションとなるべく、中期経営計画を推進していきます。

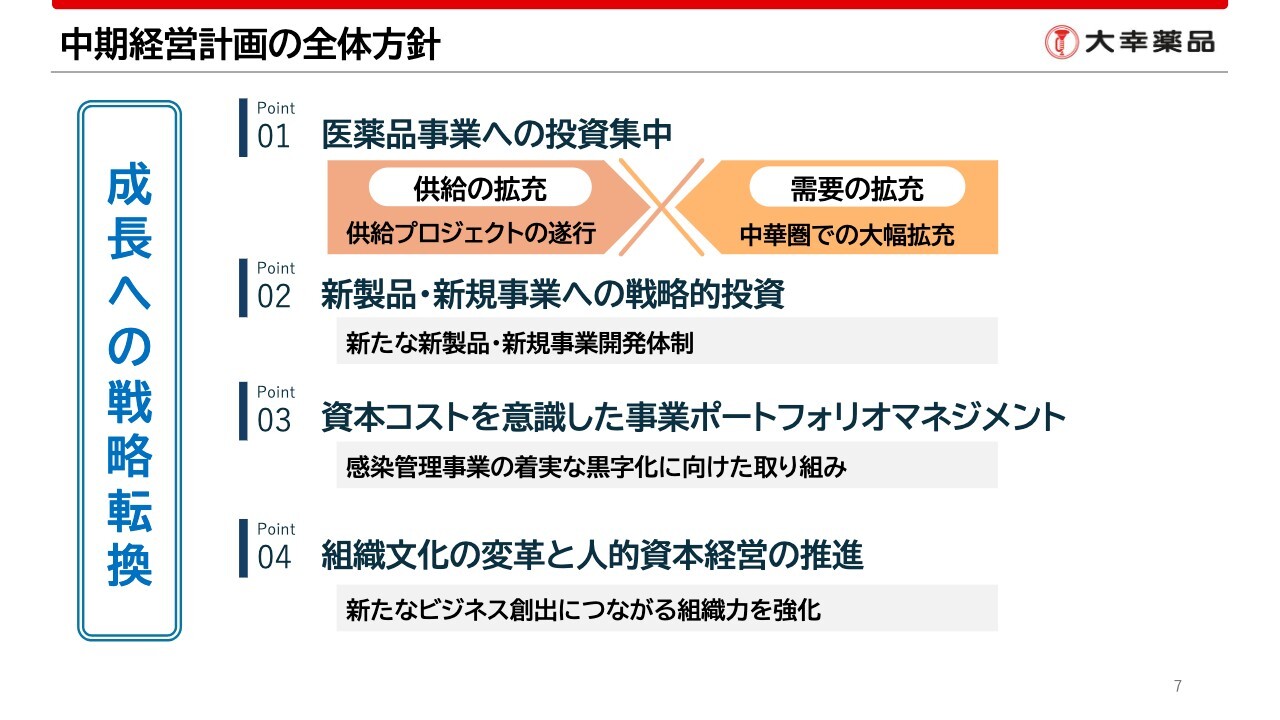

中期経営計画の全体方針

中期経営計画の全体方針についてご説明します。1つ目として、成長へ向けた戦略転換として医薬品事業への投資を集中させ、供給拡充と需要拡大の両輪を強力に推進していきます。供給面では昨年から進行中のプロジェクトの達成を目指すとともに、需要面では中華圏での認知向上やエリア拡大、配荷の大幅な拡充に取り組みます。

2つ目は、新製品・新規事業への戦略的投資についてです。中期経営計画では、新製品・新規事業開発の体制を見直し、ブランドエクステンションを推進していきます。次期中期経営計画では、新製品の売上比率を高めていく方針であり、現在進めている開発案件を含め、質の高い新製品の開発を推進する計画です。

3つ目は、資本コストを意識した事業ポートフォリオマネジメントの強化として、感染管理事業の着実な黒字化を目指していきます。

4つ目は、組織文化の変革と人的資本経営の推進についてです。変化の激しい経営環境の中で、この変化を起点に行動できる人材と組織文化の確立を目指すとともに、企業理念に掲げる創造を実践できる組織とするため、人的資本への投資を強化していきます。

中期経営計画の財務目標

本中期経営計画の財務目標についてです。本中計の最終年度における財務目標は、売上高85億円以上で、当期業績予想から約35パーセント増加することを目指しています。また、営業利益および当期純利益は10億円以上とし、こちらは当期から233パーセントの増加を計画しています。さらに、ROEは10パーセントから11パーセント以上に設定しました。

主要事業別の財務目標

主要事業別の目標数値について説明します。医薬品事業では、売上高80億円、営業利益23億円を計画しています。特に、中華圏を中心とした海外市場の成長を見込んでいます。

感染管理事業については、売上高は横ばいの5億円を目標とし、営業利益ではセグメントとして黒字化を計画しています。中期計画上、感染管理事業の売上高はボトムシナリオで設定しており、感染症流行等による上振れは織り込んでいませんが、その水準でも黒字を達成していきます。

株主還元

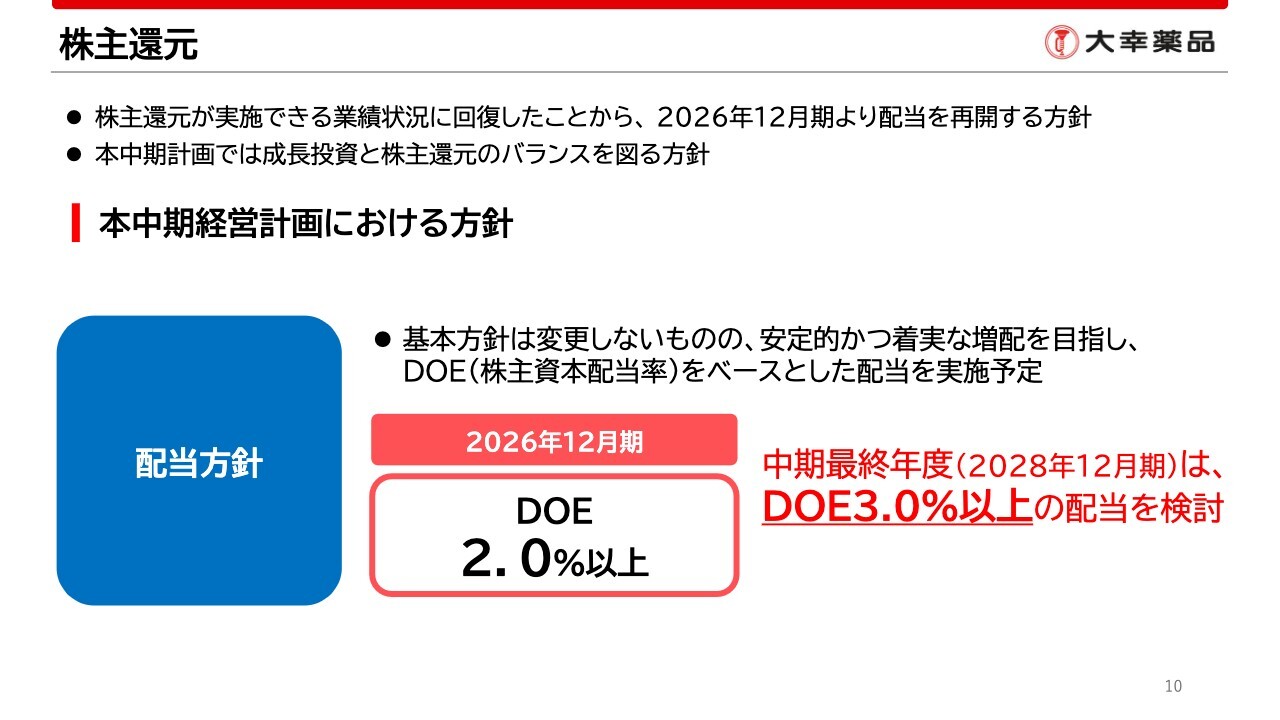

株主還元の方針についてご説明します。最初にお話ししたとおり、株主還元は経営の重要課題と捉えています。ここ数年、構造改革の成果により株主還元が実現できる状況に回復したことから、2026年12月期より配当を再開する方針です。

本中期経営計画における配当方針として、安定的かつ着実な増配を目指すため、DOE(株主資本配当率)をベースとした配当を実施する予定です。2026年12月期にはDOE2パーセント、中計最終年度である2028年12月期にはDOE3パーセント以上の配当を検討していきたいと考えています。

株主のみなさまには、復配まで長らくお待たせしましたが、今後は安定的かつ着実な増配を目指していきますので、引き続きご理解を賜りますようお願い申し上げます。

以上で中期経営計画の全体方針の説明を終了します。ありがとうございました。

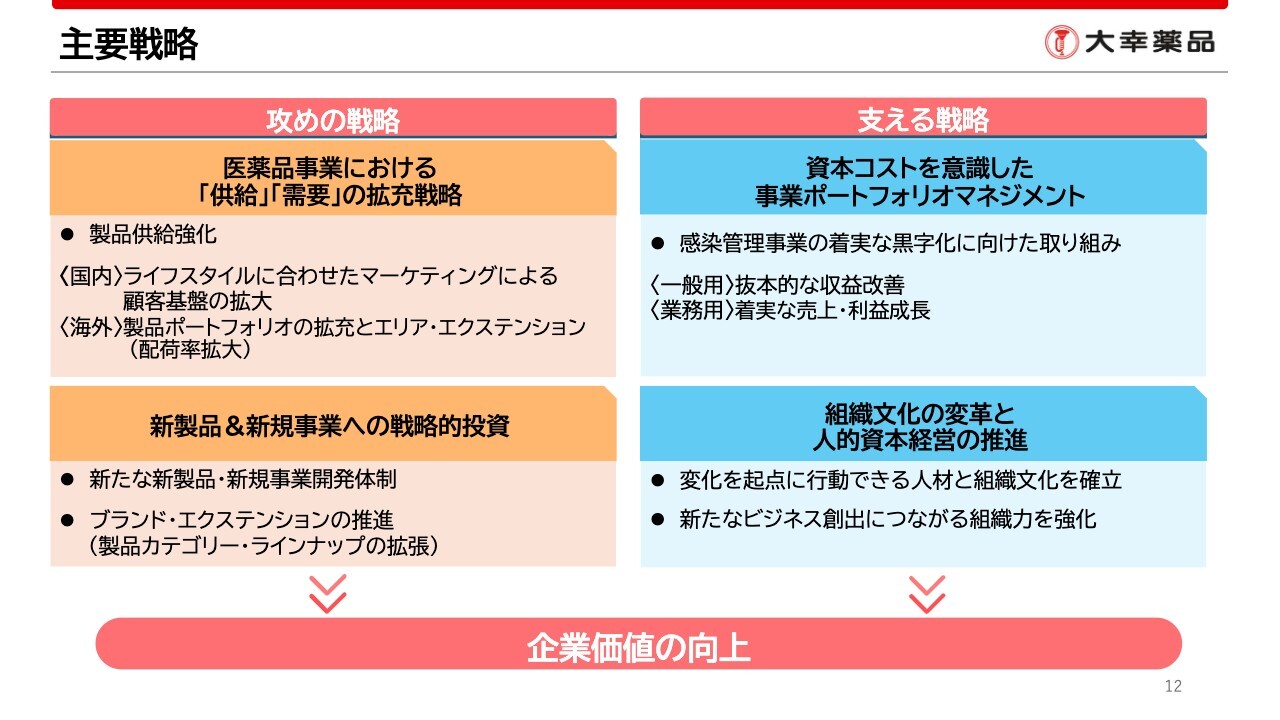

主要戦略

橋本昌司氏:専務取締役の橋本です。私から中期経営計画の主要戦略について説明します。

この中期計画は、これまでの構造改革路線から成長に向けた戦略への転換をテーマとしています。これをテーマに、攻めの戦略とそれを支える戦略の両輪で、企業価値の向上を目指していきます。

この中期計画は、投資家の方々には一見地味に映るかもしれません。しかし当社は、2035年までにアジアの胃腸薬市場でNo.1を目指すポジションとなるという明確なビジョンを掲げ、その実現に向けてリソースを集中させ、循環させていく戦略上の重要な変化点と位置付けています。

攻めの戦略としては、医薬品事業において供給と需要の両面での拡充を図るとともに、新製品や新規事業への戦略的投資を進めていきます。

医薬品事業については、堅調な需要があるため、供給の拡充によって対応すると同時に、需要の拡大も図り、さらなる成長を目指していきます。また、この成長路線を持続可能なものとするために、新製品や新規事業への戦略的投資を実施していきます。

さらに、医薬品事業の成長を支える戦略として、事業ポートフォリオマネジメントを強化し、医薬品事業の売上を確実に利益につなげるとともに、その成長の基盤となる人的資本経営を推進していきます。

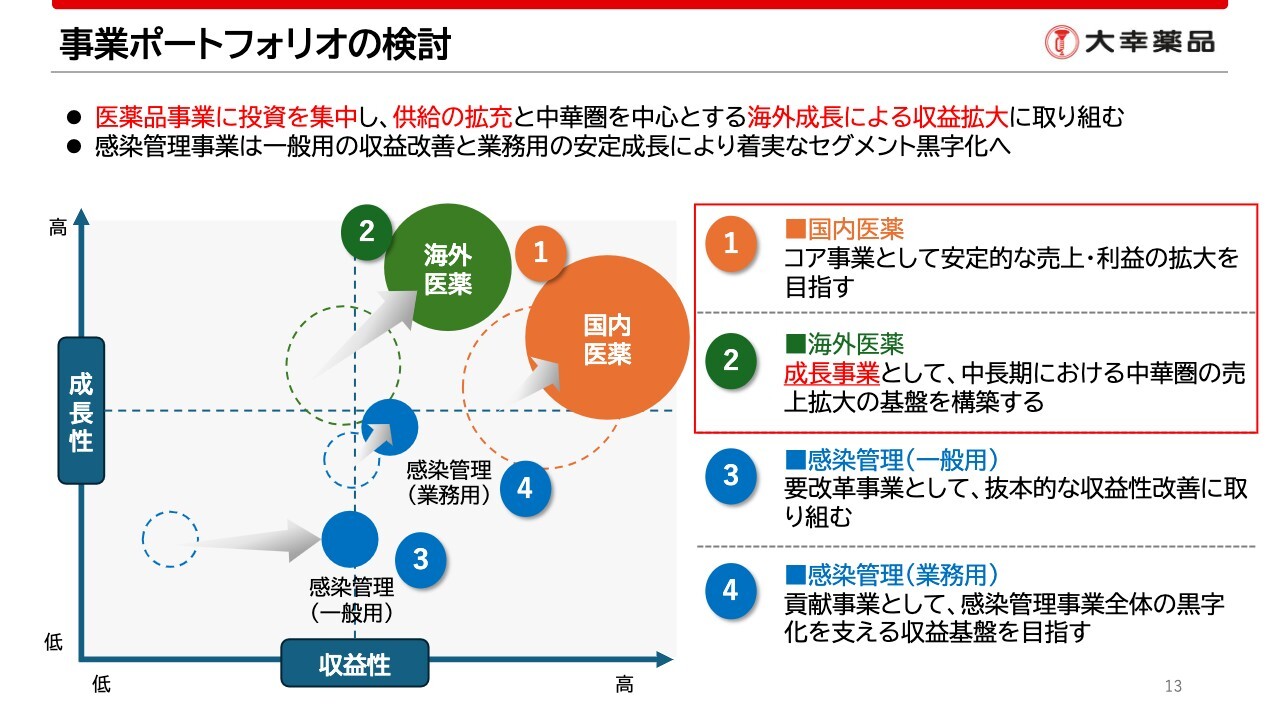

事業ポートフォリオの検討

それぞれの戦略についてご説明します。最初に、事業ポートフォリオマネジメントの考え方についてです。医薬品事業については、国内医薬をこれまでどおりコア事業と位置付け、この中期計画においても安定的な売上および利益の拡大を目指します。

海外医薬事業は中期計画での成長事業としています。海外医薬事業では供給の拡充と中華圏での売上拡大を目指します。

感染管理事業については、一般用を要改革事業と位置付け、不採算の商流を見直すなど、抜本的な収益改善に取り組みます。

業務用の感染管理事業については、収益に貢献する事業と位置付けています。現在、受注が堅調な清掃業界や葬儀業界で着実に売上を獲得し、感染管理事業の収益基盤としていく方針です。

事業戦略-医薬品事業

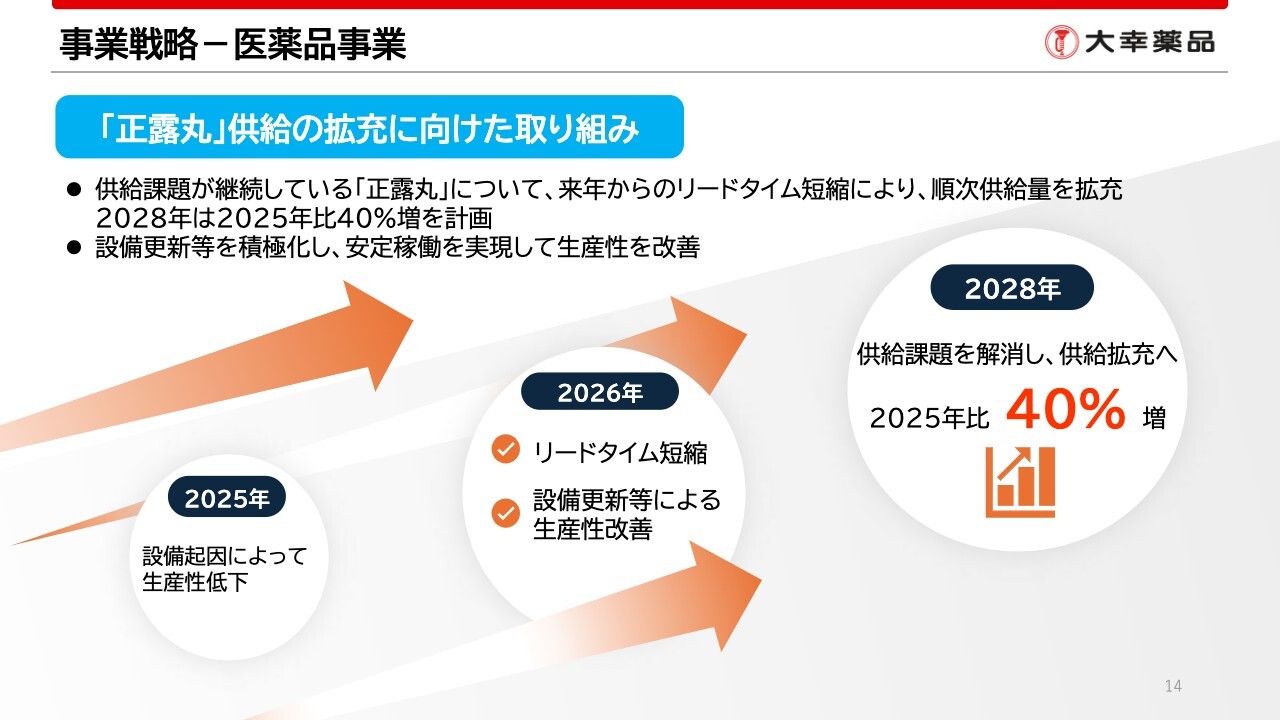

各事業戦略についてご説明します。まずは医薬品分野における課題である「正露丸」の供給拡充についてです。

こちらは、中間決算でもご説明しましたように、現在、供給量増加プロジェクトを推進しています。来年から予定している製造リードタイムの短縮を実現し、さらに生産設備の更新により生産性の改善を図ることで、2028年度には供給能力を約40パーセント向上させることを目指します。

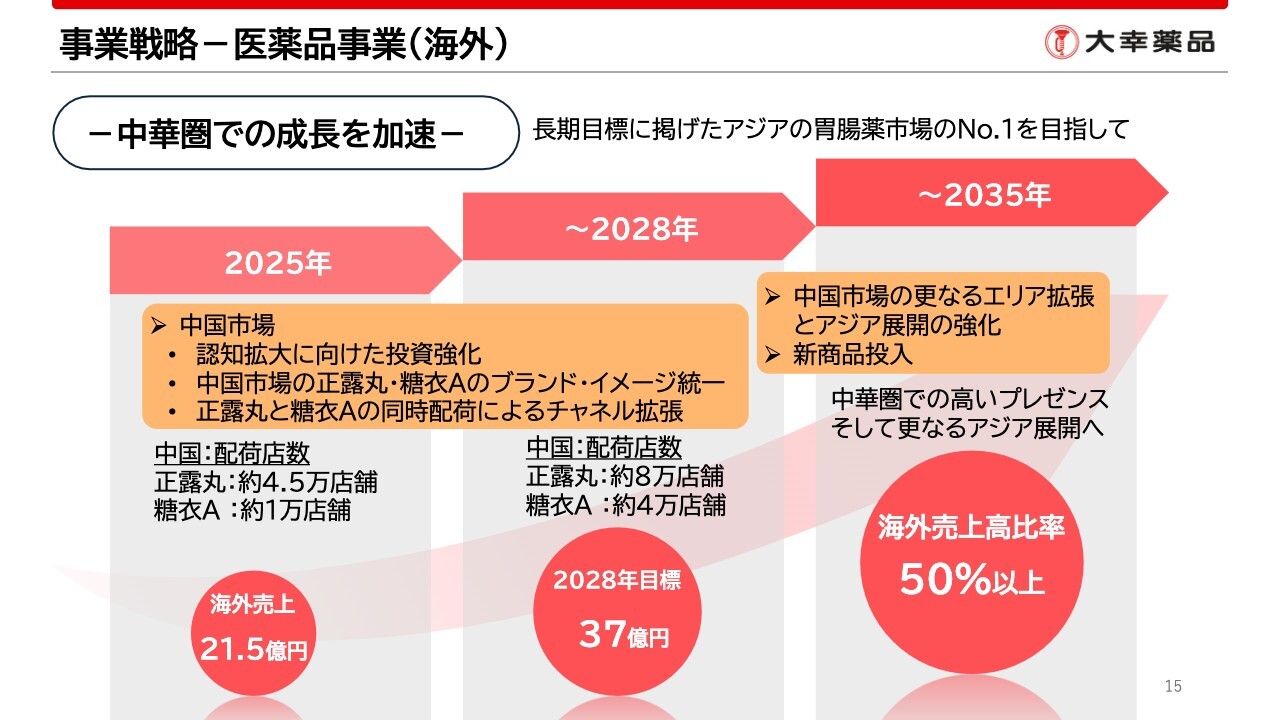

事業戦略-医薬品事業(海外)

中期計画の成長事業に位置付けている海外医薬品事業についてです。供給の拡充との両輪で、中華圏での成長を加速していく計画です。

主要市場として位置付けている香港と中国の2つの市場で、売上拡大を目指していきます。特に中国市場では、マーケティングと営業施策の強化により、配荷店を大幅に拡充していく計画です。

この中期計画では、当期の売上見込み21億5,000万円から、2028年には37億円まで成長させることを目指しています。

長期的には、中国市場で配荷率の高い地域をさらに拡張するとともに、その他のアジア地域への展開も強化する予定です。中華圏で広くプレゼンスを確立しながら、さらなるアジア展開を推進し、海外売上高比率を早期に50パーセント以上へ引き上げたいと考えています。

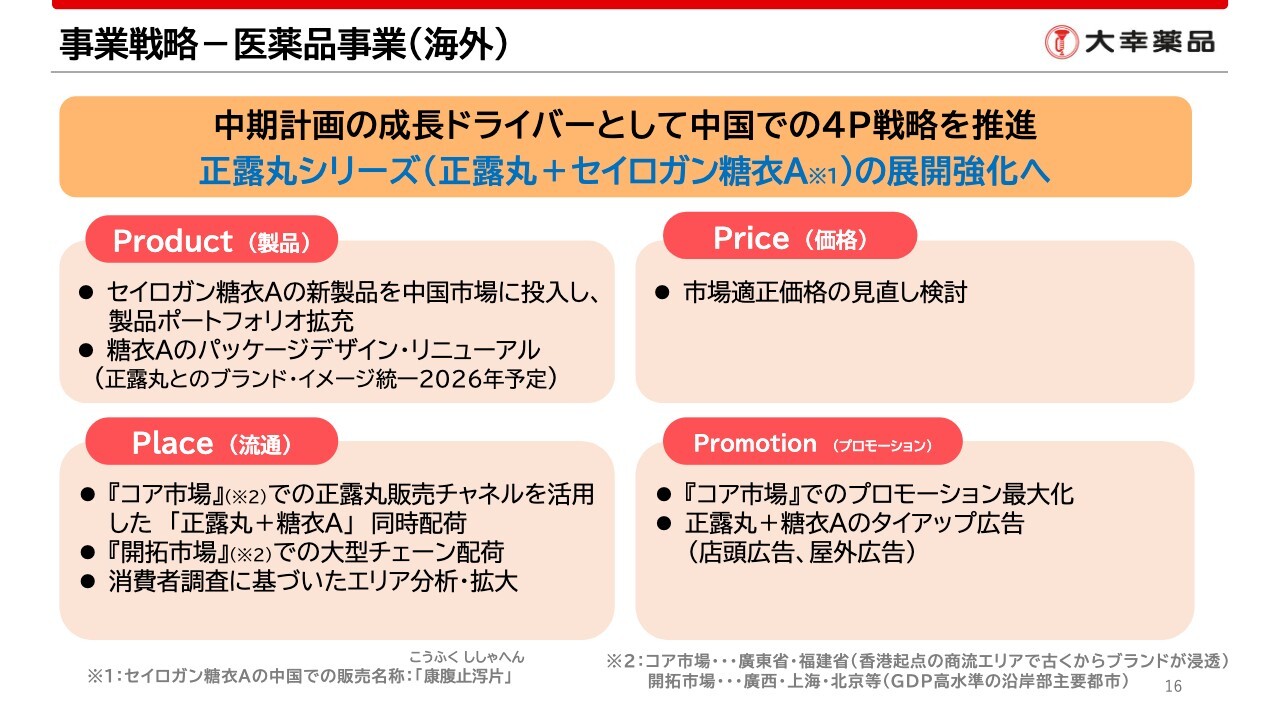

事業戦略-医薬品事業(海外)

中国でのマーケティング戦略の方針についてご説明します。成長ドライバーである中国市場において、まずは「康腹止泻片(こうふくししゃへん)」(「セイロガン糖衣A」の中国での販売名称)の新製品を投入し、製品ポートフォリオの拡充を図っていきます。

また、「セイロガン糖衣A」のパッケージリニューアルも予定しており、これによりブランドイメージを「正露丸」と統一していきます。

さらに、流通チャネル戦略として、配荷率の高い「正露丸」とセットで配荷を進め、「セイロガン糖衣A」の配荷店舗を拡大していきます。

価格面では、現在、海外資本の利益率が国内に比べて低い水準となっているため、適正価格の見直しを進めながら収益性の改善を図っていきます。

収益性を高めた上で、その原資をプロモーションへ再投資し、「正露丸」シリーズの売上拡大につなげる予定です。

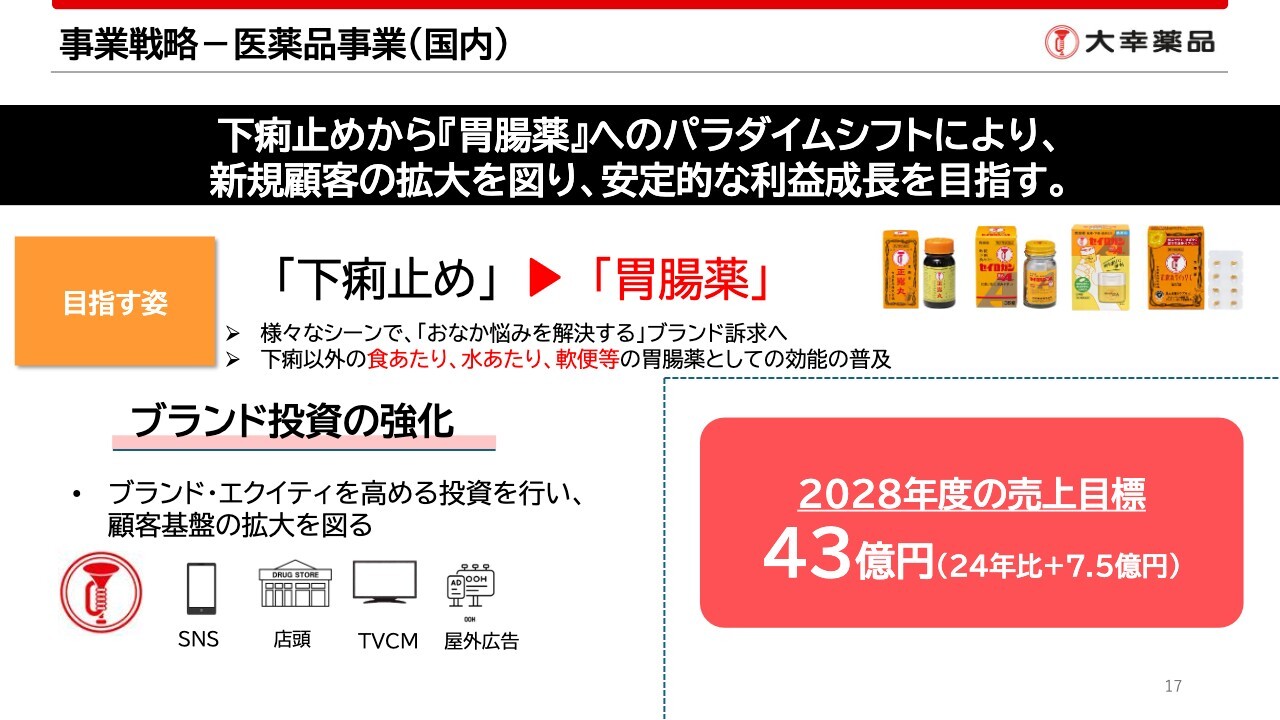

事業戦略-医薬品事業(国内)

国内の医薬品市場についてです。国内では「正露丸」「セイロガン糖衣A」ともに高いシェアを維持していますが、中長期的には新規顧客の拡大が重要となります。

「正露丸」は現在でも、下痢以外にも食あたり、水あたり、軟便など幅広い効能が承認されています。しかし、下痢止めとしての認知が強く、これらの効能については十分に認知されていない点が課題となっています。

新規顧客の拡大に向けて、下痢止めや常備薬といった現在のイメージからの脱却を図っていきます。広くお腹の悩みを解決する「胃腸薬」としてのブランド訴求を行い、使用機会の拡大を図るとともに、外出先や旅行先での利用など、オケージョンの拡大にも取り組んでいきます。

そのために、中期計画ではブランド投資を強化し、顧客基盤の拡大を進める計画です。中期計画の最終年度には、国内医薬品部門において2024年比で約7億5,000万円増加の43億円という売上目標を掲げています。

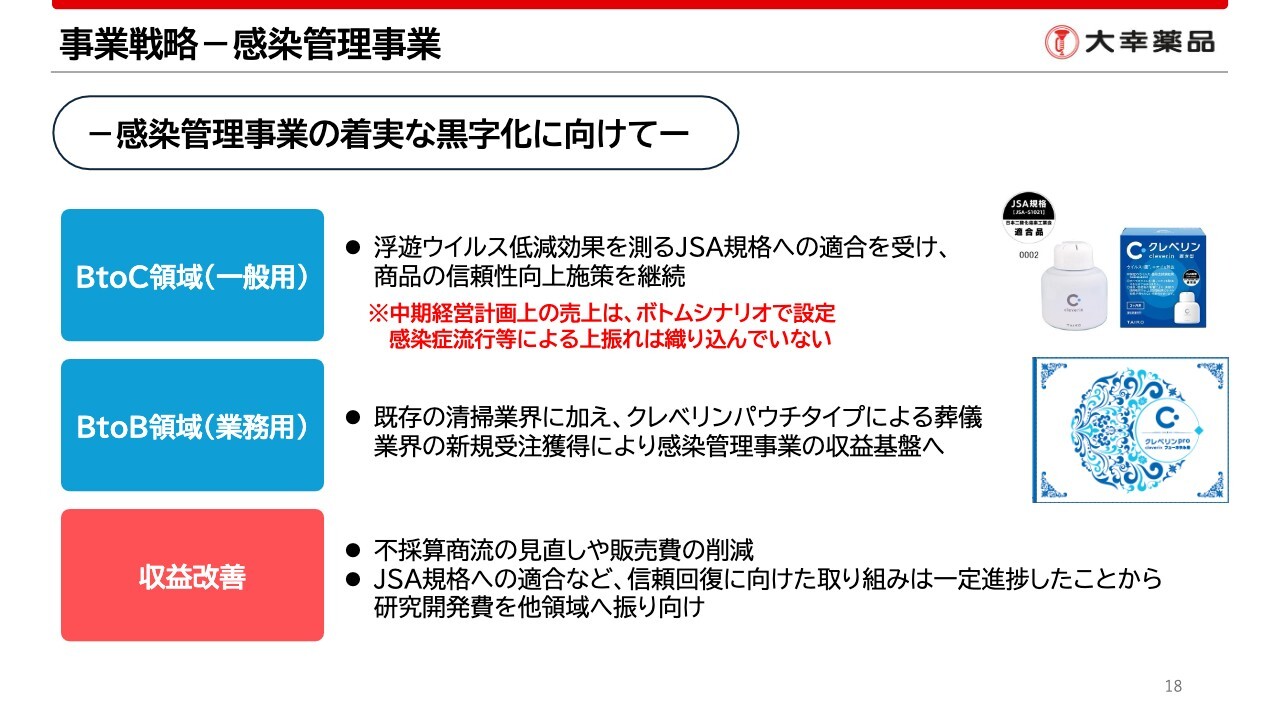

事業戦略-感染管理事業

感染管理事業を着実に黒字化するための施策についてご説明します。まず、BtoC領域についてです。今年9月には、二酸化塩素ガス製品として日本初となるJSA規格が発行されました。JSA規格に適合した置き型製品を中心に、信頼性向上の施策を継続していきます。

なお、感染症流行などによる上振れは中期計画の数値には織り込んでいません。中期計画における売上はボトムシナリオで設定し、着実な黒字化を進めていきます。

次に、BtoB領域についてです。こちらは感染管理事業の収益基盤となります。BtoB領域では、これまでの清掃業界に加えて葬儀業界を対象とし、パウチタイプの「クレベリン」を商材として新規受注を獲得していきます。

収益改善に向けた取り組みとして、不採算商流の見直し、販売費の削減、研究開発の絞り込みなどを行い、中期計画期間内に着実に黒字化を進めていく予定です。

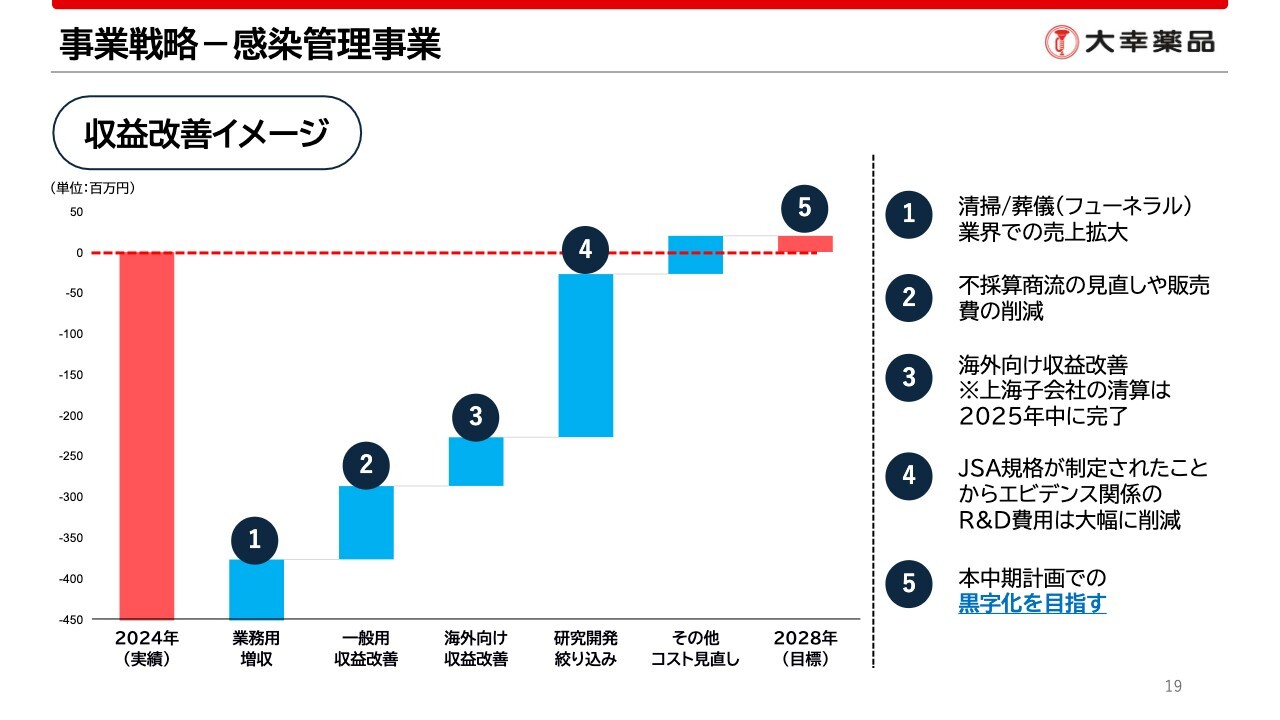

事業戦略-感染管理事業

こちらは、先ほどご説明した収益化以前のイメージをウォーターフォールで示したものです。

まず業務用において、着実な増収を図るとともに、一般用では収益改善を進めていきます。海外向けでは、上海子会社の清算などにより、今後は固定費が減少する見込みです。さらに、研究開発の絞り込みなどを通じて、本中計中に黒字化を目指していきます。

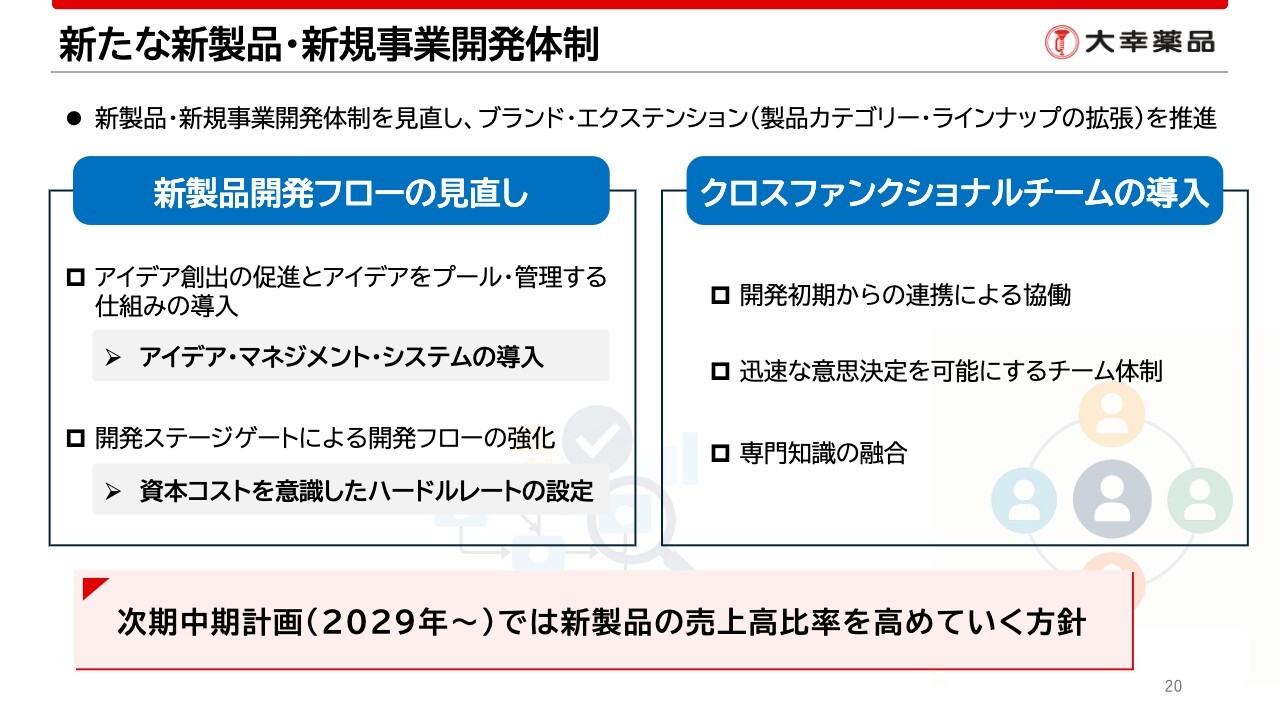

新たな新製品・新規事業開発体制

新製品・新規事業開発体制の見直しについてご説明します。この中期計画では、「ラッパブランド」を活用し、「ラッパブランド」のブランドエクステンションマーケティング戦略を基に、製品カテゴリやラインナップの拡張に向けた新製品開発を進めていく予定です。

当社では、「正露丸」「セイロガン糖衣A」「クレベリン」など非常にブランド力の強い製品がありますが、他社に比べて新製品の数が少ないことが課題でした。この課題を解消するために、新製品の開発フローを見直していきます。

まず、良質なアイデアの創出を促す仕組みと、そのアイデアを蓄積する仕組みを導入し、新製品アイデアの絶対数を増加させていきます。

また、開発ステージゲートの導入によって開発フローを強化し、適切なハードルレートを設けて運用します。

次に、開発ステージではクロスファンクショナルチームを導入し、開発初期からの連携や迅速な意思決定、専門知識の融合を通じて、スピーディな開発を目指します。

これらにより、次期中期計画では新製品の売上高比率を高めていく方針です。現時点では、新製品の売上高比率などのKPIは設定していませんが、次期中期計画までには新製品に関するKPIを設定する方針です。

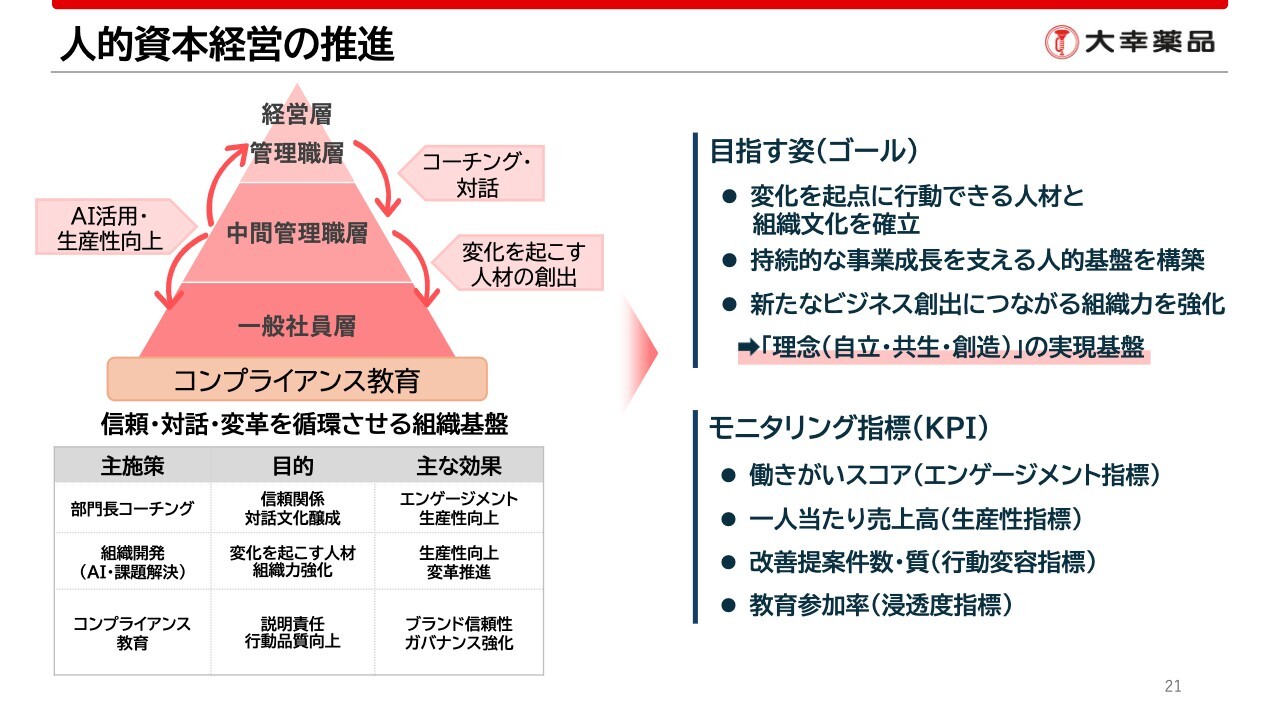

人的資本経営の推進

事業戦略の最後に挙げるのは、人的資本経営の推進です。当社は戦略上、人的資本経営を非常に重視しています。本中期計画のテーマは「成長への戦略転換」であり、当社はこれまでの殻を破り、新たな成長へと転換していくためには、組織文化の変革が不可欠と考えています。

中間管理職以下の社員に自主性、自発性、自律性を促し、変化を起こせる人材を育成することで、進取果敢のスピリットを持った組織へと変革を進めていきます。

また、この人的資本経営は単なる目標で終わらせることなく、働きがいのスコアなどのKPIを設定し、それを追いながら組織文化の変革というゴールを実現していきます。

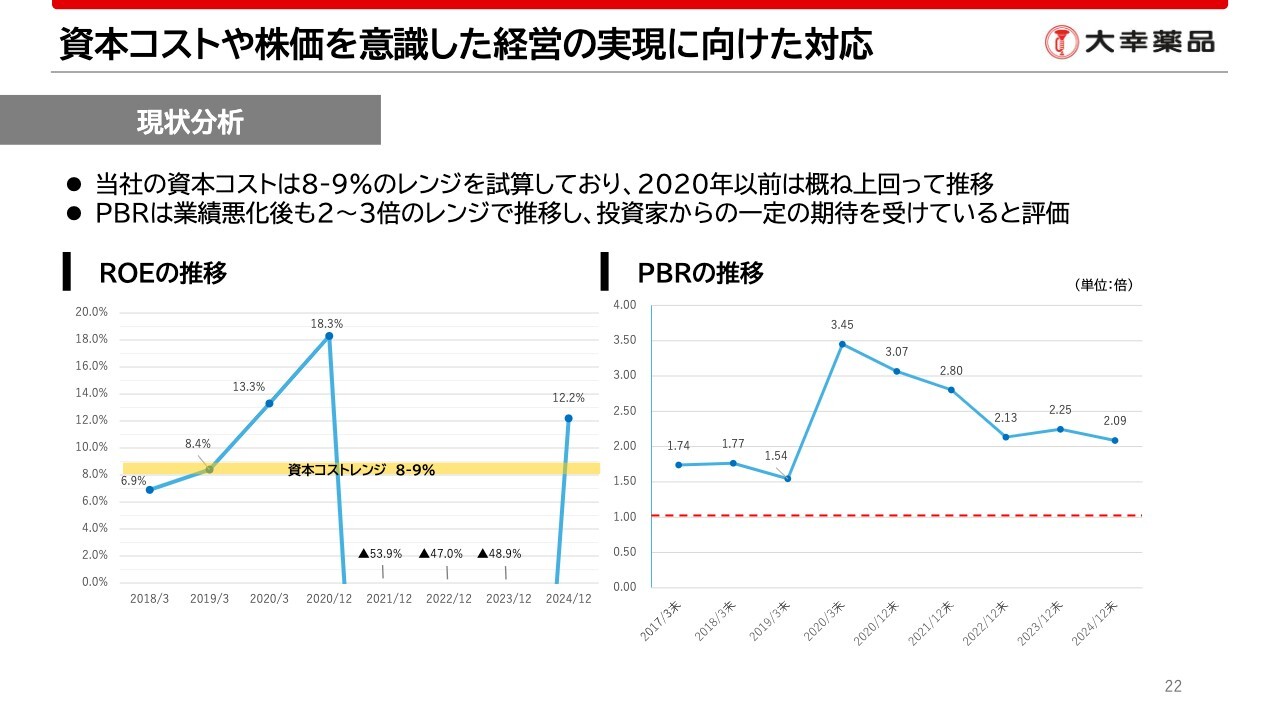

資本コストや株価を意識した経営の実現に向けた対応

最後に、東京証券取引所からの要請である資本コストや株価を意識した経営に関する考え方についてご説明します。

まずは現状の分析です。当社の資本コストは、おおむね8パーセントから9パーセントの範囲で試算しています。

ROEについては、業績が悪化する前の2020年以前はおおむね資本コストを上回って推移していました。

PBRに関しては、1倍が1つの目安となりますが、当社では業績悪化後も2倍から3倍の範囲で推移しており、投資家のみなさまから一定の期待をいただいていると評価しています。

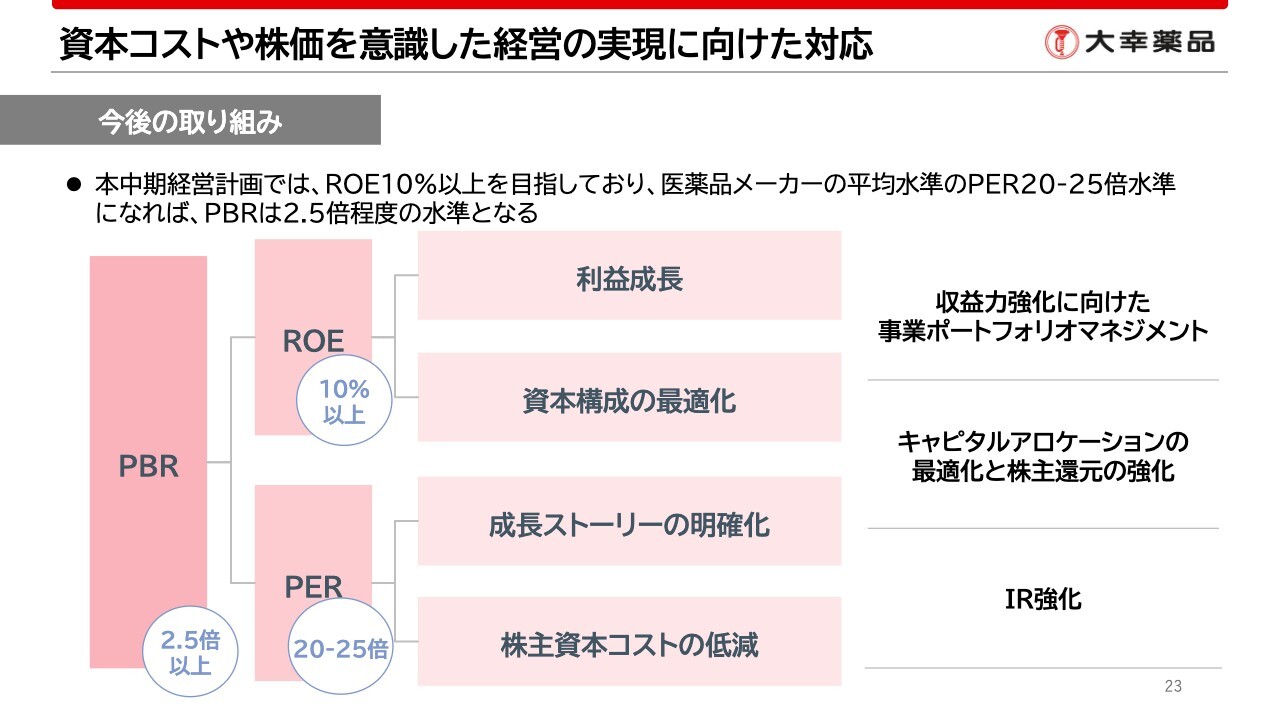

資本コストや株価を意識した経営の実現に向けた対応

2035年までに時価総額1,000億円以上を目指すという目標を掲げています。その達成に向けて、この中期計画では、ROEは10パーセント以上、PERは20倍から25倍の水準を目指し、PBRは2.5倍以上を達成したいと考えています。

これを実現するためには、安定した利益成長がなによりも重要です。事業ポートフォリオマネジメントを強化し、先ほどご説明した中期計画の戦略を実行することで達成を目指します。

また、財務レバレッジを適切に活用し、キャピタルアロケーションの最適化と株主還元の強化にも取り組んでいきます。

加えて、さらに高い期待をいただけるよう、今後の成長ストーリーをより明確にし、IR活動の強化を通じて単価の向上を目指していきます。

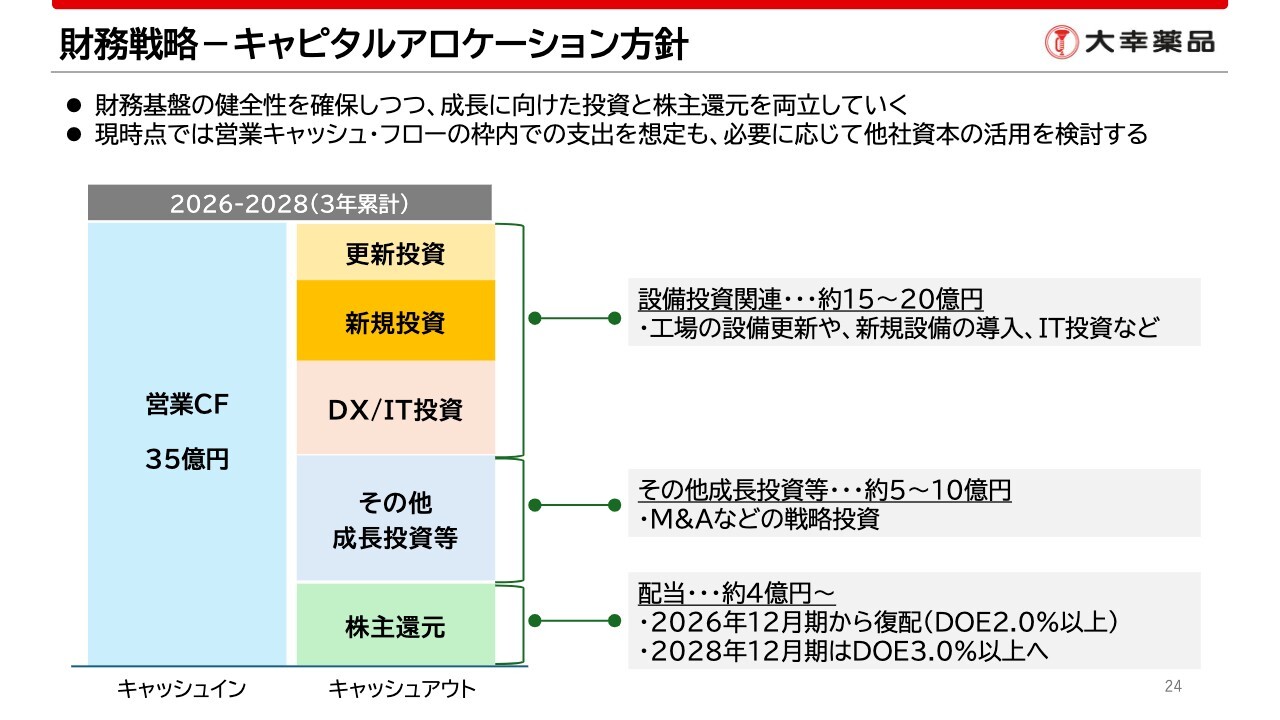

財務戦略-キャピタルアロケーション方針

最後に、中期計画におけるキャピタルアロケーションの方針についてご説明します。本中期計画では、財務基盤の健全性を確保しつつ、成長を目指した投資と株主還元を両立させる方針です。

成長投資としては、工場の設備更新やIT関連への投資に加え、戦略投資枠を5億円から10億円程度で設定しています。

また、配当については、先にご説明したとおり、来期より復配を予定しており、段階的にDOEを引き上げていく計画です。現時点では、営業キャッシュ・フローの範囲内での支出を想定していますが、今後、必要に応じて借り入れなどの他社資本の活用も検討する方針です。

中期計画の説明は以上です。一見小さな変化に見えるかもしれませんが、当社としてはこの中期計画をテーマに、当社の潜在能力を活かし、大きな飛躍につなげていく所存です。

ご清聴いただき誠にありがとうございました。

新着ログ

「医薬品」のログ