提供:住友大阪セメント株式会社 2025年度(2026年3月期)第2四半期決算説明

【QAあり】住友大阪セメント、値上げ効果や石炭価格の低下が寄与し、セメント事業の営業利益は黒字転換

2025年度(2026年3月期)第2四半期決算説明

司会者:ただいまより、住友大阪セメント株式会社 2025年度第2四半期決算の説明会を始めさせていただきます。

本日の弊社出席者は、取締役社長の諸橋央典、法務部、企画部、管理部、デジタル推進部を担当しています取締役専務執行役員の関本正毅、執行役員管理部長の永江謙一です。それではご説明させていただきます。

諸橋央典氏(以下、諸橋):あらためまして、おはようございます。社長の諸橋です。本日はお忙しい中、当社の決算説明会にご参加いただき、またオンラインでご視聴いただきまして、誠にありがとうございます。

2025年度第2四半期の決算については、後ほど担当より詳細をご説明しますが、セメント事業におけるコストの減少や、新材料事業における静電チャック(ESC)製品の品種構成の変化などが寄与し、営業利益は41億円と前年同期比で18億円の増益となりました。

一方で、通期の業績予想については、国内セメント事業の年間想定を3,200万トンから3,100万トンへ引き下げたことや、セメント価格改定の効果が一部で年度後半にずれ込む見込みであることなどを踏まえ、営業利益は前回想定から50億円減の140億円としました。

ただし、前年との比較では第2四半期同様に回復基調が続いており、47億円の増益を見込んでいます。

株主還元については、中期経営計画で掲げた「総還元性向3カ年平均50パーセント以上」という方針に基づき、今年度も50億円の自己株式取得を実施しました。

配当については、安定的な配当の継続を重視し、1株当たりの年間配当は120円を継続する予定です。

なお、今年度は現中期経営計画の最終年度にあたりますが、数値目標として掲げた営業利益214億円には届かない見通しです。

一方で、この期間中には、各工場でカーボンニュートラル関連設備の導入、秋芳鉱山出荷設備(船積バース)延伸、静電チャック(ESC)事業の生産能力増強など、将来の成長に向けた大型設備投資を着実に進めてきました。

当社は、中長期ビジョン「SOC Vision2035」のもと、現中期経営計画では「既存事業収益改善」と「成長基盤構築」を全社戦略として掲げていますが、文字どおり、次期中期経営計画以降の収益拡大に向けた土台は、着実に築けていると考えています。

今回の通期業績予想の修正については、足元の需要動向や価格改定の進捗を踏まえたものであり、当社としても、その乖離を真摯に受け止めています。

厳しい事業環境が続く中、まずは今年度の業績見通しの達成に注力するとともに、現在、次期中期経営計画の策定を進めており、来春の公表を予定しています。

中長期ビジョン「SOC Vision2035」のもと、企業価値の持続的な向上を目指し、全社一丸となって取り組んでいきますので、引き続きよろしくお願い申し上げます。

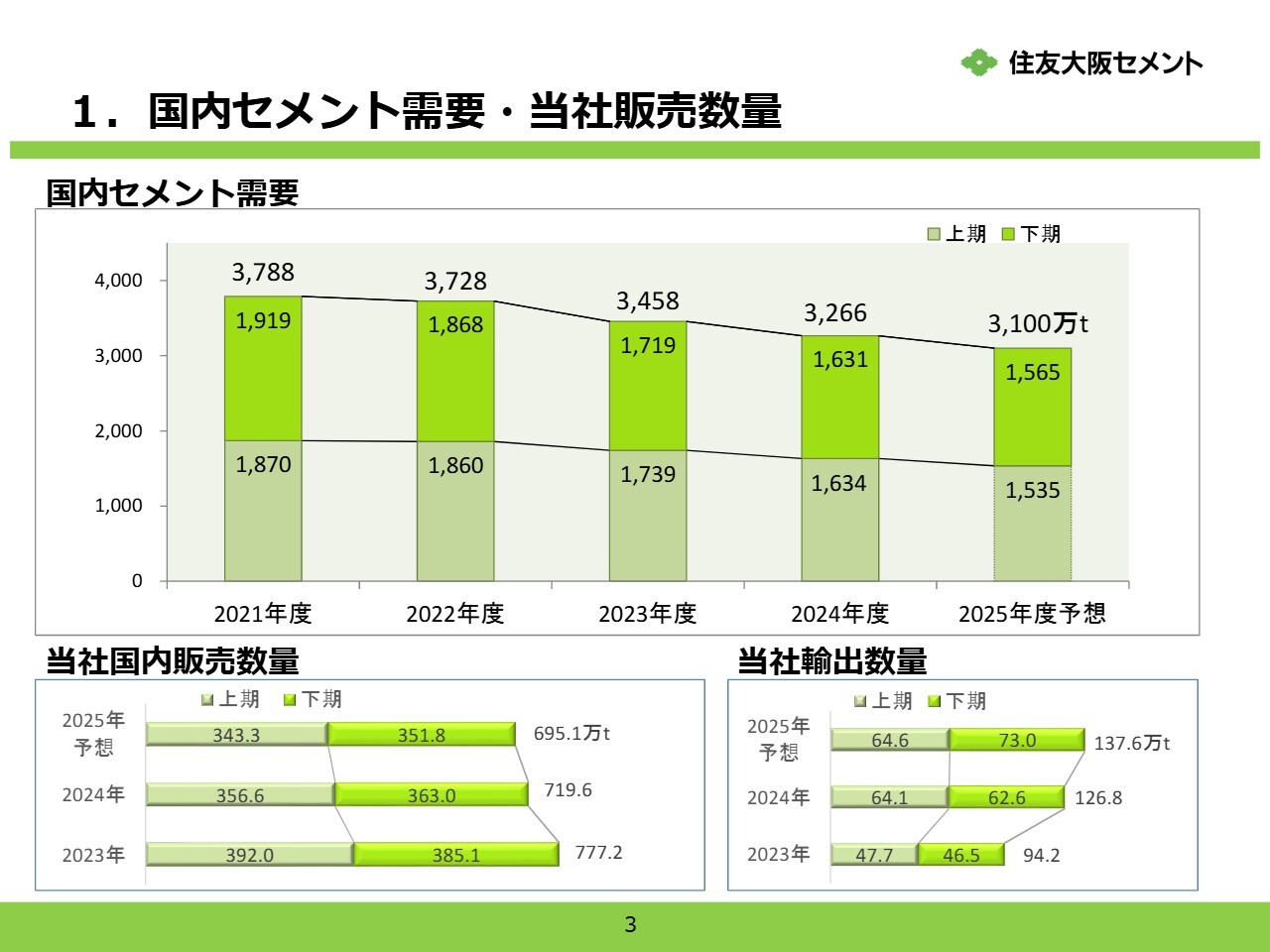

1.国内セメント需要・当社販売数量

永江謙一氏(以下、永江):管理部長の永江です。それでは、決算説明資料に沿ってご説明します。まず、国内セメント需要と当社のセメント販売状況についてです。

2025年度上期の国内セメント需要は、建設・物流業界の慢性的な人手不足や時間外労働規制などの影響により、前年同期を6.1パーセント下回る1,535万トンとなりました。

2025年度上期の状況を踏まえ、2025年度通期の需要見通しは従来予想から見直し、3,100万トンとしています。

2025年度上期の当社の国内販売数量は343万トンで、前年同期を3.7パーセント下回りました。2025年度通期では、前期を3.4パーセント下回る695万トンと想定しています。

輸出数量は、2025年度上期が65万トンと、前年同期を0.7パーセント上回りました。2025年度通期では、前期を8.5パーセント上回る138万トンを想定しています。

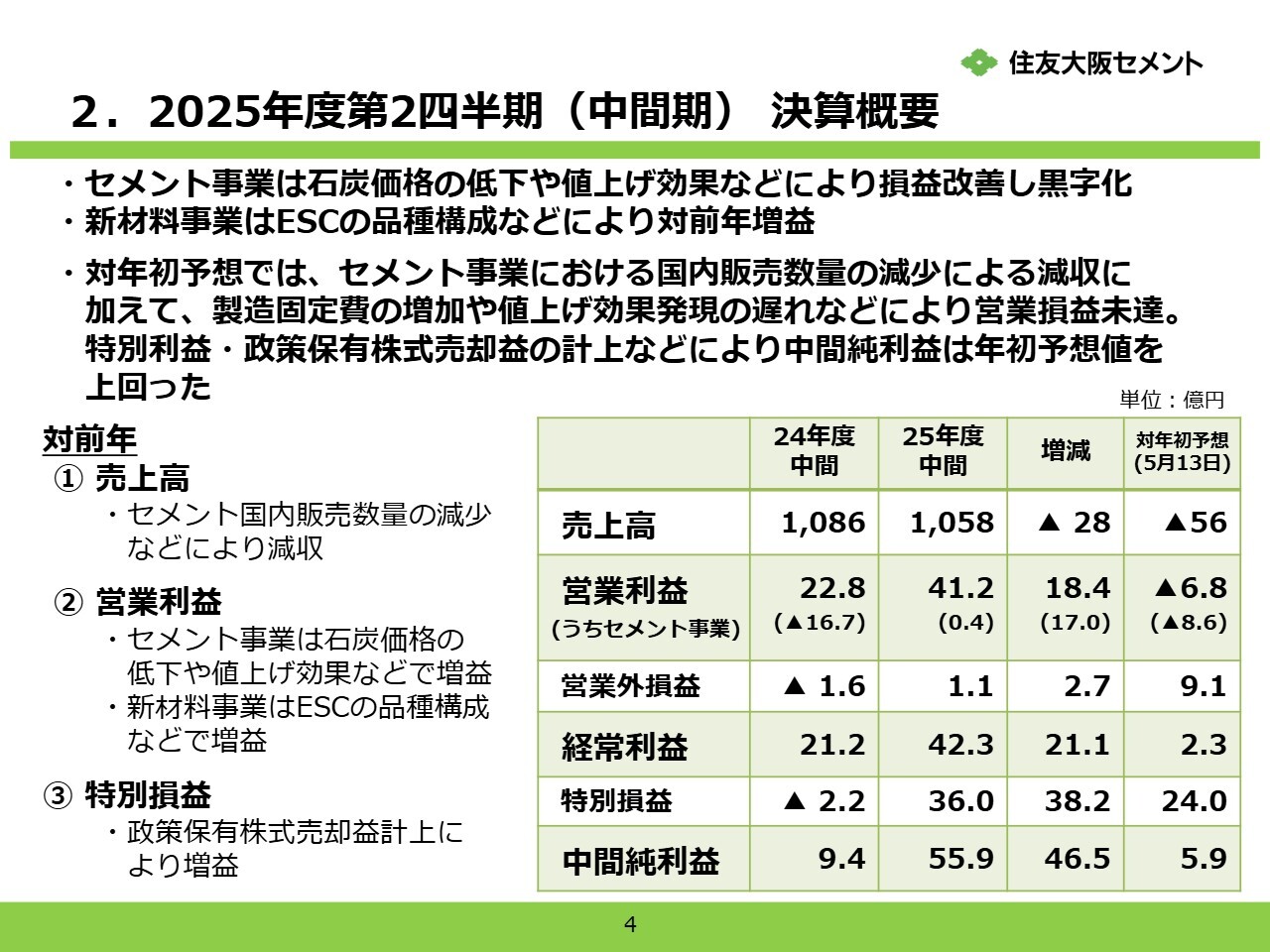

2.2025年度第2四半期(中間期) 決算概要

続いて、2025年度第2四半期決算の概要を説明します。

売上高は、セメント国内販売数量の減少などにより、1,058億円と前年同期と比べ28億円の減収となりました。

営業利益は、セメント事業において石炭価格の低下や値上げ効果があったこと、新材料事業において、半導体製造装置用部品である静電チャック(ESC)の品種構成による損益改善があったことなどにより、前年同期と比べ18億円増の41億2,000万円となりました。経常利益は、前年同期と比べ21億円増の42億3,000万円となりました。

さらに、特別損益で政策保有株式売却益を計上したことなどから、中間純利益は、前年同期と比べ46億5,000万円増の55億9,000万円となりました。

年初予想値との比較では、セメント国内販売数量の減少による減収に加えて、製造固定費の増加や値上げ効果発現の遅れなどにより、営業損益は未達となりました。しかし、特別利益として政策保有株式売却益を計上したこともあり、中間純利益は年初予想値を上回りました。

2.2025年度第2四半期(中間期) セグメント別売上/損益(対前年)

2025年度第2四半期のセグメント別売上/損益となります。各事業の概況は、次ページ以降でご説明します。

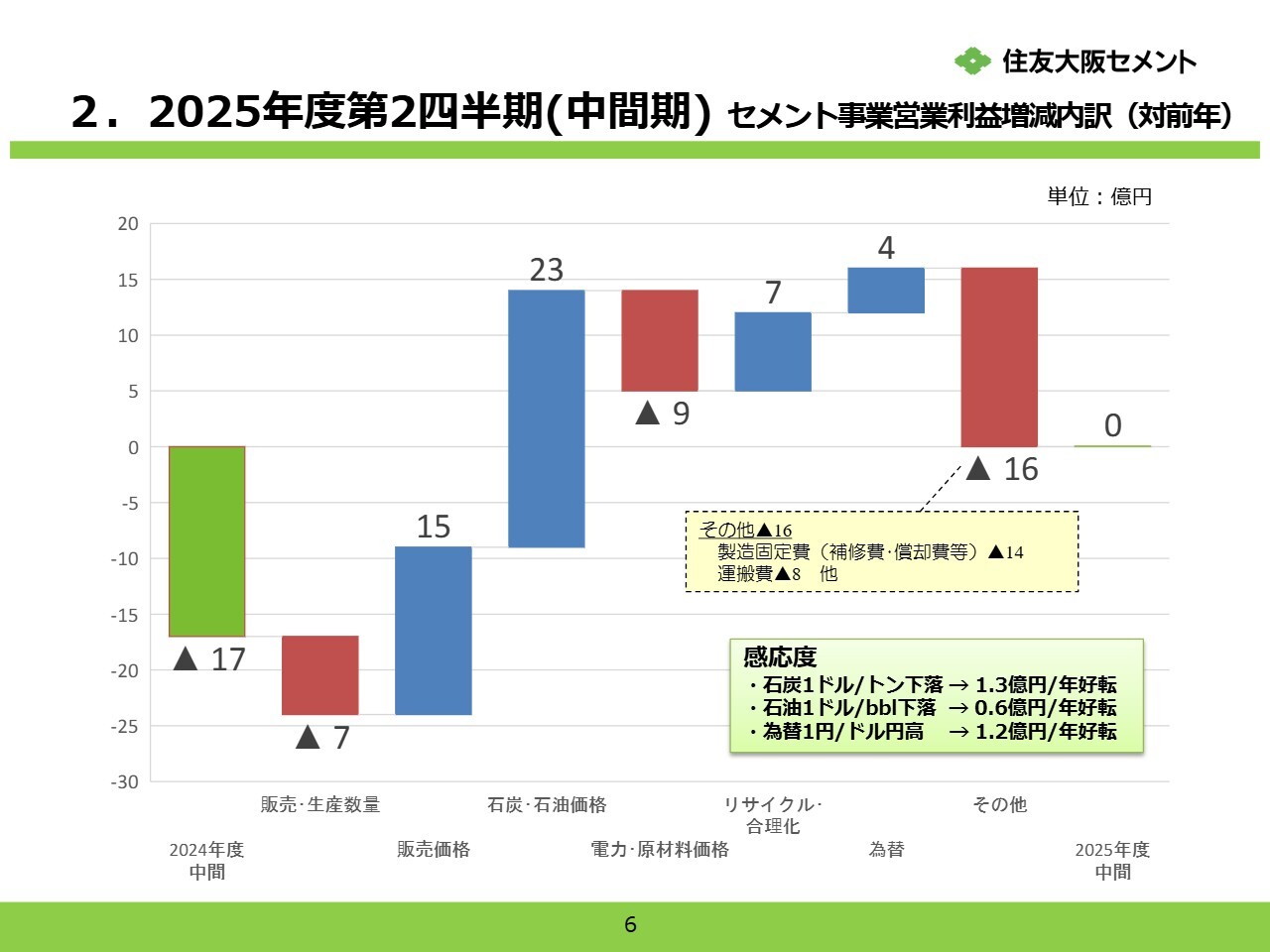

2.2025年度第2四半期(中間期) セメント事業営業利益増減内訳(対前年)

2025年度第2四半期のセメント事業の営業利益は、販売・生産数量減少で7億円の悪化、その他で製造固定費や運搬費など16億円の悪化がありました。

一方で、販売価格で15億円の好転、石炭・石油価格で23億円の好転があったことなどから、前年同期と比べ17億円改善し、4,000万円の黒字となりました。

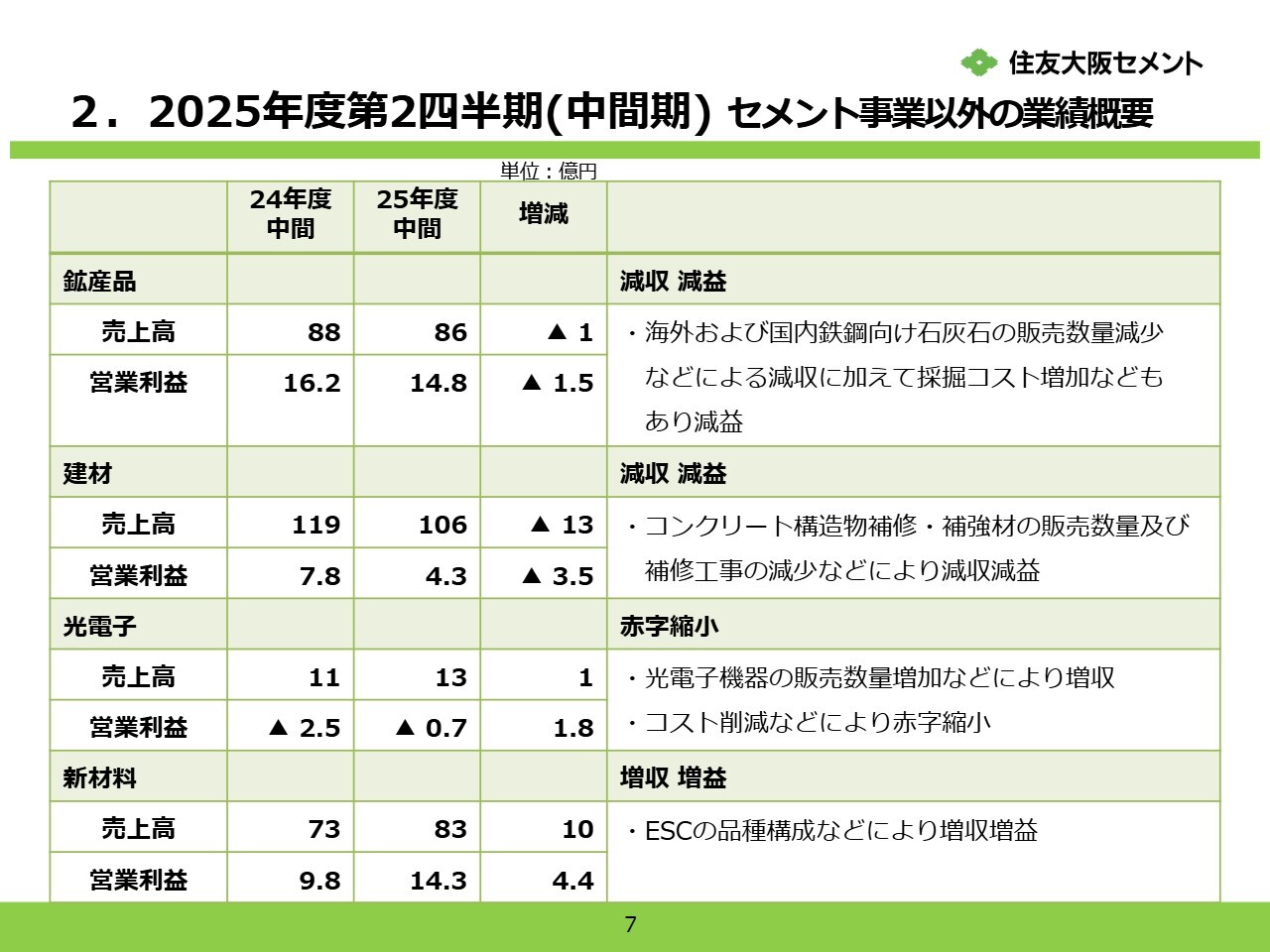

2.2025年度第2四半期(中間期) セメント事業以外の業績概要

セメント以外の事業では、鉱産品は、海外および国内鉄鋼向け石灰石の販売数量が減少などにより減収となったことに加え、採掘コストの増加などもあり減益となりました。

建材は、コンクリート構造物補修・補強材の販売数量および補修工事の減少などにより、減収減益となりました。

光電子は、コスト削減などで赤字幅は縮小しました。

新材料は、半導体製造装置用部品である静電チャック(ESC)の品種構成などにより増収増益となりました。

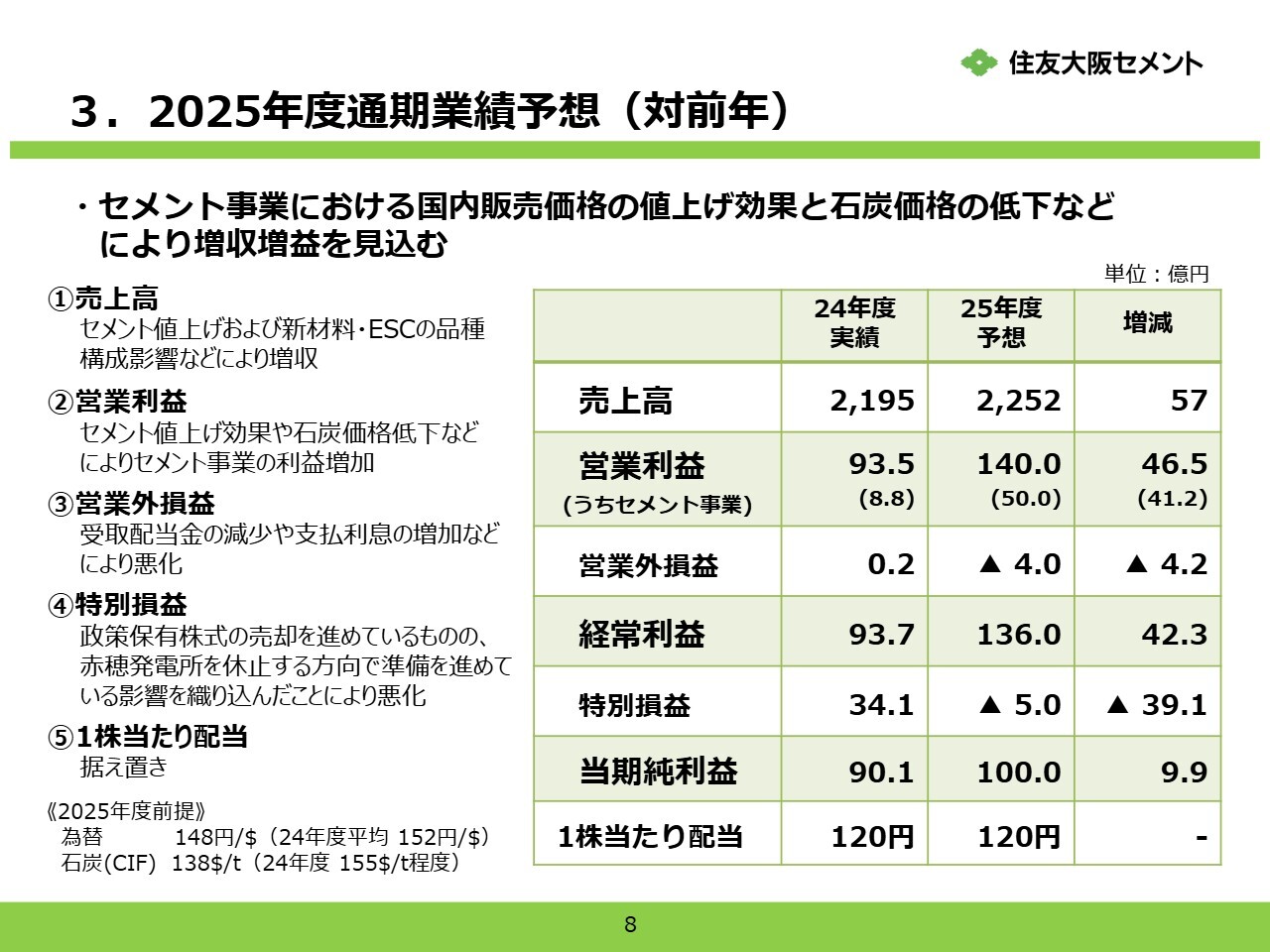

3.2025年度通期業績予想(対前年)

2025年度通期の業績予想です。

売上高は、セメント事業における値上げ効果や新材料事業における半導体製造装置用部品である静電チャック(ESC)の品種構成の影響などにより、2,252億円と、対前期57億円の増収を見込んでいます。

営業利益は、セメント事業での値上げ効果や石炭価格の低下などにより、140億円と、対前期46億5,000万円の増益を見込んでいます。

営業外損益は、受取配当金の減少や支払利息の増加などにより、対前期4億円の悪化となっています。特別損益は、下期も引き続き政策保有株式の売却を進めるものの、赤穂発電所を休止する方向で準備を進めている影響を織り込んだため、対前期39億円の悪化を見込んでいます。

しかしながら、営業利益での好転があり、当期純利益は、対前期9億9,000万円好転の100億円を見込んでいます。

なお、2025年度決算見通しの前提のうち、為替は年平均148円/ドル、石炭価格(CIF)は138ドル/トンとしています。

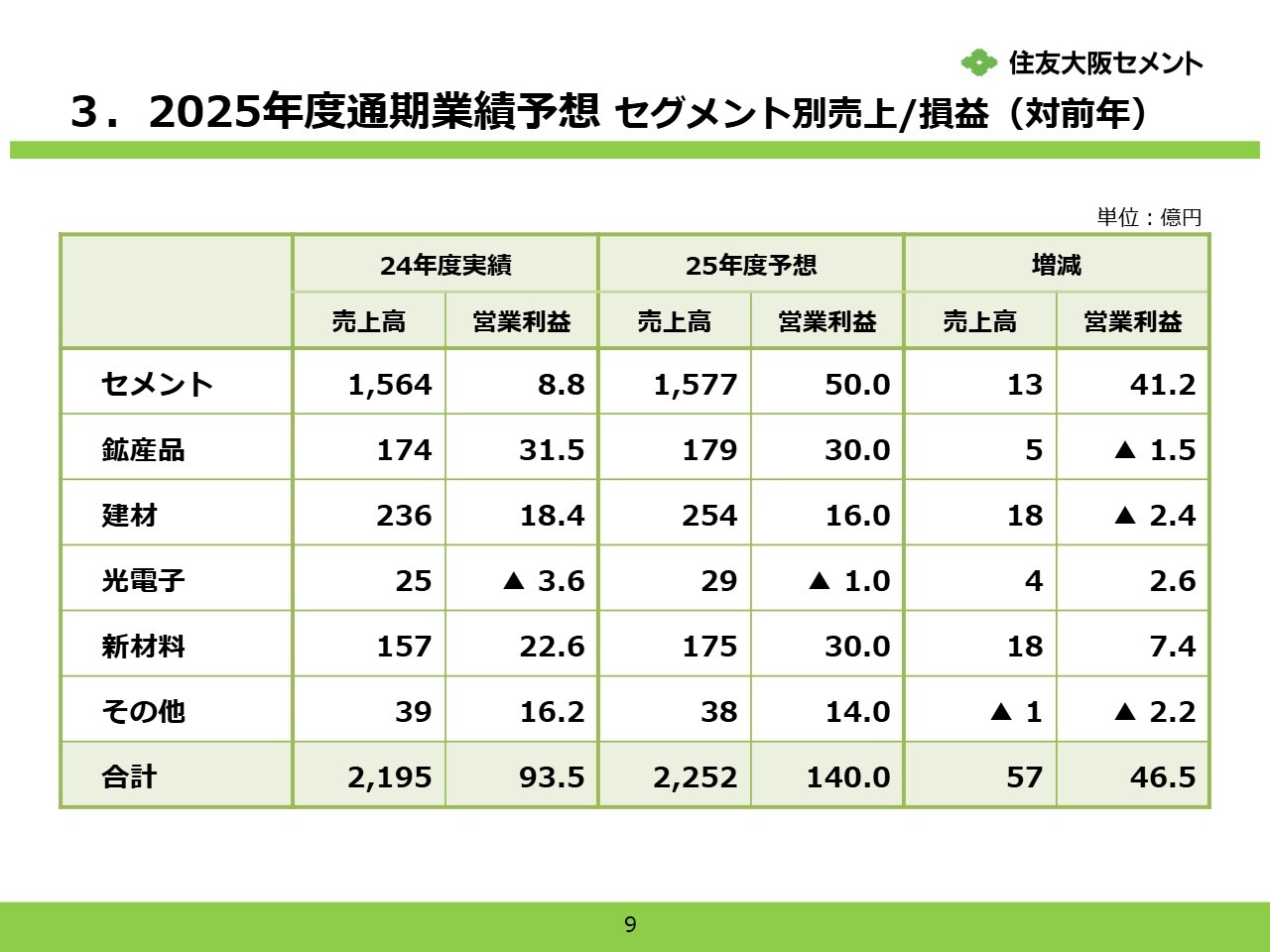

3.2025年度通期業績予想 セグメント別売上/損益(対前年)

2025年度通期のセグメント別売上/損益見通しとなります。セメント事業の概況を次ページで説明します。

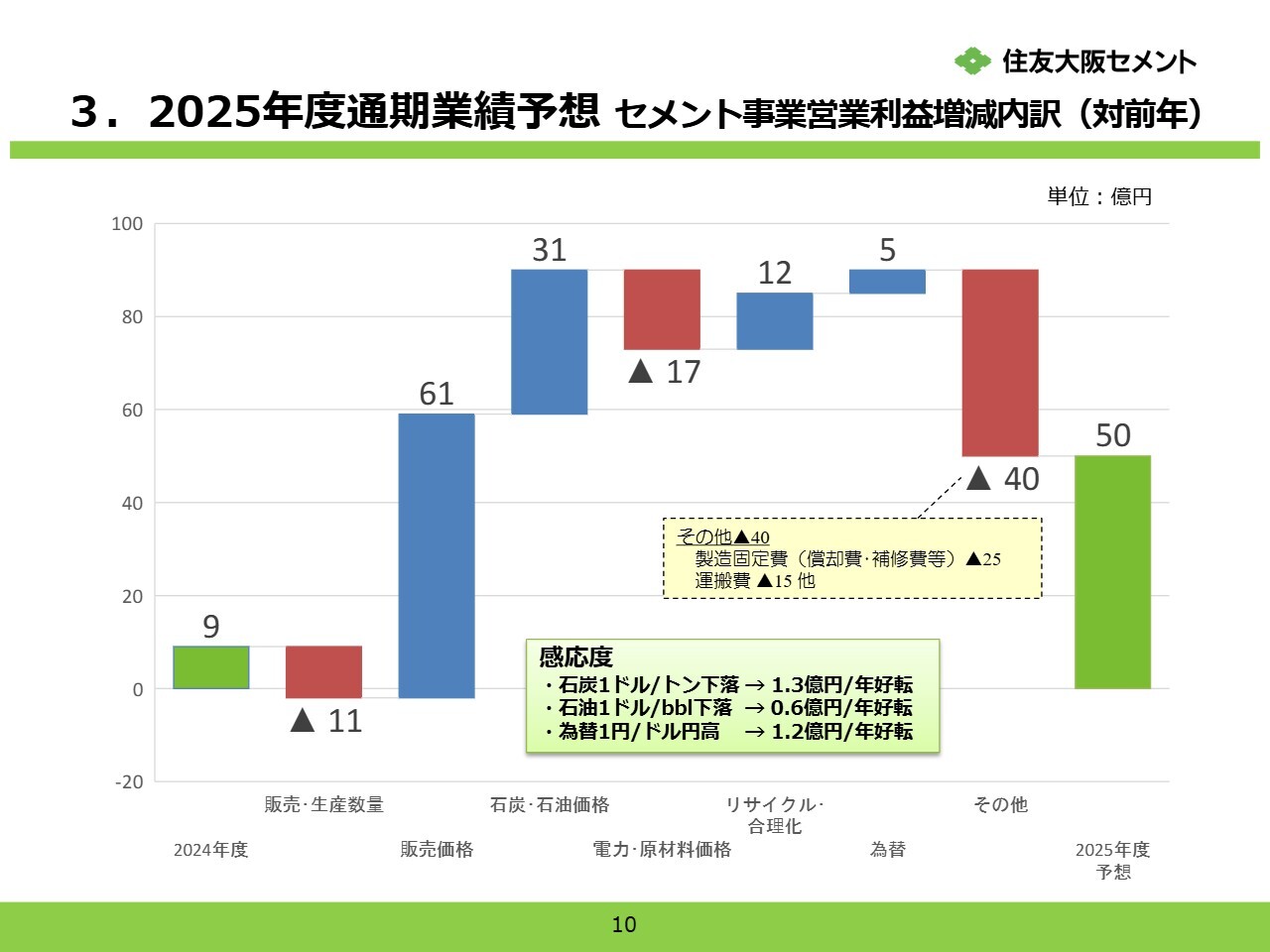

3.2025年度通期業績予想 セメント事業営業利益増減内訳(対前年)

2025年度通期のセメント事業の営業利益は、販売・生産数量減少で11億円の悪化、電力・原材料価格で17億円の悪化、その他で製造固定費や運搬費など40億円の悪化を見込むものの、販売価格で61億円好転、石炭・石油価格で31億円好転することなどから、前期と比べ41億円好転の50億円を見込んでいます。

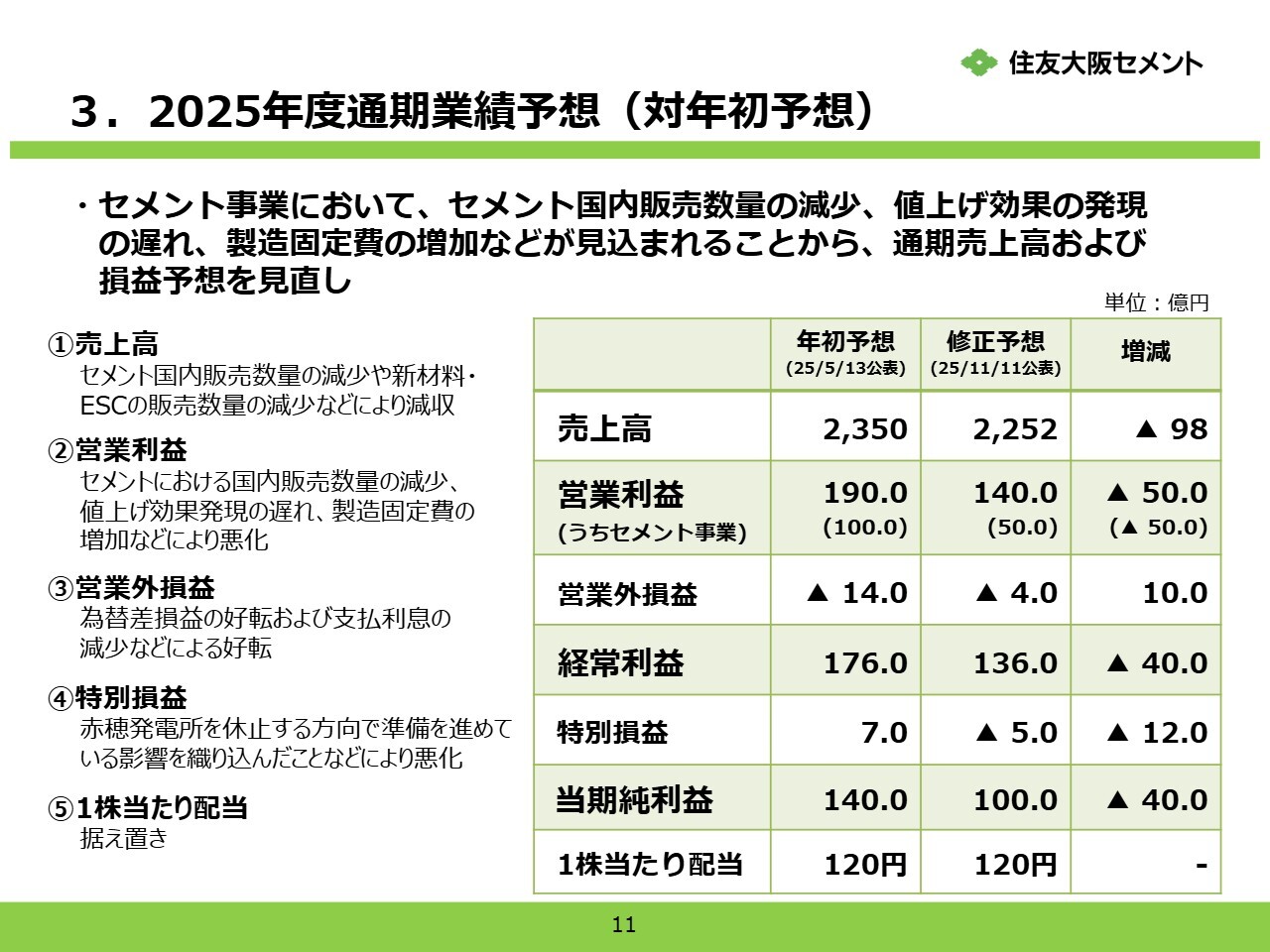

3.2025年度通期業績予想(対年初予想)

2025年度の通期業績予想については、5月公表の年初予想に対して、売上高・営業利益・経常利益および当期純利益を修正しています。

売上高は、セメント事業における国内販売数量減少や値上げ効果発現の遅れ、また、新材料事業における半導体製造装置用部品である静電チャック(ESC)の販売数量減少などから、98億円減の2,252億円としています。

営業利益は、セメント事業での販売数量減少や値上げ効果発現の遅れに加え、製造固定費増加の影響などから、50億円悪化の140億円としています。

当期純利益は、営業利益の影響が大きく、40億円悪化の100億円としています。

3.2025年度通期業績予想 (セグメント別 対年初予想)

2025年度通期のセグメント別売上/損益の見通しの、年初予想との比較となります。セメント事業の概況を、次ページで説明します。

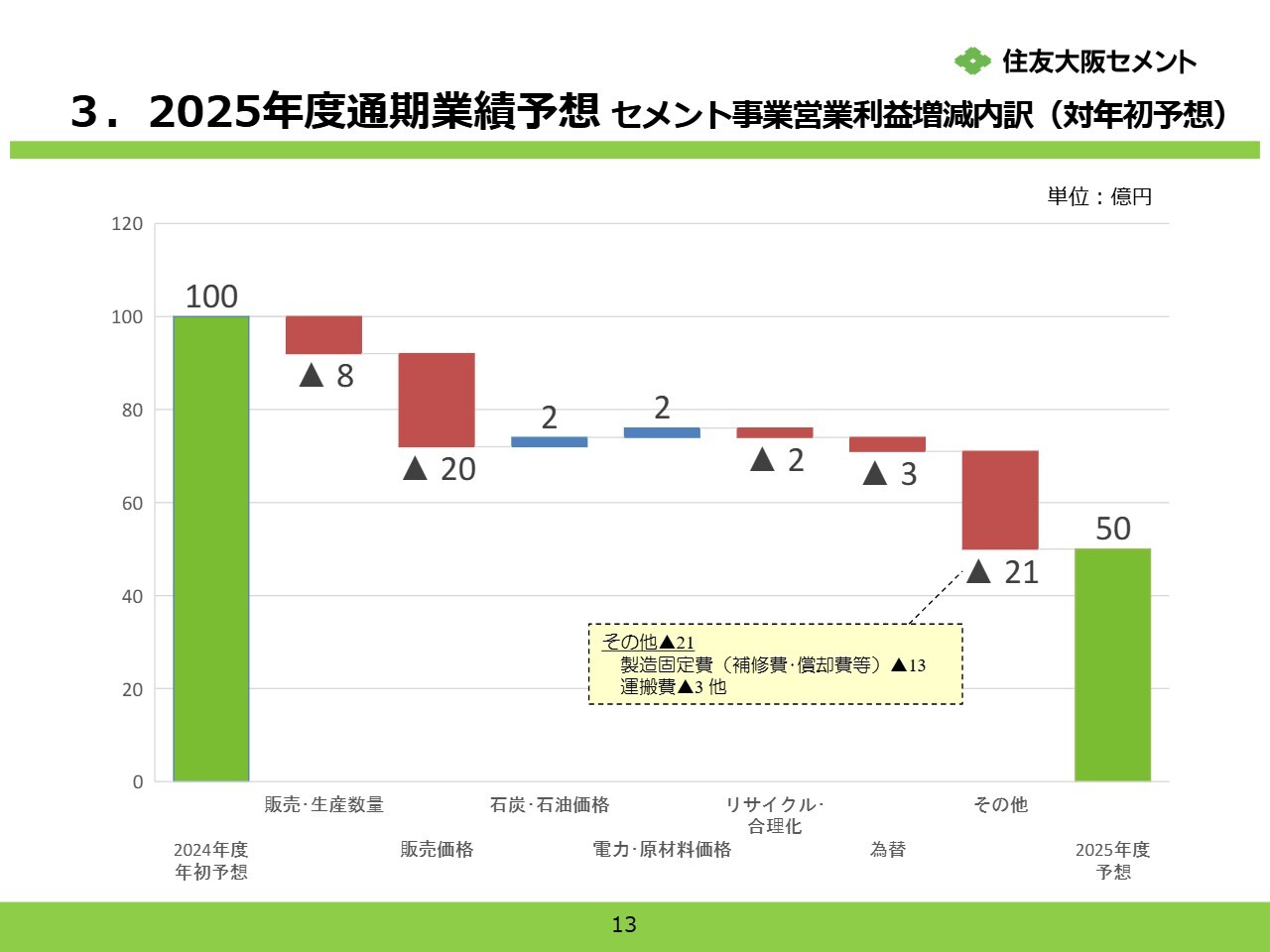

3.2025年度通期業績予想 セメント事業営業利益増減内訳(対年初予想)

2025年度通期におけるセメント事業の営業利益は、年初予想から、販売・生産数量減少で8億円の悪化、販売価格で20億円の悪化、その他で製造固定費や運搬費など21億円の悪化が見込まれることなどから、年初予想と比べ50億円の悪化としています。

質疑応答:値上げ効果の進捗と競合との差異について

質問者:セメント価格の値上げについてうかがいます。市況としては、だいたい2,000円/トン程度は値上げが浸透しているというイメージがあります。

競合企業では期初の段階からしっかりと値上げ効果が出ているのに対して、御社の場合、おそらく今年の後半から値上げ効果が出てくると考えていますが、他社と比べて値上げのスタートが少し遅れた理由や、下期には2,000円/トン程度の値上げ効果がしっかり出てくるのかどうかについて教えてください。

諸橋:「値上げの進捗が他社さんに比べてちょっと遅いんじゃないか?」という趣旨のご質問だと理解しています。

まず他社との差異についてですが、1つには、他社は直系の生コンやコンクリート二次製品の会社を比較的多く持っておられます。そのため、推測にはなりますが、4月からの値上げを打ち出せば、それら直系の会社に対しては4月から値上げが実施されているのではないかと思います。

一方、当社は専業ユーザーの比率が高いため、じわじわと値上げが進捗していくような側面があると考えています。したがって、専業ユーザーのレベルで見れば、他社と遜色ない進捗状況ではないかと考えています。やはりそこが大きい部分だろうと考えています。

また、細かな数字に関していえば、工事口の比率や地域性、地区別の構成比などに違いがあるのではないかと認識しています。

質問者:そうすると、下期に関しては値上げの効果がしっかりと出てきて、来期には期ずれした部分も含めて、効果が十分に表れるという理解でよろしいでしょうか?

諸橋:おっしゃるとおりです。当初はこの上期で値上げをしっかりと獲得したいと考えていました。結果としてそれが半年遅れるようなかたちとなり、残念ながら私どもが当初お伝えしていた2,200円/トンには届かないものの、約2,000円/トンの値上げについては、ほぼ浸透していくと考えています。

正直なところ、まだわずかに交渉中のユーザーも残っていますが、そこも詰めていきます。すでに有額回答としては、ほぼ100パーセントのユーザーからいただいていますので、残りの交渉についても、年度内に終息を図りたいと考えています。

質疑応答:セメントの国内需要と2024年問題の影響について

質問者:セメントの国内需要についてうかがいます。ゼネコン各社の決算を見ていると、強弱感があるのは理解しています。ただ、いわゆる2024年問題があり、2023年から2025年にかけて内需が減少傾向にある中で、特に週休2日制がある程度拡大して、影響が一巡してくるとなると、来年度以降にセメント国内需要が少し戻る可能性があるのでしょうか? それとも、そのまま横ばいで推移するのでしょうか?

また、御社が来年に中期経営計画を立てる場合、セメント国内需要の前提によっては価格戦略なども考慮する必要があるかと思いますので、現時点で、内需についてどのようにお考えか教えてください。

諸橋:「セメントの国内需要が来年度以降どのようになるのか?」というお話だと理解しています。

現在、セメントの国内販売数量は、月別単位では37ヶ月もしくは38ヶ月連続で前年を下回る状況が続いており、どの時点で減少が止まるのかは、正直なところ不透明です。その原因として、人手不足の問題や労働時間短縮の問題が大きく影響していると考えています。

今朝発表されたゼネコンの決算は非常によい内容でした。ゼネコン各社はしっかりと仕事を抱えていますので、その意味では、仕事そのものはある状況と言えるかと思います。

少なくとも労働時間規制の問題は、今年度でほぼ一巡するのではないかと見ています。そのため、セメント国内需要は、現行の水準からほぼ横ばいで推移していくのではないかと考えています。

また、実際に国土強靱化や防衛の問題に関連した仕事もありますし、半導体関連の民間設備投資などの需要もあると思いますので、仕事そのものは引き続き存在していると考えています。

しかし、人手不足に関しては直ちに解消されるものではないため、結果としてセメント国内需要は現状の水準で推移するのではないかと見ています。

質疑応答:静電チャック(ESC)の品種構成改善効果とボリュームの見通しについて

質問者:新材料についてです。この第2四半期までの間で静電チャック(ESC)の品種構成がけっこう改善し、業績も少しずつ改善傾向にあるのではないかと思います。

下期についても、この品種構成の改善効果が続くのかどうか、そしてSPE(半導体製造装置)メーカーの動きも関連して、ボリュームとしてはまだ少し不透明感が残るのかどうか、品種構成やボリュームに関する考え方を教えてください。

諸橋:半導体メモリ関係では、DRAMやNANDの需要回復が見られる状況で、お客さまの決算もだいぶ良くなってきているというお話をうかがっています。ただし、当社と顧客の間にかなりの在庫が残っている状況については、以前からお伝えしているとおりです。

その過剰在庫の調整がかなり進んできたと考えています。また、半導体メーカーの設備投資に伴う需要増もあり、その両方を注視して対応していかなければならないと考えています。

基本的には、2026年度以降には市場が拡大に転じるだろうと予測しています。在庫調整が進むにつれ、新型機種の需要が高まることで、その比率も徐々に増加していくと見ています。

質問者:それでは、期初の段階でお話しされていた「在庫がかなり溜まっている」という状況については、現在は御社としてその状況がだいぶ落ち着き、在庫が減少してきているという認識でよろしいでしょうか?

諸橋:適正在庫を100とし、ピーク時の在庫を200とすると、現在は150程度まで減少してきたといったイメージです。

質疑応答:国内セメント事業の収益改善と次期中期経営計画におけるキャッシュアロケーションの議論について

質問者:国内セメント事業の利益についてです。統合報告書などを踏まえると、将来的な投資を考慮し100億円規模の利益を確保する必要があるという中で、内需がフラットで来期には価格改定効果が期待できるものの、構造的にインフレで労務費や人件費の上昇が見込まれる中で、さらなる追加の価格施策や、もう少し抜本的なコスト改善を中長期的に講じる必要があるのかについて、教えていただきたいです。

また、本日具体的なお話は難しいとは思いますが、次期中期経営計画を見据える中で、フィリピンのセメント会社への出資にも動かれており、そうした国内セメント以外への投資、非セメント領域を伸ばす投資、カーボンニュートラル実現に向けた投資、資産売却、株主還元などを含むキャッシュアロケーションについて、現状どのような目線で議論が行われているのか、お話しできる範囲で教えていただけると幸いです。

諸橋:内需については、先ほどお伝えしたとおり、ほぼ横ばいで推移すると見ていますが、当社としてはセメント事業で100億円以上の営業利益を上げていきたいという気持ちは変わりません。

そのためには、処理費が高価で当社にメリットのあるリサイクル品の収集、低品位でも安価な石炭の仕入れ、さらにはオイルコークスの活用を進めるといった方法が考えられます。また、物流体制の見直しも重要な取り組みになります。

さらに、固化材の販売量が減少していることから、その数量回復を図るとともに、セメント輸出の増量も目指していきます。

海外では、先ほど話題に挙がりましたフィリピンへの投資を進めるほか、従来からお伝えしているオーストラリアでの川下事業の展開についても積極的に取り組んでいきたいと考えています。

来期以降の新たな中期経営計画の方向性について、今年度までの中期経営計画では、「既存事業収益改善」と「成長基盤構築」を掲げて進めてきました。

営業利益214億円の目標に到達できなかったのは残念ではありますが、その間、セメントの値上げを実施し、カーボンニュートラルを見据えた設備投資も行ってきました。

また、冒頭のご挨拶でお伝えしましたように、秋芳鉱山の桟橋(船積バース)延伸工事や、市川事業所の静電チャック(ESC)の生産能力増強工事についても着実に進めてきました。これにより、次期中期経営計画や持続的な成長に向けた土台作りは着実に進めることができたと考えています。

来年度以降については、具体的な内容はまだ定めていませんが、事業ポートフォリオの変革を推進することを大きな戦略として進めたいと考えています。この方向性に基づき、株主還元についても検討を進め、この半年間でしっかりとまとめ、来年5月にはみなさまに公表する予定です。

質疑応答:セメント値上げ交渉の進捗および光電子LN変調器の方向性について

質問者:まず値上げについてですが、専業のお客さまとの交渉は、一発回答ではなく2段階値上げのようなかたちが依然として常態化しているのではないかと思います。現在の見立てとして、例えば2,000円/トンを完全到達地点とした場合、その到達時期は第3四半期なのか第4四半期なのか、再度確認させてください。

諸橋:先ほども少し触れましたが、年度内には確定したいと考えています。そのため、第3四半期というよりは第4四半期になるかと思います。

質問者:ありがとうございます。加えて、結局という言い方は少し失礼かもしれませんが、高機能品部門は実質的に新材料1本になってしまっています。

LN変調器(CDM)については、新しいものを投入してサンプル出しを進めていると思いますが、同業他社も引き続き赤字の状態が続いており、非常に厳しい状況にあると認識しています。そろそろ決断のタイミングではないかと思いますが、LN変調器(CDM)について、現時点でどのようにお考えでしょうか?

諸橋:コストの圧縮により業績は多少好転していますが、赤字が解消する状況には至っていません。CDMの開発については、これまでお客さまの都合などで延期が続いており、繰延回数が多すぎてすぐには思い出せないほどです。

おっしゃるとおり、そろそろ方向性を判断する必要があると考えています。そのため、年度内にはしっかりと方向性を定めていく予定です。

現在、いわばラストチャンスとも言えるであろう、お客さまとの調整を進めています。この調整を見定めた上で、方向性をしっかりと定めていきたいと思います。

質疑応答:フィリピン事業の展望について

質問者:フィリピンについて、将来的に、仮に先方が事業を拡大し、一貫工場のような話まで進めることになった場合、御社はどこまでお付き合いされるのでしょうか?

例えば、中国のようにオペレーションに携わり、そこの事業から配当を得るといったかたちなど、さまざまな方法が考えられると思います。どこまでフィリピンに対応されるのかについて、現時点でお話しいただける範囲でかまいませんので、お願いします。

諸橋:フィリピン事業に関してですが、現状としてフィリピンへの輸出増加が大きなポイントだと考えています。先方がこれからどのように事業展開を進めるのかについてはいくつかの案を聞いていますが、その都度協議を進めながら、それぞれの事業にどのように関わっていくかを検討していきたいと思います。

特に、工場を建設するという話になれば、技術的なバックアップといった要請が出てくる可能性がありますので、そのような点も含めて対応を検討していきます。

質疑応答:新材料事業の現状と設備投資計画について

質問者:新材料事業についてうかがいます。今年の設備稼働率はどの程度か、また現状の生産能力で何パーセント程度の売上増に対応可能なのかを教えてください。

また、次の増設のタイミングについて、いつ頃を予定されているのか、それによって生産能力がどの程度向上する予定なのかについて、再度確認させてください。

諸橋:現状、静電チャック(ESC)の設備稼働率は約70パーセントです。今後、新しい設備を導入予定ですが、他社に生産委託している部分もあり、そことの調整が必要になると考えています。それでも、現在の状況で7割程度は維持できる見込みです。

半導体市場が拡大すれば、稼働率も8割、9割へと向上するかたちになると思います。次回の設備投資の時期については、もう少し先にならないと判断が難しいと考えています。

質問者:需要が伸びれば、現状の生産能力で3割増程度の対応が可能であり、増強が不要なため、コストが増大することなく売上や利益に寄与する局面が来年にかけて期待できるということでしょうか?

諸橋:そのように考えています。ただ、今回の設備投資はかなり大規模でしたので、当初は償却費などが膨らむと想定しています。

質問者:それは、現状ですでに膨らんでいる状況でしょうか?

諸橋:今後の話です。現在設備投資を行っており、その後に償却が発生するかたちになります。

質問者:その償却費の発生は、どのタイミングからとなりますか?

関本正毅氏:2026年7月頃が完成予定となっているため、2026年度の下期くらいから償却の影響が出てくると考えています。能力的には現在の2倍の能力増を見込んでいるため、大幅な能力向上となり、今後の増産に対応できると考えています。

質問者:2倍という規模感は非常に大きいと感じますが、現時点でそこまでの能力増強を決定した背景について、もう一度うかがいたいです。

諸橋:これは、お客さまから「このESCの需要は必ず伸びる。半導体市場の拡大に伴い需要が増加するため、供給不安がないよう対応してほしい」という要請を受けたことで、設備投資を実施した次第です。

質問者:これは、お客さまからの購入に関するコミットメントがあるのでしょうか?

諸橋:中長期的に市場が確実に拡大するという見通しがありますので、開発を進めながら新たな製品を投入し、引き続きお客さまとお付き合いさせていただく方向で進めています。

質疑応答:セメント事業における利益減少要因と改善見通しについて

質問者:セメント事業の前年比の利益増減ですが、「その他マイナス40億円」という項目が大きく感じられます。この中には設備トラブルによる修繕費の増加も含まれていると思いますが、マイナス40億円のうち、今期一過性の要因や、来期に改善が見込まれる要因の割合はどの程度と考えればよいでしょうか?

永江:製造固定費のうち、償却費やトラブルの補修費に関して、確実なことはまだ断言できませんが、設備トラブルについては再発しないよう改善を進めており、それに伴って補修費が若干下がる余地はあると考えています。

一方、償却費については投資を行っていることから、定率で下がるサイクルは予想されますが、一定の維持更新を含めると極端な減少は見込めません。この水準をこれ以上引き上げないよう、今後の対応が重要であると考えています。

また、運搬費に関しては、特にトラック輸送の安定供給を確保するための対応策を講じていますが、大幅な増加を現時点では見込んでいません。おおむね現在の水準に近い状態が続くと考えています。

以上のように、固定費や運搬費の悪化をできるだけ抑えるべく今後も必要な対応を継続していきたいと考えています。

質問者:設備トラブルに伴い増加した補修費は、どの程度あったのでしょうか?

永江:今回の計画に含めている中では、6億円の悪化となっていますが、それが完全になくなるかというと、補修そのものの物価の上昇も考慮する必要があるため、100パーセントとはならないと思います。ただし、トラブルを防止することで悪化要因を減らすことは可能だと考えています。

部門と協力しながら、この点について悪化幅を縮小できるよう、次年度以降も引き続き取り組んでいきたいと考えています。

質疑応答:カーボンニュートラル関連の排出量取引制度(GX-ETS)と業界内ポジションについて

質問者:カーボンニュートラル関連でうかがいます。現在、二酸化炭素の排出量取引制度(GX-ETS)について議論されているかと思います。まだ制度として確定していないものの、クリンカの生産量当たりのCO2排出量を基準とした枠組みになりそうな様子だと感じています。

仮にそのように制度が決まった場合、制度における御社の業界内でのポジションはどうなるのでしょうか? 他社との差が出るものなのか、御社は優位に立つことができるのか、それともそうではないのかお聞かせいただけますでしょうか?

この点については、まだ制度が明確でないため判断が難しい状況かとは思いますが、排出量取引制度(GX-ETS)の導入に伴う業界内でのポジションや御社の業績への影響について、現状コメントできることがあれば教えてください。

諸橋:来年度からカーボンニュートラル実現に向けた排出量取引制度(GX-ETS)が開始されますが、業界としては、ベンチマーク方式を採用する方向です。当社は業界平均程度と見ていただければよいかと思います。

質問者:クリンカ生産量当たりのCO2排出量ということですが、これはなにで差が生じるものなのでしょうか?

諸橋:CO2の排出量です。クリンカ生産1トン当たりどれだけCO2を排出するかという点がポイントになります。業界内で真ん中を決めて、排出量が多いところと少ないところ、会社によって違いはありますので、それによって差が出てくるということになります。

また、業界単位での差をどのように埋めていくかについては、今後詳細を詰めていくことになると思います。当社としては、業界内では中位に位置するポジショニングとご理解いただければと思います。

質問者:中位ということですが、上位と下位を決める差はどのような部分から生じるものなのでしょうか? 例えばエネルギー構成などでしょうか?

諸橋:CO2の排出量、CO2排出原単位の差になってきます。どのようなかたちでCO2の排出削減に取り組んでいるかが、大きなポイントになるのではないかと思います。

質問者:わかりました。制度が決まり次第、我々外部からも評価が可能なようにデータを公開していただけるとありがたいです。よろしくお願いします。

ご案内:「統合報告書2025」公開について

司会者:最後にご案内ですが、弊社は「統合報告書2025」を弊社ウェブサイトにおいて公開しています。

当社グループの経営方針やサステナビリティ、カーボンニュートラルに向けた取り組みについて詳細に解説していますので、是非、ご一読いただき、理解を深めていただけますと幸いです。

新着ログ

「ガラス・土石製品」のログ