提供:マイポックス株式会社 2026年3月期第2四半期決算説明

マイポックス、光ファイバー用途などハイテク関連が業績を支えつつも販管費増で減益 下期に向け改善対応

ご挨拶

渡邉淳氏(以下、渡邉):マイポックス株式会社代表取締役社長の渡邉淳です。2026年3月期第2四半期の決算説明動画をご視聴いただき、誠にありがとうございます。本日は、事業概要、業績説明、トピックスの順にご説明します。

01-1 会社概要

ナレーション:事業概要です。マイポックス株式会社は1925年に創業されました。その後、1941年に法人化し、2025年には創業100周年を迎えました。

01-2 コア技術

企業理念として掲げるのは「塗る・切る・磨くで世界を変える」です。当社の事業は、長年培ってきた「塗る」「切る」「磨く」の3つのコア技術を基盤としています。

これらを組み合わせることで、お客さまの多様なニーズに応える製品やサービスを提供しています。

01-3 事業内容

当社の事業は、主に「製品事業」と「受託事業」の2つの領域で構成されています。

01-4 製品事業 -研磨関連-

まず、製品事業についてご紹介します。製品事業では、研磨フィルムをはじめとする各種研磨材の開発・製造・販売を行っています。

製品ラインナップは、航空機・船舶・自動車のボディ・楽器や建築関連の木工部品などに使用される粗研磨用の一般研磨分野向けの製品から、ハードディスク・光ファイバー・半導体といった高精度な研磨が求められるハイテク分野向けの研磨フィルム、さらに液体研磨剤など、多岐にわたる製品が含まれています。

また、これらの研磨材を最大限に活用するための専用研磨装置や、仕上がりを正確に評価する観察・検査装置の開発、製造、販売も行っています。

01-5 受託事業

受託事業です。受託事業では、「塗る」と「切る」の技術を基盤とした塗布・スリット加工のサービスと、「磨く」の技術を基盤とした研磨加工サービスを提供しています。

当社の受託塗布・スリット事業は、製品開発で培った技術を基盤に、お客さまからお預かりした材料に対し、塗料の調合から塗工、スリット加工までを自社設備で一貫して行う製造受託サービスを提供しています。

対象製品は、光学用粘着フィルムやディスプレイ向けフィルム、半導体関連など、高度な品質管理と加工精度が求められる機能性フィルムが中心です。

受託研磨加工事業では、自社開発の研磨材や専用の研磨装置・観察装置を利用し、幅広い研磨ニーズに対応しています。

自動車部品を主体とした一般研磨用途から、半導体用途を中心としたウェーハや光学部品の研磨、さらにMEMS(Micro Electro Mechanical Systems)などの精密電子用途向けや、3Dプリント造形物の表面平滑化処理に至るまで、多様な分野で高品質な加工サービスを提供しています。

01-6 再帰性反射材事業

その他の取り組みとして、当社では塗布技術を応用した再帰性反射材事業を展開しています。警察や消防などの官公庁向け規格製品から、アパレル業界向けのデザイン性を重視した製品まで、幅広く提供しています。

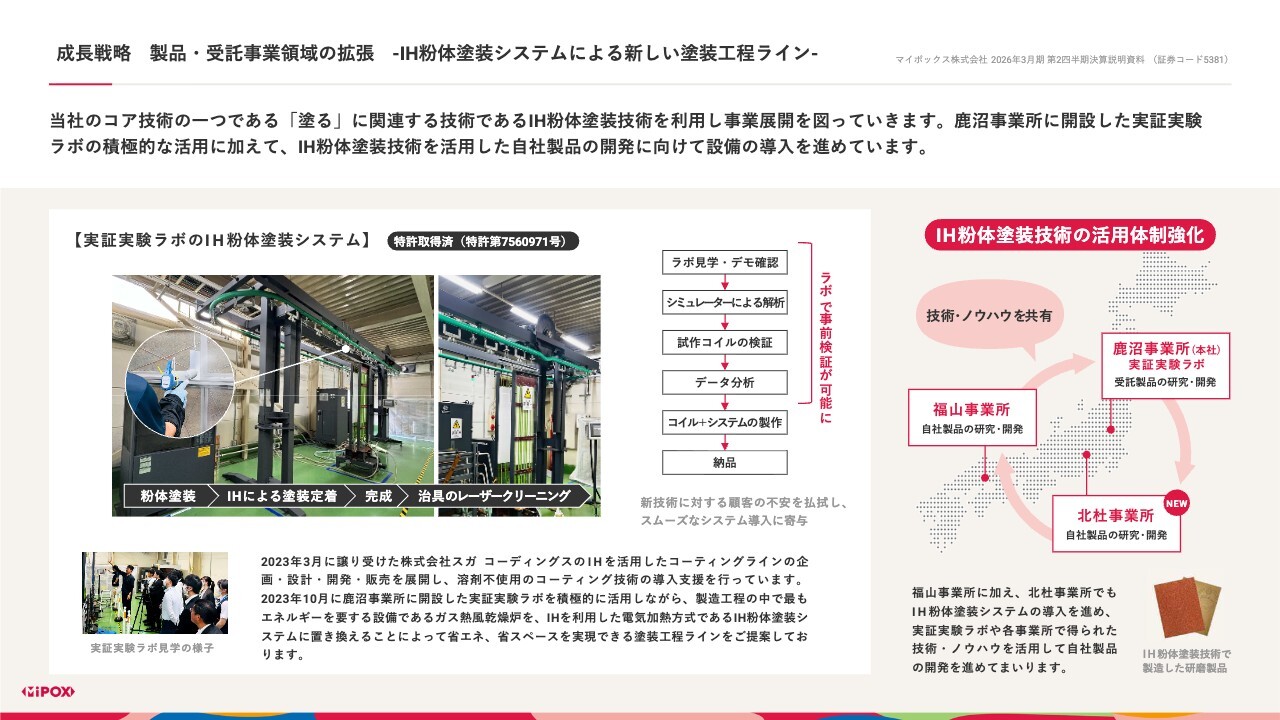

01-7 IH粉体塗装システムによる新しい塗装工程ライン-

また、IH粉体塗装事業では、IHによる電気加熱方式を採用した独自の塗装システムを提案しています。従来の塗装工程と比較して、省エネルギー化、省スペース化を実現しており、効率化を求める製造現場の課題解決を目指しています。

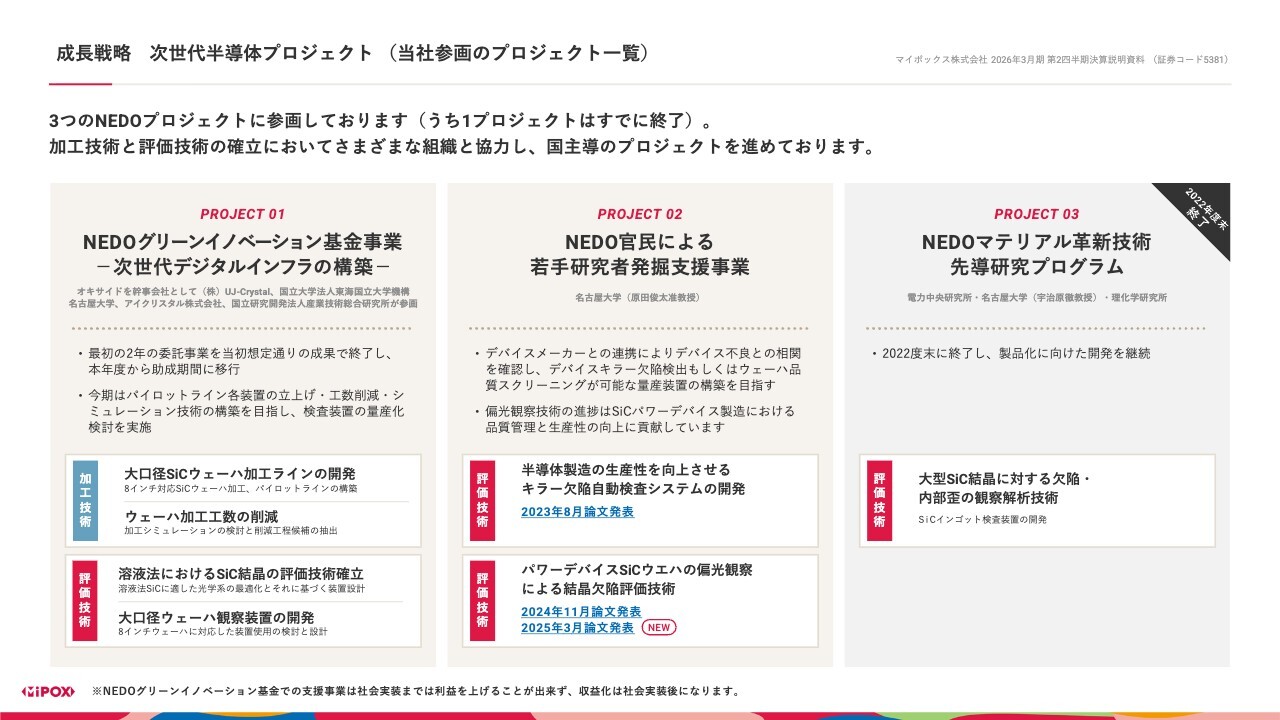

01-8 次世代半導体プロジェクト

さらに、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)が推進する次世代エネルギー・環境技術の研究プロジェクトにも参画しています。さまざまな組織と連携し、カーボンニュートラルの実現に向けて積極的に取り組んでいます。

01-9 イノベーションに磨きをかける。

100年の歴史を糧に、私たちは次の100年へと歩みを進めます。技術力と柔軟性を強みに、これからも社会と産業に新しい価値を提供していきます。

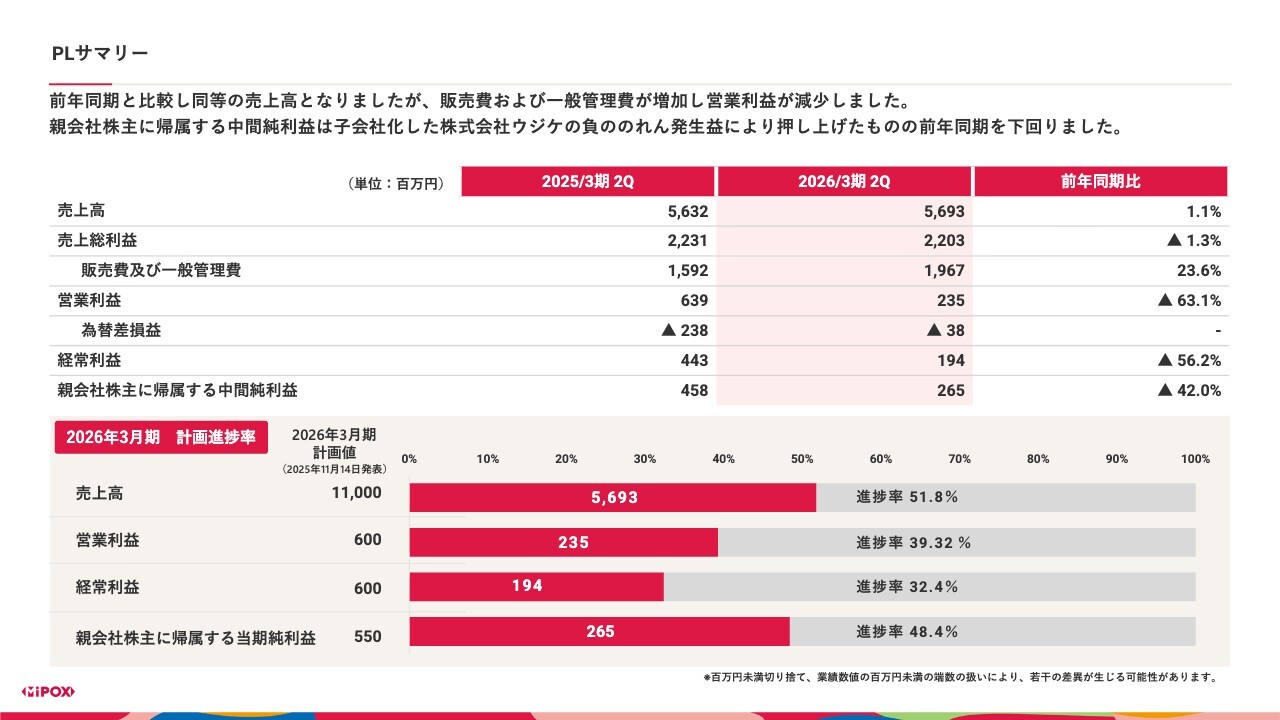

02-1 PLサマリー

全体の業績概要についてご説明します。当四半期の売上高は56億9,300万円で、前年同期とほぼ同水準です。一方、販売費及び一般管理費の増加により、営業利益は2億3,500万円となり、前年同期比で63.1パーセント減少しました。

親会社株主に帰属する中間純利益は2億6,500万円となり、子会社化した株式会社ウジケの負ののれん発生益で押し上げられたものの、前年同期を下回る結果となりました。

02-2 純利益増減要因

純利益増減の要因分析です。当四半期の売上高は前年同期比で増加しましたが、売上の製品構成の違いなどの影響により、売上総利益はわずかに減少しました。また人件費や輸出に関わる送料を中心に、販管費が大幅に増加しました。

前年同期は、第2四半期以降の急速な円高進行により為替差損を計上しました。一方、当期は第1四半期に円高の影響を受けたものの、第2四半期にかけて緩やかに円安方向へ推移したため、為替差損の金額は前年同期と比べて減少しました。

さらに、子会社化した株式会社ウジケによる負ののれん発生益により、特別利益が増加しました。

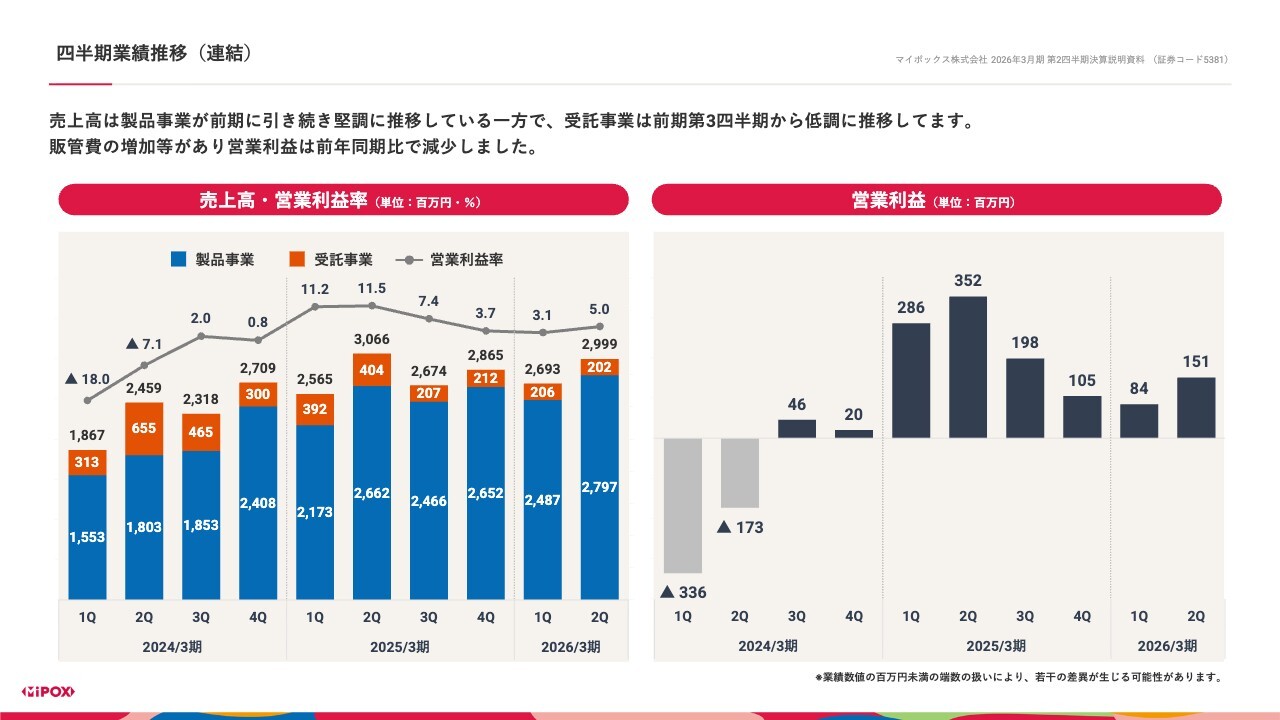

02-3 四半期業績推移(連結)

連結の四半期業績推移です。売上高は、製品事業が前期に引き続き堅調に推移しました。一方、受託事業は前期第3四半期以降、低調な状態が続いています。また、販管費の増加などの影響により、営業利益は前年同期と比べて減少しました。

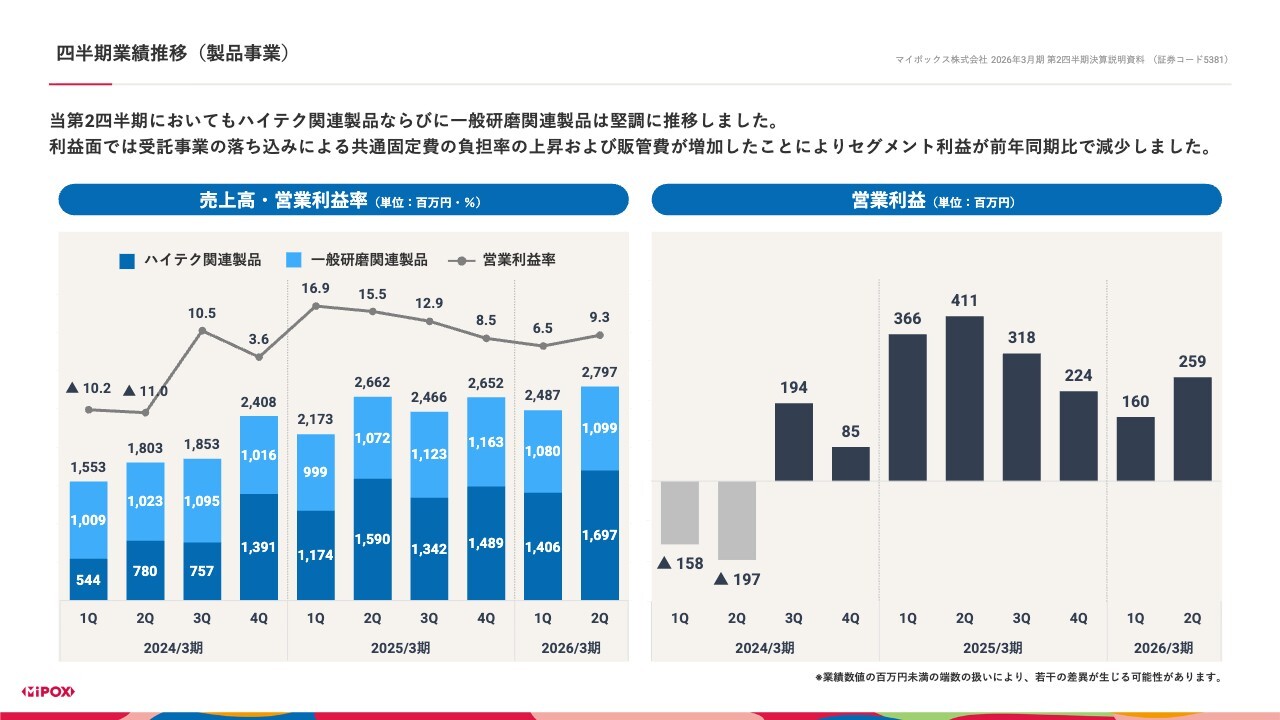

02-4 四半期業績推移(製品事業)

製品事業の四半期業績推移です。当第2四半期においても、ハイテク関連製品、ならびに一般研磨関連製品は堅調に推移しました。

一方、利益面では、受託事業の落ち込みに伴う共通固定費の負担率の上昇に加え、販管費の増加もあり、セグメント利益は前年同期比で減少しました。

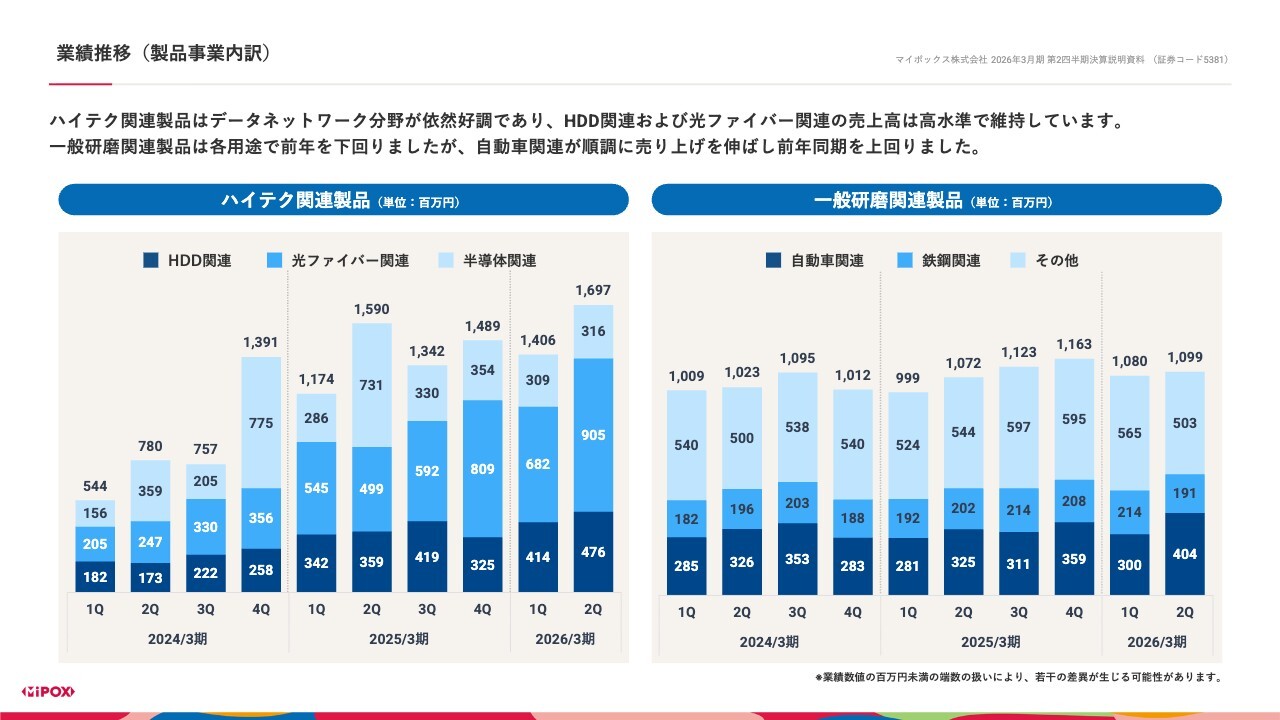

02-5 業績推移(製品事業内訳)

ハイテク関連製品は、データネットワーク分野が引き続き好調に推移しており、ハードディスク関連や光ファイバー関連の売上高は高水準を維持しています。

一方、一般研磨関連製品は各用途で前年を下回ったものの、自動車関連が順調に売上を伸ばし、前年同期を上回りました。

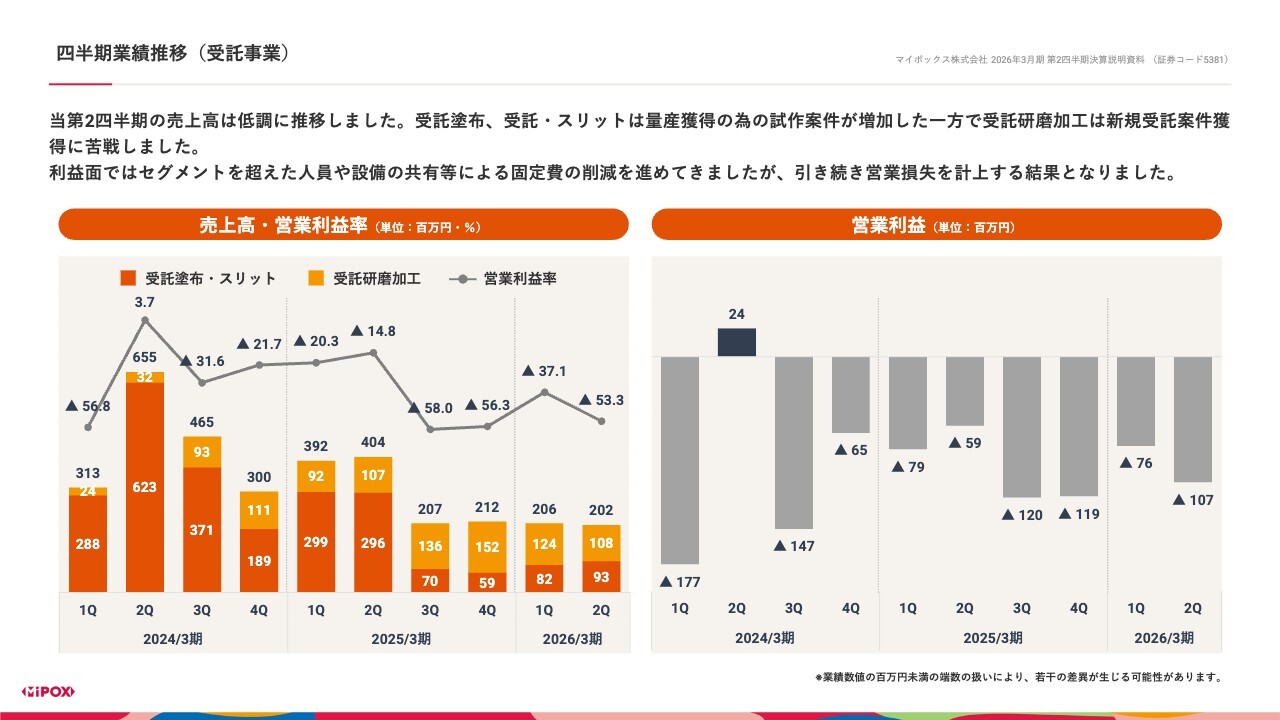

02-6 四半期業績推移(受託事業)

受託事業の四半期業績推移です。当第2四半期の売上高は低調に推移しました。受託塗布・スリットでは、量産獲得に向けた試作案件が増加した一方、受託研磨加工では新規受託案件の獲得が伸び悩みました。

利益面では、セグメントを超えた人員や設備の共有などにより固定費削減を進めたものの、引き続き営業損失を計上する結果となりました。

2026年3月期第2四半期のトピックスについて、詳細は代表取締役社長の渡邉よりご説明します。

03-1 上半期業績の振り返り

渡邉:まず、売上面については、当社のハイテク関連製品向け市場が好調に推移しました。データセンターやAIの需要が大きく牽引し、売上は好調な半期となりました。

一方で、利益は予定に対して大幅未達となりました。その要因の1つ目は、第1四半期から第2四半期の途中までアメリカの関税に関連した混乱があり、実際に一部の関税負担が発生したことです。これが想定外に利益面に影響を与えました。

もう1つの要因は、輸送費をはじめとしたコスト増加や、従業員の給与水準引き上げによるものです。ベースアップを含めた人件費が増加する中で、改善活動や製品の粗利で十分に吸収することができず、大きなインパクトを受けたと考えています。

関税に関しては、特にアメリカ向けだけでなく、今後さまざまな事態が想定される中で、海外向けの取引条件を見直しています。主要な部分については、すでに我々が関税の変化による影響を受けないような取引条件への変更が完了しており、下期以降は関税による影響はなくなると考えています。ただし、第2四半期まではその影響がやや足を引っ張る要因となりました。

輸送費についても、現時点では下がるという見込みがないため、今後もコスト負担を見込んだ対応を進めていきます。輸送費が上がることを前提として、出荷頻度などを見直しています。在庫が増加する可能性はありますが、これまで空輸で対応していたものを船便に切り替えるなど、出荷回数を見直してまとめて出荷を行うことで、影響を抑える取り組みを行っています。

上期に我々の業界を牽引していた最大の要因は、データセンターの建築でした。これに伴いストレージに使用されるハードディスクや半導体関連製品、さらにはネットワーク接続機器である光コネクタが非常に好調でした。

今後の見通しについては、お客さまから直接うかがった来期を含めたフォーキャストや、取引先から正式にリリースされている将来的な投資や見通しを総合的に考慮した結果、データセンターおよびAI関連の投資は引き続き活発な状況が続くと見込んでいます。

03-2 注力事業の進捗~光ファイバー~

今後の需要増については、引き続き好調であると考えています。その中でも特に光ファイバーについては、光コネクタを製造しているメーカーが積極的に投資を進める中で、当社への供給対応に関する問い合わせが寄せられています。

03-3 注力事業の進捗~ハードディスク~

データセンターなどにおけるストレージ需要を考えると、減少することはないと考えています。保存されるデータ、生成されるデータ、学習させるデータを含めて、今後も増加していくと見込んでいます。

しかしながら、当社の主力用途であるハードディスクに関しては、競合するSSDの存在や、生産過剰によりドライブの単価が下がり、一時的に低迷するという状況を繰り返してきた歴史もあります。そのような経験もあり、業界全体として慎重な姿勢がみられるのはやむを得ないと捉えています。

03-4 注力事業の進捗~半導体~

半導体関連については、一部のAI関連分野は好調であるものの、マーケット全体としてはまだ完全に回復していない部分があります。当社が半導体向けに提供しているプローブカードクリーニングシートについても、例えばPCをはじめとする各方面で半導体の生産量が増加すれば、自ずと販売数量が伸びることが期待されます。そのため、今は市場の回復を望んでいるところです。

我々の半導体関連の売上でいうと、プローブカード向けクリーニング製品のマーケットシェアは、数量ベースで世界全体の60パーセントから70パーセントほどを供給している状況です。したがってマーケットの変動の影響を大きく受けることもあり、まずは汎用的な半導体市場の回復を期待しています。

03-5 注力事業の進捗~需要増加に伴う生産体制について~

特に光関連については、一次製品を生産している当社の北杜工場は十分な対応ができる状況ですが、二次加工や、その後の検査・梱包がボトルネックとなっていたことは事実です。

それに対して、上期のうちに設備増強や自動化・省力化を進めたことで、現在、当社のキャパシティとしては潤沢に対応できる体制が整っています。

したがって堅調に伸びていく需要や、今後ストレージとしてのハードディスクやメディアの枚数が増加する場合についても、当社は十分に対応可能です。さらに省力化や自動化を先行して進めていることから、需要の増加があった場合でも対応できる準備を整えています。

03-6 注力事業の進捗~受託事業~

受託事業は、昨年度の半ば以降から低調な状況が続いており、今年度の上期も同様の推移が見られます。この傾向は、おそらく今期中も続くと考えています。

その中でも受託塗布・スリットについては、大型設備を稼働させて試作などを行っていますが、量産が確定しない限り稼働率がなかなか上がらないのが現状です。

実際には、試作を含めた稼働率は比較的高い状況にあります。しかしながら我々は、「今あるものを作ってね」というモデルではなく、新製品の開発から共同で立ち上げるというアプローチを行っています。そのため、テストしているものが最終的に製品化につながるかどうかに大きく左右されます。今期については、まだ具体的な成果が見えていない状況です。

受託研磨加工については、現在じわりじわりと数字が伸びてきています。当社としては、これまで得意としてきた多結晶基板の平坦化に加え、現在積極的に取り組んでいるのが、半導体のCMP(Chemical Mechanical Planarization 化学的機械研磨)です。例えば、パターンの付いたウェーハを磨いて平坦化するものがこれに該当します。

基板よりも難易度が上がるものの、このように付加価値の高い技術に現在集中しており、それに対するリソースとして、設備や人材を含めた投資を行っています。これにより、来期以降には数字として大きなリターンを得られるよう準備を進めています。

03-7 今後の見通しについて

売上は好調ですが、原価の負担が依然として増加している状況です。また、人件費などの固定費が膨らんでいるため、さまざまな対策を講じているものの、これを早急に改善するのは難しい状況です。したがって、第2四半期を終えた時点で、当社の利益がどの程度に着地するかを見極め、現実的な数値を考慮して下方修正を行いました。

この先については、一定の時間がかかるということもあり、社内では自動化・省力化を推進し、生産量が増加しても固定費としてのヘッドカウントが上がらないように努めています。また、バックオフィス業務においてのAIの活用など、デジタル技術を効果的に取り入れています。

このように、企業の売上成長と同じペースでヘッドカウントが増加しないよう一つひとつ具体的な施策を進め、来期の利益水準の改善に向けた対策を講じています。

03-8 100周年に向けて:社名変更

当社は、2025年11月21日に創業100周年を迎えました。この大きな節目を機に、昨年度から企業のリブランディングを進めています。「我々はどこを目指し、どのような会社になるのか」を長期間にわたるプロジェクトで見直す中で、今回社名とロゴを変更しました。

社名については、これまではローマ字表記の登記名「Mipox(読み:マイポックス)」でした。しかし日本人にはローマ字読みで「ミポックス」と誤読されやすい状況がありました。

実際に、30年から40年前には製品ブランドとして「MIPOX(読み:ミポックス)」を使用していたという事実もあります。そのためか、2013年に社名を「日本ミクロコーティング」から「Mipox」と変更した際に、正しく読んでいただけないという残念な結果がありました。

社名が正確に認識されないことは大きなリスクであると判断し、今回は誰でも間違いなく読めるよう、カタカナ表記に変更しています。

03-9 100周年に向けて:会社ロゴの変更

次にロゴの変更についてです。我々は「筋の通ったはみ出し者」「イノベーションに磨きをかける」「失敗を恐れずチャレンジ」「100年ベンチャー」といったキーワードからインスピレーションを得て、新しいロゴをデザインしました。このように、この節目に合わせてさまざまな要素を見直し、刷新しています。

今の会社経営は大きく変化しており、昔のように物を作って営業が売り歩く時代ではなくなっています。現在では、世の中で「パーパス経営」や「理念経営」と言われるように、「我々はどこを目指し、どのような価値を生み、どこへ行くのか」といったことを、文章だけでなく、雰囲気やロゴなどに至るまで、一致した表現にすることが非常に重要です。

これは会社や製品の認知度向上だけでなく、「働く人にどのように選んでもらうか」という点においても同様です。「BtoBの会社だから、一般の人は見ないでしょ」ということではなく、「社員全員が同じ方向を向くことが大きな力となる」という点を含め、我々は大事にしています。

今回100周年を迎えるにあたり、我々にもっともふさわしい言葉は「100年ベンチャー」です。100年続く老舗の製造業として、安定してどっしりしているというよりは、たとえ100年続く企業であっても、チャレンジ精神や「やってみよう」という想いを持ち、目指すべき方向に一丸となって突き進んでいくというのが、我々が大切にしているカルチャーです。

現在はスピードが求められ、不確実性の高い時代です。その中で重要なのは「まずやってみる」という姿勢です。「結果がどうなるかわからないから、やらない」のではなく、「どうなるかわからないからこそ、やってみる。とりあえず動いてみる」ということです。

動くことにより、良かったのか、悪かったのかのフィードバックを得られます。それを修正して次の打ち手を打っていく、いわゆる「アジャイル」と言われるような手法は、我々のような工業製品を手がけるもの作りのメーカーにとっても大切なポイントだと考えています。

社員としては「失敗したくない」と思っているでしょうが、失敗しないということはあり得ません。むしろ「失敗から学ぶことが最も重要である」ということを、カルチャーとして根づかせていきたいと思っています。生煮えの状態でもかまわないので行動してみる、まずは一歩前に進むという姿勢を目指しています。

新着ログ

「ガラス・土石製品」のログ