提供:太平洋セメント株式会社 2026年3月期第2四半期決算説明

【QAあり】太平洋セメント、価格改定が奏功し国内セメント売上高利益ともに前年比増 米国生コン事業用資産買収による事業拡大を図る

2026年3月期第2四半期決算説明

田浦良文氏:代表取締役社長の田浦です。本日はお忙しい中、お集まりいただきありがとうございます。

我々の2026年中期経営計画は、この3年間、一貫した方針のもとで取り組んできました。それはカーボンニュートラルとサーキュラーエコノミーを軸とした経営を進めるとともに、利益を創出できるかたちにすることです。そして、それをいかに世界的に展開していくかを基軸として進めてきました。

カーボンニュートラルとサーキュラーエコノミーを軸とした経営

スライドの漫画は、大変真剣に統合報告書に掲載しているものです。昨年の統合報告書では、C2SPキルンなどの難しい話を言葉で書いた結果、私自身でさえ理解しづらかった反省があります。

そこで今回は、みなさまにとってわかりやすく、手に取ってもらいやすいかたちにするために漫画を交えながら、ポイントをお伝えできるかたちにしました。このような趣旨で、いくつか漫画を掲載しています。

まず、カーボンニュートラルとサーキュラーエコノミーを軸とした経営についてご説明します。中期経営計画の3つの骨子としては、「国内事業の再生」「グローバル戦略」「サステナビリティ経営の推進」が挙げられます。

まず、「国内事業の再生」においては、価格政策にかなり力を入れて取り組んできました。その一例として、来年から始まる予定のETS(排出権取引制度)により、コストアップが見込まれることについて、お客さまに十分ご理解いただけるよう、丁寧に説明する取り組みを進めています。

需要が減少してくる中で、本来であれば値上げは難しい状況です。しかし、当社ではセメントだけでなく、資源や技術分野における協力など、トータルソリューションの提供を行っています。

また、生産体制の最適化も非常に重要です。省エネや近代化といった取り組みももちろん大切ですが、営業の最前線の担当者にとっては、値上げの際にお客さまから断られることがあるかもしれません。

その際に営業担当が弱気になり「それでは値上げはやめておきます」と言ってしまうことも、これまでであればあり得ました。しかし、このように需要が減少してしまうと、最終的には工場や機能を停止しなければならない事態に陥りかねません。

そのため、従業員が安心できるよう、輸出拠点をしっかり整備し、国内消費が減少している分を輸出に振り向け、利益を確保できる体制を整える必要があると断言しました。昨年は支店と工場をすべて回り、今年も現在その活動を進めています。先週は3ヶ所を訪問し、さまざまな話をしてきました。

このような取り組みを通じて十分な説明を行い、国内事業の再生に努めています。

次に「グローバル戦略」については、カーボンニュートラルを活用した混合セメント化を推進しています。米国ではすでに取り組んでおり、フィリピンにおいても着実に進行中です。

そして、事業領域のさらなる拡大として、米国のM&Aや生コン事業の拡大を進めています。詳細は後ほど説明します。

また、トレーディング事業の拡大については、先ほど触れた輸出拠点の整備を中心とした生産体制の最適化に関する取り組みであり、これは国内外に共通するものです。

今年は360万トンを輸出する予定です。2009年に停止した佐伯工場の出荷設備を活用し、さらにフライアッシュのしっかりとした分級設備を導入しています。

この設備により、多様なフライアッシュを改質して安定したセメントを製造する技術を確立しました。この技術を用いて、東南アジア市場への輸出を進めていく予定です。

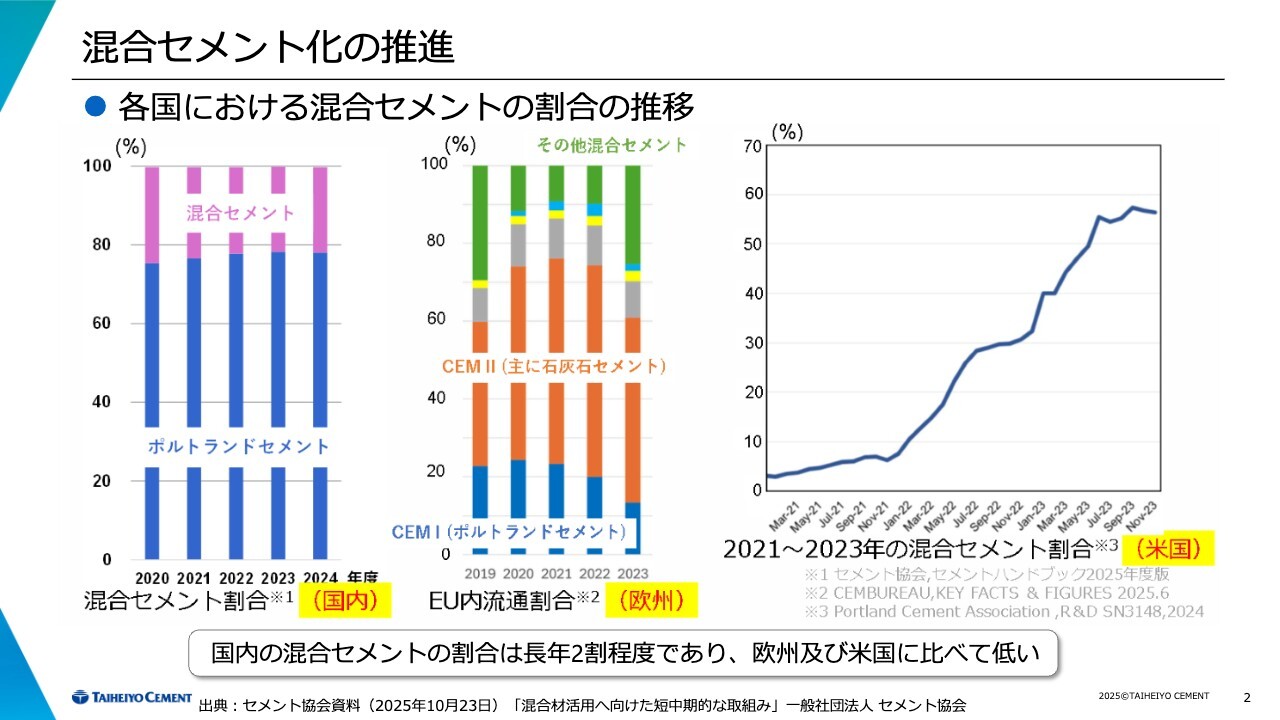

混合セメント化の推進

混合セメントについては、以前から説明してきており、昨年も「混合セメントとはいったい何?」と聞かれました。

まず、日本ではポルトランドセメントと言われる普通セメントが全体の約8割を占めています。一方、スラグセメントを含む混合セメントは約2割です。そのため、日本国内では「セメントって何か?」と聞かれた際、普通セメントと答えるのが当たり前の状況です。

しかし、これはガラパゴス化していると言えます。スライド中央のヨーロッパのグラフをご覧ください。EUでは、EN規格が制定されており、ヨーロッパの国々が宗主国だった地域、例えばシンガポールや香港、その他アフリカのさまざまな国々で広く使用されています。

このEN規格では、ポルトランドセメントの使用割合は現在わずか10パーセント程度です。それ以外はすべて混合セメントが採用されています。したがって、世界の常識としては、「セメントって何ですか?」と問われた場合、答えは混合セメントとなります。

しかも、その混合セメントは石灰石セメントやフライアッシュセメント、スラグセメントなど、用途に応じてさまざまな混合比率で流通しているのが現状です。これが今の世界の実態です。

スライドの右側のグラフからおわかりいただけるように、米国でも2021年時点では10パーセント以下でしたが、現在では60パーセントが混合セメントに移行しています。米国の混合セメントの場合、約15パーセントまで石灰石を混ぜたものが主流です。

このように、カーボンニュートラルへの取り組みを背景に、世界では急速にこうした動きが進んでいるのが現状です。

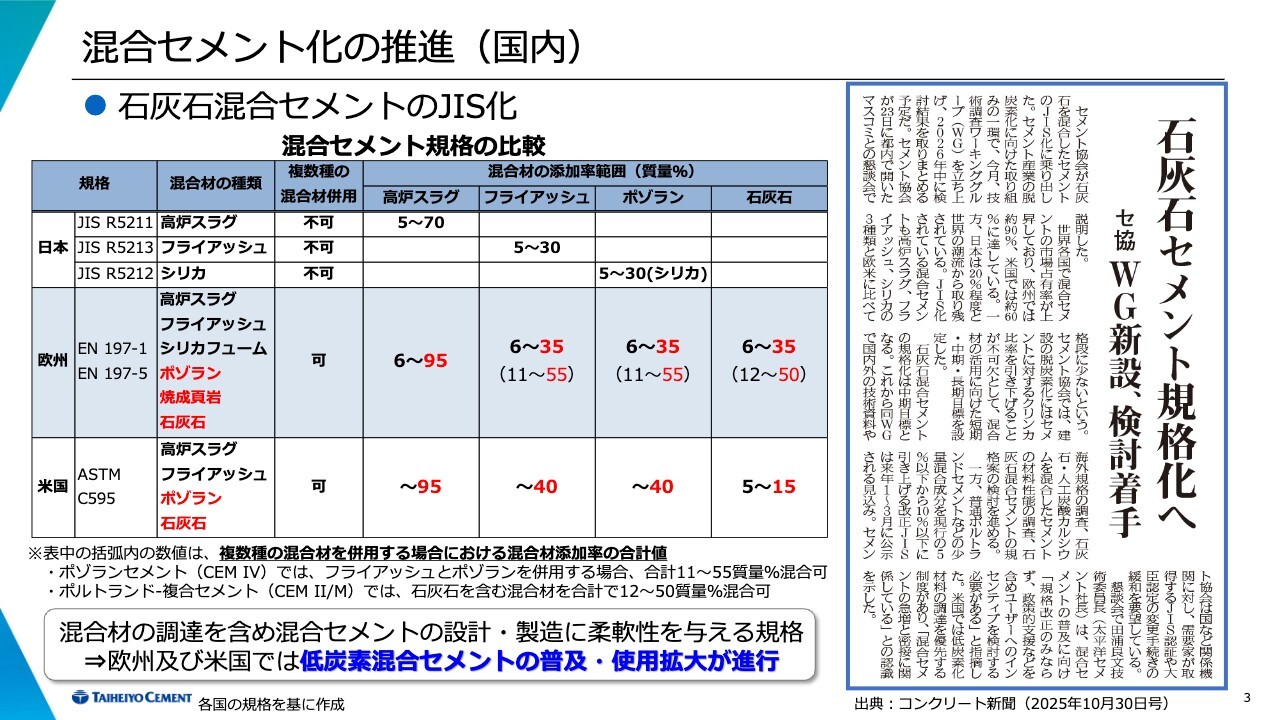

混合セメント化の推進(国内)●石灰石混合セメントのJIS化

日本での取り組みとして、記事を引用させていただきますが、JIS規格改正により普通ポルトランドセメントの少量混合成分を10パーセントまで混ぜることが可能になるという話になっています。

混合セメントの規格について世界と日本を比較すると、EN規格や米国では日本以上に混ぜることが認められていますが、一番大きく異なるのは、石灰石の扱いです。日本では現在、実質的に石灰石を混ぜることが認められていません。しかし、世界では石灰石を混ぜることが当たり前となっています。そのため、日本でも20パーセントや30パーセントほど混ぜられる規格を作り、カーボンニュートラルを進めましょうという話がここで謳われています。

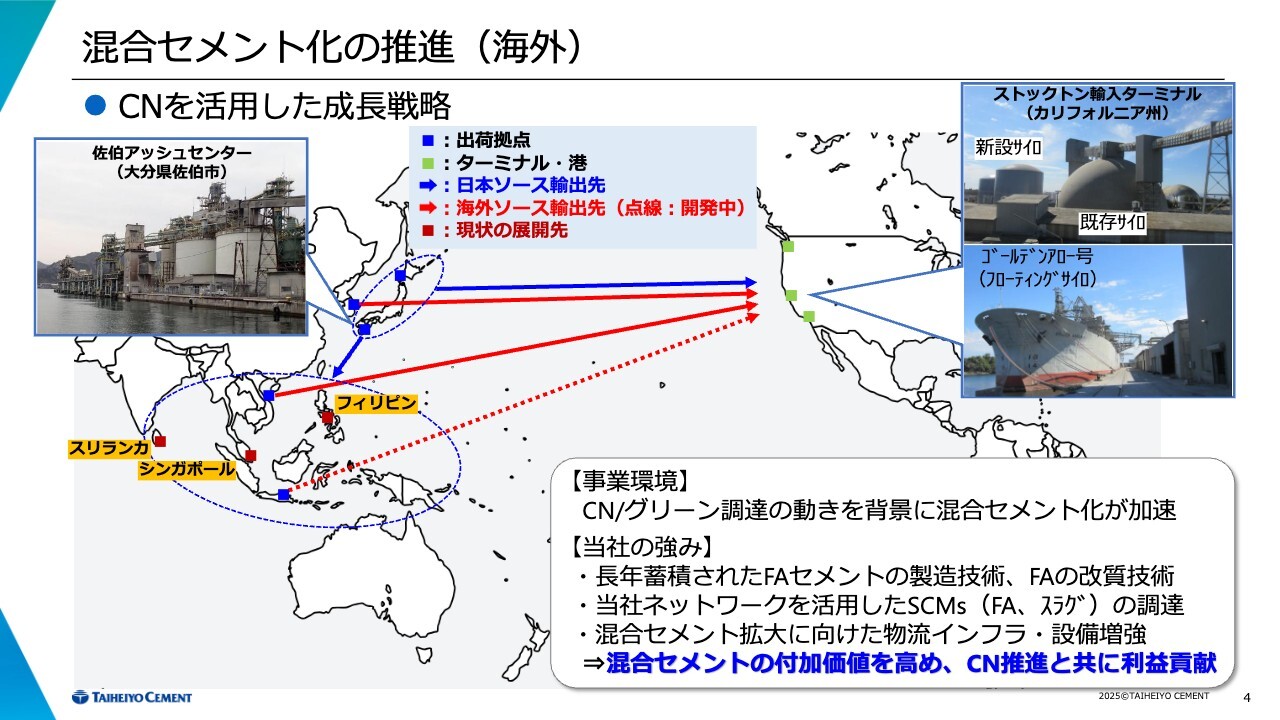

混合セメント化の推進(海外)●CNを活用した成長戦略

我々の戦略についてご説明します。これは2026年中期経営計画の骨子であり、最も重要な要素です。先ほどお話ししたように、日本の佐伯アッシュセンターに76億円を投資してサイロをすべて復活させ、2万トン以上の船が接岸できるようにします。この拠点からさまざまな国に供給していく計画です。

この15年間、シンガポール向けにフライアッシュセメントを年間40万トン供給し続けています。これをスリランカやフィリピンにも展開していく計画です。フィリピンでも現在サイロが建設中です。このようにセメンティシャスマテリアルがどんどん広がりを見せており、今後は米国にも展開を予定しています。

米国では混合セメントの需要が広まっていますが、西海岸ではスラグが不足している状況です。しかし、わざわざパナマ運河を通して運ぶことは現実的ではありません。

フライアッシュについては、米国では反ESGの流れから状況がややネガティブかもしれませんが、カリフォルニア州では州の方針としてもどんどん進めると記者会見で言及していました。

しかし、石炭火力発電所が次々と停止しつつあるため、フライアッシュの供給は減少していきます。そのような中で、日本からの輸出を進める取り組みが進行しており、現在サイロを建設中です。新たに2万トン規模のサイロを2基建設中で、来年の半ばには完成する予定です。

スライド右側の写真にある「ゴールデンアロー号」という船は、サイロの代わりとして活用しているものです。この船を用いて、サイロに積載し、さらに倉庫に運び込むという作業をすでに行っており、スラグの輸入も積極的に進めています。

このような取り組みを行い、事業として利益を生み出すかたちにするとともに、カーボンニュートラルの実現を推進し、後押しになる。これが2026年の中期経営計画の骨子となっています。

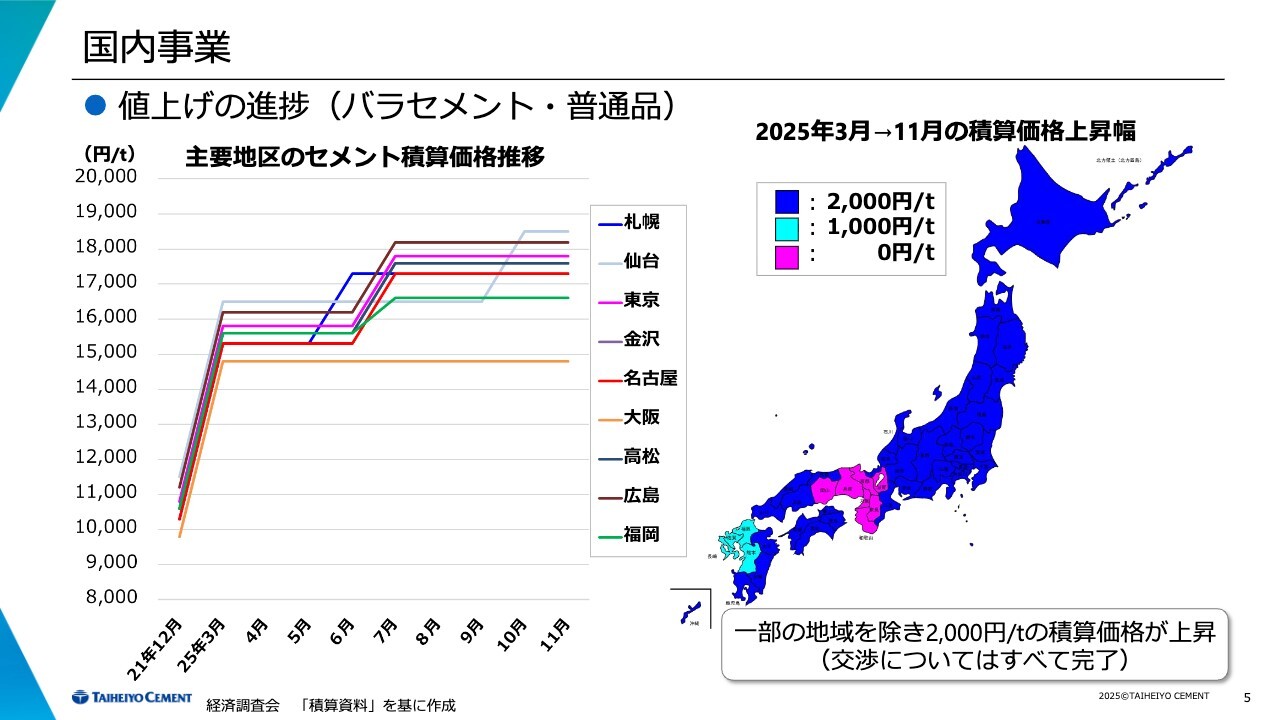

国内事業 ●値上げの進捗(バラセメント・普通品)

値上げの進捗についてご説明します。スライドは積算資料で、右側の図のピンク色の部分は0円となっていますが、実際にはすでに値上げをしています。最前線で働く若い営業担当がさまざまな努力をしてくれた結果、達成できた内容です。

まだ積算価格に反映されていませんが、値上げはすでに実施されており、日本全国で一律に2,000円上がっている状況です。

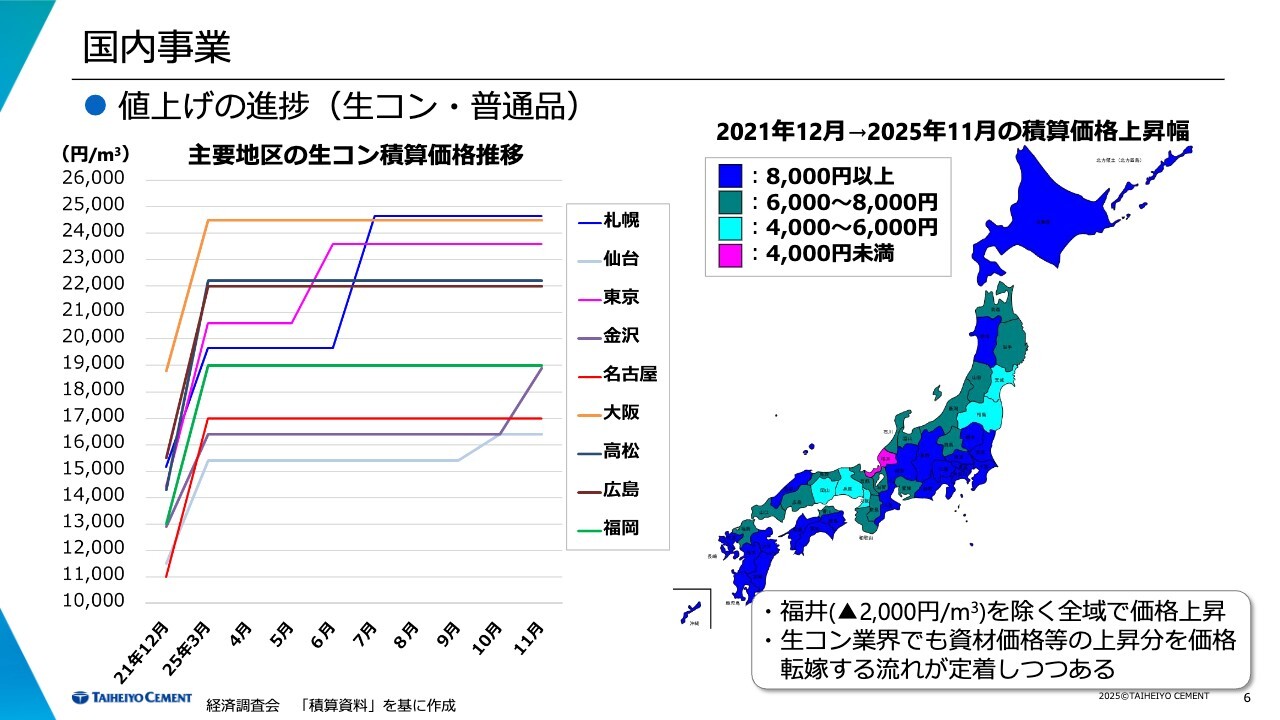

国内事業 ●値上げの進捗(生コン・普通品)

生コンクリートについても、北海道での新幹線建設などの取り組みにより大きく値上げしました。現在、ほとんどの地域で順調に価格が上がっている状況です。

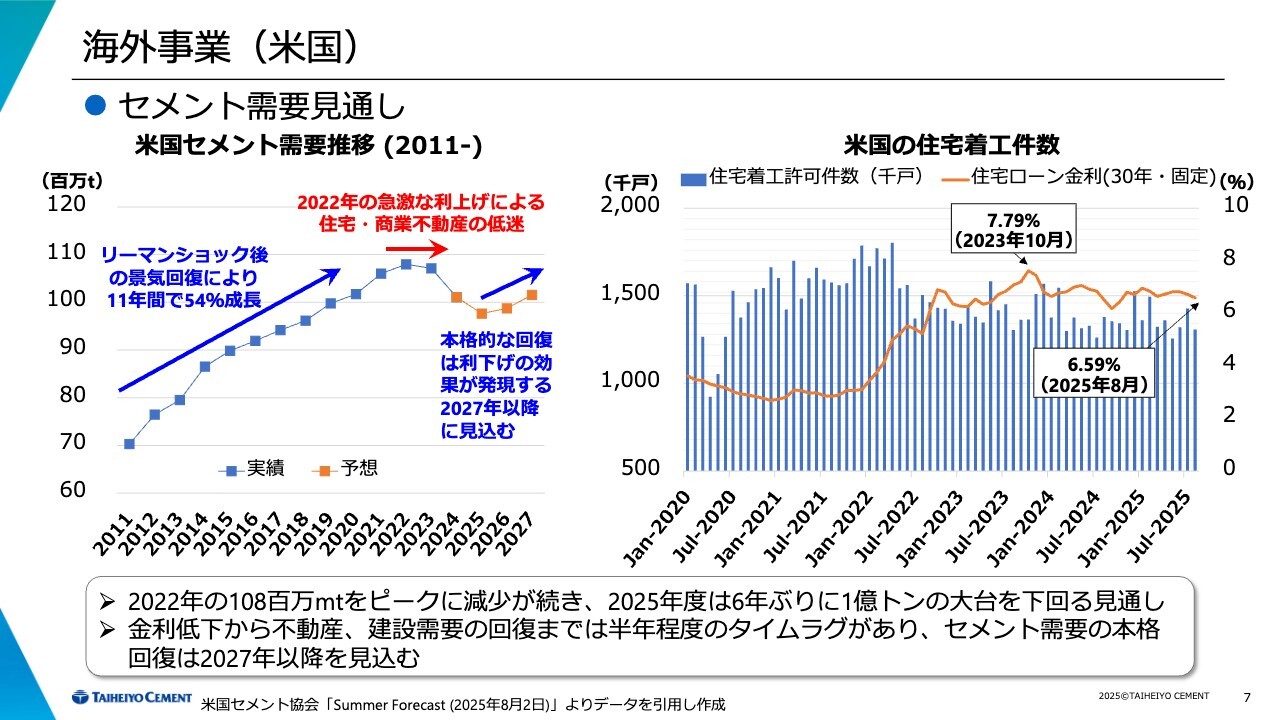

海外事業(米国) ●セメント需要見通し

みなさまが懸念されている米国については、これまで需要は順調に上がってきていました。しかし、昨年から今年にかけてかなり低下しています。主な要因としては、FRBの金利政策に伴う住宅ローン金利の上昇が挙げられます。特に、30年固定金利が非常に高い水準に達していることが影響しています。

これまでの経験則から見て、金利が5パーセントを超えると、Price to Rent Ratioという指標でも示されるように「今の時期は、家を買うよりは借りたほうがいいな」と全米で判断されることになります。そのため、現在は需要が大きく落ち込んでいます。ただし、まだ300万戸から400万戸ほど住宅が不足している状況が続いています。これはリーマンショック後の10年間の影響によるもので、今後必ず回復すると考えています。

当社が事業を展開している西海岸の5州、特にカリフォルニア州については2024年のGDPは4兆1,000億ドルとなっています。日本が4兆200億ドルであることを考えると、カリフォルニア州のGDPは日本とほぼ同等です。しかも、カリフォルニア州の人口は約4,000万人であり、1人当たりのGDPに換算すると日本の約3倍に達します。

当社は、このような背景から全米各地ではなく西海岸に特化して事業を進めています。西海岸、特にカリフォルニア州を中心に、圧倒的なリーディングカンパニーを目指して事業を進めてきました。

カリフォルニア州では一時的に人口が減少しましたが、昨年から再び増加に転じています。そのため、今後金利が下がれば、住宅事情はさらに改善すると考えています。

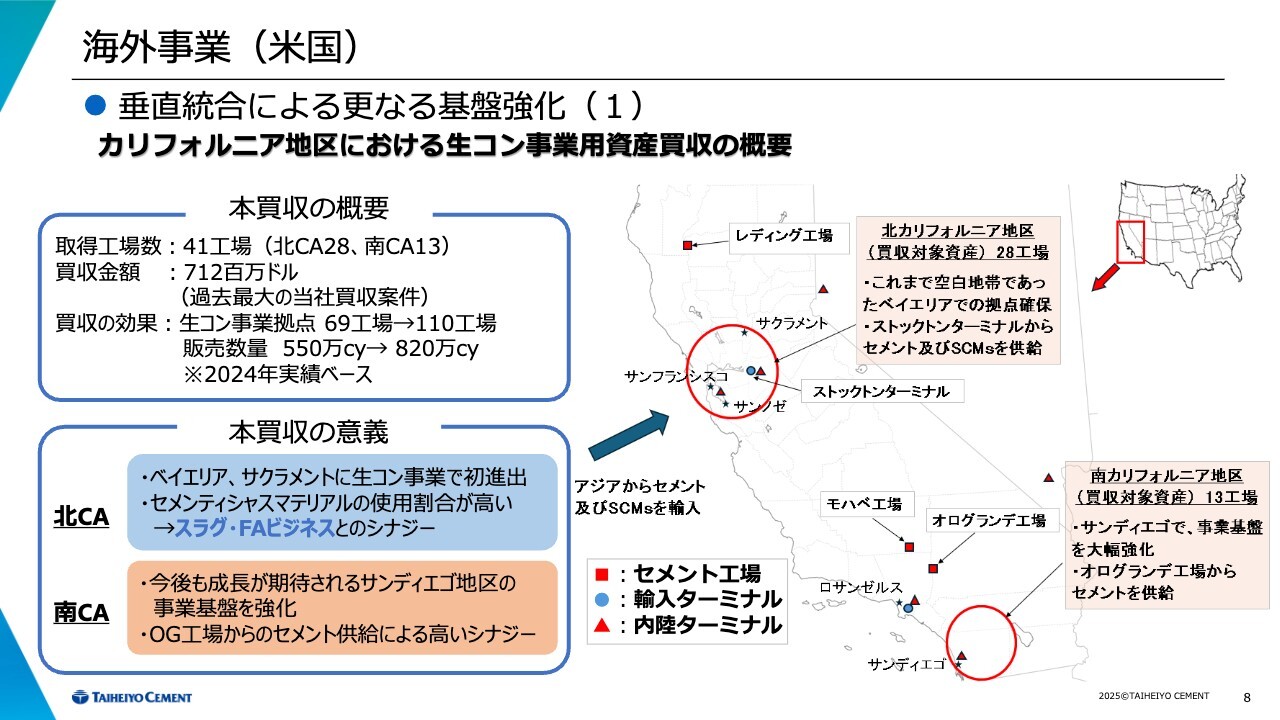

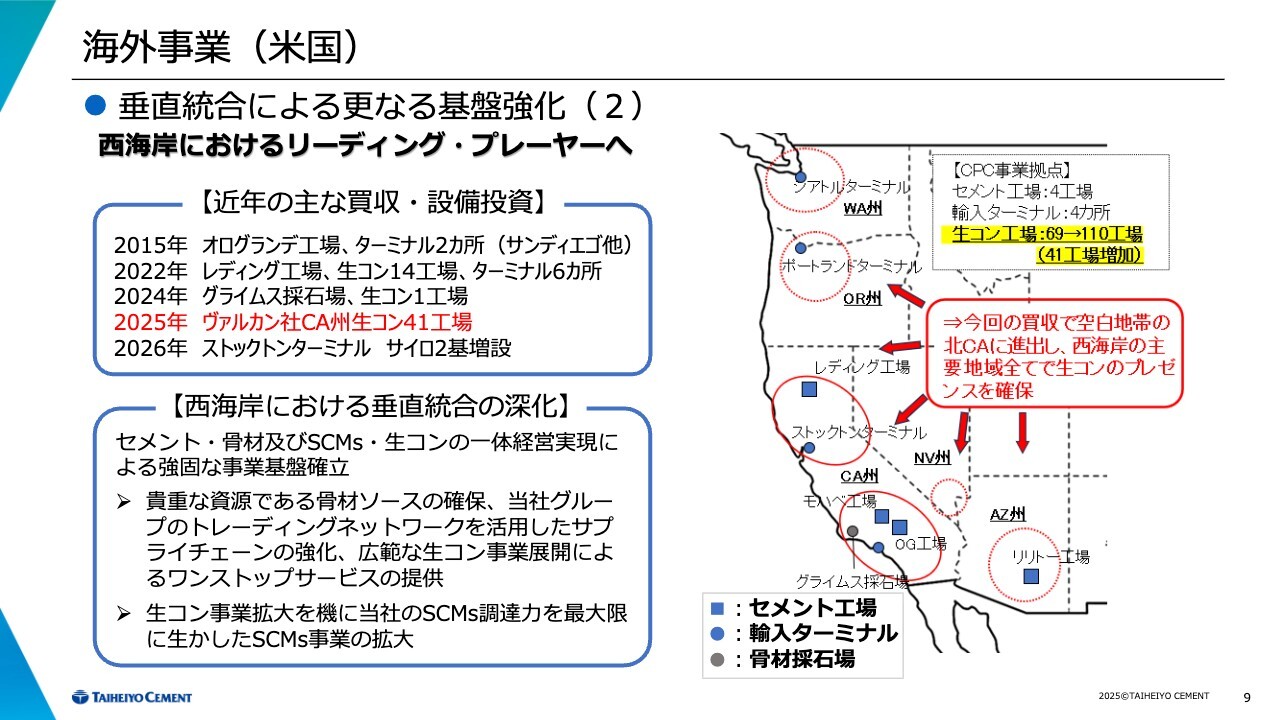

海外事業(米国) ●垂直統合による更なる基盤強化(1)

今回、当社が買収したのは、すでにアナウンスしている41工場です。これらは、サンフランシスコエリア、ベイエリアを中心とした地域にあります。この地域には、バークレーやスタンフォードなどがあり、データセンターが今後ますます増えていくことが予想されます。

また、カリフォルニア州で現在最も人口増加が著しいサンディエゴも含まれています。これまで当社にとって空白地帯だった場所にも拠点を確保することができたことになります。

海外事業(米国) ●垂直統合による更なる基盤強化(2)

今回、非常にバランスの良いかたちで、西海岸の拠点を整備することができました。1990年頃から、我々が米国に進出するにあたって、最終的な目標はバーティカルインテグレーション、つまり垂直統合でした。

日本とは異なり、米国では骨材の山などが点在しており、日本のように海上輸送でどんどん運べばなんとかなる、というわけにはいきません。

そのため、地域ごとにセメントの供給、骨材の供給、そして生コンクリートの供給がバランス良く整備されていてこそ、初めて良い事業として成り立つのです。これは、昔から我々の最終的なターゲットでした。

スライド左側に赤字で記載している、ヴァルカン社の件は、実は2010年から取り組んできた話です。当時、USコンクリート社が経営的にあまり良くない状況だった際に、我々も手を挙げましたが、最終的にはヴァルカン社が買収しました。

その後、時期を見て取り組みたいと考えていた話が、今回実現したという状況です。このことで我々がもともと目指していたバーティカルインテグレーションがこれで完成しました。

混合セメント化の推進(海外) ●CNを活用した成長戦略

ストックトン輸入ターミナルに混和材(SCMs)を持ち込み、その後サンフランシスコ近郊に運ぶかたちになります。このエリアのダムなどでは、石灰石がシリカ質の骨材が使われており、高アルカリ性のセメントの場合にアルカリシリカ反応が発生し、構造が劣化する現状があります。

そのため、この地域ではフライアッシュやポゾランの追加が必須となっています。また、カリフォルニア州ではサルファーが高いため、スラグ系の資材が適しています。

さらに、アリゾナ州でも骨材の質が悪いためフライアッシュが必要ですが、調達が困難な状況です。その中で、当社はサイロを導入し、供給を進めていく方針です。

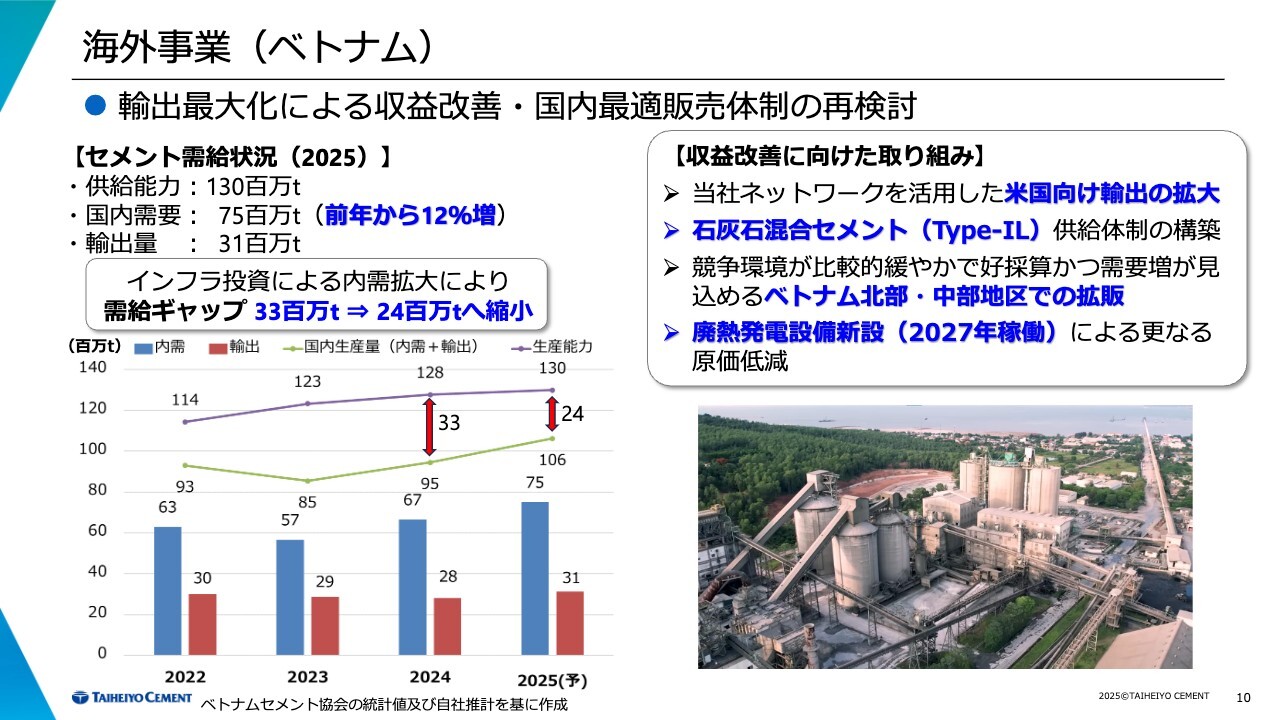

海外事業(ベトナム) ●輸出最大化による収益改善・国内最適販売体制の再検討

他の地域について簡単にお話しします。ベトナムについては、コロナ禍後は少し停滞していましたが、ようやく正常に動き始めました。これは政府の施策が順調に機能し始めたためであり、国内生産量がもともと需要に対して大きなギャップがあったことが背景にあります。

しかし、このギャップは徐々に埋まりつつあります。もともとの予測では、人口規模から考えて1億トン程度の生産量が見込まれていましたが、一時的な停滞を経て、現在は順調に回復してきています。

また、ギソンセメント社に関しては、米国向けの輸出を今後加速する予定であり、順調に進んでいると考えています。

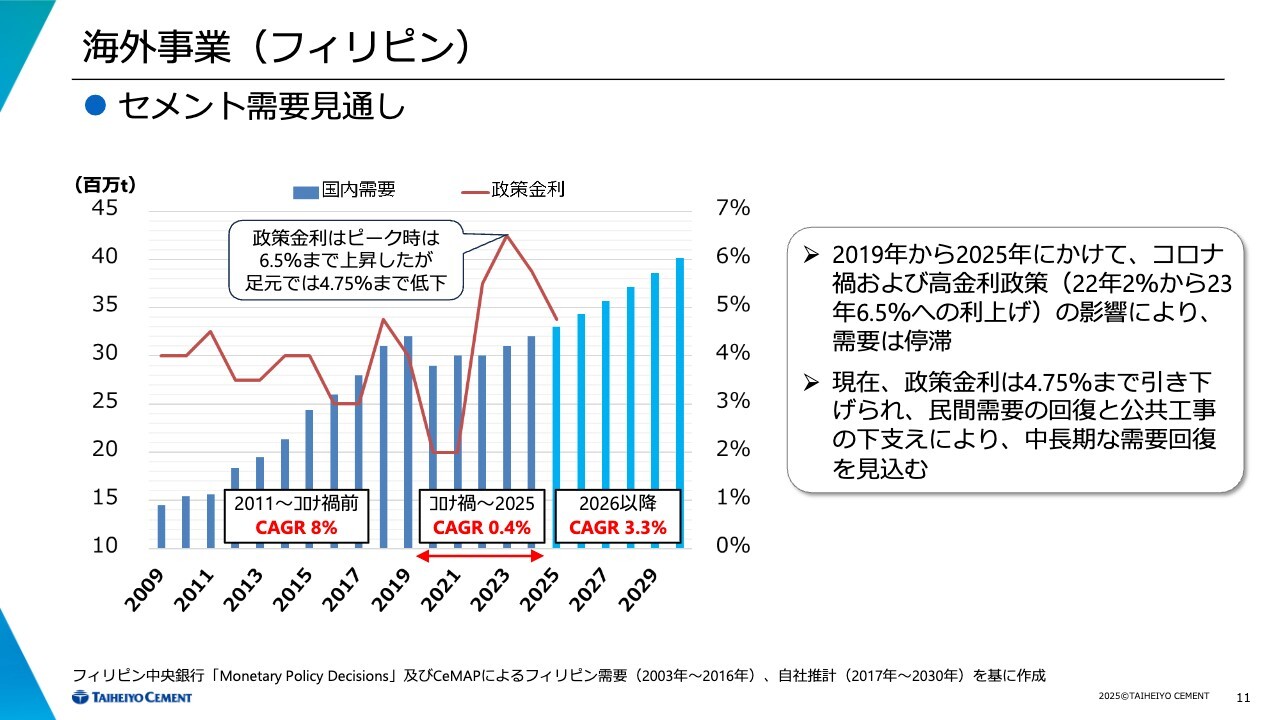

海外事業(フィリピン) ●セメント需要見通し

フィリピンについては、前回のご説明の中で「フィリピンは、いつ頃よくなるのか?」というご質問がありました。これに関しては、全体的な景気が良くなることや、ODAがしっかり進むことが前提となります。

日本にとっては、バングラデシュやインドに次いで3番目のODA相手国です。橋や道路などの整備など、多くの事業が目白押しとなっており、これが本格的に始まるのはようやく来年と見込んでいます。

公共工事をめぐる汚職問題などの影響で少し停滞していましたが、ようやく需要として顕在化してくると考えています。

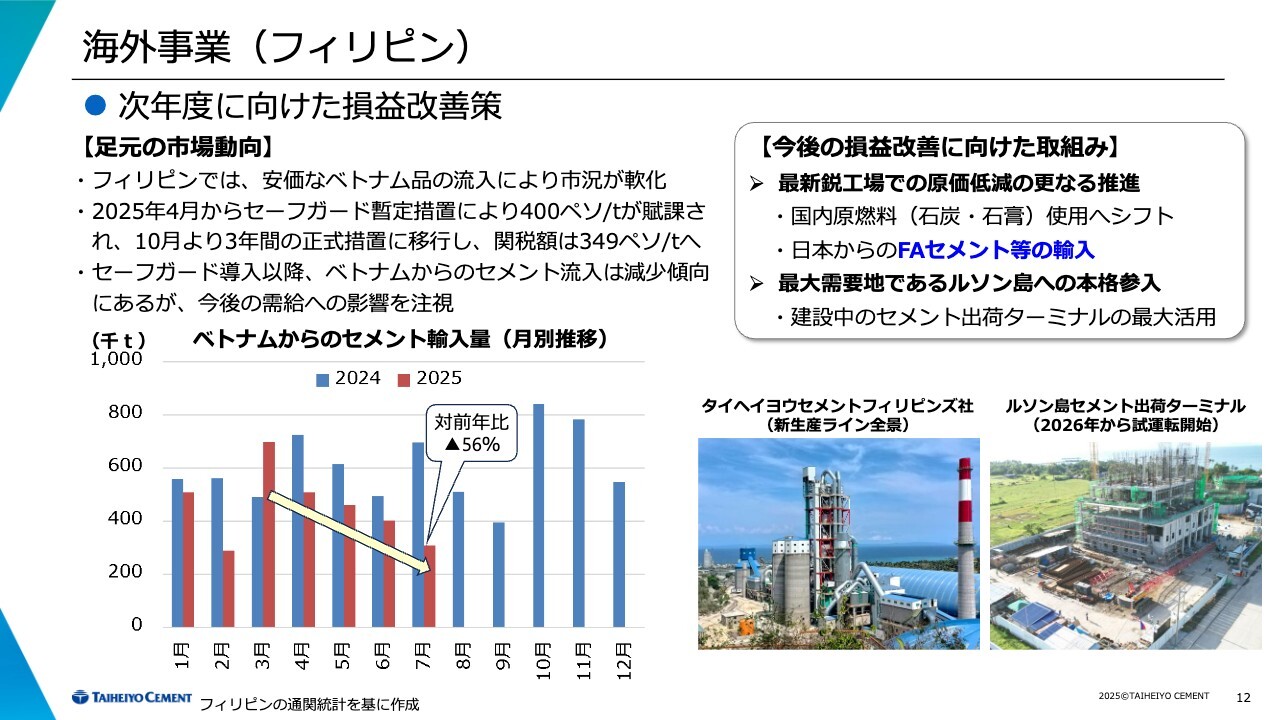

海外事業(フィリピン) ●次年度に向けた損益改善策

もう1つの大きな要因となっているのは、ベトナムからの輸入量です。この輸入量は多かったのですが、現在セーフガードを導入したことで、かなり減少しています。ベトナムでは需給アップの中で余った部分をもともと中国に輸出しており、その量はおよそ2,000万トンです。

しかし、中国は現在、不動産不況の真っただ中にあるため、別の地域に振り分けなければなりません。具体的には、フィリピン、バングラデシュ、中東といった地域が挙げられます。特にフィリピンへの影響が大きかったのですが、セーフガードの問題もあり、現在は状況がかなり改善されてきているようです。現在、ルソン島でセメント出荷ターミナルの建設が進められており、来年には完成する予定です。この施設にはパッキング設備とサイロがあり、ここへ日本からフライアッシュセメントを輸送します。

品質調査の結果、このセメントは非常に優れているとの評価を受けています。それに対し、現地の品質はあまり高くないという状況があります。そのため「日本の混合セメントは安定した強さが出る」「ぜひ欲しい」という声が高まっており、完成の暁には垂直立ち上げも可能になると期待しています。

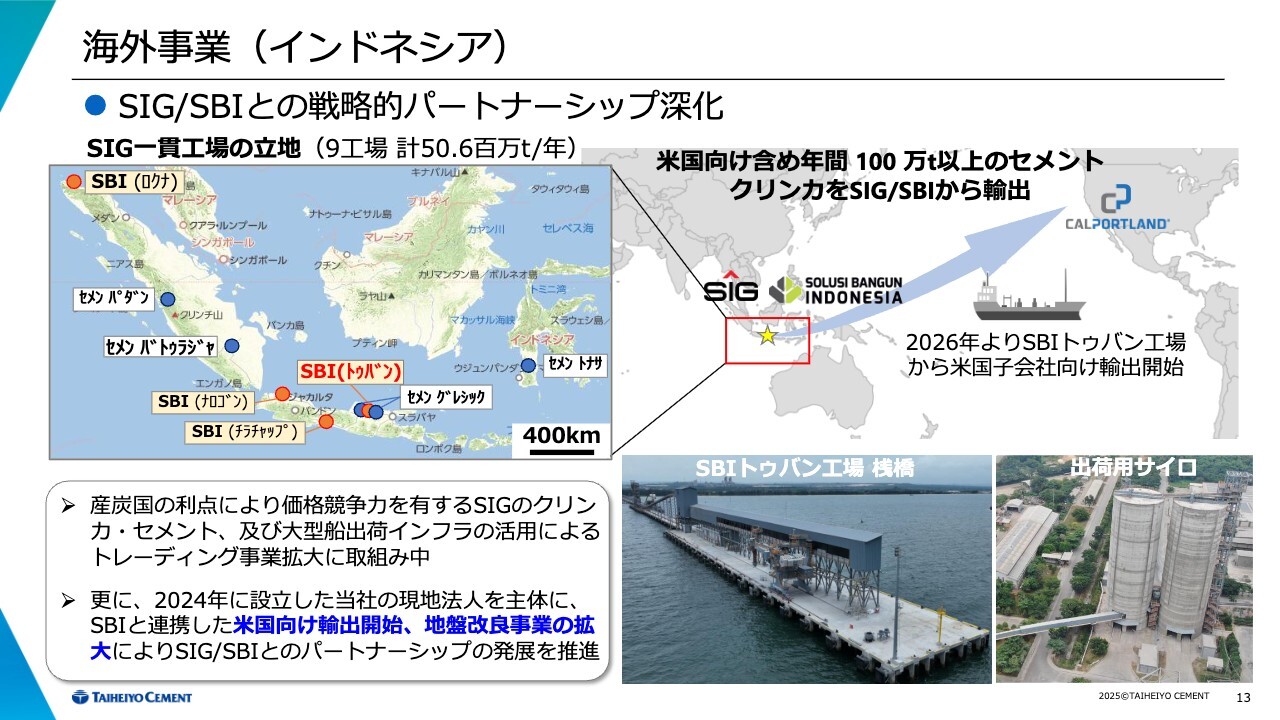

海外事業(インドネシア) ●SIG/SBIとの戦略的パートナーシップ深化

もともとインドネシアに投資を行った理由として、大きな桟橋の建設があります。これは現在完成に近づいており、ハンディマックス規模の船舶が利用できるもので、米国向けに年間最大100万トンの輸出が可能です。

米国向けの輸出は、韓国、中国、ベトナムなどから行われていましたが、ご承知のように、中国からはすでに輸出が難しくなっています。また、韓国でも石炭や石灰石の問題があり、今後の見通しが不透明です。そのため、大きな輸出拠点を新設する必要があり、インドネシアが選ばれました。

さらに、インドネシアは石炭産出国という特長があります。2022年に石炭のスポット価格が1トンあたり450ドルに達した際でも、国内では価格が大きく上昇しませんでした。

これは、国内産業の保護を目的とした政府の方針によるもので、DMO(Domestic Market Obligation)制度の下、国内市場向けの石炭価格を引き上げないよう規制されていたためです。その結果、コストを抑えつつ輸出を継続することができました。

我々は、日本からの輸出が難しかった際に、シンガポール向け、香港向け、フィリピン向けなどにそれぞれ対応していただきました。そのため、リスクヘッジの観点からも、輸出拠点の複数化が重要だと考えています。

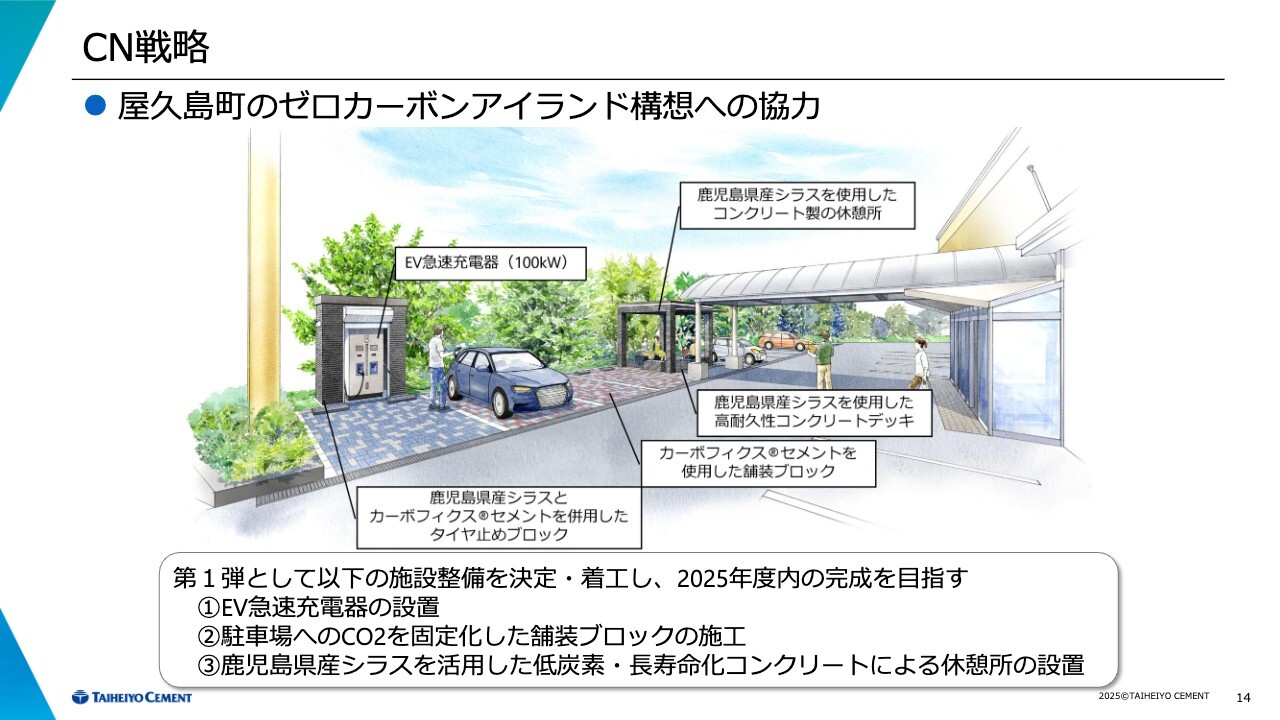

CN戦略 ●屋久島町のゼロカーボンアイランド構想への協力

カーボンニュートラルに関して、我々としては、IPCCが昨年、1.5度を超えたと発表した点を重要視しています。当初はパリ協定のもとで、2050年までに気温上昇を1.5度以下に抑えることを目標としていましたが、すでにその目標は達成されませんでした。

そのため、今後激甚災害が増加することが危惧されます。我々として、カーボンニュートラルに向かっていくことと、激甚災害に対応することは別物だと考えています。そのため、屋久島のゼロカーボンアイランド構想への取り組みを始めています。

屋久島は、我々の屋久島電工社が99パーセントを水力で電力供給している地域です。この構想に向けて、激甚災害への対応策としてさまざまな取り組みを進めています。例えば、さまざまなセメントのトライアルや、カーボフィクスセメントの検討、さらにはEV急速充電器の設置などです。

これらを推進する中で、将来的には日本で初の「カーボンネガティブディストリクト」や「カーボンネガティブアイランド」を目指して、旗を掲げています。

以上で、私からの説明は終わります。

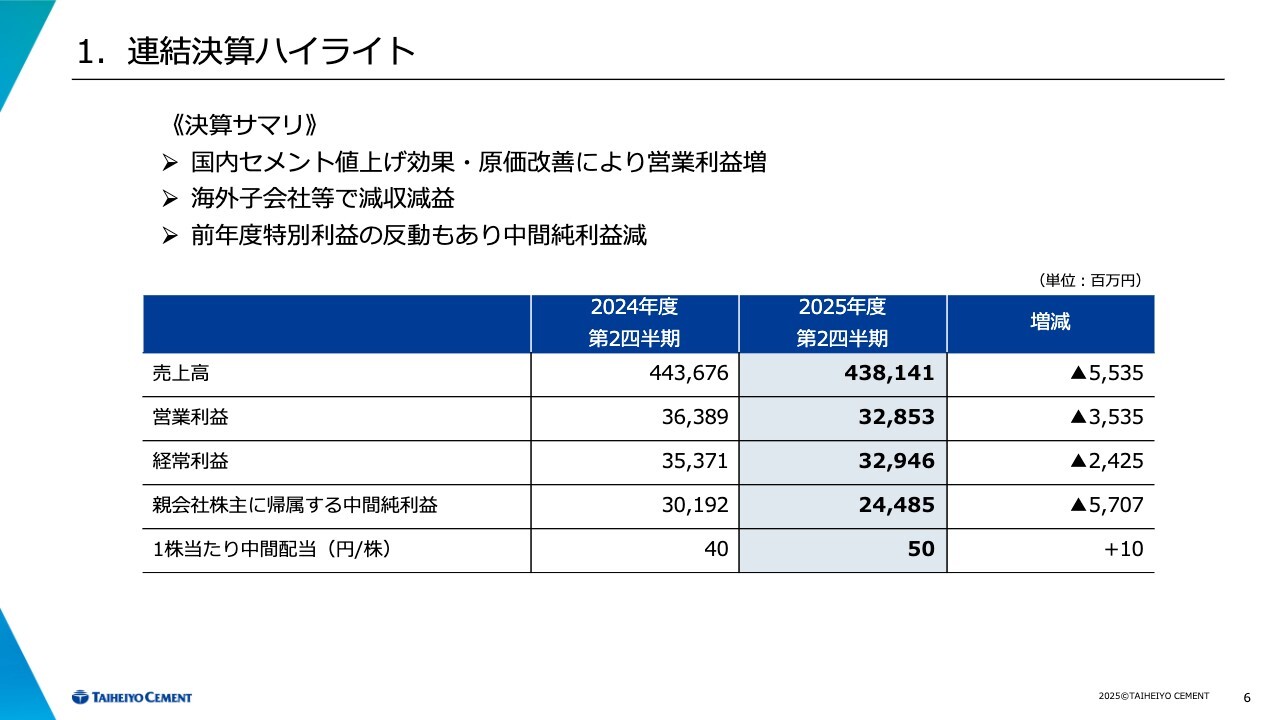

1. 連結決算ハイライト

伴政浩氏:決算概況ならびに業績予想の見直しについてご説明します。

連結決算のハイライトになります。売上高は4,381億円で前期比55億円の減収、営業利益は328億円で前期比35億円の減益、経常利益は329億円で前期比24億円の減益、親会社株主に帰属する中間純利益は244億円で前期比57億円の減益となりました。

1. 連結決算ハイライト

経営指標です。当社が目標としている主な指標である売上高営業利益率は7.5パーセント、ネットDEレシオは0.52倍となっています。

スライド下の表には環境要因として、為替平均レートと国内輸入石炭等調達価格(C&F)を記載しています。為替平均レートは148.4円で4円の円高、C&Fはトンあたり135ドルで20ドル下がっています。

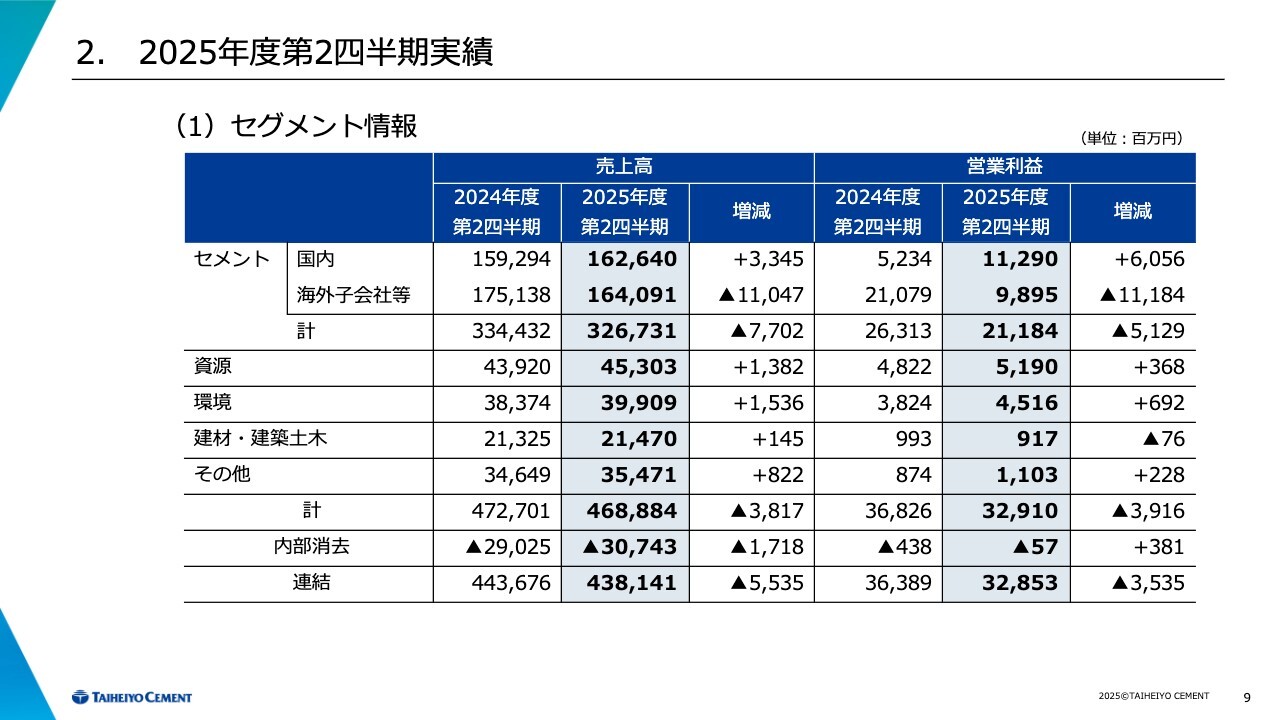

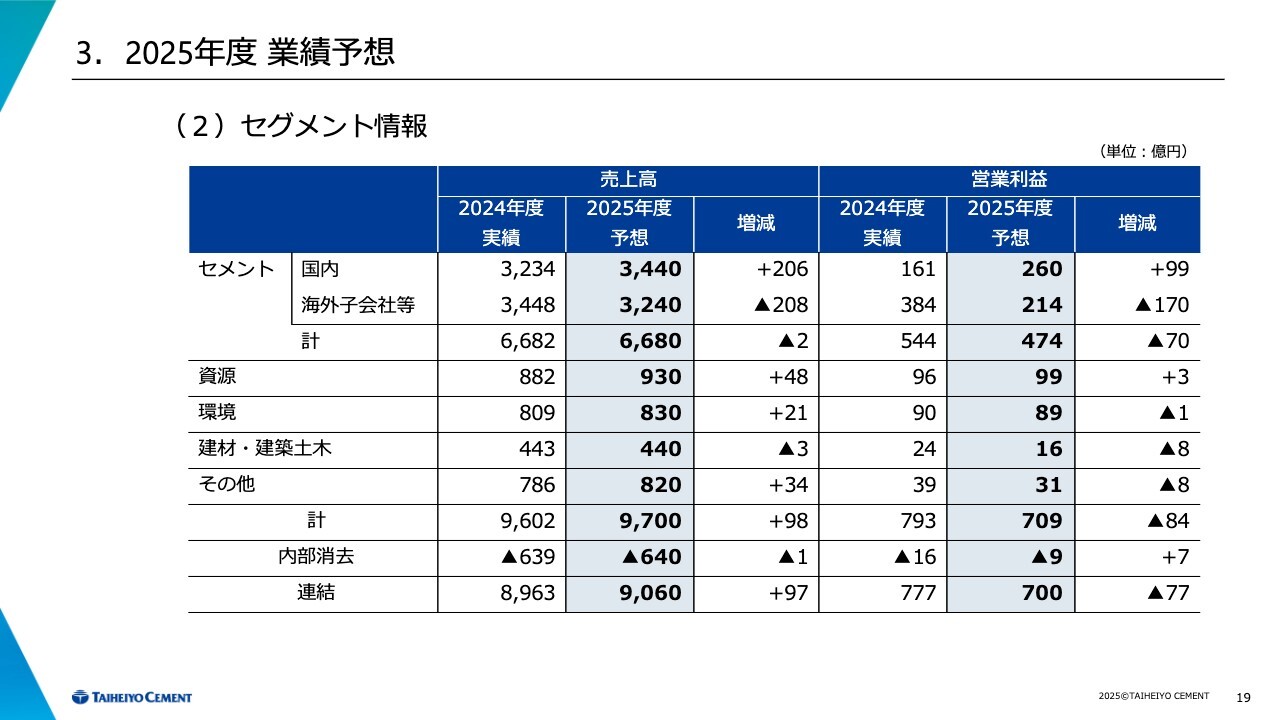

2. 2025年度第2四半期実績(1)セグメント情報

セグメント情報です。次のスライドからセメントセグメントについてご説明します。

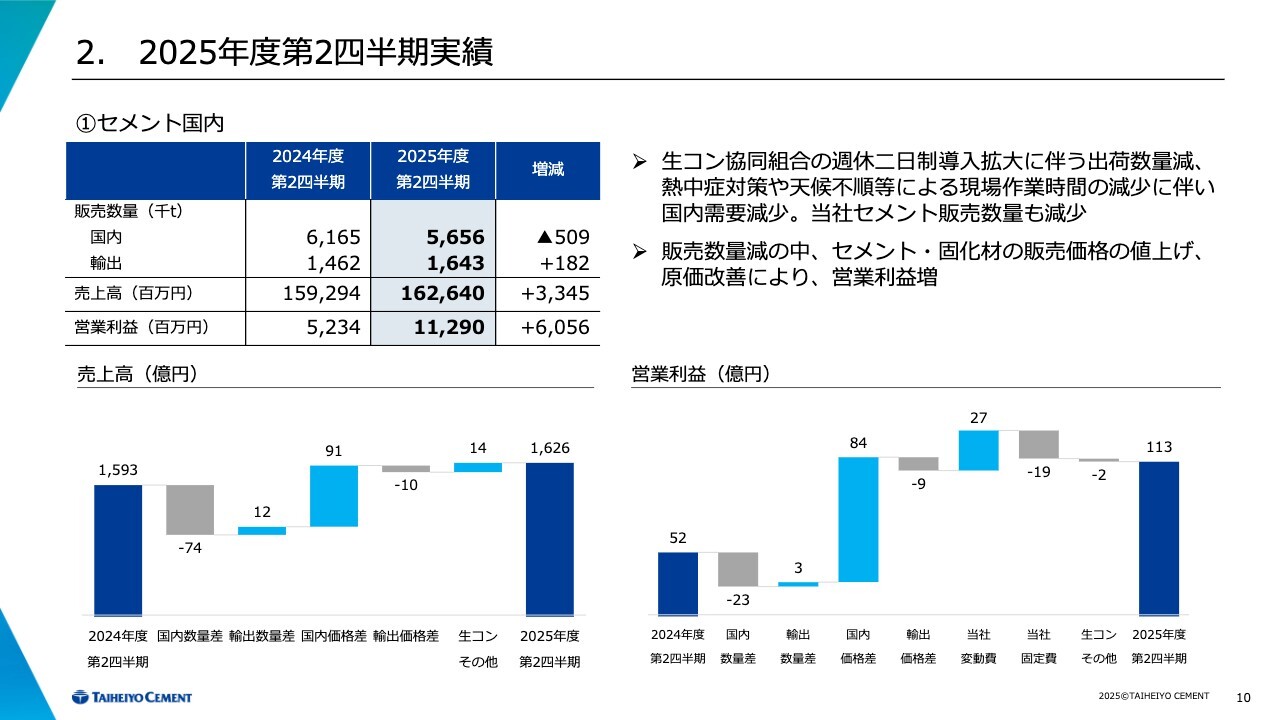

2. 2025年度第2四半期実績 ①セメント国内

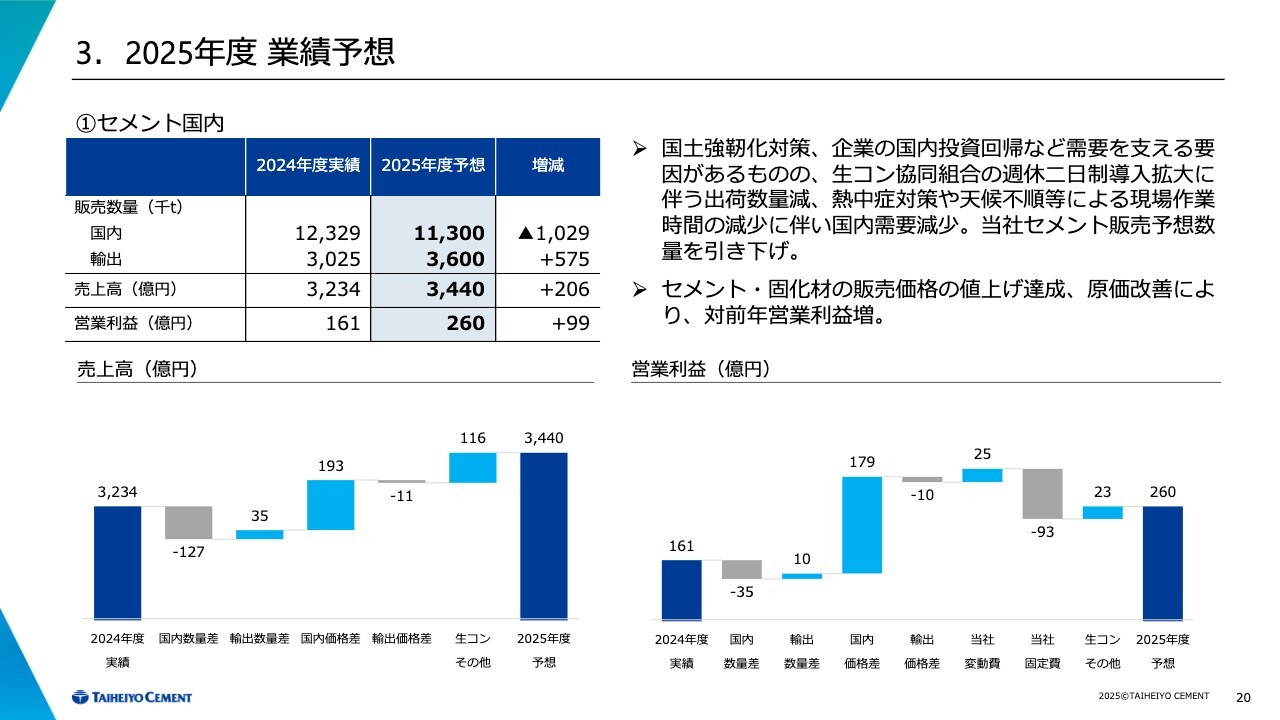

セメント国内事業についてです。国内セメントの販売数量は565万6,000トンで、前期比50万9,000トンの減少となりました。一方、輸出数量は164万3,000トンで、前期比18万2,000トンの増加となっています。売上高は前期比33億円の増収で1,626億円、営業利益は前期比60億円の増益で112億円となりました。

また、生コン協同組合の週休2日制導入拡大による出荷減や、熱中症対策や天候不順などによる現場作業時間の短縮に伴い、国内需要が減少し、販売数量も減少しました。しかし、販売価格の値上げ浸透により、営業利益は増益となりました。

当社の変動費について、石炭価格は購入ベースでC&Fが約20ドル下落しており、燃料費や電力費の減少に寄与しました。

一方で、当社の固定費は19億円増加し、減益の要因となっています。主な増加要因は、修繕費、労務費、減価償却費の増加です。

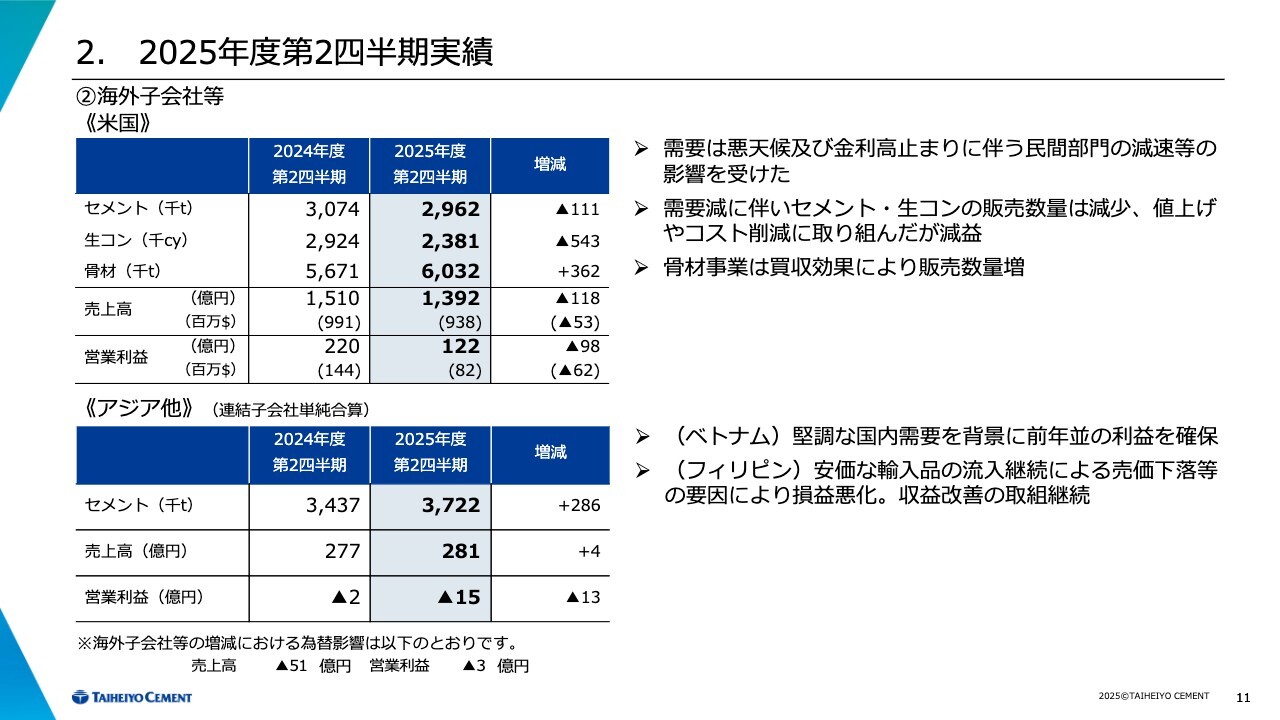

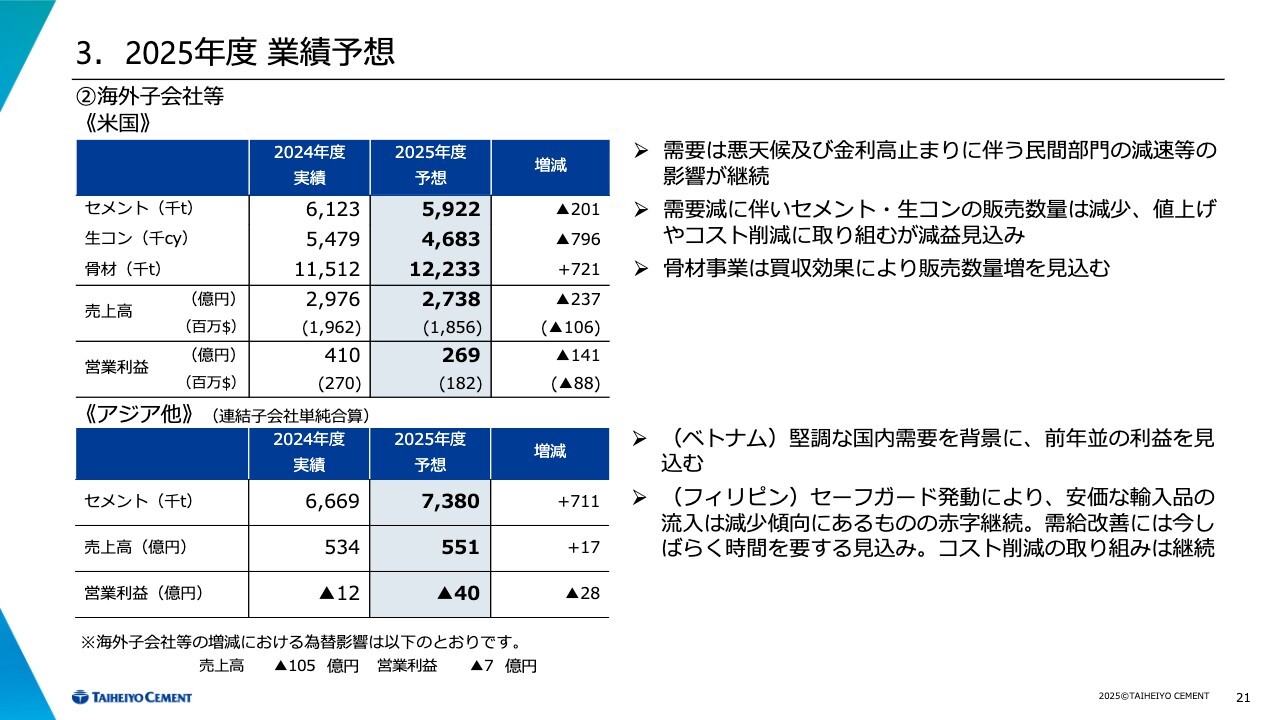

2. 2025年度第2四半期実績 ②海外子会社等

海外子会社に関するスライドです。上段の表には米国事業が抜粋されて表示されています。

セメントの需要は、悪天候や高金利の影響による民間部門の減速を受け、セメントおよび生コンクリートの販売数量は減少しました。値上げやコスト削減に取り組むも、結果として減収減益となりました。

一方で、骨材事業は前年度のグライムスロック社の事業用資産買収効果により販売数量が増加しました。

スライド下段は、ベトナム、フィリピン、パプアニューギニアの事業損益に関する内容です。ベトナムおよびパプアニューギニアでは、国内需要の増加に伴う数量増により、ほぼ前年並みの営業損益を維持しました。

一方、フィリピンではベトナムからの安価な輸入品の流入が続き、市況を乱しています。結果、営業赤字が継続しています。海外事業を合わせて前期比110億円の減収、前期比111億円の減益となっています。

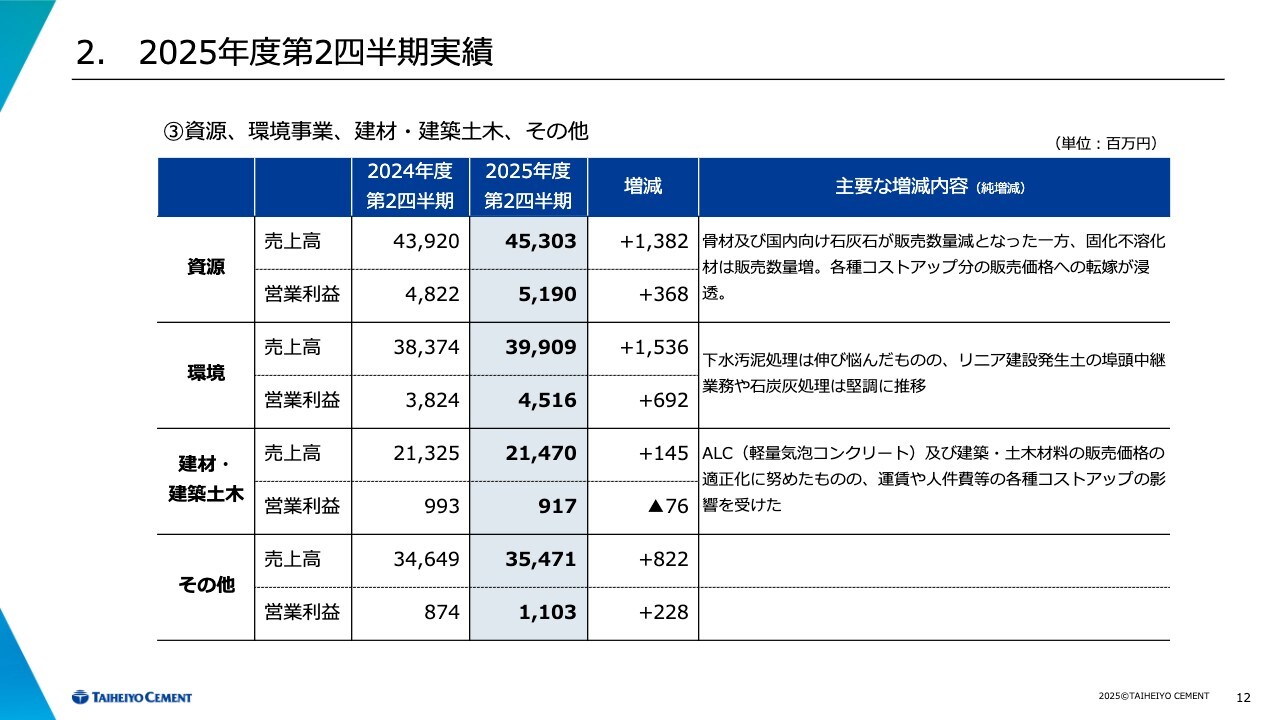

2. 2025年度第2四半期実績 ③資源、環境事業、建材・建築土木、その他

資源、環境、建材・建築土木、その他のセグメントについて記載しています。詳細は後ほどご確認いただければと思います。

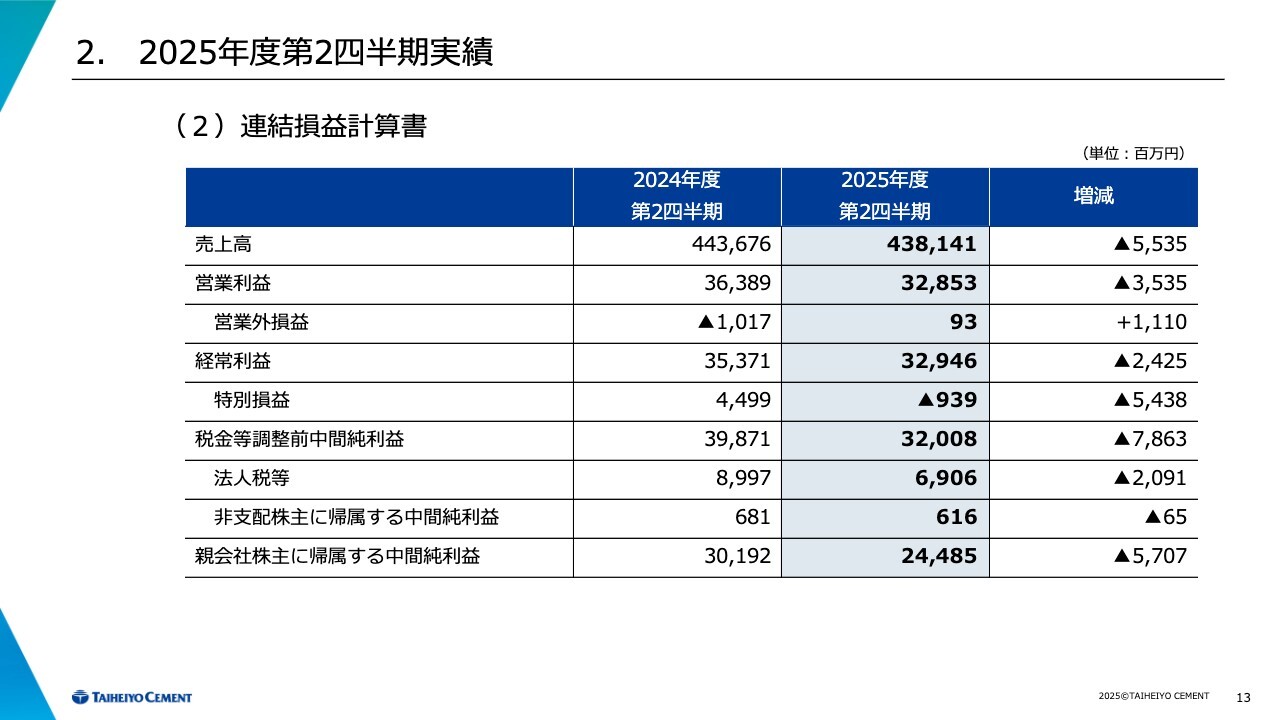

2. 2025年度第2四半期実績(2)連結損益計算書

連結損益計算書の全体の数字です。営業利益以下の項目について、営業外損益は前期比11億円改善しています。これは主に今年度、持分法損益が改善されたためです。

特別損益については、前年度の米国事業で債務消滅益が発生していましたが、今年度は通常発生する程度の固定資産処分益と処分損が計上されているのみです。最終的に、親会社株主に帰属する中間純利益は前期比57億円減少し、244億円となりました。

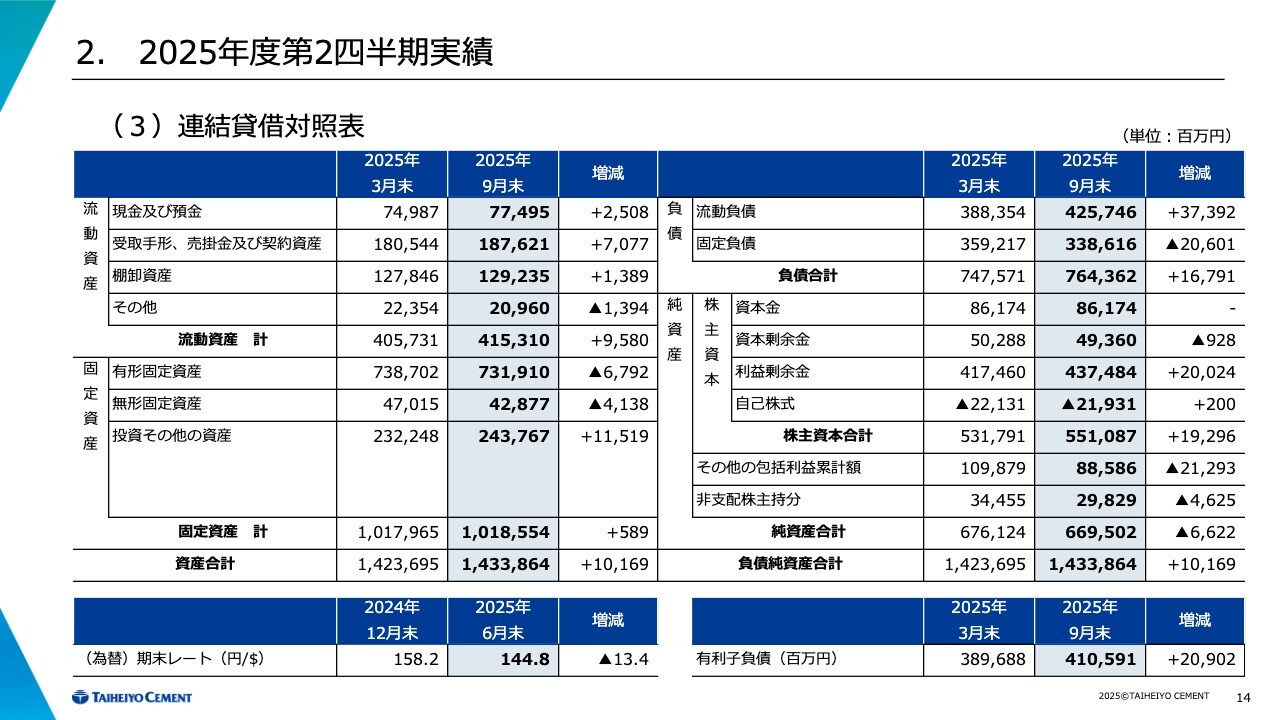

2. 2025年度第2四半期実績(3)連結貸借対照表

連結貸借対照表です。スライド一番左下の資産合計をご覧ください。当期末の資産合計は1兆4,338億円で、2025年3月末比で101億円増加しています。

為替の影響による資産の減少が約400億円発生しています。左下には2025年6月末日の為替レートを表示しており、144.8円と13.4円の円高となっています。資産増加の主な要因は、売価アップによる売上債権の増加、鉱山開発等に伴う建設仮勘定の増加、さらに株高によるその他投資有価証券の増加によるものです。

スライド右側の負債合計は2025年3月末比で167億円増加し、7,643億円となっていますが、こちらも為替の影響により約100億円減少しています。

増加の主な要因は、有利子負債の増加です。有利子負債はスライド右下の表に記載されていますが、2025年3月末より半年間で209億円増加し、4,105億円となっています。純資産の66億円の減少については、主に円高に伴う為替換算調整勘定が300億円程度マイナスとなった影響によるものです。

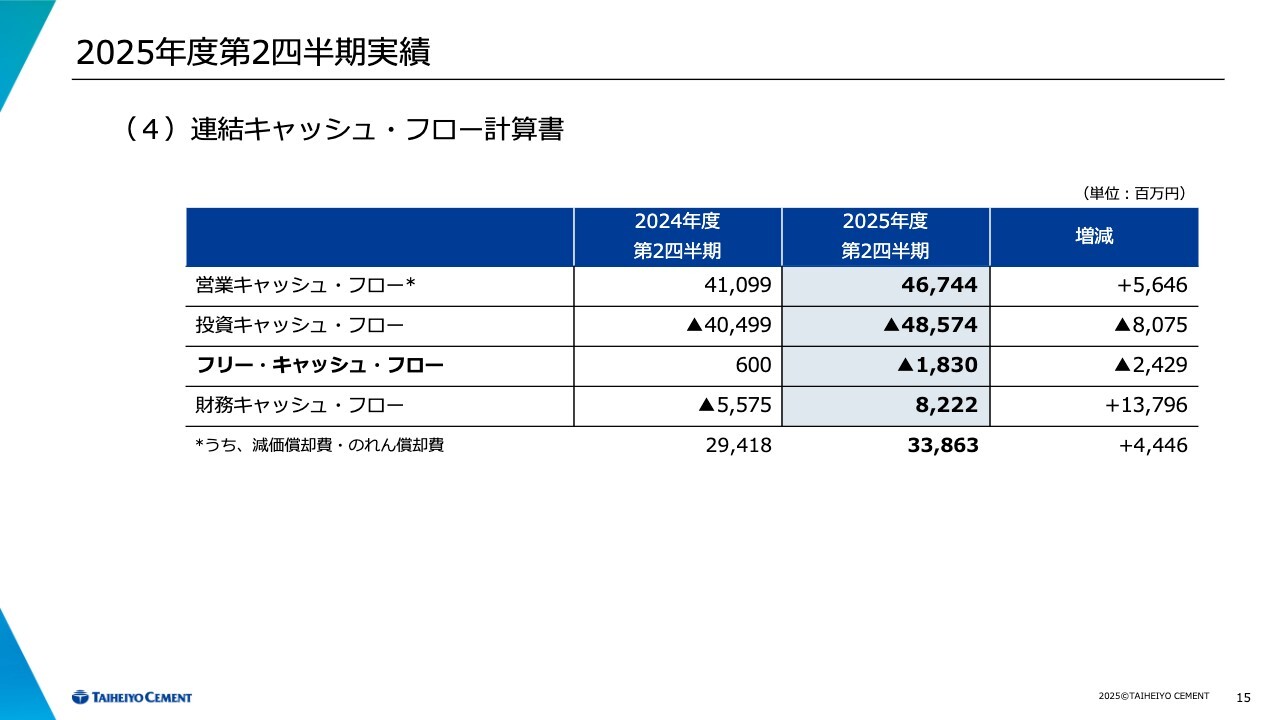

2. 2025年度第2四半期実績(4)連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローは、減価償却費の増加などにより前期比56億円増加し、467億円となりました。投資キャッシュ・フローは、鉱山関係の大型投資の実行に伴い、80億円の支出増加でキャッシュアウト485億円、財務キャッシュ・フローは有利子負債の増加により前期比で137億円増加し、プラス82億円となっています。

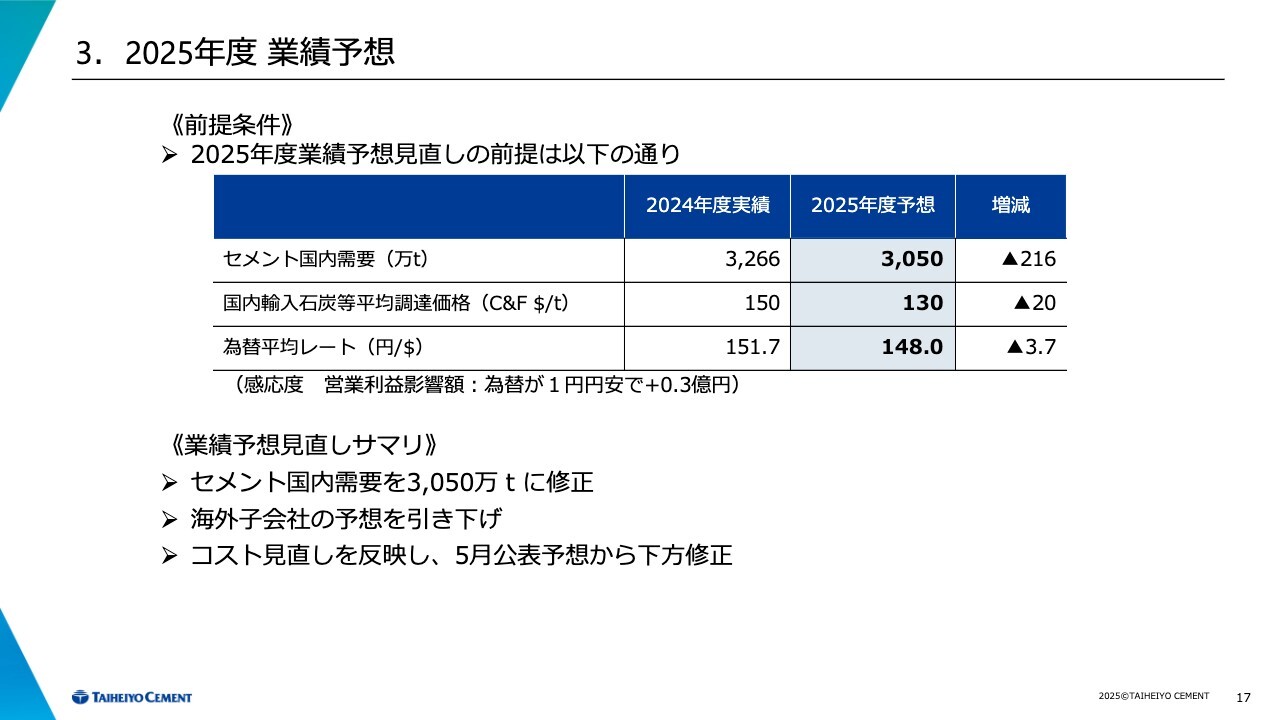

3. 2025年度 業績予想

業績予想の前提条件です。セメントの国内需要を前回予想から引き下げ、3,050万トンに修正しました。また、国内輸入石炭等の平均調達価格を130ドル、為替平均レートを148円としています。

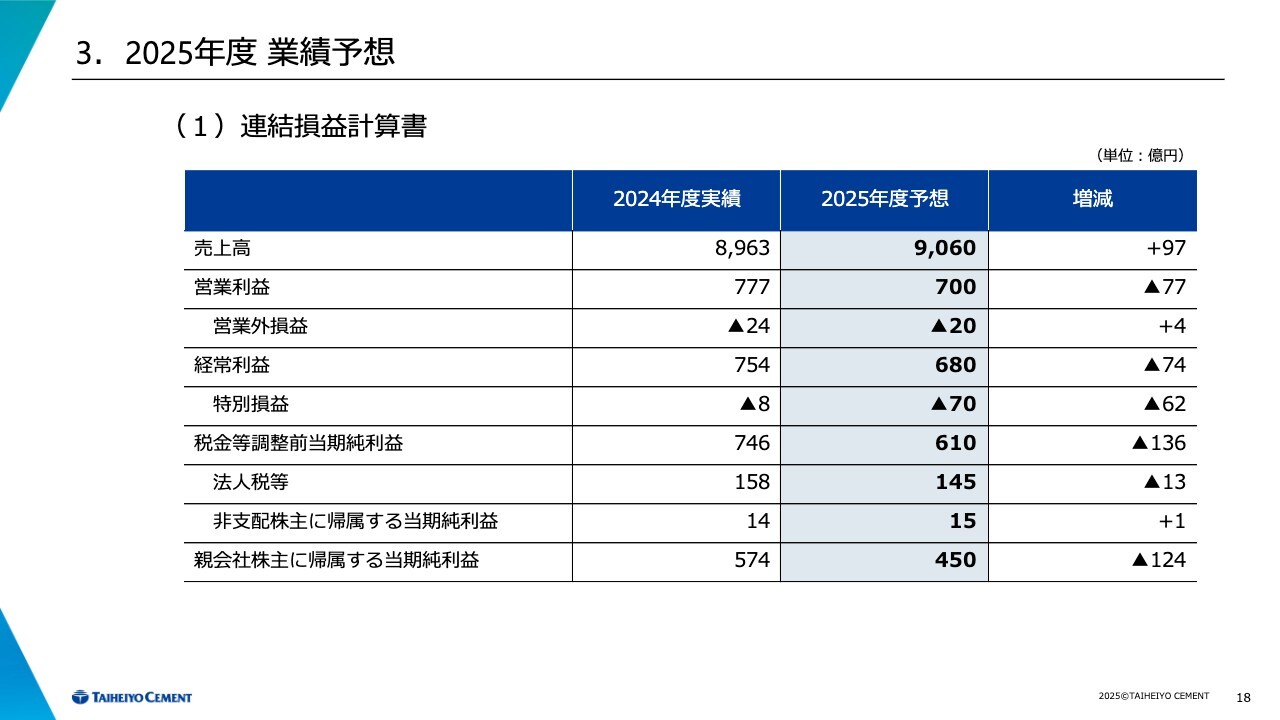

3. 2025年度 業績予想(1)連結損益計算書

売上高は9,060億円で、97億円の増収、営業利益は77億円減益の700億円、経常利益は74億円減益の680億円、親会社株主に帰属する当期純利益は124億円減益の450億円となる見込みです。前回予想の営業利益は850億円でしたので、前回予想から150億円減益の見込みとして下方修正したということです。

3. 2025年度 業績予想(2)セグメント情報

セグメント情報です。以降のスライドでセメントセグメントについて触れたいと思います。

3. 2025年度 業績予想 ①セメント国内

国内の販売数量は1,130万トンを予想しており、102万9,000トンの減少となります。売上高は3,440億円、増収額は206億円、営業利益は260億円で、99億円の増益となる見込みです。営業利益における数量減の影響がマイナス35億円ある一方で、販売価格の上昇による増益が179億円あります。

変動費ダウンによるプラスの影響は第2四半期より減少しているように見えますが、これはデンカ社から営業譲渡を受けたセメントの仕入れを、この下期から当社グループ内で製造を開始したことによるものです。

その仕入れ額、つまり原価の増加が原因です。一方で、燃料の単価低下によるプラスの影響は下期も継続しており、この燃料安により年間で50億円程度のプラスの影響が出ています。

3. 2025年度 業績予想 ②海外子会社等

海外子会社についてです。

スライド上段は米国事業で、第2四半期と同様の状況です。事業については、悪天候や金利の高止まりによる民間部門の減速が影響し、売上高は237億円減少して2,738億円、営業利益は141億円減益の269億円となる見込みです。

スライド下段はアジア他の状況です。ベトナムでは国内セメント需要の増加により数量は増加しますが、国内価格競争による売価の低下が影響し、減益となります。フィリピンについては、セーフガード発動などによりベトナム品の流入抑制が期待されますが、市況の改善にはもう少し時間がかかると予想しています。今年度は営業赤字が継続する見込みです。

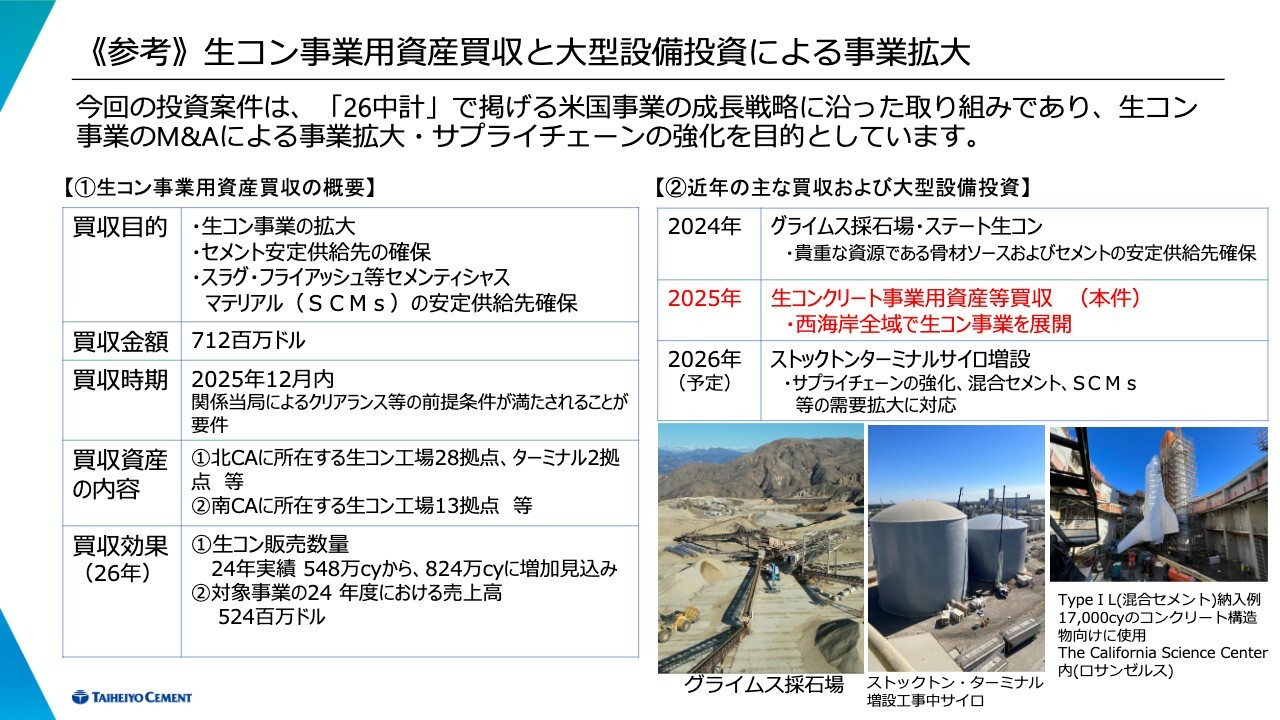

《参考》生コン事業用資産買収と大型設備投資による事業拡大

こちらは参考資料です。

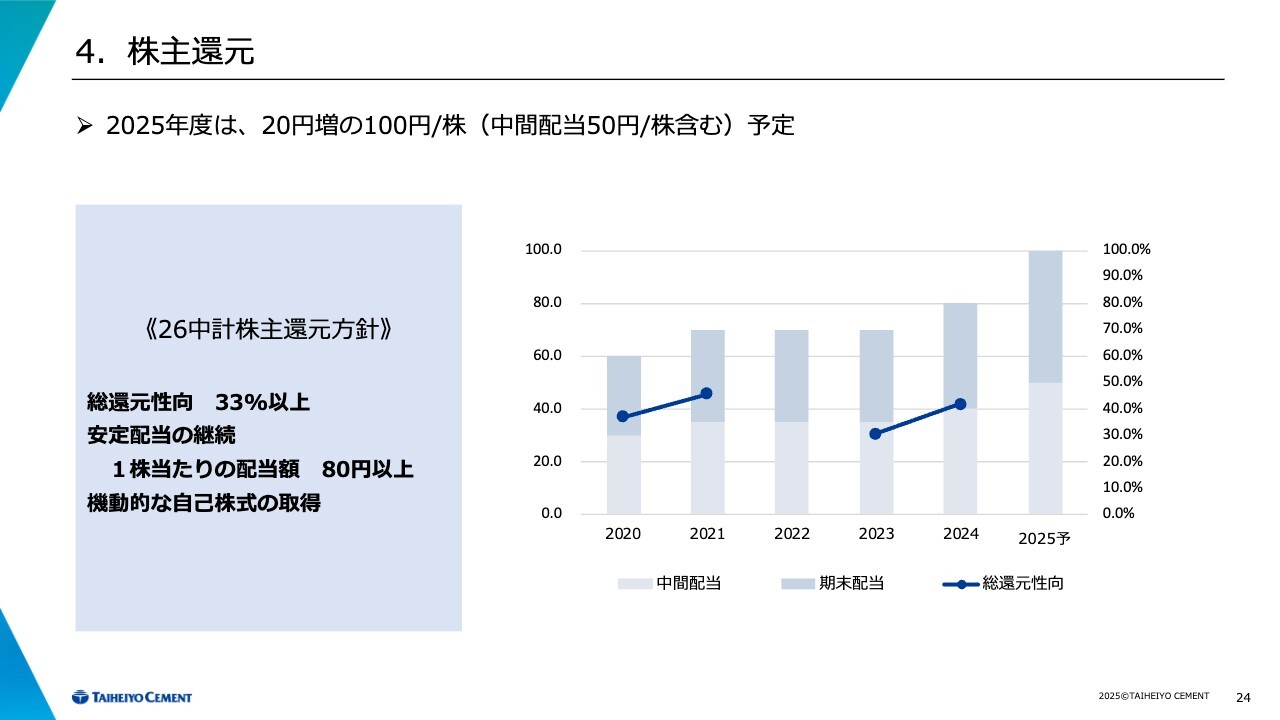

4. 株主還元

株主還元についてです。 26ページからは、今回の業績予想について、前回予想との増減比較の表を掲載しています。

質疑応答:国内セメント事業の収益性向上と内需の見通しについて

質問者:国内については、ETSも含めてコスト面やリスクについてお話しいただいたかと思いますが、来年以降を見据えた際に、あらためて国内の価格と収益性をどのように向上させていくのか、また内需の見通しについておうかがいします。

以前は3,000万トンをボトムとして見ていらっしゃったと認識していますが、直近では2,800万トンという数字が統合報告書などで示されているようにも見受けられます。輸出事業をさらに強化するのかどうかも含め、中長期の考え方についてお聞かせいただけますでしょうか?

回答者1:国内については、私自身が全支店や営業所を回り、生コンのお客さまにも直接お会いしながら状況を確認してきました。昨年は「石炭が下がってきているのだから下げてほしい」というお客さまが多かったのですが、今年は少し変化が見られ、「数量は下がってきたけど、値段がある程度取れるようになったから、なんとなく一息つけているよ」と感謝の言葉を多くいただいています。

これまでデベロッパーが指導し、ゼネコンが価格を引き下げるような構図がありましたが、最近ではその流れが変わりつつあります。「いや、それは受けられませんよ」と言えるような、非常に現実的な方向性が見えてきました。

その中で、生コン業界としても、これだけコストがかかる以上、もはやお人好しではやっていけない、という認識が広がっています。実際に価格が上昇し、落ち着いた段階で、関係者の笑顔が見られるようになりました。

私は以前からお伝えしていますが、これは一時的な価格上昇ではなく、コストが上がった際に適正に価格転嫁ができる体質を業界全体でつくることが重要だと考えています。

それを目指して努力してきた結果、この考え方が徐々に浸透していると感じています。この流れは、今後も継続できるのではないかと考えています。

需要については、いくつかの見方があります。中期的に見ると、G7諸国を例に挙げることがよくあります。ドイツやイタリア、フランスといった、我々よりもはるか以前からセメントを使用している国々でも、1人当たり消費量は年300キログラムで安定しています。

一方で、日本は現状250キログラムに減少しています。これは2024年問題や働き方改革といった一時的な要因が多いのではないかと考えています。

これまで週6日で行っていたことを1日削るようにいきなり言われても、月曜日から金曜日でどう消化するかには、やはり時間がかかります。

しかし、さまざまなアイデアを出すことで解消することはできると考えています。例えばロジスティクスの話で、福岡から東京まで往復できない場合には、京都でバトンタッチし、京都往復と京都から東京への運搬を組み合わせるなど、業界を隔てずに連携しながら取り組む方法が見えてくると思います。

中期的な視点ではありますが、こうした取り組みが進めば、現在の未消化となっている予算部分も消化できる体質が整備されると考えています。

また、大きく期待しているのは、昨年石破政権の時に「2026年には防災庁をつくる」と提起され、高市首相も同様の発言をされたことです。今年の中央防災会議においては、南海トラフ大地震の防災対策推進基本計画が大きく改定されました。

予算も付いています。実際に進めておかなければ、本当に災害が発生した場合、30万人が犠牲になる可能性があります。その8割を減らすためには、道路の複線化や防潮堤をはじめとした津波対策が重要です。特に、南海トラフや首都直下型地震を想定した対策が必要とされています。

これらの具体的な施策を進めていく必要性について、次々に議論されている状況です。こうした動きと合わせて、働き方改革による一時的な減少がある程度回復し、新たな投資が加わることで、私は3,000万トンのプラス部分は十分に実現可能だと思っています。

また、輸出については、シンガポール向け輸出は、我々が70年間にわたり継続してきた事業であり、投資先であるグループ会社として重要な取り組みです。これを引き続き推進することで、セメント会社やセメント工場の活力を維持し、いざという時のがれき処理などにも対応できる体制を整えていきたいと考えています。

岩手県の大船渡工場では、100万トンのがれきを処理し、それによって初めて復旧復興が可能となりました。一方で、能登の復旧が遅れている要因の1つとして、がれきの処理が進まなかったことが挙げられます。

私も珠洲市を訪れた際、蛸島の公園などにがれきが山のように積まれている状況を目にしましたが、それがなかなか処理されない状態でした。現在、当社グループ会社の明星セメントでも処理を進めています。このような背景からも、セメント工場をフル稼働に近い状態で維持し、元気な状態を保つ必要があると考えています。

その過渡期を輸出で補いたいと考えており、今後10年間ほどで輸出設備を増強し、可能な限り輸出量を拡大していきたいと考えています。当然ながら内需の動向を見極めつつではありますが、輸出は明らかに利益を生む事業ですので、拡大の方向で進めていきたいと思っています。

質疑応答:米国におけるセメント、生コン、骨材の事業ポートフォリオ戦略と展望について

質問者:米国について、先日のM&Aを含め、今回から骨材の数量開示が行われています。セメント、生コン、骨材の各事業ポートフォリオのバランスは、現在目指している姿に近づいているのでしょうか?

また、カリフォルニア州に注力するとのお話がありましたが、以前はカリフォルニア州以外のエリアも検討されていたかと思います。こうしたことを踏まえ、中長期的に見た米国事業のポートフォリオが現在どのようなステージにあり、今後どのような戦略を取られていくのかについて教えていただけますでしょうか?

回答者1:来月、米国についての報告会を行う予定です。現在、日にちを設定中で、その際に詳しくお話しします。

回答者4:ここ数年においては、レディング工場の買収を皮切りに、昨年はグライムスロック社の事業用資産をカリフォルニア州で買収しました。そして、今回のカリフォルニア州の生コン工場についても、北部からサンディエゴまでの範囲で買収を進めています。

先ほども話にありましたように、特に北カリフォルニアは生コンクリートの供給が不足している地域です。当社にとっては長年の課題であったこの地域において、新たに拠点を築くことができました。これは、セメント、生コン、骨材のバランスという観点からも、北西部からカリフォルニア州、アリゾナ州、ネバダ州に至るまで、当社の目指す方向性に近づく重要なステップだと考えています。

また、当社では内販と外販のバランスをとることで、事業構造をより強固にし、顧客へのサービス向上につなげています。生コンは顧客へのサービスの最前線を担う重要な製品です。

一方で、骨材やセメントについても、地域密着型の地産地消の考え方を基に、各地域から供給を行っています。こうした体制は、現在、当社が理想とするかたちに非常に近づいていると考えています。

回答者1:以前、私の頭の中では、テキサス州のような場所をイメージしていました。これは、いわゆるリスクヘッジとして、民主党に対する共和党であったり、貿易面でアジアに対する南米といった具合に、さまざまな違いがあるためです。

ヘッジを行うのであれば、テキサス州という考えがあったのですが、現状ではグリーンフィールドで行うのは非常に難しい状況です。

また当時は、買収案件のようなものも少し頭の片隅にありました。それらは他社がすでに手を付けてしまっていることもあり、現在はほかの地域への進出については考えていません。

むしろ、西海岸をさらに強化する可能性のほうが高いです。最終的なかたちとしては、バーティカルインテグレーションのバランスが非常によく整った状況であり、フライアッシュやスラグの供給についても、自社の生コンを用いることで非常に対応しやすいと感じています。

研究所からも人員を派遣し、さまざまなデータを収集した上で、米国に最も適した混合材やその混合比率を特定し、自社グループ内で共有しています。自社の研究成果を基にしているため、広がりやすいという特徴があります。最終的な目標としては、カーボンニュートラルを加速している米国に向けて、当社の技術をすべて提供し、それを成し遂げたいと考えています。

質疑応答:米国の案件買収による収益性向上と競争ポジションについて

質問者:米国において今回買収した案件は、日本円にして1,000億円近くと、かなり大きい規模感のものだと考えています。これから、のれんや無形資産など、さまざまな調整を行っていくことになるかと思いますが、収益性について見ると、外部から見る限りでは、米国全体のバランスからして、やや低いように感じられます。

この点について、田浦社長がおっしゃっていた方針で取り組むことで、収益性を向上させる可能性があるのでしょうか?

また、日本でも三菱グループなどが西海岸のほうに進出している状況があると思います。御社はそれほど生コンクリートが強いイメージではありませんでしたが、今回、米国の事業を買収し、北から南まで生コンクリート、骨材、セメントといったすべてをカバーできるようになることで、西海岸におけるポジションが高まる可能性があるのでしょうか?

競合の状況についてはご回答が難しい部分があるかと思いますが、それを踏まえた上で、現在どのようにお考えか教えてください。

回答者1:収益性については、おっしゃったように、やはりシナジーが大きいです。

例えば、骨材については値上げが続いており、交渉材料の有無が重要です。我々は山を所有しており、山を持ちながらも買い付ける場合と、山をまったく持たず買わせてほしいと交渉する場合とでは、交渉力がまったく異なります。

生コンについては、我々の大きな方針であるカーボンニュートラルの取り組みに関連しています。また、現在米国ではフライアッシュが非常に高騰しており、1トンあたり200ドルほどします。これは必ず必要となる材料であるためです。

現在、アリゾナ州はユタ州などからフライアッシュを購入していますが、石炭火力は将来的に停止する予定であり、その代替策としてゼオライト質ポゾランの開発を進めています。また、日本のフライアッシュは非常に優れた品質を持っており、これを活用するのが最適だと考えています。

それを直接提供することで、他社との差別化が可能となり、生コンクリートにおいても競争力を強化できます。このように多彩な商品展開が可能になることで、収益力の向上が期待されると考えています。

さらに、三菱グループに関連する話題が挙がりましたが、我々としてもバランスの良い体制を整えたかったため、ようやく念願がかなったという想いです。この10年近くの推移を振り返ると、以前の生コンクリートの収益率はあまり高くありませんでした。

しかし現在、生コンについては、骨材を確保し品質管理を徹底する必要があるほか、セメントも最良のものを使用することが求められています。また、その場に応じた適切なブレンドを行い供給する品質管理力が評価されています。このような状況下で、骨材が減少してきている中でその価値が高まっています。

したがって、過去と比較して生コン事業は現在非常に良好です。この事業を手に入れることができたのは、我々にとって非常にありがたいことだと思っています。

回答者4:収益性に関しては、リリース時にもいくつかご質問いただきました。投資案件に関しては特に米国において、取引が繰り返されている状況もあり、すべてをお伝えすることは難しい部分がありました。

生コンの事業収益性、セメントの拡販、いわゆるシナジー効果、さらに買収後効果(PMI)も含めた内容となっています。

概略としては2024年度のEBITDAベースで検討した場合、景気のファンダメンタル要因などもありますが、約3割が我々の損益にプラスの効果をもたらすと見込んでいます。

それ以外に、混合セメントにおいて特にカリフォルニアでは土壌の問題から汎用品が耐硫酸性を求められるなど難しいところがあります。しかし、生コン工場を持ち、生コン事業と一体となって取り組むことで、そうした課題を克服し、リードしていけると考えており、それ以外の面でも大きな効果が期待できると考えています。

質問者:生コンを今回しっかり手に入れたことにより、米国市場のポテンシャルとしては、かなり拡大する可能性があると理解しました。

質疑応答:国内価格改定の成功要因と背景について

質問者:国内の価格についておうかがいします。期初の段階から、競合他社よりも比較的早く値上げの効果が出ていたと感じています。御社の場合、直販体制や地域差などの要因もあるかと思いますが、期初の段階から着実に値上げを実施できた背景について教えていただけますか? 定性的な内容でもかまいませんので、概要をご教示ください。

回答者3:今回の2,000円の値上げ時に実施した事で、前回との最大の違いは、お客さまが生コンや製品へ価格転嫁できる時間を確保したことが、最も大きな要因だと考えています。

それ以外では、「きちんと企業を継続していくために、工場の存続のためにも腹を据えてぶれるな」ということが、営業マンの意識が浸透したことも要因の1つだと思います。

回答者1:私もずっと各地を回りましたが、特に入社してまだ2年目や3年目の担当者が、県のさまざまなお客さまを担当し、相手方が60歳や70歳の長年経験を積んでいる社長に対して値上げの交渉を行うのは、非常に困難なことです。

「客先に行って、どのようなやり取りをやっている?」と営業担当に聞くと、「『コロナ禍前80ドルだった石炭が450ドルになったからお願いしますと言ってきたのだから、100ドルになったら下げてほしい』と言われます」と言っていました。

それは、生コン業界のみなさまが最終的な転嫁が難しいという認識を持っていることが背景にあるのではないかと思います。それに対し、私自身も業界を回り、いろいろな話をしてきました。

我々のリスクというのは、石炭そのものよりも、まず需要がどんどん減ってきているという点にあること、さらに、石炭をめぐる問題や、ETSの影響もあること。

また、人件費の上昇も大きな課題であること。これは当社だけの問題ではありません。当社も工場は国内で全部で9か所ありますが、約500社の協力会社の皆さんにも支えられており、そうした方々の労務費の上昇も避けられないこと。

加えて、石に関する問題もあること。さらに、生産コスト全体が上がっており、最近は、当社に限らず設備の重故障が増えていることで、それに伴うメンテナンスコストも上昇していること。

また、地政学的なリスクもあります。サプライチェーンの混乱はコロナ禍で顕在化しましたが、今後は紛争などによる影響も懸念されること。さらに、南海トラフ地震のような大規模災害も「10年後に起こるかもしれない」と言われており、その備えも必要であること。

このようなさまざまなリスクに備えていくためにも、今こそ価格を見直し、業界全体としての地位を高め、持続可能な体制を築くことが大切であること。いざという時に社会の役に立つのは、我々セメント業界・生コン業界なのではないかと。

このような話により、交渉は少し進行しやすくなるのではないかと感じています。また、営業担当のこのような意識改革が重要だったのではないかとも思います。

さらに「あなたがもし断られても、工場を止めることはない。今、輸出拠点を76億円もかけて拡大して、余った分は全部輸出で利益を出すから」と伝えると「それならわかりました」と腹落ちしてくれたように思います。そのようなメンタル面もかなり重要だと感じています。

質問者:やはり生コン業界でも、以前より値上げを受け入れる姿勢が変わってきているという印象がありますか?

回答者3:はいと一言でお答えしたいのですが、お客さまにもさまざまな方がいらっしゃるということを付け加えておきたいと思います。

質疑応答:米国セメント・生コン事業の販売数量減少および損益影響について

質問者:上期の米国の販売数量は、セメントで前年比4パーセント減、一方で生コンは19パーセント減だと思います。これほど生コンが大きく減少した理由と、セメントとの差がなぜこれほど出たのかについて、ご説明いただけますでしょうか?

また、今期通期で米国事業の減益は8,800万ドルと予想されています。数量の減少だけでは、この減少幅は大きいのではないかと感じています。コストの増加が相当あるのではないか、または価格転嫁が十分に進んでいないのではないかと推測しています。

この8,800万ドルの減益計画の内訳について、数量要因、コスト要因、製品価格要因についても併せてご説明いただけるとありがたいです。

回答者1:まず、日本では以前は公共事業の比率が高かったのですが、現在は民間事業の比率が増加しています。

これは公共事業が減少してきたためですが、米国ではその傾向がさらに顕著です。民間事業が全体の約7割を占め、公共事業は約3割にとどまっています。

住宅着工件数とセメント需要の間には非常に高い相関があり、これはまさにこうした背景が基になっています。

また、民間と公共事業の違いについては、例えば、民間業者が複数の住宅を同時に建設する際には、アジテーター車が現地に向かい、生コンクリートを供給するケースが多いです。一方、公共事業、特にインフラ整備では、現地にプラントを設置し、セメントなどをその場で練って供給することが一般的です。

セメントの需要については、民間部門の状況が厳しい中でも、現地プラントへの供給が維持された点が影響しているのか、あるいは実際に需要が増加したのかはさておき、少なくともインフラ分野に関しては安定的だったと言えます。

一方で、生コンの需要が減少している理由としては、やはり民間部門、とりわけ住宅関連の需要低下が直接的に影響していると言えます。

統計的な側面で見ると、生コンは民間向け需要が中心であるのに対し、インフラ分野は現地プラントを利用するケースが多く、セメントの需要が反映されやすい一方で、生コンは統計上あまり数字として現れない傾向があります。この点が両者の違いです。

回答者4:ご質問の真意は、数量の減少に比べて損益の減少が大きいのではないかということだと理解しました。

おっしゃるとおり、要因の1つとしては、高金利が続いた影響で、住宅や商業案件がいわゆる減速したり、休止や延期となったりしたことがあり、この数量要因が最も大きいところです。

値上げについては、例年どおり1月、4月、9月、また今年10月に実施しました。ただし、需要が減速している中で、多くの競合が存在する市場などでは、一部のお客さまに対して値上げを先送りせざるを得ない状況もありました。

こうした状況の中で、原価は原材料費や電力費、労務費の上昇により増加しました。また、今年の特徴的な要因としては、在庫の増減があります。昨年末には在庫が非常に積み上がった状況でした。

昨年下期頃から米国の景気減速が鮮明になったこともあり、在庫の取り崩しによる影響が、規模の大きい工場では特に大きく、今年の第1四半期は非常にその影響を受けました。

そのため、各部門で値上げを実施しましたが、原価上昇分を補うには至らず、在庫増減の影響に加えて、最大の要因としては数量減が挙げられる状況です。

質問者:今年は値上げをどのくらい実施できていますか?

回答4:地域によっては5ドルから7ドル程度の価格改定を行っています。ただし、受け入れていただいた地域もありますが、受け入れが難しい地域も一部存在します。売価に関しては、通期の見通しとして、昨年よりも若干ではありますが上回る程度になっています。

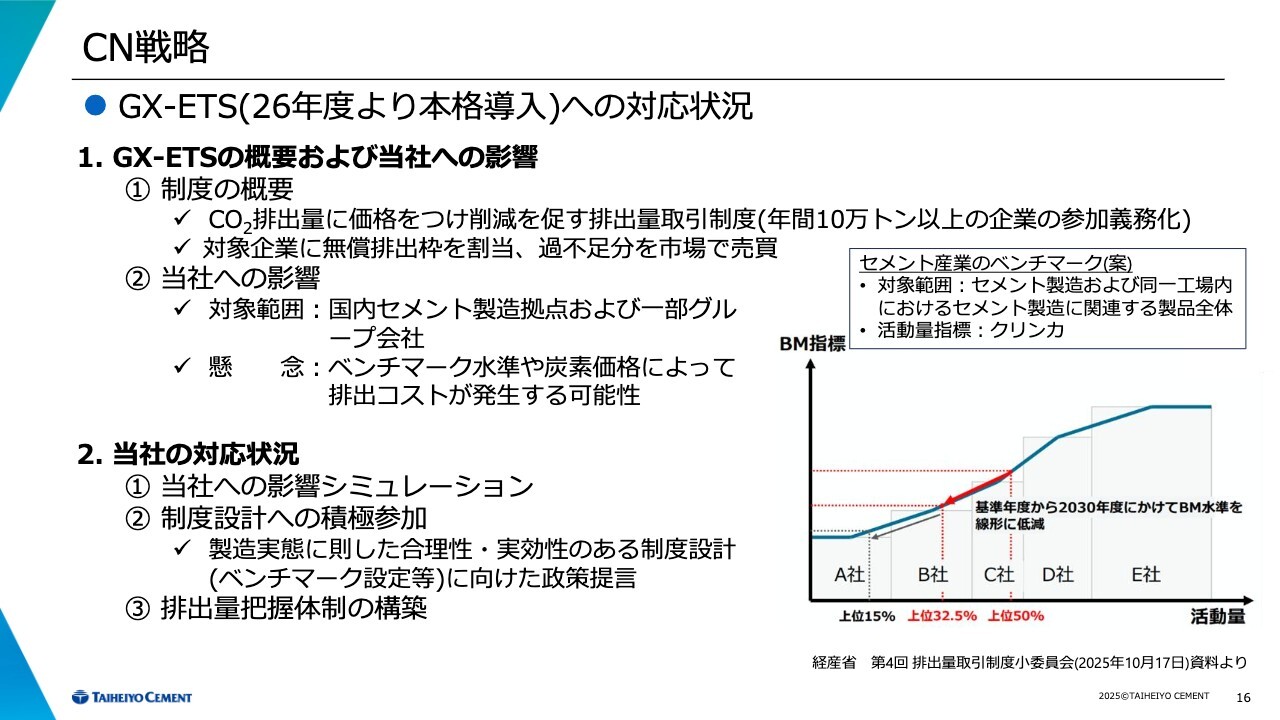

質疑応答:排出量取引制度の影響とセメント業界の対応について

質問者:排出量取引制度の話が出ており、コスト増につながるのではないかというコメントもいただきました。この影響について、可能な範囲でおうかがいしたいと思います。

現在、制度がまだ明確に決まっていない状況かと思いますが、クリンカベースで排出量を測定するかたちがあるのではないかと思います。その測定の仕方では、御社が優位に立てるのか、それともそうでないのかについてお聞かせください。

また、大手セメントメーカーと中小規模のセメントメーカーの差、および化学や鉄鋼業といった兼業メーカーとの間で差が生じる可能性があるかどうかについても、あわせて可能な範囲でお教えいただければと思います。

回答者1:現段階では、来春にならないとわからない部分があります。

ただし、セメント産業はベンチマーク方式というやり方で、業界内の会社毎のCO2排出水準の順位をつけて、その中で上位32.5パーセントや50パーセントなどの業界が目指すべき水準を政府が設定すると聞いています。これよりどの程度高いか低いかによって生じた排出枠の過不足分を市場で取り引きする仕組みです。なお、その課金額となる炭素価格については、もしかすると5,000円程度となるかもしれませんが、まだ決まっていません。

クリンカベースについては、先ほどおっしゃったとおりです。熱量を削減するなどの取り組みや、現在我々が取り組もうとしている、C2SPキルンという酸素焼成とCO2回収を組み合わせた技術の導入を進めるなど、かなり大胆な技術革新を行わない限り、削減は難しい話となります。

ただし、我々はこうした取り組みに加え、混合セメントの活用も積極的に進めていますので、 「そのへんについても考慮してください」という話をしていますが、現時点ではクリンカベースで進めています。

当社は、業界内ではどちらかというとまだ非常に低い排出水準にあります。ただし、低いからといってまったく安心しているわけではありません。

例えば、鉄鋼業界は電炉化に取り組むことで、政府から補助金を受けるケースが多いようです。それでは、セメント業界はどうかというと、大きく技術を変えるような対策は存在しません。唯一取り組んでいるのは、当社のようなC2SPキルンのような取り組みです。

電炉はもともと存在している技術なので、それは比較的容易です。例えば、セメント産業の場合、石炭ではなくLNGを使用することで、カロリー単価あたりのCO2の発生量を半分に抑えることができます。このような取り組みを進めることは考えられますが、大きく製造方法を変えるというのは、現時点で難しいと考えられます。

非常に不透明な要素が多い中で、我々はCO2の排出量がワースト3に入るほど多い状況です。これは道義上、また企業倫理上も、なんとか削減しなければならないと考えています。その負荷の詳細はさておき、さまざまな取り組みを進めていこうという姿勢で臨んでいます。

質問者:セメント各社間で差が生じる可能性があるのでしょうか? 御社は、現在の計算方式でいうと排出量が低いほうだとおっしゃいましたが、なぜ御社は低いのでしょうか? また、差が出る要因はどのような点にあるのでしょうか?

回答者1:長年の技術力の蓄積によるものです。最も重要な要因として挙げられるのは、熱量原単位や電力原単位が非常に低いことです。また、産廃利用の一環で、石炭を使わずにプラスチックを燃料として利用している点もあります。

このような努力により当社の燃料代替率は30パーセントに達しています。つまり、そうした取り組みが進んでいるかどうかが影響します。

さらに、設備が大きい場合には1トンあたりの効率が高まります。当社の場合、比較的大型のキルンが多いという特徴もあります。これらの要因に加えて、省エネを徹底的に追求してきた長年の取り組みにより、自然と排出量が少ない高水準のレベルに到達しているものと考えています。

質問者:制度が決まりましたら、我々も評価ができるように、関連する数字の開示をぜひお願いしたいと思います。

回答者1:はっきりと決まりましたら、きちんとご連絡します。

質疑応答:米国西海岸事業の今後の展望と最終形について

質問者:米国市場での開示強化に感謝しています。EBITDAが提示されたことで、分析もしやすくなりました。

また、冒頭でご説明いただいた、米国における垂直統合についてですが、非常に美しいシナリオで、未開拓の分野を埋めたと感じています。ぱっと見ると「もう十分だよね」とも思えるのですが、先ほどエリア拡大は当面考えておらず、西側をさらに強化したいというお話がありました。

ここまで整ったかたちになった中で、あと何ができるのかと考えてみたのですが、明確な答えが出てこないため、何かまだあり得ることがあればご示唆いただけるとうれしいです。

回答者1:米国自体はかなり成長していくだろうと考えています。そのため、リスクをヘッジする観点から別の場所も検討していました。

しかし、人の問題や会社の方針の問題もあります。現状、カルポルトランド社においては、15年以上にわたり社長と協力しており、非常に当社の考え方、いわば太平洋イズムをよく理解してくれています。そのため、「品質は重要」「人は重要」という姿勢で取り組んでくれています。

したがって、あまり多くの地域に展開していくのは、「カルポルトランド社の社長のような人がいるかな」という部分で現時点では難しいと考えています。もし、良い案件が突然来た場合でも、十分に対応できないのではないかというのが今の懸念です。

西海岸の話に関しても、大きなエリアをカバーしているように見えますが、その中でもさらなる効率化が可能です。例えば、骨材が別の場所にあったら効率化できるというような案件があれば、お願いすることもあるかもしれません。

なによりも、最終形としては、ストックトンというサンフランシスコ近郊にあるターミナルに、セメンティシャスマテリアル、いわゆるスラグやフライアッシュ、さらには混合セメントを供給し、それらを浸透させることを目指しています。

その実現のために、来年ようやくサイロが完成し、そこから浸透させるには1年から2年程度かかる見込みです。

また、もう1つはインドネシアのセメントは、日本と比較しても引けを取らず、むしろアルカリの点では優れている、非常に高品質であることが特徴のセメントです。

そのため、これを安定的に輸送し、サプライチェーンの問題を解消することで、継続的に供給しながらお客さまから評価される仕組みを整えることが重要です。これはセメンティシャスマテリアルの分野でも、インドネシアの重要な供給源からの輸送においても同様です。

これを実現するためには、先ほどお伝えした1年間を要する基礎整備に加えて、本当に地盤を固めるには2年から3年の期間が必要だと思っています。この基盤が整えば、西海岸での事業はおおむね完了するのではないかと考えています。

その過程でも、なにか新たな機会が生じた場合には、それを強化する対応を検討すべきです。例えば、「ターミナルがちょっと空いたけど、どう?」というような話が浮上した際に、現在ポートランドはオレゴン州北部に集中しており、南部には存在していないといった課題もあるため、新しいプロジェクトの可能性も依然として存在しています。

特にストックトンやサンフランシスコのベイエリアでは、まだ大きな案件が控えています。そうしたプロジェクトに関して、我々の力を強化できるような機会があれば、小規模ながらも投資を進めていきたいと考えています。

このように、本来の最終形に向けて取り組みを進め、米国で非常に優良な企業となる道筋を模索しています。これ以上にない西海岸の優良企業になるためには、あと2年から3年は必要だと考えています。

質疑応答:株主還元の方針とフリー・キャッシュ・フローについて

質問者:株主還元の考え方について再確認です。1,000億円の買収をしているので文句を言うつもりはありませんが、昨年度は総還元性向が40パーセントを超えました。今年度は現時点では配当のみということです。2年通算すれば中期経営計画上の33パーセント以上を達成していると解釈することも可能だと思います。

理論的には、中期経営計画期間中の株主還元については3年平均を重視しており、単年度ベースで33パーセント以上という点にはあまりこだわらなくてもよいと理解すればよいのでしょうか?

回答者1:中計方針は必ず達成します。絶対に達成するのですが、ご指摘の「単年度で」というものではなく、これは当初から中期経営計画期間中の目標として設定しているものです。

したがって、これを平均と捉えるのか、総合的に捉えるのかは判断が分かれるところですが、当社はさまざまな案件を検討しており、場合によっては実現が難しいこともあります。

例えば、今回の件でも、ヴァルカン社の話が浮上する直前にはインサイダーの問題があり、その状況では実行が困難でした。この点についてはご理解いただきたいと思います。ただし、3年間で最低33パーセントは必ず実現するつもりですし、利益がしっかりと確保できる体制となった際には、その方針を実行していきたいと考えています。

さらに、利益を上げられる体制になった時には、株主還元を向上させていきたいと考えています。

質問者:確認ですが、御社は予想ベースのキャッシュ・フロー表をまだ開示していない状況です。現在、この1,000億円を含めた場合、今年度のフリーキャッシュフローはどの程度を想定しているのでしょうか? また、それを軽減するために差し支えない範囲で検討しているアクションがあれば、その点についても教えてください。

回答者2:フリーキャッシュフローについては、今年度、2025年度においては、1,000億円の支出があるため、フリーキャッシュフローは当然マイナスになります。ただし、1,000億円という規模のマイナスではなく、ある程度のマイナスにとどまる見込みです。

この影響で有利子負債が増加する予定であり、有利子負債の予想額は今年度末時点で4,900億円となっています。この数字は、フリーキャッシュフローが不足した分を反映したものです。

また、当社では有価証券や土地の売却を常に意識しており、このような状況下では売却可能なものから進めていきたいと考えています。

回答者1:中期経営計画直前の時点で中国からの撤退を決断した結果、現在の深刻な不動産不況に巻き込まれずに済みました。中国にかけていた人員とお金を東南アジアに持っていくというテーマに関連しても、常にポートフォリオのシフトや「我々は最終何を残して、何は残さないか」という方針を念頭に置き、適切でない方向については整理することを意識してきました。

このため、キャッシュ・フローの問題を考える際にも、その点を考慮し、現在さまざまな検討を進めています。

質疑応答:米国事業における垂直統合と資本効率化について

質問者:米国だけの説明会について、前提となっているビッグピクチャーの部分について、今社長が繰り返しおっしゃっている「究極はバーティカルインテグレーション(垂直統合)」は非常に説得力があると感じています。

大げさに言うと、セメント産業におけるサプライチェーンの上流から下流までコスト競争力を高め、さらには循環資源の確保を強化するという意思表示だと理解しています。

この考え方や産業構造に合致している点は合理的ですが、価値の最大化の手段としての垂直統合と、資本効率の最適解としての所有構造については、おそらく別の解が存在するのではないかと思います。

この点におけるギャップが、投資家と企業の考え方の間、もしくは株価のディスカウント要因となっている可能性があるのではないでしょうか。

この問題に対する明確な解答がなく、「米国の事業はこのように儲かりますよ」やPL、キャッシュ・フローの項目は出てくるものの、資本の最適解としてのアロケーションに関して、ビッグピクチャーや「何を目指してどうしていくのか」がまだ見えづらい部分があるのではないかと懸念しています。

おそらく、米国だけの説明会ではこの点についての具体的な情報は出てこないと思われますが、このあたりがどのように整理されているのかが気になるところです。

極端な例を挙げると、サプライチェーンを支配することと、その全プロセスを100パーセント自社のバランスシートに載せることは同義ではありません。例えば、7億ドルでプレミアムを支払って買収したものが御社のバランスシートに計上されることにより、それ自体がディスカウントファクターとなってしまえば、本末転倒となります。

そうなると、それを取得した背景や、その内容を明確に説明すると同時に、「なぜそれが入っているべきなのか」といった説明力を強化する取り組みが必要ではないかと思います。これにより、資本を提供している側からの理解を得られるのではないでしょうか。

このような議論や、取締役会や社外取締役などで出てきている意見の中で、「このようなディスカッションがある」など、なんらかの方針や見解がある場合には、ぜひお聞かせいただきたいと思います。

回答者2:回答になるかはわかりませんが、当社ではROICの指標を参考にしています。これは、単に資産と借入の関係からROEを逆算したものです。この点については、当社内でも議論が続けられてきました。

やはりROIC管理は今後必要になっていくのではないかと考えています。これまで、資本効率を最優先に考える必要があるため、ROE10パーセントを目指すべきではないかと議論していました。

売上高営業利益率10パーセントも重要な指標として認識しており、この2つの目標が大切であるという話でしたが、今ROICについても議論が始まってきている状況です。

質問者:資本効率に関する議論の前に、必要十分な資本をどれだけ持つべきか、その資本をどこに配分すべきかといった議論がないと、ROEの分子だけでなく分母に関する議論も深まらないと思います。その点についてもぜひ検討をお願いしたいと思います。

回答者1:国内でも同様のことが言えると思いますが、スピンオフなどの話がさまざまなところで活発に議論されています。今はROEやROICといったレベルで効率をよくしていきたいと議論をしています。

ご指摘のあった米国については、これまでは利益相反や輸入に関する問題などがありましたが、例えば米国市場だけに焦点を当てた場合、日本企業が中国やインドネシアから持ち込むのと、米国内でメキシコから調達するのとでは、どちらが有益なのかという議論を進めることが必要でしょう。メキシコから調達したほうが安価である一方で、グループ全体で見ると、内部で調達したほうが利益を確保できるといった構造があり、独立した視点で評価することが難しい状況です。

これまでは全体を統合的に見る視点でしか評価できておらず、資本効率化とは異なるレベルで、米国事業を改良するために取り組んできました。非常にシンプルな考え方に基づくものでした。ただし、現在では状況が成熟してきています。ご質問にあったように、2年から3年以内にこの事業が完結型となる場合、それをどのように運営するのが最も効率的であるか、また、どの組織に責任を持たせるのが良いかといった視点に移行する必要があると常々考えています。

まずはROICの検討をさらに強く進めなければならないと認識しています。

質疑応答:設備投資計画と鉱山開発の特別支出について

質問者:設備投資に関しておうかがいします。通期決算が終わった時点での資料では、今年の設備投資計画が1,200億円程度とされていました。今回の北米における買収に1,000億円程度が含まれていないと考えると、合計で2,200億円程度の設備投資となると理解しています。

この水準について、減価償却が700億円であることや、マーケットキャップを考慮すると、投資家の間では非常に大きい規模であるという見方をしています。北米については別途説明会があるとのことですが、それ以外にも1,200億円のキャピタルが使用されており、この点について我々も通期決算が終わってから「この内容は何ですか?」やIRの方に問い合わせを行いました。

しかし、これが何なのか、そしてどのようなリターンを生むのかについては、残念ながら十分な説明をいただいておらず、不明な状況となっています。ぜひ現時点で詳細をご説明いただくか、改めて説明の場を設けていただき、この投資内容とその目論見について教えていただければと思います。

回答者:この点については投資家のみなさまと完全に意見が一致しない部分があるかもしれません。

当社は鉱山開発に非常に多くの資金を投じています。これは100年間継続して石が欲しいからというわけではなく、石が確保できる期間が10年であっても同様に大きな費用を要するものです。

ただし、鉱山開発は当社にとって生命線であり、成長投資ではなく維持のための投資です。たまたま、この数年間は鉱山開発が2つ重なったため、多額の資金が必要となっています。

この状況が終了すれば、鉱山開発のような大規模な投資は不要になると考えています。その後は、純粋な成長投資や工場の強靱化に注力していきます。当社の工場は老朽化が進んでいるため、中期経営計画でお話しした範囲内でこれを進めていく予定です。この数年間は特別な事情によるものと認識しています。

質問者:鉱山開発も、今年だけで確か数百億円が入っているのではないかと思います。そうした数字を共有いただき、「特別なこと」としてご開示いただけると助かります。よろしくお願いします。

回答者:開示については、少し考えたいと思います。

質疑応答:米国事業におけるM&Aとヴァルカン社買収の背景について

質問者:米国事業のM&Aに関してです。先ほどのご質問に対するご回答の中で、骨材の別のところがあればもっとよいと思いますが、先日買収されたヴァルカン社は、生コン工場のみの買収にとどまっています。

しかし、ヴァルカン社は骨材も取り扱っている企業です。この骨材もあわせて買収するという選択肢はなかったのでしょうか? どのようなかたちで検討されたのかについて、もう少し教えていただけますでしょうか?

回答者4:ヴァルカン社とは、我々はここ以外でも骨材の受け入れなどで非常に長い付き合いがある企業です。同社の方針として、骨材に特化していきたいという意向があります。

一方、我々としては、サンフランシスコやサンディエゴの生コンに関する事業について長らく注目しており、ぜひ手に入れたいという背景がありました。

この件に関しては、M&Aのディールとしての性格が強く表れています。骨材についても、かつてのヴァルカン社やMartin Marietta社といった大手が所有しているものだけでなく、ファミリービジネスのようなものも依然として存在しています。

こうした物件は、北西部から南部にかけてもまだ多くのチャンスがあると考えています。我々としては、ゼロベースで最適なものを構築するのも1つの方法ですが、歴史的な経緯の中で最適な選択を追求してきた結果、今回は生コンを選択しました。

将来的に、こうしたファミリービジネスなどが売却に出た際には、立地の補完性などが適合する場合、再度検討したいというのが我々の基本的な方針です。

質疑応答:国内セメント価格転嫁に伴うシェア変化と顧客反応について

質問者:国内セメントについて、御社は年初から他社と比べて比較的価格転嫁に成功しているように見えます。ただし、この価格転嫁を行う際に、前回の説明会などで、離れていく顧客がいることでシェアを失うリスクがあるという話が若干あったかと思います。

この値上げに対する顧客の反応によるシェアの変化と、今後どのようなかたちで変わっていく可能性があるのか、少し補足いただけますでしょうか?

回答者3:確かに、相手のある事柄ですので、シェアがそのまま完全に維持されたわけではありません。前回の値上げの際には、競合相手が追随して値上げを行った影響もあり、一部シェアが戻ってきました。しかし、現時点ではその回復が遅いように感じています。今その状況を分析しているところです。

回答者1:まず、社長の方針として、我々も腹を据えて取り組まなければならないことであり、戻ってこないお客さまについては、「これはもう仕方ないのだよ」と方針を掲げてきました。

ただし、他社も同様に値上げを行った際には、当社に戻っていただけるよう、さまざまな技術フォローなどを行うよう指示しています。現在のところ、他社がそこまで値上げを行っていないように感じています。

したがって、他社が値上げに踏み切った時にどうなるか、また、現時点で戻ってきていない理由は、他社の値上げが遅れているからではないかと考えています。技術フォローや、多様なセメントの供給、安定した供給体制について、当社は絶対に負けないと思っています。

ただし、「利益を重視しなさい」と指示しています。現在は非常に重要な時期であり、なんとか踏ん張らなければならないため、シェアの増減の報告は不要と話しています。

質疑応答:ヴァルカン社の資産買収後のマージン改善とシナジー効果の時間軸について

質問者:先ほどヴァルカン社の買収資産について、今後シナジーを中心にマージンを改善していきたいというお話がありました。

その際、国内の生コン事業並みのマージンに到達するまでにどのくらいの時間がかかるのでしょうか? また、それをさらに超過していける可能性についておうかがいできますでしょうか?

回答者4:こちらはしっかりとした事業基盤があるため、マージンやシナジーも含めて来年度以降発現していくものと考えています。

質問者:改善という意味では、来年から比較的大きな利益率の改善を見込んでもよいという理解でよろしいでしょうか? また、シナジー効果により、少し時間をかけて開発などを進めていくイメージでしょうか?

回答者4:今回の大きな要素としては、生コン自体の事業からもたらされる利益と、セメントの拡販が挙げられます。当社でも一部納めていましたが、一部には他社製品も含まれています。この切り替え部分については、できるだけ早期に進め、来年度からその効果が発揮されるものと考えています。

ただし、ご指摘のようにPMIやオペレーション全体の効率化には少し時間がかかる見込みです。効率化は段階的に進めることになりますが、生コン自体の利益およびセメントの拡販に関しては、それほど時間を要しないと考えています。

質疑応答:国内セメント価格の値上げ動向と今後の見通しについて

質問者:国内のセメント価格について、今回、かなり時間をかけて価格改定に取り組まれ、打ち出し価格の2,000円が大部分に浸透したのかと考えています。

今後について、現在と同じ程度の需要環境であれば、これ以上の値上げは必要ないのでしょうか? それとも、コスト上昇を見据え、継続的に値上げを実施されるお考えがあるのでしょうか? また、その場合、今回のように1年など、かなりの時間をかけて進められるものなのでしょうか?

回答者3:昨今の人件費、物流費、修繕費の上昇を踏まえると、次の値上げについても検討しなければならないという考えを持っています。値上げを打ち出す際は、今回のように時間をかけ、転嫁していただける期間を設定した上で発表していきたいと考えています。

回答者1:我々を取り巻くリスクは7つあるとお伝えしました。ただし、それは我々だけの問題ではありません。現在、9ヶ所の工場が稼働しており、500社の協力会社さまにご支援いただいています。その中で、労務費の上昇や新しい人材の確保が難しくなっている現状があります。

このような状況を踏まえると、労務費の引き上げなどの対策を講じなければ、存続が危ぶまれる可能性があります。

我々が積極的にアクションを起こす必要もあります。例えば、燃料費などは我々がコントロールしているわけではなく自然に上がるものですが、我々としても能動的に対応し、それに合わせて調整していかなければならない環境に来ているということです。

そのため、ETSの問題や石炭の動向などを考慮し、継続的にこれらを調整していかなければならないと考えています。ただし、あまりにも連続で行うと困難が伴うため、来年は価格改定を一切行わないとお伝えしています。

しかし、来年にはETSに関する詳細が明らかになってきます。そのため、その状況を踏まえ、「来年度、再来年度で終わり」という個別の対応にとどまらず、継続的な価格調整を行う商習慣にしていかなければならないと考えています。したがって、これで終わりだとはまったく考えていません。

新着ログ

「ガラス・土石製品」のログ