提供:日本コンクリート工業株式会社 2026年3月期第2四半期決算説明

【QAあり】日本コンクリート工業、減収減益も下期巻き返しで通期回復狙う 生産体制再構築進展で収益性強化へ

目次

塚本博氏(以下、塚本):代表取締役社長の塚本です。本日は中間決算説明会にご参加いただき、誠にありがとうございます。先日開示した中間期決算について、資料をもとにご説明します。

本日は、日本コンクリート工業について、2025年度中間期決算概要、2025年度業績予想、中長期ビジョン・中期経営計画、企業価値向上の取り組みの順でご説明します。

経営理念

当社は「日コングループは『コンクリートを通して、安心・安全で豊かな社会づくりに貢献する』ために存在します」という経営理念のもと、人々の暮らしを支える基盤を構築する会社です。

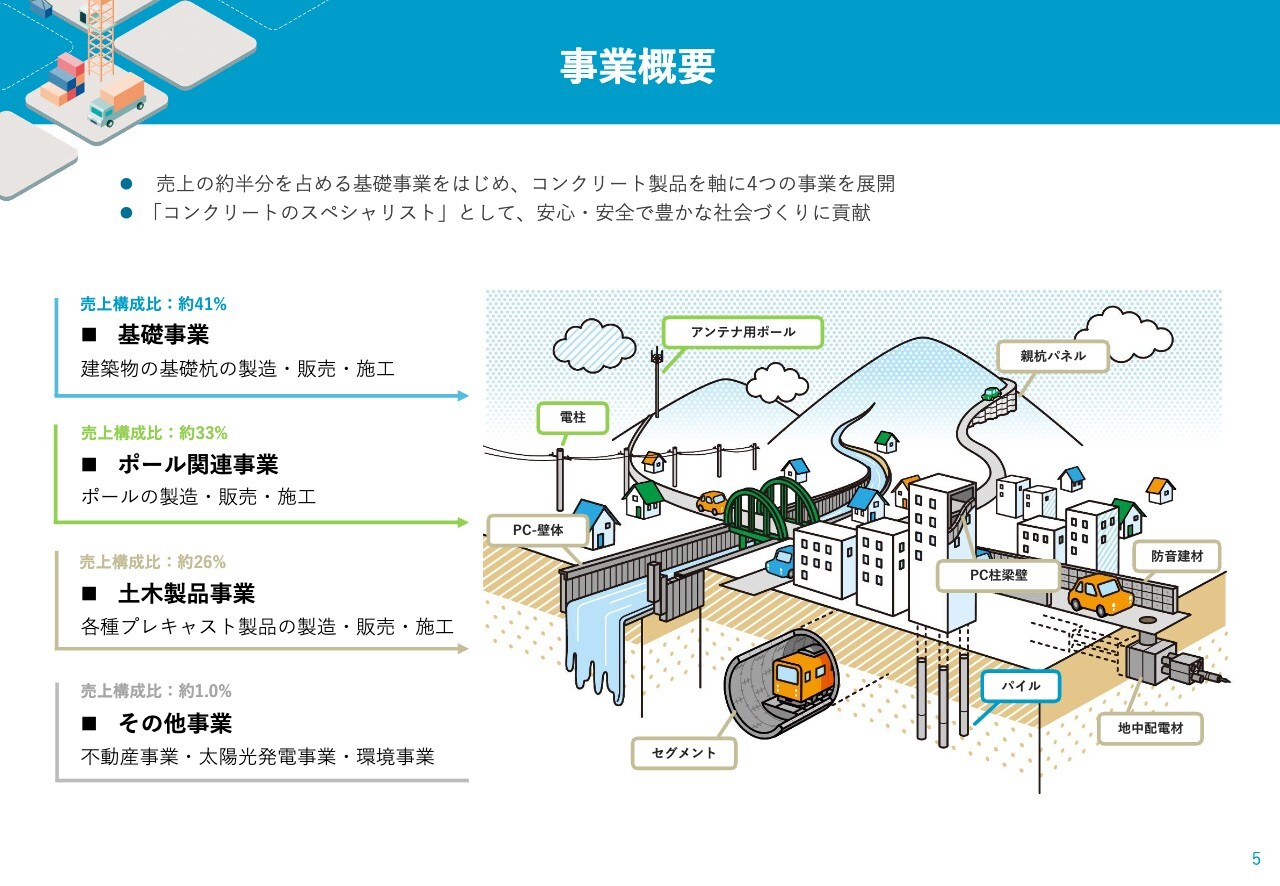

事業概要

事業概要です。当社はコンクリート製品を基軸に4つの事業を展開しています。「コンクリートのスペシャリスト」として安心・安全で豊かな社会づくりに貢献するため、日々努力を重ねています。

基礎事業

まず基礎事業についてご説明します。事業の概要としては、建築物や構造物の基礎を支えるパイル(杭)の製造・販売、そして施工を行う事業です。主に中低層の建築物向けの基礎杭に強みを持ち、豊富な製品ラインナップと施工技術により、幅広い地盤条件に対応しています。

2025年度中間期の売上構成比においては、全体の約41パーセントを占める97億円となりました。

事業の強みとして、製造・販売・施工まで一貫したグループの総合力を有しています。また全国的なネットワークを持ち、製造・販売・施工の強固な協力体制を構築しています。

ポール関連事業

ポール関連事業についてです。事業の概要としては、電力・通信・道路照明などに使用されるコンクリートポールの製造・販売および施工を行う事業です。国内シェア第1位を占めています。

2025年度中間期の売上構成比では約33パーセントを占めており、売上高は77億円となっています。

事業の強みとして、長年にわたり蓄積された製造や施工技術のノウハウがあります。また、設計から製造・販売・施工、そしてメンテナンスに至るまで、一貫した対応力を有しています。最近では、それらを含めたエンジニアリング事業も展開しています。

土木製品事業

土木製品事業についてです。事業の概要としては、擁壁やトンネル覆工材、建築部材(柱・梁)、防音壁など、さまざまな用途に対応した各種プレキャスト製品の製造・販売を行っています。

2025年度中間期の売上構成比は全体の約26パーセントにあたり、売上高は61億円となりました。

事業の強みとして、多種多様な独自製品や工法を有するグループの総合力と、全国的に網羅するグループ全体のネットワークが挙げられます。

その他事業

その他事業では、不動産事業や太陽光発電事業を展開するとともに、業界に先駆けて環境事業にも取り組んでいます。既存事業とのシナジーを活かし、新たな事業機会の創出と持続可能な社会の実現を目指して推進しています。

2025年度中間期の売上構成比は、全体の約1パーセントにあたる1億5,000万円でした。

環境事業においては、当社が有するコンクリートスラッジのリサイクル技術を活用し、CO2の固定化と資源の有効活用を実現しています。それらを用いた環境配慮型のグリーン製品のさらなる展開を図り、事業活動を通じて持続可能な地球環境の実現に貢献していきたいと考えています。

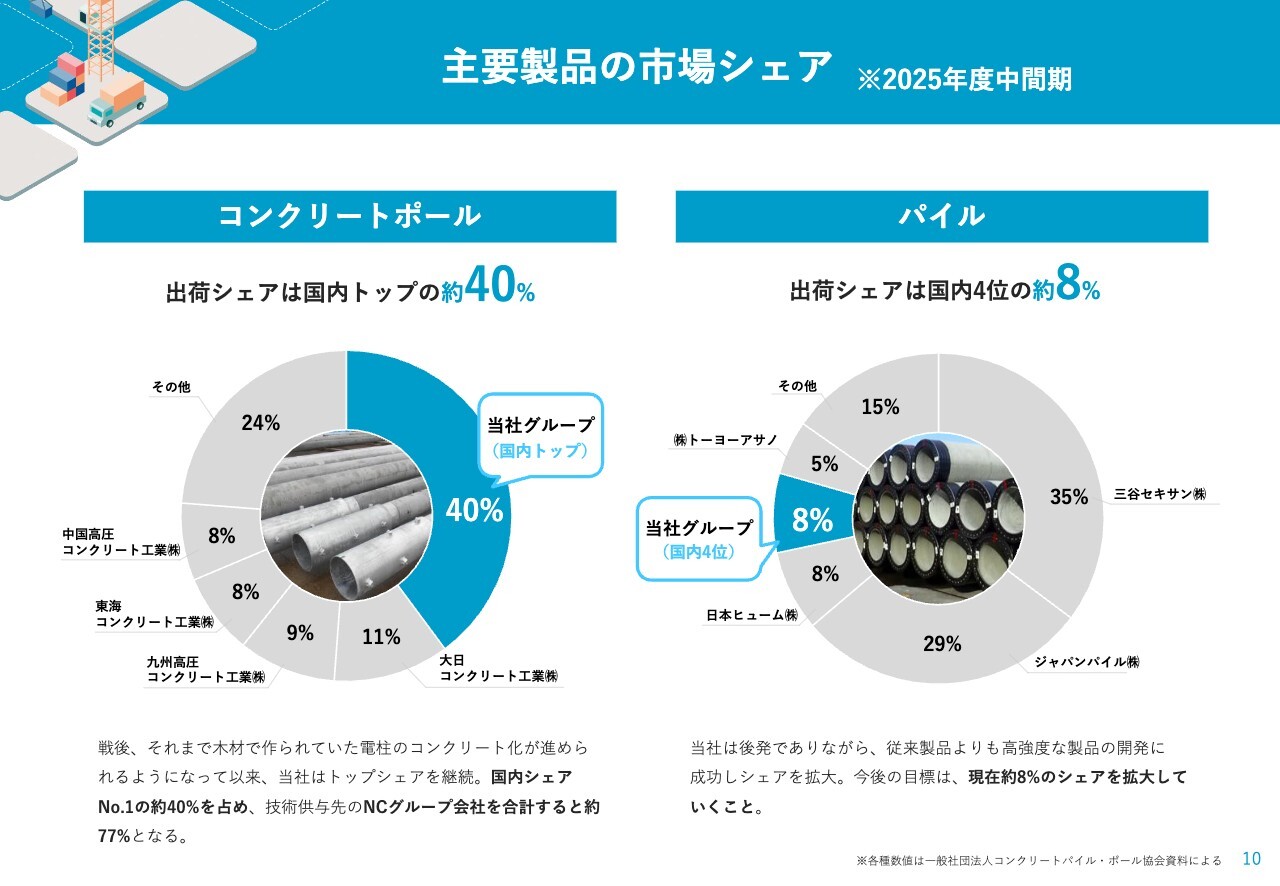

主要製品の市場シェア

主要製品の市場シェアについてです。コンクリートポールは、出荷シェアが国内トップとなる約40パーセントを占めています。また技術供与先であるNCグループを含めると、約77パーセントのシェアとなります。

パイルに関しては、出荷シェアが国内4位の約8パーセントとなっています。現在、この約8パーセントのシェアを拡大することを目指して取り組んでいます。

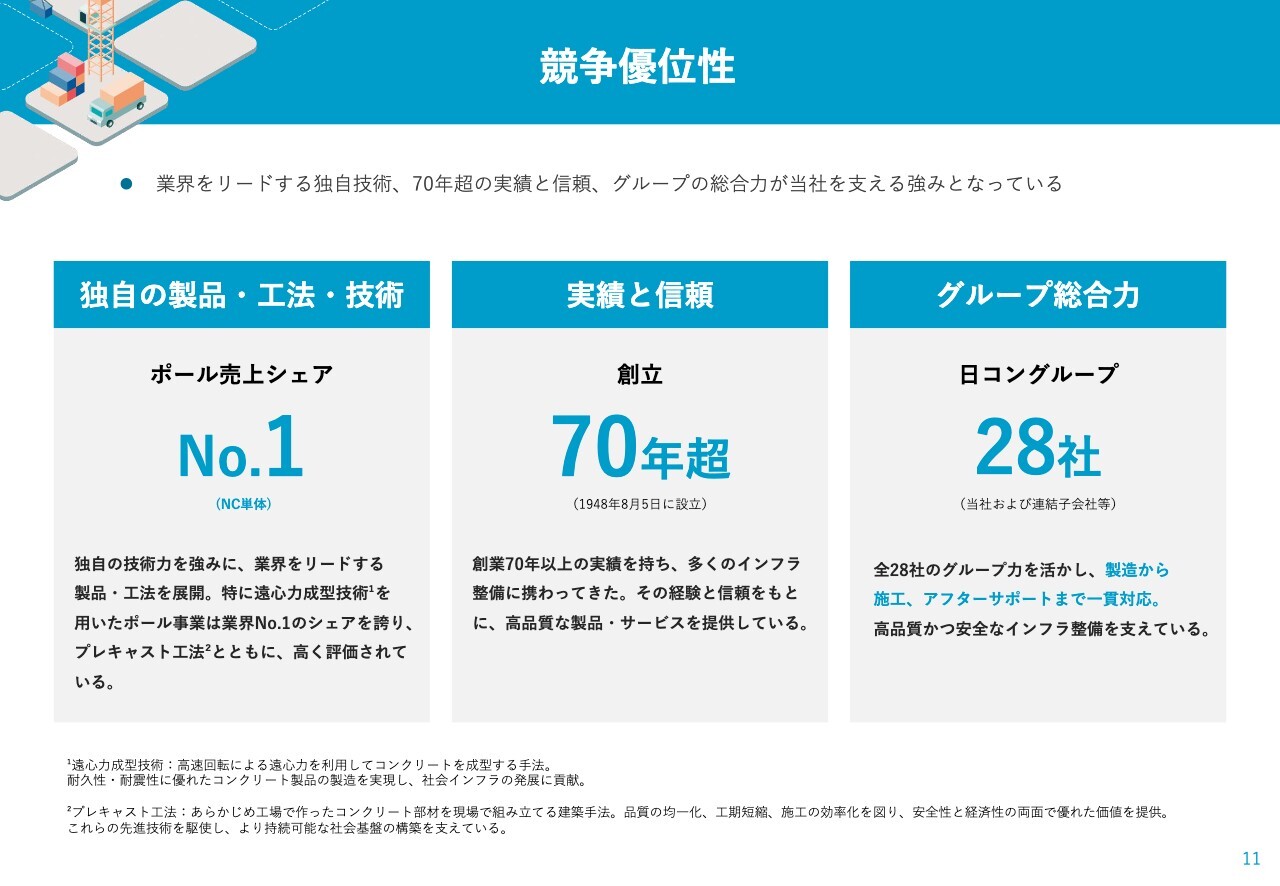

競争優位性

競争優位性です。当社は独自の製品・工法・技術を持ち、ポール売上シェアでNo.1を誇っています。また創立70年以上の実績と信頼、さらに全国に約28社を有する日コングループとしての総合力を有しています。これにより、製造から施工、アフターサポートまで一貫対応が可能となっています。

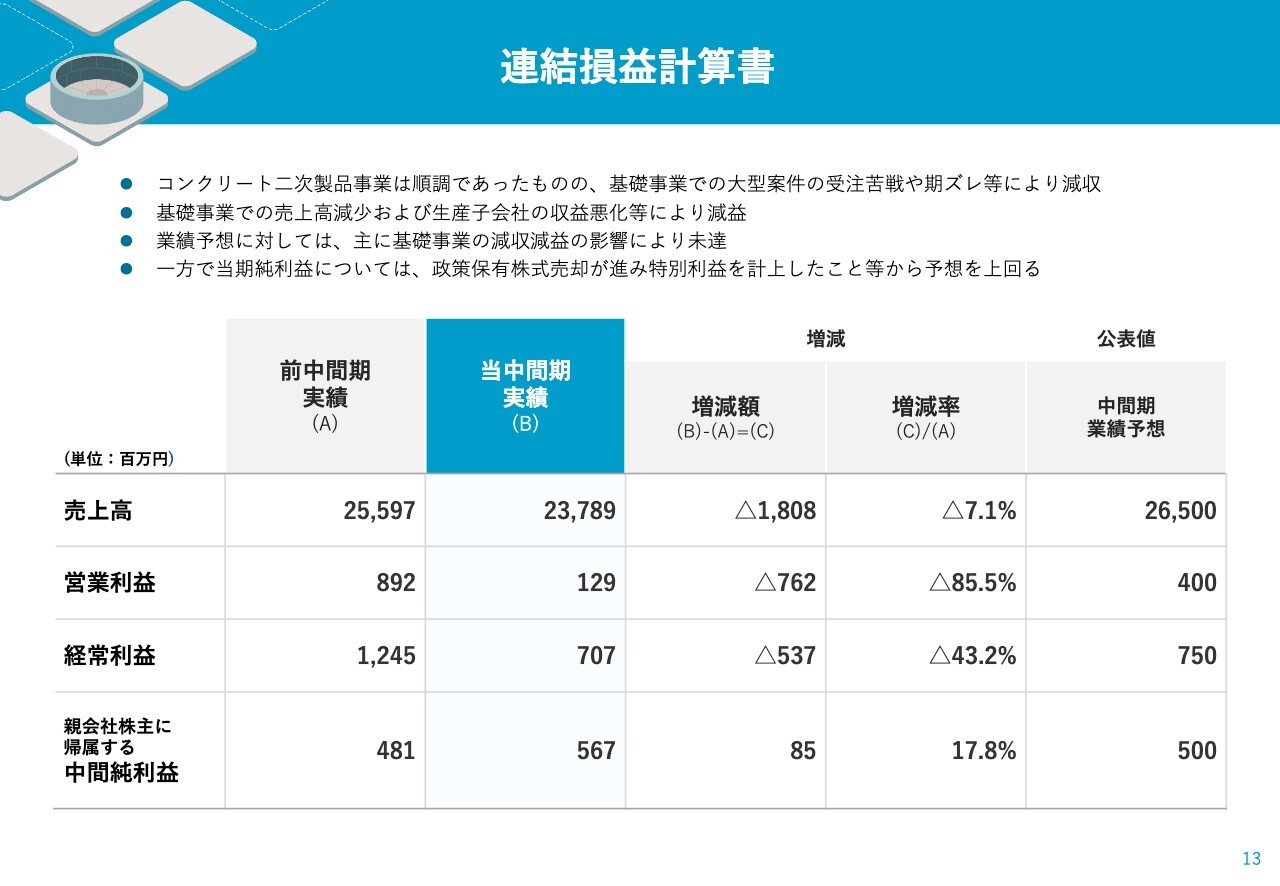

連結損益計算書

2025年度中間期の決算概要です。まず、連結損益計算書についてご説明します。売上高は前年同期比18億800万円減の237億8,900万円、営業利益は前年同期比7億6,200万円減の1億2,900万円、経常利益は前年同期比5億3,700万円減の7億700万円でした。一方、中間純利益は前年同期比8,500万円増の5億6,700万円となっています。

コンクリート二次製品事業については順調に推移しました。しかしながら基礎事業において大規模案件の受注に苦戦したことや、期ずれなどによる基礎事業における売上高の減少、および生産子会社の収益悪化などの影響により減益となりました。

業績予想に対しては、主に基礎事業の減収減益の影響により未達となりました。一方で親会社株主に帰属する中間純利益は政策保有株式の売却が進み、特別利益を計上したことで予想を上回りました。

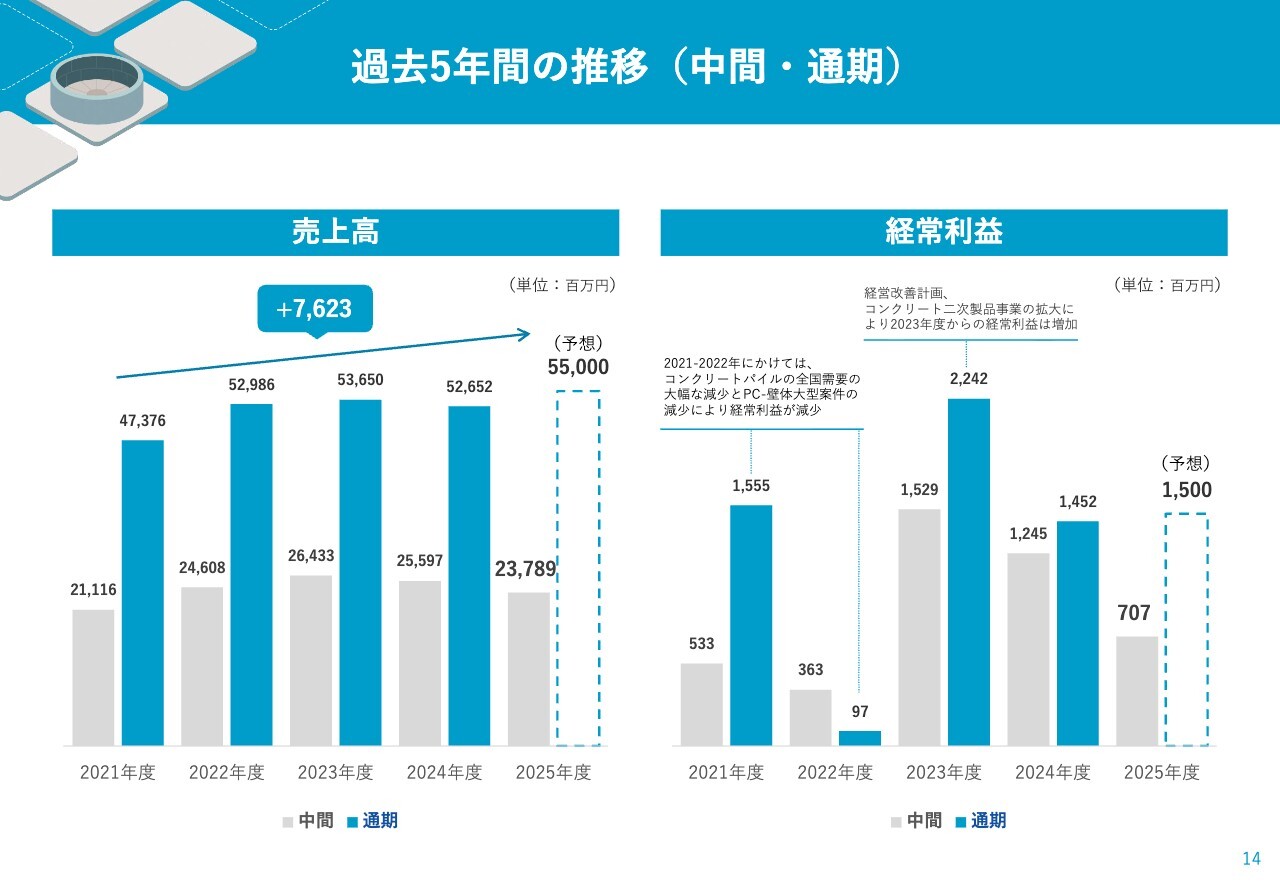

過去5年間の推移(中間・通期)

過去5年間の推移についてご説明します。スライド左側が売上高、右側が経常利益を示しています。売上高については、世の中の変化もあり厳しい市場環境となっているものの、少しずつ伸ばしてきています。

経常利益については安定しない状態が続いています。こちらは安定化に向けてさらなる施策に取り組んでいく考えです。

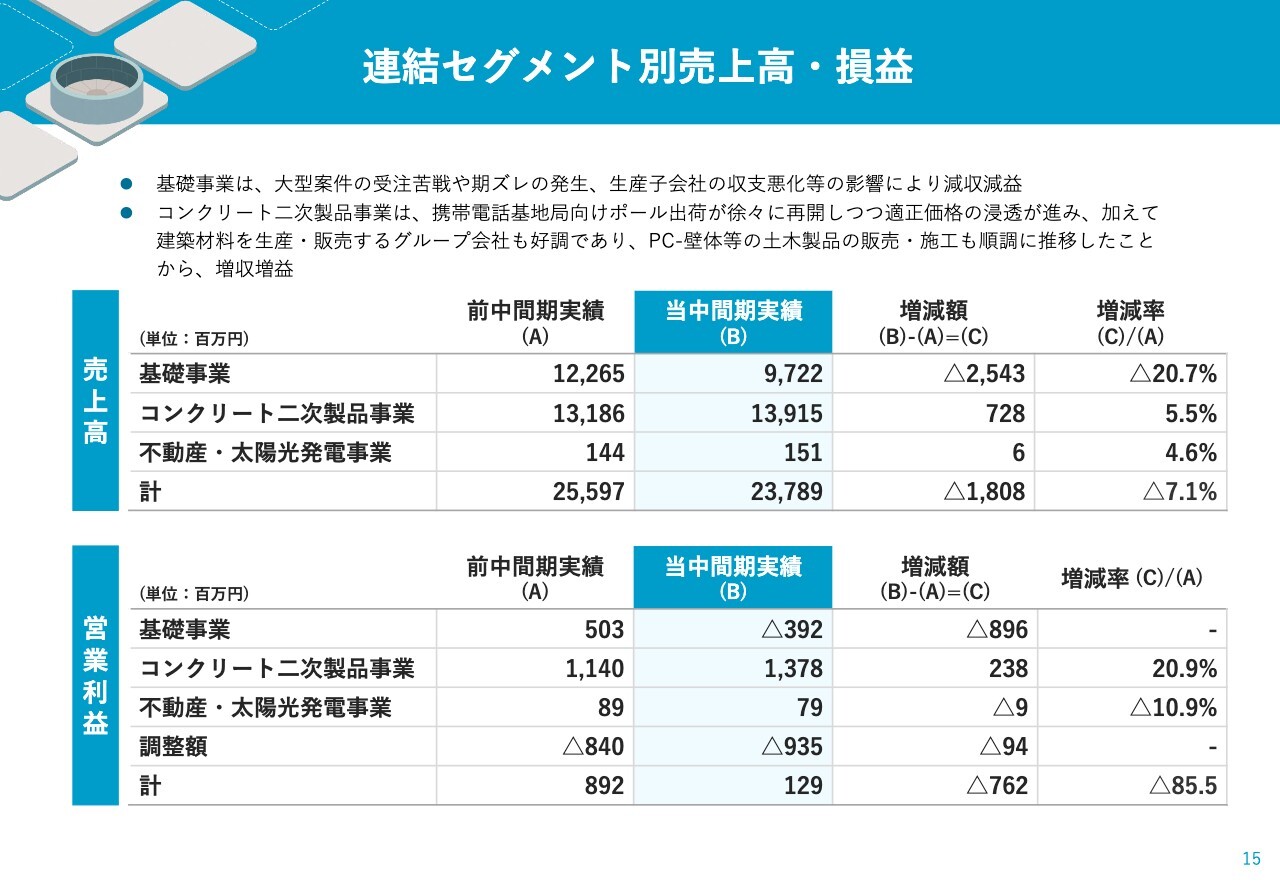

連結セグメント別売上高・損益

連結セグメント別の売上高・損益です。基礎事業の売上高は前年同期比25億4,300万円減の97億2,200万円、営業利益は前年同期比8億9,600万円減のマイナス3億9,200万円となりました。

基礎事業においては、大型案件の受注が苦戦したことや、予定していた案件の期ずれが発生したことにより、売上が伸びませんでした。あわせて、生産子会社の収益悪化などの影響があり、減収減益となりました。

コンクリート二次製品事業の売上高は前年同期比7億2,800万円増の139億1,500万円、営業利益は前年同期比2億3,800万円増の13億7,800万円となりました。

コンクリート二次製品事業では、携帯電話基地局向けのポール出荷が徐々に再開し、適正価格の浸透も一部進んでいます。さらに、建築材料を生産・販売するグループ会社の好調や、PC-壁体など土木製品の販売・施工が順調に推移したことが寄与し、増収増益の結果となりました。

不動産・太陽光発電事業の売上高は前年同期比600万円増の1億5,100万円、営業利益は前年同期比900万円減の7,900万円となりました。

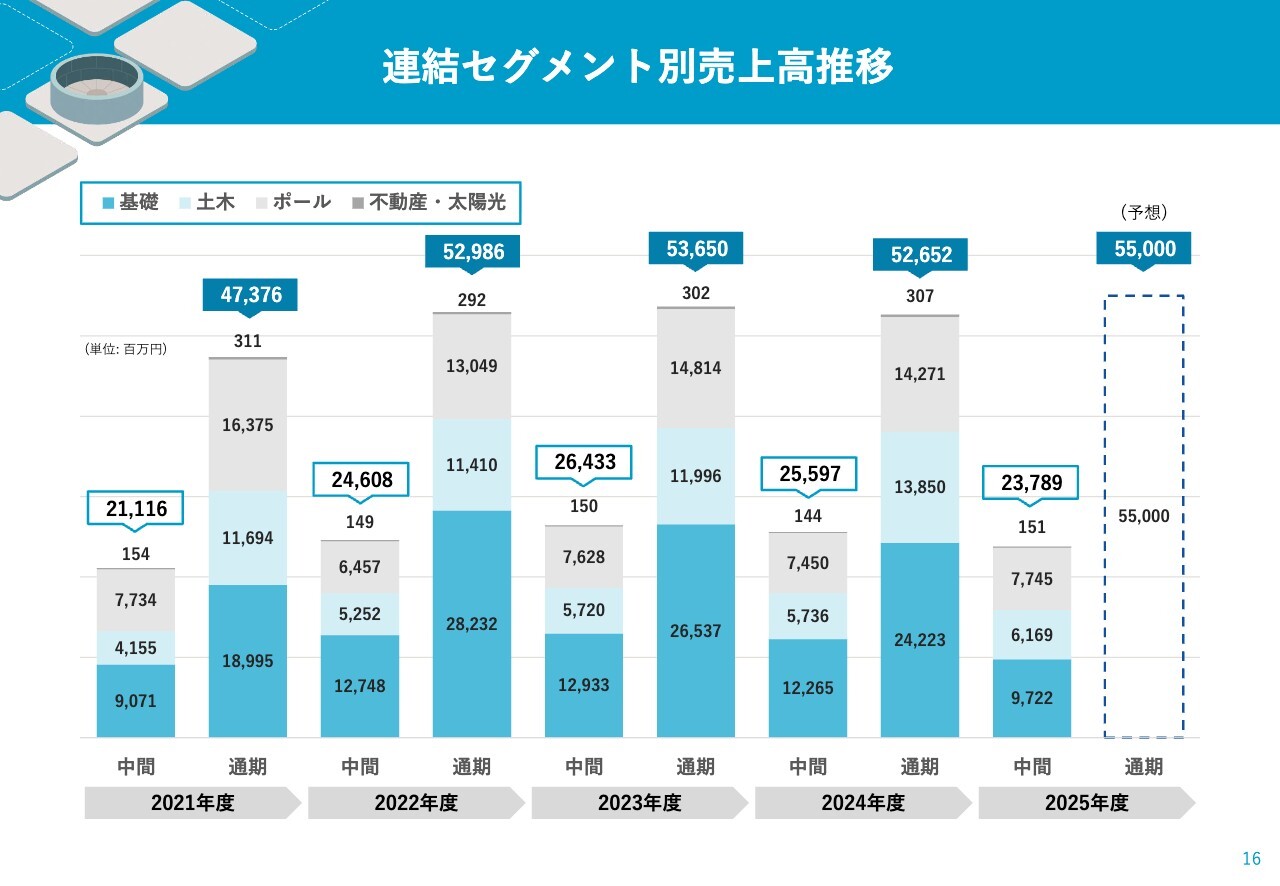

連結セグメント別売上高推移

連結セグメント別売上高の推移です。スライドのグラフは2021年度からの中間期・通期の推移を示しています。

今期中間期について、ポール事業と土木製品事業は前中間期に比べて増収となりました。一方で、基礎事業はここ数年120億円を超える売上が続いていましたが、今年度の中間期は減収となり97億円にとどまりました。

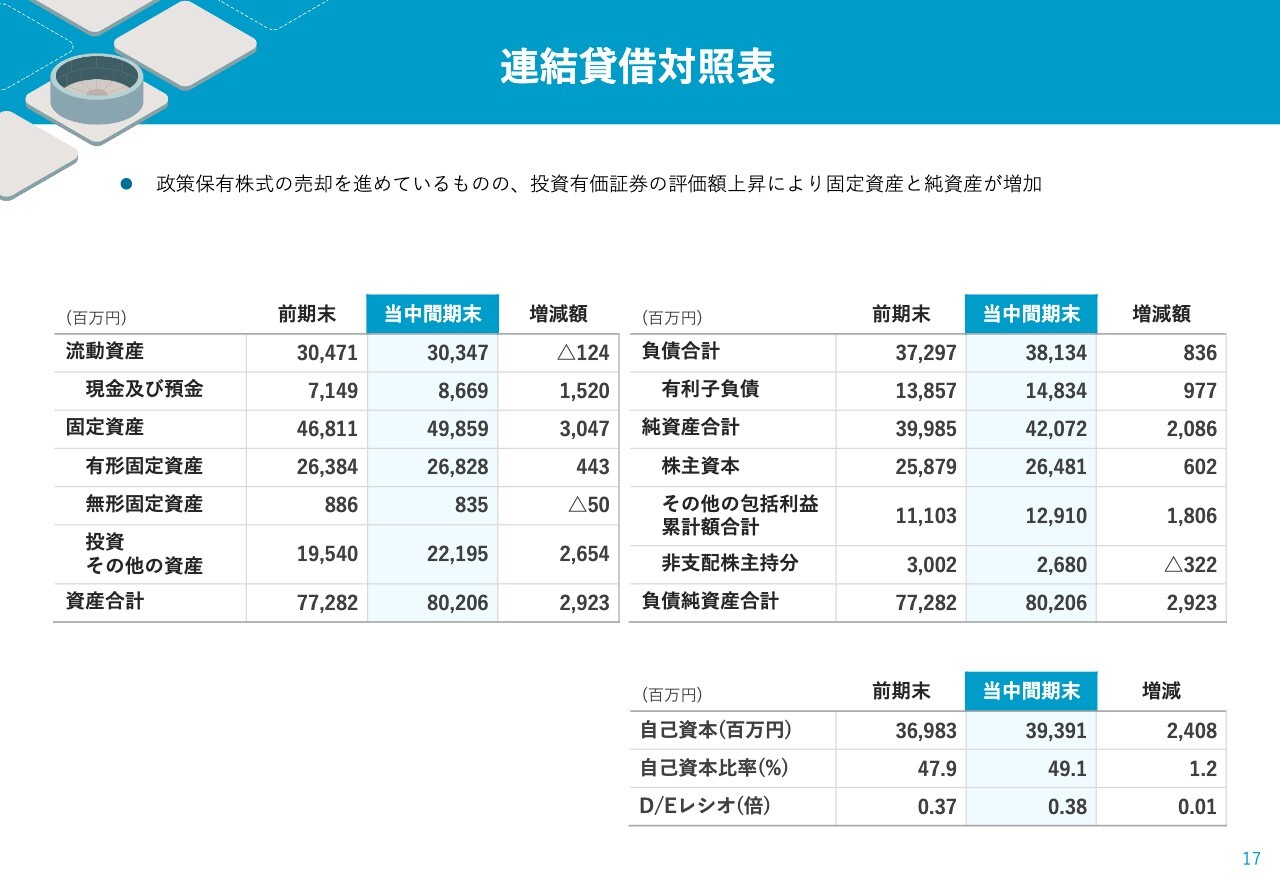

連結貸借対照表

連結貸借対照表です。資産の合計は前期末比29億2,300万円増の802億600万円、負債の合計は前期末比8億3,600万円増の381億3,400万円、純資産は前期末比20億8,600万円増の420億7,200万円となりました。

政策保有株式の売却を順次進めているものの、投資有価証券の評価額上昇により、固定資産および純資産が増加しています。

以上の結果、自己資本比率は前期末比1.2パーセント増の49.1パーセントとなりました。

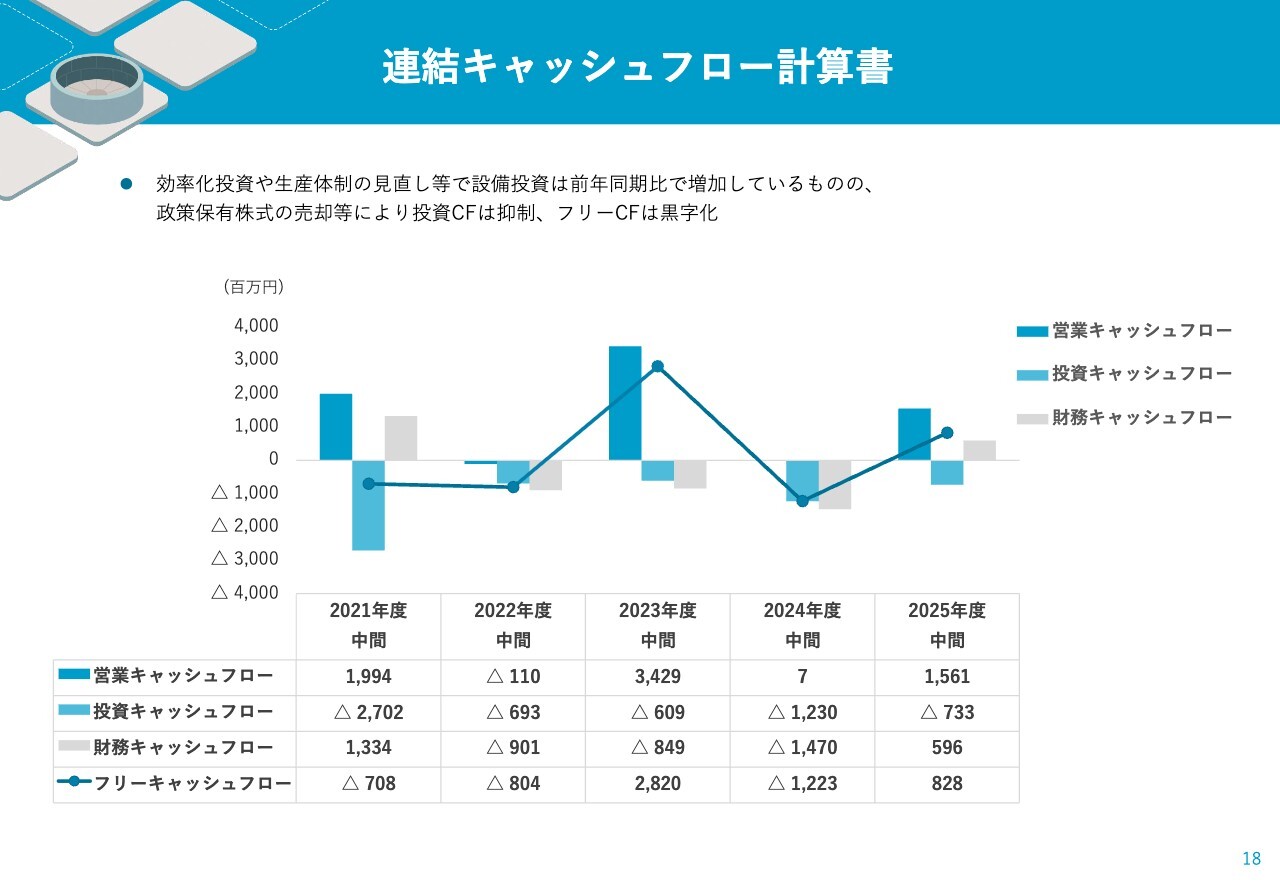

連結キャッシュフロー計算書

キャッシュフロー計算書です。営業キャッシュフローは今期中間期において15億6,100万円のキャッシュイン、投資キャッシュフローは7億3,300万円のマイナス、財務キャッシュフローは5億9,600万円のキャッシュインとなり、フリーキャッシュフローは8億2,800万円のキャッシュインとなりました。

効率化への投資や生産体制の見直しなどにより、設備投資は前年同期比で増加していますが、政策保有株式の売却などにより投資キャッシュフローは抑制されています。その結果、フリーキャッシュフローは黒字に転換しました。

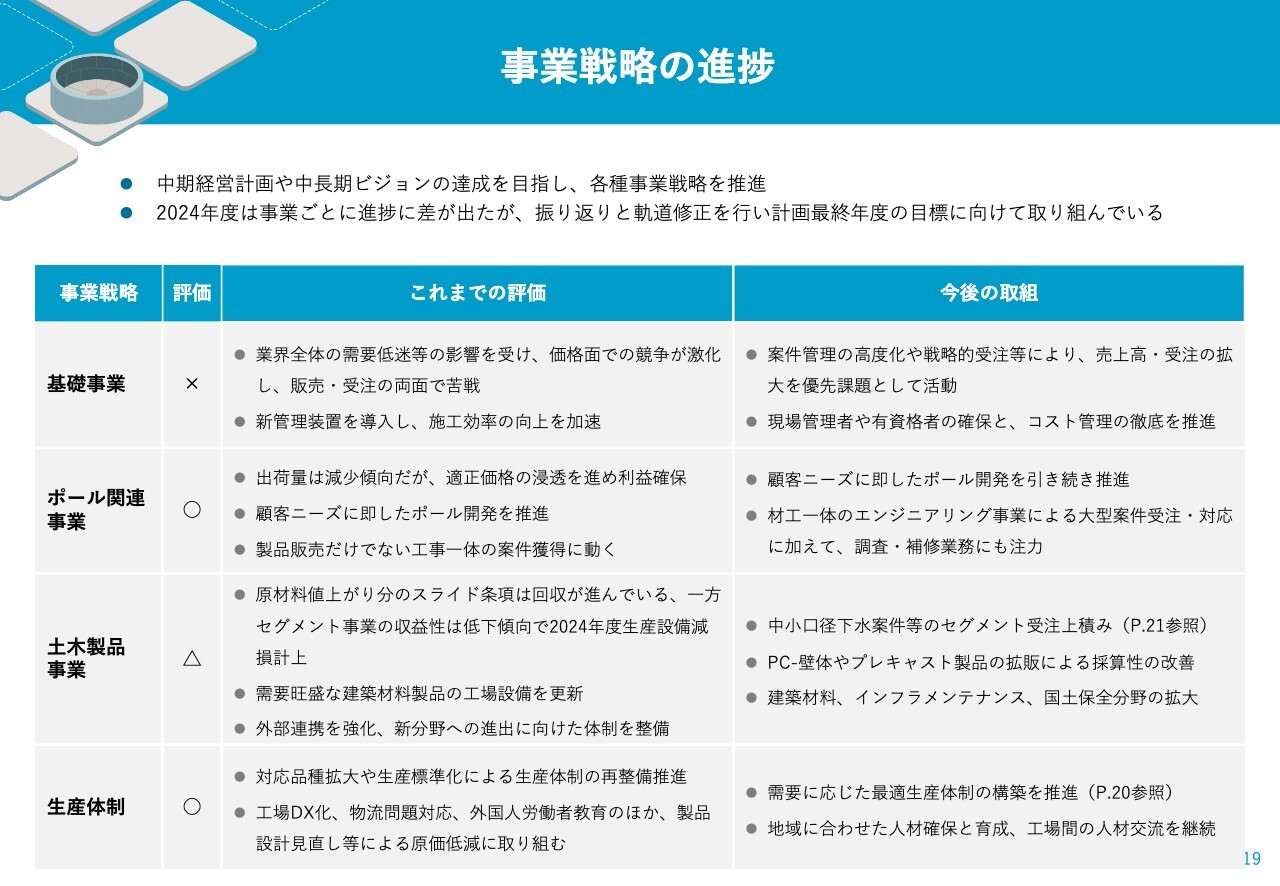

事業戦略の進捗

次に事業戦略の進捗についてご説明します。当社は、中期経営計画や中長期ビジョンの達成を目指し、各種事業戦略を推進中です。

2024年度中間期においては事業ごとに進捗の差が見られましたが、振り返りと軌道修正を行いながら、計画最終年度の目標達成に向けて取り組んでいます。

これまでの評価と今後の取り組みについて説明します。まず基礎事業では、業界全体の需要低迷の影響を受けています。競争の激化により、販売・受注の両面で苦戦しているのが現状です。そのような状況下でも、施工部門では新管理装置を導入し、施工効率の向上を進めています。

今後の取り組みとしては、案件管理の高度化や戦略的受注を通じて、売上高と受注の拡大を優先課題として活動していきます。また、現場管理者や有資格者の確保を進めるとともに、コスト管理の徹底を推進していこうと考えています。

ポール関連事業では、出荷が若干減少傾向にありますが、適正価格の浸透を進めることで利益を確保できている状態です。さらに、顧客のニーズを踏まえたポール開発を推進しています。また製品の販売だけでなく工事一体の案件獲得にも取り組み、エンジニアリング事業を展開しています。

今後の取り組みとしては、引き続き顧客ニーズに沿ったポール開発を推進していきます。さらに材工一体のエンジニアリング事業による大型案件の受注対応、さらには既設ポールの劣化診断調査や補修業務への注力を考えています。

土木製品事業では、原材料の値上がり分に対するスライド条項の回収が進んでいます。しかしながらセグメント事業の収益性は低く、2024年度には生産設備の減損を計上しています。その一方で、需要が高い建築材料製品については工場の設備更新が進められています。また外部連携の強化や新分野への進出に向けた体制を整備しています。

今後の取り組みとしては、中小口径の下水案件や、さらなるセグメントの受注拡大を進めていく予定です。また、PC-壁体やプレキャスト製品の拡販による採算性の改善を図ります。さらに建築材料、インフラメンテナンス、国土保全分野といった領域での事業拡大も目指しています。

生産体制のこれまでの評価としては、対応品種の拡大や生産の標準化による生産体制の再整備を推進しています。あわせて、工場のDX化、物流問題への対応、外国人労働者への教育のほか、製品設計の見直しなどによる原価低減に取り組んでいます。

今後の取り組みとしては、世の中の需要に応じた最適な生産体制の構築を引き続き推進し、地域に応じた人材の確保と育成、工場間の人材交流を継続することで、強みをさらに高めていきたいと考えています。

競争力強化に向け生産体制を再整備

当社では、2024年中期経営計画に基づき、競争力強化に向けた生産体制の再整備を推進しています。製品の需要動向を考慮し、一部の工場を休止、または事業転換・製造ラインの集約をすることに決定しました。また、再整備に関連する投資については、事業損益に合わせて政策保有株式の売却で得た資金等を活用しています。

この具体例として3点ご説明します。まず1点目は、岡山県の笠岡工場です。こちらは小径のパイルを生産している工場です。コンクリートパイル事業の低迷および大径化の動向を踏まえ、グループ全体の生産体制を最適化するため、当工場で生産していた小径パイルの品種を他の工場へ生産振替・集約し、生産工場の稼働を停止しました。今後は物流管理の施設として活用していく予定です。

2点目は高砂工場です。兵庫県に位置するこの工場ではポールと小径パイルを生産していましたが、事業転換を計画しました。建築材料向けのプレキャストコンクリート製品の需要が増加傾向にあることを受け、プレキャストコンクリート製品の製造に事業を転換しました。現在工場の整備を進めており、生産開始は2026年度の上期中を計画しています。

3点目は川島工場です。こちらは茨城県にある、当社およびグループにおけるポールのメイン工場となります。製造ラインの集約を進める背景として、顧客ニーズが長尺ポールから継ポールへと大きく変化している現状があります。そこで川島工場における複数のコンクリートポール製造ラインを集約し、生産の最適化を図るべく、現在整備を進めています。

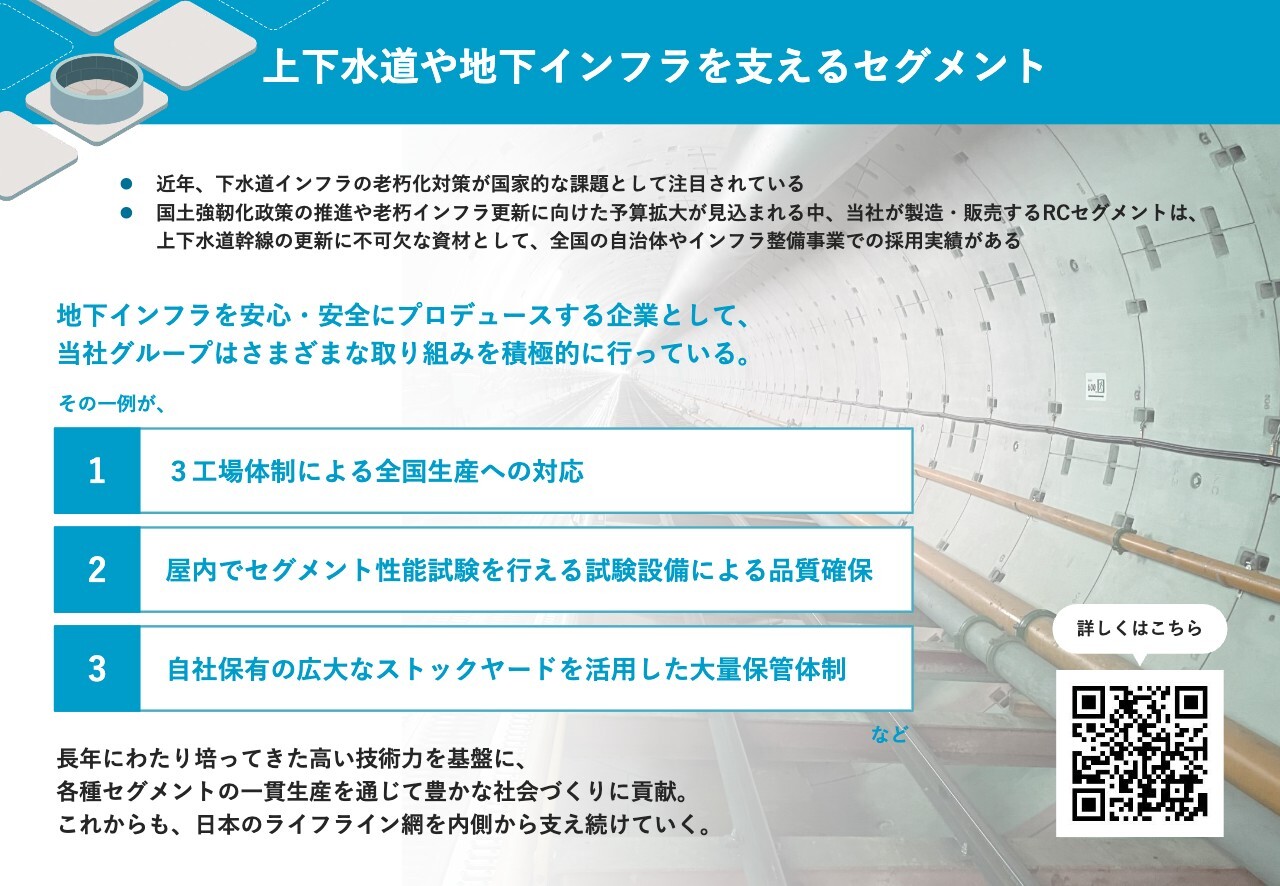

上下水道や地下インフラを支えるセグメント

上下水道や地下インフラを支えるセグメントについてお話しします。近年、下水道インフラの老朽化対策が国家的な問題として注目されています。国土強靱化政策の推進や老朽インフラの更新に向けた予算拡大が見込まれる中、当社が製造・販売するRCセグメントは、上下水道幹線の更新に不可欠な資材として、全国の自治体やインフラ整備事業で採用実績があります。

それらを踏まえ、地下インフラを安心・安全にプロデュースする企業として、当社グループはさまざまな取り組みを積極的に実施しています。

その一例として、関東および中部地区に位置する3工場体制による全国生産への対応があります。また、屋内でセグメント性能試験を行える試験設備を保有しており、それらを活用した品質確保に取り組んでいます。さらに、自社で広大なストックヤードを保有し、大量保管体制を整えています。

長年にわたり培ってきた高い技術力を基盤に、各種セグメントの一貫生産を通じて豊かな社会作りに貢献しています。これからも日本のライフライン網を内側から支え続けていきたいと考えています。

通期業績予想

2025年度の通期業績予想です。中間期においては受注の苦戦や期ズレによる基礎事業の低迷が影響し、進捗は想定を大幅に下回る結果となりました。ただし当期純利益に関しては、政策保有株式の売却が予想以上に進んでいるため、若干の超過となっています。配当は通期の期初想定どおり、中間期で4円を実施する予定です。

下期においては、大型案件の受注などが比較的期待できることから、上期に期ズレした分の挽回が可能と考えています。そのため、期初に示した通期業績予想である売上高550億円、営業利益11億円、経常利益15億円、親会社株主に帰属する当期純利益10億円を据え置き、目標達成に向けて取り組んでいます。

あわせて配当についても、期初にお約束したとおり通期で8円、配当性向40パーセント程度を見込んでいます。

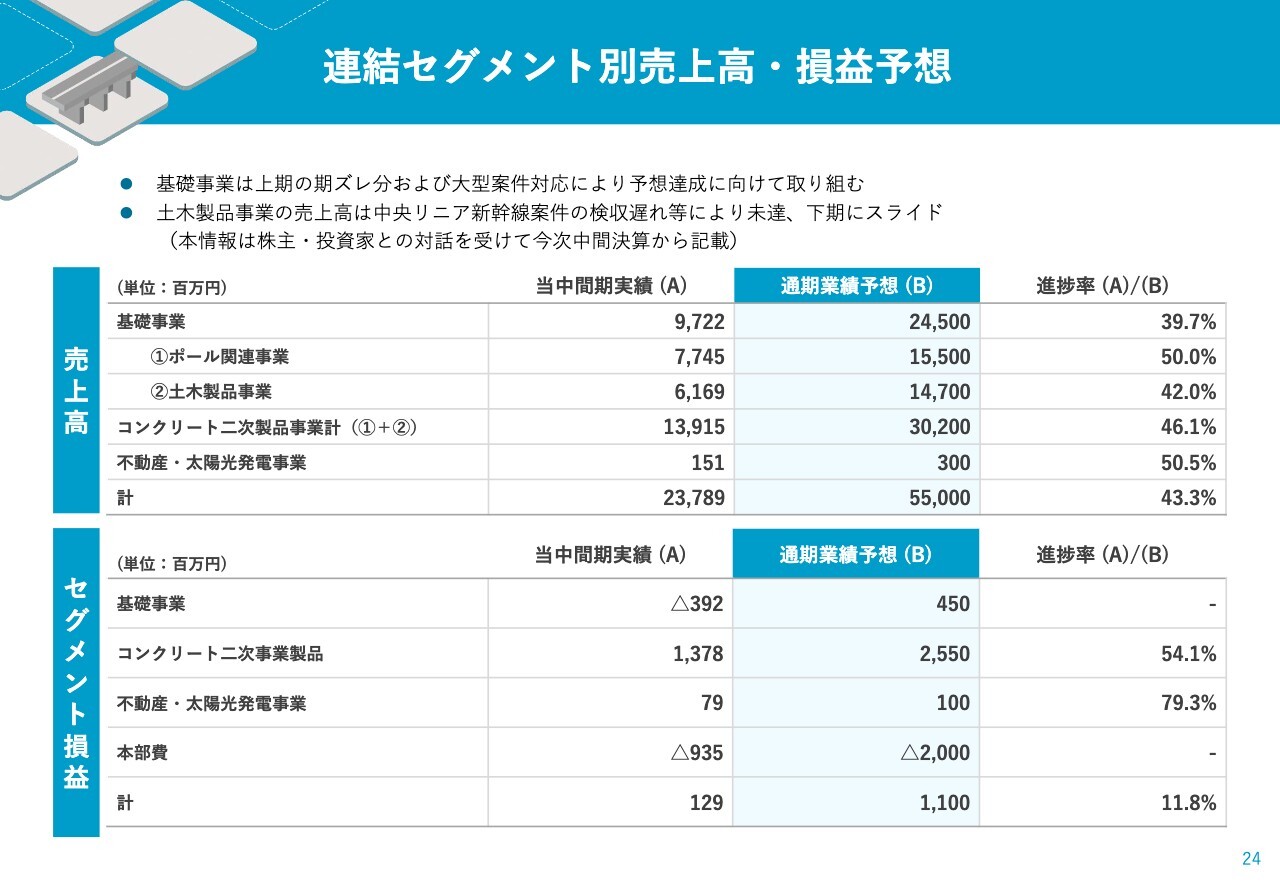

連結セグメント別売上高・損益予想

連結セグメント別売上高・損益予想です。売上高について、基礎事業は通期予想で245億円、ポール関連事業は155億円、土木製品事業は147億円、不動産・太陽光発電事業は3億円で、合計550億円を目指しています。

セグメント損益については、基礎事業で4億5,000万円のプラス、コンクリート二次製品事業で25億5,000万円、不動産・太陽光発電事業で1億円で、トータル11億円のセグメント損益を計画しています。

売上高に関しては、特に中間期の売上高進捗率が39.7パーセント、中間期損益がマイナスであった基礎事業において、上期の期ズレ分や大型案件への対応を通して、予想達成に向けて取り組んでいきます。

また中間期の売上高進捗率が42パーセントであった土木製品事業は、中央リニア新幹線案件の検収遅れなどにより未達となったものの、下期にスライドして獲得することを想定しています。

これらを踏まえて、売上高550億円、セグメント損益11億円という期初の予想を据え置く方針です。

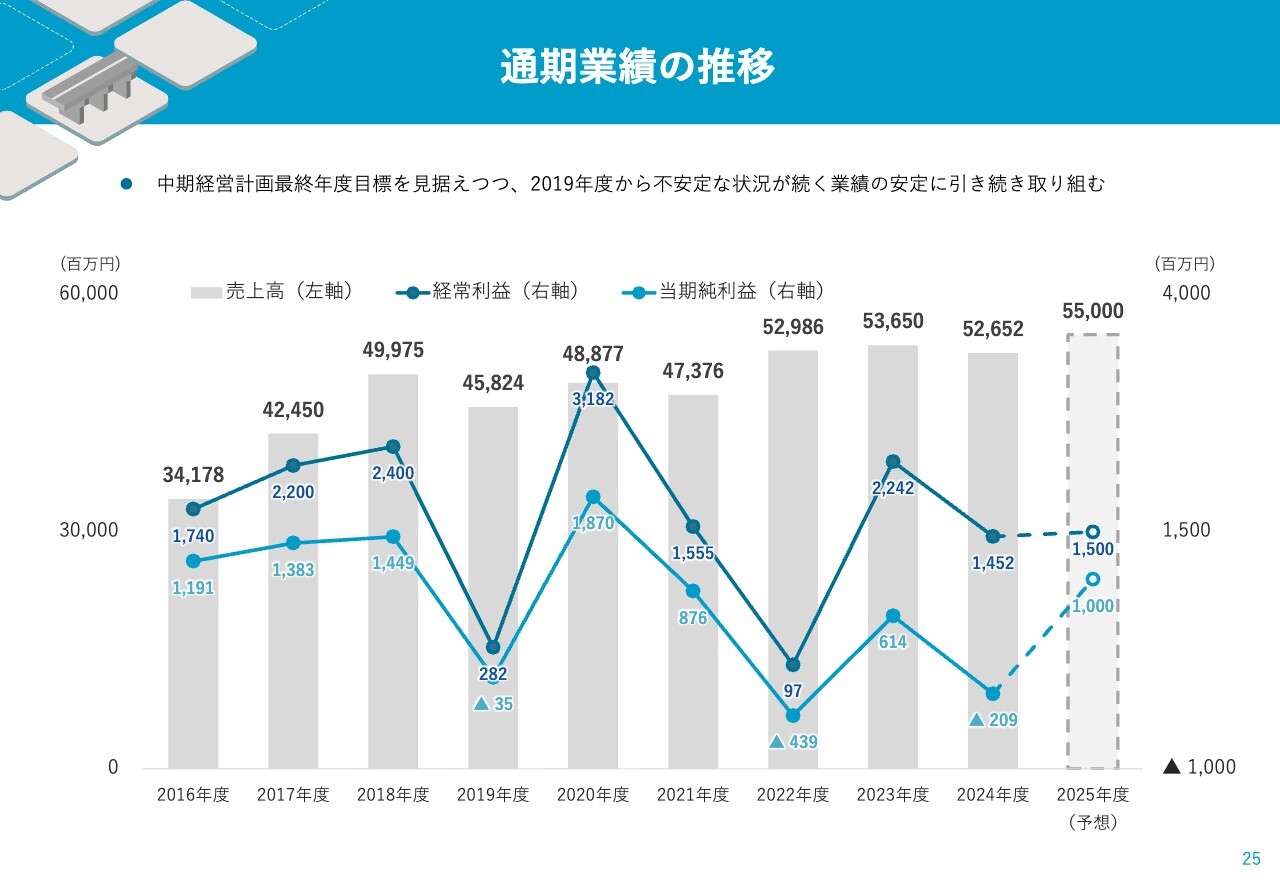

通期業績の推移

通期業績の推移です。棒グラフは売上高、折れ線は利益の推移を示しています。中期経営計画の最終年度の目標を見据え、2019年度から続く不安定な利益の状況を踏まえつつ、業績を安定的に維持するために、引き続き施策に取り組んでいきます。

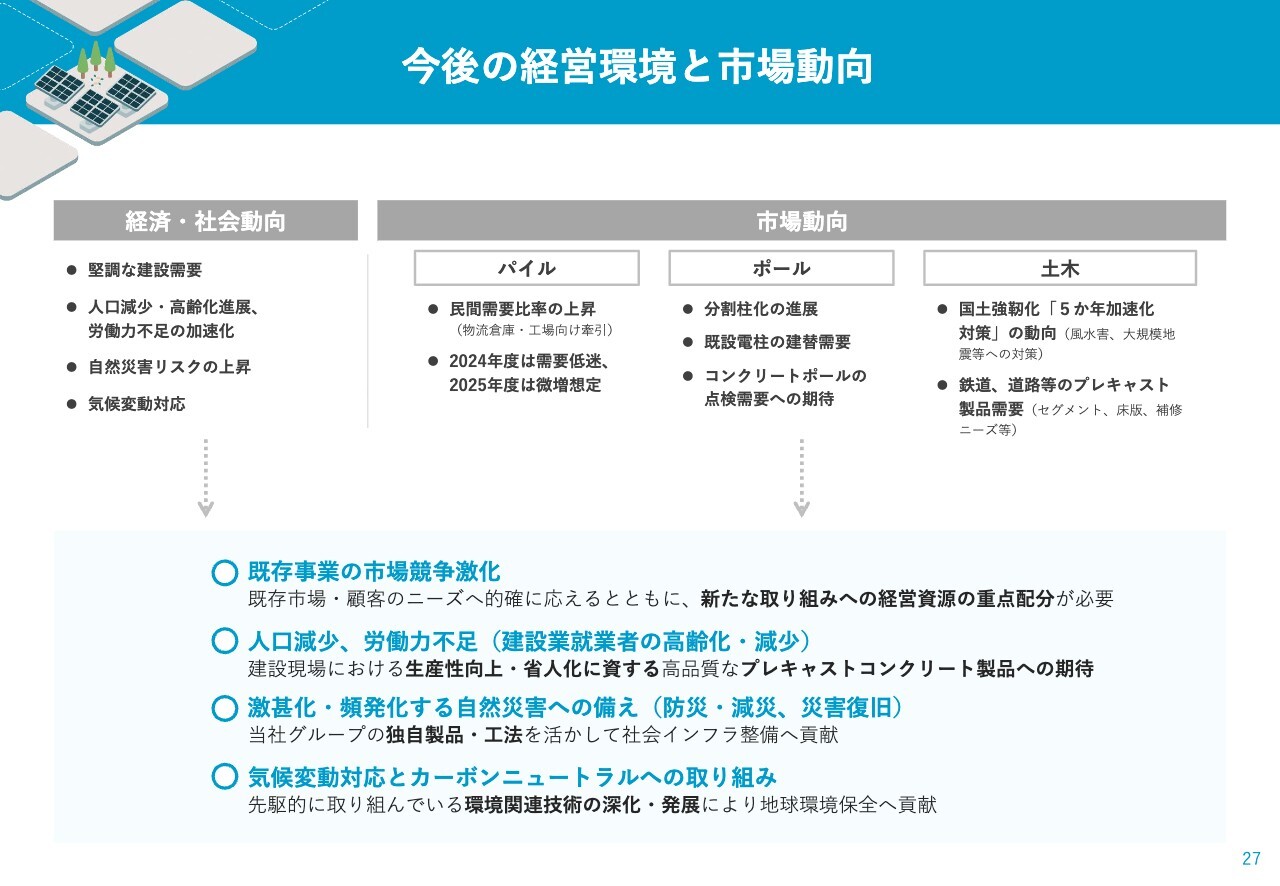

今後の経営環境と市場動向

中長期ビジョンおよび中期経営計画についてご説明します。まず、経営環境と市場の動向についてです。スライドに記載のとおり、既存事業の市場では競争が激化しています。そのため既存市場や顧客ニーズに的確に応えると同時に、新たな取り組みに経営資源を重点的に配分することが必要と考えています。

また、人口減少や労働力不足(建設業就業者の高齢化・減少)といった課題を抱える中で、高品質なプレキャストコンクリート製品への期待が高まる可能性があると考えています。

さらに、激甚化・頻発化する自然災害への備えとして、当グループの独自製品・工法を活用し、防災・減災や災害の早期復旧や社会インフラ整備への貢献を目指していきたいと思います。

また、気候変動対応やカーボンニュートラルへの取り組みにおいても、先駆的に進めている環境関連技術の深化・発展を通して、地球環境保全への貢献を進めていく考えです。

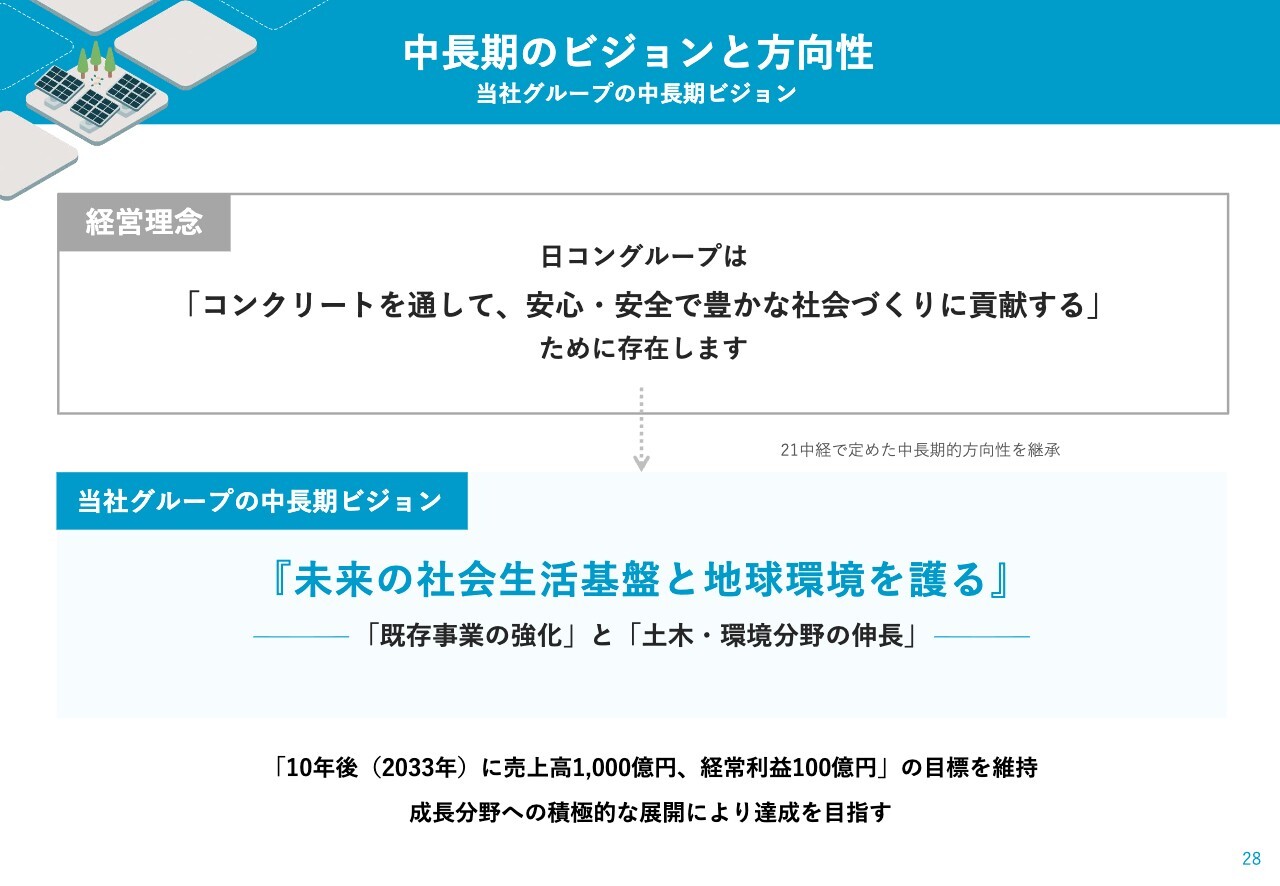

中長期のビジョンと方向性

それらを受けた中長期ビジョンと方向性です。当社グループは経営理念に基づき、中長期ビジョンとして「『未来の社会生活基盤と地球環境を護る』―『既存事業の強化』と『土木・環境分野の伸長』―」を掲げました。そして「10年後(2033年)に売上高1,000億円、経常利益100億円」を達成することを目標としています。

成長分野への積極的な展開を通じ、この目標の達成を目指していきます。

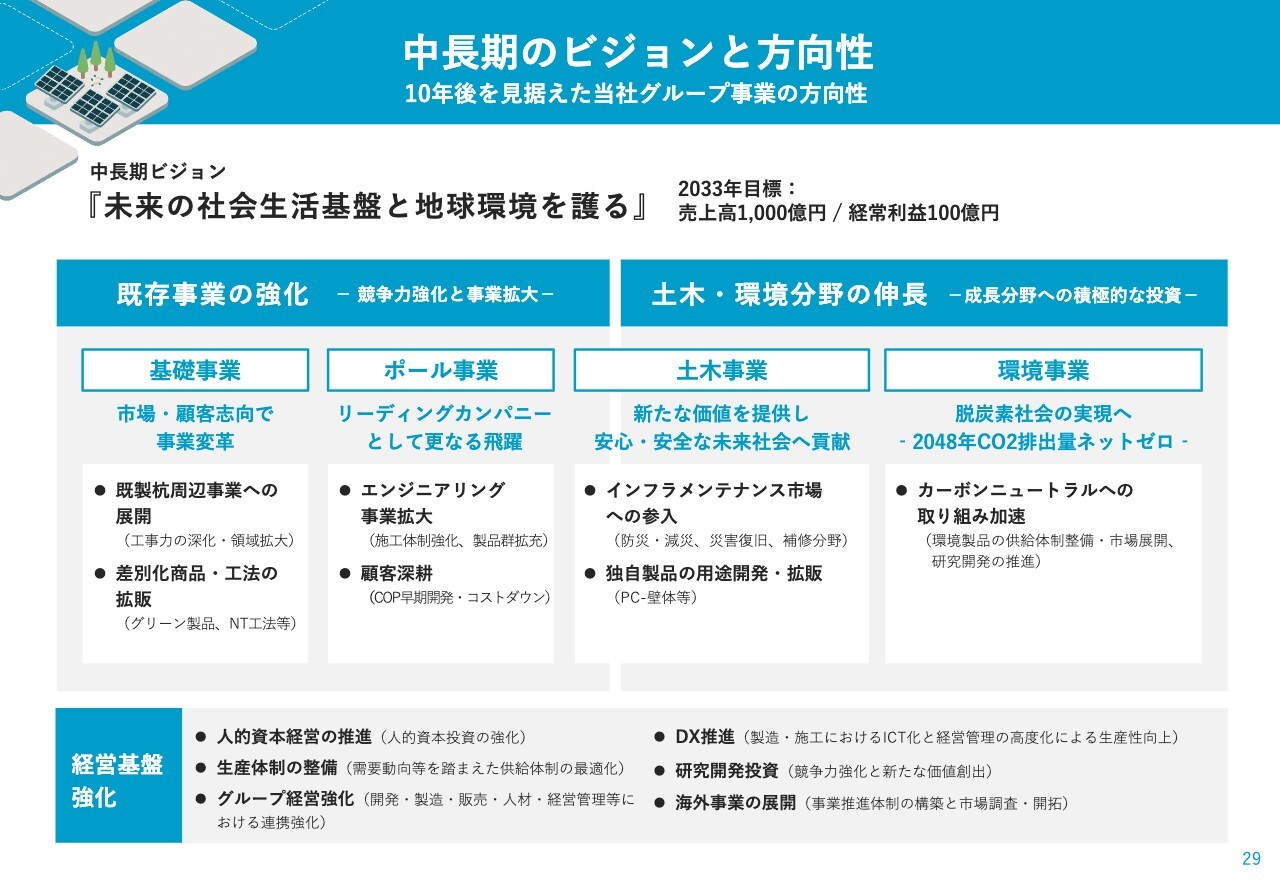

中長期のビジョンと方向性

10年後を見据えた当社グループの事業の方向性として、大きく3点を掲げています。1点目は「既存事業の強化」です。競争力強化と事業拡大を目的として、基礎事業、ポール事業、および土木事業の一部を既存事業として進めています。これらの競争力を強化し、事業を拡大するためにさまざまな取り組みを進める予定です。

2点目は「土木・環境分野の伸長」です。土木分野の新たなインフラメンテナンス市場への参入や、独自製品の用途開発・拡販を計画しています。また環境事業においては、カーボンニュートラルへの取り組みを加速していきます。これらを「土木・環境分野の伸長」として、成長分野への積極的な投資を進めていきます。

3点目は「経営基盤強化」です。人的資本経営の推進や生産体制の整備、グループ経営の強化、DXの推進、研究開発への投資、そして海外事業の展開に、それぞれ注力していきます。

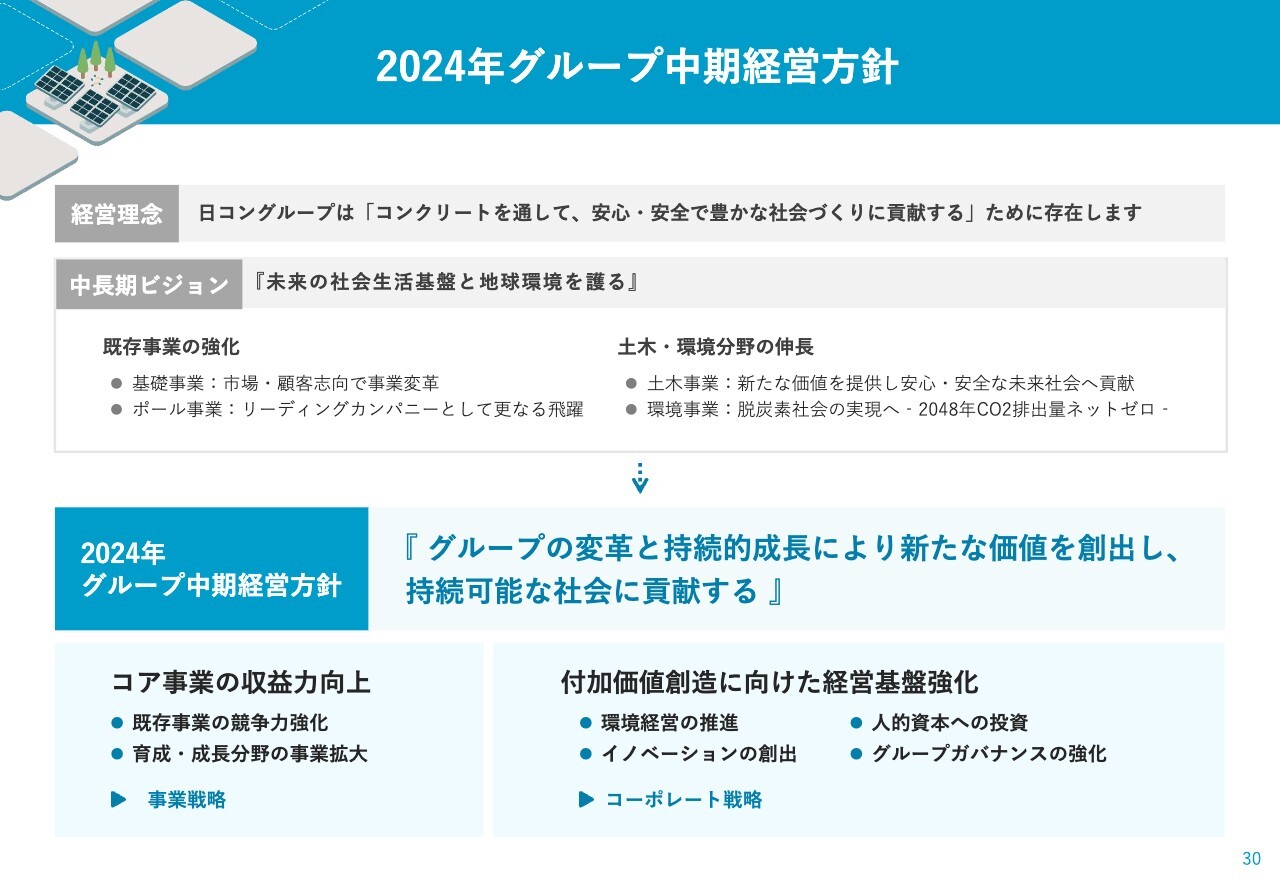

2024年グループ中期経営方針

2024年グループ中期経営方針です。経営理念および中長期ビジョンに基づき、2024年グループ中期経営方針として「グループの変革と持続的成長により新たな価値を創出し、持続可能な社会に貢献する」を掲げました。「コア事業の収益力向上」と「付加価値創造に向けた経営基盤の強化」という2つの大きなテーマを設定しています。

「コア事業の収益力向上」については、既存事業の競争力を強化するとともに、育成・成長分野の事業を拡大していくことを目指しています。

「付加価値創造に向けた経営基盤の強化」については、環境経営の推進や人的資本への投資、イノベーションの創出、グループガバナンスの強化に取り組む方針です。

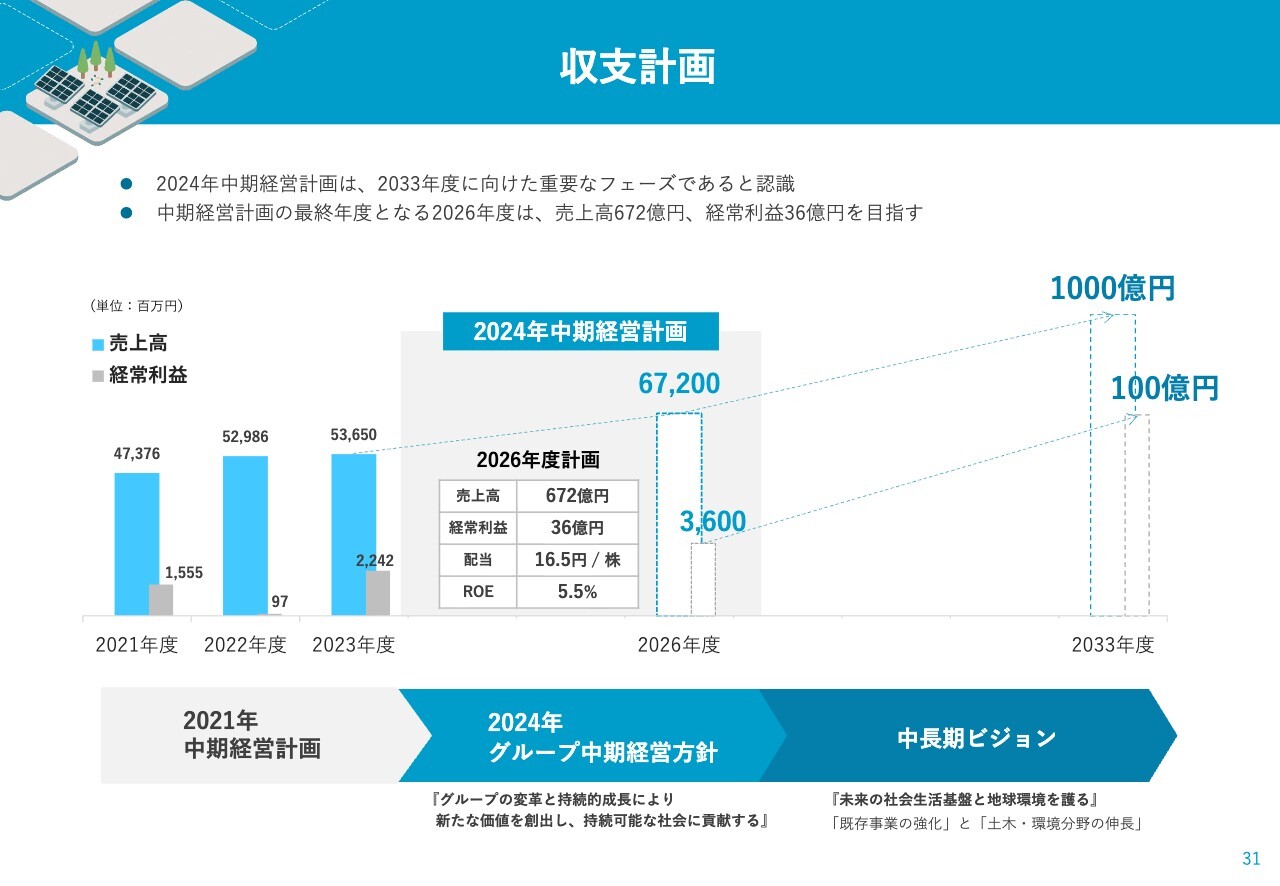

収支計画

2024年中期経営計画は、10年後の2033年度に向けた重要なフェーズと位置付けています。中期経営計画の最終年度である2026年度においては、売上高672億円、経常利益36億円を目指しています。現在、2024年グループ中期経営方針に基づく施策を進めています。

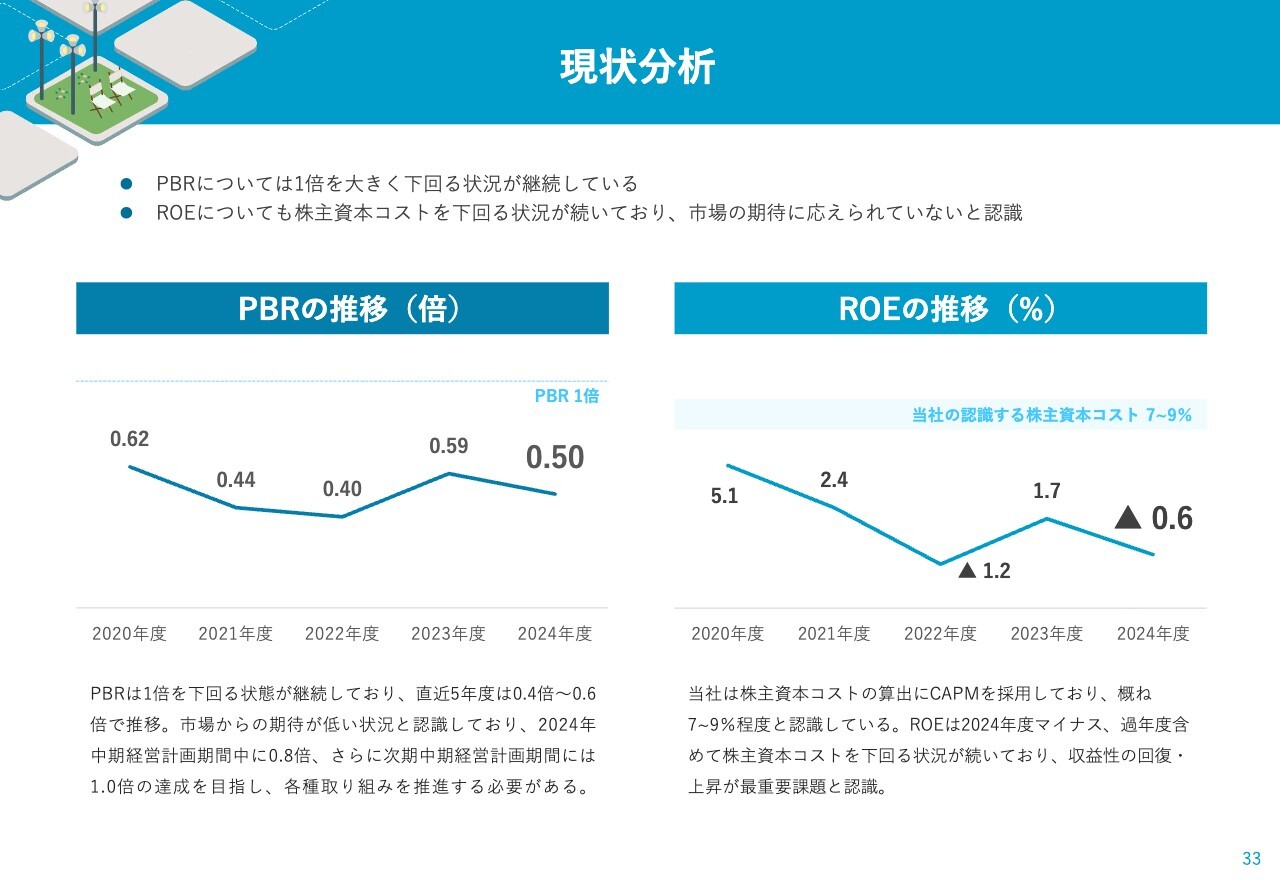

現状分析

企業価値向上の取り組みについてご説明します。現状分析として、PBRは1倍を下回る状況が続いています。市場からの期待が低い状況であることを認識しており、2024年中期経営計画期間中には期待に応えられるよう、0.8倍を目指して各種取り組みを推進する必要があると考えています。

また、株主資本コストについては、おおむね7パーセントから9パーセントであると認識しています。ROEについては、2024年度は残念ながらマイナスであり、過年度を含めて株主資本コストを下回る状況が続いています。収益性の回復と向上が最重要課題であると認識しています。

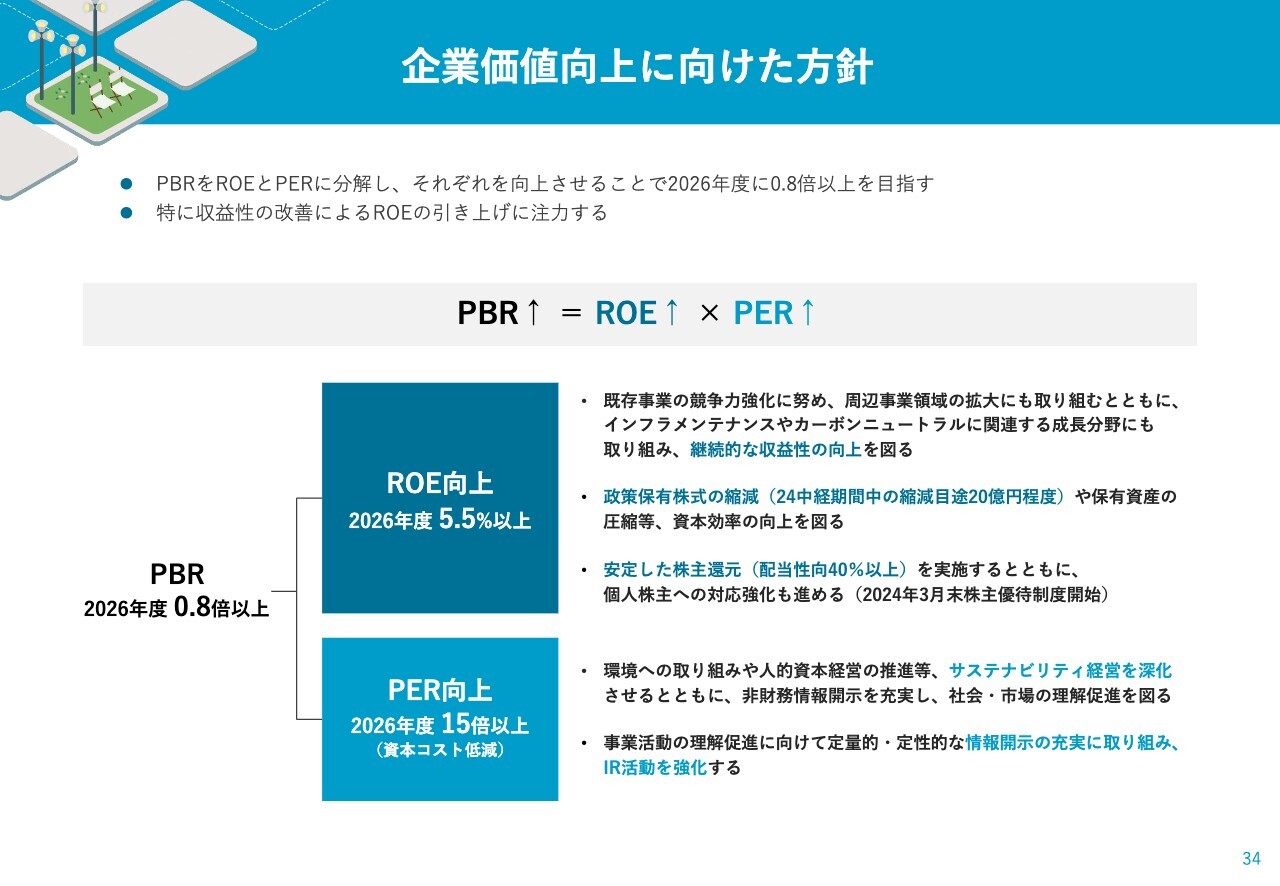

企業価値向上に向けた方針

それらを向上させるために、PBRをROEとPERに分解し、それぞれを向上させることで、2026年度には0.8倍以上を目指す方向で考えています。特にROEの引き上げには、収益性の向上および改善が重要であると認識しており、それらを目標に注力していく所存です。

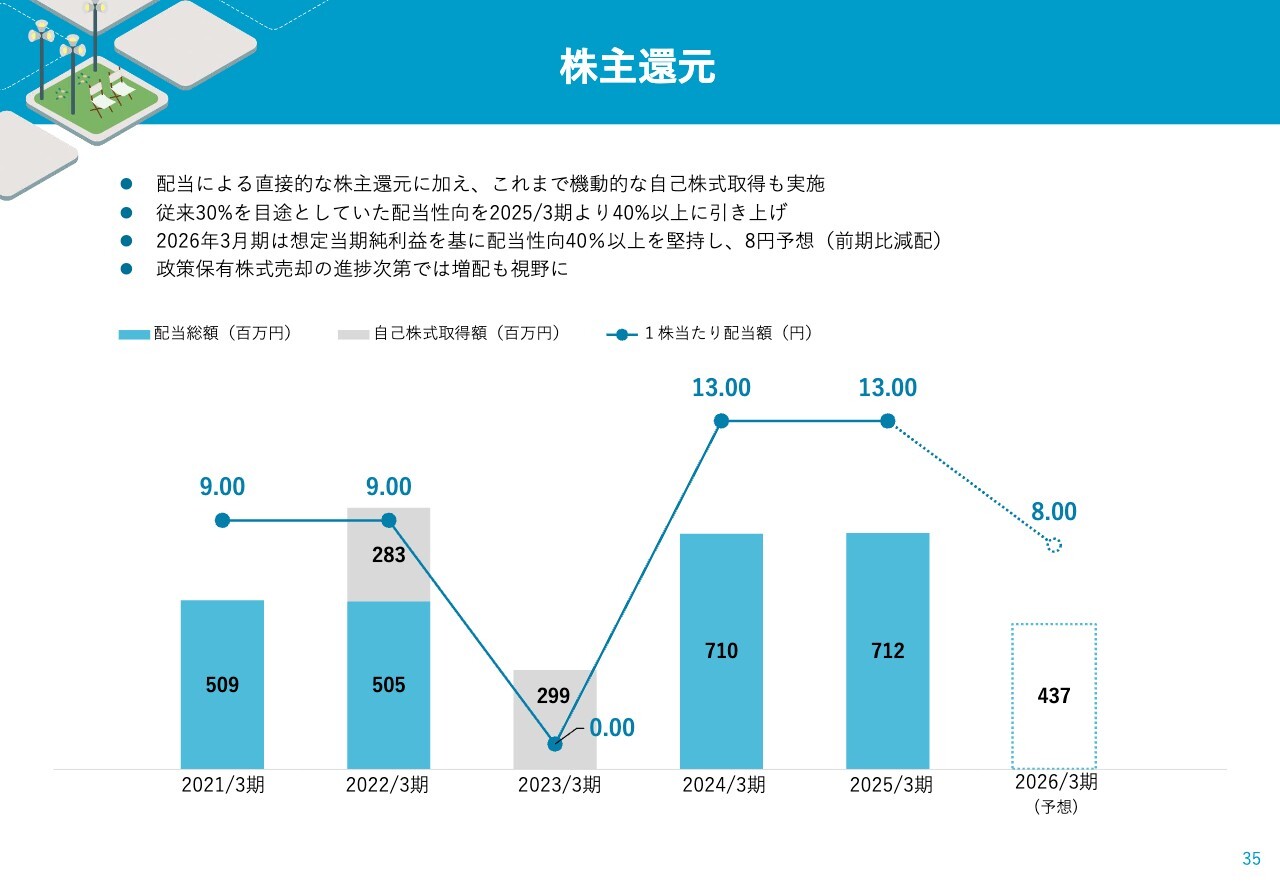

株主還元

また株主還元については、配当による直接的な株主還元に加え、これまで機動的に自己株式の取得も行ってきました。

従来、配当性向30パーセントを目途としていましたが、2025年3月期には40パーセント以上に引き上げています。また、2026年3月期については、前期と比較すると減配となるものの、想定当期純利益をもとに配当性向40パーセント以上を確保し、配当額は8円と予想しています。

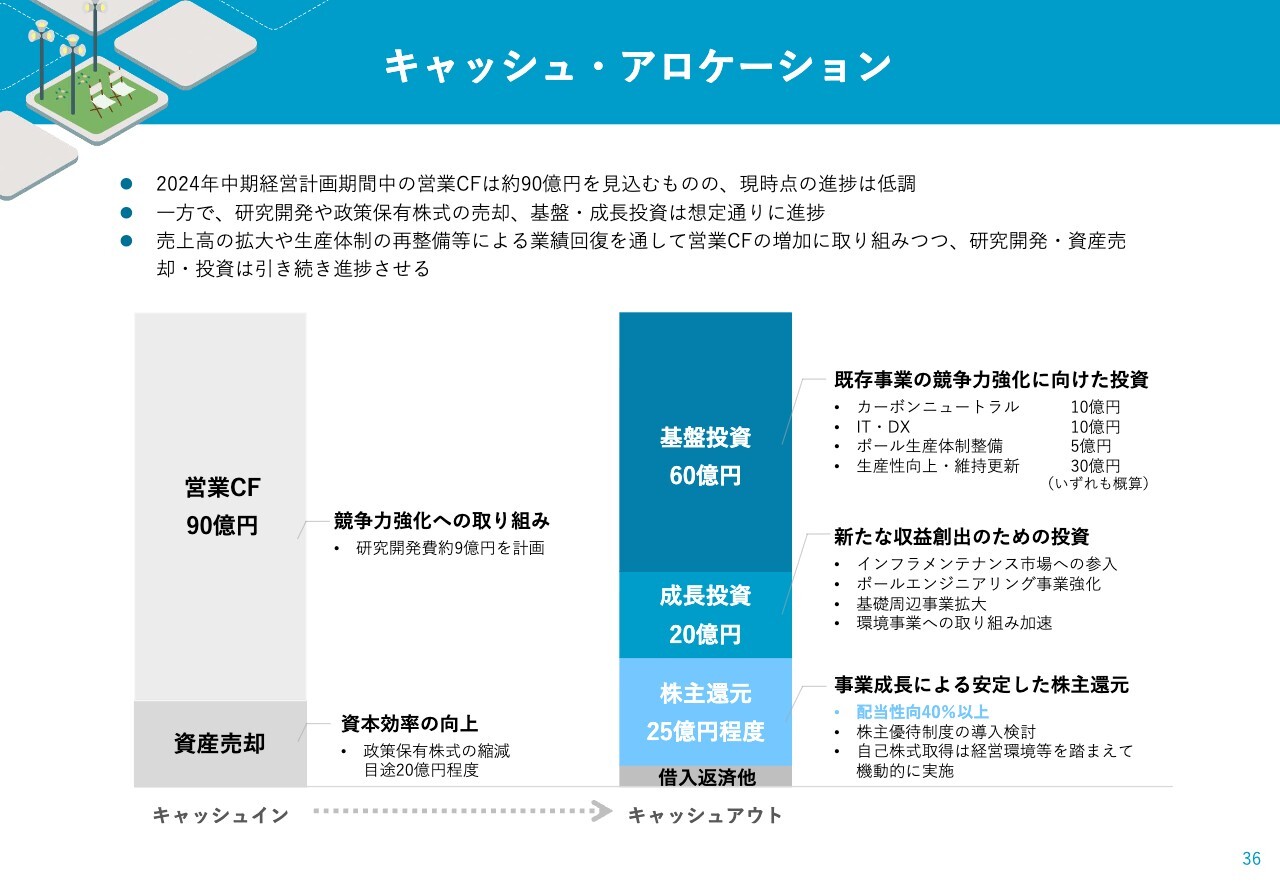

キャッシュ・アロケーション

キャッシュ・アロケーションについては、2024年中期経営計画期間中に営業キャッシュフロー約90億円と見込んでいましたが、現時点ではその進捗は低調です。一方で、研究開発や政策保有株式の売却、基盤・成長投資は想定どおりに進捗しています。

売上高の拡大や生産体制の再整備による業績回復を通じて営業キャッシュフローの増加に取り組みつつ、研究開発、資産売却、投資を引き続き進めていく所存です。

引き続き、業績改善および企業価値向上に向けて取り組んでいきます。ご支援のほどよろしくお願いします。

質疑応答:基礎事業の期ズレの割合と受注状況について

司会者:「基礎事業の計画達成の蓋然性を見る上で、期ズレ案件の規模はどの程度だったのでしょうか? また、来年度計上分も含めて、足元の基礎事業の受注状況を教

新着ログ

「ガラス・土石製品」のログ