提供:ニチモウ株式会社 2026年3月期第2四半期決算説明

ニチモウ、営業利益前年比+29.0%の大幅成長を達成 通期は売上高・営業利益ともに過去最高更新を見込む

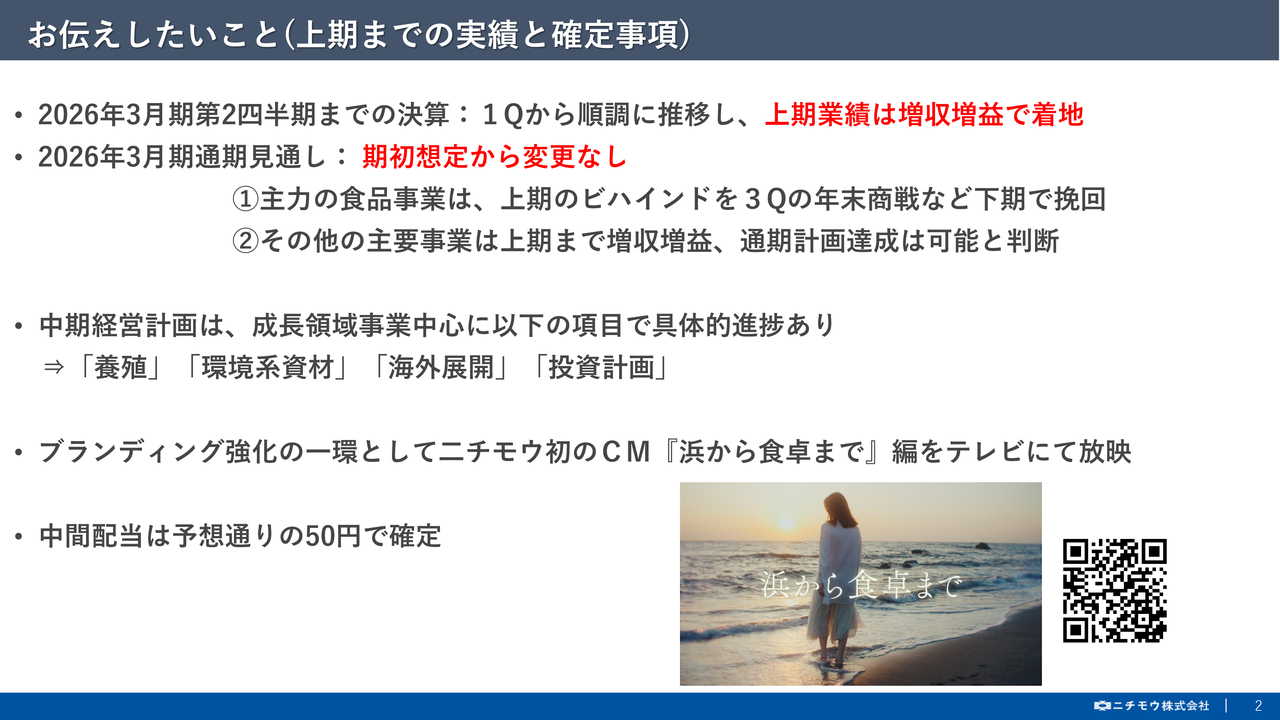

お伝えしたいこと(上期までの実績と確定事項)

青木信也:私はニチモウ株式会社代表取締役社長の青木信也です。本日は、ご多用中のところ、ご視聴いただき誠にありがとうございます。

まずはじめに、この度初めてCM動画を制作しましたので、ご覧ください。

ご視聴ありがとうございました。100年以上の長い歴史の中で初めてとなるCMの制作で、11月よりテレビ放映が開始されています。詳細は後半部分でご紹介しますので、是非最後までご視聴いただければと存じます。

それでは、当社2026年3月期第2四半期の決算説明会を開催します。本日の決算説明会でみなさまにお伝えしたいことは、ご覧のとおりです。後ほど、詳しくご説明します。

目次

また、ご覧の目次に沿ってご説明します。では、2026年3月期第2四半期の決算についてご説明します。

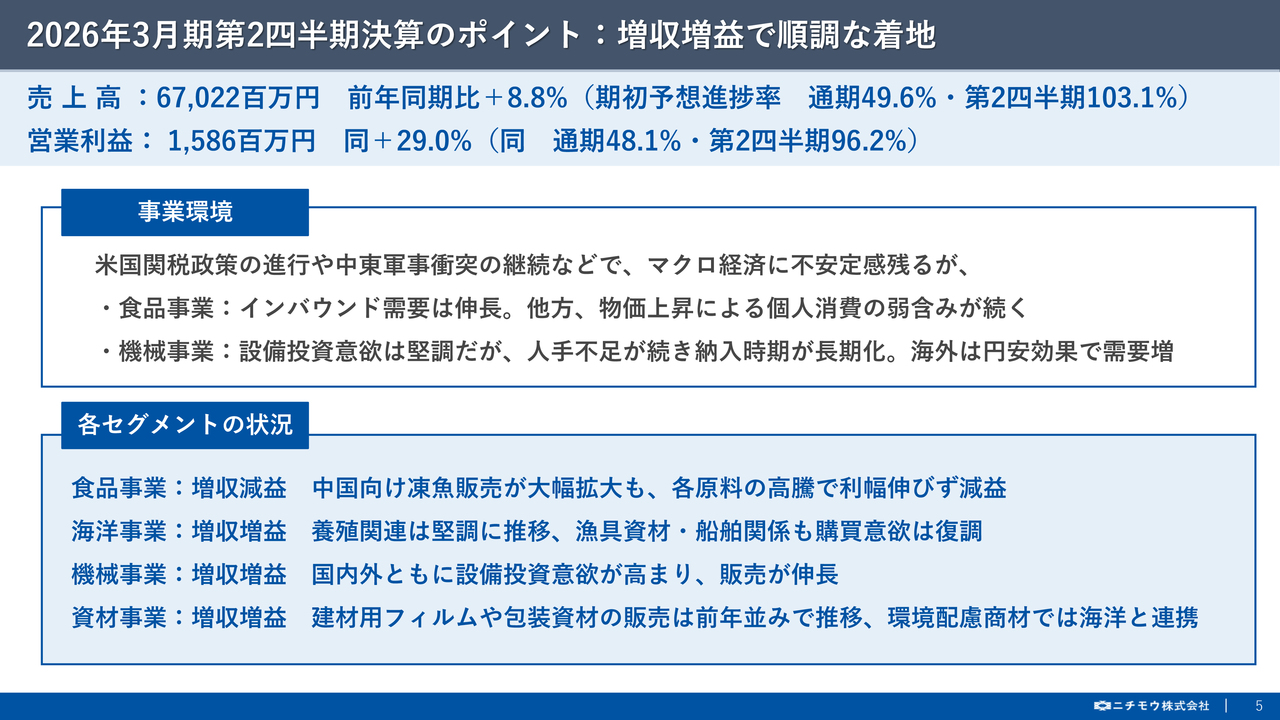

2026年3月期第2四半期決算のポイント:増収増益で順調な着地

はじめに、第2四半期の決算のポイントについて、まず事業環境は、米国の関税政策や中東の軍事衝突による経済的な影響等により、マクロ経済に不安定感が残るなか、インバウンド需要が伸長した一方で、物価上昇による個人消費の弱含みが続いたことで、消費財である食品事業を中心に影響を受けました。

また、企業の設備投資意欲は堅調で、円安効果により海外での需要の増加が見られ、機械事業にとって追い風となりましたが、引き続き人手不足から納入時期が長期化している状況です。

このような事業環境の中、ちょうど折り返し地点となる第2四半期の業績は、増収増益で順調な着地となりました。

続いて主要4事業についてですが、売上は全てで増収、利益面では、原料相場が高騰した影響で利幅が伸び悩んだ食品事業のみ減益となりましたが、その他の3事業は増益となりました。

2026年3月期第2四半期決算:期初計画通り順調な業績で推移

次に、第2四半期の決算の具体的な数値ですが、売上高は、食品事業の中国向け凍魚販売が大きく伸長したことや、海洋事業が引き続き養殖関連の販売が堅調に推移した結果、670億2,200万円と前年同期比8.8パーセントの増収となりました。

続いて利益面は、海洋事業において養殖飼料の販売が伸長したことや、海苔の相場が高騰したことによる機械設備の受注増、また、機械事業において国内量販店向けベンダーの改修案件を複数獲得できたことなどにより、営業利益は15億8,600万円と前年比29.0パーセント増、経常利益は18億300万円と前年比25.5パーセント増、最終の中間純利益は13億2,700万円と前年比22.5パーセント増と、ほぼ計画どおりの着地となりました。

上期事業別動向(前年同期比)

こちらは、事業別の増減分析です。

先にご説明のとおり、主要4事業の全てで増収、利益面は、食品を除く3事業で増益となり、水産業界を主軸としながら、その周辺領域で多角化された当社の事業展開により、食品事業の原料相場によるボラティリティの影響をカバーする結果となりました。

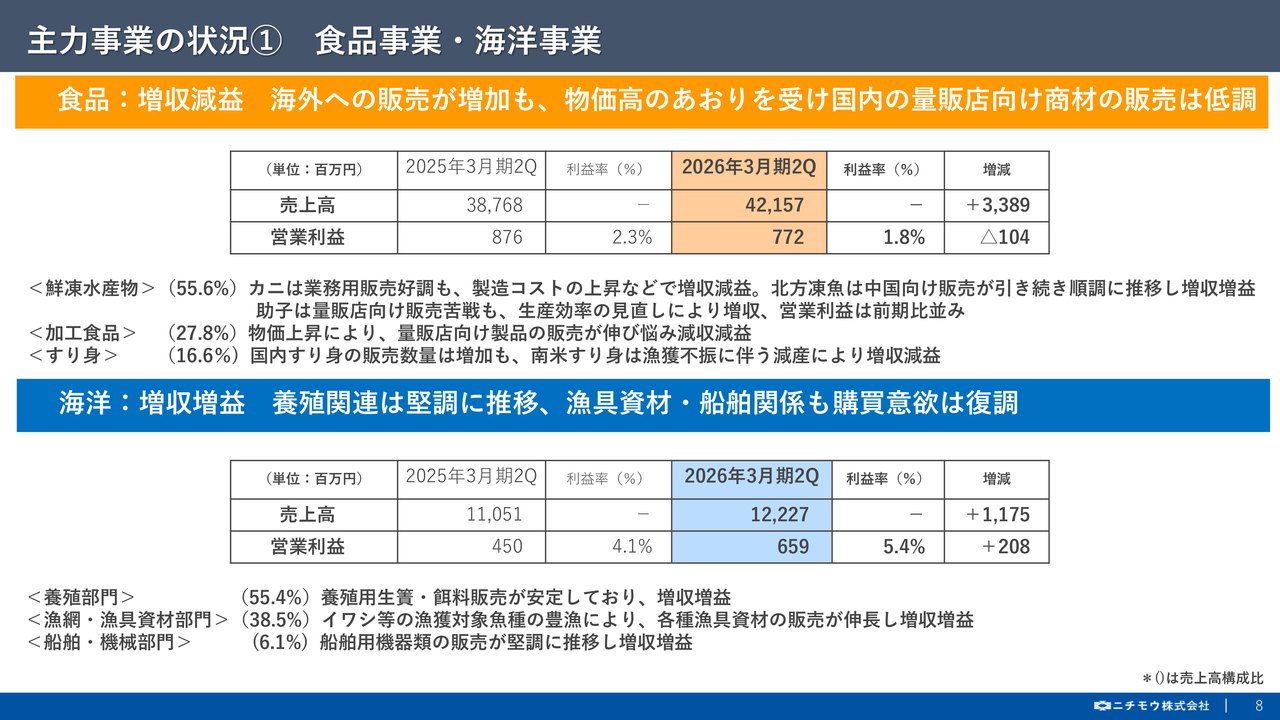

主力事業の状況① 食品事業・海洋事業

次に、主要事業の状況についてご説明します。

まず、はじめに食品事業ですが、中国向けの凍魚販売が順調に推移し海外展開が進みましたが、物価上昇等により各種製品の国内量販店向けの販売が伸び悩み、すり身についても、南米における漁獲不振による減産が影響した結果、増収減益となりました。

続いて、海洋事業ですが、養殖用の生簀や飼料の販売が引き続き安定しており、漁網・漁具においても、一部魚種の豊漁により各種漁具資材の販売が伸長、船舶用機器類の販売も堅調に推移した結果、増収増益となりました。

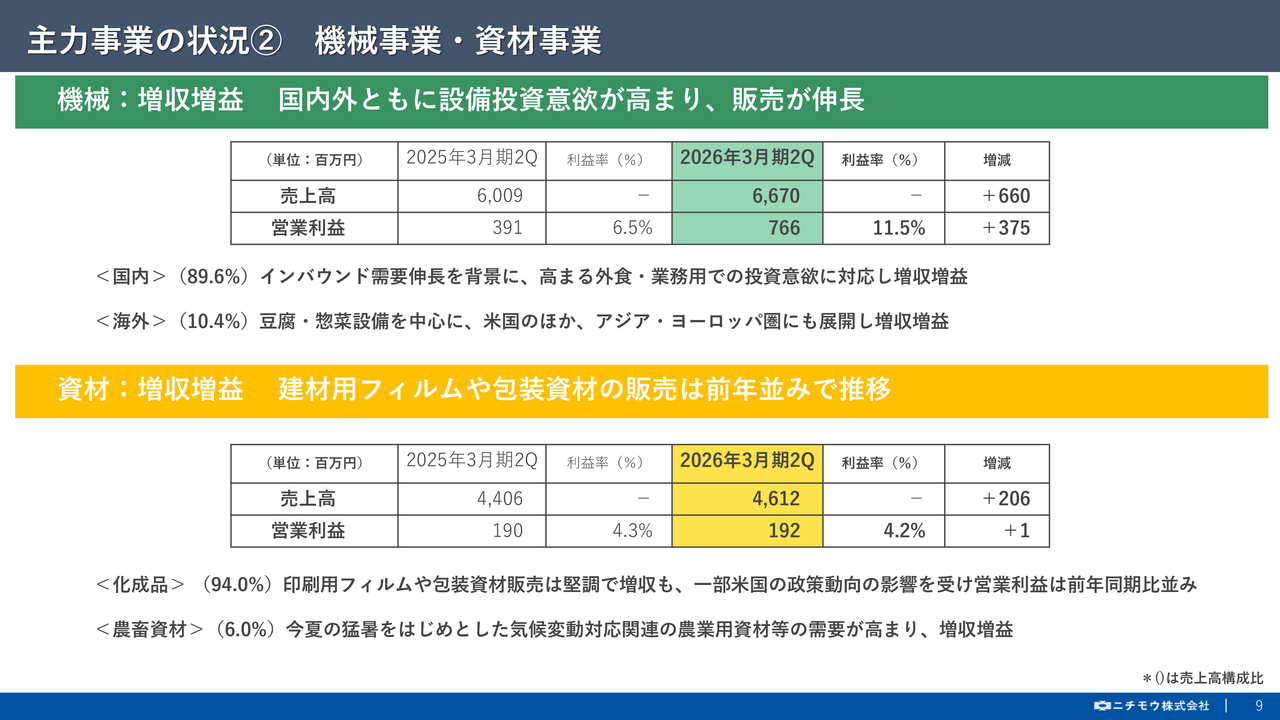

主力事業の状況② 機械事業・資材事業

続いて、機械事業ですが、国内ではインバウンド需要の伸長を背景に外食や業務用向けの設備投資意欲が高まり、海外でも、豆腐・総菜設備を中心に、米国のほか、アジア・ヨーロッパ圏にも展開する等、国内外ともに設備投資意欲が高く推移した結果、増収増益となりました。

最後に、資材事業ですが、化成品において一部米国の政策動向の影響を受けたものの、印刷用フィルムや包装資材販売は堅調に推移し、農畜資材においても、猛暑など気候変動に対応した農業用資材の需要が高まった結果、増収増益となりました。

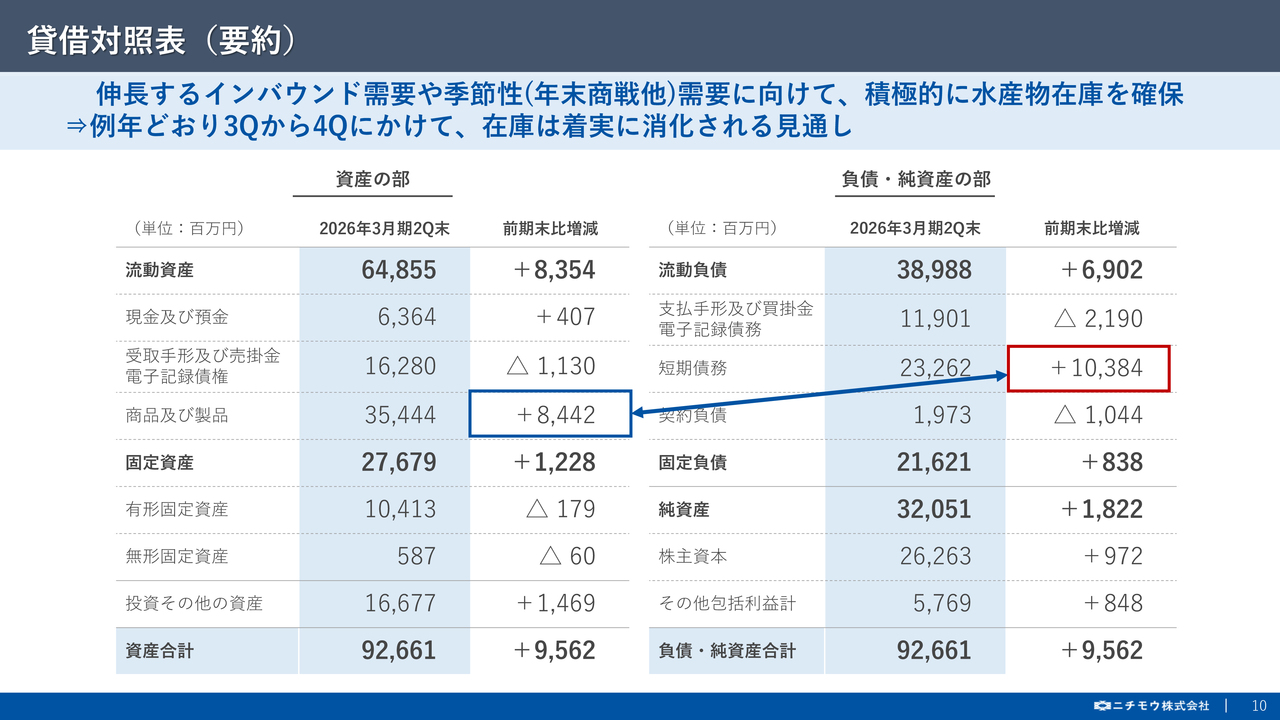

貸借対照表(要約)

次に、連結貸借対照表の要旨についてご説明します。

当中間期末時点での総資産は926億6,100万円となり、前期末の総資産は830億9,800万円でございましたので、95億6,200万円の増加となりました。

まずはじめに、資産の部が前期末比で増加した主な要因は、例年同様、年末商戦に向けて在庫を多く積み増したことなどにより、「商品および製品」が大幅に増加したためです。

年末は水産物の需要が1年で最も高まる時期であることに加え、インバウンド需要のさらなる拡大が見込まれることから、ここ近年と同様、積極的に水産物の在庫を確保しており、年末商戦にて着実に消化される見通しです。

続いて、負債の部は、606億900万円となり、前期末比77億4,000万円の増加となりましたが、その主な要因については、先の水産物の在庫積み増しを短期借入金で対応したためです。

続いて、純資産の部は320億5,100万円となり、前期末比18億2,200万円の増加となりましたがその主な要因は、「利益剰余金」と「有価証券評価差額金」が積み上がったことによるものです。

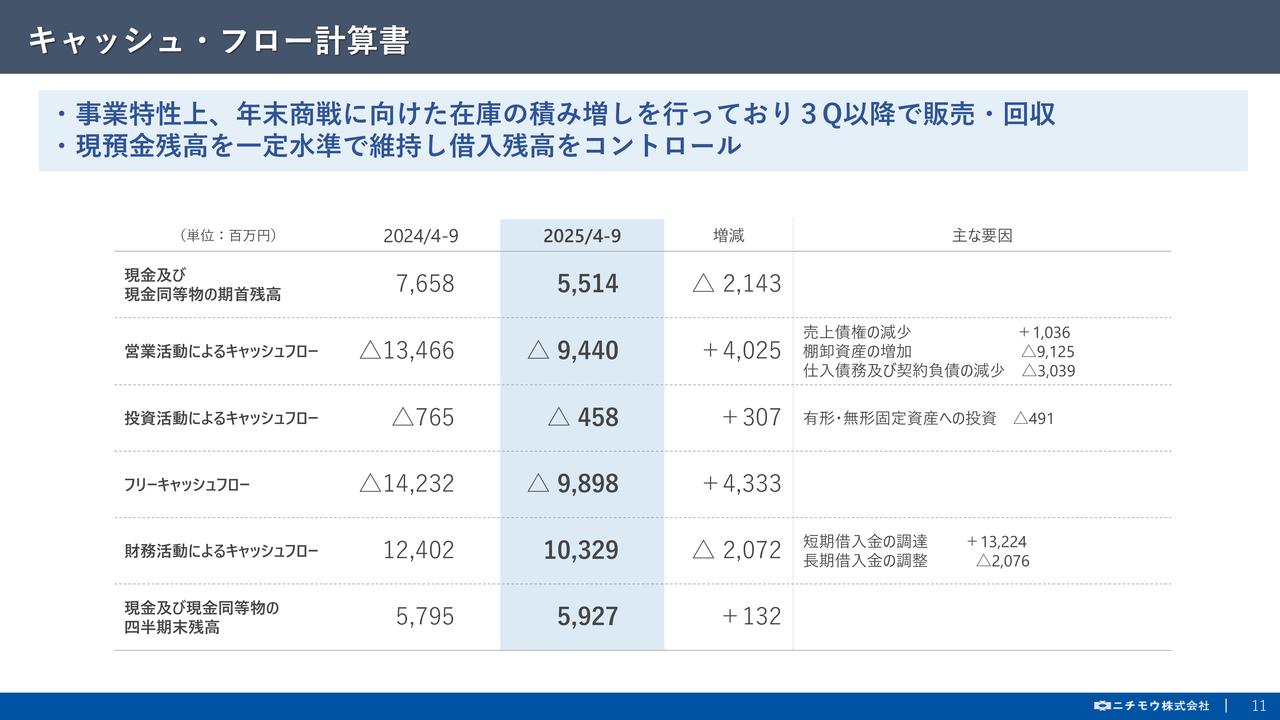

キャッシュ・フロー計算書

次に、キャッシュ・フロー計算書についてご説明します。

営業活動によるキャッシュ・フローについては、先にも述べましたとおり、当社の事業構造上、年末商戦に向けて水産物の在庫を春先から手当てする必要があり、第2四半期時点まで棚卸資産が増加します。

今期も例年同様、水産物の仕入れを積極的に行いましたが、特に原料相場の高騰も相まって、棚卸資産は大きく増加し、営業活動によるキャッシュ・フローはマイナスとなっていますが、第3四半期以降の年末商戦等で販売・回収により、平準化していく見込みです。

また財務活動のキャッシュ・フローについても、現預金を一定水準で維持しながら、借入を適正にコントロールしていきます。

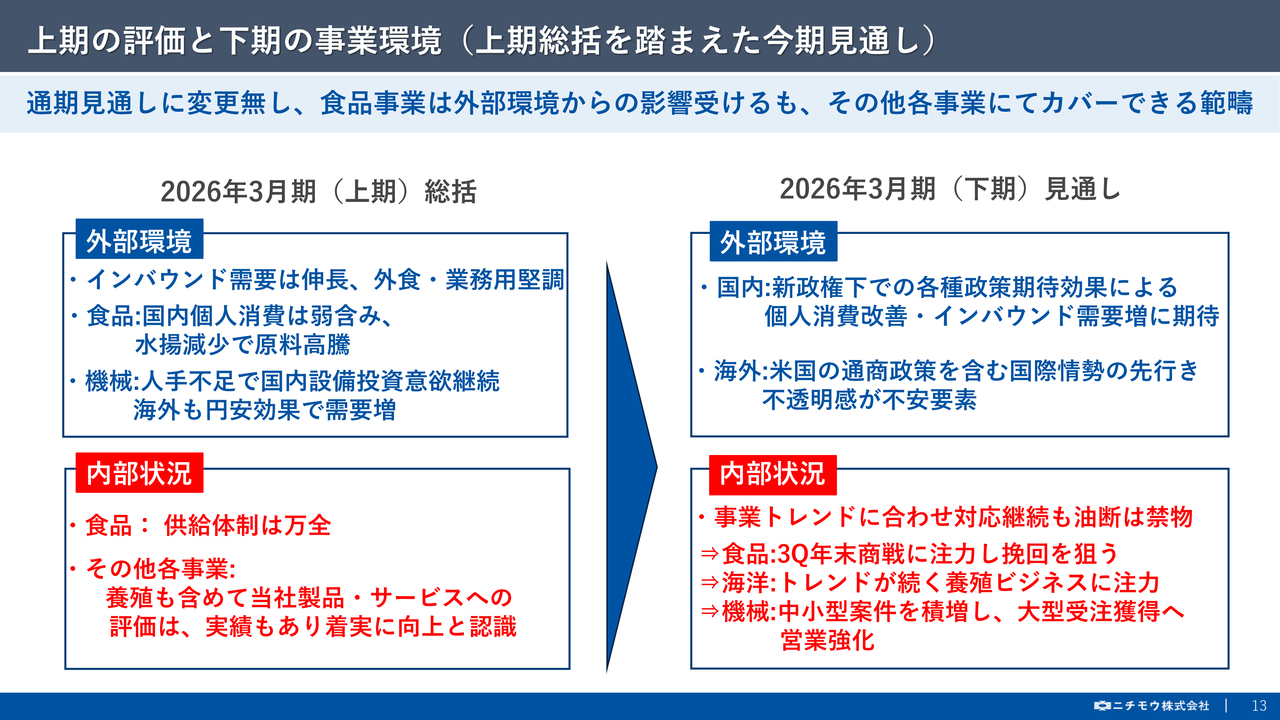

上期の評価と下期の事業環境(上期総括を踏まえた今期見通し)

次に、2026年3月期の通期見通しについて、ご説明します。

まず、上期の総括と下期の見通しについてですが、外部環境においては、上期に堅調であったインバウンド需要は下期も引き続くものと予想されます。

また、上期の国内消費は、物価上昇に加えて、水産物の原料高騰等により個人消費は弱含みで推移しましたが、下期は新政権下での各種政策効果を受けて、個人消費は改善していくのではないかと考えています。

一方、恒常的な人手不足により国内の設備投資意欲は継続しており、円安効果もあり海外需要も旺盛ですが、米国の通商政策をはじめとする国際情勢の先行き不透明感が不安要素であり、注視が必要です。

続いて内部の状況ですが、食品事業は、上期業績は振るわなかったものの、販売のピークを迎える第3四半期の年末商戦に注力して挽回を図っていきます。

その他の事業について、海洋事業は、トレンドが続く養殖関連販売に注力していくこと、機械事業は、大型案件の受注が一服傾向にあり、下期は中小型案件の積み増しに注力していく方針です。

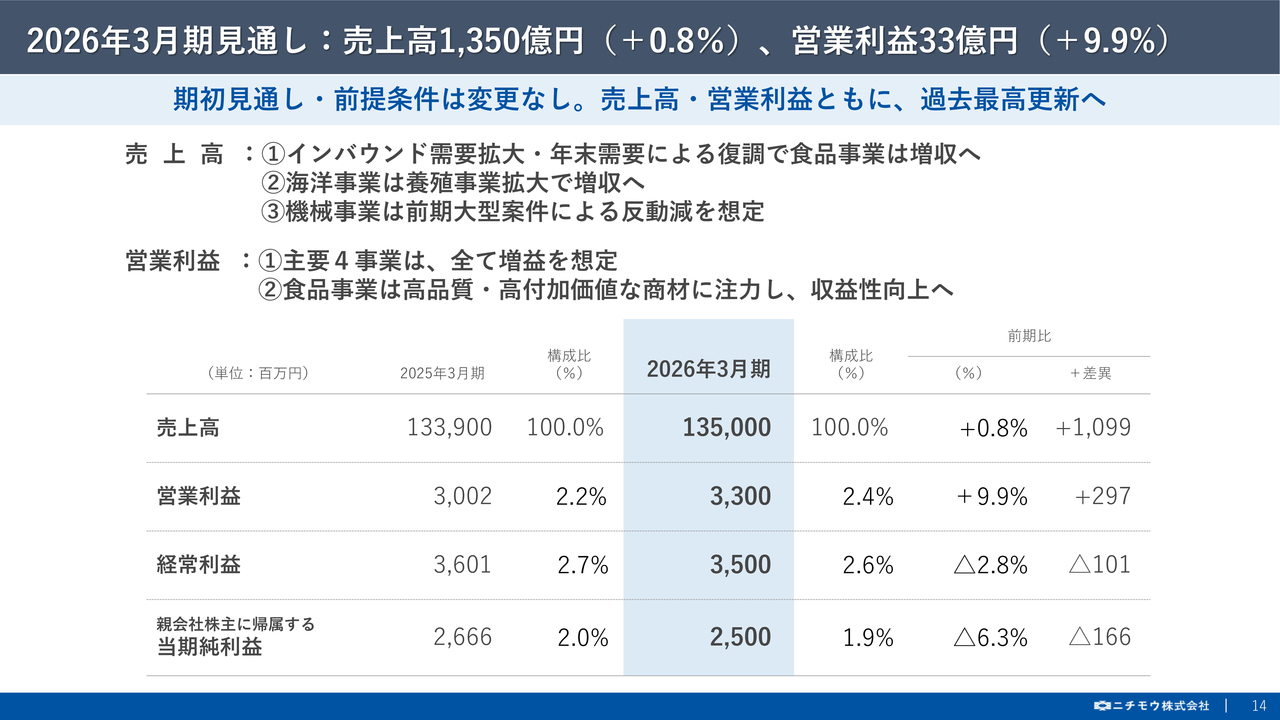

2026年3月期見通し:売上高1,350億円(+0.8%)、営業利益33億円(+9.9%)

次に、事業環境を踏まえたうえでの2026年3月期の業績の通期見通しですが、売上高1,350億円、営業利益33億円、経常利益35億円、最終の純利益は25億円と、期初の見通しと同様、売上・営業利益ともに過去最高を更新する見込みです。

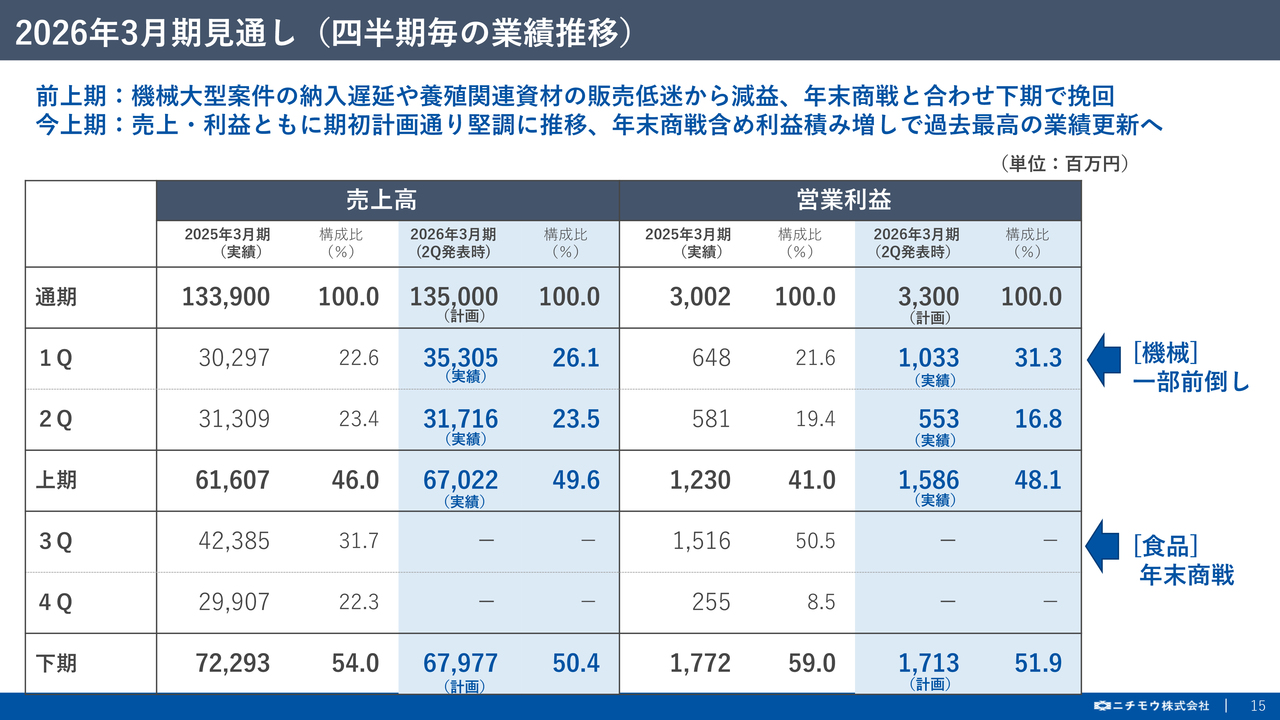

2026年3月期見通し(四半期毎の業績推移)

こちらのスライドは、売上高と営業利益について前期実績に対しての、今期計画と実績を、それぞれ四半期ごとに区分けしたものになります。

今上期の業績は、前期実績を大きく上回り、ほぼ計画どおりに堅調に推移しました。

一方、下期は一部の案件が前倒しで納入した機械事業において、いかに中小型案件を確実に獲得できるかという点と、かき入れ時となる年末商戦で食品事業において利益をどこまで積み増しできるかという点が最大のポイントとなりますが、取りこぼしがないよう、しっかり業績管理に努めていきます。

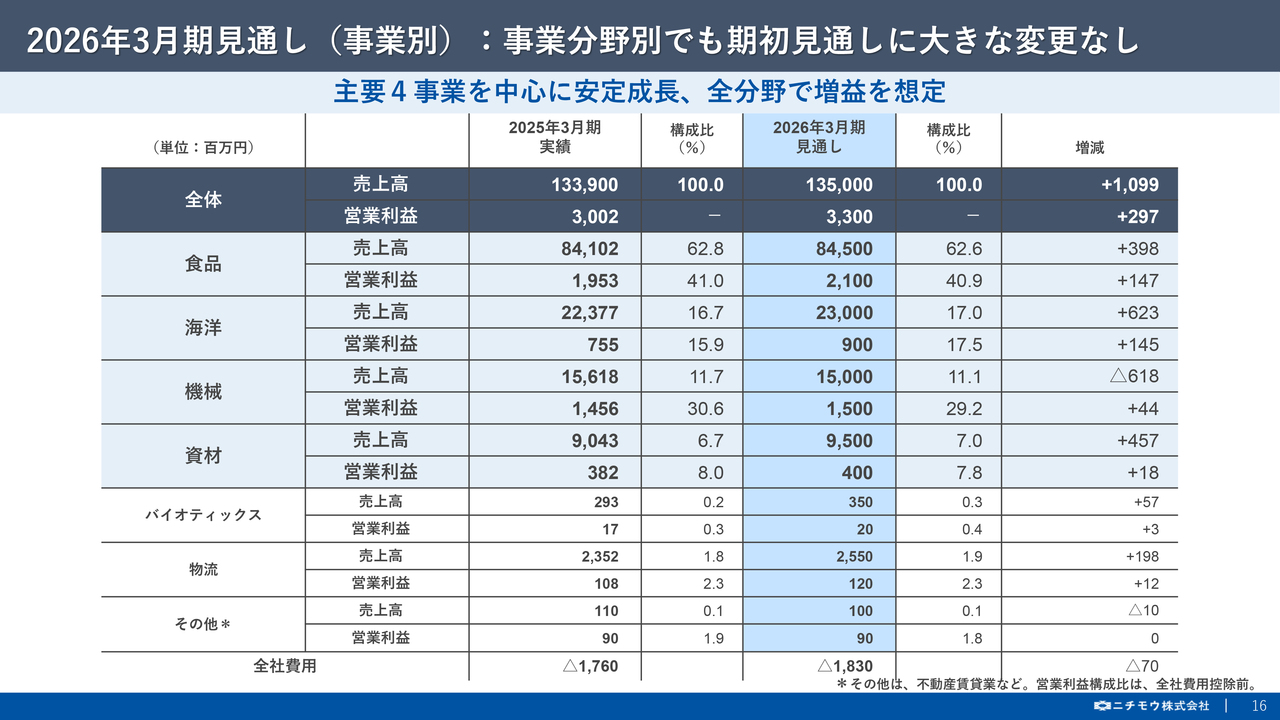

2026年3月期見通し(事業別):事業分野別でも期初見通しに大きな変更なし

こちらは各事業別の見通しとなっています。

上期終了時点での業績の進捗に多少の差はありますが、通期見通しは期初計画に大きな変更はなく、主要4事業を中心に安定成長し、全分野で増益を想定しています。

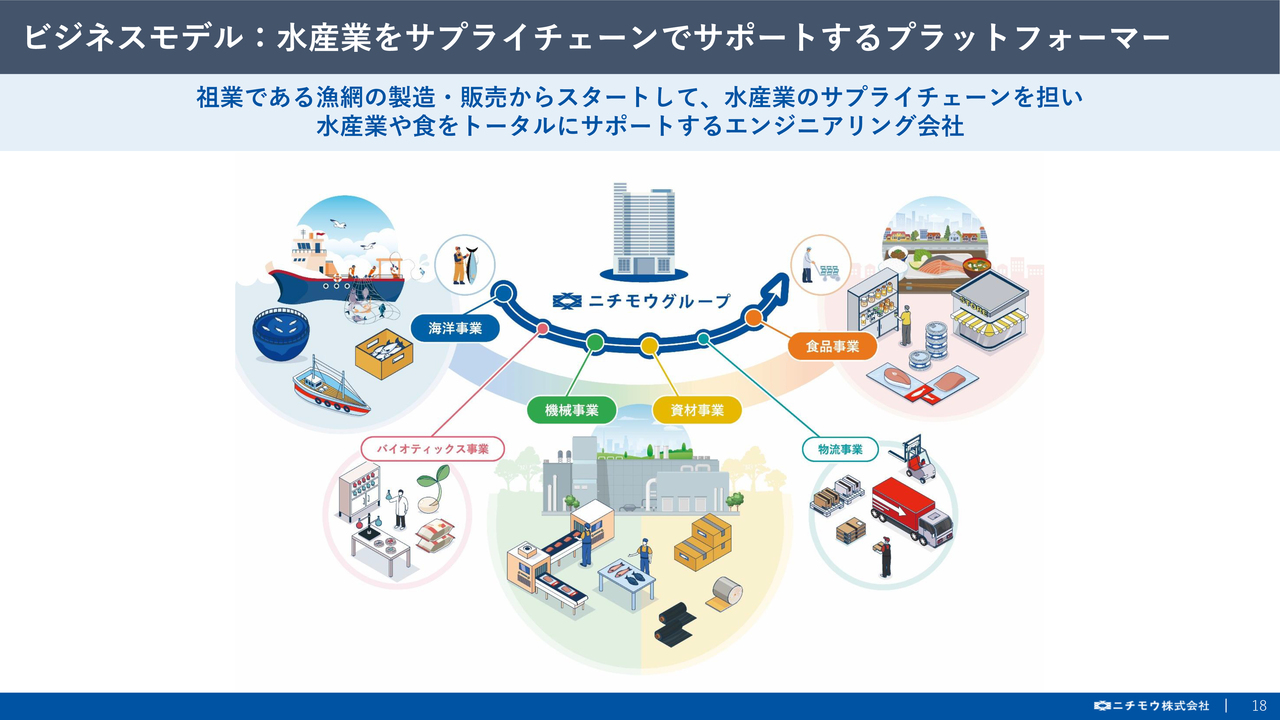

ビジネスモデル:水産業をサプライチェーンでサポートするプラットフォーマー

続きまして、本年4月よりスタートしました中期経営計画の進捗状況と、トピックスについて、ご説明します。

まず、改めまして中期経営計画の概要について、ご説明します。

当社のビジネスモデルを一言であらわすならば、「水産業をサプライチェーンでサポートするプラットフォーマー」となります。

浜から食卓までを網羅する主要の海洋、機械、資材、食品の4事業と、バイオ、物流を加えた全6事業が関わることで、水産物の漁獲・加工・流通・販売のサプライチェーンをトータルにサポートするエンジニアリング会社として、唯一無二のビジネスモデルを構成しています。

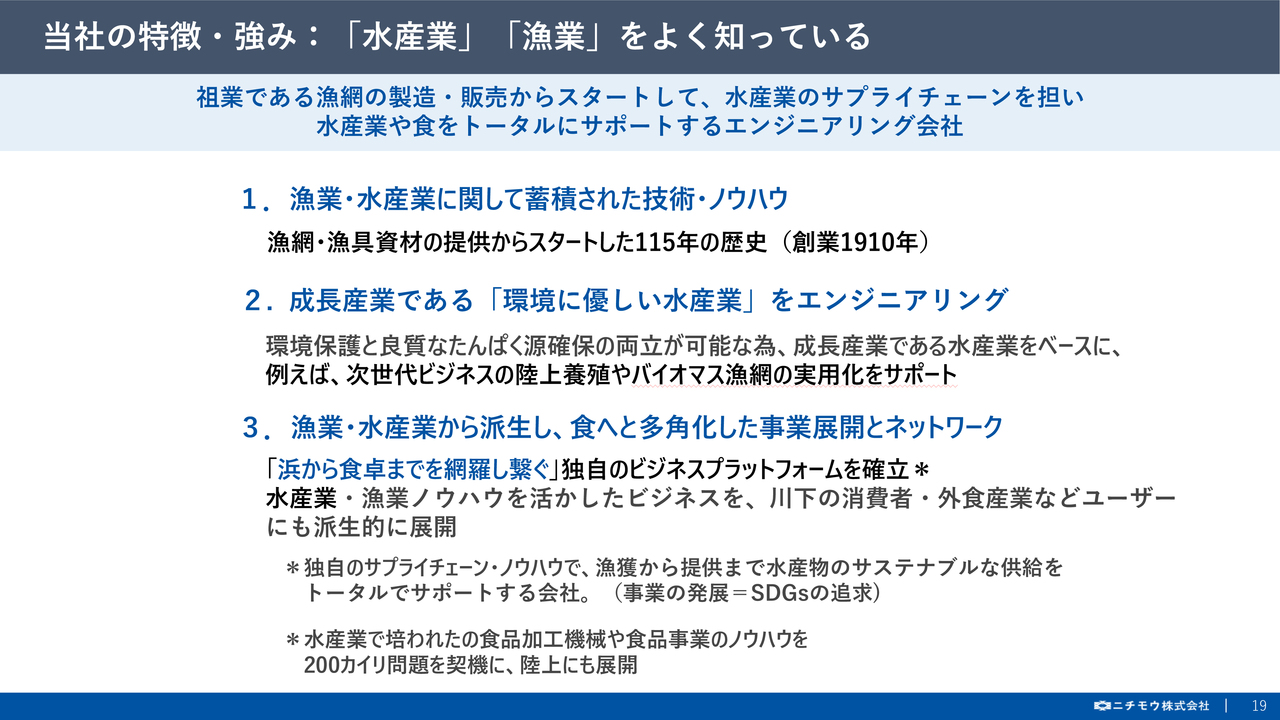

当社の特徴・強み:「水産業」「漁業」をよく知っている

このようなビジネスモデルを持つ当社の強みは、創業から100年以上に渡り水産業を支え続けてきたなかで培った、漁業・水産業に関する技術とノウハウです。

特に昨今では、良質なたんぱく源として水産物の需要が世界的に高まっている一方で、水産業を持続可能なものとしていくには資源保護や環境保護といった観点が欠かせなくなっています。

このように、「環境に優しい水産業」を体現すべく、次世代型ビジネスである陸上養殖やバイオマス漁網の実用化は当社の使命であり、大きく寄与できるものと考えています。

また、漁業・養殖の生産現場において長年のノウハウを活かして、そこで生み出した付加価値を消費者へと繋ぐと言った多角化した事業展開と当社オリジナルのネットワークを駆使し、水産業の価値そのものをより一層高めていきたいと考えています。

これらのことを、将来における当社の存在価値であると捉えて、中期経営計画を策定しています。

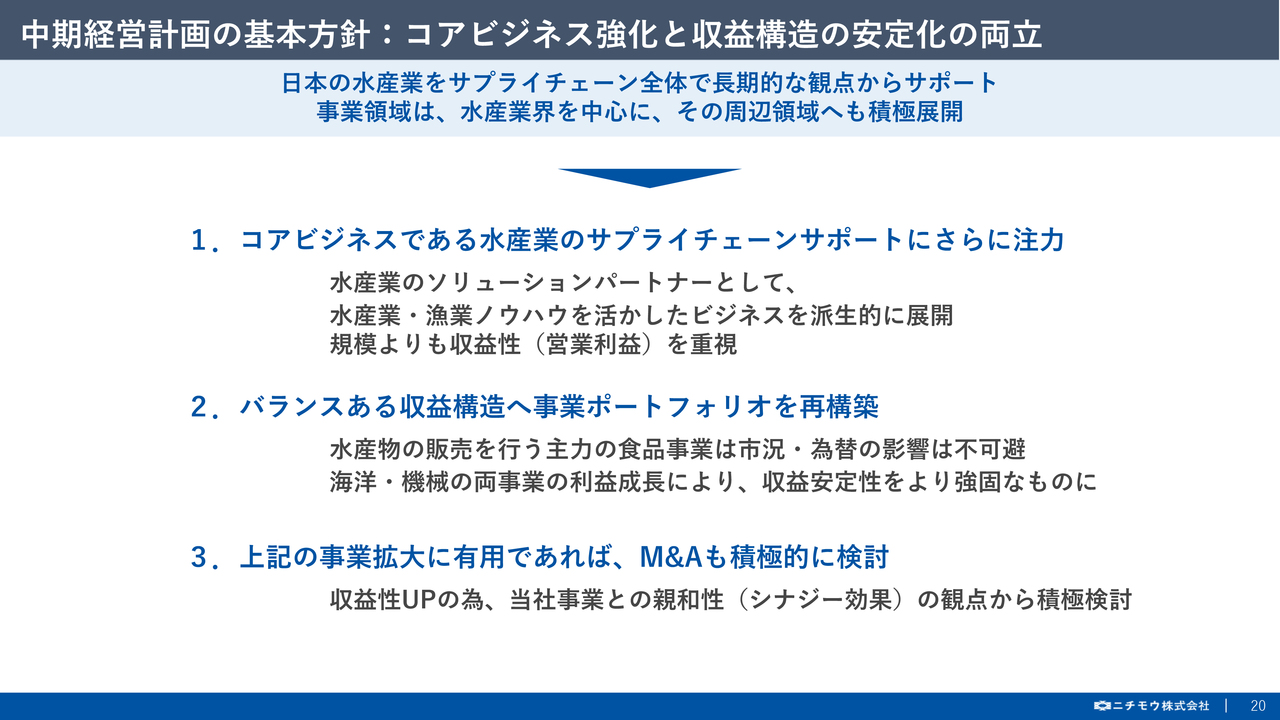

中期経営計画の基本方針:コアビジネス強化と収益構造の安定化の両立

続いて、中計の基本方針ですが、1つ目が、コアビジネスである水産業のサプライチェーンに対し、ソリューションパートナーとしてサポートに注力していきます。

漁業・水産業のノウハウを活かして、顧客と丁寧に向き合い、シェアや売上規模よりも、収益性を重視した取組を展開します。

2つ目が、バランスある収益構造に向けて事業ポートフォリオの再構築を行っていきます。

水産物を取り扱う主力の食品事業は、どうしても市況や為替の影響を受けやすい傾向にあります。

収益を安定化させるためには、成長領域として位置付けている海洋事業の環境保護分野、機械事業の海外での食品加工分野に、大きな商機があると考えており、鋭意注力していく所存です。

また、水産業界から周辺領域への進出にも積極的に行っていきます。

最後に、M&Aについても、これらの方針において有力な候補先があれば、当社事業との親和性を確かめながら、積極的に検討していきます。

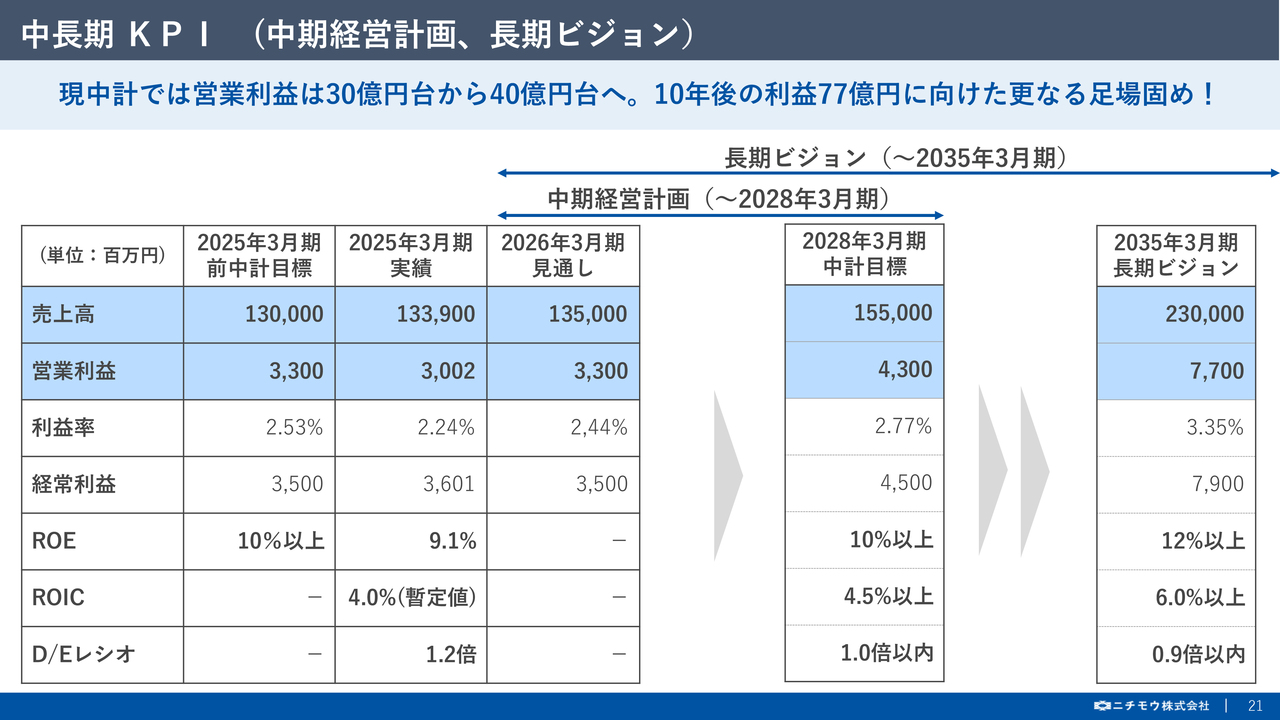

中長期 KPI(中期経営計画、長期ビジョン)

続いて業績のKPIについてですが、昨今は事業環境が目まぐるしく変化し、水産業界においても大きなパラダイムシフトが巻き起こっている現状であることから、この度の中期経営計画の策定においては、まずは10年先の未来像を描き、そこから逆算する形でバックキャストの手法を採用しています。

従って、業績のKPIも10年後の目標値を設定したうえで、そこから3年後の目標値へと落とし込みを行っています。

まず、10年後の目標は、売上高で2,300億円、営業利益で77億円、利益ベースで前期実績の2.5倍以上となります。

この大きな目標の達成に向けて、前中計において営業利益30億円台の土台作りが整備できましたので、現中計の3年間では営業利益を40億円台へと一段引き上げ、その後の大きな飛躍へ向けたさらなる足場固めを行っていきます。

中計最終年度の目標は、売上高1,550億円、営業利益43億円となります。

加えて、ROEやROIC、D/Eレシオ等の指標もKPIを定め、資本効率のチェックや財務健全性のコントロールを行っていく計画としています。

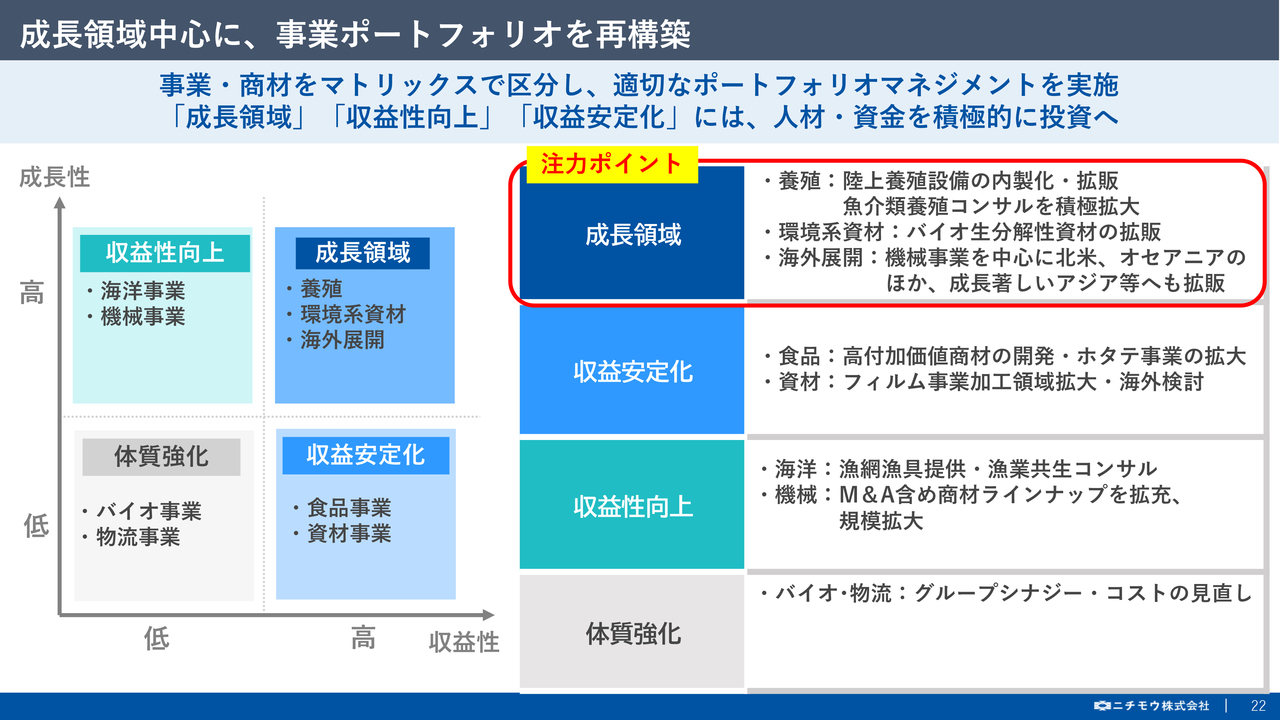

成長領域中心に、事業ポートフォリオを再構築

続きまして、本中計における重要ポイントである、事業ポートフォリオの再構築についてご説明します。

10年後を見据えた持続的な成長に向けて、限りある人材や資金を適切に配分していくべく、各事業および成長が期待できる事業や商材を、マトリックスで分類したものです。

収益安定化の領域は、成熟事業である一方、収益貢献度が高く、引き続き安定化させていく領域であり、収益性向上の領域は、今後の成長性が高く、さらに収益性を向上させていけるポテンシャルが大きい領域です。

一方、体質強化領域は、コストの見直しを進めながら、他の事業とのシナジー効果の創出により、収益性の向上を図っていく領域です。

全事業の中でも、特に注力する事業および商材が、成長領域に区分した「養殖」「環境系資材」「機械事業を主軸とする海外展開」の3つとなります。

10年後の目標達成において、非常に大きなカギを握る領域であり、資金や人材投資の最優先対象の領域となります。

では、この後のスライドで、成長領域である事業および商材の半年間の動きについて、ご紹介します。

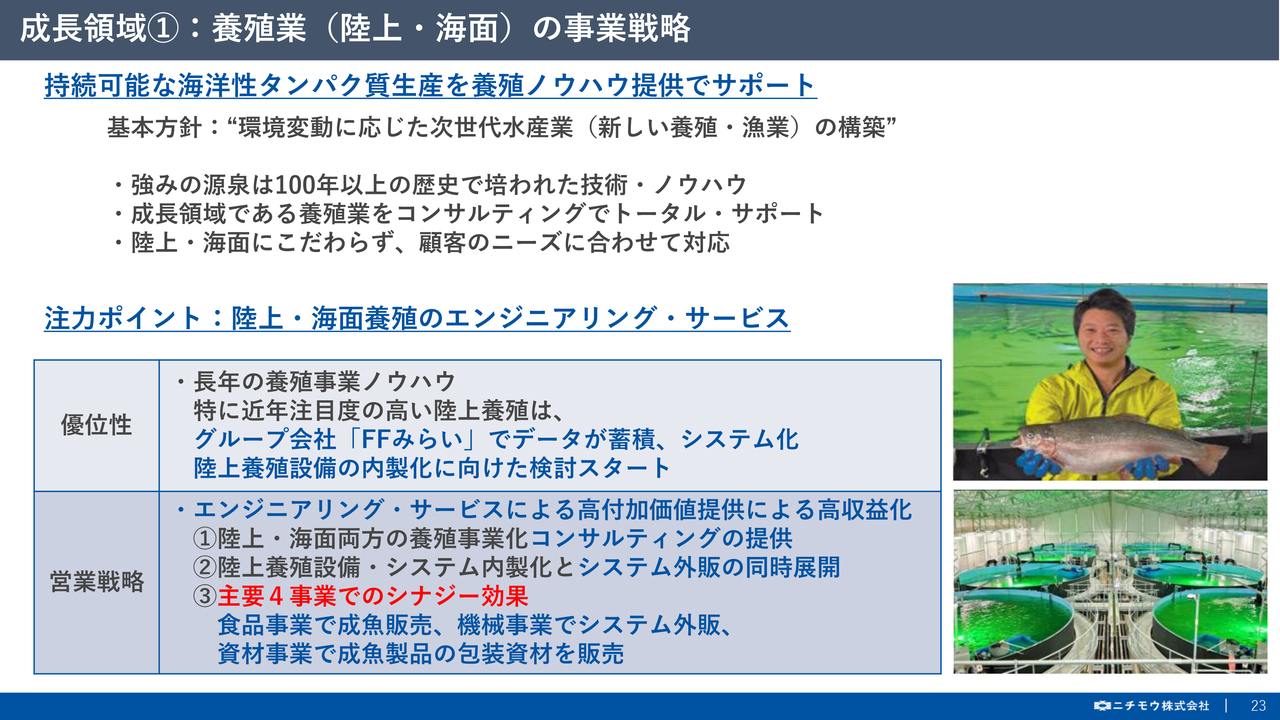

成長領域①:養殖業(陸上・海面)の事業戦略

まず成長領域の1つ目は、養殖事業です。

長年養殖に携わってきたノウハウを活かし、海面・陸上の双方の養殖手法において高付加価値化に向けたコンサルティングを展開していくことと、陸上養殖施設の運営を安定化させて増産していくことに加えて、当社独自の陸上養殖システムを確立し販売していくことが、主な事業戦略となります。

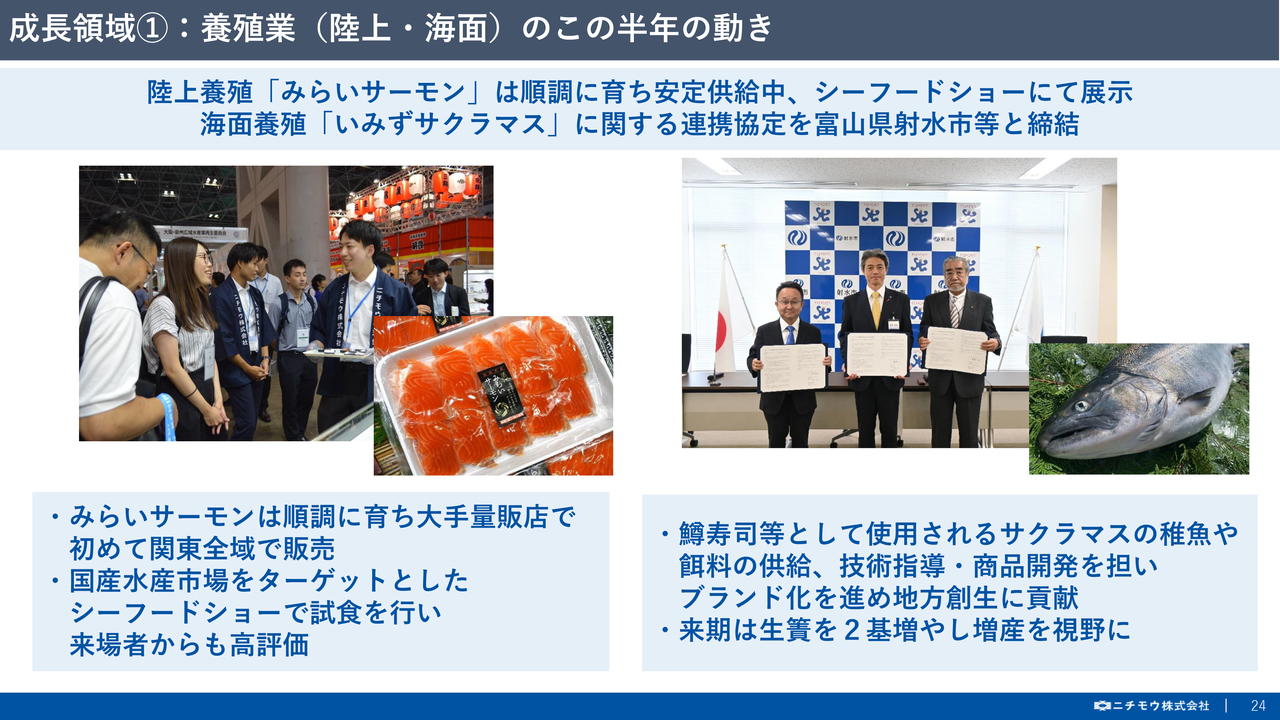

成長領域①:養殖業(陸上・海面)のこの半年の動き

養殖事業のこの半年間の動きですが、福岡県豊前市で九州電力さまをはじめとした4社合同で取り組んでいる陸上養殖において、ブランドサーモンである「みらいサーモン」の安定生産の整備ができつつあります。

販売面では、大手量販店に成約されたことにより、初めて関東全域にも販売が広がり、8月には、東京で開催されたシーフードショーでもPRを行うなど、積極的な拡販を行っています。

また、海面養殖においては、「いみずサクラマス」の養殖生産に関する連携協定を富山県射水市と締結しました。

サクラマスの稚魚や飼料の供給、イケスの増設や生産魚のブランド化など、養殖生産を様々な角度からサポートすることで、地方創生への貢献も目指していきます。

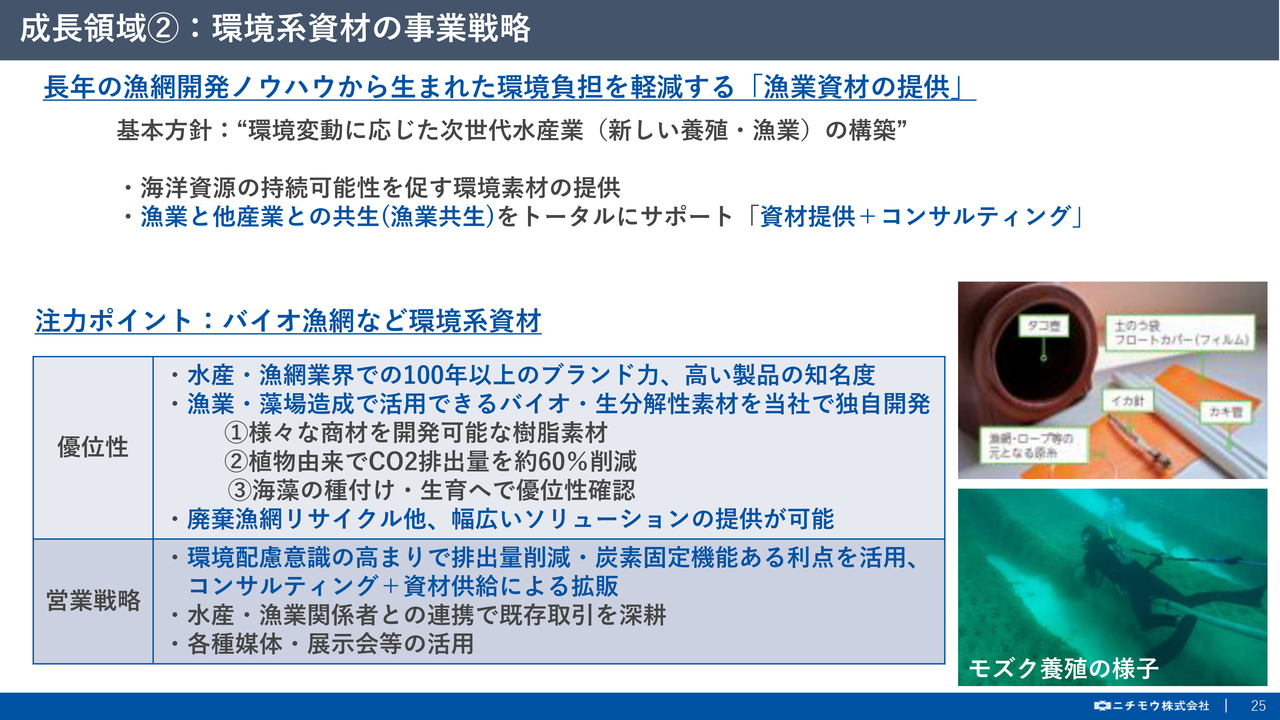

成長領域②:環境系資材の事業戦略

2つ目の成長領域は、環境系資材の販売です。

バイオ・生分解性素材を用いた漁具資材の開発、廃棄漁網のリサイクル、藻場造成やブルーカーボンといったテーマを中心に、海洋環境の保護に役立つ取り組みを幅広く展開しています。

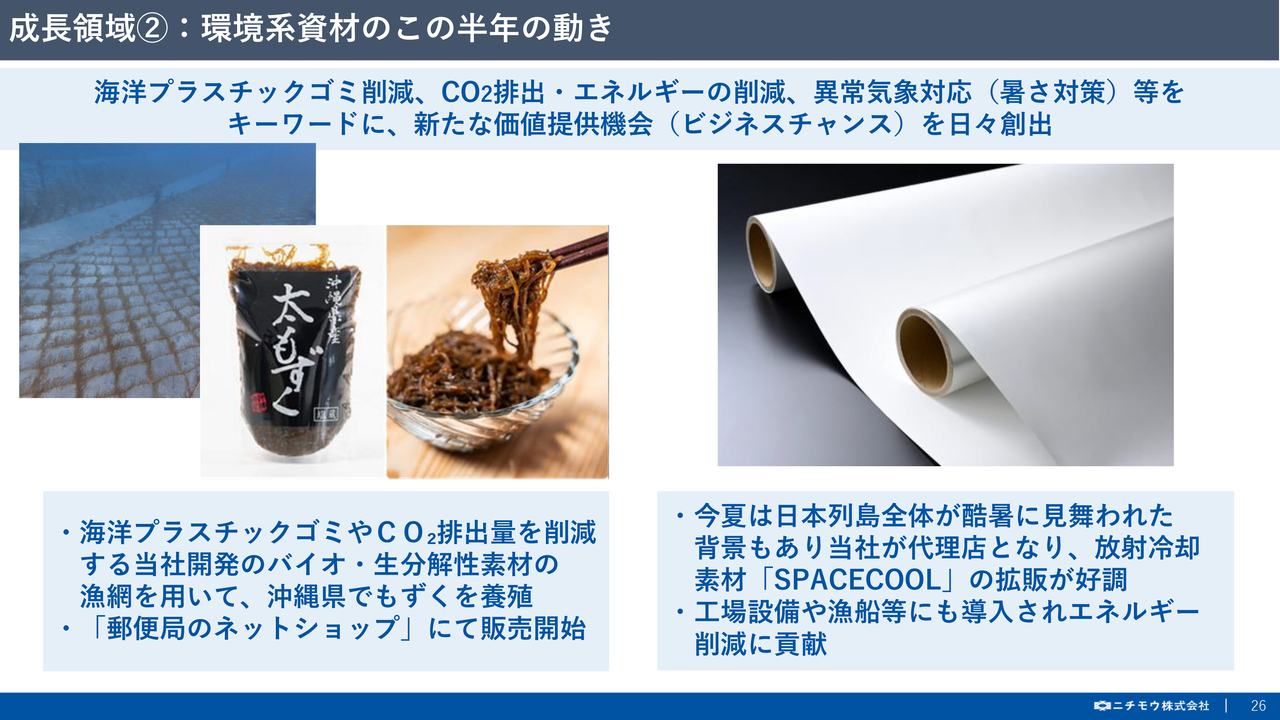

成長領域②:環境系資材のこの半年の動き

環境系資材の半年間の動きとしては、まず、当社開発のバイオ・生分解性素材の養殖網を用いた沖縄県でのもずく養殖が進展しました。

具体的には海洋プラスチックゴミやCO2排出量の削減効果のある当社開発の養殖網を用いて、もずくが順調に生産されており、グループ会社のニチモウフーズを通じて郵便局のネットショップにて販売が開始されるなど、グループを横断した取り組みへと発展しています。

また、当社が代理店として取り扱う放射冷却素材の「SPACECOOL」の拡販が好調です。

この夏も日本列島全体が酷暑に見舞われた中、暑さ対策やエネルギーの削減に大きな効果があり、工場設備や漁船等への導入が進んでいます。

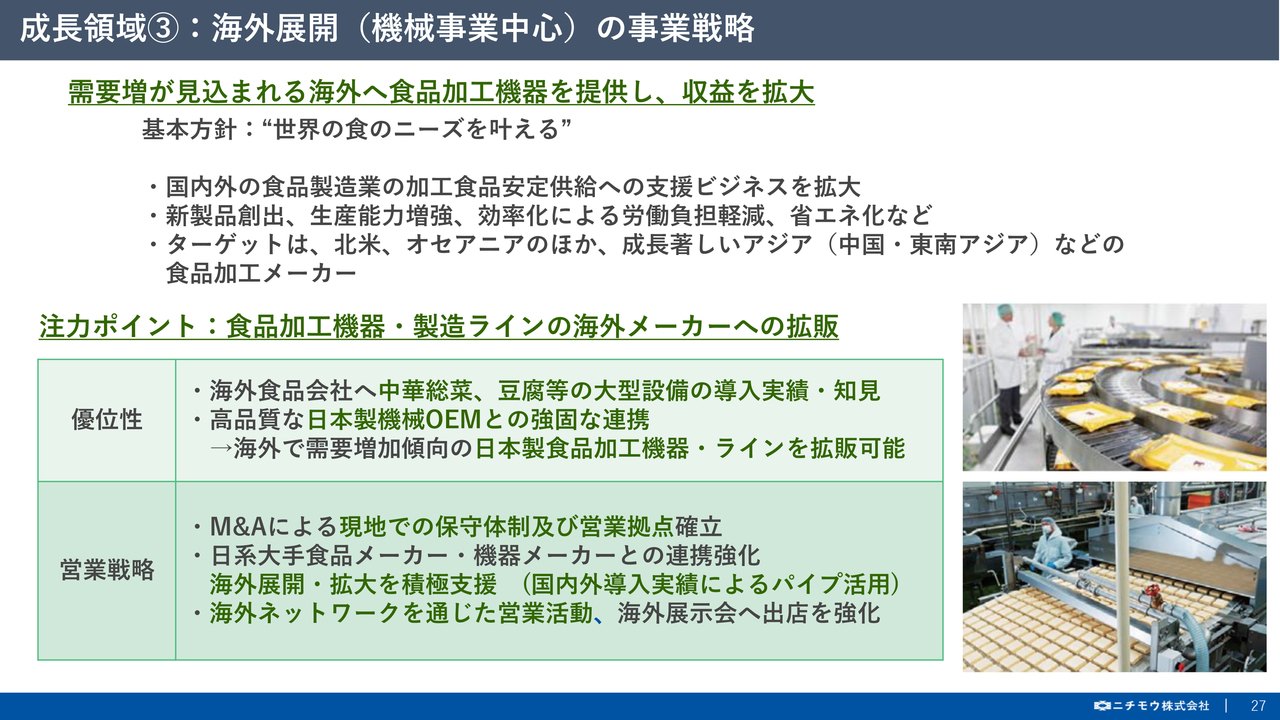

成長領域③:海外展開(機械事業中心)の事業戦略

続いて3つ目の成長領域は、機械事業を中心とした海外展開の強化です。

海外の食品製造会社向けに中華総菜や豆腐等の大型設備の豊富な導入実績や知見に加え、海外からの需要旺盛な高品質な国産機械の取り扱い実績を武器に、北米・オセアニアのほか、成長著しいアジアなどの食品メーカーへ積極的に営業活動を展開しています。

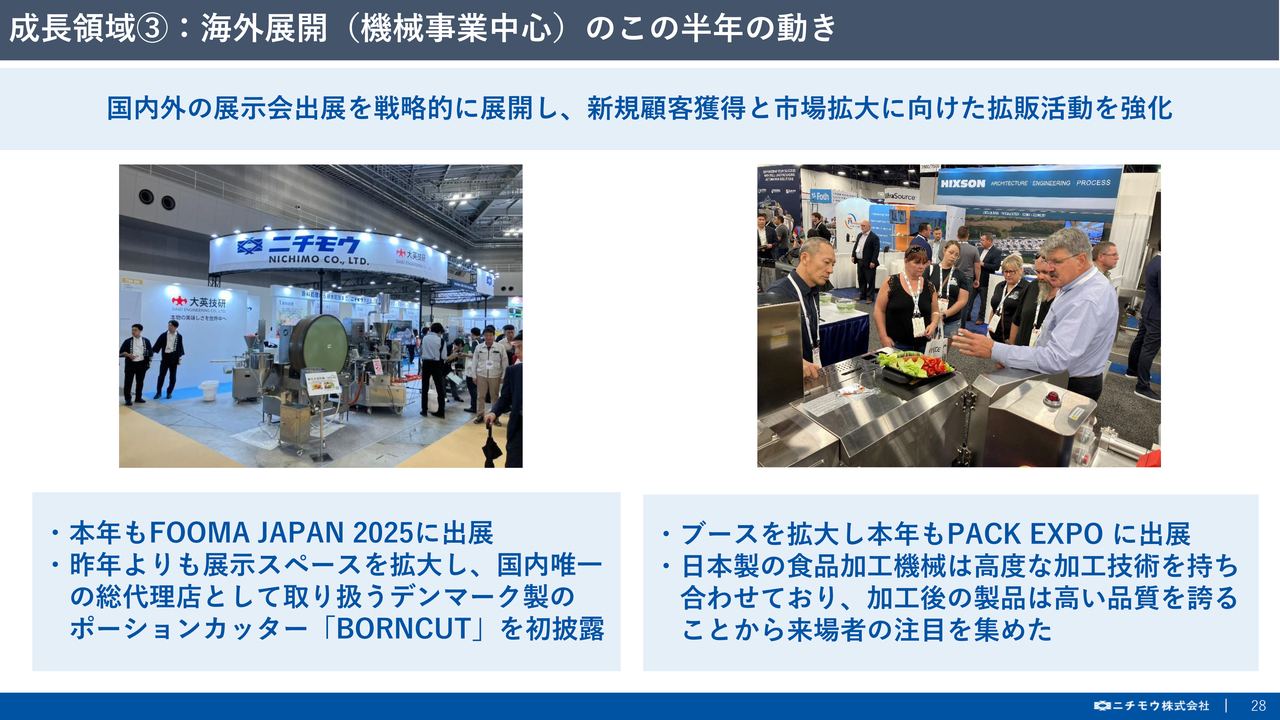

成長領域③:海外展開(機械事業中心)のこの半年の動き

海外展開の半年間の動きとしては、機械事業において国内外の展示会へ積極的に出展し、新規顧客の獲得と市場拡大に向けた拡販活動を強化しています。

まず国内での動きは、世界最大規模の食品機械の展示会である「FOOMA JAPAN」に本年も出展しました。

国内外から多くの来場者が詰めかけた中、当社が国内で唯一の総代理店として取り扱うデンマーク製のポーションカッターである「BORNCUT」を初披露しました。

また海外では、アメリカで行われた食品機械の展示会である「PACK EXPO」に本年も出展し、高度な加工技術を持つ日本製の食品加工機械を積極的にPRしました。

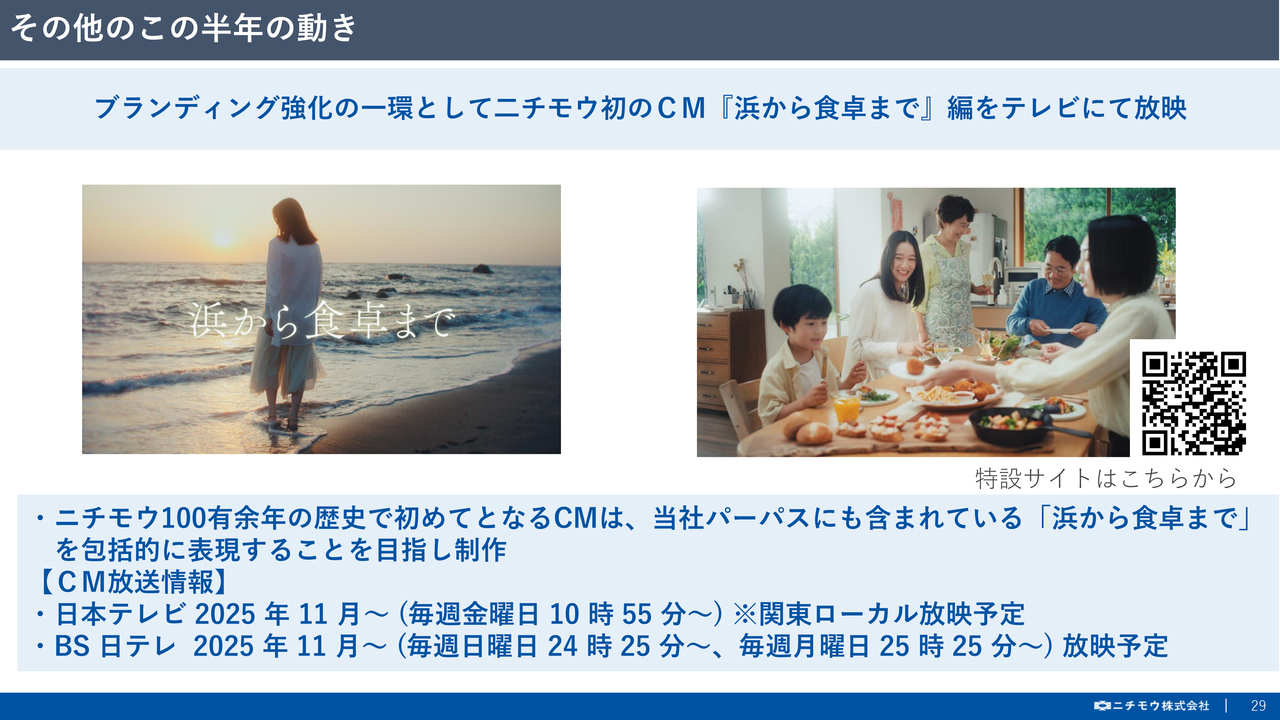

その他のこの半年の動き

また、その他の半年間の動きとしては、初めてCMを制作したことが挙げられます。

先ほど説明会の冒頭でCMをご覧いただきましたが、当社のパーパスに含まれる「浜から食卓まで」を包括的に表現することを目的としており、CMは15秒、30秒、60秒の全部で3本を製作しました。

テレビでの放送予定はスライドに記載のとおりであるほか、当社ホームページにおいても3本のCM動画を掲載していますので、是非ご覧いただけたらと思います。

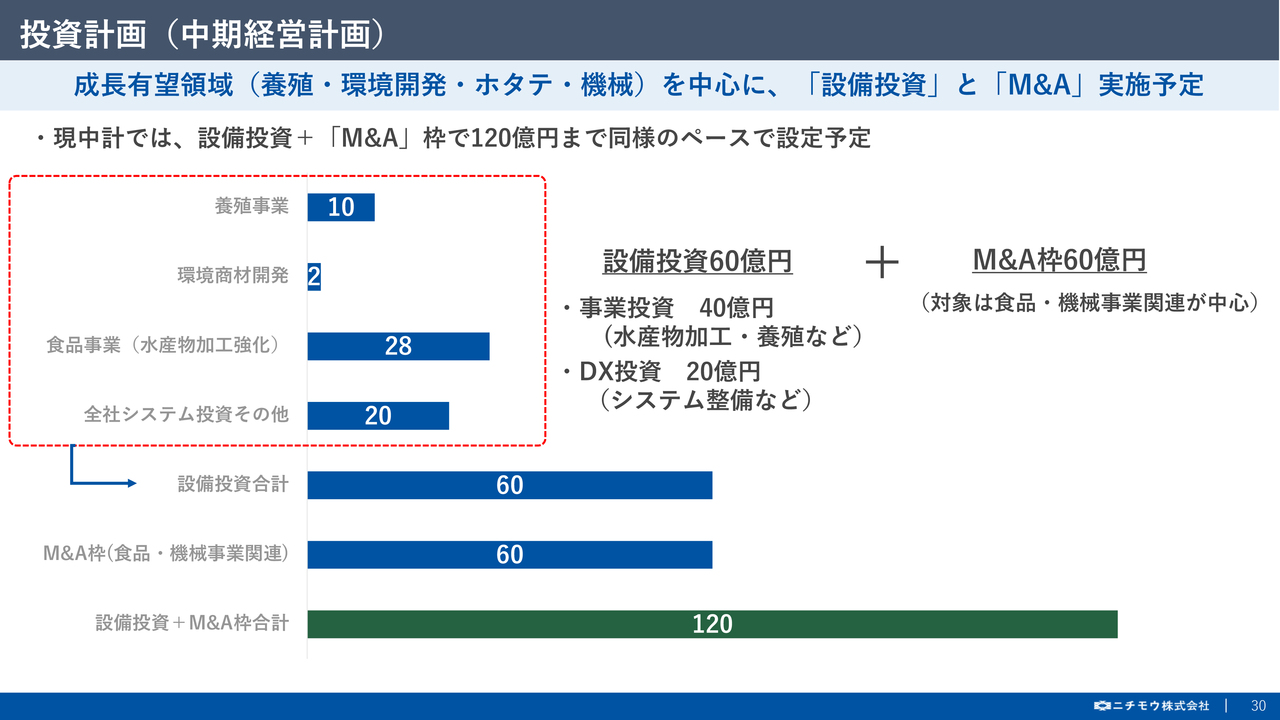

投資計画(中期経営計画)

続いてこちらのスライドは現中計での投資計画の明細です。

成長期待値の高い事業と商材を中心に、積極的な設備投資とM&Aを実施予定であり、各項目はご覧のとおりです。

中計期間においては、総額120億円の投資枠を設定し、設備投資・M&Aをそれぞれ60億円の配分としています。

M&Aの対象は、食品・機械事業の関連企業を中心に想定していますが、その他事業においても有望な対象がありましたら、積極的に検討していく計画です。

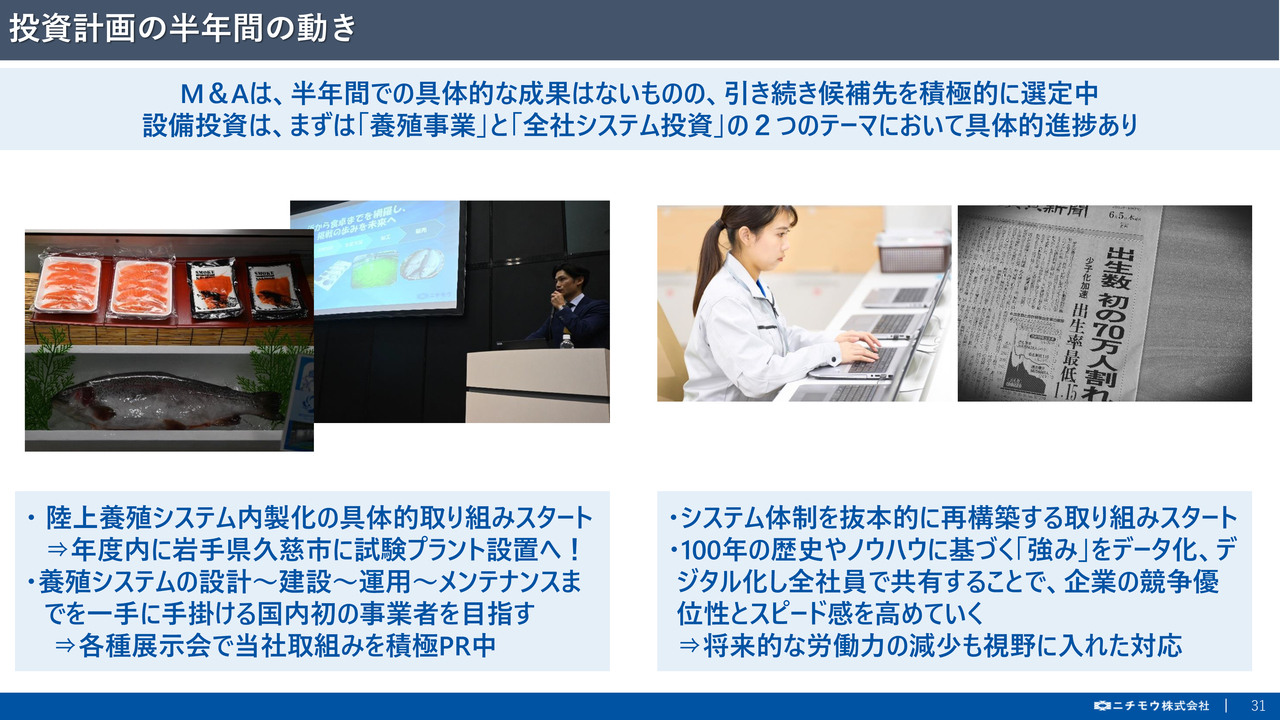

投資計画の半年間の動き

投資計画の半年間の動きとして、まず左のスライドの養殖事業についてですが、当社独自の陸上養殖システムの確立に向けた具体的な取り組みがスタートしました。

福岡県豊前市で取り組むサーモン陸上養殖で得た知見を基に、陸上養殖システムの内製化を進めており、設計から建設、運用・メンテナンスまでを一手に手掛ける国内初の事業者を目指した取り組みとなります。

現在、岩手県久慈市に陸上養殖の試験プラントの設置を進めており、年度内に完成する予定です。

続いて右のスライドは、全社システムに関する大規模投資を見越した取り組みについてです。

100年以上の歴史やノウハウに基づく強みをデータ化、デジタル化し、その強みを全社員の武器として共有することで、企業としての競争優位性とスピード感を高めていくことを目的としています。

まずは現状の実態を確認する取り組みがスタートし、将来的な労働力不足を補うとともに、最大限の高いパフォーマンスが発揮できる業務体制の整備を目指していきます。

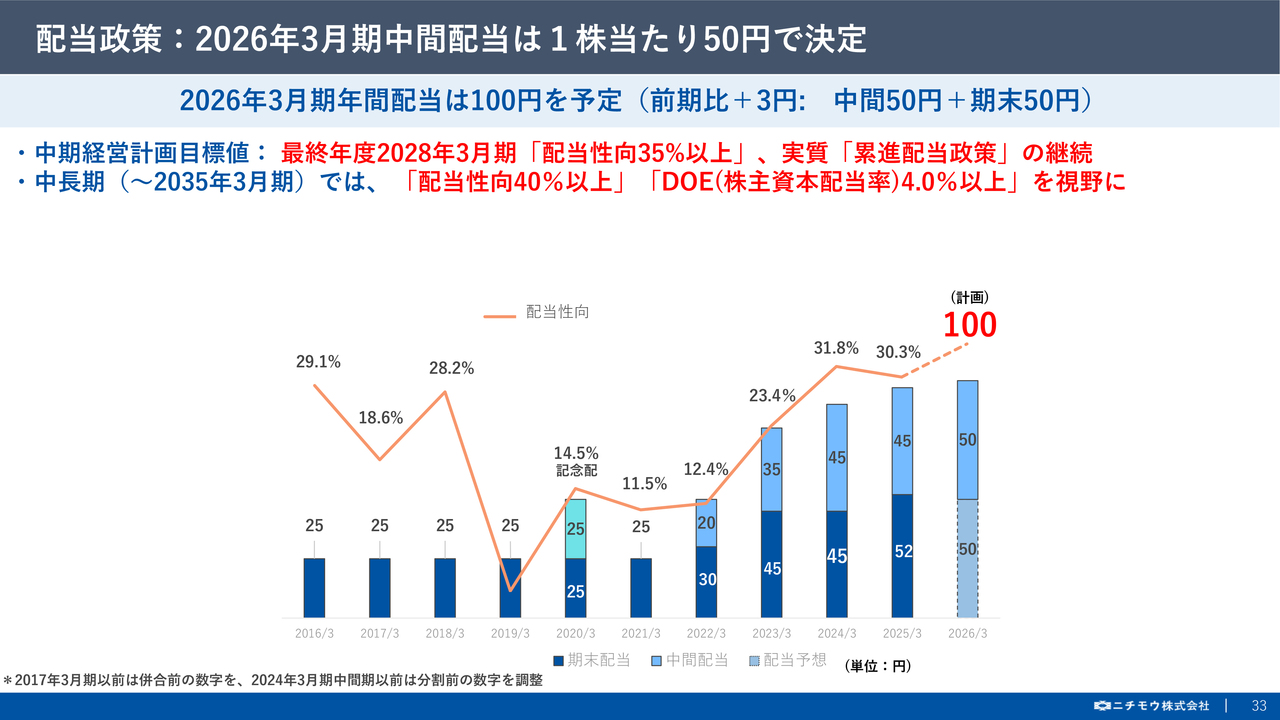

配当政策:2026年3月期中間配当は1株当たり50円で決定

続きまして、株主還元、企業価値向上への取り組みについてご説明します。

はじめに、株主還元策についてですが、先の決算でご説明しましたとおり、第2四半期段階での業績は、計画どおり順調に推移致しましたため、中間配当金については、従来の予想どおり1株当たり50円で決定しました。

期末配当金についても、現段階においては従来の予想どおり1株当たり50円、年間100円の予想を据え置いていますが、年末商戦を迎える第3四半期の結果次第で、さらなる上積みを検討していきたいと考えています。

また、現中計の配当方針は、実質累進配当政策を維持することに加え、「配当性向35パーセント以上」をコミットしていますので、早期達成できるよう努めていきます。

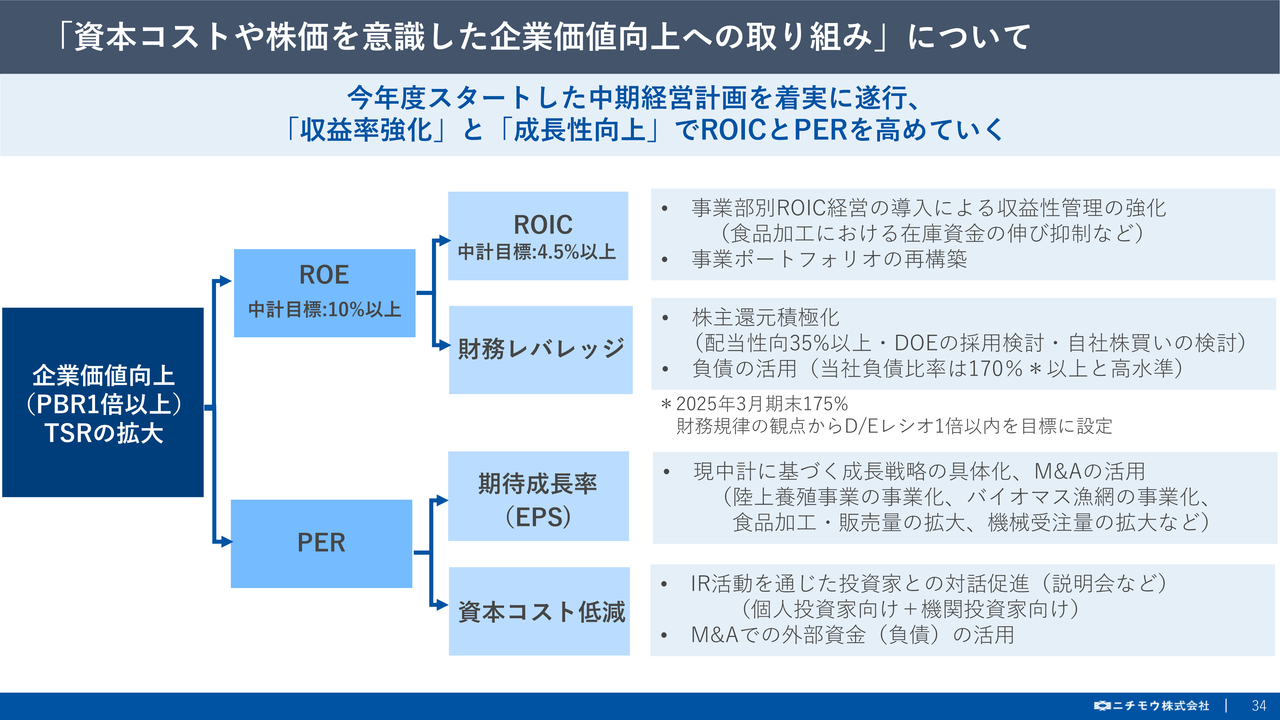

「資本コストや株価を意識した企業価値向上への取り組み」について

続いて、資本コストや株価を意識した企業価値向上の取り組みについて、ご説明します。

東証が提言しているPBR1倍への意識改革に対して改善に向けた取り組みを鋭意進めているものの、PBRは約0.7倍と依然として道半ばの状況が続いています。

PBR向上のためのROEとPERの改善施策について、スライドに記載のとおり具体的に落とし込んで、対応を進めています。

特に、現中計期間までに事業別ROICを導入して収益性管理の強化や事業ポートフォリオの再構築を行い、前中計よりも一段引き上げた株主還元策等を通じ、早期でのPBR1倍達成に向けて引き続き取り組んでいきます。

まとめ(将来性のあるトピックス)

最後に、中期経営計画の進捗に関するまとめとなります。

先にご説明しましたように、成長領域である「養殖」「環境系商材」「海外展開」を中心に事業の取り組みが進展しています。

設備等についての積極的な事業投資も動き出しており、引き続き事業成長のスピードを加速度的に高めていくことで、事業ポートフォリオをより安定的なかたちへと再構築を推し進め、3年後、10年後の目標の早期達成を意識して対応を進めていきます。

また、これらの取り組みを着実に前へと進めていくことで、コミットしている中計最終年度までに「実質累進配当の維持」と「配当性向35パーセント以上」は早期に実現できるものと考えています。

最後に、後段に参考資料として、当社のビジネスモデルと沿革、中計の補足資料等を添付していますのでご覧いただければと存じます。

また、本件に関するお問い合わせは巻末のIR担当までご連絡をお願いします。本日は、ご多忙のところ長時間にわたりご視聴いただきまして誠にありがとうございました。

新着ログ

「卸売業」のログ