提供:日本コンクリート工業株式会社 2025年3月期決算説明

【QAあり】日本コンクリート工業、2025年3月期は純損失計上も来期は増収増益を見込み回復、配当性向40%を堅持

目次

塚本博氏(以下、塚本):みなさま、日頃から大変お世話になっています。日本コンクリート工業株式会社代表取締役社長の塚本です。本日は決算説明会にご参加いただき、誠にありがとうございます。本日は2025年3月期の通期決算概要、2026年3月期の業績予想を中心にご説明します。

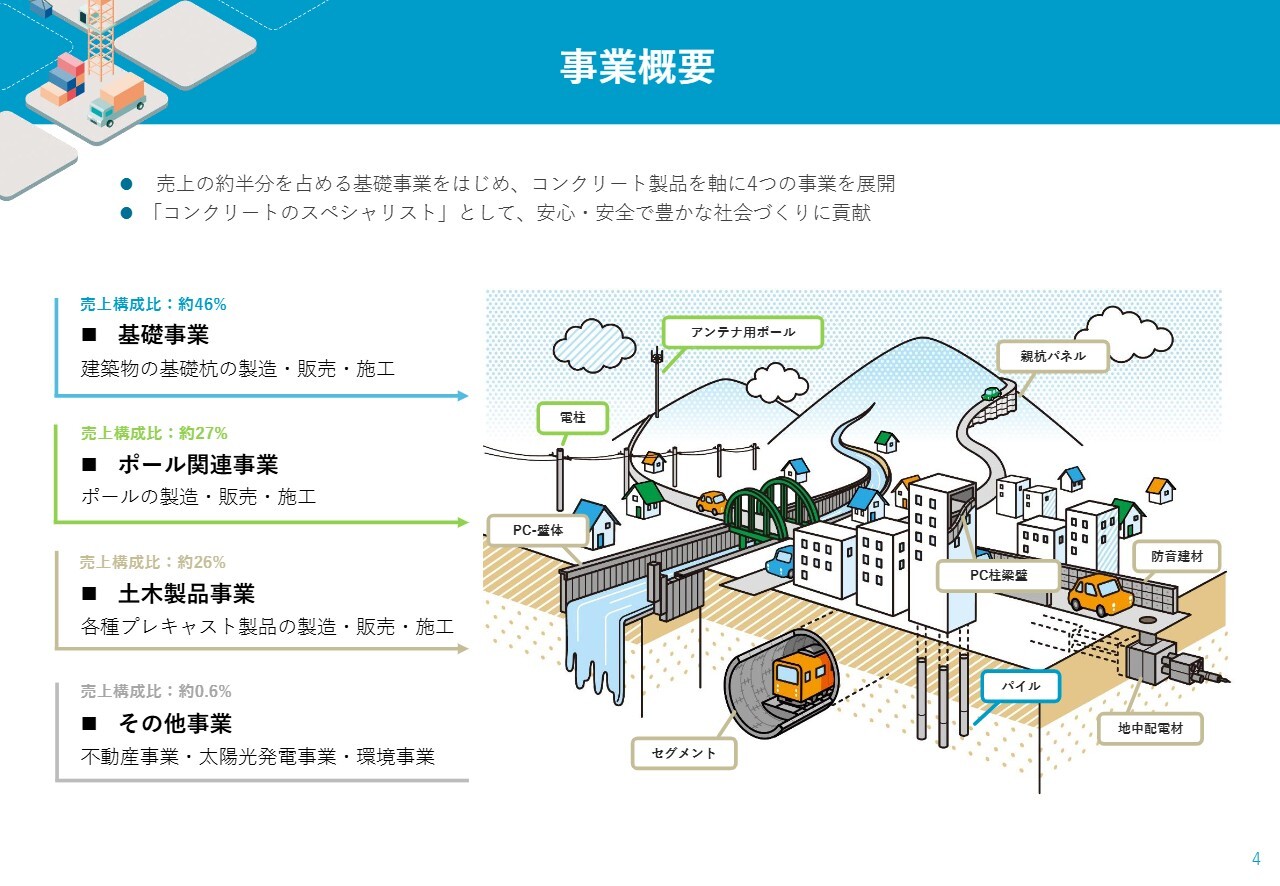

事業概要

当社の事業は、基礎事業、ポール関連事業、土木製品事業、その他事業(不動産・太陽光発電事業、環境事業)に分かれています。

基礎事業

基礎事業についてです。建築物や構造物の基礎を支えるパイルの製造・販売・施工を行う事業です。豊富な製品ラインナップと施工技術によって、幅広い地盤条件に対応できる力を持っています。

売上構成比は約46パーセントを占めます。事業の強みはグループの総合力と、全国的なネットワークで製造・販売・施工の協力体制を得られる組織です。

ポール関連事業

ポール関連事業についてです。コンクリートポールの製造・販売・施工を行う事業です。国内シェア約38パーセントを占める事業で、売上構成比は全体の約27パーセントを占めます。事業の強みは設計から製造・販売・施工、さらにはメンテナンスまで一貫した対応力を持っているところです。最近ではエンジニアリング事業としての展開も進めています。

土木製品事業

土木製品事業についてです。擁壁、トンネル覆工材、建築部材、防音壁などさまざまな用途の各種プレキャスト製品の製造・販売を行います。売上高の構成は、全体の約26パーセントを占めます。事業の強みは、多種多様な独自製品、工法を有するグループでの総合力、全国的なネットワークが挙げられます。

その他事業

その他の事業です。不動産・太陽光発電事業、環境事業を進めています。既存事業とのシナジーを活かしながら、新たな事業機会の創出と持続可能な社会の実現に向けて取り組んでいます。

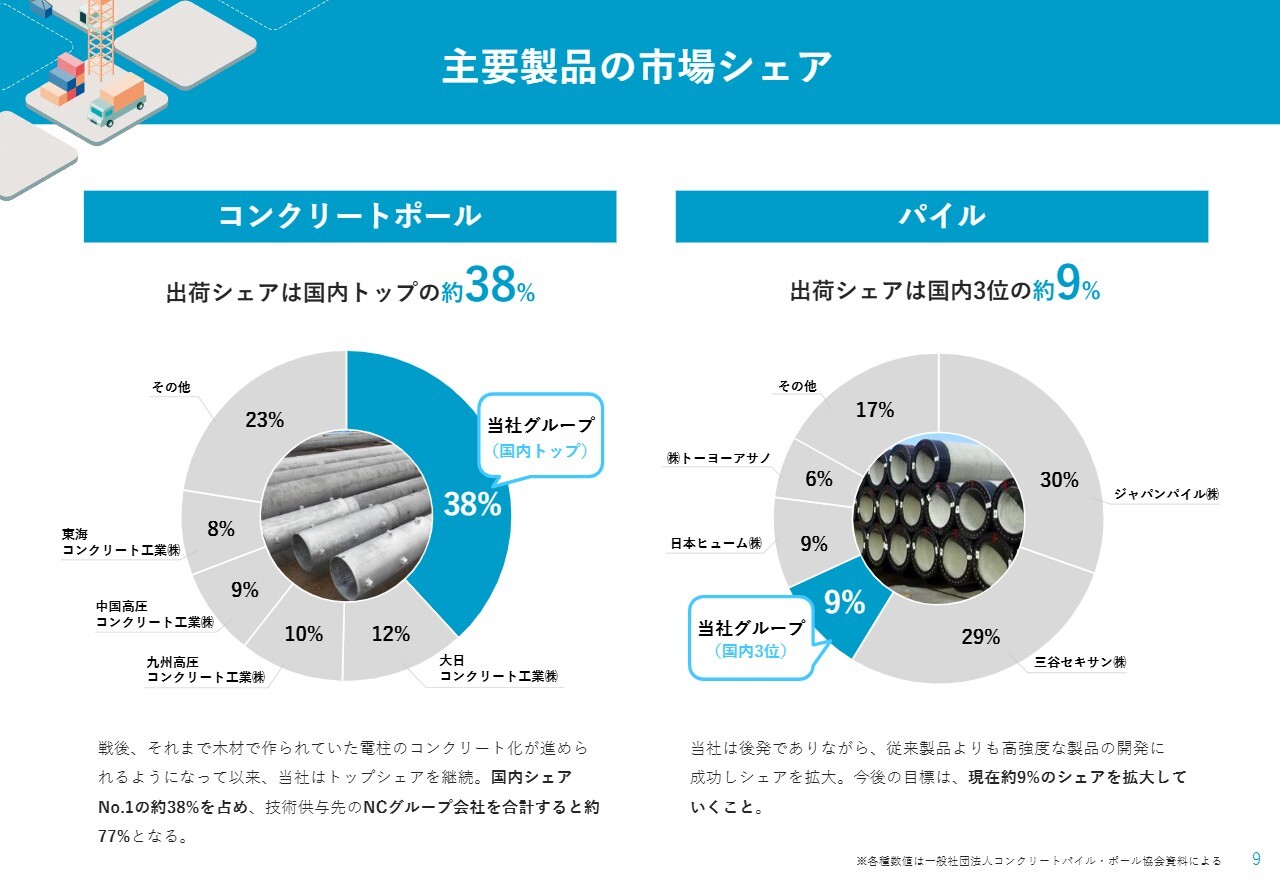

主要製品の市場シェア

主要製品の市場シェアとしては、コンクリートポールが約38パーセントで国内トップです。パイルは約9パーセントで国内第3位の位置づけです。

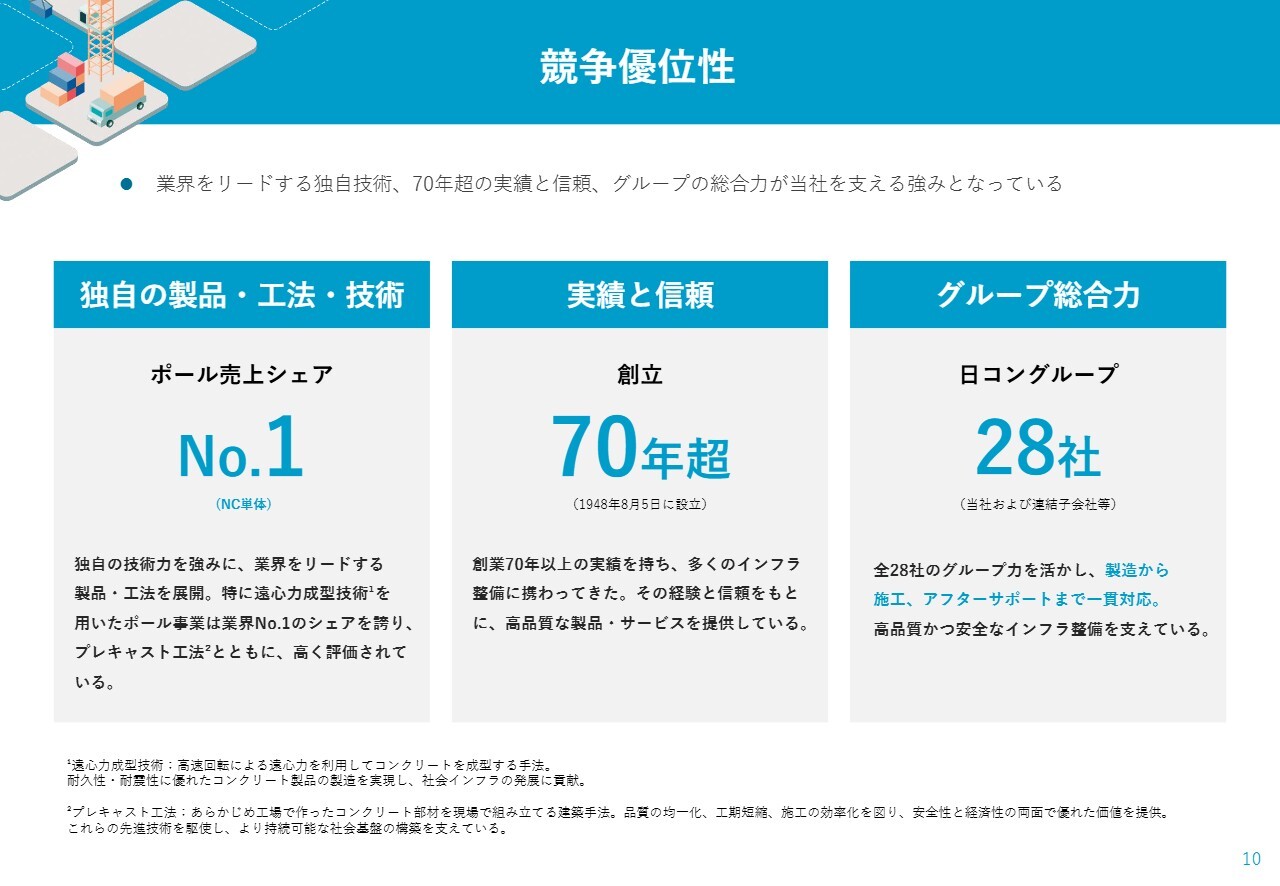

競争優位性

競争優位性としては、独自の製品・工法・技術に加え、長年にわたる実績と信頼、グループ総合力も当社を支える強みとなっています。

連結損益計算書

2025年3月期通期決算概要です。連結損益計算書について、売上高は前期比9億9,700万円減の526億5,200万円となりました。営業利益は前期比8億1,700万円減の9億9,000万円です。経常利益は前期比7億9,000万円減の14億5,200万円です。親会社株主に帰属する当期純利益は前期比8億2,400万円減の2億900万円の損失となりました。

厳しい競争環境の中で基礎事業の出荷量や生産量が減少し、収支が悪化しました。また、成長のための研究開発やIT投資等については積極的に取り組んでいるため、販管費が増加しています。

これらに加え、土木製品事業の中のセグメント事業の収益性が十分に回復しない状態であることから、すでに適時開示していますが、機械設備等の固定資産の一部を対象とした減損損失約7億円を特別損失として計上しています。このような事情で、残念ながら2億900万円の当期純損失となりました。

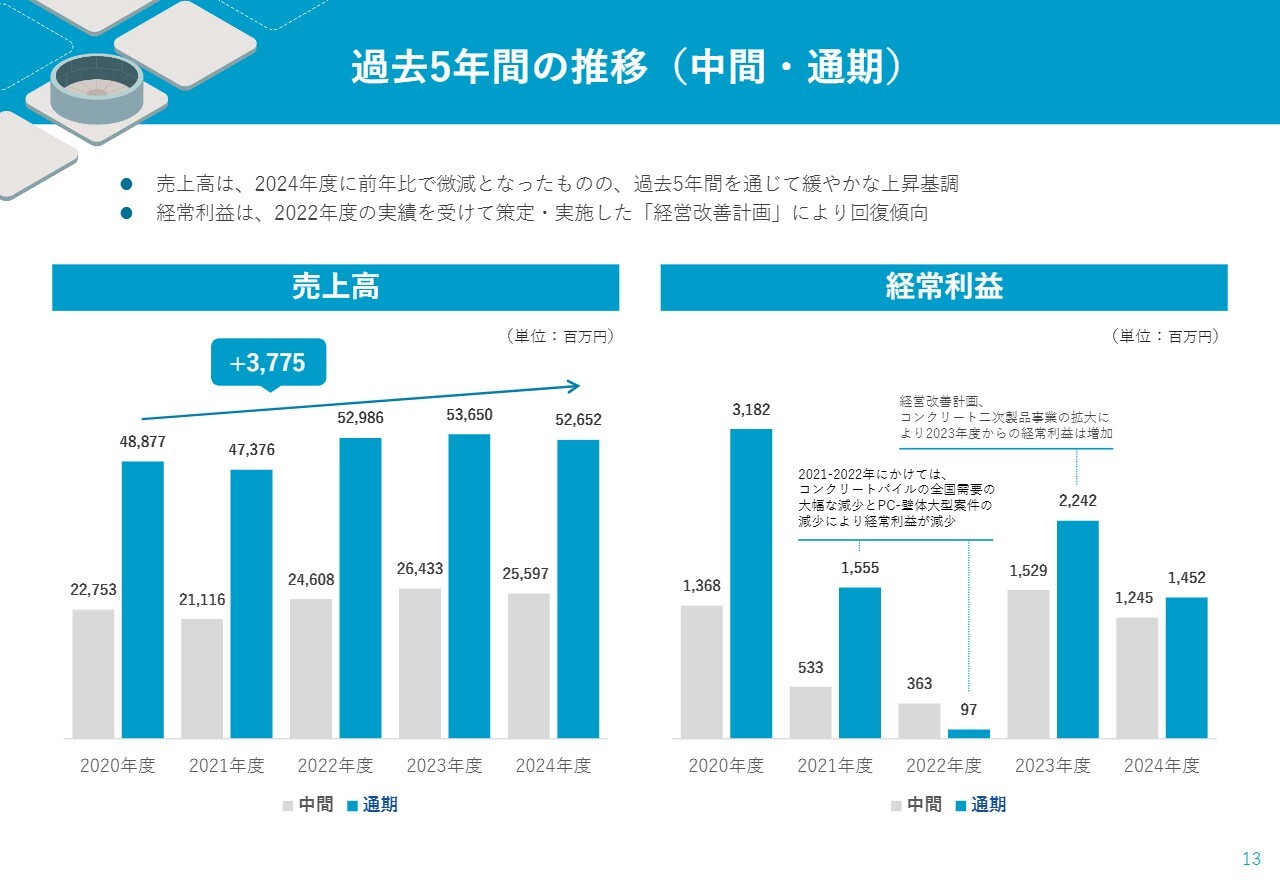

過去5年間の推移(中間・通期)

過去5年間の推移です。2025年3月期の売上高は2024年3月期に対し若干減少しているものの、この5年間の傾向としては緩やかな上昇基調になっています。また、経常利益は毎年安定した利益を計上できない状況になっていますが、最近は経営改善計画の実行により回復傾向を示しています。

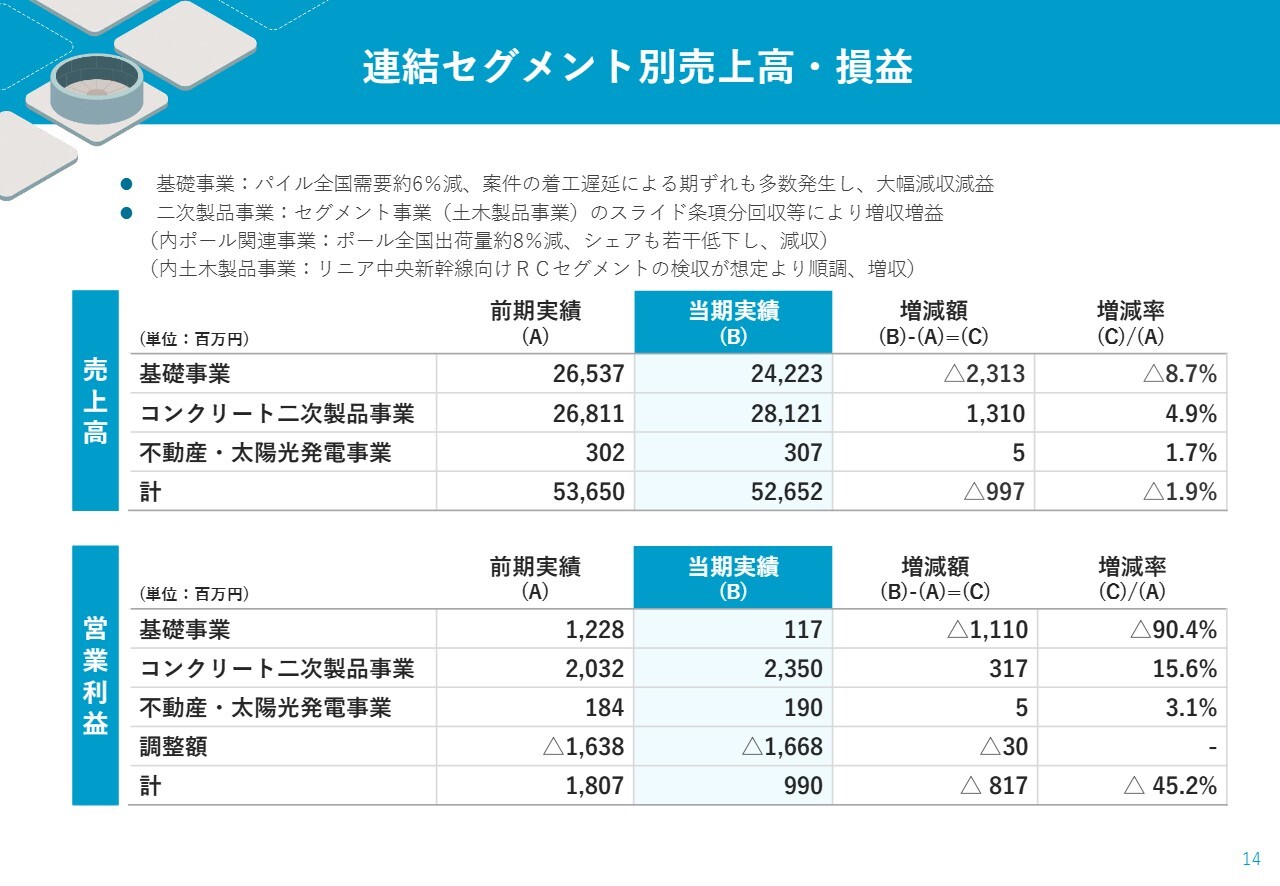

連結セグメント別売上高・損益

連結セグメント別の売上高・損益についてです。先ほどご説明したように、当社は大きく4つの事業を展開しています。その中のポール関連事業と土木製品事業は、セグメント別で見たときにはコンクリート二次製品事業とひとくくりにしています。

基礎事業の売上高は前期比23億1,300万円減の242億2,300万円、営業利益は前期比11億1,000万円減の1億1,700万円となりました。パイル全国需要約が6パーセント減となったことに加え、案件の着工遅延による期ずれも発生して、大幅な減収減益となりました。

一方、コンクリート二次製品事業の売上高は前期比13億1,000万円増の281億2,100万円、営業利益は前期比3億1,700万円増の23億5,000万円です。セグメント事業のスライド条項分回収等もあり、増収増益となりました。

コンクリート二次製品事業の売上高のうち、ポール関連事業の売上高は前期比約5億円減の142億円となりました。全国出荷量が約8パーセント減少していることに加え、シェアも若干低下したこともあり、減収となりました。

一方、土木製品事業の売上高は前期比約18億円のプラスで約138億円、リニア中央新幹線向けのRCセグメントの検収が順調に推移したこともあり増収となりました。

不動産・太陽光発電事業の売上高は前期比約500万円増の3億700万円、営業利益は前期比約500万円増の1億9,000万円となりました。

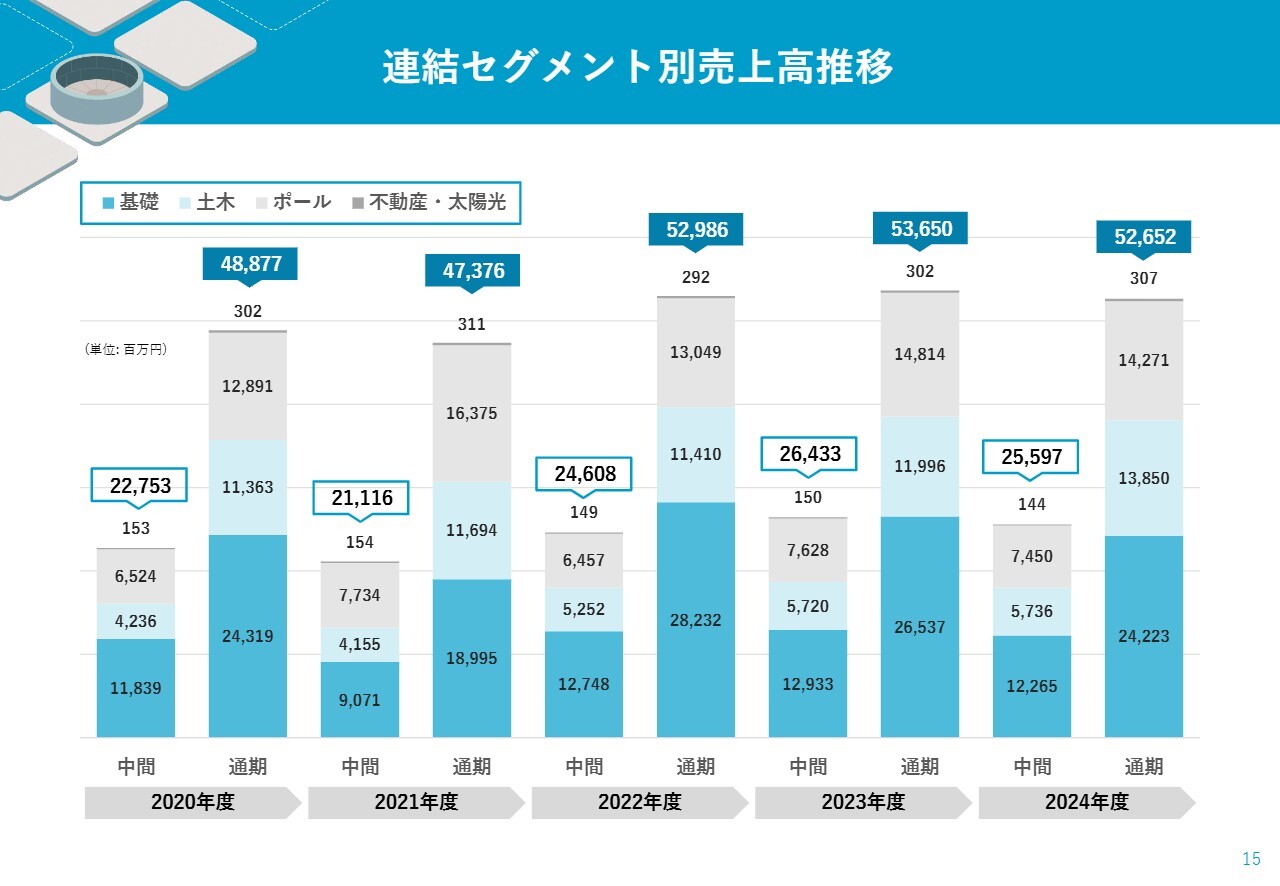

連結セグメント別売上高推移

連結セグメント別売上高の推移を示したグラフです。各期でそれぞれ増減はありますが、先ほどご説明したように2025年3月期の売上高はポール事業は約5億円の減収、土木事業は約18億円の増収、基礎事業は残念ながら23億円の減収となりました。

連結貸借対照表

連結貸借対照表についてです。流動資産は前期末比59億4,600万円減の304億7,100万円となりました。これは、前期末日が休日であった影響の約17億円や運転資金要因、設備投資増などにより現預金が減少したためです。

固定資産は前期末比12億3,300万円増の468億1,100万円となりました。減損損失を約7億円計上した一方で、成長投資等に取り組んだことで有形固定資産が増加しています。投資その他資産の増加は、おおむね投資有価証券の評価額の増加によるものです。トータルとして、資産合計は前期末比47億1,200万円減少し772億8,200万円となりました。

負債は前期末比約43億円減少の372億9,700万円です。純資産合計は前期末比4億1,000万円減少の399億8,500万円となりました。

自己資本は前期末比5億2,200万円減少の369億8,300万円となりましたが、自己資本比率は47.9パーセントと、前期末比2.2ポイント増加しています。

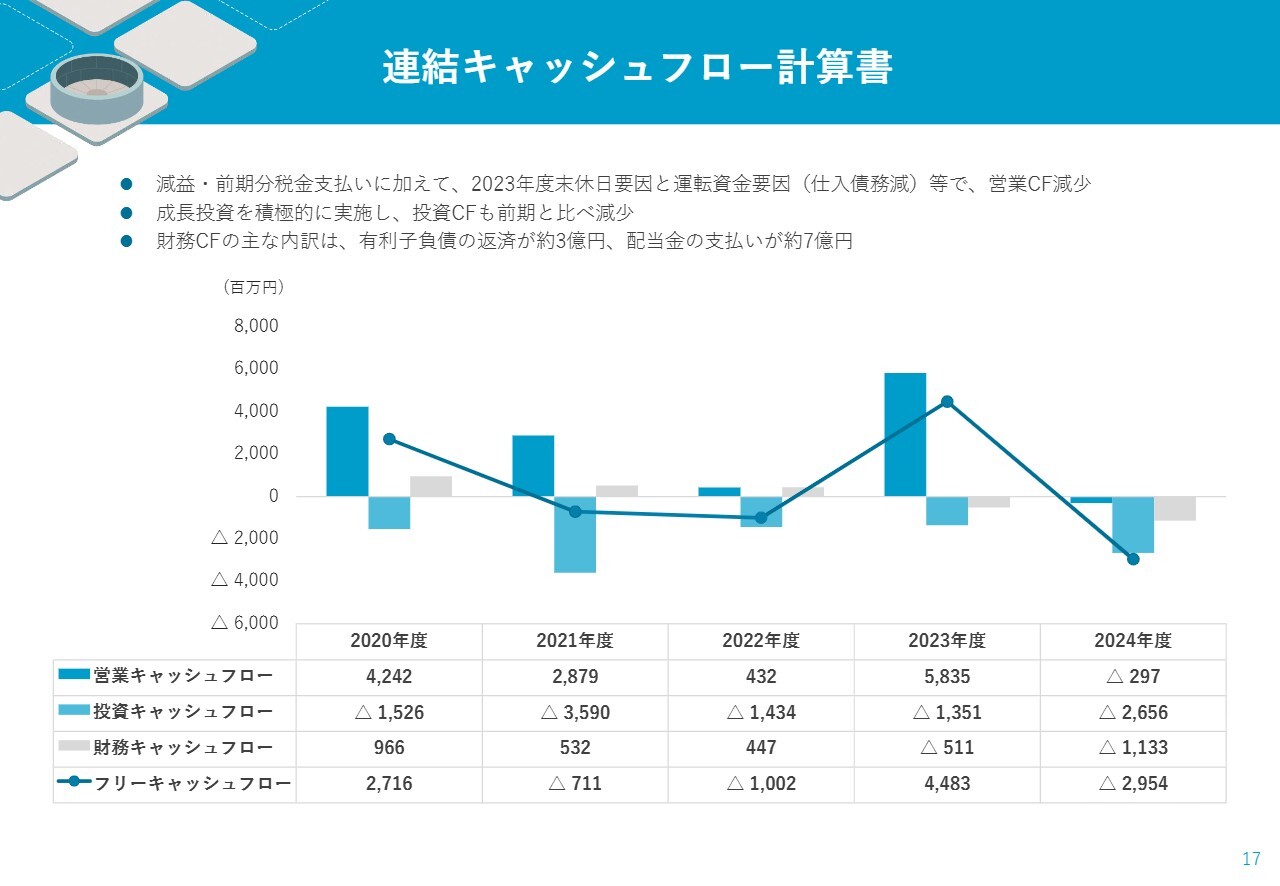

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。減益・前期分税金支払いに加えて、2024年3月期末休日要因と運転資金要因で、営業キャッシュフローは2億9,700万円のマイナスとなりました。

一方で、成長投資を積極的に実施したことから投資キャッシュフローも前期比で減少し、26億5,600万円のマイナスとなりました。それらを合わせたフリーキャッシュフローは29億5,400万円のマイナスです。

財務キャッシュフローは11億3,300万円のマイナスとなりました。主な内訳は、有利子負債の返済が約3億円、配当金の支払いが約7億円です。

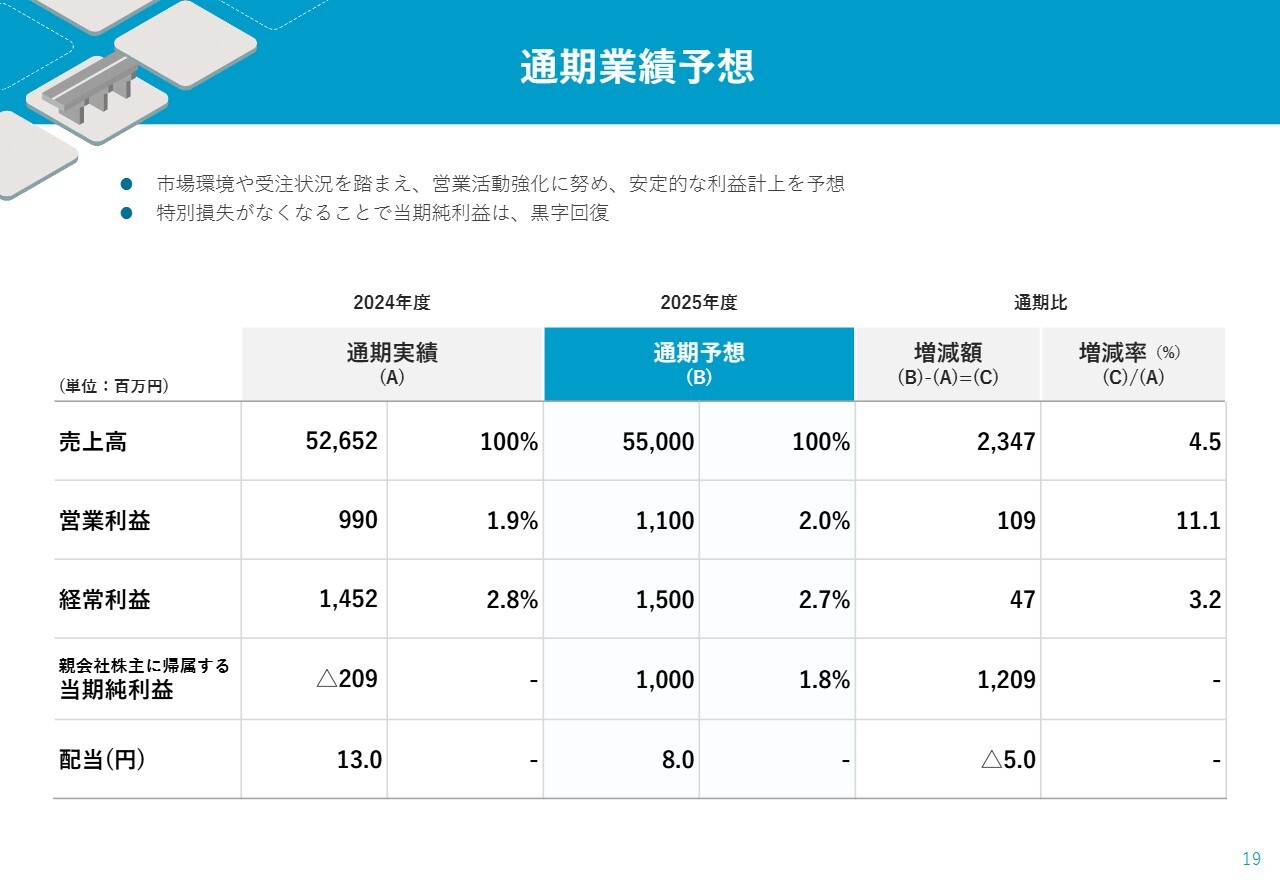

通期業績予想

2026年3月期の業績予想についてご説明します。市場環境や受注状況を踏まえて営業活動の強化に努めることで、安定的な利益計上を見込んでいます。通期予想は、売上高550億円、営業利益11億円、経常利益15億円、親会社株主に帰属する当期純利益は特別損失がなくなることで黒字回復を予想し、10億円としています。

配当に関しては、配当性向40パーセント以上をお約束しています。当期純利益10億円に対する約40パーセントの配当性向では8円配当となり、残念ながら、2025年3月期の実績に対しては5円ほどの減配となります。

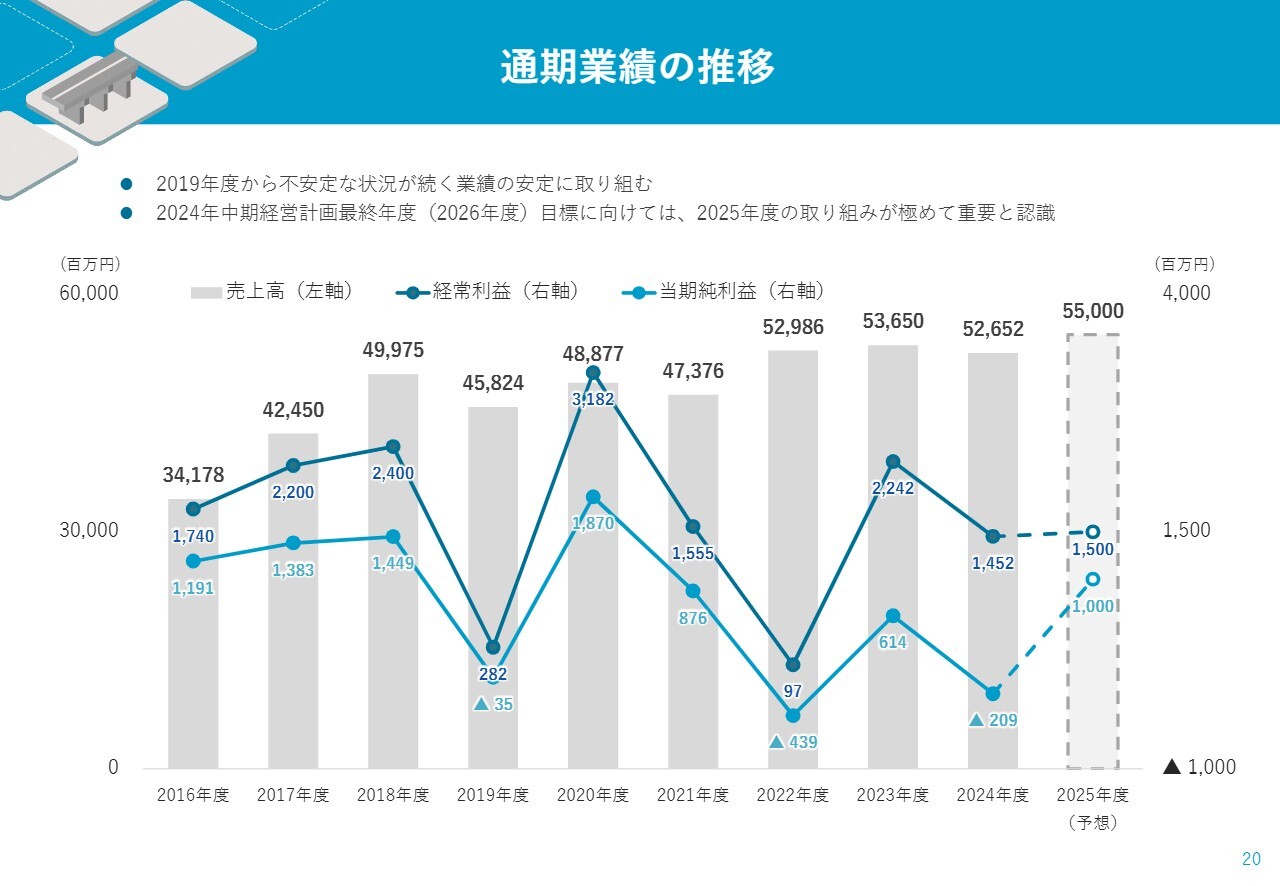

通期業績の推移

通期業績の推移は、スライドのグラフに示したとおりです。残念ながら2020年3月期から不安定な状態が続いていますので、ぜひとも業績の安定に取り組んでいきたいと思っています。

2024年中期経営計画の最終年度にあたる2027年3月期の目標に向けては、2026年3月期の取り組みが極めて重要と認識していますので、しっかりと進めていく所存です。

今後の経営環境と市場動向

ここからは中期経営計画についてご説明します。こちらのスライドは以前から示している内容ですので、後ほどご覧ください。

トピックス:大阪・関西万博に参画

トピックスについてご報告します。大阪・関西万博の「【歩廊】大屋根リング」の基礎プレキャストコンクリートの製作に、当社のグループ会社が参画しています。国家プロジェクトにおいて、工程調整と他社連携により前倒し納入を実現し、約1.5ヶ月納期を前倒しで完納しました。

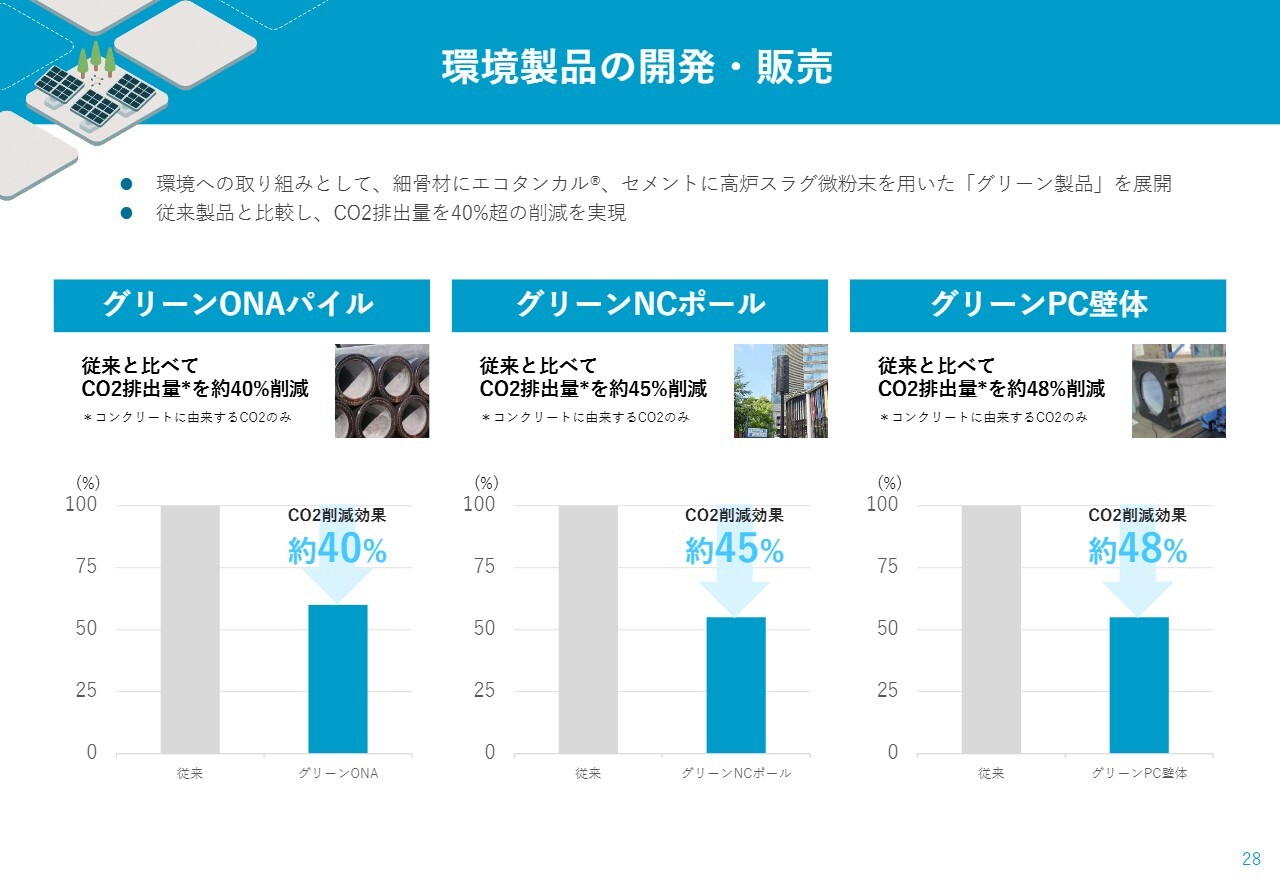

環境製品の開発・販売

環境製品の開発・販売についてです。当社の環境製品の1つである「エコタンカル」を用いて、グリーン製品を展開しています。

すでに「グリーンONAパイル」「グリーンNCポール」「グリーンPC壁体」の展開を進めています。それにより、コンクリート由来のCO2排出量を約40パーセント以上削減する効果を実現しています。

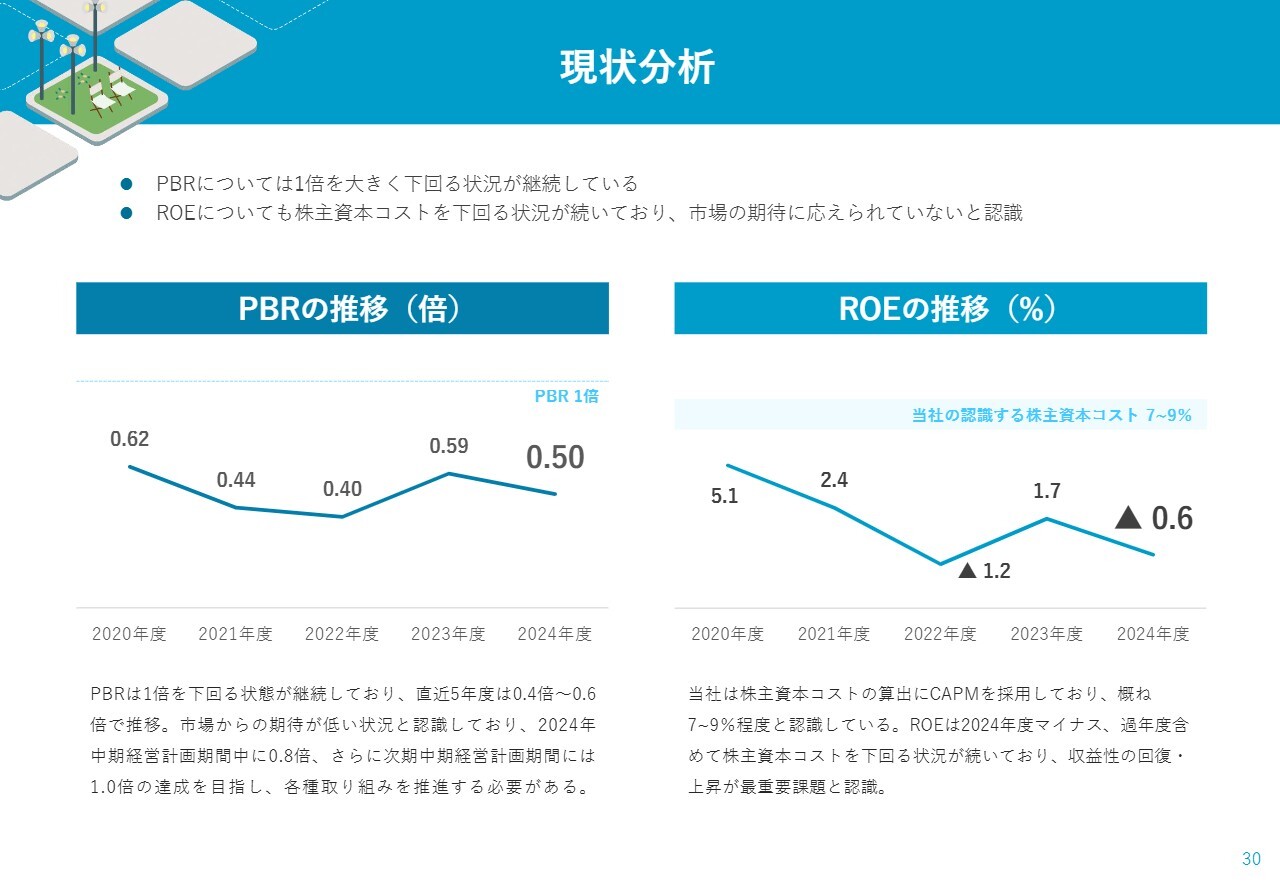

現状分析

企業価値向上への取り組みについてご説明します。まずは現状分析です。2025年3月期のPBRは0.5倍、ROEは残念ながらマイナス0.6パーセントとなりました。

2024年中期経営計画の目標であるPBR0.8倍、ROE5.5パーセントの達成を目指していきたいと思います。そのためにはやはり、収益性の回復・上昇が最重要課題と認識しています。

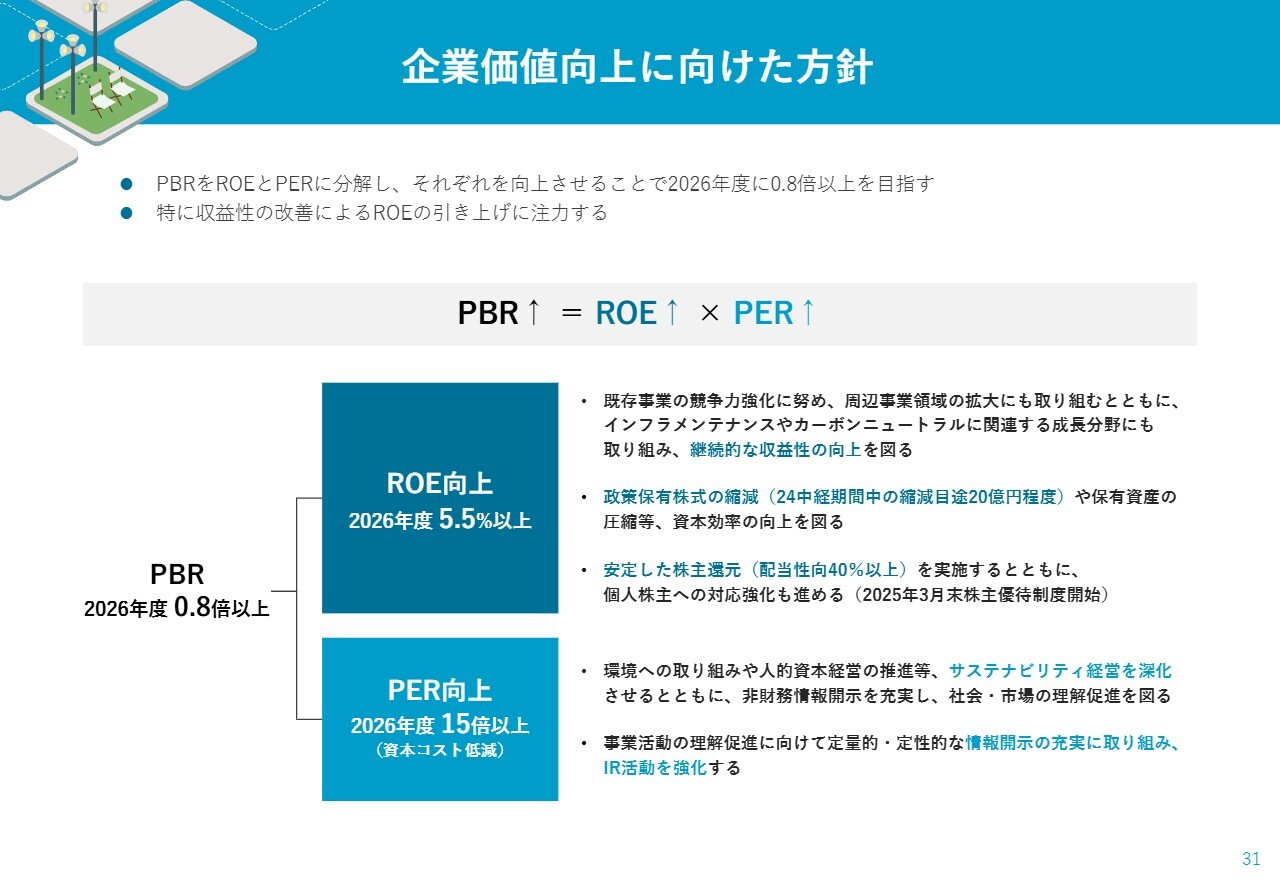

企業価値向上に向けた方針

ご説明したとおり、2027年3月期にはROEを5.5パーセント以上、PERを15倍以上に上昇させることで、PBRを0.8倍まで押し上げたいと思っています。

その他、企業価値向上に向けた方針として、継続的な収益性の向上、政策保有株式の縮減、安定した株主還元、サステナビリティ経営の深化に努めます。さらに、情報開示の充実に取り組み、IR活動を強化していきたいと思っています。

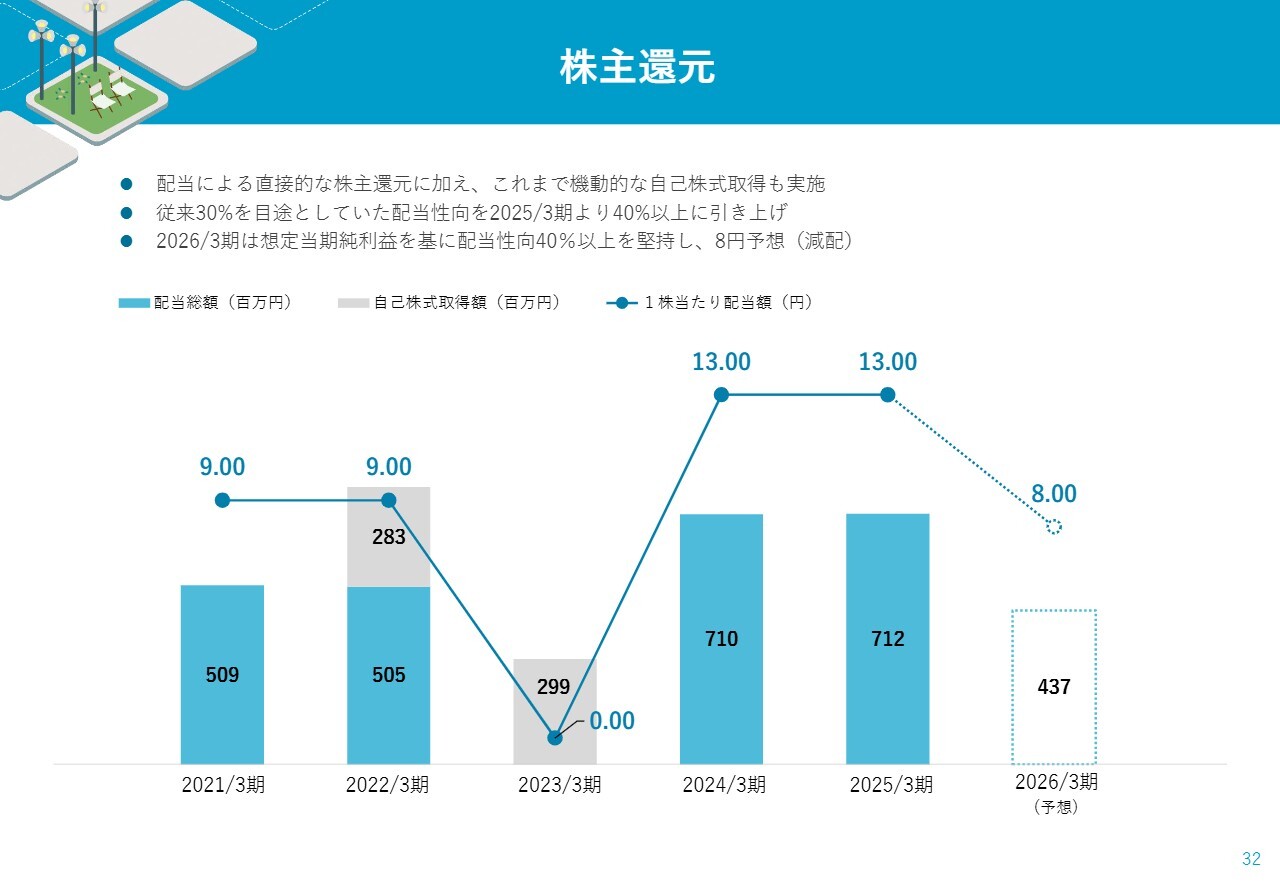

株主還元

株主還元の1つとして、従来30パーセントを目途としていた配当性向を、2025年3月期より40パーセントに引き上げています。

しかし、2026年3月期の想定当期純利益を基に配当性向40パーセント以上として、必要となる成長投資等を踏まえ検討した結果、配当予想は8円とさせていただきました。残念ながら、2024年3月期の配当額13円に対しては減配というかたちとなります。

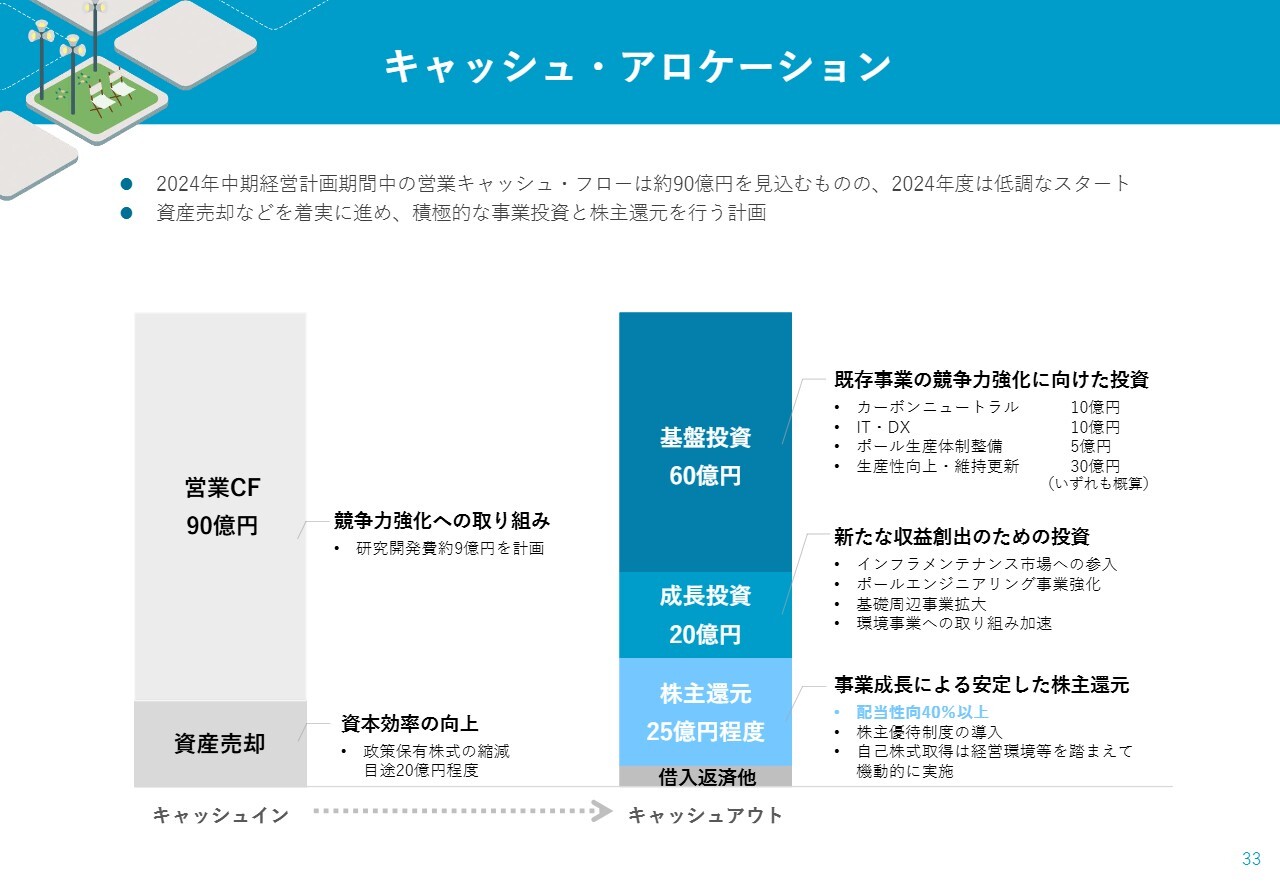

キャッシュ・アロケーション

キャッシュ・アロケーションについてです。競争力強化への取り組みにより営業キャッシュフローを90億円捻出する他、一部の資産売却を行い、基盤投資60億円や成長投資、株主還元等に使っていく計画です。

ご説明は以上です。引き続き、業績改善と企業価値向上に向けて取り組んでいきますので、ご支援のほどよろしくお願いします。

質疑応答:増収減益と予想する要因について

司会者:「売上高は2024年3月期の536億円に対して今期は550億円の増収見通しですが、営業利益は2024年3月期

新着ログ

「ガラス・土石製品」のログ