提供:株式会社イルグルム 2025年9月期決算説明

【QAあり】イルグルム、通期は増収・営業増益を達成 AI企業へフルモデルチェンジし、26年9月期は売上高・営業利益2桁増を計画

FY2025ハイライト

岩田進氏(以下、岩田):みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社イルグルム代表取締役社長執行役員CEOの岩田進です。2025年9月期通期決算についてご説明します。

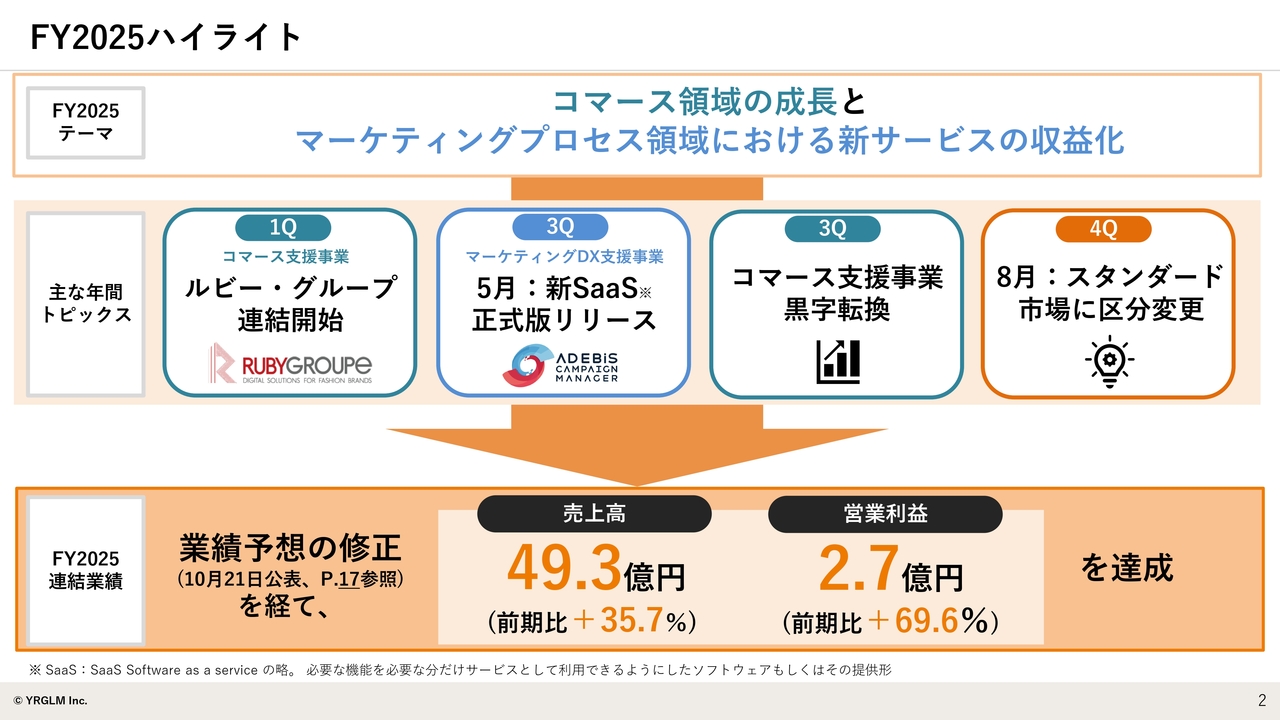

本決算のハイライトです。FY2025のテーマとして「コマース領域の成長」と「マーケティングプロセス領域における新サービスの収益化」の2点を掲げ、取り組みを進めてきました。

1年間の主なトピックとして、代表的なものを4点挙げています。まず、第1四半期についてですが、コマース支援事業においてルビー・グループの連結を開始しました。この連結は10月1日から行われています。

第3四半期には、約3年間かけて開発してきた「AD EBiS Campaign Manager」を5月に正式リリースしました。また、ルビー・グループおよびイーシーキューブへの投資を続け、第3四半期には黒字転換を果たしました。さらに、8月にはスタンダード市場への区分変更を実現しました。

これらの結果、FY2025の連結業績として、売上高は49億3,000万円で前期比35.7パーセント増、営業利益は2億7,000万円で前期比約70パーセント増と、大きな成長を達成しました。

AIによる事業成長

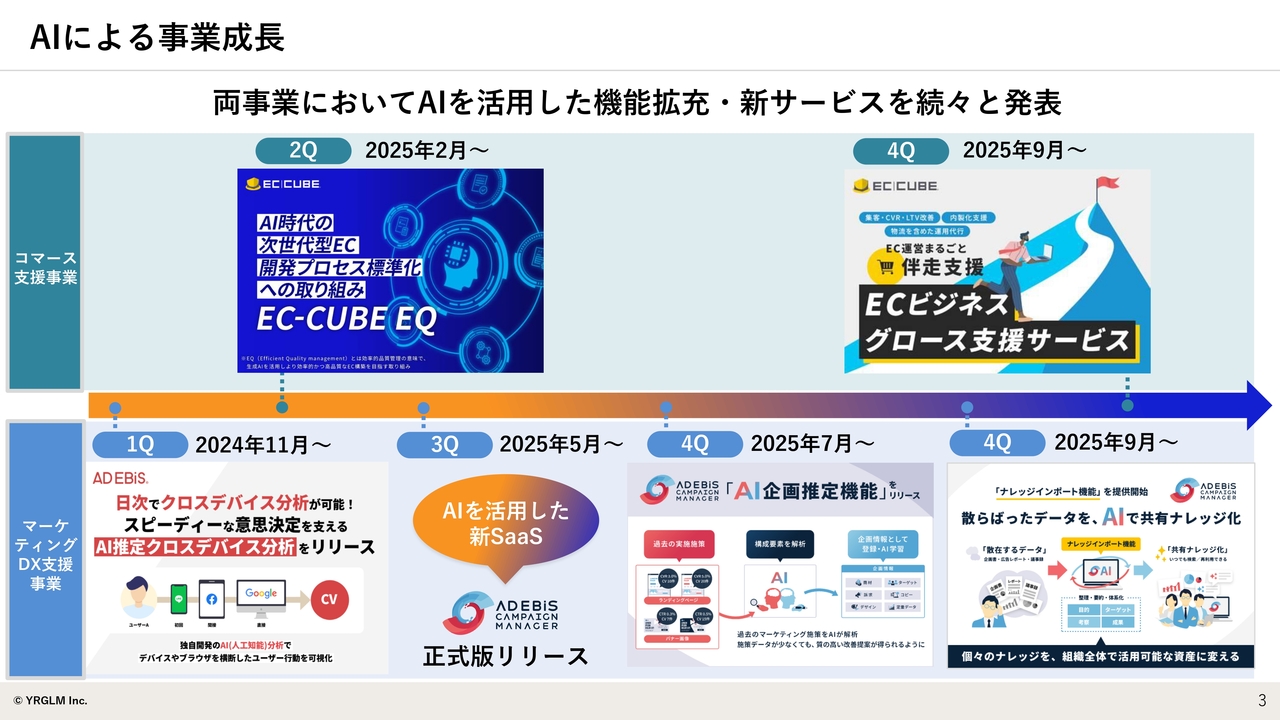

当社では、生成AIに関するさまざまな取り組みを行ってきました。コマース支援事業やマーケティングDX支援事業の両分野においても、大きな進化を遂げています。

FY2026:方針

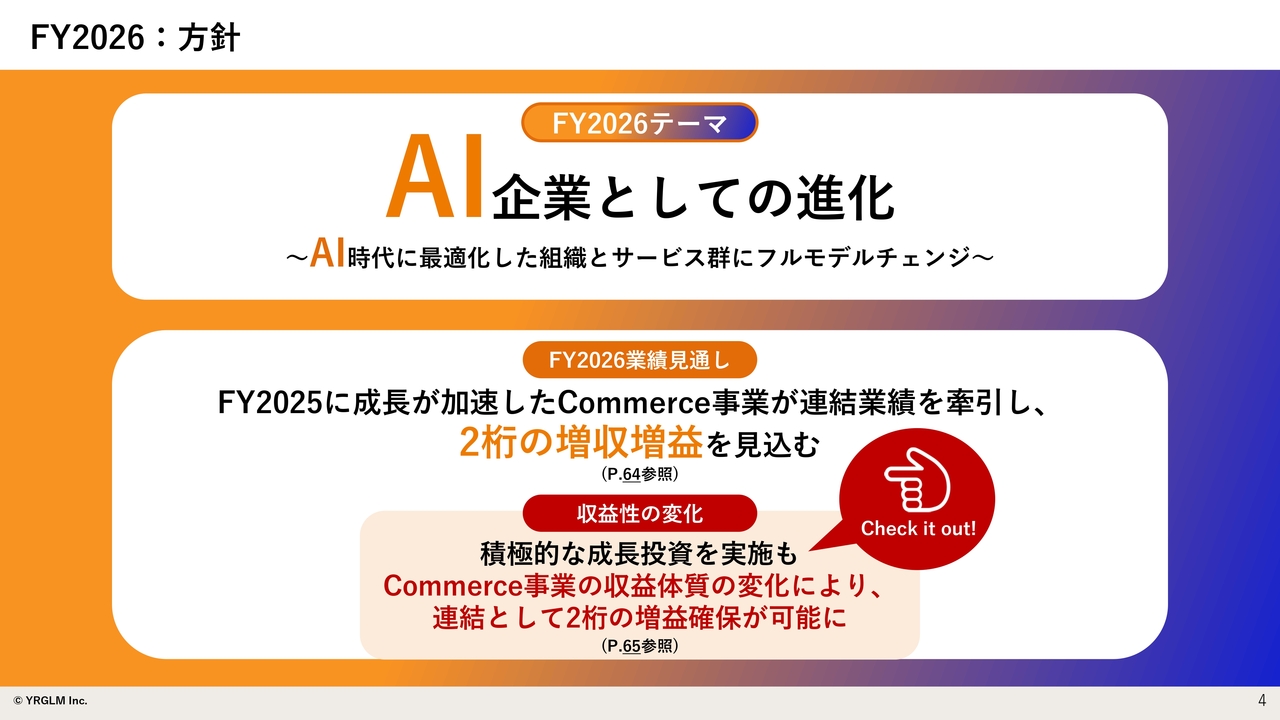

以上を踏まえ、今期FY2026の方針をスライドに整理しました。FY2026のテーマとして「AI企業としての進化 ~AI時代に最適化した組織とサービス群にフルモデルチェンジ~」を掲げています。

業績については、FY2025で成長を確認できたコマース支援事業がFY2026においても連結業績を牽引し、2桁の増収増益を見込んでいます。

これまでの方針としては、赤字にならない範囲で投資を行ってきました。これにより売上を伸ばす一方で、利益の確保は難しい状況が続いていました。しかし直近ではコマース支援事業の体質改善を行い、収益構造の変化を進めた結果、今後は連結ベースでの2桁の増益確保が可能になりました。

FY2026:セグメント名称の変更

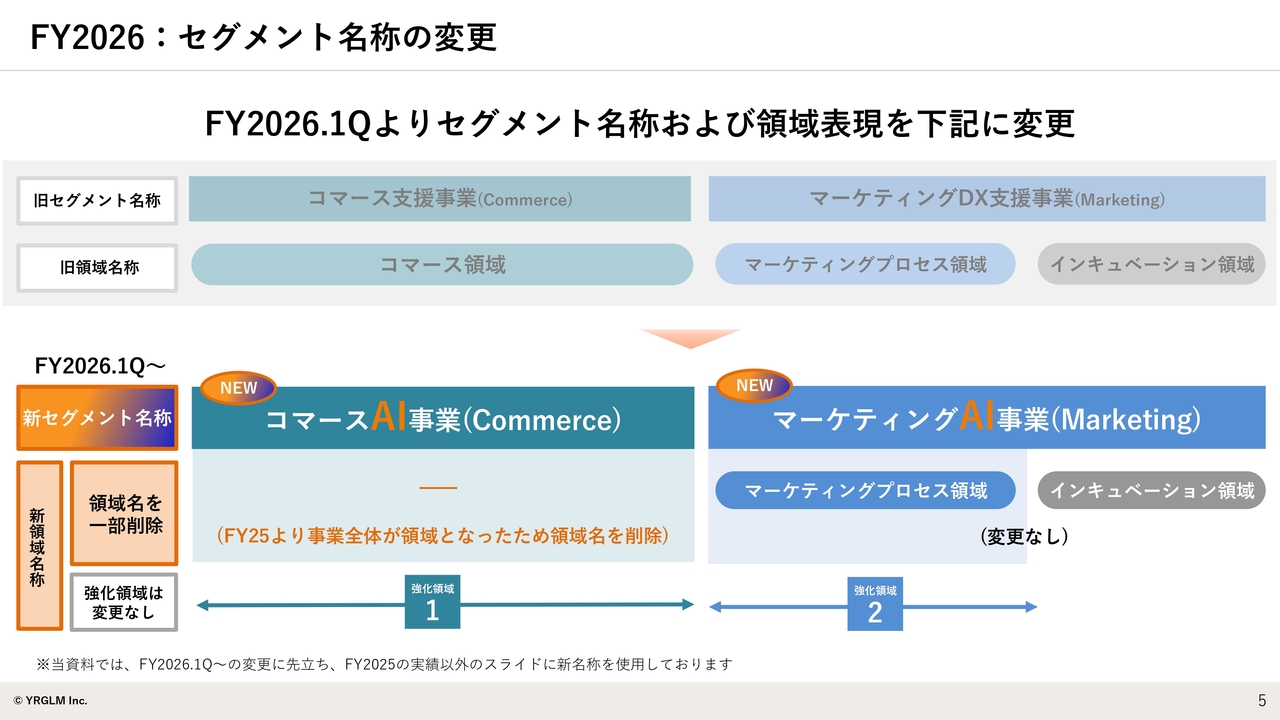

AI企業として今後さらに進化していくため、今回セグメント名称を変更します。従来は「コマース支援事業」と「マーケティングDX支援事業」として展開していましたが、FY2026第1四半期の発表から、「コマースAI事業」と「マーケティングAI事業」に名称を変更して取り組んでいきます。領域についても一部変更となっています。

AI企業宣言

「AI企業宣言」についてご説明します。当社がどのような考えのもとに、今後AI企業として進化していくかについてご紹介します。

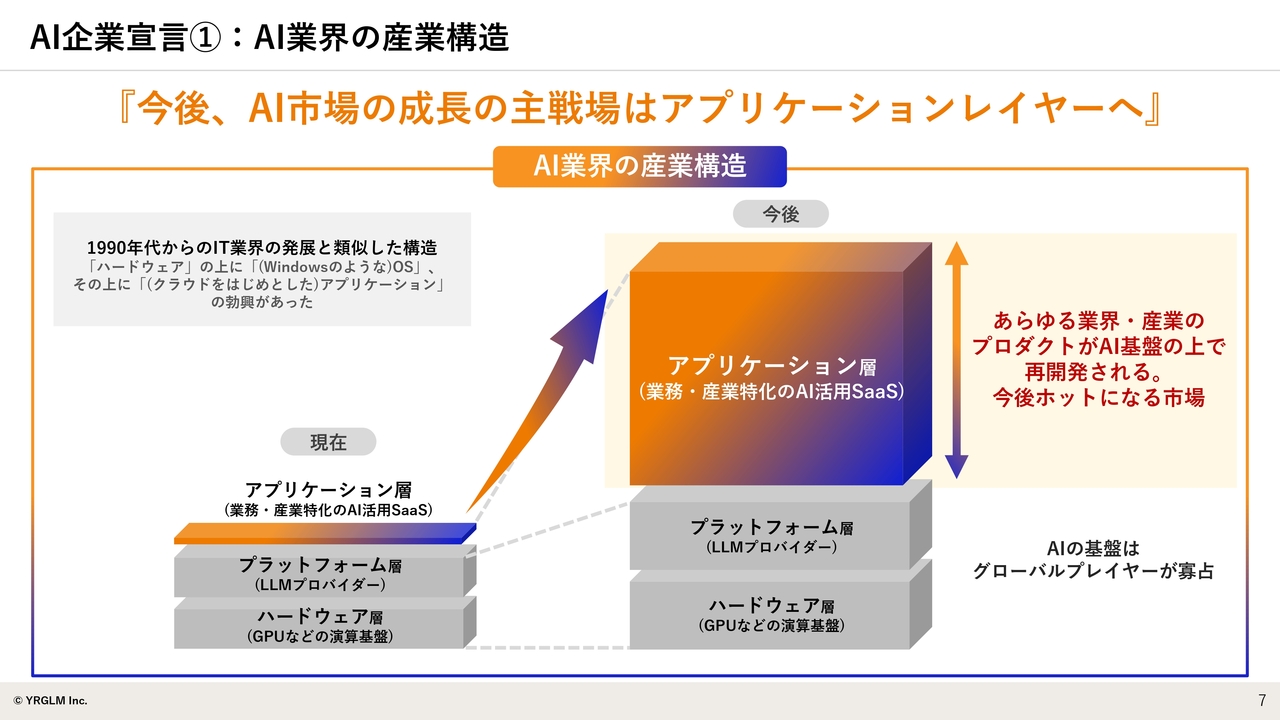

AI企業宣言①:AI業界の産業構造

スライドは市場の背景を整理したものです。AI業界の産業構造において、現在はNVIDIAなどのハードウェアやOpenAIのようなLLMプロバイダーなど、「ハードウェア層」と「プラットフォーム層」が存在しています。

今後、これらのプレイヤーも進化するとは思いますが、それ以上に注目されるのは、これらを活用したさまざまな業務や生活に密着したソリューションやアプリケーションです。この「アプリケーション層」が、今後最も注目を集める領域と考えています。

これは、従来のIT業界において、ハードウェアにマイクロソフトのOSが組み合わさり、その上にアプリケーションが展開されるという構造に非常に近いと考えています。そのため当社としては、ハードウェアやプラットフォームの上に位置するアプリケーションを開発していく方針です。

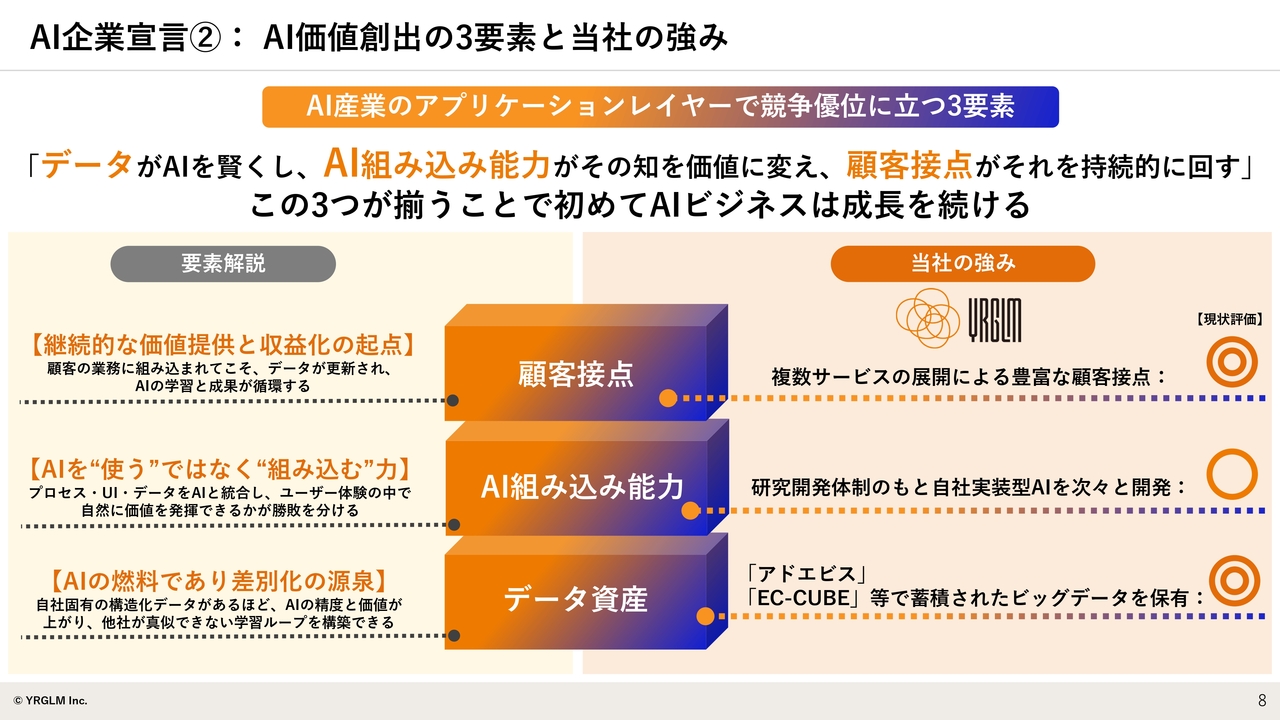

AI企業宣言②:AI価値創出の3要素と当社の強み

こちらはアプリケーションレイヤーにおける勝ち筋を整理したスライドです。1つ目は「データ資産」です。データがないと他社とほとんど同じという状況になってしまいます。そのため企業固有のデータや、その企業でしか得られないデータがあることは非常に大きな優位性となります。

2つ目は「AI組み込み能力」です。単にAIのプロンプトを利用するだけではなく、AIを駆使してプロダクトを開発していく能力が求められると考えています。

3つ目は「顧客接点」です。これはビジネスモデルとも言えるかもしれません。データとAIを駆使した新たなビジネスを構築し、それによってお客さまとの接点を生み出すことが重要です。

この3点が揃って初めて、アプリケーションレイヤーで勝ち筋が得られると考えています。

当社は約25年にわたり「アドエビス」や「EC-CUBE」などで、データの活用や組み込み能力を磨き、顧客接点を獲得してきました。これらを駆使して、今後このアプリケーションレイヤーで優位性を確立していきたいと考えています。

AI企業宣言③:当社の事業構成と今後の展開

当社は、先ほどお伝えした「アドエビス」や「EC-CUBE」の開発を進めてきましたが、2020年からは「YRGLM AI Lab」というAIの研究開発チームを立ち上げて取り組んできました。

そのような背景から、今後はAI時代に最適化した組織とサービス群にフルモデルチェンジし、国内AI業界において確固たるポジションを築いていきたいと考えています。

社名の由来・強み

事業の概要です。社名である「イルグルム」の由来は、コーポレートスローガン「未知に、道を」をもとに、「意味を持たない文字列」を語源とした社名です。

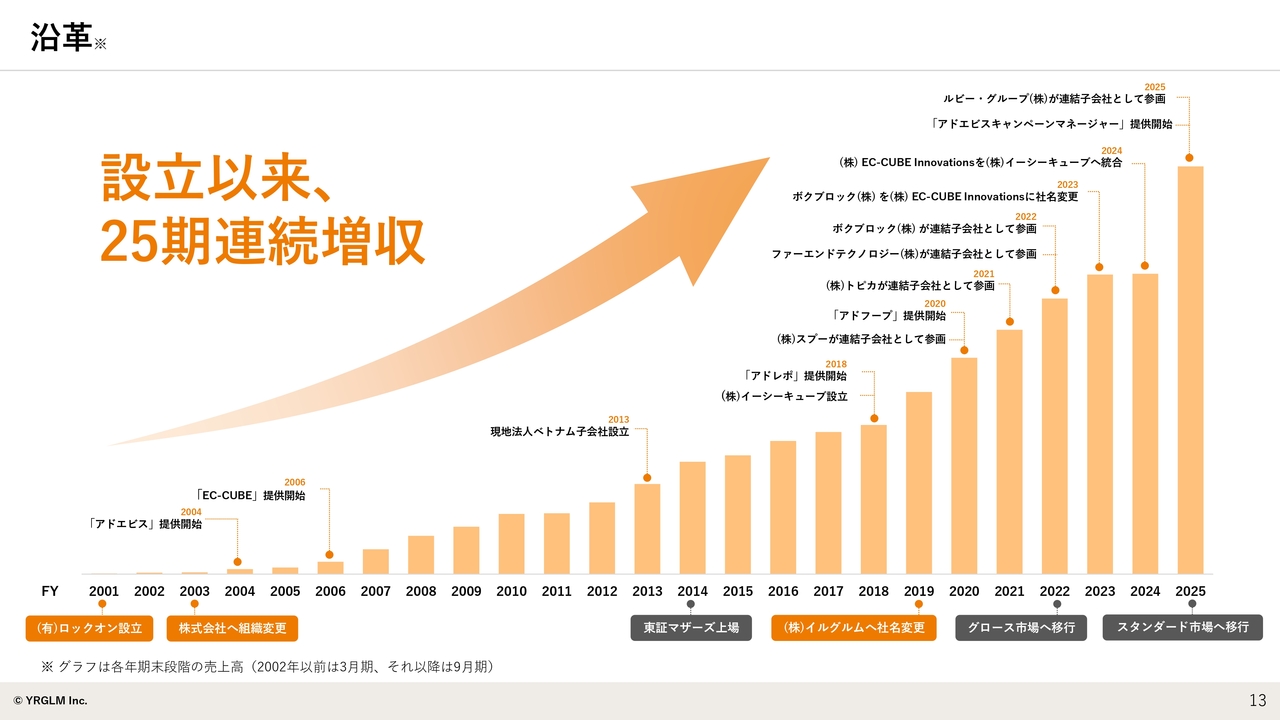

沿革

沿革についてです。当社は今期第25期目を迎えており、設立以来25期連続で増収を達成しています。

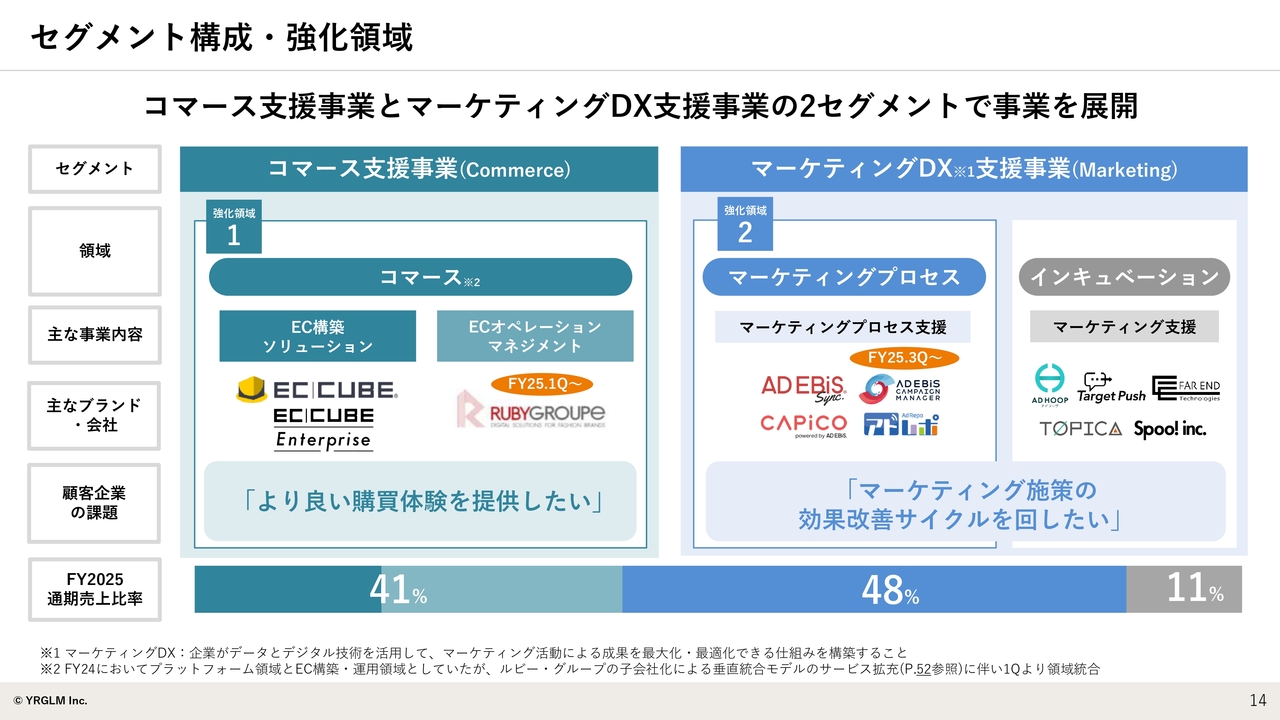

セグメント構成・強化領域

セグメント構成についてです。先ほどセグメントの名称をコマースAI事業とマーケティングAI事業に変更するとお話ししましたが、現在のセグメント構成はスライドに記載のとおりです。

今回、この構成の中に、新たに「顧客企業の課題」という文言を加えました。コマース支援事業においては、当社が取り組むさまざまなサービスを通じて、より良い購買体験を提供することを目指しています。

一方、マーケティングDX支援事業においては、顧客が抱える「マーケティング施策の効果改善サイクルを回したい」という課題に対し、当社のさまざまなサービスを通じて解決を図っていきたいと考えています。

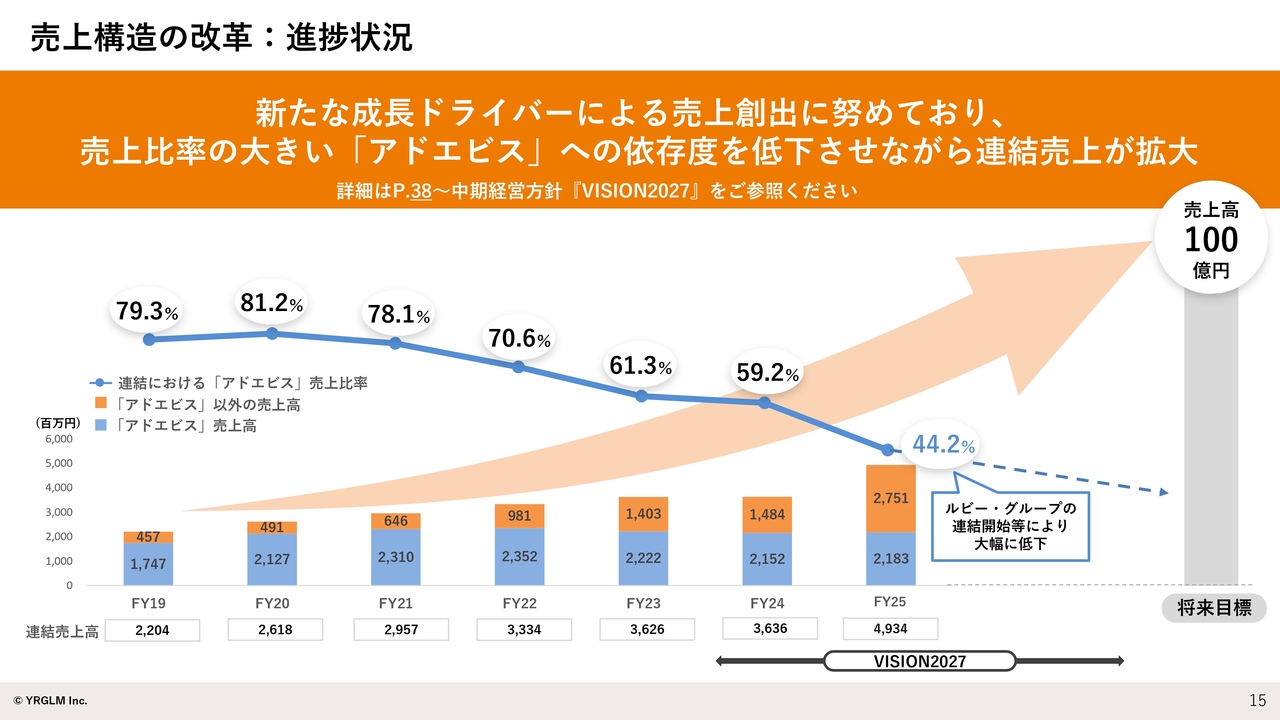

売上構造の改革:進捗状況

現在進行中の中期経営方針「ビジョン2027」においては、「アドエビス」が全体の売上に占める割合が非常に高い中で、他の事業を伸ばすことで「アドエビス」が全売上に占める割合を下げていくことが、最もわかりやすい構造変革だと考えています。

スライドのグラフのとおり、FY2025においては「アドエビス」の割合が50パーセントを切り44パーセントとなるなど、他の事業が大きく伸長しています。

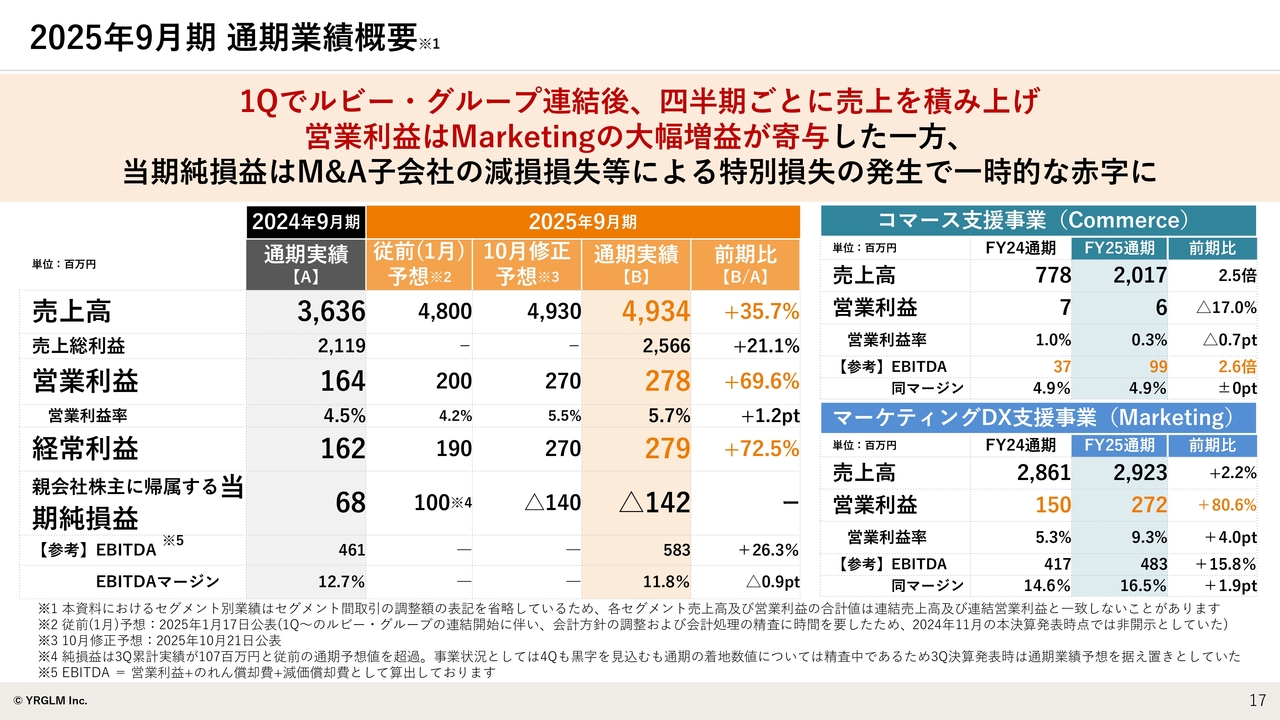

2025年9月期 通期業績概要

業績についてご説明します。2025年9月期通期の業績概要です。売上高は前期比35.7パーセント増の49億3,400万円、営業利益は前期比約70パーセント増の2億7,800万円で着地しています。一方、親会社株主に帰属する当期純損失は1億4,200万円の赤字となりました。

業績の要因として、売上の大幅な増加については、コマース支援事業が前期比2.5倍の売上増となったことが大きく寄与しています。

利益の増加に関しては、コマース支援事業の営業利益は700万円から600万円とほぼ横ばいと、大きくは貢献していません。しかしマーケティングDX支援事業においては、売上は横ばいであるものの、利益は前期比80.6パーセント増の2億7,200万円となっており、利益面で大きく貢献しています。

結果として損失となっている要因は、M&Aで取得した子会社2社の減損損失が大きく影響したことによるものです。ただし、これらはあくまで一時的なものであり、営業面や通常の事業は引き続き力強く成長しています。

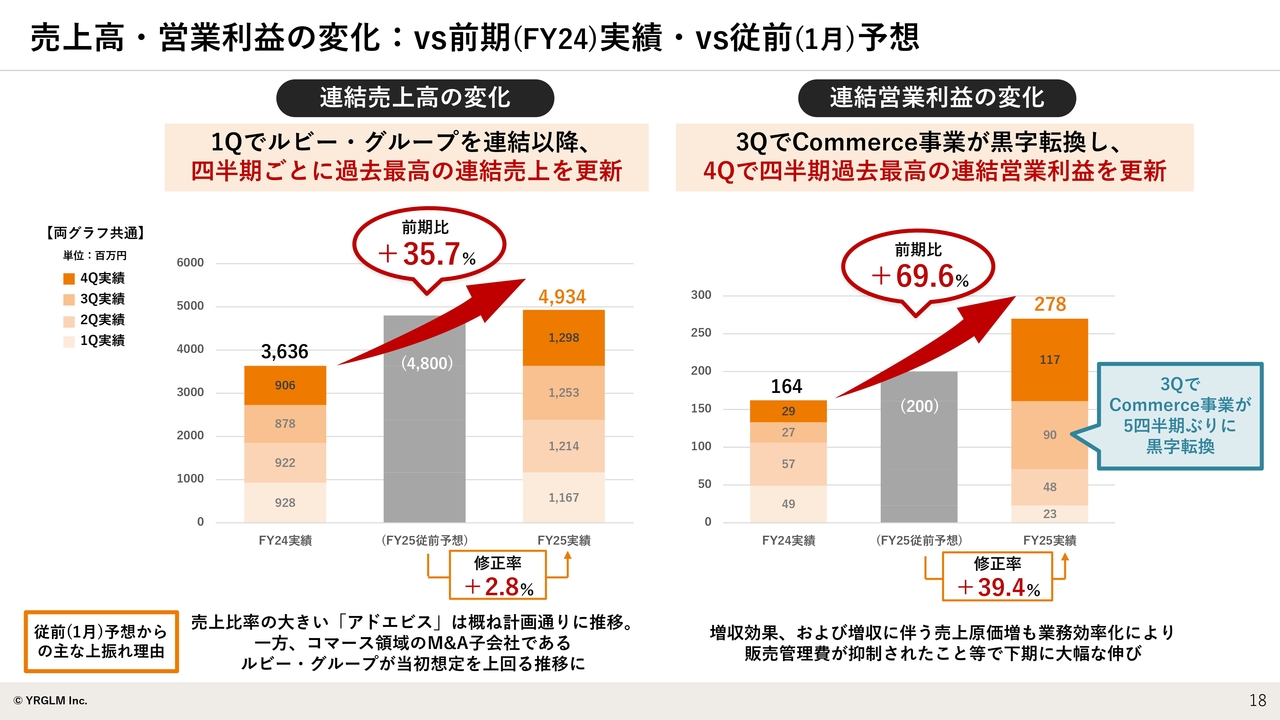

売上高・営業利益の変化:vs前期 (FY24) 実績・vs従前 (1月) 予想

スライドは、今お伝えした内容をグラフにまとめたものです。スライド左側が連結売上高、右側が連結営業利益の変化を示しています。売上高は前期比35.7パーセント増加、営業利益は前期比約70パーセント増で着地しています。

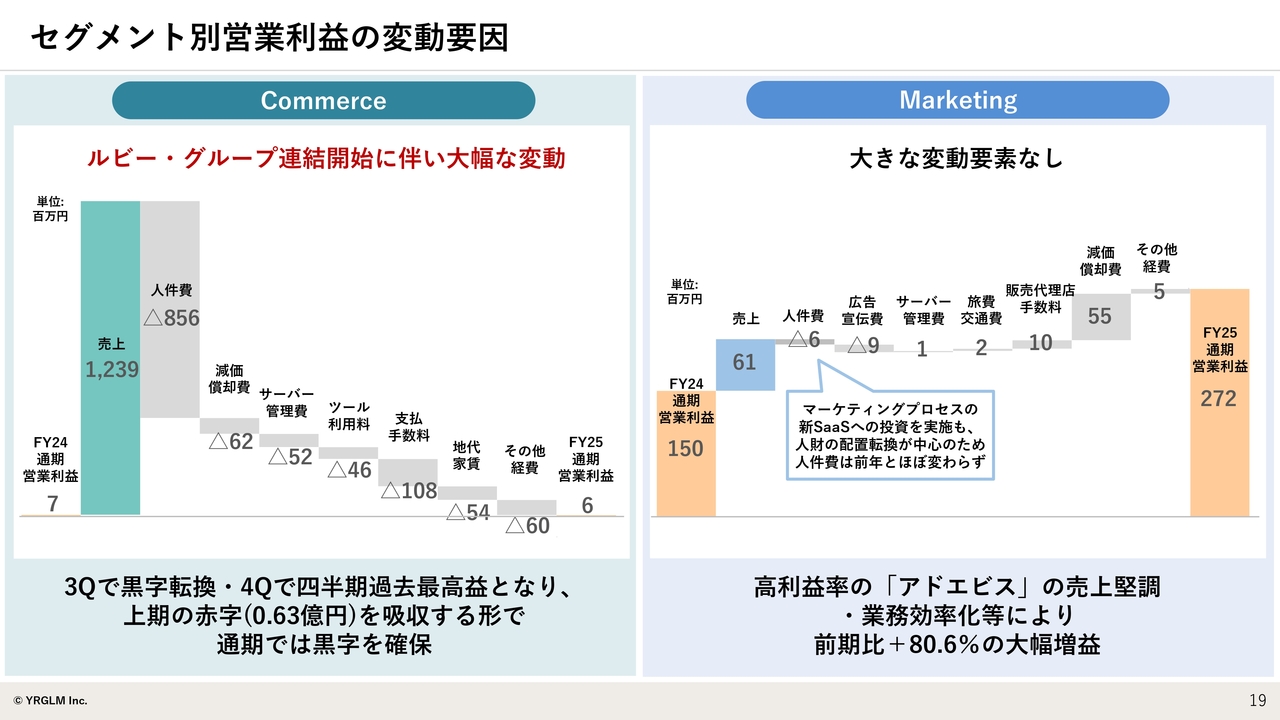

セグメント別営業利益の変動要因

セグメントごとの営業利益のブリッジはスライドに記載のとおりです。コマース支援事業においては、ルビー・グループが加わったことが大きな変化のポイントであり、売上が大きく伸長しました。一方で人件費等が付随した結果、600万円の黒字で着地しています。

一方、マーケティングDX支援事業については、売上はほぼ横ばいですが、利益率の高い「アドエビス」が比較的堅調だったことに加え、生成AI等を活用して業務効率化を図ったことで、前期比プラス80.6パーセントの大幅増益を達成しました。

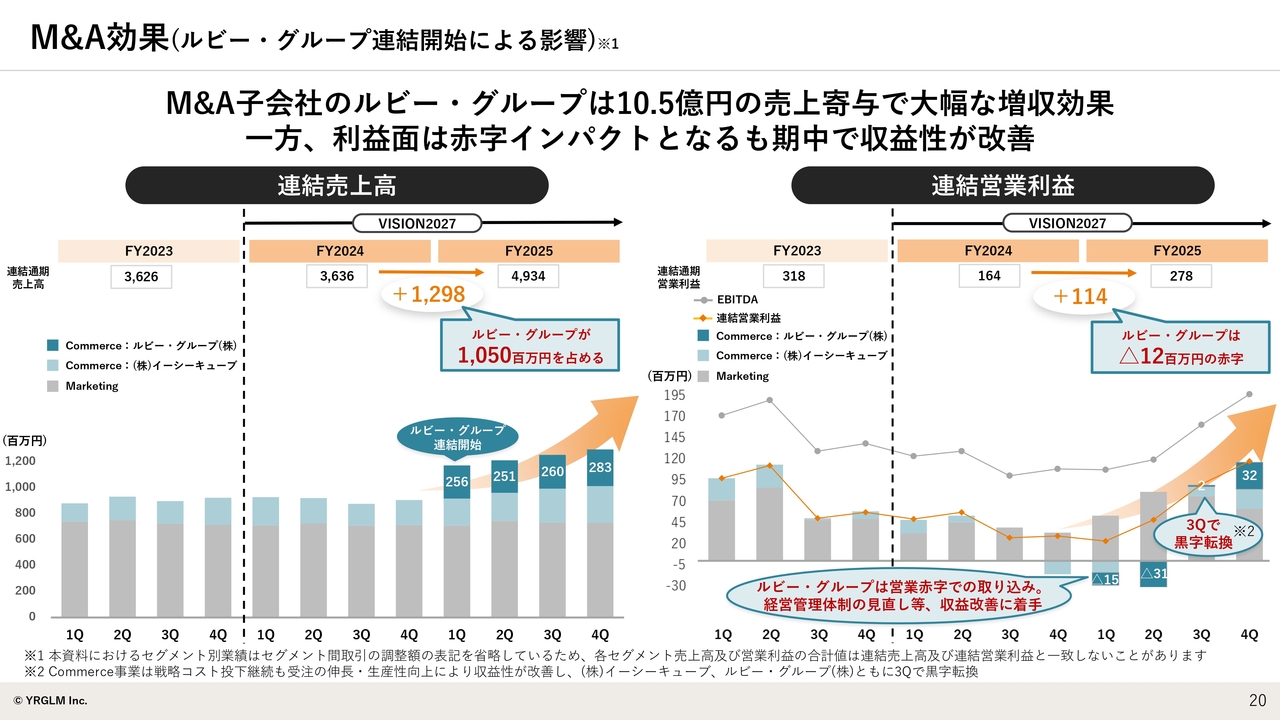

M&A効果(ルビー・グループ連結開始による影響)

M&Aの効果についてご説明します。スライド左側のグラフに示すとおり、10月1日の連結開始以来、ルビー・グループが連結売上高に非常に大きく貢献しています。

一方で、ルビー・グループはもともと赤字で取り込んできましたが、期中に黒字転換しています。この状況はスライド右側の連結営業利益のグラフに示しています。

濃いグリーンがルビー・グループ、薄いグリーンがイーシーキューブを示しています。ルビー・グループについては第1四半期、第2四半期ともに赤字となりましたが、第3四半期で黒字化し、第4四半期では利益貢献できる状況となりました。

ここで補足すると、通期で見るとコマース支援事業の利益はほぼ横ばいでしたが、内訳としては、上期で赤字がやや大きかったものの、下期でそれを補うだけの黒字を上げることができています。

このような流れを踏まえ、今期以降は安定して黒字で貢献できる事業へと転換してきています。

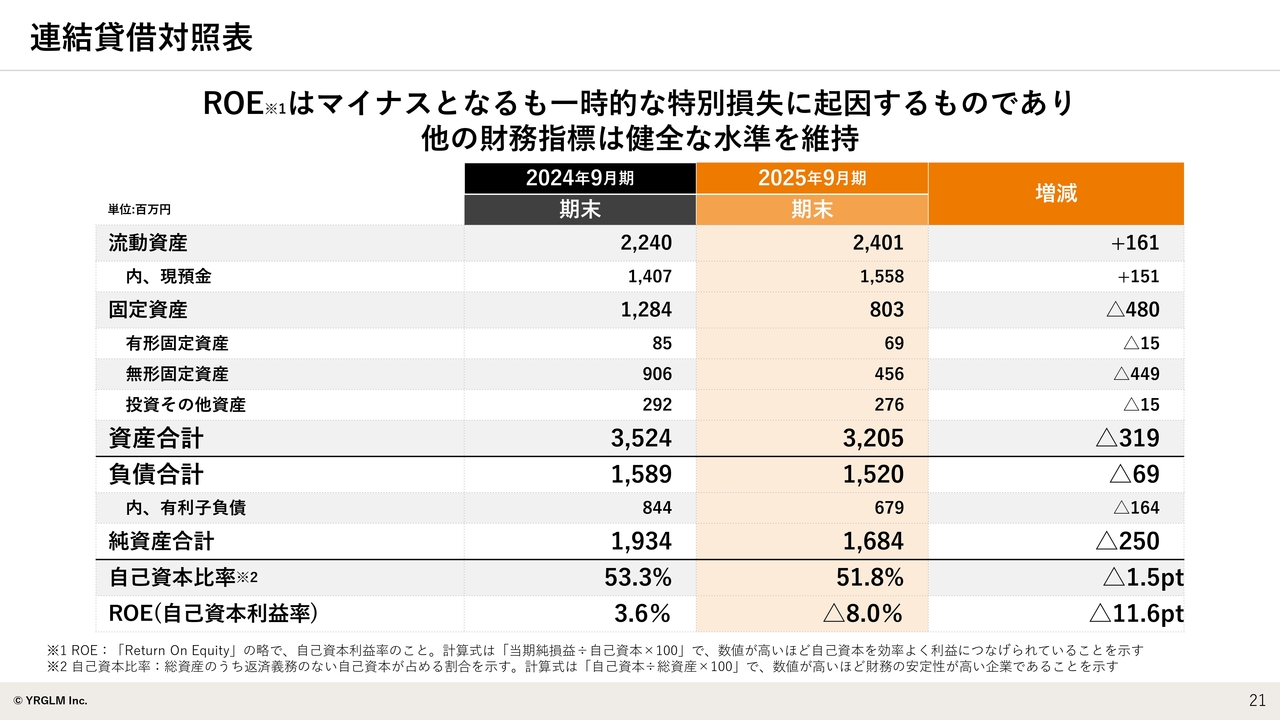

連結貸借対照表

連結貸借対照表です。こちらには先ほどの減損が反映されており、無形固定資産が大きく減少しています。それに伴い、ROE(自己資本利益率)は前期の3.6パーセントからマイナス8パーセントと大きく減少しました。こちらは減損による一過性のものです。

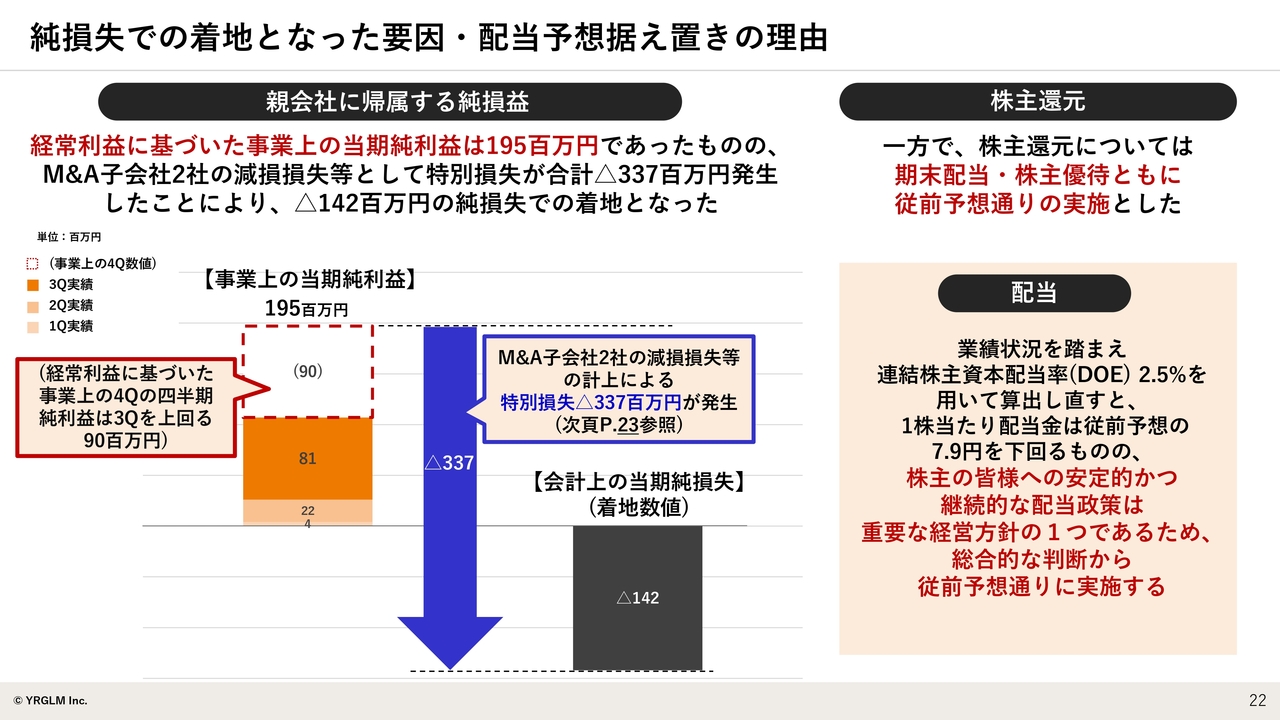

純損失での着地となった要因・配当予想据え置きの理由

減損で着地となった要因と、配当予想の据え置きについてご説明します。スライド左側の親会社に帰属する純損益のグラフに示すとおり、事業上の当期純利益が着実に積み上がっており、仮に減損がなければ通期で1億9,500万円の当期純利益を達成できていたと考えられます。

ただし、特別損失が3億3,700万円と大きく発生しているため、結果として1億4,000万円の損失で着地しました。こちらの詳細については次のスライドでご説明します。

足元の業績は順調に進捗しているため、株主還元については当初の予定どおり1株当たり7.9円で据え置きとしています。

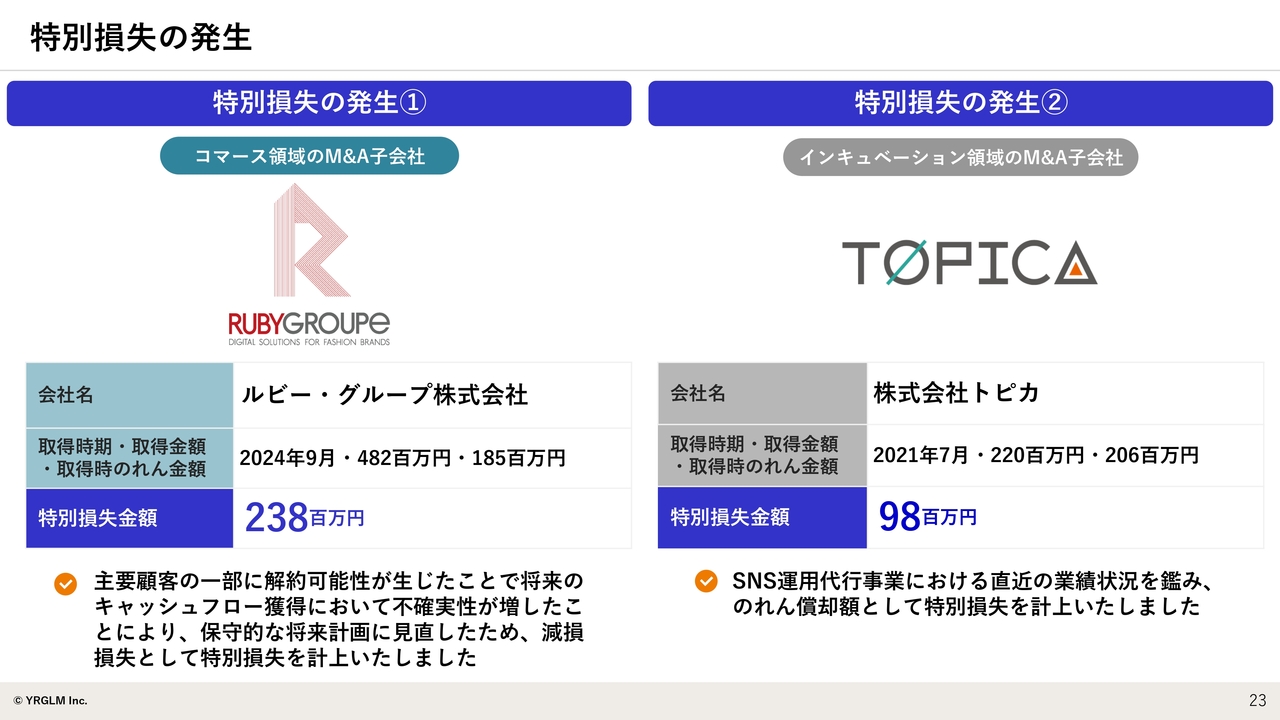

特別損失の発生

特別損失の要因についてご説明します。まず1つ目はルビー・グループについてです。直近に買収しグループに加わったばかりですが、特別損失として2億3,800万円を計上しています。こちらについては先ほどご説明したとおり、売上を維持し、効率化によって利益を出せる状況になっています。

しかしながら今後、一部の顧客において解約の可能性が生じています。現時点では解約が確定したり、売上が減少したりしているわけではありませんが、今後解約の可能性があるため、若干の不確実性が生じています。

そのような背景から、より保守的に対応する必要があると判断し、計画を見直しました。それに伴い、今回減損として計上すべきと判断し、このような結果になっています。

2つ目はトピカです。こちらは2021年に取得した子会社で、SNS運用代行業務やSNSマーケティングを展開しています。市場自体は堅調に成長しているものの、当初計画ほどの成長は見込めていないという現状を踏まえて、のれん償却額として約1億円を減損として計上しています。

ただし、こちらも撤退するわけではありません。業績としては計画していたほどの伸びは見込めていませんが、市場動向はポジティブだと考えています。また、我々のビジョンを実現する上で重要な子会社であると位置付けており、引き続き成長を目指していきます。

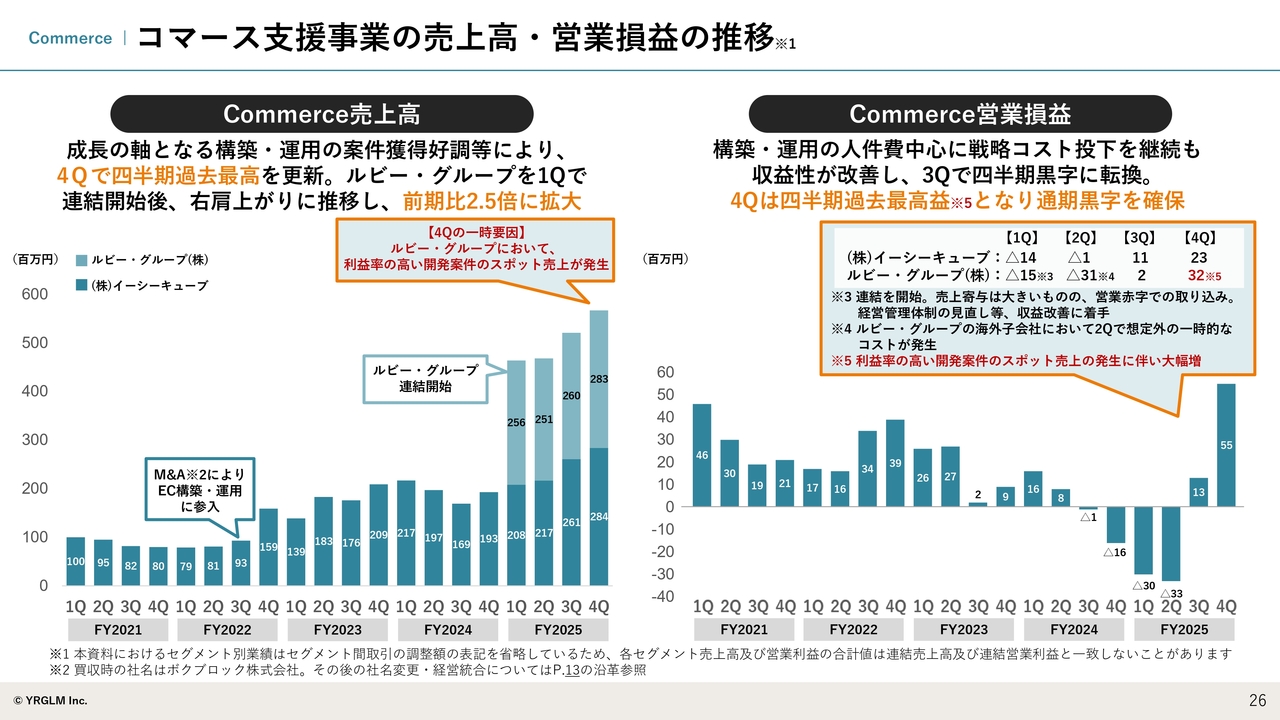

コマース支援事業の売上高・営業損益の推移

セグメントごとの概況についてご説明します。まずはコマース支援事業です。売上高および利益の状況は、ルビー・グループが10月からフルイヤーで連結しており、大きく伸長しています。売上高ではFY2025第1四半期から第4四半期まで順調に成長しています。

もう1つご確認いただきたいのは、濃いグリーンのイーシーキューブの部分です。イーシーキューブは、以前はソフトウェアだけの会社でしたが、2022年にM&Aを行いEC構築・運用事業に参入しました。そこから着実に成長を遂げており、FY2025でも四半期レベルで伸長しています。これらの結果、前期比2.5倍という大幅な成長を実現しました。

一方、利益については、先ほどもお伝えしたようにFY2025上期までは赤字が続いていましたが、下期には黒字転換し、第4四半期には過去最高の利益水準に達しました。

その内訳として、イーシーキューブ、ルビー・グループともに第1四半期、第2四半期は赤字から始まりましたが、第3四半期、第4四半期で利益が拡大しています。

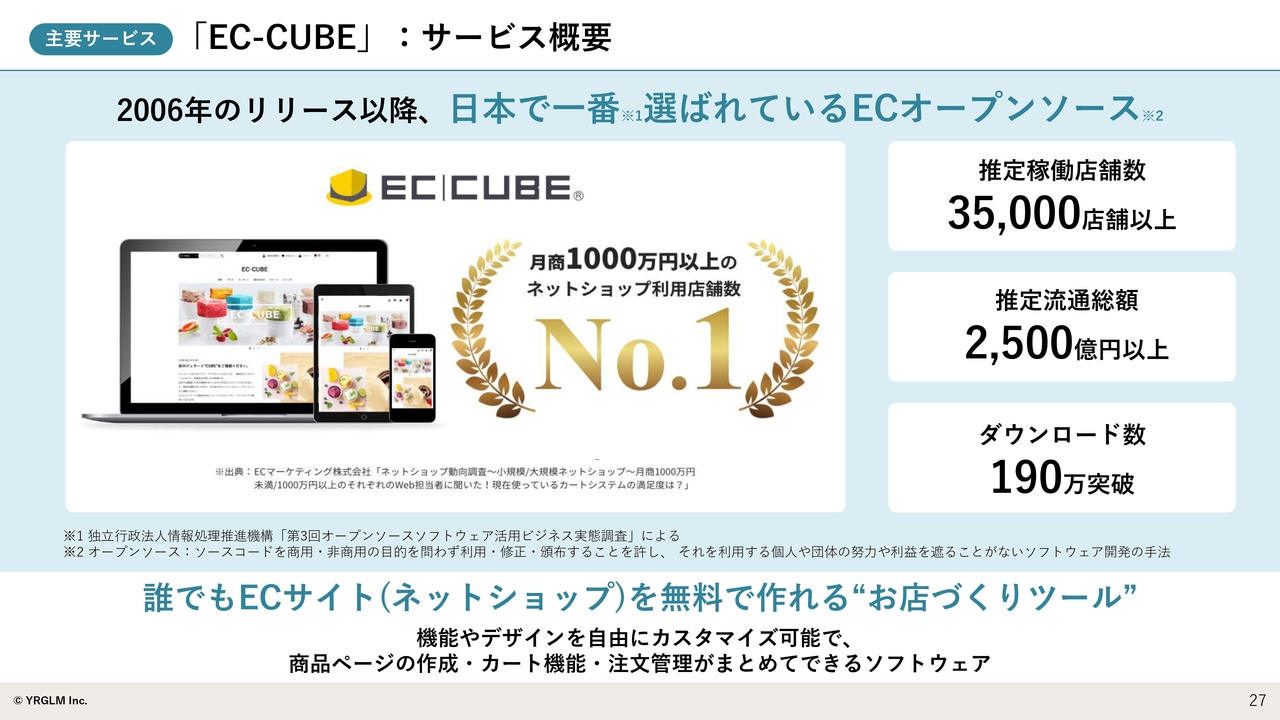

「EC-CUBE」:サービス概要

「EC-CUBE」のサービス概要です。当社はECサイトを構築するためのソフトウェアシステムを提供しており、大変多くの方に利用されている一種のオープンソースと位置付けられています。このサービスは2006年から展開しています。

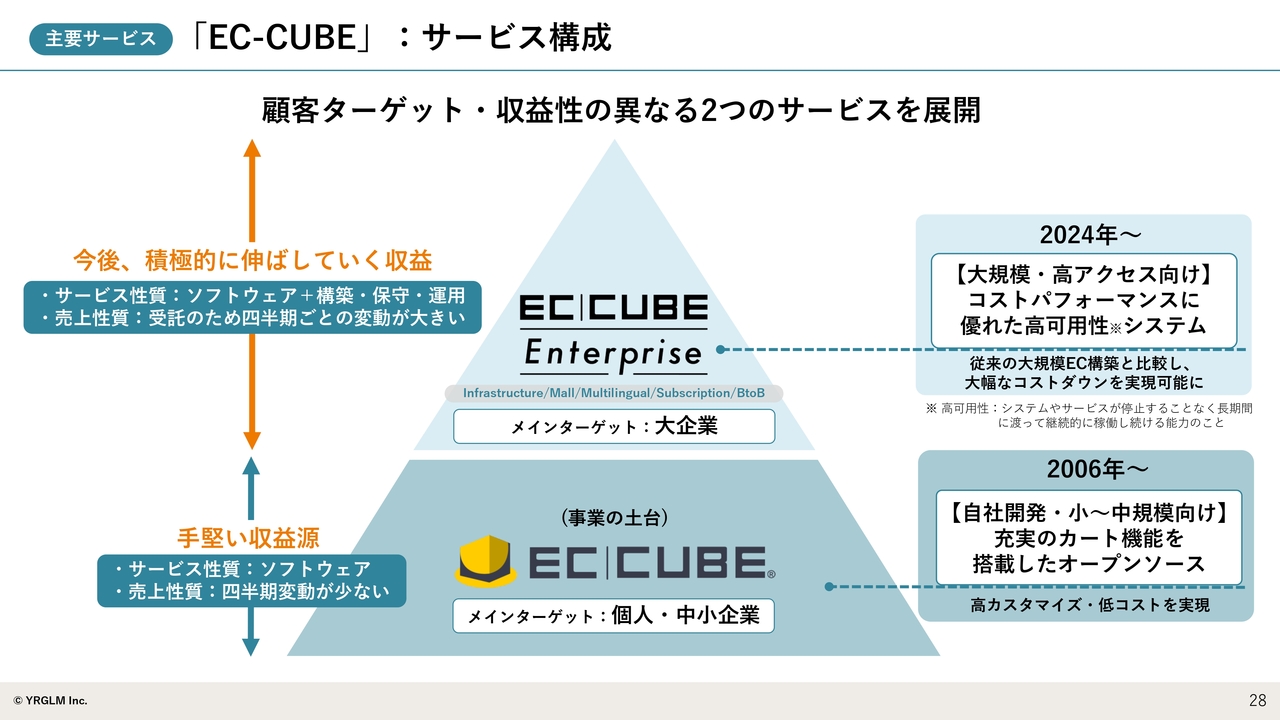

「EC-CUBE」:サービス構成

近年は従来の「EC-CUBE」に加え、よりエンタープライズ向けである「EC-CUBE Enterprise」の提供を開始し、現在はこちらに注力しています。

「EC-CUBE Enterprise」新サービスを続々リリース

このため、「EC-CUBE Enterprise」のシステムバージョンアップを繰り返し行っています。直近では「EC-CUBE Subscription」や「EC-CUBE BtoB」など、さまざまなバージョンアップやリリースを実施しています。

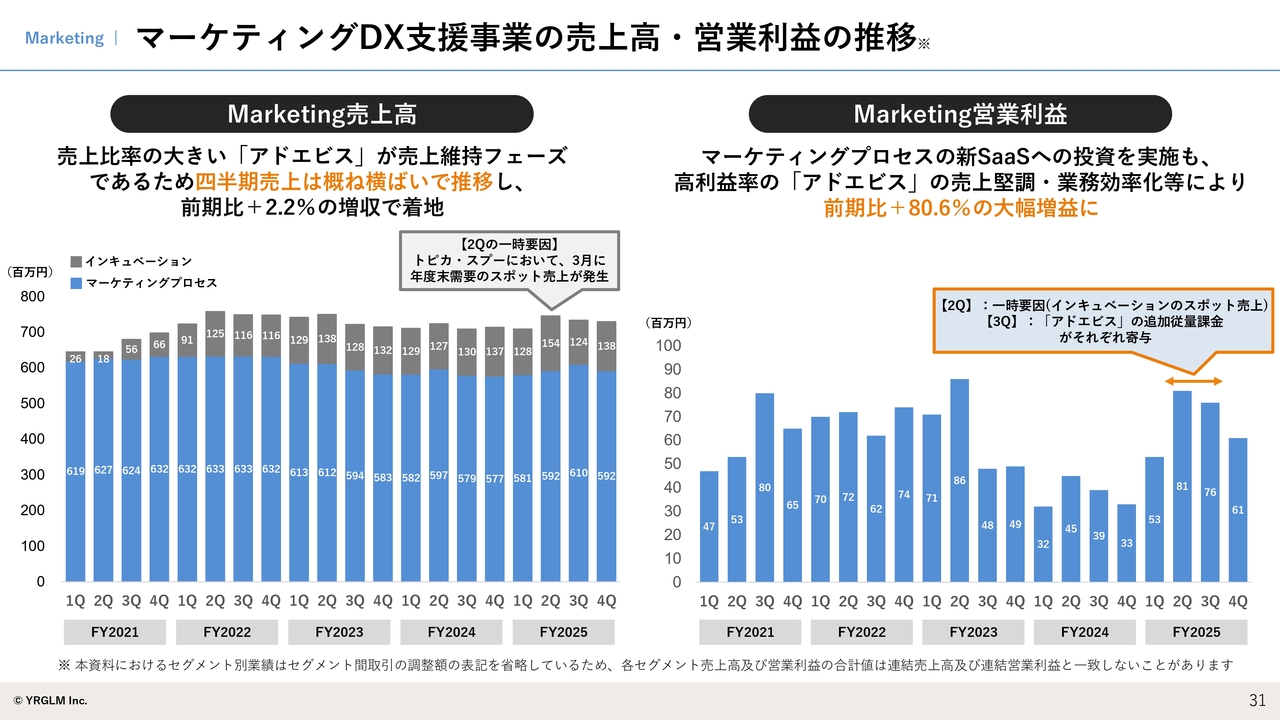

マーケティングDX支援事業の売上高・営業利益の推移

続いて、マーケティングDX支援事業です。まず「アドエビス」が売上を維持しており、前期比プラス2.2パーセントの微増となりました。

一方で、スライド右側のグラフに示すとおり、利益に関しては効率化を図ることで利益率を向上させ、前期比でプラス80.6パーセントという大幅増益を達成しています。

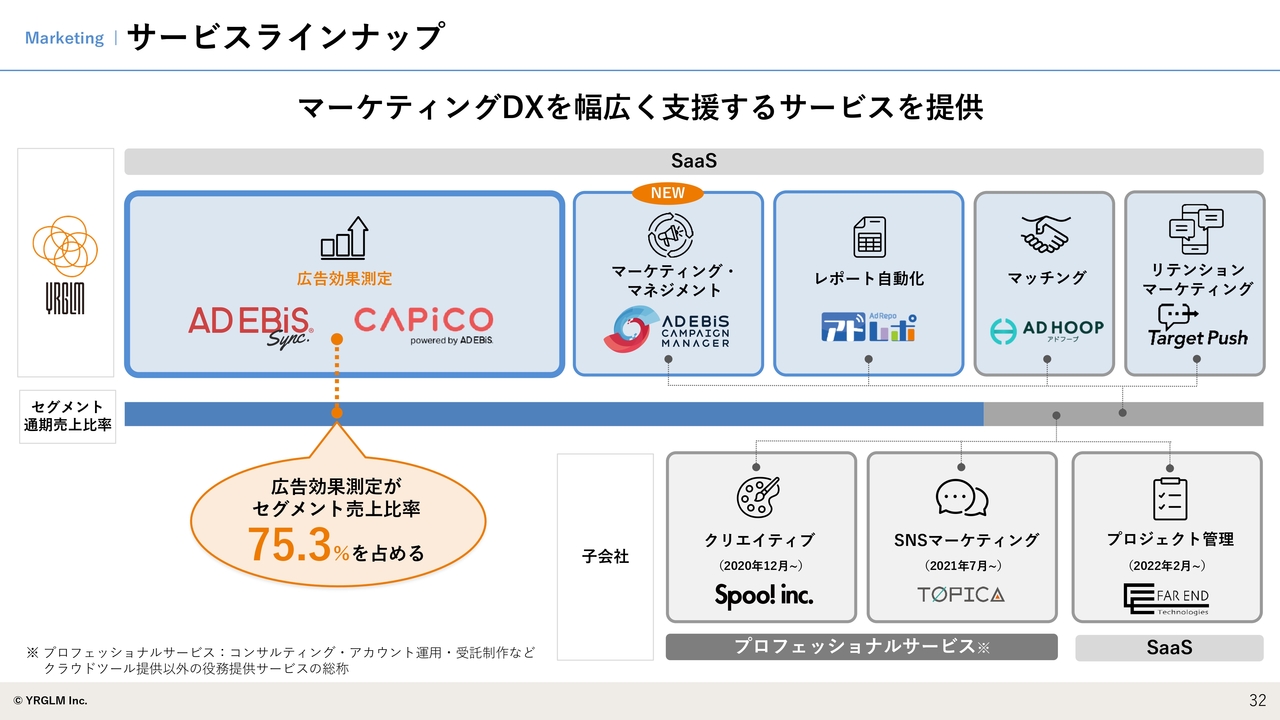

サービスラインナップ

サービスのご紹介です。現在は「アドエビス」が主軸となっており、全体の75.3パーセントを占めています。

その他にもスライドに示すようなサービスを手掛けており、中でも新たに取り組んでいるマーケティング・マネジメント「AD EBiS Campaign Manager」は、今後大きく成長させていける可能性があると考えています。

「アドエビス」:サービス概要

「アドエビス」は広告の効果測定を目的としたサービスであり、メディア事業や代理店事業を行わず、当社が計測する業務に特化して取り組んでいます。この分野で国内シェアNo.1を獲得しています。

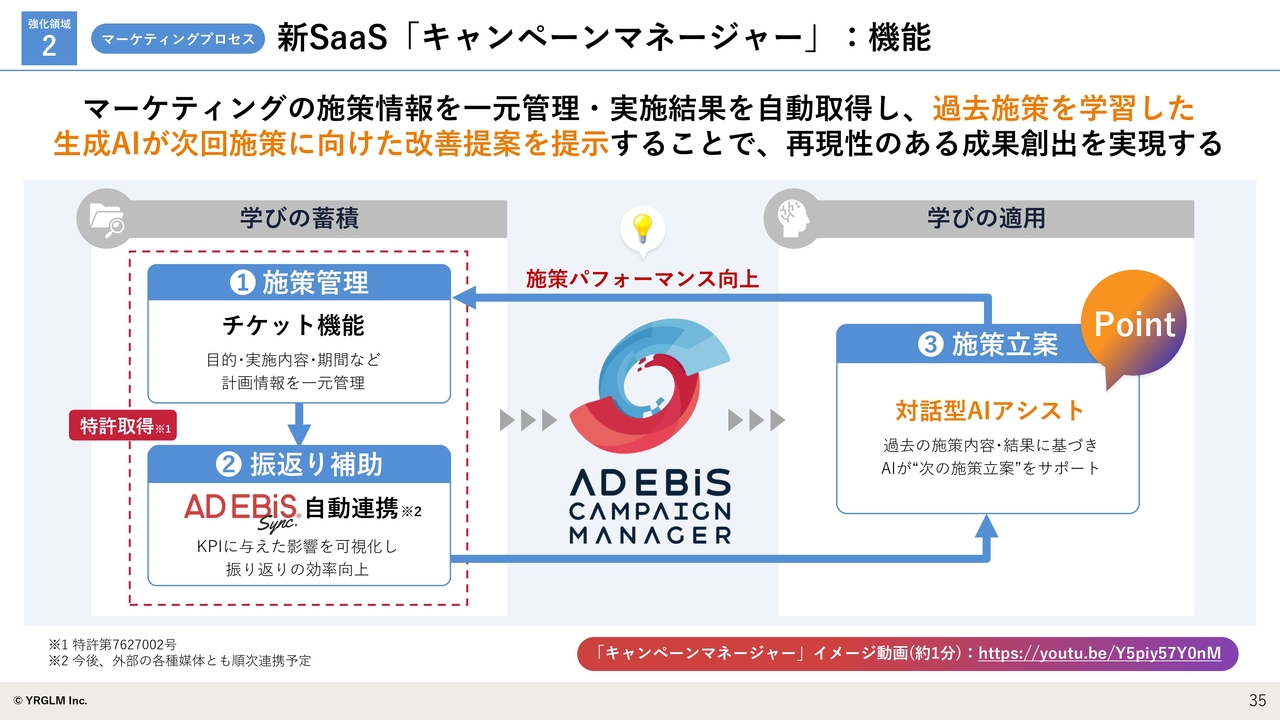

新SaaS「キャンペーンマネージャー」:正式版提供開始

直近にリリースした「AD EBiS Campaign Manager(以下、キャンペーンマネージャー)」は、国内初のマーケティング・キャンペーン・マネジメント・プラットフォームという新たな領域に入るもので、AIを組み込んだ新しいSaaSサービスです。

新SaaS「キャンペーンマネージャー」:機能

「キャンペーンマネージャー」はマーケティング業務プロセスをAIやシステムを活用して仕組化し、組織の再現性を高め、組織能力を向上させるプロダクトです。

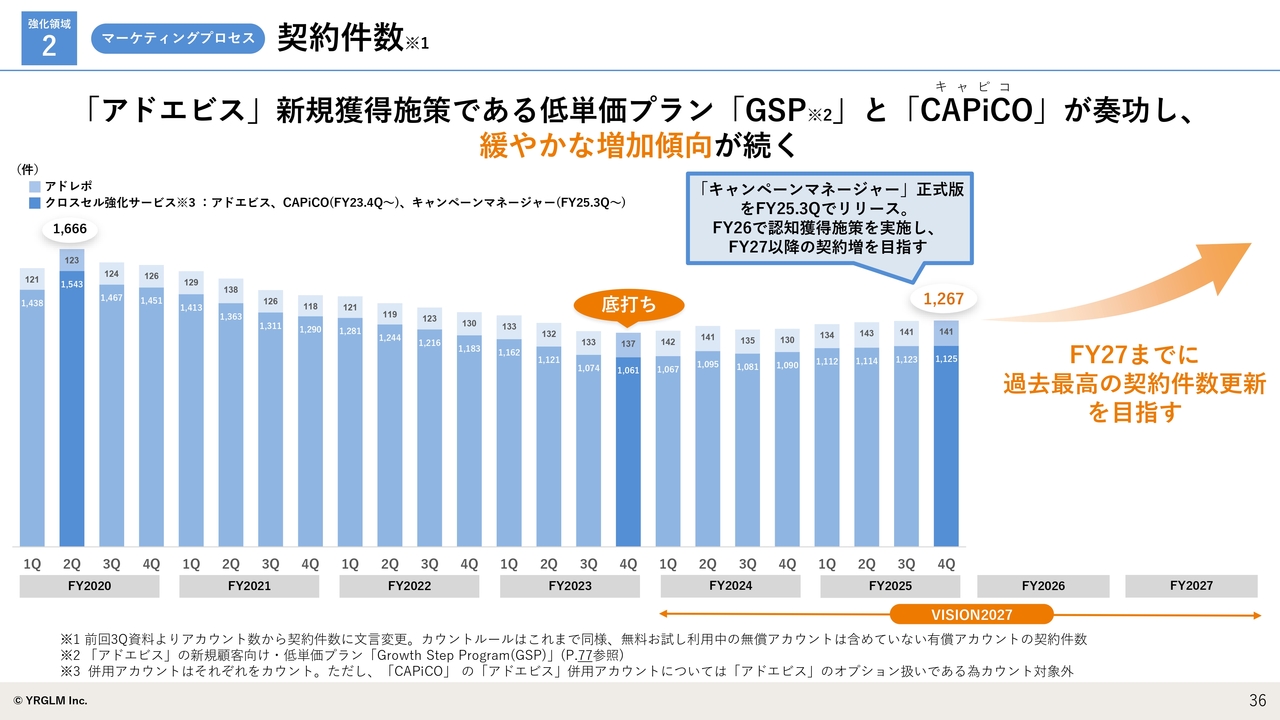

契約件数

当社においては、プロダクトを基にした契約件数が重要な指標となっています。ただし、まだ「キャンペーンマネージャー」の影響が数字に反映されていないため、微増にとどまっています。

今後は「キャンペーンマネージャー」を積極的に販売することで、FY2027終了時には過去の最高記録である1,666件を超える契約件数を目指していきたいと考えています。

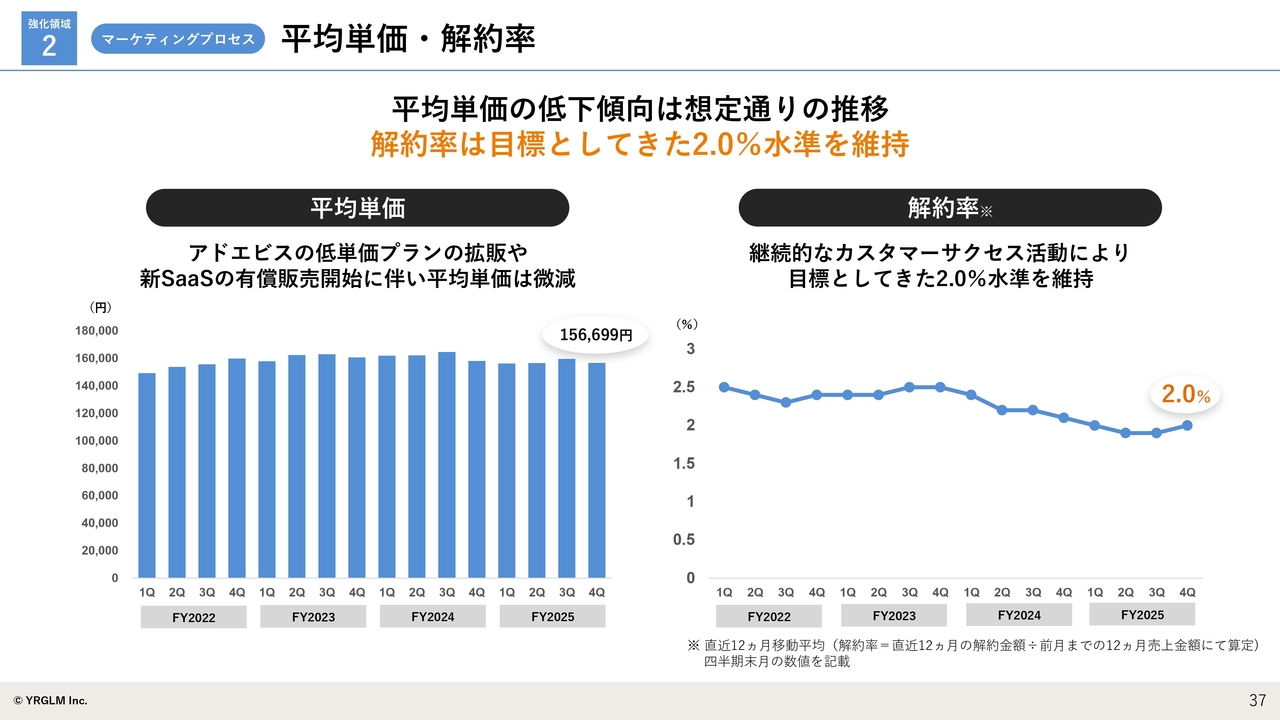

平均単価・解約率

現在の平均単価と解約率についてです。平均単価はほぼ横ばいで、解約率も2.0パーセントとほぼ横ばいを維持しており、これまでの推移から比較的低水準で推移できています。

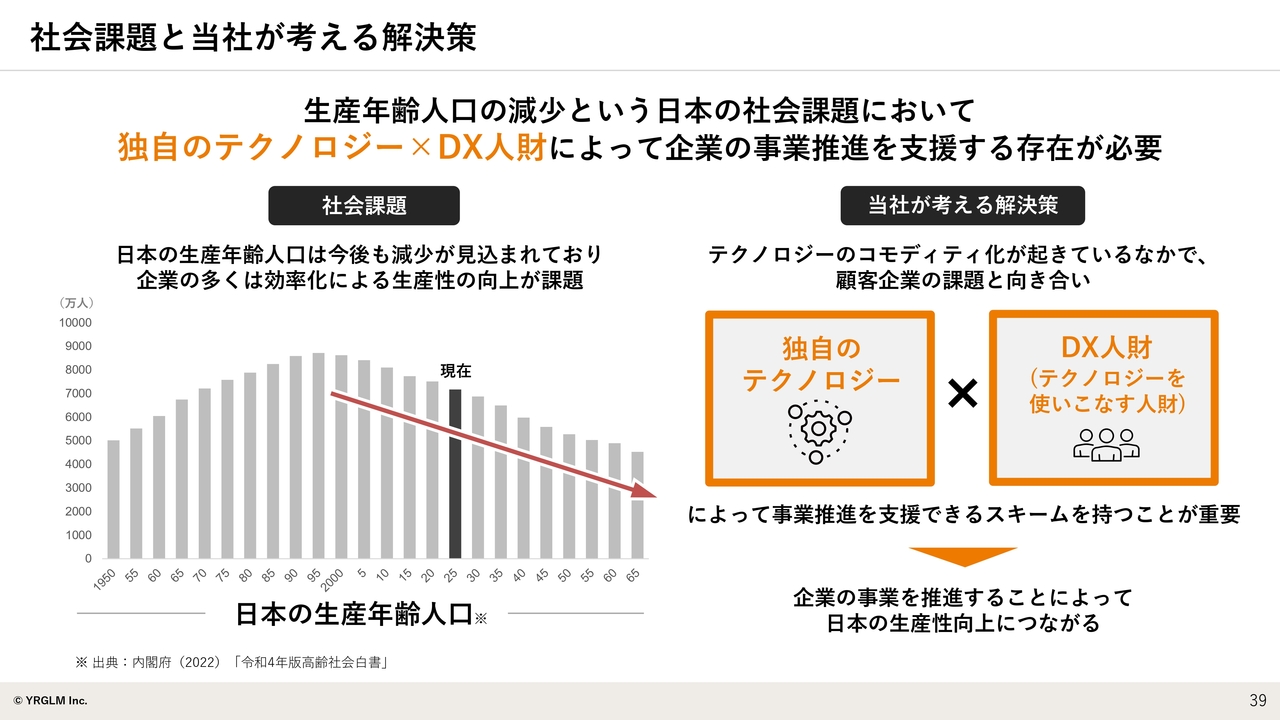

社会課題と当社が考える解決策

今期は中期経営方針「VISION2027」の4ヶ年計画の3年目に位置付けられています。今回一部をアップデートしたため、そちらについてご説明します。

こちらは変更ありませんが、我々がどのような社会課題に挑んでいるのかをまとめたスライドとなっています。

当社は、主に日本の生産年齢人口の減少という課題に対し、社会構造の維持そのものが難しくなる可能性に向き合っています。当社独自のテクノロジーに加え、テクノロジーだけでは解決が難しい部分についてはDX人財の力を活用し、この2つの柱で日本の社会課題に取り組んでいきたいと考えています。

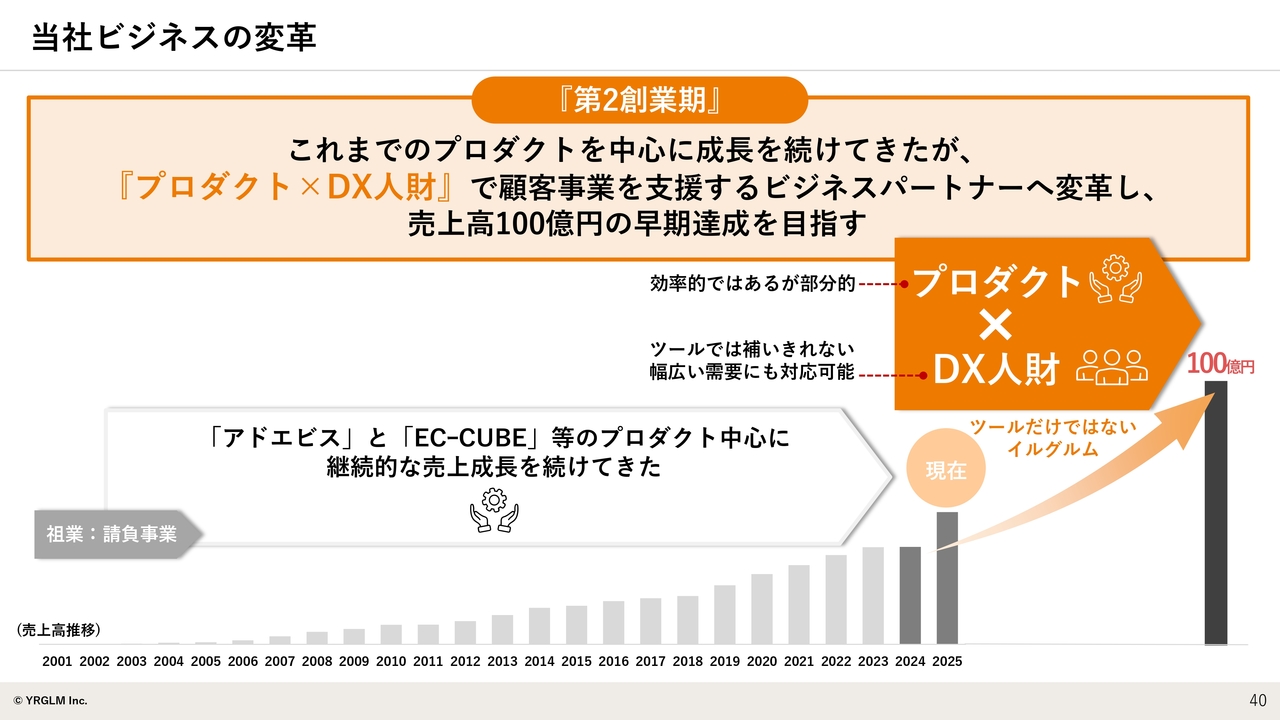

当社ビジネスの変革

これまでプロダクトのみの会社として運営してきた約20年余りの経験を基に、今後は「プロダクト×DX人財」を活用することで、売上100億円の早期達成を目指すという方針を「VISION2027」で掲げています。

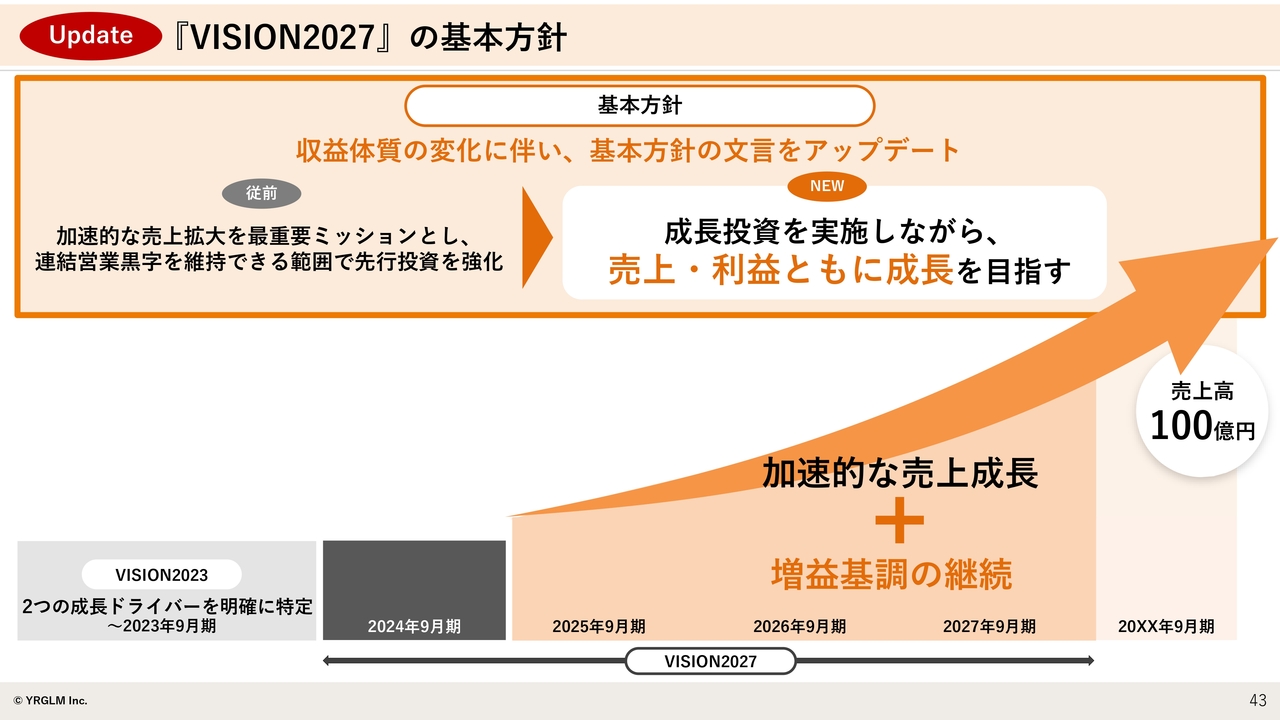

『VISION2027』の基本方針

こちらが『VISION2027』をアップデートしたスライドです。従前は「まず売上を上げなければなにも始まらない」という考えのもと、加速的な売上拡大を最重要ミッションとして掲げました。利益については、赤字にならず黒字を維持できる範囲内で、先行投資を強化していこうという方針でした。

ここを今回アップデートし、今後は利益も一定確保しながら投資を進める段階に入ってきたと考えています。売上は着実に伸ばしていきながら、同時に一定の利益も確保していきたいと考えています。

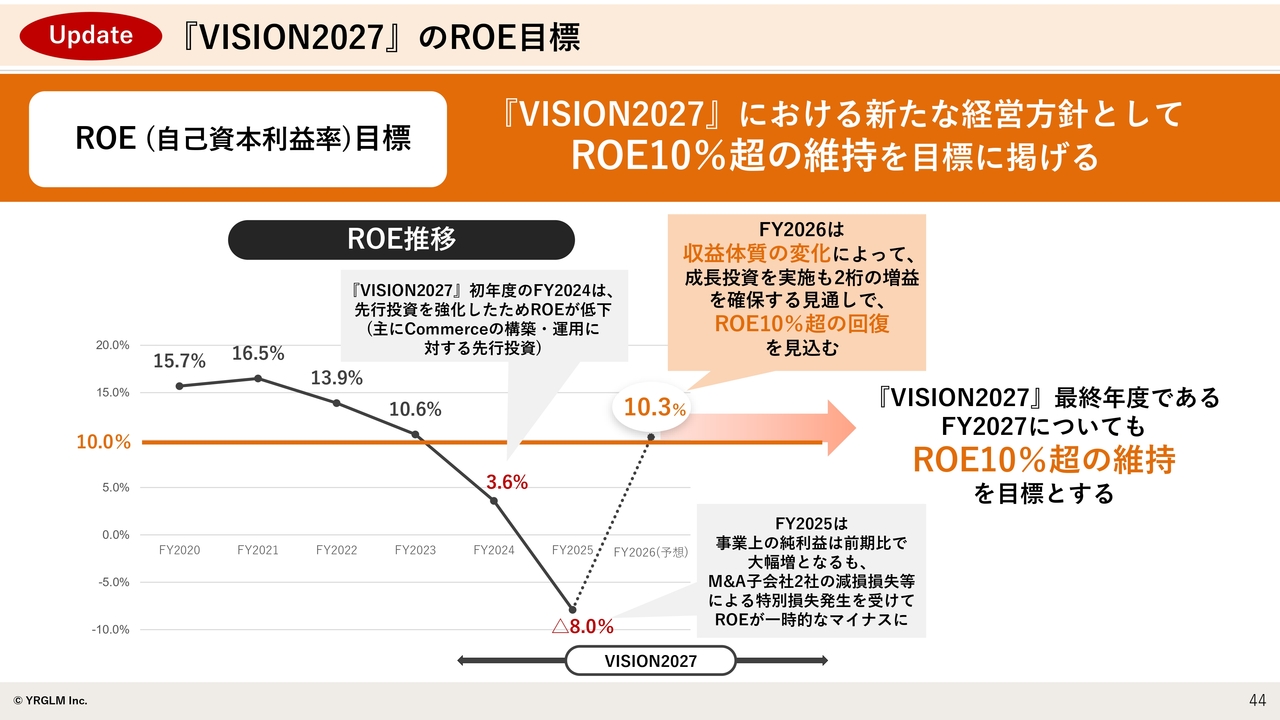

『VISION2027』のROE目標

ROEの目標として、今回は10パーセントを掲げました。この目標はFY2026から達成し、以降はさらに上を目指していきたいと考えています。

現時点では10パーセント超を維持することを一定の目標として掲げ、「VISION2027」をアップデートしながら取り組んでいきたいと考えています。

現在の状況として、スライドのグラフに示すとおり、FY2020の15.7パーセントから徐々に低下し、直近では減損処理を行った2社の影響が大きく、マイナス8パーセントとなっています。

ここから考えると10パーセント強を達成することは大きなジャンプとなりますが、今期は確実に目標を達成していきたいと考えています。

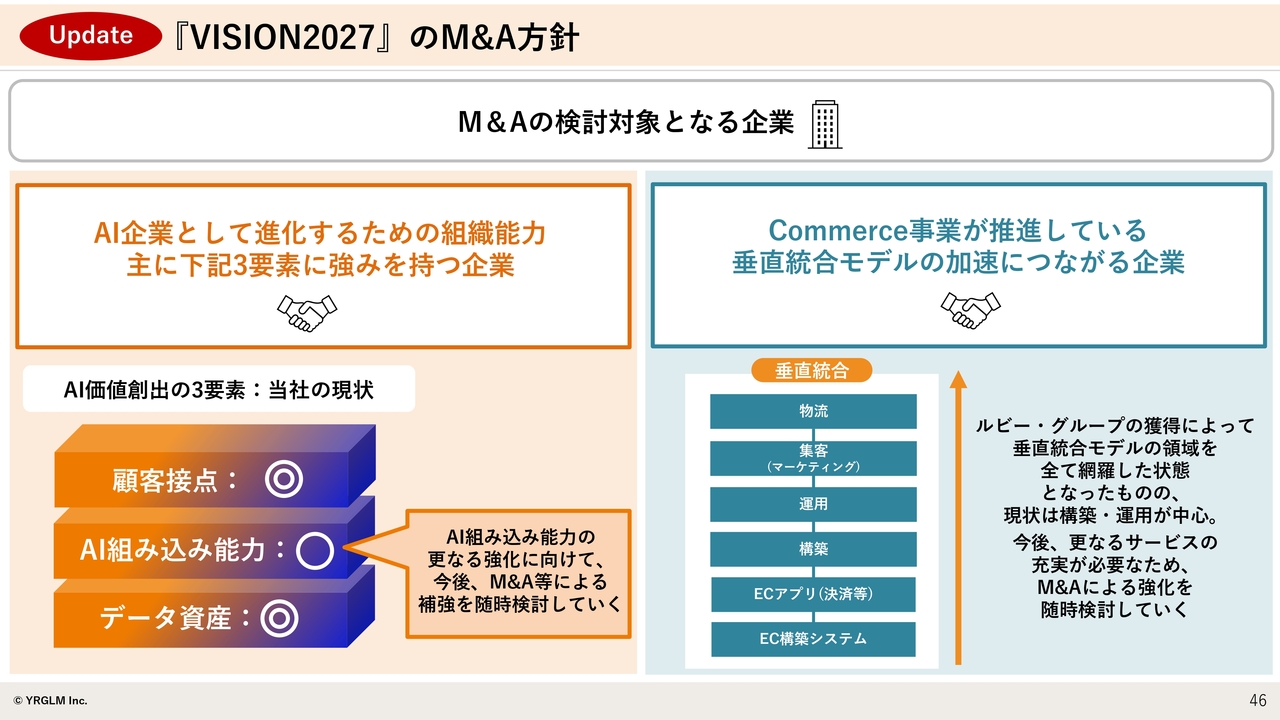

『VISION2027』のM&A方針

もう1点、アップデートスライドがあります。こちらはM&Aの方針に関するものです。今回のルビー・グループにとどまらず、今後もM&Aを積極的に行いながら、会社を成長させていきたいと考えています。

どのような会社が対象になるのかについて、こちらのスライドで整理しています。まず1つ目は、AI企業として進化するための組織能力を獲得することにつながる企業です。冒頭のAI企業宣言において、アプリケーションレイヤーの競争力確保のために「データ資産」「AI組み込み能力」「顧客接点」という3つのポイントを挙げました。

それぞれの強化が必要ですが、特に「AI組み込み能力」を獲得することで、新たなサービスやこれまでにないプロダクトの開発につながると考えています。この「AI組み込み能力」を軸に、他領域も含めて、AI企業としての進化に必要なケイパビリティや組織能力を、M&Aを通じて確実に獲得していきたいと考えています。

2つ目はコマース支援事業で推進している垂直統合モデルです。顧客の課題である「より良い購買体験の提供」を解決するために、当社にはいくつかの組織能力があるものの、まだ不足していると考えています。この点については、解像度を上げていけるよう、M&Aの検討も進めたいと考えています。

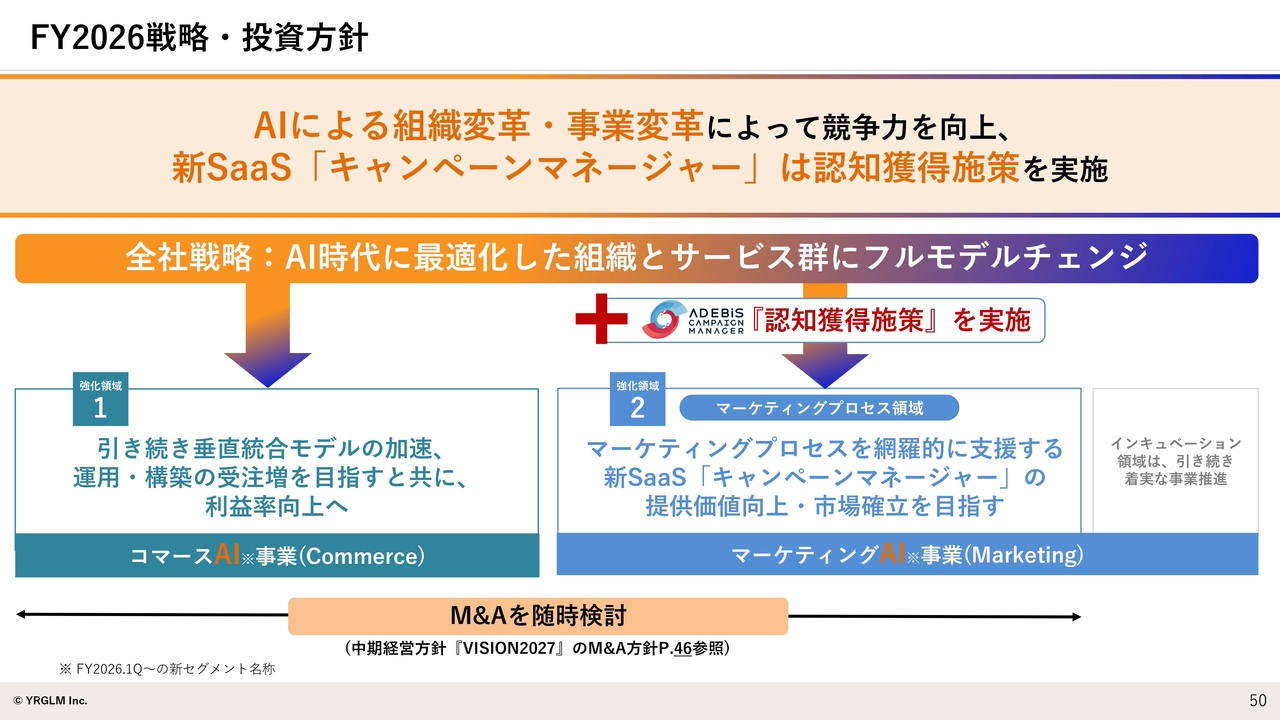

FY2026テーマ

今期FY2026における具体的な戦略についてご説明します。「AI企業としての進化 ~AI時代に最適化した組織とサービス群にフルモデルチェンジ~」を大きなテーマとして掲げています。

AIの活用状況

AIの活用状況については冒頭でもお話ししたとおり、すでにさまざまな領域やあらゆるサービスにおいて、当社はAIを活用した、またはAIを組み込んだプロダクトを提供している状況です。

FY2026戦略・投資方針

全社戦略として掲げているとおり、「AI時代に最適化した組織とサービス群へのフルモデルチェンジ」を計画しています。

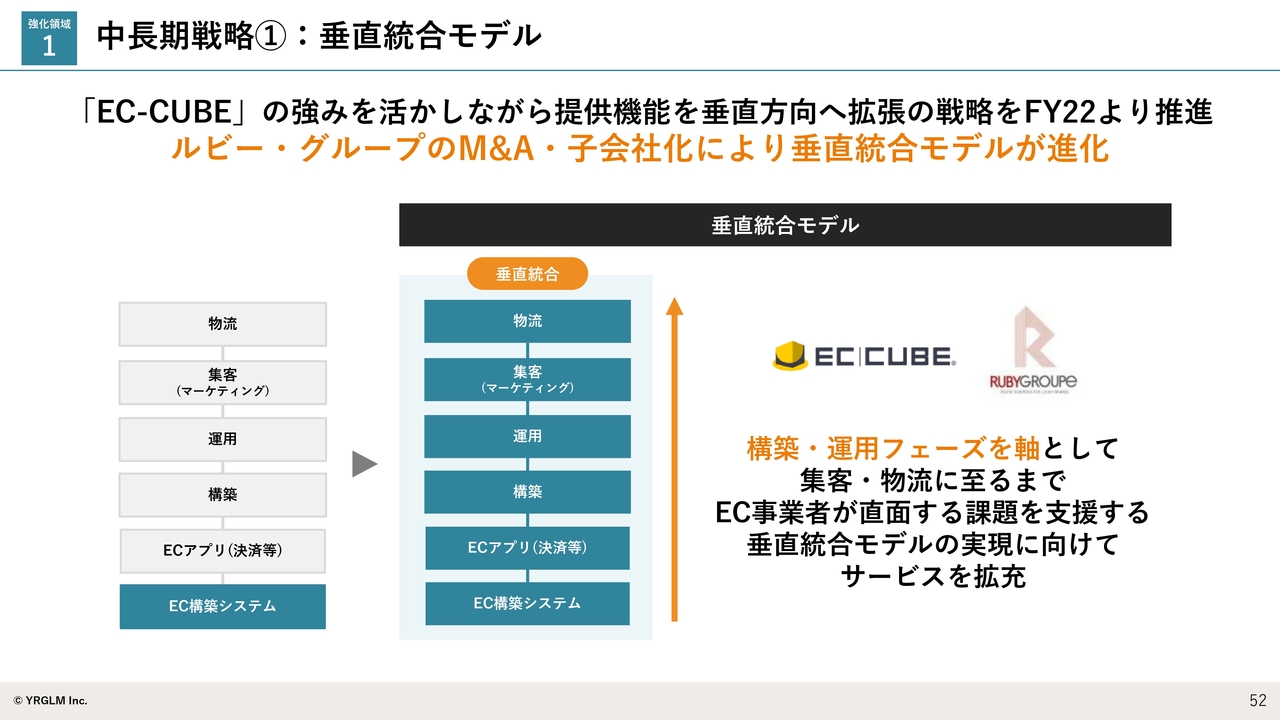

中長期戦略①:垂直統合モデル

まずはコマース支援事業についてです。従来、ECシステムについてはオープンソースの「EC-CUBE」で提供していましたが、それに加え、上位の領域も含めて一気通貫で当社のサービスを提供していく方針を掲げています。

ルビー・グループの参加により、今後はさまざまなサービスをさらに進化させていくことを計画しています。

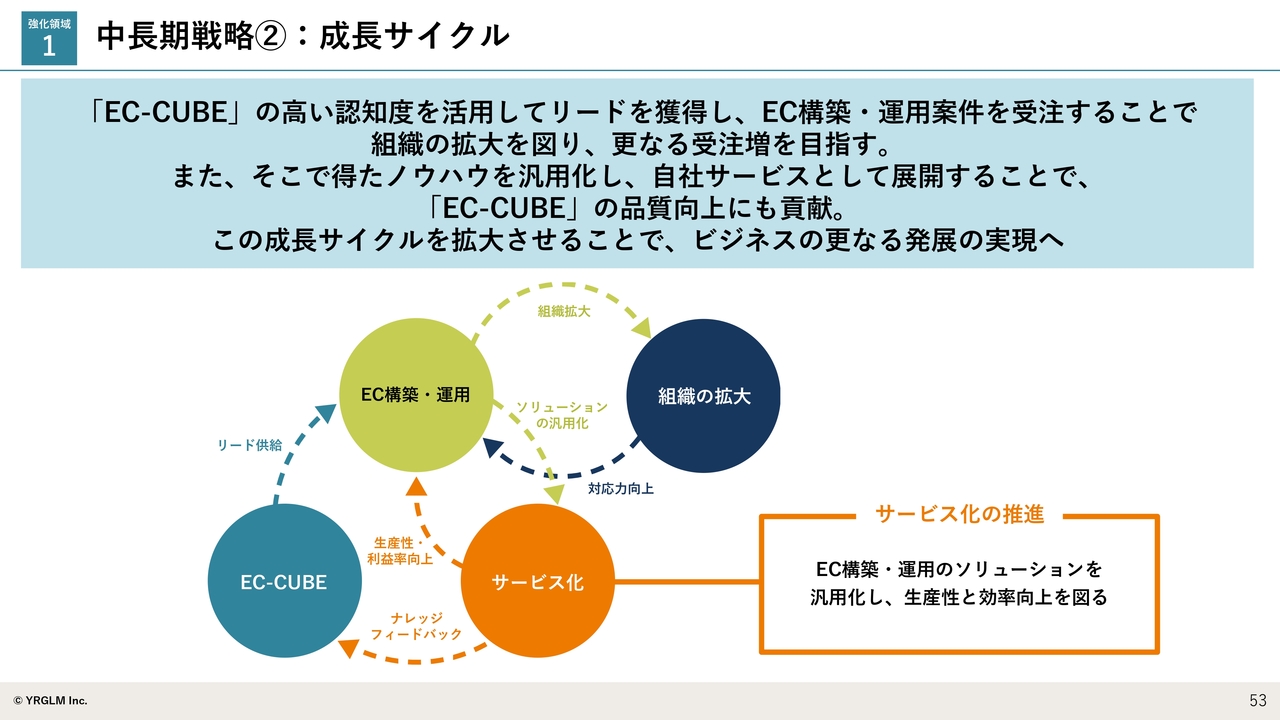

中長期戦略②:成長サイクル

戦略ストーリーと成長サイクルについてです。まず、強みである「EC-CUBE」のオープンソースを活用し、リードを獲得します。それにより、EC構築・運用案件を受注して組織を拡大し、さらなる受注増を目指します。

また、そこで得られたノウハウを自社サービスとして展開することで、「EC-CUBE」の品質向上にも貢献します。

このようなサイクルを繰り返し回すことで進化を図るというのが、戦略のストーリーです。

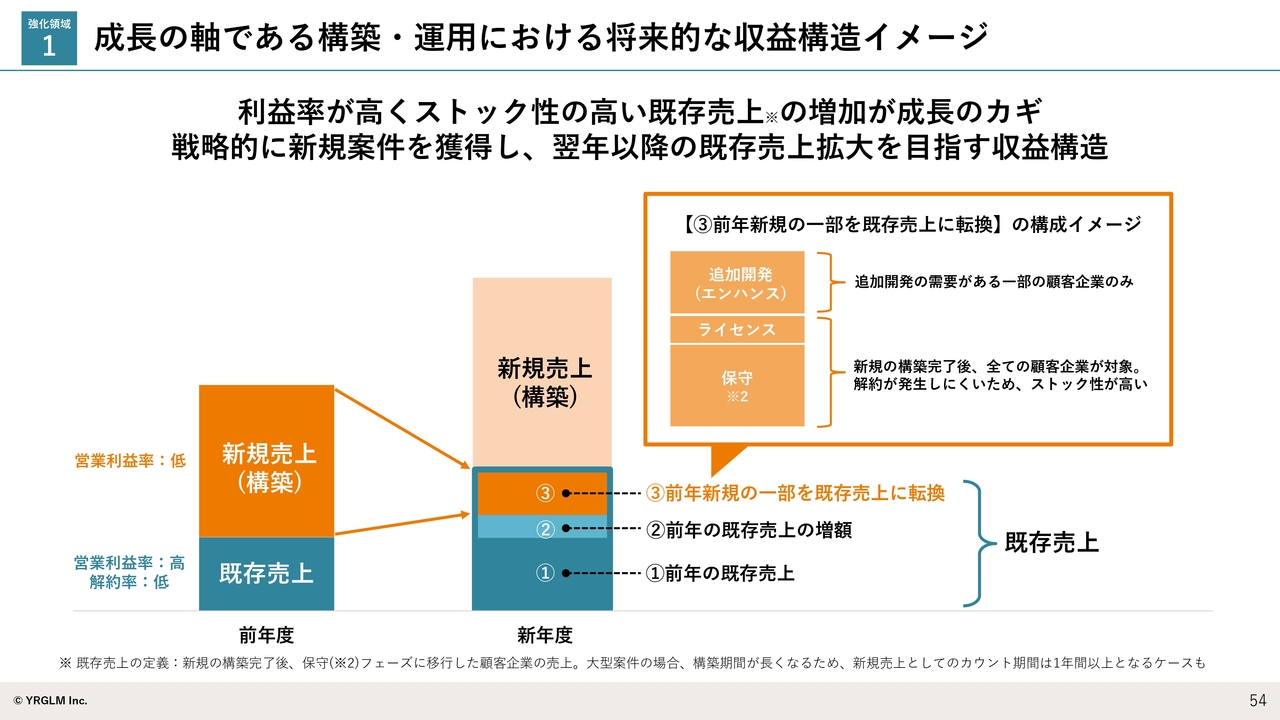

成長の軸である構築・運用における将来的な収益構造イメージ

スライドは収益構造を示したグラフです。既存案件と新規案件を両輪で進めることで、新規案件が翌年には既存案件に転換していきます。

こうしたプロセスを継続し、既存案件のストック性の高い売上に新規案件を積み重ねることで、全体の売上をさらに向上させることを目指しています。

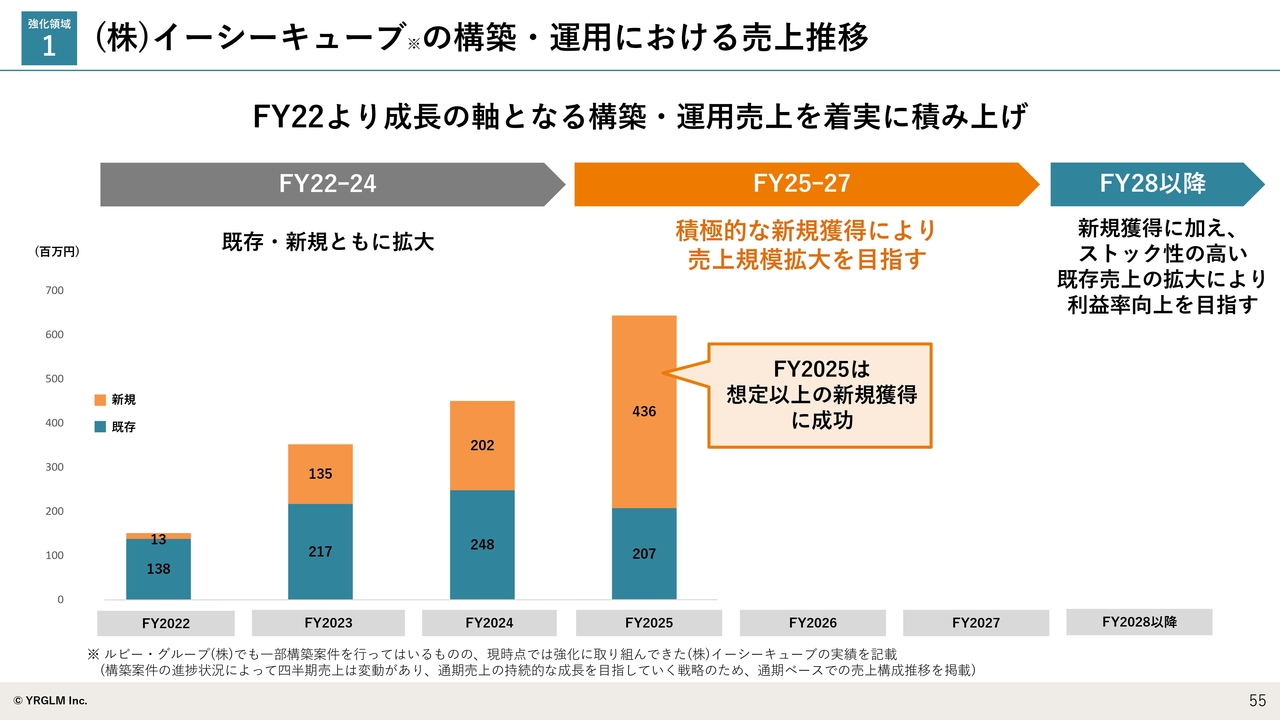

(株)イーシーキューブの構築・運用における売上推移

スライドがその実績です。このイメージのもとですでに4年間取り組んでおり、どのような状況になっているかをご説明できる段階になりました。

既存の部分は、若干のボラティリティが見られるものの、着実にストック化が進んでいます。それに加え、新規の受注も従来と比較してかなり大きく成功しています。

翌年以降は、これを着実に既存化してストックにしつつ、さらに大きな新規受注を獲得していきたいと考えています。

このように新規の獲得に加えてストック性の高い既存売上が増加することで、FY2028以降はより高い利益率が期待できると見込んでいます。こちらの実現を目指して取り組んでいきたいと考えています。

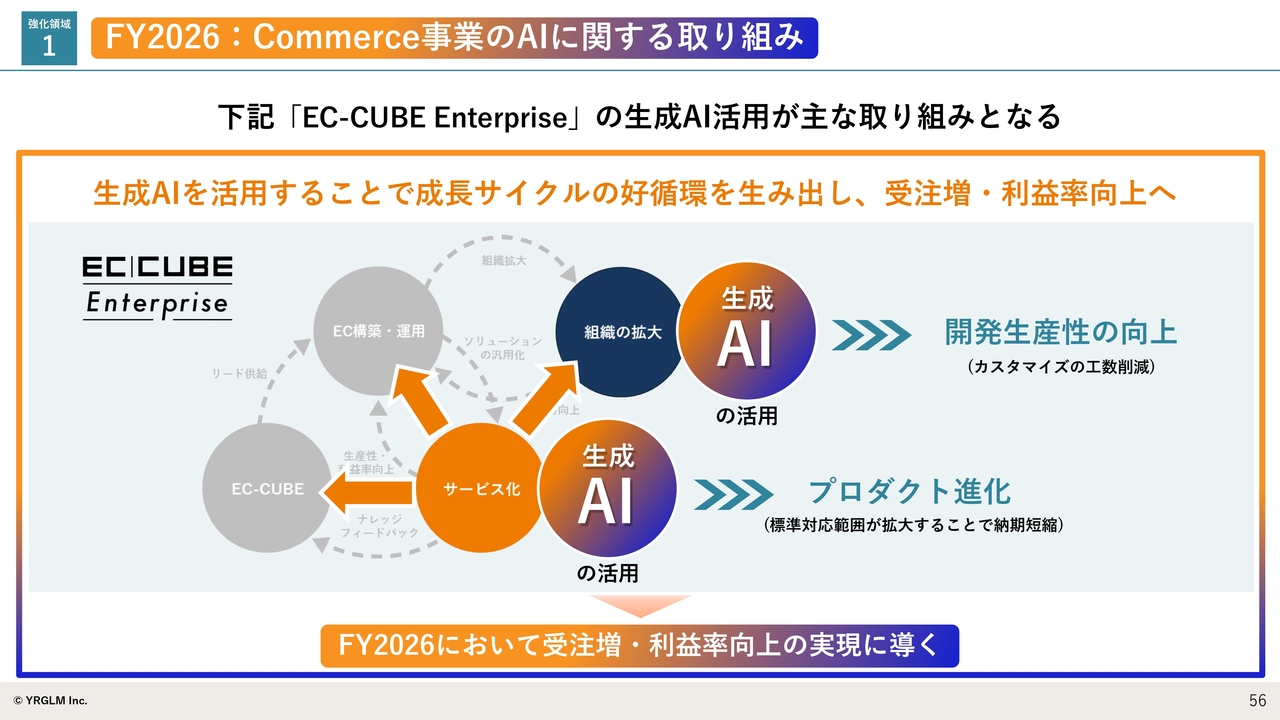

FY2026:Commerce事業のAIに関する取り組み

AIの活用についてご説明します。戦略ストーリーそのものは変わりませんが、サービス化、つまり「EC-CUBE Enterprise」というプロダクトを進化させることで、EC構築や組織の拡大に加え、「EC-CUBE」オープンソース版にもよい貢献ができると考えています。

ここに対しては、一定のプロダクトアウトの投資が必要でしたが、生成AIを活用することで、プロダクトを効率的かつ大きく進化させることが可能だと考えています。これにより、新規の受注増にもつながると考えています。

また、組織の拡大と関連する生成AIについても、一部カスタマイズを進める際の工数削減に寄与します。これによって、お客さまにとってより求めやすい価格での提供が可能になると考えています。

そのような中で、大規模なエンタープライズ向けEC市場が大きく伸びてきています。このような企業に対して、魅力的な提案を行うことで、受注増や利益率向上につなげていきたいと考えています。

中長期戦略①:提供範囲の拡大

続いてマーケティングDX支援事業についてご説明します。従来は「アドエビス」を軸に、いわゆるPDCAサイクルの中で効果測定を行う状況でした。しかし、それ以外の実行部分に関しては当社がまったく関与できていませんでした。

今回、新たに「キャンペーンマネージャー」をリリースし、どのように世界観が変わったのかを示したのが、スライド右側の図です。

「キャンペーンマネージャー」は、業務プロセスそのものを仕組化していくもので、このプロセスを円滑に回していくことを支援していきます。当然ながらデータがなければ改善は進みません。そこで「アドエビス」が活用されるというかたちになっています。

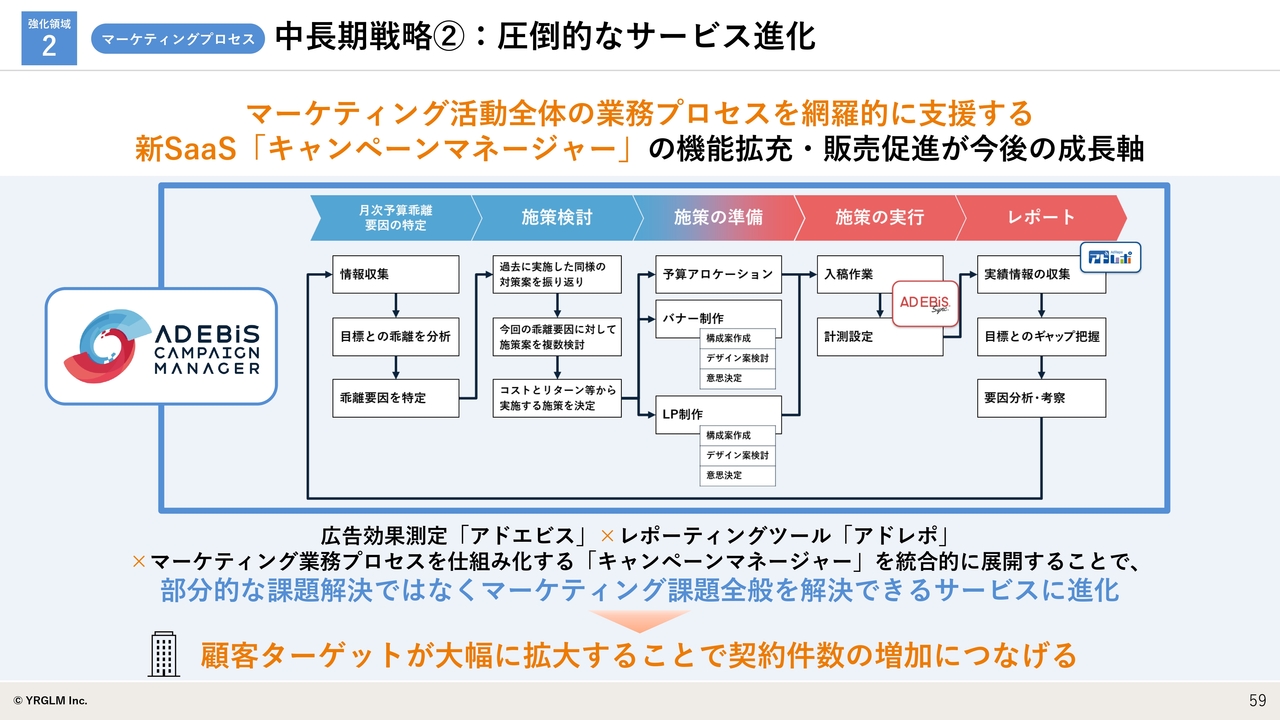

中長期戦略②:圧倒的なサービス進化

これをより詳しく示したのが、スライドの図です。マーケティング業務のプロセスとして、「月次予算乖離要因の特定」「施策検討」「施策の準備」「施策の実行」そして「レポート」までの流れを表しています。

従来は、右側の2つである「施策の実行」や「レポート」の一部を、「アドエビス」と当社の別サービス「アドレポ」を通じて実行していました。それに対して、今回のサービス「キャンペーンマネージャー」は、この全体の業務プロセスを仕組化するサービスです。

この「キャンペーンマネージャー」は、今後の成長の大きな軸になると考えています。一部だけを提供するのではなく、全体のプロセスを描き、計測からレポート、さらにはそのプロセスを支援する仕組みを提供する点が、他社との差別化ポイントです。この仕組みを通して、契約増につなげていきたいと考えています。

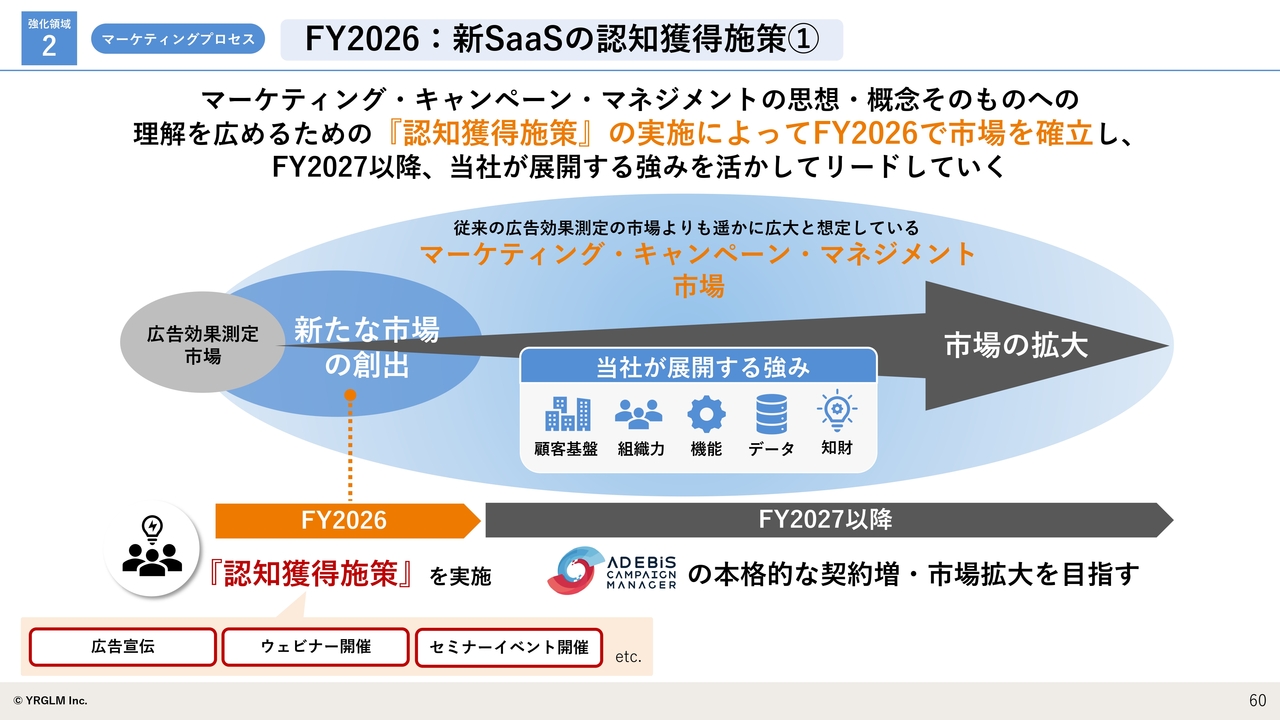

FY2026:新SaaSの認知獲得施策①

これが完成すると、どのような市場が広がるのかを示したのがスライドの図です。高度な計測を有償で提供する市場が一定の規模で存在しており、それが「アドエビス」の存在意義にもつながっています。

しかしながら、全体の業務をシステム化して効率よく回すという市場ニーズのほうが、人手不足の時代において圧倒的に大きいと考えています。

このように、現在はまだ存在しない市場ではありますが、それを切り拓くことで大きな市場が見込めるのではないかと考えています。

当社の強みとして、顧客基盤・組織力・機能・データ・知財といった要素があります。これらの強みを活かすことで、この新たな市場を開拓していけるのではないかと考えています。

そのような意味では、今後大きな成長の柱となると考えています。しかしながら、最初にまだ存在しない市場を切り拓いていくには、魅力的である一方で、取り組むべき課題が多く、さらには投資が必要な部分もあると認識しています。

そのため、FY2026には認知獲得施策に注力します。特に、「マーケティング・キャンペーン・マネジメント」という新たな市場の存在や、「キャンペーンマネージャー」の必要性・有用性について、お客さまにきちんと示していく必要があります。これらを実現するためには、十分な投資を行わなければ、市場は広がらないと考えています。

したがって、まずはそのような取り組みをFY2026に行い、その後は着実に契約増を目指していきたいと考えています。

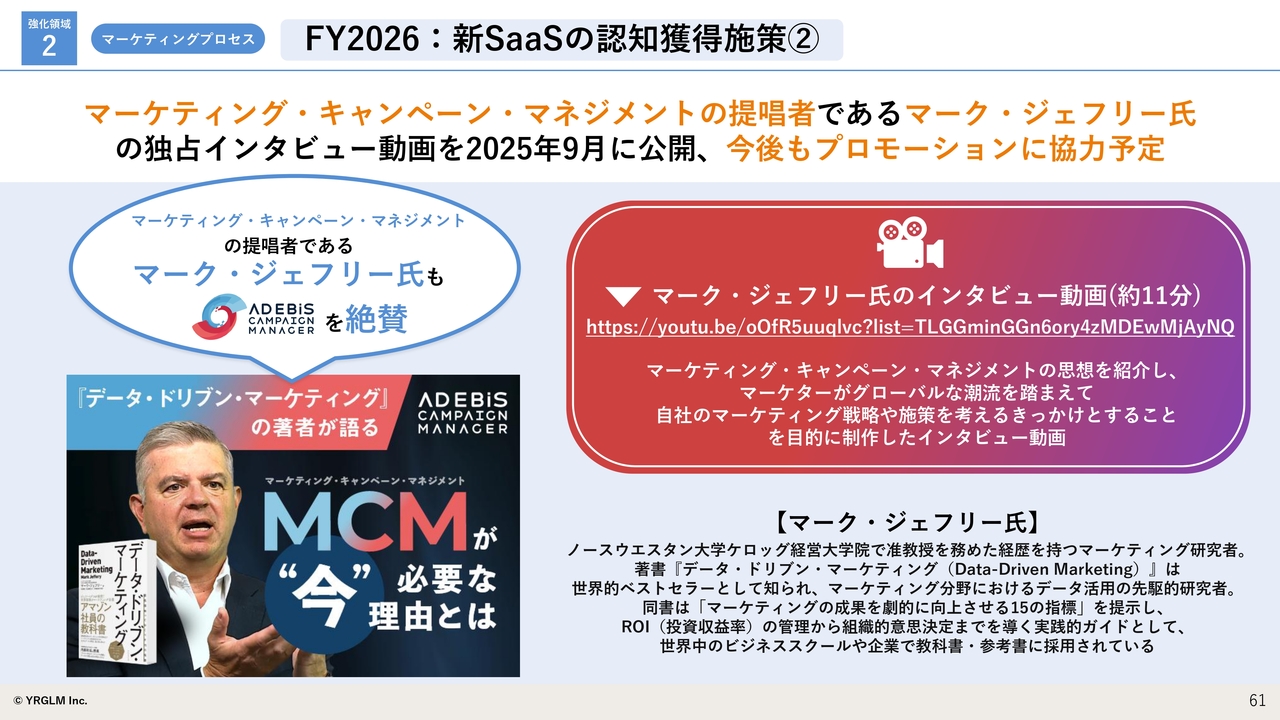

FY2026:新SaaSの認知獲得施策②

これらの取り組みの内容について、スライドに示しています。まず認知獲得施策において、「マーケティング・キャンペーン・マネジメント(MCM)」という概念は、当社が提唱しているものではありません。

マーク・ジェフリー氏は、ノースウエスタン大学ケロッグ経営大学院で准教授を務めた研究者です。彼の著書『データ・ドリブン・マーケティング』は、マーケティング業界で世界的なベストセラーとされています。

この著書の中で「MCM」という言葉が登場し、これが重要であると記されています。今回、私自身がマーク・ジェフリー氏に直接会いに行き、今後「MCM」が現代においてさらに必要であるという点で意気投合し、インタビューにも成功しました。

また、彼自身が「キャンペーンマネージャー」を大絶賛していることもあり、今後このプロモーションへ協力してもらえる可能性が高いと思います。

こちらは一例ですが、このような取り組みを進めていくイメージです。

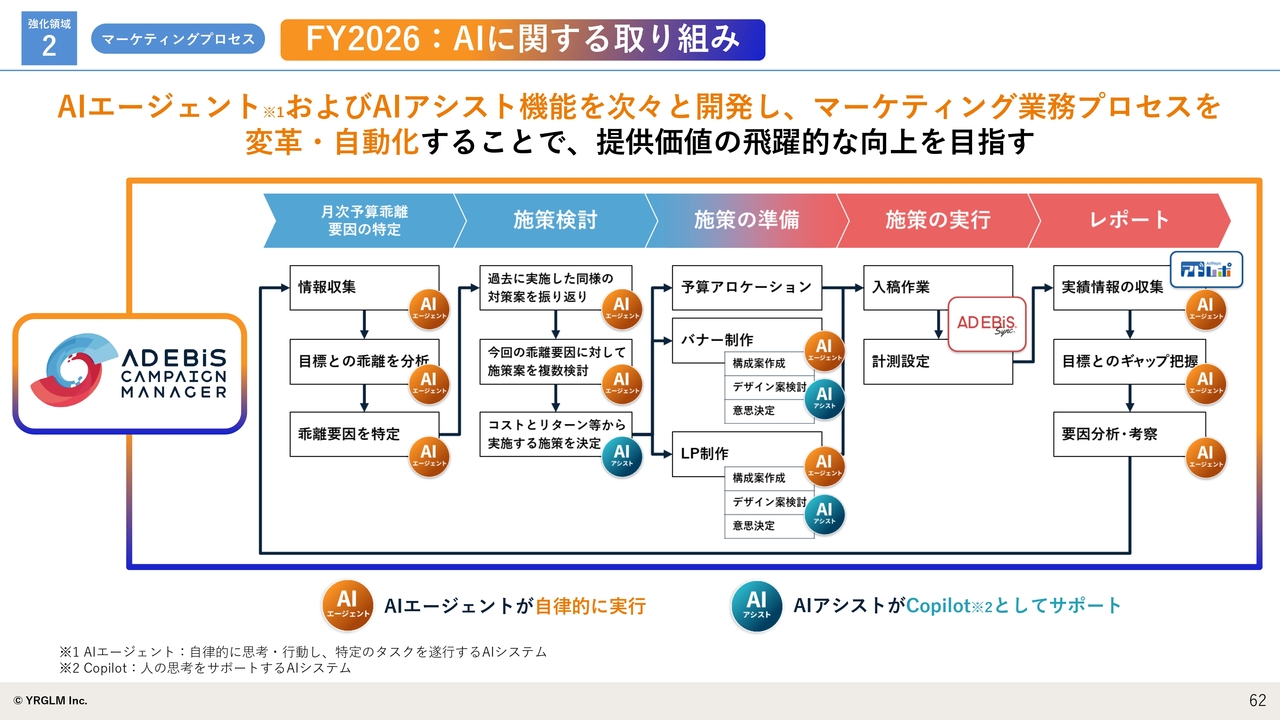

FY2026:AIに関する取り組み

この領域におけるAIの取り組みについて、こちらのスライドに示しています。いわゆる「AIエージェント」と呼ばれる、自律的に業務を実行するような仕組みが、今後広がっていくといわれています。

業務プロセスにおいてAIエージェントとの相性が非常に良いと考えられる部分があり、当社としても、この業務プロセス内でさまざまなAIエージェントを開発していく計画です。

また、もう1つの方向性として、「AIアシスト」という取り組みも進めています。これはいわゆるCopilot型で、現在の「ChatGPT」や「Google Gemini」のような、問い合わせに対応して思考をサポートするAIシステムです。

このようなAIエージェントとAIアシストの両方を次々と開発し、マーケティング業務プロセスそのものを大きく変革していきたいと考えています。

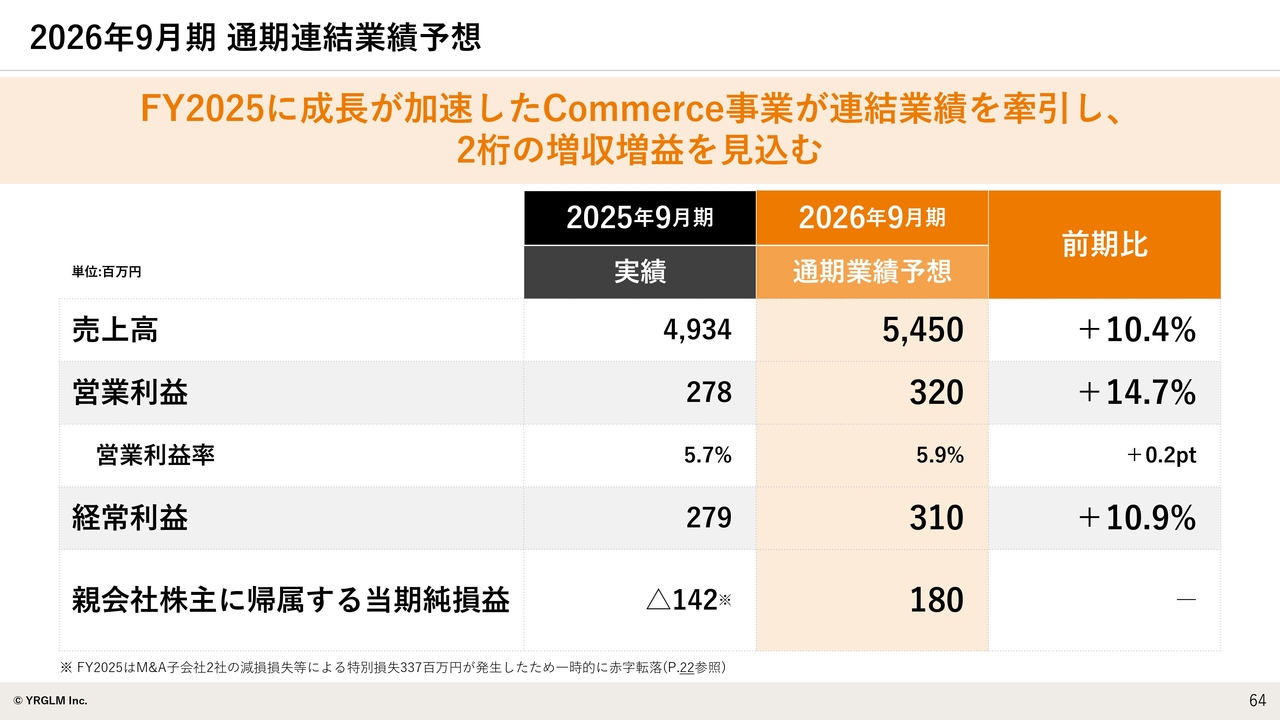

2026年9月期 通期連結業績予想

最後に、FY2026の業績予想と株主還元についてご説明します。売上高は前期比10.4パーセント増の54億5,000万円、営業利益は約15パーセント増の3億2,000万円、経常利益は10.9パーセント増の3億1,000万円を掲げています。

売上が約5億円伸びているにもかかわらず、利益が4,000万円程度の伸びにとどまっている点については、さらなる改善が求められるところです。私自身も売上や利益に対してもう一段の伸びを期待していますが、今回一部で投資を行う予定があるため、この利益率に着地したという状況です。

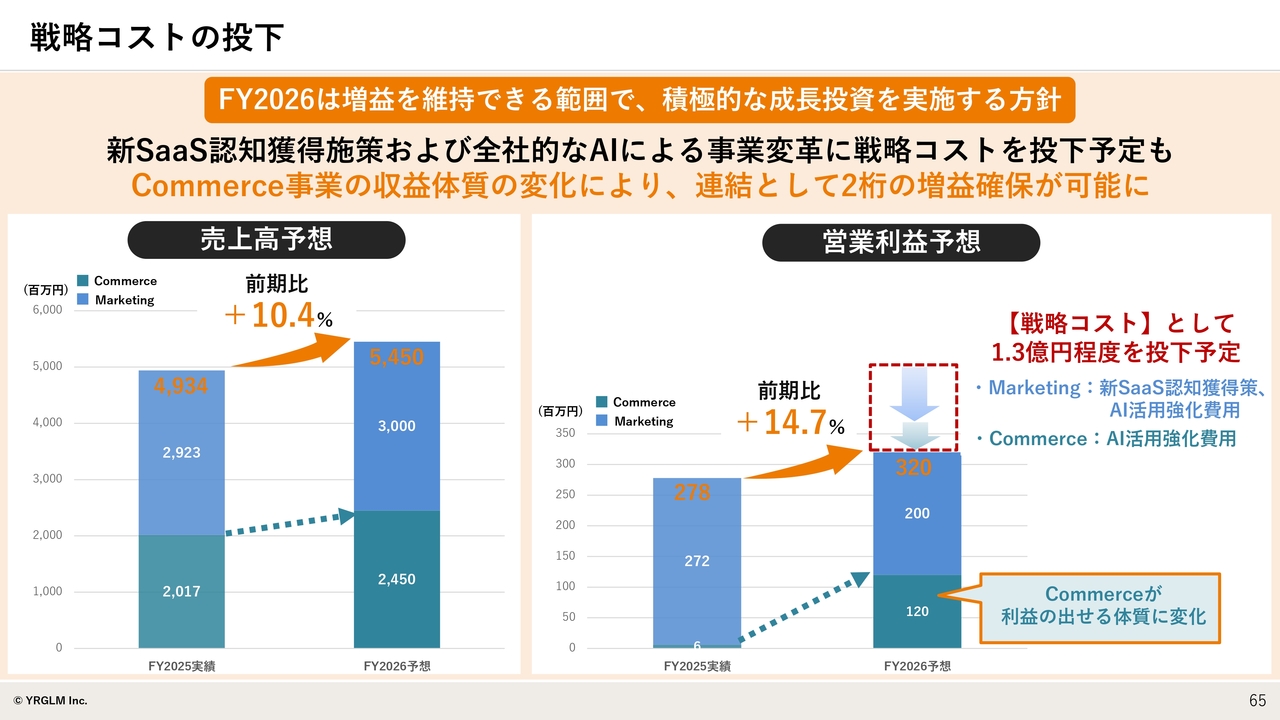

戦略コストの投下

どのようなところに投資していくのかをまとめたものが、こちらのスライドです。まず売上については10.4パーセント増となっていますが、利益については、本来であれば3億2,000万円にとどまらず、この売上5億円分の利益が乗れば4億円前後に到達していたと考えられます。

ただし、先ほど申し上げた新たなSaaS「キャンペーンマネージャー」の認知施策に対する投資や、組織の変革に伴いAI活用を強化するための費用など、構造改革のためにきちんと投資していきたいと考えています。これらが、利益が上がっていない要因となっています。

一方、営業利益におけるコマース支援事業の1億2,000万円については、FY2025ではほとんど利益が出ていませんでした。しかし、下期には十分利益を出せる状況となっています。これが通年で貢献し、さらに成長して1億円を超える利益を出せるのではないかと考えています。

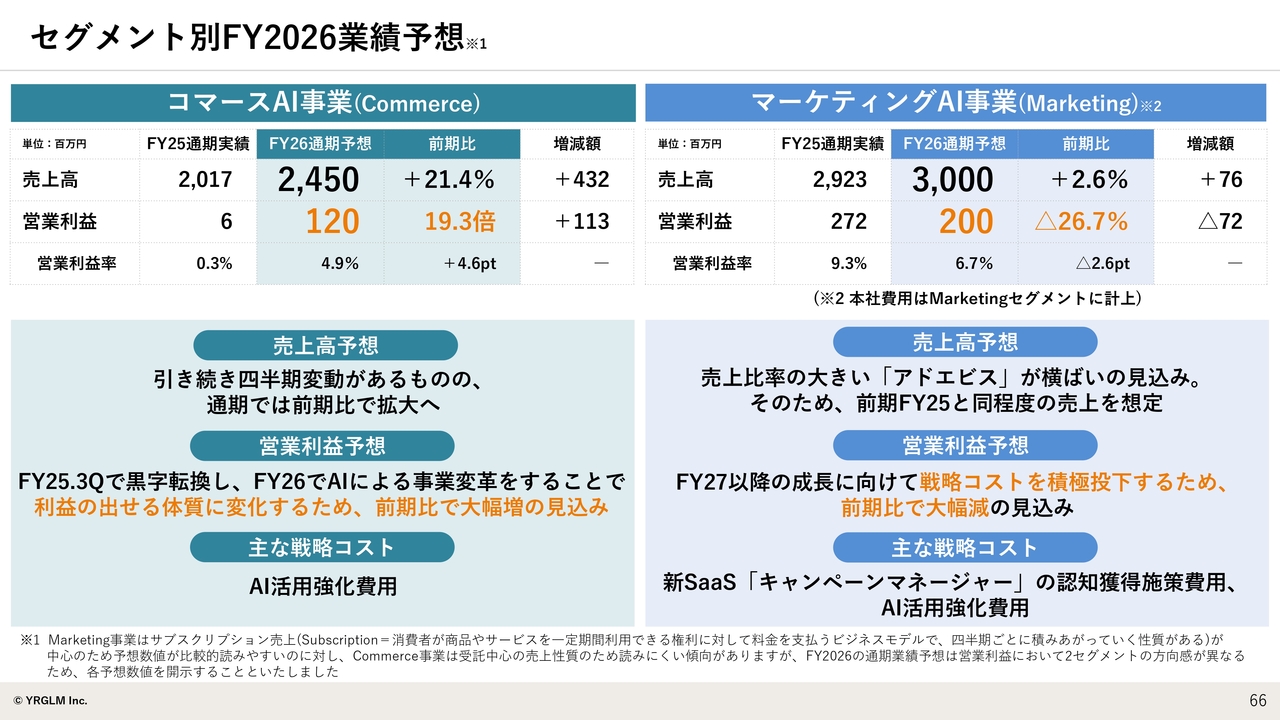

セグメント別FY2026業績予想

以上を詳しく整理したものがこちらのスライドです。コマースAI事業とマーケティングAI事業それぞれの状況を詳しく説明しています。

コマースAI事業については、売上高が前期比21.4パーセント増と着実に伸長しています。特筆すべきポイントとしては、営業利益が前期比で約20倍に増加し、600万円から1億2,000万円となっています。

マーケティングAI事業に関しては、「キャンペーンマネージャー」を着実に成長させていきたいと考えていますが、現在のところ実績が伴っておらず、今回の予想にはほとんど織り込まれていません。

結果として、売上高は前期比プラス2.6パーセントとしています。営業利益については減益となっています。これは先ほど申し上げた認知拡大のための戦略コストが影響しているためです。こうした状況を踏まえつつ、次のトップラインの成長を目指していきたいと考えています。

このように、それぞれの事業で異なる状況やステージにあるため、それを合算した数字が、先ほどご説明した結果となっています。

マーケティングAI事業においては、「キャンペーンマネージャー」が確実に売上に貢献し始め、利益もそのタイミングで上昇してくることで、さらなる利益体質への転換が可能になると考えています。

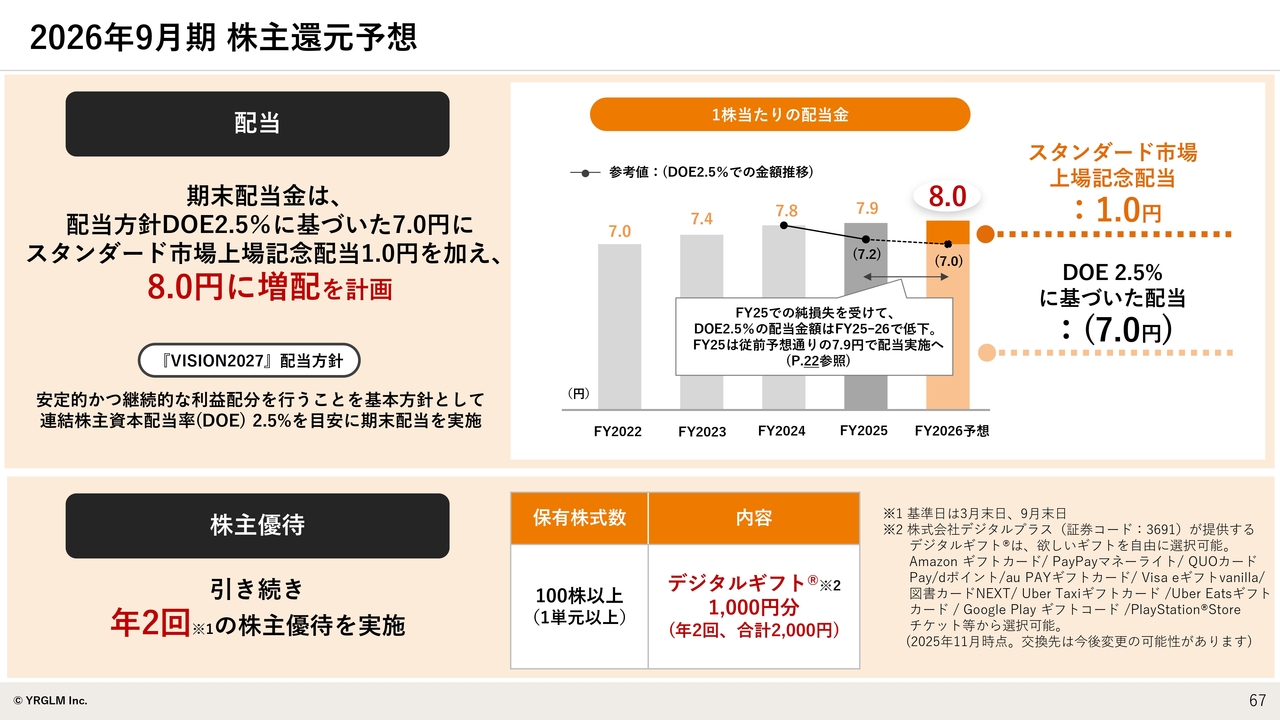

2026年9月期 株主還元予想

株主還元予想です。当社は配当方針としてDOE2.5パーセントを掲げています。この基準で計算すると、減損もあったことから7.0円となります。

しかし、足元で着実に伸長していることや、安定的な配当を考えていることを踏まえ、スタンダード市場上場記念配当として1円を加えて8.0円と、わずかですが増配としました。

株主優待に関しては、従前どおり年2回のデジタルギフト1,000円分を予定しています。

質疑応答:イルグルム独自のAI活用サービスについて

司会者:「AIを活用する企業になるというお話はよくわかりましたが、イルグルムにしかできないAI活用を作るとなると、どのようなかたちがあるの

新着ログ

「情報・通信業」のログ