提供:AnyMind Group株式会社 2025年12月期第3四半期決算説明

【QAリンクあり】AnyMind Group、売上総利益は前期比+19%の成長 EC支援を中心に法人向け事業が高成長を実現 通期業績予想に対して堅調推移

2025年12月期 第3四半期決算説明会

十河宏輔氏(以下、十河):みなさま、本日はお忙しい中、当社2025年12月期第3四半期決算説明会へご参加いただき、誠にありがとうございます。AnyMind Group代表取締役の十河です。

大川敬三氏(以下、大川):取締役CFOの大川です。

十河:それでは、さっそくご説明に移ります。

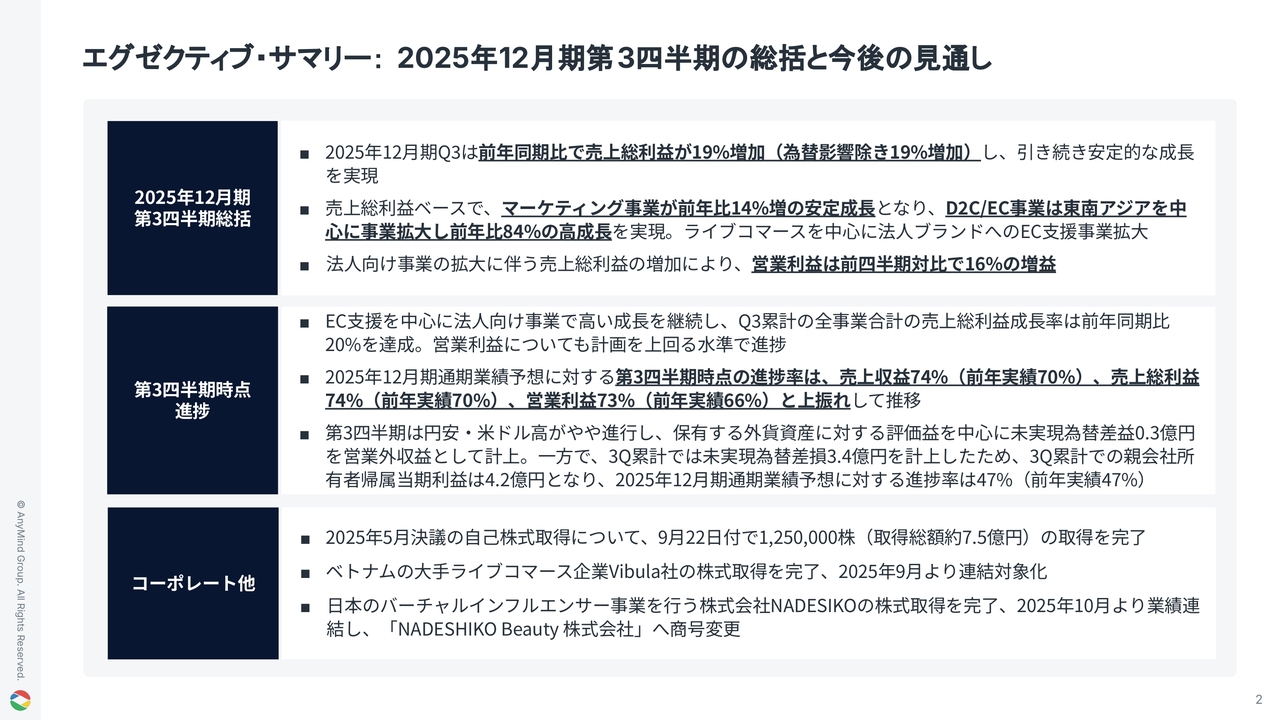

エグゼクティブ・サマリー:2025年12月期第3四半期の総括と今後の見通し

はじめに、本日の発表内容のサマリーをご説明します。第3四半期全体の売上総利益は前年同期比19パーセント増となり、安定的な成長を実現しました。

為替影響を除いた場合も同様の成長率です。事業別では、売上総利益ベースでマーケティング事業が前年同期比14パーセントの安定成長となり、D2C/EC事業は84パーセントの高成長を記録しました。

パートナーグロース事業において市場環境の変化はあるものの、法人向け事業が高い成長率を維持することで、前年比で成長を継続しています。また、法人向け事業の拡大に伴う売上総利益の増加により、営業利益は前四半期比で16パーセント増加しました。

通期業績予想に対して、第3四半期時点の進捗率は、売上高、売上総利益、営業利益いずれも前年実績を上回る水準で推移しており、当期利益も前年実績と同水準で計画どおりの進捗となっています。

その他、自己株式の取得については9月22日付で完了しており、125万株を約7億5,000万円で取得しました。

M&Aは2件あり、ベトナムのVibula社を9月から連結したほか、バーチャルインフルエンサーを活用したマーケティング事業を展開する日本のNADESHIKO Beauty社も10月、第4四半期より連結しています。

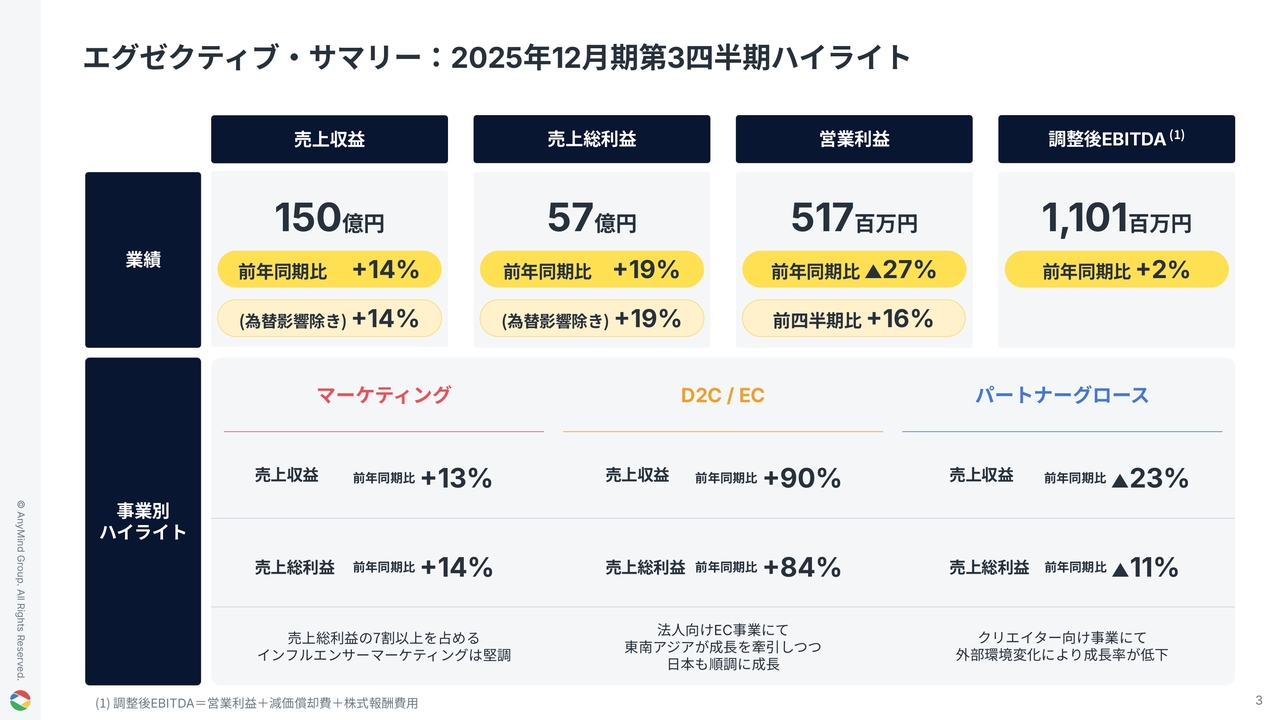

エグゼクティブ‧サマリー:2025年12月期第3四半期ハイライト

業績ハイライトについてご説明します。第3四半期の売上収益は150億円で、前年同期比14パーセント成長、売上総利益は57億円で前年同期比19パーセントの成長となりました。特にマーケティング事業とのシナジーを活用し、EC領域で高い成長を達成しています。

EC支援事業に社内リソースを割いた影響もありマーケティング事業の成長率は低下しましたが、法人向け事業全体では高い成長率を維持しています。

営業利益は3月以降のクリエイター向け事業の外部環境の変化により、5億1,700万円と前年同期比では減少しましたが、前四半期比では16パーセントの増益を実現しました。

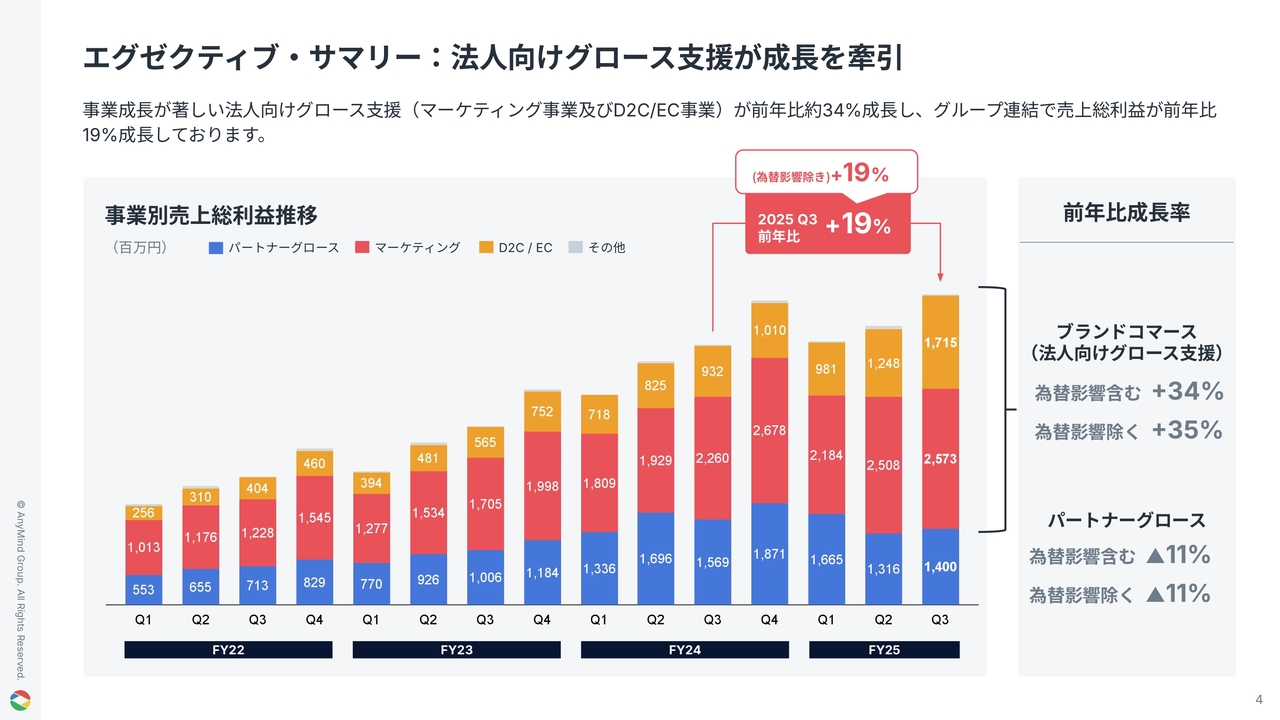

エグゼクティブ‧サマリー:法人向けグロース支援が成⻑を牽引

事業成長が著しい法人向けグロース支援において、マーケティング事業およびEC事業の合算成長率は前年比34パーセントと高い成長を維持しています。

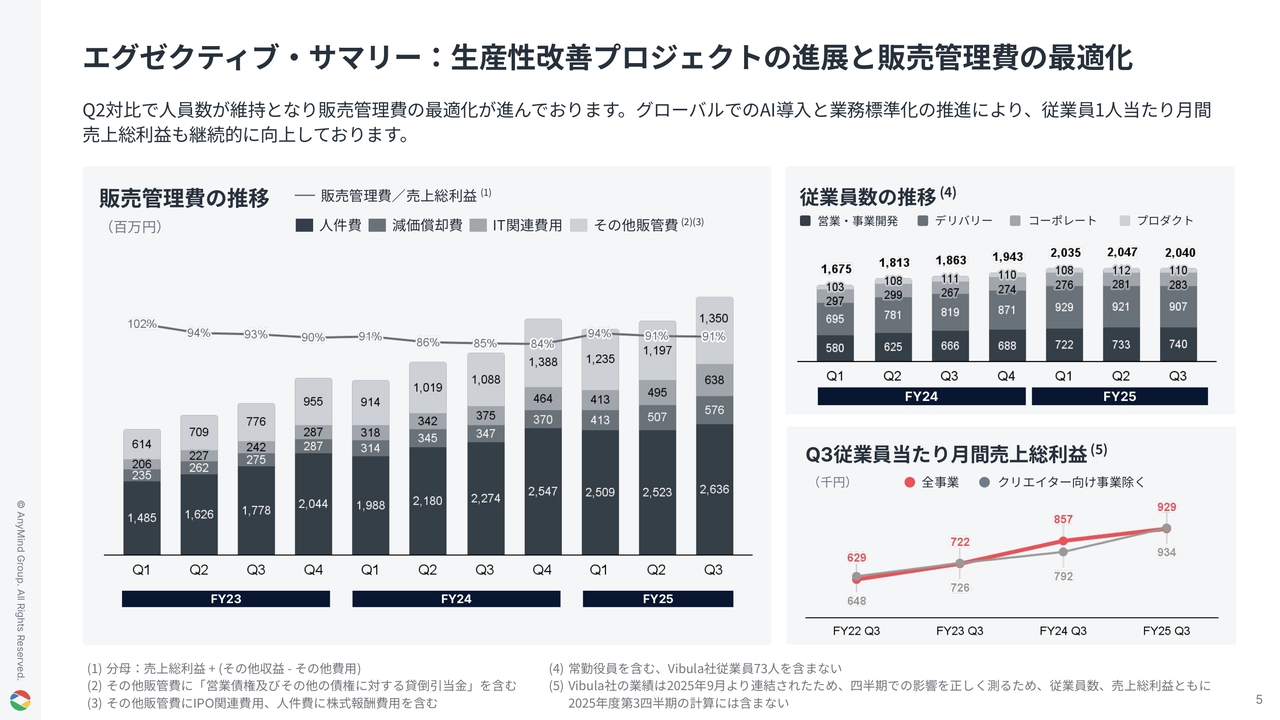

エグゼクティブ‧サマリー:生産性改善プロジェクトの進展と販売管理費の最適化

業務効率化の取り組みにより、第2四半期と比較して人員増加を抑制し、販売管理費の最適化を推進しています。スライド右側のグラフは、従業員数の四半期推移を示しています。

将来成長への投資は継続しているため、営業や事業開発の人員は増加していますが、業務効率化によりデリバリー・オペレーション部門の人員は減少しており、全社の従業員数は前四半期と同水準を維持しています。

また、1人当たりの売上総利益についても、安定して改善しています。

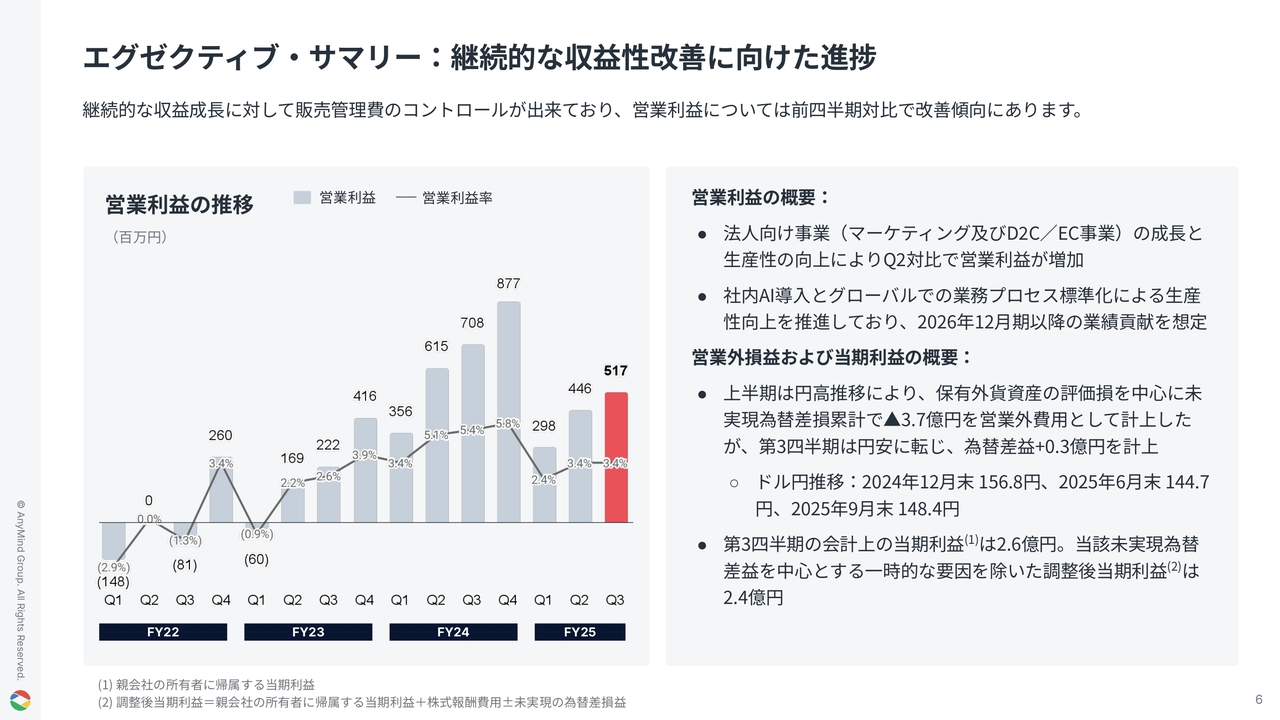

エグゼクティブ‧サマリー:継続的な収益性改善に向けた進捗

法人向け事業が順調に成長を維持し、販売管理費を適切にコントロールした結果、営業利益は前四半期比で改善傾向となっています。

また、社内でのAI導入およびグローバルでの業務標準化も進展していますが、業績への貢献は2026年12月期以降を見込んでいます。

第3四半期では、円高・米ドル安がやや進行したことにより、営業外で3,100万円の未実現為替差益を計上し、当期利益は2億6,400万円となりました。

ただし、第3四半期累計では3億4,000万円の未実現為替差損を計上しています。

それでは、財務および業績の詳細について、CFOの大川よりご説明します。

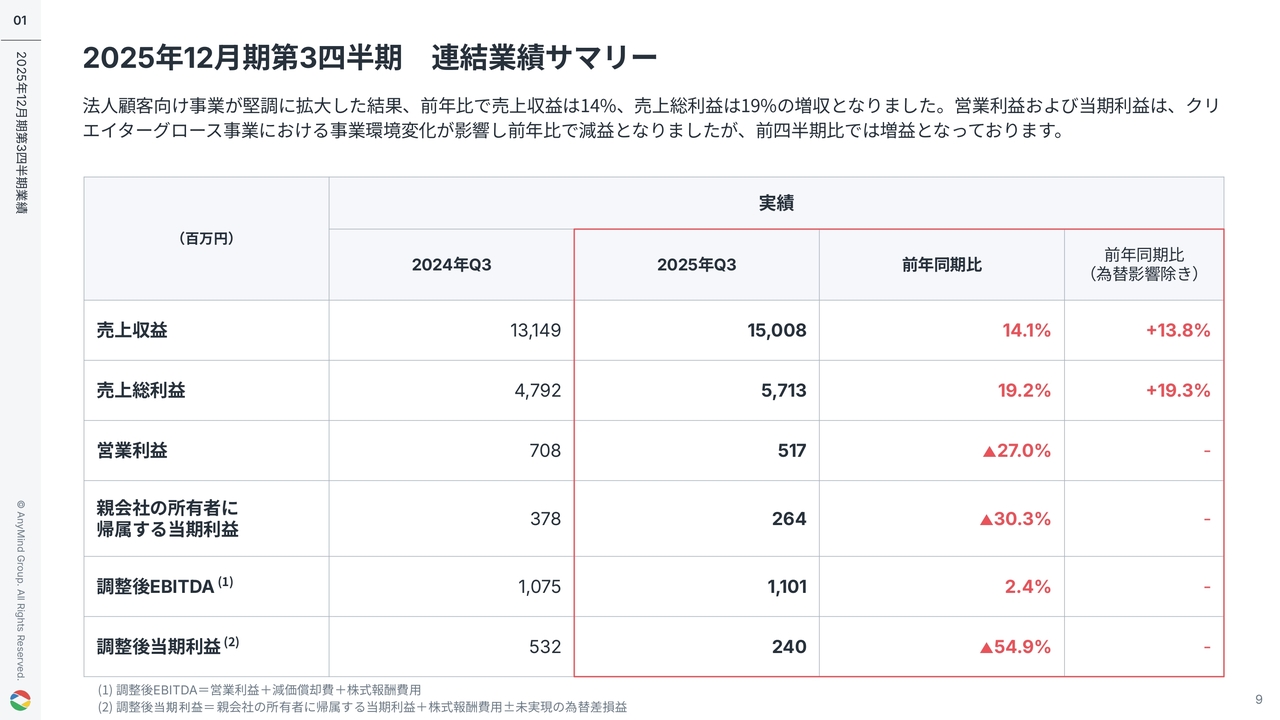

2025年12月期第3四半期 連結業績サマリー

大川:2025年12月期第3四半期の連結業績サマリーについてご説明します。売上収益は150億800万円、売上総利益は57億1,300万円となり、クリエイターグロース事業の外部環境が変化する中で、前年比で増収しました。

営業利益および親会社の所有者に帰属する当期利益は、先ほどお伝えしたとおりの水準となっていますが、前四半期比では改善しています。

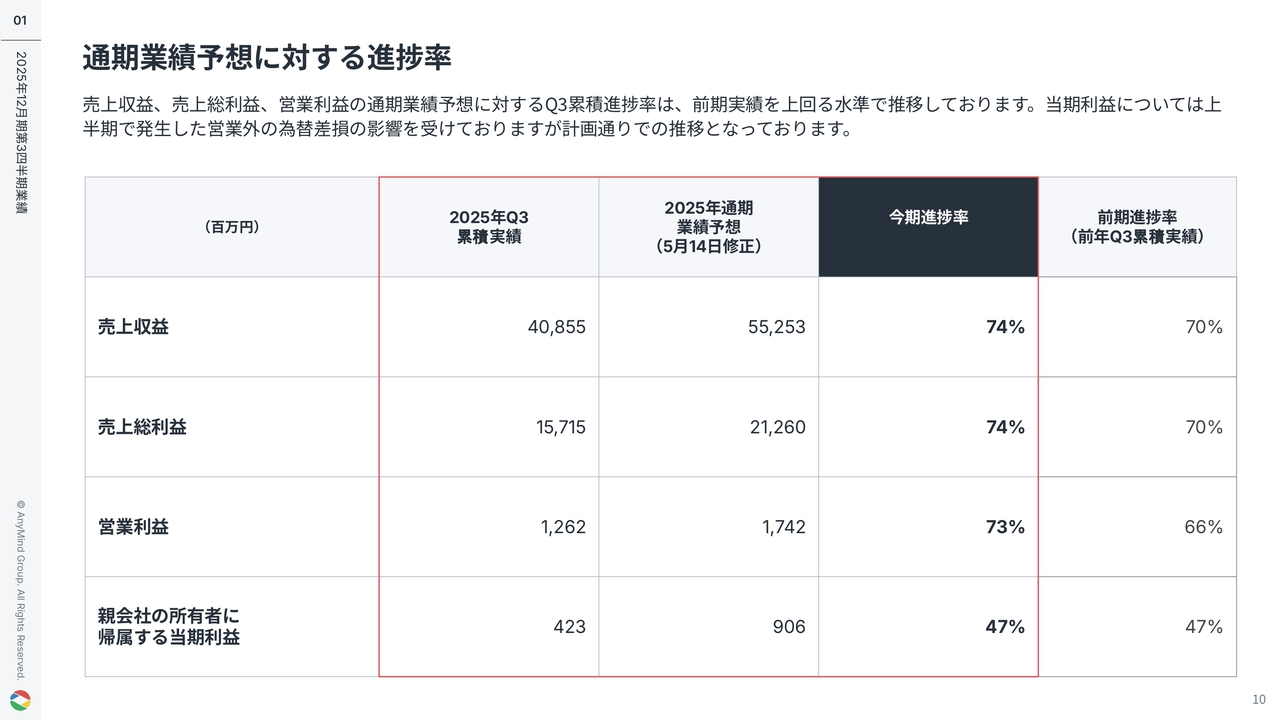

通期業績予想に対する進捗率

5月14日に修正した通期予想に対する第3四半期累積の進捗率は、売上収益および売上総利益が74パーセント、営業利益が73パーセントと、いずれも前年実績の進捗率を上回る水準で推移しています。

当期利益は前年実績と同様の水準です。上半期に発生した為替差損の影響を受けたものの、計画どおりに推移しています。

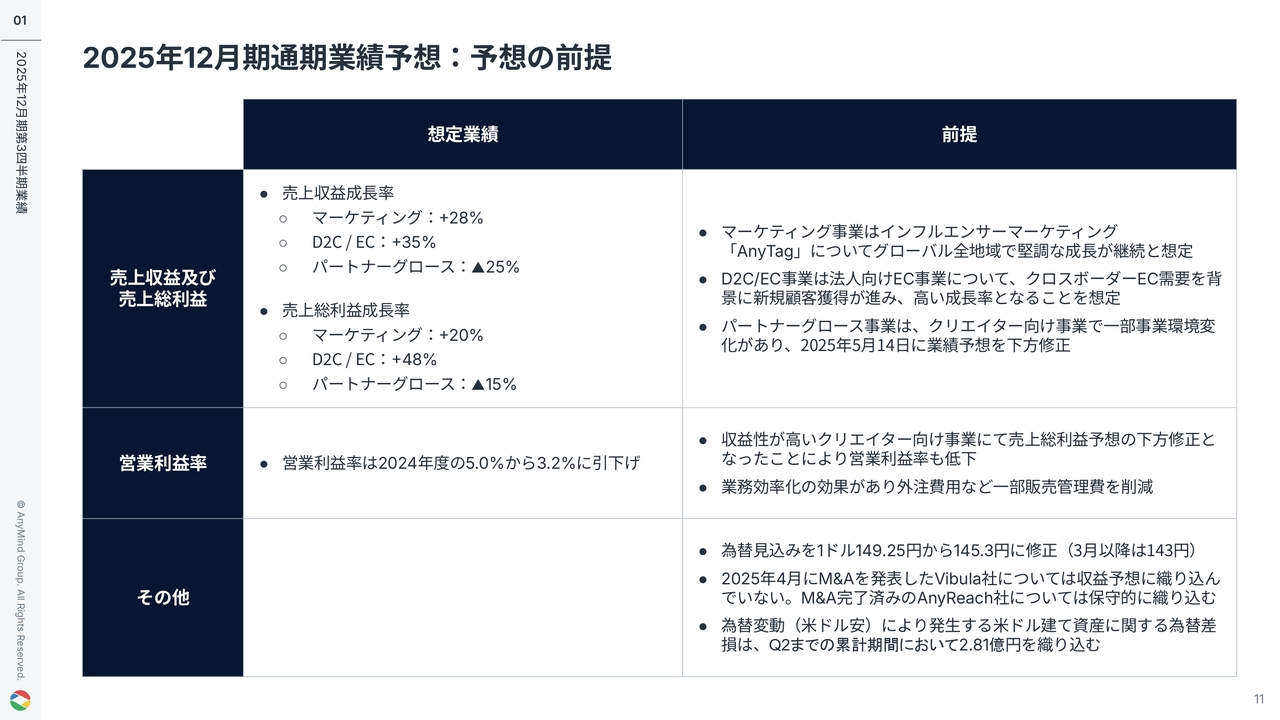

2025年12月期通期業績予想:予想の前提

第1四半期に発表した業績予想の前提です。変更はないため、ご説明は割愛します。

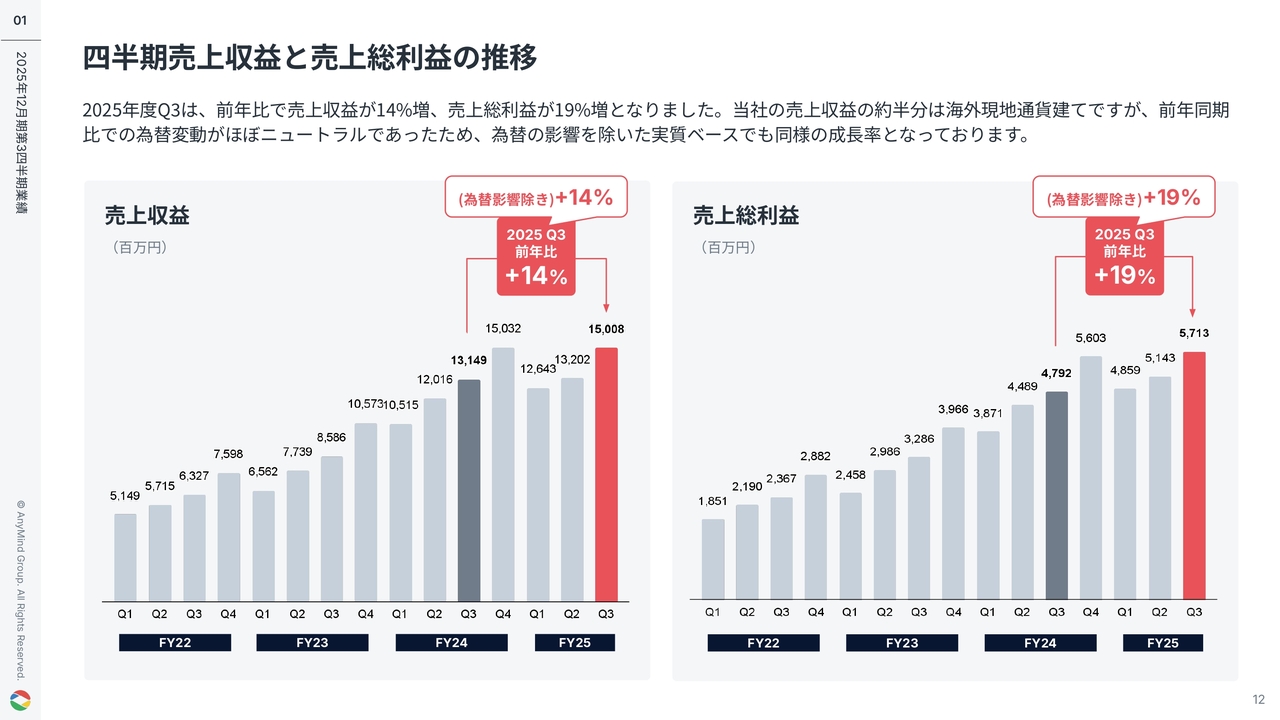

四半期売上収益と売上総利益の推移

四半期の業績推移です。第3四半期の売上収益は前年同期比14パーセント増、売上総利益は同19パーセント増となっています。

当社の売上収益の約半分は海外の現地通貨建てですが、前年同期比で為替の変動はほぼありませんでした。そのため、為替の影響を除いても水準は変わらない状況です。

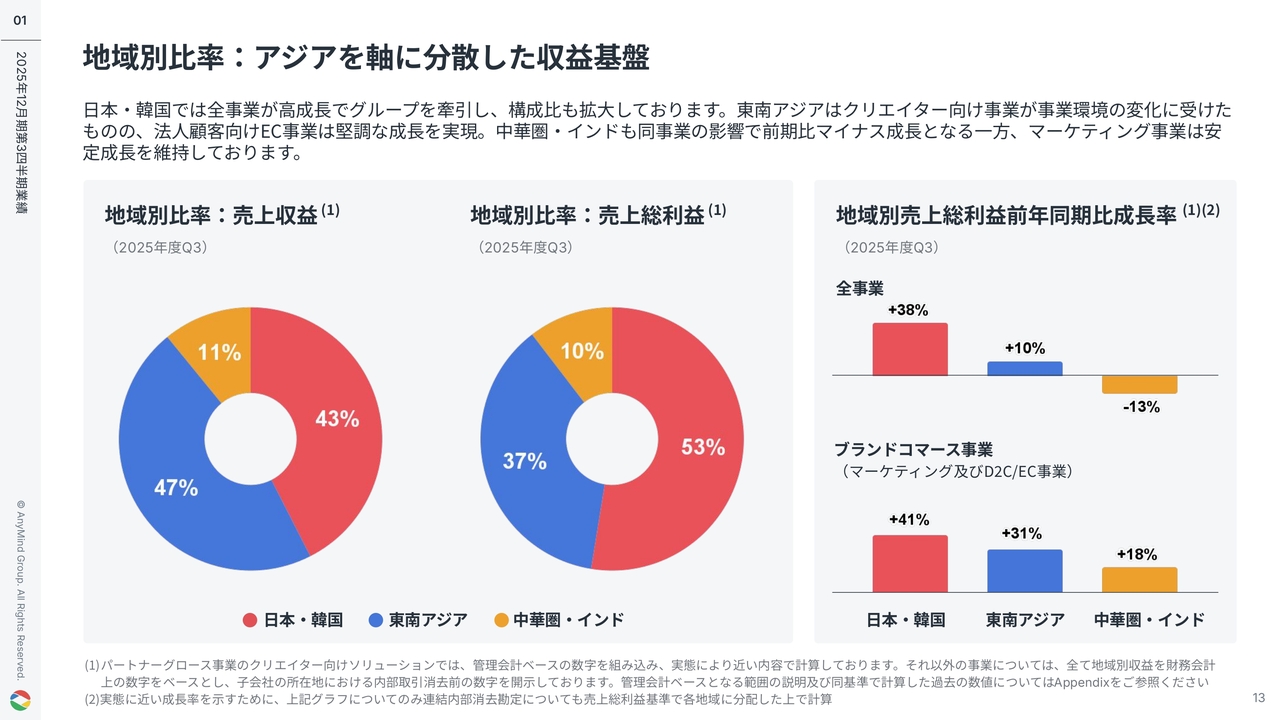

地域別比率:アジアを軸に分散した収益基盤

地域別の業績についてご説明します。第3四半期は、日本と韓国が全事業で高成長を遂げ、グループ全体の業績を牽引しました。また、構成比も拡大しています。

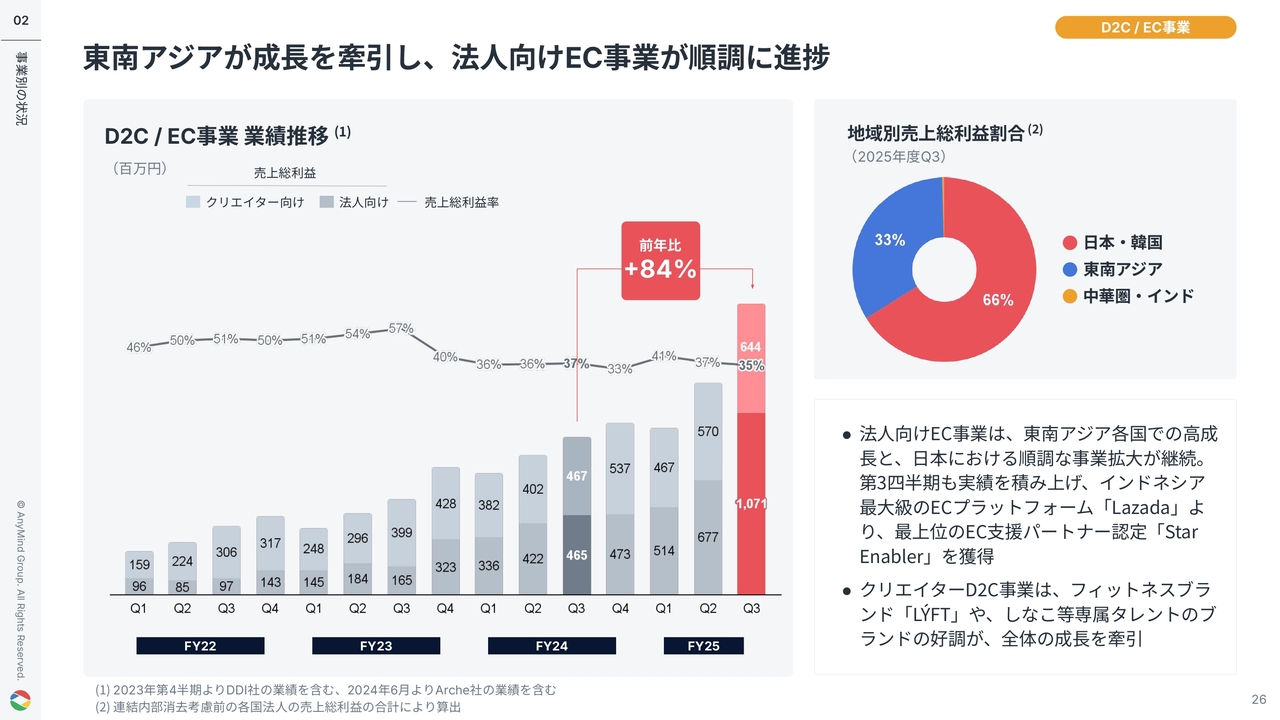

売上総利益ベースでは、日本・韓国が53パーセント、東南アジアが37パーセント、中華圏・インドが10パーセントを占めています。

スライド右側のグラフに示している成長率についてですが、グローバルで外部環境の変化がある中で、日本は前年同期比30パーセント以上の高成長を維持しています。

東南アジア、中華圏・インドでは、パートナーグロース事業が外部環境変化の影響を受けましたが、その他の事業については力強く成長している状況です。

スライド右下にお示しした地域別の成長率について、パートナーグロース事業を除いたブランドコマース事業の地域別成長率では、日本・韓国が41パーセント増、東南アジアが31パーセント増、中華圏・インドが18パーセント増となり、全地域で着実な成長が継続しています。

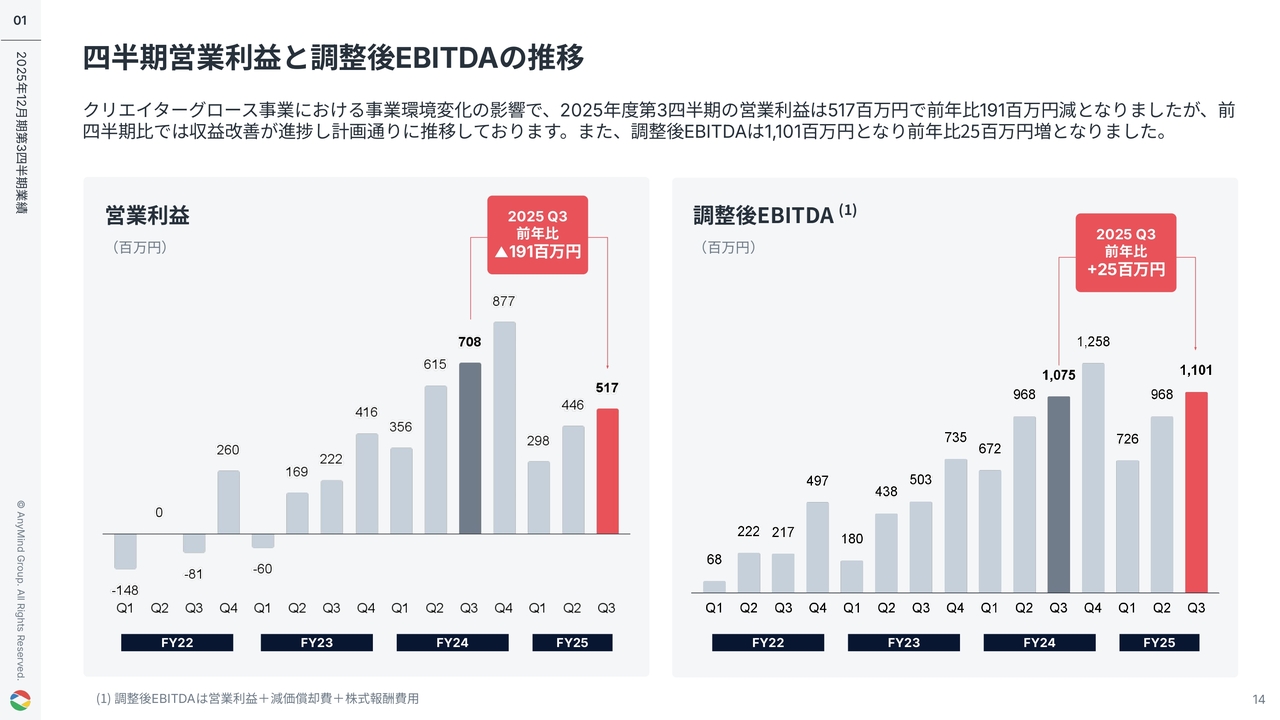

四半期営業利益と調整後EBITDAの推移

第3四半期の営業利益は5億1,700万円となり、前年同期比では減少しましたが、四半期比では約7,100万円の増益となり、収益改善が進んでいます。

調整後EBITDAは11億100万円で、前年同期比2,500万円の増加となっています。

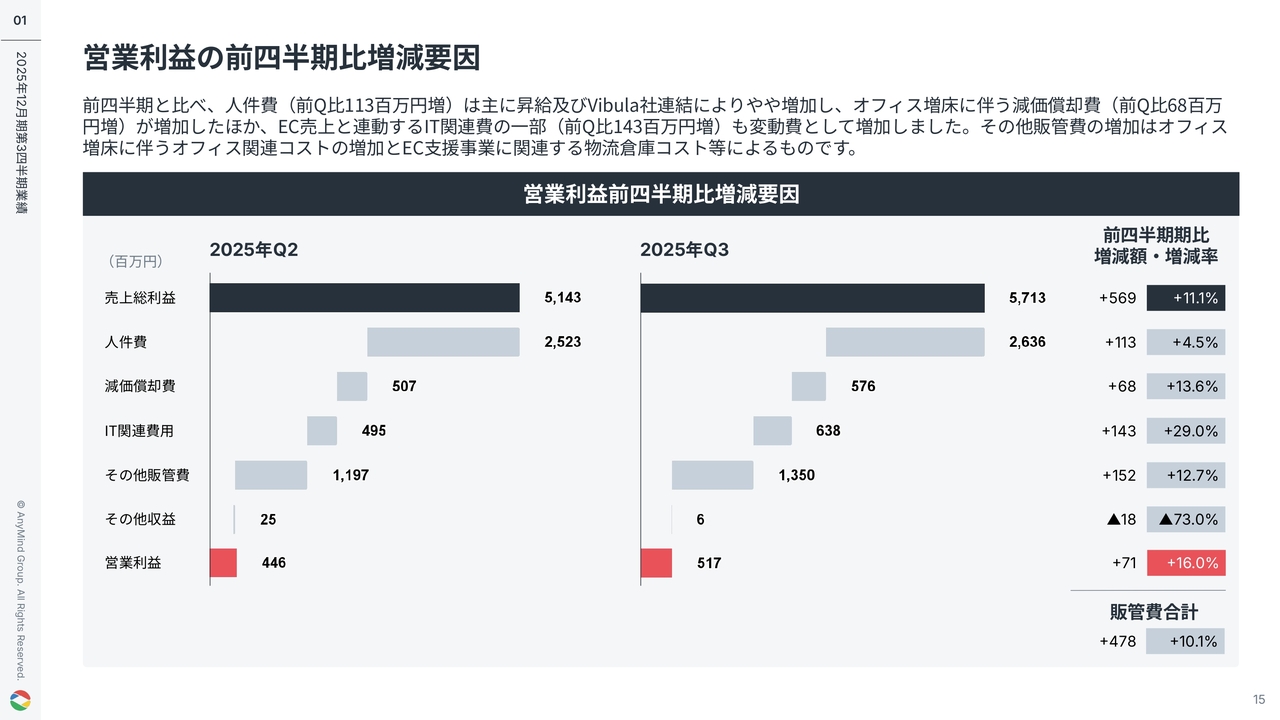

営業利益の前四半期比増減要因

営業利益の前四半期比での増減要因を分解した内容です。

人件費は前四半期比で1億1,300万円増加しています。当社では定期昇給が7月と1月に行われるため、その7月の定期昇給の影響に加え、9月からVibula社というM&Aで買収した企業の連結が始まった影響により、やや増加しています。

また、業務効率化の取り組みが進んでいることにより、売上総利益の成長と比較して、人件費の伸びは抑えられた状況です。

減価償却費は6,800万円増加しました。これはオフィスの増床に関連する費用であり、成長領域では、人員増強のための先行投資を行っています。

また、IT関連費用の一部はECセグメントの売上と連動しており、EC領域の売上の増加に伴い1億4,300万円が変動費として増加した状況です。

その他販管費が1億5,200万円増加しています。主な要因は、オフィスの増床に関わるオフィス関連コストの増加、また成長しているEC領域の事業に関連し、物流や倉庫コストが増加していることです。

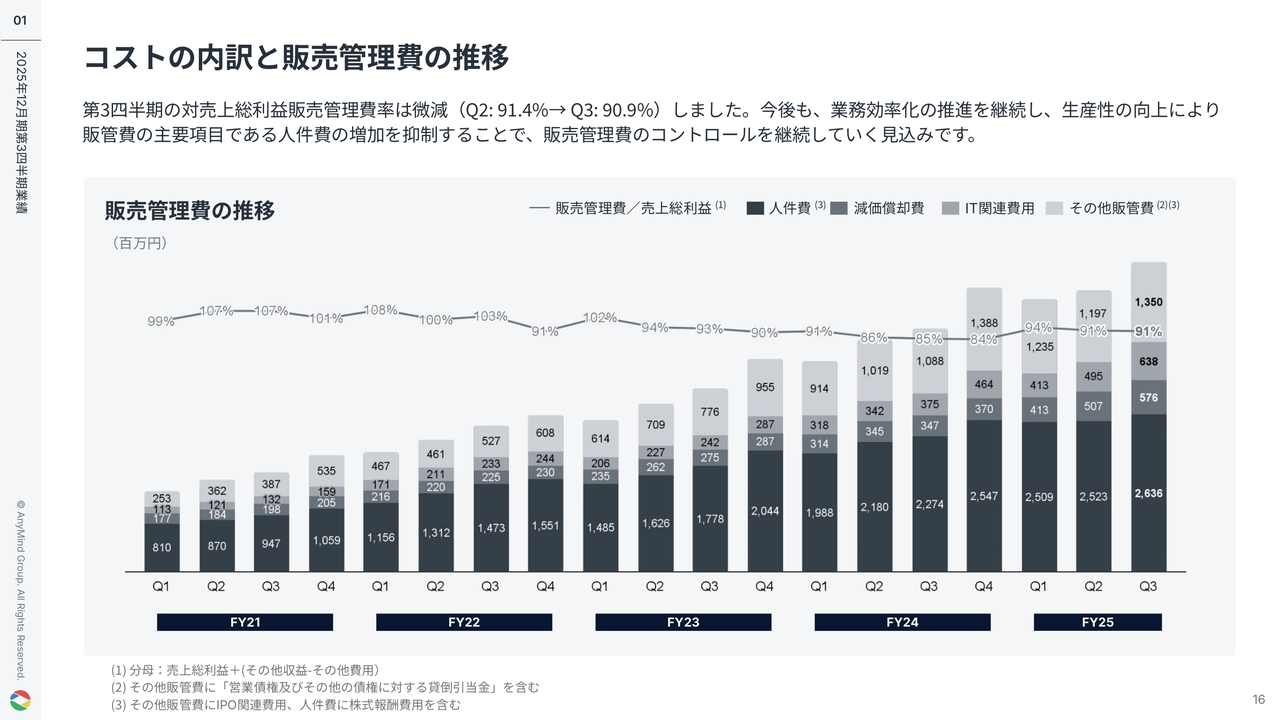

コストの内訳と販売管理費の推移

販売管理費の四半期推移についてです。第3四半期の売上総利益に対する販売管理費率は微減の状況となっています。

今後も業務効率化の取り組みを継続し、生産性の向上を図ることで、販管費の主要項目である人件費の増加をしっかり抑制していきます。これにより、販売管理費を引き続きコントロールしていくことを目指しています。

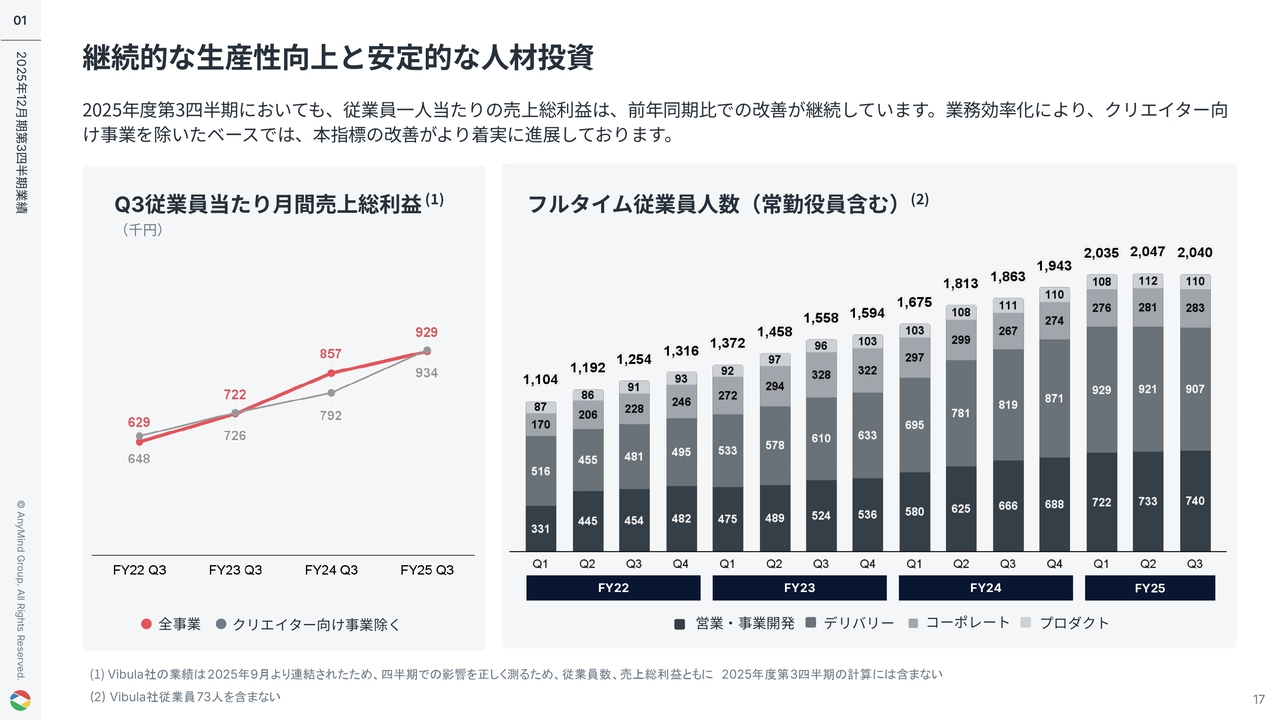

継続的な生産性向上と安定的な人材投資

収益改善を図る重要な指標である従業員1人当たりの売上総利益の推移を示しています。第3四半期においては、前年同期比で改善しています。

左側の折れ線グラフのグレーの指標でお示しした、クリエイター向け事業を除いた数字について、業務効率化の進展により大きく改善しています。

なお、ベトナムのVibula社は9月より連結されたため、連結期間が1ヶ月にとどまります。四半期での影響を正しく示すため、従業員数、売上総利益ともに計算には含んでいません。Vibula社の9月末の従業員数は73名で、次の四半期はこの73名を加えたところがスタート地点となるかたちです。

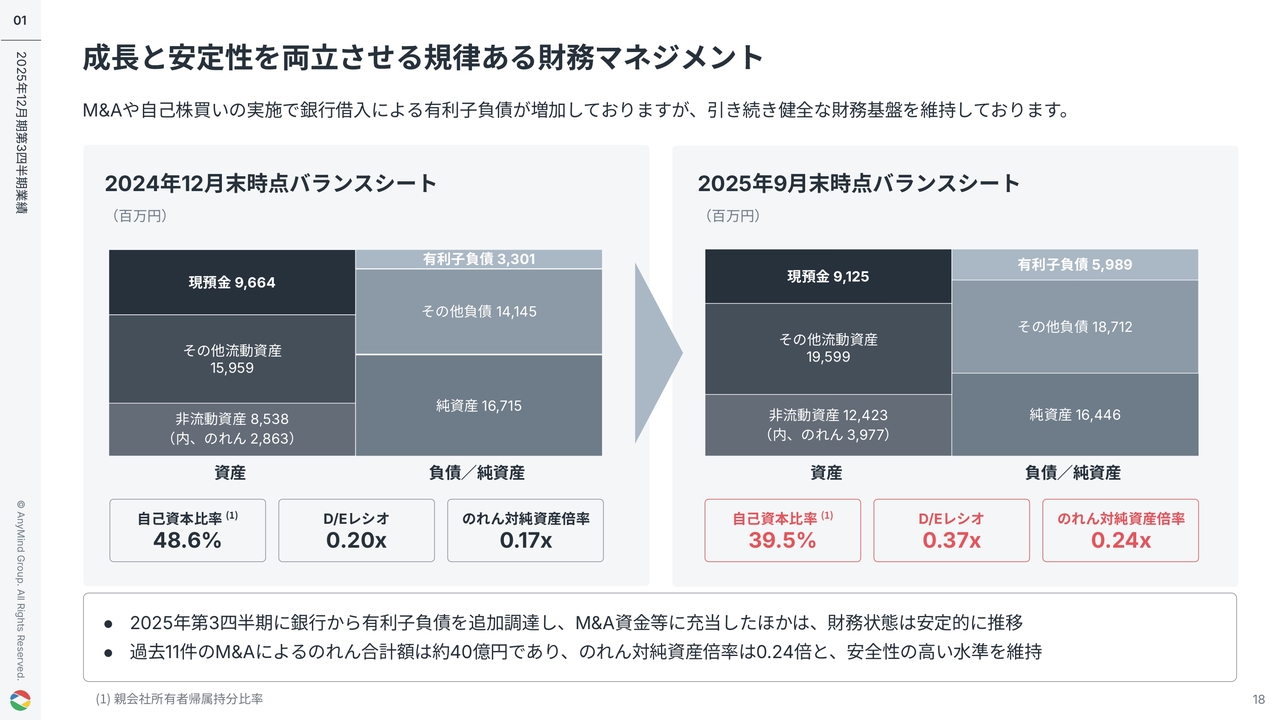

成⻑と安定性を両立させる規律ある財務マネジメント

バランスシートの状況です。今回、第3四半期に銀行から有利子負債を追加調達しており、M&Aの実施に伴う資金や、今後のM&Aに関連する準備資金として充当しています。

過去に11件のM&Aを実施してきましたが、これまでののれんの合計額は約40億円となっています。のれん対純資産の倍率は0.24倍であり、極めて安全性の高い水準を維持できていると考えています。

今回のM&Aの実施やその他の要因も含め、手元資金が円ベースで減少している状況です。ただし、引き続き全体を見れば健全な財務基盤を維持できていると考えています。

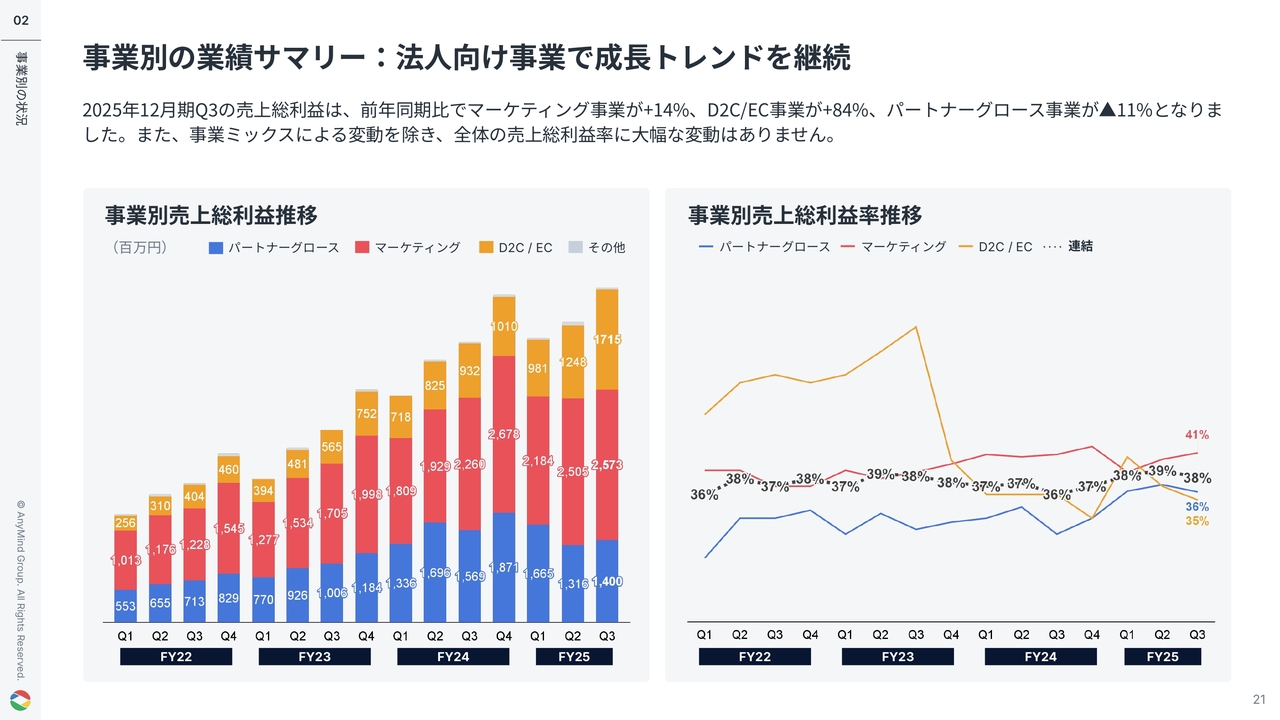

事業別の業績サマリー:法人向け事業で成⻑トレンドを継続

十河:第3四半期においても、法人向け領域であるマーケティング事業とD2C/EC事業は順調に成長しています。

一方、パートナーグロース事業は外部環境の変化により、売上総利益成長率が前年比でマイナスとなりました。グループ全体の売上総利益率は38パーセントで、過去のトレンドと大きな変動はなく、事業ミックスによる変動を除き、全体の売上総利益率に大きな変動はありません。

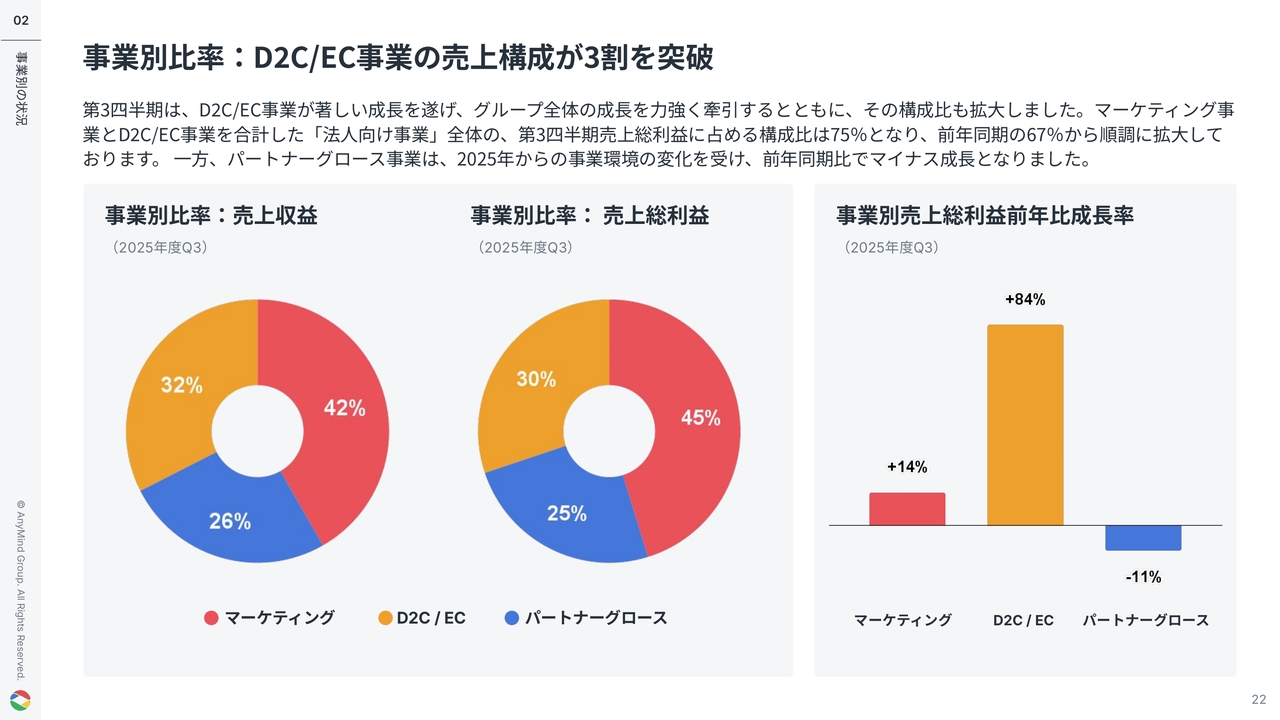

事業別比率:D2C/EC事業の売上構成が3割を突破

第3四半期は、D2C/EC事業が著しい成長を遂げ、グループ全体の成長を力強く牽引しています。これにより、D2C/EC事業の売上高および売上総利益における構成比は3割を突破し、多角的な収益基盤の確立が着実に進んでいます。

加えて、事業間のシナジー効果も高まっており、成長ドライバーである法人顧客向けマーケティングおよびD2C/EC事業の合計が第3四半期の売上総利益に占める割合は75パーセントとなり、前年同期の67パーセントから順調に拡大しています。

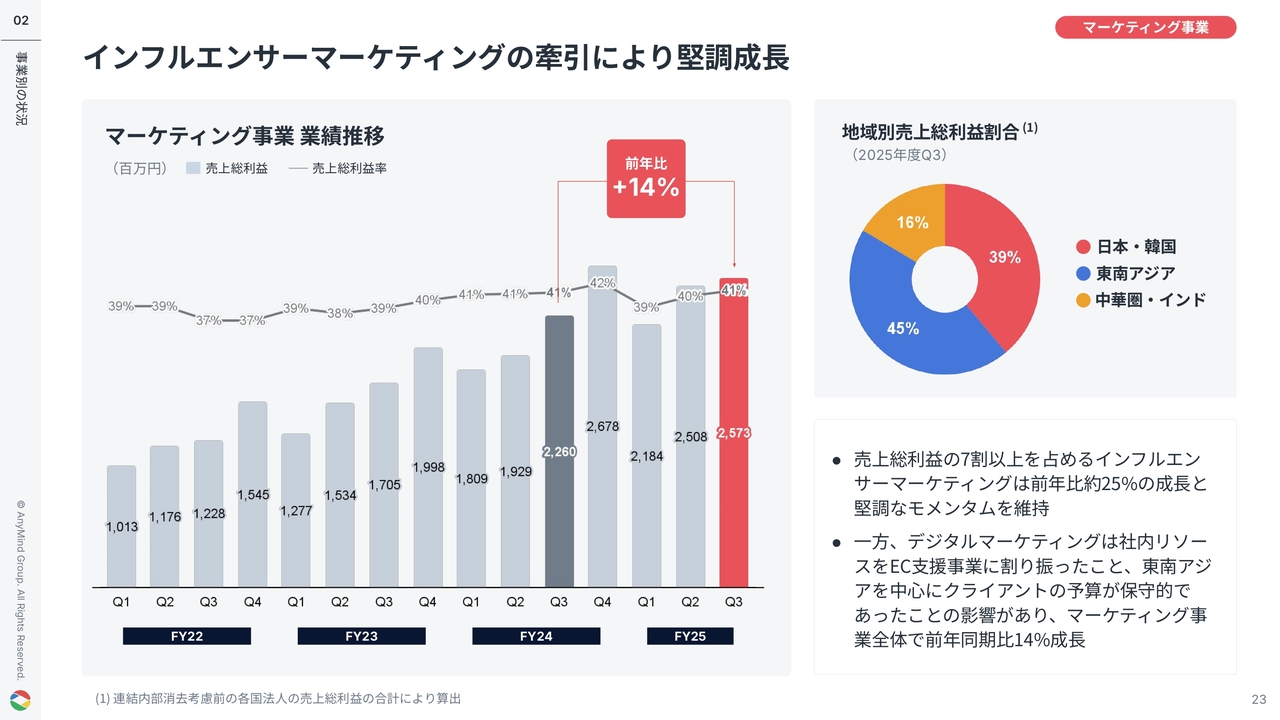

インフルエンサーマーケティングの牽引により堅調成⻑

マーケティング事業は、売上総利益ベースで前年同期比14パーセント増の安定成長を遂げました。売上総利益の7割以上を占めるインフルエンサーマーケティングは、前年同期比約25パーセントの成長と堅調なモメンタムを維持しています。

一方で、社内人員をより高い成長が見込める法人向けEC支援事業へ振り分けたことや、デジタルマーケティング事業において東南アジアを中心にクライアントの予算が保守的だった影響を受け、事業全体の成長率は14パーセントとなりました。

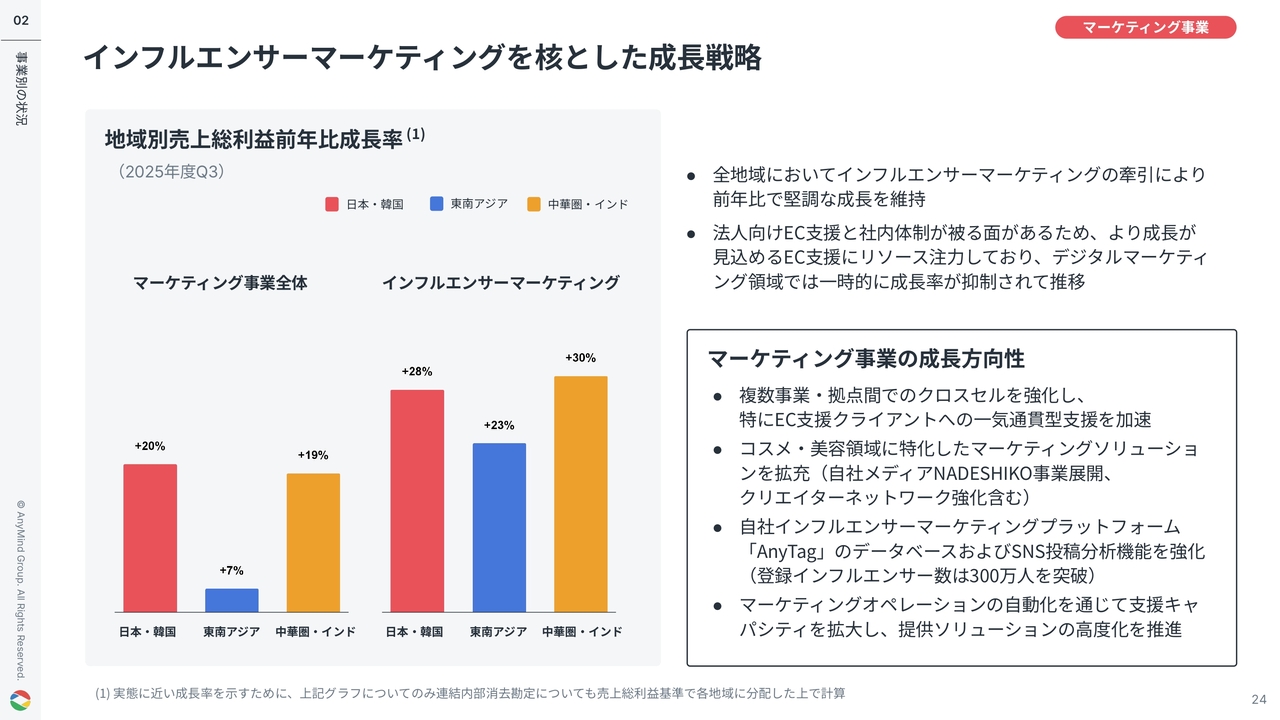

インフルエンサーマーケティングを核とした成⻑戦略

マーケティング事業の地域別売上総利益および前年比成長率について、日本・韓国は20パーセント増、東南アジアは7パーセント増、中華圏・インドは19パーセント増となりました。

インフルエンサーマーケティングでは、全地域で20パーセントを超える堅調な成長を実現しています。マーケティング領域は、法人向けEC支援と社内体制と重なる部分があるため、より高い成長が見込めるEC支援領域の優先順位を高く設定し、そちらにリソースを分配しています。このような環境下でも、マーケティング領域にはまだ成長の機会があると考えています。

今後はさらに成長率を高めるため、インフルエンサーマーケティング事業において主力領域に特化したソリューションやネットワークの拡充を進め、大型クライアント向けにはEC支援と一気通貫でのマーケティング支援を強化します。また、生成AIを活用した自動化をさらに推進し、支援可能案件数の向上を図る予定です。

アジアにおいては引き続き中長期的に成長が見込める領域と位置づけ、成長投資を継続していきます。

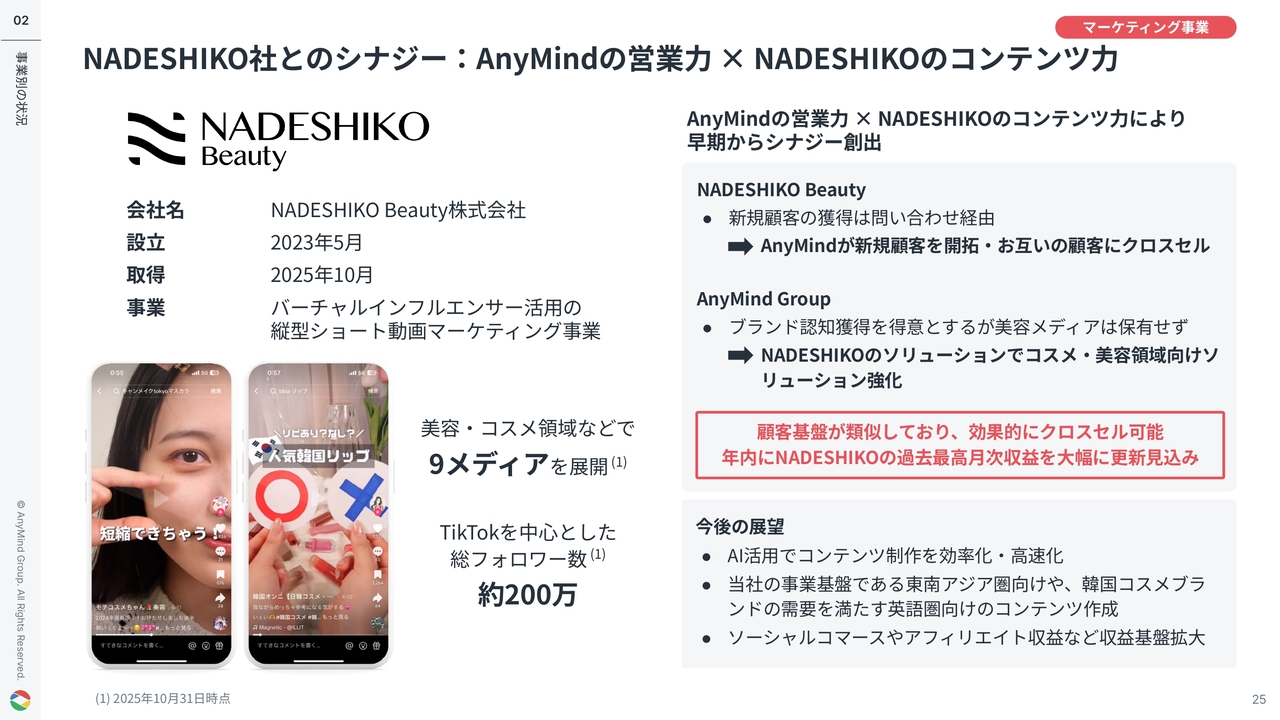

NADESHIKO社とのシナジー:AnyMindの営業力 × NADESHIKOのコンテンツ力

2025年10月に、バーチャルインフルエンサーを活用した縦型ショート動画マーケティング事業を展開するNADESHIKO Beauty株式会社の取得を完了しました。

NADESHIKO社に関しては、2025年10月から連結を開始しています。同社ではこれまで、新規顧客の獲得が問い合わせ経由を中心としていましたが、当グループにて営業体制を強化したことで、早期からシナジー効果が表れています。

また、当社はブランド認知のためのマーケティングを得意としていますが、自社で美容メディアを保有していませんでした。しかし、NADESHIKO社の参画によって、コスメ・美容領域向けのソリューションがさらに強化されています。

グループ参画直後ではありますが、NADESHIKO社の月次収益は年内に過去最高を大幅に更新する見込みです。すでにシナジー効果が実現しています。

今後はAIを活用してコンテンツ制作を効率化しつつ、国外にも同様のビジネスモデルを展開していきたいと考えています。

東南アジアが成⻑を牽引し、法人向けEC事業が順調に進捗

D2C/EC事業は前年同期比84パーセント成長しました。法人向けEC支援では、マーケティング事業との連携も奏功し、引き続き好調を維持しており、130パーセントの成長を実現しています。

第2四半期に引き続き、東南アジアが成長を牽引しており、ベトナム、フィリピン、タイが特に好調です。

インドネシア市場でも実績が評価され、東南アジア最大級のECプラットフォーム「Lazada」の最上位パートナー認定である「Lazada Star Enabler」を獲得しました。また、東南アジアに加えて、日本でも順調に事業を拡大しています。

クリエイターD2C事業は、高収益ブランドにリソースを集中投下することで38パーセントの成長を実現しました。

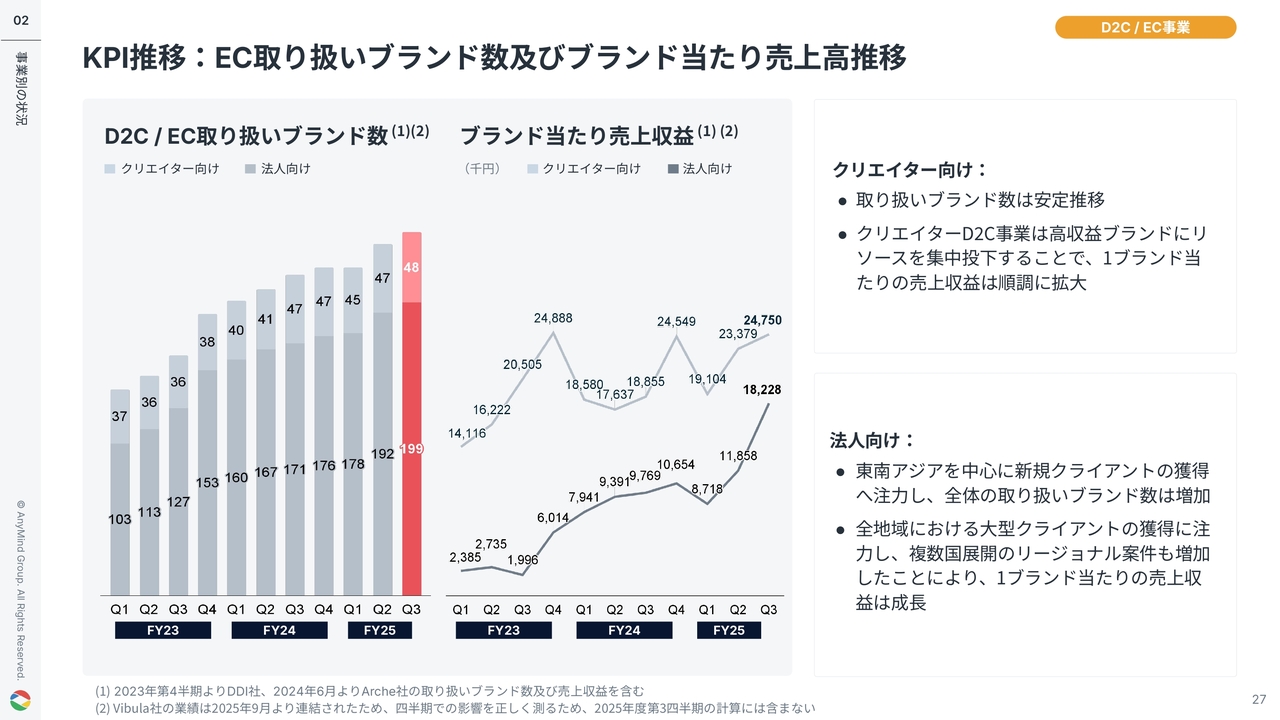

KPI推移:EC取り扱いブランド数及びブランド当たり売上高推移

EC取り扱いブランド数とブランド当たりの売上高についてです。クリエイター向けブランド数は前四半期からわずかに増加しています。特に、フィットネスD2Cブランド「LÝFT」や当社専属クリエイターによるD2Cブランドが好調に推移し、1ブランド当たりの売上も伸びています。

また、法人向けECでは東南アジアを中心とした新規クライアントの獲得に注力した結果、全体の取り扱いブランド数が増加しています。

さらに、アジア全域における大型クライアントや複数国に展開するリージョナル案件の増加により、ブランド当たりの売上収益も大きく成長しました。

クリエイター向けD2C事業:D2CフィットネスブランドLÝFTの好調が牽引

クリエイター向けD2C事業については、D2Cフィットネスブランド「LÝFT」の好調が牽引しています。ECおよび店舗でのアパレル販売が成長を支えています。

商品販売だけでなく、ジムやカフェなど複合的なブランド展開により認知が拡大している状況です。また、インバウンド需要も強く、店舗売上への貢献が見られます。今後も安定成長していく見込みです。

2020年第1四半期のグループ参画以来、順調に成長を続けています。第3四半期においては、売上収益で比較すると、5年間でおよそ5倍という高成長を実現しました。

法人向けEC事業:ライブコマース支援がアジア全域で拡大

法人向けEC事業におけるライブコマースの支援事例についてです。スライド左側の韓国スキンケアブランド「Beauty of Joseon」の事例では、当社ソリューションの「AnyLive」を活用し、AIと人間のハイブリッドによる配信を実現しました。

具体的には、ピークタイムは人間が担当し、それ以外の時間はAIが自動でライブ配信を行うことで、月間250時間以上の継続的な配信を実施しました。その結果、月間のGMVが56パーセント増加しています。

スライド右側は、タイのスポーツブランド「Ari Gear」の事例が紹介されています。TikTok Shopでは、ライバーが10時間連続で配信を行う施策を実施し、この単発配信により売上高は20万USドルを達成しました。また、TikTok Liveでは週間GMVが427パーセント増加しています。

このような成功事例が着実に増えており、特に東南アジアで需要の高いライブコマース分野において、新規顧客の獲得とアップセルの拡大が順調に進んでいます。

また、東南アジアで培ったノウハウを活用し、今後成長が期待される日本国内のライブコマース市場にも展開していきます。

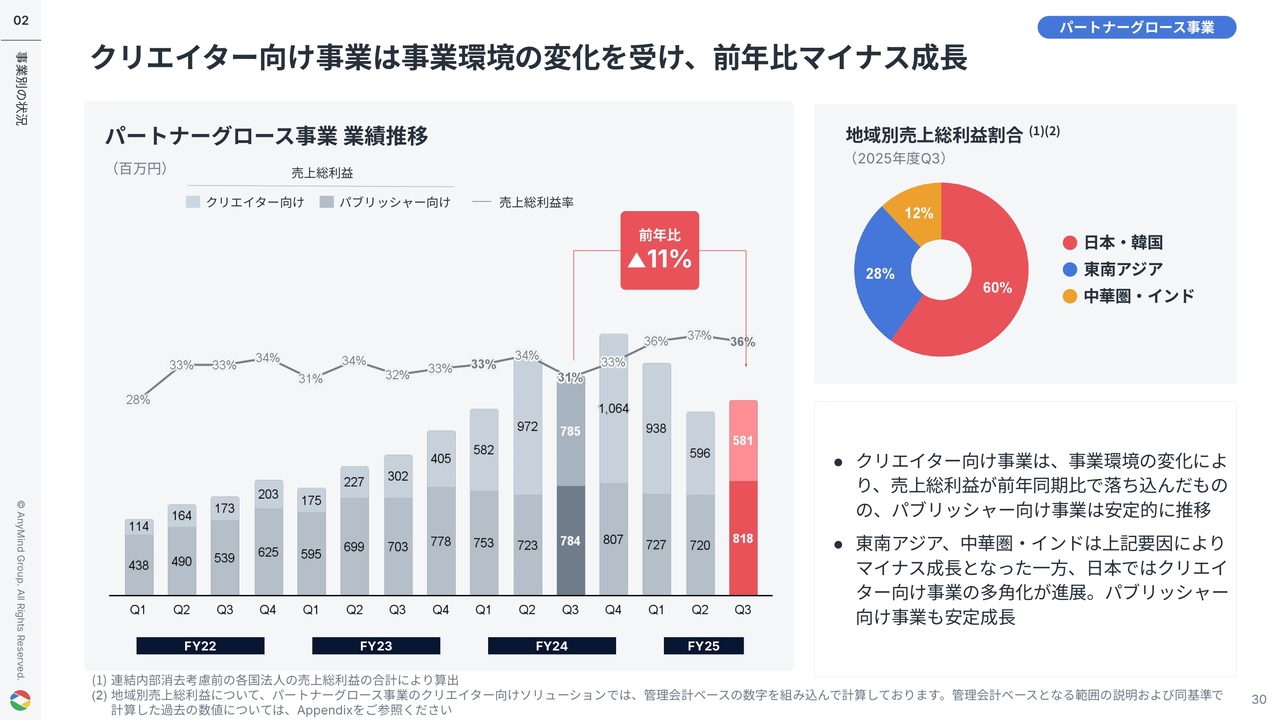

クリエイター向け事業は事業環境の変化を受け、前年比マイナス成⻑

パートナーグロース事業の売上総利益は、前年同期比で11パーセント減少しました。クリエイター向け事業では事業環境の変化により売上総利益が前年同期比で減少した一方で、パブリッシャー向け事業は安定的に推移しています。

地域別に見ると、東南アジア、中華圏・インドでは事業環境の変化の影響を受けマイナス成長となりましたが、日本ではクリエイター向け事業とパブリッシャー向け事業のいずれも成長を実現しました。

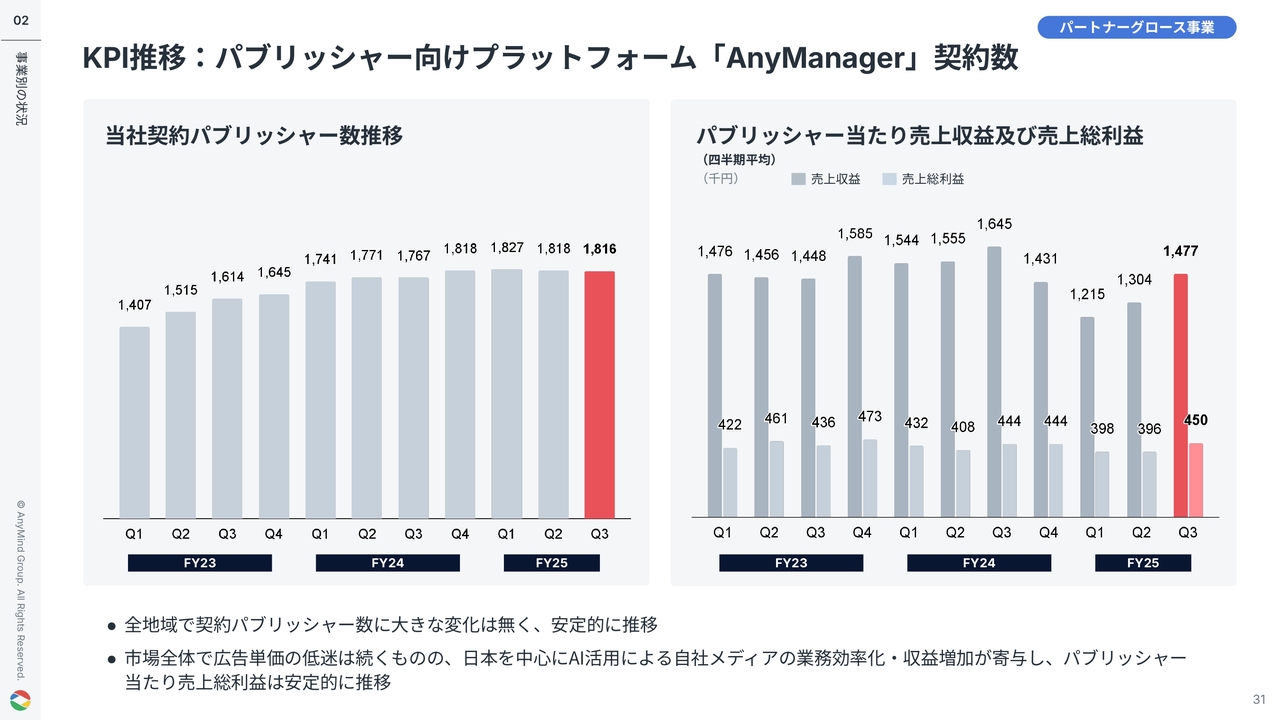

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

全地域で契約パブリッシャー数に大きな変化はなく、安定的に推移しています。市場全体の広告単価が低迷を続ける中、日本を中心にAI活用による自社メディアの業務効率化や収益増加が寄与し、パブリッシャー当たりの売上総利益は安定的に推移しています。

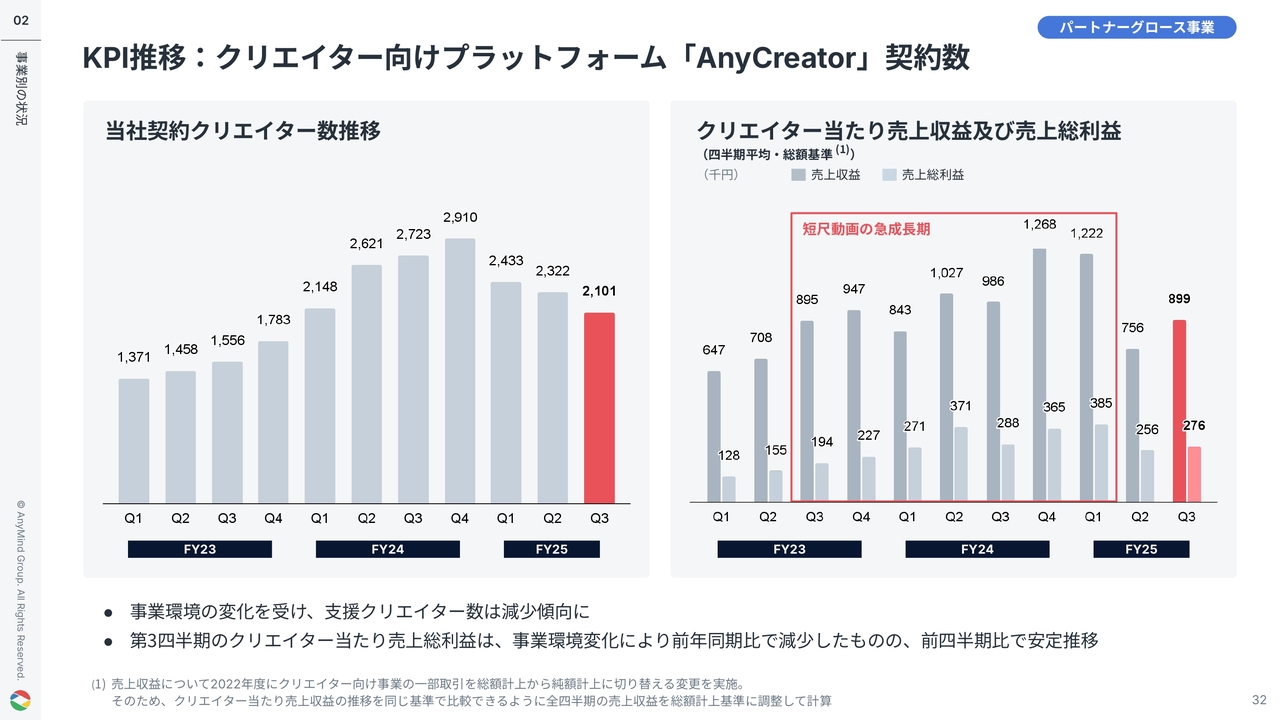

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

事業環境の変化により、支援クリエイター数は減少傾向にあります。クリエイター当たりの売上収益および売上総利益は、前年同期比では減少していますが、前四半期比では安定的な成長と推移を見せています。

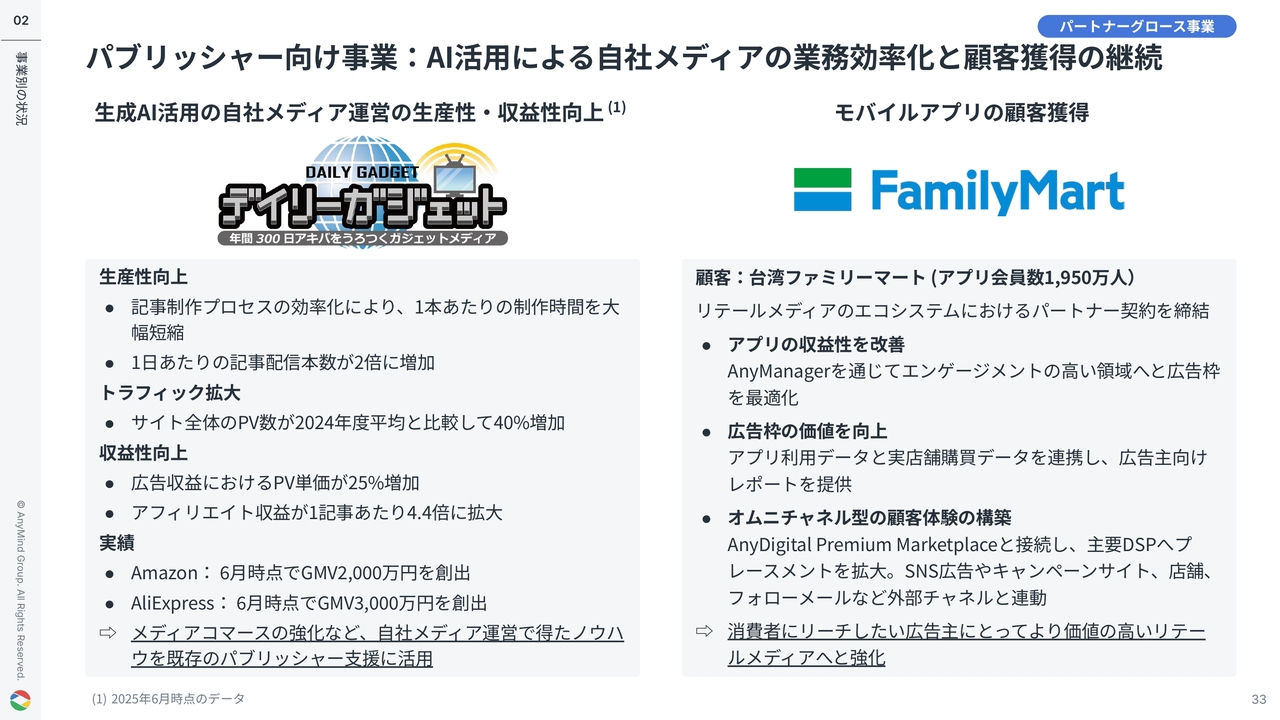

パブリッシャー向け事業:AI活用による自社メディアの業務効率化と顧客獲得の継続

パブリッシャーグロースの事例です。スライド左側にあるのは「デイリーガジェット」で、こちらは自社が運営するWebメディアです。AIを活用することで記事執筆のプロセスを効率化し、記事制作にかかる時間を大幅に削減することができています。

また、1記事当たりのアフィリエイト収益も4.4倍に拡大しており、このようなメディア収益化のノウハウをパブリッシャー顧客の支援にも活用していただいています。

当社プラットフォームを活用した台湾ファミリーマートの支援事例をスライド右側に示しています。アプリ会員数1,950万人を誇るリテールメディアとして価値向上を図っています。

クリエイター向け事業:収益構造の多角化

クリエイターグロースの事業多角化の事例です。スライド左側では、当社がマネジメントしているタレントによる実績を紹介しています。当社子会社のGROVEが運営するショートフィルムチャンネル「瞬間seju」では、テーマパークの東京ジョイポリスを舞台とした動画を配信しています。

全3話を配信し、10月31日時点ですべての動画が再生数150万回を達成しました。また、同じくGROVE所属タレントの森香澄さんは2025年の「今年の顔」に選出されるなど、広告やイベント出演などで幅広い活躍を見せています。

スライド右側では、YouTubeショッピングアフィリエイトプログラムの事例を紹介しています。このプログラムは、クリエイターが動画に商品購入リンクをタグ付けし、視聴者がその商品を購入すると手数料を獲得できる仕組みです。

当社はYouTube公式のマルチチャンネルネットワークとして、支援クリエイターによるこのプログラムの活用をサポートしています。

タイでは、計2名のクリエイターが7ヶ月で1億1,100万円の売上を創出した実績を上げており、これらの成果を踏まえ、今後さらにこのプログラムの活用を拡大していく計画です。

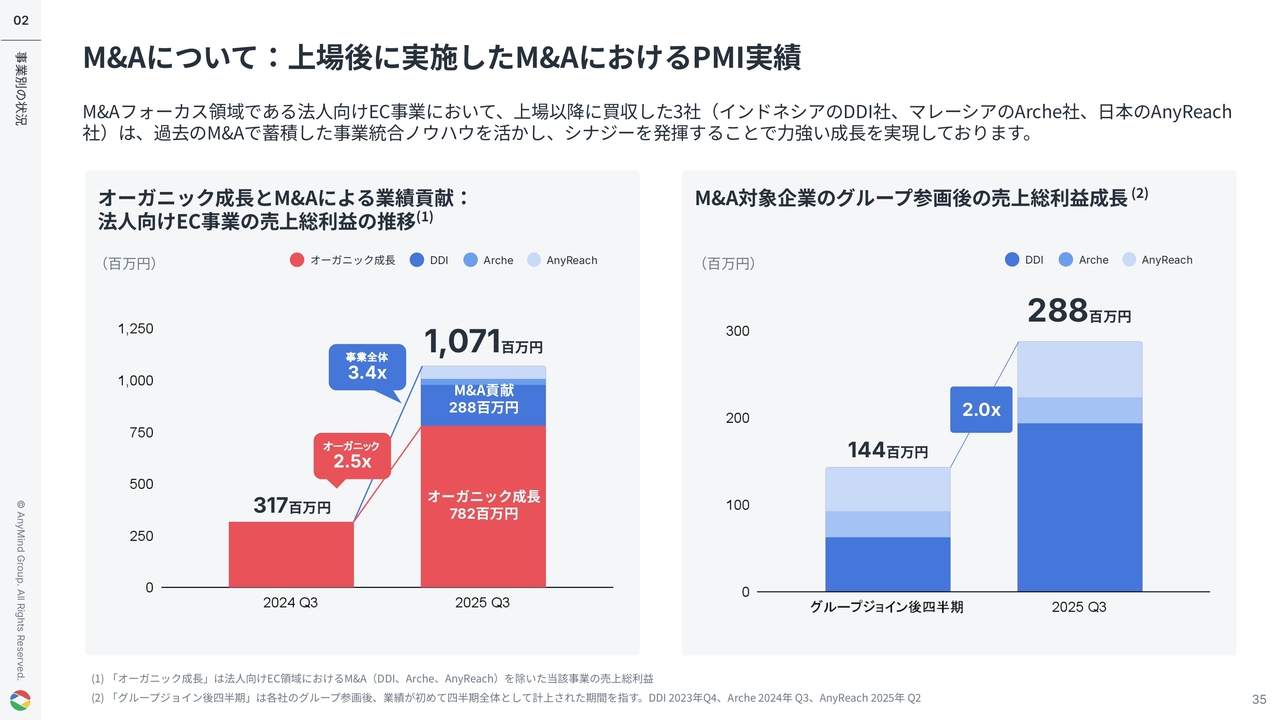

M&Aについて:上場後に実施したM&AにおけるPMI実績

最後に、上場後に実施したM&AにおけるPMIの実績についてご紹介します。当社は特に法人向けEC事業のM&Aに注力しており、上場後にグループ入りしたDDI社、Arche社、AnyReach社の各社がシナジーを創出し、グループ全体の成長に大きく貢献しています。

スライド左側のグラフは法人向けEC事業の売上総利益の成長を示しています。2025年第3四半期時点で、オーガニック成長のみで1年間で2.5倍に成長しました。さらに、M&Aによる上乗せ効果が加わったことで、事業全体で3.4倍という高い成長を実現しています。

スライド右側のグラフは、これらのM&A企業の成長を示しています。3社がグループにジョインした直後の四半期と直近の四半期を比較すると、売上総利益は合計で2倍に成長し、PMIが順調に進捗していることがわかります。

今後もM&Aについては、重要な成長戦略の柱の1つとして、年間数件ペースで継続的に実行していく予定です。以上、当社からのご説明となります。ご清聴ありがとうございました。

Q&A

質疑応答に関してはこちらに掲載されています。

新着ログ

「情報・通信業」のログ